【QAあり】アクティビア・プロパティーズ投資法人、EPU目標8,700円を1年前倒しで達成の見込み 広域渋谷圏の継続的成長が牽引

アクティビア・プロパティーズ投資法人 2024年11月期(第26期)決算説明

柏木信英氏:本日は、アクティビア・プロパティーズ投資法人2024年11月期(第26期)の決算説明動画をご視聴いただき、誠にありがとうございます。アクティビア・プロパティーズ投資法人執行役員及び東急不動産リート・マネジメント、アクティビア運用本部長の柏木です。

ではこれより、2024年11月期の決算についてご説明します。

3ページへお進みください。

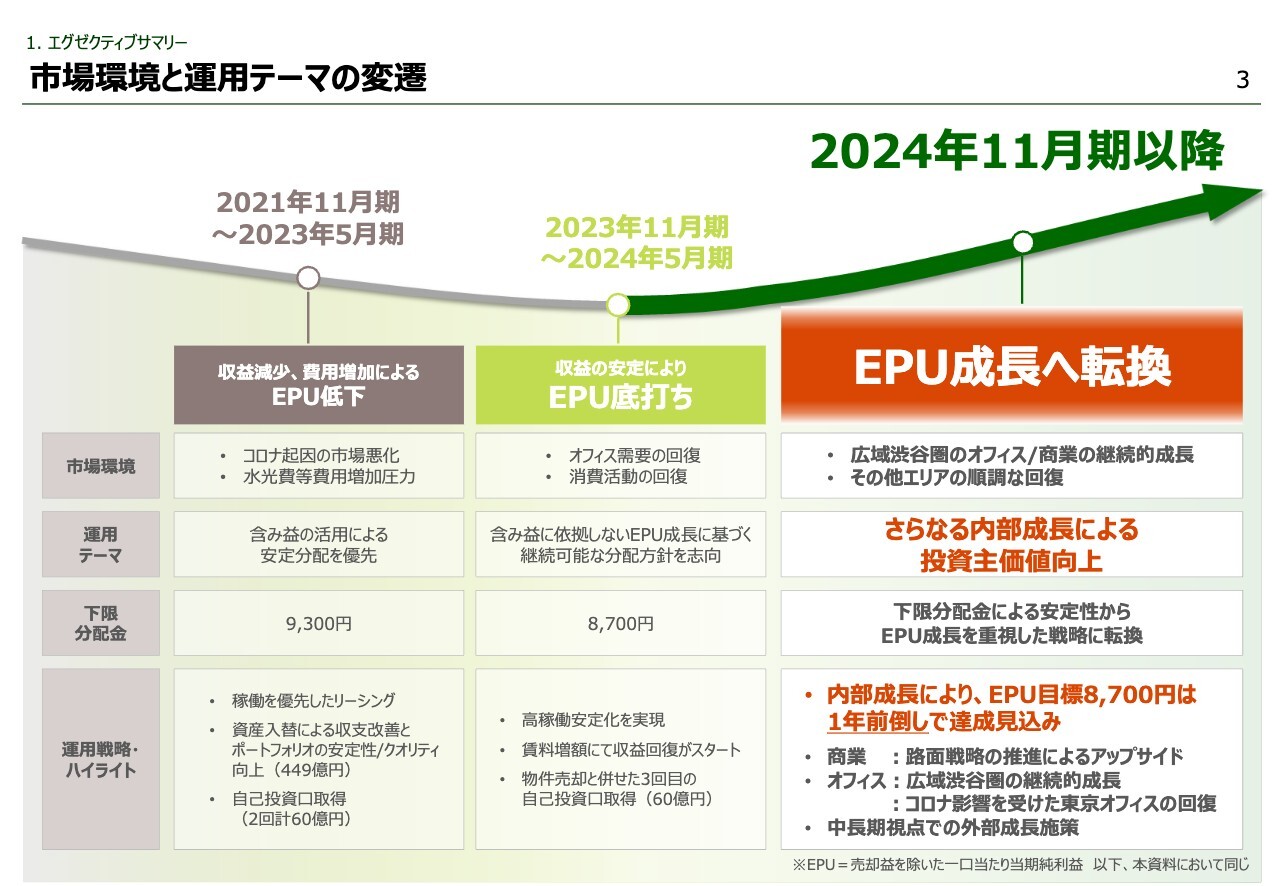

1.エグゼクティブサマリー 市場環境と運用テーマの変遷

はじめに、新型コロナウイルスの影響を受けてからのアクティビアの戦略について、時系列でご説明します。

スライド左側の2021年11月期から2023年5月期までの2年間は、新型コロナウイルス起因の市場悪化に伴う稼働低下や水光熱費等の費用増加圧力を受け、EPUの低下に直面した時期でした。この厳しい局面に対応するため、下限分配金を設定し、含み益の活用による安定分配を優先するとともに、資産入替を通じた収支改善や自己投資口の取得に積極的に取り組んでいきました。

スライド中央の2023年11月期から2024年5月期までの1年間は、経済活動の正常化が進み、オフィス需要や消費活動回復の機会を捉え、稼働率の向上・安定化を進めました。加えて、物件売却と合わせた3回目の自己投資口取得を実行し、EPUの底上げを図りました。このタイミングで含み益に依拠しないEPU成長に基づく継続可能な分配方針を志向し、下限分配金をポートフォリオの巡航水準である8,700円へ見直しをしました。

スライド右側の2024年11月期以降ですが、EPUを安定から成長へ転換させていきます。広域渋谷圏は力強い需要を背景に今後も継続的な成長が期待でき、また、港区を含むその他のエリアも顕著に回復が進んでいます。

市場の追い風を捉え、さらなる内部成長による投資主価値向上を図っていくことで、これまでの下限分配金による安定性を志向するところからEPU成長による投資主価値向上を目指した戦略に転換します。

力強い内部成長が進み、前回お示ししたEPU目標8,700円を1年前倒しで達成できる見込みです。

さらなるEPU成長に向けて、商業施設の新たな戦略推進によるアップサイドの実現、オフィスでは広域渋谷圏に加え新型コロナウイルスの影響を受けた物件の賃料回復の具現化、さらに中長期視点での外部成長施策、を推し進めていきます。

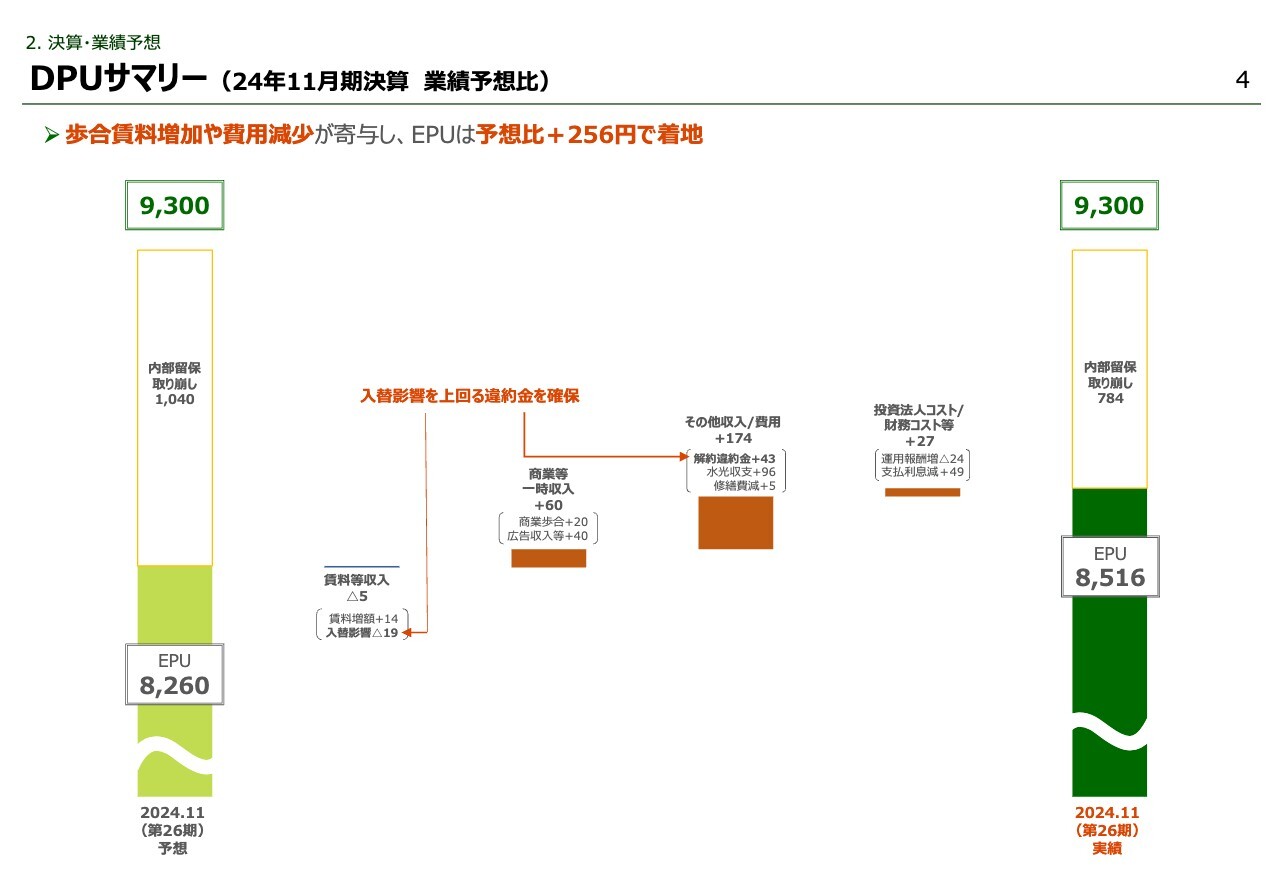

2.決算・業績予想 DPUサマリー(24年11月期決算 業績予想比)

2024年11月期決算における分配金実績は、前回予想値と同額の9,300円です。

内部留保の取り崩しを除いたEPUは、商業の歩合賃料増加、水光熱費等の費用減が寄与し、予想比プラス256円での着地となりました。

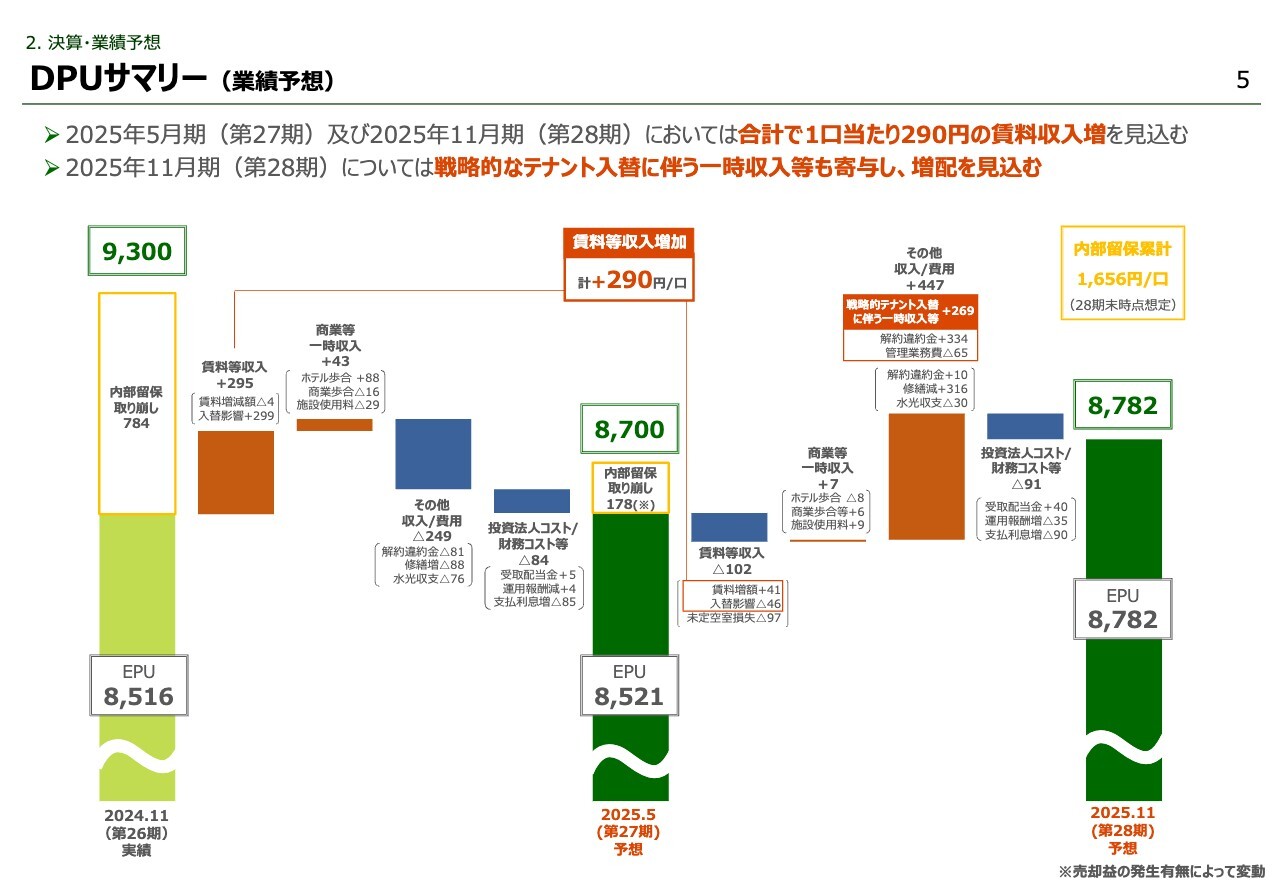

2.決算・業績予想 DPUサマリー(業績予想)

続いて、2025年5月期及び2025年11月期の業績予想です。

2期合計で賃料等収入増加額は、1口当たり290円を見込み、内部成長を着実に実現していく予定です。

2025年5月期の予想分配金は8,700円です。

対前期では、修繕費や水光熱費・支払利息等の費用増を賃料等収入の増加で吸収し、内部留保を活用することで下限分配金8,700円を確保する計画としています。

2025年11月期の予想分配金は8,782円です。

当期は戦略的なテナント入替に伴う一時収入や修繕費等の費用減が寄与し、内部留保を使わずに8,700円を上回り、対前期増配となる計画です。

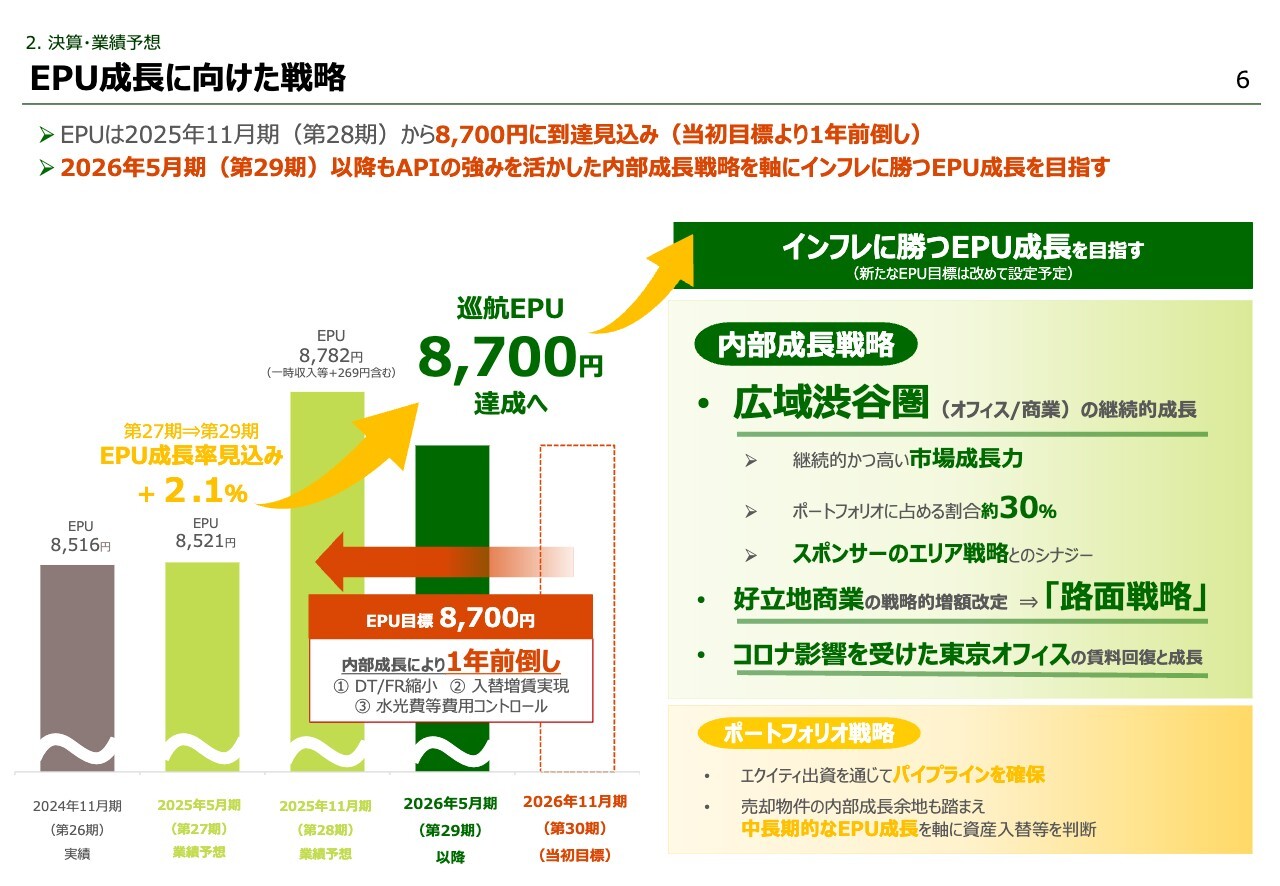

2.決算・業績予想 EPU成長に向けた戦略

前回の決算説明において、巡航EPU目標を8,700円に設定し、2026年11月期までの達成を目指すとお伝えしました。

その後運用環境は改善し、ダウンタイム・フリーレントの縮小、入替増賃の実現、不確実性の高かった水光費等の費用コントロール、といった内部成長施策の進捗により、EPU目標8,700円を1年前倒しで達成する見通しとなりました。

8,700円達成以降も、アクティビアの強みを活かした内部成長戦略を軸に、インフレに勝つEPU成長を目指していきます。

具体的には、まず広域渋谷圏のオフィス・商業の継続的な成長を追求していきます。

継続的かつ高い成長力を有する広域渋谷圏にポートフォリオ全体の約3割を保有することが、アクティビアの特徴であり、強みです。

加えて、スポンサーが進める広域渋谷圏戦略とのシナジーにより、内部成長をさらに加速させていく考えです。

また、好立地商業の戦略的増額改定に向けて、新たに路面戦略を推進していきます。さらに、新型コロナウイルスの影響を受けた東京オフィスの賃料回復も、今後の成長ドライバーの1つと考えています。

そのうえで、中長期的なEPU成長を意識したポートフォリオ戦略として、エクイティ出資を通じたパイプライン確保や資産入替に取り組んでいきます。

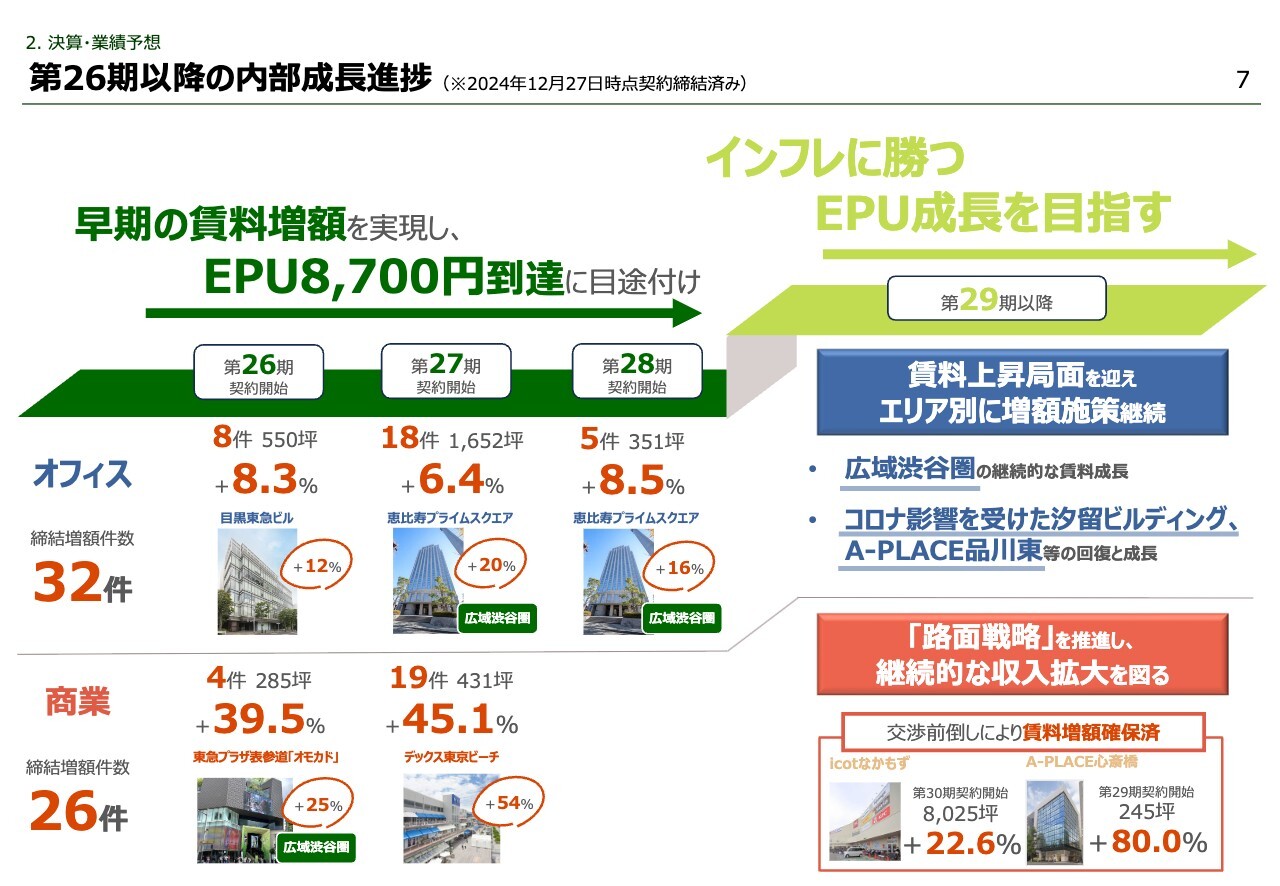

2.決算・業績予想 第26期以降の内部成長進捗(※2024年12月27日時点契約締結済み)

26期において、早期の賃料増額を実現したことで、1年前倒しでのEPU8,700円到達に目途を付けることができました。

特に広域渋谷圏の「恵比寿プライムスクエア」や「オモカド」の賃料増額が、牽引しています。

29期以降はさらなる「インフレに勝つEPU成長を目指す」ステージと位置付けており、オフィスは好調な広域渋谷圏の継続的な成長に加え、新型コロナウイルス流行期に稼働優先で締結した契約の満了時期がきます。また、商業においては、29期以降の賃料増額確保済みの事例が既に実績として積み上がり、これに路面戦略を加えることでさらなるEPU成長が期待できます。

10ページへお進みください。

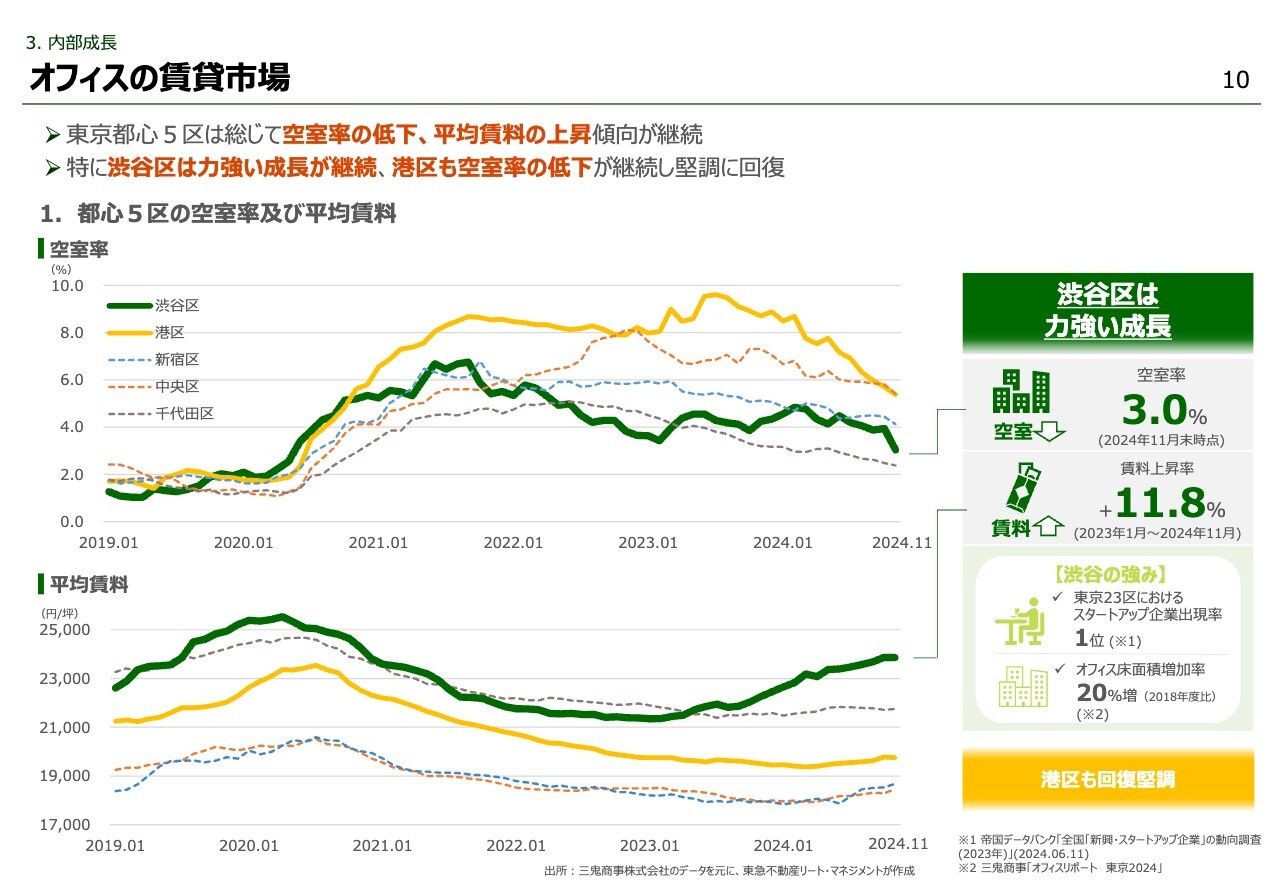

3.内部成長 オフィスの賃貸市場

ここからは物件の運用状況について、ご説明します。

はじめに、オフィスの賃貸市場の動向です。

東京都心5区は、総じて空室率の低下、平均賃料の上昇傾向が継続しています。

特に濃い緑色で表示している渋谷区については、2023年1月からの賃料上昇率がプラス11.8パーセントと、力強い賃料成長が続いています。

また黄色で表示している港区についても、空室率の低下が進んでおり、堅調に回復している状況が見てとれるかと思います。

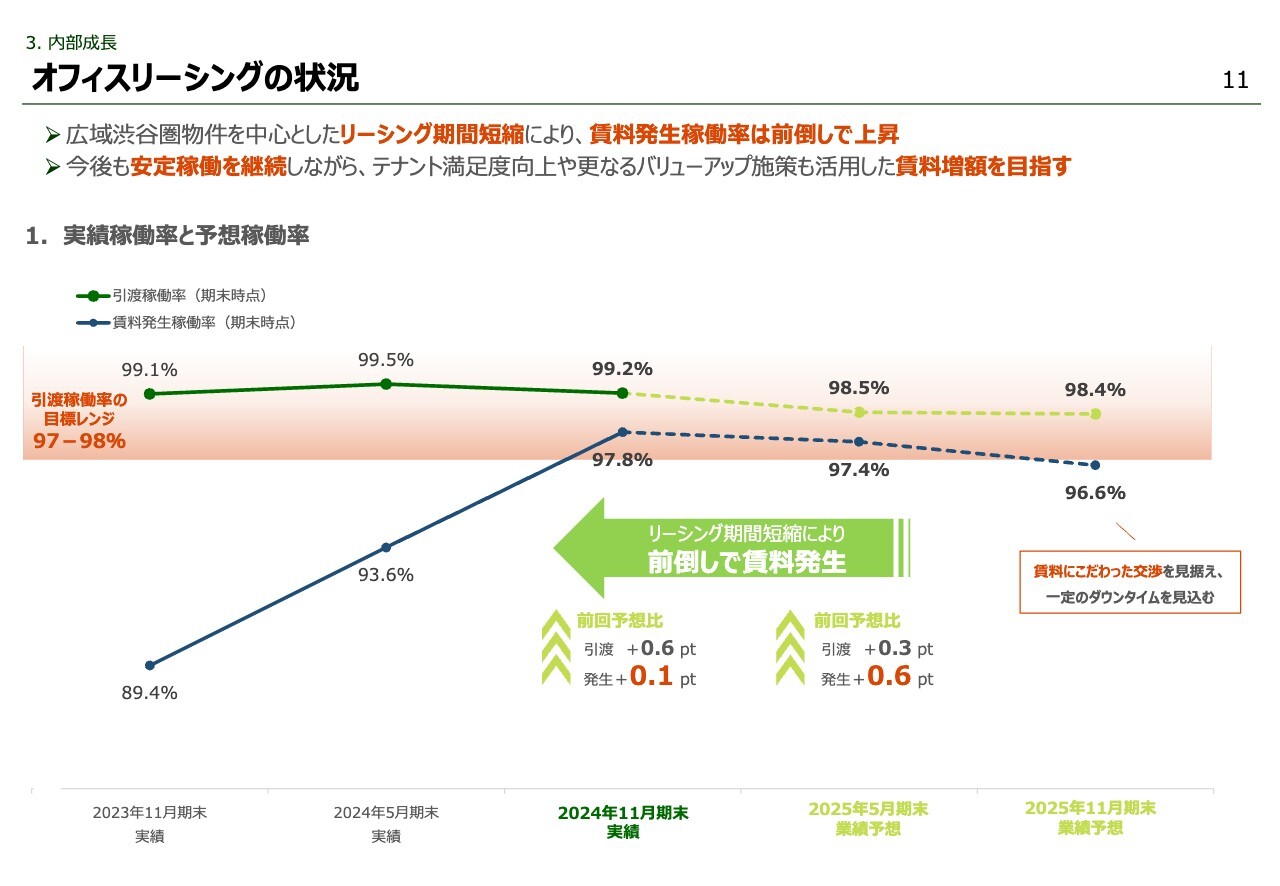

3.内部成長 オフィスリーシングの状況

次にオフィスリーシングの状況です。

緑色の引渡稼働率ですが、実績では99パーセントを継続的に超えており、今後も目標レンジの高め98パーセント台を維持できる見込みです。

青色の賃料発生稼働率は、広域渋谷圏オフィスを中心にリーシング期間を短縮することができており、予想比前倒しで賃料が発生し、収益改善につながっています。

なお、2025年11月期末の賃料発生稼働率が96.6パーセントとなっていますが、こちらは賃料にこだわった交渉を見据え、一定のダウンタイムを見込んだことによる影響です。

今後も安定稼働を継続しながら、プロアクティブな運用を通じて賃料増額を実現していく考えです。

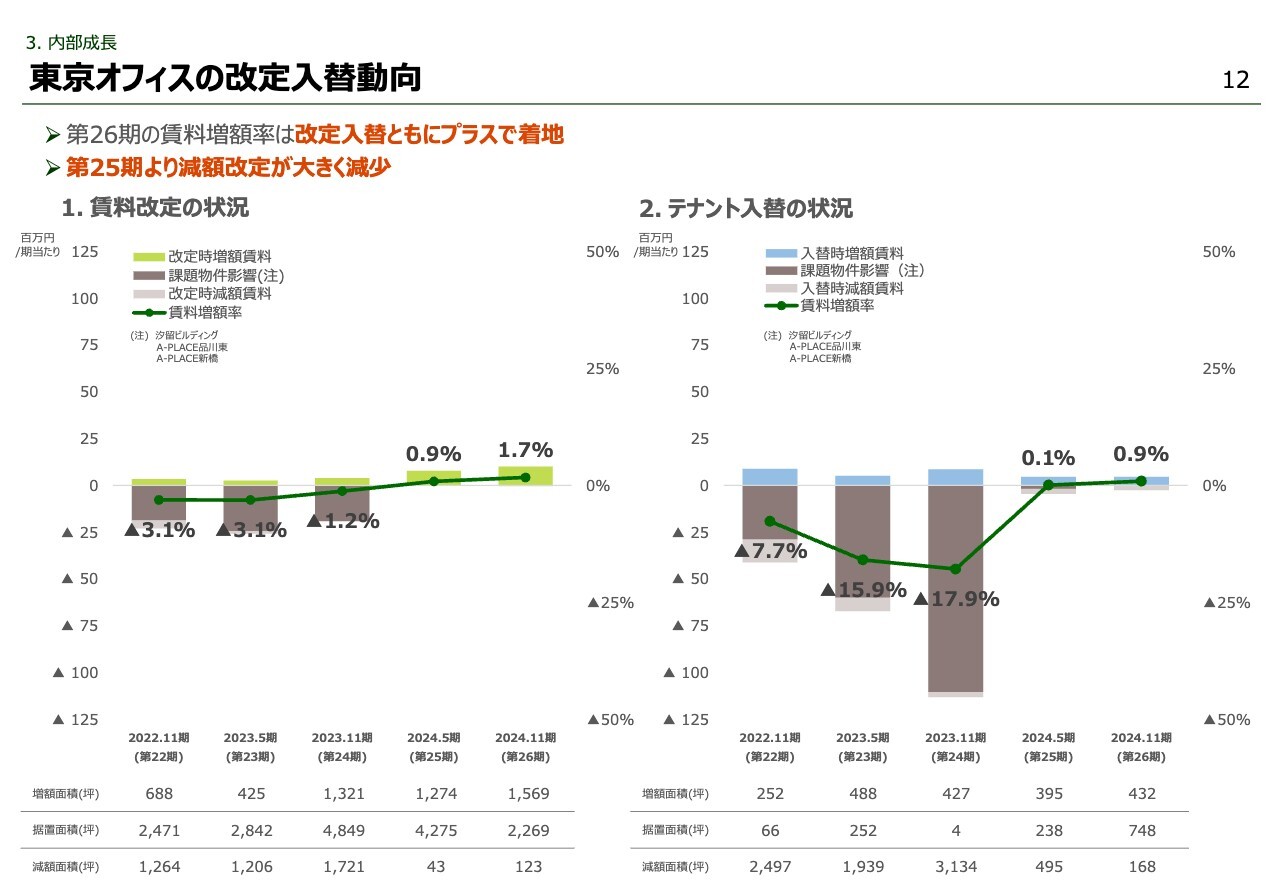

3.内部成長 東京オフィスの改定入替動向

東京オフィスの動向ですが、26期の賃料増額率は改定・入替ともに前期に引き続きプラスで着地しました。

賃料改定については、25期以降減額改定が大きく減少しています。

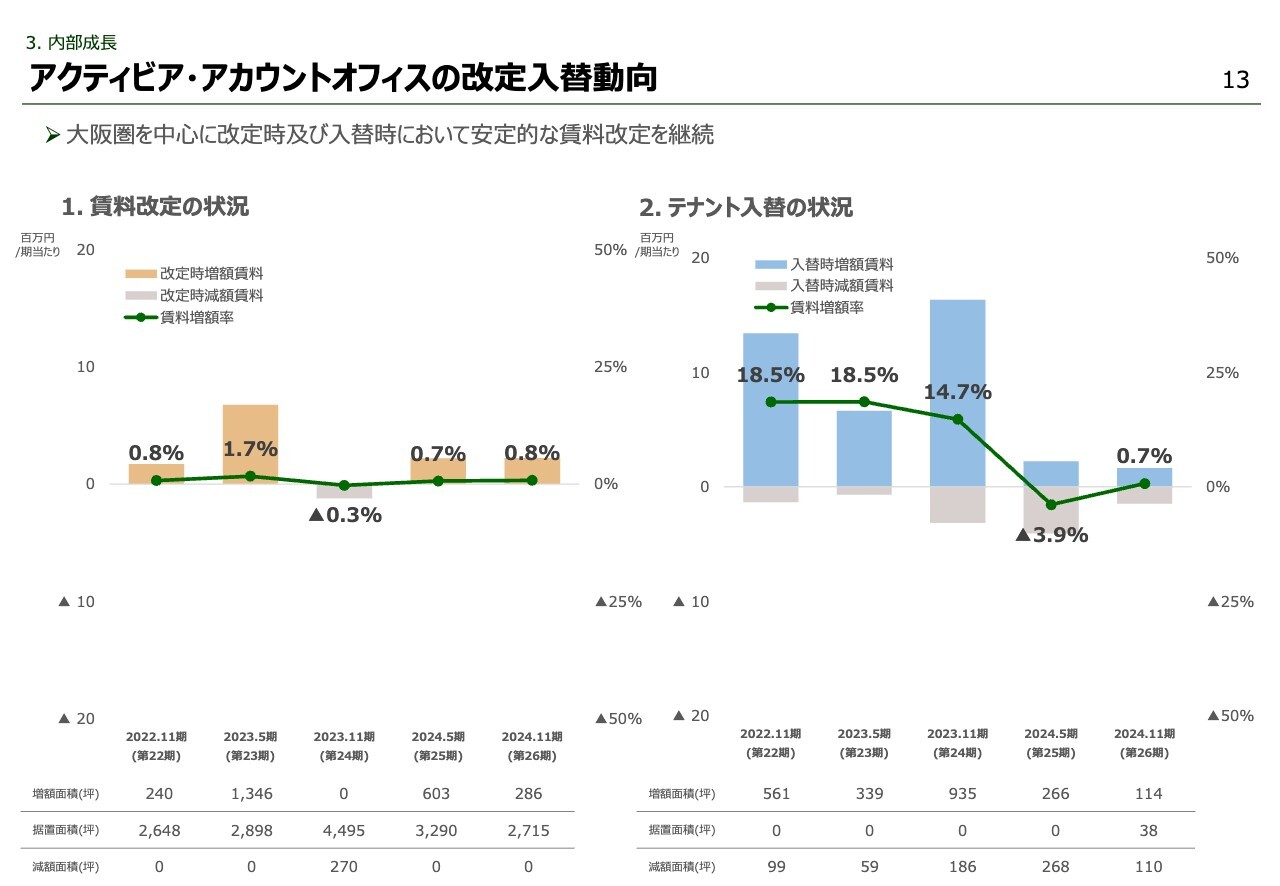

3.内部成長 アクティビア・アカウントオフィスの改定入替動向

その他のオフィスの動向ですが、大阪圏を中心に改定時及び入替時において安定的な賃料改定を継続しています。

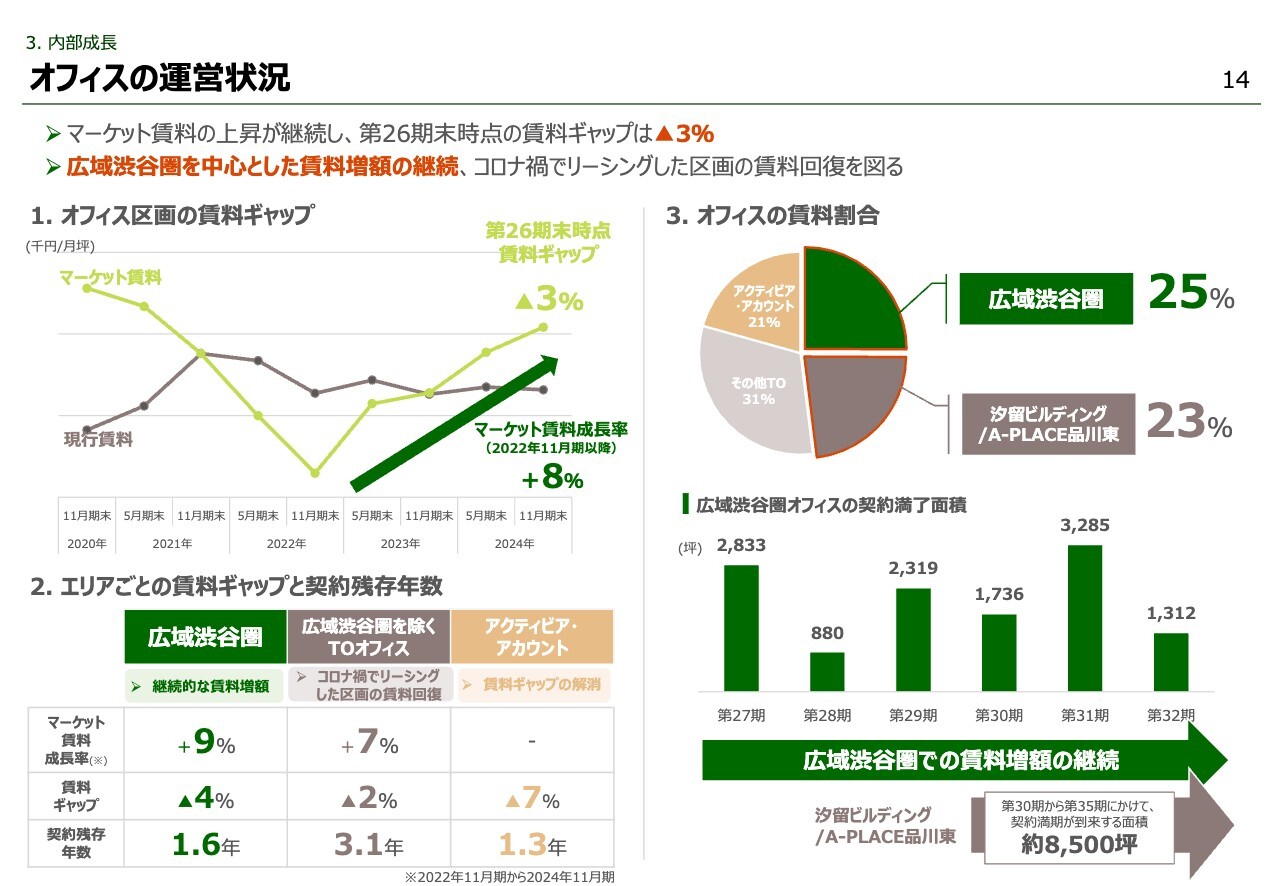

3.内部成長 オフィスの運営状況

次に、オフィスの運営状況についてご説明します。左側1.は賃料ギャップです。

マーケット賃料は2022年11月期を底に上昇に転じ、賃料ギャップは徐々に拡大しています。

2024年11月期末の賃料ギャップは、前期から1パーセント拡大しマイナス3パーセントとなりました。

2.のエリアごとの賃料成長率をご覧いただきますと、広域渋谷圏だけでなくそれ以外のTOオフィスについても、マーケット賃料の成長が顕在化しています。

コロナ禍でリーシングした区画の賃料回復を図る土壌が整いつつある、と捉えています。

右上の円グラフは、アクティビアが保有するオフィスの賃料割合を表しています。

広域渋谷圏オフィスと、課題物件であった汐留・品川東で、全体の約半分を占めており、これらが今後の内部成長を牽引するドライバーになってくる、と考えています。

右下の棒グラフをご覧いただきますと、契約残存年数が相対的に短い広域渋谷圏オフィスについては、大半の区画が27期から32期に契約満了を迎えます。

汐留・品川東については、30期から35期にかけて2物件で約8,500坪の契約満了を控えています。

マーケット賃料の成長を背景に、足元での広域渋谷圏オフィスの賃料増額機会、その先での汐留・品川東の賃料回復機会を着実に取り込んでいきたい、と考えています。

3.内部成長 プロアクティブなオフィスの賃料増額事例

今後の内部成長を図るうえでは市場賃料の上昇と合わせて、運用会社によるプロアクティブな取り組みを通じて、賃料増額を実現していきます。

ここでは広域渋谷圏を中心に取り組みの具体例を、ご紹介します。

「恵比寿プライムスクエア」では、スポンサーグループとの連携により、グループの既存顧客であるテナントの移転ニーズに基づくオフィス床を提案できたことで、プラス17.9パーセントの増額入替に結び付きました。

「A-PLACE渋谷南平台」では、豊富な渋谷エリアのテナントストックを活かし、強い入居ニーズを取り込むことで本ビルのトップレントの引き上げを図り、プラス12.5パーセントの増額入替を実現しています。

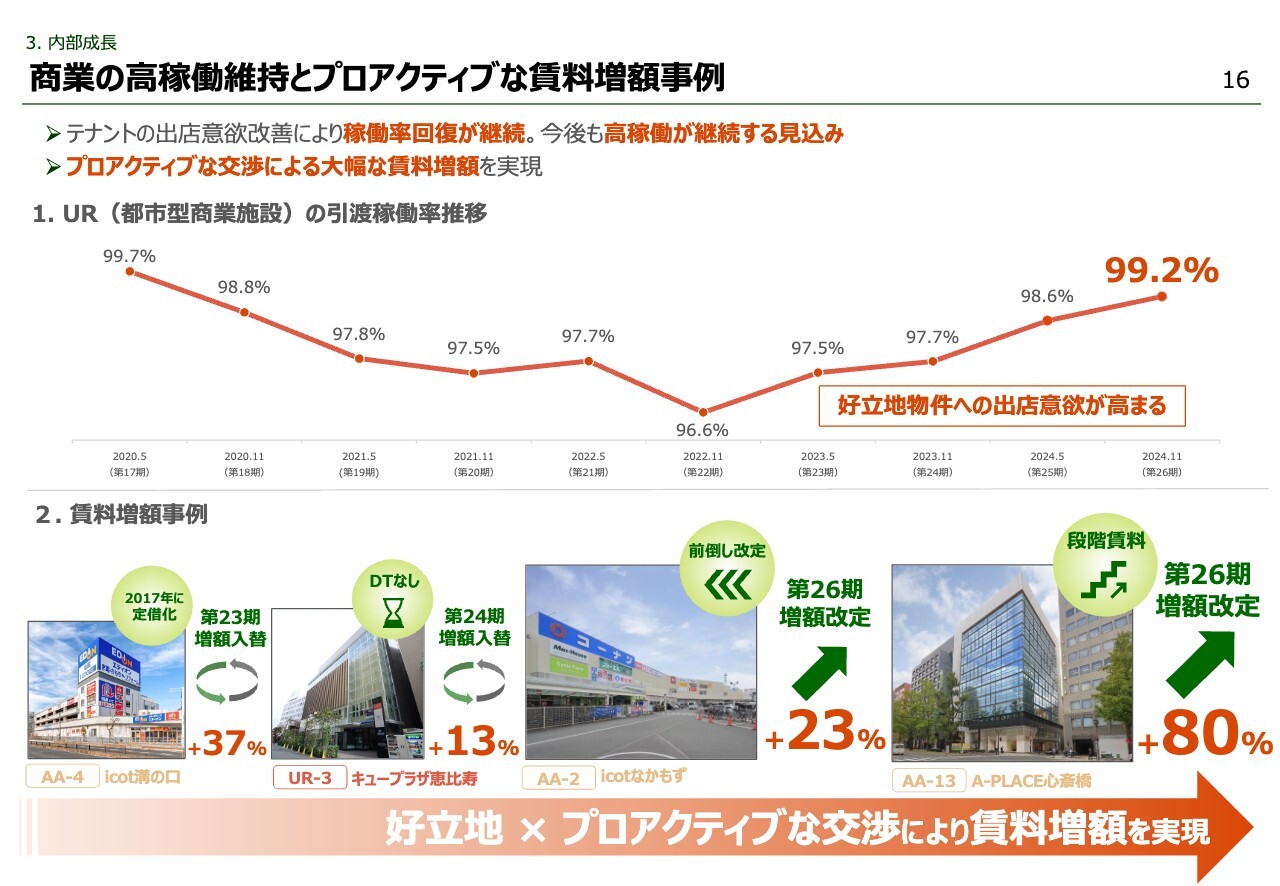

3.内部成長 商業の高稼働維持とプロアクティブな賃料増額事例

ここからは、商業施設についてご説明します。

上段は、UR都市型商業施設の稼働率の推移となります。

テナントの出店意欲の改善により、稼働率は2022年11月期末を底に上昇傾向が継続しており、好立地物件への出店意欲の高まりは顕著になってきています。

このような環境の中、下段に賃料増額事例を記載しています。

アクティビアのポートフォリオの強みとして立地の優位性があり、そのうえで運用会社のプロアクティブな交渉を掛け合わせることで、大幅な賃料増額を実現してきました。

26期については、なかもず・心斎橋において、契約満了時期到来の相当前の時点から前倒しで入替検証・再契約交渉を進め、既存契約満了時のダウンタイムをゼロとしたうえで、再契約時点での増額、また心斎橋ではインフレを見据えた段階賃料を取り入れることで、この先の大幅な賃料増額を実現しています。

3.内部成長 路面戦略の推進

次に、商業施設の内部成長戦略として新たに掲げている路面戦略について、ご説明します。

路面戦略は、賃料負担力の高いラグジュアリーブランドやグローバル企業の出店ニーズ、アクティビアの保有する好立地のハイストリート路面区画、プロアクティブな交渉、の3つを掛け合わせることで、効果的な賃料増額を図る戦略的な取り組みです。

戦略の背景にあるのは、ハイストリート周辺での出店ニーズの変化です。

心斎橋エリアでは御堂筋でのラグジュアリーブランドの出店競争の過熱を受け、心斎橋筋でもアパレル・スポーツブランド等の出店が加速しています。

表参道エリアでは、ラグジュアリーブランドやグローバル企業の出店エリアが、神宮前交差点方面に拡大しています。表参道エリアの変化は、マーケット要因に加え、スポンサーのエリア戦略が密接に関係していますので、次ページで具体的にご説明します。

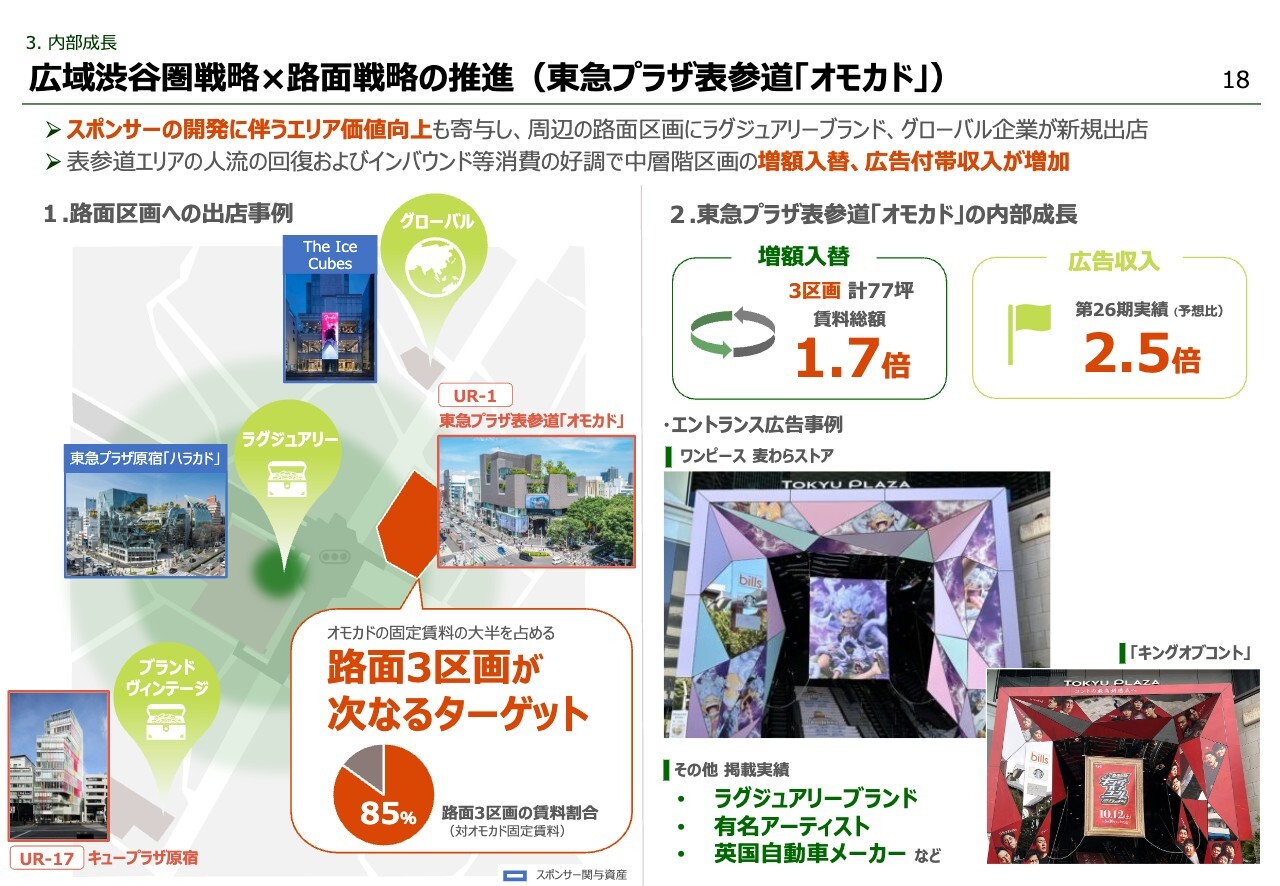

3.内部成長 広域渋谷圏戦略×路面戦略の推進(東急プラザ表参道「オモカド」)

スポンサーが昨年開業した東急プラザ原宿「ハラカド」の路面区画にラグジュアリーブランドを誘致したことで、表参道のラグジュアリー出店エリアが神宮前交差点まで拡大しました。

それに連動するかたちで、神宮前交差点周辺へのラグジュアリーブランドやグローバル企業の出店事例が増えています。

神宮前交差点エリアの人流回復や好調なインバウンド消費を背景に、東急プラザ表参道「オモカド」では、中層階での増額入替や広告収入の上振れが顕在化しています。

これらの増額幅・上振れ幅は、いずれも2倍前後となり、好立地商業への力強い需要を感じています。

そのような状況を踏まえ、「オモカド」の固定賃料の約85パーセントを占める路面3区画を次なるターゲットに設定し、スポンサーが進める広域渋谷圏戦略と路面戦略を掛け合わせることで、内部成長を加速させていく考えです。

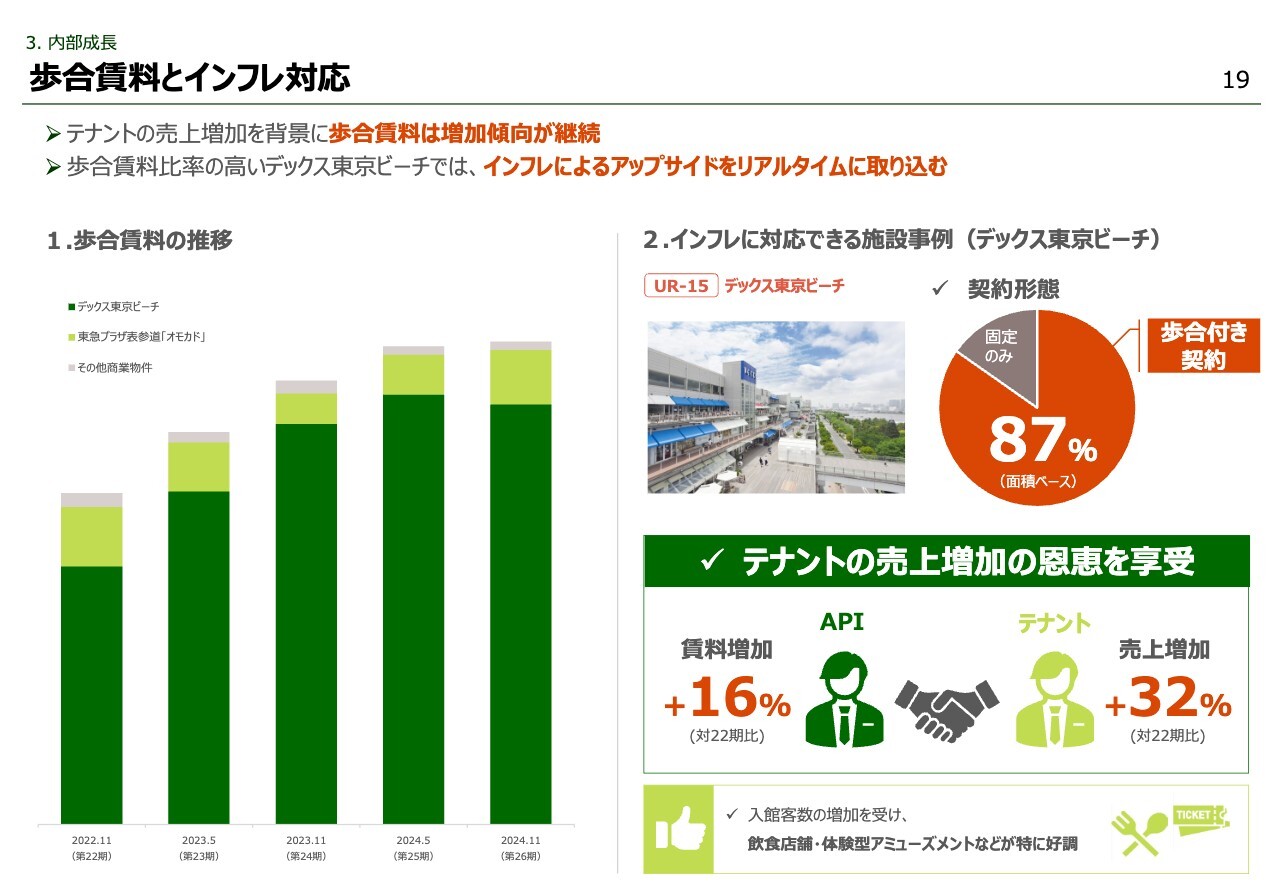

3.内部成長 歩合賃料とインフレ対応

テナントの売上増加に伴い、歩合賃料は増加傾向が継続しています。

「デックス東京ビーチ」は、歩合付きの契約が全体の87パーセントを占める施設であり、インフレによるアップサイドをリアルタイムに取り込める施設として位置付けています。

2年前の第22期との比較では、テナント売上が32パーセント増加し、それに連動して賃料収入は16パーセント増加しています。

売上の伸びを牽引しているのは、飲食店舗や体験型のアミューズメント施設です。

歩合賃料は、来店数の伸びが売上の増加に直結する業態に適した契約形態であると考えており、施設ごとの特性を踏まえて、歩合賃料を取り入れていく考えです。

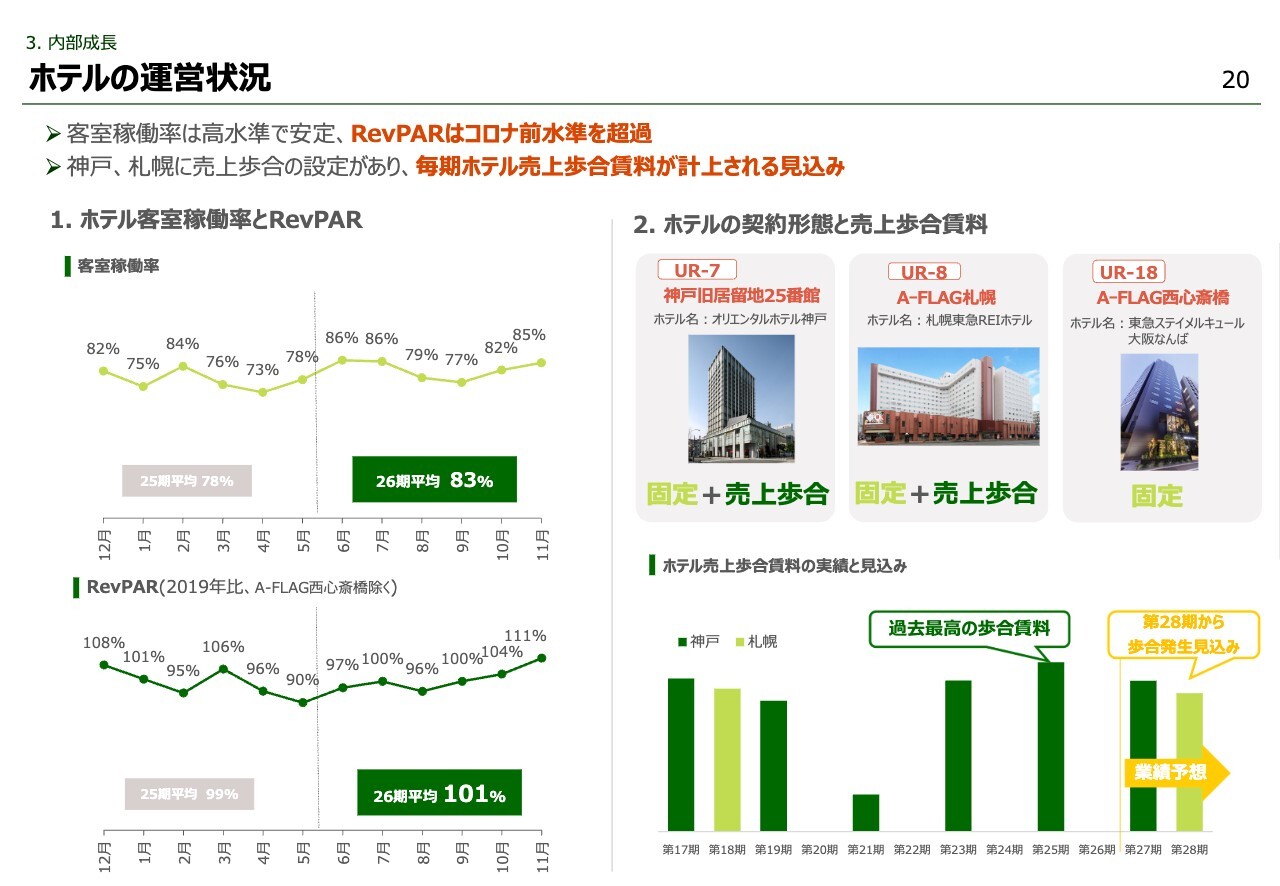

3.内部成長 ホテルの運営状況

続いてホテルの運営状況です。

客室稼働率は高水準で安定化し、RevPARはコロナ前水準を超過している状況です。

保有する3物件の中で、神戸と札幌は売上連動の歩合賃料を設定しており、第27期以降は毎期売上歩合賃料が発生する見込みです。

22ページへお進みください。

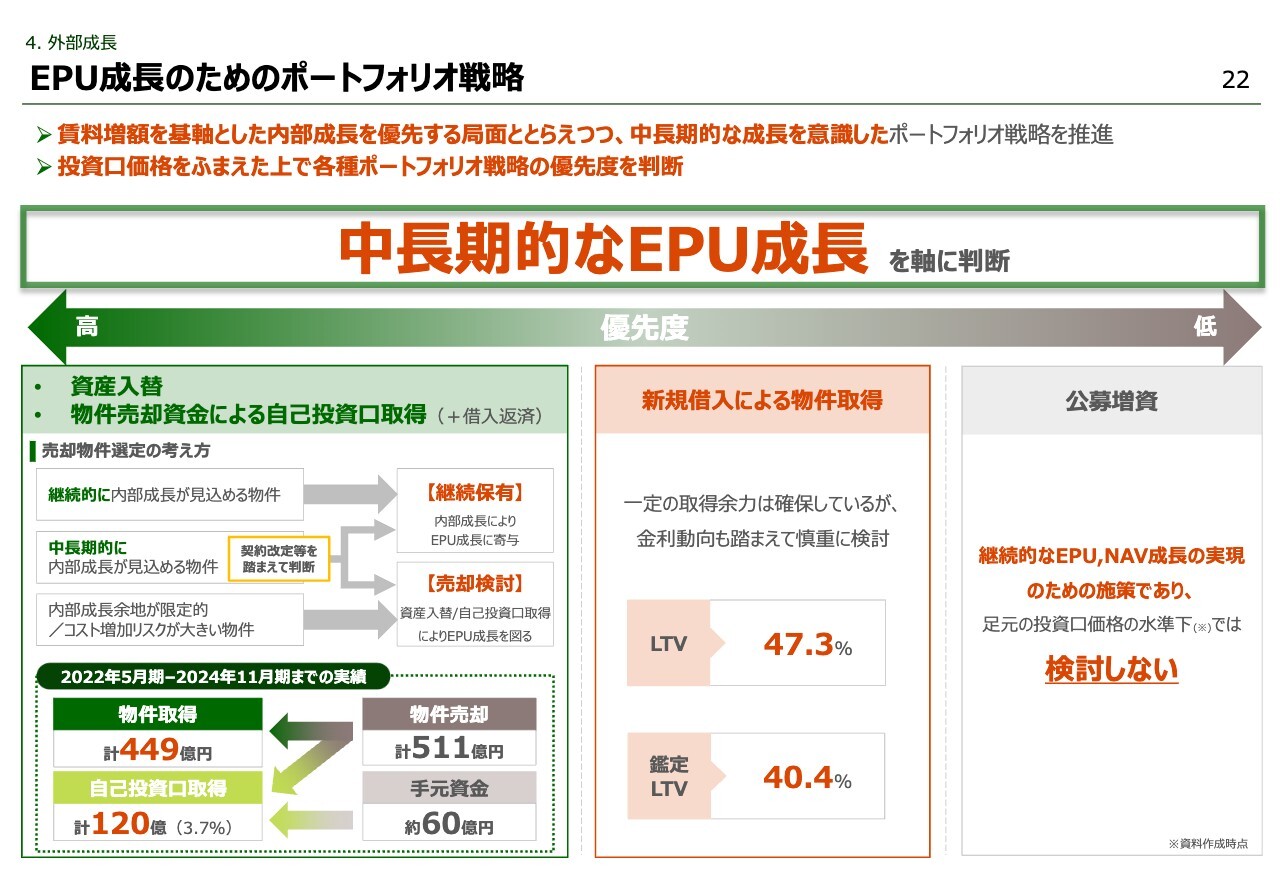

4.外部成長 EPU成長のためのポートフォリオ戦略

ここからは、外部成長についてご説明します。

現在は、賃料増額を基軸とした内部成長を優先する局面であると認識しています。ポートフォリオ戦略については、中長期的な成長を見据えて取り組みを進めていく考えです。

中長期的なEPU成長を判断軸として、各種ポートフォリオ戦略の優先度を図示させていただきました。

2024年の市場環境を前提とすると最も優先度が高いのは、資産入替及び物件売却資金による自己投資口取得です。

売却物件の選定にあたっては、内部成長が見込める物件かどうかを見極めたうえで、内部成長余地が限定的であり、コスト増加リスクが大きい物件については、売却を検討していきたいと考えています。

次に優先度が高いのは、新規借入による物件取得です。

借入による一定の取得余力は確保していますが、金利動向も踏まえ慎重に検討していきたいと考えています。

優先度が低いのは、公募増資です。

公募増資は、継続的なEPU、NAV成長を実現するための施策であり、現状の投資口価格の水準下では検討しない方針です。

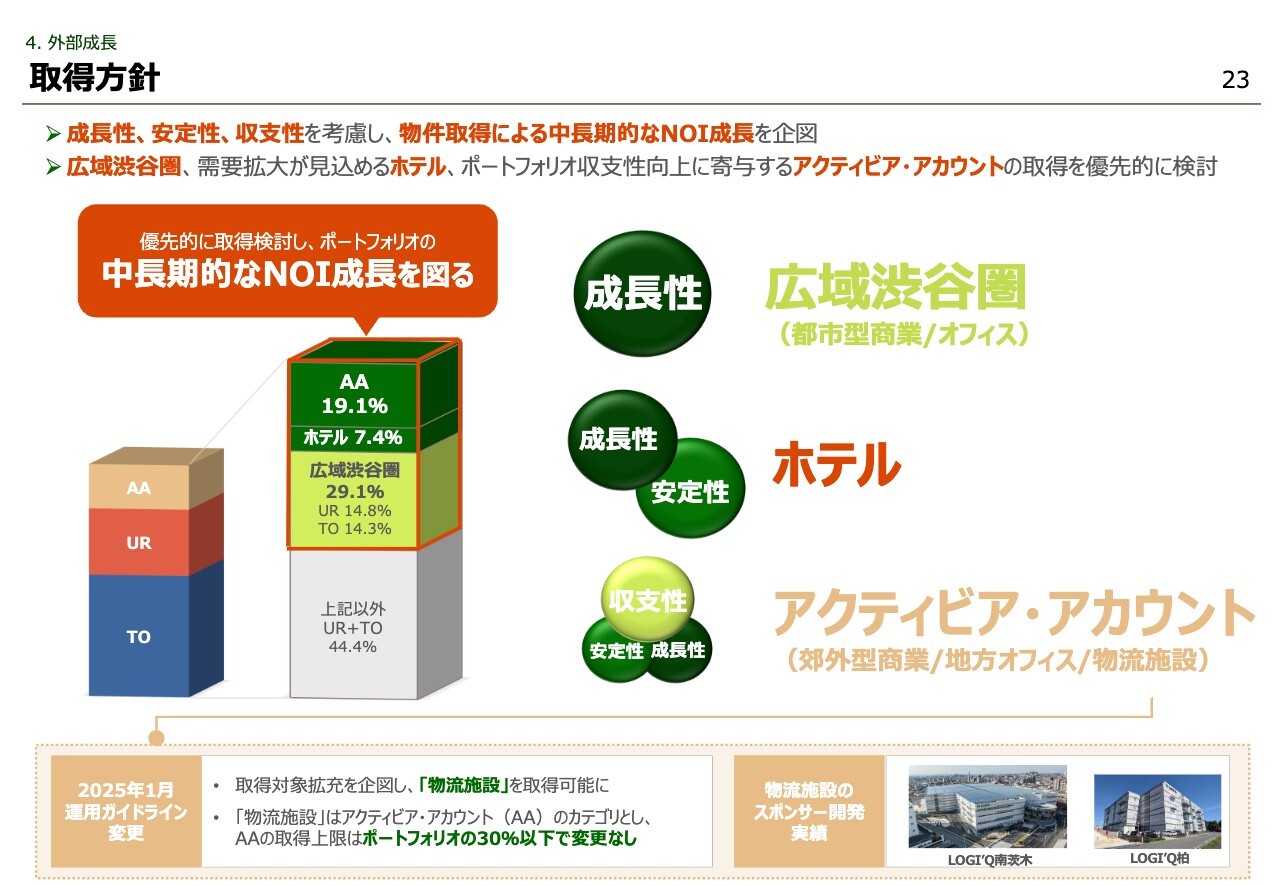

4.外部成長 取得方針

物件の取得方針についてご説明します。

エリア価値の成長が見込まれる広域渋谷圏、インバウンドを含む需要拡大が進むホテル、ポートフォリオの収支性向上に寄与するアクティビア・アカウントの取得を優先的に検討し、中長期的なNOI成長を図っていきます。

広域渋谷圏は成長性、ホテルは成長性と安定性、アクティビア・アカウントは主に収支性、ヘの寄与を企図しています。

また、今後の社会構造等の環境変化に対応できるように、運用ガイドラインを改定し、物流施設を取得対象に追加しました。

変更後も、ポートフォリオの中心は都市型商業施設、東京オフィスで、その投資比率70パーセント以上は維持します。物流施設は、アクティビア・アカウントのカテゴリで投資を行い、アクティビア・アカウントの取得上限はポートフォリオの30パーセント以下で変更ありません。

取得・運用にあたってはグループのバリューチェーンが活用可能であり、スポンサーが展開する物流施設「LOGI'Q(ロジック)」シリーズが候補になりえると考えています。

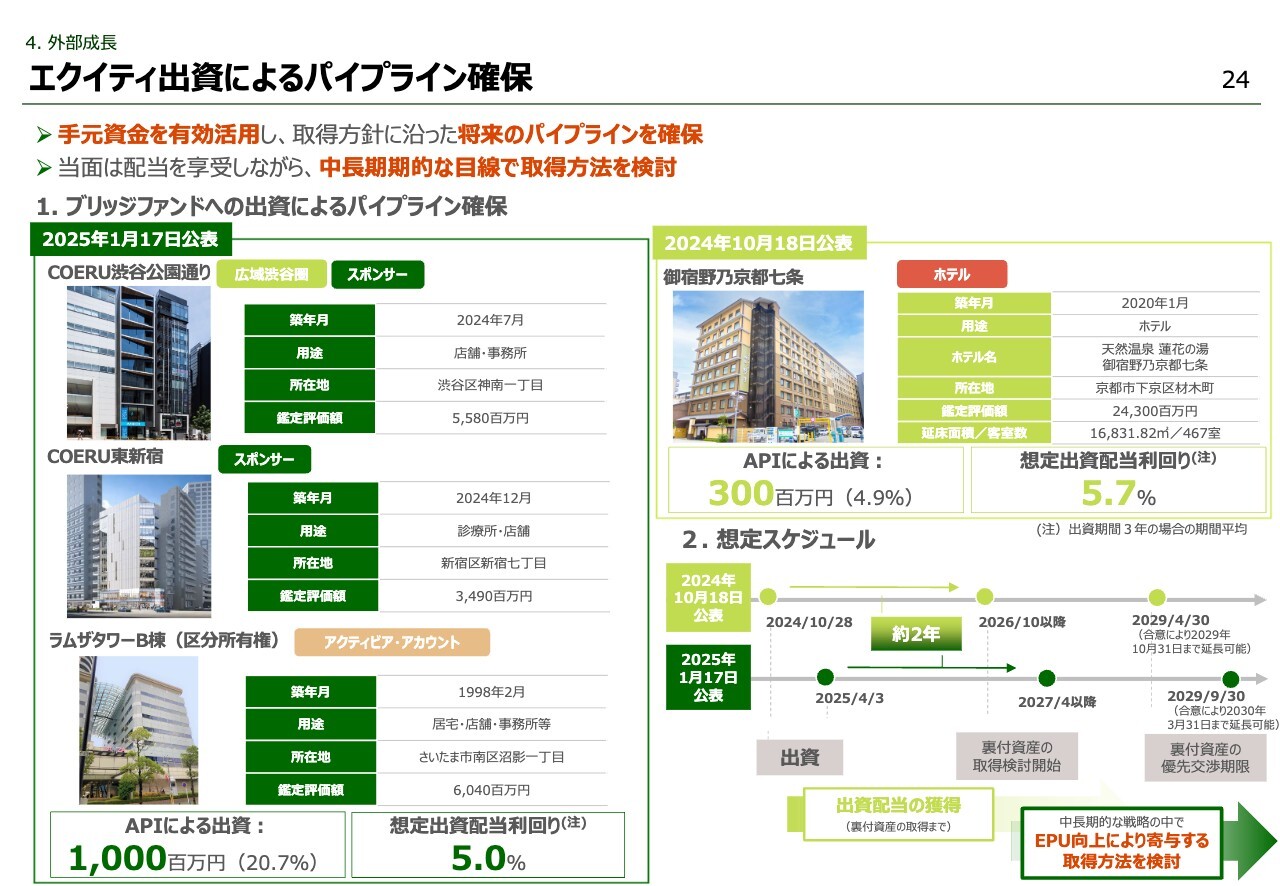

4.外部成長 エクイティ出資によるパイプライン確保

取得方針に沿った将来のパイプライン確保の取り組みを実践しています。

複数のブリッジファンドへのエクイティ出資を実行し、ファンド出口での優先交渉権を確保することで、広域渋谷圏・ホテル・アクティビアアカウントそれぞれのパイプライン確保を着実に進めています。

4物件の鑑定評価額合計で394億円の資産規模となります。

当面は出資配当を享受しながら、2026年以降のタイミングでEPU向上に効果的に寄与する取得方法を検討していきたいと考えています。

4.外部成長 スポンサーパイプライン

こちらは、広域渋谷圏のスポンサーパイプラインとなります。

スポンサーが進める広域渋谷圏の街づくりにより、エリアの魅力・価値の向上が進んでいます。広域渋谷圏に集積する豊富なスポンサーパイプラインを活用し、成長に資する取得機会を拡大していきます。

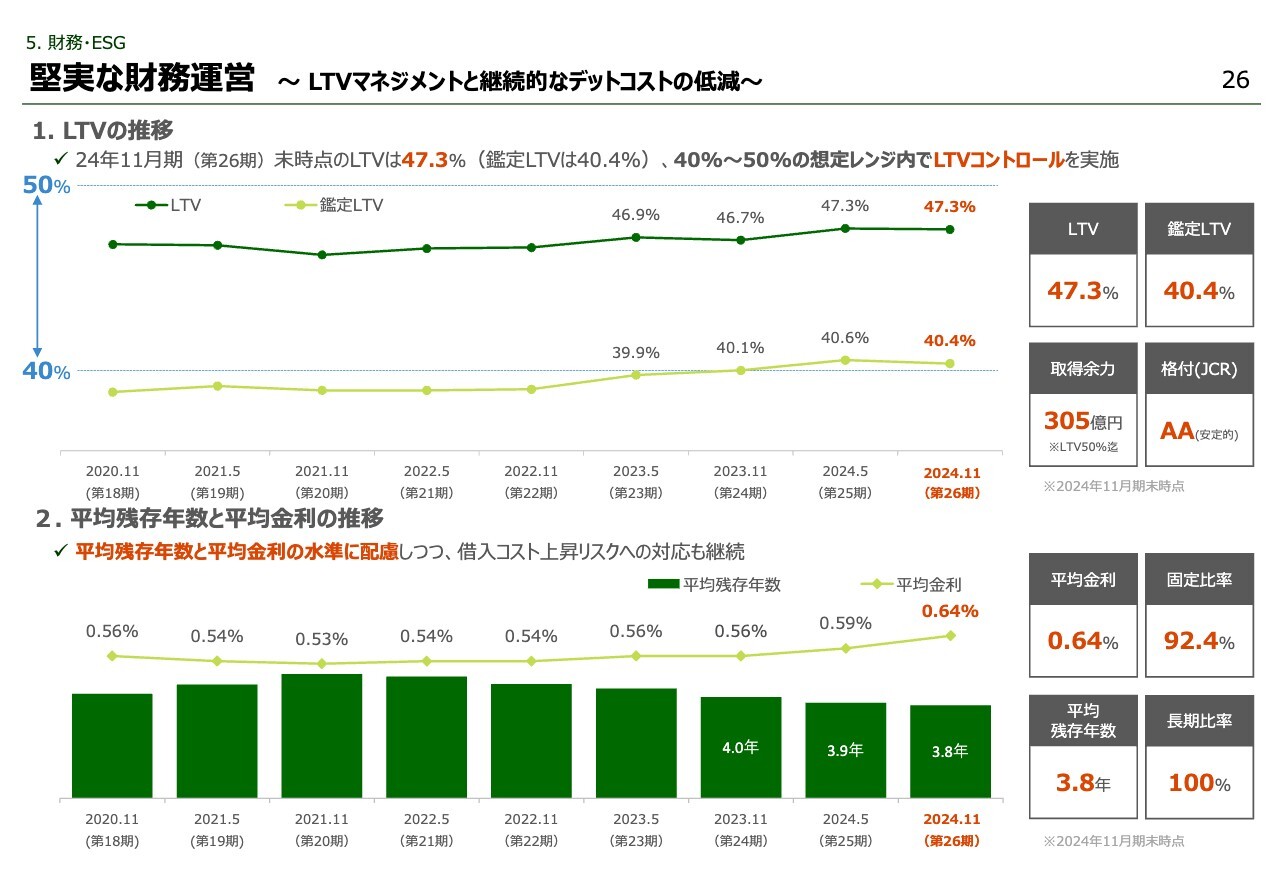

5.財務・ESG 堅実な財務運営~LTVマネジメントと継続的なデットコストの低減~

財務運営についてご説明します。

まずLTVですが、2024年11月期末時点の実績は47.3パーセント、鑑定LTVは40.4パーセントとなりました。想定レンジの上限であるLTV50パーセントまでの取得余力は305億円、JCRの格付はAA安定的を維持しています。

下段をご覧ください。期末時点の平均残存年数は3.8年、平均金利は0.64パーセントとなりました。

平均残存年数・平均金利の水準に配慮しながら、借入コスト上昇リスクへの対応も継続していきます。

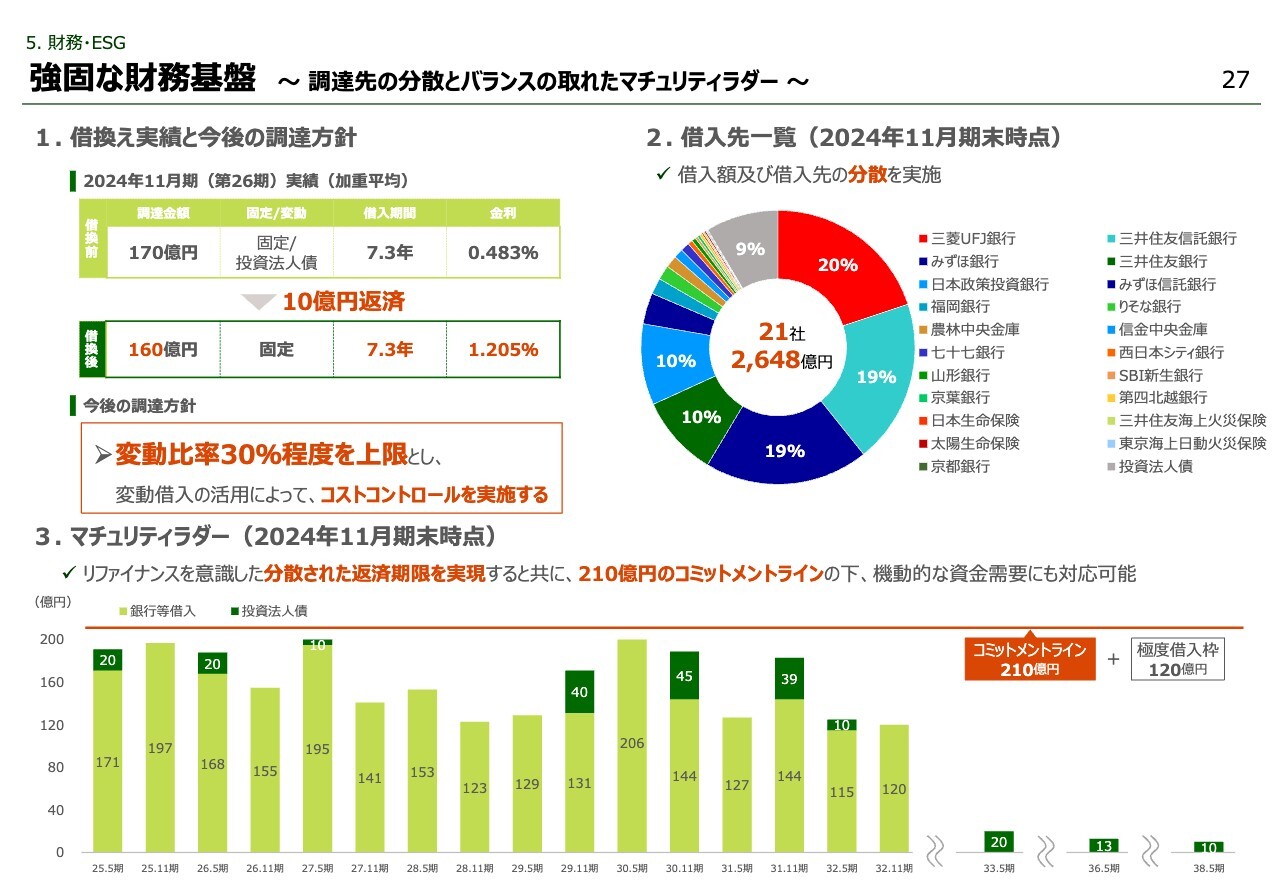

5.財務・ESG 強固な財務基盤~調達先の分散とバランスの取れたマチュリティラダー~

左上1.は2024年11月期に実施した借換えの実績です。

計170億円の既存借入について、10億円を手元資金で返済し、有利子負債総額を減少させたうえで、同年限での借換えを実施しました。

借換えに伴う金利上昇への対応として、今後の調達については、変動比率の上限を30パーセント程度まで引き上げ、変動借入の活用によって、急激な支払利息の増加を抑制していく方針です。

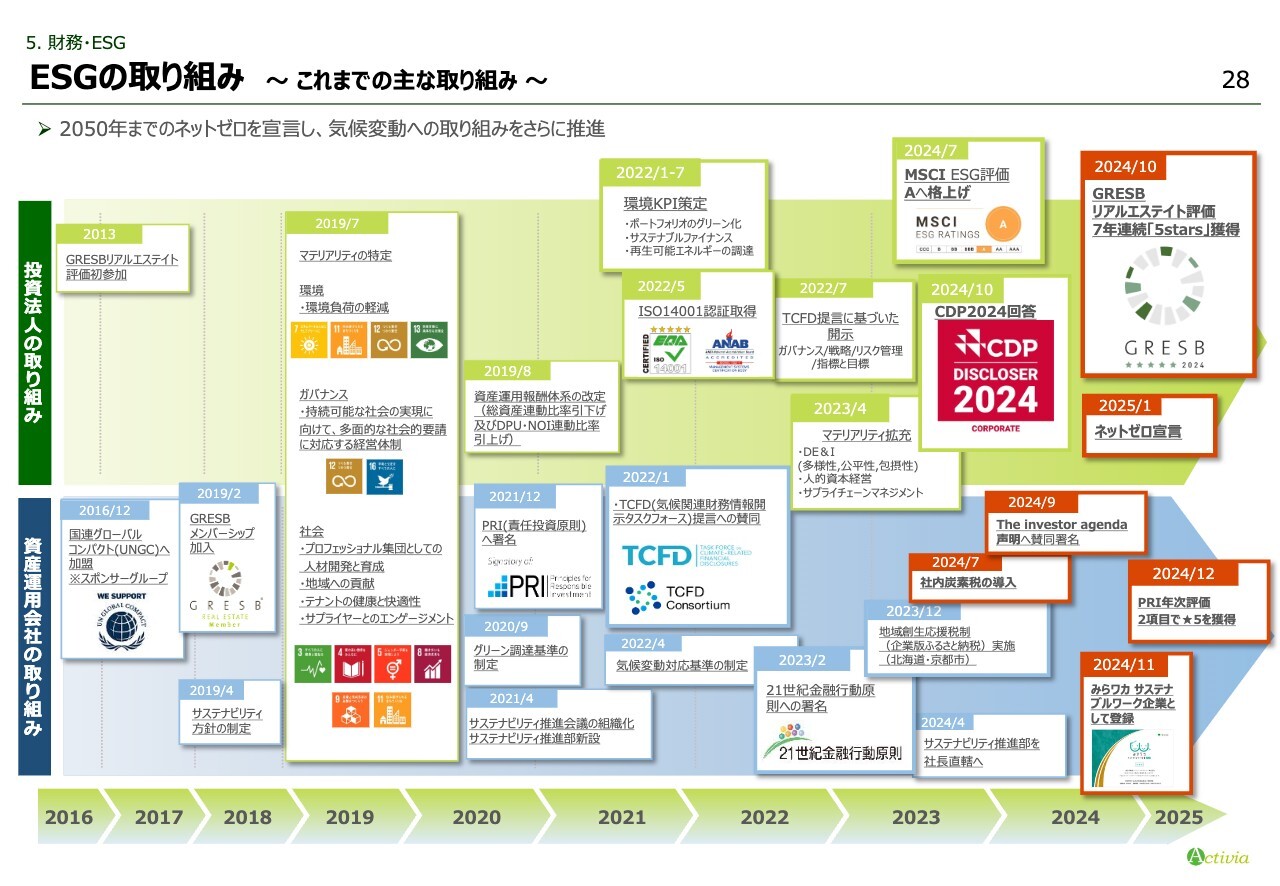

5.財務・ESG ESGの取り組み~これまでの主な取り組み~

ESGの取り組みについてご説明します。

本年1月に投資法人として2050年までのネットゼロを宣言し、気候変動への取り組みをさらに推進していく意思表明をさせていただきました。

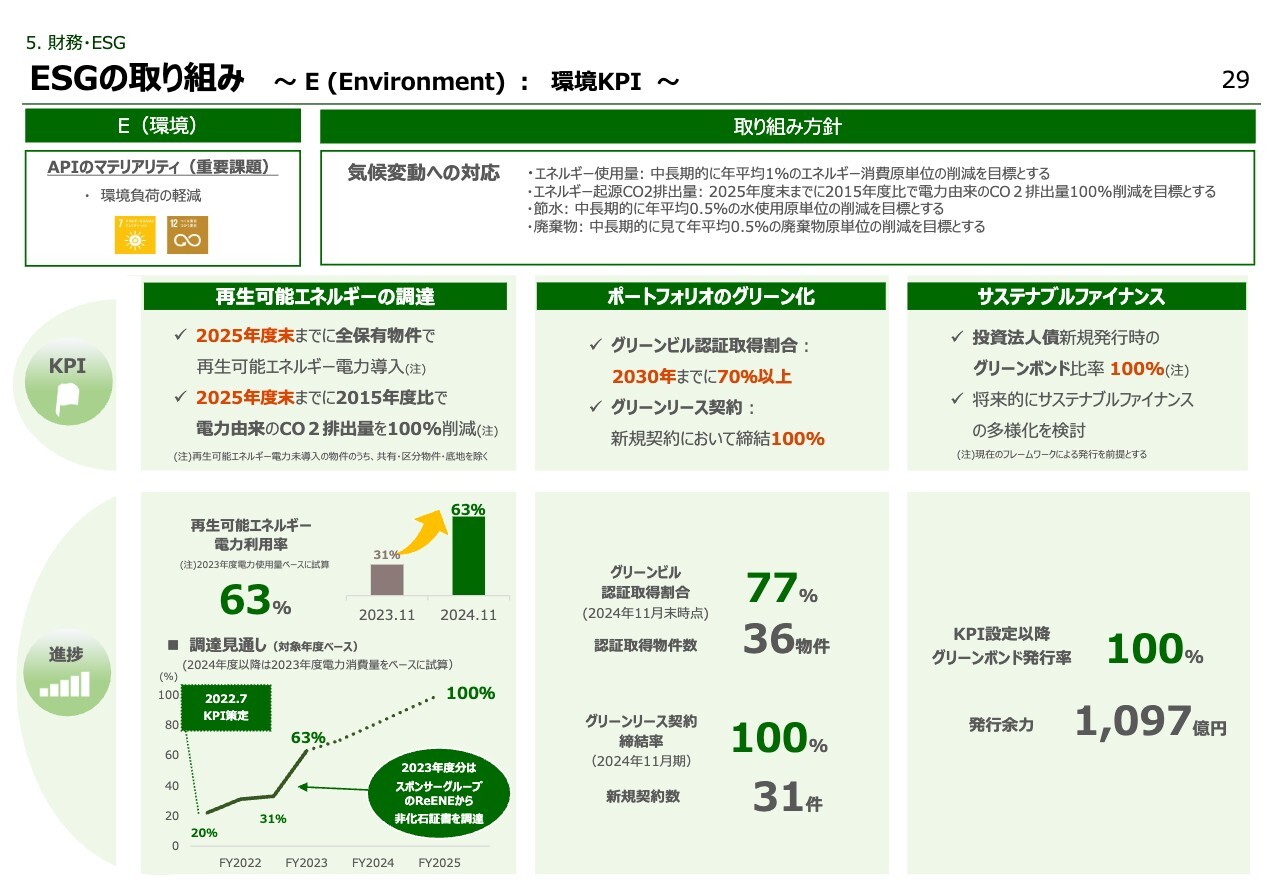

5.財務・ESG ESGの取り組み~E(Environment):環境KPI~

環境KPIの進捗状況をご説明します。

再生可能エネルギー電力の導入は、2024年11月期末時点で63パーセントまで進捗しており、2025年度末の100パーセント調達に向けて、計画的に導入を進めています。

ポートフォリオのグリーン化については、2030年までに70パーセント以上としたグリーンビル認証取得割合を現状のポートフォリオで達成しています。

5.財務・ESG ESGの取り組み~E(Environment)外部評価・物件別取り組み~

環境に関連する個別の取り組みについて、ご説明します。

左側は、芋緑化システム導入の取り組みです。

こちらは、オフィスビルの空調室外機の間にサツマイモの葉をつたわせることで、空調効率の向上、二酸化炭素の吸収、ヒートアイランド対策に繋げる環境配慮施策となります。

右側は、外部評価への取り組みです。

GRESBリアルエステイト評価において、最上位の「5stars」の評価を7年連続で獲得しています。

また、MSCI ESG評価において、BBBからAランクへの格上げを実現しています。

5.財務・ESG ESGの取り組み~S(Social)~

新NISAを契機とした投資意欲の高まりを受け、個人投資家向け説明会やオンラインセミナーへの参加頻度を増やし、コミュニケーション機会の拡充に取り組んでいます。

また、先ほどの芋緑化の取り組みに関連して、テナント従業員とのサツマイモ収穫イベントを開催し、テナントリレーションを深める機会に繋げています。

右下は、資産運用会社でのeco検定取得の取り組みです。

従業員のESGリテラシー向上を目指し、資格取得を必須化しています。

2024年12月末時点で、全体の64パーセントまで資格取得が進捗しています。

上場から12年が経過しましたが、多くのみなさまによって支えられ、今回の決算も無事に終了することができました。

これも、みなさまの変わらぬご支援のおかげと考えています。

不動産賃貸マーケットは、堅調な企業業績や出店意欲の回復を背景に、成長軌道へ回帰しつつあると感じています。特に、アクティビアの特徴であり強みである広域渋谷圏は、力強い需要を背景に継続的な成長が期待できる環境にあると考えています。市場の追い風を捉え、さらなる内部成長による投資主価値向上を推し進めていきたいと思います。

以上、私からの説明とします。

最後までご視聴いただき、誠にありがとうございました。

質疑応答(要旨)①

Q:巡航EPUがしっかり伸びている姿がまだ見えていないことが投資口価格低迷の背景だと思っています。1年前倒しでEPU8,700円に到達するというご説明でしたが、2025年11月期については一時収入の269円を差し引くと変化しておらず、巡航EPU目標の達成は本当に前倒しされているのでしょうか?

2026年5月期以降、一時収入を除いたベースでしっかり成長できる手応えがあるのかについて、オフィスの状況を含めお聞かせください。

A:2026年5月期以降もEPU8,700円以上を継続し、成長できる見込みです。

一時収入の違約金については発生する背景がこれまでと変わってきています。従来と異なり、賃料が低下する環境での退去に伴う一時的な収入ということではなく、退去後新規入居するテナントが非常に力強い賃料を出せるようになったことで継続的に収入を上昇させられる環境になっています。

商業については路面戦略というかたちでご説明しましたが、希少性の高い立地における力強いテナントの出店意欲が確認されており、「icotなかもず」や「A-PLACE心斎橋」で賃料増額が実現できています。これらの物件は物件単体での賃料増額によってEPUを1パーセント程度、あるいはそれ以上成長させることができ、商業施設にはそのような物件があるため、内部成長は非常に力強いです。

同様の動きを今後複数の物件で続けられるという手応えがあり、そして、これを将来の複数の期にまたがったかたちで実現できると考えています。

例えば、「A-PLACE心斎橋」では段階賃料というAPIにとってまだ一般的とまではいえないものの、インフレに打ち勝つ賃料体系を導入しており、最終的に現行賃料から80パーセント増まで3段階に渡って賃料を上げていきます。今後もこのような事例が出てくる可能性はあるのではないかと思っており、商業の力強い成長を牽引すると考えています。

一方オフィスについては、足元で良いのは広域渋谷圏の物件です。賃料ギャップは前期比でプラスであり、賃料増額が実現できたうえでの賃料ギャップ上昇となっています。

特に渋谷と恵比寿はエリアの空室率が非常にタイトでテナントからも賃料増額にご理解をいただける状況になってきているため、広域渋谷圏を中心に増額は継続的に実施できると思っています。

東京のその他のエリアについても全体として改善傾向であり、一時期あった港区の空室もかなり収まり、増額も期待できる局面になってきています。また、関西エリアについても継続的に賃料ギャップがあり、それを着実に解消することで増額ができています。

商業に比べるとインパクトは小さくなるかもしれませんが、着実に上がっていくという観点ではオフィスも非常に期待できます。また、広域渋谷圏の物件ではスポンサーも積極的に賃料増額に取り組んでおり、お互いにシナジーを発揮しながら着実に成長ができる手応えを感じています。

質疑応答(要旨)②

Q:東急プラザ表参道「オモカド」と「デックス東京ビーチ」について、実績として賃料がしっかり上昇していることは確認できている一方、個別収支を拝見するとNOIが下がっているため、収入の増加以上に費用が増加しています。そのため、EPUの上昇につながらないのではないでしょうか? 次期以降、賃料増額の効果が顕在化しNOIが上がるという見通しはありますか?

A:東急プラザ表参道「オモカド」はテナントの入替が進み、収入は着実に増加しています。一方、費用は使うタイミングをコントロールしており、EPUを右肩上がりにしていく中で、収入が上がった部分で費用を使うという動きを行っています。

今後は収入の増加により、2026年11月期頃からプラスに反映されていきます。「デックス東京ビーチ」もリーシングが完了し、これまで少し抑えていた費用を使っていくというコントロールをしており、右肩上がりを意識した費用コントロールが原因であることをご理解ください。

質疑応答(要旨)③

Q:内部成長について、表参道の路面店等の力強い賃料上昇や、入替による賃料増額事例があるということでしたが、足元の傾向として、どのようなタイプのテナントに賃料負担力があり、出店事例が増えてきているというような入替事例など、最近の特徴があればお聞かせください。

ご説明の中では「ハラカド」の路面にはラグジュアリーテナントが入っているとのことでしたが、例えば東急プラザ表参道「オモカド」と東急プラザ原宿「ハラカド」では、「ハラカド」は物販より飲食やコト消費のようなテナントが入っており、「オモカド」は物販が多いと思っています。

A:エリアの特徴として、神宮前エリアでは、路面店はアパレルが中心でしたが、東急プラザ原宿「ハラカド」でラグジュアリー系テナントを誘致したことで、周辺の物件でもグローバル企業がアパレルに代わって出店する事例が出てきており、賃料水準も変わってきている認識です。

元々、表参道駅からの表参道沿いにラグジュアリー系の出店が多かったものの、そのエリアの供給が限定的なことから、「ハラカド」ができることによって神宮前までそのような企業の出店が広がってきており、インバウンドなど高額消費が可能な方が増えていることが背景だと考えています。

加えて、中層階においても、例えば人気のキャラクターを活用したテナントの出店によって人を非常に多く呼べるようになっているという変化も出てきており、新しいタイプのテナントが増えてきているというのが最近の特徴です。スポンサーは今後もエリアの価値向上に取り組むため、我々も協働できればと考えています。

質疑応答(要旨)④

Q:エクイティ出資によるパイプライン確保について、出資配当利回りが5.0パーセントとなっていますが、今後はどのような方向に進む可能性があるのでしょうか? 現物を買うとやはり利回りは下がる可能性があるのかなど、方向性として考えているものがあればお聞かせください。

A:あくまでマイナー出資であり、目的は将来のパイプライン確保です。現在のポートフォリオには築年数経過の影響が出てきている物件も少なくなく、CAPEXが負担になるものが出てくる可能性があります。

そのような中で、取得対象となる物件は築年数が新しいものが多く、周辺で物件の供給が限定的な立地で、かつ、需要が非常に強く伸びしろがあると考えているため、入替での取得も選択肢となります。取得のタイミングでは、EPUをどのように上げられるかという視点から取得方法を検討します。

質疑応答(要旨)⑤

Q:エクイティ出資によって確保した物件を取得すると5.0パーセントより利回りは下がるものの、物件の伸びしろがあるため、オフセットするとそこまで高い買い物にはならないと考えればよろしいでしょうか?

A:出資額が大きくはないため、今の出資配当利回りというよりも取得時にどのようなかたちで取得するかが影響すると考えています。

質疑応答(要旨)⑥

Q:巡航EPUについて、2025年11月期の目標達成は一時的な収入によるものに見えますが、2026年5月期以降も継続的に8,700円を超えてくると理解してよろしいでしょうか? また、前回のご説明だと目標の8,700円に到達したら新たな方針を出すとのことでしたが、今回特に明示されていないので、この点に関してもお聞かせください。

A:基本的には、2026年5月以降も8,700円を超えていくというのが今の見通しです。そのため、今後もこの8,700円をEPUベースで達成しDPUを出せる状況になってきているとご理解ください。

今後の方針については、インフレに勝つEPU成長であり、数値としては、一般的に言われるインフレ率である年2パーセントから3パーセントのイメージを持っています。

しかし、インフレ率も上下する可能性があるため、中長期的なインフレ率の変化に合わせて、EPUの成長目標を考えていきます。ただ、オフィス、商業では契約期間が長いものが多く、必ずしも段階的に増えていくわけではないので、足元で進んでいる成長が着実に実現するかという観点で、数年間にわたってトータルで成長率を考えていくことになります。それについては、より具体的な増額の実績をお示ししながら水準について改めてお示しします。

質疑応答(要旨)⑦

Q:ポートフォリオ戦略について、売却物件は内部成長余地が低い物件とのことでしたが、オフィスと商業ではどちらに多いのでしょうか?

また、入替及び売却資金による自己投資口取得の優先度が高いとのことでしたが、物件売却による資金の使途が、物件取得になるか自己投資口取得になるかは何を基に判断されるのでしょうか? その中で資本コストはどのように考慮されていますか?

A:売却物件選定については、物件ごとに特徴があるのでどちらとも言い難いが、オフィス・商業ともに複数の物件があります。

自己投資口取得と物件取得の考え方の前提としては、まず売却する物件が決まる段階で物件の入替を検討し、候補物件が出てきます。その時の投資口価格の水準によって、どちらがEPU向上に資するのかという観点で判断します。

資本コストについては数値そのものというより、どう資本コストを下げていくのか、つまり投資口価格をどう上げるかであると認識しています。これらはEPUを着実に成長させられるのかという観点だと思いますので、それを基準に判断していきます。

質疑応答(要旨)⑧

Q:インフレに勝つEPU成長について、NOIやNCFの成長とイコールではなく、インフレに勝つには一定程度長い期間が必要という印象を受けましたが、その理解でよろしいでしょうか? インフレに勝つという定義をもう少し具体的にお聞かせください。

A:数値面で何パーセントといったものではなく、物価上昇率に対してEPU及びDPUがきちんと上回るかたちを目指していきたいという趣旨のため、今回数値はあえて明言しませんでした。

ただ、インフレはどの局面で切るかで数字も変わると思いますので、最終的には中長期的な成長余力を数年に渡ってならしながら、全体としてどのようなペースで上がっていくかというかたちでの成長を目指しています。

したがって、現時点ではインフレが何パーセントという定義ではなく、物価上昇に負けない水準感を目安とすると表現しました。

この銘柄の最新ニュース

APIのニュース一覧- 【REIT高配当利回り】ランキング (2月27日現在) 2026/03/01

- 不動産投資信託証券に関する発行者等の運用体制に関する報告書 2026/02/26 2026/02/26

- 【REIT高配当利回り】ランキング (2月20日現在) 2026/02/22

- 資金の借入れに関するお知らせ 2026/02/19

- 【REIT高配当利回り】ランキング (2月13日現在) 2026/02/15

マーケットニュース

- 東京株式(後場寄り付き)=日経平均株価は前場終値比で下げ幅広げる (03/03)

- 「防衛」がランキング首位、地政学リスクが高まるなか高市首相が防衛力強化に言及<注目テーマ> (03/03)

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」5位にイトーキ (03/03)

- 【通貨別まとめと見通し】ポンド円 急落からの猛烈な切り返し (03/03)

おすすめ条件でスクリーニング

アクティビア・プロパティーズ投資法人の取引履歴を振り返りませんか?

アクティビア・プロパティーズ投資法人の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

アクティビア・プロパティーズ投資法人の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ