【QAあり】クラシル、「レシチャレ」を「Yahoo! JAPAN」等の外部アプリに提供 リテールパートナーの開拓によりサービス拡大を加速

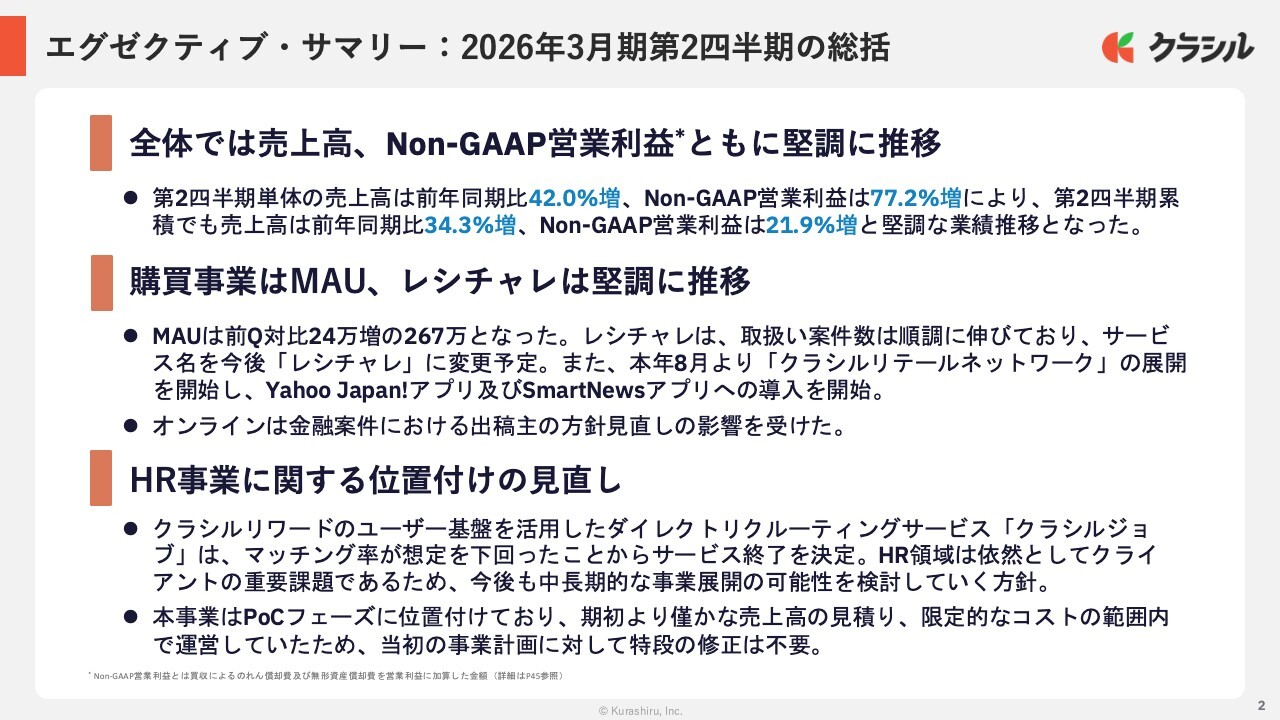

エグゼクティブ・サマリー:2026年3月期第2四半期の総括

堀江裕介氏(以下、堀江):代表取締役社長の堀江裕介です。本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。

初めに、第2四半期の業績および事業アップデートについてご説明します。業績面では、3事業すべてが引き続き堅調に拡大した結果、売上高は前年同期比42パーセント増、Non-GAAPベースの営業利益は77.2パーセント増と、大幅な成長を達成しました。

続いて、購買事業のアップデートについてご説明します。「クラシルリワード」のMAUは引き続き順調に増加しており、レシート購買データを活用した「レシチャレ」でも取り扱い案件数が拡大しています。

また、今期の大きなトピックとして、2点のアップデートがあります。1点目として、「レシチャレ」の推進をさらに加速させるため、サービス名称を「クラシルリワード」から「レシチャレ」に変更し、併せてUIデザインも大幅に刷新する予定です。

2点目は、「レシチャレ」の仕組みを外部アプリにも提供する「クラシルリテールネットワーク」の展開を開始した点です。この取り組みは第1四半期決算にて開始予定をお伝えしていたものであり、現在は主に「Yahoo! JAPAN」および「SmartNews」アプリへの導入を進めています。

最後に、HR事業については「クラシルジョブ」サービスの終了を決定し、同事業の中長期的な位置づけの見直しを進めています。

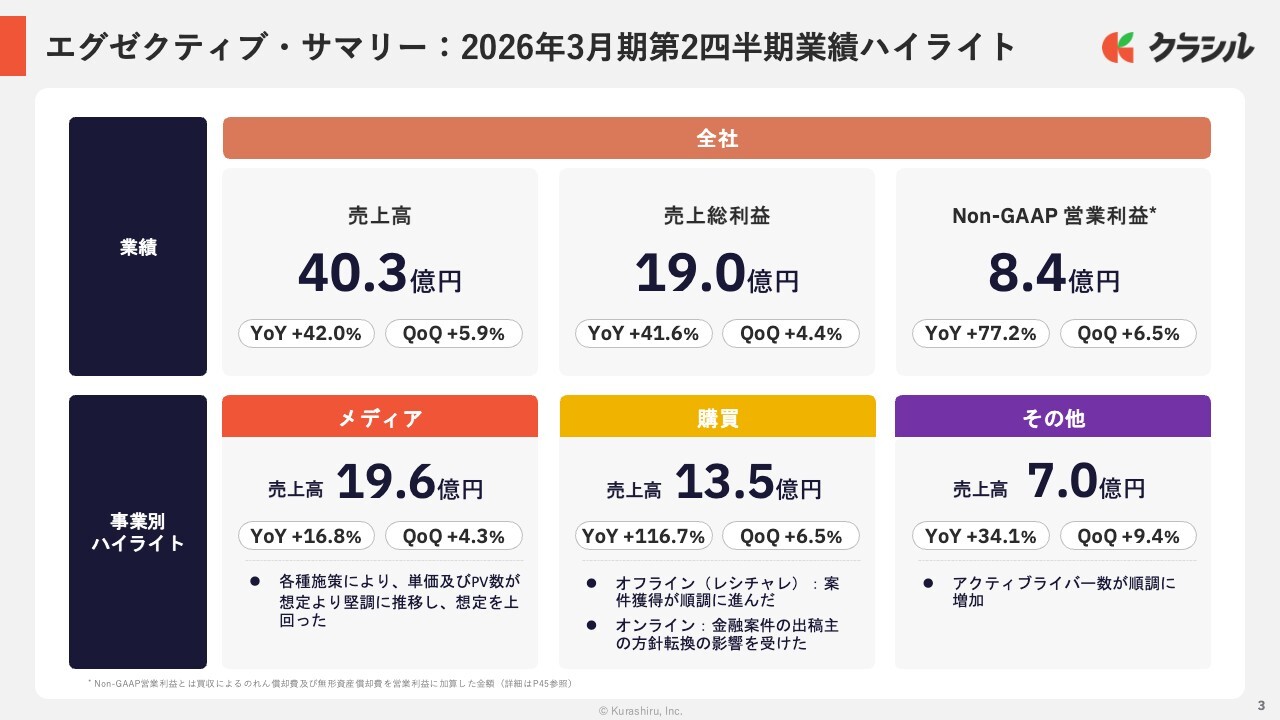

エグゼクティブ・サマリー:2026年3月期第2四半期業績ハイライト

続いて、業績のハイライトとして事業別の売上についてご説明します。まずメディア事業ですが、各種施策によりPV数および広告単価が堅調に推移し、前年同期比16.8パーセントの増収、前四半期比でも4.3パーセントの増収となりました。

次に購買事業です。こちらは「クラシルリワード」のMAUが順調に伸びていることに加え、toBクライアントからの案件獲得も順調に進んだことで、前年同期比約117パーセントの増収、前四半期比6.5パーセントの増収となっています。

最後にその他事業についてです。「TikTok」向けライバーの獲得が順調に進んだことなどが寄与し、前年同期比で34.1パーセントの増収となっています。

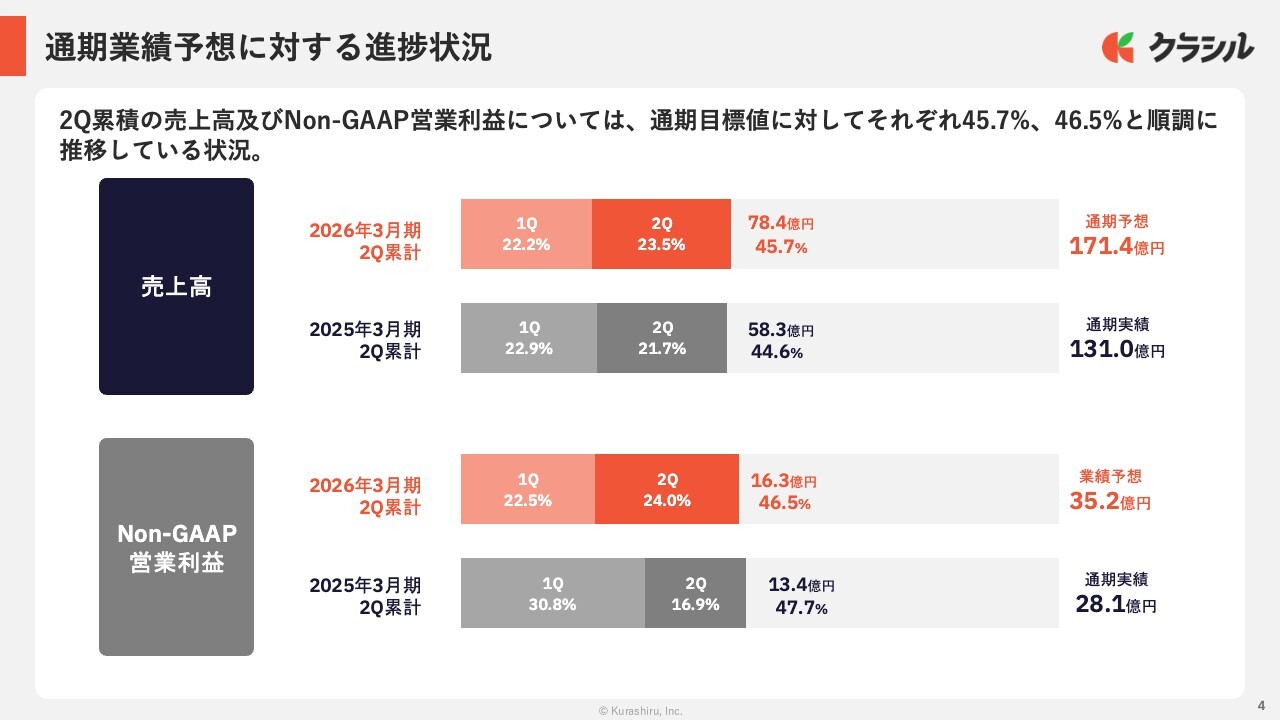

通期業績予想に対する進捗状況

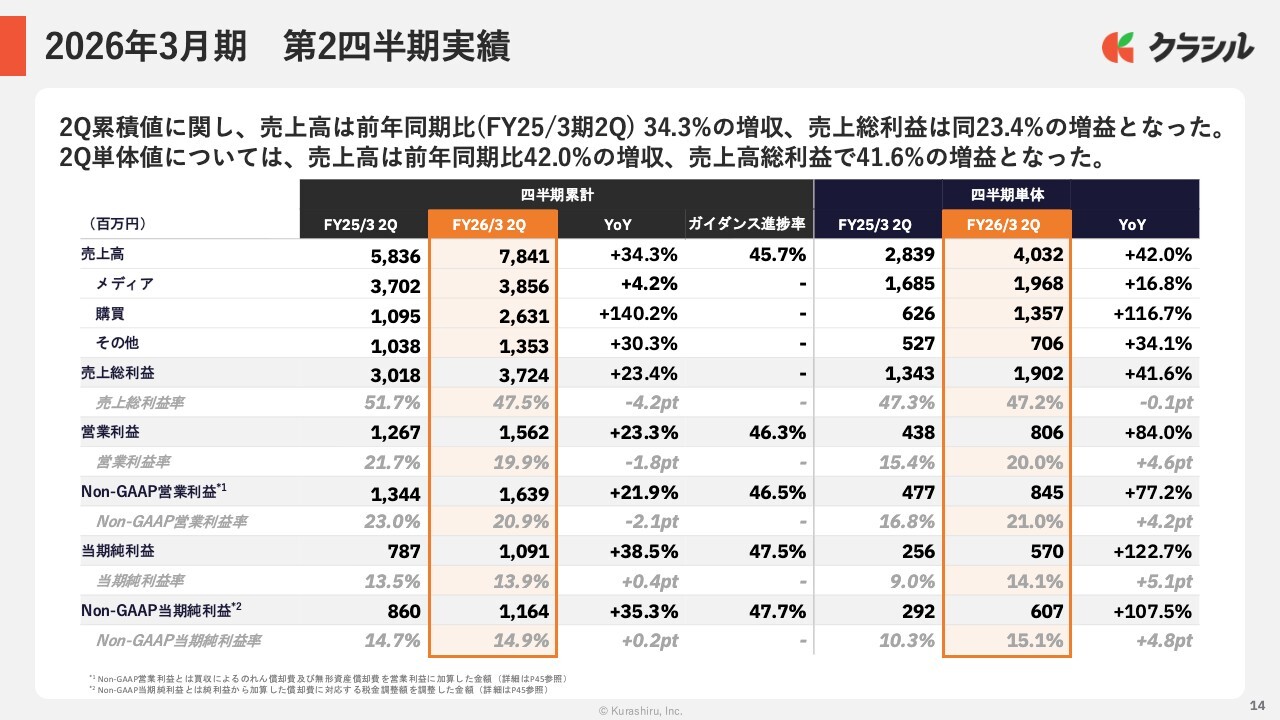

売上高およびNon-GAAP営業利益の第2四半期累計は、通期目標に対してそれぞれ45.7パーセント、46.5パーセントと、計画どおり順調に進捗しています。

ビジョン・主要サービスに関する概要

ここからは、あらためて私から事業概要をご説明した後、CFOの戸田より第2四半期の業績詳細をお伝えします。その後、再び私より購買領域における戦略とアップデートについてお話しします。

それでは、会社概要を説明します。あらためてのご説明となりますが、当社は「BE THE SUN」をビジョンに掲げ、世界に明るく大きなインパクトを与える存在を目指しています。

主に食品・飲料メーカーや小売企業が抱える課題に対して、当社のサービスでお応えしています。事業のスタートはレシピ動画サービス「クラシル」ですが、そこで築いたユーザー基盤やブランド・クライアントとの関係を基に、現在ではリテールメディア「クラシルリワード」へと事業を広げています。

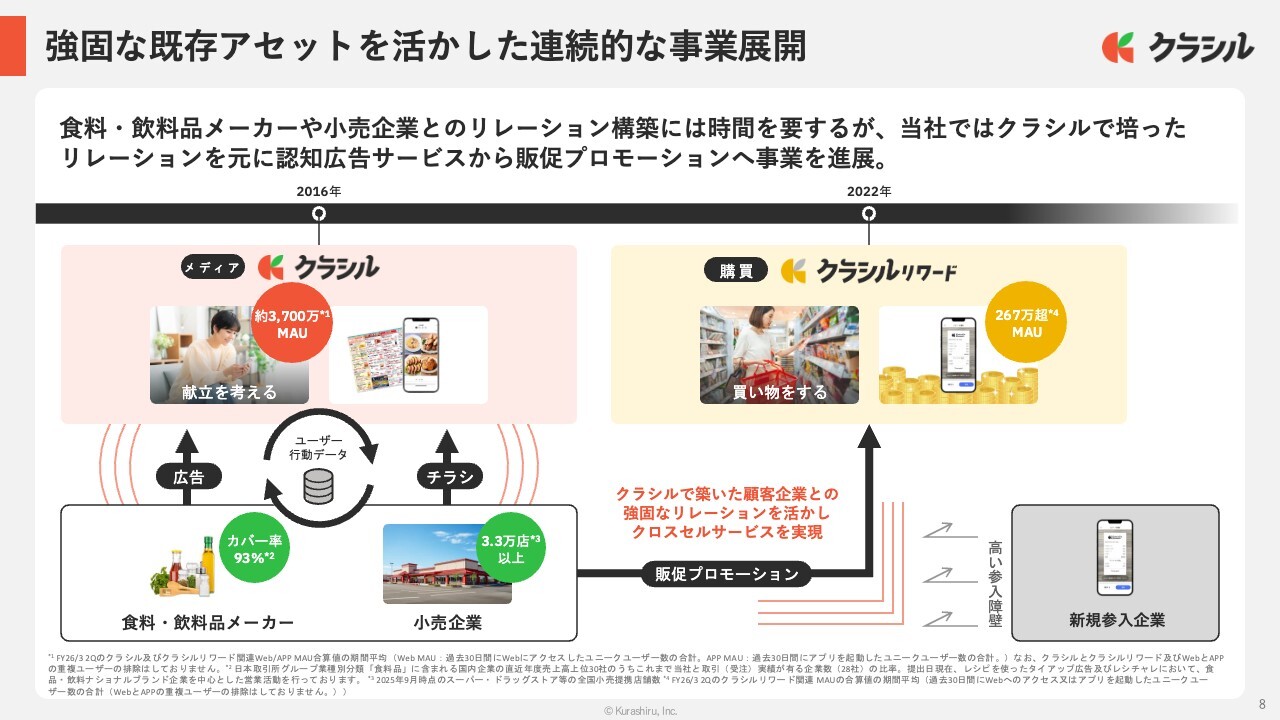

強固な既存アセットを活かした連続的な事業展開

このスライドでは、当社の既存アセットを活用した事業展開の仕組みについてご説明します。当社では、2016年から料理動画サービス「クラシル」を展開しており、その中で食品・飲料メーカーや大手小売企業とのリレーションをしっかりと築いてきました。

通常、購買領域に新たに参入する場合、メーカー・小売企業との関係を築くのに、かなりの時間と労力がかかるのが一般的です。しかし当社は、「クラシル」を通じて培った既存の顧客基盤があったからこそ、立ち上がり期間を短縮し、スピーディに事業拡大することができました。

また、このような強固な顧客基盤が、大きな参入障壁となっていることも認識しています。

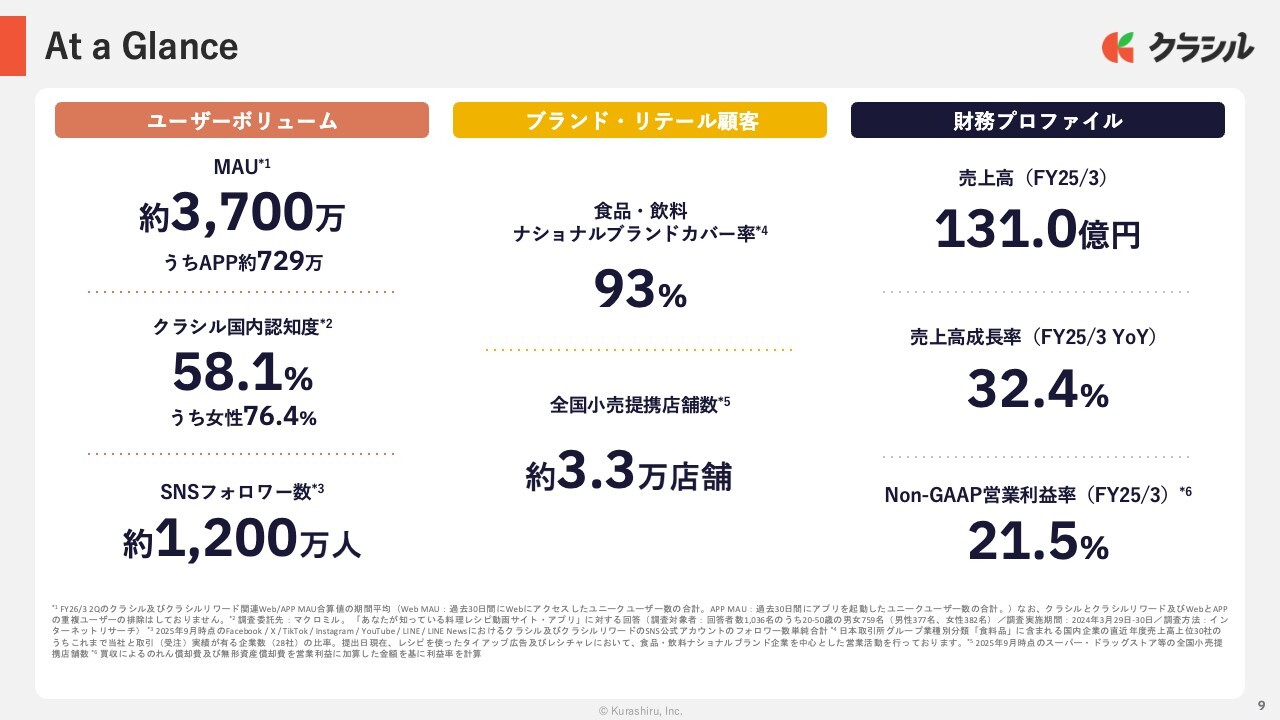

At a Glance

当社に関する数字の概略をご紹介します。当社のサービスは特に女性を中心に高い認知度を持っており、アプリの月間利用者数は約729万人に上ります。Webも含めた全体の利用者数は約3,700万人に達しています。また、食品・飲料のナショナルブランドの約9割をカバーし、全国の3万3,000店舗を超える小売店舗とも提携しています。このように、幅広いブランドやリテールのお客さまと強いつながりを築いています。

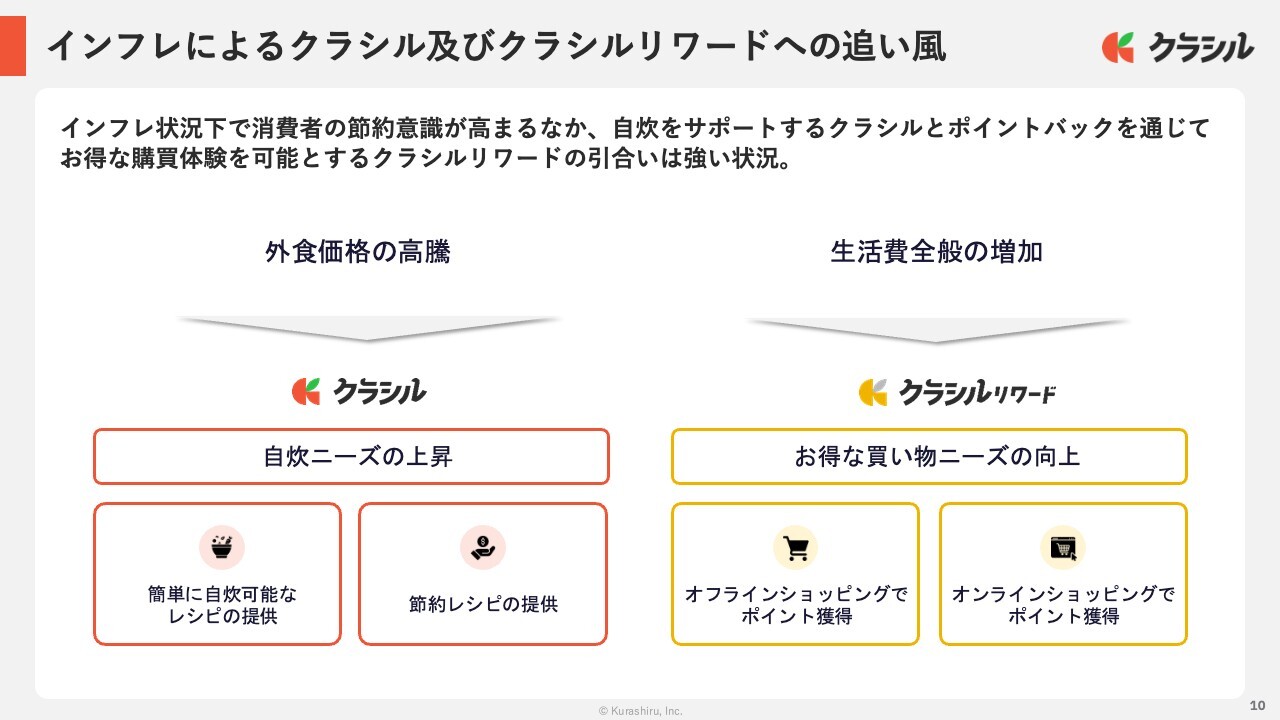

インフレによるクラシル及びクラシルリワードへの追い風

現在のインフレの状況下では、当社にとって非常に追い風が吹いていると考えています。物価上昇の影響で、消費者さまの間ではできるだけお金を節約したいという意識が強くなっています。そのような中で、レシピ動画で自炊をサポートする「クラシル」や、日々の買い物でポイントがもらえてお得になる「クラシルリワード」が多くの方に選ばれています。

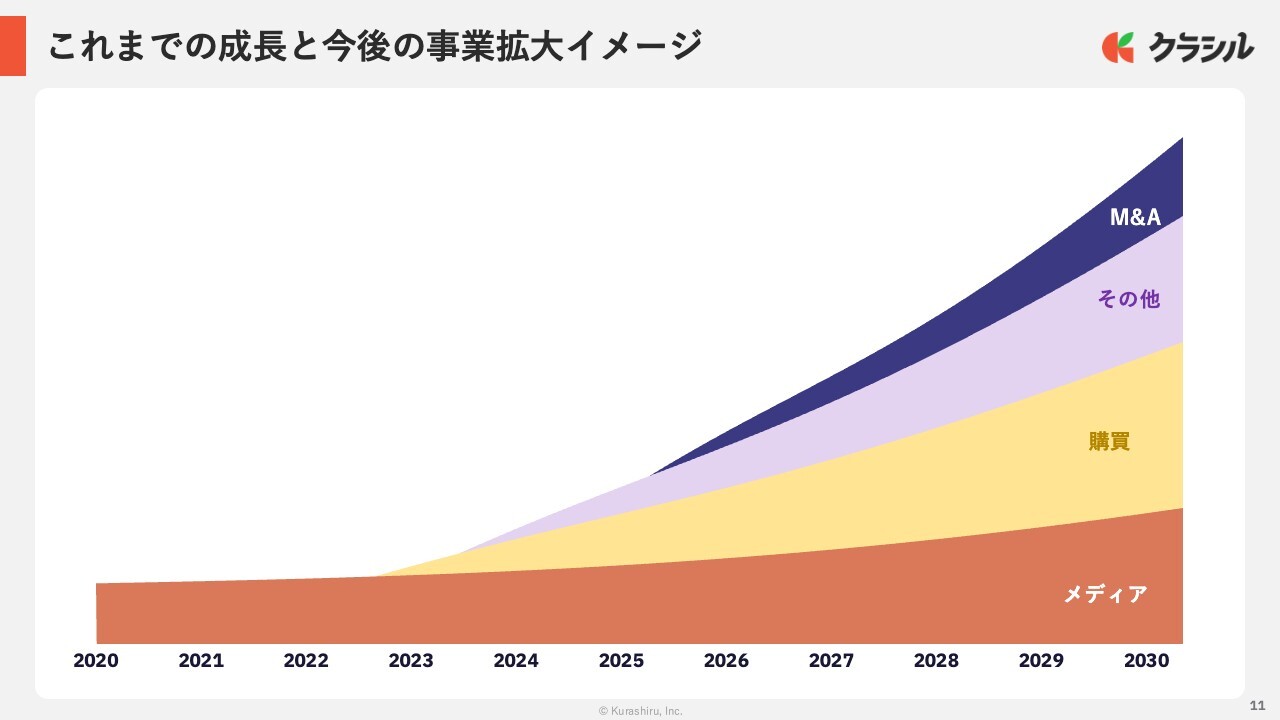

これまでの成長と今後の事業拡大イメージ

ここからは当社の成長戦略についてご説明します。これまでの事業はメディア領域が中心でしたが、足元では購買領域が急速に伸びており、すでに全社に占める売上比率は約3割を超えています。

今後は、購買領域をメディア領域を上回る規模にまで成長させることを目指しています。さらに、既存事業をより強化するため、機動的にM&Aを進めていく方針です。これにより、自社だけでは手が届きにくい領域にもスピード感を持って展開し、インオーガニックでも成長を加速させたいと考えています。

続きまして、CFOの戸田より第2四半期業績についてご説明します。

2026年3月期 第2四半期実績

戸田翔太氏(以下、戸田):ここからは、第2四半期業績について私、戸田がご説明します。

第2四半期の単体売上は、先ほど堀江が申し上げたとおり、前年同期比42パーセント増の40億3,200万円となり、売上総利益は前年同期比41.6パーセント増の19億200万円となりました。大幅な増収増益となった要因として、3事業すべてが堅調に推移したほか、前年にはメディア事業が夏のパリ五輪の影響などで軟調に推移していたものが復調したことも一定の影響を与えたと考えています。

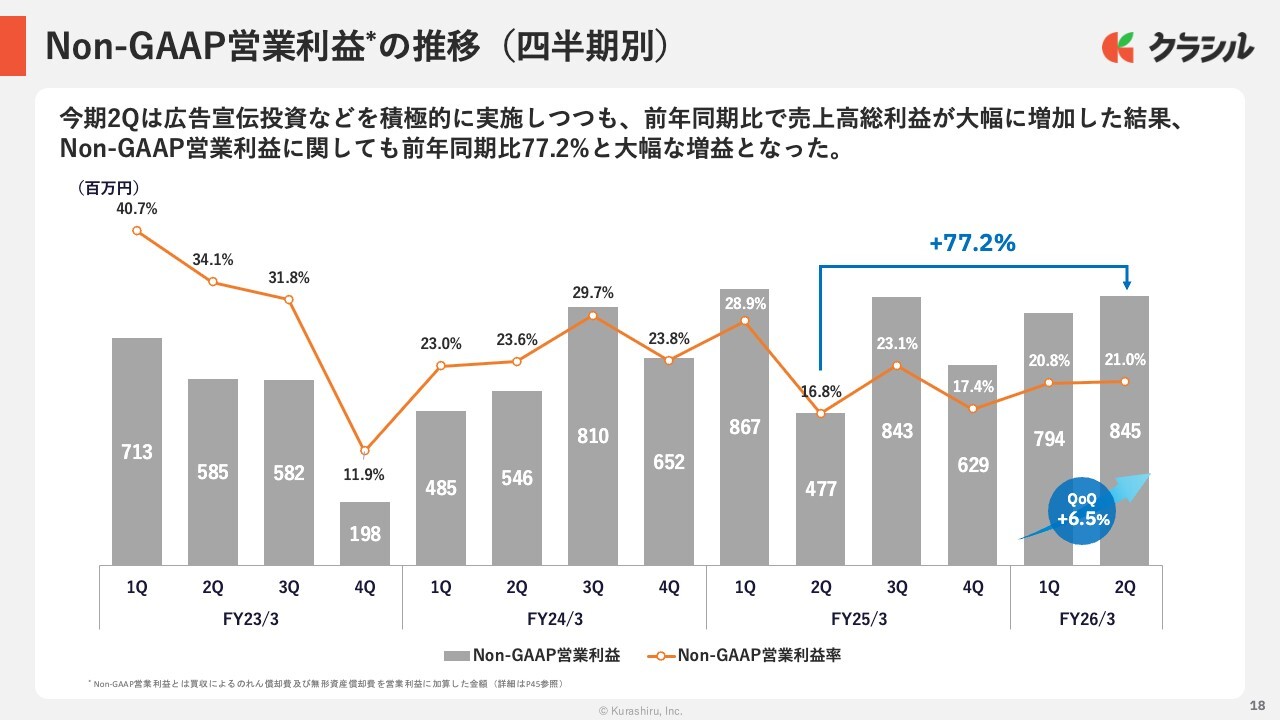

Non-GAAP営業利益についてですが、今期は広告宣伝投資を一定実施しつつも、前年同期比で77.2パーセントの増益となっています。

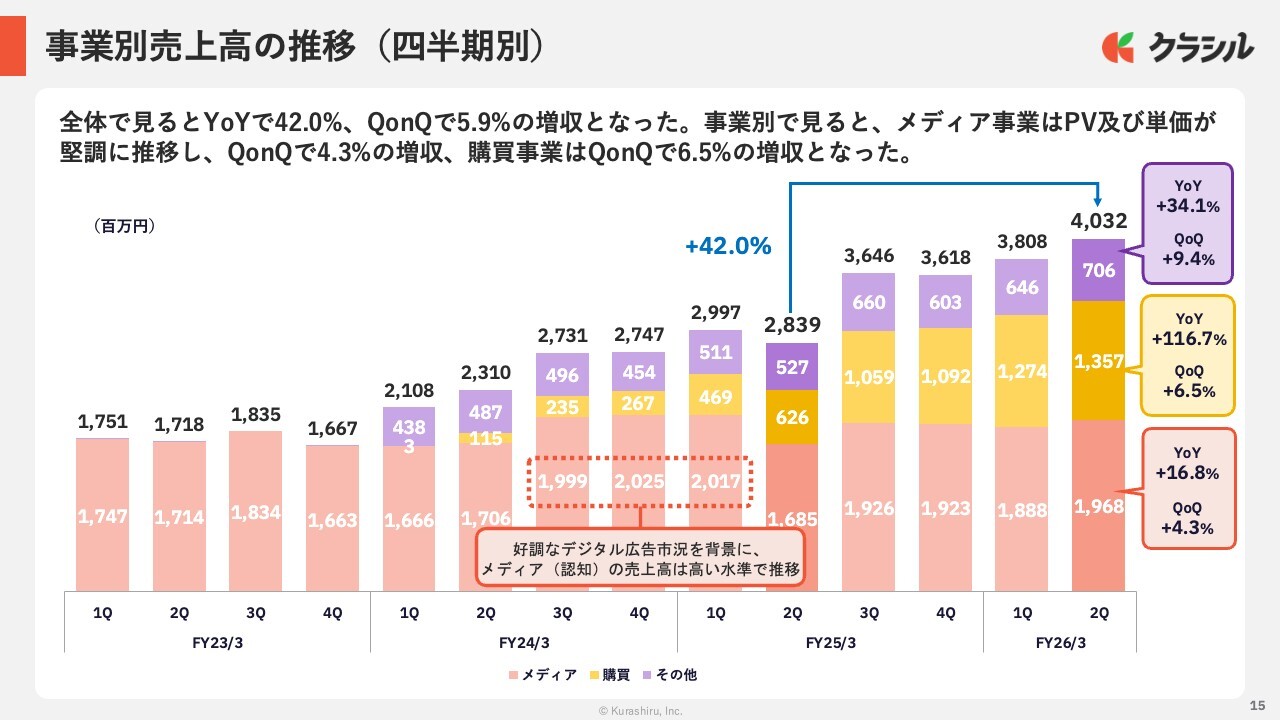

事業別売上高の推移(四半期別)

事業別の売上高の推移についてです。まず、メディア事業では、コンテンツの強化や広告枠の調整など、各種施策の効果が現れ、PV数および広告単価が堅調に推移したことから、前年同期比16.8パーセントの増収となりました。

対前四半期では4.3パーセントの増収を達成しました。例年、第1四半期に比べて第2四半期は夏場で売上高が落ちやすい季節ですが、その中でも非常に堅調な推移を見せたと考えています。

購買事業については、MAUが着実に増加したことに加え、「レシチャレ」におけるtoBクライアントの新規開拓や既存顧客からの受注拡大が順調に進み、前四半期比で6.5パーセントの増収となりました。

オンライン領域については、金融系の広告案件において出稿主に若干のサイバーアタックが発生したことや、株式市場が非常に堅調だったことにより、出稿方針の見直しの影響を受けました。

その他領域については、「TikTok」向けのライバー数やライバー単価が順調に増加し、前年同期比34.1パーセントの増収となっています。

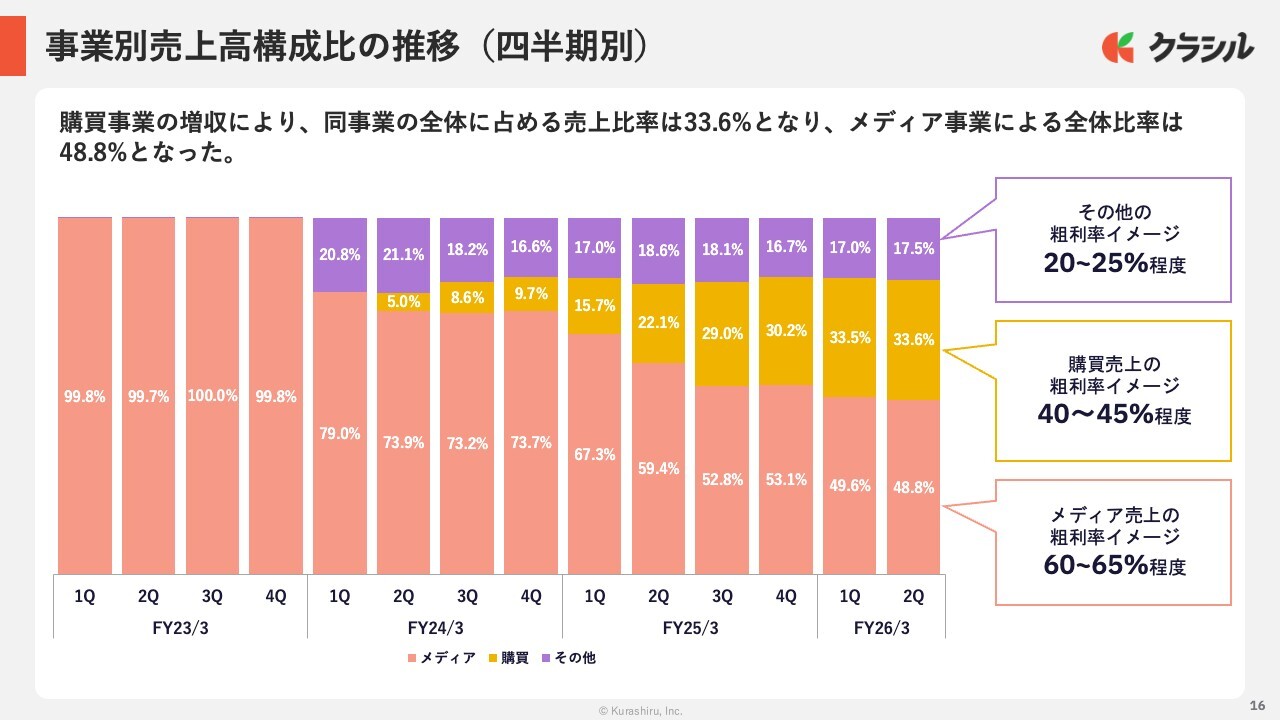

事業別売上高構成比の推移(四半期別)

続きまして、事業別売上高構成比の推移です。購買事業の増収により、同事業が全体に占める売上高比率は33.6パーセントとなりました。一方で、メディア事業は48.8パーセントとなっています。

各事業の粗利率については、それぞれこれまでの決算と同等の水準となっています。

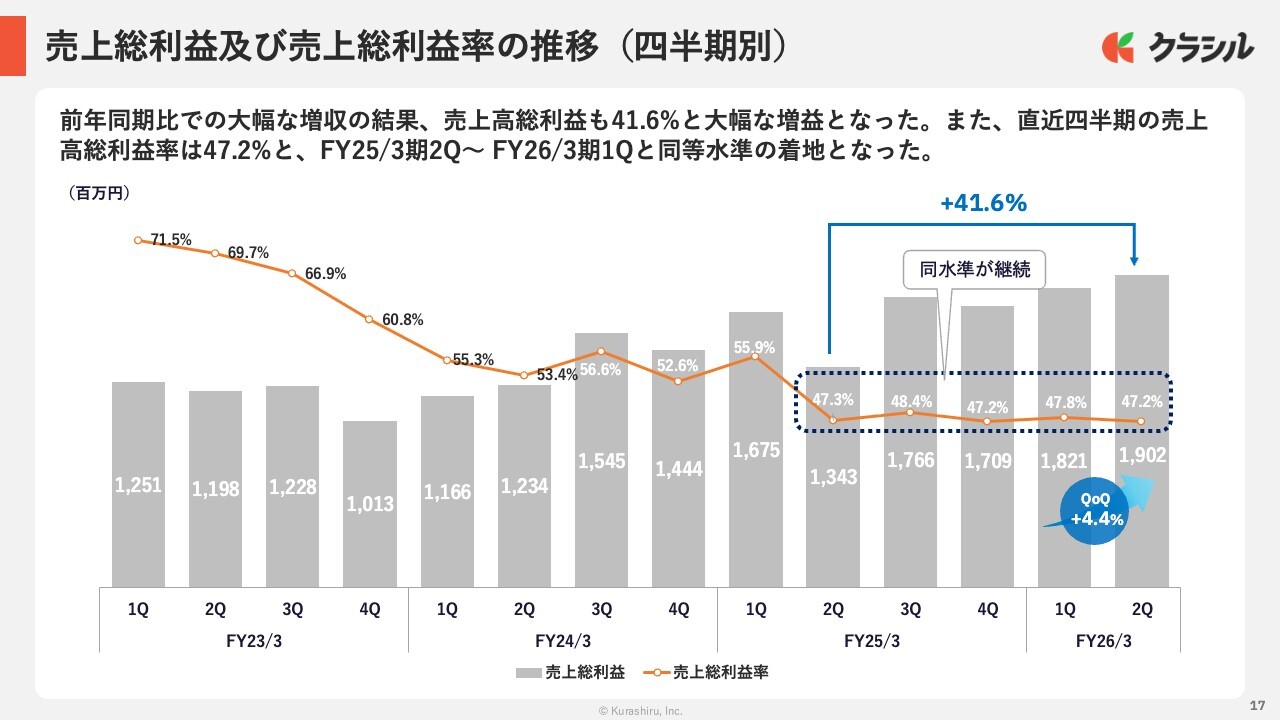

売上総利益及び売上総利益率の推移(四半期別)

続きまして、売上総利益および総利益率の推移についてご説明します。総利益金額は前年同期と比較して全事業で大幅な増収があり、前年同期比で41.6パーセント、前四半期比で4.4パーセントの増益となりました。総利益率は、直近四半期で47.2パーセントとなり、前年度第2四半期から今年度第1四半期とほぼ同等の水準で着地しています。

Non-GAAP営業利益の推移(四半期別)

続きまして、Non-GAAP営業利益の推移についてです。第2四半期では、第1四半期と同程度の水準で広告宣伝投資を実施しました。また、「クラシルリワード」の開発に関する先行投資も行いつつ、前年同期比で77.2パーセントの増益、直近四半期比で6.5パーセントの増益となっています。

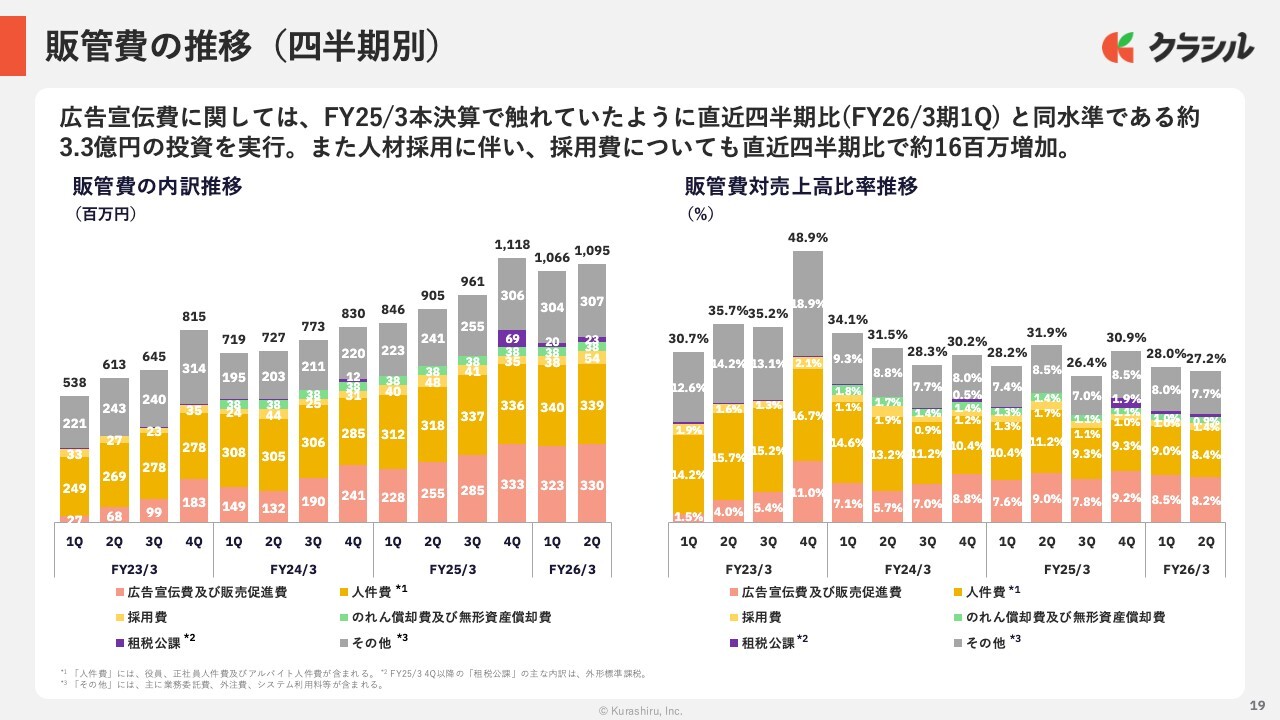

販管費の推移(四半期別)

販管費の詳細です。広告宣伝費は先ほどお伝えしたとおり、直近の四半期と同程度の3億3,000万円で、売上高に対しては8.2パーセントの投資を実行しました。

前回の四半期決算で人件費の増加が見込まれるとお伝えしましたが、第3四半期以降に少しずれ込んでいます。これは単純に入社のタイミングが遅れたためです。第3四半期には人件費がもう少し増加すると見込んでいます。

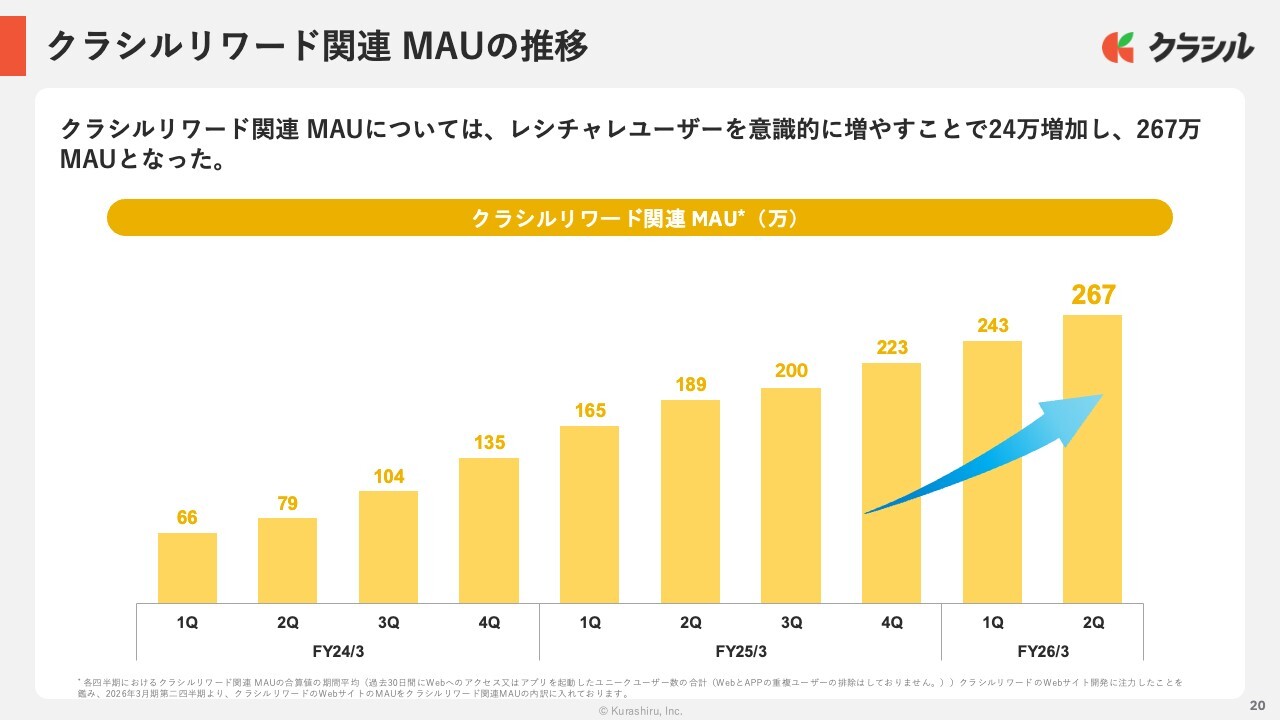

クラシルリワード関連MAUの推移

続きまして、「クラシルリワード」関連MAUの推移についてです。結果として24万MAU増加し、267万MAUと堅調に推移しました。これは、リテンションレートが比較的高い、「レシチャレ」を頻繁に利用するユーザーを意識的にデジタル広告などで集めた結果、しっかりと伸びたものです。

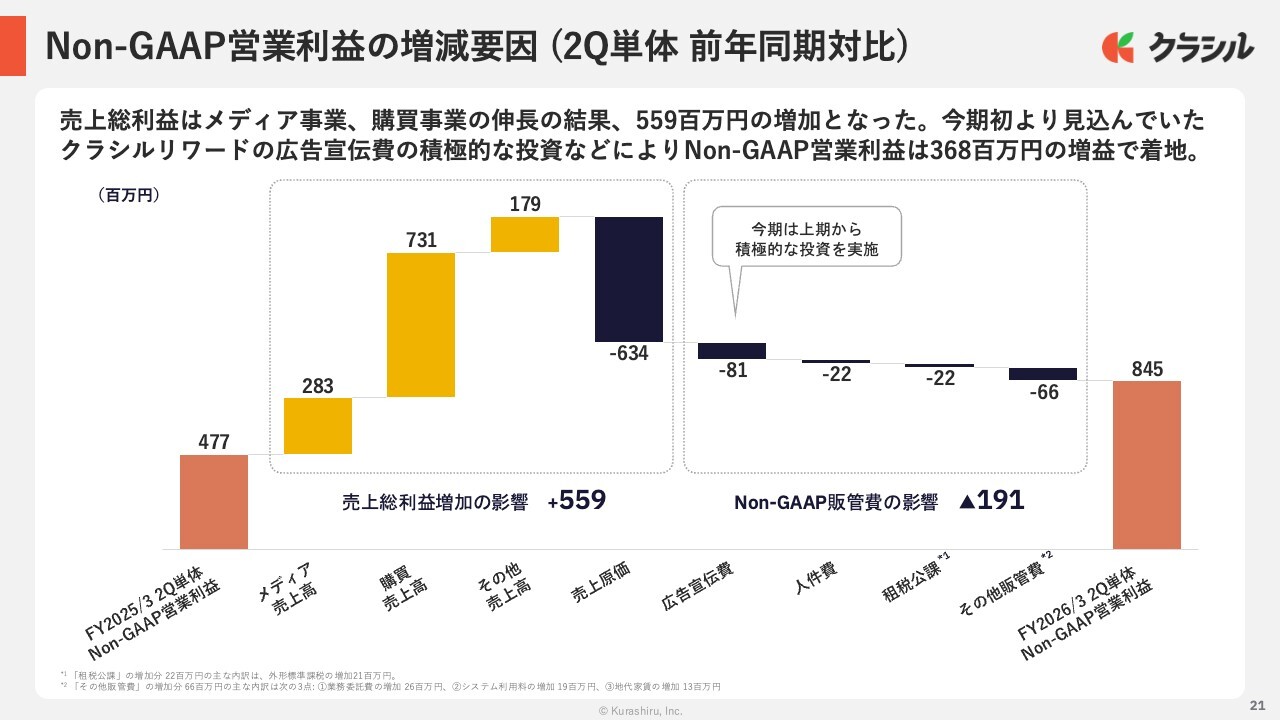

Non-GAAP営業利益の増減要因(2Q単体 前年同期対比)

続きまして、Non-GAAP営業利益の増減要因について、前年同期比でご説明します。前年同期比では、3事業すべてで増収となり、売上総利益が5億5,900万円の増益となりました。

Non-GAAPの販管費については、先ほど申し上げた広告宣伝費や上場後の業務委託コストが影響し、1億9,100万円増加しました。これらを合算した結果、Non-GAAPの営業利益は前年比で3億6,800万円の増益となっています。

Non-GAAP営業利益の増減要因(前四半期対比)

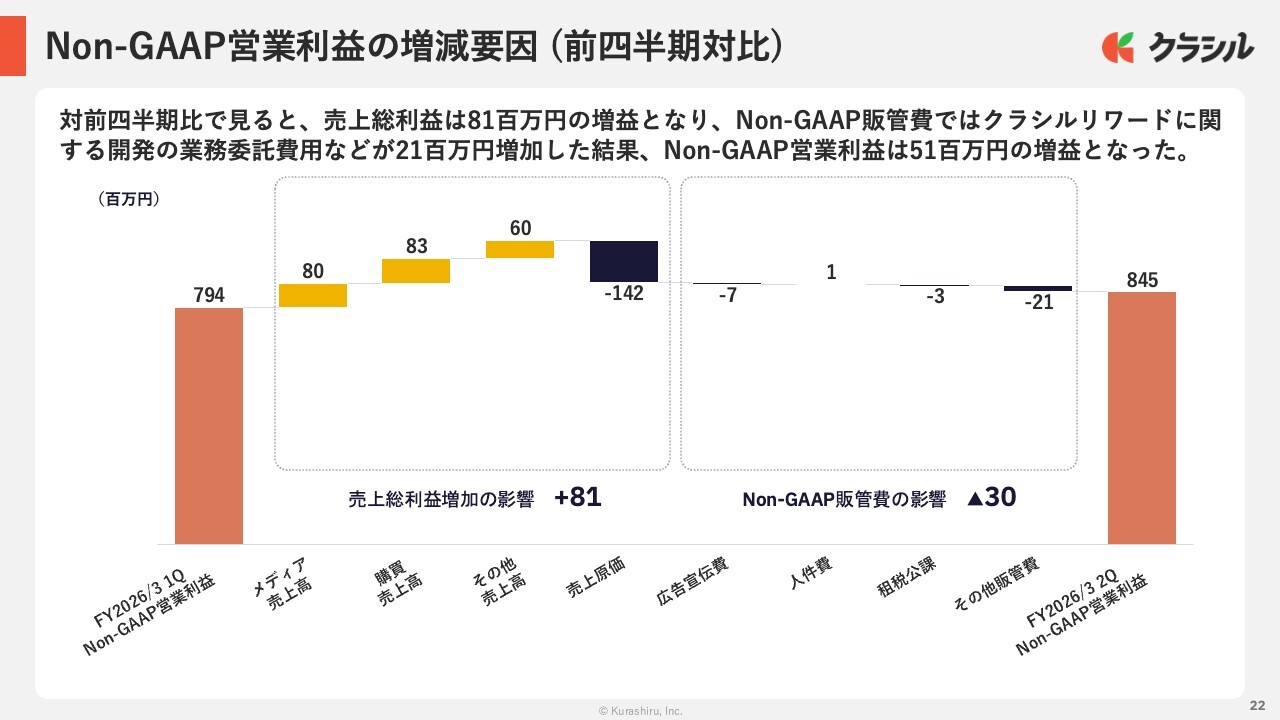

続きまして、前四半期比で見ると、3事業すべてで増収している状況です。売上総利益は8,100万円の増益、Non-GAAP営業利益についても5,100万円の増益となっています。

次に、堀江から購買領域における戦略とアップデートについて説明します。

販促市場のデジタル化において我々が目指したい姿

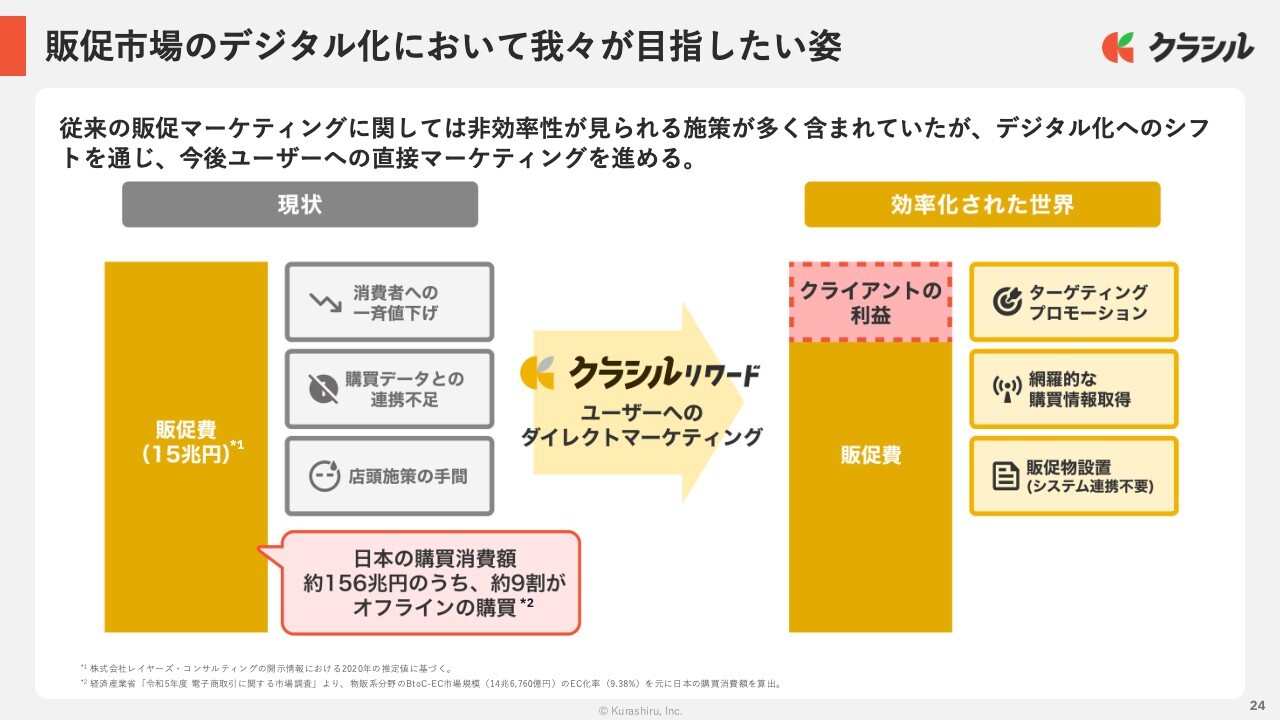

堀江:私から購買領域の事業戦略についてご説明します。まず、日本の購買消費額は年間約156兆円といわれています。そのうち、約15兆円が販促費用として投じられています。また、購買消費額の約9割が依然としてオフライン購買であり、残りの1割がオンライン購買です。当社では、ユーザーからアップロードされたレシート画像を通じて、多くのオフライン購買データを収集しています。

現状の販促手法には、いくつかの課題があると考えています。例えば、一斉値下げによる利益の圧迫、購買データとの連携不足、店頭施策に人手や工数がかかるといった問題です。

そこで私たちは、「クラシルリワード」を用いたレシートデータの収集によって蓄積したオフライン購買データや、ユーザーと直接つながる仕組みを活用し、狙ったターゲットに向けたピンポイントなプロモーション、オフライン購買における網羅的な購買データの取得、店頭販促キャンペーンの省人化・効率化といった取り組みを実現しています。

これらの取り組みによって、販促費当たりの売上効率を大きく改善し、最終的にはクライアントの利益最大化につなげていきたいと考えています。

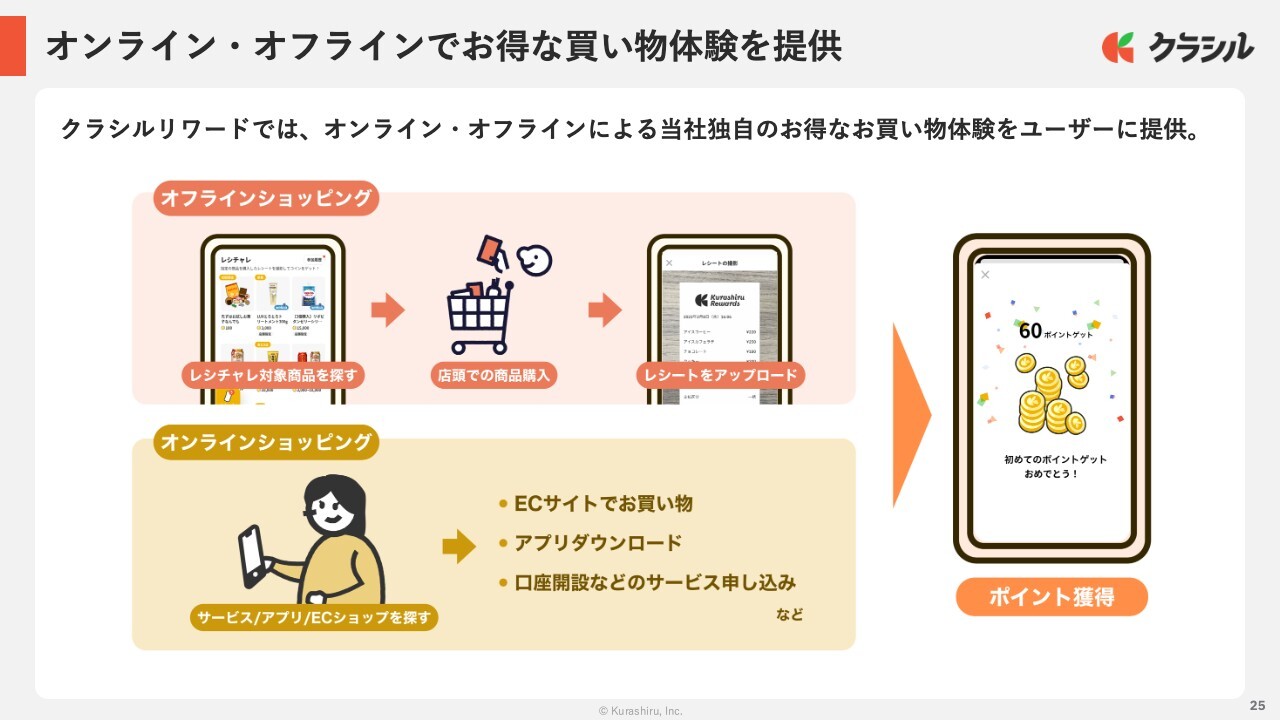

オンライン・オフラインでお得な買い物体験を提供

「クラシルリワード」では、オンラインでもオフラインでもさまざまな方法でお得にポイントを獲得できます。このポイントは一定額に達すると、他社ポイントやギフト券に交換することが可能です。

オフラインショッピングでは、当社が小売企業やメーカーから独自に獲得したお得なポイントバック案件を掲載しており、ユーザーのみなさまはふだんのお買い物でポイントを貯めることができます。

一方で、オンラインでは主にECサイトでのお買い物を通じてポイントを獲得できるほか、アプリのダウンロードや金融関連の申し込みといったショッピング以外の行動でもポイントが貯まる仕組みになっています。

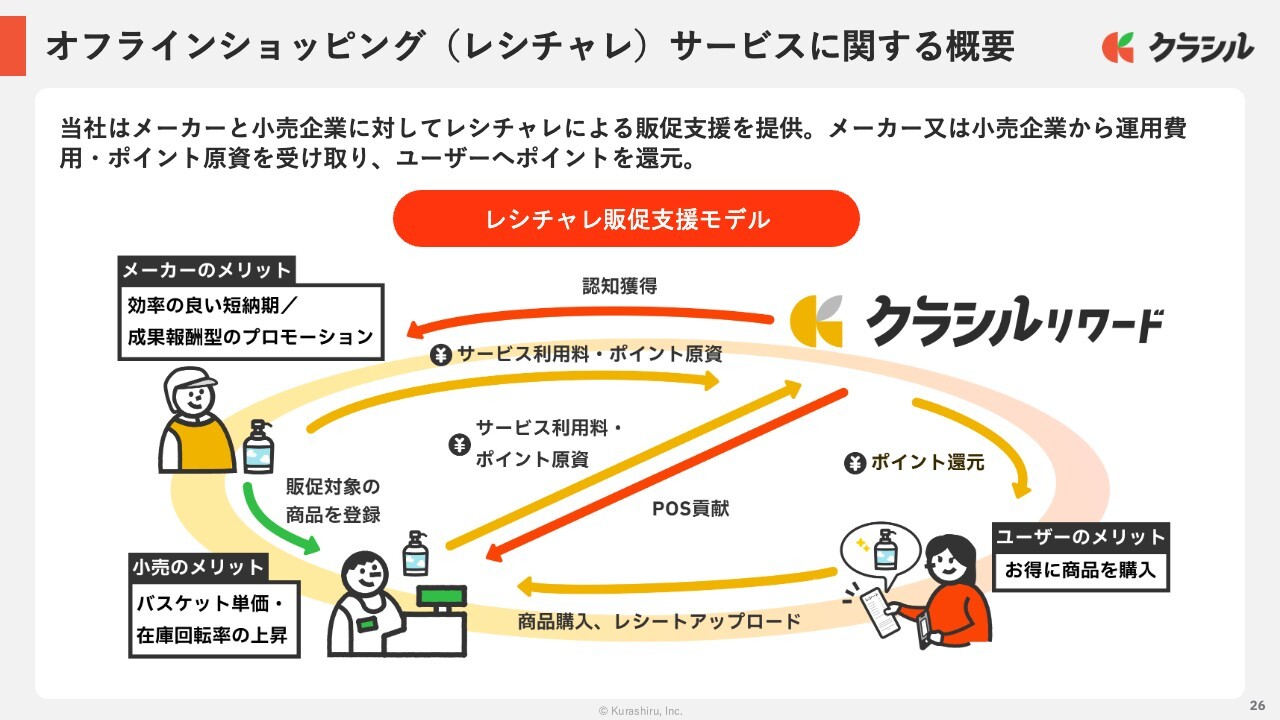

オフラインショッピング(レシチャレ)サービスに関する概要

当社は、「レシチャレ」を通じてメーカーや小売企業の販促をサポートしています。具体的には、メーカーや小売企業からサービス手数料やポイントの原資をご提供いただき、そのポイントをユーザーに還元するかたちで仕組みを運用しています。この仕組みにより、企業側は販促効果を高めることができ、ユーザーはお得にポイントを受け取れる、すべてのステークホルダーにメリットのあるモデルとなっています。

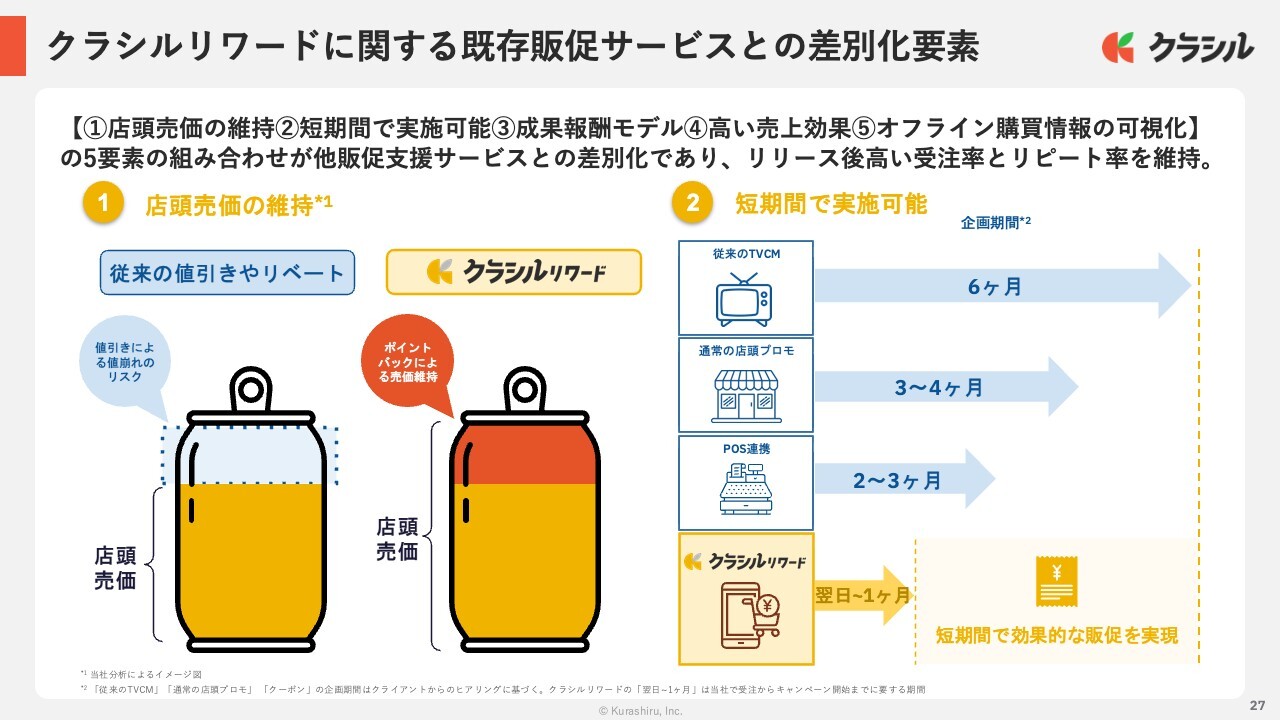

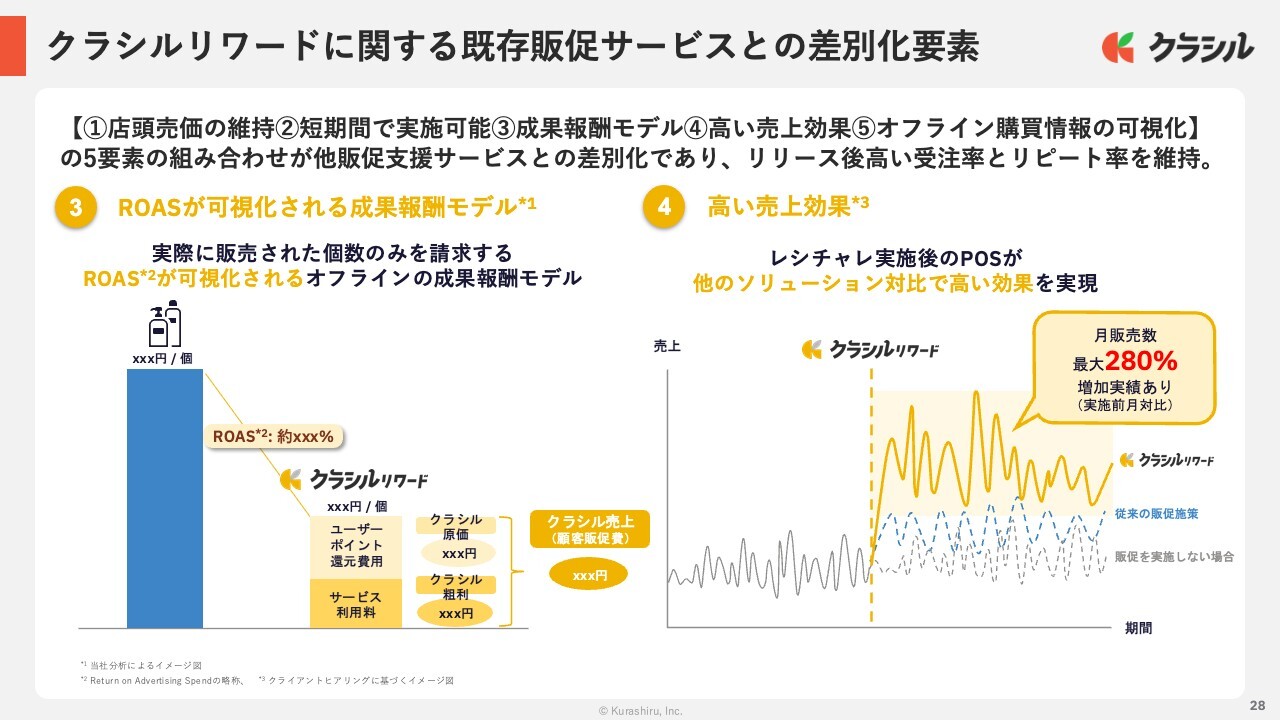

クラシルリワードに関する既存販促サービスとの差別化要素

「クラシルリワード」は、店頭の販売価格を変えずに短期間で高い売上効果が期待できる成果報酬型のモデルであり、メーカーから非常に高い支持をいただいています。従来の値引きやリベート手法では、店頭価格を下げることでブランドの値崩れがありました。

しかし、「クラシルリワード」では販売価格をそのままに、ポイントバックを別枠で提供するため、価格を維持しながら販促できる点が大きな特徴です。

さらに、「クラシルリワード」によるデジタル販促は、レシート情報を活用することでテレビCMや店頭プロモーション、POS連携などに比べて非常に短いリードタイムでキャンペーンの立ち上げが可能です。スピーディに施策を実行できる点も大きな強みとなっています。

クラシルリワードに関する既存販促サービスとの差別化要素

「クラシルリワード」は、販売実績に応じて販促費用が発生する成果報酬型モデルであり、ROASを明確に可視化できるうえ、非常に高いコストメリットがあります。P/L構造としては、売上が手数料とポイントバックの原価で構成されており、この原価部分はユーザーに還元されるポイント分となっています。この仕組みによって、「レシチャレ」を活用した商品の売上は、チラシなどの従来の販促手法と比較して非常に高い効果を実現しています。

クラシルリワードに関する既存販促サービスとの差別化要素

「クラシルリワード」は、ユーザーがレシートをアップロードすることで詳細な購買データを取得できます。これにより、一般的な決済系サービスとは異なり、店舗情報や決済情報に加え、商品単位での購買情報も取得可能となる点が大きな特徴です。詳細なオフライン購買データを活用することで、より精度の高いターゲティングプロモーションを実現できます。

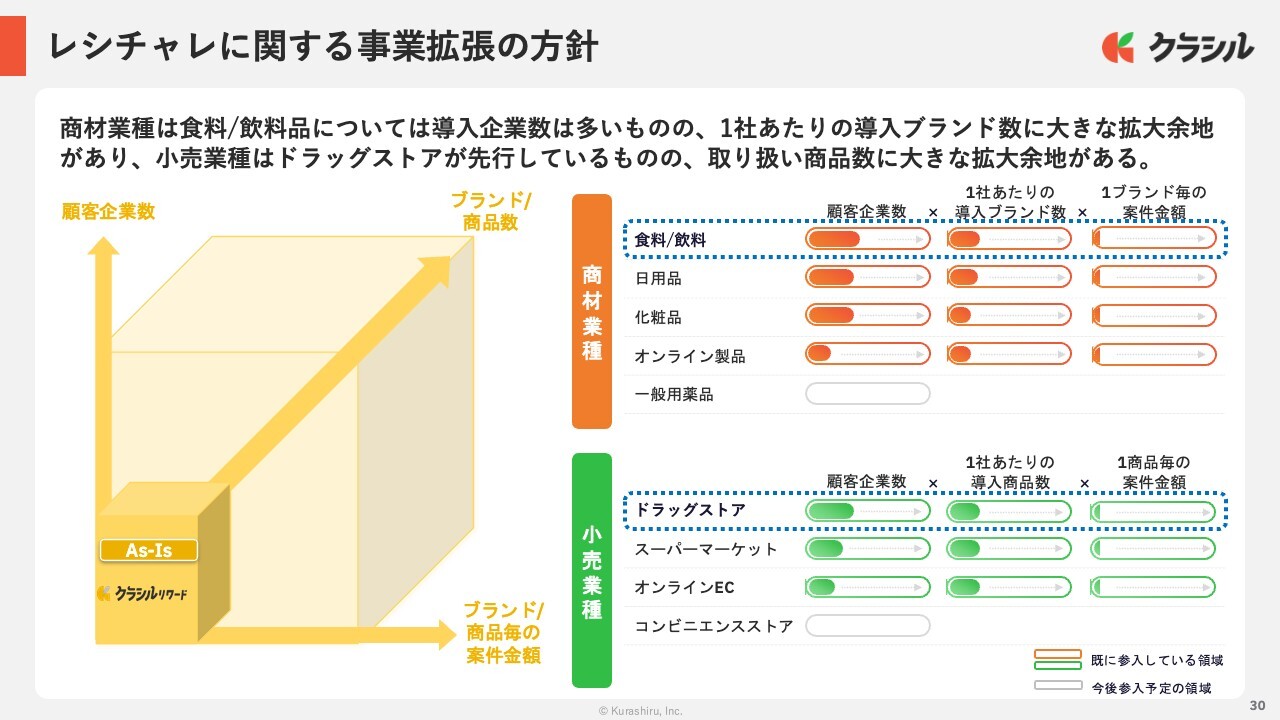

レシチャレに関する事業拡張の方針

「クラシルリワード」は、今後、導入企業数や1社あたりの導入ブランド数、1ブランドごとの案件金額をさらに増加させ、事業成長の加速を図ります。

食料・飲料・日用品メーカーを中心に、導入企業数は順調に拡大しています。一方で、導入ブランド数やブランド単位での案件金額については、大きな伸びしろがあると考えています。今後は自社アプリに加え、この後説明する「クラシルリテールネットワーク」を活用し、外部ユーザーへのリーチ拡大を通じて案件単価の向上を図っていきます。

小売企業では、ドラッグストア業態に加え、スーパーマーケット業態での導入も進めており、引き続き拡大の余地が大きい状況です。

メーカーと同様に、ユーザー数の増加を通じて案件単価の引き上げに取り組んでいきます。

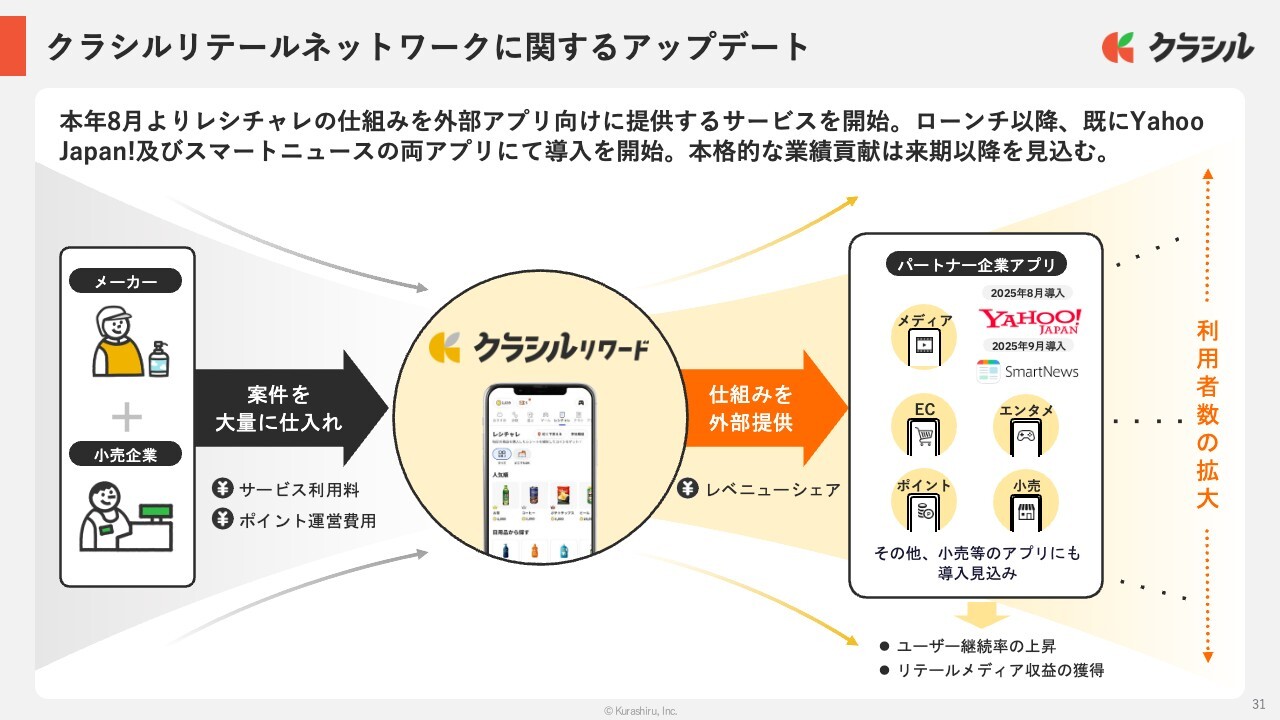

クラシルリテールネットワークに関するアップデート

本年8月より、「クラシル」は「クラシルリテールネットワーク」として、レシート購買データを活用した販促基盤「レシチャレ」の仕組みを外部アプリ向けに提供開始しました。本取り組みにより、より多くのユーザーにお得な購買体験を提供するとともに、メーカー企業および小売企業に対して効果的な販促施策の実施を目指しています。

具体的には、メーカー企業や小売企業からの販促案件を当社が一括して受託し、外部パートナー企業とのレベニューシェアで行うモデルを採用しています。

現在、「Yahoo! JAPAN」および「SmartNews」のアプリ上で導入が進んでおり、今後は他業種のアプリへも順次展開を進めていく予定です。なお、本取り組みの本格的な業績への寄与は、来期以降を見込んでいます。

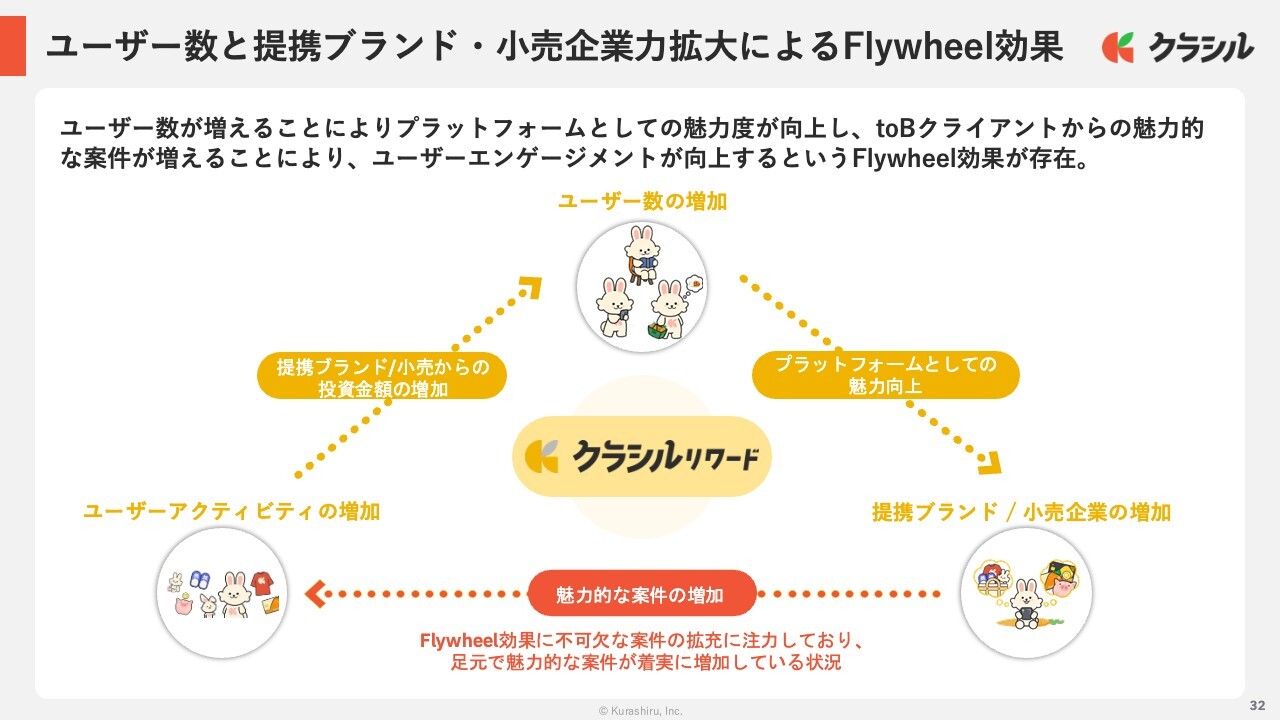

ユーザー数と提携ブランド・小売企業力拡大によるFlywheel効果

「クラシルリワード」ではユーザー数の増加によりプラットフォームとしての魅力が高まり、toBクライアントからの魅力的な案件が増えることで、ユーザーのエンゲージメントもさらに向上するという、Flywheelのような好循環が生まれています。

特に最近では、toBクライアントや取り扱いブランドが着実に増加し、案件の質・量が向上していることで、ユーザーのアクティビティも順調に伸びています。今後は自社サービスの拡大に加え、「クラシルリテールネットワーク」の展開も進めることで、このFlywheelの回転をさらに加速させていきたいと考えています。

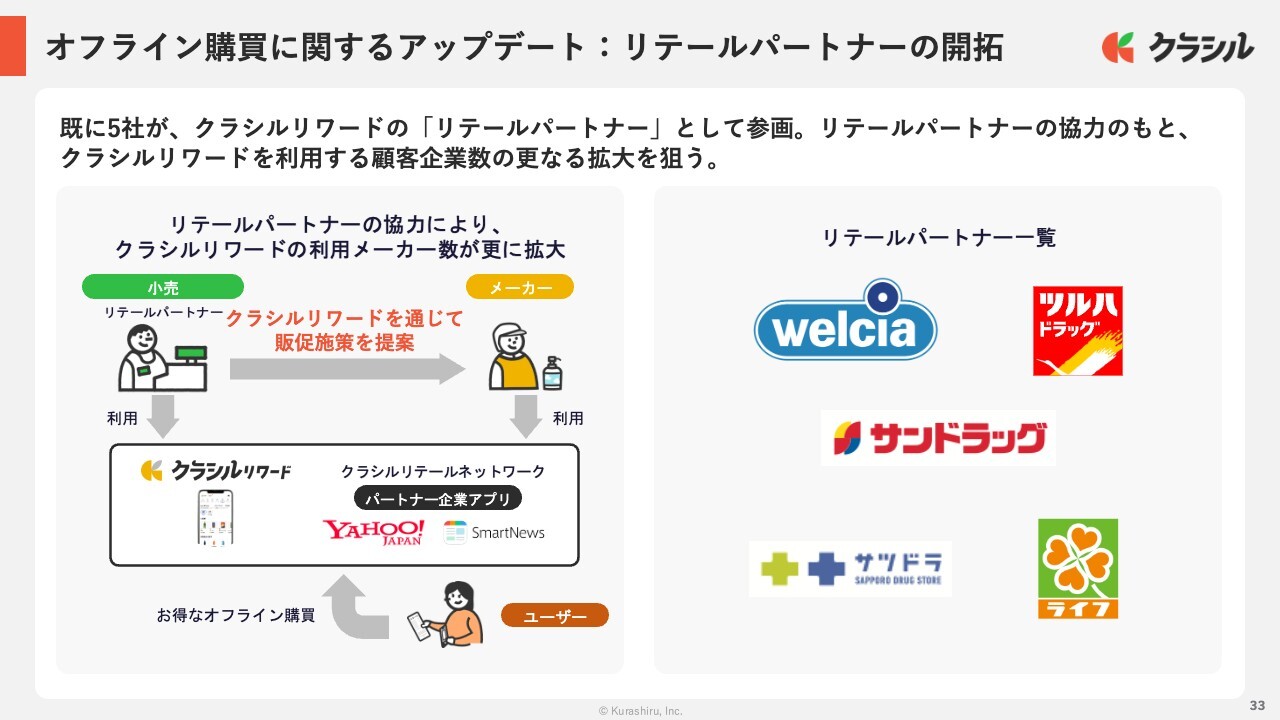

オフライン購買に関するアップデート:リテールパートナーの開拓

当社は、メーカー企業に代わり、「クラシルリワード」を活用した販促施策を提案・推進する「クラシルリテールパートナー」制度を展開しています。このリテールパートナーの拡大に伴い、レシート購買データを活用した「レシチャレ」サービスの拡大が加速する見通しです。

すでにドラッグストアおよびスーパーマーケットを中心に複数社が「クラシルリテールパートナー」として参画しており、今後も流通網のさらなる拡大を見込んでいます。

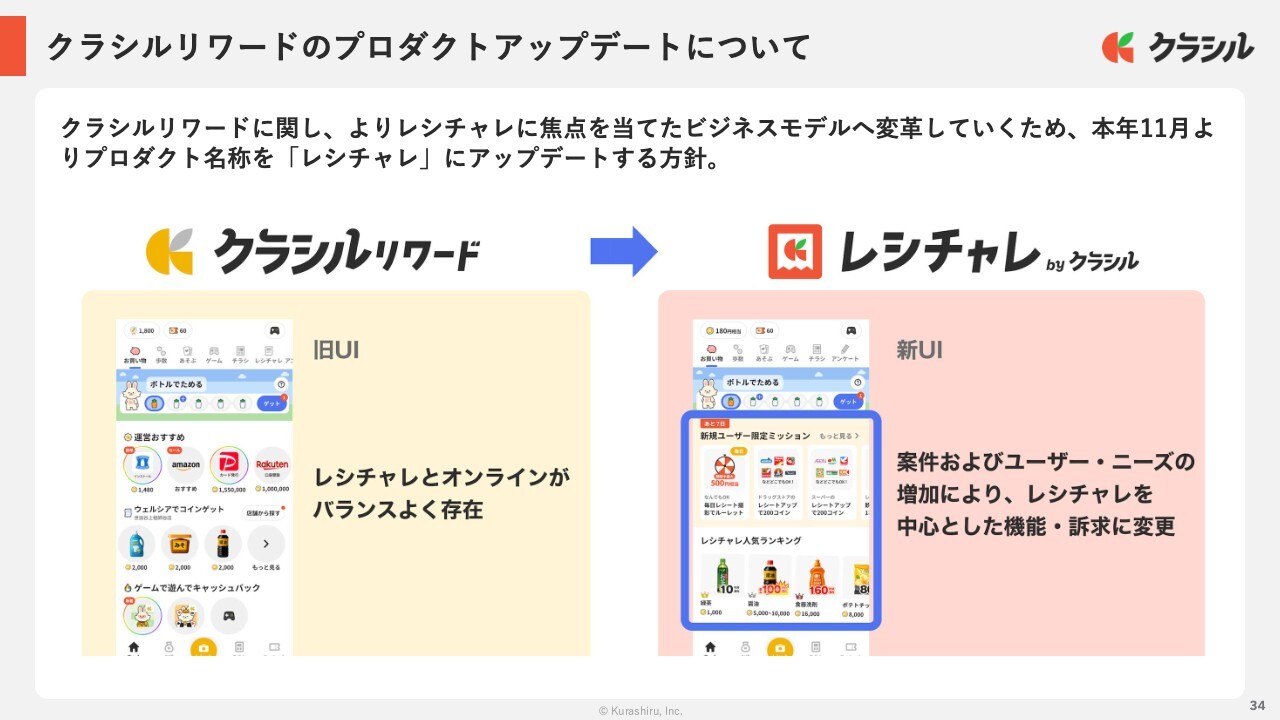

クラシルリワードのプロダクトアップデートについて

「クラシルリワード」は来月より、レシート購買データを活用した独自の販促モデル「レシチャレ」への注力を強化するため、プロダクト名称を「レシチャレ」へ変更します。本アップデートにより、「レシチャレ」のブランド認知を高めるとともに、当社独自のビジネスモデルに基づいたサービス拡大を一層加速します。

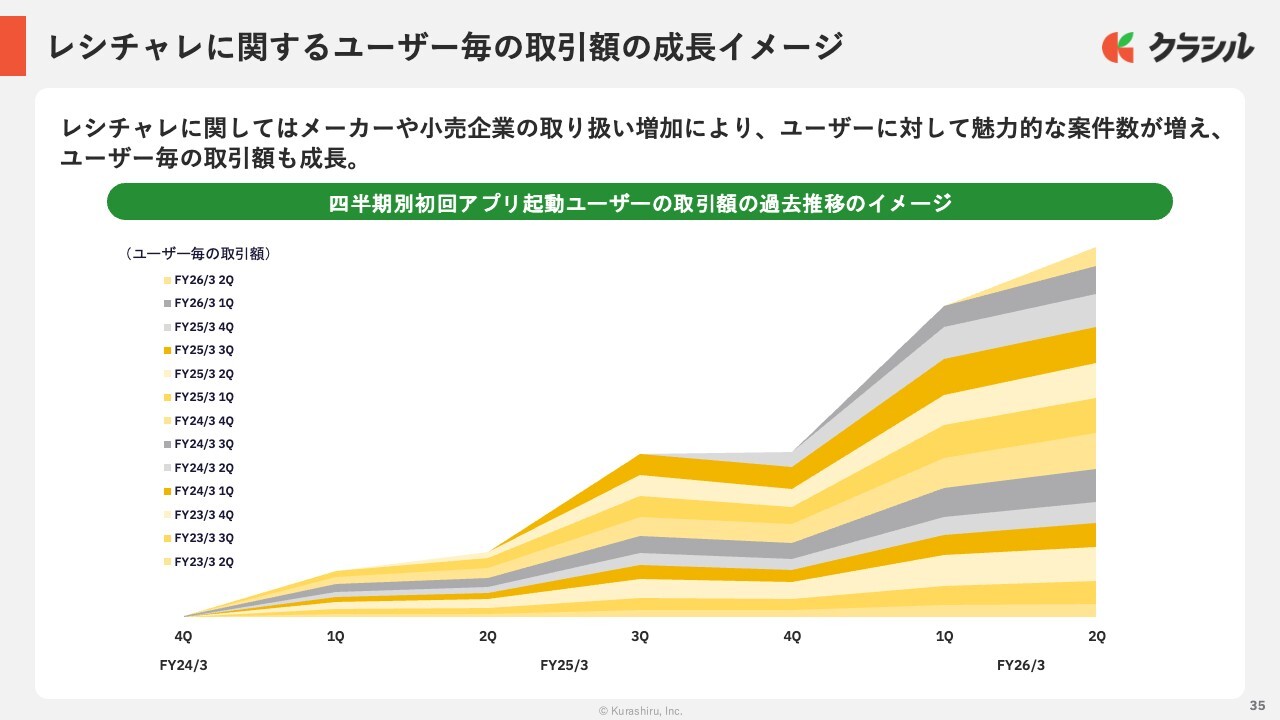

レシチャレに関するユーザー毎の取引額の成長イメージ

「レシチャレ」では、メーカー企業や小売企業の参画が増加し、取り扱い案件数が拡大しています。これにより、ユーザーに提供できる魅力的な案件が増えた結果、1人当たりの取引金額が着実に成長しています。本サービスは2024年3月からデータ取得を開始しましたが、既存ユーザーの取引額は継続的に増加傾向にあり、ユーザー定着率や利用単価の向上が確認されています。

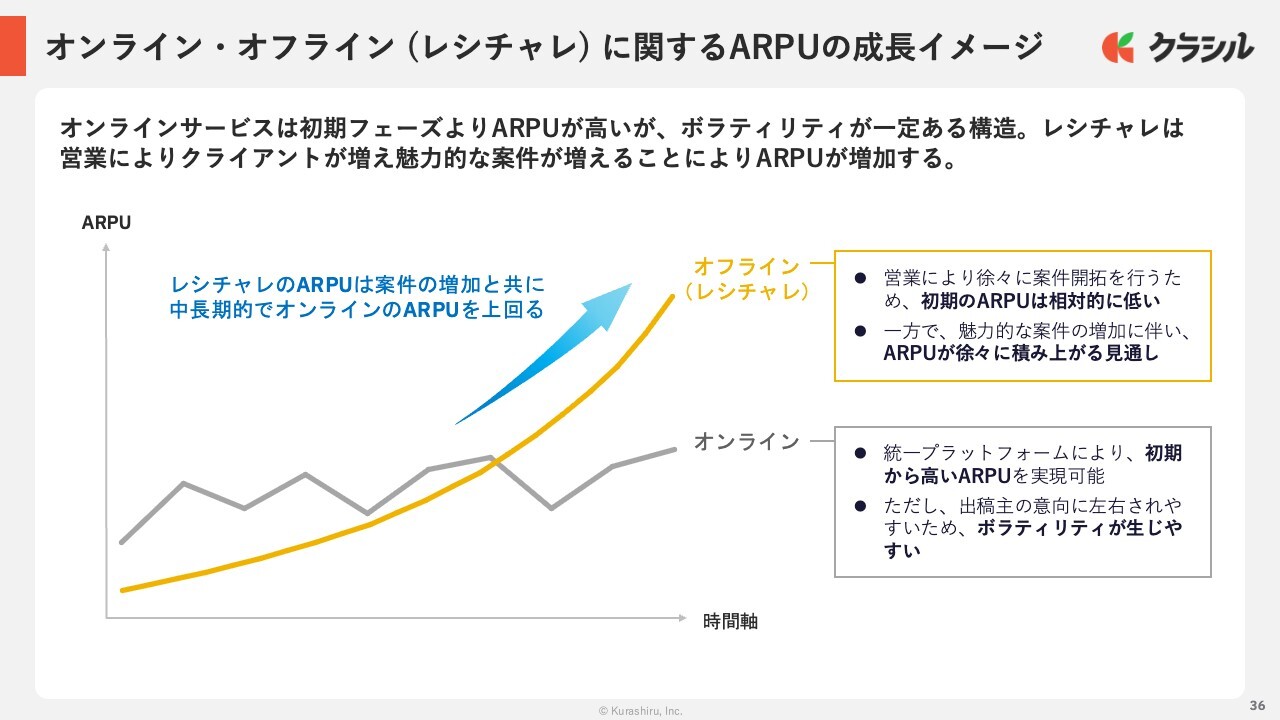

オンライン・オフライン(レシチャレ) に関するARPUの成長イメージ

次に、オンライン購買および「レシチャレ」におけるARPUの成長イメージについて説明します。

オンライン購買サービスでは、統一されたプラットフォームがすでに存在しているため、初期段階から比較的高いARPUを実現できています。一方で、出稿主の方針転換などにより、案件単価に一定のボラティリティが生じる傾向があります。

これに対して「レシチャレ」は、メーカー企業や小売企業などのtoBクライアントへの提案を積み上げながら案件数を拡大していくモデルです。そのため、初期段階のARPUは相対的に低いものの、参画企業や魅力的な案件が増加するにつれて、中長期的にはARPUが持続的に上昇することが見込まれる事業構造となっています。

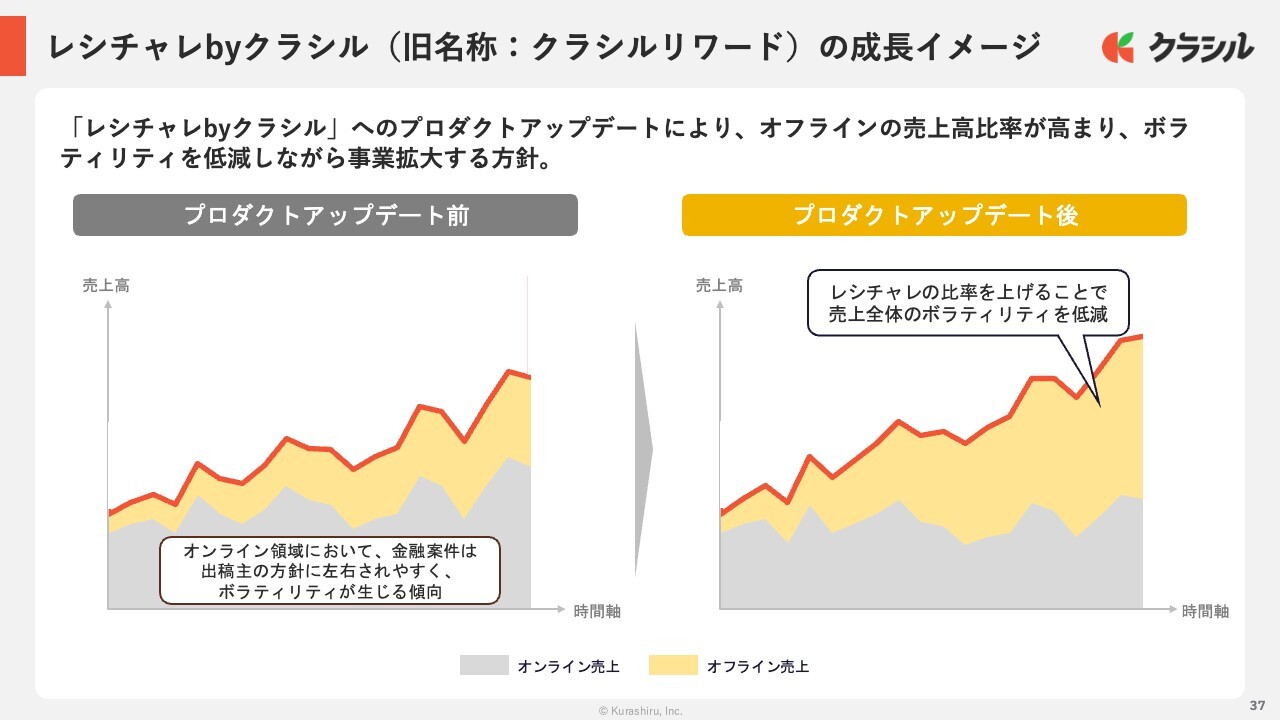

レシチャレ(旧名称:クラシルリワード)の成長イメージ

次に、「レシチャレ」へのプロダクトアップデートに伴う購買事業の今後の成長イメージについてご説明します。本アップデートにより、購買事業内における「レシチャレ」の売上構成比が一段と高まる見通しです。

これにより、従来の事業構成と比較して、案件単価などのボラティリティを抑制しながら、安定的な成長を実現していく方針です。さらに、当社独自のビジネスモデルである「レシチャレ」の売上拡大が進むことで、購買事業全体の売上規模についても、中長期的にさらに高い拡大が見込まれると考えています。

社名変更に関するアップデート:集英社人気コミックとコラボ

2025年10月1日の「クラシル」への商号変更を記念し、集英社とのコラボレーションキャンペーンを実施しました。本キャンペーンでは、『ONE PIECE』『呪術廻戦』をはじめとする世界的人気コミック40作品の作中レシピを、クラシル上でレシピ動画として制作・配信しています。話題性の高いIPとの共同企画を通じて、ユーザーとの接点拡大およびクラシルブランドの認知度向上を図っています。

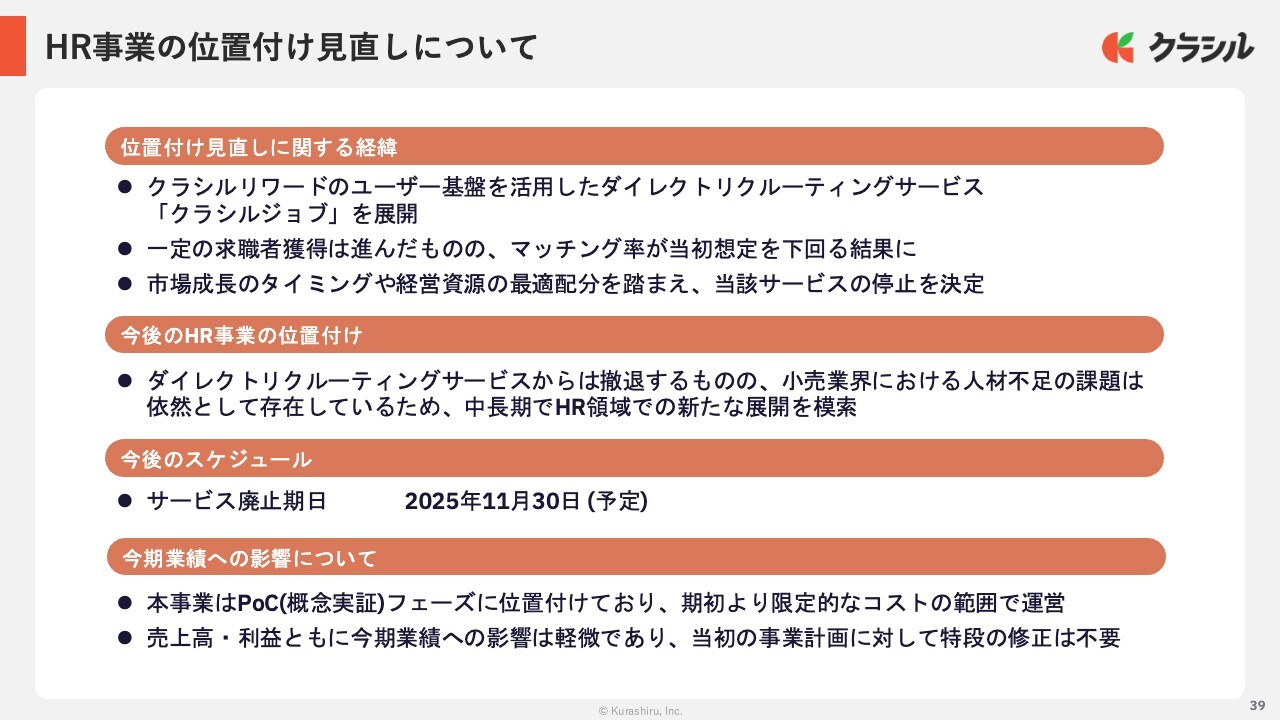

HR事業の位置付け見直しについて

最後に、HR事業の立ち位置の見直しについてご説明します。当社では、「クラシルリワード」のユーザー基盤を活用したダイレクトリクルーティングサービス「クラシルジョブ」を展開してきました。

一定の求職者獲得は進んだものの、マッチング率が当初の想定を下回ったことに加え、成長のタイミングや経営資源の最適配分を総合的に勘案し、当該サービスの停止を決定しました。当社の経営資源を購買事業に一層集中させていく方針です。

今後のHR事業の立ち位置としては、小売業をはじめとしたクライアントにおける人材不足の課題が依然として存在しているため、中長期的にHR領域における新たな事業展開の可能性を引き続き模索していきます。

本事業はPoCフェーズにあったため、売上および利益への影響は軽微であり、当初の事業計画に対する修正は予定していません。私からの説明は以上です。

質疑応答:「クラシルリワード」のMAUについて

司会者:「『クラシルリワード』のMAUは24万人増えていますが、第2四半期から始まった『クラシルリテールネットワーク』からの利用も含んだものでしょうか?」というご質問です。

堀江:おっしゃるとおり、MAUは順調に推移しています。回答としては、「クラシルリテールネットワーク」のユーザー数を加えると非常に大きな数値が一気に含まれるため、ミックスで見た際に非常にわかりづらくなってしまいます。したがって、今回は含めていません。

今後の見せ方についてはさまざまな方法があるとは思いますが、現状では含めないほうが数値の上昇を正確に読み取っていただけると考え、このかたちにしています。

質疑応答:MAU増加に向けたマーケティング施策と成果について

司会者:「第2四半期の『クラシルリワード』のMAUが前四半期比で24万人増となりますが、第1四半期の20万人増を踏まえて、24万人増という数字をどう理解すればよいでしょうか?」というご質問です。

堀江:MAUの増加についてですが、今回の四半期を通じてプロモーションにかなり注力しました。私自身も毎日KPIを確認し、クリエイティブをチェックするなど徹底して取り組みました。その結果、これまでの獲得手法よりも大幅に改善された、前四半期よりも高い効果でのマーケティングを実施できたと考えています。

具体的には、ユーザー獲得コストが改善されたことや、ユーザーリテンション、つまり来期以降に効いてくるような、中長期的にユーザーの定着率が高まるマーケティング手法を徐々に確立できている点が挙げられます。

質疑応答:「クラシルリテールネットワーク」について

質問者:第1四半期における新規サービス「クラシルリテールネットワーク」の今までの手応えなどについて教えてください。

堀江:いくつか重要なポイントがあると考えています。まず、導入企業先に関して、案件をパートナーが取得できるかどうかという点です。今回、日本国内でも非常に大きなメディアである「Yahoo! JAPAN」および「SmartNews」の2社が私たちのパートナーとなってくださったことは、その証明になると思います。

やはり広告単価やアドネットワークの単価が市場全体で下落している中で、新たな収益手法を各社が確立したいというニーズは非常に高いです。

さらに、これらを活用した案件において、ユーザーの定着率が非常に高いことから、今後もこのサービスを導入したいと考える企業が増加するだろうと予想しています。初期の営業成果としては、非常に良い結果が得られたと考えています。

導入企業ごとに経過時間は多少異なりますが、まだそれぞれ1ヶ月から2ヶ月程度しか経過していない中で、初期的には1回利用していただいたユーザーの定着率が非常に高いという評価を受けています。また、アドネットワークとは異なるかたちで、ユーザーに喜んでいただける新しいプロモーションとしても非常に高い評価をいただいています。

ただし、「業績としてヒットするのは来期以降ですよ」というのはどのようなことかと言うと、現在はテスト的な段階であり、アプリ内においてユーザーのトラフィックがまだ大量に集まっている状況ではありません。そのため、これらを徐々にテストを重ねることで、ユーザーにとってわかりやすい位置に配置されるようになり、それが次のフェーズに入ってくると考えています。

さらに申し上げると、一度利用したユーザーがリピートを繰り返すことにより、先ほどご覧いただいたコホート分析にもあるように、初期に獲得したユーザーが時間の経過とともにARPUを押し上げています。初月こそ小さく見えますが、時間の経過とともに、ミルフィーユのようにどんどん積み重なっていくモデルとなっています。

時間の経過とともにクライアントからの評価が上がり、それに伴いARPUも向上していきます。その結果、当社が得る収益も、今年より来年、さらには再来年と、現在獲得したユーザーからの売上が増加していくと考えています。このような売上の推移となっていくことが、このミルフィーユの構造からも見てとれるかと思っています。総じて、順調に進んでいると感じています。

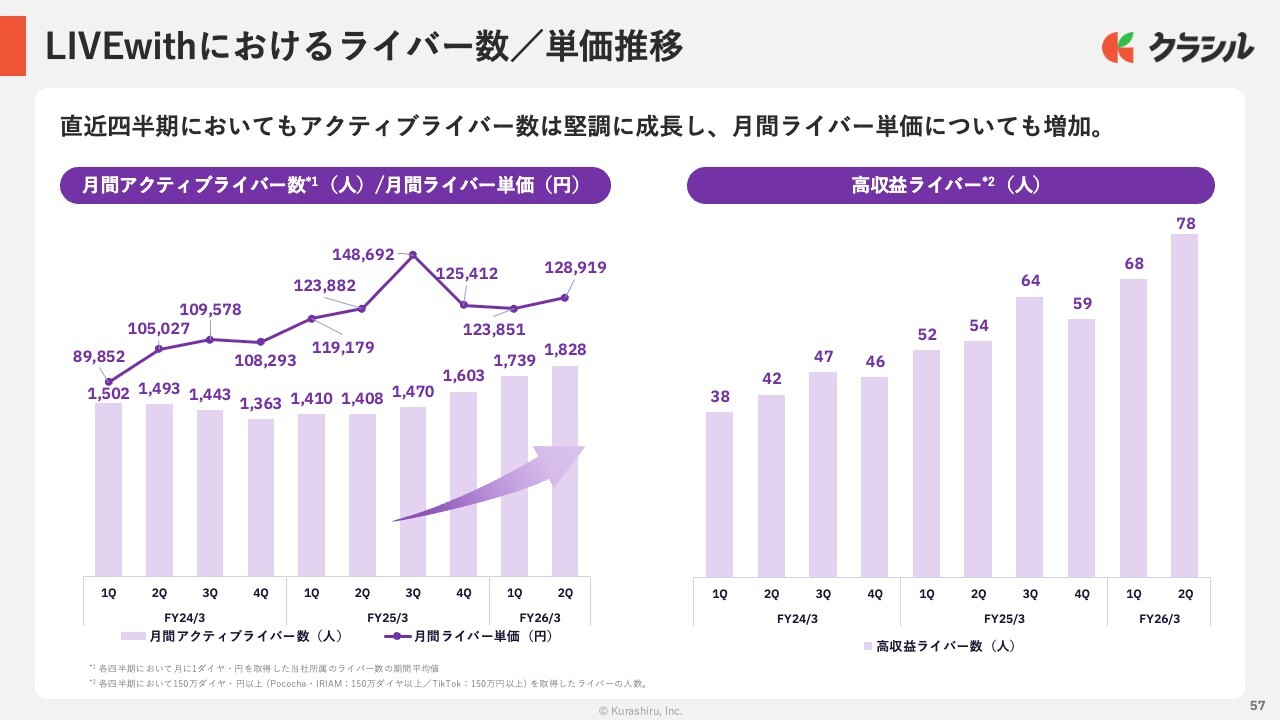

質疑応答:「LIVEwith」事業の進捗について

質問者:「LIVEwith」の事業は、数字を見ると非常に順調に推移しているようです。この点について補足の説明があれば、ぜひ教えてください。

堀江:「TikTok」のプラットフォームの成長が著しく、その波に乗って「TikTok」でライブ配信をしたいというトレンドが増加していると考えています。特に私たちが重視しているのは、高収益ライバーの育成です。自社でマネジメントしているクオリティの高いライバーの数を増やすことに注力しており、順調に成果が出ています。

また、我々にはさらなる成長の余地があると考えています。一方で課題としては、収益のアルゴリズムがプラットフォームごとに変化し、日々進化している点が挙げられます。事業環境の変化に対応できる運営体制の強化が必要だと認識しています。

質問者:課題はあるものの、今後も事業の事業成長は引き続き可能でしょうか?

堀江:トップラインの成長率に関しては、これまで順調に成長してきており、また「TikTok」のトレンドも引き続き継続すると考えていますので、大きな問題はないと見ています。粗利についても基本的には順調に推移しています。

ただし、プラットフォーム側が収益ロジックを定期的に変更することがあり、その動向次第で当社の粗利に影響を及ぼす可能性があるという事業構造になっています。

質疑応答:一部の広告主におけるサイバーアタックの影響について

司会者:「購買事業のオンラインでの金融系の広告案件について、もう少し詳しく教えてください。当該影響は第2四半期の一時的な話なのか、短期的に続くものなのかの見通しもあわせて教えていただきたいです」というご質問です。

戸田:第1四半期に起きた事象としては、一部の広告主に対してサイバーアタックが発生したこと、また、株価が高い時にはプロモーションを広告出稿主がなくてもオーガニックで入ってくるという状況がありました。その結果、広告出稿が想定よりも少し下回ったという状況です。

また、ご案内のとおり、政権交代により株高が続いています。そのため、今後についても株価の影響が一定程度続く部分があるのではないかと見ています。ただし、株価がどの程度続くかは現時点では不透明であり、一時的な影響が出てくると考えています。

堀江:特にサイバーアタックを受けた企業が補填対応をする場合、その分広告宣伝費が削減されることがあります。クライアントさまも含め、通期決算を調整する動きが見られるため、このようなボラティリティの影響を一部受けることがあります。

とはいえ、証券口座の獲得や銀行口座開設、クレジットカードの発行といった分野は、中長期的な見通しでは引き続き順調なトレンドが見られます。ただし、短期的にはそのような事象が発生する場合もあります。それくらいに捉えていただければと思います。

質疑応答:メディア事業のPVと単価について

司会者:「メディア事業のPV、単価が堅調に推移した理由と、下期は継続するものなのか教えてください」というご質問です。

戸田:こちらについては、PVと単価についてそれぞれ分解してお話しします。PVの施策については非常に順調に進んでおり、持続性があるかたちになっていると考えています。

一方で、単価については基本的にダウントレンドの傾向がある中で、それに抗うかたちで広告ごとに調整を行っています。ただし、単価は若干マクロ環境の影響を受ける可能性があると見ています。単価とPV数の掛け合わせで売上が最終指標になりますが、売上は堅調に推移しており、今後も大きく崩れることはないと見ています。

質疑応答:第2四半期から第3四半期への人件費の変動と採用進捗について

司会者:「第2四半期の人員確保の詳細を教えていただけませんか? 第1四半期はやや遅れたイメージがあります」というご質問です。

戸田:第2四半期は、採用数で言うと第1四半期よりも進みました。ただし、第2四半期中に入社が完了すると見込んでいたものの一部が、第3四半期にずれ込む状況もあります。

そのため、人件費は第1四半期と第2四半期で変化はありませんが、第3四半期には数千万円増加する見込みです。

採用関連費用は第1四半期と比較して1,600万円増加しましたが、第2四半期において採用が順調に進捗した結果であると考えています。

質疑応答:ドラッグストアとスーパーマーケット領域の進展について

司会者:「スライド30ページの図表について、第1四半期時点の同様のスライドから特に変化があった、進展したものがあれば教えていただけますでしょうか?」というご質問です。

堀江:ドラッグストアの獲得は引き続き順調に進んでおり、成功事例ができると同業他社を含めて積極的に参加が進むため、参加企業数が増加しています。

また、スーパーマーケットの領域では、新規で大手企業がトライアルを開始しています。現状、PoCの結果として非常に順調なPOSのリフトが確認されているため、おそらく下半期から来期にかけてスーパーマーケット領域で新規の参加企業が増えると考えています。

質疑応答:第3四半期・第4四半期の「クラシルリワード」MAUの見通しについて

質問者:第3四半期・第4四半期の「クラシルリワード」のMAUは、基本的に昨年のペースで増加すると考えてよろしいでしょうか? すべて前四半期比の数字となりますが、昨年の第3四半期は11万人増加し、第4四半期は23万人ほど増加しています。

堀江:MAUの率というよりは純増数でいうと、これを上回るスピードで進むのではないかと考えています。というのも、現在マーケティングに非常に注力しており、かなり高い効果を上げられているため、今が踏み時であると思っています。

一方で、12月と3月は広告の繁忙期でもあります。そのため、我々メディアとして見た場合、単価が上がり、出稿側としては獲得単価が悪化する部分もあります。ただし、それを踏まえても昨年より大きな増加を見込めると考えています。昨年より改善する見通しです。

質疑応答:第3四半期のARPUの見通しについて

質問者:昨年も第3四半期の頃にARPUが年末商戦もあり一気に上がりましたが、今回の第3四半期もおおむね昨年の流れどおりに少し増加すると考えてよろしいでしょうか?

堀江:案件増加のトレンドに関しては、引き続き季節性があり、昨年同様になるかと考えています。

質疑応答:中期的な事業構成と利益率について

司会者:「中期的な事業構成と利益率のイメージを教えてください。現状3割程度の勾配売上は、どの程度の構成比まで高めていくのか、その場合のNon-GAAP営業利益率はどの程度の水準になるのかうかがいたいです」というご質問です。

戸田:購買事業の売上に関しては、現在非常に順調に伸びています。現在はおおよそ33パーセントから34パーセントという水準ですが、今後1年程度では購買事業の売上がメディア事業の売上を上回る見通しです。それに伴い、メディア事業の売上比率が低下していくことを想定しています。

Non-GAAPの営業利益について申し上げると、今回はスライドには含めていませんが、粗利については現状の水準が一定期間続くと見ています。また、購買事業の売上規模が拡大することで、一定の粗利改善が期待できると考えています。特に「クラシルリテールネットワーク」などの活用による改善を見込んでいます。

Non-GAAPの営業利益については、規模が拡大するに従い、投資額の比率が低下していくため、将来的に改善が期待できると考えています。

この銘柄の最新ニュース

クラシルのニュース一覧- クラシル株式会社、「JPXスタートアップ急成長100指数」の構成銘柄に選定 2026/02/16

- クラシル株式会社、「JPXスタートアップ急成長100指数」の構成銘柄に選定 2026/02/16

- 当社株式の貸借銘柄選定に関するお知らせ 2026/02/10

- クラシル、メディア・購買事業が成長を牽引し3Q売上高は前年比+27.1%、Non-GAAP営業利益は+20.6%を達成 2026/02/10

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … HENNGE、クラシル、Gセキュリ (1月30日~2月5日発表分) 2026/02/07

マーケットニュース

おすすめ条件でスクリーニング

クラシルの取引履歴を振り返りませんか?

クラシルの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

クラシルの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ