紀文食品、上期は国内が伸長し増収増益、最重要期である3Qの需要を確実に取り込み、さらなる収益拡大を図る

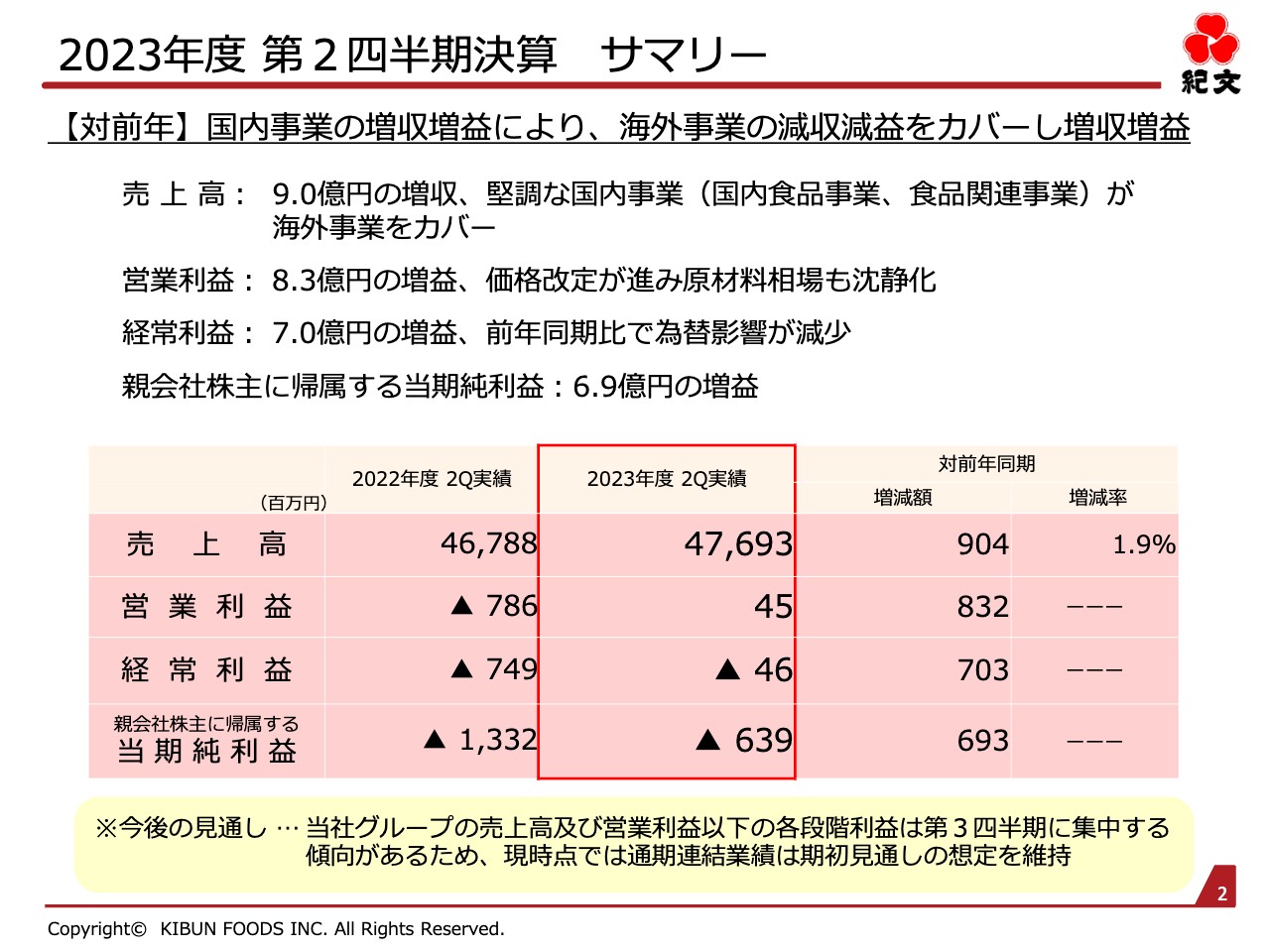

2023年度 第2四半期決算 サマリー

堤裕氏:株式会社紀文食品、代表取締役社長の堤裕です。ただ今より、2023年度第2四半期の決算説明を行います。私より、決算の内容についてご報告します。

当期は売上高477億円で、前年同期比9億円の増収、営業利益は4,500万円で、前年同期比8.3億円の増益となりました。

売上に関して、特に国内食品事業では、価格改定後も堅調な販売を継続している水産練り製品が牽引し、商事部門の好調な実績と合わせて、前年同期比で大きく増収となりました。

また、人流の回復が顕著となった百貨店や観光地、外食店舗向けの物流増により、食品関連事業も堅調に売上実績を確保しました。

一方、海外食品事業では、各国の物価上昇や景気の減速感を伴う消費減速の影響を受け、減収となりました。

増益要因として、国内食品事業での価格改定の浸透と、原材料価格の相場が沈静化したことが大きく寄与し、増益となりました。

なお今後の見通しとして、当グループの売上及び利益は、第3四半期に集中する傾向があることから、通期連結業績は5月12日に発表した期初見通しから変更していません。

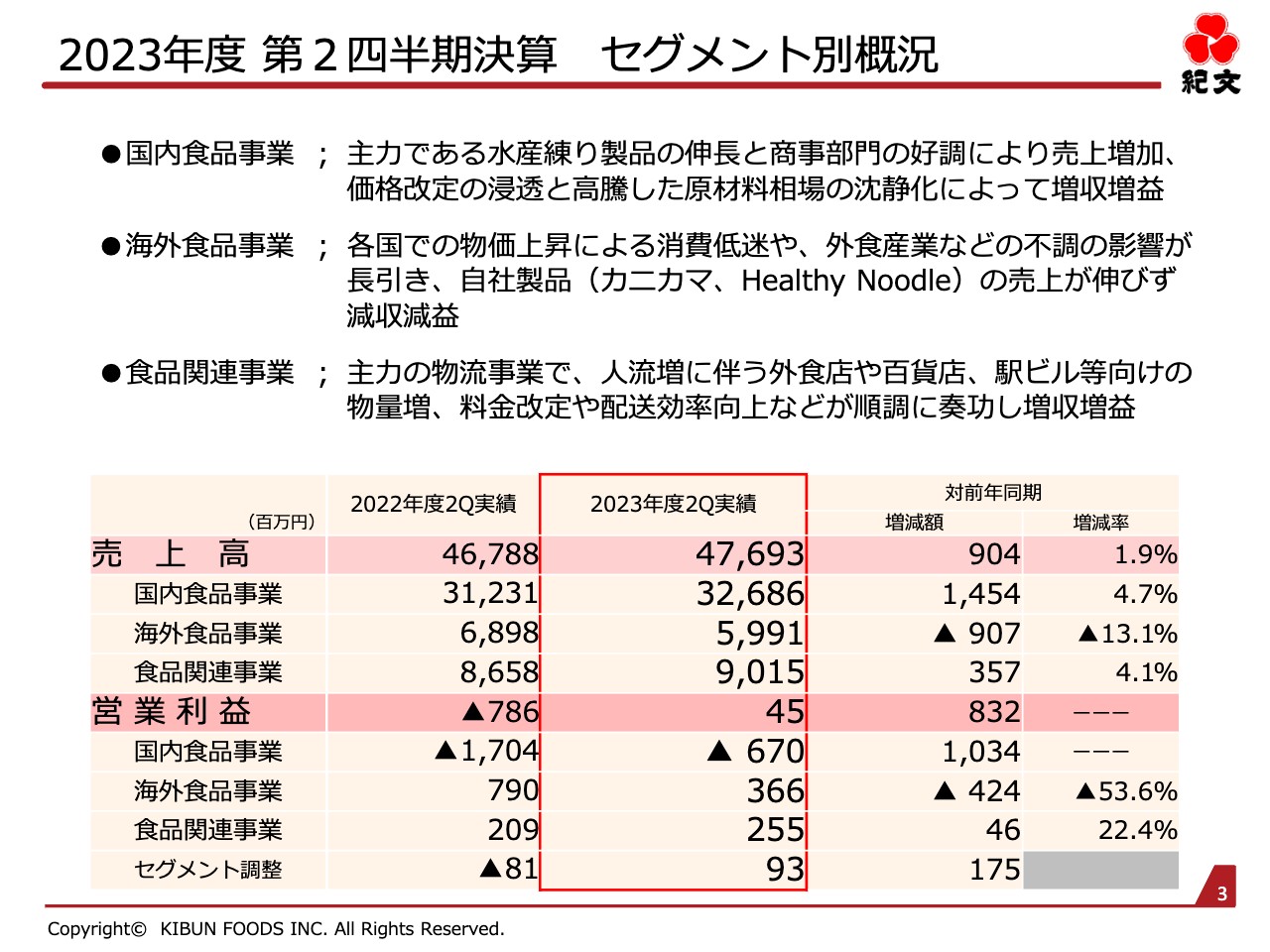

2023年度 第2四半期決算 セグメント別概況

事業セグメント別の概況です。国内食品事業と食品関連事業が増収増益だった一方で、海外食品事業は減収減益となりましたが、国内食品事業の収益の増加分が大きく、総体では増収増益となりました。

海外食品事業は3ヶ月期ズレしており、当該期は1月から6月です。海外市場に向けては、引き続き景気や需要の動向を注視しながら、戦略商品であるカニカマと「Healthy Noodle」を中心に、市場ニーズに応える商材で挽回を図っていきます。

国内市場向けは、正月商戦も含め収益が集中する第3四半期を中心に、最重要期を迎えています。第2四半期までの良好な流れを継続しつつ需要を確実に捉え、売上・利益を確保するようフルスイングします。

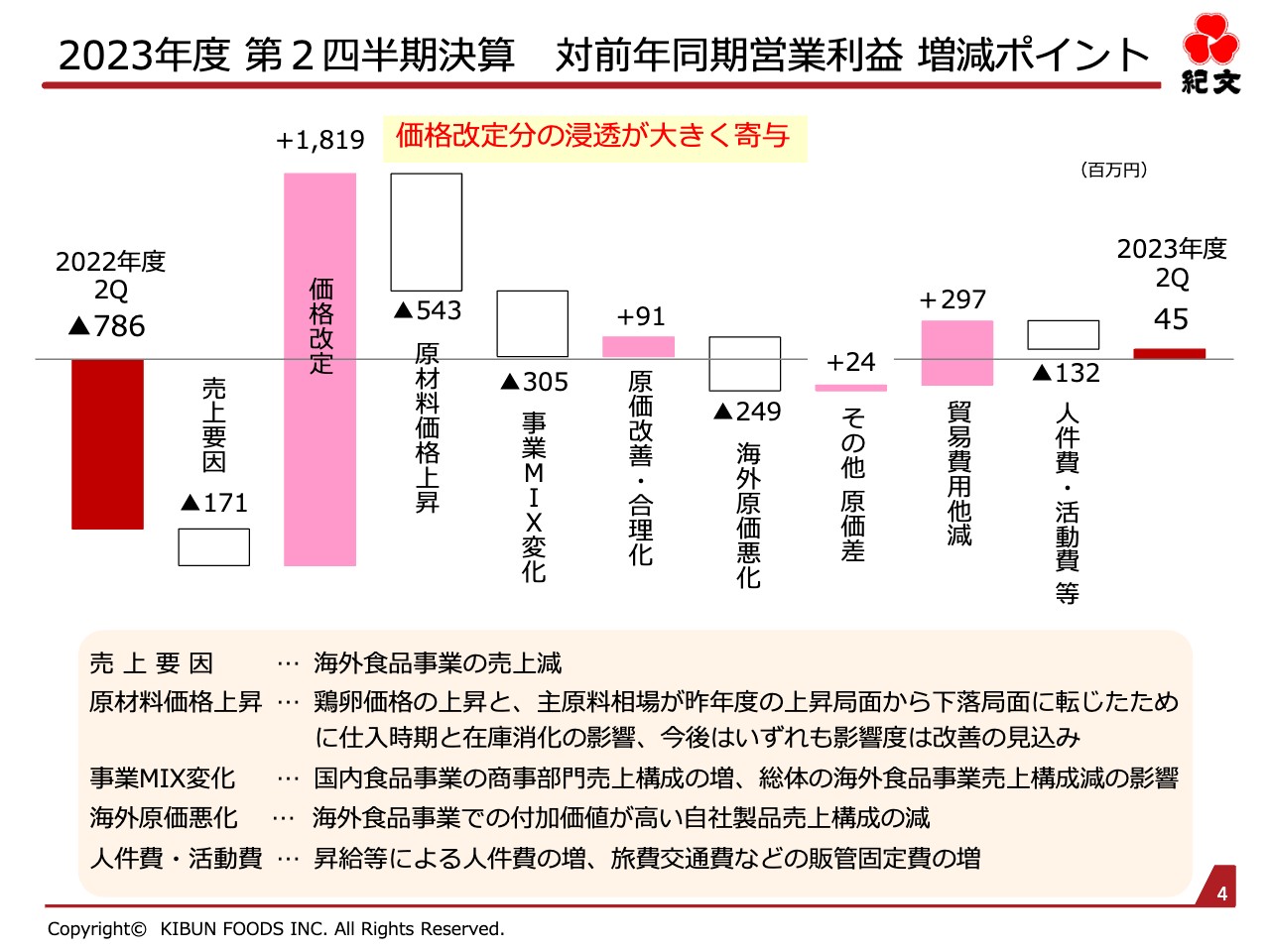

2023年度 第2四半期決算 対前年同期営業利益 増減ポイント

前年同期比での営業利益の増減ポイントです。価格改定分の浸透が大きく寄与したこと、昨年度から続いてきた主力の原材料価格の上昇が落ち着いてきたことが、トピックスとして挙げられます。

売上要因では、海外食品事業の売上減が影響しました。原材料価格では鳥インフルエンザによる鶏卵価格の上昇と、価格高騰期に仕入れた主原料在庫分の影響がありましたが、今後、影響度はいずれも改善する見込みを持っています。

海外食品事業の売上減により、販売変動費が減少した一方、販管固定費は、人件費・活動費等の影響で増加しています。

2023年度 第2四半期決算 営業外損益・特別損益その他の差異要因

![]()

スライドは、営業利益から当期純利益までの増減要因です。営業外収益に含まれる為替差益は、主に内部取引から生じており、その取引高の増減影響から為替差益が減少しています。

特別損失は、新規投資に伴う既存資産の除売却損などにより増加しています。

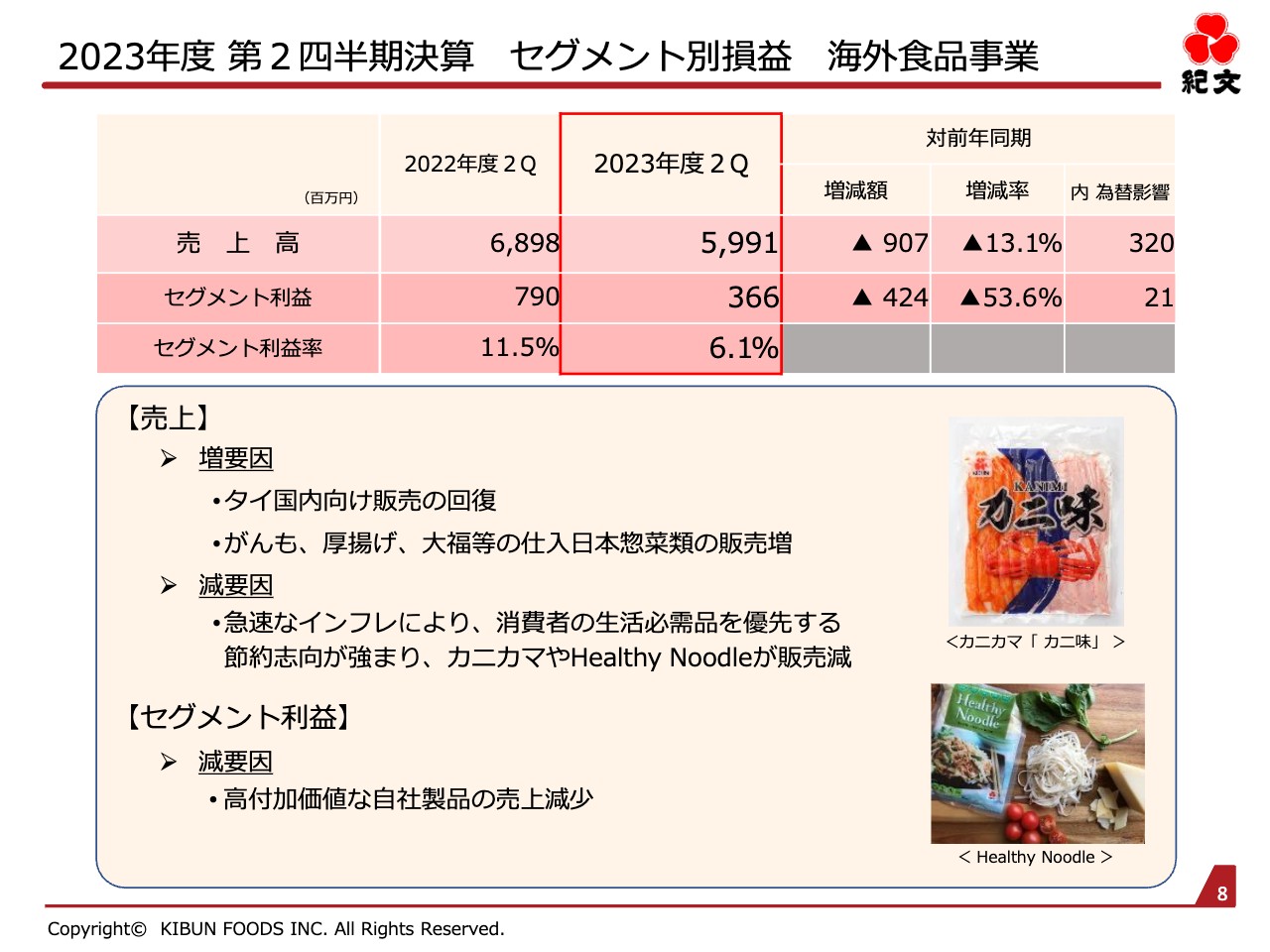

2023年度 第2四半期決算 セグメント別損益 国内食品事業

セグメント別の実績についてご説明します。国内食品事業では、主力の水産練り製品が、健康需要の増加や食シーンの提案、SNSを活用したプロモーションの展開により、大幅な売上増となりました。

依然好調なカニカマに加え、当社独自の製法を用いたキャラクター蒲鉾「ポムポムプリン」が若い世代を中心に支持され、従来のロイヤルユーザーに加えて幅広い層の需要を取り込むことで、販売を伸ばしました。

一方、鶏卵不足による関連商品の出荷制限や、他の健康志向商品の伸長による影響が大きい「糖質0g麺」の売上減、さらには、夏場の猛烈な暑さが続いたことによる需要減が響いた中華惣菜により、前年同期比で売上が減少しました。

なお、先ほどお伝えした鶏卵の調達状況は現時点で改善し、第1四半期で行っていた出荷制限などを解除しています。

また、商事部門は玄蕎麦、胡麻、鶏卵等の農畜産品が好調で、この事業セグメントの増収増益に寄与しています。

利益面では、価格改定の市場浸透と原材料相場の沈静化により、一昨年の水準近くまで戻ってきました。

下半期は、秋冬製品、正月商品の販売促進、生産効率の改善などにしっかりと取り組み、収益の拡大に努めていきたいと考えています。

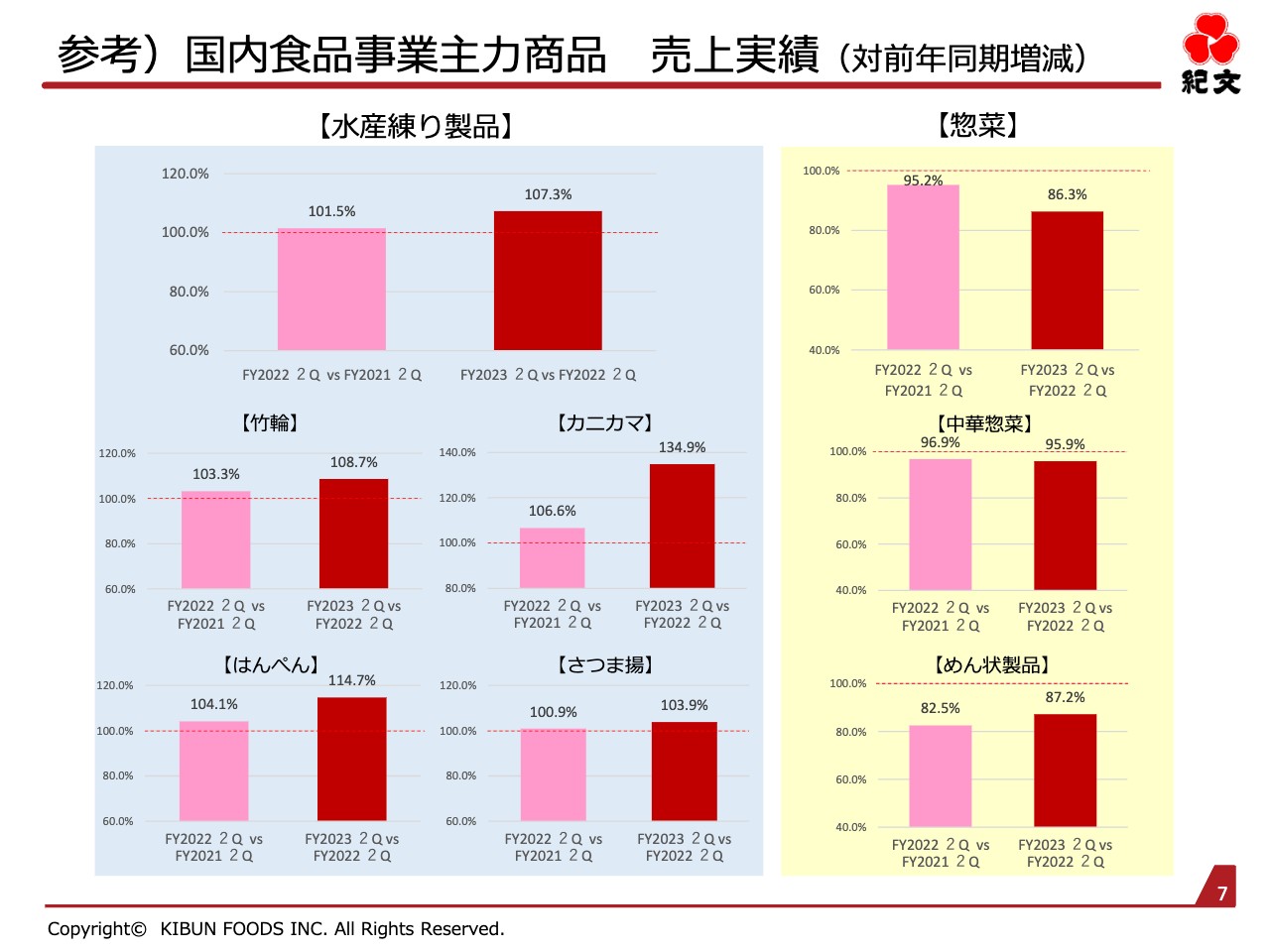

参考)国内食品事業主力商品 売上実績(対前年同期増減)

当期の国内食品事業における、小売向け主力商品の売上金額の前年同期比です。

水産練り製品が、前年同期比で約7パーセントの売上増となっています。先ほどご説明したように、中でもカニカマは引き続き好調を維持し、「したらば 」を中心に当期も大きく売上を伸ばすことができました。

他の水産練り製品、竹輪やはんぺん、さつま揚でも、前年同期の実績を超える売上を確保しています。

なお、めん状製品のうち「糖質0g麺」については、この秋冬商戦期でも新しいカップタイプの製品やプロモーションを仕掛け、拡大に向けて取り組んでいます。

2023年度 第2四半期決算 セグメント別損益 海外食品事業

海外食品事業です。米国、中国、アジア各国の市場で、物価高騰による消費者の購買活動意欲の減退と低価格品への節約志向が高まり、ミドルからハイグレードである当社のカニカマや、健康志向で付加価値の高い「Healthy Noodle」の販売に影響が及んでいます。

一方、タイでは国内向けの販売の回復基調が顕在化し、自社製品以外でも市場ニーズを勘案した仕入惣菜等の販売が増加するなど、売上に対する回復の兆しが見えてきました。

米国、中国のマクロ経済の回復を通じた消費行動の戻りには時間を要する見通しですが、このような経済環境下でも、各国のニーズに合わせた商品の導入を急ぎ、紀文グループとして成長路線に戻したいと考えています。

具体的に、「Healthy Noodle」ではリニューアル品を北米に展開し始めるとともに、アジア地域などでも展開エリアの拡大を図っていきます。

カニカマでは、市場の状況に合わせ、取引先との個別商談を通した惣菜や具材などの使い方を提案します。また、「ちょっといいもの」にランクインする商品を通して挽回を図っていきたいと考えています。

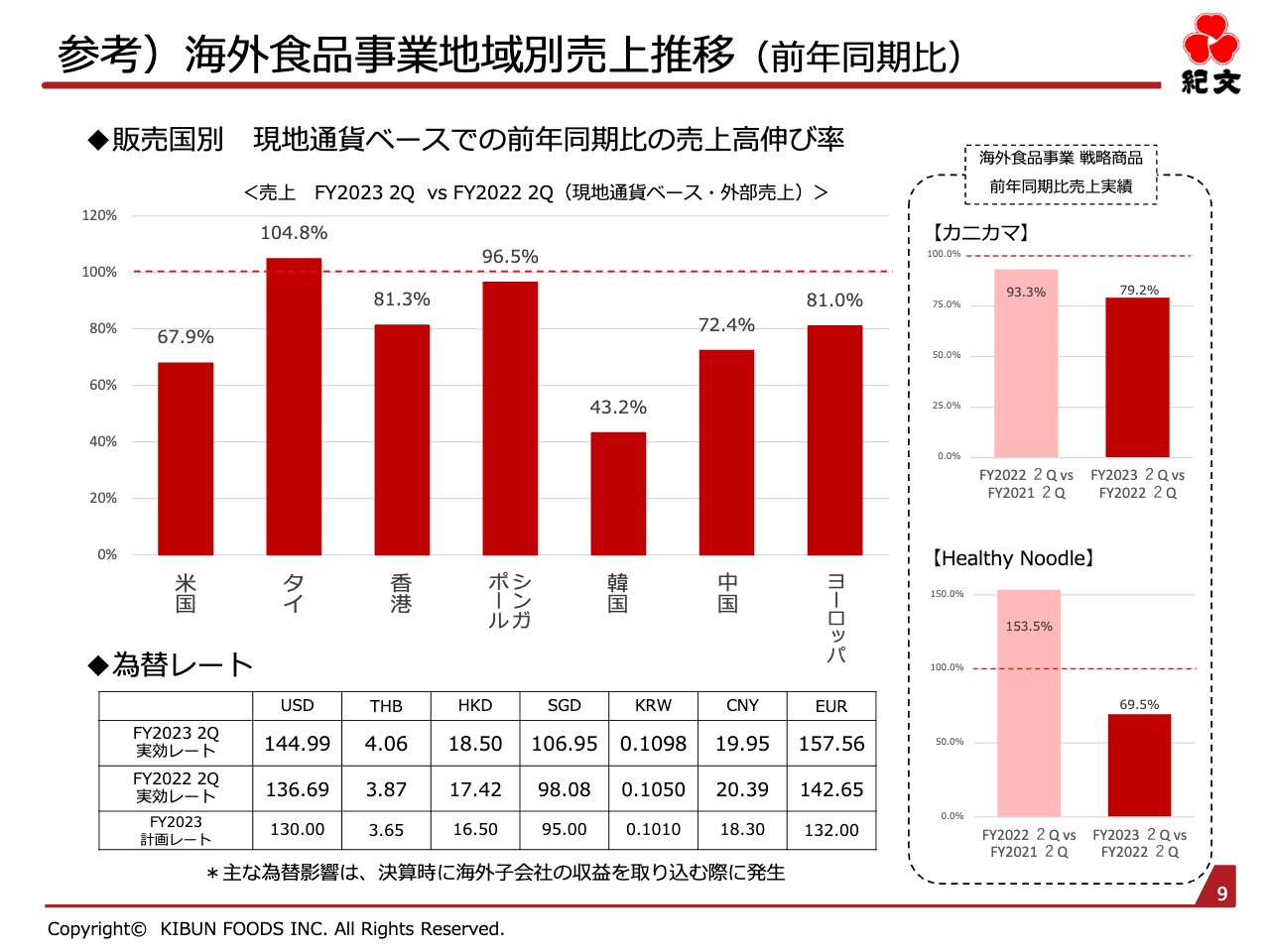

参考)海外食品事業地域別売上推移(前年同期比)

スライドは、海外販売国別で見た、現地通貨ベースでの売上実績を前年同期比で示したグラフです。

先ほどお伝えしたとおり、タイでは国内向けに営業活動を強化したことで、国内市場の需要回復基調を捉え、前年同期比でプラスとなりました。

カニカマと「Healthy Noodle」は、引き続き戦略商品として、市場ニーズに照らした商品開発や生産能力の増強を図っていきます。

紀文グループの商品は、食材としての品質の高さやおいしさが評価されており、また健康志向への適用など、市場ニーズに即していると認識されています。今後も紀文の商品ならではの良さを訴求し、進めることで、成長路線への復調ができると考えています。

引き続き海外食品事業は、紀文グループの成長ドライバーとして位置づけ、注力していきます。

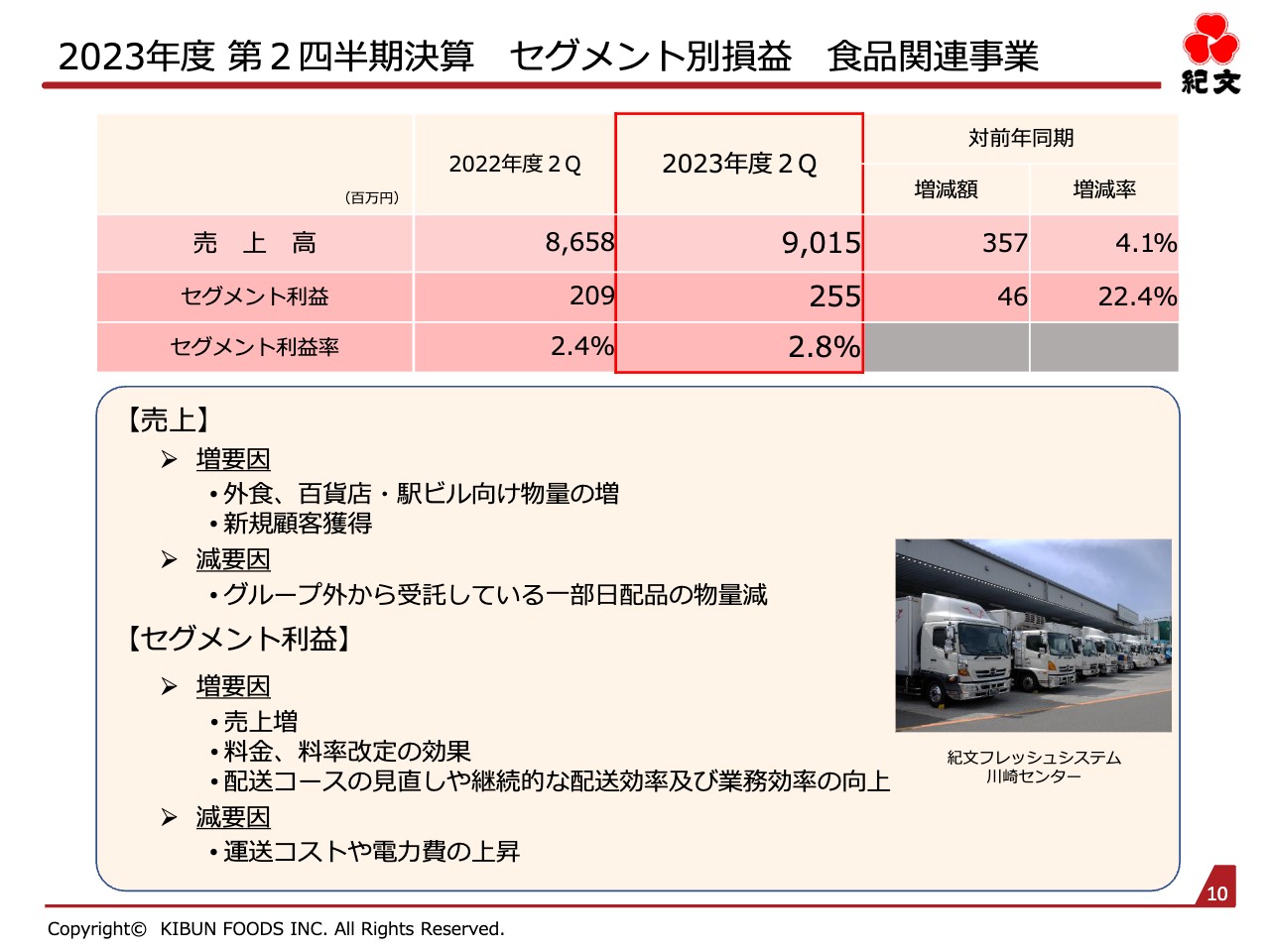

2023年度 第2四半期決算 セグメント別損益 食品関連事業

食品関連事業についてご説明します。この事業セグメントで大きな比重を持つ物流事業は、当期も売上を伸ばしました。

売上増の要因として、人流の回復に伴う外食店舗や百貨店、駅ビル、観光地に向けた物量が大きく回復したことが挙げられます。また、新規顧客を獲得できたことも売上に寄与しました。

利益面でも、2024年問題への対応、運送コスト増や電力費の上昇などがマイナス要因としてある中で、売上増や利益額及び利益率の確実な獲得、継続的な効率化の推進を通じて、前年同期を上回る実績となりました。

下半期は、秋冬商戦やクリスマス商戦、正月商戦が重なる12月に、特に物流が多くなります。多くのお客さまの手元に、確実に安定して商品をお届けし、売上・利益を確保できるよう取り組んでいきます。

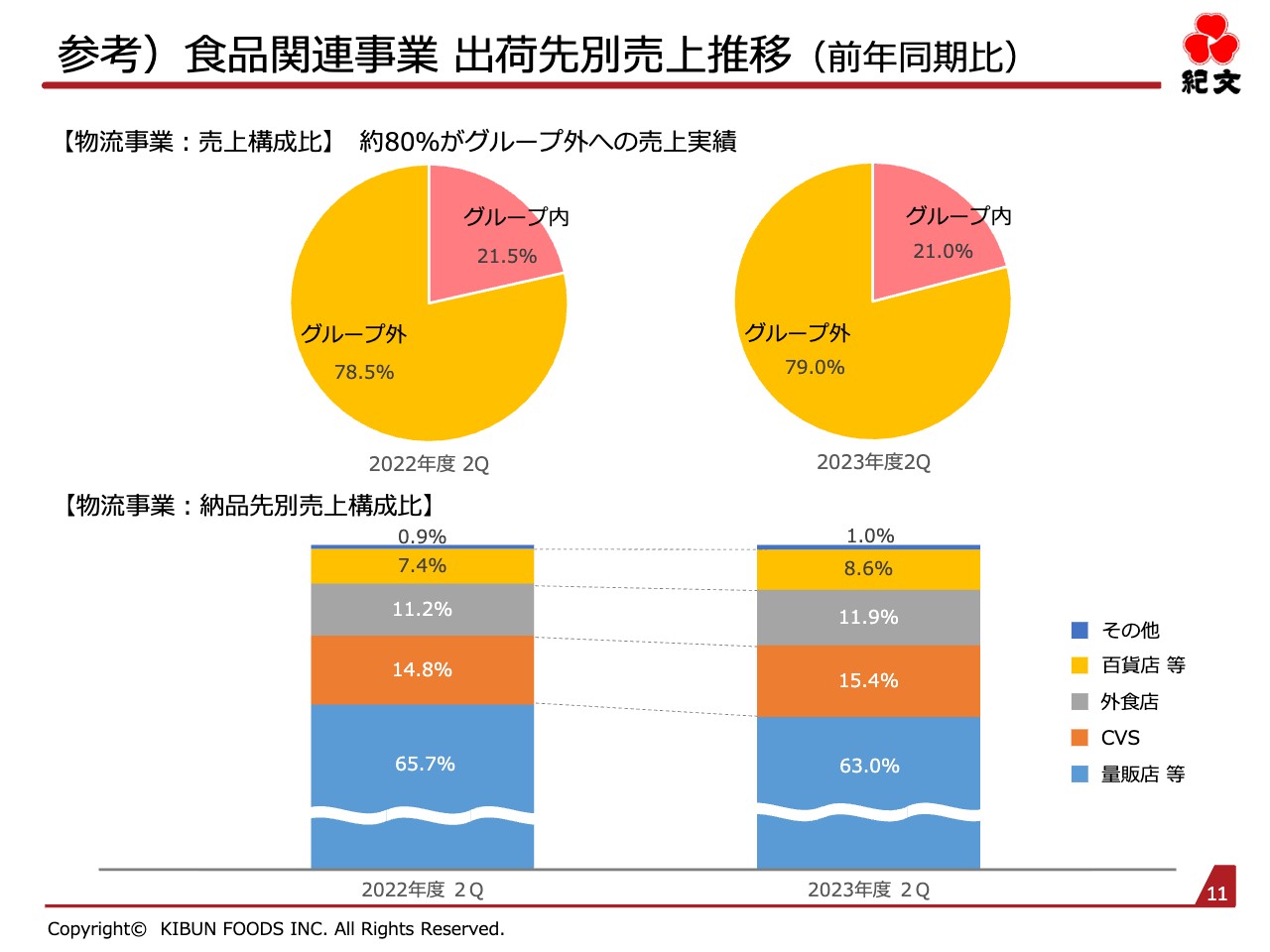

参考)食品関連事業 出荷先別売上推移(前年同期比)

スライドに記載しているグラフは、物流事業における社内・社外の売上構成比と、納品先別売上の構成比です。

上の円グラフに記載しているとおり、新規顧客の獲得や既存顧客の物流増により、紀文グループ外の企業に向けた売上構成比は79パーセントと、前年同期よりも増加しました。

また、お届け先はスーパーマーケットやコンビニエンスストアなどの小売店の他、外食店や百貨店、駅ビルなど多岐にわたっています。

新型コロナウイルス感染症の5類移行後、人流の増加に合わせた百貨店向けや外食向け、コンビニエンスストア向けの物流増が顕著に表れ、それぞれの売上構成比率が高まっています。

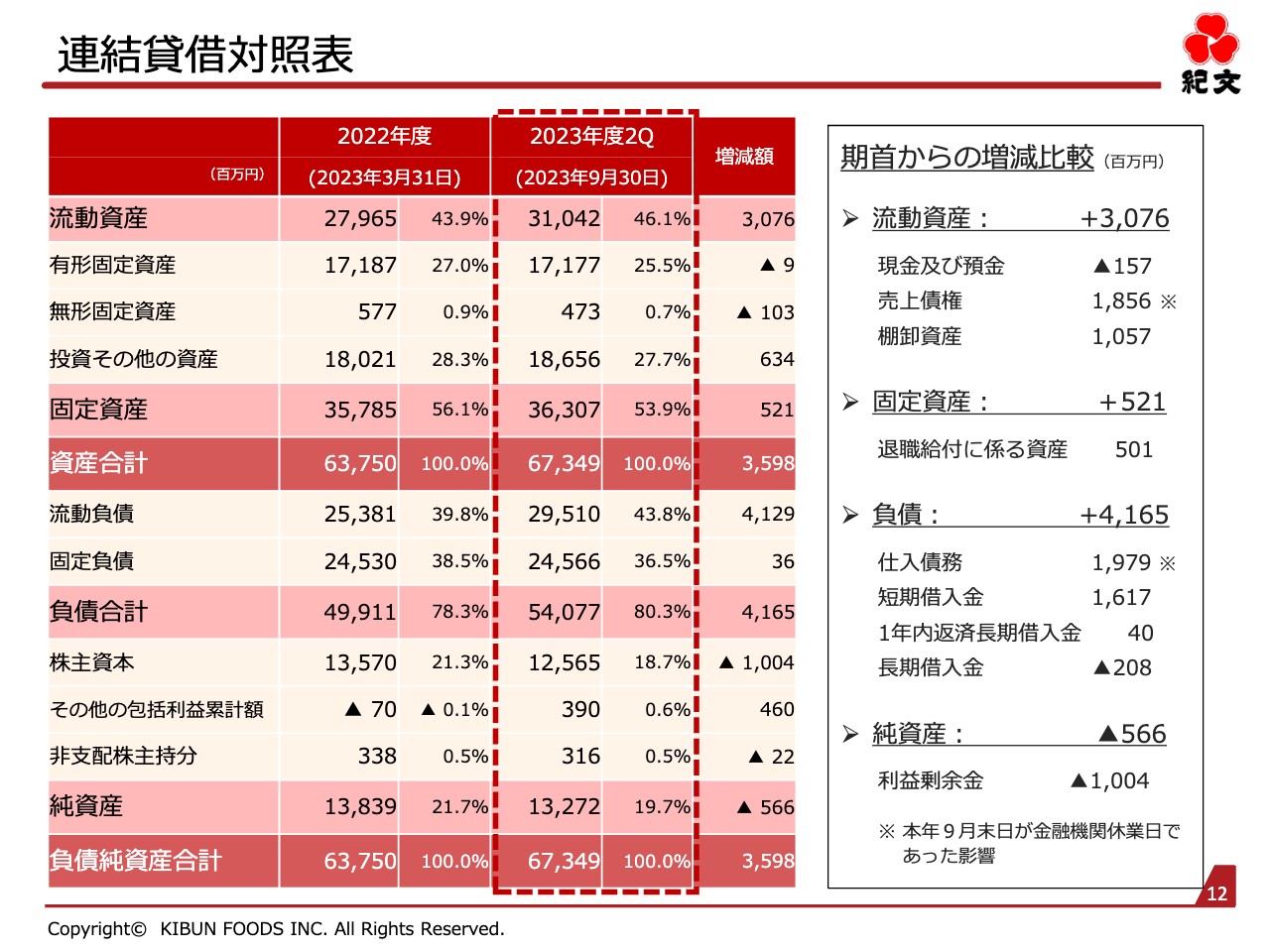

連結貸借対照表

当期のバランスシートはスライドに記載しているとおりです。

売上債権、仕入債務の増加は、2023年9月末日が金融機関の休業日だったことが影響しています。

棚卸資産の増加は、紀文食品、紀文西日本で、お正月商戦に備えた製品の造りだめが影響しています。また、短期借入金の増加は、季節運転資金の調達によるものです。

2023年度下期の取り組み

各事業セグメントの通期見通し達成に向けた、下半期の取り組みについてご説明します。

国内食品事業では、秋冬期と正月の最重要商戦期間にあたるため、プロモーションを積極的に展開し、ロイヤルユーザーの需要獲得とともに、新規層の需要開拓を両立させ、さらなる売上増を図ります。

また、先ほどお話ししたとおり、原材料価格沈静化の効果がフルに寄与することに加え、正月商品の受注精度向上によるロス削減等の生産効率の改善に努めることで、収益を拡大していきます。

海外食品事業では、各国の経済状況を注視しつつ、それぞれの市場ニーズに合致した商材の開発や販路の開拓を通し、売上・利益の挽回に努めます。

食品関連事業については、人流回復に伴う物流量の増加に適切に対応しながら、2024年問題の対応策を前倒ししつつ、安定した業務運営と継続的な効率化を促進していきます。

2023年度下期は、各事業セグメントで業績拡大に励み、連結総体では上半期の好調さを維持拡大できるよう、努めていきます。

堤氏からのご挨拶

簡単ではありますが、以上で株式会社紀文食品、2023年度第2四半期の決算説明を終わります。引き続き、紀文グループ及びグループ事業に対するご理解とご高配を賜りますよう、よろしくお願いいたします。本日はありがとうございました。

この銘柄の最新ニュース

紀文食品のニュース一覧- 紀文食品---3Qは増収、国内食品事業と食品関連事業が増収に 2026/02/13

- [Delayed]Summary of Consolidated Financial Results for the Nine Months Ended December 31, 2025(Under Japanese GAAP) 2026/02/13

- [Delayed]Notice Concerning Revisions to Full-Year Financial Results Forecasts and Year-End Dividends (Decrease) 2026/02/13

- 紀文食品、今期経常を一転29%減益に下方修正、配当も3.5円減額 2026/02/12

- 2026年3月期通期業績予想の修正及び配当予想の修正(減配)に関するお知らせ 2026/02/12

マーケットニュース

おすすめ条件でスクリーニング

紀文食品の取引履歴を振り返りませんか?

紀文食品の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

紀文食品の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ