フジッコ、「Everyday Beans!」展開で豆事業の立て直し図る 「5つの健康」実現で存在価値を発揮

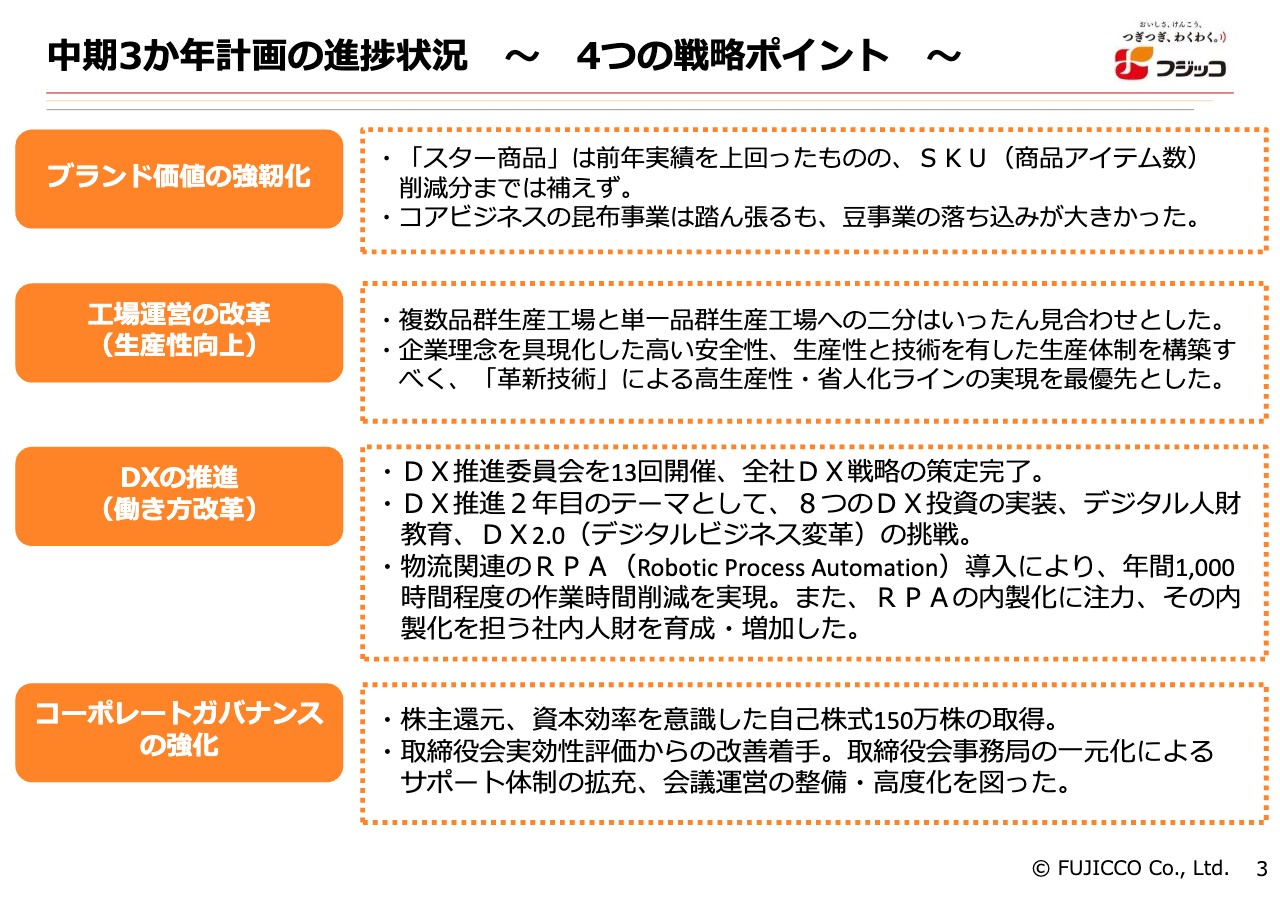

中期3か年計画の進捗状況 ~ 4つの戦略ポイント ~

福井正一氏:2023年3月期の決算説明資料を基にご説明します。まずは、中期3か年計画の振り返りです。

スライドには4つの戦略ポイントを示していますが、私たちが目標として掲げていた「ブランド価値の強靱化」「工場運営の改革」「DXの推進」「コーポレートガバナンスの強化」をしっかりと進めてきました。しかしながら、コロナ禍やウクライナ侵攻といった思いがけない出来事が起こり、中計の目標達成は厳しいと見込んでいます。

戦略の中身について、ブランド価値の強靭化においては、「スター商品」の配荷率を上げることで、売上増を目指してきました。また、生産性の向上や効率化に向けSKU(商品アイテム数)を約40パーセント強削減してきました。

工場運営の改革においては、方向性を少し転換しました。当初は、単一品群生産工場と複数品群生産工場の2つに分ける工場改革を進めようと考え、走り出していました。しかし、コストと時間がかなりかかってしまうことがわかり、実現が非常に困難だと判断しました。

そのため、今はラインの改革や、新しい生産技術や生産機械への設備投資によって、生産性を高めることを目標にしています。

DXの推進においては、私自身がDX推進委員会の委員長となって進めてきました。昨年末には8つのアプリケーションの実装を決定しています。その新たなアプリケーションによって、生産性の向上と業務の効率化を目指します。また、デジタル人財がより多く育つように、いろいろな勉強会の開催なども行ってきました。

コーポレートガバナンスの強化には以前から注力しており、今回は150万株の自己株式を取得しました。また、取締役会の運営の高度化にも挑戦しています。

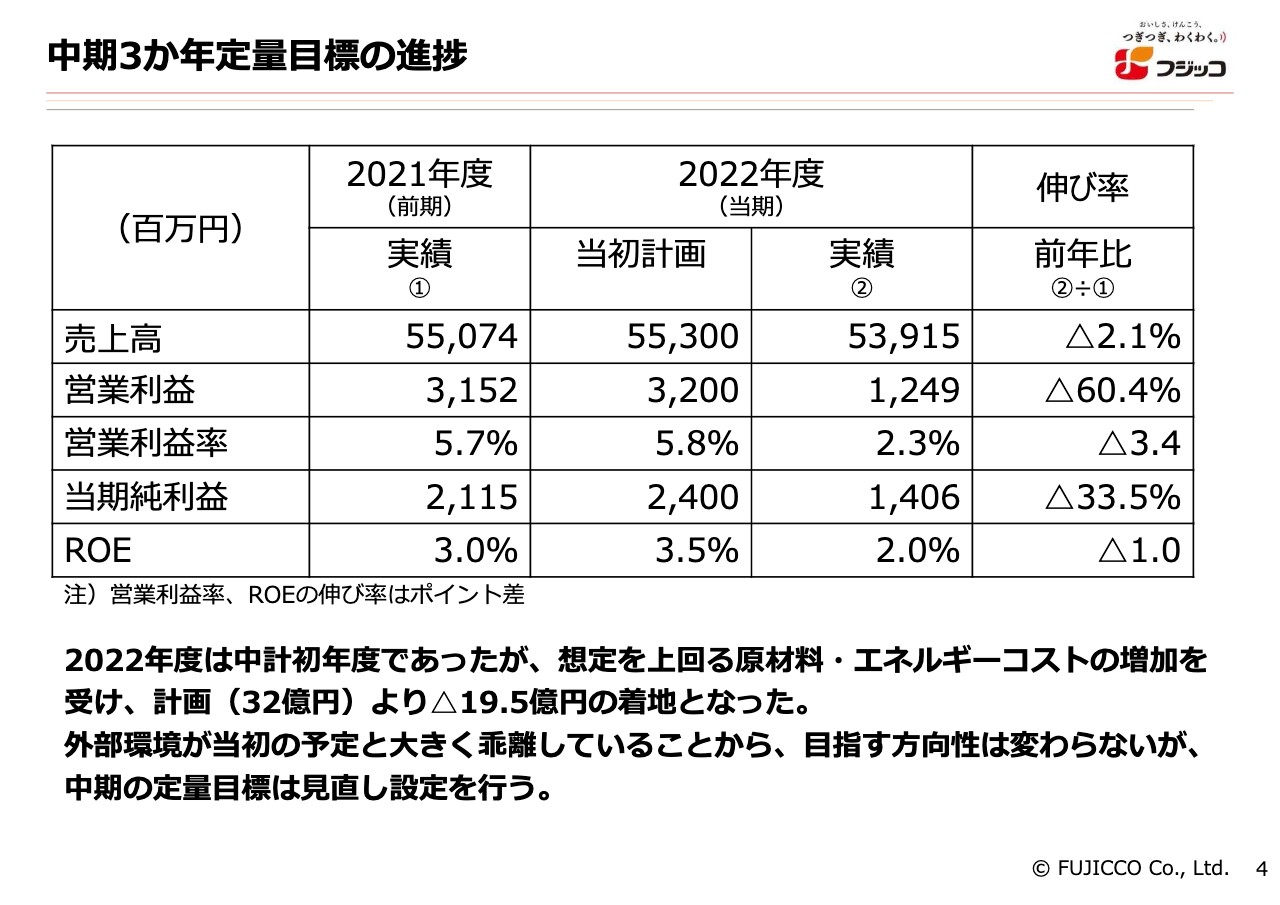

中期3か年定量目標の進捗

中期3か年計画の定量的な目標の達成度についてです。実績としては非常に悪くなったことは事実です。2021年度の実績に対し、2022年度の売上高は2.1パーセント減、営業利益は60.4パーセント減と、利益もかなり減りました。

当期純利益は33.5パーセント減、ROEも3パーセントから2パーセントになり、1.0パーセント減という結果になりました。これは、エネルギーコストの大幅な上昇や原材料高など、想定外の事態が起こったことが要因です。

そのため、今の中期経営計画については、少し見直しを行わなければいけないと考えています。昨年度から中期経営計画が始まっていますが、今年は来期の数字の見直しにも早めに取り組んでいきます。

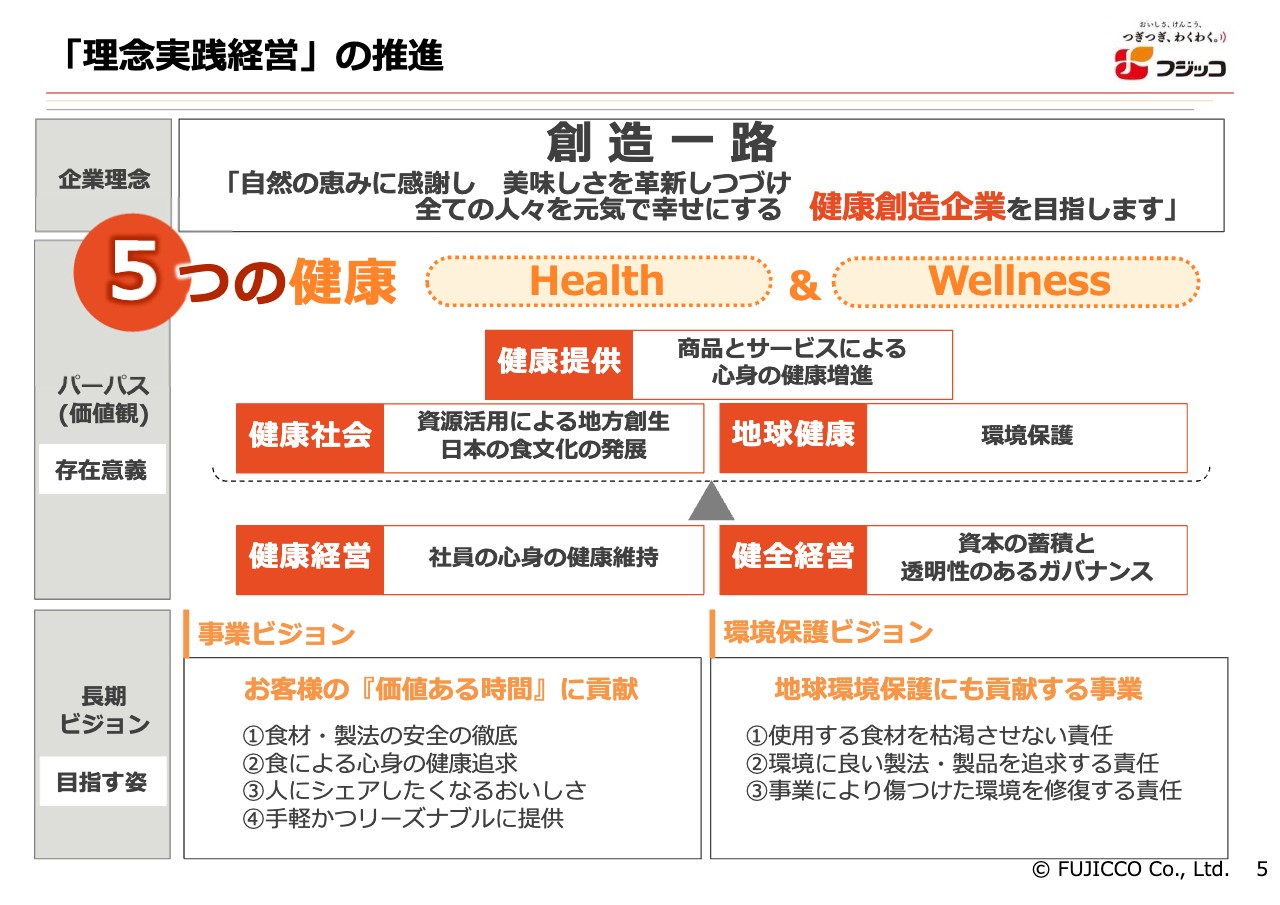

「理念実践経営」の推進

昨年度から掲げたパーパスやビジョンを自分たちの仕事にしっかり落とし込むためにも、パーパス経営に力を傾けてきました。今から4年前に企業理念を刷新し、スライドに記載のとおり、目指すべき姿を改めています。

私たちの社是は「創造一路」で、それに紐づくビジョンとして「自然の恵みに感謝し 美味しさを革新しつづけ 全ての人々を元気で幸せにする 健康創造企業を目指します」ということを掲げてきました。

ただ「健康創造企業」と一言でいっても、人によって解釈が違うため、ステークホルダー別に私たちが取り組むべきこと、目指すべきことを5つにまとめています。スライドには「5つの健康 Health&Wellness」と記載しました。HealthだけでなくWellnessも意識し、みなさまにより快適な状態の健康を提供し、社員も含めて健康になることを目指しています。

株主のみなさまに対しては「健全経営」によって、業績の回復やROE・PBRの向上を目指し、業績を上げていくことが目標です。

社員のみなさまに対しては「健康経営」によって、働き方改革やダイバーシティに取り組み、多様性を認めた運営を行うことで、社員の健康もしっかりと見ていくことを約束しています。

また、「健康社会」として、事業を通じた地域社会への還元も行っていきます。例えば北海道では昆布の養殖技術について研究しており、地域とともに養殖技術の確立に取り組んでいます。

最後は「地球健康」です。当然ながら私たちには地球環境を保護するという使命があります。そのため、プラスチックやCO2の削減といった取り組みをこれからも進めていきます。

お客さまに私たちの会社をよくわかっていただき、健康な商品・サービスを提供し、お客さまと共に歩むことで、お客さまの心身の健康を約束します。この5つの健康という観点に、私たちのすべての企業活動を集約していこうという考えで、パーパスをしっかり作り上げてきました。

長期ビジョンとしては、事業ビジョンに「お客様の『価値ある時間』に貢献」を、環境保護ビジョンに「地球環境保護にも貢献する事業」の2つをそれぞれ設定しています。その中身については、スライドに記載のとおりです。このようなパーパス経営をより一層進めていきます。

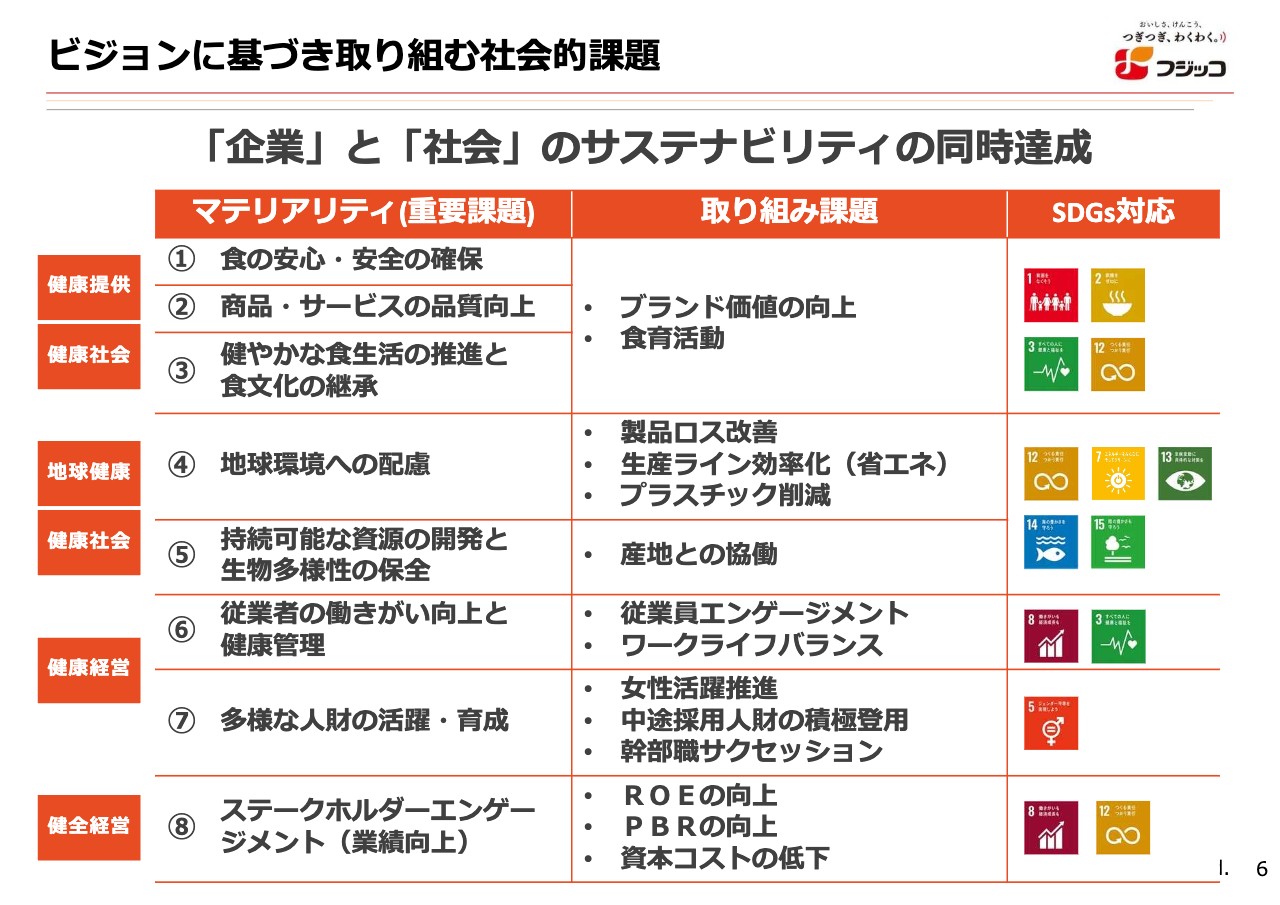

ビジョンに基づき取り組む社会的課題

「企業」と「社会」のサステナビリティの同時達成に向けて、マテリアリティ(重要課題)に対しても私たちのパーパスがしっかりと反映されるように考えています。

スライドの表では、健康社会、あるいはお客さまに対する健康の提供などがどこに分類されているのか、そしてSDGsへの対応としては何を目標にしているのかを示しています。1番から8番までの重要課題を設定し、いろいろな取り組みを行うことによって、サステナビリティの達成を目指していきます。

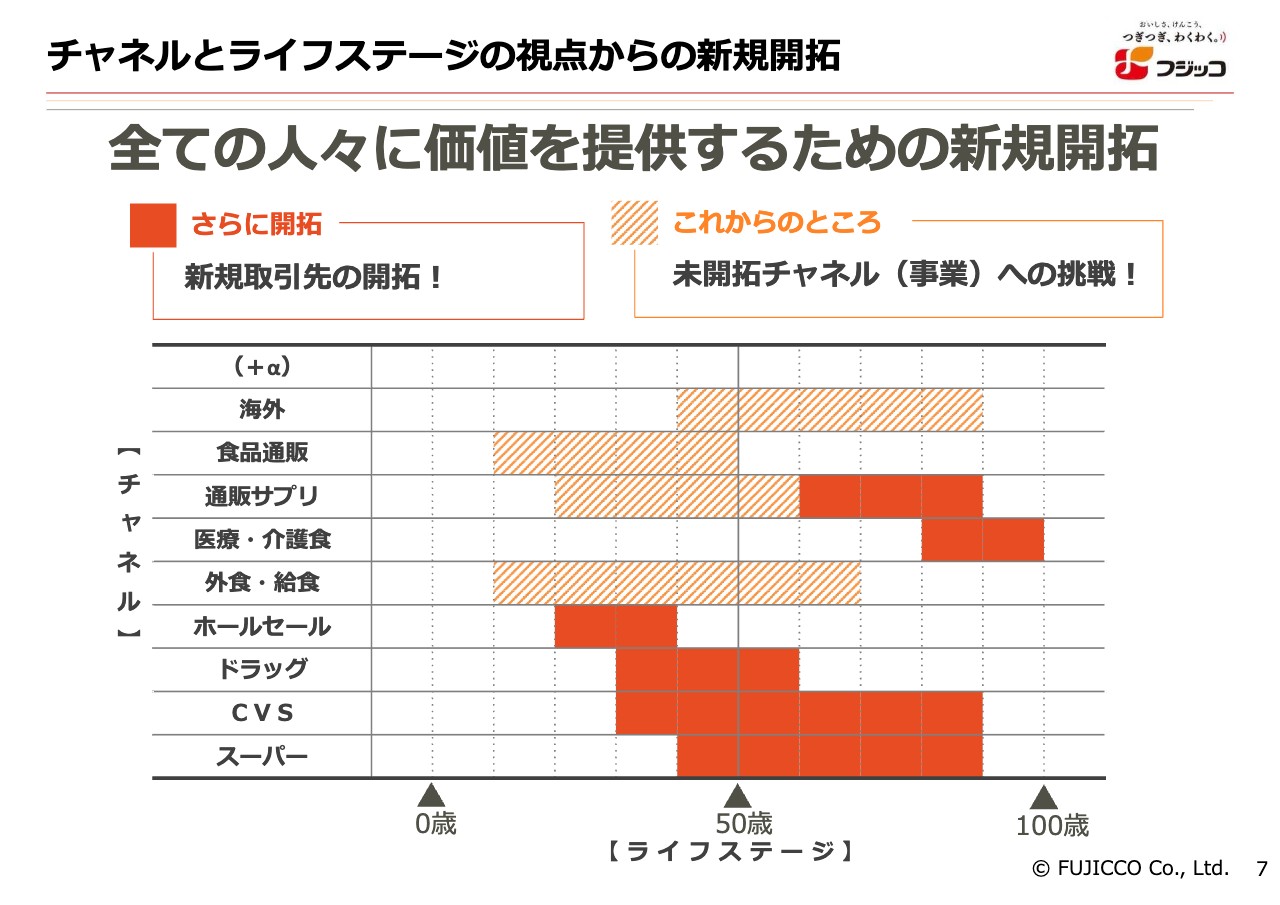

チャネルとライフステージの視点からの新規開拓

私たちがまだ手掛けていないところも非常に多くあります。今後は新規開拓により力を入れようと考えています。今年度より私自身がリーダーシップを執って、1年に1件は売上1億円以上の取引を実現させるため、まずは取締役、執行役員に課題を設定しました。

スライドでは新規開拓について、まだ手掛けていないところ、あるいは手掛け始めたばかりでこれから十分に開拓しなければならないところを、チャネル別、ライフステージ(年齢層)別に表しています。

オレンジ色は未開拓で、これから手掛けなければならないところです。赤色は既存のチャネルではあるものの、さらなる開拓が必要なところを示しています。海外、食品通販、外食・給食が未開拓になっているため、拡販・拡大を進めていきたいと考えています。

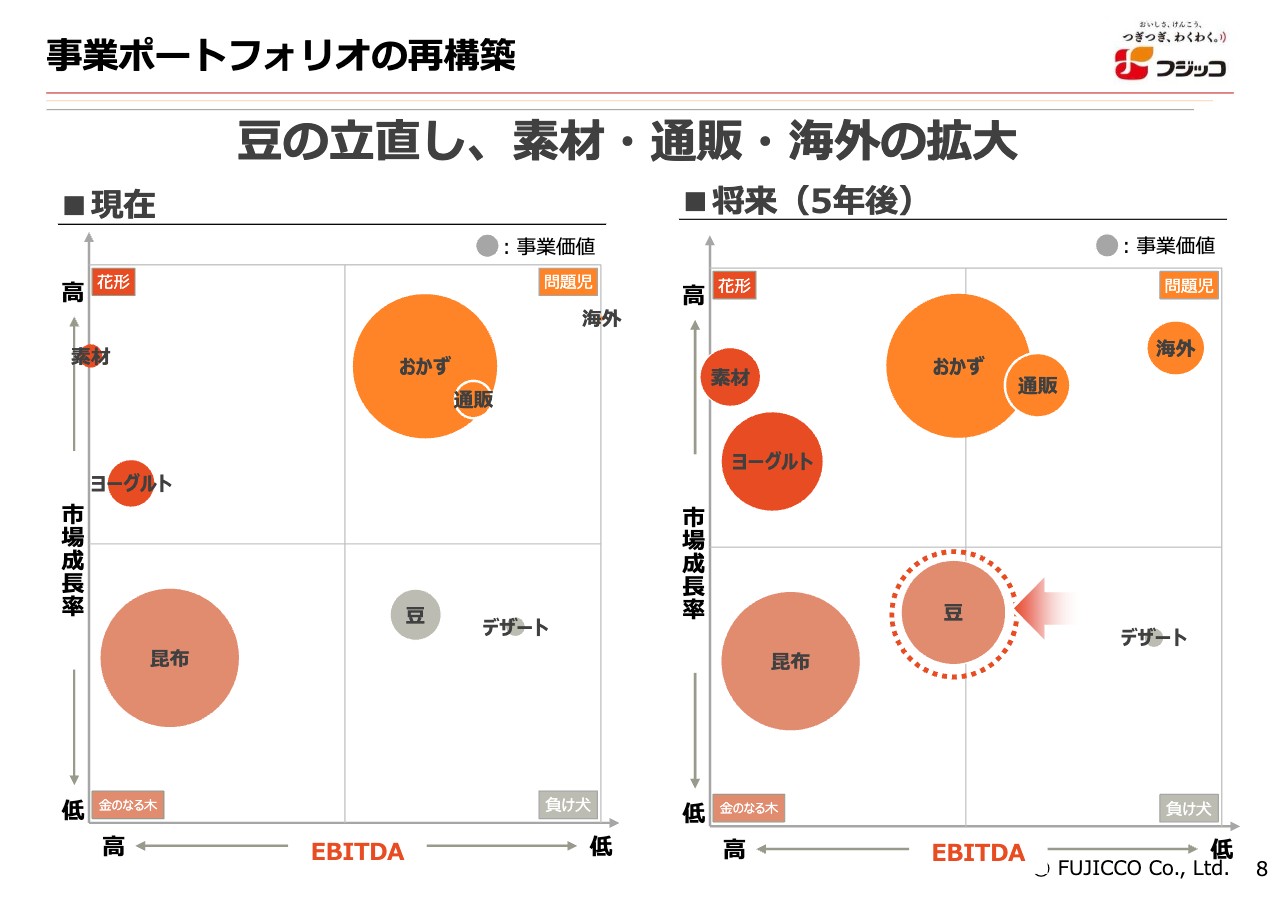

事業ポートフォリオの再構築

スライドには事業ポートフォリオを記載しています。現在、豆品群が非常に落ち込んでしまい、「負け犬」の領域に入っています。そこで、この豆を「金のなる木」に戻すために、「Everyday Beans!」というキャンペーンを進めている最中です。後ほど詳しくご説明します。

おかず品群は大きな売上になってきています。こちらは今の売上を拡大・維持しつつ、利益をしっかりと取れる「花形」の利益商材になるよう、取り組みを進めています。

ヨーグルト事業と素材事業は今後さらに拡大していきます。

海外事業の売上についても、現状は微々たるものになっているため、売上をさらに拡大していきたいと考えています。

豆事業の立直し

豆事業を立て直すため、「Everyday Beans!」に取り組んでいます。ロイヤルユーザーの高齢化が進行しており、煮豆市場が縮小しているためなかなか消費量が増えないという悩みがあります。

そのようなロイヤルユーザーに購入を維持していただくために、和食の喫食機会をもっと増やすマーケティング施策に取り組んでいます。そして同時に、若い世代を取り込むための商品開発も進め、生活者に毎日、豆を食べてもらえるように注力していきたいと考えています。

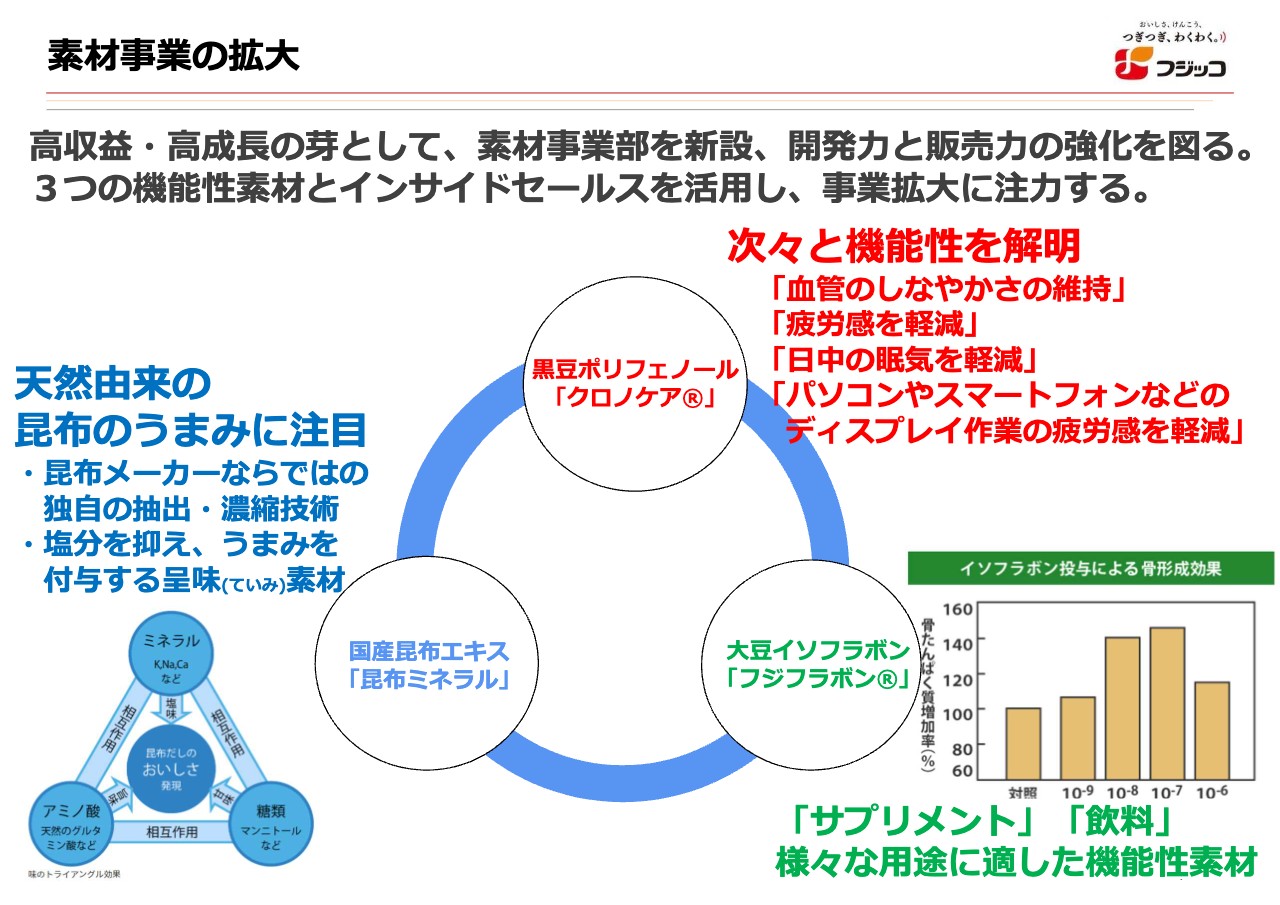

素材事業の拡大

素材事業の拡大についてです。素材事業は売上の規模としては小さいですが、高収益商品のため、注力していきたいと考えています。黒豆ポリフェノールの「クロノケア」、大豆イソフラボンの「フジフラボン」、国産昆布エキスの「昆布ミネラル」という3つの食品素材に取り組んでいます。

1つ目の黒豆ポリフェノールは機能性が次々と解明されており、非常に興味深い素材です。血管のしなやかさの維持、疲労感の軽減、日中の眠気の軽減、パソコンやスマートフォンなどのディスプレイ作業による目の疲労感の軽減といった機能があることがわかってきました。

この新素材の黒豆ポリフェノール「クロノケア」を、飲料や食品に添加して体内に入れていくため、外食産業や飲料メーカーと新商品の開発にチャレンジしています。

2つ目の大豆イソフラボンについては、30年前からいろいろな研究に取り組み、骨の健康によいことを実証しました。女性には更年期障害など、いろいろな女性特有の悩みがあります。この大豆イソフラボンは女性ホルモンによく似ているため、女性の健康をサポートできる食材となります。

こちらも、飲料メーカーや外食産業と商品開発を進め、BtoBの事業をより拡大していく食材になり得ると考えています。

3つ目の国産昆布エキスについては、出汁としてのおいしさの拡大性があり、そこにまだチャンスがあると見ています。フランスなどのさまざまな国で、調理のベースとして昆布の出汁が使われ始めました。

昆布の出汁をエキス化・液体化・粉末化することで、世界の料理にもっと使っていただけるように取り組み、世界での売上を拡大していきたいと考えています。

通信販売事業の拡大

通信販売事業については、サプリメントが中心となっています。ただし、これからは食品の需要にも対応すべく、独自に開発した「Beanus(ビーナス)」というブランドの大豆代替主食のダイズライスもしっかりと販売していこうと考えています。

現在、通販では、冷凍食品や乾燥のお米に似た大豆を販売しています。堅調に推移しているため、売上高100億円を目指してがんばっていきたいと考えています。

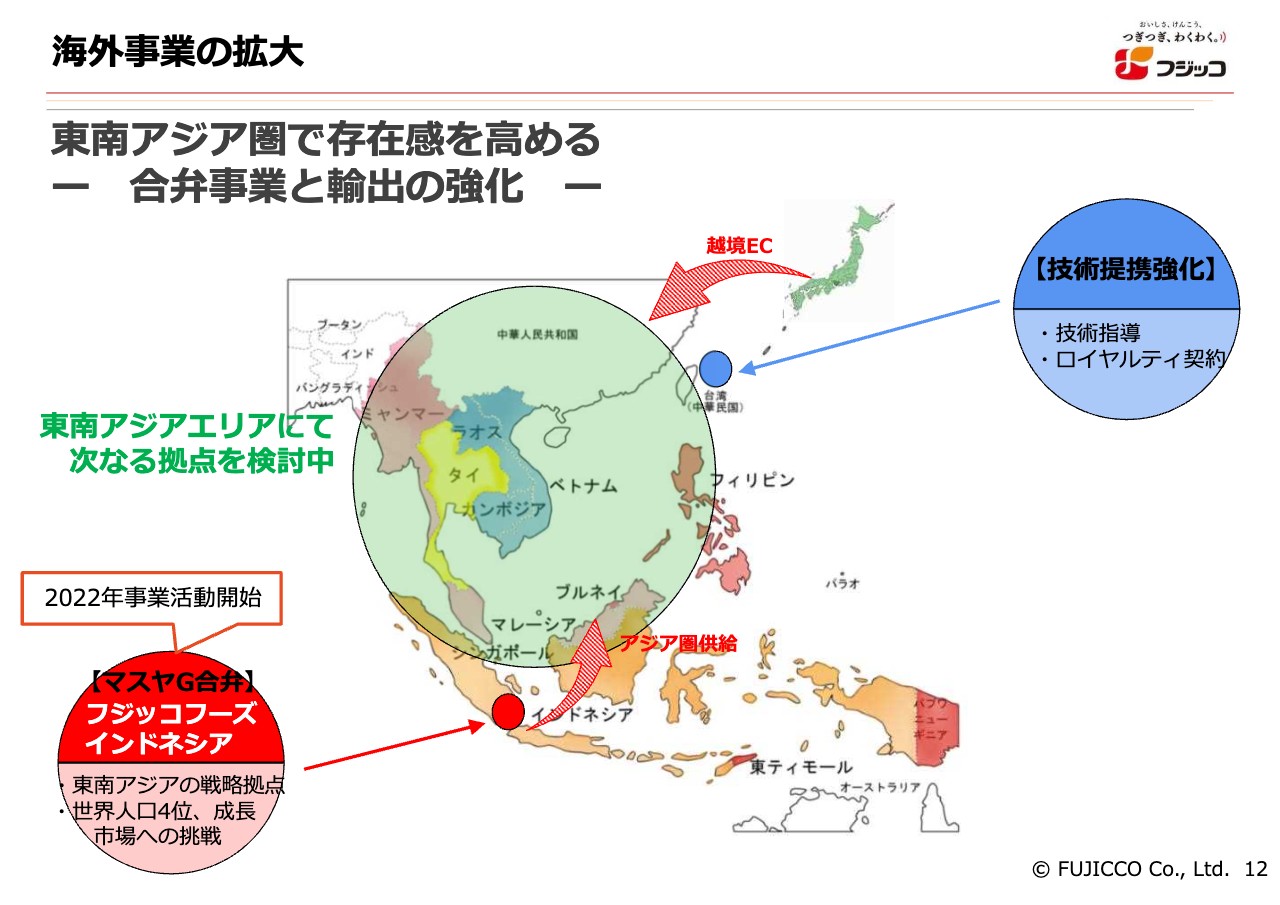

海外事業の拡大

海外事業の拡大についてです。海外事業はまだ微々たる売上ではあるものの、インドネシアでは現在、日系食品商社のマスヤグループと提携しています。

マスヤグループは冷蔵・冷凍食品関係の物流では、インドネシアでナンバーワンの会社で、小売業としては日系スーパーマーケット「パパイヤ」を12店舗から13店舗展開しています。

「パパイヤ」では日本食が豊富に販売されており、顧客の50パーセント以上が日本人だと聞いていますが、今はインドネシアをはじめとした海外の方々にも日本食が購入されるようになってきました。

現在、フジッコフーズインドネシアでは前身となった会社の事業を引き継ぎ、日本では展開していない練り製品を供給しています。今後は大豆ヨーグルト、デザートなどを手掛け、このインドネシアの拠点から世界へ進出できるようなチャンスを作っていこうと考えています。

まだ立ち上げたばかりですが、マスヤグループと合弁会社を作り、しっかりと取り組んでいます。このインドネシアにある工場が、世界の工場になるように挑戦していきます。

DX推進2年目 ~ IT部門の経営価値指標 ~

ITに関しては、DXの推進が2年目に入りました。勘違いしがちですが、DXはシステム化やアプリケーションの導入で終わりではありません。スライドには4つ記載していますが、まずは新たなビジネスチャンスを生む機会を作れるプラットフォームとして活用すべきだと考えています。

そして、最適化と変革の両方を進められるように取り組んでいきます。また、テクノロジーがどんどんと発展していくためのツールにしなければならないとも考えています。

このような4つの観点で、ビジネスチャンスをもっと生むためのツールにすることを目的として、DXをしっかりと推進していきます。

先ほどもお話ししましたが、すでに8件のアプリケーションの導入が決定しており、今はそれを進めている最中です。

資本コストや株価を意識した経営の実現

資本コストや株価を意識した経営の実現は最重要課題です。これは、東証からの課題でもあり、私たちもそれに基づいて、PBRを上げるための施策をしっかりと考え、実行に移そうと取り組んでいます。

スライドにはその目標を掲げています。「何をすればPBRが1倍以上になるのか」「ROEを5パーセントへと上げていくためにはどうすればよいのか」というように、実際に行うことをこれから十分に討議し、施策に取り組んでいきたいと考えています。

そして、成長戦略と効率経営の2本柱で回せるようになりたいと考えています。先ほどお話しした海外・通販・素材事業のチャンスが次の売上や利益につながるように、また、事業の柱となり、人財の育成にもつながるように、しっかりと拡大していきたいと思います。

十分に的を絞り、成長戦略によって、これから売上高を600億円、700億円と達成できるようにしていきたいと考えています。

当然、その土台には「5つの健康」があり、この実現が企業の目的になります。パーパスを実現することにより、私たちの存在価値を発揮していきたいと考えています。

2023年度の取組み方針

2023年度の取り組みとして、4つの方針を掲げています。どれも簡単なことですが、1つ目は「開発力」と「営業力」を強化することです。2つ目は原点回帰として、コンブとマメにしっかりと取り組みます。

3つ目は基本の徹底です。それぞれの部門において、基本について再度考えます。基本が落ちこぼれていないか、乏しくなっていないかをしっかりと見直し、改めていきます。

4つ目には「我慢の1年」と記載しています。現在はまだ業績の回復をみなさまにしっかりと約束できるような状態ではありません。しかし、現状をなんとか維持しており、3月、4月の状態を見ると、売上はほぼ回復し、策定した計画以上の数字を達成できています。

使うところは我慢し、節約しながら売上を最大限に上げていくところにチャレンジしていきたいと考えています。

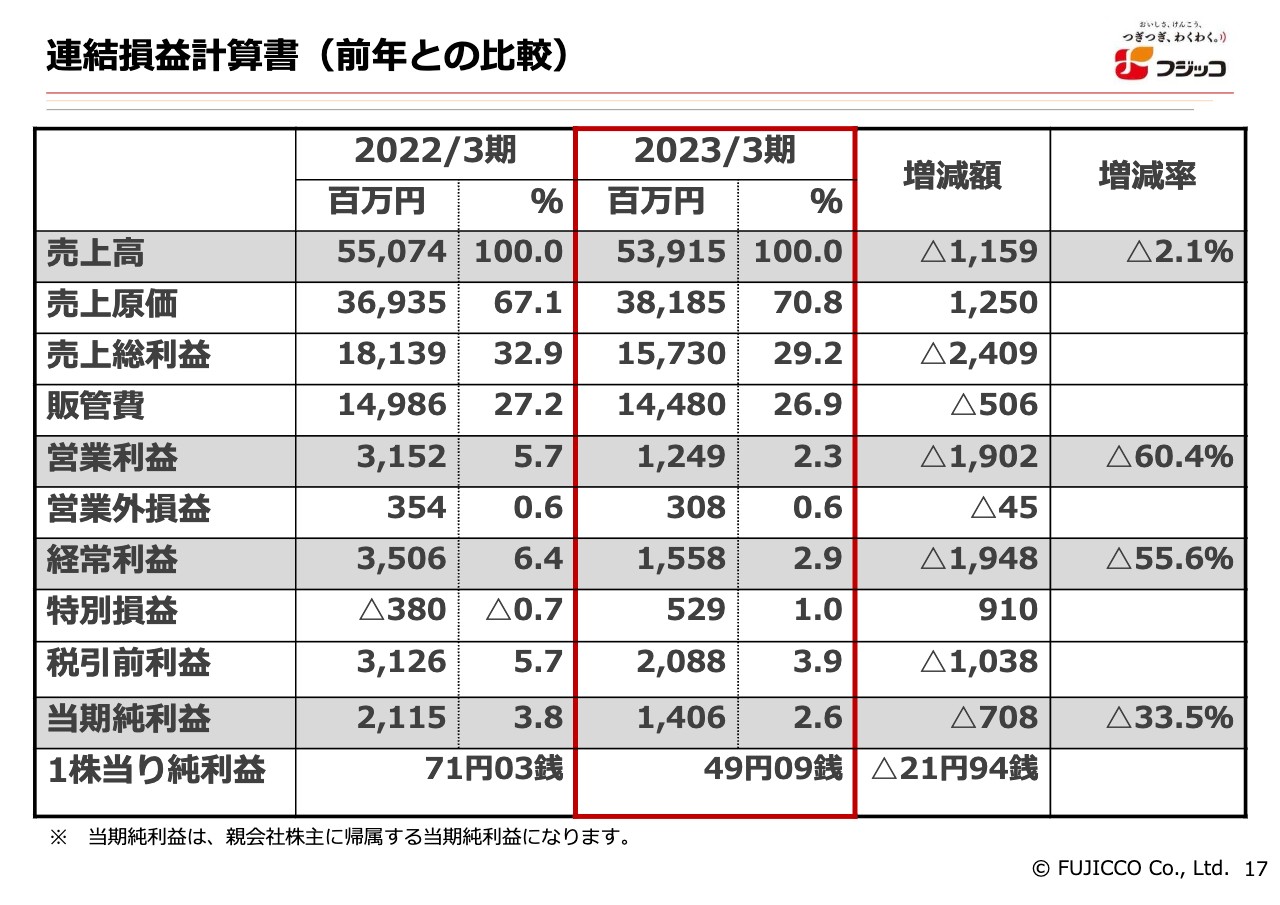

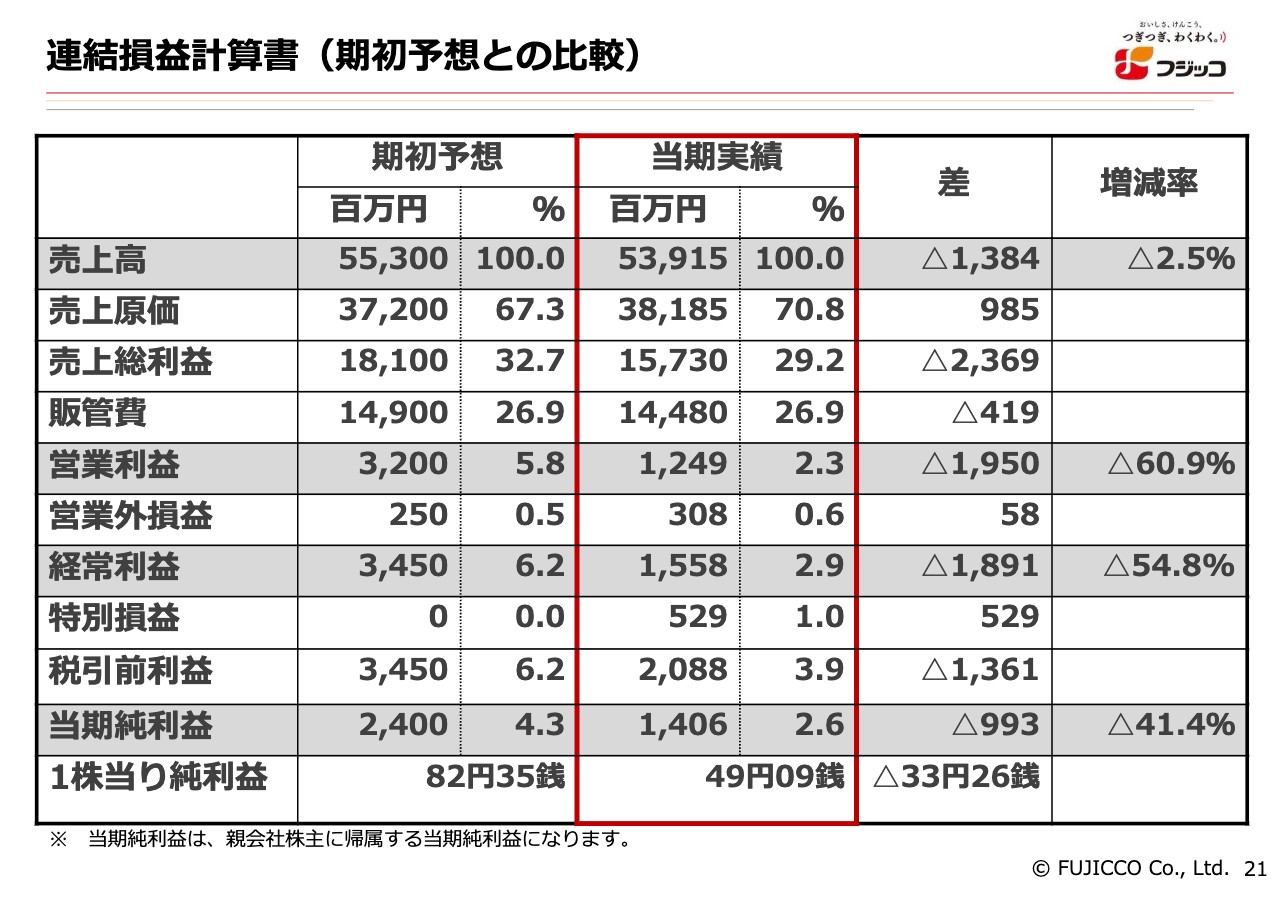

連結損益計算書(前年との比較)

尾西輝昭氏:私からは決算の概要をご説明します。2023年3月期の売上高は539億円で、前年同期比約11億5,900万円のマイナスとなりました。増減率は2.1パーセント減です。

売上原価率は70.8パーセントとなり、前年同期比で3.7ポイント増です。販管費率は26.9パーセントとなり、前年同期比で0.3ポイント減です。

営業利益は12億4,900万円で営業利益率は2.3パーセントとなり、前年同期比で3.4パーセント減という結果でした。営業利益の増減額は19億円減で、先ほど社長からもお伝えしたとおり約60パーセント減という結果でした。

当期純利益は33.5パーセント減となり、1株あたりの純利益も49円09銭と、前年同期比で21円94銭減でした。

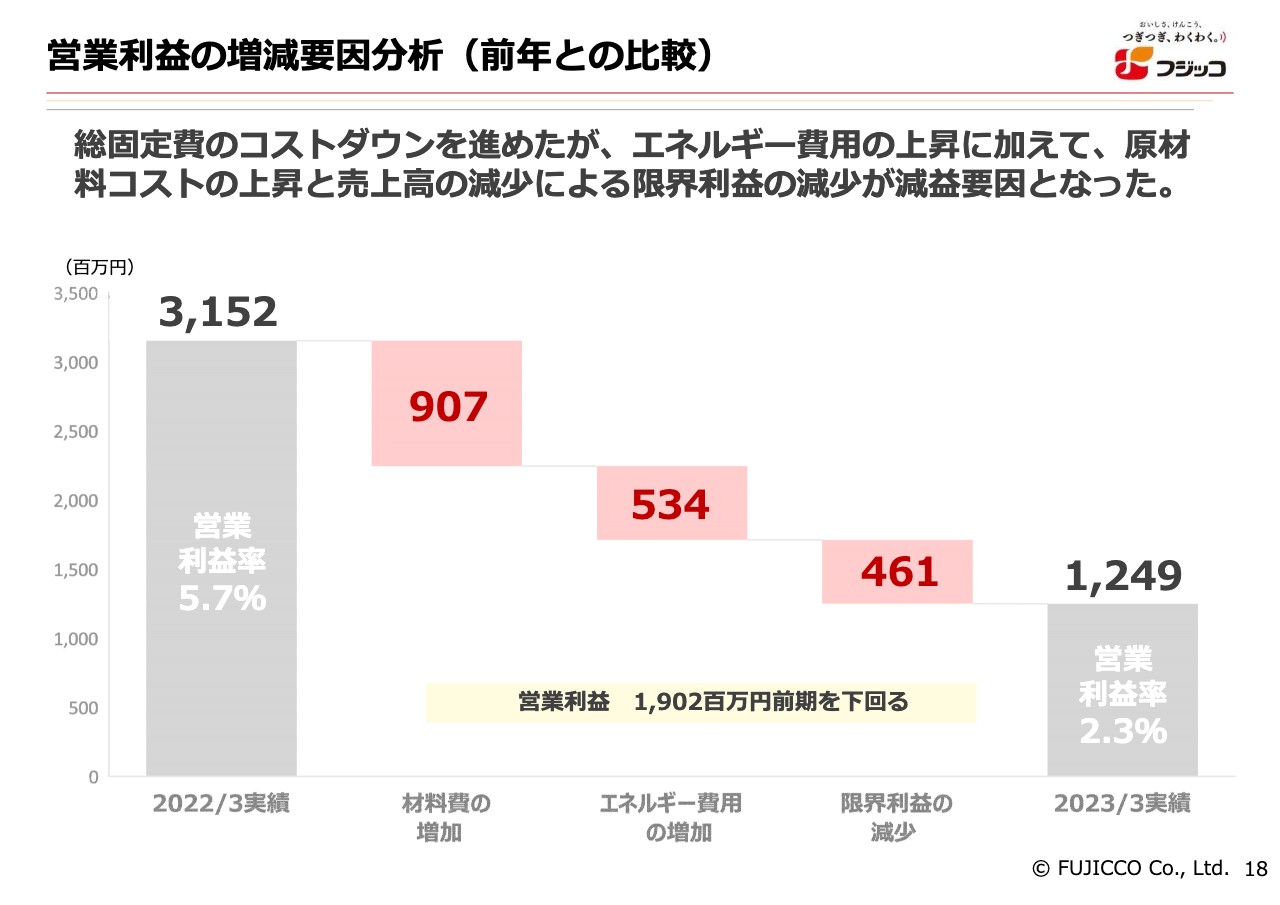

営業利益の増減要因分析(前年との比較)

営業利益の増減要因分析はスライドのとおりです。総固定費のコストダウンを進めましたが、エネルギー費用と原材料コストの上昇に加え、売上高の減少による限界利益の減少が減益要因になりました。

19億円の利益減のうち、材料費とエネルギー費用によって14億円程度の影響が生じました。さらに売上をなかなか伸ばすことができず、4億6,000万円のマイナスとなりました。

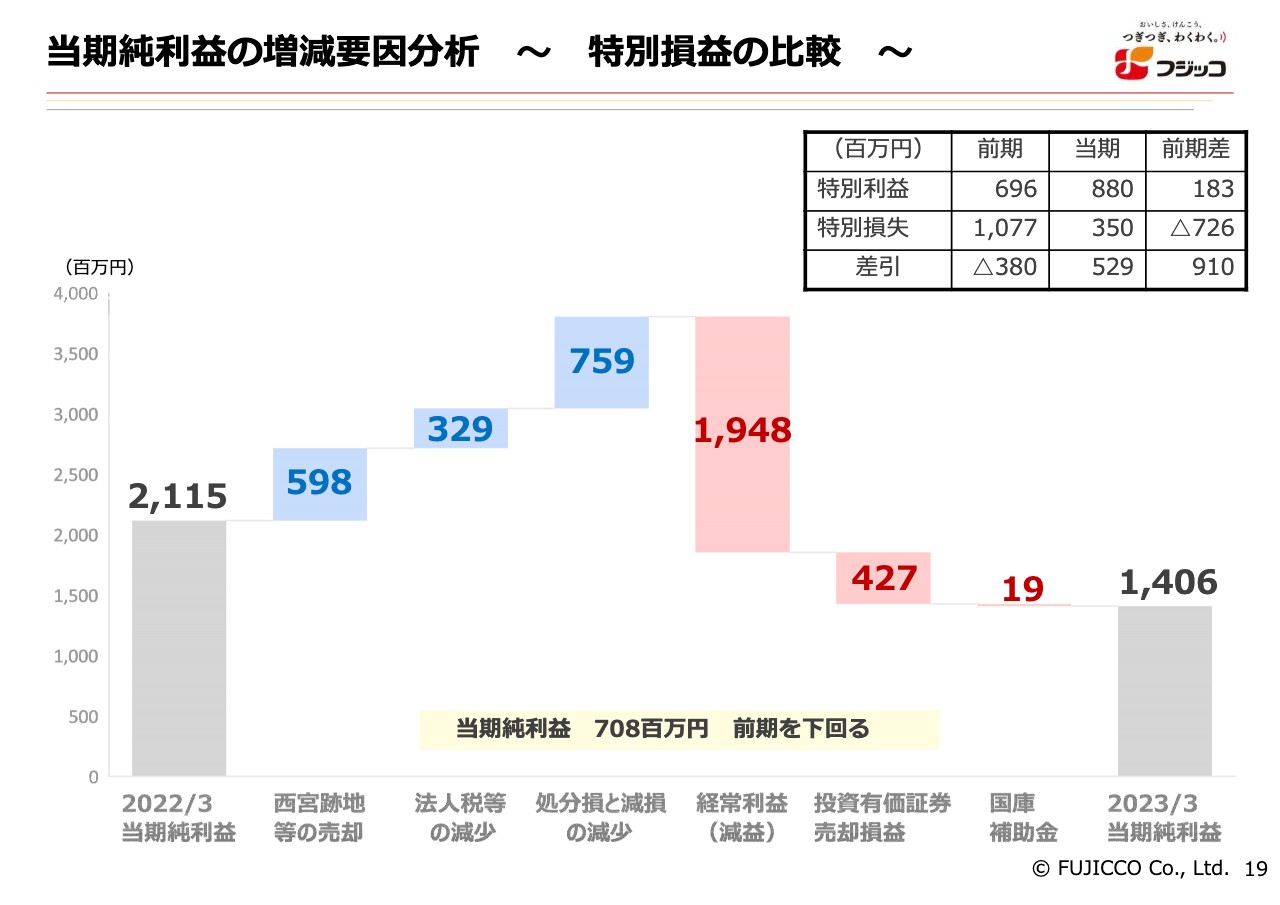

当期純利益の増減要因分析~ 特別損益の比較~

当期純利益の分析はスライドのとおりです。経常利益の減益が大きく影響しました。一方、プラス面では西宮跡地等の売却に加え、前期に比べて減損の損失が穏やかだったことが結果につながりました。

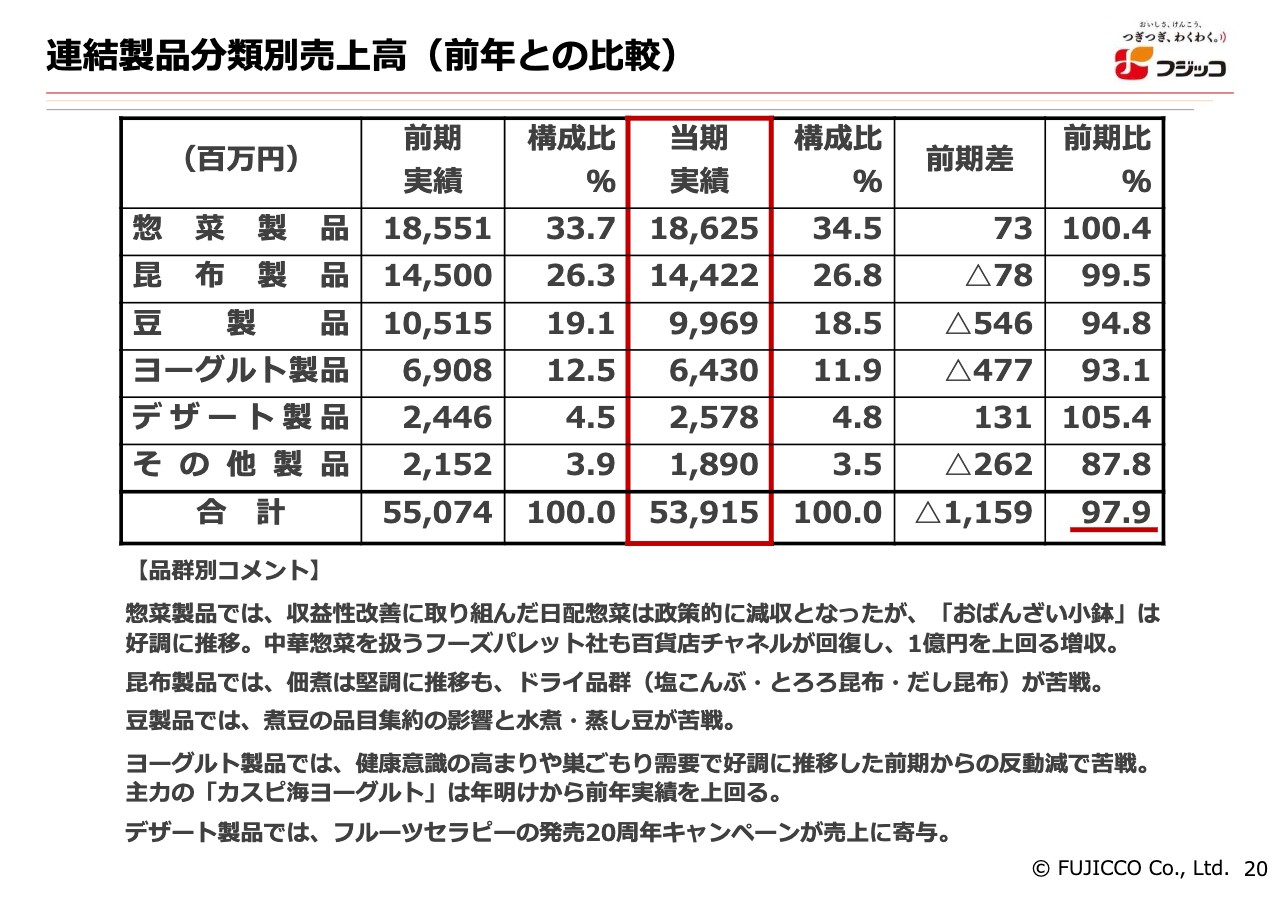

連結製品分類別売上高(前年との比較)

製品分類別の売上高の状況です。結局、前年を上回った品は惣菜とデザートのみとなり、その他は前年割れになりました。豆製品では、今はSKUの削減もあり、煮豆の品目集約を進めている影響と、水煮・蒸し豆も苦戦しました。

前期からの反動減により、ヨーグルト製品も苦戦しました。一方で、「カスピ海ヨーグルト」は年明けから前年実績を上回り、徐々に回復してきています。

連結損益計算書(期初予想との比較)

2023年3月期の期初予想との比較です。売上高も期初予想に到達できず、営業利益も12億4,900万円となり、期初予想の32億円と比較して大幅なマイナスという結果でした。そのため、中間決算で下方修正を行い、さらに1月27日にも下方修正を行いました。

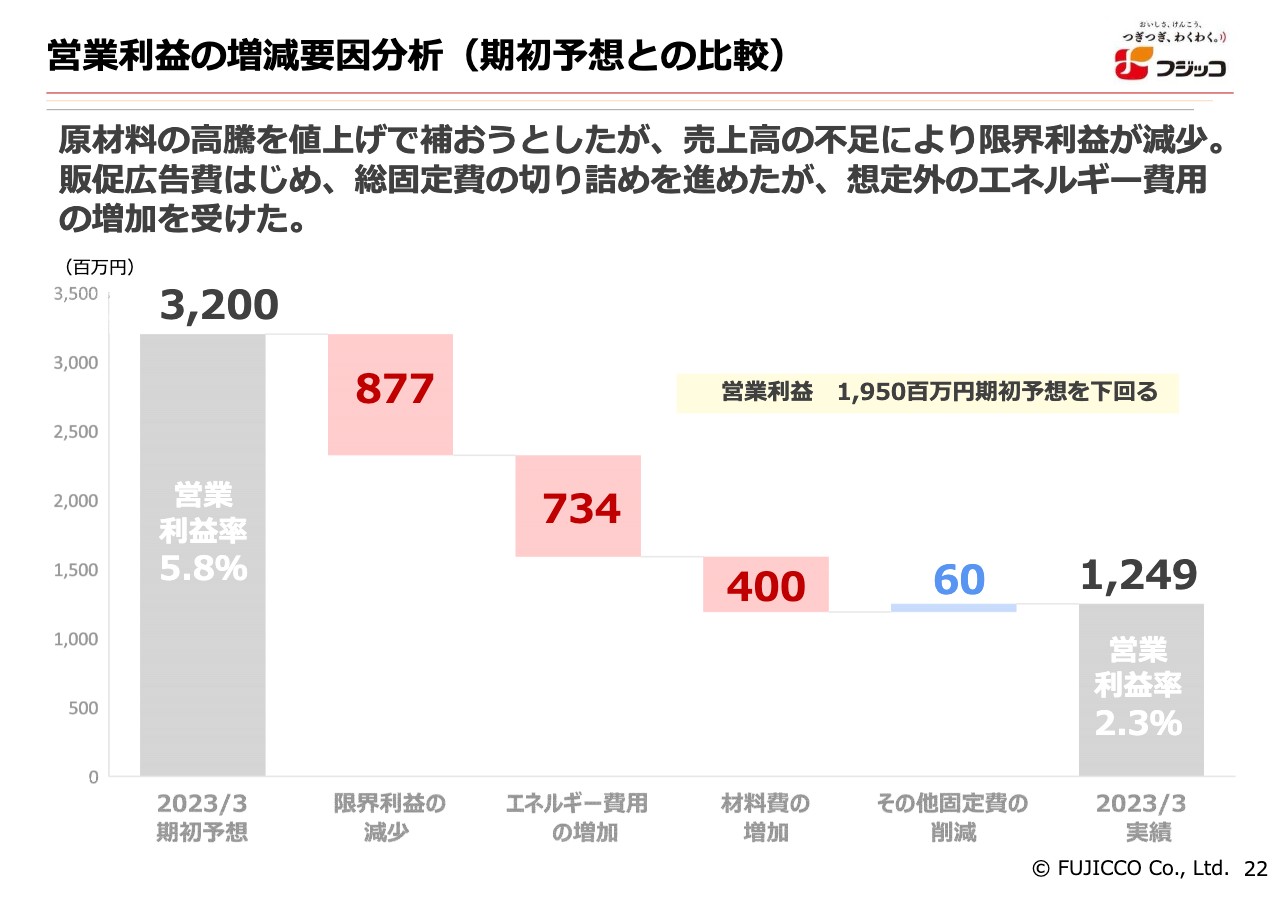

営業利益の増減要因分析(期初予想との比較)

営業利益の増減要因分析を期初予想と比較しています。2022年6月に、値上げにより原材料の高騰を補おうとしました。しかし、売上高の不足により限界利益が減少しました。

また、想定外のエネルギー費用の増加も大きく影響し、期初予想を19億5,000万円を下回る結果となりました。

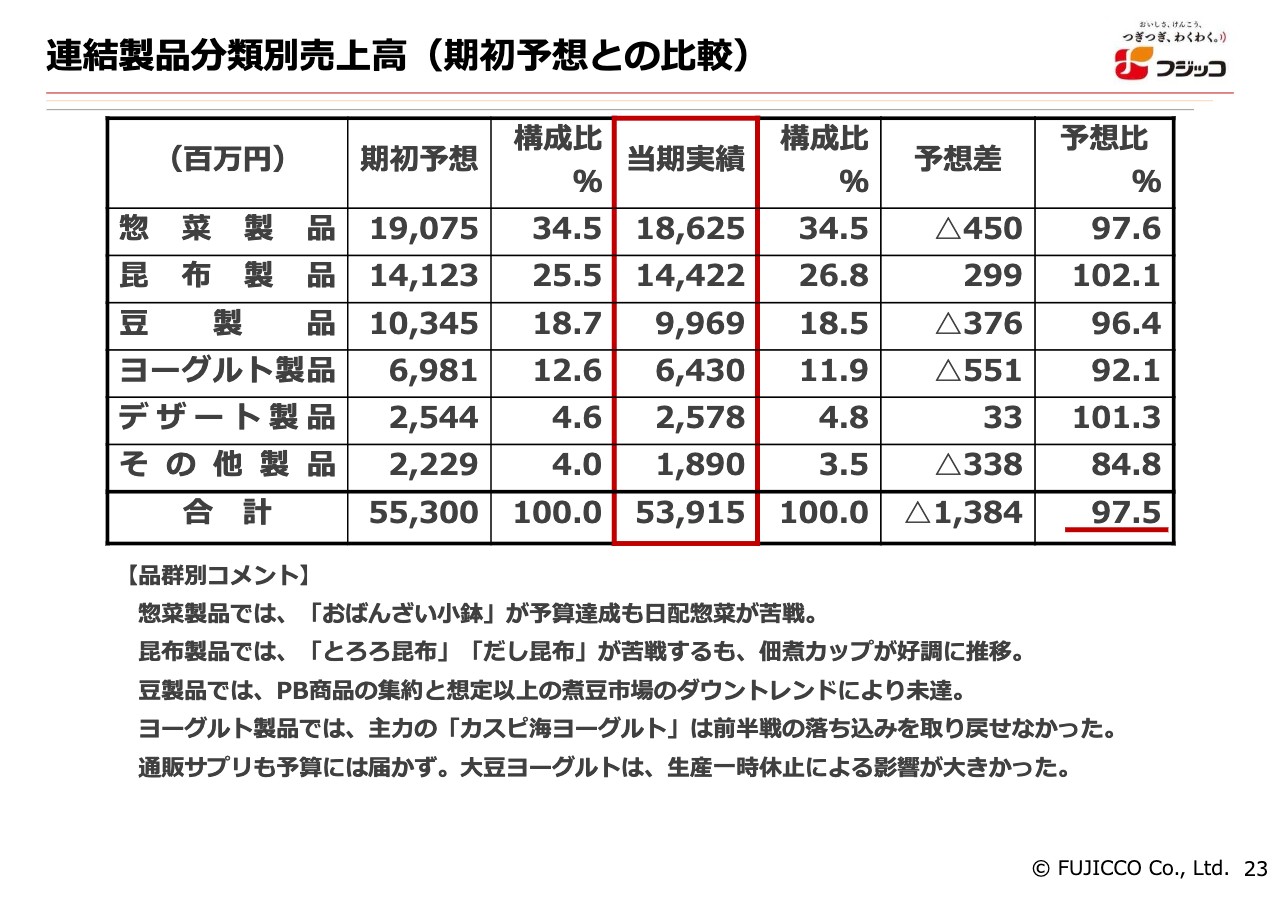

連結製品分類別売上高(期初予想との比較)

製品分類別売上高の期初予想との比較です。昆布製品とデザート製品が予想を上回りました。現在、佃煮カップも好調に推移しています。その反面、豆製品は品目の集約と、煮豆市場のダウントレンドが想定以上だったことにより、未達となったことが大きかったといえます。

ヨーグルトもマイナスが大きくなりました。先ほどもお伝えしたとおり、主力の「カスピ海ヨーグルト」は前半戦の落ち込みを取り戻すことができませんでした。また、通販サプリも予算には届かず、大豆ヨーグルトは生産の一時休止による影響が大きくありました。

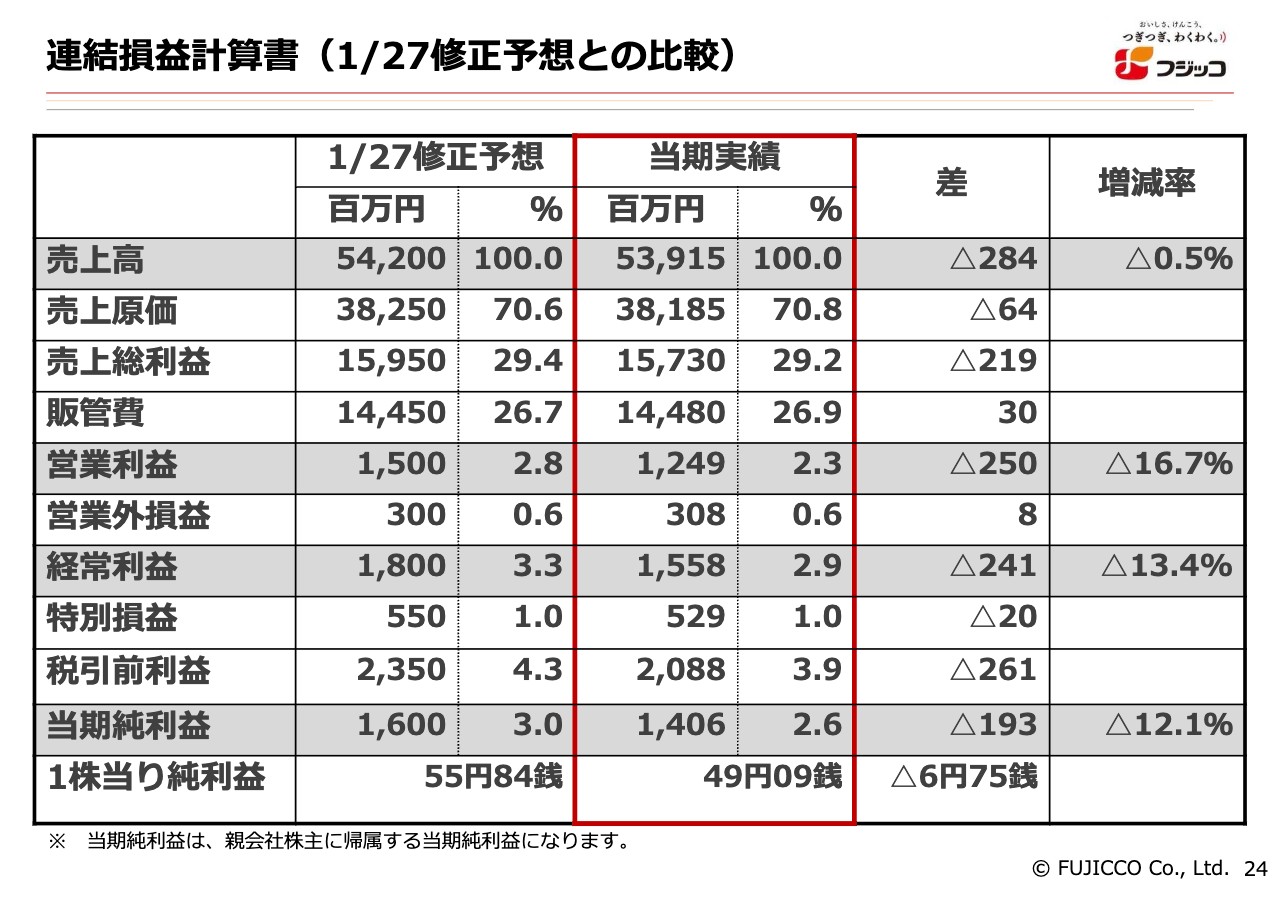

連結損益計算書(1/27修正予想との比較)

1月27日に2度目の下方修正を行いました。スライドの表では、その際の修正予想と当期実績を比較しています。売上をなかなか伸ばしきることができず、利益がついてきませんでした。

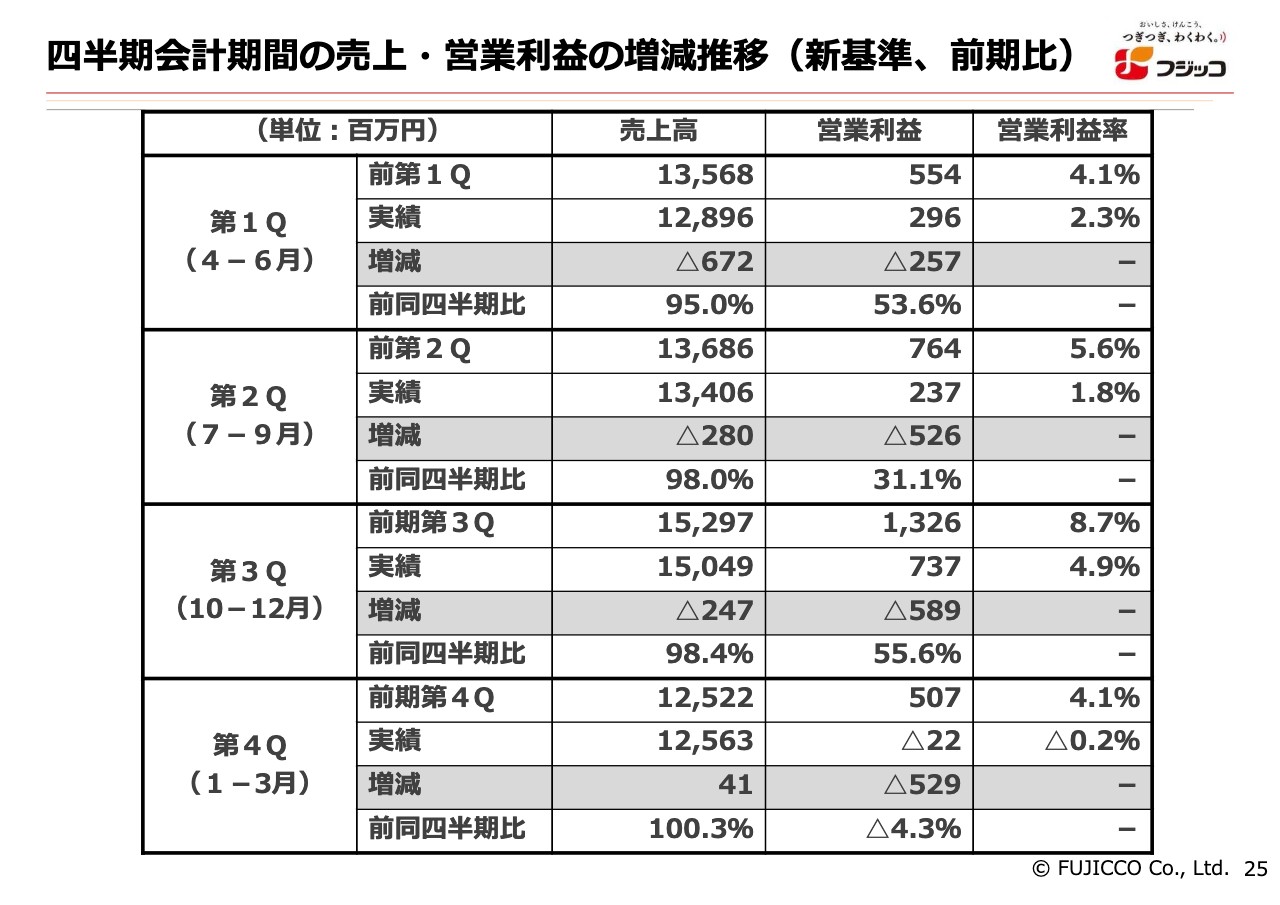

四半期会計期間の売上・営業利益の増減推移(新基準、前期比)

四半期の会計期間別の売上・営業利益の増減についてです。稼ぎ時の年末商戦がある第3四半期に、利益をなかなか確保できなかったところが誤算でした。

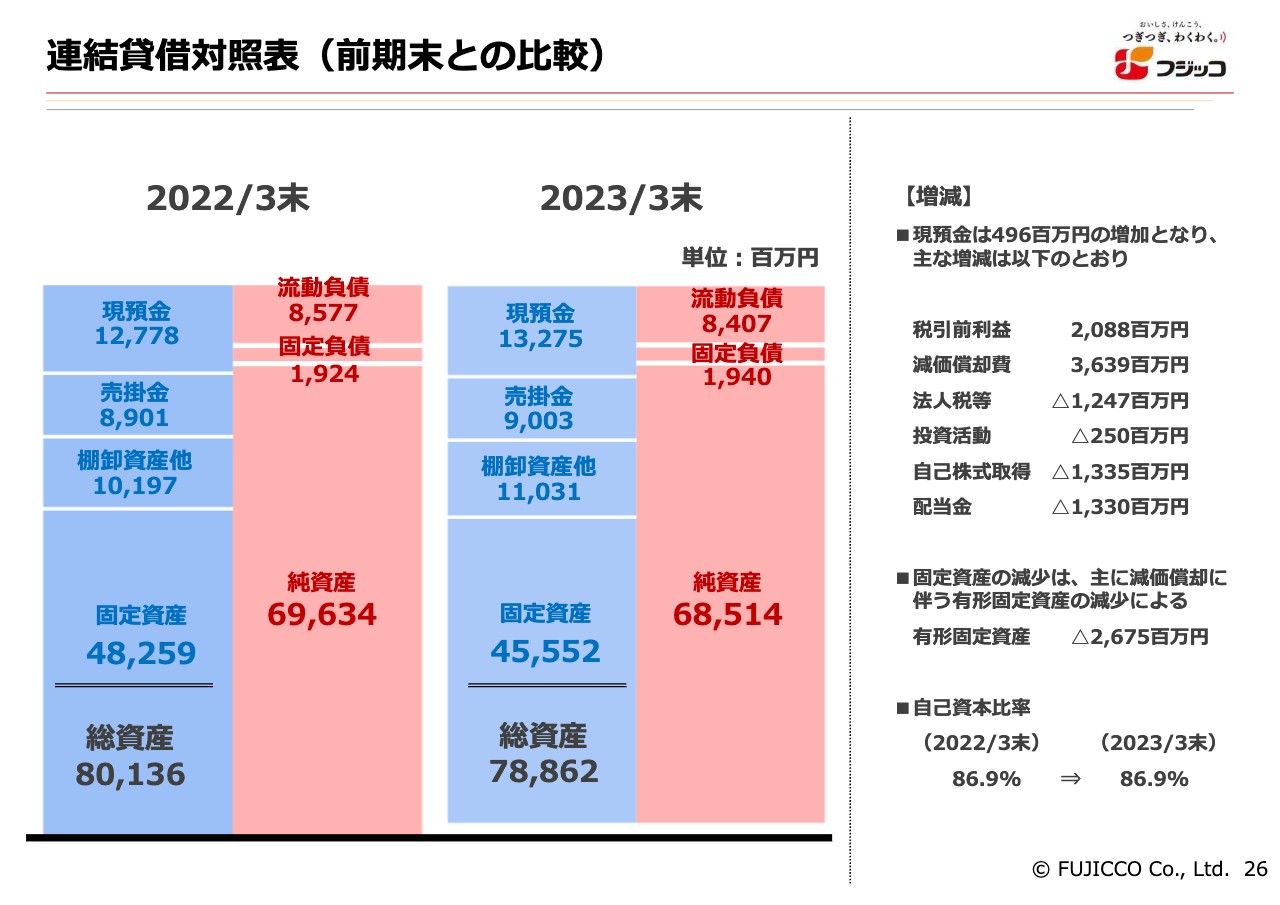

連結貸借対照表(前期末との比較)

連結貸借対照表です。スライドの右側に記載のとおり、現預金は約4億9,000万円の増加となりました。内訳についてはスライドをご覧ください。

自己資本比率は86.9パーセントで、財政状態は前期と変わっていません。

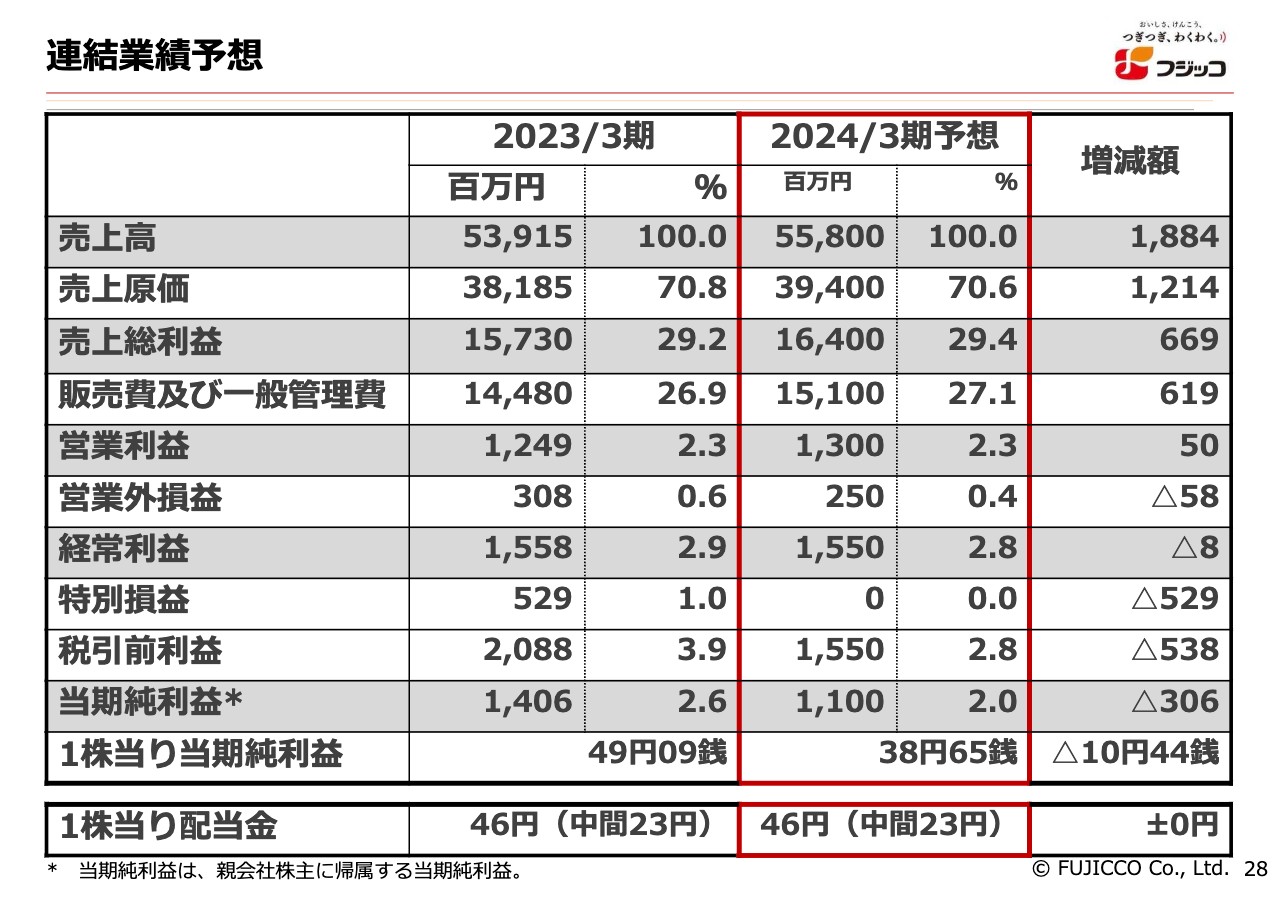

連結業績予想

2024年3月期の連結業績予想です。売上高は558億円で、前期比18億8,400万円増を見込んでいます。こちらについては、後ほどご説明します。営業利益は変わらず13億円で、5,000万円を上乗せする計画です。

当期純利益は、先ほどお話しした西宮跡地の売却等による特別利益がなくなるため、11億円になります。その結果、1株あたりの当期純利益は38円65銭となります。配当金は変わらず、46円の据え置きを考えています。

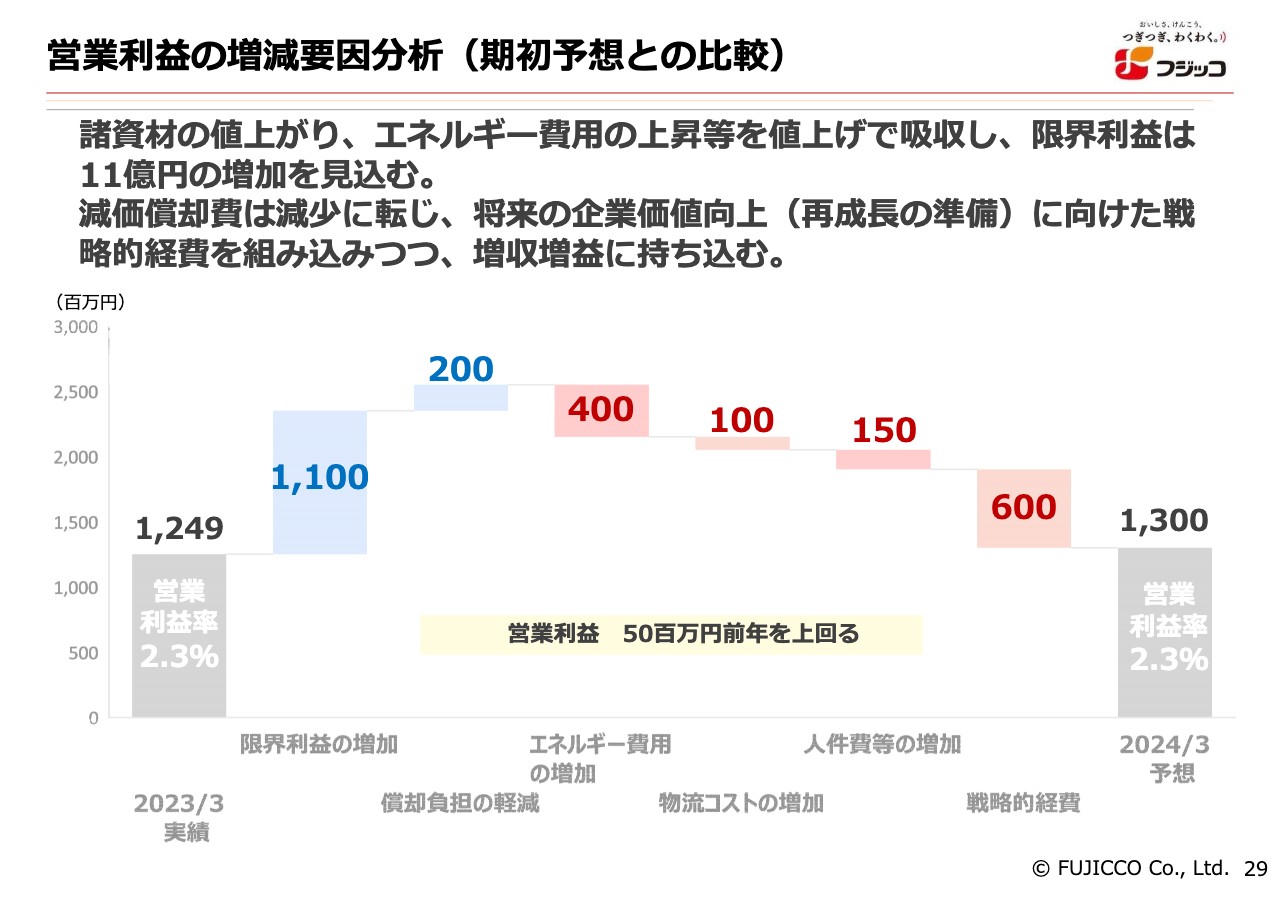

営業利益の増減要因分析(期初予想との比較)

営業利益の増減要因分析です。諸資材の値上がり、エネルギー費用の上昇等を値上げで吸収します。3月にも値上げを実施しました。

限界利益は売上増により、11億円の増加を見込んでいます。減価償却費は減少に転じ、将来の企業価値向上(再成長の準備)に向けた戦略的経費を組み込みつつ、増収増益に持ち込みたいと考えています。

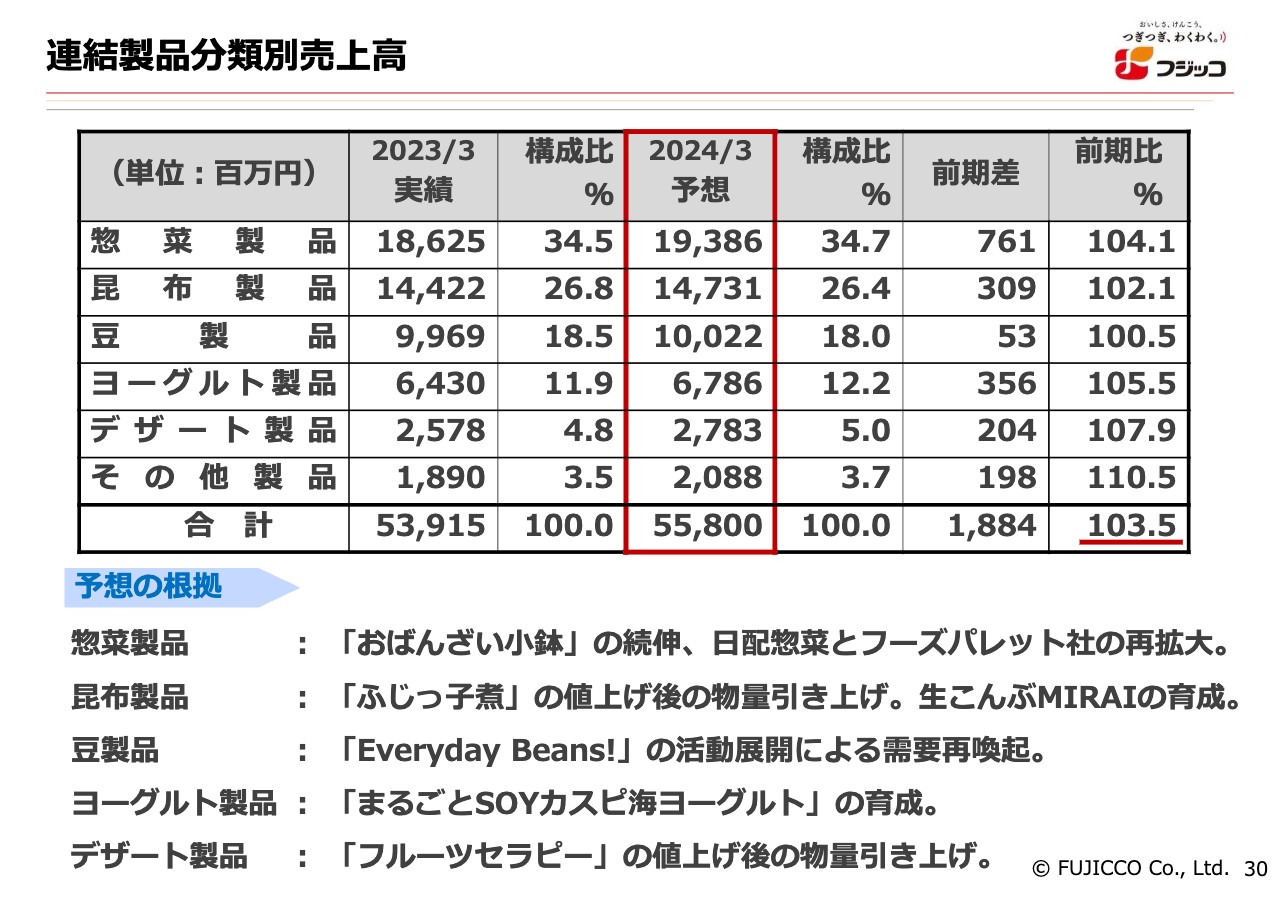

連結製品分類別売上高

連結製品分類別の売上高です。先ほどお伝えしたとおり、約18億8,000万円を上乗せし、前期比103.5パーセントを見込んでいます。また、すべての品群で増収を見込んでいます。

惣菜製品は「おばんざい小鉢」の続伸や、日配惣菜とフーズパレット社の中華惣菜の再拡大を考えています。

「ふじっ子煮」の値上げ後の物量引き上げは、値上げ後の現在も想定どおりに動いています。昆布製品については、生昆布MIRAIの育成にも注力したいと考えています。

ヨーグルトは「まるごとSOYカスピ海ヨーグルト」にリニューアルしました。「カスピ海ヨーグルト」シリーズに大豆ヨーグルトを加えたため、その育成に注力していきます。

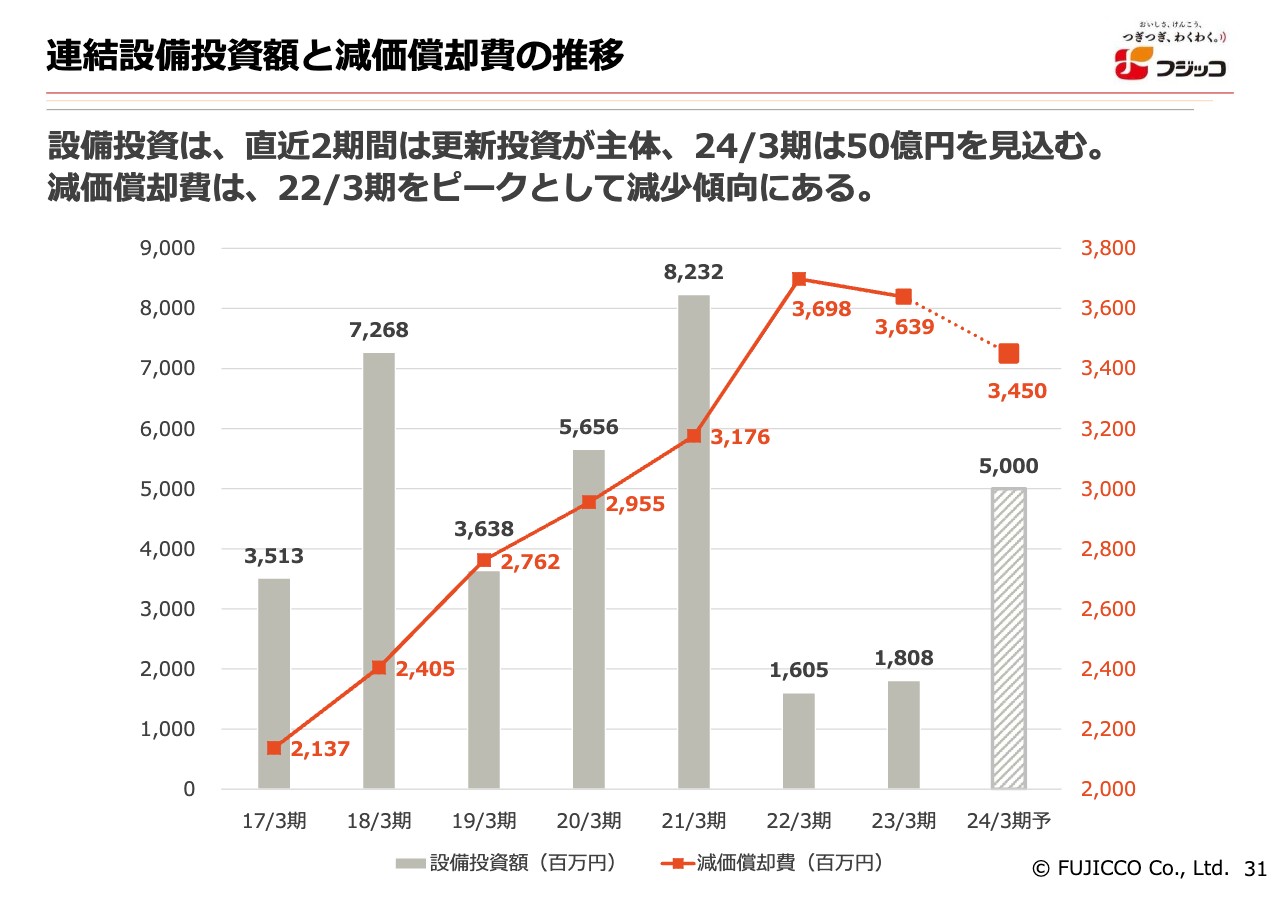

連結設備投資額と減価償却費の推移

連結設備投資額と減価償却費の推移です。スライドのグラフのとおり、直近の2期間は更新投資が主体で、設備投資額は16億円、18億円となりました。今期は50億円を見込んでいます。

減価償却費は、2022年3月期をピークとして減少傾向にあります。これは、10年前に投資した北海道の新工場と、兵庫県西宮市にある鳴尾工場の佃煮新棟の生産設備が10年経ったことによります。

社長からPBRの1倍割れの話もありましたが、2021年3月期までの5期間で283億円を投資しています。そのような中で、売上のトップラインをなかなか高められず、今の資産に対して売上が過少になっています。

SKUの削減に取り組み、利益が確保できない商品を減らし、今後は残された「スター商品」と新たな売上によって、100億円くらいの新規売上高を作ることを目指します。つまり、資産に見合う売上作りが今後の課題になるということです。

説明は以上でございます。ありがとうございました。

この銘柄の最新ニュース

フジッコのニュース一覧- 組織変更並びに人事異動についてのお知らせ 2026/02/03

- 2026年3月期第3四半期決算短信〔日本基準〕(連結) 2026/01/30

- フジッコ、4-12月期(3Q累計)経常が28%増益で着地・10-12月期も11%増益 2026/01/30

- (開示事項の経過)タイ国のFB Food Service (2017) Co., Ltd.の株式の取得完了(子会社化)及び子会社設立手続き完了に関するお知らせ 2025/12/29

- フジッコ:昆布製品・豆製品で国内トップシェア、PBR0.6倍台かつ配当利回り2.9%で推移 2025/12/18

マーケットニュース

おすすめ条件でスクリーニング

フジッコの取引履歴を振り返りませんか?

フジッコの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

フジッコの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ