東亞合成、成長分野「半導体・モビリティ・メディカル・下水道老朽化対策」で、2028年営業利益180億円・PBR1倍以上を目指す

目次

小淵秀範氏(以下、小淵):東亞合成株式会社代表取締役社長COOの小淵です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。

経営環境は、かつてないほどの変動が続いていますが、その中で当社グループがどのような実績を積み重ねてきたのか、またこれからどのように対応していくのかについて、ご説明します。

本日は限られた時間ですが、みなさまに当社グループへのご理解と信頼を一層深めていただく場としたいと考えています。どうぞよろしくお願いします。説明内容は、スライドに記載のとおり進めます。新たな中期経営計画については、この後に、ご説明します。

2025年決算総括

2025年12月期の業績です。事業環境については、米国の関税政策や地政学リスクの不確実性が続く中で、AI投資の拡大などにより成長の機会が見られました。

ただし、中国製品が安価でアジア地域へ流入したことや、国内の人件費や固定費が大幅に上昇したことで、厳しい事業環境が続きました。

2025年度の決算概要としては、基幹化学品の販売数量が全般的に減少し、特にアクリル酸エステルは中国安価品のアジア流入により海外市況の低迷が続きました。半導体はAI向けの需要が拡大したものの、その他の需要回復が遅れたため、高純度無機製品の販売が減少しました。

アロン化成の環境インフラシステムは、インフラ老朽化対策製品の増販および価格改定により、大幅な増益となりました。

その結果、連結売上高は前年比で減収となりましたが、営業利益は微減益にとどまりました。しかし、為替差損益の減少により、経常利益は減益となりました。

株主還元強化策として、本年度は自己株式を約70億円取得し、年間配当金を前年比で5円増の1株65円としました。これにより、総還元性向は110.1パーセントとなりました。

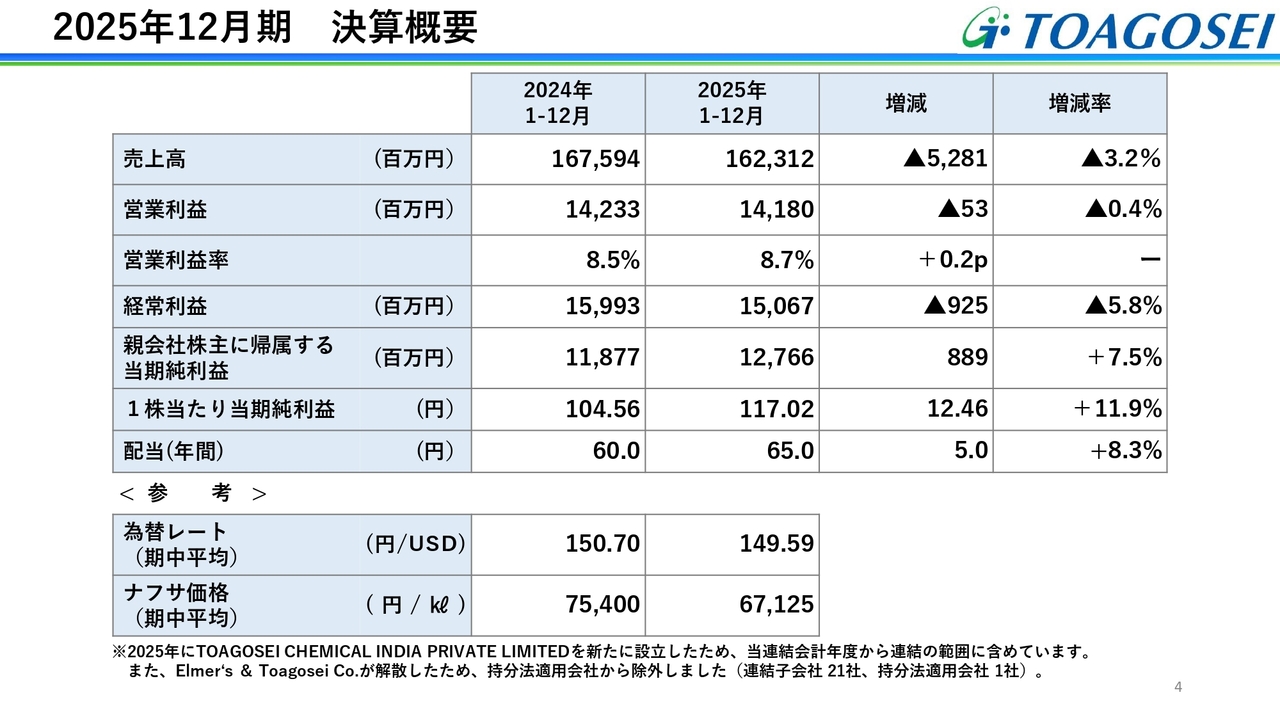

2025年12月期 決算概要

決算の数値概況です。売上高は1,623億1,200万円、営業利益は141億8,000万円と、減収・微減益となりました。

樹脂加工製品セグメントでは、インフラ老朽化対策向け製品が好調で、ポリマー・オリゴマー製品の販売も堅調でした。しかしながら、基幹化学品セグメントの一部製品の受託終了などの影響により、全体の減収を補うには至りませんでした。

営業利益については、米国での販売体制変更による費用増加があった一方で、原材料価格や物流費の上昇に応じた販売価格改定に注力することで、ほぼ前年並みの水準を維持しました。

経常利益は為替差益の減少により減益となりましたが、親会社株主に帰属する当期純利益は政策保有株式の売却を進めたことなどにより127億6,600万円となり、増益となりました。自己株式の取得の効果もあり、1株当たり純利益は過去最高の117.02円となりました。

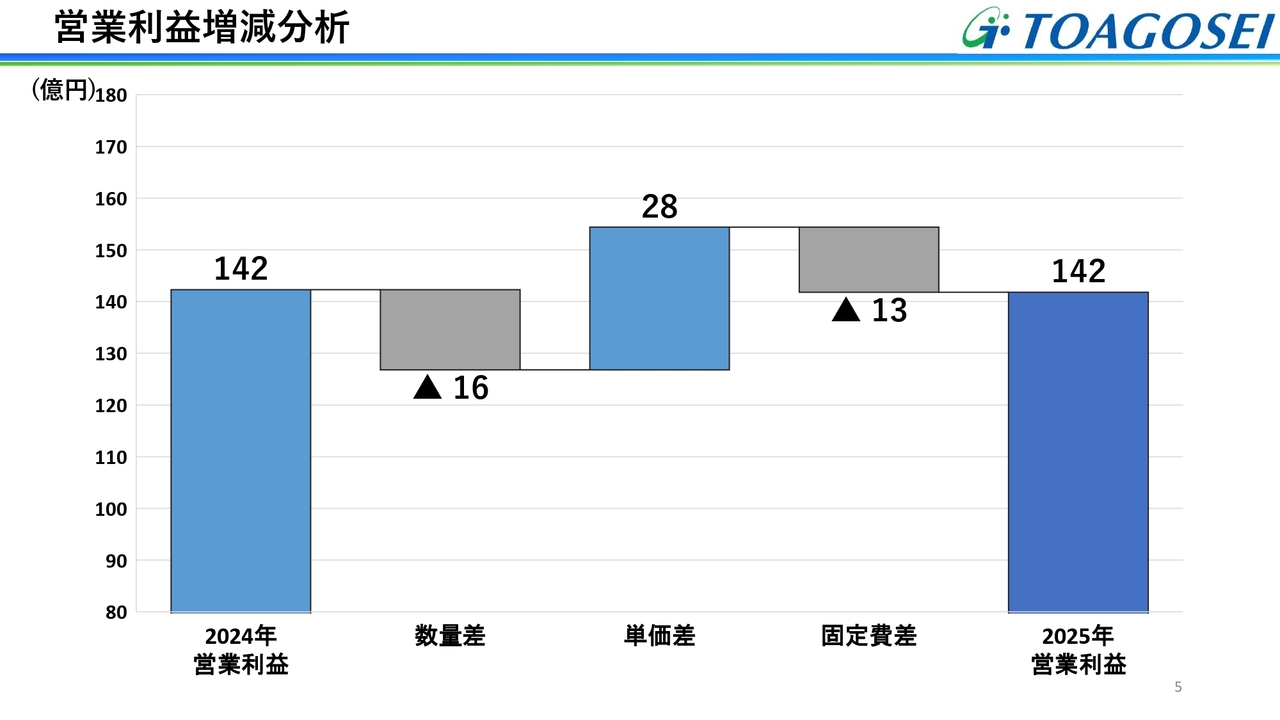

営業利益増減分析

営業利益の増減分析です。受託製品の終了に伴う販売数量の減少や、労務費・減価償却費などの固定費増加がありましたが、適切な価格改定と採算是正を進めた結果、営業利益は前年比と同水準の約142億円を確保しました。

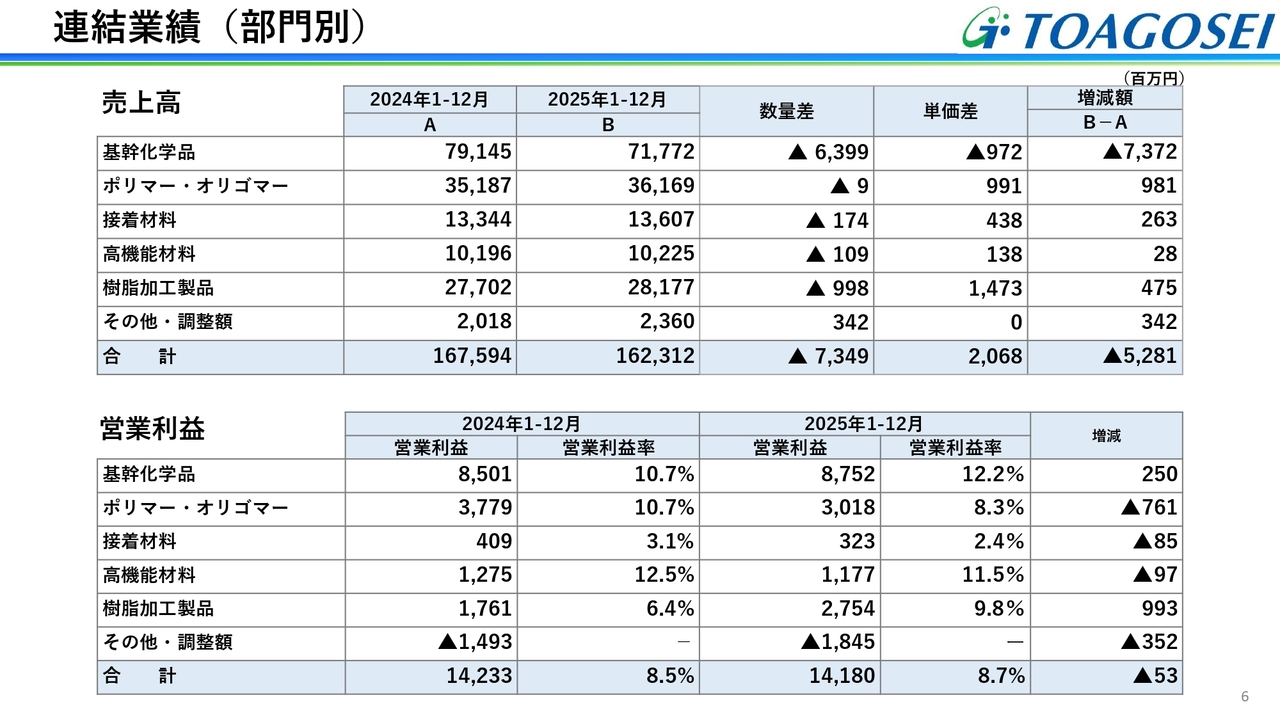

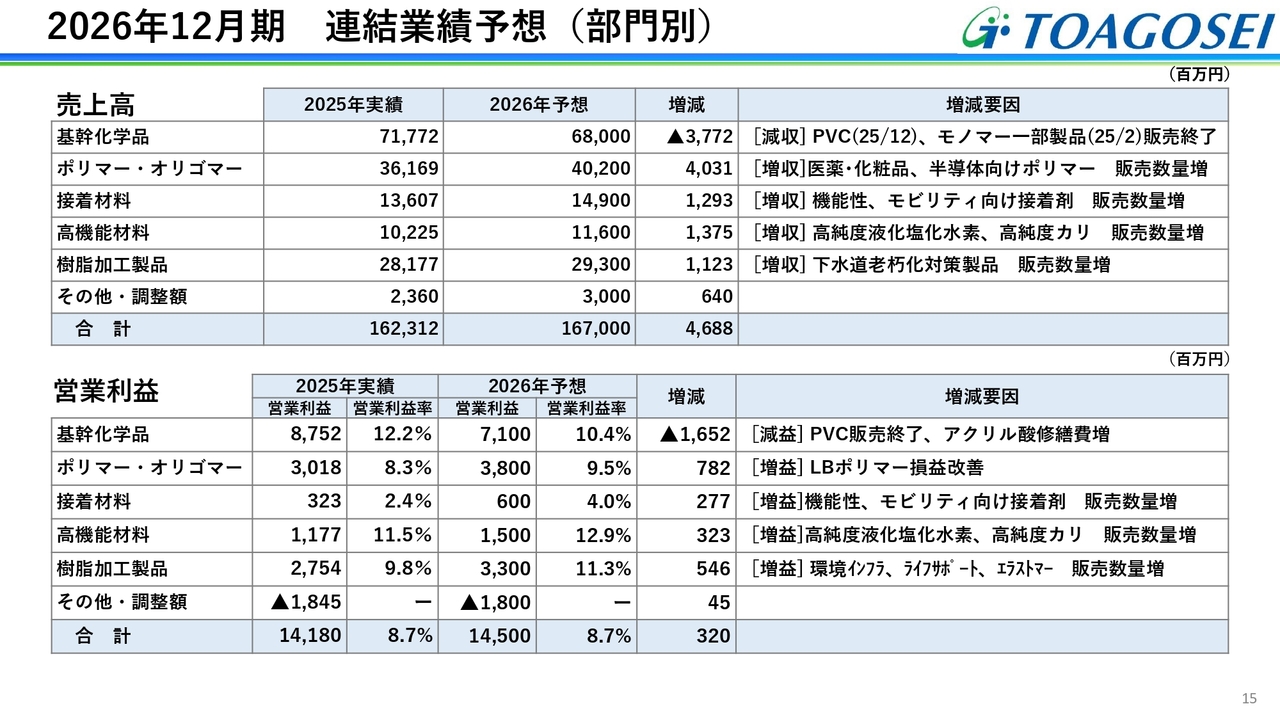

連結業績(部門別)

連結の部門別業績です。売上高は、基幹化学品セグメントがアクリルモノマーの一部製品の受託終了の影響を大きく受け、大幅な減収となりました。ポリマー・オリゴマーセグメントは、化粧品や半導体向け製品が堅調で、オリゴマーの価格改定などにより増収となりましたが、全体を補うには至らず減収となりました。

営業利益については、ポリマー・オリゴマーセグメントでリチウムイオン電池用バインダーの稼働が減少し、オリゴマー原料価格の高騰も影響して減益となりました。一方、樹脂加工製品セグメントは採算の是正に加え、下水道老朽化対策製品が好調で、大幅な増益となりました。

その結果、全体として前年並みの営業利益を維持しました。

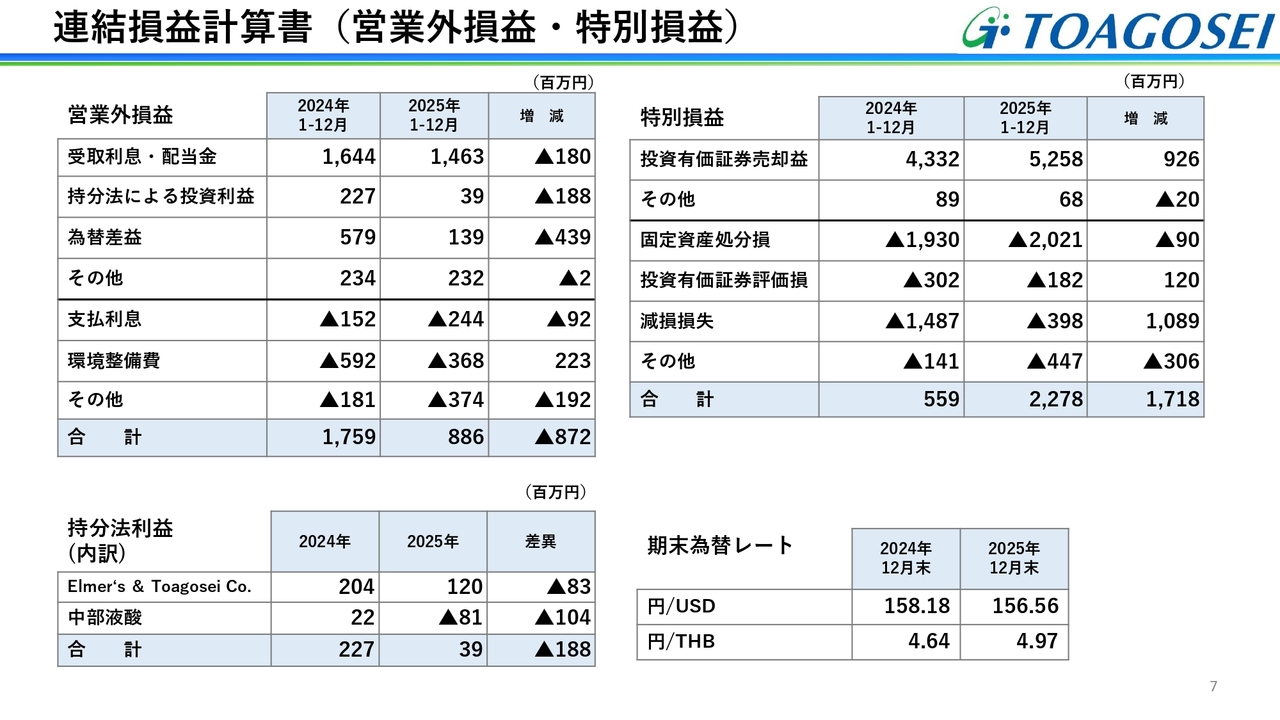

連結損益計算書(営業外損益・特別損益)

営業外損益および特別損益についてです。営業外損益は、円高に伴う為替差益の減少が大きく影響しました。特別損益では、計画的に政策保有株式の売却を進めたことや、前年に発生したTOAGOSEI SINGAPOREの減損損失がなかったことなどにより、前年と比較して大幅な増益となりました。

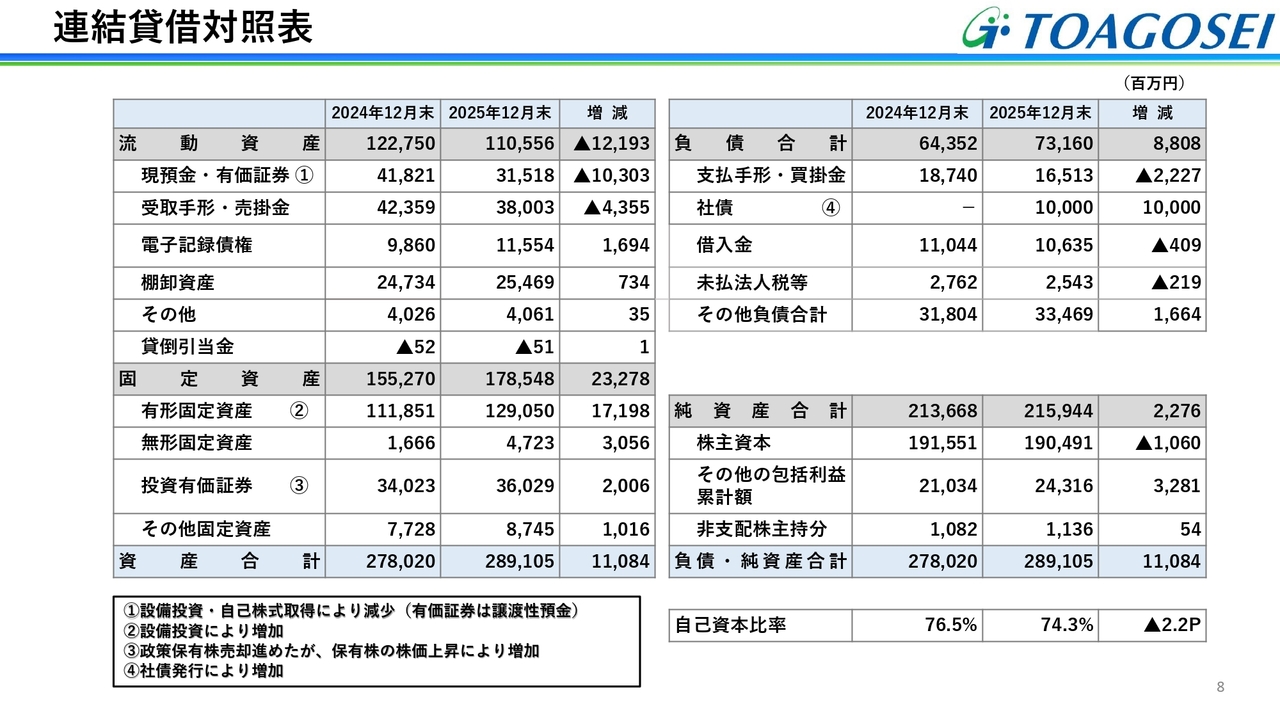

連結貸借対照表

連結貸借対照表です。資産については、積極的な設備投資と自己株式取得の影響で現預金が減少し、代わりに有形固定資産が増加しました。政策保有株式については売却を進めたものの、株価上昇により資産合計は前年比で増加しました。

負債は、社債を100億円発行したことなどにより約88億円増加しました。また、純資産は投資有価証券の株価上昇により約22億円増加しています。自己資本比率は74.3パーセントで、前年比から2.2ポイント低下しました。

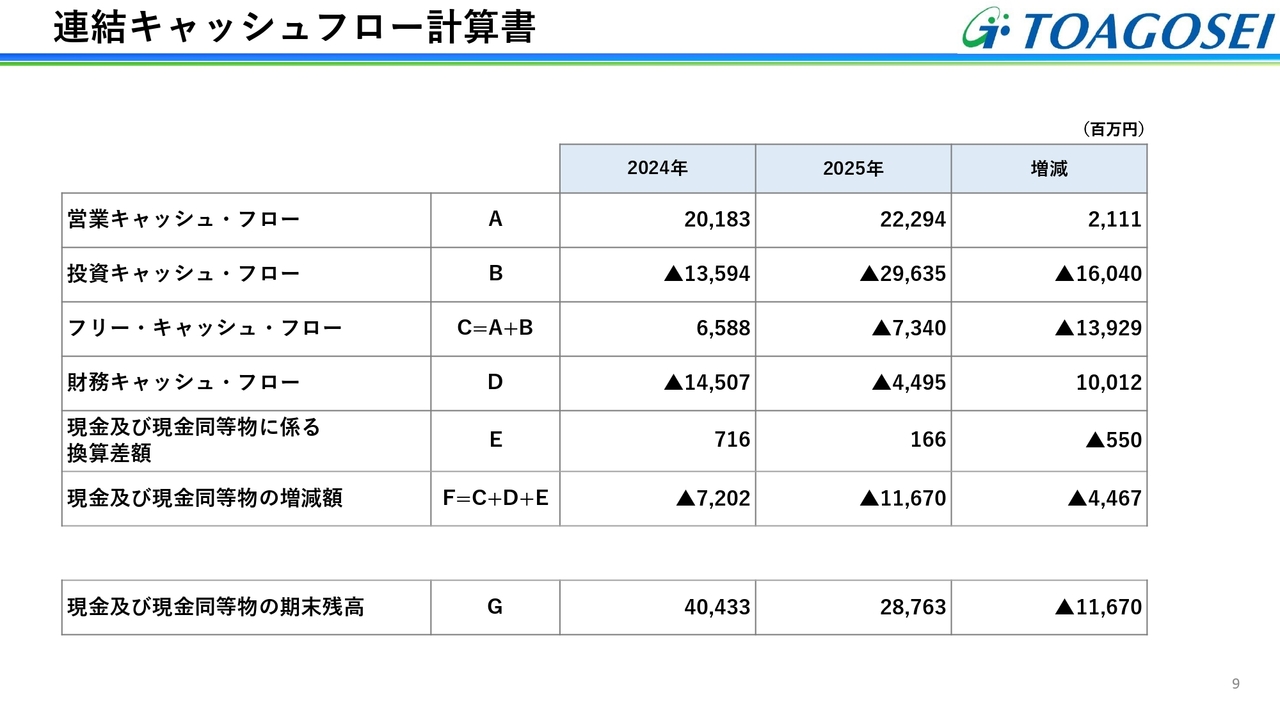

連結キャッシュフロー計算書

連結キャッシュフロー計算書についてです。営業キャッシュ・フローは、受託製品の終了およびキャッシュ・コンバージョン・サイクルの改善により、前年より収入が増加しました。

投資キャッシュ・フローは、積極的な設備投資の実施および米国合弁解消に伴う支出の増加により、前年より支出が増えました。財務キャッシュ・フローは、社債の発行などにより支出が減少しています。

その結果、現金および現金同等物の期末残高は、前年比で116億7,000万円の減少となりました。

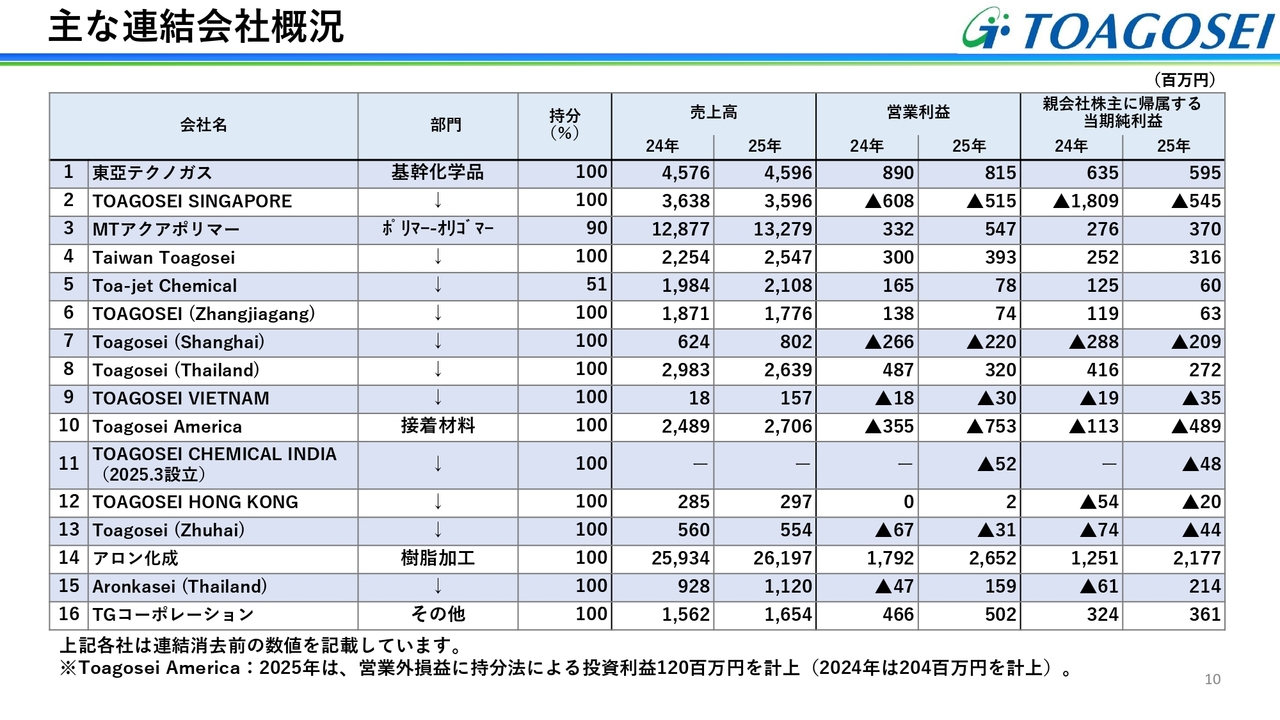

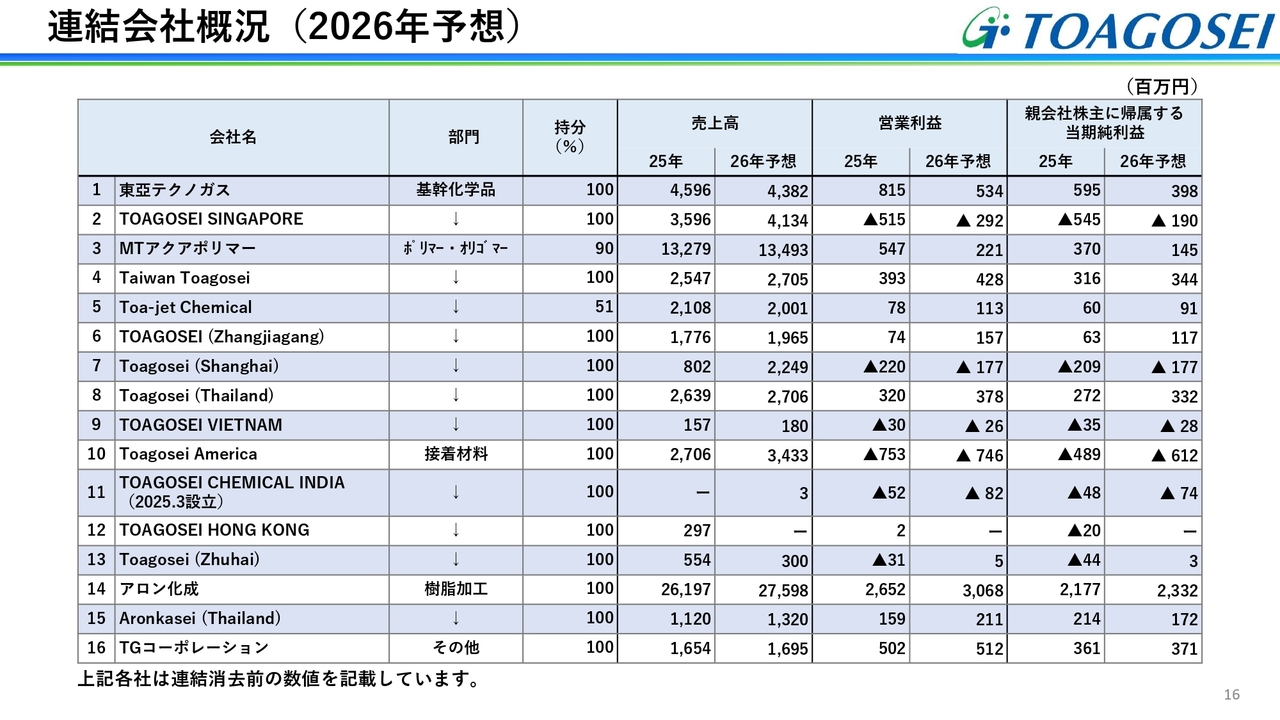

主な連結会社概況

スライドは、関係会社ごとの業績一覧です。2025年度の営業利益の前年比較について、プラス面をご説明します。

3番目のMTアクアポリマーは、中国向けの出荷数量増加と国内の採算是正により、約2億円の増益となっています。

10番目にある接着材料セグメントのToagosei Americaは、合弁解消に伴う体制変更の影響で発生した関連費用の増加により減益となりました。

2番目のTOAGOSEI SINGAPOREについては、営業利益は赤字ですが、2024年度にアクリル酸エステル設備の評価損を計上したことにより、2025年度は前年比では赤字幅が減少しました。

2026年の課題

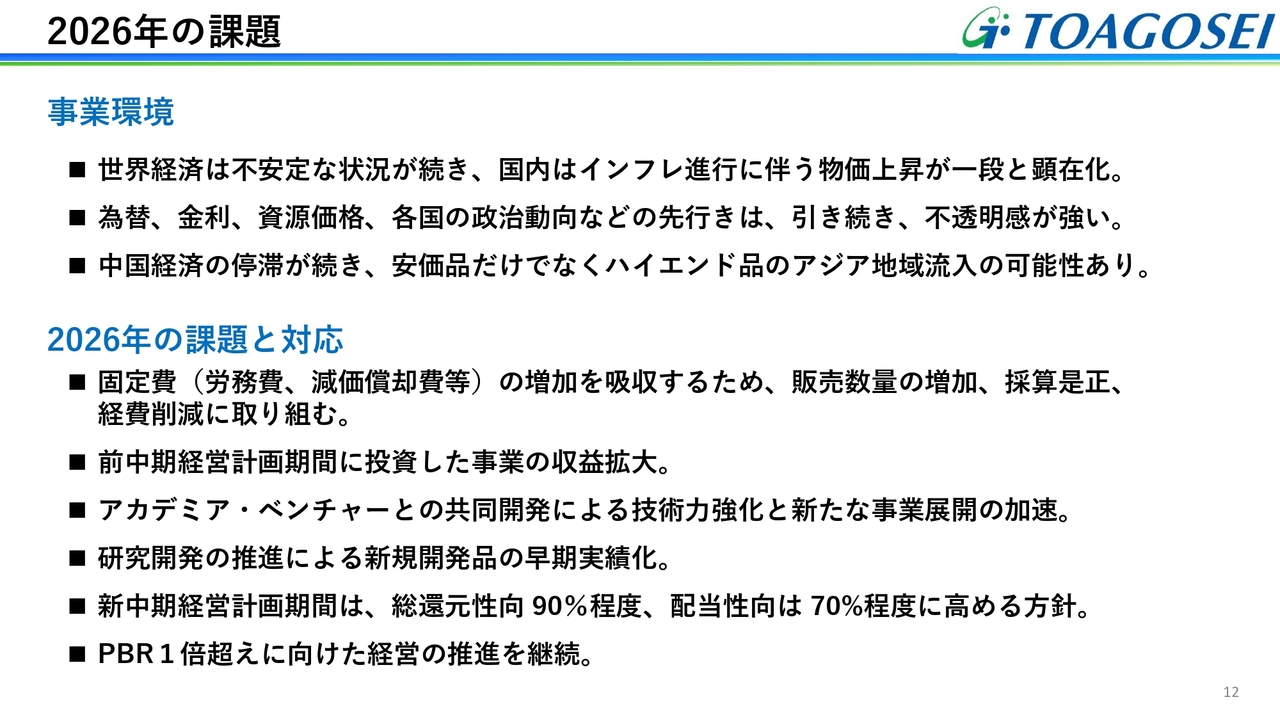

2026年12月期の業績予想についてです。2026年の事業環境については、世界経済の不安定な状況が続き、国内では物価上昇がさらに顕在化すると想定しています。

各国の政治動向については先行きが依然として不透明であり、中国製品については安価品だけでなく、ハイエンド品がアジア地域に流入する可能性も懸念されています。

そうした中で、2026年度の課題としては、固定費の増加を吸収するために、販売数量の増加や採算の是正、経費削減に取り組むこと、さらに前中期経営計画期間中に投資を行った事業の収益拡大が重要であると考えています。

加えて、アカデミアやベンチャー企業との共同開発による技術力の強化や、研究開発推進による新規開発品の早期成果化が鍵となります。

新中期経営計画期間においては、総還元性向を約90パーセント程度、配当性向を約70パーセント程度に高める方針です。これらの施策により、PBR1倍超えを目指します。

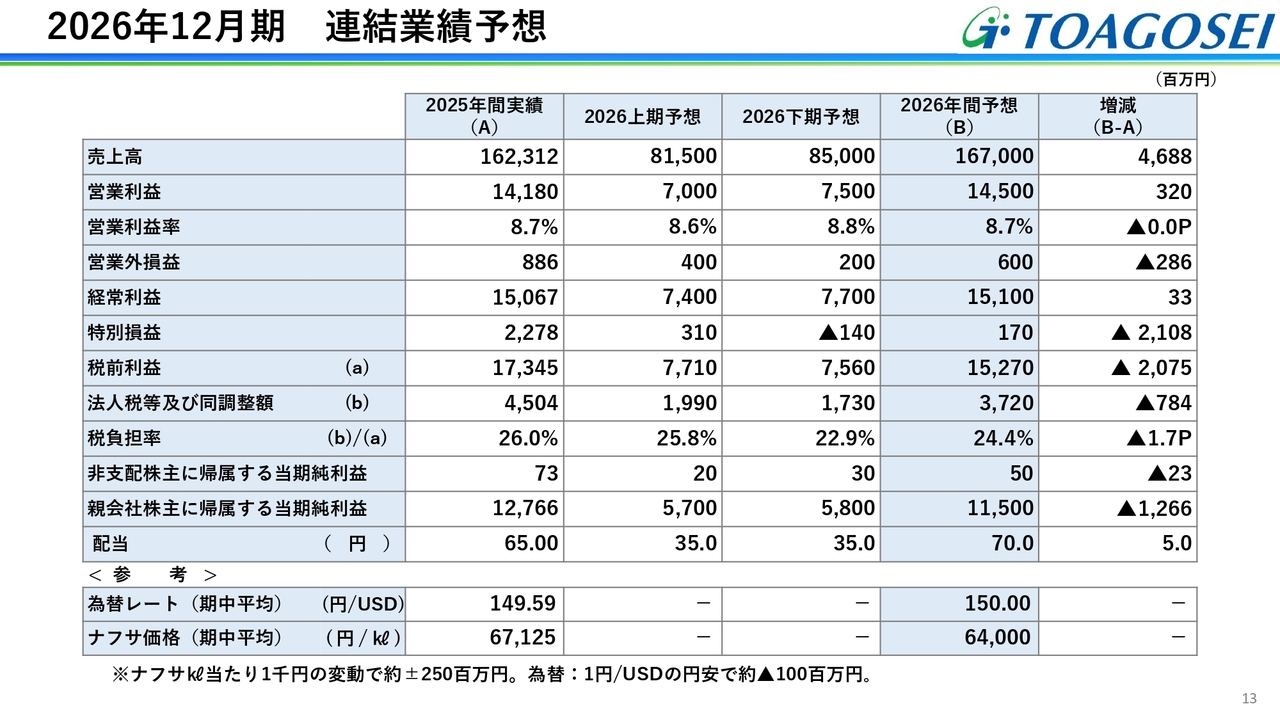

2026年12月期 連結業績予想

2026年12月期の連結業績予想についてです。売上高は1,670億円、営業利益は145億円と、増収増益を見込んでいます。

営業外損益は為替差損益を織り込んでいないことや、特別損益では前年度と比較して投資有価証券の売却益が減少することにより、親会社株主に帰属する当期純利益は115億円と予想しています。年間配当は5円の増配とし、年間70円としています。

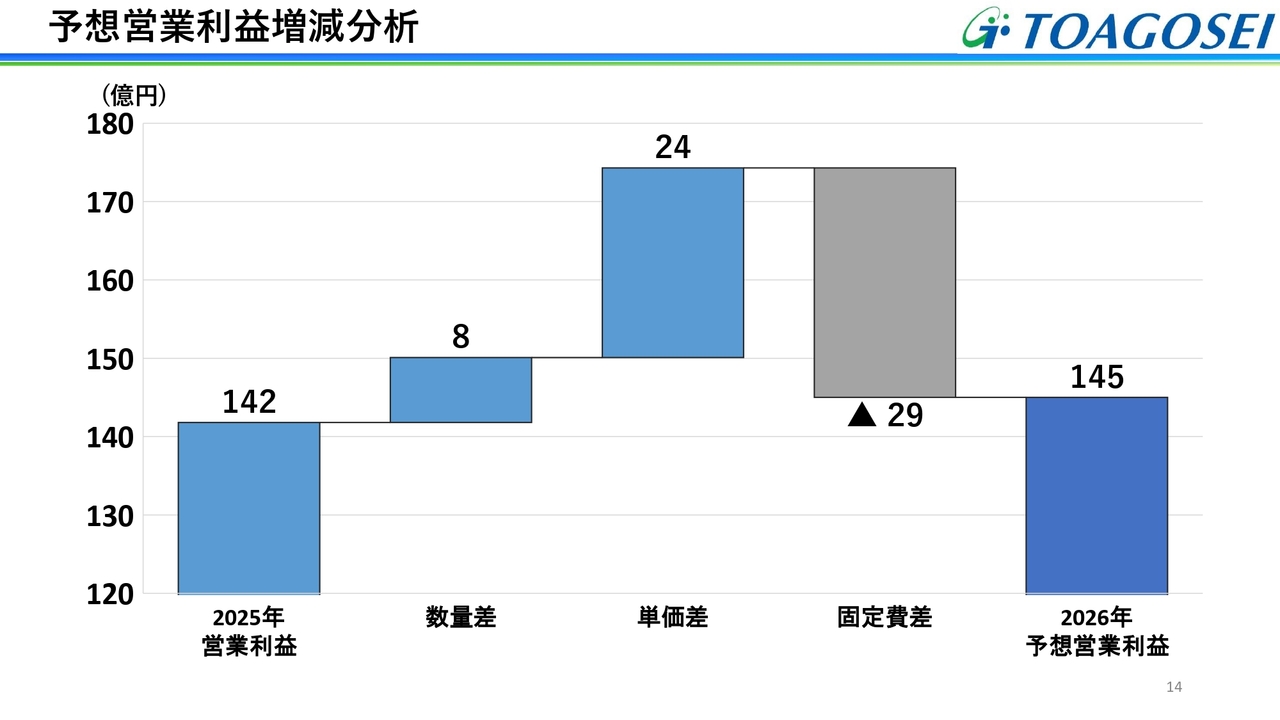

予想営業利益増減分析

予想営業利益の増減分析です。適切な価格改定により単価差は24億円増となっていますが、数量差は8億円増にとどまっています。これは拡販による数量増を見込んでいるものの、採算性を重視した販売によるものです。

固定費差のマイナス29億円は、積極的な賃上げによる労務費増や、設備投資による減価償却費増などを見込んでいます。結果として、2026年12月期の営業利益は前年比3億円増の145億円を計画しています。

2026年12月期 連結業績予想(部門別)

部門別の連結業績予想について説明します。基幹化学品セグメントについては、ポリ塩化ビニルの受託生産が終了し、モノマーの一部製品の受託販売が終了したことと、アクリル酸の大型定期修繕の影響もあり、減収減益を予想しています。

ポリマー・オリゴマーセグメントでは、医療・化粧品や半導体向けポリマーの販売数量増加により増収を見込んでおり、さらにリチウムイオン電池用ポリマーの損益改善も寄与し、増益が見込まれます。

接着材料セグメントでは、機能性接着剤とモビリティ向け接着剤の販売数量増加に加え、米国の体制変更により増収を予想しており、営業利益もこれらの販売数量増加により増益を見込んでいます。

高機能材料セグメントでは、AI関連データセンターをはじめとする半導体全体の回復基調により、高純度液化塩化水素の販売が復調する一方、高純度カリの半導体向け販売量増加により、増収増益を予想しています。

樹脂加工製品セグメントでは、下水道老朽化対策製品の拡販や環境インフラ、エコマテリアル製品の採算是正が寄与し、増収増益を見込んでいます。これらにより、トータルとして増収増益を想定しています。

連結会社概況(2026年予想)

連結会社の概況です。

2番目のTOAGOSEI SINGAPOREは、新しい需要家への販売による数量増加と固定費削減により、前年比で増収増益を想定しています。一方で、中国安価品のアジア地域への流入による厳しい状況が継続すると見込まれますが、さまざまな角度から対応を検討していきます。

10番目のToagosei Americaは、合弁解消による体制変更により増収を見込んでいます。ただし、シェアアップに向けた広告宣伝費・マーケティング費用の増加により、営業利益は昨年並みとなる見込みです。

7番目のToagosei(Shanghai)は、Toagosei(Zhuhai)とTOAGOSEI HONG KONGの商圏移管、電池、半導体、医薬向けポリマーの拡販により、増収増益を見込んでいます。

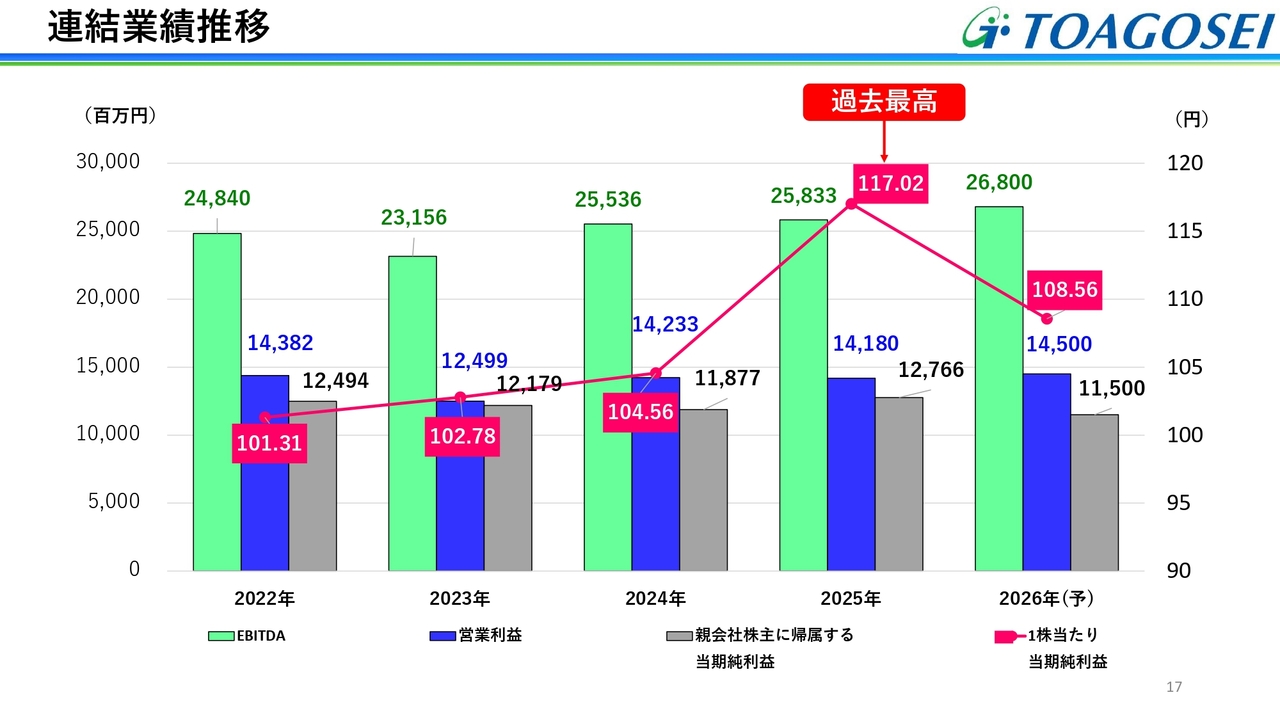

連結業績推移

スライドのグラフは、EBITDA、営業利益、親会社株主に帰属する当期純利益、1株当たり当期純利益の推移を示しています。

青色で示されている営業利益は、賃上げによる人件費の増加や積極的な設備投資に伴う減価償却費の増加があるものの、安定的に推移しています。緑色で示されているEBITDAは、概ね上昇傾向にあります。2025年度の1株当たり当期純利益は過去最高の117.02円となりました。

これで、決算の説明を終了します。引き続き、中期経営計画のご説明を行います。

Contents

2026年度から2028年度の3年間を対象とする新たな中期経営計画についてご説明します。スライドに記載のとおり、前中期経営計画の振り返り、そして、成長戦略および財務戦略を中心に、新中期経営計画について説明します。

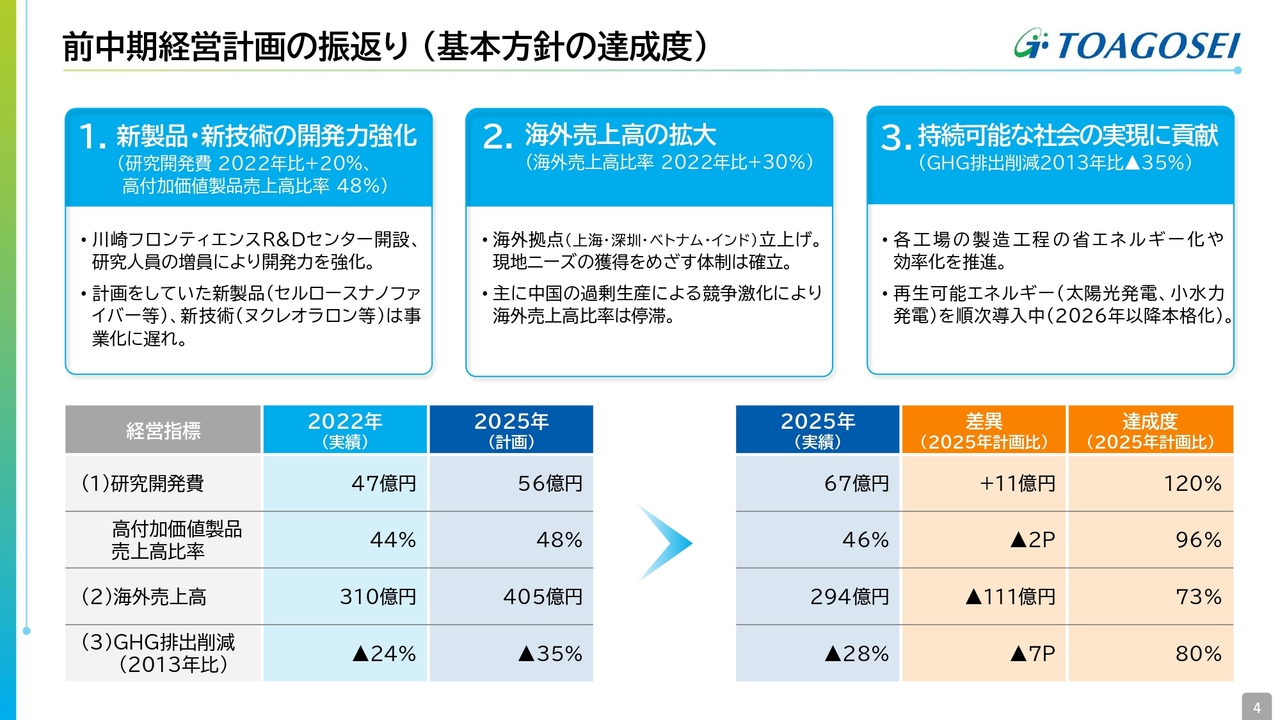

前中期経営計画の振返り(基本方針の達成度)

前中期経営計画の振り返りです。スライドは、前中期経営計画の3つの基本方針の達成度について記載しています。

1つ目の基本方針「新製品・新技術の開発力強化」では、川崎に新たな研究所を開設し、研究人員を増員することで開発力を強化しました。

スライド下段の表に示されているとおり、研究開発費は2025年度に67億円となり、中期経営計画目標を達成しました。しかし、計画していた新製品や新技術の事業化が遅れ、高付加価値製品の売上高比率はやや目標未達となりました。

2つ目の「海外売上高の拡大」については、前中期経営計画の3年間で上海、深圳、ベトナム、インドに拠点を立ち上げ、現地ニーズを獲得する体制を確立しました。しかし、主に中国の過剰生産などによる競争激化の影響で達成率は73パーセントとなり、海外売上高比率の向上には至りませんでした。

3つ目の「持続可能な社会の実現に貢献」として掲げたGHG排出量削減については、各工場での省エネルギー化や効率化を推進し、再生可能エネルギーの導入も進めましたが、本格導入が2026年となることから、達成度は80パーセントにとどまっています。

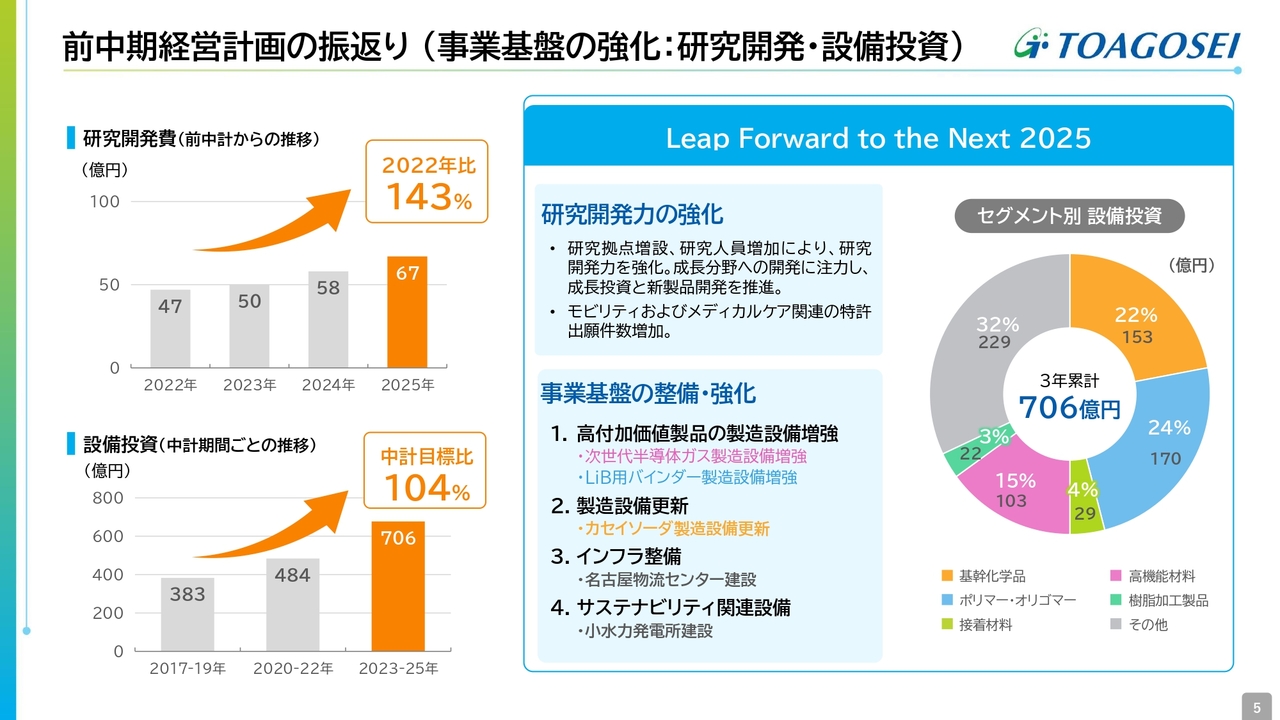

前中期経営計画の振返り(事業基盤の強化:研究開発・設備投資)

事業基盤の強化として、特に注力した研究開発と設備投資についてです。研究開発費は毎年拡大しており、2025年度は2022年度比143パーセントに拡大し、売上高研究開発費比率も4パーセントに達しています。

成長分野への開発に注力し、モビリティやメディカル関連の特許出願件数が増加しています。今後は、各研究テーマの早期アウトプットを実現していきます。

設備投資については、中期経営計画3年間の累計で706億円となり、中期経営計画目標の680億円を上回る投資を行いました。

投資内容は、高付加価値製品の製造設備増強、既存設備の更新、インフラ整備による競争力の向上などが主軸で、セグメント別に見ても概ね成長投資が約半分を占めるバランスの取れた内容となっており、事業基盤の整備と強化を図りました。

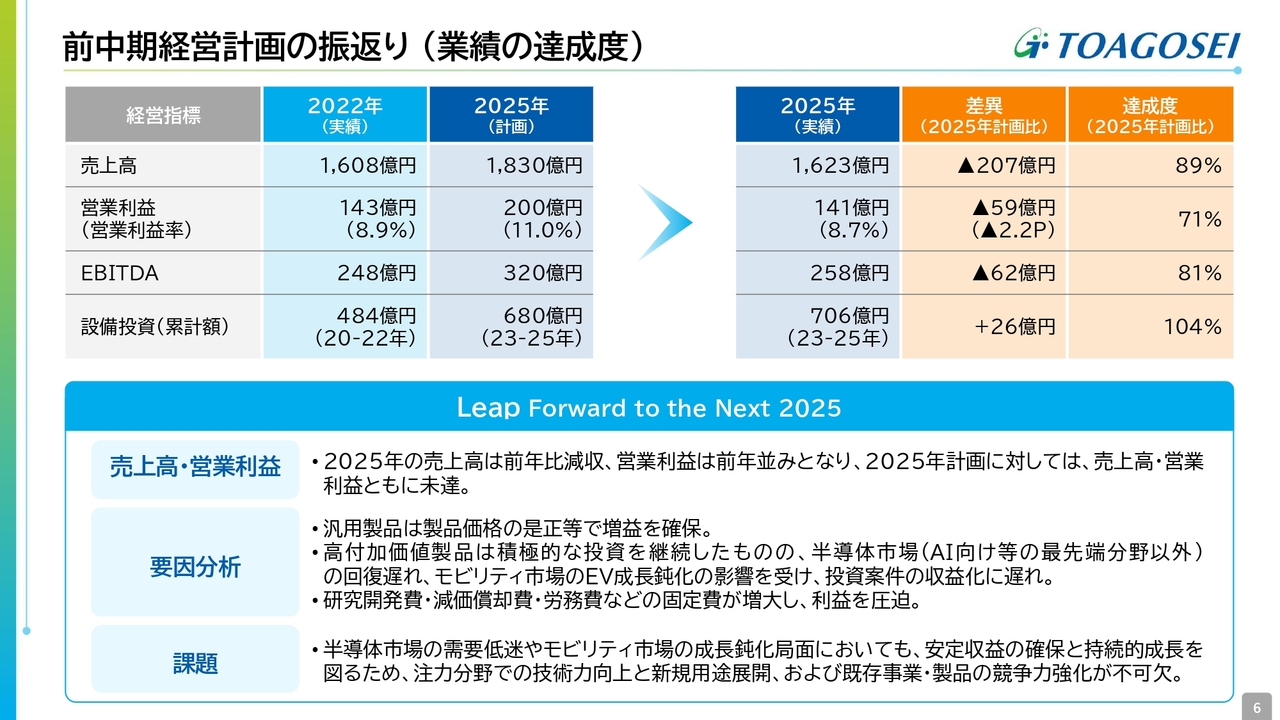

前中期経営計画の振返り(業績の達成度)

業績の達成度についてです。売上高と営業利益は、中期経営計画に対してそれぞれ未達となりました。

汎用製品については、製品価格の是正などにより中期経営計画を達成しましたが、高付加価値製品は半導体市場の回復の遅れやEV成長の鈍化の影響を受けました。また、研究開発費や減価償却費、労務費などの固定費増大により、営業利益の伸びが鈍化しました。

今後は、安定収益の確保と持続的成長を図るため、注力分野での技術力向上と新規用途の展開、既存事業および製品の競争力強化を推進していく予定です。

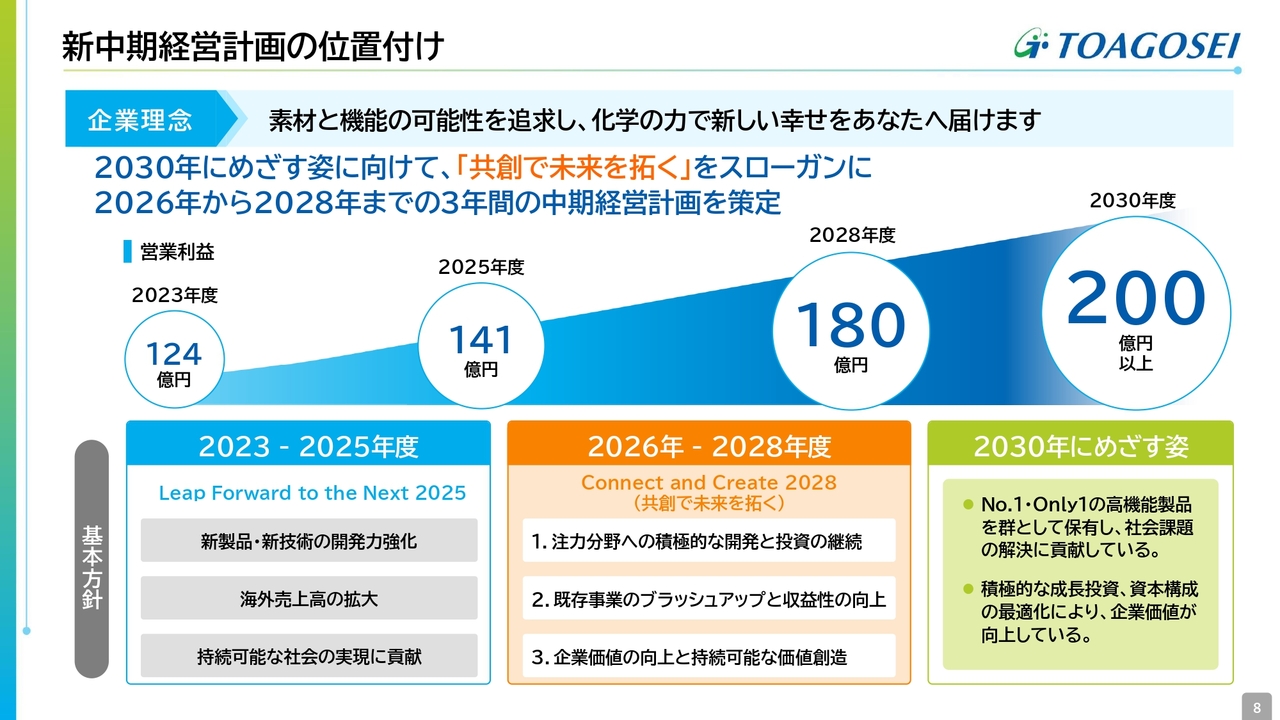

新中期経営計画の位置付け

新中期経営計画についてご説明します。

新中期経営計画は、2030年度に目指す姿である「No.1・Only1の高機能製品を群として保有し、社会課題の解決に貢献している」「積極的な成長投資、資本構成の最適化により、企業価値が向上している」に向けて、「共創で未来を拓く」をスローガンに掲げた3年間の計画です。

この計画は、顧客やアカデミア、ベンチャー企業、そして社内の各部署と協力しながら開発を進め、早期かつ確実に未来を切り開いていくという意味が込められています。

スライド下段に示した3つの基本方針に基づき対応を進め、2028年度に180億円、2030年度に200億円以上の営業利益達成を目指します。

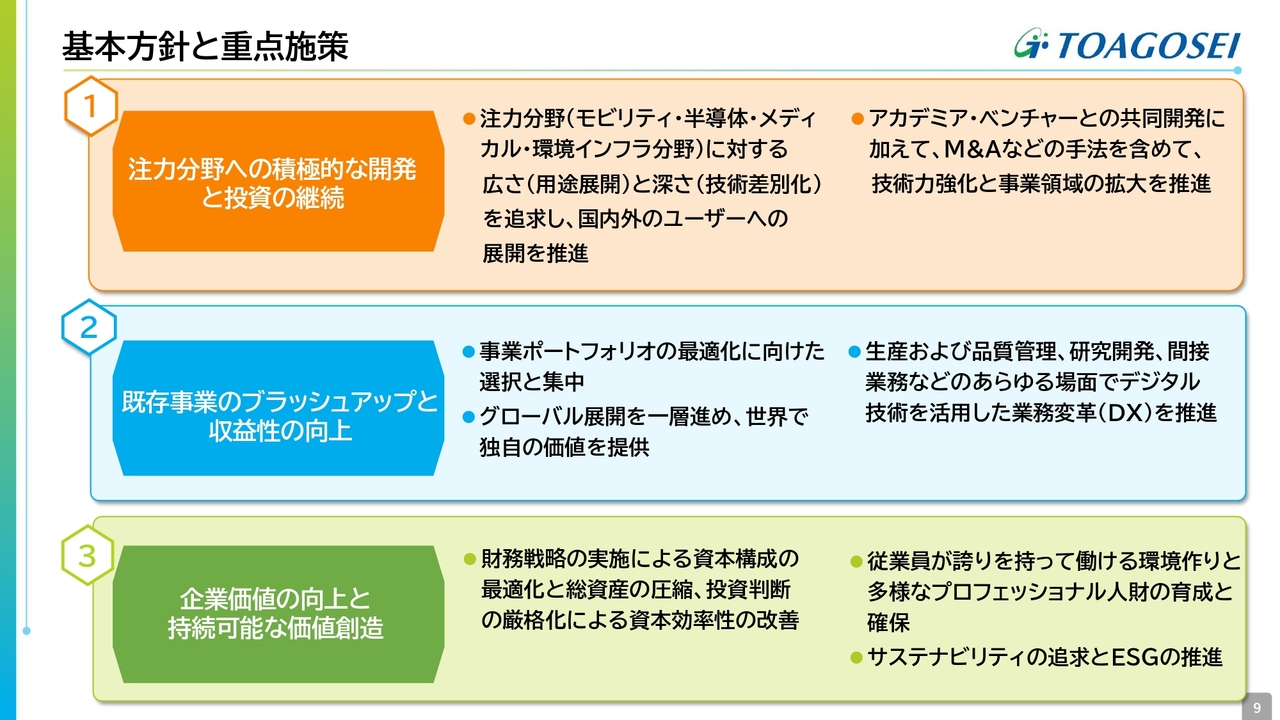

基本方針と重点施策

先ほどの3つの基本方針のもと、スライドに記載された重点施策を実行します。

1つ目の「注力分野への積極的な開発と投資の継続」についてです。

注力分野であるモビリティ、半導体、メディカル、環境インフラ分野は、多くのテーマが存在する領域です。用途展開による広がりと、技術の差別化による深みを追求し、国内外のユーザーへの展開を推進します。

また、アカデミアやベンチャー企業との共同開発に加え、M&Aなどの手法を取り入れ、技術力の強化と事業領域の拡大を進めていきます。

2つ目の「既存事業のブラッシュアップと収益性の向上」については、事業ポートフォリオの最適化、グローバル展開、DXによる業務変革を推進します。

3つ目の「企業価値向上と持続可能な価値創造」については、財務戦略や人的資本戦略の推進が鍵となります。詳細については後ほどご説明します。

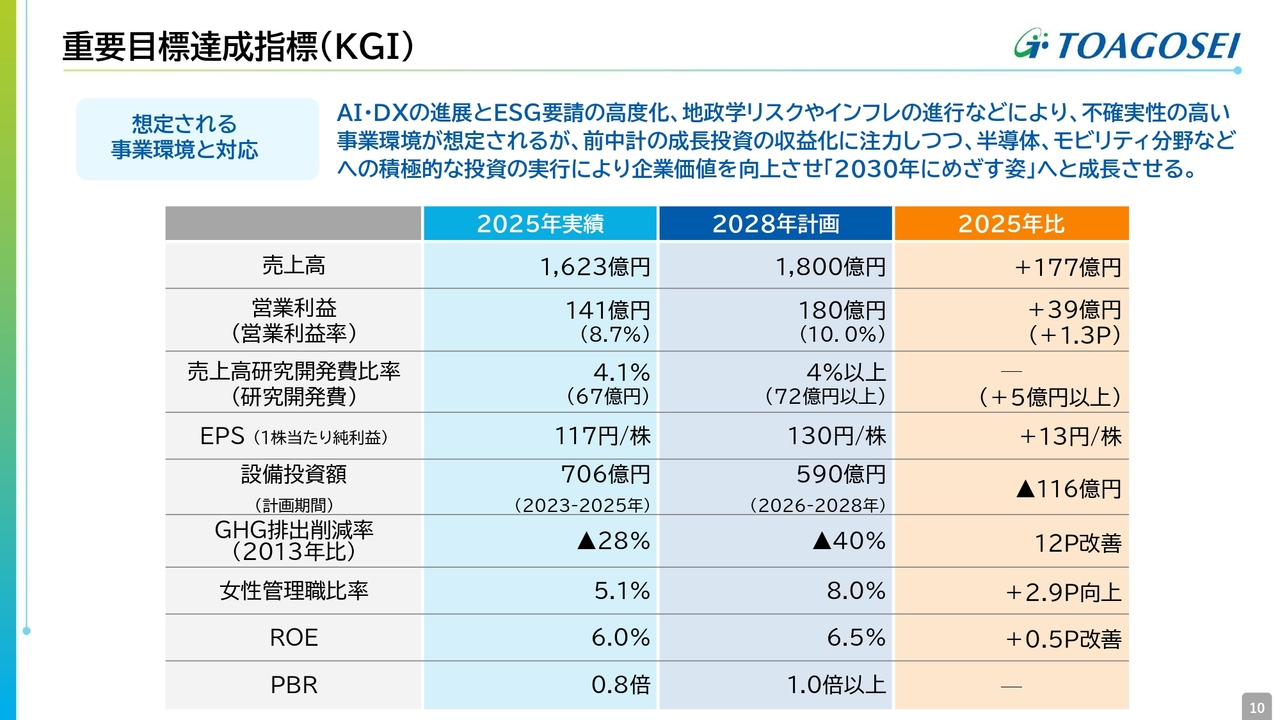

重要目標達成指標(KGI)

スライドは、新中期経営計画における重点目標達成指標を示しています。不確実性の高い事業環境が想定される中、前中期経営計画で行った成長投資の収益化に注力しつつ、半導体やモビリティ分野への積極的な投資を実行することで、企業価値の向上を目指します。

新中期経営計画では、売上高1,800億円、営業利益180億円、売上高研究開発費比率4パーセント以上、EPS130円、設備投資を3年間で590億円、GHG排出削減率を2013年度比でマイナス40パーセント、女性管理職比率を8パーセント、ROEを6.5パーセント、PBRを1倍以上とすることを目指します。

特に営業利益については、固定費の上昇を吸収し、2025年度比で39億円の増加を見込んでいます。設備投資額は内容を厳選し、前中期経営計画より縮減しました。

本中期経営計画では、効率的に収益を上げる力を構築することに注力し、特に株価上昇を目指す各種施策を通じてPBR1倍以上を目指す方針です。

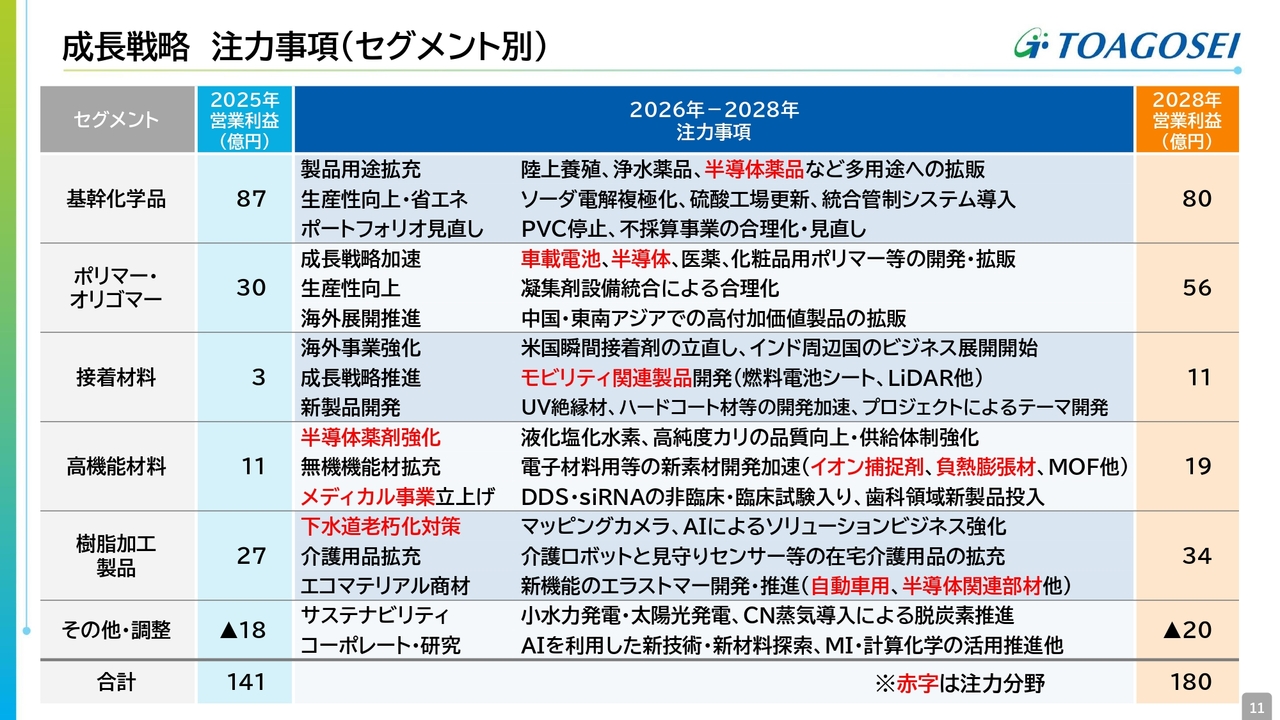

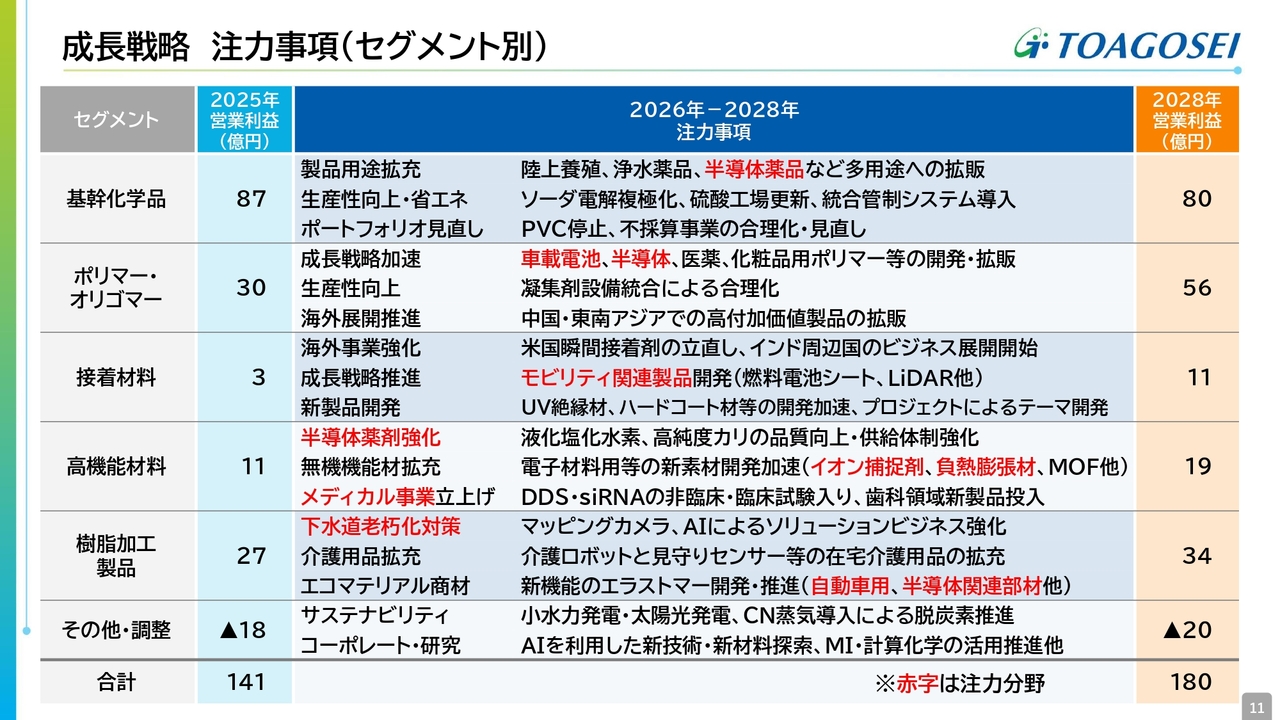

成長戦略注力事項(セグメント別)

スライドは、セグメント別の成長戦略を示しています。赤字部分は、注力する4分野である半導体、モビリティ、メディカル、環境インフラ分野です。

これまで業績を牽引してきた基幹化学品セグメントについては、新中期経営計画においてポートフォリオの見直しを進め、高付加価値製品への選択と集中を図ることで、営業利益は2025年度より減少が見込まれます。

一方で、高付加価値製品群の復権を確実に進め、トータルで営業利益180億円を目指します。なお、高機能製品群の中では、ポリマー・オリゴマーセグメントの増益幅が最も大きくなっています。成長戦略加速として、車載電池や半導体分野での用途および販売先の拡大、医薬・化粧品用ポリマーの開発・拡販、さらに海外展開の推進が鍵となります。

接着材料セグメントについては、米国事業の立て直しとモビリティ関連製品の開発に重点を置いています。高機能材料セグメント事業では、半導体薬剤の品質と供給体制の強化、新素材開発、そしてメディカル事業の立ち上げに注力します。

樹脂加工製品セグメントでは、下水道老朽化対策用製品の拡販に加え、マッピングカメラやAIを活用した補修箇所の特定といったソリューションビジネスの展開を進め、確固たる地位の確立を目指します。

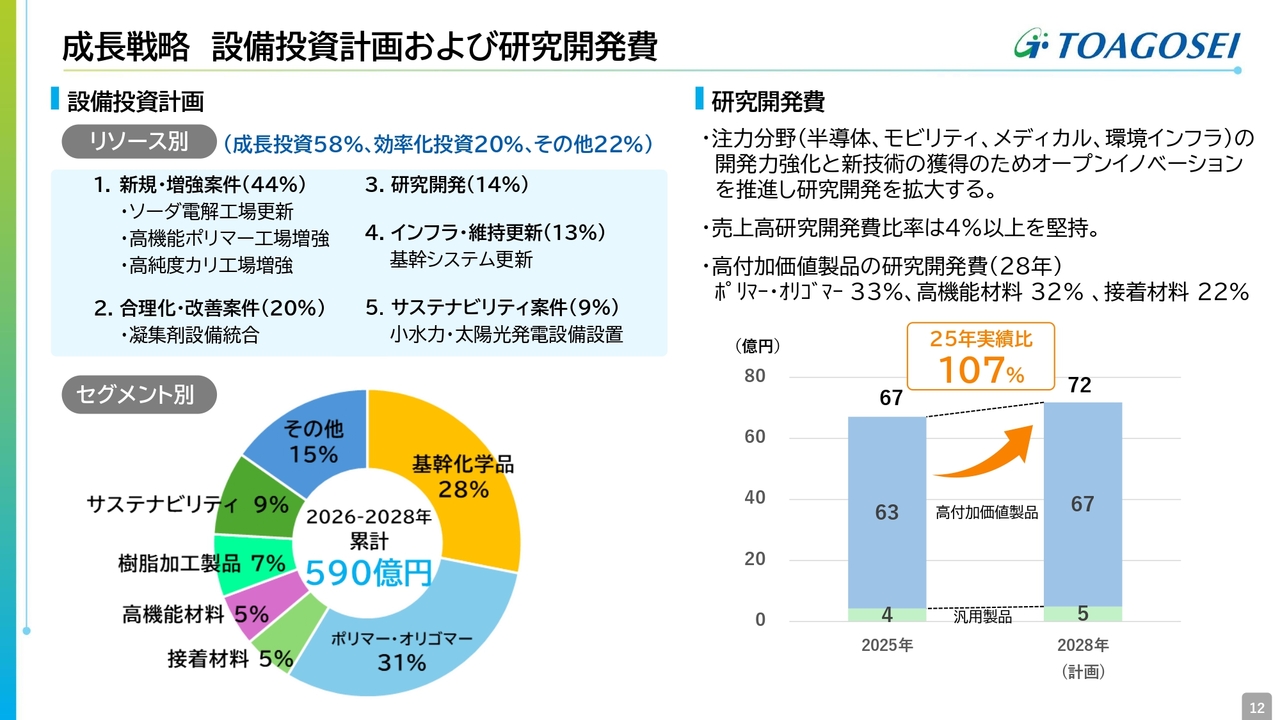

成長戦略 設備投資計画および研究開発費

スライドは、成長戦略のキーとなる設備投資計画と研究開発費についてです。

設備投資は内容を厳選し、3年間の累計で590億円に抑え、前中期経営計画の80パーセントレベルとしました。内訳は、成長投資が58パーセント、効率化投資が20パーセントと、攻めの投資内容となっています。また、高付加価値製品群と汎用品がおおむね1対1でバランスしています。

新たな投資内容としては、医薬・化粧品を中心とした高機能ポリマー工場の増強、半導体用高純度カリ工場の増強、凝集剤事業の譲り受けによる凝集剤設備の統合、さらにSAP S/4 HANA導入による基幹システムの更新が含まれます。

研究開発費については、モビリティ、半導体、メディカル、環境インフラ分野といった注力分野における開発力の強化と新技術獲得を目指し、積極的に外部の力を活用します。売上高研究開発費比率を4パーセント以上とし、2028年度の研究開発費は72億円、2025年度比で107パーセントに拡大させる予定です。

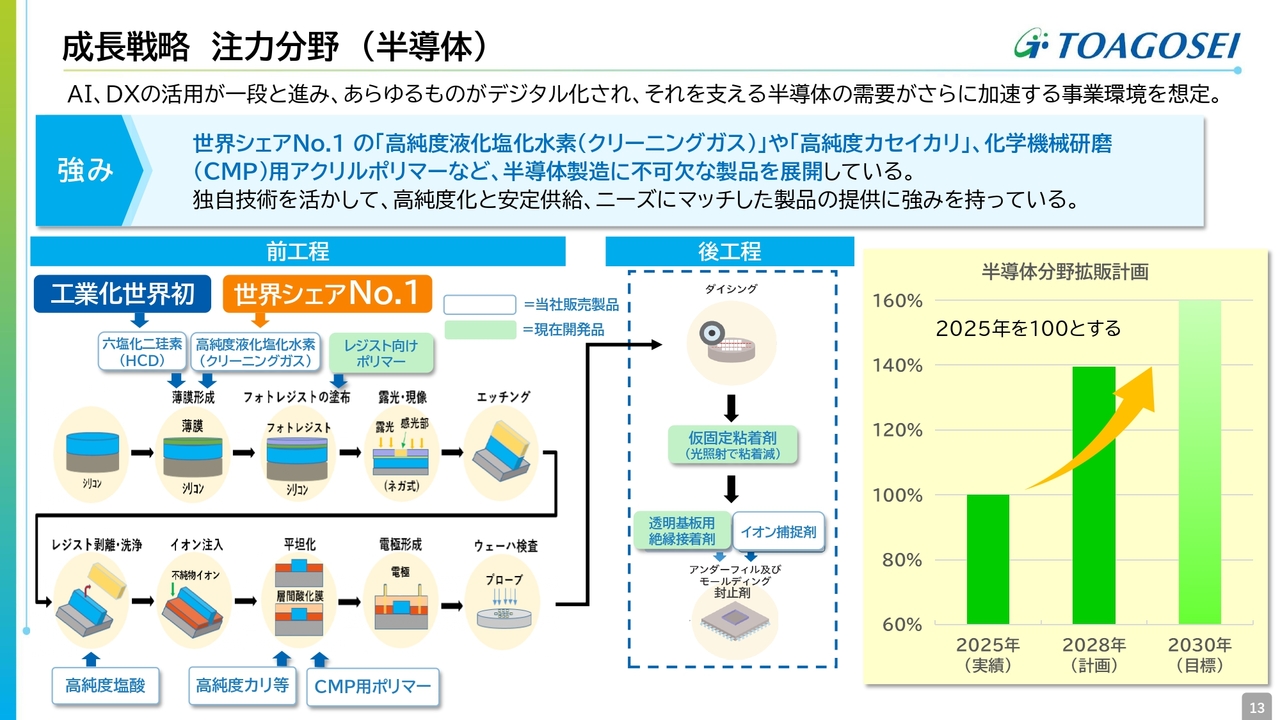

成長戦略 注力分野(半導体)

成長戦略を支える注力4分野であるモビリティ、半導体、メディカル、環境インフラ分野についてご説明します。まずは、成長ドライバーとして位置づけている半導体分野についてです。

事業環境として、AIやDXの活用が一段と進む中、半導体の需要がさらに加速すると見込んでいます。当社は、世界シェアNo.1を誇る高純度液化塩化水素や高純度カセイカリ、CMP用アクリルポリマーなど、半導体製造に不可欠な製品を展開しています。

高純度化と安定供給、顧客ニーズに合った製品の提供に強みを持ち、スライドの図にあるとおり、多くの工程で使用されています。また、多くの新規用途展開の可能性を秘めており、2028年の拡販計画では2025年比で1.4倍を目指しています。

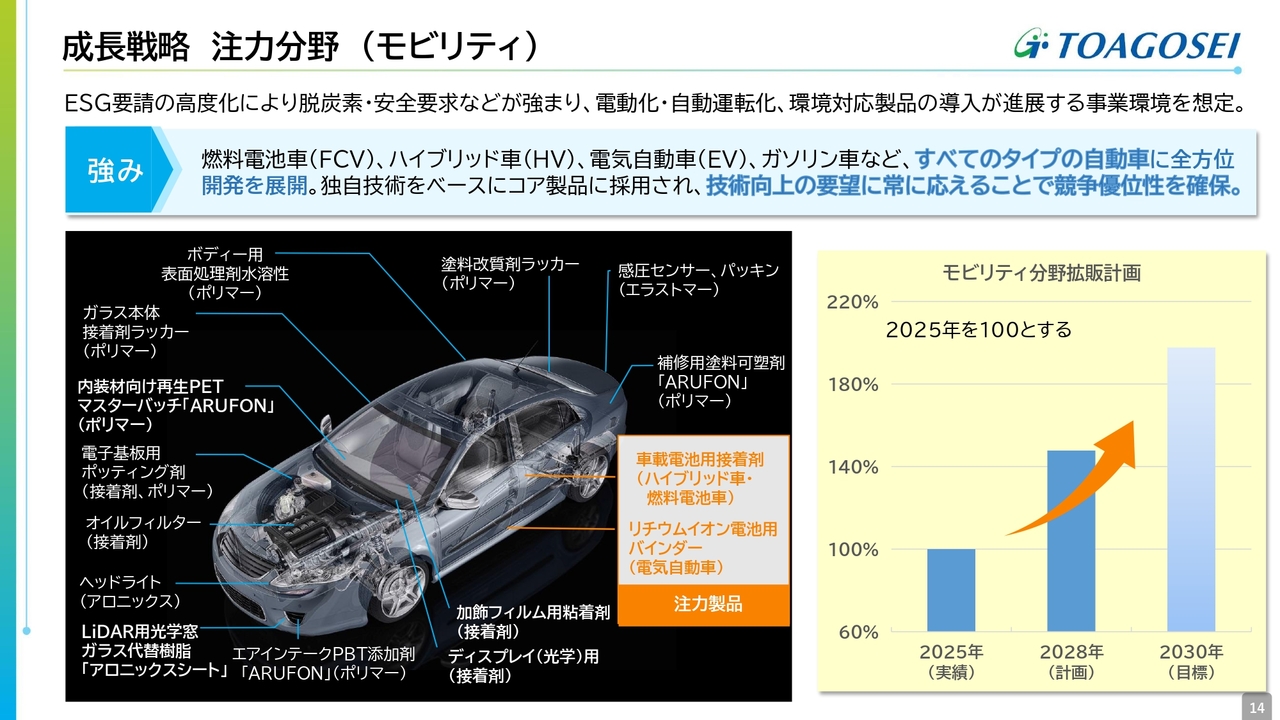

成長戦略 注力分野(モビリティ)

2つ目の成長ドライバーであるモビリティ分野についてです。事業環境としては、今後も脱炭素や安全要求の高まりに伴い、電動化・自動運転化や環境対応製品の導入が進展すると想定しています。

当社の強みは、燃料電池車(FCV)、ハイブリッド車(HV)、電気自動車(EV)、ガソリン車など、すべてのタイプの自動車に対して全方位的に開発を展開している点です。独自技術を基盤とし、コア製品に採用されることで技術向上の要望に常に応え、競争優位性を確保しています。

本中期経営計画では、市場が拡大するハイブリッド車や、将来的に使用の拡大が予想されるEV向け製品の性能向上を中心に、新たな開発を進めていきます。2028年に、2025年比で約1.5倍の拡大を目標とした拡販計画を進めます。

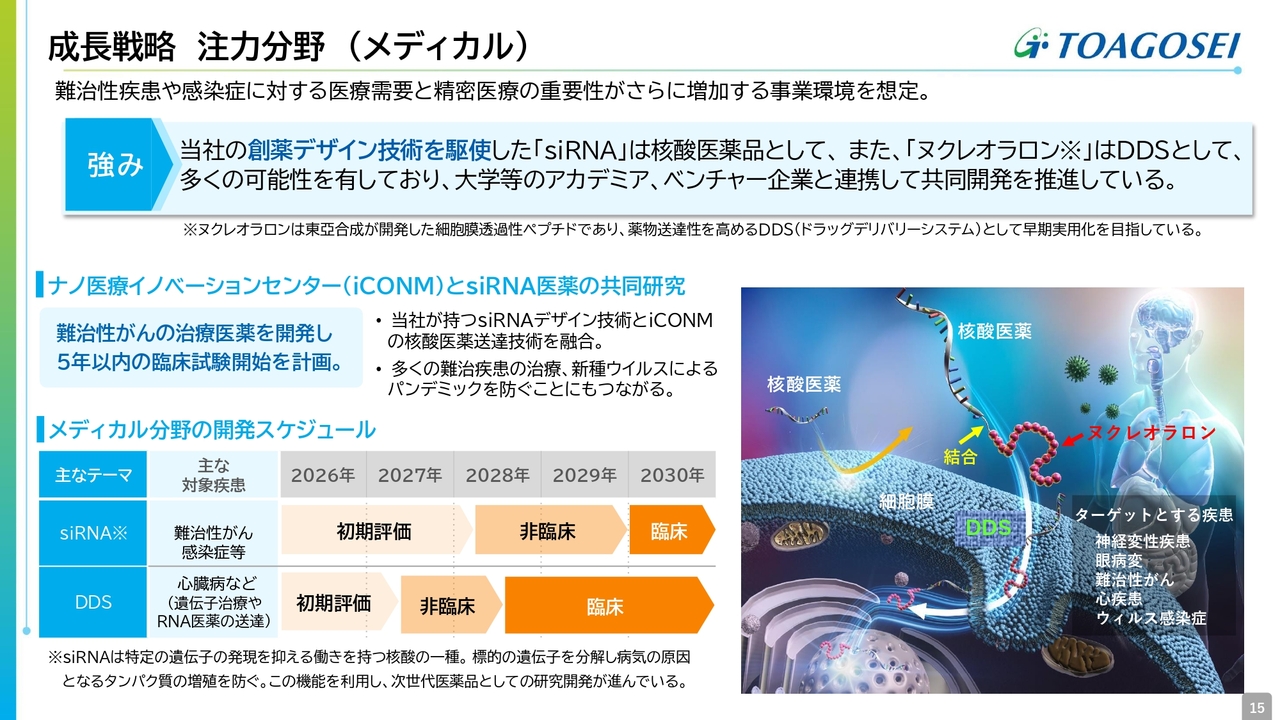

成長戦略 注力分野(メディカル)

新たな成長ドライバーとして期待されるメディカル分野についてです。

当社の研究成果である創薬デザイン技術を駆使した「siRNA」は核酸医薬品として、「ヌクレオラロン」はDDS(ドラッグデリバリーシステム)として、多くの可能性を有しています。現在、国内外の複数のアカデミアやベンチャー企業と連携し、共同開発を推進しています。

当社製品は、より効果的な核酸医薬品として、またDDS機能を持たせて、ターゲットとなる細胞内に的確に薬剤を到着させることが期待されています。

ナノ医療イノベーションセンター(iCONM)との共同開発内容は公開されていますが、現在、難治性がん治療の医薬を共同で開発中です。

そのほか、複数の疾患をターゲットとした共同開発が進展しており、本中期経営計画期間中には多くの非臨床試験を進め、一部では臨床試験まで実施する予定です。これらの取り組みは、当社にとって初の本格的な医療分野への進出となると期待しています。

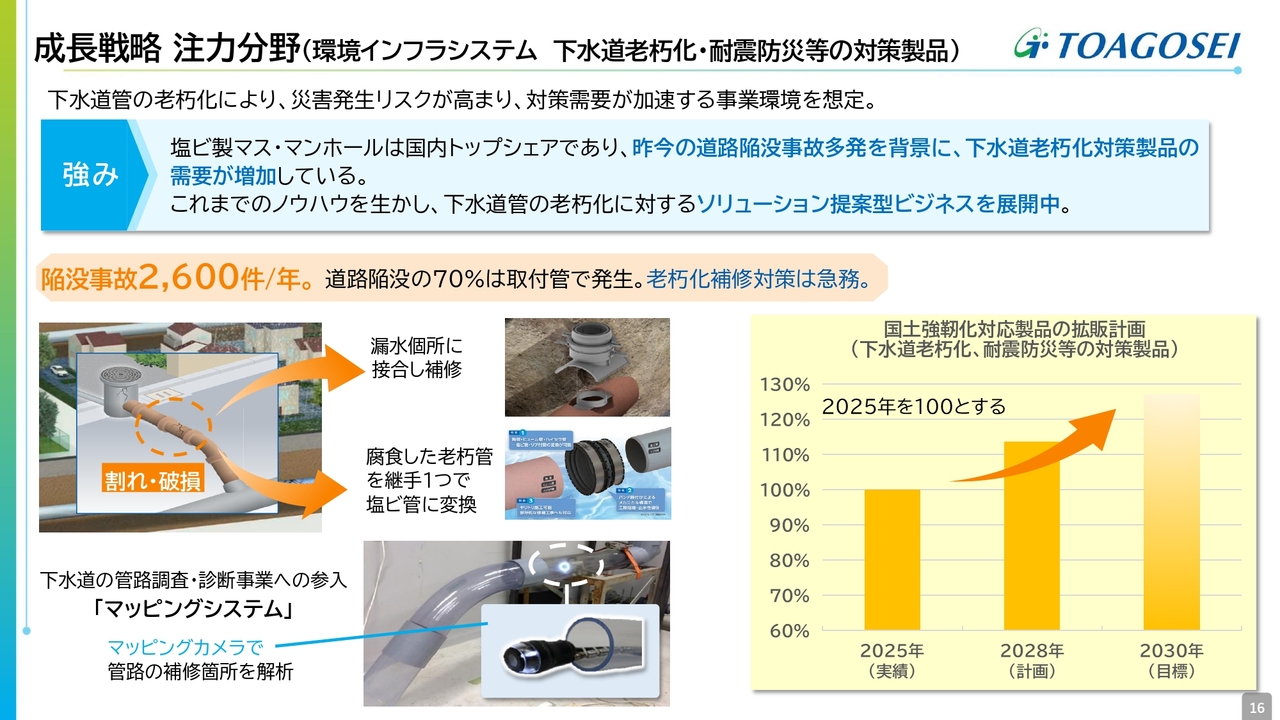

成長戦略 注力分野(環境インフラシステム 下水道老朽化・耐震防災等の対策製品)

4つ目の注力分野である環境インフラシステムの中の、特に下水道老朽化対策製品についてです。

1年前に埼玉県で下水道管破損による痛ましい道路陥没事故が発生しました。日本では道路陥没事故が年間2,600件発生しており、そのうちの70パーセントが本管につなぐ取付管で発生しています。

今後、下水道管の老朽化は急速に進むと想定されており、老朽化補修対策は急務です。アロン化成は下水道老朽化対策製品を数多く取り揃えており、破損内容に応じて効率的な補修が可能です。

さらに、カメラとAIを活用した「マッピングシステム」を検証中であり、非掘削で破損箇所や必要な製品を特定できるため、さらなる補修の効率化が期待されます。拡販計画については、2028年に2025年比で約115パーセントの拡大を目指します。

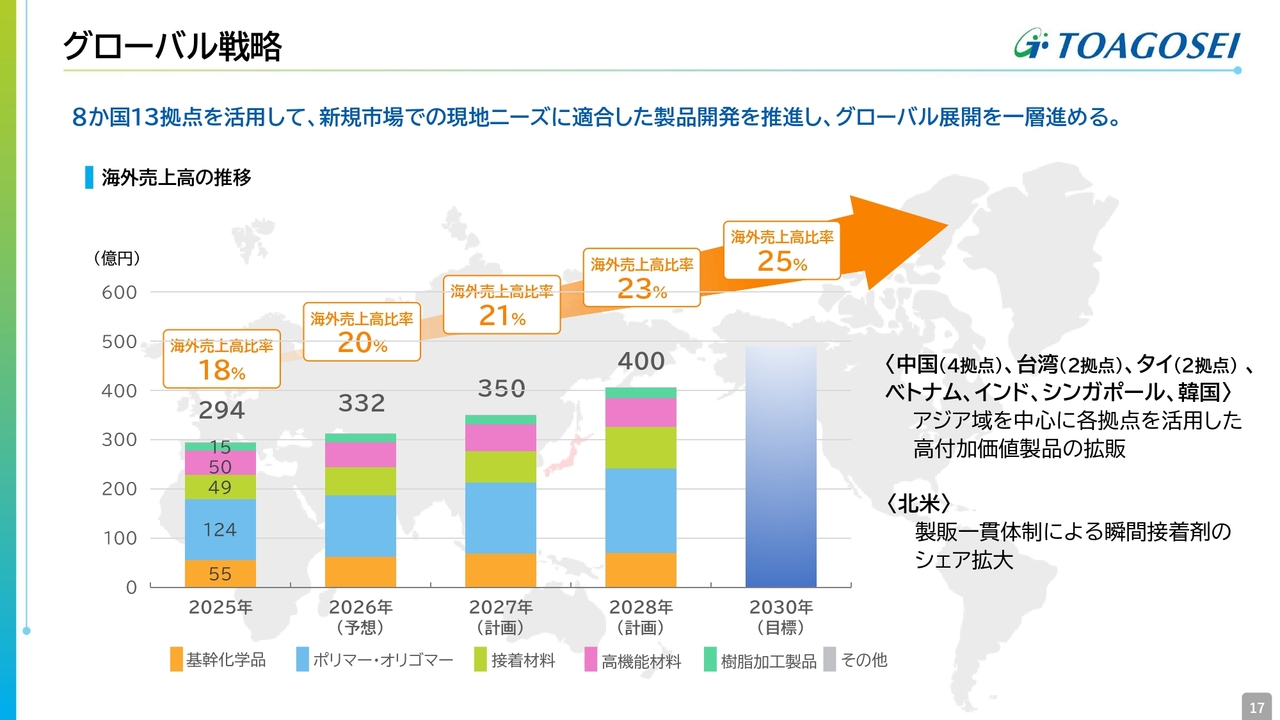

グローバル戦略

グローバル戦略についてです。前中期経営計画では、2025年の海外売上高比率は18パーセントと伸び悩みました。中国製の安価品がアジア市場に流入した影響もありましたが、この3年間で海外8か国に13拠点を展開するまでに至りました。

今後、各拠点では、現地のニーズに適合した高付加価値製品の開発を推進し、販売拡大につなげていきます。また、米国の瞬間接着材料事業の「Krazy Glue(クレイジー・グルー)」は、独資の製造販売一貫体制へと移行しました。今後シェア拡大による黒字化を目指していきます。

これらの施策を通じて、2028年には海外売上高比率を23パーセント、売上高を400億円に引き上げることを目標としています。

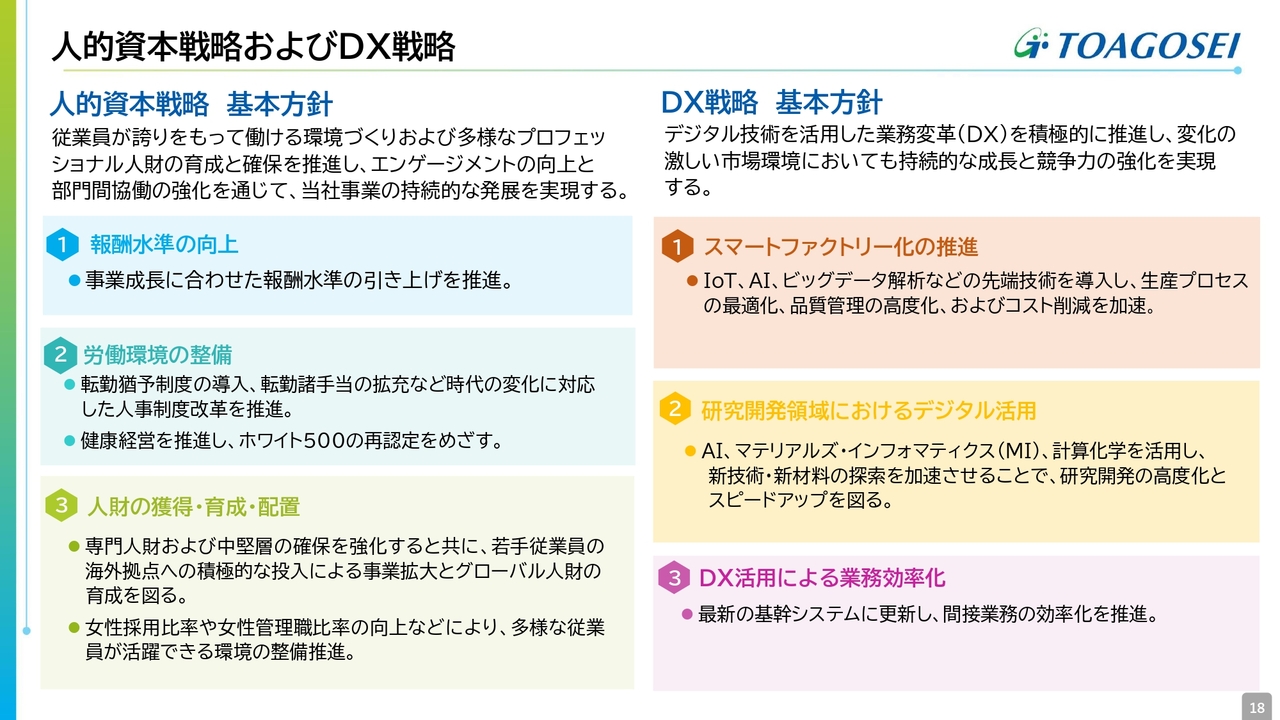

人的資本戦略およびDX戦略

人的資本戦略およびDX戦略についてです。人的資本戦略の基本方針は、エンゲージメントの向上と共創を通じた持続的な発展の実現です。

対応策として、報酬水準の向上、転勤猶予制度や健康経営の推進などによる労働環境の整備、人財の獲得強化、若手従業員の育成、多様な従業員が活躍できる環境の整備を推進します。

DX戦略では、DXによる業務変革を通じて持続的な成長と競争力の強化を実現します。具体的には、スマートファクトリー化の推進、AIやマテリアルズ・インフォマティクス(MI)を活用した研究開発の高度化、DXを活用した間接業務の効率化を進めていきます。

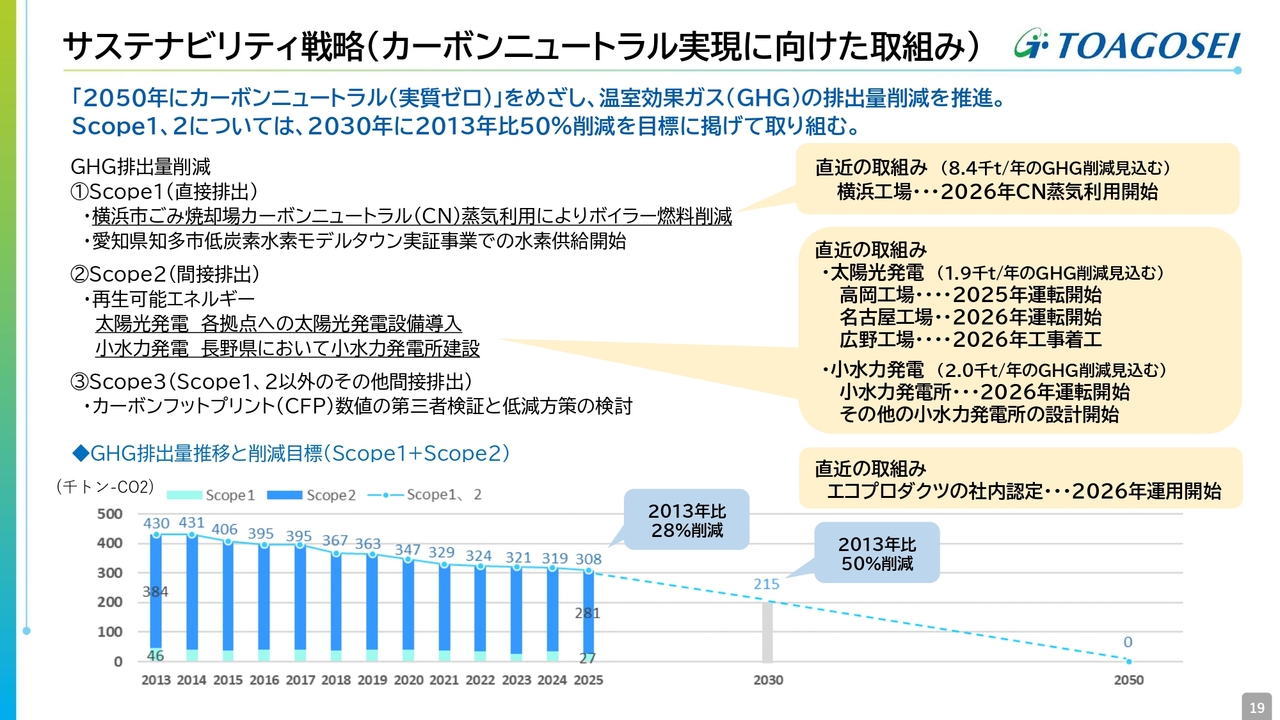

サステナビリティ戦略(カーボンニュートラル実現に向けた取組み)

サステナビリティ戦略についてご説明します。当社は、2050年までにカーボンニュートラルを達成し、2030年までに2013年比で温室効果ガス(GHG)を50パーセント削減することを目指しています。

Scope1の直接排出に対しては、2026年から横浜市ごみ焼却場のカーボンニュートラル(CN)蒸気を利用することで、ボイラー燃料の削減を開始します。

Scope2の間接排出については、再生可能エネルギーの導入を順次進めています。太陽光発電は2025年から順次稼働を開始し、当社初の小水力発電所も2026年から運転を開始する予定です。

2025年の温室効果ガス(GHG)削減率は2013年比で28パーセント減となりましたが、これらの施策を通じて、2028年には2013年比で40パーセント削減を目指していきます。

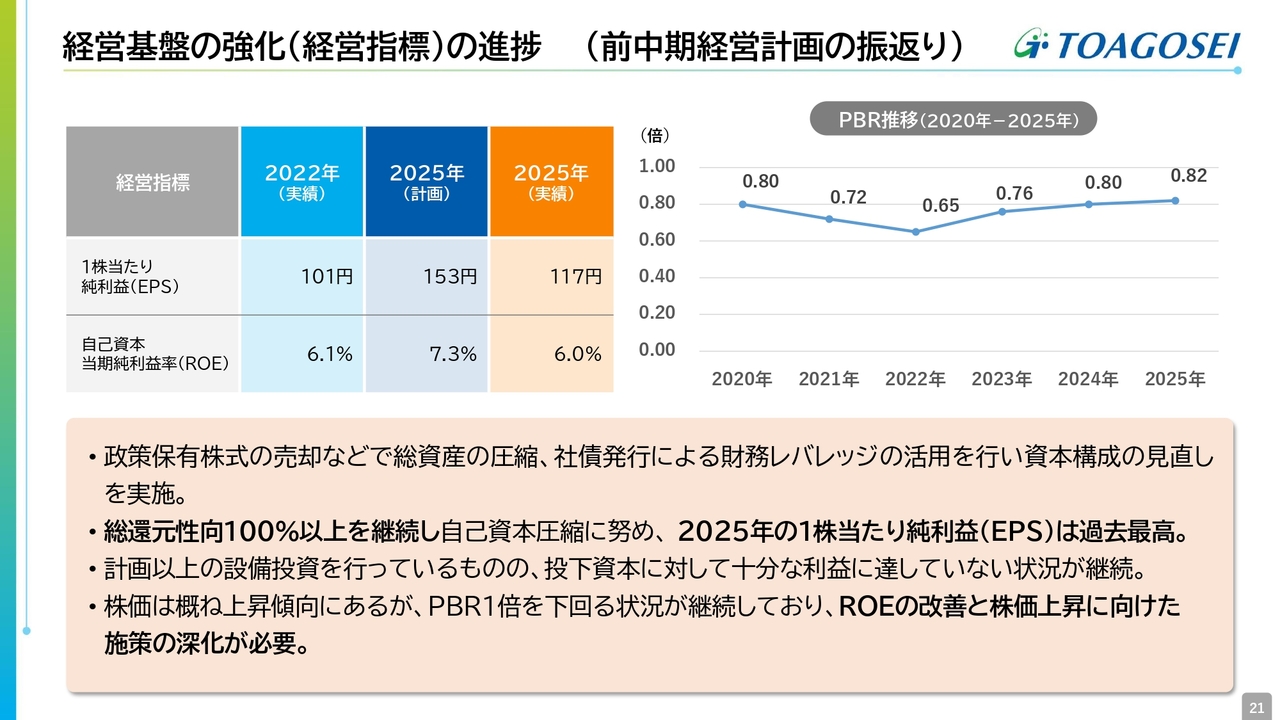

経営基盤の強化(経営指標)の進捗(前中期経営計画の振返り)

財務戦略についてご説明します。まずは、前中期経営計画の振り返りです。前中期経営計画では、政策保有株式の売却などによる総資産の圧縮、社債発行を用いた財務レバレッジの活用、資本構成の見直しを実施しました。

総還元性向100パーセント以上を継続し、自己資本の圧縮を進めた結果、2025年の1株当たり純利益(EPS)は過去最高となりました。一方で、計画以上の設備投資を行っているものの、投下資本に対して十分な利益を確保できていない状況が続いています。

株価は上昇傾向にあるものの、PBRが1倍を下回る状況が継続しており、今後はROEの改善と株価上昇に向けた施策の深化が必要と考えています。

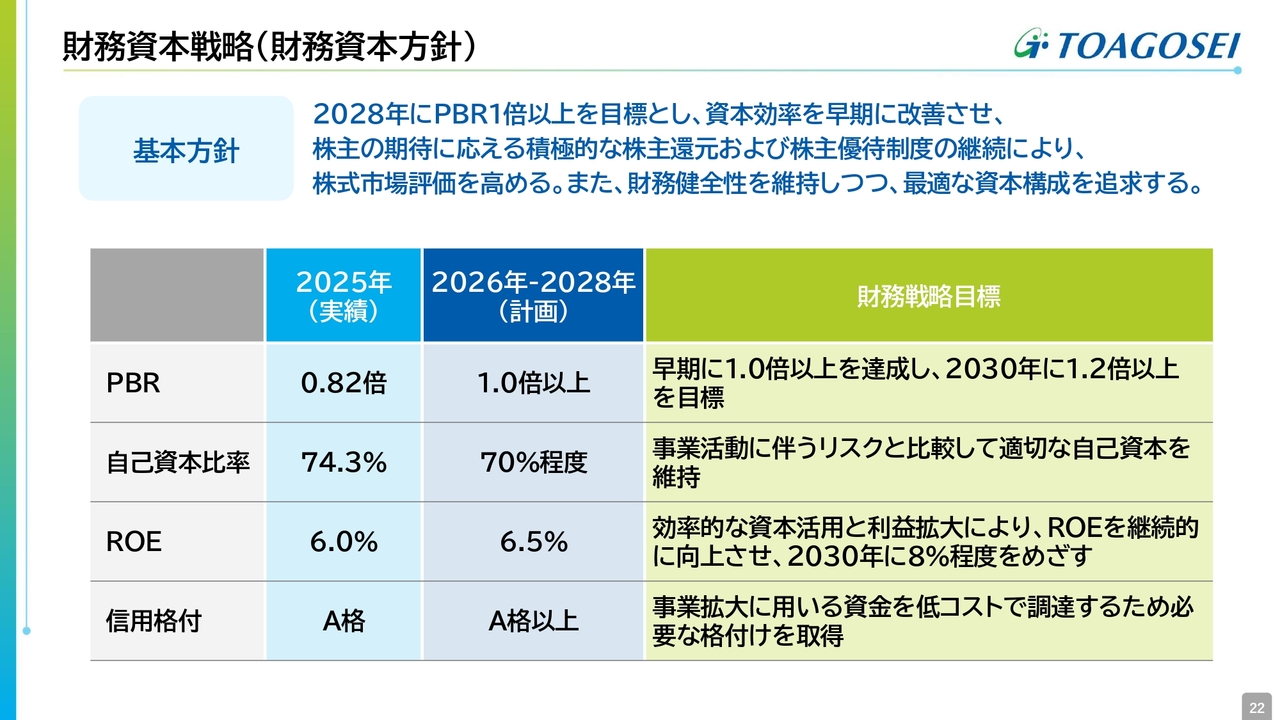

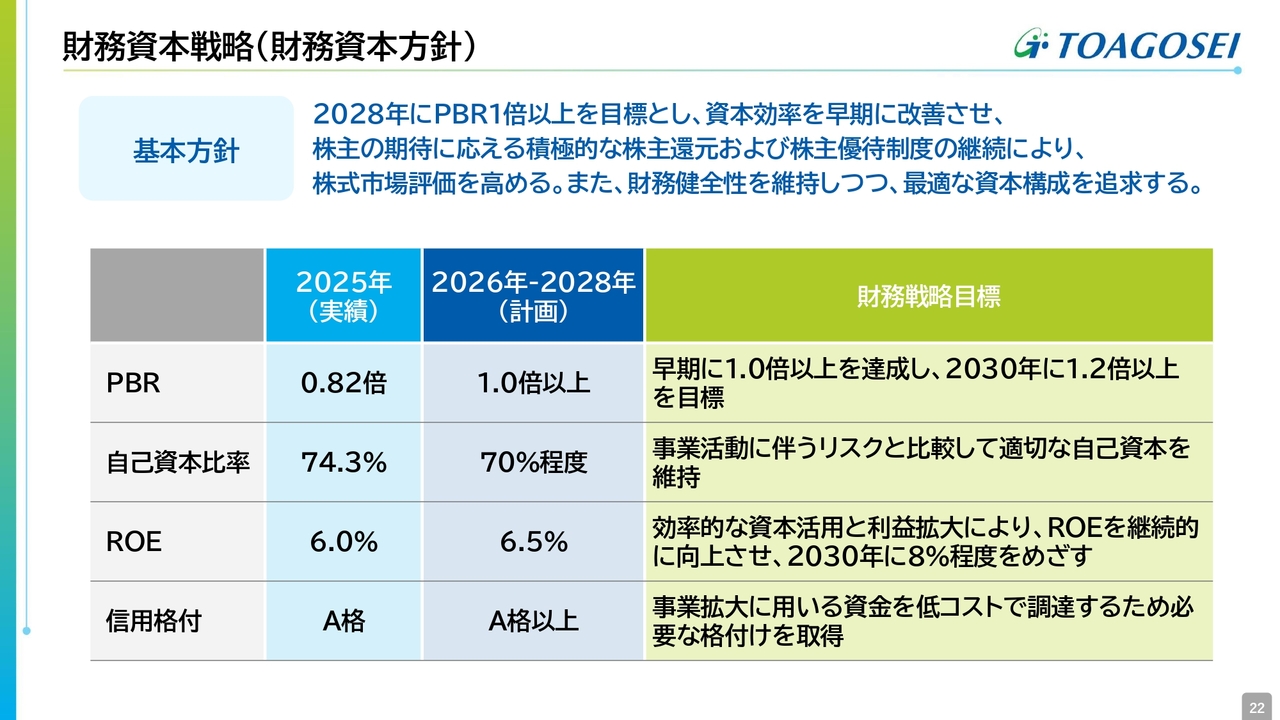

財務資本戦略(財務資本方針)

新中期経営計画では、2028年にPBR1倍以上を目指し、資本効率の早期改善を図るとともに、積極的な株主還元と株主優待制度の継続により、株式市場における評価を向上させることを目標とします。また、財務健全性を維持しながら、最適な資本構成を追求します。

具体的には、自己資本比率を70パーセント程度とし、効率的な資本活用と利益拡大によりROEを6.5パーセント、2030年には8パーセント程度を目指します。事業拡大に必要な資金を低コストで調達するため、A格以上の格付けを維持します。

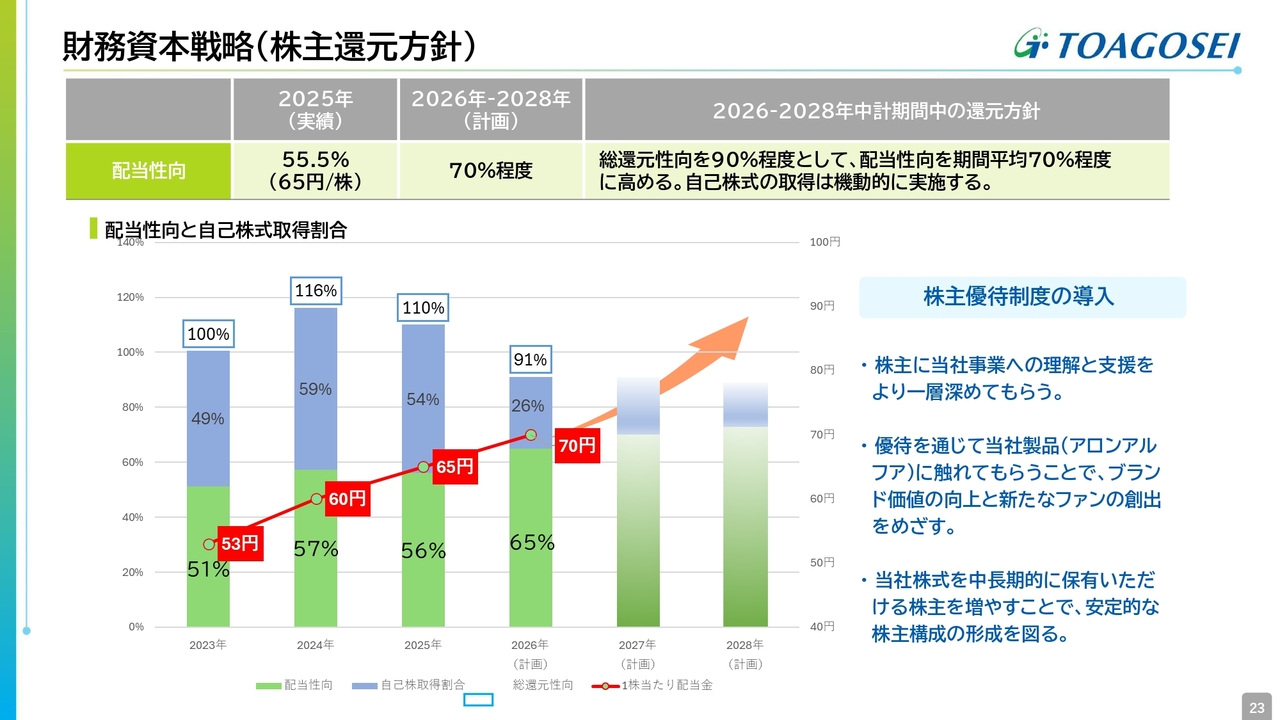

財務資本戦略(株主還元方針)

スライドは、株主還元の方針を示しています。緑は配当性向、青は自己株取得割合、赤は1株当たりの配当金、上段は総還元性向を示しています。

前中期経営計画では、配当性向を50パーセント強、総還元性向を100パーセント以上として対応してきました。しかし、現預金を適切に縮減したこと、成長投資や人的資本投資の確保も考慮し、新中期経営計画では総還元性向を約90パーセントとする方針です。

自己株式取得と配当金の割合を見直し、配当金の比率を高め、配当性向を期間平均で約70パーセントに設定することとしました。この方針に基づき、2026年の配当金は70円とする予定です。

株主優待制度については、化学セクターの中でも魅力的な優待内容となっています。当社への理解を深め、ファンになっていただくこと、さらに中長期的な保有を通じて安定的な株主構成の形成を期待しています。

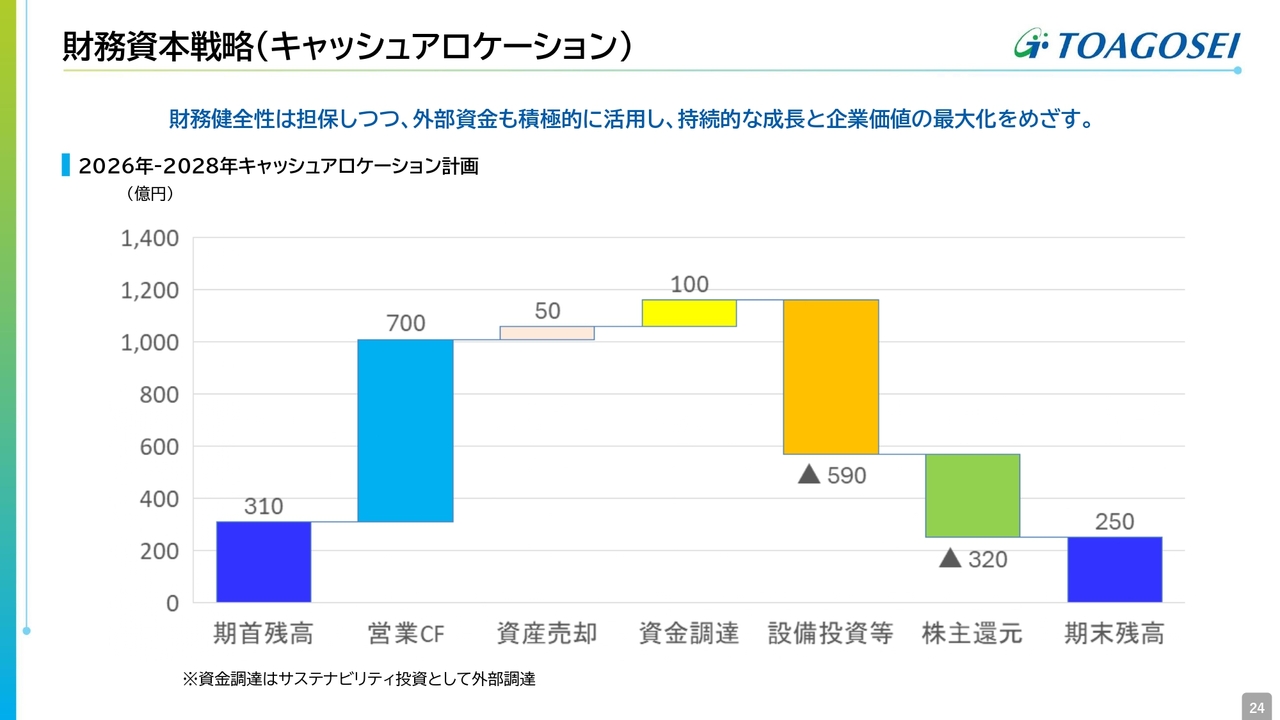

財務資本戦略(キャッシュアロケーション)

キャッシュアロケーションについてご説明します。営業キャッシュ・フローは、3年累計の純利益と減価償却費で700億円と想定しています。

研究開発費と労務費の増分に対応した上で、積極的な設備投資として590億円、総還元性向90パーセントの株主還元として320億円を見込んでいます。サステナビリティ投資として100億円の資金調達を想定しています。

その結果、中期経営計画の最終年度には現預金残高が250億円となり、これは、売上高の2ヶ月分を想定しています。このように、財務健全性を維持しながら外部資金も積極的に活用し、持続的な成長と企業価値の最大化を目指します。

以上、「共創で未来を拓く」を合言葉に、成長戦略、財務戦略、グローバル戦略、人的資本戦略、DX戦略、サステナビリティ戦略を着実に実行し、新中期経営計画の達成を目指していきます。説明は以上です。

質疑応答:2026年業績予想の固定費差について

司会者:「2026年12月期業績予想について、固定費差がマイナス29億円となる背景について、アクリル酸の修繕費増、減価償却費増、賃上げなどで、これだけ増えてしまうのでしょうか? また、採算是正について、環境インフラとエコマテリアル以外では、どの製品で行うのでしょうか?」というご質問です。

小淵: 固定費のマイナス29億円は、賃上げを含む人件費と減価償却費の増加が大半を占めます。採算是正については、基本的に全製品が対象です。これまで変動費部分の価格改定が主でしたが、今後は固定費部分の価格改定を進めていきます。ベースを元に戻す対応を行い、成長投資を着実に進める方針としています。

質疑応答:中期経営計画における半導体向け拡販について

司会者:「半導体分野において、2028年は2025年比で40パーセント増へ拡販するとのご計画ですが、製品別の寄与度のイメージを教えていただけますでしょうか?

売上が40パーセントも増えるのに対し、スライド11ページのとおり、高機能材料セグメントの営業利益があまり増えていない計画です。ポリマー・オリゴマーセグメントの半導体関連製品が大きく伸びる想定なのでしょうか?」というご質問です。

小淵:スライド13ページに記載のとおり、白が当社販売製品、緑が現在開発品です。この中で、売上と利益に最も影響しているのは高純度液化塩化水素(クリーニングガス)で、高純度塩酸、高純度カリ、CMP用ポリマーが続きます。

高機能材料セグメントの営業利益があまり伸びていない理由として、高機能材料には半導体関連商品に加え、メディカル分野も含まれているからです。

メディカル分野は開発投資を積極的に実施するため、高機能材料セグメント全体の利益の伸びは小さくなっています。また、高純度液化塩化水素や高純度カリは設備投資を実施しているため、その償却費が発生することも、営業利益の伸びが低くなる要因です。

質疑応答:中期経営計画における資金調達と資産売却について

司会者:「中期経営計画の財務資本戦略で、サステナビリティ投資として資金調達100億円とは、負債の活用という意味でしょうか? また、資産売却50億円は、政策保有株式の縮減と考えると、額が小さいように思います。どのような資産売却をご計画されているのでしょうか?」というご質問です。

小淵:資金調達100億円については、負債の活用を予定しています。特にサステナビリティに関連した小水力発電を含むさまざまな投資があり、これをサステナビリティ投資として位置付けています。

資産売却50億円については、主に政策保有株式に関するものです。昨年は、70億円を売却し、当初予定では、政策保有株式の対自己資本比率を10パーセントレベルまで引き下げる予定でしたが、株価の大幅な上昇により目標には到達しませんでした。

そのような背景のもと、今後については、提携済みあるいはこれから提携を予定している相手先の株式が多く残っている中、これらについては慎重に精査し、機動的に対応していく方針です。

基本的には、保有意義が薄れた株式については引き続き売却を進めていく方針であるとご理解いただければと思います。

質疑応答:中期経営計画におけるROEとPBR改善施策について

司会者:「2028年度のROE目標を6.5パーセントとされていますが、このROE水準で、PBR1倍を目指すのは難しい面があると思います。資本コストがどの程度かということもありますが、ROE6.5パーセントでPBR1倍に到達できるとお考えの理由をご説明ください」というご質問です。

小淵:おっしゃるとおり、ROEが6.5パーセントでは厳しいというご意見もありますが、現在、株主優待制度を導入することで、それだけでも株価がかなり上昇しています。

そのため、ROEは現時点の計画で高くはありませんが、私としては「技術の東亞合成」をアピールしつつ、PERの向上を含めた施策を導入しながら、PBR1倍超えを目指していきます。

今日も株価がかなり上がり、0.9倍を超えた状態となっています。ここからが正念場ですが、さまざまな施策を導入し、対応を進めていく考えです。

質疑応答:中期経営計画における赤字事業への取り組みについて

司会者:「トウアゴウセイ・シンガポールや米国の家庭用接着剤など、赤字事業がいくつかあります。一方で、中期経営計画で集中と選択について言及がありましたが、この取り組みについて、どのように解釈すればよいでしょうか?」というご質問です。

小淵:ポートフォリオの見直しについて、これまでの結果として、まずポリ塩化ビニル事業から撤退し、昨年製造を中止しました。

米国における瞬間接着剤事業については、赤字事業となっていました。もともとの市場シェアが約40パーセントあったものの、相手先とJV(ジョイントベンチャー)を組んだことで末端の情報が入らなくなり、シェアが13パーセントまで低下してしまいました。

しかし、関係者間で議論を深めた結果、さまざまな施策を投入することで必ずシェアを回復し、かつての規模に戻せるという確信と自信を持つことができました。そのため、この事業については強化する方針を決定しました。

シンガポールについては現在検討中です。固定費の削減と、特に現状の中で販売先をいかに確保できるかを検討しており、2品目のモノマーについて、増販の可能性が高まってきました。実際に試験販売も開始しています。

この結果によって、今後の方針が決まってくるため、その動向をしっかり見極めながら、シンガポールの将来性を検討していきます。

なお、赤字事業や今後より強化が必要な事業がいくつかあります。それらをピックアップしながら、それぞれの対応を検討していく方針です。

質疑応答:中期経営計画におけるROE向上について

司会者:「ROEについて、日本企業の平均がROE10パーセントに迫る中、2028年目標6.5パーセント、2030年目標8パーセントは、時間軸として遅すぎないでしょうか?」というご質問です。

小淵:分母である自己資本と分子である利益が影響しています。これまで、かなりの投資を進めてきたため、その分の利益回収をいかに進められるかが重要となります。

今回の中期経営計画においても、かなりの投資を予定しています。それぞれが利益を大きく生み出してくる時期がやや後ろにずれることもあり、今回は6.5パーセントという低い数字に設定しました。

分母の削減については、今回自己資本比率を70パーセント程度に設定しました。また、財務戦略として負債の活用をすすめる予定であり、財務レバレッジの向上を考えています。今後、分母と分子の関係を踏まえながらROE6.5パーセントを少しでも引き上げていく努力を進め、2030年には8パーセント以上を目指します。

質疑応答:PBR改善のための施策について

司会者:「ROE6パーセントでPBR1倍に向けて、様々な施策を行うとのことでしたが、PBR1倍に向けての道筋は、ある程度描けているという理解でよろしいでしょうか?

ROE6.5パーセントでもPBR1倍を超えるとする取り組みについて、ロジックをもう少し詳しく教えていただけないでしょうか?」というご質問です。

小淵:PBRはROEとPERの掛け算です。ROEが低くてもPERをいかに上げられるかということだと思います。つまり、東亞合成の将来の期待度をどこまで上げられるかを考えています。

先ほどお伝えしたとおり、優待制度の導入だけでもかなり株価とPERは上がりました。しかし、それだけではなく、本当の意味で将来性を期待できる対応をしていきたいと思っています。

今回の説明資料では、今回の中期経営計画に関連する多くの施策を多く記載しています。テーマの質と量も高いと自負しており、これらが着実に立ち上がるだけでも、期待度が大きく上がるのではないかと思います。また、これらが少しでも早く実現できれば、利益とROEの向上につながると考えています。

東亞合成には、多くの一対一のお客さまがおり、技術内容についてはオープンにできないケースが多くあります。最近の新聞で大々的に報じられている内容にも、当社が関わっている事例がいくつも見受けられます。

ただ、今後は「技術の東亞合成」をできるだけアピールし、社会貢献につながることを示すことでPERを向上させていきます。

さらに実際に利益が出てくれば、ROEが上昇し、PBRもより高い水準へと向かうと考えています。

小淵氏からのご挨拶

小淵:本日ご参加いただきましたすべてのみなさまに、心よりお礼申し上げます。

どのような環境の変化においても、責任ある経営のもと、全社一丸となり、持続的な成長を実現するという強い意志と成果を今後も示していきます。引き続きご支援、ご指導のほど、何卒よろしくお願い申し上げます。

本日は、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4045

|

1,842.0

(15:30)

|

+52.5

(+2.93%)

|

関連銘柄の最新ニュース

-

今日 17:00

-

03/02 15:30

-

02/27 10:00

-

02/26 14:00

-

02/26 08:00

新着ニュース

新着ニュース一覧-

今日 20:20

-

-

今日 20:10

注目!みんかぶ企業分析

みんかぶおすすめ