Hmcomm、非連続成長による事業拡大に注力 26年度はAIプロダクト・ソリューション共に伸長し増収増益を見込む

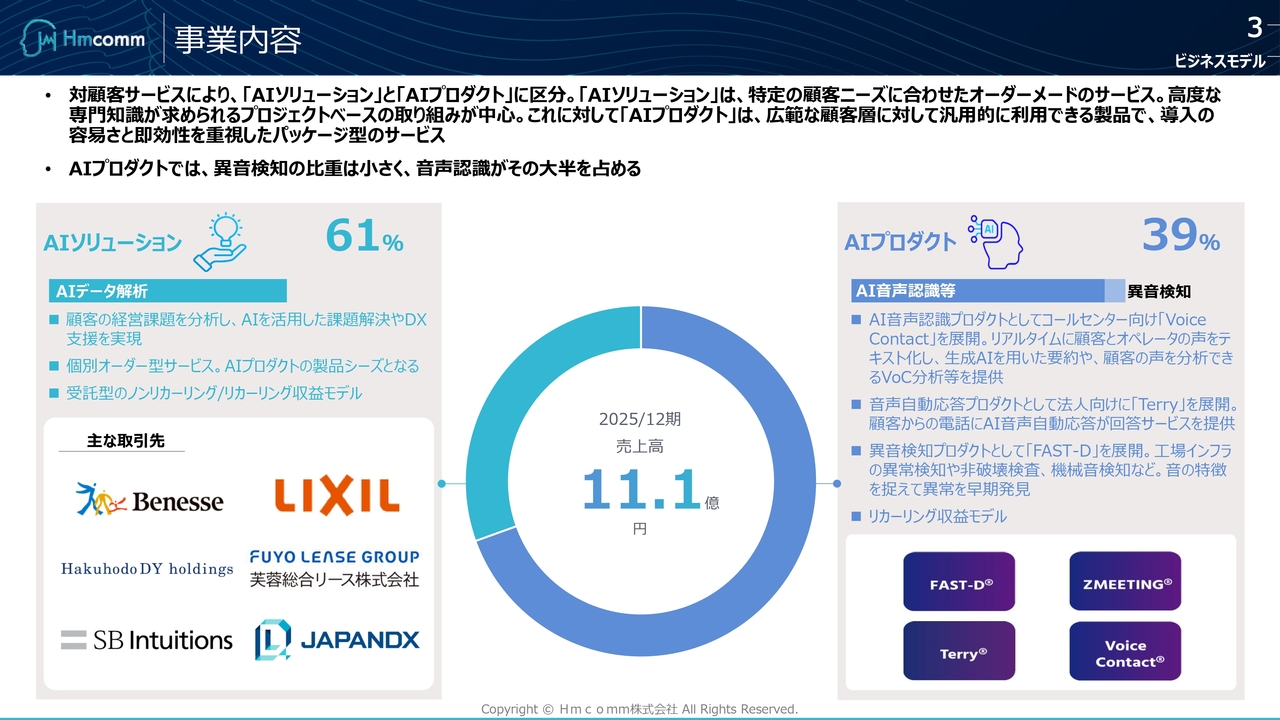

事業内容

三本幸司氏:Hmcomm株式会社代表取締役社長CEOの三本です。2025年12月期の決算説明を行います。よろしくお願いします。

あらためて、当社のビジネスモデルについてご説明します。

事業内容については、「AIソリューション」と「AIプロダクト」の2つに区分しています。AIソリューションは、特定の顧客ニーズに対応したオーダーメイドのサービスであり、AIプロダクトは、幅広い顧客層に汎用的に利用いただけるサービスとなっています。

売上比率は、AIソリューションが61パーセント、AIプロダクトが39パーセントです。

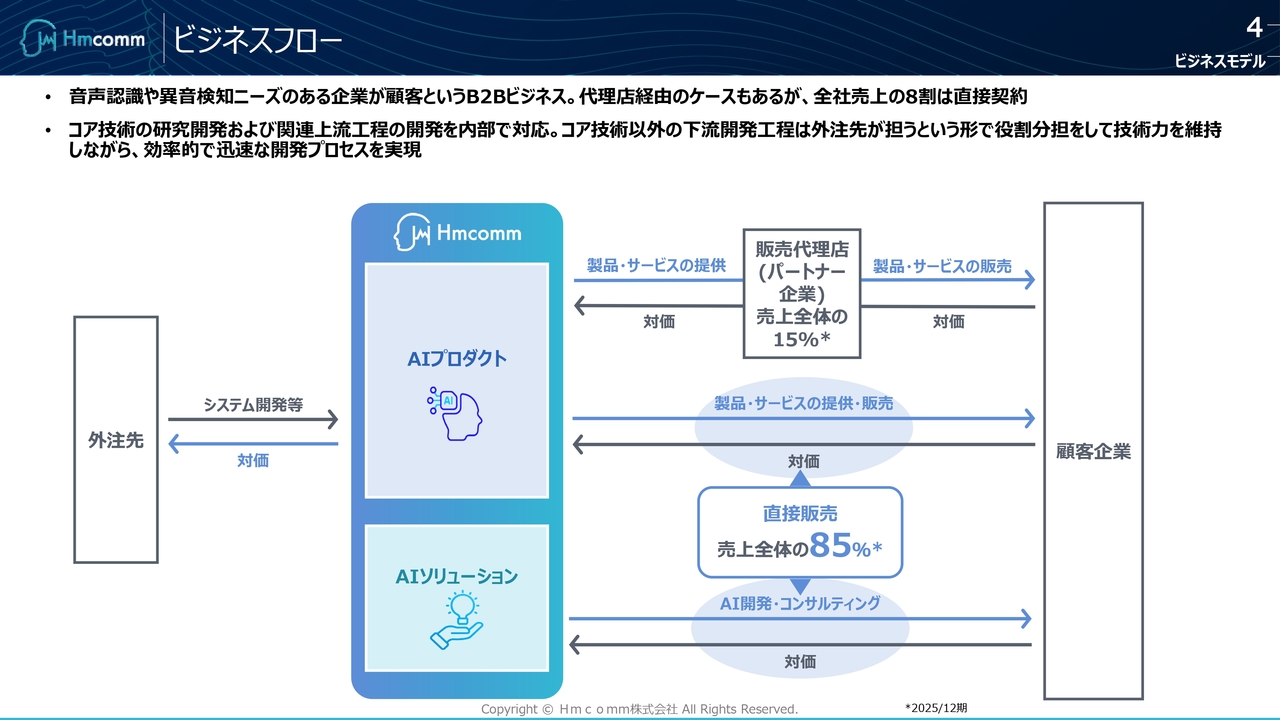

ビジネスフロー

ビジネスフローです。当社の事業はB2Bビジネスで、代理店経由の場合もありますが、全体の売上の8割以上が事業パートナーとの直接契約によるものです。

コア技術以外の下流開発工程に関しては、外注先に協力いただくかたちで、開発体制を分業して担当しています。このような開発体制により、効率的かつ迅速な開発プロセスを実現し、お客さまに高品質なサービスを提供しています。

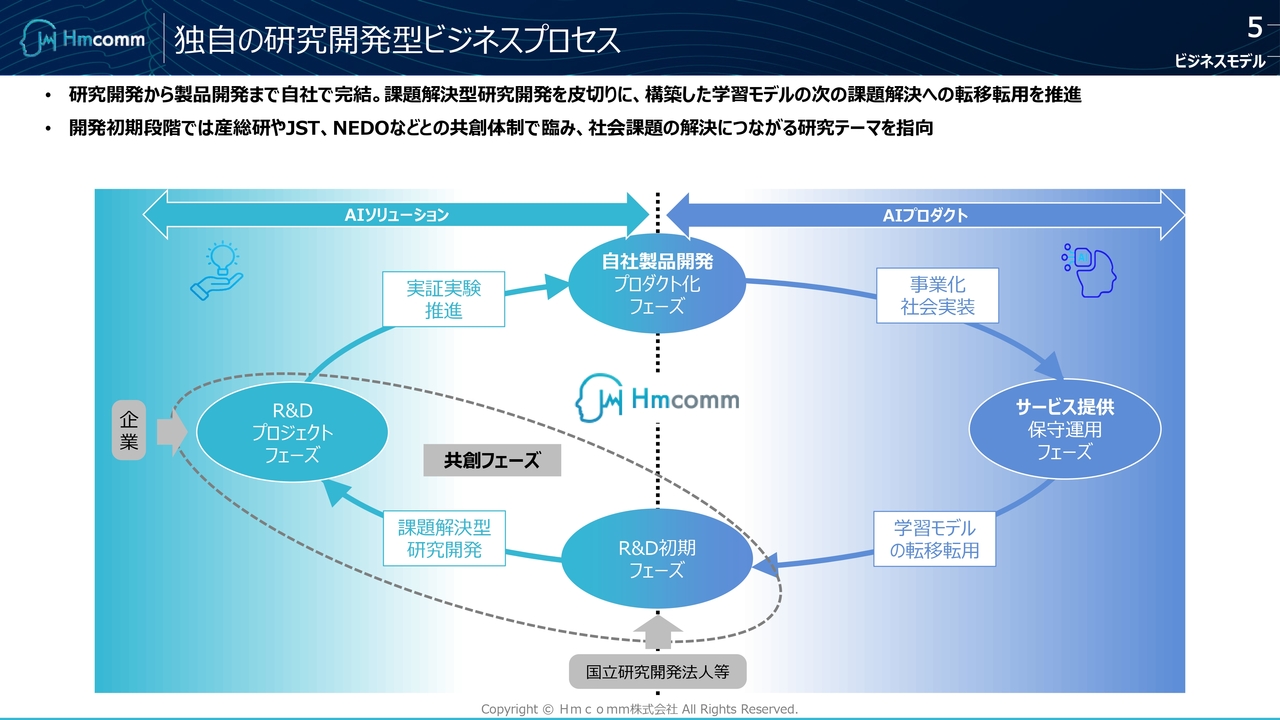

独自の研究開発型ビジネスプロセス

当社のビジネスプロセスです。一言で申し上げると、研究開発から製品開発までを自社で完結しています。課題解決型の研究開発を皮切りに、事業会社とのアライアンス、共同開発、プロダクト化、そして事業化までを、一連の当社独自のプロセスとしてサービスを提供しています。

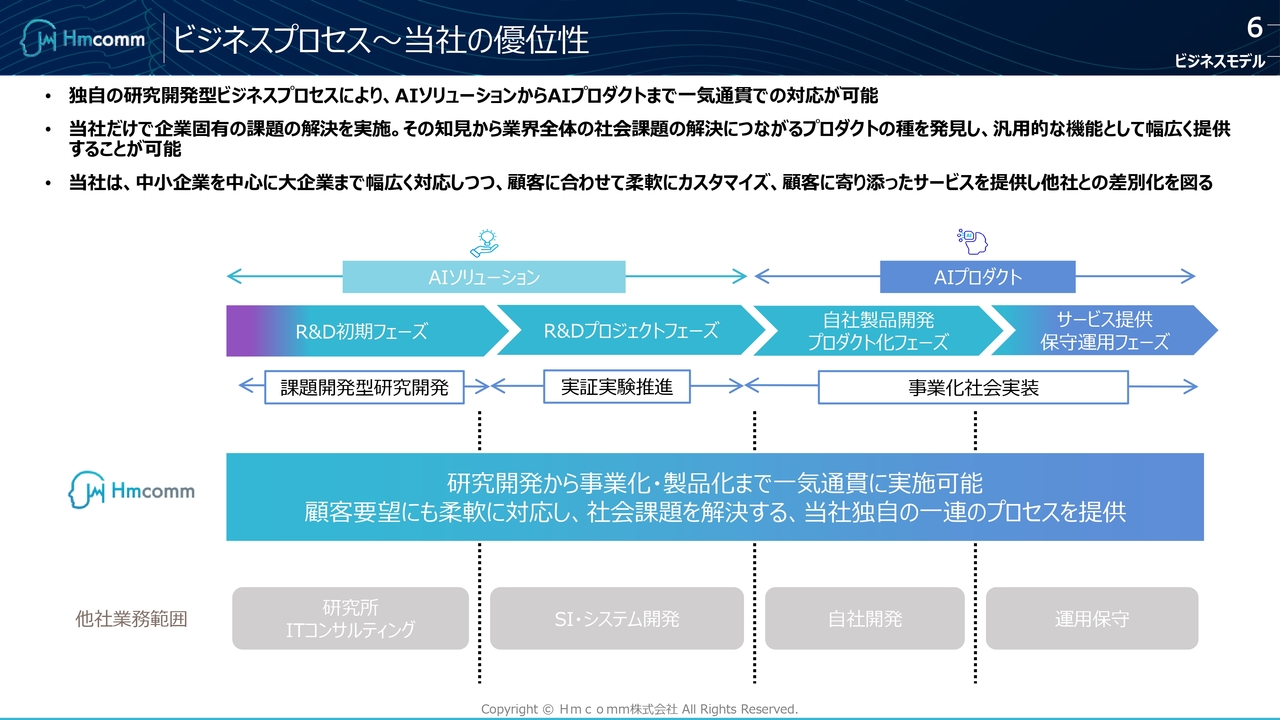

ビジネスプロセス~当社の優位性

当社のビジネスプロセスサービスの優位性についてです。当社は独自のビジネスプロセスにより、AIソリューションからAIプロダクトまで一気通貫で対応することが可能です。

つまり、当社単独で企業固有の課題を発見し解決することで、その実績をもとに業界全体の社会課題解決に寄与するプロダクトの種を導き出します。それを汎用的な機能を備えたAIプロダクトとして幅広く提供する点が、他社との差別化といえます。

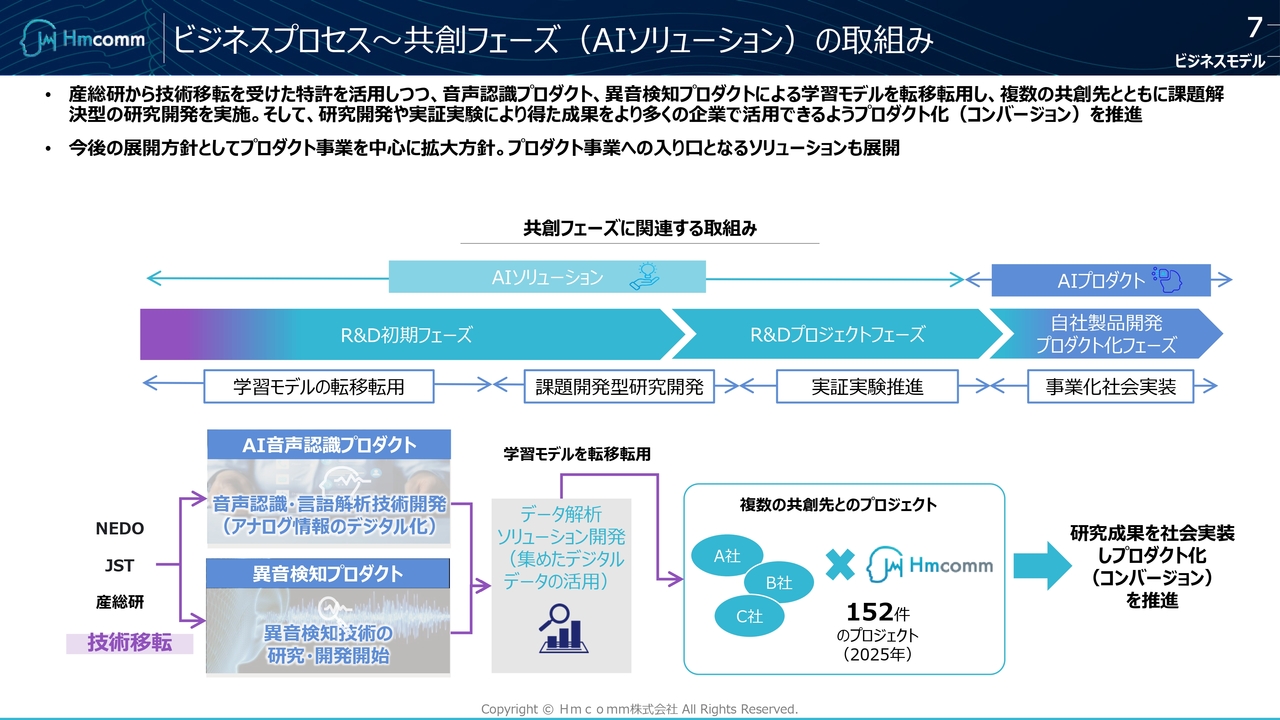

ビジネスプロセス~共創フェーズ(AIソリューション)の取組み

共創フェーズの取り組みについては、スライドに記載のとおり、R&Dの初期フェーズを経て、複数の共創先や複数の事業会社とともに課題解決型の研究開発を実施しています。

そして、これらの開発や実証実験から得られた成果を多くの企業が活用できるよう、AIプロダクト化(コンバージョン)を推進しています。

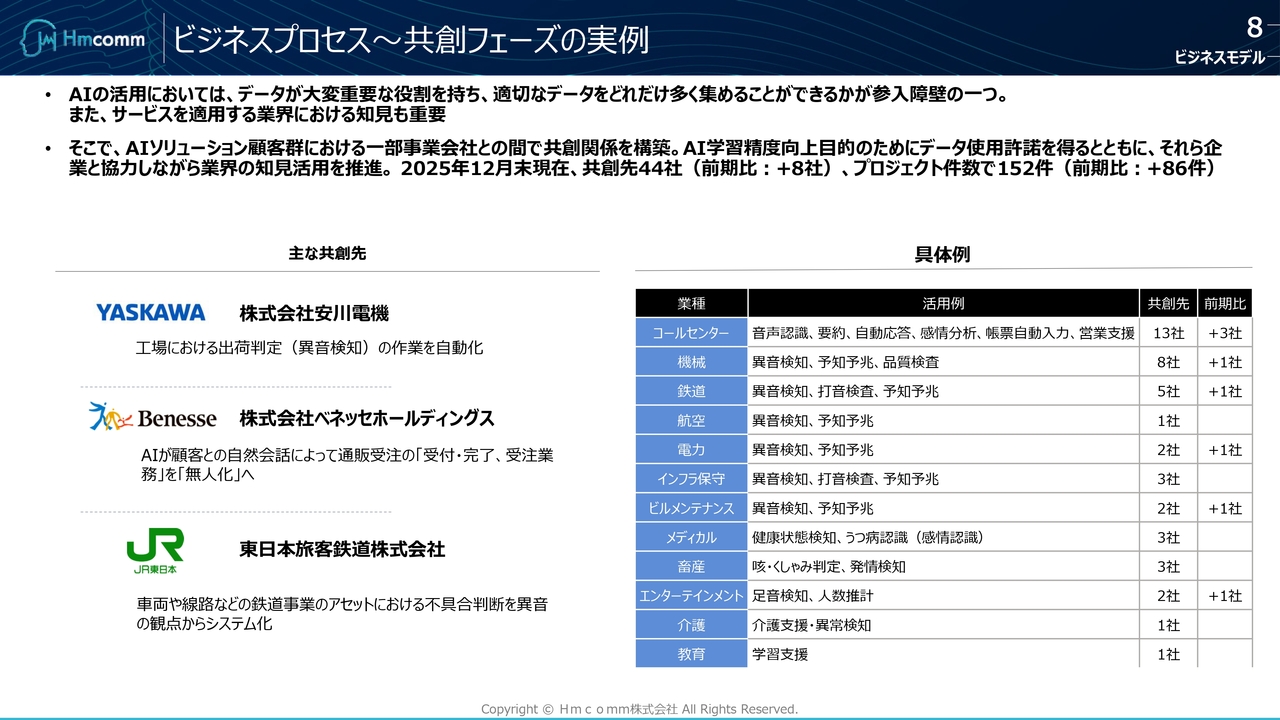

ビジネスプロセス~共創フェーズの実例

共創フェーズの実例です。AIの活用ではデータが非常に重要な意味と役割を持っています。そのため、適切な生のデータをどれだけ多く集められるかが参入障壁の1つとなります。サービスを適用する業界での知見も重要ですが、データが最も重要といえます。

このような共創フェーズにおいて、データを活用してサービスを構築する共同開発や共同研究の実績について、2025年度の12月末時点では、共創先が44社となり、前期比で8社増加しました。また、プロジェクト件数は152件で、前期比で86件増加する実績を創出しています。

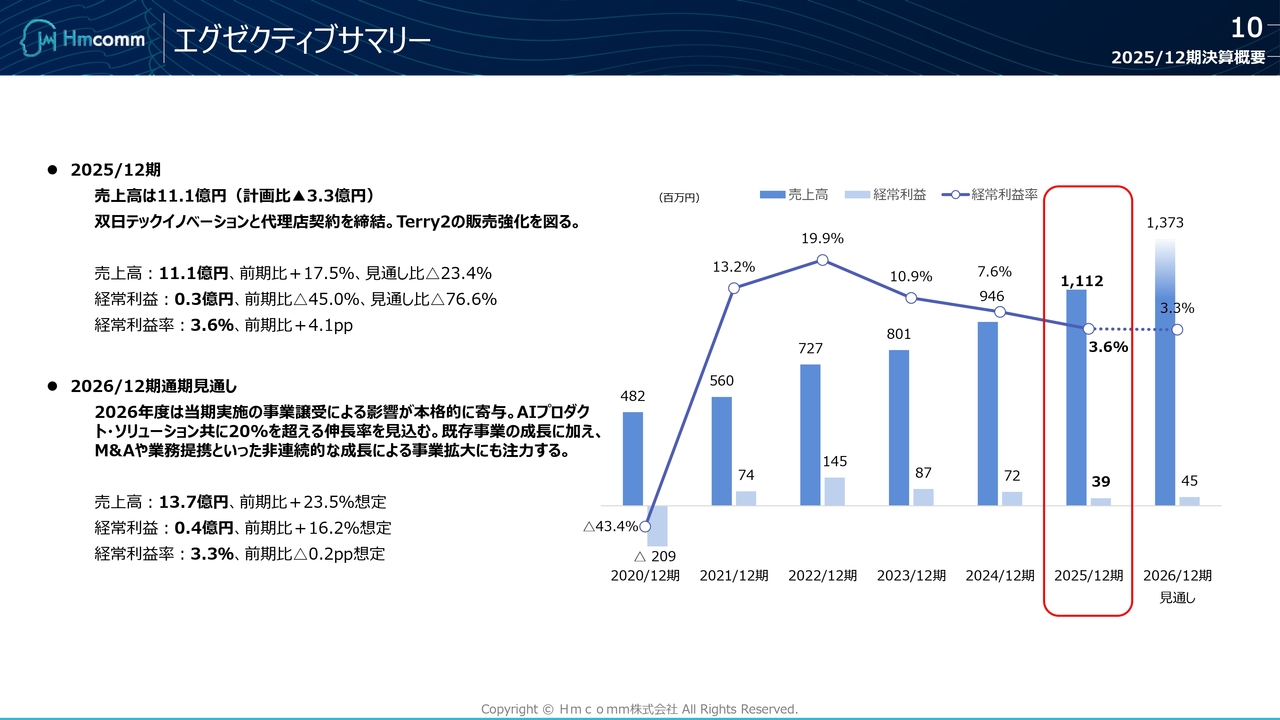

エグゼクティブサマリー

続いて、2025年12月期決算の概要についてご説明します。まずは、エグゼクティブサマリーです。

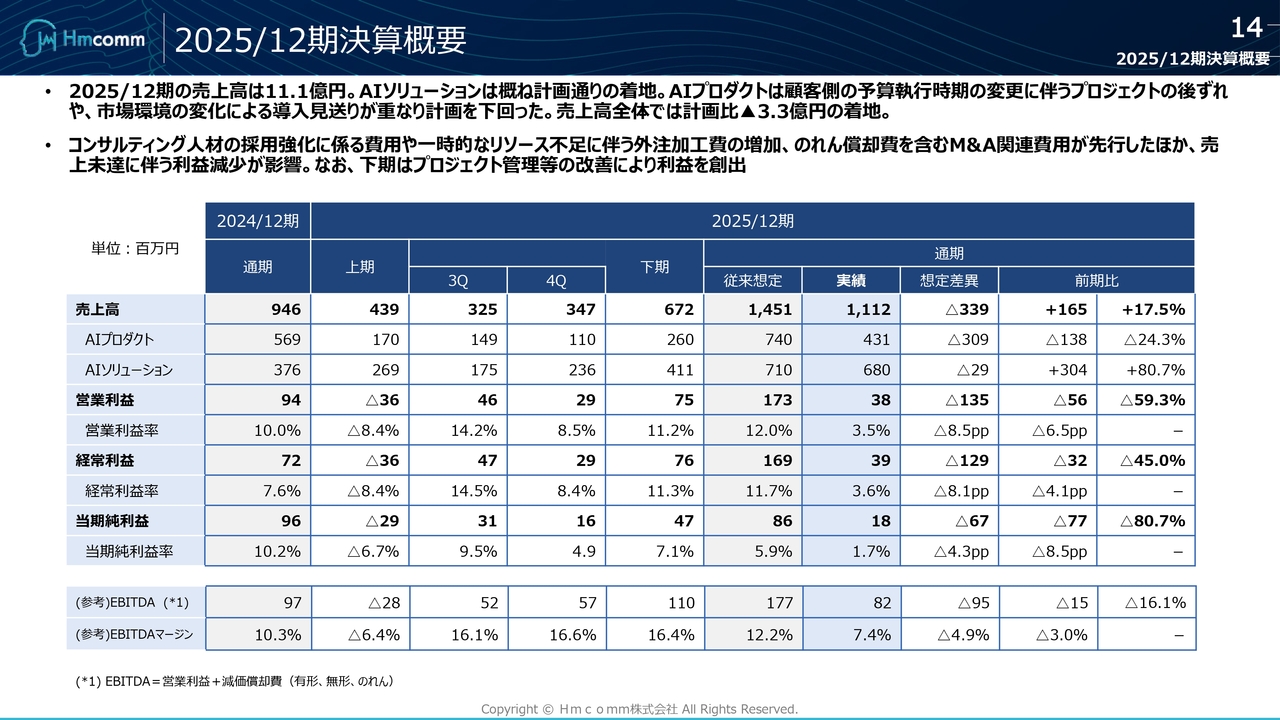

2025年12月期の売上高は11億1,000万円で、計画比では3億3,000万円の未達となりました。経常利益は3,000万円、経常利益率は3.6パーセントです。

2026年12月期の通期見通しは、売上高が13億7,000万円、経常利益は4,000万円、経常利益率は3.3パーセントとしています。

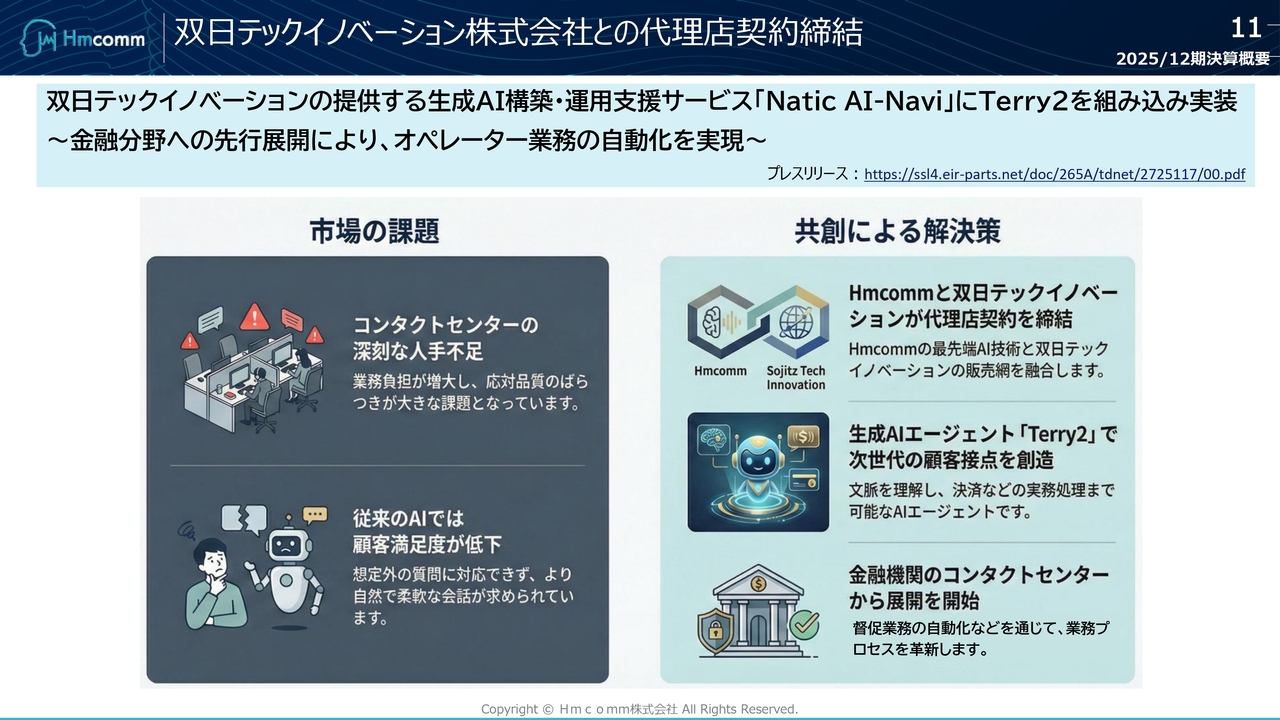

2025年度の主なトピックスとしては、双日テックイノベーションとの代理店契約や業務提携を通じて、「Terry2」の販売強化を図りました。

2026年度については、2025年度に実施した事業の譲り受けやさまざまな取り組みによる種まきが実を結んでくることを想定しています。後ほど詳しくご説明します。

双日テックイノベーション株式会社との代理店契約締結

2025年度の主なトピックスとしては、先ほどお伝えしたとおり、双日テックイノベーションが提供する生成AI構築・運用支援サービスに「Terry2」を採用いただき、実装しました。

これは金融分野への先行的な展開により、オペレーター業務の自動化を実現する先駆けのプロモーションになればと考えています。

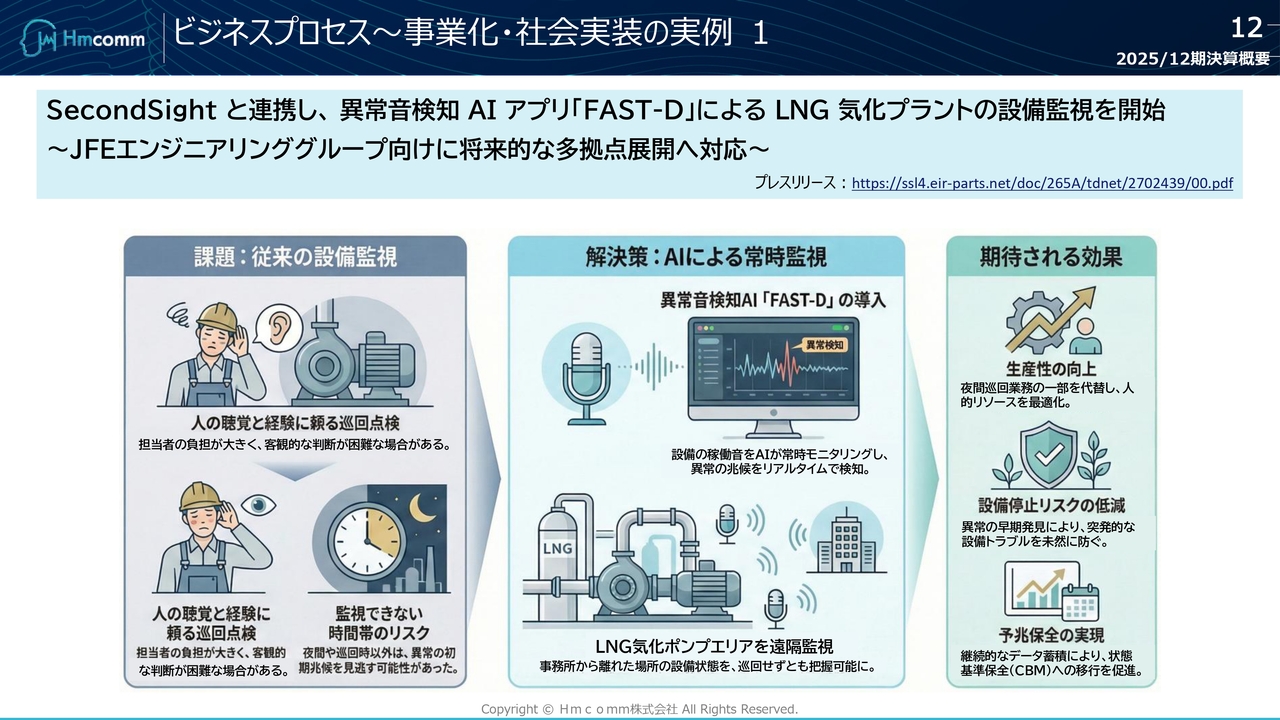

ビジネスプロセス~事業化・社会実装の実例 1

また、SecondSightと連携し、異音検知システム「FAST-D」を使用したLNG気化プラントの設備監視を開始しました。これは、JFEエンジニアリンググループ向けに、将来的な多拠点への横展開が期待されているものです。経過については順次ご報告します。

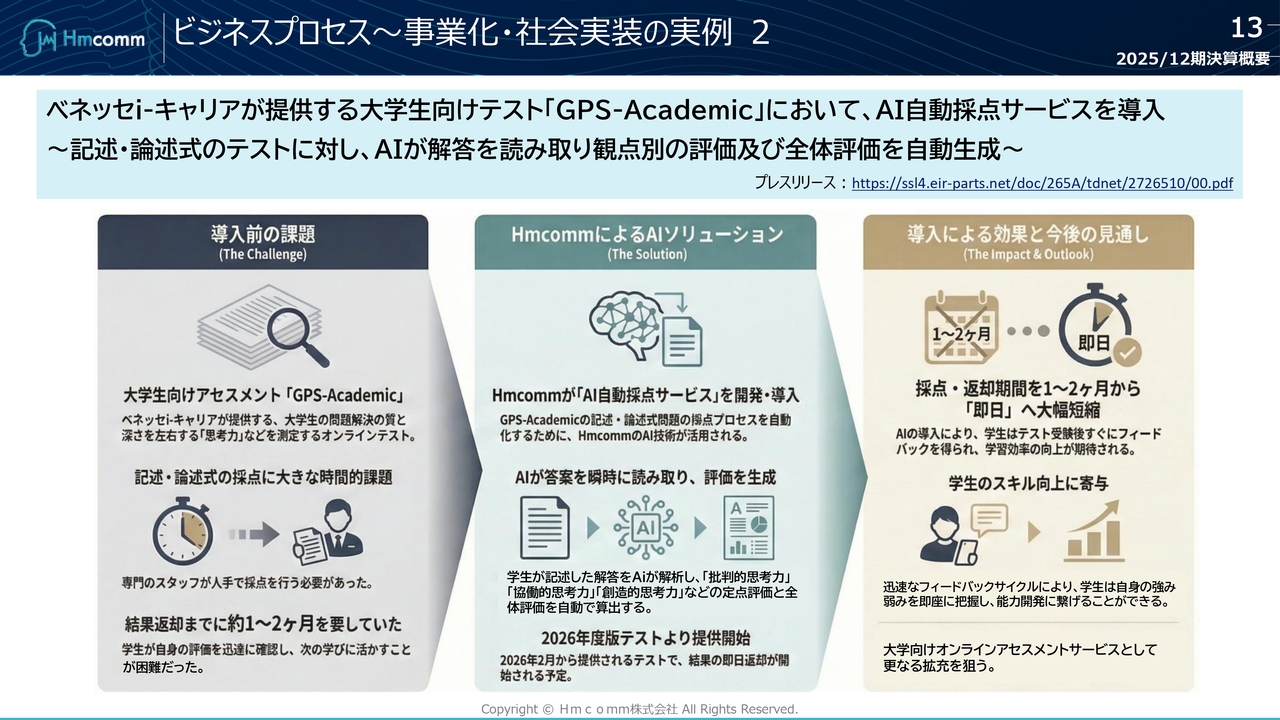

ビジネスプロセス~事業化・社会実装の実例 2

こちらは、ベネッセi-キャリアが提供する大学生向けテスト「GPS-Academic」において、AI自動採点サービスに当社の技術を採用していただき、このサービスをローンチしたというトピックスです。

2025/12期決算概要

これらの活動によって、2025年12月期の売上高は11億1,000万円となりました。

AIソリューションは概ね計画どおりですが、AIプロダクトはお客さまの予算執行の時期が遅れたことや、それに伴うプロジェクトの開始時期のずれにより、2025年度に導入を進めることができず、売上高は計画未達となりました。

営業利益は計画比1億3,000万円減の3,800万円となりました。これは、コンサルティング人材の採用強化や、一時的なリソース不足に伴う外注加工費の増加、さらに譲り受けた会社ののれん償却費やデューデリジェンス費用を含むM&A関連が先行したことが要因で、営業利益は計画未達となりました。

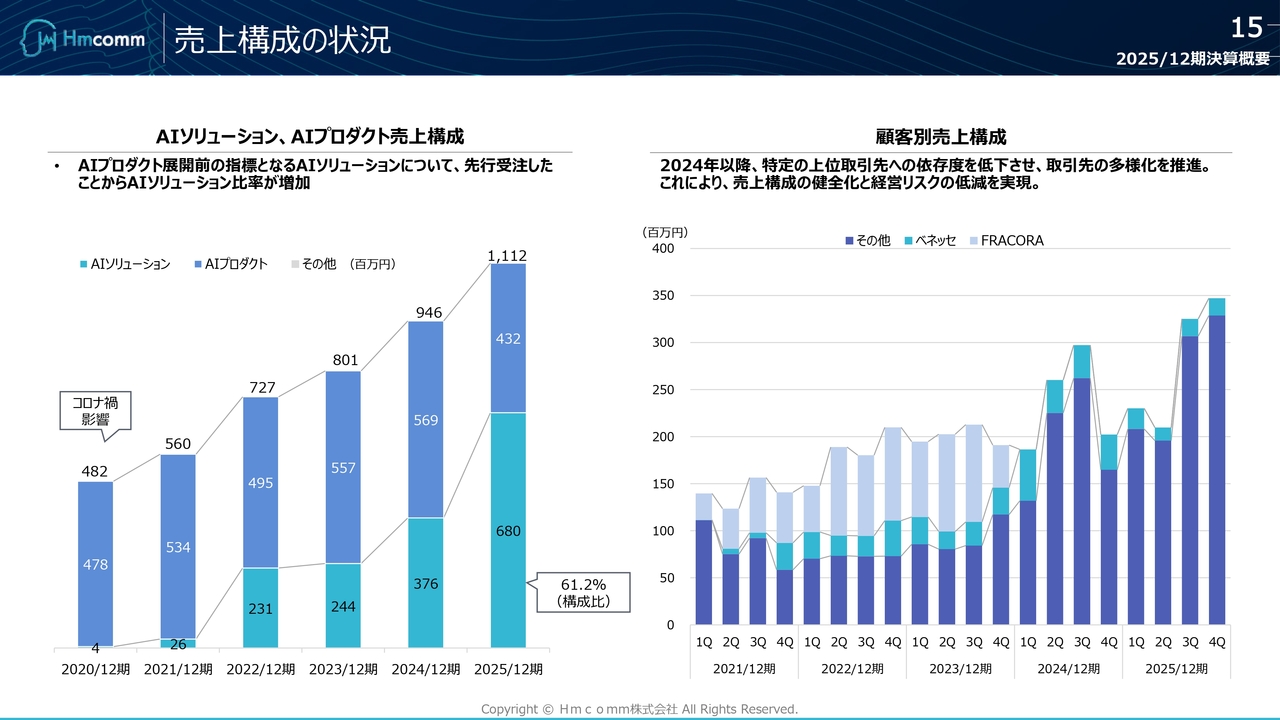

売上構成の状況

売上構成の状況です。左側はAIソリューションとAIプロダクトの売上構成を示しています。AIプロダクト展開前の指標であるAIソリューションの比率が増加しており、これが後々のAIプロダクトの実績に寄与すると考えています。

右側の顧客別売上構成については、2024年以降、取引先の多様化を進めてきました。それによって引き続き、売上構成の健全化と経営リスクの低減を実現できているため、この流れをしっかりと継承していきたいと考えています。

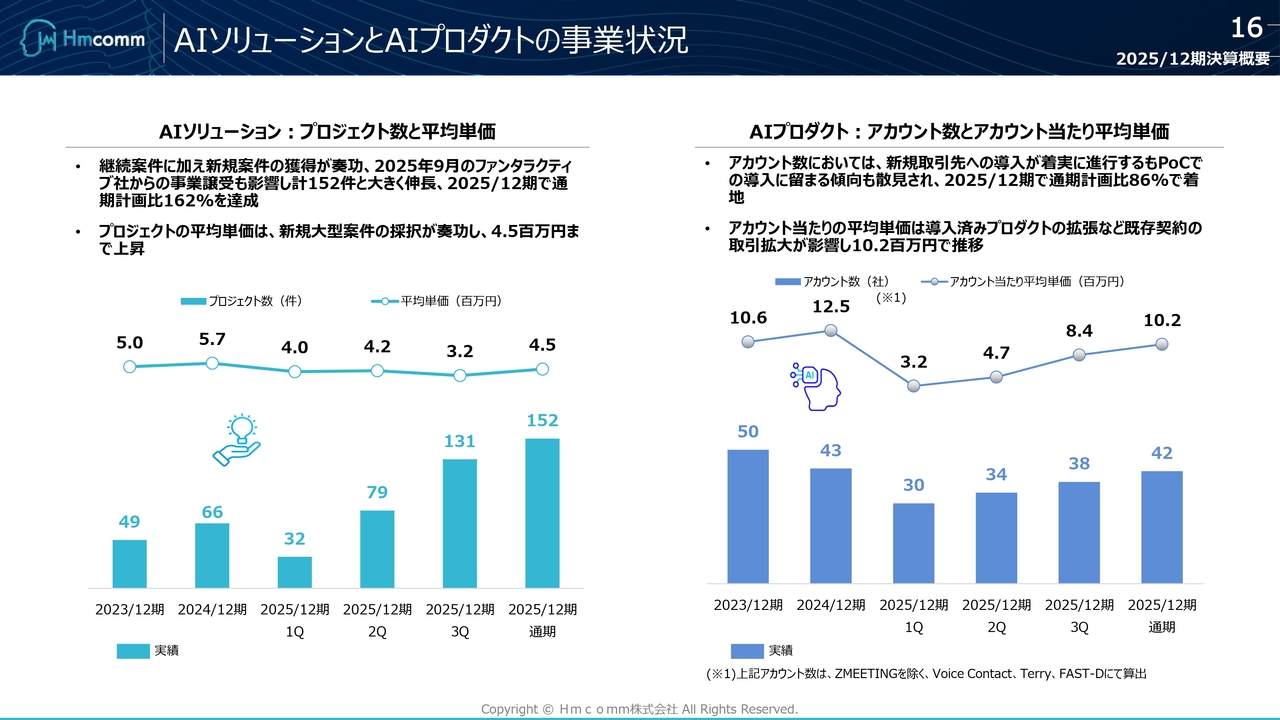

AIソリューションとAIプロダクトの事業状況

AIソリューションおよびAIプロダクトの事業状況です。AIソリューションのプロジェクト数については、通期計画比162パーセントを達成しました。プロジェクトの平均単価は、新規大型案件の採択などにより、450万円まで上昇しました。

AIプロダクトのアカウント数については、新規取引先への導入が着実に進んでいる一方で、先ほどの共同開発や実証・検証において導入に至らないケースがいくつかあったため、2025年12月期は通期計画比86パーセントの着地となりました。一方で、1アカウント当たりの平均単価は、1,020万円で推移しています。

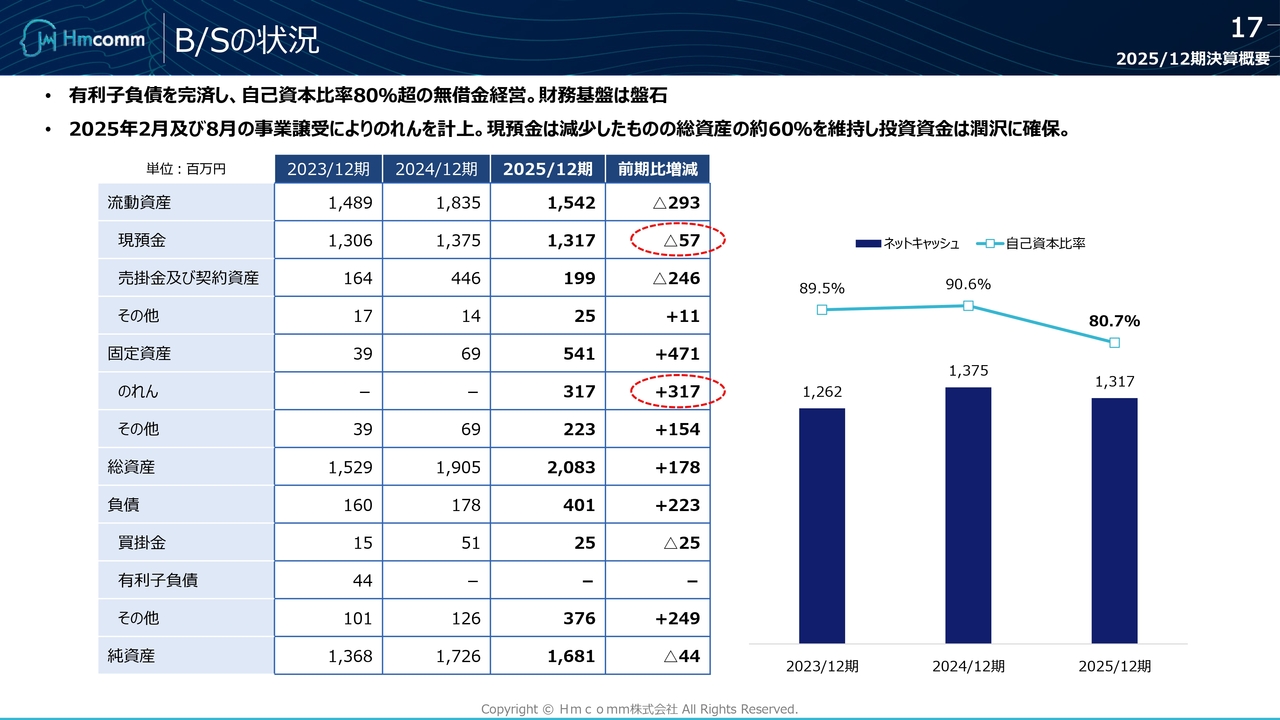

B/Sの状況

B/Sの状況です。有利子負債を完済し、自己資本比率は80パーセントを超えており、無借金経営で財務基盤は盤石です。

2月と8月の事業譲受に伴い、のれんを計上したことで現預金は減少しましたが、総資産の約60パーセントを維持し、引き続き、投資資金を潤沢に確保しています。

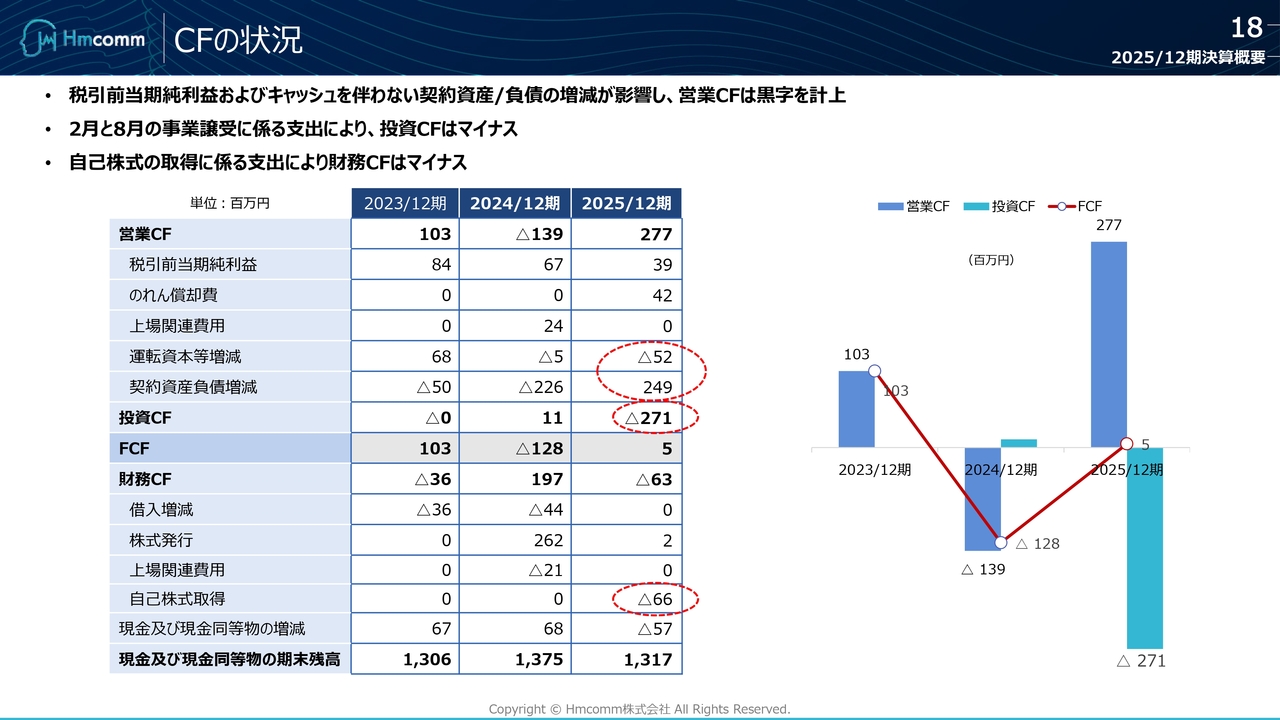

CFの状況

キャッシュ・フローの状況です。営業キャッシュ・フローは黒字を計上しています。

一方で、2月と8月の事業譲受に伴う支出により、投資キャッシュ・フローはマイナスとなりました。また、自己株式の取得に伴う支出によって、財務キャッシュ・フローもマイナスとなっています。

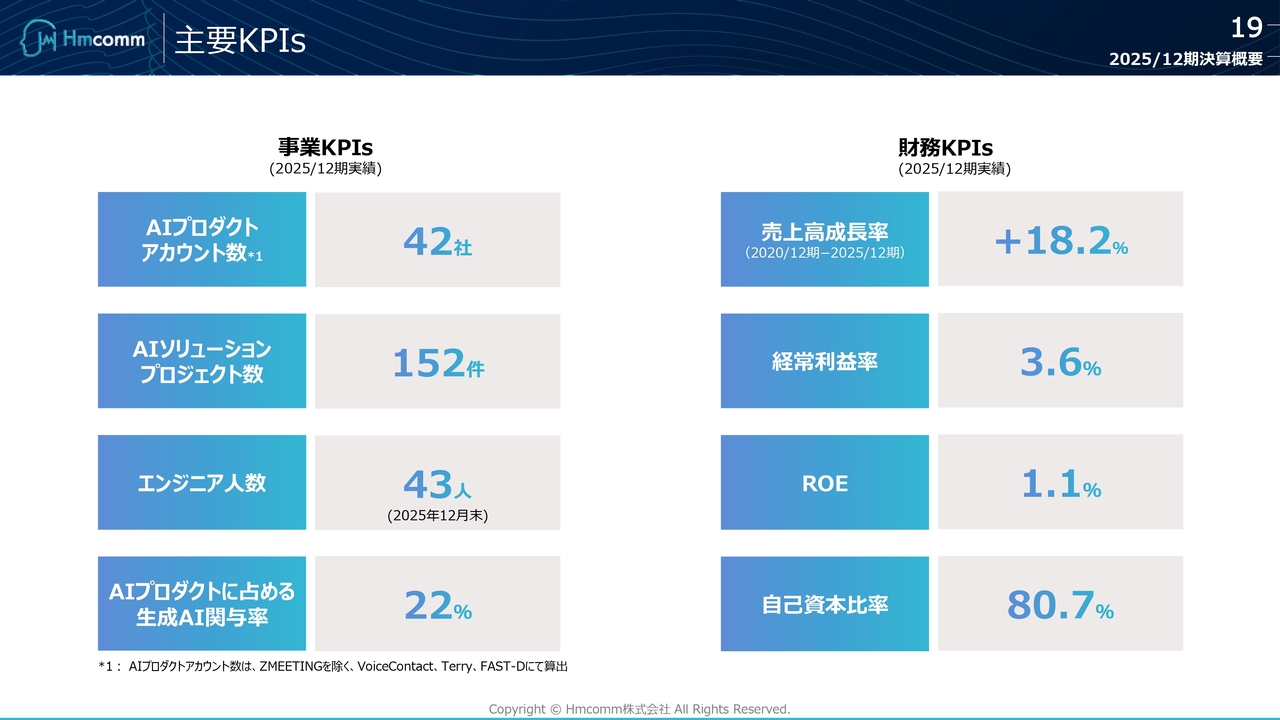

主要KPIs

主要KPIはスライドに記載のとおりです。

先ほどご説明したとおり、AIプロダクトに関連するKPIとして、アカウント数は42社、プロジェクト数は152件、エンジニア数は43人となりました。

また、AIプロダクトに占める生成AIの関与率は、サービスにおけるバンドルおよび開発における関与率を含めて、22パーセントとなりました。

財務KPIについては、売上高成長率が18.2パーセント、経常利益率が3.6パーセント、ROEは1.1パーセント、自己資本比率は80.7パーセントという結果です。

以上が、2025年12月期の決算報告です。

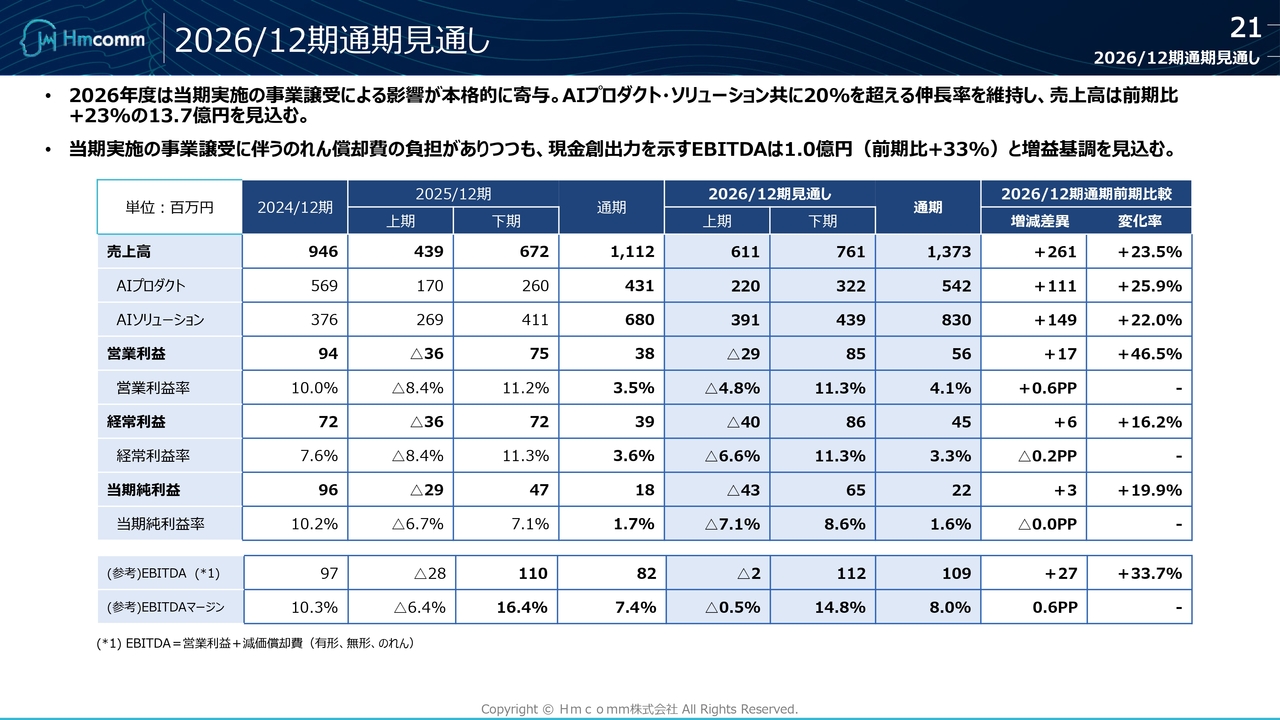

2026/12期通期見通し

続いて、2026年12月期の通期見通しについてご説明します。

2026年は、当期に行ったオーガニックおよびインオーガニックの種まきが本格的に成果を上げる見込みです。

AIプロダクトおよびAIソリューションでは、ともに20パーセントを超える伸長率を計画しており、売上高は前期比23パーセント増の13億7,000万円を見込んでいます。

また、当期実施した事業譲受に伴うのれん償却費の負担はあるものの、現金創出力を示すEBITDAは前期比33パーセント増の1億円を見込んで計画を立てています。

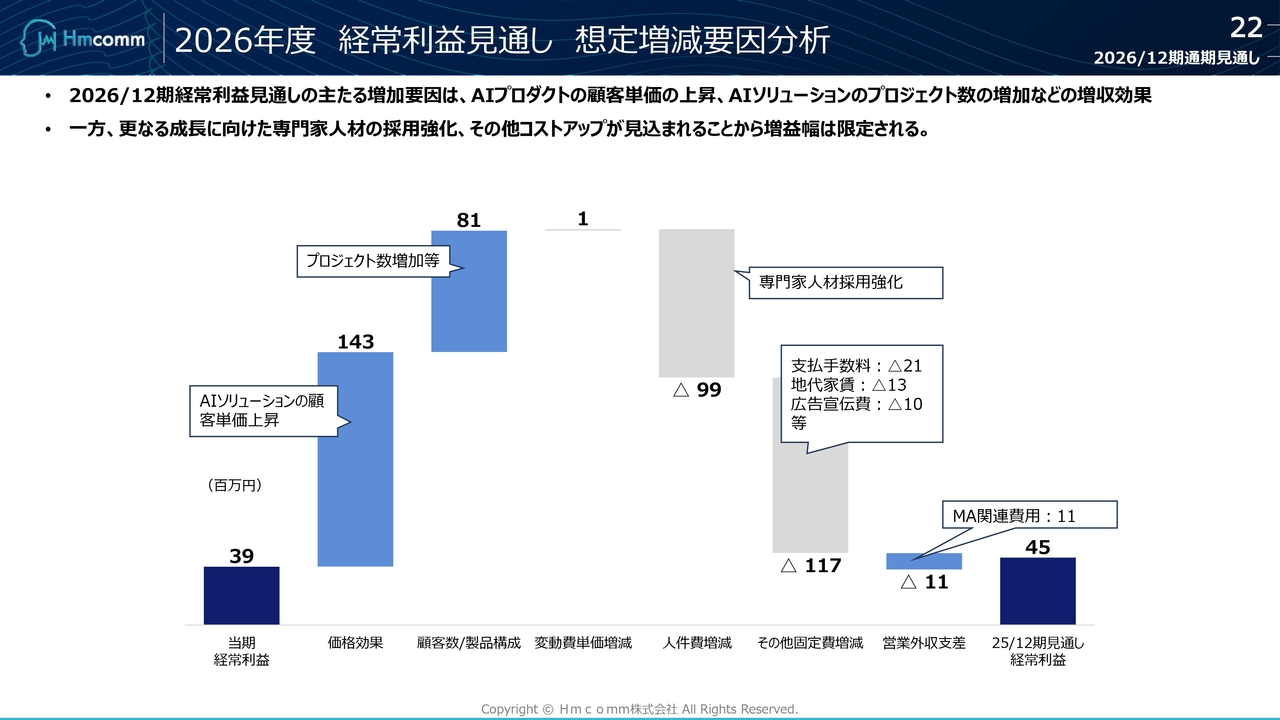

2026年度 経常利益見通し 想定増減要因分析

経常利益の見通しです。2026年12月期の経常利益見通しにおける主な増加要因は、AIプロダクトの顧客単価の上昇と、AIソリューションのプロジェクト数の増加です。

一方でさらなる成長に向けたアクションとして、専門家人材の採用強化やその他のコスト増加が見込まれるため、計画上の増益幅は限定的となる見通しです。

以上が、2026年12月期の計画です。

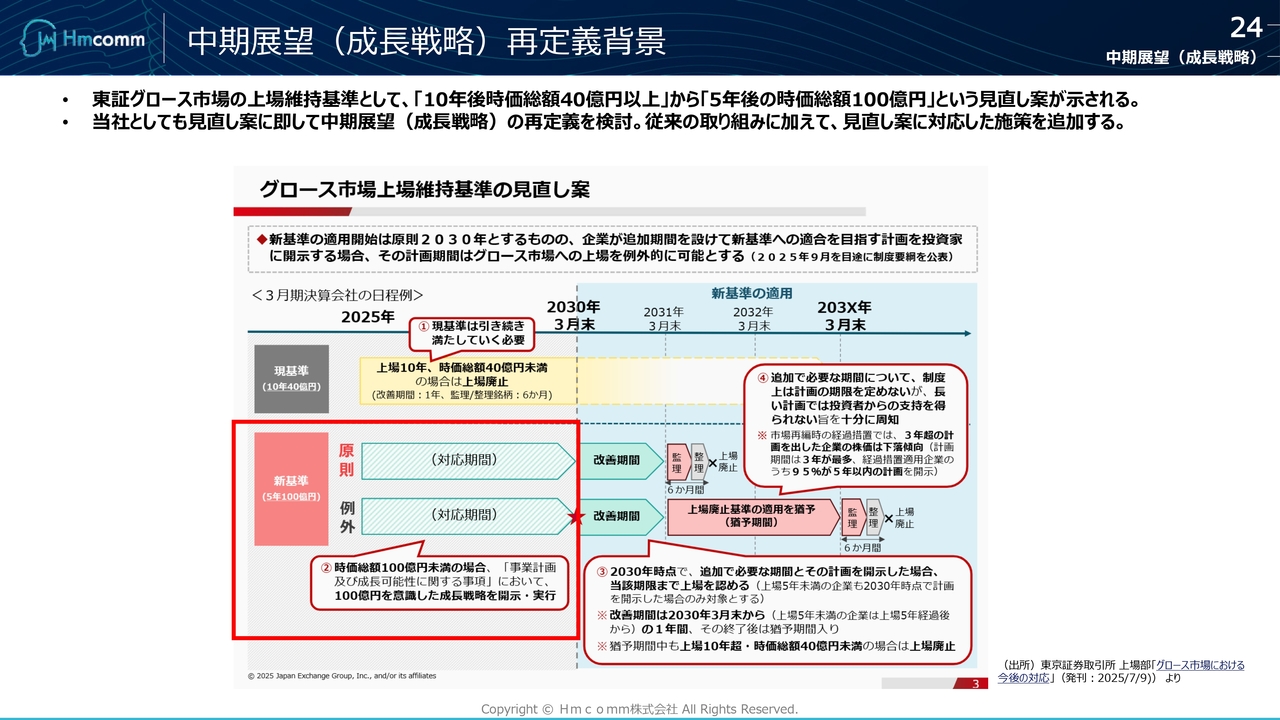

中期展望(成長戦略)再定義背景

続いて、中期展望についてご説明します。

中期展望(成長戦略)再定義の背景として、東証グロース市場では上場後5年以内に時価総額100億円を達成するという上場維持基準が示されています。

そのため、オーガニックのみならずインオーガニックな手法も含めて、しっかりと投資を進めていくことが、中期展望の主な施策となります。

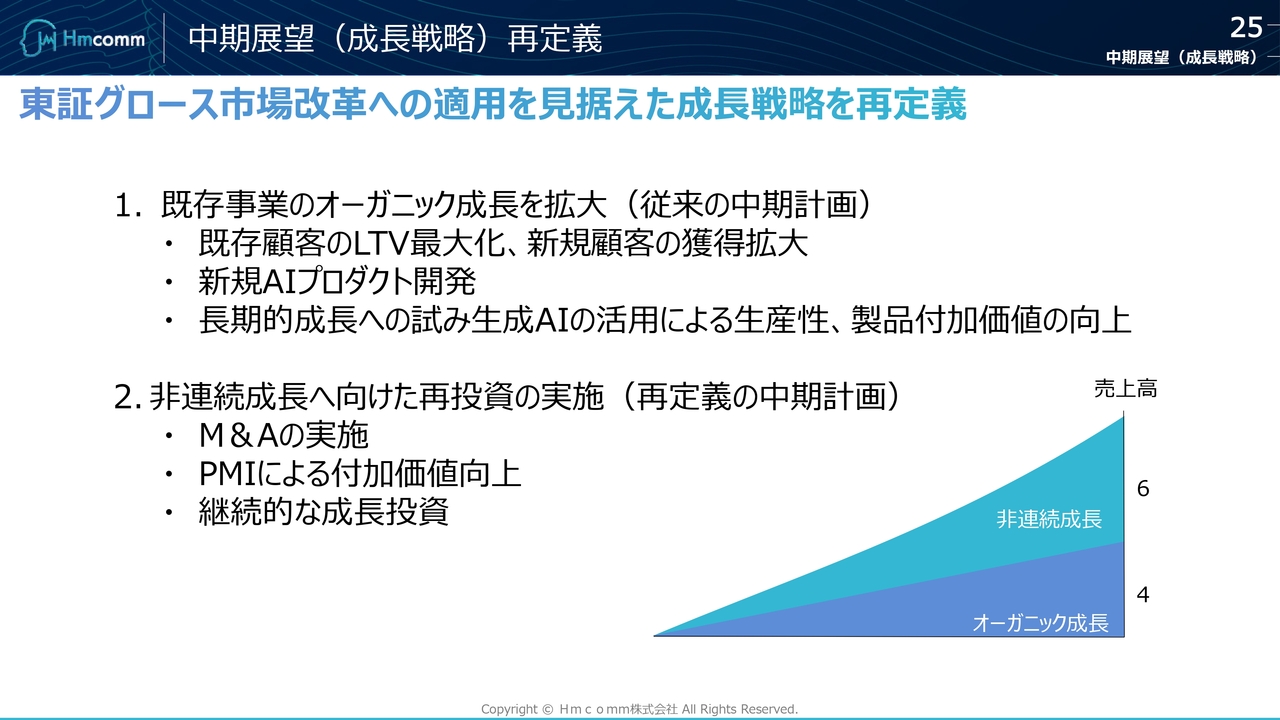

中期展望(成長戦略)再定義

まとめると、先ほどご説明した既存事業のオーガニックの成長拡大に関する3つの主要アクションに加え、非連続的な成長、すなわちインオーガニックの成長に向けて投資が必要となるため、新たに再投資を実施することとなります。

特に、非連続成長に関するM&Aの実施、その後のPMIによる付加価値の向上、そして継続的な成長投資という正のスパイラルをいかにうまく回せるかがカギとなるため、この戦略のもと、しっかりと取り組んでいきます。

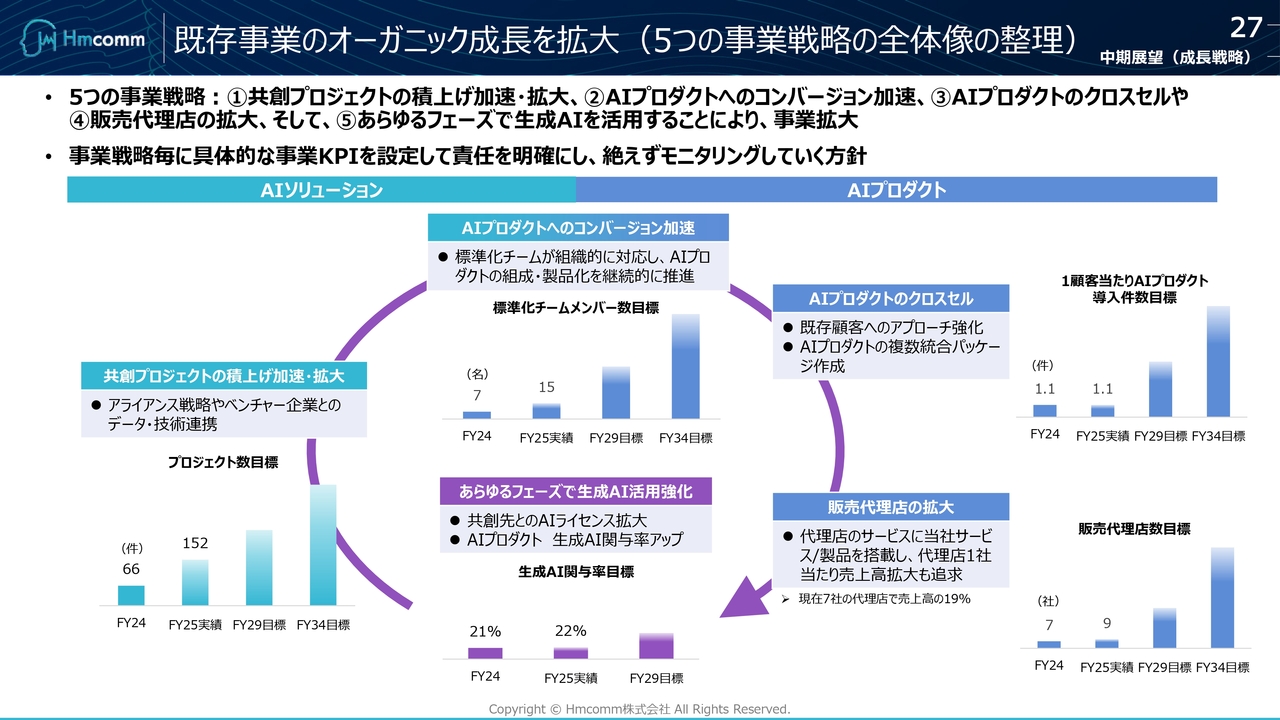

既存事業のオーガニック成長を拡大(5つの事業戦略の全体像の整理)

オーガニックの成長に関しては、これまでご説明したAIソリューションを活用しながら、お客さまとの研究開発や共同開発、業務提携を進めていきます。その過程で得た業界の知見や技術をしっかりと検証し、多くの取り組みを行います。

また、そこで得た知見や技術的なノウハウ、ソフトウェアとしてのアウトプットをAIプロダクト側に転換します。このサイクルを回していきます。

さらに、スライド右下に記載のとおり、販売代理店を拡大し、AIプロダクトの販売量を増やしていくことも中期の目標に掲げています。

スライド記載の①から⑤までのサイクルを着実に回していくことで、業績に反映されると考えています。

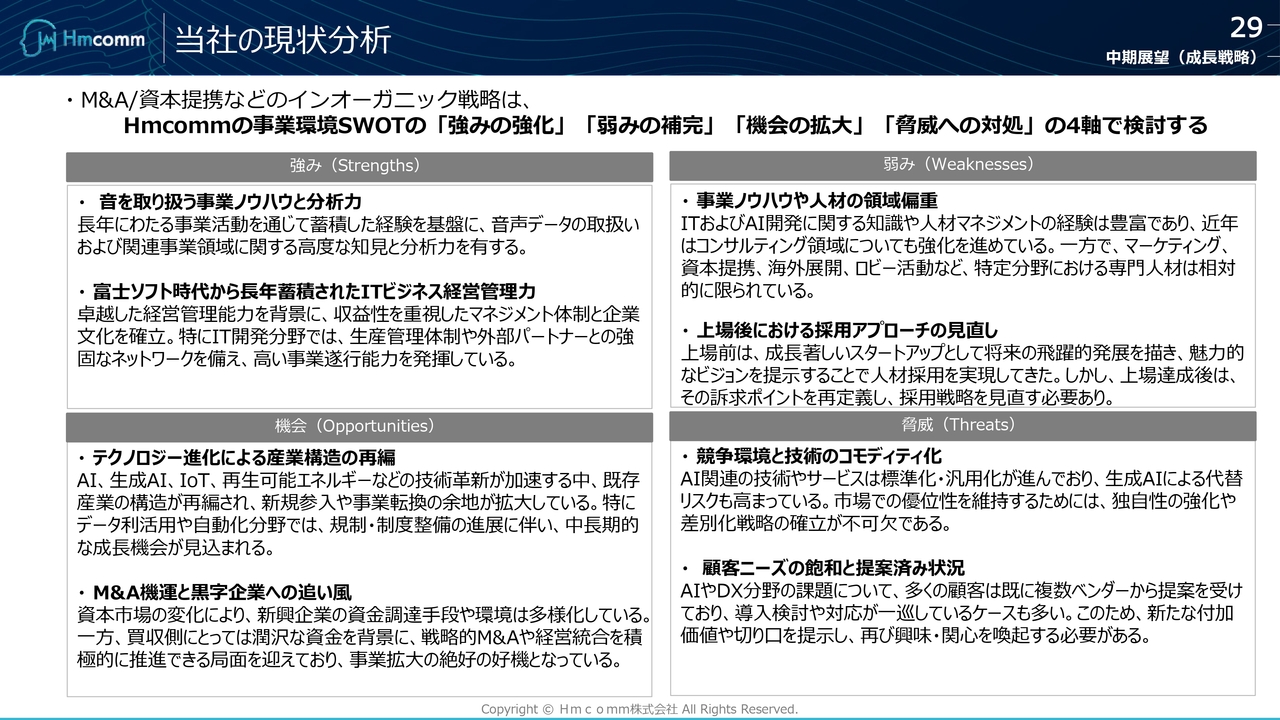

当社の現状分析

一方、当社では2025年から新たな取り組みとして、インオーガニック戦略を展開しています。この戦略について少しご説明します。

インオーガニック戦略に関しては、やみくもに提携や統合を行うのではなく、当社の強みをさらに強化し、弱みを補完することを目的としています。また、市場がめまぐるしく変化する中、機会を逃さず拡大するとともに、脅威への対処も講じていきます。

これら4つの軸に基づいて適切にM&Aを実行することで、インオーガニック戦略を推進していく方針です。

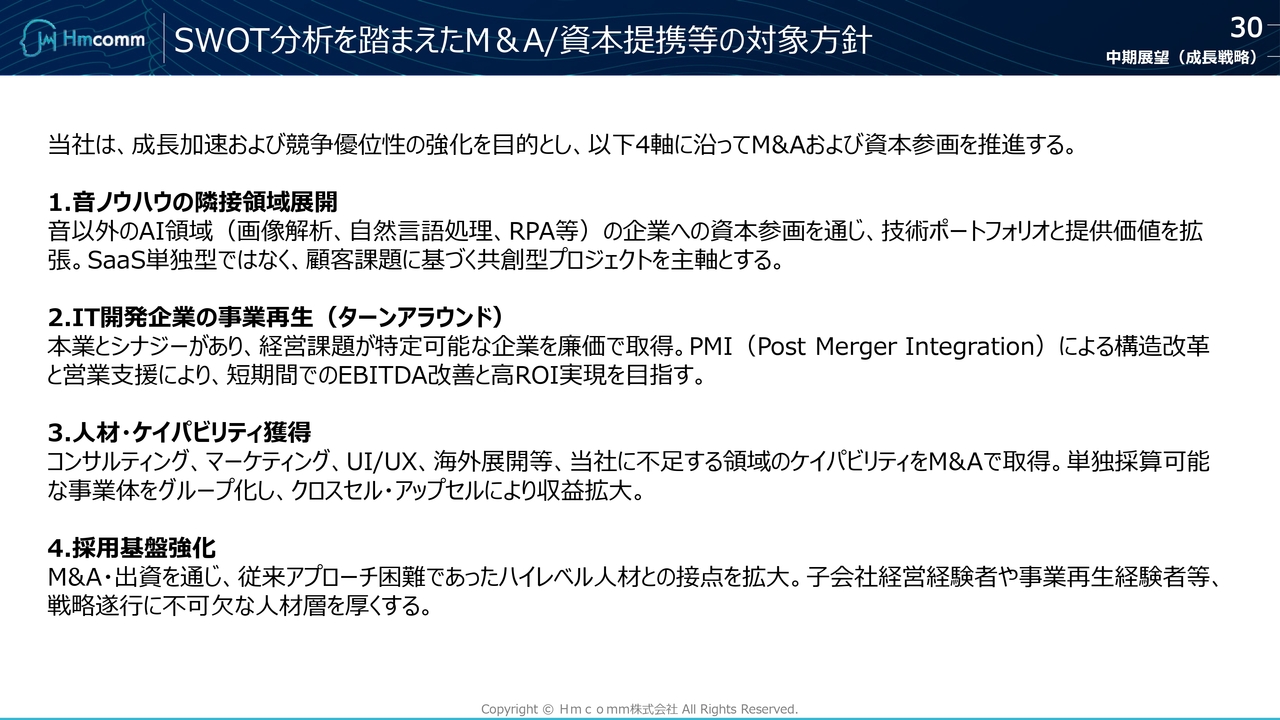

SWOT分析を踏まえたM&A/資本提携等の対象方針

先ほどのSWOT分析に基づき、M&Aによる資本提携の対象方針として、スライドに記載の4点を検討し、実行する計画です。

1点目は、音のノウハウ、すなわち音技術周辺の領域への展開です。2点目は、IT開発企業のターンアラウンド(事業再生)です。

3点目は、人材や高度専門人材のケイパビリティの獲得です。4点目は、採用基盤の強化です。

これら4点の方針に基づき、対象を絞り込んでいきます。

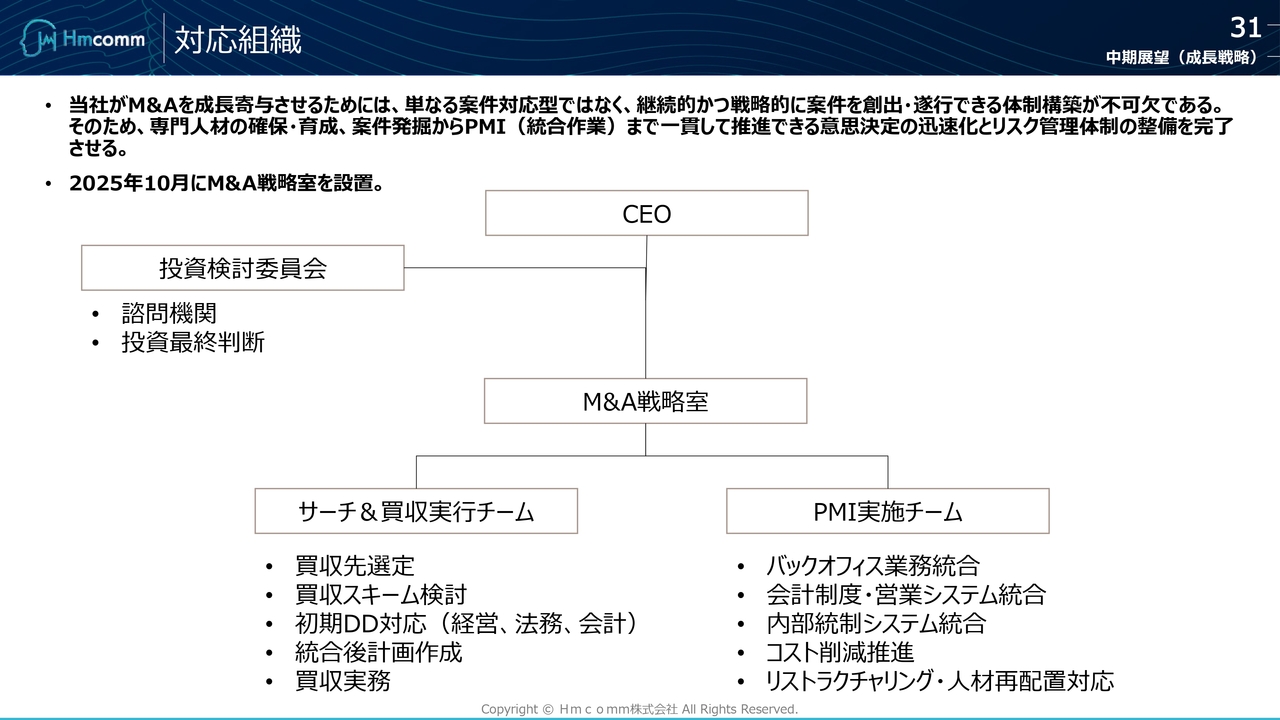

対応組織

それに伴う対応組織として、投資検討委員会を適切に運営するほか、M&A戦略室を設置して、M&Aの候補選定やデューデリジェンスの質の向上に努めています。加えて、M&A後のPMIによる付加価値向上に対応する組織の強化に取り組んでいます。

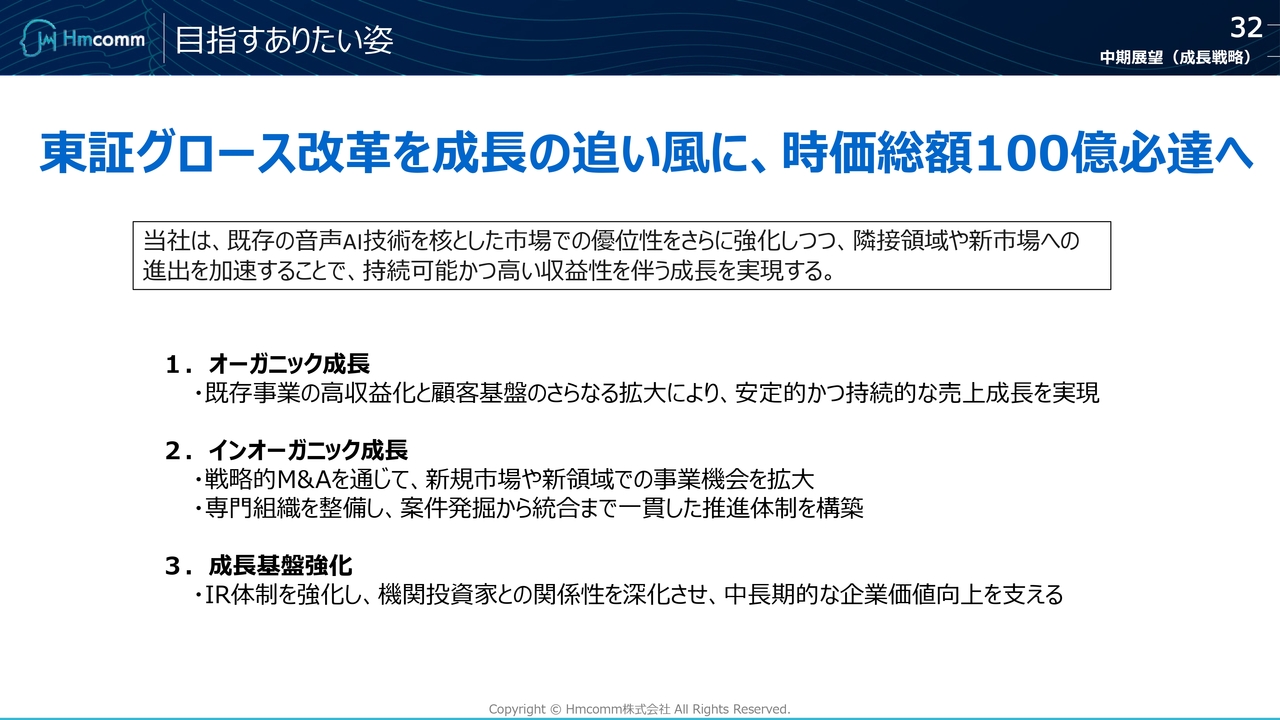

目指すありたい姿

これらを基盤とし、オーガニック成長、インオーガニック成長、成長基盤およびIR体制の強化という3点が、投資家のみなさまに確かな成長を報告する上で重要なポイントと考えています。

また、東証のグロース市場改革を追い風に、なるべく早く時価総額100億円必達に向けてがんばっていきますので、引き続きご支援をお願いします。

2025年12月期の決算についてご説明しました。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

265A

|

970.0

(15:30)

|

+69.0

(+7.65%)

|

関連銘柄の最新ニュース

-

今日 15:30

-

今日 08:00

-

03/03 20:16

-

03/03 15:30

-

03/02 08:00

新着ニュース

新着ニュース一覧-

今日 18:35

-

今日 18:29

-

今日 18:26

-

今日 18:21

注目!みんかぶ企業分析

みんかぶおすすめ