一正蒲鉾、価格改定と主力品の伸長で増収を確保 「小判てんぷら」の増産投資等で成長加速へ

目次

野崎正博氏:一正蒲鉾株式会社代表取締役社長執行役員の野崎です。本日はご多用のところ、当社説明会にご参加いただき、誠にありがとうございます。

ただ今から、2026年6月期第2四半期の業績概要、下半期の取組み、来期以降の方針についてご説明します。本日ご説明する内容は、スライドのとおりです。

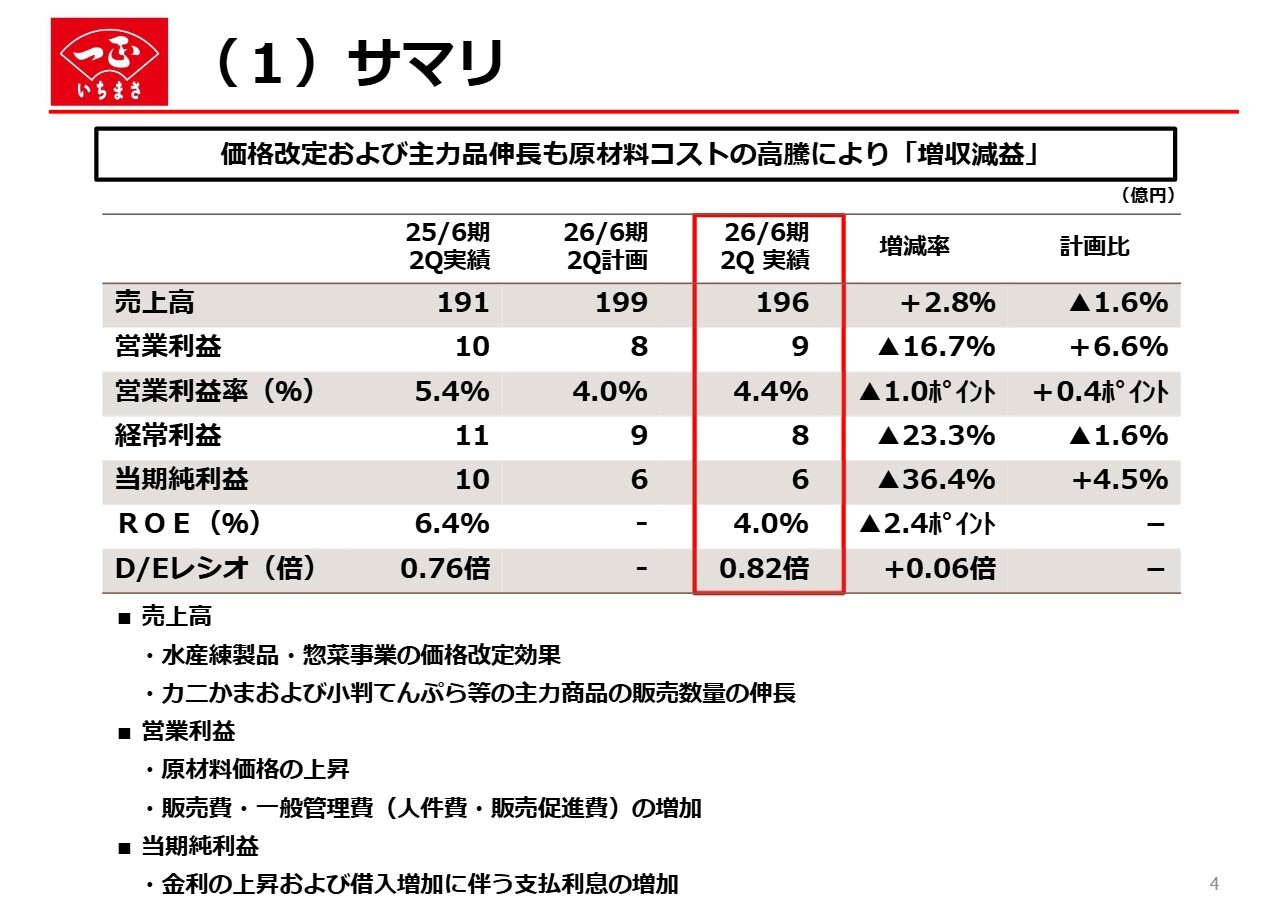

(1)サマリ

2026年6月期第2四半期の業績概要について、損益状況、財務状況、セグメント別の業績などをご報告します。

スライドは第2四半期決算のサマリーです。売上高は196億円、営業利益は9億円、当期純利益は6億円で、増収減益の結果となりました。ROEは昨年の6.4パーセントから4.0パーセントへ2.4ポイント減少しています。

売上高は、2025年3月1日納品分から実施した価格改定の効果や、主力商品であるカニかま群、「小判てんぷら」「はんぺん」などが好調に推移し、販売数量が伸びたことから増収となりました。

利益面では、すり身価格や鶏卵などの原材料価格の上昇、人件費と物流費の増加が影響し、減益となっています。

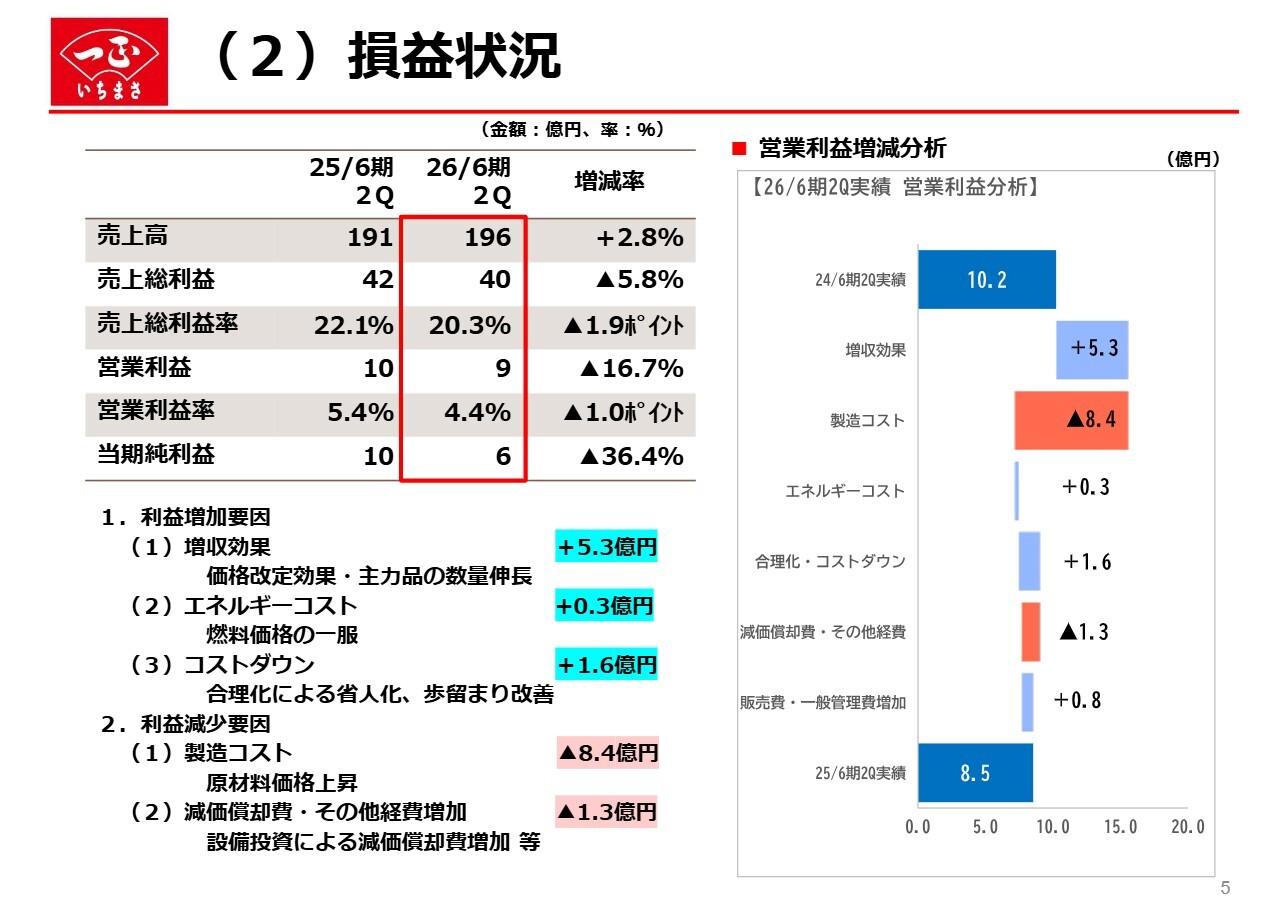

(2)損益状況

ここから、損益状況のご説明に移ります。営業利益の増減分析について、スライドのウォーターフォールチャートをご覧ください。

利益増加の要因ですが、増収効果は5億3,000万円となりました。主に、主力品であるカニかま群や「小判てんぷら」の数量伸長、2025年3月1日納品分より実施した価格改定効果によるものです。

価格改定の直後は消費者の買い控えも見られ、数量がやや減少しましたが、販促を強化することで数量が回復し、価格改定の効果を上げることができました。エネルギーコストは燃料価格の落ち着きにより、前年から3,000万円改善しました。

合理化・コストダウン効果は1億6,000万円となりました。第2次中期経営計画で掲げている省人化への取組みが着実に進み、成果を上げています。

工場内の小集団活動である「MYやまびこ活動」や、工場間での技術指導とスキルの水平展開を継続的に実施しており、歩留まり改善など生産性向上への取組みが利益に貢献しています。

利益減少要因として、原価のコストアップが約8億4,000万円となりました。すり身価格の上昇に加え、副材料や補助材料のコスト増が利益を大きく圧迫しました。

価格改定やコストダウン施策を継続的に実行してきたものの、原材料価格の高騰による影響を完全に吸収することができず、昨年度10億2,000万円であった営業利益は8億5,000万円となり、減益となりました。

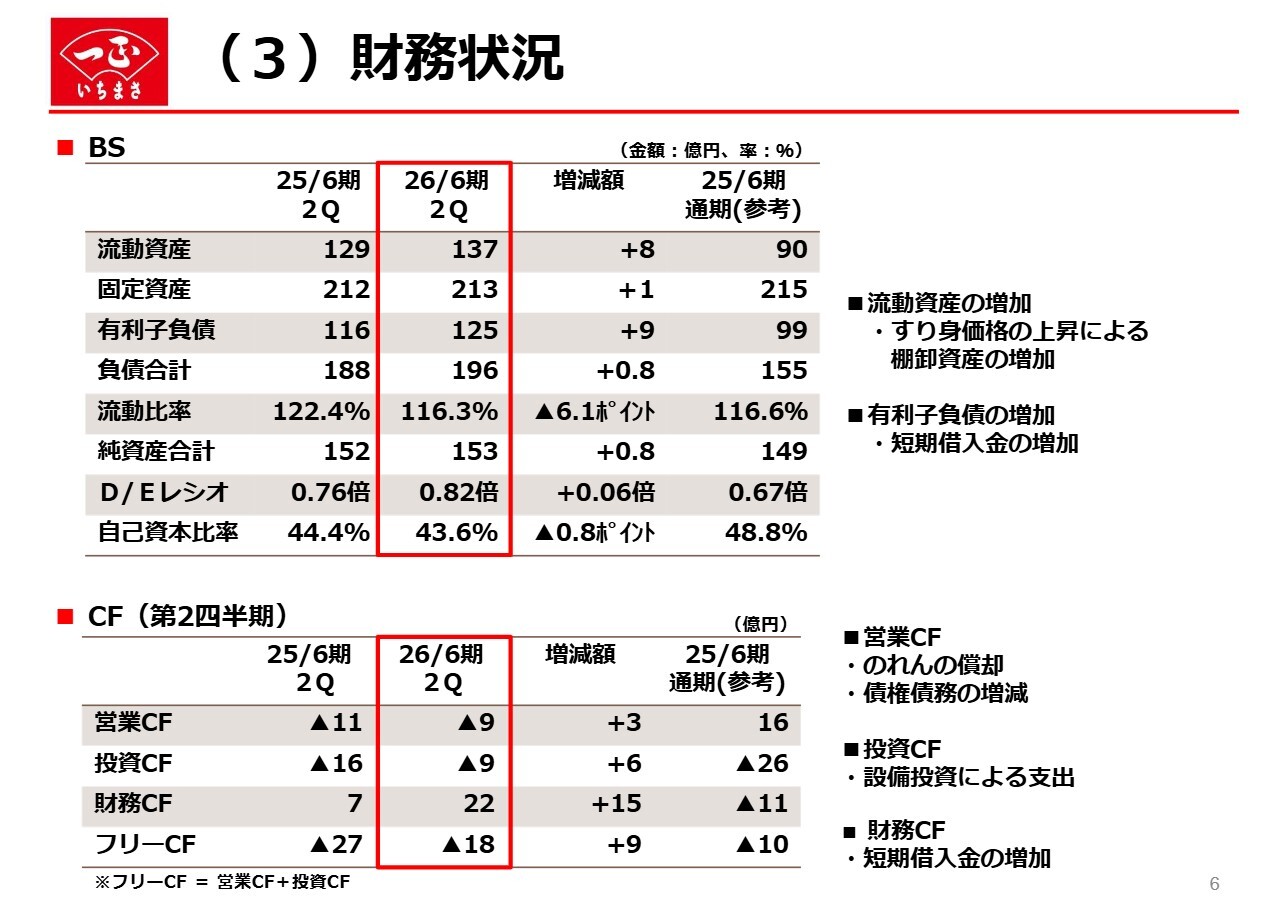

(3)財務状況

スライドは、財務状況を示しています。流動資産は129億円から137億円へと前年より約8億円増加しました。これは、すり身価格の上昇が原因で原材料在庫が増加したためです。

有利子負債は125億円となり、約9億円増加しました。それに伴い、D/Eレシオも0.82倍となり、前期より若干悪化しています。これは、短期借入金が増加したことが主な要因です。

自己資本比率は43.6パーセントで、前期より0.8ポイント悪化しました。引き続き、負債の適切な管理と自己資本の強化を進め、財務健全性のさらなる向上を目指していきます。

キャッシュ・フローについて、営業キャッシュ・フローは9億円の支出となりました。主な要因は、インドネシアの合弁会社であるPT. KML ICHIMASA FOODS買収時ののれん償却が発生したことと、債権債務の増減です。

投資キャッシュ・フローは9億円の支出となり、主に有形固定資産の取得によるものです。財務キャッシュ・フローは約22億円の調達となり、短期借入金の増加が主な要因です。

今後も、負債管理と自己資本比率の強化を両立させながら、成長投資と株主還元のバランスを適切に管理していきます。

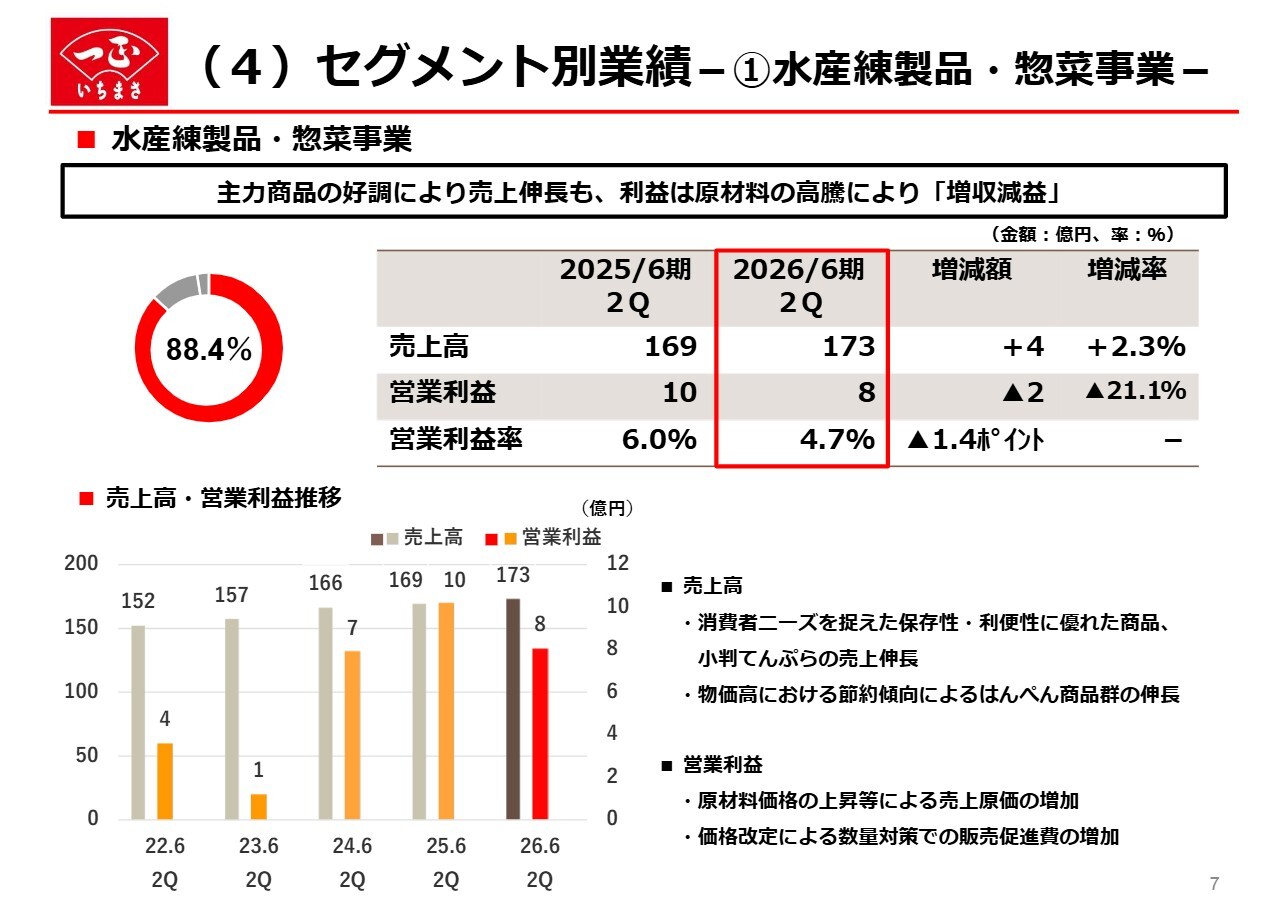

(4)セグメント別業績-①水産練製品・惣菜事業-

事業セグメント別の説明に移ります。まずは、水産練製品・惣菜事業です。第2四半期の業績は、売上高が173億円、営業利益が8億円で、増収減益となりました。

売上高は、先ほどもご説明したとおり、2025年3月1日納品分からの価格改定を実施したことにより、増収となりました。

商品面では、前期から好調であった「サラダスティック」や「小判てんぷら」が売上・数量ともに伸長しました。また、「ふんわりはんぺん」や「チーズサンドはんぺん」などのはんぺん群も同様に売上・数量ともに伸長しました。

はんぺんは、値ごろ感のある価格で手軽に魚肉たんぱくを摂取できる食材であることから、物価高による節約志向の高まりを背景に、コストパフォーマンスに優れた商品として支持を集めたと考えています。

営業利益についてご説明します。主な要因は、原材料であるすり身やその他副材料、補助材料の高騰です。前期はすり身価格の上昇が落ち着いていましたが、今期はすり身価格の上昇による影響が大きく現れました。

また、価格改定に伴う販売数量の減少を防ぐため販促を強化したことにより、販売費が増加しました。生産部門および管理部門でコストダウンを図り、利益確保に努めましたが、それでもコスト上昇分を吸収することはできず、営業利益は前年同期比で減少する結果となりました。

今後も、外部環境の動向を注視しつつ、原価管理と生産効率の徹底によって、収益性の改善に努めていきます。

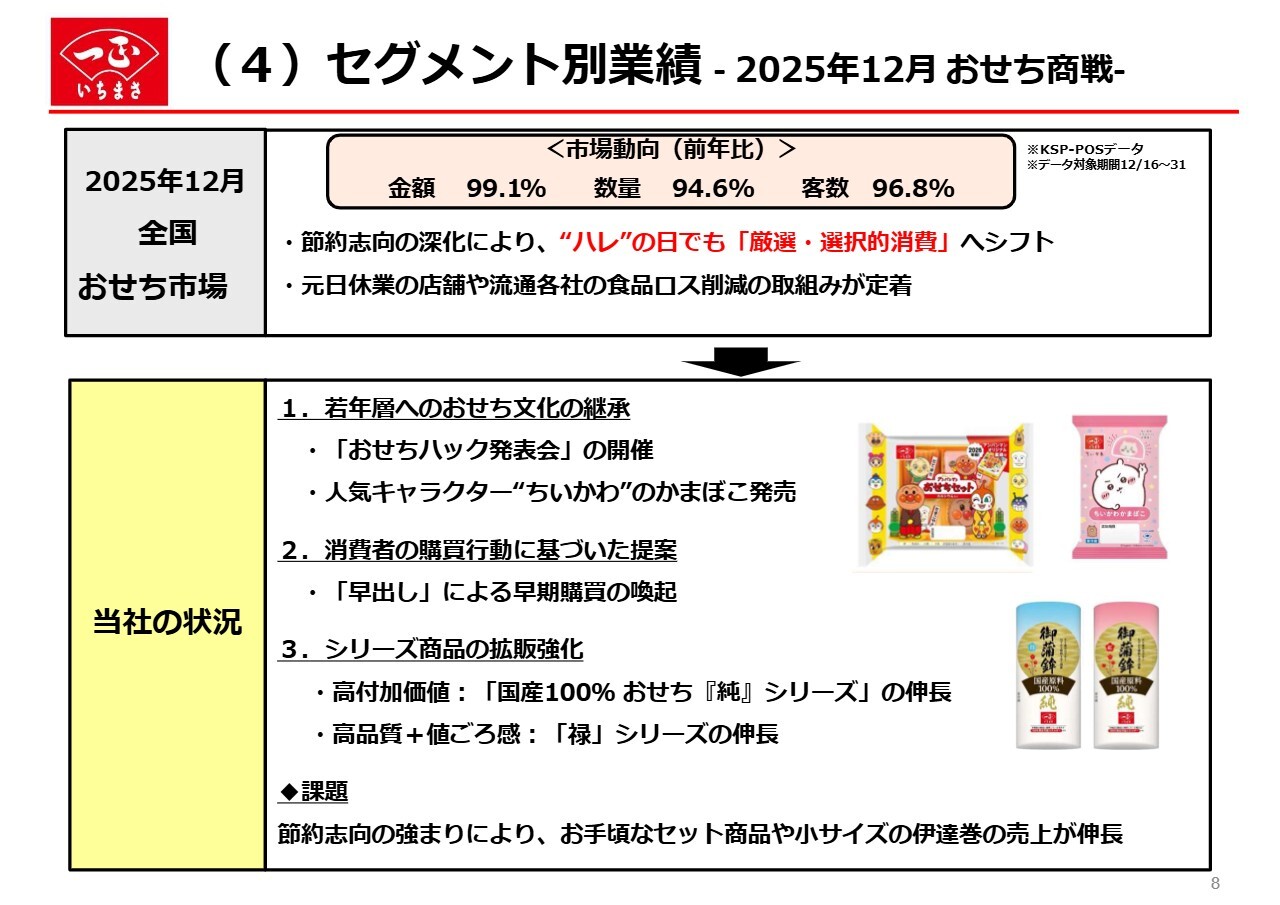

(4)セグメント別業績- 2025年12月 おせち商戦-

2025年の年末におけるおせち商戦についてご説明します。当社では、12月の販売構成比が、おせち需要により平常月の2倍となるため、おせちの売上が年間業績に大きな影響を及ぼします。

2025年12月の全国おせち市場の動向について、KSP-POSデータによれば、金額は前年比99.1パーセント、販売数量は94.6パーセント、客数は96.8パーセントと、いずれの項目も前年を下回りました。これにより、消費者のおせちに対する購買行動の変化が顕著に表れた結果となりました。

要因としては、ここ数年の物価高による節約志向がさらに強まり、以前の「日常は節約し、ハレの日だけは贅沢をする」、「メリハリ消費」の傾向から、ハレの日でも価値のある商品を必要な分だけ購入する「厳選・選択的消費」へと変化しました。

流通各社では、食品ロス削減の取組みの推進や、元日に休業する店舗の増加に伴い、おせちの売場作りにおいて店頭在庫を抑制する店舗が多く見受けられました。このように、おせち市場全体が苦戦する状況の中、当社は前年を上回る結果を残せました。

具体的に取り組んだ施策として、3点が挙げられます。

1つ目は、若年層へのおせち文化の継承です。おせちのマンネリ化や若年層のおせち離れを解消するため、「おせちハック発表会」を開催し、おせちに関する調査結果の報告や、おせちの意味や由来の説明、アレンジレシピの提案を行いました。

また、人気キャラクター「ちいかわ」の切り出しかまぼこを発売し、キャラクターおせちのラインナップを増やして、若年層の需要を喚起しました。「ちいかわかまぼこ」は目標売上を達成し、若年層を中心とした新たな顧客の獲得に一定の成果があったと考えています。

2つ目は、消費者の購買行動に基づいた販売方法の提案です。当社では例年、取引先と協力し、おせち売場作りの早期化である「早出し」に取り組んでいます。

特にここ数年、インフルエンザなどの感染症予防対策として、混雑する年末の買い物を控え、その前週の12月20日前後に年末用の商品を購入する消費者が増加し、「早出し」の需要が年々高まっています。

昨年も過去数年と同様に、12月29日、30日の客数や販売数は伸び悩む一方で、12月20日、21日に大きく伸長しました。早出し戦略は、消費者のみなさまに受け入れられ、流通業においてもおせちのチャンスロスを防ぐ施策として効果を上げています。

3つ目は、当社のおせちシリーズ「『純』シリーズ」および「『禄』シリーズ」の拡販です。「『純』シリーズ」は、国産原料100パーセントの高品質商品であり、おせちに高付加価値を求めるニーズに合致しています。

今年は節約志向が顕著で、セット品や小サイズのかまぼこ、伊達巻が伸長しました。長年にわたる「純」ブランドの育成やラインナップの拡充が功を奏したと考えています。

「『禄』シリーズ」は国産甘鯛を使用しており、付加価値と価格のバランスが取れた商品です。

一昨年、シリーズの1つである「京禄」が農林水産大臣賞を受賞したことで店頭での認知度が向上し、今年も「品質のいいものを手軽に食べたい」というライトユーザーのニーズに合致した結果、シリーズ全体で数量・金額ともに前年を上回りました。今後も、当社の主力シリーズとして育成していきます。

以上の施策により、おせち商戦は前年を上回る結果となりました。しかし、今年は物価高による節約志向の影響で、通常サイズの正月向け板かまぼこや伊達巻が苦戦し、お手頃なセット商品や小サイズの伊達巻が伸長しました。

この結果、比較的低単価の商品構成となり、想定よりも売上を伸ばすことができませんでした。今後のおせち商戦の課題として、消費者の購買行動を先読みし、商品ラインナップの取捨選択を進めることで、さらなるおせち市場のシェア獲得を目指します。

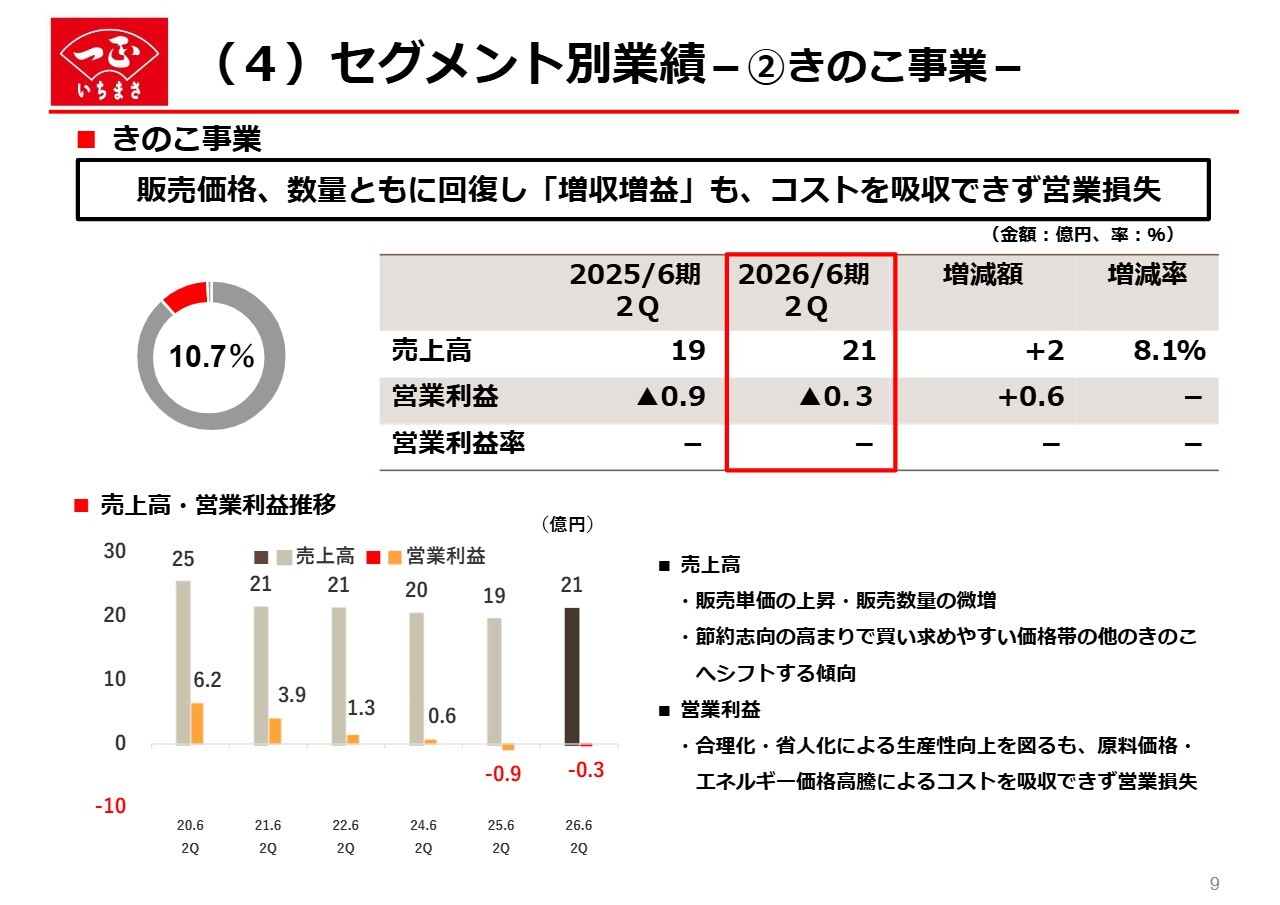

(4)セグメント別業績-②きのこ事業-

きのこ事業についてご説明します。

第2四半期業績は、売上高21億円、営業損失約3,000万円となりました。増収増益ではあるものの、前期から引き続き営業損失が発生しており、投資家のみなさまにはご心配をおかけしていることをお詫びします。

売上高については、昨年は野菜相場の高騰により、まいたけを含めたきのこ市場の販売価格が上昇しました。今年は野菜相場の高騰が落ち着いたものの、きのこ市場の単価が比較的高値で推移したため、増収を達成しました。

当社は昨年、猛暑による生育不調が発生し、9月から11月の繁忙期に十分な販売量を確保できない状況がありました。今期は、栽培センター内の空調設備の増強や栽培環境の整備を行った結果、安定した栽培が実現し、繁忙期には十分な量を生産・販売することができました。

しかし、残暑の影響で9月からの繁忙期の立ち上がりが遅れたことに加え、消費者の節約志向の高まりにより、手頃な価格帯の他のきのこへシフトする傾向が表れた結果、販売数量が想定を下回りました。

10月から12月にかけては、単価・販売数量ともに回復し、前年に対して増収増益となりました。しかし第2四半期の累計では、上昇し続けるコストを十分に吸収できず、営業損失となりました。

今後も、消費者の購買行動を先読みしつつ、まいたけの健康訴求や適量適価での販売を強化し、コスト構造の見直しや生産効率の向上に取り組むことで、早急な事業環境の改善を図っていきます。

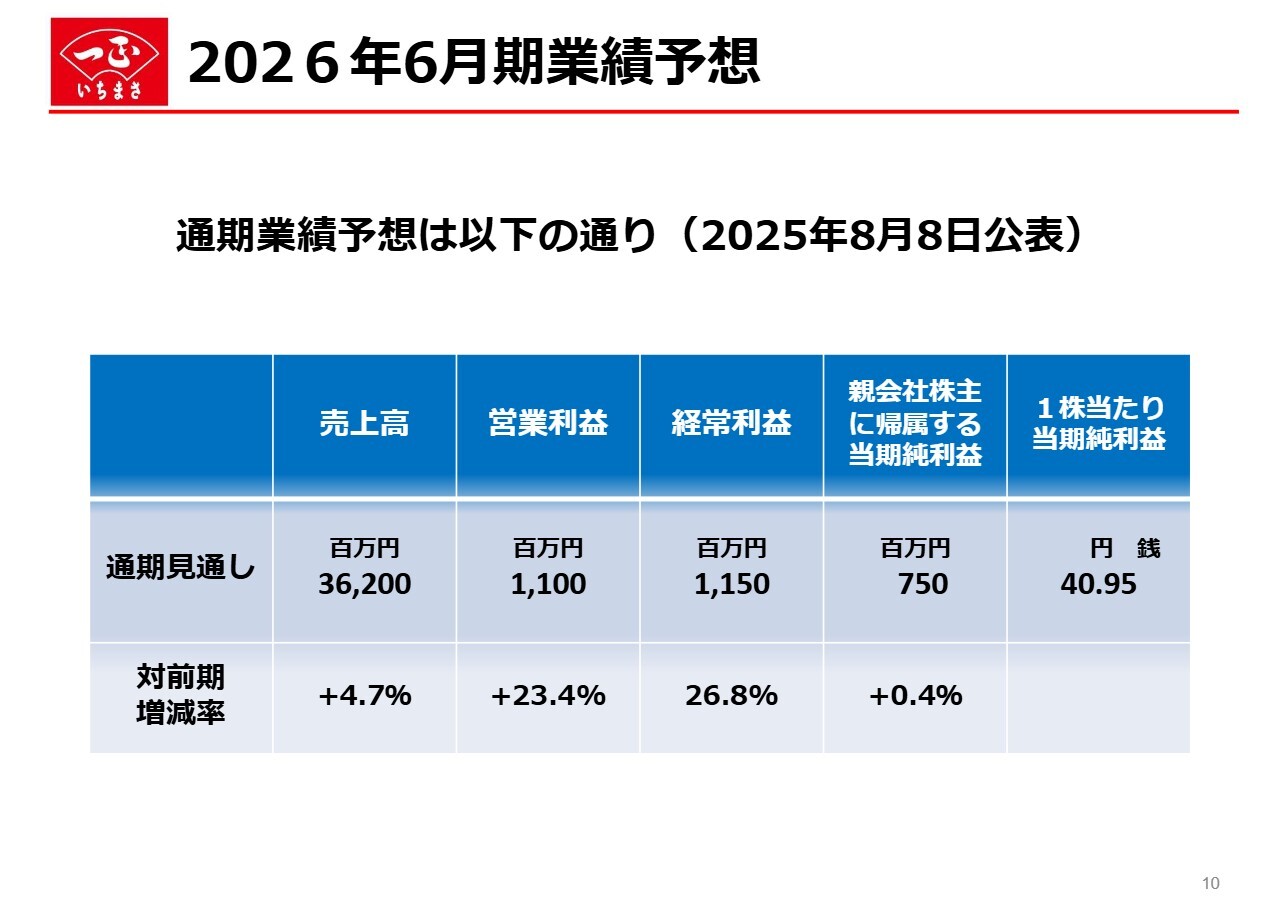

2026年6月期業績予想

第2四半期の結果を踏まえ、2026年6月期は当初の予定どおり、売上高362億円、営業利益11億円を見込んでいます。水産練製品・惣菜事業の売上と利益のさらなる伸長および、きのこ事業における安定栽培による売上と利益の回復により、収益の確保を図ります。

利益の詳細や経営環境の見通し、事業別の施策については、次のスライドからご説明します。

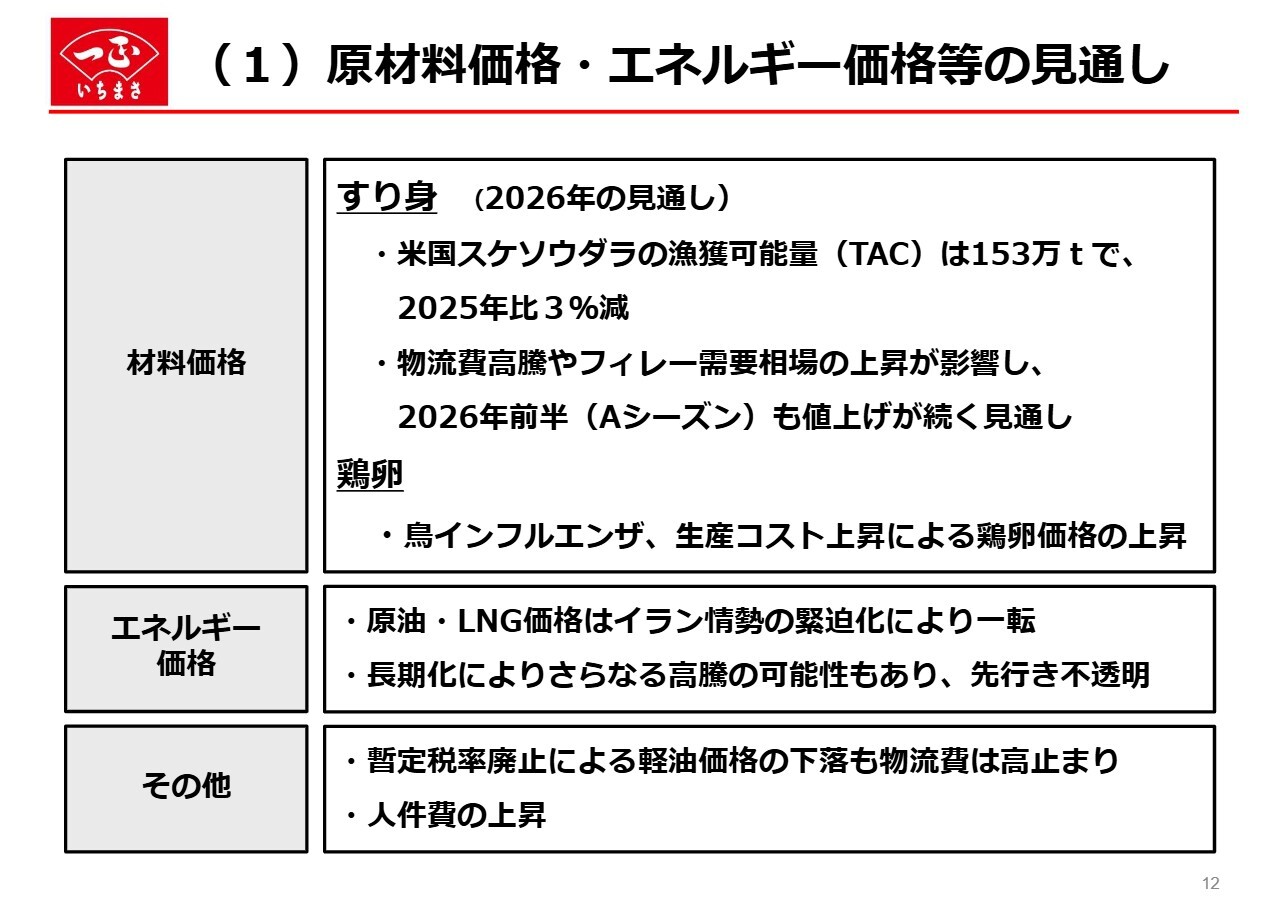

(1)原材料価格・エネルギー価格等の見通し

2026年6月期下半期の取組みおよび来期以降の方針についてご説明します。まず、事業に大きな影響を与える原材料価格やエネルギー価格などの見通しについてお話しします。

すり身価格についてです。前期2025年Bシーズンでは、欧米でフィレの需要が高く、フィレの生産割合を増加させた結果、すり身の生産量が低水準となりました。さらに、製造費や物流費の高騰により、2025年Bシーズンは4期連続の値上げとなりました。

現在は2026年Aシーズンの漁期間中ですが、2026年も引き続き欧米でのフィレ需要は強く、生産コストの上昇や円安の影響も加わり、今後さらにすり身価格は上昇すると予測しています。

当社はこれまでどおり、すり身価格の動向を先読みしながら購入し、在庫量を調整することでコストの吸収を目指します。

鶏卵についてです。2023年の鳥インフルエンザ流行以降、現在も断続的な発生が続いており、飼養羽数の減少や生産者の規模縮小が相次いでいます。

このような背景の中、足元では単価が高水準で推移しています。現在、当社の調達に支障はありませんが、生育数に加え、飼料価格や人件費などの生産コストの上昇、夏場の猛暑の影響も重なり、さらなる鶏卵価格の上昇が懸念されています。

今後も、調達の安定確保に努めるとともに、市場動向を引き続き注視しながら、収益性の維持に取り組んでいきます。

エネルギー価格についてです。原油・LNG価格は一服していましたが、先日のイラン情勢の緊迫化を受け、原油価格が急騰しており、混乱が長引けばさらなる高騰につながる可能性もあります。国際情勢を注視しつつ、事業への影響に対して適切な対策を講じていきます。

(2)水産練製品・惣菜事業-①商品施策-

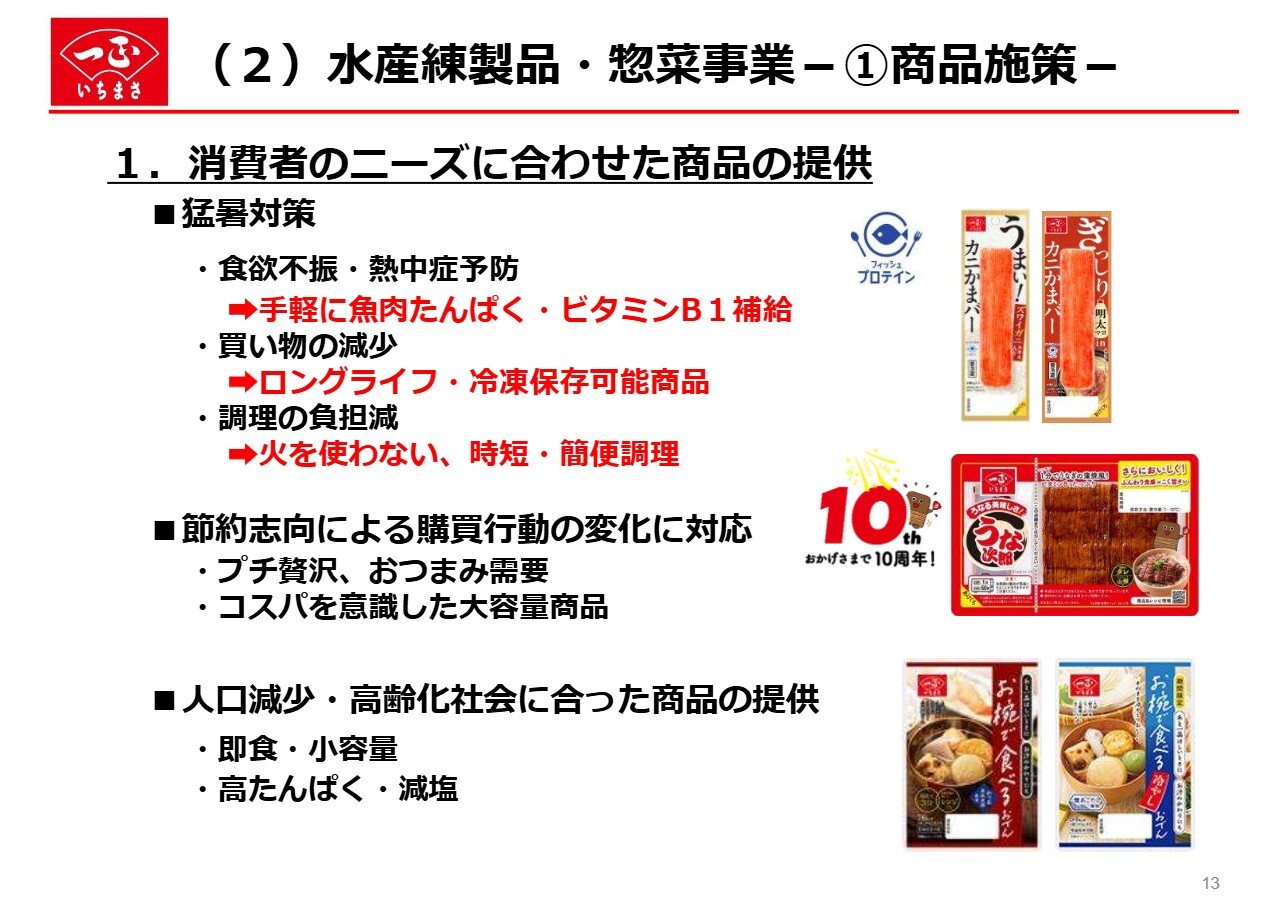

2026年6月期下半期以降における当社の具体的な取組みについてご説明します。水産練製品および惣菜事業では、変化する消費者の購買行動やニーズに合わせた商品を提供し、販売数量の確保ならびに高単価・高付加価値商品の拡販対策に取組みます。

春夏シーズンに向けて、猛暑対策、節約志向、人口減少・高齢化社会をキーワードに商品提案を行っていきます。近年、気候変動の影響により、従来の四季に猛暑を加えた五季へと変化していると言われています。

猛暑対策として、食欲不振や熱中症予防に対応するため、手軽に魚肉たんぱくを摂取できる「うまい!ズワイガニエキス入りカニかまバー」や、今年発売10周年を迎えるビタミンB1を豊富に含む「うなる美味しさ うな次郎」の販売を強化し、猛暑による食欲低下時でも手軽に栄養を摂取できる商品を提案します。

猛暑時には買い物の頻度が減少し、買いだめをする傾向がみられます。ロングライフで冷凍保存可能な「小判てんぷら」や、昨年夏に発売した「お椀で食べるおでん」の販売強化を行います。

「お椀で食べるおでん」は2025年8月の発売以降、その利便性からおつまみニーズや食卓に簡単に一品追加できる商品として受け入れられ、従来の練製品のヘビーユーザーに留まらず、新たな購買層の獲得につながっています。

今年の夏には姉妹品である「お椀で食べる冷やしおでん」を発売し、猛暑対策商品としての拡販を進めていきます。猛暑の中で火を使わずにそのまま食べられる即食タイプの「はんぺん」や「香ばし生ちくわ」などは、今後もニーズの拡大が期待されており、販売強化を進めていきます。

人口減少や高齢化社会に伴い増加している単身世帯や健康志向の需要を背景に、即食、高たんぱく、コスパなどをキーワードに練製品の需要喚起を図り、購買層の拡大と売上の向上を目指します。

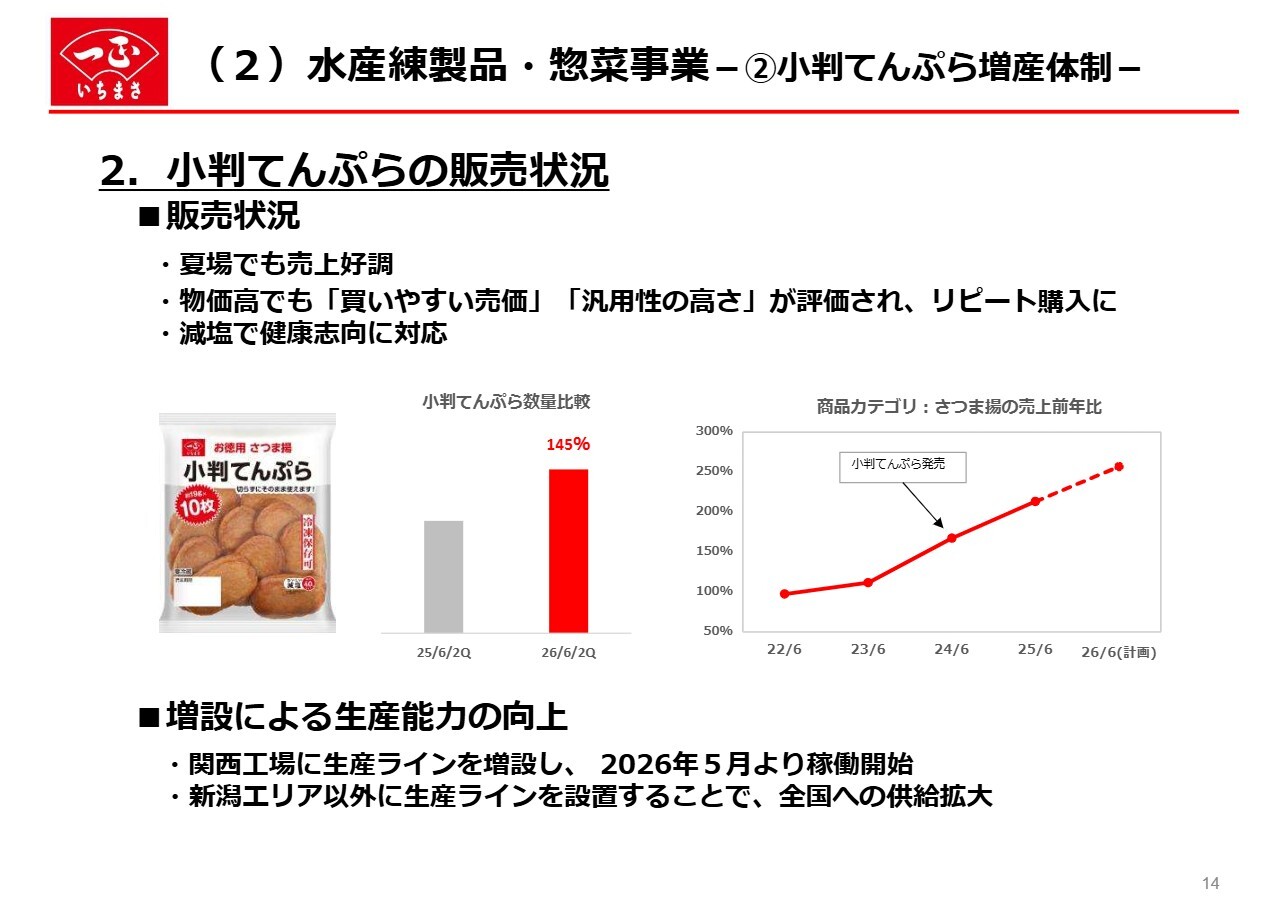

(2)水産練製品・惣菜事業-②小判てんぷら増産体制-

当社の主力商品である「小判てんぷら」の売上は好調で、数量は前年比145パーセントとなっています。物価高の中でも、買いやすい価格帯や汎用性の高さが評価され、リピート購入が増加したことが要因です。

前回の決算説明会でもお伝えしましたが、現在さらなる拡販に向けて設備投資を行っており、2026年5月から稼働を開始する予定です。この投資により生産能力のさらなる向上を計画しており、製造拠点を増やして全国への供給を拡大し、売上の伸長を目指します。

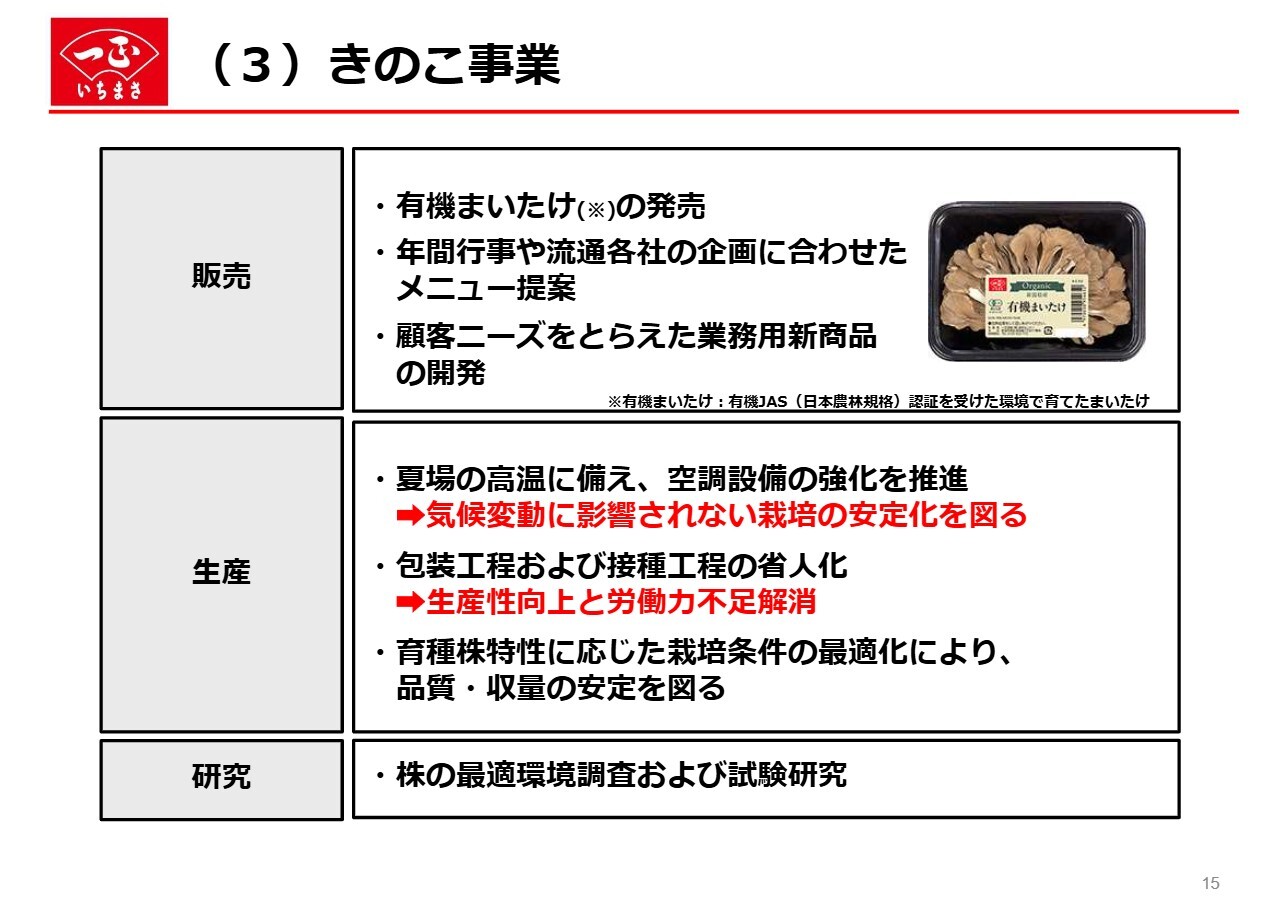

(3)きのこ事業

きのこ事業の取組みについてです。販売面では、高付加価値商品として、「有機まいたけ」の販売を開始しました。有機JAS(日本農林規格)認証を受けており、農薬や化学肥料などの化学物質に頼らず、自然界の力で生産された食品にのみ表示が認められているマークです。

安心して食べられるだけでなく、健康や環境にも優しい商品です。当社の安全・安心を基本とする経営理念に沿った商品として、今後拡販を予定しています。

栽培が安定したことを受け、これまで以上に販路拡大を目指し、新規顧客の開拓を進めます。具体的には、年間行事や流通各社の企画に合わせたまいたけの季節ごとのメニュー提案や販促を強化し、まいたけの喫食機会を増やしていきます。

業務用商材については、上半期に続き外食チェーンなどに向けてお客さまのニーズに合った商品規格を開発し、まいたけのおいしさや健康機能を訴求することで、商品の価値向上に努めます。

生産面では、さらなる高温に備え、気候変動の影響を受けず安定した栽培を維持できるよう、空調設備の強化を推進していきます。

自動化・合理化の取組みも引き続き実施します。包装工程では、効果のあった設備投資を水平展開し、さらなる効率化を図ります。前回お伝えしたとおり、接種工程の自動化・省人化にも取り組んでいきます。

接種工程は単純作業ですが、一般的な設備を導入するだけでは効率化が難しい部分が多く、これまで設備投資が進んでいませんでした。しかし、研究開発を継続した結果、工程の自動化や作業環境の改善が見込める状況になりました。今後は収益状況を把握しながら、投資を行っていきます。

研究分野では、今後も続く気候変動に対応するため、まいたけ品種に最適な環境の調査を行い、適切な栽培環境の試験研究を進めることで、栽培の安定化につなげていきます。

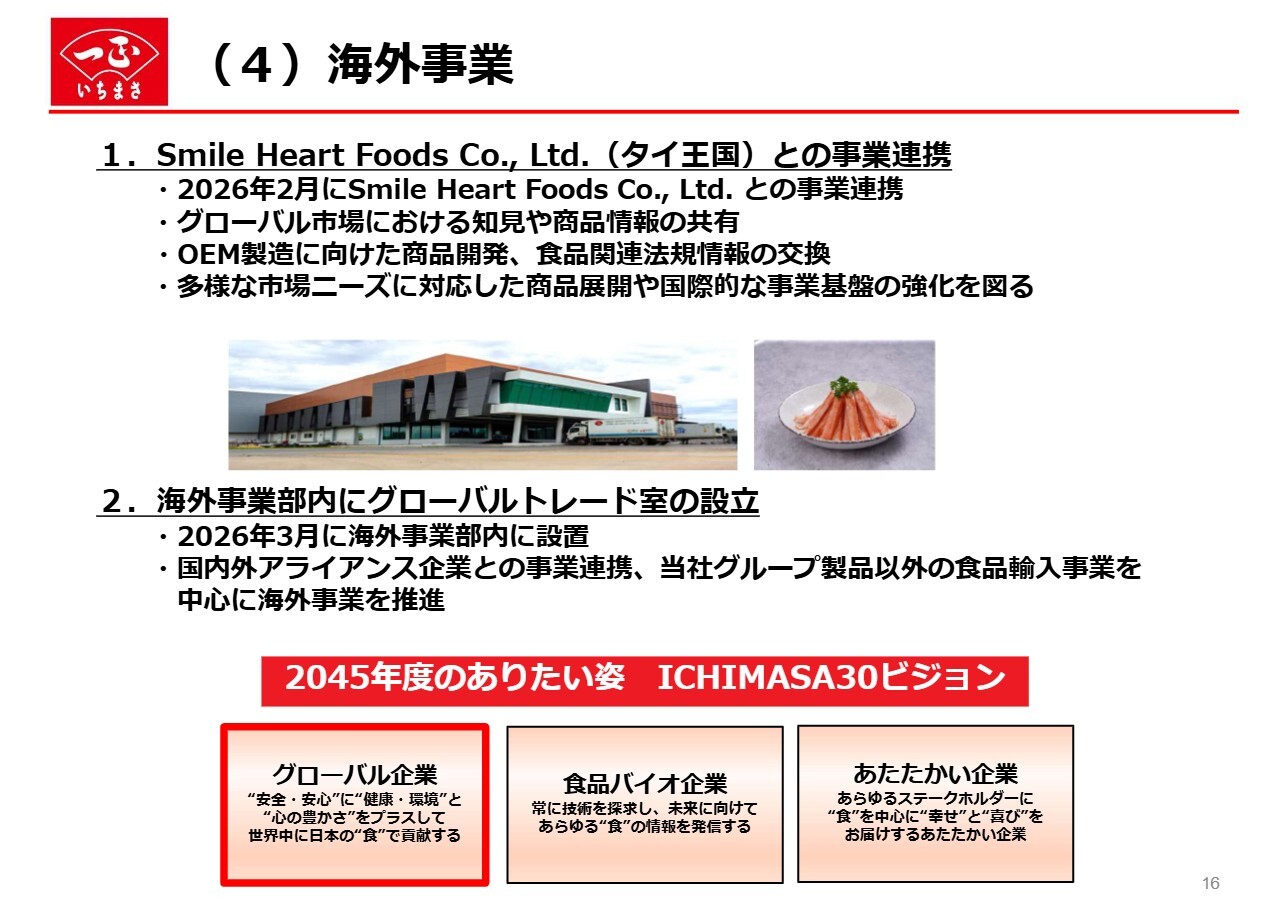

(4)海外事業

海外事業の取組みについてです。海外事業は、2045年度の目標である「ICHIMASA30ビジョン」のひとつである、「世界中に日本の“食”で貢献するグローバル企業」の実現を目指して活動しています。

2026年2月には、タイ王国のSmile Heart Foods社と事業連携を実施しました。この提携をグローバル企業へのさらなる一歩と位置付けています。

タイをはじめとする東南アジア市場は、人口増加や食の多様化を背景に、今後も成長が見込まれる地域です。当社は、このような成長市場において、現地企業との連携を通じて市場ニーズや商品トレンドに関する知見を取り込みながら、事業機会を拡大していきます。

今後は、OEM製造を見据えた商品開発や食品関連法規、品質管理に関する情報交換を進め、海外市場に対応した商品供給体制の構築を図っていきます。

本提携を通じて当社の強みとSmile Heart Foods社の現地ネットワークを掛け合わせることで、将来的な海外展開の足がかりを築くとともに、国際的な事業基盤の強化につなげていく考えです。

3月1日には海外事業部内にグローバルトレード室を設置しました。これまでの海外推進部は、当社およびインドネシア現地法人製品の海外輸出を推進してきました。今回新設したグローバルトレード室では、国内外アライアンス企業との事業連携や、当社グループ製品以外の食品輸出入に関する事業を中心に、これまで以上に海外展開を強化していきます。

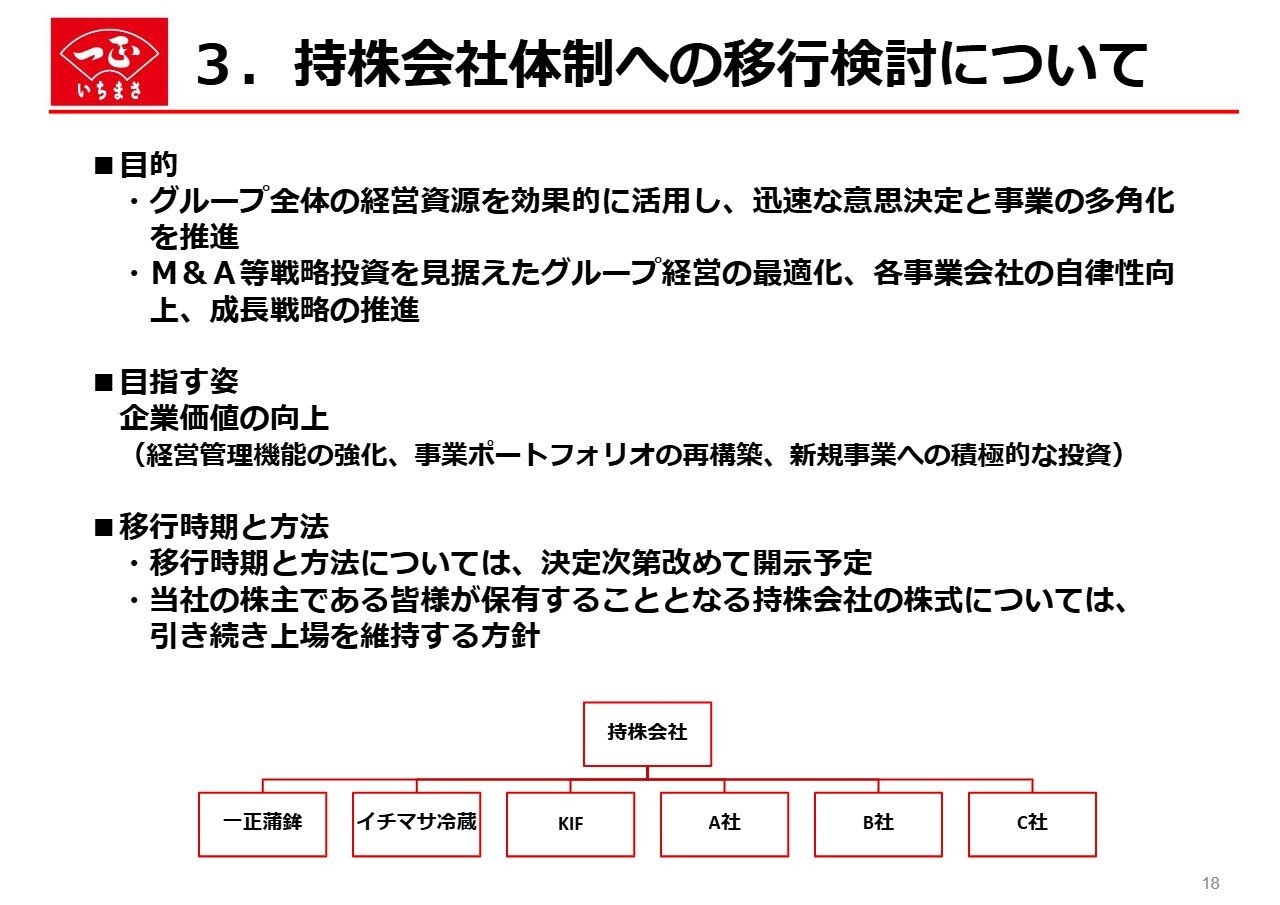

3.持株会社体制への移行検討について

最後に、1月23日に開示した持株会社体制への移行検討についてご説明します。当社は創業以来、「おいしさと健康」を軸に、水産練製品を中心に事業を展開してきました。

一方で、近年は消費者ニーズの多様化や市場環境の変化が加速しており、グループ全体として経営資源をより効果的に活用しながら、迅速な意思決定と事業の多角化を進めていくことが重要であると考えています。

このような背景のもと、さらなる成長戦略を加速するために、持株会社体制への移行について検討を開始することにしました。本検討は、M&Aを含む戦略投資も視野に入れたグループ経営の最適化を通じて、各事業会社の自律性を高め、さらなる成長戦略を推進することを目的としています。

持株会社体制への移行により、経営管理機能の強化、事業ポートフォリオの再構築、新規事業への積極的な投資が可能となり、中長期的な企業価値の向上につなげます。株主のみなさまに保有いただいている株式については、引き続き上場を維持する予定であり、株主価値を損なうことはありません。

移行の時期および具体的な方法については、今後慎重に検討を進め、決定次第、あらためてお知らせします。

以上、2026年6月期第2四半期業績概要、2026年6月期下半期の取組み、来期以降の方針についてご説明しました。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答(要旨)①

Q:修正後の中期経営計画の数値は目標達成できるのでしょうか? また、達成に向けた施策を教えてください。

A:長引く物価上昇による、生活防衛意識の高まりにより、消費者の購買行動はより慎重になっており、当社グループを取り巻く経営環境は、厳しさを増しています。

こうした環境のなか、水産練製品・惣菜事業では、物価高を見据えた値ごろ感のある「サラダスティック」「サンドはんぺん」などを積極的に拡販し、また、「小判てんぷら」などの保存性・利便性のある商品を拡充したことで、消費者の買い控えがある中、販売数量を伸ばし、売上を確保することができています。

利益面では、原材料・物流費・人件費等のさまざまなコストの上昇が見込まれますが、生産工程の省人化、工場稼働率の向上、販管費のコントロールなどを通じて、最終年度の目標値達成を目指していきます。

質疑応答(要旨)②

Q:海外事業の今後の展開を教えてください。

A:国内市場が縮小するなか、海外市場の開拓は必須と考えています。2045年のありたい姿を描いた「ICHIMASA30ビジョン」の1つに、「グローバル企業」を掲げており、2025年までのファーストステージでは「海外事業の構築」を進めてきました。今年7月から開始となる、長期計画セカンドステージでも、引き続き海外展開を強化していきます。

具体的な取組みとしては、2016年にインドネシアで合弁設立した「KIF」を2024年12月に連結子会社とし、当社の関与を高め、海外拠点の中核として位置づける体制を整えました。

2月にはタイの大手水産練りメーカーである、スマイルハートフーズ社と事業連携覚書を締結し、海外市場における知見や商品情報の共有、OEM製造に向けた商品開発など、さまざまな連携の可能性を模索していきます。なお、世界各地での紛争の増加や米国のトランプ関税に代表されるように、世界的に不安定要素が増加しています。海外取引においては、世界情勢を分析しながら、適切にリスク分散を図っていきます。

質疑応答(要旨)③

Q:かなりのコスト増加があるようですが、次の値上げは考えているのでしょうか?

A:現在、期中に価格改定を行う予定はありませんが、原材料・人件費・物流費など、今後もコストの増加が見込まれます。

当社では、引き続き、コストダウンや生産性向上などの自社努力を最大限行うとともに、市場環境を注視しつつ、必要に応じて適切な価格戦略を検討していきます。

質疑応答(要旨)④

Q:新規事業の進捗を教えてください。

A:M&Aの詳細は開示できませんが、国内外問わず具体的な案件の検討を行っています。

また、1月23日にリリースした「持株会社体制への移行に関する検討開始のお知らせ」や、2月13日リリースの「スマイルハートフーズ社との事業連携覚書締結のお知らせ」については、新規事業開発室が主導で検討および締結をした案件です。

今後も多角的に情報収集を進め、既存事業とのシナジー効果などを多角的に分析しながら検討していきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2904

|

755.0

(12:56)

|

+4.0

(+0.53%)

|

関連銘柄の最新ニュース

-

02/18 15:00

-

02/16 14:12

-

02/13 16:00

-

02/13 16:00

-

02/13 16:00

新着ニュース

新着ニュース一覧-

今日 13:31

-

今日 13:31

-

今日 13:31

-

今日 13:31

注目!みんかぶ企業分析

みんかぶおすすめ