シャノン、過去最高の営業利益を達成 ストック比率64%へ上昇、再建完了で成長フェーズ移行

アジェンダ

山﨑浩史氏(以下、山﨑):本日はお越しいただきありがとうございます。株式会社シャノン代表取締役CEOの山﨑です。

本日は前半に決算の概要、後半に今期施策についてお話しします。

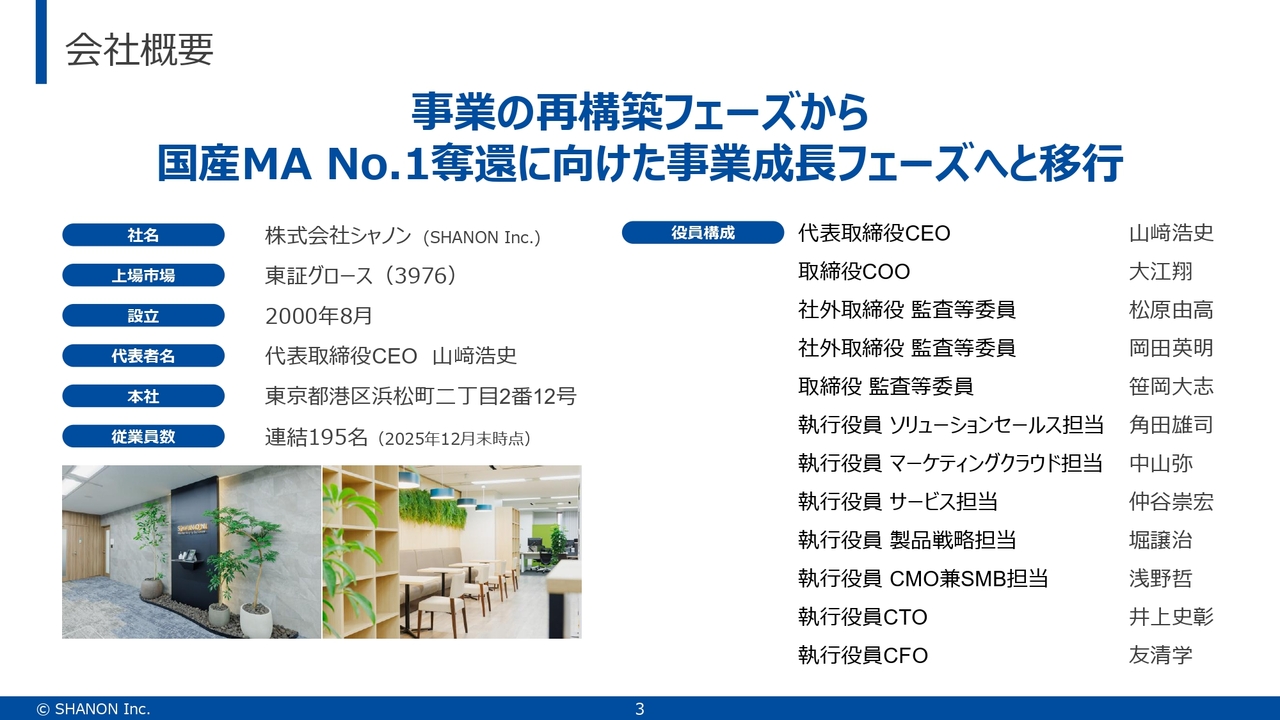

会社概要

シャノンは創業25年目を迎え、イノベーショングループの傘下に入り、上場を維持しながら成長を目指しています。

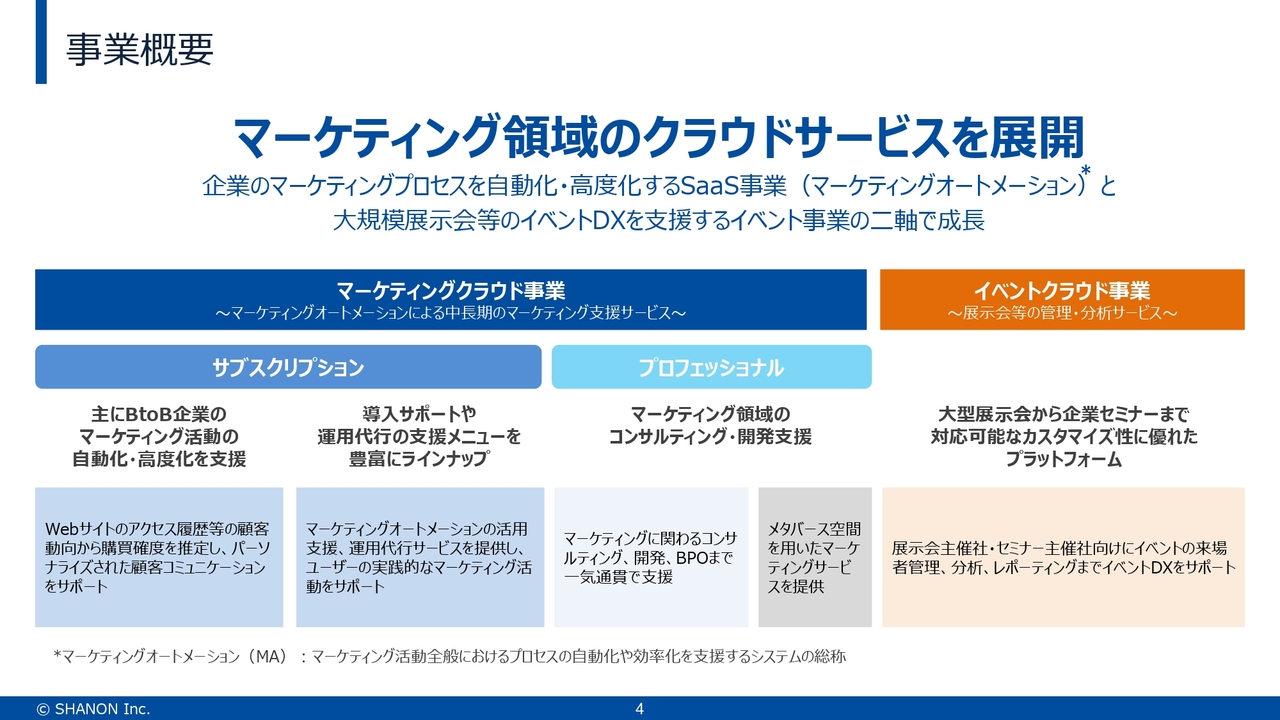

事業概要

弊社は、BtoBのマーケティングオートメーションツールを提供しています。また、展示会等のアナログ施策の支援等も実施しています。このようにイベント事業にも従事している企業は少なく、弊社の特徴でもあります。

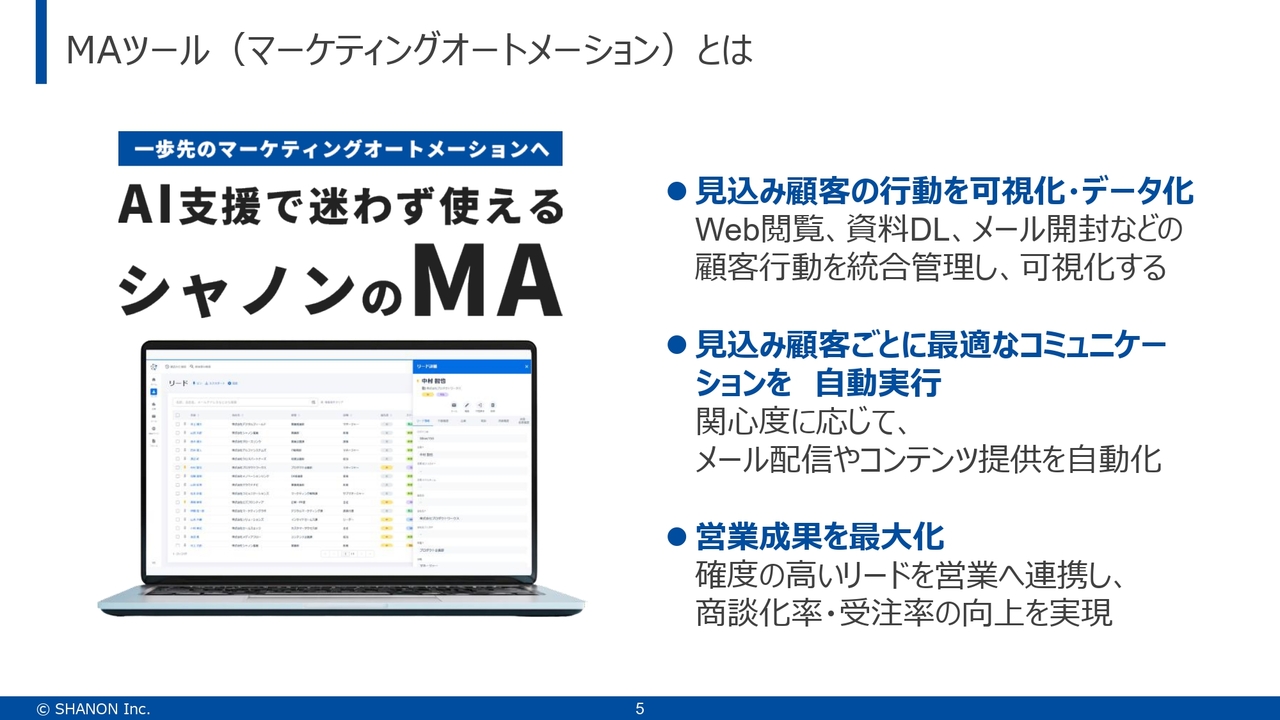

MAツール(マーケティングオートメーション)とは

こちらがMAツールの概要です。

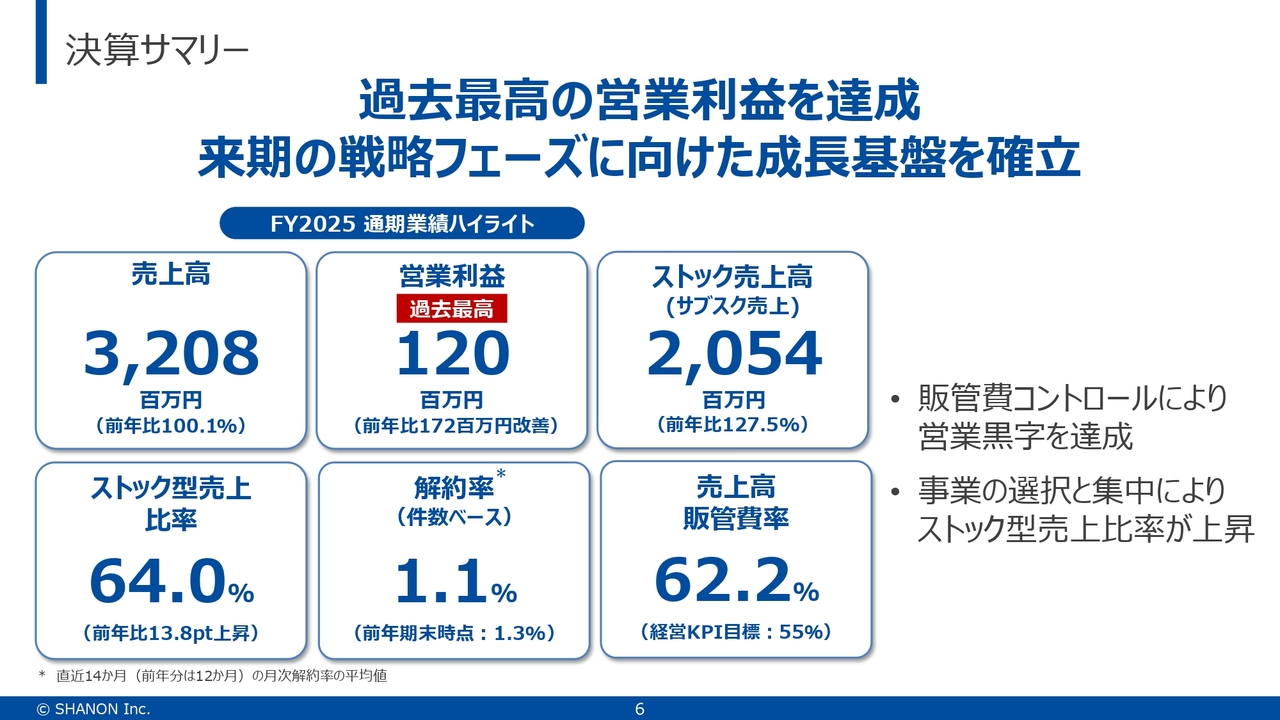

決算サマリー

ここから決算サマリーに入ります。

元々は10月末決算でしたが、12月末決算に変更しました。こちらはイノベーション社との決算の整合性を取ることを目的として行われたものになります。

決算期の変更により2025年12月期は14ヶ月の変則決算となりますが、売上高は10月期決算とほぼ横ばいのため、単月の売上は下がっています。

理由としては、不採算事業の整理および大型の開発案件の終了があったためです。これらの売上が剥落し、当社が残したいと考えていた事業のみを取り出すと、14ヶ月決算でほぼ12ヶ月分の売上を生み出した状況です。

結果として、ストック型売上、つまりマーケティングオートメーションを毎月安定的に利用しているお客さまからの売上比率が上昇しています。このことから、弊社の主力事業であるサブスクリプション事業がしっかりと強化された1年間だったと考えています。

また、ストック型売上においては、新規のお客さまを獲得することだけでなく、解約を防ぐことがポイントになります。解約せずに使い続けていただくことが非常に重要であり、この解約率についても、前年期末時点から0.2ポイントの改善を達成することができました。

その結果、営業利益を過去最高とすることができました。また、純利益はまだ赤字ですが、過去の負債を片づけきることができた1年間であったと考えています。

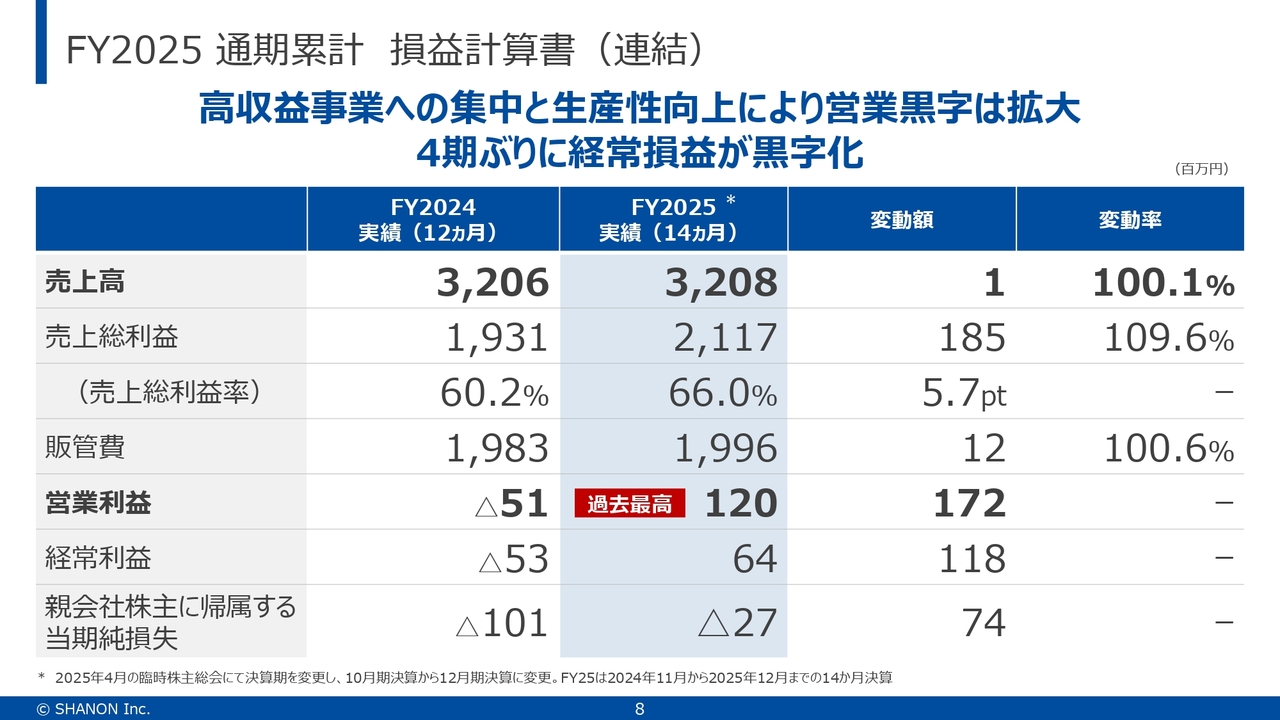

FY2025 通期累計損益計算書(連結)

営業利益および経常利益が黒字化した一方で、親会社株主に帰属する当期純損失は赤字となりました。これは過去の負債を片付けるために一過性コストを計上していることが影響しています。来期以降はこのコストはかかりません。

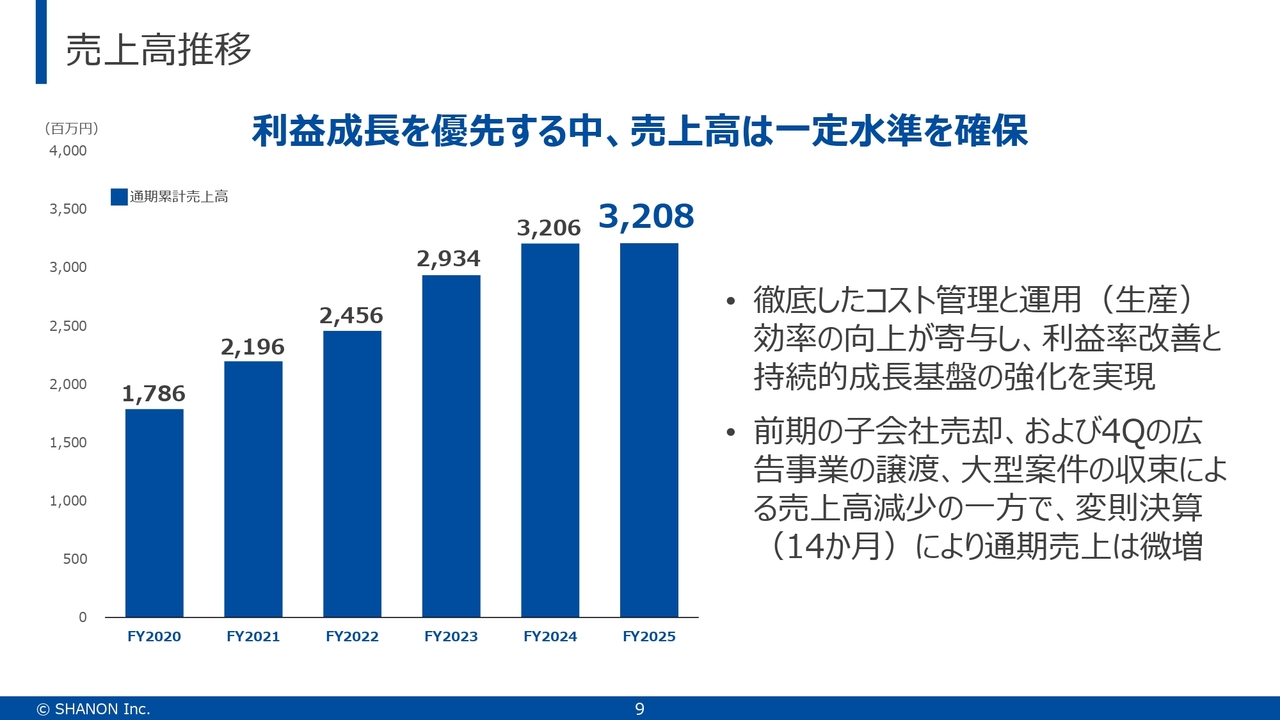

売上高推移

売上高成長については、スライドにあるとおり、12ヶ月決算から14ヶ月決算に変更し、当期は14ヶ月で12ヶ月と同等の売上高を計上した状況です。

ただし、先ほどお伝えしたように、これは不採算事業をカットしたこと及び大型の開発案件が終了したことによる売上高の減少であり、これらにより収益力が大幅に向上しました。

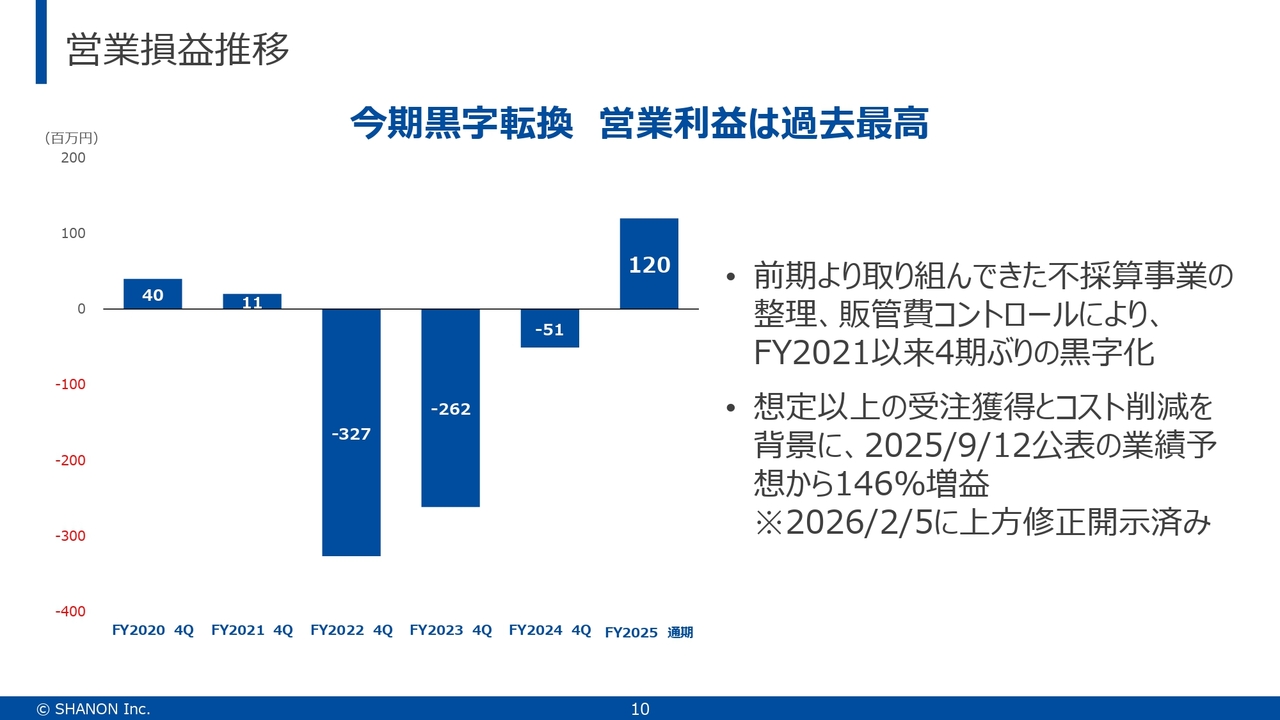

営業損益推移

営業利益の推移は、スライドのグラフをご参照ください。3期連続で大幅な赤字が続き、その前の期はなんとか黒字を維持していたものの、その黒字幅は小さく赤字寸前の状態でした。

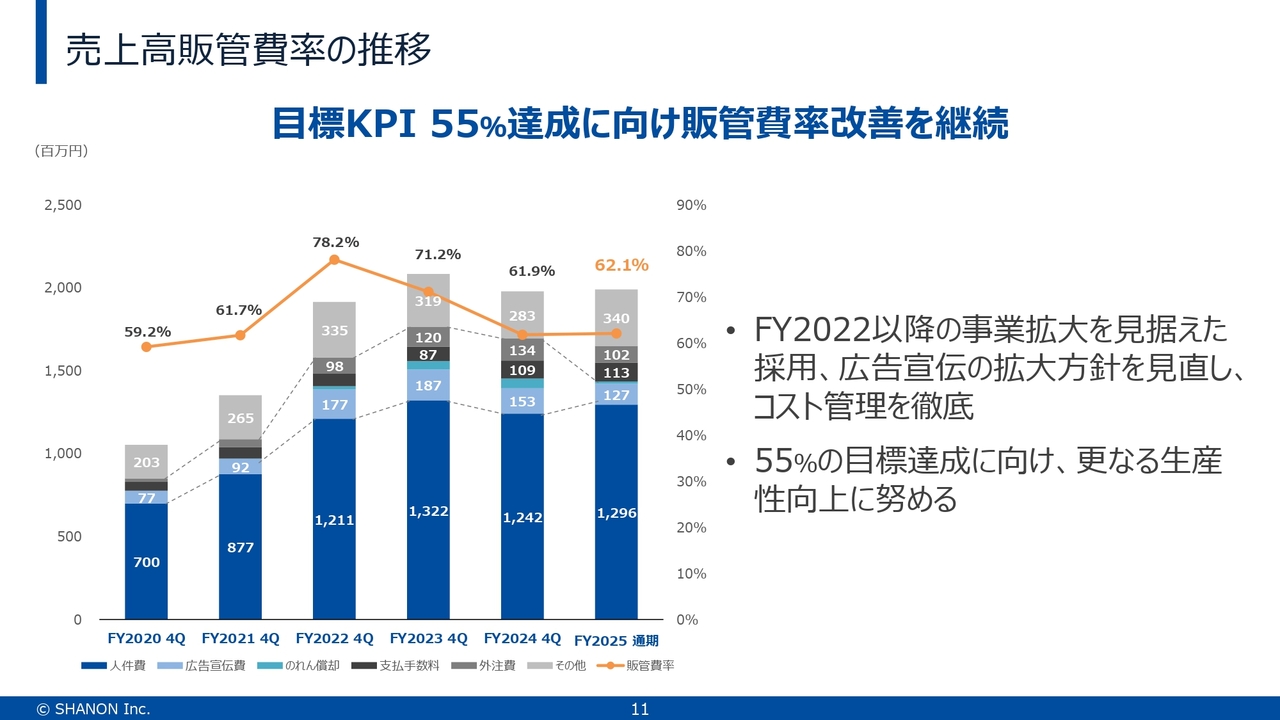

売上高販管費率の推移

事業構造の改革と同時に大きく改善した点として、販管費が挙げられます。ピーク時には販管費率が高い水準に達していましたが、可能な限り削減する方針の下、大幅な改善に取り組んでいます。現在、適正な水準として55パーセントを目標に設定し、無駄な販管コストの削減を進めています。

もともと、我々はイノベーショングループにTOBされる際、過大な人件費とマーケティングコストを抱える事業構造の会社でした。

しかし、リストラを行うことはイノベーション側としても望ましくないと考え、希望退職を募るのではなく、自然退職に任せるかたちで、ゆっくりと人件費の適正化を進めてきました。現在も採用中止は継続中であり、引き続き緩やかに人件費の適正化が進むと見込んでいます。

今期に大きく改善したいのは、広告宣伝費およびマーケティングコストです。大幅な削減を目指すわけではなく、その使い方を大きく変えたいと考えています。

SaaS業界では「SaaS事業の会社はJ字カーブを描けるため、過大な投資をしても問題ない」と、過大なマーケティングコストをかける企業が多く見られます。

しかし、回収可能性の低いマーケティングコストは、無駄であると考えていますので、可能であれば単年度、長くても2年以内に回収できるマーケティングを確立することが重要だと思います。

特に、現在はAIの進化に伴い、これまでSaaS企業が手掛けてきたSEOやネット広告の効率が著しく低下しています。そのため従来のマーケティング手法では利益を上げることが難しいと考えています。

このため、マーケティングコストについて金額を削減するのではなく、その内容を完全に入れ替えることで、売上に対して販管費が与える影響を大幅に改善していきたいと考えています。

当期は、人件費の適正化が進み、マーケティングコストの過大な部分は適正化に向けて改善を進めているとご理解いただければと思います。

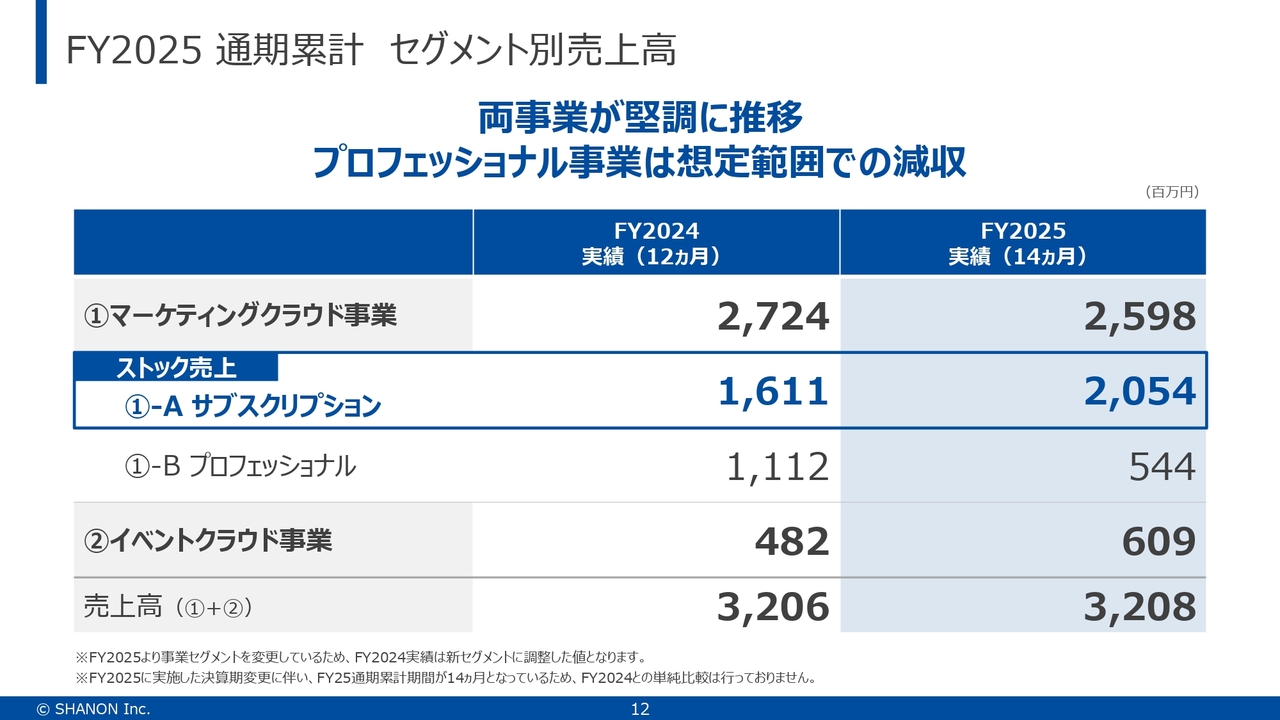

FY2025 通期累計セグメント別売上高

セグメント別売上高の表です。こちらは、不採算事業を削減してきた経緯を説明する資料になります。

マーケティングクラウド事業は、シャノンのマーケティングオートメーション(MA)を中心とした事業であり、イベントクラウド事業は展示会などのDX支援を行う事業です。

このマーケティングクラウド事業の中には、社内的に大きく2つの事業が存在していました。まず、サブスクリプション事業は、毎月料金をいただき、マーケティングプラットフォームを利用していただくという事業です。

次に、プロフェッショナル事業は、シャノンのマーケティングプラットフォームを活用していただきたいという思いはあるものの、ワンタイムの開発が中心となる、SIerに近い性質の事業でした。

当社は従来、プロフェッショナル事業を成長のドライバーとして位置づけていましたが、この事業は非常に波のある事業であり、良い受注があれば大きな売上や利益を得られるものの、受注が失敗すると過大な人件費や稼働しない人員を抱えたまま売上が急降下するという、非常に不安定な面があります。

そのため、「これは本当に我々が取り組むべき事業なのか」ということを見極め、本当にやるべき事業と、無理に売上を作った部分を仕分けした結果、プロフェッショナル事業は前年比で大幅に数字が縮小しています。これは戦略的な対応の結果です。

また、イベントクラウド事業は冒頭でお話ししたように、マーケティングオートメーションと非常に相性の良い事業です。新型コロナウイルスの流行時に、例えばお台場などでやるリアルイベントが開催できなくなりましたが、アフターコロナになってイベントが大盛況となっています。

人間は、ビジネスの世界においても「顔を見たい」「名刺交換をしたい」という需要がいまだに高いことから、リアルなマーケティング活動を支援するDXには、非常に将来性があると考えています。

また、バーチャルとリアルの融合、具体的にはマーケティングオートメーションとリアルの融合ですが、リアルなイベント空間でデジタル技術を活用した空間を創出する、いわゆるARやXRと呼ばれるジャンルも、将来的な可能性があると見ています。

当社は、ジクウという子会社で「ZIKU」というメタバース事業を手掛けていますが、これも将来的に必ず需要が高まると確信しています。リアル、デジタル、そしてバーチャルな空間の融合は、ビジネスの世界でもBtoCでは比較的普通になってきています。

しかし、BtoBの分野ではアメリカに比べて約5年、BtoCに比べて約3年遅れている印象があります。このような領域に対して、このイベントクラウド事業は非常に将来性があるのではないかと考えています。

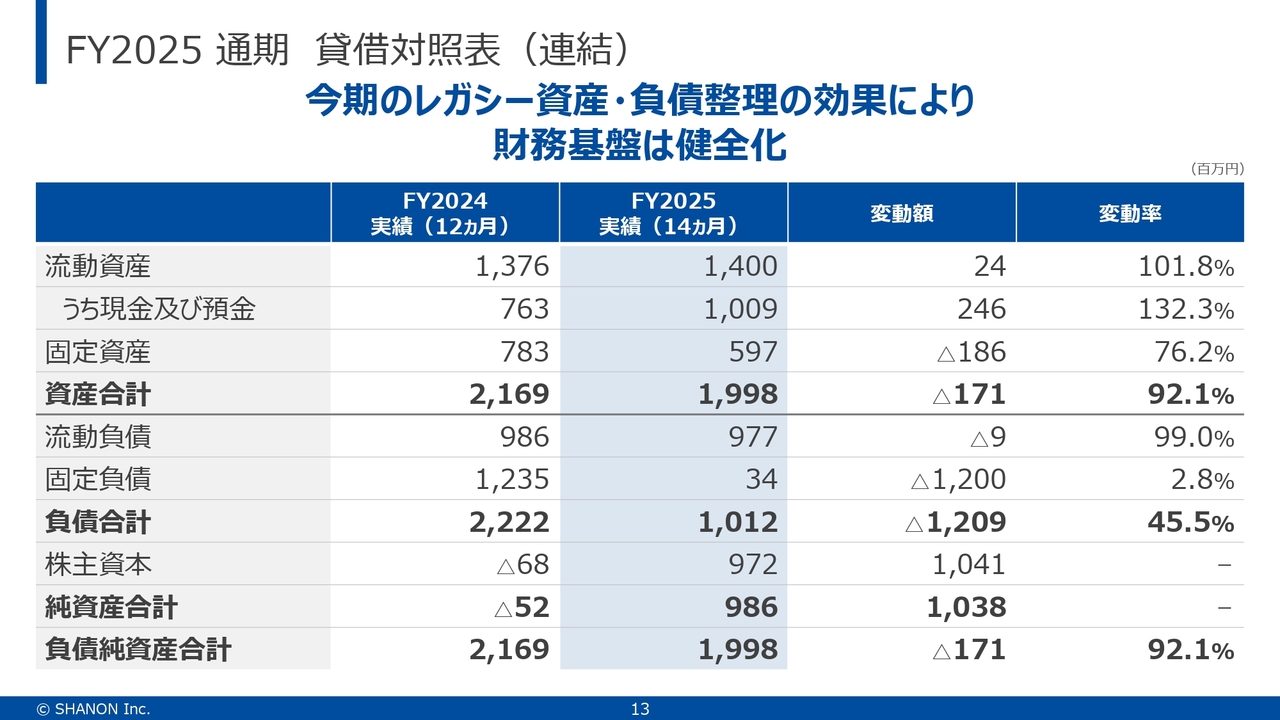

FY2025 通期貸借対照表(連結)

B/Sの話は先ほどお話ししたように債務超過も改善し、かなりきれいになりました。負債合計の内訳などはまだあまり整っていない状況ですが、これから資本金を活用して改善を進めていきます。

今期中には、改善を整備し、非常に整ったB/Sに仕上げられると考えています。以上が決算の概要です。

全般を簡単にまとめると、売上高は、不採算事業を整理したことおよび大型の開発案件の終了に伴い売上が剥落したことで多少減少しましたが、内容としては非常に健全な状態にすることができました。

また、利益面は不採算事業をカットすることで、足を引っ張っていた要因がなくなりました。当社が狙っている事業の中でも健全化が進み、これが大きく利益に貢献しています。

さらに、サブスクリプション事業など、当社が成長を目指している分野もしっかりと伸ばすことができています。

B/Sに関しては、完全にきれいな状態へと再構成が進んでおり、間近に迫っている今期の株主総会で最終的な改善を完了する予定です。以上が、当期のサマリーです。

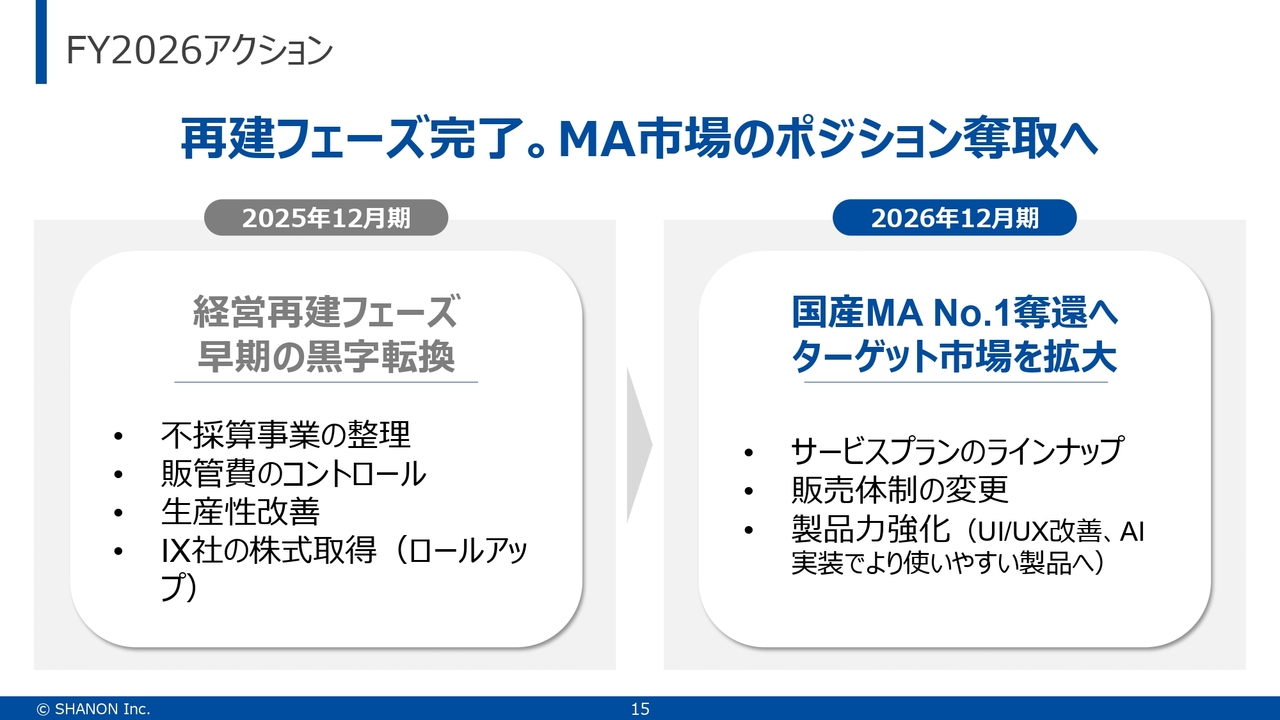

FY2026アクション

足元のアクションプランについてです。3年から5年先の中期経営計画に関しては、今後発表する予定です。今回は、あくまで足元のアクションプランについてご説明します。

現在取り組みたいことは、マーケティングオートメーション業界で圧倒的No.1になることです。5年先や10年先には異なるプランに進化していく予定ですが、今期は圧倒的No.1を確立していく予定です。

この1年間は、そのための再建にかなりの痛みを伴いながら取り組んできました。そしてそれが完了したことで、今期はアクセルを踏める状態になりました。

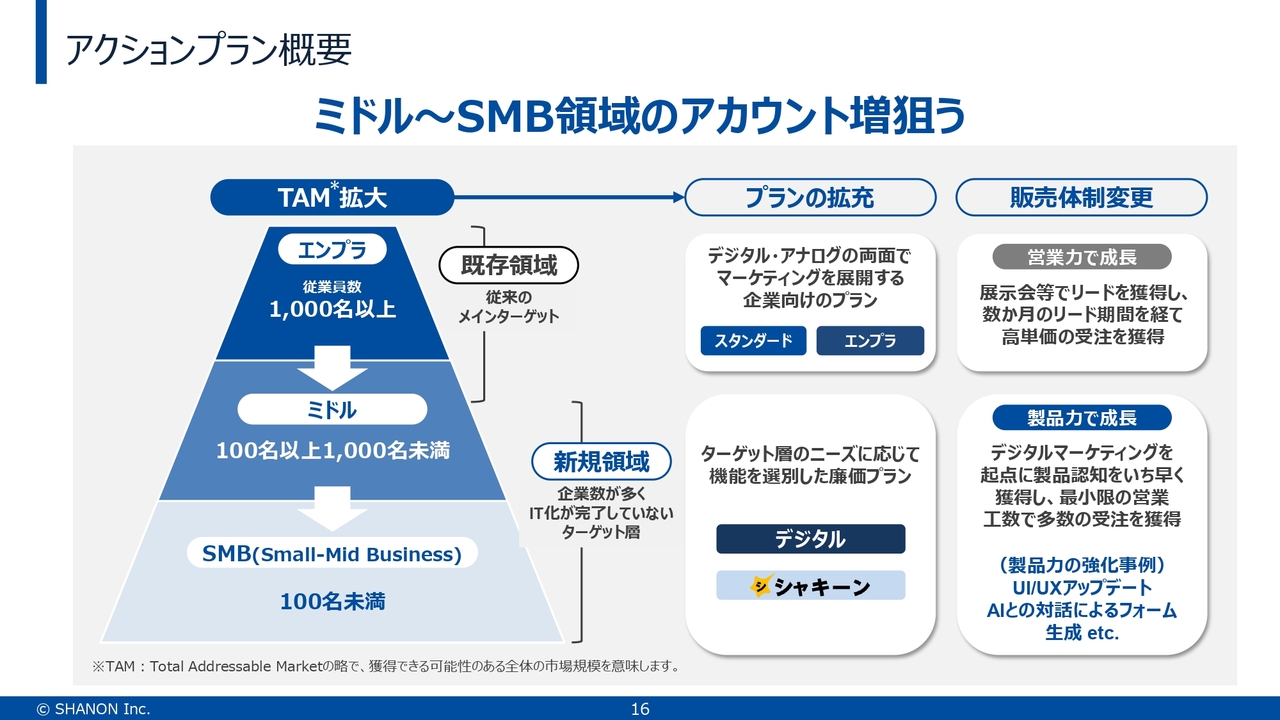

「どのようにNo.1になるのか?」について、大きく3つあります。スライドには「サービスプランのラインナップ」「販売体制の変更」「製品力強化」とありますが、簡潔に言うと、私たちのターゲットはTAMです。ターゲットとするお客さまを一気に広げるという戦略です。

アクションプラン概要

一言で言えば、マーケティングオートメーションとは、メールを活用した営業活動を行うツールに近いものです。単純にメールを送るだけのメーラーと呼ばれるものから、非常に高度な機能を持つツールまで含まれます。

例えば、Salesforceというグローバル企業が提供している、「セールスをデジタルで加速する」事業も大きく言うとこの領域に該当します。

我々は、国内でエンタープライズ寄りで、比較的大企業向けにこの機能を提供してきました。超ハイクラスの企業では、例えばSalesforceグループの製品を積極的に利用し、年間で数千万円、多い場合は1億円程度を使っているかと思います。

一方で、当社の製品では月額20万円から30万円程度で、この機能を実現しています。日本の企業は大企業ばかりではありません。従業員数1,000名以上の会社は国内全体で見れば少数派です。

そのため、当社としては従業員数が少なく、小規模な企業にも利用していただくべく、ターゲットを大きく変更します。ここが、この1年間で最も大きな方向転換となります。

イノベーションに「List Finder」というマーケティングオートメーションツールがありました。このツールは、ミドルからSMB(Small-Mid Business)をターゲットにしたソリューションであり、当社がイノベーションとグループ会社になったことで、12月末に譲り受けています。

「List Finder」を手に入れたことで、ミドル以下のセグメントに向けた基盤がベースとして構築されました。ベースが整った状態で、当社は1月1日からの新年度を迎えています。これが今年1月初頭に起きた動きの1つです。

また、サイボウズグループと協力し、「シャキーン」というマーケティングオートメーションツールをすでにリリースしています。

当社がもともと展開していた「SHANON MARKETING PLATFORM」は20万円から30万円の価格帯を目指していましたが、今回リリースしたツールは月額3万円で利用可能なマーケティングオートメーションツールとなっています。

これにより、当社がこれまでターゲットとしていなかった小規模な企業にもご利用いただける体制をすでに構築しています。今後は、どのように採用していただける体制を構築するかが、この1年間の重要な課題となります。

スライド右上に「販売体制の変更」とありますが、やはりターゲットが異なると営業手法も異なります。大企業向けの営業手法と、中小企業や在宅に近い形態のスモールオフィス向けの営業手法はまったく異なります。

我々のこれまでの営業活動はエンタープライズ向けのスタイルが主流でした。しかし、小規模の会社ではまったく異なるアプローチが求められるため、この体制変更を徐々に進めています。

もちろん、大企業向けの営業は維持しますが、SMB(Small-Mid Business)向けの営業活動やマーケティング活動、とりわけデジタルマーケティングがこの領域では非常に重要になります。

一般の個人消費者を対象にするのと同じようなマーケティング手法が求められるようになり、BtoCに近い取り組みが必要になってきています。これはシャノンとして未経験の領域ですが、現在チャレンジしているところです。

このような取り組みにより、まずはアカウント数で圧倒的No.1を目指しています。現在は、2番手や3番手を行き来している位置づけですが、「List Finder」を手に入れたことで、アカウント数ではほぼ1番ではないかという位置まで来ています。今年1年間を通じて、この状況を圧倒的No.1とすることに注力していきます。

また、「売れる商品を作っているのか?」という要素も重要です。ツールのサブスクリプションの定期購入を促進するためには、やはり良質なツールであることが不可欠です。

我々は比較的早い段階から取り組んでいたため、アーキテクチャとしては古くなっている部分がありました。入力画面のデザインなどやや古臭いUIや、若干使いにくい遷移などがありましたが、それらをすでに一新し、リリースを開始しています。

ただし、全面的にアーキテクチャを作り変えるだけの余力はなく、一部古い部分が残っていますが、直近で新しくリリースされた製品と遜色ないUIを実現しています。

また、AIでアシストするような機能は、今では当然必須であるため、AIアシストを搭載し、困った時にはAIに聞けば使い方を教えてくれるという機能もすでに実装済みです。

我々は基本的に内製で開発しているため、日々バージョンアップを重ねることが可能で、開発面で他社に遅れを取ることはないと考えています。

従来、開発チームは大規模開発を担当していた部隊を支援しなければならず、本業の開発が手薄となる状況がありました。しかし、無駄な事業を整理したことで、新たにエンジニアを雇うことなく本業の開発に集中できる体制を整えることができました。

これにより、開発スピードを大幅に向上させることが可能となっているため、この点にもぜひご期待ください。

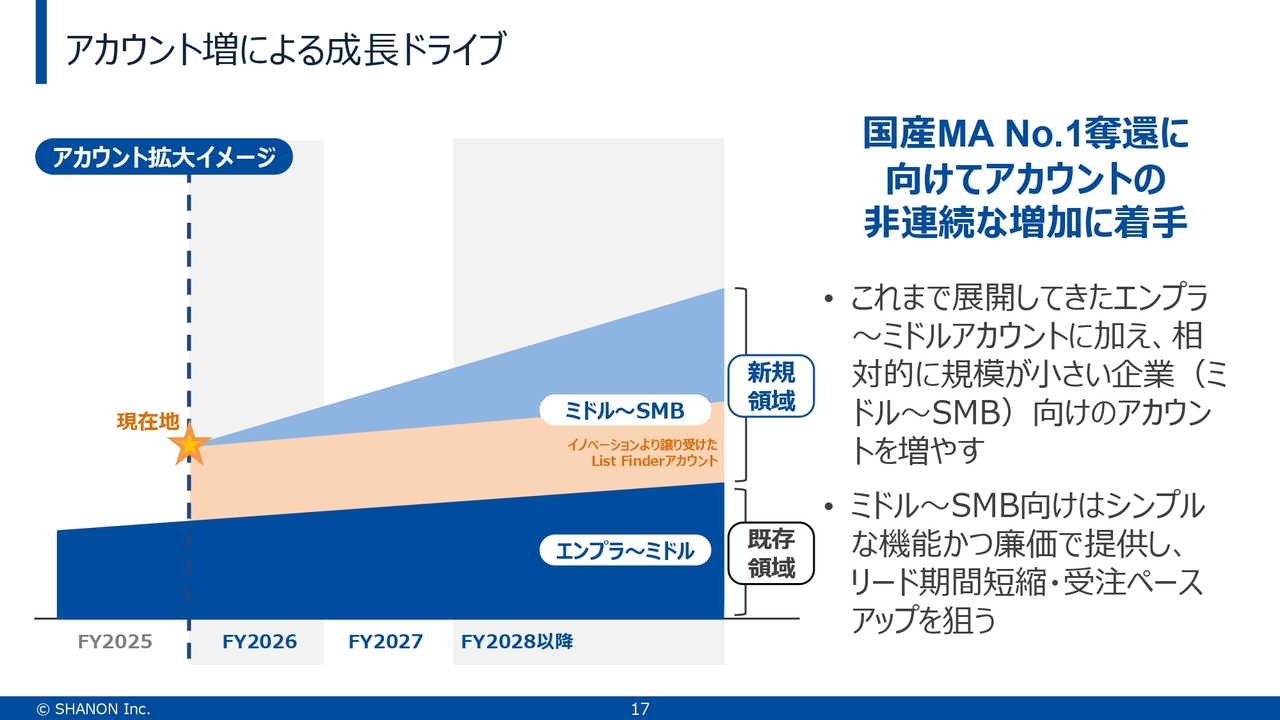

アカウント増による成長ドライブ

スライドの図は、現在のお話を地層図にしたものです。「エンプラ~ミドル」という部分は既存の「SMP(SHANON MARKETING PLATFORM)」に該当します。

また、薄いオレンジ色の部分は「List Finder」です。「List Finder」は350アカウントほど有しています。この図はアカウント数を地層として表したもので、「List Finder」が加わるだけですでに2倍近いアカウント数となっています。

さらに、「シャキーン」のような月額3万円程度の安価なバージョンや、将来的には月額5,000円程度のバージョンをリリースする可能性もあります。このような格安バージョンを上積みしていくことで、まずアカウント数で圧倒的なNo.1を目指します。

例えば、図の一番上の水色の層を使っているお客さまの会社が成長すると、その下のオレンジ色や青色の層にバージョンアップしていただけることが想定されます。そのため、この圧倒的なアカウント数No.1を実現することが、我々の成長を支える要素になると考えています。

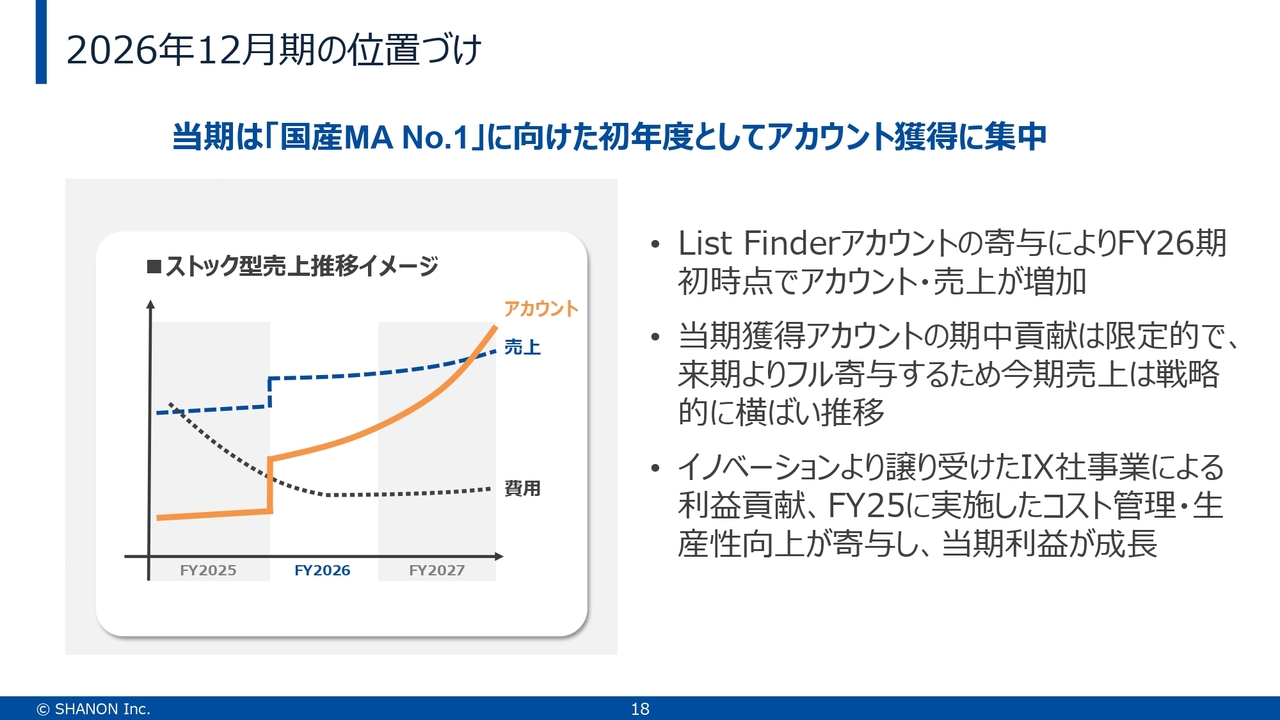

2026年12月期の位置づけ

このような取り組みの結果、売上の伸びはアカウント数の伸びに比例しなくなります。これまでは1アカウント獲得すると月額20万円から30万円の売上を作ることができましたが、今後は平均するとおそらく月額10万円台に低下すると考えられます。

そのため、売上を維持するには、倍のアカウント数では不十分であり、3倍のアカウント数を目指さなければなりません。

なぜこれを行うかというと、我々のソリューションを使っている会社が成長すれば、「エンプラ~ミドル」に来ていただけるという確信があるからです。そのため、しばらくはこのような戦略を採用したいと考えています。

アカウント数の伸びはそのまま売上の伸びには直結しないものの、利益は圧倒的についてきます。例えば今期1年間でそれほど伸びなかったと感じる結果になるかもしれませんが、実際には2年後や3年後に大きな効果をもたらすと考えています。

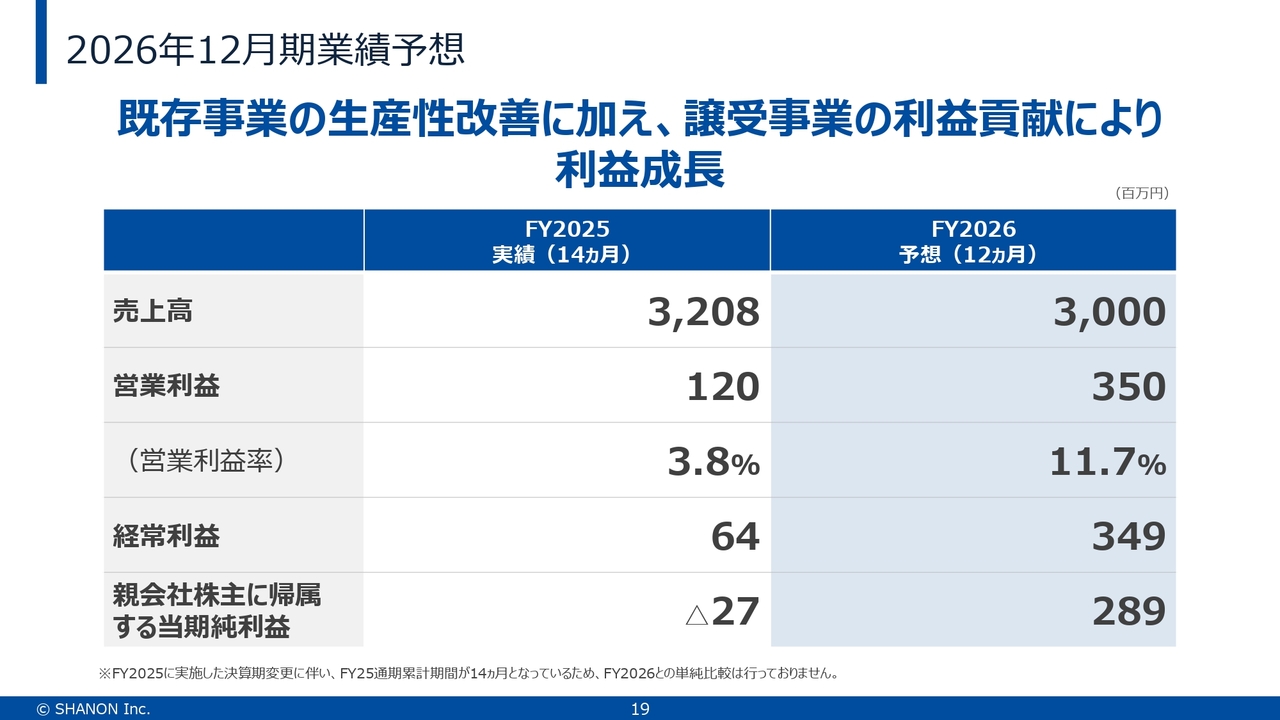

2026年12月期業績予想

今期の業績予想についてお伝えします。当期の14ヶ月の売上高を超えることを目指しましたが、今回の戦略上、12ヶ月分では14ヶ月で得た約32億円の売上高を超えることは難しい状況です。しかし、単月ベースでは前年を上回る結果を達成できると見込んでいます。

一方、営業利益は、当期に改善した成果が表れています。昨年のスタート時点では赤字体質が残っていましたが、後半には黒字体質に転じました。今期は、この黒字体質が通年で続く見通しであり、売上を増やさない前提でも営業利益を生み出せるという確信を持っています。

冒頭にお話ししたように、当期は純利益を過去の負債を解消するために使用しました。しかし、現在は負債がなくなったため、純利益についてもかなりの数字を出せると考えています。

また、赤字が続いていたため、税金の負担がかなり抑えられると想定しており、経常利益に対して純利益が比較的高く出ているとご理解いただければと思います。

2年後や3年後には、売上高成長も実現していく必要があると考えていますが、今年はそこにあまり注力できない状況です。

今期は、リアルとデジタルの融合やイベントクラウド事業、そして今期重点的に伸ばそうとしている分野をどのようにシンクロさせ、加速させていくかを検討し、来期以降の売上高成長を目指していきます。

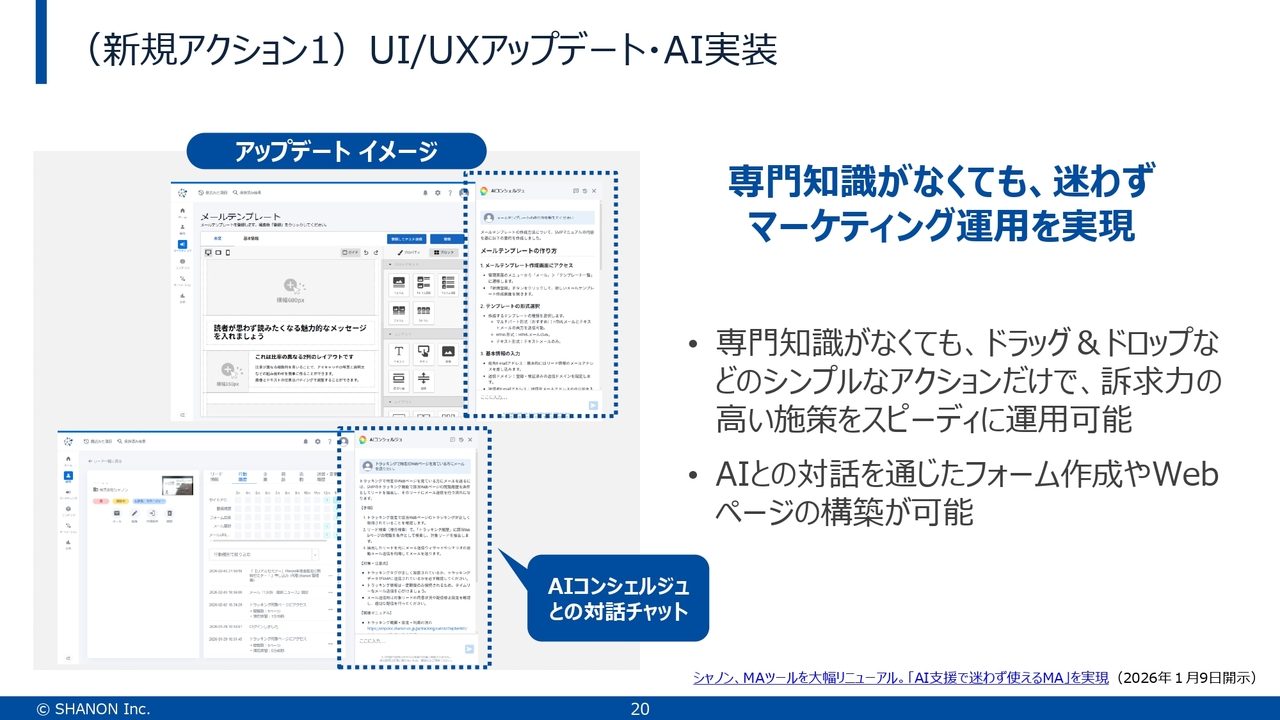

(新規アクション1)UI/UXアップデート・AI実装

UI/UXのアップデートやAIの実装について、2026年1月9日に開示済みです。

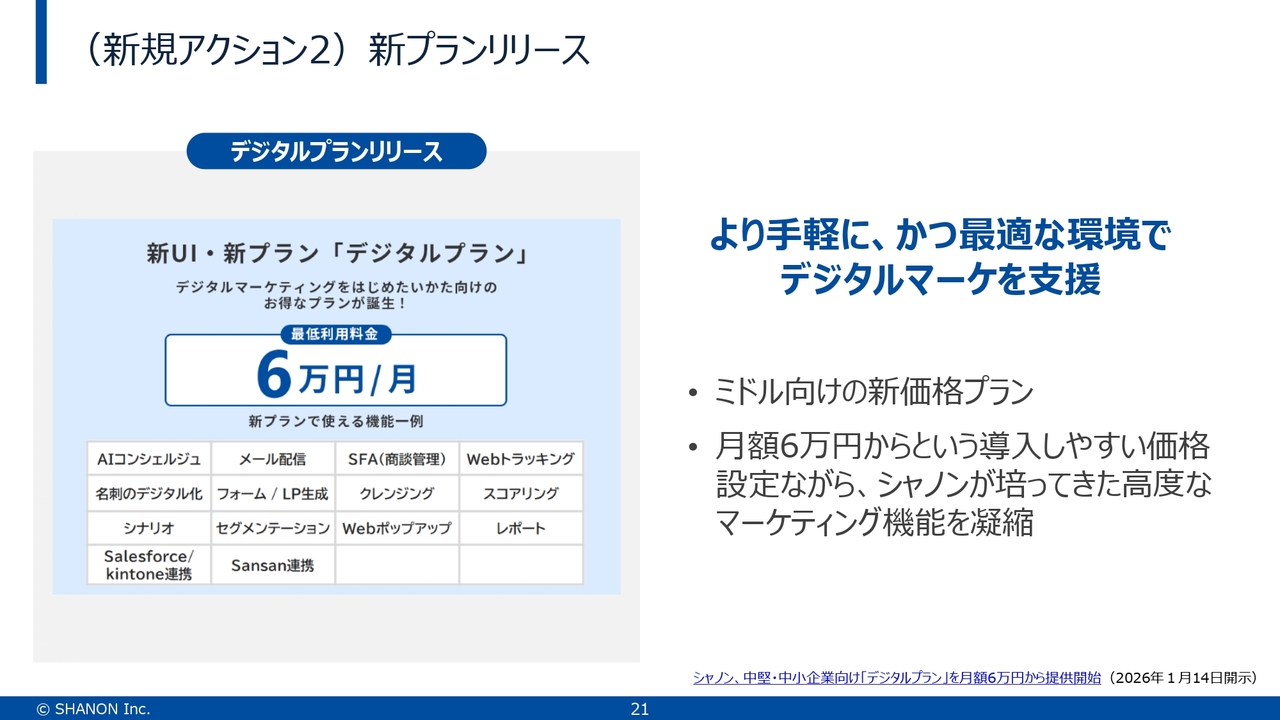

(新規アクション2)新プランリリース

格安プランの新プランについてです。すでに「シャキーン」という月額3万円のプランをリリースしていますが、今回、「デジタルプラン」という月額6万円のプランも提供を開始しました。

このプランは、我々の得意とするリアルとの融合を省いた内容となっています。このプランを利用し、さらにリアルとの融合を進めたい場合は、バージョンアップをお勧めする考えでリリースしました。

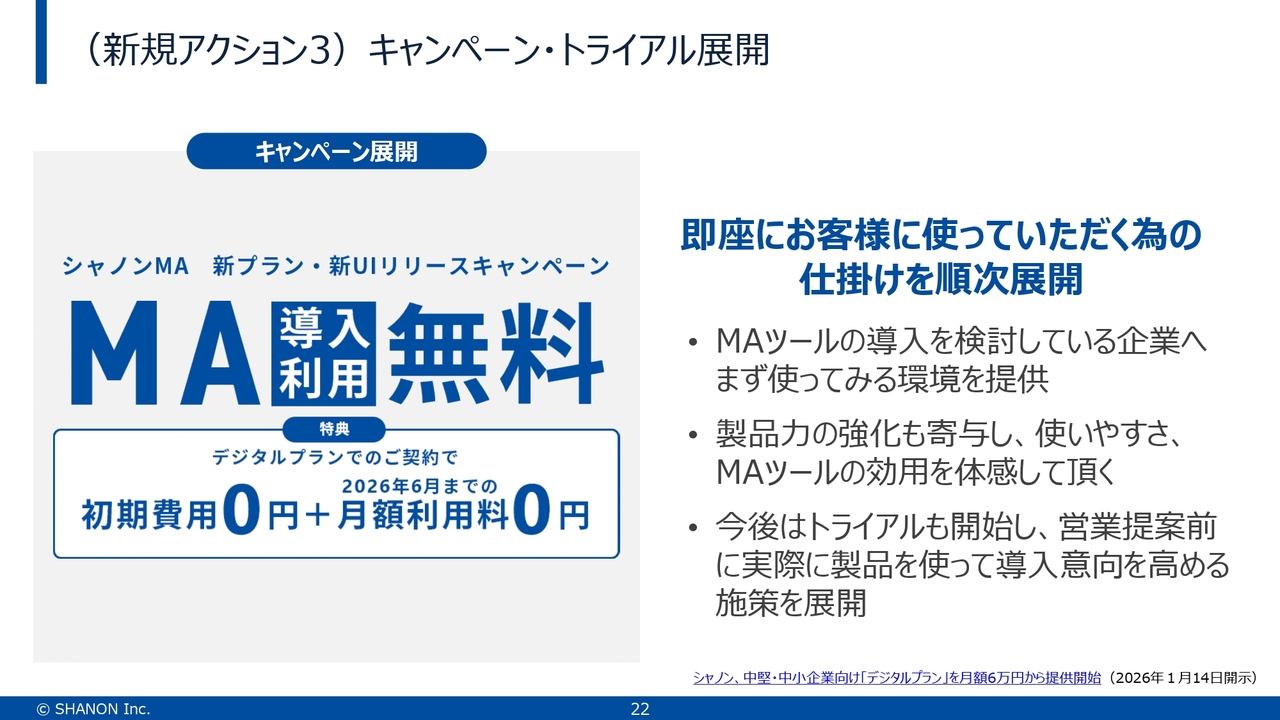

(新規アクション3)キャンペーン・トライアル展開

圧倒的No.1になるために、今期は売上を重視するよりも、導入のハードルを少しでも低くすることを目指し、3ヶ月無料で利用できるキャンペーンを実施することにしました。

これまではあまりこのような施策を行っていませんでしたが、今期は売上を作ることよりも、アカウント数を増加させていきたいと考えています。

また、このキャンペーンは3ヶ月後には有料に移行するため、売上や利益が遅れてついてくることも織り込み済みです。今期は売上がそれほど増加しないという見通しの裏付けの1つです。この施策も2026年1月14日にすでに開示しています。

以上、当期決算と、今期および足元ですでに見えている施策についてお話ししました。今後、年内に来期以降の中期経営計画を発表する予定ですので、引き続きご支援を頂戴できれば幸いです。本日の説明は以上となります。

質疑応答:親子上場の今後の方針について

質問者:御社も親会社のイノベーションもグロース市場で上場しており、親子上場の状態にあるかと思います。

現在のイノベーションの持分比率は約56パーセントですが、この状態を維持していくのか、それとも親子関係を徐々に解消していくのか、その方向性を教えていただけますでしょうか?

山﨑:親会社であるイノベーションは、基本的にシャノンの上場維持を企図しています。また、シャノンとしては、独立した上場企業として、親会社であるイノベーションと連携しつつ成長を目指したいと考えています。その結果、親子上場を維持するかたちになると考えています。

質疑応答:時価総額40億円に向けた取り組みについて

質問者:グロース市場において10年後に時価総額40億円という基準があるかと思います。その判定日は2027年12月になるのでしょうか?

現時点では時価総額が20数億円だと思います。中期経営計画の策定がその1つにあたるかもしれませんが、40億円に向けた取り組みについて、教えていただけますでしょうか?

山﨑:判定基準日は、ご指摘のとおり来年の12月になります。

まずは、今期中に業績を圧倒的に向上させることを目指し、来期には純利益で今期の倍程度の数字を達成したいと考えています。その場合、通常の状況であれば、時価総額は40億円を超えると見込んでいます。

また、仮に努力したにもかかわらず来年も20億円から30億円の前半を抜け出せない状態が続いた場合、市場変更を検討する可能性はありますが、基本的には上場を維持する意向です。

したがって、現在の目標としては、時価総額が40億円を超える事業会社となり、どこからも批判を受けることなく、無理な施策を避けながら成長を目指していきます。

また、我々は基本的に配当を実施する予定です。現時点では配当方針の変更は行っていませんが、将来的には実施していくつもりです。中期経営計画の発表や株主還元の実施、業績拡大を着実に進めることで、今期中に時価総額40億円を達成できる会社にすることを最優先としています。

質問者:債務超過が解消され、自己資本が10億円、時価総額が20億円であるため、PBRはおおむね2倍を超えるかと思います。今期予想は2億8,900万円で、これを足し算すると13億円になります。2倍にすると26億円になると考えています。

また、先ほどおっしゃっていたように、来期は利益が倍増すると仮定すると、13億円にプラス6億円で19億円となり、これを2倍にすると40億円にギリギリ届くかどうかといった状況です。そのため、余裕をもって達成できるという状況ではないように感じています。

業績だけではややギリギリ達成可能といった印象を受けますが、利益以外の要因として、例えばエクイティファイナンスを活用したM&Aなどのような40億円を軽く超える施策があるかどうか、その点についてどのようにお考えでしょうか?

山﨑:成長戦略としては圧倒的No.1を目指しています。圧倒的No.1というのは、シェアNo.1であり、それに近づいていくために取り組みを進めようとしています。

そのような観点から言うと、同業他社のM&Aも視野に入っています。圧倒的No.1というのは、単純にオーガニックな成長で業績を積み上げるだけのものではないと考えています。

現状の環境を踏まえると、我々が100億円規模のM&Aを行うことは難しい状況です。しかし、我々にとってチャンスだと考えているのは、特に上場していないSaaS企業でバリュエーションが非常に高く設定されていた同業他社が多く存在する点です。

これらの会社の多くが赤字で、出口戦略を見失っている状態です。我々は、このような状況下で業界再編を仕掛けることができる唯一の企業であると自負しています。

このマーケティングオートメーションツールの業界で再編の先頭に立つ企業になることを目指し、圧倒的No.1という目標を掲げているとご理解いただければと思います。

質疑応答:低価格帯における今期の戦略について

質問者:クライアントを低価格帯層に移し、3万円や6万円と単価が下がる場合、普通に考えればコスト的に赤字になるかと思います。

それを踏まえた上で、この部分はコストコントロールを適切に行い、今期はこの部分の粗利率と利益が確保されるという理解でよろしいでしょうか?

山﨑:低価格帯に進出する際に「List Finder」の350アカウントは、黒字の事業をベースにして始めています。そのため、期初からすでに黒字化しています。

もともとスクラッチベースで行うのではなく、3万円のプランも6万円のプランもすでに開発が完了した状態でスタートしているため、マーケティングコストを過剰にかけなければ黒字を維持できます。実際、すでに単月で黒字化した状態でスタートしている状況です。

質疑応答:今期の営業利益増加の背景について

質問者:今期の営業利益3億5,000万円という水準は、おそらく御社にとって過去最高益となるかと思います。販売費のKPIが55パーセントという点も含め、当期の1億2,000万円から3億5,000万円へのジャンプアップのプロセスが、実際のところ見えにくいと感じています。

売上が横ばいでありながら利益が3倍になる理由について、コスト変革や利益率を高める施策など、もう少し解像度を高めて教えていただければと思います。

山﨑:当期は前半が赤字であったものの、後半に大きく巻き返しました。今期も単純に同額の営業利益が出ると仮定すると約2億6,000万円が見込まれます。また、「List Finder」によって約1億円の利益を積み上げているため、オーガニックに3億6,000万円という状況です。

「List Finder」をイノベーションから購入する際に、それなりの対価を支払っていますが、すべての販管費やその他のコストは先方に残し、当社はお客さまとソリューションのみを取得しています。

当社がすでに保有している販管費の枠内で運営しているため、それだけの利益を生み出せています。したがって、売上がまったく伸びなくても3億5,000万円を確保できると見込んでいます。

もちろん、これ以上のアップサイドも狙いたいと考えていますが、まず、当期に改善を図った結果、現時点では基礎的な力で2億6,000万円ほどの利益を出せる状況にあります。

さらに、5,000万円ほどの利益を上げていた事業を買収してきたことで、販管費コストをゼロにして1億円ほどの利益が出る事業として合算し、業績の見通しとしています。

質問者:今期の販管費率は、どのくらいの水準を見ておけばよろしいですか?

山﨑:販管費は前期と横ばいになると思います。

質問者:前期の人件費が約13億円弱ですが、人件費はこの水準ということですか?

山﨑:ご認識のとおりです。

質問者:今期の営業利益が30億円だとすると、販管費率は上がり、55パーセントには至らないものの、営業利益は達成する見込みであるという理解でよろしいでしょうか?

山﨑:おっしゃるとおりです。販管費はまだ削減の余地があると考えていますが、現時点では保守的に見ています。

質疑応答:イノベーションとのシナジーについて

質問者:イノベーションとグループ会社とのシナジーについてですが、一見するとどこにシナジーがあるのかがわかりにくいように感じます。現状ではあまりシナジーがないのかもしれませんが、どのような点にシナジー効果があるとお考えでしょうか?

山﨑:実はすでにシナジーが発揮されている部分があります。まず、シャノン側からすると、利益の出ている「List Finder」を売ってもらうのは非常に難しいのですが、グループに加入したことによって手に入れることができました。

これは、シャノンから見たシナジーの中で最大の功績であり、これにより、低価格路線への舵取りが可能となりました。これがなければ、先ほどのご質問にもあったように、ゼロベースで事業を立ち上げる必要がありました。

一方、イノベーションにとって、この事業は本業の中で非常に小さく、利益は出ているものの成長が難しい分野でした。

しかし、この事業をシャノン側に統合することで成長路線に乗せられるという点は親会社であるイノベーションにとってもポジティブな展開となっています。また、シャノンが保有していた事業の中では、広告事業などをすでにイノベーション側に移しています。

もともとシャノンが買収によって始めた広告事業ですが、イノベーション社は広告とメディアの会社であるため、イノベーション社に移管することで、シャノンでは成長させられなかった事業を成長路線に乗せることができています。

また、先ほどもお話ししたとおり、イノベーショングループはホールディングスを目指しており、イノベーションホールディングスの下で、SaaSを手掛ける会社とメディア・広告事業を担う会社というかたちで非常に良いバランスを築けていると認識しています。

ただし、日々の事業活動において、直接的にシナジーが生まれるかと言えば、そうではありません。もともとはまったく異なる事業であり、イノベーション社の決算においても、オンラインメディア事業と「List Finder」を中心としたITソリューション事業という分類がなされています。

このITソリューション事業全体を担っている会社が、イノベーショングループにとってはシャノンとなります。

イノベーショングループが持っていたものをすべて当社に吸収することができたことで、これまで成長できず、足踏みしていた状況から成長路線に舵を切ることができたことが、最大のシナジーです。

このシナジーをいかに最大化していくのかが、イノベーションもシャノンも、この1年間で問われる課題であると考えています。

質疑応答:過去に利益を創出できなかった根本的な要因について

質問者:社長は昨年就任されたとのことですが、過去の状況から見て、なぜ利益が出なかったのかがよくわかりませんでした。SaaS事業が厳しくなる前から苦戦されていたように見えますが、根本的な問題は何だったと認識されているのかをお聞かせください。

山﨑:極端な言い方をするならば、「良い会社」だったからと言えると思います。「良い会社」とは、のんびりした優しい会社だったという意味です。

おそらくシャノンの社員から見た場合、私はどちらかといえば攻撃的な人物に映り、初めは戸惑われたのではないかと思います。

「きちんと良い製品を作って、わかってもらえば、いつかは認められるだろう」という企業風土で、これ自体は否定すべき悪いことではありません。「利益や売上を追求するよりも、自分たちの信じているものをコツコツと行っていれば、いつかは日の目を見るだろう」と考える優しい会社でした。

しかし、それでは生き残れず、もう少し挑戦する必要があると考えています。

結果として、それに付いてこられない社員が辞めていくことがあるかもしれませんが、先ほどもお話ししたように、リストラするつもりはありません。これから先、当社も成長すると考えていますので、将来的には社員も必要になってくると認識しています。

質疑応答:AIとSaaS事業の関係について

質問者:SaaSの事業モデルについて、AIを活用するSaaSであるというご説明がありましたが、そもそもSaaSの領域は、AIに取って代わられるリスクがあると言われているサービスと認識しています。この点について、現状はどうお考えですか?

また、AIを搭載した御社のサービスは、そもそもどのような位置づけになるのか、もう少し詳しくお聞かせください。

山﨑:私たちはAIの基礎エンジンを開発することはできません。日本の企業でAIの基礎エンジンを開発できる会社はほぼ存在しないため、我々としてはAIを活用する方向で取り組む必要があります。

AIを活用する場合、ここ5年間程度を考えると、ビジネスマンが活動する領域でAIを活用するには、質問するだけでなく、適切なプロンプトを設計し、実行するところまでできて、実際のビジネスで役立つものとなります。

しかし、一般的なビジネスマンにとって、会話や資料作成は可能であっても、ビジネスそのものを推進することは非常に難易度が高いと考えています。

そのような観点から、私たちは、BtoBマーケティングの分野でAIを活用したいと考えているビジネスマンにとって、使いやすいAI機能を提供する企業を目指しています。

AIが社会にどのように実装されていくのかは、依然として正解が見えていないというのが現状です。しかし、私たちはその正解を目指しながら取り組んでいきます。

向こう3年から5年の間に、実際にAI実装まで進められるようなかたちで提供するには、我々にもパートナー企業が必要になると考えています。

我々は、AIの基礎エンジンと実際に利用するビジネスパーソンの間に立ち、特にBtoBマーケティング領域においてその役割を果たす企業を目指しているとご理解いただければと思います。

質疑応答:イベントクラウド事業における他社との差別化と御社のチャンスについて

質問者:時が来ないとわからないかもしれませんが、他社と比べて、どのような点に御社のチャンスがあるとお考えですか? 「先んずれば制す」というイメージでしょうか?

山﨑:イベントクラウド事業を展開している会社は多くはありません。結局、社会活動に実装するためには、リアルなビジネスの動きを理解していなければ実現は難しいと考えています。

個人が自分の動きだけを実装すると、会社全体でちぐはぐになってしまう可能性があります。そのため、我々はBtoBのマーケティングにおけるリアルな動きと、そこから得られるデータをシステムに実装するところまで見ている会社であり、これをAIで支援していきます。

現状、当社にしかできないことも多くあると考えています。そのため、来年イベントクラウド事業を強化するため、今期中にその準備を進める予定であり、これが重要なポイントになると考えています。

繰り返しになりますが、社会実装については、実際に人間がどのような活動をしているか、きちんと再現性を持たせていく必要があります。そして、そこに我々の強みがあります。

我々の会社だけではなくて、各社それぞれに強い分野があります。今後はそれぞれの強い分野を持つ会社が各分野に1社ずつ残っていくことになると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3976

|

388.0

(02/25)

|

+5.0

(+1.30%)

|

関連銘柄の最新ニュース

-

02/20 15:30

-

02/20 15:30

-

02/20 15:30

-

02/20 15:30

-

02/19 12:00

新着ニュース

新着ニュース一覧-

今日 02:17

-

今日 02:00

-

今日 01:32

注目!みんかぶ企業分析

みんかぶおすすめ