網屋、5期連続増収増益・ARR29%増 新中計ではM&A推進や既存製品のさらなる向上に取り組む

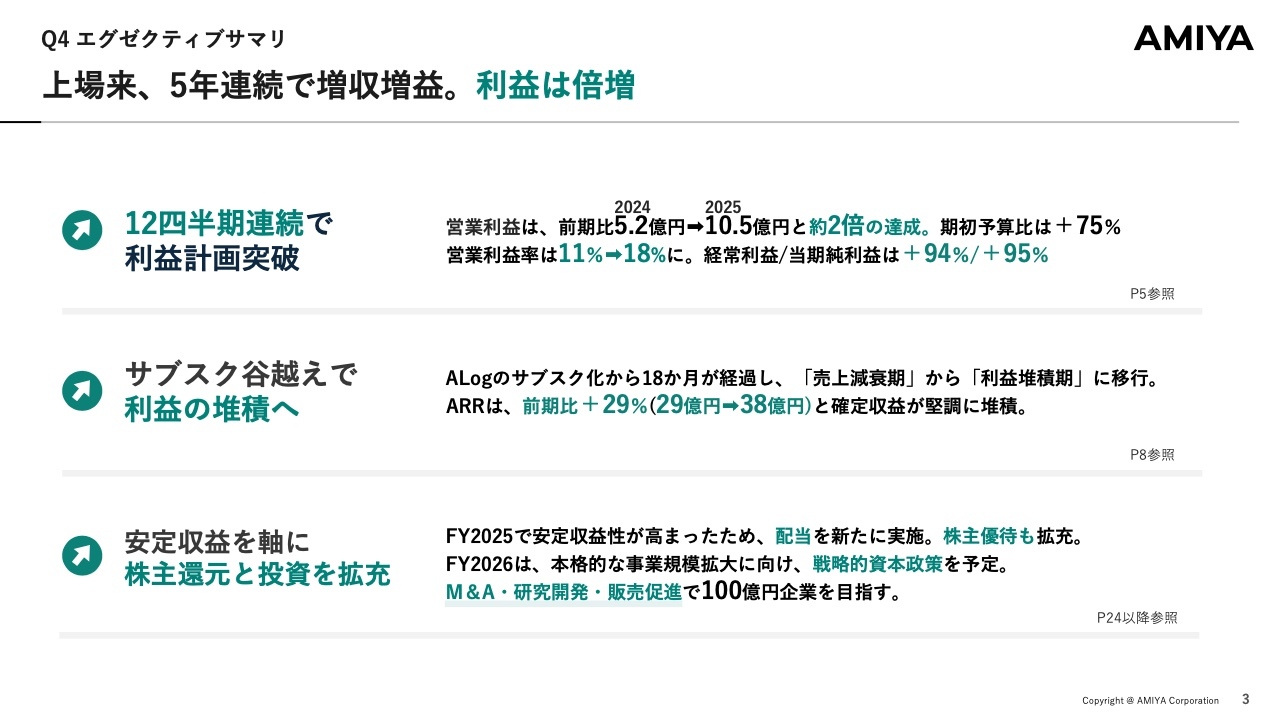

Q4 エグゼクティブサマリ

石田晃太氏:代表取締役の石田です。よろしくお願いします。本日は2025年12月期の本決算についてご説明します。

まずは業績ハイライトです。おかげさまで、上場以来5年連続で増収増益を達成しました。当社はこの1年で事業の質が明確に変化したと考えています。主力商品「ALog」の完全サブスク化が想定以上に進み、いわゆる「サブスクの谷」を越え、利益が積み上がるフェーズに入ってきました。

また、12四半期連続で利益計画を上回り、営業利益は前期比で約2倍、期初予算比では75パーセントの増加となりました。特に営業利益率は11パーセントから約18パーセントに向上しています。

2024年4月に完全サブスク化がスタートしてから18ヶ月が経過し、売上の減衰期は比較的早期に終了しました。その結果、現在は利益の堆積期に移行しています。全社ARRは前期比29パーセント増となりました。

2025年12月期の安定収益性の向上を受けて、配当の実施を新たに開始し、株主優待も拡充しています。2026年12月期からは本格的な事業規模拡大に向けて、戦略的資本政策を策定し、特にM&A・研究開発・販売促進においてスピードを一気に高めていくことを次の戦略としています。

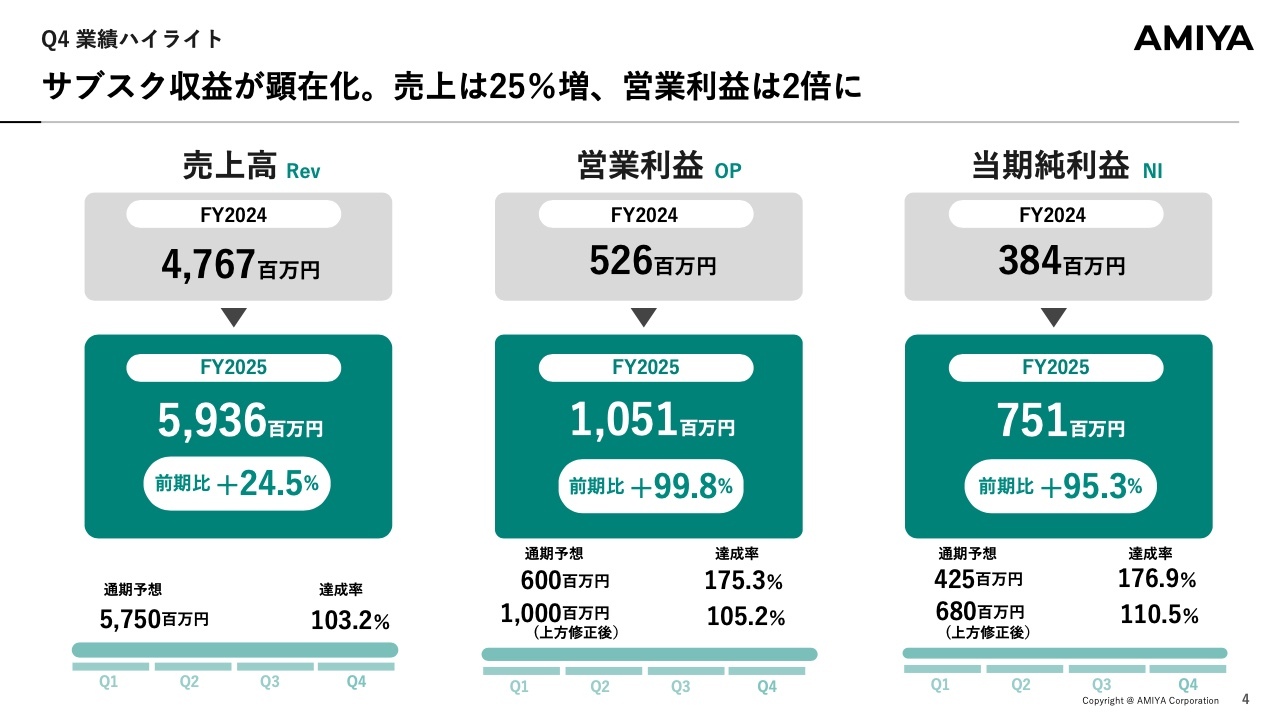

Q4 業績ハイライト

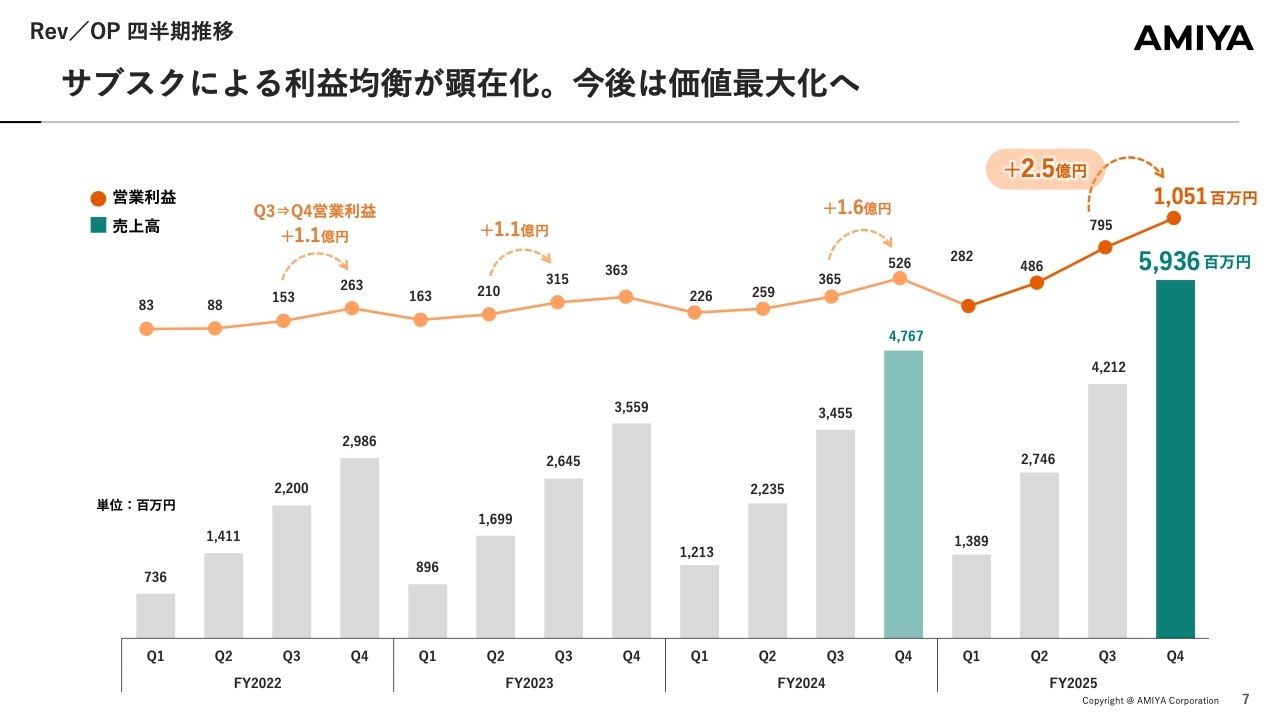

サブスク収益が顕在化し、売上高は2024年度の47億6,700万円から2025年度は59億3,600万円と、前期比24.5パーセント増となりました。

営業利益は2024年度の5億2,600万円から2025年度は10億5,100万円と、前期比約2倍を記録しています。期初の通期予想は6億円でしたので、達成率は175.3パーセントとなりました。

当期純利益は2024年度の3億8,400万円から2025年度は7億5,100万円と、こちらも前期比でほぼ2倍の成長を果たしています。

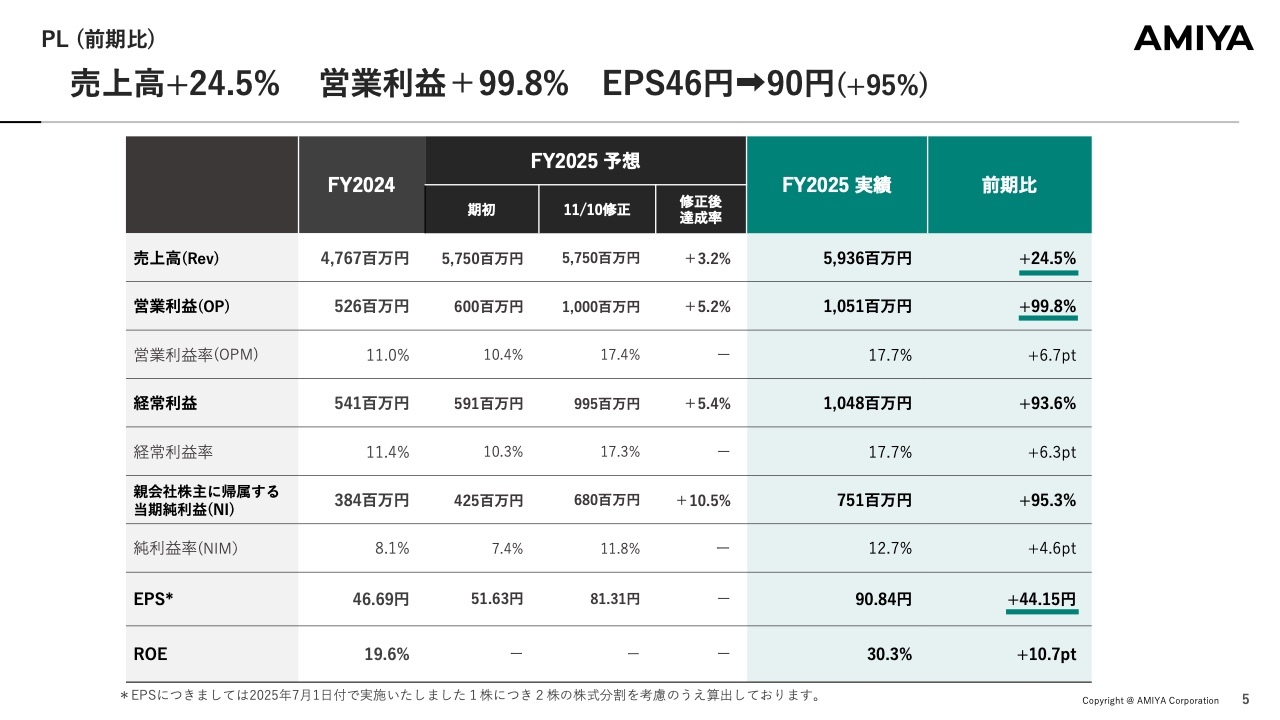

PL (前期比)

EPSはもともと46.69円でしたが、90.84円となり、前期比44.15円増となりました。ROEは30.3パーセントで、前期比で10.7ポイント上昇しています。

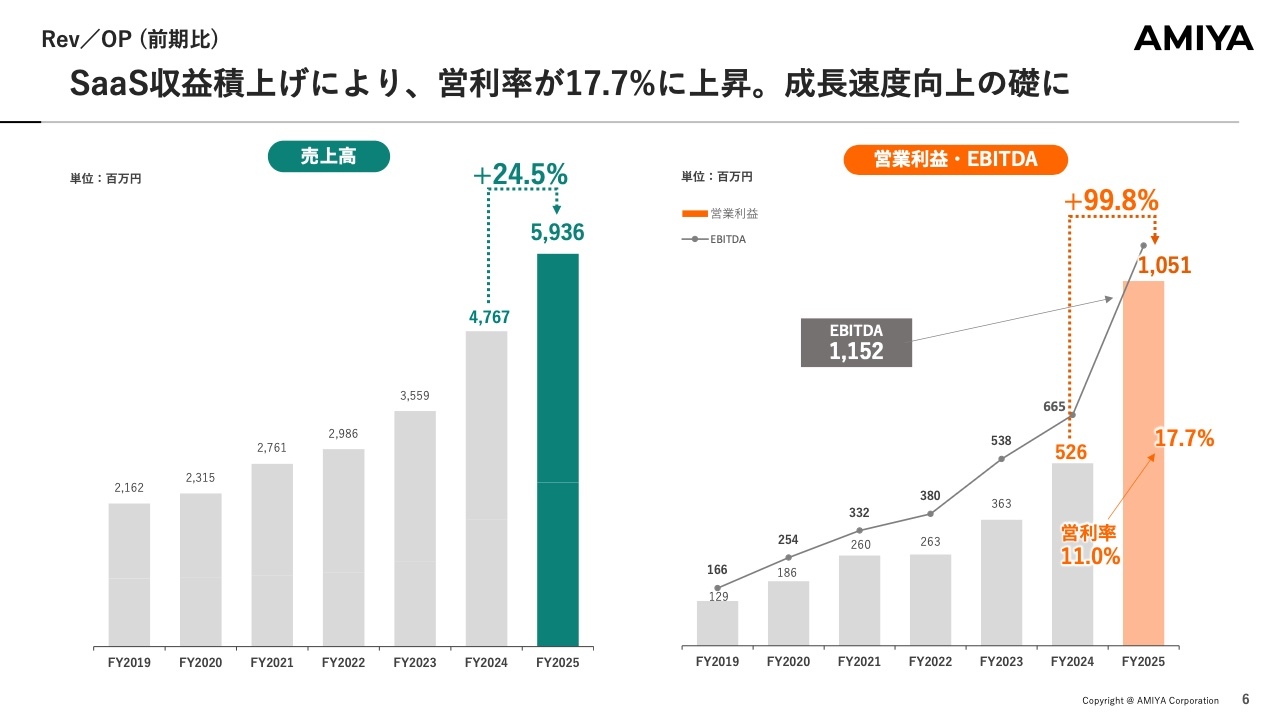

Rev/OP (前期比)

営業利益とEBITDAについては、スライド右側のグラフが示しているように、サブスクの減衰期をようやく越えたことが顕在化しており、営業利益は2024年度の5億2,600万円から約2倍に増加しています。

Rev/OP 四半期推移

四半期別に詳しく見てみると、さらに顕著です。例年、第1四半期から第2四半期にかけて季節要因により利益を積み上げることが非常に困難でしたが、完全サブスク化以後、堅調に利益を積み上げられるようになってきています。

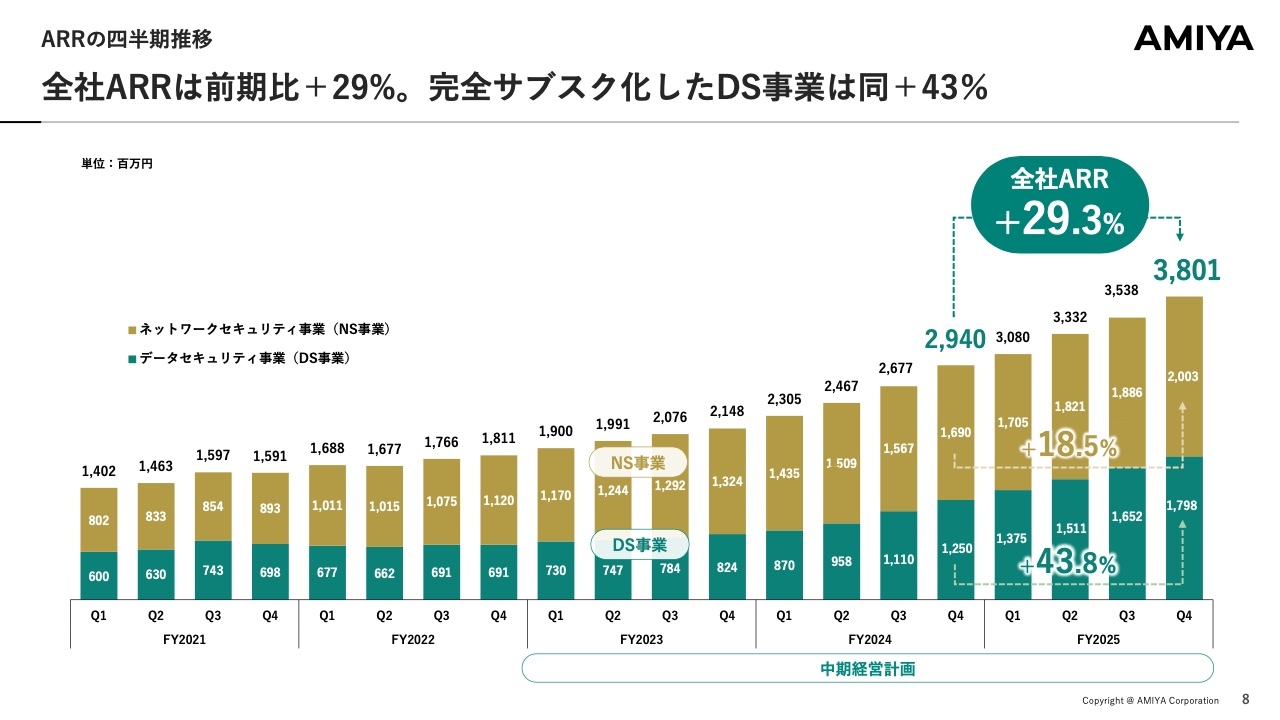

ARRの四半期推移

同時に、全社ARRは前期比29.3パーセント増となりました。特に、完全サブスク化したデータセキュリティ事業は「ALog」製品が牽引し、前期比43.8パーセント増と2024年度を大きく上回っています。ネットワークセキュリティ事業と合算すると、全体で30パーセント近いARRの上昇となっています。

BS

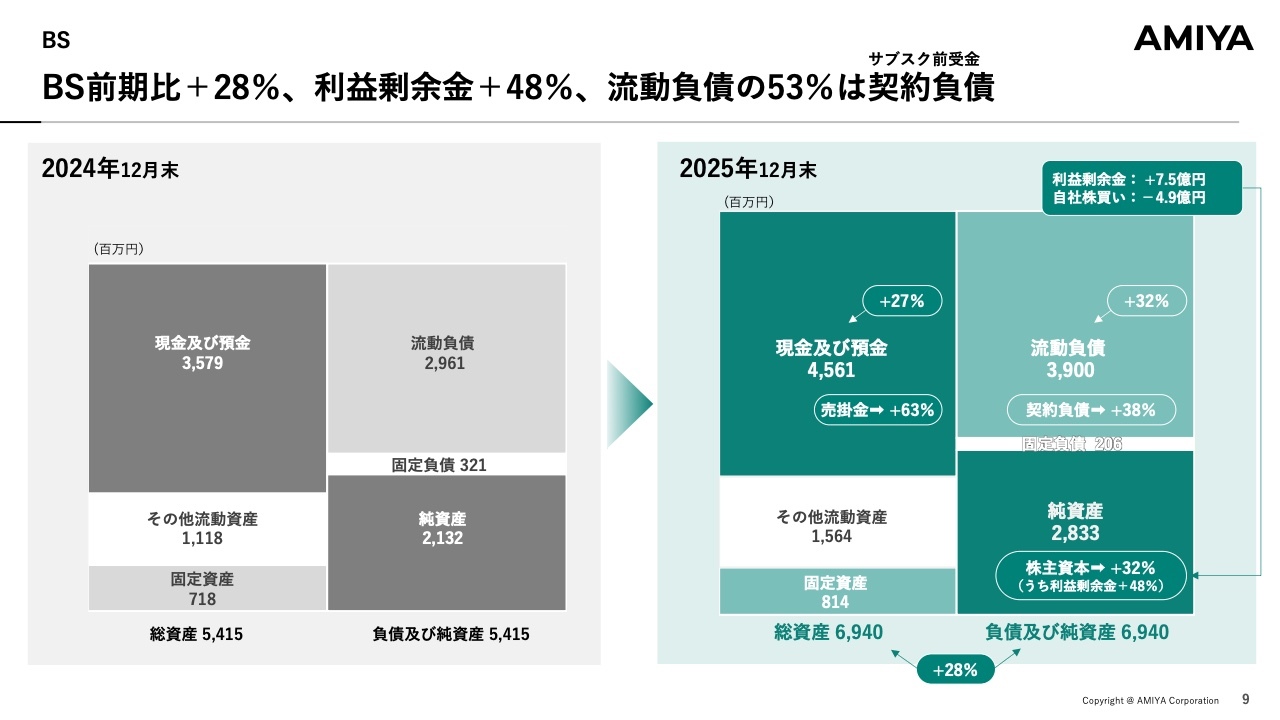

BSについて特筆すべきは契約負債です。流動負債の約半分が契約負債、すなわちサブスクの前受金であることが大きな特徴になっています。

純資産については、利益剰余金が7億5,000万円ほど増加した一方で、自社株買いによる約5億円の減少と相殺されています。その結果、総資産および負債・純資産の合計は、前期比28パーセント増となりました。

BSのトピック

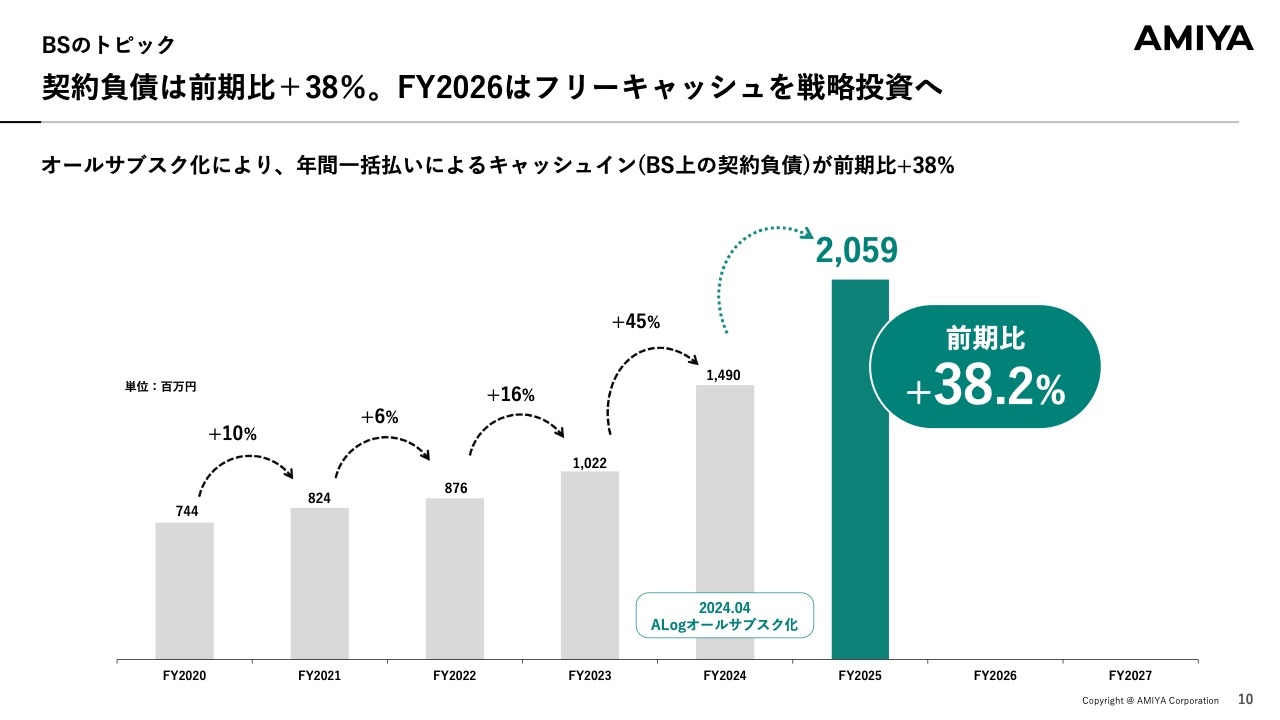

契約負債については、例年の成長性を大きく上回りました。完全サブスク化を開始した2024年度の契約負債は、前期比45パーセント増と非常に大きな成長でした。

2025年度はそこまでは至らなかったものの、前期比38.2パーセント増となっています。金額では20億円に達しており、キャッシュインの積み上がりがサブスク契約の特性を表していると思います。

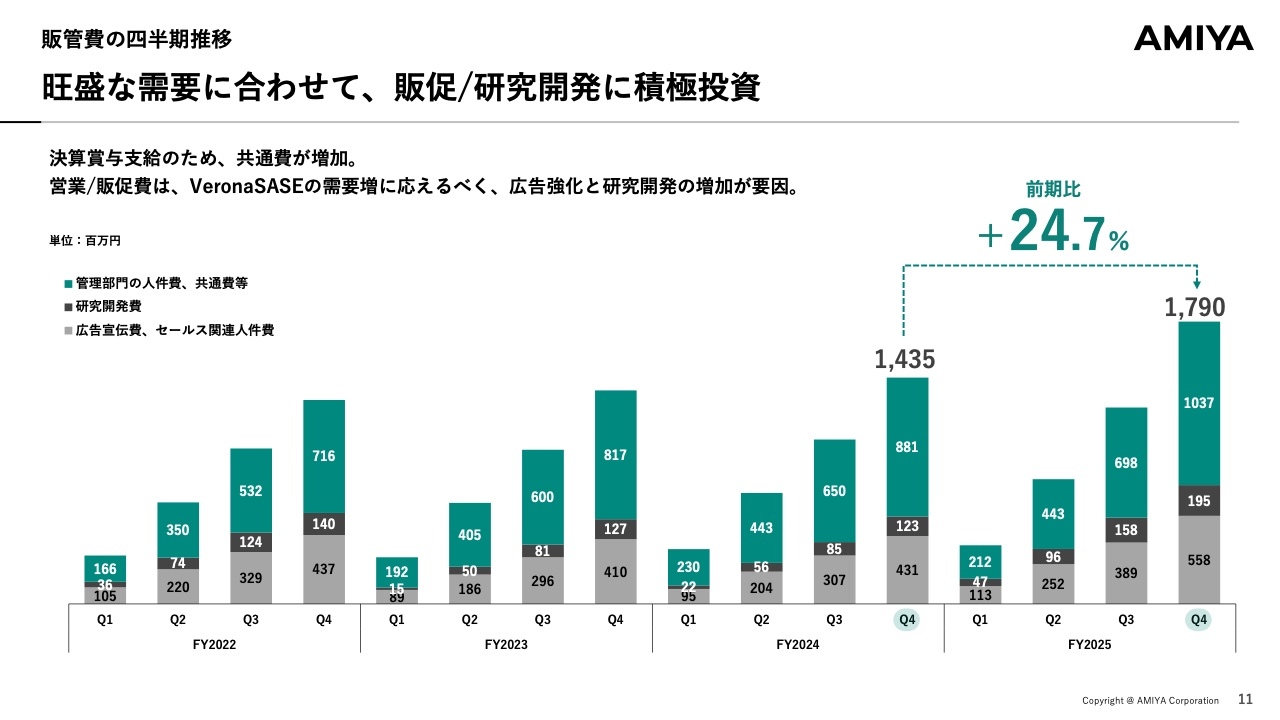

販管費の四半期推移

2025年12月期第4四半期は販管費がやや増加していますが、これは想定の範囲内です。共通費に関しては決算賞与の支給などにより、人件費が増加したことが大きな要因です。

また、営業や販促についても、今後はSASEと呼ばれる新たなマーケットで非常に好調な需要が見込まれているため、当社では積極的に広告強化と研究開発への投資を進め、さらなる事業拡大を目指していきます。

事業別サマリ

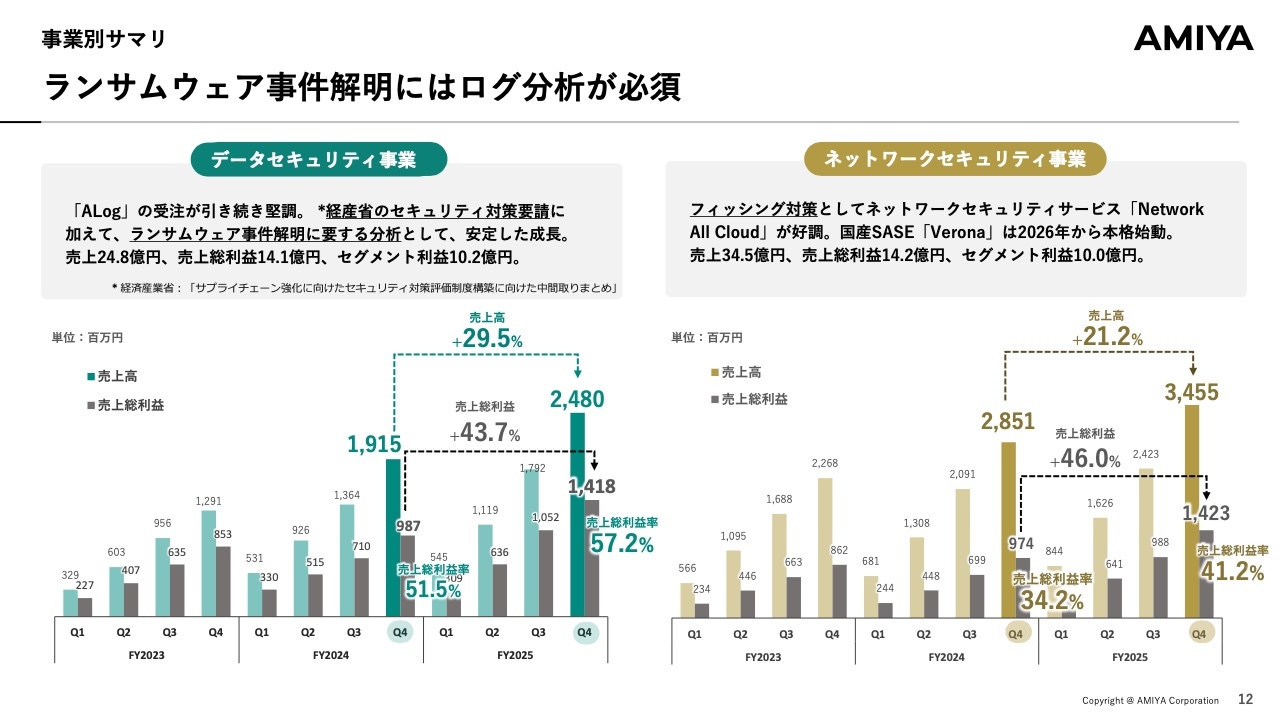

セグメント別の事業内容についてご説明します。データセキュリティ事業では、「ALog」の受注が引き続き堅調です。2025年度には、経済産業省によるセキュリティ対策要請があり、特に製造業のサプライチェーンにおいてセキュリティ対策を進める必要がありました。その中で、アンチウイルスの実施やログの記録といったガイドラインに沿った対応が進んでおり、当社の製品への需要が拡大しています。

また、ランサムウェア事件については、公表されていないものも含めると非常に多く発生しています。こうした事件の解明には、侵入経路や関与者、その手法などの形跡を分析する必要がありますが、当社製品はその解明に不可欠です。このような背景から、安定した成長を続けています。

2025年12月期第4四半期の売上高は24億8,000万円、売上総利益は14億1,800万円、セグメント利益は10億2,000万円となりました。

ネットワークセキュリティ事業についても同様に、ランサムウェア対策やフィッシング対策において大きな需要があります。特に証券口座の乗っ取りを含むフィッシング事件が多発しており、脆弱なテレワーク環境や、社内で危険なメールを開封した際の感染リスクが課題となっています。また、古いVPNシステムを利用した攻撃が、サプライチェーン全体や本社・親会社、さらには取引先にまで拡大する事例も見られています。

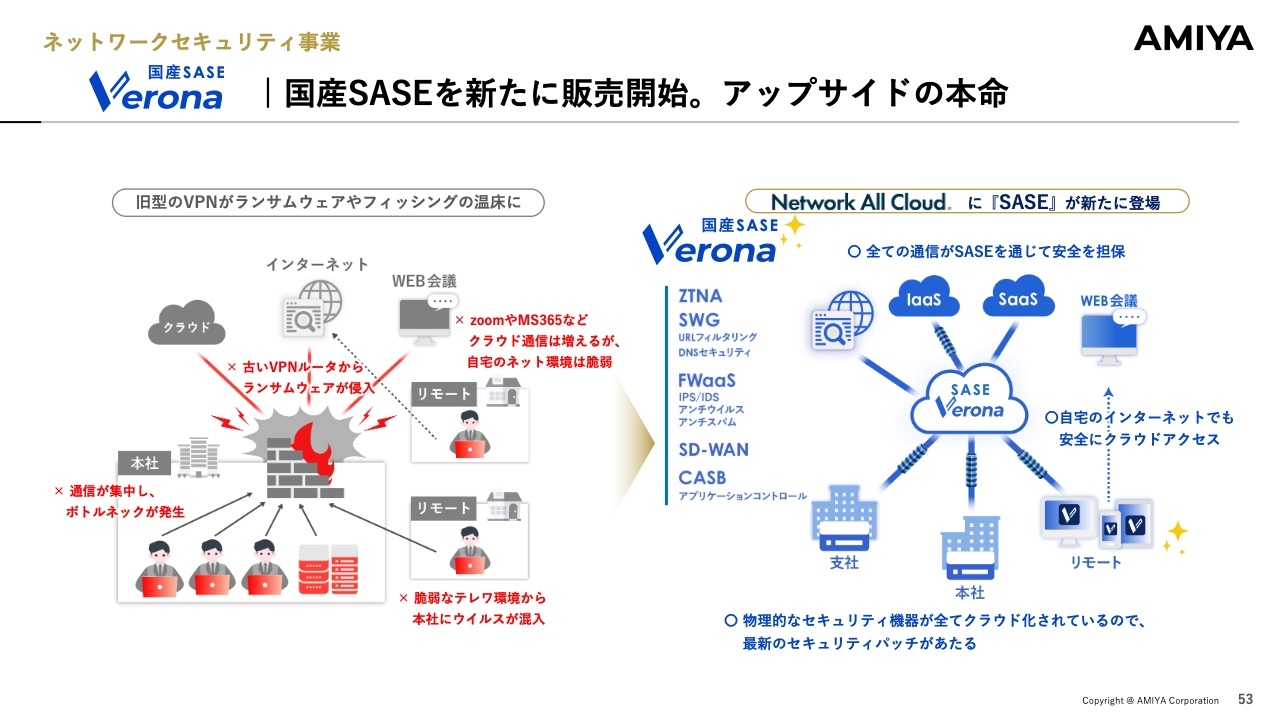

このようなセキュリティインシデントの増加を背景に、北米では特にSASEという新たなネットワークセキュリティが注目されており、日本でも今後非常に活況を呈することが予想されています。

2025年12月期第4四半期の売上高は34億5,500万円、売上総利益は14億2,300万円、セグメント利益は10億円と堅調な成長を遂げています。

2つの事業を合わせると、売上総利益で30億円近くを確保しています。

データセキュリティ事業

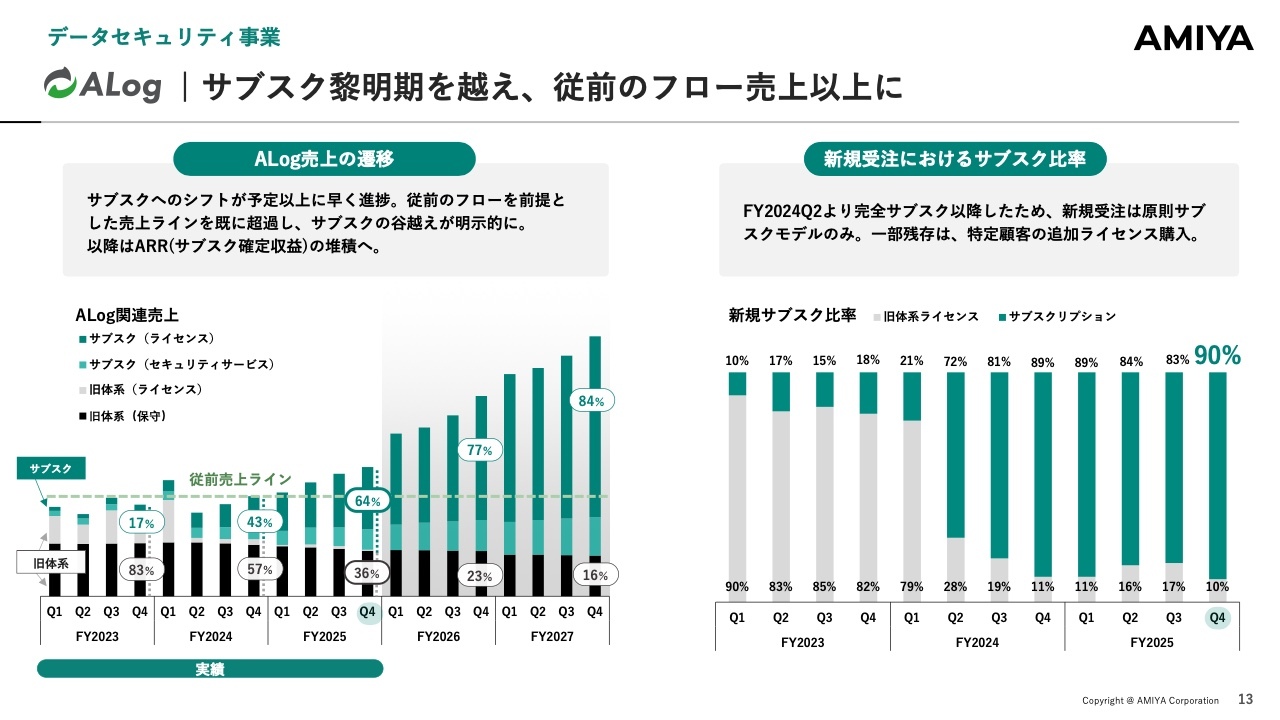

具体的にそれぞれの事業についてご説明します。データセキュリティ事業では、旧体系でライセンスの売り切りだった「ALog」を完全サブスク化へと移行する中で、売上の減少をある程度見込んでいましたが、約16ヶ月で回復しました。現在では、2025年12月期第4四半期において、従来の売上水準を十分に取り戻した状況です。

新規受注におけるサブスク比率は基本的に100パーセントになるはずですが、特定顧客による追加購入があり、一部で旧体系モデルが残っています。

データセキュリティ事業

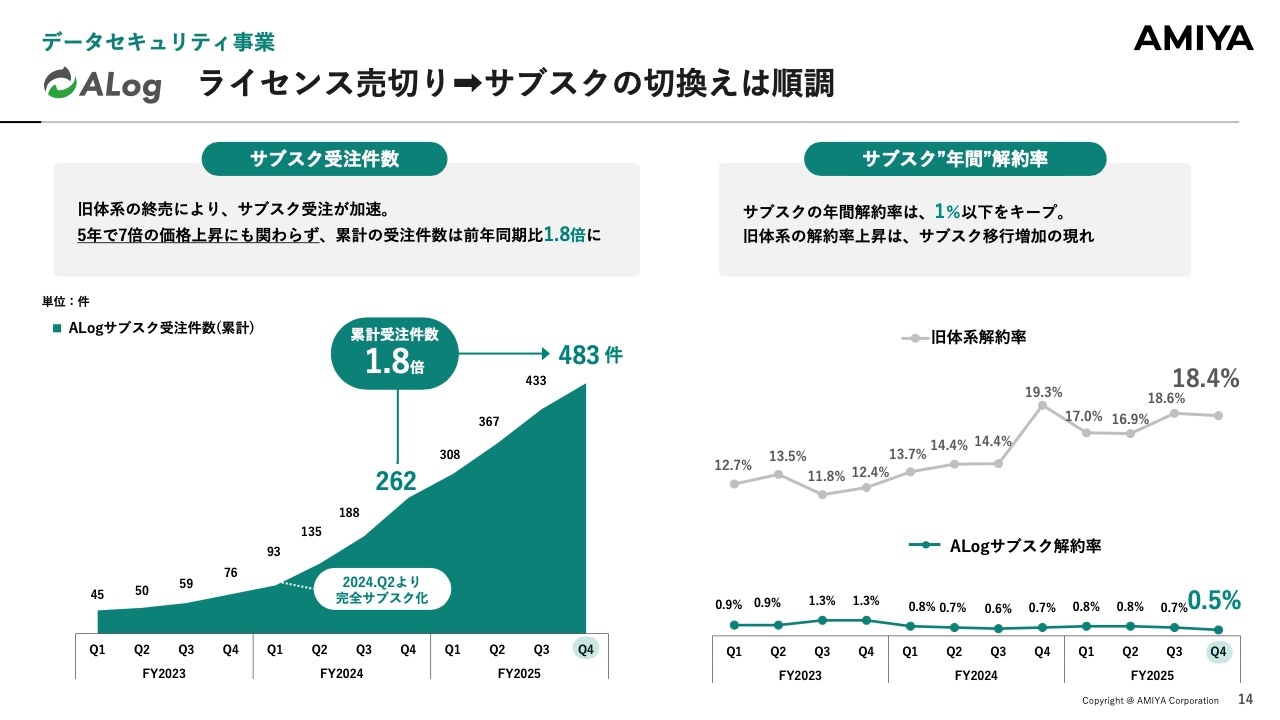

サブスク受注については、累計受注件数が前年同期比1.8倍と順調に増加しています。過去5年間で価格がおよそ7倍に上昇するというビジネスモデルの大きな変更があったにもかかわらず、受注は従前より150パーセント程度増加していることから、社会的インフラとしての重要性が示されていると考えています。

特に旧体系の解約率が増加している理由は、サブスクへの移行によるものであり、これは新しいサブスク契約への切り替えが進んでいることを表しています。

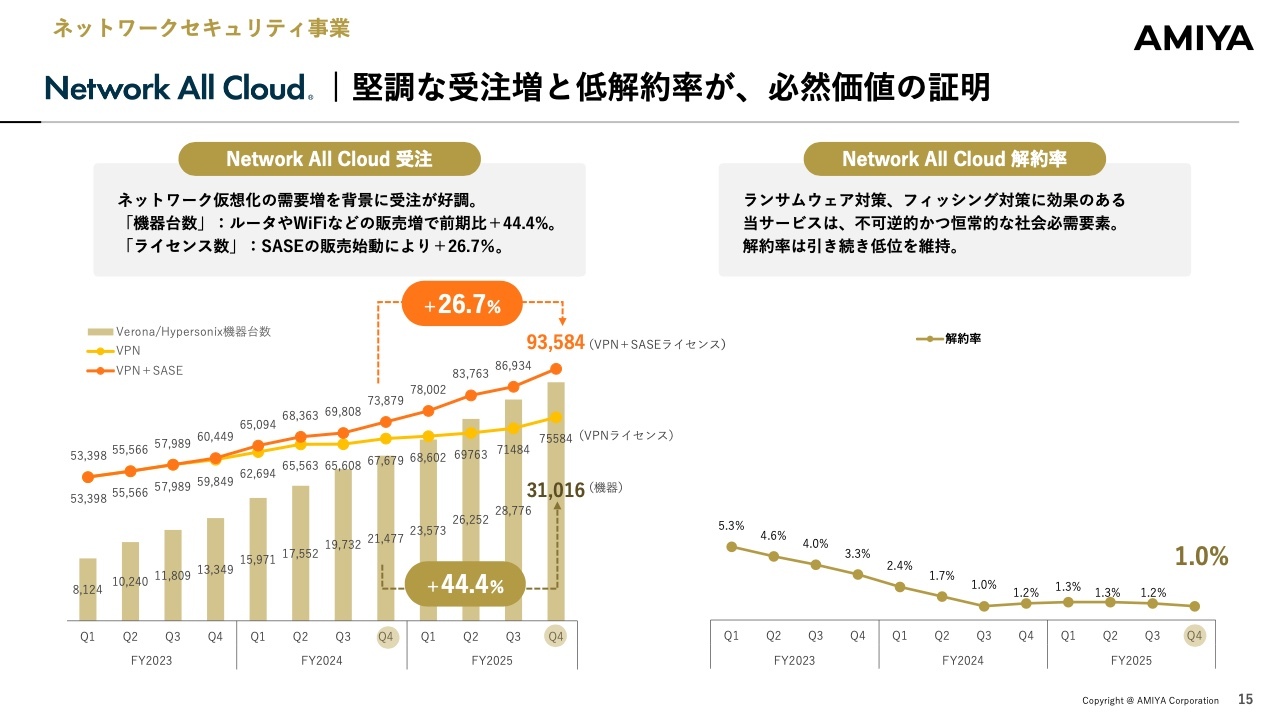

ネットワークセキュリティ事業

ネットワークセキュリティ事業では、「Network All Cloud」というクラウドサービスモデルが事業の核となっています。さまざまなネットワーク機器をクラウドで管理するビジネスで、これまでは特にWi-Fiやルータといった物理機器が大きく増加していました。

一方、今後は物理機器を必要としないSASEのライセンスモデルが大幅に増加していく見込みです。従来のVPNソフトウェアライセンスに加え、今後はSASEライセンスが合算され、事業規模の更なる拡大が期待されます。

「Network All Cloud」の解約率は、「ALog」同様1パーセント台を維持しています。

私たちは、AI+クラウドを駆使した『国産のサイバーセキュリティ屋』

あらためて、私たちが何者であるかというと、AI+クラウドを駆使した「国産のサイバーセキュリティベンダー」という点が、当社の大きなアイデンティティになっています。

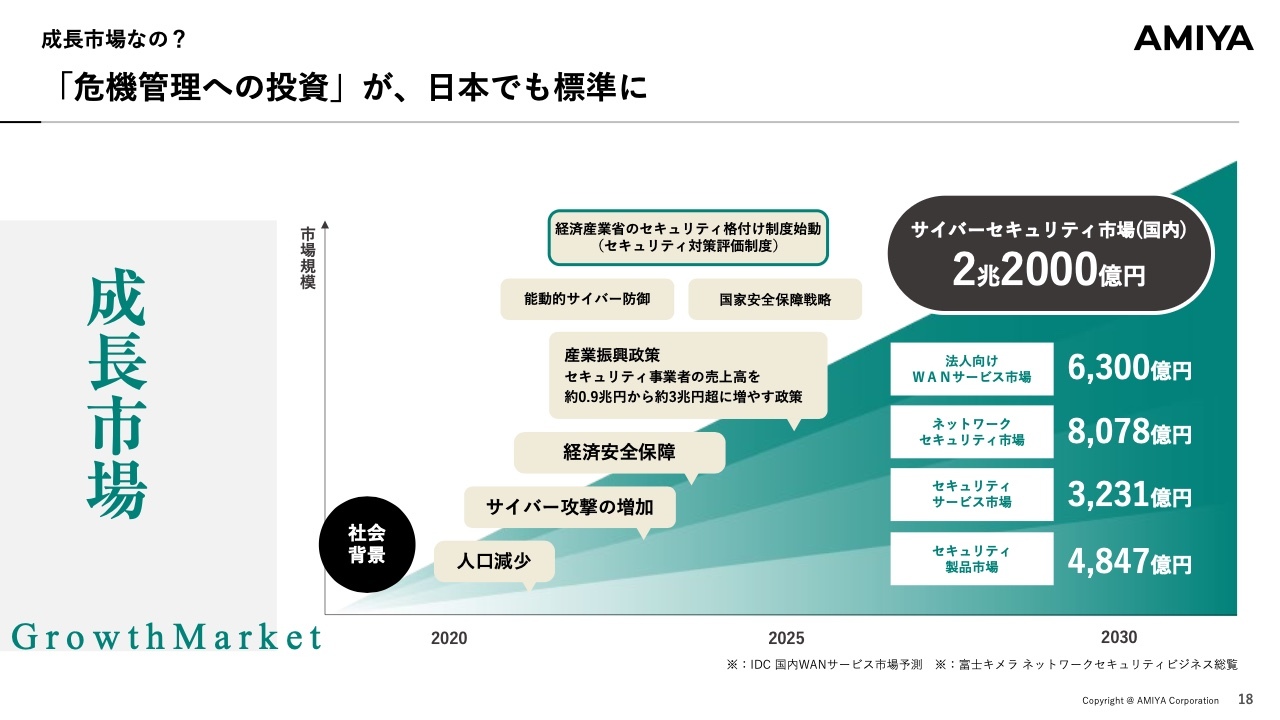

成長市場なの?

今後はセキュリティの格付け制度が本格的に始まります。従来は製造業だけが対象でしたが、それに加えITや金融、公共分野なども含め、セキュリティの格付けやガイドラインに対応するための需要が、私たちのビジネスに追い風となっています。

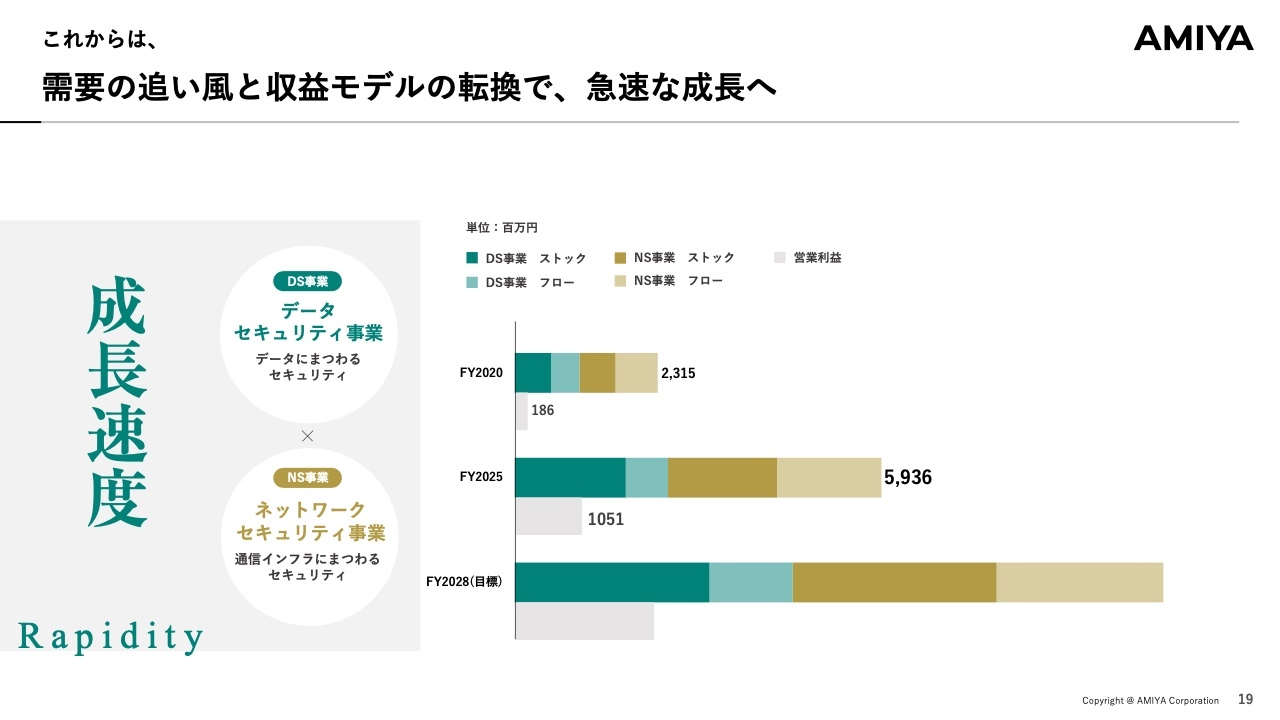

これからは、需要の追い風と収益モデルの転換で、急速な成長へ

我々は成長速度を非常に重視しています。サブスクモデル導入初期は、フロー売上の減少により、売上は一時的に低調に推移しますが、ストックとフローを重ね合わせながら、ストックレベルを徐々に伸長させることで、売上・利益両方の向上を目指しているのが当社のビジネスモデルです。

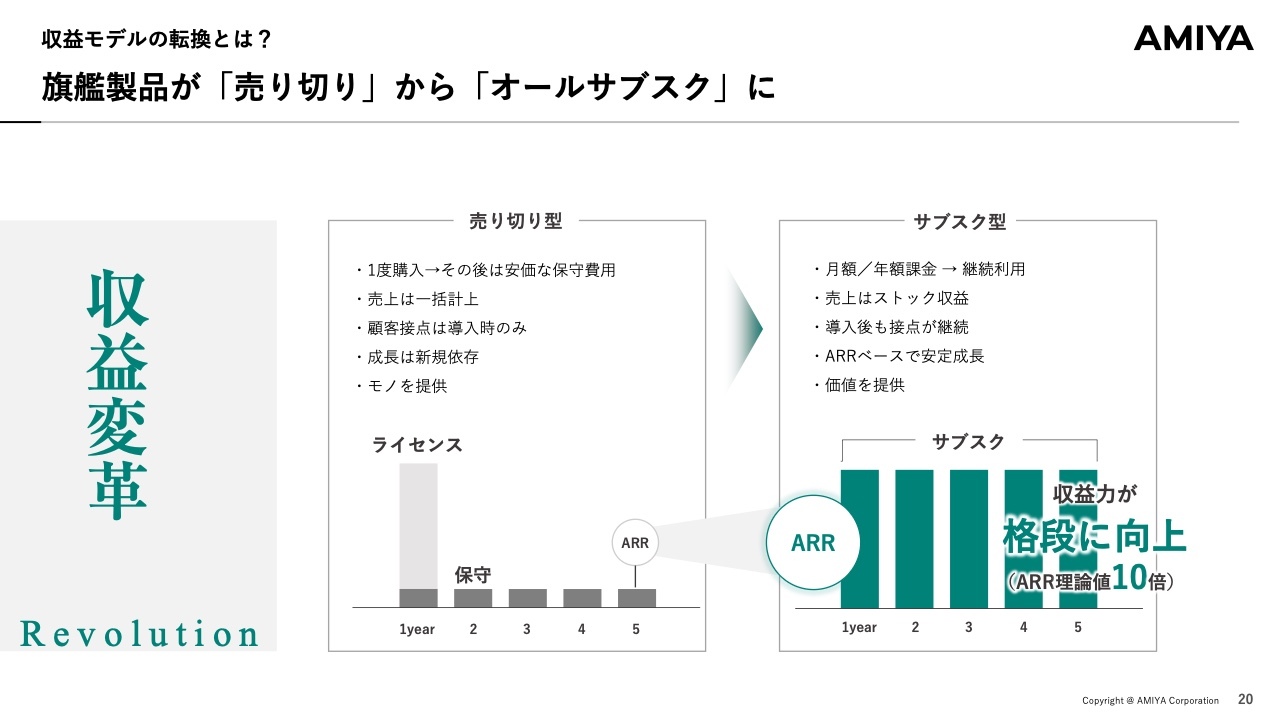

収益モデルの転換とは?

特に大きな収益モデルの転換として、当社の主力旗艦製品である「ALog」が売り切り型からサブスク型に切り替わったことで、ビジネスモデルと収益性が変化しただけでなく、顧客接点も変化しました。これにより、今後はお客さまと継続的な関係性を深めることが可能になるなど、大きく転換しています。

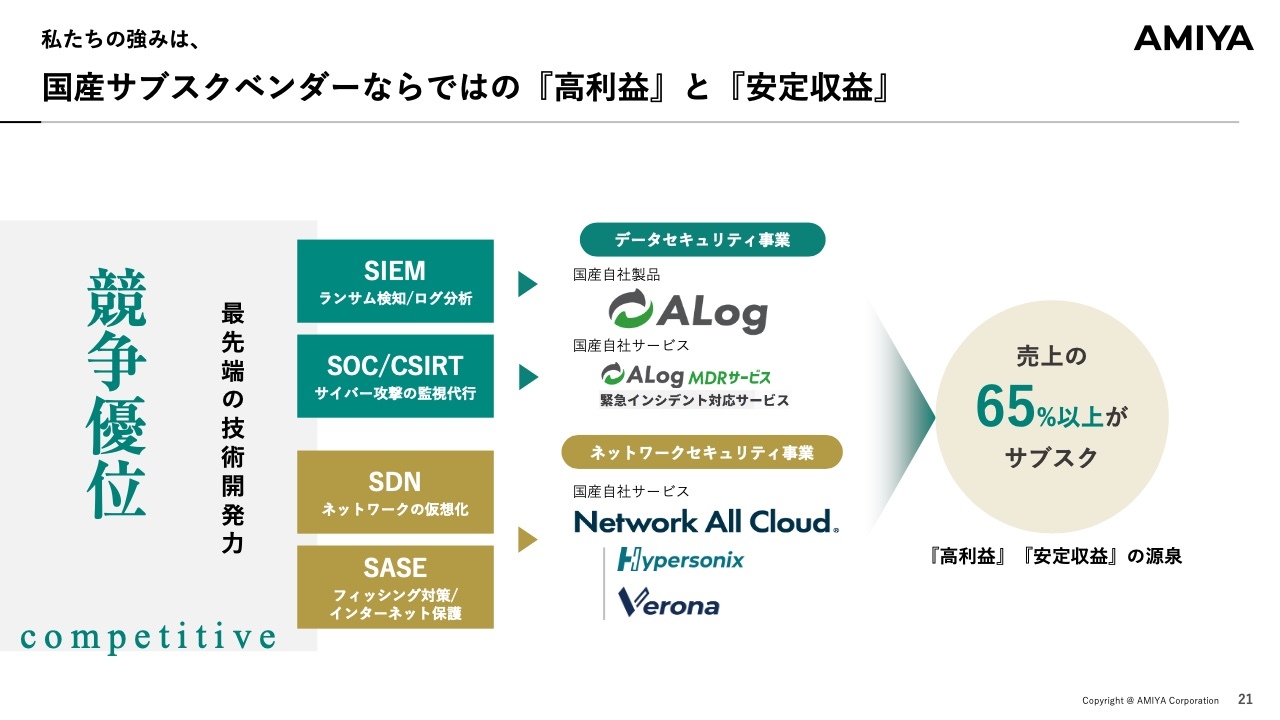

私たちの強みは、国産サブスクベンダーならではの『高利益』と『安定収益』

我々の特徴の1つは、競争優位性が非常に高い点です。特にSIEMやSOC/CSIRTの分野では、北米に代表される海外の高額製品に対して十分な競争力を持ち、価格妥当性があることから、日本国内で高いプレゼンスを発揮しているといえます。

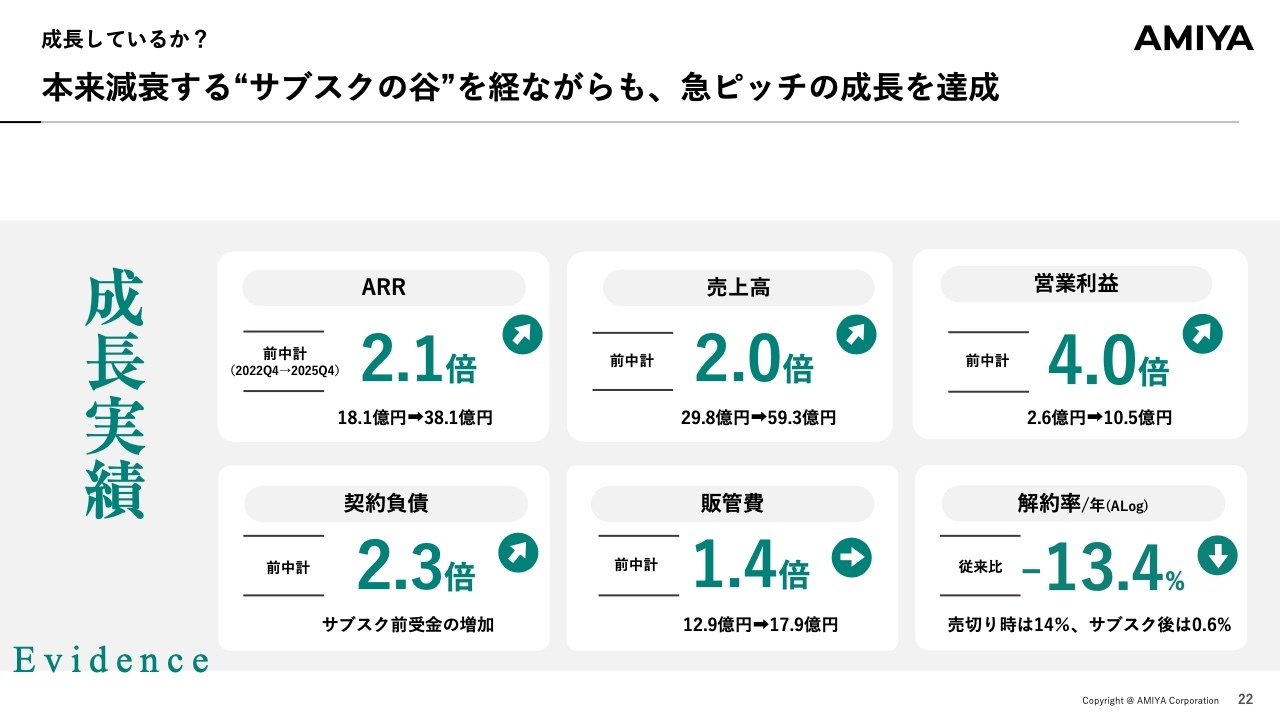

成長しているか?

前中期経営計画は3ヶ年あり、2025年12月期で終了しました。最終的に、ARRは2.1倍、売上高は2倍、営業利益は4倍となり、販管費は1.4倍に抑えられ、成長に対してコストの膨らみはそれほど大きくありませんでした。

解約率に関しては、サブスクモデルに切り替えたことで、従来の売り切りモデルに比べ、極めて低水準を維持している点が特徴です。

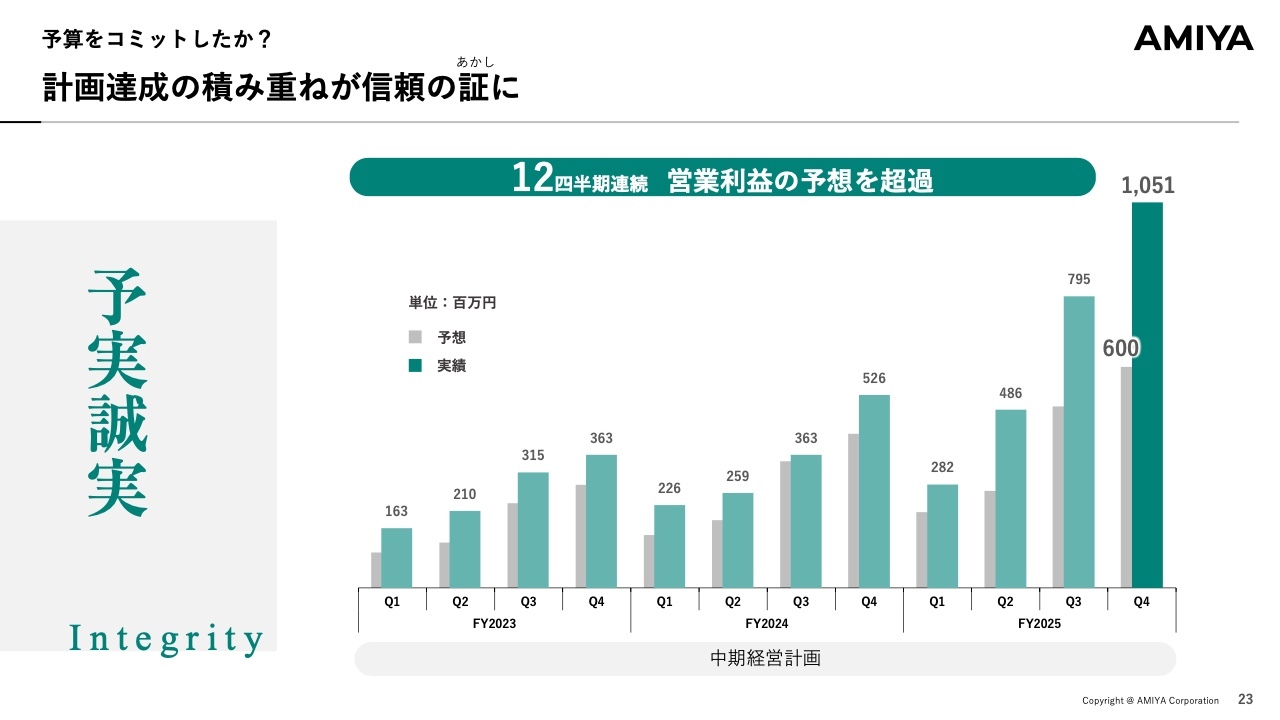

予算をコミットしたか?

当社の基本的なモットーとして掲げているのは、立てた予算に対してしっかりとコミットしていくことです。これまでに12四半期連続で予算を達成してきました。常に計画を立てながら、突発的な販促費や決算賞与の捻出が発生しないよう、予実に誠実にコミットしていくことが当社のスタイルです。

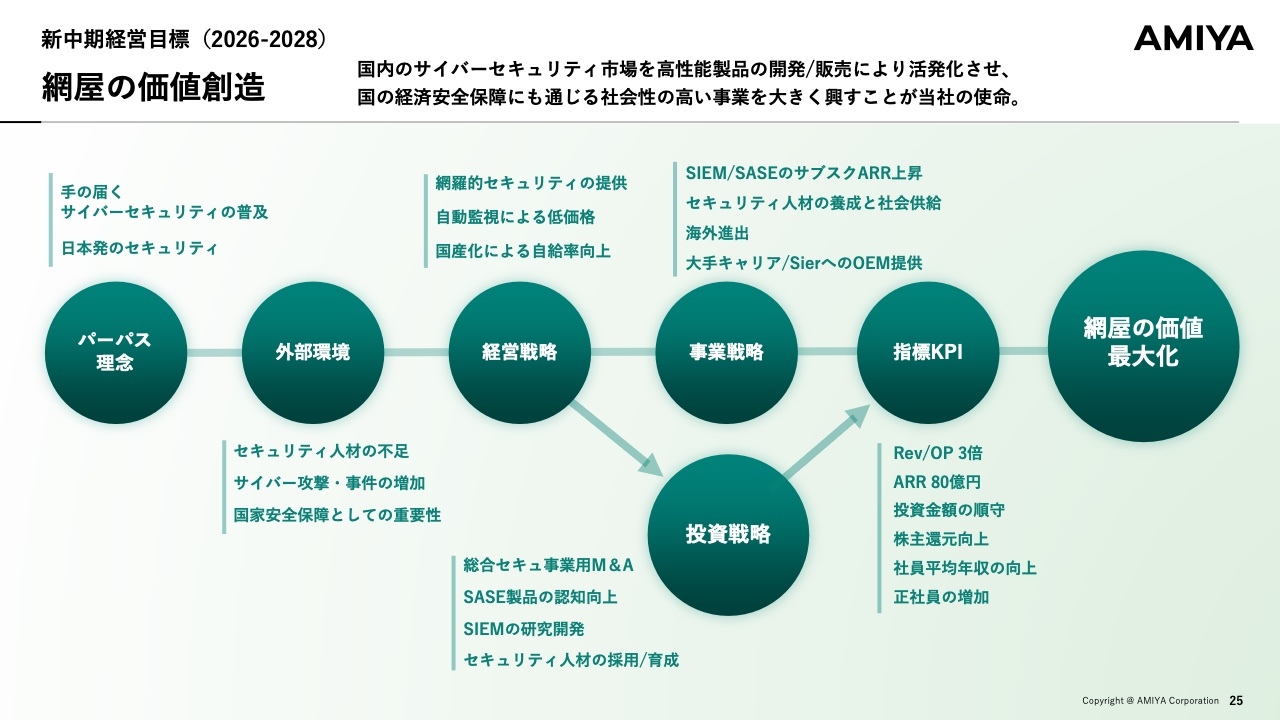

新中期経営目標(2026-2028)

今年から新しい3ヶ年計画が始まりますが、当社がどのように進んでいくかをご説明します。国際的なサイバーセキュリティ対策の流れは恒常的であり、特に日本国内においてセキュリティの確保が、これから非常に重要になっていきます。

セキュリティ人材の不足や事件の増加が見られる中、国家安全保障の観点からも重要性が高まっており、我々自身が製造力を高め、自給力を確保できる会社へと成長することが求められています。

投資戦略においては、総合的なセキュリティを提供する体制を構築するため、M&Aの推進や既存製品のさらなる機能向上に取り組んでいきます。そして、国内市場において国産製品の供給を担う存在となるべく、明確な投資戦略のもと、事業拡大を進めています。現在の利益に安住することなく、さらなる成長を追求していくことが我々の社会的役割であると認識しています。

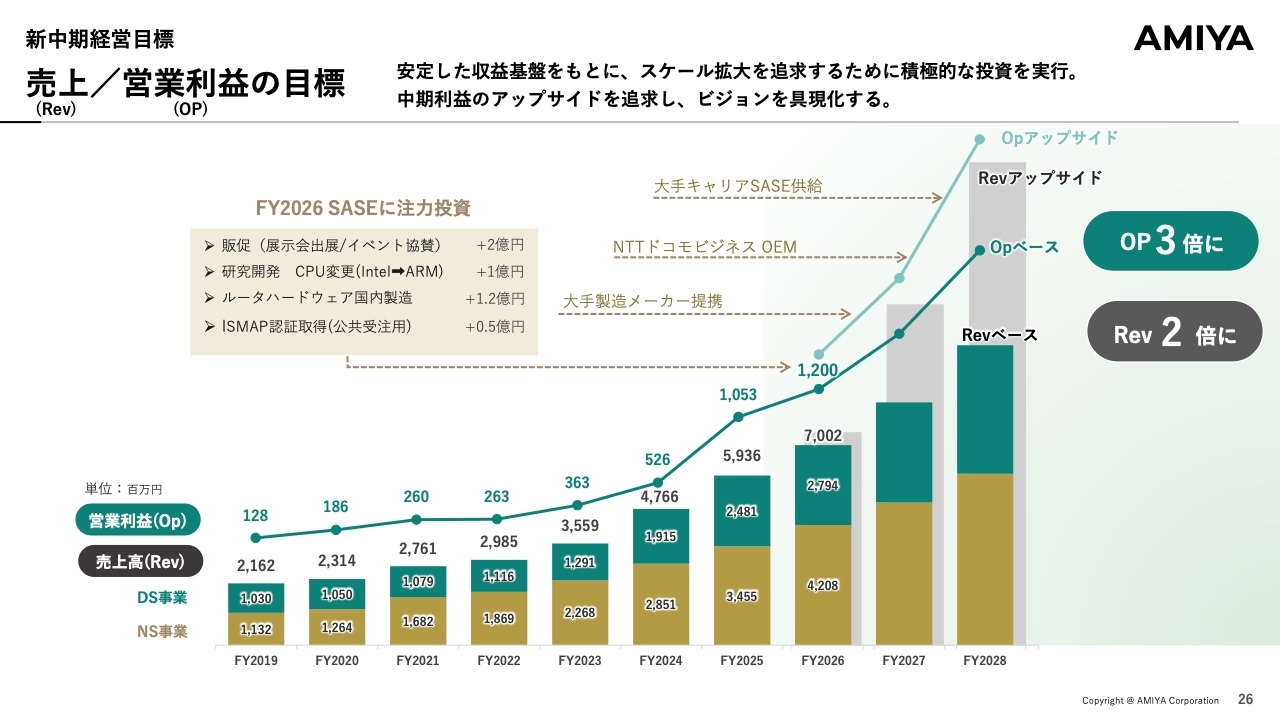

新中期経営目標

売上高と営業利益の目標については2つの軸を設定しています。1つ目はベースラインとして必ず達成すべき目標で、2つ目はそこからどこまでアップサイドを作り出せるかという観点です。

現在、確定的な収益性が見えてきたことから、今後はどこまで成長を加速できるかに焦点が移っています。特に2026年12月期はSASEが非常に重要な役割を果たす産業になると見込んでいます。

国内で数少ない国産製品として認知を得るため、販促活動や研究開発、国内でのハードウェア製造を強化するとともに、公共分野での提供に必要な認証制度の取得にも取り組みます。これにより、公共を含む産業全体において流通性をさらに高めていきます。

さらに、今回は資本提携も視野に入れ、資本の戦略的活用を積極的に進める予定です。有力なメーカー各社とともに製品を開発し、より大きなビジネススケールを構築するため、売上/営業利益目標については、コミット可能な水準をベースとしつつ、OEMを含む提携ビジネスの拡大によりアップサイドを狙う二層構造で計画しており、これが次の戦略となります。

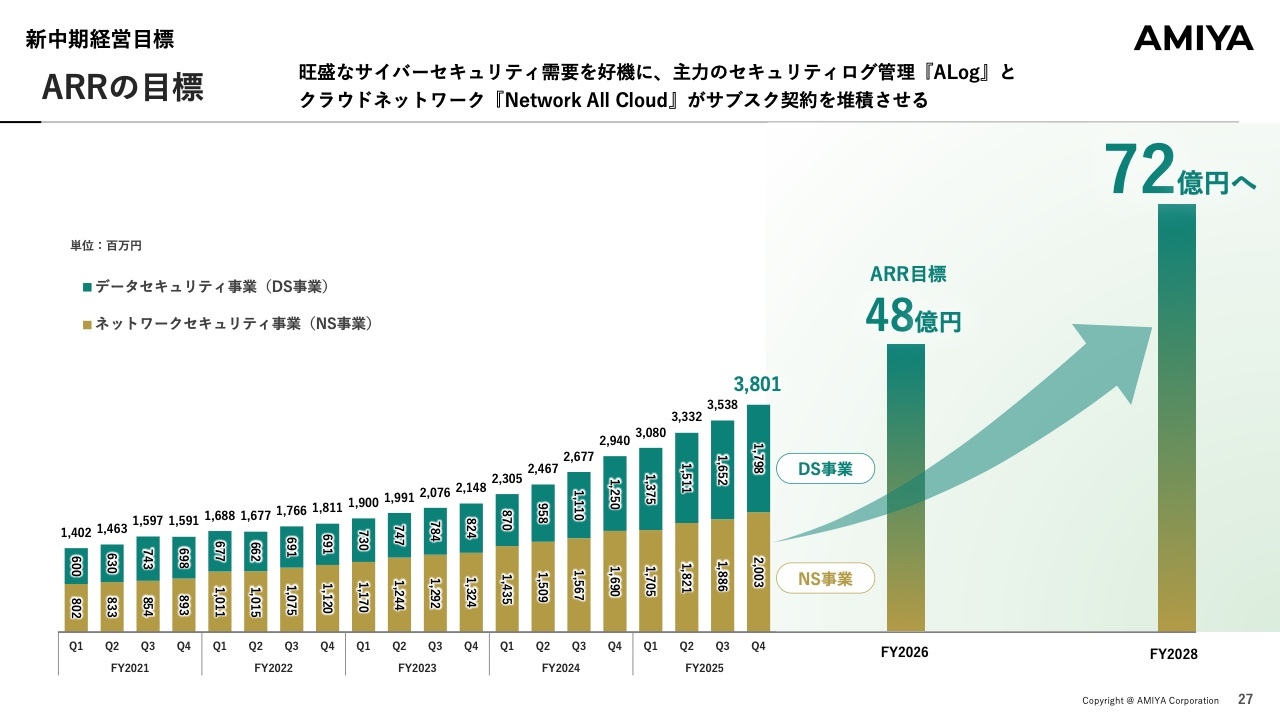

新中期経営目標

ゆっくりと売上が増加していくモデルであるSaaS型のサブスクについては、3年間でARRを72億円程度まで拡大する目標です。

※補足※

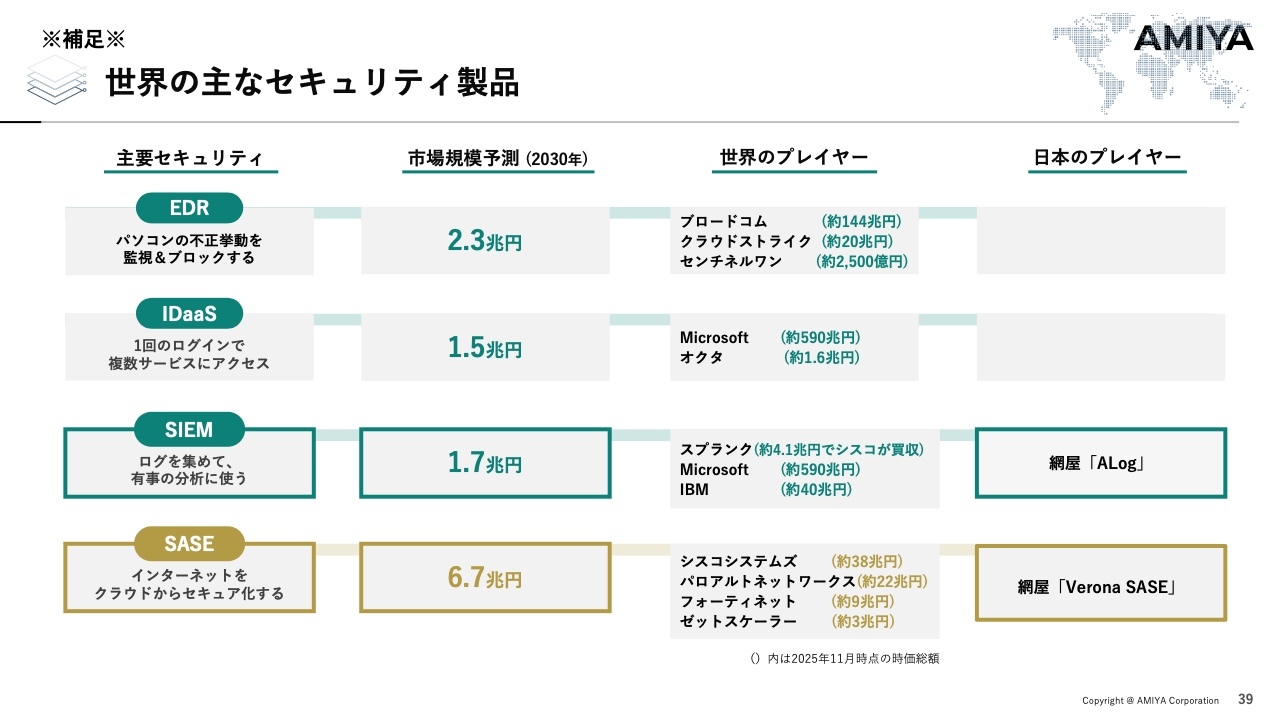

少し飛ばしますが、特筆したい部分について補足資料に移ります。ワールドワイドのセキュリティ製品は、大きく4つのカテゴリに分かれます。

1つ目はEDRで、アンチウイルスソフトの進化版です。2つ目はIDaaSという認証系製品で、二要素ログインなどの際に使用されます。3つ目はSIEMで、ログを集めて有事の分析に活用するものです。そして、4つ目がSASEで、クラウドを利用してインターネット全体をセキュリティ化する仕組みです。

スライドをご覧いただくとわかるとおり、マーケットのスケールとしてはSASEの期待値が極めて高くなっています。

※補足※

世界のプレイヤーを見ても、Cisco Systems、Palo Alto Networks、Fortinet、Zscalerなど、時価総額が数兆円を超える非常に大きな産業であることがわかると思います。

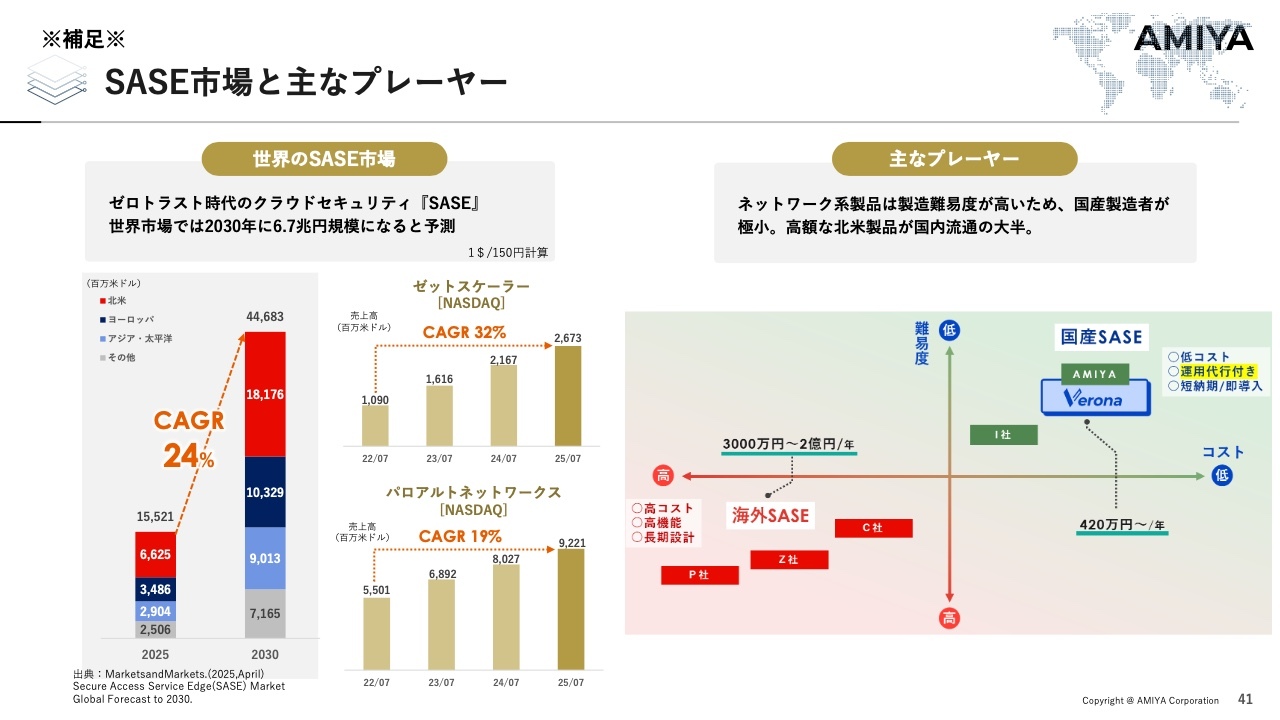

現在、日本のプレイヤーは極めて希少であり、複雑なネットワークのセキュリティモデルを複合的に作る必要があるため、開発難易度は非常に高い分野です。そのような中で、当社の製品が立ち上がっており、極めて期待値の高いマーケットであることをぜひご認識いただければと思います。

ネットワークセキュリティ事業

従来は、VPNと呼ばれる本社からのインターネットを暗号化して動かしていましたが、これがランサムウェアの温床となっていました。古いルータやセキュリティパッチが適用されていない機器、自宅の脆弱なインターネット環境などからランサムウェアの感染が起きていた事実があります。

一方、SASEはクラウド上から常に最新のセキュリティ機能を供給し、ネットワークとセキュリティを統合管理できる仕組みです。

いくつかの複合的な機能を兼ね備えていなければSASEは提供できませんが、我々は日本で数少ないメーカーの1つとして、極めて高い競争優位性を有していると認識しています。

新中期経営目標

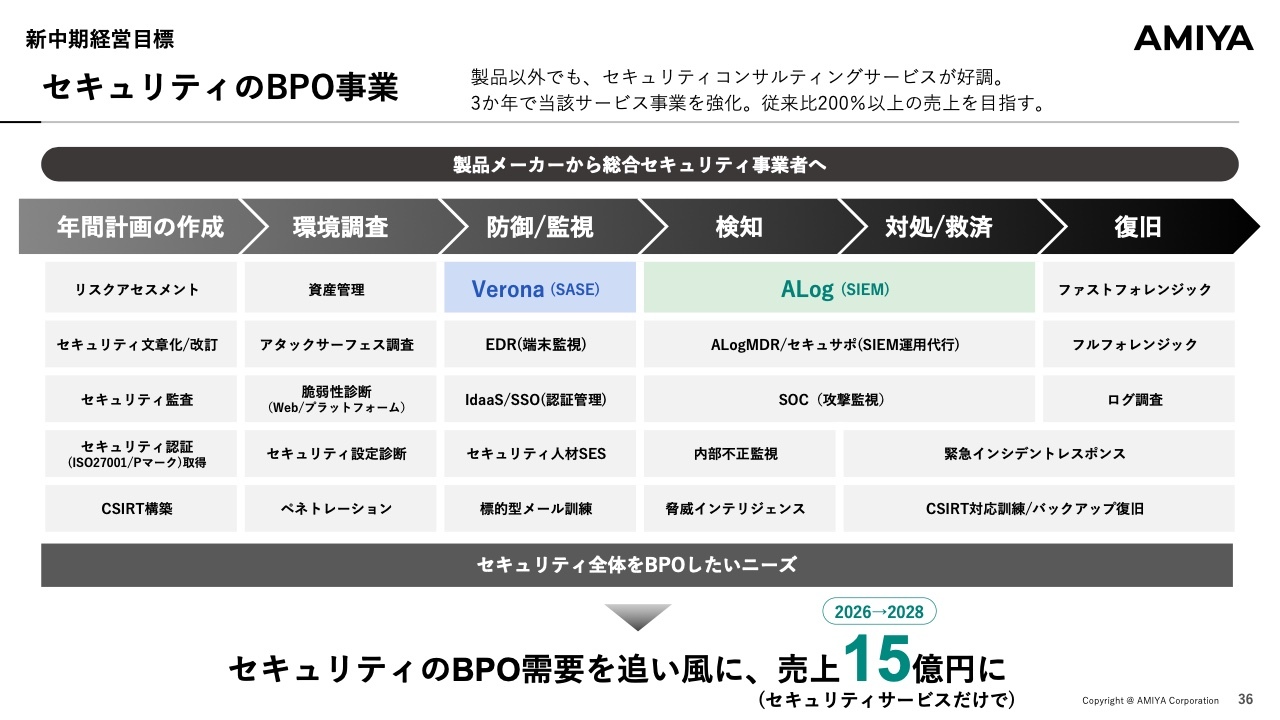

セキュリティのBPO事業については、製品の提供だけでなく、お客さまが何を考え、どのようなスケジュールでアセスメントを行い、現場の脆弱性を整理しつつ、どのように対処していくかといったプロセス全体を支援することが重要です。

全般的なセキュリティに関して、当社はソリューションサービス提供に必要な体制・人材を整備することが今後の重要なテーマと位置付けています。これらへのさらなる投資を行いながら、次の大きな事業拡張に向けた準備に注力していきます。

新中期経営目標

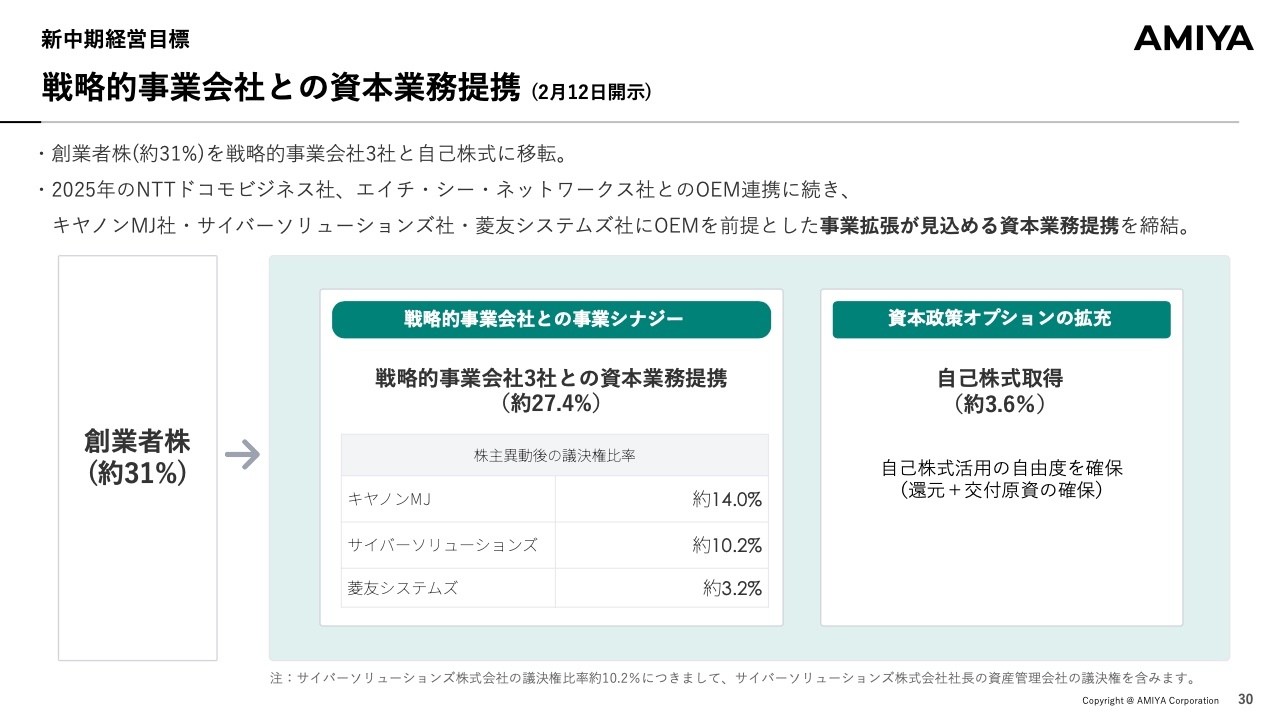

戦略的事業会社との資本業務提携についてです。従来は滞留資本であった株式を、戦略的事業会社3社に保有していただくことになりました。

特にキヤノンマーケティングジャパンとの提携では、キヤノンMJが持つ販売網を活用しながら、OEMを視野に入れた大きなビジネスの構築を目指しています。

また、自己株式の取得も含め、私どもは成長への自信を持って資本政策を進めています。これらを今後も継続的に実施していく考えです。

新中期経営目標

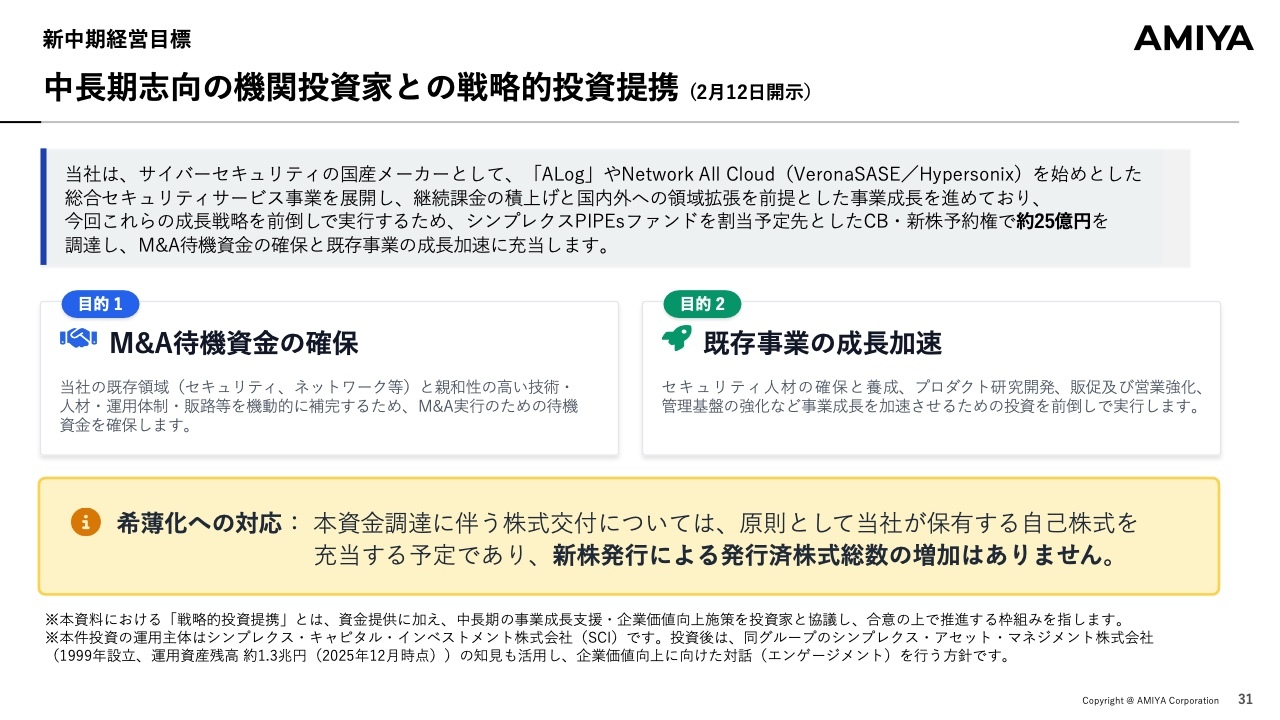

同時に、成長のスピードを高めていく必要があります。そのため、成長戦略を前倒しで実行する目的で、CBとワラントを含めた資本政策を実施することにしました。

基本的には新株発行によらない構造になっており、原則として、当社が保有する自己株式を充当する方針で資本戦略を進めていきます。

ゼロクーポンの資金を調達し、次のM&A資金および既存事業の拡張に充てていくことで、成長スピードを高めていきます。

ご説明は以上です。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4258

|

2,730.0

(10:26)

|

-695.0

(-20.29%)

|

関連銘柄の最新ニュース

-

02/20 17:00

-

02/19 11:33

-

02/18 15:30

新着ニュース

新着ニュース一覧-

-

今日 10:44

-

今日 10:43

-

今日 10:42

注目!みんかぶ企業分析

みんかぶおすすめ