東京衡機、V字回復の鍵は「ASTOM力」 エネルギー・新素材需要で中長期的な成長へ

目次

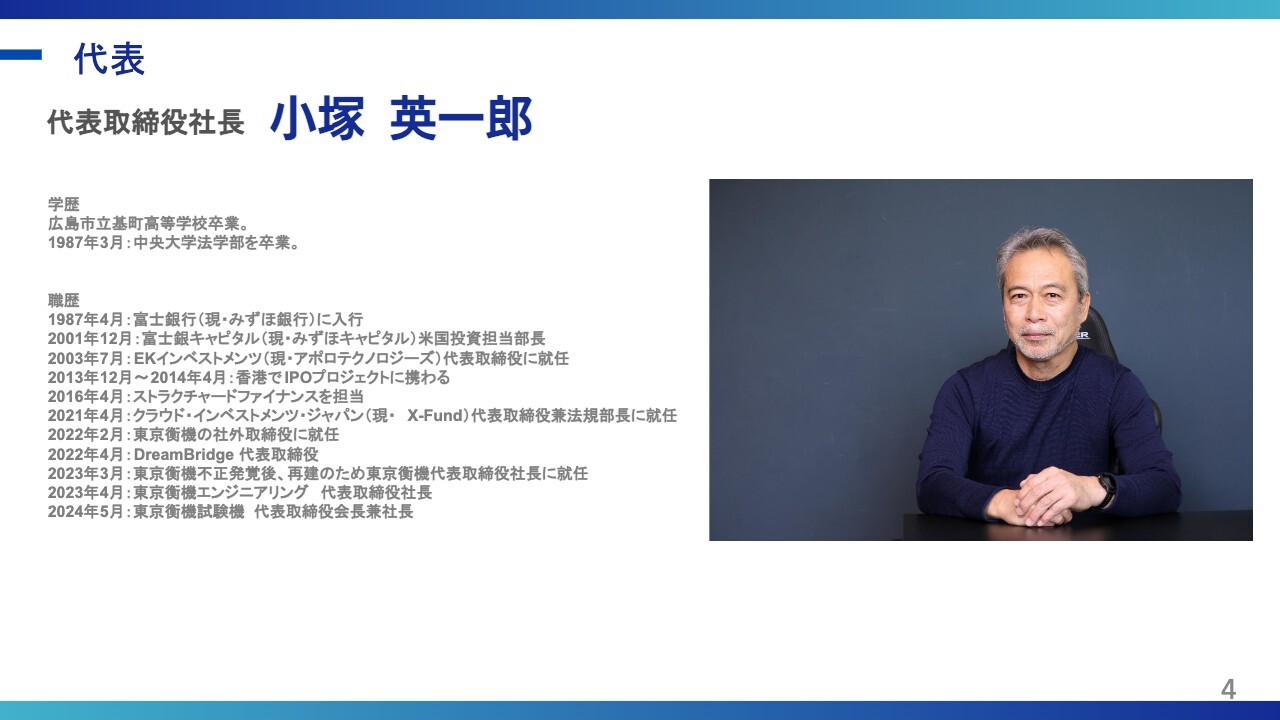

小塚英一郎(以下、小塚):株式会社東京衡機 代表取締役社長の小塚と申します。本日は、事業内容と業績について簡単にお話しします。

代表

小塚:会社概要の前に、私の簡単な略歴をお話しします。私は1987年に富士銀行(現・みずほ銀行)に入行し、15年間在籍しました。そこでの業務は銀行業務というよりも、金利のデリバティブ・トレーディングや、スイスのチューリッヒにて株式のヘッジファンドの運用に携わっていました。

その後、アメリカのサンフランシスコへ移り、現地のベンチャーキャピタル(VC)で米国未上場企業への投資に従事し、その後独立しました。

東京衡機には、2022年2月に社外取締役として就任しました。その際、さまざまな問題がある中で、「この会社をなんとかしなければならない」と考え、その1年後に代表取締役社長に就任し、今年で就任から丸3年となります。

会社概要

小塚:会社概要はスライドのとおりで、本店は神奈川県相模原市にあり、本社は東京都渋谷区にあります。

創立は、「ちょっと古いな」と思われるかもしれませんが、1923年です。今年が2026年ですので、ちょうど103年目となります。

従業員数はグループ全体で約200名です。スライドには連結で196名と記載されていますが、ほぼ200名の会社とお考えください。

塩谷航平氏(以下、塩谷):株式会社hands 代表取締役の塩谷です。今日はいろいろなご質問を挟みながら進めたいと思います。

特に本日おうかがいしたいのは、御社が提示されている中期経営計画についてです。この計画には、かなり意欲的な数字が含まれていると思います。その数字の蓋然性について集中的にお聞きしたいと考えています。

まず、中期経営計画の数字についてですが、利益が倍以上になるという内容で、非常に意欲的なものだと思います。先ほど従業員数が連結で196名とありましたが、この目標を達成するための人員体制について、どのようなペースで増員を進めていくのか、また、現在の採用体制はどのようになっているのか、お答えできる範囲で教えてください。

小塚:基本的に、人員はそれほど増やさずに対応できると考えています。現在、利益率が改善している最も大きな理由は、粗利の改善です。

当社は非常に大きな機械を製造する事業を行っていますが、これまではギリギリの価格設定でお客さまに提供していました。

しかし、現在は人件費や原材料費が毎年上昇していることを見越し、ある程度、十分な粗利を確保しながら製品を提供することが必要だと考えています。

その考えが徐々に現場に浸透しつつあり、それが粗利改善の最大のポイントです。

会社概要

小塚:事業体としては、東京衡機試験機、東京衡機エンジニアリング、そして、先端力学シミュレーション研究所、通称「ASTOM」の3社で構成されています。

東京衡機グループは何をやっている会社?

小塚:この3社の名前を聞いても、なかなか馴染みがないと思います。「東京衡機グループは何をやっている会社か?」という質問に対する答えとして、「安全と安心を裏方で支えている仕事をしています」というのが一番わかりやすい表現かと思います。

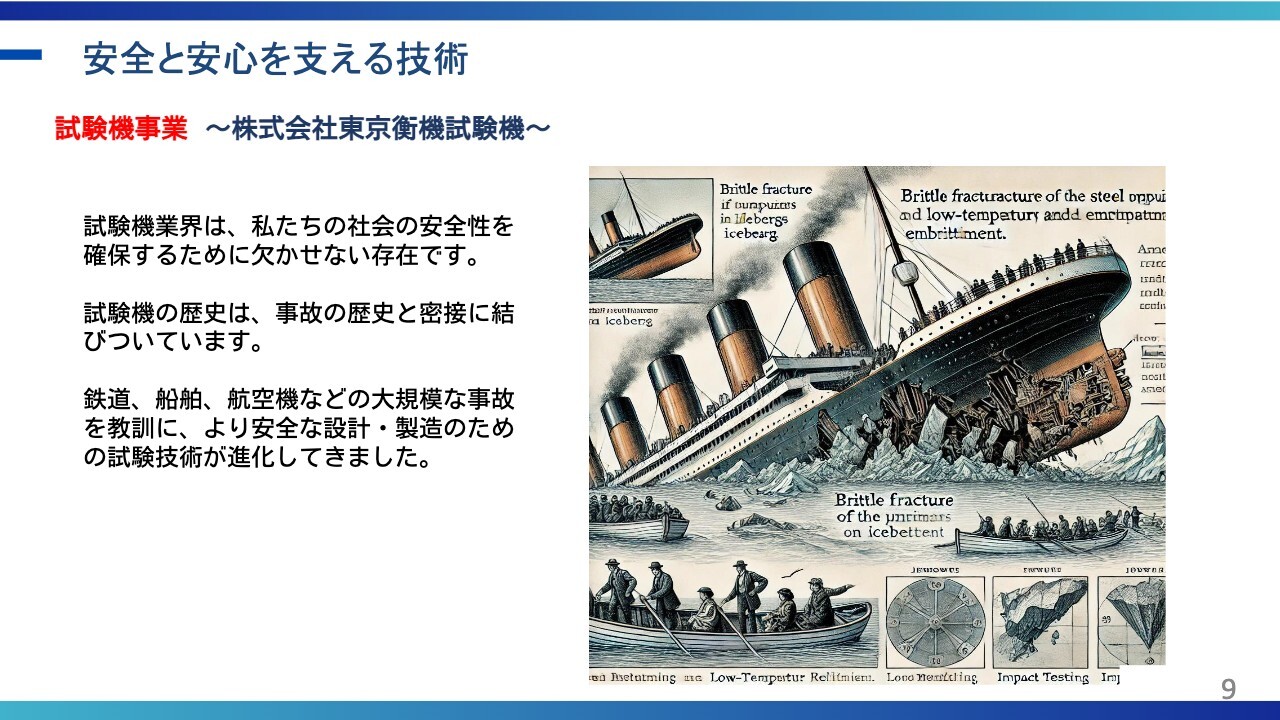

安全と安心を支える技術

小塚:まず最初に、東京衡機試験機の試験機事業についてです。試験機は、基本的には「事故の歴史」とお考えいただければと思います。

過去には鉄道、船舶、航空機などの大規模な事故が起きています。これらの事故の原因として、例えば金属の腐食や劣化、ナットが朽ちて外れてしまうことなど、非常に基本的な要因が挙げられます。

一見すると常識的な問題のように思えますが、その常識的な要因をしっかりと試験することこそが、この試験機の事業だと考えています。

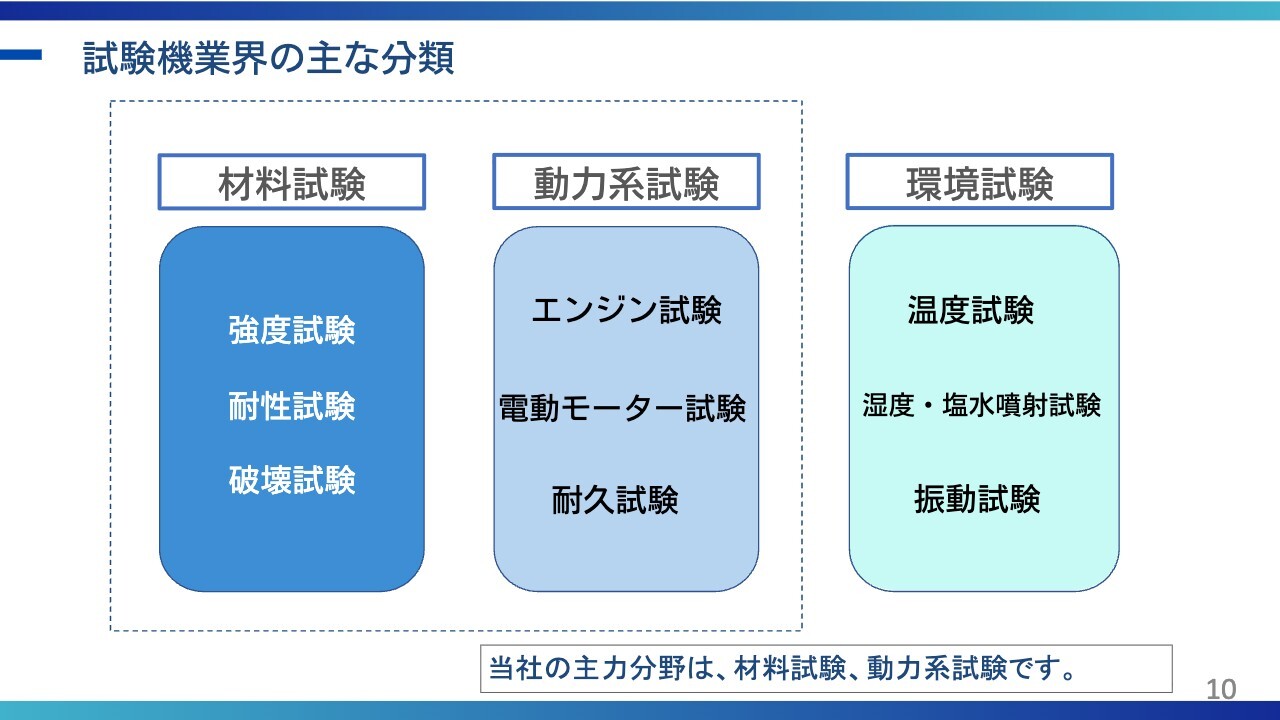

試験機業界の主な分類

小塚:試験機業界は主に材料試験、動力系試験、環境試験の3つに分類されます。環境試験については、例えば上場企業ではIMVやエスペックといった会社が取り組んでいます。一方、当社は材料試験と動力系試験が主なフィールドとなっています。

当社の主な試験機

小塚:スライドには当社の主な試験機が示されています。例えば、油圧万能試験機などが挙げられます。

材料試験機とは、圧力をかけたり、引っ張ったり、衝撃を加えたりする試験機のことで、「どのくらいの衝撃に耐えられるのだろう」というような試験機を製造しています。

一方、先ほど話題に出た環境試験機は、「マイナス50度の中で、この機械はどのくらい動きますか?」といった試験を行う試験機ですが、これは当社のフィールドではありません。

当社の場合、鉄やアルミなどさまざまな材料の強度を測る試験機の製造が主な業務です。

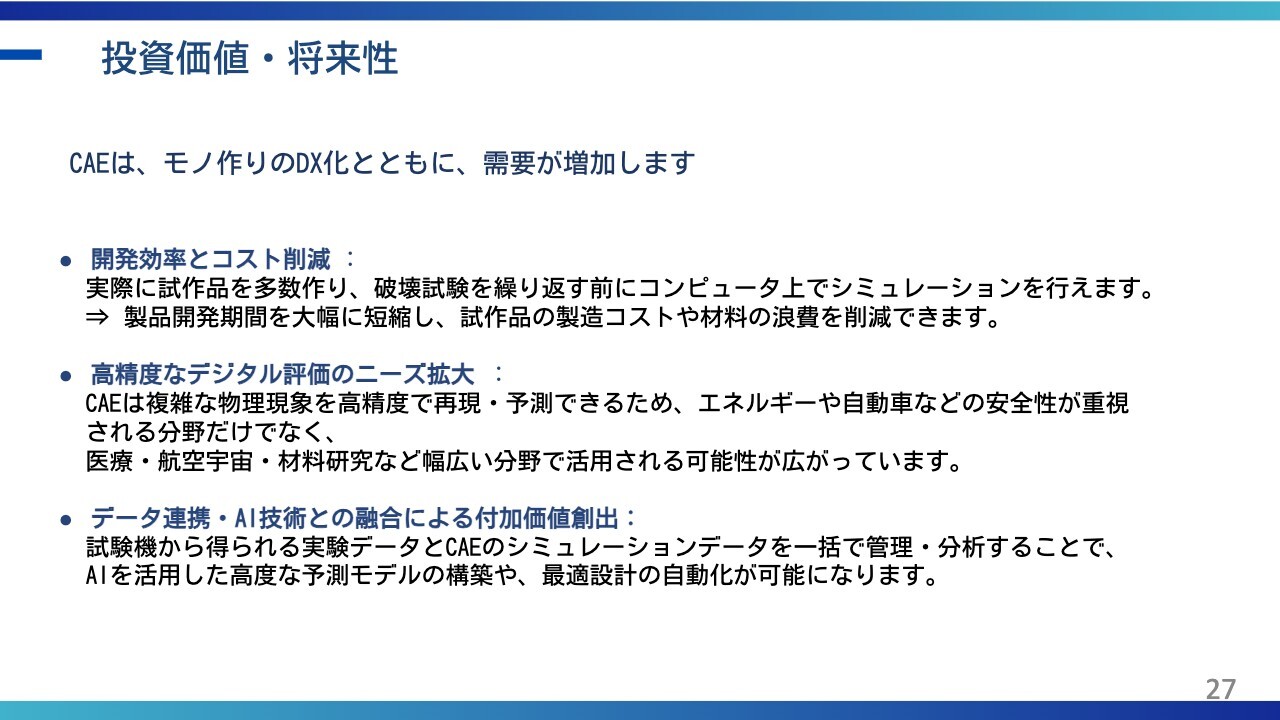

投資価値・将来性

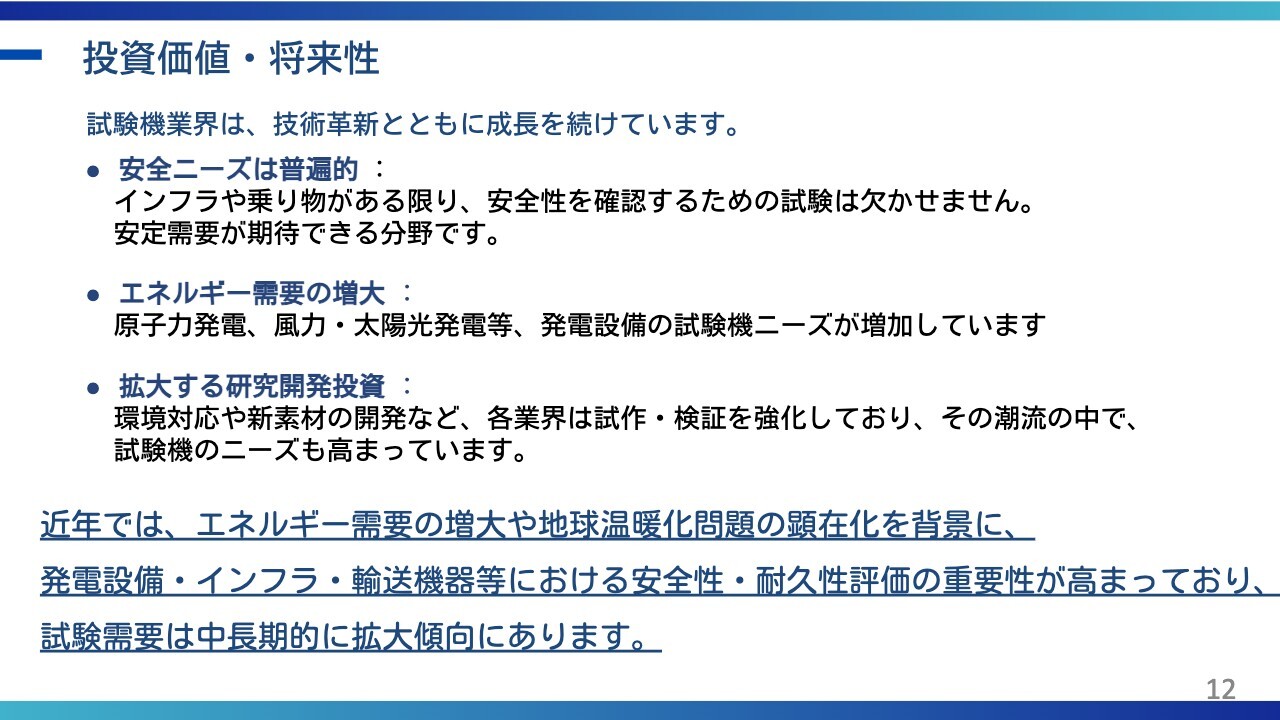

小塚:投資価値・将来性についてです。まず、当社の中期経営計画の基盤となっているのは、お客さまの需要が大きい分野です。

「なぜ、需要が大きいのか」ということですが、スライドの2番目に記載されている「エネルギー需要の増大」が非常に重要な要素だと考えています。

例えば、生成AI用のサーバーは、通常のサーバーに比べて電力量が3倍から5倍必要とされると言われています。その結果として、現在の電力需要は爆発的に増加していますが、供給がそれに追いついていないのが現状です。

もう1つの重要な要因は、EV(電気自動車)の普及です。電力需要が非常に高まる中で、日本では十分な供給を確保できておらず、高温ガス炉や新しい形式の原子力発電を導入していく必要があります。

このような状況下で、例えば「それを20年前の試験装置で試験できますか?」というと、そうではありません。新しい試験機や材料を用いた試験のニーズが高まっています。そのため、当社も現在、大変活発な引き合いをいただいています。

スライドの3番目に記載のある、環境対応や新素材の開発についてです。新素材を仮に作った場合でも、「本当にこれは持つのか」「本当にこれは壊れないのか」などは試験を行わなければ、その性能はわかりません。

机や椅子なども、理論上は優れたものであっても、実際に使用した際にすぐ壊れてしまうようでは意味がありません。

そのため、素材が変化するほど試験のニーズは高まり、基本的にこのニーズはしばらく継続すると考えています。

したがって、スライドの最後に記載されているとおり、「試験需要は中長期的に拡大傾向にあります」というのは、まさにそのような背景から来ています。

塩谷:スライドに記載の順に需要が高いということですか?

小塚:そのとおりです。やはり安全ニーズが基盤ですが、現在はエネルギー需要の増大が大きいと思っています。

塩谷:発電設備でいえば、火力などの大規模な新計画が出た際に御社に依頼があるということですか?

小塚:おっしゃるとおりです。例えば、同じ鉄を引っ張る場合でも、「1,000度の環境下で引っ張り続けたら何年持つのだろう?」のような試験が必要です。

特にエネルギーは国策の1つでもあります。国策に基づくエネルギー政策ですので、5年、10年という単位で考えると、引き続きニーズは高いと思っています。

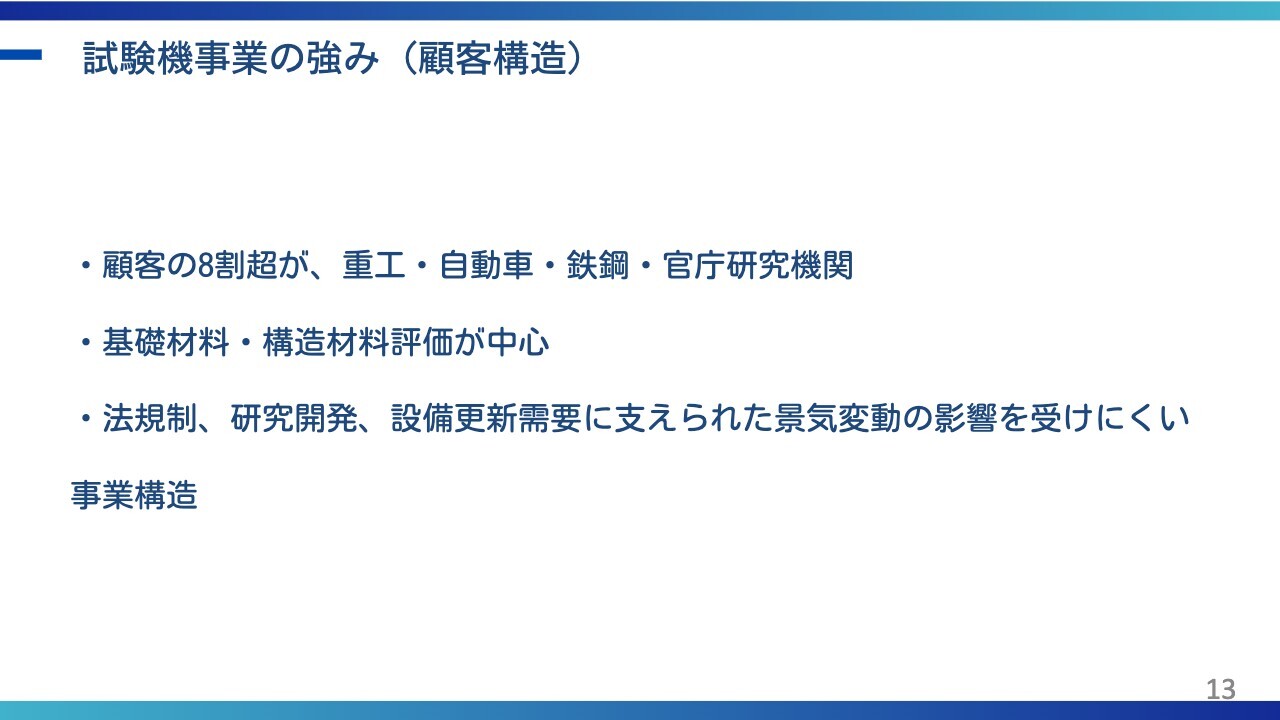

試験機事業の強み(顧客構造)

小塚:当社の強みは、顧客の8割以上が、特にエネルギーに強い重工業や鉄鋼関係であることです。また、輸送機器の自動車分野もあります。

さらに、官公庁の研究機関も主要なお客さまとなっています。基本的には、基礎材料や構造材料の評価を中心としています。

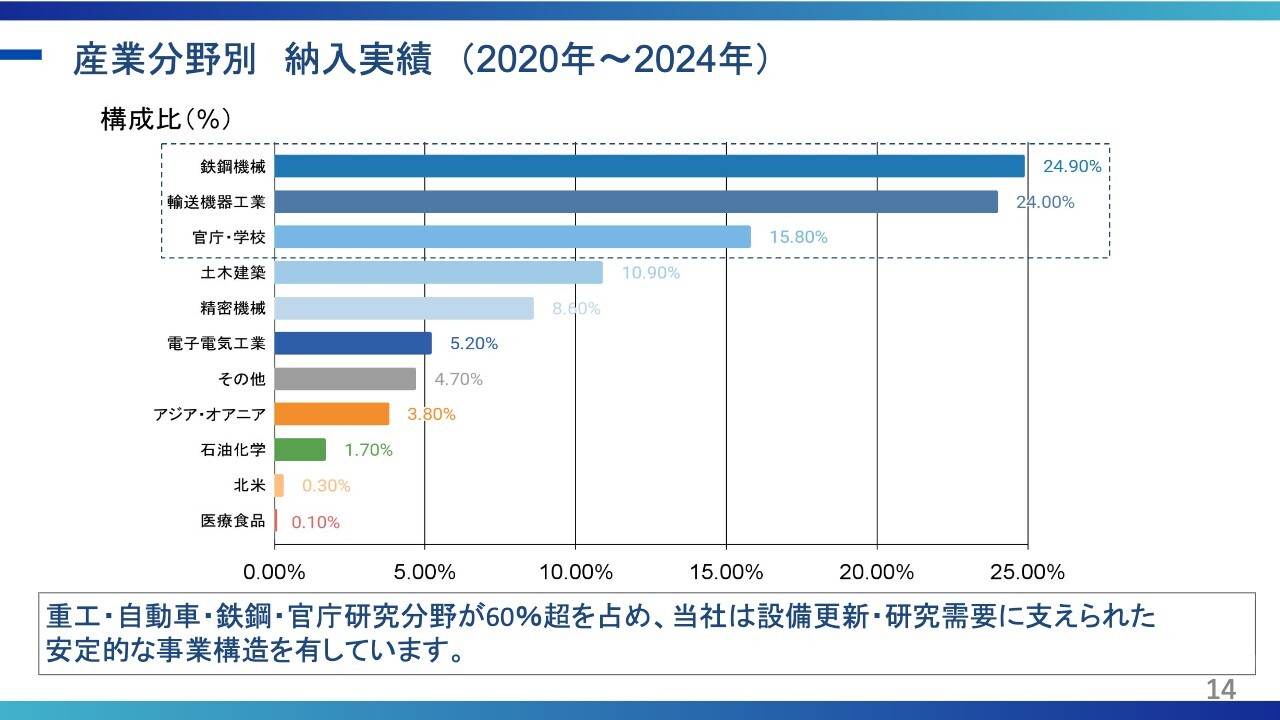

産業分野別 納入実績(2020年~2024年)

小塚:産業分野別の納入実績については、スライドに記載のとおり、鉄鋼機械や輸送機器工業が非常に大きなシェアを占めています。

安全と安心を支える技術

小塚:続いて、東京衡機エンジニアリングのエンジニアリング事業についてです。こちらは事業規模としてはまだ小さいものの、非常に意義のある仕事を行っています。

ホームページをご覧いただいた方はご存知かもしれませんが、例えば新国立競技場などでも当社の「ゆるまないナット」が採用されています。

当社のナットは緩みません。例えば、高い場所に取り付けた場合にナットが外れると非常に危険です。また、地震によってナットが外れてしまうことも重大な危険を招きます。そのため、本当に多くの場所で採用されています。

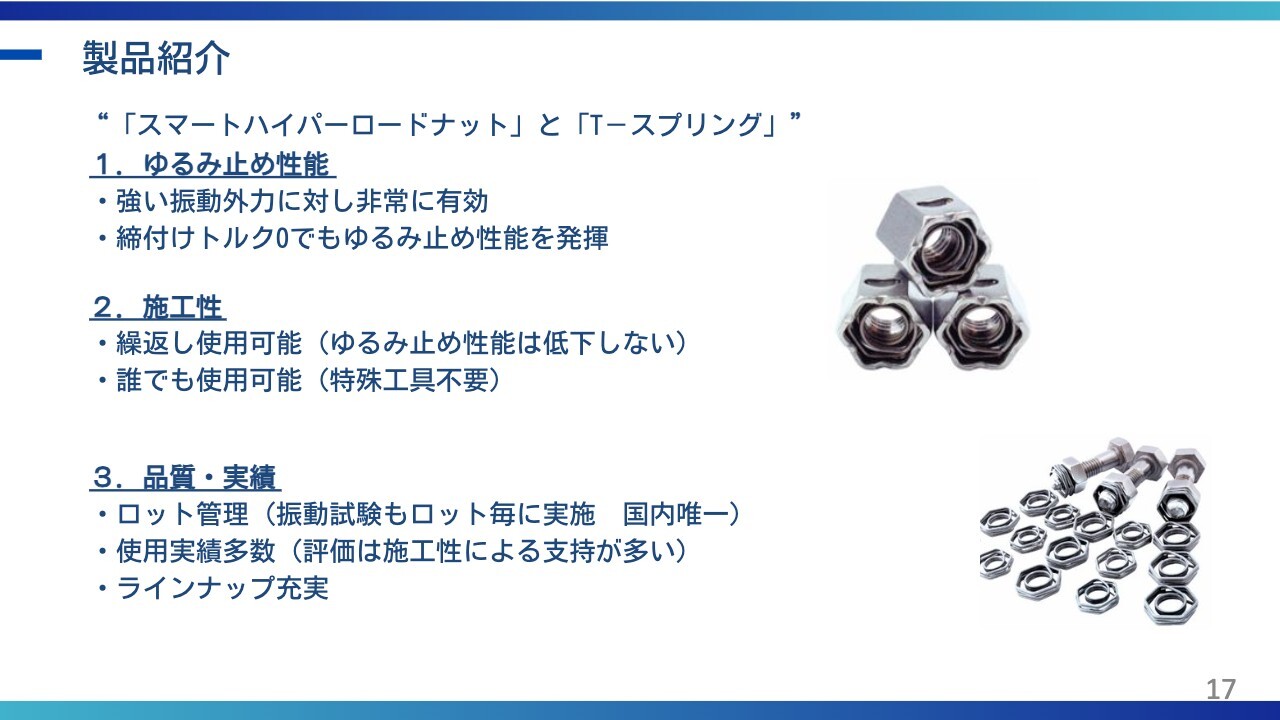

製品紹介

小塚:そのため、「普通のナットと違うな」と思われるかもしれません。特に、スライドの上の写真のように、普通のナットにスプリングが組み込まれたような特殊なナットになっています。

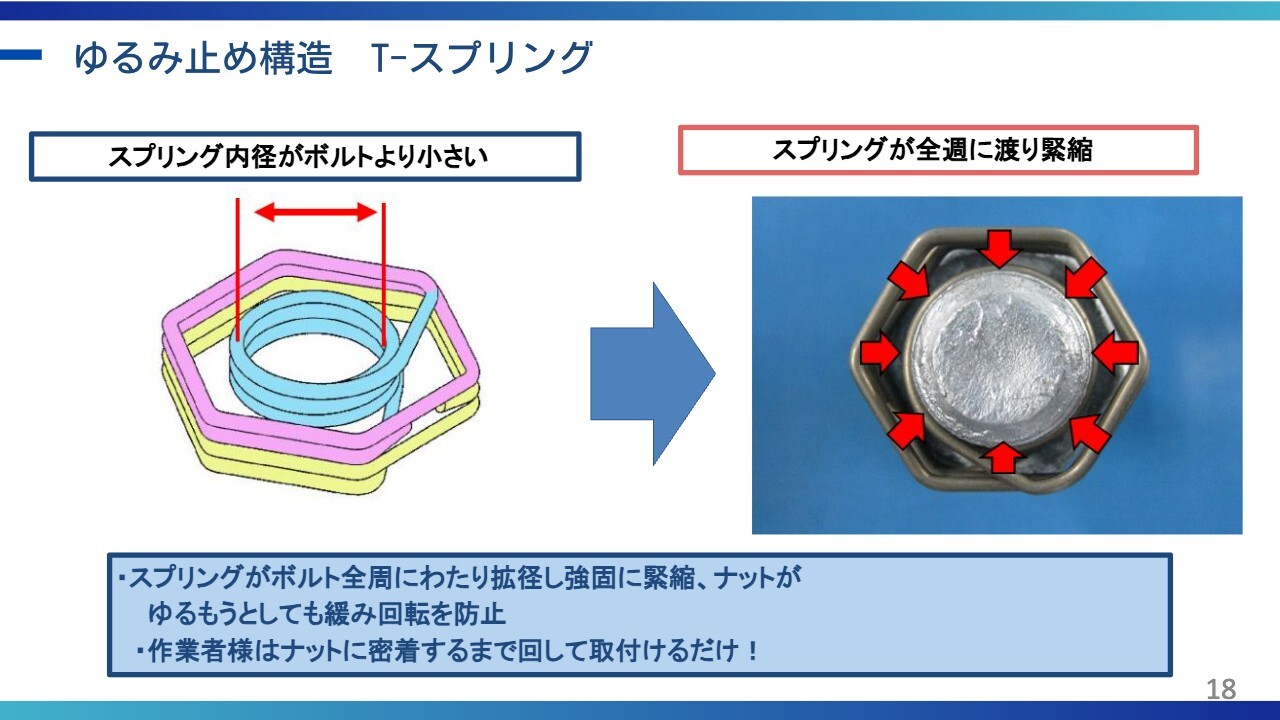

ゆるみ止め構造 T-スプリング

小塚:スライドはナットの内部を表した図になります。イメージとしては、昔、縁日などで見かけたスプリングのおもちゃのようなものです。ビヨーンと伸びるものをボルトの溝に巻きつけるという仕組みです。

これにより、バチッとはまります。そして、ボルトの溝の構造上、揺れても下方向にしか動かず、揺らしてもどんどん下にしか進まないという特性を持っています。これが当社のスプリングの特徴です。

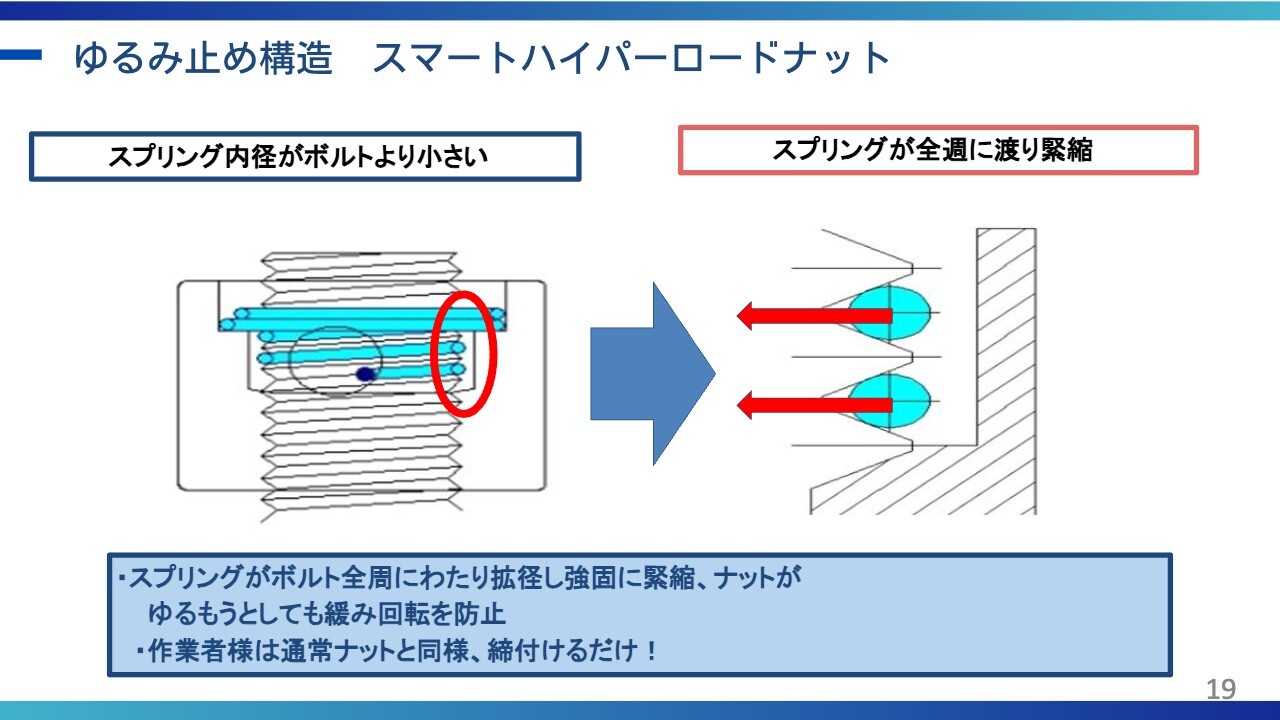

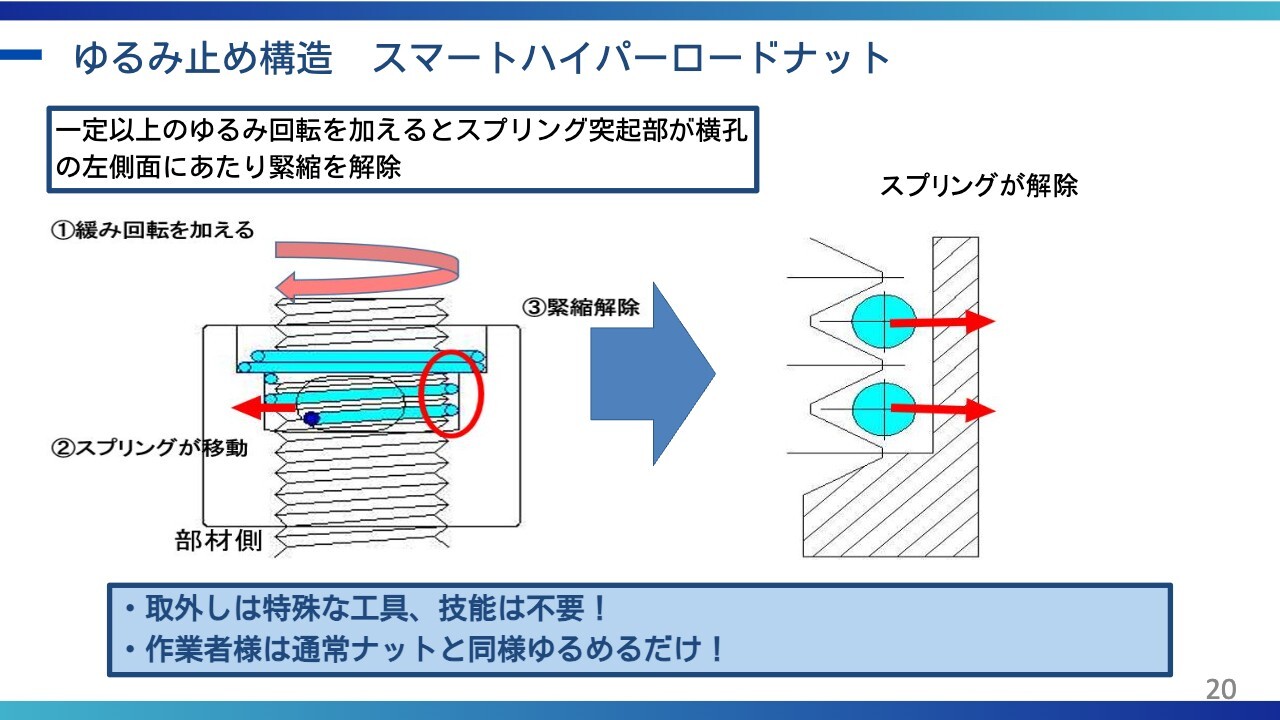

ゆるみ止め構造 スマートハイパーロードナット

小塚:スライドに示したように、巻き付いた状態で、さらに振動があっても締まる方向にしか動かないことが、当社のナットの特徴です。

ゆるみ止め構造 スマートハイパーロードナット

塩谷:こちらのナットは基本的にビルなどに使われるのですか?

小塚:そのとおりです。また、首都高速道路や耐震補強にも使用されています。

塩谷:まさに今、テーマになっているところでしょうか?

小塚:おっしゃるとおりです。また、一般の戸建て住宅にも使われており、採用いただいているハウスメーカーもいらっしゃいます。

やはり揺れたり長期間使用したりすると、どうしても緩むことがありますが、当社の製品は本当に緩みません。例えば1度取り付ければ基本的に緩まないため、耐震性が向上するという理由で採用されています。

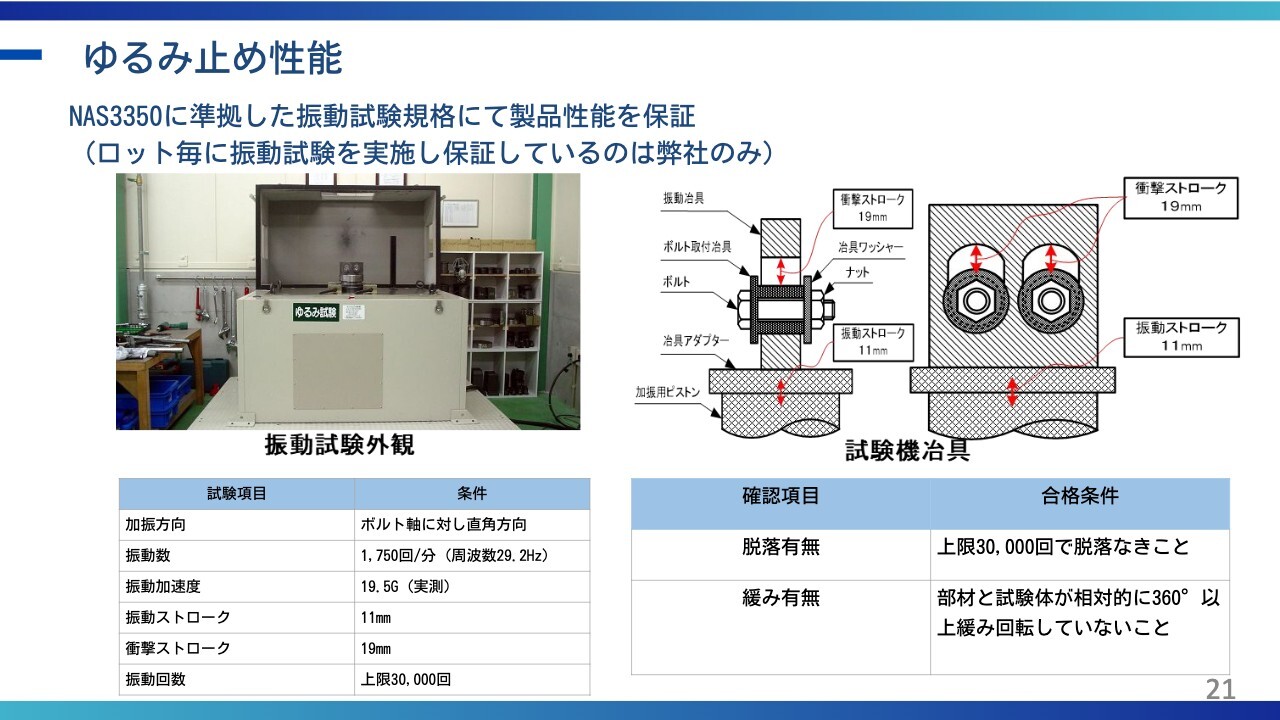

ゆるみ止め性能

小塚:「どのくらい緩まないか」という点についてです。スライドに記載の「NAS3350」というのは専門的な内容になりますが、アメリカの規格のことで、非常に厳しい基準となっています。

試験項目にある振動回数においては、約20分間で3万回の試験を行いますが、それでもまったく外れないのが当社ナットの特徴です。

この内容は、「YouTube」で公開しています。もしご興味のある方は、「東京衡機エンジニアリング」と検索していただければいくつか表示されると思いますので、ぜひご覧いただければと思います。

投資価値・将来性

小塚:現在、主に使われている場所は、基本的に揺れるところです。例えば、電力インフラである電力の鉄塔などは高さがあるため非常に揺れます。

また、先ほど申し上げた大型の建造物で、絶対に事故があってはならないような場所も含みます。

さらに、木造戸建て住宅や高速道路、鉄道など、非常に多岐にわたります。いずれも、まだまだこれから伸びていく事業領域です。

現在、事業の広がりが見えていますので、中期経営計画では、この計画を着実に実行していこうと考えています。

スライドの3つ目に「差別化された技術」と記載がありますが、逆方向に回すほど締まる構造となっており、従来の「ゆるまないナット」とは構造的にまったく異なるものだと認識していただければと思います。

塩谷:これはまさに、御社独自の技術でしょうか?

小塚:おっしゃるとおりです。

安全と安心を支える技術

小塚:最後に、先端力学シミュレーション研究所のデジタル事業についてです。昨年2月に連結子会社化し、特に「試験機」と「CAEソフトウェア」を融合したデジタルツインの推進を目指しています。

ただし、現時点ではその一歩手前であり、例えば「試験機」が多く存在するような会社では、「試験データを効率的に管理したい」「稼働状況をより一元的に管理したい」というニーズが非常に大きいです。

そこが整備されて初めて、「データを有効に使いましょう」「今度は製品開発によりデータを使いましょう」というステージに進むことができます。

当社が目指しているのは、まさにその「CAEソフトウェア」を融合することで、お客さまの製品開発期間を短縮させることです。

これが一番の狙いではありますが、現時点では、どちらかといえば「『試験機』のデータをどのように活用するのか」「どのように適切に管理していくのか」といったニーズのほうが高い状況です。

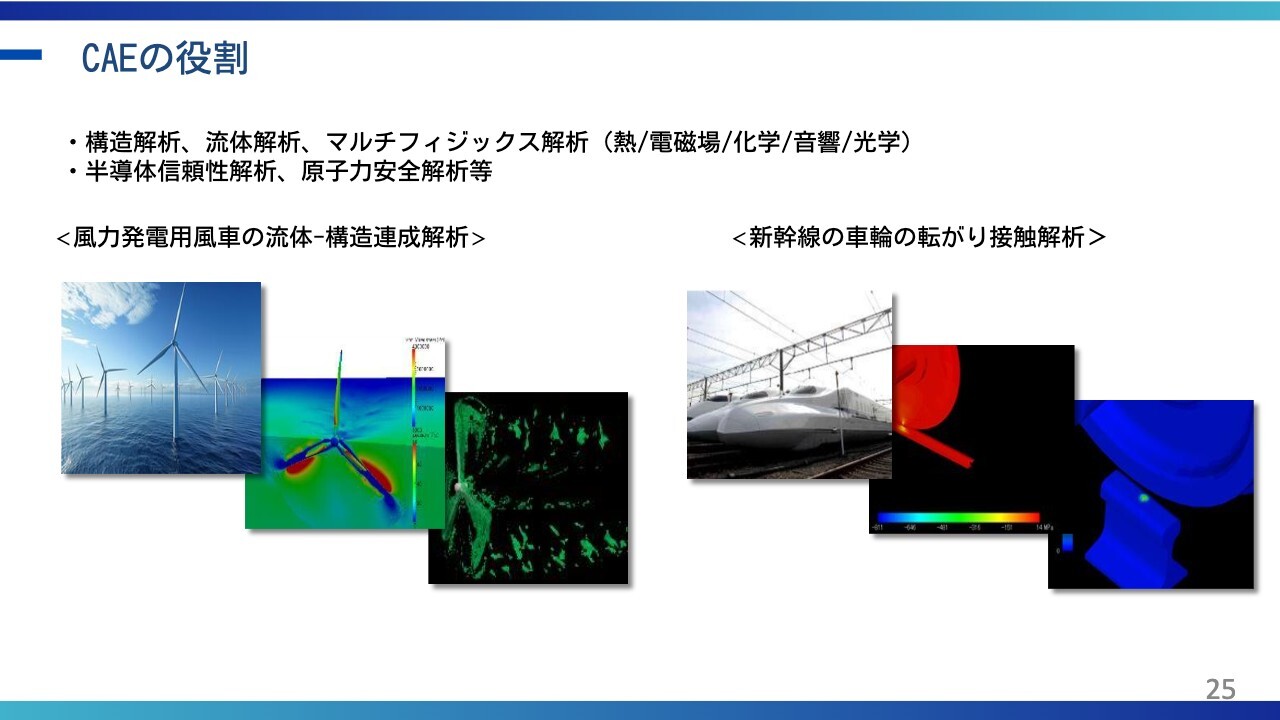

CAEの役割

小塚:CAEの役割は、スライドに記載のとおりです。スライド左側の写真は風力発電用風車です。実際にどのような風を当てたらどう負荷がかかるのかを、コンピューター上でシミュレーションしています。

また、スライド右側にある「新幹線の車輪の転がり接触解析」というのは、実際の転がり試験もあるのですが、こちらはどのような接触が起こるのかを、まずはコンピューター上で解析するという技術です。

塩谷:CAEとは、デジタル空間上での試験事業のようなイメージでしょうか?

小塚:おっしゃるとおりです。

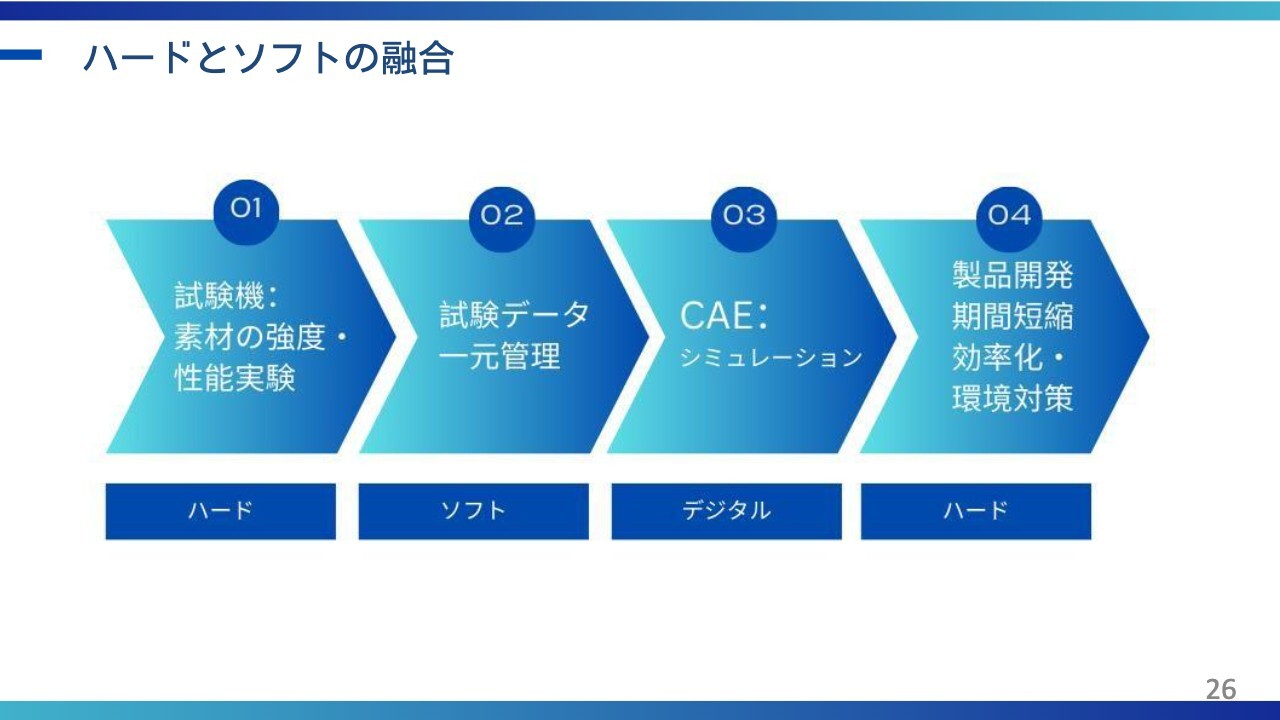

ハードとソフトの融合

小塚:ハードとソフトの融合によって、スライドの4番目に記載のとおり、例えば製品開発期間の短縮化や効率化、さらに環境対策などといった点に役立てることができます。

そのために、まず当社の仕事には1番目に記載の試験機のハードがあり、現在は2番目の部分に注力しています。この中期経営計画では、おそらく3番目に取り組むことができると考えています。

最終的に4番目まで対応することで、お客さまのお役に立てるのではないかと考えています。

投資価値・将来性

小塚:投資価値や将来性という点については、まさにスライドに記載されているとおり、開発効率の向上とコスト削減が可能です。

実試験を頻繁に行うことは、環境負荷を伴い非常に高額なコストがかかります。そのため、実試験の回数を減らすことにも、デジタル技術の強みが発揮されていると考えています。

また、AI技術との融合も進めており、ASTOMではAIを駆使して日々解析の精度を向上させています。この点は、ハードとソフトの両方を備えている当社の強みであると感じています。

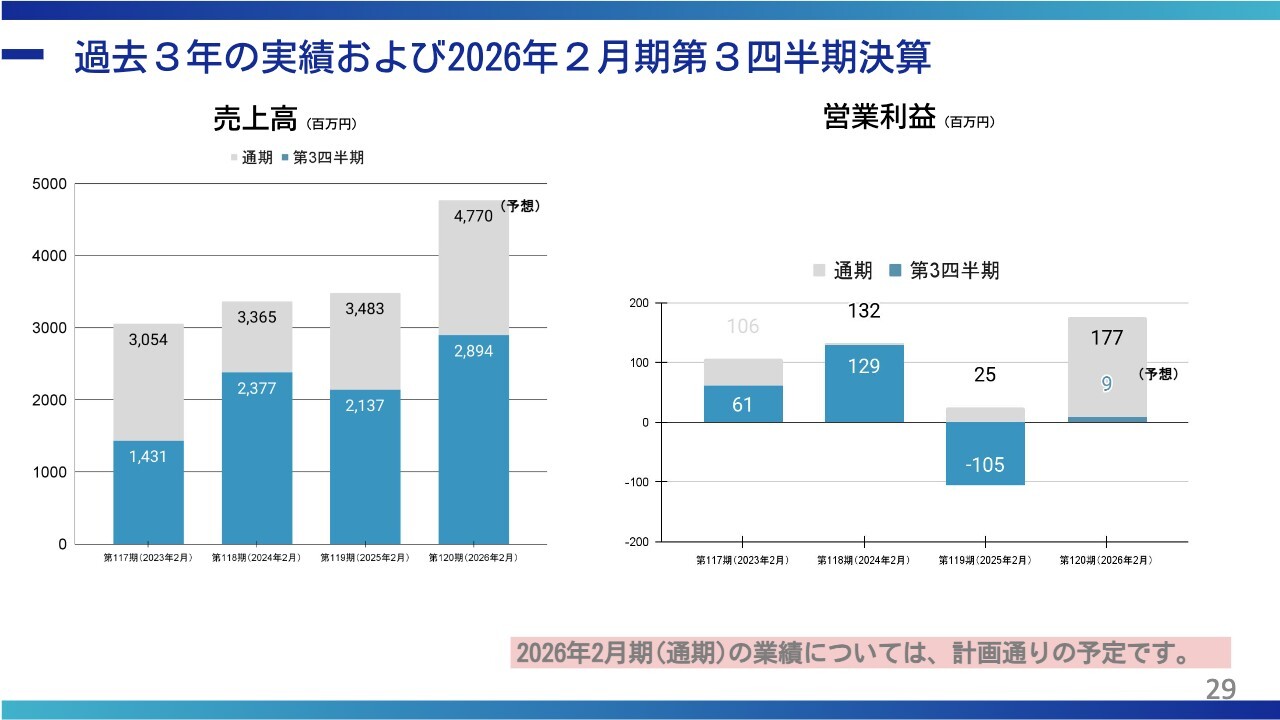

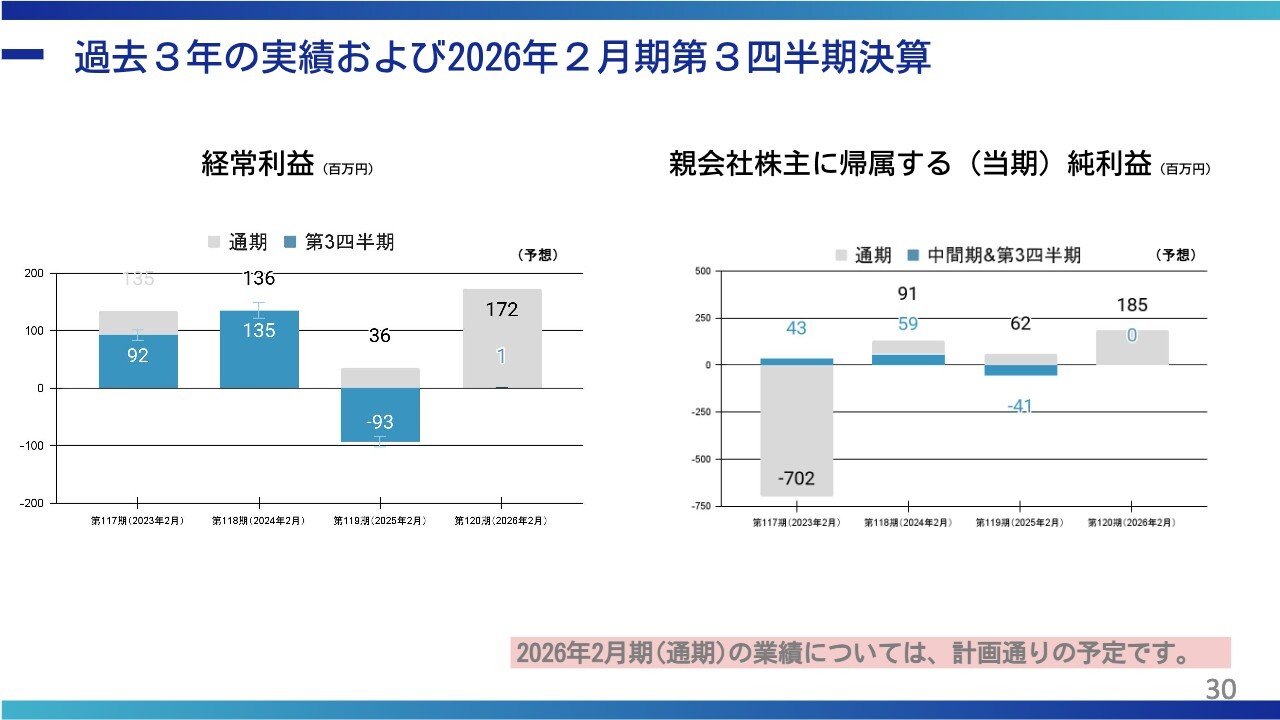

過去3年の実績および2026年2月期第3四半期決算

小塚:業績ハイライトについてお話しします。私が着任したのは2023年3月で、当時の事業規模は約30億円でした。今月末で2026年2月期第120期が終了しますが、予想としてはスライドに記載のとおり47億7,000万円となり、50億円にかなり近い状況です。

営業利益については、これまで振れがあり、安定しませんでした。特に昨年は過去の負の遺産を整理するために多額の資金を投じたこともあり、その結果が影響しています。ただし、今期からは「V字回復元年」と位置付け取り組んでいます。

塩谷:第3四半期までの営業利益の進捗を見ると、今期の1億7,700万円というのは、第4四半期の大型案件などを見込んでいる数字なのでしょうか?

小塚:基本的には、最終の1月、特に2月は納品が多いため、一応予定どおりと考えています。

塩谷:確かに御社は前期も第4四半期でかなり利益が出ていましたので、季節要因的に強くなりやすいのでしょうか?

小塚:やはり、3月末が決算期のお客さまが多いため、「それまでに納品して欲しい」というような例もあります。したがって、ちょうどお客さまのニーズと当社の決算期が重なっていることが要因です。

過去3年の実績および2026年2月期第3四半期決算

小塚:経常利益もスライドに示されているとおり、傾向としては同様です。そして、純利益も同じです。私が着任した時には、商事取引で5億円以上の特別損失があったと記憶しています。非常に厳しい時期でしたが、この3年間でなんとか回復への地ならしができたと考えています。

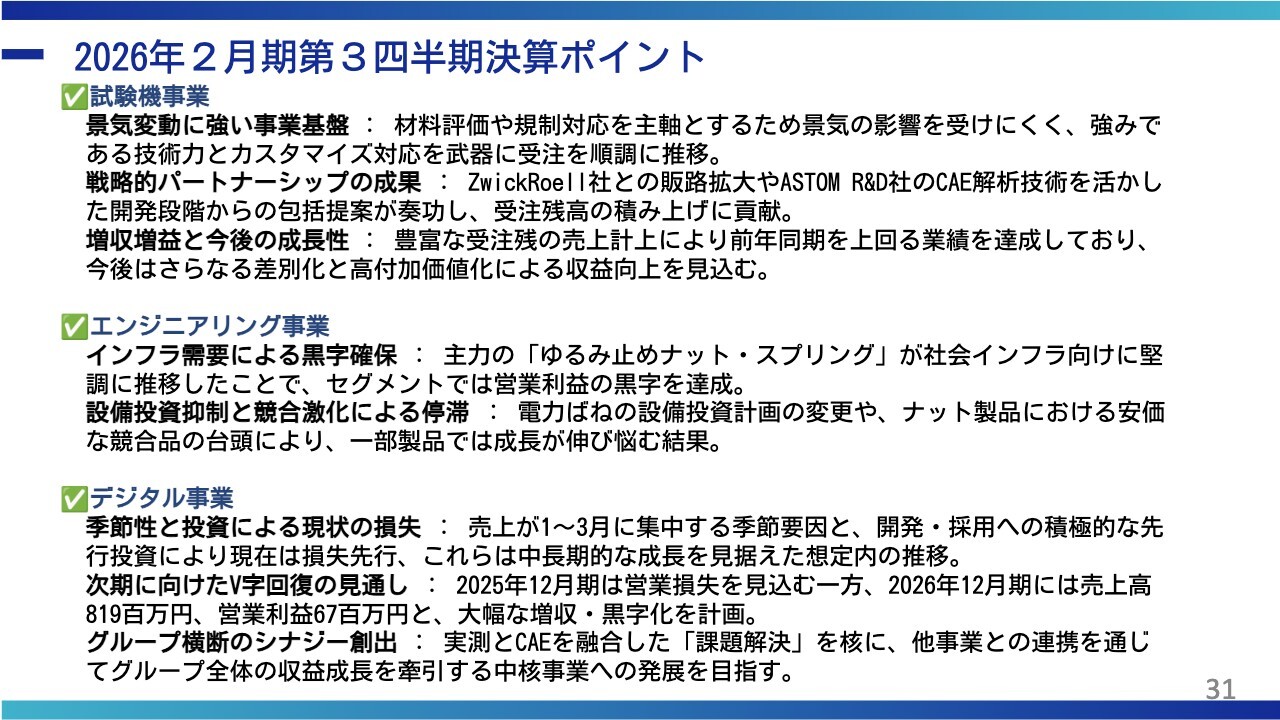

2026年2月期第3四半期決算ポイント

小塚:スライドは、第3四半期決算のポイントについて記載しています。試験機事業については、景気変動に強い事業基盤であると考えています。

事業ポートフォリオを検討する中で、当然、当社だけでは製造が難しい試験機もあります。非常に高精度で高性能な試験機は、当社で対応が難しい部分もあります。

そのような時には、提携先であるドイツのZwickRoell社が大変高性能な製品を提供していますので、お客さまのニーズに応じて、ZwickRoell社の製品を提案するか、当社の製品を提案するかを区分して営業活動を行っています。

増収増益と今後の成長性については、受注残が非常に大きいことが要因となり、収益性の低い案件を無理に受注する必要がなくなった点が大きなポイントです。

また、受注残が多いことから、焦って案件を取る必要がなくなり、むしろ「きちんと収益が見込める案件を優先的に取りましょう」という方針のもと進めています。

ただし、当社の場合は機械装置メーカーであるため、受注いただいた案件がすぐに売上として計上されるわけではありません。納品までの期間が短い場合でも半年、長い場合は1年半から2年先となるため、そのような意味では、増収増益の傾向がより明確に表れるのは来期以降になると考えています。

エンジニアリング事業に関しては、今期は非常に苦しい状況でした。その要因はいくつかあり、1つは競合品の出現により、主要なお客さまに対して非常に厳しい営業活動を強いられる部分があったことです。また、一部では過去の経営陣の不正に関連するコストが発生しました。

ただし、これを整理するため、社内のシステムや原価計算のシステムなど、さまざまな整備を今期中に行いました。その結果、来期以降の事業拡大を支える基盤を整えることができたと考えています。

最後にデジタル事業についてです。この事業は季節性があり、お客さまの都合で1月から3月に納品が集中するという特徴があります。

今期については、子会社化したことで当社の連結対象となったのが9ヶ月決算であり、本来であれば4月スタートで翌年3月までの期間ですが、今回は12月で締めています。

そのため、今期は一見すると収益への貢献が少ないように見えますが、実際には2026年1月から12月が、この事業が本格的に貢献する年となります。特に「ASTOM力」が完全に発揮されることで、スライドに示しているとおり、V字回復で黒字化を計画しています。

グループ横断のシナジー創出に関してですが、試験機やハード、デジタルソフトを組み合わせてシナジーを強化し、これからは本当にソリューション企業としてお客さまに提案するステージに入ると考えています。

塩谷:デジタル事業におけるASTOMに関する質問です。進行中の2026年12月期の具体的な数字として、スライドには、売上高8億1,900円、営業利益6,700円との記載があります。この数字というのは、基本的に買収時からある程度見えていたのでしょうか?

小塚:はい。買収時点からだいたい12ヶ月の業績を見てみると、ほぼこの程度の数字です。これは過去3年間の平均値に近い数字になります。そのため、当社が買収を検討した時期とほぼ同じ水準であり、無理のない範囲だと考えています。

塩谷:そうすると、ASTOM自体は営業利益率8パーセントを安定的に出せる会社というイメージでよろしいでしょうか?

小塚:そのとおりです。私のイメージでは、「もっといけるかな」と思っています。後ほどお話ししようと思っていましたが、せっかく質問をいただきましたので、ご説明したいと思います。

イメージとしては、パソコンのハードが試験機であるとお考え下さい。当社は、このハードだけを製造していたという状況です。この試験機の更新サイクルは非常に長く、約20年となっています。ですので、一度ハードを販売すると、その後約20年はリピートがありません。

パソコンも同様で、一般的には5年ほど使用すると思います。頻繁に使用するハードユーザーの場合は2年ほどで買い替えることもありますが、おおむね3年から5年のサイクルです。

しかし、例えば中身のアプリケーションやソフトウェアは、ほぼ毎日のように更新されています。そのため、私としては、まさにそのパソコンの「中身」にあたる部分が欲しかったのです。そのような意味でASTOMは、まさにそのアプリケーションやソフトウェアに相当する存在なのです。

当社はハードを持っています。ただし、時代の流れを見ると、絶対に両方必要だと確信しています。例えば、スマートフォンもそうです。「iPhone」のようにハードから入った会社も、現在はアプリでも一番の収益を出しています。

一方で、ソフトから入った会社、例えばマイクロソフトは、タブレットを製造してハードも用意しています。また、Googleも同様です。検索エンジンの会社だったGoogleは、現在では「Android」というOSを擁し、ソフトの会社として展開しています。

要するに、ハード一辺倒やソフト一辺倒では不十分であり、両方を兼ね備えることで顧客にとって使い勝手のよいものを提供できると考えています。したがって、当社はその方向を目指したいと思っています。

塩谷:まさに御社が提唱するデジタルツイン提案につながるということですね。そうすると、試験機とは異なり、売り切りというよりもストック収入性があるというイメージでしょうか?

小塚:そうですね。例えば、これまではCAEを単体で販売するだけだったかもしれませんが、試験機のデータは毎日のように生成されます。例えば「これをメンテナンスしましょう」「このデータをこのように活用しませんか」のようにデータとハードを保持することで、さまざまな提案の切り口が生まれるのです。

塩谷:売った後にクロスセルのようなかたちでいろいろな提案が可能で、より課金性が高いというイメージですね。

小塚:また、試験機は実は他のソフト会社がなかなか入り込めない領域でもあります。いわゆる認証規格などの規格があります。「このようなピッチでこのデータを取りなさい」といった規格で、これは試験機メーカーだけが知っているものになります。

これが非常に難しく、ややこしい点です。そのため、通常のソフトのSIer(システムインテグレーター)などでは非常に対応しにくく、誰かに教えてもらう必要があります。

そうなると、クライアントがもしそれを他社でシステム化しようとした際には、クライアント自身が教える必要が出てくるため、非常に手間がかかります。

しかし、当社はハードとソフトの両方を持っており、試験機に関してもプロです。そのため、データの取り方も熟知しており、それを落とし込む作業はASTOMが行うため、お客さまにとって非常に利便性が向上すると考えています。

分林里佳氏(以下、分林):一連で関わることができるわけですね。

塩谷:デジタル事業についてですが、中期経営計画の達成に向けて、試験機が主力でありつつも、デジタル事業がある程度寄与するのではないかと推察しています。現状、今期の数字はこれくらいで、そこから増収増益に向けた展開は可能なのでしょうか?

小塚:そうですね。実際、これまでASTOM単体で進めていた案件も継続していますが、現在、当社と試験機を絡めた潜在的な案件がおそらく10件ほど進行中です。

そのような案件が徐々にクロージングしていきます。ただし、正直なところ、まだそれほど大きな貢献は見込んでいない状況です。

塩谷:この中期経営計画の数字には、デジタル事業として現在の営業利益6,700万円を基に数値を組み込んでいて、残りは試験機事業で補うというかたちですね。

小塚:試験機事業についても多少の増収増益を見込んでいますが、それほど大幅な伸びは想定していません。

塩谷:ありがとうございます。事業のイメージがクリアになりました。

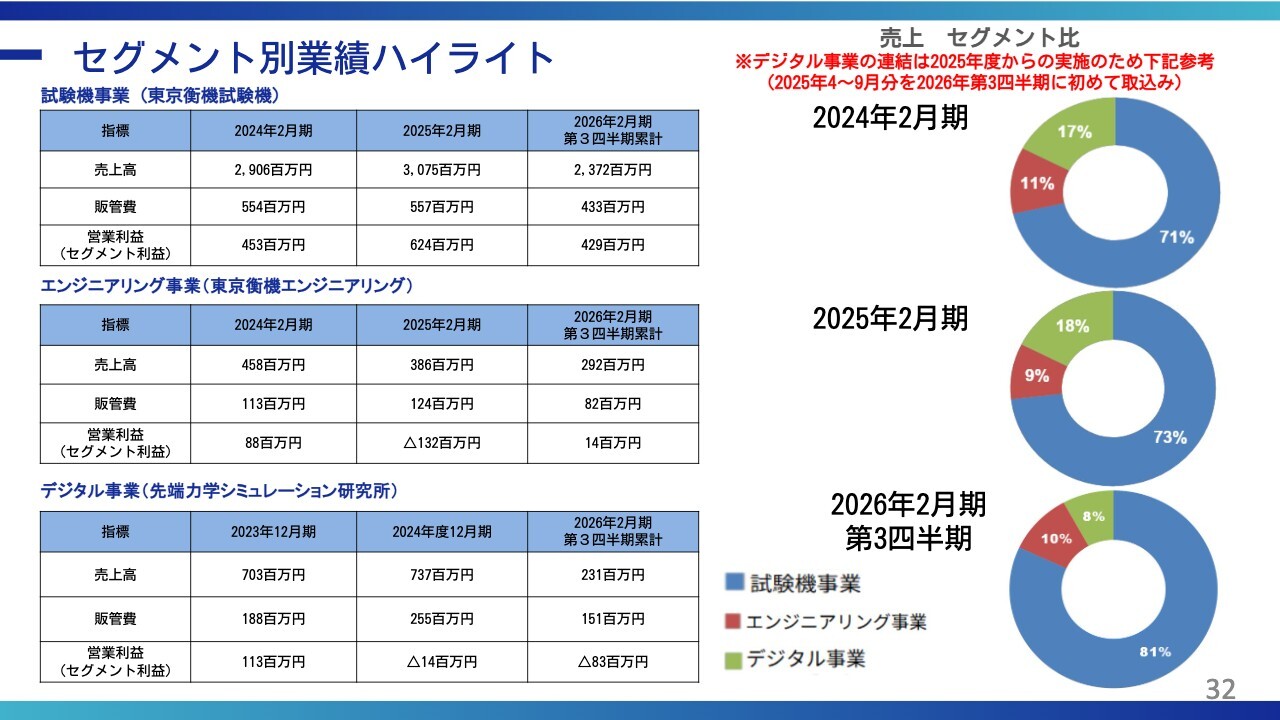

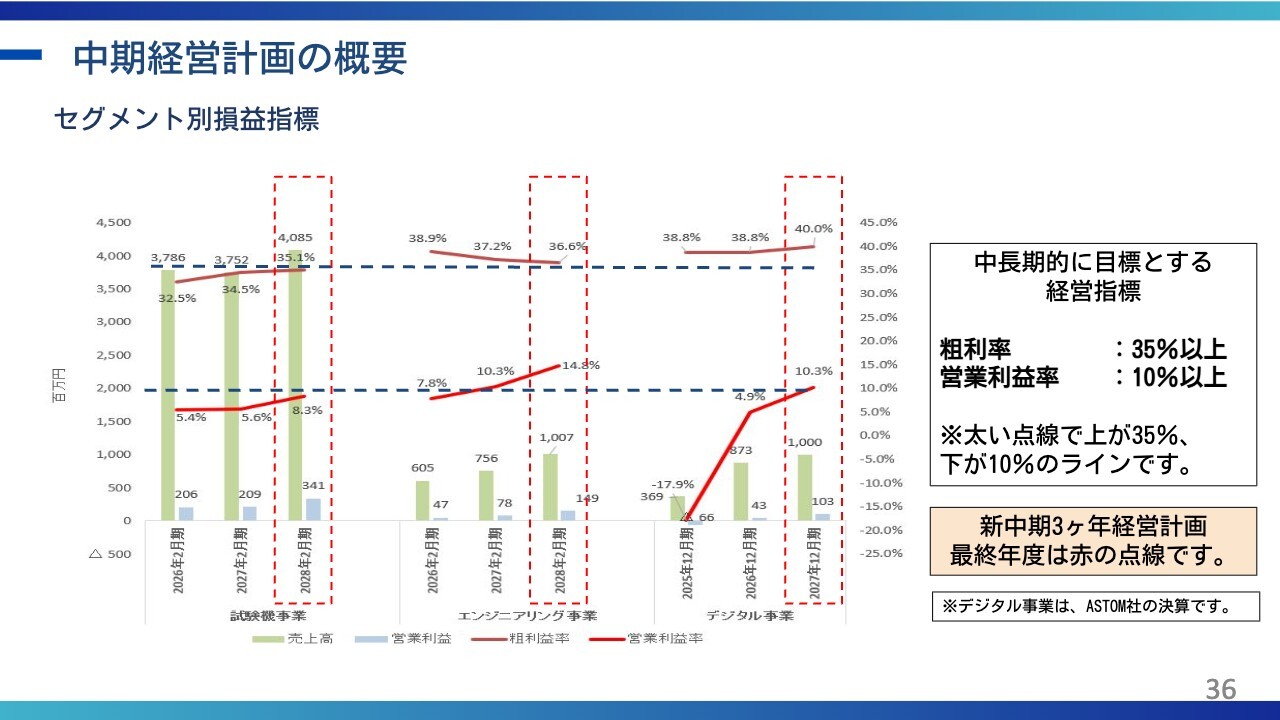

セグメント別業績ハイライト

小塚:スライドは、試験機事業、エンジニアリング事業、デジタル事業のセグメント別業績になります。先ほどご説明したとおり、デジタル事業については、上場企業の子会社になることで会計基準の変更や、そのほかのテクニカルな要因もあり、スライドに記載のような数字となっています。ただし、来期以降はきちんとフルに寄与すると考えています。

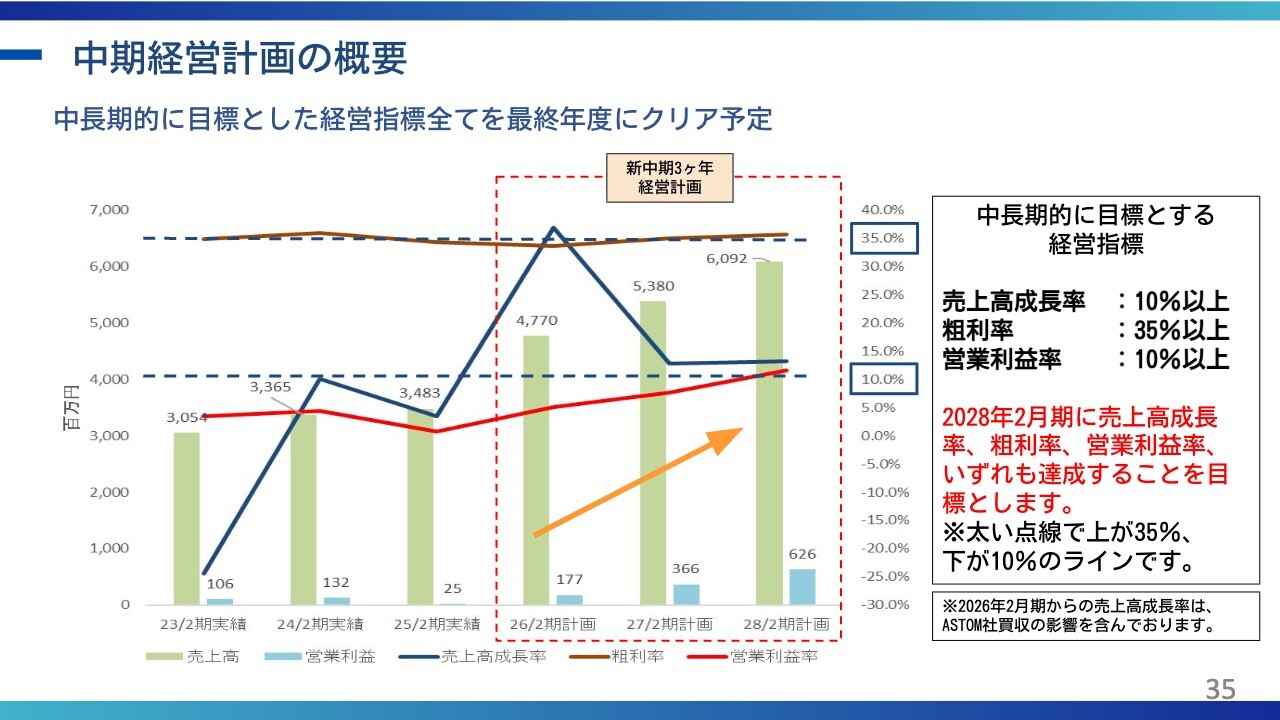

中期経営計画

小塚:中期経営計画についてです。来年、再来年と進んでいきます。冒頭に、「すごくアグレッシブに見える」というお話がありましたが、この根拠についてご説明します。

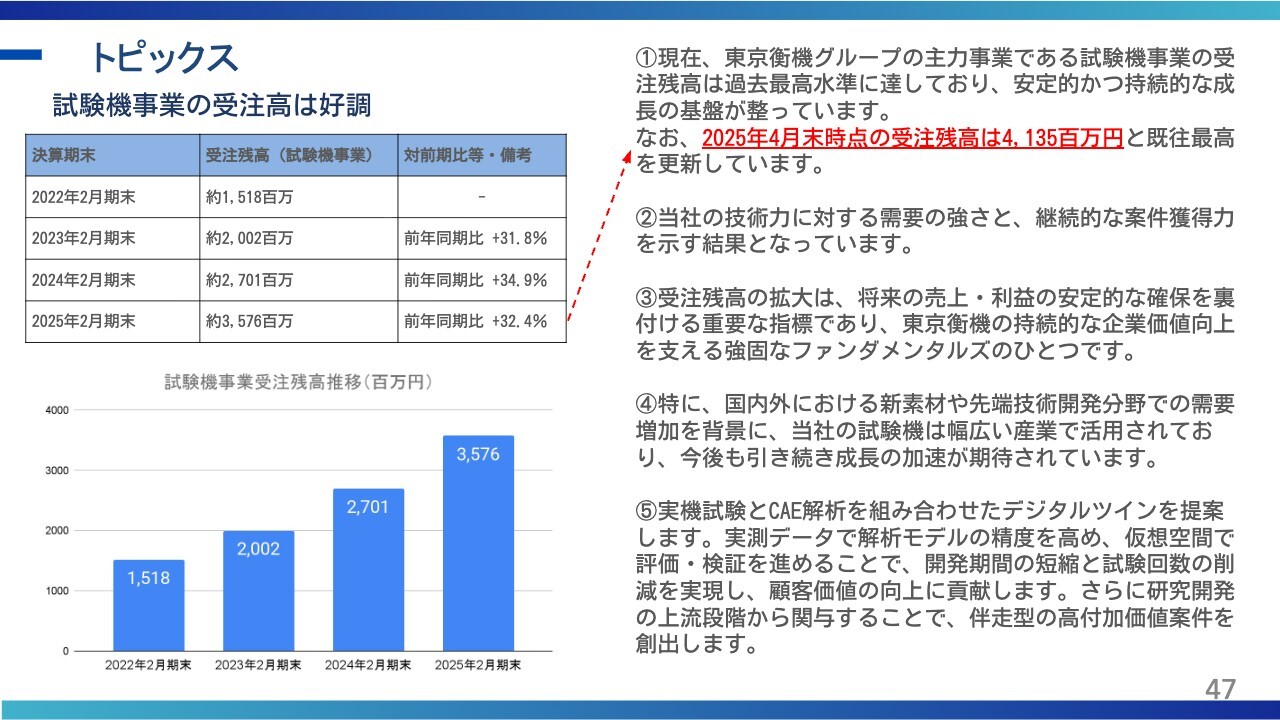

トピックス

小塚:こちらのスライドに記載の内容が一番のポイントになります。当社は機械装置を製造している会社であるため、すぐに製造を開始することは難しいです。そのため、いかに先行受注を持っているかが重要となります。

試験機事業の受注残高について、私が着任した当時は約20億円でしたが、現在は35億円に達しています。また、昨年4月のピーク時には約40億円にまで増加しました。

したがって、現在は製造を進める段階に入っており、これを基盤として今回の中期経営計画を策定しています。この受注残がなければ、中期経営計画の立案は難しいのですが、当社はこの受注残に基づき計画を立てています。このページについては、あとで詳しくお話しします。

中期経営計画

小塚:このような豊富な受注残に支えられて、2027年2月期を計画しています。また、2028年2月期についても、すでにこの期の売上に寄与する案件が少しずつ出始めています。2年先ということになると、大型案件などもそろそろ入る時期にあるため、このような計画を立てています。

塩谷:2028年2月期の営業利益率10.3パーセントという数字について、現状の既存試験機事業の営業利益率を下方に見積もると、だいたい5から6パーセント程度の安定した水準かと思いますが、そこから上昇してさらに利益率が改善するストーリーについては、どのようにお考えですか?

小塚:当社は特にオーダーメイド製品が多く、こうした製品を作れる企業は少なくなっているという現状があります。

そのような中で、お客さまからご用命いただく際には、冒頭で申し上げた賃金上昇や人件費の増加をしっかりと反映し、また、外部の環境要因として原材料費の高騰といったコスト増加のリスクを見越す必要があります。そのため、十分なバッファーを確保しつつ、粗利をきちんと維持した上でご提案しています。

また、このような体制を取ることで安心して製造に取り組むことができ、結果として良質な製品を作ることができると考えています。ただ高く売るということではなく、お客さまが安心して使用できる良い製品を確実にお届けすることが重要だと考えています。

塩谷:この試験機事業での利益率改善がメインストーリーになるわけですね。

小塚:おっしゃるとおりです。

塩谷:ちなみに試験機ですが、大型案件だと1案件で2桁億円くらいの規模ですか?

小塚:台数が多いものでは、2桁億円を超えることがあります。そのため、例えば受注残が40億円ある場合、私はいつも1パーセントにこだわると言っていますが、1パーセントにこだわると4,000万円になります。

塩谷:利益の部分ですね。

小塚:利益です。例えば、今は3パーセントや5パーセントの改善を目指しており、現場も努力しています。それには営業の売上向上と原価低減が含まれます。これまで人手不足で相見積もりを取りづらかったところを強化し、また、適正な原価になりつつあり、さらにコストを削減しようと取り組んでいます。このように、売上と原価低減の両方が効いてきます。

塩谷:利益幅が大きくなりそうですね。

小塚:そのとおりです。その上、昔は母数が20億円程度で1パーセント削減しても2,000万円でしたが、今では40億円を基準としています。したがって、40億円で、例えば「両サイドで3発ずつするとどうなりますか」という話になってきます。

塩谷:確かに利益率が大幅に一気に改善しますね。試験機1台あたり、1案件の平均的な受注金額というのは、どの程度の数字になりますか?

小塚:オーダーメイド品であれば1億円前後が多いですね。ただし、標準品といわれるものは300万円から1,000万円程度の小型のものが主流です。

中期経営計画の概要

小塚:中期経営計画の最終年度には売上高60億円を目指して取り組んでいきます。

中期経営計画の概要

小塚:セグメント別の状況については、先ほどのご質問のとおり、スライド一番左に記載の試験機事業が大きく寄与しています。

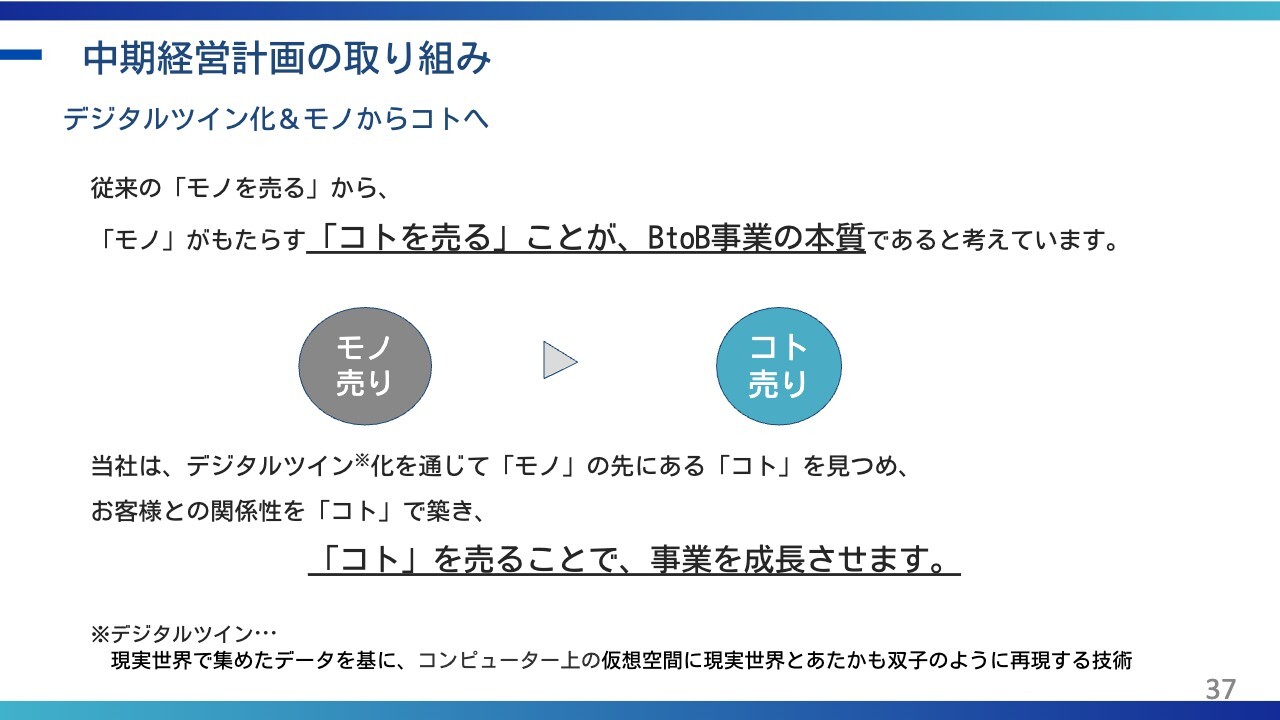

中期経営計画の取り組み

小塚:スライドに記載の「デジタルツイン化&モノからコトへ」については、先ほど申し上げたようにハードとソフトの融合とお考えいただければと思います。

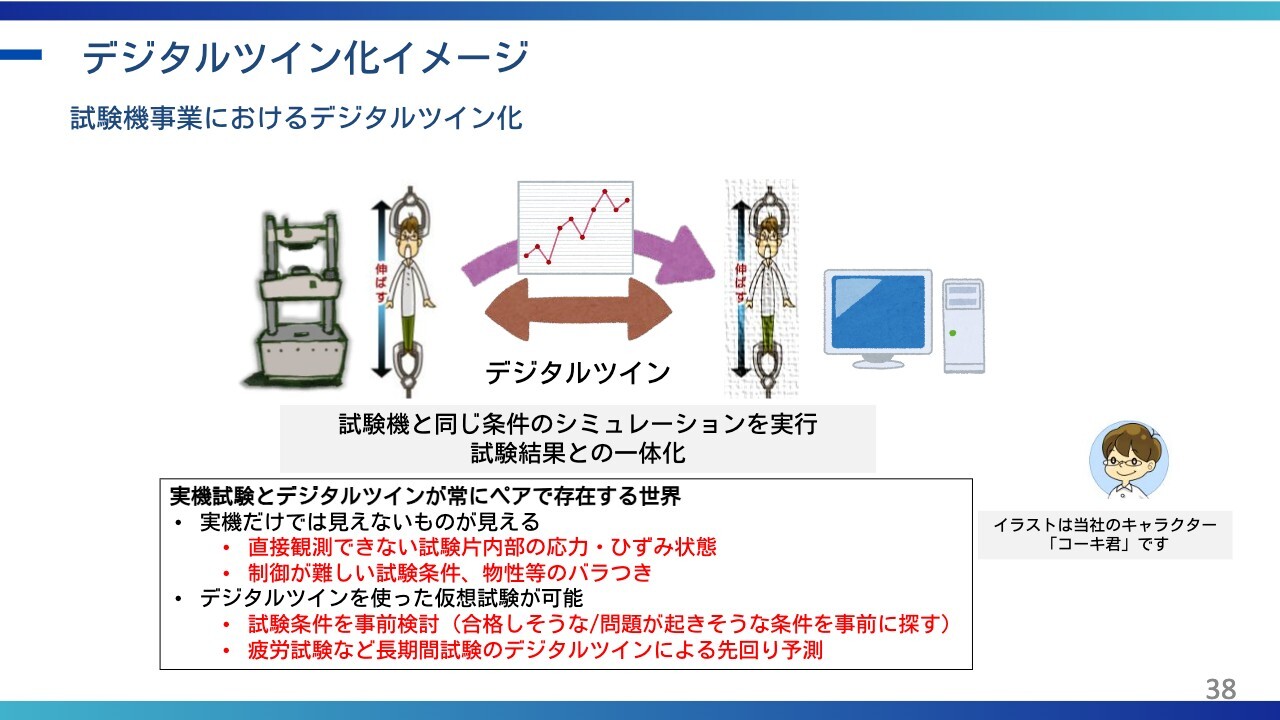

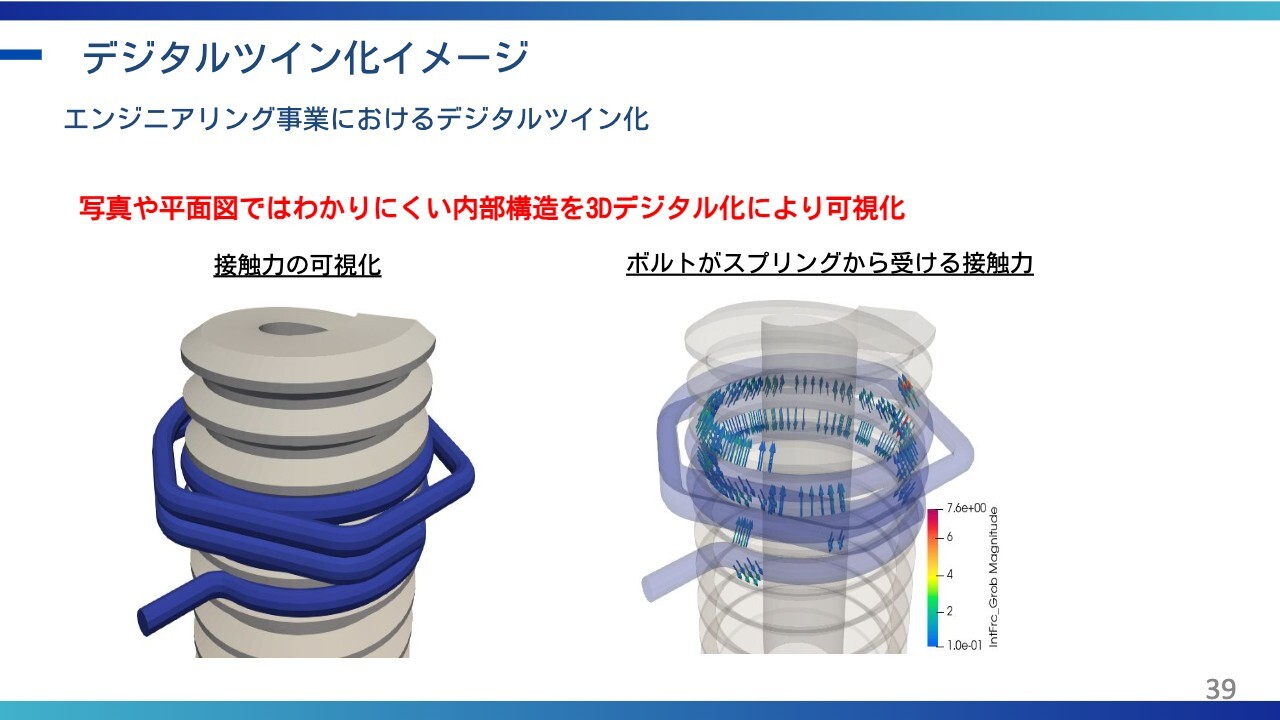

デジタルツイン化イメージ

小塚:デジタルツイン化のイメージとしては、デジタル上で同様の試験を行うことで、効率化を図るものになります。

デジタルツイン化イメージ

小塚:スライドはイメージ図になります。このスプリングは左側の図のようになっており、一見わかりにくいかもしれません。しかし、ASTOMの技術を活用すると、右側の図のようにどこに圧力がかかっているのかを確認することができます。

塩谷:すごいですね。

小塚:これは実際に動作し、くるくると回る仕組みになっています。

塩谷:なるほど、デジタル上で試験をする仕組みとはこのようなことなのですね。すごくイメージが湧きました。

トピックス

小塚:おもしろい事例として、東京大学と共同でドローンの性能評価に関する研究を進めています。ドローンの性能評価技術はまだ確立されていないため、この分野を確立するべく取り組んでいます。

トピックス

小塚:上場維持基準については、昨年一部基準に抵触しましたが、現在はすべてクリアしており、問題ありません。

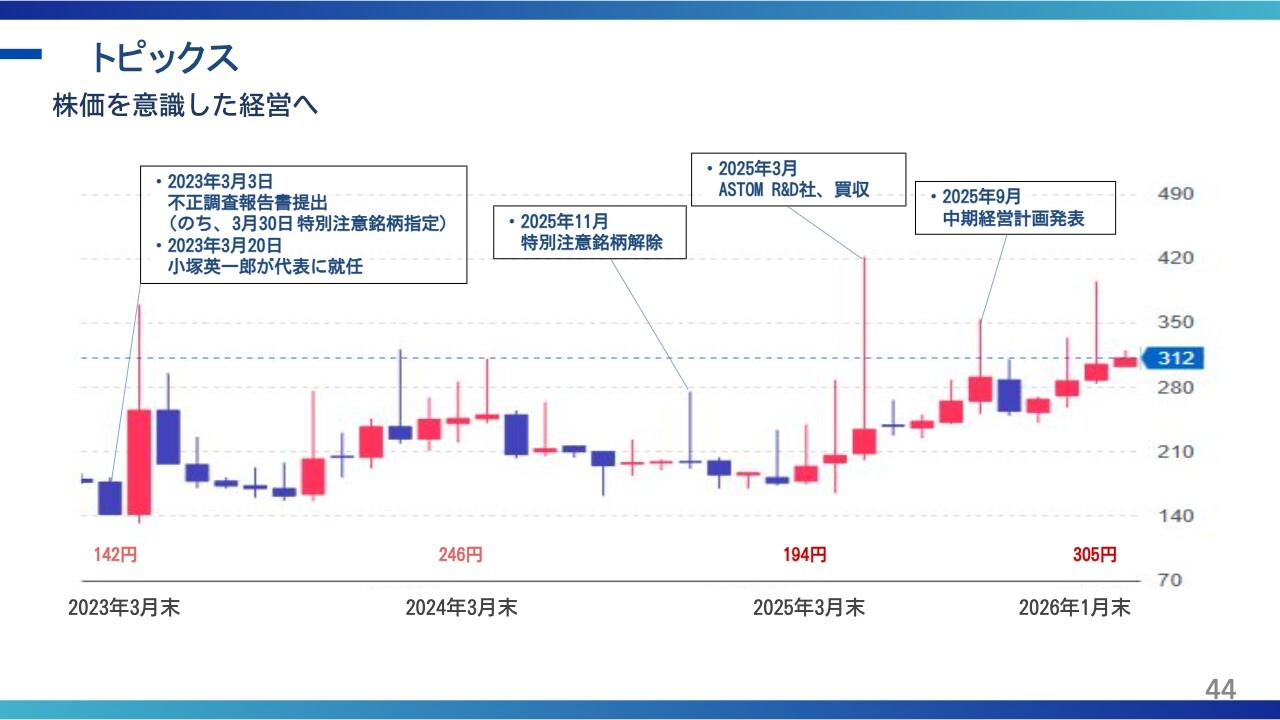

トピックス

小塚:私が就任時、株価はおそらく100円台だったのですが、現在はなんとか300円近くまで上昇しており、もう少しがんばりたいと思っています。

トピックス

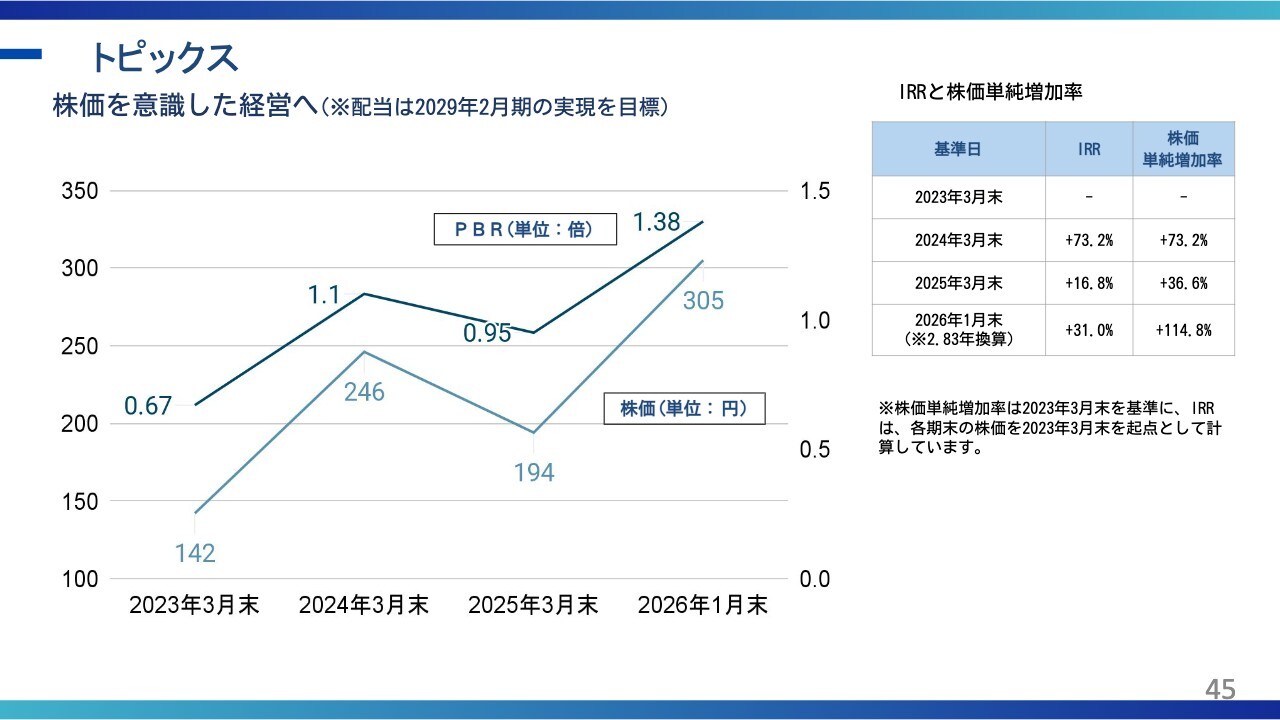

小塚:PBRと株価の推移です。スライドにもあるとおり、株価は142円から始まり、私が就任してから倍以上にはなりました。ただ、まだまだ低い水準と考えていますので、来年、再来年に向けてさらに向上を目指したいと思います。

トピックス

小塚:株価はまさにEPSとPERの掛け算です。PERは市場環境によって低くなることも高くなることもありますが、当社としては基本的にEPS(1株あたり当期純利益)をしっかりと確保することを目標にし、日々経営に取り組んでいます。

トピックス

小塚:スライドに記載の受注高が、今回の計画を支える基盤となっています。

質疑応答:ASTOMの利益が反映される時期について

分林:「ASTOMの具体的な成果はいつ頃から反映される予定ですか? また、営業利益、経常利益の何パーセント程度を占めるようになるのでしょうか?」というご質問です。短期的な利益を求めているわけではないというお話がありましたが、そのあたりも踏まえて教えてください。

小塚:もちろん短期的な目標も重要ですが、これはハードとソフトを融合させるという、極めて意義のある長期的な事業です。まずはこの取り組みをしっかりと進めることが重要だと思います。

質疑応答:2027年2月期の業績予想について

分林:「来期の『四季報』予想では、営業利益、経常利益、当期純利益が2倍になっていますが、これに関してはコミットメントされていると考えてよろしいでしょうか? またその理由は何でしょうか?」というご質問です。

『四季報』に掲載されている2027年2月期の数値では、売上高50億円、営業利益2億円、経常利益1億9,000万円、当期純利益1億7,000万円となっています。

小塚:当社はあくまでも発表した中期経営計画に向けて活動しています。

分林:あくまで予想だということですね。

小塚:そのとおりです。

質疑応答:配当再開時期について

塩谷:多くのご質問をいただいており、注目度の高さを感じています。「配当の再開時期について、開示ベースで2029年2月期というかたちで出されていますが、途中での純資産の積み上げやキャッシュフローの観点から、より早期の還元は検討できないのでしょうか?」というご質問です。

小塚:繰越損失を解消する必要があるため、そのプロセスにどうしても一定の時間がかかってしまいます。その点について、ご理解いただければと思います。ただし、この中期経営計画をさらに上回る成果を出せた場合には、少し早まる可能性もあります。

塩谷:中期経営計画をさらに上回る、いわゆるアウトパフォームした場合ということですね。

質疑応答:大手企業が御社に試験機を依頼する理由と背景について

塩谷:取引先に関するご質問です。こちらのスライドにもあるとおり、主要販売先に川崎重工グループといった超有名な大企業が含まれています。彼らが自社で試験を行わずに御社に試験機を依頼する背景については、法律によって第三者の試験が必要だからなのでしょうか? 大手企業と取引する理由や背景についてお聞かせいただけますか?

小塚:やはり、実績と技術力が関係しています。特にオーダーメイド製品は、経験豊富なエンジニアが正確に設計しなければ実現できません。一見簡単そうに見えても、非常に難しいことが多いのがこの業界です。私たちも「これは簡単な試験機じゃないか」と思い取り組んだものが、実際には意外と難易度が高かったという経験があります。

そのため、難易度が高い分リスクも伴いますが、これまでそのリスクに見合った利幅を十分に取れていませんでした。しかし現在では、リスクに見合った利幅をしっかりと確保できています。「なぜ大手が」というご質問でしたが、大手企業にとっては自社で取り組む場合のほうがコストが高くなる可能性が高いと思います。

当社はグループで200名規模の会社であるため、間接コストがそれほど大きくありません。そのため、売価を考慮しても、そこまでコストを上乗せせずにお客さまへ提供することが可能です。一方、大手企業では間接コストがかなりかかるため、同じものを製作するにしても、どうしても価格が高くなってしまうのではないかと思います。

塩谷:質問にも含まれていますが、試験を御社に依頼するというのは、自社で試験を行うための試験機を依頼するという意味ですね。

小塚:おっしゃるとおりです。当社は受託試験ではなく、試験機のハードをご提供しています。

質疑応答:不正再発防止に向けたガバナンス体制について

塩谷:社長に就任されて以降、不正発覚後に特別注意銘柄に指定され、その解除など、さまざまな出来事があったかと思います。今後の不正再発防止のための具体的なガバナンス体制の変更などはあったのでしょうか?

小塚:特別注意銘柄指定の解除となったことは、その体制が整っていると評価していただいたものであると私たちは考えています。引き続きこの体制を維持し、また強化していく方針です。

塩谷:この点について私も気になっていることがあるのですが、エンジニアリング事業において、今期は不正防止体制を見直すための費用が赤字の要因の1つになっていたと思います。これは来期にも発生する見込みがあるのでしょうか?

小塚:ほとんど発生しないと思います。

塩谷:具体的にはどのような対応をされたのでしょうか?

小塚:まず、システムを導入しました。この不正事案というのは、当社のIRをご覧になった方はご存知かと思いますが、平たく言えば、旧役員がキックバックを受けていたのです。

キックバックを受けるということは、結局お互いの伝票が一致しないことになります。上乗せされた金額を当社が支払い、それを取引先が再度払い返すというかたちです。しかし、もし伝票が一致していれば、そのようなことは起こり得ません。そこで、取引先と伝票を一致させる仕組みを構築するシステムを導入したとお考えいただければと思います。

塩谷:なるほど、そのシステムの導入費用が該当するということですね。

質疑応答:試験機事業の受注増加の要因について

塩谷:試験機事業の受注が非常に好調というご説明でしたが、新規受注額が2025年4月時点で約41億円とのことです。この要因として、新規クライアントが増えているのか、それとも1社当たりの受注金額が上がっているのか、どちらでしょうか?

小塚:後者です。

塩谷:つまり、1社当たりの受注額が増えているということですね。

小塚:はい。ただし、新規クライアントも増えています。例えば、主要大手鉄鋼メーカー3社で20以上のアカウントを管理しています。つまり、拠点ごとがお客さまとなっています。

塩谷:なるほど、そのようなことなのですね。

小塚:したがって、実際には1社ではないのです。

塩谷:拠点ごとに予算が割り当てられているのですか?

小塚:おっしゃるとおりです。ですので、大手重工業メーカーも同様です。いくつも拠点があり、それぞれで試験機に対するニーズがあります。

塩谷:そのようなことですね。1社当たりの受注が増えているのは、案件の金額というより、1社当たりの拠点数が増えているということですか?

小塚:拠点ごとに加え、その拠点内でも新たに試験機を拡充したいというニーズが出てきています。

質疑応答:ドローン関連事業の規模感と将来的な位置づけについて

塩谷:ドローン関連事業の規模感と、連結業績に与えるインパクトの定量部分があれば教えてください。

小塚:現時点では、全体のP/L(損益計算書)に影響を与えるほどの規模にはなっていません。ただ、ドローンはご存知の通り、小型・大型を問わず成長産業であることは間違いありません。

冒頭でもお伝えしましたが、当社は、安全と安心を裏方で支えている仕事をしています。したがって、ドローンも空を飛ぶ以上、安心で安全な空飛ぶ機械であることが必要不可欠です。その認証や「どのような試験をすればより安全なドローンが作れるのか」といった分野にフォーカスしています。

塩谷:この事業はセグメントで区分すると、デジタル事業とエンジニアリング事業のどちらに含まれるイメージになりますか?

小塚:デジタル事業のほうが強いかもしれません。例えば、当社が扱う機械にVRゴーグルを組み合わせると、ドローンが実際にそのエリア内を飛んでいる様子を表現できるようになります。このようなものを展示会で紹介することもあります。

質疑応答:配当を出さない期間のROE向上と資本効率の担保について

塩谷:配当を出すまでの期間についてのご質問です。この間、ROEをどのように高めていくのか、また、配当を出さない期間中の資本効率をどのように担保していくのかについて教えてください。

小塚:まず1つは、適正な粗利をきちんと確保することをベースに進めることです。ここで最も重要なのは、一丁目一番地ともいえる売上と、それに続く原価の管理です。この幅をしっかり確保することが最も大切だと考えています。

経費はその後の話であり、この大きな数字をきちんと管理できなければ、いくら経費削減をがんばっても数字に改善が見られません。したがって、まずは大きな部分から取り組んでいます。

また、現在は幸いにも非常に低金利で資金調達が可能です。特にデット、いわゆる銀行借入に関しては、かなり良好な条件で調達ができています。そのため、エクイティの価値を増資などで薄めることなく、良い条件での銀行からの資金調達を活用して資本効率を高めていきたいと考えています。

現在、ASTOMの買収に必要な資金も、愛知銀行からの全額融資で賄っています。自己資金を一銭も出していません。このように、各銀行からしっかりとご支援をいただいています。

質疑応答:競合する試験機メーカーの存在について

分林:同じような試験機を作る会社は他にありますか?

小塚:もちろんあります。例えば、古くからある島津製作所や上場企業である国際計測器が挙げられます。おそらく現在、デジタルを含めた総合的な試験機メーカーとして進んでいこうという志を持つ会社は、当社が最も強いのではないかと考えています。あくまで志の話であり、実際のところはわかりませんが、そのように思っています。

質疑応答:試験機の受注金額上昇について

塩谷:受注に関して、1社当たりの平均金額が上がっている点は非常にすばらしいと思います。平均で現在1社当たり約1億円が試験機の受注金額だとすると、以前は8,000万円から9,000万円程度だったのでしょうか?

小塚:もっと低いです。

塩谷:それは、価格改定の見積もり精査が効いているというイメージなのでしょうか?

小塚:それも大きいです。私が着任した当時は、営業が「安くても取りたい」という状況でした。それも仕方がないことで、数字が必要ですし、工場も稼働させなければならないという背景がありました。

しかし、例えば非常に大きな案件が入り、工場稼働がほぼ限界まで達して「これ以上生産できません」という状態になると、高付加価値のものを選んで作ることが可能になります。

したがって、収益性が低いものは「ちょっとうちではできません」として断ることができるため、そのことがやはり大きい要因だと思います。

塩谷:例えば、YoYで昨年と比較すると、どのくらい金額が上がっているかというデータはありますか?

小塚:金額というより粗利ですね。

塩谷:このセグメントでは利益率で見るというわけですね。

小塚:おっしゃるとおりです。やはり粗利が最も重要だと思います。私が着任した当時、案件によっては大きいものでも本当に粗利が20パーセント台前半といったケースがありました。しかし、現在では基本的に粗利のベースを35パーセント程度に設定しています。

塩谷:粗利が35パーセントですか。それはすごいですね。

分林:「今日初めて知りました」という個人投資家の方もいらっしゃいますが、ホームページがリニューアルされて新しくなりましたので、ご確認ください。

小塚氏からのご挨拶

小塚:本日はご視聴いただきありがとうございました。当社はまだV字回復の途上にあります。一緒にこの回復のプロセスを楽しんでいただければと思います。今後ともどうぞよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:第3四半期決算短信の数字から推測すると今期の通期連結業績予想の達成は困難なように見えますが、それを変更していない(9月に変更した数字)ということは、第4四半期に大きな案件の利益が予定されているのでしょうか?

回答:当社の試験機事業の売上計上基準は検収基準であり、顧客へ納品し、顧客の検収時に売上・利益が計上されます。当社の多くの顧客企業が3月決算であることから、第4四半期に納品が集中する傾向がありますので、売上および利益は第4四半期に偏重する傾向があります。今期も同様と見ています。

このような事業特性を踏まえ、通期業績予想は案件の進捗および納品計画に基づいて予想しています。

<質問2>

質問:ソリューション・サービス型ビジネスへの転換を担う具体事業は何でしょうか?

回答:当社は試験機事業に加え、CAE解析を中心としたデジタル事業(ASTOM R&D社)とのシナジー創出の具現化に取り組んでいます。

具体的には、「試験機による実機試験(ハード)」「CAE解析によるシミュレーション(ソフト)」「試験データの解析および活用(サービス)」の3つを融合することで、開発効率向上および顧客の付加価値向上に貢献するソリューション提供を推進していきます。

<質問3>

質問:営業利益率10パーセント以上の達成に向けて、どの事業が最も寄与するのでしょうか?

回答:当社の収益基盤は試験機事業であり、同事業で獲得する各受注の質の改善および原価低減努力による採算性の向上等が営業利益率向上に最も寄与すると考えています。加えて、試験機事業とデジタル事業のシナジーによる付加価値の高い案件創出を進めており、中長期的には収益性向上に寄与することを見込んでいます。

<質問4>

質問:ASTOM R&D社買収の一番の目的は何ですか?

回答:ASTOM R&D社の買収は、試験機事業とCAE解析技術を融合し、試験機のデータを活用した解析およびソフトウェアサービスを顧客へ提供することで、付加価値の高いソリューション提供を強化することを目的としています。試験機は更新サイクルが長い一方、ソフトウェアは継続的な利用が見込まれることから、中長期的に安定成長可能な収益機会の創出につながるものと考えています。

<質問5>

質問:粗利をあらかじめしっかり確保して、客先に見積もり提案するというお話でしたが、一方でプロジェクト1つが数年単位に及ぶこともあるとのことでした。年単位で時間がかかるプロジェクトの受注は、将来の売上高が予想できる面はメリットだと思いますが、原価が変動し、見積もり時に予想していた粗利が確保できない可能性もあるのではないでしょうか?

粗利確保だけではなく、大型案件の場合、試験中に見積もり時の想定が変わることも多いのではないかと想定しますが、そのような納期まで時間があるがゆえに利益率が下がる可能性にはどう対応しているのでしょうか?

回答:受注時における適切・十分な採算見込み及び受注後納品までの各種プロセスごとの原価低減努力を通じた採算管理を行うことで、収益性の維持・向上に取り組んでいます。加えて、現在は受注残高が最高水準となっていることから、採算性を重視した受注選択も可能な状況となっており、収益性の確保に努めています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7719

|

400.0

(15:30)

|

+80.0

(+25.00%)

|

関連銘柄の最新ニュース

-

今日 15:32

-

今日 14:15

-

01/31 09:00

-

01/30 14:00

-

01/21 19:30

新着ニュース

新着ニュース一覧-

-

-

今日 17:20

注目!みんかぶ企業分析

みんかぶおすすめ