室町ケミカル、2Q累計は売上高が過去最高を更新、営業利益は+126% PFAS除去用イオン交換樹脂は実証を経て市場投入へ

目次

青木淳一氏(以下、青木):みなさま、本日はお忙しい中、ご出席いただきまして誠にありがとうございます。室町ケミカル株式会社代表取締役社長の青木です。

ただいまより、2026年5月期第2四半期の当社決算概要についてご説明します。本日の説明の流れは、こちらのスライドのとおりです。

会社概要

まず、当社の概要について簡単にご説明します。

当社は1917年に売薬の製造販売を目的として創立しました。戦時中に一時廃業しましたが、1947年に再設立し、創立から100年以上、再設立から70年以上の歴史を持つ会社です。

現在は、スタンダード市場に上場しています。本社は福岡県大牟田市にあり、従業員数は203名です。拠点は本社以外に、東京、大阪、千葉、茨城の4か所にあります。

事業セグメント

当社は「医薬品」「健康食品」「化学品」の3つの事業を展開しています。

売上構成比は、前期末時点で医薬品事業が約48パーセント、健康食品事業が約16パーセント、化学品事業が36パーセントとなっています。

まず医薬品事業ですが、医薬品の有効成分である「原薬」を主に取り扱っています。本事業の特徴としては、メーカー機能と商社機能を併せ持つ点が挙げられます。

健康食品事業は、ゼリータイプの健康食品の企画・製造を行っており、主にスティックタイプのゼリー製品が中心となっています。なお、本事業については、2026年5月期末をもって事業撤退を決定しています。

最後に、化学品事業は、売上の約8割は液体処理に関するもので、主にイオン交換樹脂や分離膜を取り扱っています。過去から蓄積してきた技術やノウハウを基に、お客さまの目的に合わせた製品の選定、必要に応じた製品の組み合わせによる装置化までを行い、販売しています。

パーパスと経営理念

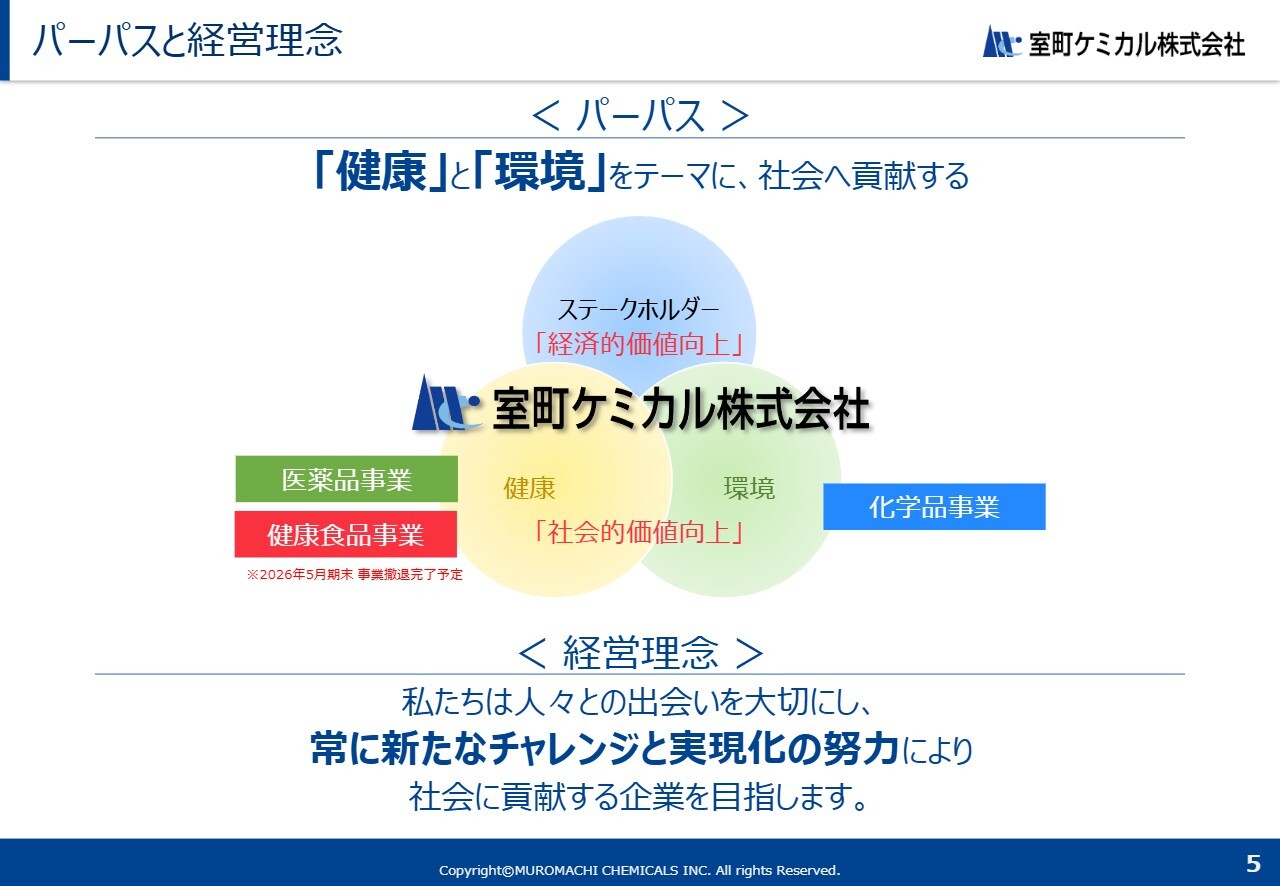

当社のパーパスです。当社は「健康」と「環境」をテーマに、社会貢献していく会社であり続けます。

医薬品および健康食品事業では「健康」を、化学品事業では「環境」をテーマに掲げ、健康・環境分野で社会が抱える問題に向き合い、これを解決することで当社の経済的価値と社会的価値を向上させ、継続的に成長していきます。

損益計算書

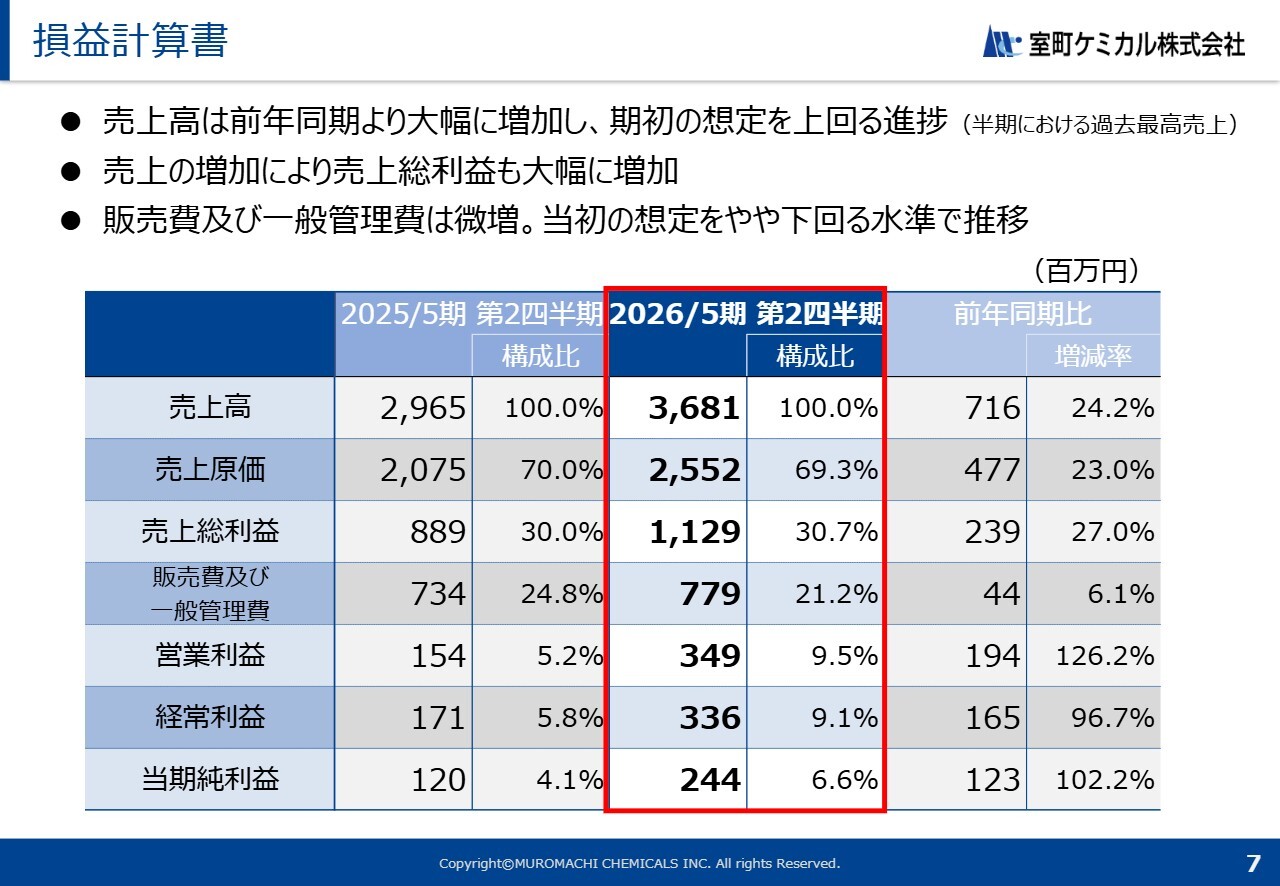

ここからは、2026年5月期第2四半期の決算についてご説明します。まず、全体の損益についてです。

第2四半期累計期間は、前年同期と比較して増収増益となりました。売上高は36億8,100万円で、前年同期比24.2パーセント増と大幅に増加しています。この売上高については期初の想定を上回る推移を見せており、半期時点で過去最高となっています。

売上が好調であった要因として、まず健康食品事業からの撤退に伴い、お客さまの在庫確保を主目的とした受注が増加した点が挙げられます。また、医薬品事業では、一部の輸入原薬において大幅な伸びが見られた点、そして化学品事業ではイオン交換樹脂の販売が拡大し、好調である点が挙げられます。

さらに、原価率が若干改善された結果、売上総利益も大幅に増加しました。

販売費および一般管理費については、前年同期比6.1パーセント増で微増となりましたが、想定していた水準を下回る結果となりました。

以上により、営業利益は3億4,900万円となり、前年同期比126.2パーセントの増加、当期純利益は2億4,400万円となり、前年同期比102.2パーセントの増加という結果でした。

売上四半期推移

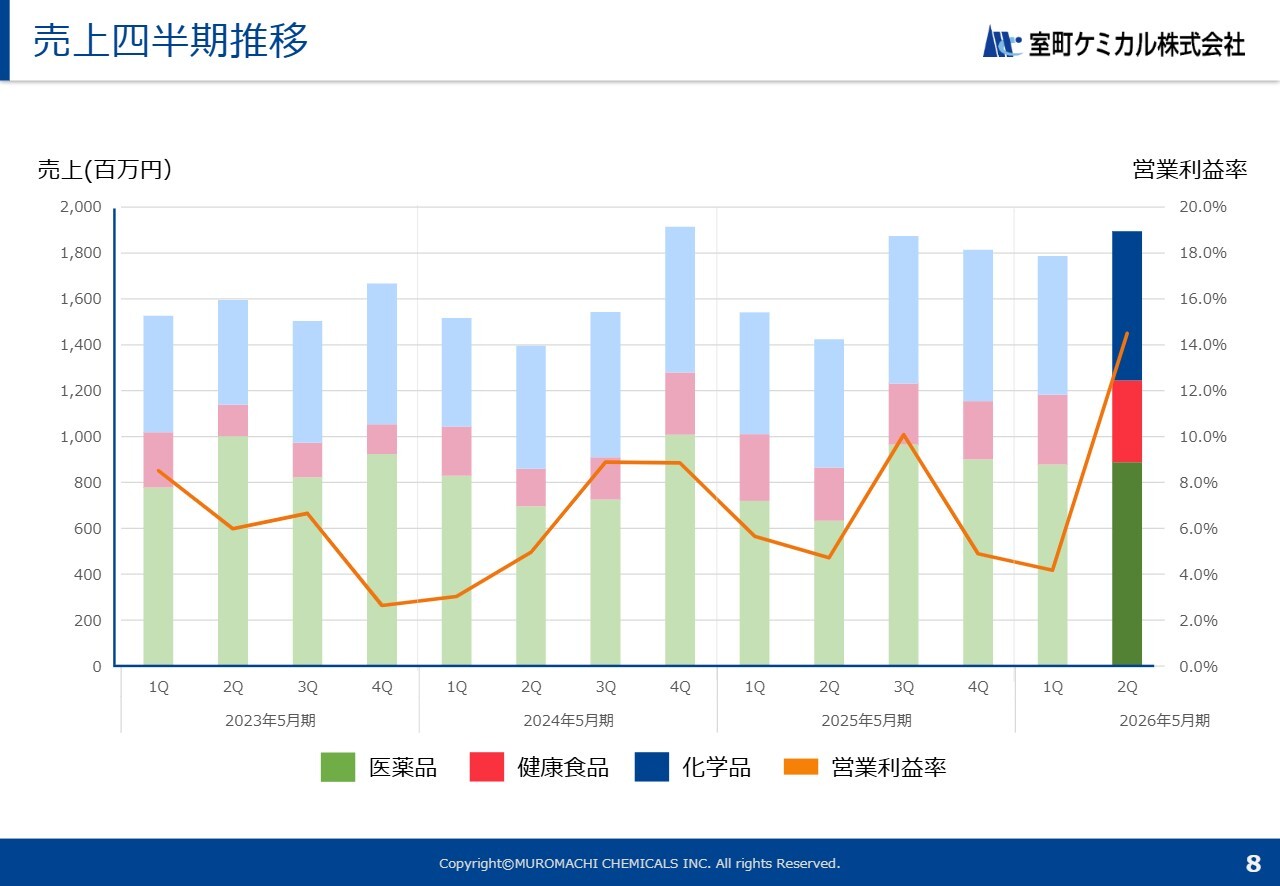

こちらのスライドは、売上高と営業利益率を四半期ごとに示したグラフです。

今期下期の見込みについては、健康食品事業の撤退に伴い、生産・売上は減少しますが、医薬品事業の売上が大きく伸長する見込みです。

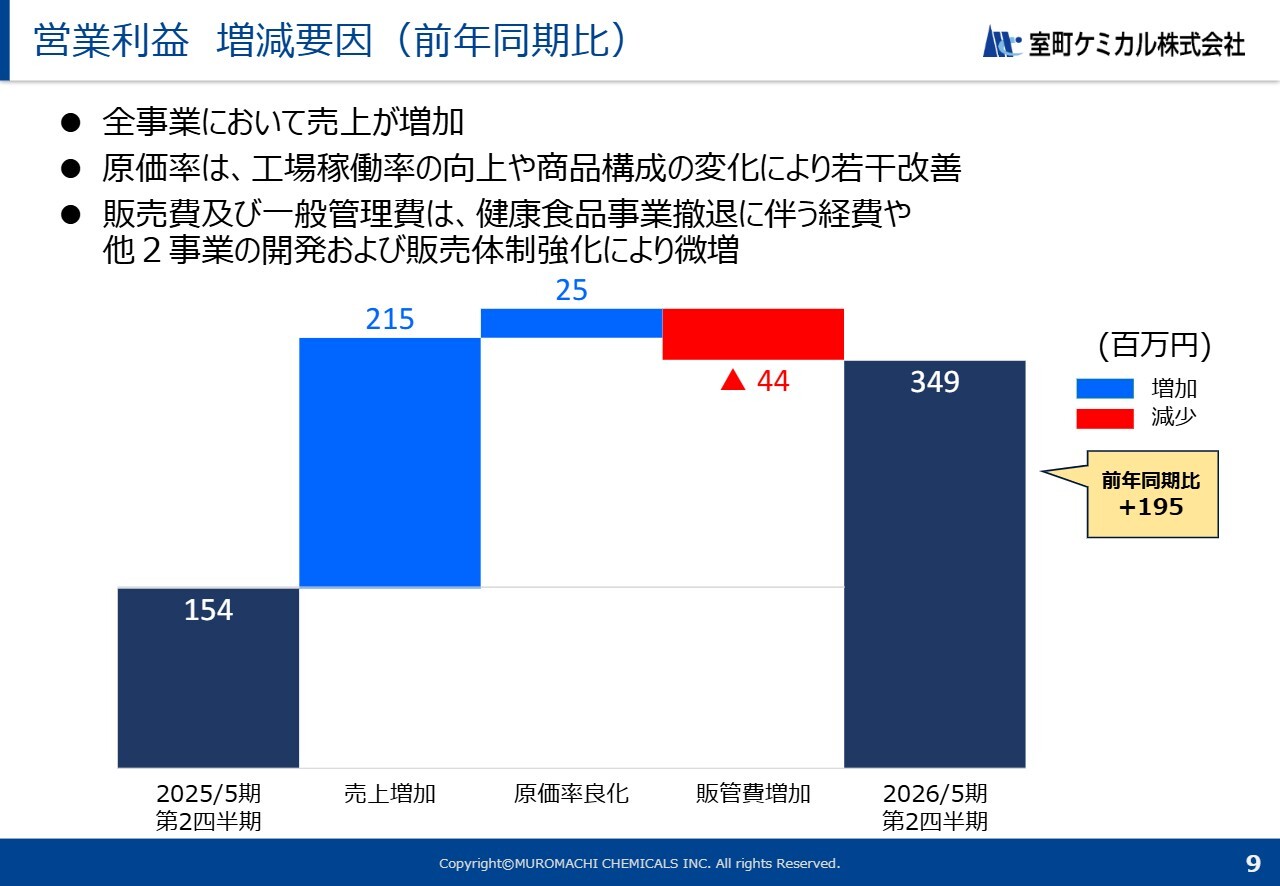

営業利益増減要因(前年同期比)

営業利益は、前年同期比で1億9,500万円増加しました。全事業で売上が増加したことに加え、工場稼働率の向上や商品構成の変化により原価率が若干改善したことで、売上総利益が増加しています。

販管費については、健康食品事業の撤退に伴う経費や、他2事業の開発および販売体制強化により、やや増加しています。

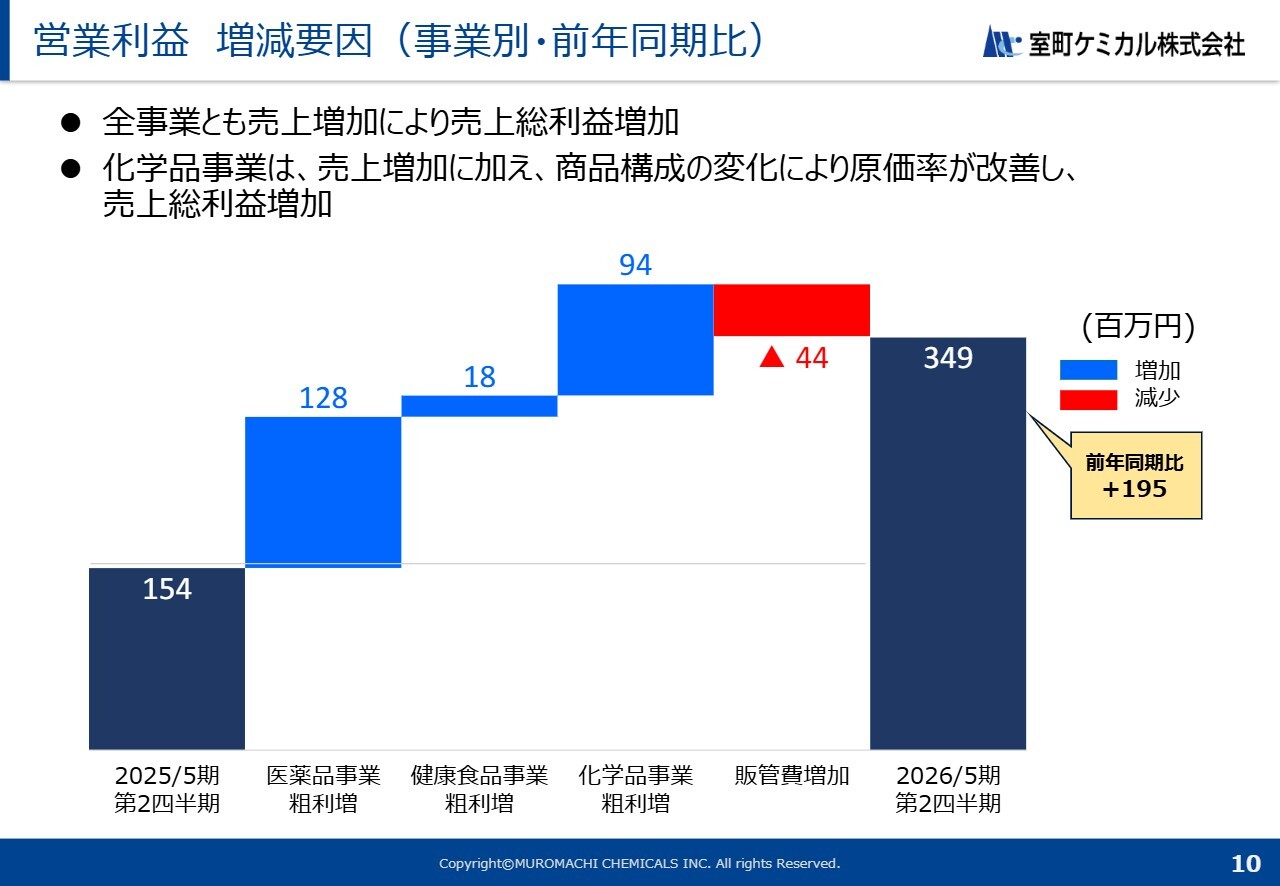

営業利益増減要因(事業別・前年同期比)

事業別の営業利益の増減です。前年同期と比較して、すべての事業で基本的に売上が増加したことにより、売上総利益が増加しています。なお、化学品事業では、商品構成の変化により原価率も改善しています。

セグメント別実績 医薬品事業

続いて、各セグメントの状況について詳しくご説明します。

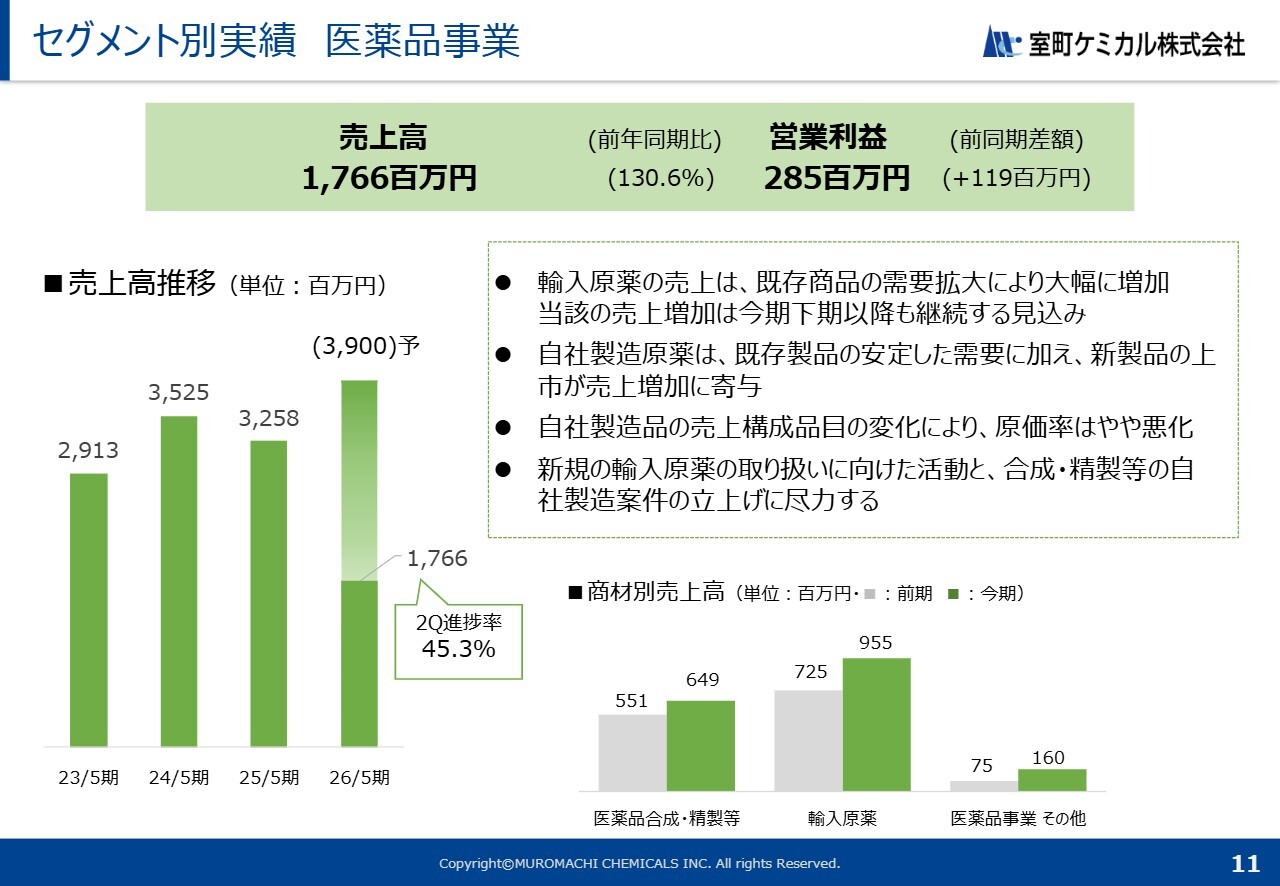

まず、医薬品事業においては、売上高が17億6,600万円、営業利益が2億8,500万円となり、増収増益を達成しました。通期売上予想に対する進捗率は45.3パーセントです。

売上増加の主な要因は、既存商品の需要拡大を背景に、輸入原薬の一部の売上が大幅に伸びたことによります。併せて、自社製造原薬における既存品の安定した需要や新製品の上市も、売上増加に寄与しています。

原価率については、自社製造品の売上構成品目の変化により、やや悪化しています。

今後の注力点としては、新規品の拡充を引き続き進める方針です。そのため、新規輸入原薬の取り扱いに向けた活動や、自社での合成・精製など、自社製造案件の立ち上げに尽力していきます。

セグメント別実績 健康食品事業

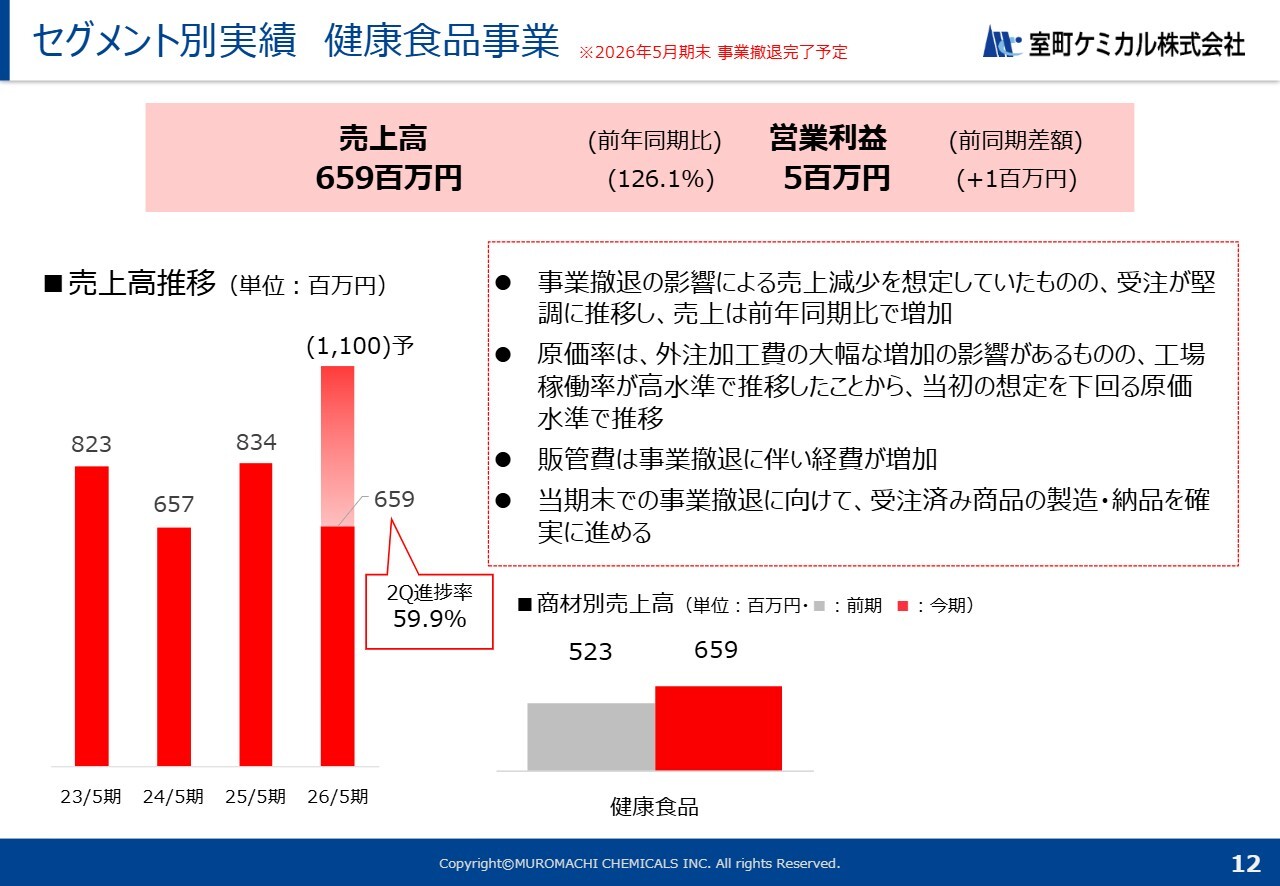

健康食品事業については、売上高6億5,900万円、営業利益500万円となりました。通期の売上予想に対する進捗率は59.9パーセントです。

期初の段階では事業撤退の影響による売上減少を想定していましたが、受注が堅調に推移した結果、売上は前年同期比で増加しています。

原価率については、外注加工費の大幅な増加の影響がありましたが、工場稼働率が高水準を維持したため、当初の想定を下回る原価水準で推移しました。販管費については、事業撤退に伴う経費により増加しました。

当期末に向けて事業撤退を進める中で、受注済み商品の製造・納品を確実に進めていきます。

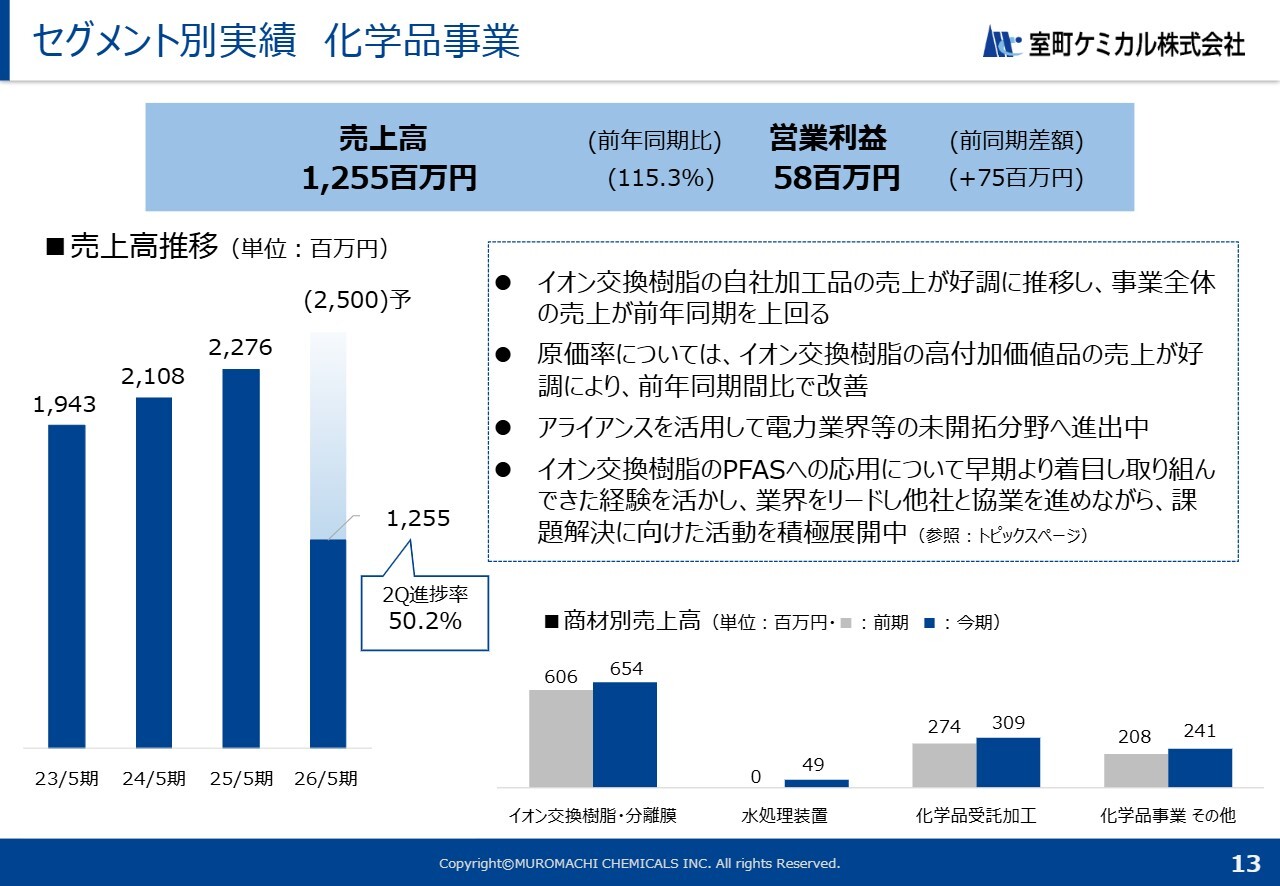

セグメント別実績 化学品事業

化学品事業については、売上高12億5,500万円、営業利益5,800万円となっています。通期の売上予想に対する進捗率は50.2パーセントです。

売上増加の主な要因として、半導体向け市場の活性化や電力業界向け市場への進出、およびそれに伴う横展開が追い風となり、主力製品であるイオン交換樹脂の自社加工品の売上が好調に推移したことが挙げられます。

また、原価率についても、イオン交換樹脂の高付加価値品の売上が好調であったことが背景にあり、前年同期と比較して改善しています。

電力業界をはじめとした未開拓分野への進出については、現在アライアンスを活用しながら積極的に進めており、順調に進んでいると認識しています。

また、社会的に関心の高いPFASについては、当社では早期よりイオン交換樹脂の技術を活用できる可能性に注目し、取り組んできました。この件は当社の目下の最優先事項と位置付けており、後ほどトピックスパートで詳しくご説明します。

官民一体となったプロジェクトに参画することで業界をリードし、当社にない強みを持つ複数の他社さまと協業を進めつつ、確実に課題解決に向けた取り組みを一歩一歩進めていきます。

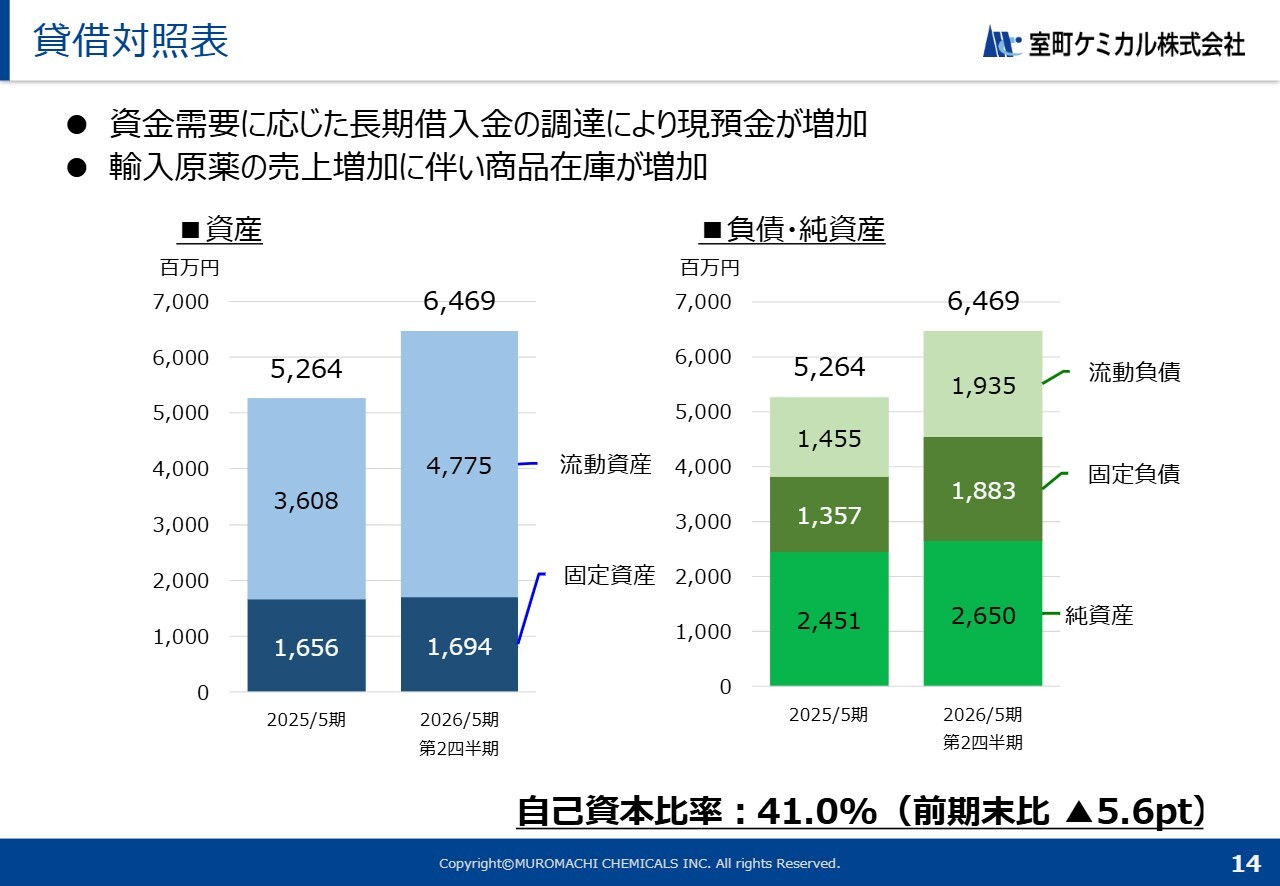

貸借対照表

貸借対照表上の動きについてご説明します。資金需要に対応するため、長期借入金の調達を行った結果、現預金が増加しています。また、輸入原薬の売上増加に伴い、商品在庫が増加しています。

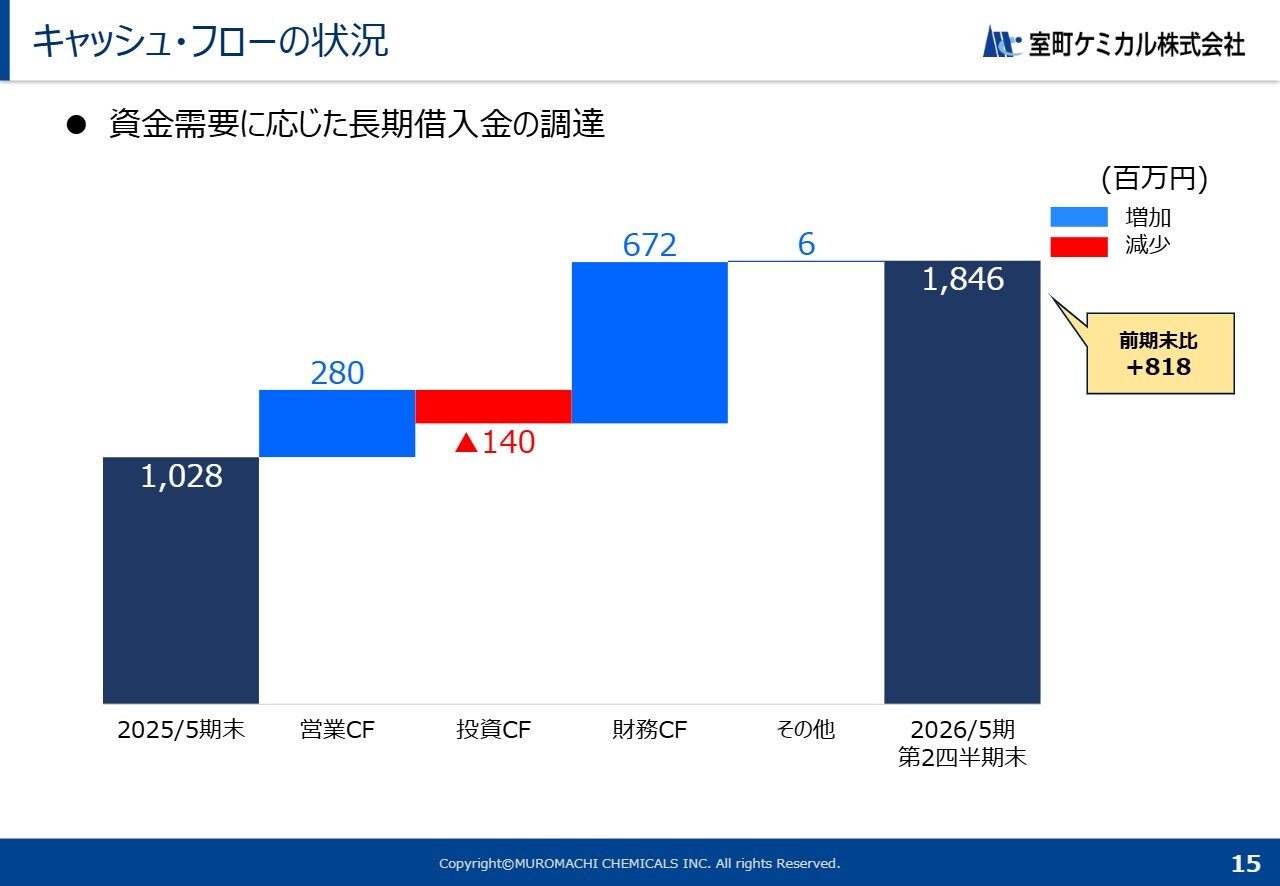

キャッシュ・フローの状況

キャッシュ・フローの状況についてご説明します。現金および現金同等物の期末残高は、前期末比で8億1,800万円増加しました。

引き続き、事業拡大および将来の成長投資に備え、財務の安定性を確保しながら必要な資金手当てを行っていきます。

取り組み状況・トピックス①

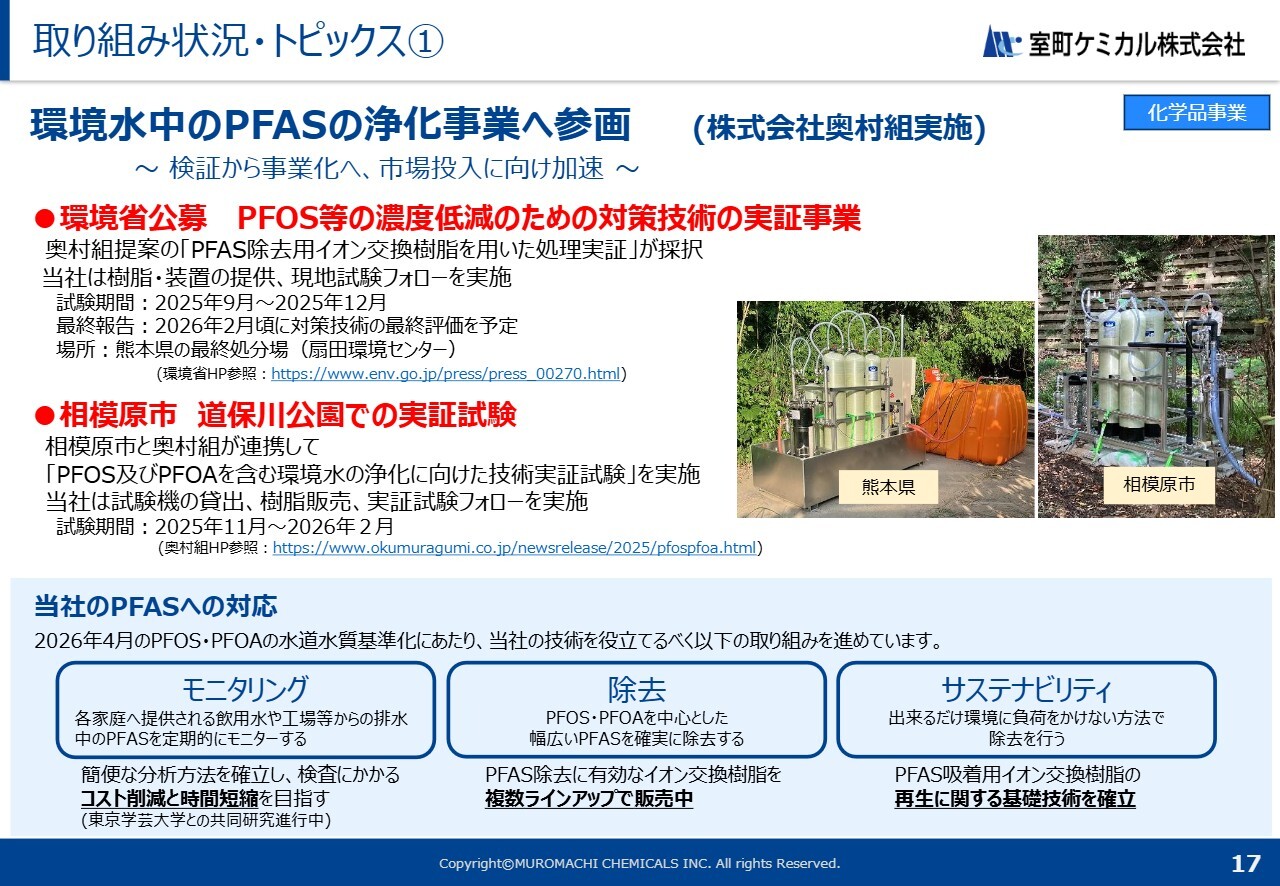

続きまして、取り組み状況およびトピックスについてお話しします。トピックスの1つ目として、化学品事業部のPFASに関連する話題です。

ご承知のとおり、PFASについては、今年4月から水道水の水質基準として規制値が設けられる見込みです。これにより、全国の水道事業者さまにおいて、検査の義務化および確実な除去対策が求められるフェーズへと移行することが想定されます。

なお、直接の規制対象は水道事業者さまですが、PFAS排出に対する対策のニーズは、自治体や産業現場にも広がっています。本日はその取り組みについてご説明します。

現在、日本国内では、PFASの排出源へのアプローチとして、いくつかの実証実験がパイロットとして進められています。当社は、株式会社奥村組さまが実施主体となって参画している実証事業に関与しています。

1つ目は、環境省公募の「PFOS等の濃度低減のための対策技術の実証事業」で、熊本県内で実施されています。

2つ目は、神奈川県相模原市で行っている「PFOSおよびPFOAを含む環境水の浄化に向けた技術実証試験」です。

いずれの試験においても、実施主体は株式会社奥村組さまですが、当社が協力して作り上げた「PFAS除去用イオン交換樹脂を用いた処理実証」が採択されています。当社はイオン交換樹脂および装置の提供、さらに現地での装置のメンテナンスなど、試験のフォローを担っています。

これらの実証実験を通じて得られるデータや知見、設置条件、保守体制、交換周期などの目安を把握するうえで、非常に大きな意義のある取り組みです。同時に、今後、水道事業者さま、自治体、産業現場においてPFASの排出対策を実際に導入する際の重要な判断材料になるものと考えています。

また当社では、除去だけでなく、従来より進めているモニタリングやサステナビリティについても、引き続き検討を進めています。

大きな社会課題となりつつあるPFAS問題の解決に向けて、多くの企業さまが努力していますが、当社もその一翼を担い、みなさまを取り巻く環境の改善に貢献したいと考えています。

取り組み状況・トピックス②

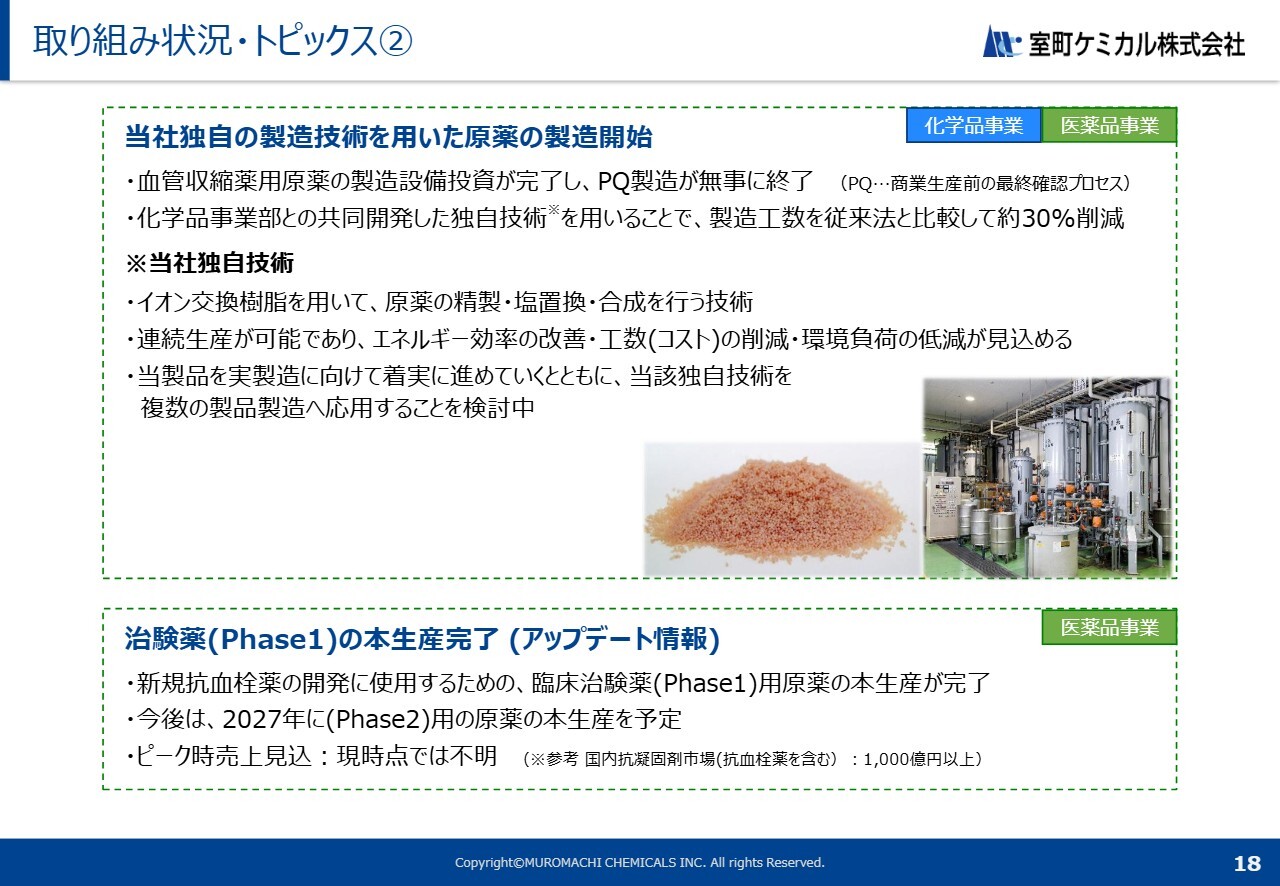

その他のトピックスです。まず、医薬品事業では血管収縮薬用原薬の製造設備投資が完了し、PQの製造まで無事に終了しました。

なお、PQとは、商業生産前に実際の製造条件や製造設備において、製品が求められる品質を満たすことを確認する工程を指します。

本製品の製造においては、化学品事業の開発部と共同開発した当社独自の技術を用いており、これにより従来製法と比較して大幅に工程を削減することに成功しています。

この独自技術は、イオン交換樹脂を使用して原薬の精製・塩置換・合成を行うもので、特徴としては釜を使わずに連続して通液することで反応液を得られる点が挙げられます。エネルギー効率やコストの面、さらに環境面でも非常に大きなメリットが期待できます。

今後は、当製品の実製造に向けて着実にステップアップを進めるとともに、この独自技術を当社で製造している他の製品へ応用できるよう検討していきます。

医薬品事業では、ほかに、2023年5月期にご紹介した治験薬に関するアップデート情報があります。

こちらは新規の抗血栓薬で、現在は臨床治験薬(Phase1)の段階です。その臨床試験に使用するための原薬の本生産が無事に完了しました。今後は、2027年に(Phase2)用の原薬の本生産を予定しています。

新薬が無事に上市された場合のピーク時の売上見込みについては、現時点ではまだ算出が難しい状況ですが、参考として、国内の抗血栓生薬を含む抗凝固剤市場の規模は1,000億円以上であることを挙げておきます。

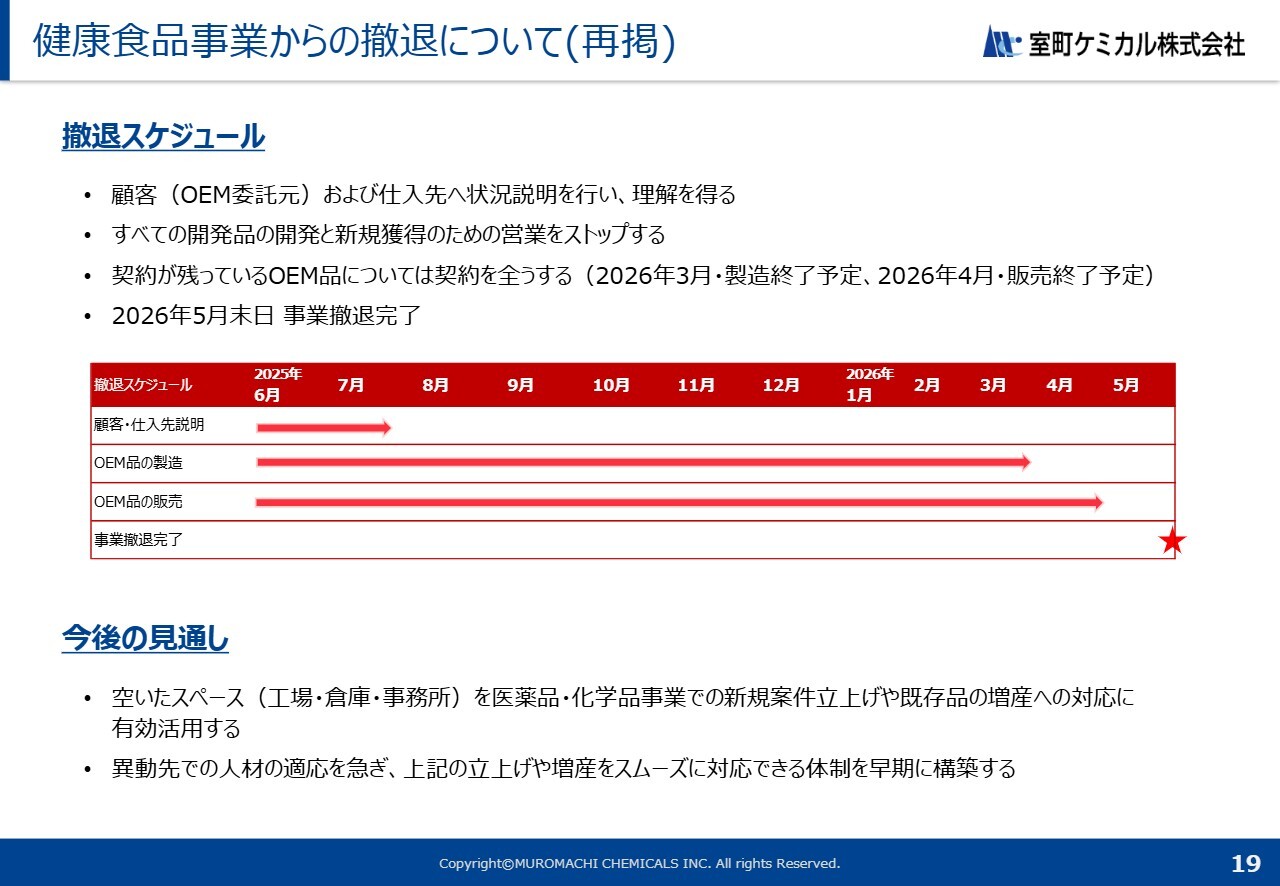

健康食品事業からの撤退について(再掲)

健康食品事業からの撤退に関する進捗についてです。

事業撤退の発表以降、当初の想定を超えて受注が増加しました。これにより、製造や販売終了のスケジュールに多少のずれが生じていますが、最終的な撤退完了時期は当初のスケジュールどおり本年5月末となり、この終了時期に変更はありません。

今後も当期末での事業撤退に向けて、製造移管および受注済み商品の製造・納品を確実に進めていきます。

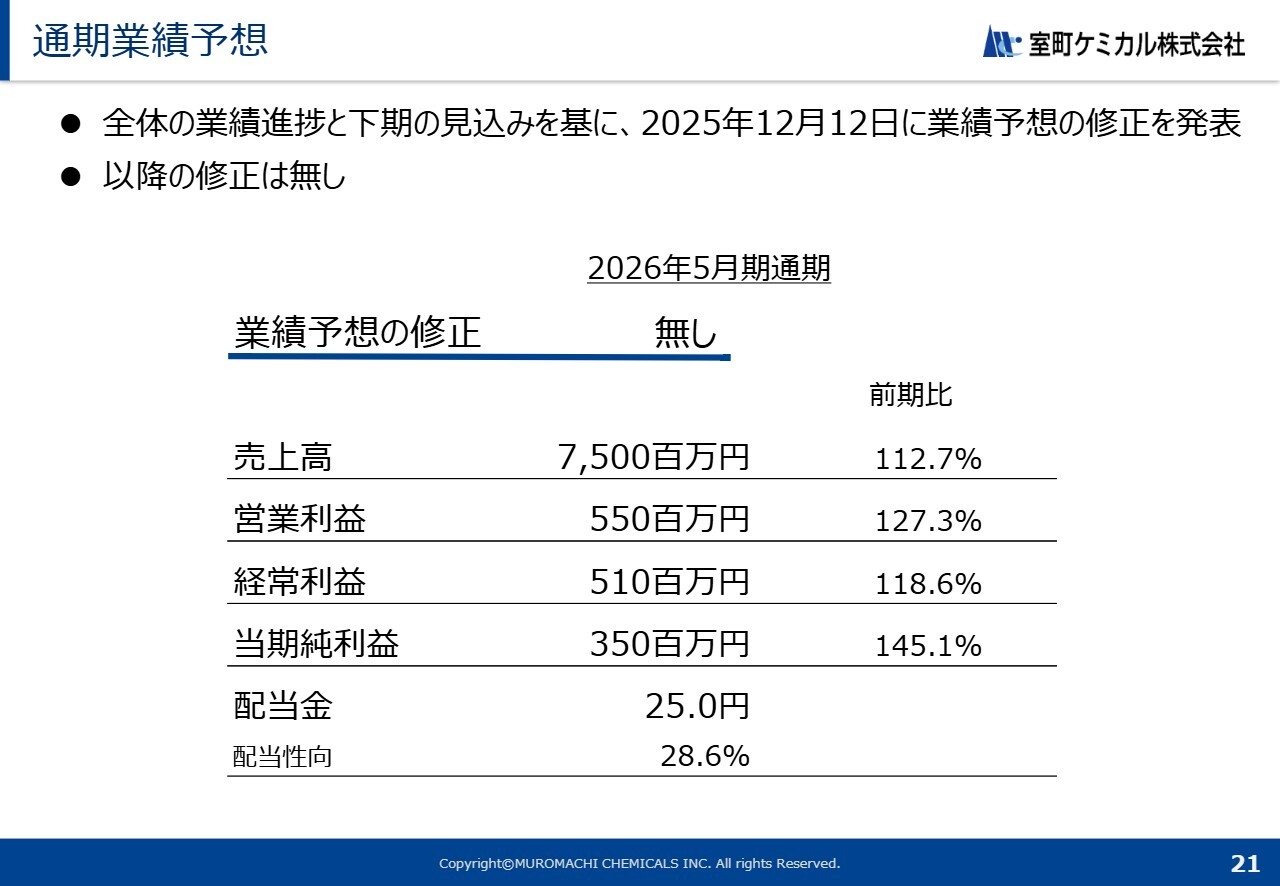

通期業績予想

2026年5月期の業績予想についてご説明します。現時点における通期の業績予想は、2025年12月12日に発表した内容から変更はありません。引き続き対応を進めていきます。

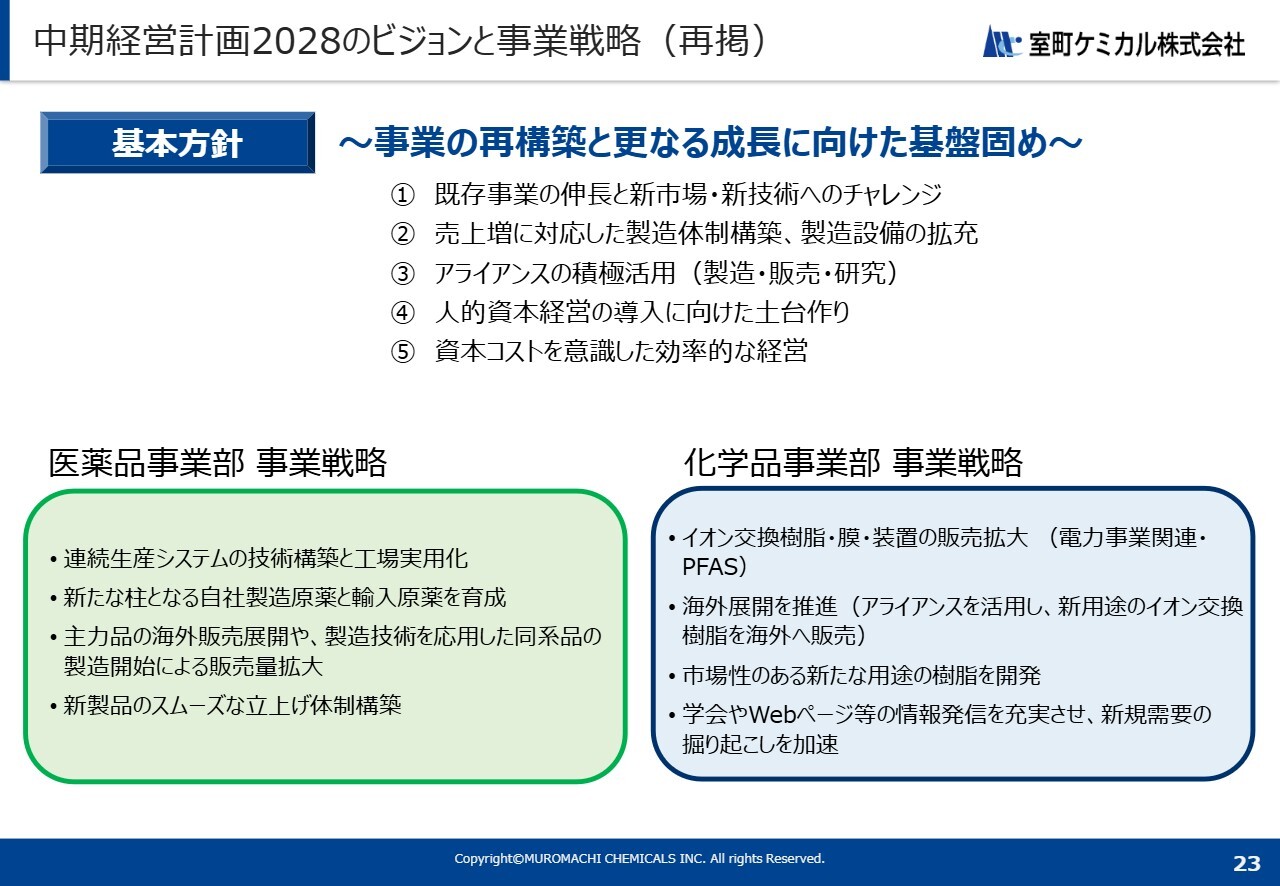

中期経営計画2028のビジョンと事業戦略(再掲)

中期経営計画の進捗についてです。「中期経営計画2028」の基本方針として、スライドに記載の5項目を掲げています。「事業の再構築とさらなる成長に向けた基盤固め」として、この5項目を意識した事業運営を推進しています。

現在、健康食品事業からの完全撤退後の跡地利用について、詳細な計画を準備中です。次回の決算説明会で概要をお伝えできるよう、対応を進めています。

質疑応答:増収増益のセグメント別要因について

司会者:「第1四半期から第2四半期は増収増益とのご説明でしたが、医薬、健康食品、化学の各セグメントでどの要素が効いたのか、もう一歩具体的に教えてください」というご質問です。

青木:最も大きな要因としては、先ほどの説明でも触れましたが、医薬品事業において一部の輸入原薬の既存品が大幅に伸長したことが挙げられます。

具体的には、ヘルペス薬用の原薬の需要が大幅に増加した点があります。なお、こちらに関しては今期下期も順調に受注が進んでおり、今後も増加した売上水準を維持する見込みです。

加えて、化学品事業でのイオン交換樹脂について、特にこれまで注力してきた高付加価値品の販売が好調だった点も挙げられます。

最後に、健康食品事業において、当初、事業撤退に伴い受注がある程度減少するだろうと予想していました。しかし、想定を上回る、切り替えのための在庫を持ちたいという要望が多く寄せられたことで、生産が増え、販売も増加しました。以上の順序で影響が大きかったと見ています。

質疑応答:PFASに関する室町ケミカルの強みについて

司会者:「PFASについて、室町ケミカルの強みは何でしょうか?」というご質問です。

青木:PFASに関連してイオン交換樹脂に関する取り組みを、一定の効果が見込まれるとの予測のもと、早くから検証やテストを進めており、知見および技術的な蓄積がここにきてかなり進んでいる状況です。ただし、当社はイオン交換樹脂だけでなく、分離膜も取り扱っており、場合によっては活性炭も取り寄せて販売することが可能です。

要するに、処理対象の成分や目標とする処理コストに応じて、イオン交換樹脂、分離膜、活性炭の3つを要望に応じて柔軟に組み合わせ、実証実験も併せてご提供することが可能です。このことは、早期に取り組んだアドバンテージも含め、当社としての大きな強みと考えています。

質疑応答:ヘルペス用原薬受注増加の背景について

司会者:「ヘルペス用原薬増加の背景は何でしょうか? 構造的なものでしょうか?」というご質問です。

青木:一言で言うと、市場環境の変化です。その変化に伴い、当社が直接取引しているお客さまに受注がかなり集中するという市場状況の変化がありました。当社は以前から実績があり、安定した供給を続けていたことで、受注増加につながったと考えています。

質疑応答:PFAS樹脂の実証事業参画の目的および市場投入のタイミングについて

司会者:「PFASについて、環境省公募の実証や自治体での実証の狙いは何でしょうか? 御社として市場投入はどのタイミングで、水道事業者以外への展開をどのように考えていらっしゃいますでしょうか?」というご質問です。

青木:一言で言うと、実証事業を実施することで市場において信頼や信用を得られる点が挙げられると思います。実証事業の目的としては、実環境での除去の安定性や運用課題の確認、分析方法の確立、樹脂再生の基礎技術の確認、そして全国的に広がる可能性のある各地での対策のパイロットテストの意義があると考えます。

当社としては、スライドにも記載していますが、モニタリング、除去、サステナビリティの3軸を整備し、個々の水道事業者向けにソリューションを提供していくことがミッションとなります。

PFAS用の樹脂については、すでに市場投入を行っています。すでに実績として複数の案件があり、現在のところ順調に進んでいると認識しています。ただし、地域によって液体の状態や性質が異なるため、それぞれに適した樹脂や装置を細やかに、かつ柔軟に対応していくことが必要です。

そのため、今後もこうした実証実験に積極的に参加し、単なる技術的なデータの提示にとどまらず、実証実験による結果を公開していくことで市場からの信頼を得たいと考えています。

質疑応答:イオン交換樹脂の高付加価値品の好調要因について

司会者:「イオン交換樹脂の高付加価値品好調の内容をもう少し教えてください」というご質問です。

青木:高付加価値品は、特定の分野に限定されたものではありません。当社は特異なイオン交換樹脂のタイプを取り扱っており、大手他社では取り扱いの少ないバリエーションを一定数保有しています。この樹脂はさまざまな分野で使用されており、特に半導体および電力分野での活用が増加しています。これによって利益率の改善にもつながっていると考えています。

我々はPFAS用のイオン交換樹脂も取り扱っており、これもさまざまな分野で展開しています。今後はイオン交換樹脂を主体とし、化学品事業の売上拡大はもちろん、こうした樹脂の展開を通じて利益率のさらなる改善を進めていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4885

|

1,205.0

(03/02)

|

-85.0

(-6.58%)

|

関連銘柄の最新ニュース

-

02/19 16:33

-

02/07 08:30

-

02/04 13:27

-

01/20 14:30

新着ニュース

新着ニュース一覧-

今日 06:11

-

今日 06:03

-

今日 05:53

-

今日 05:30

注目!みんかぶ企業分析

みんかぶおすすめ