大光、売上高は中間期での過去最高を更新 通期業績予想は、売上高は過去最高、当期純利益は増益を計画

1-1 決算ハイライト

金森武氏:みなさま、こんにちは。株式会社大光、代表取締役社長執行役員の金森武です。これから、2026年5月期第2四半期(中間期)の決算報告を始めます。

まずは、2026年5月期第2四半期(中間期)の決算概要です。売上高は378億7,100万円、営業損失は3,900万円、経常利益は1億1,600万円、親会社株主に帰属する中間純利益は9,200万円となりました。

売上高については、前年同期比3.9パーセント増となり中間期での過去最高を更新しました。営業利益については、人件費や運搬費等の経費増加の影響に加え、水産品事業の減益(前年同期比マイナス2億400万円)が響き、減益となりました。親会社株主に帰属する中間純利益については、前年同期は特別利益に損害賠償金収入3億9,400万円の計上があった反動などから減益となりました。

1-2 連結損益計算書

こちらは連結損益計算書です。売上高は前年同期比3.9パーセント増となりましたが、売上総利益は前年同期比0.8パーセント増となりました。

売上高の伸びに対して売上総利益の伸びが少ない理由は、当第2四半期期間に水産品事業において発生した商品破損事故の影響(棚卸資産の滅失処理1億6,100万円)によるものです。この影響に加え販売費及び一般管理費は前年同期比5.6パーセント増加したことから、営業損失は3,900万円、前年同期比マイナス3億1,900万円の減益となりました。

経常利益については、商品破損事故に関連する補償金1億7,400万円を営業外収益に計上したことから、前年同期比60.5パーセント減となりました。親会社株主に帰属する中間純利益については、前年同期は特別利益に損害賠償金収入3億9,400万円を計上した反動もあり、マイナス4億700万円の減益となりました。

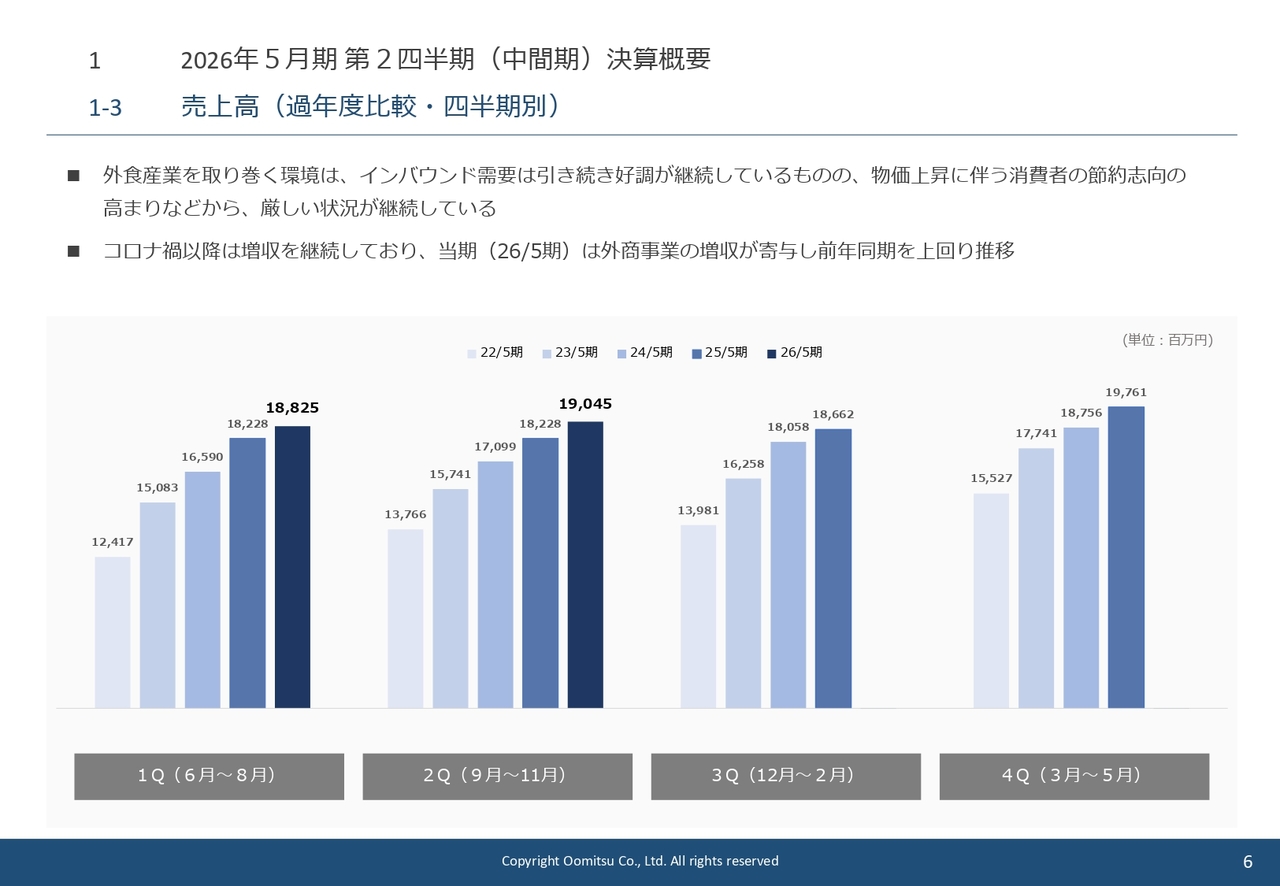

1-3 売上高(過年度比較・四半期別)

こちらは、売上高の過年度比較をした資料になります。過去5年間の売上高を四半期ごとにグラフにあらわしています。

外食産業を取り巻く環境は、インバウンド需要は引き続き好調が継続しているものの、物価上昇に伴う消費者の節約志向の高まりなどから厳しい環境が継続しています。

このような環境の中、当社の売上高は、コロナ禍以降は増収を継続しており、当期においては外商事業における新規開拓や既存得意先との取引深耕による増収が寄与し、前年同期を上回り推移しています。

1-4 売上高(増減内訳)

こちらはセグメント別の売上高の増減をあらわしたグラフになります。 連結売上高は前年同期比3.9パーセント増、14億1,400万円の増収となりました。

外商事業は新規開拓や既存得意先との取引深耕が寄与し6.0パーセント増と大きく貢献しました。

アミカ事業は新規出店による売上増加が寄与し1.3パーセント増、水産品事業は輸出販売が減少し12.3パーセント減となりました。

1-5 営業利益(過年度比較・四半期別)

こちらは、先ほどの売上高のグラフと同様に営業利益について四半期ごとに過年度比較したグラフになります。

コロナ禍の影響を受けた2023年5月期までは、売上高の低迷に伴い営業利益も低い水準を継続していましたが、2024年5月期に入り売上高の回復に加え、粗利率の向上や経費抑制等の収益改善の取組みが寄与し、営業利益はコロナ禍前を上回る水準まで伸長しました。

当社の営業利益は、外食需要の高まる12月や3月から5月にかけて売上高の増加とともに営業利益も増加する傾向があります。なお、2024年5月期第3四半期期間については、水産品事業において中国禁輸の影響により棚卸資産の評価損等2億7,600万円を計上したことから営業利益が減少しています。

当期においては、売上高は増加したものの、人件費や運搬費等の経費増加の影響が響き、営業利益は前年同期を下回り推移しました。

また、第2四半期期間には水産品事業で発生した商品破損事故に伴い棚卸資産の滅失処理(1億6,100万円)をしたことも影響し、営業利益は大きく減少しました。

なお、商品破損事故に関連する損害については、委託倉庫と合意した補償金1億7,400万円を営業外収益に計上しています。

1-6 営業利益(増減内訳)

営業利益の増減内訳です。営業利益は前年同期比マイナス3億1,900万円となりましたが、その内訳はグラフのとおりです。

売上増加に伴い売上総利益は2億2,000万円増加しましたが、商品破損事故に伴う棚卸資産の滅失処理1億6,100万円の発生、ベースアップに伴う人件費の増加1億2,600万円、売上増加に伴う運搬費の増加などが影響し、営業損失は3,900万円となりました。

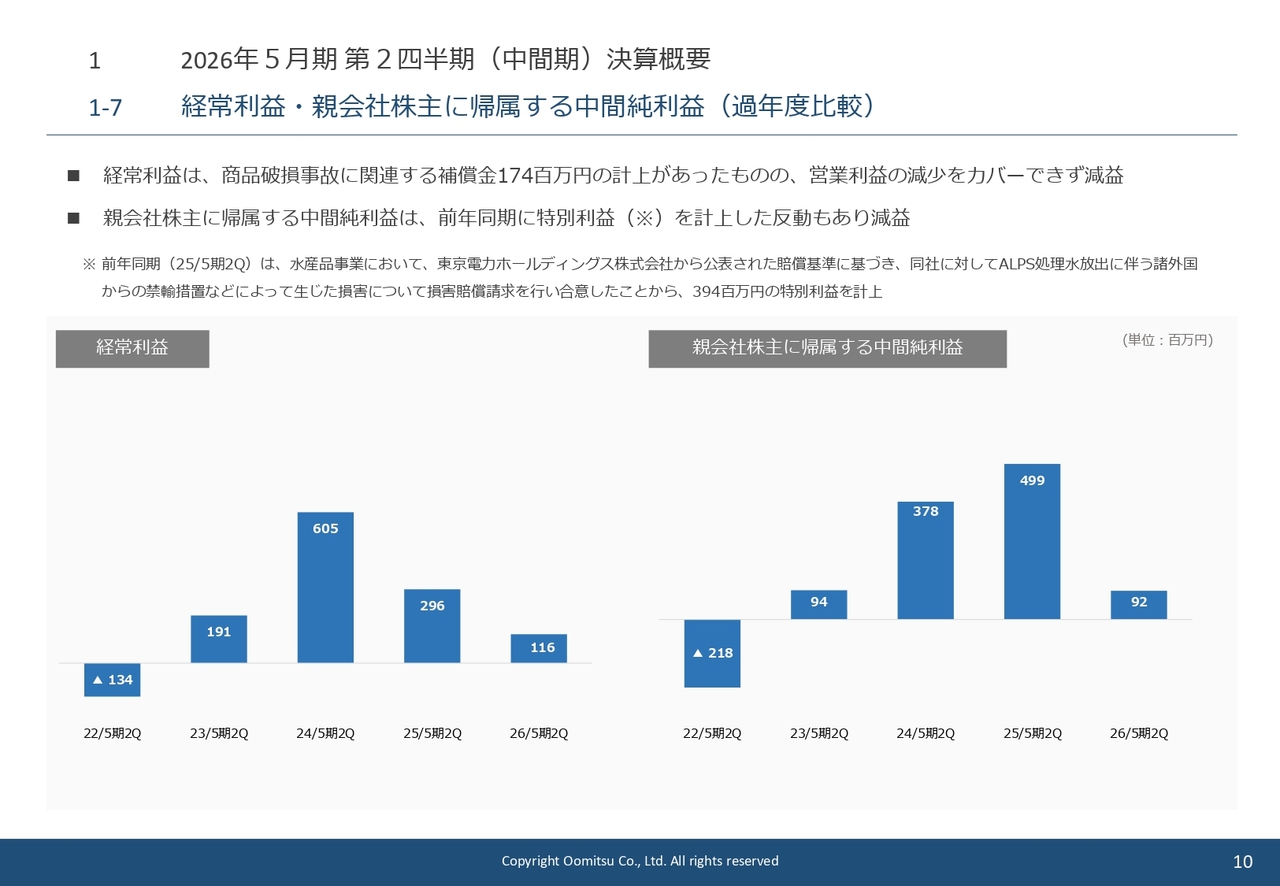

1-7 経常利益・親会社株主に帰属する中間純利益(過年度比較)

こちらは経常利益・親会社株主に帰属する中間純利益の過年度推移をあらわしたグラフです。コロナ禍の影響を受け2023年5月期まではどちらも厳しい数値となりましたが、コロナ禍からの回復とともに2024年5月期は大きく改善しました。

当期においては、経常利益は商品破損事故に関連する補償金として1億7,400万円の営業外収益の計上があったものの、営業利益のマイナスをカバーできず減益となりました。

親会社株主に帰属する中間純利益については、前年同期に特別利益が発生した反動から減益となりました。

前年同期は、水産品事業を行う連結子会社マリンデリカにおいて、東京電力ホールディングス株式会社から公表された賠償基準に基づき、同社に対してALPS処理水放出に伴う諸外国からの禁輸措置などによって生じた損害について損害賠償請求を行い合意したことから、3億9,400万円の特別利益を計上しています。

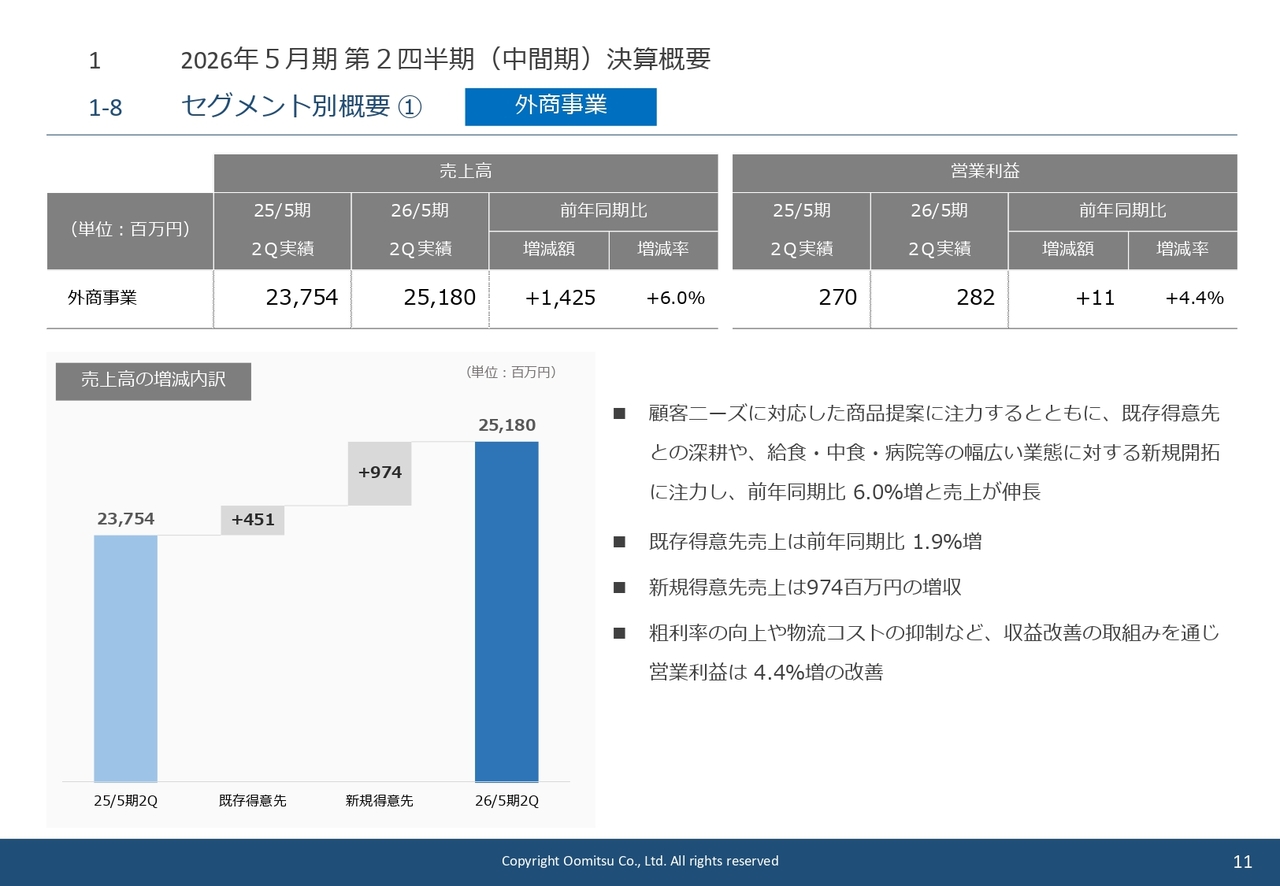

1-8 セグメント別概要 ① 外商事業

ここからはセグメント別の状況についてご説明します。まずは外商事業です。

売上高は、251億8,000万円、前年同期比6.0パーセント増、14億2,500万円の増収となりました。

左下のグラフのとおり、既存得意先において4億5,100万円の増収、新規得意先において9億7,400万円の増収となりました。

顧客ニーズに対応した商品提案に注力するとともに、既存得意先との深耕や給食・中食・病院等の幅広い業態に対する新規開拓に注力し、売上高が伸長しました。

営業利益は、2億8,200万円、前年同期比4.4パーセント増、1,100万円の増益となりました。

売上高の増加に伴う売上総利益の増加に加え、物流コスト等の経費抑制に取り組み、収益性が向上しています。

1-8 セグメント別概要 ② アミカ事業

次にアミカ事業です。売上高は、115億6,800万円、前年同期比1.3パーセント増、1億5,300万円の増収となりました。

物価上昇に伴う消費者の節約志向の高まりなど、厳しい外部環境が継続していることから、売上高はわずかな増収に留まりました。

左下のグラフのとおり、既存店において1億700万円の減収、新店において1億8,900万円の増収、ネットショップにおいて7,100万円の増収となりました。

新規出店については、2025年6月にアミカ松本店、同年10月にアミカ瑞浪店をオープンしました。ネットショップについては、前年同期比8.1パーセント増と好調を継続しています。

営業利益は、4億800万円、前年同期比28.4パーセント減、1億6,100万円の減益となりました。

売上高の伸びが小さかったことに加え、新規出店に伴う経費増加や、人件費、運搬費、光熱費等の経費増加の影響から、減益となりました。

1-8 セグメント別概要 ③ 水産品事業

次に水産品事業です。売上高は、11億8,600万円、前年同期比12.3パーセント減、1億6,600万円の減収、営業損失は1億7,900万円、前年同期比2億400万円減となりました。

左下のグラフのとおり、輸出販売において2億1,900万円の減収となったことが響いています。

輸出販売については、2025年5月に日中両政府が日本産水産物の輸出再開に合意したことから、当第2四半期期間に約10億円の中国向け帆立貝の販売を見込んでいたものの、11月中旬には一変して中国政府より輸入停止が通知されることとなり、当事業では計画どおりの出荷が実現できませんでした。他国への輸出販売を実行したものの、前年同期に対しては大きく下回る結果となりました。

営業利益については、計画どおりに輸出販売が実行できず売上高が減少したことによる売上総利益の減少に加え、商品破損事故が発生したことに伴い、該当する商品1億6,100万円について棚卸資産の滅失処理を行ったことも影響し、大きく減少しました。

1-9 連結貸借対照表

こちらは連結貸借対照表です。資産残高については、前期末と比較して現金及び預金が2億6,300万円、商品が3億6,400万円増加したこと等により、流動資産は全体で7億5,900万円増加しました。また、固定資産は、建物及び構築物が3億4,800万円増加したこと等により、全体で2億3,000万円増加しました。その結果、資産総額は前期末と比較して9億8,900万円増加し、284億4,900万円となりました。

負債残高については、前期末と比較して支払手形及び買掛金が4億200万円、短期借入金が8億9,500万円増加したこと等により、流動負債が全体で11億5,900万円増加しました。一方、固定負債は、長期借入金が2億1,400万円減少したこと等により、全体で7,300万円減少しました。その結果、負債総額は、前期末と比較して10億8,600万円増加し、221億6,800万円となりました。

純資産残高については、前期末と比較して自己株式の取得により自己株式が1億4,900万円増加したこと等により、全体で9,600万円減少し、62億8,000万円となりました。

1-10 連結キャッシュ・フロー計算書

こちらは連結キャッシュ・フロー計算書です。当中間期末における営業活動によるキャッシュ・フローは1億5,200万円の収入(前年同期は5億1,200万円の収入)となりました。これは、受取補償金1億7,400万円の計上、棚卸資産の増加3億6,800万円があったものの、仕入債務の増加4億200万円、減価償却費3億600万円の計上等によるものです。

投資活動によるキャッシュ・フローは2億7,600万円の支出(前年同期は5億6,300万円の支出)となりました。これは、有形固定資産の売却による収入3億2,400万円があったものの、有形固定資産の取得による支出5億2,400万円等によるものです。

財務活動によるキャッシュ・フローは3億8,800万円の収入(前年同期は4億5,800万円の収入)となりました。これは、長期借入金の返済による支出7億1,400万円があったものの、短期借入金の増加8億9,500万円、長期借入による収入5億円等によるものです。

これらに換算差額を合わせた結果、現金及び現金同等物は前期末に比べ2億6,300万円増加し、7億9,800万円となりました。

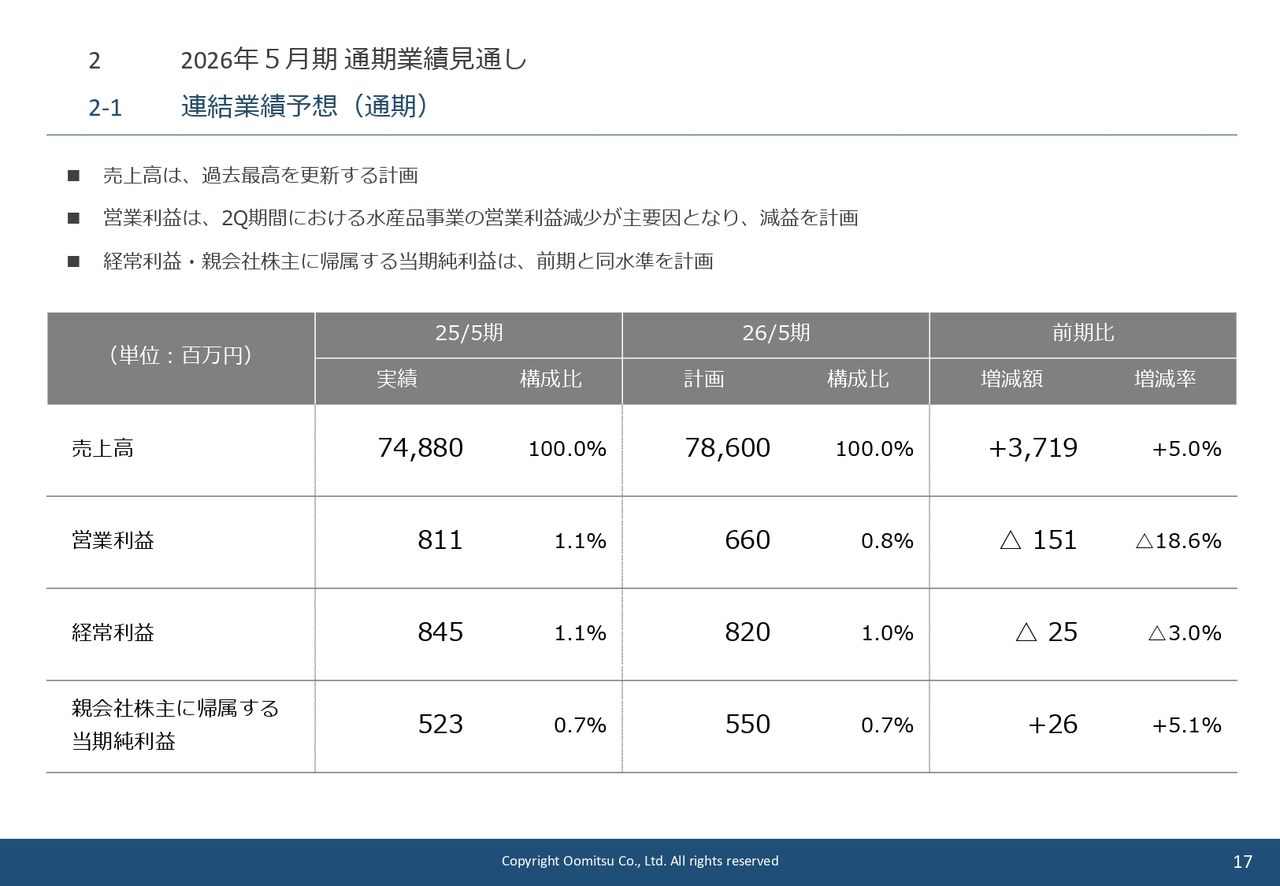

2-1 連結業績予想(通期)

2026年5月期通期の業績予想です。売上高は786億円、営業利益は6億6,000万円、経常利益は8億2,000万円、親会社株主に帰属する当期純利益は5億5,000万円を計画しています。

売上高については、過去最高を更新する計画としています。

営業利益については、第2四半期期間における水産品事業の減益が主要因となり、減益を計画しています。

経常利益・親会社株主に帰属する当期純利益については、経費増加の影響からそれぞれ前期と同水準を計画しています。

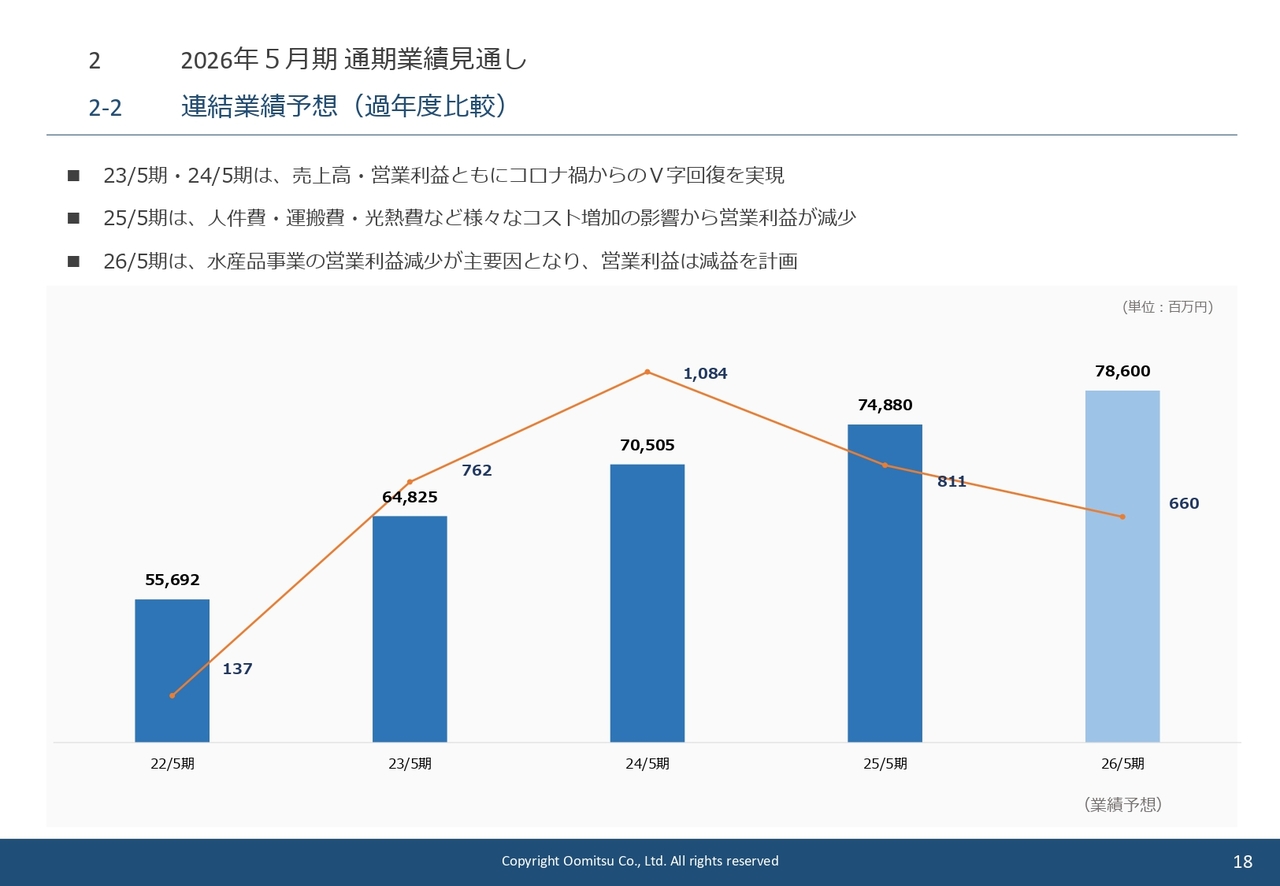

2-2 連結業績予想(過年度比較)

こちらは、過年度の売上高と営業利益の推移をあらわしたグラフになります。コロナ禍により売上高・営業利益ともに落ち込みましたが、2023年5月期・2024年5月期にかけてV字回復を実現しました。

2025年5月期においては、人件費・運搬費・光熱費等の経費増加の影響から営業利益は減少しました。

2026年5月期においては、水産品事業の営業利益減少が主要因となり、営業利益は減益を計画しています。

2-3 各事業の取組み

こちらは、業績予想を実現するための各事業の取組みです。外商事業においては、既存得意先との取引深耕や新規得意先の開拓を進めます。また、収益性向上を図り、PB商品の販売強化など粗利率の向上に取り組むほか、物流費をはじめとする経費抑制に取り組みます。配送頻度や配送コースの見直し、庫内業務の効率化など物流費の抑制には継続して取り組んでいきます。

アミカ事業においては、当期も計画的に2店舗の新規出店を行いました。各店舗においては、家庭内消費に適したアイテム拡充など一般消費者向けにも販売強化していくとともに、SNS等を活用した販促活動にも注力していきます。2025年11月末の店舗数は54店舗となりましたが、各店舗への配送や物流センターにおける庫内作業など物流効率の向上に取り組んでいます。

水産品事業においては、回転寿司チェーン等の外食業態得意先から缶詰製造の食品メーカー、量販店向けの食品卸売会社など、優良な得意先との取引深耕に注力しています。輸出販売については、中国向けの輸出は不透明ですが、引き続き諸外国における需要は旺盛であり、中国以外の販売先への出荷を進めていきます。

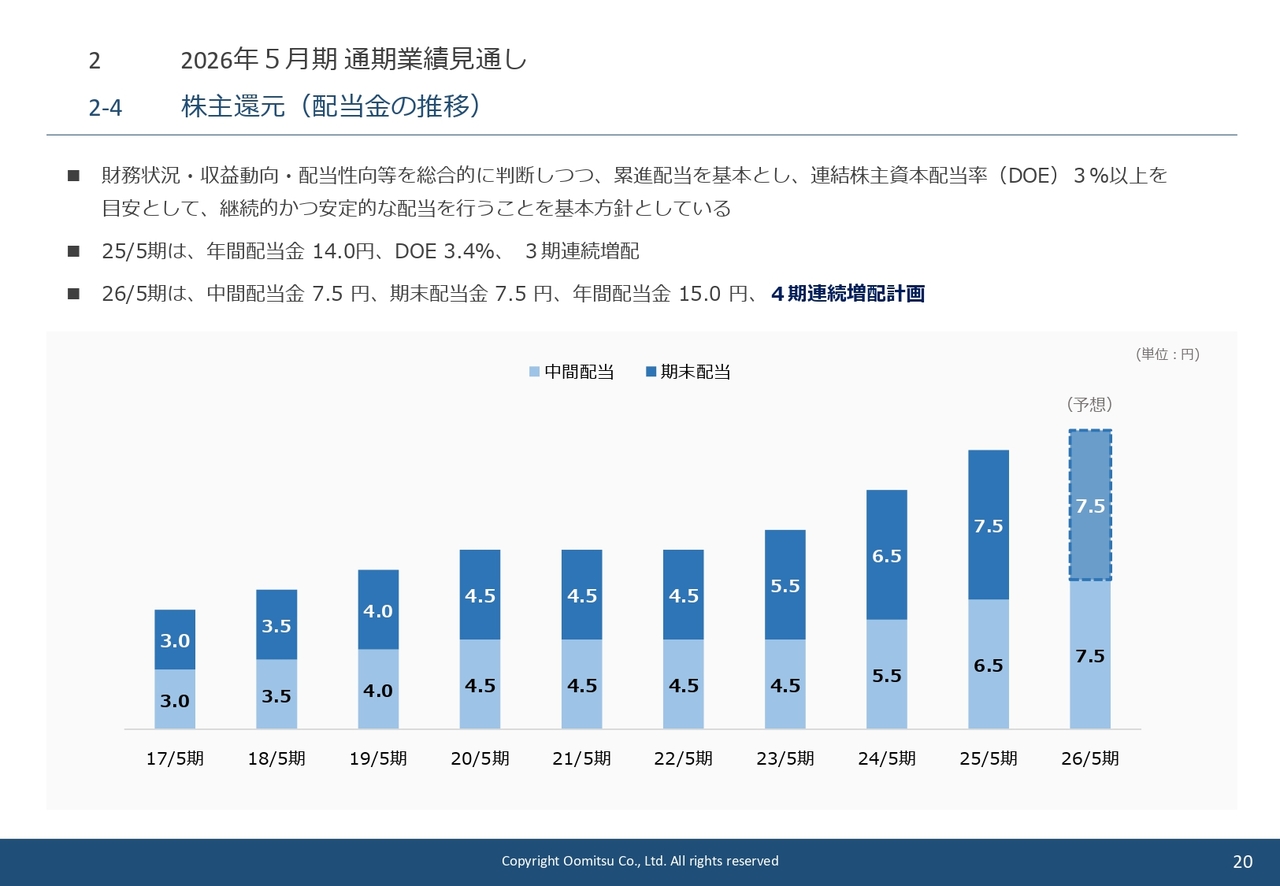

2-4 株主還元(配当金の推移)

こちらは、株主還元、配当金の推移になります。

当社の配当方針は、財務状況、収益動向、配当性向等を総合的に判断しつつ、累進配当を基本とし、連結株主資本配当率3.0パーセント以上を目安として、継続的かつ安定的に配当を行うことを基本方針としています。このような方針のもと、2020年5月期にかけて増配を実施、コロナ禍であった2022年5月期にかけては配当金を据え置き、2023年5月期以降は連続して増配を行いました。

2025年5月期は、中間配当金6.5円、期末配当金7.5円、年間配当金14円、DOE3.4パーセントとなりました。

2026年5月期は、中間配当金7.5円、期末配当金7.5円、年間配当金15円と4期連続増配を計画しています。

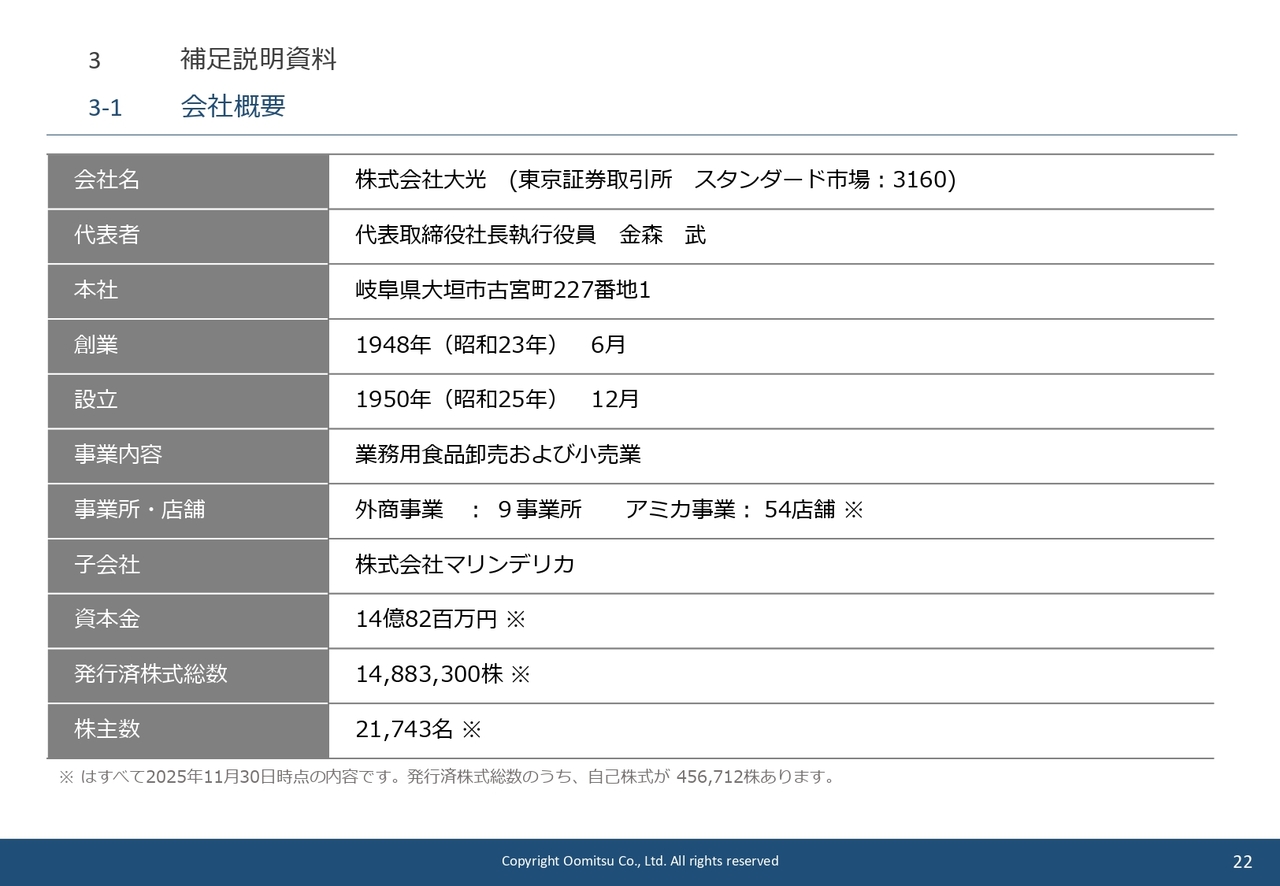

3-1 会社概要

当社の会社概要についてご説明します。当社は、1948年に創業以来、一貫して業務用食品等の販売を行っています。

事業内容は、業務用食品等の卸売を行う「外商事業」、業務用食品等の小売を行う「アミカ事業」、水産品の卸売を行う「水産品事業」の3つの事業を展開しており、水産品事業は連結子会社である株式会社マリンデリカが行っています。

本社は岐阜県大垣市にあり、2025年11月末時点で外商事業は東海地区を中心に関東から関西に9拠点、アミカ事業は東海地区を中心に1都7県に54店舗展開しています。

3-2 事業内容

事業内容についてご説明します。外商事業は、「食」に関連する企業に業務用食品等の卸売を行っています。対象顧客は、大手外食チェーン、ホテル、レストラン、事業所給食、学校給食、惣菜、病院、老健施設等になります。

アミカ事業は、業務用食品スーパー「アミカ」を通じて小売を行っています。対象顧客は、小規模外食事業者や一般消費者になります。ネットショップも展開しており、ネットショップ本店、Yahoo!店、楽天市場店があります。

水産品事業は、貝類を中心とした水産品の国内販売と輸出販売を行っています。対象顧客は、全国中央市場、食品メーカー、食品卸売会社、大手外食チェーン等になります。

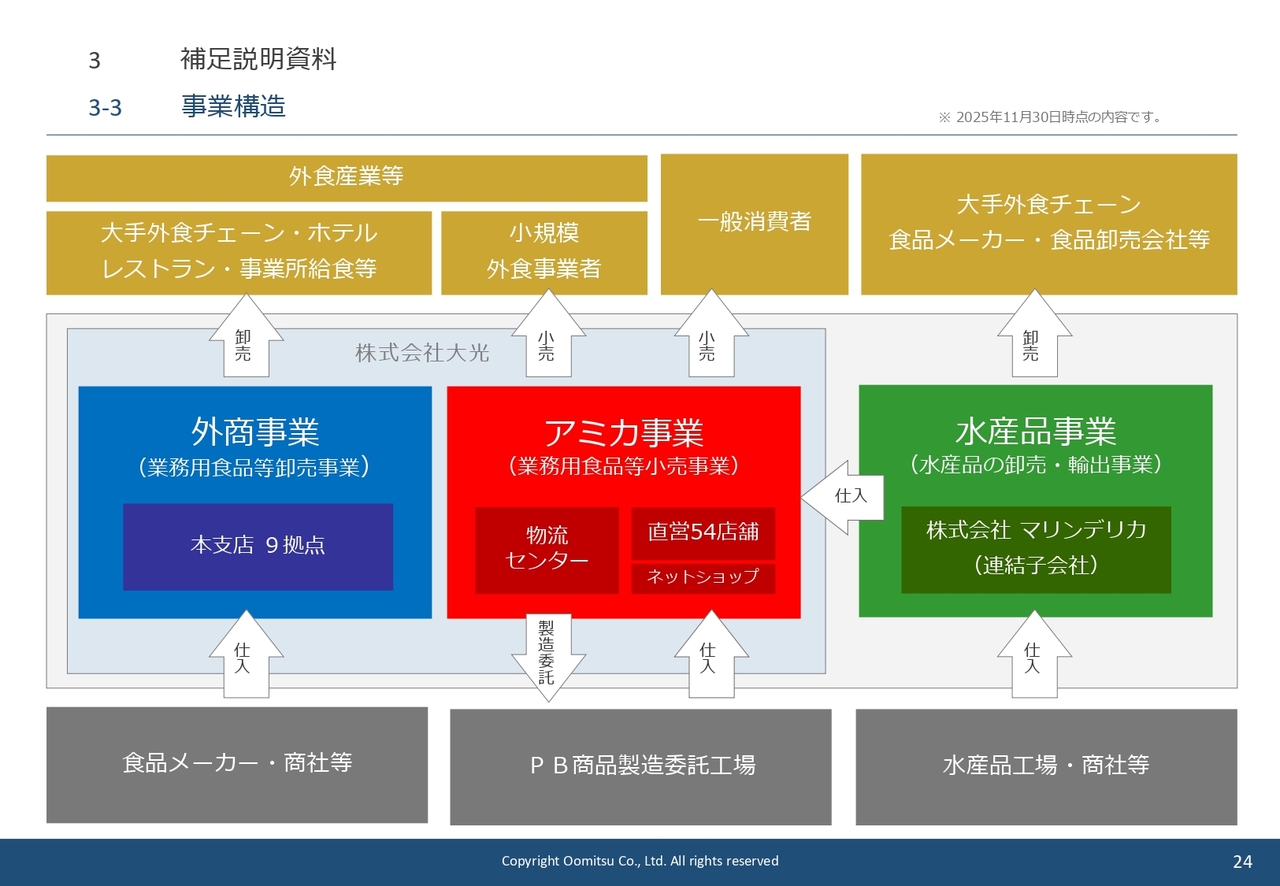

3-3 事業構造

当社グループの事業構造についてご説明します。外商事業・アミカ事業・水産品事業の3つの事業を通じて、幅広い顧客に対して食品を提供することができる事業構造が当社の強みです。

食品メーカーや商社、PB商品の製造委託工場から商品を仕入れ、外商事業を通じて大手外食チェーンからホテル・レストラン・事業所給食等の中規模の外食事業者へ、アミカ事業を通じて外商事業ではカバーしきれない小規模外食事業者や一般消費者まで提供しています。

加えて、水産品事業を通じて独自の仕入れルートにより仕入れた良質な貝類を外食チェーン・食品メーカー・食品卸売会社へ、さらにはアミカ店舗を通じて小規模外食事業者から一般消費者まで提供しています。

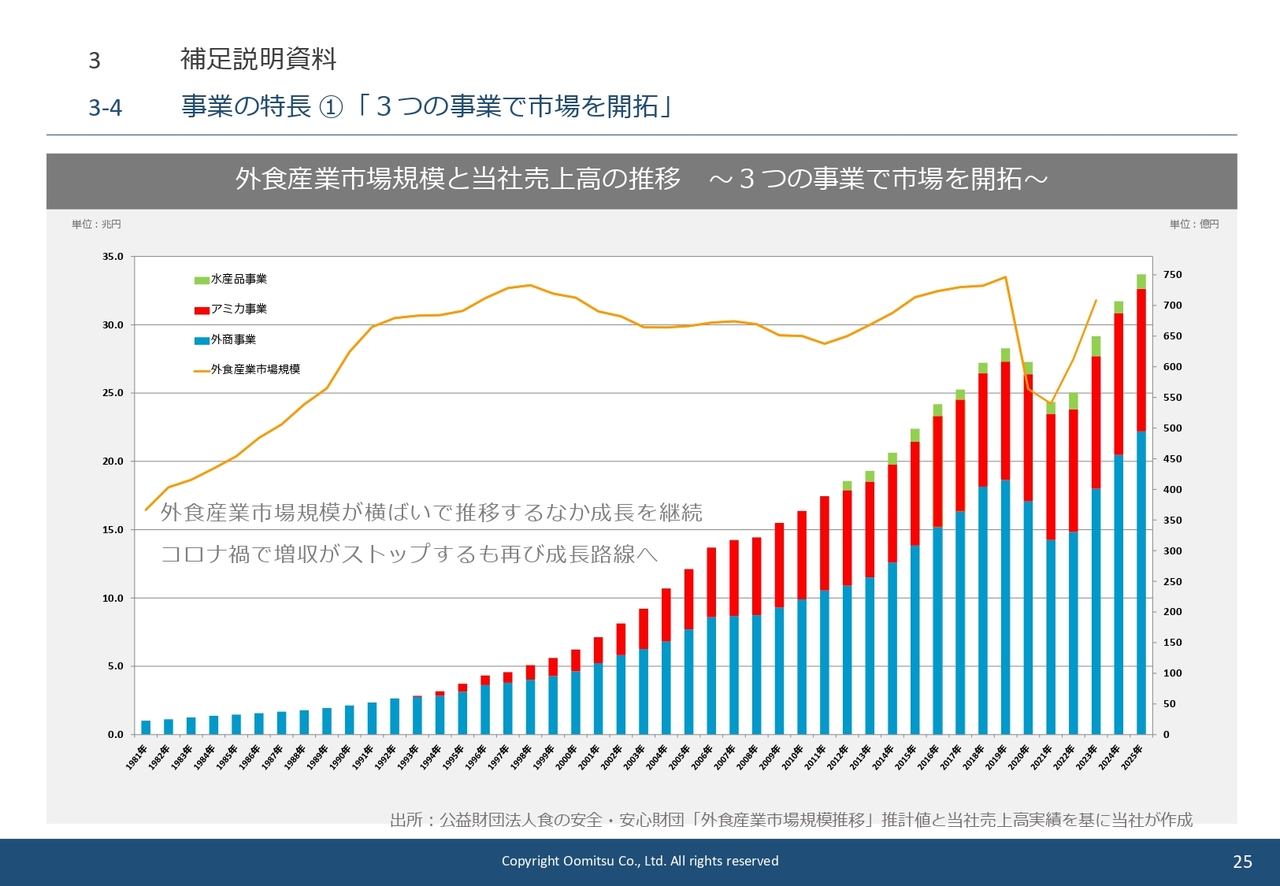

3-4 事業の特長 ①「3つの事業で市場を開拓」

こちらは、外食産業市場規模と当社の売上高の推移をあらわしたグラフになります。外食産業市場規模は、1990年頃からほぼ横ばいで推移していますが、当社の売上高は外商事業・アミカ事業を通じて成長を継続してきました。

2020年にはコロナ禍の影響により外食産業市場規模が大きく落ち込んだことに伴い、当社の売上高は創業来継続していた増収がストップしました。しかしながら、コロナ禍が明けた2023年より再びコロナ禍前の売上高まで回復し、現在も成長を続けている最中です。

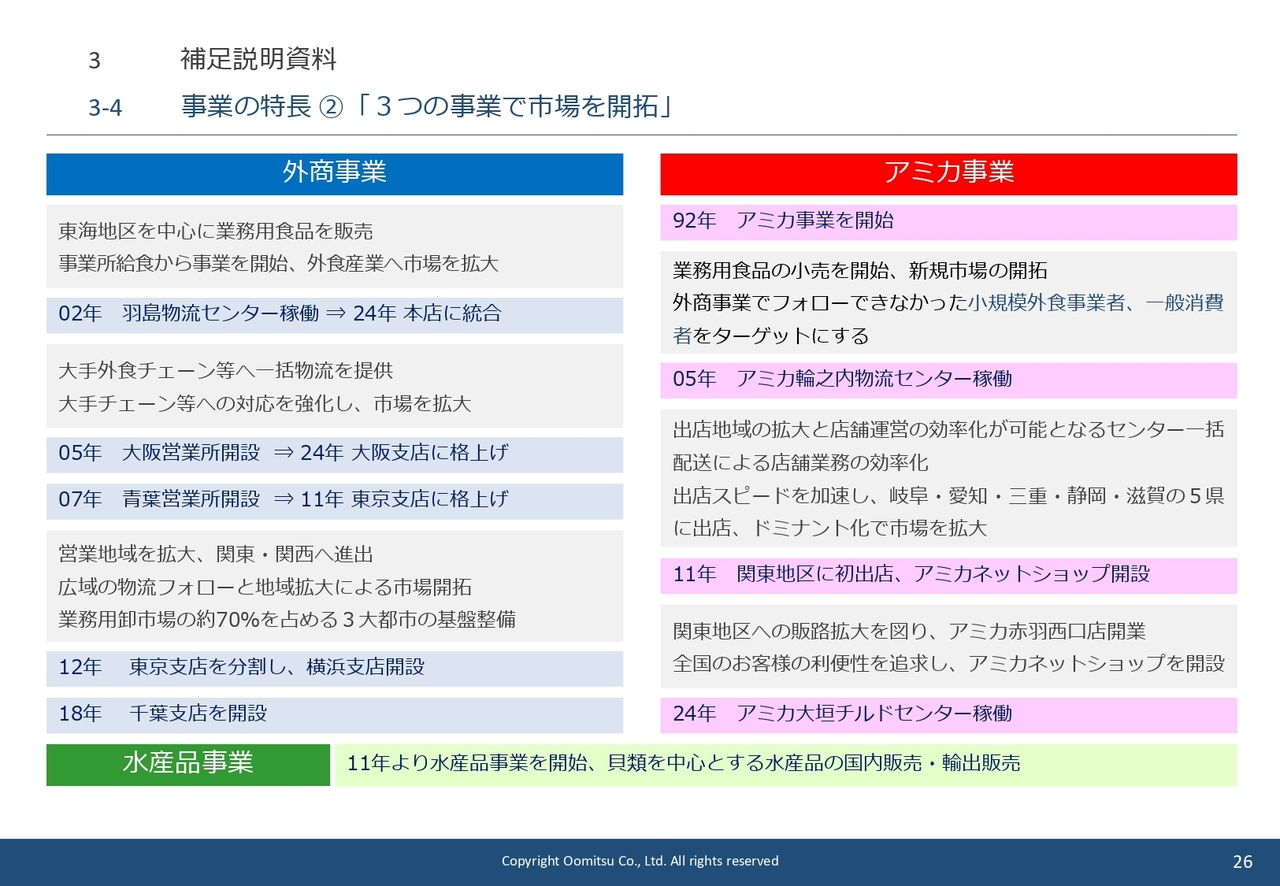

3-4 事業の特長 ②「3つの事業で市場を開拓」

こちらは、3つの事業の主な沿革になります。

外商事業は、事業所給食から事業を開始し、外食産業へ市場を拡大して成長してきました。2002年には現在の本店である羽島物流センターを開設し、大手外食チェーン等への一括物流を提供する物流体制を整備しました。業務用卸市場の約70パーセントを占める3大都市の基盤を整備するため、営業地域を関西から関東まで拡大し、広域の物流フォローと地域拡大により市場を開拓してきました。

アミカ事業は、外商事業でカバーできなかった小規模外食事業者や一般消費者をターゲットとして1992年に事業を開始しました。2005年にはアミカ輪之内物流センターを開設し、センター一括配送体制を構築し出店スピードを加速してきました。2024年にはアミカ大垣チルドセンターを開設し、70店舗近い店舗数まで物流機能を拡大しています。

水産品事業は、2011年に株式会社マリンデリカを子会社化し事業を開始しました。

3-5 商品の特長(プライベートブランド商品)

商品に関する特徴としては、「O!Marche(オーマルシェ)」「プロの選択」の2ブランドに加え、全国の業務用食品卸売業者が共同販売事業を行うことを目的として設立された株式会社ジェフダのブランドである「JFDA(ジェフダ)」の3つのブランドを展開していることです。

お客さまのニーズに合った満足度の高い商品を選定し、幅広いラインナップを保持していることが特徴です。JFDAについては、共同購入により原価低減が図れるとともに、同商品を販売することで他社との差別化を図ることができると考えています。

当社のPB商品は、冷凍野菜及び調理冷凍食品、水産物、畜産物など200種類程度あり、それらは国内外の工場で製造しています。

その製造については、国内外の製造委託工場に当社スタッフを派遣し、商品の企画・開発・生産指導及び物流経路等を厳しくチェックするなど、万全の体制を敷くとともに、商品管理についてもPB商品自主管理基準として、安全管理、品質管理、残留農薬管理、仕様管理及び表示管理の5つの項目を設け、安全・安心・高品質で安価な商品を開発しています。

3-6 当社の強み

当社の強みを整理すると、1つ目は、「食」に関連する幅広い顧客に対応した事業構造があげられます。外商事業・アミカ事業を通じて外食事業者から一般消費者まで幅広い顧客に対応しています。

2つ目は、業務用食品スーパー「アミカ」を展開していることです。業務用食品に特化した専門店として、一般的な量販店と異なり、価格訴求ではなく「プロ」を意識した品揃えや品質がアミカの魅力です。適切なプライシングや外商事業を含めた効率的な仕入れにより高い収益性を実現しています。

3つ目は、3つのPB商品を取り扱う商品力です。価格・品質・健康志向・高齢者向けなど、多様な顧客ニーズに対応した商品ラインナップを取り揃えています。

3-7 業務用食品スーパー「アミカ」の特長①

ここからは、業務用食品スーパー「アミカ」をご紹介していきます。

「アミカ」は業務用食品に特化した業務用食品スーパーです。アミカの店舗は、駐車場を設置したロードサイド型の店舗がほとんどです。飲食店や喫茶店などを経営される小規模外食事業者をターゲットとしているため、遠方からご来店されるお客さまも多く、一般顧客を対象とする小売店よりも商圏を広く設定しています。

店内には、飲食店等を営む「プロ」を意識した豊富な品揃え、約6,000種類の商品ラインナップがきれいに陳列されています。調味料1つをとってみても、一般的な量販店とは異なり、小さいサイズから大きいサイズまで、あらゆるナショナルブランドからPB商品まで多数のラインナップがあります。

また、アミカは会員制ではなく、一般消費者のお客さまにも気軽にご利用いただけます。お弁当や家庭の食卓でも活躍する商品を多数取り揃えています。

3-7 業務用食品スーパー「アミカ」の特長②

アミカは、一般的な量販店とは異なり、小規模外食事業者の仕入先として問屋機能を有しています。社員の豊富な商品知識を活かした店内での情報提供や相談機能により、お客さまに対してメニュー提案から店舗運営まできめ細かな対応をしています。

外食事業者のお客さまのための店舗運営を心掛けており、「品質」「価格」「品揃え」の充実とバランスをとり、「プロ」のお客さまが毎日の営業に使用する商品を購入できる店として、多数の小規模外食事業者のお客さまに定期的にご来店いただいています。

「営業力」と「商品力」を備えた「問屋機能」がアミカの強みであり、獲得したお客さまの再来店をうながす構造が特徴です。

3-7 業務用食品スーパー「アミカ」の特長③

アミカは「プロ」をターゲットにした業務用食品専門店であり、「プロ」のお客さまが満足する商品ラインナップを取り揃えています。一般的な量販店には置いていないような「プロ」御用達の業務用食品が多数用意されています。

「プロ」が利用する店ではありますが会員制ではなく、「プロ」のお客さまと同様に一般のお客さまにもお気軽にご利用いただくことができます。「プロ」が満足する品質の商品が買える店として一般消費者のお客さまにもご好評いただいています。

最近では、節約志向や低価格志向を背景とした一般家庭における業務用食品利用の高まりや、学園祭やお祭りなどのイベントにおける活用などから、多数の一般のお客さまにご購入いただいています。

一般小売店とは違う「プロ」を意識した専門店である特徴から、一般消費者のお客さまの来店も誘発することができます。

3-7 業務用食品スーパー「アミカ」の特長④

こちらはアミカの出店地域をあらわしたものです。2025年11月30日現在、1都7県に54店舗展開しています。また、実店舗のない地域のお客さまにもアミカの商品を提供できるようにネットショップも展開しています。

3-7 業務用食品スーパー「アミカ」の特長⑤

最近では、節約志向などを背景に冷凍食品や業務用食品がメディアに取り上げられる機会が増えています。アミカにおいても、このように多数のテレビ番組等に取り上げていただいています。ぜひ一度、お近くのアミカまたはネットショップへご来店ください。

以上で決算説明を終了します。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3160

|

581.0

(14:25)

|

+3.0

(+0.51%)

|

関連銘柄の最新ニュース

-

02/09 15:30

-

01/14 15:30

-

2025/12/23

新着ニュース

新着ニュース一覧-

今日 14:44

-

今日 14:40

-

今日 14:40

注目!みんかぶ企業分析

みんかぶおすすめ