日本システム技術、2Q は増収増益、DX&SI事業を中心に伸長 株価は上場来高値を更新、時価総額は600億円を突破

目次

平林卓氏(以下、平林):みなさま、こんにちは。日本システム技術代表取締役社長の平林です。本日は師走のお忙しい中、当社の第2四半期決算説明会に足を運んでいただき、誠にありがとうございます。

それではさっそくですが、第2四半期決算のご説明を開始します。本日のコンテンツです。1点目は第2四半期決算の概要、2点目は業績概況、3点目はこの進行期の予想と直近の取り組みについてお話ししたいと思います。

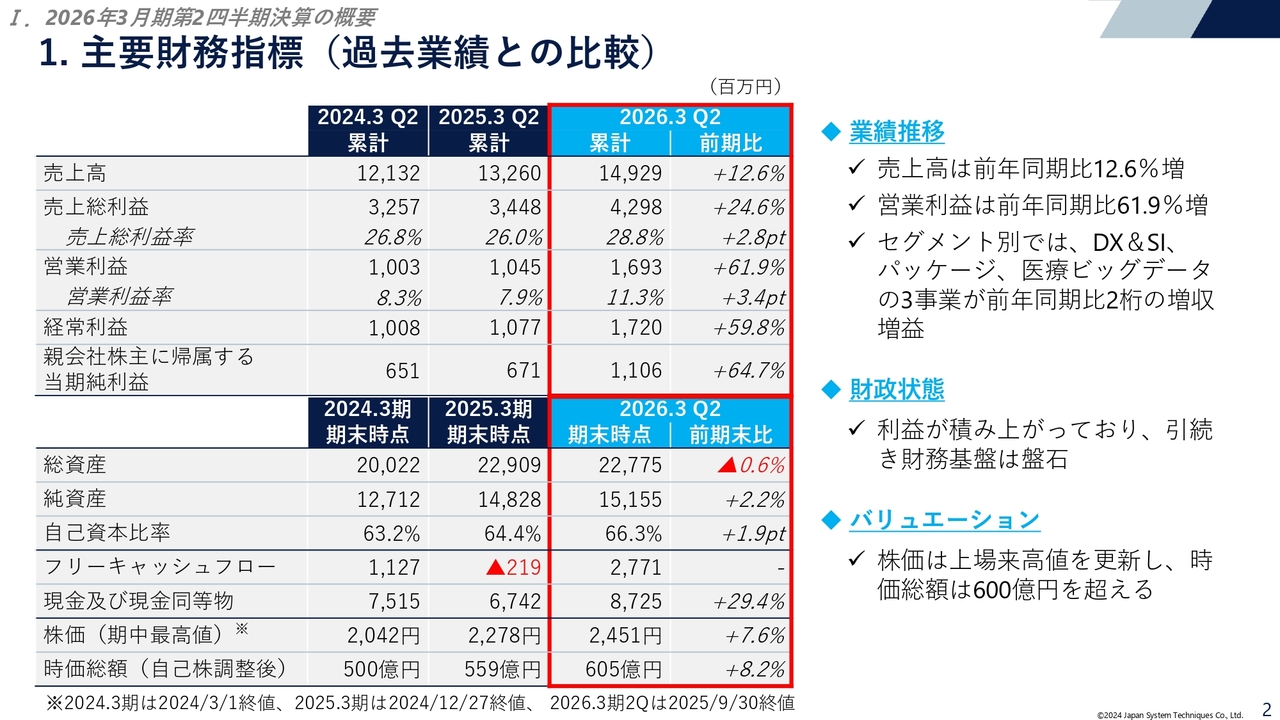

主要財務指標(過去業績との比較)

まずは、主要な財務指標です。11月12日に決算短信、翌13日に半期報告書を開示していますので、数字はすでにご確認いただいていると思いますが、主要な財務指標として売上高は約149億円、前年比で12.6パーセント増、営業利益は約17億円、営業利益以下の利益指標は前年比で大体60パーセントから65パーセント増となり、増収増益で着地しています。

各セグメントについては、大まかに記載しています。次のスライドであらためてご説明しますが、DX&SI事業、自社ブランドのパッケージ事業、医療ビッグデータ事業の3事業が前年比で2桁の増収増益と堅調に推移しています。

財政状態については、この堅調な業績に伴い、依然として無借金で財政基盤は非常に盤石な状態にあります。バリエーションについても、株価は9月末時点で上場来高値を更新しており、時価総額は600億円を超えるところまできています。

セグメント別ダイジェスト

各セグメントの状況です。先ほどお伝えした3セグメントは、非常に堅調に推移しています。

DX&SI事業では、新規のお客さまの大型プライム案件と長期のプライム案件が好調に推移しました。加えて、高単価案件が増加し、赤字工事もないため、収益性が高く、増収増益で着地しています。

パッケージ事業では、大学向けの「GAKUEN」シリーズが、EUCと導入支援サービスという利益率の高いサービスにおいて好調に推移しました。銀行向けの情報統合パッケージの「BankNeo」は、プログラム・プロダクトが堅調に推移した結果、利益率は非常に高い水準で、前年比で増収増益となっています。

医療ビッグデータ事業では、ベースとなるレセプト点検の事業等に加え、データ利活用の「REZULT」、生活保護向けレセプト管理の「RezeptPlus」といった高収益のサービスが堅調に推移しました。

また、昨年度に当社グループ入りしたケーシップ社は、昨年度は立て直しのため低調に推移しましたが、今期は収益性がかなり向上しており、医療ビッグデータ事業についても増収増益で着地しています。

最後はグローバル事業です。6月の決算説明会でもご説明しましたが、マレーシアのVirtual Calibre社におけるSAP案件の受注について、減少傾向が続いています。

もともとは、マレーシアの主要顧客であるエネルギー企業の業績低迷に伴う情報化投資の抑制と単価低減、加えて入札形式が変更になったところが大きく影響していたのですが、Virtual Calibre社のオフィス移転や営業力強化のためのコストが積み重なり、最終的には営業損失となっています。

トピックス(2025年3月以降)

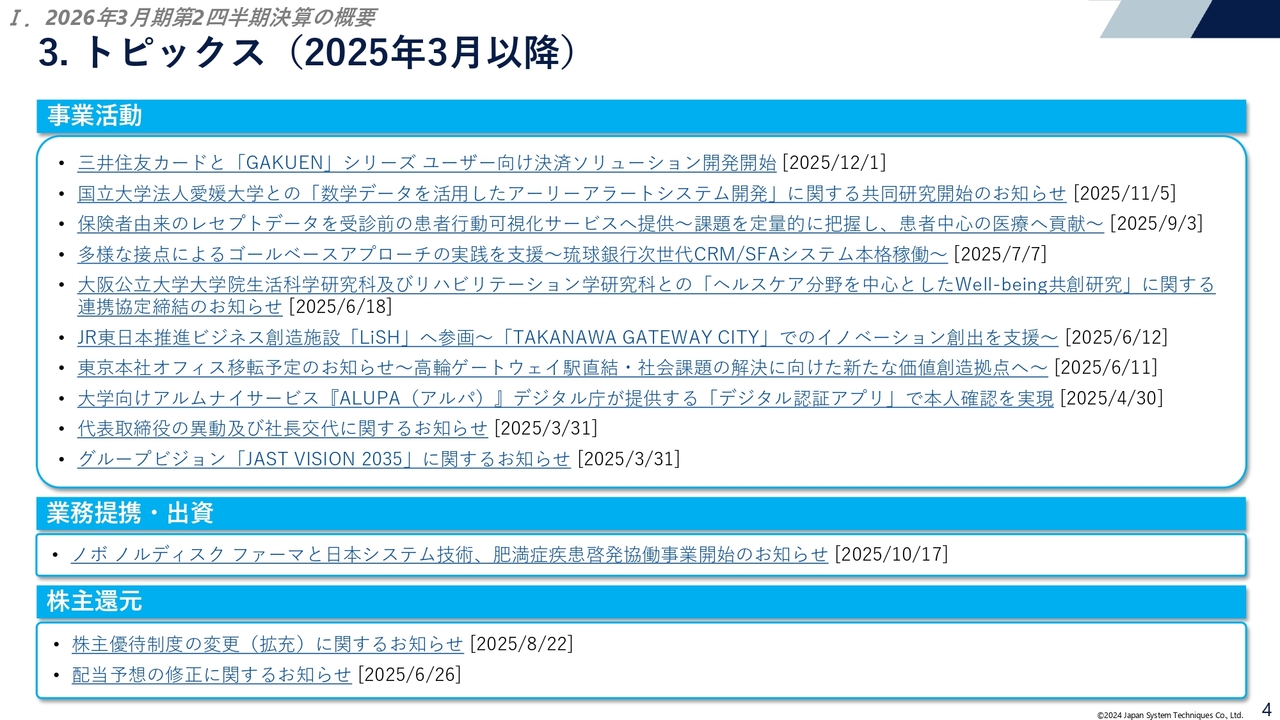

3月以降にリリースしたトピックスを記載しています。リリース済みですので、すでにご確認いただいているトピックスもあると思いますが、最近では自社ブランド製品の「GAKUEN」シリーズや「BankNeo」、人事関連のところが主流になっています。

新しいところでは、三井住友カードさまと「GAKUEN」シリーズが連携し、学費や学内の決済ソリューションに関して、従来の現金での支払いからキャッシュレスに対応するため、開発を開始したというリリースを行いました。

国立大学の愛媛大学さまとの連携については、通学データを活用したアーリーアラートシステムの開発になります。「GAKUEN」シリーズの各大学のデータを駆使し、いわゆるアカデミック・アドバイジングとして、休学や退学者の動きをデータ分析し、未然に防ぐための共同研究を進めていくというリリースを行っています。

現在、東京本社は品川オフィスの2フロアと北品川のビルで展開していますが、来年7月に高輪ゲートウェイシティの「THE LINKPILLAR 2」へ移転し、拡大拡張します。これにより、東京本社は高輪ゲートウェイシティと品川の2拠点で展開するというリリースを行っています。こちらは6月の決算説明会でもご説明しています。

株主還元については、すでに6月にリリースしていますが、今期から中間優待と中間配当を実施します。9月末の中間配当は、今月中に配当を支給する流れとなっています。

連結損益計算書

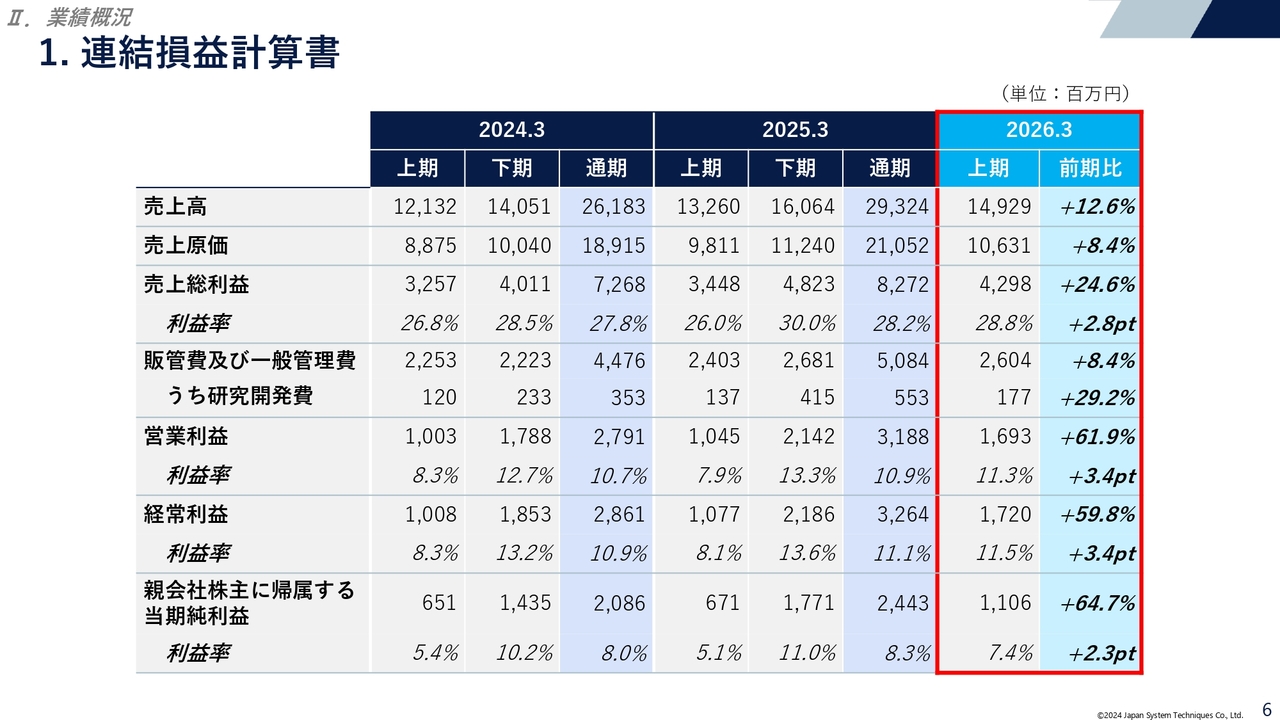

次に、業績概況です。まずは連結損益計算書です。主要財務指標のスライドでもご説明しましたが、トピックとしては研究開発費が例年増額傾向にあり、今回は上期で1億7,700万円と前年比で30パーセント近く増額しています。

昨年度は研究開発費の総額が5億5,300万円でしたので、今期は少し増額したかたちで予算化していますが、今のところ順調に推移しています。

研究開発費を使いながらも営業利益率は11.3パーセント、経常利益率は11.5パーセントと2桁を維持しており、こちらも堅調に推移しているのではないかと捉えています。

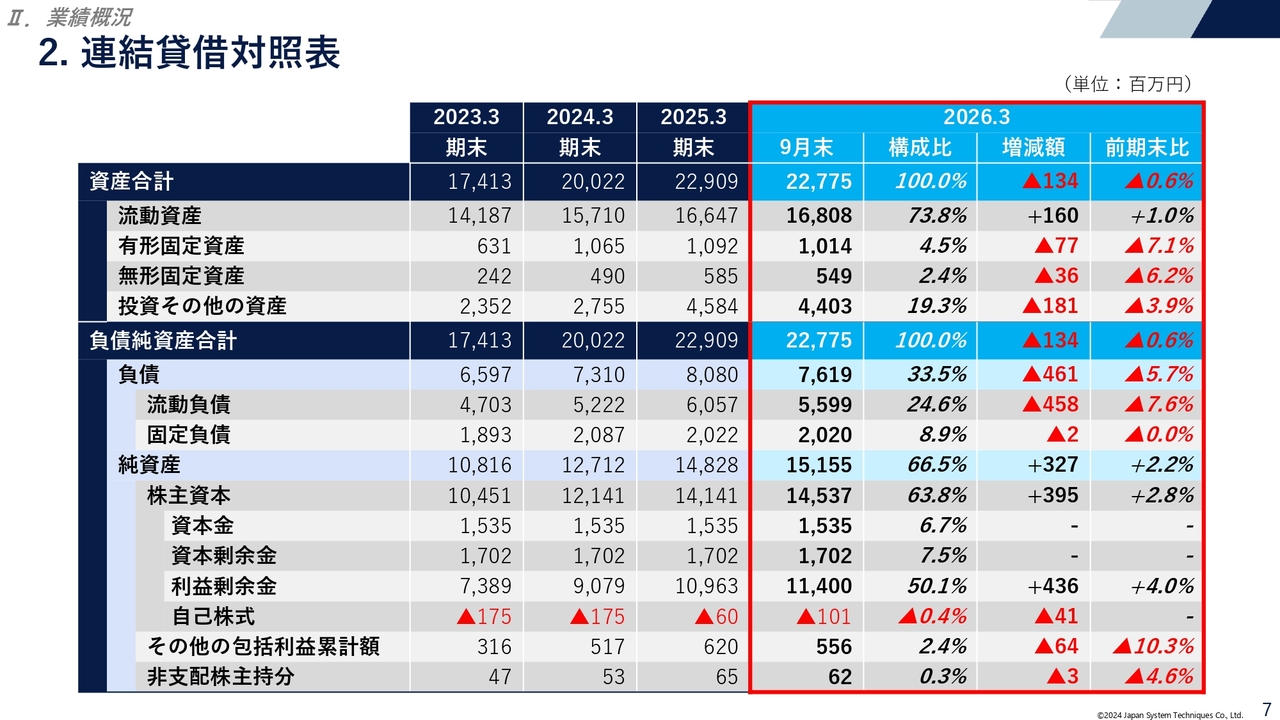

連結貸借対照表

貸借対照表については、特段大きなトピックスはありません。そのままご確認いただければと思います。

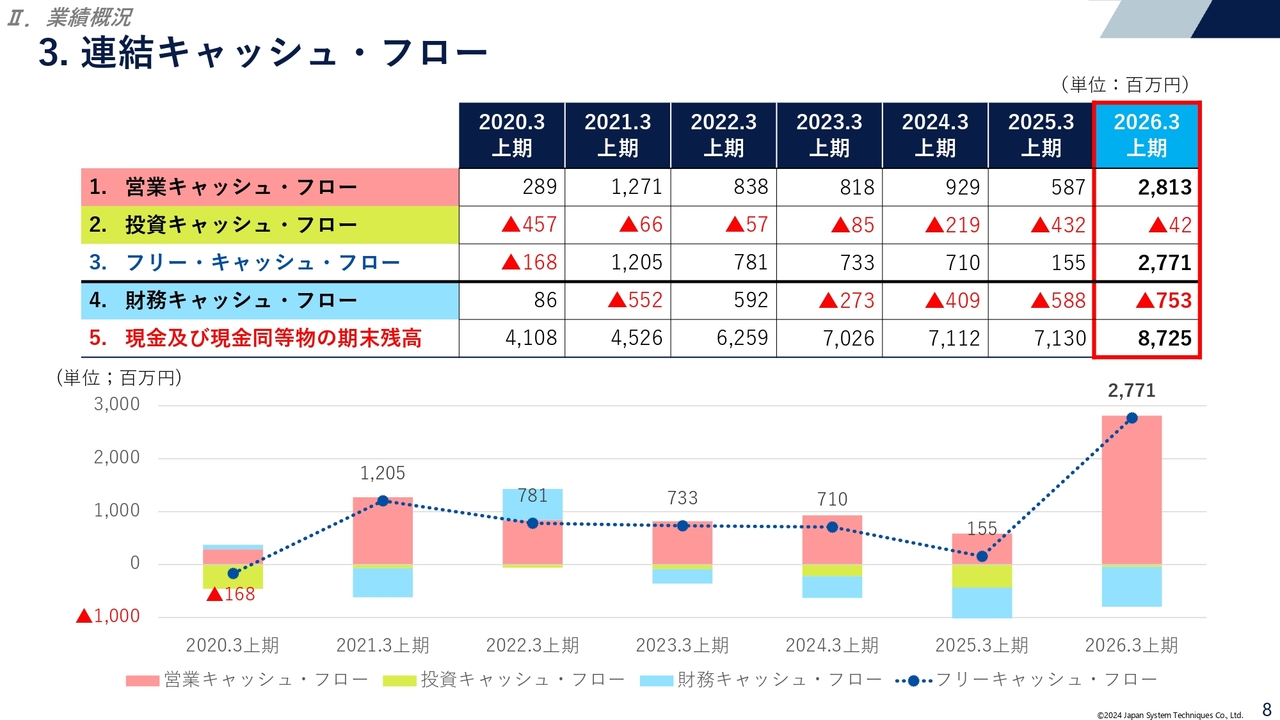

連結キャッシュ・フロー

キャッシュ・フローです。営業キャッシュ・フローは、上期が約28億円と、過去の数字と比べると非常に大きな数字となっています。これは先ほどDX&SI事業のところでご説明したとおり、ここ数年長期の大型案件とプライム案件が増加傾向にあり、売掛債権を回収したことが今回の大きな数字につながっています。

特殊案件ではなく、あくまでも案件が大型化しており、なおかつ、数も増えてきていることが高収益に結びついていますので、今回が特別な要因ということではありません。引き続き、この傾向は続くのではないかと見ています。

投資キャッシュ・フローは、昨年は約4億円でした。昨年は、沖縄で陸上養殖事業の技術提供、運用、販売を行っているLand Aqua Culture Innovation社に2億円を出資しましたので、数字が少々膨れ上がっていました。今期は、特段大きな投資等はありませんので、通常の推移で落ち着いているところです。

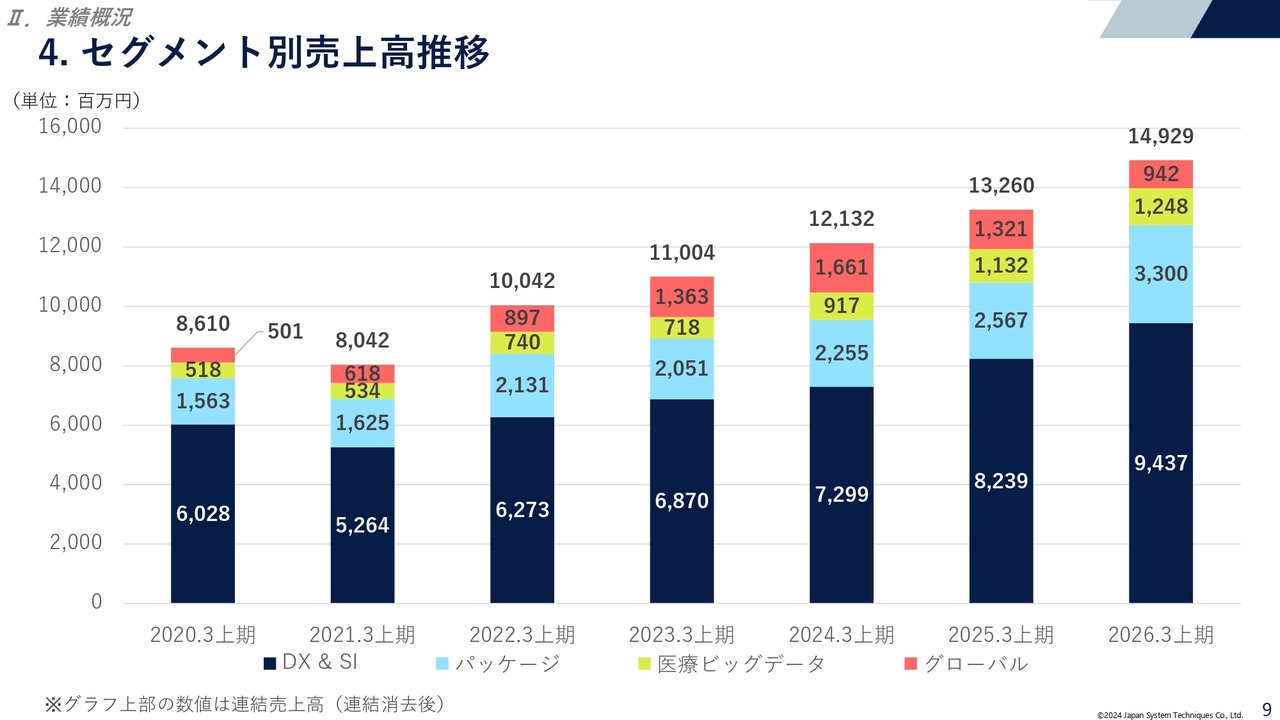

セグメント別売上高推移

セグメント別売上高の推移です。DX&SI事業、パッケージ事業、医療ビッグデータ事業については冒頭でお伝えしたとおり、年々売上が拡大傾向にあり、順調に推移しています。

グローバル事業については、一昨年度から売上が減少傾向にあり、若干マイナス方向に動いているところは変わりありません。

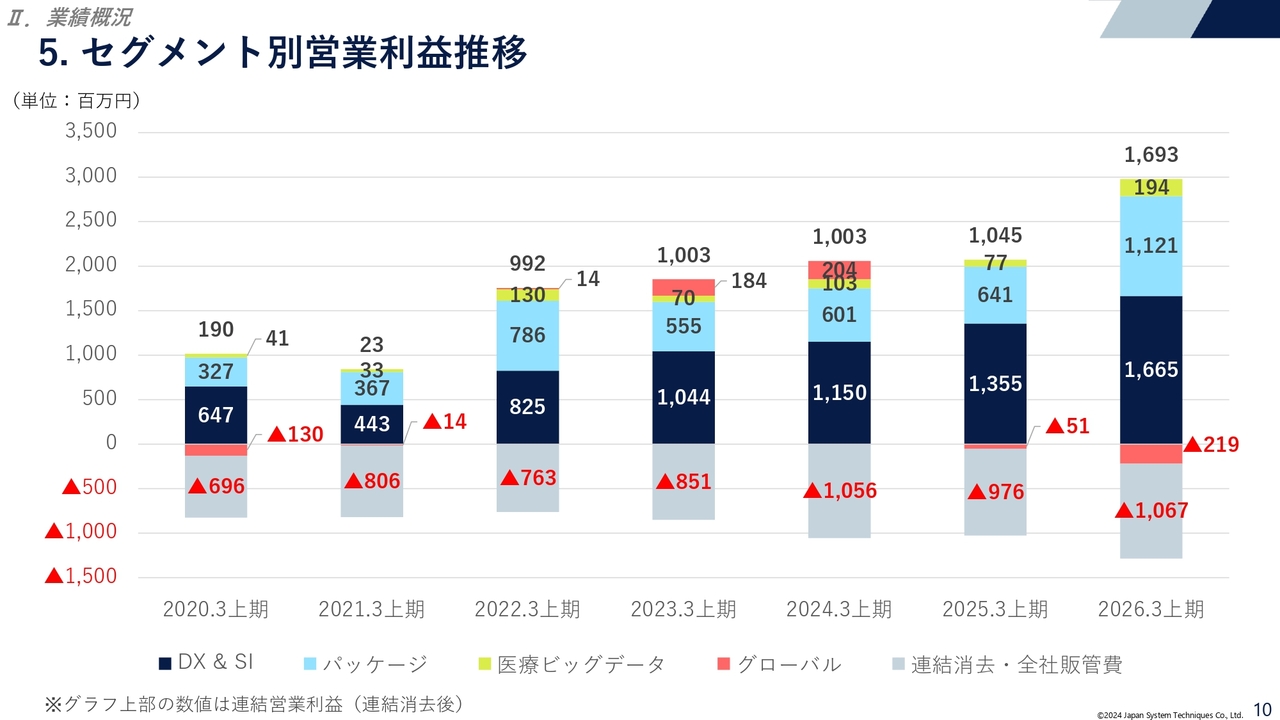

セグメント別営業利益推移

セグメント別営業利益の推移です。先ほどお伝えした3事業は非常に順調で、拡大傾向にあります。グローバル事業は、赤字に転じているところです。

販管費は、2024年3月期に10億5,600円となりましたが、こちらは大阪オフィスの増床があったため一時的に増えており、昨年度の上期にはいったん落ち着いていました。この上期はまた数字が膨れ上がっていますが、こちらは通常の事業活動の中で拡大したものです。

労務費のベースアップや、ここ数年で東京と大阪の連携度合いを高めていますので、東京・大阪間の旅費、広告宣伝も活発に行っていることから、通常の事業活動に伴う費用が膨れ上がった結果です。

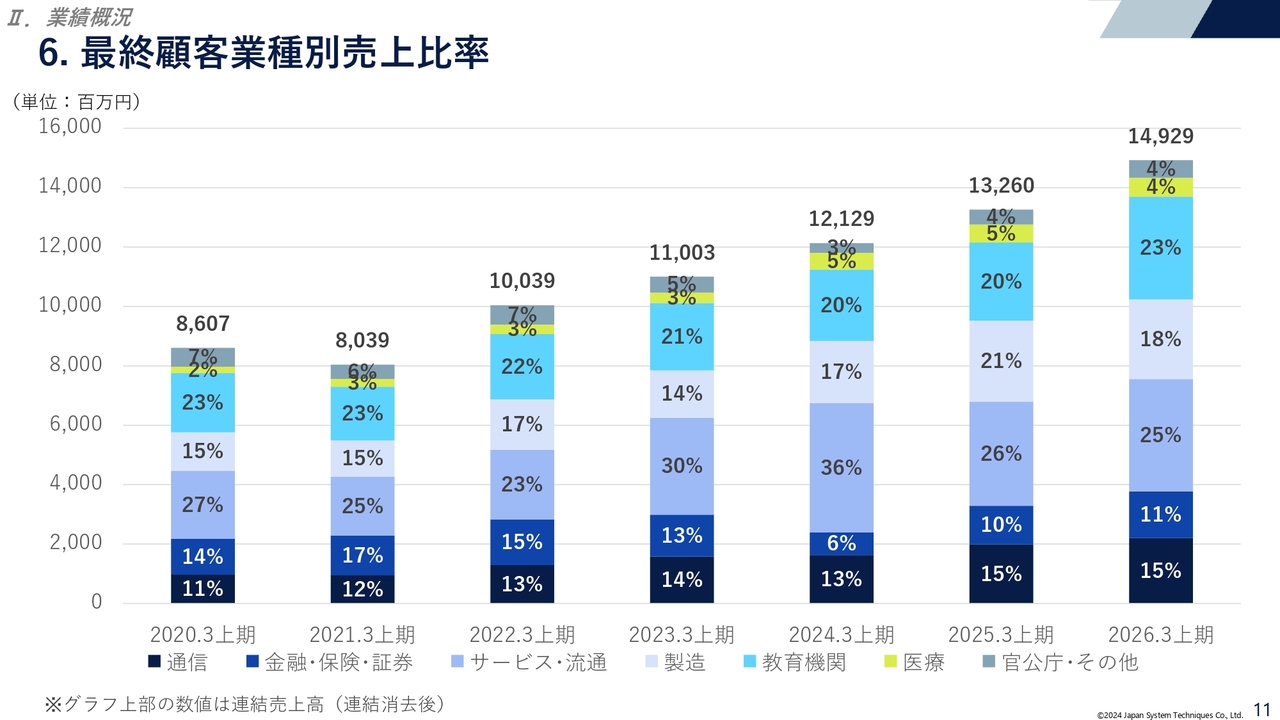

最終顧客業種別売上比率

最終顧客の業種別の売上比率です。当社は、多種多様な業界・業種にシステムを導入していますので、スライドの棒グラフに記載の区分けとなっています。進行年度によっていろいろな案件があるため、比率が変わったところで何か大きな事象が隠れているということではありません。

今回、製造業界と教育業界の数字が逆転していますが、大きな特殊要因は含まれていません。全体的にバランスよく、堅調に推移していると捉えています。

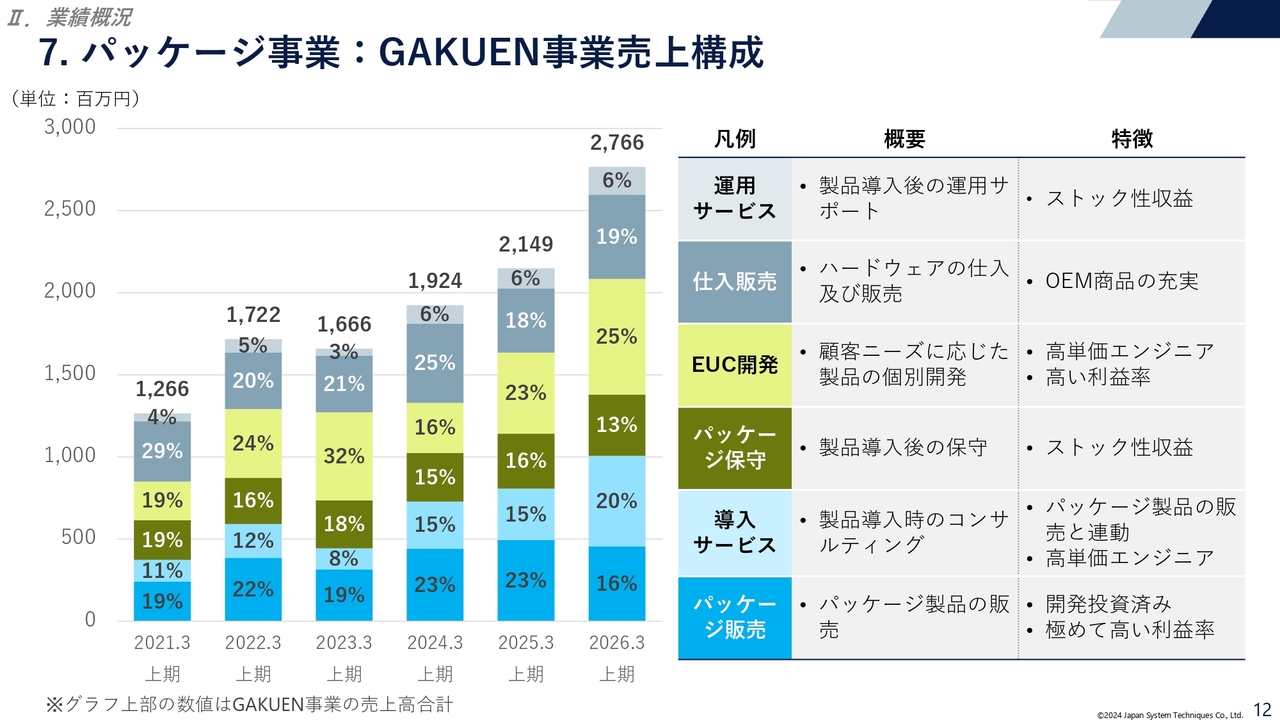

パッケージ事業:GAKUEN事業売上構成

パッケージ事業の中のGAKUEN事業に焦点を当てた売上構成です。冒頭でご説明したとおり、昨年度に比べるとEUCと導入支援サービスが非常に増加しています。

こちらは非常に高収益ですが、昨年度にパッケージ及びSE単価を値上げし、この進行期から本格的に収益貢献するところです。価格改定に伴い、離脱した学校は一切ありませんでした。案件を取りに行く時も、最近はほとんど値引きせずに進めていますので、そのあたりが収益の拡大につながっていると捉えています。

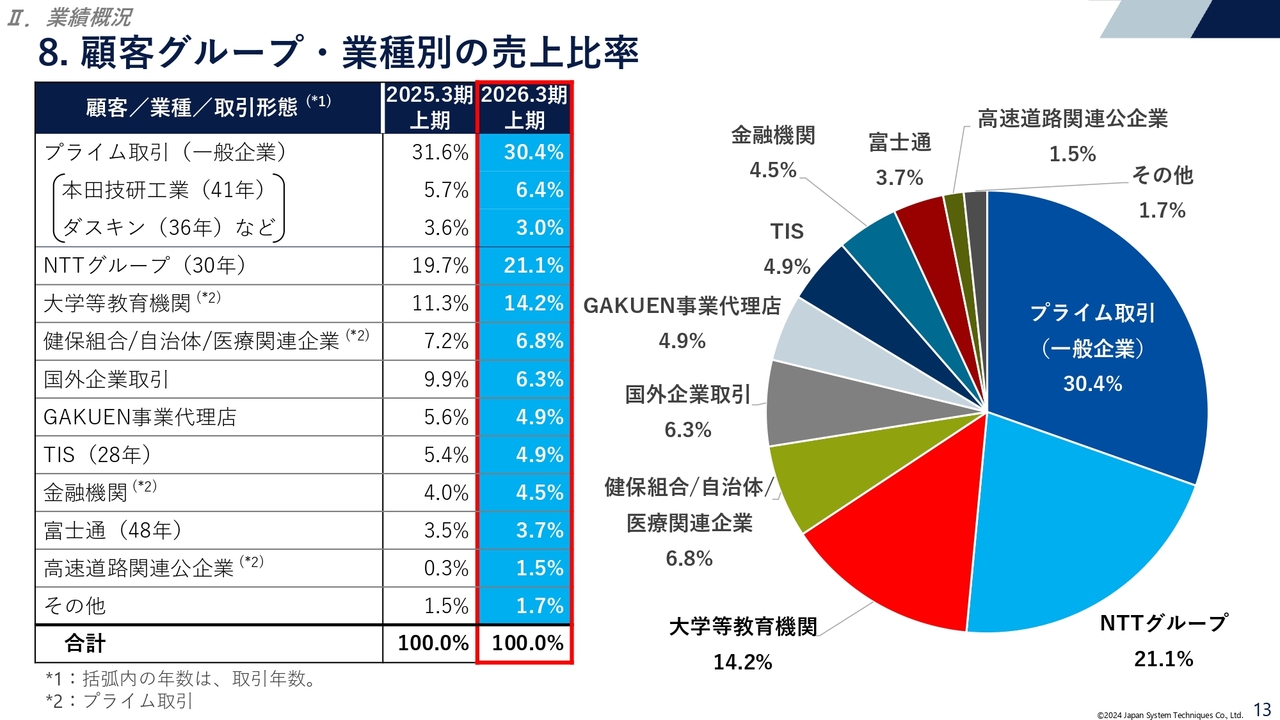

顧客グループ・業種別の売上比率

顧客グループ・業種別の売上比率です。スライドにはいつもの円グラフを記載していますが、売上比率順に展開しています。一番上がプライム取引です。括弧の中に取引年数を記載していますが、長年お取引をしていただいている本田技研工業さまやダスキンさまなどは、長期のプライム案件と捉えています。

それに加え、昨今はプライム取引が増えていますので、全体的には30.4パーセントという数字になっています。

それ以外では、顧客名の右上に「*2」と付いている大学、健康保険組合、金融機関などもプライム取引となります。

一番上のプライム取引の30.4パーセントに加え、「*2」が付与されたものと、それ以外の顧客にも一部プライム案件が含まれているため、全体としてはプライム取引の比率は60パーセント弱です。

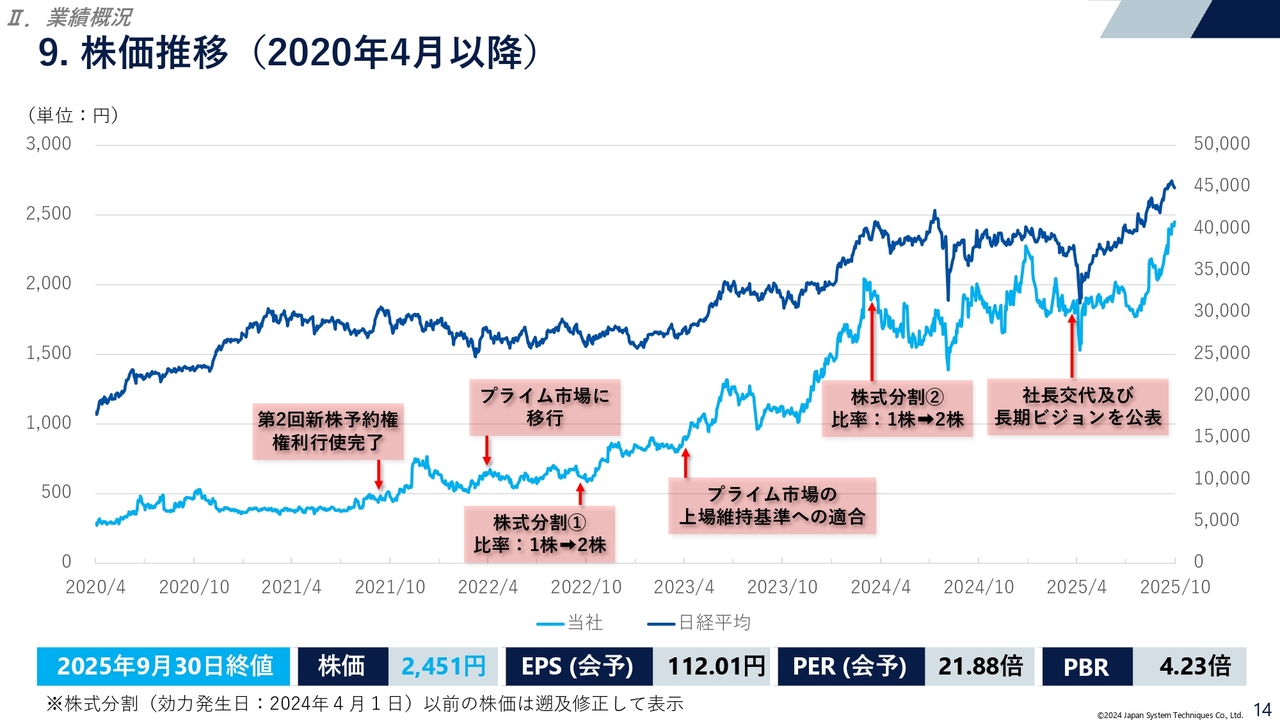

株価推移(2020年4月以降)

株価の推移については、スライドに記載のとおりです。今期は、8月13日の第1四半期の決算発表の際も比較的堅調に推移しました。

それ以降も株価は2,000円台をキープし、11月12日の第2四半期の決算発表後も非常に堅調に推移し、直近では2,300円前後をキープしている状況です。

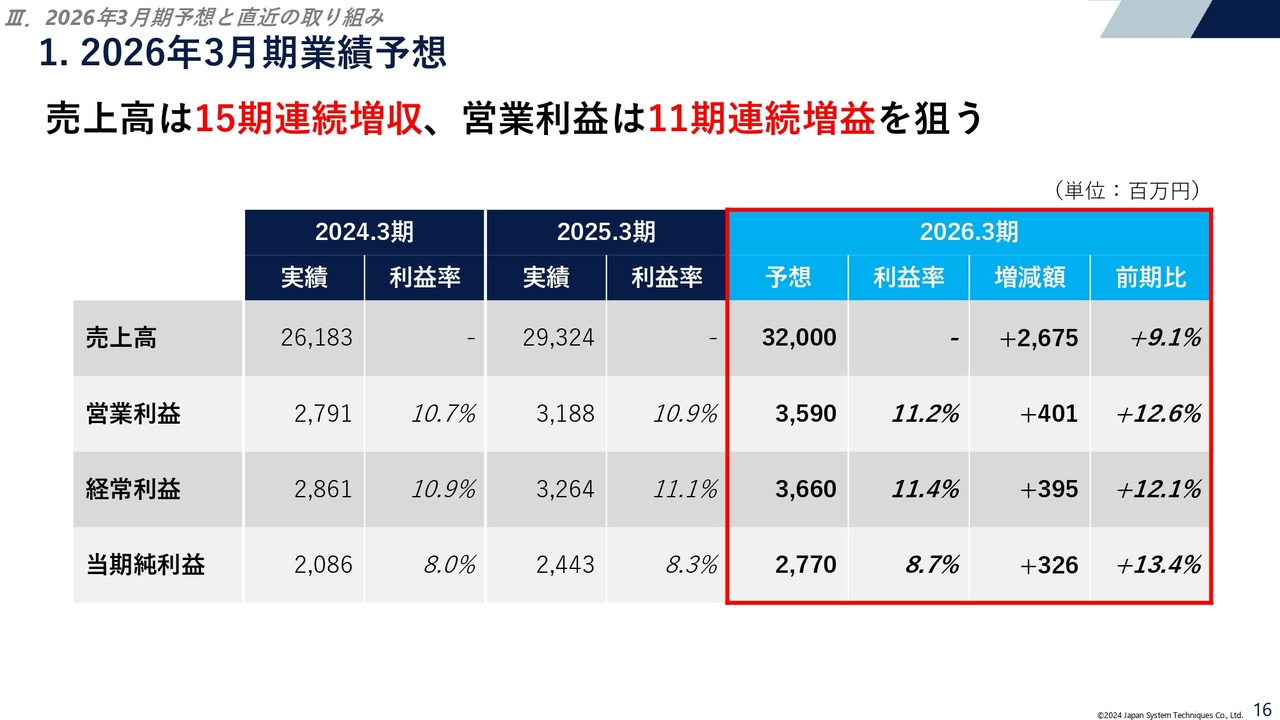

2026年3月期業績予想

次に、2026年3月期の業績予想です。こちらは、5月14日の決算短信に記載している数値と同じものです。記載のとおり、増収増益の計画は変えていません。

上期の状況を踏まえると、かなり好調な数字のため、「完全に達成できるのではないか」とおっしゃる投資家さまもいらっしゃいます。

各セグメントが堅調に推移しているものの、もともとは前年度の下期に検収を見込んでいた案件で、上期に期ずれしたものもあります。したがって、通期も上期の業績がこのまま好調に推移し、そのまま加算されるということではなく、現状としてはそのあたりの様子を見極めているところです。

残りは第4四半期の3ヶ月だけとなりましたので、最後は例年のごとく追い込みをかけていきますが、いったんは現在開示している業績予想の数字を目指していきたいと思います。

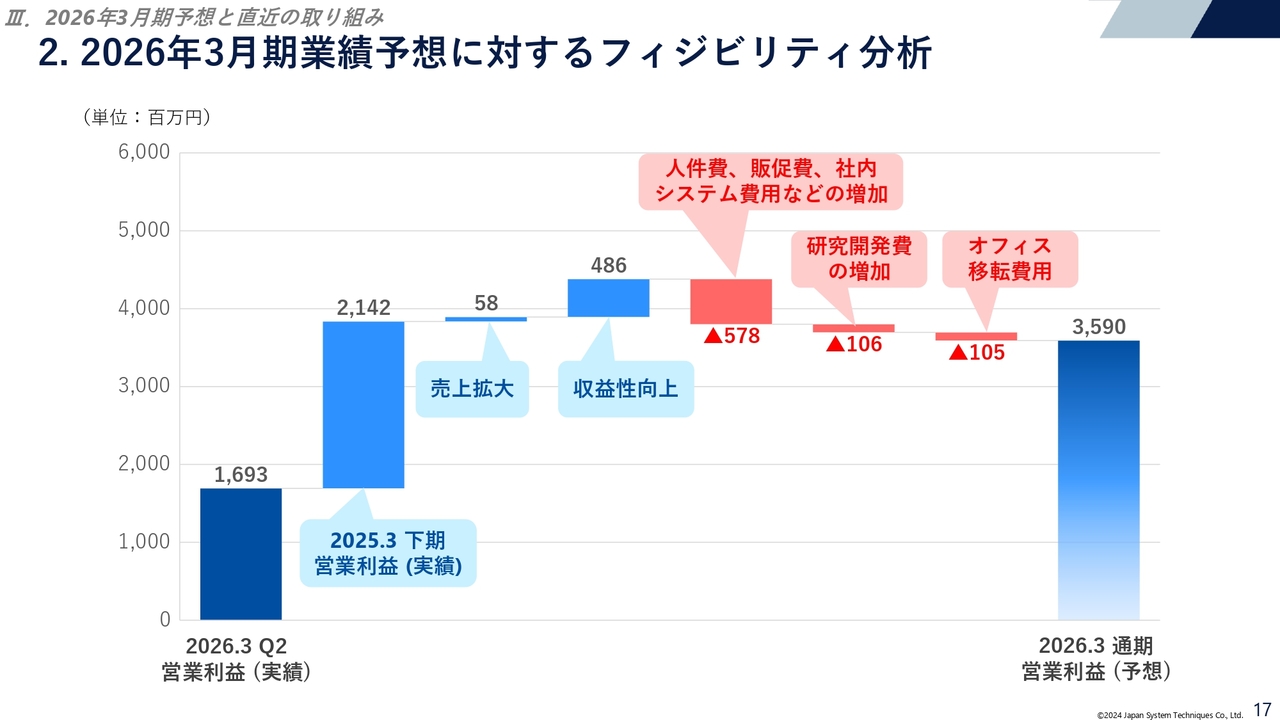

2026年3月期業績予想に対するフィジビリティ分析

業績予想に対しての実現可能性は、スライドに記載のとおりです。通期の営業利益予想35億9,000万円に対し、上期実績は16億9,300万円でした。

昨年度下期の営業利益の実績に対して、今年度下期は売上拡大や収益性向上を見込んでいます。このあと、受注残高のパートでもご紹介しますが、受注残高は潤沢にあり、単価も高単価で推移していることに加え、赤字工事は一切ないため、全体的な収益としては達成できるのではないかと見ています。

費用面は、スライド右からオフィス移転費用として1億500万円、こちらは来年7月に高輪ゲートウェイシティに事務所を移転しますので、賃借料が第4四半期から一部発生することや、これまで進めていた資産除去債務の加速償却等、追加費用の積み上げがあると捉えています。

研究開発費の増加は、全体的に今期は昨年度に比べ予算を増額していますので、現在の進捗状況を踏まえると、これくらいの額は行くのではないかと捉えています。

最後は人件費、販促費、社内システム費用などの増加として、5億7,800万円の増加を見込んでいます。これはベースアップ等に伴う人件費の増加、通常の事業活動に伴う販促費、旅費や広告宣伝費などによるものです。

経営管理DXとして、今期ようやく社内システムがリリースされましたので、それに伴うソフト償却費などが生じる見込みです。そのようなところをすべて見込むとこのような費用感となります。総合的に判断すると、営業利益35億9,000万円という予想は達成できるのではないかと捉えています。

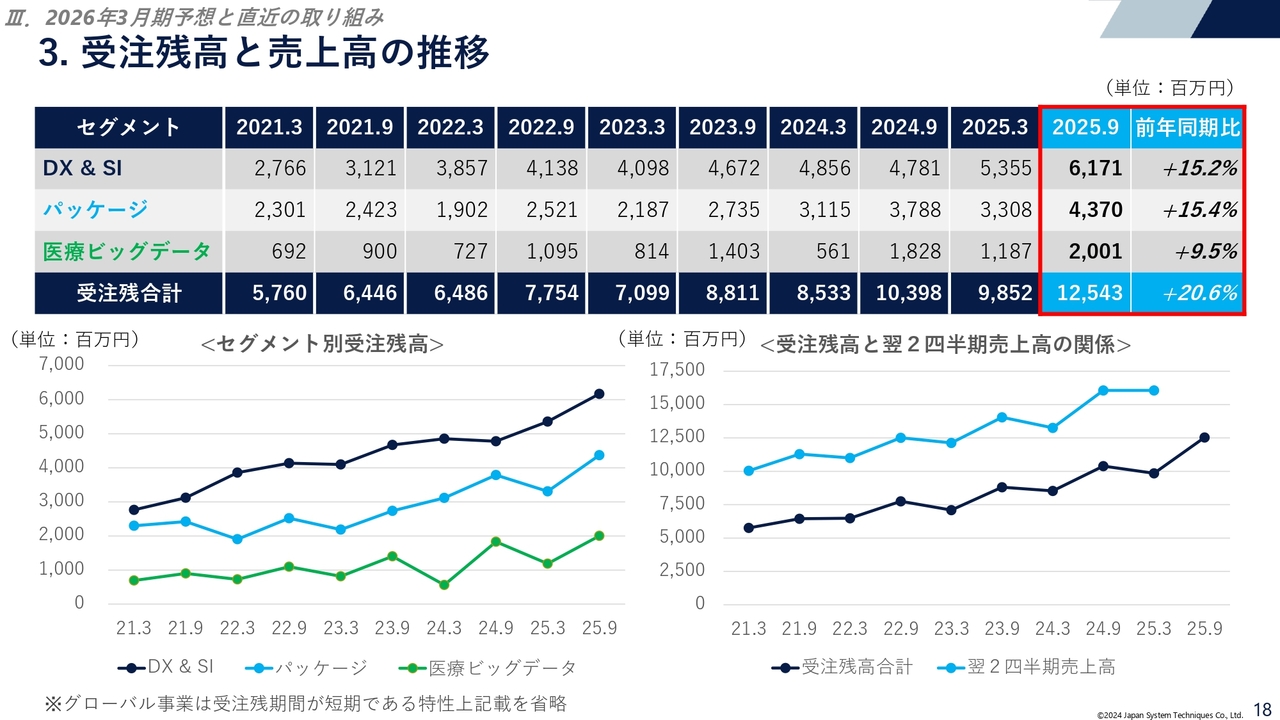

受注残高と売上高の推移

受注残高と売上高の推移です。おなじみの表と折れ線グラフを記載していますが、いずれのセグメントも前年同期と比べ堅調に推移しています。

特にDX&SI事業は、これまでは3月末に受注残が売上に変わり減少し、上期の期中に再度受注残が積み上がる傾向がありました。しかしながら、長期の大型案件やプライム案件が増えてきたことで、3月期末も受注残が減らずに翌年度の上期にも受注残が膨れ上がっていく流れがあります。3月にも売上が伸び、営業キャッシュ・フローの増額にもつながっていますので、受注状況は良いと捉えています。

パッケージ事業と医療ビッグデータ事業は、大学、健康保険組合、あるいは自治体がお客さまとなりますので、やはり3月末で予算を消化しきるという流れから、この2事業においては、受注残高が3月末にいったん売上に変わり、期中に受注残が再度伸びていく傾向が、これまでどおり続くと見ています。

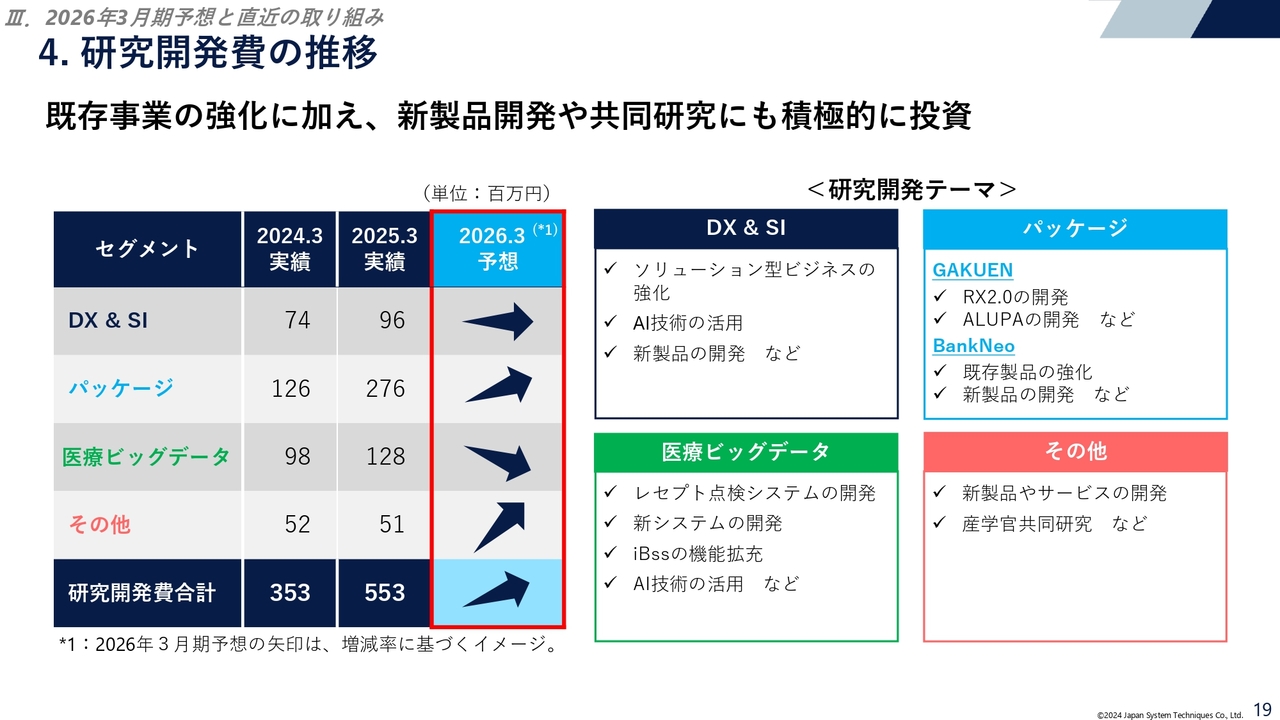

研究開発費の推移

研究開発費です。セグメントごとに計画どおりに進捗していると捉えています。研究開発テーマもスライドに記載のとおりで、全体的に生成AI等の技術活用を盛り込んでいるところです。

DX&SI事業では、ソリューション型ビジネスとしてSAPやセールスフォース・ドットコムなどの大型ソリューション向けの人財育成、技術向上や、ローコード、ノーコード等のDX化スキルを積む研究開発等を活発に進めています。

パッケージ事業では、「GAKUEN」シリーズの「RX2.0」の開発として、11月にファーストバージョンをリリースしました。残りは、来年3月に正式にフルバージョンとして展開する予定です。

アルムナイサービスは、「ALUPA」というシステムを昨年8月にリリースしていますが、こちらの機能拡張などの研究開発を進めています。

「BankNeo」も、製品強化と新製品開発というパッケージならではの研究開発を進めています。 医療ビッグデータ事業は、核となるレセプト点検システムの精度を高めるための開発や、「iBss」という健保DXのポータルシステムの機能拡張などを進めているところです。

DX & SI事業

それでは、各セグメントの直近の取り組みについてお知らせしたいと思います。

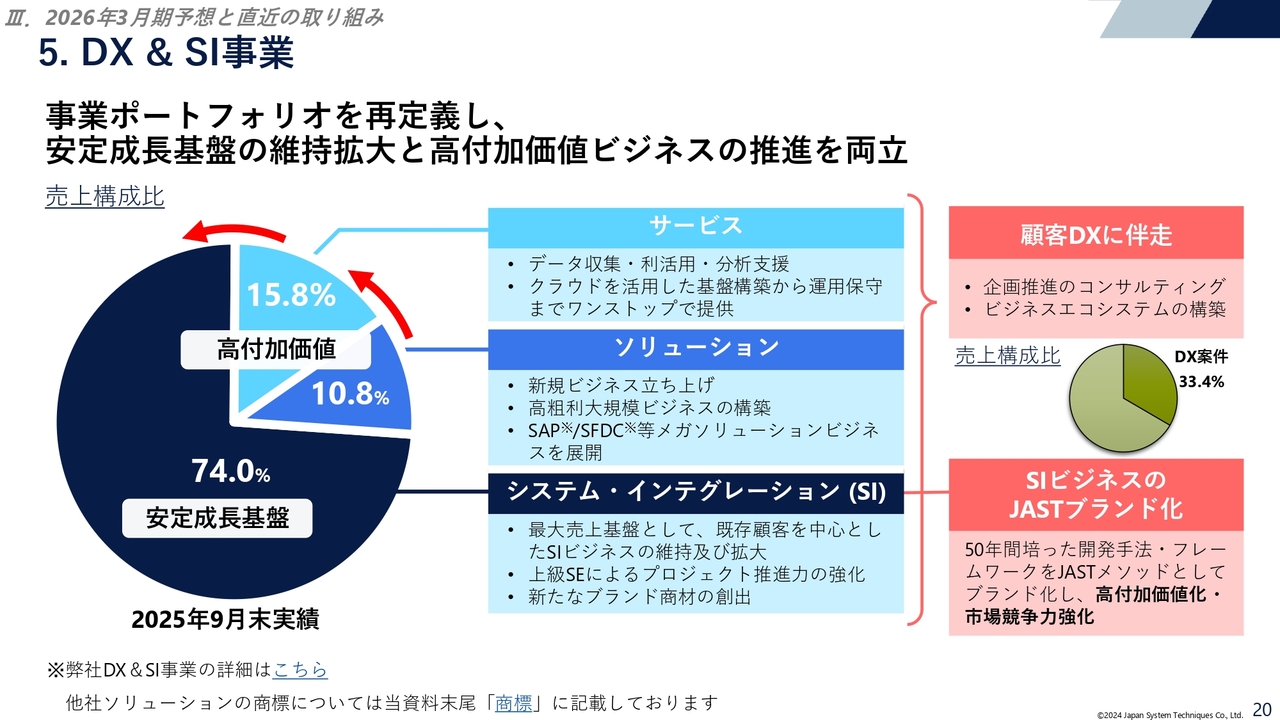

DX&SI事業では、事業ポートフォリオの見直しと再定義をこれまで掲げていました。システム・インテグレーション、従来からのSI事業については、いずれシュリンクしていくだろうという方向性は変えていないのですが、スライド左側の円グラフの比率をご覧いただくと、まだ比率が高い状況です。

サービスとソリューションという高付加価値の高収益サービスによりシフトしていくという方向性に変わりはありませんが、実際の案件獲得では、SI事業が依然として多いというのがこの上期の実績となっています。

システム・インテグレーションは、「GAKUEN」シリーズや「BankNeo」等の自社ブランド製品を生んだ源泉の事業となりますので、今後も引き続き案件対応を行いながら、新しい知見を積み重ね、新しい事業の創出に向けていく流れはこれまでどおりです。

それに加え、今後はいわゆるデータ利活用や分析サービス、メガソリューションを使ったソリューション、コンサルテーション等の比率を引き上げていこうと考えています。

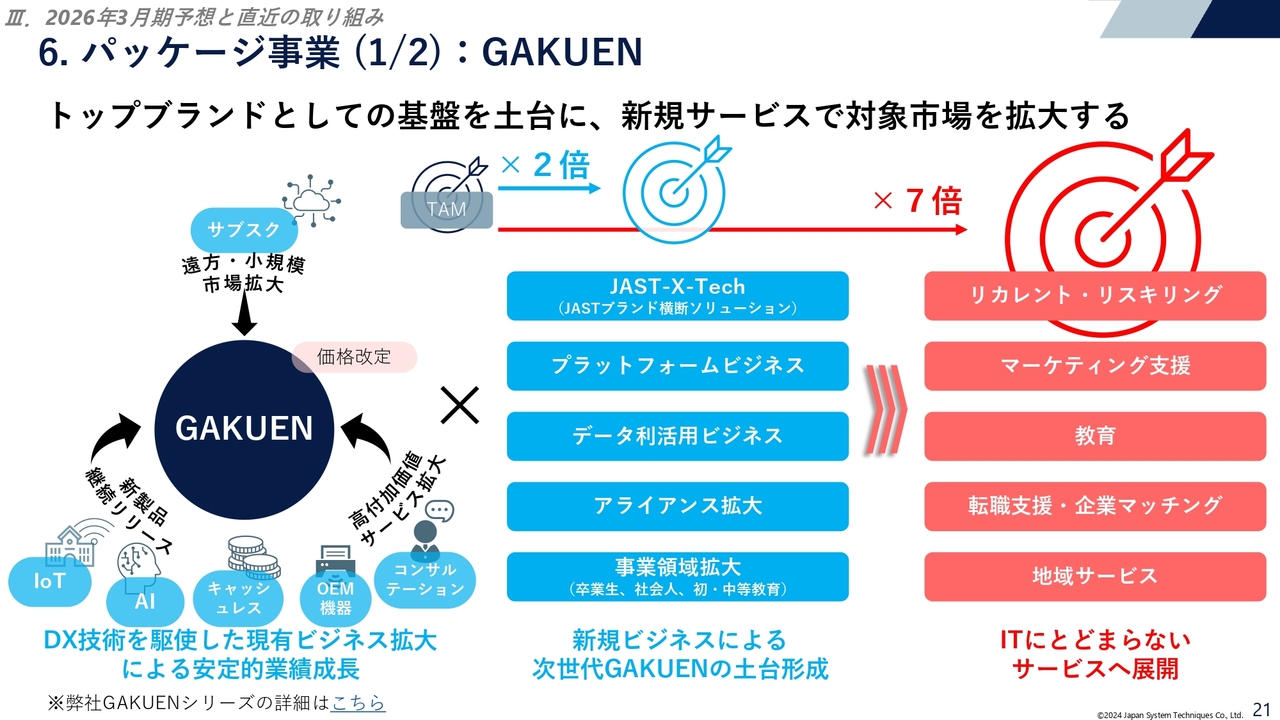

パッケージ事業 (1/2):GAKUEN

パッケージ事業の「GAKUEN」です。こちらは、累計導入実績が約480校となり、稼働しているアクティブシェアは全体の約30パーセントとなっています。

大学業界のパッケージとしてはNo.1ではあるのですが、まだ首都圏を中心にホワイトスペースがあるため、今期は東京と大阪のそれぞれの事業部門の営業が連携を強化し、より集中して関東圏を狙っていく体制を強化しているところです。

東北大学さまのリリースについては、これまでも繰り返しお知らせしてきましたが、1年前の後期から稼働を開始しています。サブスクリプション型でカスタマイズは一切行っていませんが、ほぼトラブルなく運用しています。

こちらの反響は非常に大きく、旧帝大、国立大学、大手の私立大学等からの引き合いは、引き続き増加傾向にあります。

これまでパッケージ事業では、「Fit to Gap」という考え方があり、実際の業務とパッケージ機能のギャップをカスタマイズ(EUC)で埋めるという流れがずっと続いていました。

今回、東北大学さまという数千名の職員がいらっしゃる大規模大学で、一切カスタマイズをせずに運用に踏み切ったことで、いわゆる「Fit to Standard」の事例が生まれ、「GAKUEN」シリーズがデファクトスタンダード的な位置づけで捉えられたことが非常に大きな流れに結びついていると捉えています。

それに加え、昨年8月にアルムナイサービス「ALUPA」をリリースしたのですが、その時点ですでに問い合わせが10校ほどありました。いろいろなアドバイス等をいただきながら研究開発を進め、機能をより拡張しているところです。

「ALUPA」を駆使して卒業生と連携し、卒業生のリカレントやリスキリング、地域サービス等で地方創生に結びつけていく、あるいは大学と卒業生のコミュニケーションをより密にしていくなど、大学とのいろいろな企画・アイディアがありますので、そのようなところをご支援していきたいと思っています。

アライアンスも、三井住友カードさまなど、いろいろな新しいパートナーが増えてきていますので、大学業界をより盛り上げていこうと考えています。

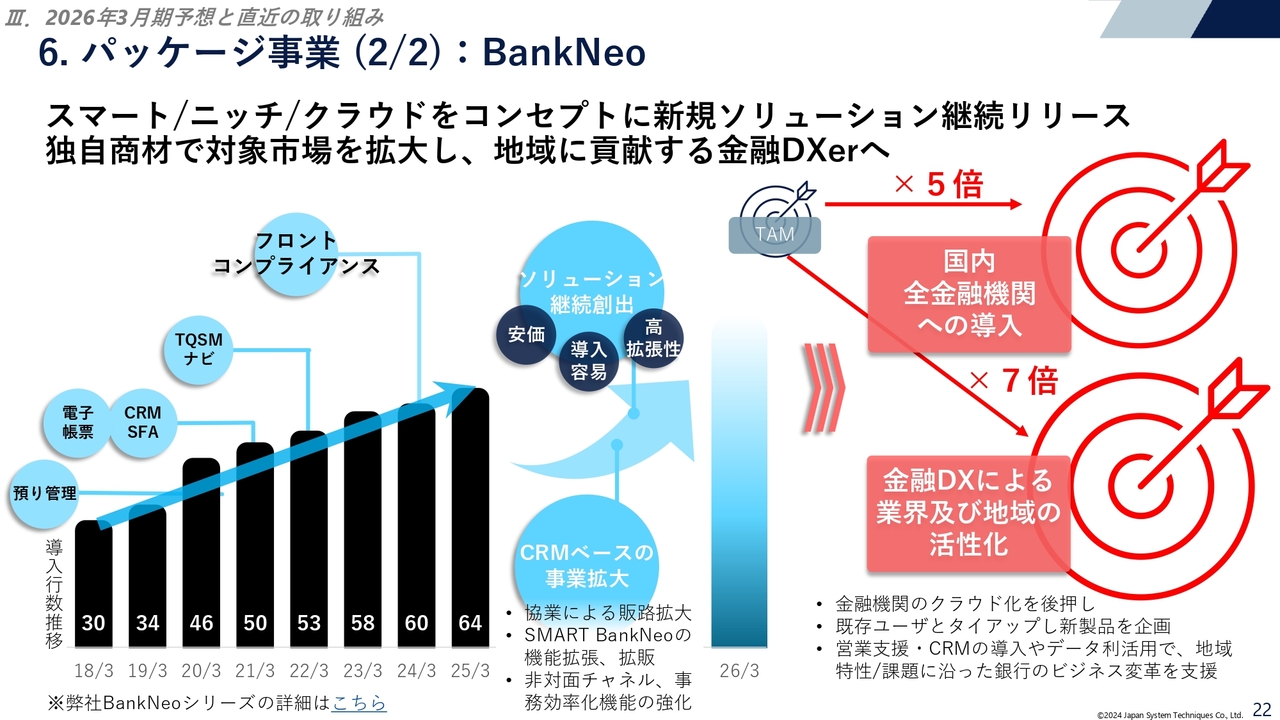

パッケージ事業 (2/2):BankNeo

パッケージ事業の「BankNeo」です。もともとは地方銀行、信用組合、信用金庫をターゲットとして、スマート、ニッチ、クラウドをモットーに展開していました。

各金融機関の情報系あるいは営業人員の生産性、業務効率化支援を行っており、直近ではフロントコンプライアンスや保険業務支援、相続支援といった新しい製品をリリースし、好評を博しています。

製品としてはリリースしてから時間が経ちましたが、「預り管理」という製品も非常に好評で、メガバンクにもご導入いただいています。こちらも、そろそろ次期バージョンを見据えており、先ほどの研究開発に含めています。

ようやく、銀行業界でもオンプレからクラウド環境への移行が進みつつあり、メガソリューションのセールスフォースをプラットフォームとして、「BankNeo」を付随して展開させていく流れもできつつあります。

これまでのように、信用組合、信用金庫をベースにするのではなく、地方銀行でも大きなところ、あるいはメガバンクも含めて展開していこうと計画しているところです。

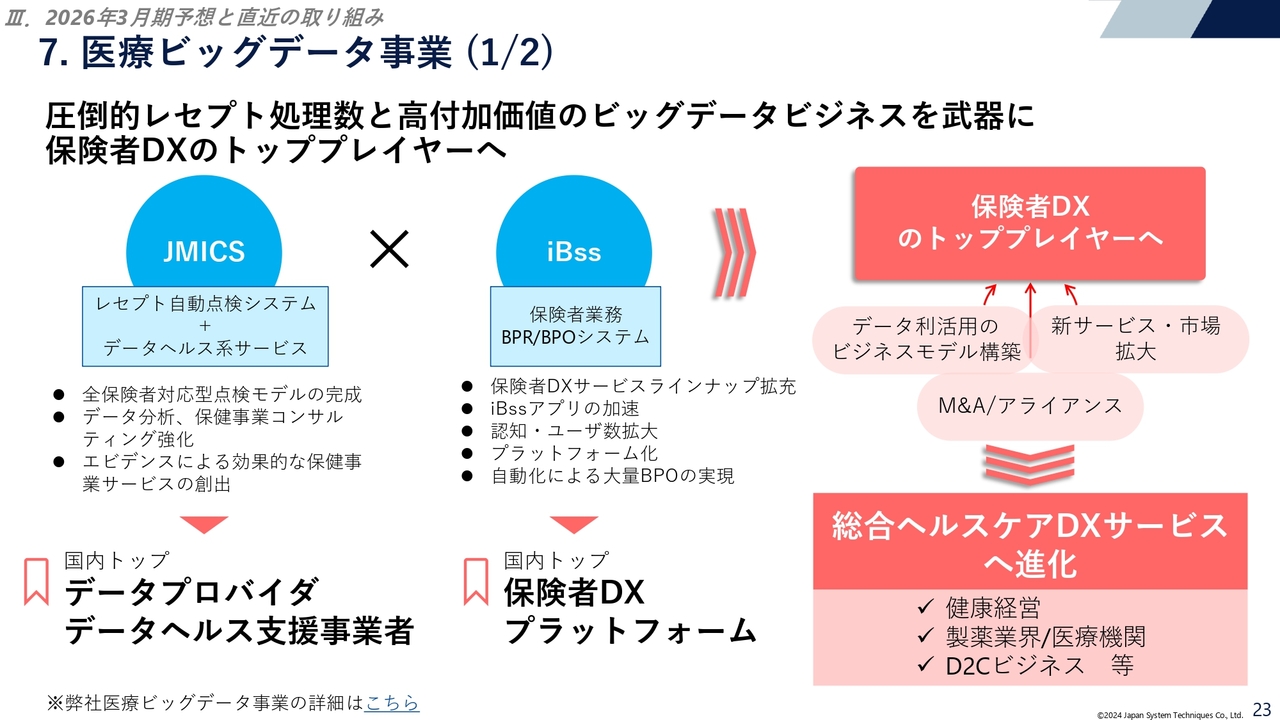

医療ビッグデータ事業 (1/2)

医療ビッグデータ事業です。レセプト点検を月間1,000万枚前後処理し、そのデータを蓄積して医療ビッグデータの価値を高めていくという基本的な流れは、今後も続けていきます。

レセプト点検については、昨年度グループ入りしたケーシップ社には健康保険組合のお客さまが約170社ありますが、引き続き当社グループのお客さまとしてお引き立ていただいています。

ケーシップ社が抱えていた健康保険組合もすべて「JMICS」を活用することで、シナジーがしっかり出てきています。「iBss」は、被扶養者の資格チェックという保険者業務支援からスタートしたのですが、DX化あるいはBPO分野を加えました。こちらは、健康保険組合加入者の方々に対して健康増進や医療費削減の情報をご提供するなど、いわゆるポータルシステムとして発展してきています。

このような健保DXに加え、医療費削減の情報展開というポータルシステムをケーシップ社のお取引先、健康保険組合約170社にも展開する流れが出てきており、他社に負けないような追加サービスを「iBss」の中に取り込んでいこうと研究開発等を進めています。

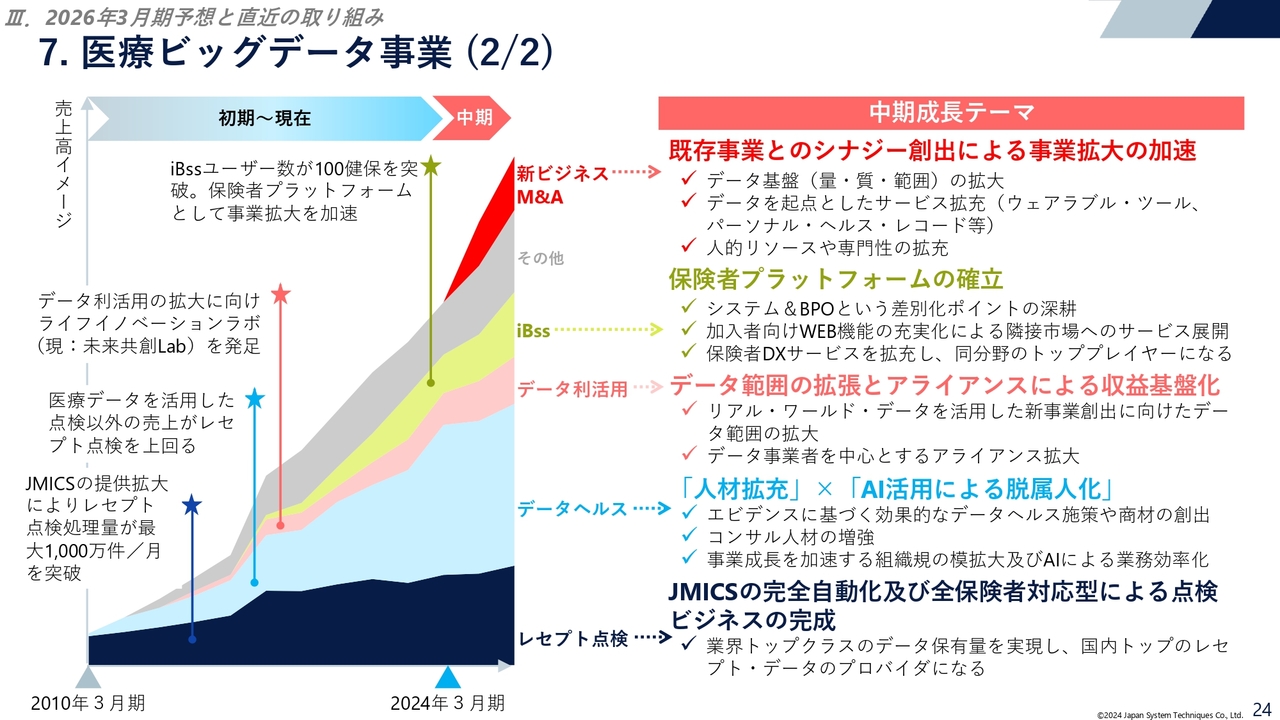

医療ビッグデータ事業 (2/2)

医療ビッグデータ事業は、15年前の2010年3月期からスタートしました。もともとはレセプト点検事業の「JMICS」のみでした。レセプト点検を続けることによってデータがビッグデータ化し、そのビッグデータを駆使していろいろなデータヘルス、データ利活用、「iBss」などの新しいサービスが発生的に生まれてきた流れがあります。

レセプト点検で蓄積したビッグデータを源泉として新しいサービスが出来上がってきたということは、IT企業としての開発力と、データサイエンティストとしての分析力を持っているという強みがありますので、その技術力と分析力を、一層磨いていこうと考えています。

特にデータ利活用などは、これまではビッグデータと言いながらも、なかなか業界内での知名度が低かったところがあります。ようやくそれらのデータを利用していただくことができ、なおかつアライアンス企業も増えてきたため、当社のデータ力が認められて収益につながってきています。

データヘルスは、次年度には第3期データヘルス計画の中間評価も控えており、大きく収益につながると期待感があります。

健保DXサービスとして、BPOサービスや「iBss」等を含め、保険者、健康保険組合、自治体の業務負担軽減や効率化、人財不足の解消に貢献できればと捉えています。

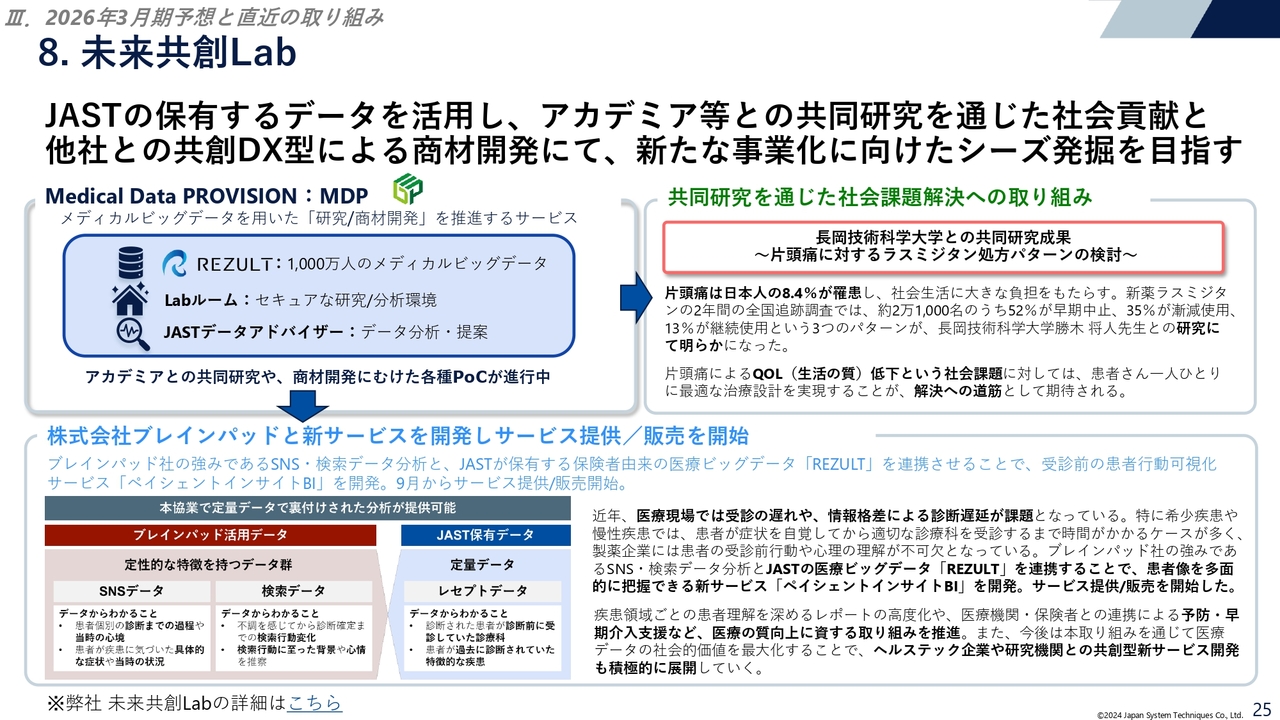

未来共創Lab

未来共創Labです。こちらは、変わらず医療ビッグデータを活用した大学や専門研究機関とのアライアンス等による共同研究を通じた健康増進、あるいは医療費削減に向けた社会貢献を目指しています。

また、新たなビジネスの創出に向けたシーズの発掘などを目指していく戦略は、これまでどおり変わりません。

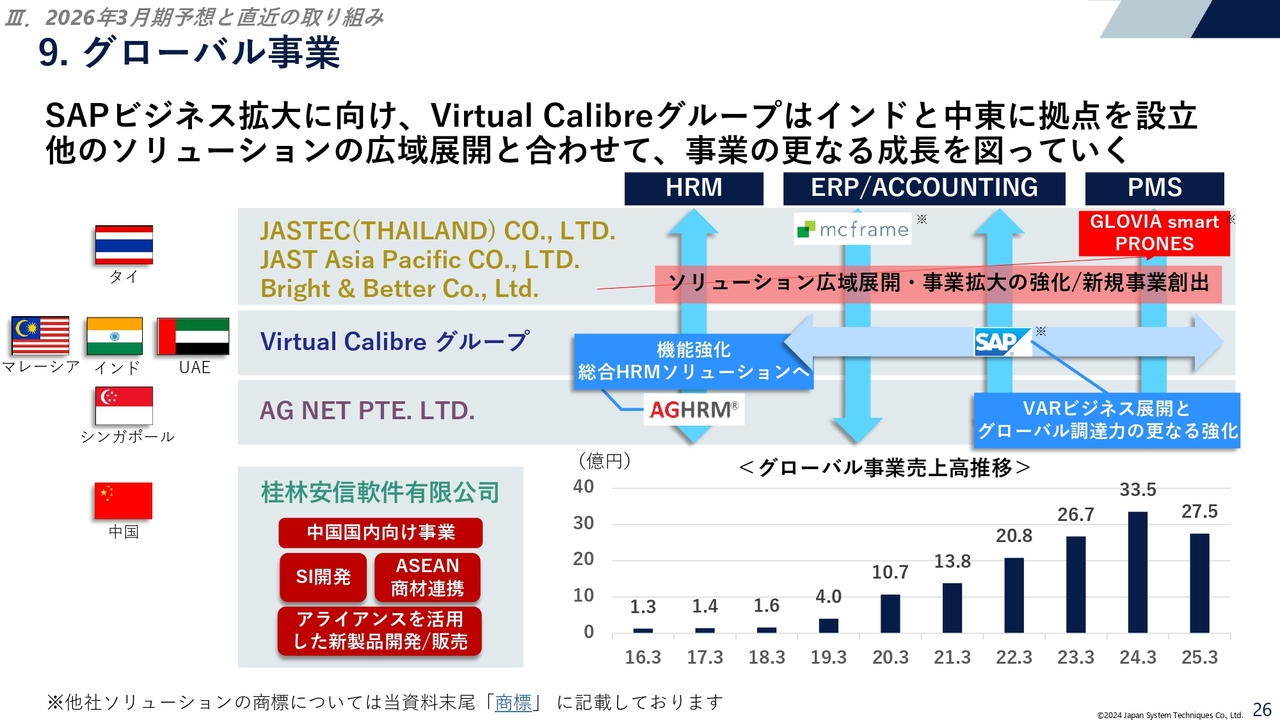

グローバル事業

グローバル事業です。マレーシアのVirtual Calibre社がグローバル事業のけん引役であることには、変わりありません。直近の1年から2年、同社は低調に推移しており、グローバル事業の今後を左右する非常に大きな課題であると当社も捉えています。

12月が決算期ですので、次年度の事業計画を進めているところですが、まずは同社の再建に向けた体制整備やコスト管理に注力できるように本社から支援していきます。サポート等の体制も含め、再建体制をしっかりと整備し、次年度以降の動きを加速しようとしているところです。

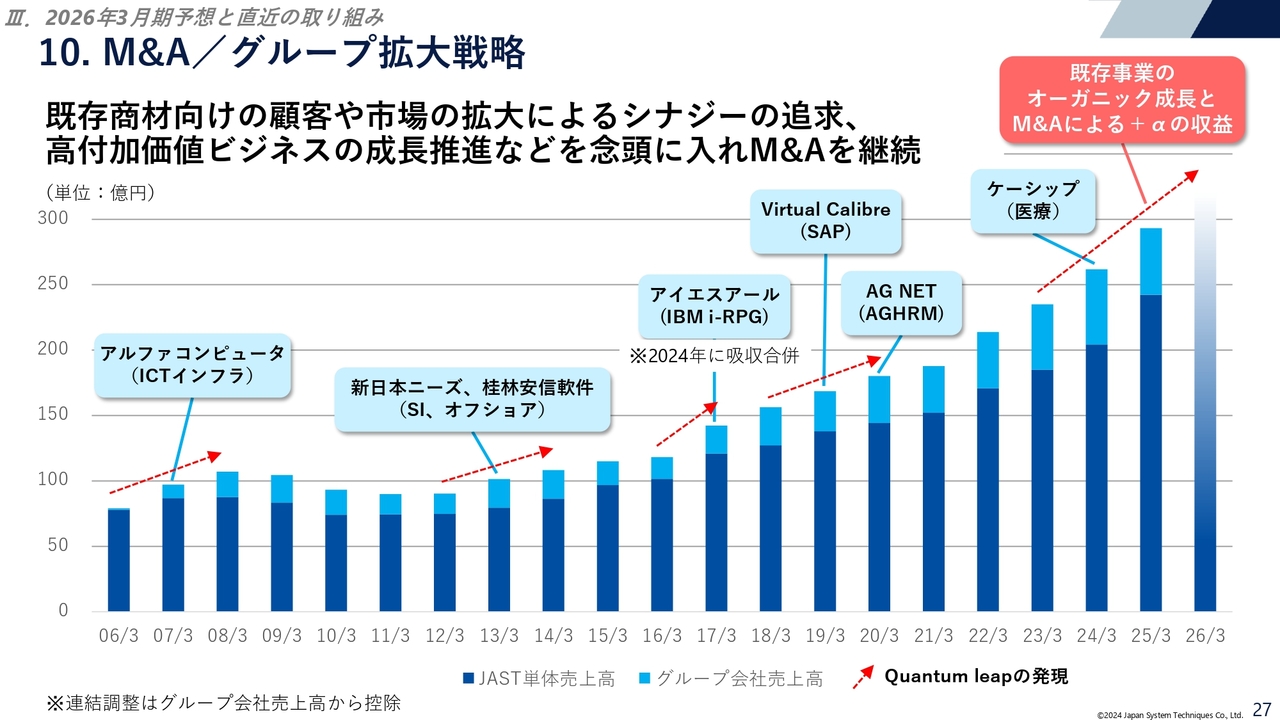

M&A/グループ拡大戦略

M&Aは、これまでどおり実行に向けてさまざまな調査を実施しているところですが、3月にリリースした「JAST VISION 2035」期間中の中長期計画を策定している最中のため、その中でM&A等の具体的な戦略も検討しています。

今期は、具体的なアクションを取れる状況ではありませんが、2026年度以降のところでかたちにしていければと考えています。

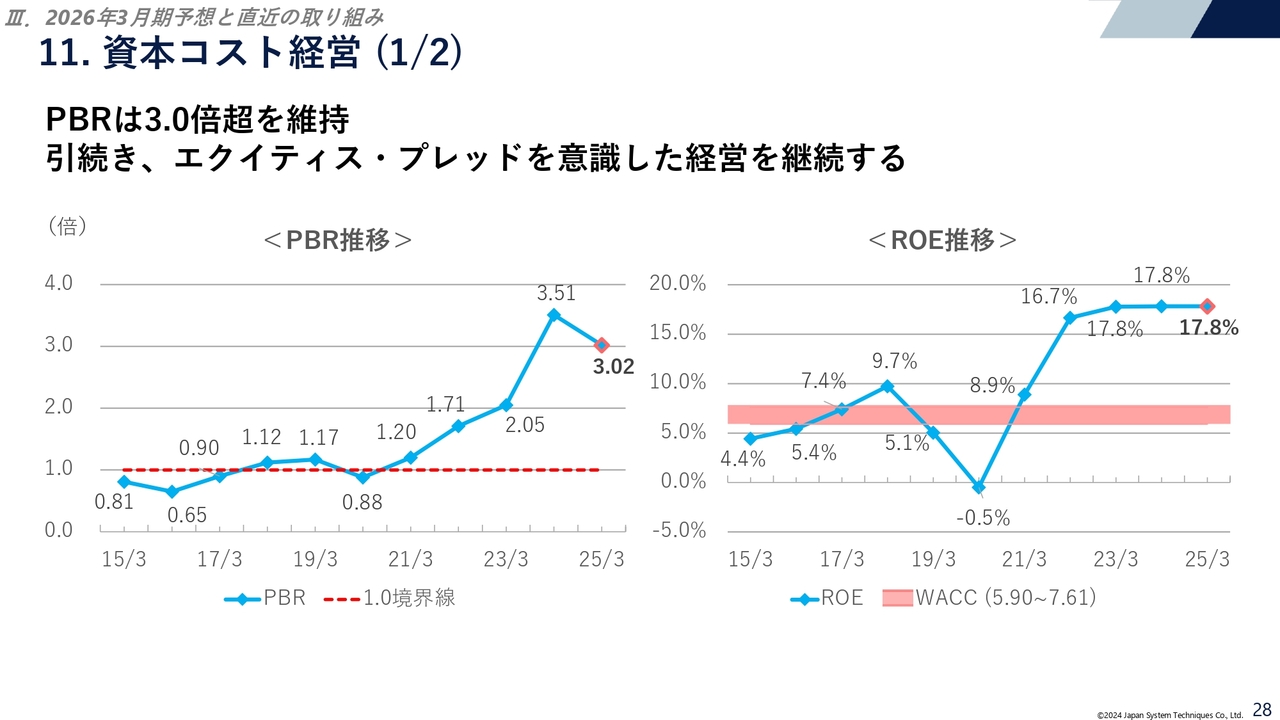

資本コスト経営 (1/2)

資本コスト経営についてです。期末の数字ですので、前回6月に開示した内容と数字的にはほぼ変化はありません。

PBRは、直近9月末は4.23倍と高い水準をキープしており、ROEは横ばいではあるものの、18パーセント弱で推移しています。

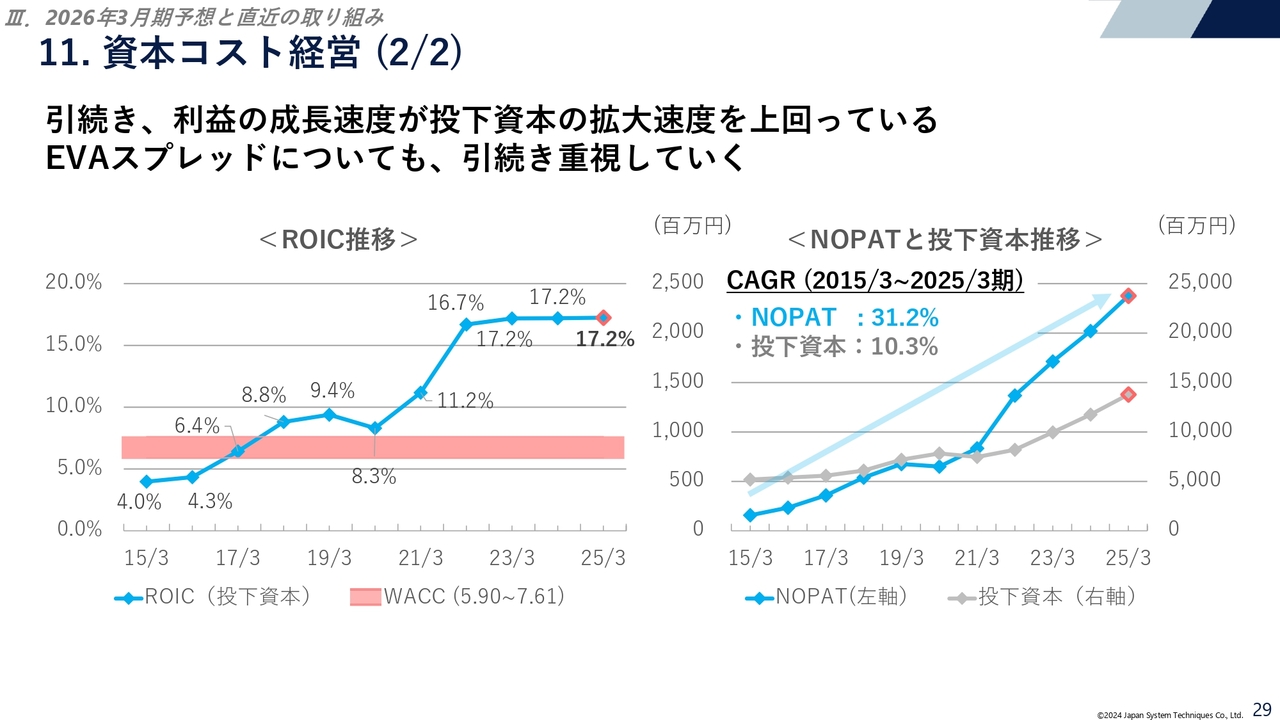

資本コスト経営 (2/2)

資本コスト経営の2ページ目も、期末の数字をそのまま記載しています。「利益の成長速度が投下資本の拡大速度を上回っている」と記載していますが、最近の傾向としては若干緩やかになりつつあります。資本の活用、還元については、これからも注視していかなければならないため、こちらも中期経営計画の中でなにかしら取り組む必要があると捉えています。

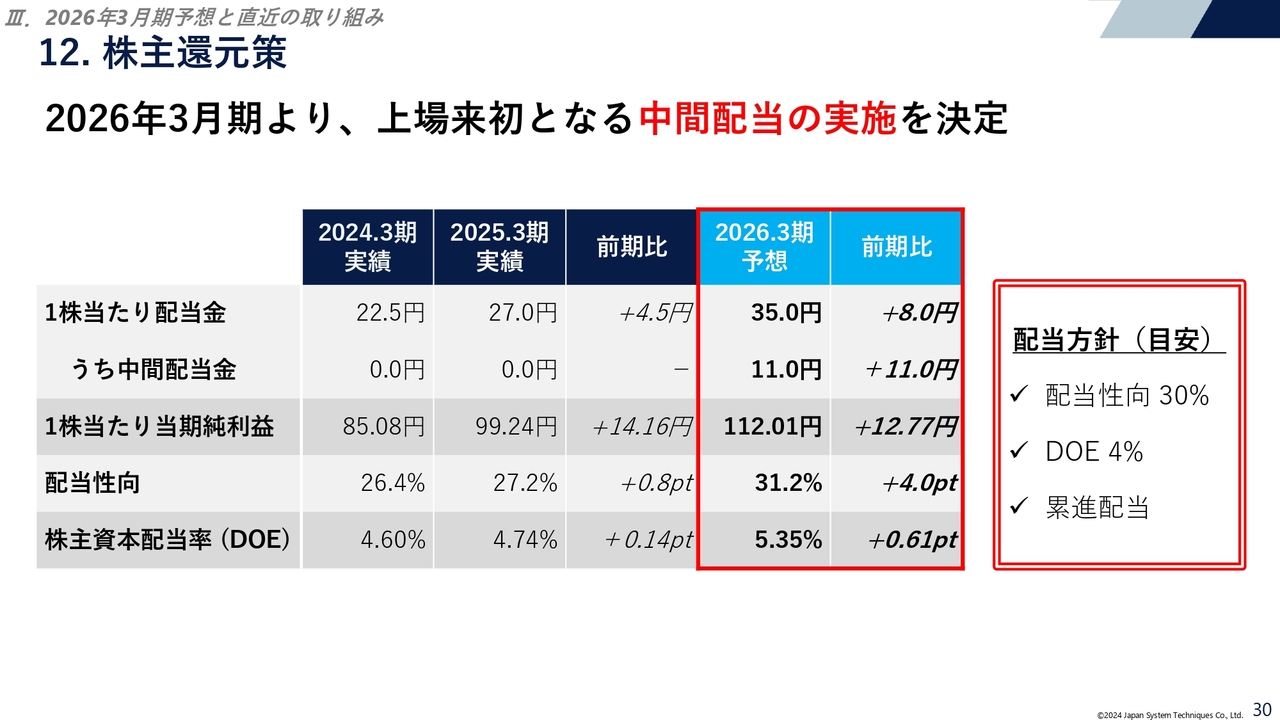

株主還元策

株主還元策です。今回はじめて11円の中間配当を実施しました。配当方針は目安として記載しています。配当性向30パーセントは、決して高い数字ではないと重々理解していますが、長年これを目標として掲げてきました。

さらに、DOE4パーセントと累進配当を目指していきますが、今のところ業績予想値はリリースした数値から変更していませんので、期末配当は24円を予定しています。こちらは業績の状況に応じて、引き続き検討していきます。

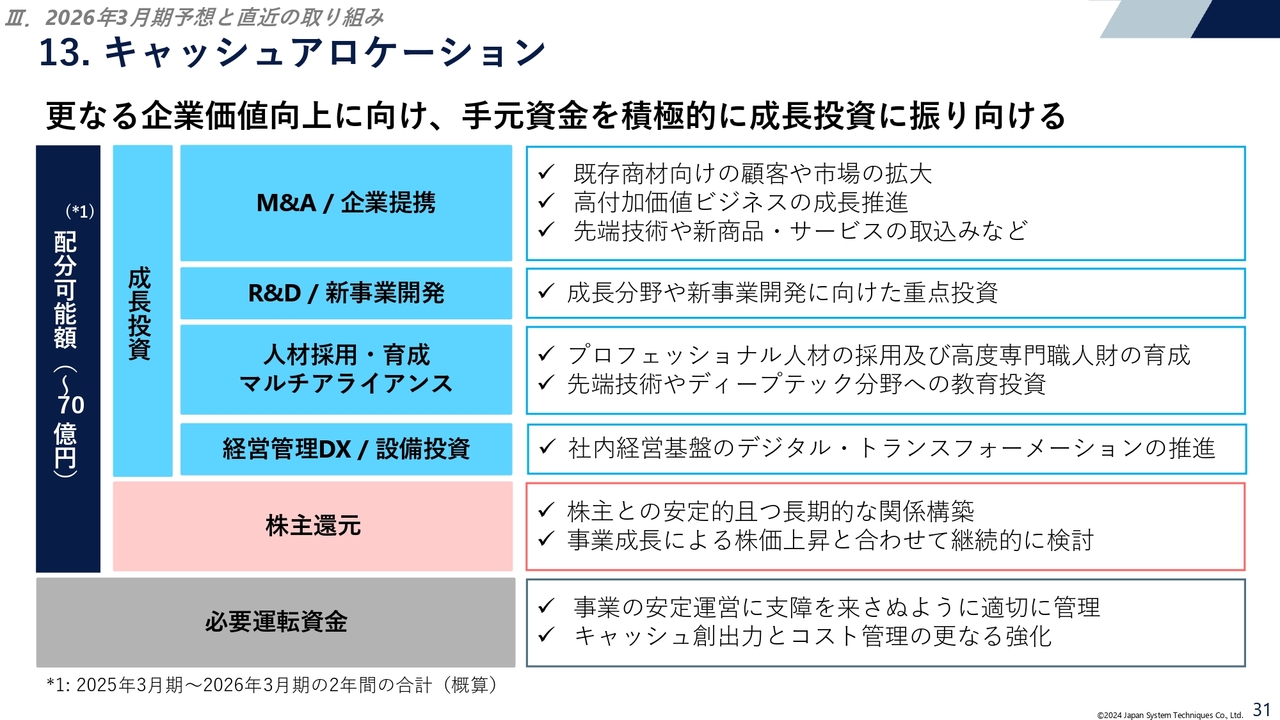

キャッシュアロケーション

キャッシュアロケーションも前回と同様です。無借金経営を続けていますので、手元の現預金が非常に積み上がってきており、投資家さまからもご指摘をいただくところですが、有効な配分計画は常に頭に入れているつもりです。

キャッシュアウト先行型の事業ですので、当然のことながら一番下の必要運転資金を最低限キープした上で、株主のみなさまに対する還元を差し引き、大体70億円弱が今考えている成長投資枠になります。

その中で、経営管理DXでは、先ほど「社内システムをリリースした」とお話ししましたが、今期の研究開発も今のところ予算どおり堅調に推移しています。

人財活用は、いろいろなメガソリューションに対するスキルの向上、資格取得、あるいはリスキリングなど、引き続き人財採用や人財育成という観点で続けていきます。

M&Aは、成長投資枠として活用していく考えではありますが、今期はまだ具体的なアクションを取れる状況にありませんので、次年度以降の中長期計画のところで実行に結びつけていきたいと考えています。

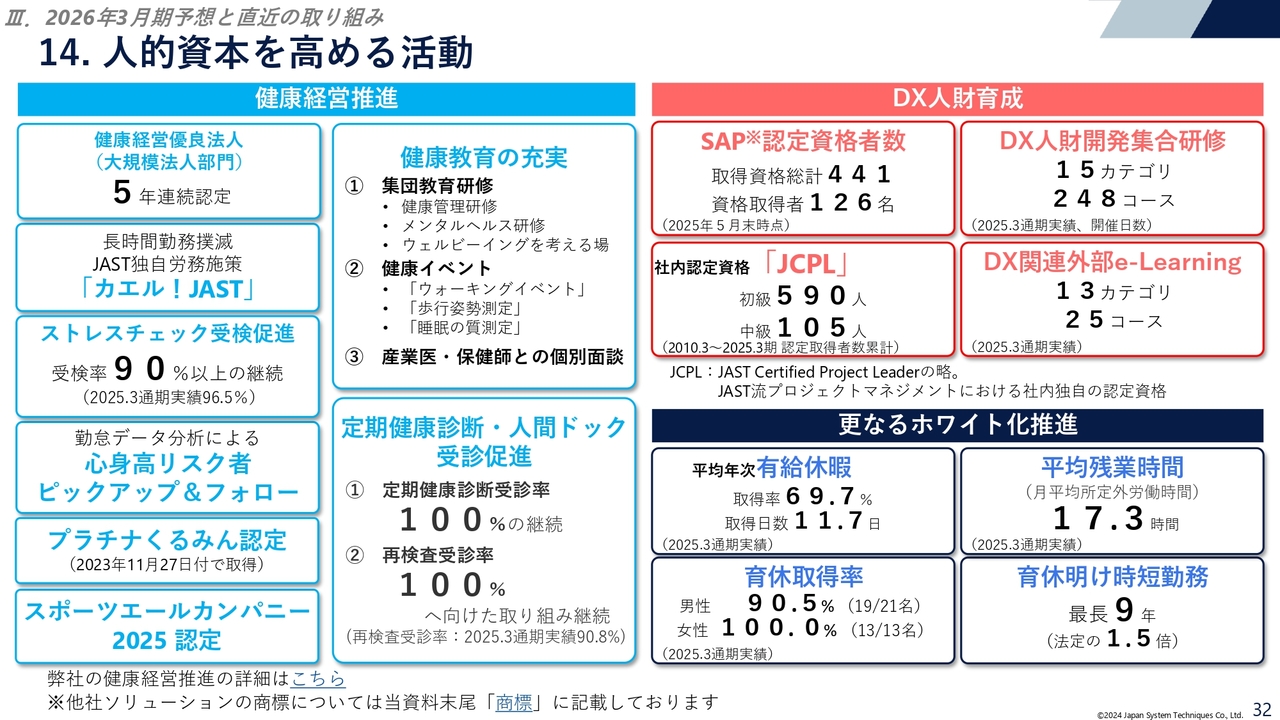

人的資本を高める活動

人的資本を高める活動についても、期末の資料とほぼ同様の内容です。健康経営優良法人は5年連続認定となり、引き続き認定していただけるように努めています。さらに定期健康診断・人間ドックは受診率100パーセントを維持しています。

DX人財育成として、SAPやセールスフォース、あるいはAdobeなどの分野の資格取得者は増加しており、人財採用、人財育成にどんどん投資しています。

さらなるホワイト化推進として、有給休暇はもちろんのこと、最近は育休を取得する男性社員も増えてきています。以前であれば、育休と言っても男性はピンポイントで数日取得することが多かったのですが、最近は比較的長期の育休を取る方も増えており、こちらも推進しています。

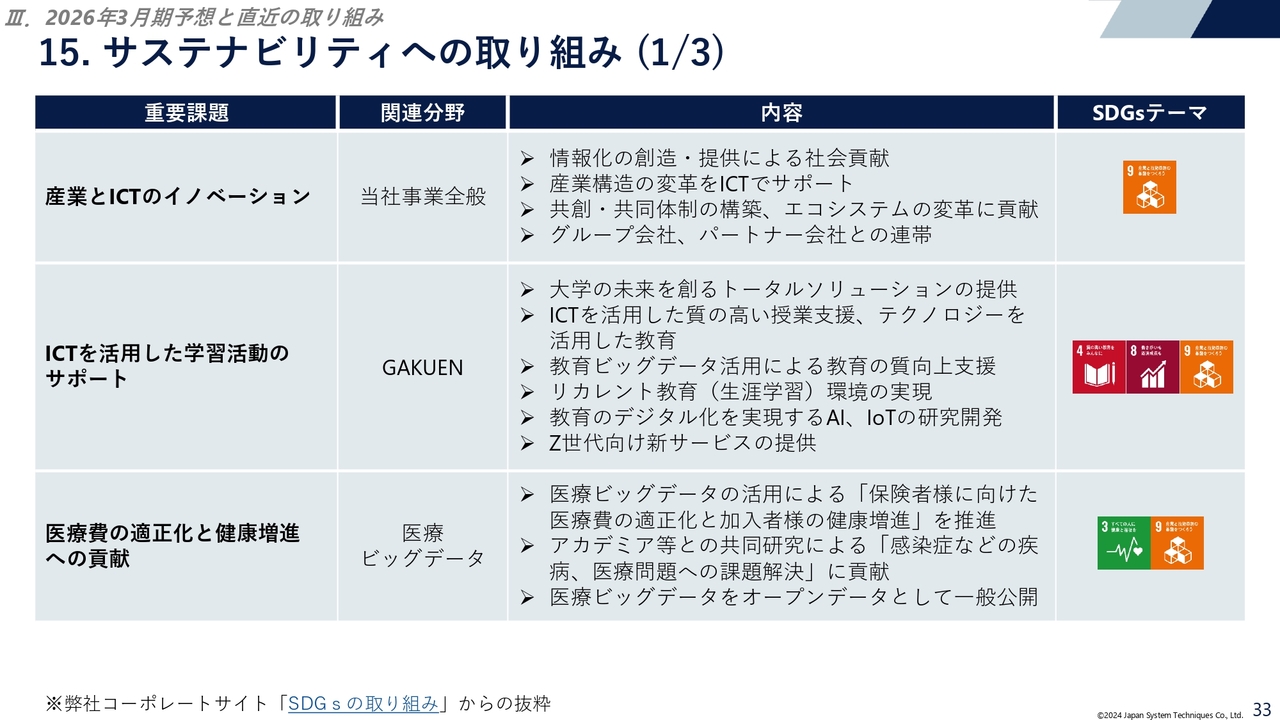

サステナビリティへの取り組み (1/3)

サステナビリティへの取り組みということで、SDGsです。

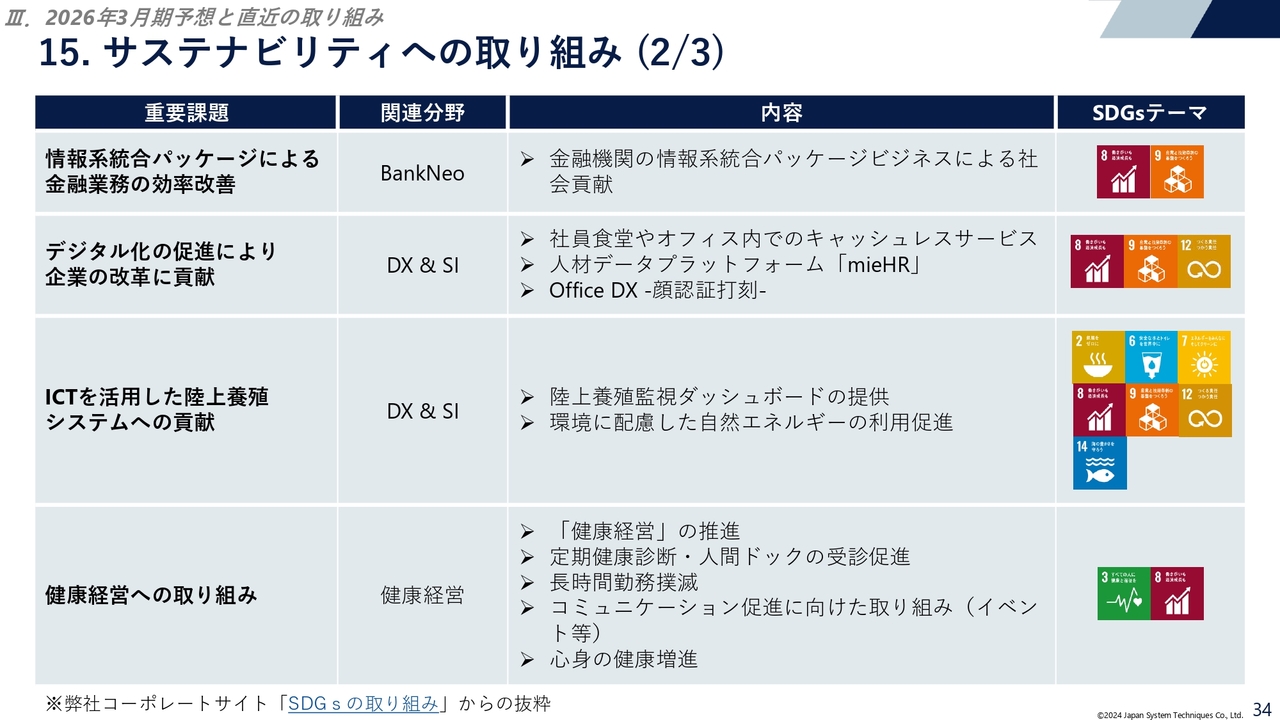

サステナビリティへの取り組み (2/3)

こちらのスライドも、当社ホームページに掲載している内容をそのまま記載しています。DX&SI事業、ブランド事業それぞれの通常の事業活動の中で進めていることが、SDGs9番の「産業と技術革新の基盤をつくろう」に結びついています。

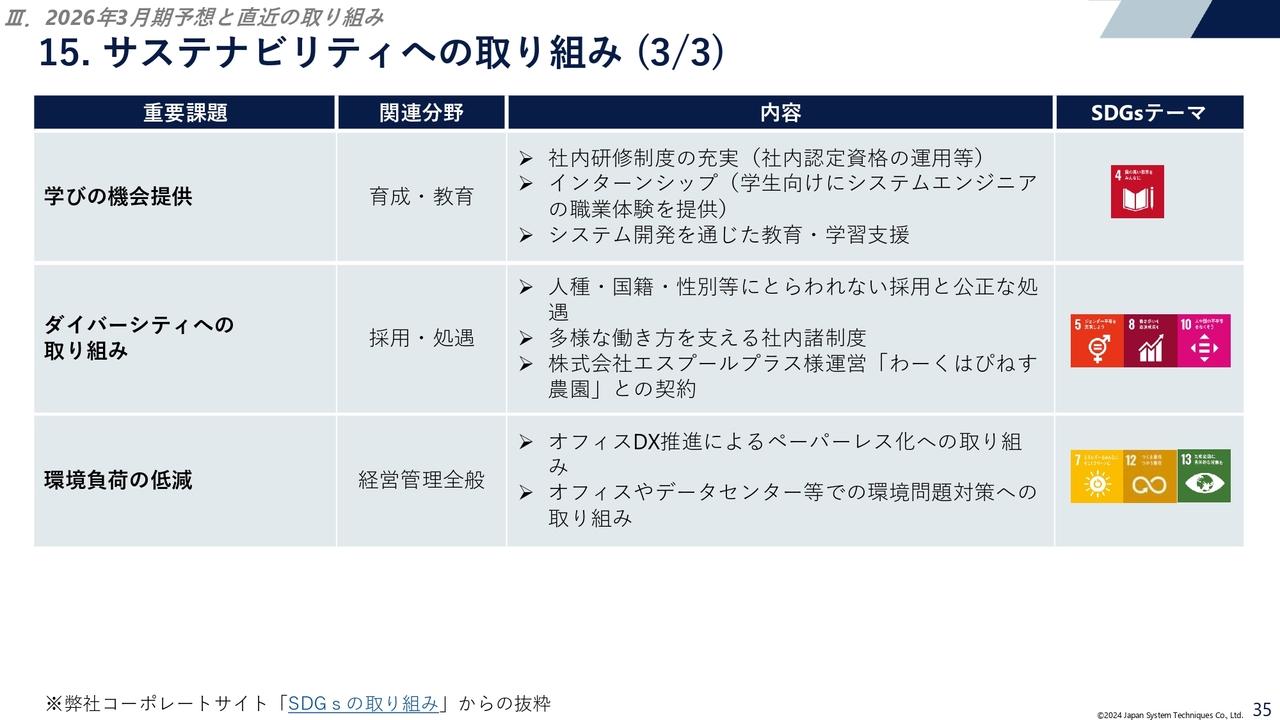

サステナビリティへの取り組み (3/3)

そのため、事業を推進していくことが、SDGs一つひとつの取り組みにつながっていくと捉えています。

以上でご説明は終わりますが、参考資料として、最後に会社概要や各セグメントの詳しい資料を添付しています。お時間がある時にでもご確認いただければ幸いです。

JAST VISION 2035 (7/7)

最後になりますが、3月に長期ビジョン「JAST VISION 2035」をリリースしました。あくまでも概要部分のリリースでしたので、実際のスタートは次年度、2026年度からとなります。

現在、3ヶ年の中長期計画を作っています。2035年のJASTグループ連結売上高1,000億円達成に向け計画を進めており、事業ポートフォリオや考え方なども、ビジョン達成に向けて再編しているところです。

計画が開示できる状況になりましたら、ご説明する場を設けたいと思っていますので、引き続きご支援のほどよろしくお願いします。

質疑応答:グローバル事業の立て直しについて

質問者:国内事業は絶好調ですが、やはりグローバル事業の業績が気になります。下期または来期以降、立ち直る可能性や見通しがあるのか、どのような対応策をとられているのかを教えてください。

平林:グローバル事業の業績については、けん引役であるマレーシアのVirtual Calibre社の業績が一番大きく響いています。

これまでは、Virtual Calibre社に限らず当社の海外子会社については、現地で自走するかたちで運営しており、本社からの特別なサポート等はあまり手厚く行ってこなかった経緯があります。

受注が芳しくない状況があったのは事実ですが、それに加え、会社そのものの運営の仕方、例えばコスト管理、運営体制などを各国の現地の商習慣に任せていました。

しかしながら、当社の事業の進め方、プロジェクト管理の仕方などを子会社にも展開すべきだと考えるに至りました。来年度の事業計画を策定する中で当社がある程度入り込み、数字面に留まらずそのような面からも再建を支援することにしました。まずは次の事業年度、2026年度に展開していこうと、新たな動きを仕掛けようと考えています。

そこから、次の2027年度の黒字化に向け、当社からもある程度のキーマンをあてがい、再建を仕掛けようとしています。

質疑応答:生成AI普及による影響について

質問者:中長期の話になりますが、生成AIが著しく進化している中で、この業界の下流の仕事、簡単な仕事は生成AIに取って代わられてしまうという話をよくうかがいます。生成AIの進化が御社に与える影響はあるのでしょうか?

これがプラスに働くのか、マイナスに働く可能性があるのか、どのような対策をとられているのかも含めて教えてください。

平林:生成AIについては、進化が目覚ましい部分はあるのですが、プログラミングなどのいわゆる下流工程において活用できるのではないかと考えています。各事業体において研究開発などを含め、試験的に進めているところです。

ただし、どんどん学習させていかなければならないため、100パーセントまで持って行くにはまだ時間がかかります。当社のエンジニアが最終チェックをしっかりと行わなければなりません。

正常な状態にするには、まだ少し時間がかかると思いますが、あくまでも「AIを効率的に使って、最終チェックは人間がする」という動きは、当社だけでなく業界全体で同じだと思います。そのような流れで進めていこうと考えています。

質疑応答:M&A戦略について

質問者:現在、グローバル事業は再建がメインということですが、M&Aについては主に国内中心に検討していくという理解でよろしいでしょうか?

平林:海外だけに限ったことではないのですが、これまでの当社のM&Aは、どちらかと言うと受身で進めてきたところがあります。エージェントから案件の紹介があり、当社の文化やフィロソフィーに合えば進めてきました。優先度が低いとまでは言いませんが、事業面でシナジーを得られるかという観点では、そこまで踏み込めていなかったと思います。

そのような観点から、これからは当社がビジョンを達成していくにあたって、どのようなことが不足しており、なにを補填してシナジーを生んでいくのかをプッシュ型で考えていかなければなりません。そのため、中長期計画を組んでいるところです。

グローバル事業だけではなく、より広範囲でいろいろな仕掛けを実施していくにあたり、1からスタートしていては追い付きませんので、M&Aで「このような会社が欲しい」とターゲットを絞っているところです。

グローバル事業は、これから立て直しを中心に進めていくところですので、国内中心になるかもしれませんが、M&Aのターゲットを絞っていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4323

|

2,363.0

(02/06)

|

+39.0

(+1.67%)

|

関連銘柄の最新ニュース

-

01/24 09:00

-

01/23 20:10

-

01/10 08:30

-

01/07 10:00

-

2025/12/27

新着ニュース

新着ニュース一覧-

02/07 20:30

-

02/07 20:10

-

02/07 19:30

-

02/07 18:20

注目!みんかぶ企業分析

みんかぶおすすめ