ファインデックス、大学病院8割導入の製品を核に医療DX推進 電子処方箋普及と医療データ利活用を成長の追い風に

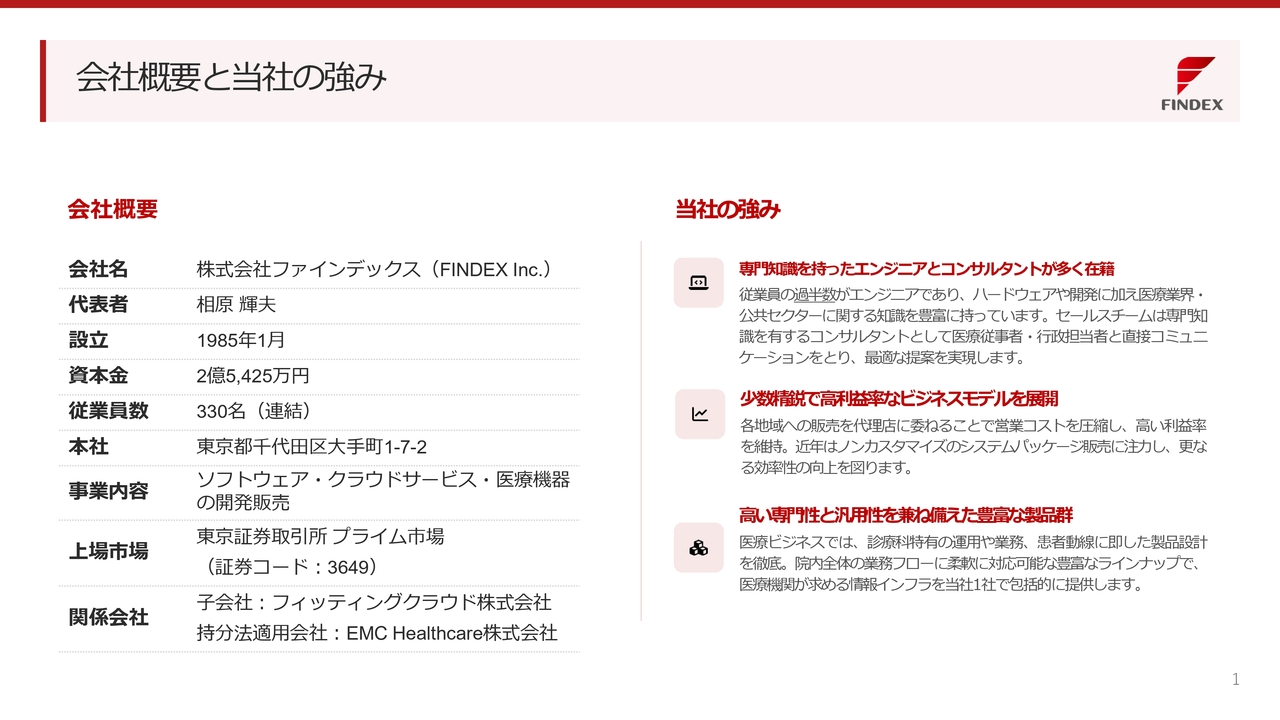

会社概要と当社の強み

相原輝夫氏:ファインデックス代表取締役社長の相原です。本日は、当社の事業概要、2025年12月期第3四半期業績ハイライト、2025年12月期業績計画達成に向けた取り組みについてご説明します。

まず、会社概要と当社の強みについてご説明します。

当社は1985年1月に設立しました。従業員数は連結ベースで330名、本社は東京都千代田区大手町にあります。事業内容は、ソフトウェア・クラウドサービス・医療機器の開発および販売です。

東京証券取引所プライム市場に上場しており、関係会社には、子会社のフィッティングクラウド、持分法適用会社のEMC Healthcareがあります。

スライド右側には当社の強みを記載しています。

1つ目は、専門知識を持ったエンジニアとコンサルタントが多数在籍していることです。従業員の過半数がエンジニアであり、ハードウェアやソフトウェアの開発だけでなく、医療業界や公共セクターに関する深い知識を持っています。

営業部門においても、セールスチームは単なる営業担当者ではなく、専門知識を備えたコンサルタントとして、医療従事者・行政担当者と直接コミュニケーションを取りながら、最適な提案を行っています。

2つ目は、少数精鋭で高利益率なビジネスモデルを構築していることです。各地域への販売活動を代理店に委ねることで、自社の営業コストを抑えつつ、高い利益率を維持しています。最近では、ノンカスタマイズのシステムパッケージ販売に注力することで、さらなる効率性の向上を図っています。

3つ目は、高い専門性と汎用性を兼ね備えた豊富な製品群を持っていることです。医療ビジネスでは、診療科ごとの特性に応じた運用や業務フロー、患者動線に合わせた製品設計を徹底しています。院内全体の業務フローに柔軟に対応できるラインナップで、医療機関が必要とする情報インフラを、当社1社で包括的に提供しています。

事業概要

事業概要です。当社は「価値ある技術創造で社会を豊かにする」を経営理念に掲げ、医療分野および公共分野のデジタルトランスフォーメーション(DX)を推進しています。イノベーティブな技術と創造力を結集し、人々の健康の維持と社会システムの効率化に貢献することで、持続可能な未来を創造することを目指しています。

2030年に向けては、医療や公共といったさまざまな分野において、クラウド技術とAIを組み合わせた事業展開をさらに加速させ、データ駆動型の社会インフラ構築をリードする企業となることを目指しています。

技術革新とともに、持続可能な医療・公共ソリューションを実現するため、挑戦を続けていきます。なお、当社のプロダクトは、すべて自社開発製品で構成されています。

事業ごとに詳しくご説明します。当社の事業は医療ビジネス、公共ビジネス、ヘルステックビジネスと大きく3つに分かれています。

医療ビジネスでは、画像管理ソリューション「Claio」や付随するシステム「C-Note」、文書作成を支援する「DocuMaker」、電子カルテ「REMORA」、患者向けアプリの「Medical Avenue」といった主要製品の提供、電子処方箋の運用基盤の提供など、診療に関わる幅広い領域を支援しています。また、「PiCls」というサービス名で統一しているクラウドソリューションを通じた医療連携コミュニティの形成により、病院業務の効率化と医療サービスの質の向上を推進しています。

医療機関に製品やサービスを提供するだけでなく、電子処方箋の運用やリアルワールドデータ(RWD)の利活用など、国主導の医療DXプロジェクトにも複数参画しており、国策としての医療産業の発展に多角的に貢献しています。

公共ビジネスでは、「DocuMaker Office」を中心に、自治体や公的機関などの公共セクターを対象とした公文書管理・決裁システムを提供しており、行政DXの実現をサポートしています。

ヘルステックビジネスでは、視線分析型視野計「GAP」など独自開発の医療機器を通じて、先進技術を活用した革新的なヘルスケアソリューションを提供すると同時にヘルスケアデータの利活用を進めています。

事業別売上比率は、2024年度は医療ビジネスが売上の大半を占めており、次いで公共ビジネス、ヘルステックビジネスとなっています。

Future Vision for 2030

2030年に向けた各事業の戦略についてご説明します。

まずは、医療ビジネスです。医療DXの進展に伴い、医療システム事業は、従来の院内システムを中心とした構造から、医療情報の連携や診療データ(RWD)の利活用へと大きくシフトしています。重複投薬や検査の削減、安全性・効率性の向上に加えて、RWDを創薬や医療政策に活用する取り組みも本格化しています。

当社は、これまで積み上げてきた豊富な実績と技術力を背景に、国策として位置付けられている医療DXを支えるデジタル基盤の提供者としての役割を果たします。また、次世代医療基盤法に基づく認定医療情報等取扱受託事業者の1社として、社会的な使命を果たすと同時に、大きなビジネス機会を創出していきます。

これらのサービスはクラウドを基盤とする知識集約型ビジネスであり、現在の安定した病院情報システム事業に加えて、極めて高い利益率とスケーラビリティを備えた成長エンジンとなることを想定しています。

さらに、医師の文書記載支援やカルテデータ分析に特化したAIサービスの展開を加速し、診療録の要約、病態の可視化、診療傾向の分析などを通じて、医療機関の業務効率と収益性の向上を支援します。そして、高付加価値サービスの拡販によって企業成長を一段と加速させます。

次に、公共ビジネスです。近年、自治体DXの加速に伴い、公文書管理のデジタル化は、法令対応だけでなく、業務効率化、人材不足対策、職員の異動や退職に伴う業務継承リスクを軽減するための手段として、急速に注目度が高まっています。

当社の「DocuMaker Office」は、直感的なユーザーインターフェースと柔軟なカスタマイズ性が高く評価され、多くの導入実績があります。今後は開発、営業体制をさらに強化し、全国をカバーする代理店網を構築することで、スピード感を持って全国展開を進めていきます。

また、自治体向けの補助金制度や交付金制度に即した導入支援スキームの提案、クラウド型SaaSモデルを活用した初期導入負担の軽減、AIを活用した文書検索・要約・類似案件抽出といった機能強化を通じて、継続的かつ高付加価値なサービスとして差別化を図ります。これらを通じて、自治体DX市場において安定的な成長と高収益の実現を目指します。

最後に、ヘルステックビジネスです。高齢化が進む先進国では、加齢黄斑変性や緑内障、認知症などの疾患が、就労損失や介護費用の増加などを通じて経済に深刻な影響を与えています。このような状況の中で、疾患の早期発見と進行抑制は、医療コストの削減と生活の質の維持という両面から極めて重要です。

当社が開発した世界で唯一、視線解析技術を応用した医療機器「GAP」は、すでに国内の眼科診療所や病院で導入が進んでおり、海外でもEU、台湾、南米などで販売を開始し、グローバル展開の初期フェーズに入っています。

さらに、「GAP」は軽度認知機能障害(MCI)の検出にも有効であることが判明しており、京都大学との共同研究を通じて、2年以内にMCI判定機器としての製品化を計画しています。

これらの革新的アプローチは、世界的な高齢社会における予防医療の鍵を握る技術として、社会に対して大きな健康インパクトをもたらすとともに、当社にとって中長期的に高収益を生む成長エンジンとなることを見込んでいます。今後も、先進的な技術開発とグローバル展開の両輪で事業の拡大を実現します。

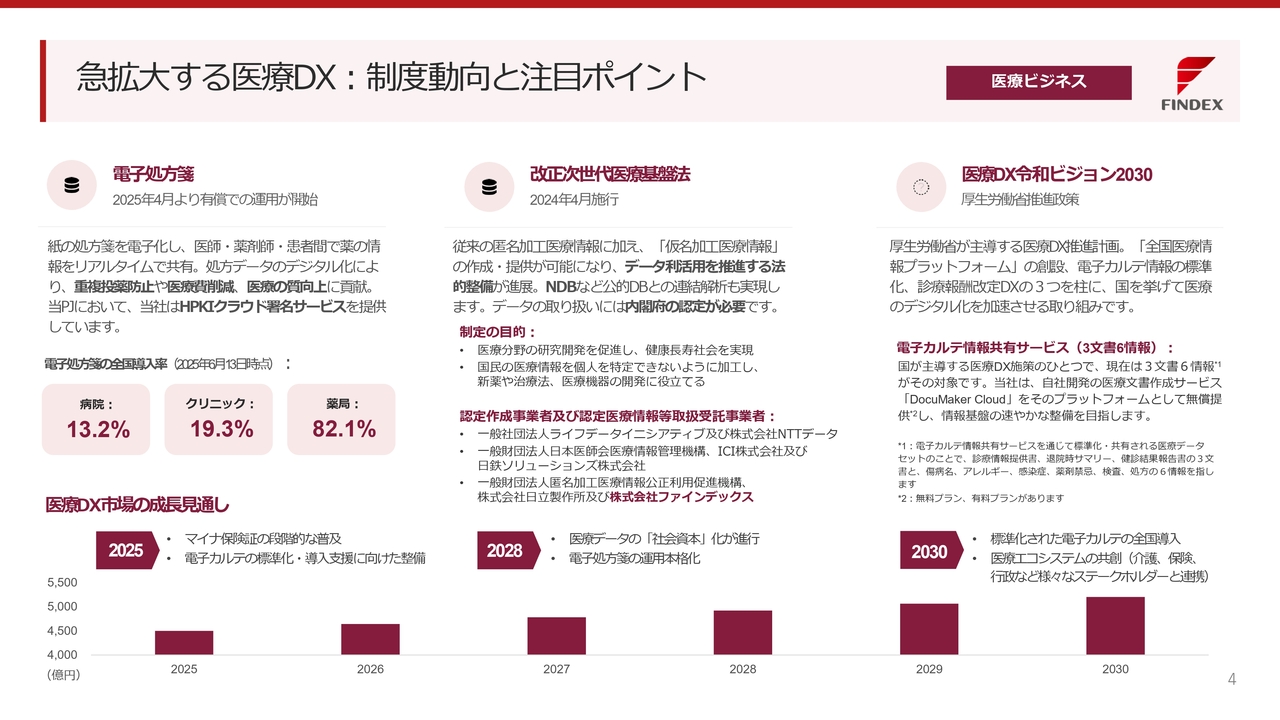

急拡大する医療DX:制度動向と注目ポイント

急拡大する医療DXにおいて、制度動向と注目ポイントをご説明します。

電子処方箋は、2025年4月から有償での運用が開始されました。紙の処方箋が電子化されることで、医師・薬剤師・患者で薬剤情報をリアルタイムに共有することが可能になります。処方データがデジタル化されることで、重複投薬の防止や医療費の削減が大いに期待でき、医療の質の向上に貢献します。

このプロジェクトにおいて、当社はHPKIクラウド署名サービスを提供しており、電子処方箋運用の基盤となる電子署名の分野で貢献しています。2025年6月13日時点での電子処方箋の全国導入率は、病院が13.2パーセント、クリニックが19.3パーセント、薬局が82.1パーセントです。

次に、2024年4月に施行された改正次世代医療基盤法についてです。従来取り扱われていた匿名加工医療情報に加え、「仮名加工医療情報」の作成・提供が可能となり、医療データ利活用のための法的整備が大きく前進しました。これにより、電子カルテからなる臨床データのさらなる活用と、NDB(National Databaseの略。厚労省保健局が管理するレセプト・健診等の行政的データ)などの公的データベースとの連結解析が実現します。

法律の制定目的は、医療分野の研究開発を促進し、健康長寿社会を実現することに加え、国民の医療情報を個人が特定できないように加工した上で、新薬や治療法、医療機器の開発に役立てることにあります。

日本国内において匿名加工・仮名加工医療情報を取り扱うためには、内閣府の認定を受けた事業者であることが求められ、当社も認定医療情報等取扱受託事業者に名を連ねています。

「医療DX令和ビジョン2030」についてです。こちらは厚生労働省が推進する医療DX推進計画で、「全国医療情報プラットフォーム」の創設、電子カルテ情報の標準化、診療報酬改定DXという3つの柱を中心に進められています。これらの取り組みによって、医療のデジタル化を加速させる方針です。

具体的な施策の1つに、電子カルテ情報共有サービスがあります。診療情報提供書、退院時サマリー、健診結果報告書の3文書と、傷病名、アレルギー、感染症、薬剤禁忌、検査、処方の6種類の情報、いわゆる「3文書6情報」を標準化し、各医療機関間で共有することを目的に整備され始めました。

当社は自社開発の医療文書作成サービス「DocuMaker Cloud」の機能の一部を無償提供することで、この電子カルテ情報共有サービスのプラットフォームとして、医療情報基盤の早期整備を支えています。

スライド下部の医療DX市場の成長見通しをご覧ください。医療DX市場は2025年の約4,500億円規模からスタートし、2028年、2030年に向けて段階的に拡大していく見通しが示されています。

背景として、マイナ保険証の段階的な普及、電子カルテの標準化・導入支援に向けた整備、医療データの社会資本化の進行、電子処方箋運用の本格化、全国レベルでの電子カルテ導入、介護や保険、行政などさまざまなステークホルダーとの連携による医療エコシステムの共創が挙げられています。

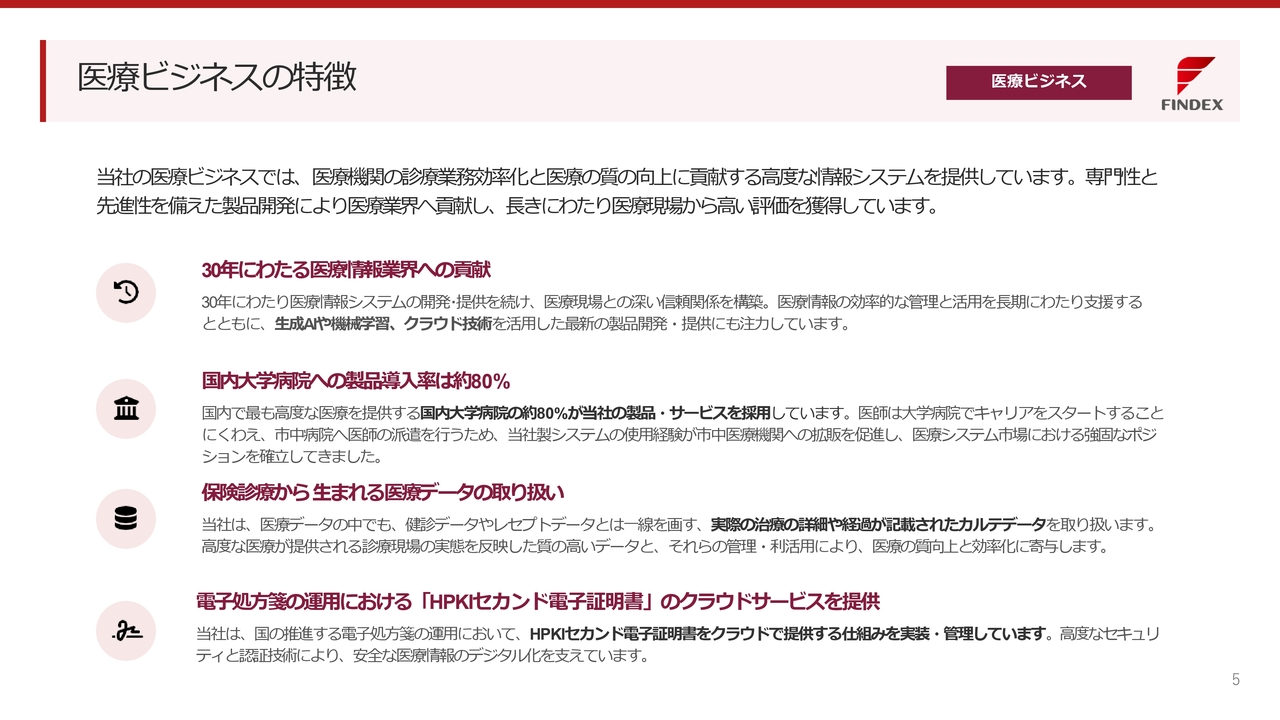

医療ビジネスの特徴

医療ビジネスの特徴についてご説明します。

当社の医療ビジネスでは、医療機関の診療業務を効率化し、同時に医療の質を高めることを目的として、高度な医療情報システムを提供しています。専門性と先進性を兼ね備えた製品開発を継続して行うことで、長年にわたり医療現場から高い評価を獲得してきました。

医療ビジネスには4つの特徴があります。1つ目は、30年にわたる医療情報業界への貢献です。当社は約30年間にわたり医療情報システムの開発・提供を続けており、医療現場との深い信頼関係を築いてきました。医療情報の効率的な管理と活用を長期にわたって支援するとともに、生成AIや機械学習、クラウド技術を活用した最新の製品開発にも積極的に取り組んでいます。

2つ目は、国内大学病院への製品導入率の高さです。国内で最も高度な医療が提供されている大学病院において、当社の製品やサービスは約80パーセントの施設で採用されています。多くの医師が大学病院でキャリアをスタートさせ、その後市中病院に派遣されることから、大学病院での当社システムの使用経験が市中医療機関への拡販に寄与しており、これが医療システム市場における強固なポジションの形成につながっています。

3つ目は、保険診療から生まれる医療データの取り扱いです。当社が取り扱うのは、健診データやレセプトデータとは異なる、実際の治療内容や経過が詳細に記録されたカルテデータです。このカルテデータは、診療現場で提供される高度な医療の実態を反映した質の高い情報であり、その管理・利活用を通じて、医療の質の向上と効率化に寄与しています。

4つ目は、電子処方箋の運用におけるHPKIセカンド電子証明書のクラウドサービスです。当社は、国が推進する電子処方箋の運用において、HPKIセカンド電子証明書をクラウドで提供する仕組みを実装し、管理しています。高いセキュリティと認証技術を背景に、安全で信頼性の高い医療情報のデジタル化を支えています。

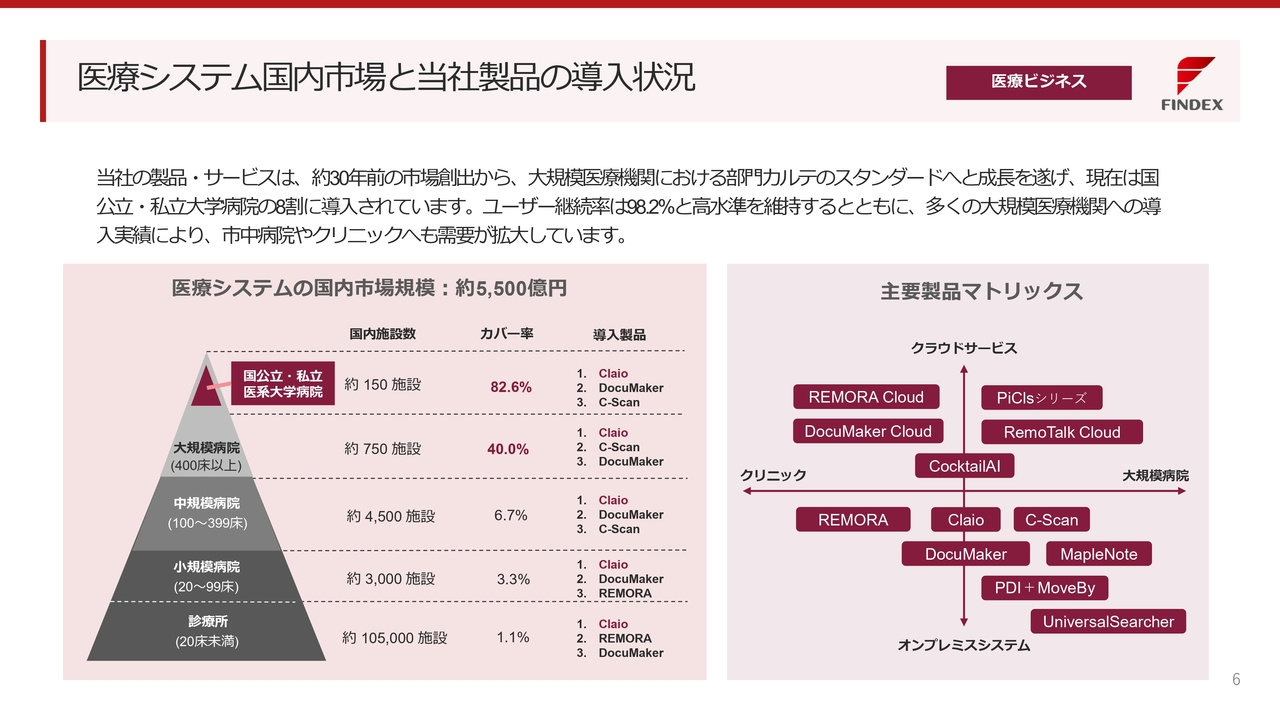

医療システム国内市場と当社製品の導入状況

医療システムの国内市場と当社製品の導入状況についてご説明します。

当社の製品・サービスは、約30年前の市場創出以来、大規模医療機関における部門カルテのスタンダードとして成長してきました。

スライド左側には医療システムの国内市場規模を規模別に記載しています。約5,500億円と莫大な市場規模の中で、当社は主に大規模病院を中心に存在感を高めると同時に、ユーザー継続率は98.2パーセントと高い水準を維持しています。

施設区分ごとの導入状況については、400床以上の大規模病院のうち、国公立・私立医系大学病院(約150施設)における当社製品のカバー率は82.6パーセント、それ以外の大規模病院(約750施設)のカバー率は40パーセントです。

100床から399床の中規模病院(約4,500施設)の当社製品のカバー率は6.7パーセント、20床から99床の小規模病院(約3,000施設)の当社製品のカバー率は3.3パーセント、20床未満の診療所(約10万5,000施設)の当社製品のカバー率は1.1パーセントです。

導入製品については、「Claio」「DocuMaker」「C-Scan」が中心となっており、それに加えて小規模病院、診療所では「REMORA」が導入されています。

右側には主要製品のマトリックスを記載しています。導入数が多い「Claio」「DocuMaker」「C-Scan」などのオンプレミスシステム製品から、生成AIによる文章生成クラウドサービス「CocktailAI」まで、豊富な製品ラインナップを揃えており、医療機関のニーズに応じた柔軟な対応が可能です。

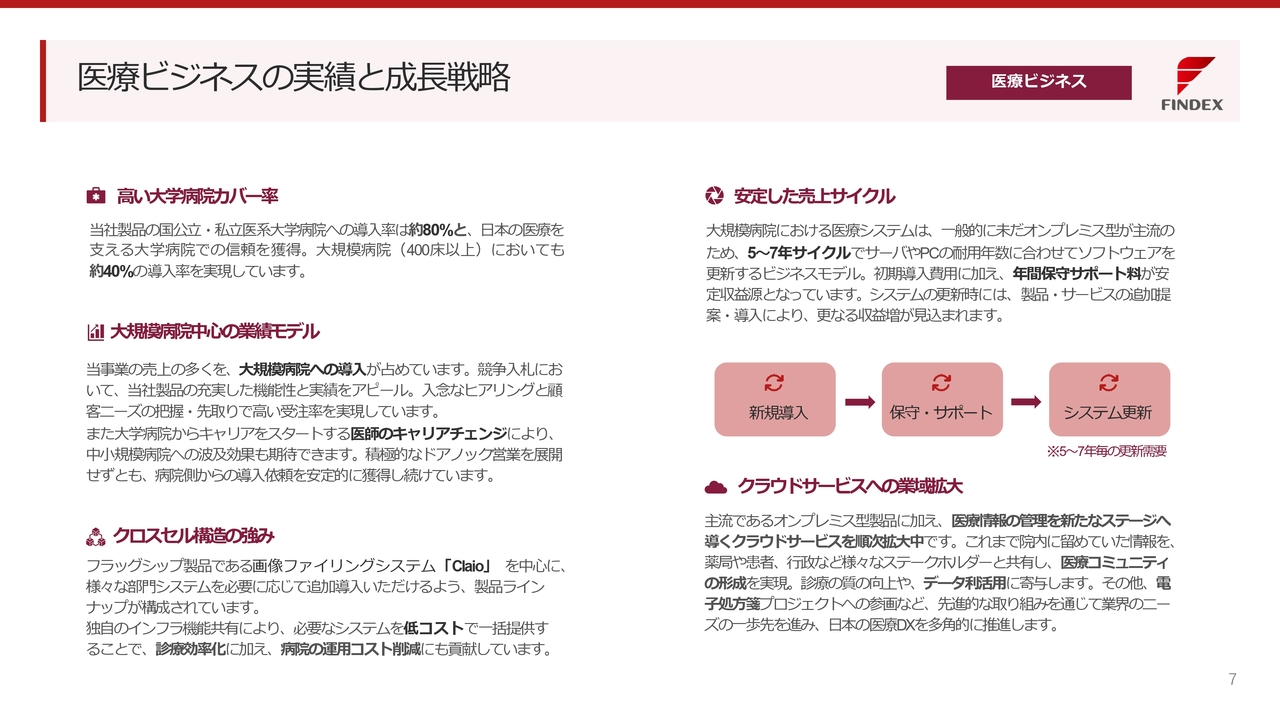

医療ビジネスの実績と成長戦略

医療ビジネスの実績と成長戦略についてご説明します。

当社の医療ビジネスは、大学病院における高いカバー率からもわかるとおり日本の高度医療を支える大学病院から厚い信頼を獲得していることが、何よりの基盤となっています。

医療ビジネスにおける売上の多くは、大規模病院へのシステム導入により構成されています。競争入札の場では、当社製品の機能性の高さと豊富な導入実績を強みに提案を行っています。導入前には綿密なヒアリングを実施し、顧客ニーズを丁寧に把握することで、高い受注率につなげています。

クロスセル構造においても強みを持っています。当社のフラッグシップ製品である画像ファイリングシステム「Claio」を核として、その上にさまざまな部門システムを追加導入できるよう、製品ラインナップを設計しています。

院内共通の基盤となるインフラ機能を共有しながら、複数の診療科や部門が利用できる構成とすることで、病院側は必要なシステムを低コストで一括導入できます。これにより、診療業務の効率化だけでなく、病院全体の運用コスト削減にも貢献しています。

ビジネスモデルについては、安定した売上サイクルであることが特徴です。大規模病院の医療システムは、一般的にオンプレミス型が主流であり、ハードウェアの耐用年数に合わせて、ソフトウェアも5年から7年単位で更新されます。

これにより、初期導入時のまとまった売上に加え、年間の保守・サポート料が安定した収益源となります。システム更新のタイミングでは、既存製品のバージョンアップや新たな製品・サービスの追加提案を行うことで、さらなる売上増加を見込むことができます。

現在のところ、病院においてはオンプレミス型の病院情報システムが中心ですが、今後は、医療情報の管理を新たなステージへと引き上げるクラウドサービスの提供を順次拡大しています。

これまで院内にとどまっていた医療情報を、薬局や患者、行政機関など多様なステークホルダーと共有し、医療コミュニティの形成と診療の質の向上、データ利活用の促進を図っています。

また、電子処方箋プロジェクトへの参画など、先進的な取り組みを通じて、医療業界のニーズを一歩先取りし、日本の医療DXを多角的に推進していく方針です。

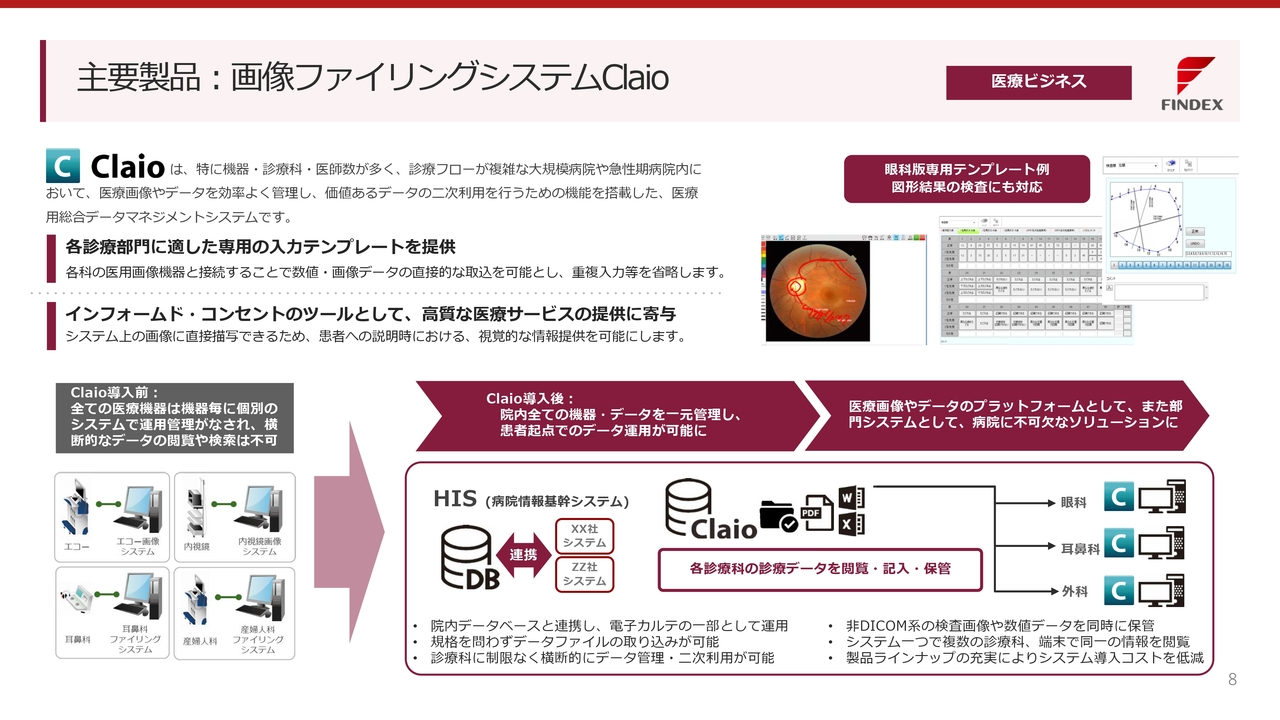

主要製品:画像ファイリングシステム Claio

主要製品の画像ファイリングシステム「Claio」についてご説明します。

「Claio」は、医療機器や診療科、医師の数が多く、診療フローが複雑な大規模病院や急性期病院において、院内に存在する医療画像や検査データを効率よく一元管理し、価値あるデータとして二次利用するための機能を搭載した、医療用総合データマネジメントシステムです。

機能面では、各診療部門に最適化された専用の入力テンプレートを提供しています。例えば、眼科向けには眼科専用テンプレートがあり、視機能検査などの図形的な結果にも対応しています。各科の医用画像機器と「Claio」を直接接続することで、数値・画像データを直接取り込むことができ、重複入力を省略できます。

さらに、「Claio」はインフォームド・コンセントの場面でも力を発揮します。医師がシステム上の画像に直接描画しながら説明することができるため、患者に対する視覚的でわかりやすい情報提供が可能となり、診療内容の理解促進や信頼関係の構築にもつながります。

「Claio」導入前の状況を振り返ると、病院内のすべての医療機器は、それぞれの機器ごとに個別システムで運用・管理されており、診療科をまたいで患者データを横断的に閲覧したり、検索したりすることが難しく、診療の効率性や情報活用の点で制約がありました。

「Claio」導入後は、院内に存在するあらゆる機器とデータを一元的に管理することが可能となり、患者を起点としたデータ運用が実現します。

システム構成の観点では、「Claio」はHIS(病院情報基幹システム)と連携し、院内のデータベースと統合されることで、電子カルテの一部として運用されることを想定しています。規格を問わずデータファイルの取り込みが可能で、診療科に制限なく横断的にデータ管理・二次利用が可能です。

また、DICOM形式(医療用画像とその関連情報の保存、送受信、管理のための国際標準規格)に限らず、さまざまな規格のデータファイルを取り込むことができ、複数の診療科、端末から同一の情報を閲覧できます。このように、製品ラインナップの充実により、システム導入コストを抑えることができます。

「Claio」は、医療画像やデータのプラットフォーム、部門システムとして、病院に不可欠なソリューションです。

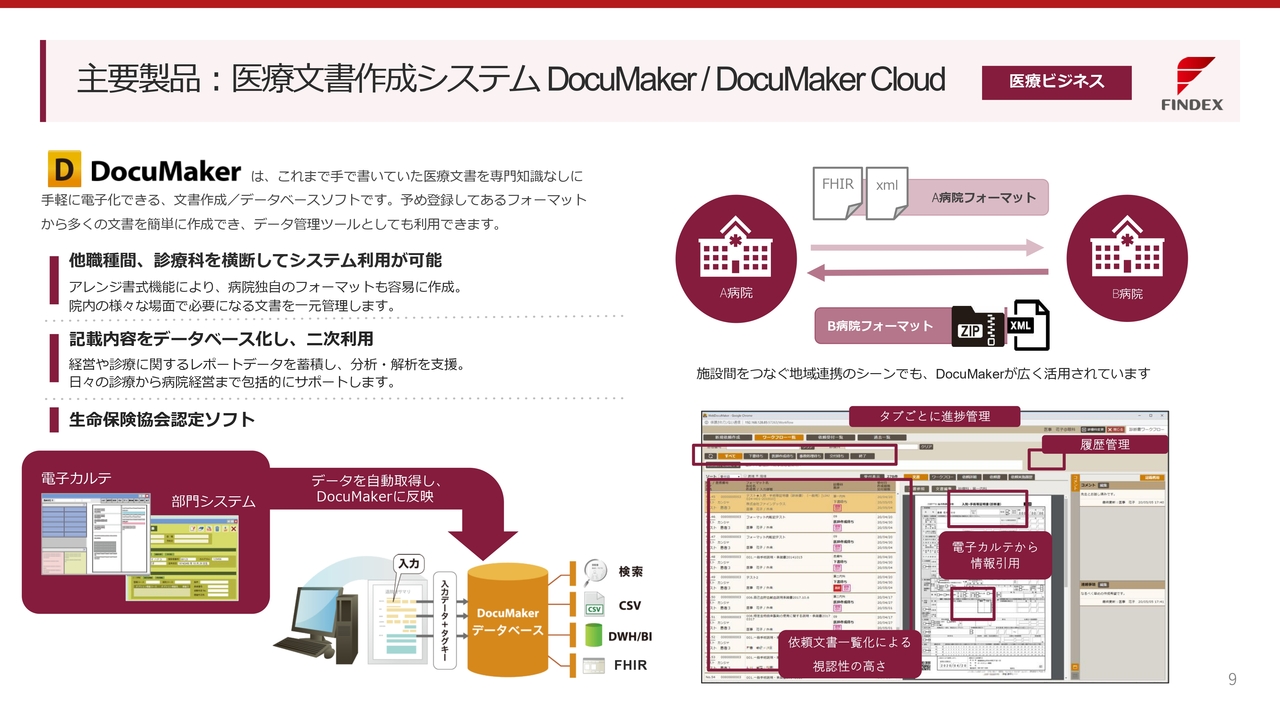

主要製品:医療文書作成システムDocuMaker/DocuMaker Cloud

「DocuMaker/DocuMaker Cloud」についてご説明します。

「DocuMaker」は、これまで医師やスタッフが紙で手書きしていた医療文書を、専門的なプログラミング知識がなくても簡単に電子化できる、文書作成およびデータベースソフトです。

あらかじめ登録されているフォーマットを選択するだけで、多くの種類の文書を容易に作成でき、データ管理ツールとしても活用できます。

「DocuMaker」にはアレンジ書式機能が備わっており、病院ごとの独自フォーマットを柔軟に設計することが可能で、院内で必要となる多様な文書を一元管理します。

作成された文書の記載内容はデータベース化され、経営や診療に関するレポートデータとして蓄積されることで、院内でのさまざまな分析・解析業務を支援するなど、日々の診療現場での業務だけでなく、病院経営まで包括的にサポートします。

また、生命保険協会認定ソフトとして電子カルテや部門システムの情報を「DocuMaker」に反映し、データベース化することもできます。

スライド右側をご覧ください。施設間をつなぐ地域連携においても、「DocuMaker」のフォーマットとデータ連携機能が活かされています。運用面では、電子カルテから情報を引用し、依頼文書を一覧で表示したり、タブごとに進捗管理したりすることが可能です。

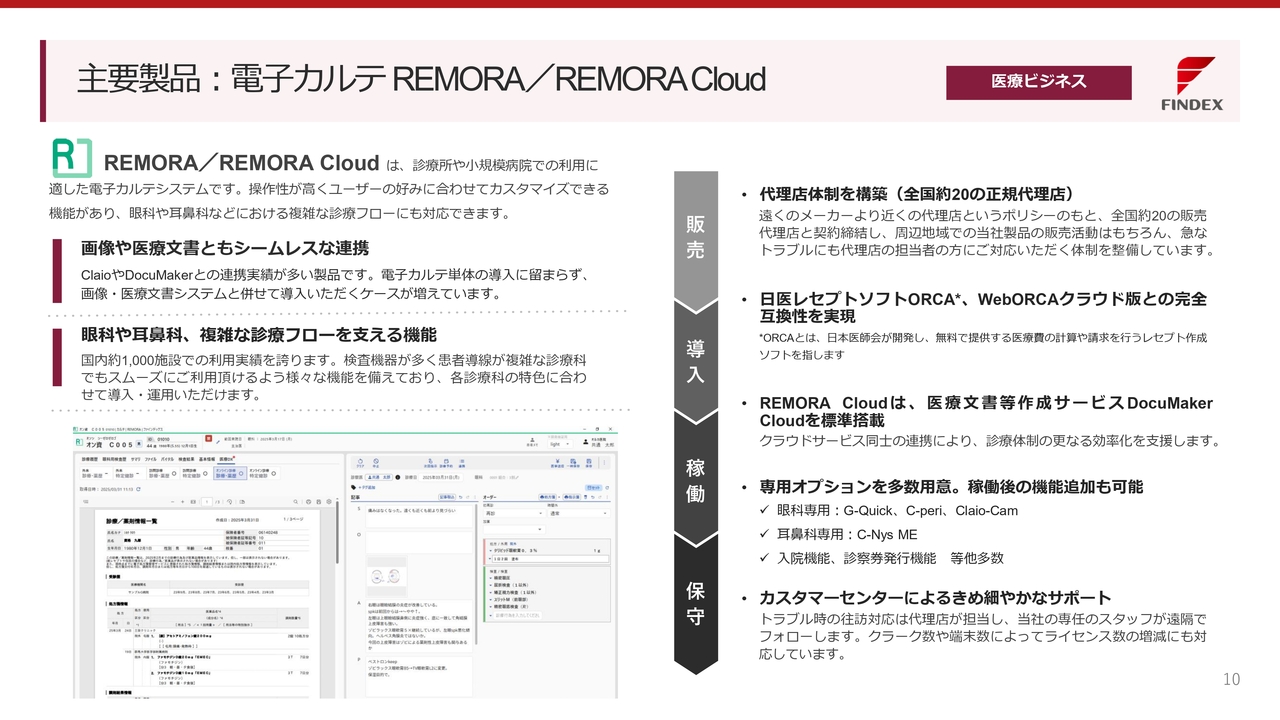

主要製品:電子カルテREMORA/REMORA Cloud

電子カルテの「REMORA/REMORA Cloud」についてご説明します。

「REMORA」は、診療所や小規模病院での利用に適した電子カルテシステムです。ユーザーの好みに合わせて画面のレイアウトや表示項目を柔軟にカスタマイズできる点が特長で、その操作性が高く評価されています。

「REMORA」は、「Claio」や「DocuMaker」との連携実績が多く、電子カルテ単体での導入だけでなく、画像・医療文書システムとセットで導入されるケースが増えています。

利用実績は国内約1,000施設を誇り、検査機器が多く患者導線が複雑な眼科、耳鼻科などでもスムーズにご利用いただけるようさまざまな機能を備えているため、各診療科の特色に合わせて導入・運用いただけます。

販売とサポートの体制については、「遠くのメーカーより近くの代理店」の方針のもと、全国約20社の正規代理店と契約を結び、地域密着型の販売・サポート体制を整備しています。周辺地域での販売活動はもちろんのこと、トラブル発生時には代理店の担当者が迅速に対応する体制により、顧客満足度の向上につながっています。

導入に際して「REMORA Cloud」では、「DocuMaker Cloud」を標準搭載しており、クラウドサービス同士の連携により、さらに効率的な診療体制を実現します。

さらに、眼科専用の「G-Quick」「C-peri」「Claio-Cam」、耳鼻科専用の「C-Nys ME」や入院機能や診察券発行機能など、多数の専用オプションを用意しています。稼働後の追加機能も可能です。

戦略製品:クラウドサービスブランド PiCls ≪ピクルス≫

戦略製品であるクラウドサービスブランド「PiCls(ピクルス)」についてご説明します。

「PiCls」は、大規模病院のクラウド化を支援することを目的とした当社のサービスブランドです。院内の医療データを効率よく活用し、必要な人・場所へ適切にデータを連携することで、地域包括ケア社会におけるプラットフォームの創設を目指しています。電子トレーシングレポートサービス「AAdE-Report」、オンライン診療支援システム「On診」、患者向けアプリの「Medical Avenue」、初診インターネット予約サービス「予約アシスタント」などを揃えています。

さらに、今年10月にリリースしたばかりの医療機関連携サービス「Connect」は、患者情報などのやり取りを物理的な媒体に依存せず、電子的に完結させることを意図したサービスです。紹介状や検査結果、画像データなどを安全かつ迅速に他院へ共有できます。

従来のオンプレミス製品を基盤に、これらクラウド製品を追加で導入いただくことで、収益の拡大を図ります。

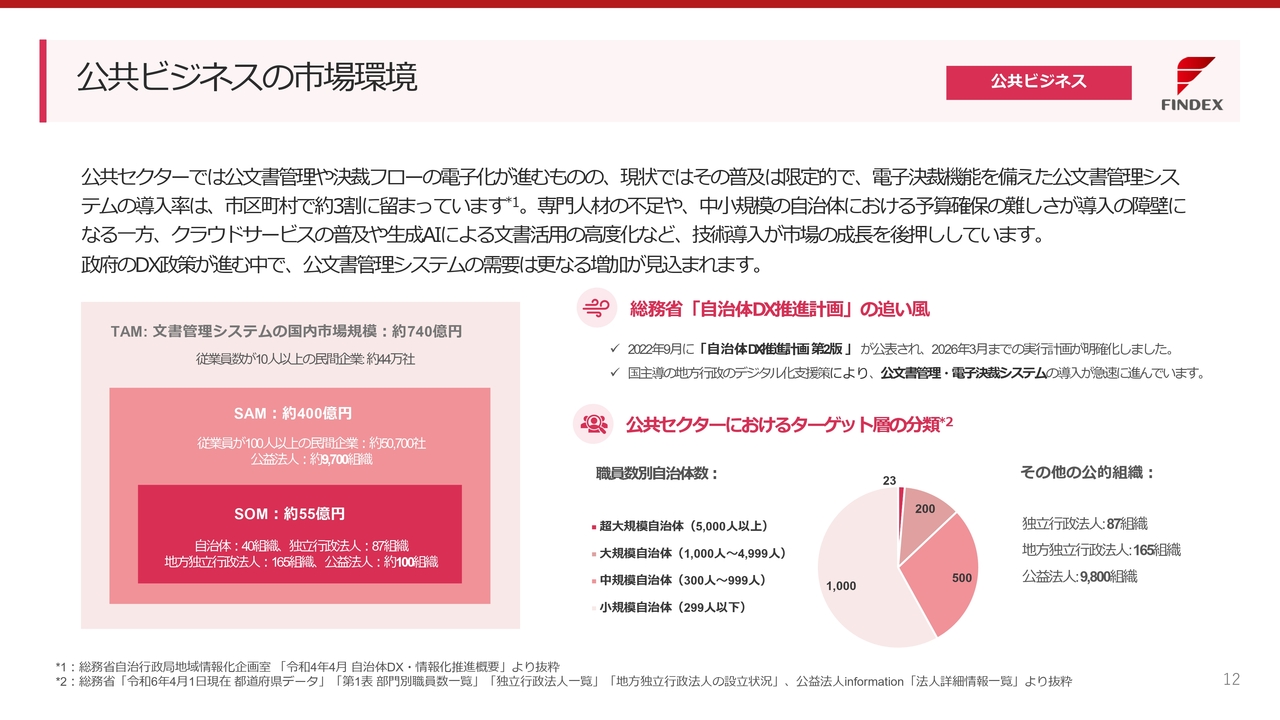

公共ビジネスの市場環境

公共ビジネスの市場環境についてご説明します。

公共セクターでは、公文書管理や決裁の電子化が年々進んでいますが、市区町村レベルでの導入はまだ十分とはいえず、電子決裁機能を備えたシステムの導入率はおよそ3割程度にとどまっています。背景には、専門人材不足によるIT推進の難しさや、特に中小規模の自治体では予算確保が難しいことなどがあり、依然として導入のハードルが高いままです。

一方で、クラウドサービスが普及し、生成AIを活用した文書活用や業務効率化の動きが加速していることから、市場としては確実に成長している段階にあります。また、国のDX推進方針も後押しとなっており、公文書管理システムの需要は今後さらに高まっていく見込みです。

スライド左側の文書管理システムの国内市場規模をご覧ください。文書管理システムの国内市場規模(TAM)は約740億円で、このうち、従業員が100人以上の民間企業、公益法人をあわせたSAMは約400億円、自治体、独立行政法人、地方独立行政法人、公益法人をあわせたSOMは約55億円です。

2022年9月には「自治体DX推進計画第2版」が公表され、2026年3月までの実行計画が明確化しました。国主導の地方行政のデジタル化支援策により、公文書管理・電子決裁システムの導入が急速に進んでおり、これを追い風に自治体における導入を推進していきたいと考えています。

スライド右側の円グラフは、公共セクターにおけるターゲット層の分類です。職員数別では、5,000人以上超大規模自治体が23組織、1,000人から4,999人の大規模自治体が200組織、300人から999人の中規模自治体が500組織、299人以下の小規模自治体が1,000組織となっています。

その他の公的組織としては、独立行政法人が87組織、地方独立行政法人が165組織、公益法人が9,800組織あります。

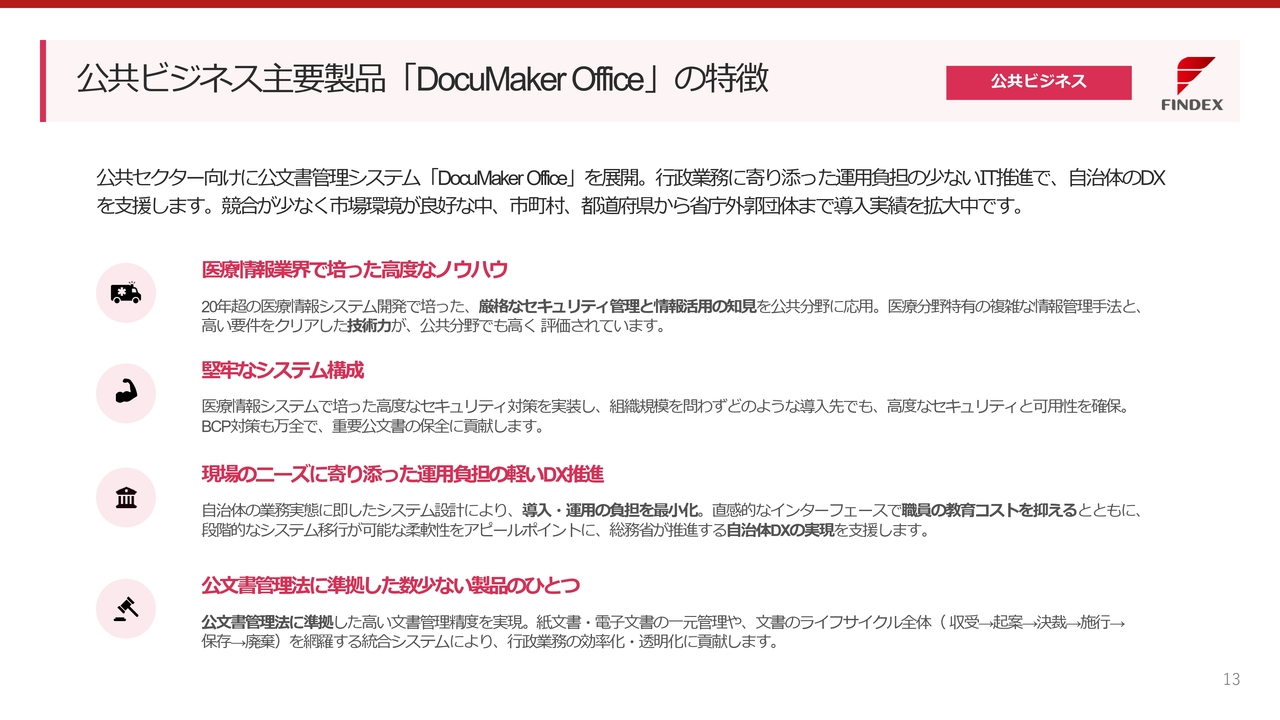

公共ビジネス主要製品「DocuMaker Office」の特徴

公共ビジネスの主要製品「DocuMaker Office」の特徴についてご説明します。

「DocuMaker Office」は、公共セクター向けに開発された公文書管理システムであり、行政における運用負荷の少ないDX推進を実現することを目的としています。競合が少なく市場環境は良好で、市町村をはじめ都道府県、省庁外郭団体に至るまで、さまざまな公共機関において導入が拡大しています。

導入の背景には、医療情報業界で培った高い技術力とノウハウがあります。当社は20年以上にわたって医療情報システムの開発を手がけてきました。医療情報システムは、日本国内でも最も厳しいセキュリティ基準が求められる領域の1つであり、センシティブな個人情報を扱うため、高度な情報管理体制が不可欠です。医療分野で蓄積してきたこのようなノウハウを公共分野向けに応用し、高い安全性と確実な情報管理を可能にしました。

システム設計の特徴として、まず「強固なセキュリティ」が挙げられます。組織規模の大小を問わず、安全で確実な運用を実現できる設計となっており、BCP(事業継続計画)対策も万全で、重要な公文書の保全に必要な要素がすべて揃っています。

運用負荷の少なさも特徴です。現場で製品を扱う職員は専任ではないケースが多いため、使いやすさと導入ハードルの低さを重視した設計が必要になります。現場の職員が直感的に操作できるユーザーインターフェースを採用しており、職員の教育コストを抑えるとともに、段階的なシステム移行が可能であるなど柔軟性も高く、総務省が推進する自治体DXの実現を支援します。

さらに、当製品は公文書管理法に準拠した仕組みを備えています。紙文書と電子文書の一元管理や、収受から起案、決裁、施行、保存、廃棄まで文書のライフサイクル全体を網羅する統合システムにより、行政業務の効率化・透明化に貢献します。

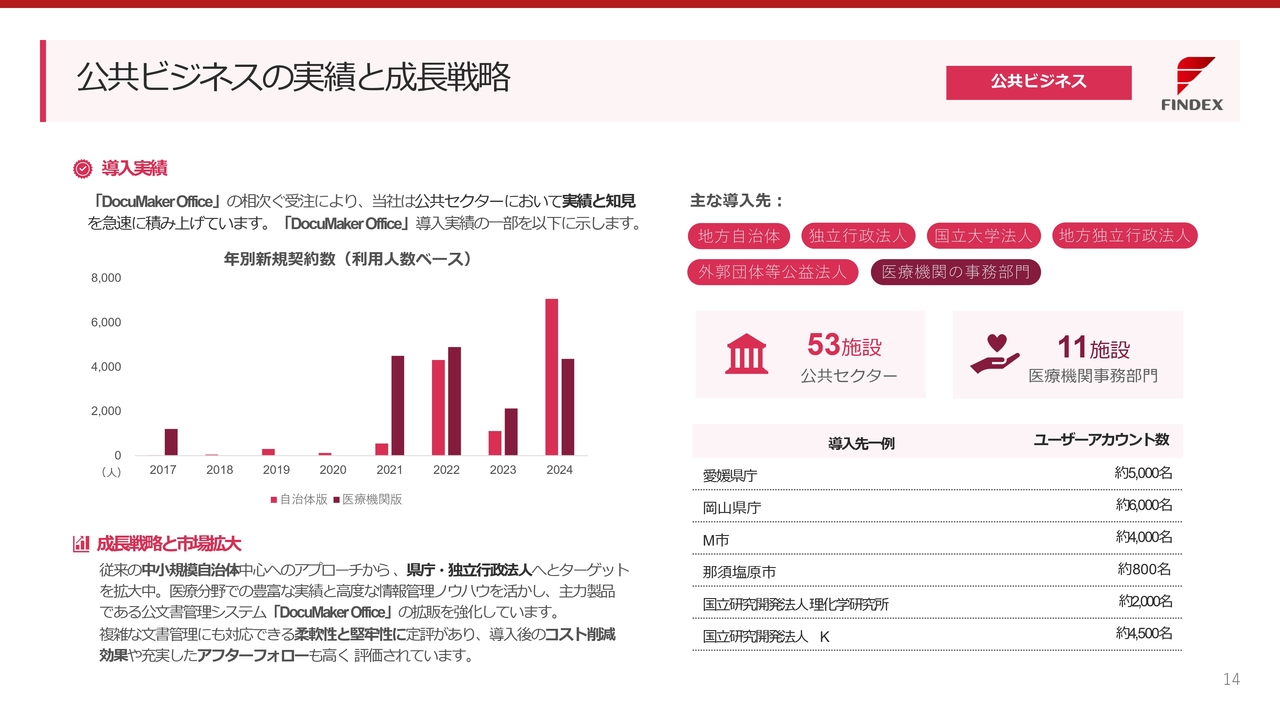

公共ビジネスの実績と成長戦略

公共ビジネスの実績と成長戦略についてご説明します。

「DocuMaker Office」は、近年、さまざまな公共機関において導入が進んでいます。スライド左側のグラフは、2017年から2024年にかけての年別新規契約数です。ユーザー数は着実に増加しており、特に2022年以降は導入規模が大きく伸びています。

右側には、地方自治体や独立行政法人などにおける導入実績を示しています。公共セクターでは53施設、医療機関事務部門では11施設に導入されています。

具体的な導入実績として、ユーザーアカウント数は、愛媛県庁で約5,000名、岡山県庁で約6,000名に導入されています。その他、那須塩原市で約800名、国立研究開発法人理化学研究所で約2,000名と、県庁レベルから大規模研究機関まで導入の裾野が大きく広がっています。

成長戦略として、「DocuMaker Office」はこれまで主に中小規模自治体を中心に展開してきましたが、今後は県庁や独立行政法人といった大規模組織へも拡大していく方針です。複雑な文書管理にも対応できる柔軟性と堅牢性に定評があり、導入後のコスト削減効果や充実したアフターフォローも高く評価されています。

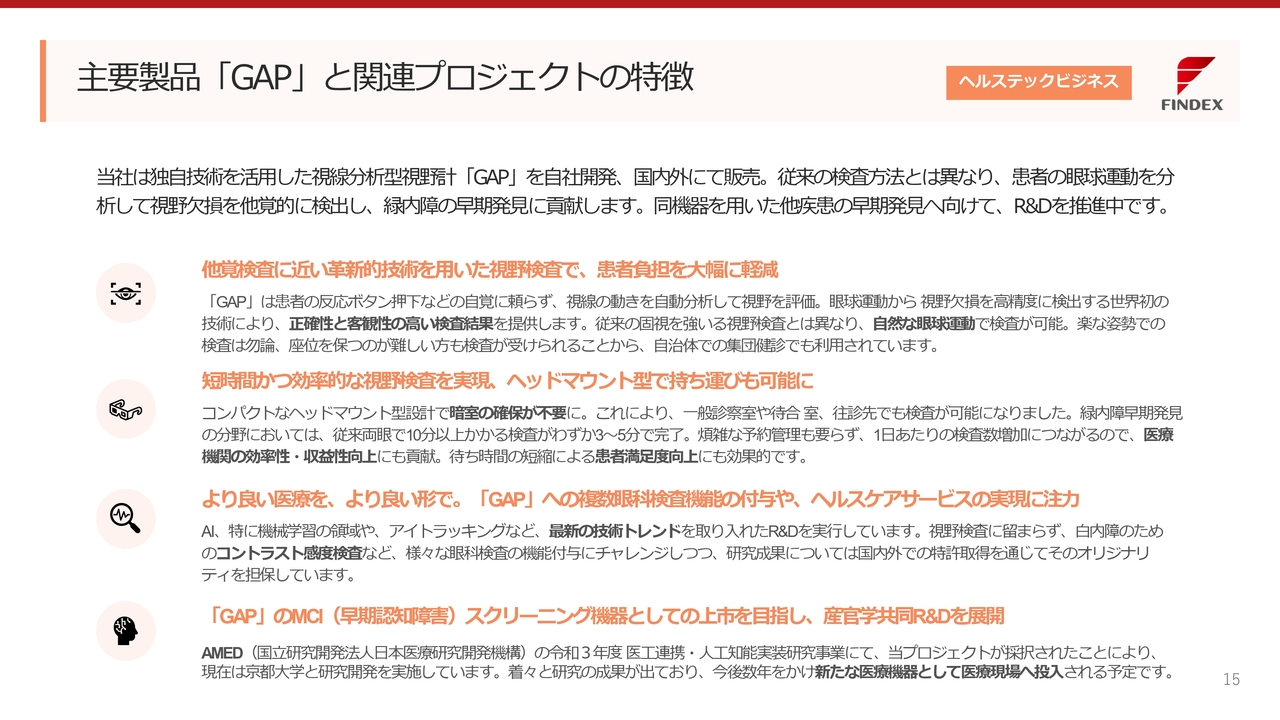

主要製品「GAP」と関連プロジェクトの特徴

ヘルステックビジネスの主要製品「GAP」と関連プロジェクトの特徴についてご説明します。

「GAP」は、視線の動きを解析することで視野の欠損を他覚的に検出できる、世界初の技術を搭載した視野計です。従来の視野検査では患者が光刺激に反応して自らボタンを押す必要がありましたが、「GAP」は眼球運動データを解析するため、ボタン操作が不要で、患者の負担が大幅に軽減します。

「GAP」の特徴として、まず検査時間の短さが挙げられます。通常の視野検査では両眼で10分以上かかることもありますが、「GAP」は1人あたり3分から5分程度で検査を行うことができます。また、ヘッドマウント型で暗室を必要としないため、診察室の一角や待合スペース、往診先で実施できるなど、設置の自由度が高い点も大きな特徴です。この可用性が1日あたりの検査数の増加につながり、医療機関の効率性・収益性向上にも貢献します。

また、AI技術やアイトラッキング技術の活用を強化し、最新の技術トレンドを取り入れた研究開発を進めています。研究成果については国内外での特許取得を通じてそのオリジナリティを担保しています。

さらに、AMED(国立研究開発法人日本医療研究開発機構)との令和3年度医工連携・人工知能実装研究事業にて、「GAP」のMCIスクリーニング機器としての取り組みが採択され、現在は京都大学と研究開発をしています。着々と研究の成果が出ており、今後1年から2年をかけて医療現場へ投入される予定です。

ヘルステック領域の急成長と市場可能性

急成長するヘルステック領域の市場可能性についてご説明します。

まず、「GAP」を用いた検査による早期発見が可能な緑内障についてです。緑内障は、見えづらいなどの初期症状に乏しく痛みもないため、気づいた時には病状が進行していることが少なくありません。

日本における失明原因第1位を占める緑内障には、国内人口のうち40歳以上の約5パーセント、70歳以上では約10パーセントが罹患しています。また、緑内障患者の総数は世界で約8,000万人にのぼり、2040年には緑内障が原因で2,200万人が失明すると試算されています。

現在の医学では、緑内障の治癒方法は確立されておらず、一度失われた視神経は元に戻らないため、治療により進行を遅らせることで視機能を保つことしかできません。そのため、緑内障の早期発見につながる「GAP」などの視野検査機器が、失明予防の重要なカギとなります。

「GAP」は、2021年4月に日本国内での販売、2023年8月には、EU・中東・北アフリカの一部地域での販売を開始しています。2025年1月にはブラジルと台湾にて販売を開始し、さらにタイとフィリピンでの販売に向けた調整を進めています。

スライド左側の視野計のグローバル市場規模をご覧ください。視野計のグローバル市場規模は約500億円で、その内訳は病院向けが約94億円、クリニック向けが約197億円、その他が約22億円です。視野計の国内市場規模は約21億円と試算しています。

右側をご覧ください。医療機器市場規模はグローバルで2023年に約77兆円と拡大しており、このうち日本が約5パーセントを占めます。先進国の高齢化や、新興国・途上国の人口増加、経済発展に伴い、2027年までに年平均成長率5.9パーセントが見込まれています。

認知症関連製品市場は爆発的な成長が見込まれており、認知症への関心増加や薬物介入のスタートにより、2030年までに4,000億円を超えると予想されています。海外を含めると、その規模は3.4兆円にのぼると言われています。

予防医療へのシフトも進んでいます。高齢化社会の進展と健康意識の高まりにより、予防医療への投資がグローバルで加速しているため、疾病の早期発見や診断に効果を発揮するプログラム医療機器(SaMD)など、医療機器のDXが注目されています。

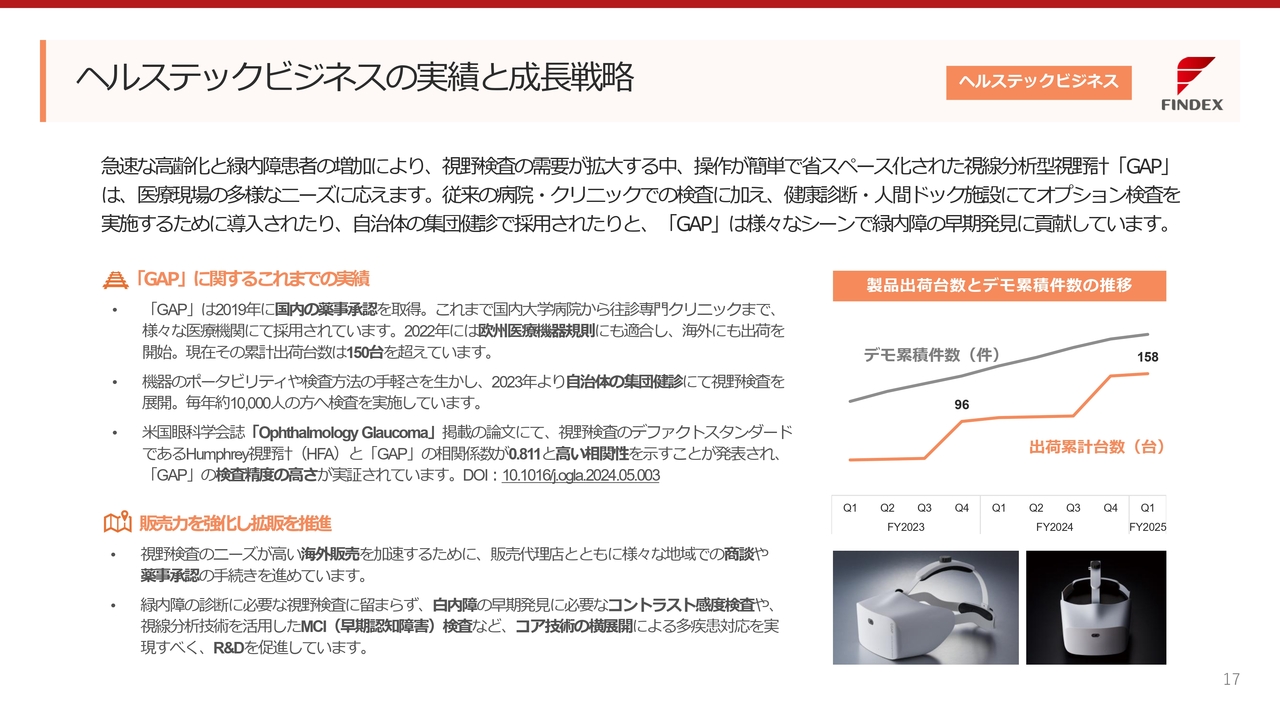

ヘルステックビジネスの実績と成長戦略

ヘルステックビジネスの実績と成長戦略についてご説明します。

急速な高齢化と緑内障患者の増加により視野検査の需要が拡大する中、操作が簡単で省スペース化された「GAP」は、従来の医療機関における検査に加え、健康診断・人間ドック施設にてオプション検査を実施するために導入されたり、自治体の集団健診で採用されたりと、さまざまなシーンで緑内障の早期発見に貢献しています。

「GAP」は2019年に国内の薬事承認を取得し、これまで国内大学病院から往診専門クリニックまで、さまざまな医療機関にて採用されています。2022年には欧州医療機器規則にも適合し、海外にも出荷を開始しました。現在、その累計出荷台数は150台を超えています。

機器のポータビリティや検査方法の手軽さを活かし、2023年より自治体の集団健診にて視野検査を展開しており、毎年約1万人に検査を実施しています。

米国眼科学会誌『Ophthalmology Glaucoma』に掲載された論文では、視野検査のデファクトスタンダードである「HFA(Humphrey視野計)」と「GAP」の相関係数は0.811と高い相関性を示すことが発表され、「GAP」の検査精度の高さが実証されています。

現在は、視野検査のニーズが高い海外販売を加速するために、販売代理店とともに、さまざまな地域での商談や薬事承認の手続きを進めています。緑内障の診断に必要な視野検査にとどまらず、白内障の早期発見に必要なコントラスト感度検査や、視線分析技術を活用したMCIの検査など、コア技術の横展開による多疾患対応を実現すべく、研究開発を促進しています。

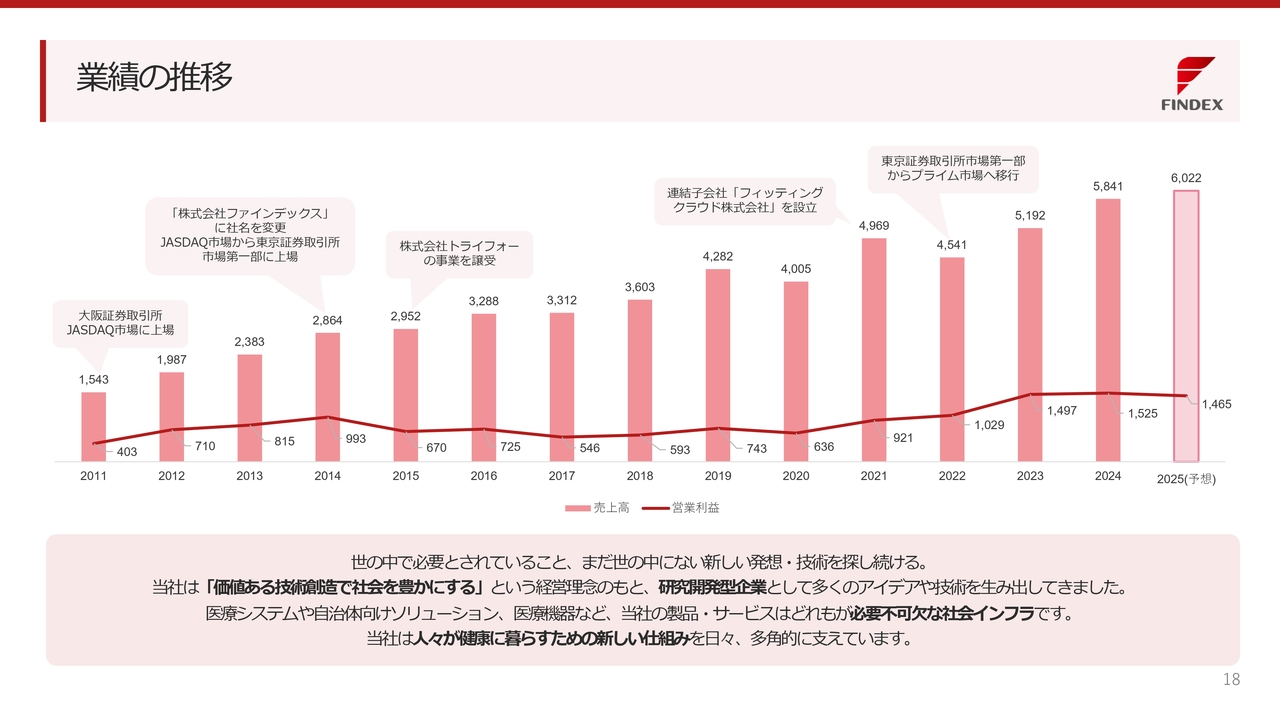

業績の推移

業績の推移についてご説明します。

スライドのグラフは、2011年度から2024年度までの売上高と営業利益の推移を示しており、右端のグラフは2025年度の予想となっています。

売上高は2011年度の大阪証券取引所、JASDAQ市場上場時の15億4,300万円から、社名変更の上東京証券取引所第一部に上場した2014年度には28億6,400万円へ拡大しました。2015年度にはトライフォーの事業を譲受、その後もほぼ一貫して増加傾向を維持してきました。

連結子会社フィッティングクラウドを設立した2021年度は49億6,900万円に伸長し、2024年度は58億4,100万円と50億円台を突破しました。2025年度の計画値は60億2,200万円と、引き続き増収を見込んでいます。

営業利益についても、年度によって上下はあるものの、2023年度には14億9,700万円まで成長しており、2025年度は14億6,500万円を見込んでいます。

売上高・営業利益ともに、中長期的には着実な成長基調を維持していることがおわかりいただけると思います。

当社は、「価値ある技術創造で社会を豊かにする」という経営理念のもと、世の中で必要とされていることや、まだ世の中にない新しい発想・技術を探し続けてきました。医療システムや自治体向けソリューション、医療機器など、当社の製品・サービスはいずれも社会インフラとして不可欠な役割を担っています。

今後も、人々が健康に暮らすための新しい仕組みを、多角的に支える研究開発型企業であり続けたいと考えています。

KEY TAKEAWAYS

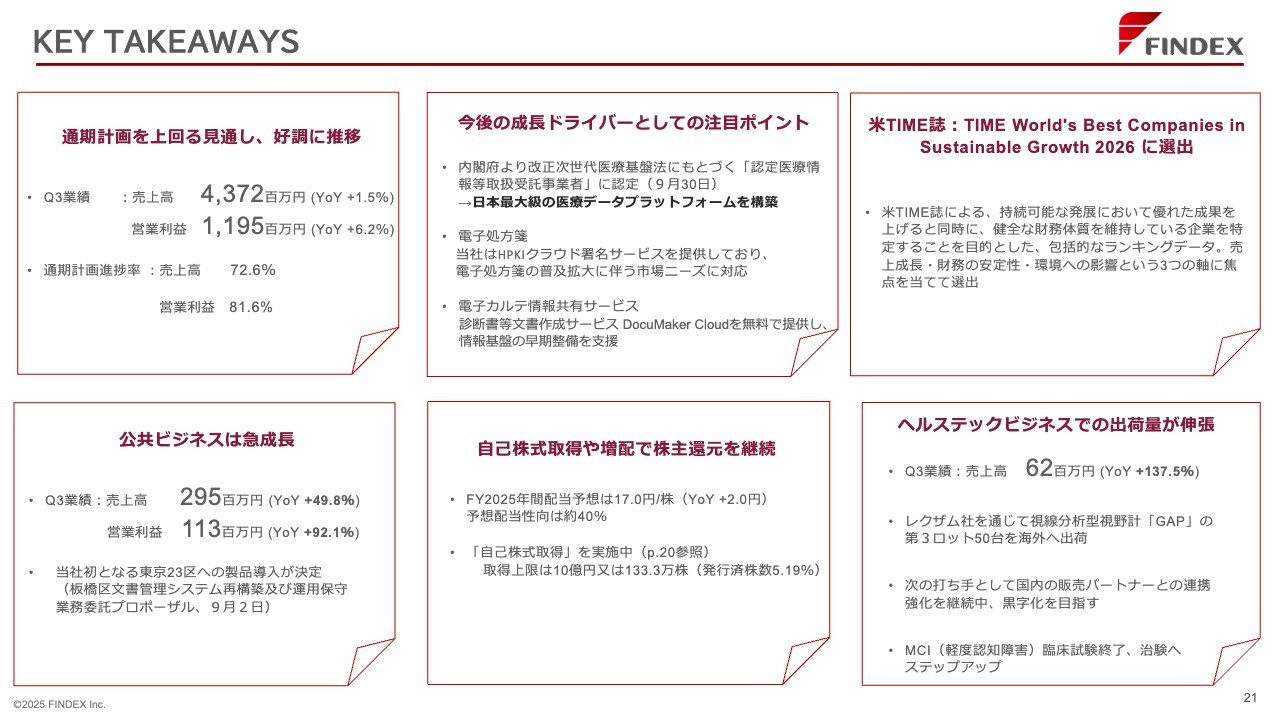

ここからは、2025年12月期第3四半期の業績ハイライトについてご説明します。

まず、第3四半期累計の業績です。売上高は前年同期比1.5パーセント増の43億7,200万円、営業利益は前年同期比6.2パーセント増の11億9,500万円となりました。通期計画に対する進捗率は、売上高が72.6パーセント、営業利益が81.6パーセントと、いずれも順調に推移しています。

セグメント別では、公共ビジネスの成長が顕著です。公共ビジネスの第3四半期累計の売上高は前年同期比49.8パーセント増の2億9,500万円、営業利益は前年同期比92.1パーセント増の1億1,300万円と大きく伸長しています。

公共ビジネスでは、当社として初めて東京23区への製品導入が決定し、板橋区の文書管理システム再構築および運用保守業務を受託しました。これにより、今後の首都圏でのさらなる拡大に向けた足掛かりができたと考えています。

ヘルステックビジネスも着実に成長しています。第3四半期累計の売上高は前年同期比137.5パーセント増の6,200万円と拡大しました。レクザム社を通じて「GAP」の第3ロット50台を海外へ出荷したことが貢献しています。

今後は、国内の販売パートナーとの連携強化を継続し、黒字化を目指します。また、MCIの臨床試験を終了し、今後は治験へステップアップしていく計画です。

株主還元についてです。2025年12月期の年間配当予想は1株当たり17.0円で、前年から2.0円の増配を予定しています。予想配当性向は約40パーセントです。

あわせて、取得上限10億円または133.3万株(発行済株数の5.19パーセント)の自己株式取得を実施しています。

今後の成長ドライバーとしての注目ポイントです。当社は、改正次世代医療基盤法に基づき、内閣府より認定医療情報等取扱受託事業者として認定を受けました。これにより、日本最大級の医療データプラットフォームの構築を進めていきます。

国の施策として打ち出されている電子処方箋、電子カルテ情報共有サービスにも当社は参画しています。電子処方箋においては、当社はHPKIクラウド署名サービスを提供しており、今後の電子処方箋の普及拡大に伴う市場ニーズに対応しています。電子カルテ情報共有サービスにおいては、「DocuMaker Cloud」を無償で提供し、医療情報基盤の早期整備を支援します。

トピックスです。当社は、持続可能な発展において優れた成果を上げると同時に、健全な財務体質を維持している企業として、米TIME誌『TIME World's Best Companies in Sustainable Growth 2026』に選出されました。売上成長・財務の安定性・環境への影響という3つの軸から評価される包括的なランキングであり、当社の事業運営が国際的にも高く評価されていることを示しています。

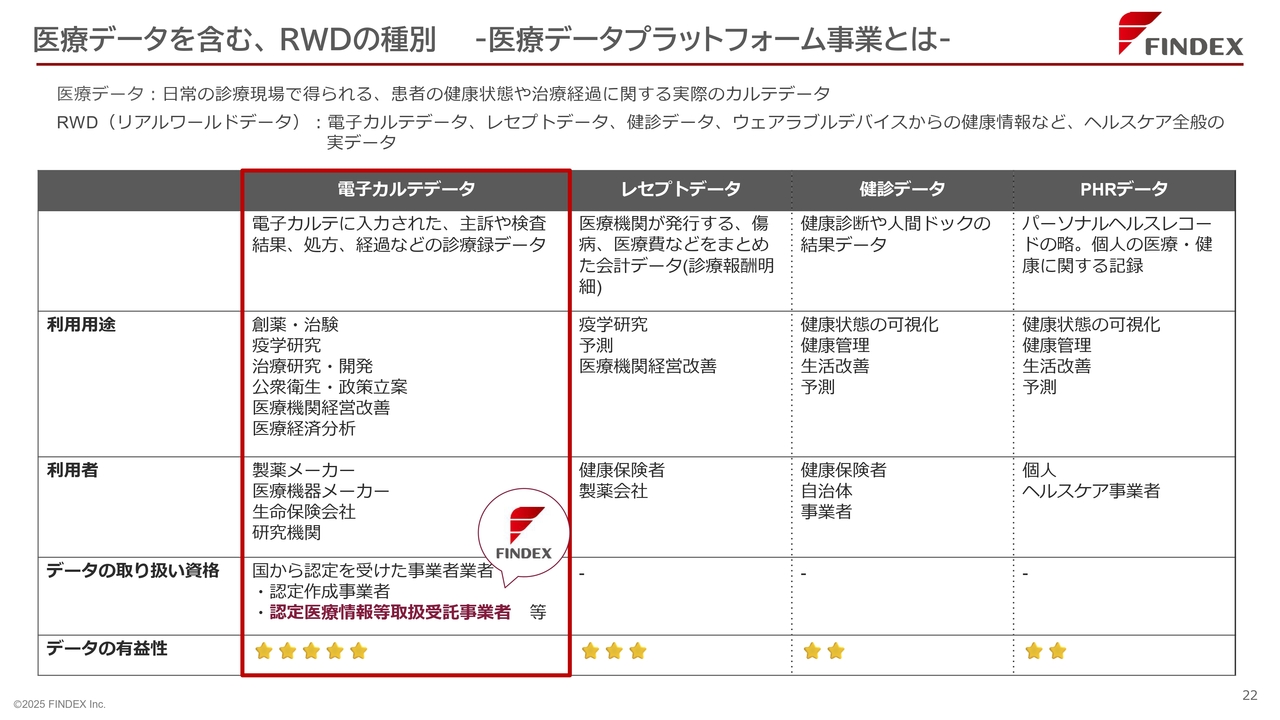

医療データを含む、RWDの種別 -医療データプラットフォーム事業とは-

医療データを含むRWD(リアルワールドデータ)の種別についてご説明します。

医療データとは、日常の診療現場で得られる患者の健康状態や治療経過に関するカルテデータであり、RWDには医療データのほかにもさまざまな種類があります。

電子カルテデータは、電子カルテに入力された主訴や検査結果、処方、経過といった診療録データを指しています。

レセプトデータは、医療機関が発行する傷病、医療費などをまとめた会計データであり、健診データは、健康診断や人間ドックの結果データです。PHRデータは「パーソナルヘルスレコード」の略で、個人の医療・健康に関する記録全般を指します。

この中でも電子カルテデータは、製薬メーカーや医療機器メーカー、生命保険会社、研究機関において、創薬・治験や各種研究開発、分析などを目的に利用され、国から認定を受けた事業者しか取り扱うことができません。

このたび当社は、認定医療情報等取扱受託事業者の認定を取得し、電子カルテデータをはじめとする高度な医療データを、法令に基づく厳格な基準のもとで取り扱うことが可能となりました。

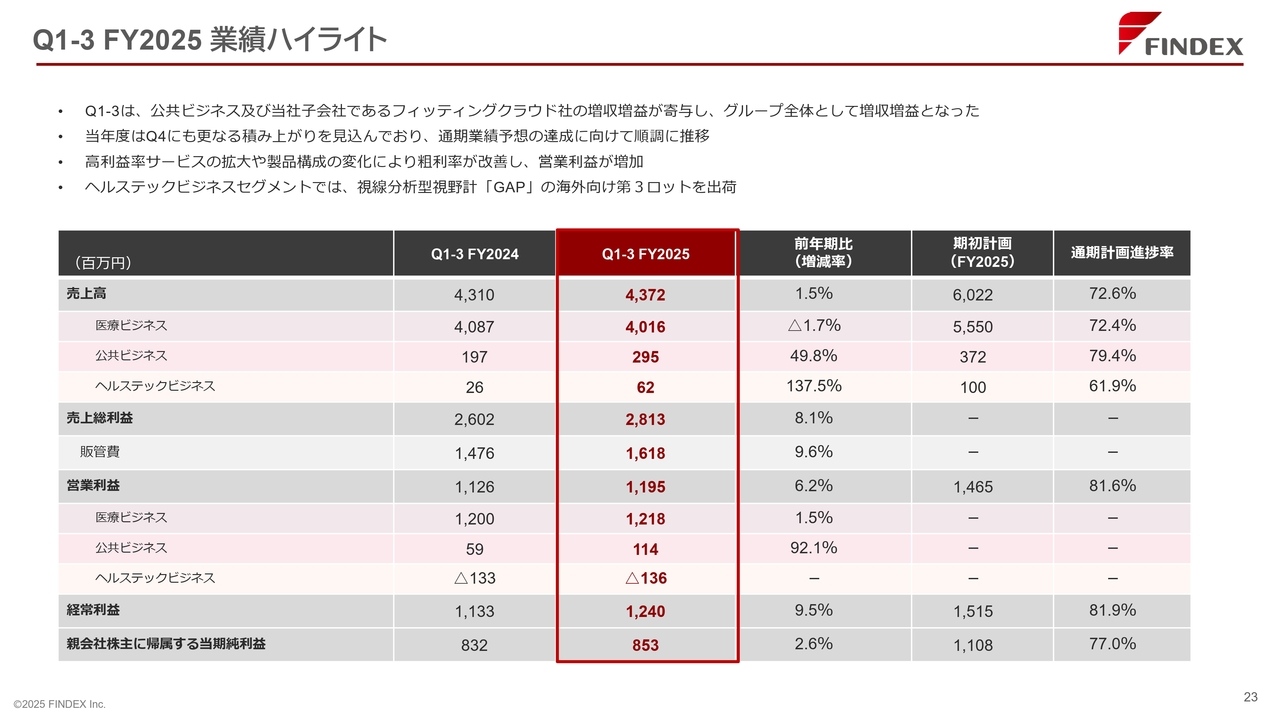

Q1-3 FY2025 業績ハイライト

2025年12月期第3四半期累計の業績ハイライトです。

第3四半期累計では、公共ビジネスセグメントおよび子会社フィッティングクラウドの増収増益がグループ全体の増収増益に寄与しました。当年度は第4四半期にもさらなる積み上がりを見込んでおり、高利益率サービスの拡大や製品構成の変化による粗利率の改善を背景に、通期業績予想の達成に向けて順調に推移しています。

連結業績の詳細をご説明します。売上高は前年同期比1.5パーセント増の43億7,200万円、期初に公表した通期計画60億2,200万円に対する進捗率は72.6パーセントです。

売上総利益は前年同期比8.1パーセント増の28億1,300万円と改善しています。販管費は前年同期比9.6パーセント増の16億1,800万円となりましたが、それを上回る売上総利益の伸長により、営業利益は前年同期比6.2パーセント増の11億9,500万円となりました。営業利益の通期計画14億6,500万円に対する進捗率は81.6パーセントです。

セグメント別の売上高です。医療ビジネスは前年同期比1.7パーセント減の40億1,600万円となりました。通期計画55億5,000万円に対する進捗率は72.4パーセントと概ね計画線上で推移しています。

公共ビジネスは前年同期比49.8パーセント増の2億9,500万円と大きく伸長し、通期計画3億7,200万円に対して79.4パーセントと高い進捗率となっています。

ヘルステックビジネスは前年同期比137.5パーセント増の6,200万円と急拡大しており、通期計画1億円に対する進捗率は61.9パーセントです。

セグメント別の営業利益の内訳です。医療ビジネスは前年同期比1.5パーセント増の12億1,800万円、公共ビジネスは前年同期比92.1パーセント増の1億1,400万円と大幅に増加しています。一方、ヘルステックビジネスは、1億3,600万円の損失となっています。

経常利益は前年同期比9.5パーセント増の12億4,000万円、通期計画15億1,500万円に対する進捗率は81.9パーセントとなりました。

親会社株主に帰属する当期純利益は前年同期比2.6パーセント増の8億5,300万円、通期計画11億800万円に対する進捗率は77.0パーセントとなっており、計画達成に向けて、引き続き積み上げを図っていきます。

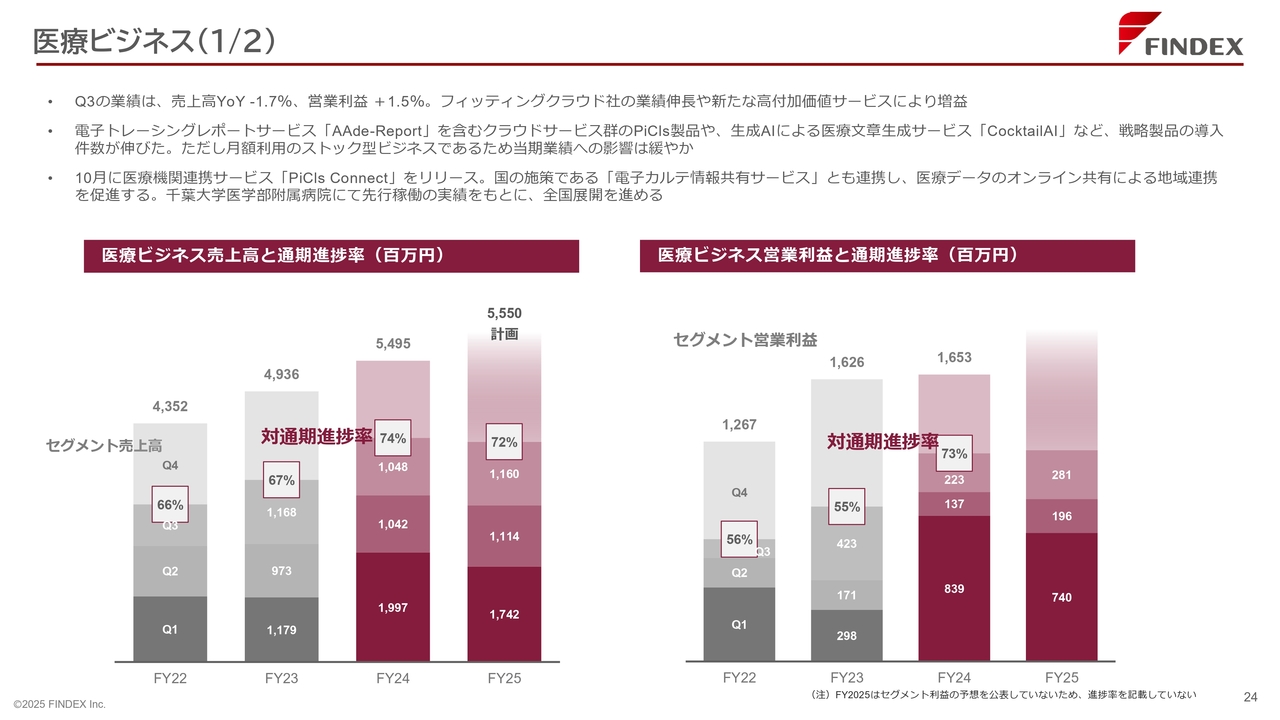

医療ビジネス(1/2)

医療ビジネスの状況についてご説明します。

第3四半期累計では、売上高が前年同期比1.7パーセント減、営業利益が1.5パーセント増となりました。減収となったものの、子会社フィッティングクラウドの業績伸長や、新たな高付加価値サービスの拡大により、増益を確保しています。

電子トレーシングレポートサービス「AAdE-Report」を含むクラウドサービス群「PiCls」製品や、生成AIによる医療文章生成サービス「CocktailAI」といった戦略製品の導入が拡大しています。ただし、これらは月額利用のストック型ビジネスであるため、当期の売上への寄与は限定的です。

10月には医療機関連携サービス「PiCls Connect」をリリースしました。「PiCls Connect」は、国の施策である電子カルテ情報共有サービスと連携し、医療データのオンライン共有による地域連携を促進するサービスです。千葉大学医学部附属病院での先行稼働実績をもとに、今後は全国への展開を進めます。

スライド左側の棒グラフは、医療ビジネスの売上高と通期進捗率を示しています。通期計画55億5,000万円に対して、第3四半期累計の通期進捗率は72パーセントと、例年同様に順調なペースで推移しています。

右側のグラフは、医療ビジネスの営業利益と通期進捗率を示しています。セグメント利益の予想は公表していないため進捗率は記載していませんが、安定的な収益水準を維持しています。

医療ビジネス(2/2)

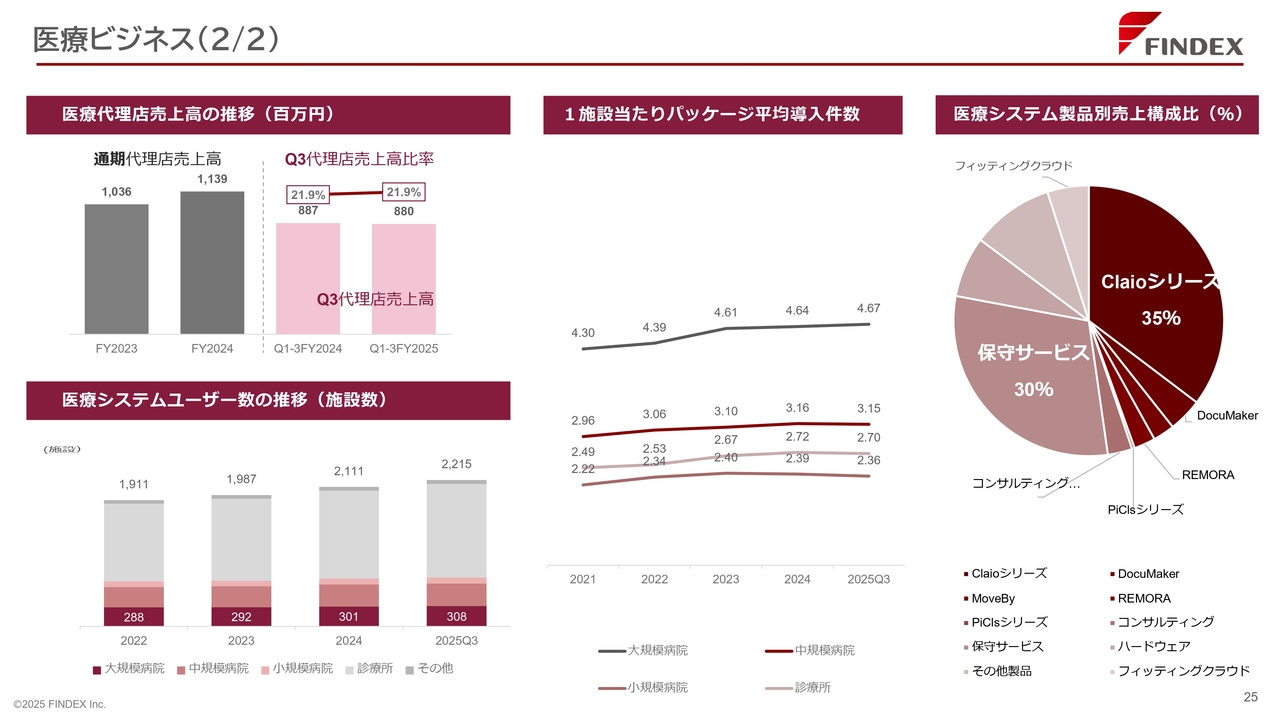

医療ビジネスの主要指標についてご説明します。

スライド左上は、医療代理店売上高の推移です。第3四半期累計の代理店売上高は、前期の8億8,700万円から今期は8億8,000万円、売上比率はともに21.9パーセントと横ばいでした。

左下は、医療システムユーザー数の推移です。第3四半期累計の医療システムユーザー数は2,215施設となり、順調に上昇しています。

中央の1施設当たりパッケージ平均導入件数については、大規模病院が4.67件と、2024年度と比較しても増加しています。

医療システムの製品別売上構成比です。画像ファイリングシステムの「Claioシリーズ」が売上全体の35パーセントと最も大きな割合を占め、次いで保守サービスが30パーセントとなっています。

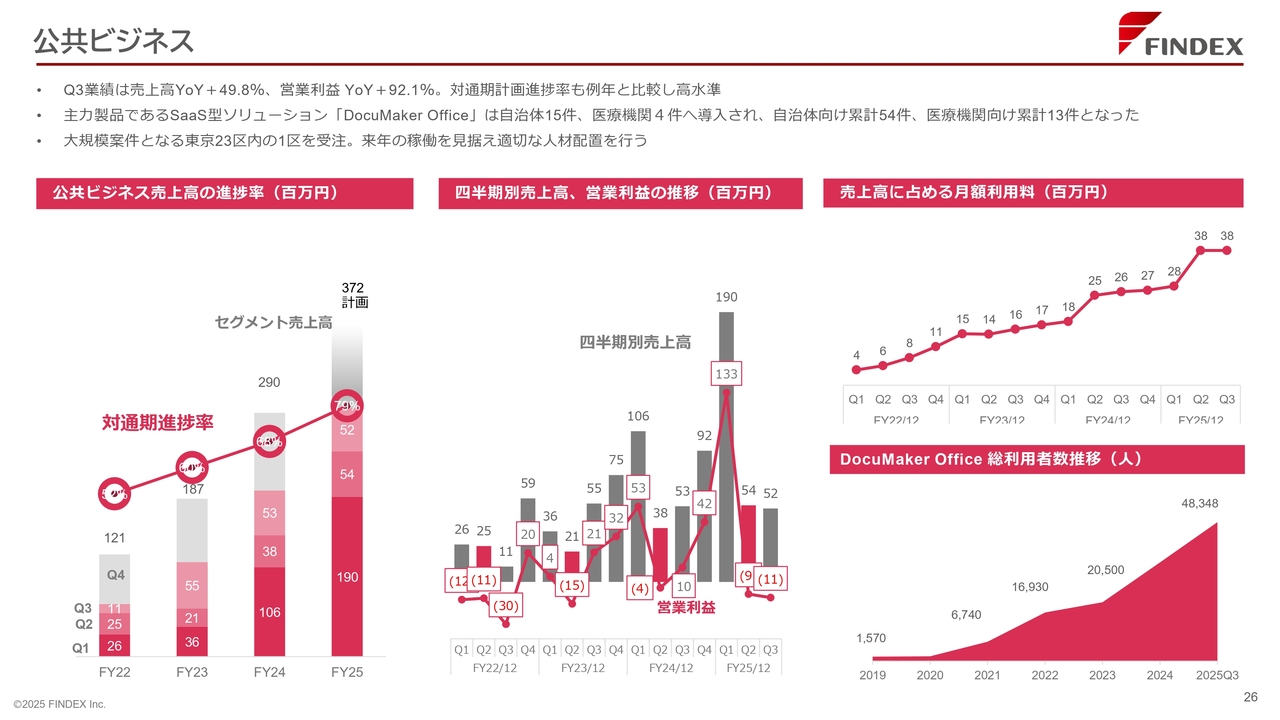

公共ビジネス

公共ビジネスの状況についてご説明します。

第3四半期累計では、売上高が前年同期比49.8パーセント増、営業利益が前年同期比92.1パーセント増となり、通期計画に対する進捗率も例年と比較し高水準です。

主力製品であるSaaS型ソリューション「DocuMaker Office」は、今期は自治体15件、医療機関4件に新たに導入され、自治体向けの累計は54件、医療機関向けの累計は13件となりました。さらに、大規模案件となる東京23区内の1区から受注を獲得し、来年の稼働を見据えて適切な人材配置を進めています。

スライド左側の棒グラフは、公共ビジネスの売上高と通期計画に対する進捗率の推移を示しています。売上高は、3期連続で大きく伸長しています。通期計画3億7,200万円に対して、第3四半期累計で約8割の進捗となっており、高い成長トレンドが続いています。

中央のグラフは、四半期別の売上高と営業利益の推移です。2024年度以降は、売上高・営業利益ともに第1四半期に偏重する傾向にあります。

右上のグラフは、売上高に占める月額利用料の推移を示しています。第3四半期の月額利用料は3,800万円と、ストック型収益の積み上げが進んでいます。

右下のグラフは、「DocuMaker Office」の総利用者数の推移です。2019年12月期の1,570人から着実に積み上がり、2025年12月期第3四半期時点で4万8,348人まで増加しました。

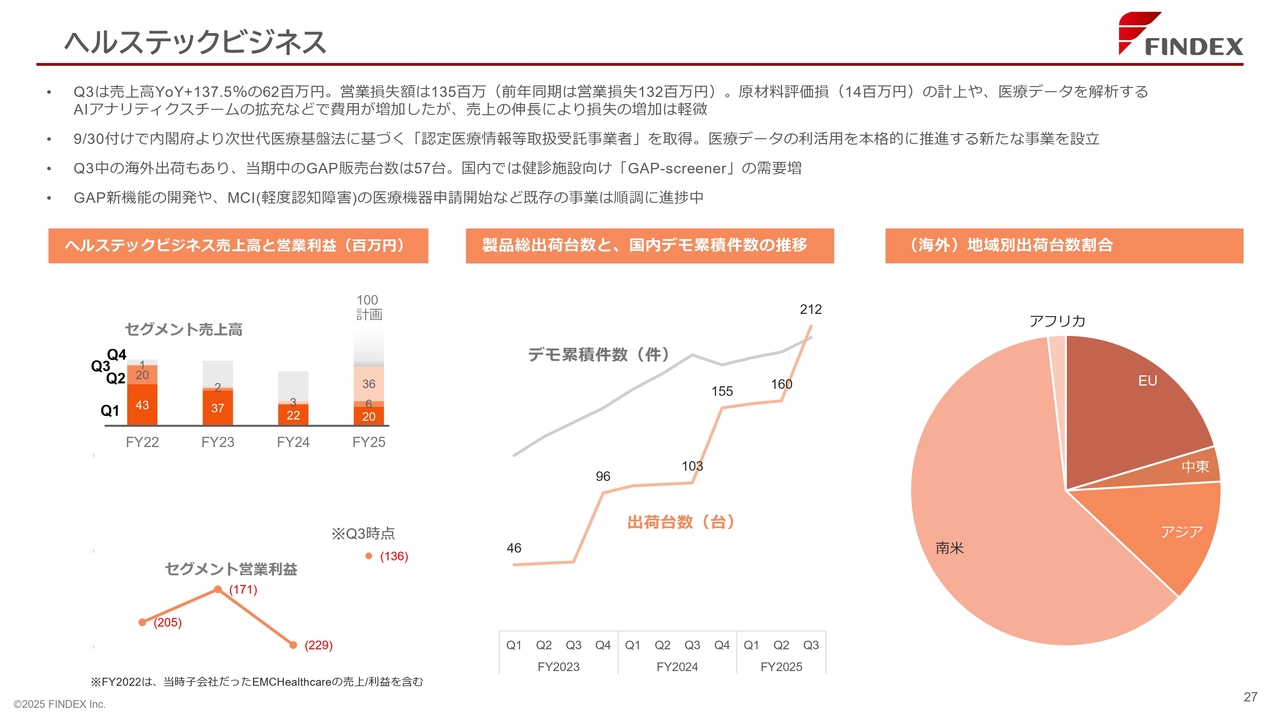

ヘルステックビジネス

ヘルステックビジネスの状況についてご説明します。

第3四半期累計の売上高は前年同期比137.5パーセント増の6,200万円と大きく伸長しました。一方、営業損失は1億3,500万円と、前年同期の1億3,200万円からやや拡大しています。

原材料評価損1,400万円の計上や、医療データを解析するAIアナリティクスチームの拡充など、将来成長に向けた投資を行ったことが要因です。ただし、売上の増加により損失の拡大は限定的にとどまっています。

第3四半期中には海外出荷も進み、当期中の「GAP」販売台数は57台となりました。国内では、健診施設向けの「GAP-screener」の需要が増加しています。

「GAP」の新機能開発や、MCIの医療機器申請開始など、既存事業も順調に進捗しています。

スライド左側のグラフは、売上高と営業利益の推移を示しています。通期の売上高は1億円を計画しています。セグメント利益は、先行投資の影響で赤字が続いていますが、第3四半期時点では収益改善が進んでいます。

中央のグラフは、製品総出荷台数と国内デモ累積件数の推移です。出荷台数は順調に増加しており、2025年12月期第3四半期時点の出荷累計台数は200台を超えています。あわせてデモ件数も継続的に積み上がっています。

海外における地域別の出荷台数割合については、南米が過半数を占めており、続いてEU、アジア、中東、アフリカの各地域に向けて出荷が進んでいます。

ヘルステックビジネスでは、2025年9月30日付で認定を取得した「認定医療情報等取扱受託事業者」に基づき、医療データの利活用を本格的に推進する新たな事業を立ち上げました。今後、この医療データビジネスを大きな収益の柱に成長させていきます。

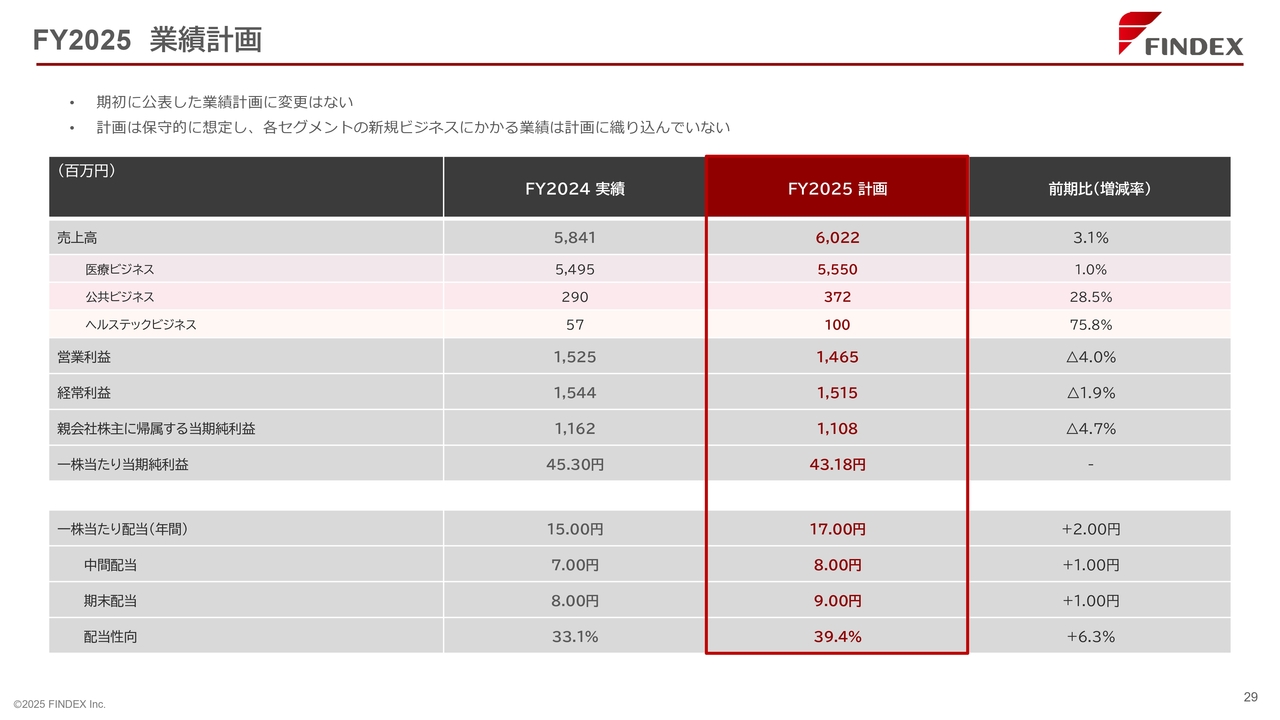

FY2025 業績計画

2025年12月期の通期業績計画についてご説明します。

スライド上部に記載のとおり、期初に公表した業績計画に変更はありません。また、計画値は保守的に設定しており、各セグメントの新規ビジネスにかかる業績は、現時点では計画値に織り込んでいません。

売上高は前期の58億4,100万円から3.1パーセント増の60億2,200万円を見込んでいます。セグメント別では、医療ビジネスが前期の54億9,500万円から1.0パーセント増の55億5,000万円、公共ビジネスが前期の2億9,000万円から28.5パーセント増の3億7,200万円、ヘルステックビジネスは前期の5,700万円から75.8パーセント増の1億円を計画しています。

利益計画についてです。営業利益は、前期の15億2,500万円から4.0パーセント減の14億6,500万円、経常利益は前期の15億4,400万円から1.9パーセント減の15億1,500万円、親会社株主に帰属する当期純利益は前期の11億6,200万円から4.7パーセント減の11億800万円を計画しています。

1株当たり当期純利益は、前期の45.30円に対し、当期は43.18円を見込んでいます。

配当については、年間配当は前期の15.00円から2.00円増配の17.00円を予定しています。内訳として、中間配当を前期の7.00円から8.00円、期末配当を8.00円から9.00円へそれぞれ1.00円ずつ引き上げる計画です。

配当性向は前期の33.1パーセントから39.4パーセントと6.3ポイント増加する見込みです。

FY2025 各事業における業績計画達成に向けた取り組みと現況

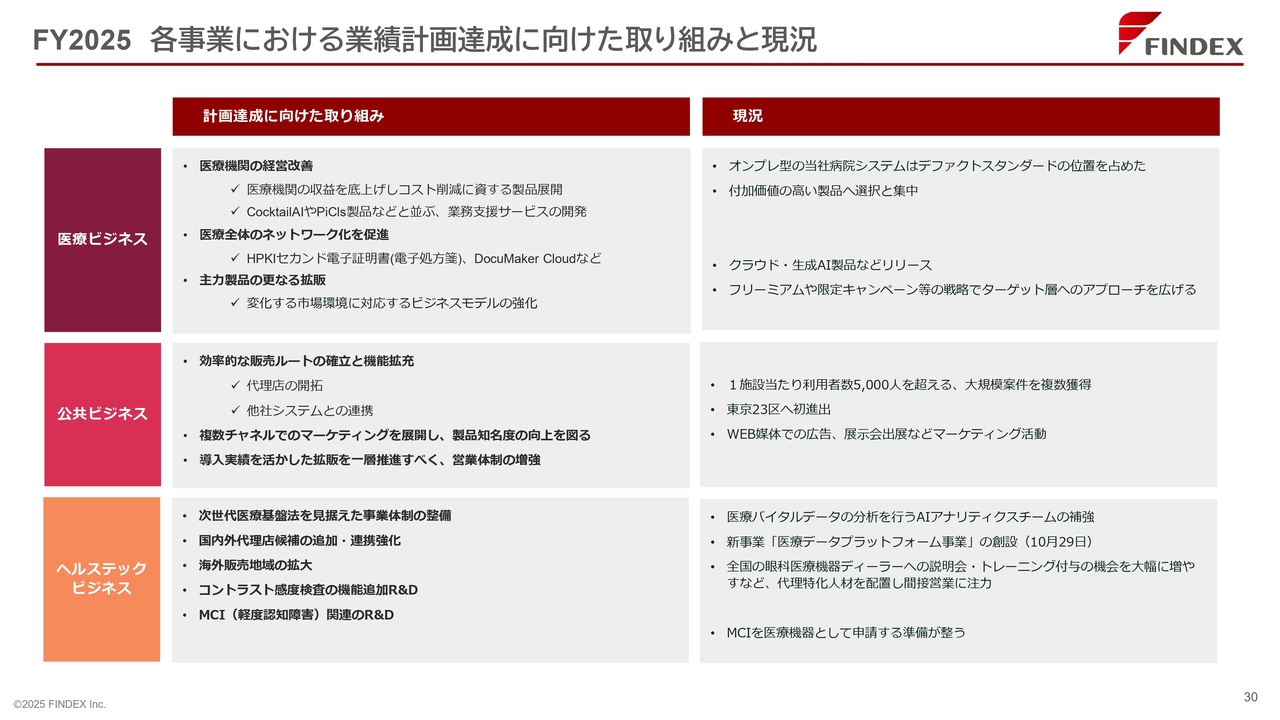

最後に、2025年度の各事業における業績計画達成に向けた取り組みと、その現況についてご説明します。

まずは医療ビジネスです。取り組みとして医療機関の経営改善を掲げ、医療機関の収益を底上げし、コスト削減に資する製品群を展開するとともに、「CocktailAI」「PiCls」製品に並ぶ新たな業務支援サービスの開発を進めています。

また、HPKIセカンド電子証明書を用いた電子処方箋や、中小医療機関への「DocuMaker Cloud」の提供などを通じて、医療全体のネットワークの拡大に取り組んでいます。市場環境の変化に対応しながら、ビジネスモデルを強化し、主力製品のさらなる拡販を進めています。

現況として、オンプレミス型の病院システムは、当社製品がデファクトスタンダードの位置を確立しています。付加価値の高い製品へリソースを集中させる戦略のもと、クラウド・生成AI製品を含む新たなサービスを投入しています。また、フリーミアムや限定キャンペーンなどの施策により、ターゲット層へのアプローチを広げています。

公共ビジネスの取り組みとしては、効率的な販売ルートの確立と製品機能の拡充を進めています。具体的には、新たな代理店の開拓や、他社システムとの連携を強化し、複数チャネルでのマーケティングを展開することで、製品の知名度向上を図っています。また、導入実績を活かした拡販を一層推進するために、営業体制の増強を進めています。

現況として、1施設当たり利用者数5,000人を超える大規模案件を複数獲得しており、東京23区への初進出も実現しました。Web媒体での広告や展示会出展など、積極的なマーケティング活動を展開しています。

ヘルステックビジネスの取り組みとしては、次世代医療基盤法に則ったデータプラットフォーム事業の、医療ビジネスからの移管および体制整備、「GAP」の国内外代理店候補の追加・連携強化、海外販売地域の拡大、コントラスト感度検査機能の追加に向けた研究開発、MCI関連の研究開発など、多角的な活動を進めています。

現況としては、医療バイタルデータの分析を行うAIアナリティクスチームを補強し、新事業である「医療データプラットフォーム事業」を10月29日に創設しました。また、MCIを医療機器として申請するための準備も整いました。

今後は「GAP」やMCI判定機器からなる医療機器の国内外の拡販のみならず、医療データビジネスの拡大などで事業を成長させていきます。

私からのご説明は以上です。ご清聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3649

|

875.0

(03/04)

|

-38.0

(-4.16%)

|

関連銘柄の最新ニュース

-

03/04 08:00

-

02/25 15:45

-

02/25 13:00

-

02/24 18:02

-

02/20 19:00

新着ニュース

新着ニュース一覧-

今日 08:19

-

今日 08:17

-

-

今日 08:15

注目!みんかぶ企業分析

みんかぶおすすめ