ヴィアHD、上期既存店売上高は前年比102%と堅調を維持 厳しいコスト環境下も収益構造改革を進め通期黒字確保へ

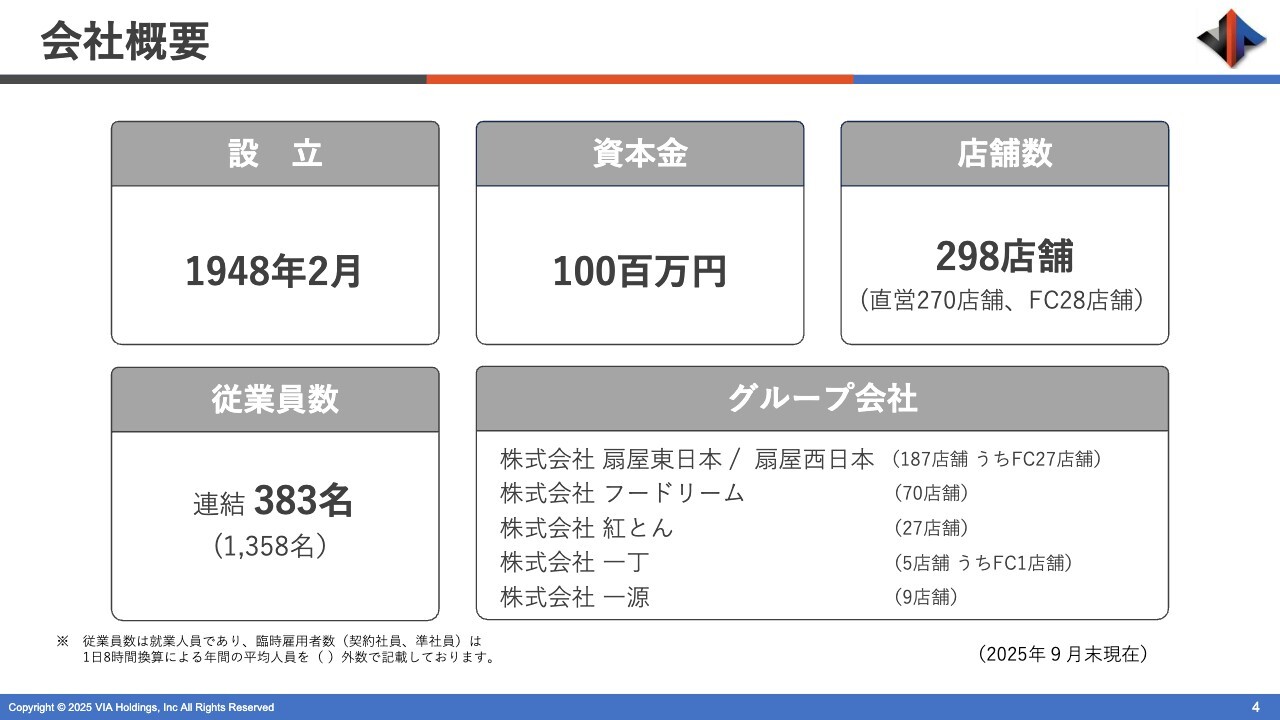

会社概要

楠元健一郎氏(以下、楠元):みなさま、こんにちは。株式会社ヴィア・ホールディングス代表取締役社長の楠元です。本日はご多用の中、特に年末のお忙しい中、また業務時間中の方もいらっしゃるかもしれない時間帯にもかかわらず多数の方にご視聴いただき、誠にありがとうございます。

現在、インフルエンザが非常に流行している時期でもありますので、みなさまご健康に留意されながら、明るい年末年始をお迎えいただければと思います。

本日は外食業、特に居酒屋を中心とした会社についてお話しします。企業の中身を理解していただくとともに、少しでも年末の雰囲気を感じていただけるような説明会にしたいと考えています。どうぞよろしくお願いします。

初めての方も多数いらっしゃるとうかがっていますので、まずは簡単に会社の概要をご説明します。

当社は1948年に設立され、設立当初は印刷業を営んでいました。しかし、約30年前、印刷業界の構造不況から脱却を図る取り組みとして、サイドビジネスとして飲食業を開始したことが、現在の事業の始まりです。

そのような意味では、当社の実質的な創業は2000年頃になります。もともと印刷業を営んでいたこともあり、当時すかいらーく創業家の4兄弟がいらっしゃいましたが、外食事業については彼らの支援を受けながら、現在まで成長を遂げてきた会社です。

その後、印刷業は大手印刷業者に事業譲渡し、現在は外食専業として事業を展開しています。資本金は100万円であり、全国で直営店とフランチャイズ店を合わせて、この9月末時点で298店舗を展開しています。

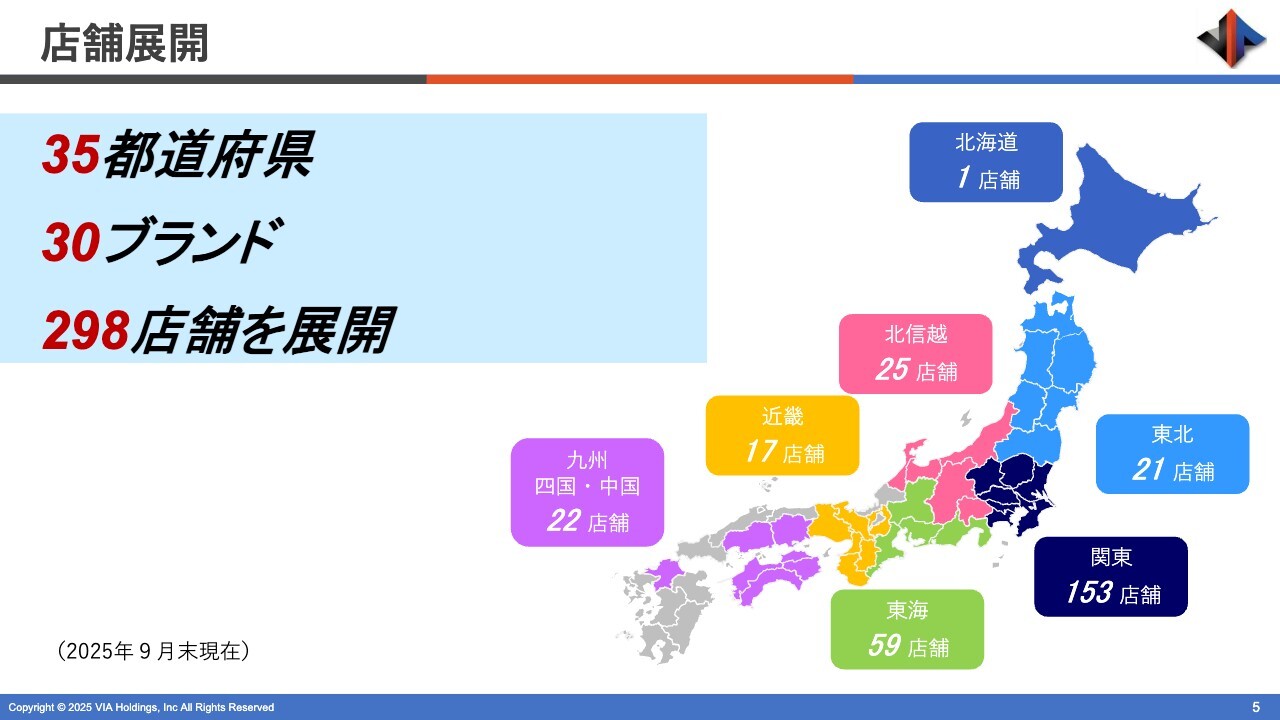

店舗展開

店舗は北海道から九州まで展開しており、全国に幅広く店舗を構えています。ただし、関東から東日本が全体の約55パーセント、西日本が45パーセントという割合です。

もともと当社のスタートとなった業態は、この後ご説明する「扇屋」で、現在最も店舗数が多い基盤業態です。この業態は、岐阜・名古屋が発祥であり、中京地区出身の業態といえます。

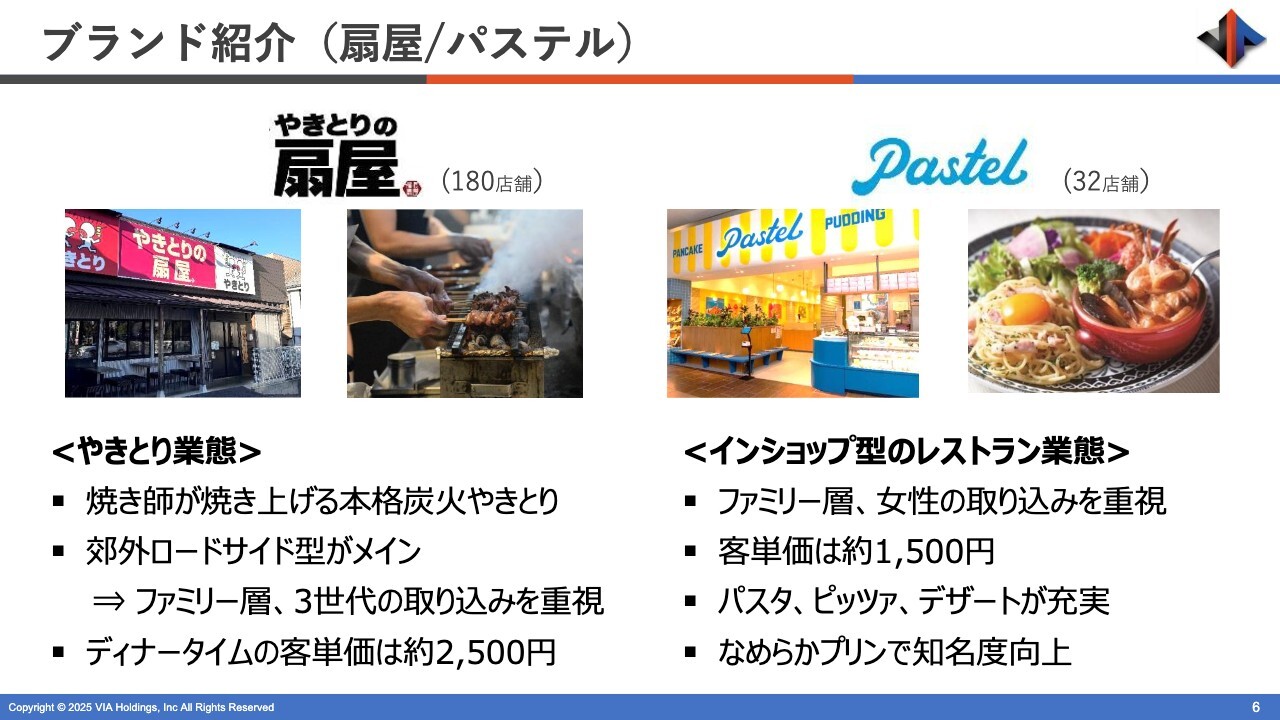

ブランド紹介(扇屋/パステル)

全部で約30のブランドがありますが、1店舗1ブランドという形態の店舗もあります。ここでは、主に複数店舗を展開しているメイン業態を中心に簡単にご説明します。

スライド左側は、先ほどお伝えした「やきとりの扇屋」です。ここでは現在、直営店とフランチャイズ店を含めてほぼ180店舗ほど展開しています。

記載のとおり、天然の備長炭で焼くやきとり業態です。チェーンの中では、いまだに店で備長炭を起こし、それだけでやきとりを焼いている店舗は非常に少なくなっています。そのため、希少価値の高いやきとり業態を経営しているといえます。

基本的にやきとり屋ですので居酒屋業態ですが、よくある駅前の飲み屋街にある店舗だけでなく、地方都市では主に郊外のロードサイドに店舗を構えています。これは居酒屋業態としては珍しい形態です。

平日は近くのビジネスパーソンや工場、倉庫などで働いている方々に多く利用いただき、週末や祝祭日には、お父さんがお酒を楽しみ、お母さんやおじいちゃん、おばあちゃんが孫を連れてくるなど、3世代にわたるファミリー層にも利用していただきたい店舗です。

このように、居酒屋でありながらもエリアによっては一種のファミリーレストランとしての役割も担い、発展してきました。ピーク時には一時期300店舗近くまで拡大した業態です。

スライド右側は「Pastel」です。こちらは10年ほど前に、我々のグループに参画いただきました。「なめらかプリン」で有名な「Pastel」さんのレストラン部門を、我々が引き受けたものです。

こちらは、イオンや丸井といった大型商業施設内に店舗を構えている、インショップ型の業態です。「Pastel」の「P」のことを「パスタ・プリン・ピッツァ」と呼ぶ人もいますが、主にイタリアンに近い洋食業態で展開しています。

ブランド紹介(紅とん/一丁)

スライド左側に記載されている「日本橋紅とん」は、その名のとおり焼きとんの業態です。この業態は、先ほどの「扇屋」が比較的地方のロードサイドに軸足を置いているのに対し、東京23区内にのみ展開されている点で正反対の特徴を持っています。

この業態では、一時期「働く男性」、例えば東京の新橋駅前で酔っ払いながらインタビューを受けるようなイメージのお客さまをターゲットにしていました。ただし現在はジェンダーレスの時代に合わせて幅広い層への対応を進めており、東京都内で30店舗弱を展開しています。

一方、スライド右側の「魚(うお)や一丁」は、「魚」という漢字が示すように刺身専門の居酒屋業態です。ロゴからも連想できるように、この業態は北海道発祥で、北海道の鮮魚や食材をイメージしやすい特徴があります。

特筆すべきは、この業態が都心部に展開している中でも、数百人規模のお客さまを収容可能な大型店舗である点です。現在、数少ない都心部大型店舗として存在感を発揮しています。

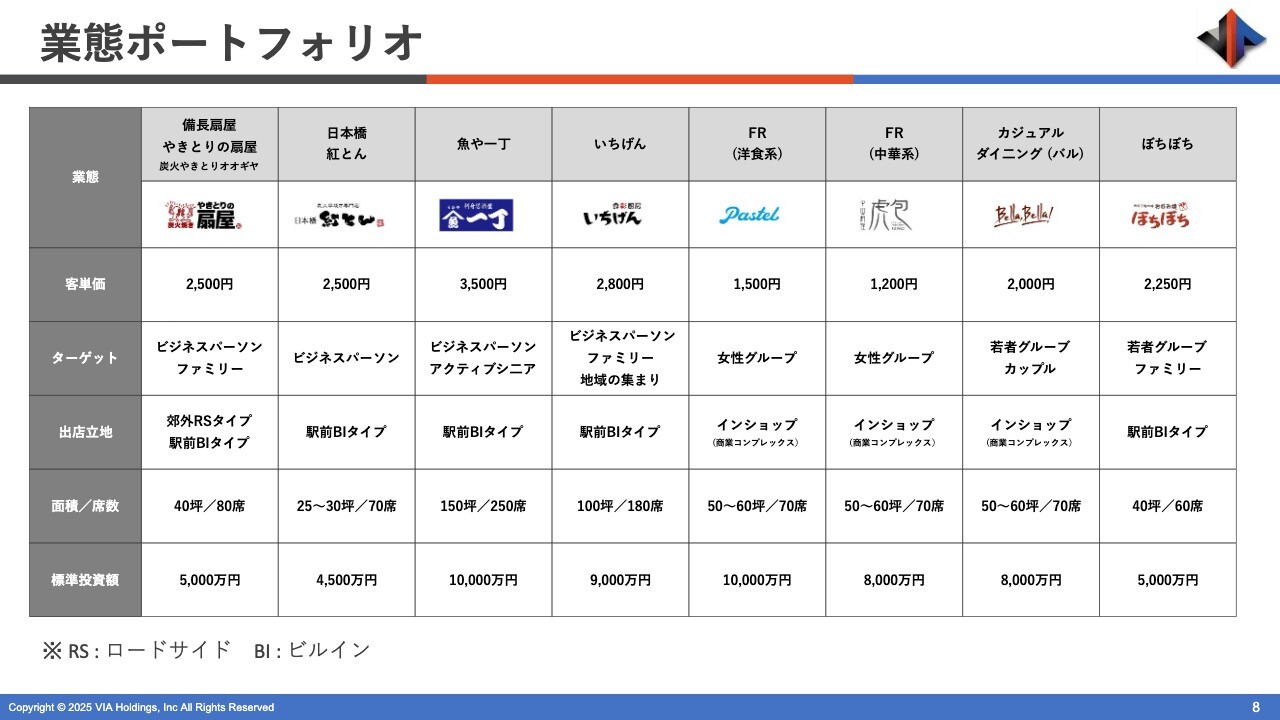

業態ポートフォリオ

主に4つの業態を紹介しましたが、それらを含めて一覧表にまとめたものが、こちらのスライドです。他にも中華料理やステーキハウス、「ぼちぼち」という鉄板焼き・お好み焼き屋など、さまざまな業態を展開しています。

それぞれの業態は、会社員からファミリー層、若い方まで、多様なお客さまの需要に応えるかたちで構成されています。また、各業態は季節や時期によって利用されるタイミングが異なるため、相互に相乗効果を生むことで、グループ全体の運営に貢献しています。

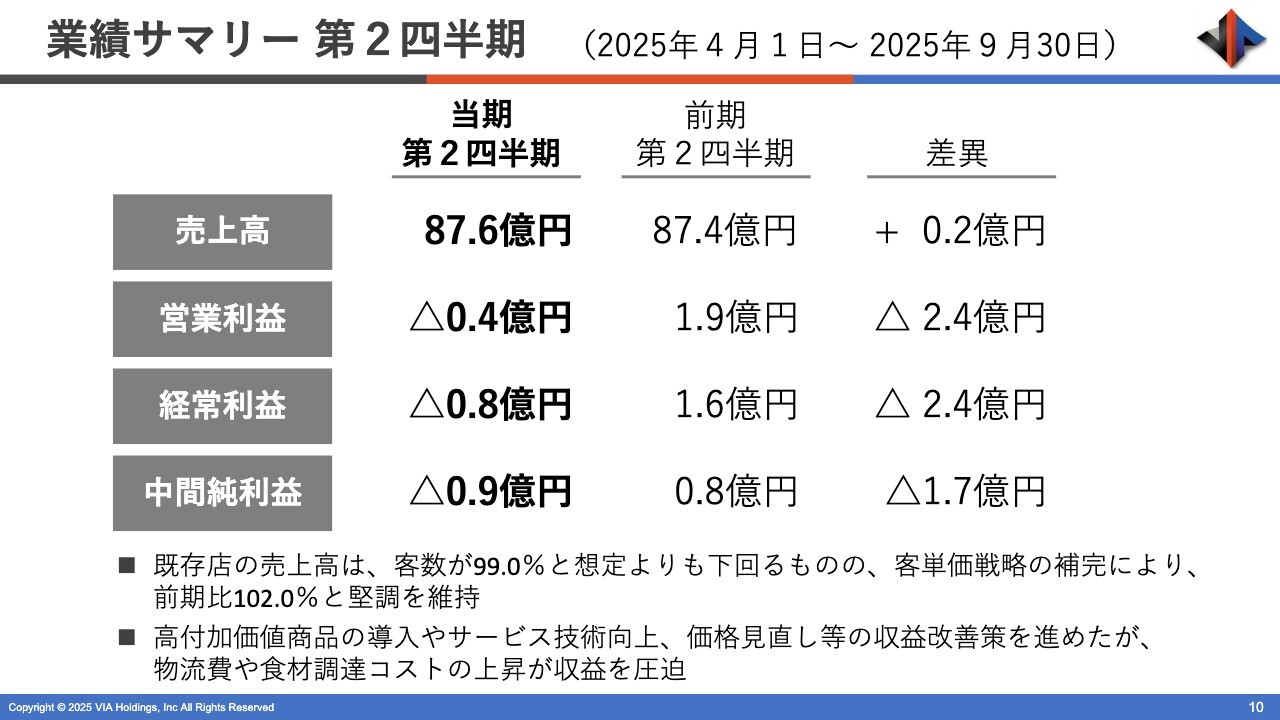

業績サマリー 第2四半期 (2025年4月1日~ 2025年9月30日)

ここからは、本日のメインのお話である今年度中間決算の概要について、常務執行役員経営推進本部長の羽根よりご説明します。

羽根英臣氏:よろしくお願いします。それでは、2026年3月期第2四半期の決算実績についてご説明します。

当中間連結会計期間において、外食産業はインバウンドを含む需要が回復傾向にあるものの、円安による原材料価格の高騰に加え、最低賃金の改定や人手不足に伴う時給単価の上昇などの影響を受け、厳しい環境に置かれています。

当社グループでは、あらゆる物の価格が上昇する事業環境の変化に対応するため、収益構造改革に注力してきました。

また、「未来計画Next」の内容を含む「中期経営計画2028」を8月に公表しました。「収益構造モデルの再設計&移行」「業態モデルの再定義」「人財総活躍モデルの進化」という3つの重点施策を掲げ、収益基盤の強化と成長戦略を両立させる新しいビジネスモデルへの大きな転換と投資を進めています。

店舗数については、10月に新店舗として「紅とん」の業態新モデルである「紅とん飯田橋東口店」を出店し、売上高と利益ともに順調に推移しています。また、12月4日には「紅とん新宿東口店」の新規出店を予定しています。

一方で、不採算店舗や契約更新されなかった店舗は閉店しており、前期末と比較すると店舗数は7店舗減少しました。9月末時点の店舗数は298店舗で、そのうちフランチャイズ店は28店舗です。

その結果、既存店の売上高は前年実績を上回る成果を出しましたが、当中間連結会計期間の売上高は前期実績と比較して2,000万円増加の87億6,000万円となりました。

一方、営業利益は大幅なコスト上昇の影響を受け、前期実績と比較して2億4,000万円の減益となり、マイナス4,000万円となりました。経常利益も2億4,000万円の減益で、マイナス8,000万円となっています。

また、店舗閉店に伴い特別損失を計上した結果、中間純利益はマイナス9,000万円となりました。

業績サマリー 連結業績推移(第2四半期)

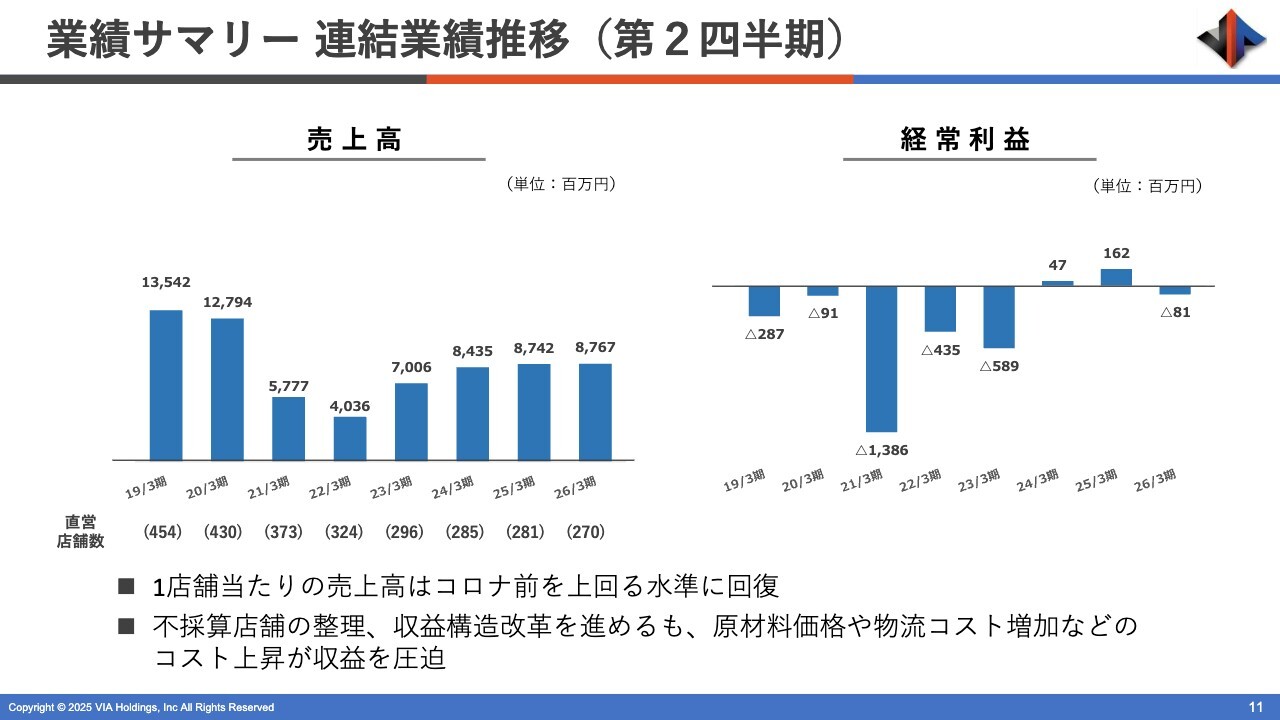

こちらのスライドには、各会計年度の第2四半期における連結業績の推移について記載しています。グラフに示されているとおり、2019年3月期の第2四半期決算では、売上高が135億円と、当会計年度の1.5倍程度の売上高がありました。

直営店舗数も454店舗で、現在の1.7倍の店舗数を有していましたが、経常利益はマイナス2億8,700万円という赤字に陥っていました。その後、新型コロナウイルス感染症の影響により、2023年3月期まで経常利益のマイナスが続いています。

その中で、当社グループは2021年4月のADR手続きにおいて事業再生計画を策定し、事業の仕組みを抜本的に見直し、事業再生に向けた構造改革を着実に進めてきました。その結果、1店舗当たりの売上高は現在、コロナ禍前の実績を超える水準にまで回復しました。そして、2024年3月期には黒字化を達成することができました。

しかしながら、2026年3月期第2四半期においては、原材料価格や物流コストの増加、人件費コストなど、想定以上のコスト上昇の影響を受け、収益が圧迫される結果となっています。

2026年3月期 連結業績予想

11月に公表した、2026年3月期の連結業績予想についてご説明します。

下期に向けては、売上高の向上施策や売上原価および人件費を中心としたコスト削減施策を現在進めており、これらの効果が順次発現するものと想定しています。

これらの施策によって、通期売上高については、各業態での価格改定の効果発現を見込んでいます。一方で、新店の出店数は計画を下回る見通しであり、前期比1億2,600万円増の175億円を見込んでいます。

また、各利益項目については、上期の実績および下期の売上高減少に伴う利益減少を考慮し、営業利益および経常利益は前期比約1億円の減益を見込んでいます。

営業利益は1億円、経常利益は2,000万円を見込んでいます。その結果、当期純利益は0円を見込んでいます。

楠元:ただいま説明があったとおり、2026年3月期の中間期においては、大変申し訳ありませんが、経常赤字という結果となってしまいました。みなさまに大変なご心配とご迷惑をおかけしており、心よりお詫び申し上げます。

ただし、これは一過性のものだと判断しています。先ほど業態の説明にもあったとおり、弊社は居酒屋業態が全体の店舗数の約75パーセントを占めています。そのため、売上は下期に偏重する傾向があり、大きな利益を稼ぐのは、12月や1月、3月を含む下期に集中しています。したがって、通期では黒字を確保できると考えています。

今後の下期および来年度以降の展望について、きちんとお話ししたいと思いますので、引き続きお付き合いいただければありがたいです。

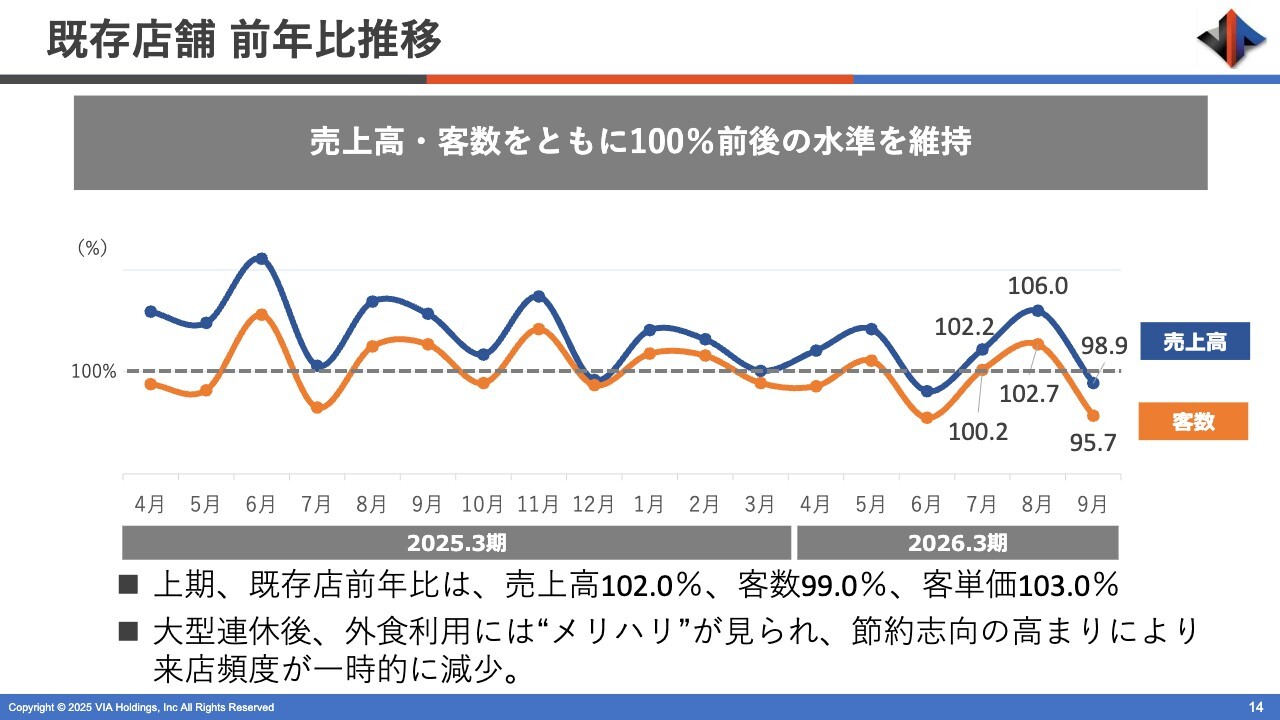

既存店舗 前年比推移

事業の状況について、まずは売上高と客数の推移です。当社は飲食業であり、多くのお客さまにご来店いただけることが重要であるため、事業の評価は伝統的に客数に重きを置いています。

今は物価の上昇に伴い、お客さまにお支払いいただく客単価も上がっている状況ですので、客数と売上高の両方に注目することが重要です。したがって、売上高が伸びているから大丈夫というわけではなく、客数を獲得していく取り組みを行っています。

今年度上期の売上高は、前年比102パーセントとなり、客単価がしっかり上がったことで成長しています。実際の客単価は前年比103パーセントとなっています。

客数については100パーセントには達しておらず、スライドに記載のとおり前年比99パーセントとなり、全体としては昨年と比べて客数の伸びが止まったように見えます。

しかしながら、この内訳をさらに分解してみると、実は3年連続で、今期の上期も前年度の客数に比べて100パーセントを超えた業態が複数存在しています。そのため、どちらかといえば業態による若干の差が出ている可能性があり、加えて地域性の影響も考慮すべきかもしれません。

全体的に物価や水道光熱費、人件費、物流費などが上がっている中で、確かにコストプッシュの時代ではありますが、それをメニュー設計や営業力の強化により、客単価である程度回収しているつもりです。

その結果、これらのコストはある程度埋められていると考えています。そのため、引き続き客数をしっかりと伸ばすことで、黒字の確保およびさらなる成長を目指していきたいと思います。現在もそれに向けて鋭意取り組んでいるところです。

先ほど羽根の話にもあったとおり、原価や人件費の上昇は大きいものの、営業や価格設定、メニューの工夫など、さまざまな手段で対応可能な範囲内の物価高です。

現在、最も大きな影響を及ぼしているのは物流コストです。実は、物流費が期初に予想していた計画よりも約1億円増加し、この上期に負担がかかっています。先ほど、経常利益の赤字額が8,100万円とお伝えしましたが、数字の上では、物流費の高騰分がそのまま影響したと見ていただけると幸いです。この点については、後ほどもう少し詳しくお話しします。

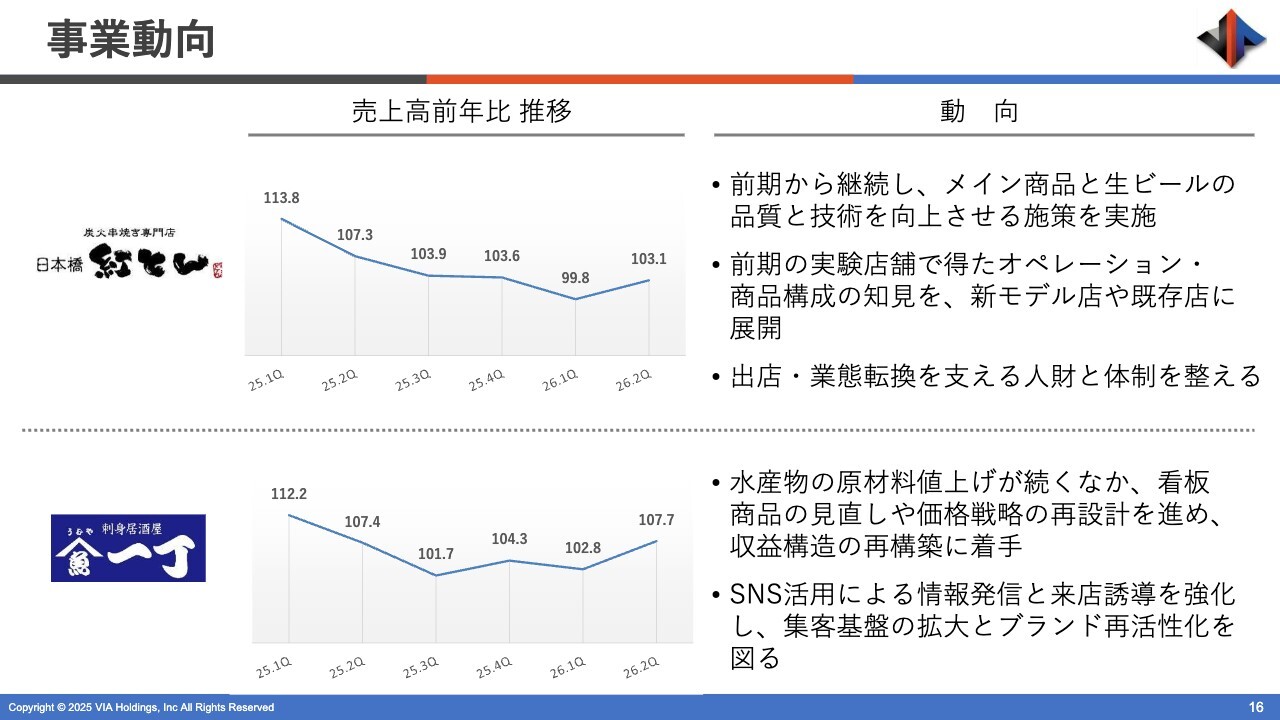

事業動向

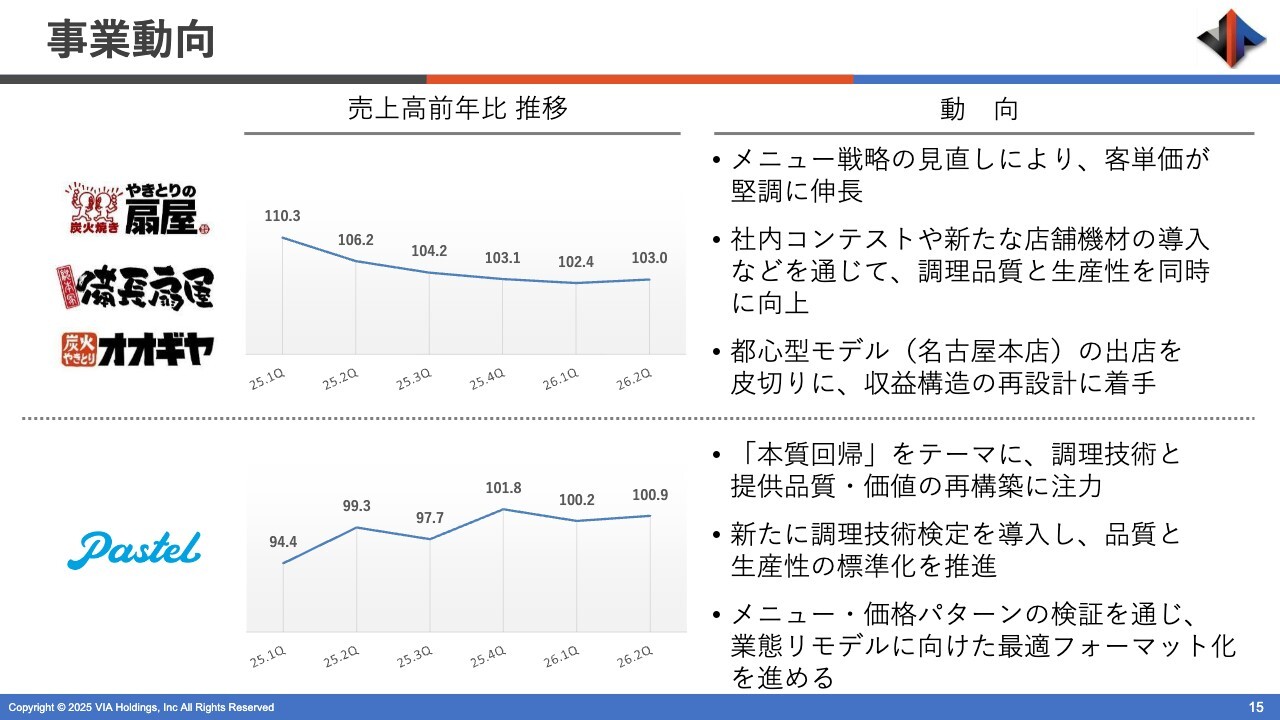

先ほど、業態ごとにさまざまな差が出始めているとお伝えしました。180店舗ある「扇屋」については、今期の上期において営業利益と経常利益のいずれも黒字を達成しました。客数も前年比で100パーセントを超えており、コスト高の中でも順調に業績を残し、成長を遂げています。

グラフにあるとおり、どの四半期決算においても売上高前年比が100パーセントを下回っていません。店舗数が最も多い基幹業態であることから、引き続き成長に向けた軌道をより強化していきたいと考えています。

「Pastel」については、こちらも長年にわたり積み上げてきたメニュー施策により、成功を収めていると評価できます。一方で、スライドにはありませんが客数に関して、この業態は大型ショッピングセンター内に店舗が多く位置していることもあり、消費者の行動が直接消費動向に反映されやすい特徴があります。

そのため、ショッピングセンター自体の動向を注視しながら、客数で大きく勝負するのが難しい立地やショッピングセンターについては、今後、よりきめ細やかな施策が必要になると考えています。

事業動向

「紅とん」については、既存店は比較的好調です。客数に関しては、前年より100パーセントを大きく上回る店舗もあれば、100パーセントを少し下回る店舗もあります。同じ東京23区内であっても、山手線の駅ごとに消費行動に若干の違いが出始めているようです。

こうした状況を考慮し、「Pastel」と同様に、マーケットに着目した営業を展開し、全店舗が前年比100パーセントを超えることで、安定的な収益を確保できる業態へと成長させていきたいと考えています。

「魚や一丁」については、かつてコロナ禍に入る直前までは直営店が16店舗あった業態ですが、現在は3店舗まで減少しています。コロナ禍で大型店舗を維持することが厳しくなり、コストや家賃がかさむ状況となりました。

また、コロナ禍が明けた後も宴会需要や、三密回避に慣れたお客さまの行動を考慮すると、従来のような大型の宴会は続かないのではないかという懸念がありました。そのため、一度縮小の上、新しい時代の新たなマーケットを見据えて新店を展開する方針とし、現在は3店舗にまで縮小しています。

この3店舗については、大型店の市場の需要がどのように成長しているかを把握するためのベンチマークとして位置付けています。

売上高も伸びています。特にお刺身を主に扱う業態であるため、魚の価格が影響しています。現在の海洋環境がどんどん大きく変化していることは、みなさまも実感されているのではないかと思います。温暖化の影響は海の中で最も大きく現れていると思います。また、物価が上がった分だけお客さまの客単価も上がり、それに伴い売上も伸びています。

ここ最近特に大きく伸びているのは、コロナ禍が明けて約3年が経過しようとする中で、大規模な宴会が徐々に戻り始めていることを示しています。

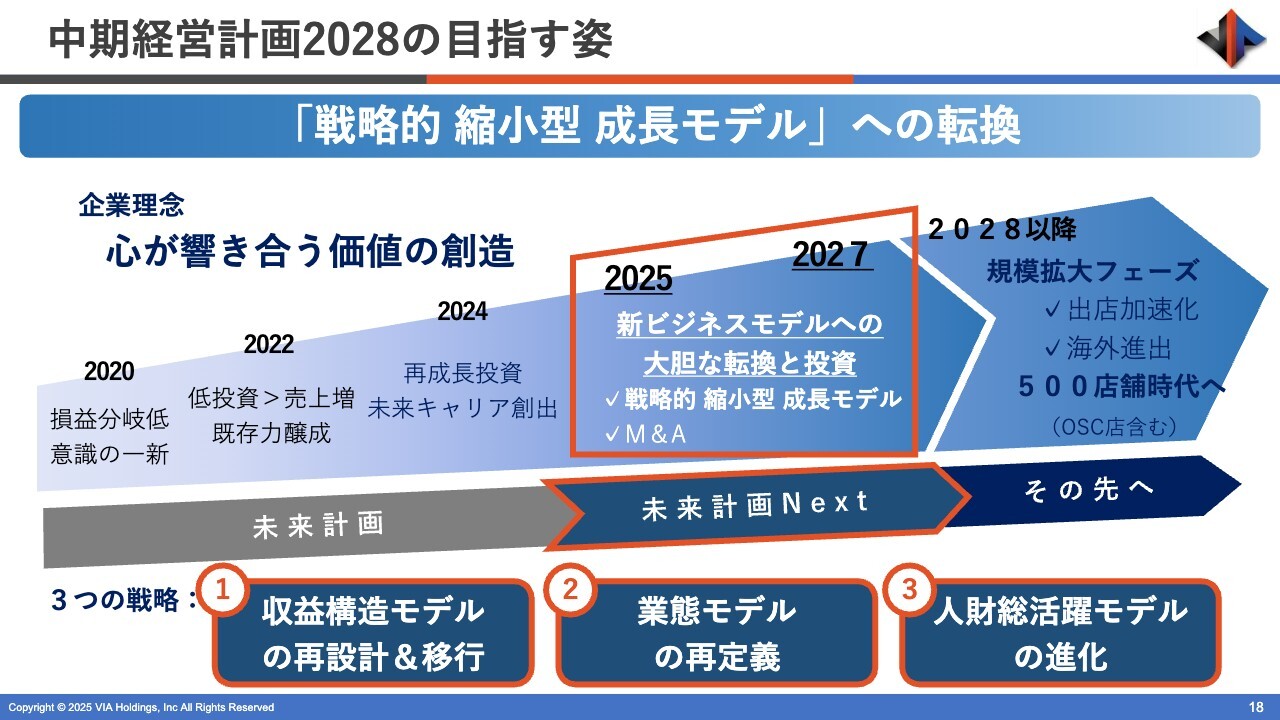

中期経営計画2028の目指す姿

「中期経営計画2028」については、先ほど羽根より説明がありましたが、過去3年間は「未来計画」と称し、コロナ禍が明ける前に事業再生ADR計画のご認可・ご承認をいただき、圧倒的な再生フェーズとなりました。

当時は会社をどのように存続させるかが課題でした。存続させるにしても、コロナ禍の真っただ中、2年目という状況で、今後の見通しは不透明であり、いつ収束するかもわかりませんでした。

その後結果的にコロナ禍は2年で明けましたが、当時は何年かかるかも、経済環境や人々の行動変容がどのようになるかも不明であり、暗中模索の中で、会社を存続させることに主眼を置いた再生計画ならびにADR計画でした。

リストラクチャリング(再構築)ばかりが進む一方で、成長や将来を描くことが難しい場面もありました。いつ明けるかわからないコロナ禍後の経済に備えて、「何を準備するか」や「どういう会社になっていくか」について、マスクを着用しながらも全社員でタウンミーティングを重ね、「未来を作っていこう」と進めてきたのが、「未来計画」の3年間です。

この3年間ではリストラクチャリングを進めて店舗数も大幅に削減する一方で、「どんな時代になってもうちの会社はこういうかたちで生き残っていくのではないか」という1つのモデルを構築しました。

そこに向けて「本質回帰」という言葉を使いながら、「やきとりはやきとりでおいしく。焼きとんは焼きとんでおいしく」をテーマとし、しかも本格派のモデルとして事業を存続させる道筋を模索しました。

特にチェーン店というビジネスモデルでは、人口減少と人手不足という大きな時代の流れに対応する必要があり、テクノロジーを活用して可能な限り省力化を図るべく、人の手をかけて技術を伝承しながらおいしいものを作り、残ったものが希少価値になるような施策にも取り組んできました。

その結果、先ほど羽根の説明にもありましたが、2年前あるいは3年前から、黒字を確保する体制を整えることができました。

また、コロナ禍をきっかけに、2024年問題として物流の課題が浮上し、これがコスト高の引き金となりました。その後は国際的な情勢の変化により円安が続き、物価の上昇が相次ぎました。

同時に、日本では人口減少、とりわけ生産労働人口の極端な減少が進行し、社会構造が大きく変化する時代に突入しています。したがって、一人ひとりの給料が上がらないと、日本経済全体が縮小していきます。

そのため、物価上昇に対し、消費者のみなさまの手取り収入が増えるまで、業態を再設計して対応していくことを念頭に置きながら進めてきました。

これを具現化して実現するための次の3年間を「未来計画Next」と銘打っています。現在、この赤で囲まれている場所に示されているように、新たなビジネスモデルへの大胆な転換と投資を進めていく計画です。

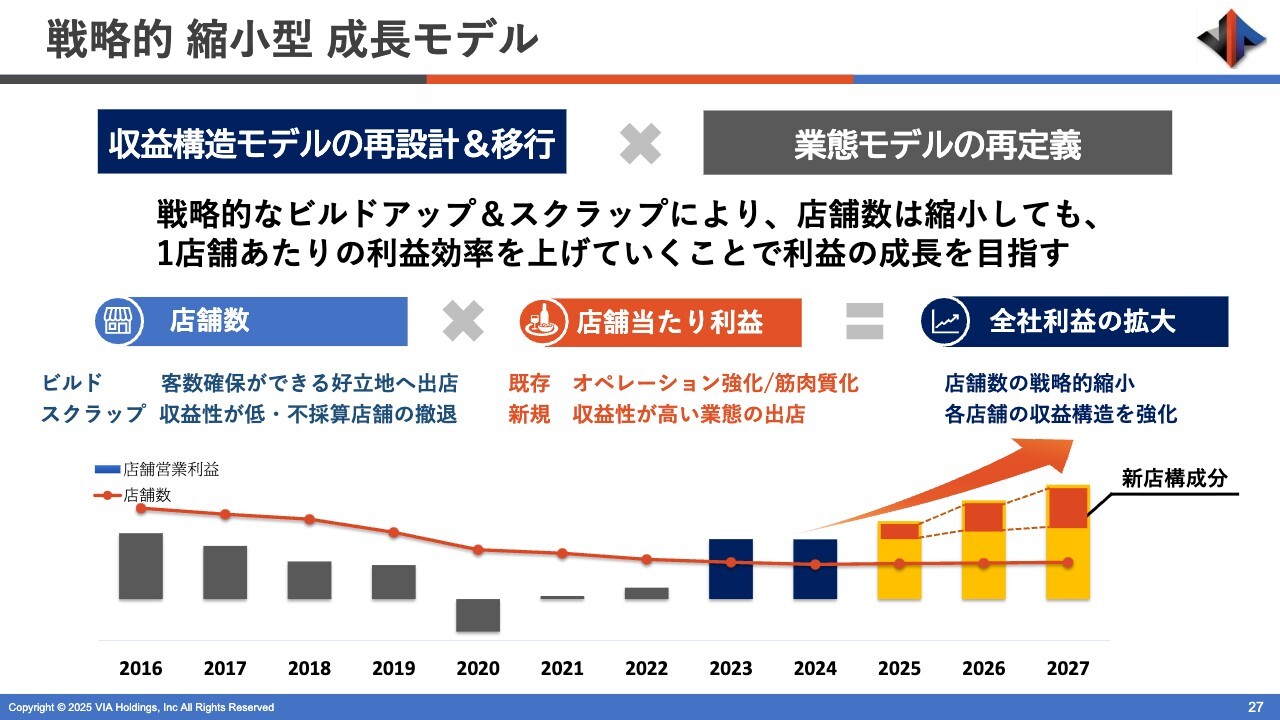

「戦略的 縮小型 成長モデル」とスライドに記載されていますが、人口が減少すれば、放置しておいても市場は縮小していきます。それであれば、戦略的に自らの縮小の仕方を決めていく必要があります。例えば、「労働者数やお客さまの数に合わせて店舗数は減るかもしれませんが、利益は倍増していく」という方向性です。

今後3年間のビジョンとして、「未来計画Next」は新ビジネスモデルへの大胆な転換と投資を掲げています。そして、「戦略的 縮小型 成長モデル」では、人口減少に伴う市場縮小が避けられない中で、戦略的に縮小の方向性を決定し、労働者数・お客さまの数に合わせて店舗数は減っていく可能性がある中で、利益を倍増させていくための収益モデルについての議論や準備を着実に進めていきます。

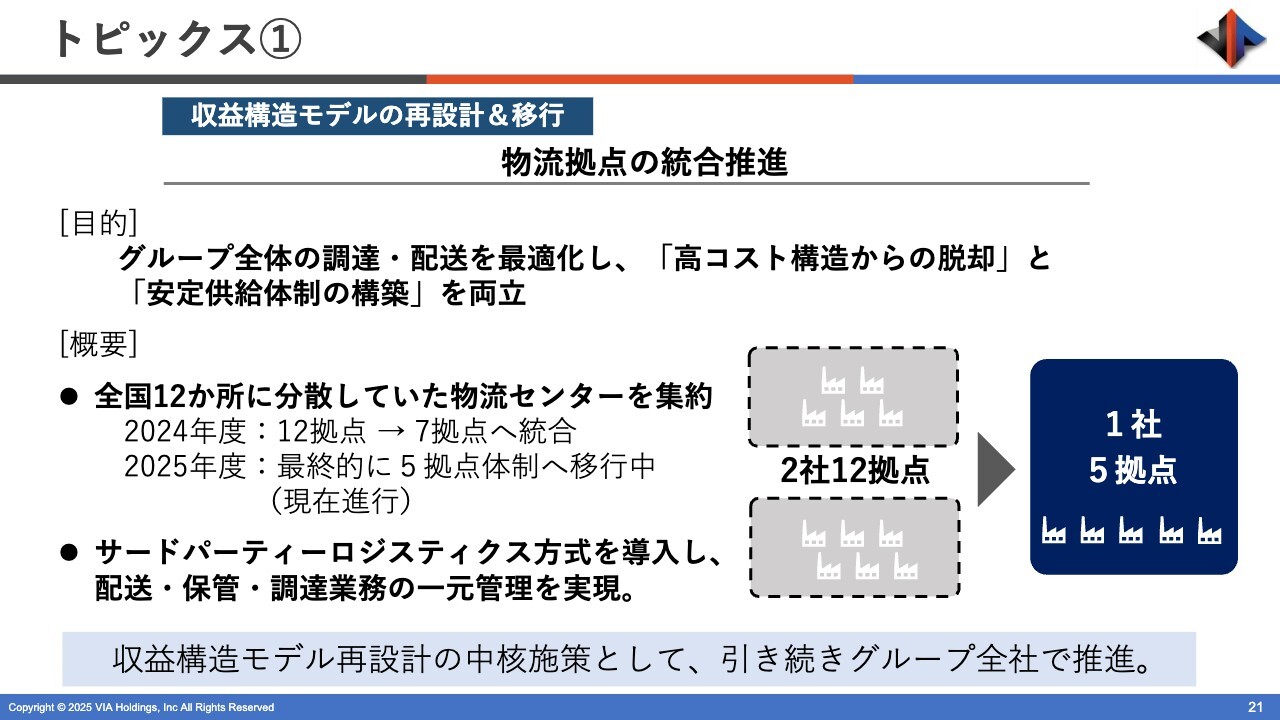

トピックス①

考え方としては以上のとおりですが、「では、具体的にどういうことをするのか?」という議論のもとで、特に大きな課題となっていたのが物流問題でした。

昨年の秋以降、物流会社を含めて物流システムを抜本的に見直し、ゼロベースで再構築しました。今年の2月頃から、新しい物流の仕組みへの移行を開始しています。

スライドの図で簡潔にご説明します。これまでは、物流会社2社と契約し、センターを12拠点配置し、それぞれに在庫を保有していました。

2024年問題に関しては、物流ドライバーの総労働時間が制限されることで、単に人数が減少するだけでなく、運転時間も短縮されることが課題です。この状況により、物流業界における人手不足が顕在化し始めると見込まれ、それが物流コストの上昇につながることは明らかです。

そのため、このコスト上昇をどのように吸収するかが重要な課題となります。現在、スライドには拠点数が5つと記載されていますが、当初は12センターを4拠点から5拠点に減らす計画を立てました。そして、複数の物流会社や運送会社と提携する仕組みを構築するために、1社と提携し、5拠点体制とすることを目指しました。

先ほど「物流が約1億円弱ぐらい、計画外のコストを圧迫した」とお伝えしましたが、今年度上期、9月末時点で12拠点中7拠点への集約が完了しており、現在は7拠点で運用されています。

ただ、集約・移行する過程で多くの課題が浮き彫りになりました。それらをトライ&エラーで解決しながら、適宜修正を加えて進めています。

なお、削減予定であった2拠点が残存したことにより、追加で在庫を置くための倉庫が必要となり、これに伴う追加コストが約半年で8,000万円発生しています。

今年度下期にかけてこの課題に関する整理と議論が進み、7拠点から5拠点へ集約するための具体策がほぼ策定されつつあります。その結果、この追加コストは解消される見通しであることをご理解いただきたいと思います。

物流費の圧迫は単に費用の上昇だけでありません。12拠点を7拠点に集約しなければ、さらに今後30パーセント以上の物流費の増加が避けられなかった可能性があり、そのリスクを回避できたことは大きな成果だったといえます。

ただし、予定よりも5拠点になるまでに少し追加の時間を要した分、計画よりもコストが超過した部分が赤字要因となっています。しかし、このまま順調に進めば、必ずその赤字分は吸収できると考えています。

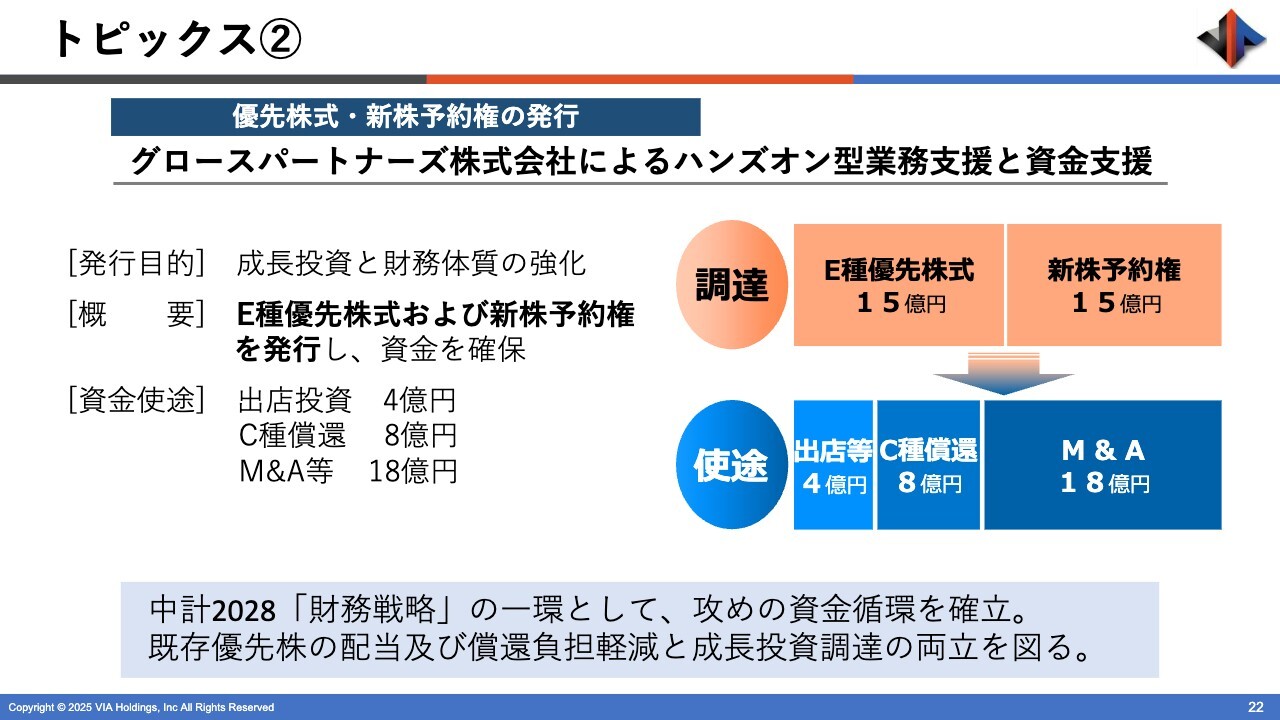

トピックス②

加えてもう1つ、先ほどADRについてお伝えしましたが、生き残るために大きな資金と資本を投入していただきました。

特に、スライドには「調達」「使途」と記載されていますが、真ん中の部分に「E種優先」と記載されています。これはE種優先株式と呼ばれるもので、ADRの枠組みの中でファンドから緊急的に提供された資本および資金です。このE種優先株式には15億円が投入されました。

今回、再生フェーズにおいて会社が非常に危機的な状況であり、さらにコロナ禍の影響で先行きが不透明な時期に資本を援助いただきました。8.5パーセントという高い優先配当率をお支払いするものです。

ただ、このお金があったからこそ、先ほどご説明した「未来計画」を実行し、黒字化を実現しました。そして、残すべき店舗はしっかりと残しつつ、新たな提供価値や商品価値、提供品質を確保し、本質の回帰を目指すためのさまざまな投資に非常に役立ちました。これにより、現在の黒字を維持し、成長を続けるための基盤が整ったと言えます。

この先は、その基盤をさらに広げ、黒字化の精度を高めるために、投資を進めていきます。守りから攻めに転じる局面では、調達コスト8.5パーセントというのは高い水準です。そのため、攻めにシフトする際には、新たなファンドや資本提供者との提携を進めたいと考えており、今回グロースパートナーズというファンドと提携させていただくことになりました。

先ほどご説明した「未来計画Next」の精神や考え方と、グロースパートナーズの投資に対する姿勢や考え方が完全に一致したため、しっかりと手を組んで取り組むことができると確信しています。この件に関しては株主総会でもご提示・ご協議いただき、8.5パーセントの優先配当株から3パーセントの優先配当株へと大幅なコストダウンを実現しました。

E種優先株式として入れていただいた15億円のうち、約半分強にあたる8億円を、C種で発行していた優先株式で償還に充てることができました。

残りの資金についてですが、同時に新株予約権15億円相当分も発行していました。この新株予約権が転換されると、トータルで30億円の資金調達になります。

その資金の使い道について、最も収益を効率的に上げる方法は何かを検討した結果、さらなる新店出店に4億円を充てていくことが、1つの案として挙がっています。また、可能であればM&Aにも取り組んでいくために、差額分の18億円程度を確保しておこうという議論がスタートしました。

これらの計画は状況に応じて柔軟に対応する方針です。もし新店が好調で、新店出店のスピードがさらに加速するようであれば、この18億円から新店出店に充てる資金を増やすことも考えており、両輪で進めていきたいと考えています。

ただし、M&Aありきという考え方には限界があります。M&Aが必ずしも安全でわかりやすい結果を伴うものではない一方で、新店出店であれば、自らの能力で成功をつかむことが可能です。そのため、確実に勝てる試合を優先的に実施していきたいと考えています。

なお、新店出店に関しては、先ほどもお伝えしたとおり、新しい収益構造を持っているということが重要なポイントです。つまり、1店舗あたりの利益額と利益率が、現在の既存店よりも大きい店舗を出していこうということです。

実際の取り組みについては、これから2つほど例を示しますので、イメージを持っていただければと思います。

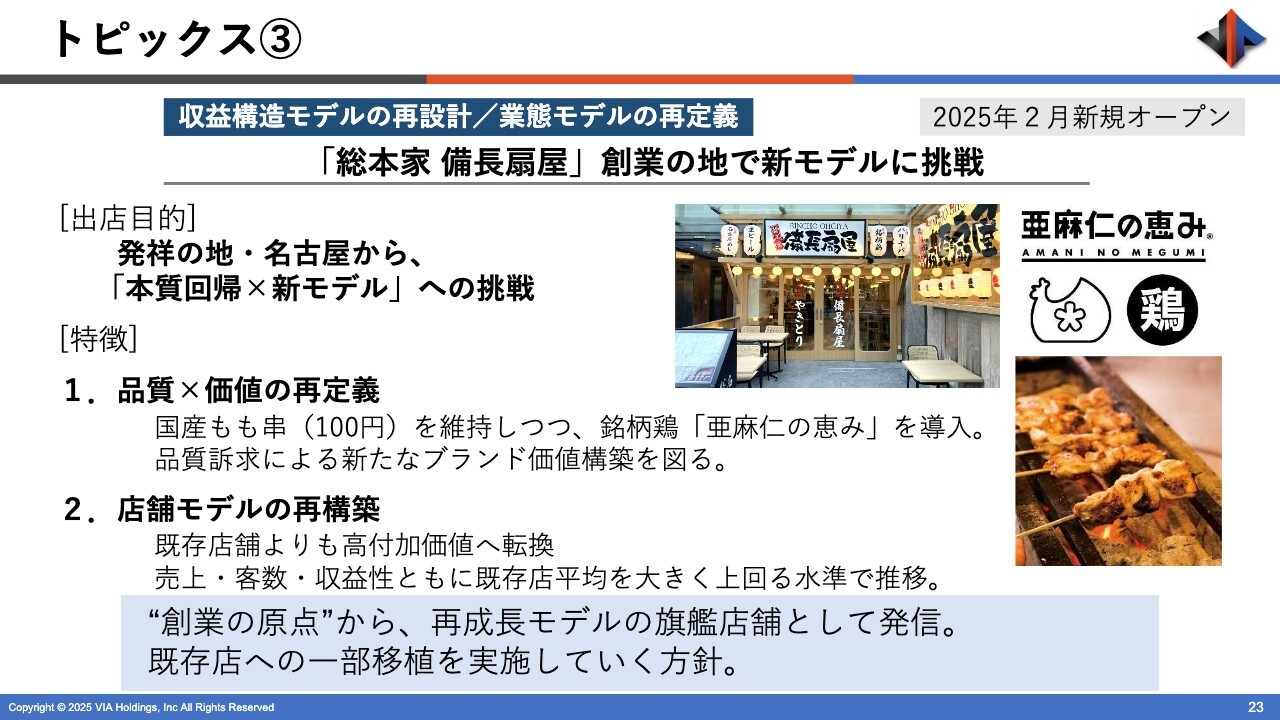

トピックス③

スライドに記載されているのは、名古屋の「扇屋」です。「扇屋」は、岐阜県および愛知県で生まれた業態です。そのため、名古屋は発祥の地、もしくは誕生の地と言えるかもしれません。「扇屋」は名古屋駅から徒歩2分、名古屋駅の目の前に旗艦店を新たに立ち上げました。

ネーミングを「総本家 備長扇屋」とし、三十数年前の創業時に使用していた最初の屋号を採用しています。「本質回帰」と記載されていますが、これは「徹底的に炭火のやきとりの価値を極めよう。それを安く食べていただこう」という趣旨です。

また、この旗艦店では、利益率の高い新しいタイプのメニューや品揃えを試みています。既存店とは異なる新たな形態の「扇屋」として受け入れていただければ、新しいお客さまや新しい客層が増えると考えています。このようなチャレンジを進めています。

現在、当社の直営店舗数は160店舗強ありますが、この新店舗は開店当初から売上高と利益でおおむね1位と2位を争うほどの成果を上げています。「扇屋」の標準的な店舗の通常時売上高と利益を1とした場合、この旗艦店は1店舗でおおよそ3店舗分の収益力を持つ店になっています。

実は、設計上はさらに収益性を伸ばしたいと考えています。そのため、トライ&エラーを重ねながら、より高い成果を目指していきます。少なくともこれまでとはまったく異なる収益性を持つ店舗が1つ誕生した状況です。

今後は、できる限り新店舗の展開を進めるとともに、ここで得られた良いエッセンスを既存店に取り入れ、既存店の収益性改革を進めたいと考えています。

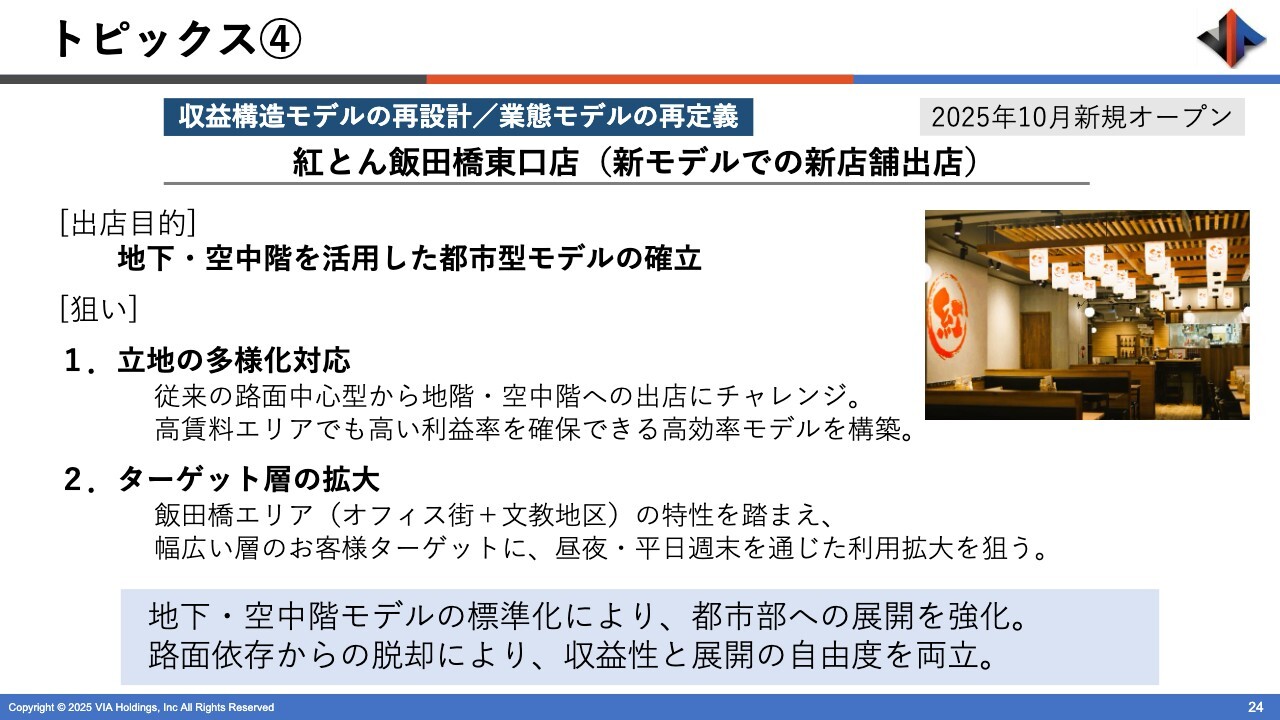

トピックス④

もう1つは、焼きとん業態の「紅とん」です。こちらは東京23区内にのみ展開しています。同じく東京23区内で、これまで展開したことのないターミナル駅において、新たな取り組みを行っています。

従来、「紅とん」は四六時中、1年365日、お酒を楽しむ方に親しんでいただける店舗を目指しており、酔ってからでも酔う前でも入りやすい1階の路面店にこだわってきました。しかし現在、家賃の上昇が進む中で、地下や空中階を活用することで、家賃を抑える選択肢を模索しています。

さらに、SNS全盛の今、物理的に目立たない場所にあっても、検索でヒットし、魅力的な紹介映像が流れれば、そのお店を選んで来店していただける時代です。

初めてご来店されるお客さまでも、SNSを見て来店される利用者層が圧倒的な現代においては、特に東京23区内では、1階でないことのデメリットは年齢や年齢層を問わず、ほぼないと考えています。

そのため、空中階や地下でこれまで展開したことのない「紅とん」を、飯田橋では地下1階に、さらに新宿東口では新宿通りと甲州街道の間に挟まれた一大飲み屋ゾーンの4階に出店してみました。有名な超一等地で、多くの人が行き交う繁華街に位置し、常連客よりも初めて訪れるお客さまのほうが多いと考えられる立地です。

これまで、「紅とん」は常連客を重視した施策でしたが、今回、一見のお客さまにも訪れていただけるような立地に店舗を展開し、4階や地下でも気づいてもらうにはさまざまな方法があると考え、マーケティングをしっかりと行いながら店舗を出しています。

飯田橋についても、「紅とん」の中で、現在売上1位または2位に位置する店舗である日本橋や国際フォーラム前にある店舗と競り合いながら、追い抜く日や月も出てきています。今後、これら3店舗で1位を争う状況になるのではないかという期待を抱いています。また、オープンから間もなく、そうした成果を早くも上げてくれています。

このような新しいタイプの店舗を展開することで、既存店舗を大切にしつつ磨き上げながら、収益構造が異なる新店舗をいくつか加えるだけでも、会社の収益構造全体に変化が出てきます。

今後も既存店舗について、立地や市場動向をしっかりと見極めた上で、マーケティングを見直しつつ、新しい店舗に必要な要素を取り入れながら、徐々に移行を進めていきたいと考えています。

トピックス⑤

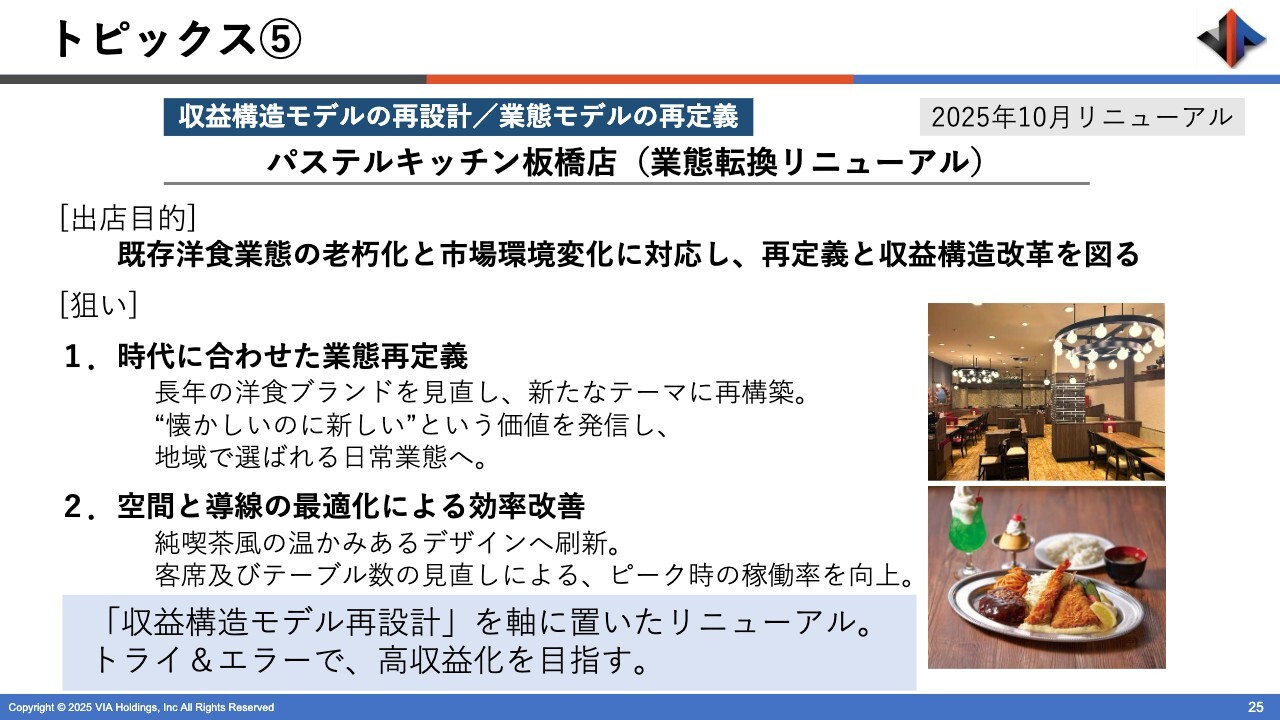

さらにもう1つ、こちらのスライドにある「パステルキッチン板橋店」についてご説明します。

こちらは、東武練馬駅から徒歩約3分の場所に位置する、駅前型の大型イオンモール「イオン板橋ショッピングセンター」にこれまで存在していた「たまち」という洋食業態を、「Pastel」の名前を借りて「パステルキッチン」としてリニューアルオープンしました。

先ほど「Pastel」の「P」についてお話ししましたが、こうした「Pastel」業態の既存のスタイルにこだわらず、幅広く洋食を提供するオールデイダイニングとしての業態を目指しています。

同じフロアにはシネマコンプレックスの映画館もあり、映画の前後で需要が変わります。軽く喫茶として利用するのか、映画鑑賞後にしっかり食事を楽しむのか、またその逆も可能です。

その両方のニーズに応えるため、朝のモーニングから夜のディナーまで、どの時間帯にも対応可能なメニューに一新しました。この店舗はあくまで実験的店舗として位置付けていますが、現状「Pastel」の業態にもない新しいメニューや、純喫茶のようなエッセンスを取り入れた要素も盛り込んでいます。

顧客の声を反映しながら、優れたものを選び取り、不要とみなされるものを削除・改良しながら足し算・引き算を繰り返し、業態をブラッシュアップしています。また、既存の業態のよい部分も積極的に取り入れています。

このような実験室の役割を持つ店舗を始めたことで、現在、オープン間もないために注目度や話題性もあるかもしれませんが、既存店の前年同月比で売上高・利益ともに200パーセントを超える成果を出しています。これが今後も継続可能であれば、大変おもしろい成果になると期待しています。

このような実験を繰り返しながら、各業態の収益構造を見直し、現状のコスト高を克服しつつ、さらに成長を目指していきます。

しかしながら、先ほどもお伝えしたように、現在は店舗数が一気に増加する時代ではありません。むしろ労働人口の減少に伴い、新規店舗展開が難しい時代となっています。それでも、このような中で利益を倍増させるため、時代に適応した新たな取り組みを進めていきたいと考えています。

トピックス⑥

それを支える要となるのは人財です。この3年間、人財育成と新たな働き方に注力してきましたが、それをさらに磨き上げ、少人数でも対応できる新しい人財モデルへと変革していきたいと考えています。

やはり、DXや新しいツールなどが不可欠になってきています。ただ、その中で本質的な価値をいかに高めていくかが重要です。技術を伝えること、技術を継承すること、そしてその技術をさらに磨き上げるための新しいテクノロジーをどのように最適化して導入するかという点に、これからも徹底的に取り組んでいきたいと考えています。

また、働き方改革の推進も重要です。それとともに、従業員のみなさまの給与を向上させることが必要です。我々の利益を倍増させることが、最終的には巡り巡って全体の利益を向上させることにつながります。そのため、苦しい時であっても従業員のベースアップには手を緩めることなく、しっかりと取り組んでいきたいと考えています。

戦略的 縮小型 成長モデル

「戦略的 縮小型 成長モデル」のスライドを、ここで再度掲載しています。

イメージとしては右端の部分です。新店の構成分や既存店の利益は微小ながら増加しています。これを客数で取るのか、客単価で取るのか、さまざまな手法を組み合わせるかたちになると思います。その上で、新しい収益構造を持つ新店が加わっていくということです。

先ほど、ファンドからの新しい資本について一部をM&Aに使用するとお伝えしましたが、ここにはまだM&Aの影響をあえて反映していません。M&Aが達成できれば、ここに純粋にプラスアルファとなるような経営を目指していきたいと考えています。

今後、全体の経済規模が縮小する可能性があるかもしれません。そうなった場合には、その縮小規模を自分たちでコントロールし、収益を倍増できる会社へと構造改革を進めていこうという計画を立てています。

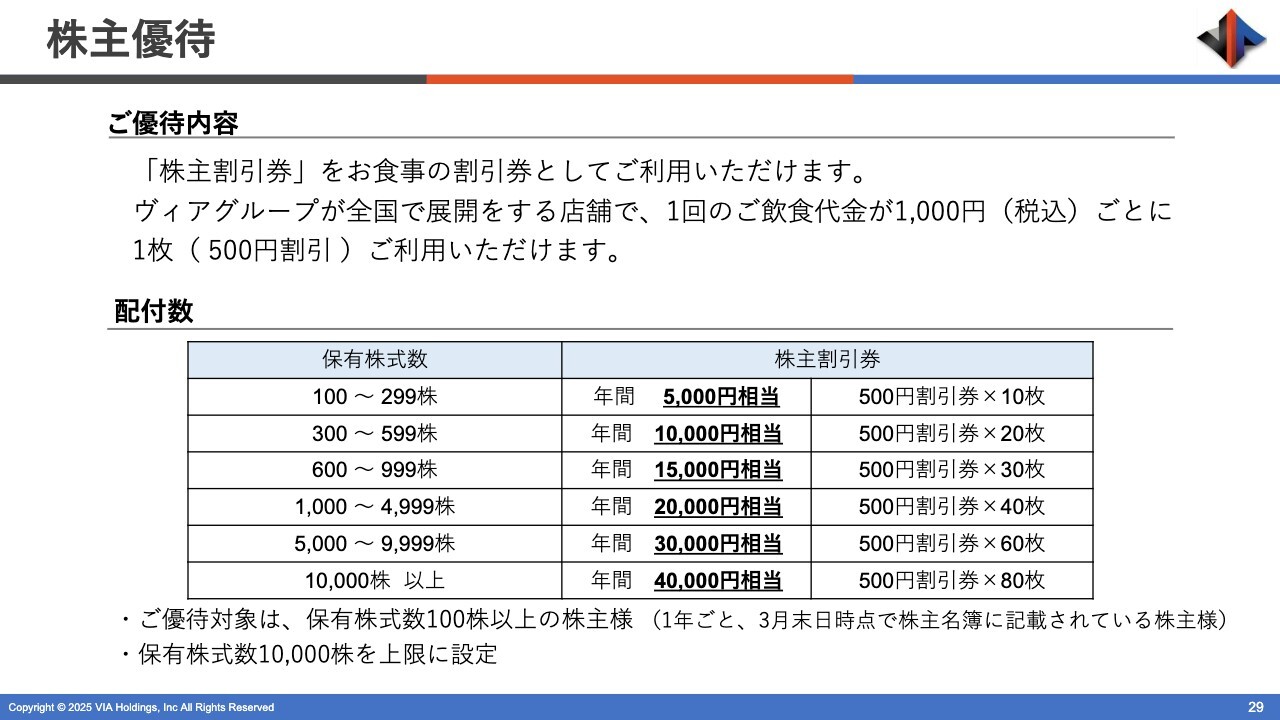

株主優待

最後に、我々は一時期、コストダウンを優先する時期において、株主優待制度を縮小したことが正直ありました。

現在は黒字化を達成したこともあり、株主のみなさまは大切なお客さまであると同時に、当社の宣伝担当者としての役割も期待しています。そうした観点から、株主優待制度を少しずつ拡充し始めています。

依然として不足していると感じている部分があることは理解しています。また、「もっと工夫してほしい」といった、新しい時代のニーズがこれから生まれてくると考えています。

そのため、じっくりと検討を重ねる必要があると考えていますが、今後、まずは復配を実現し、経済的な配当を速やかにお届けすることを目指します。その上で、株主優待制度もより魅力的で楽しいものに充実させていきますので、引き続きよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7918

|

111.0

(03/04)

|

-1.0

(-0.89%)

|

関連銘柄の最新ニュース

-

03/03 07:15

-

03/02 10:36

-

03/02 09:38

-

02/27 17:33

新着ニュース

新着ニュース一覧-

今日 05:50

-

今日 05:30

-

今日 05:30

注目!みんかぶ企業分析

みんかぶおすすめ