【QAあり】カバー、マーチャンダイジング分野の拡大・中大型ライブコンサートの好調により、3Q売上高は前期比+69.2%の伸長

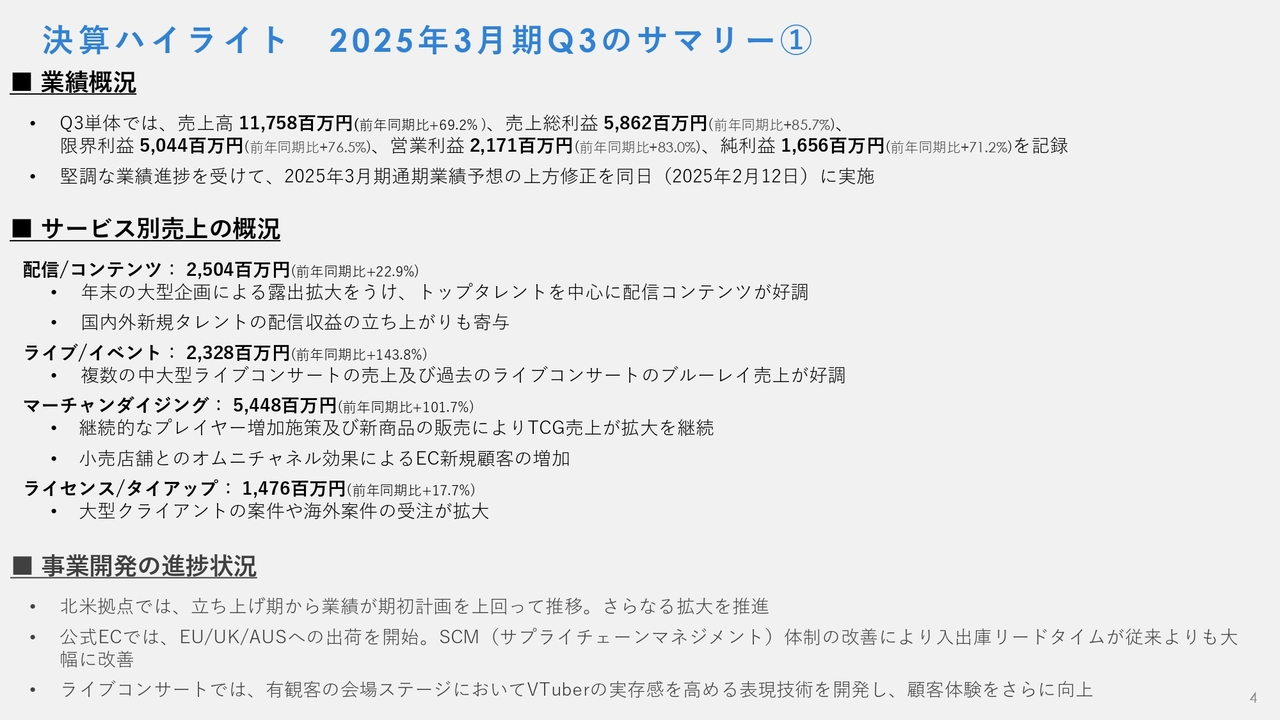

決算ハイライト 2025年3月期Q3のサマリー①

谷郷元昭氏(以下、谷郷):みなさま、本日は弊社決算説明会のためにお時間をいただきありがとうございます。カバー株式会社CEOの谷郷です。

本日はまず、私から決算ハイライトについてご説明し、続いてCFOの金子から詳細な決算内容をご説明します。最後に、私から中長期事業開発の進捗状況についてご説明します。

2025年3月期第3四半期期間単体の業績概況としては、売上高が117億5,800万円、売上総利益が58億6,200万円、限界利益は50億4,400万円、営業利益が21億7,100万円、純利益が16億5,600万円となりました。堅調な業績推移を受け、2025年3月期通期業績予想の上方修正についても本日公表しています。

第3四半期期間のサービス別売上推移の概況は、スライドに記載のとおりです。

配信/コンテンツは、前年同期比プラス22.9パーセントの25億400万円です。こちらは年末の大型企画などを通した露出拡大を受け、トップタレントを中心に配信コンテンツの視聴者トラフィックが好調に推移したほか、2023年以降にデビューした国内外の新規タレントも収益に寄与し始めています。

ライブ/イベントは前年同期比プラス143.8パーセントの23億2,800万円です。複数の中大型ライブコンサートの売上、及び過去のライブコンサートのブルーレイ売上が好調となりました。

マーチャンダイジングは前年同期比プラス101.7パーセントの54億4,800万円です。「hololive OFFICIAL CARD GAME」の売上が継続的なプレイヤー増加施策及び新商品の販売により好調に推移している他、小売販売とEC販売の相乗効果による売上増が寄与しています。

ライセンス/タイアップは前年同期比プラス17.7パーセントの14億7,600万円です。引き続き国内大型クライアント案件や海外案件のパイプラインが拡大しています。

また、第3四半期においては、北米現地拠点の収益が計画を上回って推移していることを背景に、体制拡充を実施している他、EC商品の出荷地域の拡大、サプライチェーンマネジメント体制の改善といった事業開発も推進しています。

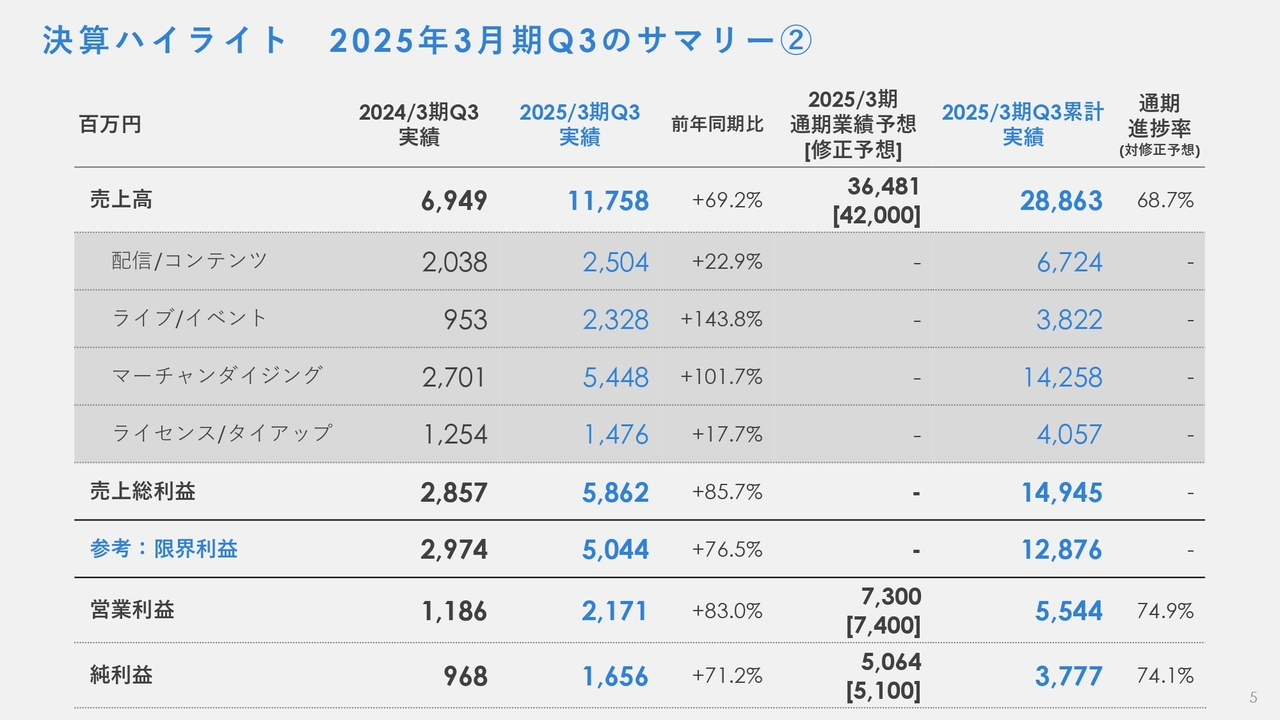

決算ハイライト 2025年3月期Q3のサマリー②

こちらのスライドにはサービス分野別の実績を示しています。2025年第3四半期累計の実績と、修正後通期業績予想対比での進捗は、売上高が288億6,300万円、通期進捗率68.7パーセントです。

営業利益が55億4,400万円、通期進捗率74.9パーセントです。純利益が37億7,700万円、通期進捗率74.1パーセントとなりました。当社の業績が第4四半期に拡大しやすい季節性を持っていることを鑑みても、順調な進捗だと考えています。

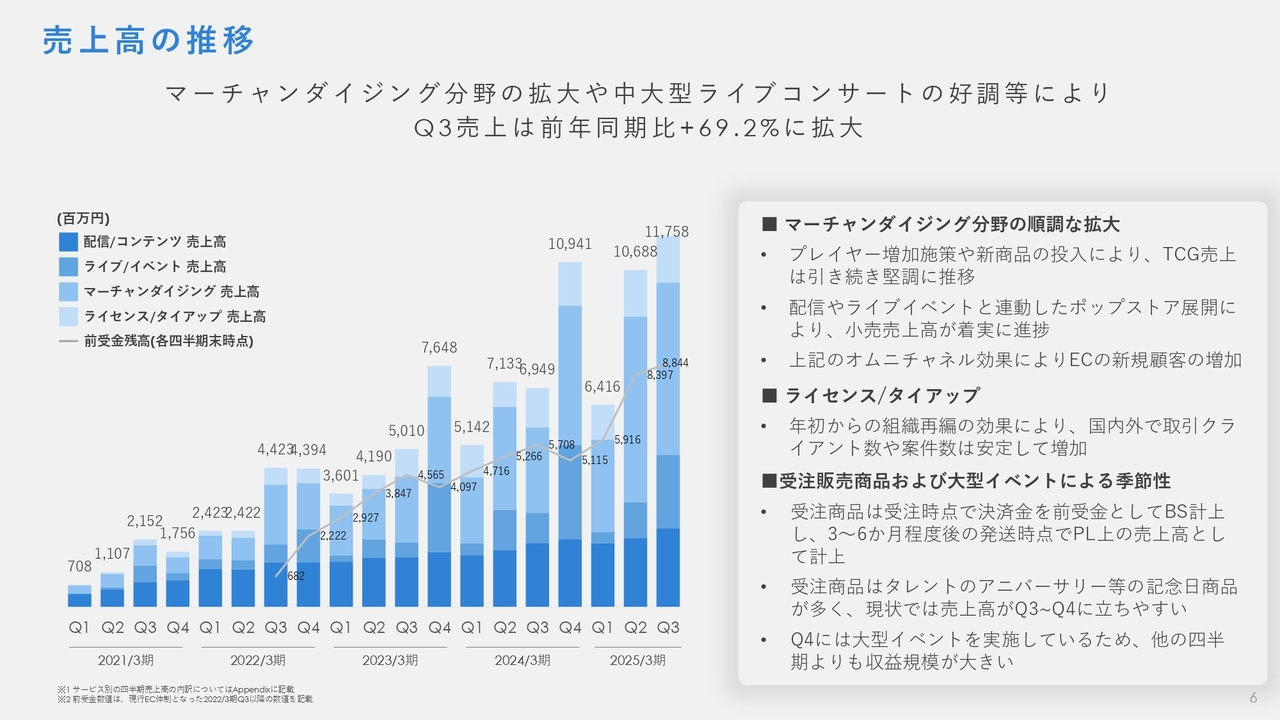

売上高の推移

金子陽亮氏(以下、金子):CFOの金子です。続いて時系列の業績推移などをご説明します。

まず、売上高の推移です。マーチャンダイジング分野の事業拡大及びライブコンサート施策の好調などにより、第3四半期期間の売上高は前年同期比プラス69.2パーセントまで成長しています。

マーチャンダイジングについては、第2四半期から販売を開始しているトレーディングカードゲームが、引き続き売上拡大を牽引していることに加え、受注生産商品の受注額を示す前受金残高も88億4,400万円と過去最大の水準を推移しています。

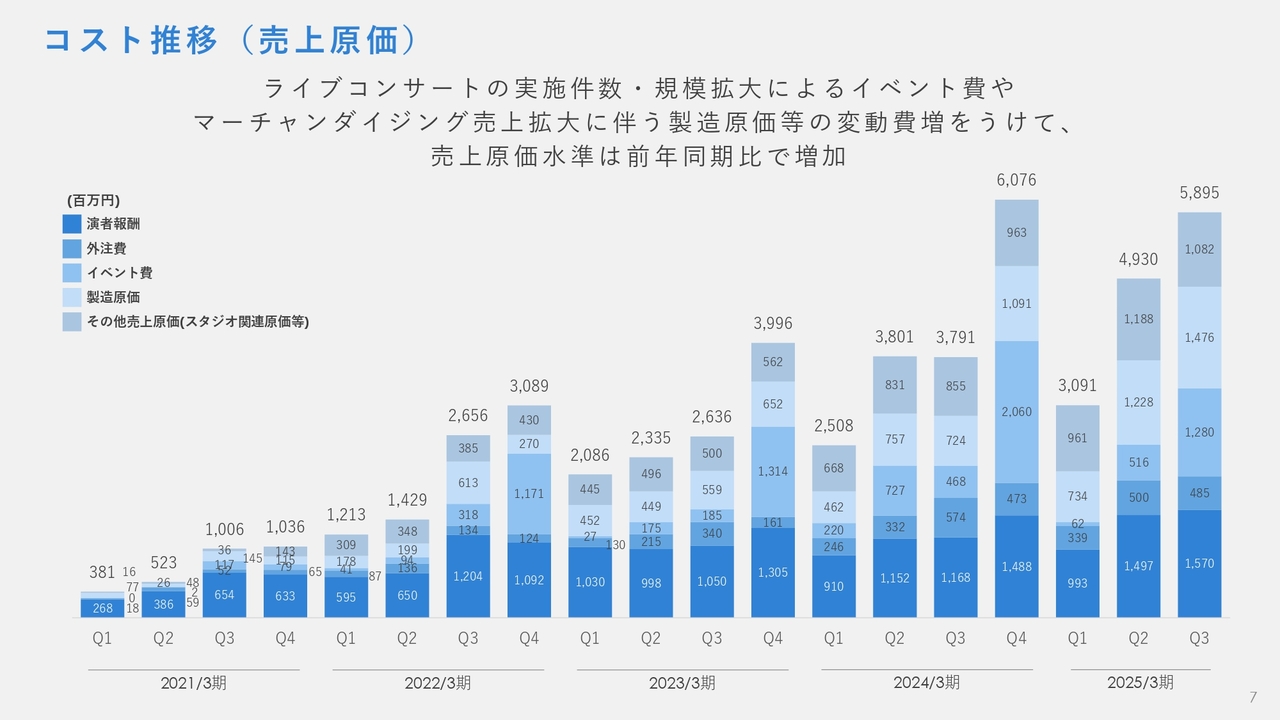

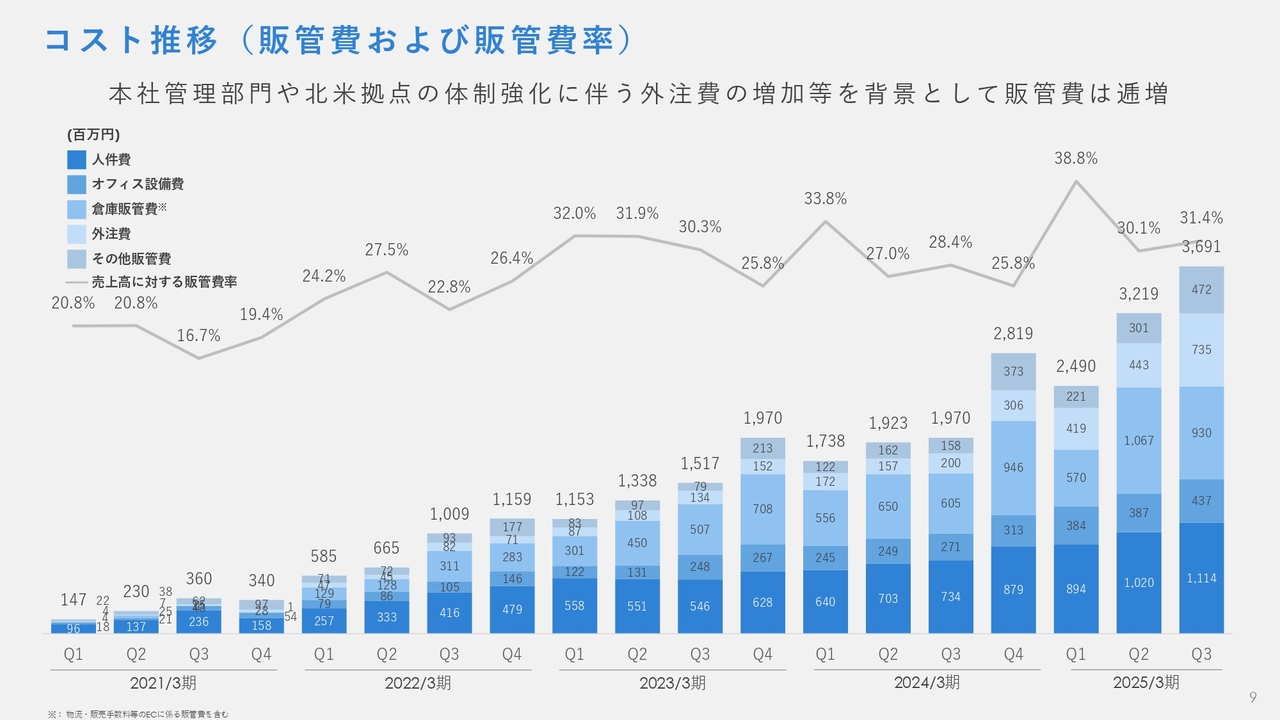

コスト推移(売上原価)

売上原価の推移です。第2四半期期間はライブコンサートの実施件数・規模拡大によるイベント費の増加や、マーチャンダイジング売上拡大に伴う製造原価の増加といった変動費の増加を受け、売上原価水準は前年同期比で増加しています。

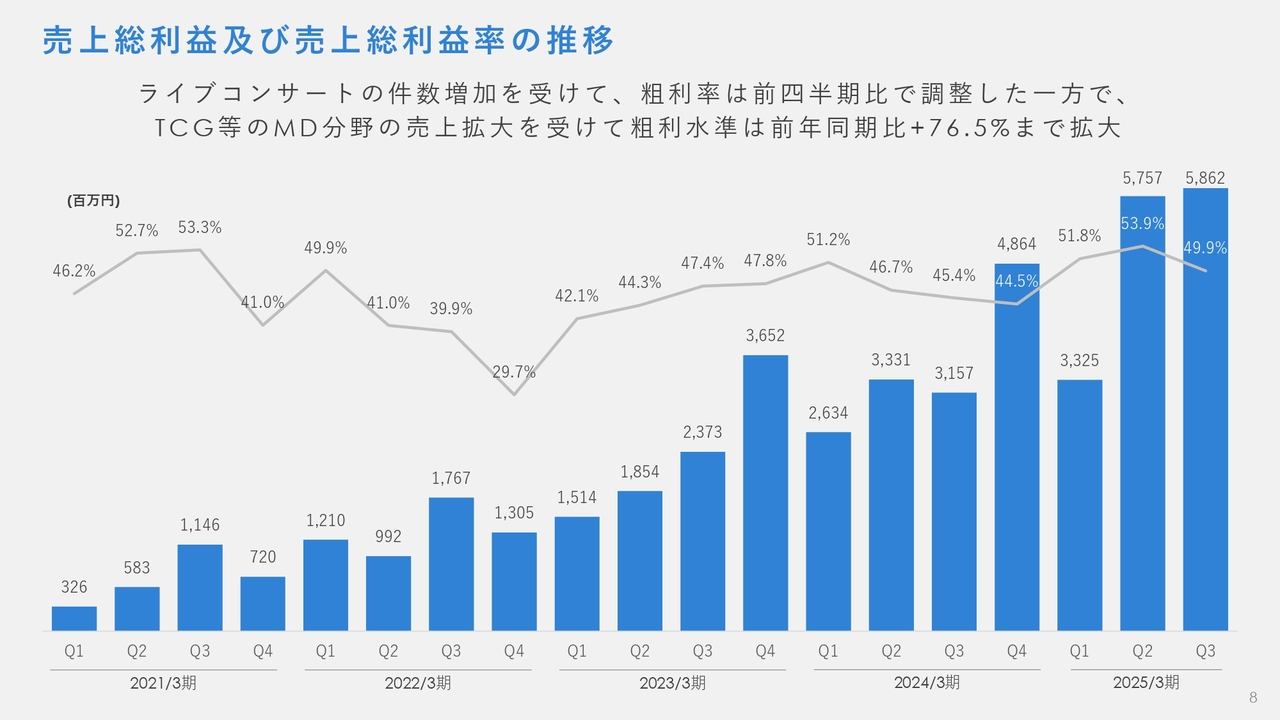

売上総利益及び売上総利益率の推移

売上総利益と売上総利益率の推移です。第3四半期期間はライブコンサートの件数増加を受けて粗利率は前四半期比で調整した一方で、トレーディングカードゲーム等のマーチャンダイジング分野の売上拡大を受け粗利水準は前年同期比でプラス76.5パーセントまで拡大しています。

コスト推移(販管費及び販管費率)

販管費の推移です。第3四半期期間は本社管理部門や北米拠点の体制強化に伴う外注費の増加などを背景として販管費は逓増しています。

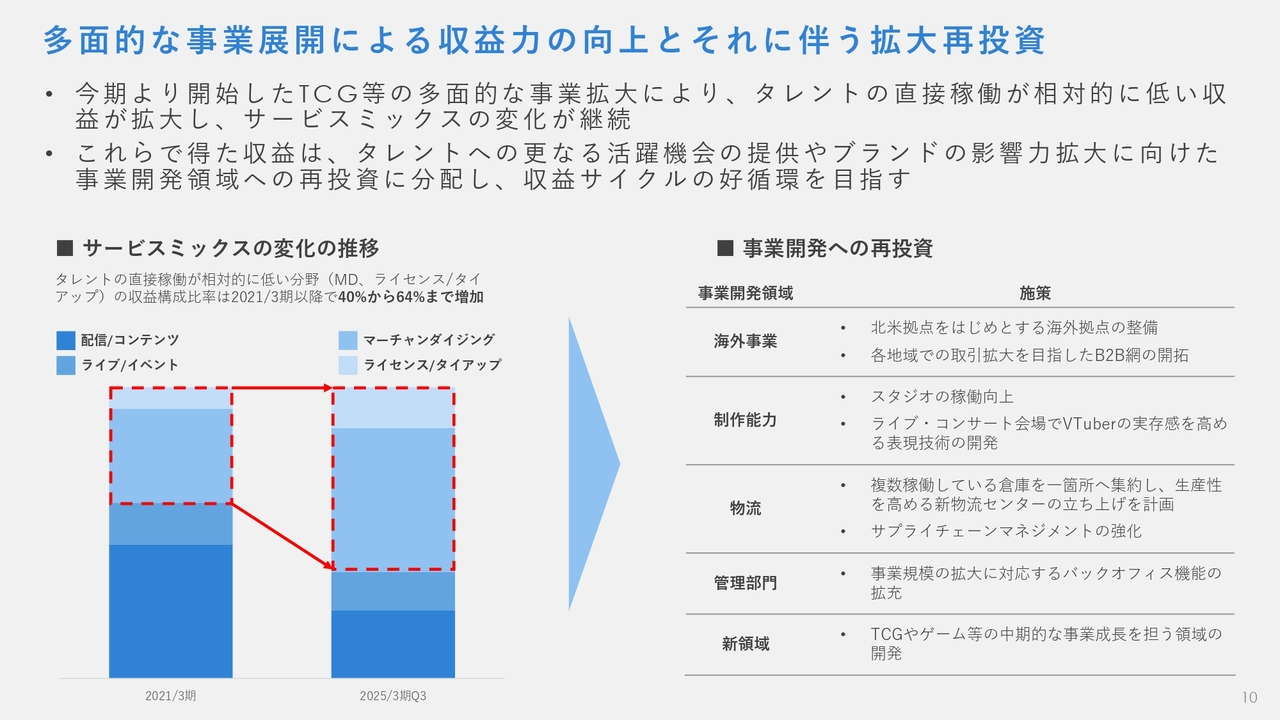

多面的な事業展開による収益力の向上とそれに伴う拡大再投資

今期より開始したトレーディングカードゲームなどの多面的な事業拡大により、タレントの直接稼働が相対的に低い収益源が拡大し、サービスミックスの変化が継続しています。

これらで得た収益は、タレントへのさらなる活躍機会の提供や、ブランドの影響力拡大に向けた事業開発領域への再投資に分配し、収益サイクルの好循環を目指していきます。

事業開発については、継続的な事業拡大の基礎となる海外事業開発、コンテンツ制作、物流強化、管理部門強化、加えてトレーディングカードゲームやビデオゲームなどの新領域の開発等に対し、継続的な投資を行っています。

なお、売上高構成の中でタレントの直接稼働が相対的に低い収益が大きな比率を占めるようになってきたことから、VTuber1人当たり売上高をベースとして会社の長期的な成長を予測することが適切ではなくなってきています。

そのため、これまで継続的に決算資料に掲載していたVTuber1人当たり売上高については、本第3四半期決算資料から掲載を見送っています。

ただし、指標自体は第3四半期期間においても前四半期比で好調に推移しています。また、Appendixに四半期売上高と所属VTuber数の推移を掲載し、必要に応じてお手元で計算していただける構成としました。

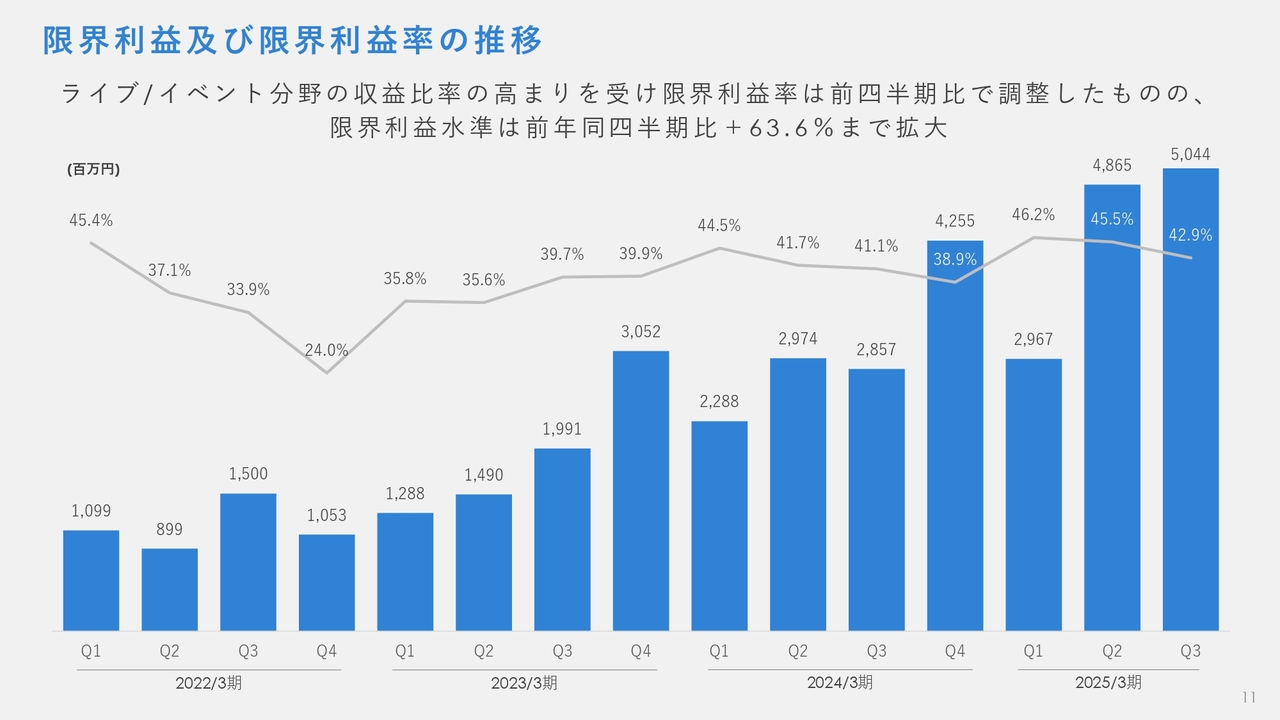

限界利益及び限界利益率の推移

限界利益及び限界利益率の推移です。ライブイベント分野の収益率の高まりを受け、限界利益率は前四半期比で調整したものの、四半期の限界利益水準としては過去最大となる前年同四半期比プラス63.6パーセントまで拡大している状況です。

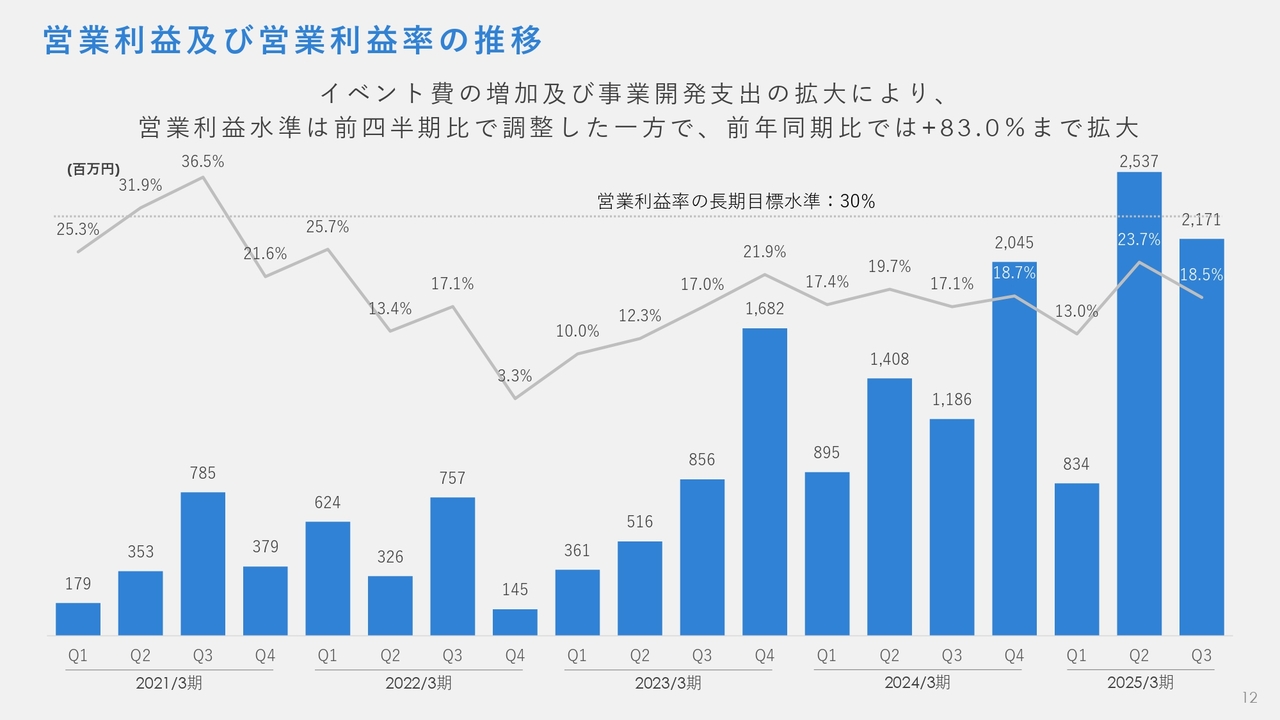

営業利益及び営業利益率の推移

営業利益及び営業利益率の推移です。営業利益水準はイベント費の増加及び事業開発支出の拡大により、営業利益水準は前四半期比で調整していますが、前年同期比ではプラス83.0パーセントまで拡大しました。

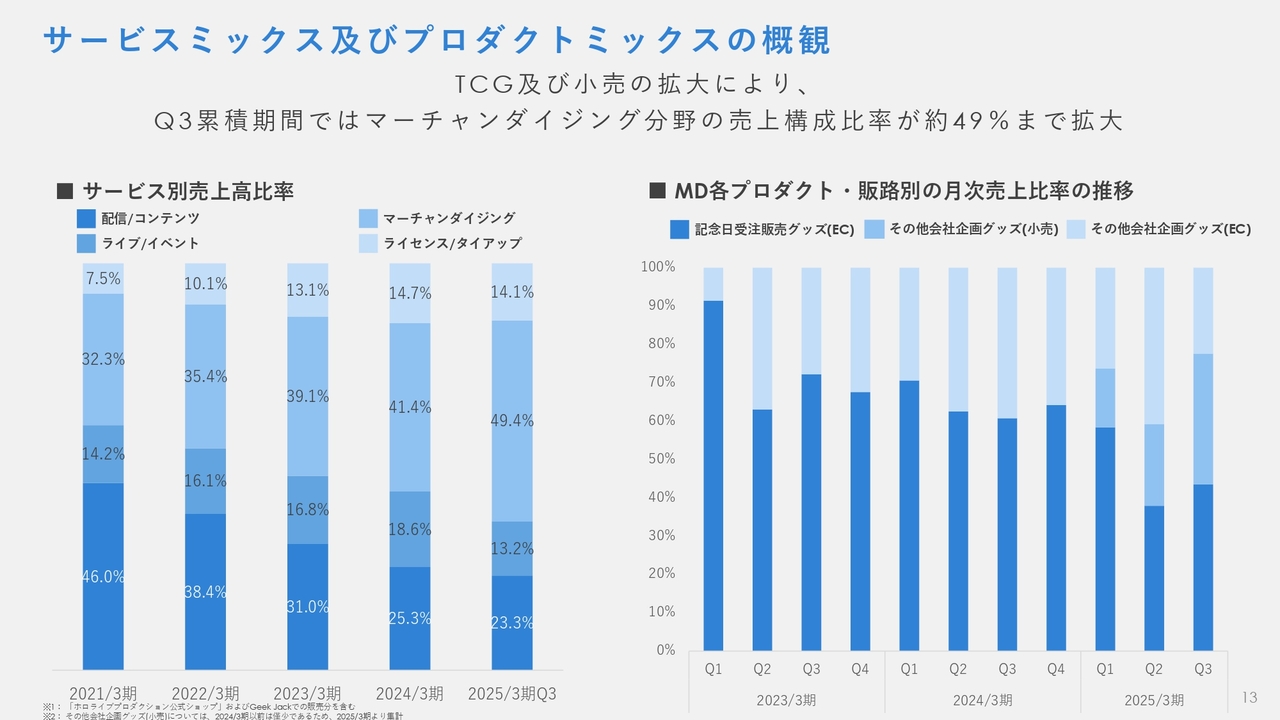

サービスミックス及びプロダクトミックスの概観

スライドのグラフは、サービスミックスとプロダクトミックスの売上比率の推移を、時系列でお示ししています。第3四半期累積期間では、売上高全体に占めるコマース領域の構成比は、64パーセント程度まで上昇している状況です。

トレーディングカードゲームの事業規模拡大が継続していることにより、プロダクト販路別の売上構成も、従来大部分を占めていた記念日受注販売グッズの比率が相対的に調整するかたちで多様化が進んでいます。

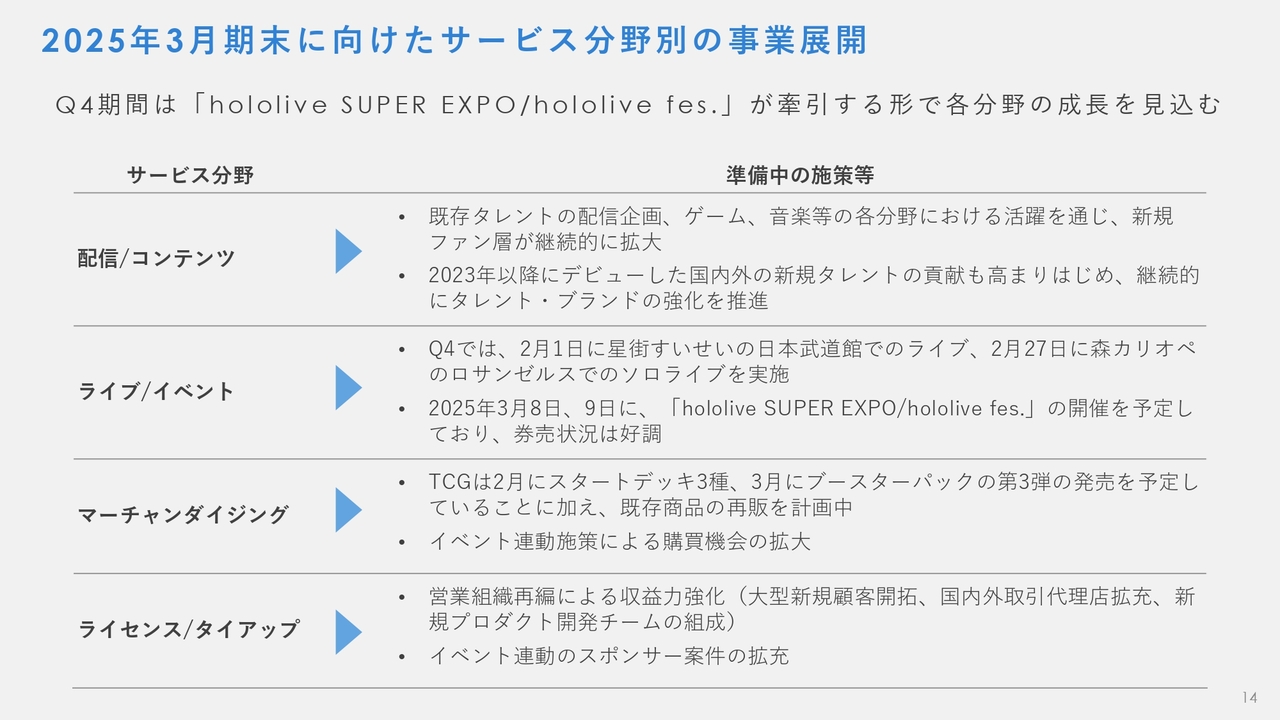

2025年3月期末に向けたサービス分野別の事業展開

年度末の第4四半期に向けたサービス分野別の事業展開についてご説明します。第4四半期の事業展開としては、毎年度末に実施している「hololive Super EXPO/hololive Fes.」が牽引するかたちで各分野の成長を見込んでいます。

これらの大型イベントの存在もあり、当社の業績は毎年第4四半期が大きくなる季節性を持っています。本年度についても同様の推移を見込んでいます。

サービス分野別で見ていきます。配信/コンテンツについては、既存タレントの配信企画、ゲーム、音楽などの各分野における活躍を通じた新規ファン層の拡大や、2023年以降にデビューした国内外の新規タレントの貢献の高まりといったことが進捗しています。

ライブ/イベントについては、2025年2月1日に星街すいせいの日本武道館でのライブ、2月13日に白上フブキのぴあアリーナMMでのライブ、2月27日に森カリオペのロサンゼルスでのソロライブの実施を予定しています。

さらに3月8日、9日には「hololive Super EXPO/hololive Fes.」の開催を予定しています。券売はすでに開始していますが、今年度を通じた国内外でのイベントの好調に後押しされるかたちで、需要状況は昨年度を上回る、かなりの盛況となっている状況です。

マーチャンダイジングについては、トレーディングカードゲームに関し2月にスタートデッキ3種類、3月にブースターパック第3弾の発売を予定していることに加え、第4四半期期間に既存商品の再販も計画しています。

また、通年のイベント連動施策による購買機会の拡大も進捗している状況であり、トレーディングカードゲームのコレクター需要だけでなく、プレイヤーの実需もしっかり喚起しつつあります。

ライセンス/タイアップについては、引き続き営業組織再編による収益力強化を行っています。加えて第4四半期固有の要因として「hololive Super EXPO/hololive Fes.」に関連するBtoBのスポンサー収益の計上を見込んでいます。

このように、第4四半期も各セグメントで堅調な推移を見通しています。

ライブコンサートの体験価値の向上

谷郷:中長期事業開発の進捗状況に関してご説明します。まず、ライブコンサートの体験価値の向上についてです。第3四半期期間はスライドに掲載している人気タレントによるソロライブコンサート及びワールドコンサートツアーを実施しました。

ファン数の増加と継続的な技術開発により、国内最大級のコンサート会場で体験価値の高いライブを届けられるようになってきています。3Dモデル、AR技術、照明技術の改善を積み重ねることにより、VTuberが目の前でパフォーマンスしているような、実在感を強く感じていただける体験の質を向上させています。

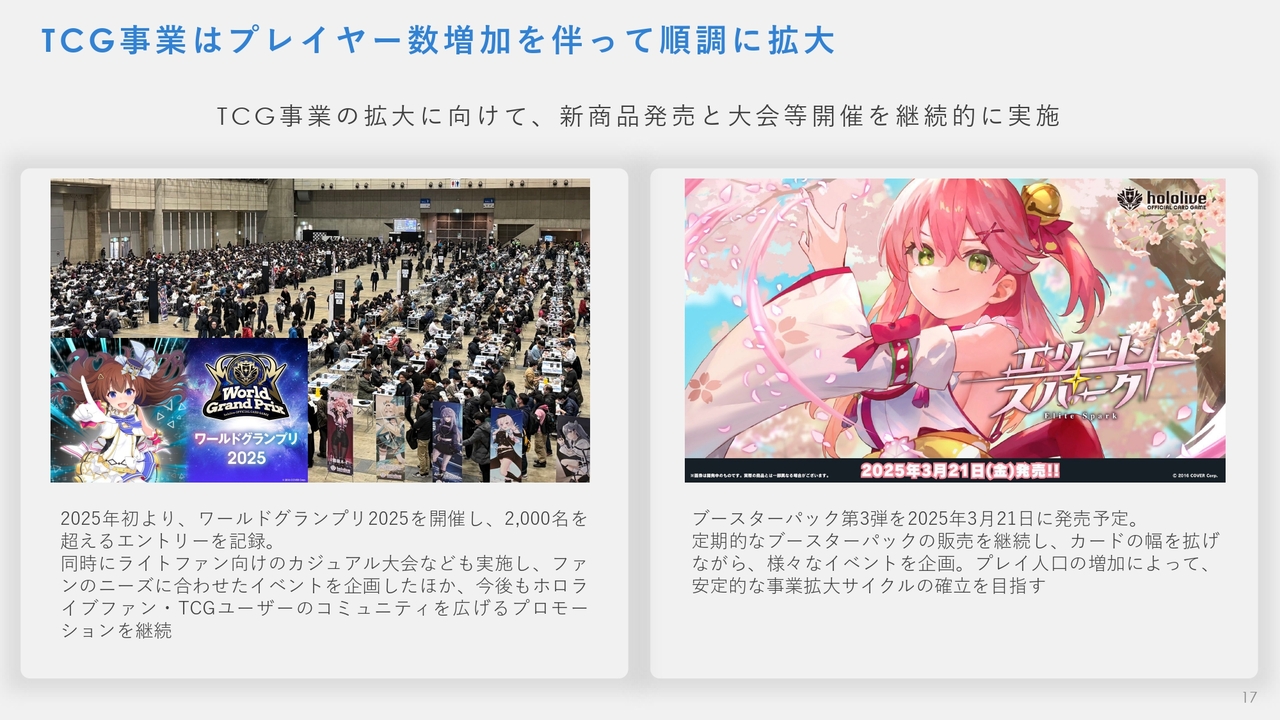

TCG事業はプレイヤー数増加を伴って順調に拡大

TCG事業については、プレイヤー数増加を伴った持続的な拡大を見据え、新商品の販売と大会などのイベント開催を継続的に実施しています。

1月に幕張で実施した大会では2,000名を超えるエントリーを記録し、並行してライトファン向けのカジュアル大会も実施しました。今後も「ホロライブ」ファンやTCGユーザーのコミュニティを広げるプロモーションを継続していく想定です。

第4四半期期間の新商品としては、2月28日にスタートデッキ3種、3月21日にブースターパック第3弾の発売を予定しています。今後もカードの幅を広げながらプレイヤーの多様化と人口増を推進していきたいと考えています。

マーチャンダイジングの店舗販売企画を通じ新規ファンとの接触機会を増加

続いてマーチャンダイジング分野では、店舗販売企画を通じた新規ファンとの接触機会の増加を目指しています。

海外観光客も多く訪れる東京駅にて国内外のファンが集まれるような公式ポップアップショップを展開している他、「ホロライブ」の世界観やコンテンツのおもしろさを体験していただけるような店舗企画を各所で実施しています。このような施策によりブランドとファンの結びつきをより深めていきたいと考えています。

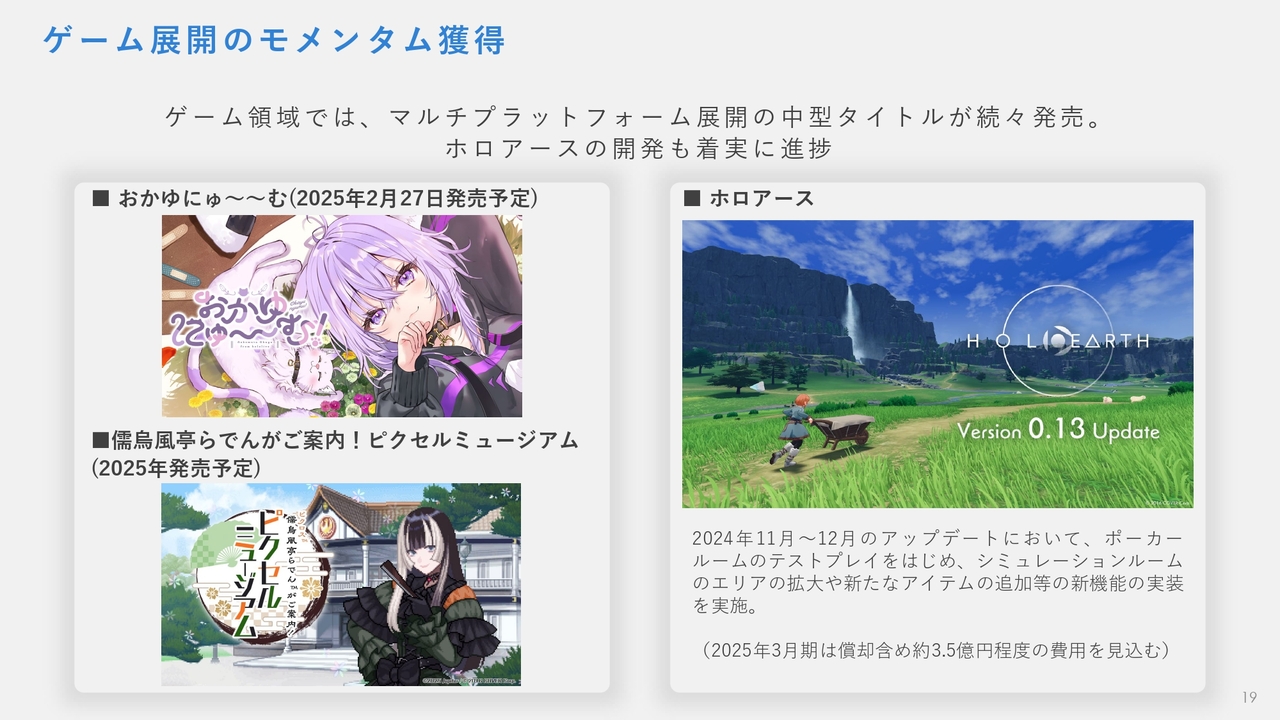

ゲーム展開のモメンタム獲得

ゲーム領域では、マルチプラットフォーム展開の中型タイトルの販売を複数予定しています。広く遊んでいただけるリリースタイトルを増やしていくことにより、ゲーム、プレイヤー、パブリッシャー、デベロッパーなど関連するさまざまなレイヤーにおいて当社のブランドの認知を広めていくことを想定しています。

また「ホロアース」についても、シミュレーションルームのエリア拡大などの開発が着実に進捗しています。

新規デビュータレントの成長

2023年以降にデビューした国内外のタレントも、それぞれの活躍機会を活かして大きく成長しています。YouTubeチャンネル登録数が100万人を超えるようなタレントも、国内海外で複数出てきています。

これらはそれぞれが個性を活かし、独自の領域でファン数を伸ばせた結果です。今後もプロダクションのブランドや会社に蓄積された制作能力などを活かしながら、再現性高くスタータレントを生み出していくことを目指していきたいと考えています。

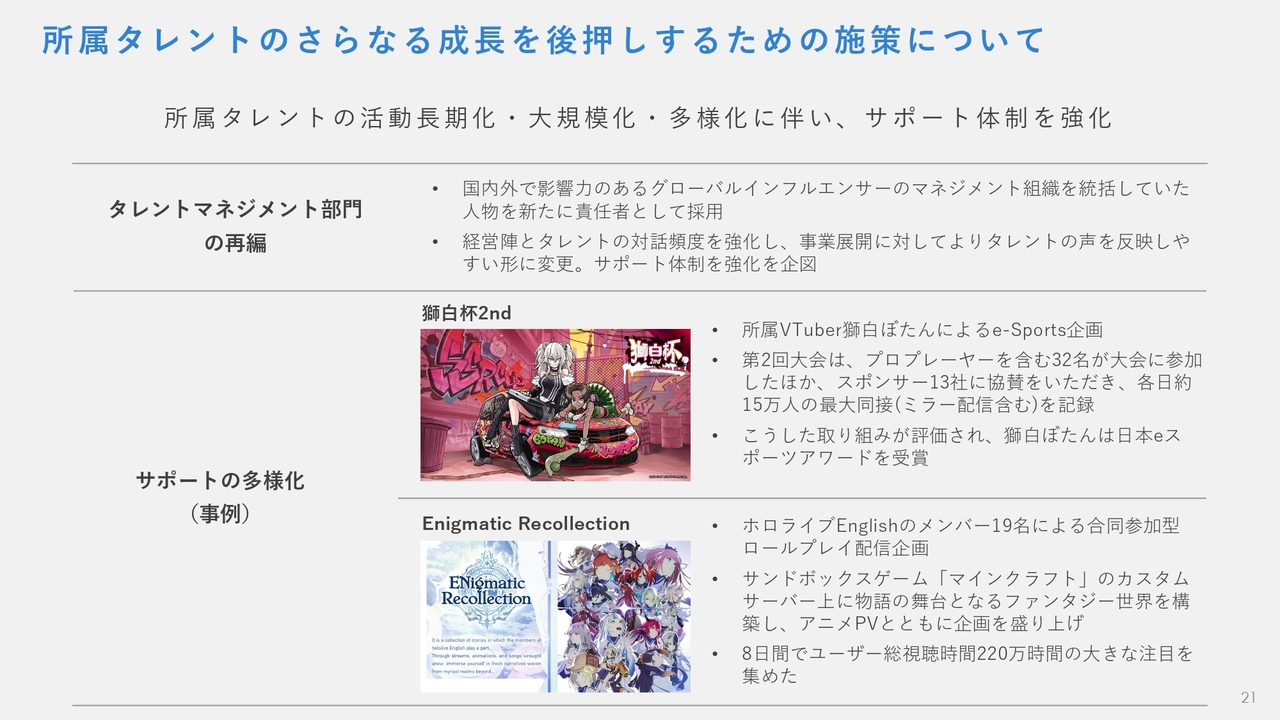

所属タレントのさらなる成長を後押しするための施策について

所属タレントの活動長期化・大規模化・多様化に伴い、既存タレントに対してもサポート体制を強化していきます。

タレントマネジメント部門では直近で改善を進めており、国内外で影響力のあるグローバルインフルエンサーのマネジメント組織を統括していた人物を、新たに責任者として採用しています。

また、経営陣とタレントの対話頻度を強化し、事業展開に対してよりタレントの声を反映しやすいかたちにコミュニケーションを改善していく想定です。サポート分野についても、これまで目立っていた音楽分野だけでなく、ゲーム分野や配信企画分野など、それぞれのタレントの個性に合った多様な成長を後押しできるような体制を整えていきたいと考えています。

直近ではゲームが得意な所属タレントの企画によるe-Sports大会の運営をサポートし、当該タレントが「日本eスポーツアワード」で表彰される事例なども出てきています。このような各タレントの強みを活かした成功事例を、各分野に作っていきたいと考えています。

ご説明は以上となります。

質疑応答:通期業績予想の上方修正の背景について

質問者:今回の2025年3月期通期業績予想の上方修正についてお聞きします。通期の数字から計算すると、第4四半期は20パーセントの増収、10パーセント減益かと思います。人件費などが増えているとはいえ、カードゲームの貢献や「hololive Super EXPO/hololive Fes.」の規模拡大などを考慮すると、少し保守的な計画だと感じました。

体制強化などによる外注費の増加を強くみているのか、あるいは他のコストに懸念があるのか、計画修正の背景を教えください。

金子:昨年度も同様ですが、第4四半期についてはイベントを主軸にした各セグメントの成長が上振れやすい状況になっていることから、その確率的な読みは保守的に見積もらざるを得ないと考えています。

また当初計画比でポリシーの変更を行っているわけではありませんが、サービスミックスでは良くも悪くも、配信やライブコンサートなどの変動費が非常に高い分野が結果として上振れているところがある一方で、ライセンス/タイアップの進捗は計画どおりという状況です。

我々の事業はセールスセグメントごとに粗利率が大幅に異なるため、このセールスミックスの構成をどう見るかによって、粗利率や出来上がりの営業利益の構成がかなりぶれてしまうと考えています。

そこに加えて、投資面は販管費側で響いていますが、第4四半期はこれまで行っていなかった投資を、第4四半期特有のものとして突然、大規模に行うことを想定しているわけではありません。スライドに記載している中期事業開発に資する内容について、第3四半期と同様のものを第4四半期でも引き続き積むようなイメージです。ただし、これは先行投資として今期にすぐ回収されるというよりも来期以降に効いてくるものもあるため、コスト先行的な要素もあります。

そのため、利益水準については現時点では据え置くような水準で出しているものの、第4四半期次第で伸びしろはまだまだあると捉えていただければと思います。

質疑応答:今後の体制変更および投資の考え方について

質問者:年初の谷郷社長の新年の挨拶を拝見していると、数年前の組織体制が拡大をしてきたことにより、業務が非効率だったとの記載もあったかと思います。

今後を見据えた体制変更に対する投資について、現状ではどのような点に課題があり、どのような時間軸で改善されていくのか、その考え方をお聞きしたいです。資料10ページや21ページに記載されているような施策の範囲内でよいのか、他に追加のお考えがあるのかについて教えてください。

谷郷:投資と組織変更は分けて考える必要があり、組織変更によって投資が変化するわけではないと認識しています。

組織体制については、まさにご質問でも触れていただいた社員の増加などに伴い、一部で部門間コミュニケーションに課題が発生してきている状況です。

当社は配信事業だけでなく音楽やゲームなどかなり多様な事業を展開しており、その中でも特に配信部門は非常に大きな組織になってきています。組織のコミュニケーションの改善や、リソースを割く対象の絞り込みなど、選択と集中を考え、4月に向けた組織変更を検討している状況です。

金子:投資という観点でお伝えすると、事業の強い成長モメンタムを享受しつつも、2年先、3年先の事業成長を描ける投資を並行して行っていくことが重要と考えています。

例えば、海外事業での北米拠点をはじめとする海外拠点の整備は計画を上回って実績が進捗している状況ですが、さらに拡大を志向するような投資を行っていきます。

また、コンテンツ分野が大きく拡大していることにみられるように、VTuberについては従来よりも顧客層の範囲が広がっている状況です。さらに今まで見られなかったようなマス層のお客さまも入ってきていることから、その両者を新しい感動をもって惹きつけられるような制作能力の拡充への投資も進んでいます。

物流においても、従前、決算説明会でもご説明したように、将来的な物流規模の拡大にも対応でき、現在の業務も効率的化できるような物流システムの開発を進めています。それらを含めた全体の事業連携をより効率的に行うべく、管理部門の拡充も並行して行っている状況です。

質疑応答:第3四半期のトレーディングカードゲームの状況について

質問者:第3四半期のカードゲームの売上の内訳と、生産の状況についてうかがいます。マーチャンダイジング売上では、小売とECはどのような比率だったのでしょうか?また、第1弾と比べて第2弾の販売の規模感はどのような状況でしょうか?

前受金の数字を見ると、今回はEC売上のトレンドが少し返したように見受けられますが、発送遅延などはなかったのかについても教えてください。

金子:カードゲームの売上については、第2四半期で積まれた実績と同程度の規模と考えています。その販路としては7割程度が小売流通、3割程度が自社のEC流通となっています。

先日の大会でもエントリー数は2,000名を超えるなどプレイヤー数は順調に拡大しており、確実に盛り上がっていることを、会社として確認していますので、流通業者も含めて需要予測と生産供給の目線がすり合ってくると、より拡大基調で流通させていけるのではないかと思っています。

また前受金については、昨年度の第3四半期には3億円程度の発送遅延があり、その分が第4四半期にずれこんだことがありましたが、今年度はそのような事象は確認していません。

ただし、受注生産グッズは記念生産のプロジェクト別に発送日が決まっていますので、結果として第4四半期側に発送が伸びやすい季節性を持ってしまっている状況が要因の1つだと思います。

質疑応答:来期以降の経費の見通しについて

質問者:通期業績の修正予想では、売上高が約55億円の増額、営業利益が1億円の増額にとどまっています。限界利益40パーセント程度として逆算すると、経費が20億円ほど増える前提だと考えられますが、このような認識で間違いないでしょうか?

また、その内訳についても教えてください。本社関連費用や北米に関わる費用かと思いますが、来期以降も20億円規模が固定費として増加する体制だという理解でよいでしょうか?

金子:事業開発としては海外開発や制作費・制作能力の拡充などが進んでいますが、これらすべてが固定費的な要素と言えるかといえば、制作費の変動費的な要素のコストの伸びも相当あるような状況です。そのため、来期以降もコストが並行して激増していくことは意味しないイメージです。

加えて、トレーディングカードゲームなど、収益性が非常に高いソースも盛り上がってきたのが第2四半期以降です。そういった収益の積み上がりを見ながら、海外の開発の積み増しや制作能力の拡充を並行しています。

質疑応答:国内と海外の売上成長について

質問者:第3四半期累計で売上高が約50パーセント成長しましたが、この国内と海外の比率について教えてください。また、海外比率がどの程度まで上がってきているのかについても教えてください。

金子:海外売上の水準もかなり上がっていると思いますが、今期の状況としてはトレーディングカードゲームの流通が国内中心であることや、国内のライブコンサートの売上が予想を超えて伸びていることを受け、比率としては国内が短期的に盛り上がっている状況です。それを踏まえた実態としては、前年度は海外売上比率が約25パーセントほどでしたが、それと並行した比率を維持している状況だと考えています。

質疑応答:来期の成長イメージについて

質問者:従来、売上成長はだいたい20パーセントから30パーセントの想定だとお話しされていたと思いますが、来期についても同様の考え方でよろしいでしょうか? または、海外での成長加速により、もう少し伸び率が高くなるイメージで捉えるべきでしょうか?

金子:成長率30パーセントで予算ガイダンスを出せるかどうかでいうと、分母がどんどん上がってきているため、期初時点ではもう少し保守的な水準になる可能性はあるとイメージしています。

ただし、TCGの販売拡大や海外事業の進捗、開発中のゲームなど、期中に出てくる上振れ要素はある状況です。

質問者:50パーセント成長だったとして、客数と単価に分けると、どのようなイメージで捉えればよろしいでしょうか?

金子:ECの動向などを見ていると、単価を維持しながら、新規顧客数が伸びている状況だと思います。加えて、1顧客あたりの購買頻度が上がっていると思います。

質問者:顧客については、先ほどマス層が増えているとご説明がありましたが、顧客層は上下どのあたりに広がっているのでしょうか?

金子:全体的に広がっていると考えています。認知としては下の広がりはけっこう意義深いと思っています。音楽についても、若年層の間でもかなり認知が広がっています。

また、最近では「儒烏風亭らでん」というVTuberが「ガジェット通信 ネット流行語大賞2024」にランクインしました。彼女のショートビデオに「まいたけダンス」というものがありますが、小学生などの相当な若年層の間でもヒットし、人気となっています。

質疑応答:第3四半期のマーチャンダイジングの内訳について

質問者:第3四半期のマーチャンダイジングの内訳について詳しく教えてください。スライド13ページなどを見ると、ECの会社企画グッズなどは減少している一方で、小売が増えている状況だと思います。それぞれの要因に加え、特に受注販売グッズは想定よりやや弱かったと思います。この部分は前受金から想像される部分が、第4四半期には出てくると期待してよろしいでしょうか?

金子:マーチャンダイジングの販売チャネル別の構成が、スライドに記載の数値となっている要因として、カードの存在が大きいと思います。第2四半期からカードが出ていることにより、小売販路やECの販路上での受注販売グッズ以外の売上構成比率が相対的に上がっている状況です。

加えて、現在、東京駅地下にある東京キャラクターストリートで「ホロライブ」のポップアップショップを開催している他、各種レコードショップやSHIBUYA TSUTAYAなどでも継続的に催事を行っています。そのため、昨年度の年央あたりではそこまで存在感がなかった小売売上が、構成比率としてしっかりと上がってきている状況です。

また、第3四半期において受注生産グッズがやや弱いという話については、先ほども少し触れたプロジェクト別の発送時期の問題だと考えています。第4四半期では一定程度期待できると思っています。

質疑応答:第4四半期の受注生産と第2四半期から第3四半期のECの会社企画グッズの動きについて

質問者:第3四半期などの前受金の状況を考えると、第4四半期は約50億円の受注販売分が期待できるとみてよろしいでしょうか? また、第2四半期から第3四半期にかけて、ECの会社企画グッズの売上が減少している要因についても教えてください。

金子:第4四半期は受注生産グッズのみで約50億円がP/L計上されるかというと、断言はできません。

第2四半期決算時に、大口の受注生産グッズの構成が約10億円あるとご説明しました。それを除いた残り約78億円についてはその約半分が第4四半期に計上されるほか、大口の受注生産グッズの約10億円分についても、約半分計上される可能性があります。

加えて、記念日生産販売グッズ以外の売上の伸びとしては、第3四半期が特別弱含んでいるわけではありません。昨年度をみても第3四半期よりも第2四半期のほうが、売上が高かった状況でした。第2四半期のほうが季節要因で一部のグッズは売れやすかった可能性もあります。実態としては顕著にトレンドダウンしているわけではなく、前受金の積み上がり状況をみても、順調な水準だと思っています。

質疑応答:今後のトレーディングカードの商品展開について

質問者:トレーディングカードについて、拡張パックとスターターデッキを合わせると、わりと高頻度で商品展開されていると感じています。ある程度タレントの投入も一巡しつつあるように思いますが、今後もこのようなコンスタントな商品展開は続けていくのでしょうか?

金子:絶対とは言えませんが、少なくとも序盤の展開においては、四半期ごとに1回程度のペースで新商品を投入したほうがよいと考えています。

カードの種類の幅が限定的なまま供給量を上げてしまうと、プレイヤーごとに遊び方の個性が出ないまま流通が上がってしまいます。

そのため、多様性が生まれない中でプレイヤーの数が伸びづらい状況になる可能性があると考えています。序盤においては、しっかりと遊び方の幅を出せるようなカードの種類を供給していくことが特に重要だと思っています。

質疑応答:今後の投資と収益性の考え方について

質問者:投資と収益性の関係性について、御社は長期的な目線として営業利益率30パーセントを目指されています。

現段階では、投資とのバランスを見ながら少し先にその水準をみている状況なのでしょうか? それとも、そもそも利益の絶対額を増やしていくことのほうが大事なので、営業利益率30パーセントにこだわるわけではないという考え方なのか、このあたりの考え方について教えてください。

金子:難しいご質問ではありますが、まず会社としては当然、利益の絶対水準やフリーキャッシュ・フローを伸ばすことが重要だと思っています。引き続き、営業利益率30パーセント水準は掲げていますが、その長期的・本質的な事業成長を犠牲にしてまで短期的に達成すべき水準だとは考えていません。

今のタイミングで、例えば「海外事業展開に対する投資を積みます」というのは投資家のみなさまにとっても、我々にとっても妙味がある投資先だと思います。そのような長期の事業成長に資する投資アイテムに対して重点的に利益をアロケーションしていく状況だと思っています。

質疑応答:マージンコントロールについて

質問者:会社としてのマージンコントロールという点で、来期以降の営業利益率は、基本的に今期より上がっていく目線なのか、会社として30パーセントは別としてもきちんとYoYで上げていく目線なのでしょうか?

金子:現時点でははっきりしたことを申し上げづらい状況です。利益水準としては当然上がっていくと思いますが、この比率、コントロールについては来期にどのような事業開発をどれだけ行うかに依存していくと考えています。先ほど申し上げたとおり、長期的・本質的な事業成長を犠牲にしてまで短期的に達成すべき水準ではなく、一定の事業開発にも資金を振り向けていくため、長期的な時間軸での達成を目指している状況です。

質疑応答:今後の楽曲系コマースの方針について

質問者:第3四半期においてライブコンサートのブルーレイの売上が好調だったとのことですが、御社の計画対比で上振れた進捗だったのでしょうか? また今後のブルーレイやアルバムCDなどの楽曲系のコマースは積極的に拡販していくのか、御社のスタンスについて教えてください。

金子:ブルーレイ単体の売上計画比としては上振れた状況です。

ブルーレイ販売は、実際のコンテンツやイベント体験をされた方々にとって非常にメモリアルな商品だという性質があります。また、なんらかの理由で後から「ホロライブ」を好きになった方、リアルタイムで体験できなかった方々にも、後から体験の機会をもたらす商品性のものだと考えています。

まずは欲しい人の手に届くことが重要だと思っていますので、そのような想定顧客に対してしっかりEC上で商品が行き渡るようになっていけば、売上は予想可能な範囲で伸びていくと考えています。

しかし現段階では、例えば全世界のレコードショップで大規模に流通させ、今の10倍の売上をブルーレイで作っていくなどの構想を描くほどには至っていない状況です。

質疑応答:「ホロライブ」の年次イベントについて

質問者:3月に開催される「ホロライブ」の年次イベントについて言及されていましたが、足元のチケット販売状況や昨年と比べて会場規模にどのような変化が見られそうかなど、あらためて今年度の状況について教えてください。

金子:会場規模については、毎年幕張メッセで開催しており、そのテナントブロックをどの程度借りるかによって、会場規模が決まっています。今回は、昨年度の2ブロック程度プラスで借り増しており、会場規模は20パーセント程度上がっていると思います。

これによりお客さまの体験価値は上がると思いますが、これが直接比例するかたちで券売に影響するというよりは、どちらかと言えば、ライブコンサートの公演数などのほうが経済的により直接的に響く因果関係にあると考えています。

現在、2日立ての昼夜公演イベントとして、計4回のライブコンサートを予定しています。券売は昨年度対比でいうと会場の拡大規模を超える勢いで伸びています。

質疑応答:ガイダンスについて

質問者:今回の売上の上方修正幅に対する利益の修正について、プレスリリースには海外事業開発費やコンテンツ制作能力の強化に加えて、諸外国間の間接税についてのご説明もありました。この税金は関係していないのでしょうか?

金子:税金や特別損失については、多少上下はあると思いますが、甚大な影響にはならないと思っています。

質問者:利益などをいろいろ見て、期中に急になにかを行うと考えた話ではないということですね。

金子:おっしゃるとおりです。海外拠点開発などについては、スライド冒頭にも記載しているような事業の好調な拡大を見て現地の人員数など積み増しているところはあります。しかし、大幅に急激な投資を行っているわけではありません。

質疑応答:プライムへの市場変更について

質問者:プライムへの市場変更についてリリースが出ていますが、現状では進捗しているという理解でよろしいでしょうか? 市場変更を行った他社などでは、もう少し早いペースで変更できたところもあると思います。税金の問題や、下請けの部分での引っかかりなど、今の状況や考えについて教えてください。

金子:進捗はしており、上場申請のスケジュールについても、プレスに記載したスケジュールですでに進んでいます。しかし、おっしゃるように、今一度社内の体制などを整備していますので、そこから短期的にプライム上場がなされるとは我々から明言はできません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5253

|

1,595.0

(02/25)

|

+5.0

(+0.31%)

|

関連銘柄の最新ニュース

-

02/16 16:54

-

02/16 16:30

-

02/12 15:30

-

02/12 15:30

新着ニュース

新着ニュース一覧-

今日 08:01

-

今日 08:01

-

注目!みんかぶ企業分析

みんかぶおすすめ