【QAあり】マテリアルグループ、PRコンサルティングの採用が前倒しで進展 人件費増加も、粗利は前年比+29.7%と力強い成長

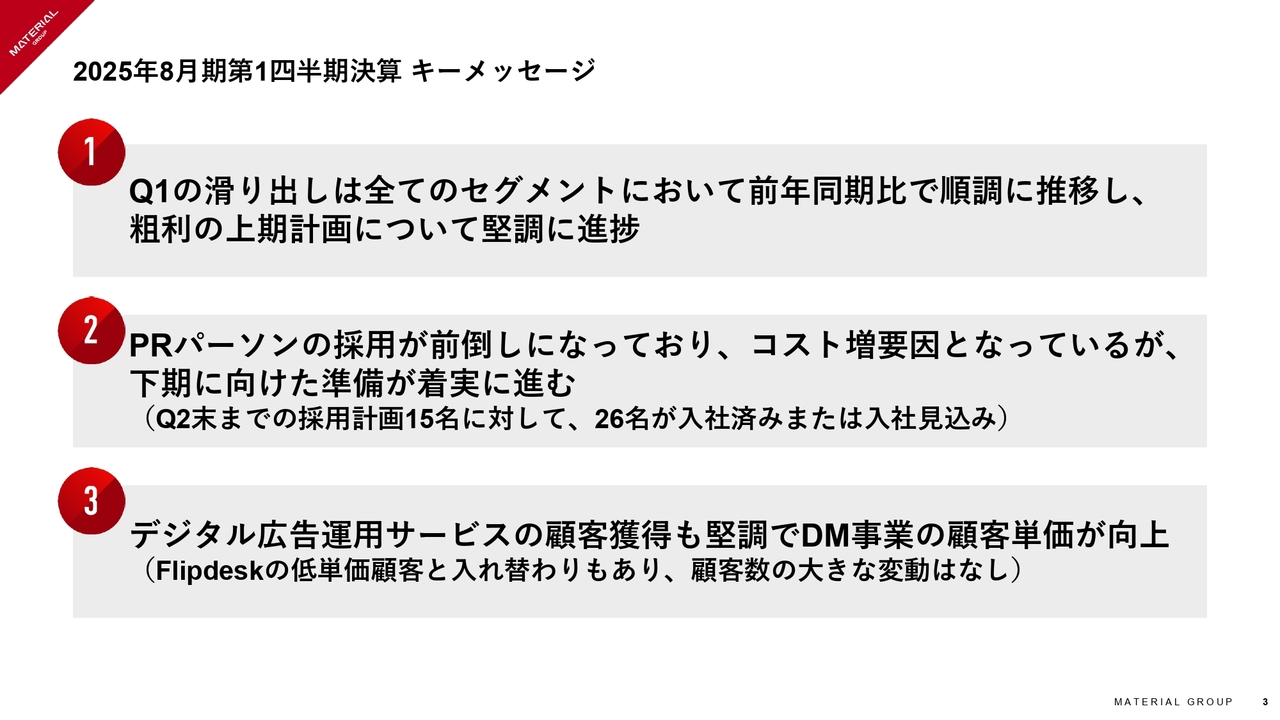

2025年8月期第1四半期決算 キーメッセージ

青﨑曹氏:マテリアルグループ株式会社、代表取締役CEOの青﨑です。早速となりますが、2025年8月期第1四半期決算の説明を始めます。

まず今回の第1四半期決算説明におけるキーメッセージですが、第1四半期は、すべてのセグメントにおいて前年同期比で順調に推移し、粗利の上期計画に対して堅調に推移しています。

またコア事業であるPRコンサルティング事業の成長のキードライバーであるPRパーソンの採用は順調に進んでおり、コスト増要因にはなっているものの、下期に向けた準備が着々と進んでいます。

加えて、準コア事業のデジタルマーケティング事業は、デジタル広告運用サービスの顧客獲得が堅調で、計画どおり、顧客単価が向上しています。

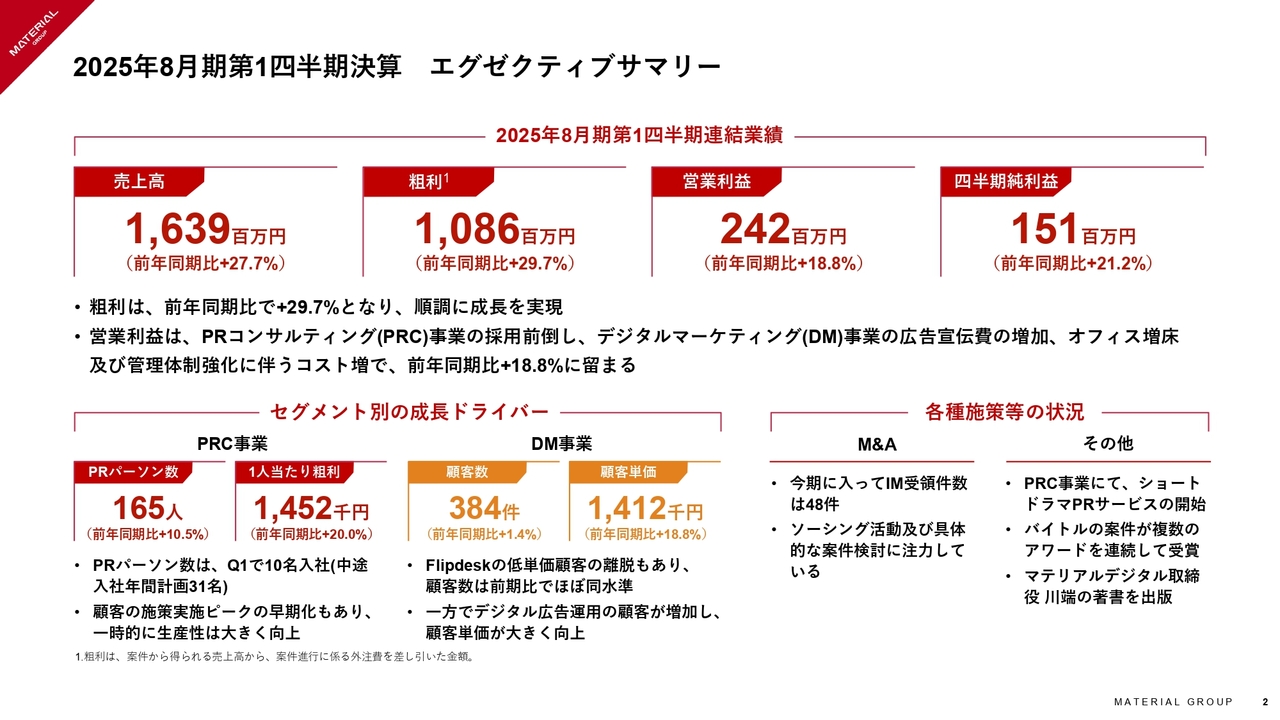

2025年8月期第1四半期決算 エグゼクティブサマリー

今回の第1四半期決算のサマリーです。

連結ベースで、売上高は16億3,900万円、前年同期比プラス27.7パーセント、粗利は10億8,600万円、前年同期比プラス29.7パーセントとなっており、トップラインは前年同期比で順調に成長しています。

営業利益は、PRコンサルティング事業の採用前倒しや、計画どおりではありますが、デジタルマーケティング事業の広告宣伝費の増加、オフィス増床及び管理体制強化に伴うコスト増で、2億4,200万円となり、前年同期比プラス18.8パーセントに留まっています。

PRコンサルティング事業及びデジタルマーケティング事業それぞれの成長ドライバーについても、順調に推移しています。詳しくは、後ほど説明します。

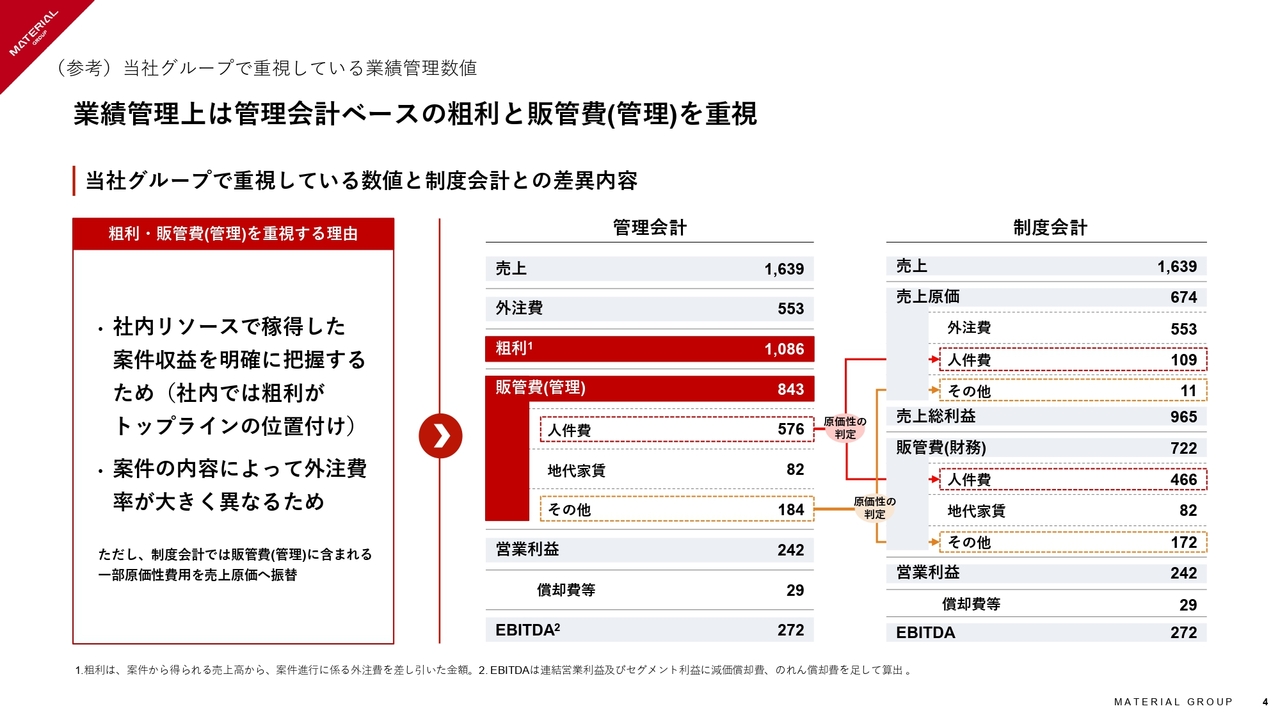

(参考)当社グループで重視している業績管理数値

参考とはなりますが、当社グループで重視している業績管理数値に関する説明です。

当社グループでは、売上から外注費を除いた粗利を実質的なトップラインと位置づけています。社内リソースで稼得した案件収益を明確に把握するため、また案件の内容によって外注費が大きく異なり、案件ごとに粗利率が変動するためです。

また販売費及び一般管理費についても、制度会計上求められる原価性費用の売上原価への振替を行う前の数値である販管費(管理)を重視しています。

なお、粗利から販管費(管理)を差し引くと、開示している営業利益と一致することになります。

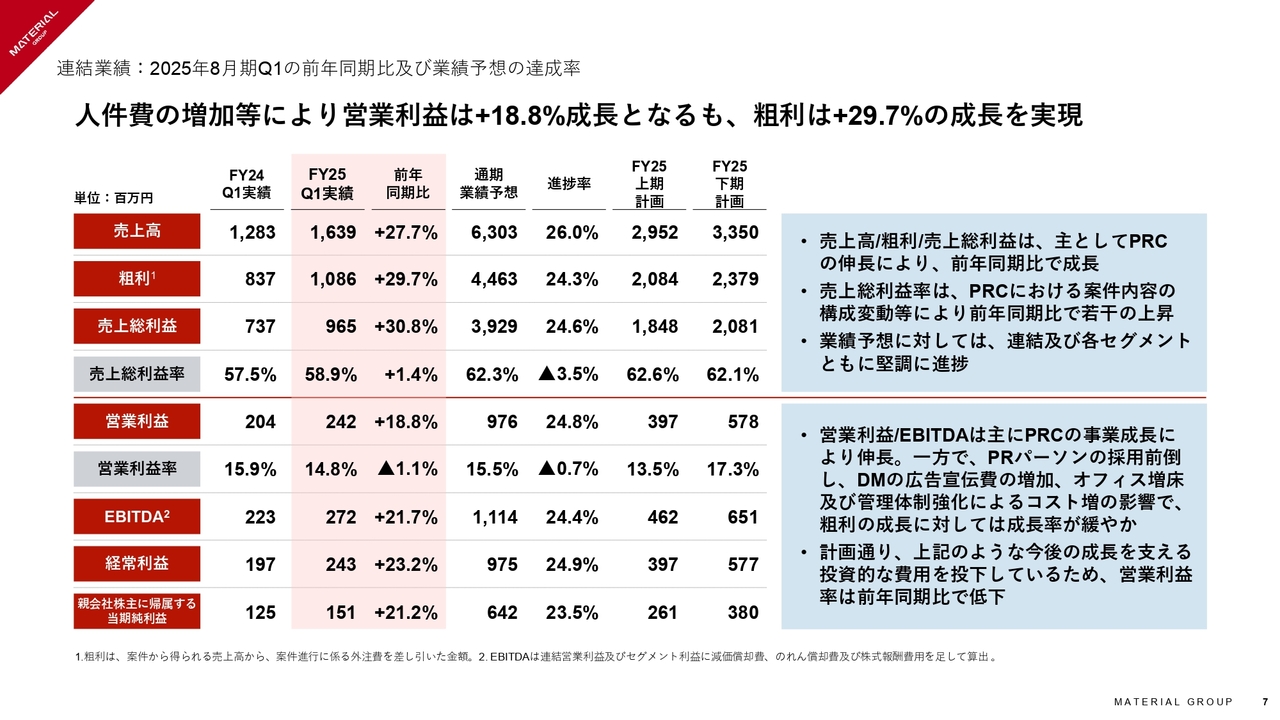

連結業績:2025年8月期Q1の前年同期比及び業績予想の達成率

あらためて、粗利は、前年同期比プラス29.7パーセントと大きく成長しており、業績予想に対する進捗についても上期、通期ともに堅調に進捗しています。

営業利益は前年同期比プラス18.8パーセントとなっており、PRパーソンの採用前倒しやデジタルマーケティング事業の広告宣伝費の増加及びオフィス増床、管理体制強化によるコスト増の影響で、粗利の成長に対しては成長率が緩やかになっています。

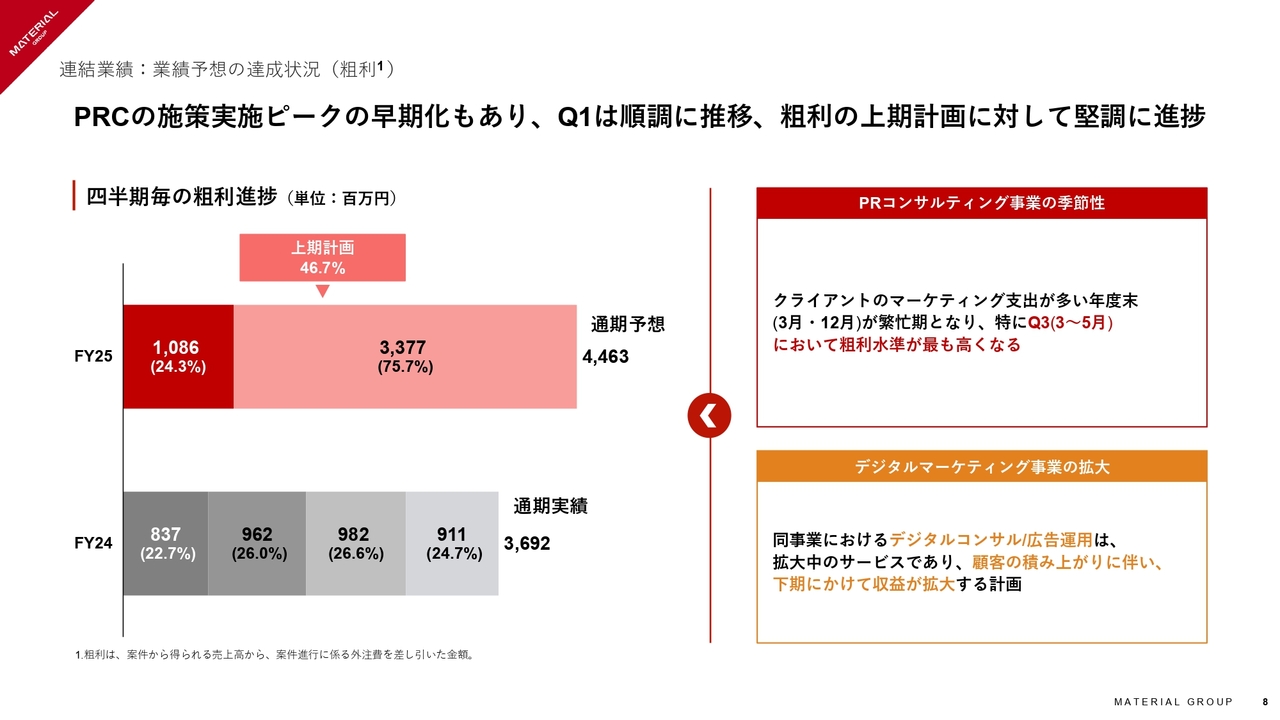

連結業績:業績予想の達成状況(粗利)

粗利について、PRコンサルティング事業の顧客の施策実施ピークの早期化によって、第1四半期は順調に推移、上期計画比では堅調に進捗しています。

施策実施ピークの早期化について、具体的には、従来第2四半期に含まれる12月に施策実施ピークが来ていましたが、今期は第1四半期の11月にピークが来ました。

当社としては、施策実施ピークの早期化の要因について、年末における競合との施策のバッティングを避けた顧客の行動の変化によるものと考えています。

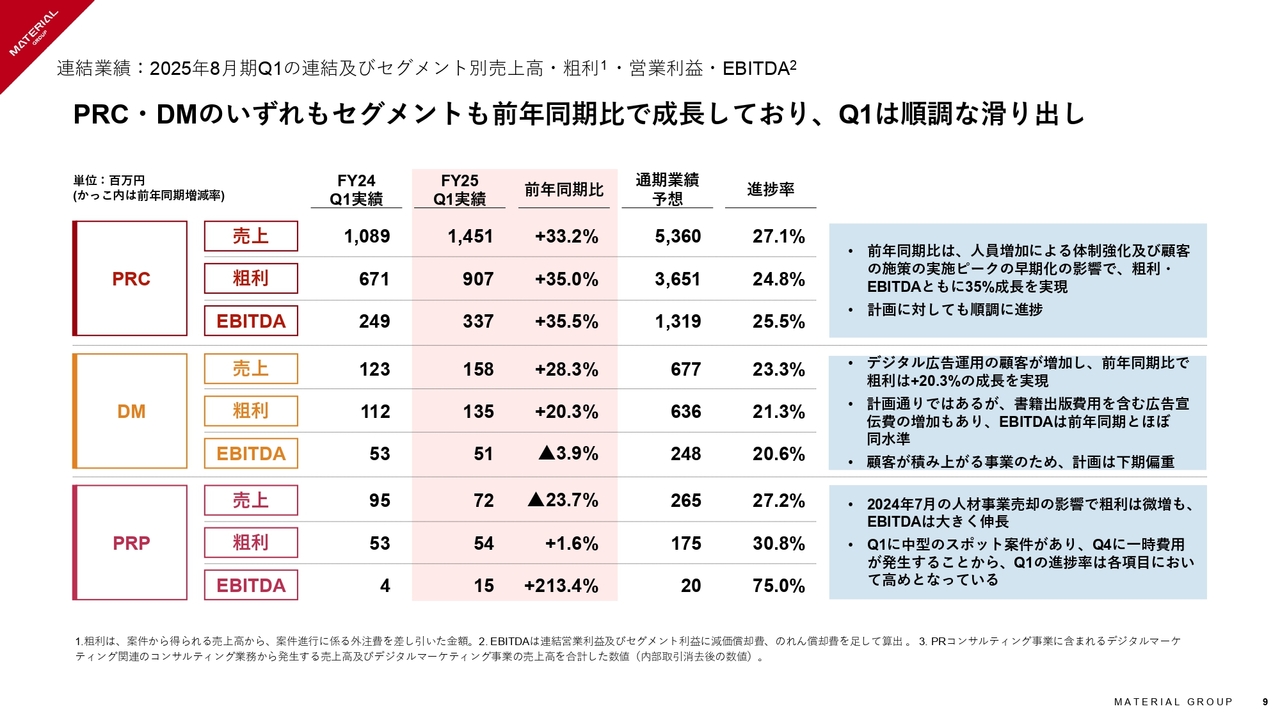

連結業績:2025年8月期Q1の連結及びセグメント別売上・粗利・EBITDA

PRコンサルティング事業、デジタルマーケティング事業において、売上、粗利ともに前年同期比で成長しており、第1四半期は順調な滑り出しです。PRプラットフォームも、人材紹介事業の譲渡の影響で粗利は前年同期比でほぼ同水準となっていますが、EBITDAは大きく成長しています。

連結業績:セグメント別の業績予想の達成状況(粗利)

連結数値と同様に、各セグメントの粗利についても、通期計画に対して堅調に進捗しています。

各セグメントについて補足すると、PRコンサルティング事業は、施策実施ピークの前倒しの影響が第2四半期以降の粗利の構成割合に一定影響があると見込んでいます。

またデジタルマーケティング事業は、前期第3四半期は大口顧客の離脱があり構成割合が低下していますが、今期の計画は顧客の積み上がりによって下期に向けて粗利が向上していく計画となっています。

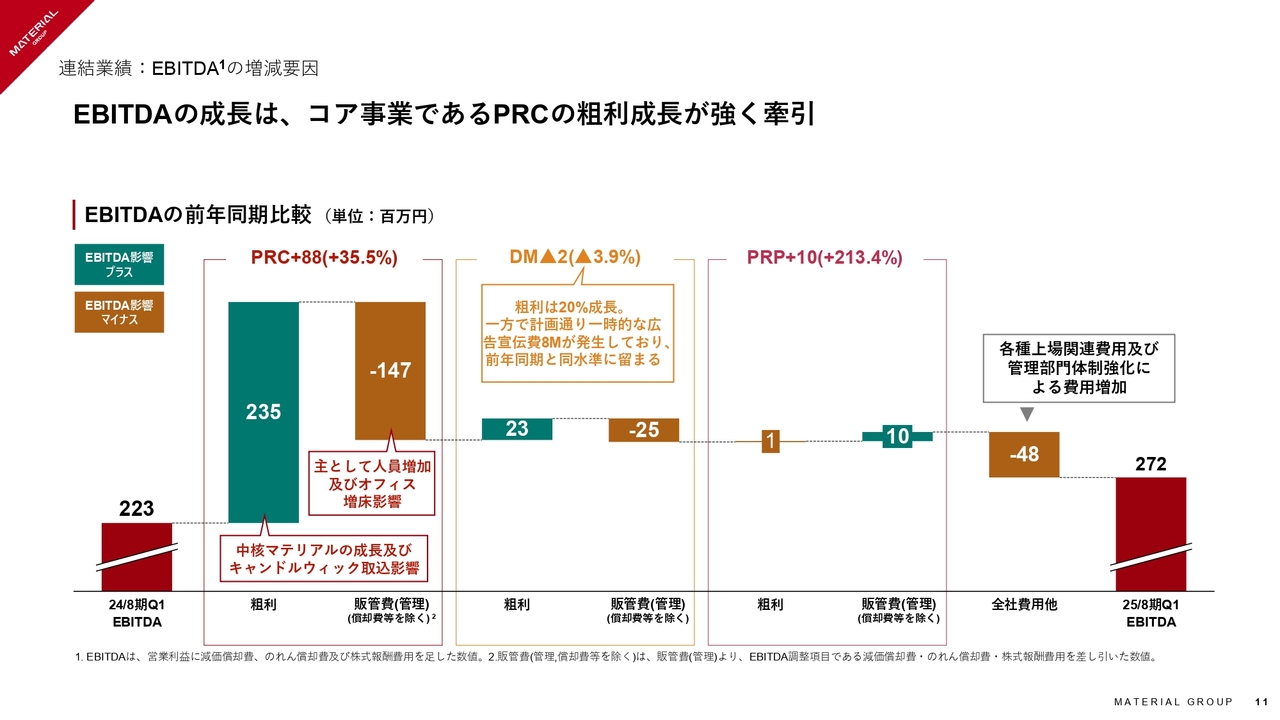

連結業績:EBITDAの増減要因

連結EBITDAは、引き続きコア事業であるPRコンサルティング事業が牽引しています。

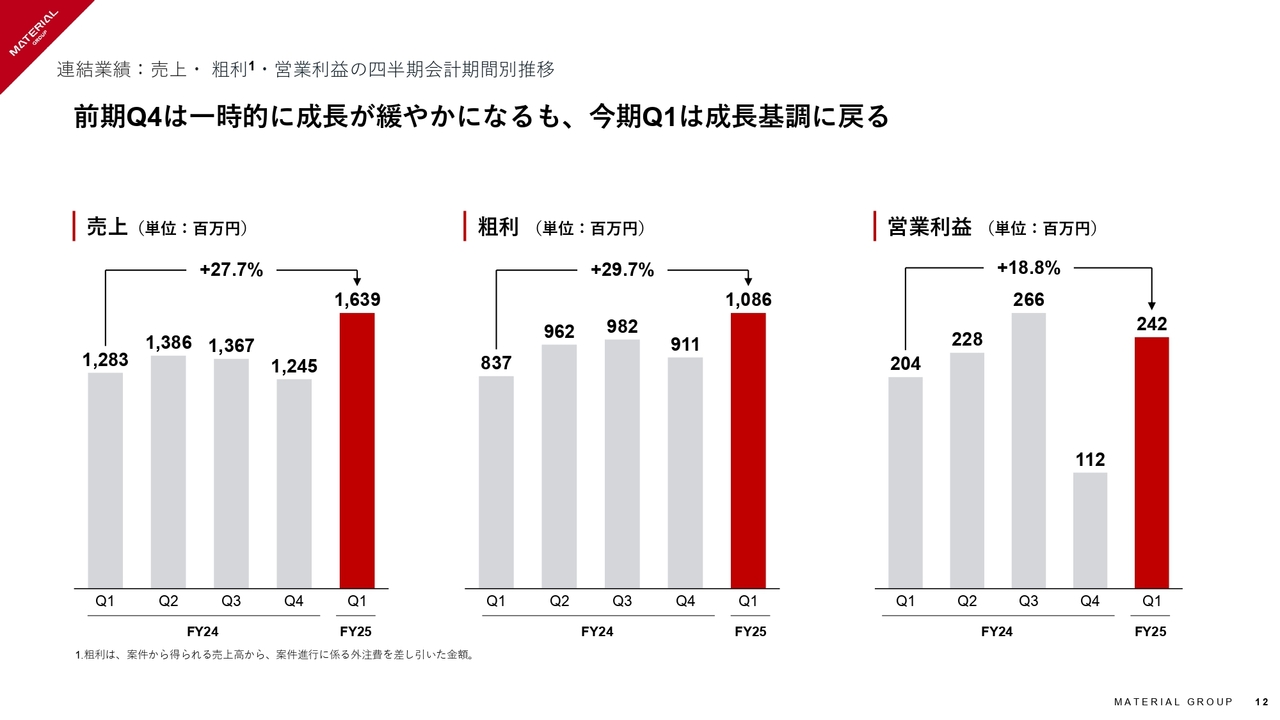

連結業績:売上・粗利・営業利益の四半期会計期間別推移

四半期会計期間別推移です。前期第4四半期は一時的に成長が緩やかになっていましたが、今期第1四半期はしっかりと成長基調に戻しています。

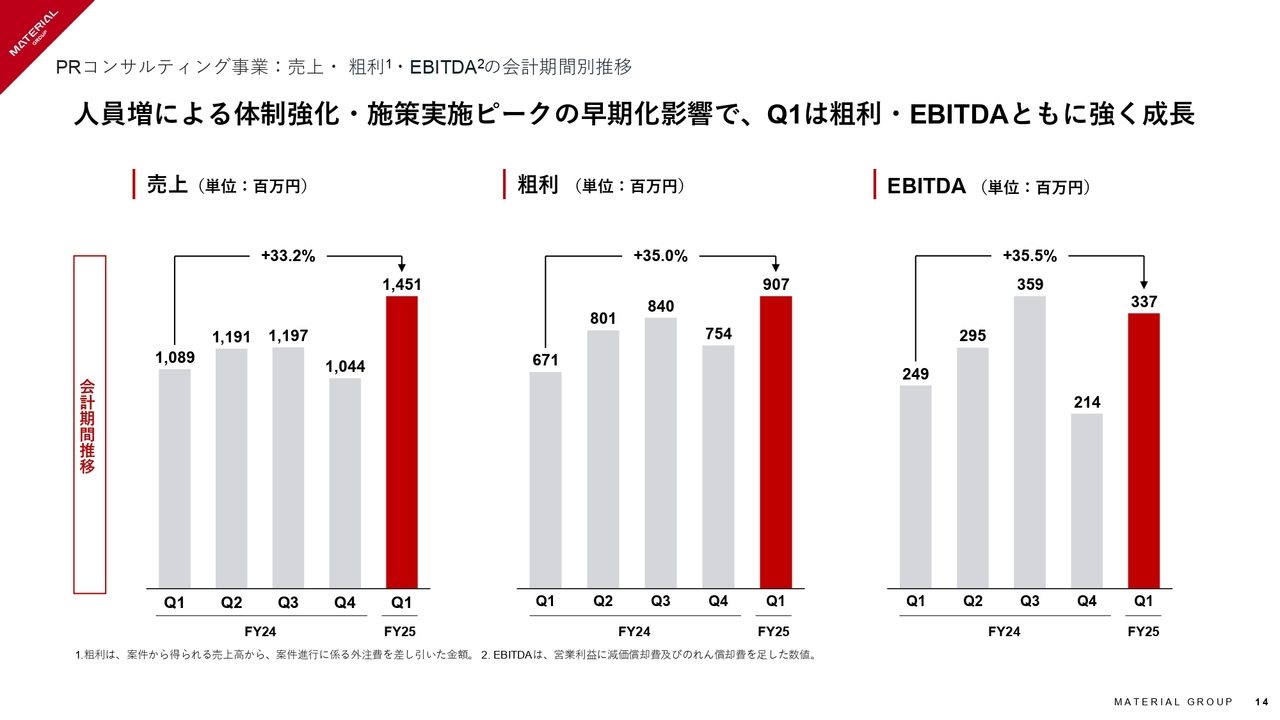

PRコンサルティング事業:売上・粗利・EBITDAの会計期間別推移

PRコンサルティング事業は、人員増による体制強化に加えて、施策実施ピークの早期化、具体的には、第2四半期に属する12月から第1四半期に属する11月への早期化の影響で、粗利・EBITDAともに大きく成長しました。

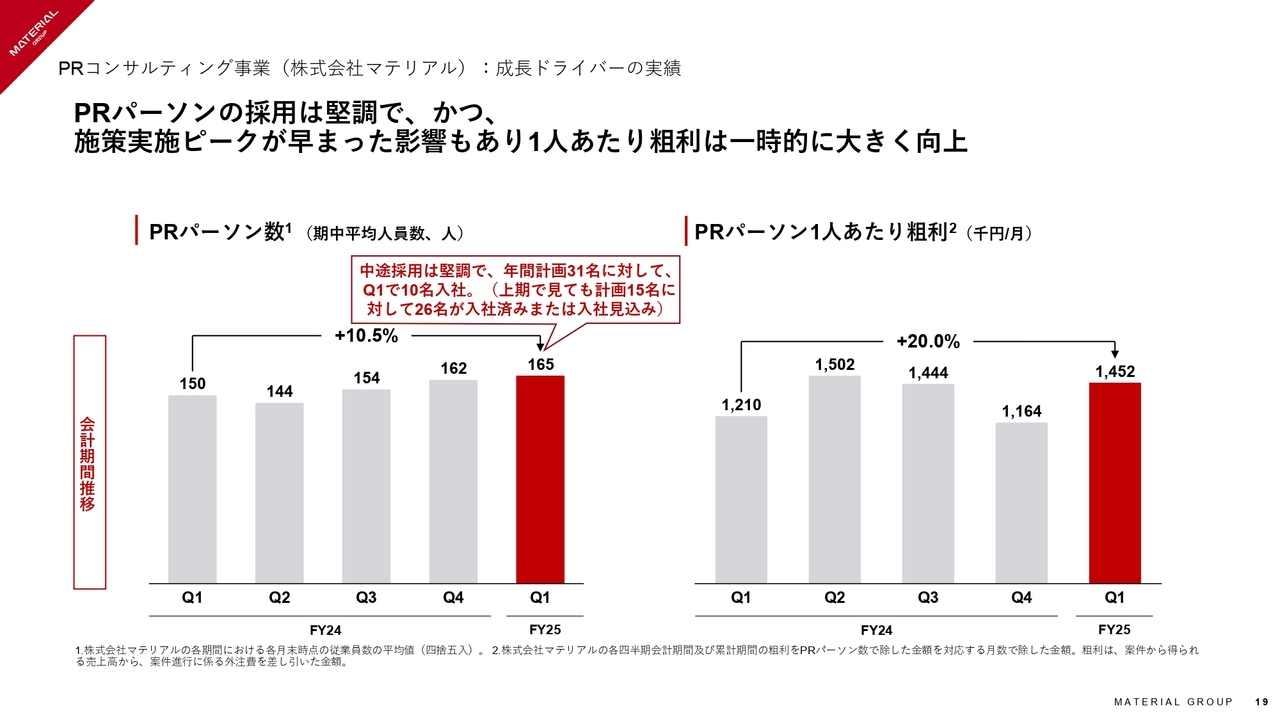

PRコンサルティング事業(株式会社マテリアル):成長ドライバーの実績

成長ドライバーであるPRパーソン数は、前年同期比でプラス10.5パーセントと増加しています。今期の中途社員の年間入社計画31名に対して、第1四半期ですでに10名が入社、上期でも計画15名に対して26名が入社済みまたは入社見込みとなっており、上期のコスト増要因にはなるが、堅調に推移しており、体制の強化が進んでいます。

生産性の指標であるPRパーソン1人あたり粗利は、先ほどお伝えした顧客の施策実施ピークの早期化の影響もあり、一時的に大きく向上しています。

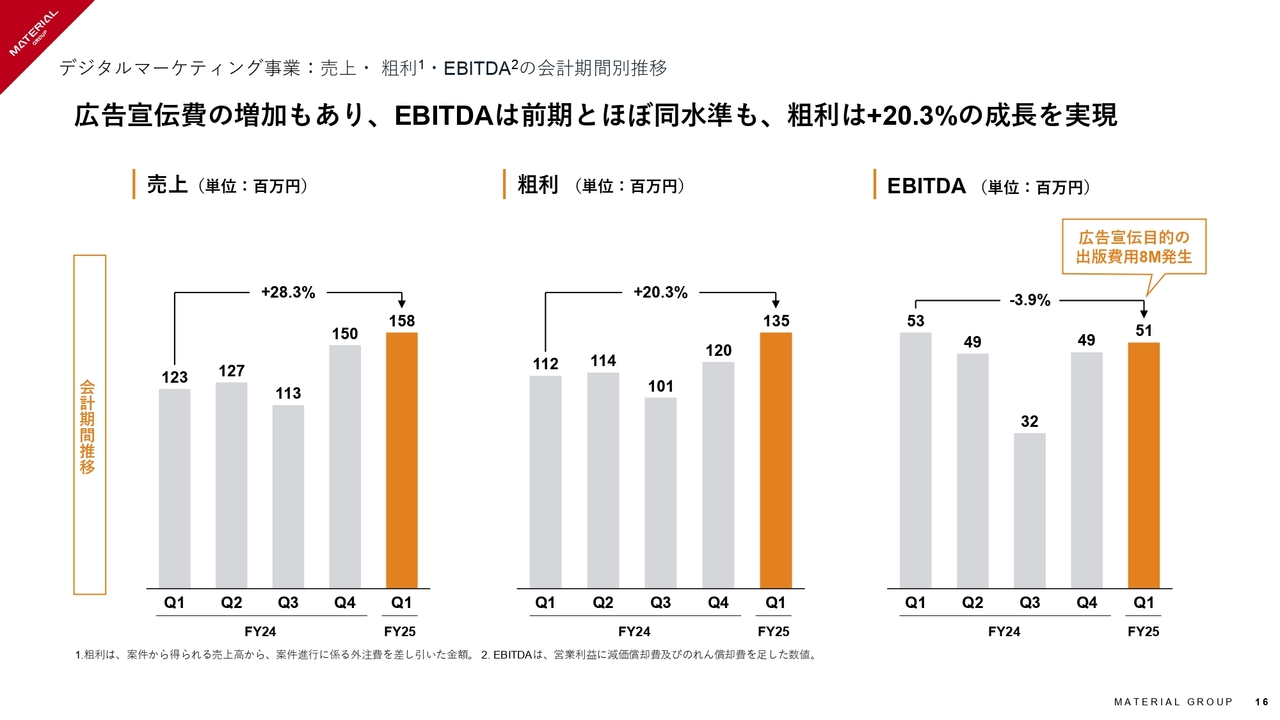

デジタルマーケティング事業:売上・粗利・EBITDAの会計期間別推移

デジタルマーケティング事業は、後ほどご説明する広告宣伝目的の書籍出版の費用を含め、広告宣伝費の増加もあり、EBITDAは前年同期とほぼ同水準となりましたが、粗利は前年同期比でプラス20.3パーセントと計画どおりの成長を実現しています。

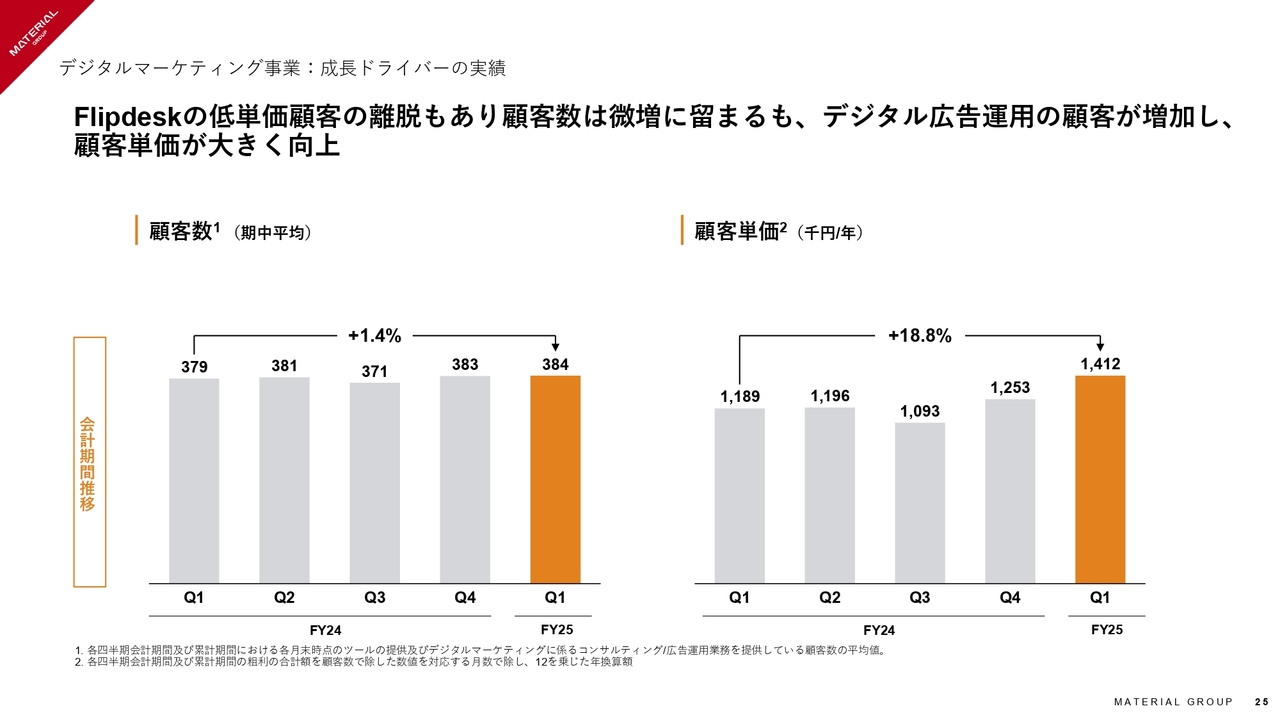

デジタルマーケティング事業:成長ドライバーの実績

成長ドライバーの実績としては、こちらも計画どおり、デジタル広告運用の顧客が増加したことによる顧客単価の向上が業績を牽引しています。顧客数は、「Flipdesk Light」と呼ばれる低単価サービスの利用者が減少したこともあり、前年同期比で微増となっています。

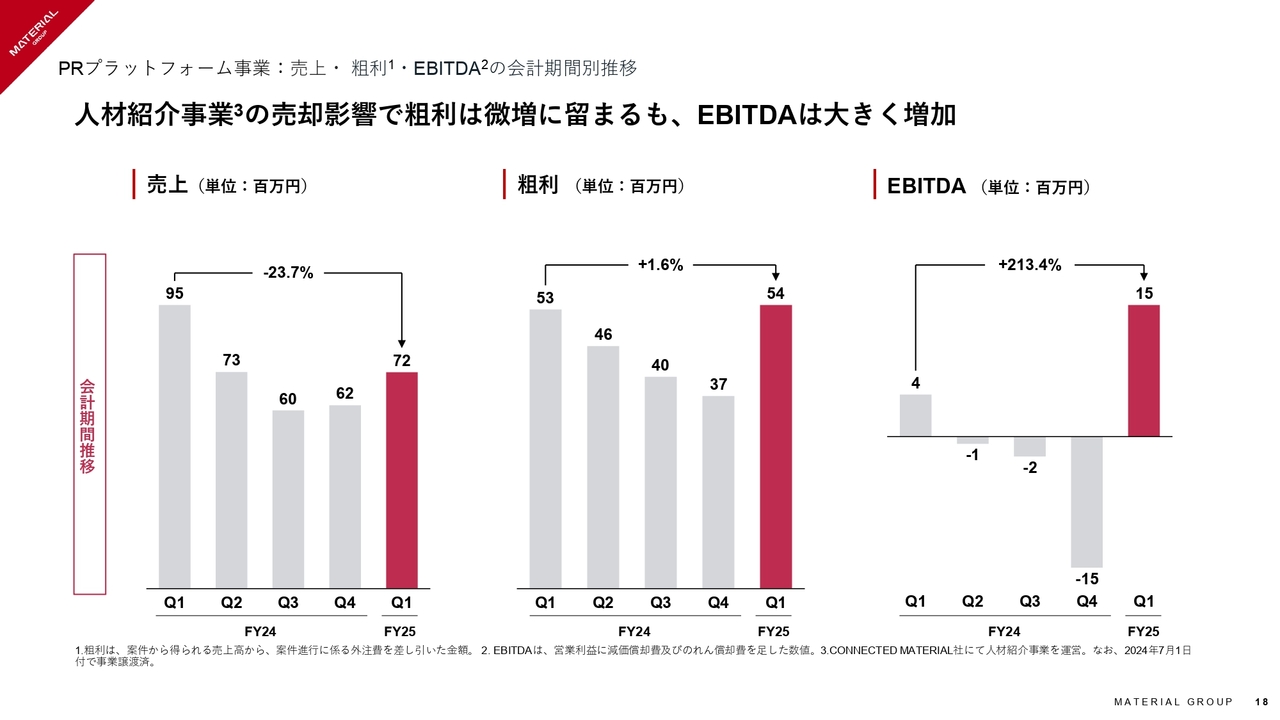

PRプラットフォーム事業:売上・粗利・EBITDAの会計期間別推移

PRプラットフォーム事業は、前期の2024年7月に人材紹介事業を事業譲渡した影響もあり、粗利は微増に留まるも、同人材事業が赤字であったこと及び他事業の成長の影響によって、EBITDAは大きく成長しています。

続いて、今期のここまでのトピックスについて説明します。

Award関連

まずAward受賞関連です。

(参考)バイトル「高校生アルバイト応援プロジェクト」のプロジェクト概要

当社グループの中核子会社である株式会社マテリアルが担当した「高校生アルバイト応援プロジェクト」が、「ACC TOKYO CREATIVITY AWARDS」「PRアワードグランプリ」といった広告賞を受賞しています。

新サービス開始

続いて、新サービスのご紹介です。

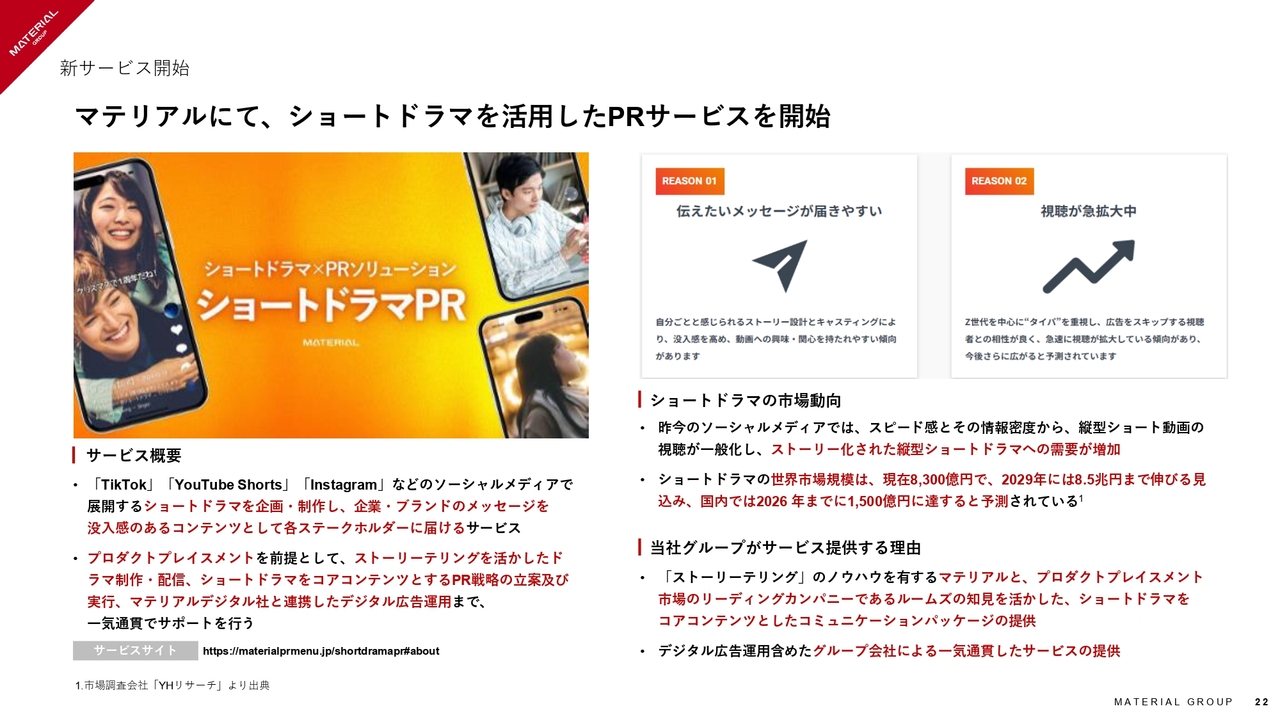

昨今のソーシャルメディアにおける縦型動画及びショートドラマの需要増を受けて、プロダクトプレイスメントを前提としたショートドラマ制作・配信、ショートドラマをコアコンテンツとしたPR戦略の立案、デジタル広告運用までを一気通貫でサポートするサービスをローンチしました。

プロダクトプレイスメントとは、広告手法の1つで映画やドラマなどの映像作品や、漫画等の劇中において、役者の小道具や背景として、実在する企業名・商品名(商標)を表示させる手法のことを指します。

書籍出版

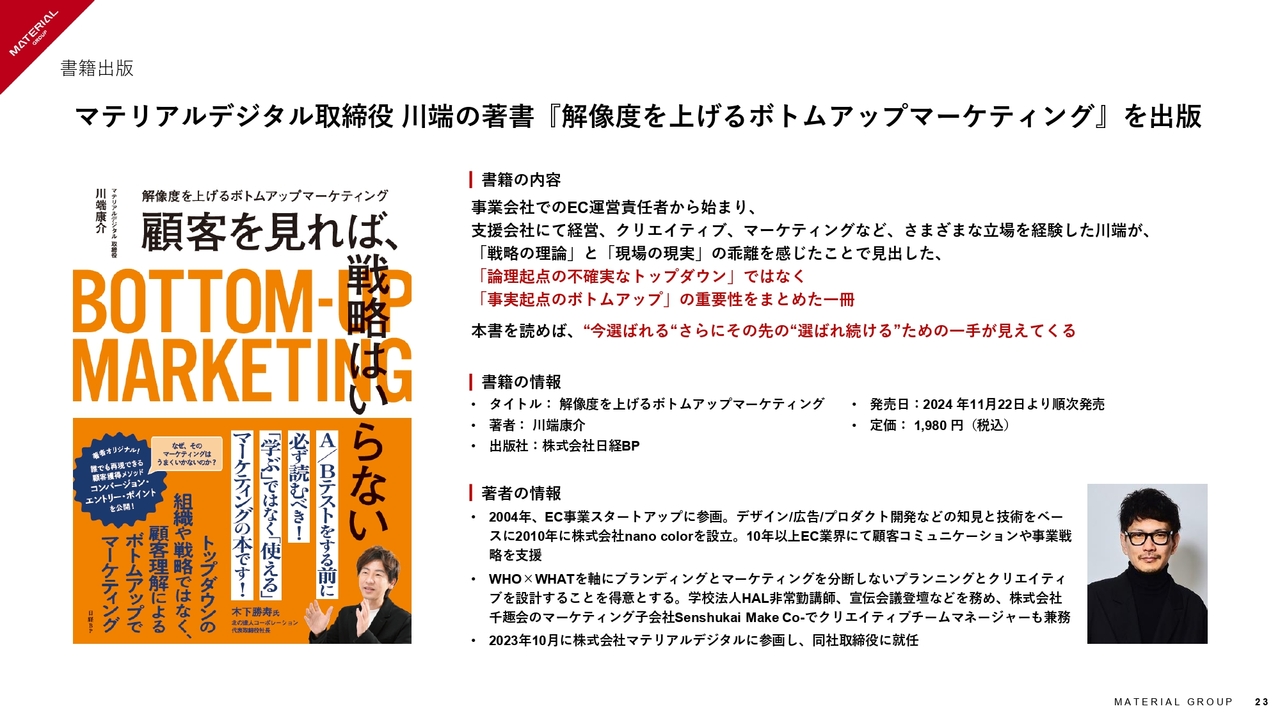

先ほどデジタルマーケティング事業の業績説明においてお話ししましたが、株式会社マテリアルデジタル取締役の川端による書籍『解像度を上げるボトムアップマーケティング』を出版しました。

この書籍の出版により、より多くの企業、お客さまに当社グループのデジタルマーケティングにおける考え方をご理解いただきたいと考えています。

案件の紹介①

直近の案件紹介となります。

案件の紹介②

「ブラックサンダー」や「TikTok」といった、みなさまが良くご存じのブランド・サービスのマーケティング活動についても当社グループにて関わらせていただいています。

株主還元等

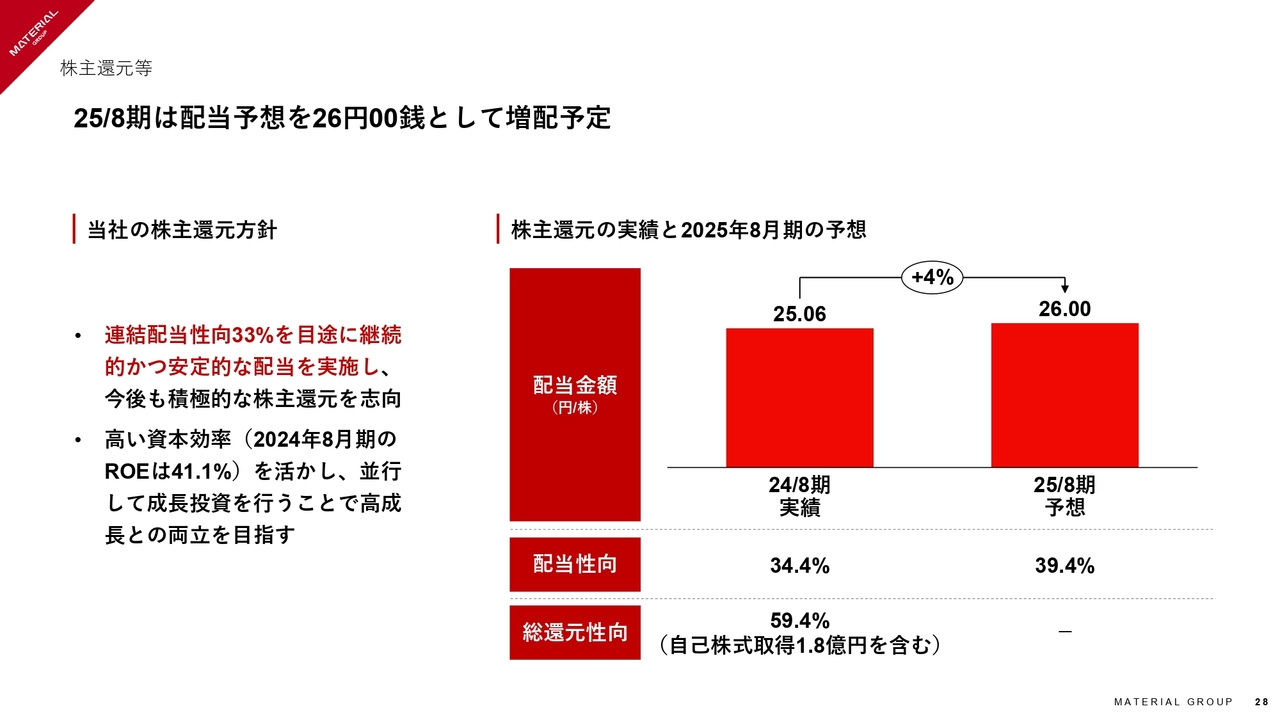

続いて、株主還元の方針です。当社は、連結配当性向33パーセントを目途に継続的かつ安定的な株主還元を志向しています。2024年8月期の配当性向は実績として34.4パーセント、2025年8月期も39.4パーセントの配当性向を計画しており、26円への増配を予定しています。

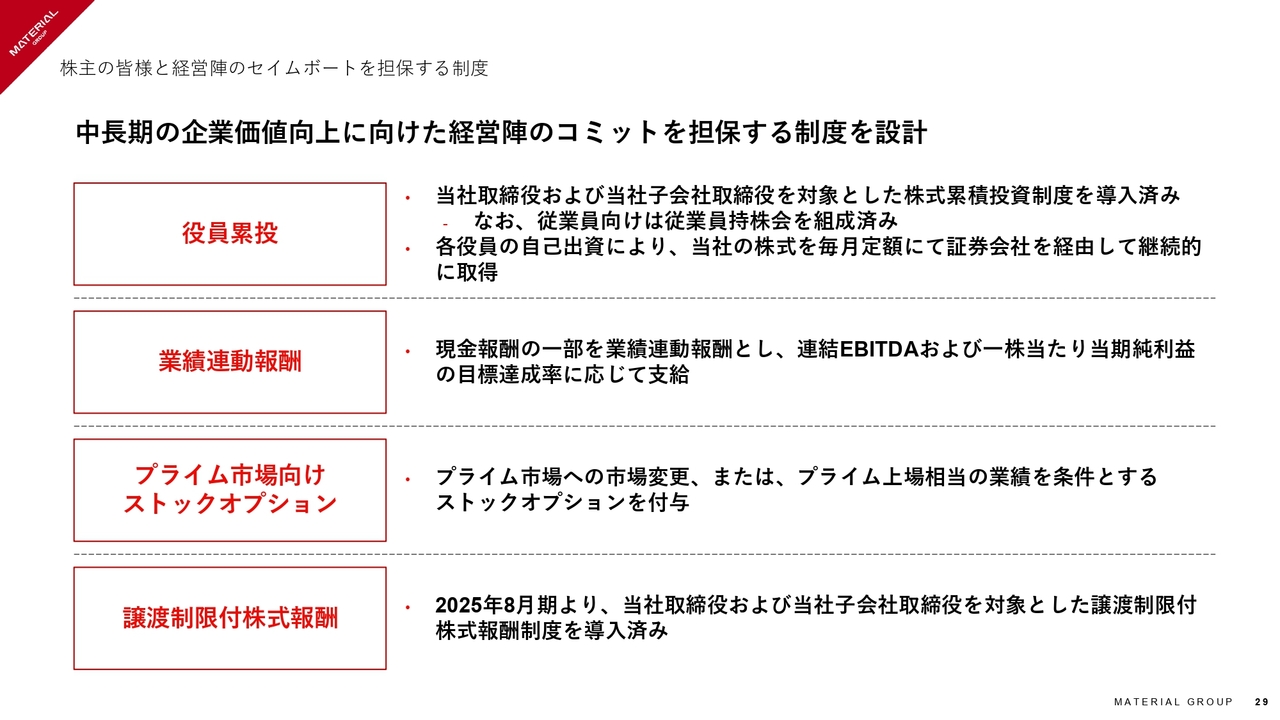

株主の皆様と経営陣のセイムボートを担保する制度

また当社グループの役員向けとしては、役員累投、業績連動報酬、プライム市場向けストックオプション、譲渡制限付株式報酬制度といった、株主のみなさまと同じ目線で中長期的な企業価値の向上にコミットするための制度を導入しています。

加えて、スライドに記載はありませんが、従業員向け持株会も上場と同時に設立し、奨励金を15パーセントに設定し、積極的に加入を推進しています。

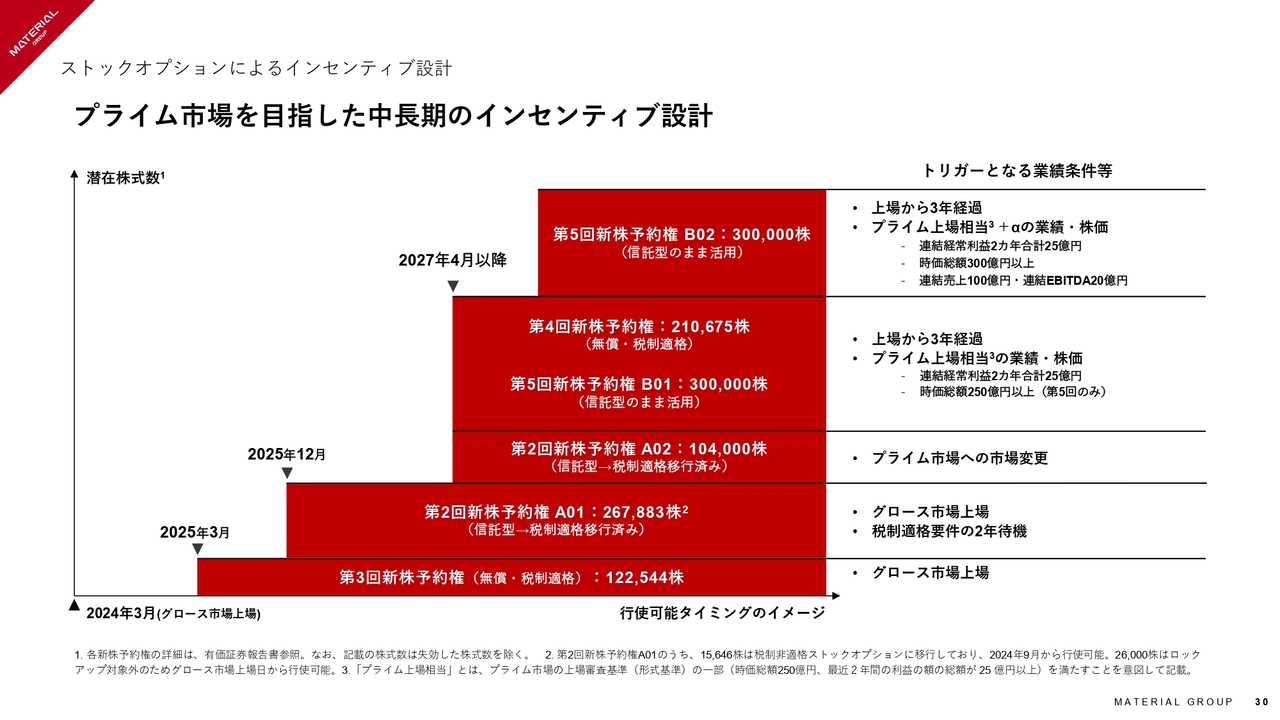

ストックオプションによるインセンティブ設計

スライドに記載のとおり、現在導入されているストックオプションの大部分が、プライム市場を目指した中長期的なインセンティブ設計となっています。

以上、2025年8月期第1四半期決算の説明でした。ありがとうございます。

今回の決算関連含めて、よくいただく質問をご紹介します。

質疑応答:第2四半期以降の見立てについて

質問:第1四半期の進捗を見ると、上期の予算に対してかなり順調ですが、第2四半期以降何か懸念材料がありますか?

回答:当社グループのビジネスは、やはり顧客のマーケティング施策の実施のタイミングに左右されるという性質があり、どうしても繁閑差が発生してしまいます。

この第1四半期に関しては、好調でしたが、ご説明のとおり、顧客の施策実施時期のピークがずれたことが要因の1つです。具体的には、従来第2四半期に属する12月がピークでしたが、今年は第1四半期の11月がピークとなりました。

当社としては、施策実施ピークの早期化の要因について、年末商戦の早期化とそれに伴う競合との施策のバッティングを避けた顧客の行動の変化によるものと考えていますが、来年以降の季節性の変化については今後見定めたいと思います。

何か大きな懸念があるということはなく、上記のピークのずれも含めて、上期の計画を達成するべく活動している、とご理解いただけますと幸いです。

質疑応答:デジタルマーケティング事業の減益要因について

質問:デジタルマーケティング事業のEBITDAが減益となっている要因は何でしょうか?

回答:計画どおりではありますが、今期に入って書籍の出版も含む広告宣伝費を投資的に使用しており、また2024年8月期の下期から採用も積極的に行っていることから、若干の減益となっています。

質疑応答:上期計画の達成状況について

質問:上期計画の達成状況についてはどのようにお考えですか?

回答:当社グループは、ビジネスモデルとして下期偏重になっていますが、特に重要な成長ドライバーであるPRパーソンの採用は前倒しで進んでいる状況であり、下期に向けた準備は着実に進んでいます。

ただし、採用が前倒しで進んでいる影響もあり、営業利益ベースでは一定程度コスト増になっていると考えています。

ご説明のとおり、一定程度ボラティリティの発生する事業ではありますが、中長期的な目線で見ると、PRパーソン含む体制を強化することができれば、しっかりと成長していけると考えていますので、引き続き優秀人材の採用は積極的に行っていきたいと考えています。

質疑応答:競合について

質問:PRやマーケティングの企業が多い中で競合はどのような会社になりますか?

回答:具体的な競合としては、上場企業の中では、ベクトルやサニーサイドアップがあげられます。

一方で、近年はマーケティングコミュニケーションの施策全体を当社グループで提案・実行できる機会も増えており、広告代理店経由ではなく、直接顧客とお取引できる場合は、大手の広告代理店と競合することもあります。

質疑応答:マテリアルグループの競争優位性について

質問:競合との違いや独自の強みについて教えてください。

回答:大手の広告代理店は、やはりマス広告を中心とした施策を得意とされていますが、当社グループは打ち手に縛られず、マス広告も打ち手の1つとして考え、ニュートラルに顧客の課題解決に最も寄与する打ち手をご提案することができます。

また提案する戦略の立案力も、10年前からプランニング専門のセクションに投資を続けており、その点は優位性があると考えています。

質疑応答:既存顧客の現在の要望について

質問:既存の顧客からは、現在どのようなことが求められていますか?

回答:今の時代において、テレビCMや「Youtube」の広告は見ない、またはスキップしてしまう方が多いと思います。一方で、自分の信じているコンテンツや第三者からの情報は、信頼度高く受け取ってもらえる可能性が高いと考えています。

このような環境の変化に合わせて、顧客からは、自社の商品やサービスに関する情報を信頼度高く受け取ってもらえるような情報環境を作っていくための施策が強く求められていると感じています。

質疑応答:顧客企業について

質問:顧客にはどのような企業がいますか?

回答:まずコア事業であるPRコンサルティング事業についてご説明します。

約8割の顧客がBtoCの企業となり、みなさまがよく目にする消費財、食品、飲食関連の業界から、通信やホテル・施設といったサービス業界まで、さまざまな業界の企業とお取引をしています。

企業規模としてはいわゆるナショナルクライアントと呼ばれる超大手企業から、中堅規模の企業まで幅広くお取引をしていますが、特定の顧客に依存しているということはなく、分散化された状態になっています。

中核子会社であるマテリアルのホームページ等に事例を紹介していますので、以下のサイトもぜひご覧ください。

https://materialpr.jp/works/

また2023年12月にグループに参画したキャンドルウィック株式会社については、外資系の企業や海外の政府観光局等を中心にお取引を行っています。

デジタルマーケティング事業についても、中堅から大手企業までを主な顧客としていますが、Web接客ツールである「Flipdesk」については比較的に中小規模の企業とのお取引もあります。

PRプラットフォーム事業は、小規模事業者やスタートアップ企業を中心にお取引をしています。

質疑応答:顧客や案件の獲得方法について

質問:どのように顧客や案件を獲得されていますか?

回答:ご紹介や既存の顧客からのリピート案件が大半となっています。

質疑応答:求める人物像について

質問:採用力が強いとのことですが、どのような人材を求めていますか?

回答:地頭力がよい、ミーハーな人材、を求めています。時代がどんどん移り変わっていく中で、最新のトレンドや若い世代における1丁目1番地のメディアや発信者をしっかりと追いかける必要があるため、それに抵抗感がある方は、当社やこの業界で活躍することは難しいと考えています。

質疑応答:採用好調の要因と市場環境の変化について

質問:採用難と言われる中で、なぜ採用が順調なのでしょうか? 市場環境の変化と関係がありますか?

回答:特に新卒を含む若手層は市場の変化を敏感に感じ取っていると感じています。彼らの購買行動を振り返ると、従来のマス広告ではなく、SNS等も含めて、誰かからの推奨といった、いわゆるPRによって自身の行動が起きていると考えています。

こういった領域で成長する企業で働きたいと思ってくださる方が増えており、その中でも当社グループのブランドをご評価いただいていると思っています。

質疑応答:経営陣の持株比率について

質問:経営陣の持株比率が著しく低いように思いますが、経営陣としてどのように考えていますでしょうか?

回答:まず、2019年に前オーナーがほぼすべての株式をアドバンテッジパートナーズに譲渡していることから、経営陣の持株比率は低くなっています。

一方で、株主のみなさまと同じ視点で中長期的な企業価値向上にコミットするための制度として、譲渡制限付株式報酬制度やプライム上場相当を条件とするストックオプション制度も導入しています。

質疑応答:現状の株価について

質問:公開価格に比べて、株価が半分くらいになっていますが、経営陣としてはどのように考えていますか?

回答:ご心配をおかけして申し訳ないと思うとともに、経営陣としても大変悔しいと感じています。

前期の業績が計画未達であったことが主要因と考えています。足元は、今期の計画達成に向けて全力を尽くすことが重要と考えており、その上で中長期的な計画をみなさまにお示ししていくことが必要であると考えています。

質疑応答:フジテレビ問題による影響について

質問:フジテレビの問題は、会社に何か影響を与えますか?

回答:特段今回の件が、当社グループに大きな影響を与えるということはありませんが、大きな流れとして、CMという広告に予算投下していた企業が、他のコミュニケーション施策に予算を配分していくという点は変わらないと考えており、マーケットのパラダイムシフトがさらに加速するのではと考えています。

質疑応答:配当性向の設定と今後の投資について

質問:グロース市場上場企業としては配当性向が高いように思いますが、投資に回す必要はないのでしょうか?

回答:当社は2024年8月期実績でROE 41パーセントと資本効率の高いビジネスを行っており、配当性向を高く設定しても十分に投資に回すだけのキャッシュを獲得することができます。また借入余力も十分にあるため、投資のための資金は十分に確保できると考えています。

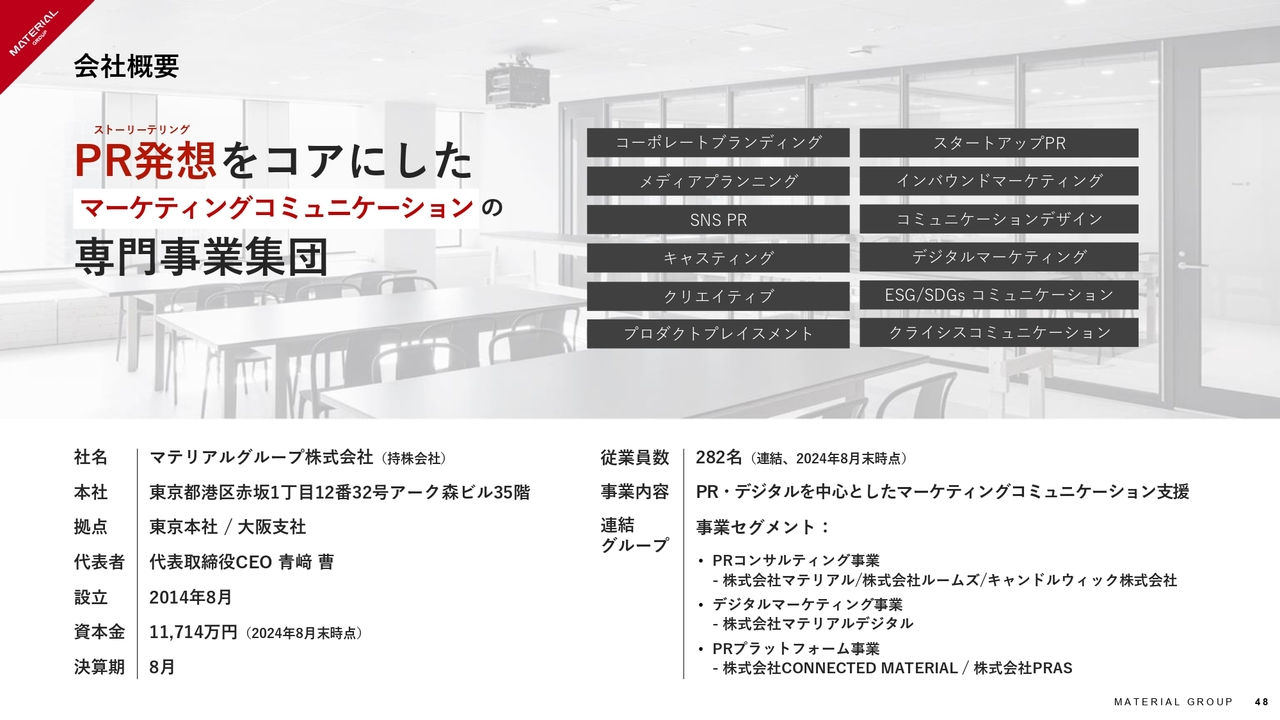

会社概要

ここからは、当社グループの概要となります。

当社グループは、事業会社6社が連なるグループで、PR発想をコアにしたマーケティングコミュニケーションの専門事業集団で、連結従業員数は前期末時点で282名となっています。2024年3月29日にグロース市場への上場を果たしました。

主な経営陣

当社グループの主な経営陣です。主にPRとデジタルに専門性を持つメンバーで構成されており、各人が明確な役割を持ってチームで経営するということを大切にしています。

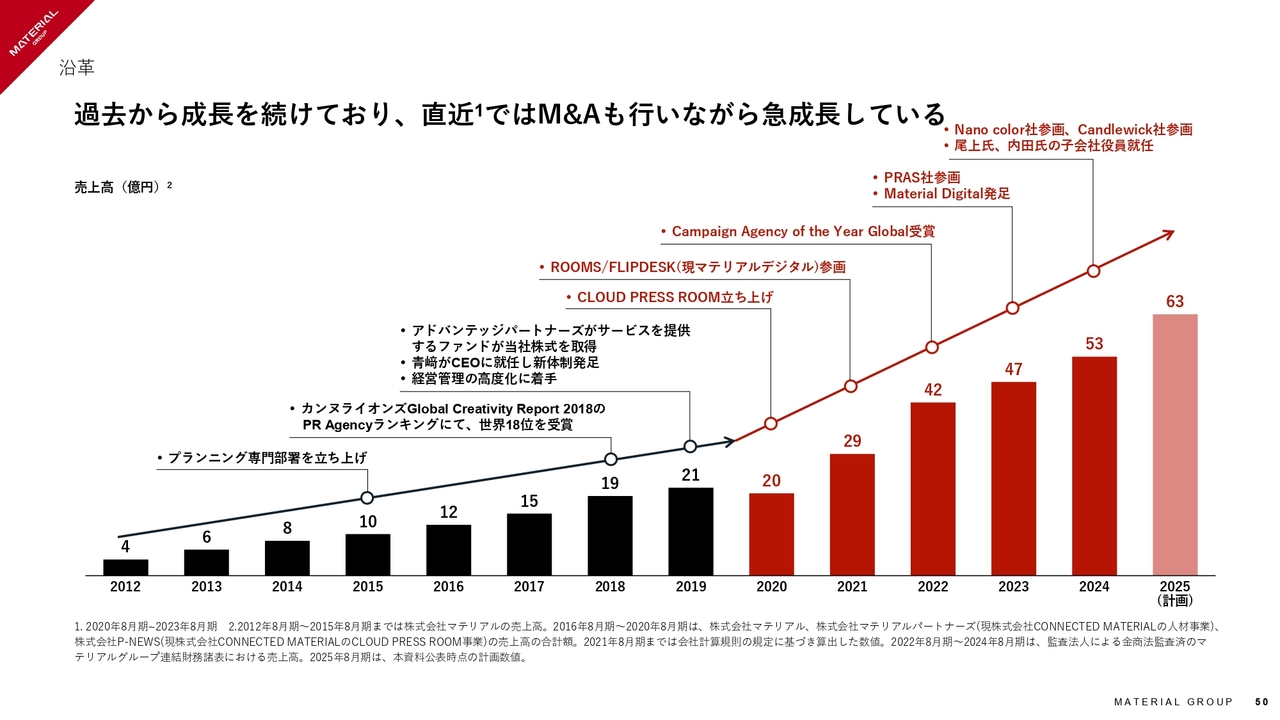

沿革

沿革です。あらためて私が株式会社マテリアルに入ったのは2011年で、当時3人目の社員として入社しました。マテリアルはそこから順調に成長を続け、2019年に前オーナーである東氏がアドバンテッジパートナーズに株式を譲渡するタイミングで、東氏からバトンを受け継ぐかたちで代表取締役に就任しています。

それまでも順調に成長を続けてきましたが、代表取締役就任後は、経営管理の高度化などにも着手、M&Aも活用しながら成長を実現してきました。

Switch to Red.

我々のビジョンです。「Switch to Red.」 というものを掲げており、個性に情熱を灯し、価値観や常識を変え、世界を熱くしようという思いを持って、日々情熱的にプロジェクトに取り組んでいます。

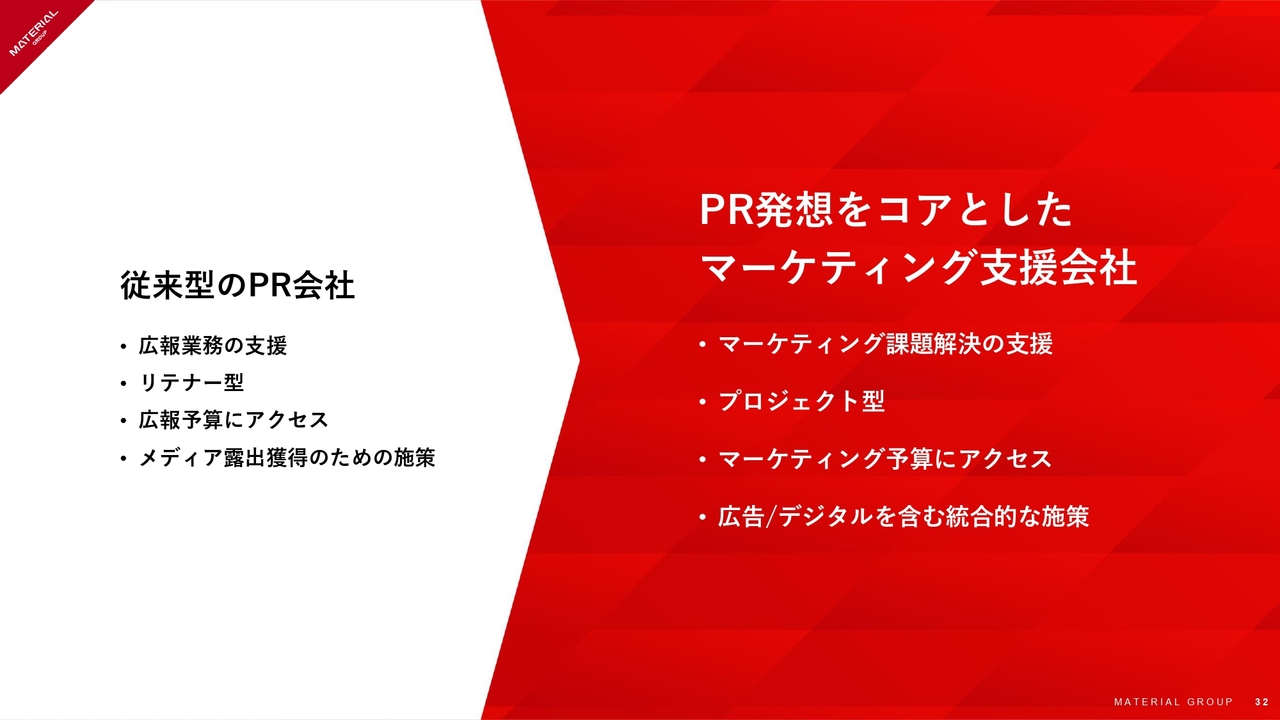

PR発想をコアとしたマーケティング支援会社

ここで、従来型のPR会社と当社グループの違いを説明します。従来型のPR会社は、広報業務の支援を月額固定報酬のリテナー型で契約し、企業の広報の予算にアクセスしてメディア露出をサポートするという事業形態が一般的です。

一方で当社グループは、PR発想をコアにしたマーケティング支援を行っている会社となりますので、向き合っている課題はマーケティング課題そのものとなり、契約形態もプロジェクト型がメインとなります。

また広報予算よりも大きな企業の広告宣伝費、マーケティング予算にアクセスしており、PRだけに限らず、広告やデジタルを含む統合的な支援をしている会社です。

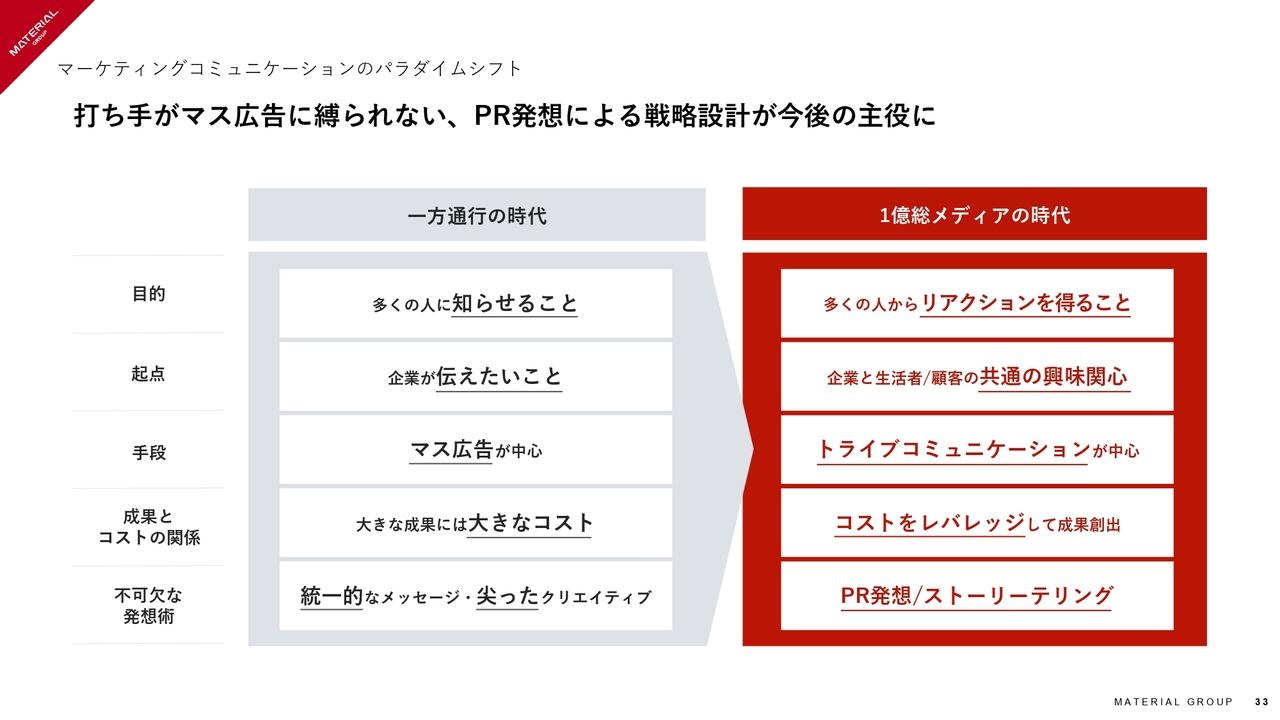

マーケティングコミュニケーションのパラダイムシフト

当社グループの属するマーケティングコミュニケーション市場の変化についてです。当社グループを取り巻くマーケティングコミュニケーションの市場には大きな変化が起こっていると認識しています。

当社グループでは「一方通行の時代」と呼んでいますが、従来は多くの人に知らせることによって物が売れた時代ですので、マーケティングコミュニケーションは、企業が伝えたいことをテレビCMなどのマス広告を使い、コストも大きくかけることによって成果を得るということを目指していました。またその時代には、コピーライティングの技術や尖ったクリエイティブが不可欠な発想術とされていました。

一方で、今は誰しもが情報発信できる、当社グループでは「一億総メディアの時代」と呼んでいますが、この時代におけるマーケティングコミュニケーションの目的は、多くの人からリアクションを得ることに変わっていると考えています。

企業が一方的に伝えたいことを言うのではなく、生活者と企業の間にある共通の興味・関心事項を紡ぎ出して、それをトライブコミュニケーションというかたちで発信していくことが重要と考えており、また費用についてもレバレッジしていくということが求められています。

まさにこのような時代において必要な発想術というのは、PR発想でありストーリーテリングだと私は確信しています。

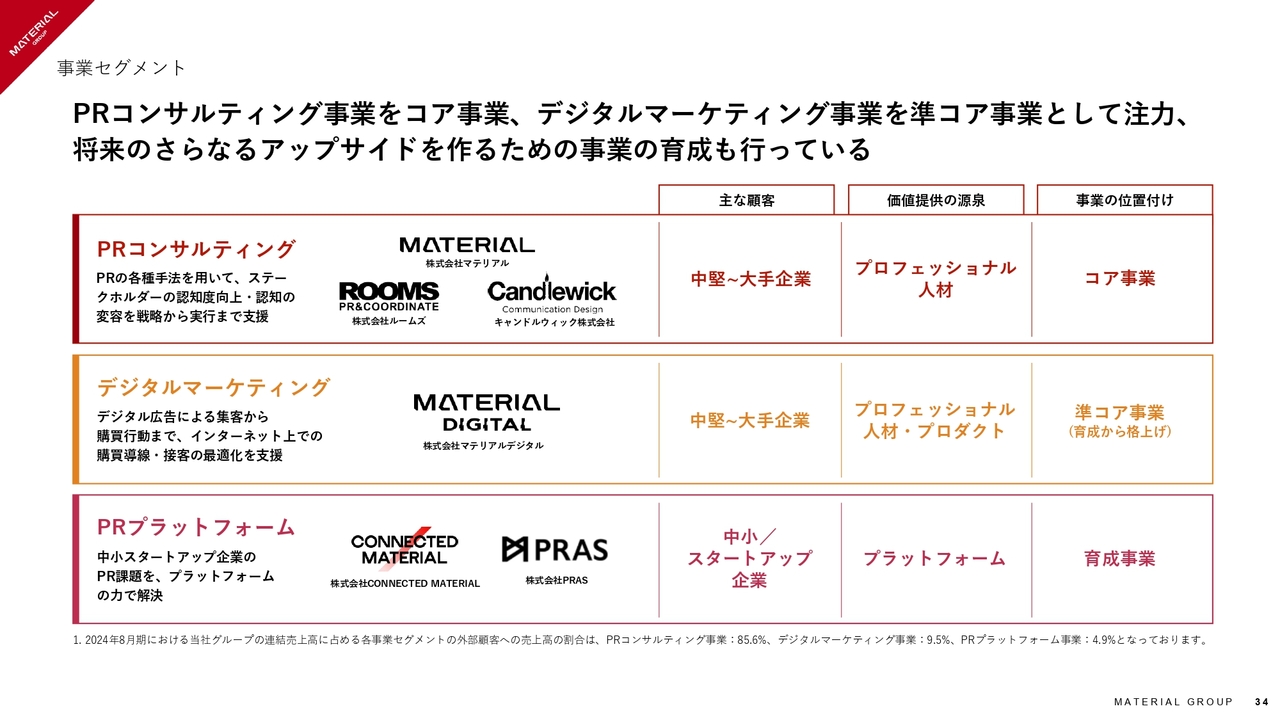

事業セグメント

当社グループの事業セグメントになります。

PRコンサルティング事業をコア事業、デジタルマーケティング事業を準コア事業として注力しており、また将来のさらなるアップサイドを作るための事業の育成も行っています。

競争力の源泉

当社グループの競争力の源泉は3つです。1つはグローバル水準のプランニング力、1つは年間約9,000人の応募を集める強い採用力と若手でも活躍できるカルチャー、最後に、安定的に成長するための経営管理の高度化です。

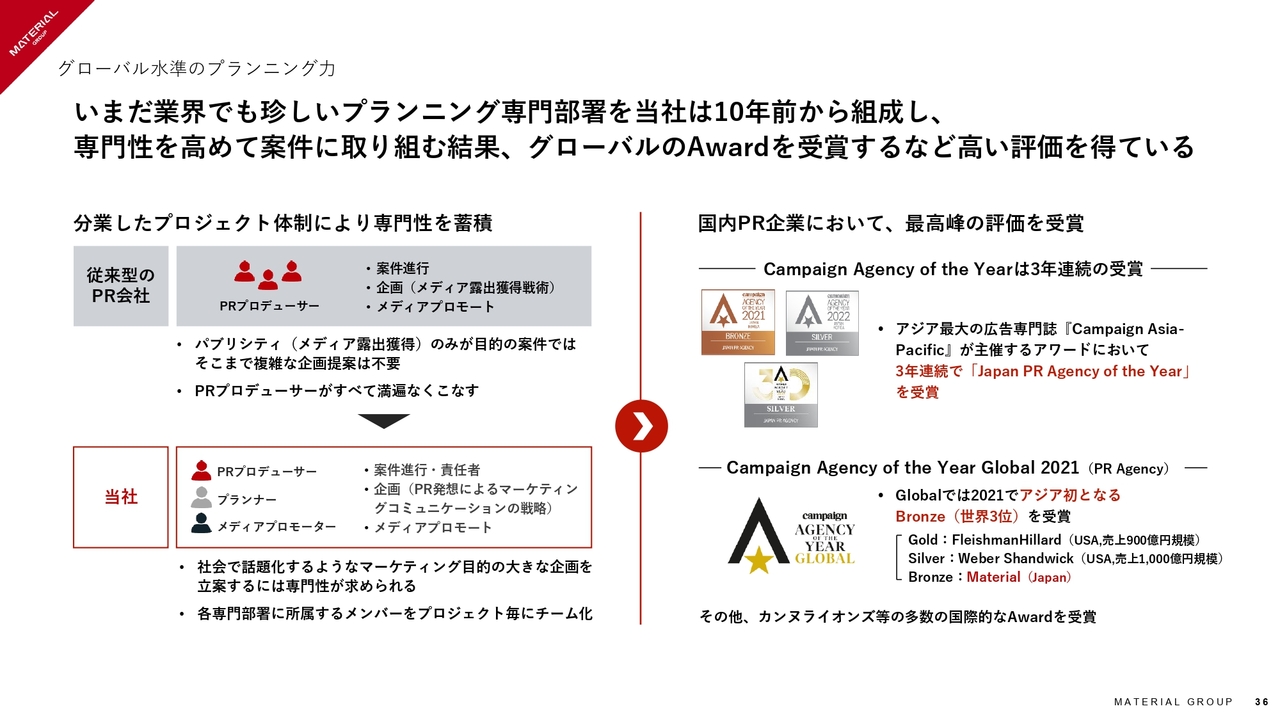

グローバル水準のプランニング力

最初に、グローバル水準のプランニング力です。いまだ業界では珍しいプランニングの専門の部署を10年前から組成し、専門性を高めて取り組んだ結果として、グローバルのアワードも数多く受賞し、世界からクリエイティビティに関して高くご評価いただけていると認識しています。

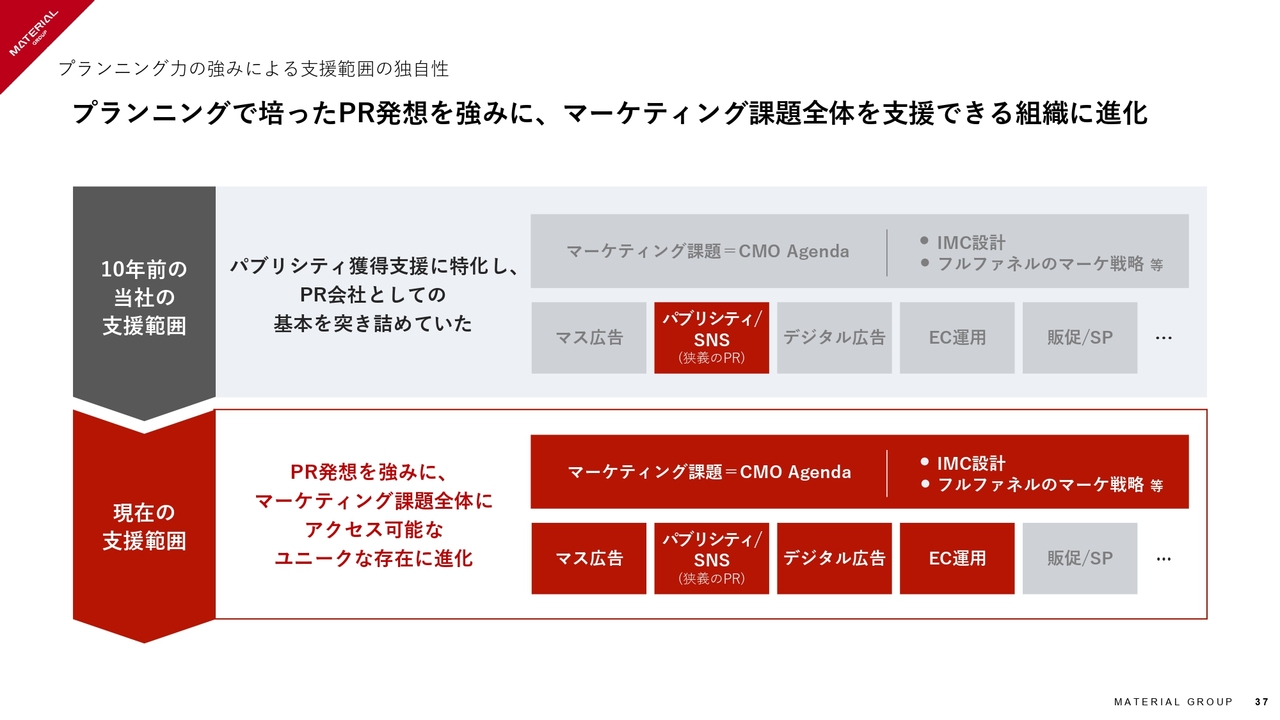

プランニング力の強みによる支援範囲の独自性

また、このプランニング力で培ったPR発想を強みに、マーケティング課題全体を支援できる組織に進化してきました。

10年前の当社の支援範囲はいわゆる「狭義のPR」、パブリシティやSNSのサポートをしていましたが、戦略設計に入っていくことによって、今ではテレビCMを作ることもありますし、デジタルの広告やECの運用に至るまで、幅広くご支援ができるような組織に進化を遂げてきました。

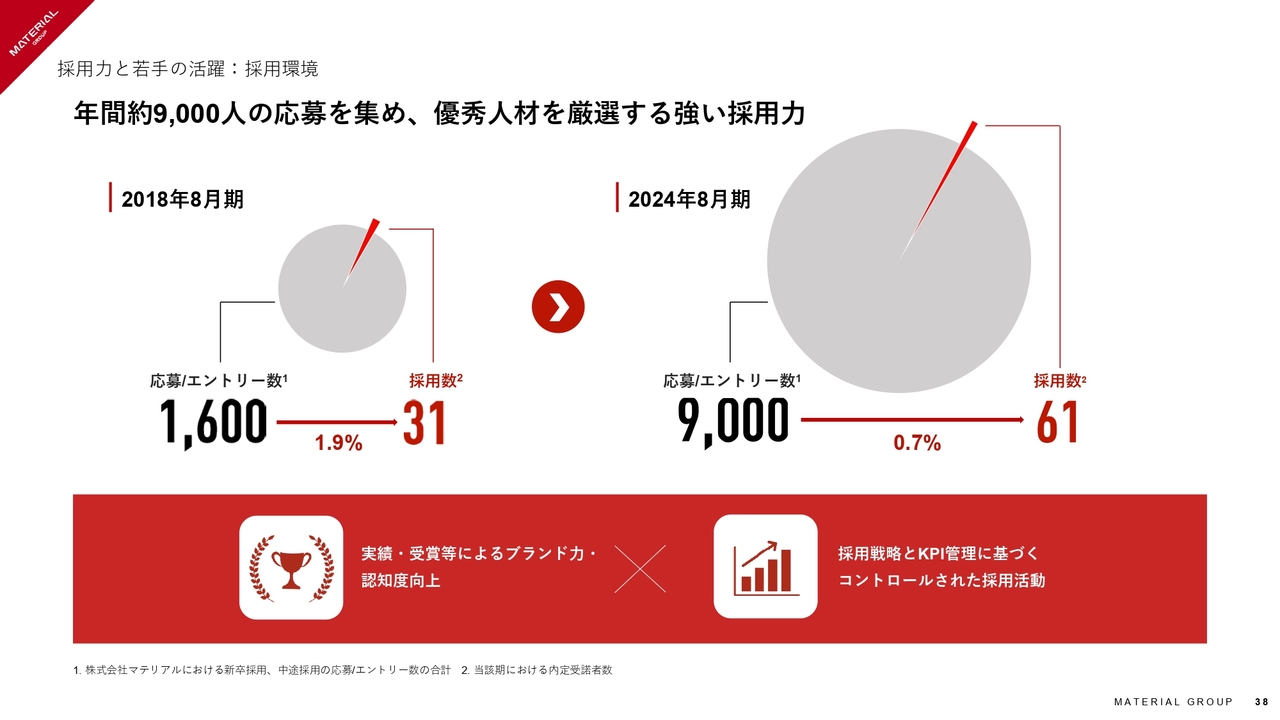

採用力と若手の活躍:採用環境

2つ目は採用力と若手の活躍です。当社グループの中核子会社である株式会社マテリアルは、年間約9,000人の応募を集め、優秀人材を厳選することができる強い採用力を有しています。

これは当社グループの実績、受賞等によるブランド力の向上、認知の向上により多数の母集団を形成することができていることに加えて、採用戦略とKPI管理に基づくコントロールされた採用活動によってこのような厳選採用を実現しています。

安定的に成長するための経営管理の高度化:生産性向上

3点目は、安定的に成長するための経営管理の高度化です。組織の規模を拡大する中でも、経営管理を高度化することによって、生産性をコントロールしてきました。

主に適時なアクション設計ができる環境、案件ごとの採算の部分をきちんと見て、一人当たりの時間単価、プロジェクトにどれだけの時間を投下しているかということを適宜把握できる仕組みを取り入れています。

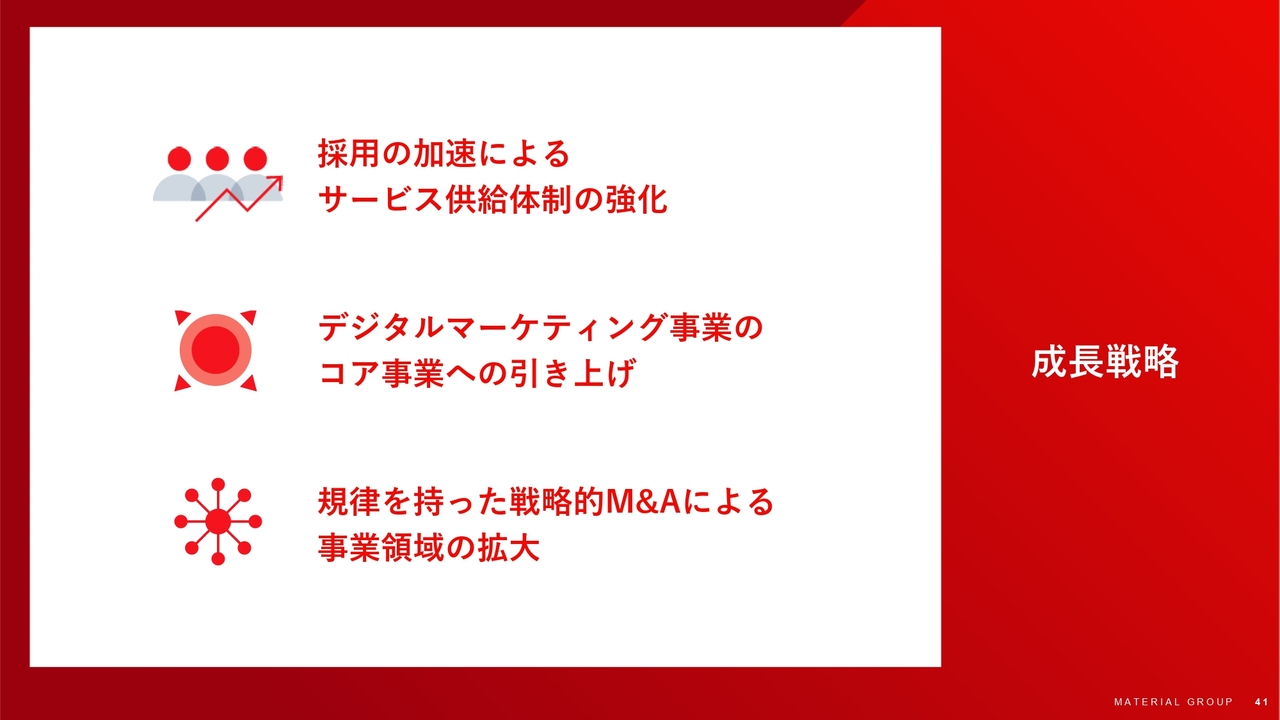

成長戦略

続いて、当社グループの成長戦略について説明します。

まず1点目は、採用の加速によるサービス供給体制の強化です。引き続き多くの引き合いをいただいている状況が続いていますので、きちんと組織の規模を拡大していき、その需要にお応えしていきたいと考えています。

2点目が、デジタルマーケティング事業のコア事業への引き上げです。PRとデジタルの融合というものを掲げていますが、真の意味で我々のマーケットでPRとデジタルの融合を実現できている事業者はいないと考えています。この領域でトップになれるように尽力していきたいと考えています。

3点目は規律を持った戦略的M&Aによって事業領域の拡大を実現していきます。これまでも5期で6件のM&Aを実行してきていますが、専門のチームを有し、M&Aのプロセス、ソーシングからPMIまで内製化しています。

当社のグループの価値を上げることにつながる可能性のあるM&Aに関しては積極的に検討と実行を行っていきたいと考えています。

青﨑氏からのご挨拶

決算説明資料をご確認いただき、ありがとうございました。

2024年3月に上場した後、個人投資家のみなさまとのコミュニケーションの機会を多く作ることができなかったことを反省しています。

BtoBの会社のため、なかなか知名度もない中ではありますので、今後もこのような機会を積極的に作り、ご意見を経営に活かしていきたいと考えていますので、ぜひ応援していただけますと幸いです。

※本記事の質疑応答部分は、企業提供の書き起こしになります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

156A

|

935.0

(03/06)

|

+28.0

(+3.08%)

|

関連銘柄の最新ニュース

-

02/07 08:30

-

02/04 15:30

-

01/30 15:33

-

01/30 11:33

-

01/29 15:30

新着ニュース

新着ニュース一覧注目!みんかぶ企業分析

みんかぶおすすめ