【QAあり】ベースフード、収益性の改善と計画的なコスト削減が奏功し、3Q営業利益で黒字化を達成 株主優待制度を開始予定

ミッション

橋本舜氏(以下、橋本):みなさま、本日はお集まりいただきまして誠にありがとうございます。ベースフード株式会社代表取締役社長の橋本舜です。2025年2月期第3四半期決算についてご報告します。

当社のミッションは「主食をイノベーションし、健康をあたりまえに。」です。「かんたんで、おいしくて、からだにいい。すべてをあきらめない未来の主⾷」を作っていきます。

主食にバランス良く栄養素が含まれ、それが今までの主食と同じようにおいしく、便利で、リーズナブルであれば、「健康があたりまえ」の世界に近づくと思っています。

このミッションは創業当初の2016年より掲げており、今後も掲げ続けていきます。これを続ける限り、確実に事業が成長していくと考えています。

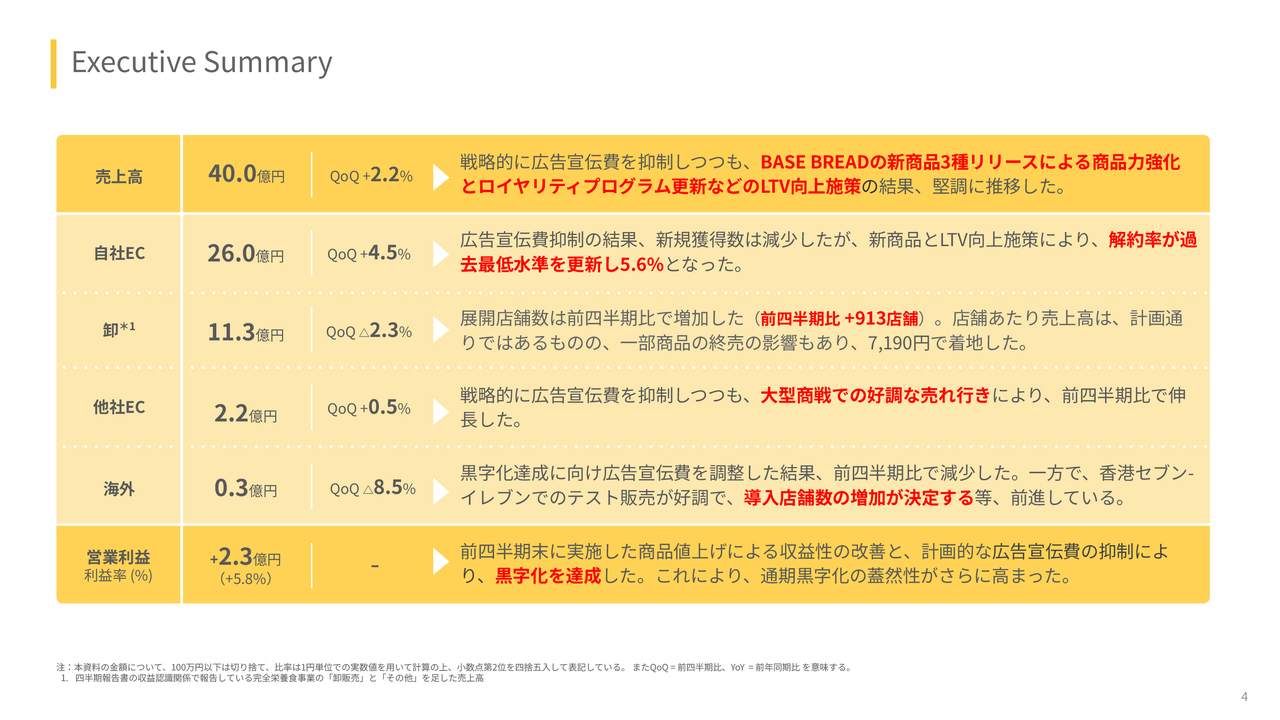

Executive Summary

2025年2月期第3四半期の実績についてご説明します。

まず、エグゼクティブサマリーです。売上高は40.0億円で、前四半期比で2.2パーセント向上しました。戦略的に広告宣伝費を抑制しながらも、「BASE BREAD」の新商品3種のリリースによる商品力強化と、ロイヤリティプログラムの更新などのLTV向上施策の結果、堅調に推移しています。

その内訳として、自社ECの売上高は26.0億円で、前四半期比で4.5パーセントの改善となっています。広告宣伝費抑制の結果、新規獲得数は減少していますが、新商品やLTV向上施策による解約率が過去最低水準を更新し、5.6パーセントとなった結果です。

卸の売上高は11.3億円で、前四半期比で2.3パーセント減少しています。展開店舗数は前四半期比で913店舗増加しています。一方で、店舗あたり売上高が、一部商品のリニューアルに伴う一時的な終売の影響もあり、7,190円で着地しています。

「Amazon」等の他社ECの売上高は2.2億円で、前四半期比で0.5パーセントの向上となっています。戦略的に、定期購買を中心とした自社ECを優先しているのは従前どおりですが、戦略的に広告投資を抑制しながらも、大型商戦で好調な売上を記録したため、前四半期比でやや伸長しています。

海外の売上高は0.3億円と、通期の黒字化を優先していることもあり、前四半期比で8.5パーセント減少しています。また、今回の資料にも記載していますが、前四半期の決算説明で、海外事業の今後の成長について開示しました。

広告宣伝に頼るかたちで大きな赤字を出しながら成長を遂げていくというより、例えば、日系のコンビニエンスストア等との強固なつながりや実績もありますので、それを海外でも展開していくことを考えています。

また、すでに販路や製造拠点を持っている現地のメーカーと提携することにより、赤字に頼らないかたちでの売上高の高成長を意図していますので、その流れだと思っています。

そのような意味で、香港はセブン-イレブンでのテスト販売が好調で、導入店舗数の追加が決定していますので、基本的には戦略どおりだと考えています。

営業利益に関しては、2.3億円の黒字となりました。こちらは前四半期末に実施した商品値上げによる収益性の改善、及び計画的な広告宣伝費の抑制により、黒字化を達成したと考えています。これにより、通期黒字化の蓋然性がさらに高まりました。

流れとしては、まず第2四半期の末月である8月に単月黒字化し、第3四半期は四半期ベースで黒字化し、第4四半期の結果で通期黒字化していきます。そのような計画が確実に進捗していると考えています。

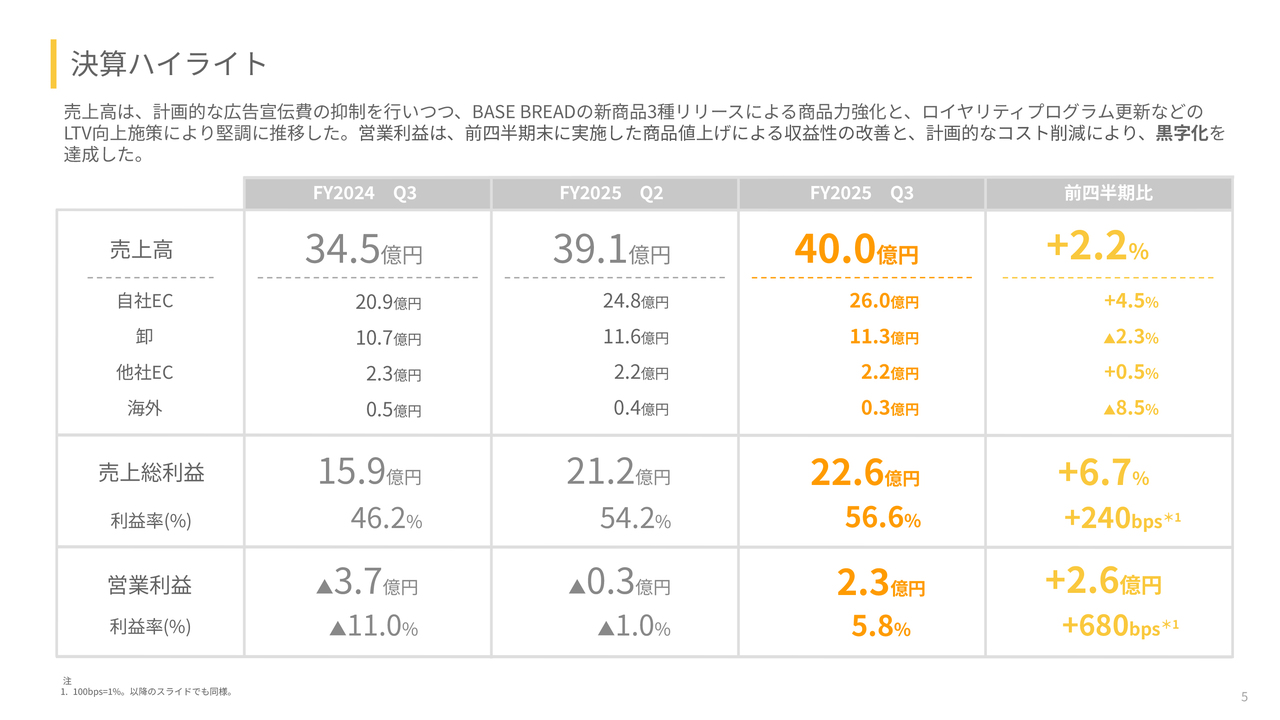

決算ハイライト

決算ハイライトについては、先ほどのご説明と重複する部分は割愛します。営業利益は前四半期比で2.6億円増えており、680bps、つまり6.8ポイント改善しています。

もちろん努力した結果ではありますが、通期計画においてある程度計画していた結果でもあります。

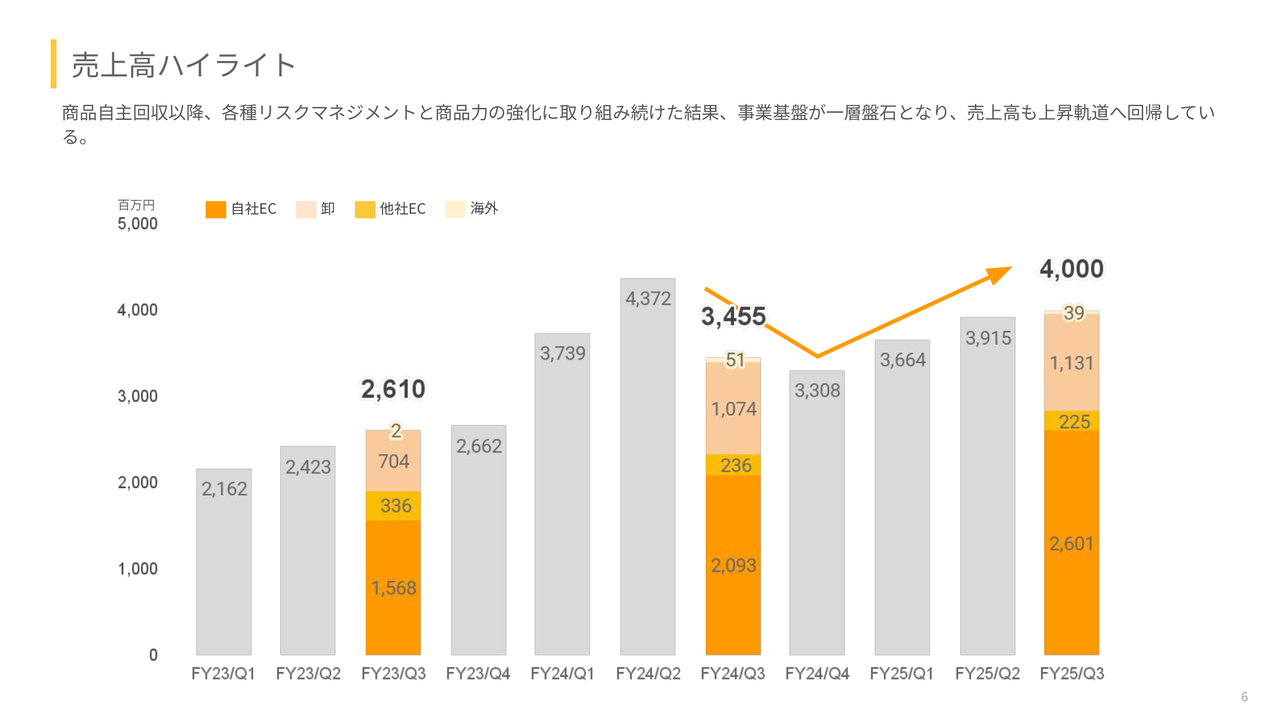

売上高ハイライト

売上高ハイライトです。前年同期には商品の自主回収を行い、ご心配をおかけしました。

その後、商品自主回収を早く徹底的に行い、品質保証にも当然力を入れました。また、それ以外のリスクマネジメントについても、今後の大きな成長があった時に大丈夫かどうかという観点で再度見直して強化してきました。

この1年間は、無理に売上高を増やしていくより、売上高100億円から1,000億円への成長に耐えられるような、より盤石な体制を作ることが主目的でした。また、通期の黒字化も掲げ、キャッシュの効率性を上げていくことを目的にしていました。

そのような意味では、今後の成長に対して、社員が安心してアクセルを踏めるような状況になっています。加えて、売上高も上昇軌道に回帰していると考えています。

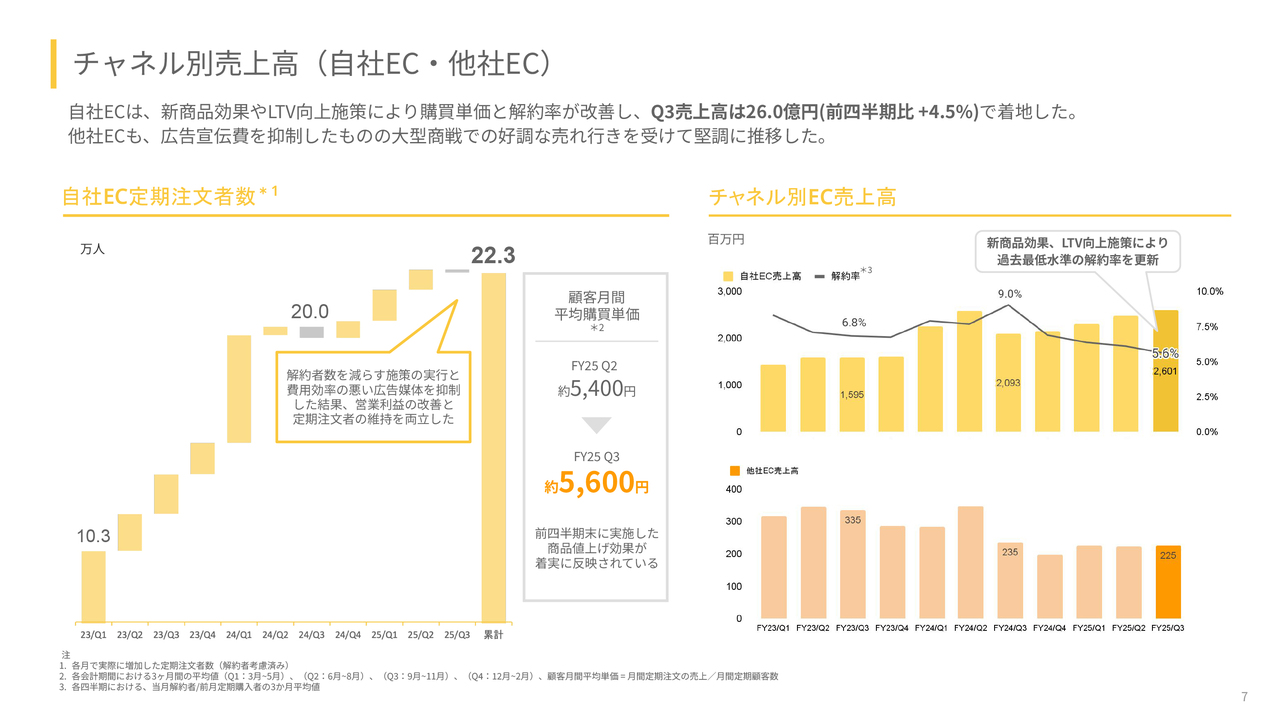

チャネル別売上高(自社EC・他社EC)

チャネル別売上高です。定期購買を中心とした自社ECと、「Amazon」等の他社ECについてご説明します。

自社ECは、新商品効果やLTV向上施策により、購買単価と解約率が改善しました。第3四半期の売上高は26.0億円、前四半期比で4.5パーセントの改善で着地しています。

自社ECの定期注文者数はやや減少していますが、我々としてはほぼ維持したと考えています。効率的に維持することに戦略的に取り組んでいました。

解約者数を減らす施策を実行し、かつ、費用効率の悪かった広告媒体を抑制した結果、営業利益の改善と、定期注文者数の維持をいったん両立しています。

解約率に関しては、新商品の効果や、いわゆるマイページ、当社の会員サービスであるサブスクリプションサービスの改善、LTV向上施策によって、過去最低水準の解約率を記録しています。

2024年2月期第3四半期の解約率は9.0パーセントでした。私の知る限り、いわゆる「Netflix」のような物が届かないサービスを除いた、物や食品のサブスクリプションの中では、傑出して低い解約率です。

それがさらに改善していき、2025年2月期第3四半期の解約率は5.6パーセントまで低減しています。そして、これで終わりではないと思っています。

当社は基本的には、「かんたんで、おいしくて、からだにいい」主食を作り上げていきます。当社の商品は完全栄養食であり、栄養バランスと、栄養の密度は、最初から非常に高い状態です。

しかしながら、「おいしさには欠ける」「バリエーションに欠けるため飽きやすい」という部分があったため、よりおいしく、よりバリエーション豊かにしていきます。また、サブスクリプションのサービスを改善していくことで、基本的には解約率は下げ続けられると思います。

我々は味にもまだ満足していませんし、バリエーションも限定的です。この部分を着実に改善していくことで、売上高成長率の改善にもつながっていくと考えています。

長くなりましたが、結論として、自社ECは内容を良くすることにより、黒字化に貢献しながら売上高も伸びています。

「Amazon」等の他社ECについては、実際のところ、自社EC・定期購買を中心としているため、優先していない部分もありますが、堅調に推移しています。

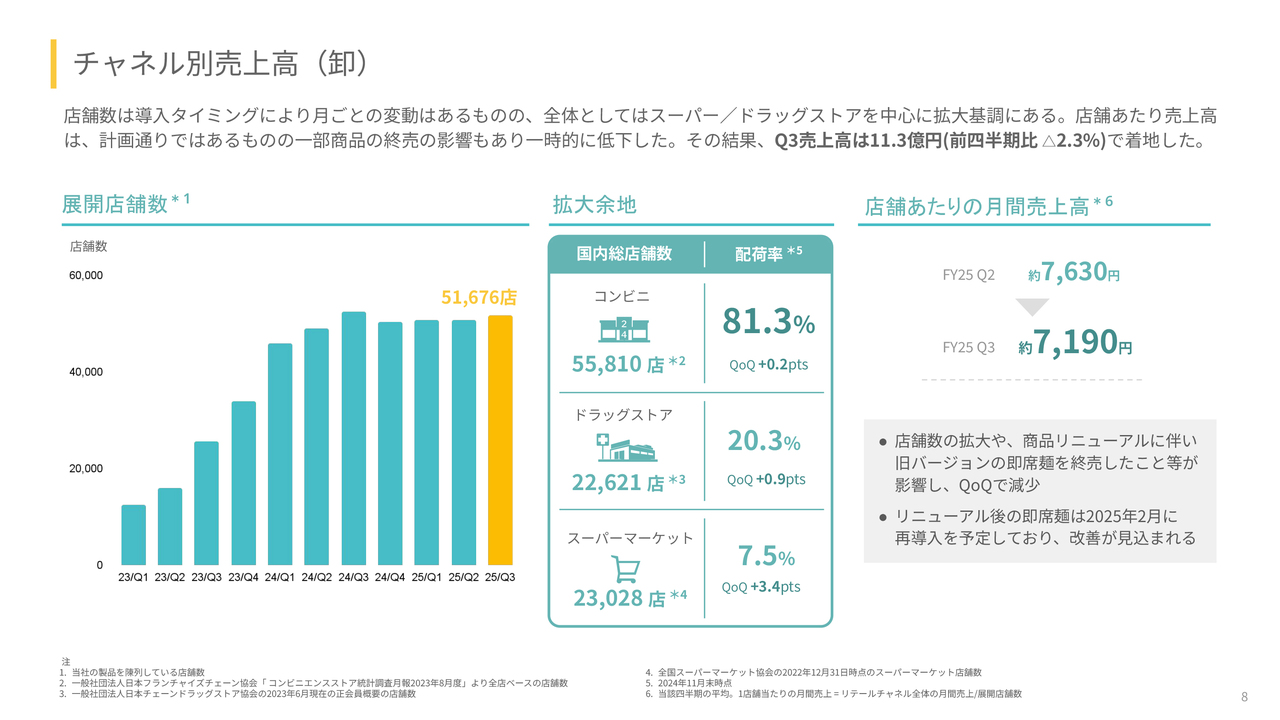

チャネル別売上高(卸)

小売店への卸の売上高についてご説明します。店舗数は、導入タイミングによって月ごとの変動はありますが、全体としては戦略どおり、スーパーやドラッグストアを中心に拡大基調にあります。

ありがたいことに、コンビニエンスストアにはひととおり導入されていますので、こちらは維持しながら、中長期的には、よりおいしくしたり、バリエーションを広げていったりすることで、1店舗あたりの売上高を増やしていきたいと思っています。

一方で、ドラッグストアや、スーパーマーケットには、まだそこまで展開できていません。コンビニエンスストアに集中していたところもありますので、ドラッグストアやスーパーマーケットにひととおり導入していき、より多くの方に扱っていただくことが大事だと考えています。こちらについては着実に進展していくと思っています。

店舗あたりの月間売上高はやや下がっています。後述しますが、カップ麺を大幅リニューアルするにあたり、前のバージョンを終売して新しいバージョンを売り始めるほうが、総合的にポジティブだと考えています。

そのため、パン自体の売上は伸びていますが、カップ麺の終売の関係で売上高は下がっています。今後はより良いかたちでカップ麺を入れていきますので、一時的な現象だと考えています。

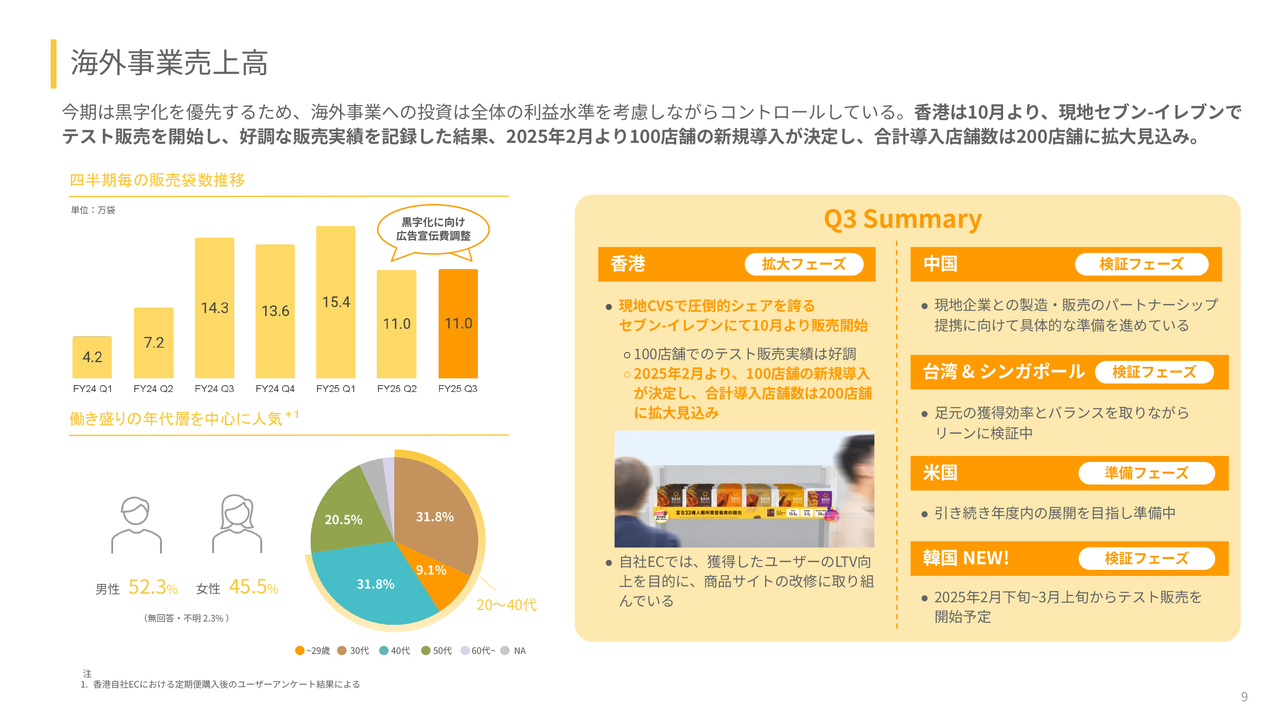

海外事業売上高

海外事業売上高に関しても、サマリーでご説明したとおりです。今期は、グローバルと日本の全体でいったん黒字化することにコミットしており、黒字化をしっかり達成することが大事だと思っています。

そもそも海外に関しては、デジタル広告に依存しなければ売上高が成長しないという状況から脱していると思います。

リーンスタートアップしていくための流れとしては、例えば、最初はオンラインで売り、日本から空輸して、デジタル広告を展開します。そして、ある程度反応が良ければ、日本でも行っているように、店舗に導入させてもらい、広告費のかからないかたちで認知とトライアルを取っていきます。

そのような流れがあるなかで、香港に関しては、香港で強い力を持ち、かつ日系のコンビニエンスストアであるセブン-イレブンに導入していただき、それがまた拡大フェーズにあります。日本でもそうでしたが、そちらで成長できますので、今のタイミングでデジタル広告を展開する必要は特になかったと考えています。

また、新たに韓国への展開を考えています。展開国については、かなり慎重に考えています。日本市場との親和性や、サプライチェーンの距離も重要です。そのような意味では、香港でトライしてかなり良かったため、類似しているであろう台湾やシンガポール、中国本土でも挑戦したいと考えています。中国本土は市場が大きいため、現地製造ができ販路を持っている現地企業とのパートナーシップで拡大していければと思っています。

台湾やシンガポールでも香港のような状況を目指しながらも、例えば韓国のほうがシンガポールよりも効率性が高い可能性などもあると考えています。こちらは、トップラインの成長を大事にしながら、何が今の当社にとって最も効率的かを考えながら戦略的に行っています。

アメリカも大きなマーケットですが、香港などと比べると勝負するのが非常に大変で、本腰を入れなければならない部分もあると考えており、慎重に進めたいと思っています。例えば、クッキーなどの栄養補助食品のマーケットも大きいため、最初からパンでなくてもよいなど、そのようなところを考えながら取り組んでいきたいと考えています。

利益ハイライト

今期はここが重要と考え取り組んでいました。会社をマネジメントするにあたって、あれもこれも行うより、何かに集中するほうが大きな効果が出ると考えています。

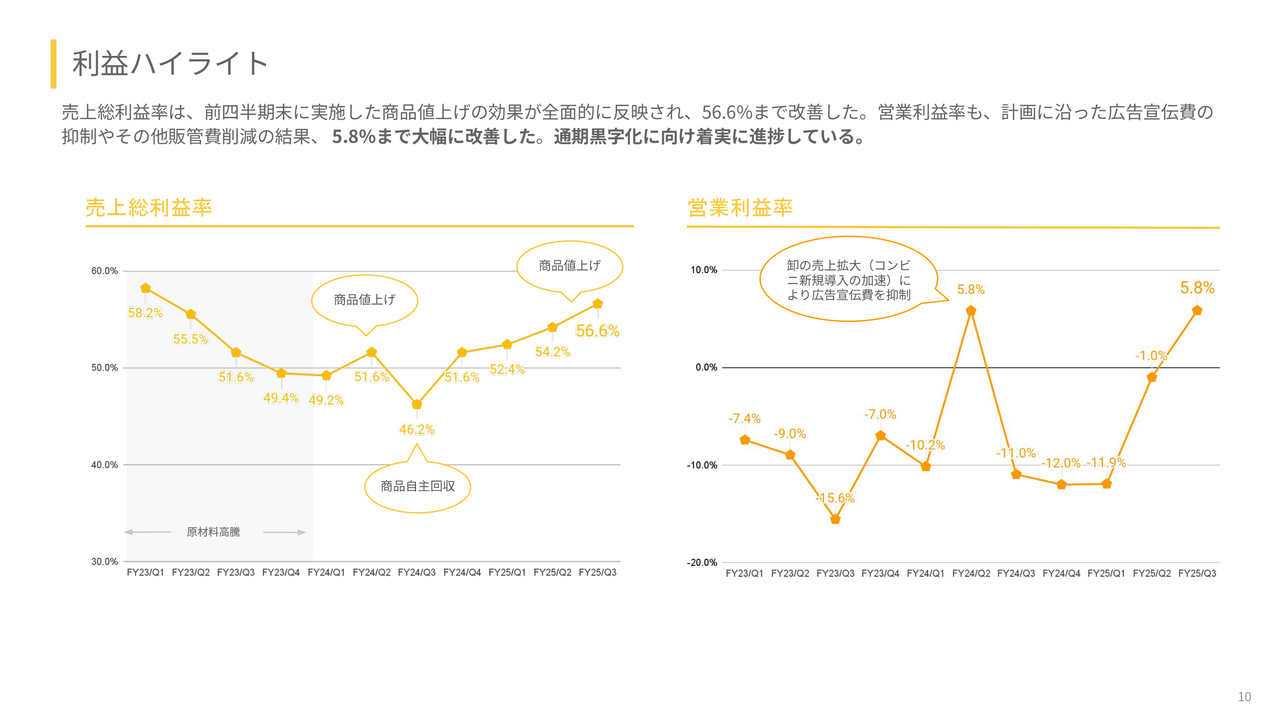

昨年まではトップラインを大きく伸ばしてきたため、今年はいったん黒字化することを目指しています。営業利益は黒字化の中で伸ばしており、しっかり結果が出てきていると思います。売上総利益率は、前四半期末に実施した商品値上げの効果が全面的に反映され、56.6パーセントまで改善しています。

営業利益率は、計画に沿った広告宣伝費の抑制やその他販管費削減の結果、5.8パーセントまで大幅に改善しています。こちらは通期黒字化に向けて着実に進捗していると考えています。

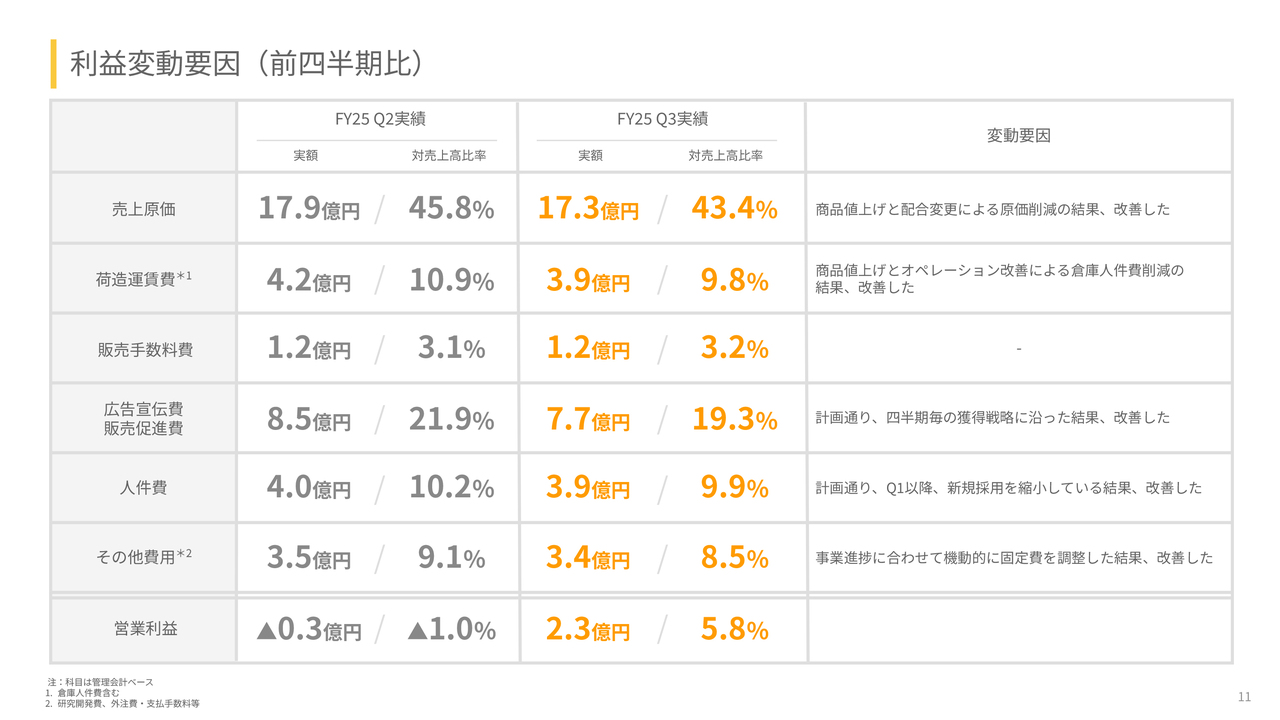

利益変動要因(前四半期比)

利益変動要因の内訳をご説明します。売上原価は、商品値上げと配合変更による原価削減の結果、17.9億円から17.3億円に改善しています。荷造運賃費は、商品値上げとオペレーション改善による倉庫人件費削減の結果、4.2億円から3.9億円に改善しています。

販売手数料費は特に変化はありません。広告宣伝費、販売促進費は計画どおり、四半期ごとの獲得戦略に沿った結果、8.5億円から7.7億円に改善しています。

人件費は、パーセンテージのほうが顕著かと思います。計画どおり第1四半期以降の新規採用を縮小している結果、4.0億円から3.9億円、10.2パーセントから9.9パーセントに改善しています。

当社の社員数は20名から30名ほどでしたが、上場前後のエクイティストーリーも考え、一気に社員を増やしました。このタイミングでタレントは揃っていると考えているため、それ以降は積極的な採用は終了し、在籍しているタレントに成果を出してもらうフェーズになると思います。タレントは十分に採用できていると考えています。

その他費用は、事業進捗に合わせて機動的に固定費を調整した結果、3.5億円から3.4億円と改善しています。従来も同様でしたが、当然通期黒字化にコミットしていることもあり、費用のROIのチェックやROIの高いほうに振り分けるところは、規模が大きくなってきたためとても大事になります。そのため、よりコーポレート機能を強化しています。

以上の結果、営業利益はマイナス0.3億円から2.3億円、マイナス1パーセントから5.8パーセントに改善しています。

新商品及び商品リニューアルの実績

もともと今年の計画として、新商品の発売を発表していました。昨年発売しようとしていましたが、自主回収があり、今年の頭に出たのがパンケーキミックスやカップ麺シリーズです。こちらは、当社の市場を広げていく戦略的な位置づけもありました。

しかし、当社の売上高と粗利を最も効率的に増やせるのは、「BASE BREAD」シリーズのバリエーション展開です。今期は広告宣伝費も抑えながら、売上高が成長していくところだったため、そちらを進めています。

そのような意味では、お客さまのニーズに応えるかたちで「BASE BREAD」の「コーヒー」「ミルク」「ストロベリー」を企画し、スピーディにリリースしました。このようなスピード感は突出していると考えています。

実際に、お客さまに受け入れてもらいました。こちらはお客さまのアンケートをもとに行っていることもあり、当社の技術力もかなり高まっているため、ヒットするものがしっかりとリリースでき、解約率も過去最低という結果が出ています。今後は、小売店でも順次販売開始されていくと考えています。

「メープル」や「シナモン」と同様、いわゆるスティックタイプのパンのため、リモートワークをしながら食べたり、子どもの間食ニーズに応えたりすることができます。当社としても、今後ユーザーとして伸びしろが大きいと考えている子持ちの共働き世帯などへの広がりも、戦略的な基盤になると考えています。

また、かなり大きいと思っているのは、1月16日から行っているカップ麺シリーズの大幅なリニューアルです。おいしさ評価が10点満点中、4点から6点になったのは大幅な改善だと考えています。

この点数は、栄養バランスの良さや栄養豊富などの健康面は一度忘れて、単にとてもおいしいという商品でも最高7点くらいだと思っていただけたらと思います。6点はかなりおいしい商品だと考えられ、4点と6点ではまったく物が違います。そのため、なにも言われなければ当社の商品だとはわからない、普通のカップ麺よりおいしい味で、普通のカップ麺にも負けないものができました。

こちらは、前の商品を終売し、ティザーサイトを作ってリニューアル品として出していくほどの力の入れようです。パンだけではカニバリゼーションする部分もあるため、朝はパンを食べて、昼にカップ麺を食べるようなかたちで翌期は売り出していきたいと思います。

カップ麺を出したばかりのころはトライアルだったため、ダンボール1箱分からしか買えませんでした。現在は4個から買えるため、パンとカップ麺を同時に購入することもできます。そのような意味では、カップ麺もトライアルを終えて、本格的にお客さまに使っていただくフェーズに入ったと思っています。

今後の小売店での店舗当たりの売上の拡大や、定期購買者のクロスセルが期待されると考えており、新しいターゲットへの拡大も可能だと思っています。

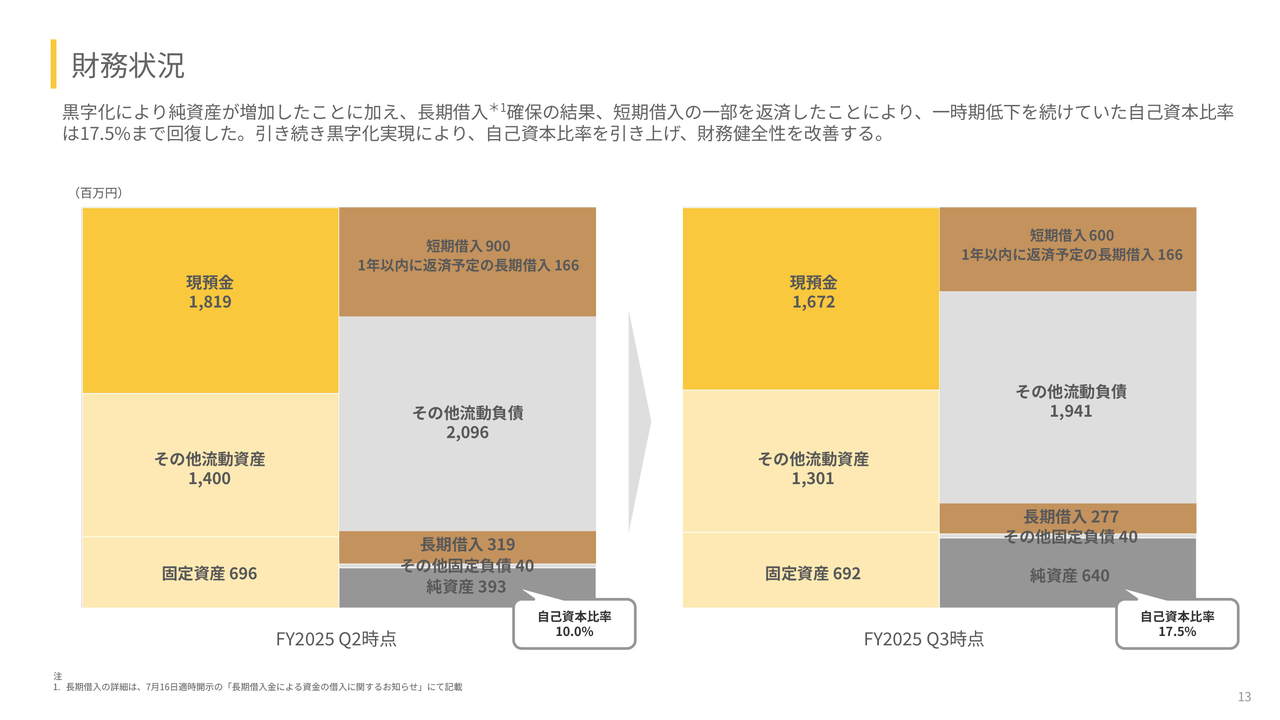

財務状況

今年は、自己資本比率において第1四半期決算ではご心配をおかけしたと思いますが、かなり改善しています。黒字化により純資産が増加したことに加えて、長期借入確保の結果、短期借入の一部を返済し、一時低下を続けていた自己資本比率は17.5パーセントまで回復しました。引き続き、黒字化実現により自己資本比率を引き上げ、財務健全性を改善します。

第1四半期決算説明時に、自己資本比率がかなり下がったタイミングで、三菱UFJ銀行からの長期借入について、連携して同じタイミングで発表しました。金融機関とは、3ヶ年の計画を出しながら強いパートナーシップを結んでいるため、ファイナンス面で特に不安はないと考えています。自己資本比率も、常識的に考えて問題ないと思われる水準まで引き上げていこうと考えています。

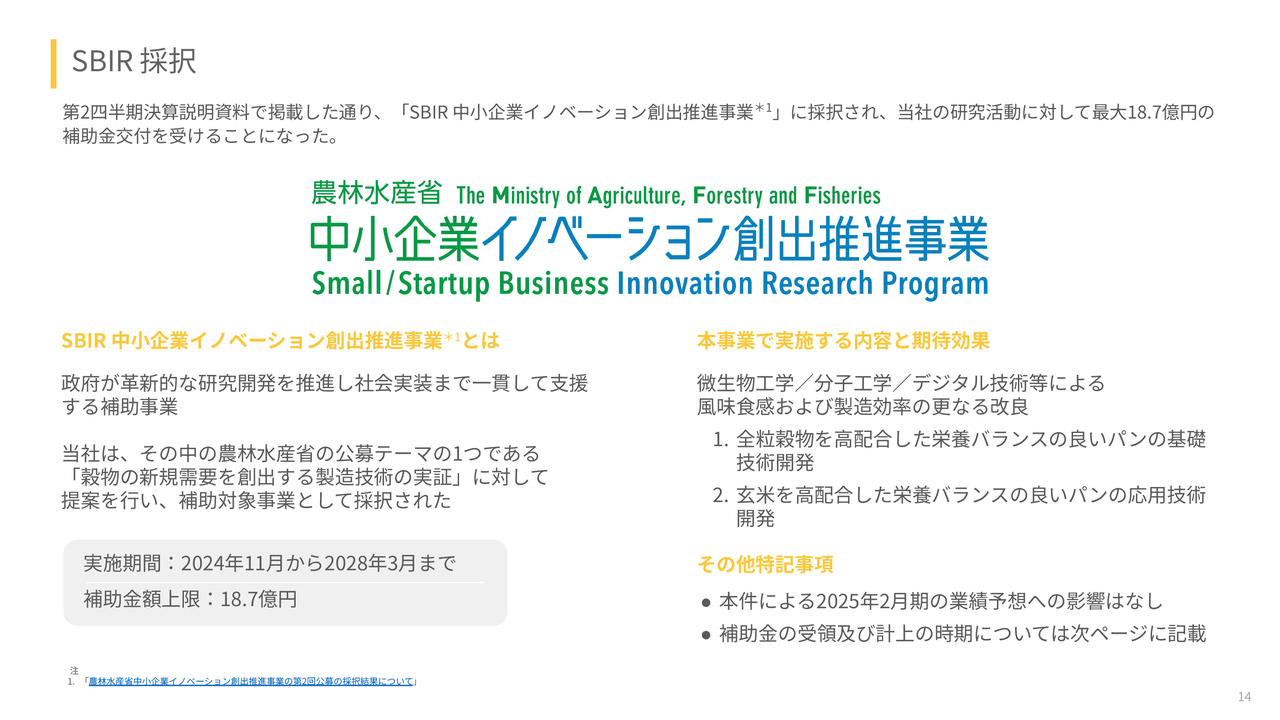

SBIR採択

こちらは前四半期の決算説明でご説明したとおりです。次のスライドで補足説明があります。

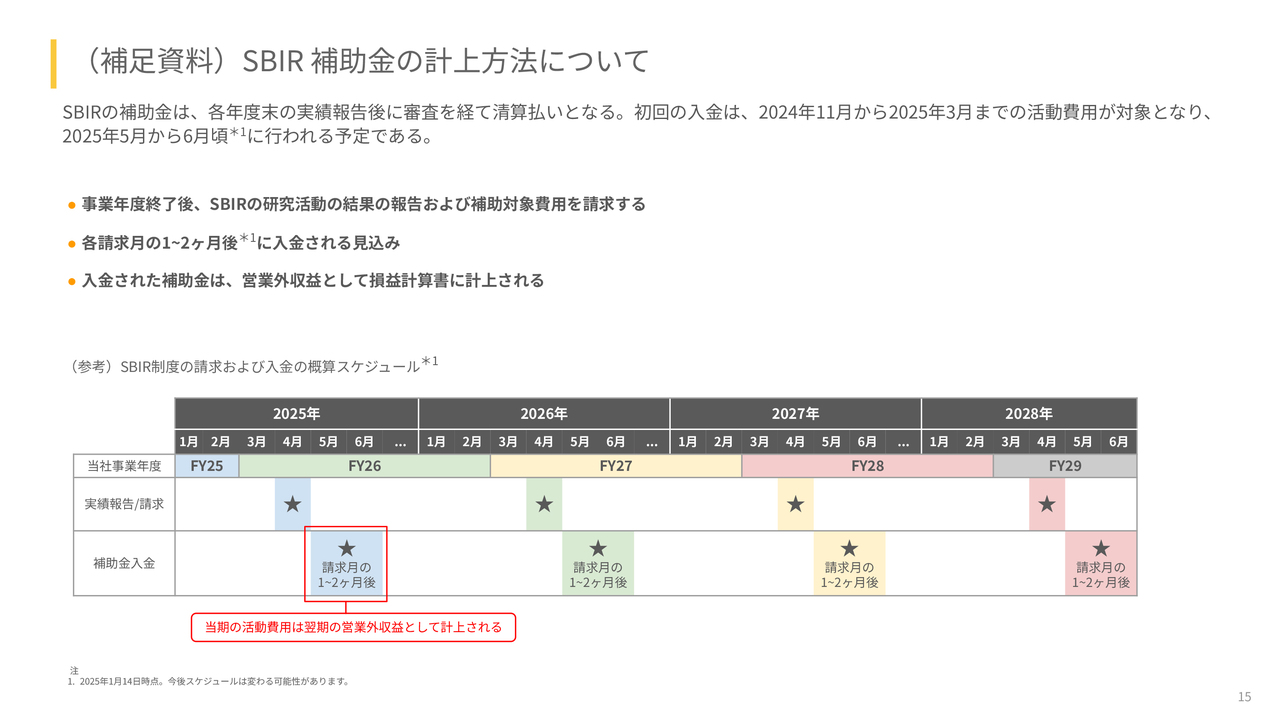

(補足資料)SBIR補助金の計上方法について

SBIR補助金は、各年度末の実績報告後に審査を経て、清算払いになります。年度末とは当社の年度末ではなく一般的な年度末のため、初回入金は2024年11月から2025年3月までの活動費用が対象となり、2025年5月から6月頃に行われる予定です。

そのため、当期の活動費用は翌期の営業外収益として計上されます。小出しの情報で申し訳ないのですが、上場企業でSBIR補助金を受けている例がほとんどないこともあり、政府事務局とやりとりしながら、出せる情報をタイムリーに出しているかたちのため、ご理解いただければと思います。

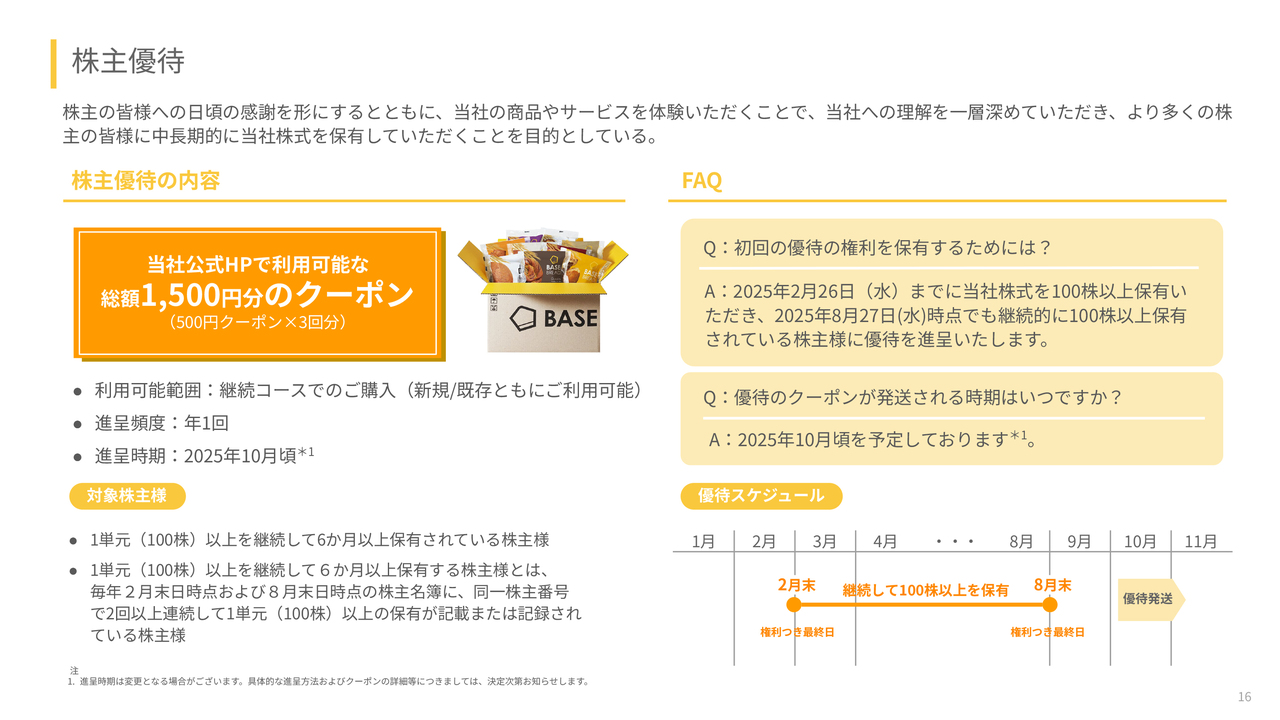

株主優待

株主優待を始めます。当社はエンドユーザー向けのBtoCビジネスであり、上場等の方法を通じてお客さまやファンが増えることもありました。

「BASE FOOD」を食べて知っていただいている方は、やはり「BASE FOOD」をよく理解し、高く評価していただけると思っているため、そうしたものを実施したいと思い、最初は軽いかたちで株主総会の招集通知の中で割引クーポンをつけていましたが、ステップアップして、スライドに記載の内容で株主優待制度を始めようと考えています。

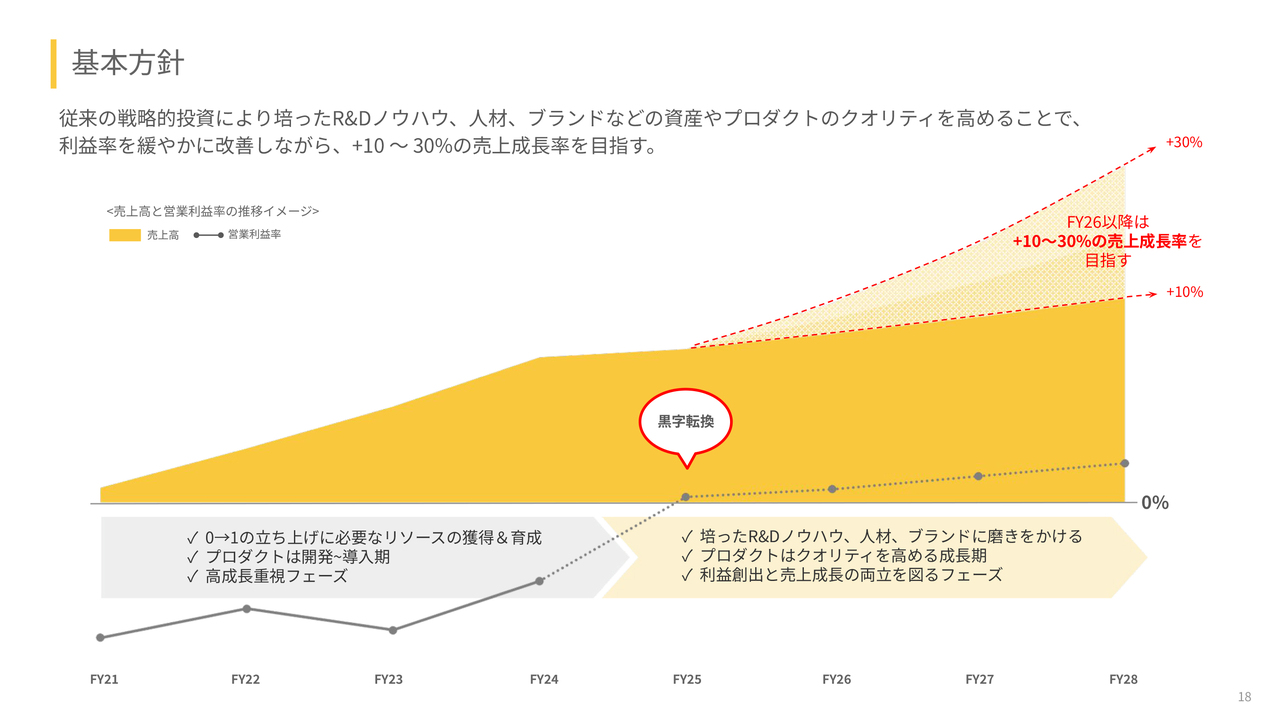

基本方針

今後の成長戦略については、特にアップデートはありません。以前の中間決算発表時にお伝えしたとおりですが、資料はあらためてご一読ください。方針としては、今期に黒字転換した後は、利益率を改善しながら、売上成長率はプラス10パーセントから30パーセントを目指していこうと考えています。

駆け足となりましたが、説明は以上です。ありがとうございました。

質疑応答:通期黒字化の達成に向けた道筋について

司会者:「通期で黒字化を達成するためには、第4四半期でさらに費用を抑制することになると思います。第4四半期に広告を抑制した場合、来期の第1四半期の出だしの勢いが弱まると考えられますが、どのように解釈すればよいでしょうか?」というご質問です。

橋本:それぞれの四半期については、当然期初の事業計画で考えています。「BASE FOOD」も始まったばかりの事業ではなく、すでに8年間続けているため、季節性やどのようなタイミングでどのくらい取ればよいのかを考えています。

第1四半期で赤字を出したのも計画どおりです。第2四半期、第3四半期、第4四半期と利益率上げていくのも無理をしているわけではなく、もともとそのような計画を立てているため、ご心配いただかなくてよいと思っています。

第3四半期は、例えば「BASE BREAD」の新商品が出たり、パッケージをリニューアルしたりした時期で、認知を広げるための広告宣伝のタイミングと重なっています。第4四半期は広告でアクセルを踏む見込みはないため、第4四半期でさらに黒字化を拡大するのは無理しているわけではなく、そのような計画を立てています。

第1四半期が始まったタイミングの売上規模が大事かもしれませんが、定期購買者数と定期購買者の解約率等の質と量の兼ね合いになります。質の改善に関しては、テクノロジーや社員の能力に依拠する部分がありますので、今年はコストをかけない代わりに、解約率の低減やクオリティ向上に取り組んでいます。

卸に関しても、非常においしいカップ麺を新発売するなど、そのようなところに取り組んでいますので、必ずしもマイナスではないと思っています。

スタートダッシュになるかという意味では、第4四半期が終わって第1四半期でどのくらい伸びるかという話で、それに関しては第1四半期次第だと考えています。第4四半期に抑えたから第1四半期に伸びが抑えられるとは考えていません。

質疑応答:広告宣伝費の低減について

司会者:「広告宣伝費の抑制が営業利益の黒字化に寄与したとのことですが、今後も同様の方針を継続し、広告宣伝比率を下げていく予定でしょうか?」というご質問です。

橋本:第1四半期にかなり広告宣伝を入れて、第2四半期、第3四半期、第4四半期と減らしていくのは、計画どおりの内容です。そのため、今後も期をまたがって継続的に減らしていくということではありません。

創業来の長いスパンとしては、「栄養バランスがよくて、栄養が豊富である」「体にいい」という面では100点を達成していますが、「おいしさ」や「簡単さ」ではまだ劣っています。それによって事業として成立するのですが、そこは改善していきます。

例えば、「『iPhone』はインターネットを使えるが、電池持ちが悪い」「EVはエコかもしれないが、航続距離が短い」など、そのトレードオフを解消することで、売上を増やしていきます。やはり「おいしくない」「航続距離が短い」「大きくて壊れる」という話では、広告宣伝活動は非効率になります。

しかし、最終的に普通のパンとまったく遜色ないおいしさや利便性で、栄養バランスがよく、栄養豊富で、しかも自然の原材料を使っている商品になれば、まったく広告宣伝をしなくてもみなさまが買ってくださるという世界に近づいていくと考えています。

そのような意味で、我々は今回プライスアップをしていますが、よりおいしくし、バリエーションも広げていきます。

インフレもあり、パン業界は一律で値上げしています。大事なのは、普通のパンとの価格差だと考えています。おいしさも利便性もほぼ同じで、将来的に価格差も縮まれば、売上は増えていく、それは広告宣伝に必ずしも依拠しないと思っています。

ただし、広告宣伝費を来期はかなり抑えるかというと、そうとは限らないと思っています。今後の成長戦略に記載したとおり、大目標としてはトップラインのプラス10パーセントから30パーセントを目指していくわけですので、まだそのようなフェーズにあることは強く認識しています。他社の状況も見ながら、広告宣伝費については柔軟に考えていこうと思います。

質疑応答:業績予想達成見込みとリスク要因について

司会者:「業績予想を達成するには、第4四半期にて41億円程度の売上高を達成する必要がありますが、残り事業期間が約1.5ヶ月になった現時点において、予想どおり達成できますか? もしリスク要因がありましたら、あわせてお聞かせください」というご質問です。

橋本:今のタイミングでの状況を開示することはできませんので、話し方が限定的になりますが、当然、達成を目指して取り組んでいます。もちろん達成しようと思っていますが、売上高と営業利益率の組み合わせでご評価いただけると思っていますし、通期の業績予想の修正も売上高と利益のセットで行っています。

今期に関しては、しっかりと黒字を達成していくこと、一定の利益をとることが非常に大事だと思っています。

また、広告宣伝費も一定の季節性があります。例えば第1四半期は新生活のシーズンです。そのような意味で、必ずしも今期の業績だけを重視するわけではありません。

今期第4四半期の決算発表は通期の決算発表になりますので、翌期の業績予想を出そうと考えていますが、翌期第1四半期の売上や利益も大事ですので、そこはバランスを見ながら考えています。繰り返しになりますが、業績予想の達成を目指してがんばっています。

質疑応答:香港におけるセブン-イレブン好調の要因について

司会者:「香港におけるセブン-イレブンでの好調の要因と、さらに導入店舗数を増やす計画について、詳しく教えてください」というご質問です。

橋本:まず香港では、日本の商品が非常に人気です。日本の商品にシール貼りして売っている商品がとても多いです。日本と同じ商品が日本より高い値段で売られていたり、もっと極端なことをいうと、日本ではあまり売れていないようなものでも香港では売れていたりします。

現地の製品ですら、現地の方が読めない日本語をわざわざ表記するぐらいです。そのような意味では、香港は日本で売れているものが売れやすい場所だと考えています。

また、当社の商品は、ファンダメンタルにはビジネスパーソン、例えばここにいらっしゃるファイナンシャルセクターの方々や、いわゆるファイナンシャル・ディストリクトがあるような地域、例えば東京や香港、シンガポール、ニューヨーク、サンフランシスコ、ロンドンなどで売れやすい傾向があります。

健康志向でおいしいものを食べたいが時間も限られている、というところで非常に売れる商品です。そのような意味で、日本でも全国で売れていますが、都市部のほうが売れやすくなっています。

香港はファンダメンタルにも、ファイナンシャル・ディストリクトがあり、旧イギリス植民地でもあります。もちろんおいしいものを目指していますが、とにかくおいしければよいというわけでもなく、ビジネスもしながら、おいしいものを食べるというバランス感だと思っています。このような旧イギリス領、かつファイナンシャル・ディストリクトがあるところは相性がよいと思っています。

さらに、中華圏、アジア圏ではメイドインジャパンのものは非常に人気があります。香港はそれらの要素が重なっていますので、かなり良いマーケットだと思っています。

また、香港に限らず、中国本土や東南アジアでも同じだと思いますが、小売において、日系コンビニは先進的だと思われています。現地の小売も日系コンビニをキャッチアップしていくかたちになっています。アメリカでもセブン-イレブン等に関しては同じだと思います。

日系コンビニの価値を形成しているのは、まず日系メーカーの商品です。PBもありますが、NBでも同じだと思っています。コンビニとメーカーが一緒についていくようなかたちもあります。

そのような意味では、日本のコンビニでこれだけ売れている商品であれば、基本的には世界でも勝てると考えています。商品力自体も世界で勝てるものだと思っています。サプライチェーンやマーケティングをしっかりと行っていくことが重要だと思っています。

質疑応答:値上げ率と購買単価の上昇率について

司会者:「商品値上げを約10パーセント行ったにもかかわらず、自社ECでの購買単価が前四半期の結果から、プラス10パーセント向上していない理由についてご説明ください」というご質問です。

橋本:10パーセントの値上げに対して購買単価が10パーセント上がればありがたいのですが、もちろんそうはいかないと思っています。釈迦に説法だと思いますが、お客さまのお財布事情もあります。コストプッシュ型のインフレ基調で、お客さまもお金に余裕があるわけではないと思います。

したがって、値段を10パーセント上げれば売上も10パーセント上がるということは、もともと計画にも入れていません。むしろ値上げによって解約率が悪化するような事態を想定していました。それでも購買単価もやや上がり、解約率はむしろかなり下がったという結果になっているのは、我々の中では想定以上です。購買単価が10パーセント上がるような計画は組んでいません。

我々の想定以上に値上げのマイナス要因が少なかった理由としては、商品をかなりおいしくしてきたからだと考えています。値上げしたタイミングで、この商品価値やこのバリエーションであれば、この値段でも見合うということで、ダメージがまったくないということが、前回の値上げ時も、今回でも起きました。そのような意味では、値段以上の価値を提供できていたため、値段が少し上がったとしても、全体的にはポジティブに働いたと思っています。

もちろん、今後も基本的には原価を下げる努力はしていきます。それはスマートフォンやEVと同じで、最初のものはどうしても開発効率や生産効率が悪く、研究開発費も乗ってくるため、どうしても高くなると思いますが、イノベーションによって原価は下げていきます。

一方で、販売価格に関しては、いわゆる普通の大手パンメーカーもインフレに伴い一定値上げしていく流れだと思います。追随してもよいと考えていますし、そこはバランスだと思います。

原価自体はしっかり下げていきますが、販売価格に関しては、インフレや他社の動向も見ながら、我々としてもいわゆる研究活動やマーケティング活動はけっこう重要だと思っています。まだ枯れたビジネスではありませんので、原価だけが重要なのではなく、どちらかというと固定費をしっかり払い、商品を良くしたりマーケティングしたりするフェーズでもあると思っています。

価格に関しては柔軟に考えており、価格を絶対上げないなどと固執しているわけではありません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2936

|

368.0

(02/20)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

01/30 07:32

-

01/28 15:33

-

01/28 11:33

-

01/24 08:30

-

01/20 15:33

新着ニュース

新着ニュース一覧-

今日 04:56

-

今日 04:40

-

今日 04:16

-

今日 04:00

注目!みんかぶ企業分析

みんかぶおすすめ