【QAあり】出光興産、1UP投資部屋Ken氏とIR室長対談を初実施 事業内容やトランジションへの取り組みをQ&A形式でご説明

個人投資家向けIRセミナー

1UP投資部屋Ken氏(以下、Ken):1UP投資部屋Kenです。IRセミナーは、企業側からプレゼンテーション形式で説明いただくスタイルが一般的かと思いますが、今回はQ&A形式ということで、個人投資家を代表し、私が茂木さんに質問をぶつけていきたいと思います。ぜひ今日はよろしくお願いします。

茂木大輔氏(以下、茂木):出光興産株式会社経理財務部IR室長の茂木です。私も、何度かログミーさんにお世話になっていますが、このような形式は初めてです。楽しみな反面、緊張もしていますが、ぜひよろしくお願いします。

Ken:出光興産のような大手企業を我々は「大型株」と呼んでおり、大型株は「個人投資家との接点が少ない」という印象です。ましてや、このように個人投資家と1対1で対話できる機会は、非常に少ないと思います。今回このような取り組みをされる背景を教えていただけますか?

茂木:2024年に入り新NISAも始まりました。我々としてはこの機に、これまで以上に幅広い世代の投資家さま・株主さまに応援いただきたいと考えていましたが、これまでどおりの一方的な説明形式だけでは、なかなか興味を持っていただけないのではないかと考え、Kenさんをお招きした上で、Q&A形式の説明会にチャレンジさせていただきました。

Ken:確かに、出光興産の決算説明会などは、アナリストなど専門家の方には理解しやすい内容と思いますが、個人投資家で株を始めたばかりなど、財務的な知識がない方は、理解が途中で止まってしまうこともあるかと思います。しかし、このような対話形式であれば、私がいろいろと質問をしながら進められますので、非常にありがたいと思います。

茂木:ありがとうございます。ぜひよろしくお願いします。

会社概要

Ken:さっそくですが、まず、消費者の視点からは、出光興産というとガソリンスタンドが、すぐ思い浮かぶと思います。そもそもガソリンはどこから持ってきてどう製造しているのかなど、ビジネスの流れについて、ご説明いただいてもよろしいでしょうか?

茂木:スライドにありますが、多くのみなさまが、やはり出光興産は「石油の会社」で「ガソリンスタンド」というイメージをお持ちなのではないかと思います。我々は、「サービスステーション」と呼んでいますが、今は「apollostation(アポロステーション)」という名称で、全国に約6,000ヶ所展開しています。また、その他にもいろいろと事業展開をしています。

燃料油 ~エネルギーの安定供給~

茂木:事業概要について、簡単にご説明します。サービスステーションで販売している石油製品がどこからどのように来て、お客さまのお手元に届くのかということなのですが、スライド左上に原油タンカーの写真があります。まず、原料となる原油の大半を中東地域から約3週間かけて日本に輸入します。その後、国内の製油所といわれる工場で、ガソリンなどの石油製品を製造します。

石油製品になりましたら、それをタンクローリーで、全国のサービスステーションに運び、お客さまに販売します。これが、燃料油セグメント事業の大きなビジネスの流れとなっています。

Ken:原油を、かなり遠くから、時間をかけて船で運んでくるということですよね?

茂木:おっしゃるとおりです。

Ken:それこそ大きな台風があったりすると、遅れてしまったりということもあると思います。そのようにして、最終的に我々消費者のところまで届くということですね?

茂木:そのとおりです。

Ken:それ以外にも、いろいろな事業をされているということですが、ご説明いただけますか?

茂木:スライド下段が、基礎化学品というセグメントになります。生活用品の原料ということで、ペットボトルや衣料の原料となるような化学品を製造・販売しています。

当社の強みは、上段の燃料油を作る製油所との一体運営をしていることです。基礎化学品の原料を製油所で作っており、競争力が高いということが、1つの特徴・強みだと思っています。

Ken:製油所では、原油からいろいろ取れるということですよね。

茂木:おっしゃるとおり、ガソリンのみならず、軽油、灯油、飛行機用のジェット燃料、また基礎化学品の原料となるナフサなども製油所から出てくるということです。

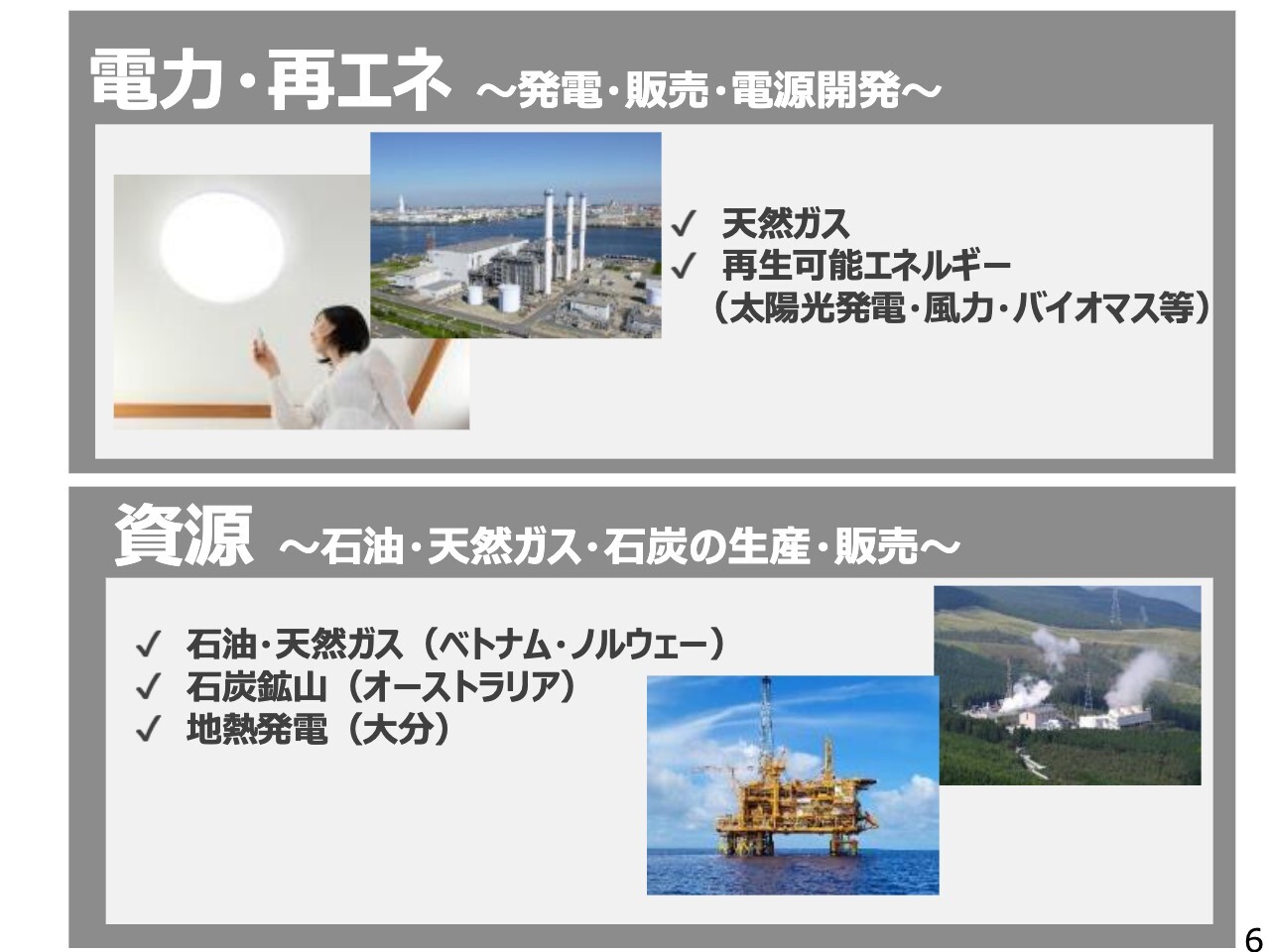

電力・再エネ ~発電・販売・電源開発~

茂木:続いて、電力・再生可能エネルギーセグメントです。自社電源として、国内外に発電所を持ち、国内においては電力の販売なども手がけています。再生可能エネルギーについても、太陽光、風力、バイオマスなどを広く扱っています。

スライド下段は、資源セグメントについてです。一言で資源と言ってもいろいろと扱っていますが、まずはベトナムやノルウェーで原油・天然ガスの開発をしています。また、オーストラリアでは、石炭鉱山の権益を持っており、採掘も行っています。その他に特徴的な取り組みとして地熱発電も手がけており、国内数ヶ所で運営・開発を行っています。

高機能材 ~石油化学技術から展開 ~

茂木:ここまでのところは、エネルギーということで、比較的ご存じの方も多いのではないかと思っているのですが、もう1つ最後に、高機能材セグメントについてご紹介したいと思います。

スライドには「石油化学技術から展開」と書いていますが、非常に機能性が高く、今後需要も伸びていくようなさまざまな材料の開発・製造・販売を行っています。これらはいずれも、石油精製あるいは石油化学で培ってきた当社独自の技術をベースとして生み出してきたものです。

例えば、テレビ、スマートフォンに搭載されることも多くなってきましたが、有機ELパネルの材料を製造・販売しています。

また、車の躯体などに使われるエンジニアリングプラスチックの開発・販売を行っています。これは、非常に軽くて丈夫な素材です。また昨年、トヨタ自動車と共同でプレスリリースしましたが、将来、電気自動車への搭載が期待される次世代の電池材料も開発を進めており、石油・エネルギーだけではない会社だということを、最初にお伝えできればと思っています。

Ken:拝見した印象として、「素材の会社」という感じもあるかと思いました。「ガソリンスタンド」というイメージが強すぎるのですが、実はこのようなこともされているということですね?

茂木:そうです。中長期的なビジョンとして、今、掲げているのが「引き続きエネルギーとマテリアルのメインプレーヤーでいたい」ということです。Kenさんに言っていただいたとおり、エネルギーだけではなくて、材料・素材の部分も、当社の重要な成長事業と位置づけています。

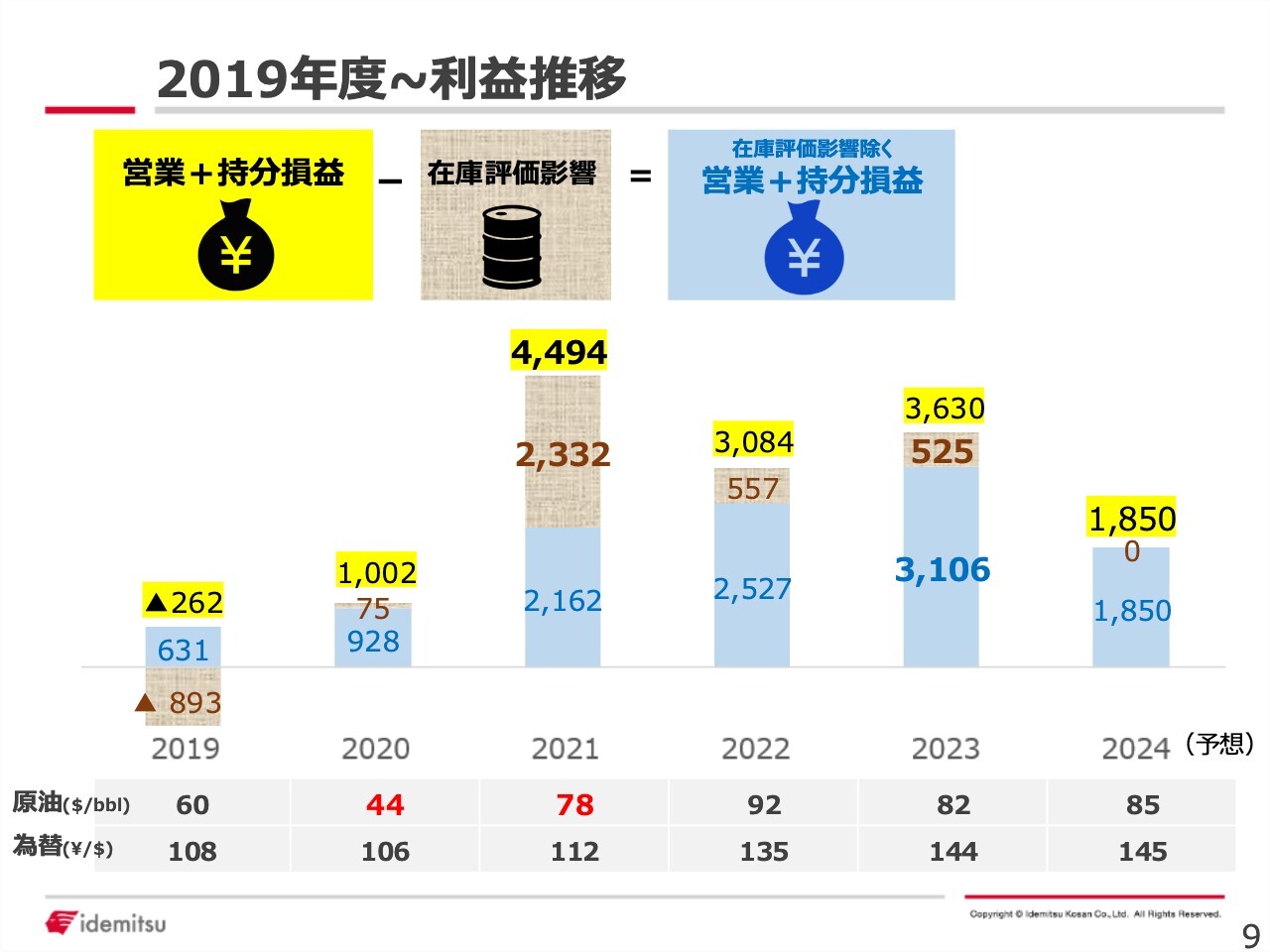

2019年度~利益推移

Ken:続いて、出光興産というと「為替や原油価格の影響がかなりある」というのが投資家のイメージなのですが、そこの部分をわかりやすくご説明いただければありがたいと思います。

茂木:おっしゃるとおり、石油元売りといわれる会社は、法律で定められていることもあり、非常に大量の在庫を持っています。そのため、原油あるいは為替の変動が大きく決算に影響し、収益が見た目上かなり上がったり下がったりということが生じます。そのあたりについて、簡単にご説明したいと思います。

スライドのグラフは、2019年度以降の利益の推移を示しています。Kenさんからご質問のありました原油・為替の影響で、いろいろと影響はしますが、一番大きく出てくるものとして、在庫評価影響というものがあります。これが見た目上の利益の増減を引き起こすため、難しさがある部分です。

利益推移のグラフで見ていただきたいと思います。見方としては、通常、当社では営業プラス持分損益というものを重要な経営の利益指標として見ていますが、在庫評価を含む数字と在庫評価を含まない数字の2つを、しっかりと見て管理をしています。

その上で、2つのうち青色のバー、在庫評価影響を除く営業プラス持分損益を重視して、経営を行っています。理由としては、在庫評価影響が外的要因であるにもかかわらず、大きく決算の数字を左右するため、実力値を見るという意味で、この影響を除いた数字を重視しています。

Kenさんに質問をしたいと思いますが、このグラフの中で、一番、在庫評価影響が大きい年はいつに見えますでしょうか?

Ken:2021年ですか?

茂木:そうですね。2021年度の在庫評価影響を含む利益は約4,500億円です。そのうち、在庫評価影響が2,300億円ほどあったというのが、この年の決算における利益となっています。注目していただきたいのが、その下です。

原油価格の推移について、2020年度と2021年度の数字を見ていただくと、前年2020年度の原油価格は平均44ドルです。これが2021年度に78ドルになっているため、30ドル近く、急激に原油価格が上昇した局面ということになります。

このような局面で、なぜ在庫評価影響が膨らむのか、重要なポイントにつき簡単にご説明したいと思います。

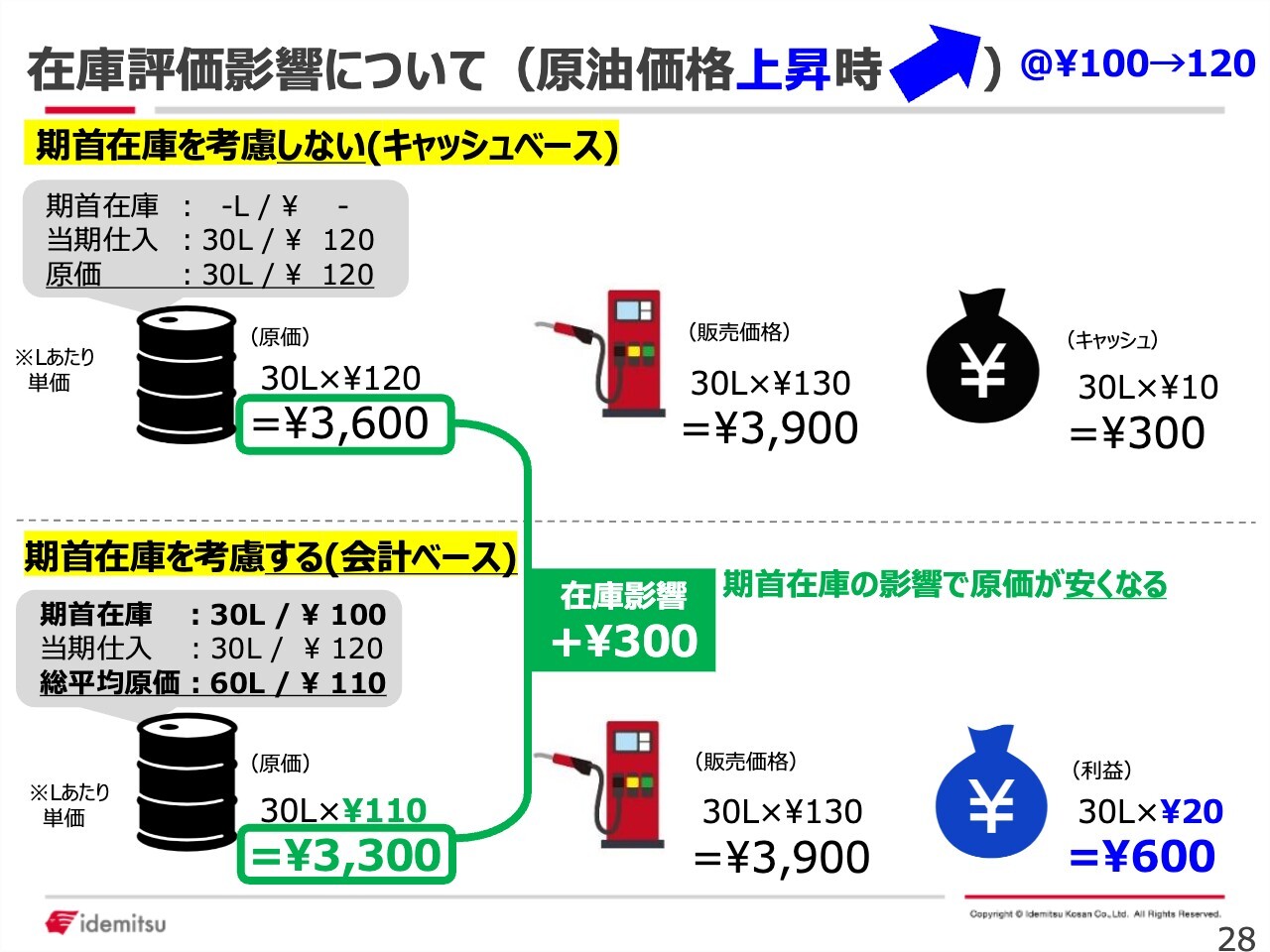

在庫評価影響について(原油価格上昇時)

茂木:こちらが、上昇局面での在庫評価影響を示した図になります。原油価格が前年約100円から当年120円の水準まで上昇したというシチュエーションで、簡易的にシミュレーションしたものとご認識ください。在庫の影響を考えない場合が上段、在庫の影響を考える場合が下段ということになります。

まず在庫の影響を考えない場合ですが、単純にその期の仕入れ価格が原価になるということで、30リットルを120円で仕入れた場合、単純に「30リットル×120円」を計算した3,600円がこの期に販売した30リットルのガソリンの原価になります。

一方、在庫の影響を加味した下のケースですが、この前提のとおり、もともとその期が始まる時に30リットル100円の在庫があり、そこに当期の仕入れが30リットル120円で入ってきた場合、これらを平均した110円が原価ということになり、「30リットル×110円」を計算した3,300円が、同30リットルのガソリンの原価になります。

したがって、「在庫を考えるか、考えないか」で、原価が変わってくることになります。在庫を持たないで、その期が始まるということはないため、必ず在庫の影響は受けるのですが、このケースでいけば在庫の影響により、下のケースにおける原価が300円安くなったことになります。

したがって、販売価格が同様であっても、最終的な会計上の利益は上の場合は300円、下の場合は600円となり、在庫を考えないケースに比べ、その分、利益が押し上げられているということになります。

Ken:原価が安くなっているため、利益が増えるということですね?

茂木:おっしゃるとおりです。ただここでご注意いただきたいのは、上は(キャッシュベース)、下は(会計ベース)と書いていますが、この一連の流れの中で下のケースでは600円の利益が出ているものの、このうち300円分はキャッシュを伴わないため、その期のお金の流れとしては、あくまでも3,600円の原価のものを3,900円で売ったということになります。キャッシュベースで考えれば、300円の現金が手元にあるということになります。

その利益の使い道は、投資あるいは株主還元等となるわけですが、当然ながらキャッシュがないとできません。したがって、我々としては、キャッシュベースでの利益、つまり在庫影響を除いた利益を、経営上大変重視しています。

Ken:つまり、P/Lにヒットしているが、キャッシュフローとしてはそれほど変わっていないということでしょうか?

茂木:そうですね。在庫影響にかかる損益部分はキャッシュが伴わない、ということでご理解いただけると、ありがたいです。

茂木:スライド9ページに戻り、再び在庫影響を除いた青色のバーを見ていただくと、ここ数年、特に2019年度、2020年度は新型コロナウイルスの影響をかなり受けました。

しかし、その後の水準でいくと、青いバーはおおむね2,000億円から3,000億円の水準で推移しており、ボラティリティがまったくないわけではないものの、比較的安定した収益水準を確保できているとご覧いただけると思います。

Ken:ありがとうございます。このあたりの知識があると、決算も見やすくなるというか、なるほどと理解しやすくなります。

茂木:そうですね。なかなか難しいところではあります。決算短信等では会計上の利益を法定開示しており、新聞報道なども会計上の利益で公表・比較されていることがほとんどです。

しかし、弊社の決算説明資料、あるいは中期経営計画等の開示資料などにおいては、在庫影響を除いた計画利益、あるいは実績を必ず表現しているため、そのようなところにも注目していただけると、我々としても大変ありがたいと思っています。

Ken:そうですね。直近の四半期は見栄えは若干悪いように見えるものの、そこもある意味いろいろなマージンの問題などがあったと思います。しかし、実力値というところを見ると、結局は巡航速度だったということで、我々はそこに振り回されないようにしないといけないのですね。

茂木:我々もそこをご理解いただけるように、しっかりと情報開示や説明を行っていきたいと思っています。

Ken:続いての話題ですが、当時アメリカでのバイデン大統領就任も関係したと思いますが、特にコロナ禍の時期と重なる2021年から2022年ごろにかけて、欧州を中心にクリーンエネルギーの普及に向けた加熱化が進み、化石燃料について今のマーケットはかなりネガティブになっていると思っています。

そのような中で私は2022年にけっこう資源銘柄に投資し、それでリターンがあったこともあり、「実はまだまだ資源は、化石燃料はいけるのではないか?」と思っているタイプなのですが、企業の中の人は実際どう思っているのかをお聞きしたいです。

茂木:やはり2022年というのは1つのターニングポイントがあったと考えています。2022年にはウクライナ・ロシアの問題がありました。それまでは世界が脱炭素・低炭素にかなり舵を切ってきていたものの、ウクライナ・ロシアの問題もあって、比較的化石燃料が見直されてきているというような状況があると思っています。

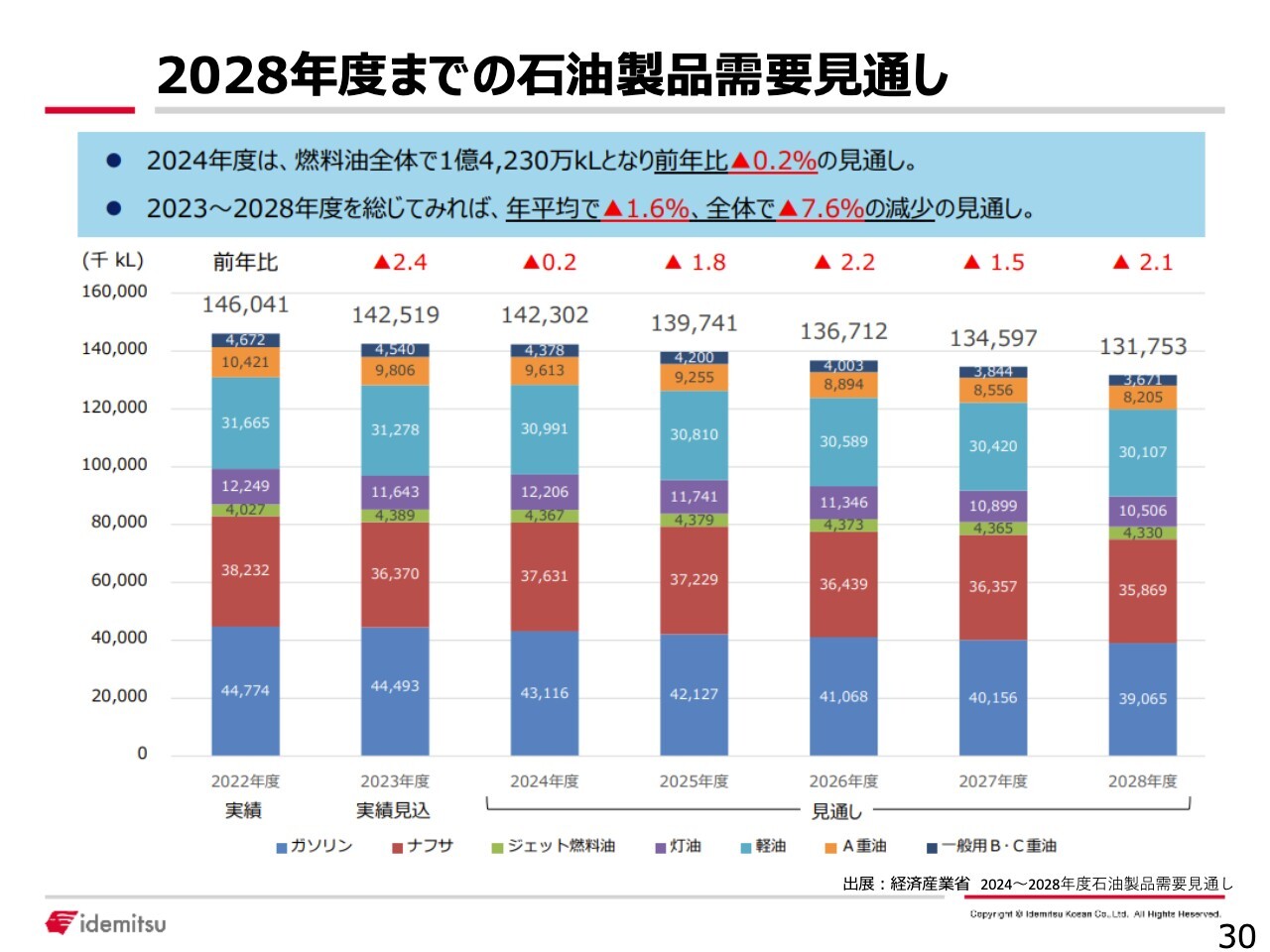

2028年度までの石油製品需要見通し

茂木:こちらのスライドで、国内の需要動向についても少し触れておきます。

2028年度までの国内の石油製品需要の見通しです。需要は減っていくものの、やはりなかなか一足飛びに化石燃料から新エネルギーへ、とは見られておらず、2028年度断面ではまだ1億3,000万キロリットルということで、一定の需要が残ると考えています。

エネルギーは、当然環境に対する適合性も重要ですが、それと同時に安全性、あるいは安定供給がしっかりできるかという点も非常に重要です。

少ない量ではエネルギー需要に応えられない可能性もあります。あるいは経済性、例えば今ガソリン価格はだいたい170円から180円くらいだと思いますが、それが一気に500円になってしまうと、とても環境にいいものの、なかなか経済活動を支えることはできません。いずれの側面も満たしていく必要があるため、当面は石油製品、あるいは化石燃料なしにはなかなか成り立たないのではないかと思っています。

したがって、当然ながら将来に向けて、低炭素あるいは脱炭素燃料を実装していくことも重要である一方、同時に既存の石油製品を中心としたエネルギーをしっかり供給していくことも求められていると思っており、その両方にしっかりと取り組んでいきたいと思っています。

Ken:正直に言えば、確かに、時代の変化などが非常に早いことも影響しているかと思っています。例えば「脱炭素」と言うのは簡単ですが、2、3年前はやはり世の中がついていけず、加えてウクライナやロシアの問題があって、逆回転のようなこともありました。直近ではAI関連で、データセンターなどにおける電力需要が増えています。

今の日本では火力や石炭などが多いと思いますし、出光興産も石炭を扱っていると思いますが、数年のうちはこれら需要への供給も重要だと感じています。したがって我々投資家は、理想と現実みたいなことは本当にしっかり見ないといけないと、あらためて思います。

茂木:ありがとうございます。

Ken:次は、一部成長戦略のようなところに入ると思いますが、ニソン製油所について少しうかがいたいと思っています。ニソン製油所は高稼働を維持できているという印象ですが、とはいえ金利負担がやはり大きいため、経常収支ではやや厳しい状況かと思います。このあたりの今の状況やアップデートについて少しお話しいただけますか?

茂木:ご指摘のとおり、当初は完工の時期が遅れた上に稼働も安定しなかったこと、また完工した後にアジアのマーケットが非常に低迷したことなどから非常に苦しんだ時期がありました。

しかし、足元では、初めての定期修繕という大きな工事を経て、稼働率は高位かつ安定して推移しており、この面の不安はかなり解消されてきています。ただし、ご指摘のとおり、このプロジェクトを組成した中での借り入れに対する金利負担は、グローバルベースでの金利上昇も影響し、現時点ではその負担まで含めた黒字化に至っていないのが実情です。

ただ、現在ベトナムにはニソンを含め2ヶ所しか製油所がないということで、ベトナム国内の需要に対し約70パーセントしか応えられていない状況で、足りない分は当然ながら輸入をしています。そのことから、ニソン製油所はベトナム国としても非常に重要な製油所と位置づけられています。

ベトナムの国営石油会社とクウェートの国営石油会社、加えて我々出光興産と三井化学がスポンサーですが、すべてのスポンサーが共通認識を持ち、その金利の部分についても現在さまざまな協議を行っています。

我々は「ファイナンスリストラ」というような表現を使っているのですが、あらためて再構築をしてなんとかこの重要なプロジェクトを安定して黒字化に持っていきたいということで継続して協議しています。現時点では2025年度には黒字化していきたいと計画しています。

Ken:ここの部分が黒字化になると、我々投資家から見ても、株価に大きくプラスになる部分だと思うため、すごく難しい問題だとは思いますが、ぜひ協議を続けていただければと思います。

茂木:ありがとうございます。

Ken:質問でもいただいている部分ですが、「低炭素エネルギーの社会実装に向けて」という点は、今後一番重要になってくる成長戦略だと思いますが、正直他の石油元売会社と比べ「特色があまりわからない」という印象を持っています。

出光興産の今後の展開について、気になっている方もいると思いますが、その点に関してはいかがでしょうか?

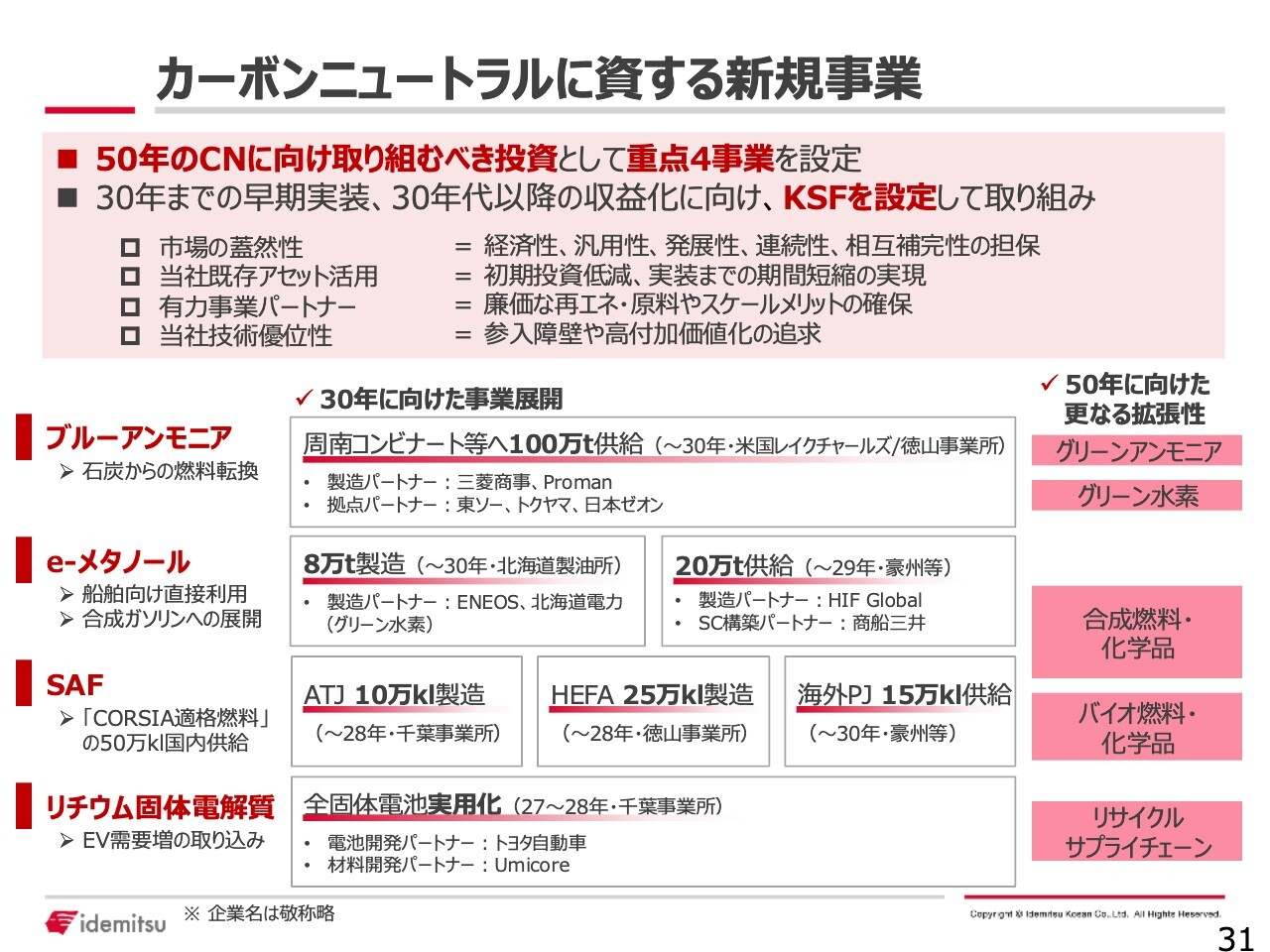

カーボンニュートラルに資する新規事業

茂木:こちらのスライドで、当社として特色ある取り組みを今行っていることをぜひお伝えしたいと思います。

我々としてはスライドに記載の「ブルーアンモニア」「e-メタノール」「SAF」「リチウム固体電解質」の4つを、カーボンニュートラルに資する新規事業の重点事業と位置づけ、取り組みを進めています。

なぜこの4つにしているかについては、ピンク色の上段の枠の中に書いているとおりですが、当然ながら経済性が見込めるかどうか、あるいは当社が現在持っている資産を有効活用できるかという観点があります。

加えて、カーボンニュートラルというのはこれだけ大きな取り組みのため、自社の力のみならず、さまざまなパートナーの方と一緒に行っていく必要があると思っています。そのような意味で有力な事業パートナーがいるかどうか、さらには当社の固有の技術的優位性があるかどうか、これらの観点から、現在この4つの取り組みを推進しています。

特にブルーアンモニアから、e-メタノール、SAFまではエネルギー系、リチウム固体電解質についてはマテリアル系となり、特に固体電解質については、他社、あるいは他のエネルギー会社にはない、当社固有の取り組みだと考えています。

次世代電池向け固体電解質の開発加速

Ken:今お話しいただいたように、リチウム固体電解質に関しては、トヨタ自動車と提携して展開しているところで、かなり話題があるところだと思います。また、直近ではいろいろ発表などもあり、注目度も上がっているかと思いますが、ここの部分の提携にかかる進捗について教えていただけますか?

茂木:こちらのスライドに表現しているとおり、まず大きなスケジュール感としては、下段に記載しています。現在は、小型実証設備等で実用化に向けた取り組みを推進しているステージですが、直近では大型のパイロット装置における準備もだいぶ進んできています。

2027年から2028年にはトヨタ自動車とともに、全固体電池を搭載したEV車を世の中に出していくことを目標に進めていますが、このタイムラインに向けては、今のところ順調に進んできていると考えています。

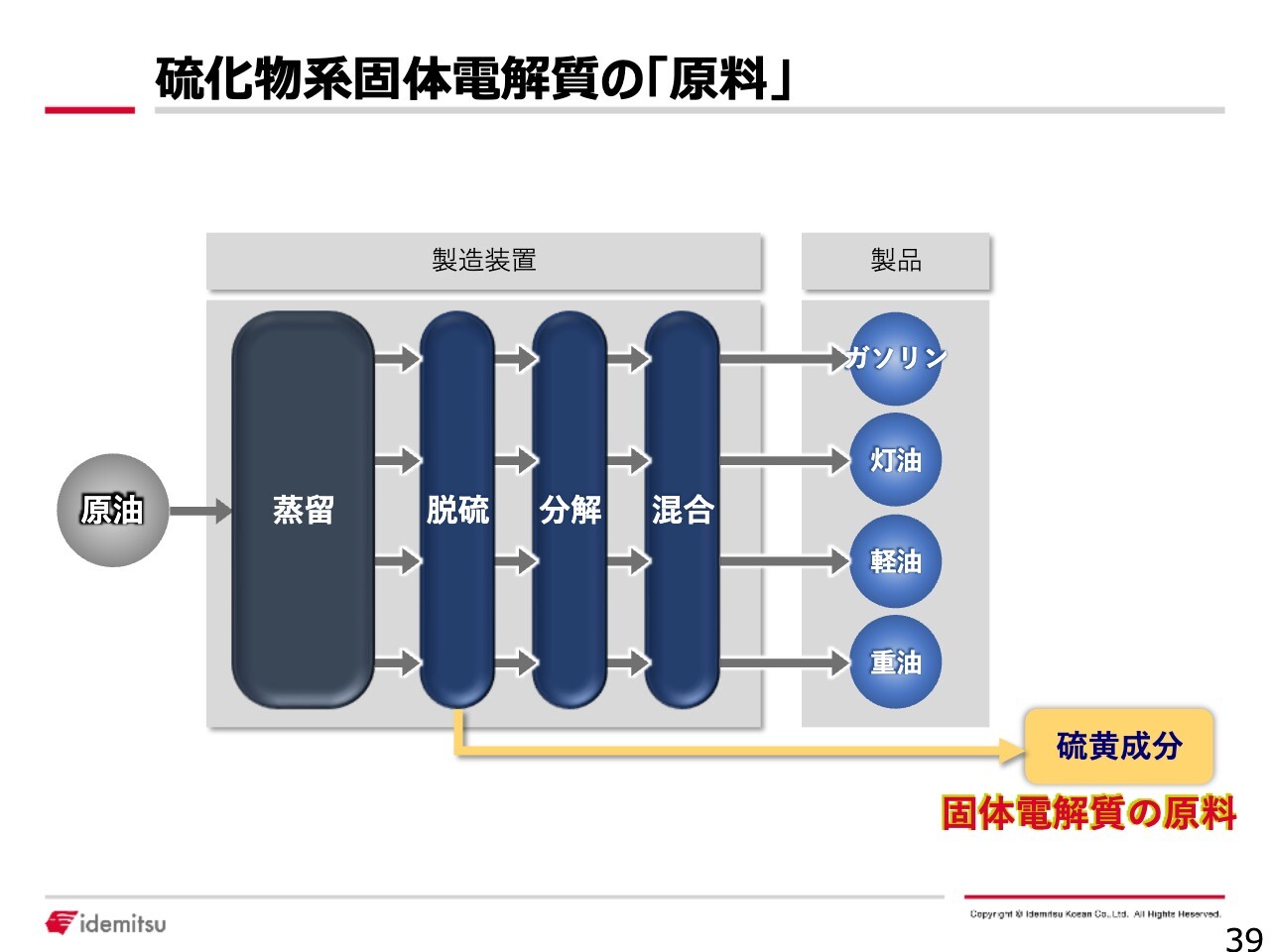

硫化物系固体電解質の「原料」

Ken:なお、固体電解質は硫黄などが使われているということですが、出光興産からすると、これまで石油精製の際にとれていたものを活用しつつ取り組んできたということになりますか?

茂木:そうですね。Kenさん、事前にいろいろと勉強していただいてありがとうございます。ご指摘のとおり、我々は今固体電解質の開発を進めているのですが、この原料の1つが、この石油精製の過程で出てくる硫黄成分になります。

我々としては、この原料の大本を持っているため、原料に対するコスト競争力が非常に高く、安定的に調達ができるというのは大きな強みの1つだと考えています。

Ken:直近もリリースなどがあって、製造の設計を始めるというお話だったかと思います。固体電池は耐久性の問題などがクリアされつつあり、結果、実用化に向けても2、3年先というところまで来ているということですよね?

茂木:そうですね。そのような目処がしっかりと立ってきたということで、2023年に2027年から2028年に世の中に出していくことを公表し、現在はそれに向け着実に歩みを進めている状況です。

Ken:そこは本当に、日本人の視点から言わせてもらえば、今EV業界は非常に逆風だと感じており、日本のメーカーなどもかなり苦戦の中、どんどん工場を縮小しているところもあります。

中国とアメリカが強いと思うものの、もしかしたらそれにトヨタ自動車が勝てるかもしれないというところだと思うので、もちろん投資家として経済的に期待することもそうですが、日本全体としても、ここにはすごく期待したいと思っています。

茂木:ありがとうございます。

Ken:材料も一応今日お持ちいただいています。なんか小麦粉のような?

茂木:そうですね。見えにくいかもしれないのですが、まさに小麦粉のような、これが固体電解質といいます。

Ken:完全に小麦粉ですね。

荒井沙織氏(以下、荒井):細かいサラサラとした粉状のものですね。

茂木:そうですね。持ってみてください。

Ken:すごいです。ほぼほぼ小麦粉ですね。みなさまもぜひ、映像などで見ていただけたらと思います。

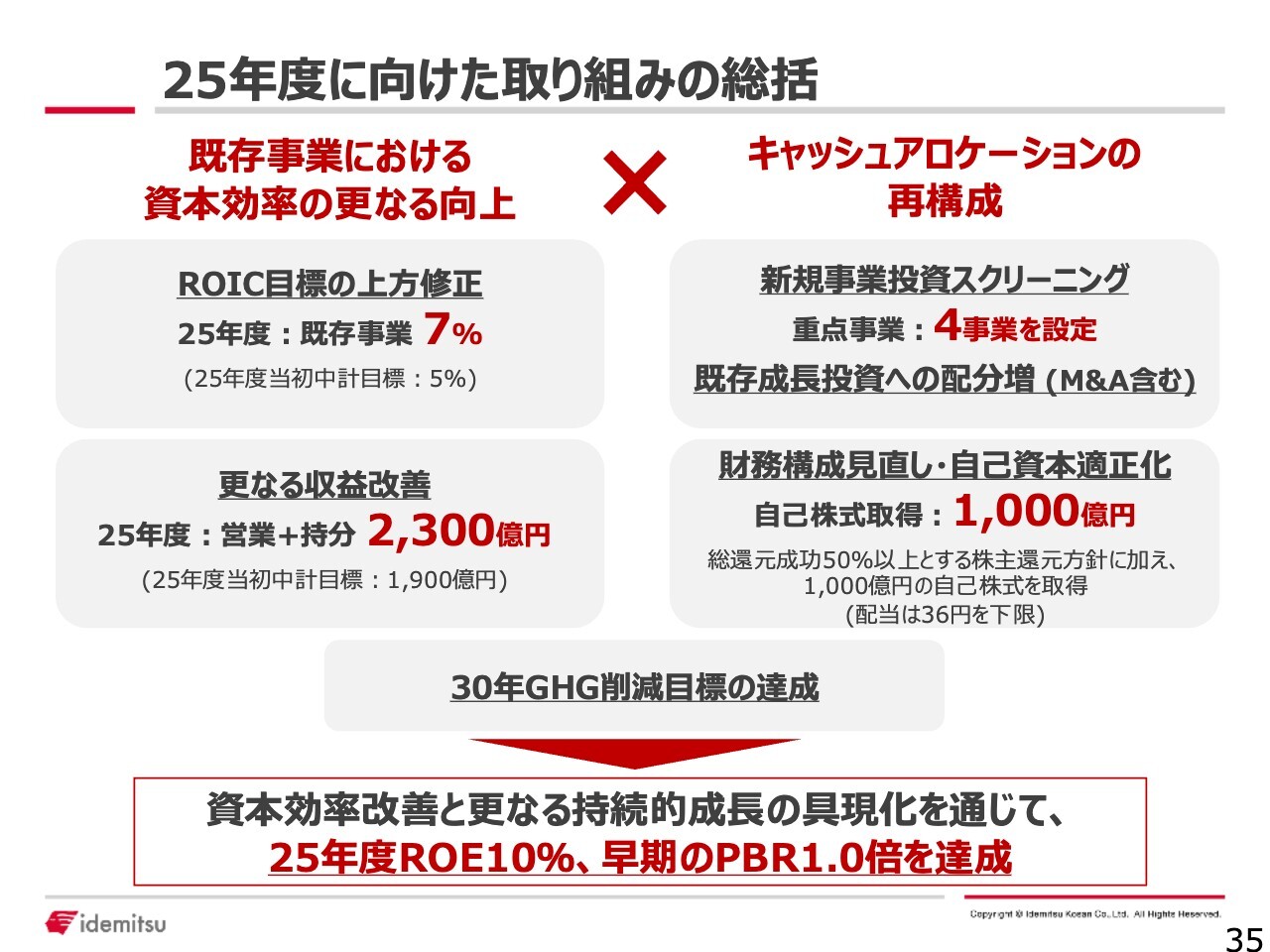

25年度に向けた取り組みの総括

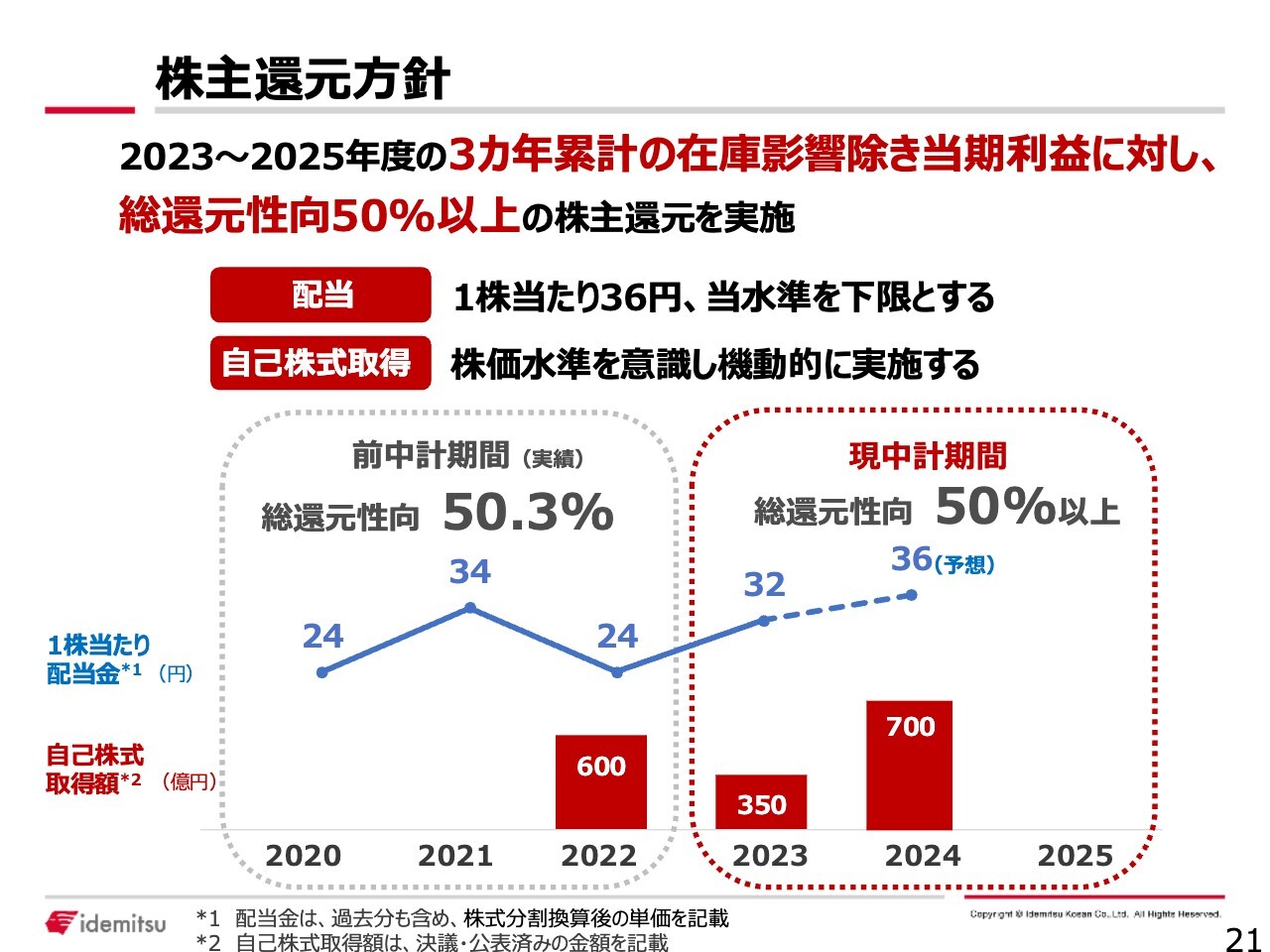

Ken:続いて株主還元についていろいろお聞きしたいと思っています。出光興産というと、だいぶ還元をがんばっているイメージがあります。

まだPBRも1倍割れの状態だと思いますが、株主還元についていろいろ議論して、直近の増配などさまざまなことを決めていると思いますが、それがどのように取締役会などで議論されているのかを教えてください。加えて、株主還元への姿勢についてもあらためて教えてほしいです。

茂木:まず株主還元も含めてですが、直近だとやはり東証より資本コストや株価を意識した経営の実現といった要請もありました。しかし、実は当社は、このような要請がある前から、ROEあるいはROICなどの資本効率性を重視した計画策定、そしてそれらに基づく経営を推進してきました。

その理由は、化石燃料ビジネスから事業構造を変えていくため、効率的かつより強固な経営基盤を作っていかなければならないからです。

データのみならず、例えば日頃から接しているアナリストや機関投資家の方からいただいたフィードバックを踏まえ、あらためて市場からの評価、あるいは資本収益性が十分な水準なのか、資本コストはどのぐらいを見るべきなのか、といった分析を行ってきました。

2023年度以降かなりの時間を割いて、取締役会も含めて議論を行ってきた結果、スライドに示しているとおり、中期経営計画最終年度である2025年度の目標を期中に上方修正しました。

これら一連の取り組みを通じ、2025年度のROE10パーセント、あるいはPBR1倍の早期達成の実現を目指します。その中の1つとして、直近の第2四半期の決算では、1株当たり32円から36円の4円の増配を公表しましたが、株主還元に関しても強化・充実を図っています。

Ken:期中の見直しを非常にしっかりとされていますね。さまざまな企業を見ていると、中期経営計画および3年間のキャッシュアロケーションなどの方針を示し、業績が良くなっても計画を変更しない企業は多いです。期中でアップデートされる企業は少ないと思います。

御社の場合、中期経営計画見直しの議論は、役員や経営陣の中でどの程度の頻度で出てきますか?

茂木:明確な頻度は申し上げにくいのですが、現中期経営計画期間ですと、1年に1回ぐらいは数字を見直しているようなイメージです。

一度、精緻に積み上げた中期経営計画を見直すのは、多大なエネルギーを要するものではありますが、事業構造を変えていくためにはしっかりと強固で効率的な経営基盤が必要です。あるいは株式市場からも、しっかりとご評価いただかなければいけないということを非常に重視してきた結果、見直しにつながったと感じています。

Ken:株式市場はPBRという点を重視していますし、いろいろ積み上げてきたものを再構築すると、業績の確度が高まったり、結果ROEを上げられる、というところにもつながってくるのだと思います。

Ken:例えば今回の増配でも、さまざまなものを積み重ね、1株当たりの4円の増配を行ったのだと思います。今、私がお話ししたような部分を総合的に見て決定されているのですか

茂木:そうです。

Ken:株価だけが出てきたわけでもないのですね。

茂木:もちろんです。2024年度は、事業環境としては決して良いと言える環境ではなく、逆に厳しい環境だと認識しています。例えば、原油価格も含めて資源価格は昨年、一昨年よりも低下している状況です。

Ken:下がり方というか、ボラティリティがすごいですよね。

茂木:おっしゃるとおりです。あるいは海外のガソリン等のマーケットについても、現在非常に低迷していますので、当初の想定からすると、ネガティブな要因になっています。

一方、第2四半期までの実績で見ると、2024年度の通期業績見通し対比では非常に堅調に推移しています。在庫影響除きの営業プラス持分損益ベースでは、おおよそ60パーセントの進捗です。

当期利益ベースでは80パーセント程度で、厳しい環境下にありながらも、我々としては実質的な収益力、稼ぐ力は着実に高まっているのではないかと考えています。

総合的に勘案し、この先も少なくともこの収益水準は維持できるだろうと考えました。また、弊社の場合は配当の下限を設定していますが、ここも含めしっかりとコミットしたというところで、1株当たり4円の増配とし、下限配当も36円に引き上げという判断に至りました。

Ken:今年良かったからというだけでなく、来期に向けての土台も着実に固まってきた上での増配だと理解しました。

Ken:次に、人的資本について、いろいろ聞いていきたいと思います。御社は、経営統合されて5年ほど経過しました。私は当時学生でしたが、非常に話題になり、経済学部の中でも授業に取り上げられたりしました。

大きい会社同士の統合は、あまり上手くいかないのではと思われることもありますが、一体化の取り組みはどのようにされたのでしょうか?

茂木:結論から言うと、経営統合した後の一体化については、非常にスムーズだったのではないかと思っています。ご記憶にあられる方もいらっしゃるかもしれませんが、経営統合を公表してから、実際に経営統合するまで一定の時間を要しました。

一方、その期間を非常に良い準備期間に充てることができました。統合前に人的交流を非常に頻繁に、積極的に行いました。そのため、両社の社員が、おそらく1人残らず相手方の会社の人と複数回いろいろな会話をして準備を進めました。

統合前に、事業面ではなかなかお話しできないことも当然ありましたが、どのような会社なのか、どのような人が働いているのかについては、お互いをよく知る期間として時間を有効に使うことができました。

したがって、現在は統合からすでに5年経ちましたが、「誰々さんはどちらのご出身ですよね」といった話も出ず、ほとんど意識していない状況です。今は、統合したことをもう忘れてしまったくらい、うまくいっているのではないかと思っています。

Ken:確かに。実は私も今月、御社にお邪魔しました。

茂木:その際は、ありがとうございました。

Ken:社食もいただいたのですが、オフィスの雰囲気も非常に明るかったです。正直、古き良き会社のようなイメージがあったので、勝手に昭和の古い体質の企業かと思っていましたが、まったくそのようなこともなく、非常に広々としたスペースもありますし、座席のフリーアドレス制も採用されているのですよね。

茂木:そうですね。

Ken:我々投資家は、実際に口コミサイト、特に「OpenWork(オープンワーク)」のようなところを頻繁に見ています。というのも、口コミサイトの評価が、ある意味そのまま採用につながることも正直あるのかと思っています。御社の口コミは、非常に高いですよね。

茂木:ありがとうございます。

Ken:口コミの高さも、ある意味、投資家として評価できるのかと感じました。

出光興産 Otemachi One本社

茂木:こちらのスライドでご紹介すると、現在は完全フレックス制、フリーアドレス、それから服装もオフィスカジュアルというかたちで、非常に開放的な雰囲気です。こちらは本社オフィスの写真になります。現状、本社には2,200人ぐらい在籍していますが、そもそも座席数が1,700程度しかありませんので、コロナ禍以降も出社率は安定的に50パーセント程度の状況が続いています。

Kenさんにおっしゃっていただいたとおり、統合後の一体化に関しては、このような取り組みが大きく後押ししている側面はあるのではないかと思っています。

統合後、どちらのカラーでもない新しいカラーを本社移転とともに作ってきました。少々、形式的というか外形的な部分かもしれませんが、そのような要素も組織の一体化に対しては良い影響を与えているのではないかと感じています。

Ken:ありがとうございます。それでは最後に、茂木さんから個人投資家と株主に向けて一言お願いできますでしょうか?

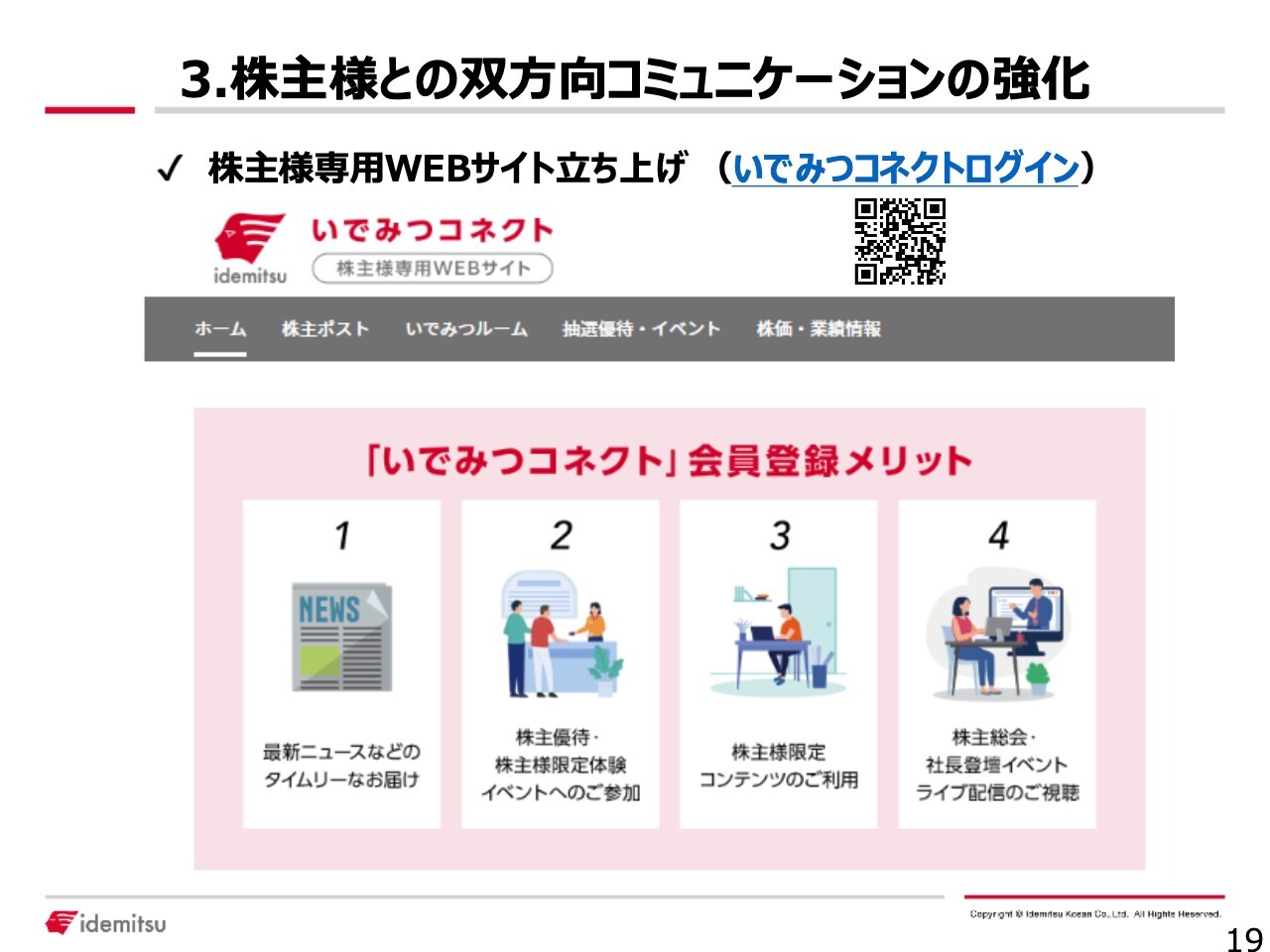

3.株主様との双方向コミュニケーションの強化

茂木:最後に私から、当社の個人株主さま、あるいは投資家さまに向けた取り組みについて少しご紹介したいと思います。

スライドに記載したとおり、2023年6月に株主さま専用サイト「いでみつコネクト」というプラットフォームを新たに立ち上げました。このサイトを起点に、当社の事業や人に関し、より深く知っていただくための情報発信や、事業所見学会などのイベント・抽選優待などの実施を行っています。

3.株主様との双方向コミュニケーションの強化

茂木:またスライド右上にある社長ライブ説明会についてです。これまで、個人の株主さまとのダイレクトな接点は、株主総会などの限られた場しかありませんでした。もっと個人株主さまとの双方向コミュニケーションの場を作りたいという思いから、社長ライブ説明会を新たに立ち上げました。2024年12月には第2回目の開催を予定しています。

株主さまにおかれましては、ぜひこの機会に「いでみつコネクト」にご登録、ご活用いただければ、我々としても大変ありがたいと思っています。

今後もこのような個人株主・投資家さまへの取り組みをさらに強化・充実させ、みなさまにしっかり応援いただけるようにがんばっていきたいと思っていますので、ぜひよろしくお願いします。

質疑応答:全固体電池の事業規模について

Ken:「全固体電池について、2027年から2028年に実用化というニュースを拝見いたしました。事業費は330億円ということですが、事業規模はどの程度と考え計画されていますでしょうか?」というご質問です。なかなかお話しづらい部分もあると思いますが、できる範囲でお願いします。

茂木:ここは我々としても、新しい取り組みで、当社の強みや独自性を出していけると非常に期待している事業です。

例えば、今後どれぐらい投資が生じるのか、また、最終的な利益の規模をどの程度考えているのかなど、ご質問いただくことが非常に多いのですが、現時点では、なかなかそのあたりの定量的なご回答は難しいです。

まず、現時点では2027年から2028年にトヨタ自動車と、固体電池搭載車を出すことを実現します。ご質問に直接的に答えられず申し訳ありません。

Ken:2、3年後ですか。わりと近い将来、乞うご期待ということですかね?

茂木:ありがとうございます。

質疑応答:物流コスト上昇による業績への影響について

Ken:「2024年問題など、物流コストの上昇について御社業績に影響があるのか知りたいです」というご質問です。

茂木:今回の第2四半期の決算でも前年対比での相違点ということで、物流コストの上昇は、業績へかなりのインパクトがあったと考えています。さまざまな物の値段が上がっていますので、我々としてもしっかりとできる限りのコスト削減の努力をしながら、安定供給に必要なコストはしっかりとカバーできるように取り組みます。

コスト削減の努力とあわせて、コスト上昇をしっかりとコントロールしていく必要があると考えています。業績への影響はありますが、極力影響を最小限にしていく努力を続けていきたいと思っています。

視聴者へのメッセージ

荒井:最後に視聴者の方にメッセージをお願いできますでしょうか?

茂木:当社としては、新しいチャレンジもしながら、個人の投資家さま、株主さまへの情報発信を充実させていきたいと思っています。

取り組みに対しフィードバックなどをいただけると、さらなる改善に向けて参考になりますので、双方向でぜひコミュニケーションをとらせていただければと思っています。このような企画にも、ぜひまた参加できればと思います。

Ken:ぜひまたアップデートの取材をさせてください。

茂木:去年言っていたところからの変化などのお話をしていきたいと思っています。

Ken:ぜひお聞きできればと思います。

荒井:今日は、難しい話を含め、噛み砕いてわかりやすくお伝えいただきましてありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:地熱発電に興味があるのですが、他社との競合状況を教えてください。

回答:国内の地熱発電は、大手電力会社が取り組んでいる状況です。当社においては大分県で地熱発電所を運営するほか、現在INPEX地熱開発、東京電力リニューアブルパワーと3社で、秋田県に新たな発電所の建設工事を開始、2027年の運転開始を目指しています。

地熱資源量世界3位を誇る日本において、政府も地熱発電を推進していくことを表明しており、当社においても引き続き開発に取り組んで参ります。

<質問2>

質問:再エネ事業は他社も手掛けていると思いますので、御社の独自性のあるものを教えてください。

回答:特に上記回答した地熱発電所の運営のほか、バイオマス発電所についても当社グループで神奈川県、山口県の2ヶ所で運転しています。太陽光発電所のほか、これら多様な再生可能エネルギーの開発・運営に知見を持っていることが特徴です。

<質問3>

質問:経営統合して5年ほど経過したと思います。社内ではどのような一体化の取り組みをしているのでしょうか?

回答:現在では、人財戦略の3つの柱の1つ「個々人の能力・個性の発揮」の取り組みをさらに進めるという観点で、2024年7月に「出光社員会」を設置しました。より良い会社・組織風土創りを推進するという観点から、社員から選出された専任理事が、やりがい調査の実施・分析、従業員の意見集約、経営への意見提言を行う場づくりなど、既存活動のさらなる充実に取り組んでいます。

<質問4>

質問:今後のM&Aの検討などはしていますか?

回答:今後の経営計画における新規事業の拡大、既存事業の成長に向けた戦略投資の一環として、M&Aの検討を引き続き進めていく方針です。なお、M&Aを中心に会社の意思決定のスピードを加速すること等を目的に、2024年7月には事業投資統括室を設置しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5019

|

1,491.0

(02/27)

|

+87.0

(+6.19%)

|

関連銘柄の最新ニュース

-

今日 08:30

-

02/21 08:30

-

02/21 06:40

-

02/18 16:33

-

02/16 17:33

新着ニュース

新着ニュース一覧-

-

今日 16:00

注目!みんかぶ企業分析

みんかぶおすすめ