【QAあり】三菱HCキャピタル、航空・ロジスティクスセグメントの業績が期初計画を上回る見込み 2Q純利益は前年比89億円の増益

目次

久井大樹氏(以下、久井):みなさま、こんにちは。代表取締役社長執行役員の久井です。本日はご多用のところ当社の決算説明会にご出席を賜りまして、誠にありがとうございます。本説明会は会場にお集まりのみなさまに加えて、Webライブ配信を通じて多くのみなさまにご出席いただいています。どうぞよろしくお願いします。

本日のアジェンダです。まずは私から、先ほど開示した2025年3月期第2四半期決算概要資料のハイライトをお話しします。続いて、2025年3月期第2四半期の決算実績と、2025年3月期の業績予想については、取締役常務執行役員の佐藤からご説明します。

中長期的な企業価値向上に向けた取り組みについては、私からご説明します。その後、みなさまからのご質問にお答えします。

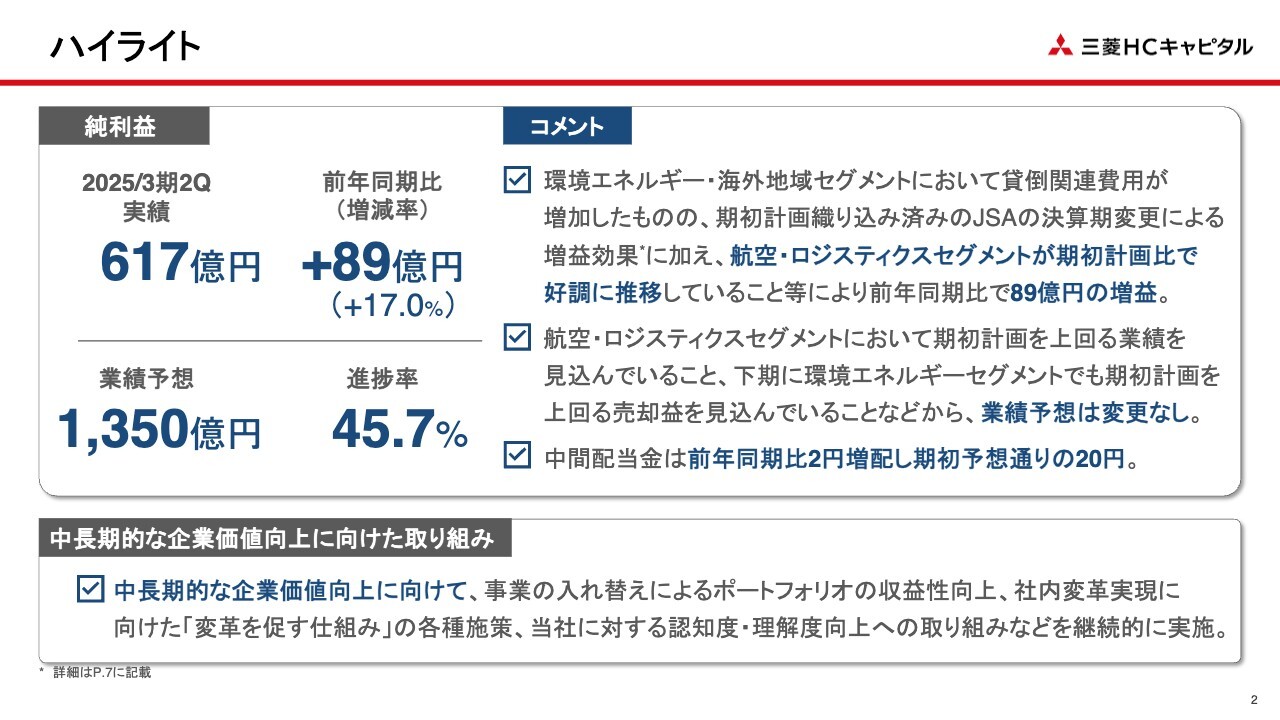

ハイライト

2025年3月期第2四半期の決算実績です。環境エネルギーセグメントや海外地域セグメントにおいて貸倒関連費用が増加したものの、航空セグメントやロジスティクスセグメントが好調に推移したことなどにより、純利益が前年同期比89億円増益の617億円となりました。

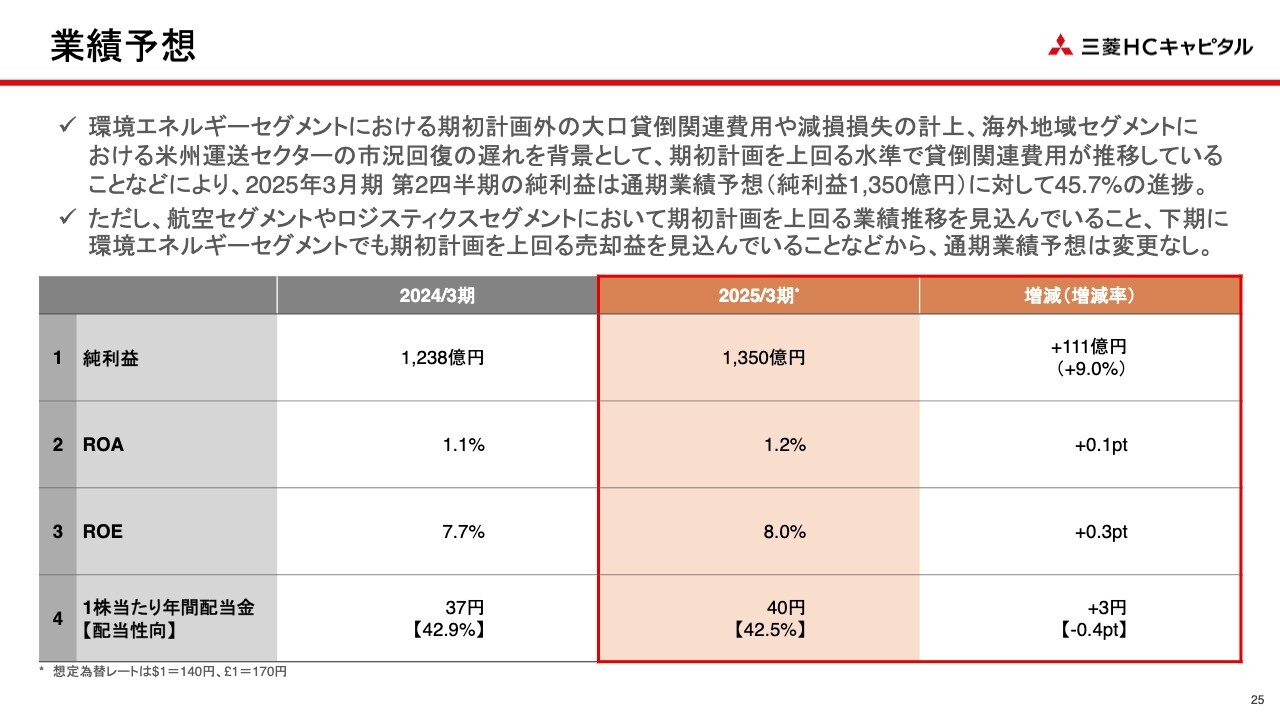

2025年3月期の通期業績予想についてです。期初計画を上回る貸倒関連費用の計上などがあったことで、第2四半期時点での通期業績予想に対する進捗率は45.7パーセントと、目安の50パーセントを下回っています。

しかしながら、引き続き、航空セグメントとロジスティクスセグメントにおいて、期初計画を上回る業績を見込んでいます。また、環境エネルギーセグメントにおいても、下期に期初計画を上回るアセット売却益を見込んでいるため、業績予想に変更はありません。

1株当たりの中間配当金は、期初予想のとおり、前年同期比2円増配の20円としました。

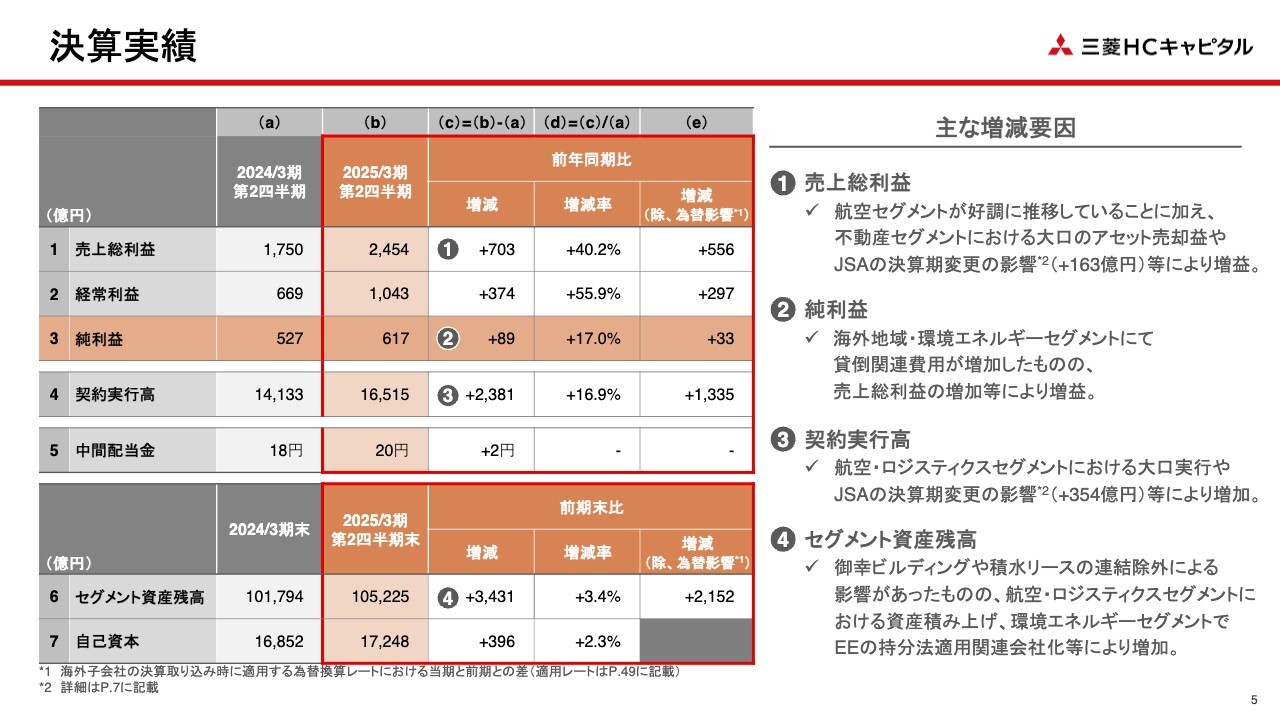

決算実績

佐藤晴彦氏(以下、佐藤):取締役常務執行役員の佐藤です。私より、2025年3月期第2四半期決算概要、セグメント関連情報、2025年3月期業績予想についてご説明します。

決算実績についてご説明します。スライドの表の3行目、純利益は、前年同期比89億円、17.0パーセント増益の617億円となりました。純利益の増減要因については、次のスライドで詳しくご説明します。

表の4行目、契約実行高は、航空セグメントやロジスティクスセグメントにおいて新規実行が増加したことなどにより、前年同期比2,381億円、16.9パーセント増加の1兆6,515億円となりました。

表の6行目、セグメント資産残高は、本年6月に実施した積水リース株式会社の株式譲渡や、同9月に実施した株式会社御幸ビルディングの株式譲渡による連結除外影響がありました。一方、航空セグメントとロジスティクスセグメントにおける資産の積み上げや、European Energyの持分法適用会社化などにより、前年同期比3,431億円、3.4パーセント増加の10兆5,225億円となりました。

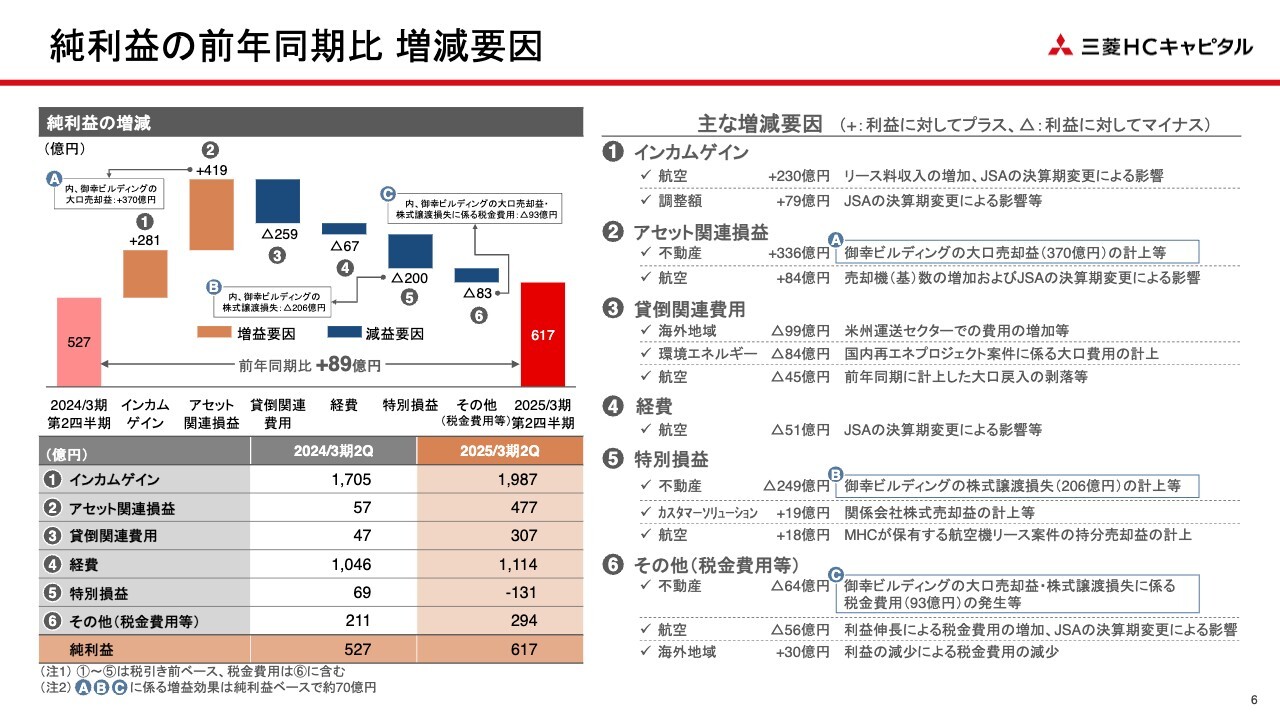

純利益の前年同期比 増減要因

純利益の前年同期比での増減要因を、スライドのウォーターフォールチャートを使ってご説明します。左端のピンク色の棒グラフが前年同期、2024年3月期第2四半期の純利益、右端の赤色の棒グラフが当期、2025年3月期第2四半期の純利益です。

その間に、増益要因をオレンジ色の棒グラフで、減益要因を青の棒グラフで示しています。また、増減要因の1番から5番までは税引前ベースの数値であり、6番に税金費用を含んでいます。

なお、今年度から、売上総利益に含まれるアセット売却損益および減損損失等の合算値を、アセット関連損益と定義しています。また、このアセット関連損益を除いた売上総利益に償却債権取立益を除いた営業外損益を加えたものを、インカムゲインと定義して示しています。

1番のインカムゲインについては、航空セグメントにおけるリース料収入の増加や、JSA(JSA International U.S. Holdings, LLC)の決算期変更による影響などにより、281億円の増益要因となりました。JSAの決算期変更の影響については、スライド7ページで詳しく説明しているため、後ほどご覧ください。

なお、この決算期変更については、三菱HCキャピタル単体と経営サイクルを合わせ、子会社の業績を、外部環境の変化も含めてタイムリーに連結決算に反映させることを目的として行ったものです。

ちなみに昨年度も、米州の子会社再編の際に存続会社を3月決算としました。来年度以降も、12月決算である海上コンテナリース会社のCAI(CAI International, Inc.)や、航空機エンジンリース会社のELF(Engine Lease Finance Corporation)などで同様の手続きを予定しています。これらにより、主要な子会社の決算期変更はおおむね完了する見込みです。

2番のアセット関連損益については、不動産セグメントにおいて株式会社御幸ビルディングが大口のアセット売却益を計上したことや、航空セグメントにおいてもアセット売却益が増加したことなどにより、419億円の増益要因となりました。

3番の貸倒関連費用については、海外地域セグメントの米州運送セクターにおいて貸倒関連費用が増加したことや、環境エネルギーセグメントの国内再エネプロジェクト案件で大口費用を計上したことなどにより、259億円の減益要因となりました。

4番の経費については、JSAの決算期変更による影響などにより、67億円の減益要因となりました。

5番の特別損益については、株式会社御幸ビルディングの株式譲渡損失の計上などにより、200億円の減益要因となりました。

6番のその他は、主に税金関係です。株式会社御幸ビルディングによる大口のアセット売却益や、同社株式の譲渡損失に係る税金費用の発生、加えて航空セグメントの利益伸長による税金費用の増加などにより、83億円の減益要因となりました。

なお、この株式会社御幸ビルディングに係る大口アセット売却益、株式譲渡損失、税金費用のすべてを合算すると、純利益ベースで約70億円の増益要因となっています。

以上の結果として、2025年3月期第2四半期の純利益は、前年同期比89億円増益の617億円となりました。

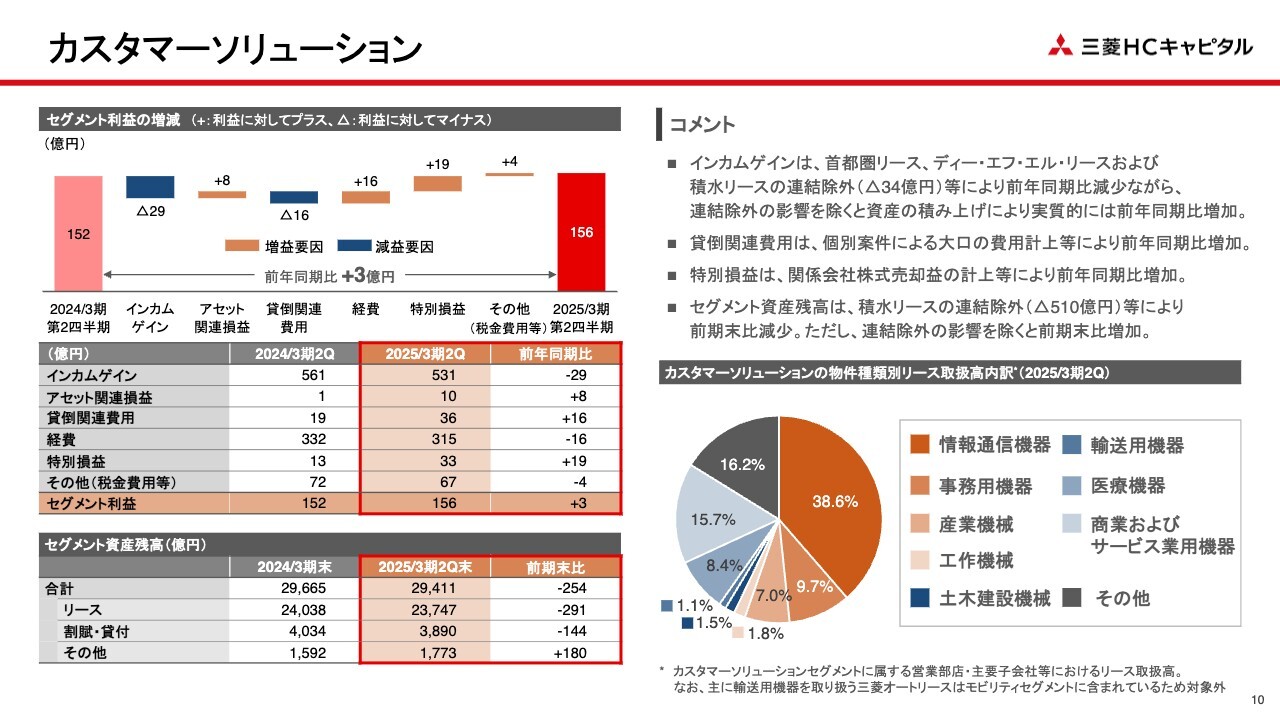

カスタマーソリューション

セグメント関連についてご説明します。まずは、カスタマーソリューションセグメントです。

国内子会社3社の連結除外などによるインカムゲインの減少や、個別案件の大口費用計上などによる貸倒関連費用の増加といった減益要因はあったものの、関係会社株式売却益の計上などによる特別損益の増加などにより、セグメント利益は前年同期比3億円増加の156億円となりました。

なお、この子会社3社の連結除外影響を除いたベースで見ると、資産の積み上げが寄与したことでインカムゲインは実質的に増加しており、事業そのものは堅調に推移しています。

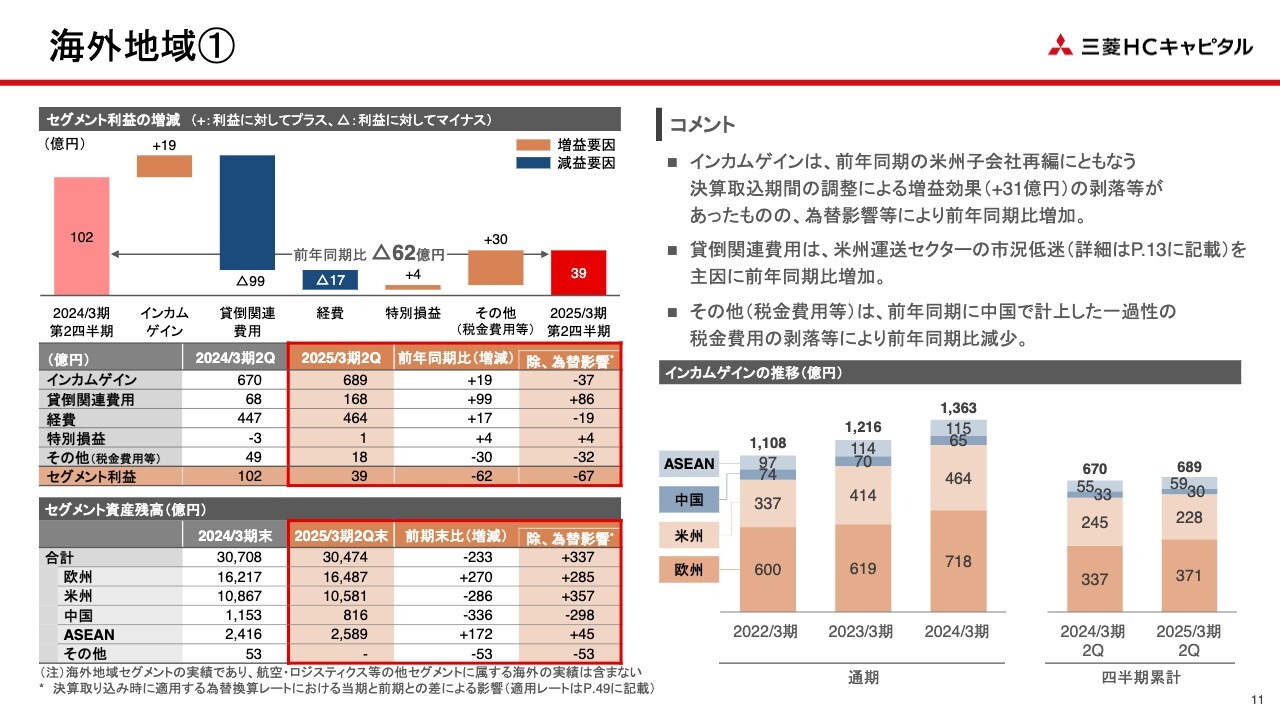

海外地域①

海外地域セグメントです。米州運送セクターの市況低迷を主因として貸倒関連費用が増加したことなどにより、セグメント利益は62億円減少の39億円となっています。

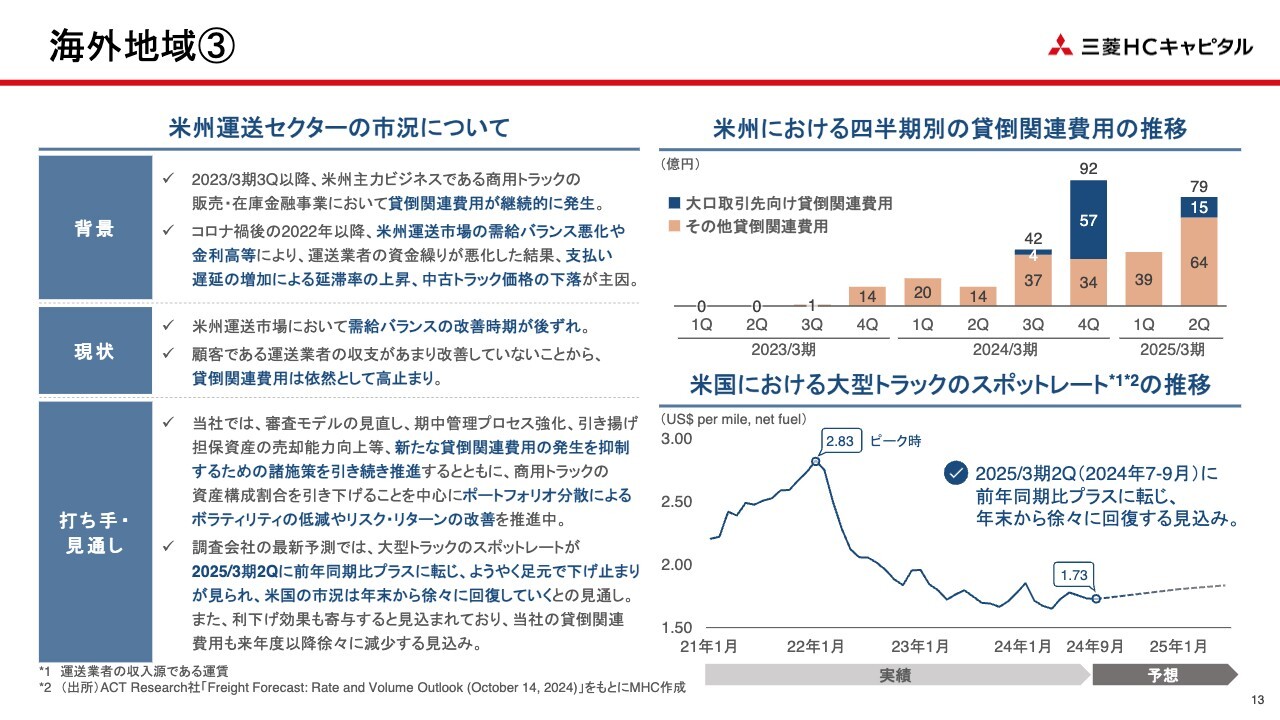

海外地域③

米州事業の状況について、もう少し詳しくご説明します。スライド右側の棒グラフで示すとおり、米州事業では、主力のトラックファイナンスを主な要因として、過去1年にわたり多額の貸倒関連費用が発生しています。

これは新型コロナウイルスのパンデミックを経た2022年以降、トラック輸送の需給バランスが悪化したことや、急激な金利上昇により運送業者の資金繰りが悪化したこと、ならびに中古トラックの価格が下落したことなどを起因としています。

米国では、大型トラックの運賃指標が2022年1月をピークに下落が続いていましたが、この2025年3月期第2四半期(2024年7月から9月)にようやく前年同期比で増加に転じているため、トラック輸送の市況としては今年の年末頃から徐々に回復していくものと予想しています。

このような市況の回復に伴い、当社の貸倒関連費用も徐々に減少していくと考えています。ただ、期初の段階では、この貸倒関連費用はもう少し早期に回復する想定であったため、この回復の遅れが期初計画に対する下押し要因となりました。

このような状況に関して、当社では、審査モデルの見直しや、引き上げ物件の売却機能の強化、ポートフォリオの見直しといった打ち手を講じています。

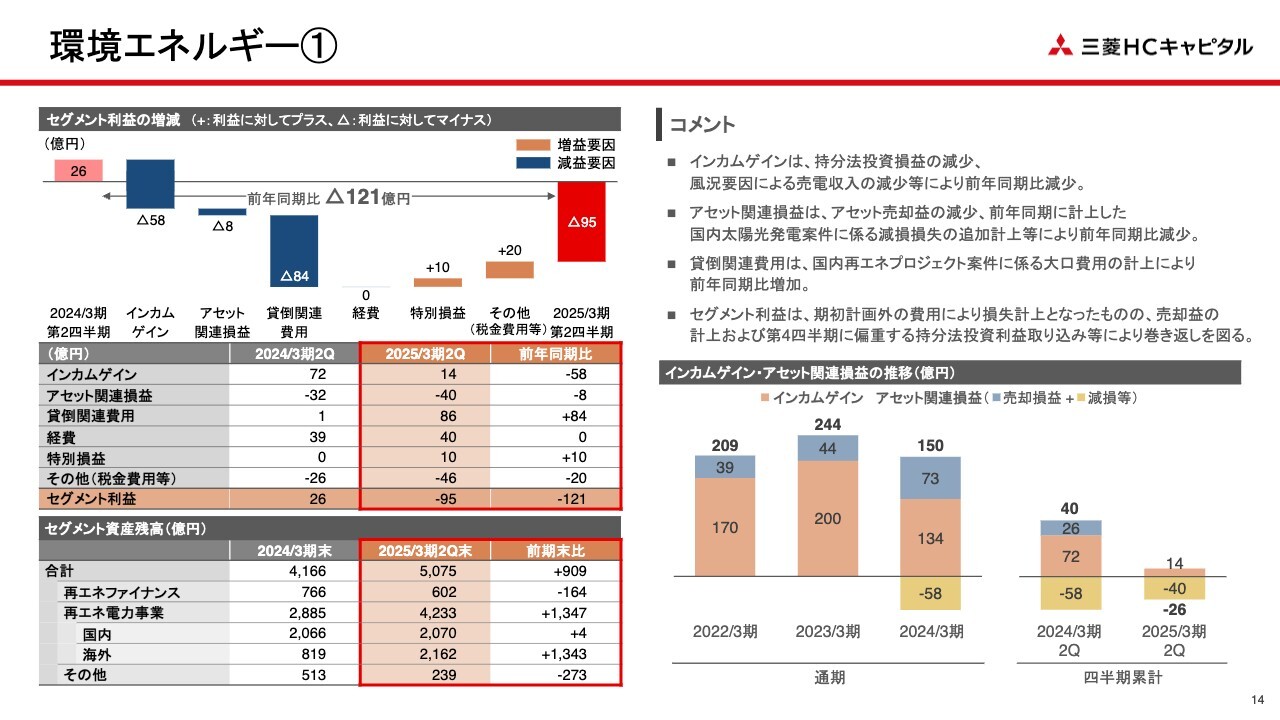

環境エネルギー①

環境エネルギーセグメントです。持分法投資損益の減少や、風況要因による売電収入の減少などによるインカムゲインの減少に加えて、国内再エネプロジェクト案件に係る大口の貸倒関連費用の経常などにより、セグメント利益は95億円の損失計上となっています。

アセット関連損益については、前年同期に国内の太陽光発電案件において大口の減損損失を計上しましたが、今年度も同じ案件で事業計画の見直しによる追加の減損損失が発生したことも、当セグメントが低迷する要因の1つとなっています。

ただ、こちらは本件特有の事象であり、他の案件に波及するものではありません。また、この事業計画の見直しは保守的に行っているため、さらなる減損損失は発生しない見込みです。

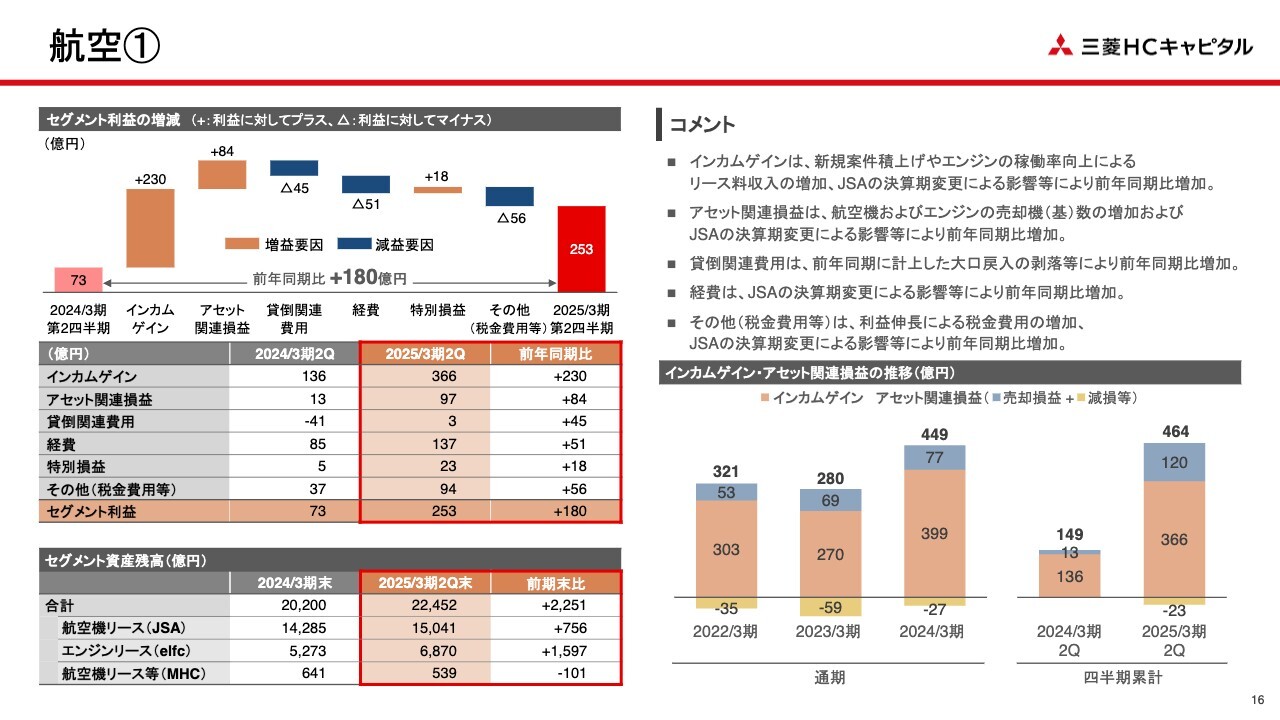

航空①

航空セグメントです。新規案件の積み上げやエンジンリースの稼働率の向上といったインカムゲインの増加や、航空機、エンジンともに売却数が増加したことによるアセット関連損益の増加などにより、セグメント利益は前年同期比180億円増加の253億円となりました。

JSAの決算期変更の影響を除いても、インカムゲイン、アセット関連損益ともに増益となっており、期初計画を上回る推移となっています。下期も引き続き、期初計画を上回る業績を見込んでいます。

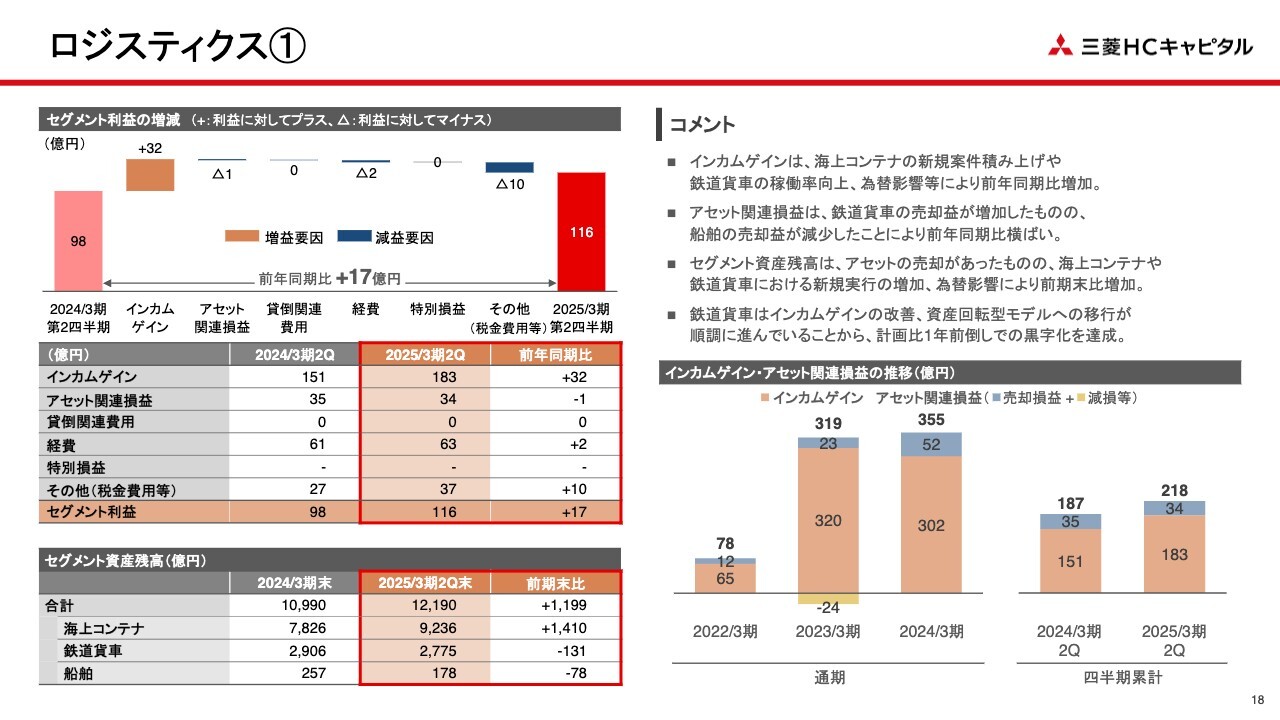

ロジスティクス①

ロジスティクスセグメントです。海上コンテナリース事業における新規案件の積み上げや、鉄道貨車リースの稼働率向上などによるインカムゲインの増加により、セグメント利益は前年同期比17億円増加の116億円となりました。

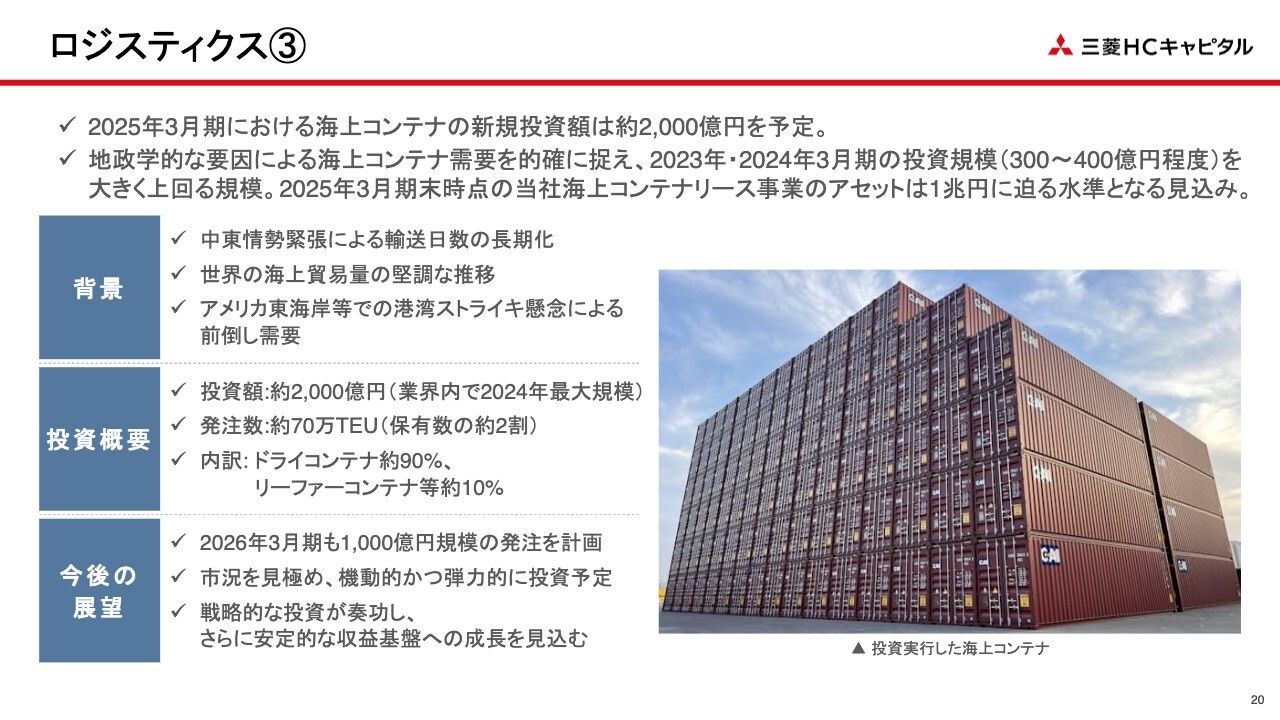

ロジスティクス③

海上コンテナリース事業について、もう少し詳しくご説明します。今年度の海上コンテナの新規投資額は約2,000億円で、業界最大規模の状況となっています。このほとんどは、今年度末にかけてリース契約が開始される見通しとなっています。

来年度の2026年3月期においても1,000億円程度の投資を計画しています。海上コンテナリース会社CAIの強みである高い情報収集力や市場分析力、営業力を活かして機動的かつ弾力的な新規投資を行うことで、安定的な収益基盤の構築を目指していきます。

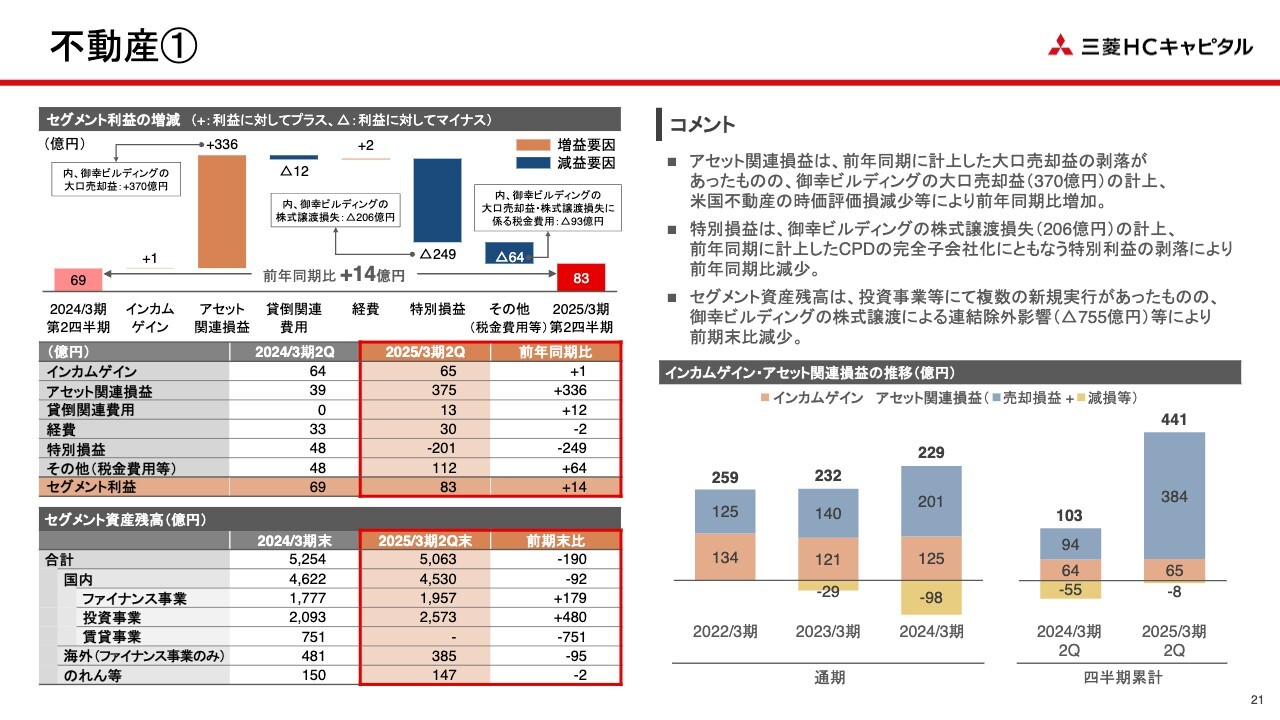

不動産①

不動産セグメントです。株式会社御幸ビルディングの株式譲渡に係る譲渡損失の計上や、前年同期に計上したセンターポイント・ディベロップメントの完全子会社化に伴う段階取得の差益の剥落により、特別損益は減少しました。

一方で、株式会社御幸ビルディングにおいては、株式譲渡に先立ち、大口アセット売却益を計上したことでアセット関連損益が増加したため、セグメント利益全体としては前年同期比14億円増加の83億円となっています。

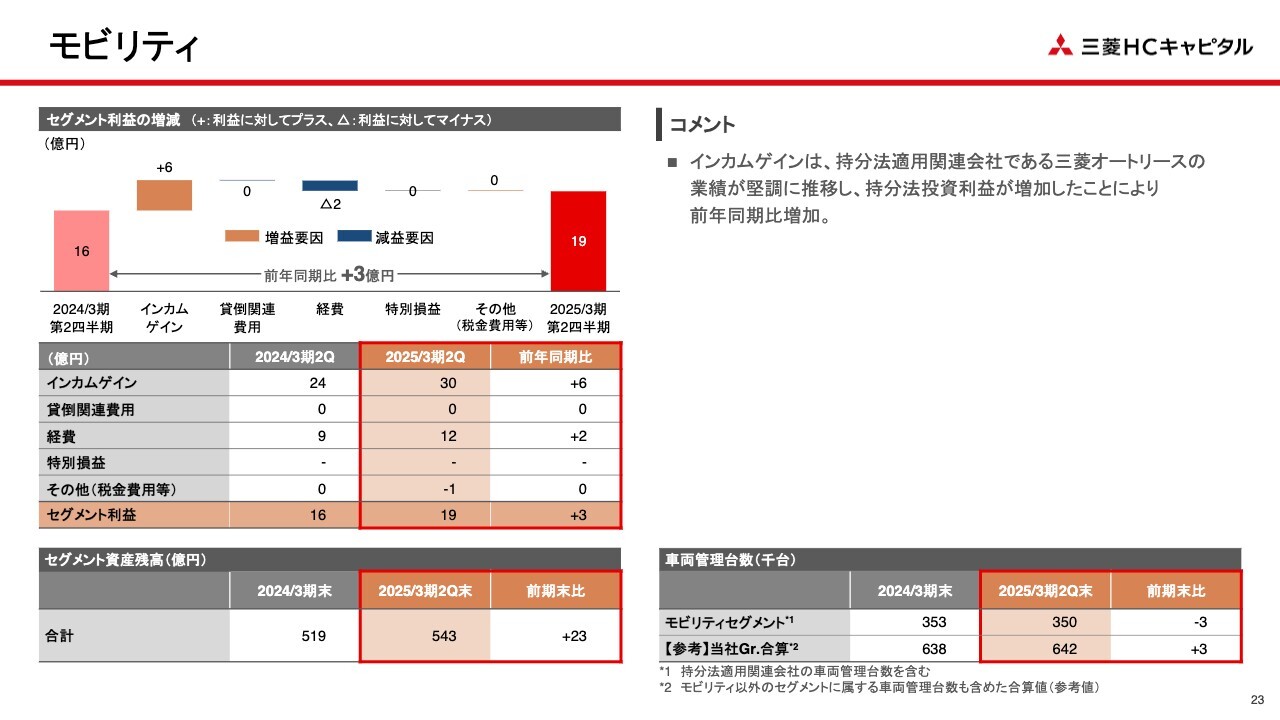

モビリティ

モビリティセグメントです。持分法適用会社である三菱オートリース株式会社の業績が好調であったことからインカムゲインが増加し、セグメント利益は3億円増加の19億円となりました。

業績予想

2025年3月期の業績予想についてご説明します。環境エネルギーセグメントにおける大口の貸倒関連費用や減損損失の計上に加え、海外地域セグメントの米州地域における貸倒関連費用の増加など期初計画外の損失計上があったことで、この四半期の純利益は通期業績予想に対して45.7パーセントの進捗となっており、目安の50パーセントを下回っています。

ただし、航空セグメントやロジスティクスセグメントにおいて引き続き期初計画を上回る業績を見込んでいることや、環境エネルギーセグメントで計画を上回るアセット売却益を下期に組むことなどを踏まえ、通期業績予想である純利益1,350億円は据え置きとしました。

私からのご説明は以上となります。

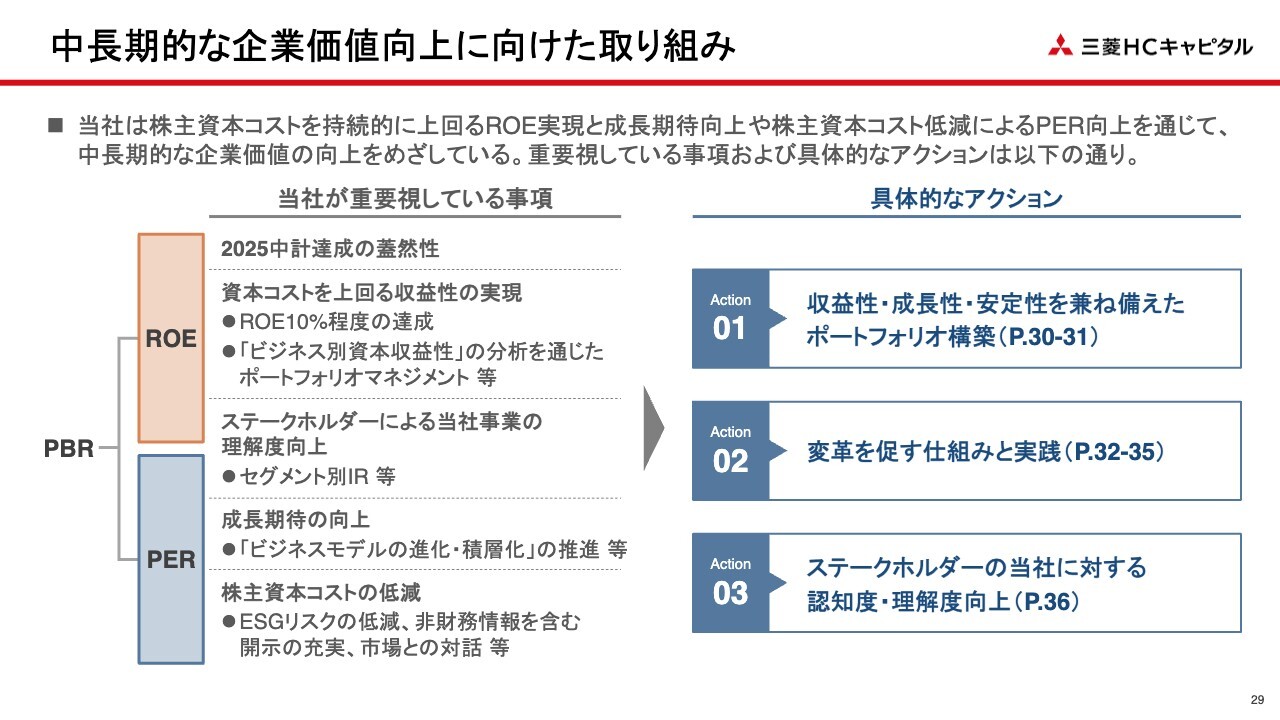

中長期的な企業価値向上に向けた取り組み

久井:私から、中長期的な企業価値向上に向けた取り組みについてご説明します。スライド左側に、当社が重要視している事項を記載していますが、こちらは2024年5月の決算説明会資料の抜粋です。

企業価値を測る指標の1つであるPBRの向上に向け、その構成要素であるROEとPERの観点で、当社が重要視する事項を示しています。

こちらを踏まえ、スライド右側には具体的に実施しているアクションを3つ示しました。1つ目は、収益性・成長性・安定性を兼ね備えたポートフォリオ構築です。2つ目が、変革を促す仕組みと実践です。3つ目が、ステークホルダーの当社に対する認知度・理解度向上です。

収益性・成長性・安定性を兼ね備えたポートフォリオ構築①

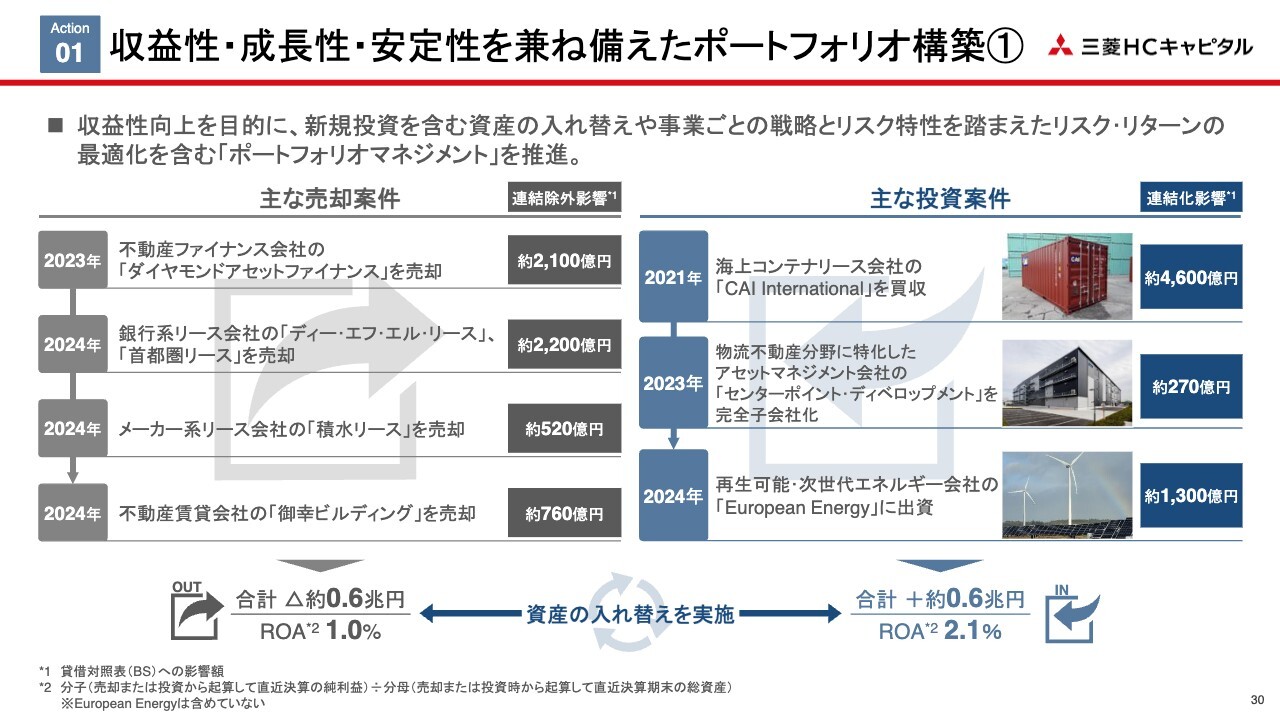

それぞれのアクションについてご説明します。1つ目のアクションである、収益性・成長性・安定性を兼ね備えたポートフォリオ構築についてです。

当社が収益性を高めていくためには、新規投資を含む資産の入れ替えや、事業ごとの戦略とリスク特性を踏まえたリスク・リターンの最適化を含めた「ポートフォリオマネジメント」が重だと考えています。

スライドは、2021年4月の経営統合以降に実施した、主な売却案件と投資案件の一覧です。国内のリース・ファイナンス子会社を中心に事業の売却を行いつつ、海上コンテナリース会社のCAIや、再生可能・次世代エネルギー会社のEuropean Energyなど、専門性の高い事業を営む企業への投資を行うことで、収益性の高い事業ポートフォリオへの入れ替えを進めています。

あくまでも参考値ですが、主な売却案件と投資案件の貸借対照表上での影響額は、トータルでいずれも約6,000億円です。

ROAは売却案件が全体として1.0パーセント程度である一方で、投資案件は2.1パーセント程度ですので、事業の入れ替えが当社グループのROA向上に寄与していることがわかると思います。

収益性・成長性・安定性を兼ね備えたポートフォリオ構築②

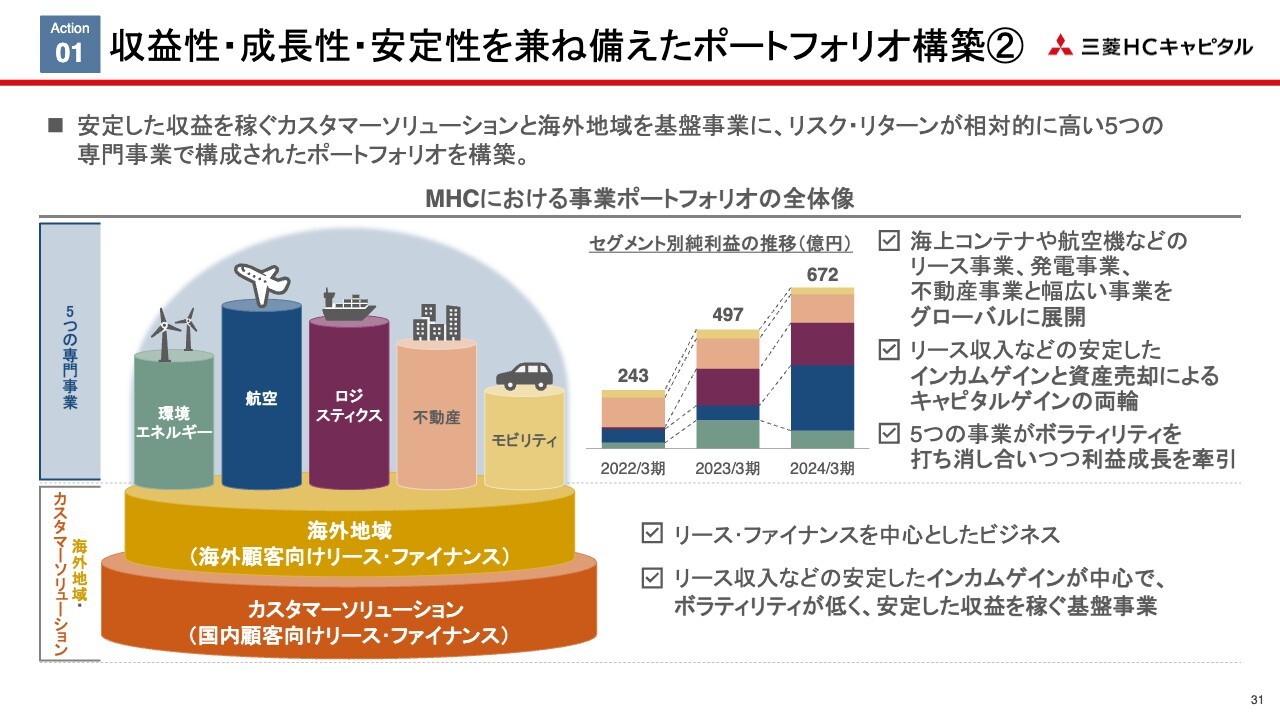

スライド左の図は、当社の事業ポートフォリオの全体像を理解いただくためのイラスト図です。当社の事業ポートフォリオは大きく2つのかたまりで構成されています。

1つは、イラスト図の下部に2層で示した、カスタマーソリューションセグメントと海外地域セグメントです。これらはリース・ファイナンスをベースとした当社の祖業ビジネスが中心で、ボラティリティは相対的に低く、安定した収益で当社の業績を支える基盤のビジネスです。

もう1つのかたまりは、5本の柱で示している専門事業です。これらの事業はその特性上、市況の影響を相対的に受けやすい一方で、収益性の高いビジネスでもあります。また、これらの5つの専門事業は市況変動のタイミングや大きさが必ずしも同じではないことから、お互いの好不況の影響を打ち消し合う特徴を有しています。

例えば、コロナ禍で人流が止まった際に、航空事業は非常に低迷しました。その一方で、物流主体の海上コンテナリース事業は好況となったため、航空事業の低迷をカバーしたことは1つの良い例です。

スライド右側の棒グラフは、5つの専門事業の利益推移を色分けしたものです。年度によってそれぞれのセグメント利益には凸凹がありますが、全体としては着実に増加しています。

当社グループは資産規模の拡大を抑えつつ、収益性を上げることで利益成長していくことを志向しています。そのため、1つ前のスライドで示したような、戦略的な資産の入れ替えも進めながら、これら大きな2つのかたまりから成る、全体として収益性・成長性・安定性を兼ね備えた事業ポートフォリオの構築を推進しています。

変革を促す仕組みと実践①(全体像)

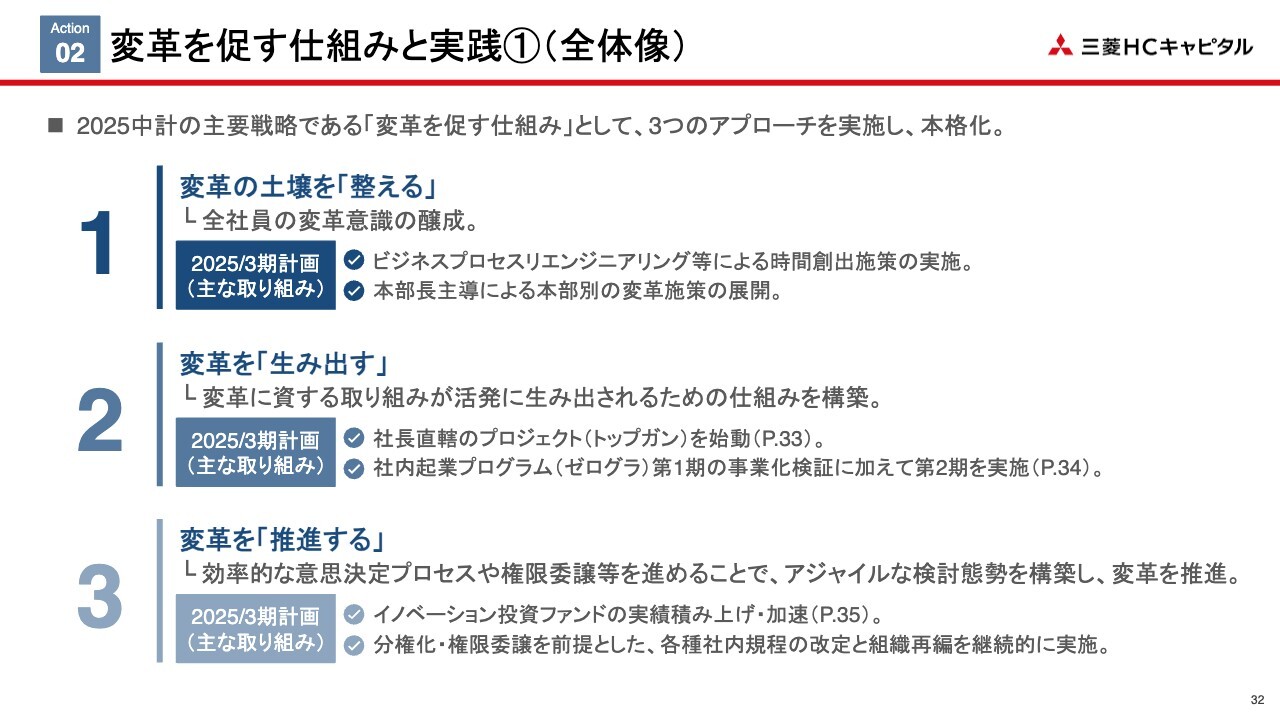

2つ目のアクションである、変革を促す仕組みと実践についてです。おさらいとして、「2025中計」に掲げている、変革を促す仕組みの全体像をご説明します。

10年後のありたい姿の実現に向け、全社的な変革を進める必要があります。この変革を促す仕組みは、変革の土壌を「整える」、変革を「生み出す」、変革を「推進する」という、3つのアプローチで推進しています。

1つ目の、変革の土壌を「整える」は、全社員の変革意識を醸成していくものです。足元で、営業プロセス変革として、顧客セグメントに応じた営業分業モデルを構築することで顧客への対応時間を創出しています。また、データ利活用としてデータ活用基盤を構築することでデータの収集・蓄積・分析をスムーズにできる体制を構築するといった施策を進めています。

2つ目の、変革を「生み出す」は、変革に資する取り組みが活発に生み出されるための仕組みを構築するものです。

その1つとして、私自身が責任者となり、今年度に立ち上げた変革プロジェクト「トップガンプロジェクト」(通称:トップガン)があります。その他にも、昨年度立ち上げた社内起業プログラム「Zero-Gravity Venture Lab」(通称:ゼログラ)などの取り組みを進めています。

3つ目の、変革を「推進する」は、効率的な意思決定プロセスや、営業現場への権限委譲などを進めることにより、アジャイルな検討態勢を構築し変革を推進するものです。

昨年度に運用を開始した、スタートアップ企業を対象としたイノベーション投資ファンドなどが、こちらに該当します。

変革を促す仕組みと実践②(トップガン)

それぞれの取り組みについて、もう少し詳しくご説明します。まずは、私自身が先頭に立って進めている変革プロジェクト「トップガン」についてです。

当社の強みである強固な顧客基盤と営業力を活かし、お客さまへの付加価値提供力を高める新しいビジネスモデルやソリューション、スキームなどを、全社社員一丸となって構築していくことを目的として、このプロジェクトを今年度に立ち上げました。

このプロジェクトの狙いは、挑戦する機運を醸成することや、視点を広くして会社を変えていくこと、また、失敗を恐れない企業風土を作り上げることです。

そのような狙いでスタートをしましたが、国内グループ社員の約6割にあたる2,149名から本プロジェクトに参加したいとエントリーがありました。社員の熱量を感じるとともに、私自身も非常にわくわくしています。

この2,000名余りの中からある程度人数を絞って議論を行い、17個の新しいプロジェクトを立ち上げました。それぞれのプロジェクトリーダーを中心にトライアンドエラーの精神で、私を含む経営陣とも協議を重ねながらこれらのアイデアを具体化し、「2025中計」で掲げている「ビジネスモデルの進化・積層化」を推進していきます。

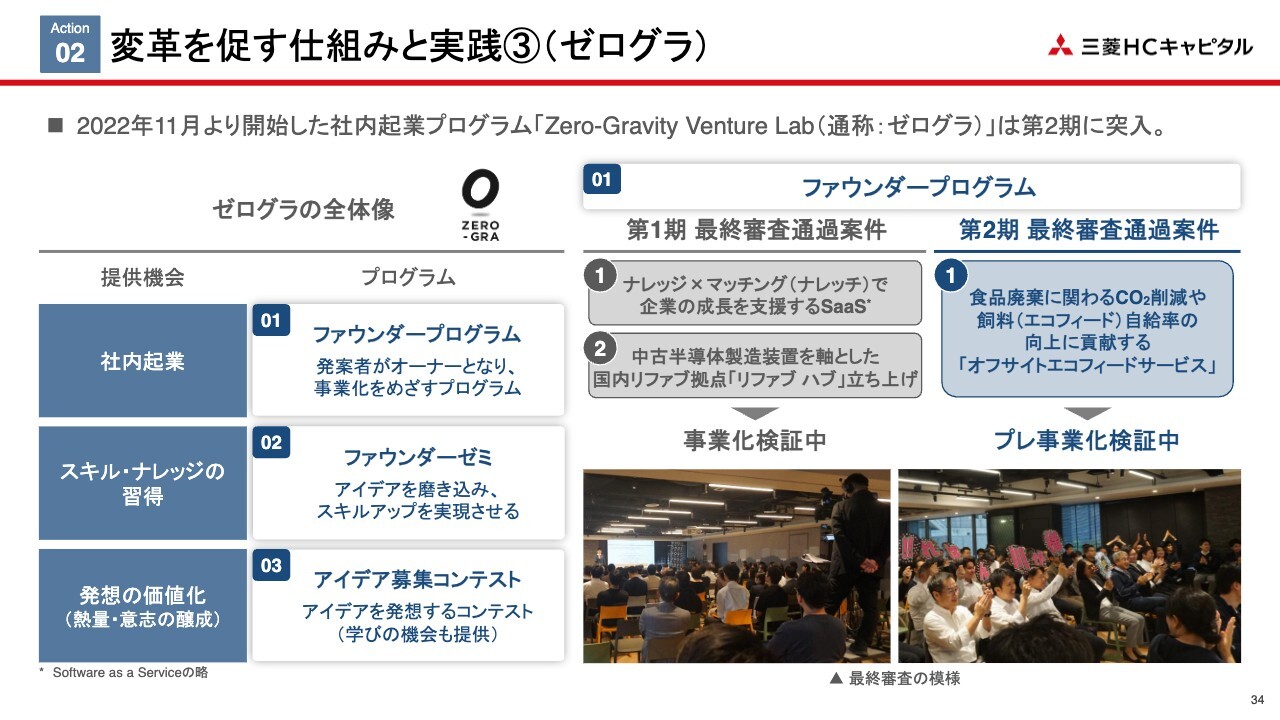

変革を促す仕組みと実践③(ゼログラ)

昨年度立ち上げた、社内起業プログラム「ゼログラ」についてご説明します。2期目となる今期も、先月に最終審査を行いました。

今年度は最終審査を通過したのは1件です。この1件については、今後、発案者自身がオーナーとなり、事業化検証を進めていきます。

最終審査に残った案件以外も非常に練られた案件が多く、参加者の本気度を感じるとともに、プレゼンテーションのレベルも年々上がってきています。また、発案者だけではなく、その上司や同僚のサポートも非常に厚く、このプログラムが社内で定着してきた手応えを感じています。

将来的には、「ゼログラ」を利用しなくても、新しいビジネスが現場から自然と生まれてくる環境を構築していきたいと考えています。まずは、最終審査を通過した案件の事業化に向けて、会社として十分にサポートしていきます。

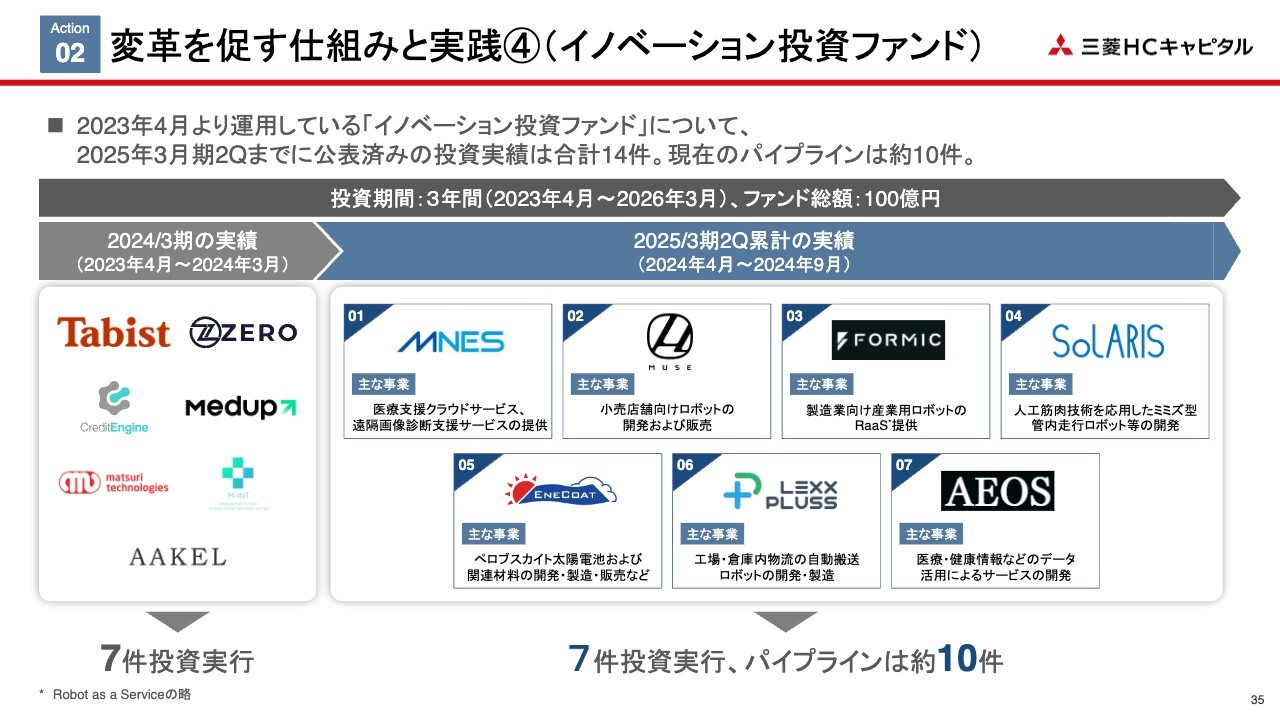

変革を促す仕組みと実践④(イノベーション投資ファンド)

昨年度に運用を開始した、スタートアップ企業を対象とした投資枠「イノベーション投資ファンド」の実績についてお話しします。昨年度1年間の投資実績は7件で、今年度は第2四半期までにすでに7件の投資を実行しており、取り組みは加速しています。

その中には、2024年4月に立ち上げたロボティクス事業開発部を中心に進めているロボティクス事業関連や、再生可能エネルギー関連など、さまざまな分野の案件に投資を行っています。

今後も足元ではまだ10件ほどのパイプラインがあり、引き続き、本投資枠の活用・推進を図っていきます。現場への権限委譲が奏功し、スピード感と責任感のある投資が行われていることを実感しています。

このように、さまざまなかたちで社内変革への機運が高まっていることを、社長として非常に心強く思うとともに、これらの取り組みを成果としてかたちにできるよう、引き続き取り組んでいきたいと思っています。

ステークホルダーの当社に対する認知度・理解度向上

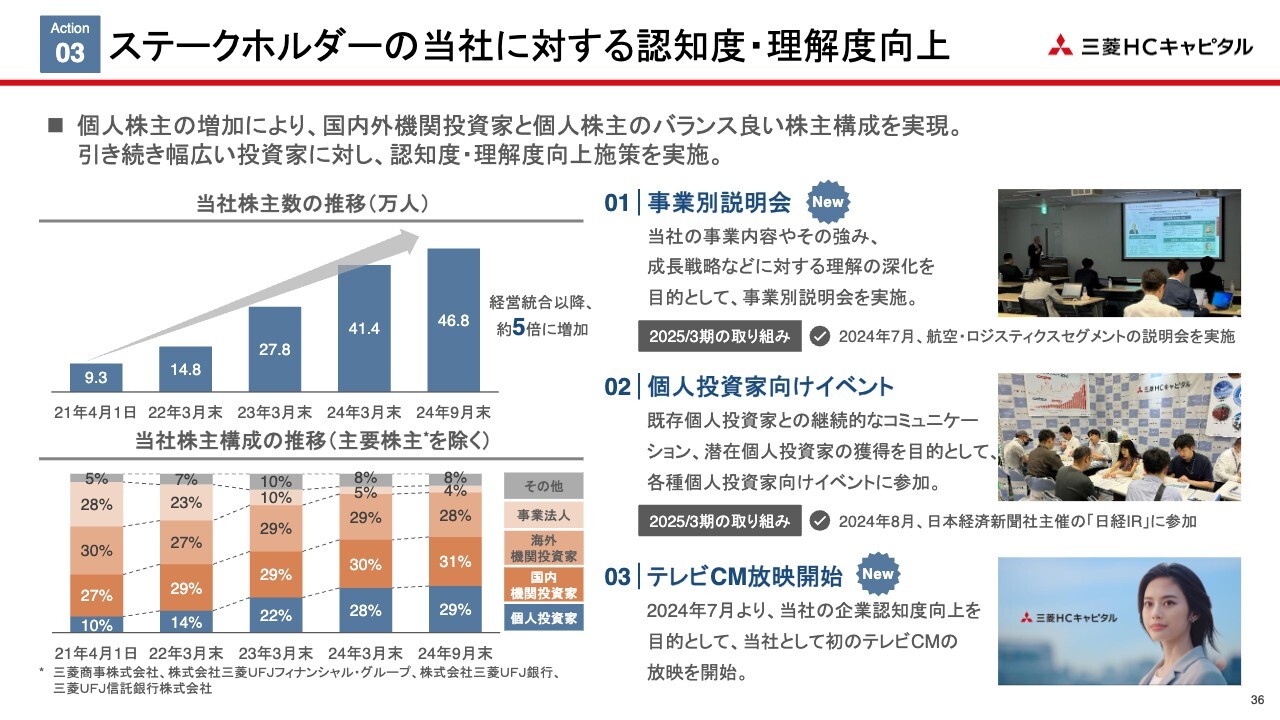

3つ目の、ステークホルダーの当社に対する認知度・理解度向上に向けた取り組みをご紹介します。

スライド左上のグラフは、2021年4月の経営統合以降の株主数の推移を示しています。経営統合時点の株主数は約9万人でしたが、2024年9月末時点で47万人弱と、約5倍に増加しました。増加分のほとんどは個人株主数の増加によるものです。

スライド左下のグラフは、MUFGグループと三菱商事株式会社といった主要株主を除いた当社の株主構成の推移を示しています。事業法人の減少を個人株主の増加により吸収できたことで、現在では、海外機関投資家、国内機関投資家、個人投資家が、それぞれ30パーセント前後を構成しており、バランスの良い比率となっています。

一方で、事業内容や事業戦略などを含め、当社のことをさらに深く正確に理解いただくために、これまで以上に投資家のみなさまとの対話内容や、対話機会などを広げていく必要性を認識しています。

こうした課題認識のもと、2024年度上期も開示内容の拡充などの各種施策を行ってきました。主なものをスライド右側に示しています。

1つ目は、事業別説明会です。当社の事業内容や強み、成長戦略などに対する理解の深化を目的として、今年度初めて実施しました。初回となる今回は「2025中計」で利益成長を牽引する航空セグメントとロジスティクスセグメントにおいて実施し、各事業の本部長が登壇の上、説明を行いました。

このイベントは機関投資家を対象に実施しましたが、当日使用した説明資料や質疑応答のスクリプトは当社ホームページに掲載しています。後ほどぜひご覧ください。

初めての実施だったこともあり、運営面で課題もありましたが、ご参加のみなさまからは「当社の事業内容に対する理解が深まった」など、おおむね高い評価をいただきました。ご意見等を反映しつつブラッシュアップした上で、来年度以降も実施する予定です。

2つ目は、個人投資家向けイベントです。個人株主のみなさまの中には、当社のことをまだあまり理解していない方がいらっしゃることを認識しています。

そのような株主の方々と継続的にコミュニケーションを取り、少しでも当社に対する理解を深めていただくことで、当社のファンになっていただくこと、また、新たな個人投資家のみなさまに当社の株主になっていただくことを目的に、日本経済新聞社主催の個人投資家向けイベントに参加しました。

昨年から参加していますが、今年は昨年以上に当社側スタッフを増やし、より多くの個人投資家のみなさまと一対一で対話ができるように対応を強化しました。また、対面イベントだけでなく、下期にはネット証券会社のセミナーなども活用し、個人投資家向けの活動を強化・充実していく予定です。

3つ目は、テレビCMです。当社の課題である企業認知度の向上を目的に、当社としては初めて、2024年7月からテレビCMの放送を開始しました。

すでにご覧いただいた方もいらっしゃると思いますが、このCMでは無限の可能性に挑む当社の挑戦心やその姿勢を表しています。私自身もいろいろな方から「CMを見たよ」と言っていただき、その効果を実感しています。こちらも当社のホームページでご覧いただけますので、ぜひご覧ください。

ここでご紹介してきた取り組み以外にも、中長期的な企業価値向上に向けて必要な取り組みを実施していきます。引き続き、三菱HCキャピタルにぜひご期待ください。

質疑応答:各セグメントの下期以降の見通しについて

質問者:今後の見通しについて質問です。今回、海外地域セグメントと環境エネルギーセグメントの落ち込みを、航空セグメントで打ち返したような格好かと思います。

下期以降、ロジスティクスセグメントでどのくらいの貸倒関連費用を見込んでいますか? また、航空セグメントのインカムゲインとキャピタルゲインは、下期以降でどのくらいを見込んでいるのか、教えてください。

佐藤:ロジスティクスセグメントにおいては、それほど大きな貸し倒れは見込んでいません。非常に好調に推移しています。米州に関しては、非常に大きな貸し倒れを上期に計上しましたが、徐々に回復しており、上期よりは金額が多少減ると思っています。

航空セグメントもかなり好調に推移しており、下期も同じくらいの勢いで推移すると見ています。

これらを含めた下期達成に向けた見通しですが、上期に発生した環境エネルギーセグメントの貸倒は下期に見込んでいませんので、この部分は大きなリカバリーになると思っています。環境エネルギーセグメントにおいても、下期の計画を上回る売却益を見込んでいますので、これも1つのリカバリー要因だと考えています。

北米の与信コストも徐々に減っていきますし、今はまだ検討中ですが、おそらく他のセグメントでも上振れ要因は出てきます。したがって、これらも含めて下期の通期予想、通期目標の達成は十分可能であると考えています。

ちなみに昨年も、上期の決算折り返しにおいては43パーセント台の達成率でした。昨年達成してきた実績も踏まえて、できるのではないかと考えています。

質疑応答:中計の財務目標達成に向けた具体的な施策について

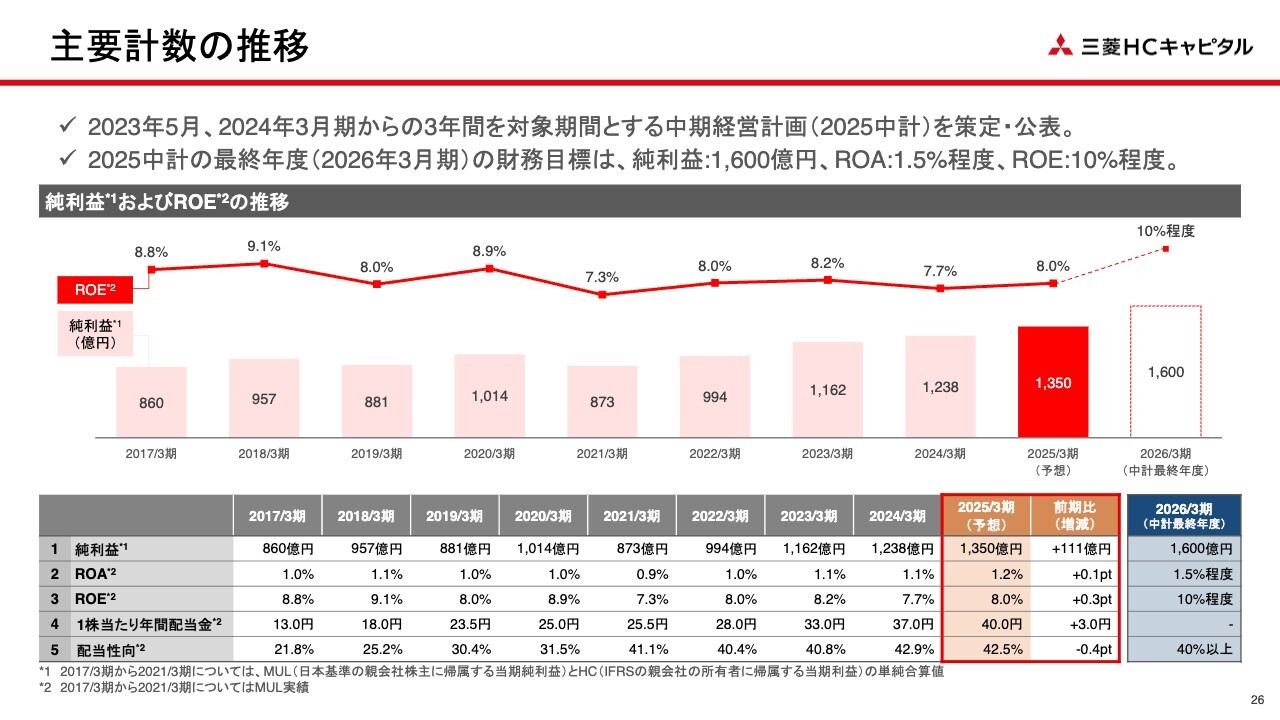

質問者:中期経営計画最終年度である2026年3月期の財務目標は、ROA1.5パーセント、ROE10パーセントとなっています。つまり、ROAは0.3ポイント、ROEは2ポイント引き上げられる計算になりますが、具体的にどのような施策を想定しているのですか?

おそらく資産の入れ替えになると思いますが、特にターゲットにされている資産や案件があれば教えてください。

佐藤:来年の中期経営計画達成の見通しに関するご質問だと受け止めました。まずは、今年掲げている目標を達成することがスタートですが、こちらについては達成できると考えています。

来年のジャンプアップについてです。純利益は、今年発生した大口の減損・与信コストは、来年は発生しないと想定しています。また、今年と同様にロジスティクスセグメント・航空セグメントの好調が続くと考えています。

加えて、基盤セグメントであるカスタマーソリューションセグメントも、付加価値創出によって収益拡大を見込んでいますので、こちらも貢献してきます。

さらに今年は、ロジスティクスセグメントの海上コンテナに2,000億円を投資しますが、この収益が来年に貢献すると見ています。また、北米のトラックの与信コストも減っていくと考えています。これらを含めて、純利益1,600億円を達成できると見込んでいます。

これを踏まえて、KPIは、中期経営計画作成時の為替の前提が1ドル130円、1ポンド160円と、かなり円高のタイミングでした。当社の今のバランスシートの構造では、円安が進むと収益も増えるのですが、分母になる自己資本も増えます。

円安が進むことによって、自己資本の分母の拡大のほうが大きくなりますので、中期経営計画作成時に比べるとROEは不利な状況になってきています。

1年半後に純利益1,600億円を達成した前提で試算すると、仮に今の水準とほぼ同じの1ドル150円、ポンドでも200億円程度という数字にとどまった場合は、おそらくROAが1.3パーセント台、ROEが9パーセント前後になる見通しです。

ただし、株の資本コストを上回るROEを達成していくという目標は、当然、掲げ続けなければなりません。また、来年度は1,600億円をボトムとして、さらなる上積みを目指していきたいと考えています。

したがって、中期経営計画で掲げているROE・ROAの目標を、このタイミングで変えるつもりはありませんし、引き続き追求していきたいと考えています。

質問者:将来的には、修正する可能性があるということでしょうか?

佐藤:この中期経営計画期間中は、抱え続けたいと考えています。

質疑応答:資金調達費用上昇分のリース料への転嫁について

質問者:金利上昇局面にあり、資金原価もかなり増えていますが、資金調達費用の上昇分をリース料に適切に転嫁できているのでしょうか? さらなる利上げの可能性も含めて、リース料の議論がどのように進んでいるかを教えてください。

佐藤:調達コストについては、今は外貨と円で金利の動きが逆になっています。当社の場合、今は海外資産が約6割で、外貨の影響は非常に大きくなっていますが、ドルと欧州のポンドも含めて利下げの局面に入っています。

過去2年、3年を振り返ると、急激な金利上昇によって収益のマージンが多少圧縮された時期もありましたが、そちらが改善に向かっている状況です。したがって、今後はそれが効いてくると考えています。

一方、今は円の金利上昇局面に入っていますが、当社の場合は、アセットサイドと調達サイドをできる限り期間を合わせにいくALM(Asset Liability Management)という方針を取っていますので、大きな変動による影響は回避できています。

確かに急激に金利上昇した場合は、お客さまへのリース料に反映させていただくことが必要になりますが、日本の場合は今のところ、欧米ほど急激な金利上昇を見込んでいません。したがって、十分な期間をもって、お客さまと協議しながら反映していくことが可能ではないかと見ています。

質疑応答:ボーイングのストライキによる影響について

質問者:航空機リースが好調とのことで、同業他社も同じ傾向だと思います。ボーイングのストライキが終結したという話もありますが、ボーイングの混乱による影響についてはどのように認識していますか?

佐藤:他社のことについてのコメントは差し控えますが、おっしゃるとおり、ストライキが終息に向かったこともあり、今のところ、当社の機体のデリバリーに対する影響は出ていません。したがって、業績に与える影響は軽微なものと考えています。

久井:少し補足すると、航空機事業の分野が好調な要因は大きく2つあります。1つは、航空業界全体がコロナ禍から回復してきたことです。乗客が戻ってきて、統計ではコロナ禍以前を100パーセントとすると、昨年度は国際線・国内線を合わせて99パーセント程度、2024年度は100パーセントを超える見込みです。

もう1つが、今まさにご質問で触れられたサプライチェーンの問題です。機体、エンジンが十分にマーケットに供給されていないため、リースを活用するインセンティブは、航空業界、航空会社で高くなっています。

主にこの2点の要因によって、航空業界、航空リースの分野は非常に好調な状況になっています。

質問者:これと同じ傾向が、下期あるいは来年度も続いていくと見ていますか?

久井:そうですね。マーケットでも、ボーイングの問題もエンジンも、どちらも下期に解決するとは、マーケットでも見られていません。

いずれ解決する方向に向かうと思いますが、少し時間がかかると思っていますので、下期は当面、今の状況が続くのではないかと考えています。

質疑応答:アメリカの政権交代による機会やリスクについて

質問者:決算とは離れますが、アメリカの政権交代を踏まえて、経営としてどのような機会やリスクを想定しているのかを教えてください。

佐藤:アメリカの政権交代の件は難しいのですが、税制、脱炭素政策、産業政策、対中政策など、いろいろなところで影響が出てくると思っています。まずは足元で、個人所得税や法人所得税の減税の維持、もしくはさらなる減税があった場合は、マクロ環境全体に良い影響が出てくると考えています。

当社の北米ビジネスも、トラックは苦労していますが、他は設備投資を支えるビジネスですので、全米のマクロが良くなれば業況も良くなると期待しています。

将来、関税の引き上げが起こった場合に、短期的には引き上げに向けた駆け込み需要も出てくると思っています。こちらは国内の輸送、あるいはロジスティクスのコンテナなどにも影響すると思いますが、短期的にはそのような駆け込みが出てきた場合の需要増によって、業績にプラスの影響が出てくるかもしれません。

ただ、長期的に見ると関税が増えて全世界の物流が少し収まると、あまり良い影響はないと思いますが、短中期的には良い影響が出る可能性もあると考えています。

金融市場においては、トランプ大統領自身がどちらかというとドル安円高志向だと聞きます。当社の場合、今年度は1ドル140円、中期経営計画においても1ドル130円のベースで見ていますので、多少円高が進んでも十分なバッファーを持っていると考えています。

いずれにしても、まだ就任が決まったばかりですので、当社もインテリジェンス機能を強化しながら、注視していきたいと考えています。

質疑応答:売却益の持続性について

質問者:昨今の連結業績を見ると、計画外の損失をアセット関連損益で相殺しているようにも見えます。この売却益の持続性について、下期だけでなく、その先も踏まえてどのように考えればよいか教えてください。より直接的におうかがいすると、含み益はどの程度あるイメージなのでしょうか?

佐藤:アセット関連損益については、全体として、当社もバランスシートを極端に大きくせずに収益性を上げていくという大きな戦略を取っています。

この中の1つが、回転率を上げていく方法です。当社は「アセット回転ビジネス」と呼んでいますが、これが航空セグメントや不動産セグメント、環境エネルギーセグメントなどで、だんだん根づいてきていると考えています。

そのような意味では、計画外の損失をアセット関連損益で埋めたようにも見えますが、横のほうでは着実に新しい案件も作っていますので、持続性は十分担保したかたちで進めていると認識しています。

含み益については、なかなかお話ししづらいため、申し訳ありませんが回答を控えたいと思います。

久井:補足すると、我々の説明の仕方によって、おっしゃるとおり、短期的には計画外の損失を売却益で埋めているという構図に見えますが、計画外の減損や貸倒費用で出たマイナスを下期に売却益で埋めることに加えて、実はインカムゲイン、つまり通常の収益の足腰がポートフォリオ全体として強くなっています。

具体的には、コロナ禍は航空分野が厳しかったのですが、その中でエンジンを大量に発注したことが、供給不足の今、非常に大きな収益を生んでいます。

機体のビジネスはJSA、エンジンのビジネスはELFで取り組んでいますが、足元ではエンジンのリースビジネスを行っているELFの業績が非常に好調で、これが今年度の航空事業のプラスの大きな源泉になっています。

先日、日本経済新聞でも報道されましたが、海上コンテナはCAIで、今年度2,000億円という大きな投資をしています。これもCAIの大きな強みですが、マーケットの状況を見ながら機動的に発注し、2,000億円分発注したコンテナは、ほぼ今年中にリース付けが終わり、この金額が数十億円単位で出てきますので、下期から収益貢献します。

そのような意味では、単純な売却益に加えて、このような機を見た投資によるインカムゲインの増加も、計画外の損失を埋める源泉になっています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8593

|

1,419.0

(15:30)

|

-54.0

(-3.66%)

|

関連銘柄の最新ニュース

-

03/02 15:30

-

03/01 08:10

-

02/25 08:00

-

02/22 08:10

-

02/21 09:00

新着ニュース

新着ニュース一覧-

今日 16:03

-

今日 16:01

-

今日 16:01

-

今日 16:00

注目!みんかぶ企業分析

みんかぶおすすめ