【QAあり】フレアス、上期の売上高は前年比+30.6%の大幅増 療養費改定の追い風を受け、主力のマッサージ直営事業が成長を牽引

各セグメントの事業環境(前年比)

澤登拓氏(以下、澤登):みなさま、こんにちは。株式会社フレアス代表取締役社長CEOの澤登です。これより、2025年3月期第2四半期の決算説明を始めます。まずは、2025年3月期第2四半期の決算概要です。スライドには各セグメントの前年比の数値をお示ししています。

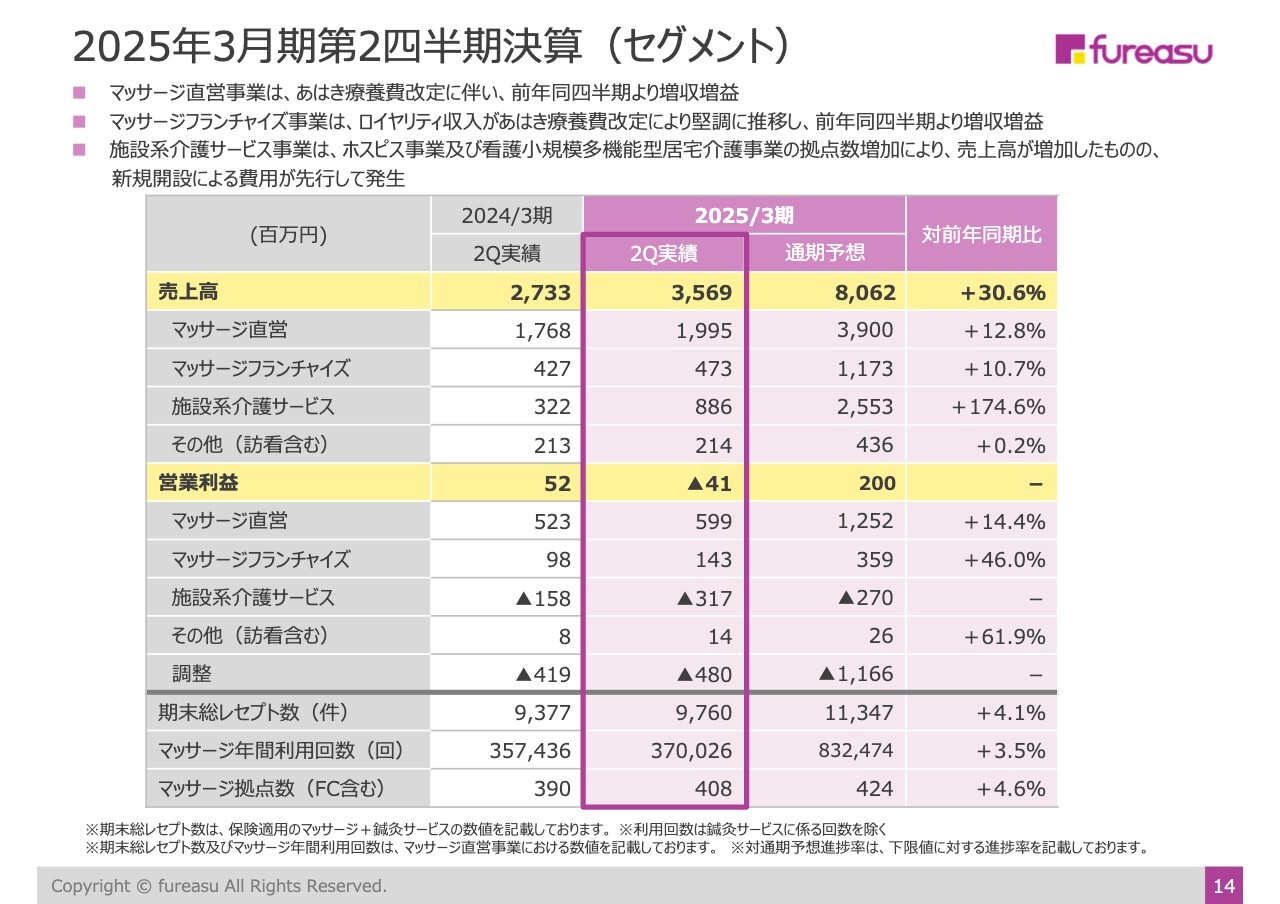

祖業であるマッサージ直営事業は、売上高が前年比12.8パーセント増の19億9,500万円、営業利益が前年比14.4パーセント増の5億9,900万円となりました。

マッサージフランチャイズ事業は、売上高が前年比10.7パーセント増の4億7,300万円、営業利益が前年比46.0パーセント増の1億4,300万円となりました。

施設系介護サービス事業は、売上高が前年比174.6パーセント増の8億8,600万円、営業利益について3億1,700万円のマイナスとなりました。

その他事業(訪問看護)は、売上高が前年比0.2パーセント増とほぼ変わらず2億1,400万円、営業利益が前年比61.9パーセント増の1,400万円となりました。

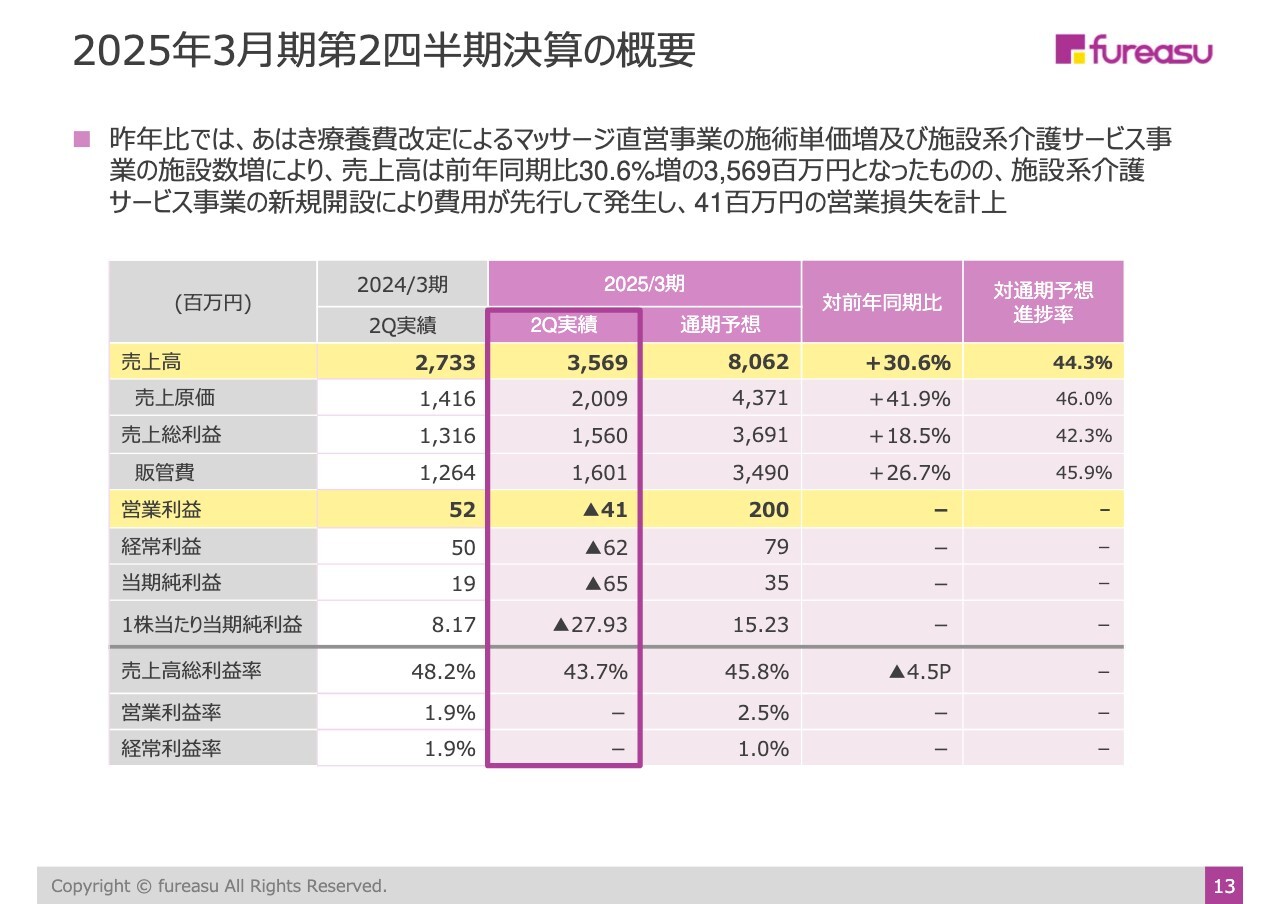

合計では、売上高が前年比30.6パーセント増の35億6,900万円、営業利益については4,100万円のマイナスとなりました。売上、利益ともに計画に対しては足りませんでしたが、前年比では大幅に伸びています。

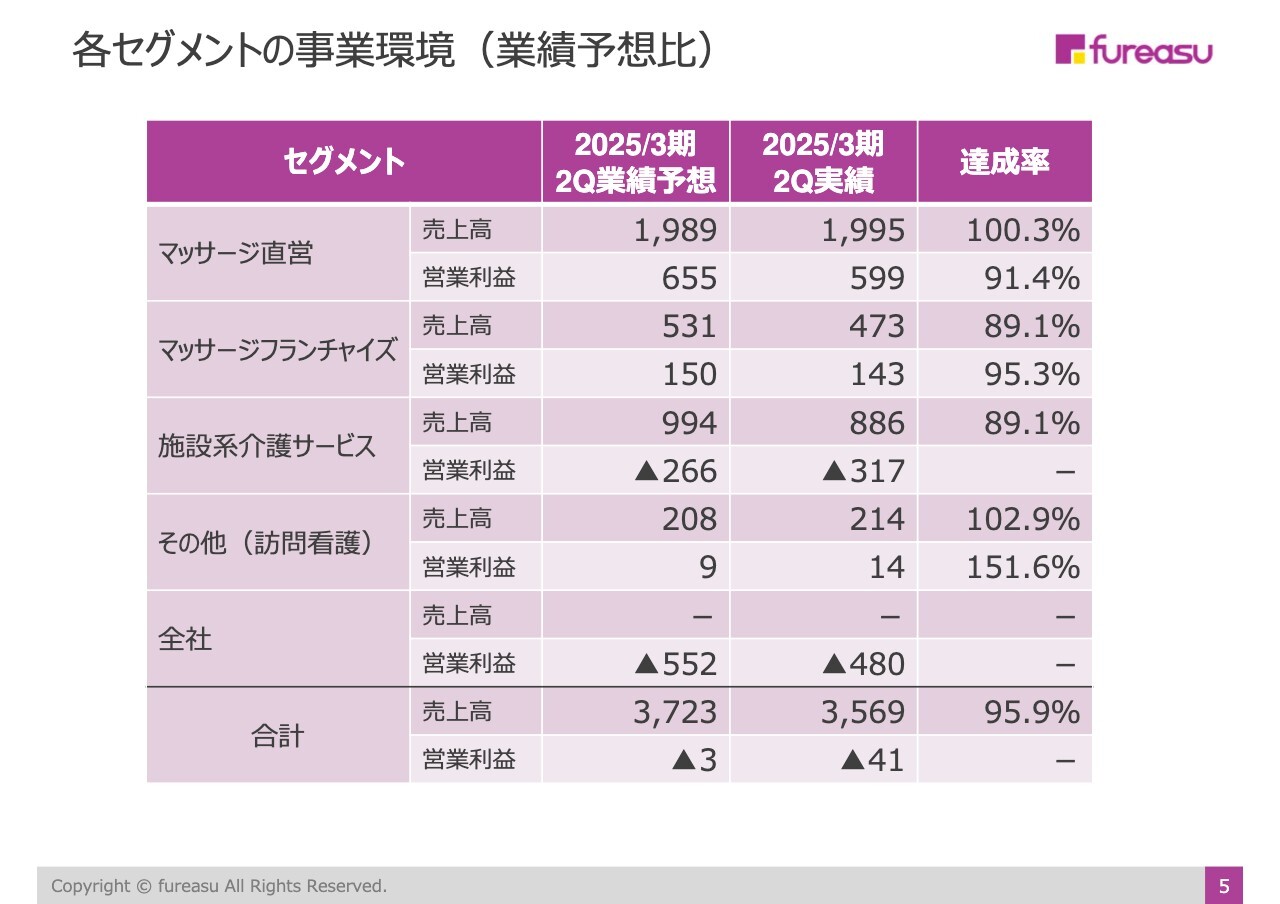

各セグメントの事業環境(業績予想比)

各セグメントの事業環境を業績予想比でお示ししています。

マッサージ直営事業は、売上高の達成率が100パーセントを超えました。一方で、少し投資がかさんだため、営業利益の達成率は91.4パーセントとなりました。

マッサージフランチャイズ事業は、売上高の達成率が89.1パーセントで、営業利益の達成率が95.3パーセントとなりました。

施設系介護サービス事業は、売上高の達成率が89.1パーセントで、営業利益については2億6,600万円のマイナスを予定していたところ、3億1,700万円のマイナスとなりました。こちらについては後ほどご説明します。

その他事業(訪問看護)は、売上高の達成率が102.9パーセント、営業利益の達成率が151.6パーセントとなりました。

合計では、売上高の達成率が95.9パーセントとなり、営業利益については300万円のマイナスを予定していたところ、4,100万円のマイナスとなりました。

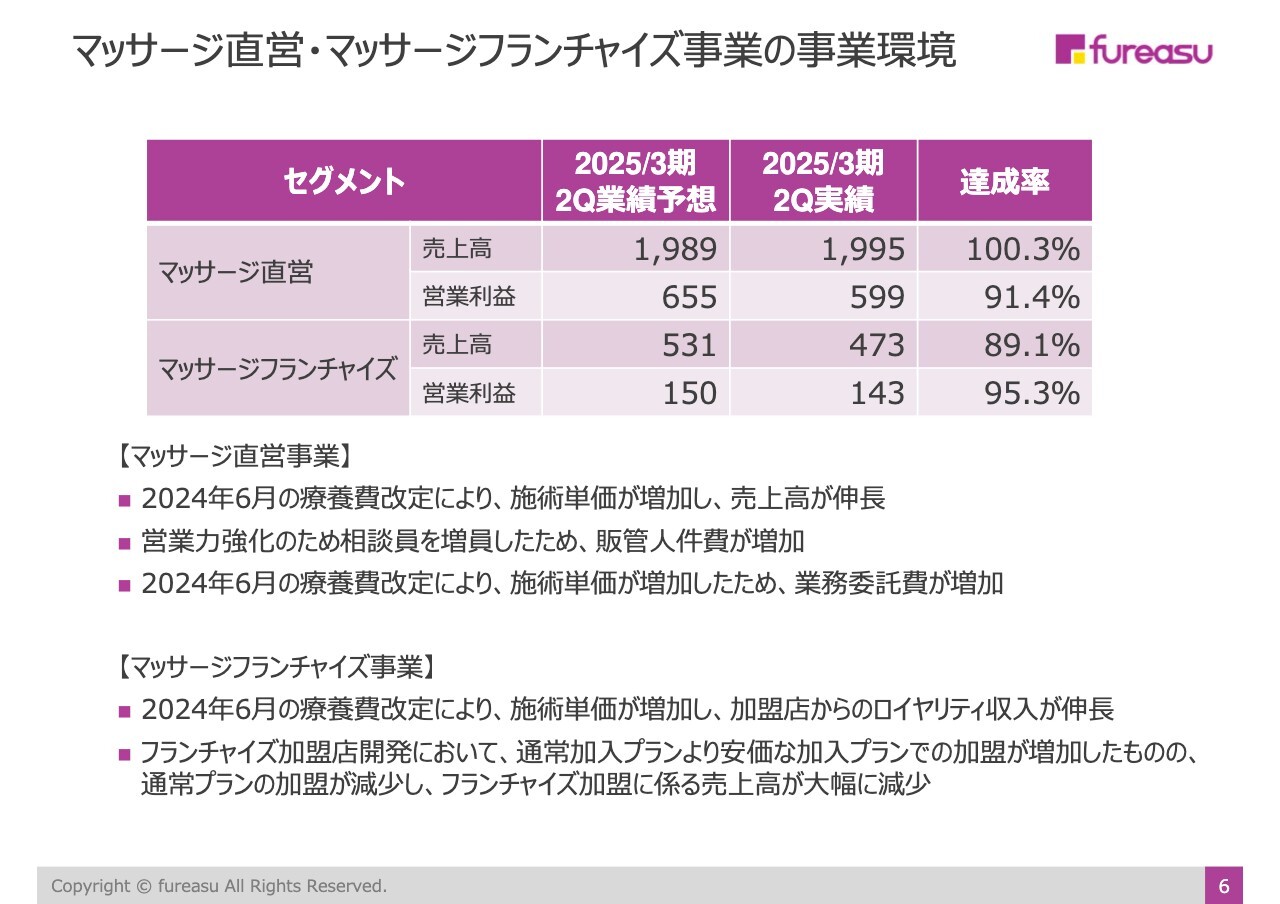

マッサージ直営・マッサージフランチャイズ事業の事業環境

マッサージ直営・マッサージフランチャイズ事業の事業環境です。マッサージ直営事業では今年6月に療養費改定がありましたが、プラス改定だったため追い風となりました。順調に売上等を伸ばしていますが、相談員や営業担当者の補強のための人材投入や、温熱器具の購入などで経費が少しかさみました。

その結果、売上高は予算を達成したものの、営業利益は達成率が91.4パーセントになりました。ただし、中身としては療養費改定の追い風もあり、順調に進んでいるという感触を持っています。

マッサージフランチャイズ事業についても、療養費改定によってプラスの影響がありました。しかしながら、現在すでに加盟店の数が300ほどになってきており、フランチャイズ加盟店開発や場所のマッチングが難しくなってきたと感じています。

その結果、新しい開発が少し鈍化し、売上高は未達となりました。ただし、この10月にフランチャイズ加盟の条件を緩和し、かなり有利な条件にしたところ、10月の結果からは数値が戻ってきています。したがって、今期後半は計画どおりに進めることができると思っています。

以上の理由から、今期前半は売上高の達成率が89.1パーセント、営業利益の達成率が95.3パーセントとなりました。

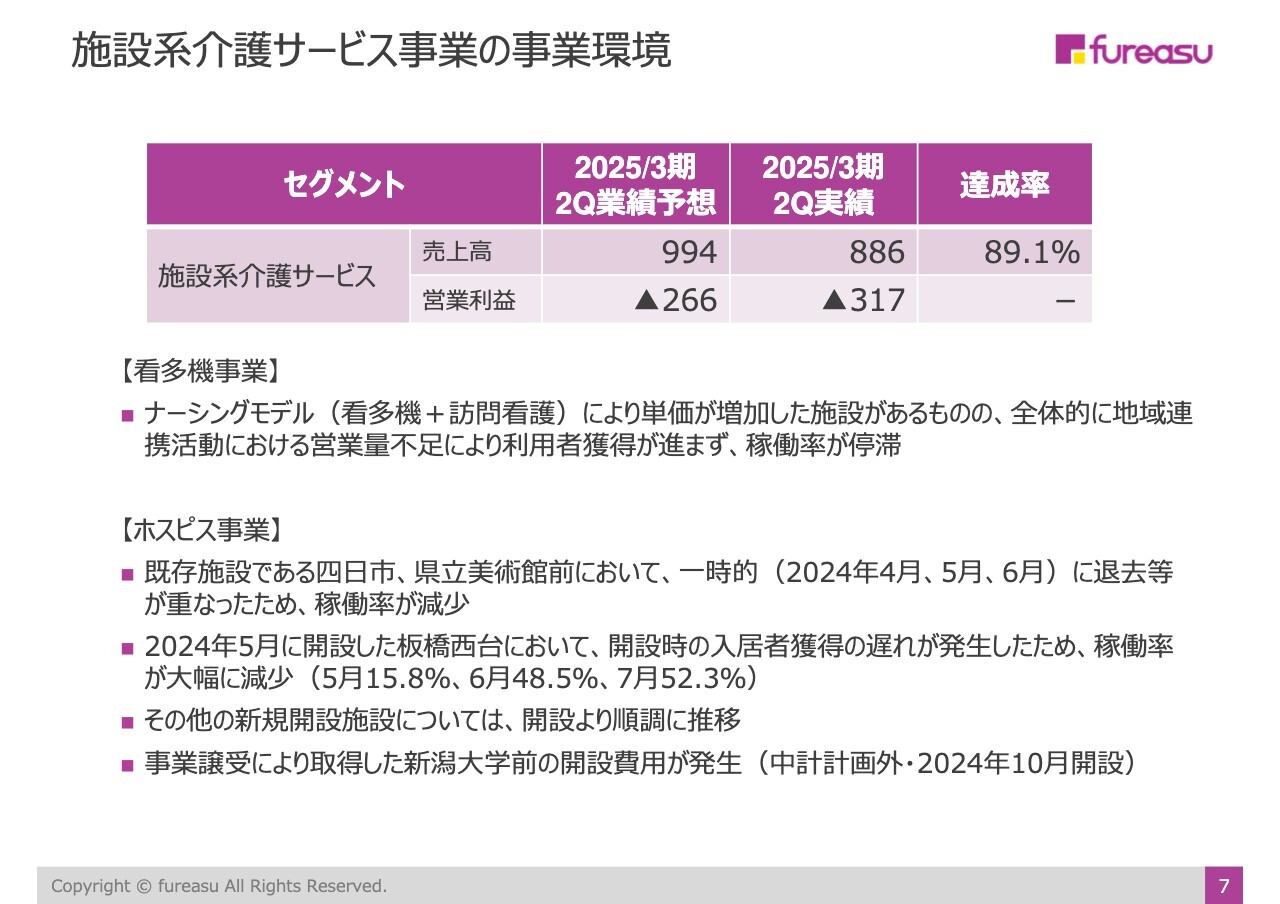

施設系介護サービス事業の事業環境

施設系介護サービス事業の事業環境です。売上高の達成率は89.1パーセントとなりました。前年比では大きく業績を伸ばしたものの、目標には10パーセントほど届きませんでした。

中身について詳しくご説明します。当社の施設系サービスには2つあります。1つは、看護⼩規模多機能型居宅介護事業(看多機事業)です。病院と自宅をつなぐ施設なのですが、数字はまずまずといったところで、今ひとつ立ち上がりが悪かったと感じています。

もう1つは、ホスピス事業です。こちらは非常に好調ですが、新規施設でばたつきがあったため、トータルでは数字を下げてしまったという状況です。

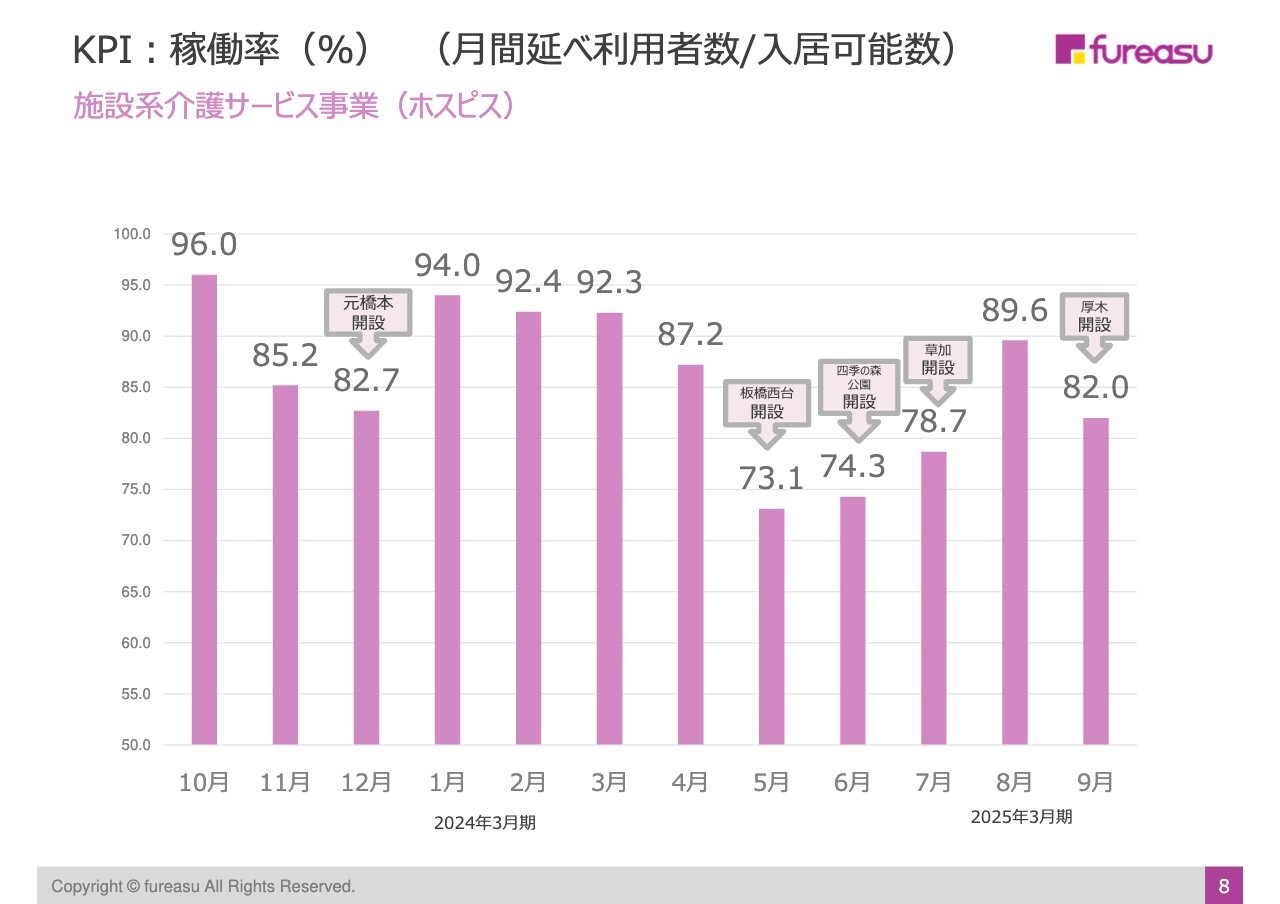

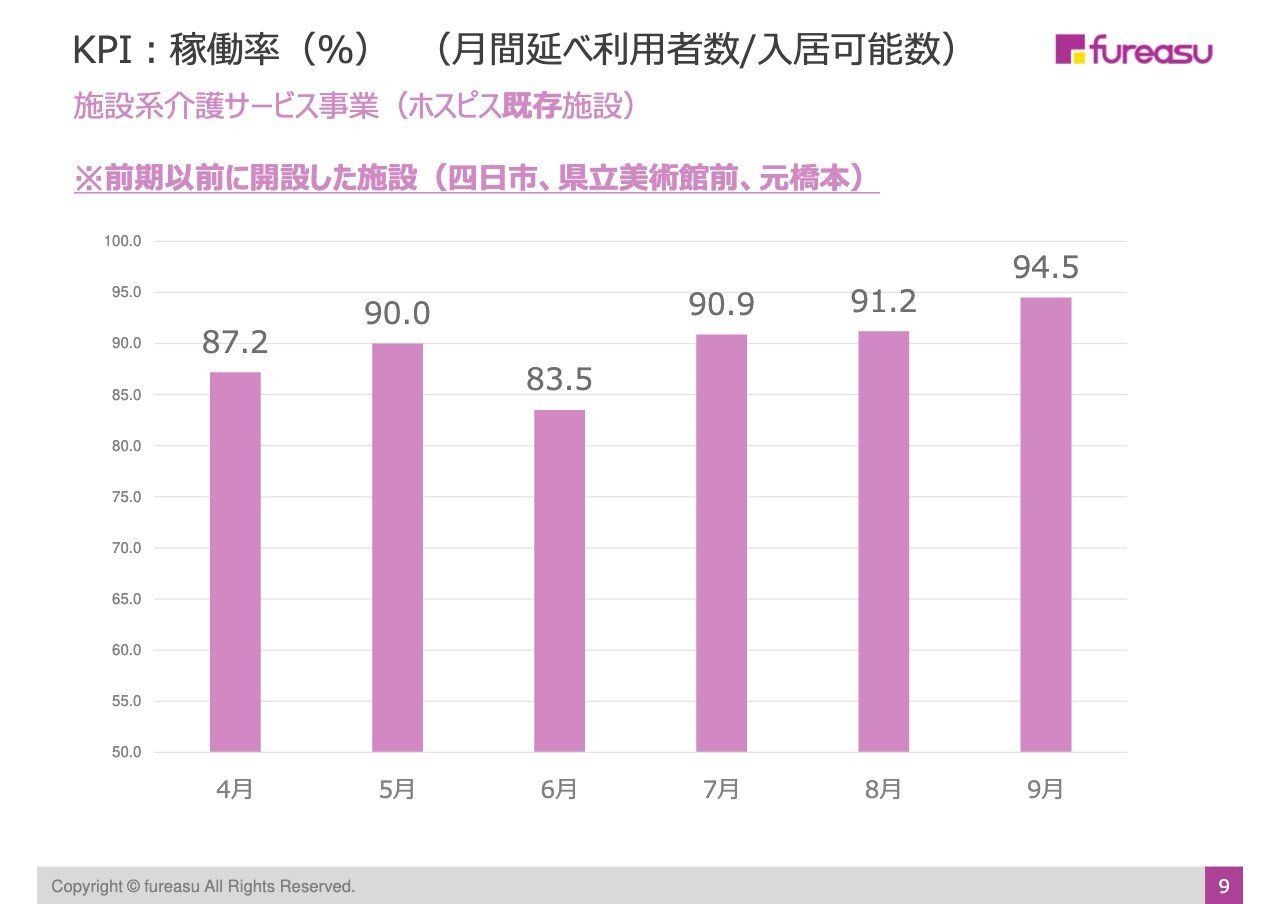

KPI:稼働率(%)(月間延べ利用者数/入居可能数)

ホスピス事業のKPIです。当社では、施設の稼働率を重要なKPIに置いています。これは施設のベッドがどの程度のパーセンテージで回っているかを示しており、当社の中期経営計画では82パーセントに設定しています。

スライドのグラフを見ると、82パーセントを超えているところもあれば、下回っているところもあります。また、90パーセントを超えているところもあれば、70数パーセントのところもあります。このようなばらつきは想定外でした。

KPI:稼働率(%)(月間延べ利用者数/入居可能数)

先ほどのグラフをさらに開設1年未満と1年以上の施設に分解しました。スライドは開設1年以上のホスピス既存施設の稼働率のグラフです。こちらでは、すべての月で82パーセントを超えており、非常に好調だと感じています。90パーセントを超えている月も半分以上あります。

中期経営計画では稼働率を82パーセントと設定していましたが、既存施設、つまり開設から1年以上経った施設に関しては、かなり好調に進んでおり、まったく不安視していません。

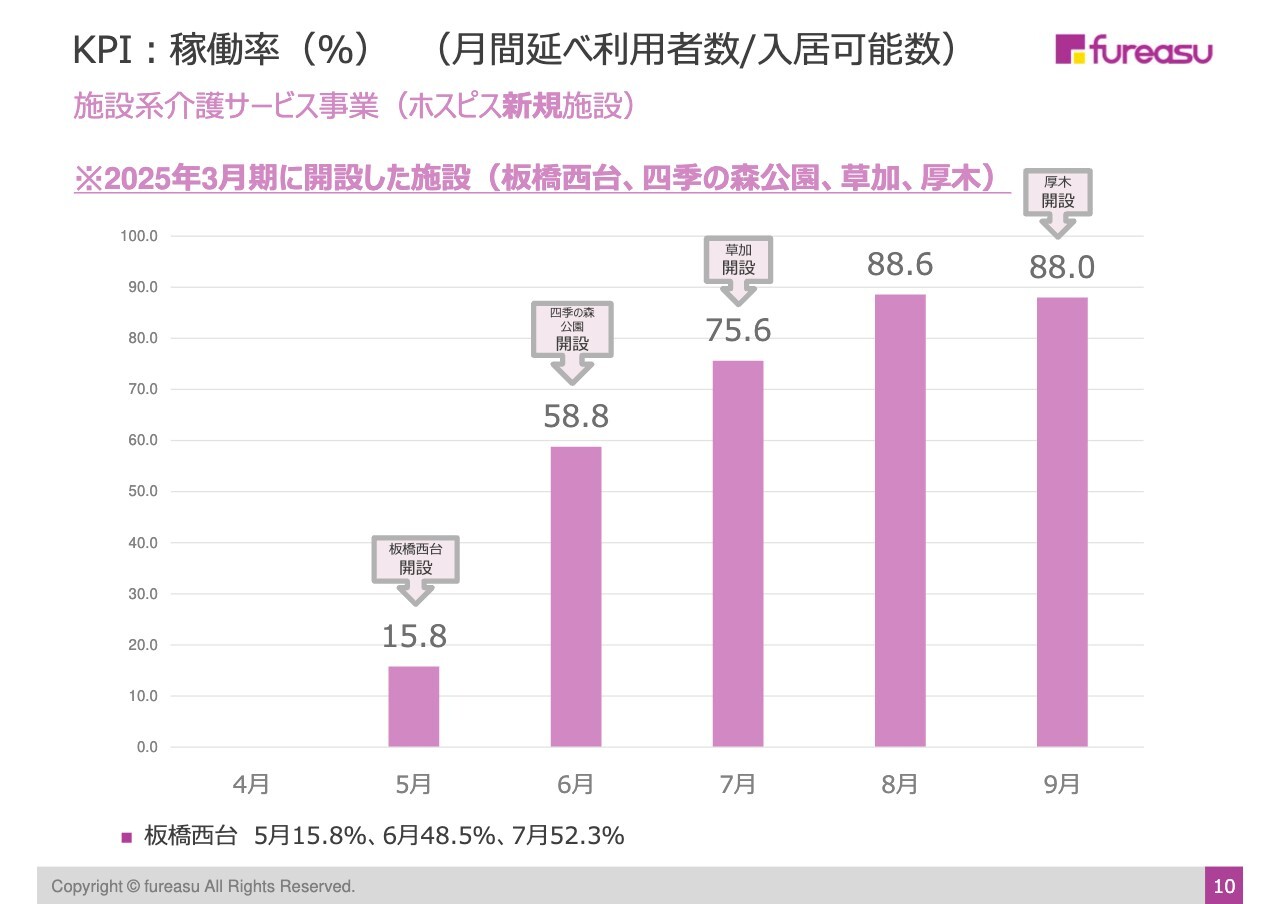

KPI:稼働率(%)(月間延べ利用者数/入居可能数)

一方で、開設1年未満のホスピス新規施設についてはばらつきがあります。スライドの数字はすべて新規施設の平均ですが、5月の稼働率は15.8パーセントとなっています。

5月1日に、東京都内に「フレアスメディカルケアホーム板橋西台」を開設したのですが、そのスタートが我々にとって想定外の、びっくりするほど残念な結果となっています。

今まで地方を中心に展開してきたのですが、都内に開設するのは我々にとって初めての試みでした。紹介会社は使わない方針でしたが、都内では病院から新規利用者を直接紹介してもらうのはなかなか困難でした。

病院の担当者も、もし紹介して何かあったらと慎重に考える方が多いようで、いったん紹介会社を挟んでから来るケースが思いのほか多かったのです。この点が地方と違い、想定と外れて低調な立ち上がりとなった原因です。

戦略を変えて動いた結果、すぐに取り戻したのですが、最初の1ヶ月から2ヶ月は本調子が出ず、このような数字になっています。その後、6月1日に横浜に「フレアスメディカルケアホーム四季の森公園」を開設しましたが、稼働率は58.8パーセントまで戻ってきています。

7月になると、「フレアスメディカルケアホーム草加」を開設しましたが、それでも稼働率は75.6パーセントです。そこからは順調に戻り、8月には88.6パーセントと、我々が想定している82パーセントを超えましたので、新規施設においても特に問題はないと考えています。

直近の9月1日に「フレアスメディカルケアホーム厚木」を開設しましたが、こちらを合わせても9月の稼働率は88.0パーセントと、ほとんど数字が下がりませんでした。

したがって、基本的には立ち上がりも悪くないと思っていますが、5月に開設した「フレアスメディカルケアホーム板橋西台」の残念な結果が足を引っ張り、ホスピスはアップダウンのある結果になりました。

ただし、開設1年以上を経過すると稼働率が90パーセントを超える月が多い状況ですので、特に大きな問題は感じていません。

また、立ち上がりに関しても、我々は自信を持っています。板橋こそなかなかうまくいかなかったものの、後は順調に進んでいます。当社の既存事業であるマッサージと組み合わせたホスピスであることや、この仕事を25年間続けて培った介護医療現場のネットワークが、非常に大きく功を奏したと思っています。

基本的に立ち上がりは悪くないと感じていますが、イレギュラーなところもあり、平均するとばらつきがあったという結果です。

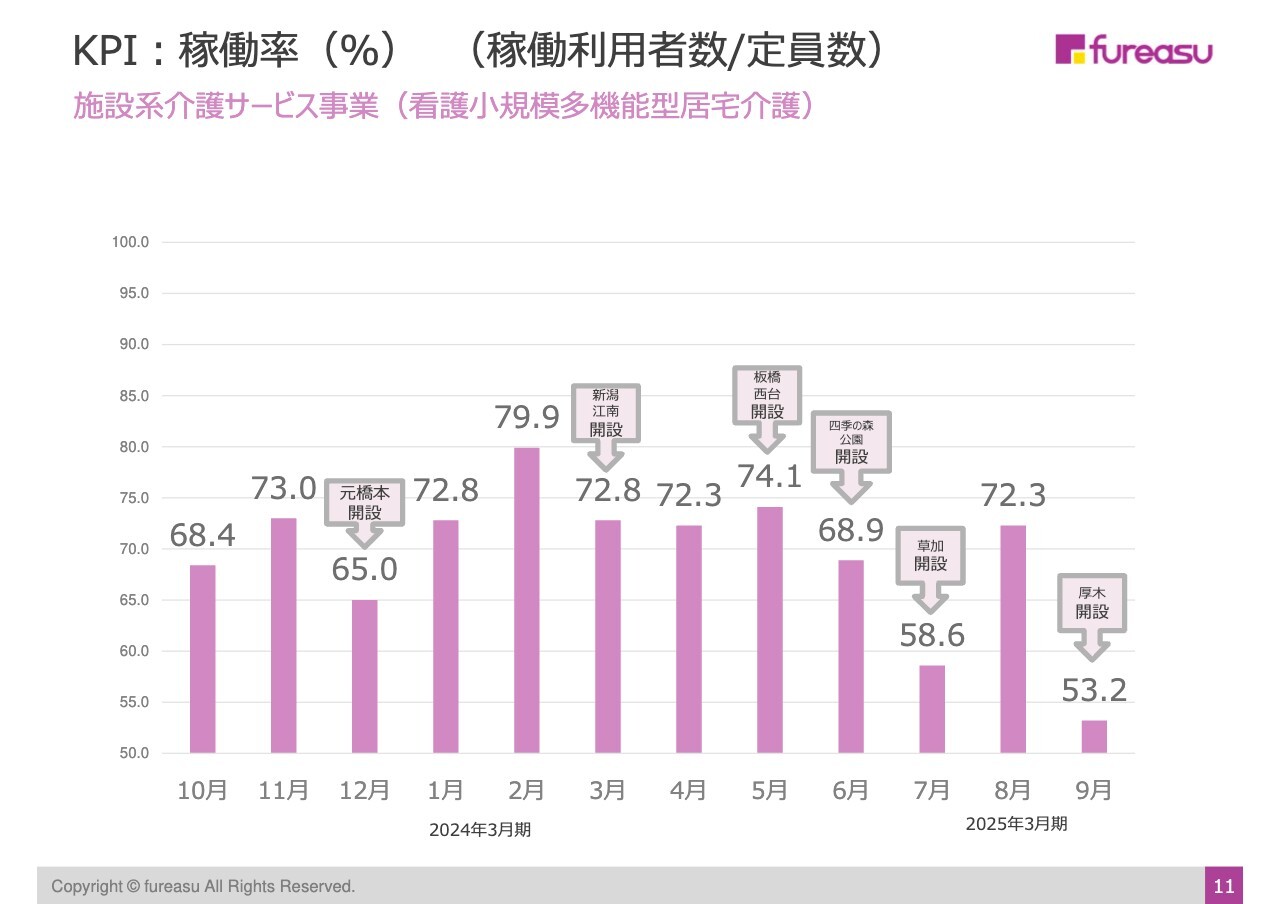

KPI:稼働率(%)(稼働利用者数/定員数)

看護⼩規模多機能型居宅介護事業(看多機事業)については、先ほど数字はまずまずとお話ししました。中期経営計画では看多機事業のKPIとして、稼働率を75パーセントとしています。ところが、スライドのグラフのとおり、75パーセントを下回っている状態です。

スライドのグラフは全施設の平均ですが、特に、新規開設があると急激に減ってしまいます。例えば、2023年12月1日に「フレアス看護小規模多機能元橋本」を開設すると、12月の稼働率は65.0パーセントに下がっています。

そこから徐々に上がっていきますが、3月1日に「フレアス看護小規模多機能新潟江南」を開設すると、72.8パーセントに下がっています。このように、新規施設を開設するたびに、急激に下がってしまいます。

このように、ホスピス事業に比べて、看多機事業では立ち上がりの鈍さを実感しています。この仕事は許認可制ですので、いったん我々が開設すると、地方自治体が許可するまで他社は出てくることができません。非常に安定する仕事ですが、サービスの難易度が高いのです。

看多機では、29人定員と小さな施設の中で4つのサービスが一緒になっています。デイサービス、ショートステイ、訪問看護、訪問介護という4つのサービスを、29人という小規模な施設で回していくため難易度が高く、また満床になるスピードも遅いため、このような結果になっています。

今年9月に「フレアス看護小規模多機能厚木」を開設し、看多機の施設は12ヶ所になりましたが、当面はこの12ヶ所以上に増やす予定はありません。

じわじわと伸びてはいるため、今後は時間の問題で安定するのではと考えています。今期後半には安定し、来期は業績に大きく寄与してくれるのではないかと考えています。

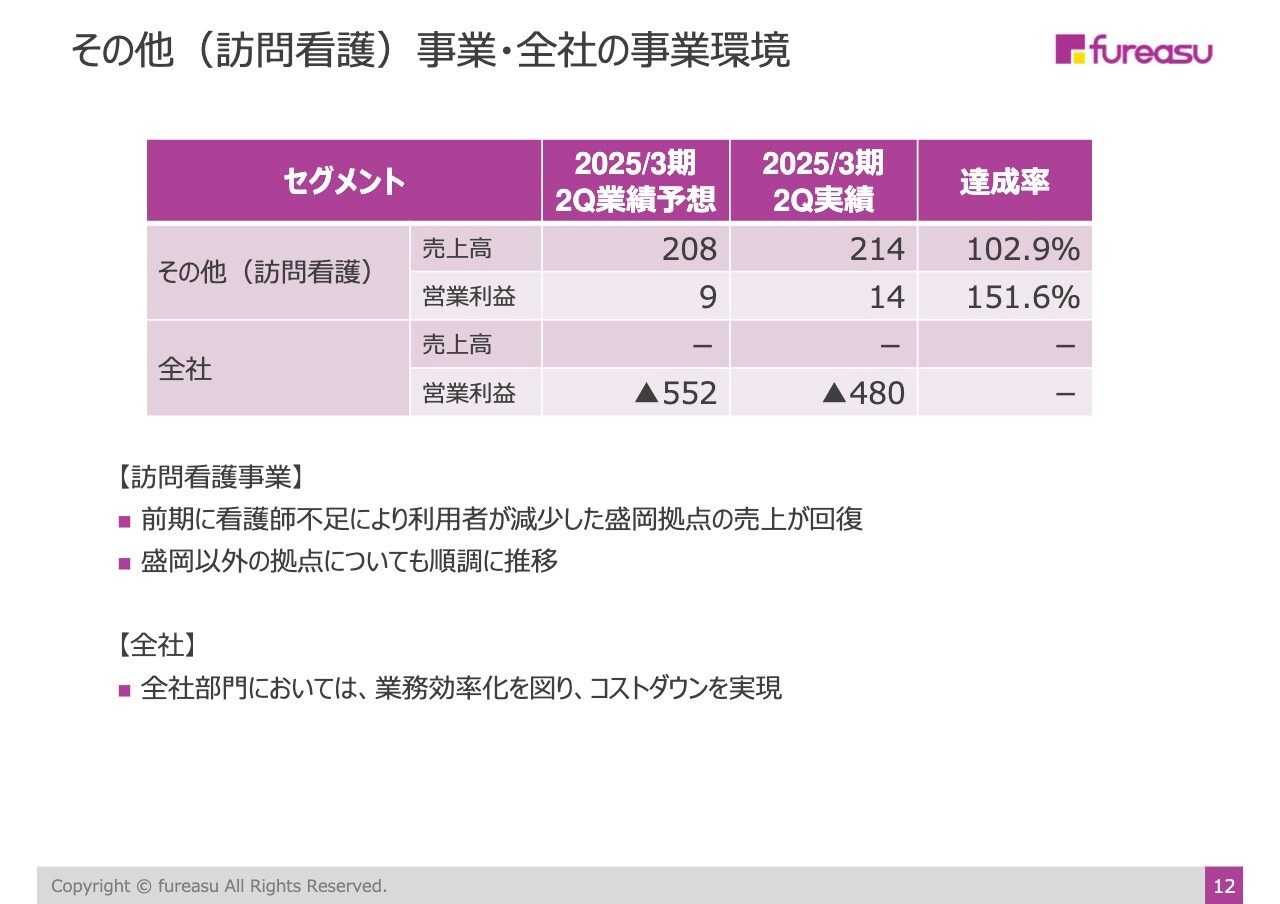

その他(訪問看護)事業・全社の事業環境

その他(訪問看護)事業については目標を達成しました。ほぼ前年度と変わらない状況ですので、特に問題は感じていません。

以上、各セグメントについてご説明しました。

2025年3月期第2四半期決算の概要

全社トータルでは、売上高は対前年同期⽐30.6パーセント増となりました。

2025年3月期第2四半期決算(セグメント)

セグメントごとの第2四半期の実績については、スライドのとおりです。

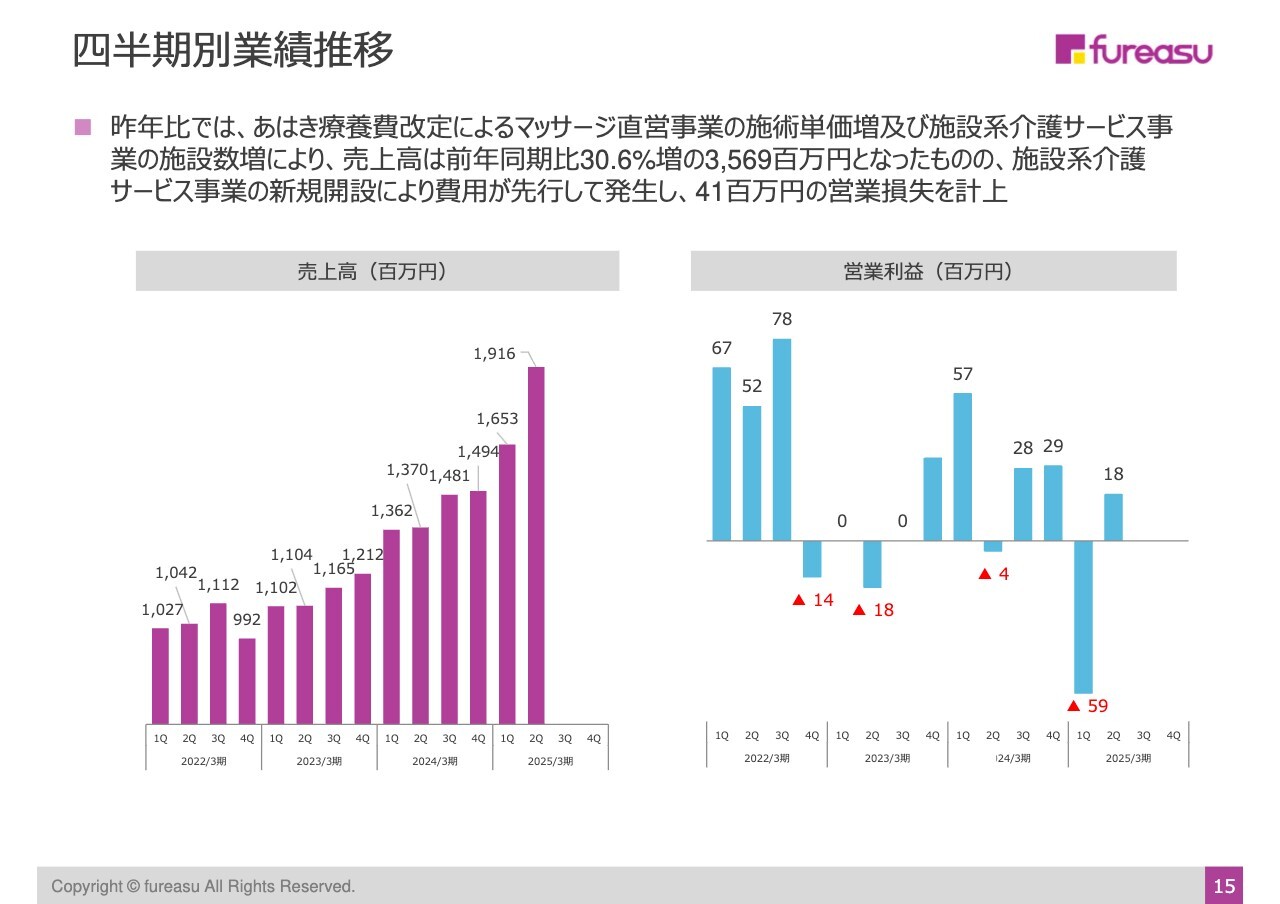

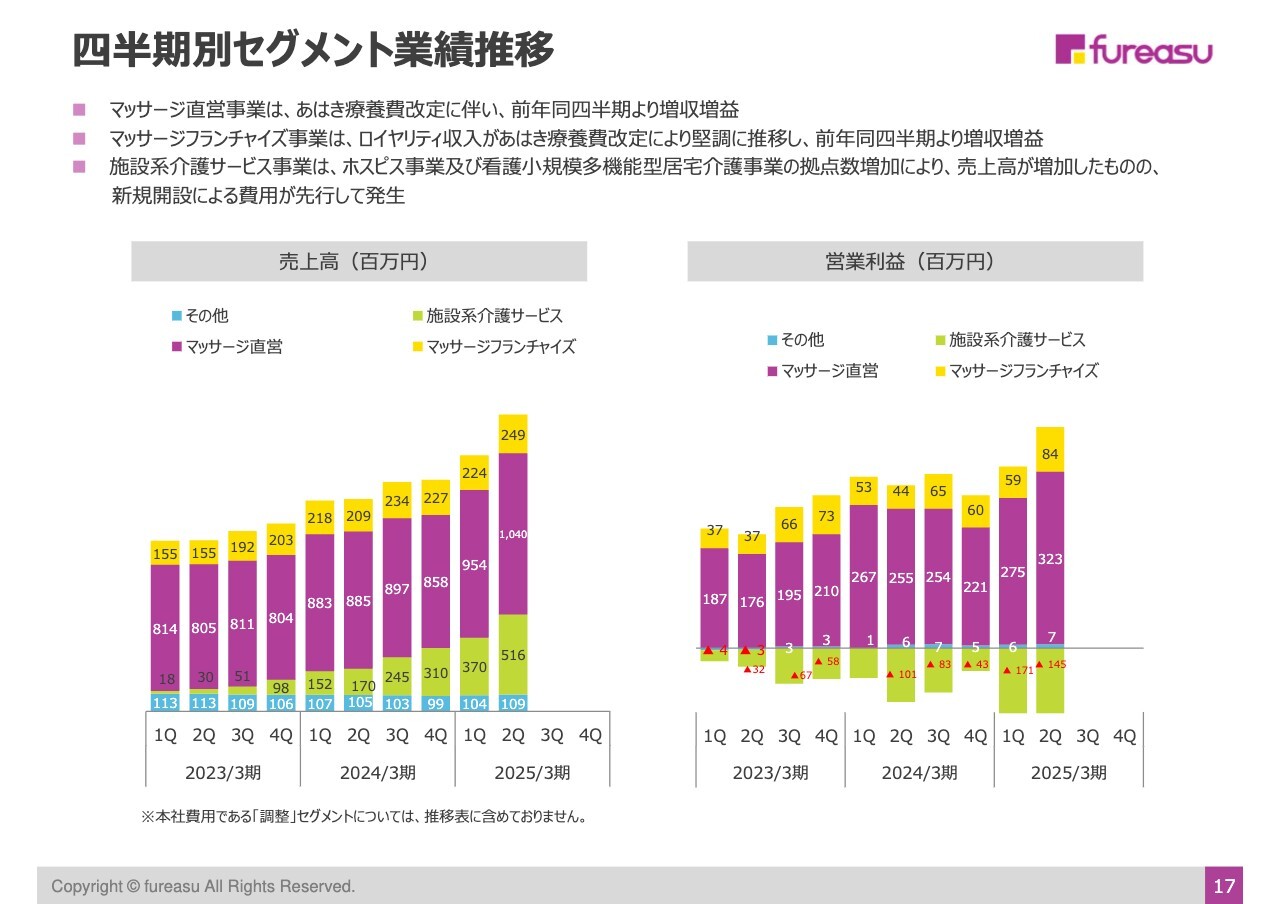

四半期別業績推移

四半期別業績推移です。スライド左側の売上高のグラフを見ていただくと、今期に入って急速にカーブが上がっています。これは、我々の新規事業の施設系サービスが寄与しているもので、さっそく売上が急激にプラスになっています。

一方で、第1四半期の営業利益は大幅にマイナスとなりました。これは想定どおりです。新規投資でまだ赤字状態ですが、これも想定どおりの投資のフェーズです。トップラインが伸びるとともに、徐々に解消されると思っています。

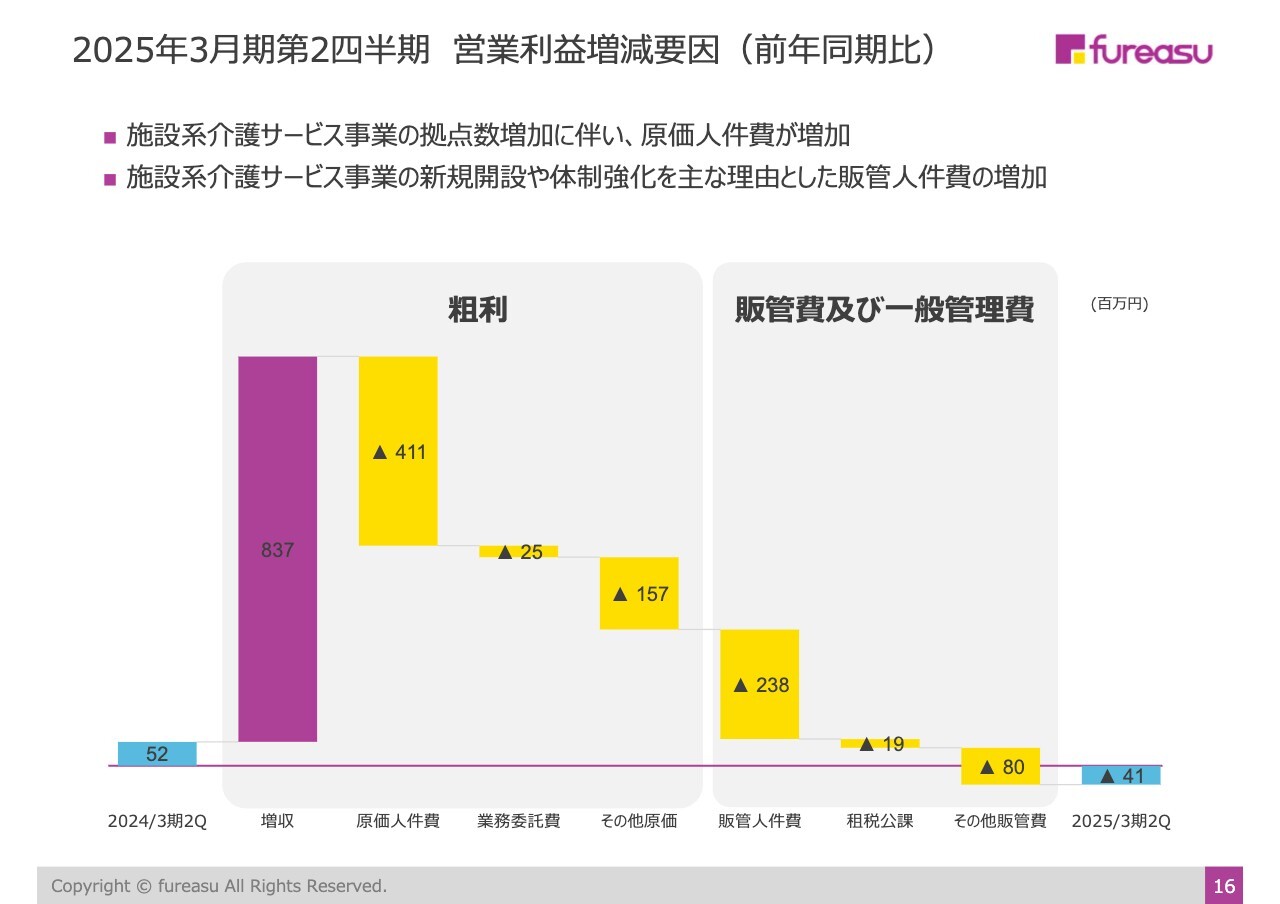

2025年3月期第2四半期 営業利益増減要因(前年同期比)

営業利益の増減要因です。後ほどご覧になっていただければと思います。

四半期別セグメント業績推移

四半期別セグメント業績推移です。こちらも後ほどご覧になっていただければと思います。

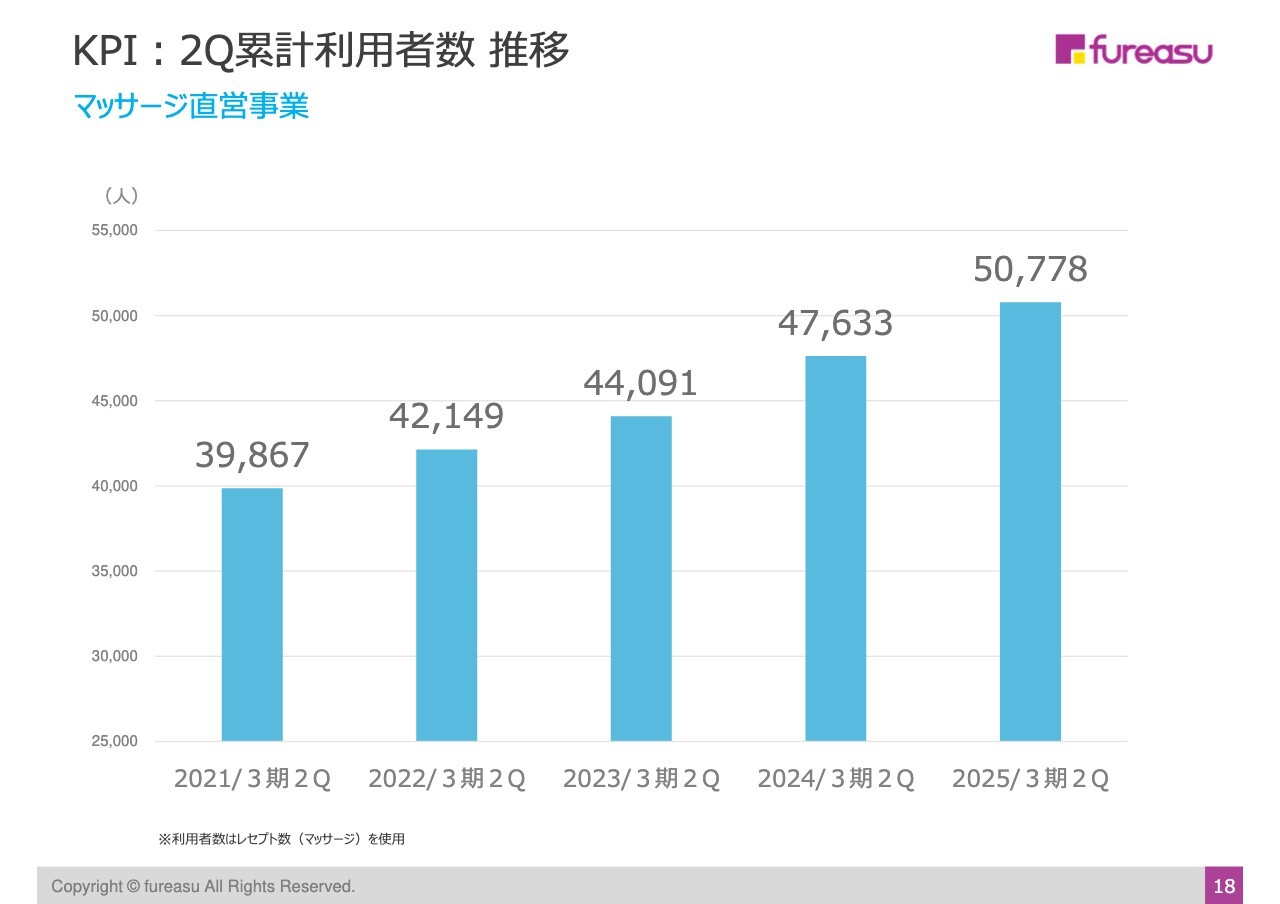

KPI:2Q累計利用者数推移

マッサージ直営事業は利用者の推移も本当に順調に伸びており好調です。特に問題は感じていません。

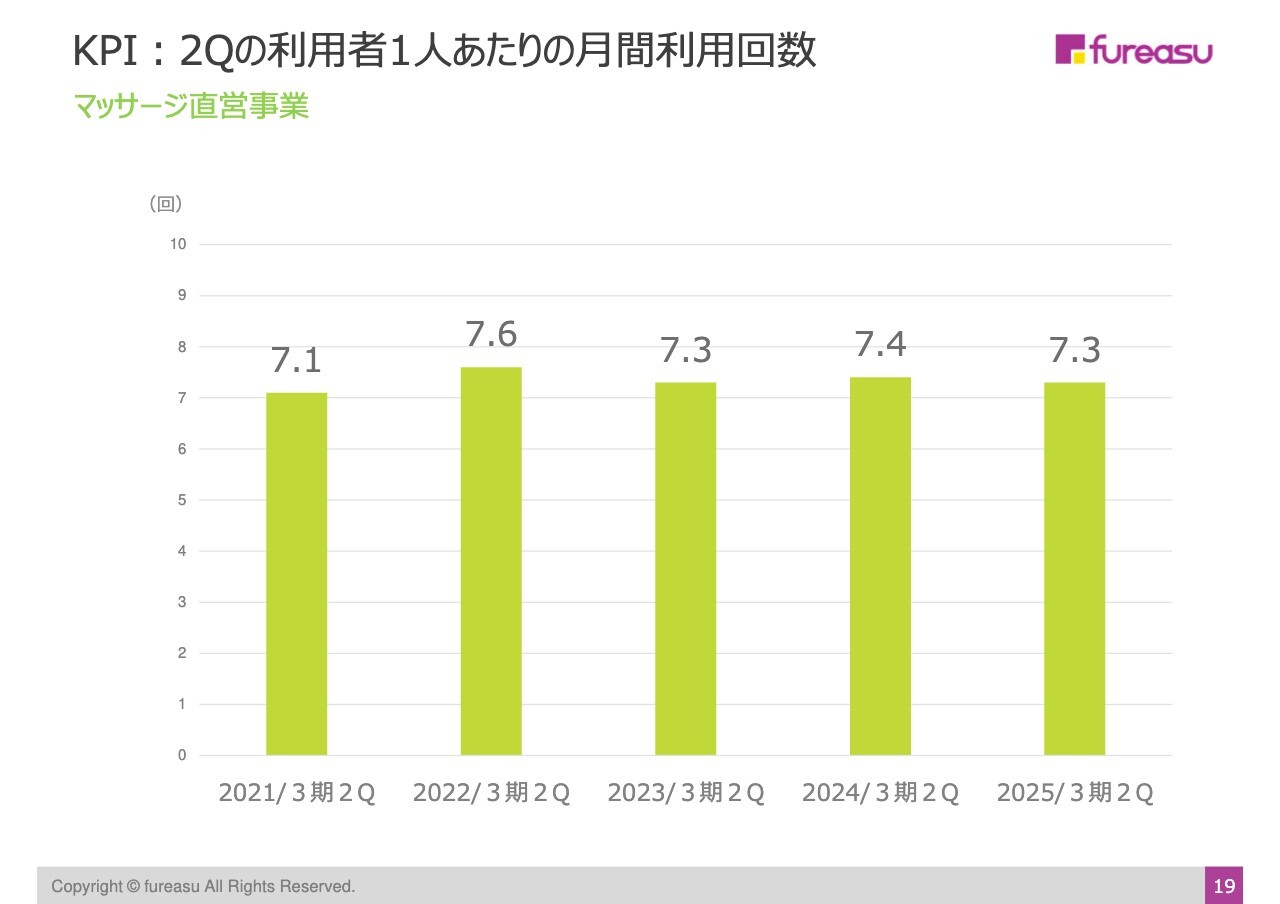

KPI:2Qの利用者1人あたりの月間利用回数

マッサージ直営事業の店舗における利用者1人あたりの月間利用回数です。こちらも大きな変化はないため、特に問題は感じていません。

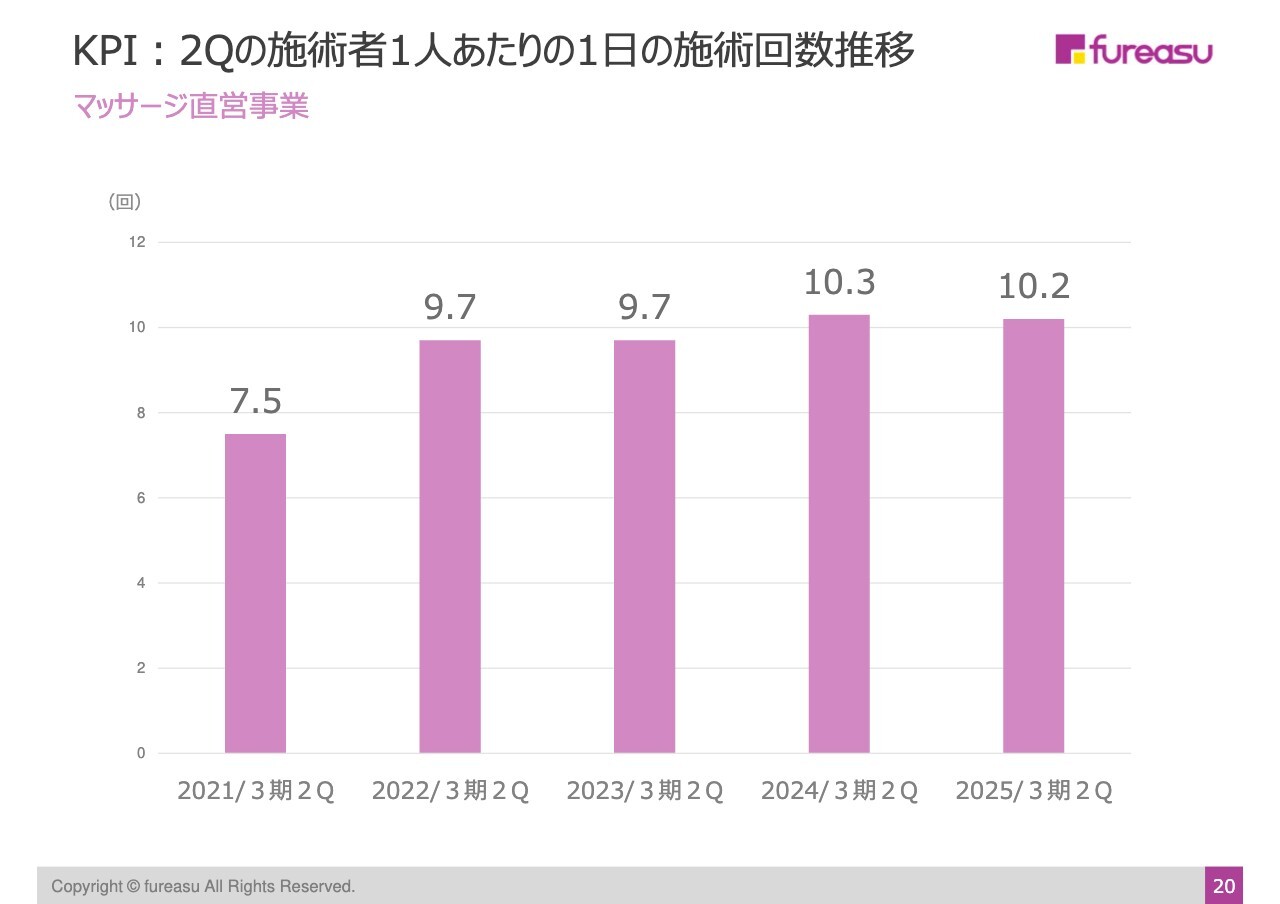

KPI:2Qの施術者1人あたりの1日の施術回数推移

マッサージ直営事業の施術者1人あたりの施術回数推移です。1日あたり10人を超えており、順調に推移していると感じています。

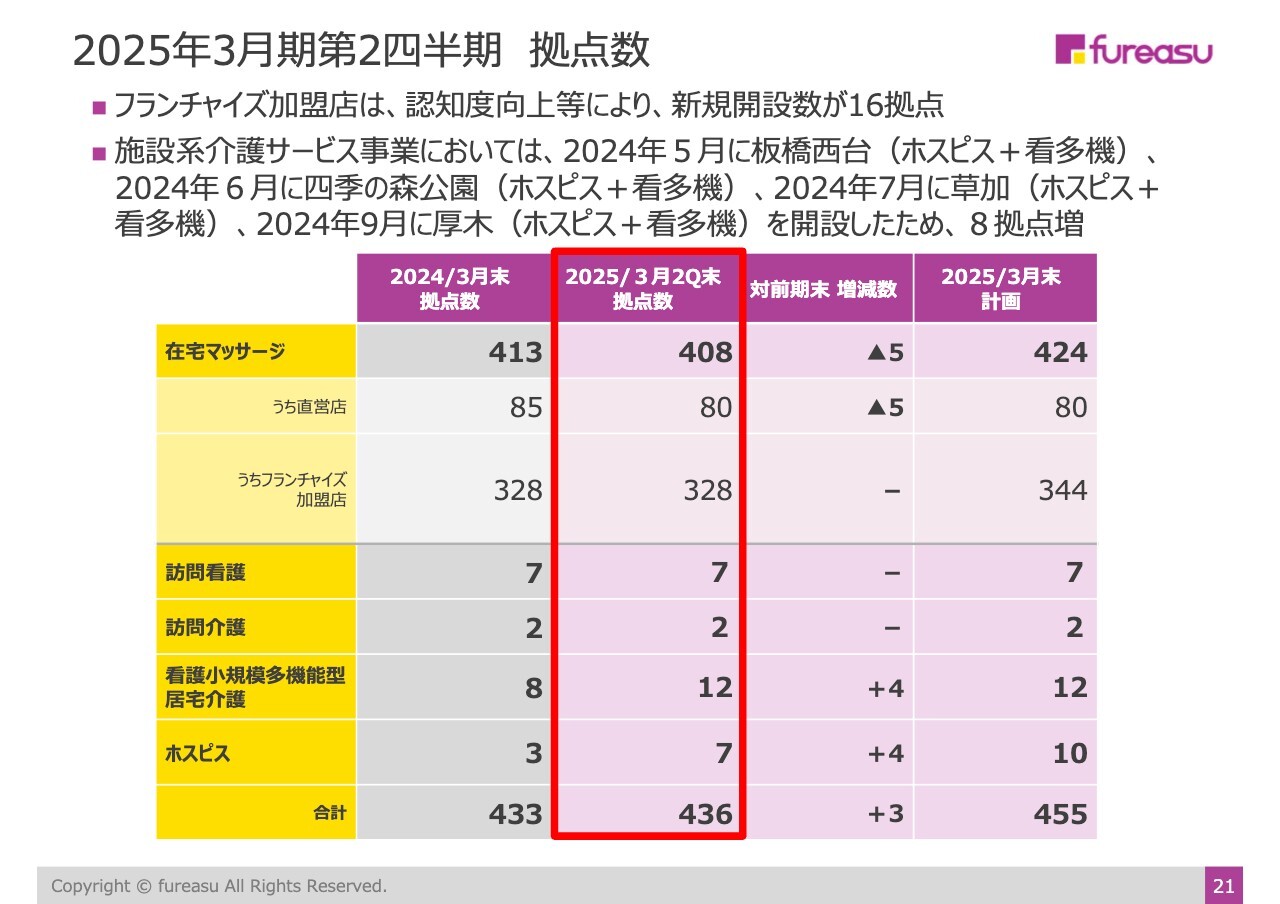

2025年3月期第2四半期 拠点数

在宅マッサージの拠点数は、直営店を85拠点から80拠点に5つ減らしました。これは異常なものではなく、フランチャイズ加盟店が増えたことでエリアの重なる拠点が多くなってきたことから、グループ全体で分散し、効率化を図るためにマイナス5拠点としています。これは健全な整理だと思っています。

ただ、フランチャイズ加盟が増えていますが、解約店もゼロではないため、プラスマイナスの変化がない状況でした。また、開発スピードが鈍っているというのも事実です。

しかしながら、10月から数字が改善しましたので、これをもって年度末の344拠点は達成できるのではないかと考えており、それに向けてがんばっていきます。

その他事業の訪問看護と訪問介護は変わりありません。

看護小規模多機能型居宅介護事業は、4拠点を増やして12拠点になりました。しばらくこの12拠点から増やしませんので、じっくりと稼働率を上げて安定運営に入っていきます。

そして、ホスピスが4拠点プラスの7拠点となっています。

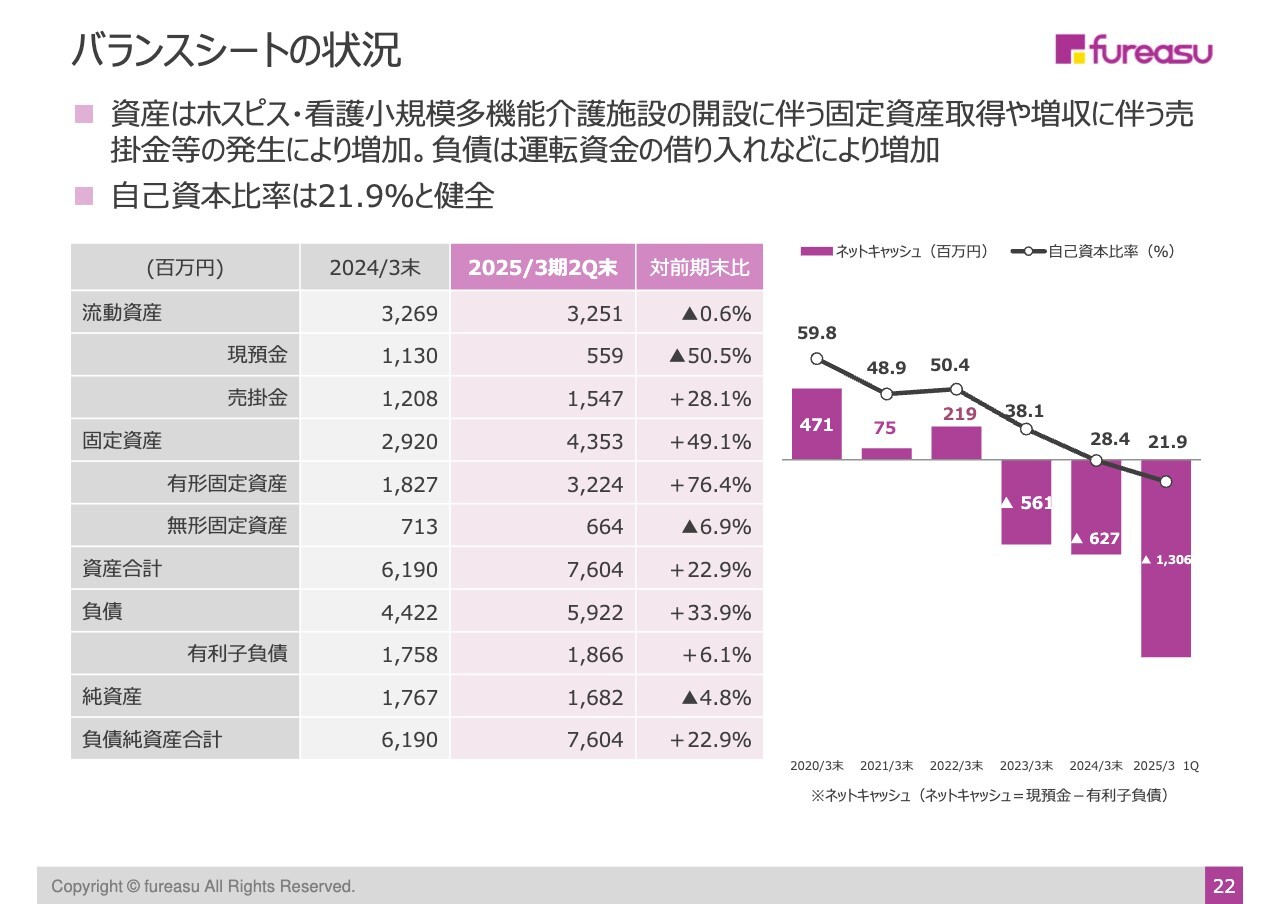

バランスシートの状況

バランスシートの状況です。こちらで注目すべきは、自己資本比率が継続して下がっていますが、これは我々が高齢者施設を建てる場合に、建て貸しという方式を採っているためです。

土地のオーナーに施設を建てていただいて、我々はそれを長いスパンで借りるため、家賃をお支払いします。イニシャルコストはそれほどかからないものの、家賃を払い続ける必要があり、継続して払うことを約束すると、リース会計という会計基準上、バランスシートに乗ってきます。

そのため、我々が実際に所有しているわけではありませんが、会計上は資産となり、バランスシートの自己資本比率が下がるという状況です。

以上で半期の説明を終わります。

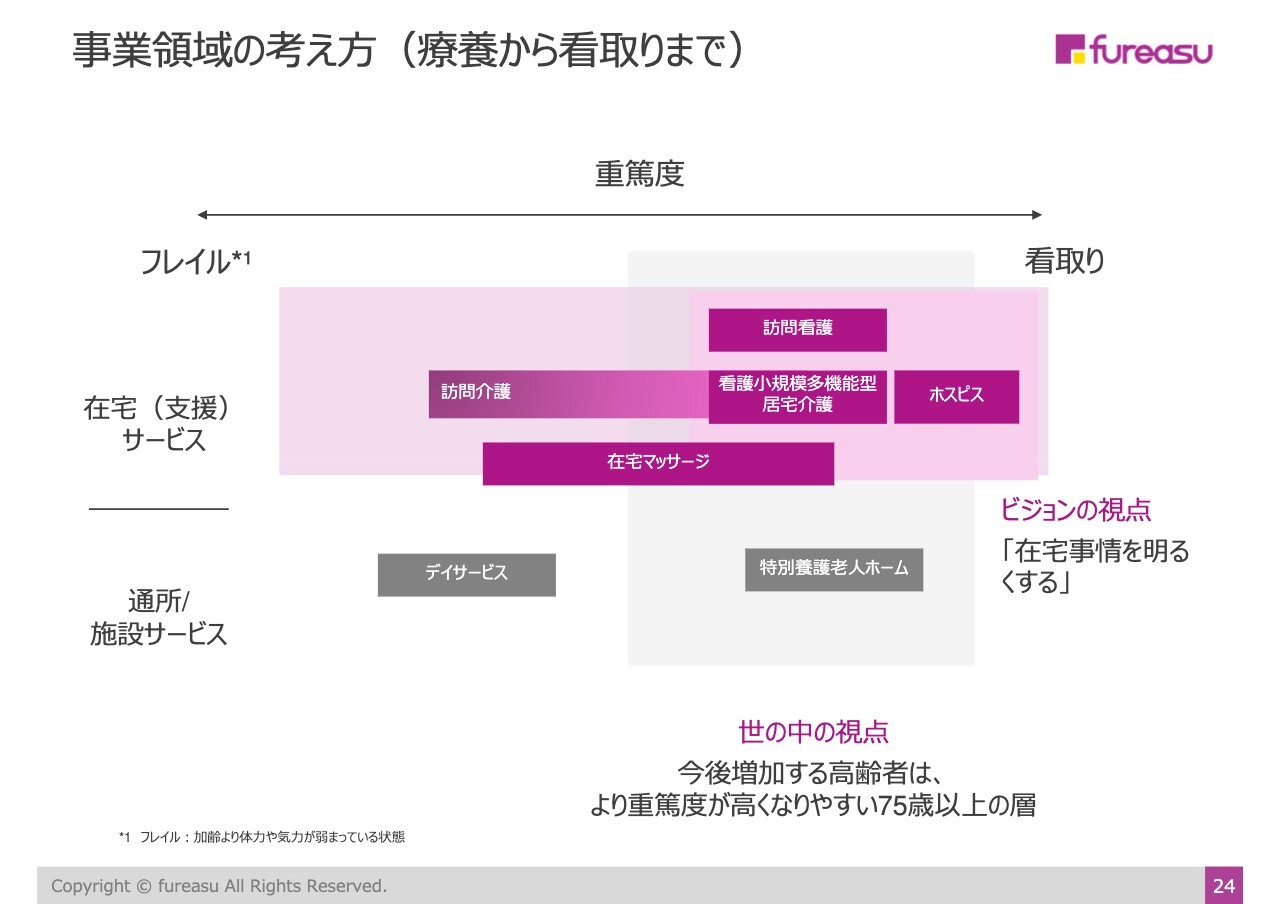

事業領域の考え方(療養から看取りまで)

2025年3月期通期の決算の見通しをご説明します。我々は従来どおり、介護の領域の中でも医療寄りの、より重度の方に対処して活動を行っています。

我々のビジョンは「全国津々浦々に一人でも多くの方に速やかにフレアスのサービスを提供し、日本の在宅事情を明るくする。」です。このビジョンに沿った活動を行っていきます。

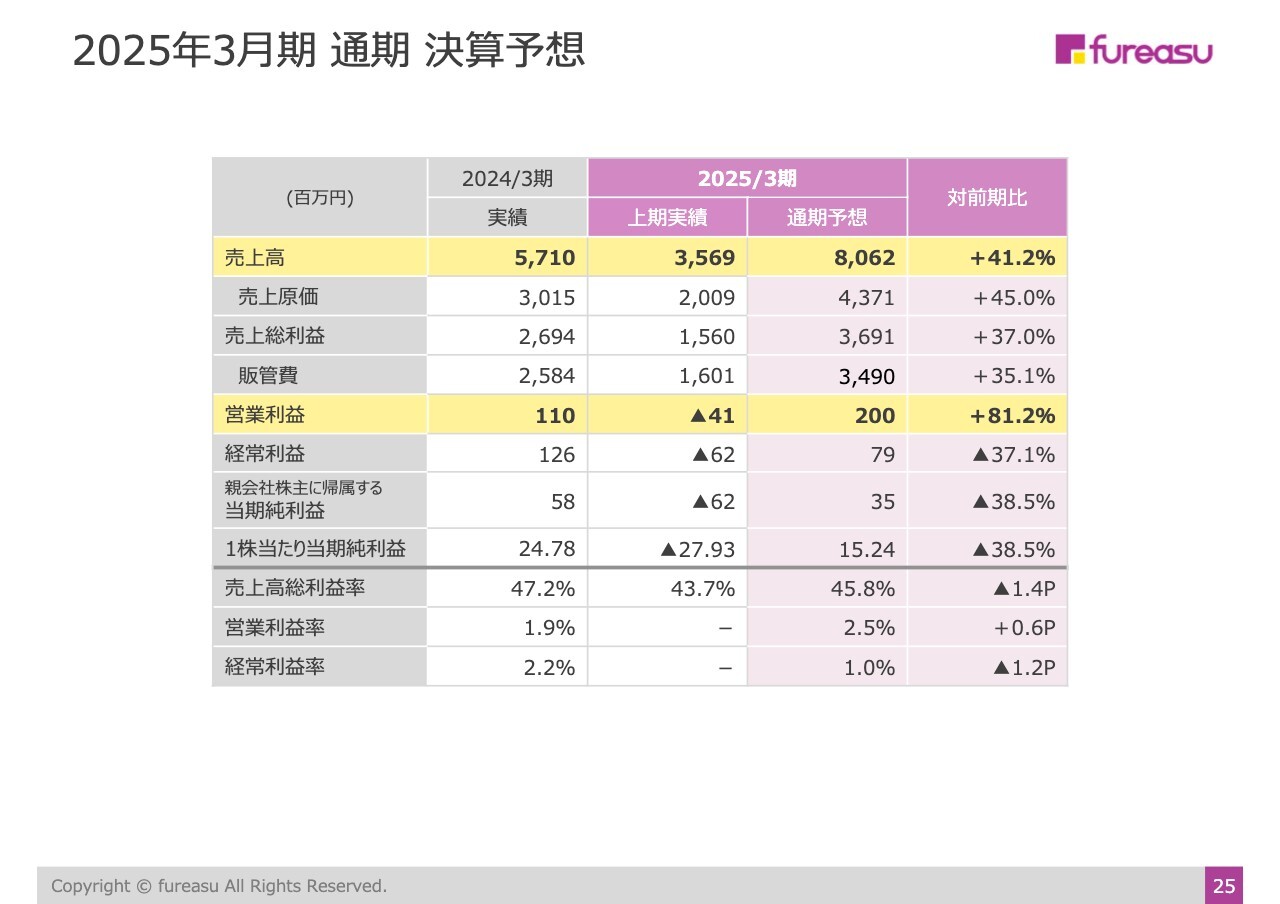

2025年3月期 通期 決算予想

通期の決算予想は当初発表したとおり、売上高80億6,200万円、営業利益2億円という数字を変えることなく、計画どおりに進んでいこうと考えています。

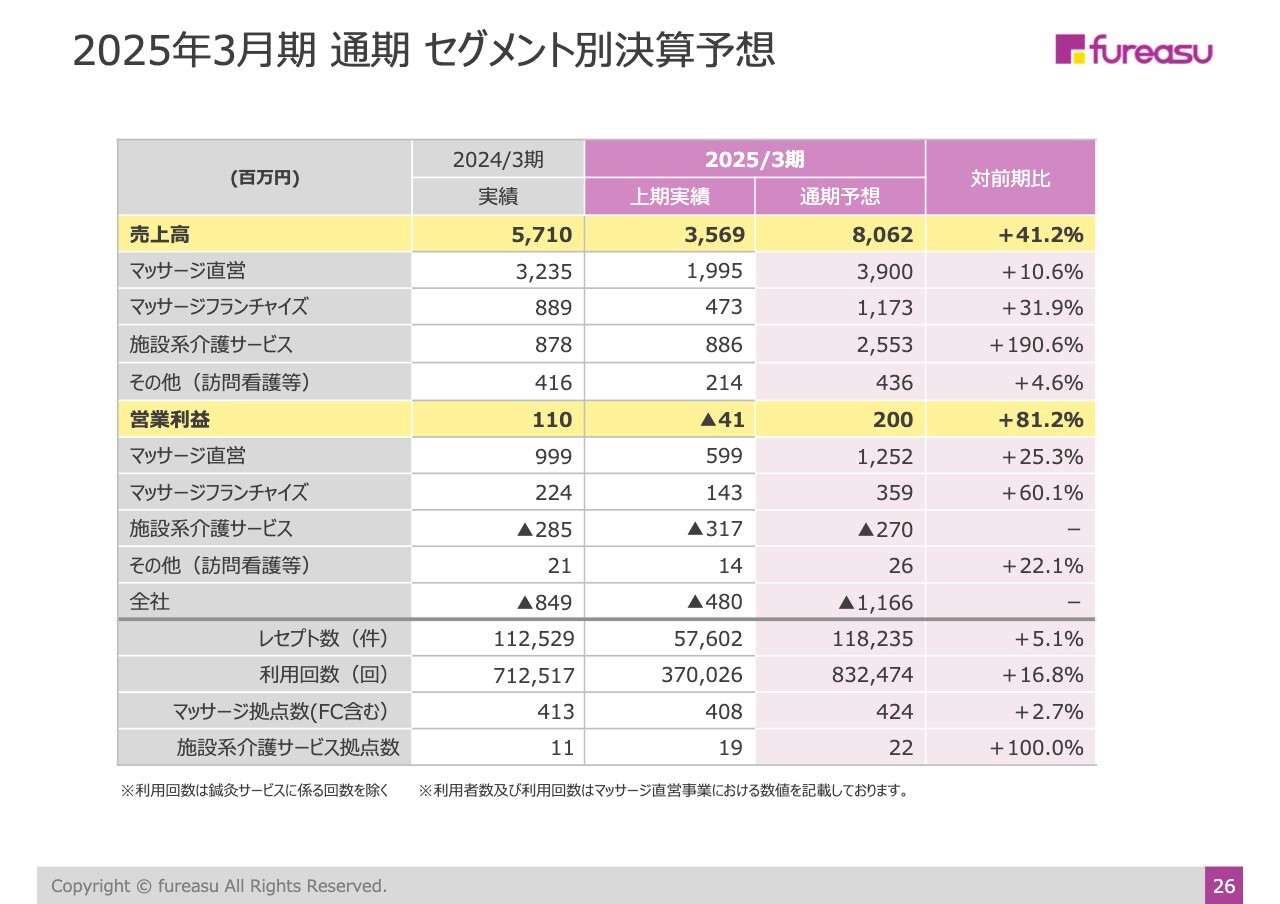

2025年3月期 通期 セグメント別決算予想

通期のセグメント別決算予想はスライドのとおりです。

2025年3月期 通期 セグメント別決算予想

今期前半は目標数字が達成できなかったところ、なぜ通期で計画達成できるのかご説明します。マッサージ直営事業においては売上目標を達成しましたので、特に問題なく後半も進むものと思っています。

先行投資で人員を厚くしたり、器具の購入をしたりしたため利益は下がったものの、後半はそれが業績に寄与してくると思っているため、マッサージ直営事業は問題なく計画達成できると思っています。

マッサージフランチャイズ事業においても、加盟店の加入プランを見直したところ、数字が戻ってきているため、この数字を今期後半も継続することにより、通期で計画達成する見込みです。

施設系介護サービス事業に関しては、今期前半の未達を取り戻せるかどうかというところです。看多機事業の進捗が芳しくないとお話ししましたが、これ以上は施設を増やしませんので、徐々に業績は回復していくと思いますが、前半のマイナスを後半で取りきれるかは不透明です。

来期に向けては良いスタートが切れると思いますが、後半でどこまで看多機事業が回復できるかは、これからが勝負というところです。

ホスピス施設も同様で、開設から1年以上経つと非常に安定していきます。一方、開設1年未満では、基本的に我々は早く埋めることが可能なのですが、施設によってばらつきがあるため、そのばらつきを後半でどの程度取り戻せるかが今後の活動になっていきます。何とも言えないところですが、1年経てば安定していく状況ですので、安定化に向けて活動していきます。

その他事業については特に問題ないと思っています。急速に組織も売上規模も大きくなりますが、本部経費はそれほど大きくなりませんので、引き締めを図り、全体を効率化し、コストダウンして健全経営に向かって進みたいと思います。

これからフレアスが目指す世界

トピックスでいくつか情報をお伝えします。我々は、「在宅事情を明るくする。」というビジョンに向かっています。25年間、訪問マッサージを行ってきましたが、そのネットワークを活かし、終末期を支えるため、看多機とホスピスという2つの施設を運営していきます。

ホスピス開設予定(計画7施設+計画外1施設)

今期は7拠点のホスピスを開設予定です。計画外で1拠点、M&Aで新潟の施設が我々の仲間に加わりましたので、合計では8拠点となりました。今期は問題なく開設する予定でいます。

先ほどお話ししたとおり、稼働率については、1年以上経つと非常に高稼働で安定し、1年未満については施設によってばらつきがあります。ただ、全体としてはすぐに回復できるということをご説明しましたので、ホスピスについても特に問題はなく進むものと考えています。

当社の強み ホスピス

当社の強みは、非常にホスピタリティを大事にする点です。フレアスという社名は、「ふれあいで明日をひらく」という意味で、最期の時間まで人と人とのふれあいを大事にして、利用者の時間価値を最大化しようという合言葉です。

マニュアルは特にありませんが、この理念のもとにスタッフがさまざまなレクリエーションを考え、終末期の方でも一緒に懐かしい歌を歌い合い、利用者が涙する場面もあります。

また、夏祭りをしようということで、居酒屋の店主が焼きそばを振る舞ってくれて、それも終末期の方みんなで仲良く食べて過ごしたとか、非常に感動的なエピソードがあります。こちらは当社のアニメにもなりました。そのような温かさが、当社の強みではないかと思っています。

加えて、私どもの祖業はマッサージですので、痛みや、機能改善に個別に対応できることも非常に大きな強みです。それらが立ち上がりの早さにもつながっているのではないかと感じています。

当社の強み ホスピス

我々は「痛みがない時間」というものを東京大学と一緒に研究しています。ただ時間を過ごすだけではなく、痛みがなく、その人らしく過ごすということを行っていきたいと考えています。

適正な保険請求の徹底について(訪問回数)

当たり前のことですが、適正なコンプライアンスも重要だと思っています。現在、特に重点的に取り組んでいるのは、最近メディアなどでも議論されている訪問看護の部分です。何が問題とされているのかを考え、私は訪問回数や内容が適正かどうか問われているのだと理解しました。

医療保険の訪問看護においては、原則、1日に一度、1週間に3日までです。ただし、特定の疾患や状態にある方においては1日1回以上、週4回以上の訪問が認められています。

本当に重度の方になると、1日に1回では足りない方はたくさんいらっしゃいます。例えばALSという病気がありますが、全身の筋肉がまったく動かなくなり、最後は呼吸器を付けなければ呼吸すらできなくなってしまう病気です。痰の吸引が必要で、とても1日1回では足りず、呼ばれると頻繁に行かなければいけません。

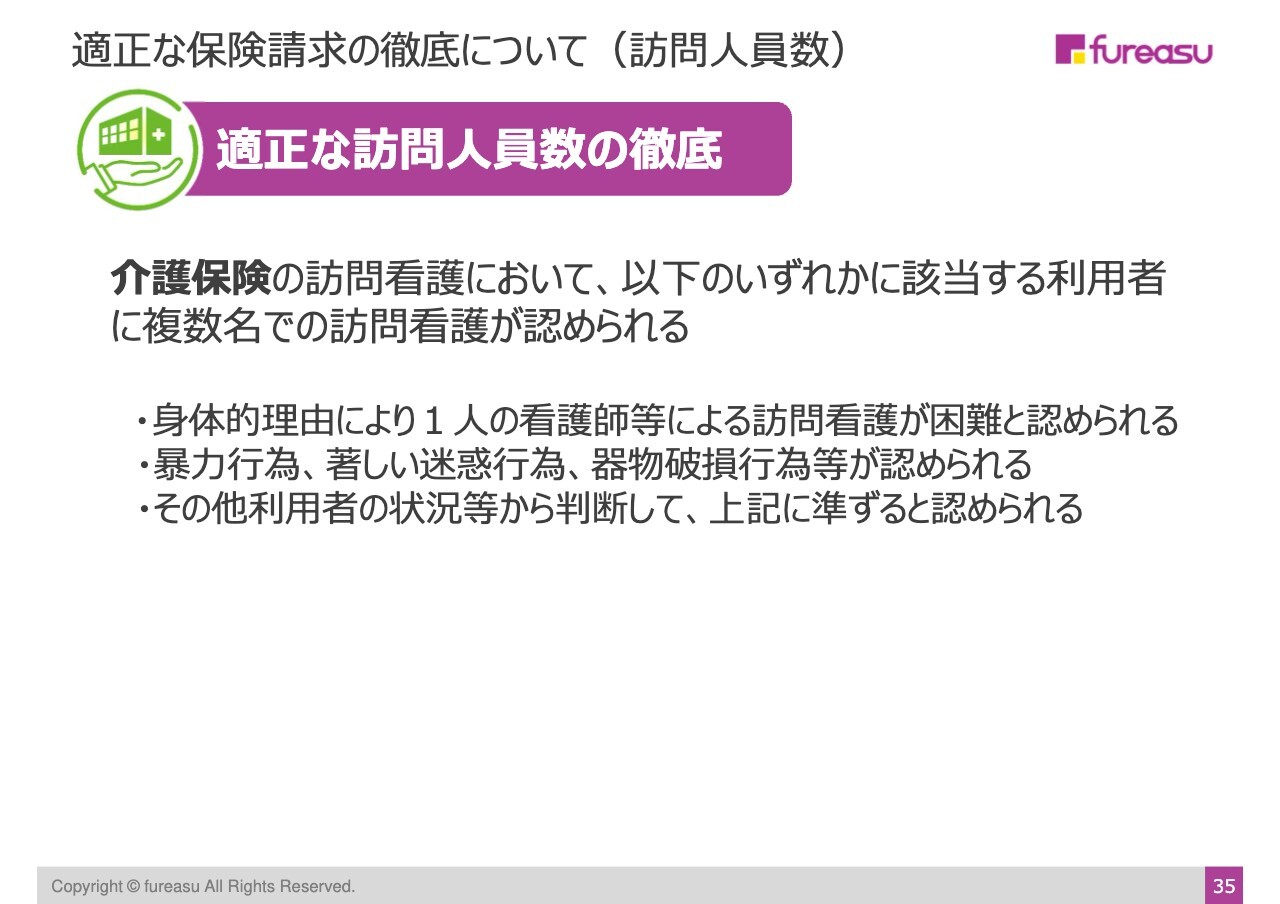

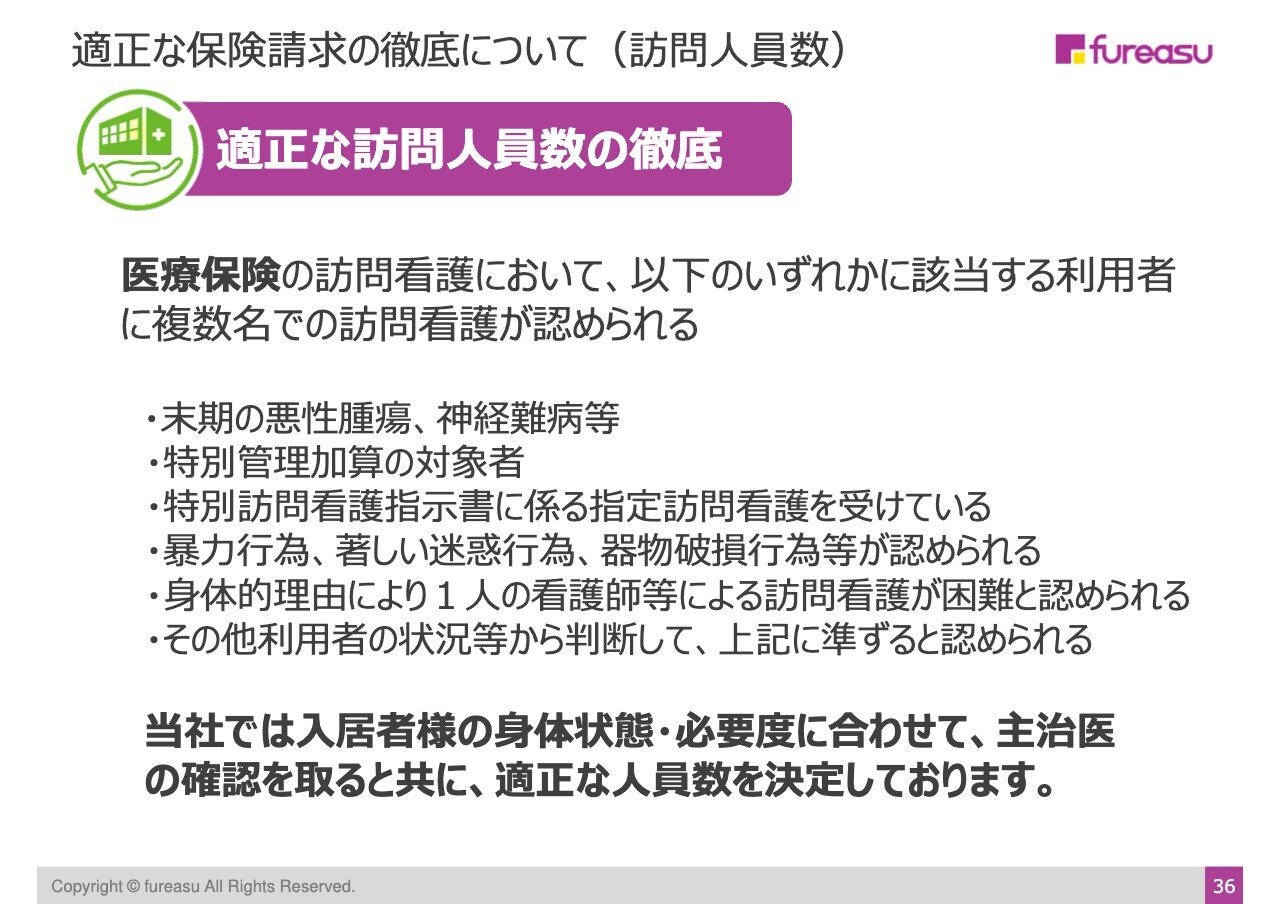

適正な保険請求の徹底について(訪問人員数)

訪問人員数についても、通常は1人ですが、例えば体が大きい方のケアであったり、もしくは認知症があって暴力行為をするような方だったりすると、1人は不安ですので、複数名訪問が認められています。

ただし、それは個々の身体状況や必要度に応じて決まります。一律一定ではなく、個別に判断することになっています。もちろん、当社では管理を徹底しており、必要に応じて個別に判断しています。

適正な保険請求の徹底について(訪問人員数)

当社の複数名訪問の比率は適正な範囲でした。割合は重度の方が多ければ増えますし、軽度の方が増えれば減ります。

そのため、施設によってもアップダウンはありますが、一律ではありませんし、そのような指導も行っていません。状況は確認できているため問題ないと思っています。

適正な保険請求の徹底について

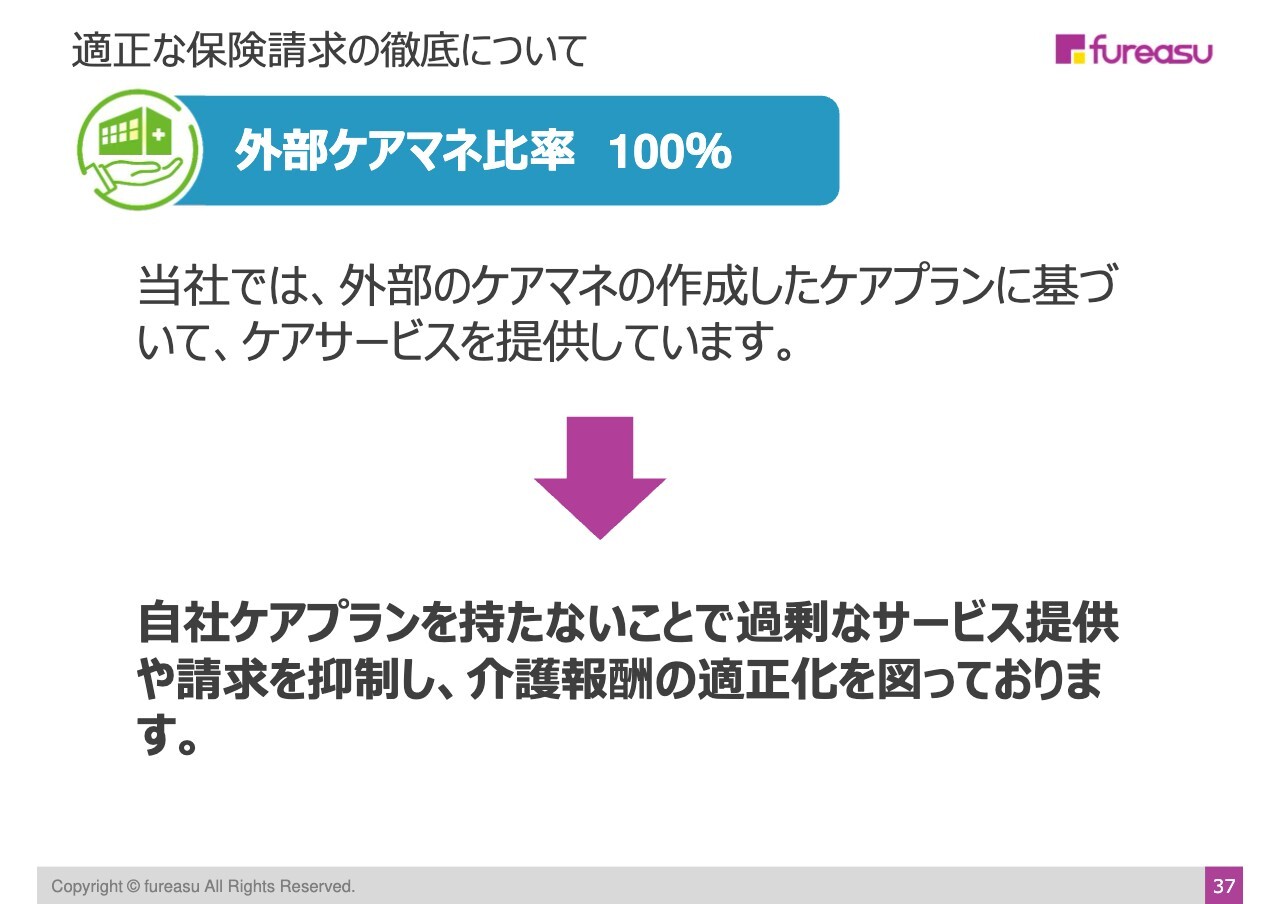

当社の適正なコンプライアンスに非常に効いているものとして、ケアマネジャーがケアプランを立てる際の仕組みが挙げられます。ケアマネジャーはケアプランに基づいて介護保険などを活用していきますが、当社ではケアマネジャーは100パーセント外部の方を活用しており、内部にはいません。

そのため、第三者的な外部の視点が効いており、当社のプランではありません。物理的に、100パーセント当社の自由にはできないという構造です。

このような構造により、内部で変なことが起きないようにしています。第三者の適正な目線を入れて、過剰なサービスにならないよう、セーフティネットの1つとして活用しています。こちらもコンプライアンス対策の1つになっています。

質疑応答:ホスピス事業の収益モデルや単価について

司会者:「ホスピス事業の収益モデルを教えてください。競合他社と比べて単価の違いがあると思いますが、こちらについてもご説明をお願いします」というご質問です。

澤登:2024年5月に公表した中期経営計画で説明していますが、当社のホスピス事業の売上の構造は、3つの要素から成り立っています。1つ目は定員数・ベッド数です。施設にどのくらいベッドがあるか、全体としてどのくらい定員があるかという数字です。2つ目が単価で、3つ目が稼働率です。

稼働率は、中期経営計画で82パーセントと計画しています。先ほどお伝えしたとおり、開設から1年以上経つと82パーセントを大きく上回るため特に不安はありませんが、こちらの3つの要素で成り立っています。

定員数は単純で、どのくらい施設を作ったかで決まります。中期経営計画達成の段階では、1,006名の方が入居できる施設になっている予定です。今期は8拠点をオープンし、来期は8拠点、最終年度も8拠点となっています。

単価は89万円です。こちらは、すべての単価を含めた金額です。単価の内訳は3つに分けられ、1つ目は賃料や食費などの実費で、事業者からいただく部分です。2つ目は介護保険です。3つ目は医療保険で、こちらが多くなります。

80万円台が高いか安いかで言うと、当社は適正だと思っています。終末期まで寄り添える仕事をしたいと思っているため、医療依存度は高くなります。看護師も手厚く配置するため、医療保険が増えます。

しかし、これは適正に行っており、必要ないのに配置することはありません。他社では120万円もするところがあるようですが、当社はこちらが適正だと感じています。

なお、病院の終末期では150万円くらいかかると言われています。2012年に国が在宅シフトの政策を行いましたが、現在は80パーセントの方が病院で亡くなり、1ヶ月150万円と非常に高いコストがかかっています。国民にアンケートを取ったところ、何かあったら病院に行きたいが、なるべく住み慣れた地域、できれば自宅にいたいという声が多く挙がりました。

そのような結果、介護保険ができたと思っています。在宅シフトで病院から自宅、もしくは施設へという流れができました。コスト的にも国民の希望としても、こちらの流れが踏襲されると思っています。当社の内容では、適正な単価だと思っているところです。

質疑応答:コンプライアンスに対する取り組みについて

司会者:「コンプライアンスのところで複数名訪問についてご説明いただきましたが、こちら以外に会社として行っているコンプライアンスに対する取り組みがあれば教えてください」というご質問です。

澤登:10月にリスク管理委員会を立ち上げました。私が委員長となり、トップ自ら全社のリスク管理を徹底しようとしています。医療の現場では、「インシデント」という事故の手前の報告がたくさん上がってきます。このようなことを、たくさん集めていこうとしています。

アクシデントや事故になってからでは遅いため、手前で防ぎ、良質な医療・介護をするために、質を担保し、リスクをコントロールすることが重要です。

それらのリスクの中には、不正もあると思います。適正に行ったものを適正に受けられることは正しいと思いますが、曲がったかたちで請求されることはまったく望んでいません。全社として、しっかりとコンプライアンス意識を高める目的もあり、10月に委員会を立ち上げました。

すでに教育やチェックに取り組んでおり、今のところコンプライアンス面で大きなリスクは見当たりませんでした。適正な保険運用、事故のない安全な医療介護の提供を継続して、自らリスク管理を徹底していきます。

質疑応答:制度改定による業績リスクについて

司会者:「御社のビジネスは制度ビジネスだと認識していますが、今後制度改定があった時に、業績リスクとなることがあるのかも含めて、今後の見通しを教えてください」というご質問です。

澤登:当社がコミットしている数字に基づいてご説明します。今年度の売上高が80億6,200万円で、営業利益が2億円です。

来年度は売上高は100億円を超え、営業利益は5億3,900万円となっています。中期経営計画の最終年度である再来年度は、売上高が166億7,800万円で、営業利益が20億円となっています。今期については、特に大きく牽引する新規事業の施設が、7拠点の計画のところ1つプラスの8拠点となりました。

したがって、今期の目標は達成できるように進んでいく計画です。来期も大きく伸ばすのは、施設系介護サービス事業の部分です。施設数と稼働率が非常に大きなポイントとなりますが、来期開設予定の施設数は8拠点を予定しています。今期、来期、再来期も8拠点ですが、来期分の8拠点は契約がほぼ済んでいるため、問題なく開設できると考えています。

先ほどお伝えしたとおり、稼働率は開設1年以上の施設では順調です。1年未満では多少でこぼこがありますが、1年以上経つと安定するため、2年目もそれほど狂いなく達成できると思っています。問題は3年目です。3年目の開設予定も8拠点ですが、決まっているのは3拠点で、残りの5拠点の契約をしなければならず、まだ半分も達成できていません。

また、稼働率は今のところ順調であり、高稼働率を続けることが重要で、これは内部要因ですが、外部要因として療養費・医療費改定があります。介護保険は3年に一度ですが、医療保険は2年に一度です。今年は、医療保険と介護保険の同時改定でした。介護保険はまだ先ですが、医療保険の改定がちょうど2027年3月期にあります。

こちらの改定では、訪問看護が大きく影響を受けると思います。どのような影響になるかはわかりませんが、昨今の新聞報道等を見ると、何らかの引き締めがあるのではないかと想定されます。

ただ、基本的には2012年に国が在宅シフトを行ったように、病院と比べて低いコストで済むため、病院で亡くなるのをどのように在宅にするかという流れがあります。

また、他社と比べても当社はかなり適正な、そこまで高くない額だと思っています。次回の改定は、私の想像では、どのように適正な運用をしていくかというところにスポットが当たると思っています。

当社は適正な運営を信じて行っているため、特に大きな影響はないと考えています。いずれにしても、国の在宅シフトは変わりませんし、高齢者がどんどん増えていきニーズの高まりも変わりません。当社は理念に基づき、健全経営を行っていく所存です。発表した数値を達成できるように、コンプライアンス意識を高めながら、着実に事業を行っていこうと考えています。

澤登氏からのご挨拶

ご清聴並びにご質問ありがとうございました。今後も、ビジョンや中期経営計画達成に向けて、日々活動を行っていきます。情報は随時、「X(旧Twitter)」で発表するため、ぜひ登録をお願いします。こちらで一番ホットな情報をアップしていきます。私のプライベートも混ぜますが、いろいろな情報をアップしていきますので、キャッチいただければ幸いです。

今後も、当社の経営ビジョンである「日本の在宅事情を明るくする。」という目標に向かい、全社一丸となってがんばっていきます。

みなさまのご賛同とご支援をいただければ本当に心強いと思いますので、今後もよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7062

|

865.0

(13:52)

|

+13.0

(+1.52%)

|

関連銘柄の最新ニュース

-

02/19 12:30

-

02/13 16:00

-

02/13 16:00

-

02/13 16:00

-

01/20 12:00

新着ニュース

新着ニュース一覧-

今日 14:44

-

今日 14:40

-

今日 14:40

注目!みんかぶ企業分析

みんかぶおすすめ