【QAあり】イーレックス、構造改革を実施し1Qは黒字化で着地 通期計画を確実に達成しさらなる上振れを目指す

目次

安永崇伸氏(以下、安永):イーレックス株式会社常務取締役の安永です。本日はみなさまの貴重なお時間をいただき、本当にありがとうございます。短い時間ではありますが、少しでもイーレックスのことを知っていただき、興味を持っていただければと思います。どうぞよろしくお願いします。

本日は会社の概要、事業紹介、最近の業績、今後の成長戦略の順にご説明します。

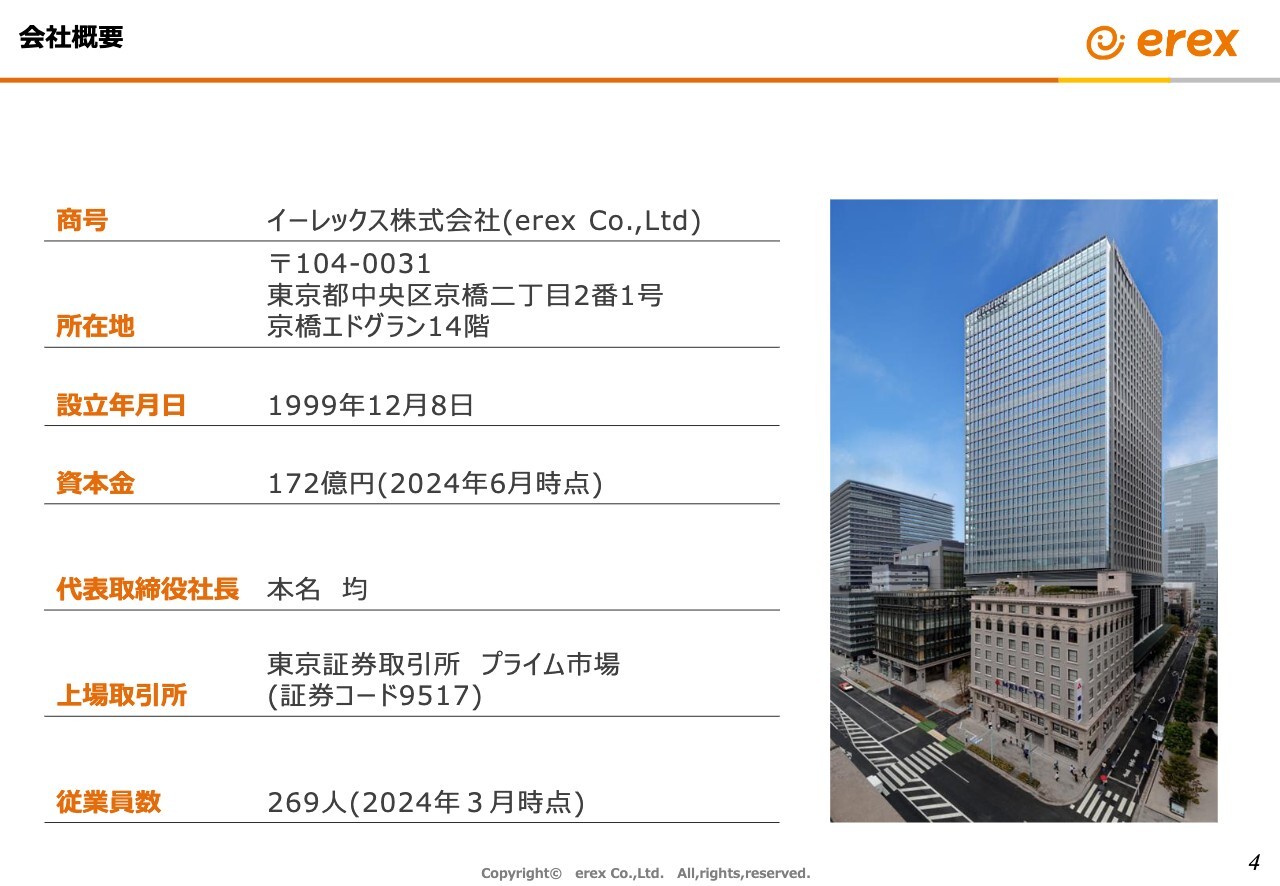

会社概要

安永:はじめに会社概要です。当社は東京に本社を構え、25年前に創業した会社です。主に電気事業を行っています。社長の本名均は大手石油会社を中途退社後、イーレックスの創業直後から経営をリードしています。

2015年に東証一部に上場し、現在はプライム市場に上場しています。従業員は約260人で、昨年度の売上高は約2,400億円でしたので、1人当たりの売上高は10億円弱と少数精鋭で事業を行っています。

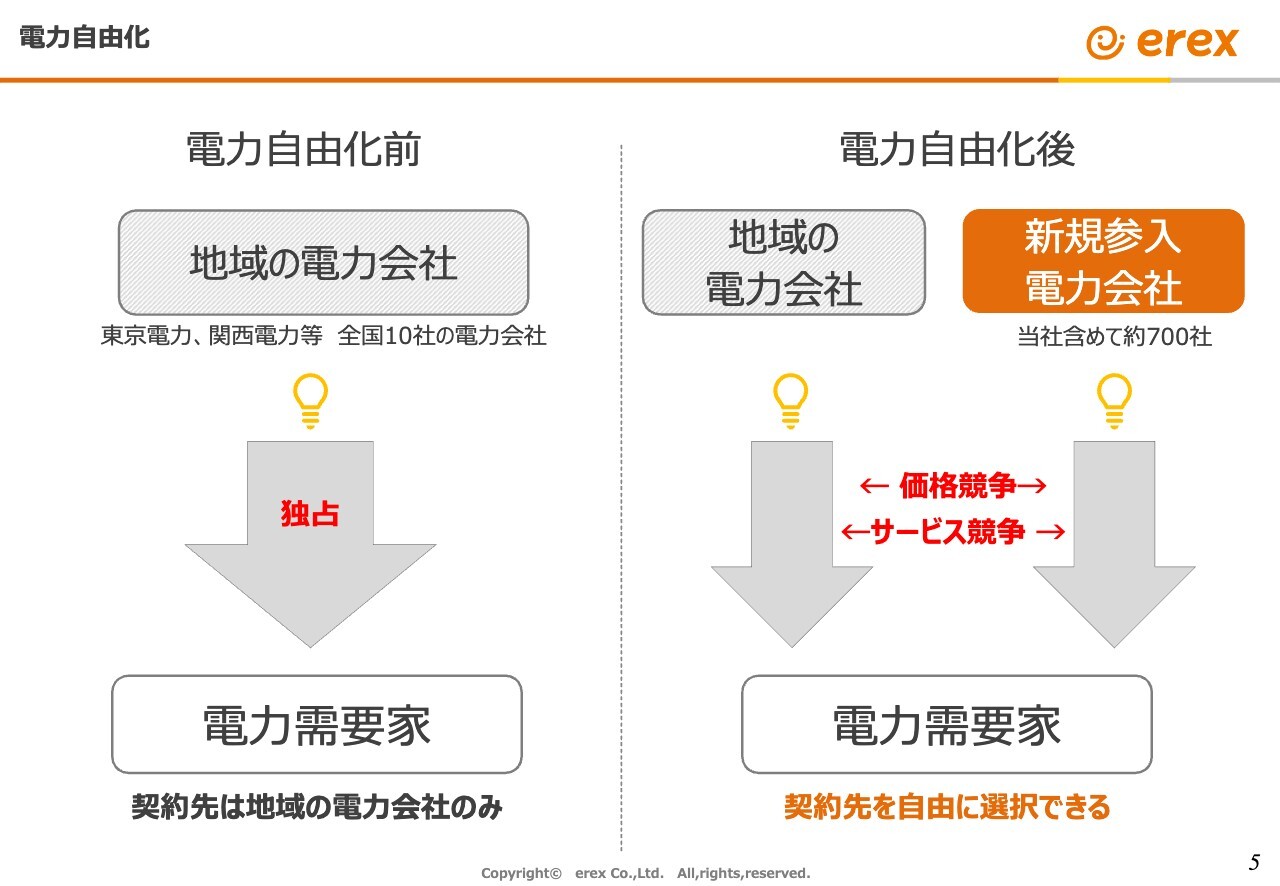

電力自由化

安永:会社の沿革です。一言で言いますと、当社は「電力自由化により電気事業に新規参入した会社」です。

戦後の日本の電気事業は、スライドの図のように地域独占の仕組みが長く続いてきました。首都圏は東京電力、大阪は関西電力といった具合に、北海道から沖縄まで10の電力会社の供給区域が決められ、電力会社はそれぞれの区域で独占的に電気の供給を行う仕組みになっていました。

電力自由化と呼ばれる規制緩和が行われ、2000年から電気事業への新規参入が可能となりました。通信の自由化で、それまでNTTの前身の電電公社が独占していた通信分野にKDDIやソフトバンクなどの会社が新規参入したように、電力の自由化で電気事業に新規参入した会社がイーレックスです。

沿革

安永:2001年にお客さまへの電気の販売、すなわち小売電気事業からスタートしました。大規模な自家発電を行っている工場の余剰電力を買い取り、お客さまに安定的に電気を供給するサービスを展開してきました。

しかし、やはり自社で発電所を持つ必要があると考え、ちょうど再生可能エネルギーの固定価格買取制度が始まるタイミングで、この制度を活用したバイオマス発電事業を始めました。

現在は北海道から沖縄まで全国で電気を販売しており、国内で6基の発電所を運営するほか、海外での事業展開も進めています。

経営理念

安永:イーレックスの経営理念はスライドのとおりです。ミッションは「新たな発想と行動力で未来を切り拓く」としています。

バリューについては、「挑戦とスピード」はベンチャー精神を忘れず果敢に取り組むこと、「共創」は信頼と協力のもと、さまざまなステークホルダーとともに価値を生み出すことを意味します。

さらに、2030年ビジョンとして「~持続可能な社会の実現のために~ 再生可能エネルギーをコアに電力新時代の先駆者になる」を掲げています。

以上のような経営理念のもと、規制緩和されたエネルギー分野において新たなビジネス展開を急速に進めているところです。

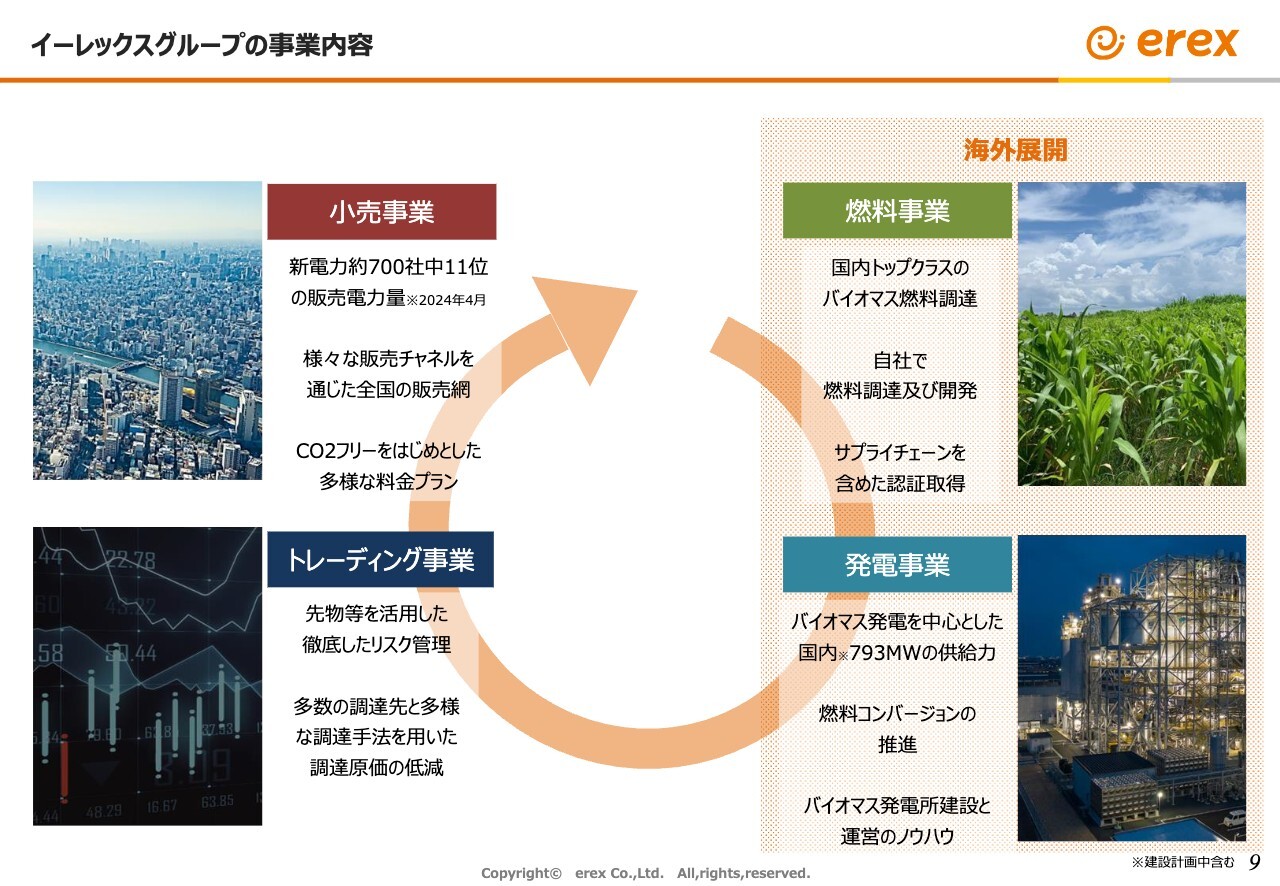

イーレックスグループの事業内容

安永:具体的な事業内容をご説明します。スライドのとおり、大きく分けて4つの事業分野があります。

スライド左上の電気の小売事業と、右下の発電事業を手がけています。発電事業と小売事業をつなぐのが左下のトレーディング事業で、電力の取引ビジネスとなります。また、バイオマス発電事業を拡大する中で、右上の燃料事業も手がけています。これらが事業の柱となります。

燃料という事業の最上流から、電気をお客さまに販売する小売まで、チェーン全体を一貫して手がけることが、安定供給やビジネスの強みの発揮につながっています。

坂本慎太郎氏(以下、坂本):質問を交えながら進めていきます。視聴されている方がある程度イメージできるよう、柱の4事業について売上と利益の規模を教えてください。

安永:今年度の計画では、売上のうち小売事業とトレーディング事業で約1,800億円、発電事業と燃料事業で約500億円を占めています。

連結で相殺される部分を除くと約1,500億円となっていますが、規模感としては今お伝えしたとおりです。

利益については、小売事業とトレーディング事業で約100億円、発電事業と燃料事業は今年度の計画では若干マイナスとなっています。

燃料事業

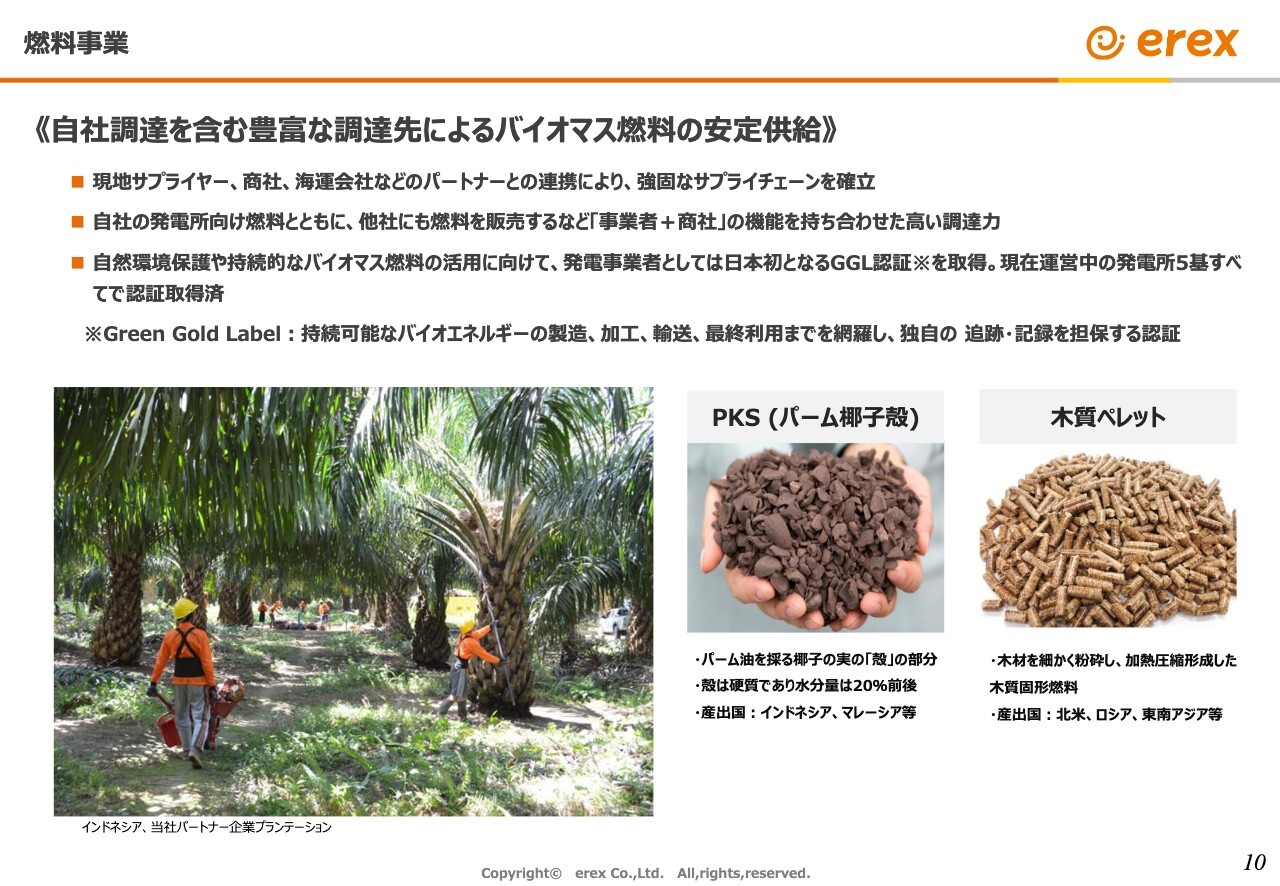

安永:事業別に具体的な内容をご説明します。はじめに燃料事業です。現在、イーレックスのバイオマス発電事業は国内最大手と言われるほどの大きな事業となっています。

当初、バイオマス燃料は商社から購入していましたが、より収益性を高めるために、海外のサプライヤーから直接買い付けたり、自社で燃料を独自に開発したりといった取り組みを進めています。

イーレックスの主力燃料であるバイオマス燃料は、スライド左の写真のようなパーム農園でパームオイル抽出後にゴミとして捨てられていたPKS(パーム椰子殻)を利用しています。

「持続可能性に関する第三者認証」を取得し、森林破壊などがないと確認されたものを発電に利用しています。

発電用バイオマス燃料として世界で最も多く使われているのは、スライド右側の木質ペレットと呼ばれるものです。イーレックスでは木質ペレットの取り扱いも増やしていますが、主力燃料はPKSです。

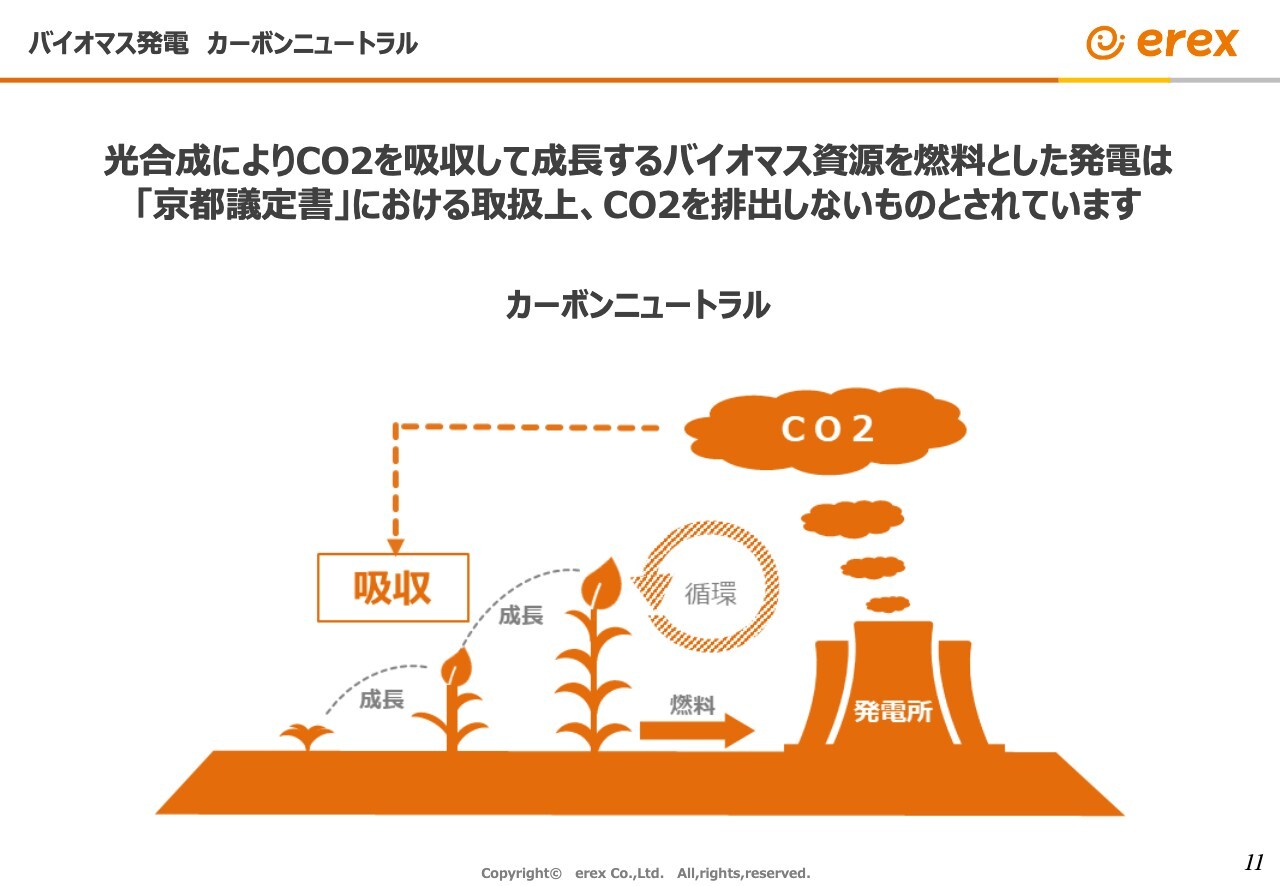

バイオマス発電 カーボンニュートラル

安永:バイオマス発電は植物が育つ過程でCO2を吸収します。したがって、発電の際に排出されるCO2が相殺されることから、CO2を排出しないもの、つまりカーボンニュートラル、CO2フリーであることが国際的に認められ、再生可能エネルギーという位置づけになっています。

発電事業

安永:発電事業についてです。現在、国内で4基のバイオマス発電所を運転し、2基のバイオマス発電所を計画中です。また、バイオマス発電に転換するために、石炭火力発電所を1基運営している状況です。

坂本:発電所はほとんどが海沿いの立地と思われますが、バイオマス発電の原料を海外から運んでくるためでしょうか?

安永:そのとおりです。火力発電所は冷却のために海水を使うのが一般的で、私どもの発電も、すべてではないものの海水を発電の冷却に使うケースがあります。

なによりも、先ほどご紹介したように、東南アジアのパーム農園から出たPKSを燃料とするため、船で運ぶには海沿いである必要があります。

坂本:昔は間伐材を燃料に使うことでかなり発電の優遇がありましたが、御社の規模ではそれは厳しいため、効率良く海外から燃料を運んでくる方法をとっているのでしょうか?

安永:おっしゃるとおりです。政府も林業の再生や振興の観点から、国内の間伐材を使った発電に対して政策支援を行っています。そのようなものは現在も国内に数多くありますが、規模としては山から運べる範囲に限られるため、私どもの規模の発電で間伐材を燃料とするのは困難です。

トレーディング事業

安永:電力のトレーディング事業についてご説明します。電力を最も効率的に、安くお客さまにお届けするためには、電力トレーディングが活発でなければいけないとイーレックスでは考えています。

そのため、日本で電力自由化が始まった当初にはなかった卸電力取引所を作るべく、私どもは国にも働きかけて実際にマーケット設立を実現してきました。

大手電力会社よりも早くさまざまな電力取引に取り組むことで得たノウハウを活かし、安定的な電力の調達や、お客さまのニーズに合った料金プランの開発に強みを発揮しています。

参考までに、スライドのグラフは、日本全体の電力需要に対しどの程度がマーケット経由で取引されているのかを示したものです。

家庭用電力も含め全面自由化された2016年時点で、マーケットで取引される電気量はわずか2パーセントでしたが、その後急激に増え、現在は日本国内の電気の約3割がマーケット経由で取引されています。

いかにマーケットをうまく使うかが、賢く電力ビジネスを展開していく上では不可欠となっています。私どもはマーケットを作る前からマーケットの必要性を訴え、マーケット設立当初からビジネスに最大限活用しています。

トレーディング事業・小売事業 当社独自の料金プラン

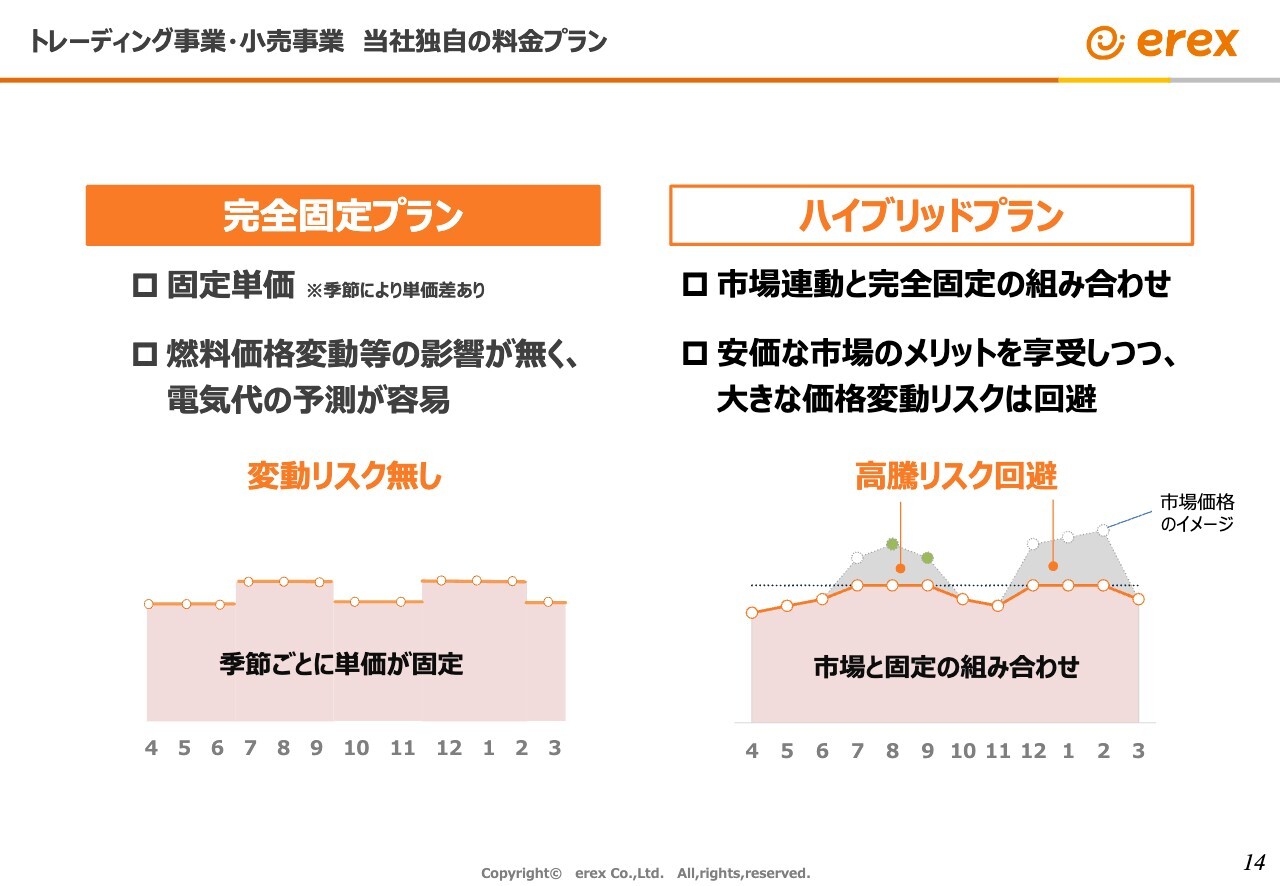

安永:電力トレーディングの強みを活かして新たに開発した料金メニューです。最近大変好評で、回復途上にある直近の業績を牽引しています。

具体的には、スライドの「完全固定プラン」「ハイブリッドプラン」があります。電力先物市場を活用し、先物価格で電気料金をあらかじめ固定して、お客さまの予算に合わせた電気の取引ができるプランです。

お客さまと電気の販売契約を結ぶ際、販売価格と先物価格がちょうど合うようにすることで、市場価格の変動リスクを避けられます。電気を供給する側も一定の利益が確保できる上、お客さまも年間の電気代の予測が容易になります。

まだ他社が追随できていないため、このメニューにイーレックスが取り組んでいることは、大手新聞でも取り上げられるなど大変注目されています。

坂本:スライドを見る限り、「完全固定プラン」は年4回、3ヶ月ごとに価格設定されるのでしょうか?

安永:だいたいこの図のイメージどおりなのですが、7月から9月の夏季と12月から2月の冬季は、電力需要が増えて、価格が高騰しやすい時期に該当します。夏季3ヶ月の料金、冬季3ヶ月の料金、それ以外の時期の大きく3つで構成されています。

坂本:小売事業で逆ザヤに陥って傾いている会社もありますが、御社の「ハイブリッドプラン」では逆ザヤはないのでしょうか? あるとしても、抑えている施策などがあれば教えてください。

安永:「ハイブリッドプラン」は、夏と冬は先物で価格を固定し、それ以外の時期はスポットマーケットに連動させます。マーケット次第でいくらになるかわからないのですが、「それ以外の時期」は、電力需要の逼迫期ではないため、市場価格が高騰する局面が少なく、むしろ市場価格が安い時期のメリットをお客さまが享受できるプランです。

供給者であるイーレックスは、夏と冬は先物市場の価格を参照し、お客さまに年間料金を提案し、契約後直ちに先物市場等を使って電力を確保します。端境期はスポットマーケットの価格で日々供給するため、逆ザヤになる余地がないということです。

坂本:そのような意味で「ハイブリッド」なのですね。

安永:お客さまにも価格固定のメリットと市場が安い時のメリットをお届けし、供給側もリスクは負わない、良いとこ取りの夢のプランだと思っています。

坂本:確かに、需要期ではない時はそこまで電気を使わず、太陽光もそれほど落ち込む時期ではないため、意外と電気が余っているのですね。

安永:時々予想外の時期に逼迫することもあるため、そのようなリスクも下げたい方は、1年を通じて先物で決めてしまう「完全固定プラン」にしていただければよいということで、大変注目されています。

坂本:法人需要も高そうですが、法人と個人ではどのような状況なのですか?

安永:現状は基本的に法人向けとなっています。実は、家庭にもこのようなプランを提供できないのかという声をいただいており、現在メニューを開発中です。

坂本:将来的には可能性があるということですね。

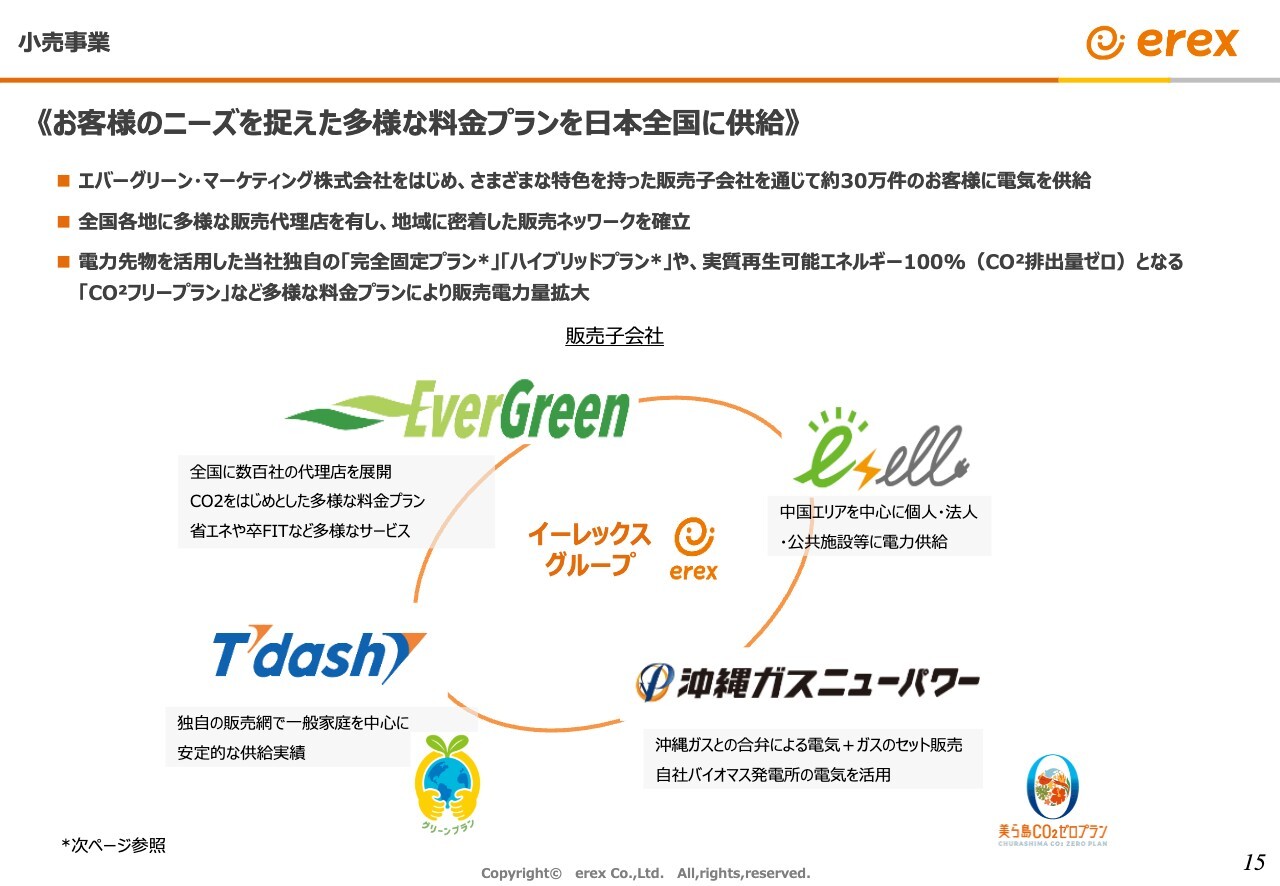

小売事業

安永:電気の小売事業についてです。通信自由化の際にも多くの参入がありましたが、電力自由化では、実は約700社の新規参入がありました。大手から地場の「地域新電力」と呼ばれる企業までさまざまですが、イーレックスはどの大企業グループにも属さない独立系で、逆にこれを「誰とでも組める強み」と考え、事業に活かしています。

例えば、私どもの小売事業の中核会社であるエバーグリーンは、東京電力と合弁で事業を行っています。また、沖縄地区では都市ガス会社である沖縄ガスと合弁で事業を行っています。

このように全国数百社の販売パートナーと組むことにより、北海道から沖縄まで全国をカバーし、大口から小口まであらゆる事業規模のお客さまに対応できることが特徴です。

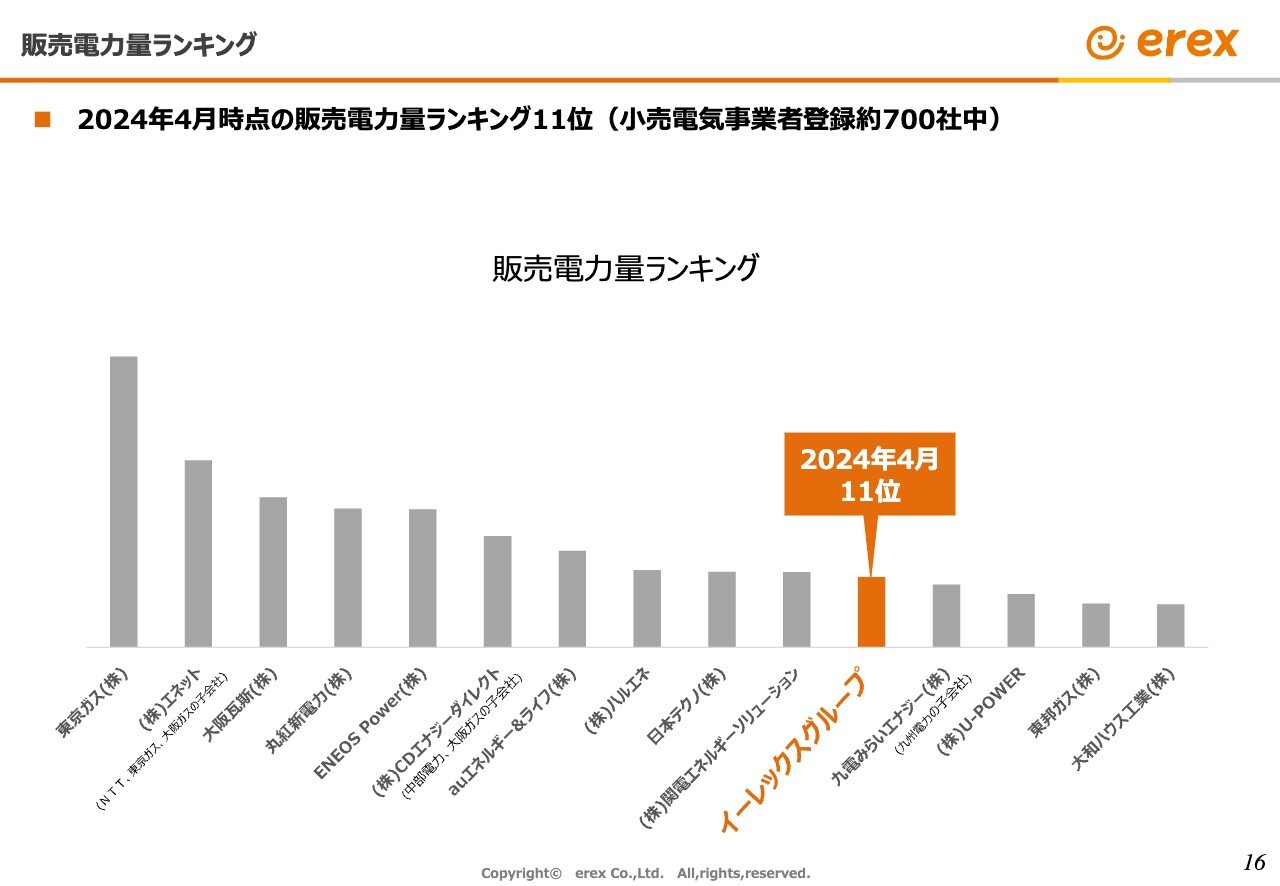

販売電力量ランキング

安永:先ほど電力自由化により新規参入した電力会社は全国で700社あまりとお伝えしました。こちらのスライドは2024年4月時点の販売電力量ランキングの上位企業を示したものです。

1位が東京ガス、2位がNTTを主体とするエネット、3位は大阪ガス、4位は丸紅新電力、5位は石油最大手のENEOS Power、6位は中部電力と大阪ガスの合弁会社であるCDエナジーダイレクト、7位はauエネルギー&ライフと続きます。

エネルギーや通信の大手が上位に並ぶ中、イーレックスグループは販売会社がいくつか分かれますが、まとめると11位くらいとなっています。小売電気事業者として自由化の当初から事業を行っており、販売規模という意味でも、業界内では知名度のある会社という位置づけです。

過去10年間の業績推移

安永:過去10年間の業績推移です。電力の自由化から25年間事業を続け、右肩上がりに成長し、2022年度には売上高が約3,000億円、経常利益が約150億円と、過去最高となりました。

一方で2023年度は電力の調達と販売のミスマッチが起き、約200億円の赤字となりました。2024年度の計画は、グラフの右端に示しています。

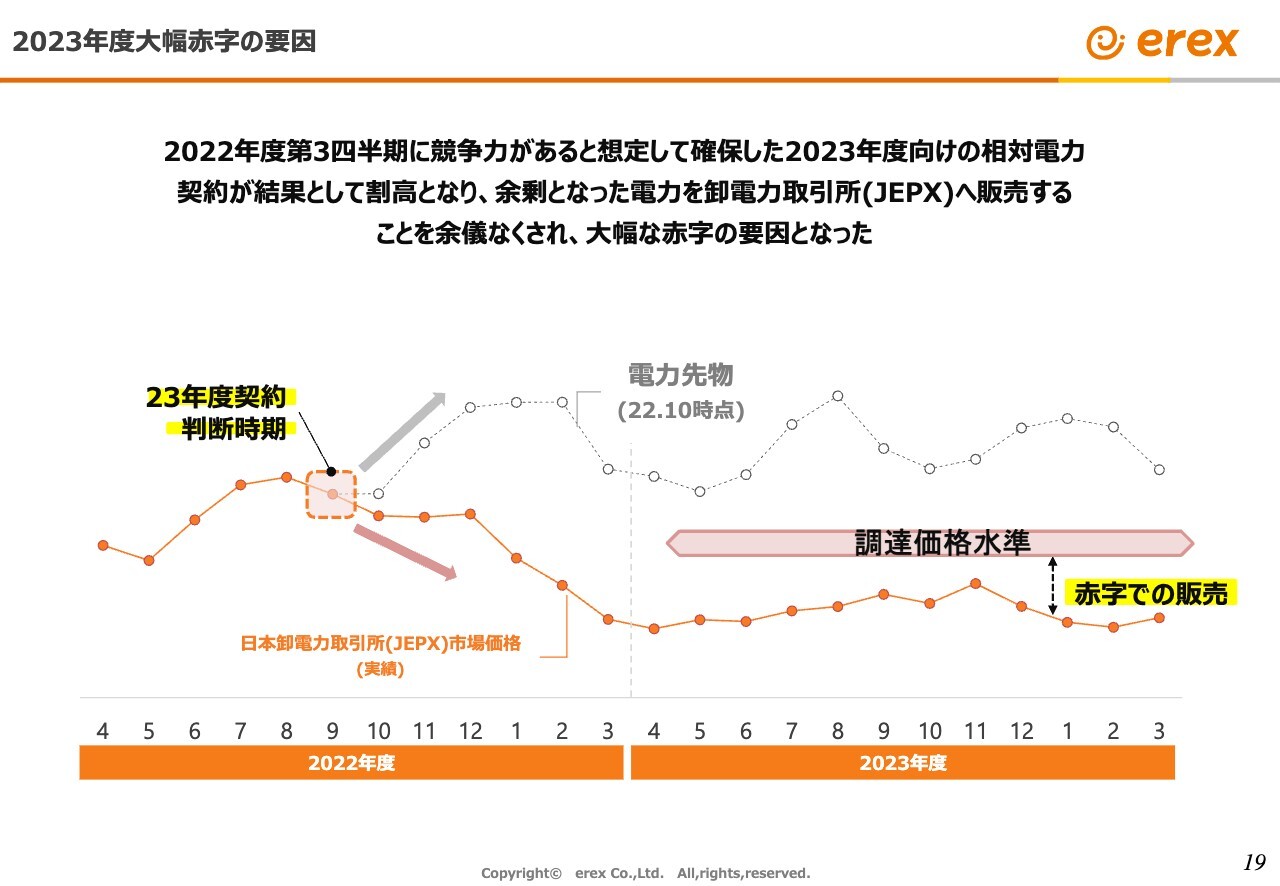

2023年度の大幅赤字の要因は一言で言うと、電力の調達と販売に大きなミスマッチがあり、大きな逆ザヤの販売を1年間せざるをえなかったためです。

ロシアによるウクライナ侵攻などで、エネルギー価格が世界的に大幅に上昇する局面において、2023年度は電気が相当に高くなるという前提で1年間の電力調達を行いました。しかし、実際には2023年度の電力価格は大幅に下落し、結果的に高く仕入れた電気を安く売らざるをえなくなりました。

坂本:売上自体が落ち込んでいるのは、販売価格が下がったことも関係しますか?

安永:グラフを見ると、まず、売上が一番高いところからその翌年度に落ち込んでいますが、この主な要因は、世の中の電力の単価が全体的に下がったためです。同じ量の電力を売っても、単価が下がれば売上も下がるのが電気事業の特徴です。

坂本:エネルギー関連はそのような特徴がありますよね。おそらく石油販売も同様だと思います。

安永:おっしゃるとおりです。したがって、売上高が落ち込んだ背景には、販売量が若干減ったこともありますが、どちらかというと全体的に単価が下がったことが大きいです。

坂本:お客さまが逃げたということではなく、電力価格の問題だということですね。

安永:それも一部の要因ではありますが、単価の要素のほうが大きい状況です。

また、2024年度の売上高の計画は前年度の2,450億円から1,554億円に落ちていますが、これは、私どもの電力のトレーディング、つまり卸取引では、毎年計画にない取引が途中からかなり増えるためです。

2021年度の2,305億円、2022年度の2,963億円という売上の中には、1,000億円くらいの計画外のオーダーが含まれています。電気を多めに調達し、余った分をマーケットで取引することにより売上が増えていましたが、2023年度は逆ザヤの大きな要因にもなりました。

坂本:トレーディングのようなものですね。

安永:はい、おっしゃるとおりです。高く売れて過去最高益となる年もありましたが、昨年度は多めに確保した電力を逆ザヤで売り、大幅な赤字になりました。

今年度は同じことを起こさないように、電力を多めに持って取引することを計画に入れませんでした。したがって、売上高も小さくなっていますが、本業である電気の小売販売はむしろ増やす計画です。

したがって事業規模が小さくなるイメージでの減少ではなく、手堅い商売に抑えた計画となっています。

坂本:トレーディングは行わないのですか? もしくは、チャンスがあれば行うのですか?

安永:「たまたま儲かるかもしれない」というようなリスクのある取引はしないこととしています。

坂本:ヘッジをかけて購入するなど、さまざまなトレーディング方法がありますね。

安永:トレーディングはしないということではなく、お客さまに届ける小売分の電気の調達を手堅く行うというイメージです。

2023年度大幅赤字の要因

坂本:先物で電力を買っていた部分があると思いますが、今後も事業分だけは先物取引を行うということですか?

安永:おっしゃるとおりです。

坂本:計画に入れている取引はするが、収益目的としてのトレーディングはしないということでしょうか?

安永:例えば、先ほどの固定プランやハイブリッドプランは、お客さまに売る電気の価格を先物によって固定するものです。この場合の先物取引は、固定価格でお客さまに売る限り、いくら行ってもリスクにはなりません。

金融取引のように儲けるためではなく、実需に充てるための先物取引ということです。先物と聞くと「危ない」というイメージがあったり、「すごくリスクがあるんでしょう?」と思ったりするかもしれませんが、「リスクがある先物取引はやらない」という方針で進めています。

坂本:しかし、御社は発電も行っていますよね。その発電分を売る先は決まっているのですか? 余った電力を売ることもあるのでしょうか?

安永:私どもの自社発電分は、販売に充てる場合もあり、FIT制度で電力会社に売る場合もあります。いずれにしても、自社発電の合計量と最終的な小売販売量を比べると、小売のほうが非常に大きいです。したがって、電力のほとんどはどこかから調達しています。

坂本:1年間くらい逆ザヤであったとのことですが、足元では解消されていますか?

安永:はい。前年はかなり割高な契約でしたが2024年度はそのような契約がなく、逆ザヤは完全に解消しています。

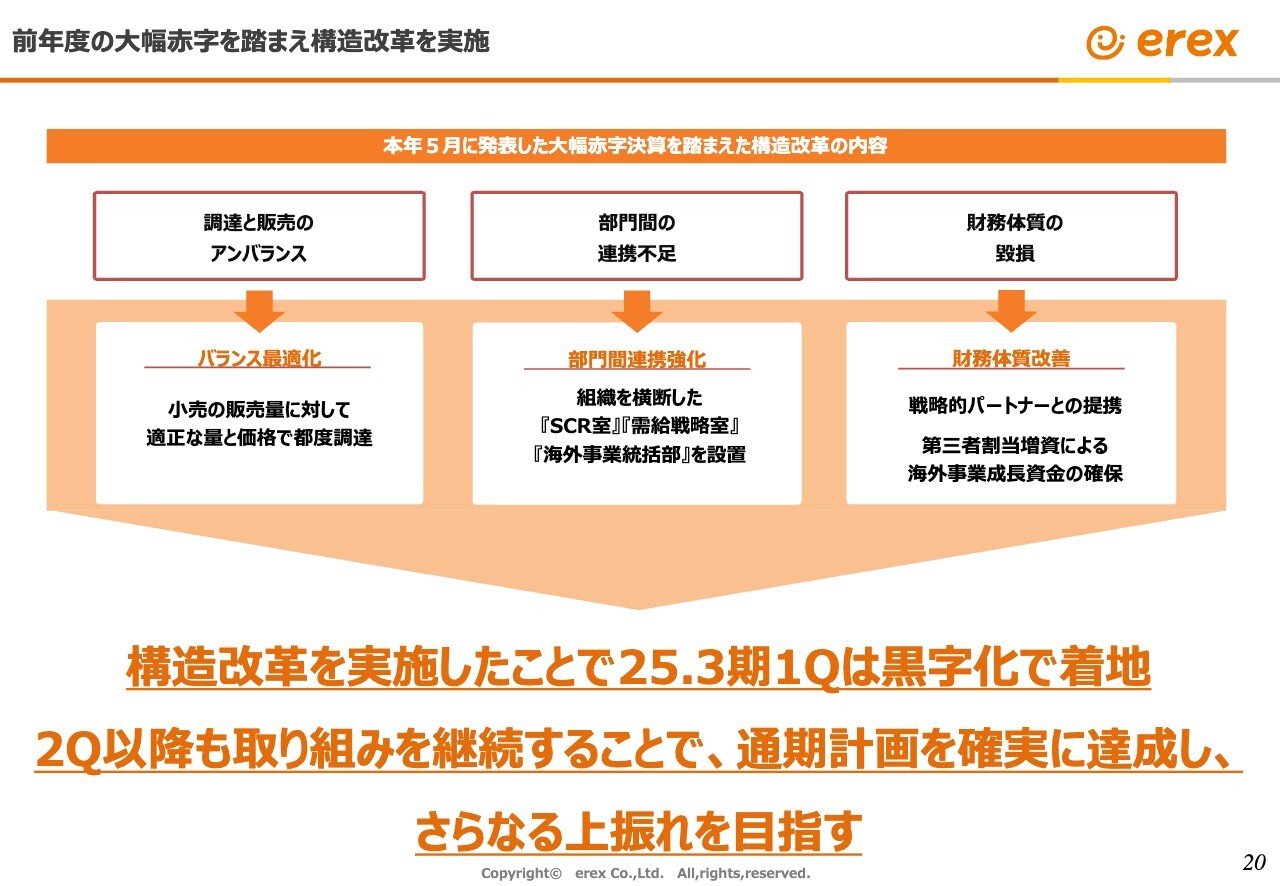

前年度の大幅赤字を踏まえ構造改革を実施

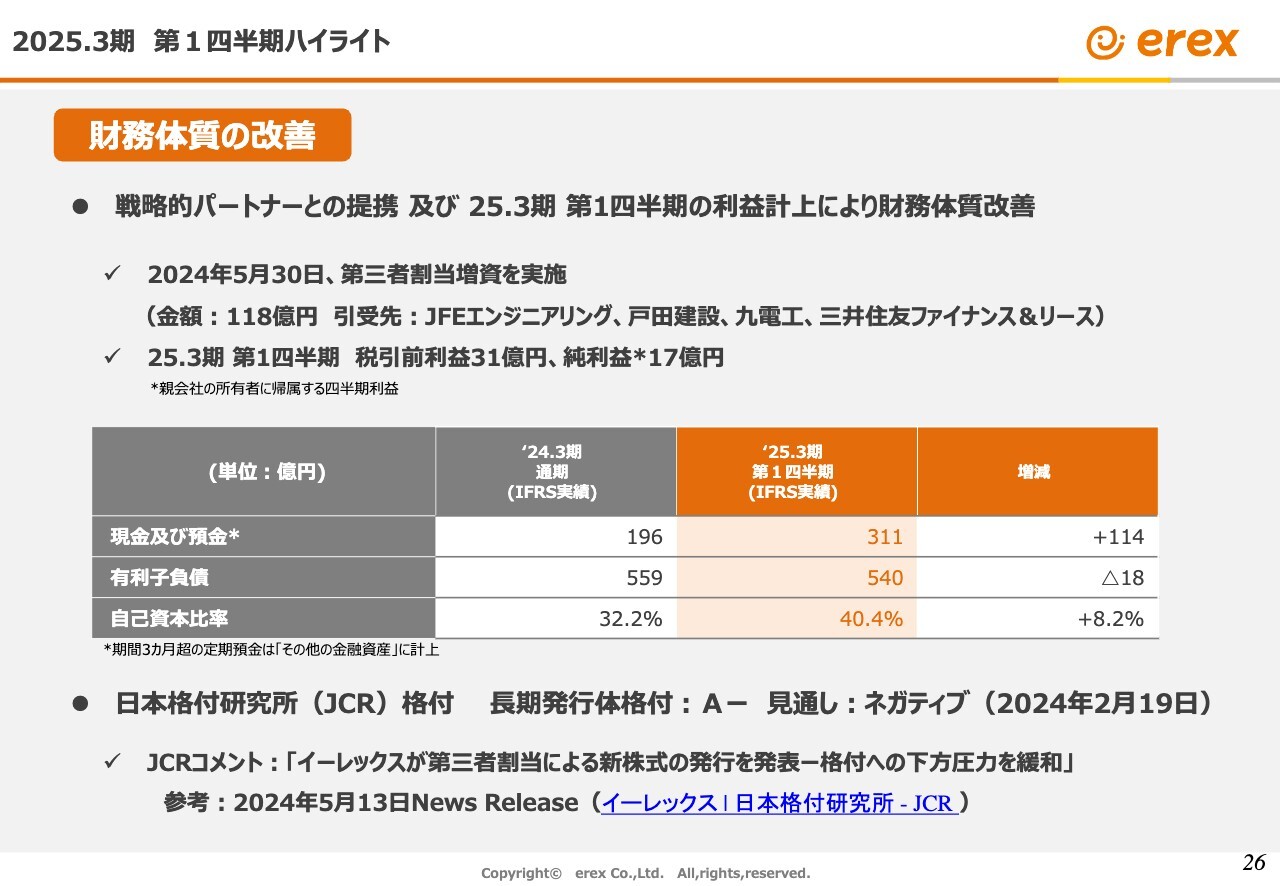

安永:赤字を反省し、同じ失敗を繰り返さないための構造改革を行いました。電力の調達と販売の最適化、業務フローや組織の見直し、大幅赤字によって毀損した財務を立て直すための第三者割当増資の実施という三本柱の構造改革です。これにより、2024年度は確実に黒字転換するという計画を発表しました。

2025.3期 第1四半期ハイライト 新規事業の進捗状況と今後の見通し

安永:第三者割当増資については、JFEエンジニアリング、戸田建設、九電工、三井住友ファイナンス&リースといった方々にお引き受けいただきました。いずれもイーレックスと長らく取引や共同事業を行ってきた企業です。

また、私どもの海外事業展開に大変関心を持っていただいており、海外においても共同で新たな事業展開が期待できます。さらには、私どもの株式の長期的保有についてもコミットいただいています。このような共通点のある4社に、戦略的パートナーとして増資をお引き受けいただきました。

第三者割当増資は株式の希薄化という問題がありますが、機関投資家を含め多くの関係者の方々には非常に高い評価をいただいています。

2025.3期 通期計画

安永:2023年度の大幅な赤字の反省を踏まえた構造改革により、2024年度の事業は着実に黒字転換を果たすという事業計画を発表しています。

スライドの表の左側が2023年度の大幅赤字の数字、右側が黒字転換を果たす今年度2024年度の事業計画です。営業利益を53億円、当期純利益を18億円とする計画を2024年5月の決算で発表しました。

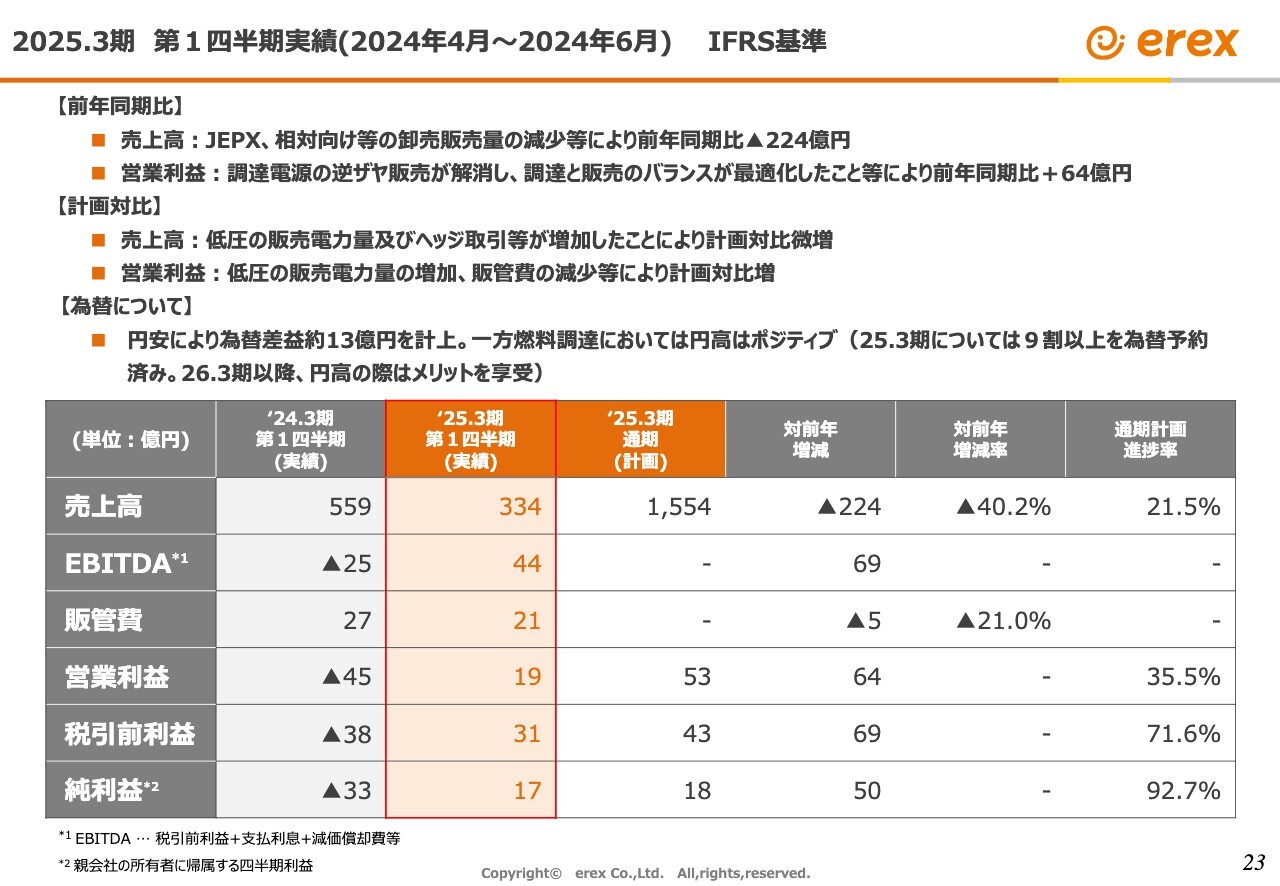

2025.3期 第1四半期実績(2024年4月〜2024年6月) IFRS基準

安永:計画に対する第1四半期の実績についてです。スライドは2024年8月に発表した第1四半期の決算概要です。

営業利益は年間53億円という計画に対し第1四半期で19億円、当期純利益は年間18億円の計画に対し第1四半期で17億円と、構造改革の結果、計画を上回るペースで黒字転換を果たしています。これが足元の業績の状況です。

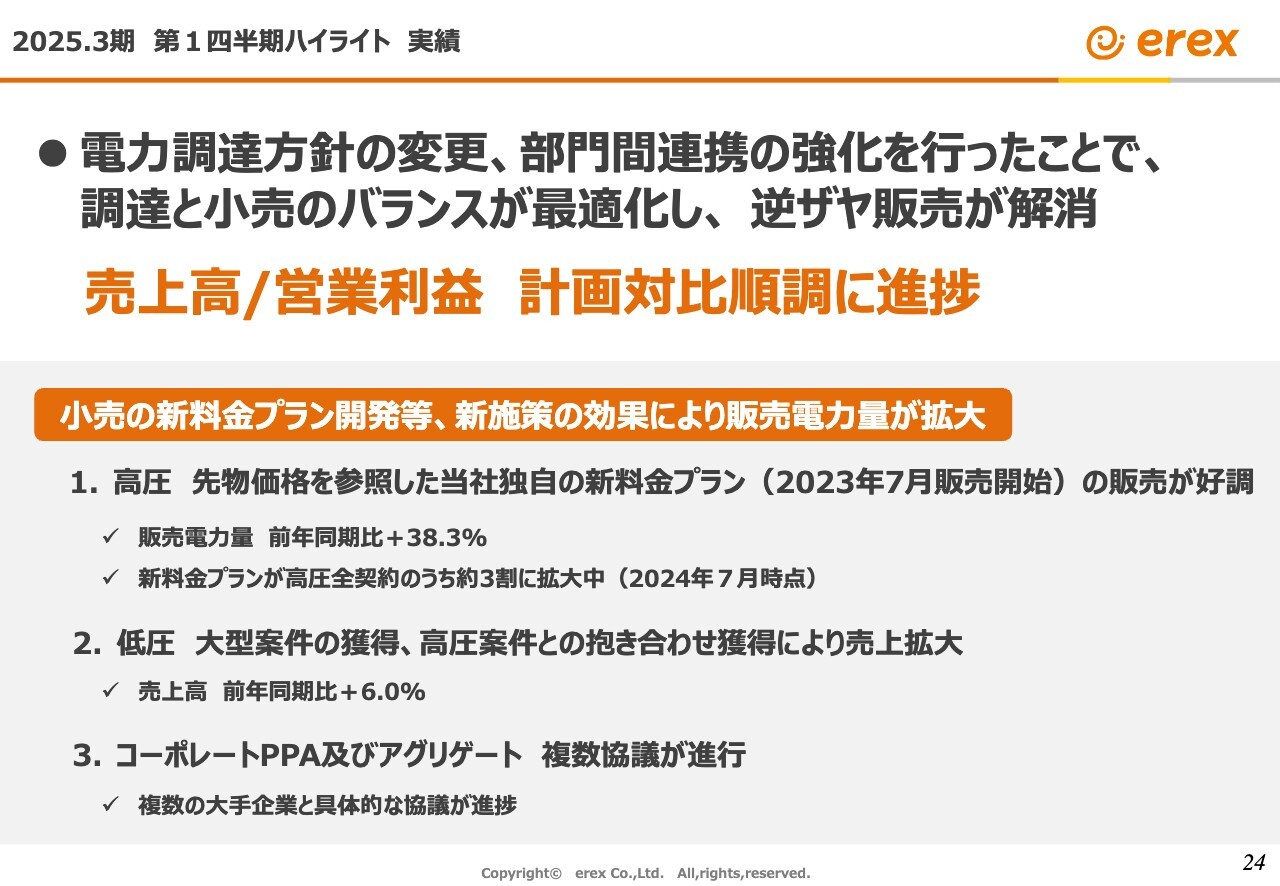

2025.3期 第1四半期ハイライト 実績

安永:第1四半期業績が良かった要因として、逆ザヤ販売が解消しているということがあります。加えて電力取引のノウハウを活用した新たな電気料金メニューの販売が好調であることから計画を上回る推移となっています。

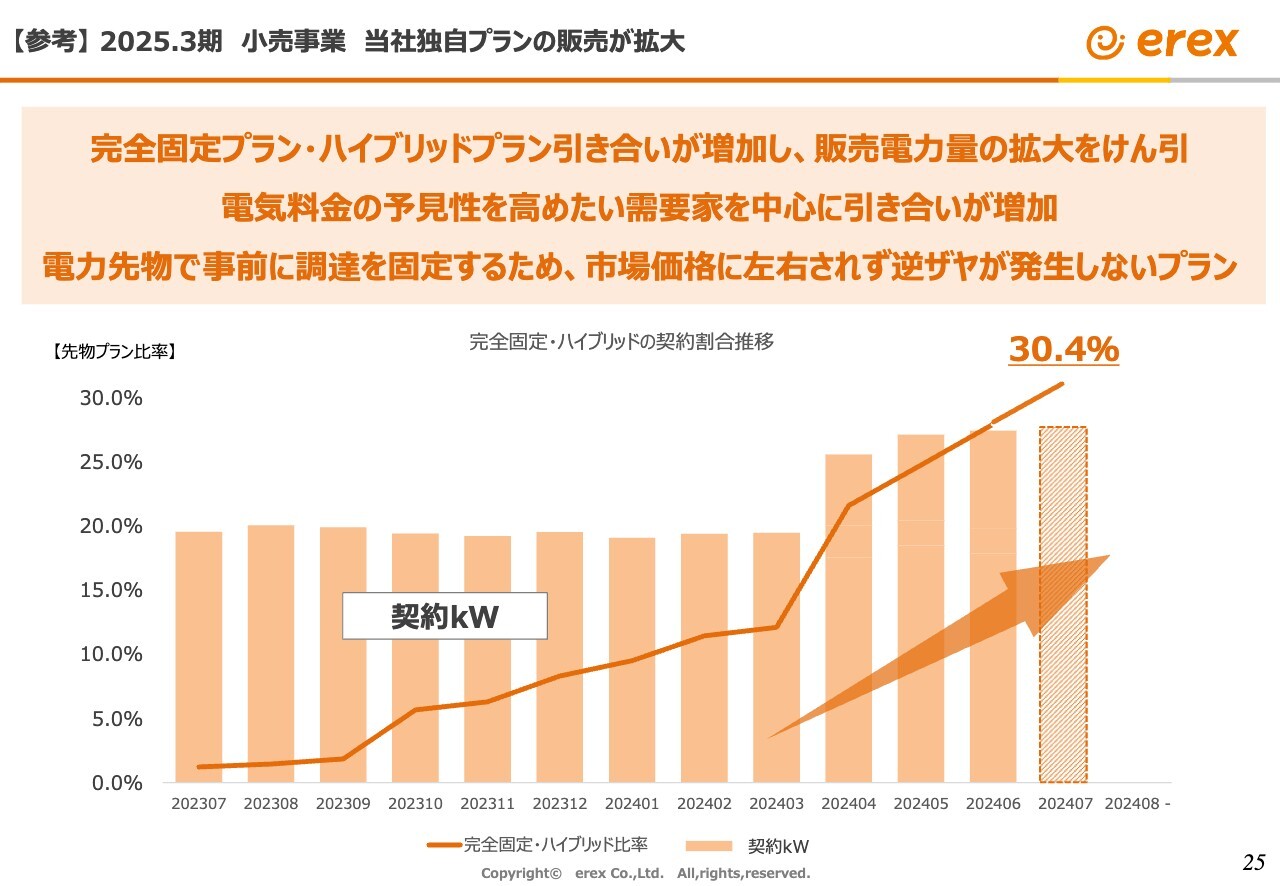

【参考】2025.3期 小売事業 当社独自プランの販売が拡大

安永:新たな電気料金メニューについては、いわゆる大口の電力契約の中で、新たなメニューのお客さまが3割を超え、多くの引き合いをいただいています。

ウクライナ侵攻以降、電力の市場価格の乱高下が起きたため、「年間の電気料金がいくらなのか、あらかじめはっきりさせておきたい」というお客さまが非常に多くいらっしゃいます。私どもは電力先物で事前に調達を固定しており、当社独自プランはお客さまも私どももリスクがほとんどなく供給可能なところがポイントです。今後も力を入れていきたいと思っています。

坂本:言い方は悪いですが、他社がこのプランを真似る、設定することは容易ですか? 先物の使い方などの特殊なノウハウが必要で、御社ほどの契約額がなければ安定は難しいなど、なにかありましたらお願いします。

安永:電力先物市場はある程度の与信があれば、誰でも利用は可能です。しかし、この市場には私どものような電気の小売事業者は非常に少なく、また、電力先物ができてから間もないため流動性もあまりありません。したがって、欲しい時に欲しい量を取ってこられるかがポイントとなります。

お客さまから契約を取ってきた時に、それに合わせた先物を市場で取引してくるところにノウハウがあります。実際に同様のプランに取り組む会社があると聞いていますが、うまくいっているという話はあまり聞きません。そのような意味では、私どもは実績としてうまくいっており、ノウハウが活かされていると思っています。

坂本:なるほど。需要があって出せる時に、ヘッジをあてにいくようなイメージでしょうか?

安永:そうですね。先物のマーケットにどのような出物を誘導するかということです。「こういう札があると、こういう札が出てくる」というようなさまざまな指値の置き方があります。

坂本:トレーディングで培った経験が活きているのですね。

2025.3期 第1四半期ハイライト

安永:財務体質の改善についてです。当社の自己資本比率は電力業界の中ではかなり高く、30パーセント以上で推移していましたが、2023年度の大幅赤字により30パーセントを割り込む可能性がありました。

現在は、増資のおかげで約40パーセントに高まり、日本格付研究所(JCR)による社債の格付けもA-(シングルエーマイナス)を維持できています。

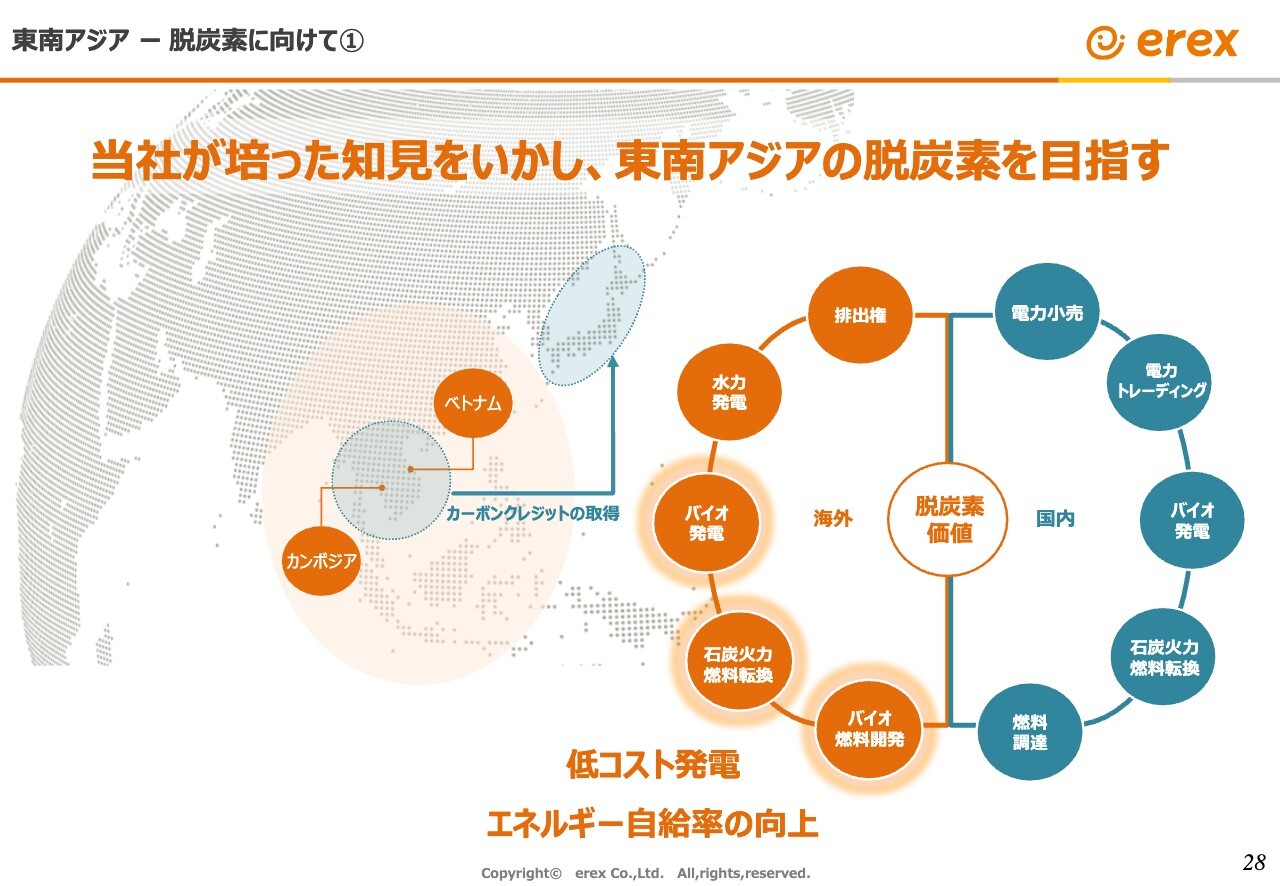

東南アジア ー 脱炭素に向けて①

安永:今後の成長戦略について簡単にご説明します。イーレックスはバイオマス発電において、国内のリーディングカンパニーとなりました。この知見を活かし、東南アジアの脱炭素化に取り組みたいと考えています。

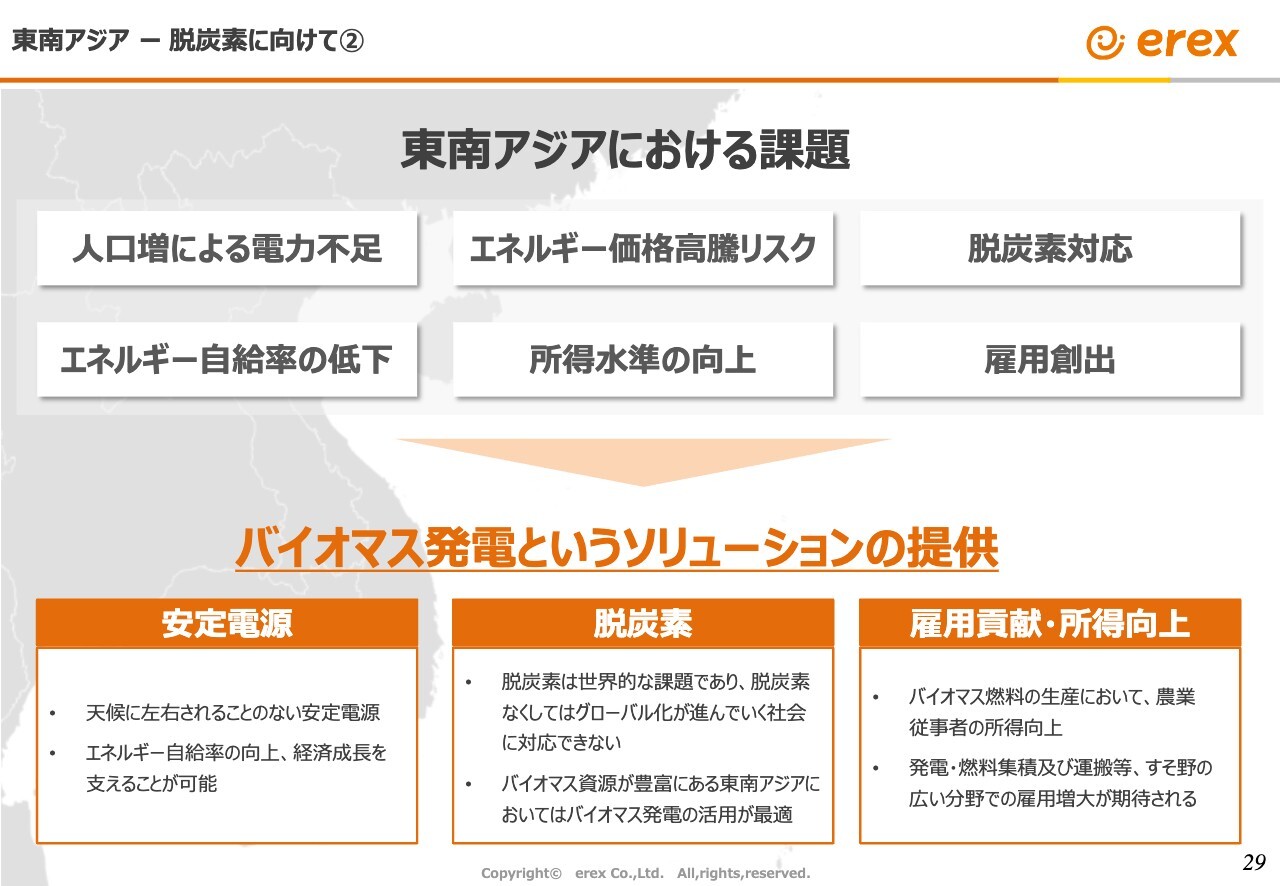

東南アジア ー 脱炭素に向けて②

安永:東南アジアは人口増による電力不足、エネルギー自給率の低下、あるいはエネルギー価格の高騰リスク、所得水準の向上など、さまざまな課題がある中で、自ら脱炭素への取り組みを進めていかなければならない状況にあります。

このような中で、東南アジアはバイオマス資源が豊富にあるため、太陽光や風力による発電よりも、バイオマス発電が再生可能エネルギー、脱炭素の解決策として最も適していると考えています。

東南アジア ー ベトナム 進捗状況と今後の見通し① ハウジャン バイオマス発電所

安永:このような理由により、現在ベトナムで19基の発電所の建設計画をしています。その1基目がスライドに記載した写真のような状態で、まもなく完成し、年内に運転開始を予定しています。

当社を偶然知ったベトナム政府の高官から、「バイオマス発電という手があるのか、ベトナムでも導入できないか」という話がありました。写真の発電所はベトナムでのバイオマス発電商業機としては第1号と聞いています。

東南アジア ー ベトナム 進捗状況と今後の見通し② バイオマス燃料ペレット工場

安永:ベトナムではバイオマス発電所のみでなく、バイオマス燃料である木質ペレットを作る工場の建設も行っています。

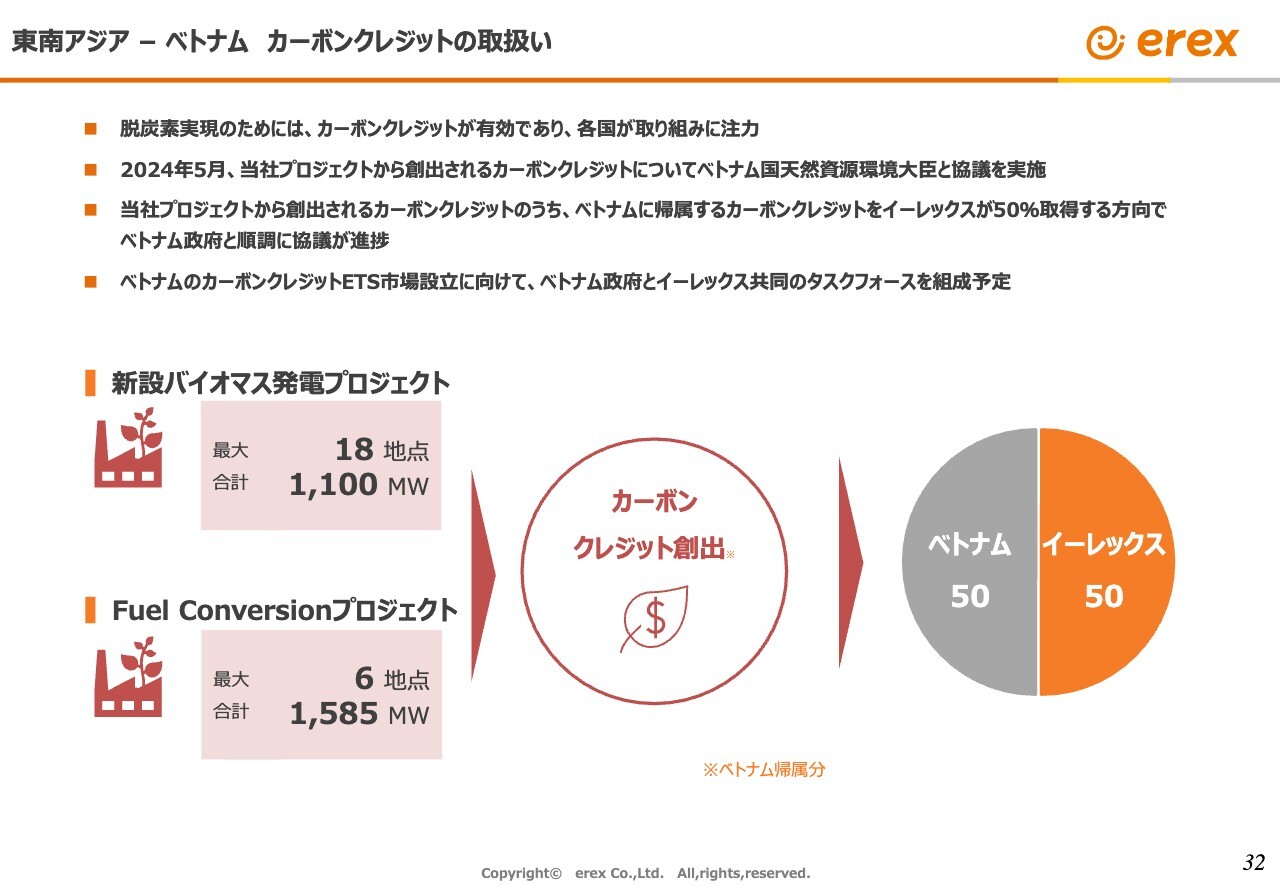

東南アジア ー ベトナム カーボンクレジットの取扱い

安永:ベトナムでのバイオマス発電事業で得られるカーボンクレジットを当社でも取得するという経済的価値の取引についても、ベトナム政府が前向きに検討しており、協議中です。

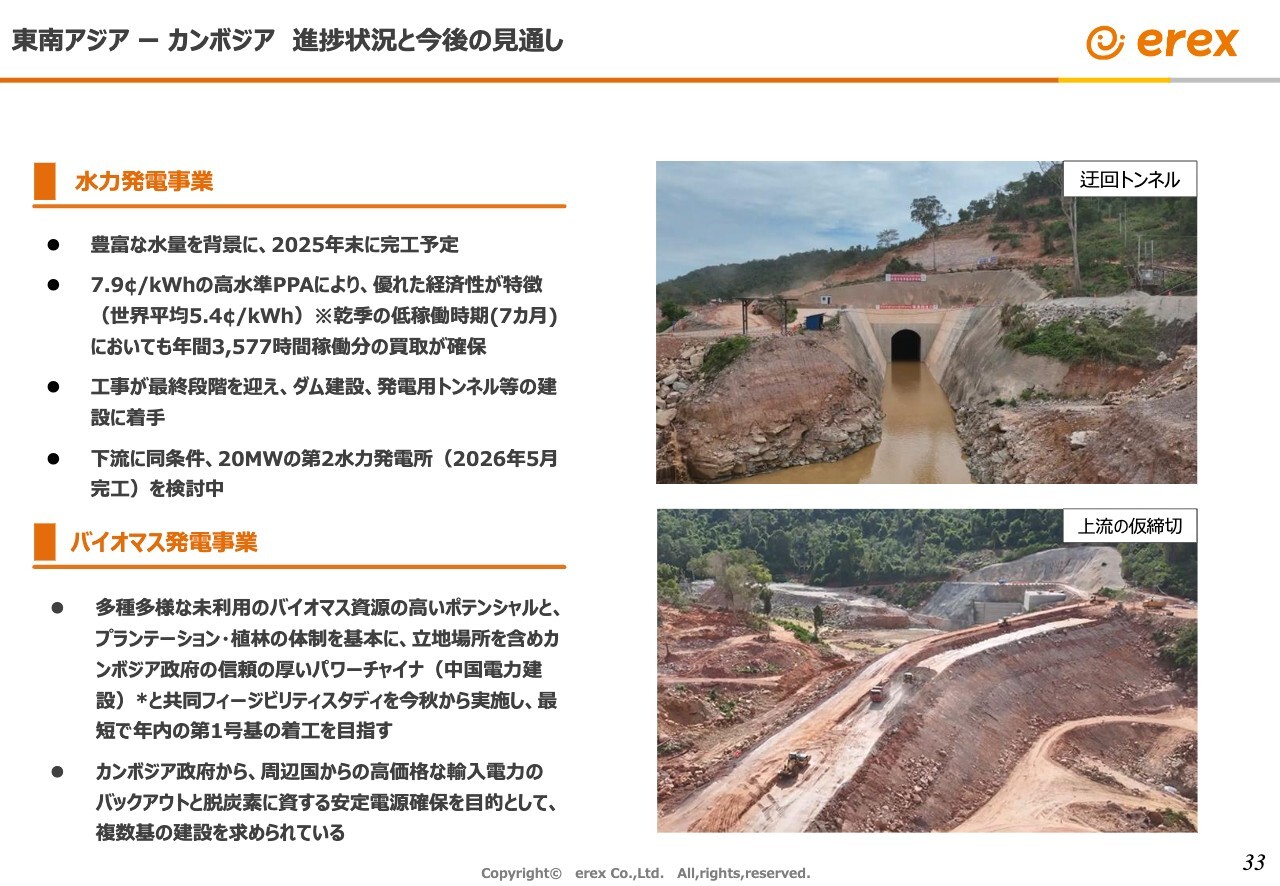

東南アジア ー カンボジア 進捗状況と今後の見通し

安永:さらにカンボジアでは水力発電事業として、ダムの本体の建設工事を進めています。

中長期の成長イメージ

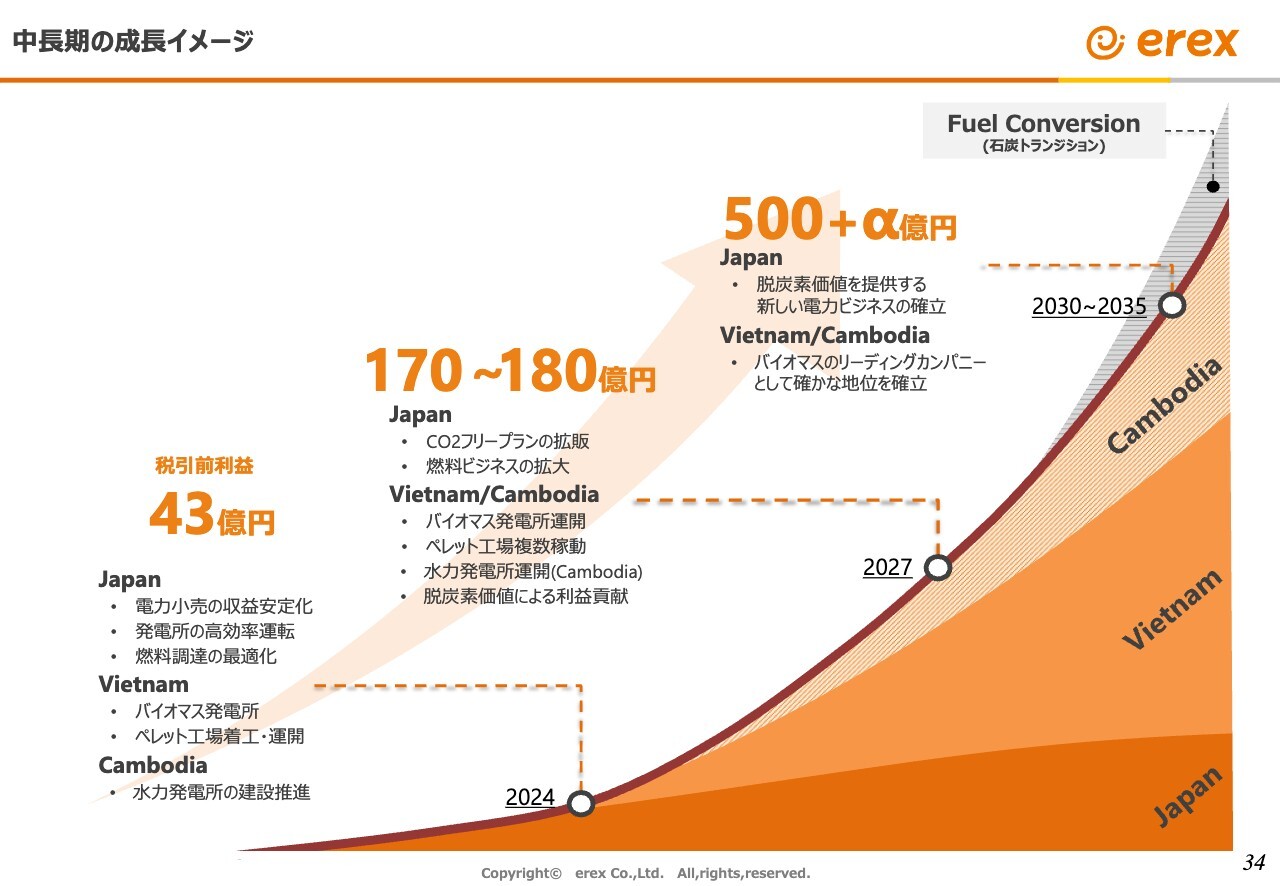

安永:このような海外での取り組みも含め、中長期の成長イメージをご説明します。今年度の利益水準は税引前利益ベースで約43億円という状況です。2027年の断面では170億円から180億円へ、さらに2030年から2035年にかけてはベトナムで発電所を19基作る計画も含めて500億円プラスアルファの利益というレベルに持っていくイメージを持ち、海外展開を今後の成長戦略として考えています。

このようなさまざまな取り組みを着実に進め、企業価値を向上したいと考えています。本日は大変良い機会をいただきましたので、ぜひみなさまにイーレックスを知っていただき、そして、応援していただければと思います。本日はどうもありがとうございました。

質疑応答:バイオマス発電の原料確保の持続性について

荒井沙織氏(以下、荒井):「バイオマス発電のペレットなど、原料確保に持続性はあるのでしょうか?」というご質問です。

安永:持続性というのは、持続的に燃料を持ってこられるかという意味と、昨今言われているSDGsのサステナビリティがあるのかという意味があるかと思います。

坂本:おそらく、前者だと思います。

安永:まず、後者の意味でいくと、私どもは持続性の第三者認証を取ることを進めており、確保しています。

また、前者の燃料が確実に調達できるのかという点については、国内の発電所向けの燃料はこれまで長期契約する、あるいは毎年商社から買ってくるのが一般的なパターンでしたが、長期契約の他に、パームオイルを採取している農園に行ってPKSを直接買ったり、出資もしてみたりして、長期の安定供給を確保しています。

今、ベトナムで新たに発電所を作ろうということで、そこにもかなりたくさんの燃料が必要になってきます。そのため、ベトナムのいろいろな製材所や、家具を作って木くずが出てくるところなど、原料が入手できるところに直接足を運んで契約を順次進めています。つまり、上流に直接行くことで、長期の安定的な燃料の確保を進めています。

坂本:非常によくわかりました。ありがとうございます。

質疑応答:PKSと木質ペレットの発電効率について

坂本:「PKSと木質ペレットの発電効率はどちらが良いのですか?」というご質問です。

安永:どちらの方が同じ量でよく燃えるのかという趣旨のご質問かと思います。発電効率というと専門的には発電所の比較になってしまいますが、「どちらの燃料からカロリーがたくさん取れるか」という意味では、一般的には同じ重さであれば、木質ペレットの方が少し高いカロリーが取れます。

坂本:専門に作っていますからね。

安永:そのとおりです。しかし、作る手間がかかる分だけ割高になります。損得という意味では、結局取引の中で同じようになってくるため、どちらかが一方的に優れているということはありません。

坂本:なるほど。非常によくわかりました。ありがとうございます。

質疑応答:バイオマス発電所が乱立した場合の燃料調達について

坂本:「おそらく新興国中心になってくると思いますが、バイオマス発電所が乱立してしまった場合、燃料はやはり商社から買ってくることになりますか?」というご質問です。

安永:バイオマス発電所が乱立し、燃料の取り合いが起こることは十分に考えられます。それぐらいバイオマス発電が普及すればもう立派なものというか、十分使命を果たせたのではないかということで、使い切ることになります。

ただし現実には局所的な問題、すなわち燃料がたくさん取れるところと、発電所があるところがうまく一致するかどうかという問題があります。

私どもも、どこに発電所を作るかを考える時に、燃料はそのエリアでどの程度ポテンシャルがあるのか、燃料の様子を見て発電所を建てます。そうすると、他のバイオマス発電所のすぐ隣に建てる人はあまりいないのではないかと思います。

坂本:需要地に建てるのであればまた建てる人が絶対にいますが、需要地ではないため、そうなるわけですね。

安永:電気の場合はそうなります。例えば日本の発電所であれば、海外のどこからでも持ってきますので、私どもが扱うような船で運ぶものについては、燃料の局所的な需給の問題はあまり起こりません。逆に国産材を山から降ろしてすぐの場合は、場所の問題が必ずあります。

坂本:なるほど。非常によくわかりました。

質疑応答:バイオマス発電所の爆発リスクについて

坂本:「バイオマス発電所はよく爆発事故が発生している印象ですが、御社の発電所は爆発リスクがあるのですか?」というご質問です。これは燃やしているものが違うために起こるかと思いますが、いかがでしょうか?

安永:ご指摘のとおり、今、日本国内のバイオマス発電所で爆発と火災の事故がかなり起こっています。原因は究明中のものもありますが、だいたい共通しているのが、木質ペレットをかなり高いサイロに積んだり、密閉した空間で保存したりしていることです。

その状態で粉塵が増え、ベルトコンベアのローラーの摩擦で発火したり、空気中の粉塵に着火して粉塵爆発が起こったりしています。なぜ木なのに爆発するのだろうと思われますが、だいたいこのようなことです。

当社の場合、木質ペレットはあまり使わず、PKS(パーム椰子柄)を使っています。椰子殻は例えばずっと置いておいて発酵させると、発火する場合があります。しかし、今世間を賑わせている火災・爆発の類は、PKSではなく木質ペレットを、しかもかなり大量に積み込み、密閉したところへ運んだことによって発火するというものです。

当社はもともとPKSがメインで、木質ペレットは若干取り扱っていますが、そのような密閉空間では保存をしていません。また、サイロなどではなく野積みのかたちになっており、粉塵が中にたまるような状態にあまりなっていないため、リスクは低いと見ています。

今、大手の電力会社でもそのような火災や爆発事故が起きている状況です。したがって、当社は、その都度、どのような原因究明が行われ、どのような再発防止策がとられているかに注目し、同じことが起こらないように気をつけていますが、取り扱っているものとその置き方がかなり違うため、同じことは起こりにくいと考えています。

質疑応答:中長期のビジネスリスクについて

坂本:「中長期の成長のイメージ内で計画を実現できれば、またはお示しいただいたイメージで成長できればよいのですが、それがずれることや、なにか障害があるとすれば、それは何でしょうか? 競合他社の存在か、それとも地方政府の変化なのでしょうか?」というご質問です。考えうるテールリスク等、詳細についてご説明をお願いします。

安永:まず、国内の事業については、私どもが今まさに業績を牽引しているのは、電力の小売事業であり、新しいメニューが好調な状況です。しかし、競合が数百社ある状況のため、たゆまぬ努力が必要であり、他社がさらに魅力的なメニューを出してきたらどうするか、またこのような小売の販売が順調に伸びるのかというリスクはもちろんあります。

また、海外については、今予定している発電はだいたいその国のいわゆるFIT制度、つまり固定価格買取制度で、政府や電力公社が20年間固定価格で買い取るなどの発電所のモデルですので、それ自体はリスクが低く、むしろ手堅い商売です。

ただし、発電に関わるいろいろなコストが上がったり、外国政府との関係で事情があり許認可が遅れたりする可能性はあります。

したがって、そのような一般的なビジネスリスクはありうることです。ただし、リスクがあるところに勝機ありと思っていますので、それぞれのリスク要因に対した対策を考え、チャレンジしていきます。

外国政府の許認可リスクという面では、現在ベトナムにはかなり頻繁に訪問し、政府と協議したり、さまざまな対策を講じ、リスクを抑えながら行っていくことでなんとか実現していきたいと考えています。

坂本:このままいくのであれば、ベトナムが半分以上ぐらいで、かなりの割合を占めるかたちですね。

安永:そうですね。スライドの図では強調されすぎているところもありますが、海外でかなり大きく利益を出していくことを考えています。

質疑応答:為替の影響度合いについて

坂本:「御社における為替の影響度合いはどのようなかたちになっているのでしょうか?」というご質問です。輸入もありますし、海外で作るのもありますし、利益を円に倒す部分もありますが、どのようなイメージか教えていただけたらと思います。

安永:為替の影響は、私どもはバイオマス燃料を輸入しますので、まず一般的な化石燃料を輸入している電力会社はどこもそうなのですが、円安になると輸入価格が高くなる、また円高で逆になるというようなことは一般的に起こりうるのですが、私どもは、為替予約をすることでなるべくその為替の変動リスクがないようにしています。

逆に、海外投資をするための外貨の預金が若干あり、これは燃料の輸入とは逆に働きます。スライドの表の真ん中あたりに記載していますが、実はこの第1四半期、営業利益が19億円でした。また、税引前利益という、経常利益に近いものが31億円でした。営業外になぜそれほどまでの利益があるかというと、実は金融収支です。為替が円安に振れたことに伴う外貨の評価益が、約14億円程度あったため、このようになっています。

燃料を輸入しているため、「円安になったらイーレックスはマイナスでしょう」と思われているのですが、為替予約をしており、あまり影響がなく、他方で投資用に持っていた預金の評価益がいきなり大きく出てきて、このようなことになっているのです。

第1四半期を締めた時には160円ぐらいでしたが、今は140円程度に戻ってきているため、この分は帳消しになってくるということで、そのような影響はあります。営業利益のところが為替の影響を除いた実力ベースの利益ということで、若干の為替の影響を受けながらですが、燃料の輸入はあまり心配なく、為替予約をしている状況です。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:バイオマスの主な原料を教えてください。

回答:当社が発電に利用しているバイオマス燃料は、一般的にPKSと言われるパーム椰子殻です。このほか、木質残渣などを加工したペレットも利用しています。

<質問2>

質問:水素を使った発電に興味があり株式を保有しています。実証発電でのコストや今後拡大するのでしょうか? あるいは現段階では問題があるのかなど今後の展開をお聞かせください。

回答:実証発電はHydrogen Technology社の独自の技術により製造される水素により発電が行えることを確認し、運転特性などのデータの取得が完了したため、24年3月末に終了しました。水素の製造コストが課題となっており、Hydrogen Technology社が研究を進めています。現時点で、今後のスケジュールは決まっていません。

<質問3>

質問:とても有望で意義のある事業をされていますが、業績がなかなか思うように伸びていないと思います。今期また中長期の見通しを教えてください。

回答:第一四半期は国内小売部門が順調に推移し、計画を上回っています。中長期的には国内小売事業に加え、ベトナムやカンボジアでの事業が成長を牽引すると見込んでいます。

<質問4>

質問:より発電効率を高める素材の発掘や開発は行われているのでしょうか。

回答:新たなバイオマス燃料の開発にも取り組んでいます。

<質問5>

質問:ハウジャン発電所の画像を見て驚きました。アスファルトの上に建設してるのではなく周囲が土のままですが、これは一般的なことなのでしょうか? それともベトナム政府間での建設ルールが影響しているのでしょうか?

回答:周辺が土なのは、まだ舗装工事を行ってないためです。最終的に、設備周りはコンクリート舗装、道路はアスファルト舗装にする計画です。

工事の初期から舗装してしまうと、工事中の重機使用や資機材の保管の際に舗装を傷付けてしまいます。そのため、プラント工事の終盤に舗装工事をするのは一般的な工事手順です。

<質問6>

質問:今後は海外売上比率が大幅に増加するイメージでしょうか。

回答:そのとおりです。2027年時点の利益については、国内と海外が同程度になると見込んでいます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9517

|

799.0

(15:30)

|

+39.0

(+5.13%)

|

関連銘柄の最新ニュース

-

03/04 07:15

-

03/04 05:30

-

03/03 16:02

新着ニュース

新着ニュース一覧-

-

今日 16:44

-

今日 16:42

注目!みんかぶ企業分析

みんかぶおすすめ