【QAあり】イボキン、解体事業が牽引し、上期は大幅な増収増益 風力発電所解体工事等の進捗に応じた売上計上が業績に寄与

本資料の構成

高橋克実氏(以下、高橋):株式会社イボキン代表取締役の高橋克実です。本日は、お忙しい中ご参加いただき、誠にありがとうございます。平素は、格段のご支援をいただき、この場を借りてお礼申し上げます。ありがとうございます。

業績については執行役員管理本部長の吉田朋子から、今後の事業展開については私からご説明します。

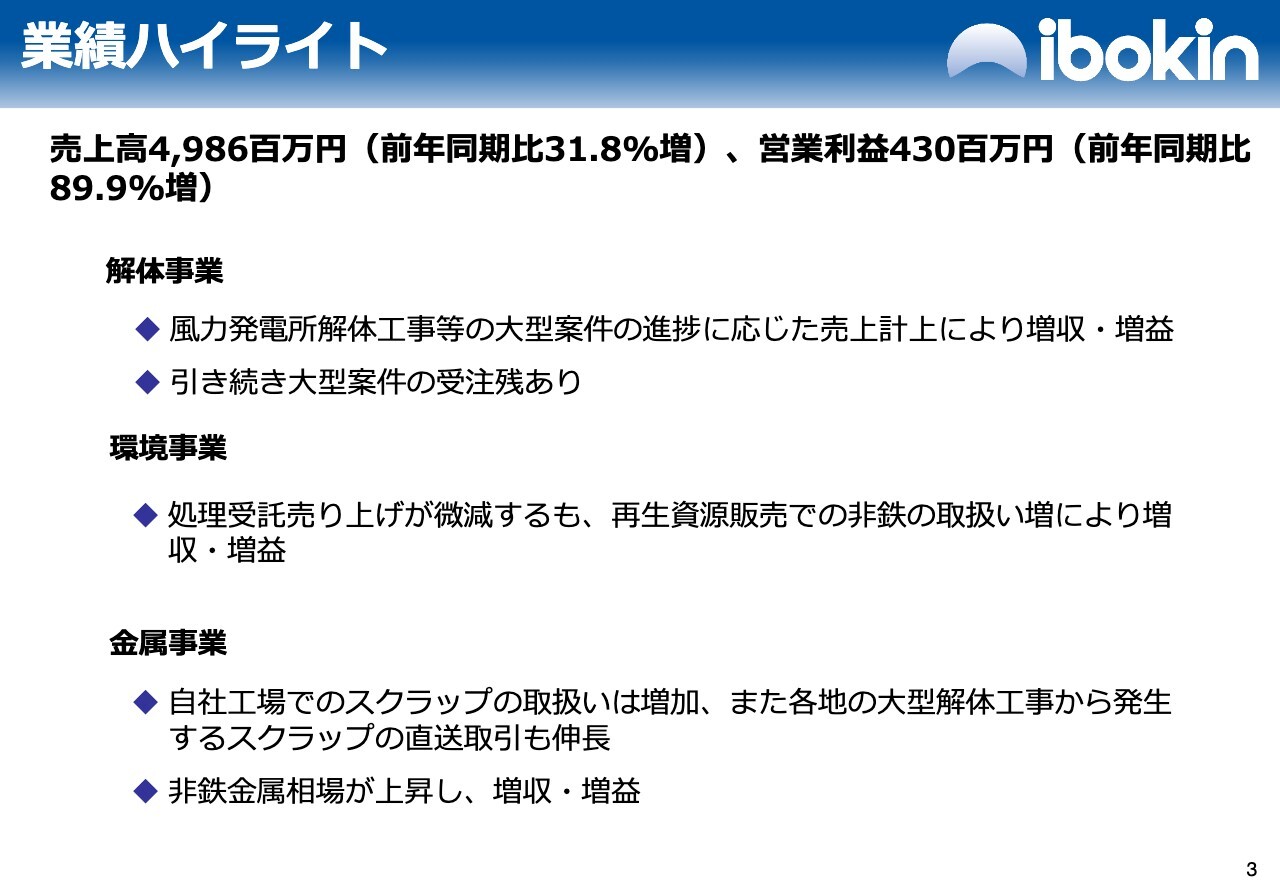

業績ハイライト

吉田朋子氏:執行役員管理本部長の吉田です。それでは2024年度第2四半期の決算についてご説明します。売上高は前年同期比31.8パーセント増の49億8,600万円、営業利益は前年同期比89.9パーセント増の4億3,000万円でした。

解体事業については、風力発電所解体工事などの大型案件が進捗し、増収・増益に寄与しました。引き続き、大型案件の受注残も生まれています。

環境事業については、処理受託売上が微減しましたが、再生資源販売での非鉄金属の取り扱い増加及び相場の上昇により増収・増益となりました。

金属事業については、自社工場でのスクラップ取り扱い増加、各地の大型解体工事から発生するスクラップの直送販売が伸長しました。非鉄金属相場が上昇し、増収・増益となりました。

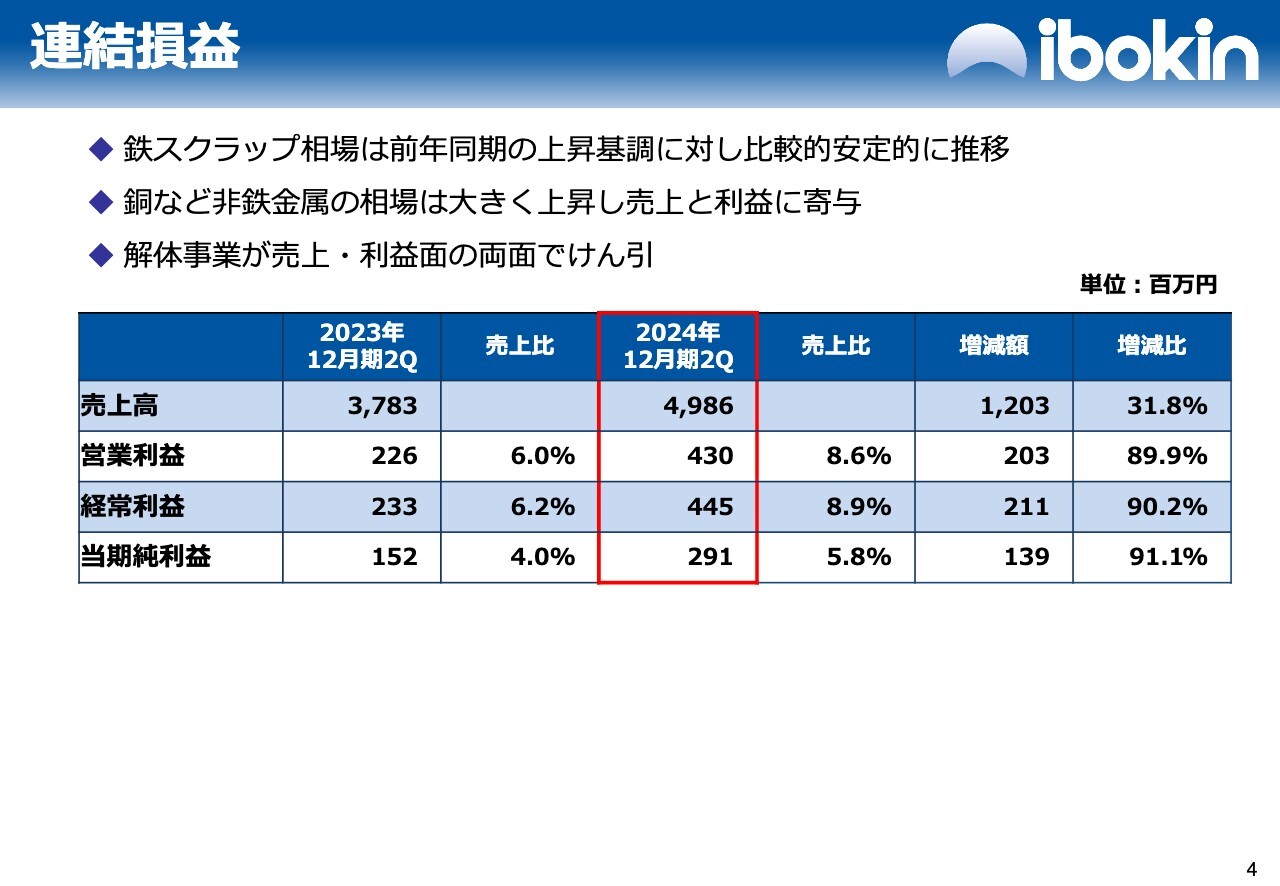

連結損益

連結損益についてご説明します。鉄スクラップ相場は前年同期の上昇基調に対し、比較的安定的に推移したことや、銅などの非鉄金属相場が大きく上昇したことが売上と利益に寄与しました。

解体事業が売上・利益の両面で牽引したことにより、売上高は前年同期比31.8パーセント増の49億8,600万円、営業利益は前年同期比89.9パーセント増の4億3,000万円、経常利益は前年同期比90.2パーセント増の4億4,500万円、当期純利益は前年同期比91.1パーセント増の2億9,100万円となりました。

業績推移

業績推移についてご説明します。売上高については、おおむね堅調に推移しています。経常利益については、2021年のスクラップ価格が高水準であり、一時急騰したため、売買差益増加による経常利益の増加がありましたが、その後は堅調に推移しています。引き続き、今期通期予想を達成するべく鋭意進めていきます。

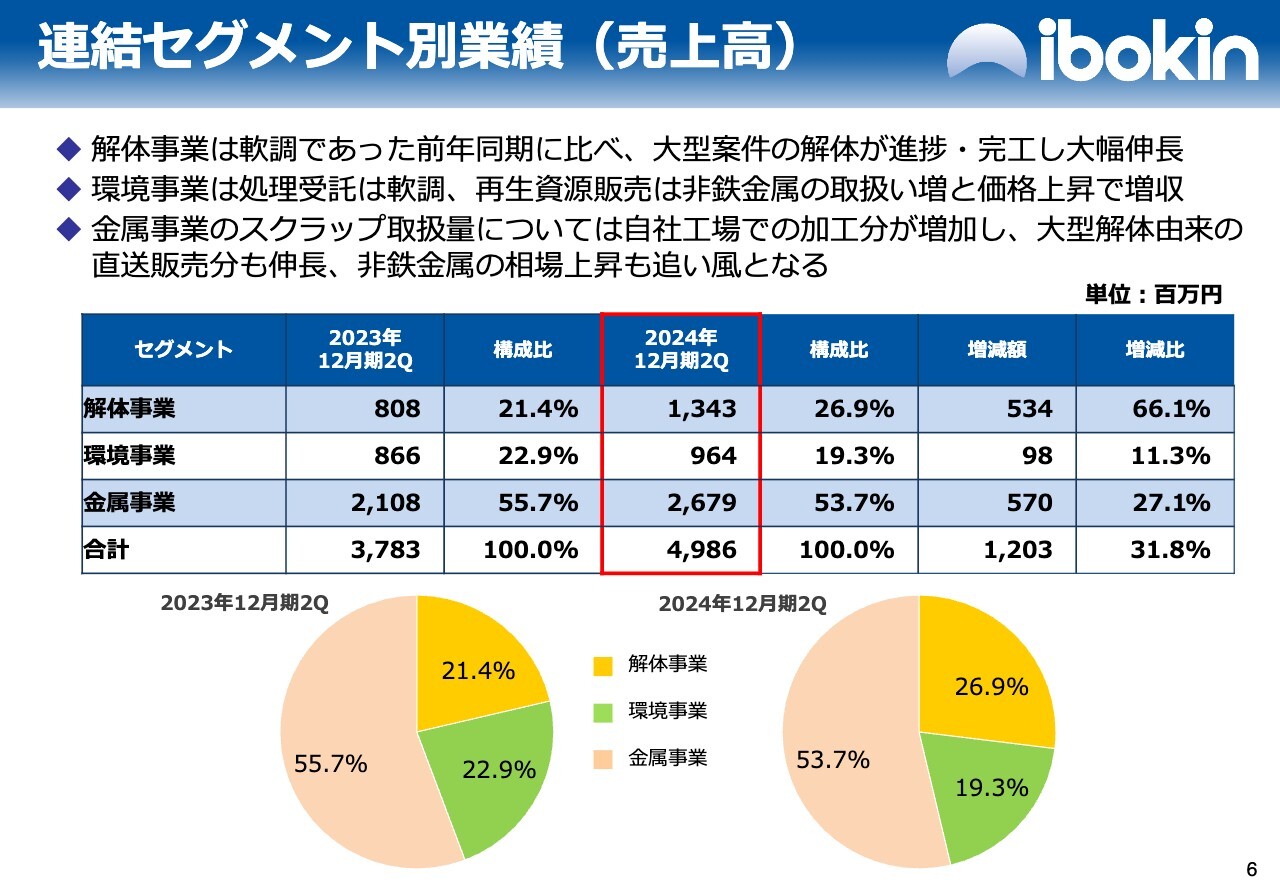

連結セグメント別業績(売上高)

連結セグメント別売上高についてご説明します。

解体事業は、軟調だった前年同期に比べ、大型案件の解体が進捗・完工したことにより、売上高は大幅に伸長し、前年同期比66.1パーセント増の13億4,300万円でした。

環境事業は、処理受託は軟調でしたが、再生資源販売は非鉄金属の取り扱い増と価格上昇により増収となり、売上高は前年同期比11.3パーセント増の9億6,400万円でした。

金属事業は、スクラップ取扱量は自社工場での加工分、大型解体由来の直送販売分ともに伸長し、非鉄金属の相場上昇も追い風となり、売上高は前年同期比27.1パーセント増の26億7,900万円となりました。

スライド下の円グラフのとおり、解体事業が大きく貢献し、全体としては前年同期比31.8パーセント増の49億8,600万円の売上高となりました。

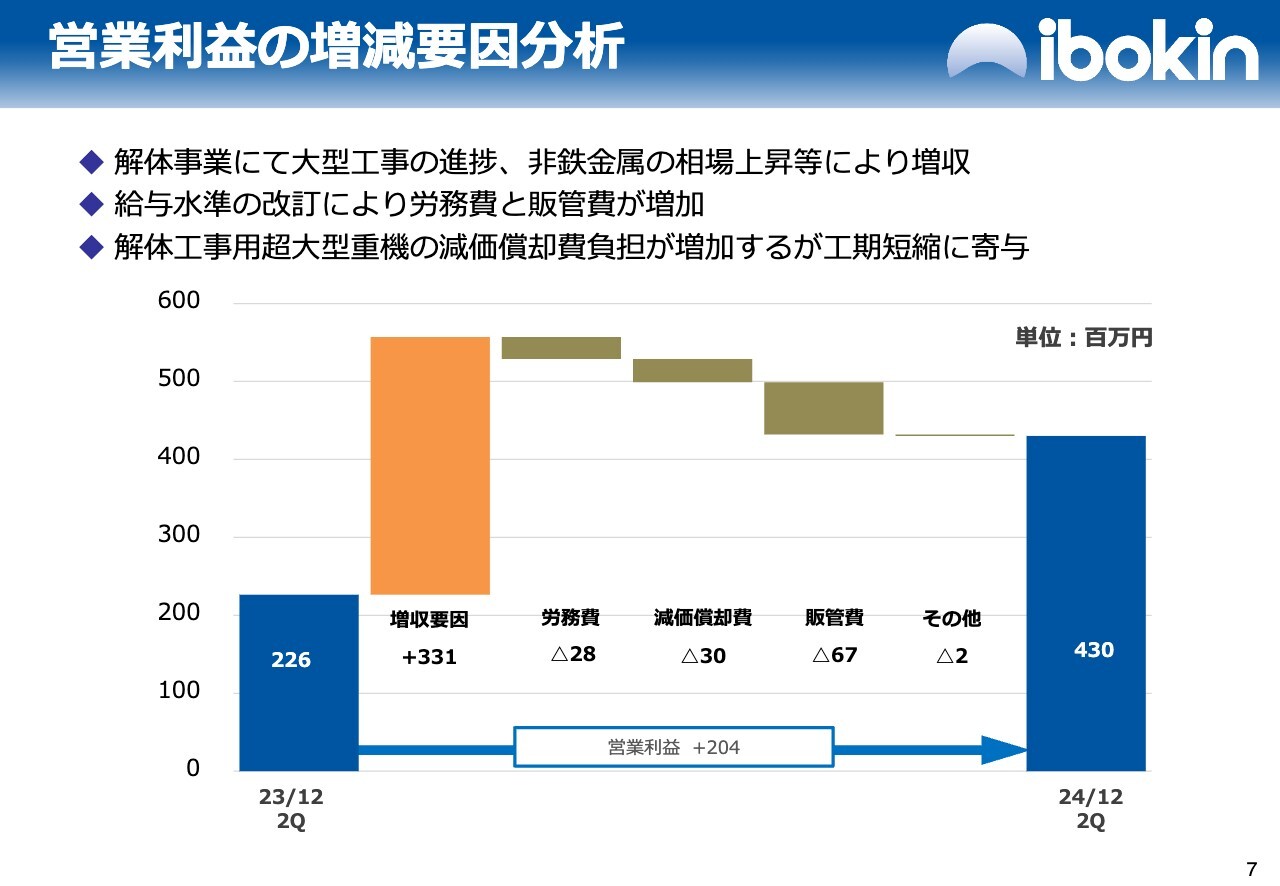

営業利益の増減要因分析

営業利益の増減要因分析についてご説明します。解体事業の大型工事の進捗、非鉄金属の相場上昇などにより増収となりました。

給与水準の改定による労務費、販管費の増加や、解体工事用超大型重機の減価償却費負担等の利益減少要因があったものの、解体工事超大型重機導入による工期短縮などが増収に大きく寄与しています。

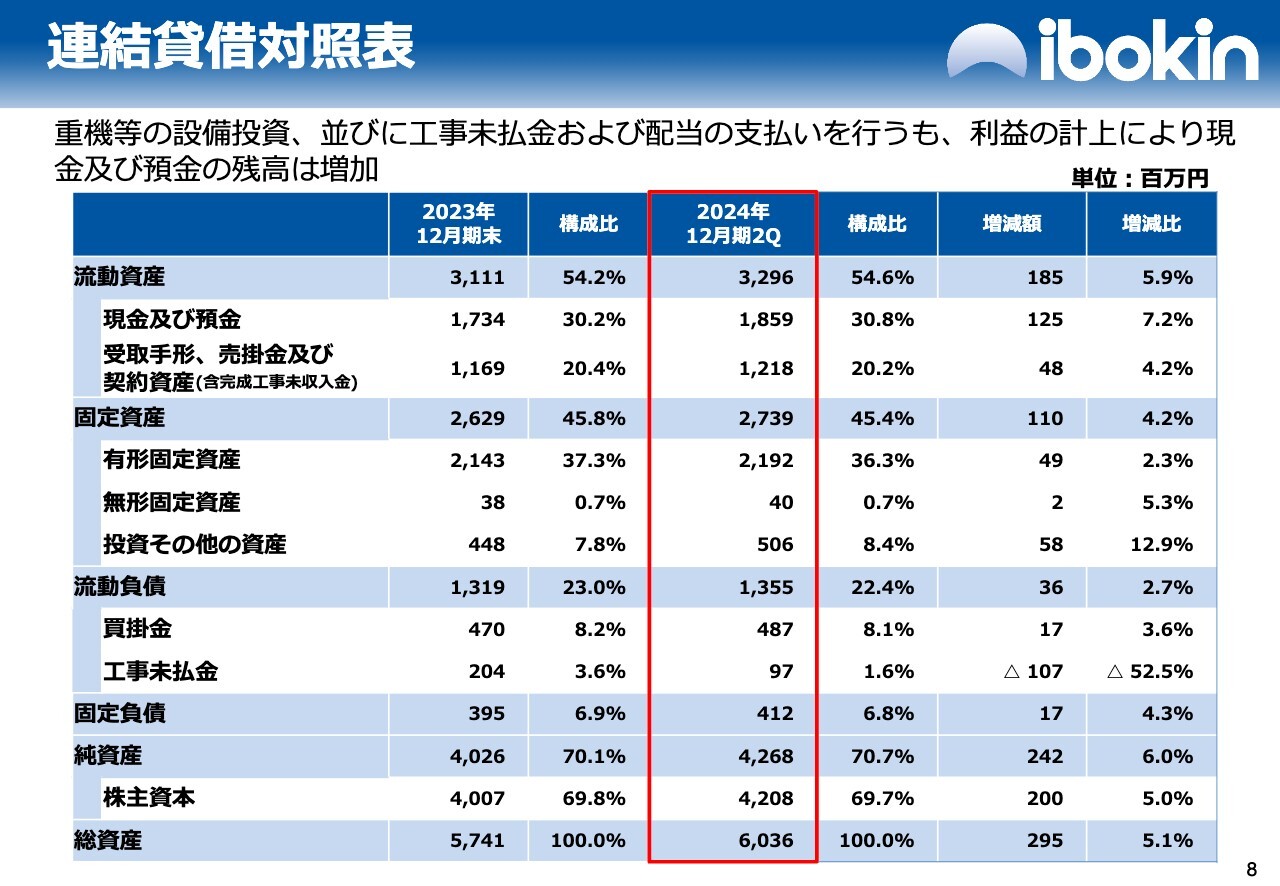

連結貸借対照表

連結貸借対照表についてご説明します。重機や車両などの設備投資、工事未払金や配当の支払いを行いながらも、利益の計上により現金及び預金の残高は増加し、総資産は前年同期比5.1パーセント増の60億3,600万円となりました。

流動資産は、前年同期比5.9パーセント増の32億9,600万円です。固定資産は、前年同期比4.2パーセント増の27億3,900万円です。

流動負債は、前年同期比2.7パーセント増の13億5,500万円です。固定負債は、前年同期比4.3パーセント増の4億1,200万円です。純資産は、前年同期比6パーセント増の42億6,800万円となりました。

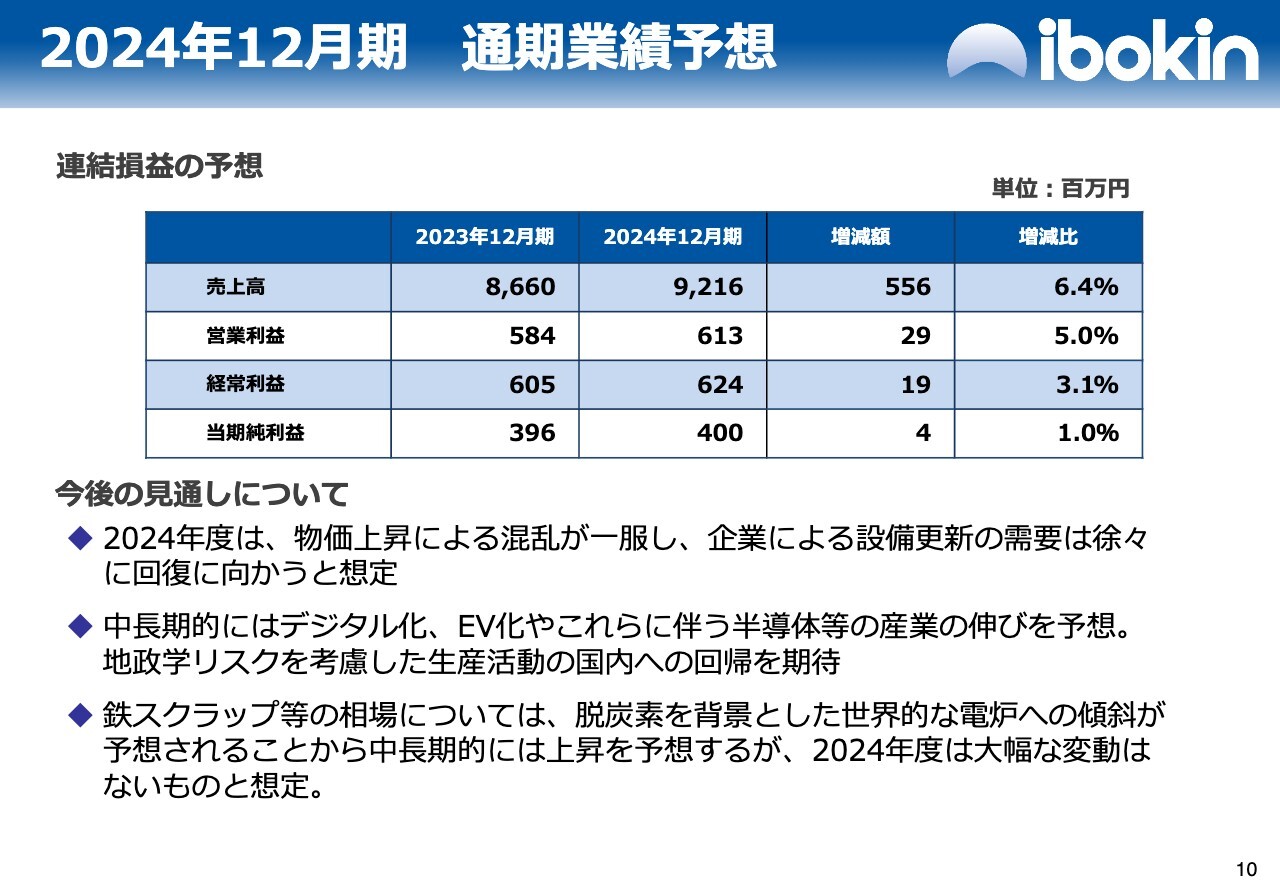

2024年12月期 通期業績予想

2024年度通期業績予想についてご説明します。第2四半期時点において、2024年度通期業績予想に変更はありません。

今期連結損益において、売上高は前期比6.4パーセント増の92億1,600万円、営業利益は前期比5パーセント増の6億1,300万円、経常利益は前期比3.1パーセント増の6億2,400万円です。当期純利益は前期比1パーセント増の4億円で、増収・増益を予想しています。

今後の見通しとして、2024年度は物価上昇による混乱が一服し、企業による設備更新の需要は徐々に回復に向かうと想定しています。中長期的にはデジタル化、EV化に伴う半導体等の産業の伸びを予想しており、地政学リスクを考慮した生産活動の国内回帰を期待しています。

鉄スクラップ等の相場については、脱炭素を背景とした世界的な電炉への傾斜が予想されることから、中長期的には上昇を予想していますが、2024年度の大幅な変動はないものと想定しています。

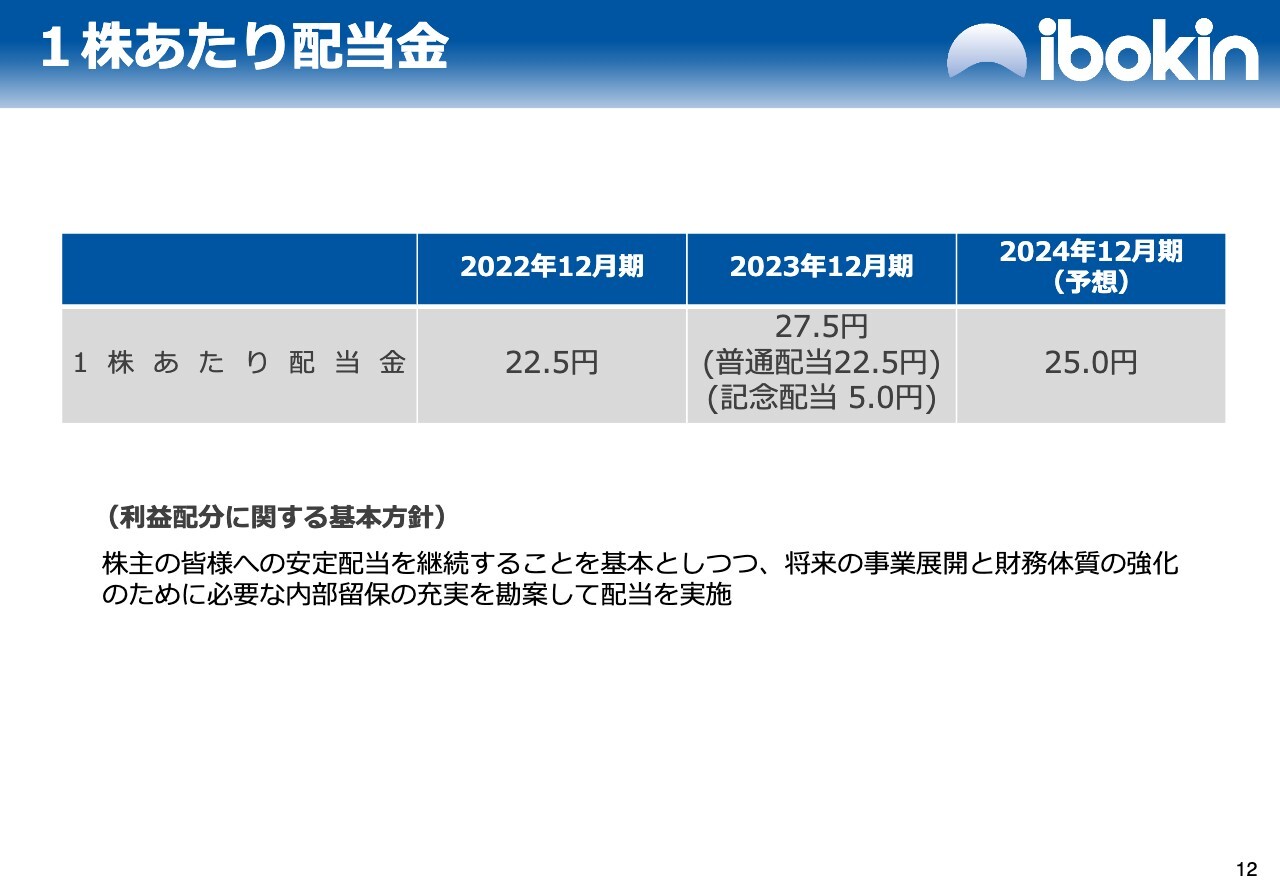

1株あたり配当金

1株あたりの配当金についてご説明します。2023年度は、創立50周年を記念して、普通配当に記念配当5円を加え27.5円としました。今期配当予想については、現時点では普通配当に2.5円を加え、25円を予想しています。

配当性向は20パーセントを基準としながらも、利益状況を見極めながら30パーセントを目指していく方針です。引き続き、必要な内部留保の充実を勘案しつつ、将来の事業展開と財務体質の強化のために注力していきます。以上で、業績に関するご説明を終わります。

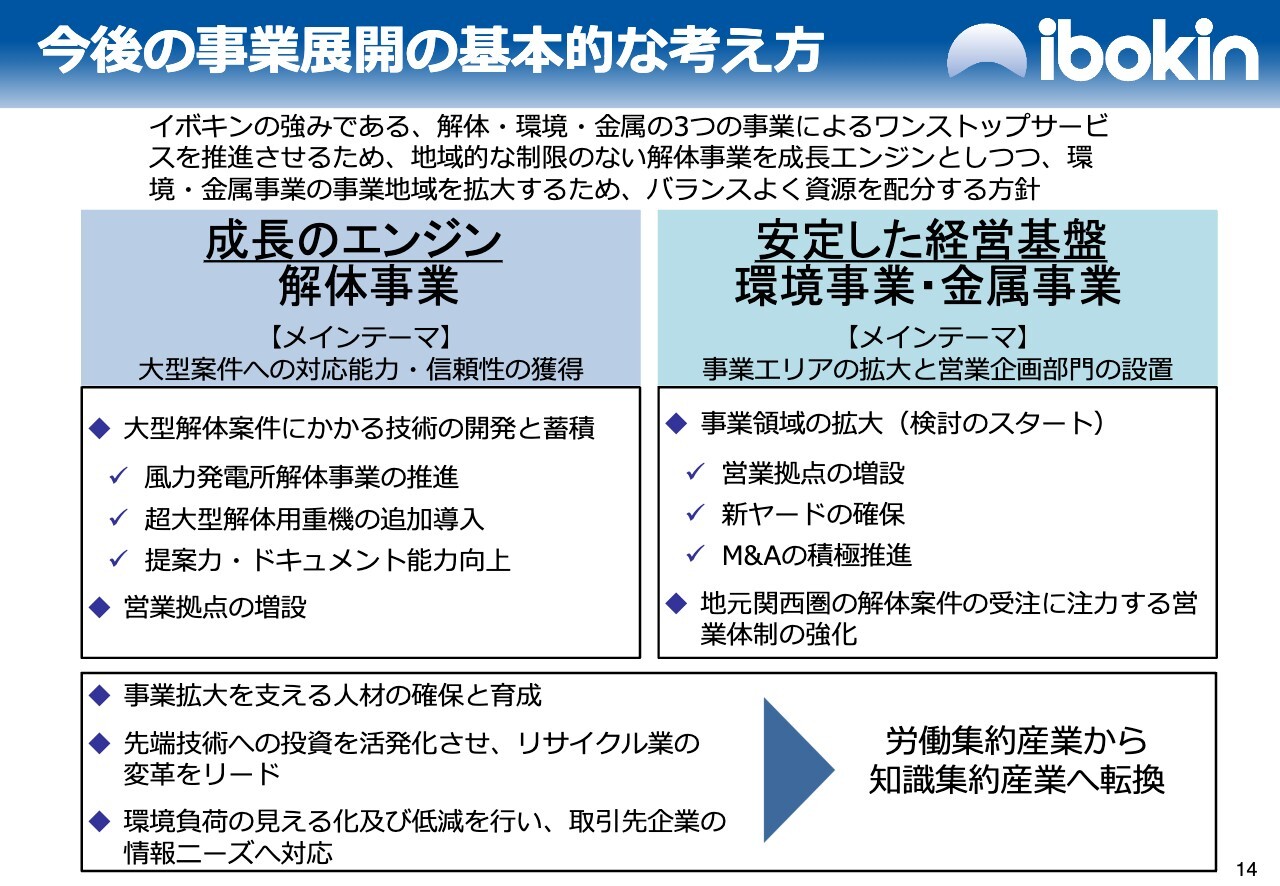

今後の事業展開の基本的な考え方

高橋:今後の事業展開の基本的な考え方についてご説明します。イボキンの強みである、解体・環境・金属の3つの事業によるワンストップサービスを推進させます。地域的な制限のない解体事業を成長エンジンとしつつ、環境事業・金属事業の事業地域を拡大するため、バランスよく資源を配分する方針です。

廃棄物のリサイクル業務である環境事業・金属事業では、工場への集荷が営業活動の中心となるため、工場の拠点ありきの事業展開となります。

解体事業における解体・撤去工事では、建築業やサービス業のビジネスモデルが利用でき、全国展開を進めやすい環境にあります。そこで当社は、解体事業を「成長のエンジン」と捉えています。

長年にわたり安定した出荷ペースを維持している環境事業・金属事業は、「安定した経営基盤」と見なし、「成長のエンジン」である解体事業を中心に、環境事業及び金属事業を両輪として、事業全体を成長させていきたいと考えています。

環境事業・金属事業は総合的なビジネスモデル、解体事業は主要なビジネスモデルとして、2つをうまく組み合わせることによって、バランスよく成長していく戦略です。

各事業の項目をご説明します。解体事業のメインテーマとして「大型案件への対応能力・信頼性の獲得」を掲げています。解体事業では、近年ますます大型案件の引き合いが増えてきていることから、大型解体案件にかかる技術の開発と蓄積を図っていきたいと考えています。

今後は、当社の強みである、長年にわたり培ってきたプラント解体技術を活かし、より難度の高い工事にチャレンジし、さらなる技術力の蓄積と向上に努めていく方針です。

その一環として、2年ほど前から風力発電所の解体事業を推進しています。風力発電所などのプラントでは、不均衡な建物に対して、当社のクレーンの解体技術が活かされます。今後も、このような難度の高い案件にチャレンジし、「危険な難しいものを技術の力で安全に」をモットーに、さらに追求していきたいと思っています。

超大型解体用重機の追加導入について、2023年度に超大型重機を購入しています。現在は関西圏を中心に複数の大型案件が稼働中ですが、来年度、再来年度にかけてさらに広域で大型案件の受注が予定されるため、追加導入していくタイミングにあると考え、新たな設備投資を検討しています。

そのような設備投資を実現するため、提案力・ドキュメント能力向上も目指します。元請の案件数の比率が非常に増えてきているため、施主企業に安心、満足していただくためにも、3DCADなどのテクノロジーを活用した提案力、DX推進によるIT技術を駆使したドキュメント作成能力を一層向上させていきたいと考えています。

営業拠点の増設について、2024年2月に、新大阪駅前に大阪支店をオープンしました。大阪の企業との接触機会が格段に増加し、活況を呈しています。いろいろなご相談、引き合い、見積もりをいただけるようになったことを踏まえ、今年は、営業拠点の増設というよりも、大阪支店をいかに増強していくかに努めていく方針です。

環境事業・金属事業についてです。メインテーマとして、「事業エリアの拡大と営業企画部門の設置」を掲げています。事業エリアの拡大について、営業拠点の増設として、解体事業の大阪支店を活用します。

もともと解体事業の拠点として大阪支店をオープンさせましたが、阪神事業所の営業担当も数名異動させました。それによって、解体事業案件を進めるだけでなく、金属廃棄物の営業を横串に、複合的に営業を行い、顧客の開拓、ビジネス展開を図っていきたいと考えています。

新ヤードの確保については、現在非常に活況である、尼崎の阪神事業所の機能を補完していく目線で、シナジーのあるエリアで見つけたいと思っています。ずっと探している状況ですが、今後も継続していきます。

M&Aの積極推進について、年々M&Aの引き合いを多くいただけるようになってきているため、シナジーが最大となる企業とのM&Aを図っていきたいと思っています。

地元関西圏の解体案件受注に注力する営業体制の強化について、解体を受注すると、廃棄物とスクラップが発生し、案件が生じます。以前は、解体事業、金属事業、環境事業それぞれの分野で営業展開していました。しかし、3つのシナジーが一番発揮できるのは関西エリアだと考え、関西に環境事業・金属事業の営業部員たちを注力させていきたいと考えています。

以上のことを実現するために、3つの施策を進めていきます。

1つ目は、事業拡大を支える人材の確保と育成です。2033年に向けた中長期経営計画を策定し、350名体制を作ると発表しました。特に解体事業に関しては、現在31名の工事監督、施工管理者を、2033年までに100名に増強する必要があると考えています。そのため、より積極的に採用活動を行い、社員の育成に努めていきます。

2つ目は、先端技術への投資を活性化させ、リサイクル業の変革をリードしていく施策です。これまでも遠隔操作の実証実験を行ってきましたが、引き続き年内の導入を進め、新たな投資施策も検討していきたいと思っています。

3つ目は、環境負荷の見える化及び低減、取引先企業の情報ニーズへの対応です。お客さまはマテリアルバランスの見える化とともにCO2の定量化を求めているため、それらをお客さまにフィードバックできるサービスを進めています。その上で、お客さまの脱炭素に向けた取り組みのサポートを行っていきます。

以上の3つの施策を通して、労働集約産業から知識集約産業へのさらなる転換を目指しています。現在は、物量や相場の上下により売上が左右されやすい事業ですが、知識に基づいた付加価値の高いサービスを提供することで、後工程として現在の事業の強みが発揮できるような新たなビジネスモデルを目指していきたいと考えています。

会社概要

会社概要については、スライドをご覧ください。従業員数は現在164名で、パートアルバイトを含めると約200名となっています。

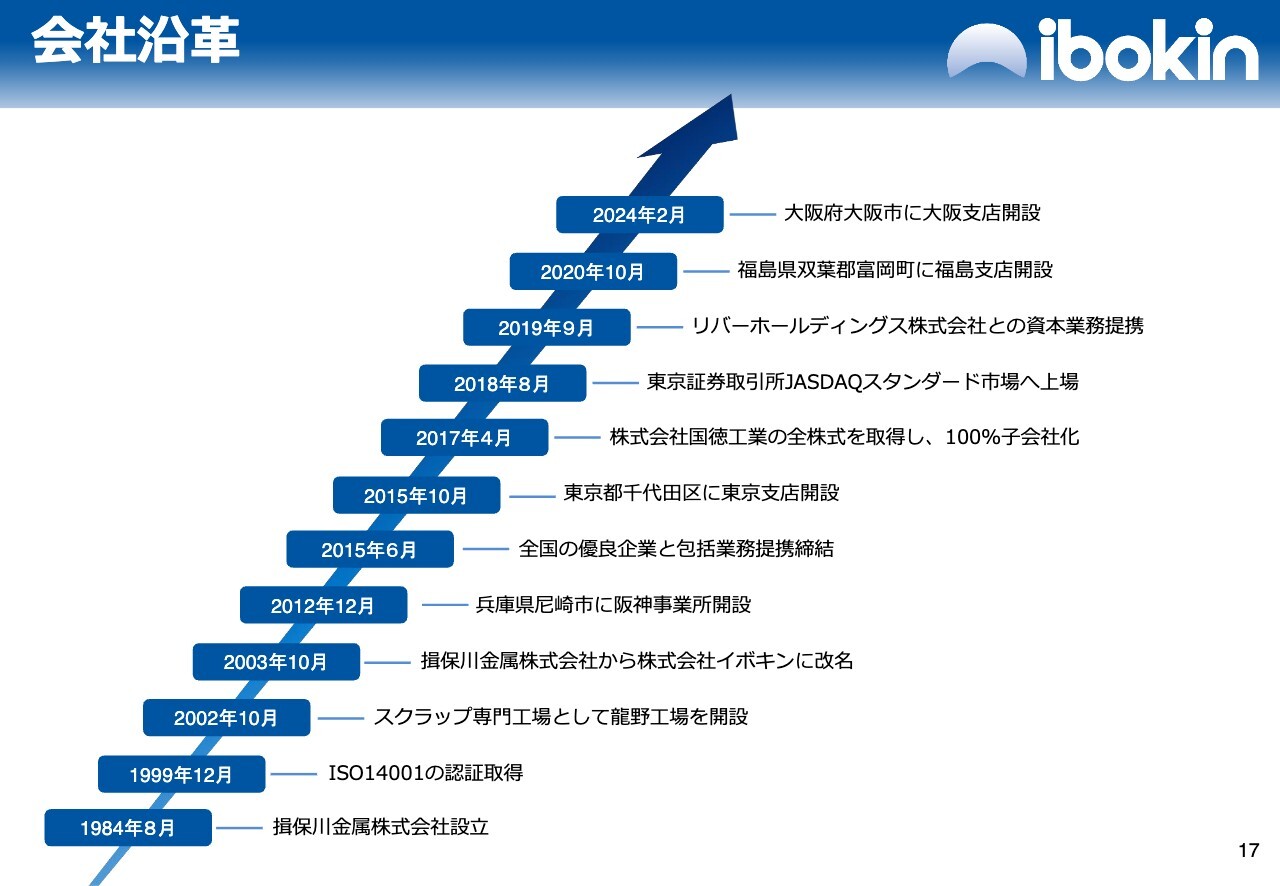

会社沿革

会社沿革です。スライドは、今までにもご案内した内容です。補足として、1973年に私の父が個人商店として創業した高橋商店がルーツで、昨年2023年に創立50周年を迎えました。

国内事業所

国内事業所です。事業所も増えたため、簡単にご紹介します。

スライド左上が本部ビルで、2階にある管理本部の中に、総務人事部、経理部、経営企画部からなる経営企画室があります。1階に解体事業部があり、施工管理つまり現場管理の者が在籍しています。本社工場は、環境事業部の廃棄物リサイクル専用工場です。龍野工場は、金属スクラップのリサイクル専用工場となっています。

スライド中央上部は最終処分場です。PMR工場は、本社工場を補完する業務を行っており、どちらかというと精緻な選別や解体を行っています。阪神事業所は、本社工場や龍野工場に比べると小さく、約3,000平方メートルの工場です。心斎橋や梅田などが直線距離で約10キロメートルと非常に便利な立地にあります。

このように阪神事業所、本社工場、龍野工場がシナジーを生むような経営を努めています。

スライド中央下は国徳工業で、解体工事部門の子会社であり、技術者・職人軍団です。大阪支店は、大阪の企業とさらに連携を深めるために開設しました。

スライド右上は、東京支店の管理下にある福島支店です。東京で得られる情報は非常に多く、東京で決まる案件も非常に多いため、東京支店が営業本部のように機能しており、こちらに営業トップの松原常務執行役員が勤めています。

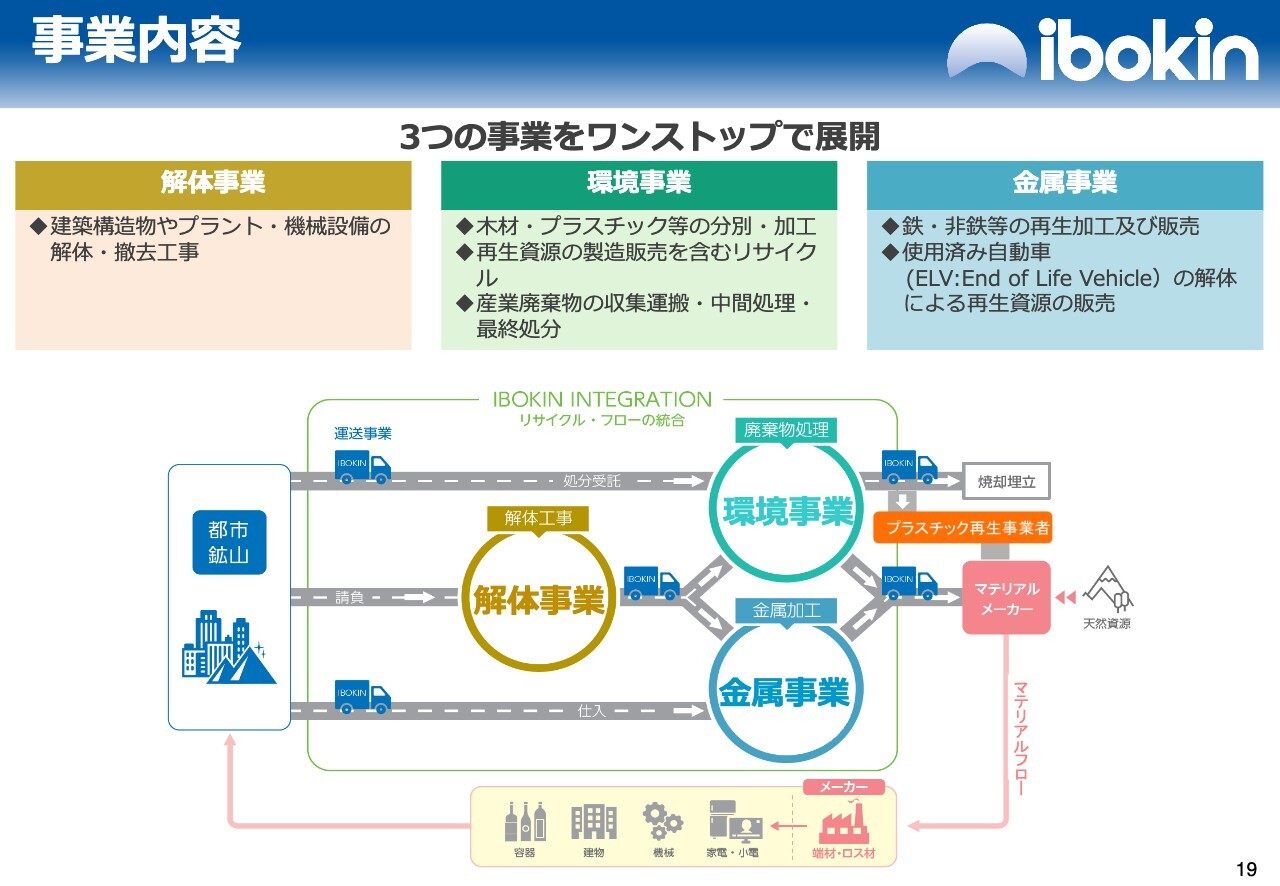

事業内容

スライドの図は、当社のビジネスモデルを示したものです。都市鉱山から集荷されたものがトラックで環境事業つまり廃棄物処理業の工場、または金属事業つまりスクラップ工場へ運ばれます。

建物や機械プラントなどの大きなものは車両に乗せられないため、細かく分解する必要があります。解体工事部門が解体して、トラックサイズになったものが、環境事業、金属事業の各工場に運ばれるというビジネスモデルです。

自社工場の近くでは自社工場に持ち込み、自社工場がないエリアではアライアンスを組んだ企業と提携することで、3つのビジネスモデルを実現しています。それらがまた資源として蓄積されて、都市鉱山として我々に回収されるループを表しています。

質疑応答:営業拠点を増設する地域について

司会者:「今後の事業展開において、営業拠点の増設についてお話がありましたが、今後増設を考えている地域について教えてください」というご質問です。

高橋:現在、具体的には決まっていません。これまで、東京、大阪支社を立ち上げました。加えて福島支店がありますが、それらの営業活動を活発にして、それらを補完するようなかたちで支店を増設したいと考えています。支店を増設するとなると、おそらく大都市圏になるのではないかと考えています。

質疑応答:解体事業の全国展開について

司会者:「地元関西の拠点事業を進めるというお話と、解体事業の全国展開を図るというお話がありました。軸足はどちらに置かれるのでしょうか?」というご質問です。

高橋:解体事業は、関西にしばられることなく、全国的に解体案件を追いかけていきたいと考えています。シナジーが見込まれる部門は、環境事業と金属事業であるため、これらの部門の営業スタッフと解体工事部門との交流を図ります。

解体工事部門にもともといた営業スタッフだけでなく、営業スタッフ全員で、関西圏の解体案件を発掘していく営業体制で伸ばしていきたいと考えています。大きな会社は全国に拠点があり、当社が昨今力を入れている風車なども全国に点在しているため、全国的な動きを行っています。

地元関西については、全営業スタッフで注力していきたいと考えています。営業企画部門を設置して、解体事業、環境事業、金属事業の選抜の営業スタッフたちが月1回の営業企画会議を行い、情報交換し、他部門の営業情報を確認しています。この取り組みによって、関西圏の受注増強を期待しているところです。

以上で、2024年上半期の決算説明を終わります。今後も社員とともに、がんばっていきますので、変わらぬご支援ご鞭撻をよろしくお願いします。ご清聴、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5699

|

1,583.0

(15:21)

|

+93.0

(+6.24%)

|

関連銘柄の最新ニュース

-

02/13 15:00

-

02/13 15:00

-

02/13 15:00

-

01/17 08:30

-

01/14 11:32

新着ニュース

新着ニュース一覧-

-

今日 15:40

-

-

今日 15:40

注目!みんかぶ企業分析

みんかぶおすすめ