【QAあり】地主、2024年12月期第2四半期決算を発表 前年同期を大幅に上回り増収増益

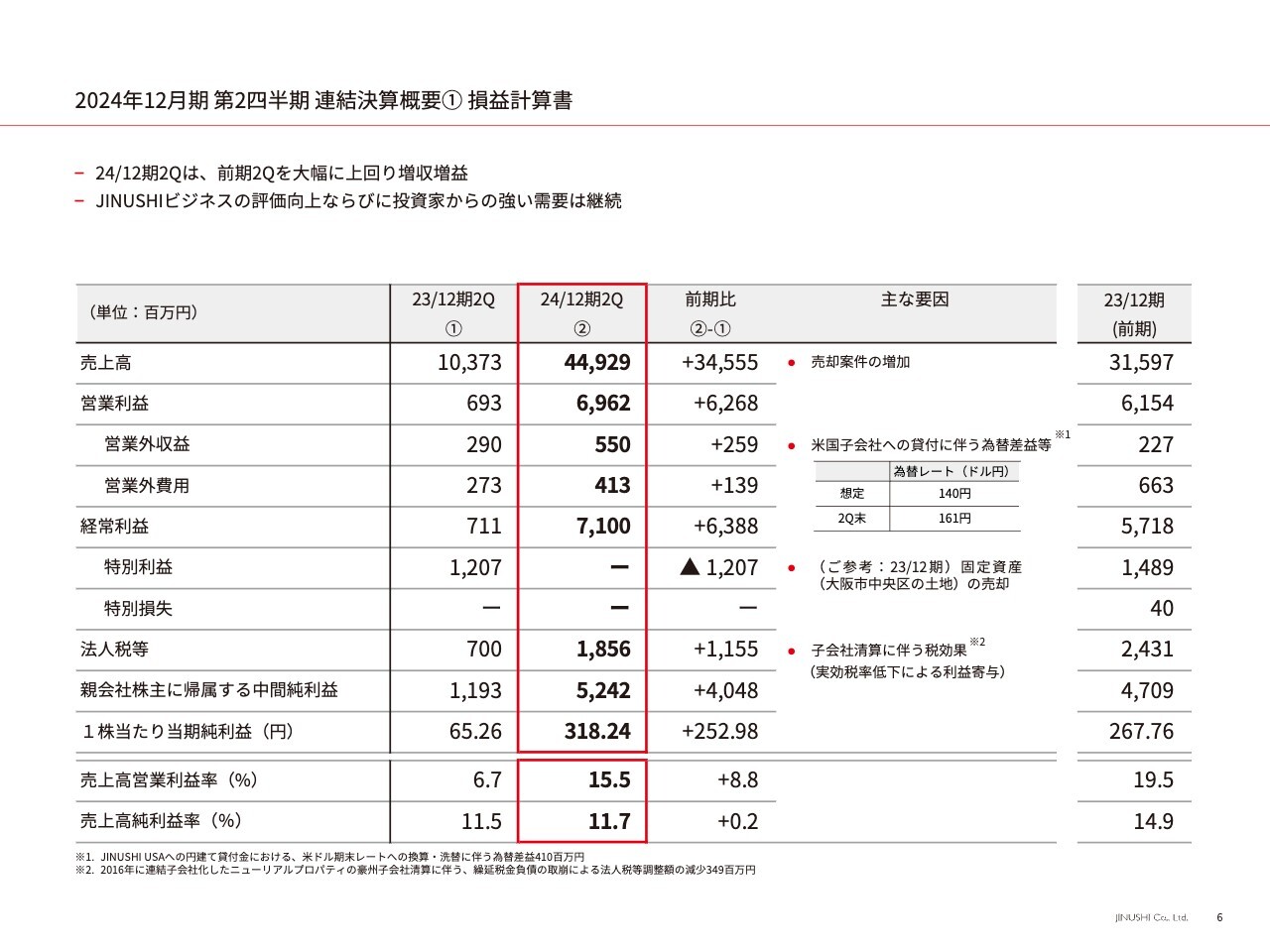

2024年12月期第2四半期連結決算概要①損益計算書

西羅弘文氏(以下、西羅):こんにちは、地主株式会社の西羅でございます。本日は2024年12月期第2四半期決算説明会にご参加いただきありがとうございます。よろしくお願いします。

はじめに2024年12月期第2四半期の損益計算書についてご説明します。第2四半期は売上高449億円、営業利益69億円、経常利益71億円、当期純利益52億円と好調に推移しており、大幅に増収増益となりました。地主リートが実施した本年1月の第8次増資に合わせた案件売却や、リース会社によるブリッジスキームの活用、外部への売却等を着実に実行しています。

仕入拡大による賃貸収益や、地主リートの資産規模拡大によるアセットマネジメント収益の増加も利益に寄与しています。

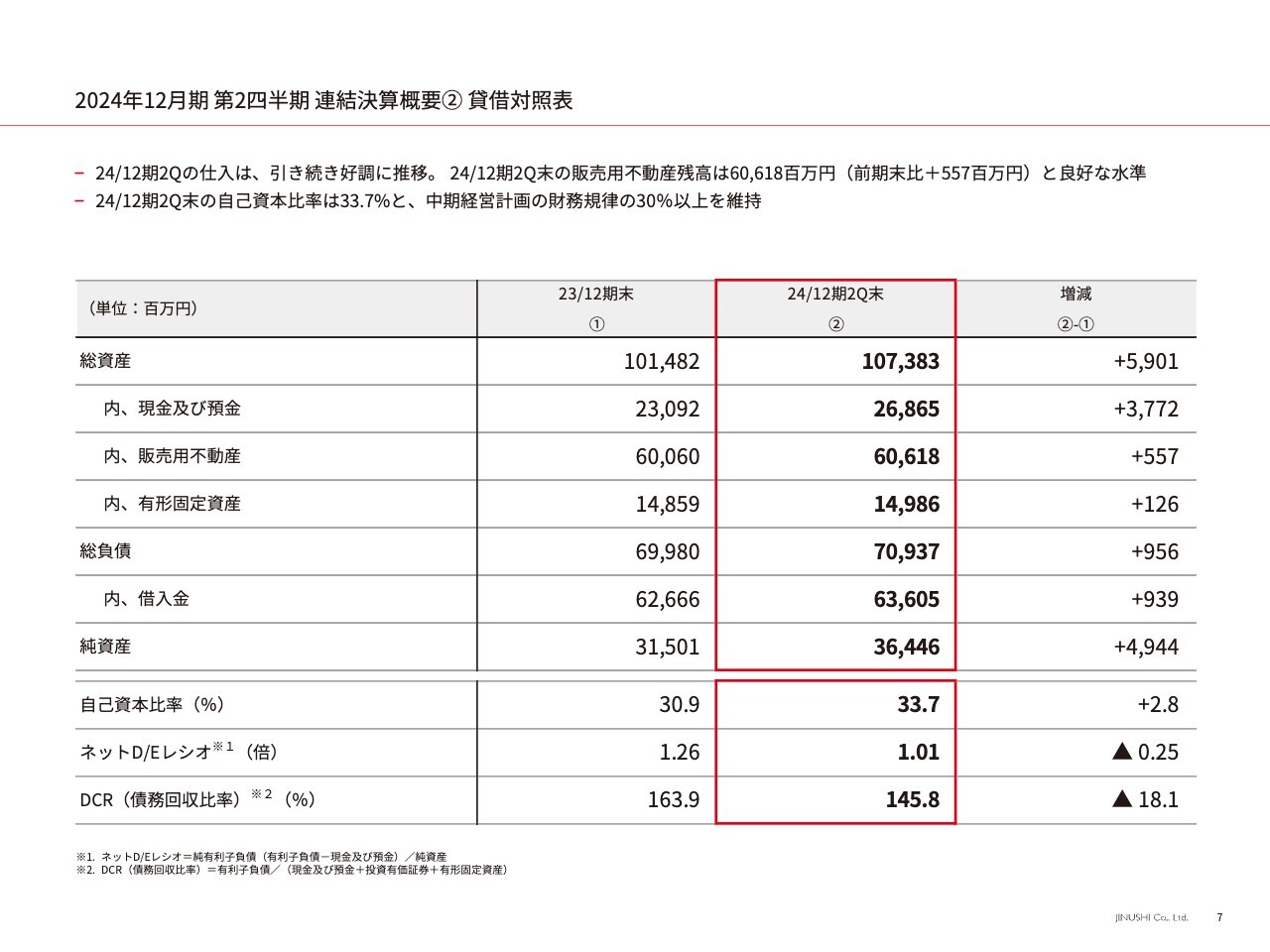

2024年12月期第2四半期連結決算概要②貸借対照表

続いて貸借対照表です。第2四半期末の総資産は1,073億円と、前期末比で59億円の増加となりました。販売用不動産の残高については、606億円と良好な水準となっています。負債の部についても709億円と、9億円増加していますが、これは仕入に伴う借入金の増加によるものです。自己資本比率は33.7パーセントと、引き続き財務規律の30パーセント以上を維持しています。

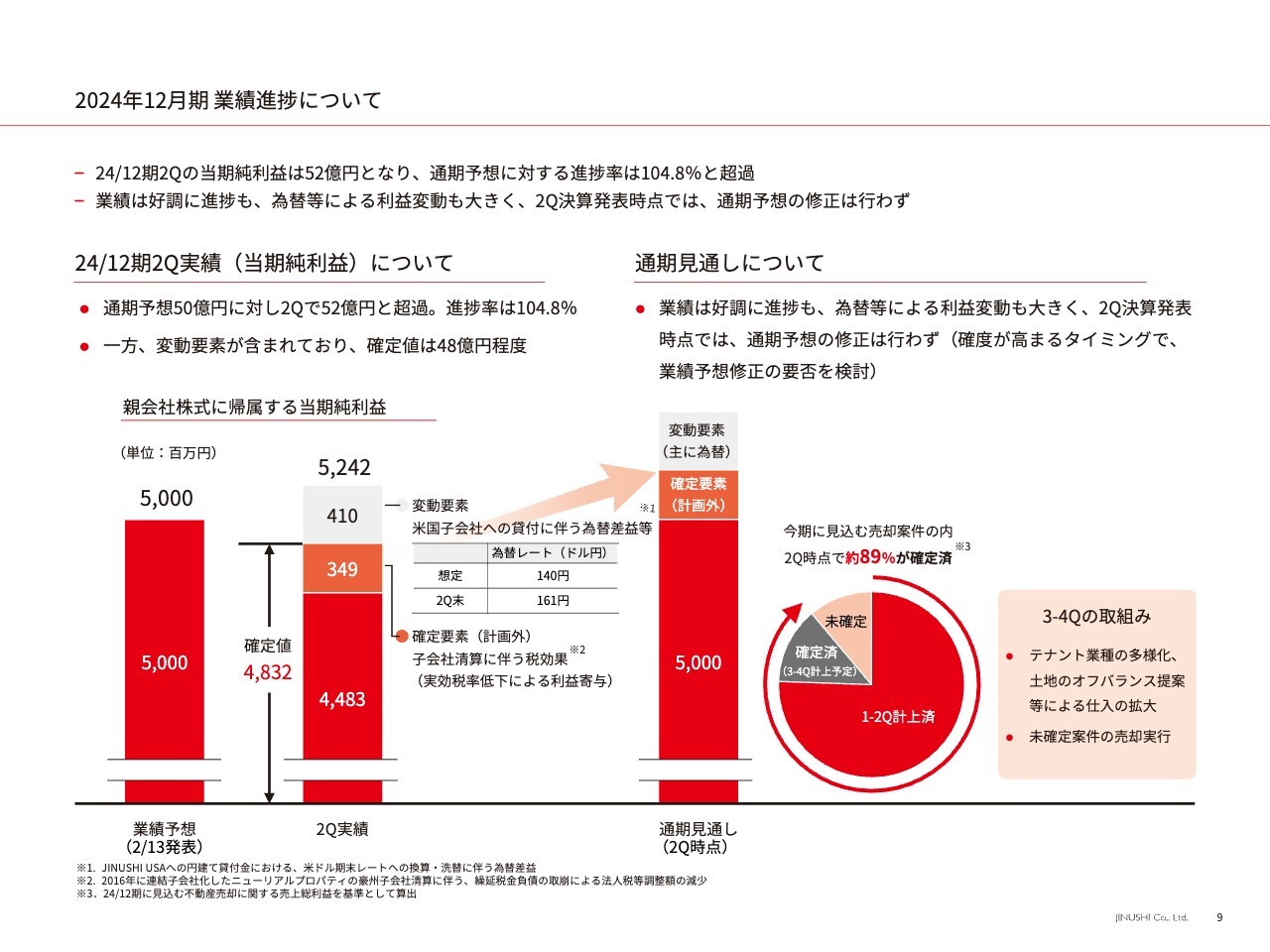

2024年12月期業績進捗について

2024年12月期の業績進捗についてご説明します。第2四半期の当期純利益は52億円と、今期予想の50億円を上回り、進捗率は104パーセントと好調に推移しています。この中には、アメリカ子会社であるJINUSHI USAへの円建て貸付金において、決算時に反映するドル円レートが円安に振れたことにより、為替差益を4億円程度計上しています。

この第2四半期の実績を踏まえ、上方修正も検討しましたが、足元では株式市場や為替相場が大きく動いており、このタイミングでの修正を行わないことにしました。売却環境や仕入状況は引き続き良好です。下期についても、仕入の拡大に注力するとともに、確度が高まったタイミングで業績修正の可否を検討していきます。

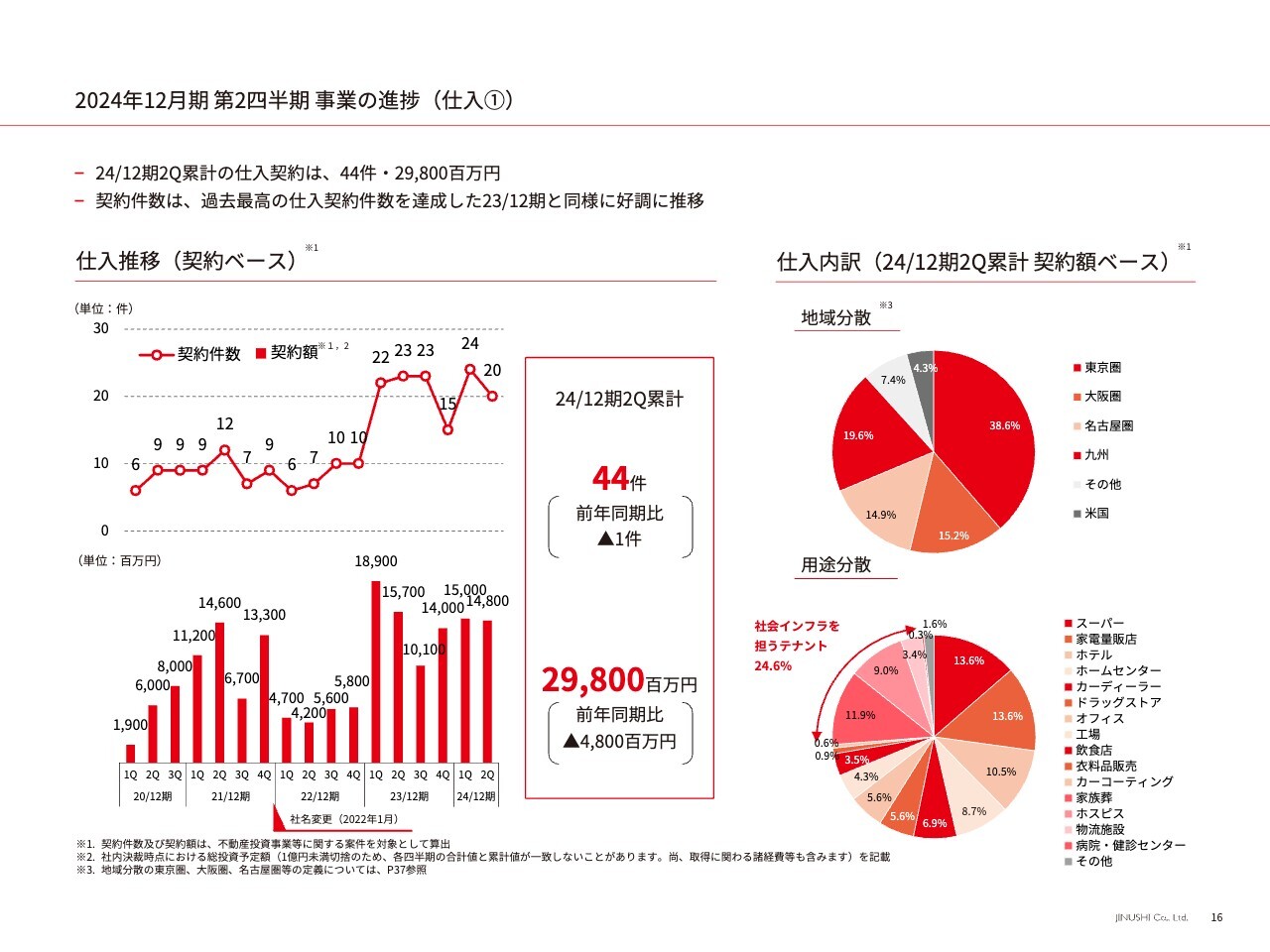

2024年12月期第2四半期事業の進捗(仕入①)

仕入の進捗についてです。第2四半期累計で44件、298億円の仕入契約となり、過去最高の年間仕入契約件数を達成した前期と同様に、好調に推移しています。

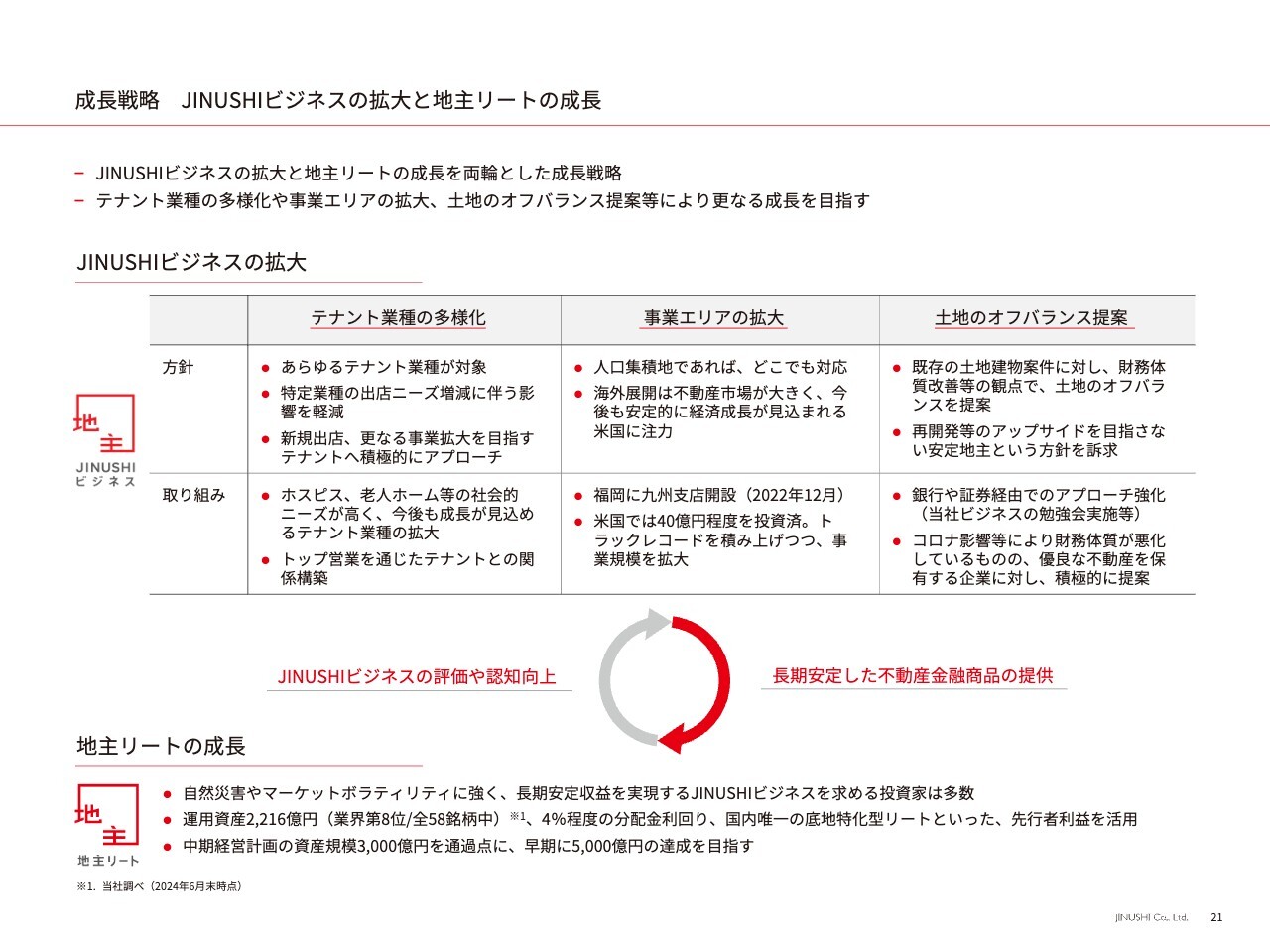

成長戦略 JINUSHIビジネスの拡大と地主リートの成長

成長戦略についてです。これまで同様、社名変更を契機に取り組み始めた「テナント業種の多様化」「事業エリアの拡大」「土地のオフバランス提案」の成長戦略を積極的に推進しています。

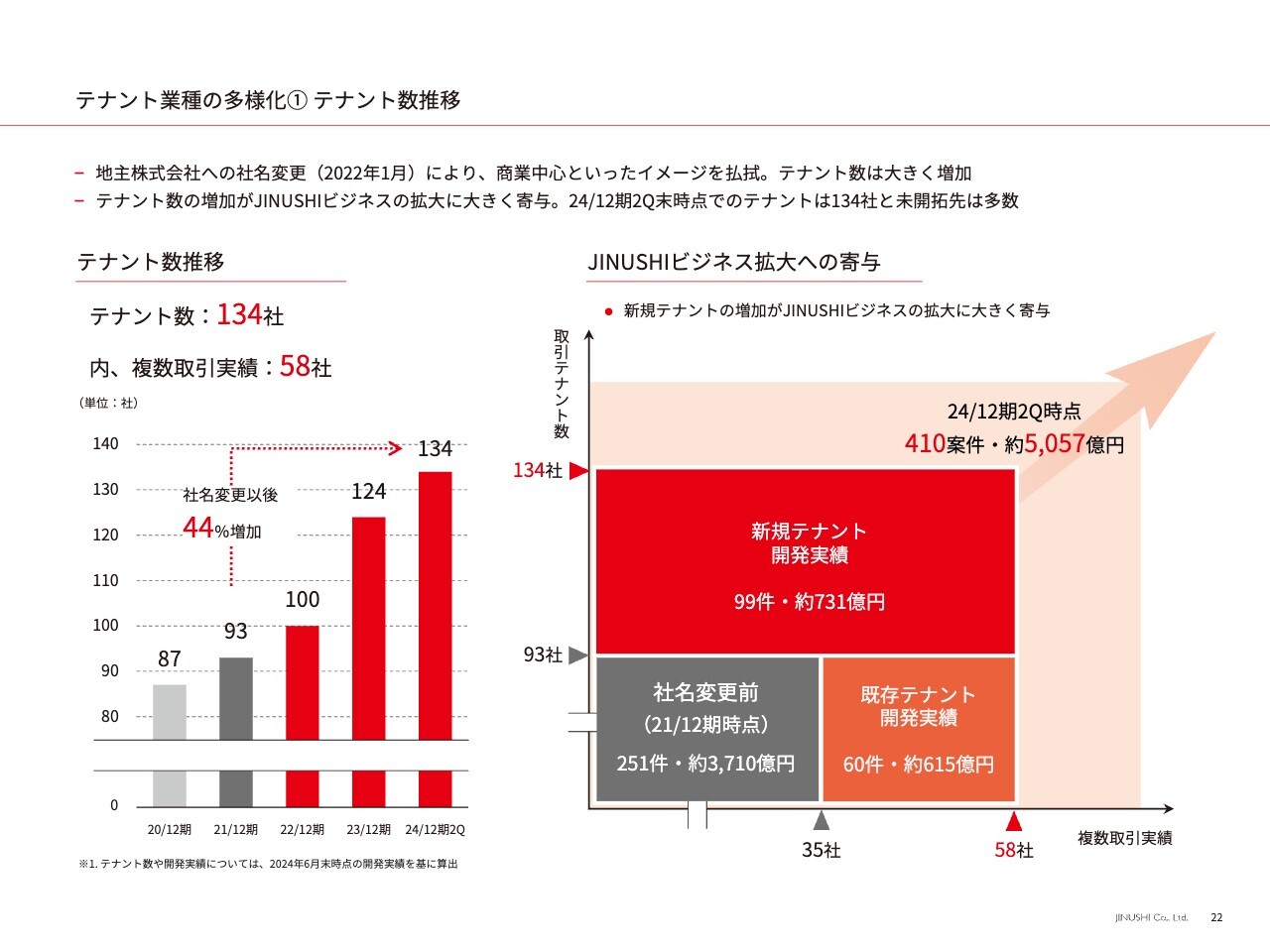

テナント業種の多様化① テナント数推移

2022年1月の社名変更以後、商業中心といった従来のイメージを払拭し、取引テナント数は2年半で1.4倍の134社となっています。この間、開発実績は3,700億円から5,000億円へと1,300億円増加していますが、そのうち5割を超える730億円が新規テナントとの取引によるものであり、テナント業種の多様化によるテナント数の拡大が、JINUSHIビジネスの拡大に大きく寄与しています。

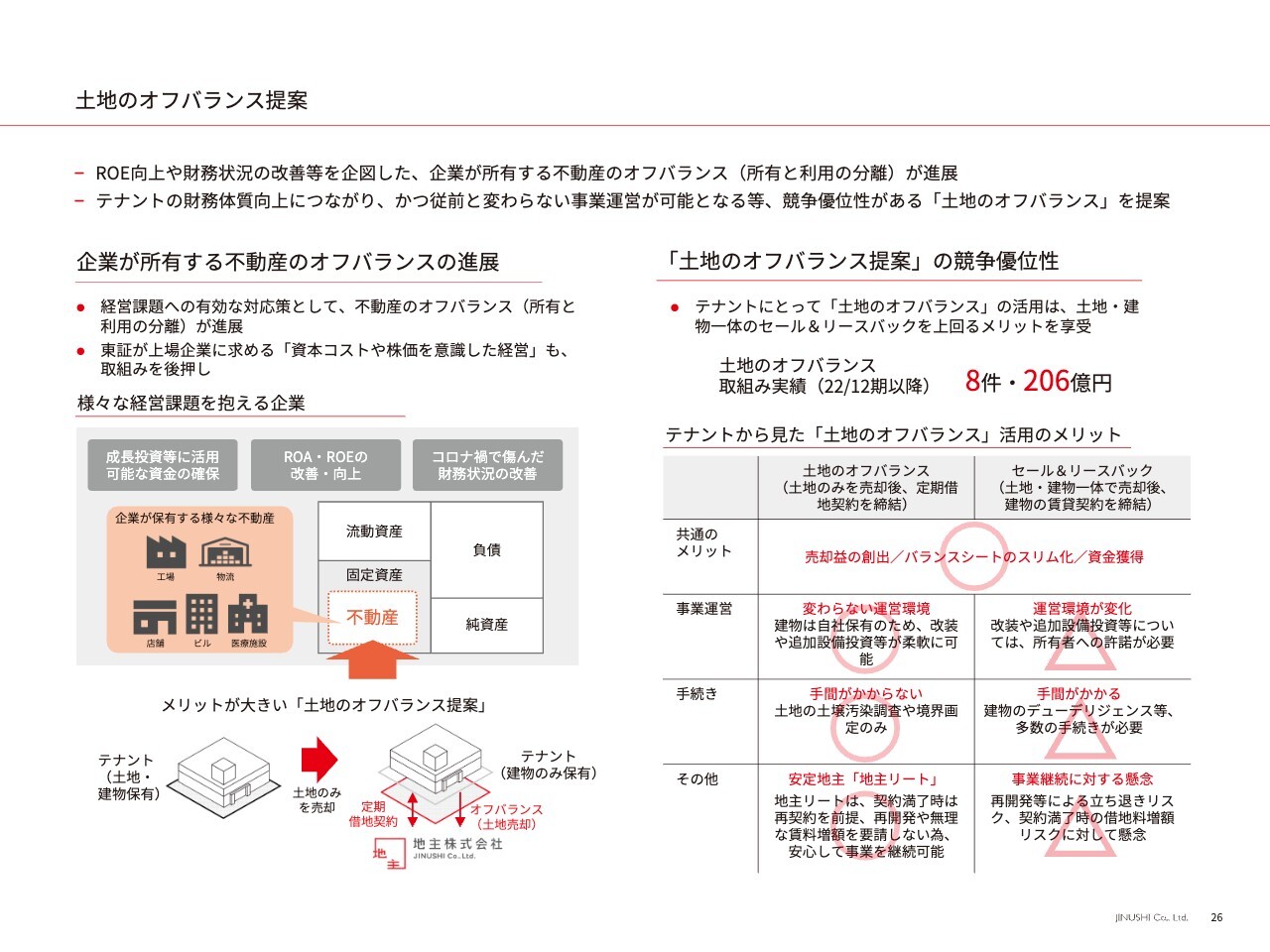

土地のオフバランス提案

さらなる仕入拡大に向け手応えを感じているのが、土地のオフバランス提案です。取り組み実績は、2022年12月期から2年半で累計8件、206億円となりました。

近年、東証が上場企業に求める「資本コストや株価を意識した経営」も後押しし、企業の所有する不動産のオフバランスのニーズが高まっています。当社は、安定地主である地主リートを武器に、土地のオフバランスを提案しており、当社に持ち込まれる案件情報も着実に増加しています。

テナント業種の多様化と同じく、土地のオフバランス提案には、拡大余地が大いにあると考えています。今後もさまざまなニーズを捉えながら、積極的に取り組んでいきます。

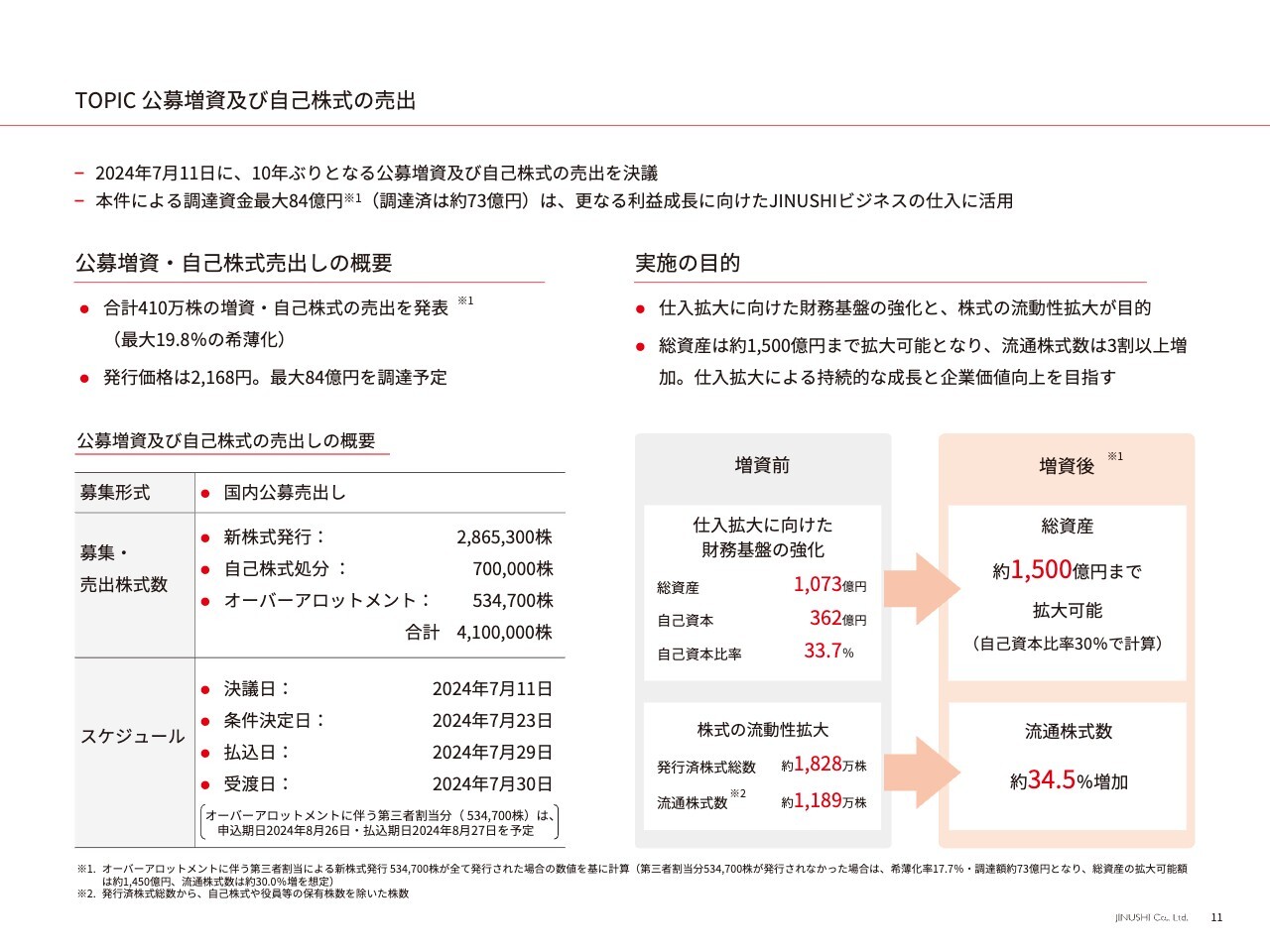

TOPIC 公募増資及び自己株式の売出

2024年7月11日、公募増資及び自己株式の売り出しを決議しました。資金調達の目的は、さらなる仕入拡大に向けた財務基盤の強化と、当社株式の流動性の拡大です。この資金の活用により、バランスシートが現在の1,000億円程度から1,500億円規模まで拡大可能となり、大型案件の仕入などにも柔軟に対応できます。

また、株式の流動性においても、流通株式数が3割強増加する見込みです。流動性が低かったことで、これまで当社株への投資を見送っていた機関投資家のみなさまの増加も期待できます。

JINUSHIビジネスをさらに拡大させ、持続的な企業価値向上を図ることで、株主のみなさまの利益につなげていきたいと考えています。

なお、8月以降、株式市場や為替相場が大きく動いています。当社の株価においても、発行価格を下回る水準で推移しており、現状の株価にはまったく満足していません。今回の公募増資にご応募いただいた方々を含め、株主のみなさまにはご心配をおかけしており、大変心苦しく感じています。

みなさまのご期待に応えられるよう、持続的な利益成長と増配を目指すことで、株価向上に努めていきます。

質疑応答:2024年7月発表の増資について

質問者:2024年7月11日に発表された増資について、決断された背景を教えてください。仕入のための増資ですが、中長期での仕入のトラックレコードはぶれが激しいため、資金を持て余す可能性を憂慮しています。大型案件が見込めるための増資なのか、それとも単純に仕入の件数が見込めるためでしょうか?

また、仕入から1年から1年半の間、販売用不動産として保有されることが多いですが、今回の増資資金を活用した仕入は、2025年12月期までにP/Lに貢献することができるのでしょうか? それとも、より先にならないと貢献は限定的になりそうなのか、時間軸についても教えてください。

西羅:増資の目的は、さらなる仕入拡大に向けた財務基盤の強化と株式の流動性の拡大です。

足元では、オフバランス案件等、比較的大きめの案件情報も増えてきており、調達した資金は、仕入に全額充当します。

収益貢献の時期については、開発案件であれば、仕入から売却まで約1年から1年半、オフバランス案件であれば、仕入時点で借地料が発生するため、早期に売却可能となります。実際の収益貢献のタイミングについては、全体計画の中で判断していきます。

今回の調達資金を仕入に活用し、持続的な利益成長および増配を目指して取り組んでいきます。

質疑応答:新株発行の影響と業績上方修正の見通しについて

質問者:新株発行による今期のEPS希薄化は、オーバーアロットメント分が発行されないとすると17.7パーセントになると思います。一方、株価は直近の高値から3割以上下落しています。市場では、調達した資金が無駄になると見ているようです。

実際はすべて投資に向けられ、来期以降の利益成長を加速させるものと思います。誤解を招かないために、新株発行と同時に中計の上方修正を発表すべきだったのではないでしょうか?

西羅:業績や今後の利益成長についてのご質問と思いますが、業績の上方修正は、今回検討しましたが、株式市場や為替相場が大きく動いている状況でもあり、これらが落ち着いたタイミング、確度が高まったタイミングで、あらためて業績予想修正の可否を検討する予定です。

中計についても、上回っていけるように取り組んでいきます。

また、ご指摘いただいた現状の株価については、私としてもまったく満足していません。現在、発行価格を下回る水準で推移しており、今回の公募増資にご応募いただいた方々を含め、株主のみなさまにはご心配をおかけしており、大変心苦しく感じています。

みなさまのご期待に応えられるよう、持続的な利益成長と増配を目指すことで、株価向上に努めていきたいと思っています。

質疑応答:今期上期に売却が増加した理由について

質問者:前期は、下期偏重の利益計上でしたが、今期上期に売却が増加したのは、どういった理由でしょうか?

西羅:今回、上期に売却案件が増加しているのは、前期から続く好調な仕入れを背景としたものです。一方、案件の売却は、借地料が入るようになり金融商品となった時点で可能となりますが、毎年どの時期に売却が集中するのか等については、ばらつきが生じるものです。

今期は、地主リートの8次増資に合わせて直接地主リートに売却した案件も多かったため、上期の売上・利益が増加しています。

質疑応答:オフバランス案件の仕入増加余地について

質問者:オフバランス案件の仕入増加余地について、どのように考えていますか? オフバランス案件は大手不動産会社も取得に参入してくるため、取得が厳しいなどの状況はありますか?

西羅:まず、オフバランス案件による仕入の増加余地については、今後、大きなチャンスが来ると考えています。

我々はいわゆる不動産デベロッパーのような不動産開発を目的として事業を行っていません。安定地主として、テナントと信頼関係を構築している地主リートを前面に打ち出すことで、できるだけ競争せずに、相対で取引ができるよう心がけています。

質疑応答:従来のスキームとオフバランススキーム時の営業員の業務負担について

質問者:今回増資を判断された背景の1つに、オフバランス案件の取り組みに対する手応えもあったと想像しています。従来のテナントの新規出店に伴い、土地を仕入れ、底地を組成するスキームと、オフバランススキームを比較した時に、営業員の業務負担や事業期間は大きく変わりますか?

西羅:業務負担というのはそれほど変わりませんが、オフバランス提案を中心に取り組んでいる「戦略営業本部」という部署もありますので、今後ますます案件が増えてくるのではないかと期待しています。

質疑応答:配当方針の開示について

質問者:利益成長に合わせた配当を目指すとのことですが、御社は配当方針を明示されていません。今後の開示への考え方はいかがでしょうか? 現在はすでに中期経営計画が走っているため、この時点での修正は考えていない等、教えてください。

西羅:当社の株主還元方針は、安定配当を掲げており、減配を避けながら利益成長による増配を目指していきます。

ご質問は、配当性向などの具体的な指標の導入を聞かれているのかと思いますが、こちらについては、その導入の必要性含め、引き続き検討していきます。

質疑応答:足元の金利上昇による地主リートの利回り目線と投資家の属性の変化について

質問者:足元の金利上昇で、機関投資家が期待する地主リートの利回り目線に変化はありますか? また、足元で投資家の属性に変化はありますか?

西羅:地主リートは、現在資産規模が約2,200億円、LTVは30パーセントと低いレバレッジを保ちながら、分配金利回りについては4パーセント程度を実現しており、投資家からの需要も旺盛です。

また、既存の底地についても、需要は強く、人気商品となっており、足元でも利回りは低下傾向です。

このような良好な事業環境もありますので、地主リートは、先行者としての貯金を活用して、より積極的にアセットを取得できる環境にあると考えています。

地主リートへの出資者については資産規模の拡大とトラックレコードを積み上げることで、年金などの、長期安定の商品への投資を好む投資家が増加しています。

質疑応答:配当性向について

質問者:この先、かなり仕入が加速しないと、現預金が余る可能性があるのではないでしょうか。棚卸資産が今期末800億円以上、来期末1,000億円以上となったとしても、配当性向を30パーセント以上に保つ余裕は十分あると思います。今後は、少なくとも30パーセント以上の配当性向を期待しても良いでしょうか。

西羅:まず、仕入については、前期、実際に取り組むことはありませんでしたが、数百億円の土地の大型オフバランス案件なども真剣に検討していました。土地だけのオフバランスのニーズが高まっており、底地のマーケットも拡大している中で、今後そのような案件が増えてくると思います。

このようなチャンスを確実に得ていくためにも、今回の増資を決断しており、得た資金は仕入に活用します。

また、繰り返しにはなりますが、当社は、安定配当を掲げています。引き続き、利益成長とともに増配を目指していきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3252

|

3,215.0

(02/17)

|

-60.0

(-1.83%)

|

関連銘柄の最新ニュース

-

02/17 15:30

-

02/13 20:10

-

02/13 09:52

#決算 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 04:13

-

今日 04:08

-

今日 04:00

-

今日 03:14

注目!みんかぶ企業分析

みんかぶおすすめ