因幡電機産業、過去最高業績を更新 新中計を発表、2026年度の売上高4,000億円を目指す

因幡電機産業株式会社 2024年3月期決算説明

喜多肇一氏:因幡電機産業株式会社の2024年3月期決算説明を始めます。私は代表取締役社長の喜多です。どうぞよろしくお願いします。

目次

まず、2024年3月期決算の概要と中期経営計画についてご説明した後、資本政策と業績予想についてご説明します。

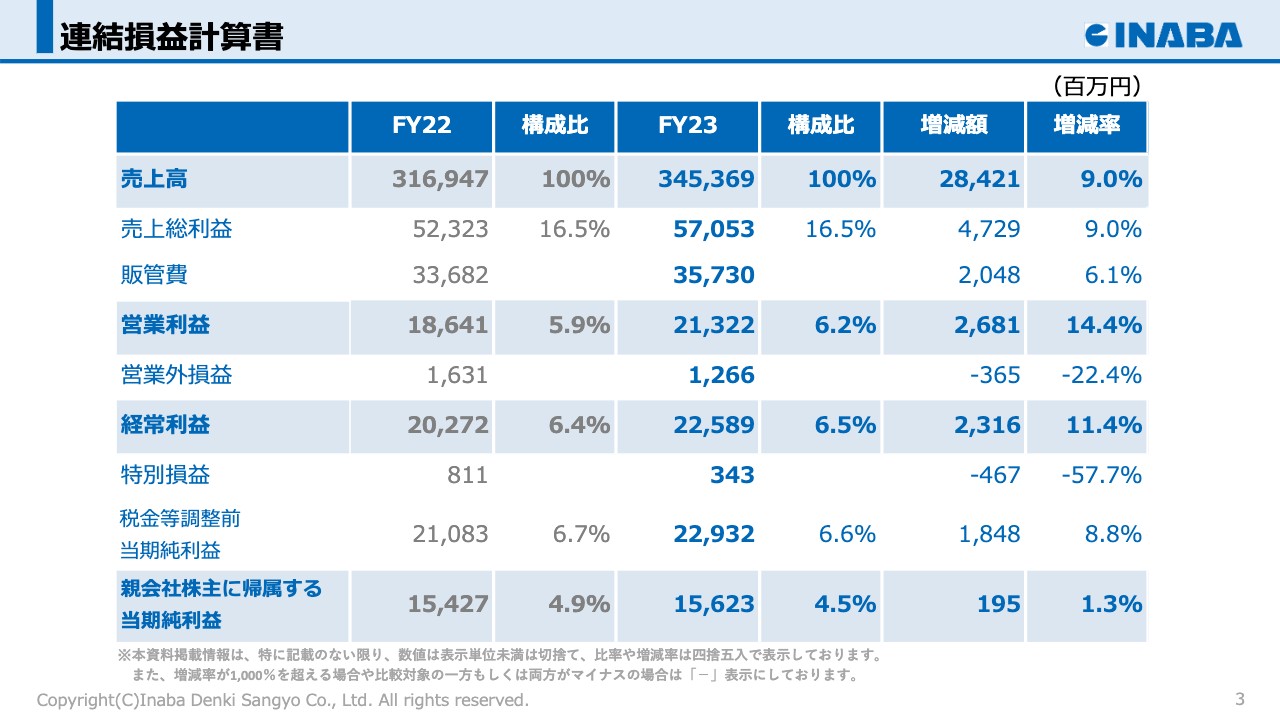

連結損益計算書

こちらのスライドは、連結損益計算書です。売上高は前年同期比9.0パーセント増の3,453億6,900万円となりました。売上総利益は前年同期比9.0パーセント増の570億5,300万円、売上総利益率は変わらず16.5パーセントとなっています。

人件費やシステム関連費用の増加などがあったものの、営業利益は前年同期比14.4パーセント増の213億2,200万円となりました。

経常利益は前年同期比11.4パーセント増の225億8,900万円、親会社株主に帰属する当期純利益は、前期に適用された賃上げ促進税制効果の剥落により、前年同期比1.3パーセント増にとどまり、156億2,300万円となりました。この結果、(2期連続、会計基準変更による影響を除くと)3期連続で過去最高業績を更新しています。

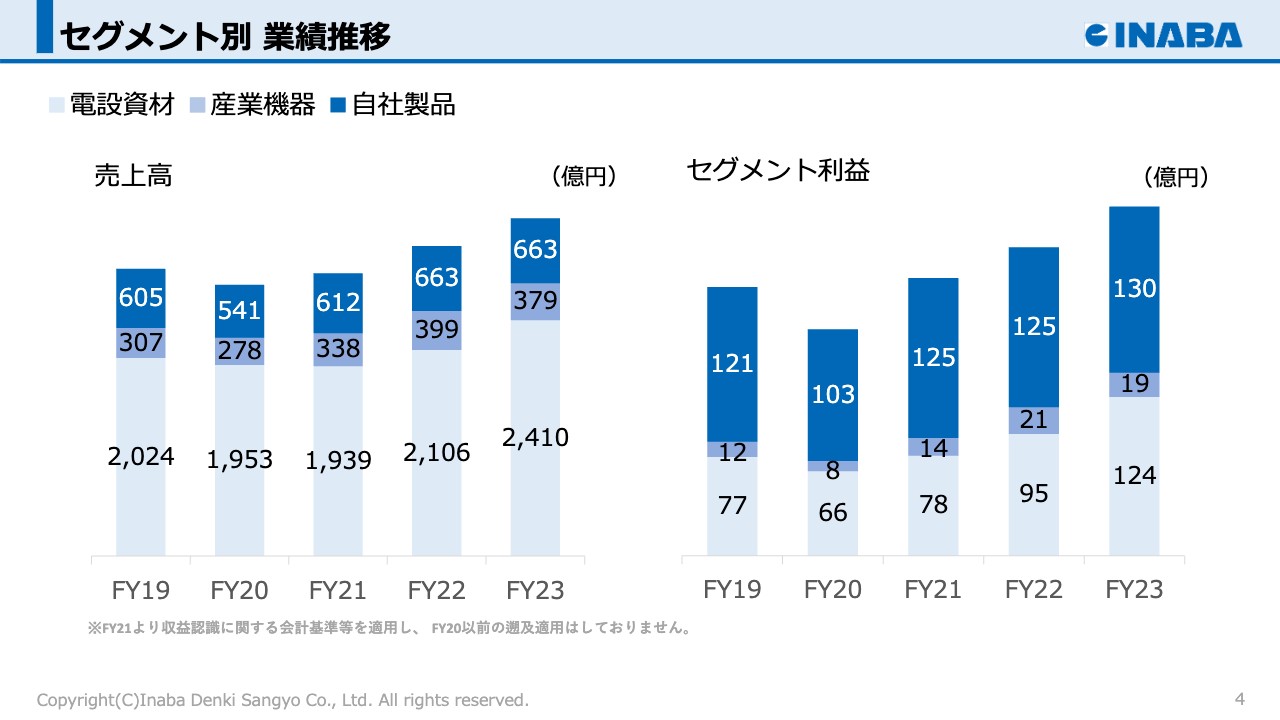

セグメント別 業績推移

こちらのスライドでは、セグメント別の業績推移をグラフ化しています。セグメントは、商社部門の電設資材事業と産業機器事業、そしてメーカー部門の自社製品事業の大きく3つに分類しています。

ご覧のとおり、売上構成では商社部門が大きなウエイトを占めていますが、利益構成ではメーカー部門の自社製品事業が柱となっており、これが当社の事業構造の大きな特徴です。

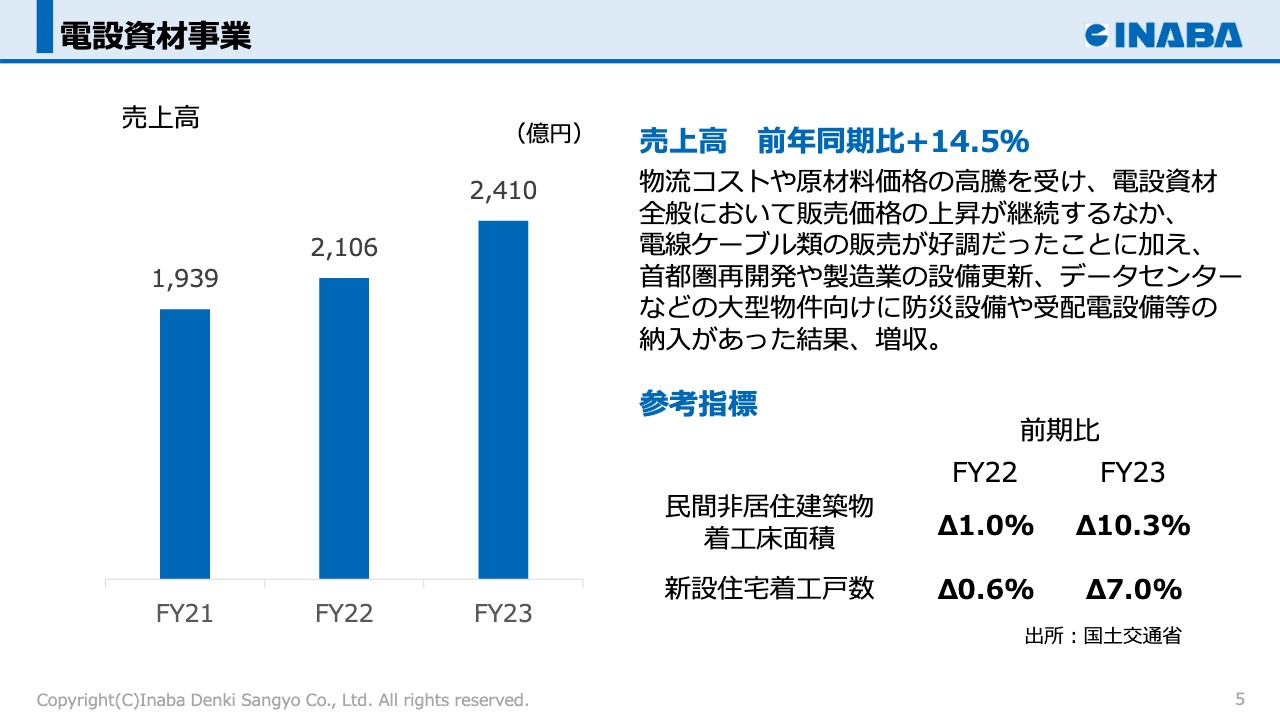

電設資材事業

各セグメントの業績を順番にご説明します。まず、電設資材事業についてです。電設資材事業は、オフィスビル、商業施設、工場、物流施設、住宅向けに、電線や照明器具、受配電設備などの電設資材を販売しています。

売上高は、前年同期比で14.5パーセント増加し、2,410億円となりました。物流コストや原材料価格の高騰を受け、電設資材全般において販売価格の上昇が続く中、首都圏の再開発や製造業の設備更新、物流施設やデータセンターなどの大型物件の取り込みにより、好調に推移しました。

商品別では、電線ケーブル類をはじめ、防災設備や受配電設備の売上が伸長しています。

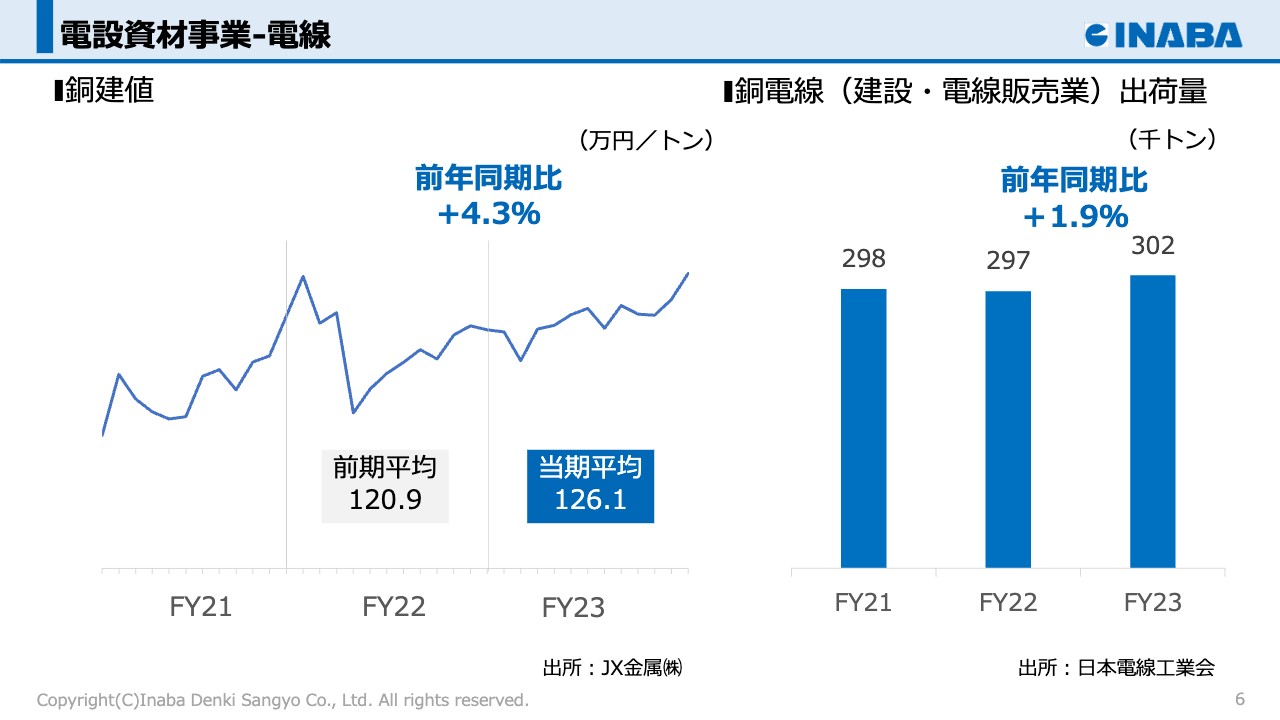

電設資材事業‐電線

この資料は、電線に関する銅の市況を示したスライドになります。スライド左側の折れ線グラフは国内における銅建値を、右側の棒グラフは建設・電線販売業における銅電線の出荷量の推移を表しています。

銅建値は高い水準を維持し、前年同期比では4.3パーセント増となり、上昇傾向が継続しました。建設・電線販売業における銅電線の出荷量は、コロナ禍後の需要が盛り返し、前年同期比で増加となりました。

当社では、販売価格の適正化に加え、在庫施策や営業努力により、販売量も業界平均を上回り、電線の売上は前年同期比で約15パーセント増加しました。

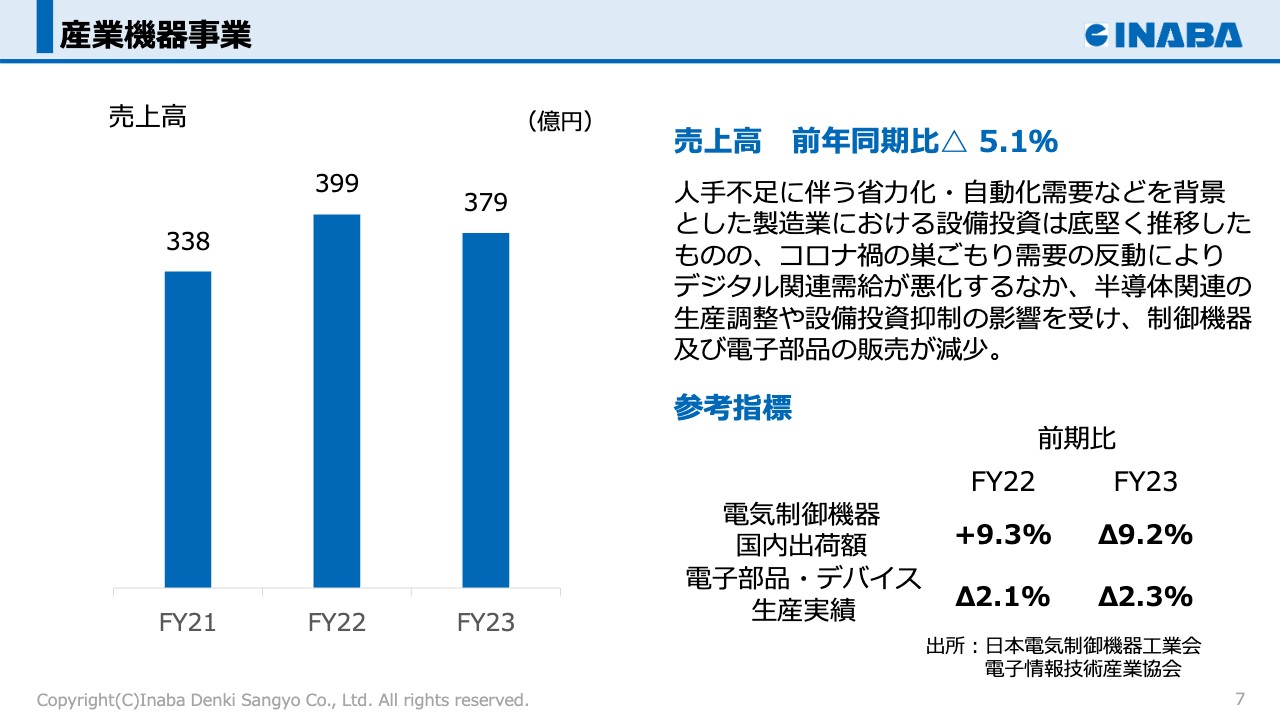

産業機器事業

産業機器事業の業績についてです。産業機器事業では制御機器や電子部品を取り扱っており、そのため、国内における設備投資の動向に影響を受けています。

売上高は前年同期比で5.1パーセント減少し、379億円となりました。

また、コロナ禍の巣ごもり需要の反動により、データ関連の需給が悪化する中、半導体関連向けの生産調整や設備投資抑制の影響を受け、制御機器および電子部品の販売が減少しました。

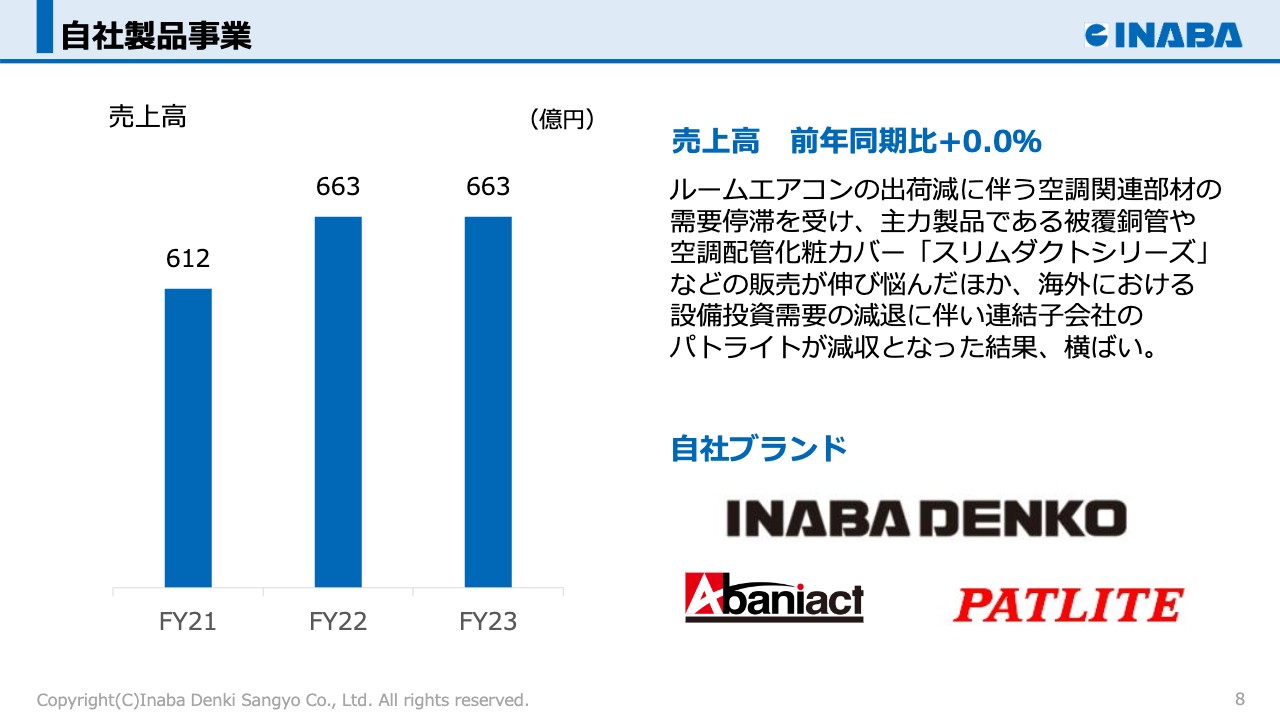

自社製品事業

自社製品事業の業績についてです。製品事業は3つのブランドで構成されています。空調分野の「INABA DENKO」、住宅分野の「アバニアクト」、そして産業分野の「パトライト」です。売上高は前年同期比で横ばいの663億円となりました。

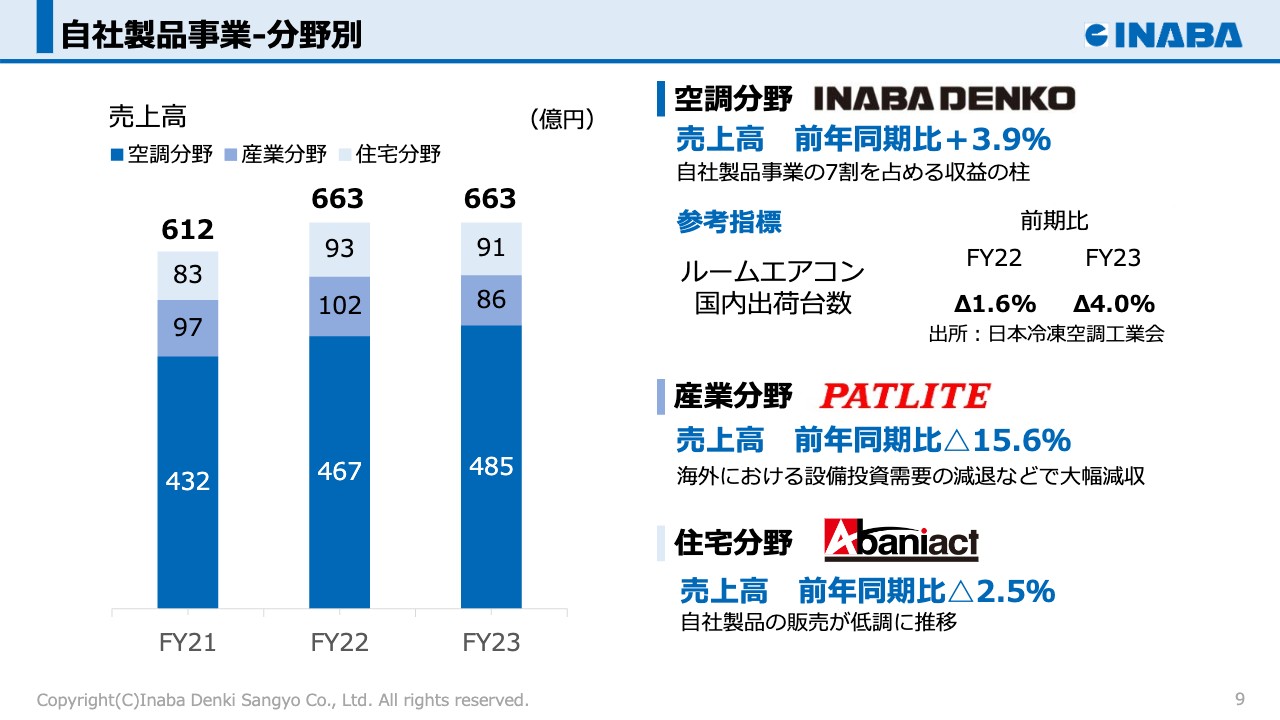

自社製品事業‐分野別

自社製品事業の分野別の業績についてご説明します。売上高はスライド左側のグラフのとおりです。

空調分野は前年同期比で3.9パーセント増加し、485億円となりました。猛暑でしたが、コロナ禍後の巣ごもり需要の減退によって、ルームエアコンの出荷が減少しました。それに伴い、空調関連部材の需要が停滞しました。これを受け、主力製品である被覆銅管や空調配管化粧カバー「スリムダクト」などの販売が伸び悩みました。

産業分野は、前年同期比で15.6パーセント減少し、86億円となりました。海外における設備投資需要の減退に伴い、大幅な減収となっています。

住宅分野は前年同期比で2.5パーセント減少し、91億円となりました。新設住宅の着工数が減少する中、製品販売が低調に推移し、売上が減少しています。

空調分野に偏った売上を変革すべく、開発機能の一層の強化を図り、新たな収益の柱となる新製品の開発に取り組んでいます。セグメント別業績のご説明は以上です。

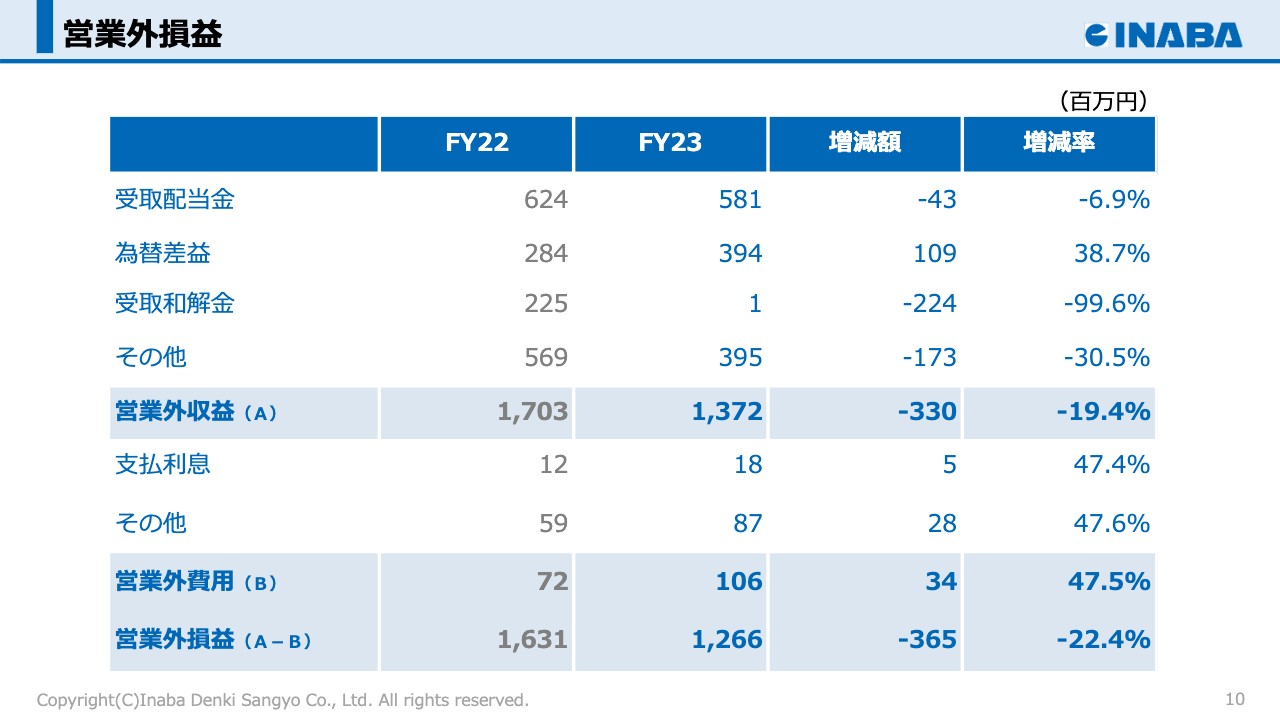

営業外損益

営業外損益の状況です。営業外収益は前期に自社製品に係る受取和解を計上した反動により減少しました。一方で、営業外費用は微増となっています。その結果、営業外損益は12億6,600万円となりました。

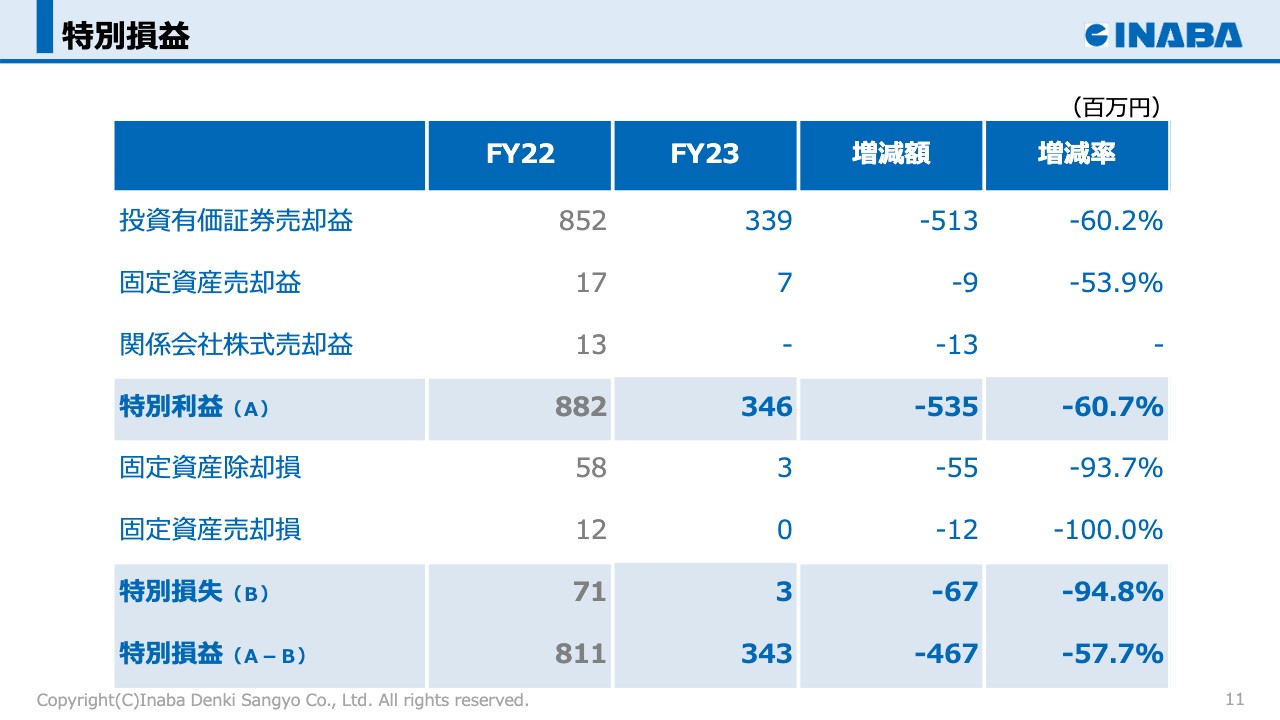

特別損益

特別損益の状況です。スライドに記載のとおり、投資有価証券売却益については、前期に続き政策保有株式の一部を売却したものの、5億1,300万円減少しました。その結果、特別損益は3億4,300万円となっています。

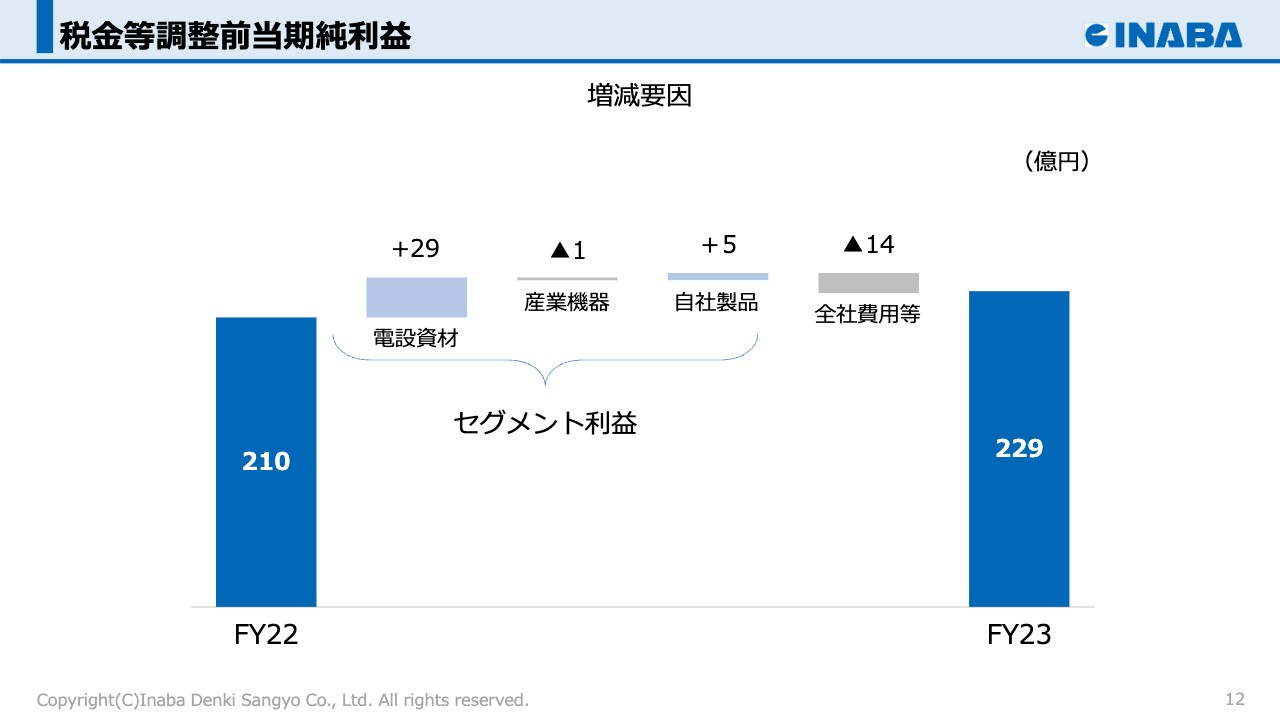

税金等調整前当期純利益

当社では、税金等調整前当期純利益を管理会計上の利益指標としています。2023年度は18億円の増益となっており、スライドにはその増減要因をグラフ化しています。

販売が好調だった電設資材事業と自社製品事業では増益となった一方、市況環境が低調だった産業機器事業は減益となりました。また、投資有価証券売却益の減少によって、全社費用等は増加しています。

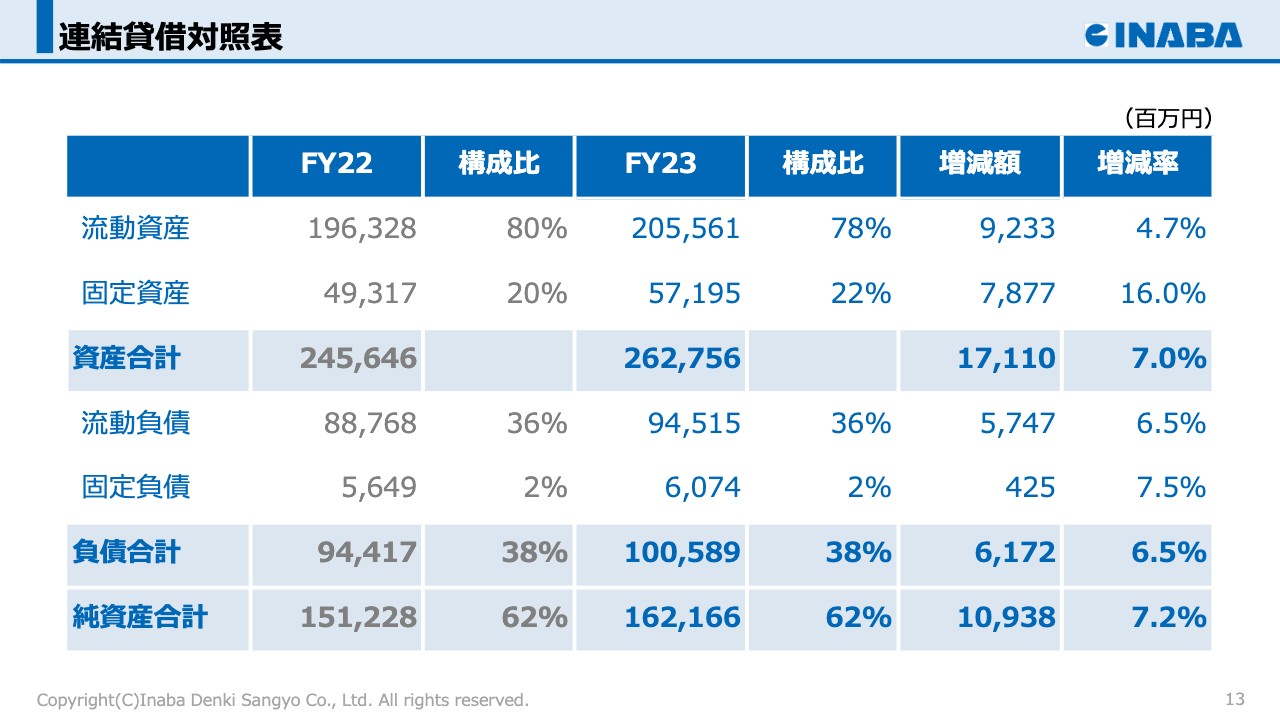

連結貸借対照表

こちらのスライドは、連結貸借対照表です。流動資産の増加は、主に電設資材事業において、売上債権の計上が集中したことによるものです。流動負債の増加は、主に前期に適用した賃上げ促進税制の税控除がなくなり、未払法人税等が増加したことによるものです。

現預金の増減については、キャッシュ・フローのスライドでご説明します。なお、自己資本比率は0.2ポイントアップし、61.5パーセントとなりました。

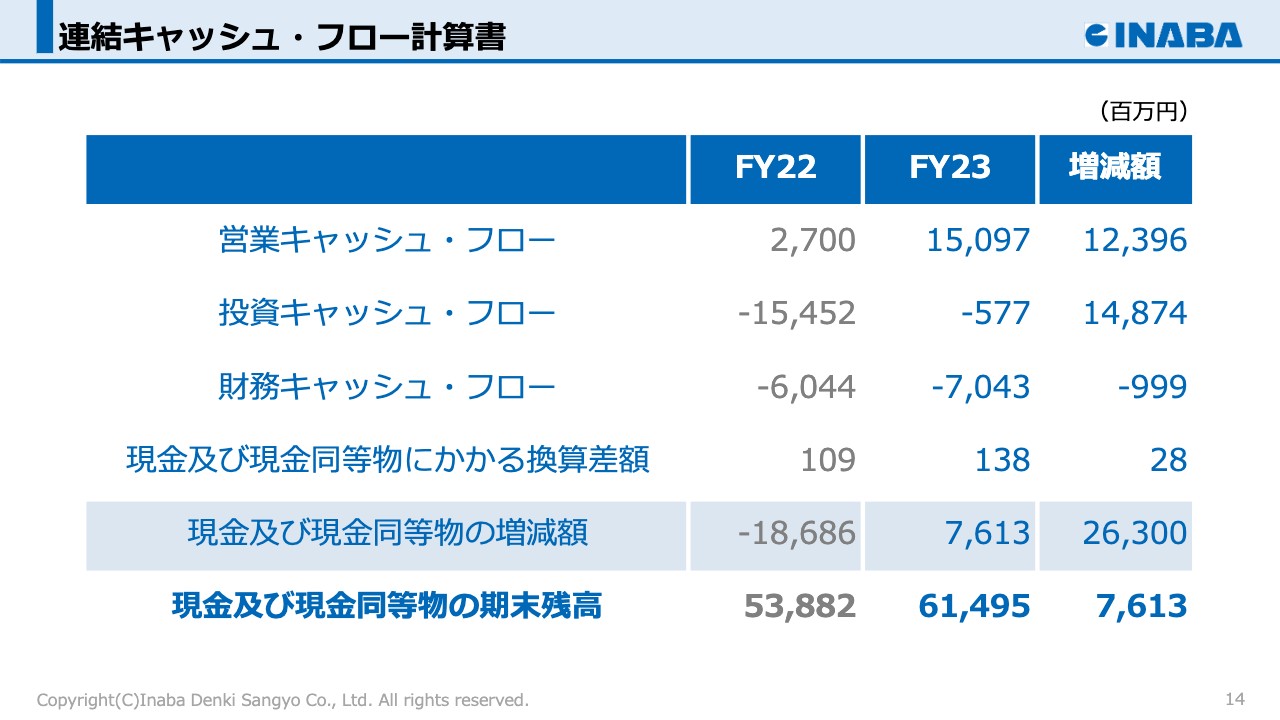

連結キャッシュ・フロー計算書

こちらのスライドは、連結キャッシュ・フロー計算書です。営業キャッシュ・フローは、150億円のキャッシュ・インとなりました。主に売上債権や棚卸資産の増加が縮小したほか、税金等調整前当期純利益が増加したことにより、前期に比べ123億円増加しました。

投資キャッシュ・フローにおける支出は、主に有形固定資産の取得によるものです。財務キャッシュ・フローにおける支出は、主に配当金の支払いや、自己株式の取得によるものです。この結果、現金及び現金同等物の期末残高は、前年同期末と比べ76億円増加し、614億円となりました。

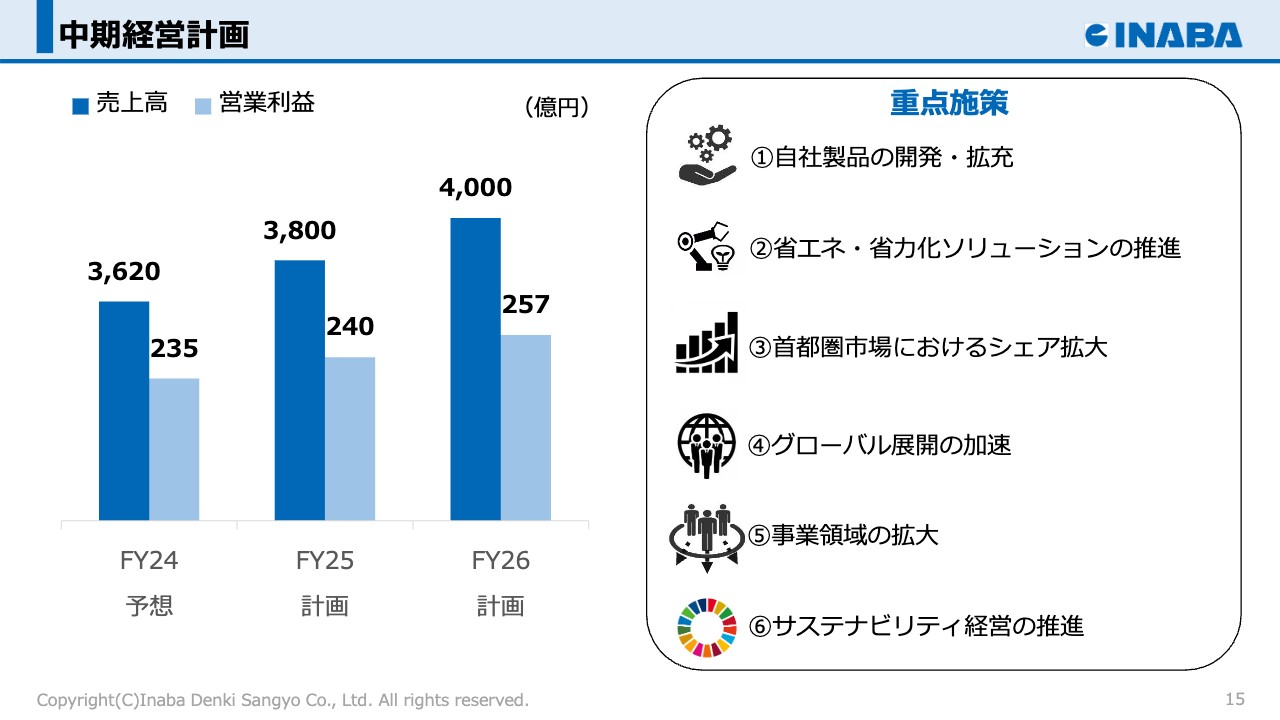

中期経営計画

ここからは、中期経営計画についてご説明します。当社は経営環境の変化や、計画の達成度に応じて、毎年度、向こう3ヶ年の数値目標をローリングし、見直しています。

2025年度の計画は売上高3,800億円、営業利益240億円、2026年度の計画は売上高4,000億円、営業利益257億円を数値目標としています。

中期経営計画を達成するため、6つの重点施策を掲げ、着実に実行していきます。6つの重点施策のうち、「ESG経営の推進」を今回から「サステナビリティ経営の推進」に変更しました。以前に掲げたESGよりも広い視野を持って、当社として持続可能な社会の実現に向けて、貢献できる分野や課題について取り組んでいきます。

自社製品の開発・拡充

各施策の概要についてご説明します。1つ目は、自社製品の開発・拡充です。

自社製品は現在、次の3つのブランドで構成されています。空調分野の「INABA DENKO」、住宅分野の「アバニアクト」、産業分野の「パトライト」です。

さらに、電設資材事業に属する「JAPPY」は、電設資材におけるプライベートブランドとして、卸とメーカーの中間的な位置づけになっています。各ブランドにおいて、新製品の開発・拡充を図るべく、戦略的な取り組みを進めています。

「INABA DENKO」ブランドにおいては、「Function & Beauty」、つまり「より機能的に、より美しく」をコンセプトに、空調配管部材を開発しているほか、管工機材分野への製品開発にも注力しています。

「アバニアクト」においては、家庭での高速・大容量通信に対応した情報配線システムやWi-Fiアクセスポイントを販売しています。

「パトライト」においては、国内製造業の課題である生産性の向上に貢献すべく、ネットワーク製品を中心に新製品の開発を進めています。

「JAPPY」においては、「日本の電気工事をHAPPYに。」の理念に賛同いただいているメーカーとともに、環境貢献や社会貢献を軸に、さらなるアイテム数の拡充に注力しています。

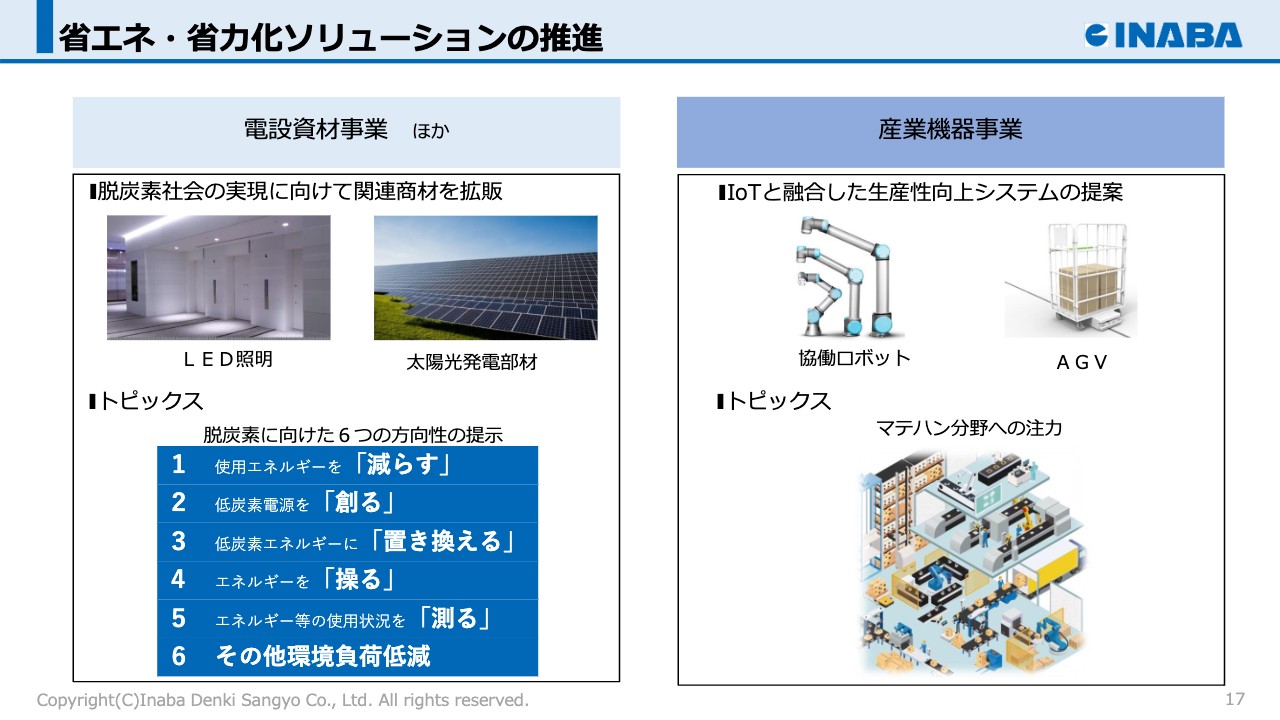

省エネ・省力化ソリューションの推進

2つ目は、省エネ・省力化ソリューションの推進です。「2050年カーボンニュートラル」に向けて、世界的な取り組みが今後ますます進むと思われます。そのような中で、当社が以前から取り組んでいる「省エネ・省力化ソリューション推進」についてはチャンスと捉え、これまで以上に注力していきます。

省エネでは、LED照明のストック需要の刈り取りをはじめ、太陽光発電の販売推進を進めています。また、仕入先である専業メーカー各社の省エネ機器、省エネソリューションを的確に把握し、納入できる体制の強化、多数の優良なお客さまへの提案などを実施しています。

取り組みの一例として、脱炭素に向けた6つの方向性である「減らす」「創る」「置き換える」「操る」「測る」「その他環境負荷低減」を提示し、それぞれに関連する商品やシステムを専用サイトで紹介しています。

省力化については、メカトロ機器とIoTを融合させ、製造現場へのコンサルティング営業を強化しています。生産性向上に向けた「工場稼働率の見える化」や、最近ではカーボンニュートラル需要の高まりによる「電力の見える化」などの引き合いも増えています。

そのほか、物流業界における2024年問題を背景として、幅広い業種において、マテハン分野への需要が高まっており、AGVやロボットを連携させたシステムの提案などを行っています。

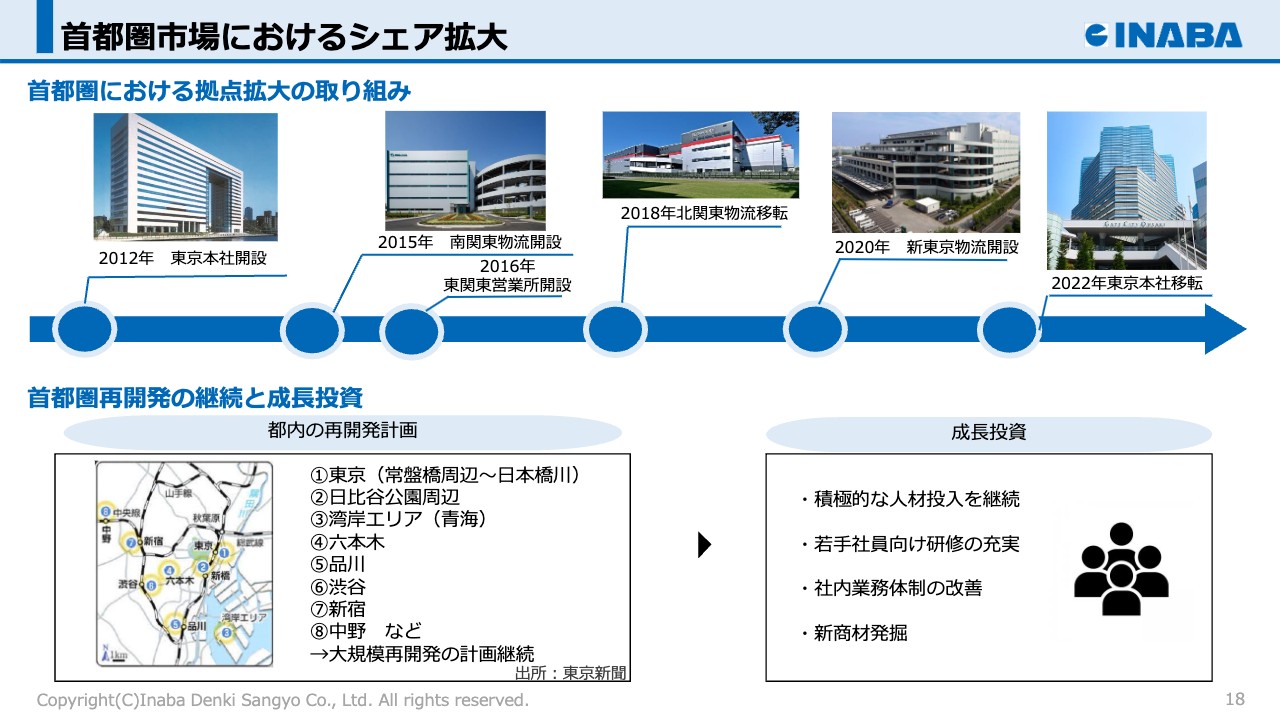

首都圏市場におけるシェア拡大

3つ目は、首都圏市場におけるシェア拡大です。当社はもともと関西を基盤として事業展開を図っており、売上全体の約6割を西日本が占めています。

2012年の東京本社開設を起点に、物流施設や営業所の開設など、ここ十数年、首都圏拡大に注力してきました。その結果、首都圏における売上も順調に増加しています。

一方で、首都圏の市場規模は、関西の約2.5倍あると推測されており、首都圏再開発案件は、都内を中心に今後も継続すると予想されています。そのため、首都圏での営業強化を図るべく、人員の増強とスキルの向上に努めるほか、業界構造等の変化に柔軟に対応し、売上拡大を図っていきます。

グローバル展開の加速

4つ目は、グローバル展開の加速です。グループ間の連携を強化しながら推進しています。

空調分野の「INABA DENKO」においては、2023年1月にアメリカで現地法人を立ち上げました。アメリカ市場では、日本の空調機器メーカーの省エネ技術の評価が高く、セパレート空調の普及が進んでいます。

それに伴い、当社主力製品である被覆銅管や「スリムダクト」の需要増加が見込まれます。現地の取引先としっかりと手を結んで、アメリカでの事業拡大を図っていきます。

また今後は、EU、オセアニア、アジアにおいても、需要拡大を図っていきます。2024年3月には、イタリアのミラノで開催された世界最大規模の空調展に出展しました。ローカライズ製品として、空調配管化粧カバー「スリムダクト」の新色を投入し、好評を博しています。

また、子会社である「パトライト」の海外事業は、アメリカをはじめとする10ヶ国で展開しています。各エリアにおいて、現地のニーズに適した製品開発や物流体制の強化により、海外事業の拡大を図っています。

事業領域の拡大

5つ目は、事業領域の拡大です。現在、既存事業の隣接領域を狙って業容拡大を図っています。

電設資材事業は、情報通信分野への進出に取り組んでいます。ビル内の空調や照明などを通信で連携させることで、効率的で快適なオフィス環境を実現する「統合IPネットワーク」の提案を実施しています。

産業機器事業においては、メカトロ分野のほか、電子事業の拡大などに取り組んでいます。自社製品事業では、管工機材分野への進出を目指し、新製品の開発や研究を進めています。近年では首都圏や関西圏の物件を中心に受注しており、少しずつ成果が出始めています。

今後、既存事業とのシナジーなどを期待されることを前提に、M&Aによる事業領域の拡大も模索していきます。

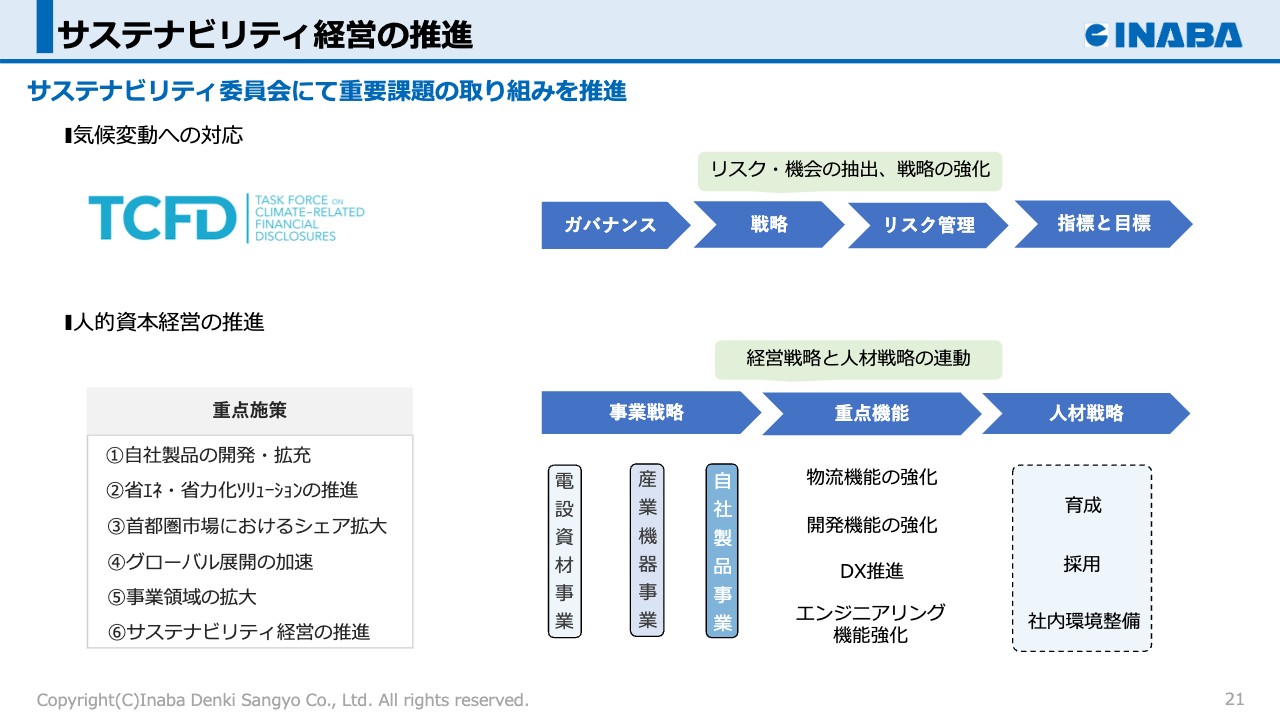

サステナビリティ経営の推進

6つ目は、サステナビリティ経営の推進です。当社は取締役会の諮問機関として、サステナビリティ委員会を設置して、重要課題の取り組みを進めています。これまでの主なテーマとして、気候変動への対応と人的資本経営の推進に取り組んできました。

気候変動への対応については、TCFD開示の枠組みに沿って、リスクや機会を抽出し、事業戦略への反映に取り組んでいます。人的資本経営については、「経営戦略と人材戦略の連動」をテーマに掲げ、各事業部門において、事業戦略実現に向けた重点機能の洗い出しを行いました。そこから重点機能を担う人材像を特定し、人材戦略への取り組みを進めています。

今まで以上に広い視野を持ち、当社として持続可能な社会の実現に向けて貢献できる分野や課題に取り組んでいきます。

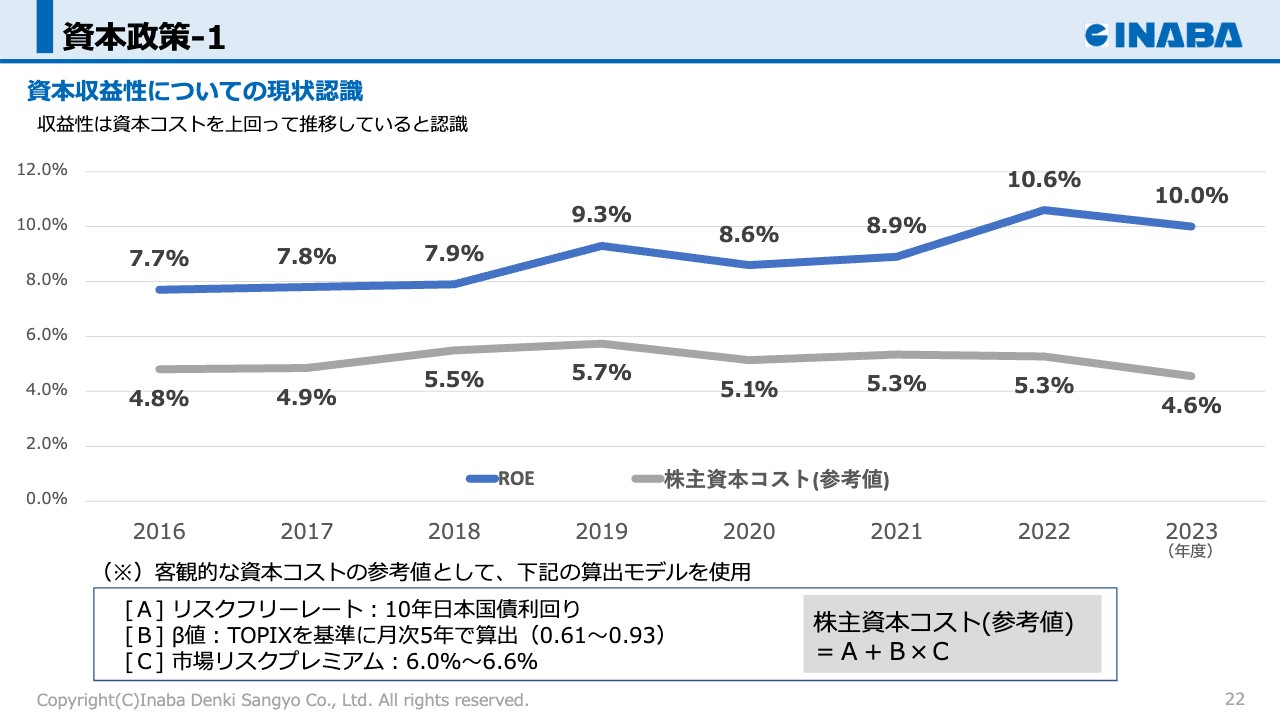

資本政策-1

ここからは資本政策についてご説明します。資本コストや株価を意識した経営の実現に向け、当社の現状を分析しています。

スライドのグラフは、当社のROEと、あくまでも参考値ではありますが想定される株主資本コストの推移です。2016年度から2023年度の8年間において、ROEは7パーセントから10パーセント台で推移していることから、当社の収益性は株主資本コストを上回って推移していると認識しています。

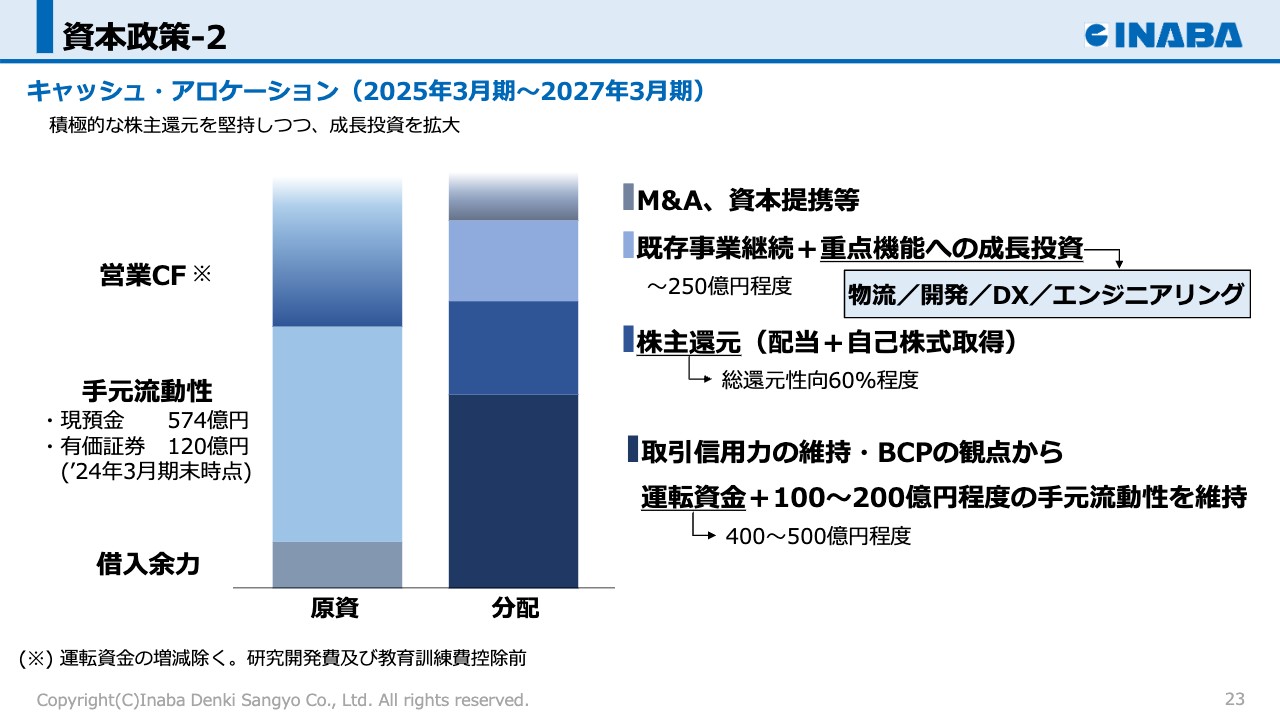

資本政策-2

今後、さらなる収益性の向上を目指し、中期経営計画に沿ったキャッシュ・アロケーションを策定しています。事業活動で獲得した営業キャッシュ・フローや手元流動性資産などを成長投資や株主還元に振り向けることで、さらなる資本効率の向上を図っていきます。

具体的には、6つの重点施策を実行するために必要な重点機能である物流、開発、DX、エンジニアリング分野への投資、総還元性向の引き上げ、M&Aや資本提携などの実行枠を策定しました。

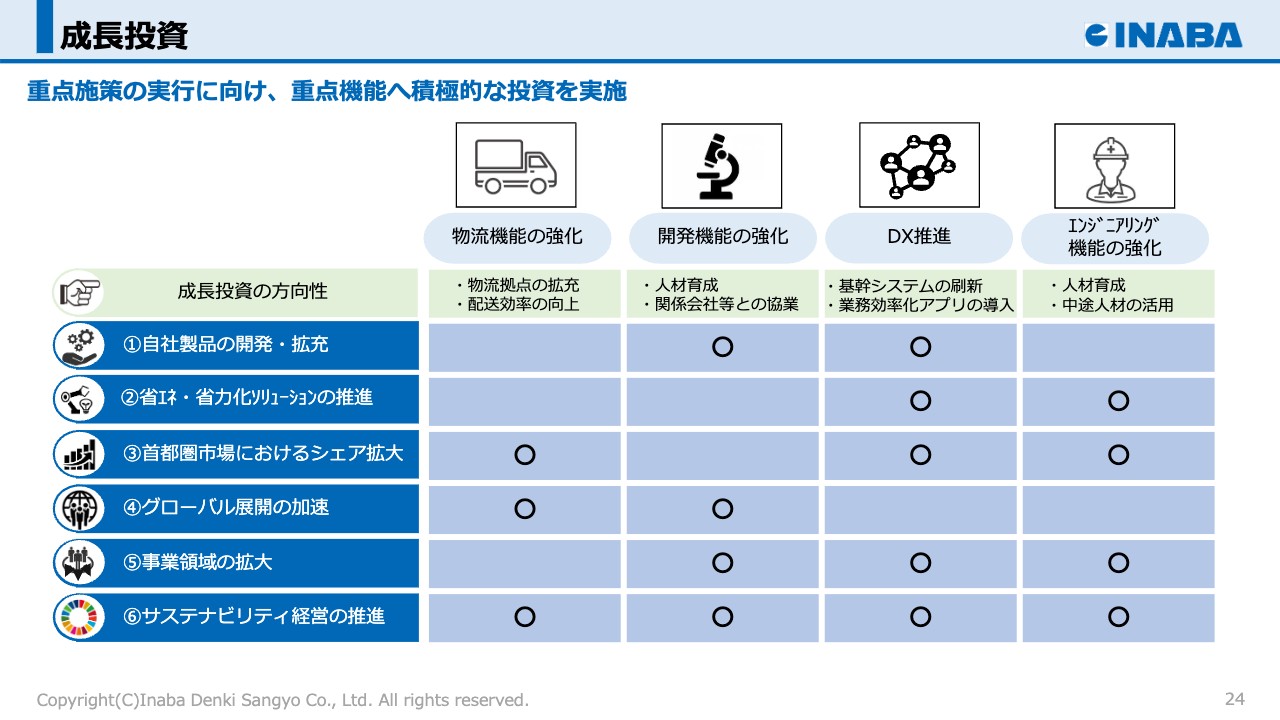

成長投資

成長投資の内容はスライドに記載のとおりです。物流機能の強化については、物流の2024年問題が日本中で影響する中、電設資材や産業機器の卸販売を展開する当社においても欠かせません。お客さまが抱える課題に対応すべく、物流拠点の拡充や配送効率の向上などに取り組んでいきます。

開発機能の強化は、収益の柱である自社製品事業の成長につながります。開発テーマの注力領域を定め、効率化と開発に必要なスキルの棚卸を実施し、人材育成プランにつなげています。また、「パトライト」との協業など、会社の垣根を越えた取り組みを通じて、新製品の開発を加速させていきます。

DX推進については、基幹システムの刷新に向けて、部門横断型の全社プロジェクトを立ち上げ取り組んでいるほか、業務効率化に向けたアプリケーションを積極的に導入するなど、現場目線に立ったDXの推進を継続していきます。

エンジニアリング機能の強化については、人材育成や中途人材を活用しながら、商社とメーカー機能を併せ持つ「技術商社」という当社の特徴に磨きをかけ、引き続き豊かで快適な社会づくりに貢献していきます。

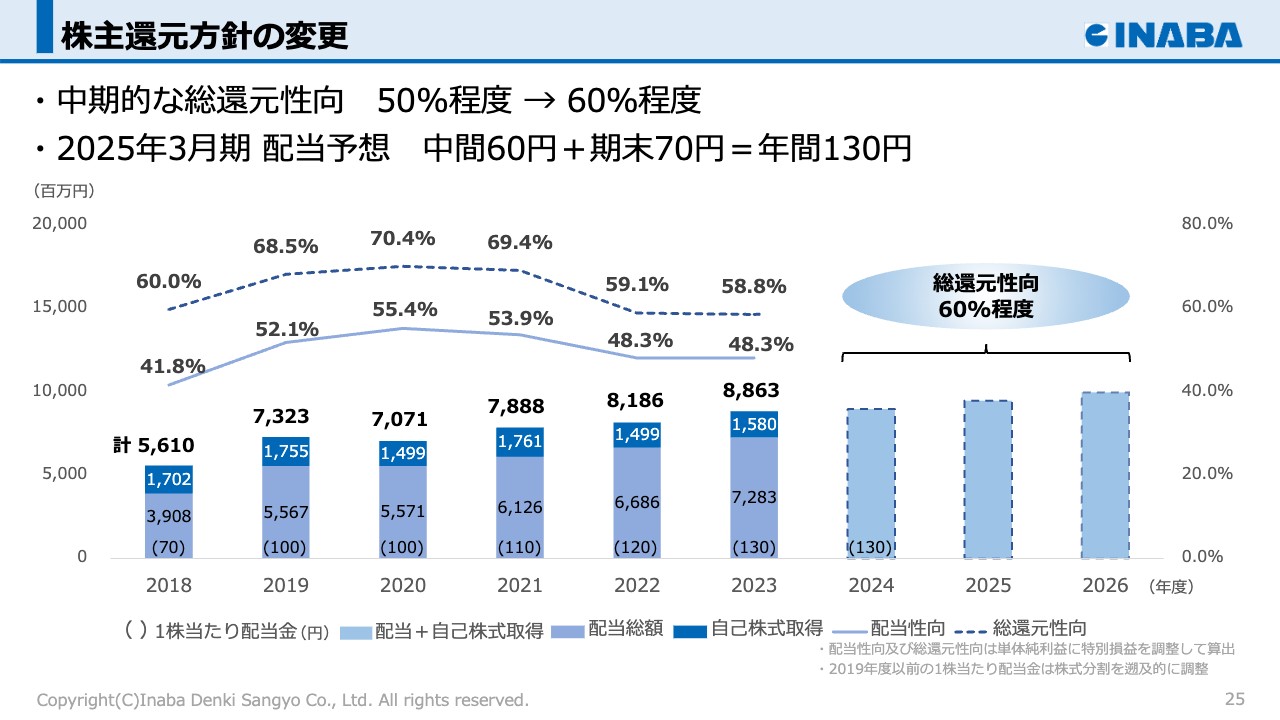

株主還元方針の変更

株主還元についてご説明します。当社は、株主のみなさまに対する利益還元を経営の最重要課題の1つと位置づけています。

2023年度までは、配当と自己株式取得を合わせた中期的な総還元性向を50パーセント程度とする基本方針に加え、2024年3月期までの3期累計で50億円程度を目処に、特別配当や自己株式の取得を行う方針のもと、株主還元を実施してきました。この方針に基づき、2023年度は期末配当60円に特別配当10円を加え、年間配当金が1株当たり130円となり、配当総額は72億8,300万円となりました。

2024年度からは、資本コストや株価を意識した経営の実現に向けた対応の一環として、配当と自己株式の取得を合わせた中期的な総還元性向60パーセント程度とする基本方針を新たに決定しています。この方針に基づき、2024年度は中間配当60円、期末配当70円の1株当たり130円の配当を予定しています。

今後とも、中間配当および期末配当の年2回の安定配当に加え、市場動向や業績を踏まえて株主還元を実施していきます。

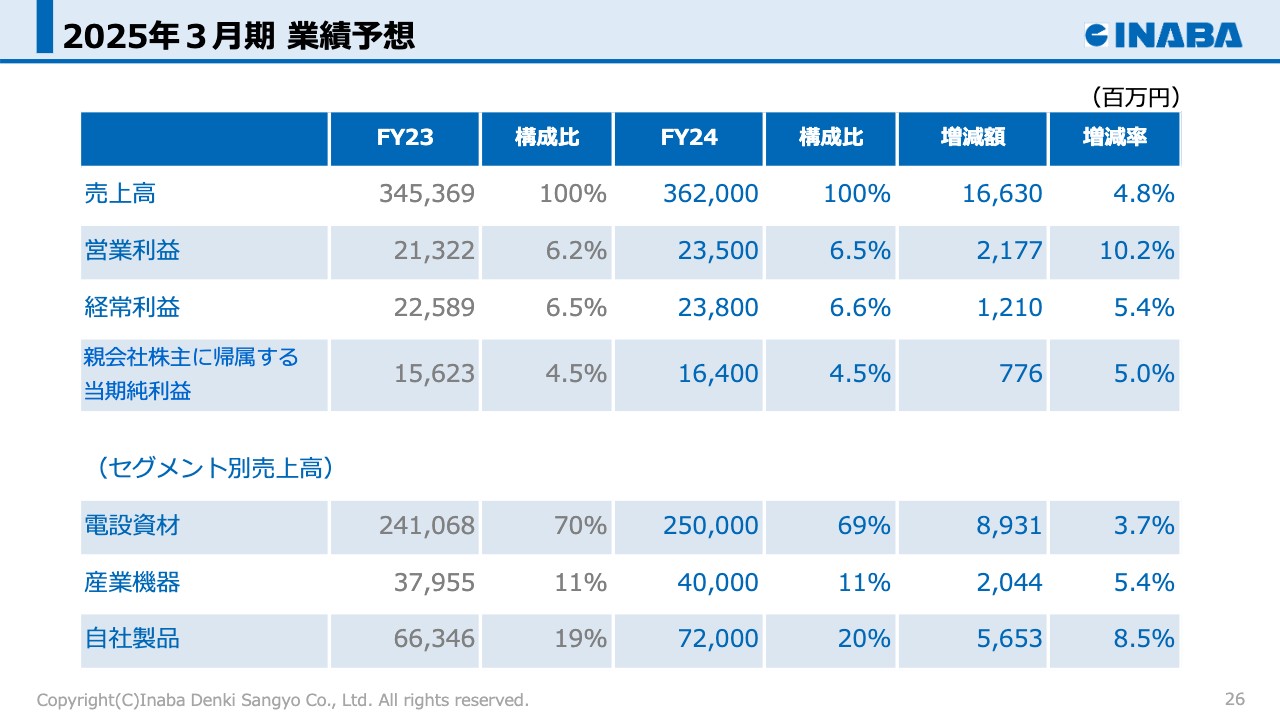

2025年3月期 業績予想

2025年3月期の業績予想です。売上高は3,620億円、営業利益は235億円、経常利益は238億円、親会社株主に帰属する当期純利益は164億円を見込んでいます。セグメント別売上高についてはスライドに記載のとおりです。

当社を取り巻く事業環境としては、物流・建設業の2024年問題の影響や原材料価格の動向など、先行き不透明な状況が続きます。一方で、大都市圏における再開発事業や企業における設備投資需要の増加継続などを背景として、電設資材事業や自社製品事業を中心に底堅く推移すると予想されます。

2023年度に続き、過去最高業績の更新を目指していきます。

以上で、因幡電機産業株式会社の2024年3月期決算のご説明を終わります。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9934

|

2,875.5

(02/27)

|

+47.5

(+1.67%)

|

関連銘柄の最新ニュース

-

02/28 09:00

-

02/27 20:10

-

02/26 20:10

-

02/25 20:10

-

02/24 20:10

注目!みんかぶ企業分析

みんかぶおすすめ