【QAあり】ブリヂストン、1QはSpecialties/プレミアムタイヤ販売拡大と為替追い風で増収増益 南米低調も想定シナリオ内

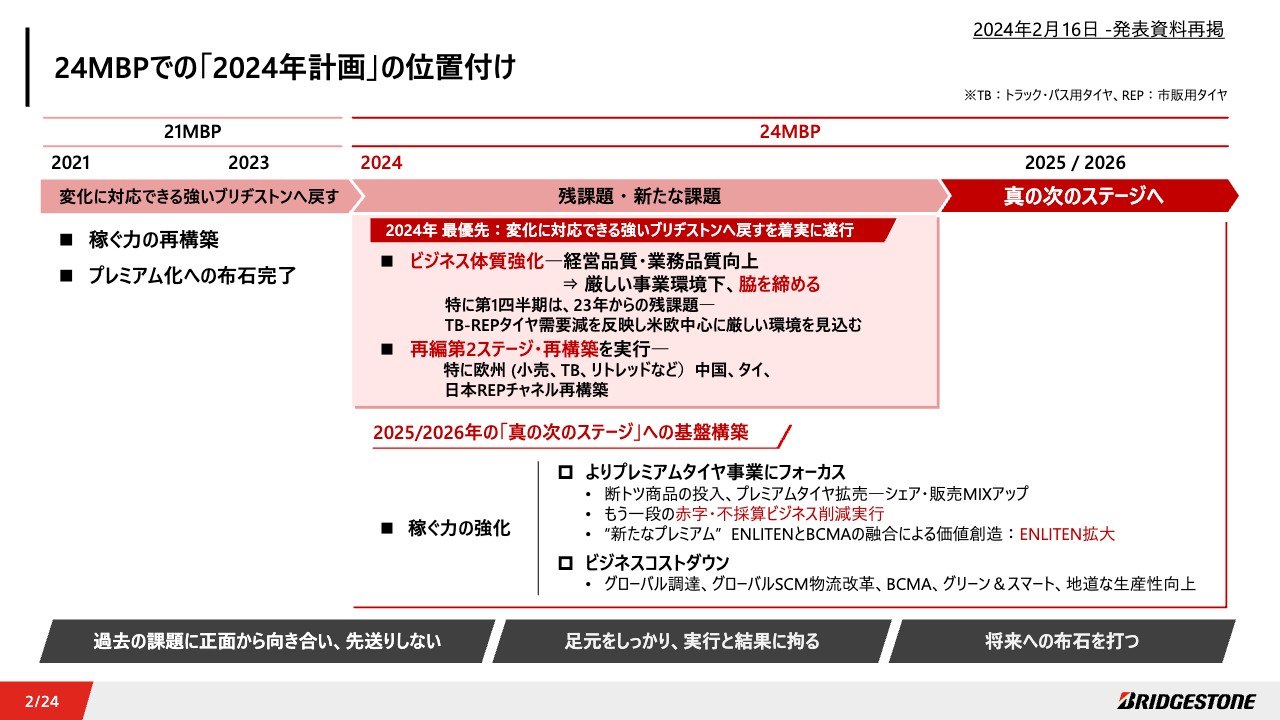

24MBPでの「2024年計画」の位置付け

石橋秀一(以下、石橋):みなさま、こんにちは。Global CEOの石橋です。2024年は、3月1日に発表した2024年度中期事業計画(以下、24MBP)の初年度として、2021年度中期事業計画(以下、21MBP)の残課題、新たな課題の解決、「変化に対応できる強いブリヂストンへ戻す」を最優先に取り組んでいます。

本日は、その進捗を含めて、2024年第1四半期業績についてご説明します。

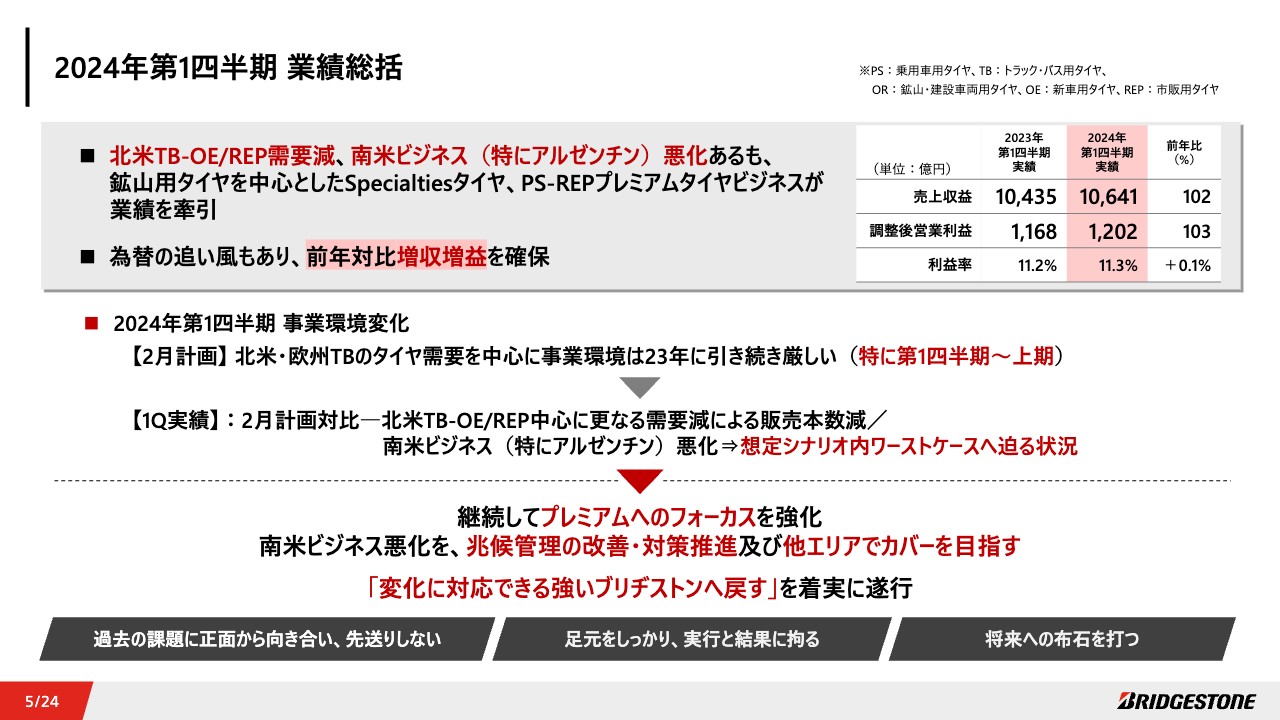

2024年第1四半期 業績総括

第1四半期は、2月の計画時点で想定していた北米のTB(トラック・バス用)タイヤの需要減や、南米のビジネス環境悪化などの課題がありましたが、鉱山用や乗用車用プレミアムタイヤビジネスが業績を支えたことや、為替の追い風もあり、対前年で増収増益となりました。

プレミアムへのフォーカスの強化を継続しながら、南米ビジネス悪化の対策を推進するとともに、他エリアでネガティブ影響のカバーを目指し、経営を進めていきます。

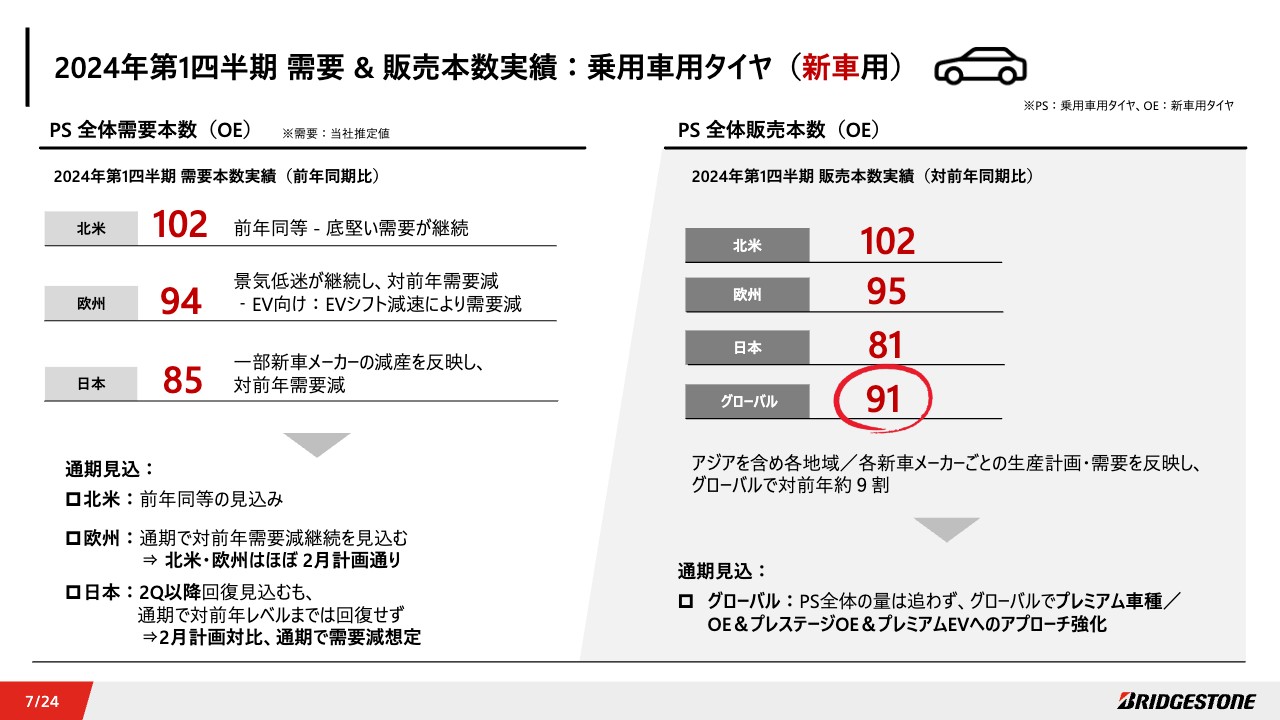

2024年第1四半期 需要 & 販売本数実績:乗用車用タイヤ(新車用)

2024年第1四半期の需要と販売本数実績について、まずは乗用車用タイヤビジネスを総括します。

新車用タイヤ需要は、北米では前年同様に底堅い需要が継続し、欧州では景気低迷及びEVシフト減速により、対前年需要減です。日本でも需要減となりました。

販売はグローバルで対前年約9割となり、通期では第1四半期と同様の傾向が続くと見込んでいます。

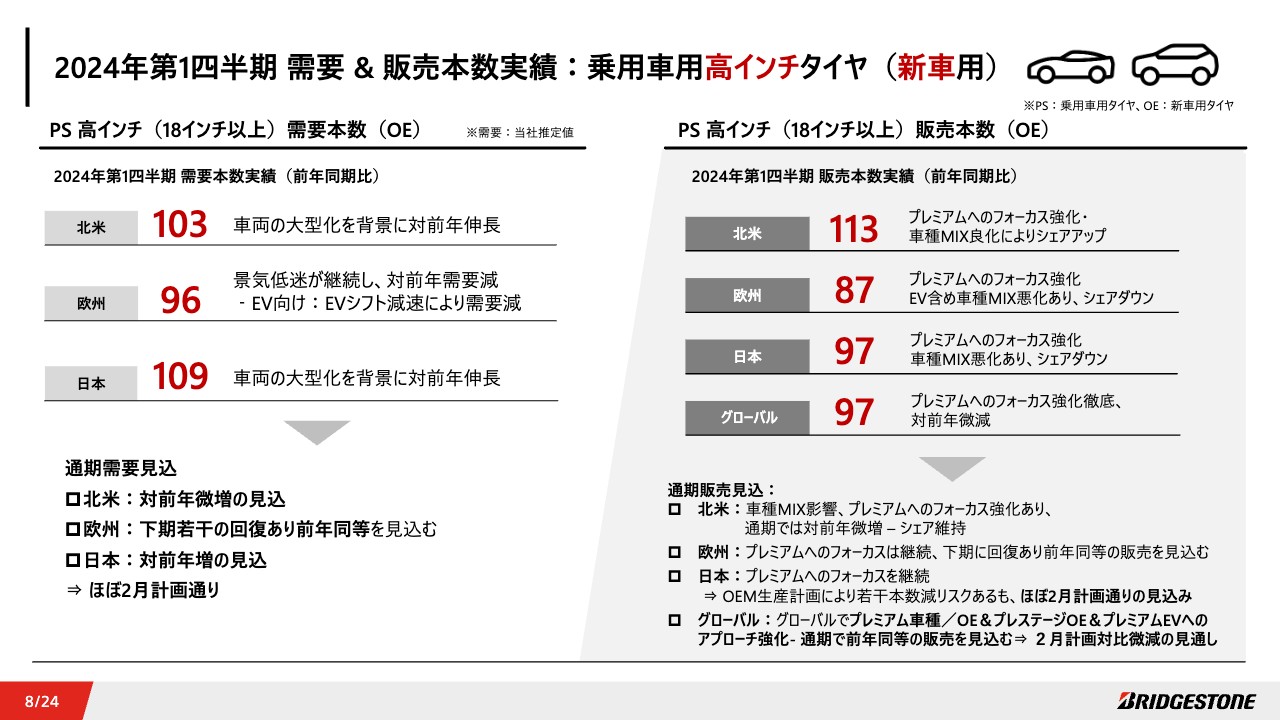

2024年第1四半期 需要 & 販売本数実績:乗用車用高インチタイヤ(新車用)

新車用高インチタイヤにおいては、北米・日本では対前年需要増、欧州は対前年需要減となりました。販売は、それぞれの需要や車種MIXを反映し、グローバルで対前年微減となりました。

引き続き、グローバルでプレミアム車種・OE(新車用)、プレステージOEと、プレミアムEVへのアプローチを強化していきます。

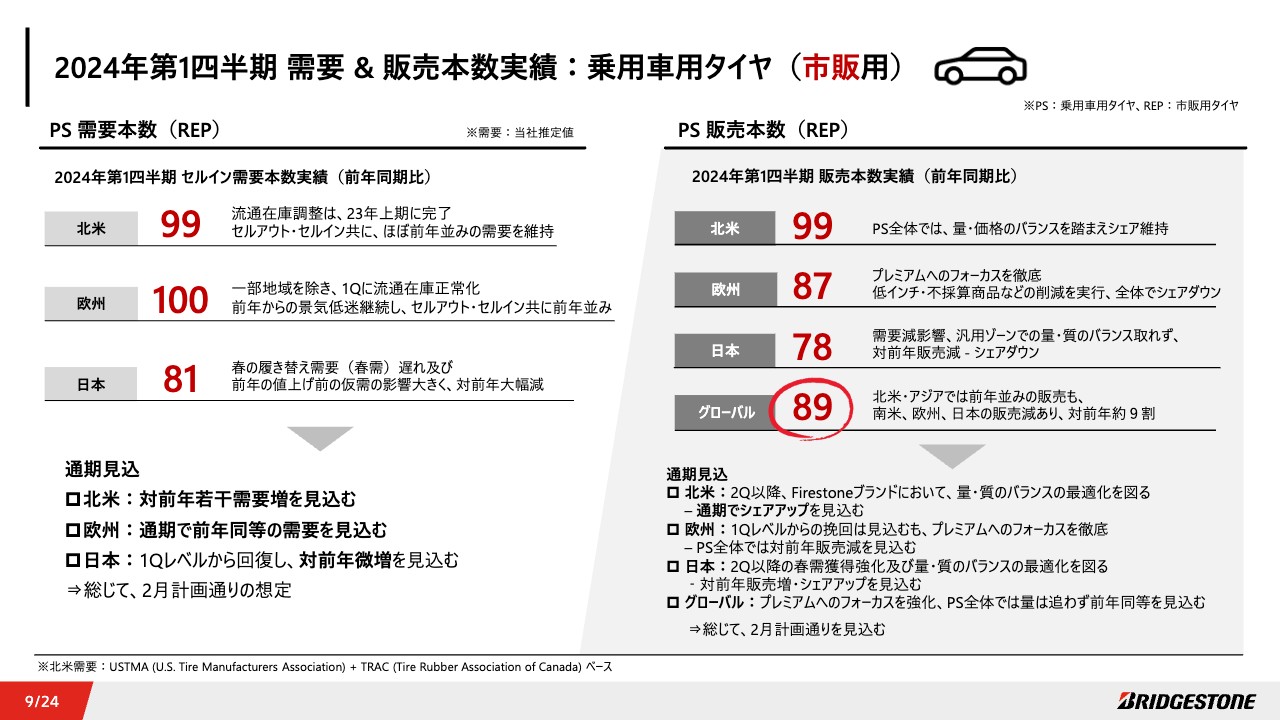

2024年第1四半期 需要 & 販売本数実績:乗用車用タイヤ(市販用)

市販用タイヤ全体の需要・販売です。北米はセルイン・セルアウトともに、ほぼ前年並みの需要本数で、販売本数も同様の結果となりました。

欧州は一部地域を除き、流通在庫は正常化したものの、需要本数は前年並みです。販売本数は、低インチ・不採算商品などを削減するとともに、プレミアムへのフォーカスを徹底し、全体ではシェアダウンとしました。

日本は、春の履き替え需要の遅れ、及び前年の値上げ前の仮需影響が大きく、対前年で大幅な需要減です。販売本数は、一部で量と質のバランスが取れず、シェアダウンとなりました。

加えて、南米における販売減があり、グローバルでの販売本数は対前年約9割となりました。通期では、2月計画のとおり、グローバルで前年同等の販売本数を見込んでいます。

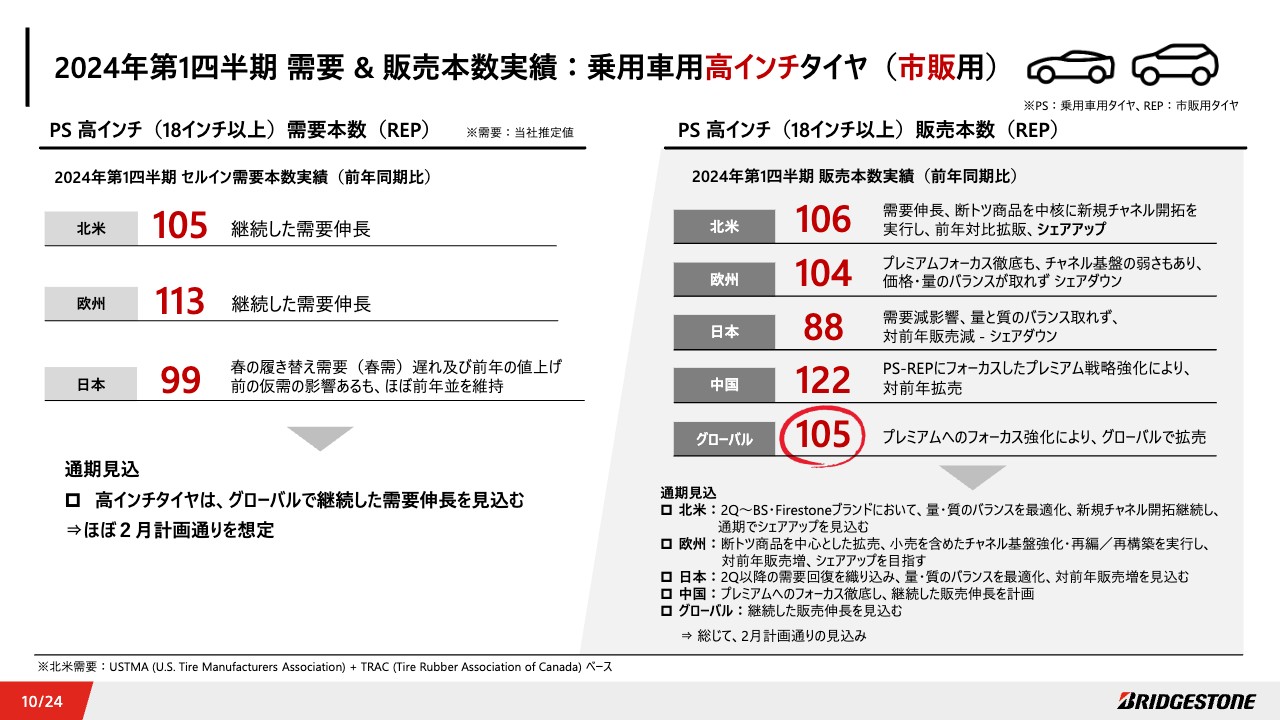

2024年第1四半期 需要 & 販売本数実績:乗用車用高インチタイヤ(市販用)

市販用高インチタイヤでは、グローバルで需要が継続的に伸長しており、その需要を取り込みながら、拡売・シェアアップを推進しています。北米において断トツ商品や新規チャネル開拓を基盤に、シェアを拡大しました。

欧州は前年比販売増となりましたが、チャネル基盤の弱さ、量と質のバランスが課題となり、シェアダウンです。同様に、日本でもシェアダウンの結果となりました。両地域ともに、通期では対前年販売増を見込んでおり、挽回を図ります。

また、TBタイヤビジネスから撤退し、PS(乗用車用)タイヤのプレミアムにフォーカスした中国は、対前年で大幅な販売増を達成しました。

グローバル合計でも、拡売を達成しています。通期においても、継続した販売伸長を見込みます。

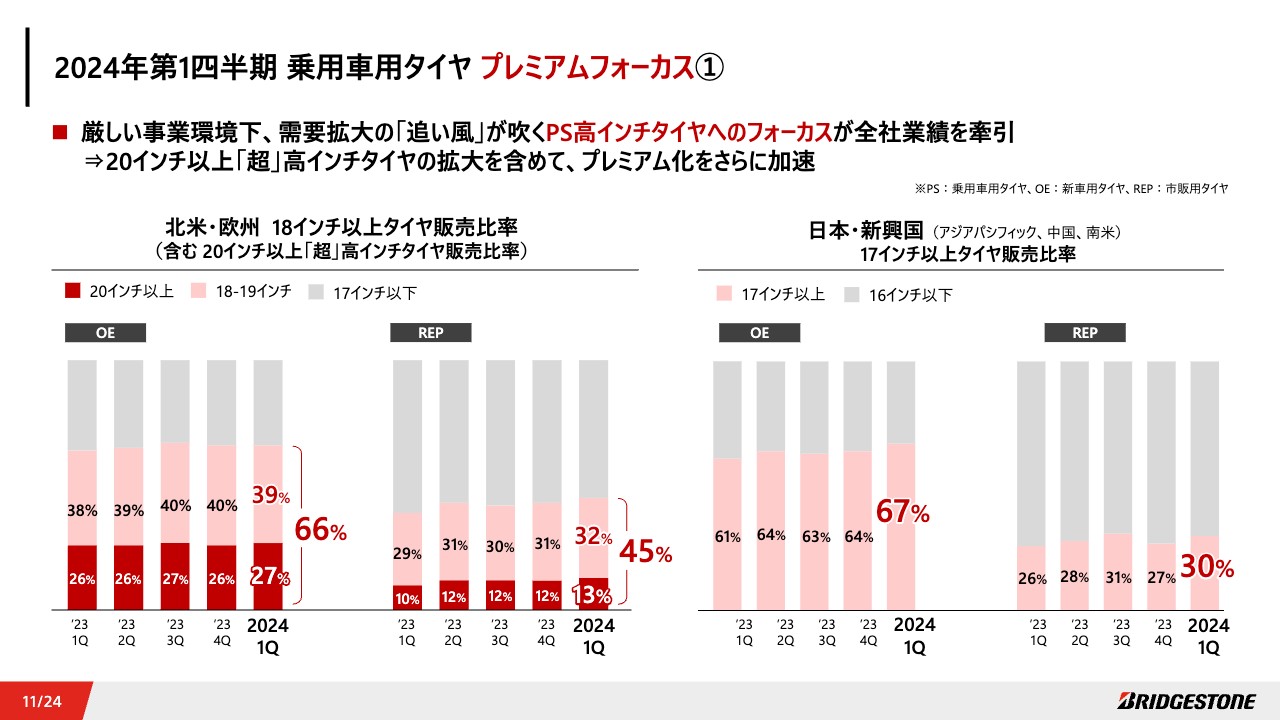

2024年第1四半期 乗用車用タイヤ プレミアムフォーカス①

このような高インチタイヤの拡売は、厳しい環境下において、全社の業績を牽引するビジネスであり、今後も強化していきます。

北米及び欧州では、20インチ以上の超高インチタイヤにも注力し、販売MIXの改善を進めています。第1四半期は、OEで70パーセント弱、REP(市販用)で45パーセントが高インチタイヤとなりました。

日本・新興国においても、販売MIXアップを推進していきます。

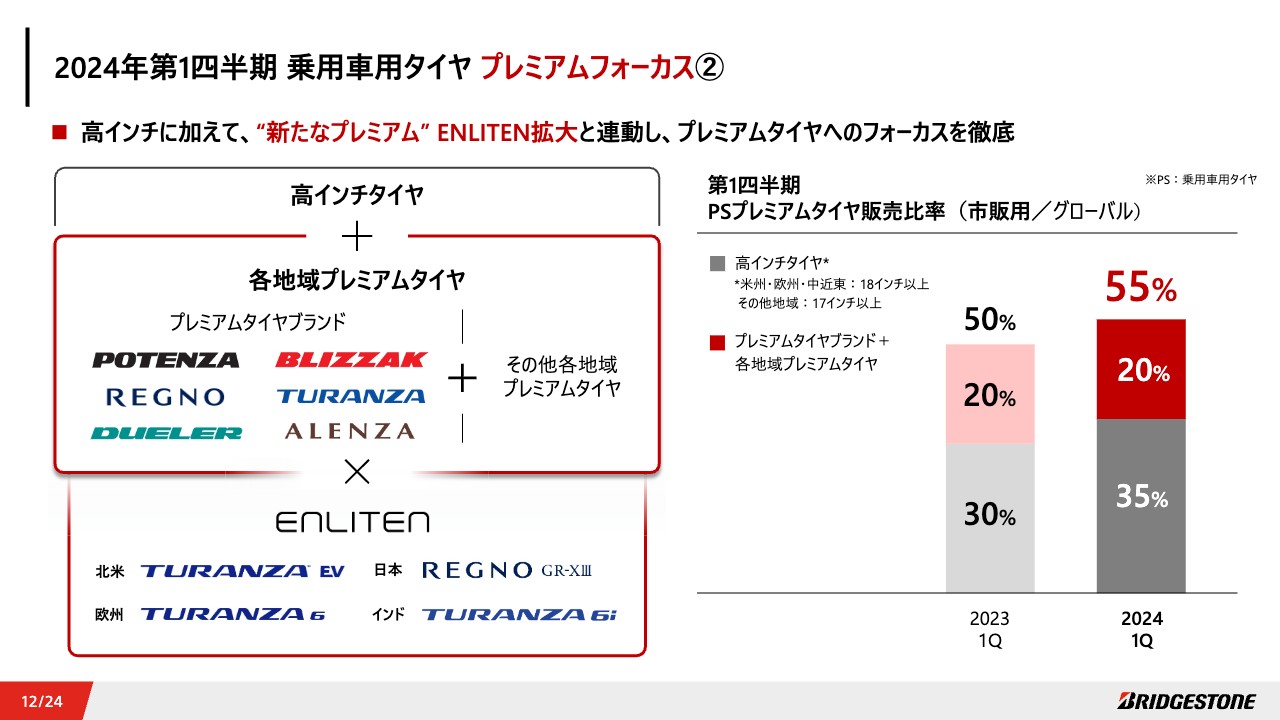

2024年第1四半期 乗用車用タイヤ プレミアムフォーカス②

高インチタイヤに加え、新たなプレミアムとして「究極のカスタマイズ」を追求する商品設計基盤技術「ENLITEN」搭載商品の拡大を含め、収益性の高いプレミアムタイヤブランドの販売を強化しています。

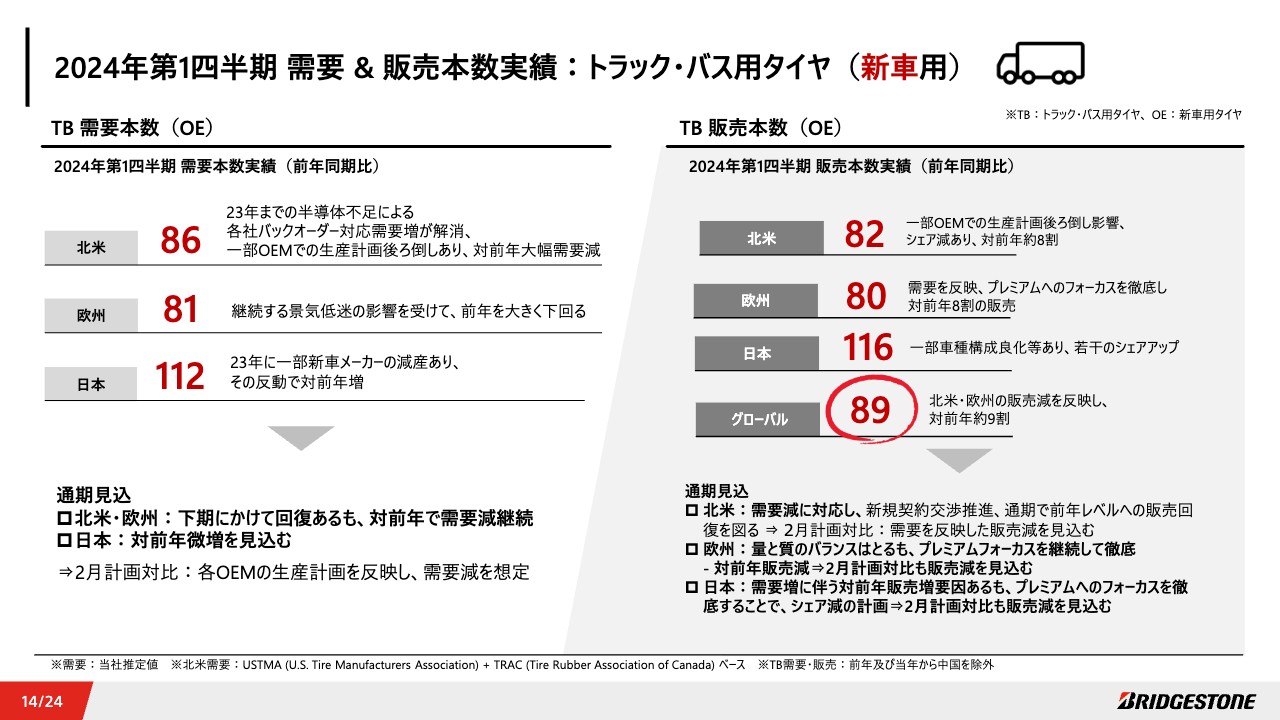

2024年第1四半期 需要 & 販売本数実績:トラック・バス用タイヤ(新車用)

続いて、トラック・バス用タイヤについてです。

新車用タイヤにおいて、北米では対前年で大幅な需要減があり、販売本数は対前年約8割に留まる結果となりました。第2四半期以降は新規契約交渉を推進するなど、通期で前年レベルへ挽回することを目指し、活動を強化しています。

欧州でも需要減が継続しており、販売は減少です。プレミアムへのフォーカスを継続しながら、量と質のバランスを最適化していきます。

日本・グローバルにおいても、引き続き、プレミアムへのフォーカスを継続していきます。

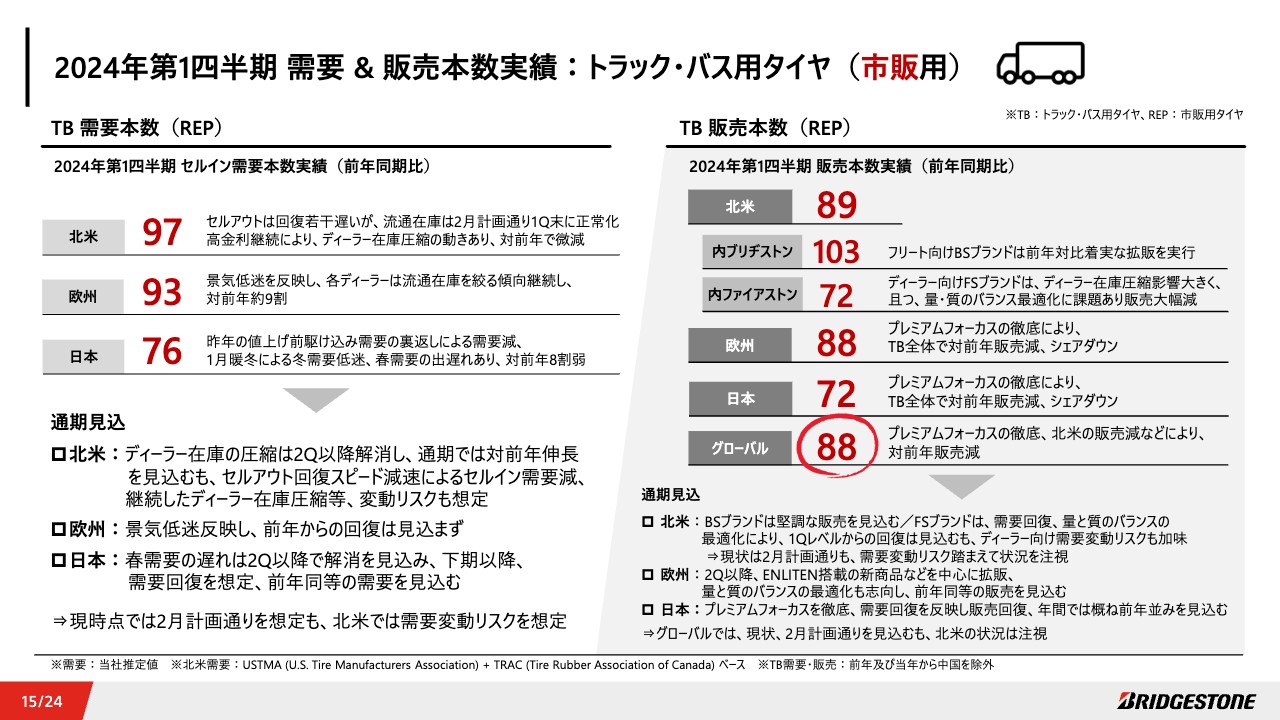

2024年第1四半期 需要 & 販売本数実績:トラック・バス用タイヤ(市販用)

市販用では、グローバルで販売本数は対前年9割となりました。特に北米の状況は、全社の業績に大きな影響を与えています。

需要について、まずご説明します。北米では、セルアウトは若干想定より回復が遅れているものの、流通在庫は2月計画どおり、第1四半期末に正常化しました。一方で、高金利の継続により、各ディーラーが在庫を圧縮する動きがあり、対前年で若干の需要減です。販売本数については、北米全体で対前年9割弱となりました。

ブランド別に見ると、主にフリート向けビジネスに強いプレミアム/ブリヂストンブランドは、対前年で着実な拡売を達成しました。一方でFirestoneブランドが多いディーラー向けでは、在庫圧縮の影響や量と質のバランスの最適化に課題が残り、販売大幅減となりました。

通期では、北米需要は第2四半期以降に回復し、対前年伸長を想定しており、販売も挽回を見込んでいます。昨年からPDCAを回し、兆候管理を徹底、需要変動リスクを想定しながら販売と供給のバランスをしっかりと担保するとともに、生産計画・在庫の調整を前広にスタートしています。

グローバル販売本数においても、プレミアムへのフォーカス徹底を反映し、欧州・日本では対前年販売減、第1四半期は対前年9割弱となりました。

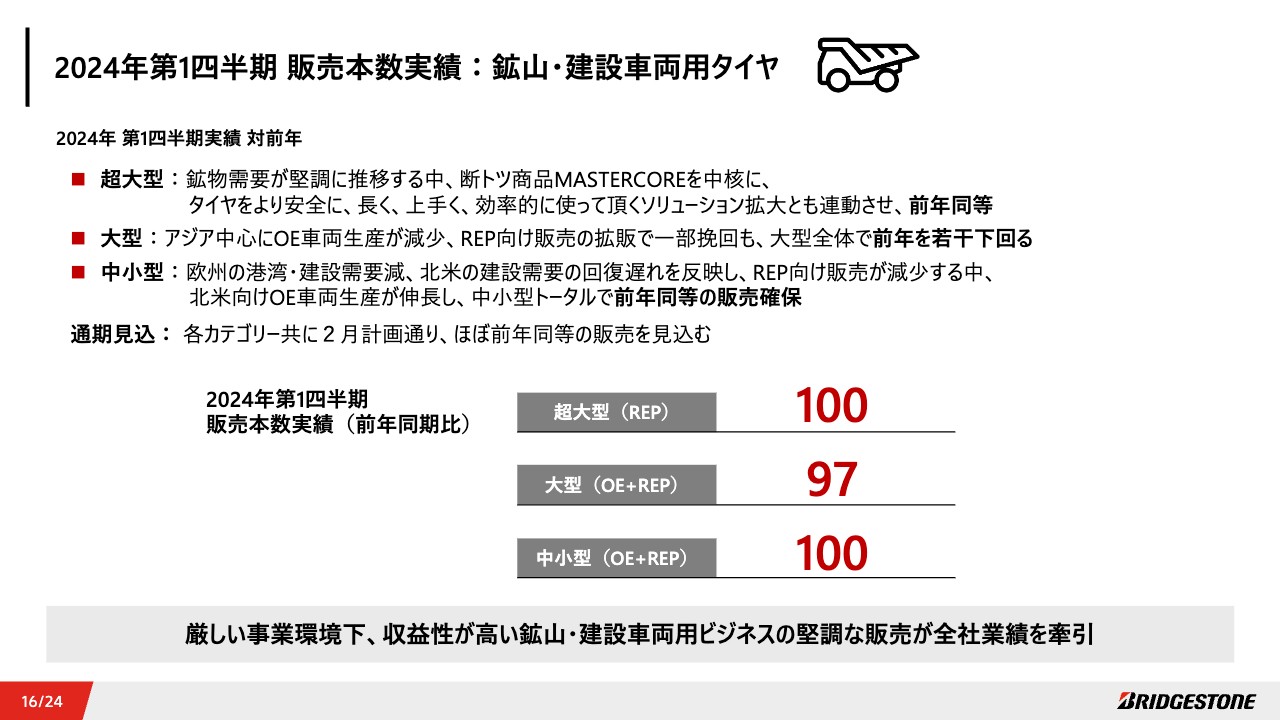

2024年第1四半期 販売本数実績:鉱山・建設車両用タイヤ

鉱山・建設車両用タイヤについては、各カテゴリーともに前年同等の販売を継続し、収益性が高いビジネスの堅調な販売が全社業績に貢献する結果となりました。加えて、鉱山ソリューションのビジネス拡大を推進しています。

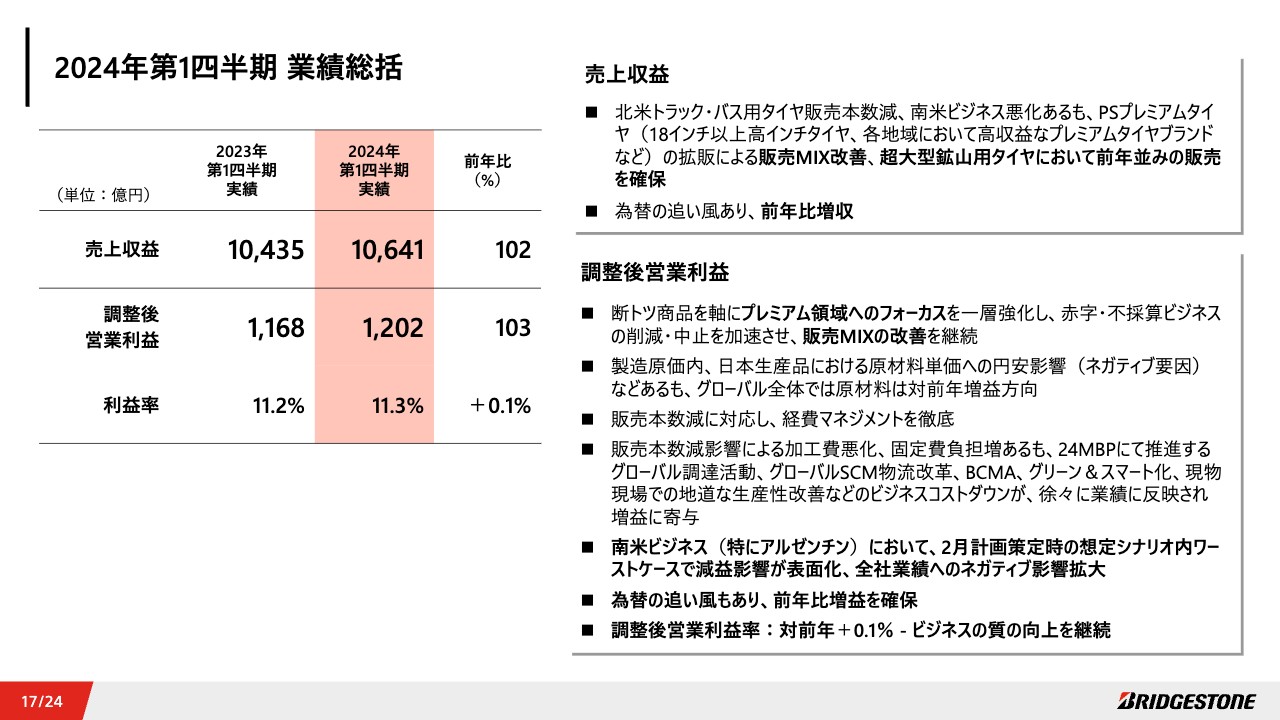

2024年第1四半期 業績総括

以上を踏まえて、調整後営業利益を中心に業績総括についてご説明します。

原材料については、日本生産品において円安が減益要素となるも、グローバル全体では対前年で増益方向となりました。また、業績の確保に向けて、赤字・不採算ビジネスの中止による販売MIXの改善、販売本数減に対応した経費マネジメントを徹底しています。

加えて、24MBPで推進するさまざまなビジネスコストダウン施策が徐々に業績に反映され、増益に寄与しました。

一方で、南米ビジネス、特にアルゼンチンにおいて環境悪化が加速し、全社業績へのネガティブ影響が拡大しました。調整後営業利益率は対前年で若干改善しており、今後もビジネスの質の向上に取り組んでいきます。

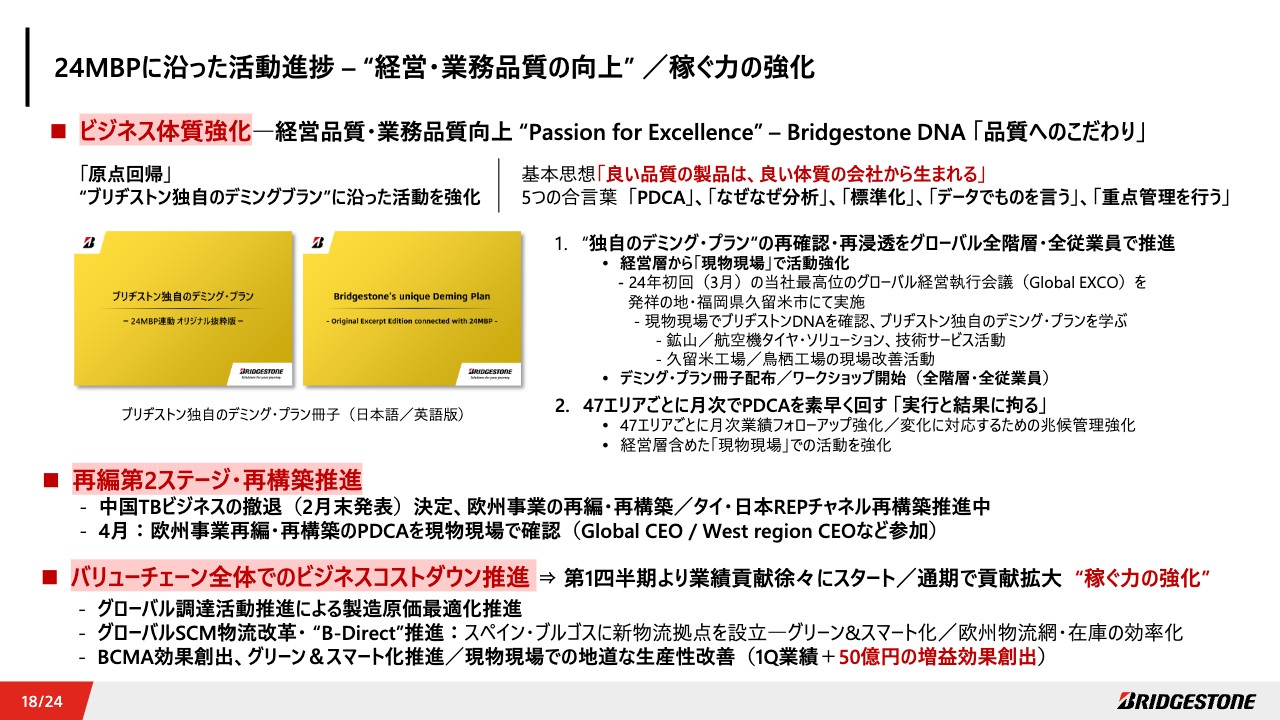

24MBPに沿った活動進捗 ― “経営・業務品質の向上”/稼ぐ力の強化

24MBPについては上期終了後にご報告しますが、第1四半期より、経営・業務品質の向上と、稼ぐ力の強化の活動を推進しています。

ビジネス体質強化に向けては、原点回帰し、1960年代に品質向上活動強化のために構築した「ブリヂストン独自のデミング・プラン」の再確認・再浸透を昨年より始めています。

まず、経営層から活動を強化し、今年3月には、当社最高位のグローバル経営執行会議であるG-EXCOを、発祥の地である福岡県久留米市で実施しました。現物現場を重視し、ブリヂストンDNAや鉱山・航空機タイヤ・ソリューションの活動、久留米・鳥栖工場でのプレミアムタイヤ生産改善活動などを確認・議論しました。

また、グローバル従業員への「ブリヂストン独自のデミング・プラン」の冊子配布、ワークショップ型研修なども実施をスタートし、会社全体で体質強化を進めています。

さらに、シン・グローカル・ポートフォリオ経営体制を基盤に、47エリアごとに月次業績をきめ細かくフォローしながらPDCAを素早く回し、「実行と結果に拘る」経営を強化しています。

再編第2ステージ・再構築については、中国TBビジネス撤退をすでに発表しており、欧州事業の再編・再構築、タイ・日本のREPチャネル再構築も推進中です。

さらに、バリューチェーン全体でのビジネスコストダウン推進においても、業績への貢献を徐々にスタートしています。グローバル調達活動を推進し、グローバルSCM物流改革、「B-Direct」推進においては、スペイン・ブルゴスに新物流拠点を設立し、欧州物流網・在庫の効率化を目指します。

加えて、BCMA効果創出や、それと連動した工場のグリーン&スマート化も進めています。現物現場での地道な生産性改善活動により、第1四半期業績は約50億円の増益効果を創出しました。

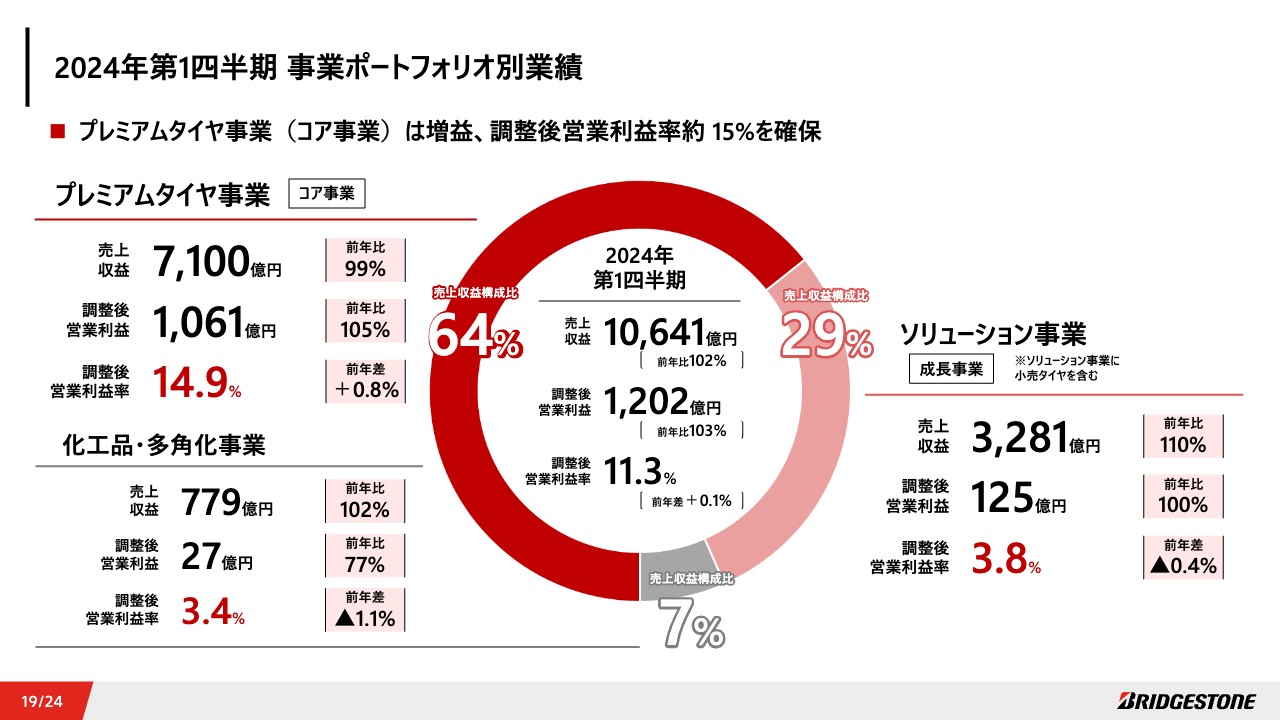

2024年第1四半期 事業ポートフォリオ別業績

これらの活動がそれぞれの事業ポートフォリオ別業績にも反映され、コア事業のプレミアムタイヤ事業においては、調整後営業利益率約15パーセントを確保することができました。

ソリューション事業については、4分の3の売上を占める小売・サービス事業の調整後営業利益率が3パーセント弱と、前年対比でダウンしました。再編・再構築を推進中の日本と欧州が課題となっています。

しかしながら、ソリューション事業の拡大を牽引する鉱山・航空機ソリューションなどの生産財系BtoBソリューションは、全体の4分の1レベルの売上となり、増収増益、調整後営業利益率は8パーセントレベルを達成しています。

化工品・多角化事業の内訳については、後ほどCFOのパートでご説明しますが、日本化工品事業などは着実に改善しています。

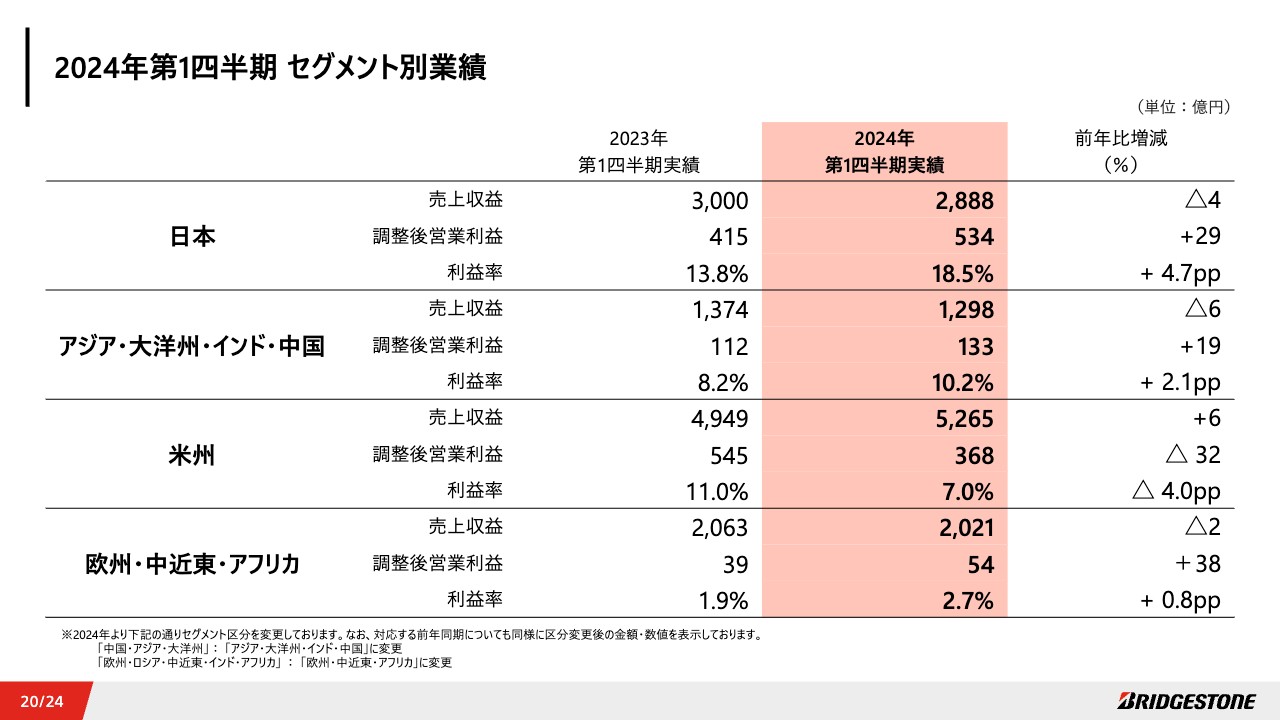

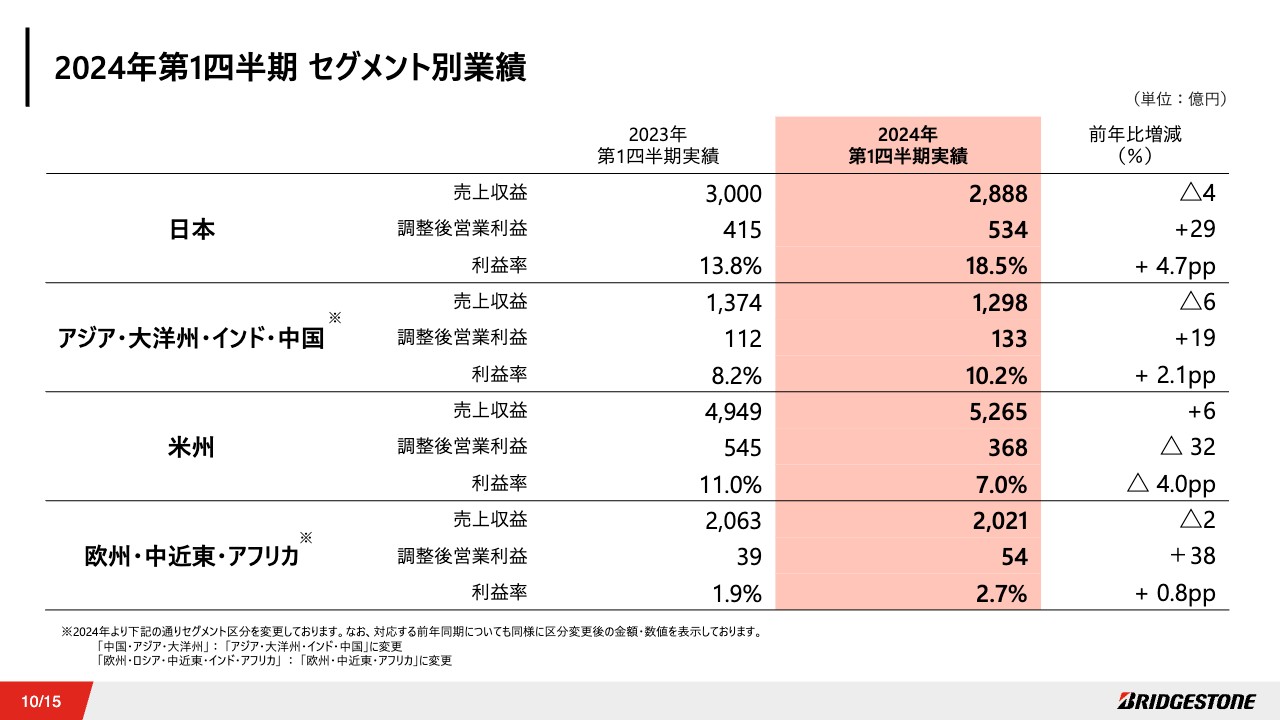

2024年第1四半期 セグメント別業績

セグメント別業績は、スライドのとおりの結果となりました。

日本セグメントでは、日本タイヤ事業及び小売事業において厳しい環境が続くものの、輸出は円安影響もあり増益です。また、鉱山・航空機といったスペシャリティタイヤにおいて、調整後営業利益率約25パーセントを達成しています。

米州については、北米TBタイヤの販売減の影響が大きいことに加え、アルゼンチンを中心とした南米ビジネス悪化が大きな減益要因となりました。

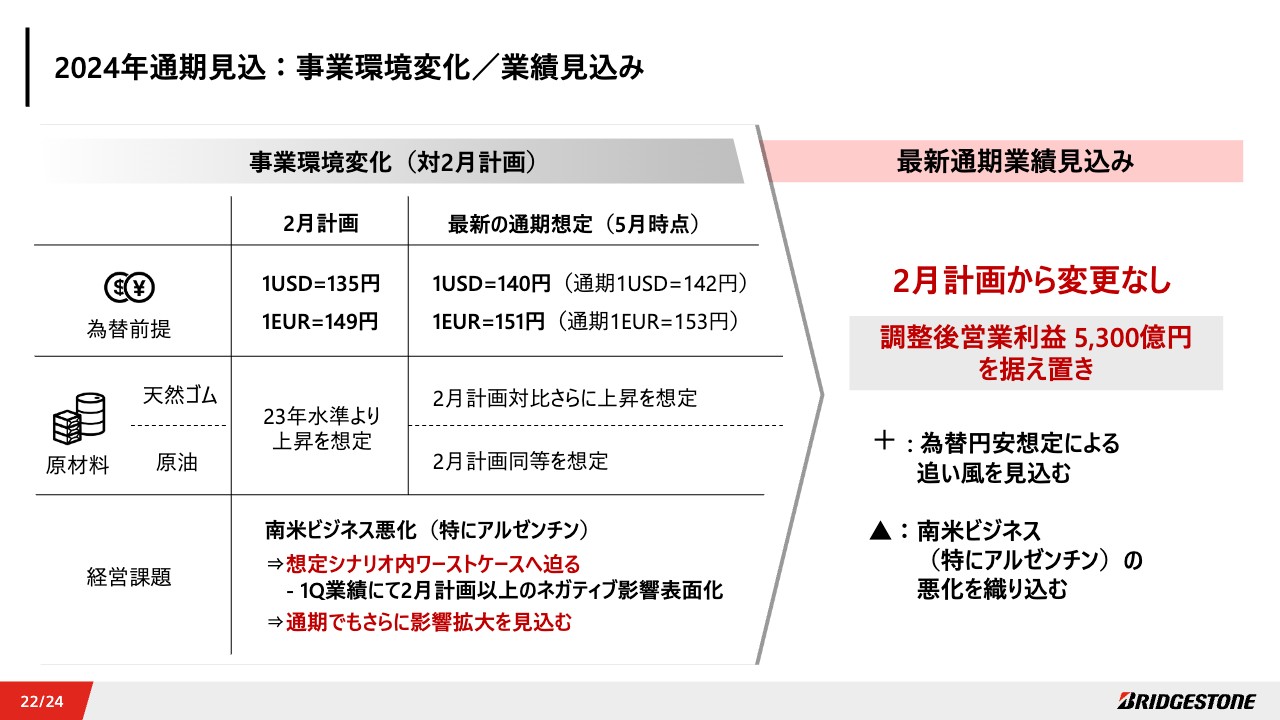

2024年通期見込:事業環境変化/業績見込み

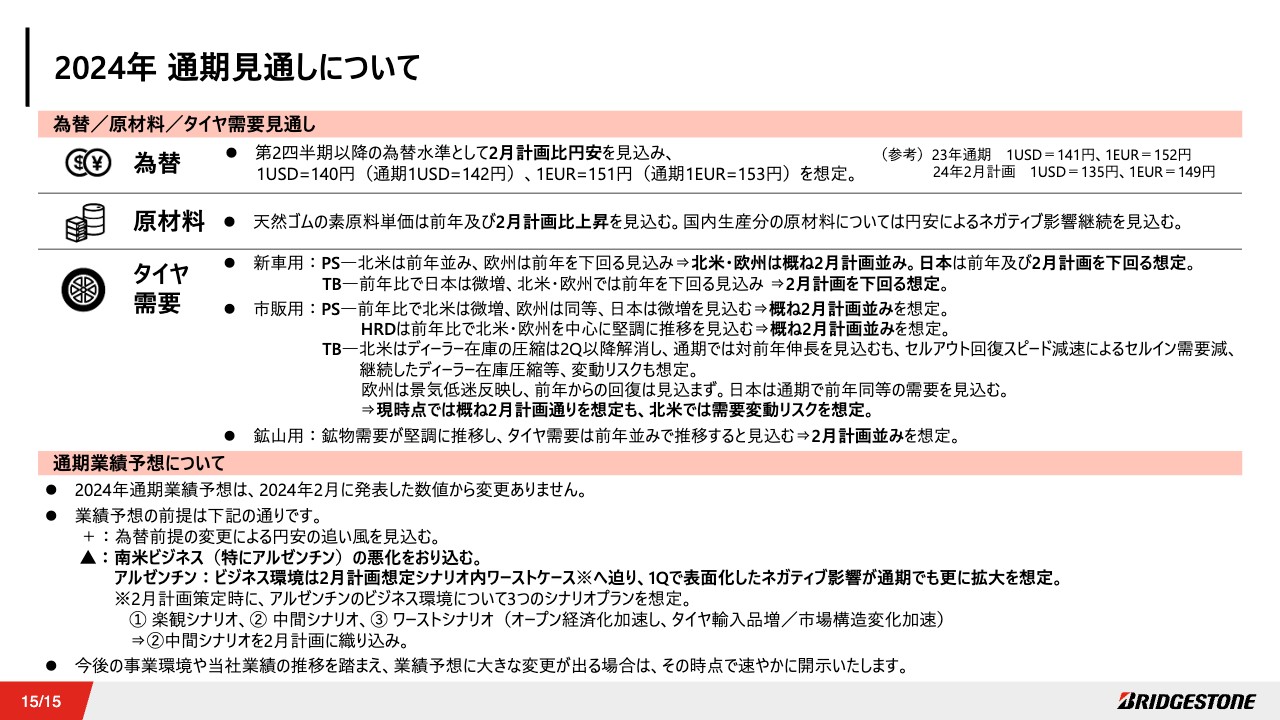

2024年通期見込みについてです。為替は直近の動向を踏まえ、2月計画対比で円安方向の1ドル140円の想定に更新しています。

これが増益要因となりますが、南米ビジネス悪化を織り込み、通期見込みは2月計画から変更なく、調整後営業利益5,300億円を据え置きとします。

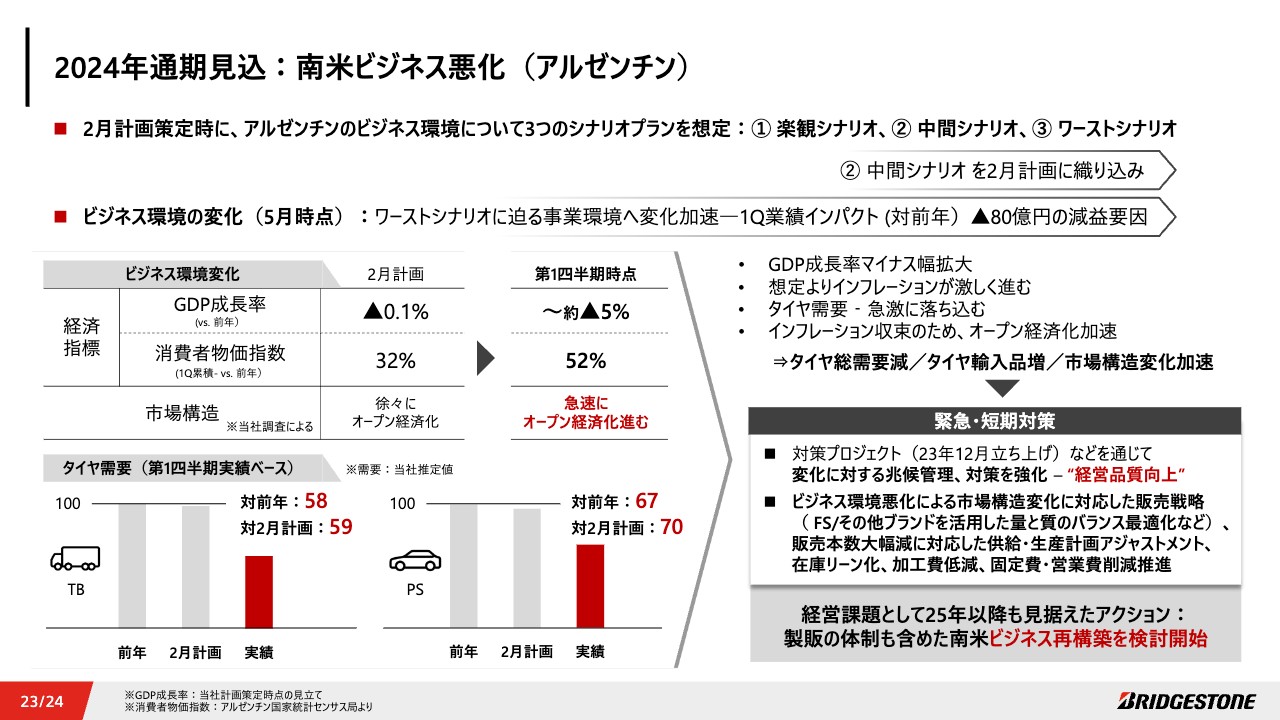

2024年通期見込:南米ビジネス悪化(アルゼンチン)

南米ビジネス、特にアルゼンチンの見通しと対策についてご説明します。

昨年末より経営リスクとして捉えていたアルゼンチン事業については、2月計画策定時に変動の激しいビジネス環境を踏まえ、楽観・中間・ワーストの3つのシナリオプランを想定しました。2月時点では、中間シナリオを計画に反映しています。

最新の環境においては、GDP成長率はマイナス幅が拡大し、想定よりインフレーションが激しく進み、海外事業も急激に落ち込むなど、ワーストシナリオに迫る環境へ変化が加速しています。第1四半期においては、対前年80億円の減益要因となりました。

インフレ収束のため、輸入品が多く市場に出回るなど、需要の減退とともに、市場構造の変化も加速しています。昨年末に、すでに対策プロジェクトを立ち上げ、変化に対する兆候管理を強化してビジネス環境悪化に対応し、まずは緊急・短期対策を進めています。

さらに、量と質のバランスを最適化する販売戦略を実行し、販売本数大幅減に対応した供給・生産計画のアジャストメント、在庫のリーン化、加工費低減、固定費・営業費の削減も実施していきます。

南米ビジネスにおいては、特にアルゼンチンについて、さらなる環境悪化などのリスクを認識し、引き続き、2024年業績におけるインパクトを素早く見極めながら、その影響をミニマイズする対応を推進していきます。

さらに、2025年以降を見据えた中長期的なアクションとして、南米の製販体制も含めたビジネス再構築の検討も開始しています。

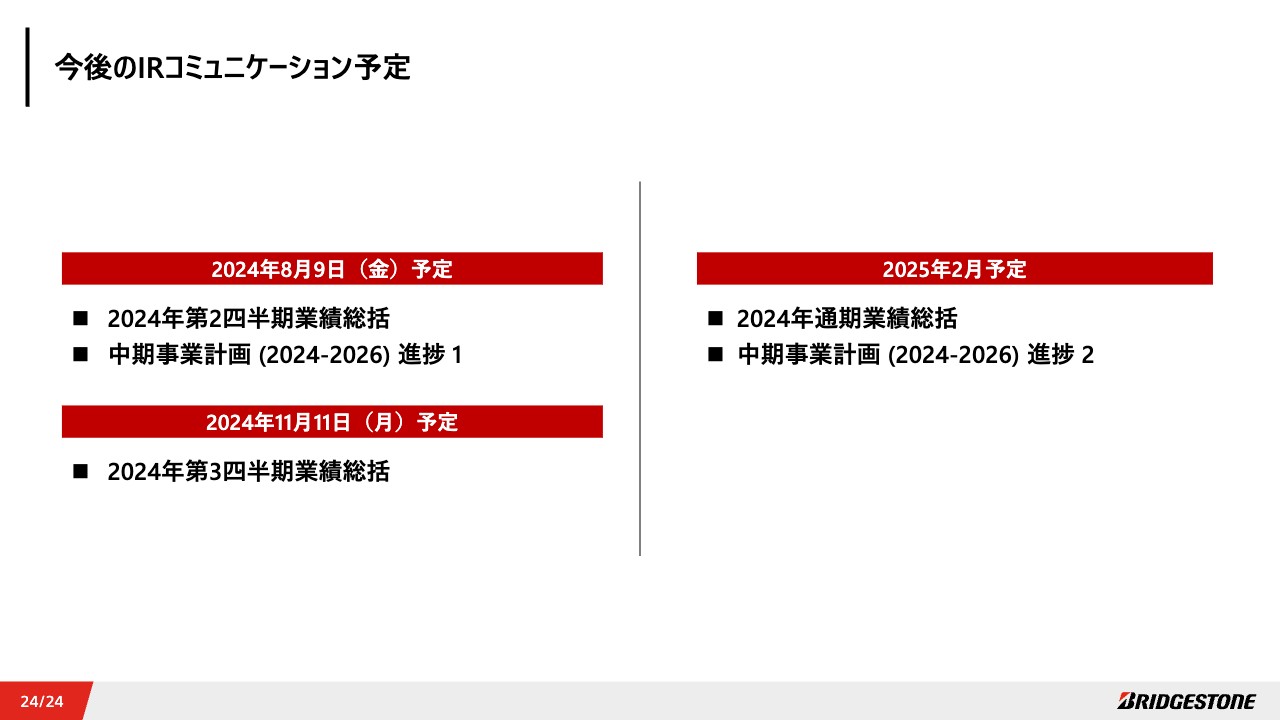

今後のIRコミュニケーション予定

以上が、2024年第1四半期業績と通期見込みについてのご説明です。

24MBPの進捗については、3月に発表し、活動を本格スタートしたばかりということもあり、本日は第1四半期業績や経営管理に関するポイントのみのご説明となりました。次回、8月の第2四半期決算の際に、包括的な進捗をお伝えしたいと思います。

引き続き、ご理解、ご支援のほどよろしくお願いします。ご清聴ありがとうございました。

アジェンダ

菱沼直樹氏(以下、菱沼):財務担当の菱沼です。2024年度第1四半期連結業績及び2024年度通期見通しについてご説明します。スライドは本日のアジェンダです。

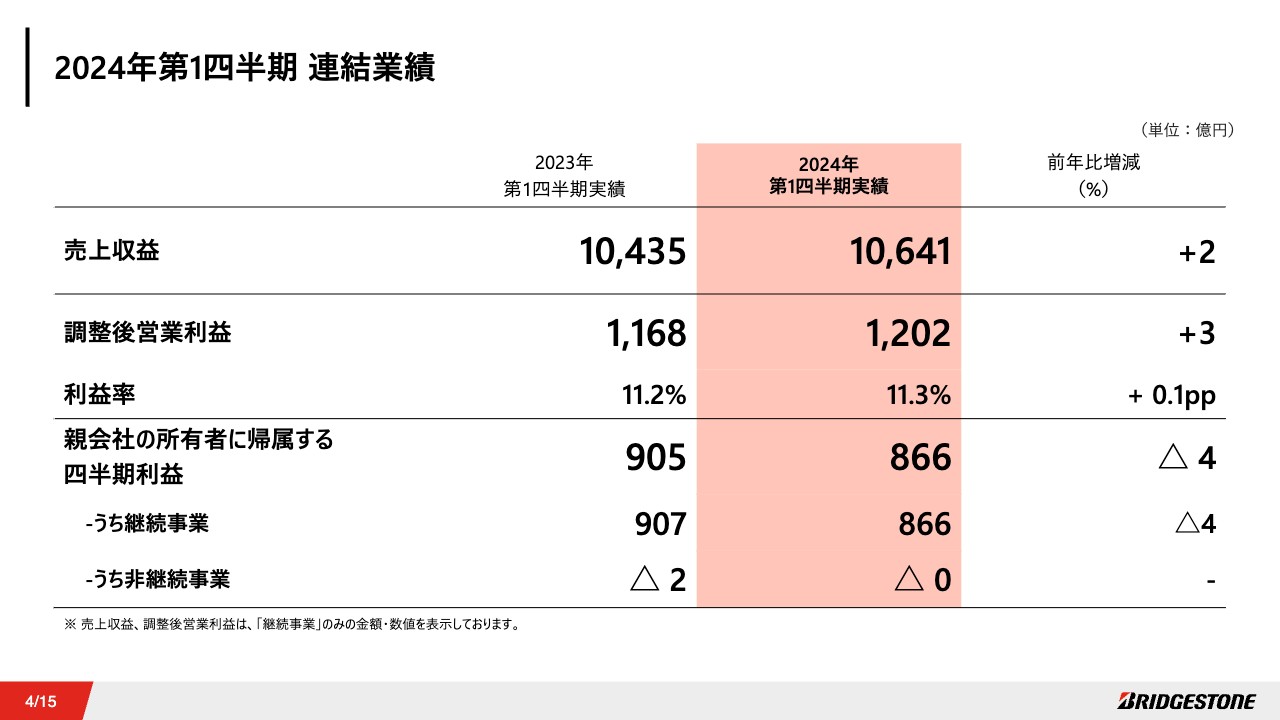

2024年第1四半期 連結業績

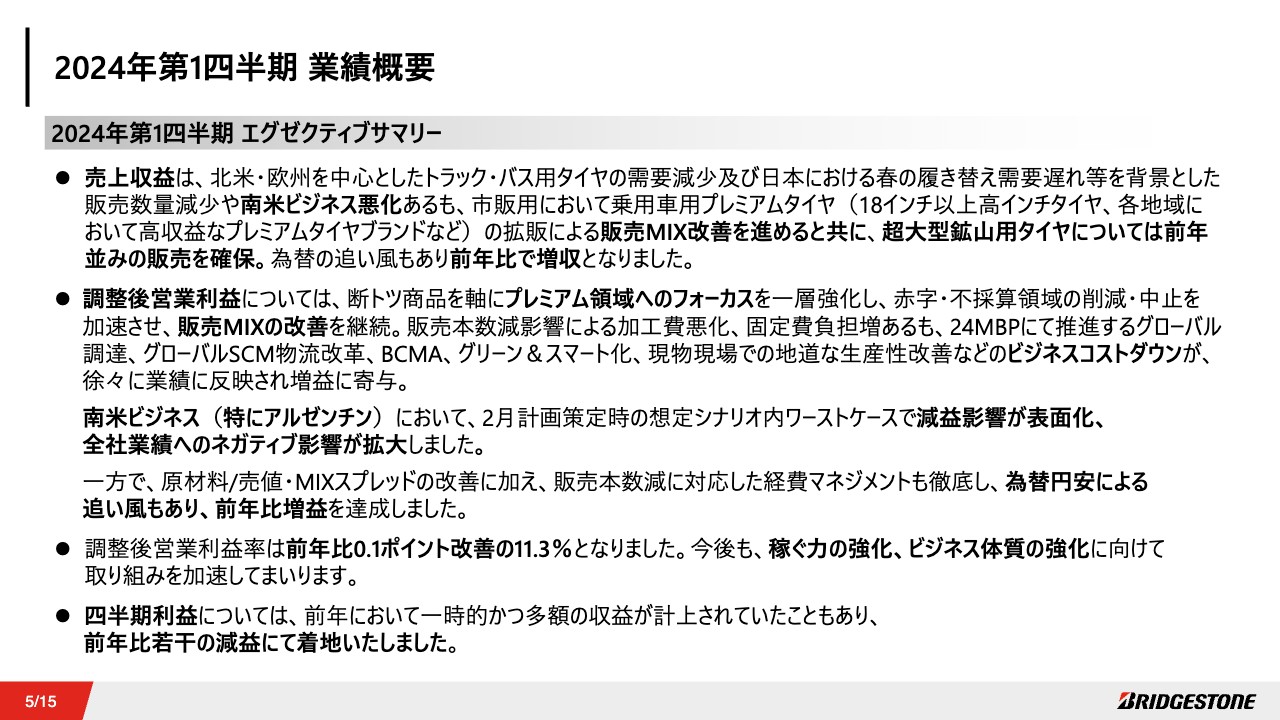

2024年第1四半期の連結業績は、スライドの表のとおりです。売上収益1兆641億円となり前年比で増収、調整後営業利益は1,202億円と前年比増益での着地となりました。

トラック・バス用タイヤの需要・販売減や、南米ビジネスの悪化によるネガティブ影響を、プレミアムタイヤの拡販によるMIX改善やビジネスコストダウンで一部吸収しています。為替円安の追い風もあって増益を確保し、調整後営業利益率は0.1ポイント改善の11.3パーセントとなっています。

親会社の所有者に帰属する四半期利益は866億円となりました。前年は固定資産売却益が一時的かつ多額の収益として調整項目に計上されたため、前年比では若干減益での着地となっています。

2024年第1四半期 業績概要

エグゼクティブサマリーとして、業績のハイライトをお示ししています。先ほどご説明したとおり、2024年第1四半期は増収増益、利益率も改善しての着地となりました。今後も、稼ぐ力の強化、ビジネス体質の強化に向けて、取り組みを加速していきます。

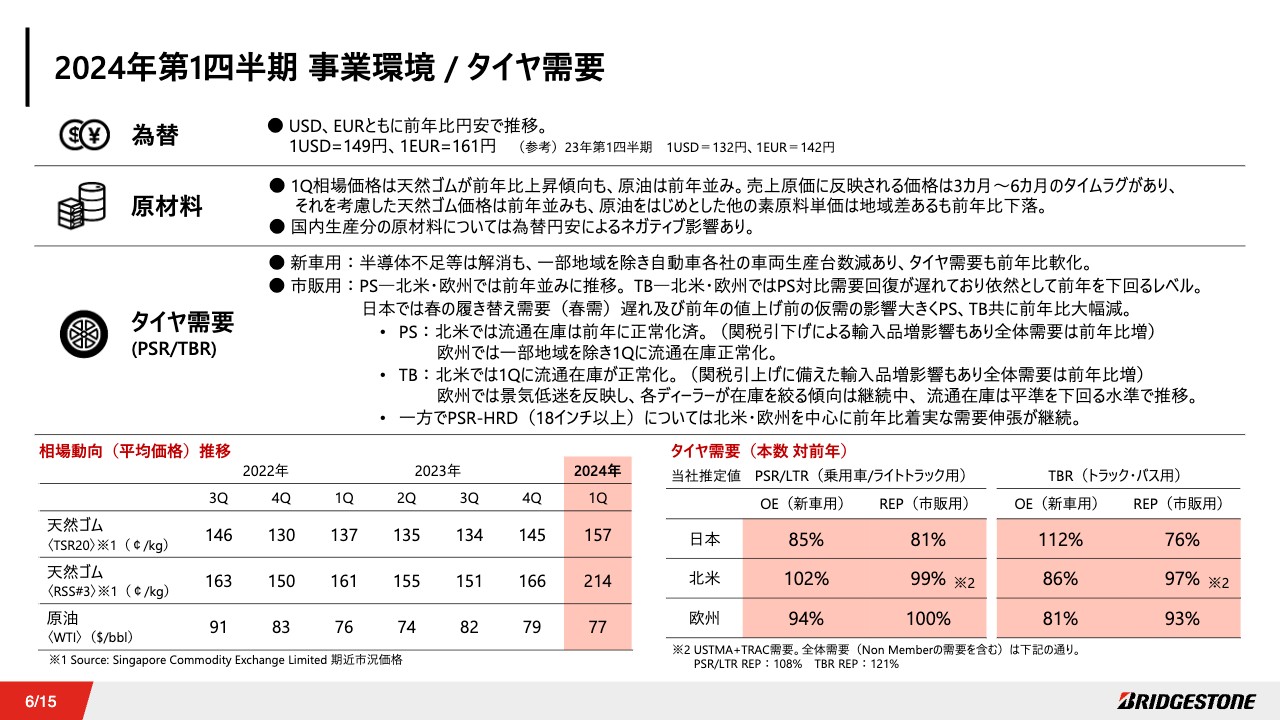

2024年第1四半期 事業環境 / タイヤ需要

続いて、2024年第1四半期の事業環境です。為替は、USドル、ユーロともに前年比円安で推移しました。

原材料価格は、相場価格としては天然ゴムは前年比上昇傾向、原油は前年並みです。売上原価へ反映されるタイムラグを考慮した第1四半期業績への原材料影響は、天然ゴムは前年並み、原油やブタジエンなどのその他素原料単価は前年比で下落しています。

タイヤ需要です。新車用は、地域差はあるものの、自動車各社の車両生産台数減少を背景に、需要は軟化しました。市販用は、米欧・欧州においては、PSR(乗用車向け)で前年並みの需要水準が続いている一方で、TBR(トラック・バス向け)では相対的に事業回復が遅れており、前年を下回っています。

日本においては、春の履き替え需要の遅れや前年の値上げ前の駆け込み需要の影響もあり、需要は前年を大きく下回っています。一方で、PSR-HRD(18インチ以上の高インチタイヤ)については、前年比で着実な需要伸長が継続しました。

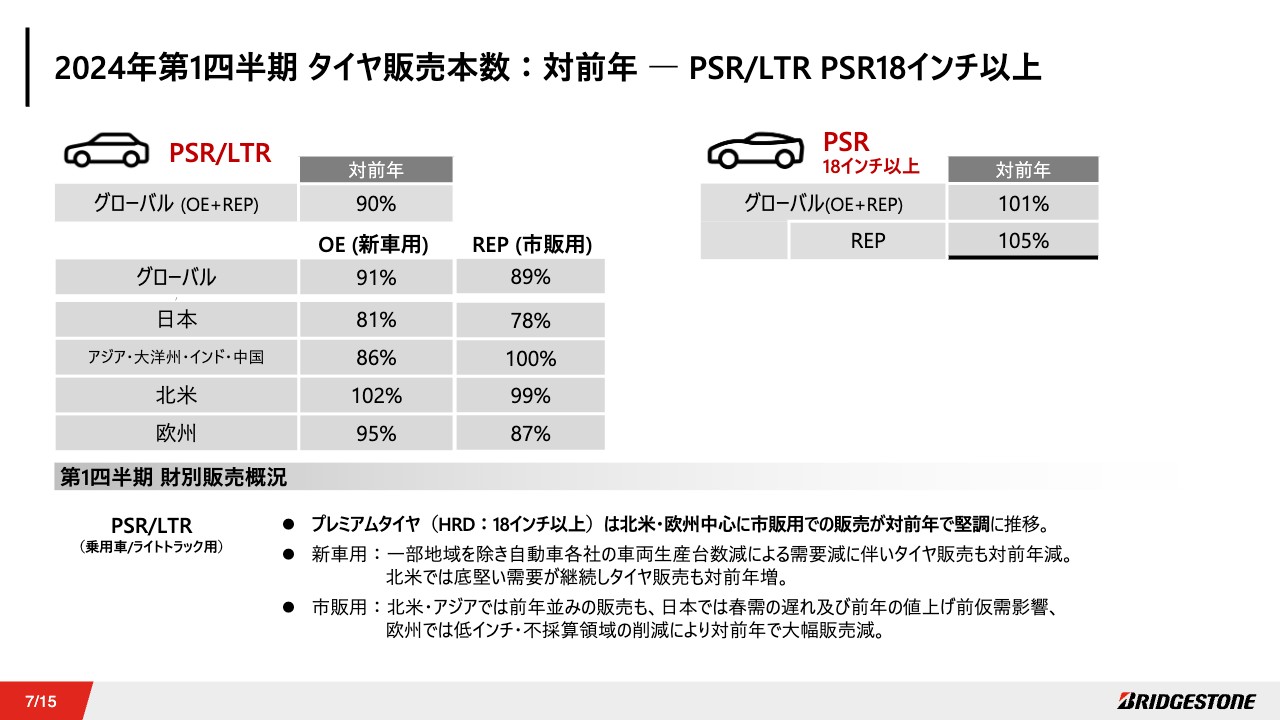

2024年第1四半期 タイヤ販売本数:対前年 ― PSR/LTR PSR18インチ以上

乗用車・ライトトラック用タイヤの販売本数についてお示ししています。

乗用車・ライトトラック用タイヤの販売については、グローバルで前年比90パーセントと、前年を下回る着地となりました。新車用については、一部地域を除き車両生産台数減を受け、タイヤ販売も減少しました。

市販用については、アジア・北米は概ね前年並みを確保する一方で、日本では春需の遅れや前年の値上げ前の仮需影響、欧州では低採算領域の削減の影響等があり、前年比で大幅な販売減となっています。

一方で、18インチ以上の高インチタイヤについては、市販用の需要増を背景に、前年比で着実な販売伸長が継続しています。

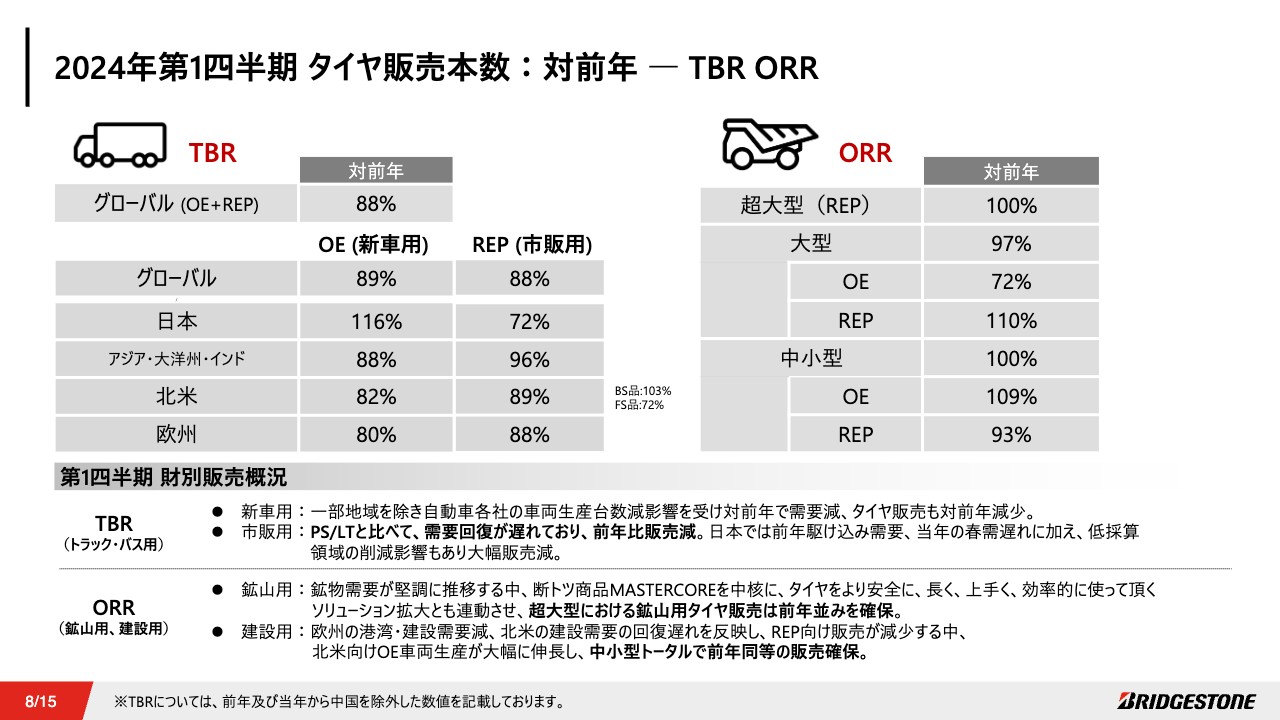

2024年第1四半期 タイヤ販売本数:対前年 ― TBR ORR

トラック・バス用タイヤ及び鉱山用、建設用タイヤの販売本数です。

トラック・バス用タイヤの販売については、グローバルで前年比88パーセントと、前年を下回る着地となりました。新車用については、PSRと同様、一部地域を除き車両生産台数減を受け、タイヤ販売も減少しました。

市販用については、PSRと比較して需要回復が遅れており、各地域いずれも前年を下回る販売となっています。特に日本では、春需の遅れや前年の値上げ前の仮需影響、加えて低採算領域の削減等もあり、前年比で大幅な販売減となっています。

ORR(鉱山用、建設用)については、鉱山用は堅調な鉱物需要を背景に、超大型で前年並みの販売を確保する一方で、中小型の市販用は欧州での需要減影響が大きく、販売減が続いています。

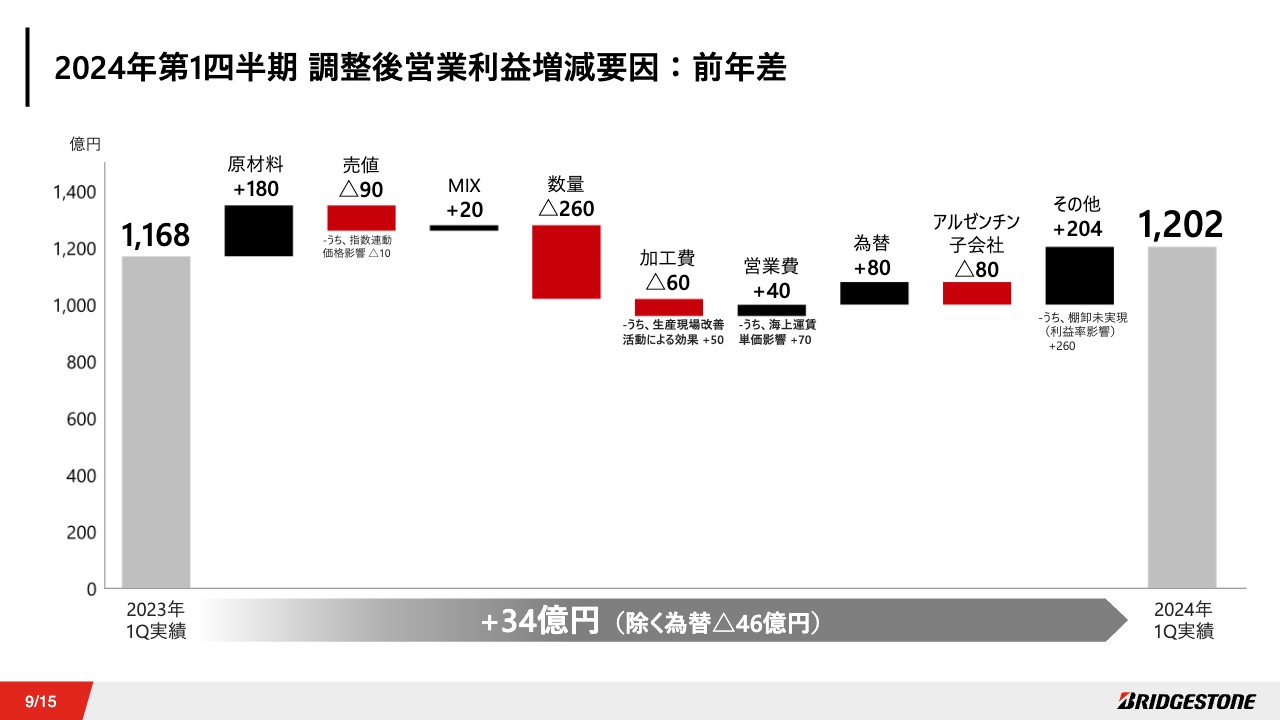

2024年第1四半期 調整後営業利益増減要因:前年差

調整後営業利益予想の対前年増減要因についてご説明します。

原材料の軟化に加え、販売MIXの改善を徹底することで、数量減、生産調整を含む加工費の悪化、及びアルゼンチン子会社の減益を一部吸収しています。為替の追い風もあり、対前年増益を確保しています。

2024年第1四半期 セグメント別業績

セグメント別業績です。先ほどGlobal CEOからご説明したとおり、日本、アジア・大洋州・インド・中国、欧州・中近東・アフリカセグメントにおいては、前年比で減収するも、増益、利益率も改善しました。

アジア・大洋州・インド・中国については、タイにおけるタイヤ生産拠点再編、中国におけるトラック・バス用タイヤビジネスからの撤退の効果もあり、利益率は10パーセントレベルまで改善しています。

一方、米州セグメントにおいては、高インチタイヤの販売は堅調な一方で、南米ビジネスの悪化、トラック・バス用タイヤ事業を中心とする販売減及び生産調整の実施による加工費の悪化、米州多角化事業の収益性低下等を背景に増収するも減益となり、利益率も前年比ダウンでの着地となりました。

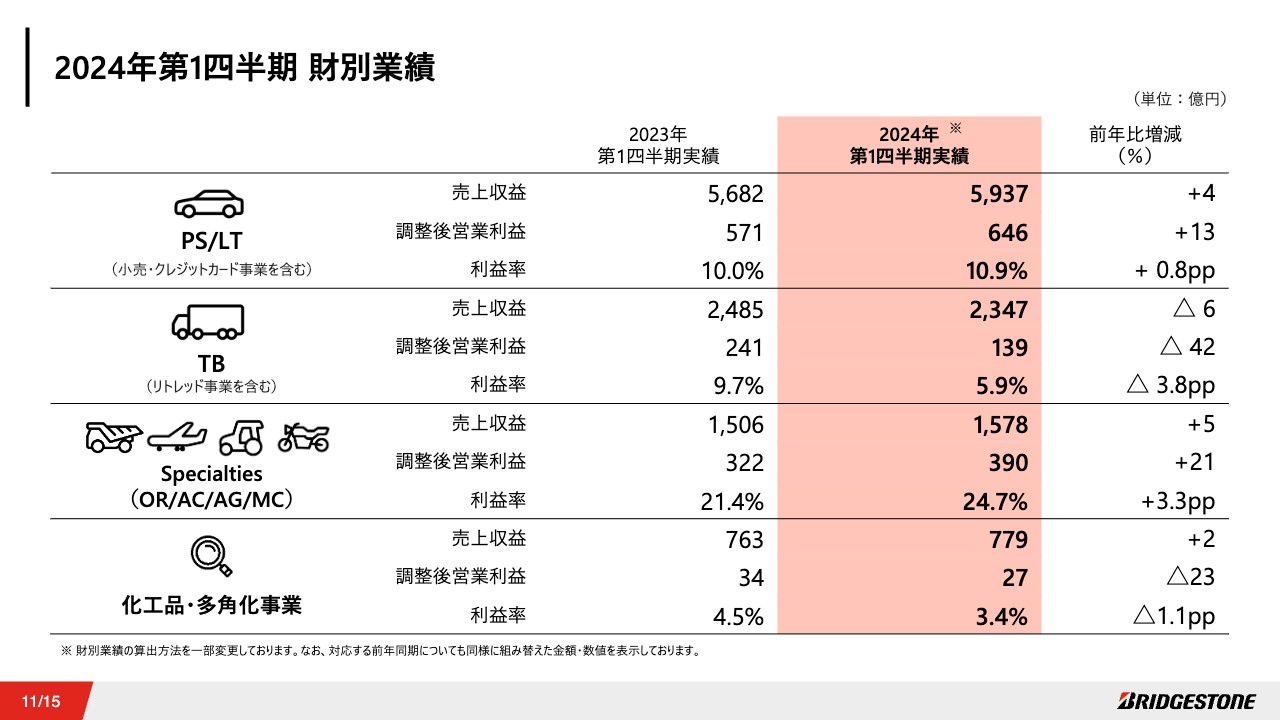

2024年第1四半期 財別業績

財別業績についてご説明します。乗用車・ライトトラック用タイヤは販売数量が減少した一方で、市販用における高インチタイヤの拡販を背景に前年比増収増益となり、利益率も0.8ポイント改善しています。

トラック・バス用タイヤは、昨年第4四半期からの改善は見られるものの、北米・欧州を中心とした市販用タイヤの販売減の影響、及び生産調整に伴う加工費悪化の影響が大きく、前年比減収減益となり、利益率も3.8ポイントのダウンとなりました。

Specialtiesについては、収益性の高い鉱山用タイヤの販売の底堅さに加え、為替円安の追い風もあり、前年比で増収増益となり、利益率も3.3ポイント改善し、24.7パーセントと高い収益率で着地しており、連結全体の業績を牽引しています。

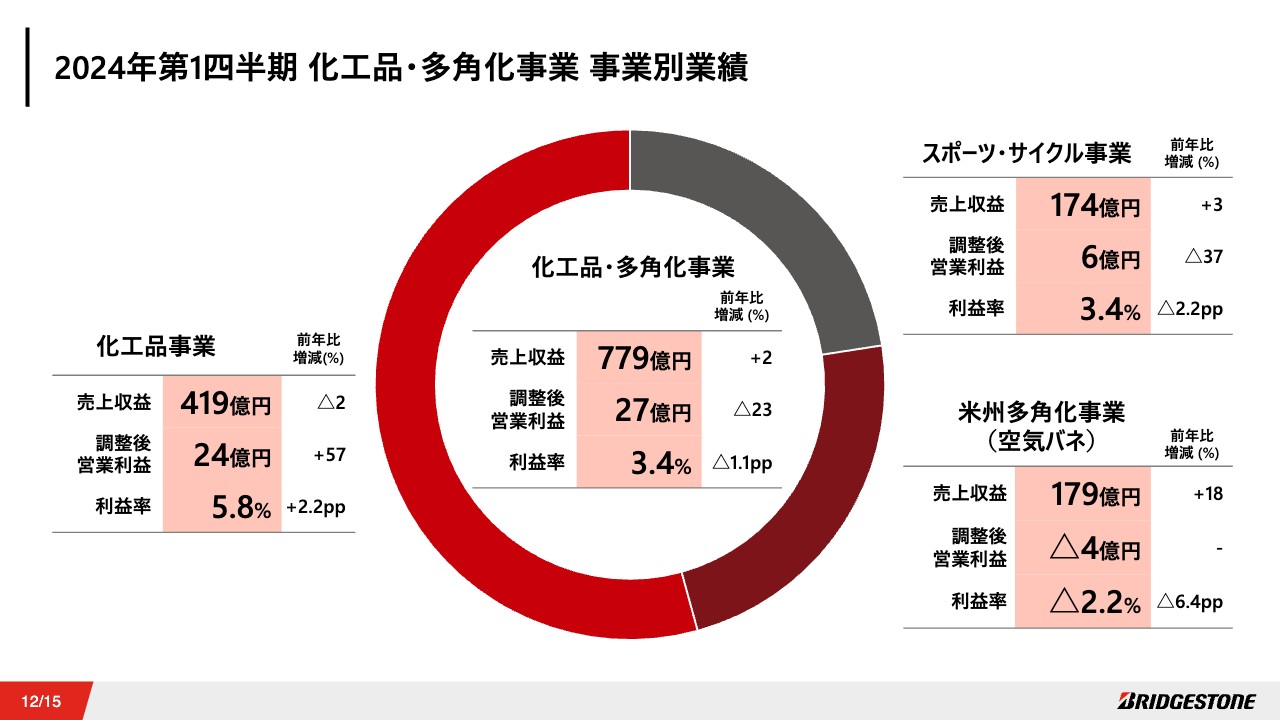

2024年第1四半期 化工品・多角化事業 事業別業績

化工品事業については、油圧ホースなどの好調を背景に前年比で増益となり、利益率も改善と、着実に改善が継続しています。

スポーツ・サイクル事業については、サイクル事業における需要回復の遅れ等を背景に、前年比で減益での着地となりました。

米州多角化事業については、大型トラック・トレーラーなどの商用車向け需要の低迷や事業環境の厳しさに加え、EV関連での新規ビジネスの立ち上げコストの負担が重なり、営業赤字での着地となっています。第2四半期以降は黒字回復、収益性の改善を見込んでいます。

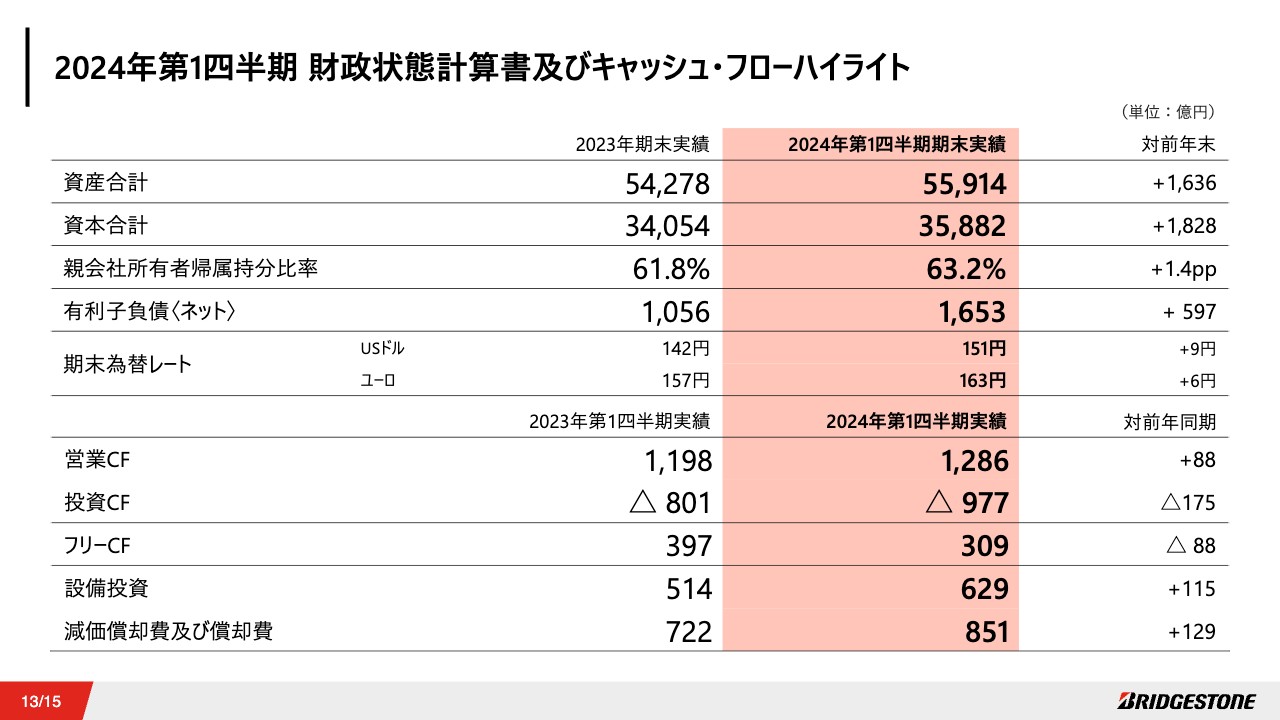

2024年第1四半期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書及びキャッシュ・フローの状況です。総資産は前年比1,636億円増の5兆5,914億円となりました。円安の進行による為替影響が増加の主な要因です。

自己資本比率は前年末比1.4ポイント上昇の63.2パーセントとなり、財務健全性は引き続き向上しています。

フリーキャッシュ・フローは309億円の収入となり、投資拡大の一方で、運転資本の良化等により、概ね前年並みのフリーキャッシュ・フローを維持しています。

設備投資については、想定以上に厳しい事業環境の中、戦略的成長投資はリターンを見極めて厳選投入しており、プレミアム領域へのフォーカスを推進する生産強化投資や、IT基盤構築などへ投資を行いました。これらの結果、設備投資の総額は629億円となりました。

2024年 通期見通しについて

2024年の見通しです。2024年通期の見通しは、2月に発表した数値から変更はありませんが、業績予想の前提についてご説明します。

為替は、第2四半期以降、1USドル140円、1ユーロ151円と、2月計画対比円安を想定しています。原材料価格は、特に天然ゴムにおいて2月計画費以上の単価上昇を想定しています。タイヤ需要については、概ね2月計画どおりを想定も、北米のトラック・バス用タイヤについては、需要変動リスクを想定しています。

このような環境下で、為替については円安影響により、2月時点の想定から増益効果を見通す一方で、南米ビジネスの悪化を織り込み、2月計画の調整後営業利益5,300億円から変更はありません。

2月計画の達成に向け、通期でプレミアム販売数量アップと販売MIXアップを継続するとともに、ビジネスコストダウンに取り組み、稼ぐ力の強化、ビジネス体質の強化を図っていきます。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:自動車業界の認証不正問題について

質問者:今さらではありますが、自動車業界の認証不正問題などがありました。この影響の大きさなどについてタイヤ事業者としてどのように分析され、どのような見解をお持ちか教えてください。

石橋:我々は認証不正問題を自分事として捉えています。昨年来、経営会議でも何度となく取り上げ、自分事として、この問題をどのように捉えていくのかを話し合っています。我々のミッションが「最高の品質で社会に貢献」ですので、我々自身も原点に戻り、そのようなものをしっかりと再認識します。

先ほどご説明しましたが、「ブリヂストン独自のデミング・プラン」にきっちりと原点回帰し、経営・業務品質の向上にしっかりと取り組んでいくことを掲げたのも、この問題がきっかけの1つとなっています。

そのような意味で、我々としては非常に真摯に捉え、自分事としてしっかりと足元を見つめ直します。

具体的なビジネスの影響としては、当然ながらカーメーカーが生産調整をしているため、その分、我々のビジネスも第1四半期では落ちてきました。ただし、先ほど全体のお話をしたとおり、これが経営の足を大きく引っ張る状況ではありません。

質疑応答:賃上げによる事業への影響について

質問者:日本経済についての全体的なお話ですが、賃上げが相次いでいることによる景気や事業への影響についてお答えください。

石橋:我々も日本の組合との交渉が終了し、約6パーセントレベルの賃上げで決着しています。

日本の他業界の各社とも一定レベルの賃上げを行われていますが、昨今言われているように、現在の円安の状態においては、原材料やエネルギーコストのアップなどで相殺されていることも、大いに感じているところです。

例えば店頭小売では、第1四半期はなかなか厳しい状態になっています。そのような意味では、円安が適切なレベルで修正され、賃上げを含めて、日本全体がもう一段活気づくことを期待したいと思っています。

質疑応答:円安の具体的な効果について

質問者:円安の追い風について、具体的にいくらぐらいの押し上げになったのか教えてください。

菱沼:為替について、第1四半期では、対前年で80億円のポジティブな要素となっています。

質疑応答:アルゼンチンの事業の収益インパクトと今後の想定について

質問者:アルゼンチンの事業について質問です。「ワーストシナリオに向かっている」というご説明で、スライドにも第1四半期は「80億円の減益要因」と記載されており、想定よりも悪くなっています。通期ではどれぐらいの収益インパクトになるのでしょうか?

また、現在は緊急の対策に取り組まれていますが、1年から2年先の見通しは、どのように見ているのでしょうか?

菱沼:アルゼンチンの事業に関しては、ご指摘のとおり、第1四半期は80億円の減益要因ですが、環境として非常にボラタイルな状況でもあります。

インフレ率も含め、為替も同様の状況のため、申し訳ございませんが、年間で今どのぐらいを見込んでいるかという数字については、ご回答を控えたいと思います。

石橋:先ほどご説明したとおり、実際にタイヤの需要は大きく減少し、トラック・バス用タイヤは前年対比約6割を切っている、非常に厳しい状態です。また、タイヤの輸入品がどんどん増えています。

昨年はアルゼンチンの大統領が新しくなられたため、これからさまざまな方針が変わってくるのではないかと思っています。そのような意味では、政治の状況や市場の大きな変化もリスクとして捉えていますが、兆候管理をしっかり行い、素早くピックアップして対策を打つことは、今の段階では本質的な対策にはなりません。

したがって、年末までは、年初よりも厳しい状態になることは間違いないと思っています。それを見据えて、抜本的なビジネス再構築も並行して検討していますが、なかなか具体的な数字はお伝えできないという回答となります。ご理解ください。

質疑応答:第1四半期の進捗に対する評価について

質問者:年間の想定に対して、第1四半期の仕上がりはどのような進捗になっているのか確認させてください。今回は為替の円安効果がある一方で、アルゼンチンの事業が弱く、年間トータルは据え置きですが、もともと第1四半期はいろいろな面で進捗は厳しそうな見通しがあった中で、着地はどのような水準でしたでしょうか?

特に課題とされている北米TBや欧州事業は、引き続き厳しい状態が続いているというコメントでしたが、これが想定どおりだったのか、あるいはそれ以外の要素があったのかなど、全体の第1四半期の進捗のご評価について、コメントをお願いします。

菱沼:まず、社内計画の第1四半期実績との比較は、為替の影響を除くと、概ね同程度で着地しました。為替の分だけ上振れたイメージです。

要素別では、原材料/売値・MIXスプレッドは想定よりもポジティブでした。一方で、販売数量が想定よりも少し弱かったことに加え、アルゼンチンも想定より少し悪い着地でした。

このような要素がありましたが、営業費や加工費が概ねポジティブでオフセットしたことで、為替の影響を除いては概ね計画どおりとなっています。

また、年初は、1USドル135円という前提でしたが、第1四半期実績は149円レベルでした。この為替の要素により、第1四半期が上振れたイメージです。

質問者:北米TBや欧州は、どのような進捗と評価でしょうか?

菱沼:先ほど数量が下振れているとお話ししましたが、この部分に関しては、北米TBあるいは欧州の影響がありました。

石橋:先ほどお伝えしましたが、北米では、ブリヂストンブランドとFirestoneブランドとの間に、非常に顕著な違いが出てきています。ブリヂストンブランドはご存知のとおり、大手の運送会社に直接納める分野です。プレミアムのエリアとソリューションに対する理解が非常に深く、トータルコストマネジメントにも関心が深いお客さまになります。こちらは非常に堅調に進捗しており、良かったと思っています。

ただし、Firestoneが落ちたことは、一部想定よりも悪かったと見ています。第1四半期はディーラーの在庫がクリアになったということですが、実は、北米においては政府の方針で、おそらく6月から7月頃にタイからのトラック・バス用タイヤの輸入の関税を上げることが発表されています。

したがって、一部のディーラーでは、タイからのさまざまな輸入品を増やしている状況もあり、Firestoneでは、ある意味ではカニバリが発生しています。

要するに、競合他社の名前は挙げませんが、ベスト領域ではなくベター領域の少し下のほうとのバッティングもあると見ています。6月から7月に関税が上がった際には、通常の状況に戻ると思いますが、現時点では我々の想定とは少し違った動きが出ていることは、特記すべき事項かと思っています。

質疑応答:売値の状況や今後の見通し、価格戦略について

質問者:原材料/売値・MIXスプレッドは、想定に対してプラスというご解説でしたが、売値が第1四半期で90億円のマイナス、RMIのインパクトを除いても80億円ほどのマイナスになっています。年間プラス290億円が期初の計画である中で、売値の状況に関してもう少しご解説をお願いします。

プレミアム領域やPSR等でしっかりと販売できている中では、価格は比較的プラス方向に効くと思っていた面もあるため、第1四半期の状況と第2四半期以降の見通し、及び価格戦略に関してコメントをお願いします。

菱沼:ご指摘のとおり、第1四半期の売値はマイナスですが、原材料と売値のスプレッドはきちんと確保できている状況です。

先ほども、米欧についてFirestoneブランド品が厳しいというお話がありましたが、この部分は量と質のバランスをとっている部分もあり、ここだけを取り出すと、少しマイナスの影響が出てきています。全体のバランスの中で、少しアジャストが入っているとご理解いただければと思います。

年間の見通しとしては、具体的な数字はお伝えできませんが、引き続きポジティブな影響を見込んでいます。

質問者:従来のバランスをきちんと保っていくところは変わっていなくて、そこが崩れているわけではないと理解してよろしいですか?

菱沼:はい、そこは崩れていないと認識しています。

質疑応答:通期に対する第1四半期の進捗と今後のリスクについて

質問者:先ほどの話題と少しかぶりますが、第1四半期は相当上振れている一方で、通期の想定に対してはどのような進捗なのか、あらためて教えてください。

第1四半期はいろいろあってなんとかプラスとありますが、未実現利益のプラスも200億円程度含まれています。従来、通期で200億円程度と見られていたため、今後はマイナスに転じてくるかもしれません。

そのような点を含めると、通期の見通しはどのように変わってくるのでしょうか? これがコントローラブルなものなのか、あるいはリスクが残るものなのか教えてください。

特にTBの変動リスクは、タイからの輸入が相当増え、御社の市場に対するシェアも大分落ちているようにも見えます。このあたりは、どのくらい深刻な在庫圧縮がある中で、ある程度長引くリスクとして見るべきなのでしょうか?

一方で、ポジティブな要素として、石橋さんからPS分野でのシェアアップに関するお話もあったと思います。こちらがどれぐらいプラスに寄与してくるかもあわせて、通期の進捗度合と達成確度について教えてください。

菱沼:今回は結論として2月の発表から変更はありませんが、為替の影響は約5円の円安と置き換えたことで、利益にすると約200億円のプラス要素となるだろうと考えています。

繰り返しになりますが、中南米、特にアルゼンチンなどは、先を見通すことが少し難しい状況です。当然ながら、私どもはリスクを定量的に把握しています。しかし、そこを見通すのは難しいこともあり、今回は据え置きで開示しています。

そのような意味では、現時点で顕在化しているリスクについては、今回は為替のポジティブを使いながら手当をしていると認識しています。

石橋:南米の中でも、アルゼンチンは非常に特異な状況です。ご存知かと思いますが、実は、ブラジルのマーケットも過去からオープンになったり、クローズになったりを繰り返しています。

最近までは、クローズのマーケットでした。2023年からだんだんとオープンになってきていることが、実はリスクだと思っています。南米のリスクとアルゼンチンを含めたリスク、そして円安の追い風がバランスし、現在の状況となっています。

ご質問にあった具体的なMIXアップについては、第1四半期もPSRのHigh Rim Diameterはシェアアップしており、もっとアクセラレートしなければいけません。この達成確率は、高いと思っています。

また、鉱山/航空機タイヤも非常に堅調にいくと思っており、この2つが牽引していきます。

ビジネスコストダウンについては、最近アメリカの生産現場でも、グローバル調達活動や地道な生産性の向上活動が追いついてきました。退職者が減り、教育訓練が徐々にできてきた結果、少しずつ良くなってきています。

このような、稼ぐ力の両方となるMIX部分とポジション部分、そしてビジネスコストダウンを実施します。今から第2四半期を含めて、両方が着実に稼いでいくという前提は2024年2月の発表から変わっていません。

もう1つの大きなファクターは、北米のトラックのリプレイスです。年間見込みの中では、いろいろなかたちで良くなるという数字も出ていれば、やはりリスクもあるとも思っています。

私としては、在庫という点で見ると、リスクのほうに軸足を置き、在庫の削減にも取り組んでいます。したがって、状況が良くなればすぐに増産をかけますが、悪くなる可能性もあるため、今は前広に実施しています。まだ、どちらに進むかは見えていません。

当然ながら、良くなればもっと良くなりますが、悪くなった時にそのミティゲーションをどうするかも含めて他のところでカバーしなければならないため、カバーする方法を考えています。

このようなリスクファクターと、堅調なHigh Rim Diameter、鉱山/航空機タイヤ、ビジネスコストダウンを実施します。この部分をしっかりとやり抜くことで、年間目標を達成していきたいという現状です。

質疑応答:アメリカの流通チャネルの状況、他社動向の影響について

質問者:アメリカの流通チャネルの拡大のお話についてはいかがでしょうか? 先ほども、第1四半期から始まっているのかというご質問があったと思います。

一方で、気になるのは、現在グッドイヤー社が構造改革をされており、TireHub社の流通量のマイナスなどの影響もあるかと思います。また、ATDなどのところを他社が攻めていきます。

マイナスもプラスもあり、結局相殺した時に本当にプラスになっているのか教えてください。

石橋:結果として第1四半期は、北米の乗用車対応のHigh Rim Diameterはシェアアップしています。この動きを継続的にやらなければいけませんが、特に今挙げられた、新しい大きなお客さまへの店内シェアアップは実現しており、それが大きなプラス要素になっています。これが、まず第1のポイントです。

ご質問された大きな卸エリアは、実は北米でグッドイヤー社も含めて、アンダーグラウンドでさまざまな動きが起こっています。今はご説明できませんが、どのようなかたちで次に進むのか、私たちも注視しています。

したがって、現時点ではプラスにいくかマイナスにいくかはわかりませんが、TireHub社はグッドイヤー社と一緒に運営されています。もしそれだけに依存した場合、リスクが大きくなることは当然だと思っています。卸エリアについてはいろいろなことを考えているということが、今の段階でお話しできることになります。

小売については、新規顧客のマーチャンダイジングプラン中のスポットを新たに拡大・獲得し、増販体制になってきていることは事実です。

質疑応答:ソリューション事業のビハインドの背景と現在の状況について

ソリューションについては先ほどもご説明がありましたが、通期からビハインドしているように見えるため、この背景をあらためて教えてください。

それと関連して、通期での欧州の構造改革などのテーマも、業績に効いてくる話だと思います。取り組み状況など、期初に想定されていたソリューション事業が、現在どのような状況にあるのか教えてください。

石橋:先ほど少しお話ししましたが、ソリューションの売上の4分の3を占めるのが小売サービスです。アメリカ、日本、オーストラリア、タイ、ヨーロッパの直営店や、アジア地区及びフランチャイズなどを合わせた、大きな売上になってきます。

その中で問題なのは、以前からお話ししているとおり、ヨーロッパの直営店が大きな赤字を抱えていることです。現在その対策を打っていますが、加えて第1四半期は日本の小売店でも春需がかなり遅れたこともあり、大きなネガティブ要因になっています。

欧州については、2016年から2017年頃にいろいろな小売事業を買収していた経緯があり、それらをユニットごとにすべて洗い出しています。アメリカの小売専門チームがヨーロッパに入り、ヨーロッパのみんなと一緒に現場をずっと回っています。

2024年4月には、私も一緒に現場を回り、チェックしてきました。例えばカスタマーサティスファクションはどうなるのか、カスタマーリテンションはどうなのか、小売のマネジメントでも、特に実際に現場で働いているみなさまに対するインセンティブプログラムが本当に正しいのかなど、小売としての基本的な部分をしっかりとチェックし、具体的な改善活動に入っています。

2024年2月にもお話ししたように、改善活動も継続して実施し、2024年中に目処をつけるとお約束しました。改善が進み、できると判断したエリアや事業体、またはできないと判断した場合は別の手を考えるとお話しましたが、これは2024年6月から7月頃にグローバルの経営会議で決める予定です。小売については、そこで次の大きな舵取りを明確にしていく段取りにしています。

2024年第1四半期では、まだヨーロッパの小売りが良くなるという実績は出ていませんが、下期後半に向けて具体的な結果につながるアクションを起こし、来年に向けていきたいと思っています。

ソリューション売上の残り4分の1を占めるのは、BtoB系のソリューションです。トラック・バス用タイヤのリトレッドと、鉱山/航空機タイヤなどが、BtoBの生産財系ソリューションです。第1四半期は、全体で営業利益率8パーセントとなっています。

前からお話ししているように、ここは次のモビリティテックカンパニーに向けて重要なエリアだと考えています。着実に良くなっているため、年間を通じて良くしていきたいと思っています。

小売については、お話ししているとおり、抜本的なところを今からもっとやらなければなりません。どのタイミングやスピード感で良くできるのかが、今からの私たちの勝負だと思っています。

質疑応答:第1四半期の加工費の変化について

質問者:第1四半期の加工費のマイナスが少ないように思います。トン数ベースで見ると1割近く減産されていますが、そこまで加工費が悪化していない背景で、BCMAの効果が出るのは早いような気もします。

中期経営計画のアップデートなのかもしれませんが、そのような部分も含めて、ものづくりの部分が変わってきているのであれば、第1四半期の加工費は足元でどのような変化があったのか教えてください。

菱沼:ご指摘のとおり、第1四半期は量の減産に比べて加工費部分が小さくなっているという見え方になっていると思います。

50億円ほどのいわゆる生産現場の改善として、地道なエネルギー単価や人員の適正化などの改善を積み上げた結果です。このようなものが50億円ほど含まれているため、量の変動に対して加工費のマイナスが小さく見えている要素があると思います。

石橋:この部分はとても重要であるため、実は、我々としてはご指摘いただけて嬉しいです。現場では、地道に、愚直に生産性を改善しています。

今までは、日本やアジアを中心に地道な改善の結果が出ていました。だんだんとヨーロッパやアメリカにおいても、一時期の非常に採用が難しく、すぐに人が辞めてしまう状態が落ち着いてきました。日本からも応援しながら、一緒になって現場の改善を行うことが起きています。

まだBCMAの直接的な効果には至っていません。しかし、現場でみんなとBCMAを展開するために、さまざまな基本的な活動が良くなっていくことが、地道な生産性の向上に寄与してきています。

ボトムは50億円ですが、アメリカもそこに貢献していることが、私にとって嬉しいことの1つです。これがしっかりできなければ、BCMAやグリーン&スマートなど、次には行けません。

先述の第2四半期、第3四半期、年末に向け、ビジネスコストダウンが貢献してくるという絵姿で、ブリヂストンらしく地道に着実にやっていきたいですし、やり抜かなければいけないと思っています。

もう1つご説明しておかなければいけない点は、ヨーロッパにおいては生産もなかなか厳しいものの、エネルギーコストが想定よりも下がったことです。こちらも、加工費に貢献する要素になっています。

私たちとしては地道に現場でしっかりと生産性を上げ、課題を抽出し、次のBCMAやグリーン&スマートに結び付ける活動を着実にやり抜き、愚直につなげていきたいと思っています。

質疑応答:タイヤ需要と国内販売の見通しについて

質問者:タイヤ需要の本数見通しについて質問です。TBRなどは、おそらく2024年4月から遡及して関税負担になるということで、2024年2月に駆け込み需要があったかと思います。

TBRの在庫適正化ができたことは御社のベースではそうだと思いますが、マーケットでは溢れており、この後もFirestoneなどの足を引っ張らないのか教えてください。

また、2024年3月は、国内などでも計画に対してこれほどまでに弱かったのはなぜでしょうか? 心配しなければいけないところや、グローバルで在庫を見た際に懸念される要素はありますか? 販売本数に関して、見通しの補足があれば教えてください。

石橋:アメリカの流通在庫については主要ディーラー別に見ていますが、2ヶ月程度の在庫まで落ちてきています。一般的に、アメリカのディーラーのTBは2ヶ月程度です。

ご質問のとおり、Third tierやForth tierのタイヤが非常に多く入ってきているため、それに押されてFirestoneの在庫がへこんでいることも事実です。関税の部分がノーマライズした時に、もう一度Firestoneでしっかりと取っていけるかが、今後の大きな課題になると思っています。

メーカー在庫についても、昨年末からずっと減らしていましたが、一部が残り、今年に入り、第一四半期に高いコストのものを売っていることも事実です。アメリカのTBのサプライチェーンマネジメント上では、現段階から販売をコンサバティブに見ながら絞っていくことをスタートしています。

ビジネスとしては、もっと売ることをベースにやっていますが、2024年は今から脇を固めており、やや二面性がありながら仕事をしている状況です。国内については、東より説明します。

東正浩氏:スライド15ページに記載のとおり、まず、需要そのものが2023年に対して第1四半期で76パーセントという、セルインの需要レベルです。2023年4月1日に値上げを実行しています。2023年3月のメーカー出荷において、数字的には大きく膨らんでいるため、その反動が出ていることが要因の1つではあります。

もう1点は、過去の需要水準と比べても、この第1四半期はなかなか活況とはいきませんでした。先ほど、石橋から賃金上げを絡めた日本経済に関するお話も若干ありましたが、市場では消費財のほうが直接的ではあるものの、生産財の需要が本格的にコロナ禍前まで戻ってきている感覚はありません。

それに加え、我々は、いわゆる低採算の商品群からの脱却において意図的に商品領域を減らし、商品領域やビジネスの領域を減らしてきています。2023年はいわゆるダンプトラックの領域に重点をおいて実行しましたが、それに加えて、2024年はさらにその他の不採算領域でも減量を実施しています。

それらのマイナス影響がこの数字に表れてきていますが、我々の第1四半期の計画から大きく乖離しているかというと、実は生産財はそこまで大きな乖離はありません。ある程度織り込み済みの中で実施しており、これは、生産計画とも直結しているということです。

日本の生産の場合は、販売との距離が非常に近いため、販売の変動に連動した生産調整は非常に早いタイミングで実施しています。生産調整をしながら、最も効率的な操短はどうするのか、それを実施する上での労務費の一番良いコントロール法は何かなどが、先ほどご説明があった加工費の改善に含まれています。

したがって、現在の販売動向を見ながら、将来的に余剰在庫が発生するようなオペレーションは行っていません。なおかつ、そのような環境下でも、日本のものづくりの強さを発揮できるようなオペレーションの状態になっているとお伝えできると思います。

質疑応答:四半期利益の具体的な減益要因について

質問者:純利益について質問です。純利益前の、例えば調整後営業利益段階のご説明は多々あったと思います。こちらは増益となっていますが、逆に継続事業の四半期では、利益部分が前期比で若干落ちています。こちらは、どのような要因があるのでしょうか?

資料では、「前年において一時的かつ多額の収益が計上されていたこともあり反動減」と記載がありますが、具体的にどのようなものを指しているのか教えてください。

菱沼:2023年第1四半期に、国内の土地を売却しており、そのインパクトが100億円強ありました。今期はそのような大きな計上がなかったため、その裏返しとして減益になっています。

この売却益は調整後営業利益より下の調整項目で計上していたため、調整後営業利益は増益となった一方で、その下の調整項目の利益がなくなったことで、純利益がマイナスになっています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5108

|

3,740.0

(15:30)

|

+69.0

(+1.87%)

|

関連銘柄の最新ニュース

-

今日 20:10

-

02/04 17:03

-

01/29 08:38

-

01/23 15:30

-

01/23 15:30

新着ニュース

新着ニュース一覧-

今日 22:20

-

今日 22:00

-

今日 21:40

-

今日 21:31

注目!みんかぶ企業分析

みんかぶおすすめ