【QAあり】テスHD、エンジニアリング事業が好調 脱炭素ニーズの高まりから受託型EPCがけん引、受注高129億円

2024年6月期第3四半期決算説明

石脇秀夫氏:本日はご多用の中、テスホールディングス株式会社、2024年6月期第3四半期決算説明会にご参加いただき、誠にありがとうございます。取締役会長取締役会議長の石脇です。それでは、山本社長から決算内容についてご説明します。よろしくお願いします。

山本一樹氏(以下、山本):代表取締役社長の山本です。さっそくですが、資料に沿ってご説明します。よろしくお願いします。

2030年に向けて

まずこちらは現在当社が開示している中期経営計画方針です。2030年に向けて、当社は「B2B、B2R(region)領域における脱炭素のリーディングカンパニー」を目指しています。

目次

目次の写真は、2024年4月1日に行った入社式の様子です。今年は、17名の新入社員が入社しました。早くレギュラーになれるよう、しっかり育成していきたいと思っています。

トップメッセージ

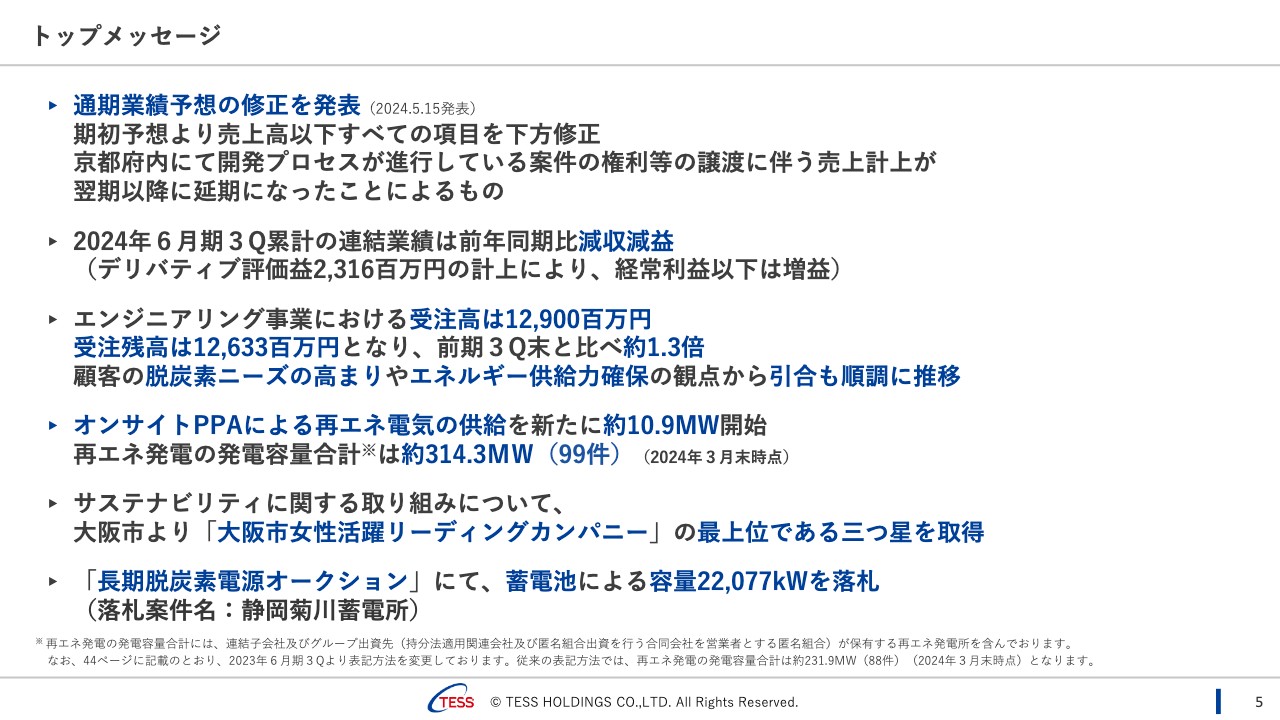

2024年6月期第3四半期の連結決算の概要についてご説明します。ポイントは6点あります。

1つ目に、通期業績予想の修正を発表しました。期初予想より売上高以下すべての項目を下方修正しました。要因は、京都の開発型案件について、2024年6月期の売上計上が2025年6月期以降に延期されたことによるものです。後ほど詳しくご説明します。

2つ目に、2024年6月期第3四半期の連結業績は前年同期比減収減益となりました。こちらも後ほどご説明しますが、デリバティブ評価益23億1,600万円の計上により、経常利益以下は増益となっています。

3つ目に、エンジニアリング事業における受注高は129億円、受注残高は126億3,300万円で、前年同期比約1.3倍となりました。引き続き引合は順調に推移し、外部環境は追い風だと思っています。

4つ目に、オンサイトPPAによる再エネ電気の供給を新たに約10.9メガワット開始しました。後ほど示しますが、当社の発電所の容量は、第3四半期時点で約314.3メガワット、99件となりました。

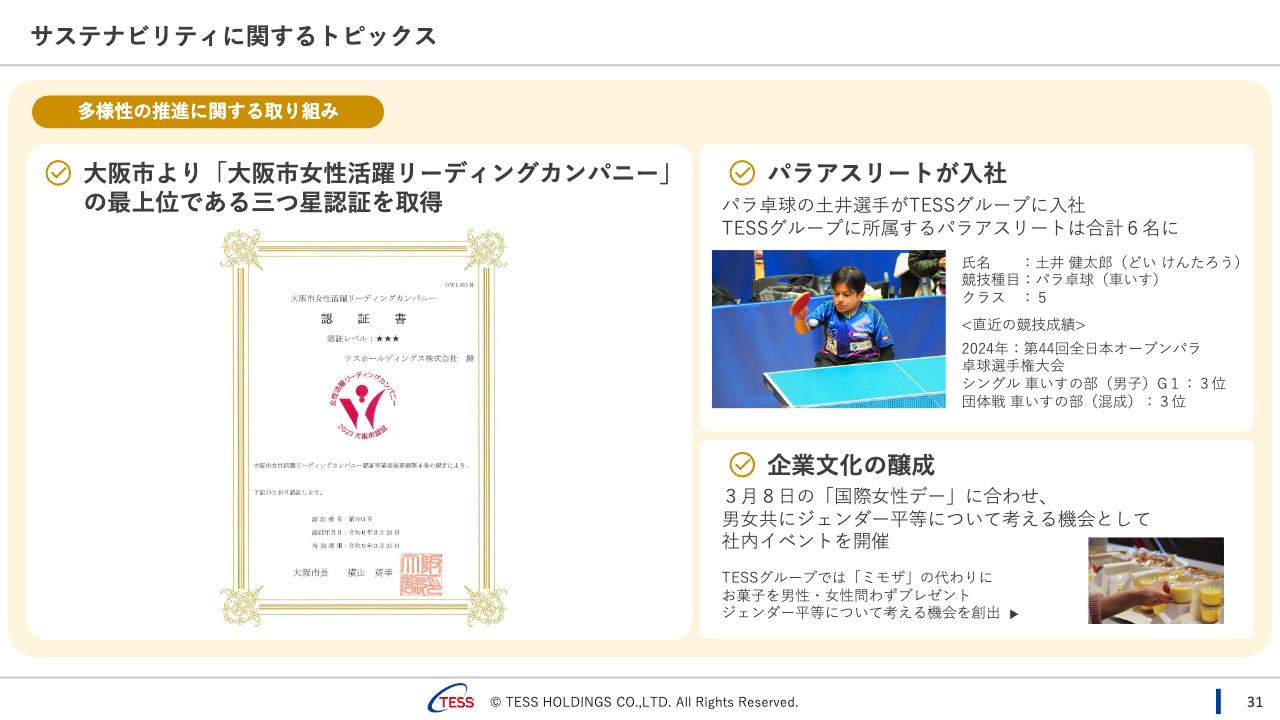

5つ目に、サステナビリティに関する取り組みについて、「大阪市女性活躍リーディングカンパニー」の最上位である三つ星を取得しました。

6つ目に、長期脱炭素電源オークションにて、蓄電池(落札案件名:静岡菊川蓄電所)による容量約22メガワットを落札しました。

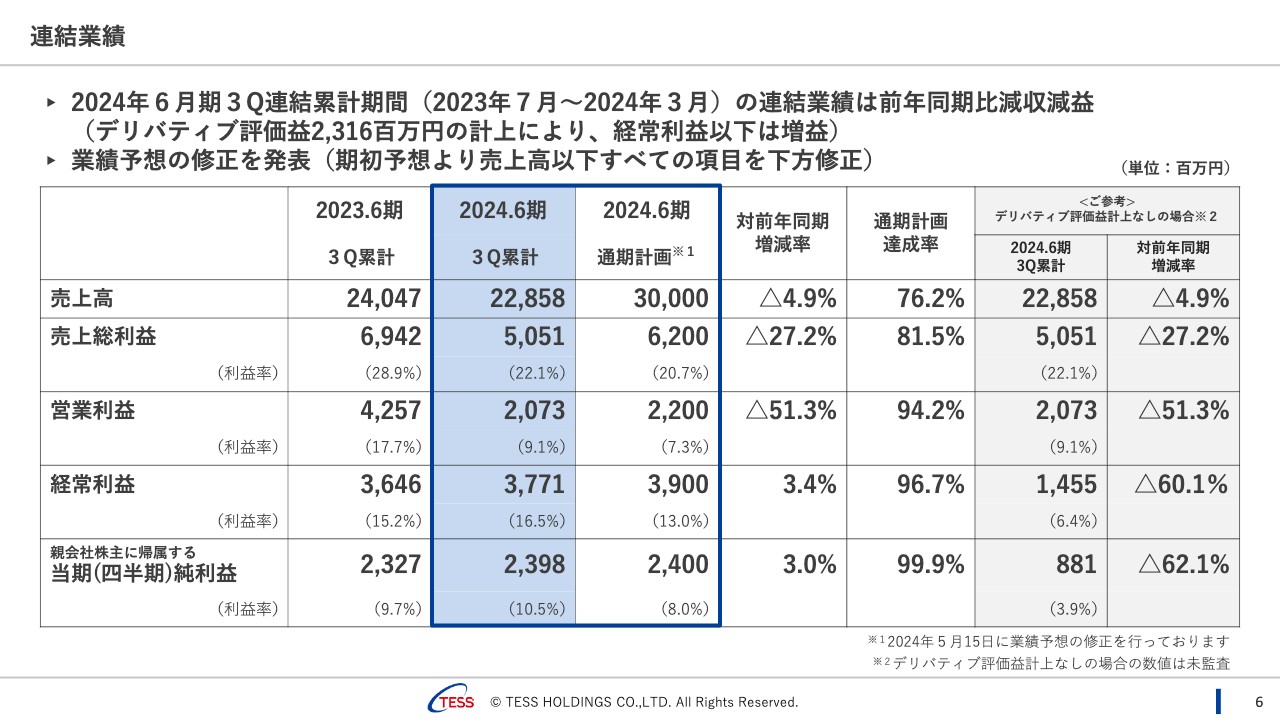

連結業績

連結業績についてです。スライドの水色部分が第3四半期累計の数字、その隣が先ほどご説明した修正後の通期計画です。

売上高は228億5,800万円で、前年同期比マイナス4.9パーセント、修正後の通期計画達成率は76.2パーセントとなりました。売上総利益は50億5,100万円、前年同期比マイナス27.2パーセント、通期計画達成率は81.5パーセントです。

営業利益は20億7,300万円、前年同期比マイナス51.3パーセント、通期計画達成率は94.2パーセントです。経常利益は37億7,100万円、前年同期比プラス3.4パーセント、通期計画達成率は96.7パーセントとなりました。

親会社株主に帰属する四半期純利益は23億9,800万円、前年同期比プラス3パーセント、通期計画達成率は99.9パーセントとなりました。

補足として、表の右側にデリバティブ評価益23億1,600万円の計上がなかった場合の数値を記載しています。デリバティブ評価益を除いた経常利益は14億5,500万円、親会社株主に帰属する四半期純利益は8億8,100万円となりました。

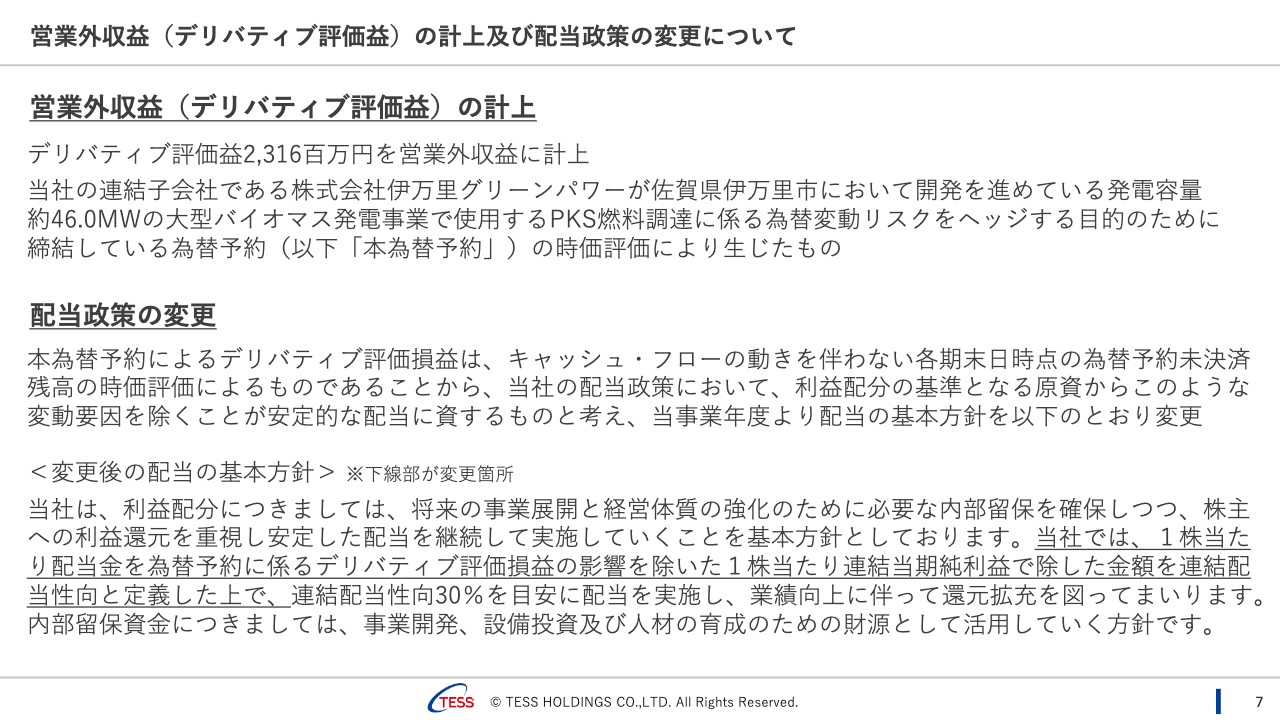

営業外収益(デリバティブ評価益)の計上及び配当政策の変更について

デリバティブ評価益は第2四半期も計上したのですが、第3四半期は金額も大きいことから再度内容についてご説明します。伊万里グリーンパワーにて現在建設中のバイオマス発電所で使用するPKS燃料の調達にかかる為替変動リスクをヘッジする目的で締結している為替予約の時価評価により生じています。

配当政策の変更については、デリバティブ評価損益はキャッシュ・フローの動きを伴わないもので、従来は配当政策への原資に対してこのような変動要因は加味していませんでした。そのため当事業年度より配当政策に関して、このようなキャッシュ・フローの動きを伴わない変動要因は原資から除いて評価する方針へ変更しています。

事業概要

各セグメントの業績についてご説明します。事業概要とビジネスモデルは、前回と同じ内容となっているため、説明は割愛します。

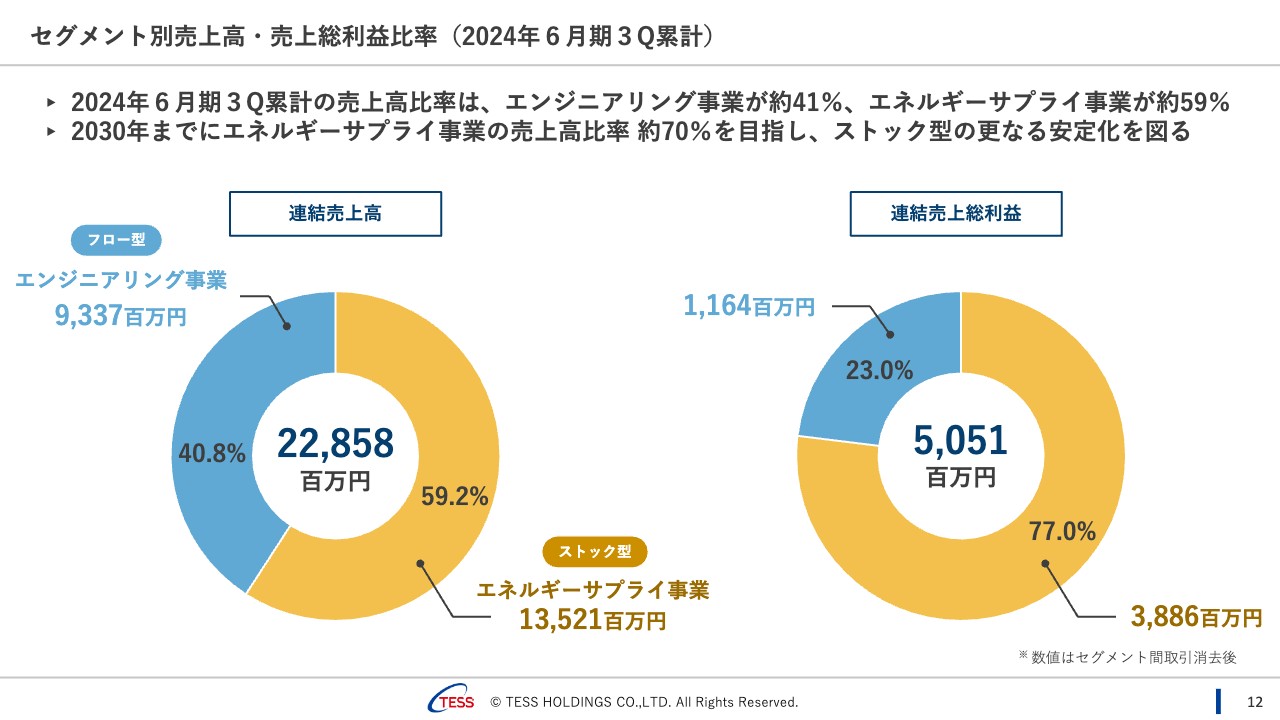

セグメント別売上高・売上総利益比率(2024年6月期3Q累計)

セグメント別売上高・売上総利益比率です。売上高228億5,800万円のうち、エンジニアリング事業が93億3,700万円で40.8パーセント、エネルギーサプライ事業が135億2,100万円で59.2パーセントでした。

売上総利益50億5,100万円のうち、エンジニアリング事業が11億6,400万円で23パーセント、エネルギーサプライ事業が38億8,600万円で77パーセントとなりました。

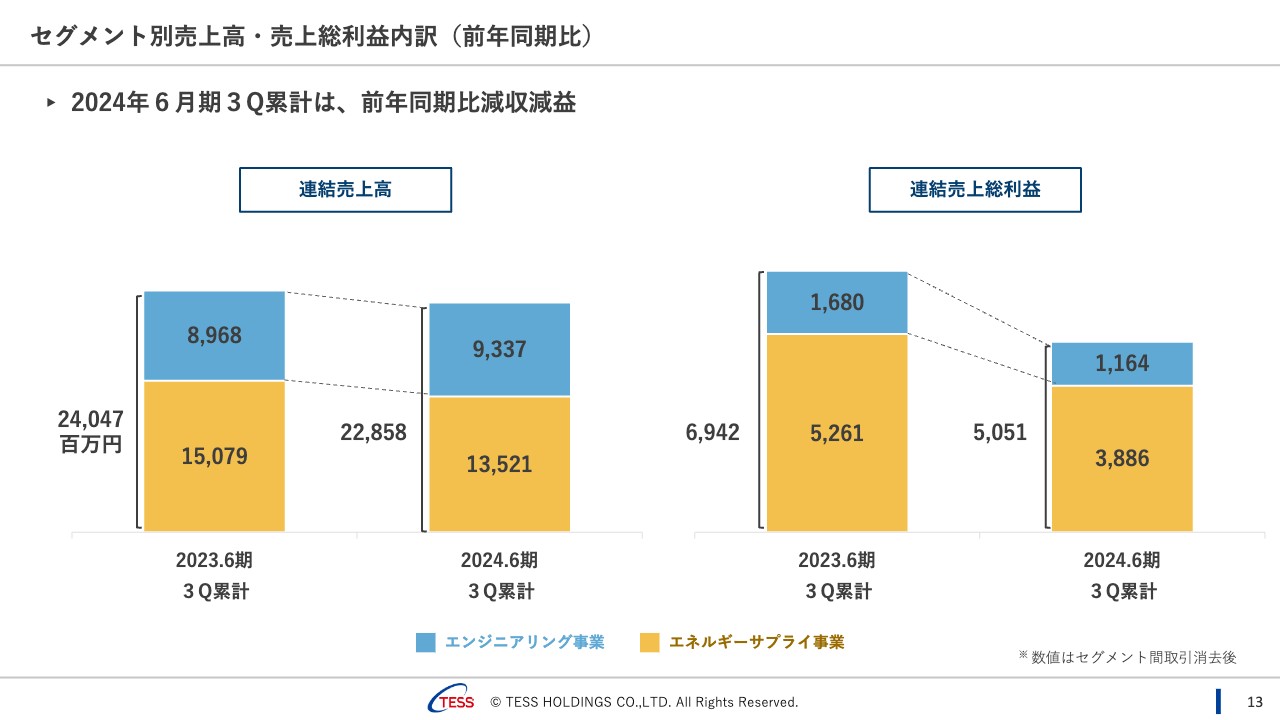

セグメント別売上高・売上総利益内訳(前年同期比)

セグメント別売上高・売上総利益内訳の前年同期比です。売上高について、エンジニアリング事業は増収でしたが、エネルギーサプライ事業の減収により、合計で減収となりました。

売上総利益については、エンジニアリング事業、エネルギーサプライ事業ともに減益となりました。

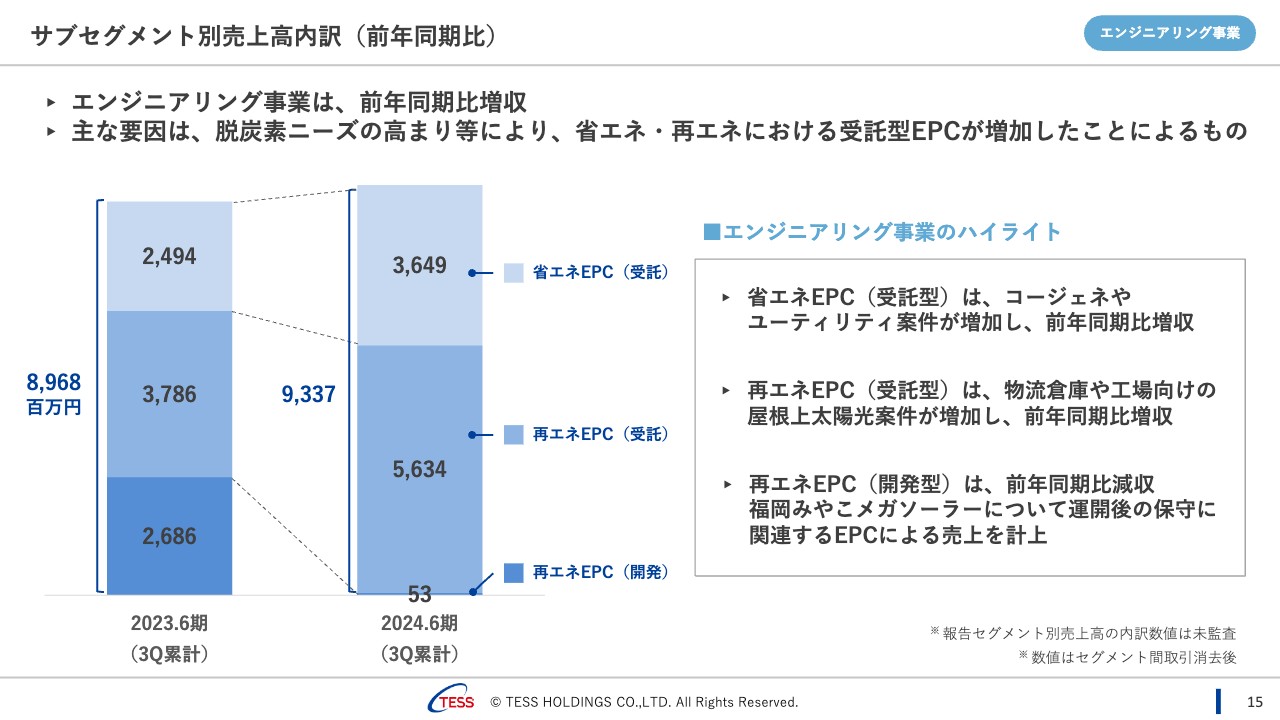

サブセグメント別売上高内訳(前年同期比)

エンジニアリング事業について詳しくご説明します。先ほどお伝えしたとおり、エンジニアリング事業は、前年同期比増収となりました。

開発型EPCがほとんどないにもかかわらず増収となったのは、脱炭素ニーズの高まりによる省エネ・再エネの受託型EPCの増加によるものと認識しています。

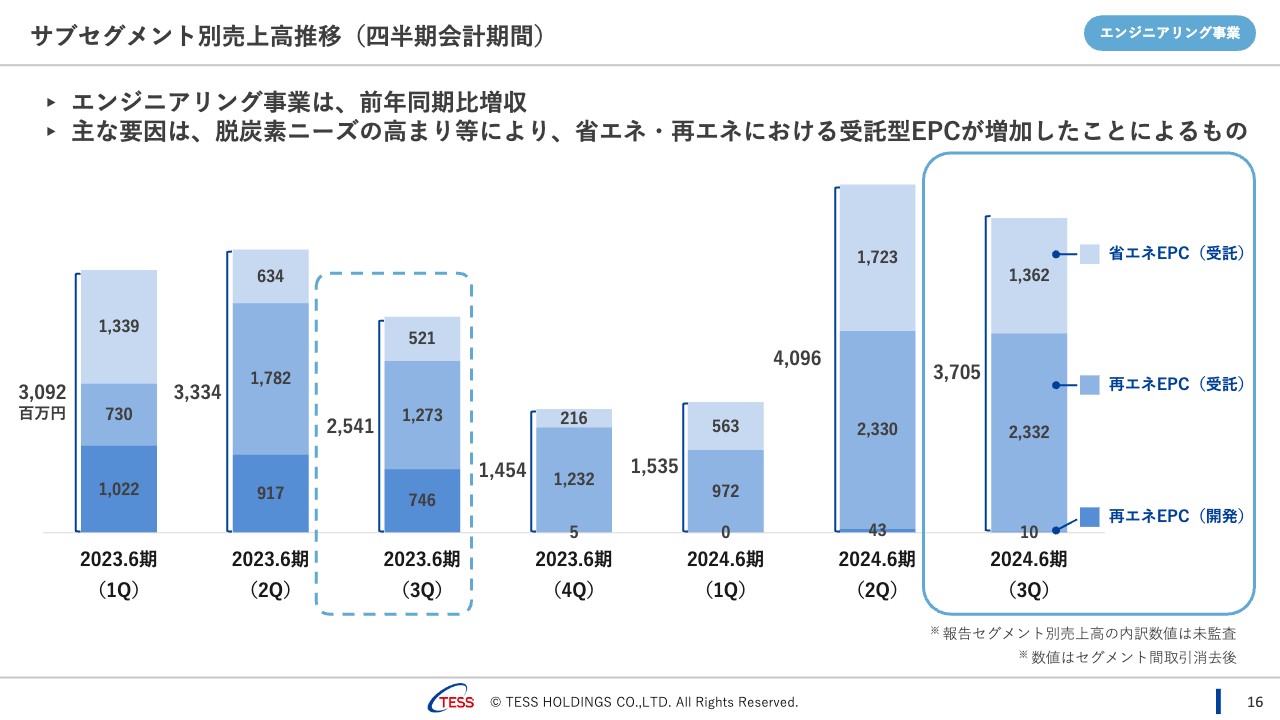

サブセグメント別売上高推移(四半期会計期間)

サブセグメント別売上高の四半期推移です。2024年6月期第1四半期は少しスロースタートでしたが、第2四半期、第3四半期とも順調に推移しています。

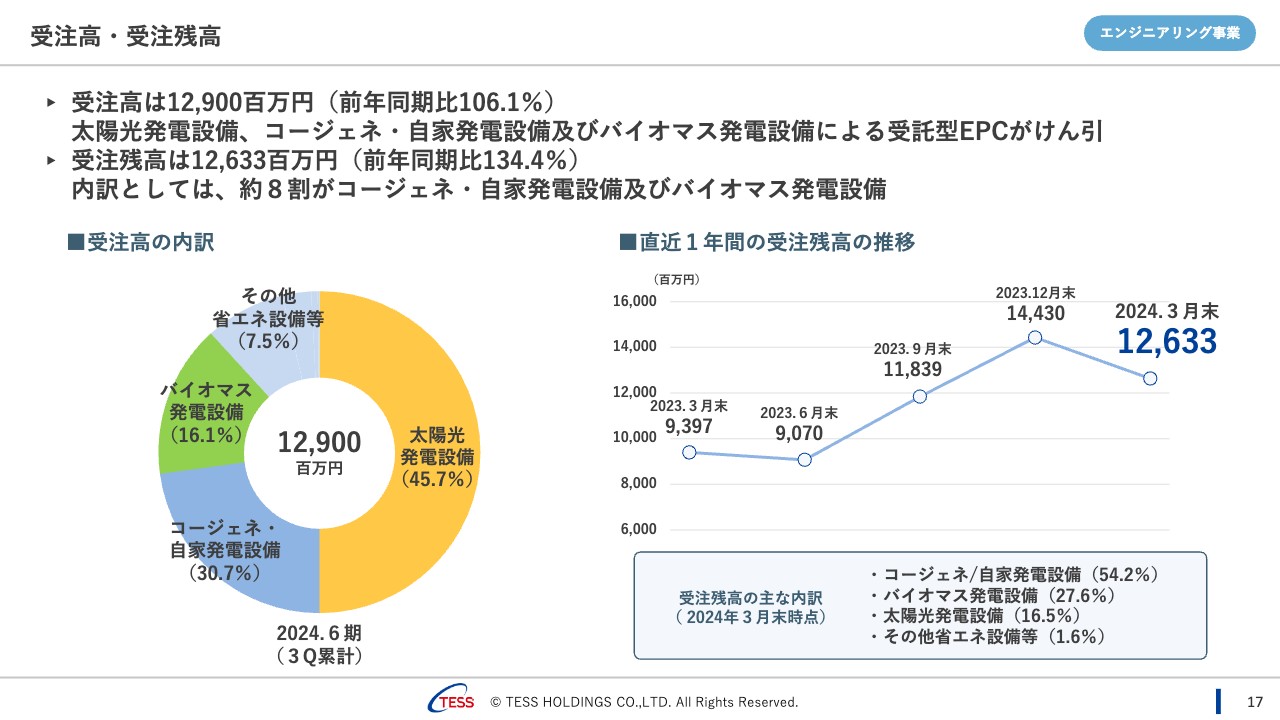

受注高・受注残高

受注高・受注残高です。受注高は129億円で、前年同期比106.1パーセントとなっています。内訳は太陽光発電設備が約5割、コージェネ・自家発電設備が約3割と、太陽光発電設備、コージェネ・自家発電設備等による受託型EPCがけん引しています。

受注残高は126億3,300万円で、前年同期比134.4パーセントとなっています。約8割がコージェネ・自家発電設備及びバイオマス発電設備で、特に納期が1年、2年、3年と長いものが残っている状況です。

サブセグメント別売上高内訳(前年同期比)

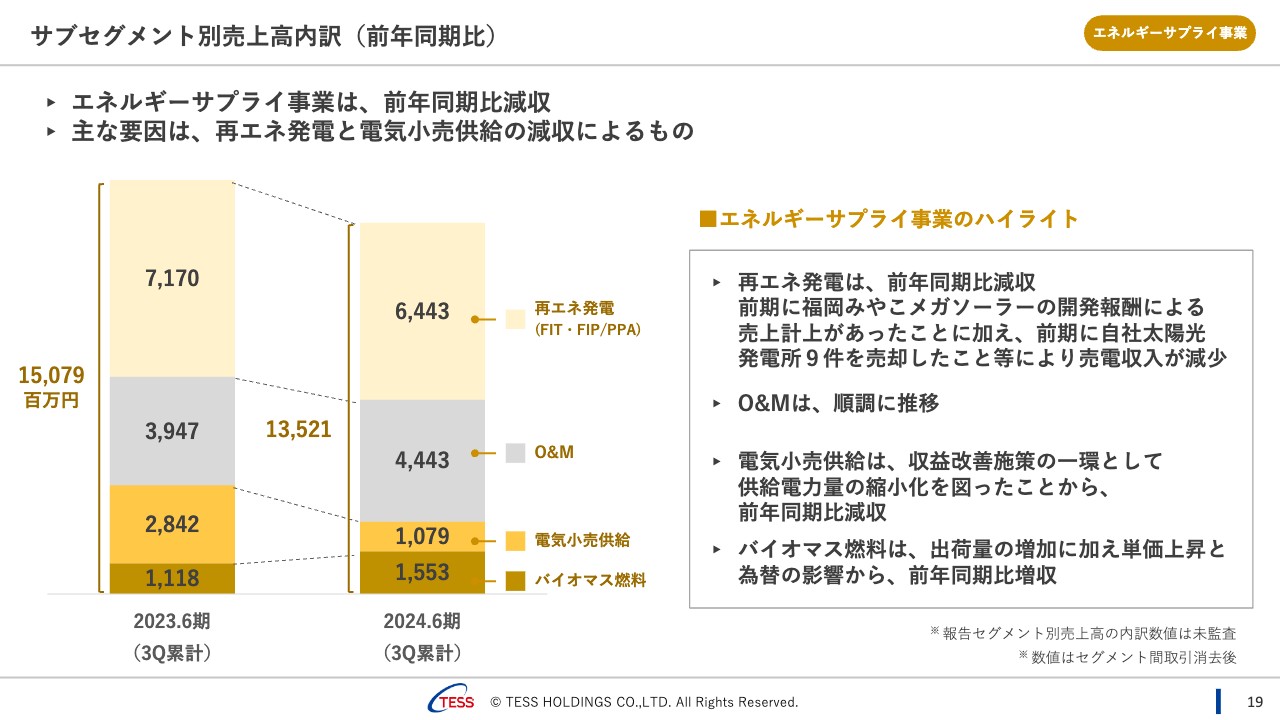

エネルギーサプライ事業についてご説明します。エネルギーサプライ事業は、前年同期比減収となりました。要因は、再エネ発電と電気小売供給の減収です。

2023年6月期は、福岡みやこメガソーラーの開発報酬による一過性の売上計上がありました。これにに加え、2023年6月期第4四半期で自社太陽光発電所9件を売却したことにより、売電収入が減少しました。

O&Mは順調に推移し、少しずつ積み上がっています。電気小売供給は、従来お伝えしているとおり、収益改善施策の一環で供給量を絞っていることから前年同期比減収となっています。バイオマス燃料は、出荷量の増加に加え単価も上昇し、為替の影響から前年同期比増収となっています。

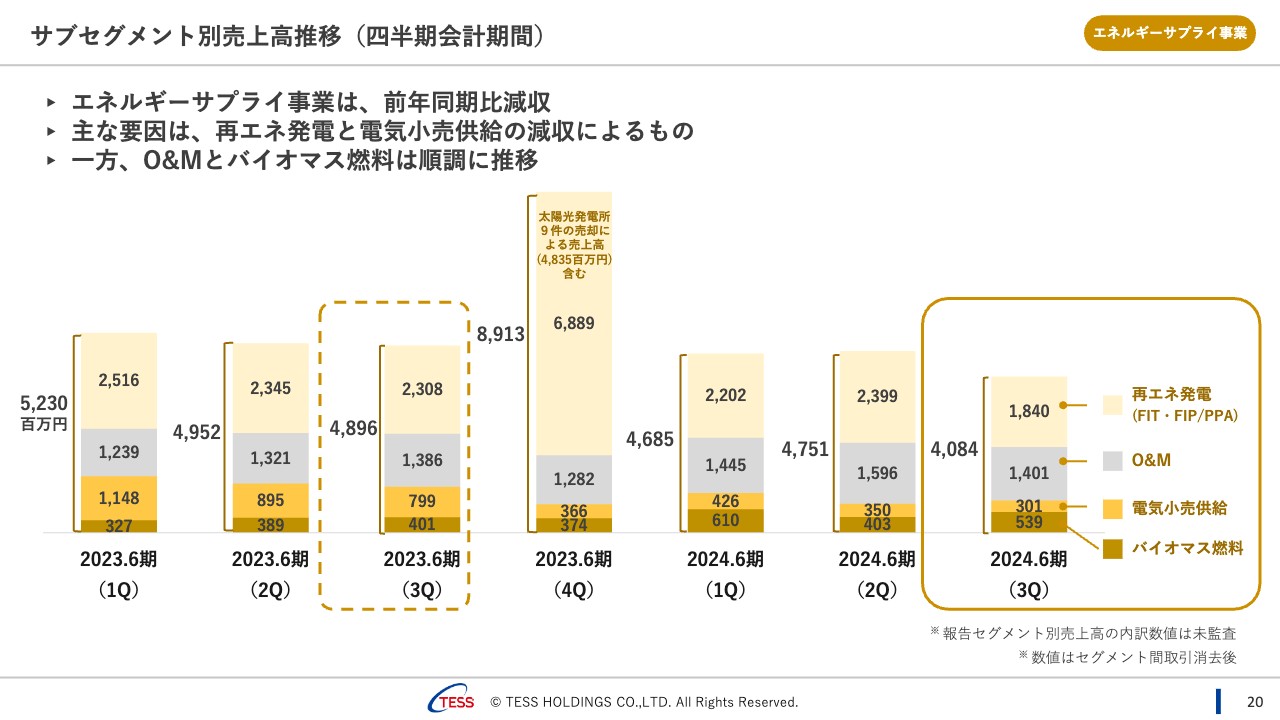

サブセグメント別売上高推移(四半期会計期間)

サブセグメント別売上高の四半期推移です。再エネ発電と電気小売供給は前年同期減収となっていますが、O&Mとバイオマス燃料は順調です。

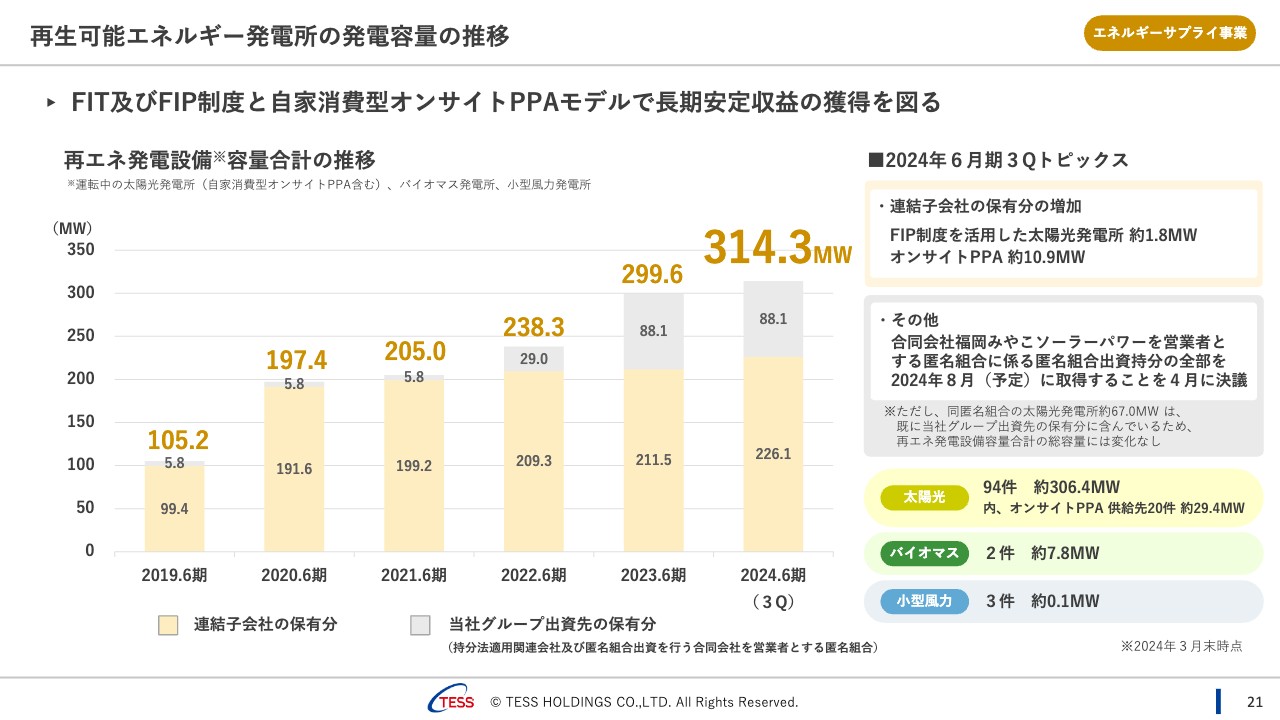

再生可能エネルギー発電所の発電容量の推移

再生可能エネルギー発電所の発電容量の推移です。連結子会社と当社グループ出資先の保有分を合わせて、314.3メガワットです。

トピックスとしては、福岡みやこソーラーパワーを営業者とする匿名組合に係る匿名組合出資持分の全部を取得し、2024年8月に100パーセント子会社化することを4月に決議しました。したがって、福岡みやこメガソーラーの約67メガワット分が連結されることになります。(福岡みやこメガソーラーの約67メガワットは、すでに当社グループ出資先の保有分に含んでいるため、再エネ発電設備容量合計の総容量には変更なし。)

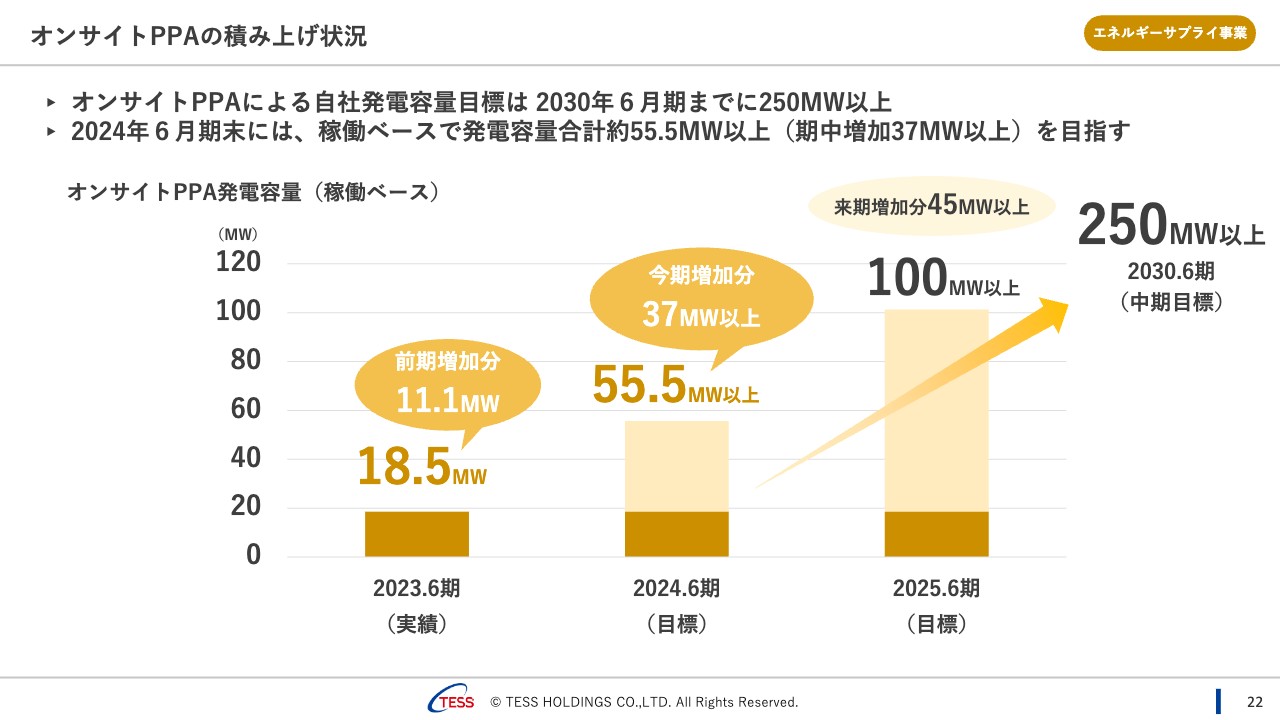

オンサイトPPAの積み上げ状況

オンサイトPPAの積み上げ状況について、供給開始案件、契約締結案件に関してはすでにプレスリリースを配信しているため、説明は割愛します。

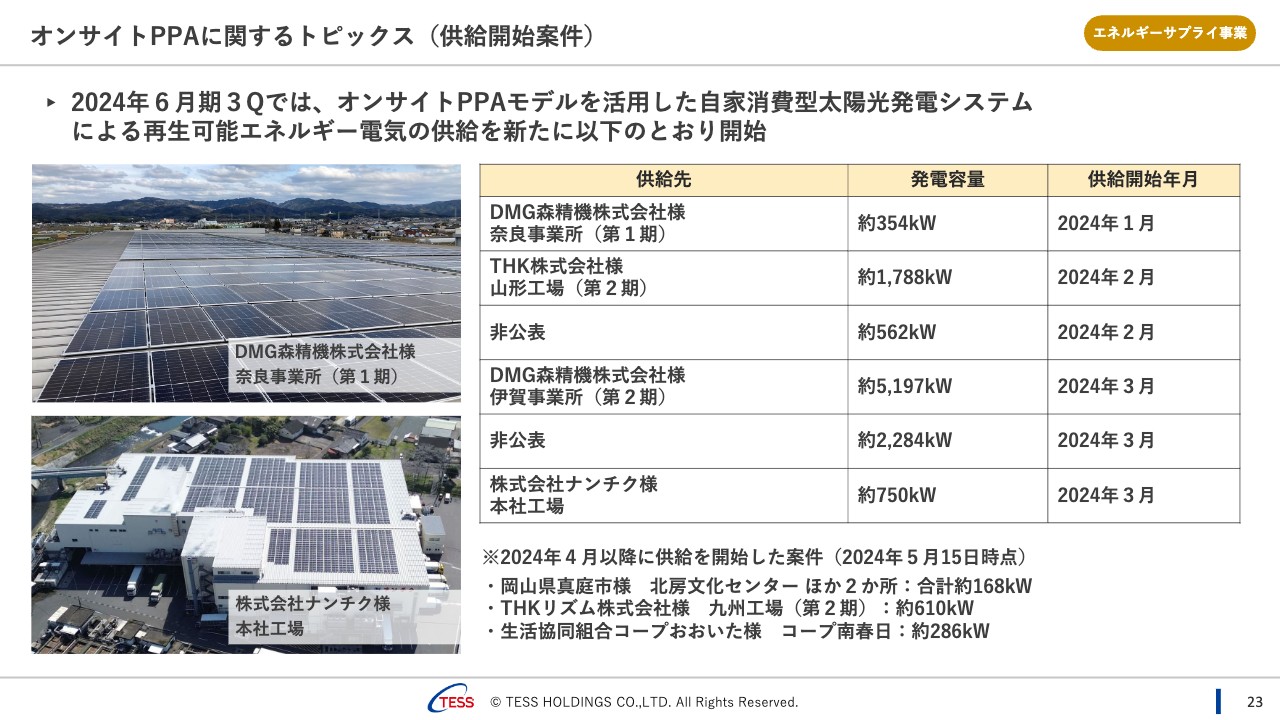

オンサイトPPAに関するトピックス(供給開始案件)

スライドには供給開始案件について記載しています。

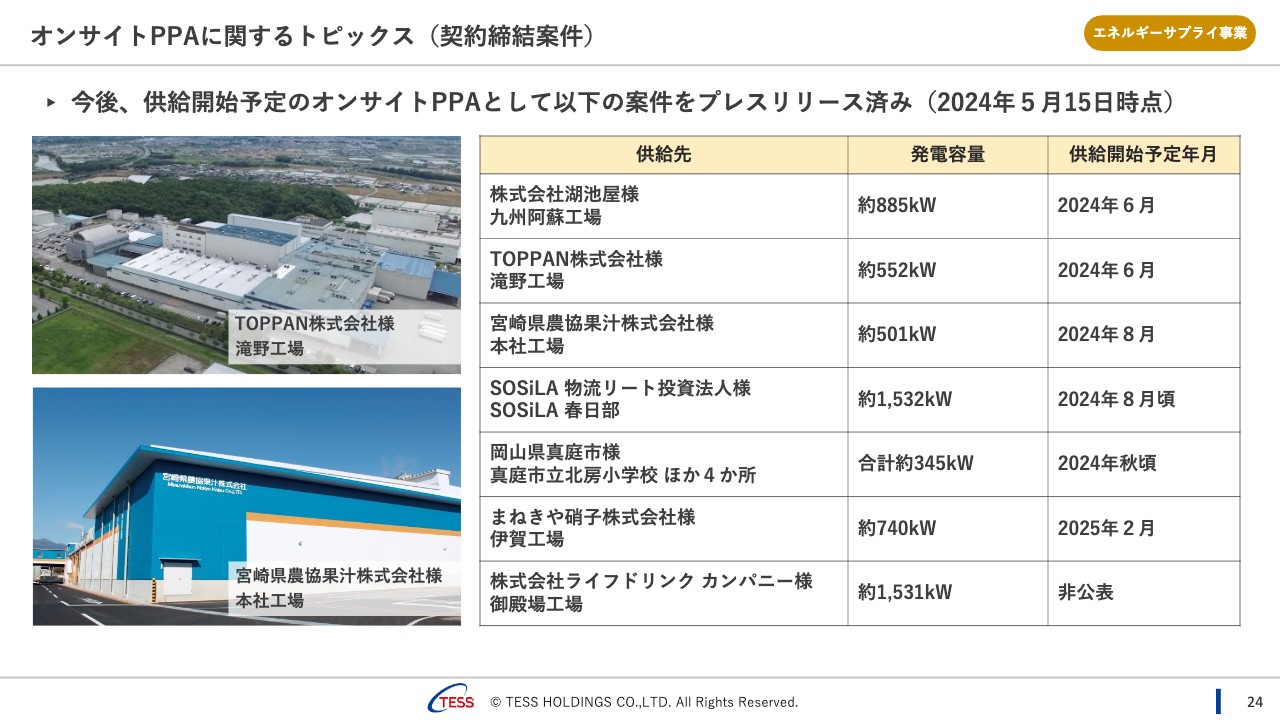

オンサイトPPAに関するトピックス(契約締結案件)

スライドには契約締結案件について記載しています。あわせてご覧ください。

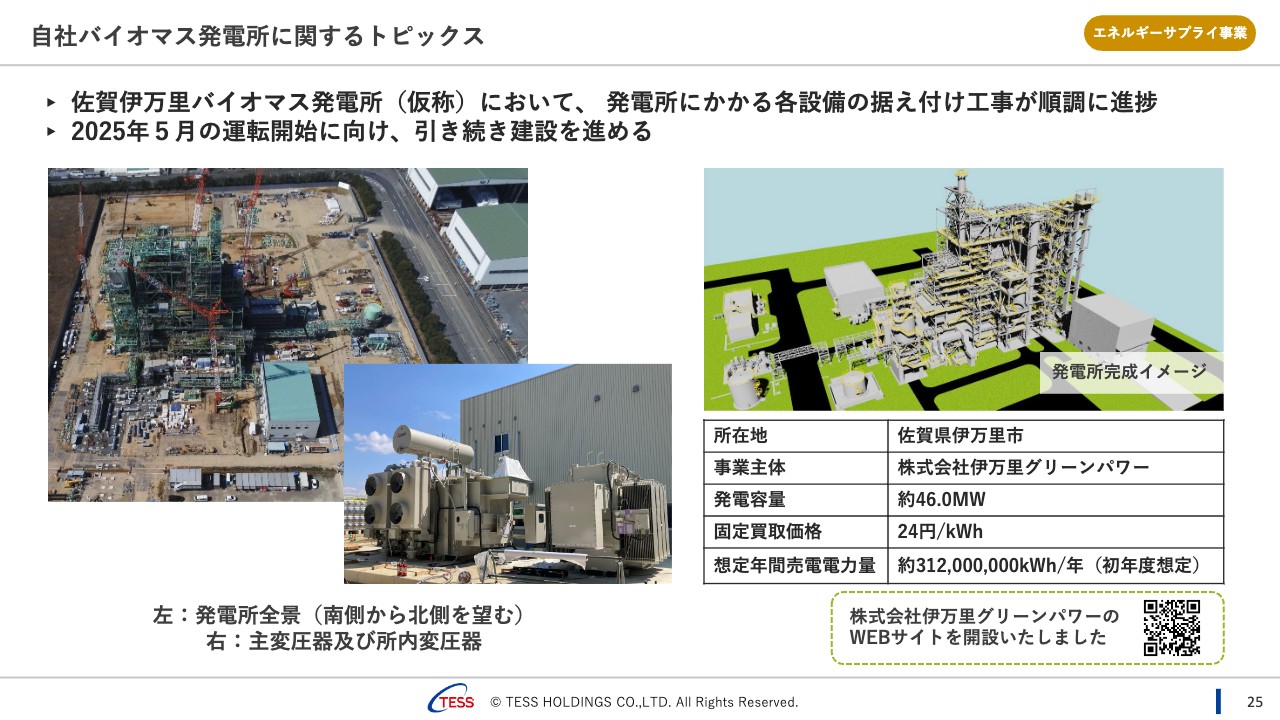

自社バイオマス発電所に関するトピックス

自社バイオマス発電所に関するトピックスです。佐賀伊万里バイオマス発電所の建設状況に関しては、毎月進捗を報告しています。2025年5月の運転開始に向けて順調に推移しています。Webサイトも開設しましたので、よろしければご覧ください。

系統用蓄電所に関する取り組み

今後のトピックスについてご説明します。系統用蓄電所に関する取り組みです。

「長期脱炭素電源オークション」にて蓄電池(落札案件名:静岡菊川蓄電所)による容量約22メガワットを落札しました。有力な選択肢としてスポンサーを招聘し、蓄電所のEPCの受注及び運転開始後の定期メンテナンス、運用管理、土地の賃料等のエネルギーサプライ事業につなげていきたいと考えています。

蓄電池ビジネスに関しては、系統用大型蓄電所等、長期脱炭素電源オークションを活用した取り組みとして、2023年度のオークションに続き、2024年度もすでに準備を始めており、次の落札を目指しています。

今後は、オークションを使わない大型蓄電池ビジネス等も創出されると思います。今回、長期脱炭素電源オークションにおいて、当社は事業者として落札しましたが、他事業者が落札した案件のEPCの受注も目指していきたいと思っています。

系統用蓄電所については、高圧系統へ接続されるような中型の蓄電所の引合も増加しています。

当社が得意としている需要家向けの取り組みとしては、蓄電池併設による自家消費型太陽光発電の余剰電力活用のほか、FIT太陽光発電所を運営する事業者に向けてFIP制度への転換に伴い蓄電池を併設する取り組み等もスタートしています。

バイオマス燃料(PKS燃料)に関する取り組み

バイオマス燃料(PKS燃料)に関する取り組みです。今まではタンジュンブトンのストックパイルのみでしたが、今期新たにベラワンに開設したストックパイルから、12月の初出荷に引き続き1月にも出荷を実施しました。既設のタンジュンブトンとベラワンのストックパイルを合わせて、より多くのPKS燃料のニーズに対応していきたいと思っています。

再生可能エネルギー発電事業に関する取り組み

福岡みやこソーラーパワーについては、先ほどご説明しましたので省略します。

サステナビリティに関するトピックス

吉田麻友美氏:サステナビリティに関するトピックスについてご説明します。

報告事項は3点です。1つ目に、大阪市より「大阪市女性活躍リーディングカンパニー」の最上位である三つ星認証を取得しました。大阪市の企業数は全国第2位と、多くの企業を擁しています。その大阪市で、三つ星認証企業は現在133社あり、そのうちの1社として認証を取得しました。

2つ目は、パラアスリートの入社です。パラ卓球の土井健太郎選手がTESSグループに入社しました。これにより、現在6名のパラアスリートが、当社で活躍されています。

当社は、障害者雇用も含め、多様性の推進を進めており、今後も進めていきたいと思っています。土井選手については、4月に新入社員との交流も図り、そのような活動の場、交流の場をこれからも増やしていきたいと思っています。

3つ目は、企業文化の醸成です。日頃から継続的にさまざまな取り組みを実施していますが、2024年3月8日には「国際女性デー」にちなんで、男女共にジェンダー平等について考える機会として社内イベントを開催しました。

ステークホルダーに向けた情報発信に関する取り組み

山本:その他のトピックスとして、ステークホルダーに向けた情報発信に関する取り組みについてです。

当社は、さまざまな営業活動について、できるだけ情報発信をしています。特に、顧客向けソリューションの事例等は、プレスリリースを多く発表しています。

スライド左上の写真にあるように、EFBペレットを研究開発しているインドネシアのPTEC社に、アナリストに来ていただいて現場見学会を実施しました。実際に、EFBペレットを作る工程等も見ていただいて、いろいろと評価やアドバイスをいただきました。

また、個人投資家向けに、三菱UFJモルガン・スタンレー証券協賛の個人投資家説明会「丸の内投資セミナー」への参加や、YouTubeチャンネルの「上場企業IR動画チャンネル」や「ディスカ場 Powered by 日興アイ・アール」に出演もしています。

当社はBtoBのビジネスで、個人の方への認知度がまだ低いため、このようなことを通じて、私たちの取り組みや今後の成長期待性等を伝えていきたいと思っています。

2024年6月期連結業績予想(2024.5.15発表)

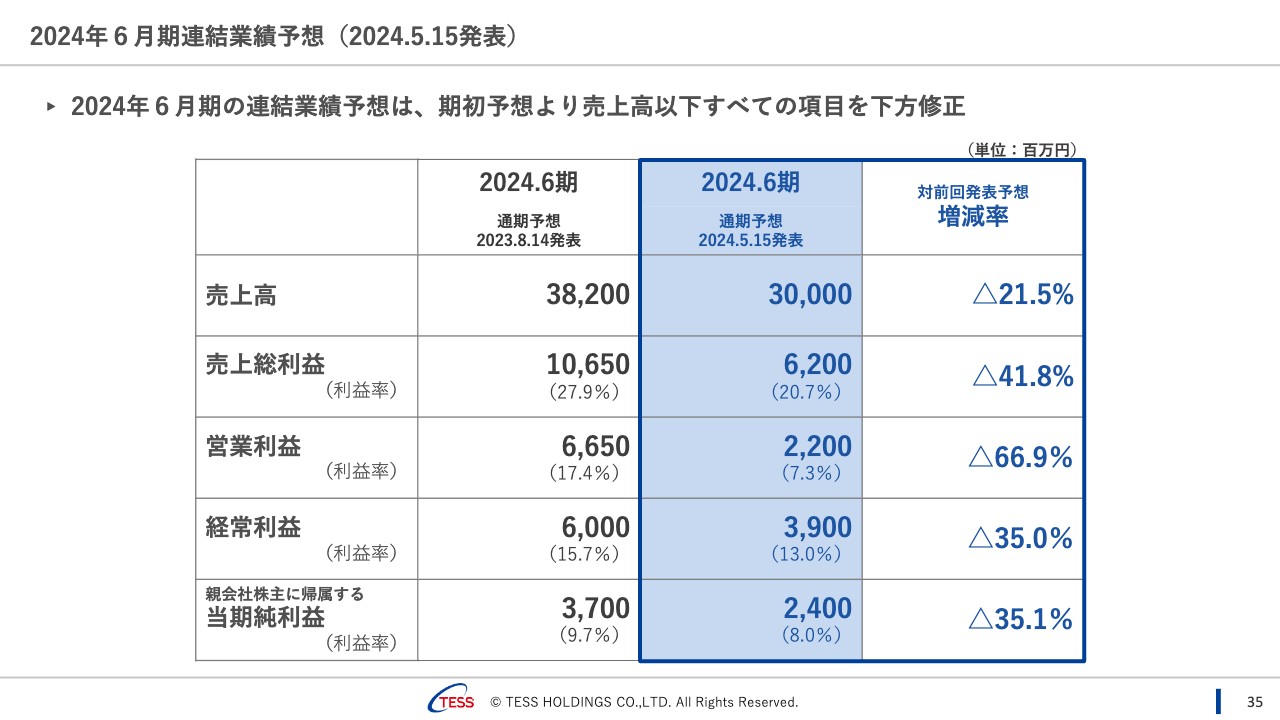

最後に、2024年6月期の業績予想についてです。業績予想の下方修正について、あらためてご説明します。スライド左側が期初に発表した業績予想、中央が修正後の数字となっています。

売上高は、期初予想382億円から修正後予想300億円で、対前回発表予想マイナス21.5パーセントです。売上総利益は、期初予想106億5,000万円から修正後予想62億円で、対前回発表予想マイナス41.8パーセントです。

営業利益は、期初予想66億5,000万円から修正後予想22億円で、対前回発表予想マイナス66.9パーセントです。経常利益は、期初予想60億円から修正後予想39億円で、対前回発表予想マイナス35パーセントです。

親会社株主に帰属する当期純利益は、期初予想37億円から修正後予想24億円で、対前回発表予想マイナス35.1パーセントです。

2024年6月期連結業績予想修正のポイント

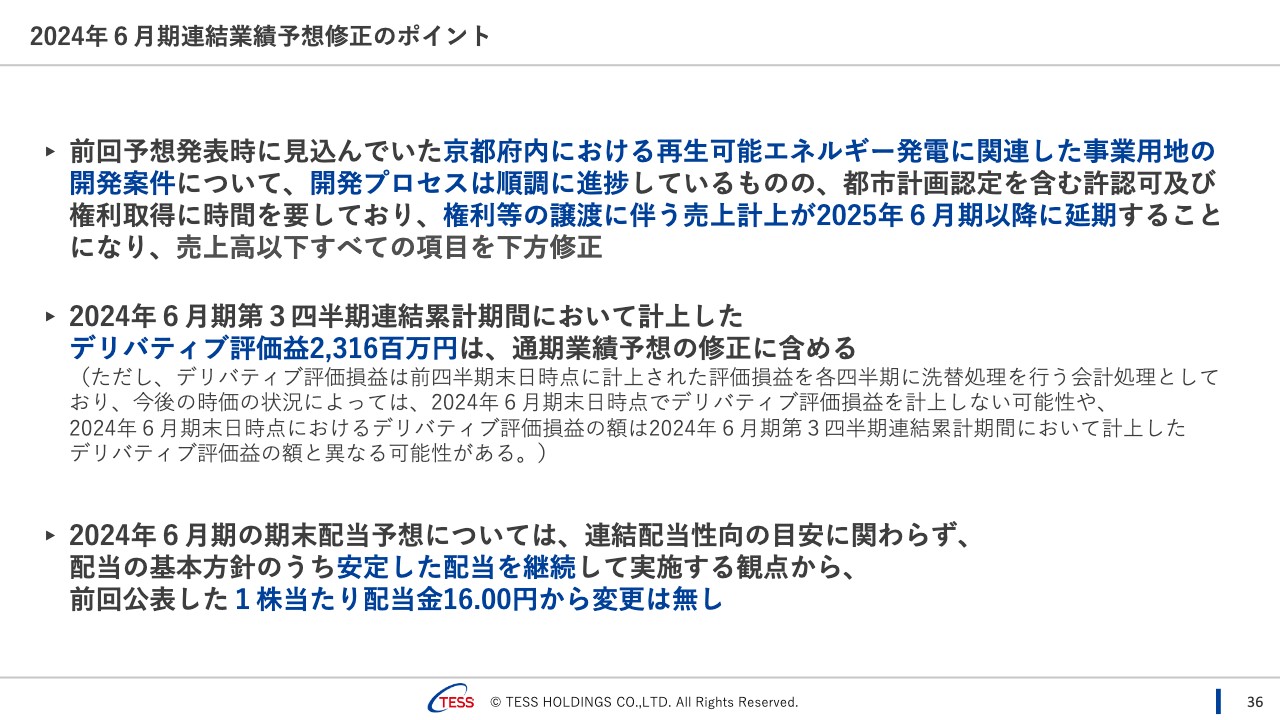

修正ポイントについてご説明します。期初予想時に見込んでいた京都府内における開発案件について、開発プロセスは順調に進んでいますが、許認可や権利等の取得に時間がかかっており、権利譲渡に伴う売上利益計上を翌期以降に延期することになりました。

こちらは、2015年から長らく開発している案件です。案件自体が失注・消滅したということではなく、開発プロセスは順調に進んでいるということをお伝えします。

また、今回発表した業績予想の前提条件として、第3四半期に計上したデリバティブ評価益23億1,600万円を含んだ数字としています。今後の為替状況によっては、期末時点でデリバティブ評価損益を計上しない可能性や、今回計上したデリバティブ評価益の額と異なる可能性があります。

最後に期末配当予想について、今回業績予想の下方修正を行いましたが、連結配当性向30パーセントの目安に関わらず、配当の基本方針としている「安定した配当を継続して実施する」という観点から、前回公表した1株当たり配当金16円から変更はなしとしています。

2024年6月期連結業績予想 報告セグメント明細

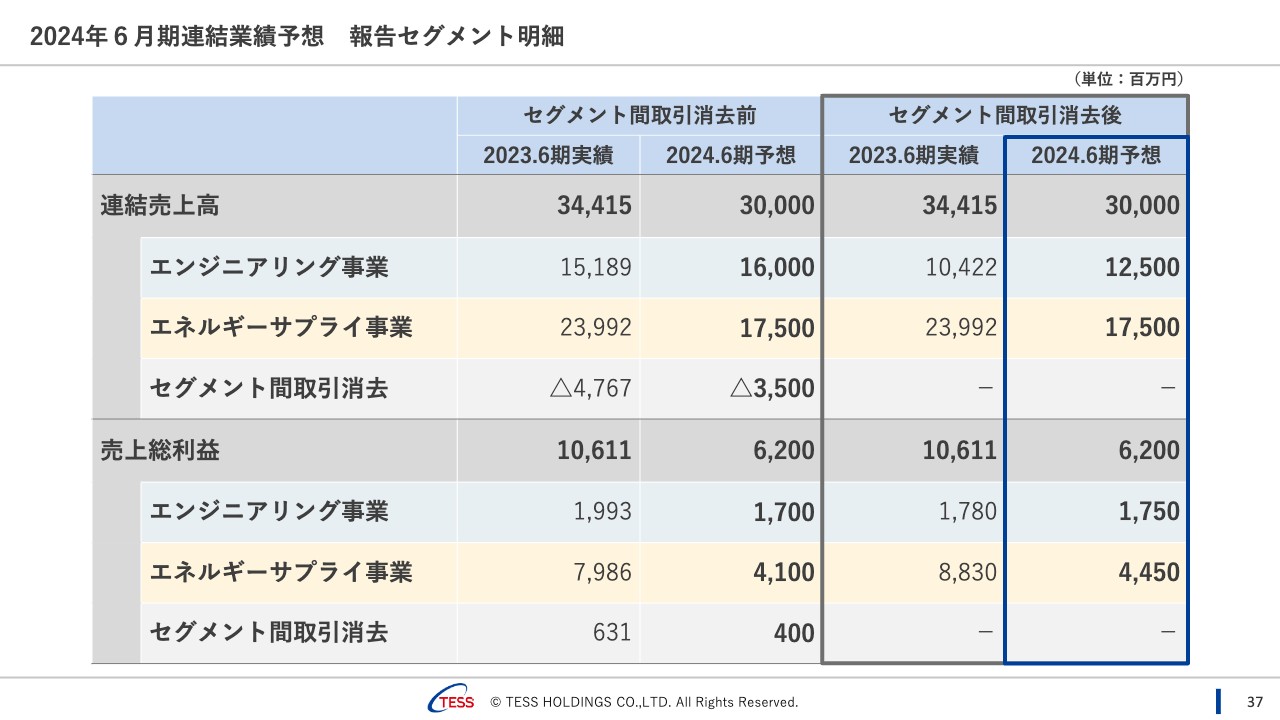

修正後連結業績予想のセグメント別明細です。スライド右側のセグメント間取引消去後の数字をご覧ください。売上高300億円のうち、エンジニアリング事業が125億円、エネルギーサプライ事業が175億円となります。

売上総利益62億円のうち、エンジニアリング事業が17億5,000万円、エネルギーサプライ事業が44億5,000万円となります。

質疑応答:開発型案件の譲渡プロセスについて

質問者:今回の下方修正の要因になっている開発型案件の譲渡プロセスについてですが、許認可等の取得に時間がかかっているというのは、具体的に何が起こっているのでしょうか?

「案件が消滅したわけではない」とのご説明がありましたが、2025年6月期には確度高く入ってくるのか、それとも時期は必ずしも読めていないという状況なのか、もう少し詳しく教えてください。

また、来期以降は、期初時点の業績予想に開発型案件を入れることに対して多少保守的になっていくのか、あまり考え方は変わらないのか、期初からどのように業績予想に開発型案件を入れていくのかについて、今回の一件で変更はあるのでしょうか?

山本:京都府内の開発型案件は、都市計画認定として複数の自治体が絡んだ開発案件となっています。詳しくは申し上げられないのですが、人事異動や担当者変更、過去には新型コロナウイルスの影響もあり、時間を要しています。

ただし今は、順調に進捗しています。来期以降の数字については、来期業績予想の発表時にあらためてご説明したいと思っていますので、ご了承いただけたらと思います。

今回の開発は、少し特殊な事例ですが、今後同様の事例がないのかというと可能性はゼロではありません。今回の開発案件で得た経験はしっかりと次回に反映させて、計画を立てていきたいと思っています。

蓄電所の開発に関しては、これまで取り組んできたFIT制度を活用した太陽光発電所の開発と似たようなステップになりますので、積極的に取り組んでいきたいと思っています。

質疑応答:エンジニアリング事業の受注高について

質問者:エンジニアリング事業の受注高は129億円とのことでしたが、第3四半期だけでは約19億円と、上期に比べると減速しているのではないかと思います。その減速要因を教えてください。また、エンジニアリング事業において、受託型再エネEPCの受注高は1年間でどのぐらいになるのでしょうか? 今の平準化した水準値をどのくらい見ているのか教えてください。

山本:エンジニアリング事業の受注高はフローであるため、やはりアップダウンがあります。受託型再エネEPCも含めて受注高の実力値に関しては四半期ごとで区切るのではなく、少し長い目で見ていただきたいと思いますが、来期も成長を見込んでいます。外部環境が追い風であることが理由ですので、ご期待いただければと思っています。

質疑応答:為替レートの影響について

質問者:デリバティブ評価に関して、円安に振れたらプラス、円高に振れたらマイナスになるということだと思います。為替レートは、いつのレートで見ておくとよいのか、可能であればセンシティビティも含めて教えてください。

山本:当社は、複数の金融機関と為替予約の締結をしています。損益の確定に関しては、各金融機関から受領した各契約の時価評価が影響します。各金融機関による評価方法が開示されていないこともあり、事前に次の四半期末の数字を予測するのは難しいと考えています。

質問者:デリバティブ評価はドル円でしょうか? 額について難しければ、円高、円安の際の方向感について教えてください。

佐賀伊万里バイオマス発電所が動き始めれば、デリバティブ評価は出ても、燃料でヘッジが効いてくるため、消えるようになるということでよいでしょうか? デリバティブ側に影響が残るのか教えてください。

山本:デリバティブ評価はドル円で、円安に振れると益が出るというご認識のとおりです。

佐賀伊万里バイオマス発電所が動き始めてもデリバティブの影響は残りますが、事業の残期間に応じて変化します。燃料の調達に合わせて為替予約を行っていますので、その面積が減ってくると影響は少なくなっていくイメージです。

質疑応答:京都の開発型案件の利益規模および収益性について

質問者:京都の開発型案件の一過性収益について、来期以降にずれ込んだとのことですが、下方修正幅の売上高約83億円、売上総利益約44億円分が京都の開発型案件の利益規模という理解でよいのでしょうか? また、ずれ込んだことで、この譲渡による収益性が、御社が見込んでいたよりも下がるといった影響があるのか教えてください。

山本:前々回、前回の決算説明会では、京都の開発型案件の規模を約100億円とご説明していたかと思います。したがって、業績予想の差額がすべて京都の開発型案件なのではなく、受託型EPCによるアップ要素も含まれています。また、収益性に関しては変わらないとお考えください。

質問者:今回の剥落分は、すべてが京都の開発型案件だけではなく、他のものも入っているのでしょうか?

山本:今回の剥落分は、京都の開発型案件に起因するものがすべてです。

質疑応答:蓄電所案件の今後について

質問者:長期脱炭素電源オークションにて落札した蓄電所案件について、他のスポンサーを招聘して、EPC受注及びエネルギーサプライ等にもつなげていくというお話がありましたが、EPC受注として進める方針なのでしょうか? それとも、あくまで選択肢として示しただけで、方針は今後決めていくのか教えてください。

山本:オークションで落札した静岡菊川蓄電所については、スポンサーを招聘して、連結対象外のSPCにして、EPCを受注することを有力な選択肢として考えています。この場合、EPCだけではなく、運開後のO&M、運用管理、土地の賃料収入等のストック収入を獲得することも可能と思います。

質疑応答:業績予想修正の温度感について

質問者:第3四半期時点で、営業利益はほぼ達成している状況で、第4四半期では、ほぼ出ない想定になっているかと思います。単純に、今の計画が保守的で、上振れる余地が十分にあると思ってよいのでしょうか?

それとも、第4四半期に再エネ発電事業の太陽光発電の季節性により弱くなることを織り込んでいるのでしょうか? 新しい計画の温度感について教えてください。

山本:修正後の業績予想の第4四半期の考え方については、おっしゃるとおり、再エネ発電事業は第3四半期、第4四半期が弱く出る季節性がありますので、その分を見込んでいます。一方、研究開発費等の販管費の未消化分も見込んでいますので、多少の余裕はありますが、大幅には変わらないと思っています。

質疑応答:佐賀伊万里バイオマス発電所の採算について

質問者:佐賀伊万里バイオマス発電所について、以前のライツ・オファリングから経営陣の覚悟は非常に伝わりますが、有価証券報告書によると、かなり低採算の事業と見込まれているとのことでした。なぜ、低採算の事業に資金を大量につぎ込むのか、伊万里案件に取り組む意義、会社での相乗効果について教えてください。

山本:経緯からご説明する必要があるかと思います。もともと、伊万里案件に関しては、2021年9月に当社以外の方が開発していたID及び権利を取得しました。その時点では、外部環境が今とは違い、大手商社で燃料を長期間固定して、プロジェクトファイナンスで伊万里案件を組成しようと考えていました。

当社は、バイオマス発電事業を、熊本錦における国産材を用いた発電事業、伊万里における海外材を用いた発電事業、サプライチェーンも含めたバイオマス燃料事業の3つのくくりで位置づけています。バイオマス燃料事業では、インドネシアでEFBペレットの研究開発にも取り組み、新しい燃料を販売していく際には、当社の発電所でもしっかりと実績を作った上で拡販する等、伊万里案件はいろいろな意味合いを持っていました。

しかし、開発を進めていく中で外部環境が急激に変化し、プロジェクトファイナンスでの組成がかなわなくなりました。

一方、当社ではEFBペレットの製造事業を具現化していくために、インドネシア国内での燃料調達を確立するため、2018年からPKSの取り扱いを始めています。

PKSとEFBはどちらもパームオイル工場で発生するため、まずはPKSの取り扱いを通してパームオイル工場とのネットワークを確立し、EFBの集荷・ペレット化につなげようと考え、PKSの販売事業に取り組んできました。

このように当社はPKSの調達・販売のためのサプライチェーンを構築しており、燃料を安価に安定して自社調達することが可能と見込み、ライツ・オファリングで資金を調達し、事業に踏み切りました。伊万里案件単体では、なかなか厳しい採算ではありますが、バイオマス燃料を含めたトータルの事業になると、当社の今のハードルレートはクリアできると思っています。

質問者:インドネシアの燃料の子会社の売上高については、連結すると消去されてしまうと思います。燃料は伊万里案件で実績を作って、日本で他のお客さまにも拡販し、利益を得る計画になっているのでしょうか?

山本:インドネシアの燃料の子会社の売上高については、連結消去されてしまいますが、伊万里案件では、インドネシア側で安価な燃料を安定的に調達することで、燃料の仕入の低減を目指し収益性を向上させることを考えています。そのため、他社に外販する利益を見込んでいるものではありません。

質問者:EFBはかなりコストが安くなる有利な原料ということでしょうか?

山本:今のところ、伊万里案件に関しては、PKSを燃料として使うことを考えています。EFBペレットの製造事業については別の話で、その扱いについては検討中です。

質疑応答:オンサイトPPAの積み上げ状況について

質問者:オンサイトPPAについて、2024年6月期の目標は55.5メガワット、2024年6月期増加分が37メガワットとのことですが、現時点での進捗を教えてください。供給開始案件の事例等を見ると、あまり新規案件が増えていないように思います。オンサイトPPAの積み上げは順調なのでしょうか?

山本:オンサイトPPAについても、前提をご説明したいと思います。当社は、脱炭素のトータルソリューションを提供しています。「オンサイトPPAをしませんか?」と提案するというより、「脱炭素のニーズは何があるのでしょうか?」を切り口として、お客さまにアプローチします。

足元でニーズが高いのは、自家消費型太陽光発電で、再エネEPCの受注の大半を占めています。導入にあたり、アセットを当社が持つ場合はオンサイトPPAになり、お客さまが持つ場合は受託型再エネEPCになります。こちらはお客さまが判断しますので、私たちではなかなかコントロールできない部分になっています。

2023年6月期の実績ですと、お客さまのご判断の結果、トータル37メガワットの自家消費型太陽光発電のうち、オンサイトPPAは11メガワットで、受託の自家消費型再エネEPCは26メガワットとなっています。2024年6月期は、中期経営方針に示してあるとおり、37メガワットを増やす目標ですが、現時点ですと、ご指摘のとおりオンサイトPPAはそこまで積み上がっていません。ただし、その一方で受託型再エネEPCが2023年6月期以上に積み上がっていますので、お客さまがアセットを持つかたち、つまりは受託型再エネEPCを選択するお客さまが一定程度いるのだと思っています。

補足ですが、中期経営方針における2030年6月期の目標である250メガワットは、当社が目指す再エネ発電容量630メガワットの内数となっています。当社は、オンサイトPPAをはじめとする再エネ発電所を630メガワットまで増やしていこうとしています。

ただし、中期経営方針にある目標は、オンサイトPPAを本格的にスタートする前にマーケットを予想しながら立てた目標ですので、現在策定中の中期経営計画には2024年6月期の結果等も反映させたいと思っています。中期経営方針の計画時から2年が経過し、2024年6月期は少し未達になるかと思っていますが、まだまだ大型のオンサイトPPAを仕込んでいます。それも睨みながら、中期経営計画の方針を掲げていきたいと思っています。また、中期経営計画については、次の決算発表時にご説明ができるようにしたいと思っています。

山本氏からのご挨拶

山本:本日はお忙しい中、決算説明会にご参加いただきましてありがとうございました。残念ながら、2024年6月期の業績予想は下方修正となりましたが、京都の開発型案件は継続して順調に進んでいますので、数字としてしっかりと計上していきます。

先ほどの質疑応答でお話ししたとおり、来期以降に関しては、中期経営計画を策定しているところですので、次の決算発表時には公表できると思います。そちらをもとに、またみなさまとディスカッションしていきたいと思います。

外部環境については、引合も増えています。政府による2030年以降を見据えた「第7次エネルギー基本計画」や「GX2040ビジョン」を契機として、さらにニーズが加速するのではないかと思っています。

ご期待いただきながら、私たちのご指導ご支援を引き続きよろしくお願いします。本日は、ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5074

|

368.0

(01/30)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

01/30 10:00

-

01/24 00:30

-

01/16 10:00

-

01/10 08:30

-

01/07 10:00

注目!みんかぶ企業分析

みんかぶおすすめ