エクシオグループ、国内事業が堅調に推移し過去最高の受注高を記録 24年度は海外事業の収支改善によりさらなる増益を目指す

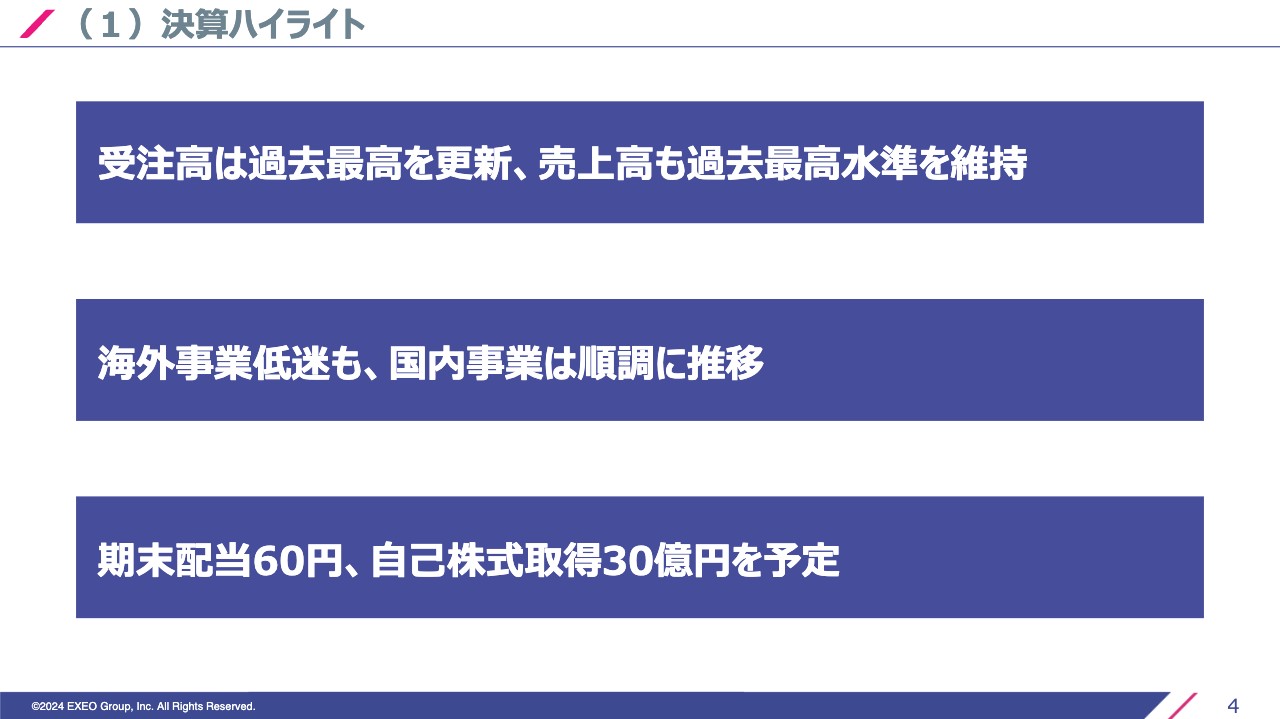

(1)決算ハイライト

舩橋哲也氏:機関投資家のみなさま、証券アナリストのみなさま、エクシオグループ株式会社社長の舩橋です。日頃より格別のご支援、ご指導を賜り、心より厚く御礼します。本日はお忙しいところ説明会にご参加いただきありがとうございます。さっそくですが、2023年度決算についてご説明します。

2023年度の決算ハイライトです。おかげさまで受注高は過去最高を更新し、売上高も過去最高水準を維持しています。海外が低迷したことは残念な結果ではありますが、国内の事業は、特に第4四半期のリカバリーをしてくれました。期末配当は当初の予定どおり60円です。また、自己株式取得も30億円を予定しています。

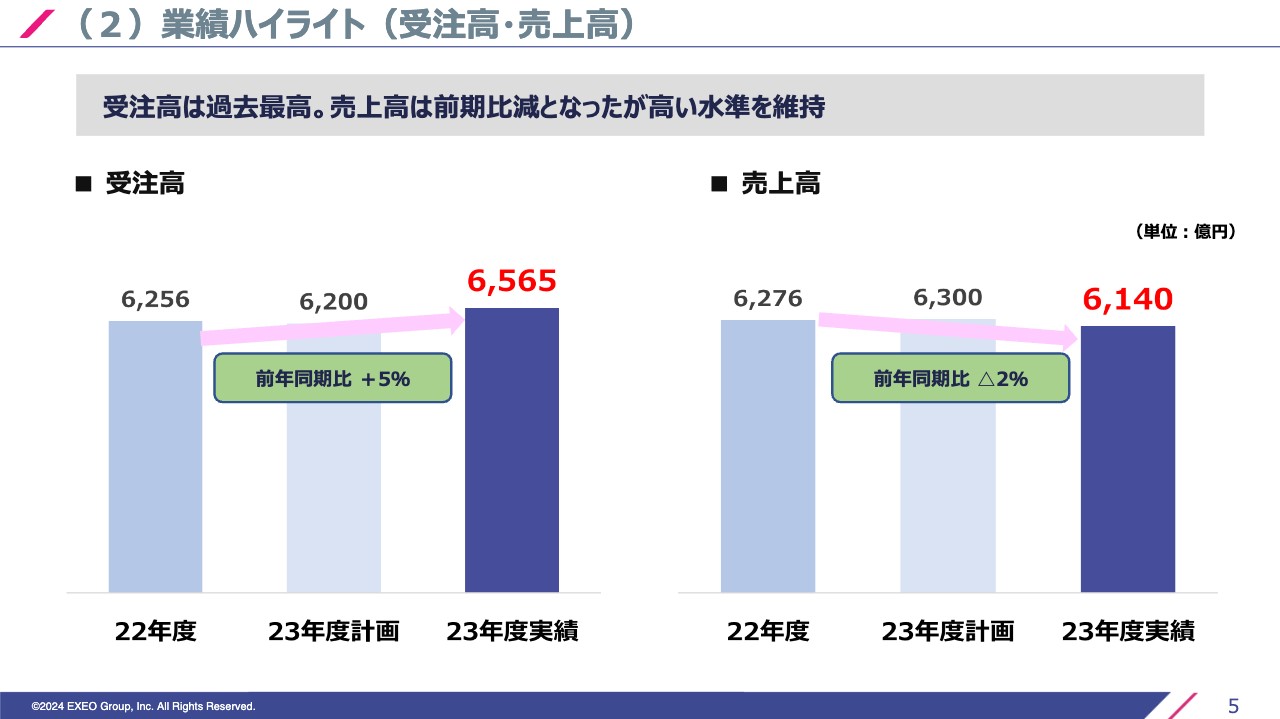

(2)業績ハイライト(受注高・売上高)

受注高と売上高です。受注高については、2022年度、2023年度と順調に過去最高となりました。大型の案件を非常に多く受注させていただくようになっています。受注が伸びればよいということではなく、すでに受注しているものについてどのくらい利益にできるか苦心しながら、売上高に反映しようと思っています。

売上高は前期比2パーセント減と前年に若干届かないという結果になりましたが、6,000億円という高い水準は維持しています。また、2024年度に向けては繰越工事等も含め、好調な受注による豊富な手持ち工事があるため、今後のさらなる拡大を期待できると思っています。

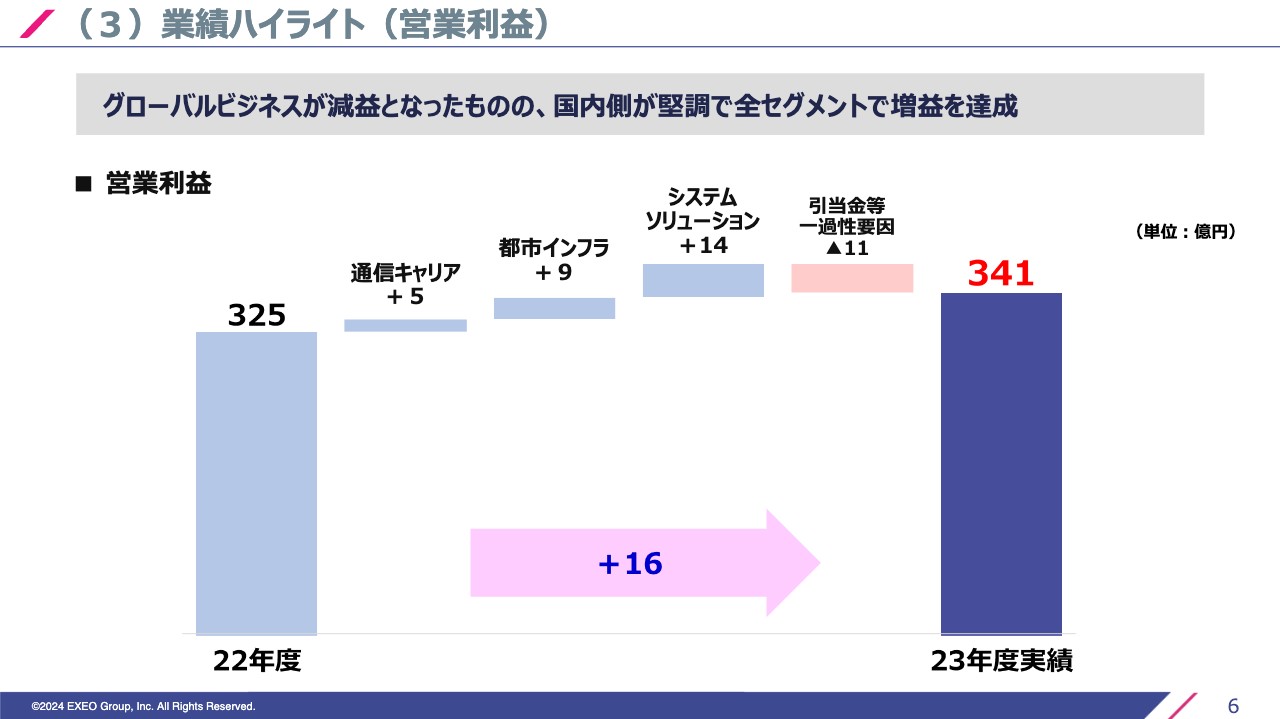

(3)業績ハイライト(営業利益)

営業利益です。おかげさまで国内は前期比プラス16億円の増益となりました。2023年度もいくつか不採算の案件や、一過性の要因がありました。特にコア事業については、構造改革の取り組みが少しずつ進捗、あるいは成果が出てきていると見ています。

また、システムソリューション事業は、海外事業の低迷を跳ね返すかたちで増益を達成しており、非常に良い結果になったと考えています。

3つのセグメントそれぞれに特徴があり、2023年度を振り返って恵まれたものもあれば、ご迷惑をおかけしたケースもありました。第3四半期に海外事業の不調による減益の予想を出しましたが、国内でのリカバリーにより、結果としては341億円で当初計画の達成はできています。ただし、特別損失も出すことになりました。後ほど少しご説明します。

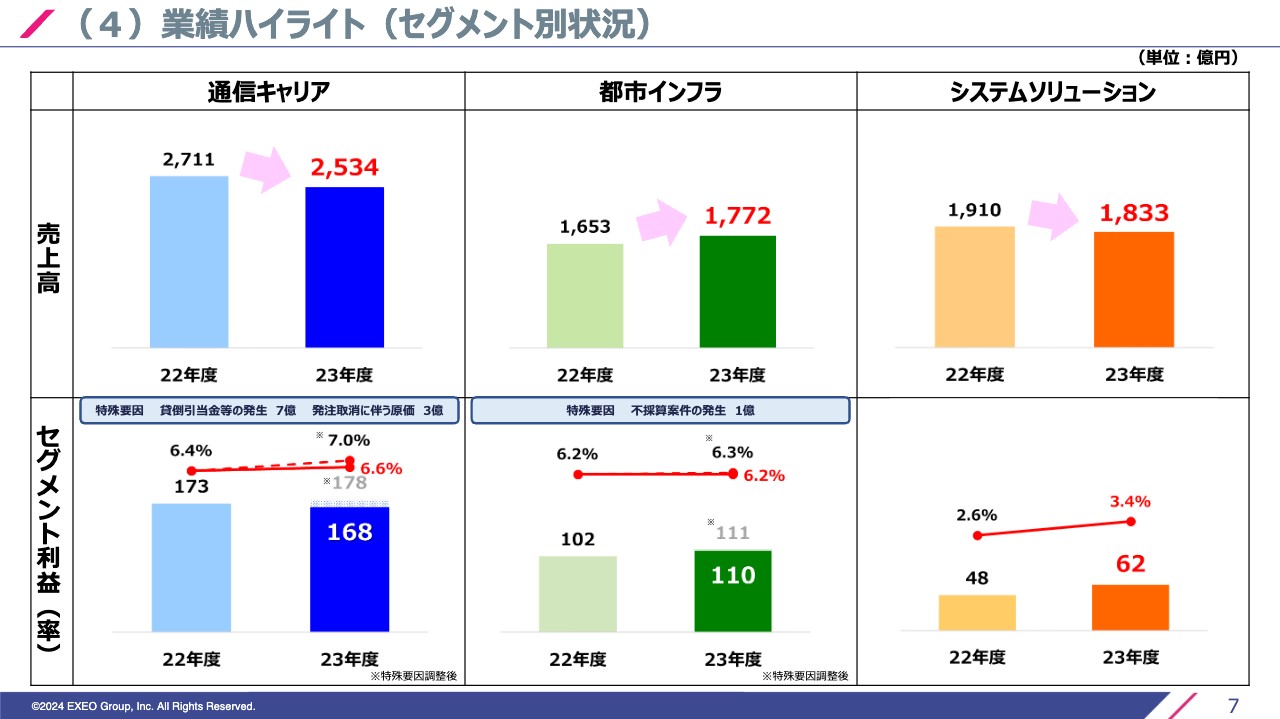

(4)業績ハイライト(セグメント別状況)

セグメント別の状況です。通信キャリア事業については、キャリア各社の投資抑制の影響で売上高は下がってきています。しかし、このセグメントは「利益率をしっかり確保していこう」が合言葉のため、そのような意味では我々が意図したことはなんとか達成できているかと思います。

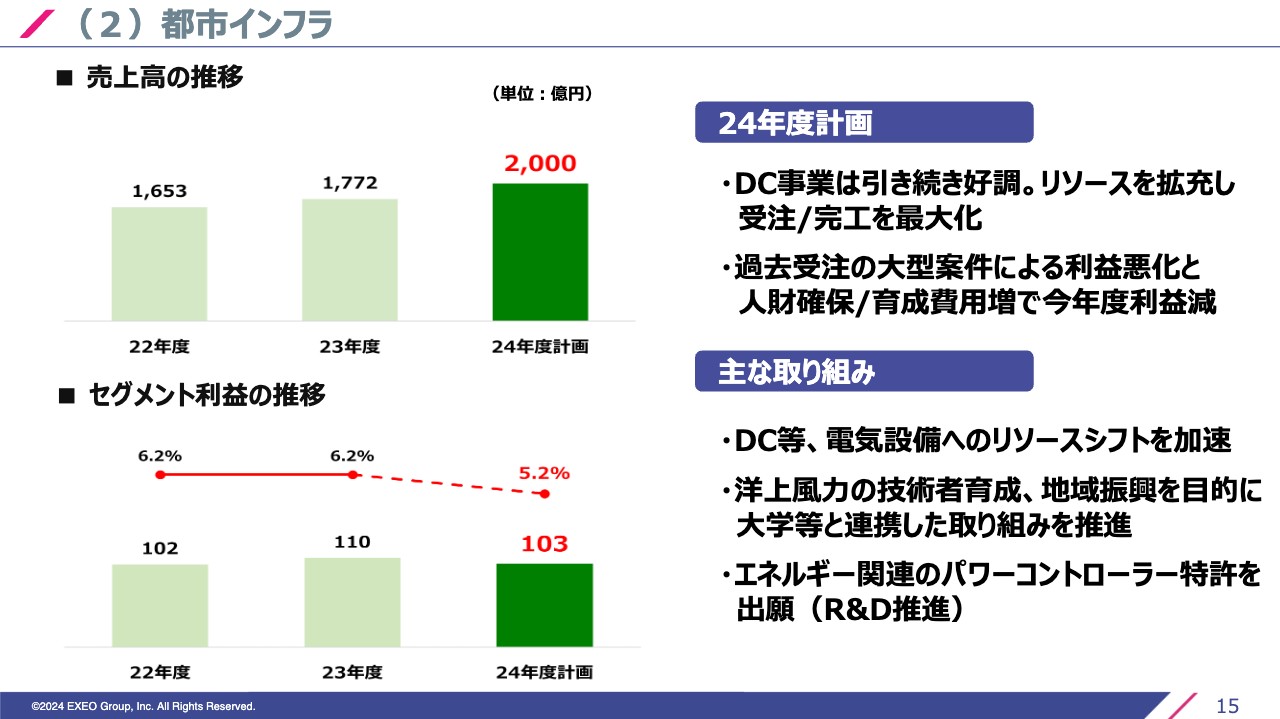

都市インフラ事業については、受注も好調で増収増益を実現できました。しかし、かなり運に恵まれたこともある一方で、もう少し伸びるかという思いもありました。データセンターで約100億円の来期への売上期ずれをしており、その影響を除いても地盤が十分に固まってきたように思います。

システムソリューション事業については、海外が低迷しているとお伝えしましたが、国内側でしっかり増益確保したことで跳ね返すことに成功しました。グローバルの影響もあり売上高は少し減少しているものの、増益を実現できました。

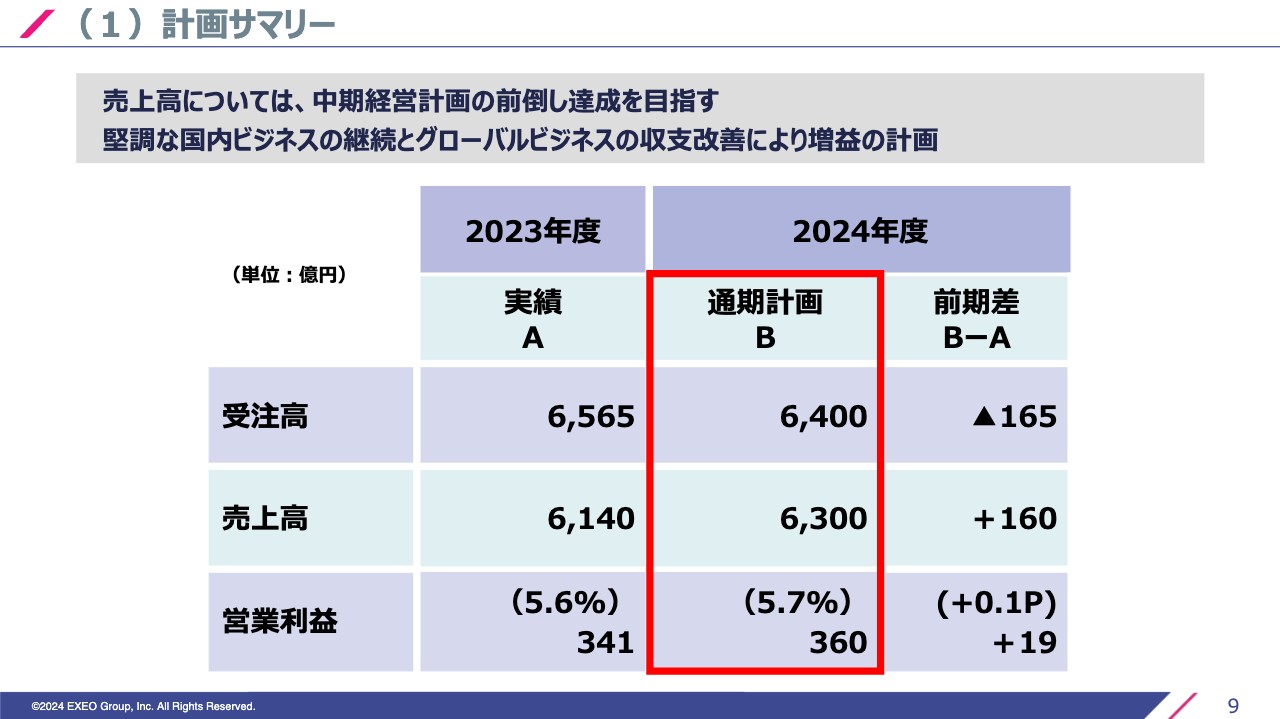

(1)計画サマリー

2024年度通期計画についてご説明します。売上高は2023年度実績6,140億円から、2024年度計画6,300億円としました。また、受注高は若干落として6,400億円で計画していますが、売上並びに営業利益は増収増益を目指す考えです。

営業利益については現時点では360億円を計画しています。特に第4四半期は国内において過去最高の利益を出せており、少し力がついてきたと捉えています。しかし、コアである通信キャリア事業はいまだ予断を許さない状況です。構造改革等を地道に進めながら、継続して効果を出していきたいと思っています。また、2024年度には売上高の中期経営計画目標6,300億円を前倒しで実現すべく、鋭意取り組む所存です。

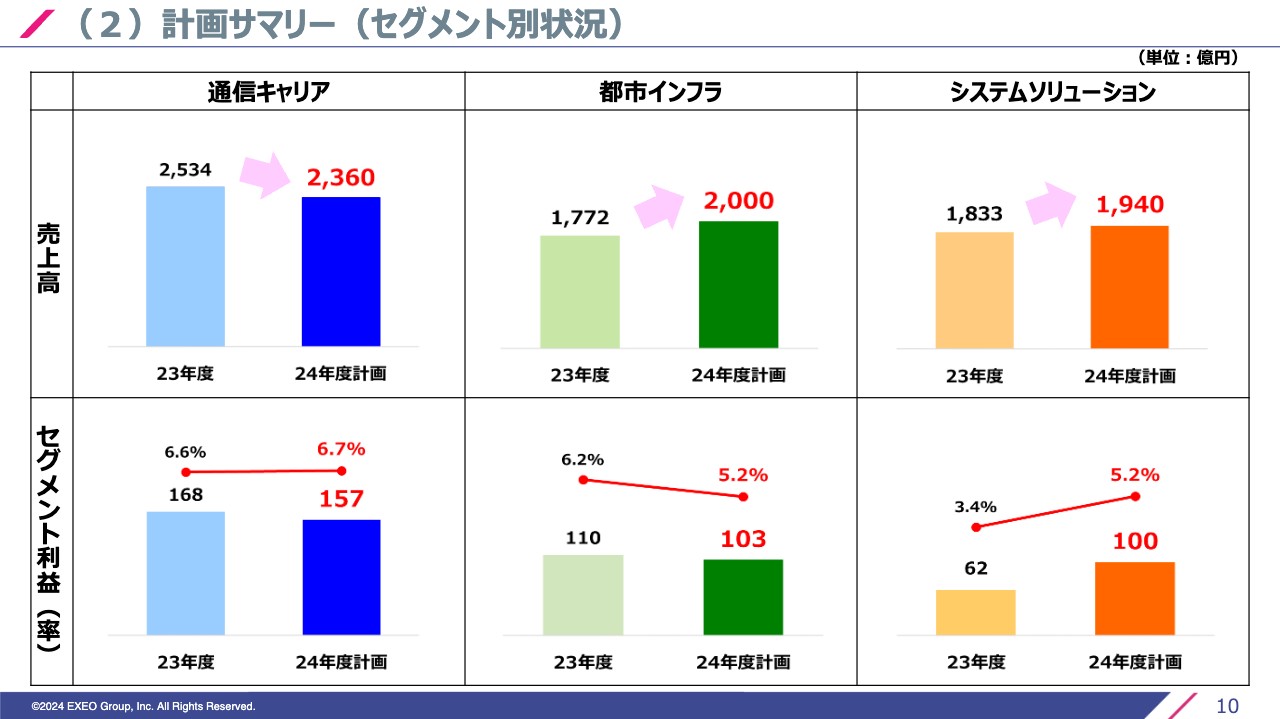

(2)計画サマリー(セグメント別状況)

セグメント別の状況です。通信キャリア事業は減収減益を予想しています。この後も少しご説明しますが、改善すべきプロセスが少しずつ見えてきています。改善に取り組みながら営業利益率を確保することが命題であると思います。

都市インフラ事業は売上がかなり伸びていきますが、問題はセグメント利益です。2023年度は大型の太陽光案件がローンチでき、早期完成に繋げたことで約10億円のインセンティブを獲得できる、ある意味では運に恵まれたといえます。

そのような大型案件がないことを踏まえると2024年度は微増となります。データセンターについても大いに期待していますので、セグメント利益103億円は下限であるくらいの気持ちで取り組みたいと思っています。

システムソリューション事業は、おかげさまでマネージドサービスを含めたリカーリングビジネスも少しずつ増えてきています。やはり、なんと言ってもグローバル分野における事業の取捨選択、あるいは構造改革をしっかりグリップすることで、大きな回復を目指したいと考えています。

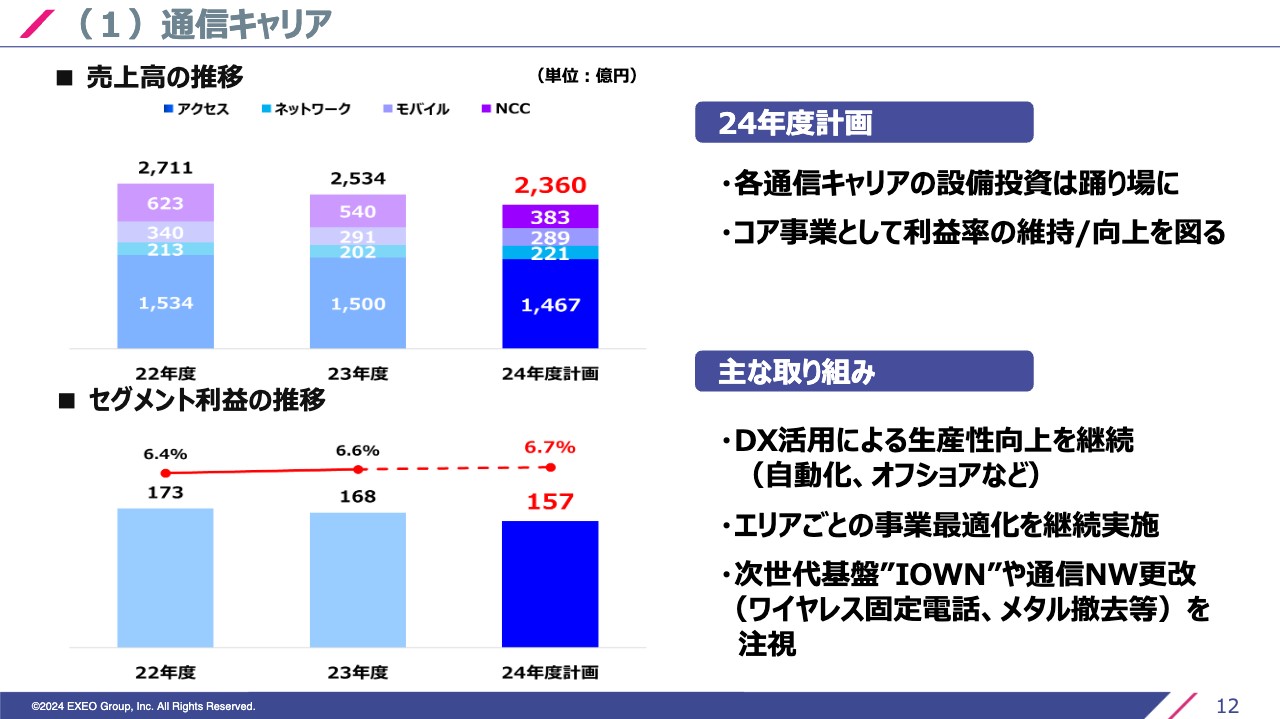

(1)通信キャリア

セグメントごとの中身についてご説明します。まず通信キャリア事業です。先ほどお伝えしたように、各キャリアの設備投資はある意味で踊り場にきていると捉えています。

特にアクセスあるいはネットワークといったところは大きく減るとは見ていませんが、従前のように大きく増えることもないと考えています。有限なリソースを他の分野も含めてしっかり配置しながら、マルチスキル化することが課題だと考えています。

そのためには、当然DXの力も必要です。自動化あるいはAI技術の活用など、生産性の積極的な向上にあわせて、我々のグループの中で一部オフショアも進め、利益確保に努めます。

この後でご紹介しますが、エリアごとの事業の最適化を目的に、大括り化を進めていく予定です。「プロセスの見直し」と「大括り化」の2つがテーマかと思います。

新しいテーマとして、みなさまご存知の”IOWN”が出てきます。これをきっかけに我々も新しい技術をしっかり学び、次の時代に伝えていきたいと考えています。

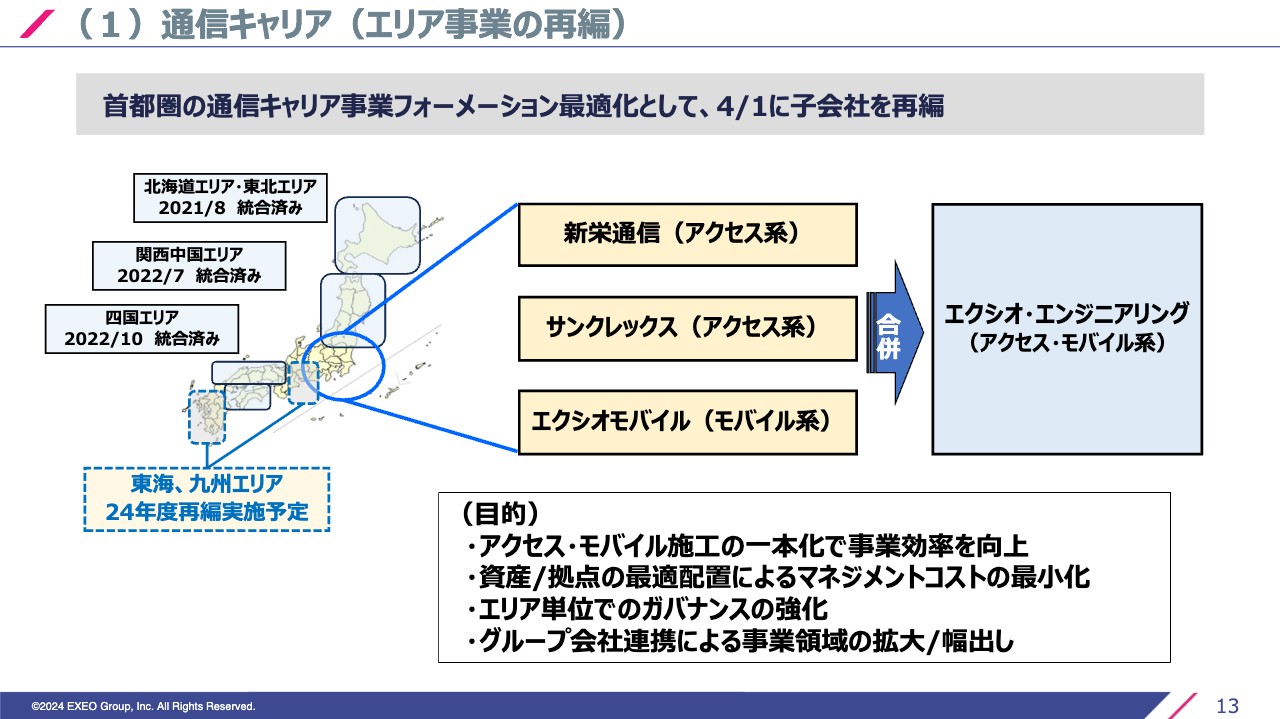

(1)通信キャリア(エリア事業の再編)

エリア事業の再編は、4月1日にすでに行っております。首都圏を中心としたアクセス系2社、モバイル系1社を合併しエクシオ・エンジニアリング社を立ち上げました。これにより、首都圏のさらなる事業効率向上、マネジメントコストの最小化といったことが期待できます。

西日本においては東海、九州エリアについて、現在チームを組んで仕事のプロセスの見直しを進めており、2024年度には再編成の道筋をつけたいと考えています。これにより、エリアごとに事業領域の幅出しを行い、我々の技術を使ってお役に立てる分野を広げていきたいです。

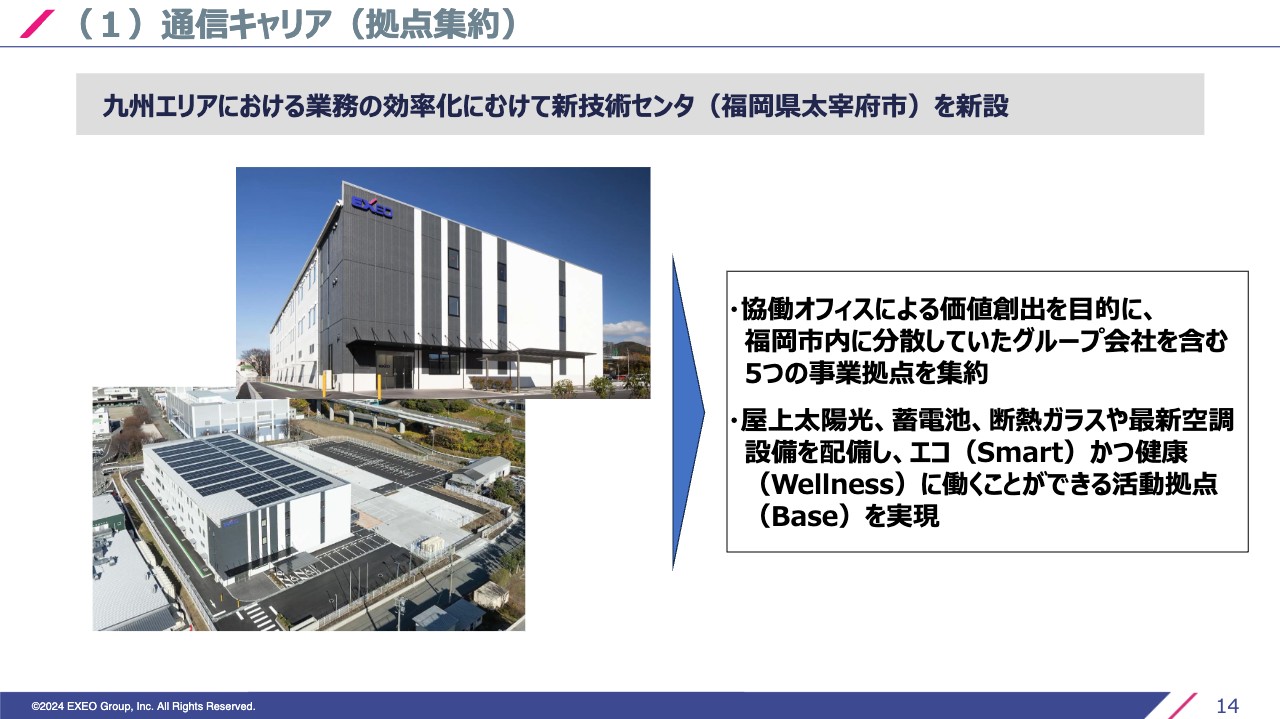

(1)通信キャリア(拠点集約)

通信キャリアにおける九州エリアの例をご紹介します。我々が技術センタと呼んでいる工事事務所は非常に点在していますが、これらを大きく一本化し、九州北部の大都市圏を中心にモバイル系とアクセス系のメンバーが一緒に入る拠点を作りました。

高速道路に近く、非常に利便性も高い立地であり、1つの場所に集約することでコミュニケーションを密にしていくことを考えました。また、このオフィスは環境にも十分配慮し、エコ(Smart)かつ健康 (Wellness)に働ける活動拠点 (Base)となっています。

(2)都市インフラ

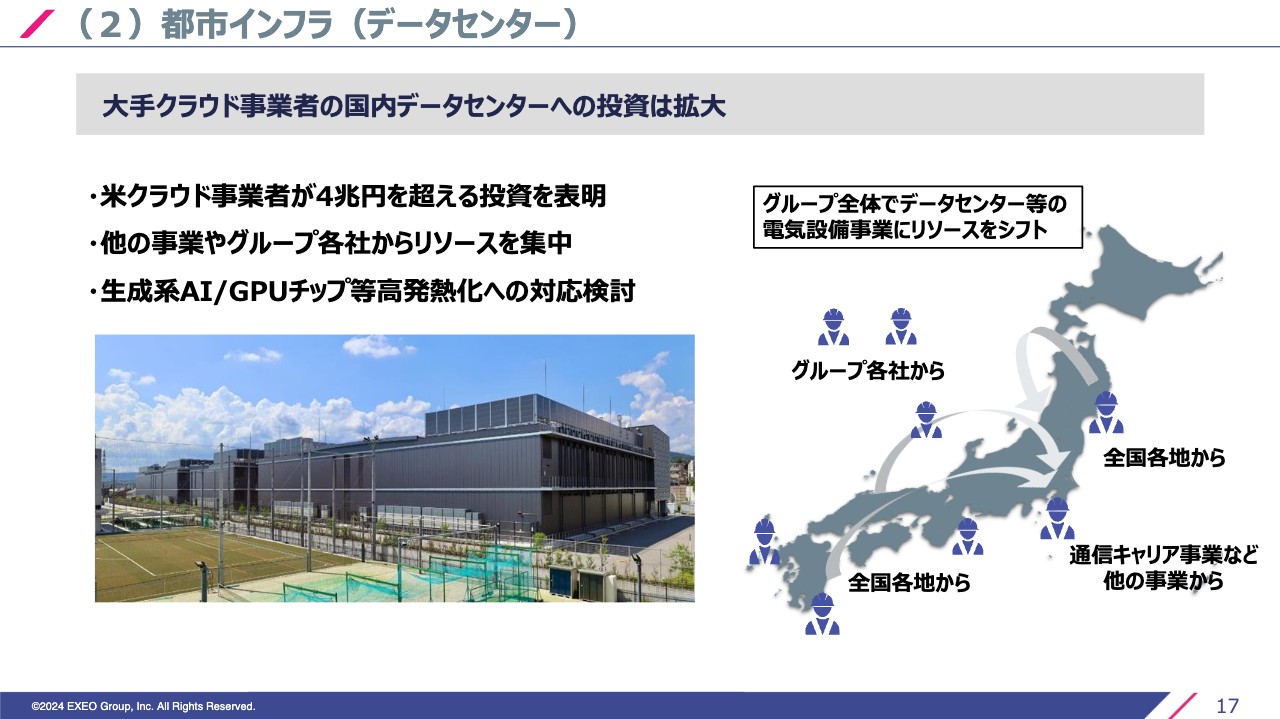

都市インフラ事業です。データセンターについては、大変多くの引き合いがあります。我々のパワーが足らないために残念ながらお断りしている事例もゼロではありません。しかしお役に立てる、より大型でより最先端のものに狙いを絞り、お客さまと一緒にデータセンター早期実現のため、工事も含めて最大限リソースを投入しているところです。

非常に活況のため、社内やグループを挙げて人財を集め、リスキル化し工事にあたっていきます。人財の確保や育成に先行投資するため、少し利益が下がるように見えますが、来期以降には利益の積み上げに役立つものと期待しています。

人財の育成については、洋上風力などを含め強化していく予定です。事業成長のために少しずつエネルギー関連のR&Dへの投資にも取り組むつもりです。そのため少ししゃがんだように見えますが、テーマとしては十分に盛りだくさんであると考えていただければと思います。

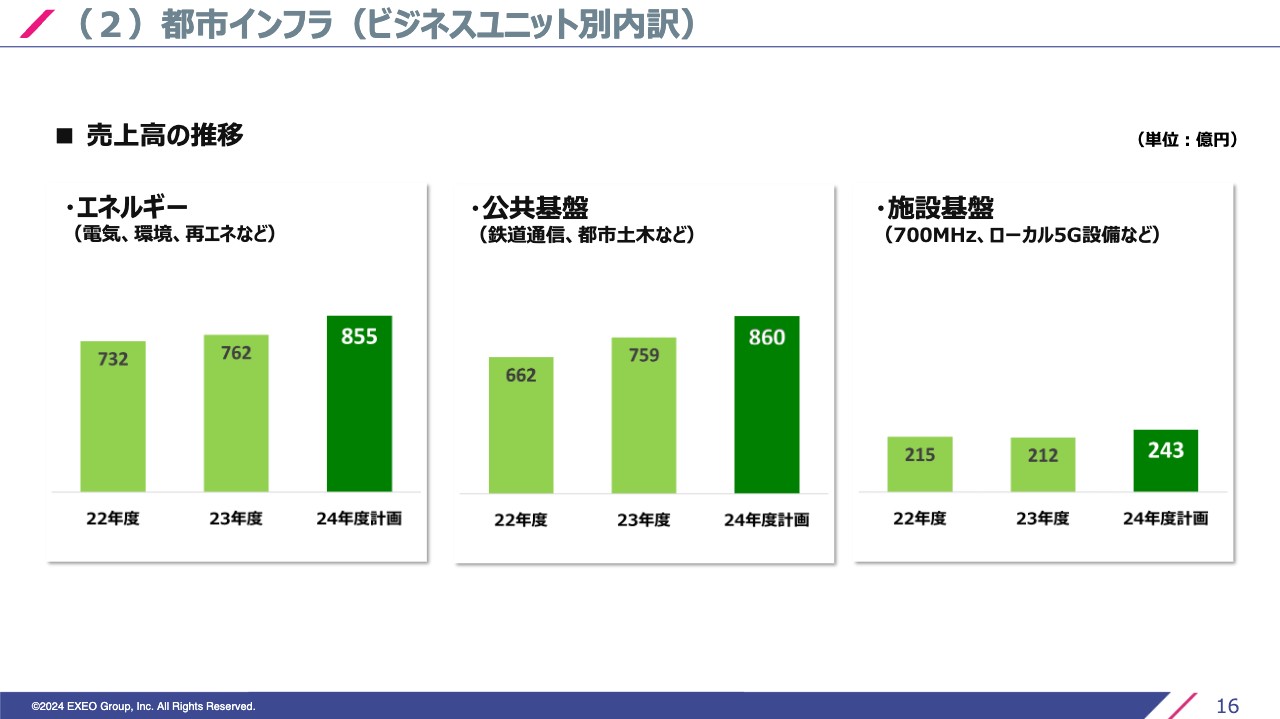

(2)都市インフラ(ビジネスユニット別内訳)

都市インフラ事業の内訳です。データセンターはエネルギー分野に入っています。

従前からの課題であった公共基盤については、かなり受注できるようになっています。しかし、利益率を確保できる案件にフォーカスするという意味で選別受注が必要と考え、昨年度後半からかなり厳しく選別するようにしています。

残念ながらコロナ禍の最中やコロナ禍以降に受注したものの中には、若干利益の足りないものがあります。少しでも利益改善を図りながら、新たなものも受注していきます。

弊社グループの強みを活かし、大きな分野ごとの課題に対しては安心かつ安定して利益成長ができるように変えていこうと思っています。

(2)都市インフラ(データセンター)

データセンターについては、ご存知のように海外クラウド事業者が何兆円というような投資を表明しており、日本に対するデータセンターの需要が非常に高くなっていると思います。生成系AIの普及等にともない、我々の肌感覚としても想像を超えるほどの活況です。全力を挙げてこのテーマにぶつかっていきたいと思います。

我々の課題認識は大きく2つあります。生成系AIをはじめとする最先端の技術に対応できるデータセンターを設計するところまで踏み込みたいと思っていることと、GPUチップが高発熱化していることから、しっかりと冷やせる環境をどのように作るかという設計技術を担保することがますます重要になります。この点においても、技術力を向上させていく予定です。

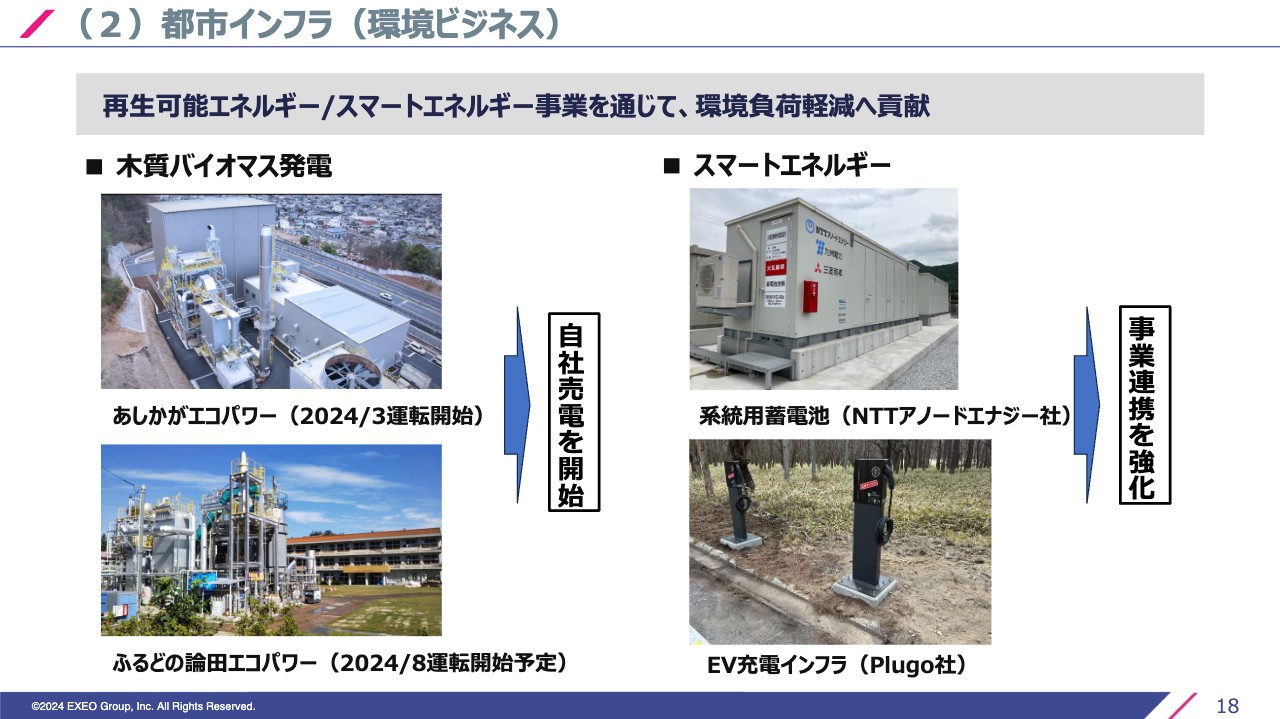

(2)都市インフラ(環境ビジネス)

環境ビジネスについてご紹介します。環境負荷軽減の取り組みに関して、ゴミ処理を含めて大型施設をワン・バイ・ワンで作るモデルを今までは採っていましたが、これからは少し自社で先行投資して回収するモデルを増やしたいと思います。

先行事例となる発電所は、今2つ作っているところです。1つは栃木県足利市に作ったあしかがエコパワーで、こちらのバイオマス発電は、予定どおり2024年3月13日から運転を開始しています。

また、福島県石川郡古殿町に作った「ふるどの論田エコパワー」は、小学校の廃校跡を活用します。町のみなさまとも協力しながら、今年8月の運転に向けて鋭意準備中で、地元のみなさまとタッグを組んで自社売電を行っていくビジネスモデルで進めていく予定です。

スマートエネルギー関係については、これから重要になってくる系統用蓄電池の工程、EV充電インフラなどの工事にも引き続き関わっていきたいと思います。

営農型の太陽光など従来から取り組んでいるテーマもあるため、パートナー企業のみなさまと一緒に取り組みを促進していきたいと考えています。

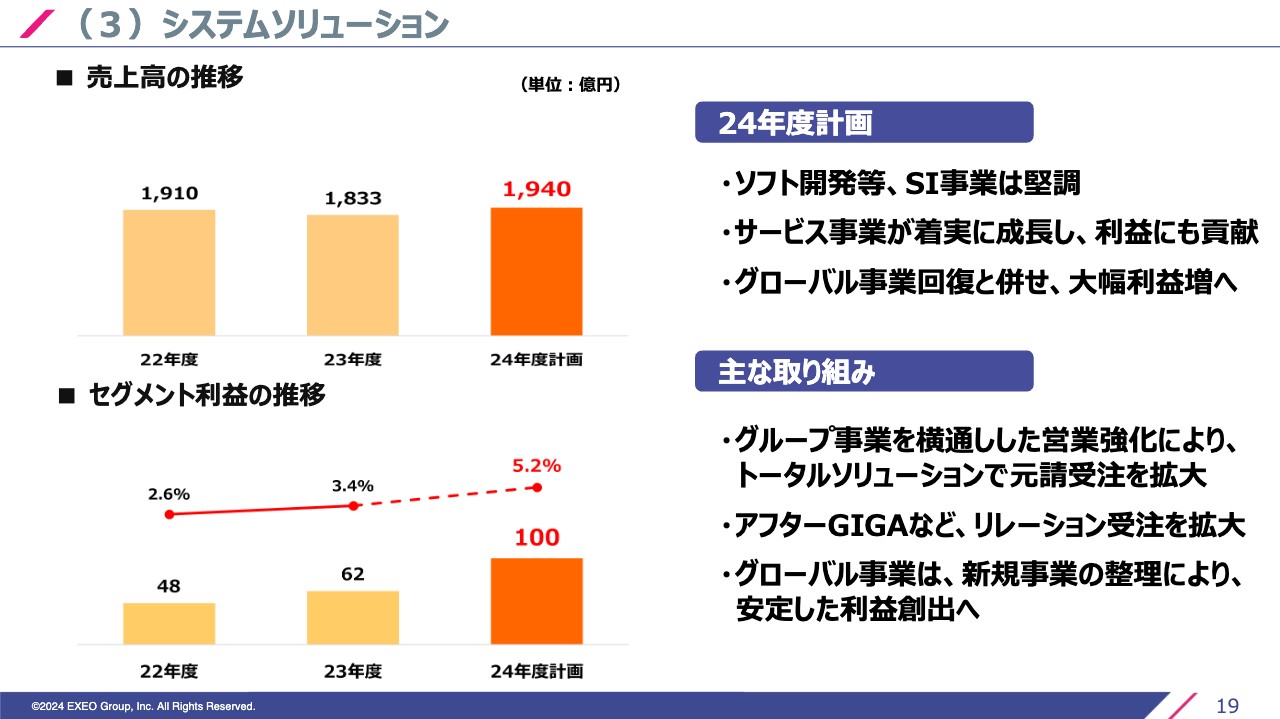

(3)システムソリューション

システムソリューションです。システムソリューションは順調ですが、ある意味ほふく前進という言い方がいいかもしれません。サービス事業やオペレーションなどの保守運用事業も含めて、着実に増やしてきています。

まだまだ人的リソースをベースにしたビジネスモデルになっていますが、少しずつリカーリングモデルに変更することと、サービス化を工夫して行うことの2つがテーマだと思っています。

そのためにはグループ全体の事業を見通して、ソリューションについてもあまりに不採算な案件は受けないよう注視していきたいと思います。

グローバル事業については、撤退すべきものは撤退するなどの取捨選択を進めて、事業構造を少しずつよい方向へ転換しようと考えています。

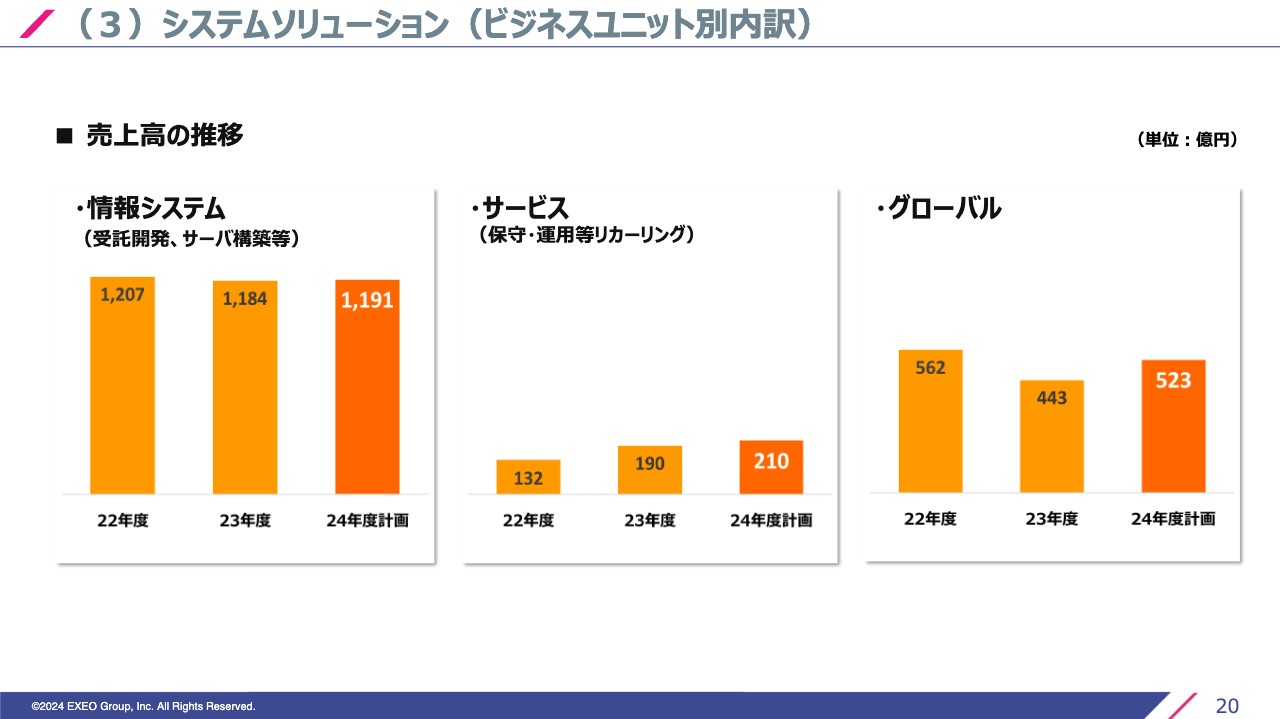

(3)システムソリューション(ビジネスユニット別内訳)

情報システムの受託開発、サーバ構築は堅調です。

保守・運用等リカーリングのサービスも着実に増えてきています。また、グローバルについてもいったん減少しましたが、売上高約500億円以上という計画は再度しっかりとキープできるように再拡大を目指したいと思っています。

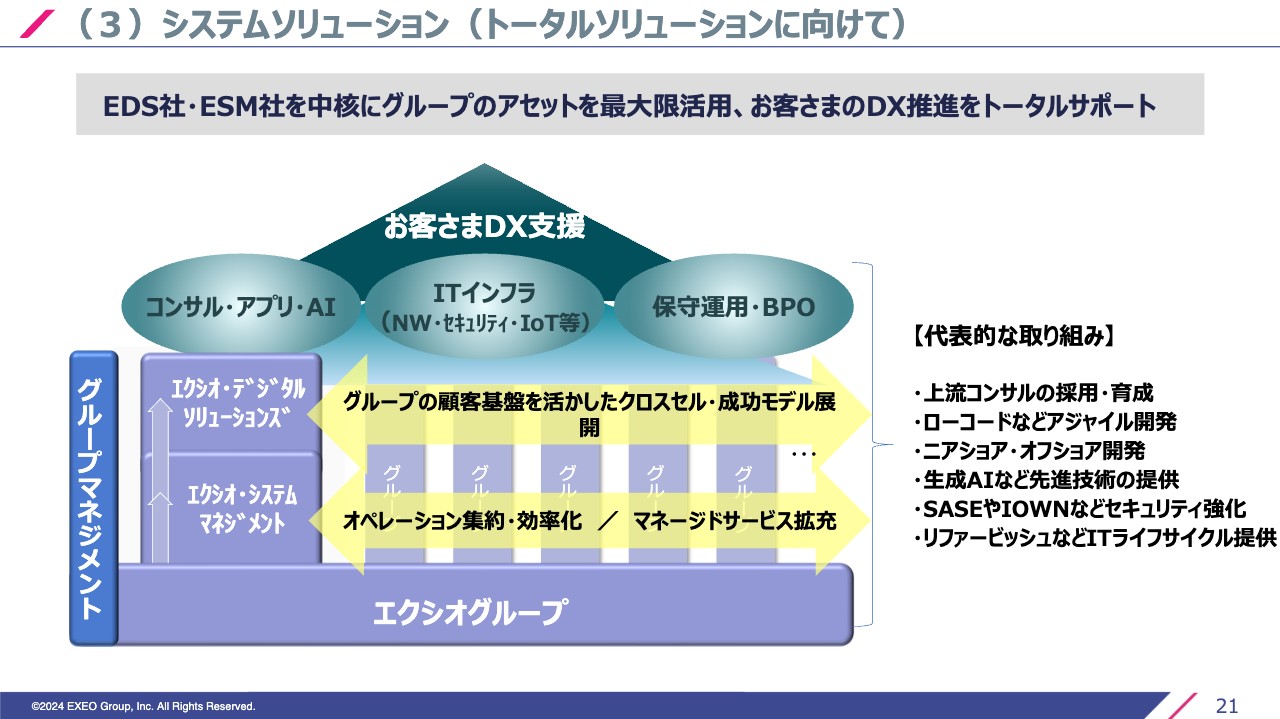

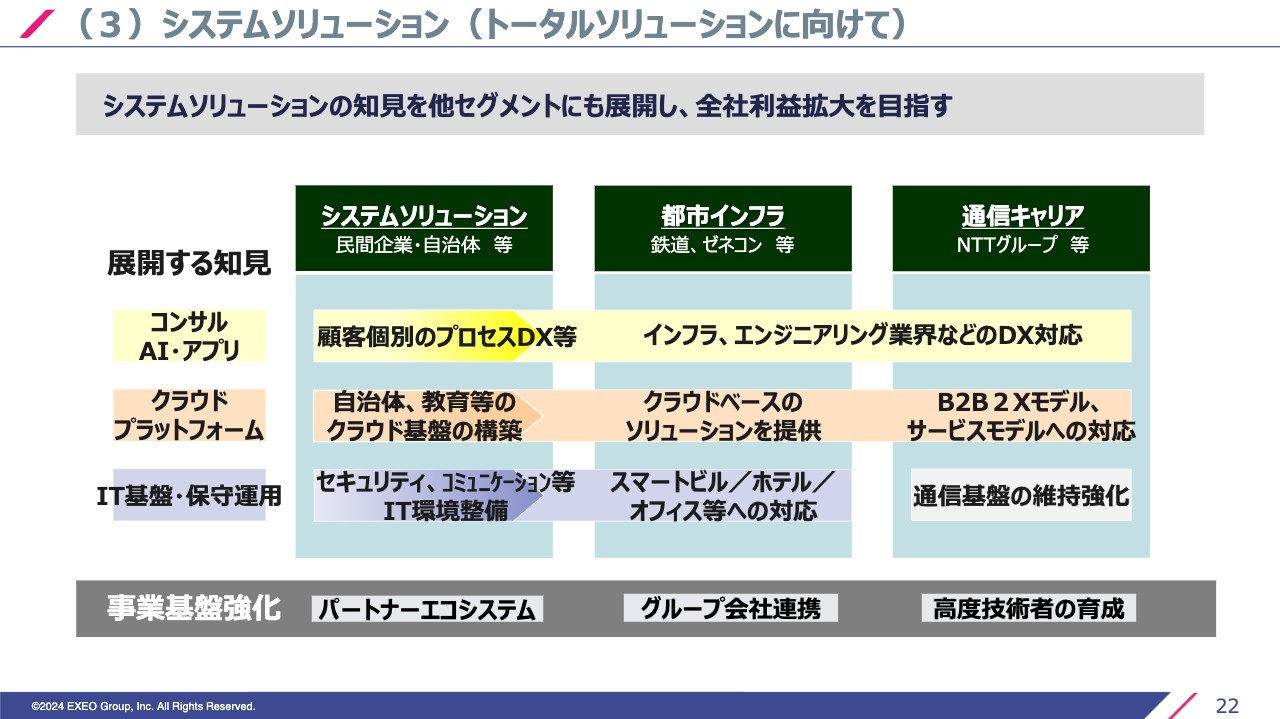

(3)システムソリューション(トータルソリューションに向けて)

システムソリューションは現在、大きく2つの会社に再編成をしています。エクシオ・デジタルソリューションズとエクシオ・システムマネジメントの2社です。これを両輪にして、お客さまのDXに対応することを着実に進めていきたいと思います。

もちろんエクシオグループ全体の各チームのクロスセル、あるいは成功モデルの横展開も行いながら、オペレーションも極力統合を重ねていく予定です。ローコードなどのアジャイル開発は当然ですが、少しずつニアショア・オフショア開発も進めていく予定です。セキュリティに関わる新しい技術などにも対応しており、この分野でもみなさまのお役に立てると思っています。

海外でチームが充実してきたリファービッシュなどITライフサイクル提供についてもしっかり取り組んでいきたいと思います。

(3)システムソリューション(トータルソリューションに向けて)

コンサルから保守運用まで、事業基盤をしっかり強化し、高度な技術者も育てて進めていく予定です。全社的にあるいはグループ全体で横連携しながら、さらにグリップを強めていきたいと思っています。

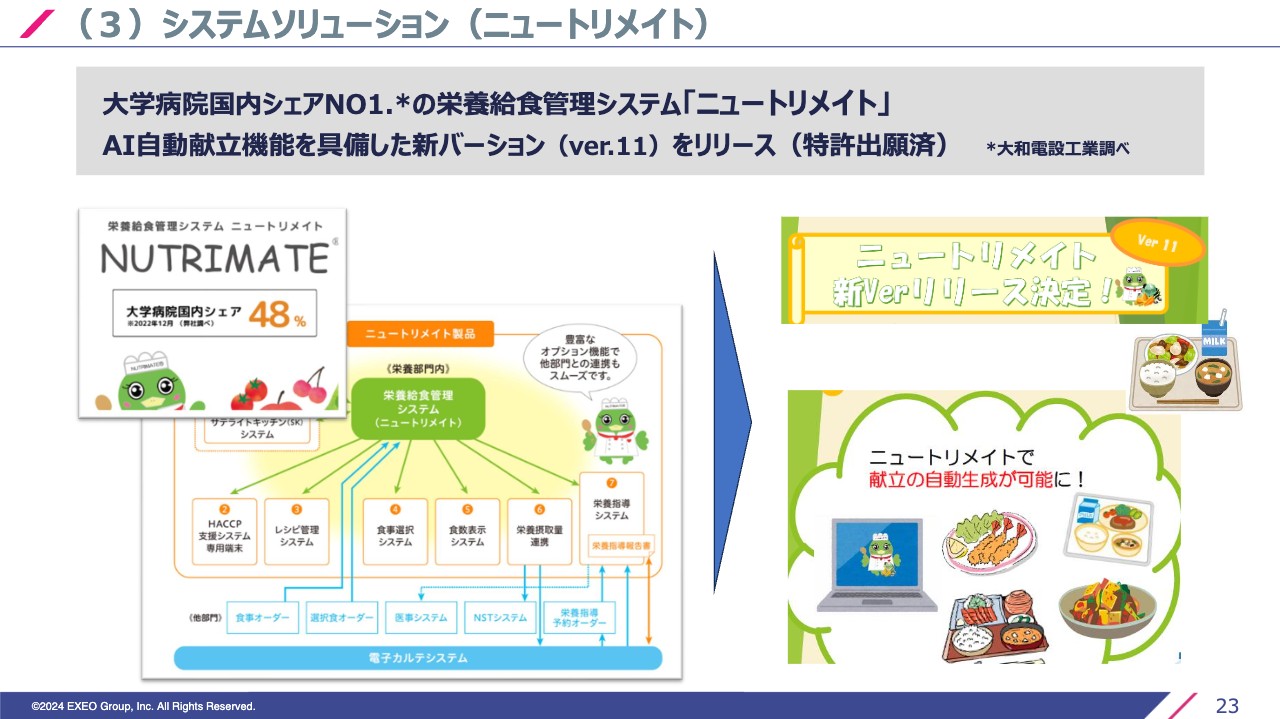

(3)システムソリューション(ニュートリメイト)

十数年、手塩にかけて育ててきた「ニュートリメイト」というシステムをご紹介します。大学病院国内シェアNo.1の栄養給食管理システムです。この度、AI自動献立機能を具備した新バージョンをリリースしました。

もともと東北大学医学部の先生のご指導をいただきながら、長年改良に改良を重ねてきたソフトウエアサービスです。大変多くの引き合いをいただいています。

(3)システムソリューション(グローバル)

グローバルは丁寧にご説明します。4つの分野に分かれています。ITマネージドサービスはずいぶん元気ですが、Procurriというリファービッシュビジネスを行っている会社で今回少し在庫の評価損を出しているため、しっかり立て直すことは急務だと思います。

ICTインフラは順調です。特にdhostについては堅調に伸びてきていますので、引き続き投資を継続したいと思っています。

サプライチェーン技術では非常におもしろいサービスを行っています。特にこのデジタル貿易プラットフォームはVCCあるいはGUUDといったネーミングでご紹介しています。少し商品の取引も拡大していましたが、残念ながら特別損失を出す結果となってしまいました。

プラットフォーム業務は引き続き行いますが、商品の取り扱いは事業としては行わないこととしたため、今後は今回のような特別損失を出すことはないと思っています。

M&Eエンジニアリングは堅調に推移をしています。電気、空調、通信関係のエンジニアリングはそれぞれ大型の案件の引き合いをいただき、若干のでこぼこ感はありますが黒字基調で継続しています。安心して見ていられる分野です。国内事業とのシナジーも意識しながら、メリハリをきかせて進めたいと思っています。

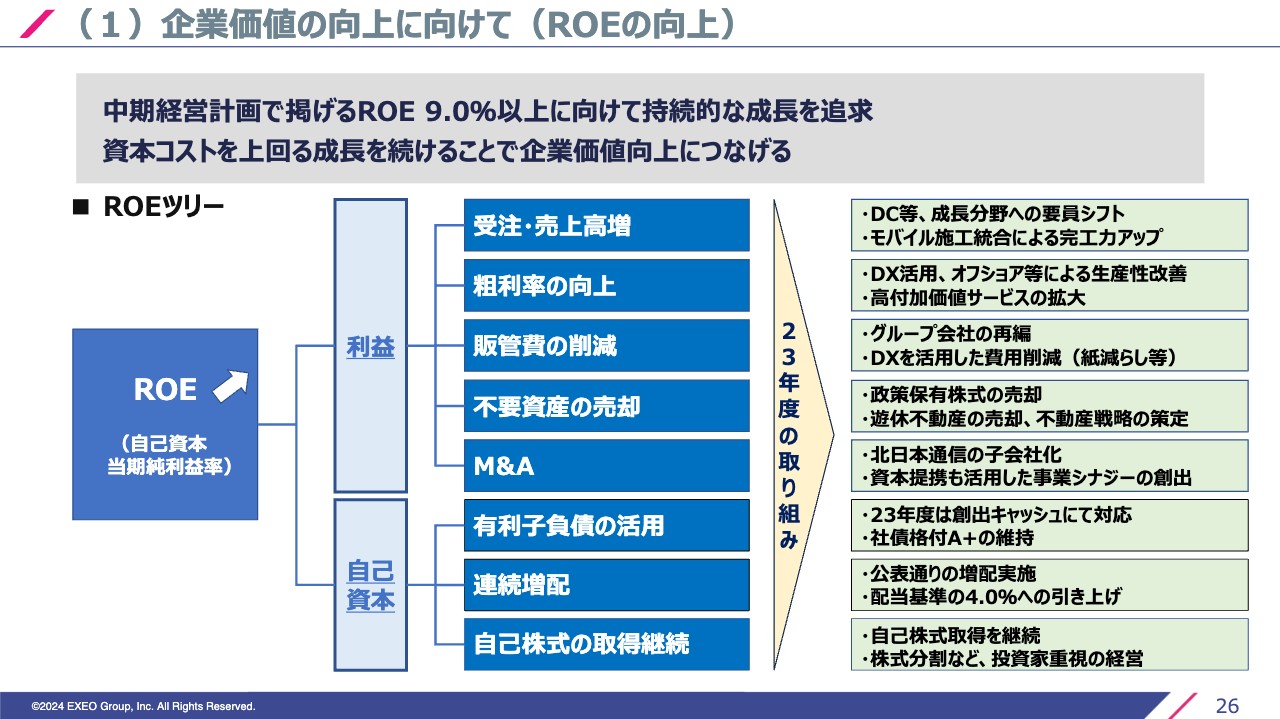

(1)企業価値の向上に向けて(ROEの向上)

企業価値の向上に向けてお話しします。スライドは、すでにみなさまにもご紹介をしていますがROEを9パーセントにしていくために利益の拡大や稼ぐ力をしっかり担保し、自己資本にも目を配るという内容です。

スライド右側に記載がありますが、M&Aについては2023年度はいろいろトライはしたもののなかなかご縁に恵まれず、大きなところは北日本通信の子会社化です。社債の格付けはAプラスを維持しています。

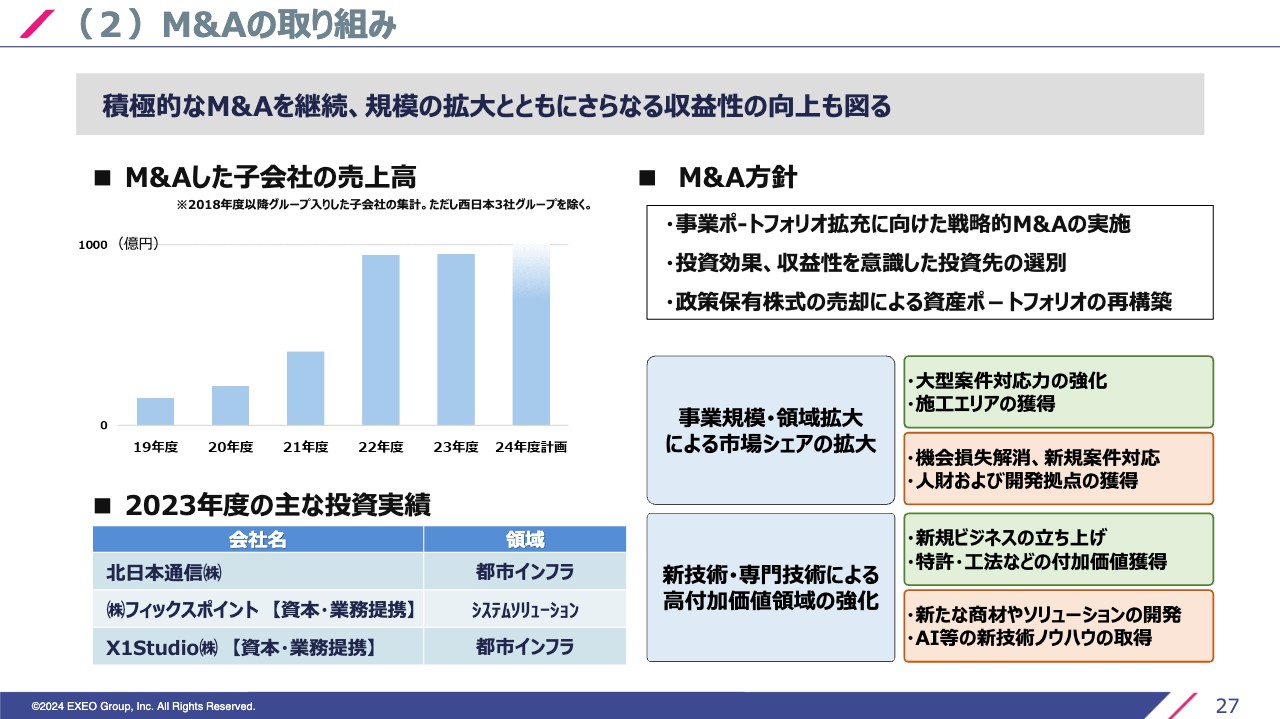

(2)M&Aの取り組み

M&Aについてです。100パーセント子会社化したのは北日本通信です。非常に元気が良く、今回もよい利益計画で結果を出してくれています。保守運用ではフィックスポイントという会社と資本・業務提携しています。

もう1つ、X1Studioとも資本・業務提携をしています。都市インフラ、特にデータセンターあるいはホテルの制御等々をつかさどるソフトウェアを含めたソリューションを提供する会社で、非常に興味深いアクティビティです。このようなメンバーとシナジーを出し合いながら幅出しを進めていこうと考えています。

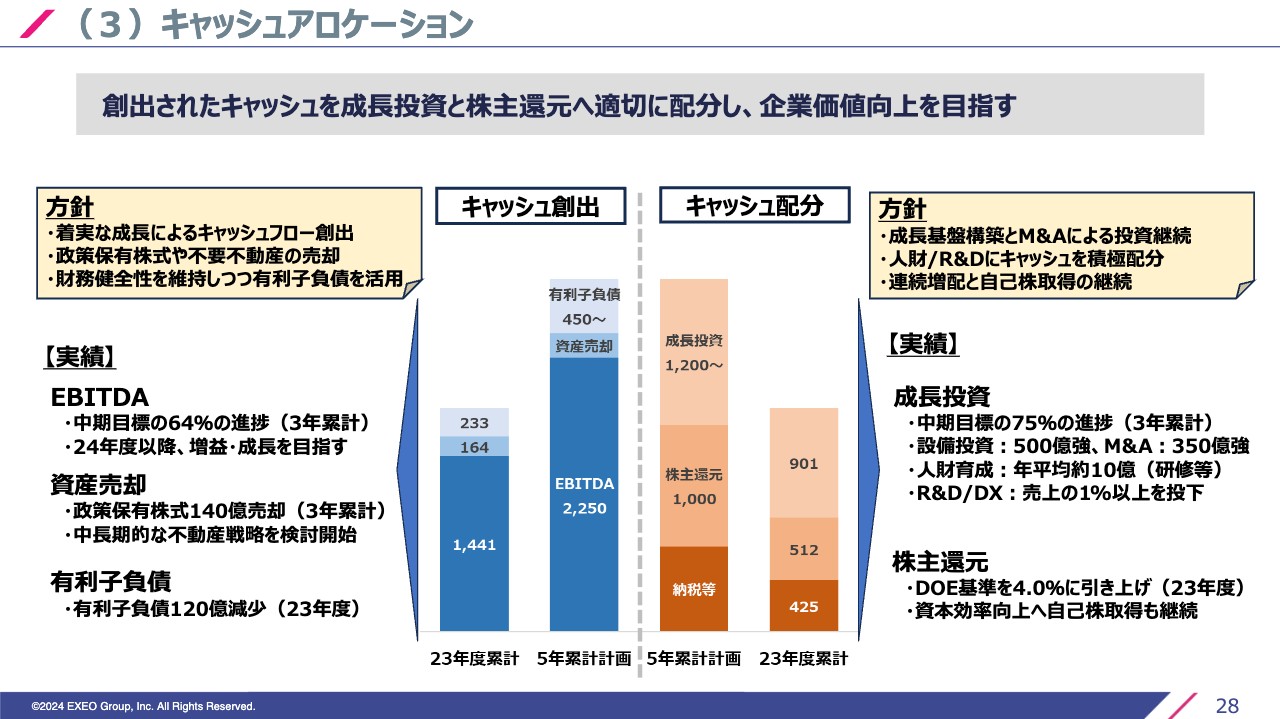

(3)キャッシュアロケーション

キャッシュアロケーションの状況です。今年度も着実にキャッシュを創出し、必要な成長分野に再配分して進めています。有利子負債を120億円ほど減少させることができましたが、M&Aも含めて少し実需のご縁がなかったことが結果の1つだと思います。

焦ることなく、良いテーマに引き続き成長投資を継続し、配分していきたいと思います。資本効率も意識しながら自己株買いも継続していきたいと考えています。

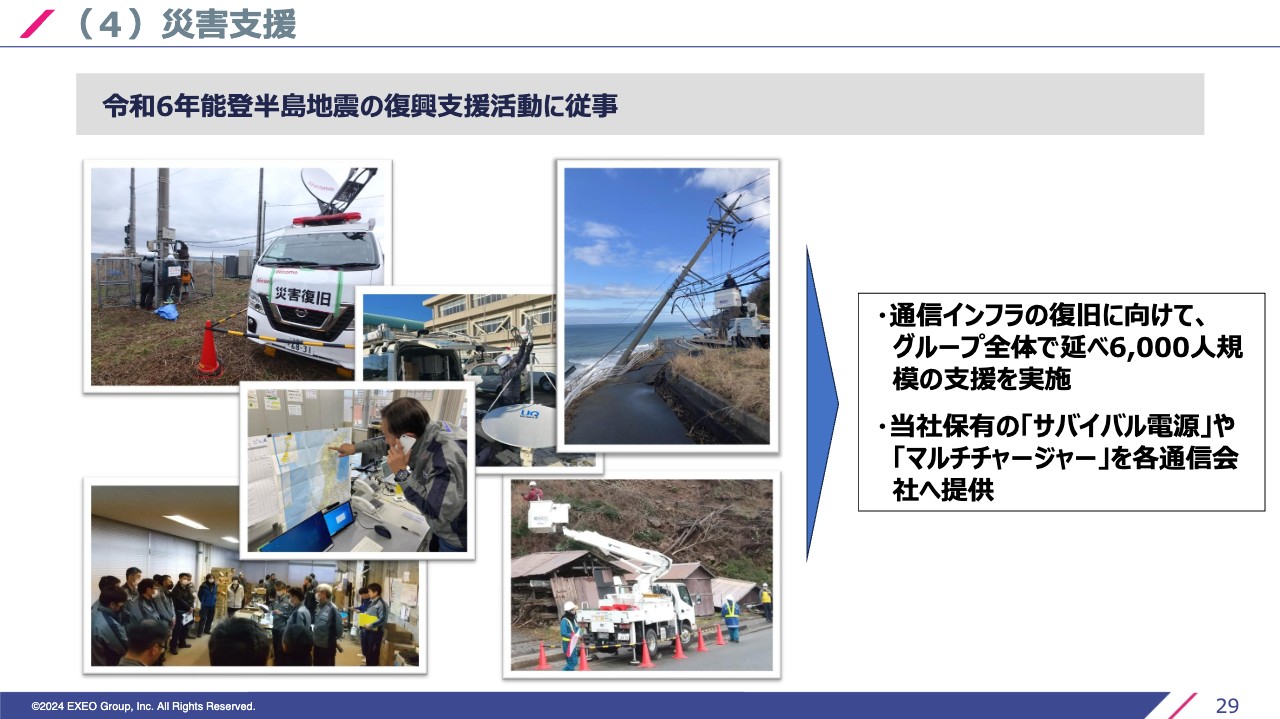

(4)災害支援

トピックスです。みなさまよくご存知だと思いますが、我々は災害支援にも出向いています。2024年3月末の段階でグループ全体でアクセス系での延べ人数約3,000名以上、モバイル関係でも3,000名以上と結果的に計6,000名を超える規模で支援しています。

当社で保有しているサバイバル電源あるいは携帯マルチチャージャーも、通信各社にご提供を呼びかけたところです。

我々のチームもいくつかのエリアを担当していますが、おそらく5月末にいったん区切りになると思います。しかし能登半島の現実の本格復旧には、相当の時間がかかると見ています。

(5)ESG

ESGは、CDPから気候変動に対する取り組みで「A-」という評価の認定をいただいています。よい評価をいただいていると思いますので、ここから落ちないようにがんばります。

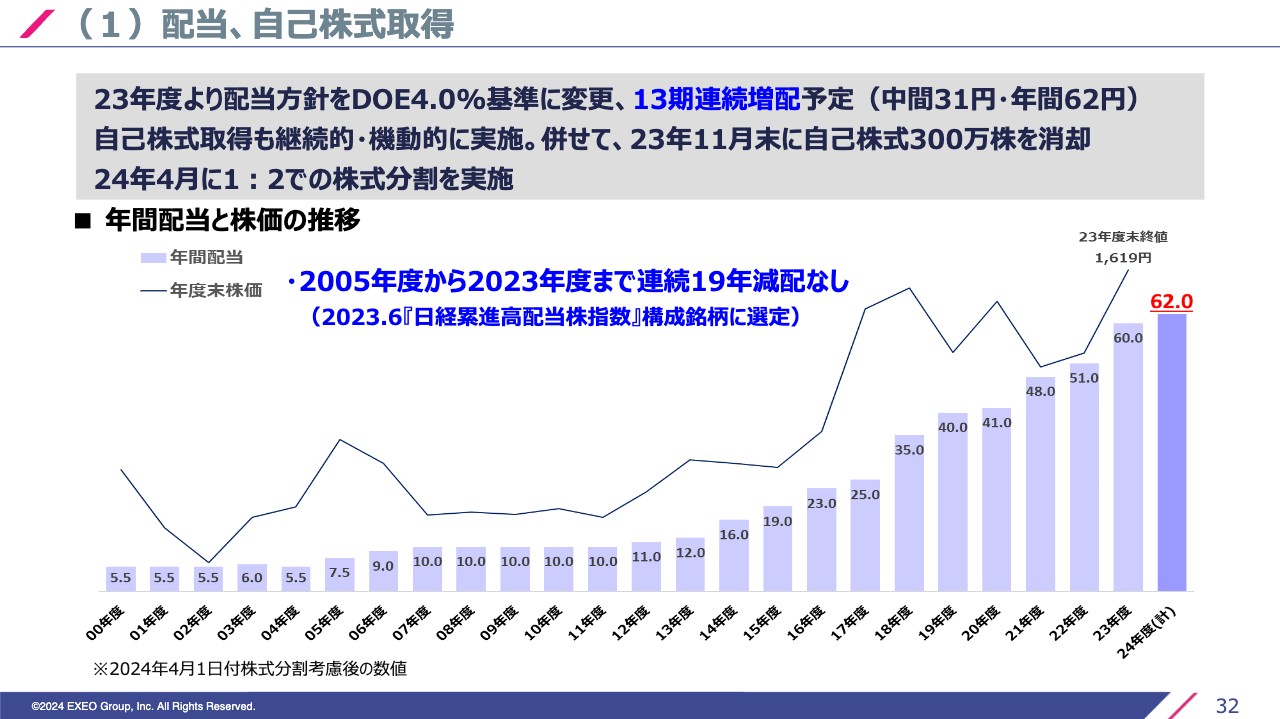

(1)配当、自己株式取得

株主還元です。株主還元はDOE4.0パーセントを基準としており13期連続増配です。2023年度は60円を配当する予定ですが、2024年度は62円と増配予定です。2023年11月には300万株の自己株式を消却しており、2024年4月には2分割というかたちで株式分割しています。

配当重視のポリシーをご理解いただき、当社を応援いただければと考えています。

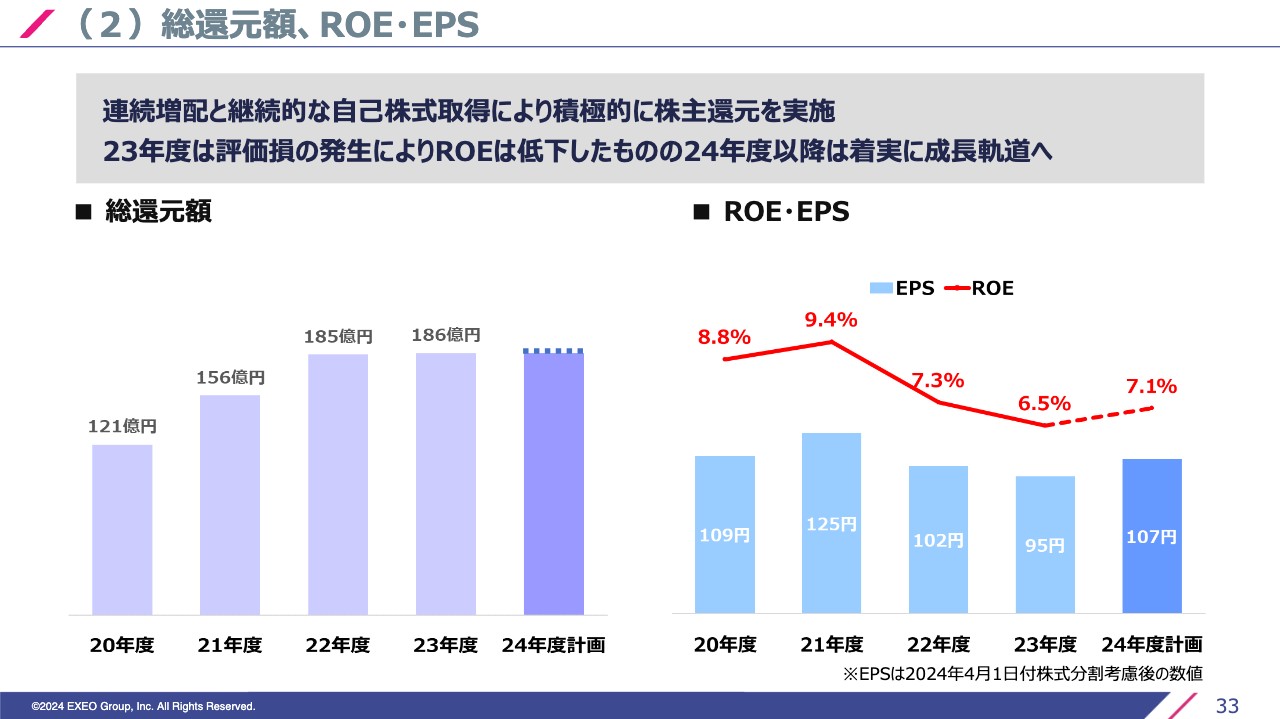

(2)総還元額、ROE・EPS

総還元額です。概ね2022年、2023年、2024年と同程度のレベルで上げていこうと考えています。ROEは2023年度6.5パーセントまで下がってしまいました。やはり特別損失を出した影響です。

仮に特別損失がなかったと仮定しますと、7.9パーセントまで戻せているようにも見えます。少しずつですが実力はついてきています。24年度以降着実な成長軌道へ戻したいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1951

|

2,832.0

(03/05)

|

+26.5

(+0.94%)

|

関連銘柄の最新ニュース

-

03/02 15:00

-

02/28 09:00

-

02/27 20:10

-

02/26 20:10

-

02/25 20:10

新着ニュース

新着ニュース一覧-

今日 00:00

-

03/05 23:25

-

03/05 23:19

-

注目!みんかぶ企業分析

みんかぶおすすめ