【QAあり】メンバーズ、売上収益と付加価値売上高は過去最高 利益重視マネジメントへ転換し新戦略で高成長・高収益事業の確立へ

会社概要

髙野明彦氏(以下、髙野):メンバーズの代表取締役兼社長執行役員の髙野です。本日は2024年3月期の通期決算及び中期戦略説明会にご参加いただき、ありがとうございます。

本日は、2024年3月期の通期決算のご説明の後に、「VISION2030」の取り組みのレビューとそちらを踏まえた今後の中期的な戦略についてご説明します。

決算説明に入る前の確認事項として、弊社はミッション・ビジョン経営を重要視している点をお伝えします。現在は、「VISION2030」として「日本中のクリエイターの力で、気候変動・人口減少を中心とした社会課題解決へ貢献し、持続可能社会への変革をリードする」を掲げ、取り組んでいます。

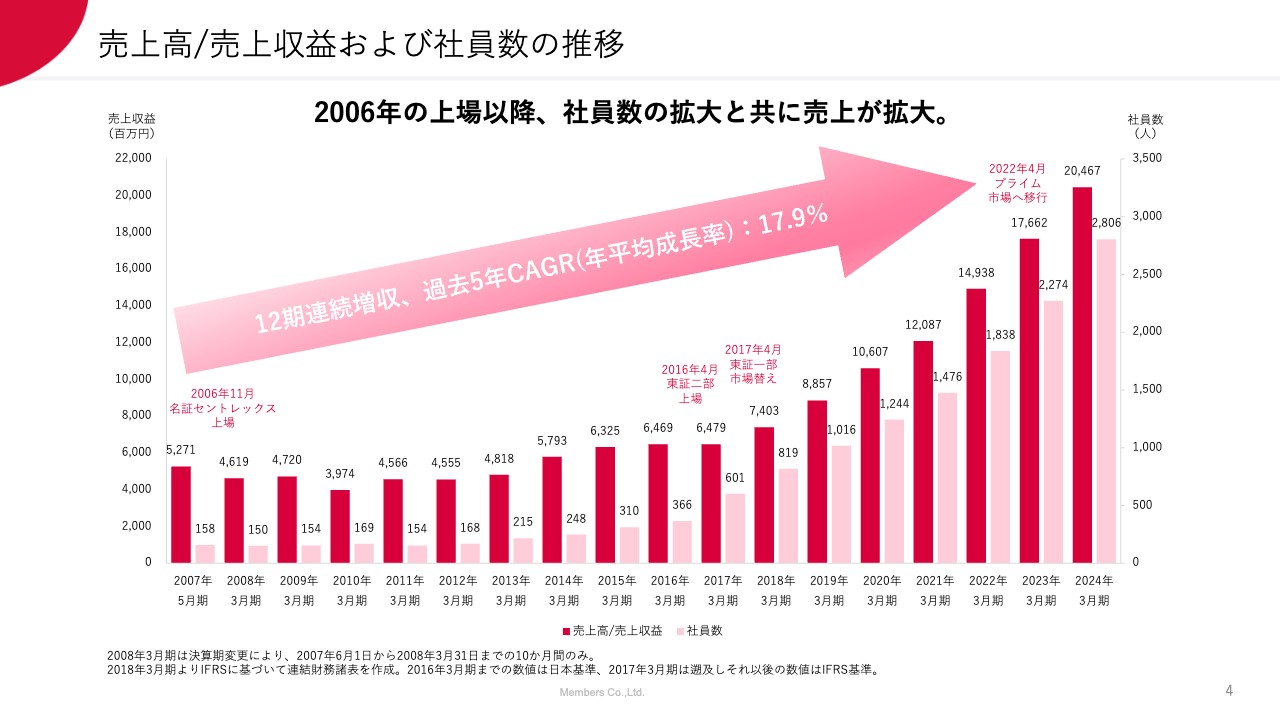

売上高/売上収益および社員数の推移

「VISION2030」を始めて4年が経過しました。ミッション・ビジョンに共感する多くの社員が集まり、継続して大きな成長が実現できていると考えています。「VISION2030」開始前の2020年3月期と比較しますと、4年間でおよそ2倍の事業規模に成長できています。

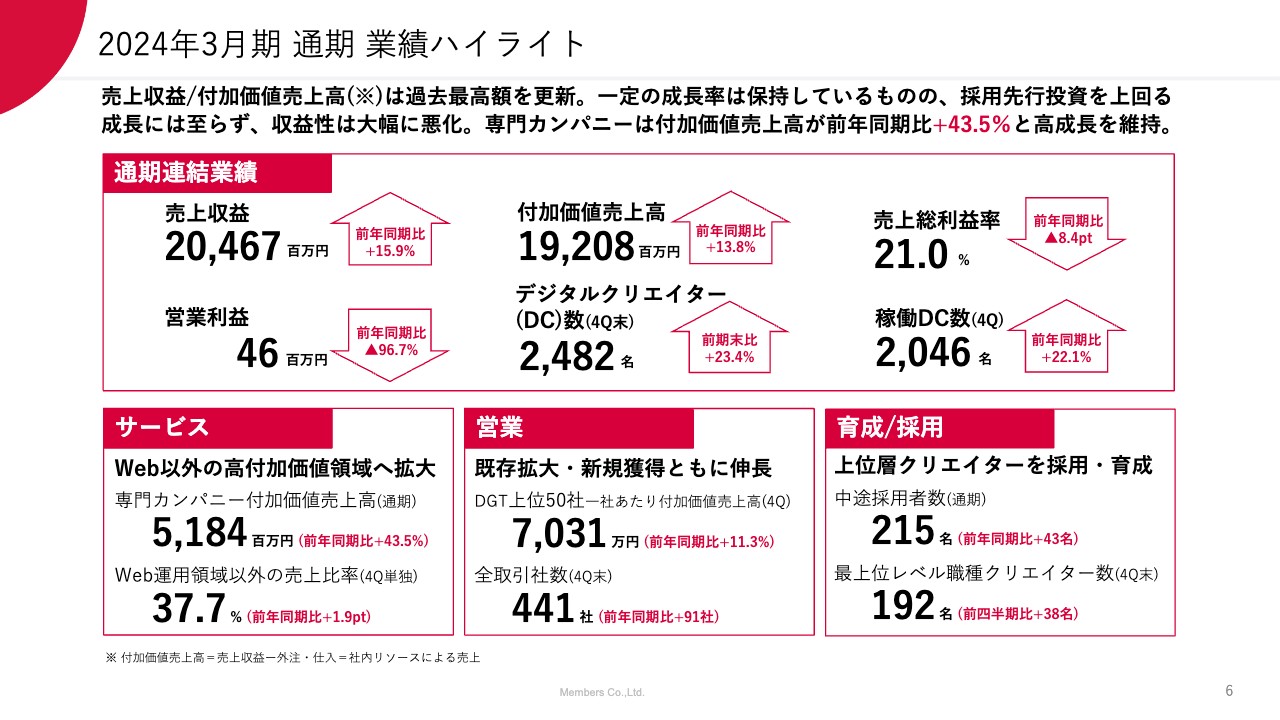

2024年3月期 通期 業績ハイライト

2024年3月期の通期の業績についてご説明します。売上収益と付加価値売上高は過去最高を更新しました。売上収益は前年同期比15.9パーセント増、付加価値売上高は13.8パーセント増と、一定の高い成長性を維持できています。

しかし、デジタルクリエイター数は23.4パーセント増と、「VISION2030」の達成を目指した、非常に大きな採用先行投資を継続して実施している中で、それを上回る付加価値売上高成長には至らず収益性が大幅に悪化しています。営業利益は、第3四半期までの赤字から黒字に転換できましたが、大幅な減益で着地している状況です。

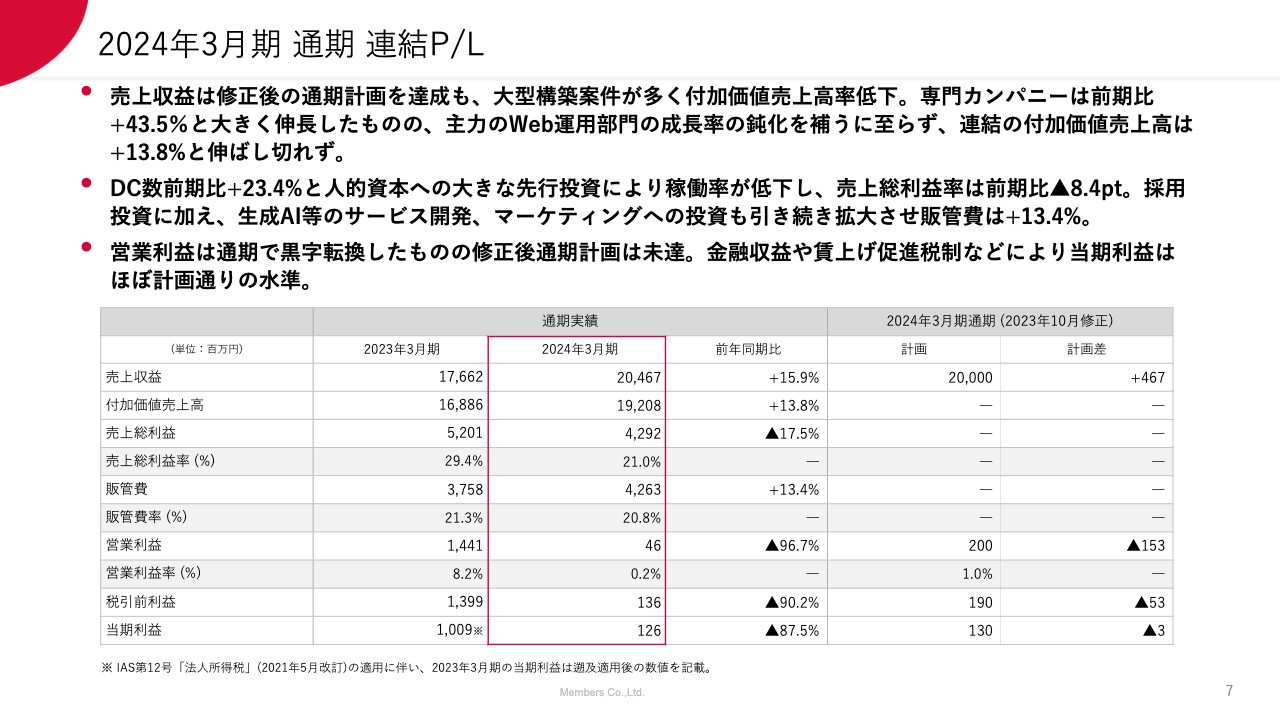

2024年3月期 通期 連結P/L

通期業績について、もう少し詳しくご説明します。下半期に入ったタイミングで業績予想を下方修正し、売上収益200億円、営業利益2億円という計画を発表していました。売上収益は計画を達成しているものの、中身を見ると大型構築案件が多く、付加価値売上高率が低下しています。

加えて、積極的に投資していた専門カンパニーの付加価値売上高は、前年同期比43.5パーセント増と大きな成長を実現できましたが、主力のWeb運用部門の成長率が鈍化しており、そちらを補うには至りませんでした。連結の付加価値売上高は目標としていた15パーセントに届かず、前年同期比13.8パーセント増で着地しています。

デジタルクリエイター数は前年同期比23.4パーセント増と、人的資本への非常に大きな先行投資を行いました。これにより稼働率が大きく低下し、結果として、売上総利益率は前年同期比8.4ポイント減の21パーセントと、収益性が悪化しました。

販管費は、採用投資を積極的に継続していることや、生成AI等のサービス開発投資、マーケティング投資を引き続き拡大していることから、前年同期比13.4パーセント増となっています。したがって、営業利益は通期で黒字転換したものの、修正後通期計画は未達と非常に残念な結果になっています。

当期利益は、金融収益や賃上げ促進税制の影響を受け、ほぼ計画どおりの1億2,600万円で着地しました。

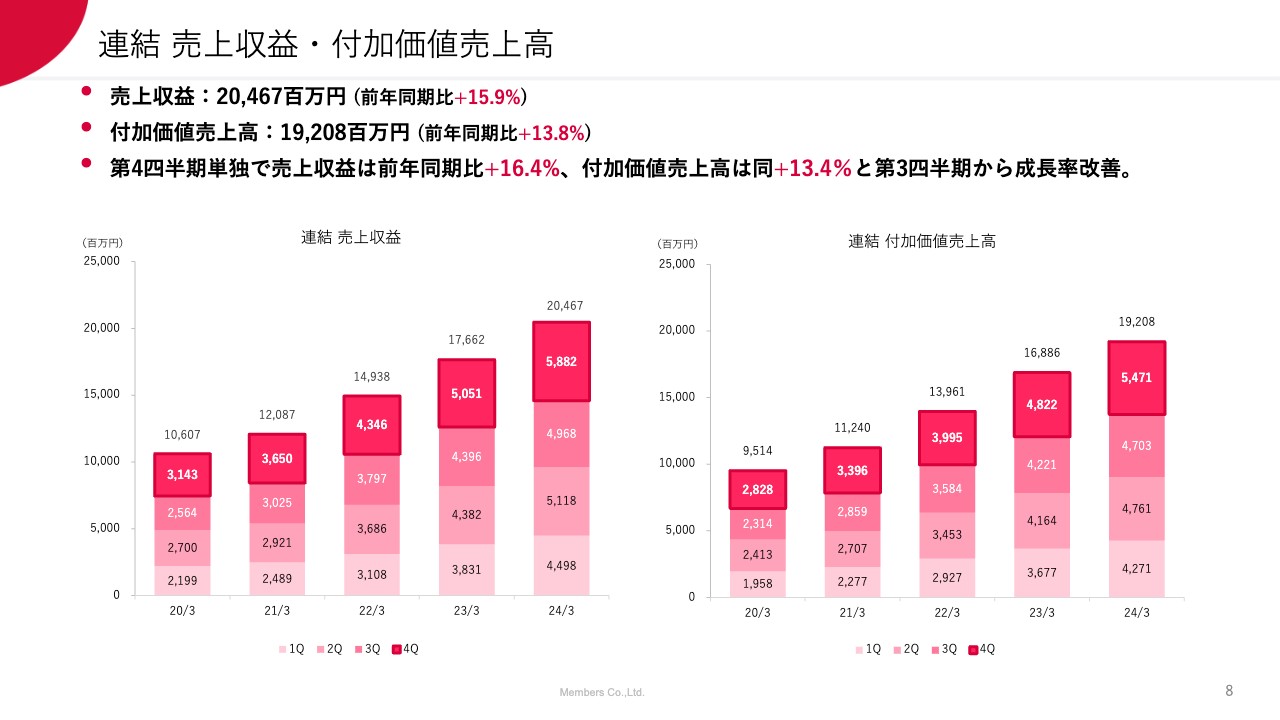

連結 売上収益・付加価値売上高

四半期単位の数値についてご説明します。売上収益および付加価値売上高について、第4四半期単独でそれぞれ前年同期比16.4パーセント増、13.4パーセント増となりました。第3四半期の付加価値売上高の成長率は11パーセント程度でしたので、第4四半期に一定の回復・改善を見せている状況です。

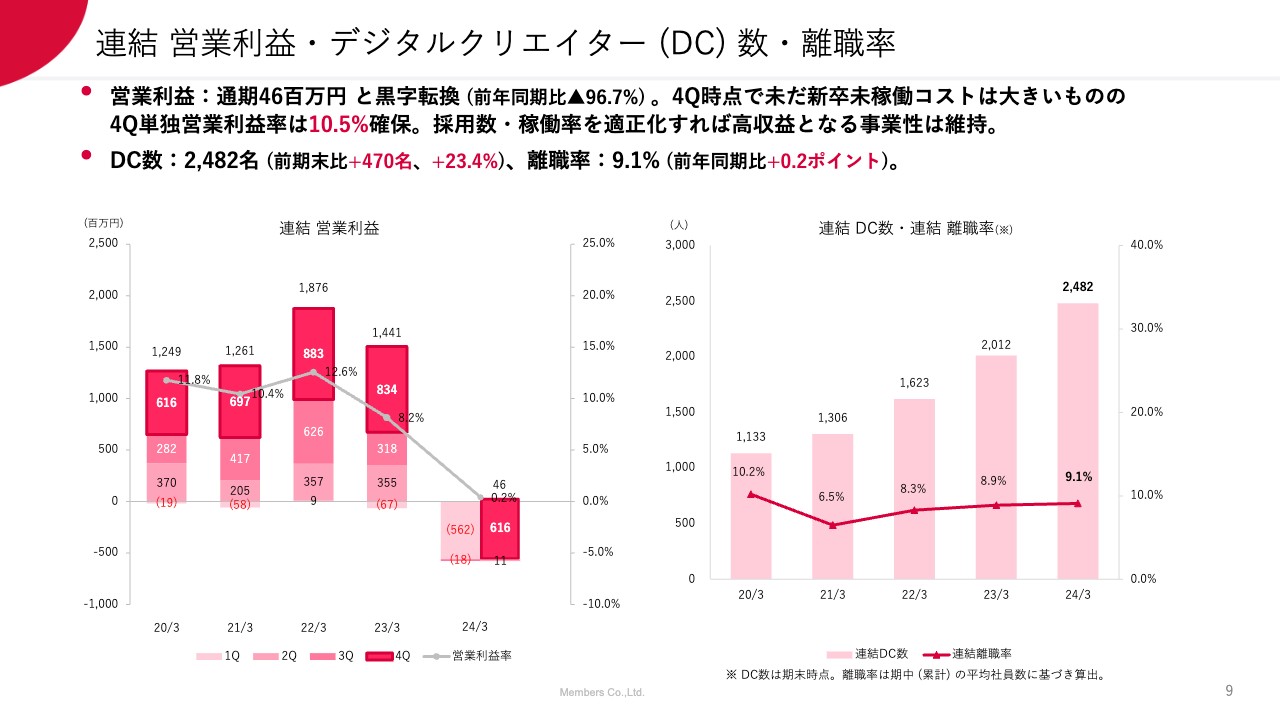

連結 営業利益・デジタルクリエイター (DC) 数・離職率

営業利益は、第3四半期までで5億6,900万円の累積赤字でしたが、第4四半期は単独で6億1,600万円の利益をあげ、営業利益率は10.5パーセントで着地しました。こちらを受け、通期ではどうにか黒字転換ができたところです。

第4四半期は、前四半期までと同様に採用先行投資による新卒の未稼働コストが引き続き多く発生しているものの、単独で営業利益率10.5パーセントを出しているため、今後は採用数や稼働率を適正化させることで、事業としてしっかりと利益を出していけると捉えています。

デジタルクリエイター数は、前期末比470名増となる23.4パーセント増の2,482名と大きく伸ばしています。離職率が若干上がり9.1パーセントとなっていますが、業界の中では低位で安定している状況だと考えています。

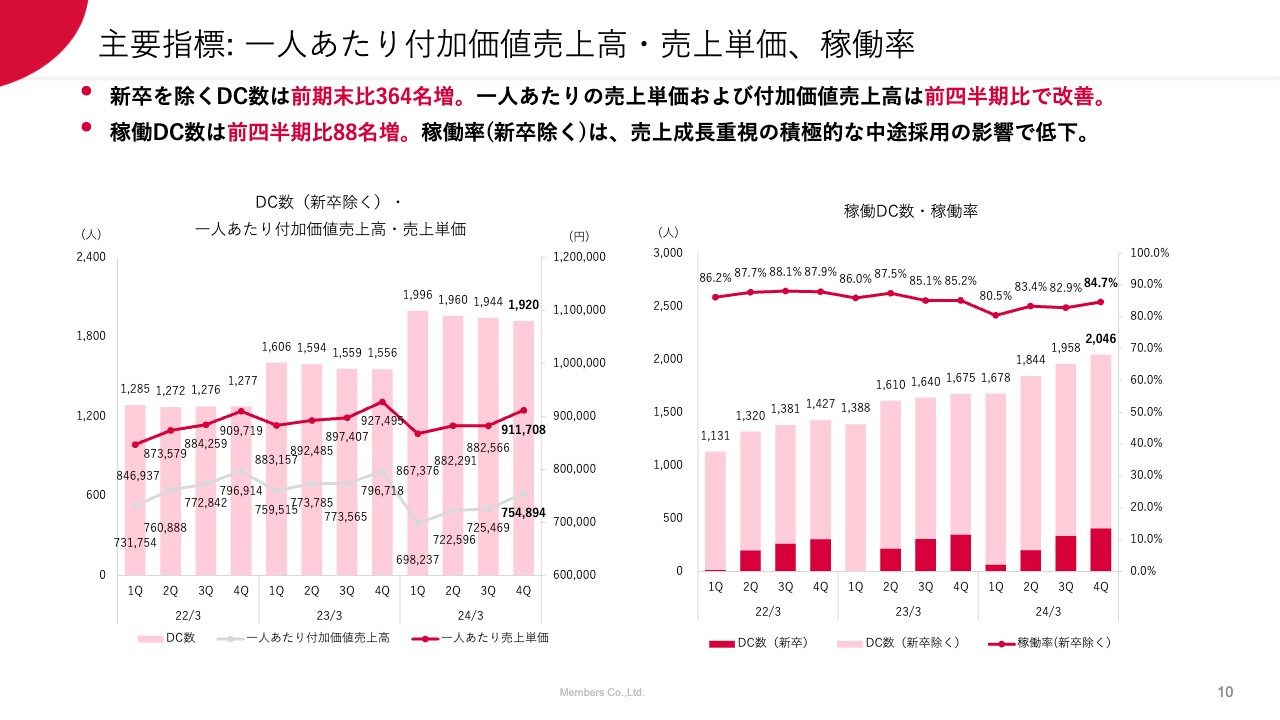

主要指標: 一人あたり付加価値売上高・売上単価、稼働率

重要なKPIとしている、一人あたり付加価値売上高・売上単価、稼働率の指標です。売上単価は、若手が増えている中でもほぼ横ばいで推移しており、悪くない数字だと考えています。一方で、一人あたり付加価値売上高は、稼働率の低下の影響により前年同期比で大きく減少している状況です。

スライド右側に、稼働DC数・稼働率のグラフを掲載しています。新卒を除く稼働率を示していますが、前年や前々年に対して、やや下降傾向にあるところが課題だと考えています。こちらは後ほどご説明しますが、専門カンパニーを中心に中途採用にも積極的に投資してきた影響もあり、低下している状況です。

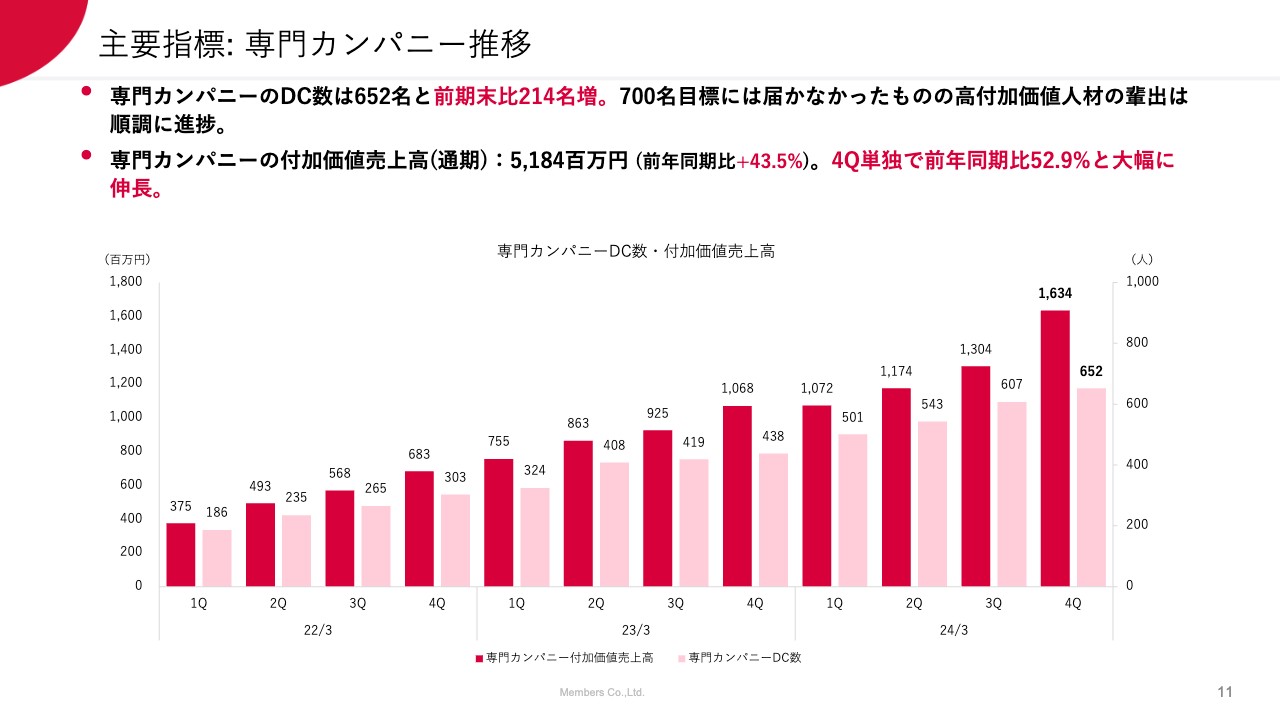

主要指標: 専門カンパニー推移

専門カンパニーについてです。非常に積極的な投資を行っており、デジタルクリエイター数は前期末比214名増と、大きく成長できています。付加価値売上高も、前年同期比43.5パーセント増の51億8,400万円、第4四半期単独では前年同期比52.9パーセント増と、大幅に成長できました。積極的な投資の成果が、一定程度表れていると考えています。

VISION2030の進捗・振り返り

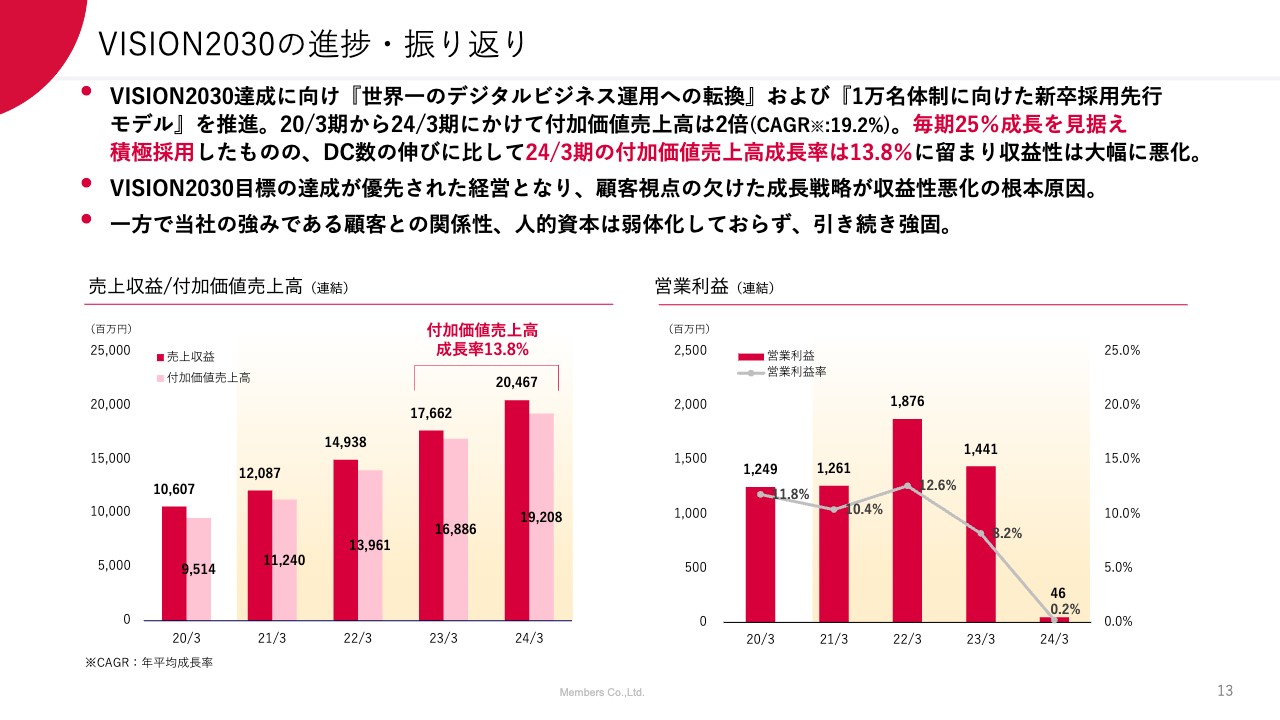

前年度の業績についてご説明しましたが、非常に大きな業績悪化となっています。単年度で見ると、「採用と売上の伸びのアンバランス、ギャップだ」というご説明をしてきましたが、収益性だけではなくて成長性も鈍化している状況にあると考えています。

高成長・高収益の事業を再度実現するために、より本質的な業績悪化および成長鈍化の要因を再度検討すべきだと考え、これまでの取り組みについて徹底的・批判的に分析してきました。ここからはそちらの分析について、「VISION2030」の取り組みの振り返りからご説明します。

「VISION2030」では、大きく分けて2つのことにチャレンジしてきました。1つ目はWeb運用から「世界一のデジタルビジネス運用への転換」、2つ目は「1万名体制に向けた新卒採用先行モデル」です。10年間でこちらの2つを実現することを、大きなチャレンジとして取り組みを継続してきました。

冒頭でもお伝えしたとおり、その結果として付加価値売上高は「VISION2030」を始める前の2020年3月期と比べてほぼ2倍となり、年間平均成長率も19.2パーセントと大きな成長を実現できたと考えています。

「1万名体制に向けた新卒採用先行モデル」については基本的に、1万名に向けて毎期25パーセントの業績成長を目指し、新卒採用を中心とした人的資本に対する採用先行投資を積極的に続けてきたものです。しかし、2024年3月期は、付加価値売上高成長率が13.8パーセントにとどまり、収益性の大きな悪化を招いてしまっています。

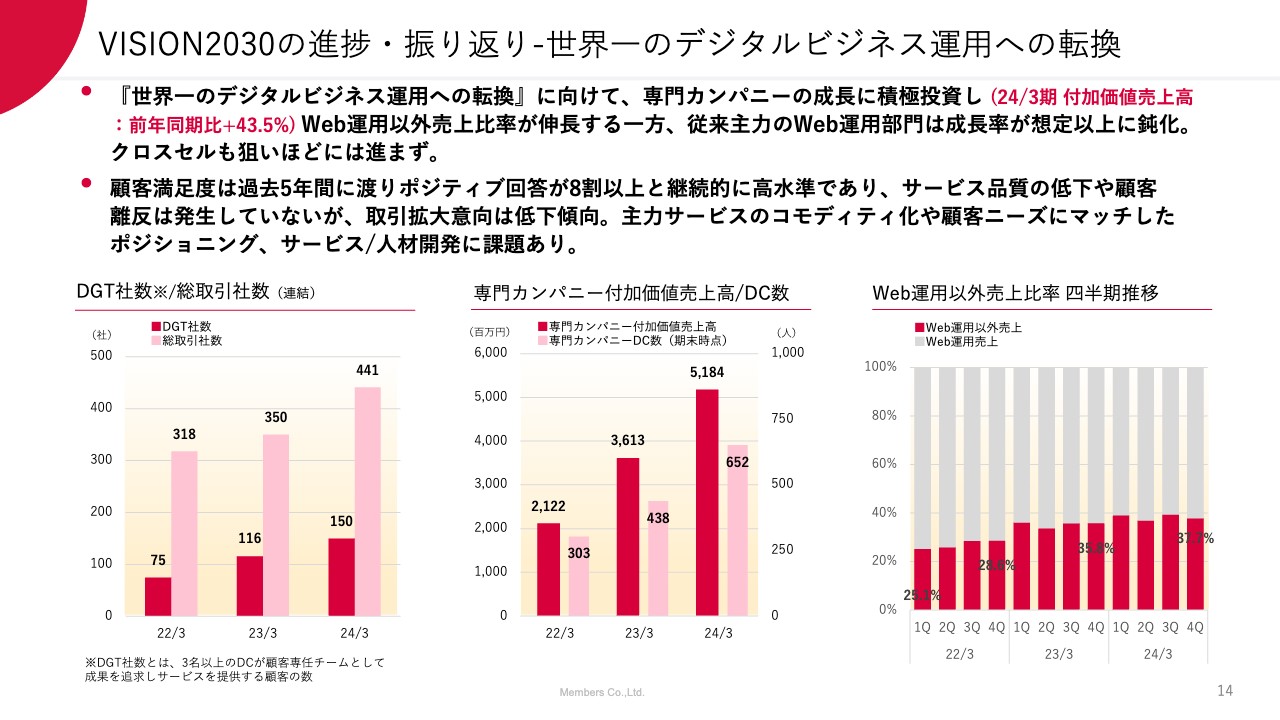

VISION2030の進捗・振り返り-世界一のデジタルビジネス運用への転換

「世界一のデジタルビジネス運用への転換」についてご説明します。先ほどからお伝えしているとおり、主に専門カンパニーへ積極的に投資してきました。専門カンパニーの付加価値売上高は前年同期比43.5パーセント増と大きな成長を実現できており、付加価値売上高は51億8,400万円と、連結の4分の1程度の規模にまで成長しています。

「VISION2030」においては、デジタルビジネス運用領域の売上、つまりWeb運用領域以外の売上比率を80パーセント程度に引き上げることを目標としていますが、現在は40パーセント弱であり、比較的順調に伸ばしていると考えています。

このように専門カンパニーの成長を実現している一方、主力としていたWeb運用部門の成長率は想定以上に鈍化している状況です。Web運用部門には大口クライアントがいますが、そちらに対するクロスセルも思ったほど進んでいません。

専門カンパニーがWeb運用部門の主力顧客やアセットに頼らず、独自でサービス開発・営業を行い、これだけの成長ができていることは前向きに捉えているものの、専門カンパニーのサービスをクロスセルすることによる主力顧客に対するサービスの進化が進んでいない点は課題です。

顧客に対するサービス満足度に関しては、5年にわたりポジティブ回答を8割以上得ており、高水準をキープできています。こちらはメンバーズの1つの大きなアセットです。しかし、従来のサービスに満足できているものの、新たな領域への取引拡大意向が低下傾向にあります。

主力サービスであるWeb運用のサービスのコモディティ化や、大口顧客のニーズにマッチしたサービス・ポジションが実現できていないと考えています。本来は、専門カンパニーを通じて、そのようなことを実現しようという試みですが、連携がうまくいかず、実現できていません。

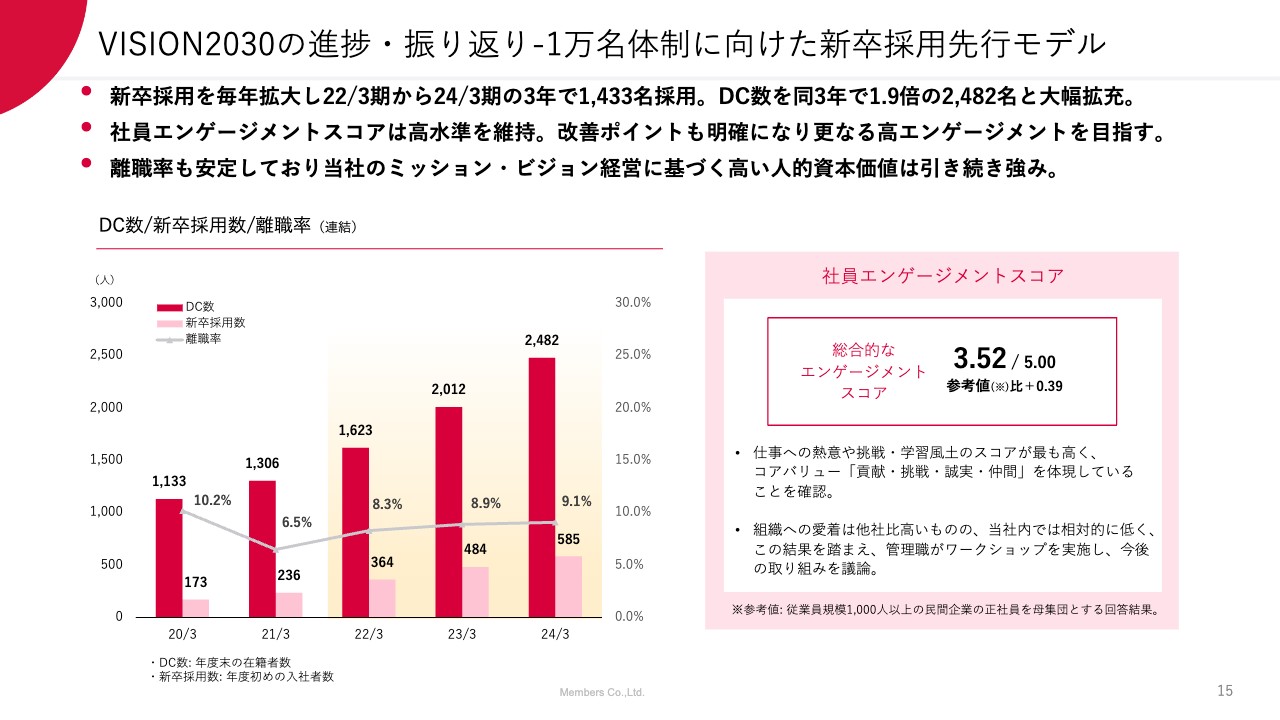

VISION2030の進捗・振り返り-1万名体制に向けた新卒採用先行モデル

「1万名体制に向けた新卒採用先行モデル」についてご説明します。新卒採用は毎年200名、300名、400名、500名と拡大しており、3年間で1,400名以上採用しています。先ほど、「付加価値売上高が4年間でおよそ2倍になった」とお伝えしましたが、デジタルクリエイター数は、3年で約1.9倍の2,482名と大幅に成長しています。

弊社のミッション・ビジョン経営が非常に効果を発揮していると考えており、社員エンゲージメントスコアは一般的な水準と比較して高水準を獲得できています。離職率も、業界の中では安定して低水準にあると考えています。

エンゲージメントの高い人的資本が弊社の強みであることには変わりないと考えています。引き続きいろいろな改善もしながら、向上させていきます。

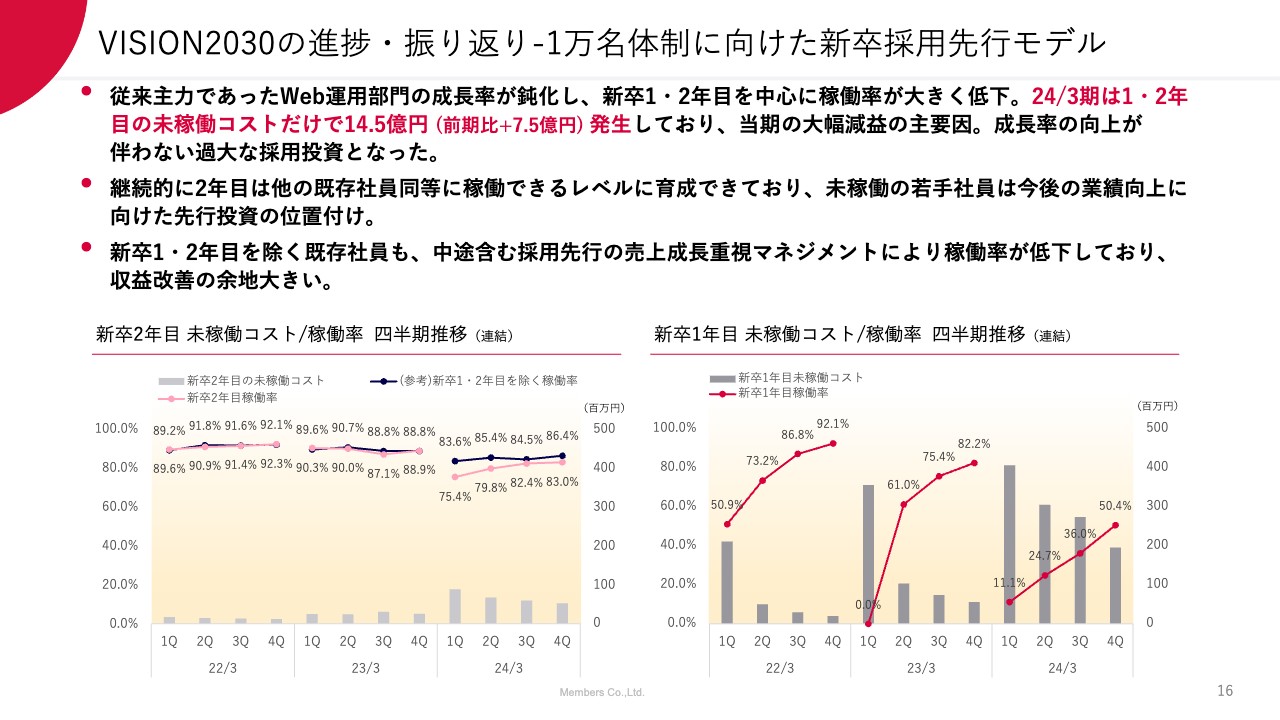

VISION2030の進捗・振り返り-1万名体制に向けた新卒採用先行モデル

このような取り組みの結果として、全体の稼働率が大幅に低下している状況が発生しています。特に新卒1年目、2年目の稼働率が低下しています。スライド右側に掲載しているのは、新卒1年目の稼働率と未稼働コストのグラフです。

稼働率が低下しているのと同時に採用数が大幅に増加しているため、未稼働コストが前年と比べて大きく増加している状況です。2024年3月期は、新卒1年目、2年目の未稼働コストだけで、前年同期比7億5,000万円増の15億円弱が発生しており、前期の業績悪化の主要因であると言えます。

先ほどご説明したとおり、成長率がやや鈍化する中で、成長率の向上が伴わない、過大な採用投資になっているということが、わかりやすく表れていると考えています。

スライド左側のグラフには、新卒2年目の社員の稼働率と、新卒1年目、2年目を除く社員の稼働率を掲載しています。基本的には、2年目社員と新卒1年目、2年目を除く社員の稼働率はほぼ一致しており、2年目になるとしっかりと稼働できるレベルに成長することがわかると思います。

つまり、現在未稼働の若手社員は時間が経てば稼働しますので、今後の成長につながる採用先行投資であり、アセットであると考えています。

その一方で、新卒1年目、2年目を除く社員の稼働率も、前年と前々年と比較して数ポイントずつ落ちていることが課題です。

要因の1つに、先輩社員と若手社員が仕事を分け合っている状況が挙げられ、仕事量が単純に少なく、稼働率が下がっているところもあります。加えて、積極的に投資してきた専門カンパニーが、稼働率よりも売上成長率を重視し、先行投資として中途採用も積極的に行ってきました。勢いよく投資してきた中で稼働率が下がり、収益性も下がっているところは問題だと考えています。

以上の「VISION2030」の振り返りを踏まえて、これまでの取り組みの本質的な課題は何だったのか、なぜ低収益で、目標に対して成長率が届かない事態に陥ってしまったのかをしっかりと捉え、それに対してどのように手を打っていくのか、どのように戦略を転換するのか、今後の中期的な戦略についてご説明します。

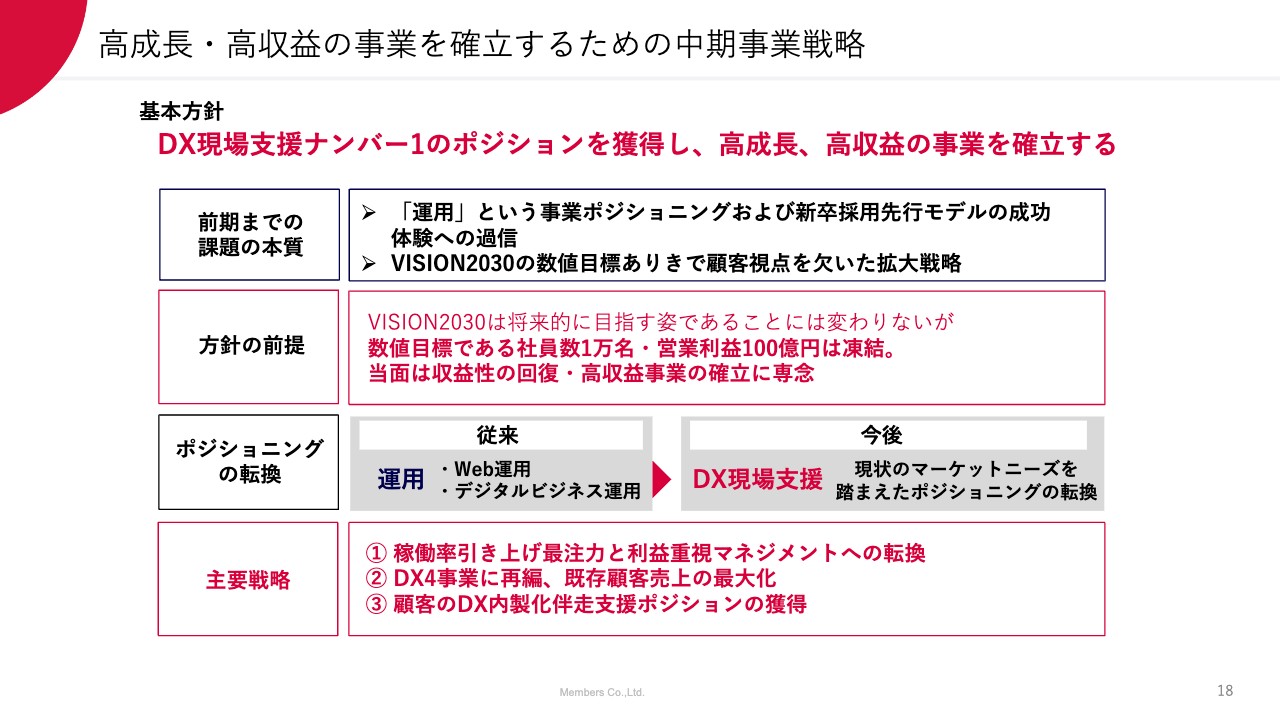

高成長・高収益の事業を確立するための中期事業戦略

前期までの課題の本質は、運用という事業ポジショニングおよび新卒採用モデルの成功体験への過信、もしくは盲目的になっていたところだと考えています。さらに、「VISION2030」では、1万名や25パーセント成長など、数値目標ありきで顧客視点を欠いた拡大戦略になっていました。

したがって今後は、運用という事業ポジショニングおよび新卒採用先行モデルについては、経営戦略として転換させていきます。大前提として、「VISION2030」の数値目標について、いったん凍結します。

社員数1万名などの数値目標をいったん凍結し、今の戦略として正しいことにしっかりと取り組んでいきます。まずは既存の戦力で当面の収益性の回復や、高収益事業の確立に集中していきたいと考えています。

さらに、ポジショニングの転換を図っていきます。メンバーズはこれまで、Web運用というユニークで強力なポジショニングと新卒採用の組み合わせで大きく成長し、そのポジショニングを活かしてデジタルビジネス運用への転換にチャレンジしてきました。

もちろんWebからデジタルへの転換は、まったく問題なく正しいと考えています。一方で、運用というポジションに強いこだわりを持って取り組んできましたが、そのこだわりが今のクライアントのDXにおけるニーズに応えきれておらず、顧客の重要なパートナーになりうるポジショニングになっていないと考えています。

そこでポジショニングを、デジタルビジネス運用から、DX現場支援に転換していきたいと考えています。スライド一番上に記載しているとおり、目指す姿としては「DX現場支援ナンバー1」のポジションを獲得し、高成長、高収益の事業を確立していきます。

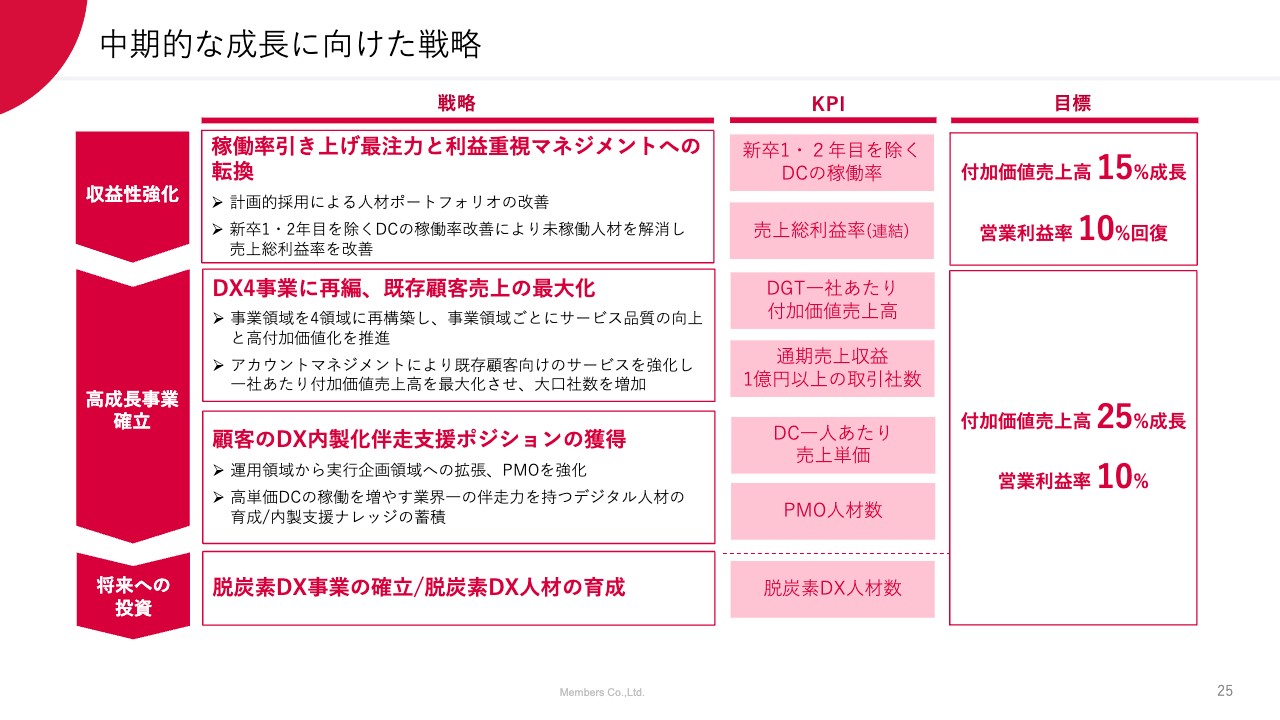

そのための主要戦略が、次の3つです。1つ目に、稼働率引き上げに最も注力し、利益重視マネジメントへ転換していきます。2つ目に、DX4事業に再編し、既存顧客売上を最大化します。3つ目に、顧客のDX内製化伴走支援ポジションを獲得します。

この3つを主な戦略として取り組んでいきたいと考えています。それぞれ1つずつご説明します。

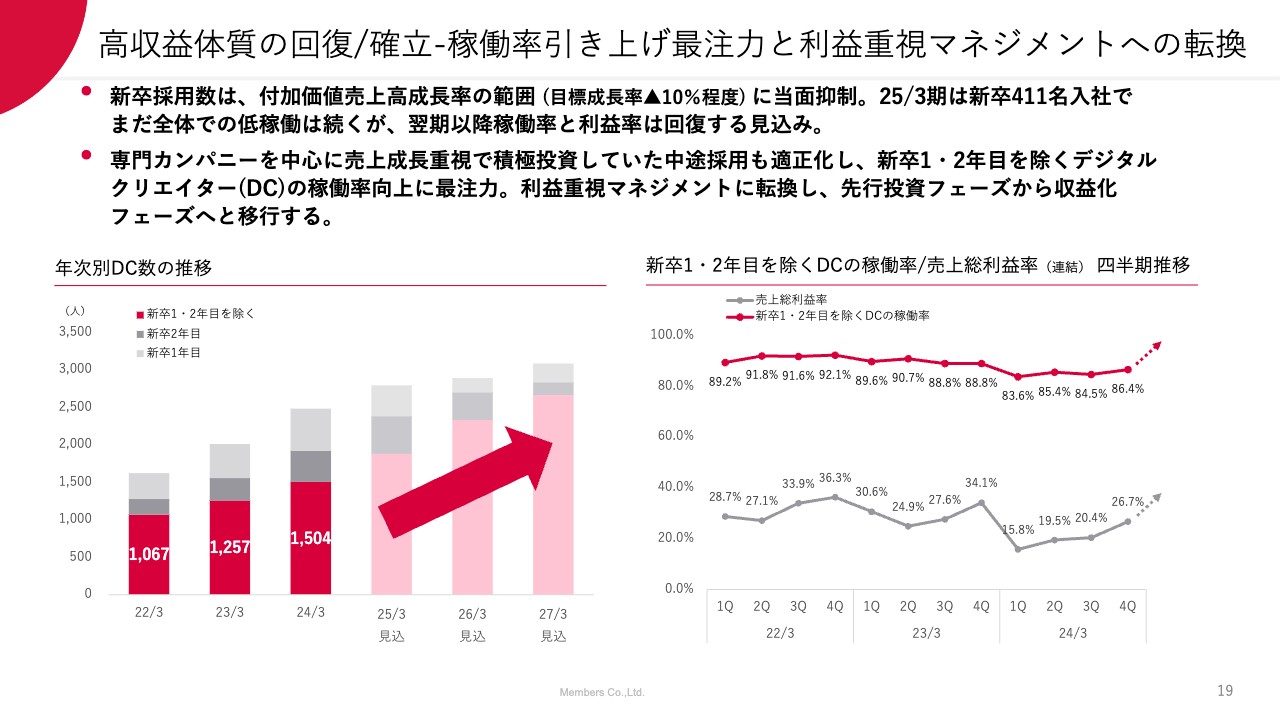

高収益体質の回復/確立-稼働率引き上げ最注力と利益重視マネジメントへの転換

主要戦略の1つ目についてご説明します。高収益体質の回復のために、稼働率引き上げに最注力し、利益重視マネジメントへ転換していきます。

まず、比較的シンプルに新卒採用を抑制します。スポットで抑制するのではなく、今後は基本的に事業の成長性の範囲内で新卒採用していきます。

具体的には、目標成長率から10ポイント程度減じた数字を考えています。例えば、目標成長率が20パーセントであれば、全体の人数の10パーセント分の新卒を採用します。2024年4月には新卒が411名入社しており、ここが最後の大きな採用先行投資となります。

これにより今期についてはまだ、低収益、低稼働状況が続いてしまいますが、来期以降については新卒採用数を大幅に絞ることで、全体の稼働率を向上させ未稼働コストを削減し、稼働率と収益性をしっかりと上げていけると考えています。

加えて、専門カンパニーでも、売上成長を重視し積極的に中途採用してきましたが、そこについても適正化させます。事業単位で適正化させていくことを通じて、新卒1年目、2年目を除く既存社員の稼働率を引き上げることを最優先に取り組んでいきたいと思います。

このようなことを通じて利益重視マネジメントに転換し、これまでずっと先行投資だと言っていたフェーズから、収益化を実現していくフェーズへと移行していきたいと考えています。

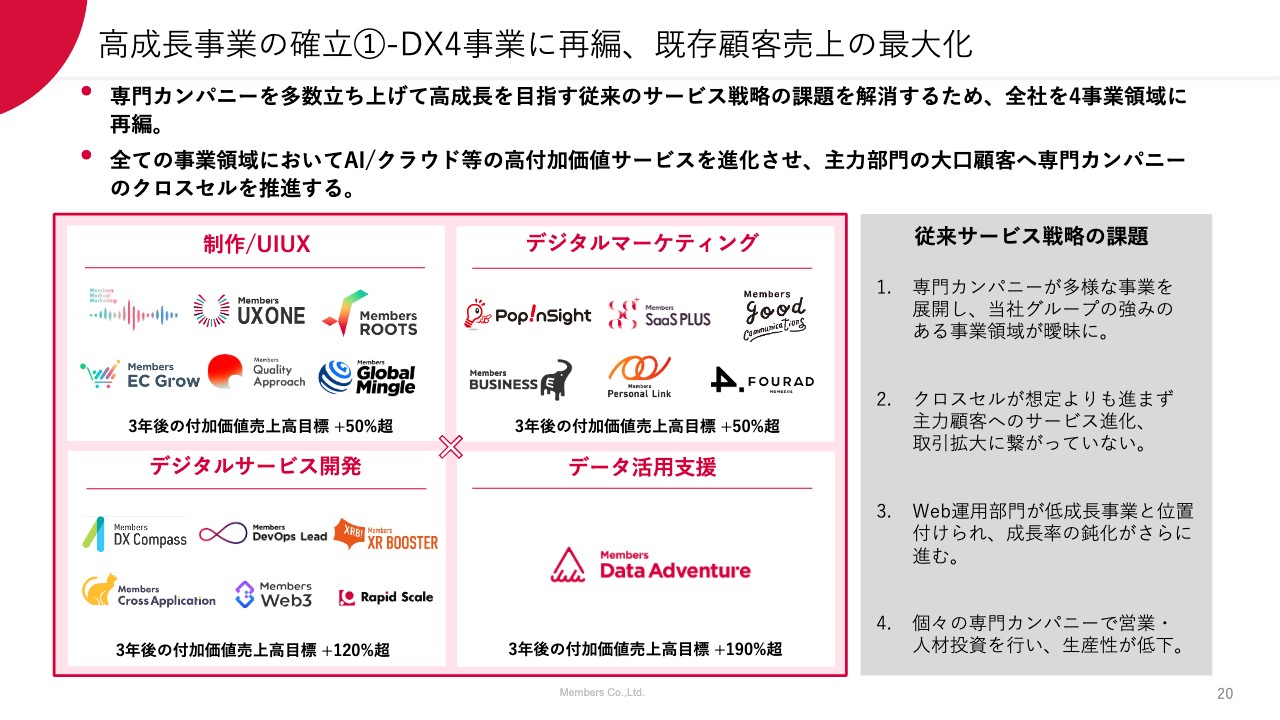

高成長事業の確立①-DX4事業に再編、既存顧客売上の最大化

主要戦略の2つ目についてご説明します。DX4事業に再編し、既存顧客売上の最大化を目指していきます。

これまでのサービス戦略を簡単にご説明すると、専門カンパニーを多数立ち上げ、そこにどんどん営業投資や人材投資することでその成長性を高め、グループ全体の成長性を高めることを狙っていました。

この戦略は、シンプルでありつつもやや雑なサービス戦略、成長戦略だったと捉えています。従来サービス戦略の課題について具体的にお話しすると、1つ目は、20社近い専門カンパニーを立ち上げていたわけですが、それぞれがバラバラにサービス展開しており、当社グループの強みがよくわからない状況になっていました。

2つ目に、先ほどもお伝えしましたが、クロスセルが想定より進みませんでした。基本的には主力部門の大口顧客についても、同じようなニーズがあるはずですので、そのクロスセルが進むだろう、ここのアセットを活かしながらの成長が進むだろうと考えていました。

しかしながら、組織を分けて単独で経営させていた中で、クロスセルは思うように進まず、大口クライアントに対するサービスの進化や、取引拡大につながっていない状況がありました。

3つ目に、従来主力としていたWeb運用部門を低成長部門と位置づけ、ここに投資せずに専門カンパニーに投資するシンプルな取り組み方をしてきました。それにより、Web運用部門の成長率の鈍化のペースがさらに上がってしまいました。

このような中で、従来の主力部門と個々の専門カンパニーを4つに分けました。顧客のDXというニーズから見て、制作/UIUX、デジタルマーケティング、デジタルサービス開発、データ活用支援と、大きな4分野に再編成し、この4事業領域それぞれの中で顧客に対してサービスを進化させていきます。

専門カンパニーのAIやクラウドといった先進技術領域を使ってサービスを進化させていき、クロスセルを進めていきます。それによって既存顧客の大口化を推進していきたいと考えています。

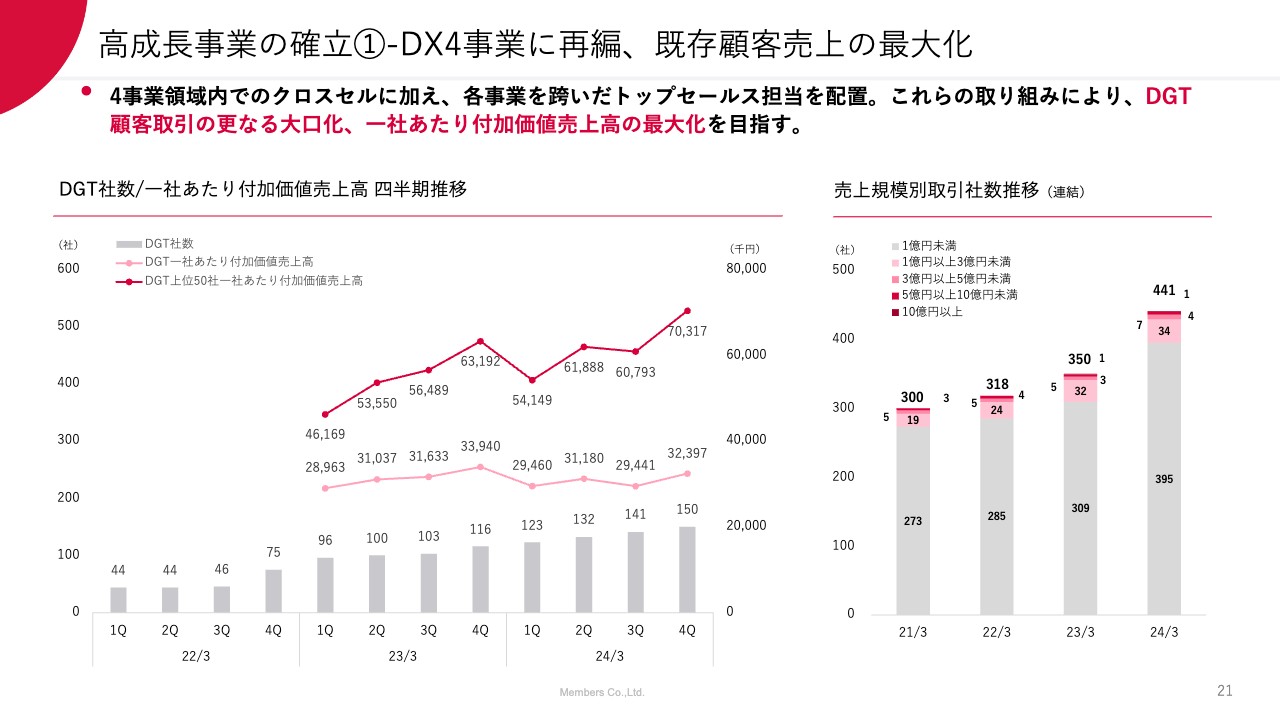

高成長事業の確立①-DX4事業に再編、既存顧客売上の最大化

4事業領域それぞれでクロスセルを進めることに加え、その4事業を跨いだクロスセルを推進していくトップセールス担当を配置しています。これらの取り組みにより、DGT顧客一社あたりの付加価値売上高の最大化や、さらなる大口化に取り組んでいきたいと考えています。

私たちがサービスを提供しているクライアントを見ますと、本来であれば一社あたり5億円以上、10億円以上の売上となるクライアントが多くいるべき状況ですが、実際には10億円以上の顧客が昨年時点で1社、5億円以上は4社のみとなりました。ここを多数増やしていくことにチャレンジしていきたいと考えています。

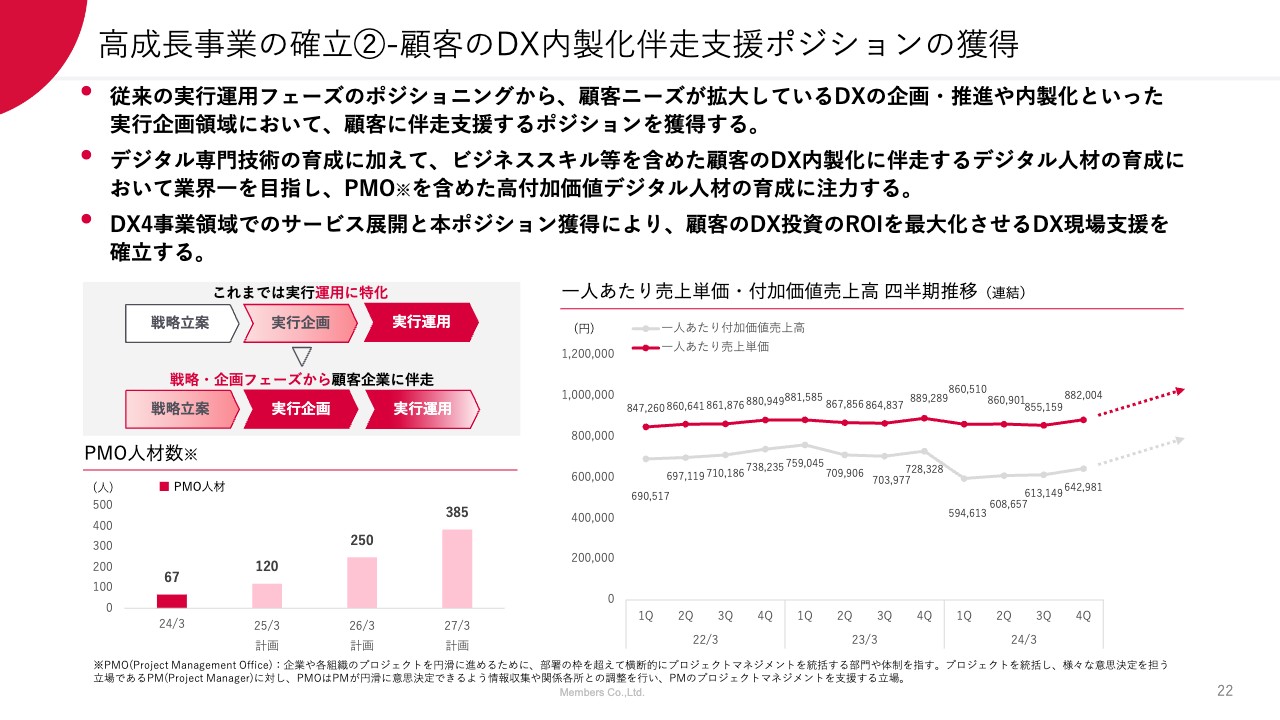

高成長事業の確立②-顧客のDX内製化伴走支援ポジションの獲得

主要戦略の3つ目についてご説明します。顧客のDX内製化伴走支援のポジションの獲得に取り組んでいきます。

顧客ニーズは今、従来のDXの戦略立案から、実行フェーズに移ってきていると考えています。私たちはその実行フェーズの中でも、特に運用フェーズにこだわりを持って注力し、それを作る技術を持ったデジタル人材を育成することを取り組み続けてきました。

こちらについては私たちの強みであり続けるだろうとは考えています。一方で、DXの本質的な話として、お客さまは自社の内製化を進めています。

お客さまが内製化していくのは基本的に、その運用領域についてお客さま自身が担っていきたい部分や、そこの負荷を減らすためにAIやクラウドといったテクノロジーを使い自動化していく領域です。そのようなところに、私たちはずっとこだわっていました。

運用ポジションはお客さまがデジタルで変革しようとしている中で、一番後に行われる領域です。お客さまが今困っているのは、その変革を実行していくところだと考えています。

実行領域だと捉えますと、私たちがお客さまの現場や技術をわかっているという意味では、その強みをそのまま活かせると考えており、DXの戦略立案から、実行に移す実行企画や実行推進領域に私たちのポジションを大きく移していきたいと考えています。

わかりやすい指標としては、お客さまのDXの内製化を進めるプロジェクトを支援するPMO(Project Management Office)人材を大幅に拡充させていきたいと考えています。このようなポジションチェンジにより、一人あたりの売上単価や稼働率を向上させ、付加価値売上高などの向上につなげられると考えています。

DX4事業においてそれぞれ強みを作り、サービスを進化させていきます。合わせて、DX4事業の中では、実行企画領域、実行推進領域も私たちが強く支援していけるだろうと考えています。

それらを「DX現場支援」と総称していますが、そのようなポジションを獲得することにより、顧客のDX投資のROIを最大化させる重要なパートナーになっていきたいと考えています。

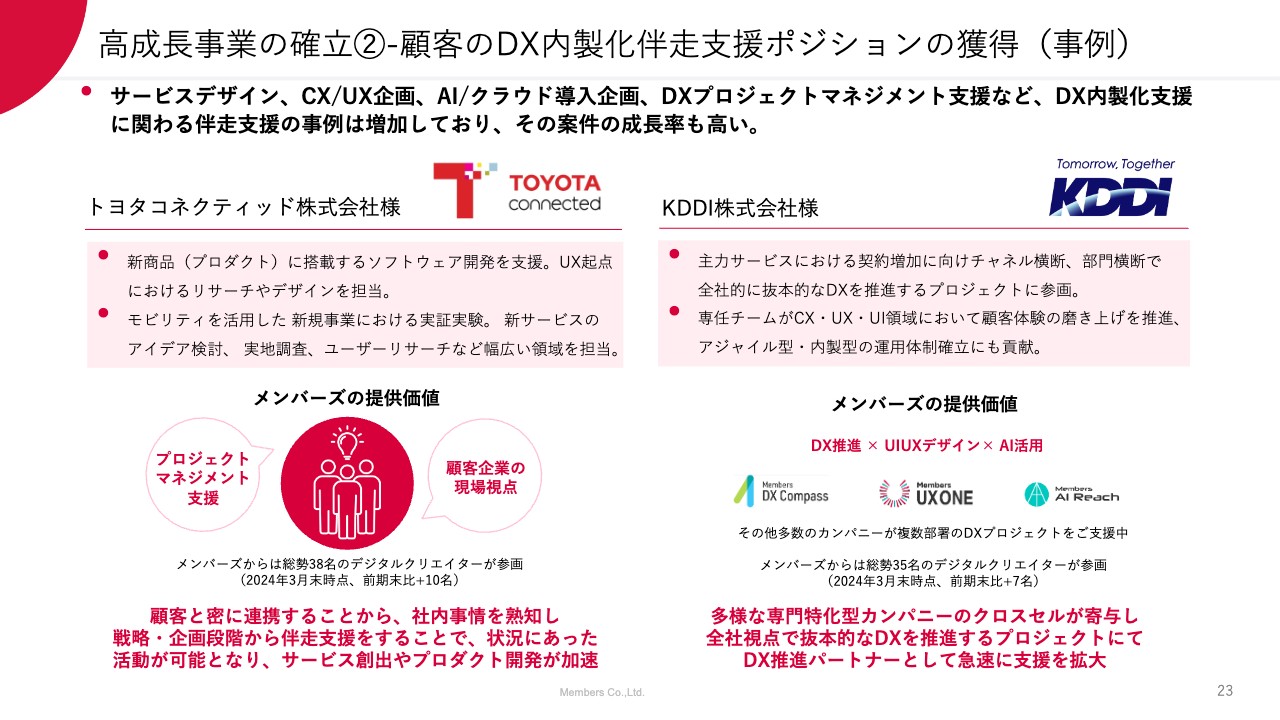

高成長事業の確立②-顧客のDX内製化伴走支援ポジションの獲得(事例)

「本当にメンバーズがそのようなポジションを実現できるのか? 今までは運用の会社だったではないか」と言われることが多いのですが、すでにそのようなプロジェクトを私たちが担っているケースはあり、私たちのほうが実現できると考えています。

特に先ほどお伝えしたとおり、DXプロジェクトの現場や実行、テクノロジーがわかっていることを通じて、その4事業領域においては、実行企画領域、推進領域においてもメンバーズがしっかり強いポジションを獲得できるだろうと考えています。

スライドには具体的に、トヨタコネクティッド株式会社さまや、KDDI株式会社さまの事例を挙げています。このようなサービスデザインやCX/UXプランニング、AIクラウド導入プロジェクトやDXプロジェクトマネジメント支援などの、DXの内製化に対する伴走支援の事例は増加しており、成長性も高くなっています。

事例を見ますと、このようなところに対する私たちのサービスの価値や、お客さまのニーズに対するマッチ度合いなども確認できると思います。

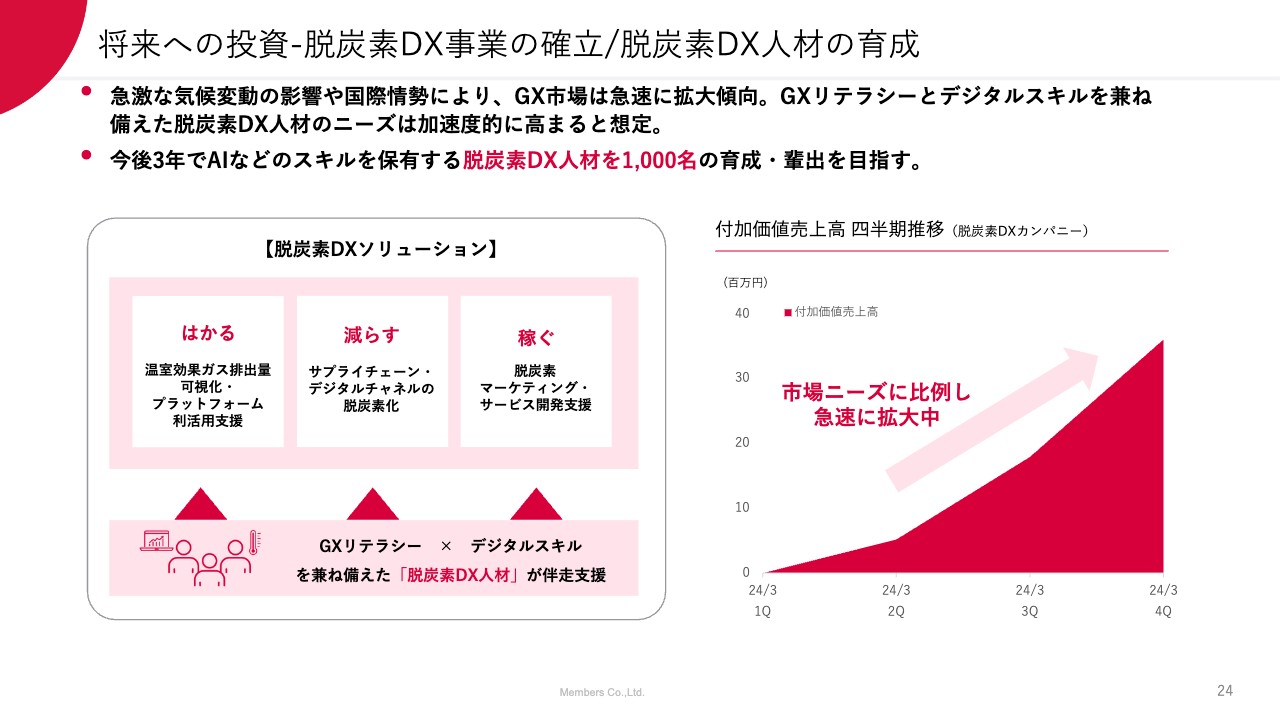

将来への投資-脱炭素DX事業の確立/脱炭素DX人材の育成

このような3つの主要戦略に集中し、強く取り組んでいきます。加えて、将来への投資として、脱炭素DX事業の確立にもチャレンジしていきます。「釈迦に説法」ではありますが、昨今の急激な気候変動の影響や国際情勢の変化を踏まえ、GX市場が非常に盛り上がっているタイミングだと考えています。

GXを実現する中で、デジタルのテクノロジーは欠かせないものであり、そのようなGXのリテラシーとデジタルスキルを兼ね備えたデジタル人材に対するニーズが、私たちの肌感覚でも加速度的に高まっています。

そのようなことを支援できる「脱炭素DX人材」を1,000名育成することを目指して、取り組みを進めていきます。それによって、メンバーズのユニークなサービス上の強みを作り、ポジションを作ることにもチャレンジしていきたいと考えています。

中期的な成長に向けた戦略

中期的な成長に向けた戦略のまとめですが、大きく3つ、プラス1つの取り組みを進めていきたいと思っています。1つ目に、収益性強化のために稼働率引き上げに最も注力し、利益重視マネジメントへ転換していきます。

2つ目に、高成長事業を確立するためにDX4事業に再編し、既存顧客売上の最大化を図っていきます。3つ目に、ポジションチェンジを行い、顧客のDX内製化の伴走支援ポジションを獲得します。このような取り組みを通じて、高収益・高成長の事業を確立していきたいと考えています。

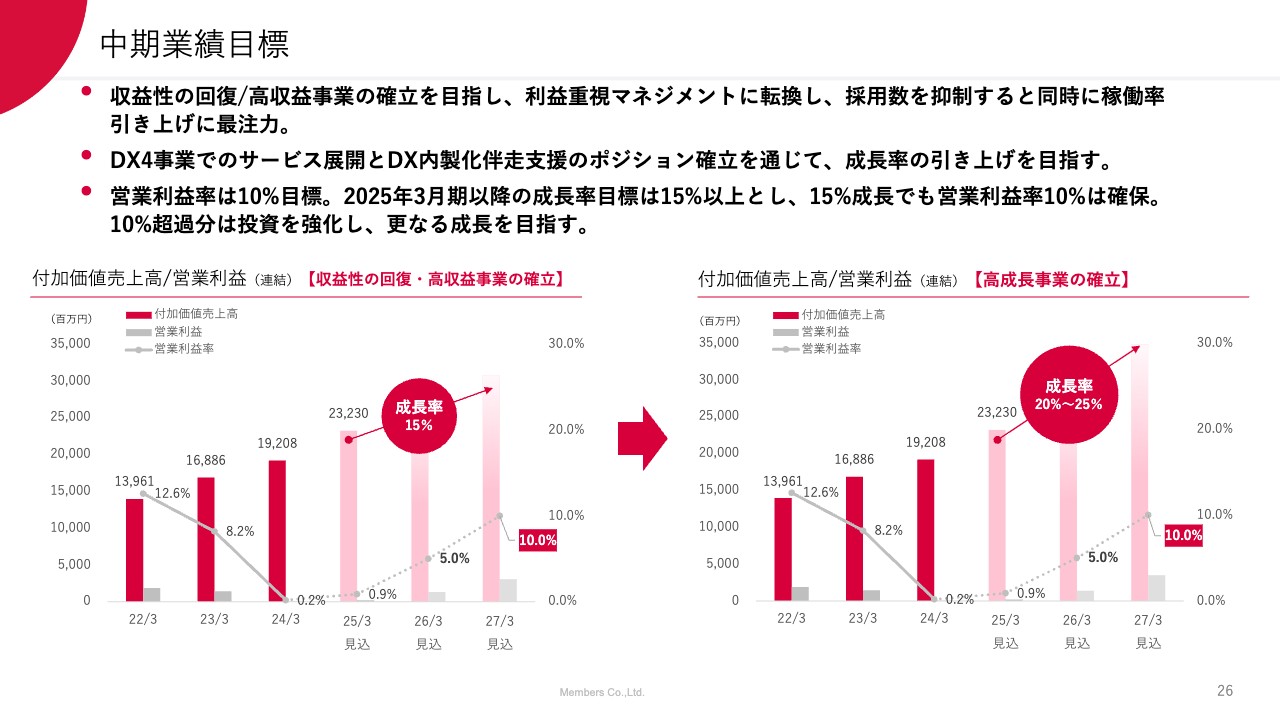

具体的な業績目標としては、高収益事業を確立することで、再来期に営業利益率10パーセント程度の収益性にしっかりと戻していけるだろうと考えています。また、利益重視マネジメントに転換する、採用先行投資モードから収益化フェーズに転換することを通じて、付加価値売上高の成長率15パーセントを目指します。

その15パーセント前後の成長率があれば、利益率は来期に5パーセント、再来期に10パーセントと回復できるだろうと考えています。

加えて、DX4事業でのサービス展開、ならびにポジションチェンジ、DX内製化伴走支援のポジション確立などを通じて、成長率を20パーセント以上に引き上げていくことで、さらなる収益の拡大も図っていきたい考えです。

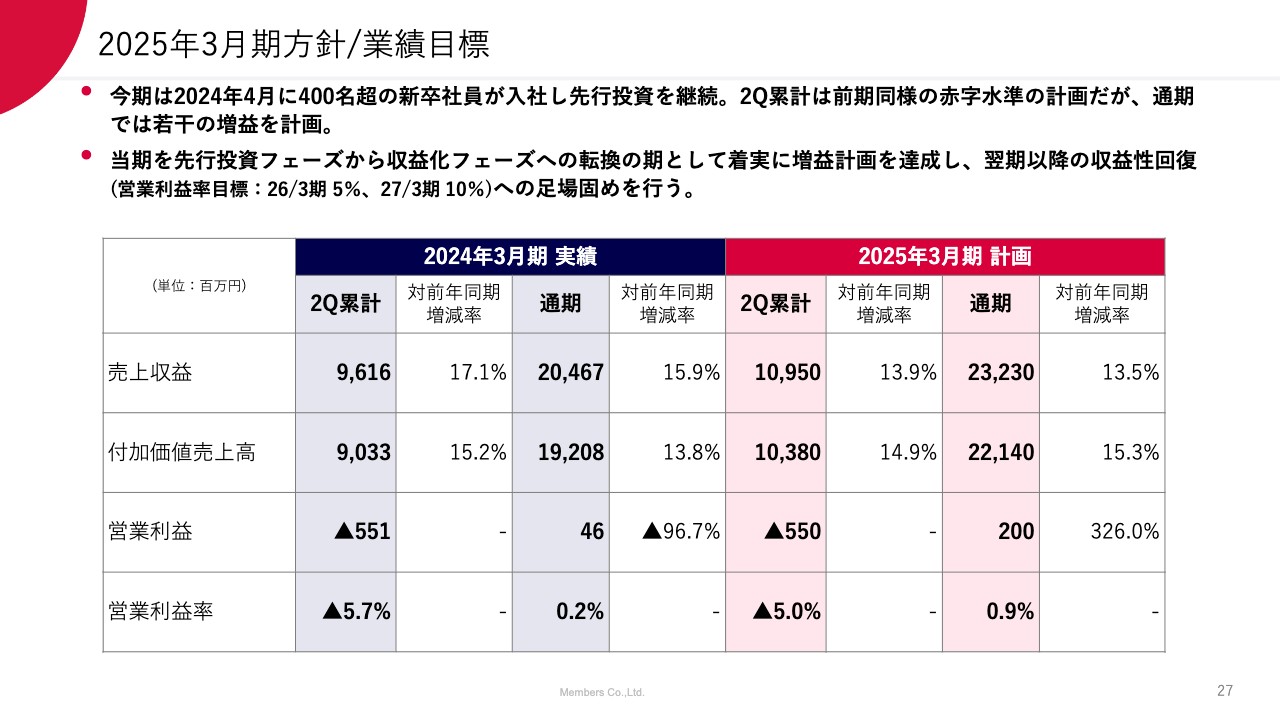

2025年3月期方針/業績目標

今期の業績目標です。繰り返しになりますが今期については、この4月に先行投資として最後になる大型採用で400名超の新卒社員が入社しています。この先行投資により第2四半期段階では、昨年同等の赤字水準になるマイナス5億5,000万円の営業利益への着地を計画しています。

今期のマネジメント転換によって通期においては前期より若干プラスの営業利益2億円を計画していますが、今期を先行投資フェーズから収益化フェーズへの転換の期として着実に増益計画を達成し、来期以降の5パーセントないし10パーセントへの収益性回復に向けての足場固めをしっかりと行っていきたいと考えています。

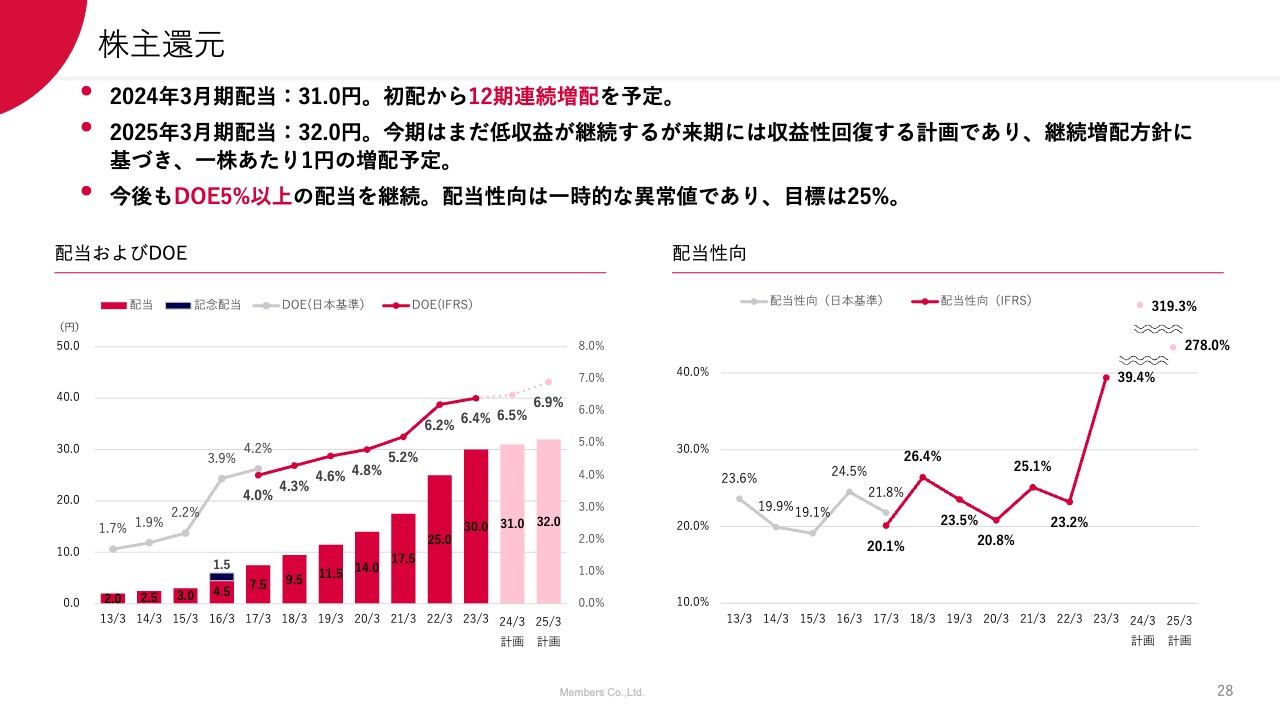

株主還元

株主還元方針についてです。前期・今期と低収益状態が継続する中で、1円ずつの増配を計画しています。

もともと、赤字に陥らない限りは基本的に増配を継続するという増配継続方針を持っていますが、特に来期以降は収益性の改善が見込めるため、1円ずつですがこの低収益の中でも増配を行うとともに、今後の収益回復を踏まえ、さらなる増配を目指していきたいと考えています。

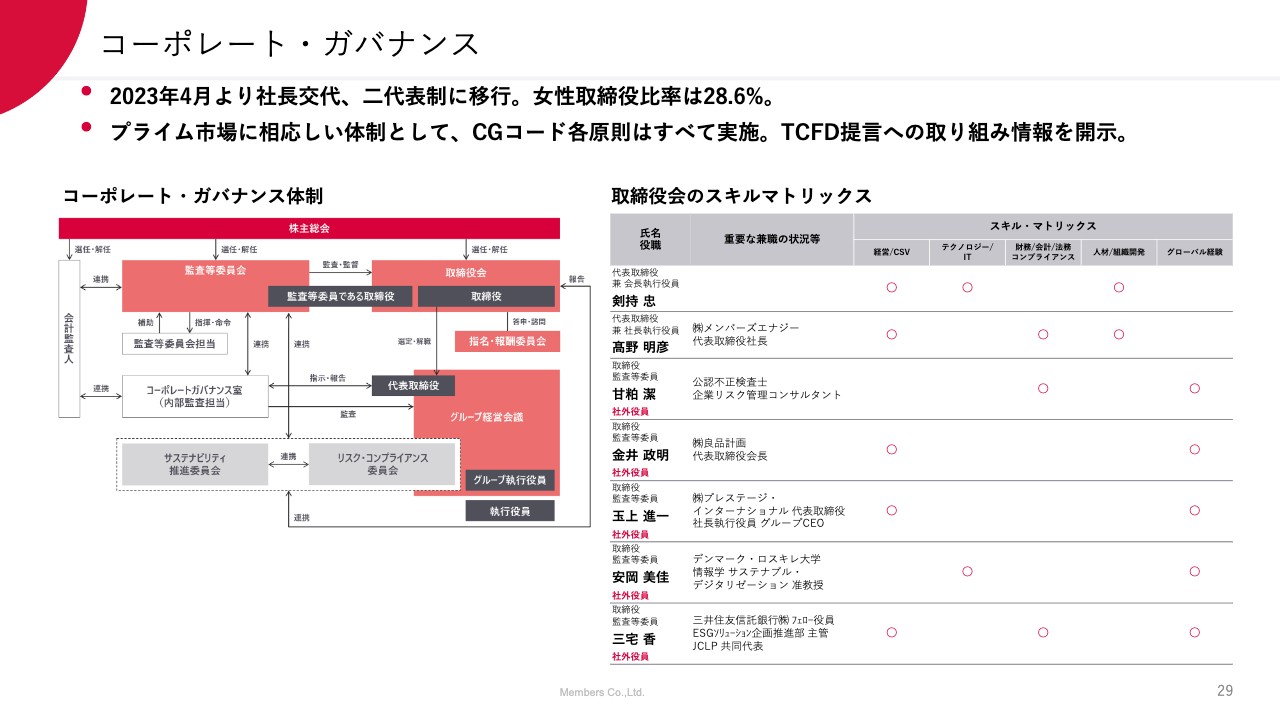

コーポレート・ガバナンス

コーポレート・ガバナンスと経営体制についてです。基本的に大きく変わりません。私が社長に就任して1年がたちまして、2024年3月期はまったく満足できない1年だったと考えています。今期2025年3月期は、本日ご説明したような取り組みを通して、しっかり結果を出す期だと考えています。

資料には載せていませんが、社内のグループ執行役員は入れ替え、グループ経営体制も変更しています。強い経営チームを作ることで、先ほどご説明した中期計画をしっかり実現していけるような強いチームを作り、やりきりたいと考えています。

質疑応答:若手の育成について

司会者:「案件の難易度が高度化しているため若手の育成機会を作れないということについての克服方法を教えてください。難易度が低くてもニーズがあれば問題ないようにも思いますが、このあたりの考え方を教えてください」というご質問です。

髙野:案件の難易度が上がっていることにより新卒の稼働率が上がらないという面もあると考えていますが、新卒の稼働率を上げていくのは基本的に、なにかしらの実戦経験が積めるかどうかの問題だと考えています。

ここで示しているとおり、基本的には現状においても、今までどおり2年目にはしっかりと稼働が取れるような状況だと考えています。

専門カンパニーにシフトしていく中で、採用した新卒の稼働が取りにくかった理由として、専門カンパニーがあまり大きなチーム型のサービスになっていなかったこと、また、顧客基盤が小さく、チームに新卒社員を1人追加することが難しかったことが挙げられます。専門技術の難しさという視点がありますが、育成が数ヶ月遅れることはあっても1年遅れるという話ではありません。

顧客基盤があまり大きくない専門カンパニーでは新卒社員の稼働が取れないことに加え、従来主力としてきたWeb運用部門は成長性が鈍化しており、同様に新卒社員の稼働を取れず、実践経験させきれませんでした。

今後については、まず採用数を顧客基盤と成長性に合わせて落とすことが基本的な考え方です。積極的に狙っていくところとしては、4事業に転換していくこととポジションチェンジを通して、既存顧客の売上やそのチームの規模を拡大し、新卒が稼動しやすくしていきます。

質疑応答:業績鈍化の要因と対策について

司会者:「業績鈍化の要因となる問題点を重要な順に教えてください。業績鈍化への対策について、難易度の順番を変えるとどのようになるのでしょうか?」というご質問です。

髙野:外形的に見れば、成長性を大きく上回る先行投資として新卒を採用したのがわかりやすく収益性を低迷させた原因です。

その背景にあるのは、「VISION2030」の数値目標ありきで経営判断を行ったり拡大戦略を取ったりしたためだと思っています。それそのものが、私たちのサービス力のさらなる低下を招いてきたということです。一言で言うならば、成長性を伴わない採用先行投資だったのが課題だと思っています。

方針の1つは、「VISION2030」という数値目標ありきのマネジメントではなく、しっかりと現実を見据えた、利益を出せるマネジメントに変えていくことです。

また、サービスの成長性が鈍化している中、専門カンパニーに対する投資がシンプルで練りきれていない投資になっていたため、サービス戦略を現在の顧客ニーズに合わせ、しっかりと転換させていくことが重要だと考えています。

質疑応答:企業のDX支援ソリューションについて

司会者:「企業のDX支援ソリューションという市場において、事業環境はどのように変化していると思われますか? 変化のプラス面・マイナス面を整理するとどのようになりますか?」というご質問です。

髙野:企業のDX支援ソリューションでは、DX戦略を立案するDX戦略フェーズが非常に大きく伸びています。特にコンサルティング会社が大きく伸びたと思っています。

現在は、戦略フェーズから実行フェーズに移ってきている状況で、市場環境は企画や推進、PMなどの領域を中心に伸びていると考えています。

もう1つは、AIやクラウドのようなテクノロジーを提供するAmazonやMicrosoft、Google、SalesforceといったベンダーがDX市場で大きく成長しています。システムを用いて多くのものを自動化したり最適化したり、成果を向上させたりするようなテクノロジー領域を大きく伸ばしてきていると捉えています。

このような流れが弊社にとってプラスとなるか、マイナスとなるかを考えますと、テクノロジーの伸長は追い風と捉え、DXの波に乗っていくべきところだと考えています。

DXでは、私たちはずっと運用フェーズをポジションとしていましたが、顧客ニーズや市場感にマッチできていなかったと分析しています。

一方、私たちは従来実行運用フェーズを手掛けていたため、実行フェーズに対してのしっかりとした知見があり、経験も多く、技術や現場をよくわかっている強みをもってすれば、実行・企画、推進フェーズでもポジションを取れるだろうと考えています。

これまで、専門カンパニーによって専門技術人材の領域は伸ばせていましたが、市場の変化に今ひとつ乗りきれていませんでした。メンバーズは運用会社だという捉え方をされており、私たち自身もそういうふうにこだわってポジショニングしてしまい、お客さまのニーズが高く伸びている領域を取りきれていなかったためです。

今後の転換として、私たちのこれまでの強みを活かしつつ市場や顧客のニーズとして大きい実行・企画フェーズというポジションを取りたいと考えています。

質疑応答:先行コストの投下について

司会者:「今期は先行コストをどのように投下するお考えでしょうか? 内容と金額の内訳についてご解説願います」というご質問です。

髙野:今期においてコストがかかるところは、新卒411名の採用部分です。昨年度の新卒入社が585名だったのに対して今期は411名ですので、金額そのものは開示していませんが、新卒数の割合でコストがかかってくると考えています。

それ以外の中途採用やマーケティング投資については、4事業体制にしていく中で、それぞれの事業内で最適化させていきます。

これまでは専門カンパニーそれぞれで投資していたため、連結全体で見ますと膨れた状態になっていました。最適化により、先行投資というよりはその事業の成長に合った投資になっていきますので、その部分は先行投資と捉えずに、通常成長の範囲で投資していきたいと考えています。

髙野氏からのご挨拶

業績下方修正と減益を通じ、「メンバーズはどこまで下がってしまうのか」と見られても仕方ないような業績状況だったと捉えていますが、今回のこの計画で、しっかり転換させるとともに計画を実現させ、成長性も高められると考えています。

今後も個別ミーティングなどで具体的に詳しくお話しできればと思っています。本日は、ご清聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2130

|

1,127.0

(03/06)

|

+5.0

(+0.44%)

|

関連銘柄の最新ニュース

-

02/26 17:30

-

02/20 16:00

-

02/17 11:30

-

02/10 15:30

-

02/10 15:30

新着ニュース

新着ニュース一覧-

03/07 20:30

-

03/07 20:10

-

03/07 19:30

-

注目!みんかぶ企業分析

みんかぶおすすめ