【QAあり】VTホールディングス、通期業績は売上収益・営業利益が過去最高の予想 自動車メーカーの生産回復等が追い風に

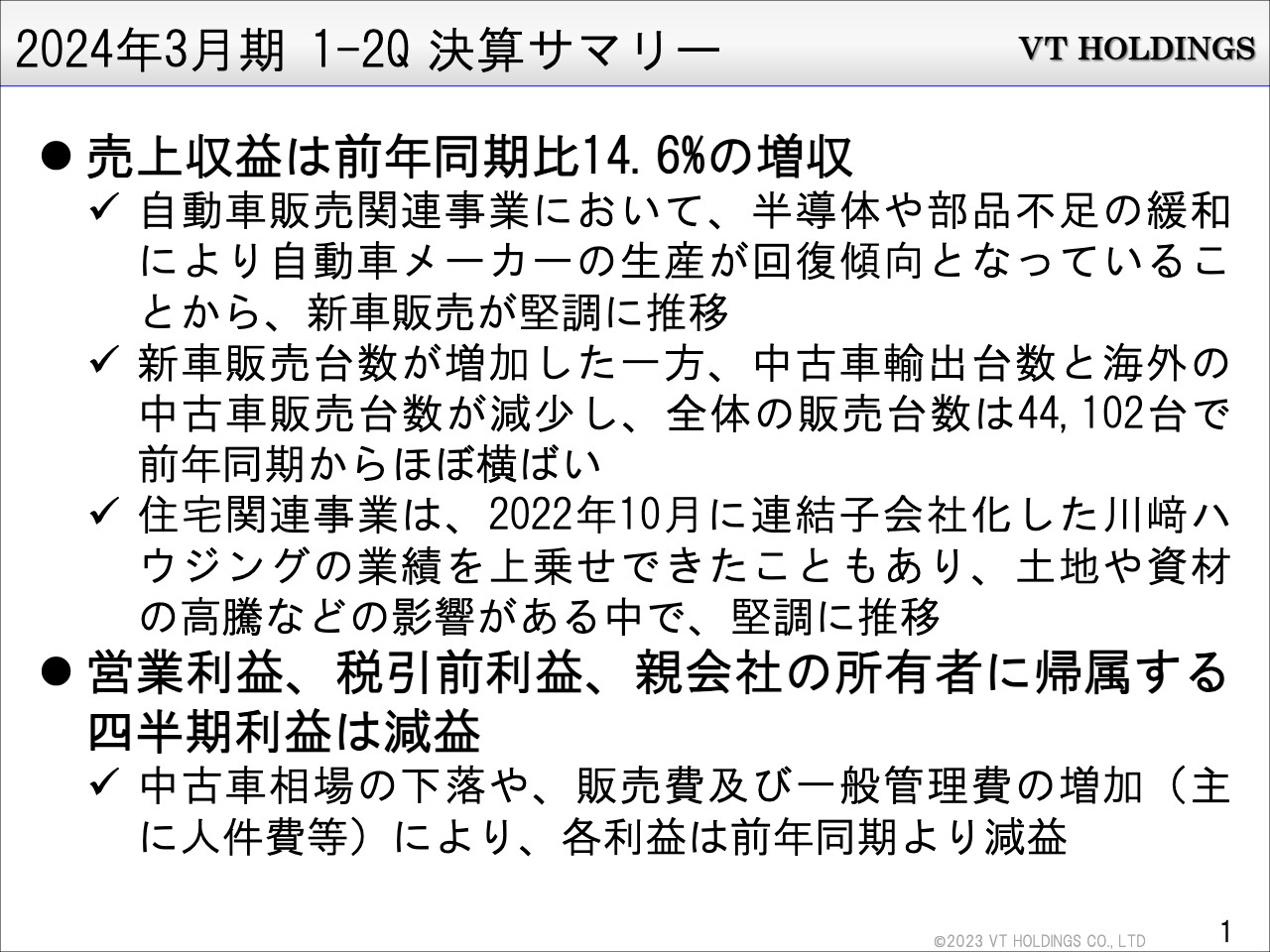

2024年3月期 1-2Q 決算サマリー

高橋一穂氏(以下、高橋):2024年3月期第2四半期、VTホールディングス株式会社の決算概要の説明を行います。

売上収益は1,450億4,700万円、営業利益は57億2,900万円、税引前利益が57億1,800万円、四半期利益が37億700万円、親会社の所有者に帰属する四半期利益が33億2,400万円、四半期包括利益合計が81億6,900万円になります。

通期に関しては、現在入手しうる情報をもとに算出しています。納期の関係などで多少前後する可能性もあるのですが、売上が3,000億円、営業利益が130億円、税引前利益が128億円、親会社の所有者に帰属する当期利益が80億円、基本的1株当たり当期利益が67円75銭となっています。

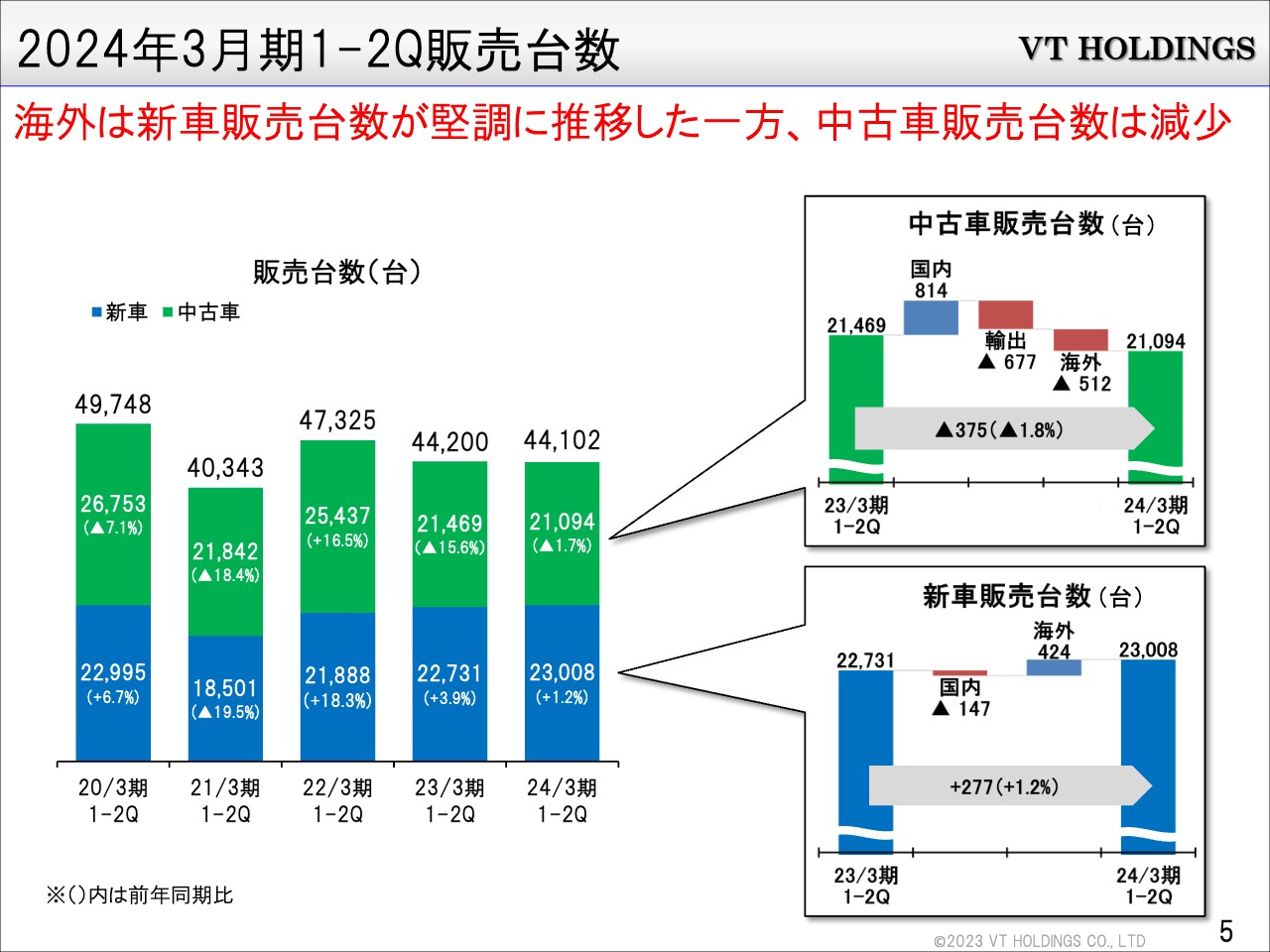

自動車販売関連事業においては、半導体や部品不足の緩和により、自動車メーカーの生産が回復傾向となっていることから、新車販売が堅調に推移しています。新車販売台数が増加した一方、中古車輸出台数と海外の中古車販売台数が減少し、全体の販売台数は4万4,102台で、前年同期からほぼ横ばいとなっています。

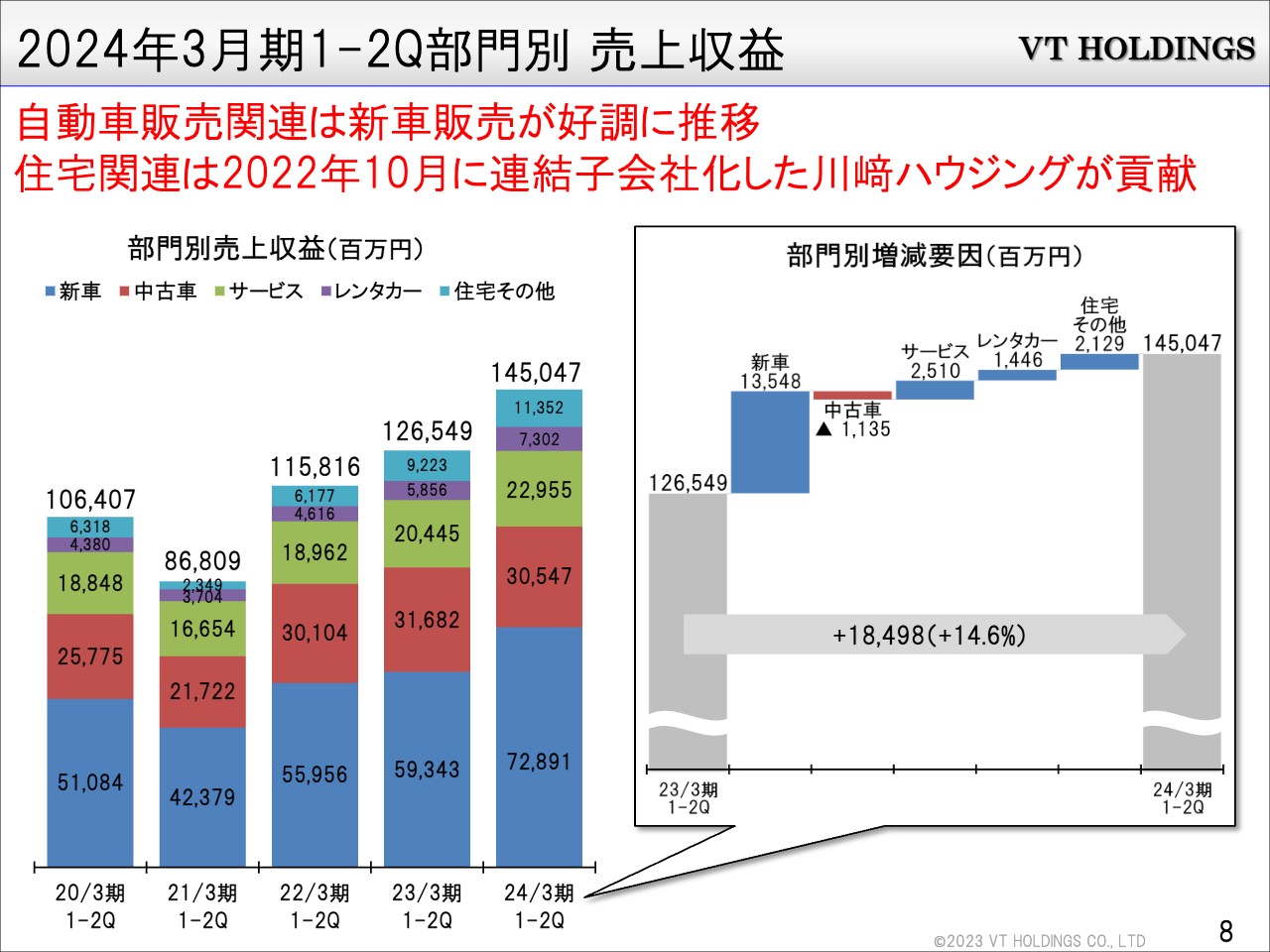

住宅関連事業は、2022年10月に連結子会社化した川﨑ハウジングの業績を上乗せできたこともあり、土地や資材の高騰などの影響がある中で、堅調に推移しています。

営業利益、税引前利益、親会社の所有者に帰属する四半期利益は減益となっています。中古車相場が下落したこともあって、今期の上期では中古車粗利が9億円ほど減っており、これが全体に影響を与えています。

また、前期は下期に、川﨑ハウジングという住宅関連会社を買収したときの負ののれんが18億円入っていましたが、今期はそれがありません。

ただし、その18億円の負ののれんがなくなっても、通期の売上は3,000億円、営業利益130億円、税引前利益128億円、親会社の所有者に帰属する当期利益80億円で、売上と営業利益は過去最高になっています。

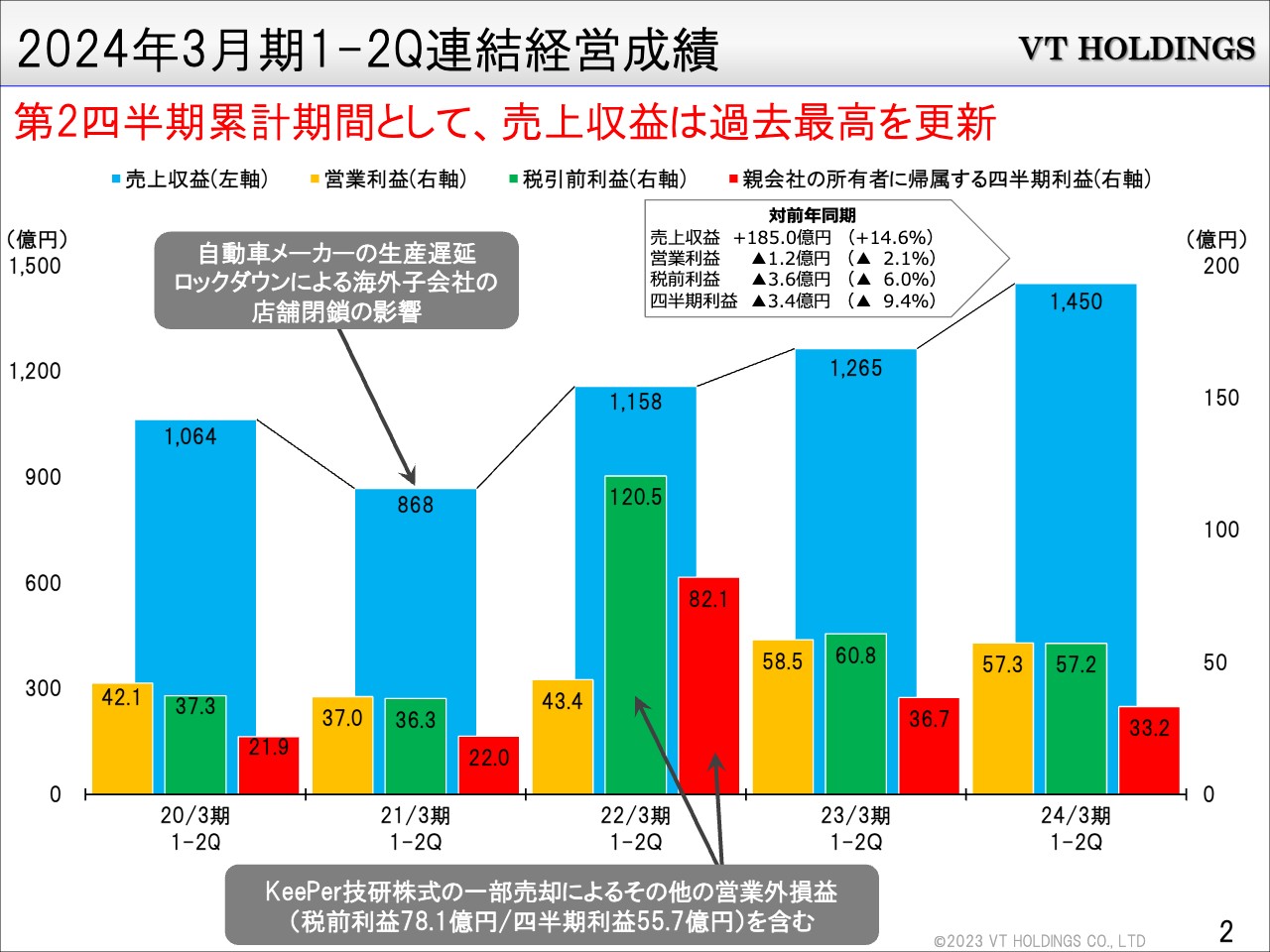

2024年3月期1-2Q連結経営成績

第2四半期累計期間として売上収益は過去最高を更新しており、1,450億円となりました。

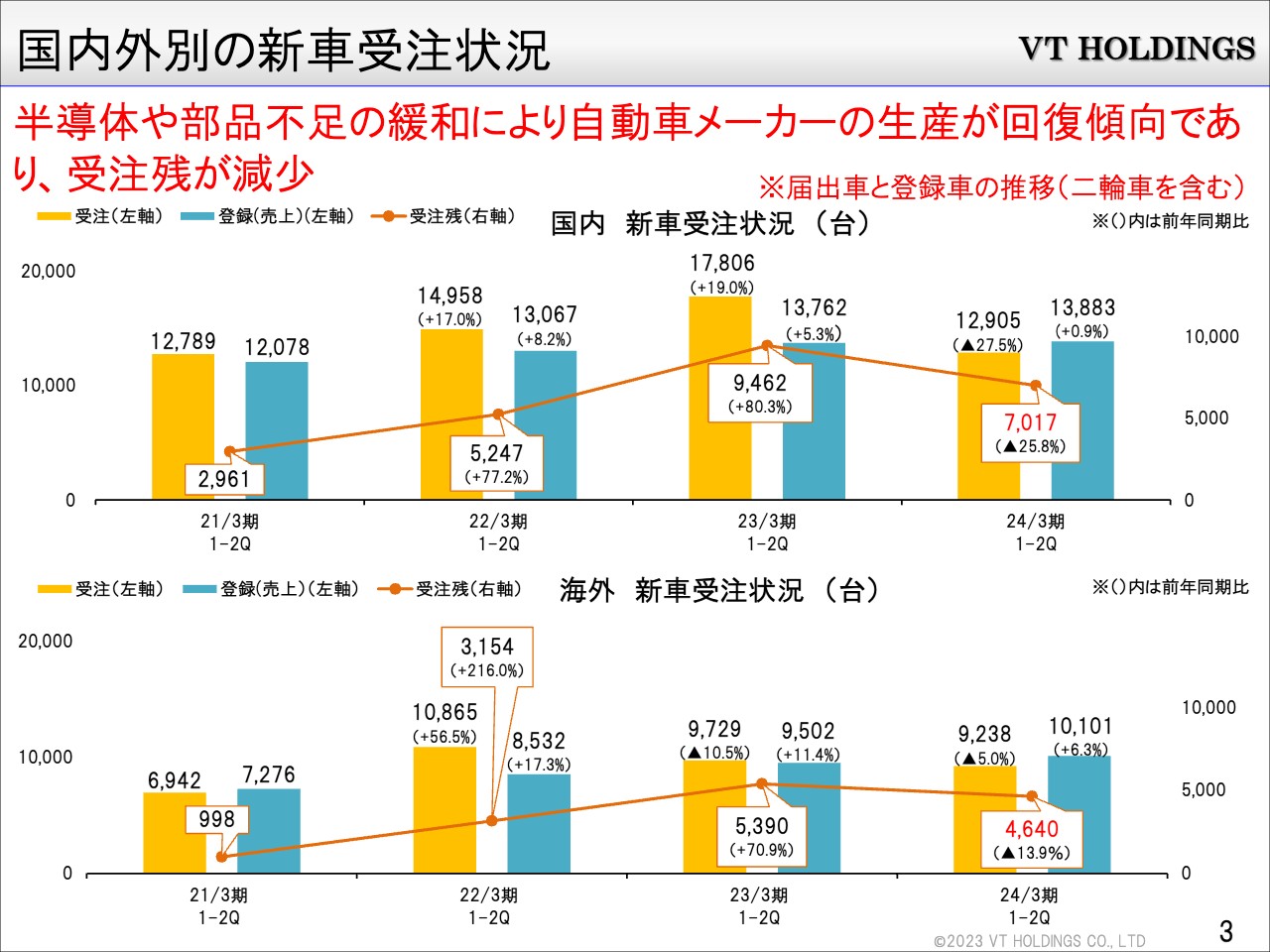

国内外別の新車受注状況

国内外別の新車受注状況ですが、メーカーの生産遅延による納期への影響等もあり、受注は少し低調で、前期に比べると少し下がっています。

海外も国内も同じく、やや下落傾向にあります。

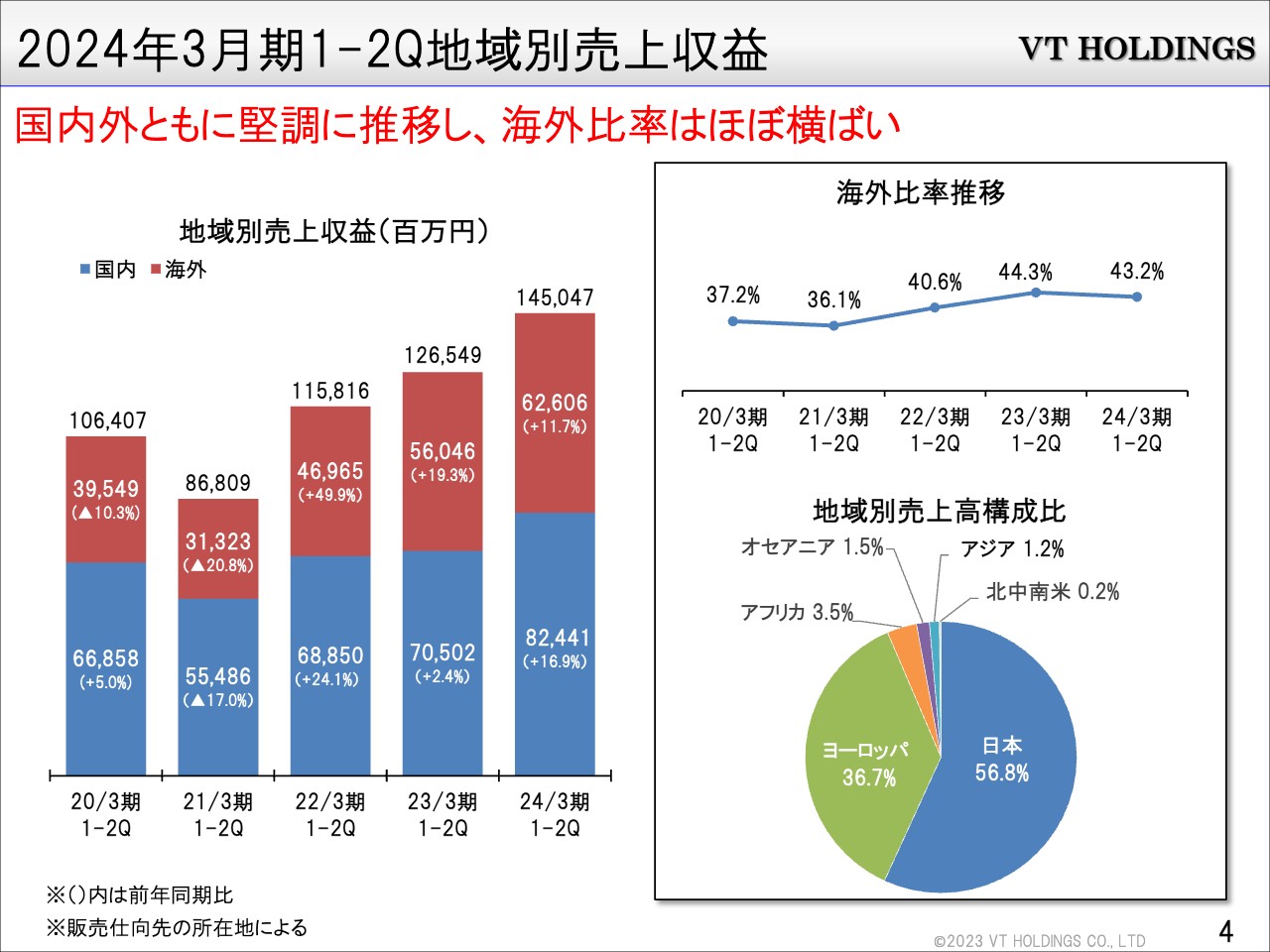

2024年3月期1-2Q地域別売上収益

2024年3月期第2四半期までの地域別売上収益です。日本が大きく、全体の6割弱ぐらいです。ヨーロッパが36.7パーセント、アフリカも5拠点ぐらい店舗があるのですが、アフリカとオセアニア地域で約5パーセント、アジアで1.2パーセントというところです。

2024年3月期1-2Q販売台数

2024年3月期第2四半期までの販売台数です。中古車台数が少し減っていますが、新車は堅調と言いますか、微増となっています。

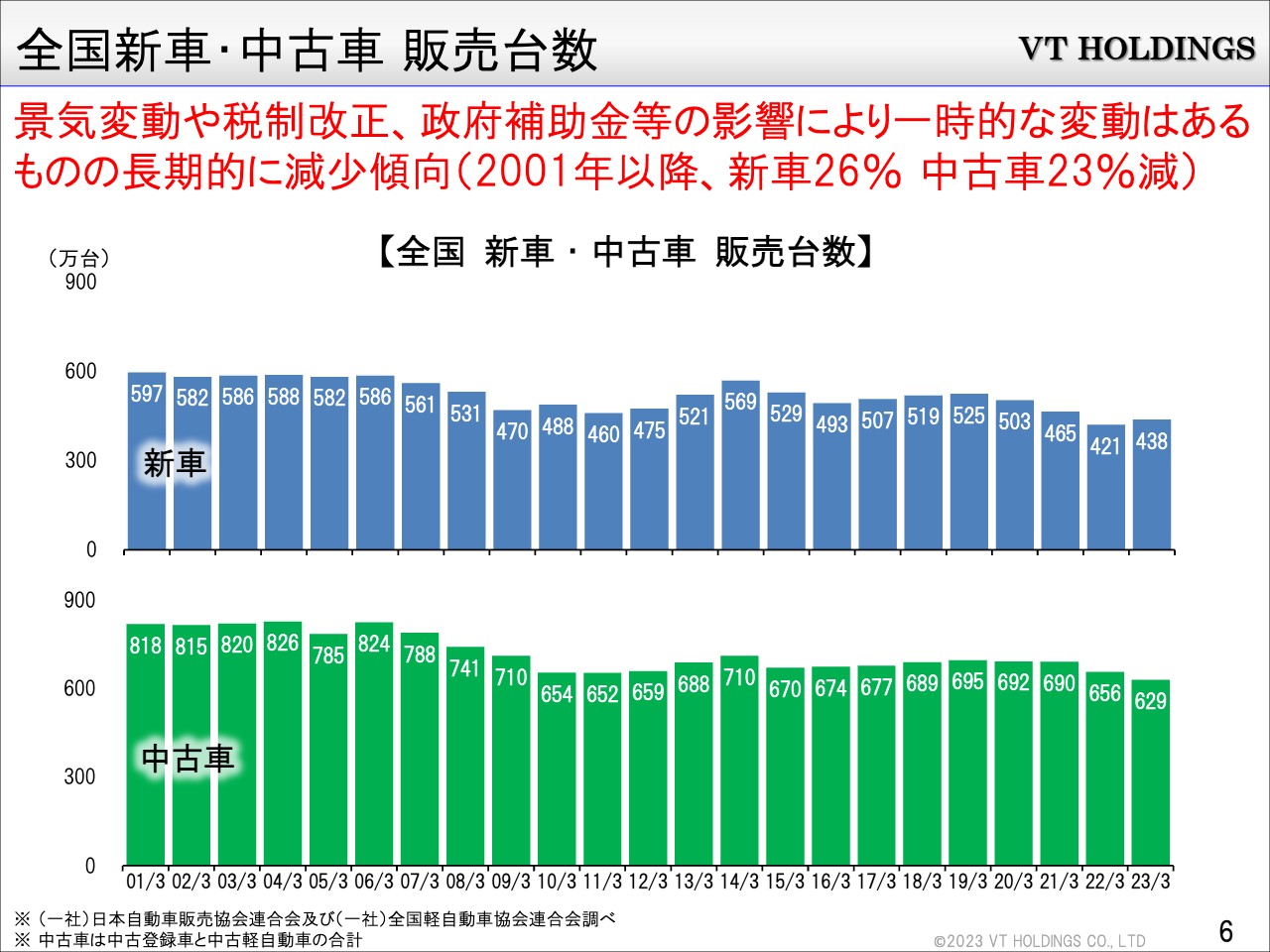

全国新車・中古車 販売台数

スライドのグラフは、全国の新車・中古車の販売台数を示しています。新車は438万台ということで、前年よりは少し増えていますが、少しずつ右肩下がりの傾向にあります。

中古車も、ほぼ新車の台数に比例していくところがあり、少しずつ右肩下がりになっています。

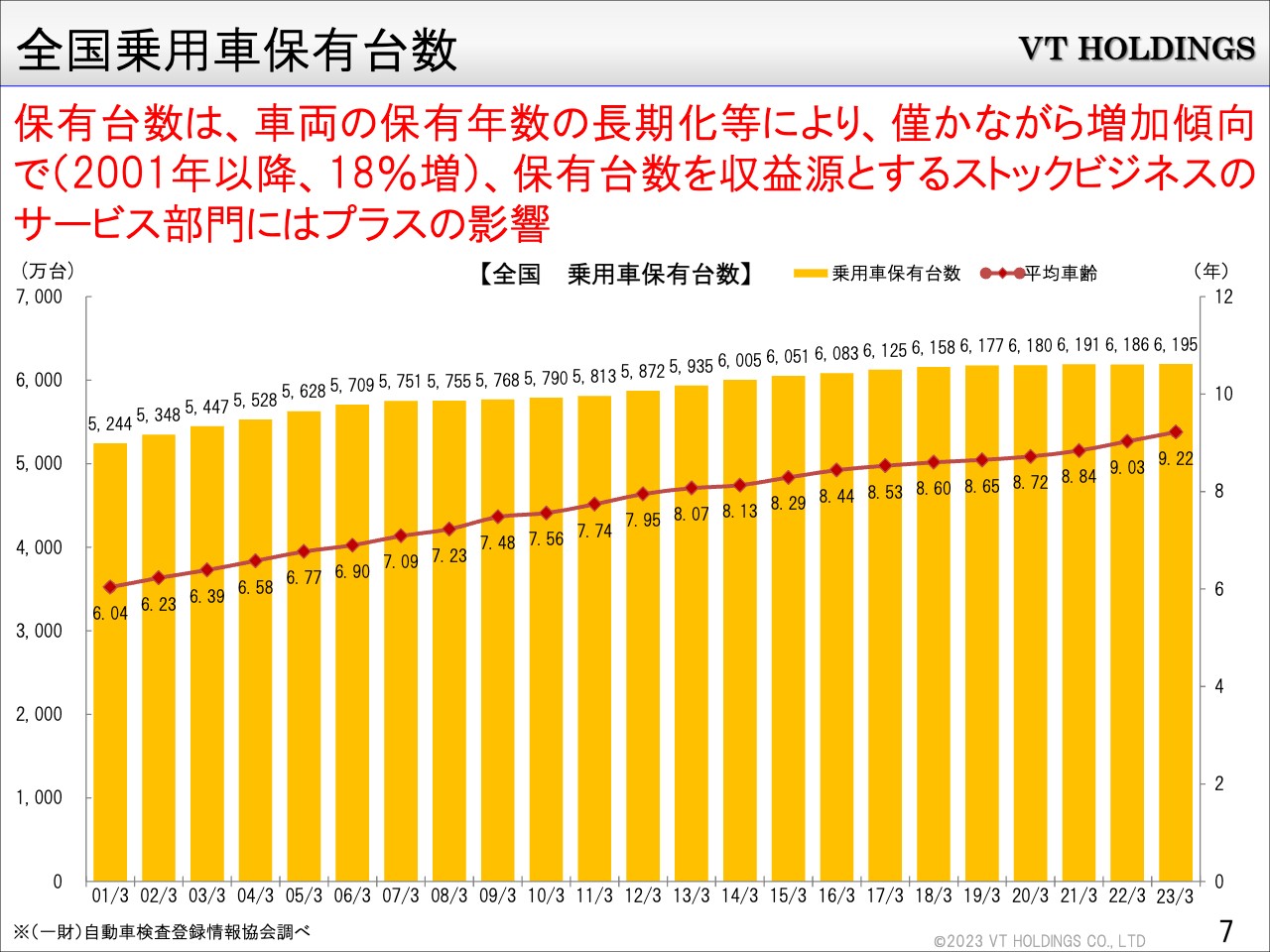

全国乗用車保有台数

一方で、車の保有台数はどのようなわけか、右肩上がりが続いています。新車・中古車の販売台数は、年度で見ると下落傾向にありますが、保有台数としては伸びています。

高齢化等も関係があると思いますが、古くなっても台替えせずに乗っている方が多く、保有台数は増えている状況です。

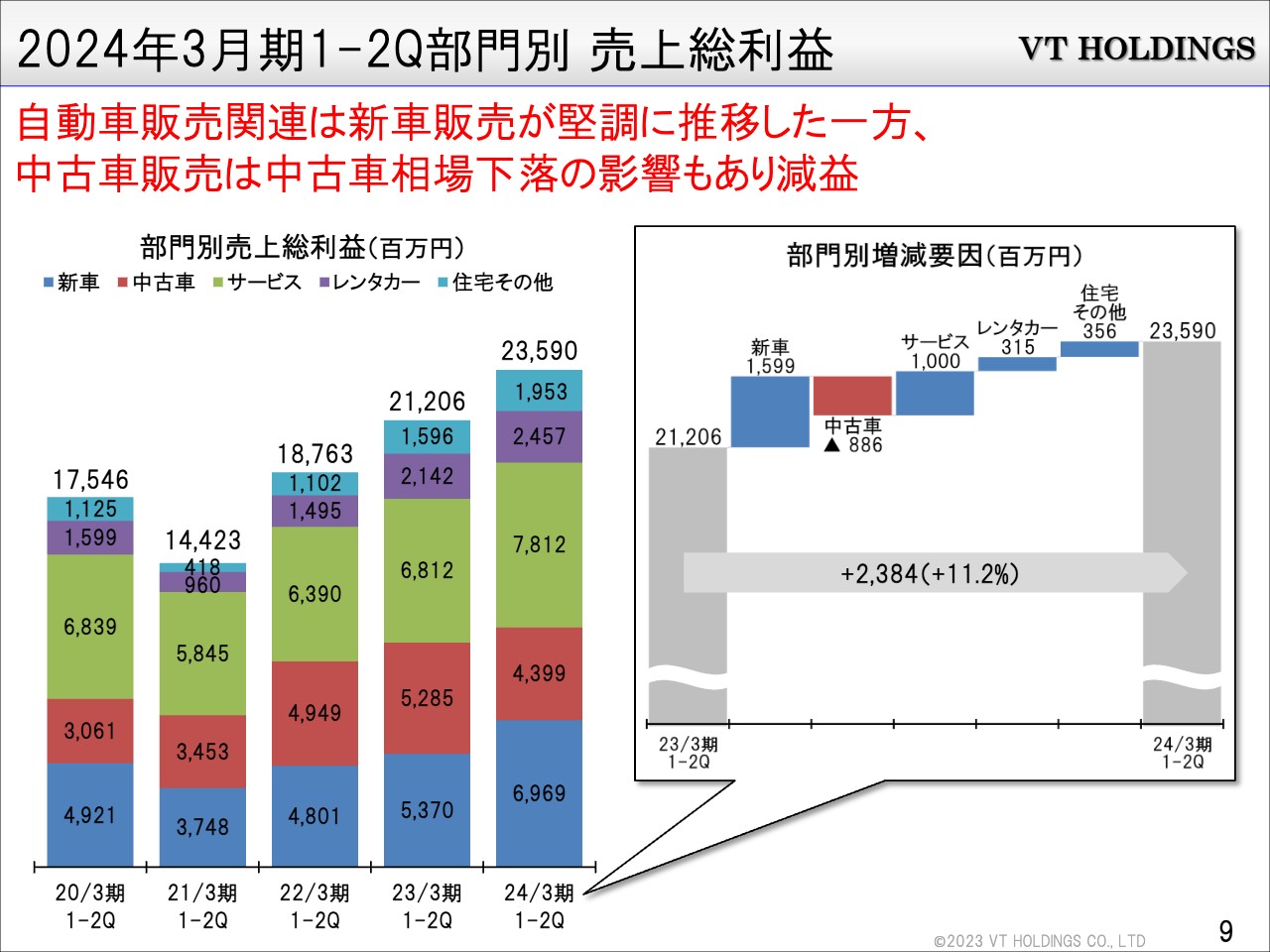

2024年3月期1-2Q部門別 売上収益

2024年3月期第2四半期までの売上収益ですが、新車が728億9,100万円、中古車が305億4,700万円、その他を含め、合計で約1,450億円です。

2024年3月期1-2Q部門別 売上総利益

住宅関連、レンタカー、サービス、それぞれ少しずつ伸びていますが、中古車だけが少し下がっています。これは中古車相場が下がっていることが一番大きな要因です。

新車の納期が長くて、中古車、特に新古車がよく売れていた時期があったのですが、今新車の生産がある程度回復してきたこともあり、中古車の相場が下がっているという状況です。

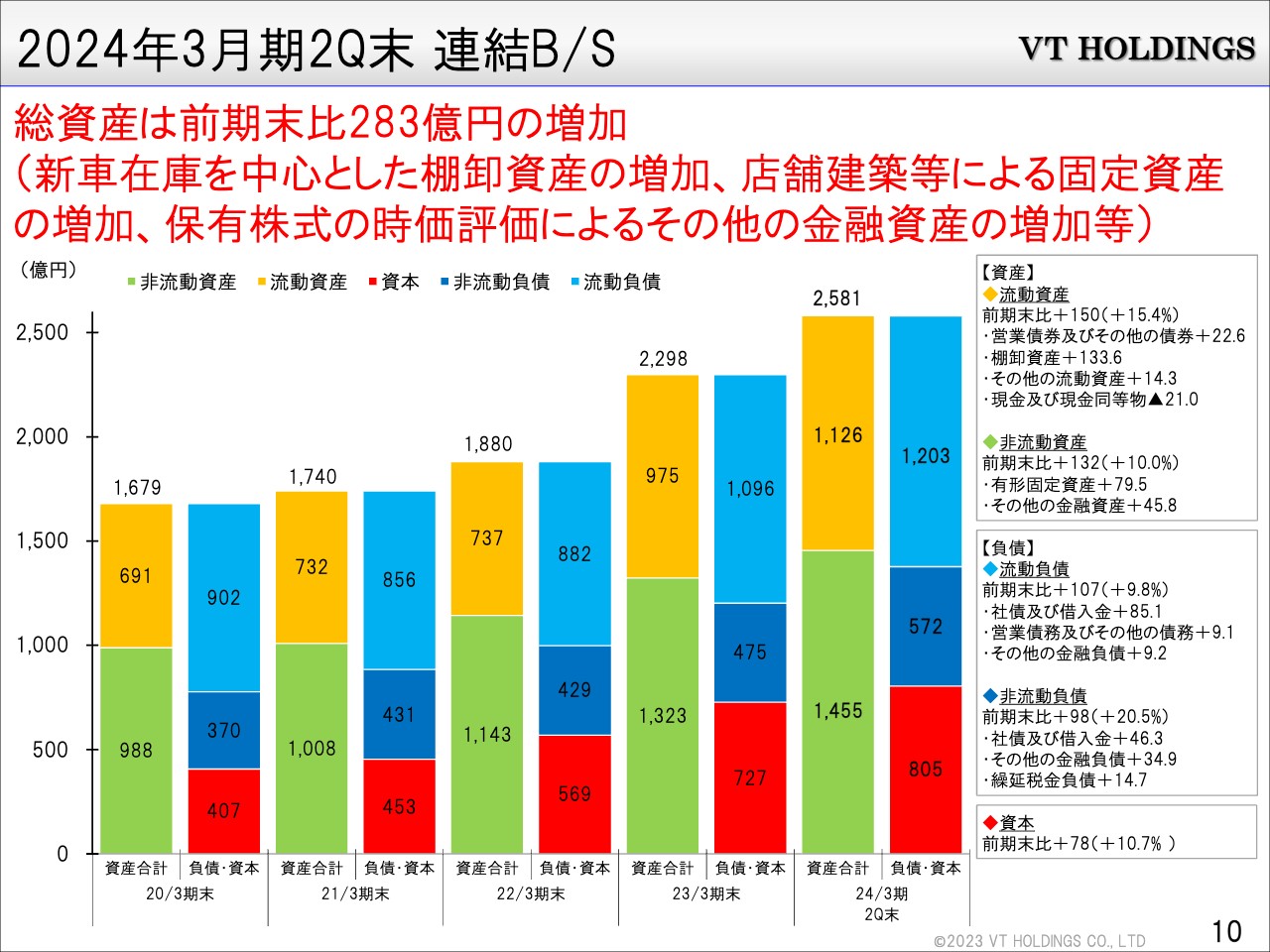

2024年3月期2Q末 連結B/S

第2四半期末の連結B/Sですが、新車は納期が遅いため、在庫を余分に取っていることもあり、棚卸資産の増加、店舗建築等による固定資産の増加、保有株式の時価評価によるその他の金融資産の増加等で、283億円増加しています。

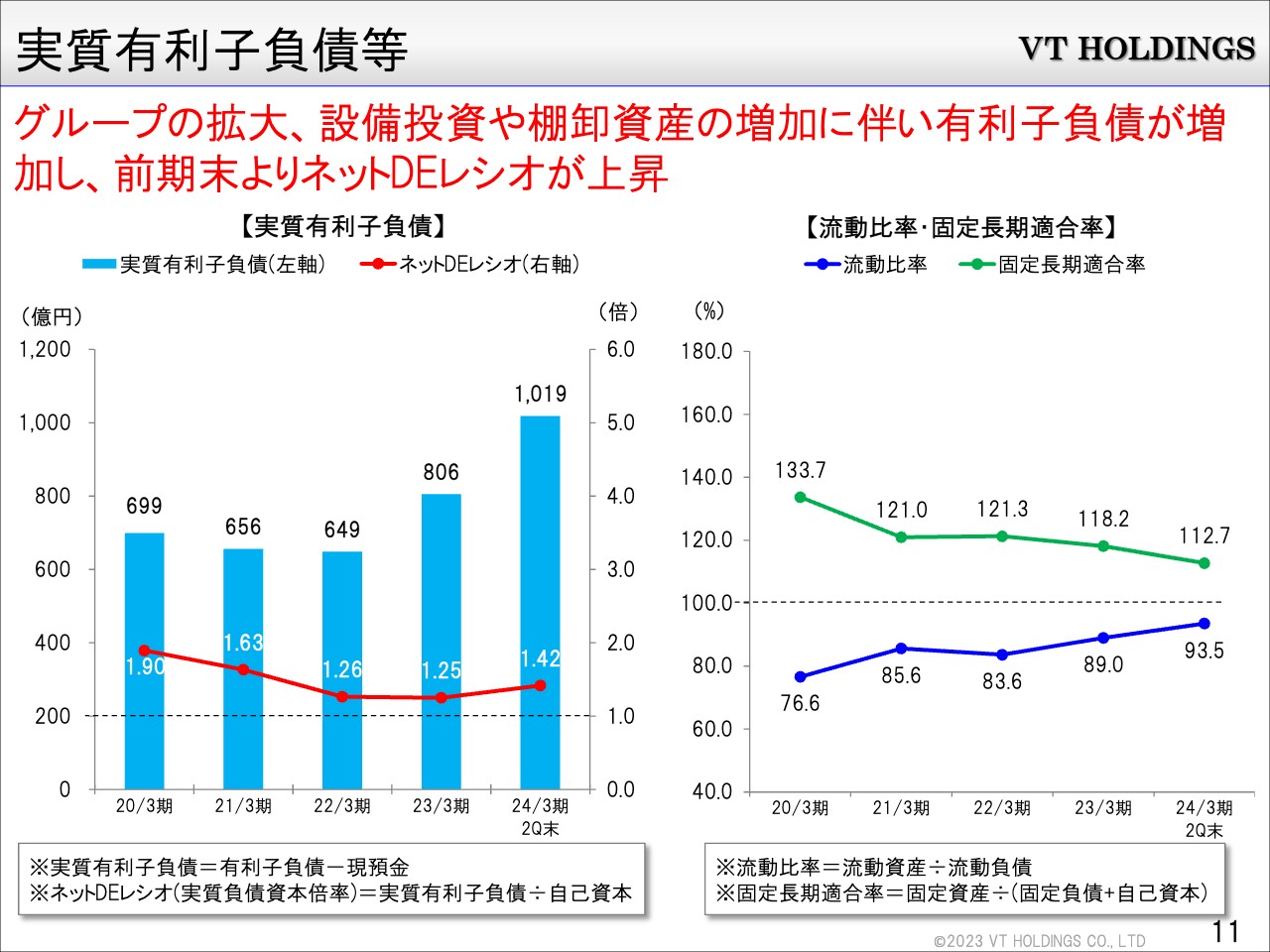

実質有利子負債等

実質有利子負債も、M&A等によるグループの拡大があったため、増加しています。

ネットDEレシオも上昇しています。

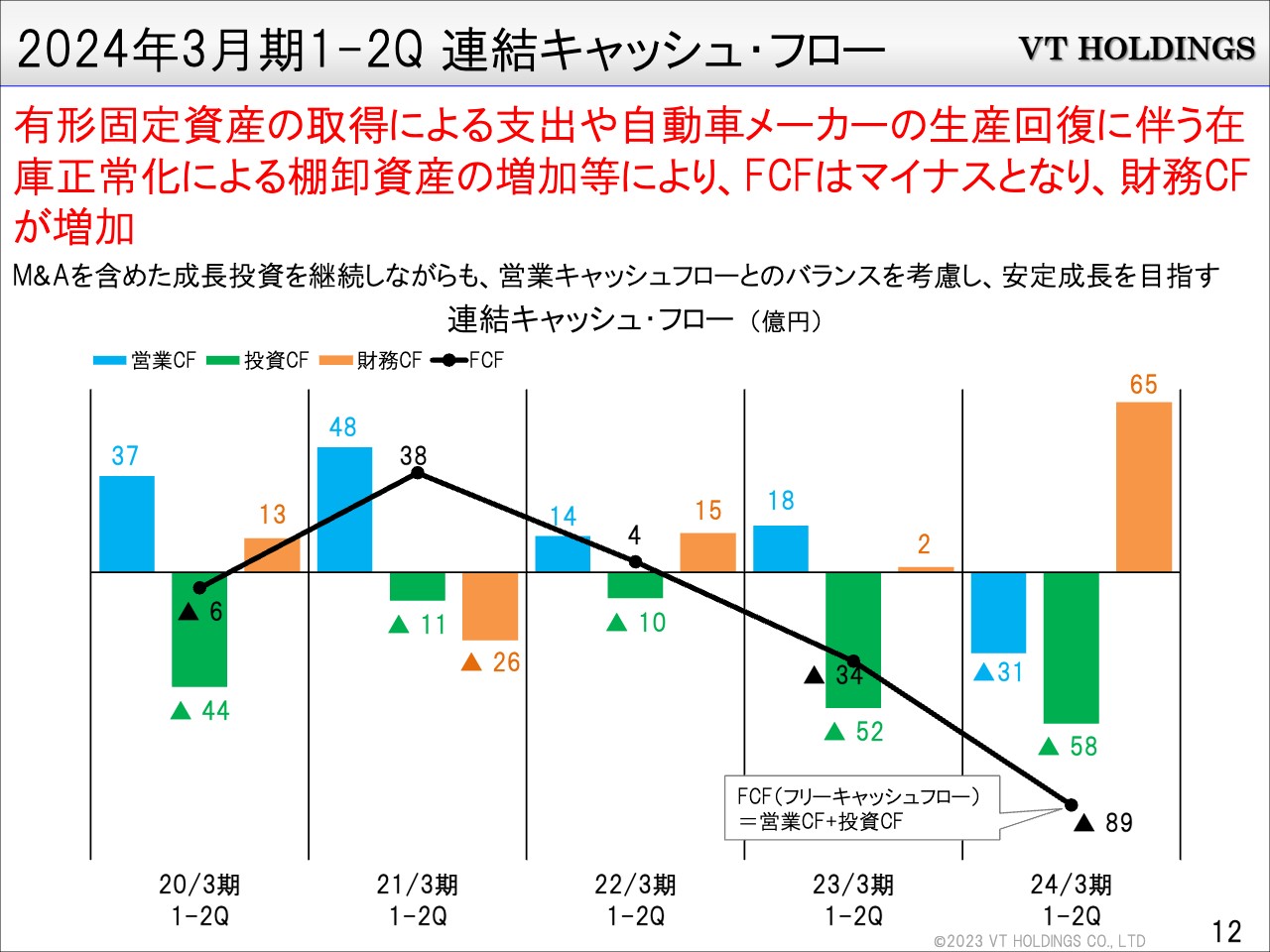

2024年3月期1-2Q 連結キャッシュ・フロー

2024年3月期第2四半期の連結キャッシュ・フローです。営業キャッシュ・フローと投資キャッシュ・フローを合計したフリー・キャッシュ・フローが、89億円ほどのマイナスです。

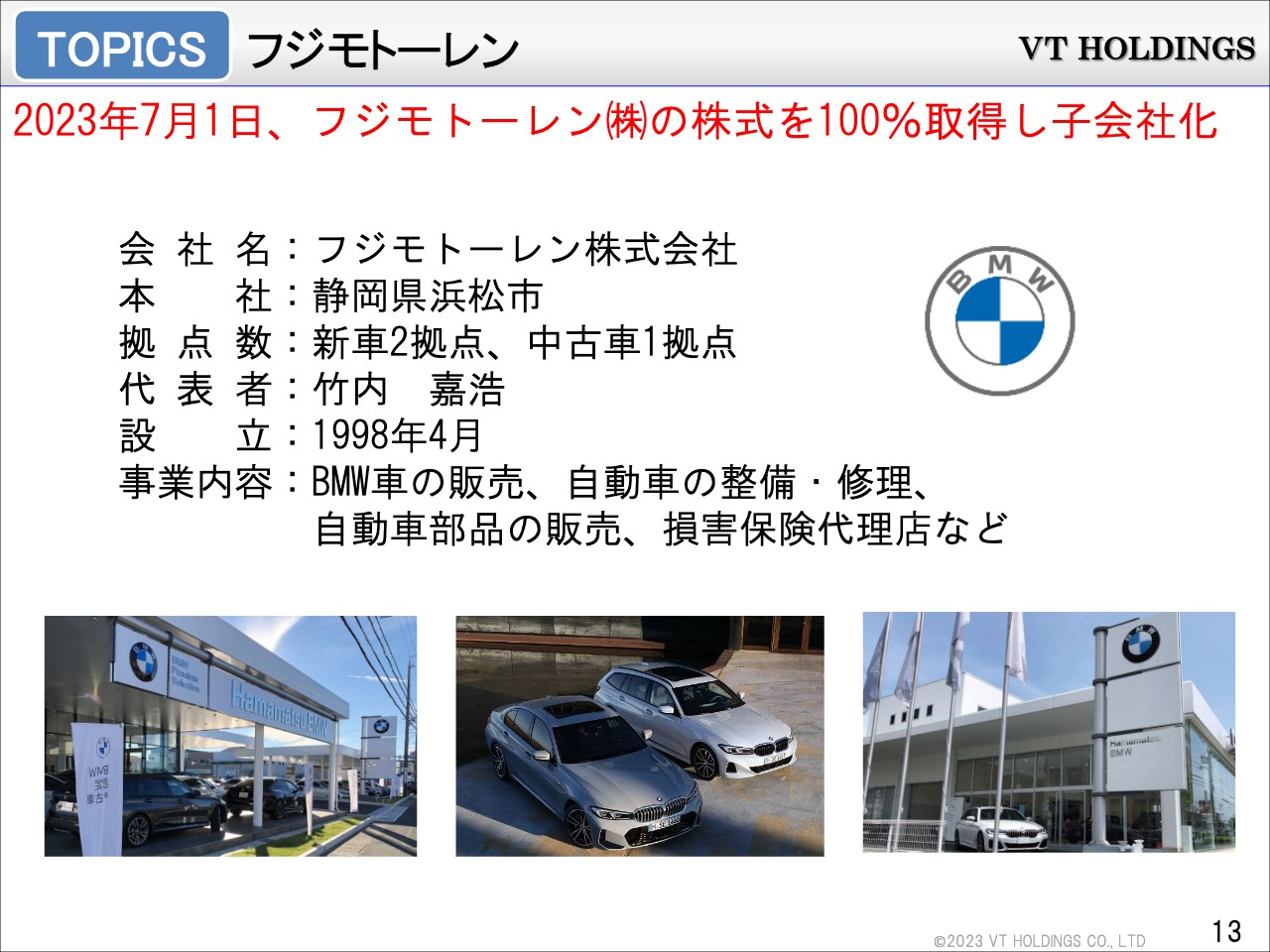

TOPICS フジモトーレン

トピックスです。当社はM&Aで拡大してきたという経緯があって、今後もそのような方向で進めていきます。この期間中には、静岡県浜松市で2店舗を運営している、BMWの正規ディーラーであるフジモトーレンの株式を100パーセント取得し、子会社化しました。

TOPICS ケータハム

また、イギリスにケータハムという自動車メーカーを保有しています。ケータハムは50年ほど「スーパーセブン」という車を作り続けているのですが、イギリスでは2030年から、内燃機関を2割以下にすることと、2035年には内燃機関を持つ新型車が登録できないという規制が制定されています。

今年7月にイギリスで開催された「グッドウッド・フェスティバル・オブ・スピード」で、それに向けた対応として、50年続いているエンジン車をEV化した「EVセブン」が発表されました。

新しいコンセプトカーとして、従来の「スーパーセブン」とは異なる、2プラス2、4人乗りの電気自動車「プロジェクトV」も発表しました。

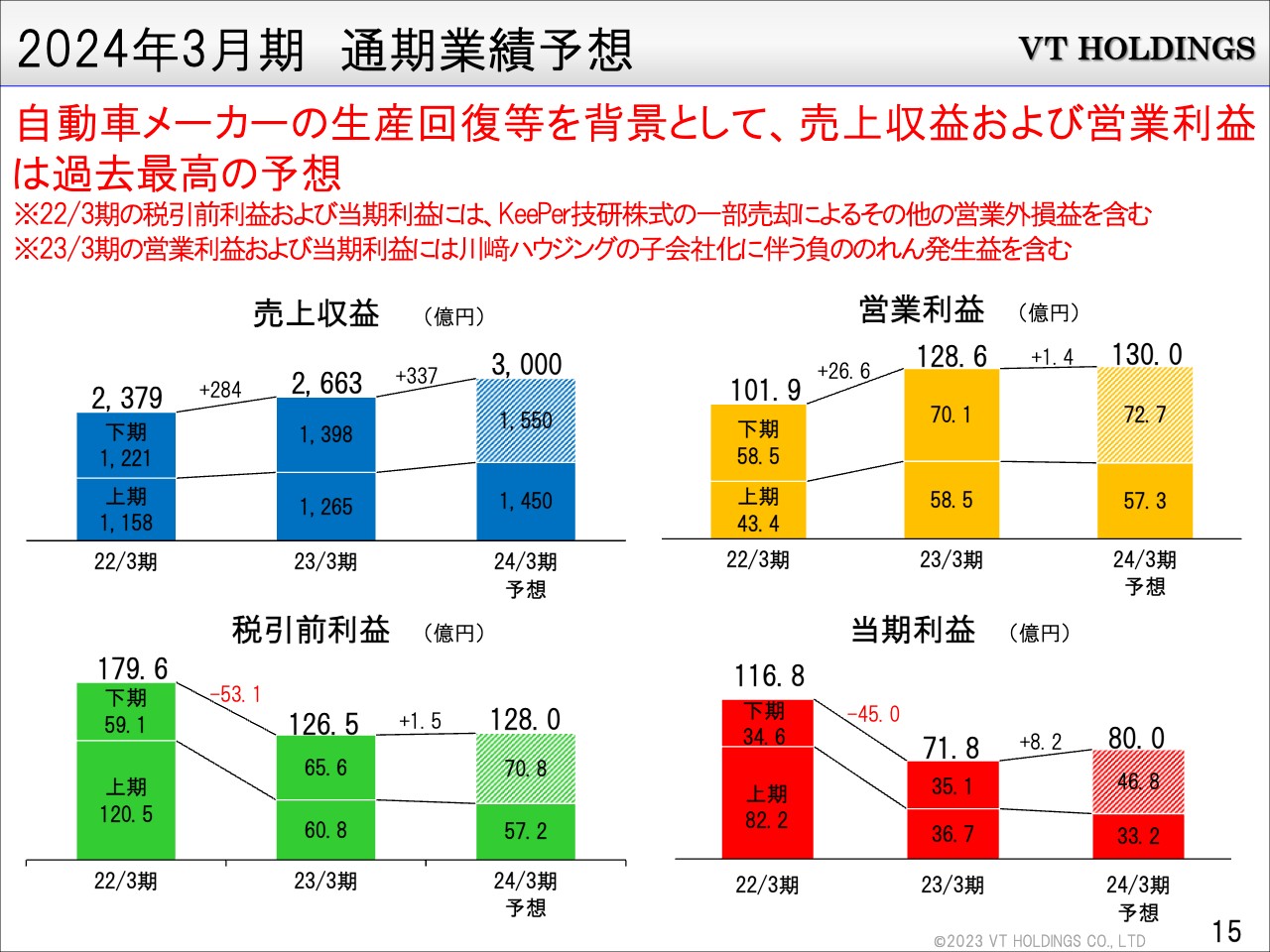

2024年3月期 通期業績予想

2024年3月期の通期業績予想です。売上収益は3,000億円、営業利益は130億円、税引前利益は128億円、当期利益は80億円と予想しています。売上収益と営業利益は、過去最高の予想となっています。

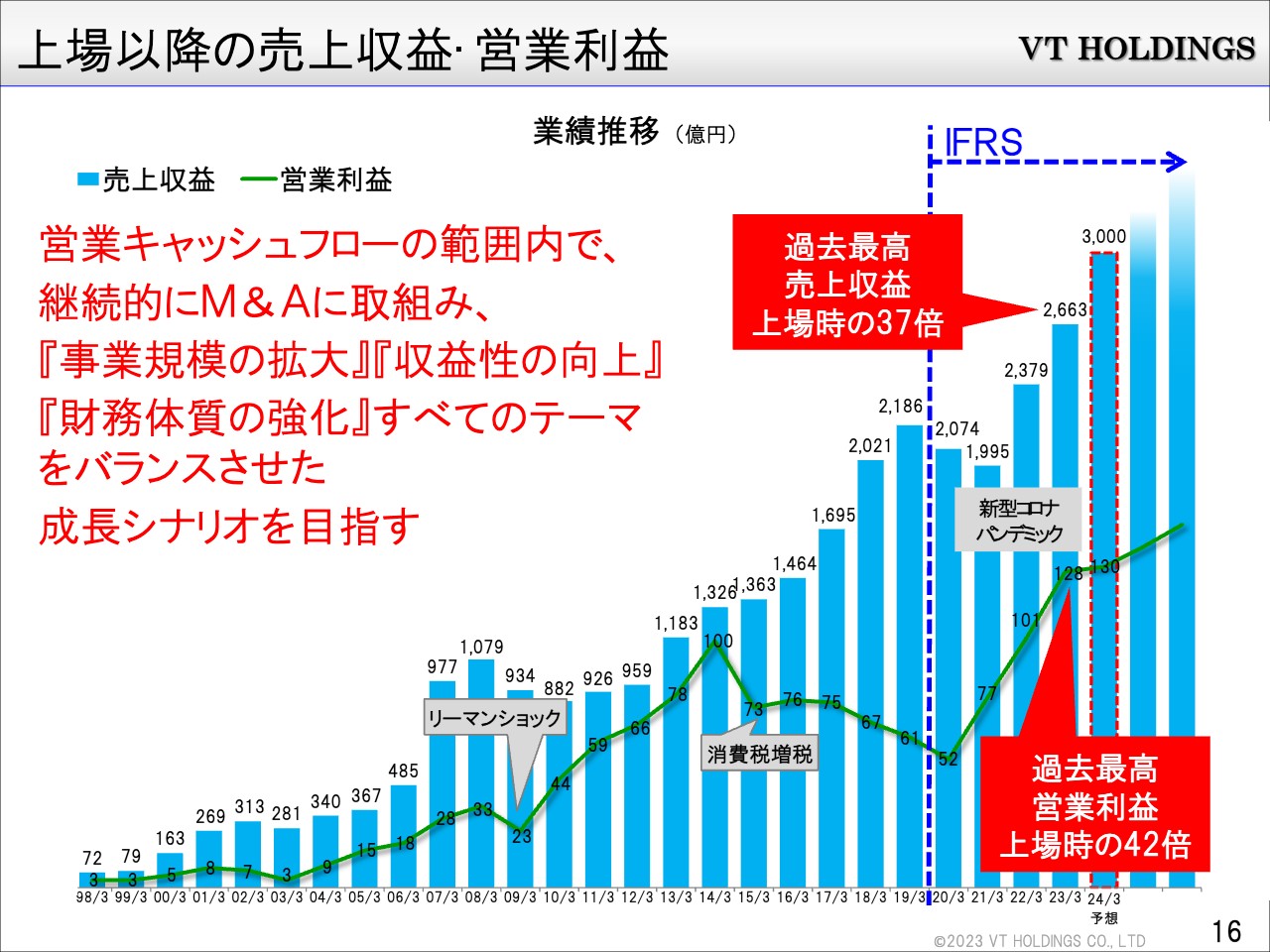

上場以降の売上収益・営業利益

1998年に上場して以降の売上収益の棒グラフと、営業利益の折れ線グラフです。昨期は過去最高売上と過去最高利益を記録しています。

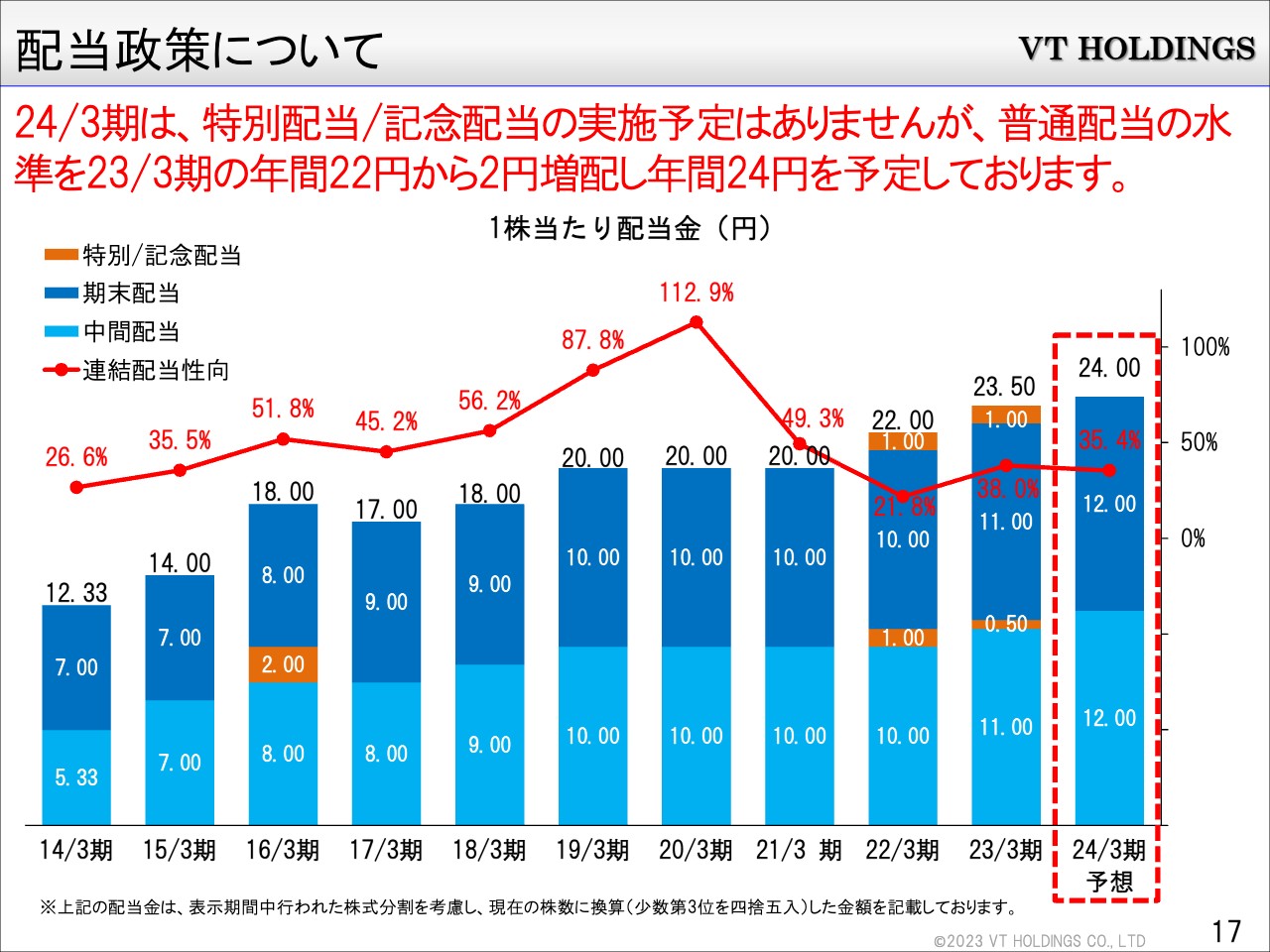

配当政策について

配当政策です。もともと当期利益の40パーセント以上を配当すると宣言しており、現実的には5割以上とかなり高い配当性向となっています。今期も増配して、上期と下期で12円ずつ、合計24円の配当を予定しています。

質疑応答:ビッグモーター問題の影響について

質問者:上期は、ビッグモーターの問題がかなり大きく報道されましたが、貴社の業績に影響はあったのでしょうか?

高橋:端的に言うと、何もありません。一部の店舗で、ビッグモーターに行く予定だった買い取りのお客さまが当社に来たという話を聞いてはいますが、影響はほとんどありません。

質疑応答:在庫増加の狙いについて

質問者:納期が長いため、在庫をかなり増やしているという説明がありましたが、実際に納期が長い中で、新車の在庫を増やすことは可能なのでしょうか? どのような狙いなのか教えてください。

山内一郎氏(以下、山内):在庫を増やしたというより、前期末の在庫がほとんど枯渇していた状況だったため、ある程度正常になり、元の在庫数になったというのが正確なところです。

質問者:非常に納期が長く、お客さまが待っている状況だと思っていました。入荷したらすぐに売れていくイメージがあったのですが、それでも在庫として残っているのでしょうか?

高橋:納期が早い時期は、実際は在庫がほとんどない状態です。在庫は展示車くらいで、オーダーをいただいてからメーカーに発注するような流れです。

納期が非常に遅い時期に限ってですが、急ぐお客さまもいらっしゃるため、ユーザーがついていない商品も先行オーダーを入れています。

質疑応答:新車販売の見通しについて

質問者:今期の営業利益は前期比で約1パーセント増とのことですが、前期と比べると、今期の新車販売は劇的に伸びないという想定なのでしょうか? 半導体不足の生産解消の影響もあるかとは思いますが、営業利益の見方を教えてください。

山内:今期の新車販売計画は5万1,293台で、前期比で120パーセントぐらいの状況です。中古車は4万5,406台で、前期比115パーセント程度と計画しています。

質問者:今回、利益の伸びとしては、メインは新車販売のところだと思います。先ほど冒頭で中古車の粗利益が9億円減少したとのお話がありましたが、その部分も利益の伸びの鈍化に関係あるのでしょうか?

山内:おっしゃるとおりです。

質問者:そうすると、今期は、中古車の業績影響が全体にかなり響いているという理解でよろしいのでしょうか?

山内:特に中間期は響いたと思います。

質問者:通期でも、粗利益の減少は続いていく見込みなのでしょうか? それとも、下期で多少挽回して利益減は緩和され、増益に向かうのでしょうか?

高橋:中古車の粗利益の減少は、上期だけでほぼ終息すると思います。ある程度相場に合わせて下取り金額等を決定していますが、急激に変化した時期だったため、粗利益の減少が発生しました。以後は、大きな影響はないと思います。

質疑応答:中古車の相場見込みについて

質問者:下期の中古車の相場は、上期と同様に推移すると想定しているのでしょうか? どのような変化が起きると考えていらっしゃるのか教えてください。

高橋:中古車は、ほとんどが新車の下取りですが、新車の下取りは納期が遅いため、かなり先の相場を予測して値付けしているところがあります。契約書の段階で、下取り車の価格を入れて商談しているため、納期が遅れて納車したときに下取り価格が下がっていたということがありました。

下期に関してはそのような、結局、高取りしてしまった案件はかなり減少したため、ご安心いただければと思います。

山内:前年比でいうと、今年1月に中古車の相場が大きく下がりましたが、その後4月以降はかなり回復してきています。ピークまでは戻っていませんが、緩やかに横ばいで推移している状況です。

質問者:そうすると、全体としては中古車の粗利益が下げ止まって、一方で、新車は堅調ということで通期は増益が確保できる見通しだという理解でよろしいでしょうか?

山内:ご認識のとおりです。

質疑応答:M&Aの環境について

質問者:M&Aについての環境は今どのような感じなのでしょうか? 今、ビッグモーターのようなことが起きていますが、御社として今どのように見ているのか、M&Aがしやすい環境になってきているのかどうかを教えてください。

高橋:M&Aがしやすいというよりも、我々はこちらから交渉に行くということはしていません。駆け込み寺的と言いますか、相手側から話があるケースがほとんどです。

「会社を売りませんか?」などという話を持ちかけるのは失礼になってしまいますので、こちらからなかなかできるものではなく、現実的には、相手側から話が出た場合にそれを検討するという、いわば受身のスタイルです。

過去に実施している案件としては、おおむね2つのパターンがあります。1つは赤字がひどくなって立ち行かなくなった場合、もう1つは後継者がいない場合です。その2つに大別されるのですが、そのような事情があるところからお話があるというのが現状です。

その他では、M&A仲介会社のようなところから話がくるケースもあります。

質問者:現状は特に、そのようなお話が持ち込まれている状況ではないのでしょうか?

高橋:そもそも、車のディーラーや販売店に関してはもともと数が多いものでもありません。たくさんある中で選んでいるわけでもなく、特に、ディーラー系についてはそれほど頻繁に話があるということはありません。

質疑応答:在庫の内訳について

質問者:在庫の件に関してですが、約700億円と、過去と比べてもかなり大きいと思います。これは、ほぼ新車の在庫ということでよろしいでしょうか?

また、この解消の時期ですが、通期では徐々に減っていき正常化するのでしょうか? それとも、この水準が当面続く見通しなのでしょうか?

山内:先ほどご説明したとおり、今、在庫は数年前のレベルに戻っています。ここ1、2年は常に新車の納期がタイトで、ほとんど手元の在庫がない状況で推移していました。それが少し正常化できたという状況ですので、今後は横ばいぐらいで推移していく予想です。

質問者:この影響で、営業キャッシュ・フローがけっこうマイナスになっていると思うのですが、この部分についてはいかがでしょうか?

山内:過年度の2、3年前はその逆で、在庫をどんどん切り崩し、売却して営業キャッシュ・フローを押し上げていたという時期もあります。それが一時的に逆転しているというだけです。

質問者:もともと御社のモデルは、新車をある程度先に購入しておいて、いろいろとオプション等をつけて売り出すというものだったと記憶しています。それでも、2019年など過去の在庫を見ても、200億円、300億円程度だったと思います。

高橋:在庫に対して、売る前にいろいろなものを付加して、オプションをつけた状態でお客さまに見せて商談するというケースは今はほとんどありません。

山内:在庫の中身として、不動産関係も含まれています。私は自動車の在庫という意味でご説明していましたが、在庫の増加部分については、子会社化した住宅系の建売メインの事業会社等の、住宅関係の在庫もかなりの内訳を占めています。

質問者:700億円という数字の、だいたいの内訳を教えていただけますか?

山内:当期末となる9月末の在庫ですが、新車の在庫が227億円、中古車の在庫が179億円、車の部品関係の棚卸資産が約25億円です。一方で、住宅関係の棚卸資産が83億円です。

完成品については今ご説明したようなものが主な内容ですが、その他にまだ製品になる前の段階の仕掛品というものもかなりあります。

質問者:建築中の住宅のようなものでしょうか?

山内:ご認識のとおりです。

高橋:先ほどの新車の在庫の227億円については、売り上げる前までは在庫になっています。そのため実際のユーザーがついていない在庫は、さらに少ないです。

質問者:納入前のものということですね、わかりました。

質疑応答:住宅関係の通期見通しについて

質問者:住宅関係の、通期の組み立てについて教えてください。第2四半期までですと、増益傾向になっていると思いますが、戸建てあるいは分譲についてはどのような状況か、通期の見通しを教えてください。

山内:戸建て分譲、マンションがありますが、それぞれ堅調に推移しています。

質問者:そうすると、このまま通期も増益傾向で見られているのでしょうか?

山内:住宅の場合、大幅な伸びではありませんがそう見ています。また、前期の営業利益の中に、子会社化した会社の負ののれん発生益が18億円ほど含まれます。

今期はそれがなくなるという部分は減益要因にはなりますが、それを除く正味の営業利益の部分で言えば、堅調に増益基調となっています。

質問者:そうすると、負ののれん益を抜いても今期は増益になるということで、車の販売台数がかなり伸びていることと、住宅のほうもそれなりに堅調と、全体としても通期で増益という見方でよろしいでしょうか?

山内:おっしゃるとおりです。

質疑応答:BYDの新店舗について

質問者:今回、BYDの店舗が三重県四日市市にもオープンしたかと思います。オープンしてまだ1ヶ月ですが、今のところのお客さまの引き合いや状況はいかがでしょうか?

高橋:予想以上に好評で、集客も多いですし受注もそれなりに入っています。エフエルシーという会社が運営していますが、全体で、月販20台から25台というイメージです。

プラスアルファのようなかたちで、今までのものに加えてBYDが入っていますので、上乗せ分がそのぐらいあるということです。

質問者:実際来店される方や購入層というのは、日本人もそれなりに多いのですか? 若い方が多いのでしょうか?

山内:エフエルシーという会社は三重県が一番店舗の多い会社なのですが、郊外の戸建住宅で、たまたま買った家に充電器がついているという、昔で言うところのニューファミリー層のようなお客さまが、わりと多い印象があります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7593

|

543.0

(02/03)

|

+5.0

(+0.92%)

|

関連銘柄の最新ニュース

-

2025/11/14

-

2025/11/14

-

2025/11/14

新着ニュース

新着ニュース一覧-

今日 08:30

-

今日 08:26

-

今日 08:25

-

今日 08:21

注目!みんかぶ企業分析

みんかぶおすすめ