【QAあり】リネットジャパングループ、アニスピ社を100%子会社化 ソーシャルケア事業は直営施設展開でストック型の収益構造に

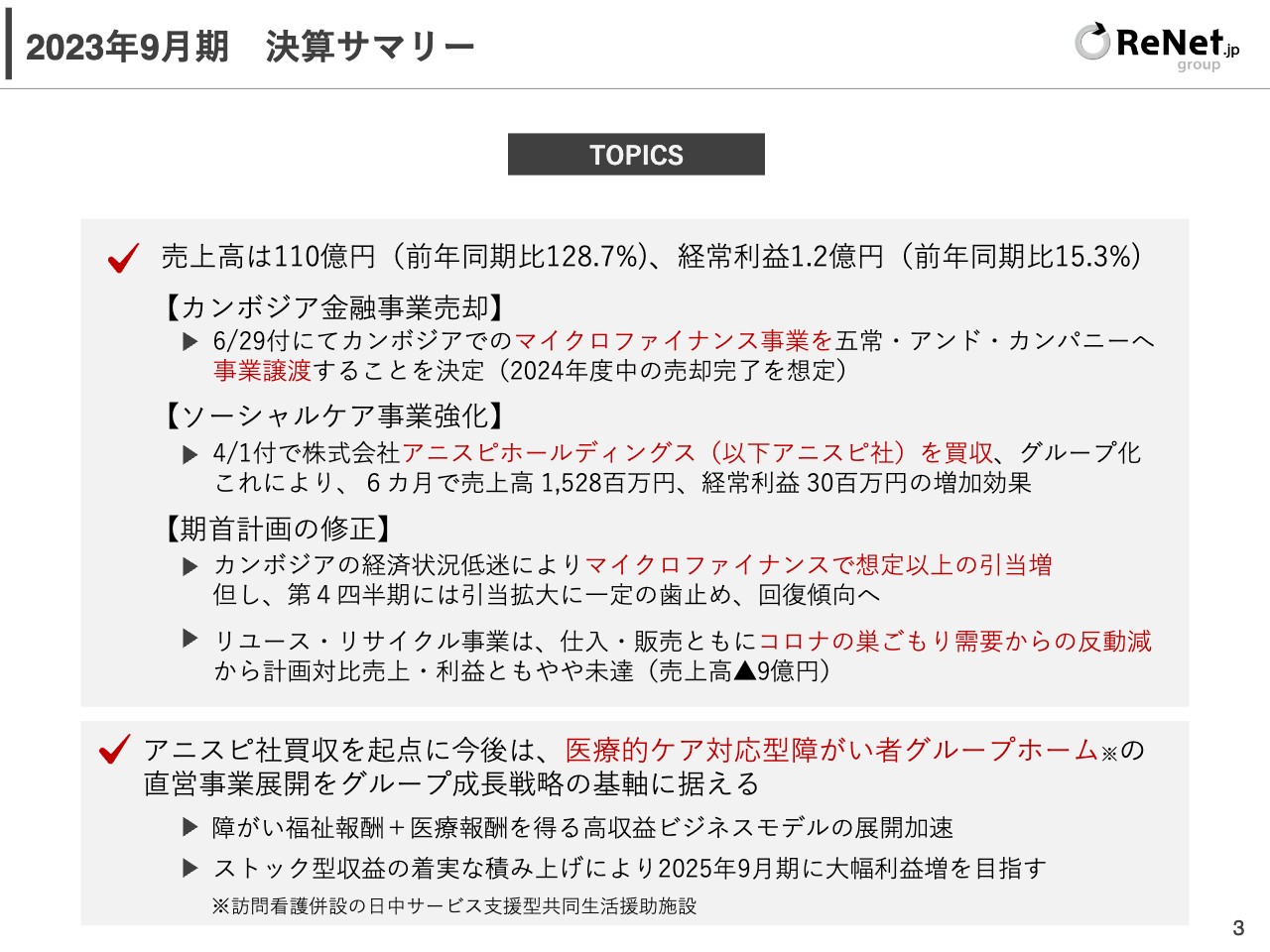

2023年9月期 決算サマリー

黒田武志氏:リネットジャパングループ代表取締役社長の黒田です。本日はご多忙の中、ご参加いただき誠にありがとうございます。2023年9月期の決算についてご説明します。

全体のサマリーです。売上高は110億円、前年同期比128.7パーセント、経常利益は1.2億円、前年同期比15.3パーセントとなりました。第3四半期に経常利益を1,000万円に下方修正し、ご心配をおかけしましたが、下方修正した数字を上回るかたちで着地しました。

主なトピックスとして、カンボジア金融事業の売却を6月に発表しています。カンボジアのマイクロファイナンス事業を、五常・アンド・カンパニーへ事業譲渡することが決定しています。なお、売却完了は今期中を予定しています。

4月には、障がい福祉のソーシャルケア事業の強化を発表しました。障がい者のグループホームで、業界No.1のアニスピホールディングス(以下、アニスピ社)を100パーセント子会社化しました。

また、期首計画の修正について、カンボジアの経済状況低迷により、マイクロファイナンスでの想定以上の引当増や、リユース・リサイクル事業で、新型コロナウイルスの巣ごもり需要の反動減の影響があったため、下方修正しました。

今後は、障がい者グループホームのアニスピ社の買収を起点に、医療的ケア対応型の障がい者グループホームの展開により注力していきたいと思っています。こちらは、障がい福祉の報酬に加えて、医療報酬を得る高収益なビジネスモデルであり、今後の成長戦略の基軸に据えていきたいと考えています。

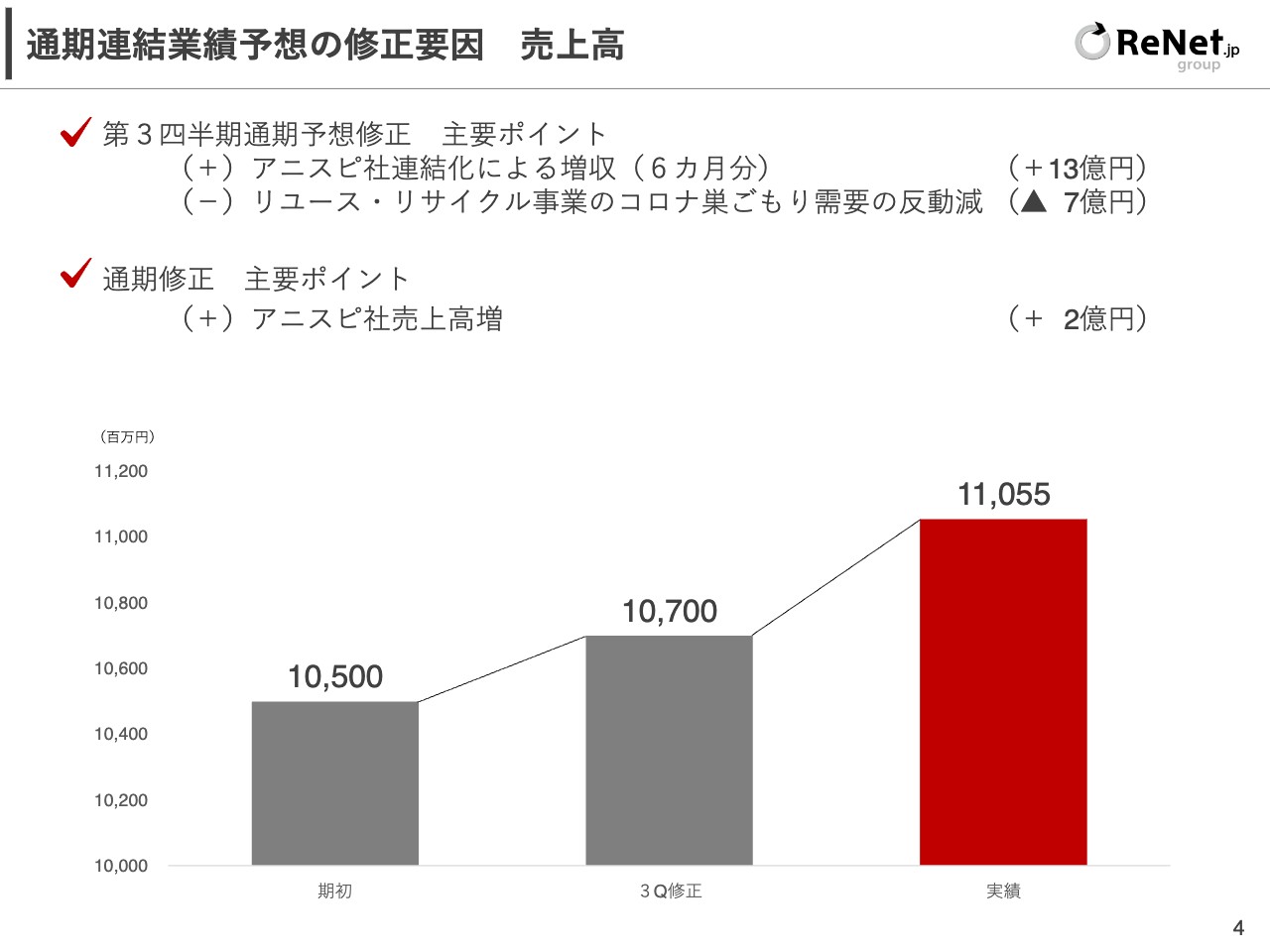

通期連結業績予想の修正要因 売上高

連結業績予想の修正要因についてです。期初は105億円の売上計画でしたが、第3四半期で107億円へ上方修正、そして110億円での着地となりました。修正の要因は、スライドに記載のとおりです。

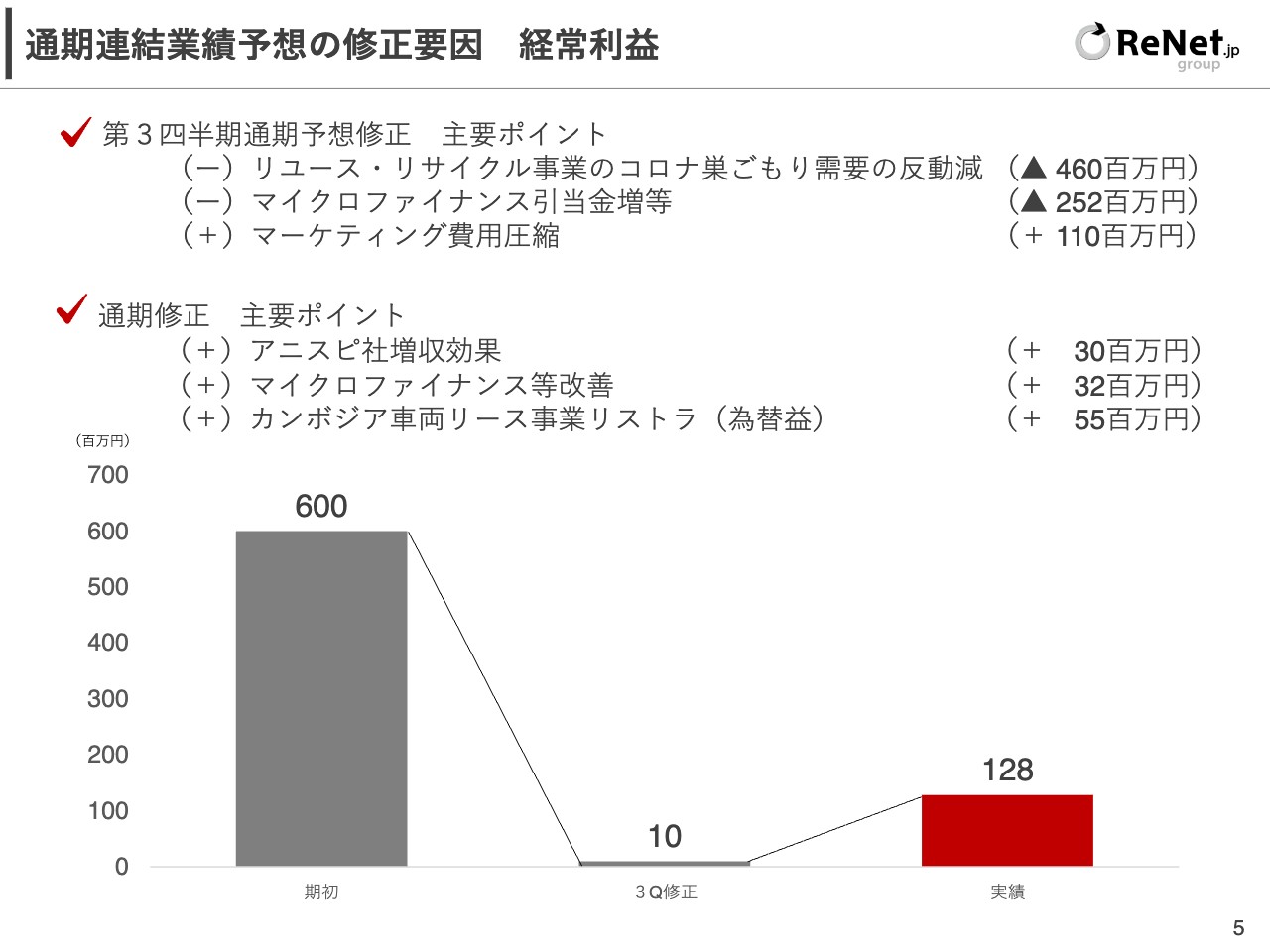

通期連結業績予想の修正要因 経常利益

経常利益は、期初で6億円の計画でしたが、第3四半期で通期予想1,000万円と下方修正しました。最終的には1億2,800万円での着地となりました。修正の要因は、スライドをご覧のとおりです。

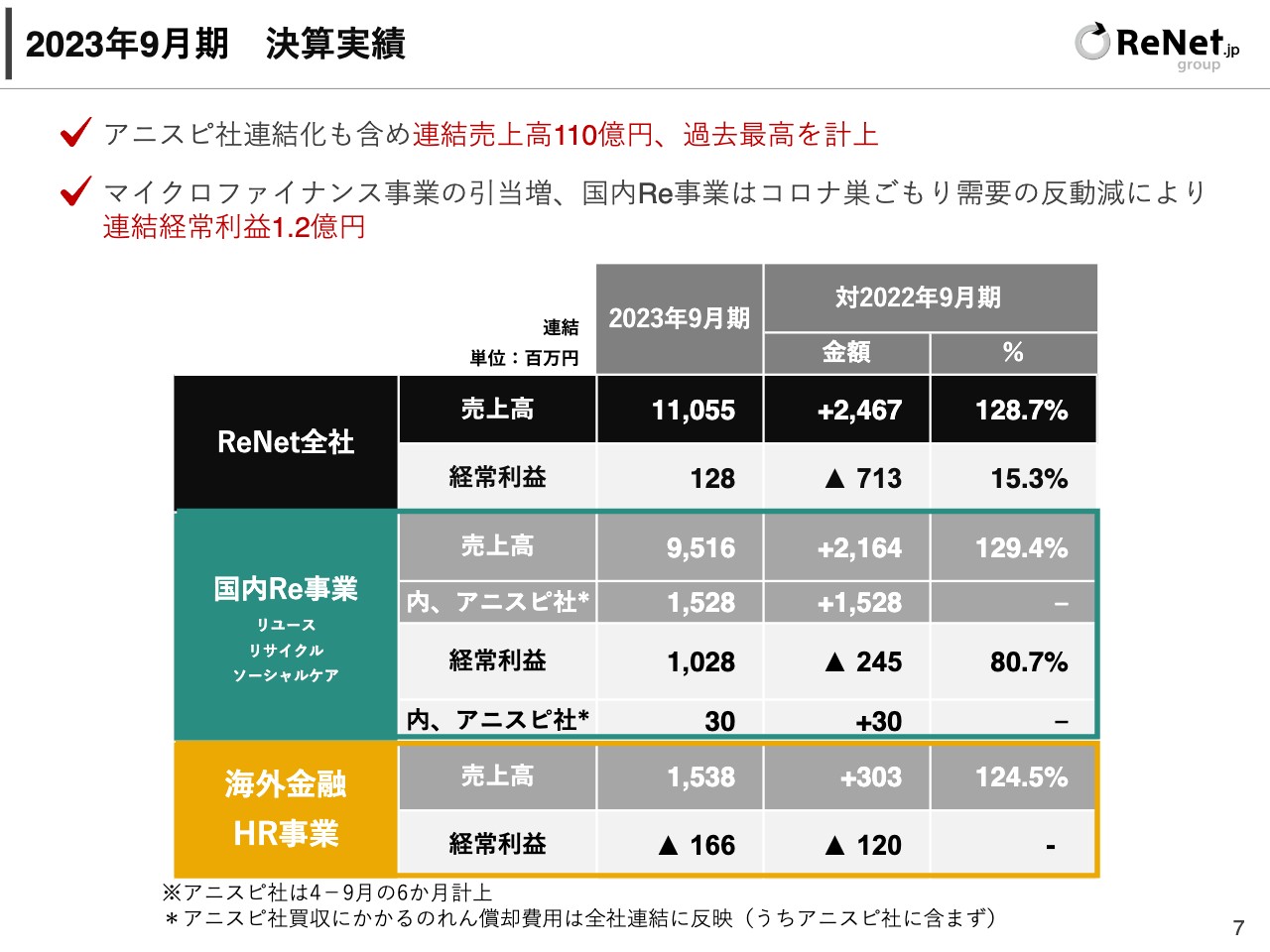

2023年9月期 決算実績

決算ハイライトです。セグメントの内訳について、前年同期比で連結売上高は110億円、連結経常利益は1億2,800万円となりました。セグメントで見ると、国内Re事業セグメントの売上高は95億1,600万円、経常利益は10億2,800万円となりました。

海外金融HR事業セグメントの売上高は15億3,800万円、経常利益はマイナス1億6,600万円となりました。

2023年9月期 連結損益計算書

連結損益計算書です。先ほどご説明したとおり、営業利益が7,300万円、経常利益が1億2,800万円、親会社株主に帰属する当期純利益がマイナス2億9,200万円となりました。

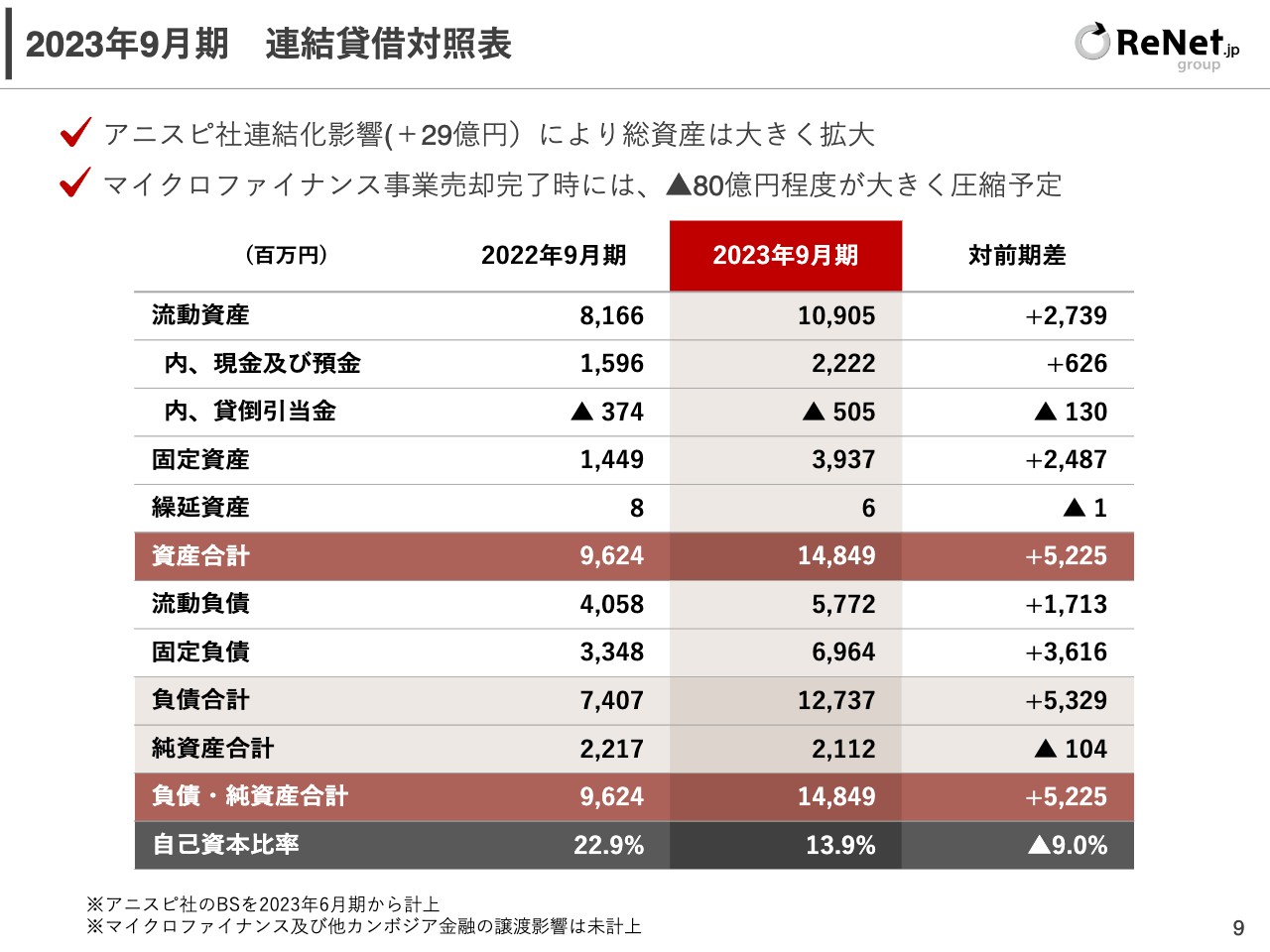

2023年9月期 連結貸借対照表

連結貸借対照表についてです。総資産は148億4,900万円で、前期よりも約52億円増加しています。こちらは、アニスピ社を連結化した影響で約29億円増加し、総資産を大きく拡大しました。

一方で、今期中にマイクロファイナンスの事業の売却が完了する予定です。完了すると今の為替を前提とすればバランスシートからマイナス80億円程度と、大きく圧縮予定となり、財務体質が改善する予定です。

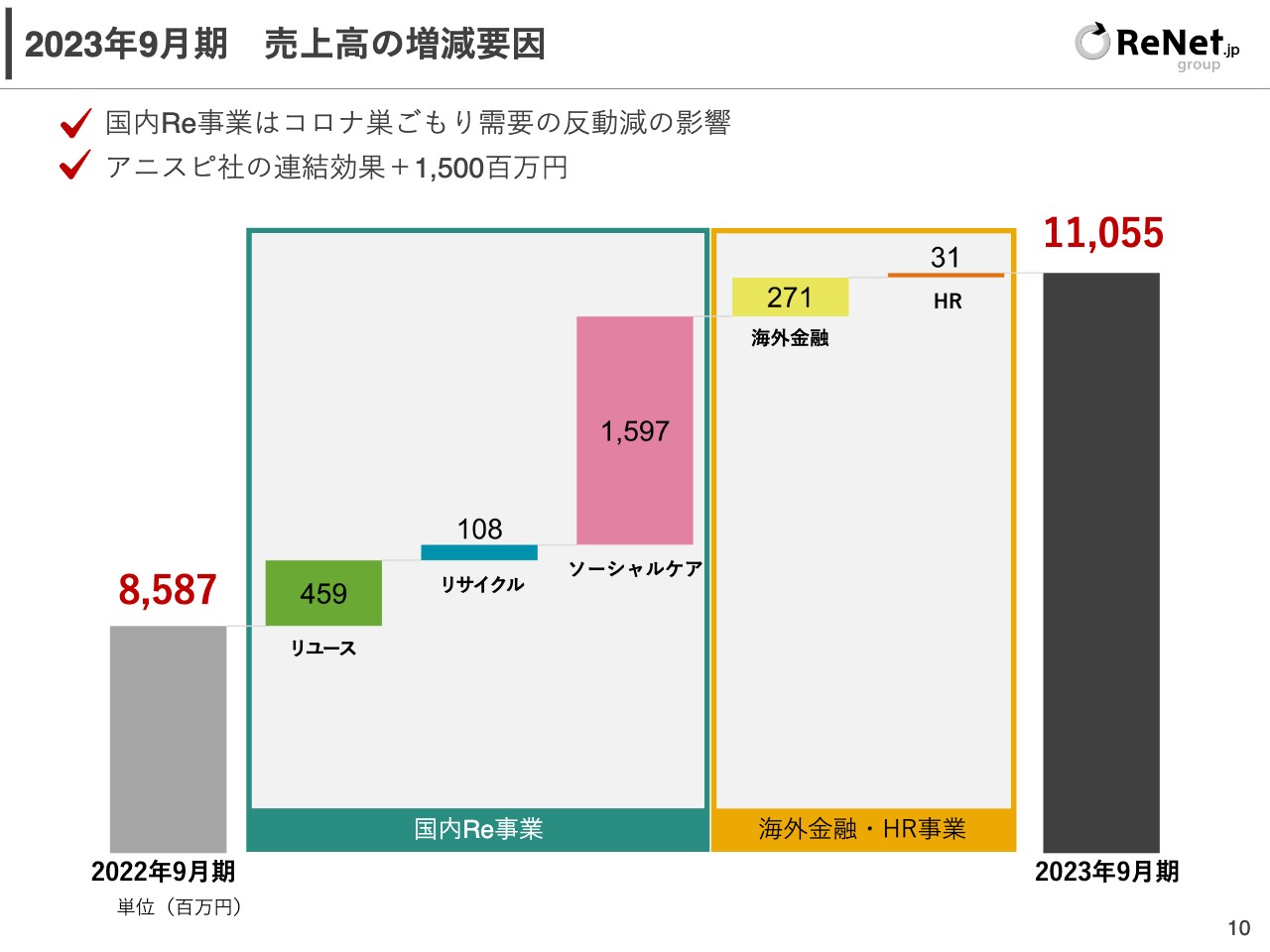

2023年9月期 売上高の増減要因

売上高の増減要因についてです。主にソーシャルケア事業が15億9,700万円の増加と、大きく伸びるかたちになりました。

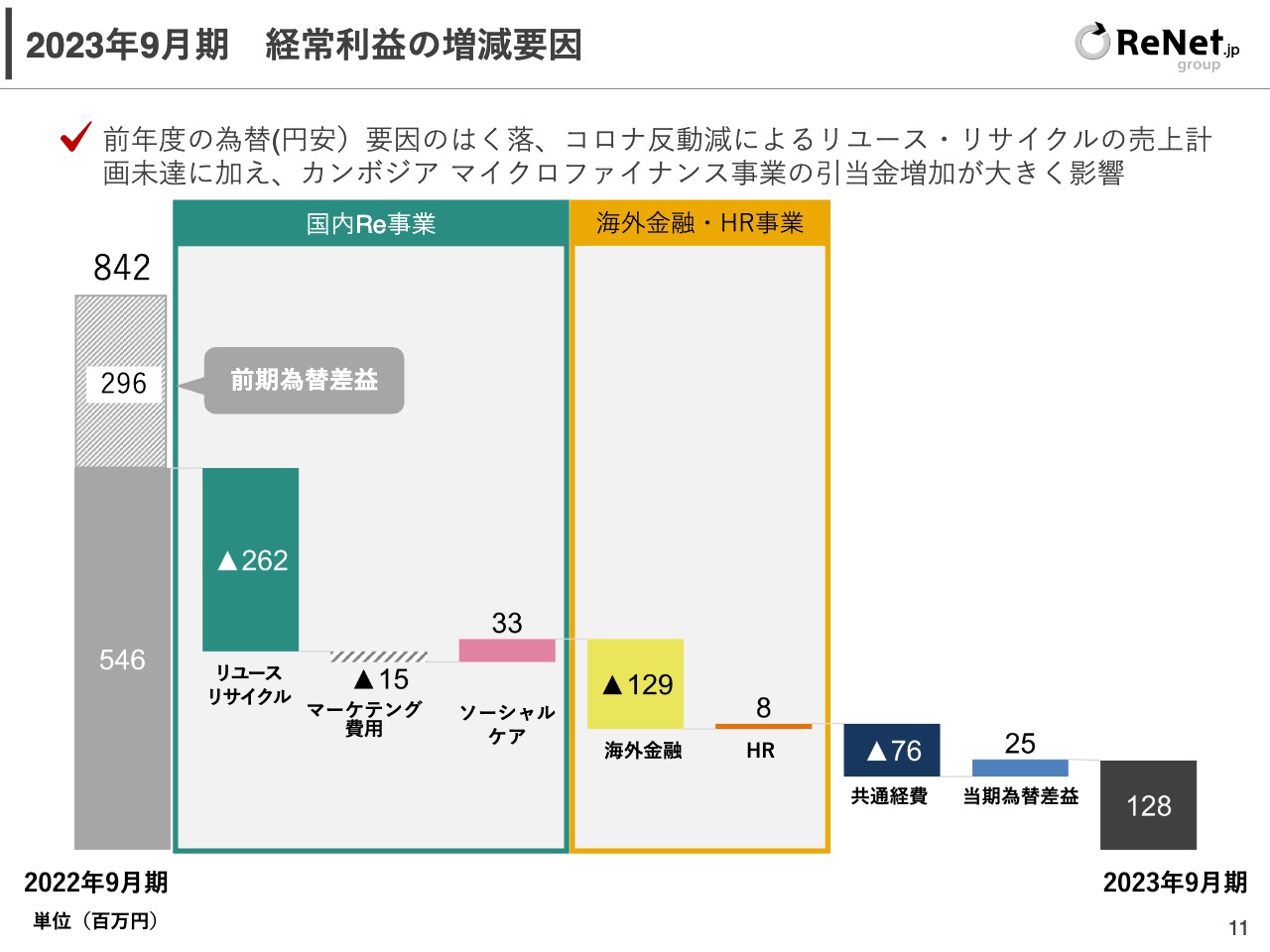

2023年9月期 経常利益の増減要因

経常利益の増減要因です。リユース・リサイクル事業が、巣ごもり需要からの反動減で2億6,200万円の減少となりました。そして海外金融事業は、貸倒引当金が増えたことで1億2,900万円の減少となりました。

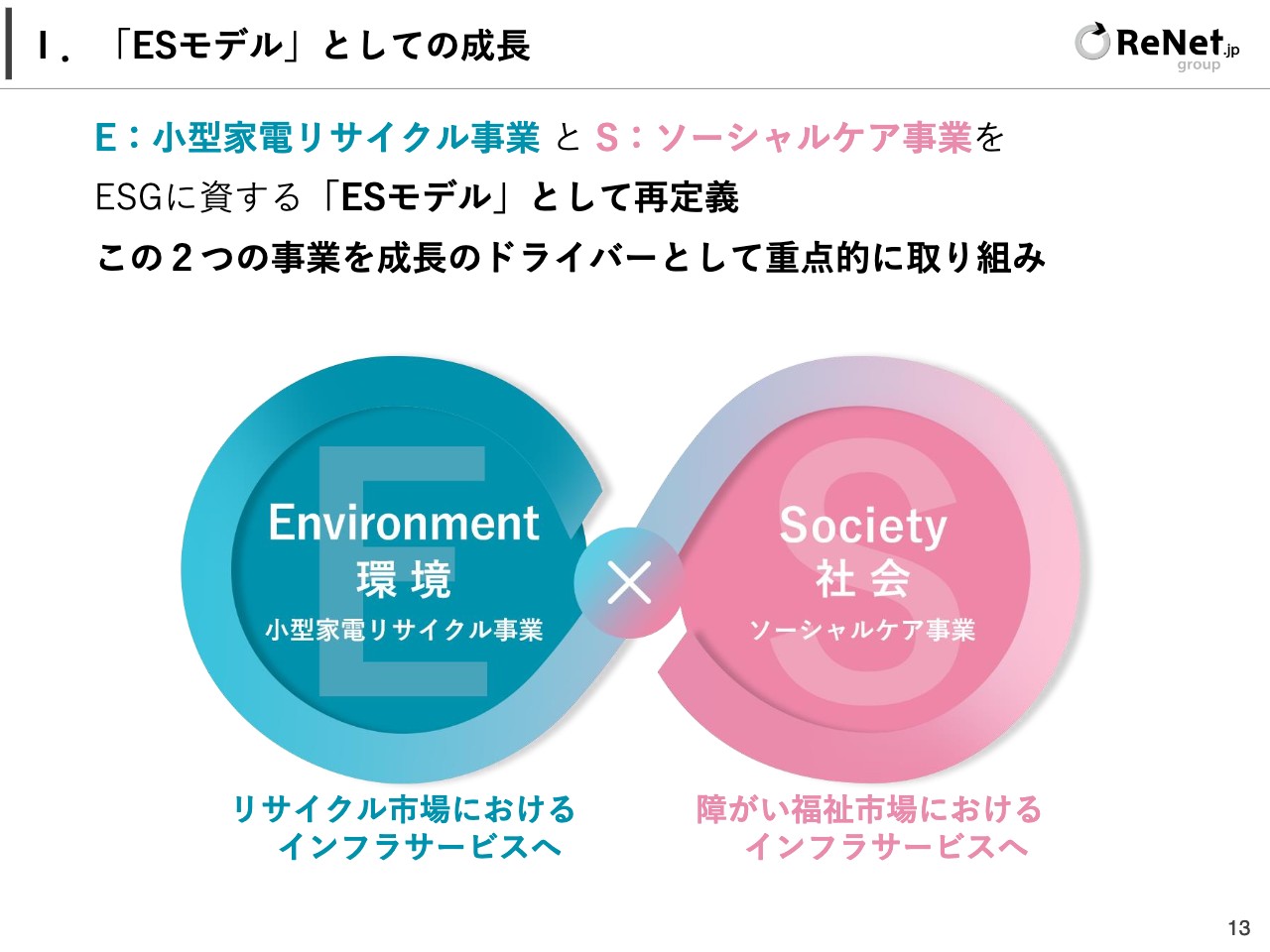

I.「ESモデル」としての成長

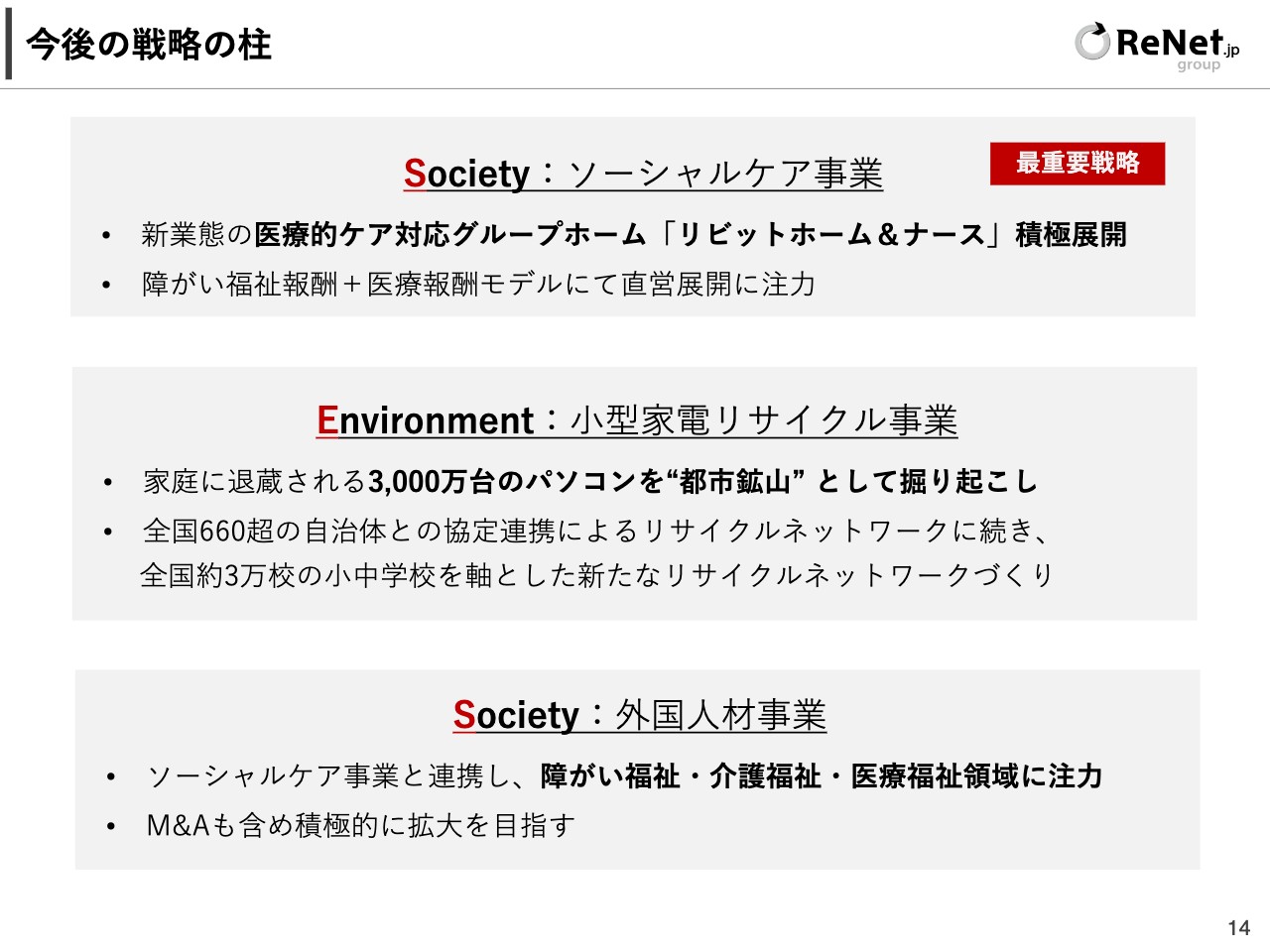

今後の成長戦略です。「ESモデル」を掲げています。ESGに資する「ESモデル」ということで、「E」の環境の領域では小型家電のリサイクル事業、「S」のSocietyの領域では障がい福祉のソーシャルケア事業と、2つの事業を今後の会社全体の成長ドライバーとして重点的に取り組んでいきたいと考えています。

今後の戦略の柱

今後の戦略の柱として、特に「S」の領域ではソーシャルケア事業に取り組みます。医療的ケアの対応型のグループホーム「リビットホーム&ナース」を積極的に展開することが最重要戦略になっています。

また、「E」の小型家電のリサイクル事業では、家庭に退蔵される3,000万台のパソコンを掘り起こしていくことに取り組んでいきます。

そして、「S」の領域では、外国人材の事業に取り組みます。こちらは、障がい福祉のソーシャルケア事業と連携し、障がい福祉・介護福祉・医療福祉の領域での外国人材の送り出しに注力していきたいと考えています。

1.ソーシャルケア事業 医療的ケア対応型グループホームの展開

最重要戦略と位置づけている、医療的ケア対応型のグループホームについてです。現在、医療的ケアが必要な障がい者の方が、全国に約50万人いますが、看護師常駐の受け入れ可能な施設が極端に不足している状況です。

これを業界に先駆けて、「リビットホーム&ナース」という施設を積極的に展開することで、社会課題の解決を目指していきたいと思っています。

施設の概要としては、1棟あたりの定員数が20名で、付帯サービスとして、生活介護や訪問介護をつけていく業態になります。

1.ソーシャルケア事業 医療的ケア対応型グループホームの展開

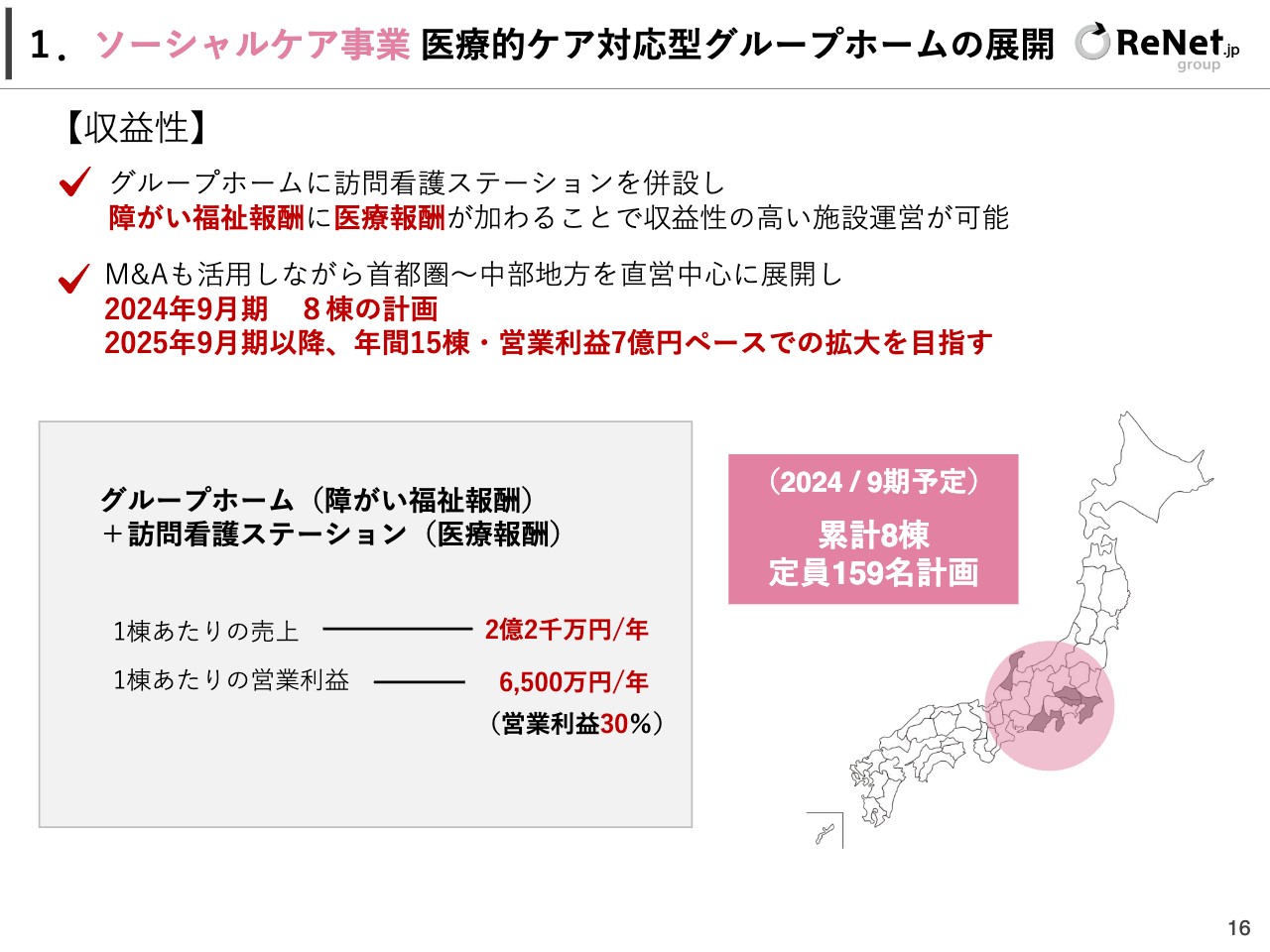

「リビットホーム&ナース」の収益性についてです。グループホームに訪問看護ステーションを併設することで、障がい福祉の報酬に医療報酬が加わり、収益性の高い施設運営が可能になっています。

今後は、首都圏から中部地方を中心に、直営店を積極的に展開していきたいと思っています。今期は8棟の計画、さらに2025年9月からは加速して年間15棟を計画しています。年間15棟が満床になっていけば、営業利益は毎年約7億円のペースで拡大していくと見込んでいます。

現在は、静岡県沼津市で1号店の準備をしています。2023年12月に本格的に開設予定ですが、オープン前からすでに20室が入居者で満床となっています。入居者を募集してから約2ヶ月ですが、20室がすべて埋まる状況です。

沼津市がこのような状況のため、今後、認知度が上がって他のエリアに展開していけば、オープン当初から黒字化が見込めるのではないかと期待しています。

「リビットホーム&ナース」の収益性は、1棟あたり20室で売上が約2億2,000万円、営業利益で約6,500万円となり、かなり収益性の高い施設の運営ができると思っています。

現在、介護の事業でも、医療報酬と介護報酬の両方を得られる施設を展開している会社があり、例えば、サンウェルズは非常に伸びている会社です。我々は障がい福祉領域ですが、同じような収益の構造で、伸ばしていきたいと思っています。

また、我々の特徴としては、入居者の入居期間が平均19年と、1回入居していただくと非常に長く住んでいただけるため、ストック型収益のビジネスモデルを構築していけるのではないかと考えています。

1.ソーシャルケア事業 医療的ケア対応グループホームの展開

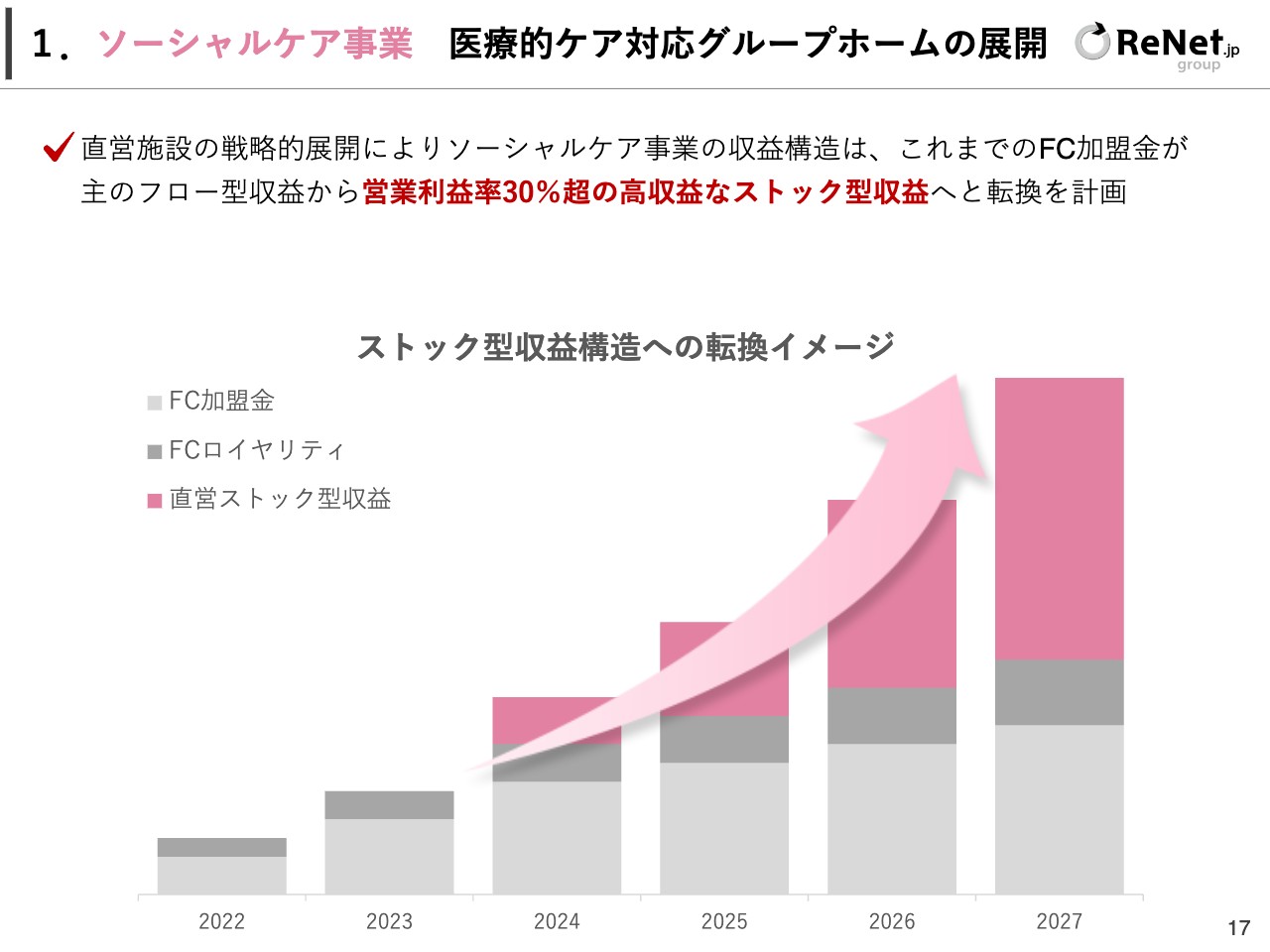

ソーシャルケア事業のイメージについてです。これまでアニスピ社は、フランチャイズを中心に展開していたため、初期のフランチャイズの加盟金やランニングでのロイヤリティが中心の収益構造でした。今後は、直営のストック型収益のウエートが高くなり、ストック型の収益構造に転換していく予定です。

2.小型家電リサイクル事業 退蔵パソコン3,000万台の掘り起こし

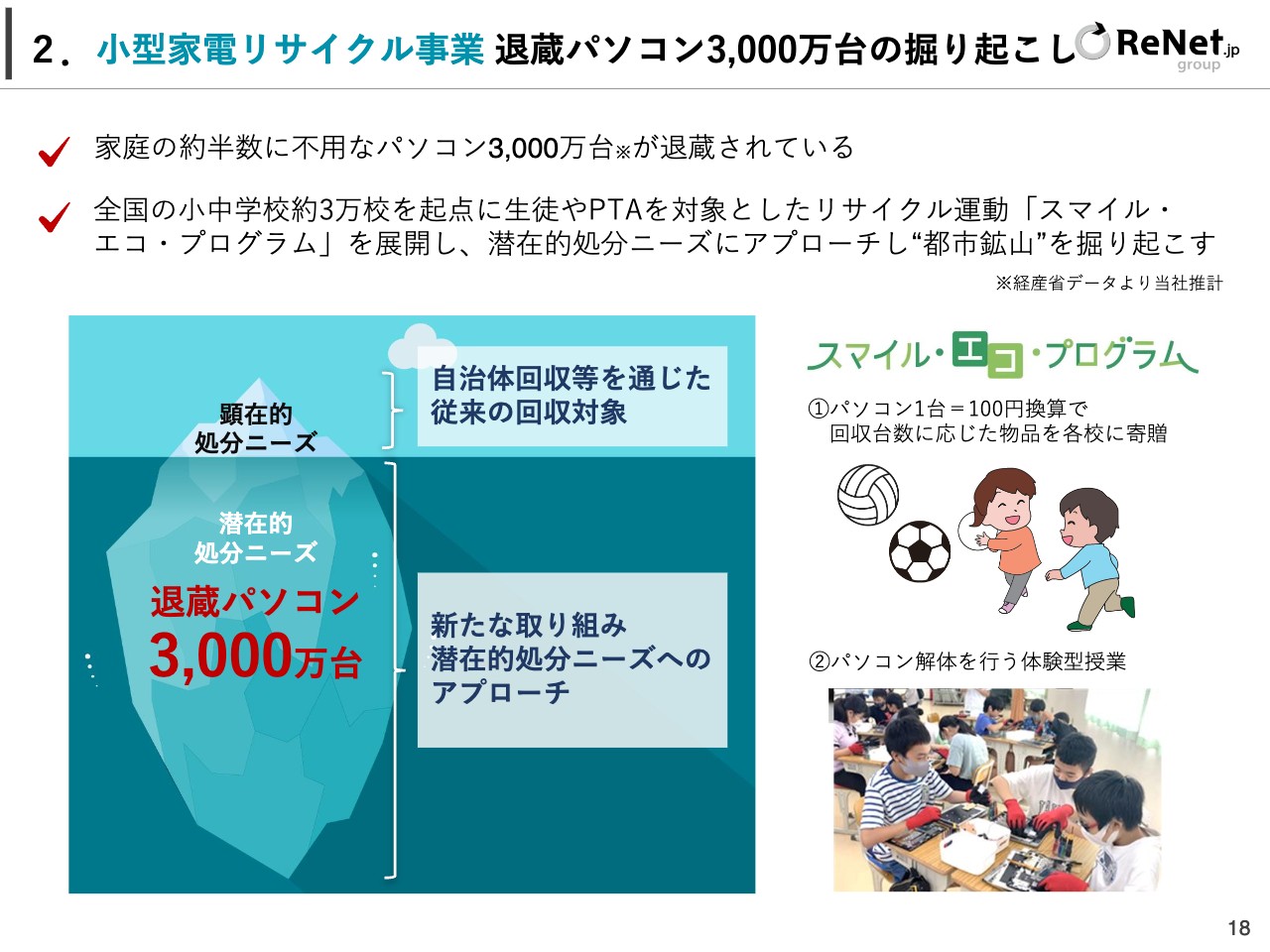

小型家電のリサイクル事業の取り組みについてです。これまでは、顕在的処分ニーズを回収対象にしていました。

実際には、日本全国の家庭の約半数に不用なパソコンが眠っており、推定で約3,000万台が退蔵されていると言われています。

スライドの左下に氷山のイラストがありますが、水面下には、水面に顕在化している姿よりも、遥かに大量のパソコンの退蔵があるということです。今後は、潜在的処分ニーズをいかに掘り起こしていくかという取り組みに力を入れていきたいと思っています。

全国の小中学校約3万校を起点に、リサイクル運動「スマイル・エコ・プログラム」を展開していきたいと考えています。

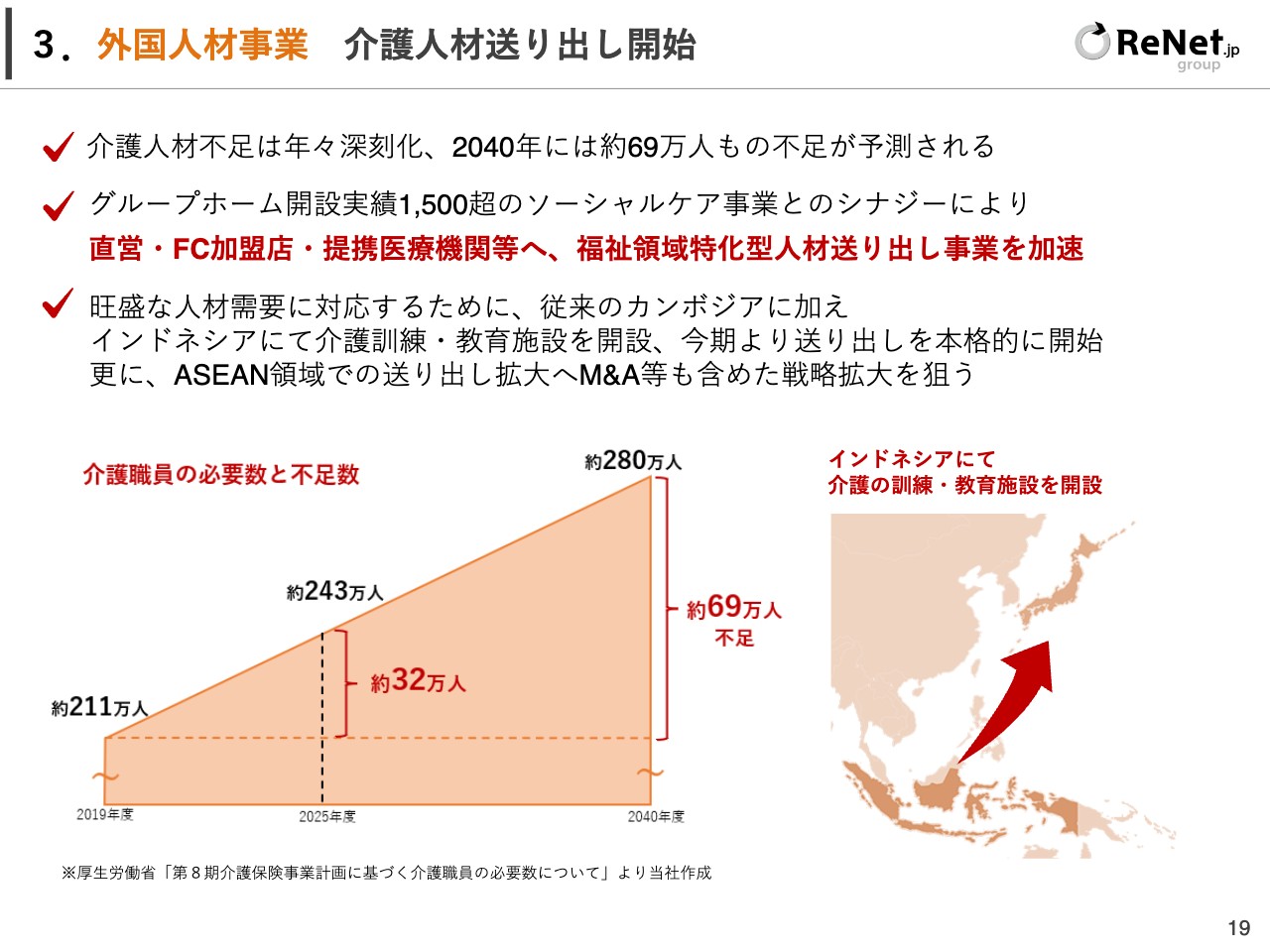

3.外国人材事業 介護人材送り出し開始

外国人材事業についてです。これまでは、主にカンボジアで自動車整備士を中心とした職種の送り出しに取り組んできました。今後は、グループのシナジーを働かせるということで、自動車整備士に加えて、障がい福祉や介護福祉領域の職種に、より力を入れていきたいと思います。

特に介護の領域では、人材不足が年々深刻化しており、2040年には約69万人の人手不足が予測されています。我々のグループでは現在、アニスピ社が1,500ヶ所超のグループホームを展開しています。このような障がい福祉や介護の領域に、重点的に外国人材を送り出していきたいと思っています。

また、カンボジアに加えて、今後はインドネシアの送り出しを立ち上げる予定です。近々オープンする予定で、すでに準備は最終段階まで進んでいます。インドネシアから、福祉に関係する外国人材を送り出していきたいと思っています。

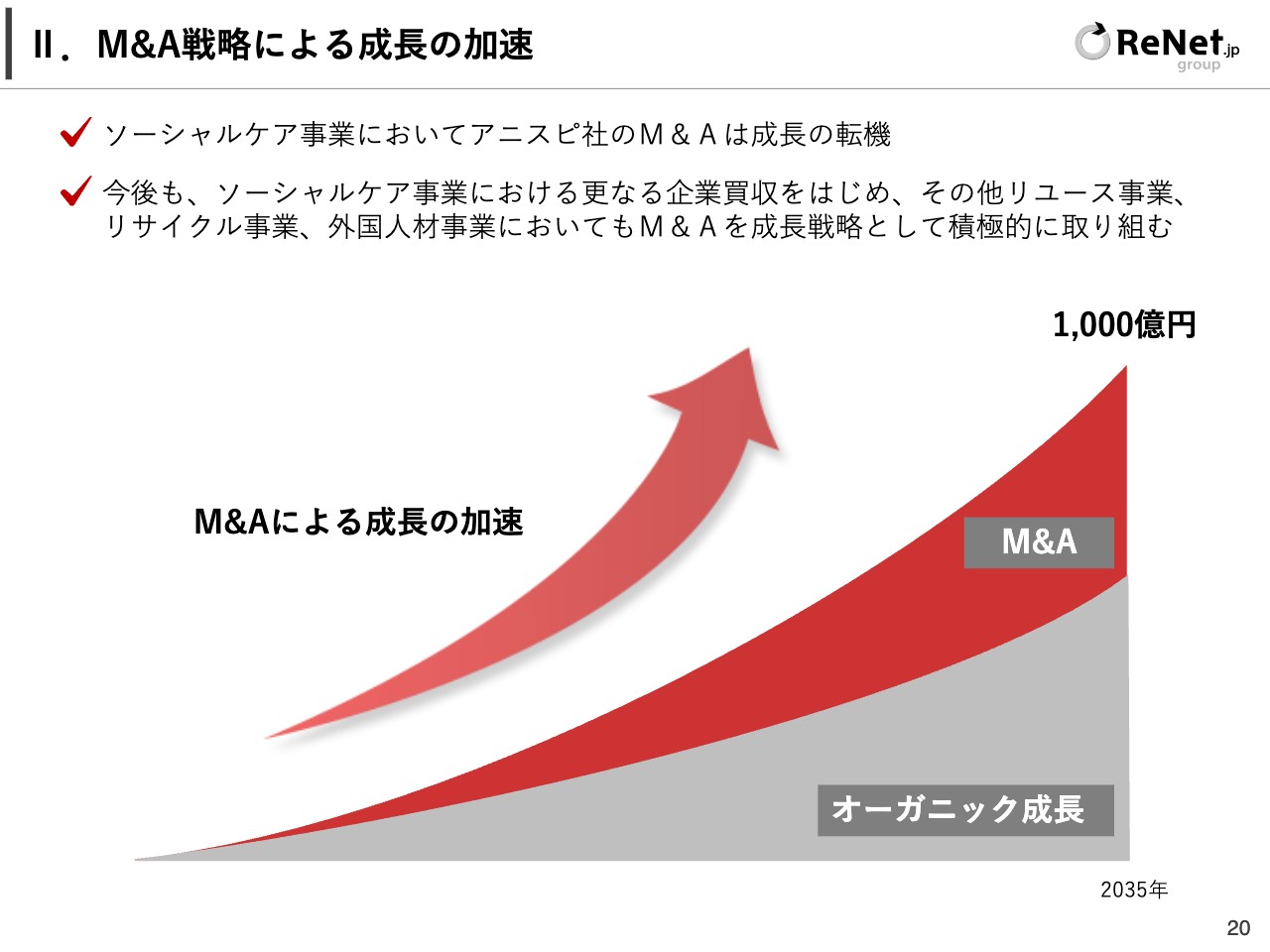

II.M&A戦略による成長の加速

このような各事業の戦略に加えて、M&Aに継続的・積極的に取り組んでいきたいと思っています。ソーシャルケア事業において、アニスピ社がグループに入ったことは、我々の転機だったと考えています。今後も、ソーシャルケア事業でさらなる企業のM&Aを考えています。

また、それ以外にも、リユース事業や小型家電のリサイクル事業、外国人材事業といった領域で、ぞれぞれM&Aを成長戦略として積極的に取り組んでいきたいと考えています。

新たに 開示用事業セグメントの変更を実施

2024年9月期の計画についてです。「ES戦略」について先ほどお話ししましたが、「ES戦略」にしたがって、開示用事業セグメントも変更したいと考えています。

今期からは、リユース・リサイクル事業とソーシャルケア事業の2つを開示用事業セグメントとします。

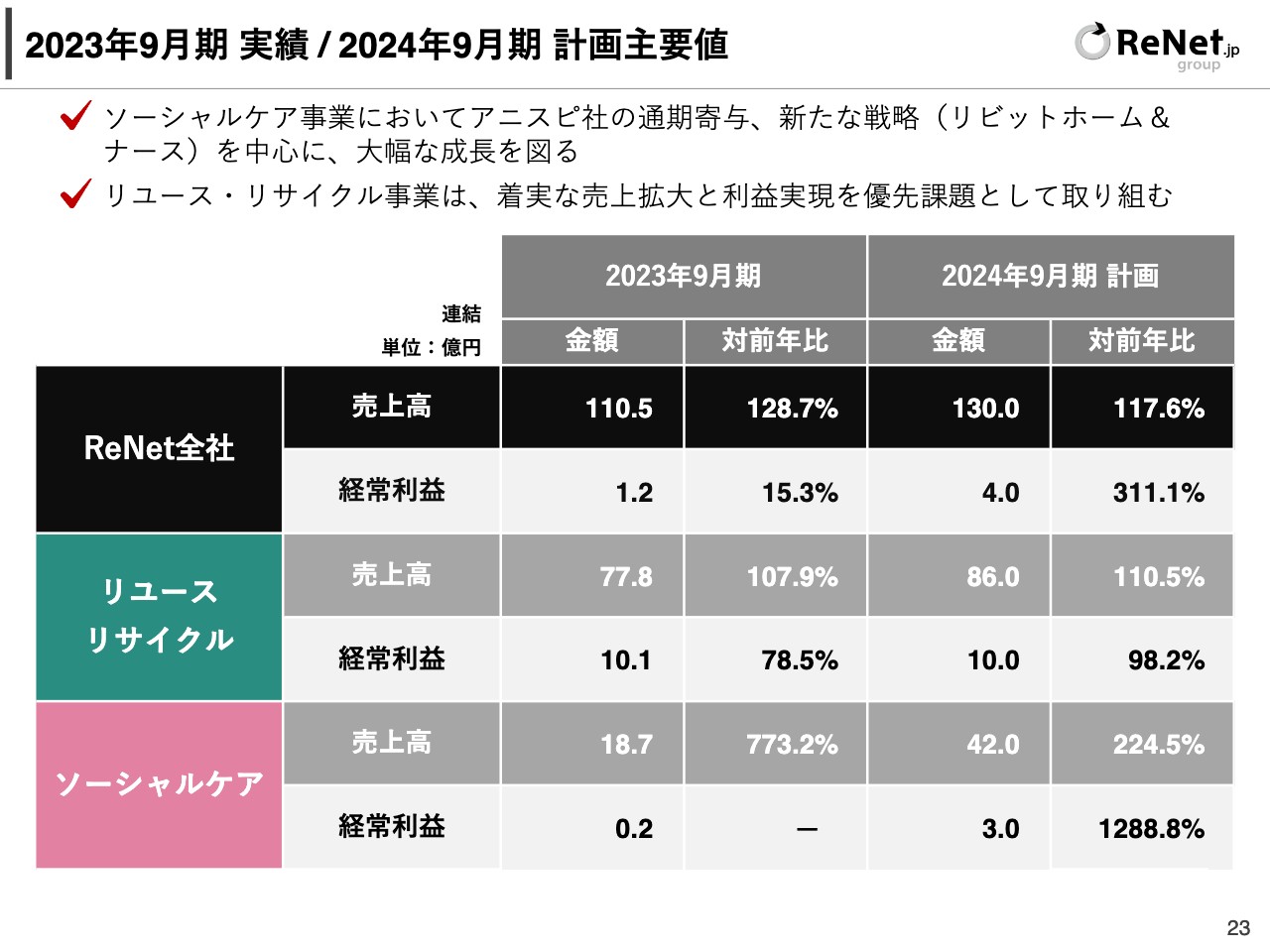

2023年9月期 実績 / 2024年9月期 計画主要値

今期の計画主要値についてです。売上高は130億円、前年比117.6パーセント、経常利益は4億円、前年比311.1パーセントを計画しています。

また、各セグメントでは、リユース・リサイクル事業で、売上高86億円、経常利益10億円、ソーシャルケア事業で、売上高42億円、経常利益3億円を計画しています。

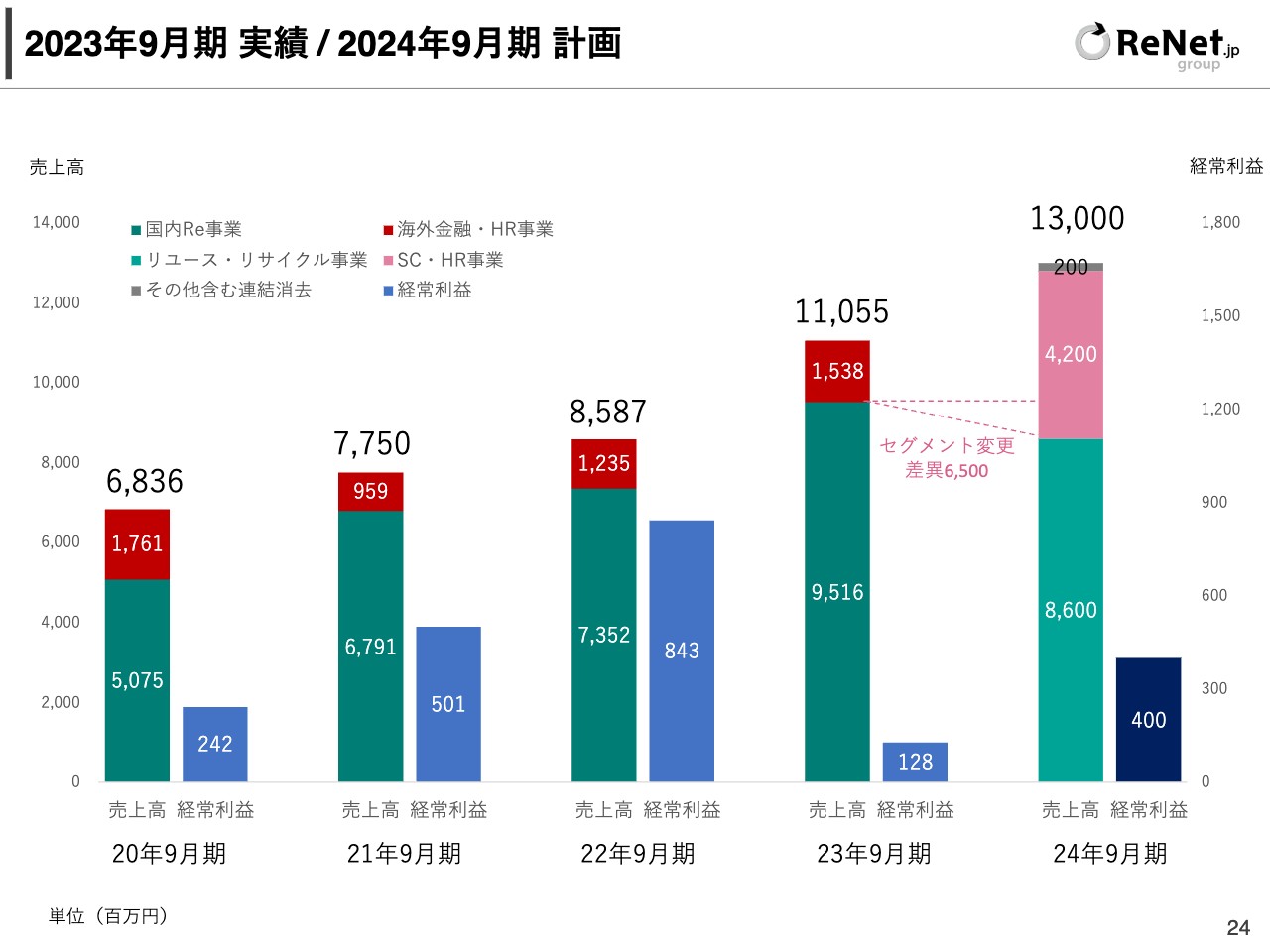

2023年9月期 実績 / 2024年9月期 計画

スライドは、これまでの実績の推移です。売上高のトップラインは毎年しっかり伸ばしています。

2024年9月期の経常利益は4億円を計画していますが、2025年9月期から、先ほどご説明した「リビットホーム&ナース」が本格的に出店を加速していくため、2025年9月期以降は、利益を大きく積み上げていく想定です。

そのため、2024年9月期は先行投資を含めて、2025年からの本格的な成長に向けた布石の年だと考えています。

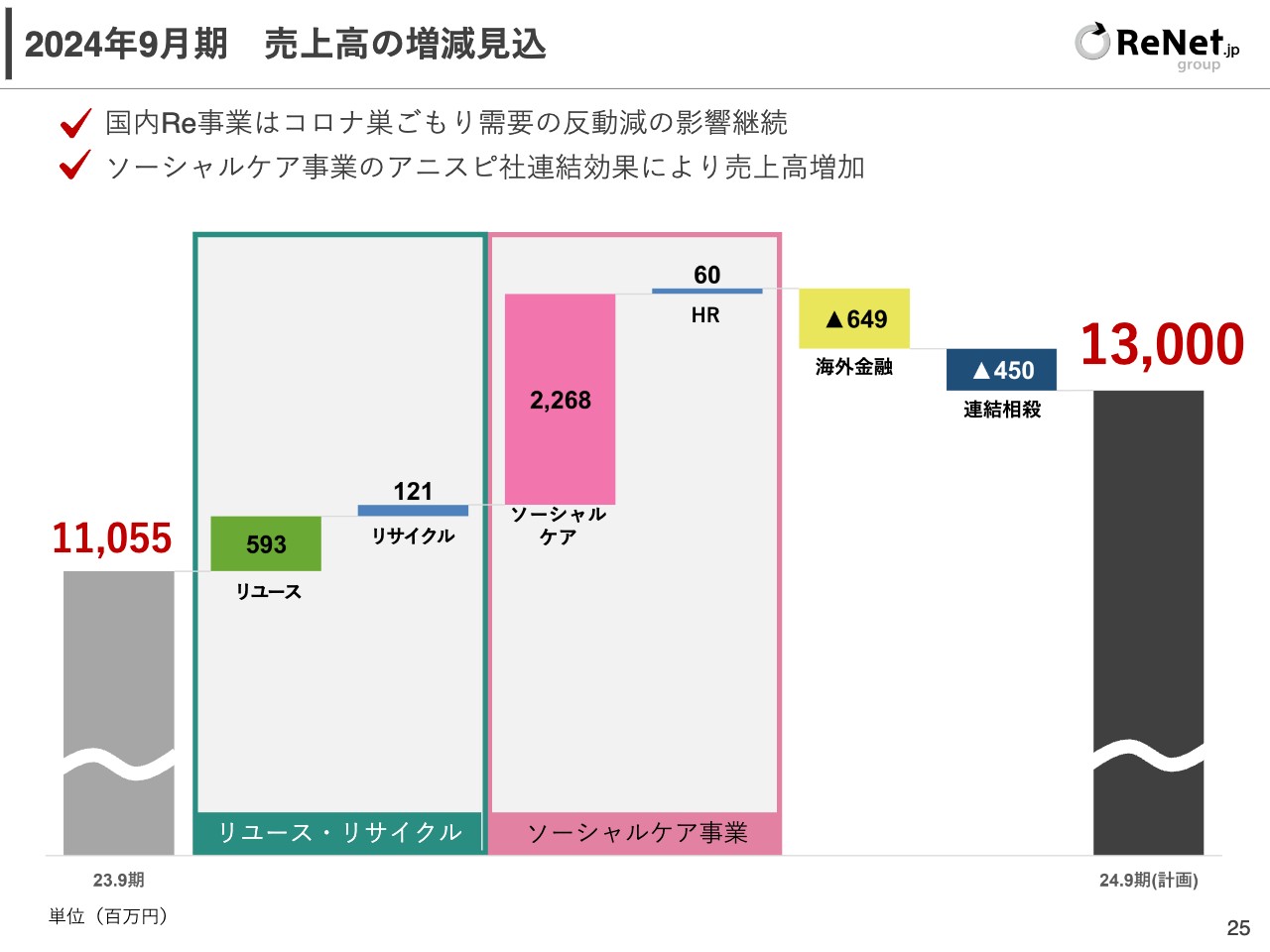

2024年9月期 売上高の増減見込

売上高の増減見込みです。ソーシャルケア事業が22億6,800万円と、大きく伸びると考えています。

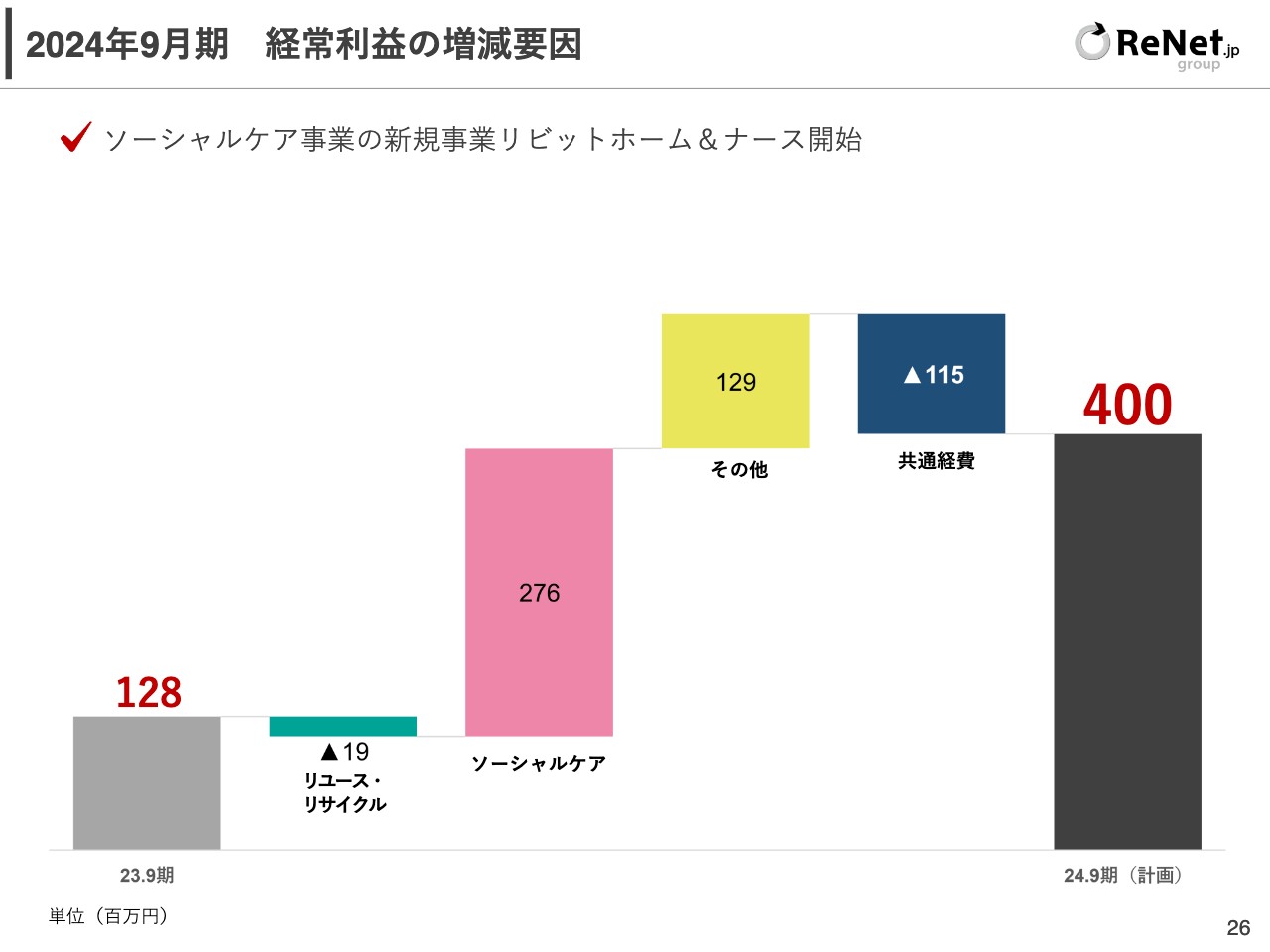

2024年9月期 経常利益の増減要因

経常利益の増減要因です。こちらもソーシャルケア事業が2億7,600万円と、大きく伸びると見込んでいます。

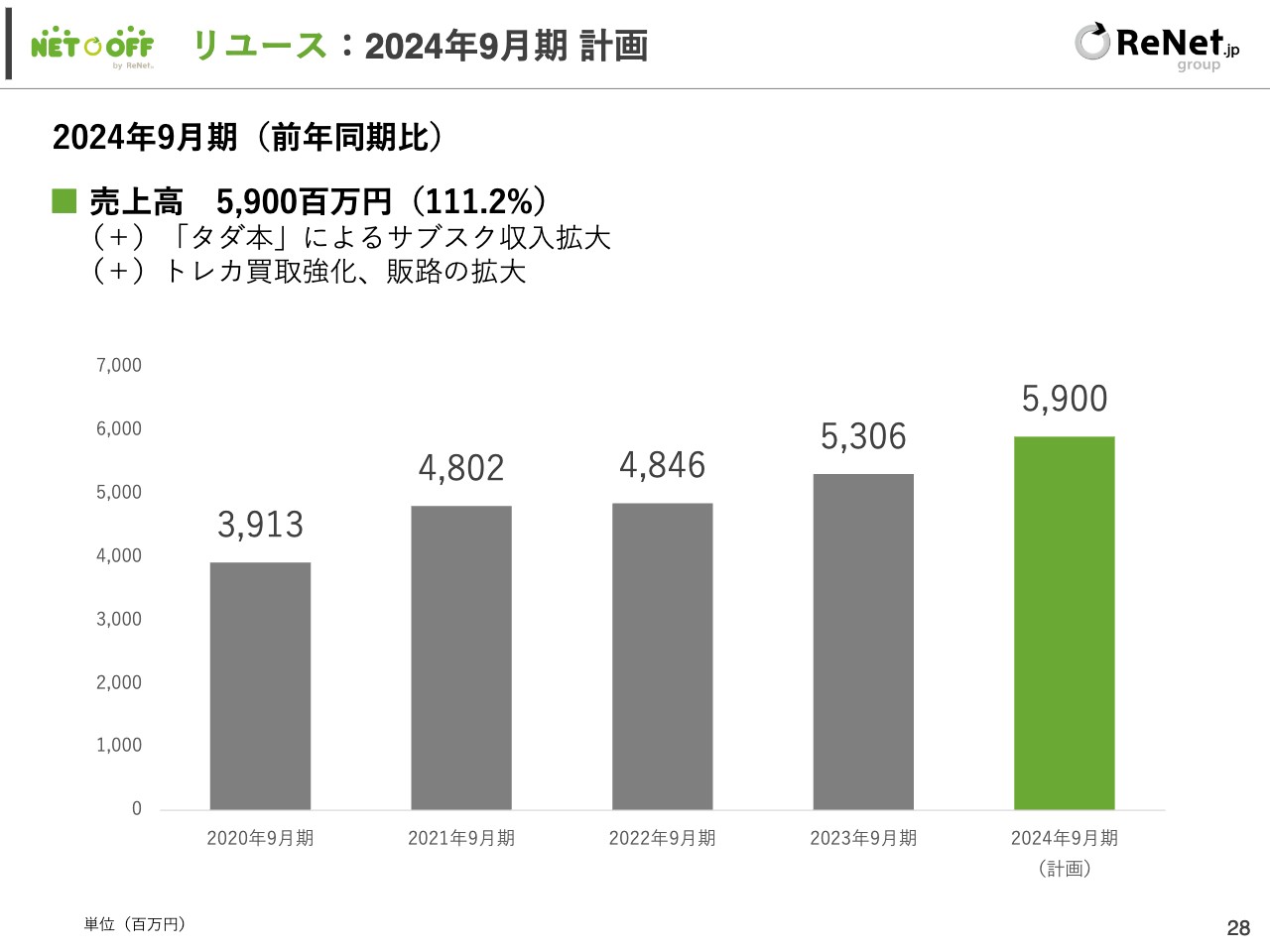

リユース:2024年9月期 計画

事業別計画です。リユース事業の売上高は59億円、前年比111.2パーセントと計画しています。

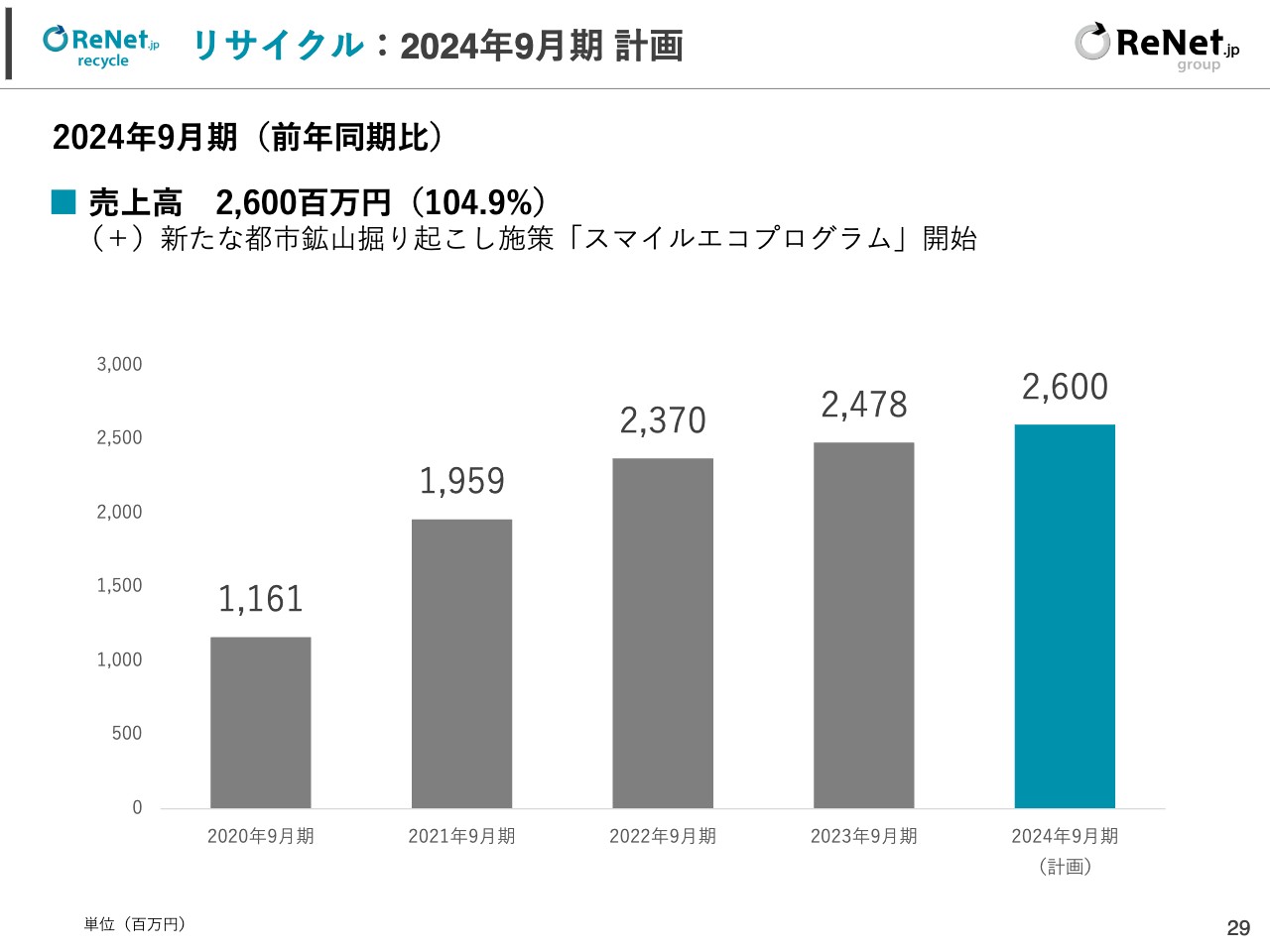

リサイクル:2024年9月期 計画

リサイクル事業の売上高は26億円、前年比104.9パーセントと計画しています。

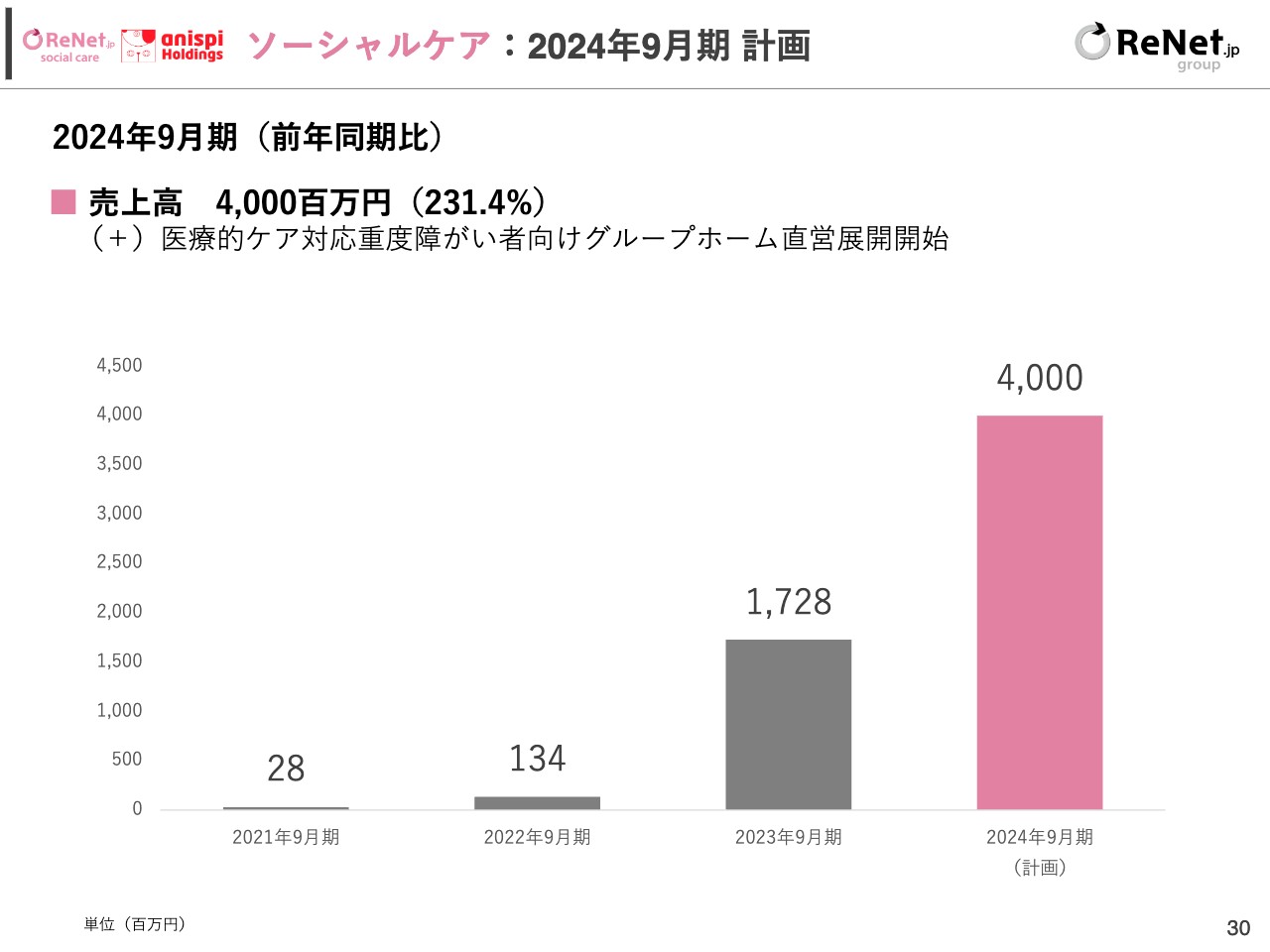

ソーシャルケア:2024年9月期 計画

ソーシャルケア事業の売上高は40億円、前年比231.4パーセントへと大きく伸ばす計画です。

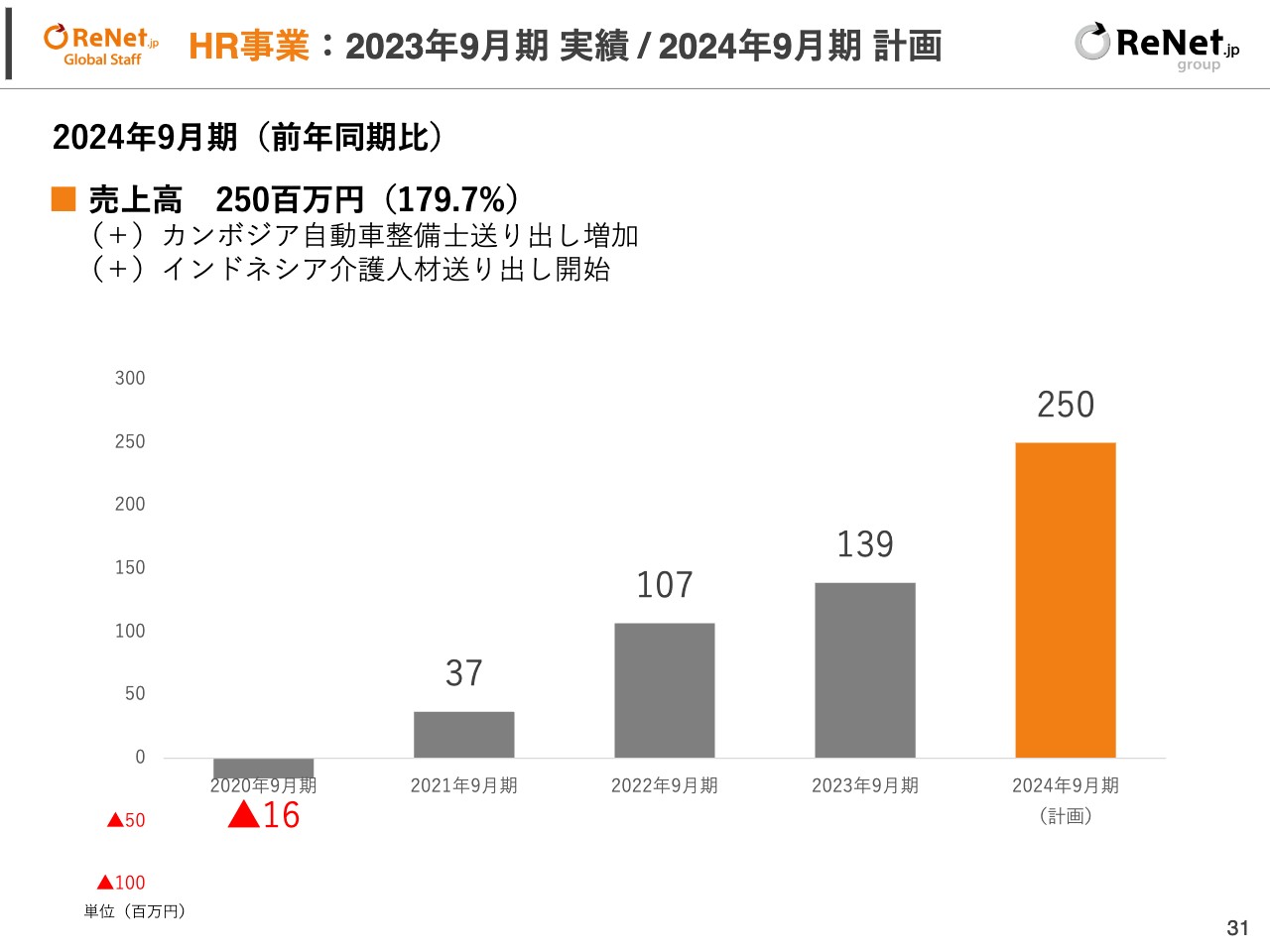

HR事業:2023年9月期 実績 / 2024年9月期 計画

HR事業の売上高は2億5,000万円、前年比179.7パーセントと計画しています。

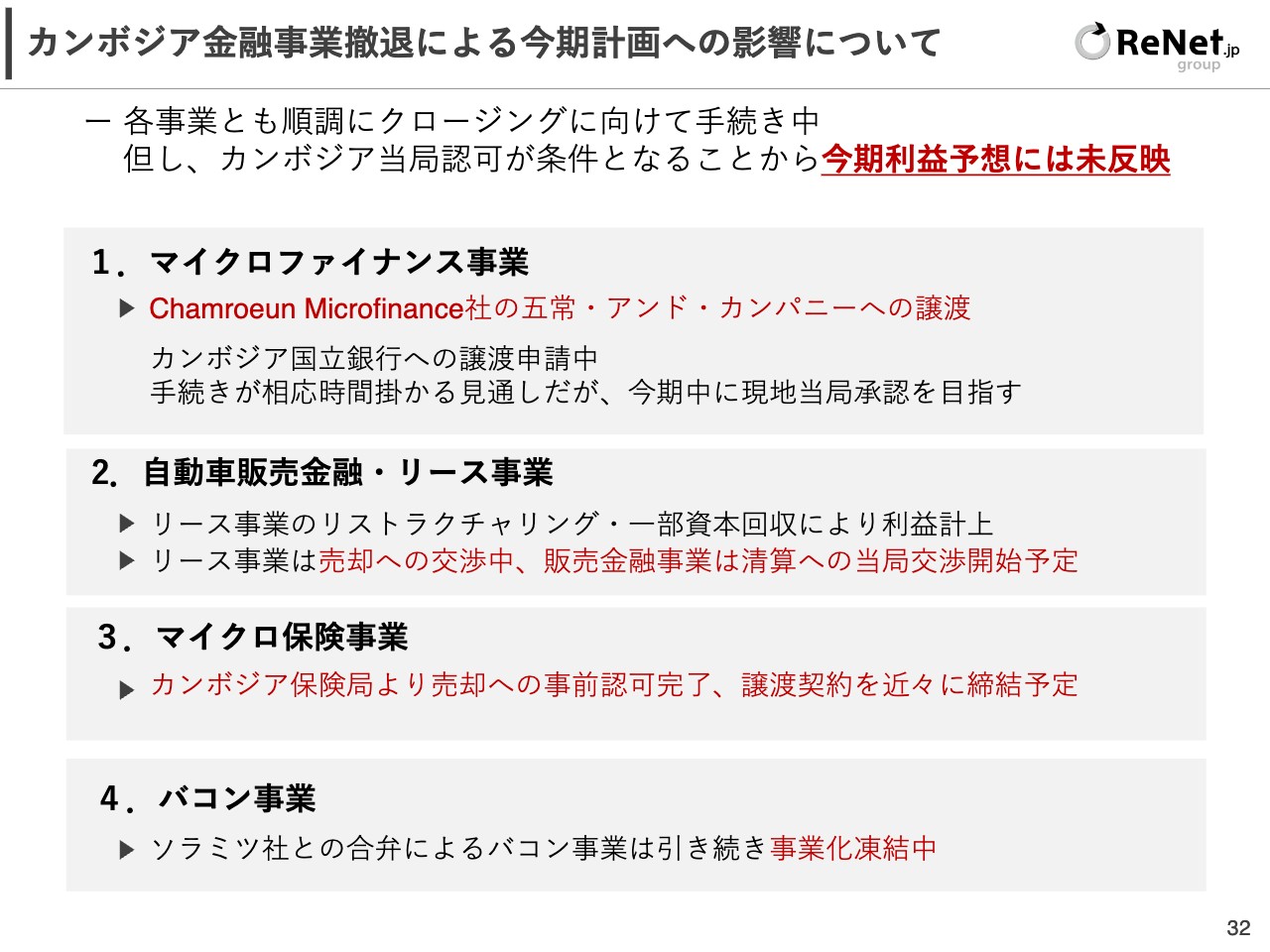

カンボジア金融事業撤退による今期計画への影響について

カンボジア金融事業撤退の進捗状況です。基本的には、完全撤退に向けて着実に進捗しています。

1つ目のマイクロファイナンス事業については、Chamroeun Microfinance社の五常・アンド・カンパニーへの譲渡が決定しています。現在はカンボジアの国立銀行に譲渡申請中で、今期中には当局の承認が得られる見通しになっています。

2つ目の自動車販売金融・リース事業について、リース事業は売却の交渉中です。販売金融事業は清算に向けて当局との交渉を開始する予定です。

3つ目のマイクロ保険事業については、カンボジア保険局より売却への事前認可が完了しました。近々、譲渡契約を締結予定となっています。

4つ目のバコン事業は、事業化そのものを凍結しています。

前期は下方修正を行いご心配をおかけしましたが、ソーシャルケア事業の成長を筆頭に、売上も利益もこれから大きく伸ばしていけるという手応えを感じています。

今期、そして2025年9月期には、大きな事業の花を咲かせられるように、全社一丸となって取り組んでいきたいと考えていますので、応援いただければと思っています。

私からのご説明は以上です。

質疑応答:マイクロファイナンス事業の貸倒引当金について

「マイクロファイナンス事業の売却が決まっているにもかかわらず、来期予測のB/SとP/Lに引当金を残すのは、大変保守的だと感じました。引当金だけで5億円ほどありますが、このような処理が一般的なのですか?」というご質問です。

まだ確定しておらず、ここをみなしで処理することができませんので、基本的にはこのような処理が一般的です。監査法人との協議の上で、このような処理をする計画を立てています。

質疑応答:マイクロファイナンス事業の特別利益について

「マイクロファイナンス事業の精算で、特別利益はどれくらいになると考えていますか? 売却益は1億円程度とのことですが、そのような金額感になりますか?」というご質問です。

おそらく、もう少し出るのではないかと思っています。特別利益が計上できればと考えていますが為替等々の影響もありますので、1億円は十分上回ると思っています。

質疑応答:リサイクル・リユース事業の成長性について

「リサイクル・リユース事業の売上は頭打ち感がありますが、コストは引き下げていく予定ですか?」というご質問です。

リユース事業では、書籍メディアは少し横ばいになっていますが、我々が「ホビー&フィギュア」と呼んでいる領域は、実は前年比でも130パーセント近く伸びています。この成長領域で、リユース事業をしっかり伸ばしていきたいと思っています。

また、小型家電リサイクル事業も、横ばいの計画に見えますが、着手し始めている「スマイル・エコ・プログラム」などのいろいろな施策の数字は、計画に織り込んでいません。新しい取り組みということもあり、進捗の実績を予測しづらいため、やや保守的な数字にしています。

質疑応答:ソーシャルケア事業における施設展開の資金調達について

「ソーシャルケア事業の重度障がい者向け施設は、年間約3,000万円の利益とのお話でした。施設を購入する資金はどのように調達するのですか? 銀行からの借入ですか? ワラントは考えていないと前回も言っていましたが、それは今も変わりませんか?」というご質問です。

現状、ワラントはまったく考えていません。基本的には銀行からの借入で賄っていきたいと思っています。

先ほど、カンボジアのマイクロファイナンス事業が、今期中にはバランスシートから外れるとお話ししましたが、これによりバランスシートが80億円くらい軽くなります。その分を、国内の重度障がい者向け施設などの投資に回していきたいと思っています。

また、不動産領域の収益も取り込む観点では、運営のオペレーターのレイヤーでの収益だけではなく、保有して不動産の収益も取り込んでいきたいと思っています。なるべく費用を軽くするために、大家・地主に建てていただいて借りることも考えられます。

保有と賃貸の両方向で検討していますが、いずれにしても、資金は銀行からの借入で十分賄っていけると思っていますので、ワラントは考えていません。

質疑応答:「BEE-HACK」と「リビットホーム&ナース」の違いについて

「ソーシャルケア事業について、前回の説明会では「BEE-HACK(ビーハック)」という名前でしたが「リビットホーム&ナース」に変えた理由はありますか? 内容も違いますか?」というご質問です。

説明がわかりづらかったかもしれませんが、「BEE-HACK」と「リビットホーム&ナース」は別の施設で、どちらも重度の方向けのグループホームです。

アニスピ社が展開しているペット共生型障がい者グループホーム「わおん」は1,500棟ほどありますが、こちらは軽度の方が対象になっています。

「BEE-HACK」と「リビットホーム&ナース」は直営で、重度の方を対象に力を入れていきたいと考えています。

「BEE-HACK」は重度の方を対象としており、営業利益は年間約3,000万円が標準のパッケージとなっています。一方「リビットホーム&ナース」は、さらに医療的なケアが必要な重度の方を対象としています。こちらは訪問看護ステーション併設により医療報酬がついてきますので、営業利益で年間6,000万円前後は見込めると考えています。

質疑応答:医療的ケア対応型グループホームの情報開示について

「重度の障がい者施設が、2024年度は15棟開設とのことですが、会社の業績予想を早めに開示していただけませんか?」というご質問です。

15棟を展開するのは来期の2025年9月期で、今期は8棟程度を予定しています。おそらく今期の中間期、3月を締めた後の5月時点の開示では、「リビットホーム&ナース」の進捗状況など、もう少し具体的な出店の計画をお話しできると思います。

すでに5棟程度は拠点も決まっていますが、今はまだ1号店だけですので、詳細な計画については、今期の中間決算時にお話ししたいと思っています。

質疑応答:ケア施設が満床にならないリスクについて

「『2025年9月期以降、年間15棟・営業利益7億円ベースでの拡大』は満床前提とのお話でした。入居率次第では、営業利益がゼロや赤字もあると思います。この点のリスクはどのように考えていますか?」というご質問です。

計画どおりに収益を上げるには、いかに早く満床にできるかが重要です。したがって、1号店、2号店の進捗も踏まえて、中間決算時にしっかりとご説明したいと思っています。

しかしながら、12月に開設する「リビットホーム&ナース沼津」は、すでに入居者の予約で満床になっています。まったく知名度がない中で、募集から約2ヶ月で満床になったことで、非常によい手応えを感じています。これを首都圏などで展開すれば、より早く満床になるのではないかと期待しています。

1号店、2号店を含めた「リビットホーム&ナース」の進捗状況なども、これからのIRの中で、しっかりと開示していきたいと思っています。

質疑応答:ケア施設利用者への情報開示について

「重度障がい者向け施設がオープン前ですでに満床とのことですが、それを会社のPRで報告するべきだと思います。株主のためだけでなく、施設を利用する顧客の安心感にもつながると思います」というご意見です。

まだ1号店、2号店の段階ですので、都度の情報発信は考えていません。中間期以降は、どのような計画で出店をしていくのか、入居者の満床率はどうなっているのか、収益性はどうなっているのかなど、KPIについても、IRの中でソーシャルケア事業セグメントは特に重点的に検討し、ご説明していきたいと考えています。

今はまだ、新しい拠点の立ち上げのトライアル段階で、少し開示は控えています。中間期以降、株主のみなさまには、先行指標としてわかりやすいかたちで開示することを心がけていきたいと思っています。

質疑応答:事業の撤退からの学びについて

「『事業撤退=悪』とは限りませんが、前回のカンボジアのCBDC、今回のマイクロファイナンスなど、撤退から学んでおらず、経験が活かされていないように見えます。この点に対する考えをお聞かせください」というご質問です。

このあたりについて、厳しいご指摘もいただいていますが、確かにチャレンジした結果として、成果に結びついていないことは申し訳なく思っています。カンボジアの金融事業では、アウェイの戦いをしてしまったと反省しています。

「地の利」という側面からも、カンボジアは日本から離れています。なかなか目が行き届きにくく、また我々は事業会社を中心として取り組んできましたので、金融事業は勘所が違ったと感じました。リスク管理についても、通常の事業を回すのと比べて、もう少し異なる対応をしていかなければいけなかったと考えています。

そのような意味で、事業会社にもう一度回帰していこうと決め、金融事業から撤退する決断をしました。ソーシャルケア事業は新たなチャレンジになりますが、私自身も各施設にしっかりと目を行き届かせるかたちで、オペレーションを積み上げていきたいと思っています。

我々もこれ以上、成長の回り道をしたくありません。ですので、これからはご期待に応えられるよう、一直線で成長できるように取り組んでいきたいと思っています。

質疑応答:事業売却の進捗について

「マイクロファイナンス以外のカンボジア内の事業売却は、どのあたりまで話が進んでいますか?」というご質問です。

先ほどご説明したとおり、金融事業はすべて順調にエグジットに向けて進んでいます。マイクロファイナンス事業はもちろん、自動車販売金融・リース事業も、交渉は終盤にかかっています。また、マイクロ保険も譲渡の契約目前まで来ています。このように、金融事業は完全撤退に向けて、終盤の段階となっています。

質疑応答:五常・アンド・カンパニーの上場について

「五常・アンド・カンパニー自体は上場する予定がありますか? その場合、株主である御社にメリットがあると思います」というご質問です。

我々の会社のことではありませんので、コメントは差し控えたいと思います。五常・アンド・カンパニーは、マイクロファイナンスに特化するかたちでグローバルに非常に伸びていますので、我々としても成長に期待していますし、応援もしています。

質疑応答:GIGAスクール構想について

「GIGAスクール構想のパソコン更新において、御社が取り込めるか否かは、いつごろわかりますか? 大変期待しています」というご質問です。

国からのリサイクル方針について、各県にガイドラインとして通達が出たと聞いています。また、次の更新の新しいパソコンの国の予算が、確保できたとの報道も出ています。次は、ようやくリサイクルに議論が移っていくと思っています。

我々は、先行していろいろな営業活動を行っています。その成果が、おそらく今期の中間以降、より具体的に進捗するのではないかと思っていますので、もう少し明確に見えてきたところでご説明します。なるべく早く、IRでもご説明できるようにしたいと思っています。

ここは非常に大きなビジネスチャンスですので、しっかり取り組んでいきたいと考えています。

質疑応答:来期予測のマイクロファイナンスの事業売却の計上について

「来期予測の実績にマイクロファイナンスの事業売却は計上されているでしょうか?」というご質問です。

こちらはまだ確定していないため、計画自体には織り込んでいません。

質疑応答:アニスピ社の中期経営計画について

「アニスピ社の中期経営計画を出す予定はありますか? 出るとしたらいつ頃でしょうか?」というご質問です。

会社全体の中期経営計画としては、リユースやリサイクルなど、2年先、3年先が読みづらい領域がありますが、アニスピ社、またソーシャルケア事業の中期経営計画については、しっかりと策定して開示したいと思っています。

質疑応答:障がい者グループホーム「リビットホーム&ナース沼津」について

「『リビットホーム&ナース沼津』が満床になっていると初めて知り驚きました。なぜIRで報告しないのですか?」というご質問です。

こちらは速報ベースの情報です。しかし、本日はじっくりとご説明できる機会がありましたので、最新情報をお伝えしました。今後はこのような最新情報も、先行する指標としてIRで開示できるよう、検討したいと思います。

質疑応答:機関投資家へのIR営業数について

「機関投資家にもIRの営業を行うと言われていましたが、数は増えましたか?」というご質問です。

おかげさまで、機関投資家の関心がかなり高くなっており、アポイント数も非常に増えてきました。ですので、本決算発表以降も、機関投資家の方に積極的にご説明していきたいと思っています。

質疑応答:事業売却の戻り益と情報修正の必要について

「マイクロファイナンスの事業売却は、売却益以上に引当金5億円の戻り益もインパクトがあるのではないですか? 決まった瞬間に、上方修正するレベルだと思います」というご質問です。

Chamroeun Microfinance社売却は引当金なども含めた会社として、五常・アンド・カンパニーへの譲渡価格を決めていますので、5億円の戻り益が出るわけではありません。

質疑応答:東京以外での法人向けパソコン回収の進捗について

「東京以外での法人向けパソコン回収の進捗について教えてください。個人対象と比べての収益性、セキュリティ面でのメリット・デメリットなど、お話しできる範囲で今後の方向性、スピード感を教えてください」というご質問です。

1件あたりの処理台数は、個人の方から出される台数の2倍以上ということもあり、個人よりも法人向けパソコン回収のほうが、収益性がよくなっています。一方、回収台数の伸びは、想定したよりもペースが遅いと考えていますので、この部分にもテコ入れしていきたいと思っています。

我々は今まで、インターネットを通じたダイレクトマーケティング、つまりエンドユーザーに直接アピールし、広告していく手法でビジネスを展開してきました。中小企業を中心とした法人営業についても、ダイレクトマーケティング的な手法でアプローチをしていましたが、こちらも営業戦略を少し変えていかなければならないと考えています。

法人のパソコン導入に携わっている事業者や、中小企業に強いネットワークがあるような提携先など、アライアンス営業を中心に法人営業を強化していきたいと思います。このように、少し方向転換してリカバリーを図っていきたいと考えています。

質疑応答:現状のマイナス要因について

「今の御社はマイナス要因がないように感じるのですが、あえて挙げるとしたら何かありますか?」というご質問です。

これから大きな成長が見込まれるだけに、推進する体制を、いかに早期に作っていくかが重要だと思っています。特に「リビットホーム&ナース」を、2025年9月期に年間15棟ペースに持っていくためには、看護師や現場の介護職員などの採用スピードをより上げていくような体制が必要です。要は「採用スピード=出店スピード」になると思っており、人事採用の機能を強化しているところです。

ホールディングス全体での人事部に加えて、ソーシャルケア事業でも人事マネージャーを採用し、特に「リビットホーム&ナース」の採用に特化するかたちで、採用メンバーを強化していきます。

現在このような手も打っており、スピーディに組織を展開できるよう、いかに拡充を強化するかが鍵だと考えています。

質疑応答:マイクロファイナンスの事業譲渡時期について

「マイクロファイナンスの事業譲渡時期は年末年始が目途で間違いないですか?」というご質問です。

カンボジア当局は、日本と違って手続きの進捗が読みづらいところがあり、遅れ気味です。年内の事業譲渡は難しい雲行きであり、年が明けて、数ヶ月のうちに売却できると考えています。

質疑応答:配当について

「去年の今頃、配当を出すと言われていましたが、どうなっていますか?」というご質問です。

配当が当初よりも遅れていることについては、本当に申し訳なく思っています。期首の計画を達成できていれば、配当もスタートできたのですが、利益を下方修正してしまったことで、財務上、今期末に配当を出すのが難しい状況です。

今期は計画どおりの利益をしっかりと上げ、財務的な要件を満たし、配当をなるべく早くスタートしたいと思います。

質疑応答:医師、看護師、ドライバーの労務問題について

「医師、看護師、ドライバーの労務問題について、どのような対策を取っていますか? 仮に取っていないのであれば遅すぎるように思います」というご質問です。

現状、「リビットホーム&ナース」の運営において医師の雇用は必要ありません。また、社内にドライバーはいません。看護師、介護職員、介護の現場に携わるスタッフなどが、これから入社してきます。国が定めた基準がありますので、当然ながら、その基準をしっかり守るかたちで従事してもらいます。

社員を含め、働くスタッフの負担が重くならず、長く続けられるような体制を、しっかりと確立していきたいと思います。

質疑応答:自己資本比率の改善や投資について

「そもそも配当は不要ではないでしょうか? B/S圧縮予定もあるとはいえ、自己資本比率の改善や投資に充当してほしいです。グロース株に投資している投資家は、配当よりも事業や株価が大切ではないでしょうか?」というご質問です。

やはり、株価をより上げていくことが一番だと認識しています。目先の株価のアップダウンだけではなく、株主の方々に中期的な視点で応援していただくためにも、配当は出していきたいと思います。

もちろんグロース株ですので、配当だけではなく、それ以上に成長をご期待いただいていることは重々承知しています。しっかりと業績を伸ばすかたちで、株価の向上を第一に取り組んでいきたいと思います。

質疑応答:事業譲渡においてカンボジア国の承認の必要性について

「マイクロファイナンス以外の事業譲渡も、カンボジア国からの承認は必要なのでしょうか?」というご質問です。

金融にまつわる部分は、日本と同じく当局の承認が必要となります。マイクロファイナンスは少し時間がかかっていますが、Prevoir (Kampuchea) Micro Insurance社に関しては、当局との話し合いはスムーズに進んでいますので、今期中にはすべての金融事業においてエグジットの目処が立つのではないかと考えています。

質疑応答:リユース・リサイクル事業単体での利益について

「リユース・リサイクル事業は、そもそも単体で利益が出ているのでしょうか?」というご質問です。

セグメントのところでご説明したとおり、リユース・リサイクル事業だけで約10億円の営業利益が出ています。それぞれ計画の数字を下回ったとはいえ、非常に高収益な事業になっています。

現在、我々管理部門も含め、本部スタッフを拡充していますので、間接費が非常に大きくなってきています。その分、大きな成長を見込んでいるのですが、我々のリユース・リサイクル事業は、非常に高収益で、会社の収益の土台になっている事業に変わりはありません。

質疑応答:ソーシャルケア事業の出来高報告について

「ふだんの株の出来高が少ないような気がします。こまめにソーシャルケア事業の進捗をお願いします」というご質問です。

こちらも積極的にIRをすることで、出来高も含め、より作れるようにしていきたいと思っています。

IRという観点では、馬渕磨理子さまやひねけんさまのように「YouTube」で投資家向けに発信されている、非常にフォロワー数の多い番組にも積極的に出させていただいています。このように、認知度向上や投資家へのアピールなどにも力を入れています。

我々の出演回は、ひねけんさまの「YouTube」で約1.3万回再生、馬渕さまの回もおそらく1.7万回再生くらいになっています。そのような意味では、これまでと違ったかたちで、個人投資家さま向けに広くアピールできているのではないかと思っています。

このような打ち手により、投資家の方々への認知がかなり広がってきていると思います。これから業績が上がって数字が出てくれば、潜在的な投資家にも参加していただけると期待しています。

質疑応答:対談について

「馬渕磨理子さまとの対談での黒田社長の表情が、一番生き生きしていました」というご質問です。

本日も、画面の向こうにはたくさんの投資家がいらっしゃいますが、やはり表情が見えない中で話すのは、難しいところがあります。番組では、対談相手がいるため、話しやすいと感じました。

これからも、今日のように画面越しにお話しするだけではなく、YouTuberとの対談のようなかたちで、出演回数を増やしていきたいと思っています。ですので、「YouTube」の番組なども、ぜひご覧いただけたらうれしいです。

黒田氏からのご挨拶

たくさんのご質問、ありがとうございました。みなさまのご質問を聞いていると、我々にご期待いただいていることを、ひしひしと感じます。しっかりとご期待に応えるかたちで、全社一丸となって業績を伸ばしていきたいと思っていますので、引き続き応援していただけたらうれしいです。

本日はお忙しい中、たくさんの方にご参加いただき、誠にありがとうございました。引き続き、どうぞよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3556

|

1,016.0

(03/02)

|

-18.0

(-1.74%)

|

関連銘柄の最新ニュース

-

02/27 07:32

-

02/26 17:04

-

02/25 17:33

-

02/18 13:00

新着ニュース

新着ニュース一覧-

今日 04:36

-

今日 04:20

-

今日 03:54

-

今日 03:41

注目!みんかぶ企業分析

みんかぶおすすめ