【QAあり】ビーウィズ、営業利益は前期比+243%と3倍超の成長を達成 通期計画達成へ

1 2024年5月期 第1四半期 決算概況

森本宏一氏:代表取締役社長の森本です。本日はお忙しい中お集まりいただき、ありがとうございます。それでは、2024年5月期第1四半期の決算概要についてご説明します。

ハイライト

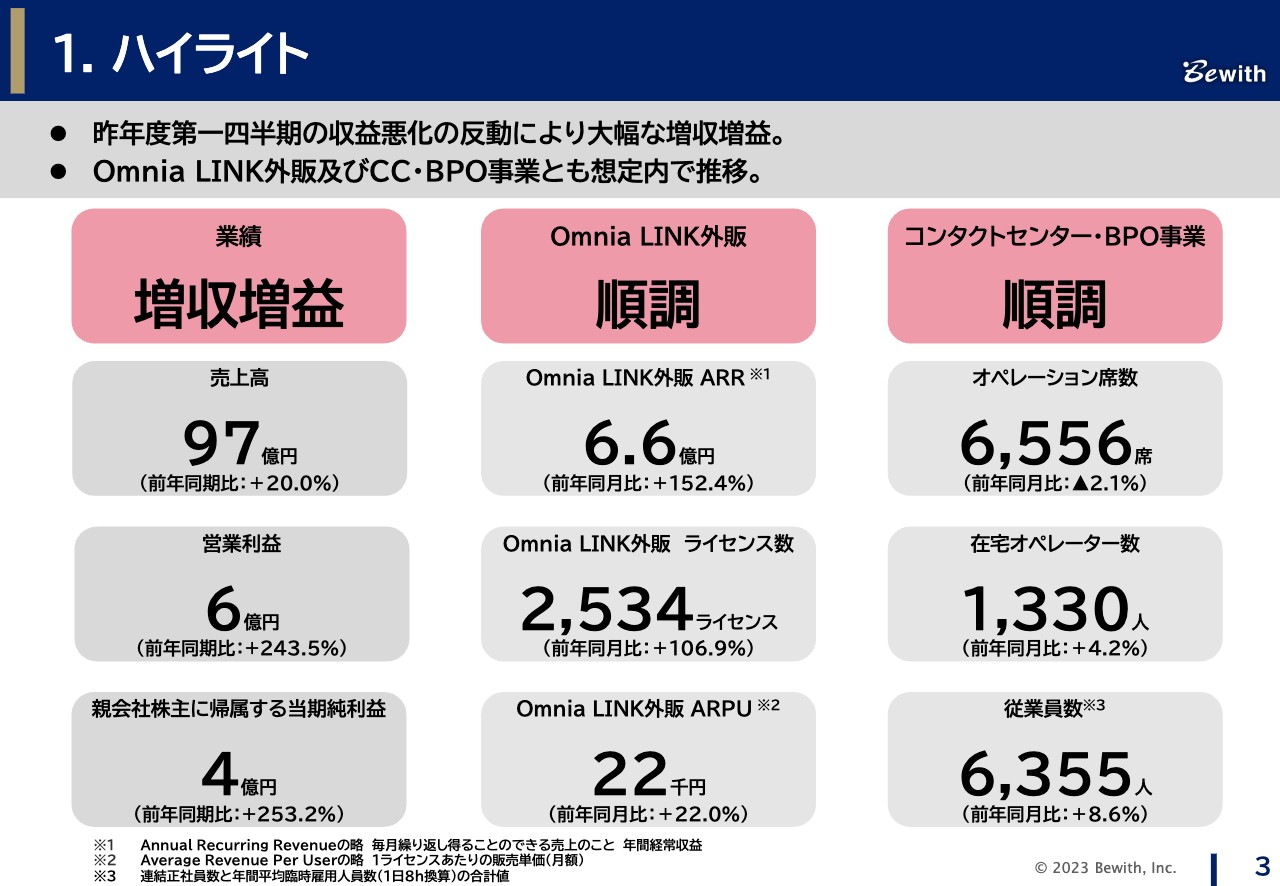

第1四半期のハイライトです。業績面については、四半期ベースで過去最高の売上額を達成し、前期比で大幅な増収増益となりました。売上高は、前期から取り組んでいるコロナ関連SPOT以外の既存・新規顧客における需要開拓も奏功し、前期比で20パーセントの増収を達成することができました。

営業利益については、増収効果により、札幌新センターの開設投資を吸収し、前期比で243.5パーセントの大幅増益を達成することができました。

また、「Omnia LINK(オムニアリンク)」事業も前期比ベースで各KPIが順調に成長しています。特にARRは6.6億円の152.4パーセント成長と、しっかり伸ばすことができています。

決算概要

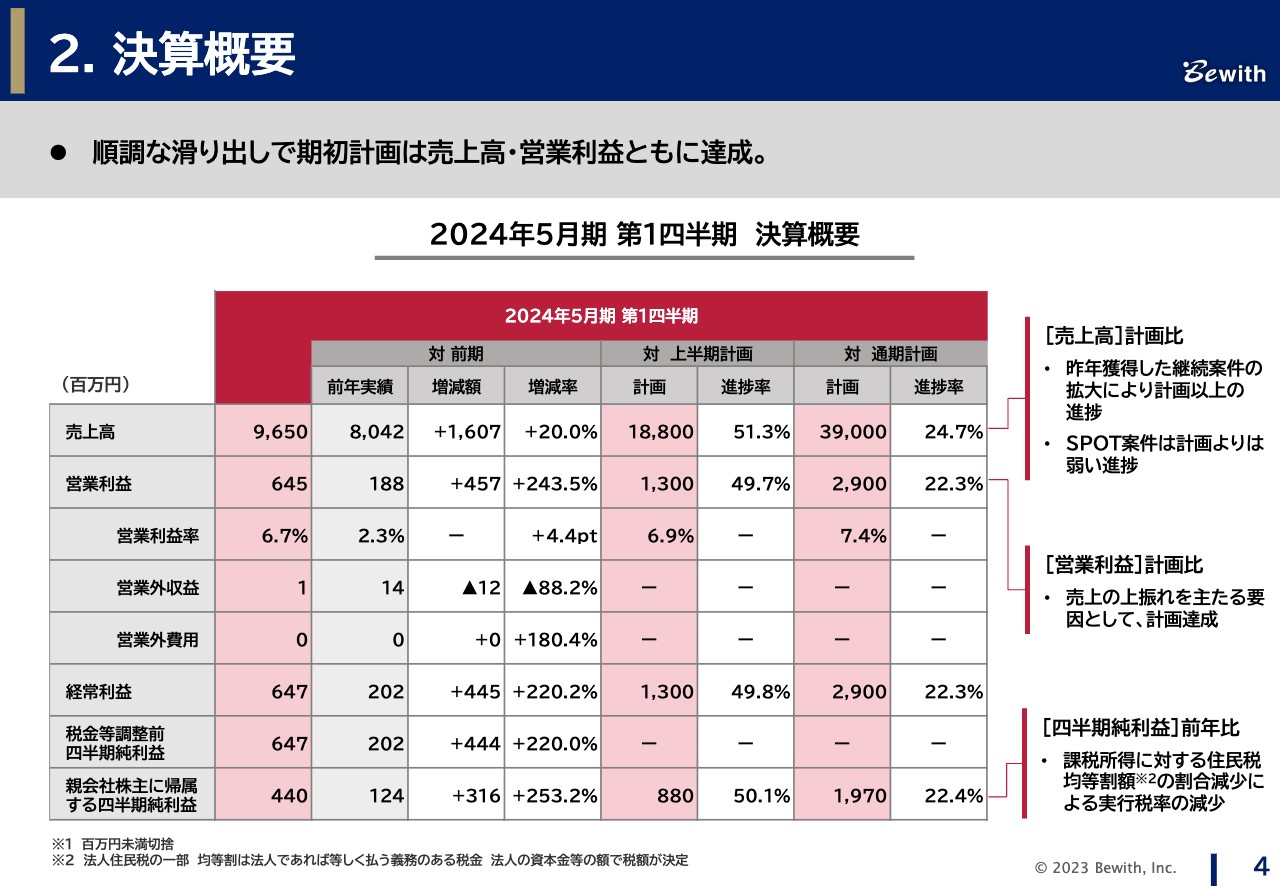

計画比についてお話しします。売上高、営業利益ともに計画を達成しており、売上の上期計画である188億円に対し、進捗率は50パーセント超と、順調に推移しています。

売上高は昨年来、受注している継続案件の拡大による伸長であり、継続的に成長できる顧客基盤の構築を強化し、通期計画達成に向けて取り組んでいきます。

利益については、トップラインの成長による増収効果から、計画投資が吸収可能となるため、通期計画も十分に見通すことができる状況にあると認識しています。詳細については、飯島より説明します。

2 2024年5月期 第1四半期 決算詳細

飯島健二氏(以下、飯島):第1四半期の業績詳細についてご説明します。

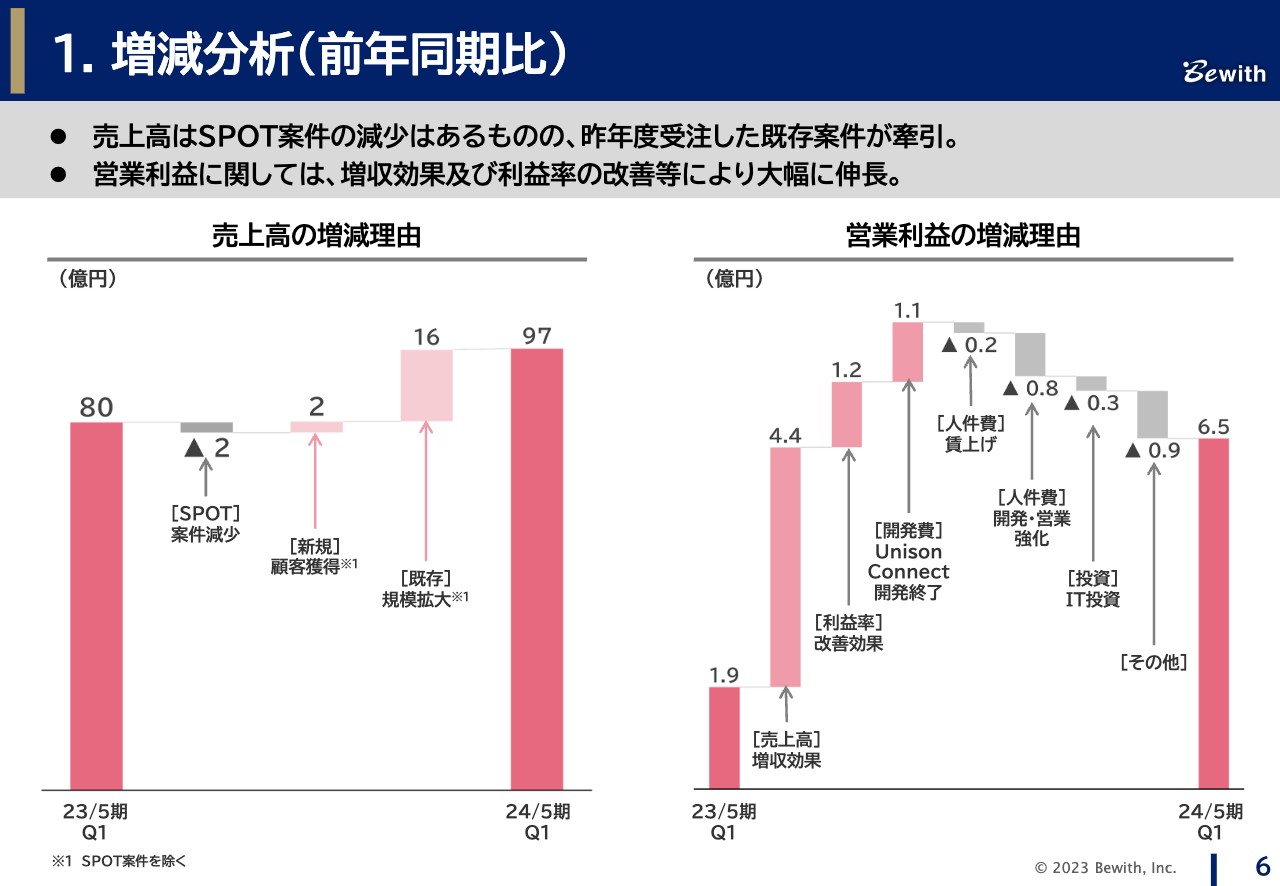

増減分析(前年同期比)

前年対比での増減分析をご説明します。スライド左側に記載しているグラフの売上高は、SPOT案件の減少によりマイナス2億円、新規案件の獲得によりプラス2億円、そして既存案件拡大によりプラス16億円となり、97億円となりました。

スライド右側のグラフにお示しした営業利益は、増収効果によりプラス4.4億円、利益改善効果によりプラス1.2億円となりました。昨年度は新しいプロダクト「UnisonConnect(ユニゾンコネクト)」の開発に伴う大型投資がありましたが、今期はそれがないため、プラス1.1億円となっています。

これに対し、7月より実施した正社員の賃金引き上げにより、マイナス0.2億円、開発や営業の質・量の両面での強化によりマイナス0.8億円、IT投資によりマイナス0.3億円、そして売上に伴うさまざまなコスト増加によりマイナス0.9億円となり、営業利益は6.5億円となりました。

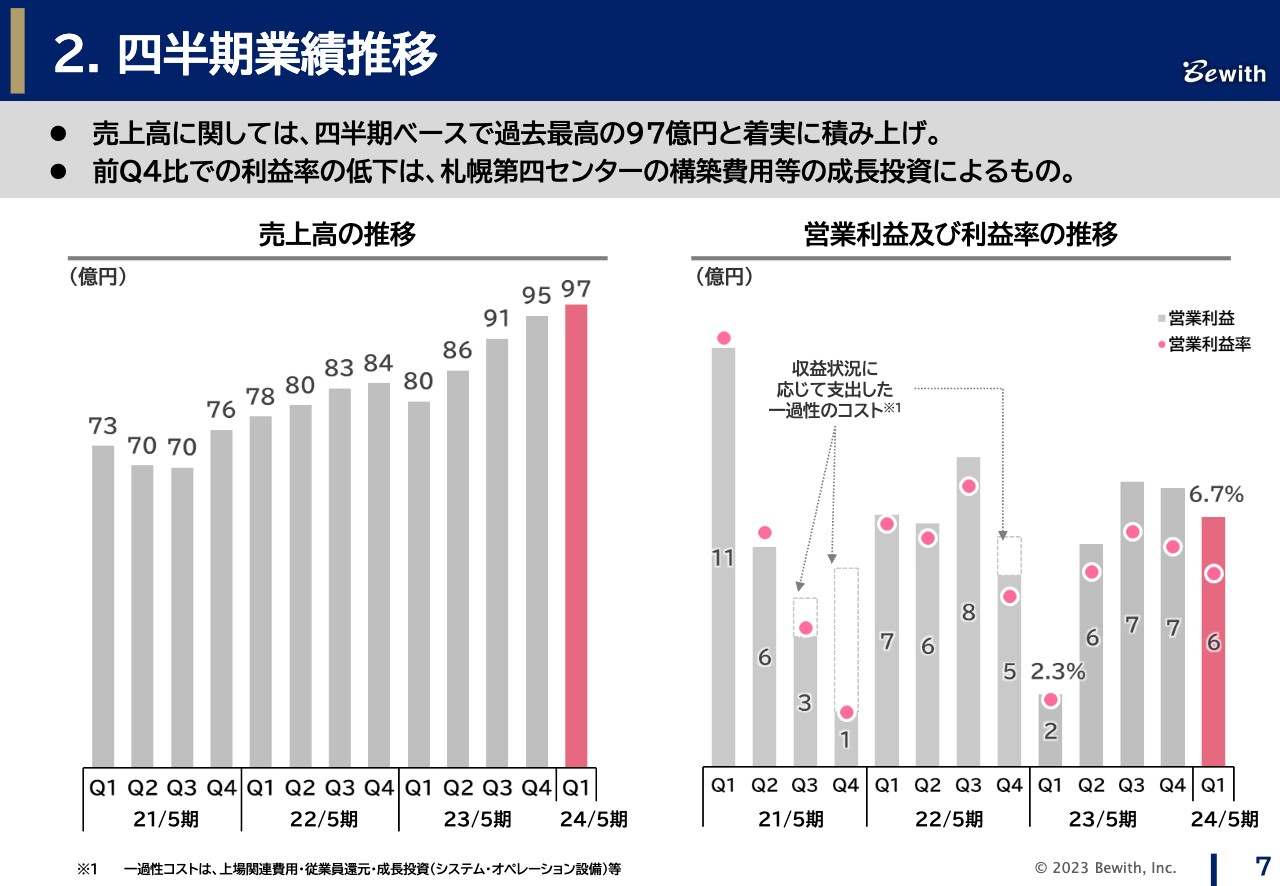

四半期業績推移

四半期の業績推移です。スライド左側のグラフに記載のある第1四半期の売上高は、過去最高の97億円となりました。昨年第2四半期の86億円から最高売上高を更新し続けています。

スライド右側のグラフでお示ししている営業利益について、第1四半期は6億円となっています。前期の第4四半期と比較すると、この第1四半期は札幌第四センターの構築・人件費の増加等で約1億円程度の成長投資があります。

成長投資分を第1四半期の利益である6.5億円に戻すと7.5億円となります。そのため、第4四半期の水準以上の収益性だったとも言えます。

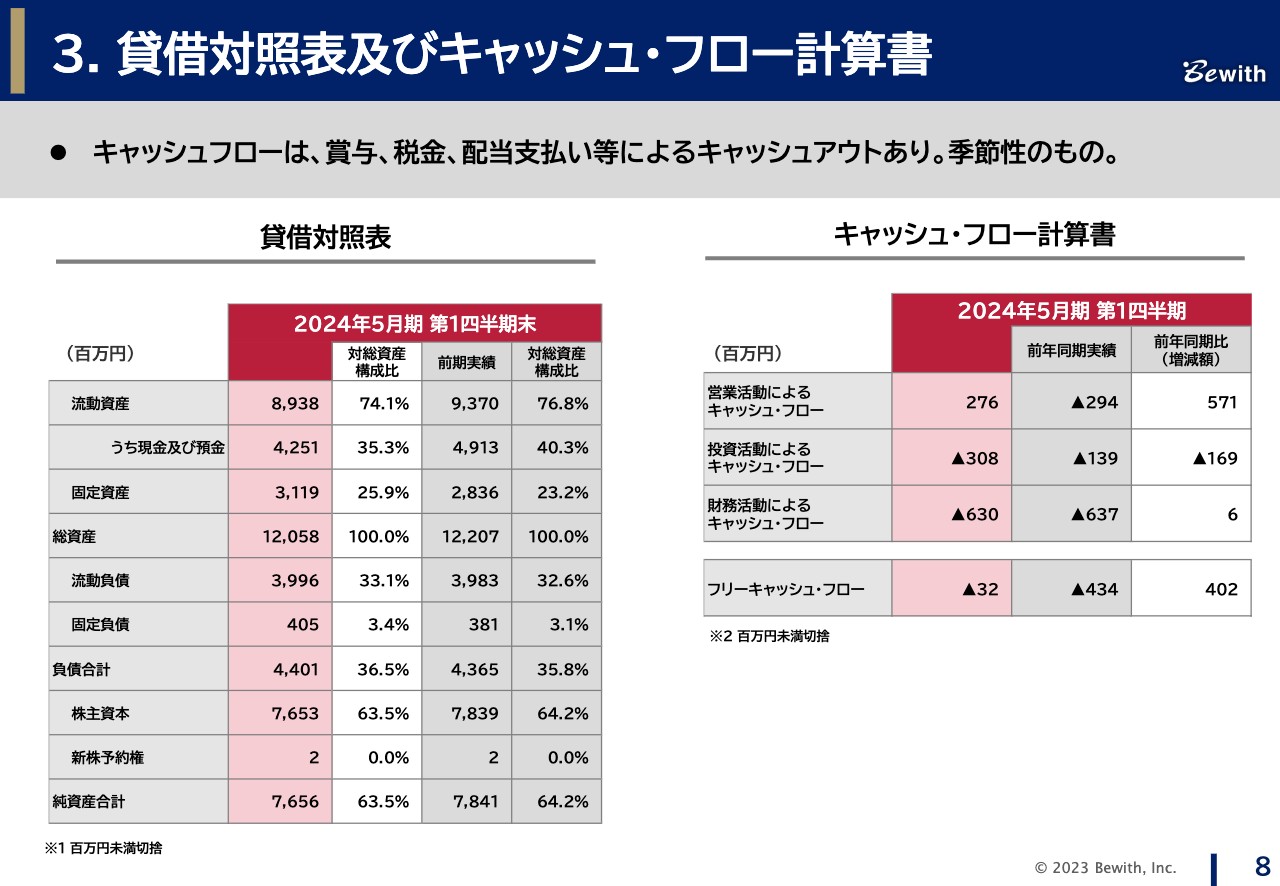

貸借対照表及びキャッシュ・フロー計算書

貸借対照表とキャッシュフロー計算書についてはスライドをご確認ください。

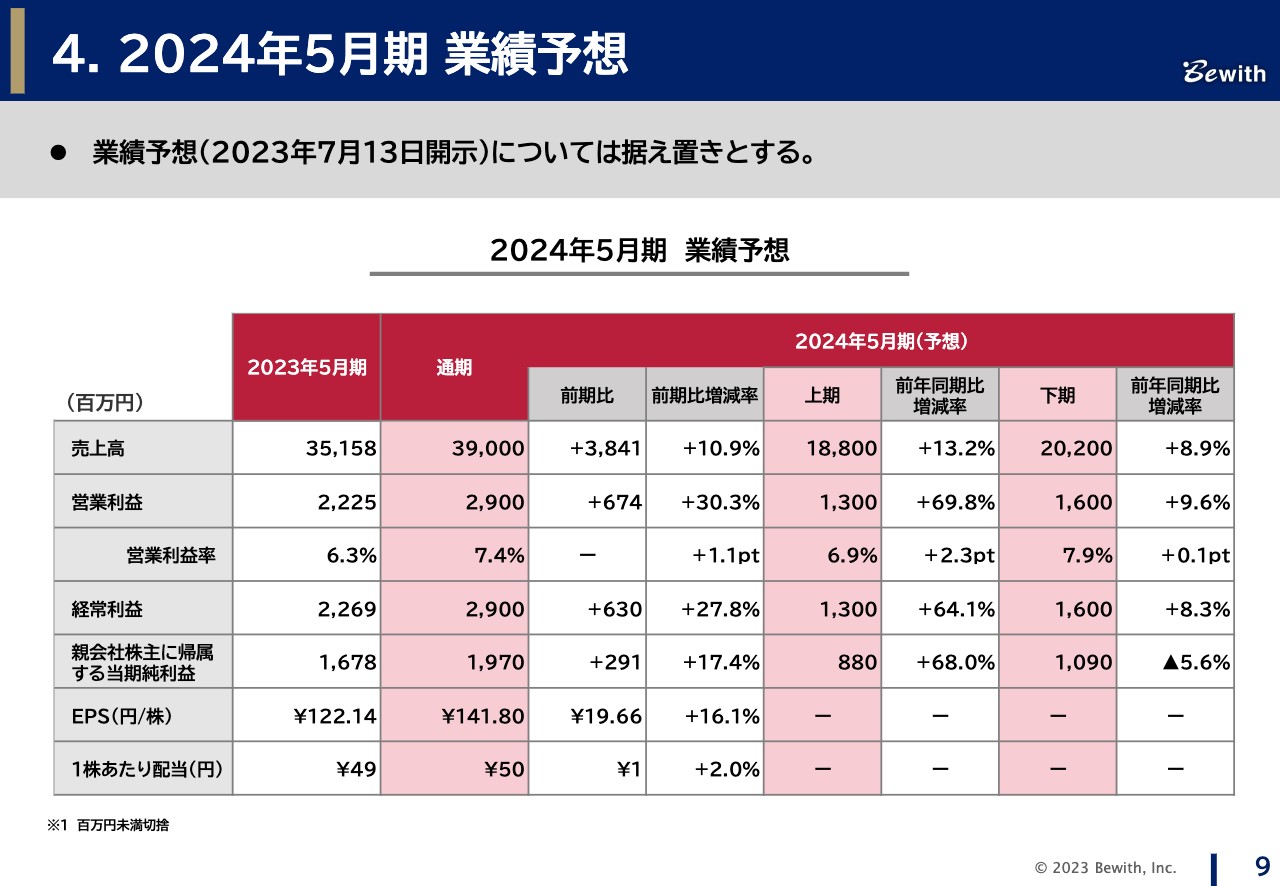

2024年5月期 業績予想

2024年5月期の業績予想は、7月に発表した数字を据え置きとします。

3 KPI進捗状況 (Omnia LINK外販)

ここからは、各種KPIについてお話しします。まずは「Omnia LINK」のKPIです。

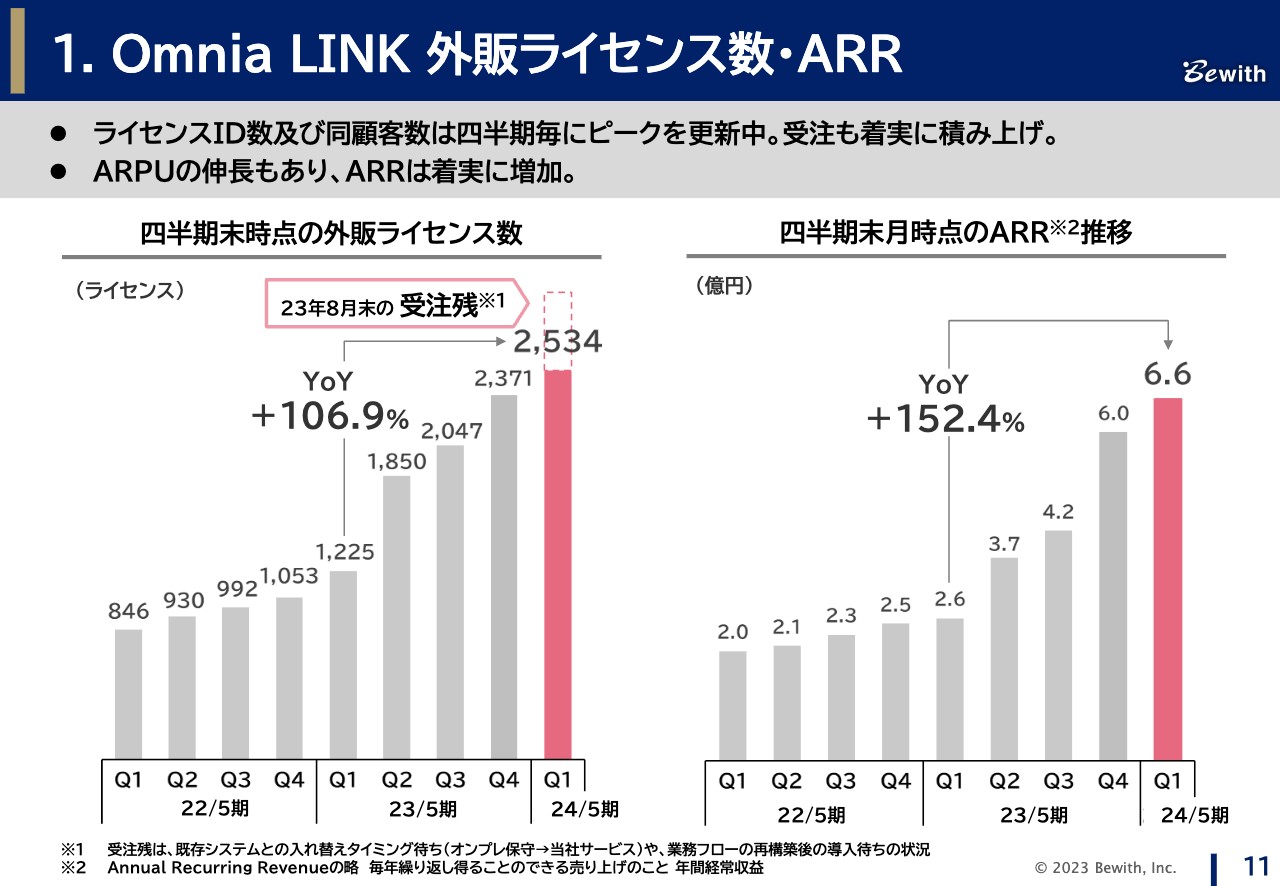

Omnia LINK 外販ライセンス数・ARR

「Omnia LINK」外販ライセンス数は、前年同期比でプラス約107パーセント、2,534ライセンスとなりました。前期の第4四半期から当第1四半期にかけて、プラス163ライセンスの伸びとなっています。

ライセンス数については、伸びが多少弱く見えるのではないかと想定していますが、こちらは第1四半期に出荷予定だった大型案件において、「スケジュールのずれ」と「段階的な導入に変更となったこと」が起因しています。

受注残については、引き続き、数百ライセンスが維持されています。ARRは、ライセンスとARPUの増加に伴い、6.6億円となりました。今期末の目標数は、ライセンス数は4,200ライセンス、ARRは9億円となりますが、引き続き着実に積み増していきます。

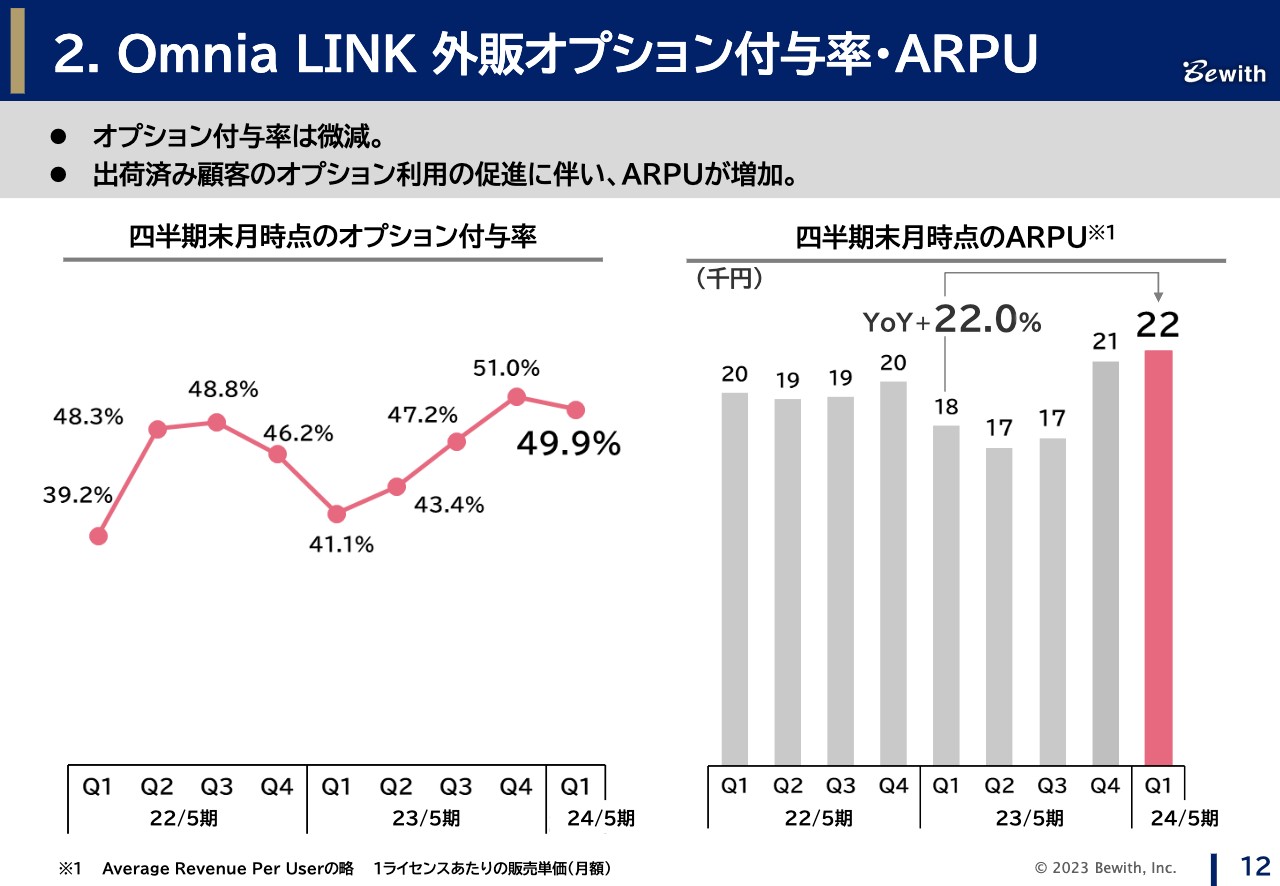

Omnia LINK 外販オプション付与率・ARPU

オプション付与率とARPUについてご説明します。オプション付与率は前期の第4四半期とほぼ同水準ですが、49.9パーセントと微減になりました。ARPUは既存顧客の利用が大きく進んだことと、新規顧客にも順調にオプションをご利用いただけていることから、引き続き改善しています。

4 KPI進捗状況 (CC・BPO事業)

コンタクトセンター・BPO事業のKPIについてお話しします。

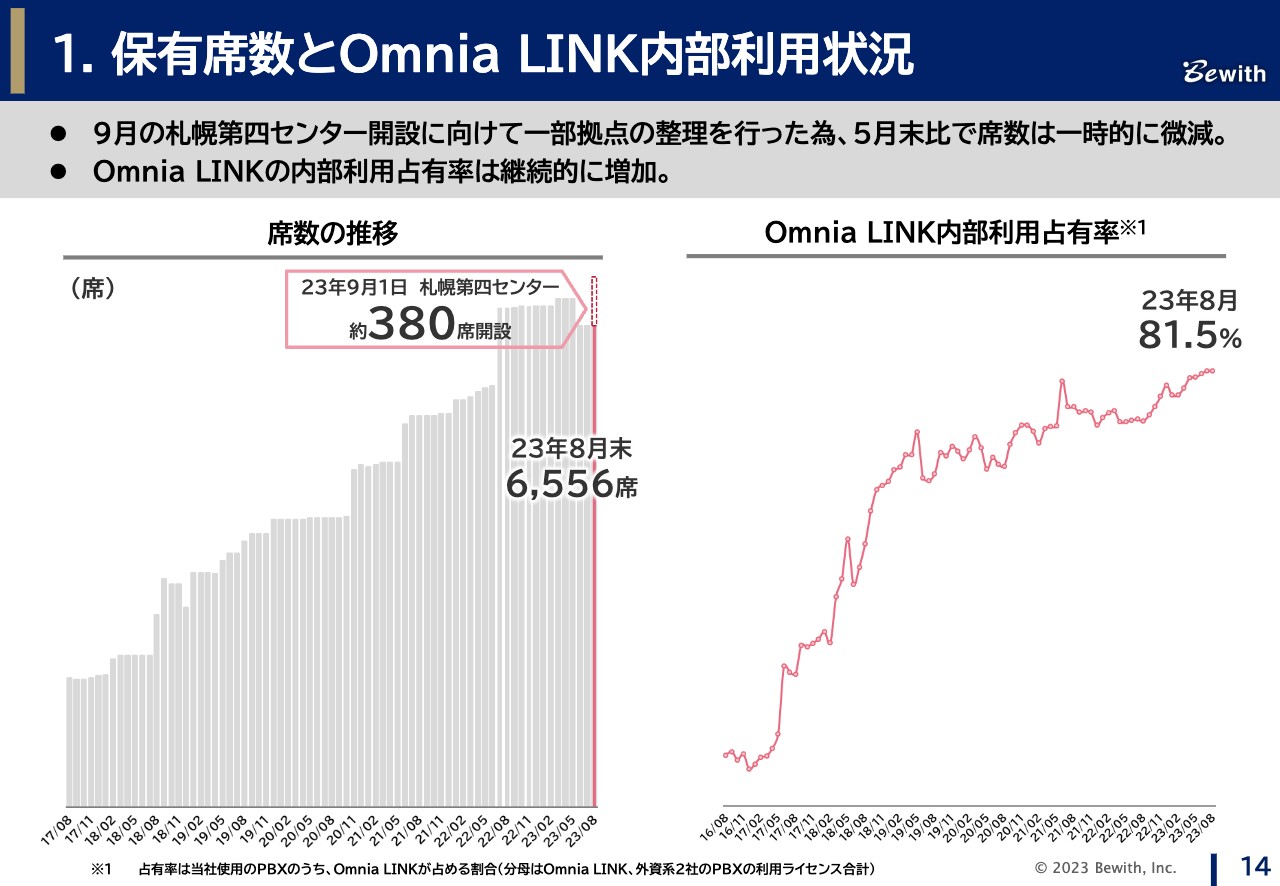

保有席数とOmnia LINK内部利用状況

保有ブース数は6,556席となりました。前期の第4四半期比ではマイナス208席と保有席数が減少していますが、こちらは札幌第四センターの開設に向け、一部札幌拠点の整理を行ったためです。

一方で、6,556席は8月末時点の数字となっています。翌日の9月1日に新センターの稼働が始まっていますので、現時点では7,000席程度の稼働となっています。

スライド右側のグラフにお示ししたとおり、「Omnia LINK」の内部占有率は81.5パーセントでした。

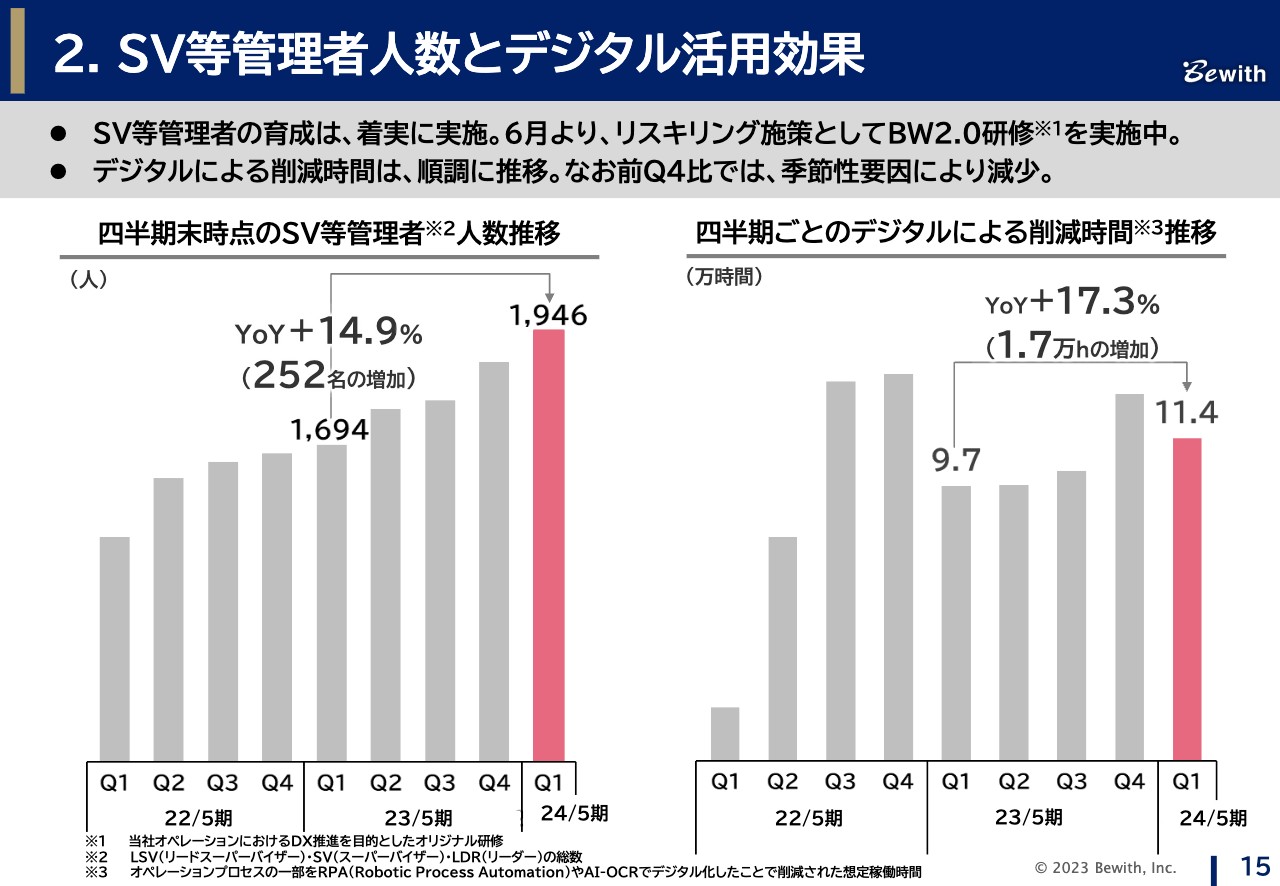

SV等管理者人数とデジタル活用効果

SV等の管理者人数は、前年比で252名の増加となっています。スライド右側のグラフでお示ししたデジタルによる削減時間は、季節性があるものの、引き続き増加傾向となっています。人材面・デジタル活用面ともに順調な状況です。

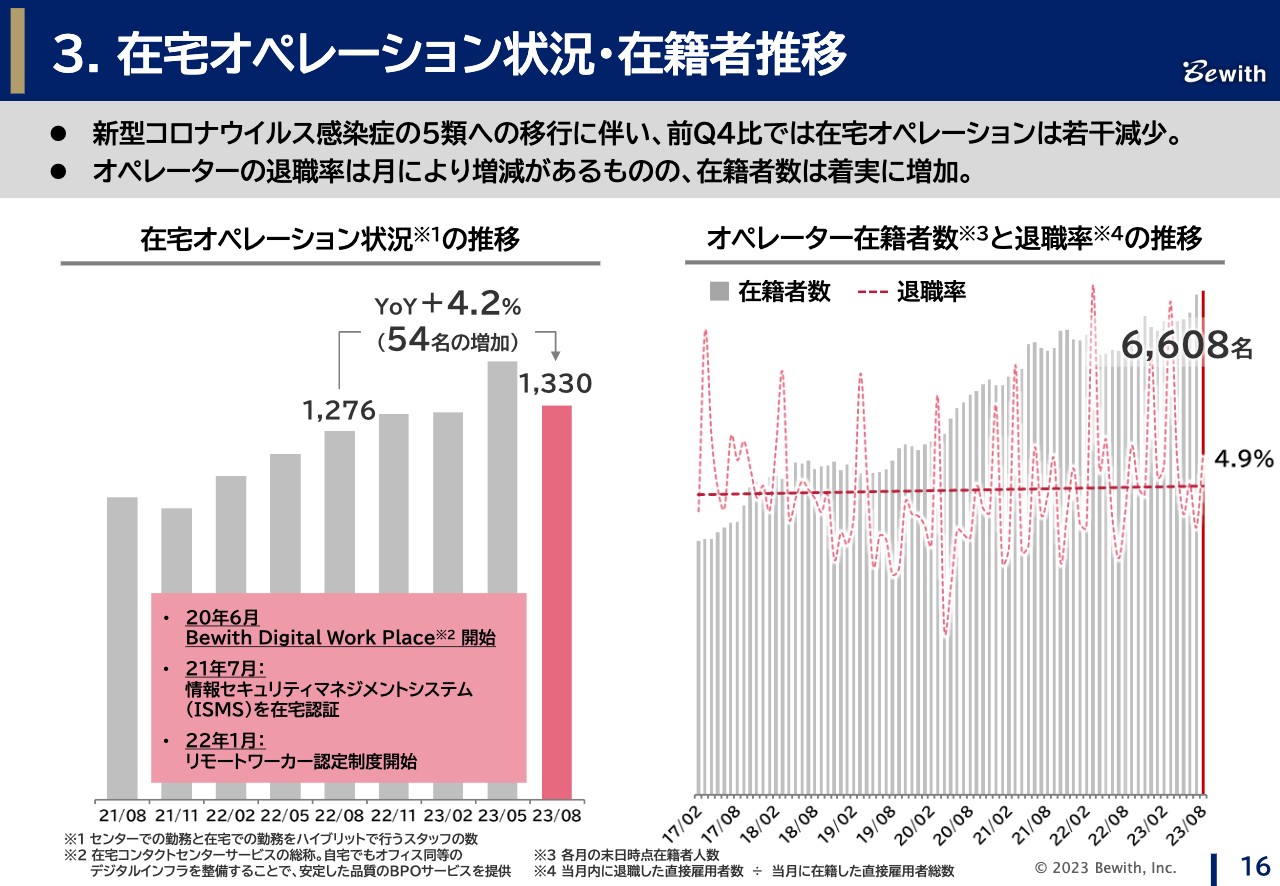

在宅オペレーション状況・在籍者推移

コンタクトセンター・BPOのKPIです。スライド左側の在宅オペレーションは、前年比ではプラス54名ですが、前期末時点ではマイナス94名となっています。新型コロナウイルス感染症の5類移行を背景に、在宅からセンター型へ戻すケースがあり、減少しました。

労働力確保や採用強化の観点から、引き続き積極的に在宅勤務を進めていきます。

また、オペレーター在籍者数と退職率の推移についてはスライドに記載のとおりです。

5 2024年5月期 第1四半期 トピックス

最後に、第1四半期のトピックスについてご説明します。

札幌第四センター開設

9月1日付で、先ほどご紹介した札幌第四センターを開設しました。札幌エリアにおいて拠点の統廃合を行っているため、初動から一定の稼働率でスタートしています。

その他トピックス

その他トピックスはスライドに記載のとおりです。

この四半期も、当社の成長に資する取り組みを実施することができました。「Omnia LINK」事業を成長分野とし、セキュリティ面や働く環境面などをしっかりと整備しながら、引き続き取り組んでいきます。

質疑応答:大口顧客における「Omnia LINK」導入スケジュールの変更理由とその影響範囲について

質問者:「Omnia LINK」のKPIのご説明の中で、大口のお客さまの案件に少し変更があったということでしたが、こちらについて、背景を含めてもう少し詳しく教えてください。また、この中の何件程度、影響を受けたお客さまがいたのかも教えてください。

飯島:先ほどは、大口顧客において「スケジュールのずれの発生」と「段階的な導入に変更になった」ことをご説明しました。多少補足すると、こちらの顧客は、1社で非常に大きなポテンシャルを有しており、最終的には数百ライセンスを持っていけるクライアント企業です。

実は、「Omnia LINK」を導入するにあたって、お客さまのほうから「一部要件を変更してほしい」と個別の要件をいただきました。

我々も悩みましたが、改修を加えることによって、「Omnia LINK」自体が強化され、これからの販売にも寄与するのではないかと思い、一部開発を実施しました。すでに改修は終わっており、段階的に導入がスタートしている状況です。これが大きくずれ込んだ理由となっています。

また、影響を受けた数については、非常に大きなポテンシャルがある中で、第1四半期では200ライセンス程度であったと見ています。

質問者:ポジティブな内容の改修というのは、どのような内容で、それがどのように製品の競争力につながるかを教えてください。

飯島:我々の「Omnia LINK」と外資系のソリューションとを比較し、それ以上の機能を求められました。例えば、もともと「コールセンターで何件電話を取ったか」「どれくらいのパフォーマンスが出たのか」などのレポートを出す機能があり、そのアップデートを行いました。

こちらのレポートは、外資製の製品や、これまでの類似製品と比べると非常に見やすいのは当然ながら、自動的に出力されるなど、作業時間の削減や生産性向上などの効率化に資する開発ができており、コールセンター運営の効率化に寄与している状況です。

質疑応答:新規見込み客数の伸び悩みの背景について

質問者:スライド左側のグラフに記載されている受注残の点線部分についてうかがいます。目先で導入が少し遅くなった一方で、先々の営業活動の結果による見込み客の部分が、去年の第1四半期は非常に大きい点線でしたが、今回の第1四半期はどちらかというと、前年の第4四半期の数字とほとんど変わっておらず、導入だけが進んだように見えます。この新規の見込み客の動向がそれほど伸びていない背景を教えてください。

飯島:まず点線でお示しした受注残については、約500ライセンスあります。先ほどご説明した、「スケジュールのずれ」と「段階的導入に変更になった」大口顧客には、約200ライセンスいたのですが、段階的な導入に変更となったため、一時的にこの受注残から抜いています。ただし、それでも500ライセンスに戻っており、それだけ引き合いが多くあるという状況です。

もう1点ご説明します。実はこの第1四半期は取引社数、つまりデリバリーしたお客さまの数は、過去最高となっています。ただし、ライセンスが伸びていないのは、最終的に大きくなりますが、小さくスタートされるお客さまも少なくないからです。

中計でもご説明しますが、我々からすると、非常に高い計画を立てており、そこに向けて段階的に増やしていける手応えをつかみながらも、この第1四半期に実績が出ているという状況です。 また、パイプライン自体も非常に順調であり、小さくスタートする案件もありますが、非常に多くの引き合いをいただいています。さらに、もう1点、いくつか大きな仕掛けをしています。そのいくつかの仕掛けについても、今後お示しできるタイミングでご説明させていただければと思っています。

質問者:その大きな仕掛けの内容について、現時点では説明しにくいのでしょうか?

飯島:おっしゃるとおりです。しかるべきタイミングでご説明させていただければと思います。

質疑応答:導入スケジュールの変更が目標数値に与える影響と市場シェアについて

質問者:導入のスケジュールが段階的になったことは、今期末の目標数値である4,200ライセンスに対して何か影響を及ぼしますか? また、段階的な導入については来期や再来期に延びる可能性はあるのでしょうか? もしそうならば、4,200ライセンスはハードルが高くなったような気がします。

飯島:今期末のターゲットは4,200ライセンスとしており、先ほどご説明した大口のお客さまのライセンスについては、今期中は4,200ライセンスの中にはインクルードされず、来期にずれることも想定しています。

ただし、今ご説明したパイプラインと引き合いの状況から、その1社に依存することなく4,200ライセンスが達成できる見通しが立つほど、他の大口のお客さまが控えています。従前にご案内したかもしれませんが、点線の外数には控えているお客さまもいらっしゃるため、そのようなところを取り込みながら、4,200ライセンスに向けて積み増していきたいと考えています。

質問者:このライセンス数の後ろにいるお客さまの数は1年前、あるいは半年前と比べてどのような変化があったのでしょうか? また、御社が細かいお客さまをたくさん取って、広く使ってもらい、今後はお客さまの中の導入数を増やしていく想定の中で、確保できたお客さまの数は市場全体の事業者のうち、どの程度なのでしょうか?

飯島:1点目のご質問からご説明します。お客さま数は前年の同時期と比べるとおそらく倍くらいになっていると見ています。

実はこの顧客数の数え方が非常に難しく、1つのお客さまが複数の拠点を持っていることがほとんどです。例えば、東京や北海道などに拠点があるため、客数は非常に増えており、倍々ゲームは言い過ぎかもしれませんが、1つのお客さまと契約すると、複数の拠点に展開できていく状況があります。

もう1点のシェアに関するご質問についても回答します。クラウドPBX市場では、オンプレミスからクラウドへの流れが旺盛な中で、シェアはまだ3パーセント程度であると我々は見ています。そのため、ここからまだまだ取っていけるのではないかと考えているところです。

質問者:とりあえず1拠点だけ入ったお客さまという観点で言うと、事業者数はいくつですか?

飯島: 50社を越えるくらいです。

質問者:御社がターゲットとしている事業者のソースからいうと、50社という数字はどの程度なのでしょうか?

飯島:ターゲットは、社数よりも拠点単位で追っているため、50社は別に悪くはない数字と見ています。仮に50社あって、それぞれが2拠点ずつ持っていると100拠点となるため、非常に大きな広がりを見せられるのではないかと思っています。

1拠点20ライセンスなのか、50ライセンスなのかによっても異なりますが、例えば1拠点に導入されると、倍になる可能性は高いのではないかと思っています。

質問者:逆に言うと、例えば500事業者ターゲットになるところがあって、そのうち50社取れているのであれば、残り450事業者あるという考え方になり、100事業者がターゲットとなっていて、そのときに50社入っているということであれば、その先の拠点数を広げることは確実にできるため、すでに将来の数字が達成できたも同然という考え方になるのだと思います。5年後の事業計画を考えた場合、その50社は、ターゲット社数の半分くらい達成できていると考えて良いのでしょうか?

飯島:実は今、1社あたりのライセンス数を見定めています。小粒の案件が入ってきているのは、それだけ市場からお声がけいただく機会が増えているということですが、我々は今、大口を重点的に狙っていくことに切り替えています。1拠点あたり50ライセンスを超えるくらいの規模感のお客さまを取り込んでいきたいと思っています。

そのため、今のタイミングで社数が中計上の達成確度として何パーセントまできているかはお示ししにくいのですが、それでも1社あたり50ライセンス以上取っていきたいと考えています。裏返せば、中計についても1社あたりそれくらい取っていければという考え方で作っています。

質疑応答:在宅オペレーター数の減少とインパクトについて

司会者:「在宅オペレーター数が減少しているのは一時的なことですか? また、この減少は利益に対してどのようなインパクトがありますか?」というご質問です。

飯島:在宅オペレーターの減少は、一時的ではないかと捉えています。コロナ禍の関係で、思い切ってセンター型から在宅型にしたお客さまがいらっしゃいますので、それらが一時的に在宅型からセンター型に戻ったところだと捉えています。

ただし、労働力の確保や採用を強化するという意味においては、在宅型は全然違ってきますので、当社としては段階的に広げていきたいと考えているところです。

収益性についても、現段階で影響は出ていません。在宅型からセンター型に戻っても、引き続き当社が運営するという状況です。

質疑応答:戦略的な投資を行うタイミングについて

質問者:四半期の営業利益の動向を見ると、年間を通しての四半期サイクルに季節性が形成されつつあるように見えます。第1四半期から第4四半期にかけて、第2四半期・第3四半期に利益率が高くなる傾向にある気がするのですが、戦略的な投資を行うタイミングに波が出ているのでしょうか?

飯島:直近の傾向としては、昨年の第1四半期に投資が寄っています。そのため、先ほどお話ししたとおり、今期についても第1四半期は札幌第四センターを作ったことの投資影響が出やすいと見ています。

また、四半期ごとの変遷、山谷についてお話しすると、第3四半期はやはり繁忙要素が多少入ってきています。

我々は、特にライフライン業界に強く、昨年・今年は、3月の繁忙時期に、引っ越しなどの業務量が増加してきているところが大きいと思っています。また、12月は年末調整の業務などもありますが、投資については、やはり第1四半期に寄りがちな傾向があると考えています。

質問者:第4四半期は、何か想定的な投資はありますか? 2023年度はなかったように思いますが、2022年度、2021年度にはけっこうな投資がありました。

飯島:2023年度も第4四半期に拠点の増床を行っており、実はコストを一部投資として使っています。今年も約380席規模の札幌第四センターを作りましたが、この下期も設備投資計画を組んでおり、同じく拠点の開設をしていくことを考えています。

こちらについても、例えば同じ拠点内にフロアを増やす等であれば、投資効率が上がってきますので、コスト面は抑えられると見ています。

質問者:スライドを見ると一過性のコストということで、一応別に表示されています。去年はこれがありませんでした。同じ視点で捉えた場合、本来は去年もこのように点線になる部分があったのですか?

飯島:設備投資など、一般的な成長投資については、通常の点線で表現していません。この点線の部分は、少し利益が出たため、さらなる成長投資に回そうと振り向けた部分であるとご理解いただけますと幸いです。

質疑応答:価格転嫁の状況について

司会者:「価格転嫁の状況はいかがでしょうか?」というご質問です。

飯島:価格転嫁については、賃金も含めてこれだけ物価が上がっている中で、非常に多くのお客さま、クライアント企業にご理解いただいている状況です。我々の利益に寄与するかたちでご相談していますので、そのような意味では収益性にも効果が出てくると見込んでいます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9216

|

1,716.0

(15:30)

|

+23.0

(+1.35%)

|

関連銘柄の最新ニュース

-

01/23 13:15

-

01/23 10:30

-

01/16 18:30

-

01/16 17:00

新着ニュース

新着ニュース一覧-

今日 23:17

-

今日 23:15

-

-

今日 23:12

注目!みんかぶ企業分析

みんかぶおすすめ