ワイエイシイHD、創立50周年に過去最高益を達成すべく、4大テーマの実行・BtoC的事業の取り組みを推進

2023年3月期決算説明

百瀬武文氏(以下、百瀬):どうもみなさま、こんにちは。大変お忙しい中、ご来場いただきまして、誠にありがとうございます。また、日頃はいろいろとご指導、ご協力をいただきありがとうございます。この席を借りてあらためて御礼申し上げます。

先週、内閣府からGDPの発表が2つありました。1つは2022年のGDP実質成長率です。前年対比でプラス1.2パーセント、実質成長の数字は約548兆円です。日本の過去最高は2018年度の約554兆円ですので、もうすぐ過去最高に値するところまで来ています。

みなさまもご記憶かと思いますが、アベノミクスの「新3本の矢」の1つには、「2020年にGDP600兆円を目指しましょう」がありました。しかし、コロナ禍等によって遅れてしまいました。また、日本は急速に人口が減っています。GDPの6割を占める個人消費が変わらなければ、なかなか600兆円は苦しい数字ですが、やはりがんばっていかなければならないと思います。

2つ目は、今年1月から3月のGDPにおける実質成長率が、年率換算で1.6パーセント増でした。これは3四半期ぶり、つまり9ヶ月ぶりのプラス成長です。最大の要因は個人消費という発表でした。コロナ禍の影響も少なくなってきていますので、景気の流れはこれからプラスに働くと見ています。我々も大いにがんばっていきたいと思っています。

そのような影響もあってか、日経平均株価が3万円を超えました。本日(5月22日)は3万1,000円を超えています。お越しのみなさまは株のプロですので、少し株が安いと「こう上がっていくよ」といったお話をされる方が多いと思いますが、そのような流れが出ていると思っています。

実は、当社も株価が3,000円を超えました。東証のTOPIXに入るよう必死だったのですが、株価が倍以上になって良かったです。当初は「ワイエイシイは何をやっているかよくわからない」というお話をよく聞きました。それに対して「こんなことをやっていますよ」と新しいテーマをお出ししたことが、株価が上がった理由の1つだと思っています。

本日はみなさまに発表するテーマが3つあります。1つ目は、当社の創立50周年である今年に「最高値をあげますよ」という計画値をお出しします。2つ目は、2030年に1,000億円企業になると目標を掲げていますが、具体的に「こうやっていきますよ」という点をお伝えします。3つ目は、100周年の売上規模が3兆円という目標になった大きな要因ですが、ライナス社をはじめとして、新しいテーマもいろいろと行っているためですので、その内容を共有します。

その後、いろいろと質問を受け、プロのみなさまから「もっとこうしたら良いのではないか」「ああするべきじゃないか」というご提案をいただきたいと思っています。

今まではオンライン開催だったため、会場での開催は3年ぶりです。そのようなことをふまえ、みなさまの貴重なご意見をいただけますよう、心からお願い申し上げます。どうぞよろしくお願いします。ありがとうございました。

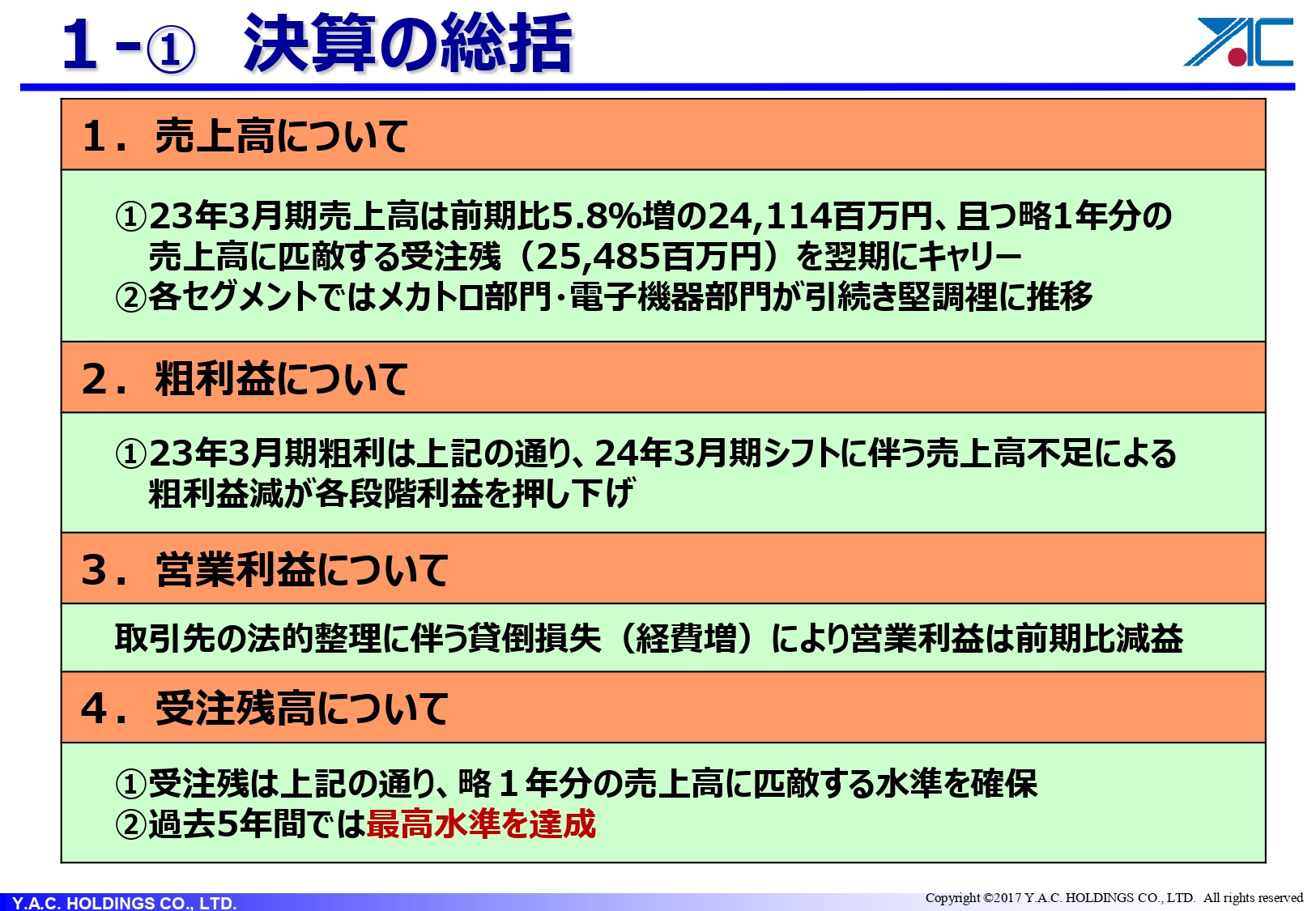

1-① 決算の総括

畠山督氏:2023年3月期決算の総括についてご説明します。スライドに記載の1番目から4番目までが、2023年3月期の決算の実績になります。5番目が、将来の成長に向けた投資で何を行ったか、6番が株主還元についてです。大きく言えばこの3つの構成になっています。

1番目の2023年の売上高については、昨年と比べると5.8パーセント増の241億1,400万円のフローがありました。また、スライドに記載していますが、ほぼ1年分の売上に匹敵する254億8,500万円の受注残が発生しています。こちらは昨年比33パーセント増であり、年度に匹敵する残高を翌期にキャリーしたことになります。各セグメントに関しては、引き続きメカトロ部門・電子機器部門が堅調に推移しました。

2番目の粗利益については後ほど詳しくお伝えしますが、2024年3月期に売上高受注残としてシフトしました。この関係で2023年3月期の売上がやや立たず、粗利額そのものが減ったため、各段階利益を押し下げました。

3番目の営業利益についてですが、今年の3月27日にJOLED社が民事再生法を申請しました。JOLED社に対して装置の改造や、部品の一部を納めていたこともあり、販管費として貸倒損失が発生しました。

4番目に、受注残高はほぼ1年分の売上に匹敵する水準です。過去5年間では最高水準となります。

1-② 決算の総括

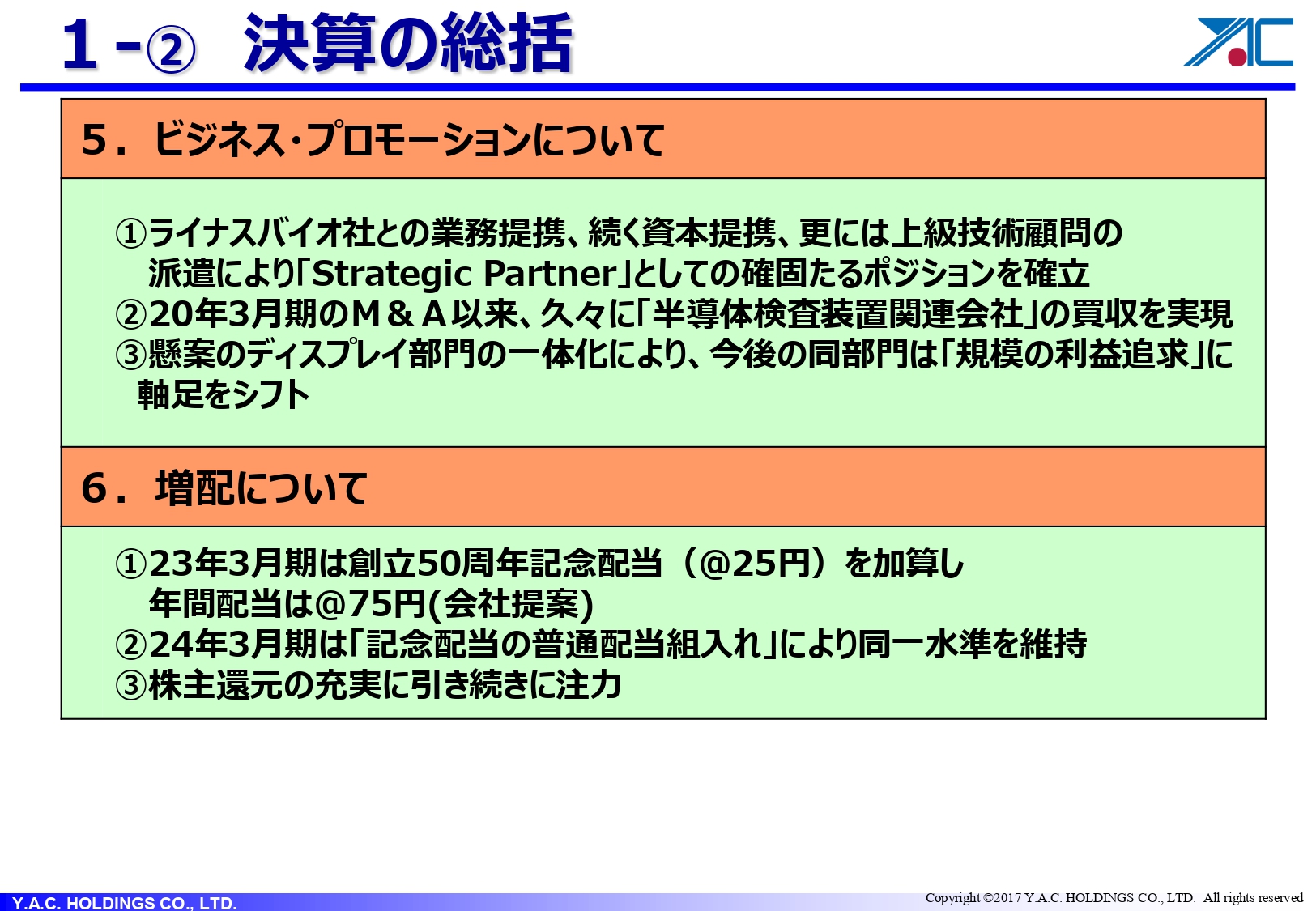

5番目のビジネス・プロモーションについてです。大変申し訳ございませんが、今期である2023年3月期と2024年3月期にまたがった内容が記されています。

まず、①のライナスバイオ社との業務提携と、続く資本提携、さらには上級技術顧問の派遣によって「Strategic Partner」としての確固たるポジションを確立しました。ただし、今年は業務提携のみで、資本提携以降については4月1日からの話になります。

②として、2020年3月期に大一という会社のM&Aを行って以来、久しぶりの買収を行いました。半導体の検査装置に関して、極めて技術的に優れている会社です。実現したのは今年4月3日であり、買収を発表したのが2023年3月期ということになります。

③のディスプレイ部門についてはいろいろとご心配をおかけしました。一体化することで、今後は「規模の利益追求」に軸足をシフトしたビジネスモデルへ変更します。こちらも4月1日以降のお話になります。

6番目の増配については、2023年3月期は創立50周年のため、25円の記念配当を加算しました。中間が25円、期末が50円、年間で75円です。スライドに「会社提案」括弧書きで記載していますが、実は個人株主の方から「記念配当をもっと増配してほしい」というご意向が出ていたため、こちらも開示しました。

進行期の2024年3月期は通常どおり、つまり記念配当がなくなって減配ということになります。しかし、後ほどお伝えしますが、基本的に記念配当を普通配当に組み入れることで水準を落とさず、株主還元を前向きに取り組んでいきたいというのが大きな全体の流れです。

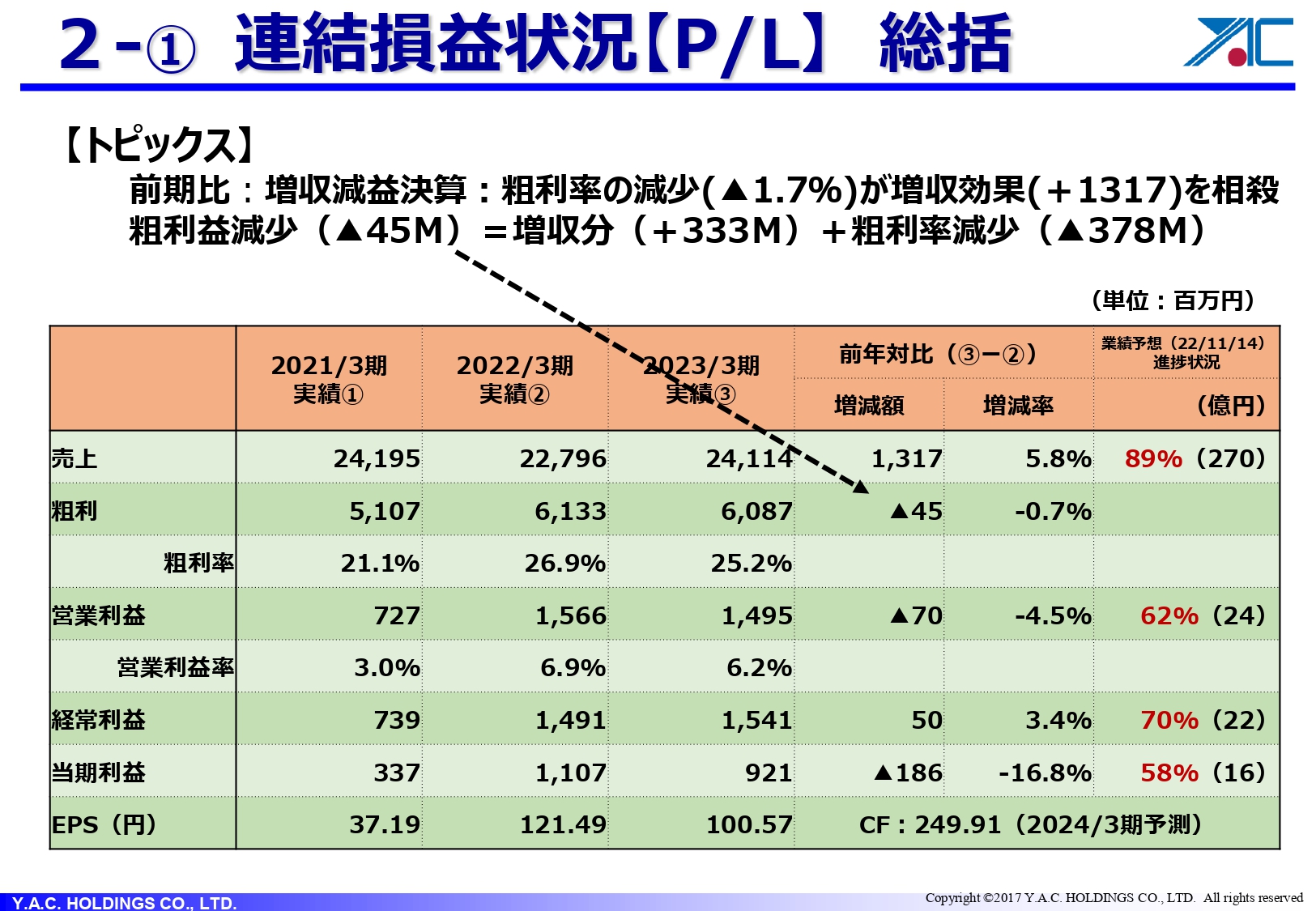

2-① 連結損益状況 【 P/L 】 総括

スライドの表の2022年3月期実績②と2023年3月期実績③の、売上から営業利益までの段をご覧いただくと、シンプルでわかりやすいかと思います。2022年3月期実績②の売上が227億9,600万円、2023年3月期実績③の売上が241億1,400万円、増減額が13億1,700万円となり、5.8パーセントの増収です。

ところが、粗利は4,500万円のマイナスになっています。スライドに矢印で示していますが、粗利率が26.9パーセントから25.2パーセントに下がりました。また、原価高の外的要因もあり、粗利率の減少が増収効果を相殺しました。そのため、増収分の3億3,300万円、粗利率減少分の3億7,800万円ですので数量単価をかけるとご覧のようになります。

営業利益をご覧いただくと、昨年と比べて7,000万円マイナスになっています。先ほどお伝えしたJOLED社の8,000万円の貸倒損失が理由になります。このように、中身についてはそれなりの決算に仕上がっています。

みなさまから「対業績予想との比較はどうなのか?」とよくご質問をいただきます。表の一番右に業績予想との乖離を記載していますが、売上高と営業利益は売上に立たせる受注残でキャリーしました。今年度の課題は、売上高と受注残のトレードオフの関係です。今期にキャリーするか、前期に売上に立つかが問題であったと理解しています。

売上高270億円は業績予想で開示した数字です。2023年3月期の売上高は約240億円ですので30億ほど足りませんが、粗利率の26.9パーセントを掛けると8億円くらいの粗利が出ます。2023年3月期の営業利益が約15億円ですので、約30億円分のうち粗利相当が8億円で、貸倒損失が8,000万円とすると、23億5,000万円から23億6,000万円になります。実は業績予想の数字と並びます。良くも悪くも、2023年3月期は売上高と受注残のトレードオフが今回の決算であったとわかります。

表には当期利益も記載していますが、大きく減っています。実は税金の負担率が上がったことで当期利益を押し下げました。

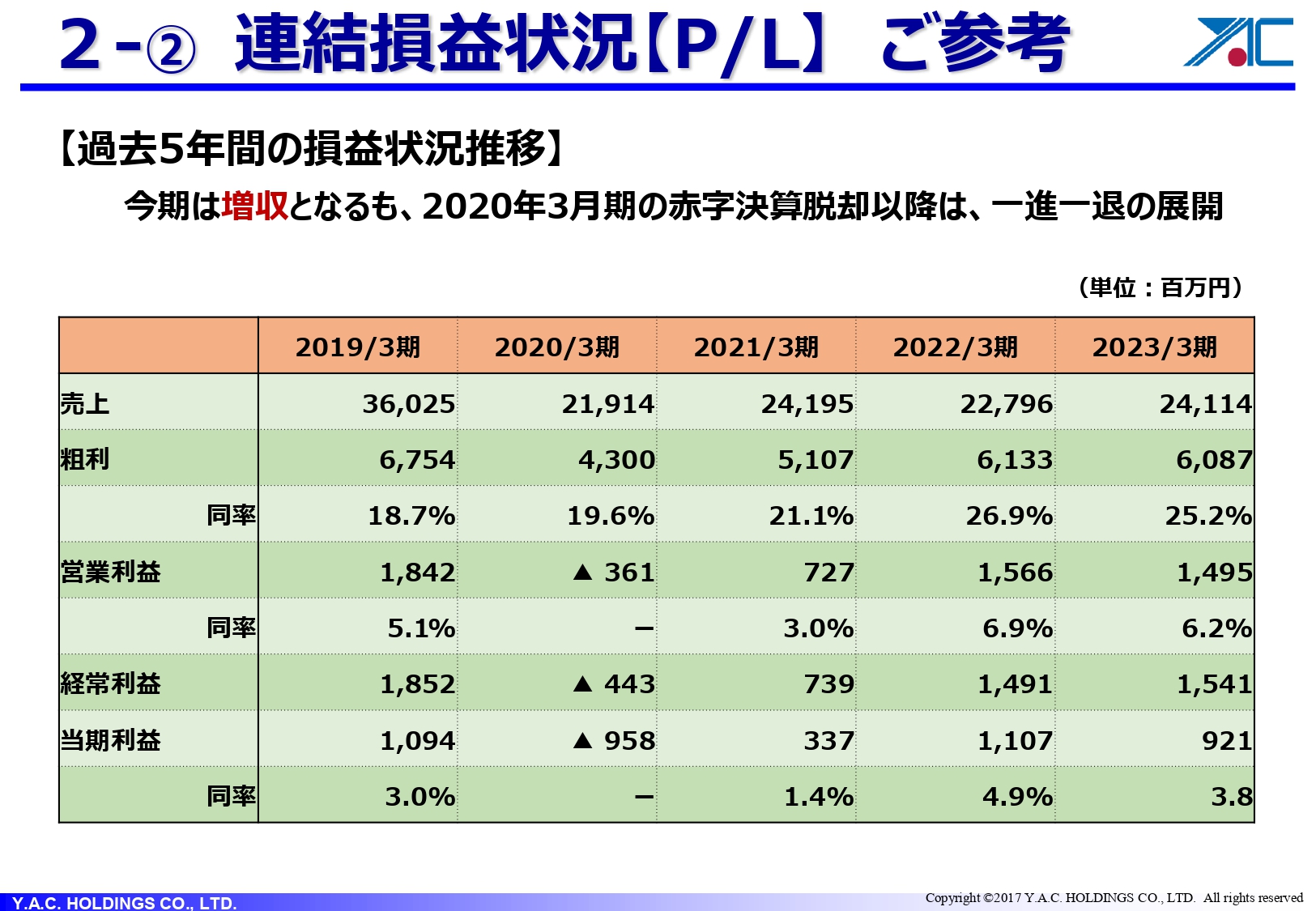

2-② 連結損益状況 【 P/L 】 ご参考

それでは、過去5年間がどのような状況だったのかについてご説明します。粗利率と営業利益率をご覧ください。表の一番左側に記載のとおり、2019年3月期の売上高は360億2,500万円で、こちらは我が社が過去最高の売上を立てた時になります。ただし、その時の粗利率は18.7パーセント、営業利益率は5.1パーセントでした。

2020年3月期はテクノロジーズ社関係の赤字が発生しましたためスキップしますが、2021年3月期の売上は241億9,500万円です。2022年3月期が227億9,600万円、今期の2023年3月期が241億1,400万円というように、一進一退しています。先ほどからお伝えしていますが、粗利率は26.9パーセントから25.2パーセントまで改善しています。

営業利益率は、6.9パーセントから6.2パーセントまで改善しています。グループ全体として見ると、6パーセント台という数字は、収益力が着実に向上していると私は評価しています。

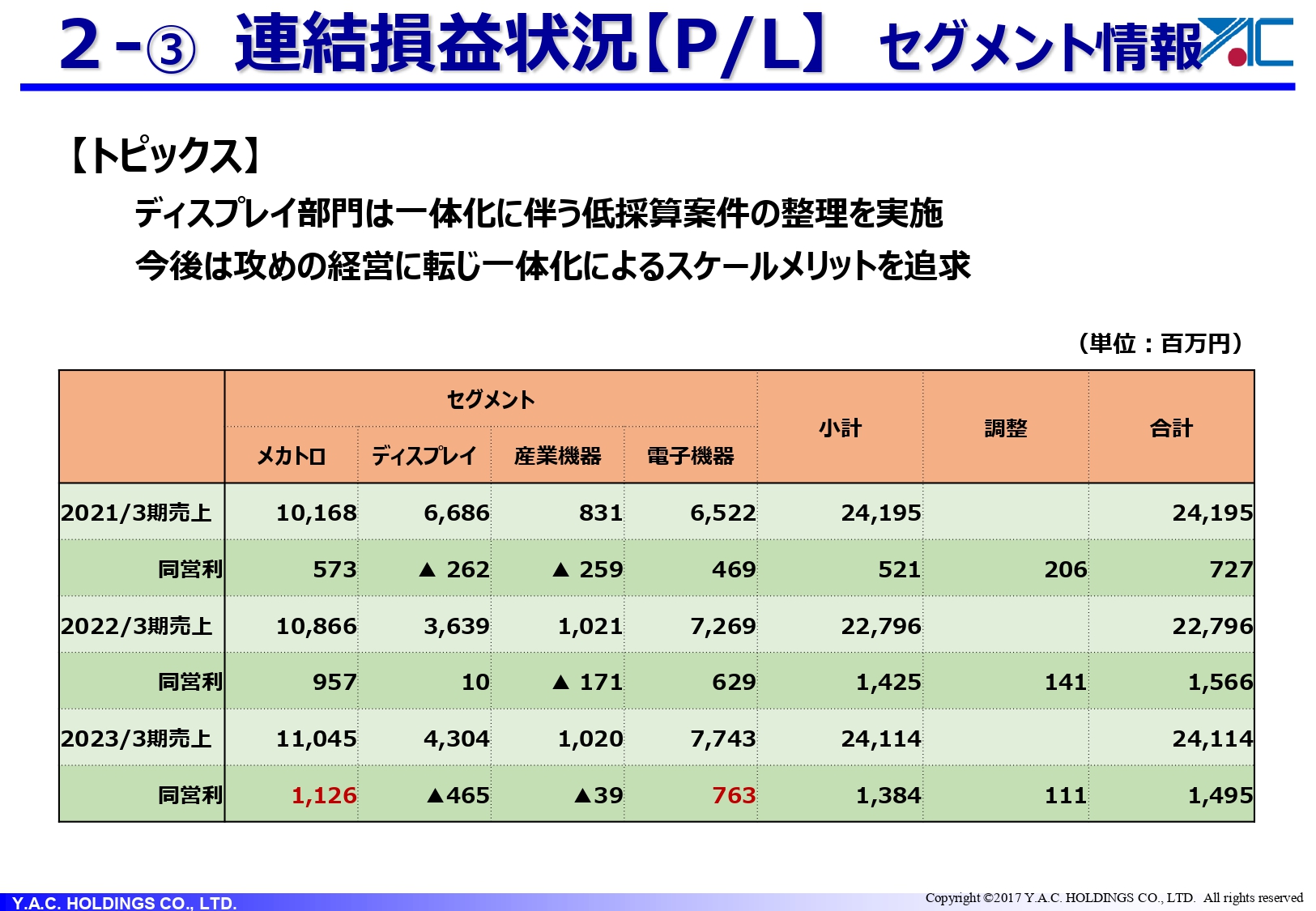

2-③ 連結損益状況 【 P/L 】 セグメント情報

それではどのようなセグメントでキャッシュ・カウなのかについてお伝えします。メカトロの営業利益が11億2,600万円、電子機器が7億6,300万円です。ひとことで言えば、メカトロ部門と電子機器部門が変わらず堅調に推移しています。

一方で、ディスプレイ部門は一体化に伴って低採算の案件を整理しました。これはデンコー社による、テクノロジーズ社の吸収合併の関係です。企業結合会計というものを使い、保守的に不採算や低採算を処理してきれいなかたちにしました。そのため、4億6,500万円のセグメントの赤字が出ていますが、一体化に伴う際に低採算案件を処理したためです。

結果として、今年からディスプレイ部門は、一体化によるメリットで攻めの経営へ転じます。スケールメリットを追求できる会社に生まれ変わったと見ており、後ほど青木からもお伝えしますが、ディスプレイ部門は今後期待できると理解しています。

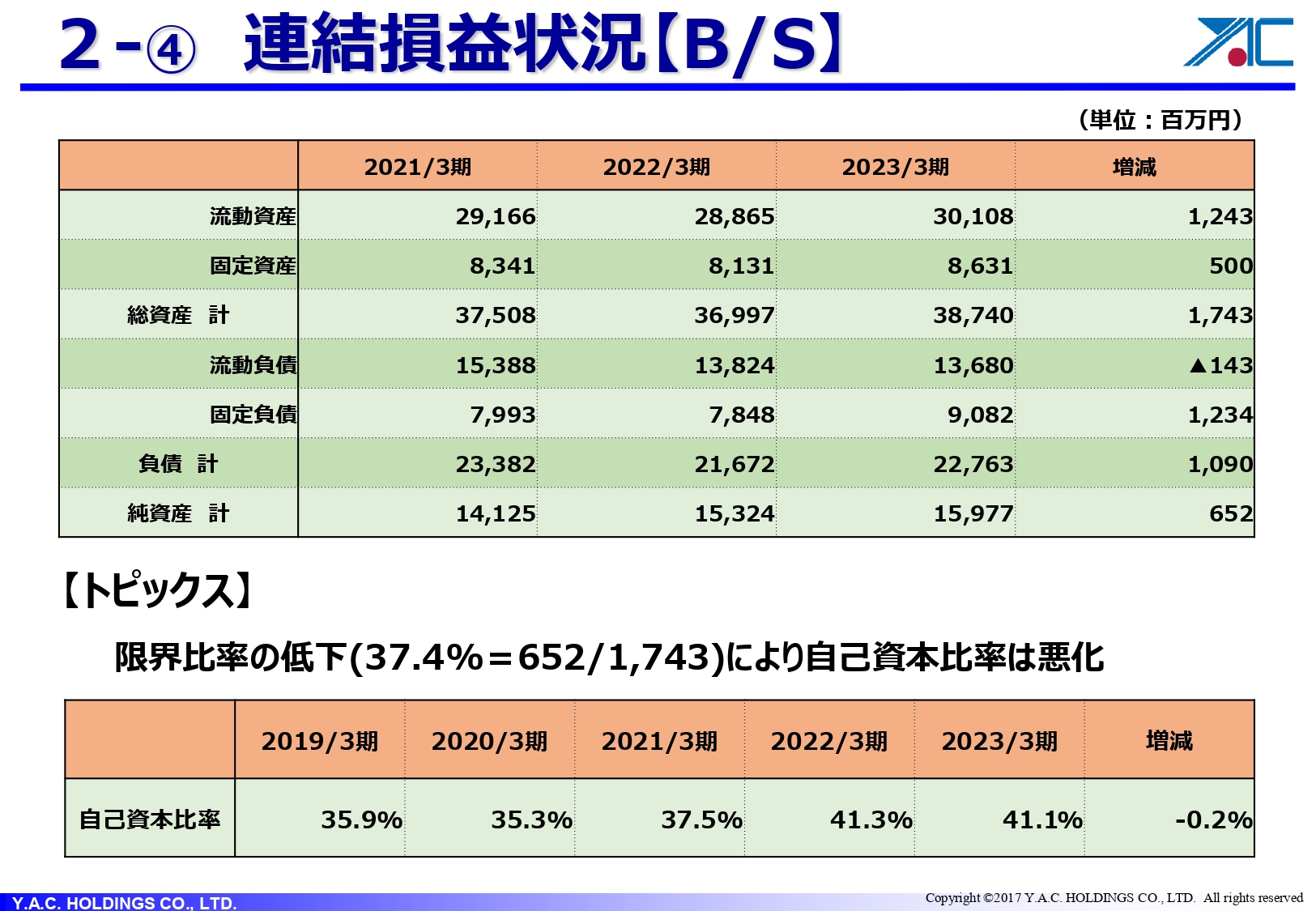

2-④ 連結損益状況 【 B/S 】

上段の表がバランスシートで、右から2つ目が2023年3月期の数字です。総資産は387億4,000万円となっており、昨年比で流動資産が17億円増えています。受注残が増え、受注残が増えると仕掛残が増えますので、結果として流動資産が増えました。

資産も増えていますが、自己資本比率としては、2023年3月期は引き続き41.1パーセントと、そこそこの水準を維持できています。トピックスに記していますが、分母と分子の限界比率が悪くなったため、41.3パーセントから41.1パーセントと、0.2パーセントほど悪くなりました。

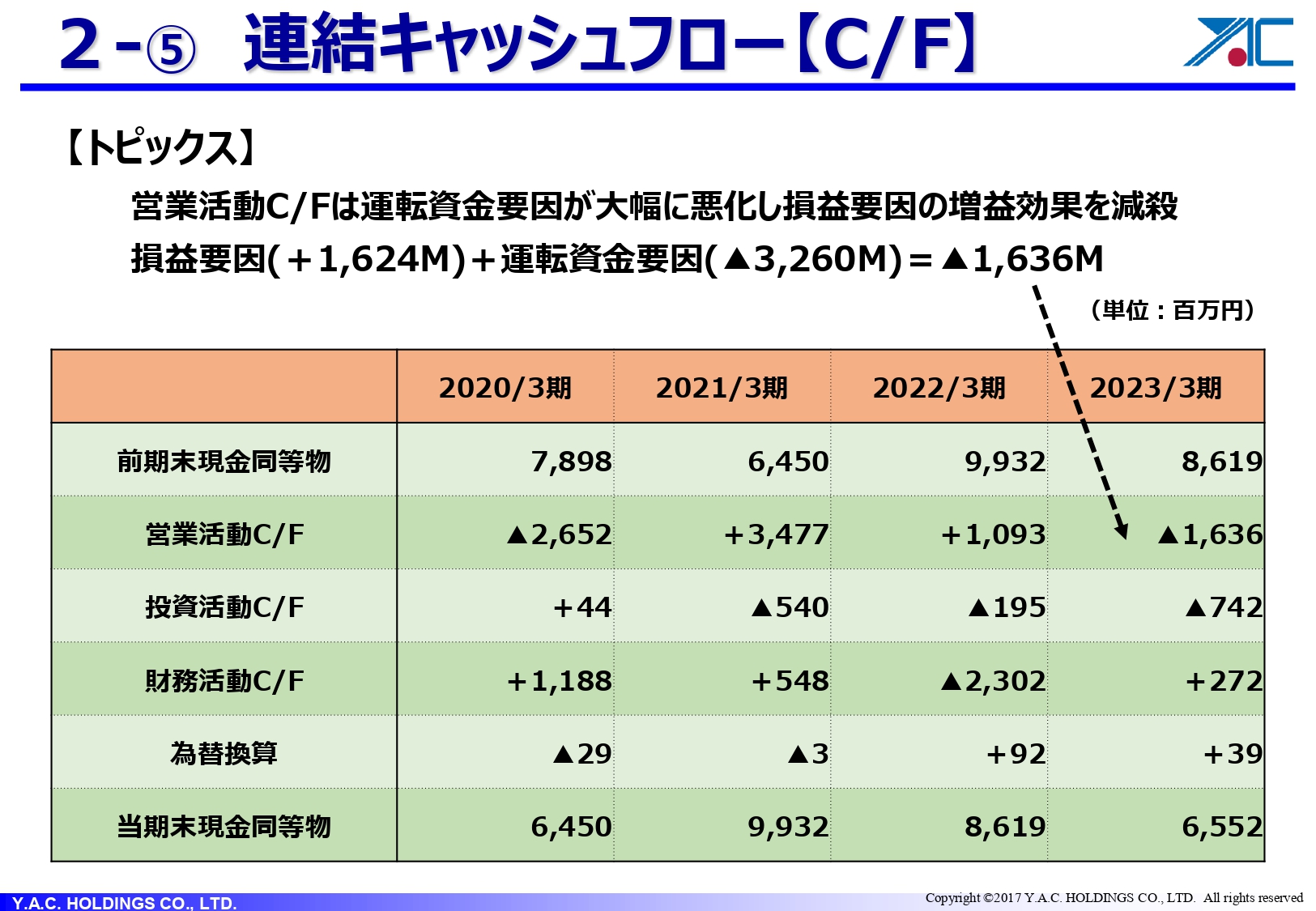

2-⑤ 連結キャッシュフロー 【 C/F 】

バランスがどのような中身で動いているのかについて、ご説明します。キャッシュフローは金繰りベースです。営業キャッシュフローが昨年と比べて16億3,600万円増えており、善くも悪しくも売上と残高のトレードオフです。

営業キャッシュフローは利益要因と、「資産が増えた」「買掛が増えた」という流動資産要因の2つから構成されます。損益要因は利益と償却で十分に出ていますが、仕掛が増えているため、運転資金要因で若干営業キャッシュフローが悪くなりました。

投資活動キャッシュフローは7億4,200万円増えています。これは先ほどもお伝えしましたが、成長投資とは一切関係ありません。子会社のガーター社と大倉電気が、それぞれ企業維持費関係の設備投資を行っているためです。

2-⑥ 受注状況について

受注高は1年間にとれたフローの量、受注残は期末に残っているストックの量です。今は1年分の売上に相当する受注残を持っています。

2023年3月期は304億2,500万円のフローをとり、ストックとして254億8,500万円あります。ほぼ1年の売上に匹敵する残高をキャリーしており、昨年と比べると63億1,000万円増えています。メカトロで29億8,800万円、ディスプレイで18億7,600万円、電子で14億2,400万円です。2024年3月期は、これだけの受注残をいかに売上へつなげていくかということが重要になります。

下段に受注残の推移を記載しています。2018年3月期は228億9,200万円、そこからいったん下がったものの、2023年3月期には254億8,500万円に戻っています。総括すると、売上と受注残のトレードオフが、損益要因やキャッシュフローの要因など、さまざまなところへ影響を及ぼしています。2024年3月期は、これを売上に変えて、収支を良くしたいと考えています。

簡単ですが、私からの説明は以上になります。

3-① メカトロニクス 関連事業 通期分析

伊藤利彦氏:それでは、メカトロニクス関連事業の2023年3月期における通期分析をお伝えします。2021年3月期からの3年間の実績をスライドのグラフでお示ししています。

3年連続増収増益ということで、前期も増収増益で進んでおり、基調は変わりません。ただし、前年度は各予算において未達ということがありました。

スライドの「分析」についてご説明します。1番目はメインのハードディスクドライブ関連の事業です。データセンターの設備投資の減速等が起因し、顧客の設備投資が後倒しになりました。昨年度は数字面の売上は上がっていますが、当初の目標にまでたどり着けず、現状は今期に期ズレしています。

2番目はキャリアテープ関連事業です。電子部品市場が昨年度は悪化し、キャリアテープの売上そのものが減少しました。

3番目はパワー系を含めた半導体業界関連の装置です。非常に好調であり、一昨年度より受注残をかなり抱えています。昨年末でも半導体関連の受注残が積み増している状況で推移しました。

4番目ですが、依然として、サプライチェーンの混乱が一部で続いています。装置の生産期間が長期化している問題が、今期もキャリーしています。

5番目として、メカトロのセグメントでは期末受注残が過去最高額を達成しています。

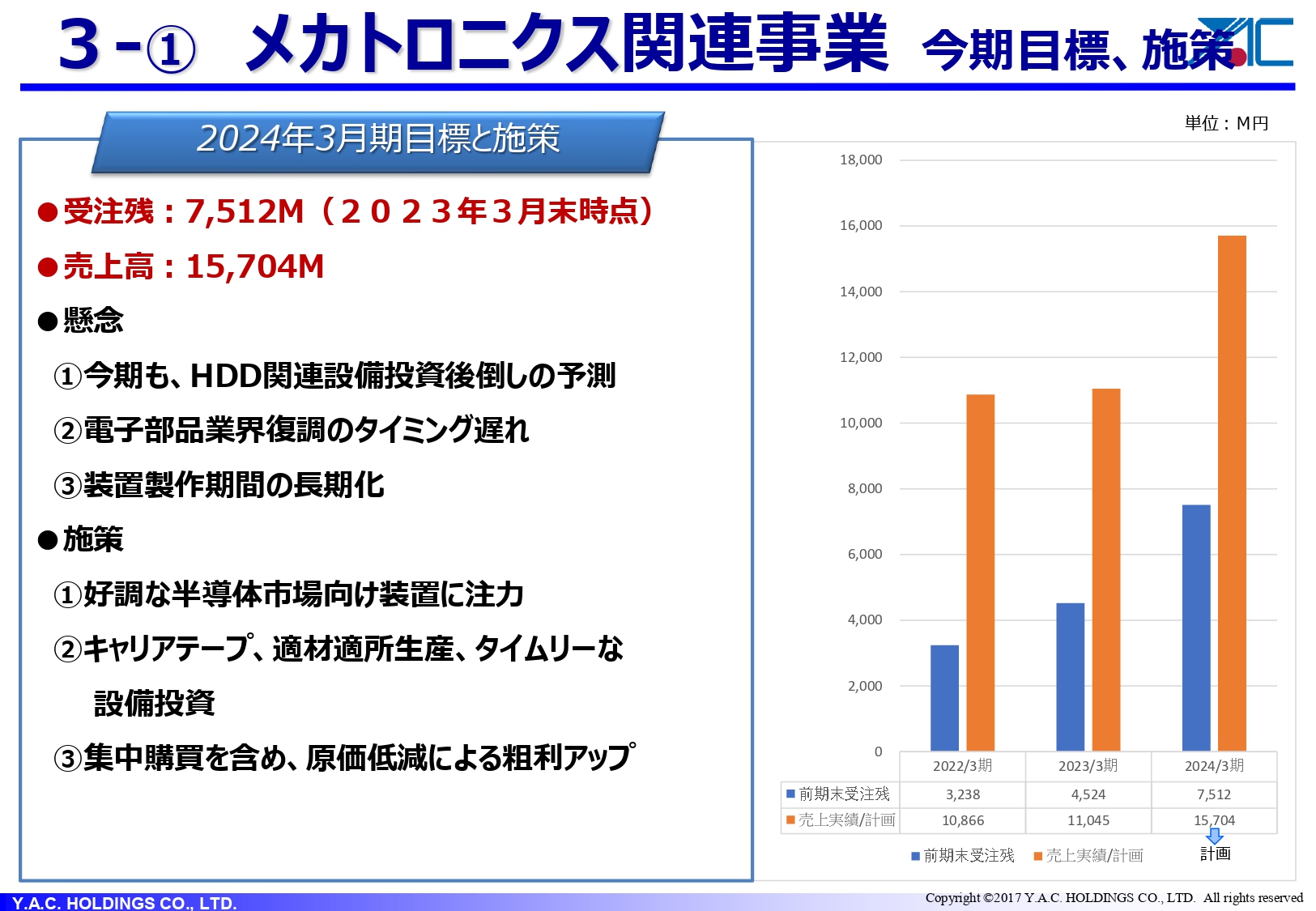

3-① メカトロニクス 関連事業 今期目標、施策

今期の目標と施策です。今期は75億1,200万円という、非常に大きな受注残を抱えてスタートしており、売上高は157億400万円と掲げています。

懸念点として、ハードディスク関連の設備投資が今期も後倒しすると予測しています。一部では、今期の下半期から一部回復するというお話も出ていますが、いろいろなところで調査をしている中で、やや生産は戻りつつあるものの、大きな設備投資には至らないであろうと我々は予測します。ただし、今期も数十台規模のハードディスク装置の納入が決定しています。

次に電子部品の関連です。こちらは復調しつつありますが、タイミングが若干遅れるかもしれず、今期は緩やかな回復基調になっています。依然として、サプライチェーン関連で、装置の製作期間が長引いている部分があります。施策としては、非常に好調なパワー半導体を含めた、半導体市場向けの装置に注力しています。短納期、長納期ともに受注を抱えています。

キャリアテープに関しては、「作ってなんぼ」のビジネスになります。キャリアテープの生産拠点は青森県から福岡県までありますので、この拠点を利用して、カスタマーの近くで生産する適材適所生産や、タイミングを合わせたタイムリーな設備投資による生産効率向上を考えています。

メカトロニクスセグメントの粗利率はもともと非常に高いのですが、共通部品の集中購買を含め、原価低減によりさらなる粗利率アップを図りたいと考えています。

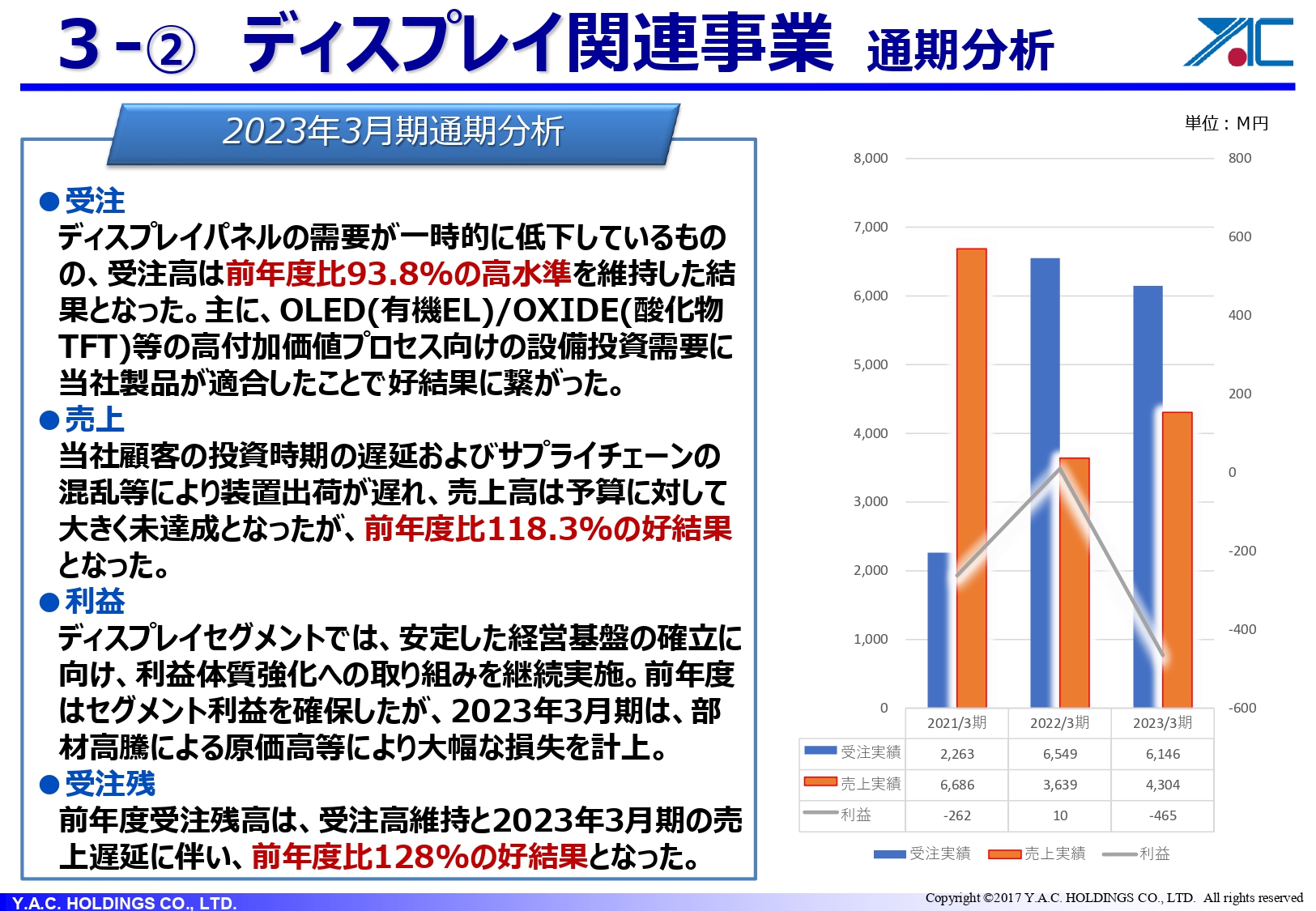

3-② ディスプレイ関連事業 通期分析

青木康浩氏:ディスプレイ関連事業を代表して私よりご説明します。2023年3月期の通期業績です。スライドに記載のとおり、現在ディスプレイパネルの需要は一時的に低下しています。その影響により設備投資が減っていますが、受注高は前年度比93.8パーセントの高水準を維持しています。

主な要因は、OLEDやOXIDEなどの高付加価値プロセス向けの設備投資需要に、当社製品が適合したことで、良い結果が出ています。

売上高については、当社顧客であるパネルメーカーの設備投資時期の遅延、サプライチェーンの混乱による装置の出荷遅れにより、予算に対して大幅に減少しています。そのような中でも、前年度比118.3パーセントの好結果となっています。

利益についてです。当セグメントでは、安定した経営基盤の確立に向け、利益体質強化への取り組みを継続的に実施しています。また、ワイエイシイテクノロジーズ社との合併も発表しています。前々年度はセグメント利益を確保しましたが、2023年3月期は部材の高騰や、感染症による隔離などを原因とした原価高騰により、大幅な損失を計上しています。

受注残については、受注が高水準を維持できたこともあり、前年度比128パーセントの好結果となっています。

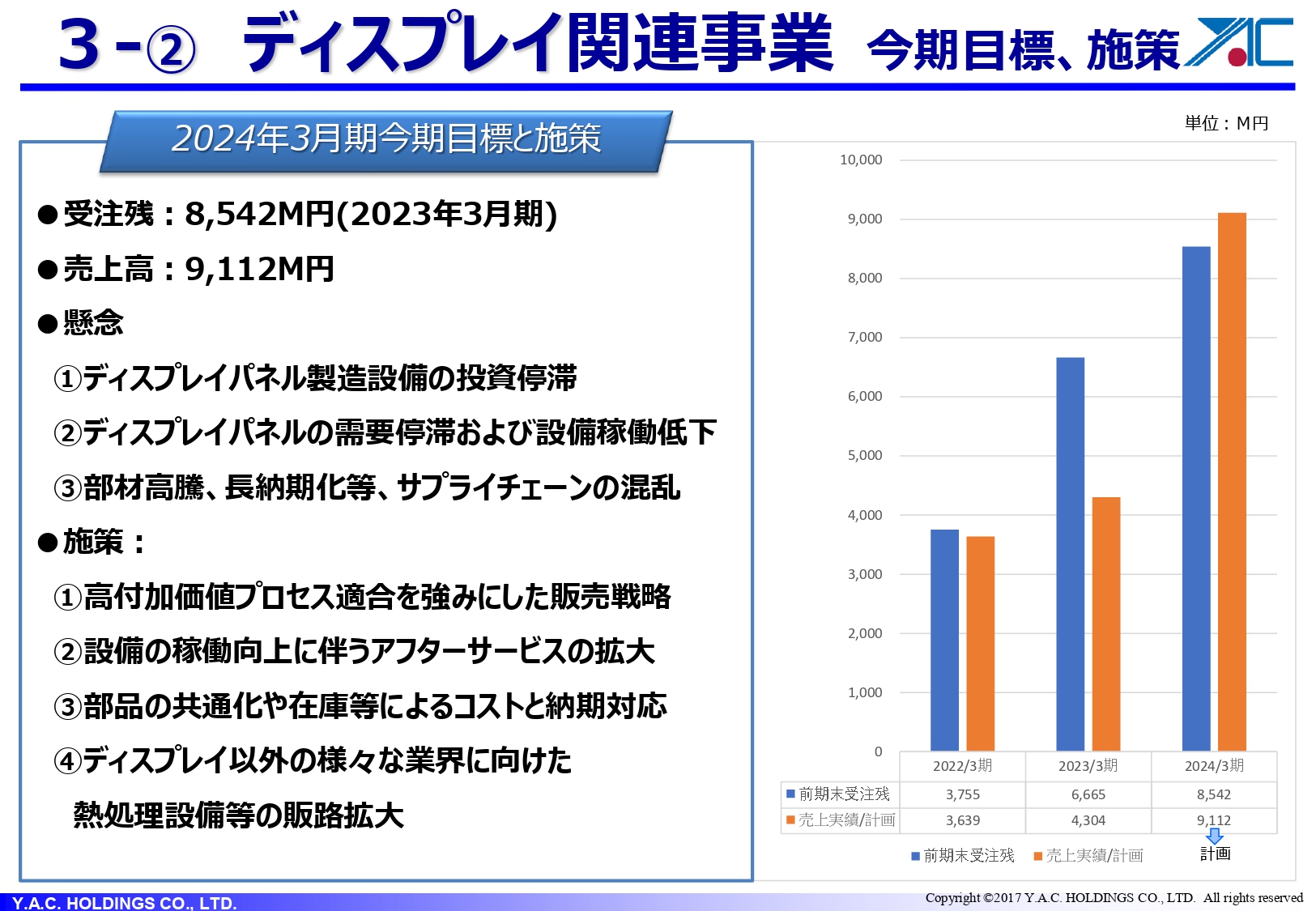

3-② ディスプレイ関連事業 今期目標、施策

2024年3月期の目標と施策についてご説明します。2023年3月期の受注残は、85億4,200万円です。売上高は91億1,200万円を目指しています。

目標の達成に対し、懸念事項が3つあります。1つ目は、ディスプレイパネル製造設備の投資停滞です。こちらに関しては新規プロセスへの対応や有機ELパネルの大型化の計画があるため、それらを受注していく考えです。

2つ目は、ディスプレイパネルの需要停滞および設備稼働の低下です。前年はディスプレイパネルの製造設備の稼働が非常に低い結果となりました。これにより、設備投資への意欲低下やアフターサービス関連の受注低下が予測されます。

3つ目は、部材高騰や長納期化等によってサプライチェーンの混乱が続くことです。こちらは回復傾向にありますが、まだコロナ禍前には戻らないと想定しています。

これらの懸念に対する施策です。1つ目に、ディスプレイパネルの高付加価値プロセス適合を強みにした販売戦略を行います。OLEDやOXIDE等の需要に対応していきます。パネルメーカーについても、既存品以外の動きがありますので、当社製品の対応力で受注を維持していく考えです。

2つ目に、設備の稼働向上に伴うアフターサービスの拡大です。稼働低下が続くことが懸念されますが、前年よりも回復しているため、今後に期待していきたい考えです。

3つ目に、部品の共通化や在庫等によるコストと納期対応です。グループ全体で、購買に関しては活動がございますので、これを伸ばしてしていきたいと思っています。

4つ目に、ディスプレイ以外のさまざまな業界に向けた熱処理設備等の販路拡大です。当社はディスプレイセグメントですが、加熱やプラズマを用いた高温技術を使った製品群を生み出しています。このような施策を講じることで、今後は目標に向け、販路拡大へ向かっていく所存です。

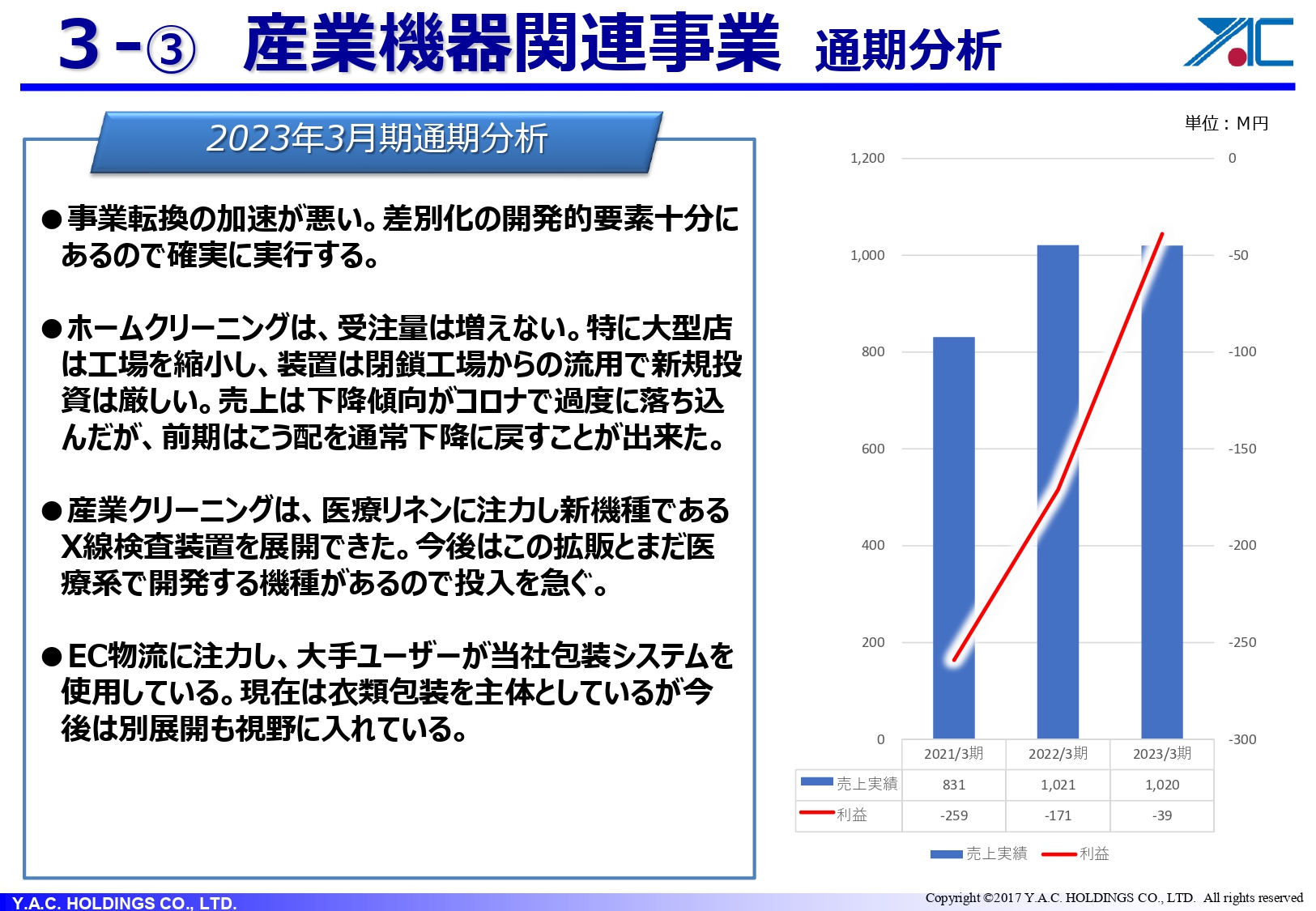

3-③ 産業機器関連事業 通期分析

副島幸雄氏:産業機器関連セグメントの副島です。まずは前期に関してご説明しますが、我々は基本的にはクリーニング部門です。ホームクリーニングおよび産業クリーニングの2つのカテゴリーがあります。

ホームクリーニングは、コロナ禍で非常に落ち込みました。ようやく以前の購買状況に近いところまで回復してきてはいるのですが、設備投資についての状況は変わりません。

産業クリーニングは、コロナ禍で医療リネンが伸びました。一方で、インバウンドの減少によりホテルリネンは大きく落ちていましたが、こちらもようやく戻ってきました。ホテルの稼働率はまだ100パーセントではありませんが、戻ってきています。

また、医療リネンについては、新機種であるX線検査装置を展開しました。これは当社初の試みです。先日ようやく納入でき、今後は横展開を進めていくことが今期目指すところです。

一番大きな問題として事業シフトが遅く、前期はまだ全面的な赤字です。ここを挽回するためにEC物流の世界に対して、包装システムを展開していきます。

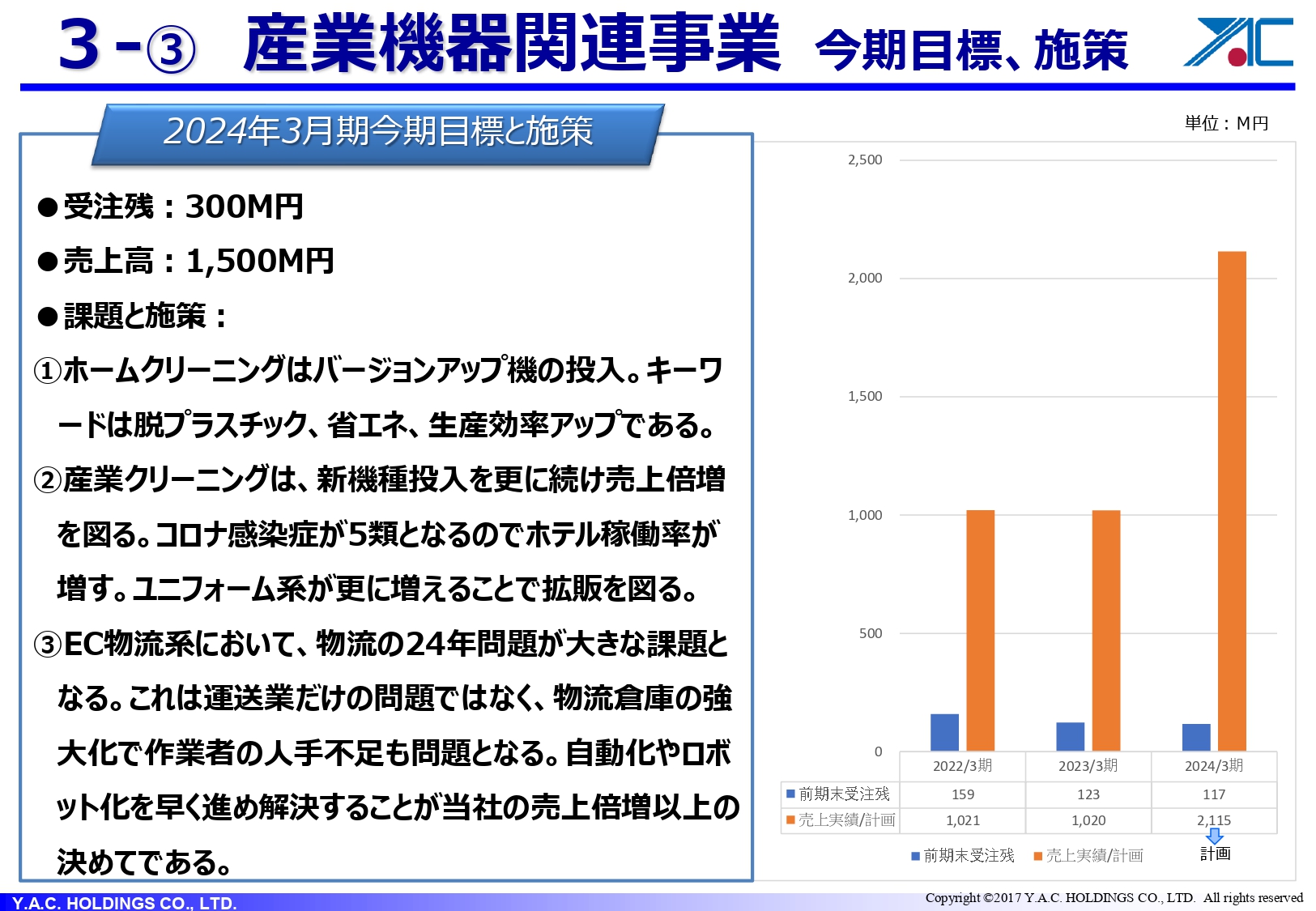

3-③ 産業機器関連事業 今期目標、施策

前期では挽回しきれていないのですが、2024年3月期は売上高を15億円までもっていきたいと考えています。

ホームクリーニングは売上が落ちているものの、競合に勝つためにバージョンアップ機を投入し、シェアを伸ばしていきます。産業クリーニングは医療リネンとホテルリネンに対し、新装置を2、3機種投入する予定です。

EC物流の一番の課題は人手不足です。「物流の2024年問題」ということで、みなさまご存知のようにトラック運転手の作業時間が規制され、このままいくと2030年には30パーセントの荷物が運べなくなると言われています。この問題に対して、人手を増やすのではなく自動化していくといった考えです。

自動化の一つとして、ライン上に自動包装機を入れていきます。ちょうどマスプロの予算の段階に入っているユーザーさまがいます。このような装置を大手企業に使っていただくことで世界展開する可能性があります。あるいは、国内で横展開していきます。新しい装置を作って売上利益を伸ばしていくことが一番の施策になります。

また、M&Aを行ったJEインターナショナルは、フレキシブルプリント基盤という、ペラペラした曲がる基盤を用いた検査装置である、AOI(Automated Optical Inspection)を製造しています。液晶や有機EL、ガラス基板上でもよく使ったり、半導体でもよく使われます。

JEインターナショナルは、この装置のとある部分で100パーセントのシェアを持っています。特徴として、表と裏の両面で同時に検査ができます。おそらく他にはない技術だと思いますので、ここに付加価値を設けます。

現在100パーセントシェアを持っている以外でもたくさんの用途があります。フレキシブルプリント基盤は10パーセントずつ需要がアップしていますので、このようなところを獲得していきます。

EC物流に対しては、紙包装機も開発し発表しています。

また、バイオマスフィルムも扱っています。これには、生分解性と非生分解性の2つがあるのですが、この生分解性も入れた設備を作ることもできます。新しいところでは、当社で包装用の紙やフィルムも作ったり、当社の装置に組み込んでいきます。このように、新しいことをどんどんやり続け、売上を伸ばしていきます。

ご清聴ありがとうございました。

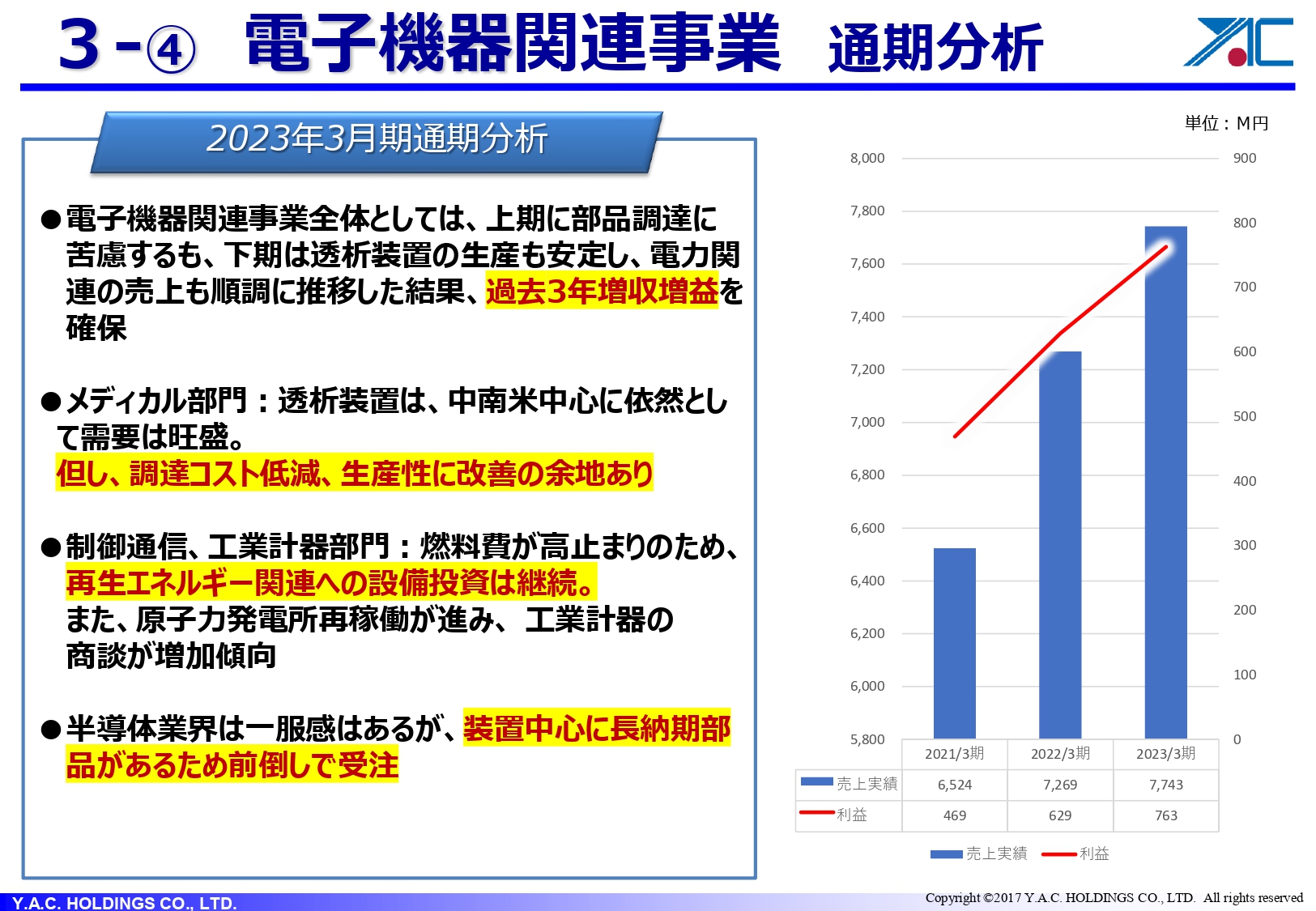

3-④ 電子機器関連事業 通期分析

大倉章裕氏:ご紹介にあずかりました、大倉です。電子機器関連事業についてご説明します。

最初に2023年3月期の通期分析です。スライドにも記載のとおり、電子関連事業全体としては、上期は非常に部品調達に苦労しましたが、下期になり部品調達が安定したことから、透析装置の生産も安定してきました。また、電力関係の売上も順調に推移した結果、過去3年間、なんとか増収増益を確保することができました。

部門別にご説明します。まずはメディカル部門です。中南米を中心に、依然として透析装置を中心とした需要が旺盛です。これから個人の収入が上がるにつれて、ますます透析装置の需要は伸びてくると考えています。ただし、調達コスト低減への取り組みについては、粗利率を上げることも含め、生産性に改善の余地があると考えています。

制御通信、工業計器部門は大倉電気のお話になります。制御通信では、電力の発電量などの情報を伝送する装置を作ったり、工業計器では原子力発電所の中央制御板等の温度などを紙に記録するレコーダや、デジタルで記録するペーパーレスレコーダなどを作っている部門です。

みなさまご存知のとおり、電力関係は燃料費が高止まりしており、反対に再生エネルギー関連への設備投資は継続しています。また、原子力発電所の再稼働もだいぶ進んできています。そのようなことにより、工業計器の商談も増加傾向にあった1年でした。

半導体業界は一服感がありますが、装置を中心に部品の調達難もあり、お客さまからかなり前倒しで発注をいただいています。私どもは、拡散炉などの炉体を中心にやっていますが、受注残がだいぶ積まれている状況です。

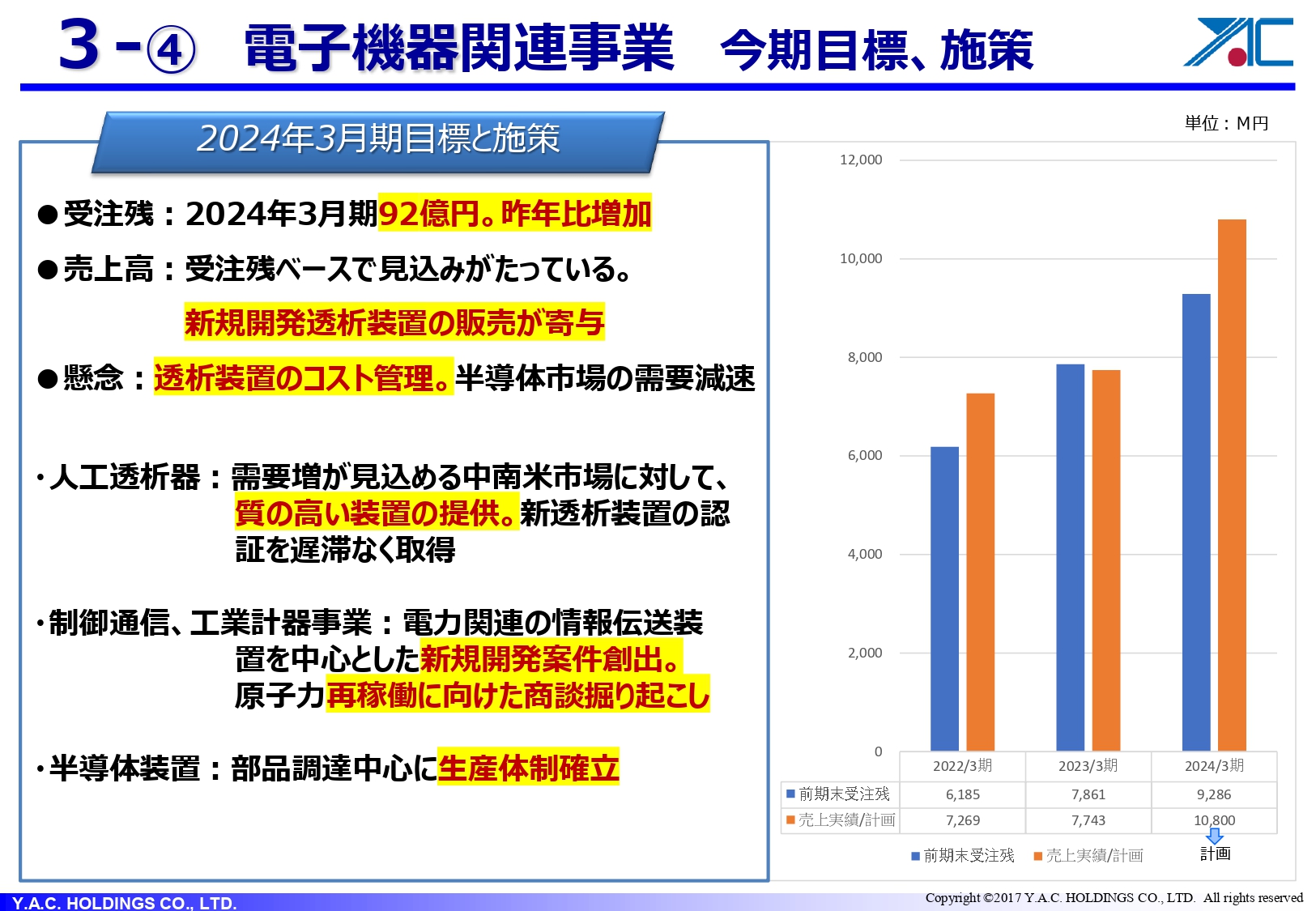

3-④ 電子機器関連事業 今期目標、施策

2024年3月期はどのような目標で進めていくのかについてですが、受注残は92億円と、前年比で大きく増加しています。透析装置や電力関係の受注が取れたことにより、受注残が大きく上がってきました。売上計画は108億円ですが、受注残でだいぶカバーできるかたちになっています。

売上高を受注残でだいぶカバーしている中で、新しく開発しており、すでに一部受注が入っている新透析装置の本格的な上市を見込んで、売上高を固めていきたいと考えています。

懸念材料としては、部品の入手難と価格の高騰です。コスト管理をより一層強くし、粗利を上げていくところに注力したいと考えています。また、大倉電気のほうで取り組んでいる半導体装置については、市場の需要が減速してきているため、このあたりは対処していくべきところだと考えています。

個別に詳細をご説明します。人工透析器については、繰り返しになりますが、中南米市場を中心に質の高い装置の提供が求められていますので、新透析装置の認証等を遅滞なく取得することがポイントとなります。新機能も付加して市場に投入していくため、このあたりを確実に進めていきます。医療関係ですので、質の信頼は非常に重要になるため、注意すべき点だと考えています。

電力関係を中心にした制御通信、工業計器事業は、情報伝送装置の新規案件の掘り起こしにより、再生エネルギー関連が増えます。太陽光発電は、昼間は曇りでなければ発電できますが、夜になるとまったく発電できないなど、電力の供給としては不安定なところがあります。それに伴い、情報を常に送る役割が出てきます。

再生エネルギー関連が伸びてくると、そのような情報管理の需要が増えてくるため、当社の情報伝送装置については、常にお客さまにヒアリングしながら、新規の開発案件を掘り起こしています。

また、原子力の再稼働に向けた動きが出てきています。女川原子力発電所も本格稼働に向けて、いろいろと商談が出てきています。また、廃炉は非常に長い期間の管理が必要だということで、福島第一、第二原子力発電所については、温度をセンサで計測し、そのデータを管理するニーズもあるため、福島県にも私どもの営業が行って、常に新しい情報を取り、お客さまのニーズにあったシステムを納めていきます。この辺りが今後も継続すると考えています。

半導体装置は、装置自体の部品の調達難があるため、しっかりとした生産体制を確立します。2024年はそんなに悲観的な材料があるわけではなく、むしろ前向きに捉えています。特にこれから医療系は中南米中心に伸びていくと考えられるため、そこに対して、しっかりと品質を保ったものを新製品として出していきます。

また、再生エネルギーは非常に注目されています。電力会社は設備投資が厳しいと言われていますが、電力会社自体がエネルギーの調達方法を変えていっている中で、情報関連を狙いとし、今後、事業を発展させていこうと考えています。

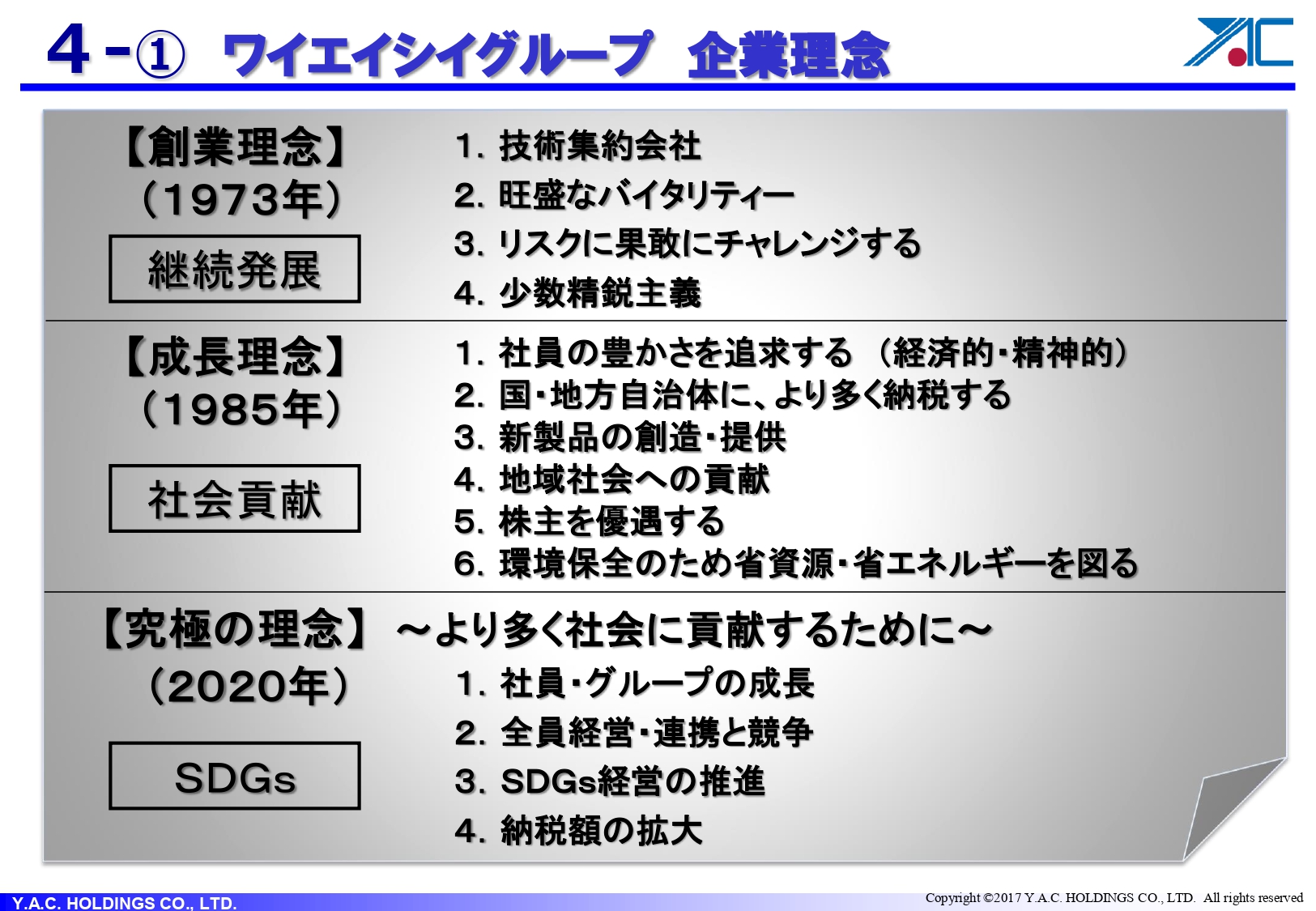

4-① ワイエイシイグループ 企業理念

百瀬武文氏:ワイエイシイグループの今後の展開についてご説明します。まず、企業理念についてご説明します。

当社は今年で50周年を迎えますが、私は創業から50年間、社長を務め続けています。 創業のときに「企業理念がないとダメだよ」と言われ、会社が継続して発展することを考えて作りました。

創業から10年ほど経った時に「会社の目的は何だ。会社の使命は何だ」と悩み、出した結論が2つ目の理念です。「ワイエイシイは社会のものであるから、社会に貢献しなくてはならない」「何をもって社会に貢献するのか」といったことを考え、より多く社会へ貢献するために「成長理念」という名前を付けました。

最近お客さまから、この理念について「ワイエイシイさん、すごいね。SDGsを30年前からやってたんじゃん」と言われて、なんだか照れくさい気持ちがあります。

そして、現在の「究極の理念」というかたちで、いっそうの社会貢献の追求を図っています。

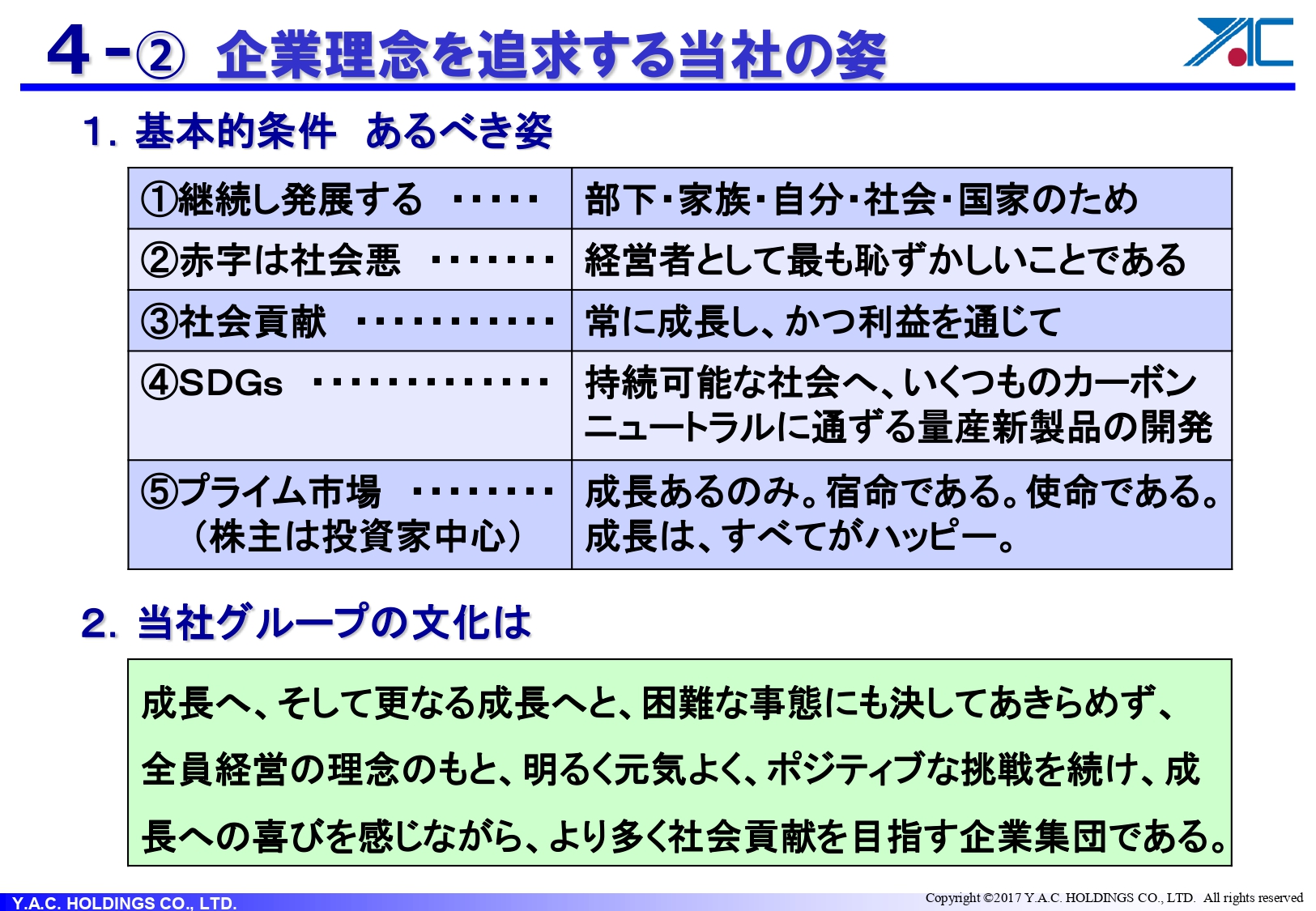

4-② 企業理念を追求する当社の姿

企業理念を追求する当社の姿です。1つ目は「継続し発展する」ことです。当社グループの社長には、「会社は継続して発展しなきゃダメだ」「何のためにがんばるんだ? 部下のため、家族のため、自分のため、社会のため、国家のためにがんばらないとダメだよ」と言っています。

2つ目は、「赤字は社会悪である」ということです。「赤字は経営者としては最も恥ずかしいことである」と強く言っています。事業は儲けるために行っているのです。

3つ目は、「社会貢献」です。常に成長し、かつ利益を通じて社会貢献することが当社の考え方だということを伝えています。

4つ目は、「SDGs」です。持続可能な社会へ向け、いくつものカーボンニュートラルに通ずる量産新製品を開発します。当社はいろいろなものを開発しています。私は「ニーズが捕まれば、どんな装置でもできる」と自信を持っています。そのような意味を踏まえ、社員のみなさんに「量産ニーズを常に考えろ」と話しています。

5つ目は、「プライム市場」です。上場企業は株主、投資家のみなさまが中心です。投資家が要求することは何かというと、株の値上がり、配当の多さ、最近ですと社会貢献が挙げられます。この3つの項目をまっとうするためには、成長が宿命です。「コロナ禍だからしょうがないということは当てはまらない。会社は成長することが宿命であり、結果が出れば、すべてがハッピーである」と強く伝えています。

当グループの文化は、「成長へ、そして更なる成長へと、困難な事態にも決してあきらめず、全員経営の理念のもと、明るく元気よく、ポジティブな挑戦を続け、成長への喜びを感じながら、より多く社会貢献を目指す企業集団である」というものです。社員のみなさまとともに分かち合っています。これが当社の姿です。

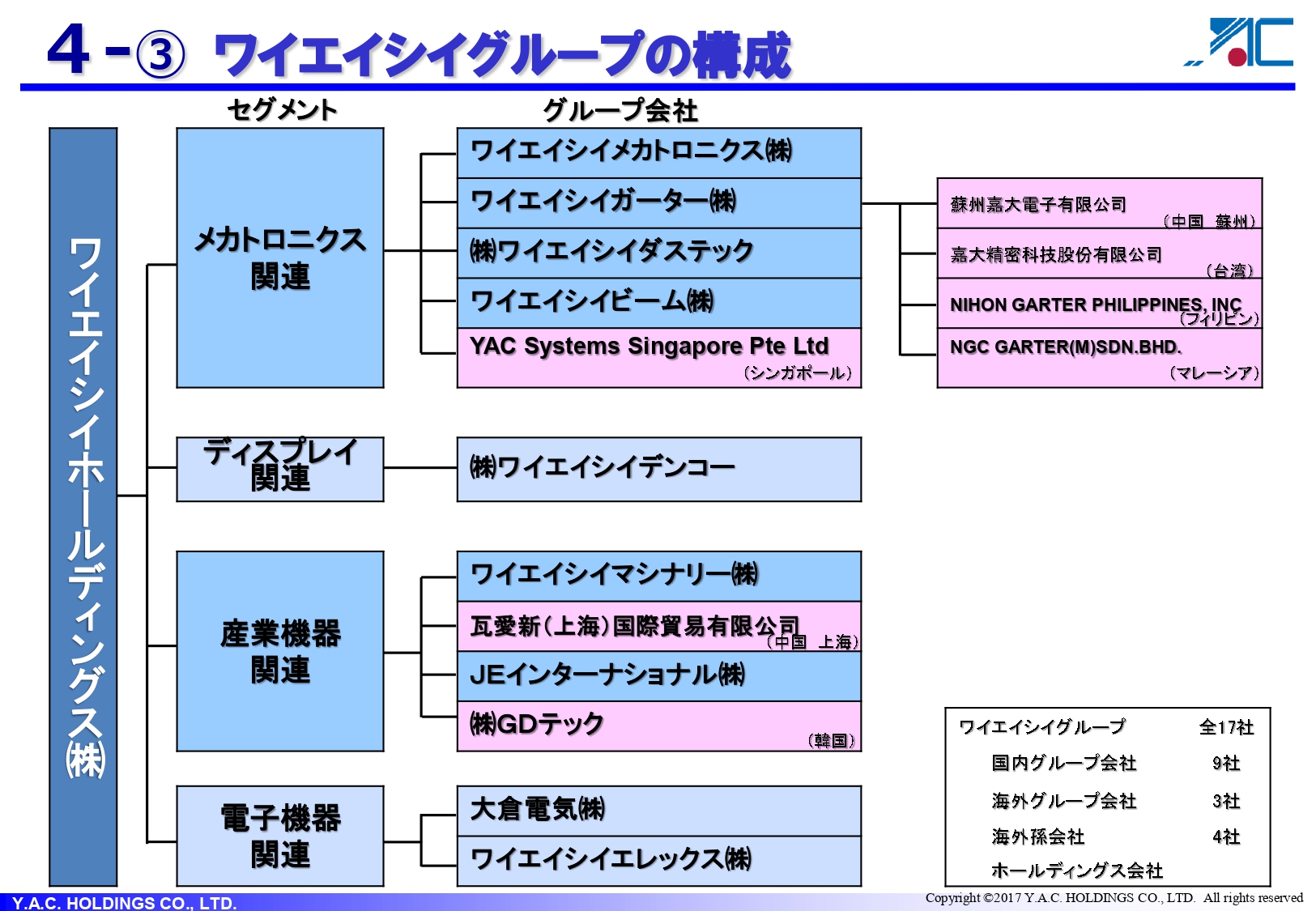

4-③ ワイエイシイグループの構成

当グループの構成です。現状のセグメントは、ご覧のようになっています。現在、グループ会社は12社、孫会社を含めると18社あります。

4-④ 創立50周年最高値凌駕

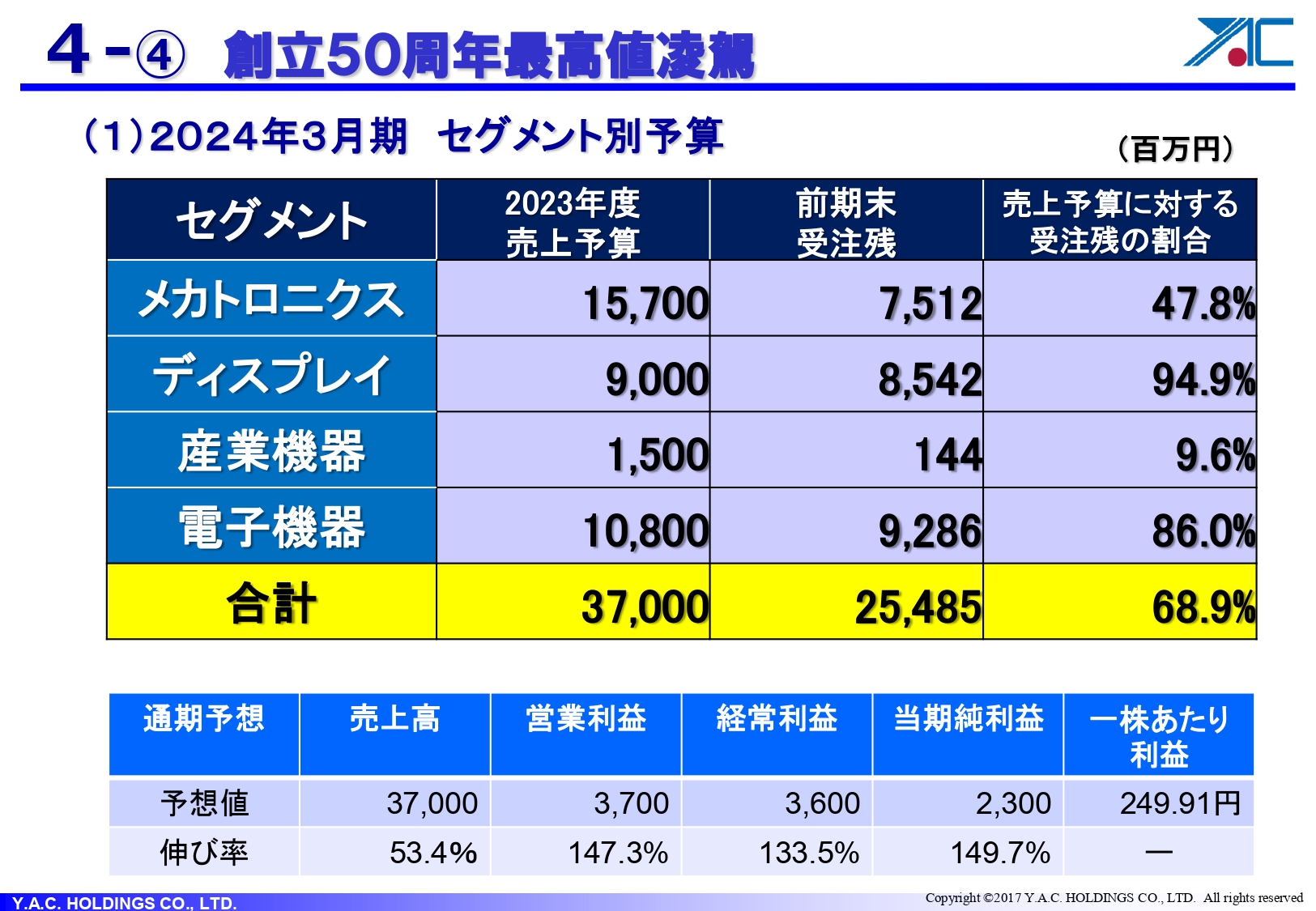

セグメント別予算はご覧のとおりです。一番下の段が今期予想です。売上高は370億円で前期に対して53パーセントの伸び率、営業利益は37億円で、前年同期比147パーセントの伸び率、経常利益が36億円で前年同期比133パーセントの伸び率、最終利益は23億円、一株あたり利益は250円弱と発表しています。

4-⑤ 創立50周年最高値凌駕

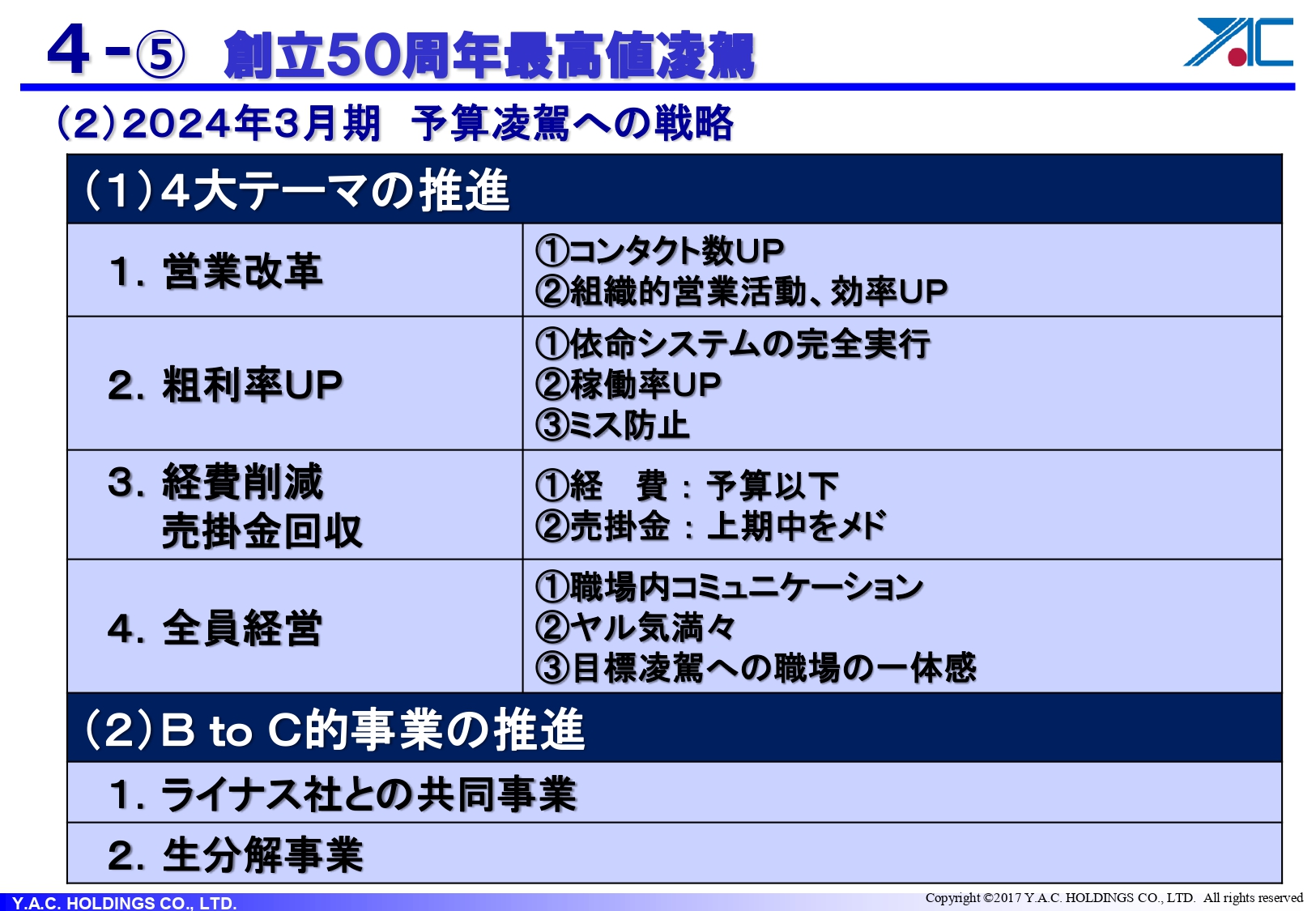

この数字をまっとうするために、ご覧の4点に力を入れています。1つ目は「営業改革」です。受注がないと始まりません。当社が大量生産で売上を上げているのは人工透析器のみです。それ以外は、さまざまな注文を取り対応している会社です。そのような意味で、多少効率は悪いですが、集合体であれば営業が絶対条件だということを踏まえて、営業改革を進めています。

まずはお客さまとのコンタクト数を増やすことです。そのためには、組織的な営業活動により「会社に来なくても良い。とにかく直接お客さまのところに行き、何度も回って注文を取ってきなさい」と、このような話をして推進しているのが営業改革です。

みなさまもお聞きになったとおり、粗利率は儲けに直結します。ただし、プライム市場の場合は、製造業の粗利率はだいたい30パーセント以上です。当社が、今年目指しているのは27パーセントです。大量生産品ではないという理由があるにしても、粗利率が低いのです。その粗利率を上げるのが、依命システムです。

依命システムについてご説明しますと、各社の社長の最大任務は損益管理です。固定費が決まっていますから、「固定費+儲け」ということで、儲けを出すために全体の粗利をどのように稼ぐかということになります。

当社のように受注生産型の会社というのは、一つひとつの仕事の中で粗利がいくらになるかという集合体です。そのような意味でトップは、一巡した機械に対して一つひとつ設計代がいくら、機械、電気、部材調達費はいくら、とすべて決め、それに基づいて動いていくというイメージになります。これらを踏まえて、依命システムでは「管理をもっと徹底しろ」ということを挙げており、それが粗利UPの条件です。

それから稼働率です。直接工場主のみなさんは遊んでいてはまずいわけです。この人たちの稼働率を上げれば粗利は増えるのです。

もう1つはミスをなくすことです。ミスは当然粗利率を下げる条件ですから、このようなことを特に強化しまして、今期、粗利率は27パーセントを目指しています。

経費削減は当然のことです。これは予算委員会で行っています。

全員経営は創業から実行していますが、社員のみなさんがモチベーションを上げるというのが仕事の絶対条件という考え方です。そのモチベーションを上げるために何が必要かということを踏まえて経営に取り組んでいます。

ちなみに、目標をまっとうするためにトップは「このような戦略でいく」と決める際に、「この戦略をどのように思うのか」と意見を聞いて最終的に戦略を決定し、動き出すという考え方です。変化があった時には毎月そのようなことを各職場で話し合い、全員でがんばっていくというかたちを取っています。

以上の4つのテーマが非常に重要で、これらを完璧に実行すれば数字は出てくるのです。ですので、公表したように今期は過去最高益を出したいと思っています。最高益を得るために、この4つのテーマを強力に推し進めているということです。

それから、もう1つはBtoC的事業の推進です。当社はBtoBの仕事がメインですが、新たに「BtoC的」ということで、アメリカのライナス社との共同事業と、生分解事業の2つに今期から本格的に取り込んでいくという内容になっています。これは後ほどご説明します。

今期もある程度の売上、利益はあるのですが、この2つを進めることが今後の当社における大きな成長の元になると理解しています。以上が今年度の内容です。

4-⑥ 2030年への成長戦略

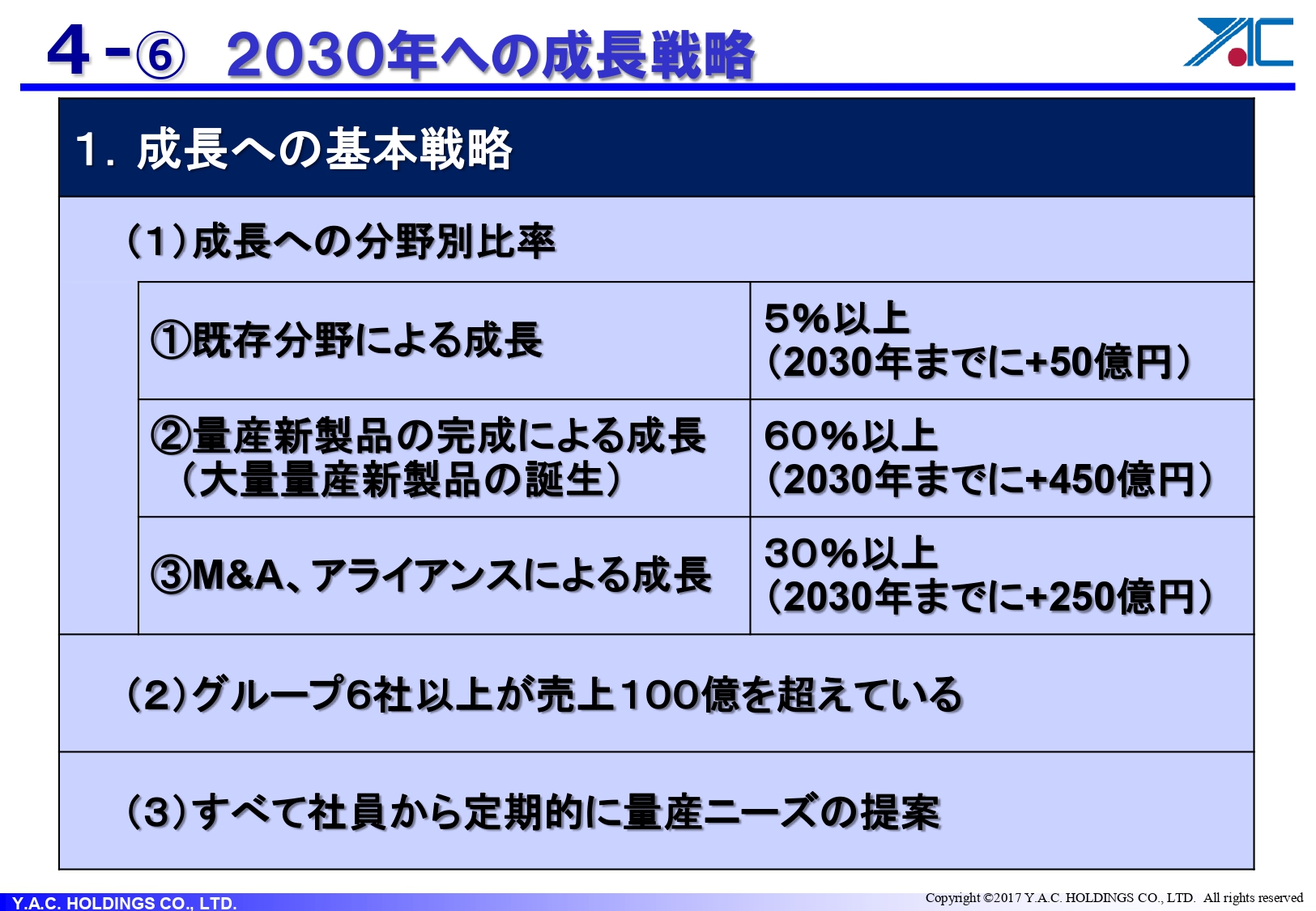

2030年に1,000億円を目指す会社として、当社の戦略、成長の分野と方法をお話しします。

まず、既存分野の成長は年間5パーセント以上です。そして、量産新製品として、新たに大量生産するものを取り込まないといけません。これが売上規模の60パーセント以上です。だから、2030年までに約450億円の売上がプラスにならないといけないということをお示ししています。

もう1つはM&A、アライアンスで250億円です。それによって2030年の目標は一応超えるという考え方をしています。グループ会社は12社ありますが、この半数において年間売上が100億円以上ないと、2030年の1,000億円達成は無理だろうと判断し、動いています。

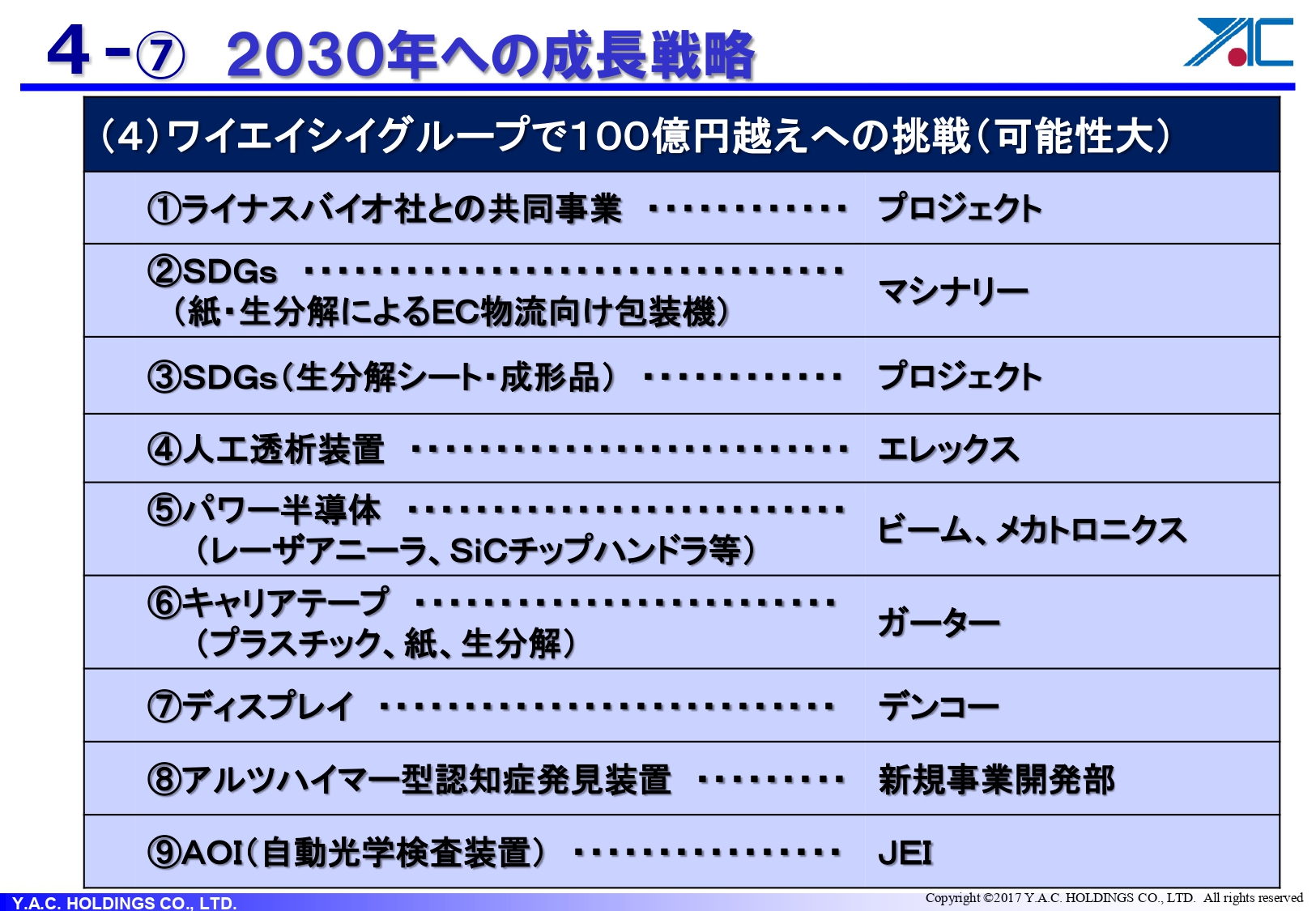

4-⑦ 2030年への成長戦略

成長戦略についてはこちらのスライドに記載しています。1つはライナスバイオ社との共同事業です。これは次のページでご説明します。

先ほど副島社長から説明がありましたが、SDGsの流れがありますので、EC物流の包装機の引き合いが結構あります。昔はデパートで商品を購入していましたが、今はネットで買うため1つずつ包装が必要です。その包装に紙や生分解のシートを使うということです。

③のSDGsの生分解シート・成形品については、いろいろな食べ物の包装の中に紙を使ったものがあります。これを生分解性に切り替えていくという内容です。これも今いろいろと内容を詰めています。

そして、人工透析器はニプロさんと組んで行っています。みなさまご存知だと思うのですが、ニプロさんも2030年には1兆円規模の会社にしたいということで、人工透析器もそこそこの数字を抱えているため、数万台といった数字を狙って要請がきていますので、現在体制を作っています。

続いてパワー半導体です。レーザアニーラについては、三菱電機さんはすべて当社の機械を使っています。横展開を図って今動いていますが、その他にSiCチップハンドラというのも相当良い値段のもので、今後量産するということを踏まえて、100億円の候補にあげています。

こちらは、先ほど説明のあった「キャリアテープ」です。今現在40億円ぐらいの売上ですが、お客さまを増やすとともに、これも生分解のシートを使って進めたらどうかという提案も検討していますが、M&Aを行って、100億円を超えていく可能性があるテーマとして意識しています。

ディスプレイは、2社一緒になりましたが、過去には1社だけでも100億円を超えたことが3回ほどありますので、うまく進めていければ100億円は堅いのではないかと見ています。

また、「アルツハイマー型認知症発見装置」というものを作っています。これも発表はしているのですが、実は血液を採ります。アメリカのライナス社との機械は毛髪ですが、こちらは血液を採取するのです。血液を採って即検査をするのですが、この機械は発見器になります。今、アルツハイマーの進行がどのような状態にあるかという機械は、アメリカにはあるが7,000万円くらいする機械で、あまり普及はしていません。

当社はこれを求めやすくかたちで作り、血液を採取し測定して「あなたはこういう状態だからこのような病気の進行状態ですよ」という答えを出して、それに基づいて治療するということです。

みなさまもご存知のように、エーザイさんが今アルツハイマーを治す薬を、国に申請しています。これをうまくターゲットにすればおもしろくなると思って対応しています。

ドラッグストアに機械を置いて、そこにみなさまが来て検査をして、当社の機械で「あなたのアルツハイマーの状態はこういう状態でありますよ」というのがわかりますので、それに基づいて「こういう治療が必要だ」という方法もあるのではないかと思っており、機械を売るよりもそのようなことを行ったほうが需要としては大きいのではないかと考えています。

AOIはM&Aを行った会社ですが、守備範囲が広いです。まだ途中ですが、これから拡大できるのではないかということを踏まえて、現在100億円を超えられる挑戦の可能性のある事業を並べてみました。一番やはり大きな網目の仕事はアメリカのライナス社の仕事で、それを取り上げたのは次の資料です。みなさまご存知のように髪の毛を使って病気の判断をするというものです。

4-⑧ 2030年への成長戦略

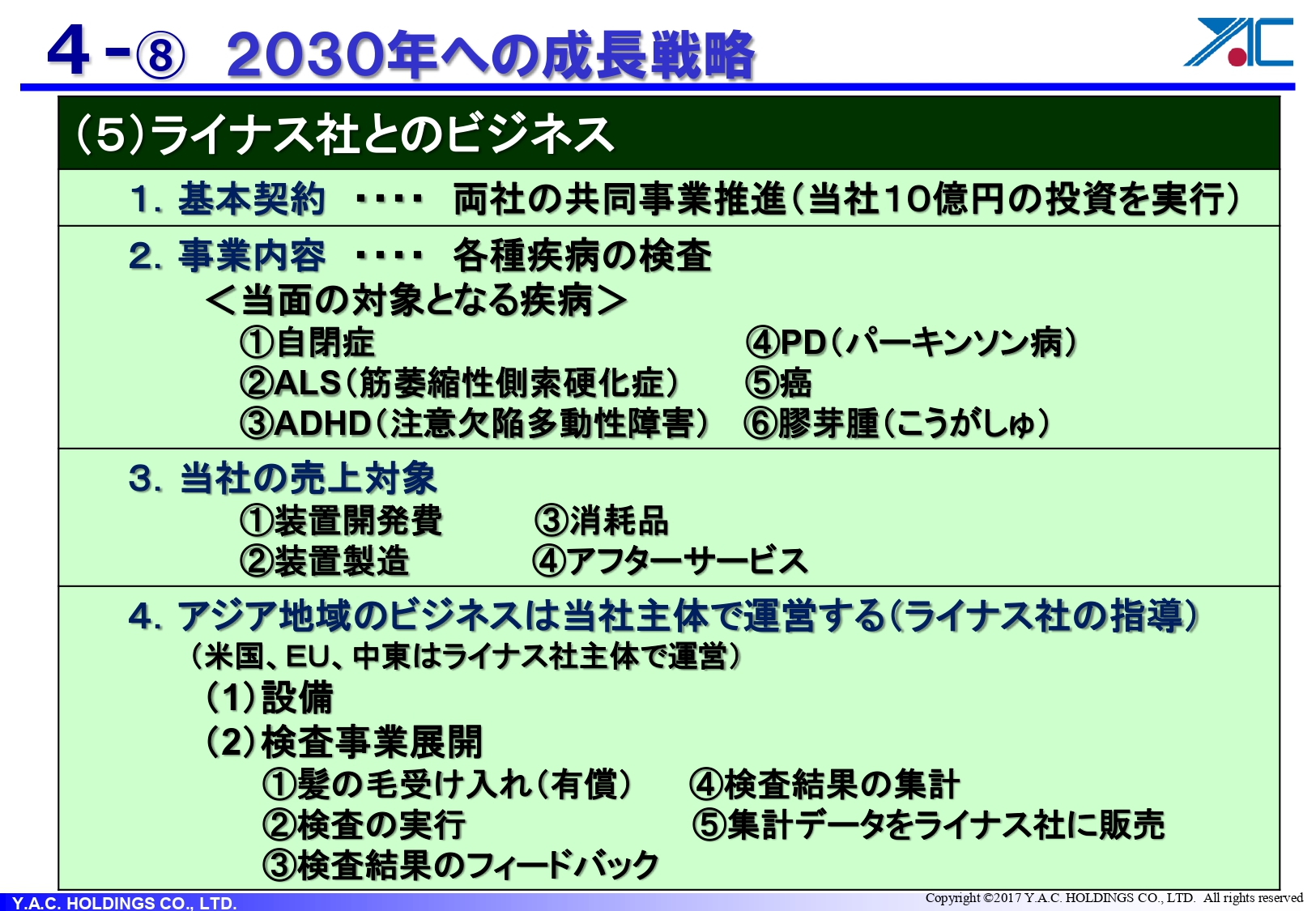

一応、両者で共同開発していくということで、当社は10億円の投資を行っています。これはすでに実施しました。

事業内容としては、当面の疾病の対象として、自閉症、ALS、ADHD、PD、ガン、膠芽腫の6つを挙げていますが、これらはすべて髪の毛で判断できるようにします。髪の毛というのは、伸びるまでに3ヶ月、半年といった期間がありますから、病気の経過がわかるのです。

今まで、病気というのは血液を採って、その一瞬その時だけの状態で判断していました。髪の毛というのは、ある意味歴史があるということで、それを踏まえた有効性を持った判定、検査ができるというところが特徴です。

現在、当社の当面の売上対象になる装置の開発をしています。加えて装置や消耗品の製造を行っているのですが、けっこうな消耗品があります。アフターサービスを含めて、今年に関してはご覧の内容が中心になっています。

今後は、アジア全体のビジネスを当社で行うという方向になっています。これはライナス社の指導がないとできませんが、どのようなものかというと、アメリカとEUと中東にはライナス社が担当しますが、アジアはワイエイシイがビジネスを行うのはどうか、という内容を発表しています。

そのようなことを踏まえると、大変な話になるのです。まず設備を用意します。郵送で送られてきた髪の毛を、当社の機械を使い、長手方向に切断します。そして、それを切っていろいろなものへアクセス、検証を行い、「あなたはこうですよ」という回答を提供者に出すわけです。

当社が設備を準備して、毛髪を検査し、検査の結果をお客さまへフィードバックします。さらに、その検査結果の集計データを、ライナス社を通じて製薬会社に売ります。

当社にはそこまでのノウハウはありませんので、当社が取ったデータをライナス社に売って、ライナス社はそのデータをまとめて製薬会社に売り、製薬会社はそれを元に新しい薬を作ると、こういうストーリーになるものです。

アジアの人口は全人口の6割ですから、当社の対応する守備範囲は非常に大きいのです。そのようなこともあって、非常に期待している事業になります。

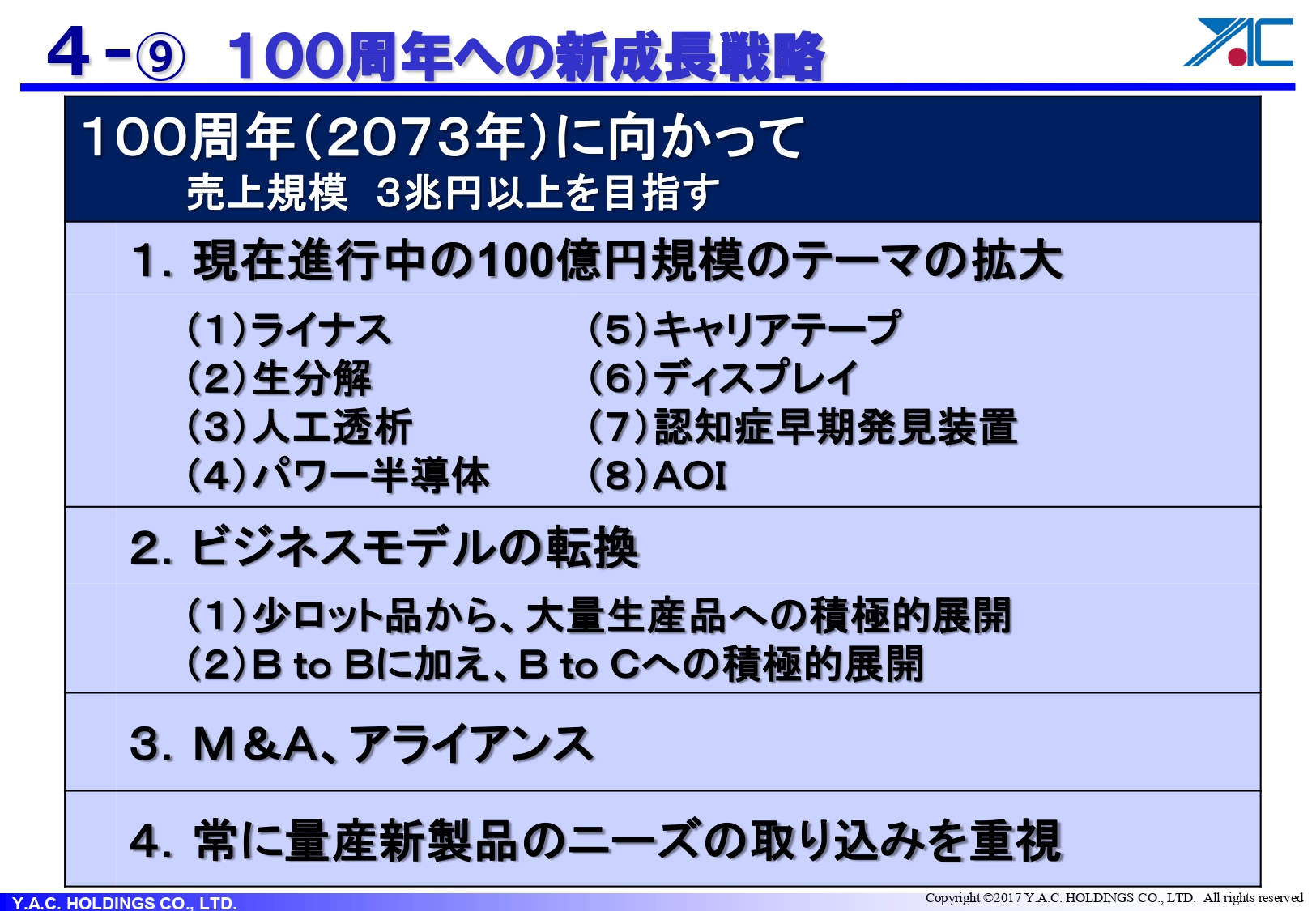

4-⑨ 100周年への新成長戦略

創業から50年が経ちましたので、100周年に向かって、次の50年間の方向性を社員には強く出しています。

内容としては、特にライナス社の仕事です。ライナス社の仕事は、非常に大きな仕事だと思っています。それを含めると、売上金は3兆円ぐらい出しても良いのではないかということを踏まえて、現在進行中の100億円規模のテーマの拡大を図ります。

これまで、私自身が前の会社では大量生産をしていなかったため、つい「単品でも何でもいいから」と仕事を増やした蓄積が現在あるのですが、やはり、より社会へ貢献するためには、現在より増やして、いろいろな事業を展開しないとダメだということで、さまざまな方向のテーマを打ち上げ、そのような方向に動いて、BtoBに加えてBtoCの方向を強く打ち出していきたいと思います。

50年後は2073年になりますが、3兆円の企業を目指していこうという話を今進めています。創業してから、私は常に上しか見ていません。「もっともっと」しかなかったゆえに現在があると思うのですが、「この文化を継続して、もっともっと上がっていこう」「より多く社会に貢献しよう」「みんなでハッピーになろう」ということを踏まえて進めています。

ぜひ、このようなことをご理解いただいて「もっとこのようなニーズがあるがどうか?」という提案をいただければ最高にうれしいです。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6298

|

1,149.0

(02/20)

|

+3.0

(+0.26%)

|

関連銘柄の最新ニュース

-

02/16 15:30

-

02/12 15:30

-

02/12 15:30

-

02/12 15:30

新着ニュース

新着ニュース一覧-

今日 18:42

-

今日 18:36

-

今日 18:22

-

今日 18:10

注目!みんかぶ企業分析

みんかぶおすすめ