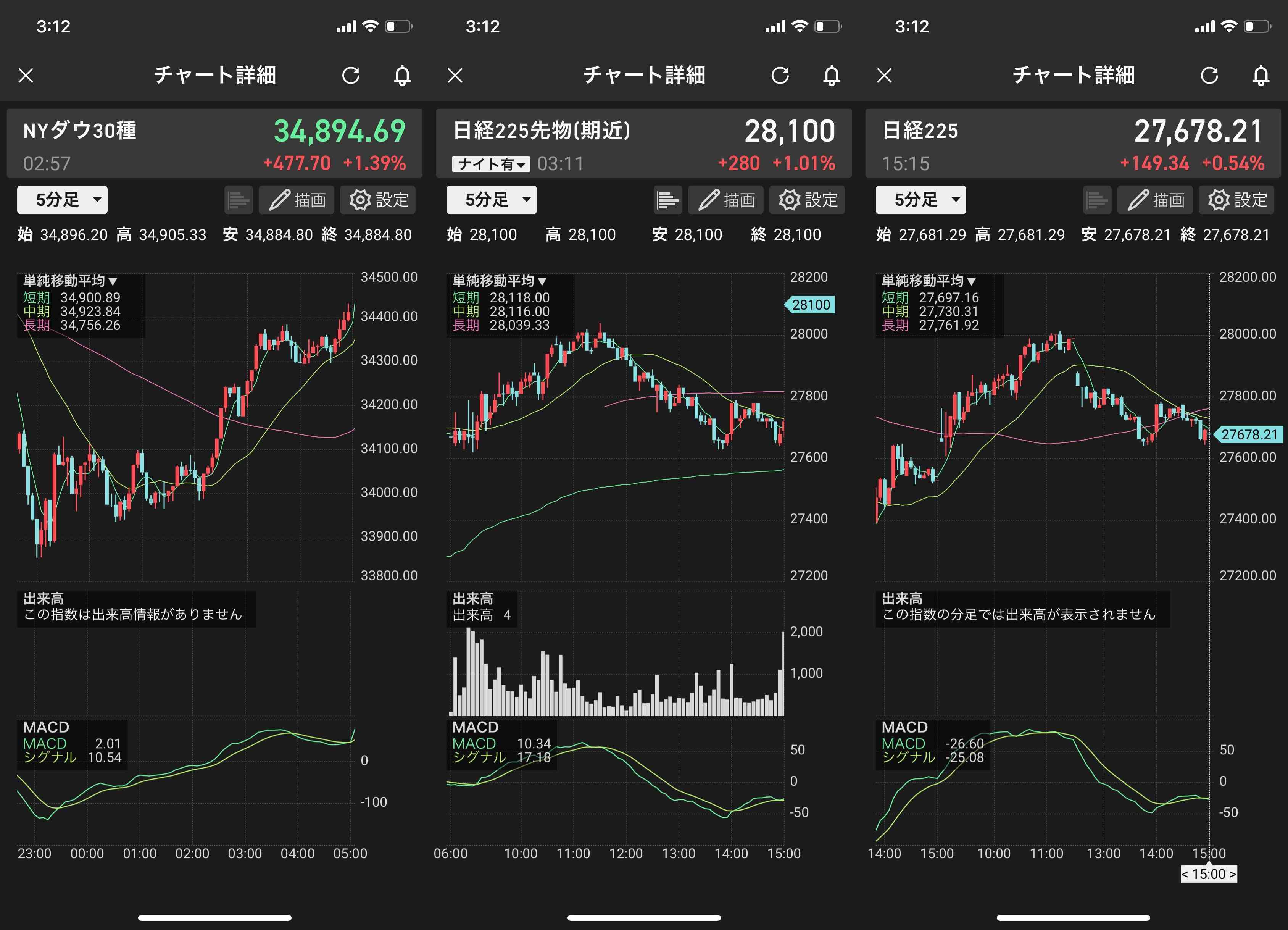

日経平均 27678.21 +149.34 ( 133087 ) 東証1部 839 /1249 12 / 85

225先物 27820.00 +410.00 ( 57673 ) 東証2部 197 / 185 2 / 3

T O P I X 1939.62 -2.29 JASDAQ 317 / 249 8 / 20

東1単純 2372.70 -2.69

東2単純 1376.91 +3.65 ( 15202 )

NYダウ 34416.99 +102.32 (10月 6日) 米国10年国債利回り 1.522 %

JQ平均 3935.95 +10.81 ( 5231 ) 国債指標銘柄利回り 0.070 %

7日の市場は日経平均が9日ぶりに反発。終値は前日比149円高の2万7

678円だった。昨日の米国株が上昇した流れを受けて朝方から買いが先行。

日経平均は直近8日間で2720円も下落しており下げ過ぎ感が際立っていた。

PERも13倍台半ばまで低下し打診買いは入りやすくなっている。

一方、岸田首相の金融所得課税の見直し(増税)や分配重視(新しい資本主義)

を敬遠する向きも。アベノミクスの転換は市場にとってマイナスで実需が入り

にくくなっている。

昨日の米国市場は債務上限問題の懸念がやや後退しダウ平均は続伸した。

共和党が債務上限を一時的に撤廃して12月までの支出が行えるように提案し

たことが好感された。原油先物(WTI)の反落や長期金利の低下もインフレ

警戒を和らげたようである。

もっとも、どちらの問題も解決の見通しが完全にたったわけではなく、ダウ平

均は序盤に450ドルも下げるなど不安定さは残っている。中国の不動産問題

も長引く予想で相場が本格反転するにはまだ時間を要しそうである。

さて、東京市場は米インフレ警戒の和らぎやプーチン大統領が天然ガスの供

給増に触れたことから買い戻す動きが活発化。先物で投機的に売り込んでいた

こともあり一時は480円高まで買い進まれた。

一方、リバウンド高としてはチャート上で4日~5日の間に空けた窓(2万8

058円~2万8343円)が最初のメドとなりやすい。外部環境もまだ不透

明で今しばらくは下値波乱となりやすいだろう。

< 曜日別市場デ-タ >

木曜日:「 週間裁定買い残金額 」 | 「信用残評価損益率」

-期近・期先計額- (10/01の週の分)| (10/01の週の分)

日 付 前週比 | 日 付 前週比

09/03 6277億円(△1482億円) | 09/03 ▲ 9.23%(△ 1.56%)

09/10 8341億円(△2064億円) | 09/10 ▲ 7.47%(△ 1.75%)

09/17 1兆2141億円(△3800億円) | 09/17 ▲ 8.06%(▲ 0.59%)

09/24 1兆4247億円(△2106億円) | 09/24 ▲ 7.68%(△ 0.38%)

-------------------------------------|------------------------------

10/01 1兆2676億円(▲1571億円) | 10/01 ▲ 9.44%(▲ 1.76%)

|

<直近裁定買い残ピーク> | <直近最小評価益率>

13'05/17 4兆3142億円 | 13'01/25 △ 5.23%

<直近裁定買い残ボトム> | <直近最大評価損率>

09'02/20 2538億円 | 08'10/24 ▲39.64%

先週の日経平均は大幅続落。米国のインフレ懸念や中国不動産企業問題など

でリスクオフの動きが一気に広がった。チャート上では高値大陰線で売り足示

現となっている。この週は裁定解消売りが出て同残高は5週ぶりに大幅減。

投機的な買いは一巡した。信用買い残評価損率は2週ぶりに悪化している。