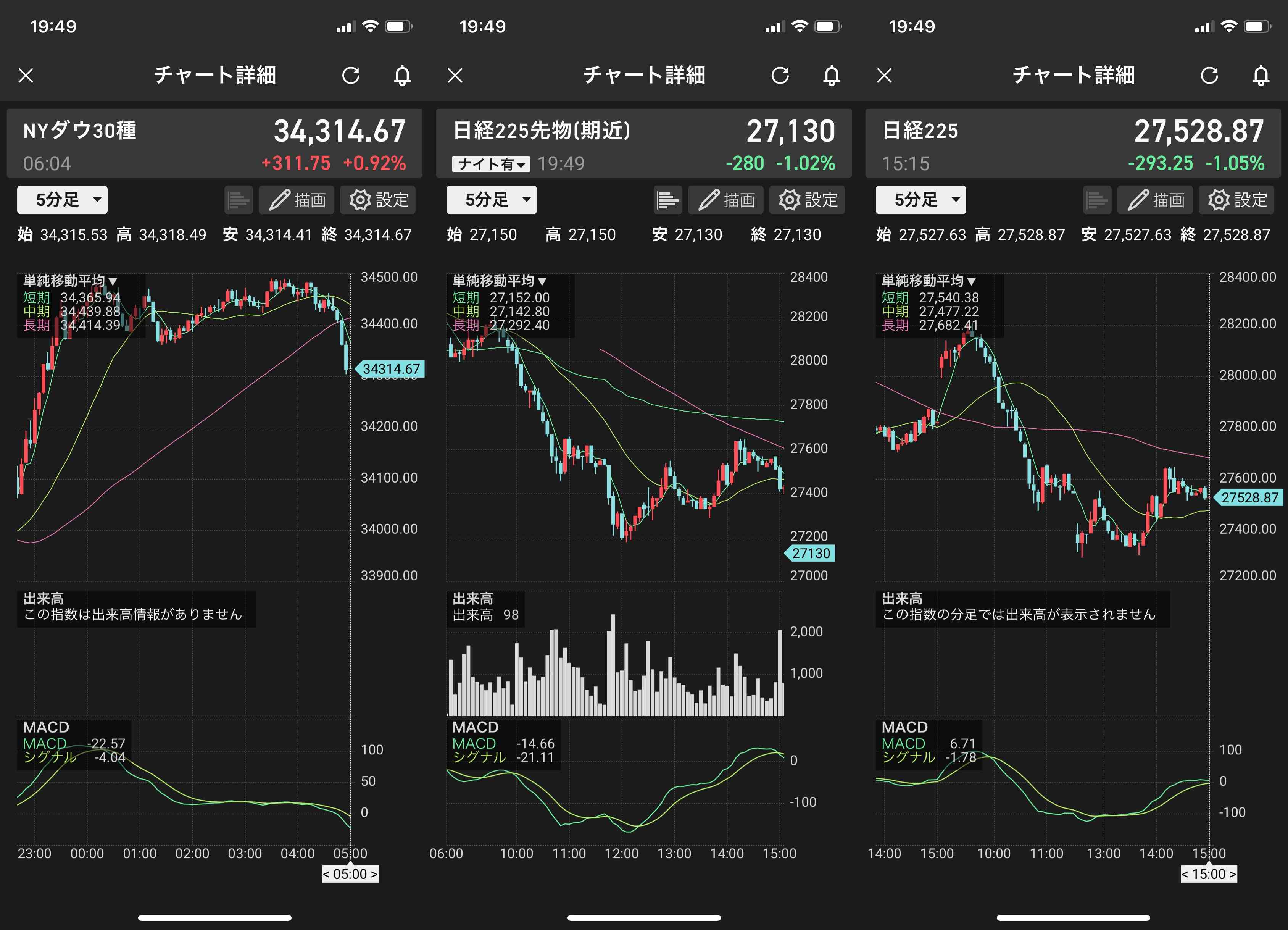

日経平均 27528.87 -293.25 ( 167382 ) 東証1部 1073 /1015 27 / 71

225先物 27410.00 -330.00 ( 78454 ) 東証2部 167 / 216 2 / 14

T O P I X 1941.91 -5.84 JASDAQ 242 / 324 5 / 27

東1単純 2375.39 -7.60

東2単純 1373.26 +0.22 ( 30873 )

NYダウ 34314.67 +311.75 (10月 5日) 米国10年国債利回り 1.528 %

JQ平均 3925.14 -0.51 ( 5940 ) 国債指標銘柄利回り 0.080 %

6日の市場は日経平均が8日続落。終値は前日比293円安の2万7528

円で8月23日以来の安値となった。前日の米国株の反発で序盤は380円近

く上げていたが、時間外取引の米国株が金利上昇を嫌気して値下がりしたこと

をきっかけにマイナスへ転じてしまった。世界的なエネルギー価格の上昇は国

内にも波及しており、インフレを警戒する動きはしばらく続きそうな雰囲気だ。

ただ、売り物は先物に集中しており、東証1部では値上がり銘柄の方が多いの

が実情だ。

昨日の米国市場は景気指標の改善を好感してダウ平均は反発した。

この日発表された9月のISM非製造業景況感指数が事前予想を上回り、サプ

ライチェーンの混乱や人手不足の心配を多少なりとも打ち消した。

一方、長期金利の上昇は続いており根強いインフレ懸念は解消されていない。

原油先物(WTI)の上昇も続いており、世界的に資源・エネルギーが逼迫し

ていることも上値を買いにくくさせている。相場はまだリバウンドの域を出な

いであろう。

さて、東京市場は止まらない資源高や金利高を嫌気して本日も指数が下落す

る展開に。今晩の米株安を想定(先取り)して先物中心に売り込む投機的な動

きも見受けられた。中国の不動産大手の問題が未解決で現状は急いで株を買う

雰囲気ではない。

日経平均はチャートで見ると下値2万7500円辺りの支持ゾーンに入ってき

た。打診買いをしてもいい水準だが、一段の下振れも想定してここは対応した

い。

< 曜日別市場デ-タ >

水曜日:「ニ市場合計信用買い残・売り残金額 」(10/01の週の分)

日 付 <買い残> <売り残>

09/03 3兆2766億円(▲ 919億円) 7965億円(▲ 467億円)

09/10 3兆2596億円(▲ 170億円) 8590億円(△ 625億円)

09/17 3兆3034億円(△ 438億円) 9207億円(△ 617億円)

09/24 3兆2998億円(▲ 36億円) 9277億円(△ 70億円)

-------------------------------------------------------------

10/01 3兆5365億円(△2367億円) 7029億円(▲2248億円)

<直近買い残ピーク> <直近売り残ピーク>

18'03/23 3兆6759億円 07'02/23 1兆7035億円

先週の日経平均は大幅続落。週間で5%近い下げとなり3万円の大台を割り

込んでいる。米インフレ懸念や連邦債務問題、中国の不動産問題など複数の材

料が嫌気された格好だ。この週は株価の押し目に個人が信用買いを大量に入れ

て残高は2週ぶりに大幅増。

一方、信用売り残は買い戻しで4週ぶりに大幅減となっている。