今日は③鯨幕相場でのCTA手口について(8・31藤戸レポートより)

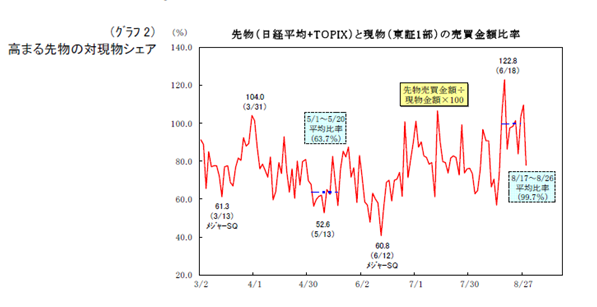

・5月上旬の相場はまさにエネルギーの膨張と株価の上昇が連動した「順な相場」であった。点綴的なブル(強気)相場である。5/1~5/20の東証一部売買代金と株価指数先物の売買金額の比率(先物・現物比率=先物金額÷現物金額×100)は平均で63.7%であった。(画像1)ところが、8/17~26の「先物現物比率」は平均で99.7%に達している。現物の売買が低迷してるにもかかわらず先物の売買金額が拡大しているため「先物・現物比率」が急上昇している。本来的には現物が実体であり、先物オプション等のデリバティブは影のはずである。ところが世界のあらゆる種類のデリバティブでポートフォリオを構築するマネージドフューチャーズ(CTAの一種。以下MF)が台頭して以来、影と実体の関係が歪になる現象が起こっている。

ロングオンリーと呼ばれる内外のオードソックスな機関投資家は、保有する現物のヘッジとしてデリバティブを利用する。多く用いられているのは保有株式の値下がり損を縮小し、ファンドを守るための「売りヘッジ」である。一方、新規運用資金の流入や相場環境の変化によって株式ウェイトを迅速に高める場合には「買いヘッジ」も行われる。しかし、いずれの場合でも「現物が主」であり、デリバティブは「従」の関係である。ところがMFの場合にはベース収益の確保を意図した割引債等の現物をのぞいては大半がデリバティブでポートフォリオを構築している。デリバティブは現物に比較してコストが安く、その分レバレッジを高めることができる。つまり、少ない元手で大きなポジションを取ることが可能である。そして、1つのアセットだけの売買ではなく、多くの場合は為替、債権、株式、コモディティー等が複雑にリンクし、錯綜したポジションを形成することが多い。1アセットの動きだけでは全貌を把握することは難しい。

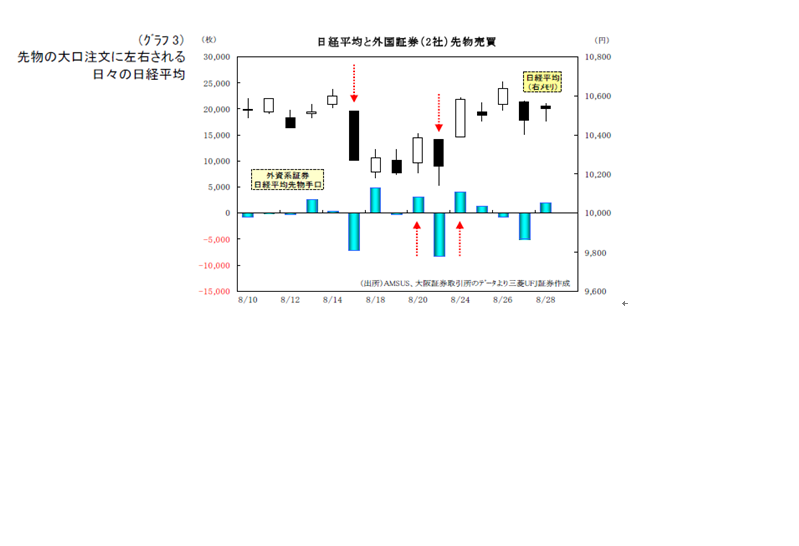

投資の戦術も、局面によってたくみに使い分けているようだ。比較的一方向にポジションを積み上げる場合や、「一泊二日」と呼ばれるような短期間のディーリングを激しく行うときもある。6月SQ前10日間のロング積み上げや、SQ後のアンワインド(ポジションのまき戻し)は顕著であったが、貯金では激しい売買が目につく(画像2)

8/17以降でも、

①8/20:日経平均+179円・・・A社日経平均先物+1968枚、トピックス先物+3230枚、B社日経平均先物+986枚、トピクス先物+1632枚。合計+7866枚

②8/21:日経平均-145円・・・A社日経平均先物-6398枚、トピックス先物-3319枚、B社日経平均先物-2012枚、トピックス先物-1542枚。合計-13271枚

③8/24:日経平均+342枚・・・A社日経平均先物+2551枚、トピックス先物+3462枚、B社日経平均先物+1513枚、トピックス先物+3462枚、B社日経平均先物+1513枚、トピックス先物+3999枚。合計+11525枚

(注:あたしの予測ではA社=クレディスイス、B社=ニューエッジ)

本来、相場は数多くの材料が集積し、無数の投資家の強弱感・売買によって動くはずである。しかし、東京市場の騰落と特定の投資主体の売買の相関性はきわめて高い。この投資家が「どう動くか」によって市場の方向性が決まるといっても良い。

もしロングオンリーの機関投資家や個人といった実需筋の売買が活発であったならばCTA等のヘッジファンドの動きがここまでうきぼりにされることはない。選挙前かつファンダメンタルの不透明感から多くの投資家が様子見姿勢を強めており、結果的にCTAの豪腕が目立つ形となっている。これが「鯨幕相場」の真相である。

☆CTAは為替、債権、株式、コモディティー等複雑にからませたポジションをとるから、手口だけみて判断するのは危険^^;掲示板でよく「GSが売ってるから売りだ」とか「GSが買ってるから買いだ」という煽り投稿をみかけるけど、GSの本当のポジションなんて素人にはわからないんだから、、、あたしも手口からある程度予想はするけど、実際のところよくわからないから手口分析日記はやめたんだよね~

☆次回は「安値をたたき高値を買う外国人」です

☆①②はこちら

http://minkabu.jp/blog/show/202751