ゲンキGDC、2035年3月期の総販売額3,000億円・1,000店舗を掲げる 国内・海外両面で積極的な店舗展開を予定

本日の内容

藤尾益造氏:みなさま、本日はご多忙のところ、当社決算説明会にご参加いただき、誠にありがとうございます。株式会社Genki Global Dining Concepts代表取締役社長執行役員の藤尾益造です。平素は当社グループの事業運営に対し、格別のご支援とご理解を賜り、厚く御礼申し上げます。

本日は、10年後を見据えた当社の経営ビジョンに加え、2026年3月期第2四半期の決算概要および通期見通しについてご説明します。

10年後を見据えた経営ビジョン

4月に着任し、最も重要な課題である仕入力の強化に、この7ヶ月間取り組んできました。いろいろなことを進めた中で、特に仕入に関しては力を入れました。

取り組み動画のご紹介

前回の決算説明会は社長就任から非常に短い中での実施だったため、内容が薄くなってしまった部分もありました。しかし今回は、7ヶ月をかけて仕入の強化に取り組みました。これは、私個人の能力を上げるだけでなく、全社一丸となって仕入のプロ集団を作るという取り組みです。そのために海や浜、養殖場を訪れ、実際の現場を確認してきました。

特に重要なのは、ここ数年で魚のコストが大幅に上昇している点です。魚のコストが上がっている状況の中で、仕入の現場では値上げの話が頻繁に出てきます。「どうして価格が上がったんですか?」と聞けば「浜価格が高くなりました」の一言ですべてが済まされていたような状況でした。そこで、仕入のトップや担当者たちを浜に連れて行き、現状を調べ、勉強してきました。

その結果、浜価格が上昇していることをあらためて確認するに至りました。浜価格は上昇しているものの、生産コスト自体はそれほど上がっていません。従来、養殖の生産コストとしては、例えば1キロのハマチを生産するのに900円ほどかかり、浜価格が1,000円という状況でした。この差額が漁師の方々の手数料や利益となっていたのです。

現状はどのようになっているかというと、稚魚代、餌代、人件費、電気代などを含めた生産コストが900円だったとすると、現在の浜価格は1,500円から1,600円と非常に高い水準となっています。

これは漁師の方々の利益がしっかり確保されるという点で日本の漁師においては良いことですが、我々にとっては大きなダメージとなる価格です。

この課題をどのように解決していくかは、さらに今後10年間の経営に大きな影響を与えるものと考えています。

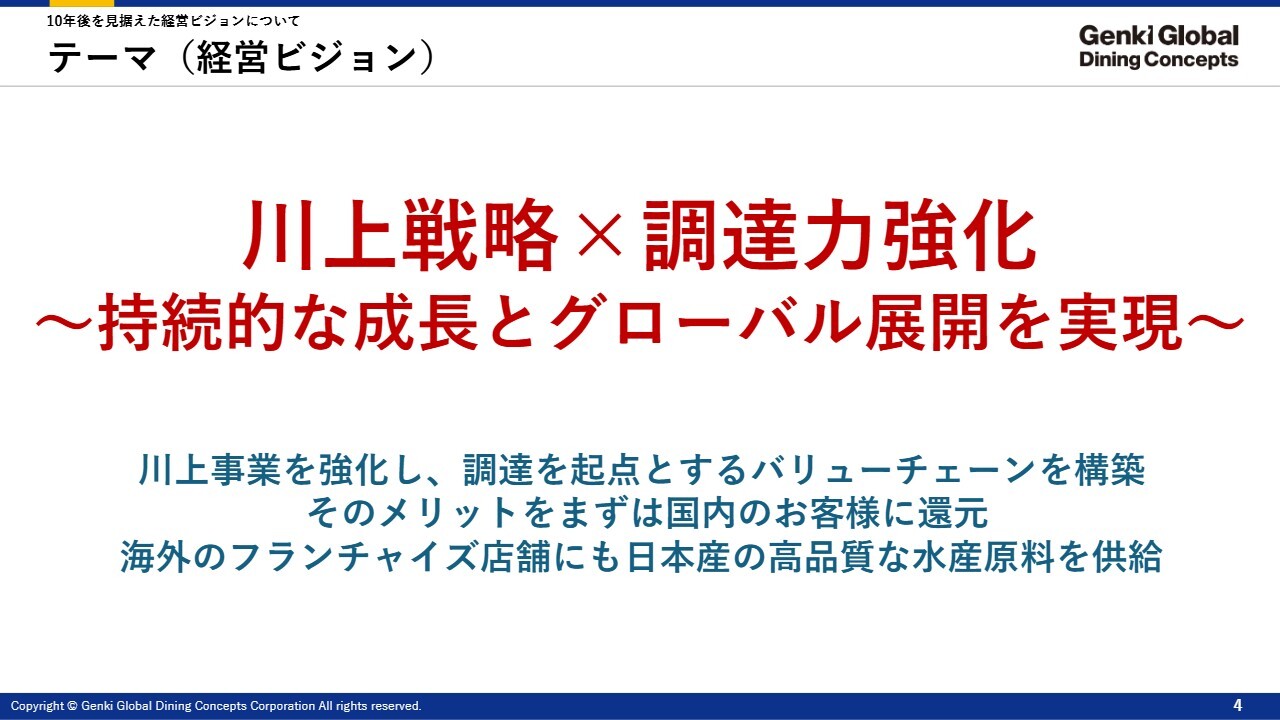

テーマ(経営ビジョン)

スライドには、「川上戦略×調達力強化~持続的な成長とグローバル展開を実現~」と記載されています。

日本国内ではハマチや鯛の調達が非常に難しく、今年はサーモンやいくらの調達も厳しい状況にあります。これらの問題は当社だけでなく、海外のフランチャイズ242店舗でも同様の現象が起きており、世界的に調達が困難な状況に直面しています。

このような背景から、当社では調達力の強化や川上からの戦略が非常に重要であると考えています。

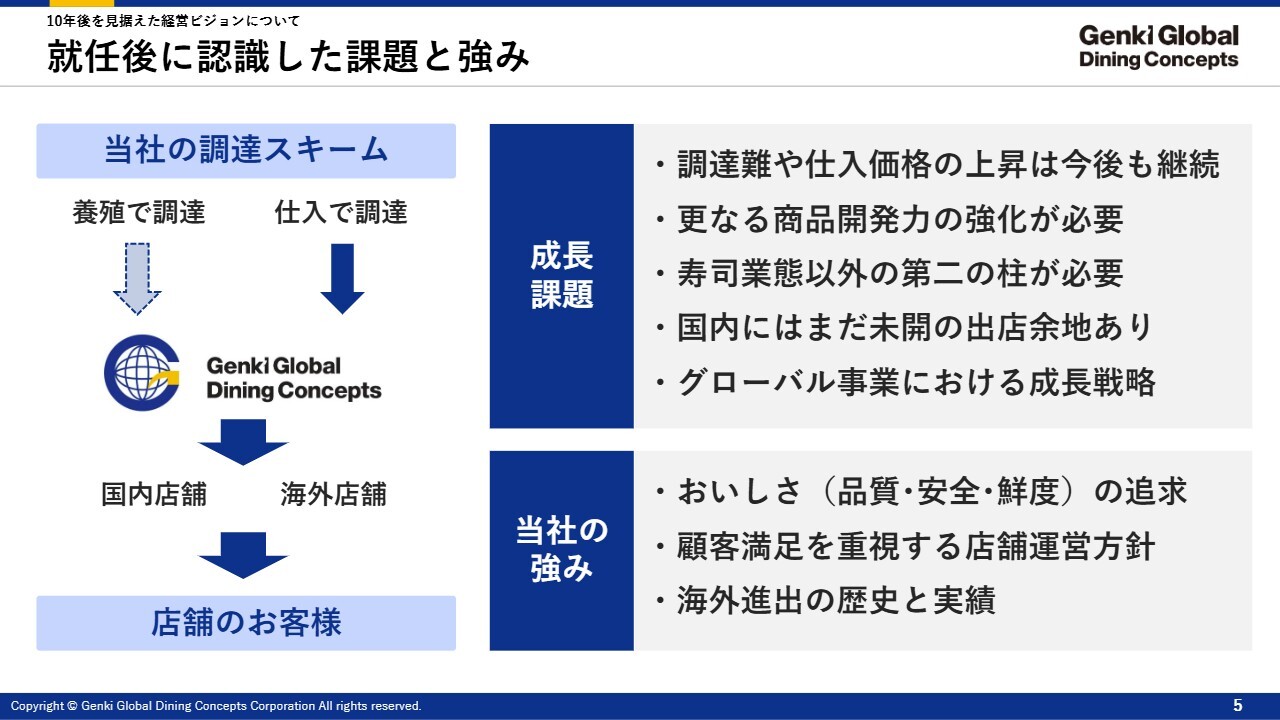

就任後に認識した課題と強み

こちらは、現在の当社のスキームです。これまでは「仕入」というかたちで、メーカーから提案いただいたものを販売してきましたが、今回は新たに「養殖」、すなわち浜からの調達を開始し、できる限り産地に近いところから調達する方針に大きく舵を切っています。

成長課題としては、調達難や商品開発、寿司事業以外の取り組み、国内でのさらなる出店余地があること、そして事業のグローバル展開といった成長戦略があります。当社の強みとしては、おいしさ、顧客満足度、海外進出の歴史と実績が挙げられます。

成長課題は多岐にわたりますが、当社の強みは今まで非常に少なかったといえます。ここの強みに今回、「調達力」というものを追加できる状況となっています。

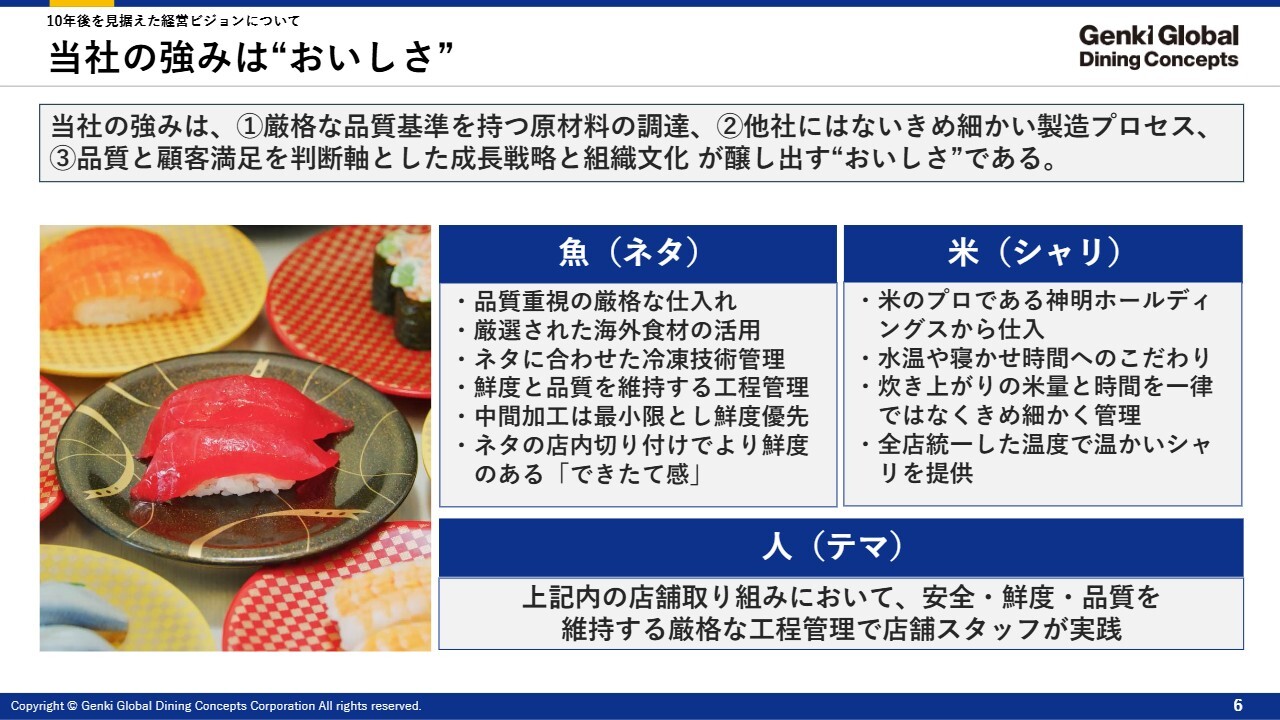

当社の強みは“おいしさ”

スライドには「当社の強み」と記載されていますが、非常に良い魚(ネタ)、良い米(シャリ)、そして手間をかけていることをご理解いただけると思います。「魚べい」を中心にお客さまからも非常に高い支持をいただき、「『魚べい』のネタはすごく良い」ということで高い評価を受けています。ただ、その中で原価率が上がり続けており、それに耐える仕入を行う必要があります。

この7ヶ月で特に感じたのは、Genki Globalは店舗が非常に強いということです。これは、アルバイトから下積みを積んだスタッフが幹部や役員に昇格する中で、店舗に対するポリシーを強く持っているためです。その結果、ここは競合他社に対しても負けていないとはっきり言えます。

一方で、仕入に関しては、これまで非常に弱い部分がありました。この点をしっかりと強化することで、当社は「店が強く仕入も強い」という状態を目指していきます。店のみが強くても会社の発展は望めません。そのため、強力な仕入体制を構築することが、現在の課題となっています。

養殖事業について

養殖事業についてお話しします。本日の日本経済新聞にも掲載されましたが、当社では養殖事業を開始しました。主にサーモン、いくら、および鯛の養殖となります。

養殖事業の重要性ですが、仕入コストの削減や品質向上だけでなく、なによりも今後回転寿司事業を継続する中で、魚の調達が非常に厳しくなるという課題があります。

例えばサーモンの場合、適正水温は8度から18度となっています。18度を超え、20度を超えるとサーモンは生きていけません。現在の日本では水温がどんどん上昇している中で、今後サーモンの減産が進み、生産がますます難しくなっていきます。

現在、ノルウェーやチリなどから輸入していますが、これらの地域でも同様に水温の上昇が進行しており、一方で消費は増加しています。そのため、今後サーモンの調達は非常に困難になると考えられます。

さらに鮭についても、今年は収穫量が大きく減少しました。稚魚を放流した鮭が回帰するのを期待していますが、実際には回帰してきません。これも水温の上昇が影響しており、水温が高いため、鮭はどんどん北の水温の低い水域へ移動しています。その結果、これまでとれていたいくらの確保も難しくなっています。

また、他の養殖について言えば、鯛に関しても水温が非常に重要で、15度から28度が適温とされています。ハマチについても同様で、15度から28度の水温が適していますが、28度を超えると餌を食べなくなり、30度を超えると死んでしまうのが現状です。

サーモンは適温がやや低いものの、ハマチと鯛は高温を好むため、これまで日本は養殖に適していました。しかし、近年は、その高温をも超える水温に達しており、これが今後の課題となっています。

このまま水温上昇が続くと、寿司のネタが不足する可能性が高まります。そのため、私たちは自ら生産を行う方向へと方針を切り替えています。

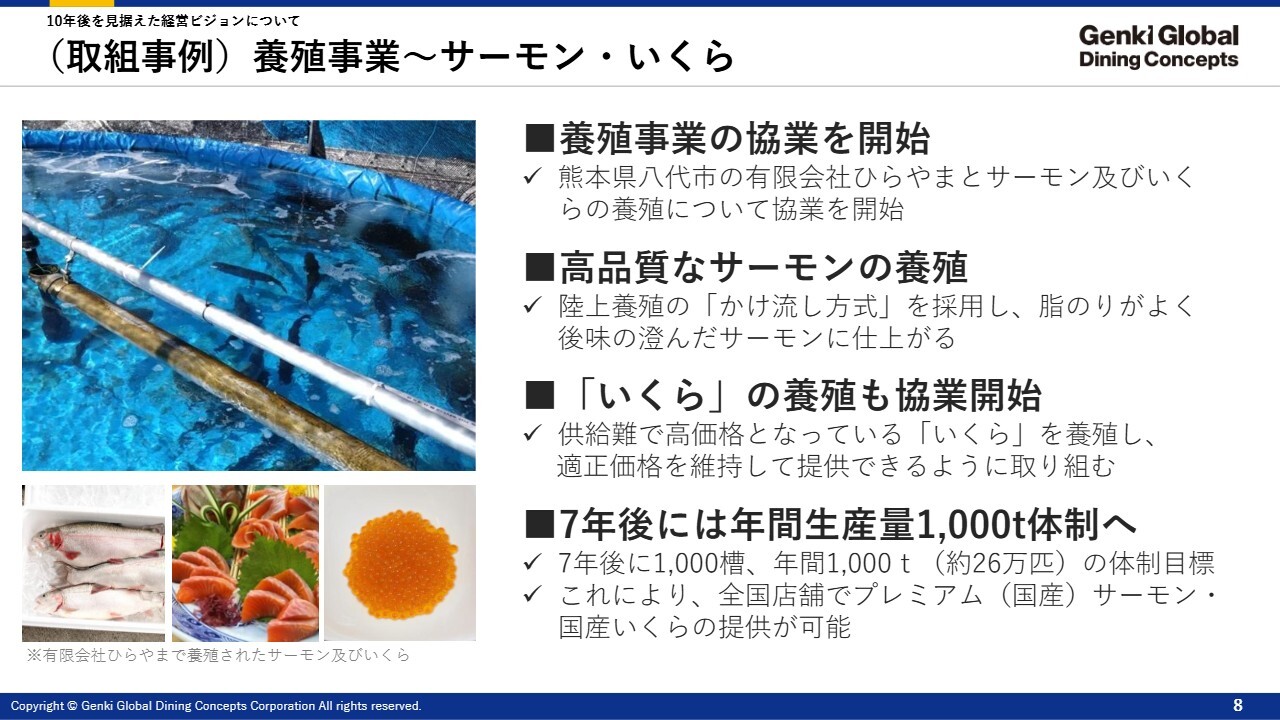

(取組事例)養殖事業~サーモン・いくら

こちらが今回開始する、熊本県八代市に新設するサーモン養殖場です。

こちらの特徴として、先ほど私が稚魚を放していた場面が動画にありましたが、直径5メートルのプールの中に約500匹の稚魚を放して育てます。

この施設は陸上養殖ですが、地下水を利用した陸上養殖で、その地下水には塩分を含む塩水が使われています。また、この地下水の温度は年間を通じて16度から18度に保たれており、サーモンの成長に非常に適した環境です。過去10年間、この水温に変化はありません。

地下水と塩水を利用することにより、成長スピードが非常に速いのも特徴です。現在、日本国内ではさまざまな養殖が広まっていますが、水温と塩水の重要性は特に高く、塩水を活用することで、通常の養殖よりも2倍近いスピードで育てることが可能です。このため、サーモンの成長は非常に速くなります。

さらに、この水温、塩分、そして高濃度の酸素が組み合わさることで、サーモンの成長に非常に良い環境が整います。このような優れた環境によって、いくらの産卵が促進されます。今回は、サーモンの養殖を行いながら、いくらを収穫する試みに挑戦します。

実際に、試験的に育てたサーモンではいくらが十分に育っており、収穫に適した環境が整っていることを確認しています。

最終的には、先ほど説明したプールを1,000基作り、年間約1,000トンのサーモンと約40トンのいくらを生産する予定です。なお、このプロジェクトは7年計画として進められ、毎年生産量を増やしていくかたちになります。

(取組事例)養殖事業~真鯛

次に、リリースしたばかりの、株式会社タカスイとの養殖事業の協業開始についてご説明します。

先ほどご説明したように、生産コストと浜価格の差が拡大し、価格がどんどん高騰して安定しないという状況が、我々にとって非常に危機的なコスト上昇要因となっています。

実際、当社の鯛は現在、関西でしか供給できていません。1皿240円と、他社と比較して高めの設定となっています。しかし、今回の協業により、全国への鯛の供給が可能となり、他社と同じ価格、もしくはハイグレードなものを同価格で提供できるようになります。

鯛についても高温になると育たなかったり死んでしまうことがありますが、三重県は水温が非常に安定しており、高くなりすぎないため、鯛の生産に非常に適している地域です。

この取り組みにおいて、特に養殖に関して漁師の方々とさまざまな話し合いを進める中で、何が一番問題かというと、魚ができてしまうことや、できた魚を買ってもらわないと魚を捨てることになるというものがあります。漁師の方々が安く売却して損をしてしまうケースがあることがわかっています。

「お互い適正価格で買いましょう。その代わり、我々が契約した鯛はすべて買い取ります。もし過剰にできた場合、もしくは販売できない時は、我々が買い取って、しっかりと店で売ります」といった交渉を着実に進める中で、漁師の収入を安定させ、同時に当社の仕入コストを安定させることを目指しています。

彼らにとっても、一時的に高く売れるよりも、安定的に利益が得られる売り方を望んでいます。そのため、現在大きく開いているコストと浜価格の差を、お互いが共存できる価格設定として合意を得て、今後進めていく予定です。

(取組事例)神明と連携したお米の調達

次に、米についてです。本当に苦労している、外食産業すべてが抱える課題だと思います。米についても、先ほどの養殖と同じことが言えます。生産コストに関しては、肥料代や電気代の値上がりなどの要因があるものの、それほど大きくは上がっていません。しかし、農家の産地価格はどんどん高騰しています。

その中で、農家の方々と「安定的な価格で売りたいです。でも、昔みたいに、ものすごく赤字になる安さでは売りたくないです」という内容をしっかりと話し合った上で、生産コストを下げ、収量を上げていくことが重要です。

先ほどの動画にもありましたが、ドローンによる直播(じかま)きがその一例です。現在、日本では苗を作り、それを一つひとつ丁寧にトラクターで田に植える方法が主流ですが、ドローンを活用した直播きは大規模な収量を見込める手法です。

日本では田んぼが狭いこともあり、決まった面積でしっかりと収量を確保するために一つひとつ丁寧に苗を植える方法が採られてきました。しかし、近年では、休耕地が増え、これまで米作りが難しかった気温の地域でも栽培が可能になっています。

ドローンを使って種をまく直播きは、収量は若干減少しますが、面積を広げることによって生産コストを抑えることができます。この取り組みを現在、神明ホールディングスと共同で進めています。

もしこの方法が成功すれば、米に関しても養殖業と同様に、農家とともに低コストで持続可能なビジネスを展開していけるようになると考えています。

10年後のありたい姿

そのような取り組みを通じて、特に魚の調達において、サーモンやいくら、今回提携を進めることになった鯛、さらに今後取り組む必要のあるハマチやエビについても、極力産地や生産者、浜、またはエビに関しては海外の養殖所との直接契約を通じて、コストを抑えつつ高品質なものを提供していきます。

現在、海外には242店舗がありますが、これらの店舗に原材料を十分に供給できていない状況です。彼らも調達に非常に苦労していますが、我々は海外の242店舗と国内の192店舗を合わせた数量を基に調達を行い、海外のフランチャイズにも低コストで高品質な原材料を安定的に供給する体制を整えていきます。この体制を確立し、海外市場の成長も進めながら、2035年までに総販売額を3,000億円、店舗数を1,000店舗とする目標を掲げています。

FCはロイヤリティ部分が売上となるため、実際の売上高としては1,500億円、営業利益はロイヤリティを含む120億円を目標に、今後事業を展開していきます。現在の総販売額はスライドに記載のとおり1,318億円となっており、現状の約2倍の規模まで会社を成長させます。

この目標達成には、国内と海外の両方を一緒に拡大する必要があります。そのため、国内の店舗展開も今後積極的に進めていきます。

現在、国内には192店舗ありますが、特に西日本の展開が停滞している状況です。今後西日本の展開を加速させる方針です。

現在店舗数がやや中途半端な状態で止まっていることや、これまで北関東を中心に展開してきたことから、西日本では特に弱い状況にあります。しかし、物流網はすでに大阪や九州でも整備されているため、新規出店に関しては非常にやりやすい状態であり、この点をさらに強化していく予定です。

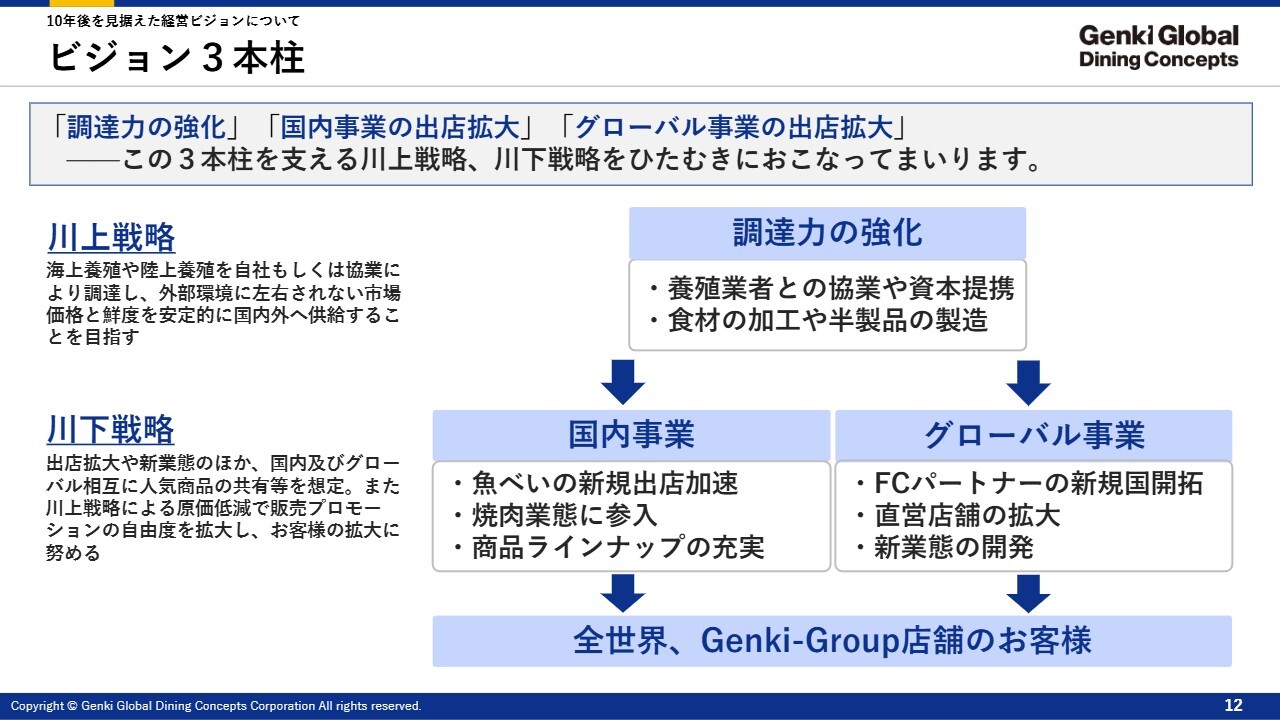

ビジョン3本柱

ビジョンについては、先ほどお話しした川上戦略と川下戦略について、海外展開も含めて取り組んでいきます。

我々の店舗展開や原材料供給、新しい事業を進めていきます。ここにある「調達力の強化」「国内事業」「グローバル事業」は、私が先ほど説明した内容とほぼ同じです。

新業態としての焼肉業態への参入については、後ほど詳しく説明します。

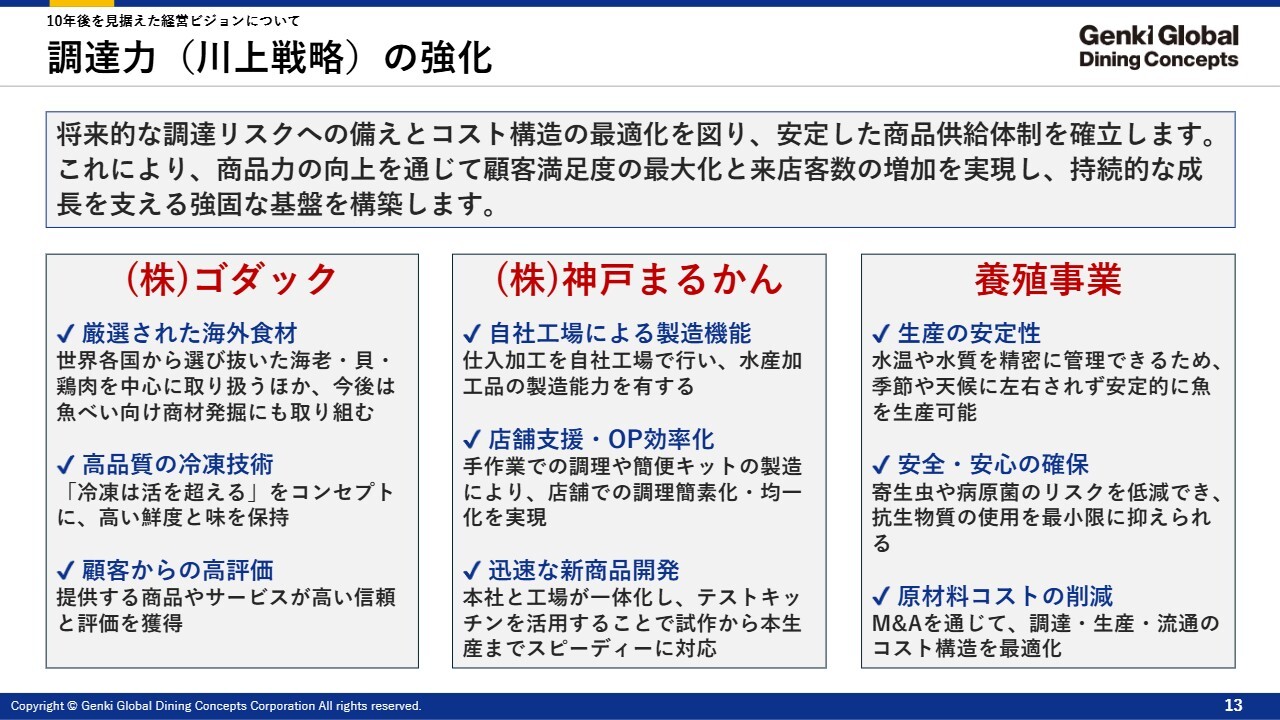

調達力(川上戦略)の強化

調達力の強化についてです。今年、株式会社ゴダックおよび株式会社神戸まるかんのM&Aが成立し、いずれも当社の100パーセント子会社となりました。

このうちゴダックは、特に輸入海産物ではプロフェッショナルで、当社とは異なる商社的な機能を持っており、厳選された海外食材を日本に輸入し販売しています。一流のレストラン、銀座のレストランも含め、有名なものでいえば「天使の海老」などを取り扱っています。

ゴダックの特徴として、個々人が調達力を持っていることがあります。それを活かして我々も現在、「これを輸入してほしい」や「これを探してほしい」といったかたちで、ともに輸入食材の開拓を進めています。

例えばエビの養殖を行う場合、当社が養殖場と契約し、ゴダックが貿易を担当するというかたちで進めています。このように、Genki Globalの中に貿易事業部が設立されたと考えていただいてよいと思います。

一方、神戸まるかんは自社工場を所有しており、当社の製造拠点として位置付けられています。現在も「元気寿司」等のメニューを神戸まるかんで製造しており、グループ内の製造拠点として機能しています。

養殖事業を含めたこれら3つの柱を基盤とし、さらに仕入を強化していく方針です。

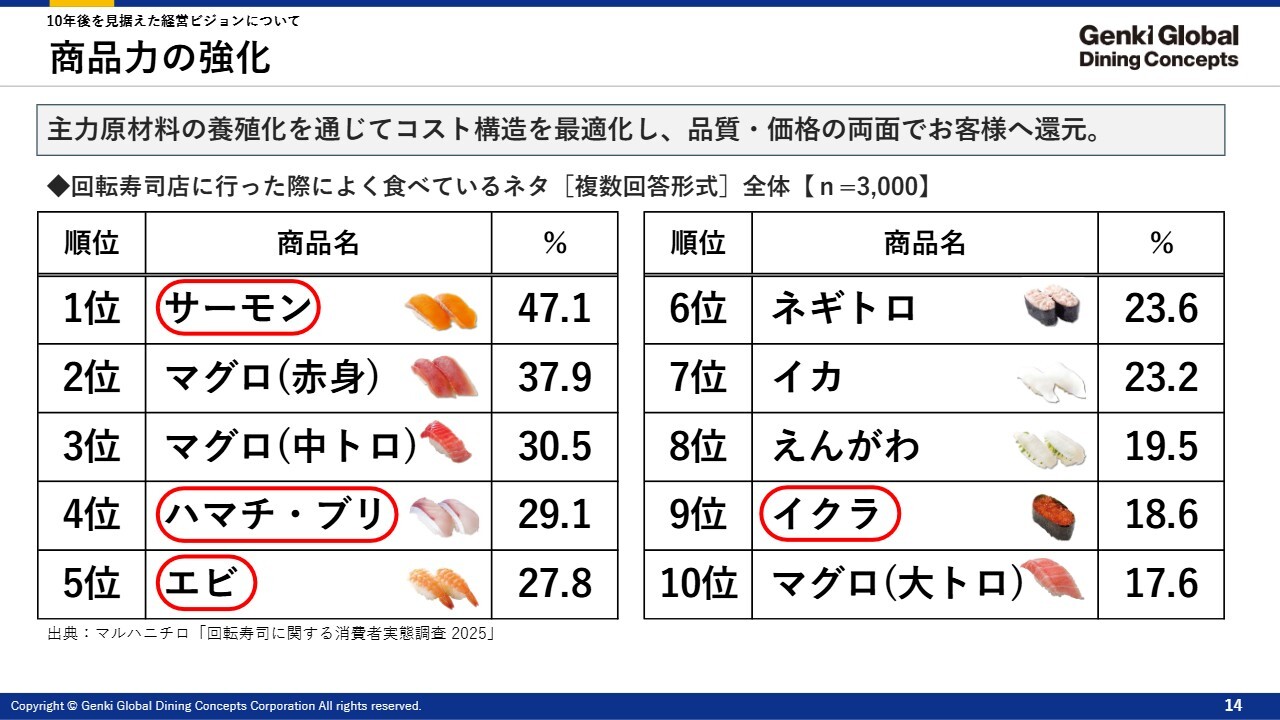

商品力の強化

特にサーモン、いくら、ハマチ、エビは寿司の主要なネタであり、これらがなければ寿司店を成り立たせることは難しいといえます。これらに関しては、徹底的に調達ルートを構築するか、自社で製造するという方向性で経営を進めています。

一方で、マグロは非常に重要なネタではあるものの、常に泳いでいる性質上、養殖には向いておらず、非常にコストがかかり、生存率も低いという課題があります。

そのため、マグロについては必要な時に調達するかたちをとりつつ、より直接的な仕入れルートの確立を進めています。この取り組みによってコストダウンも徐々に進んでおり、その成果が数字として来年に表れる予定です。

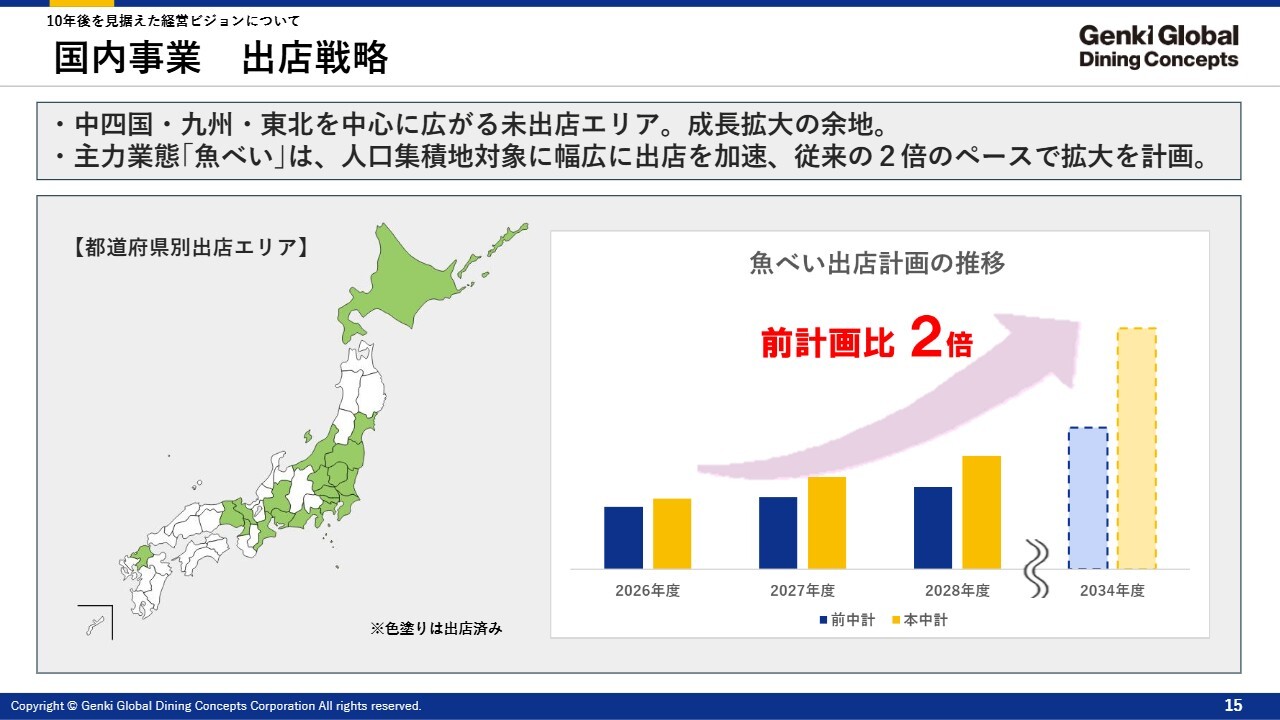

国内事業 出店戦略

このような取り組みの中で、「魚べい」を中心とした出店を2倍に増やすというのが現在の流れです。

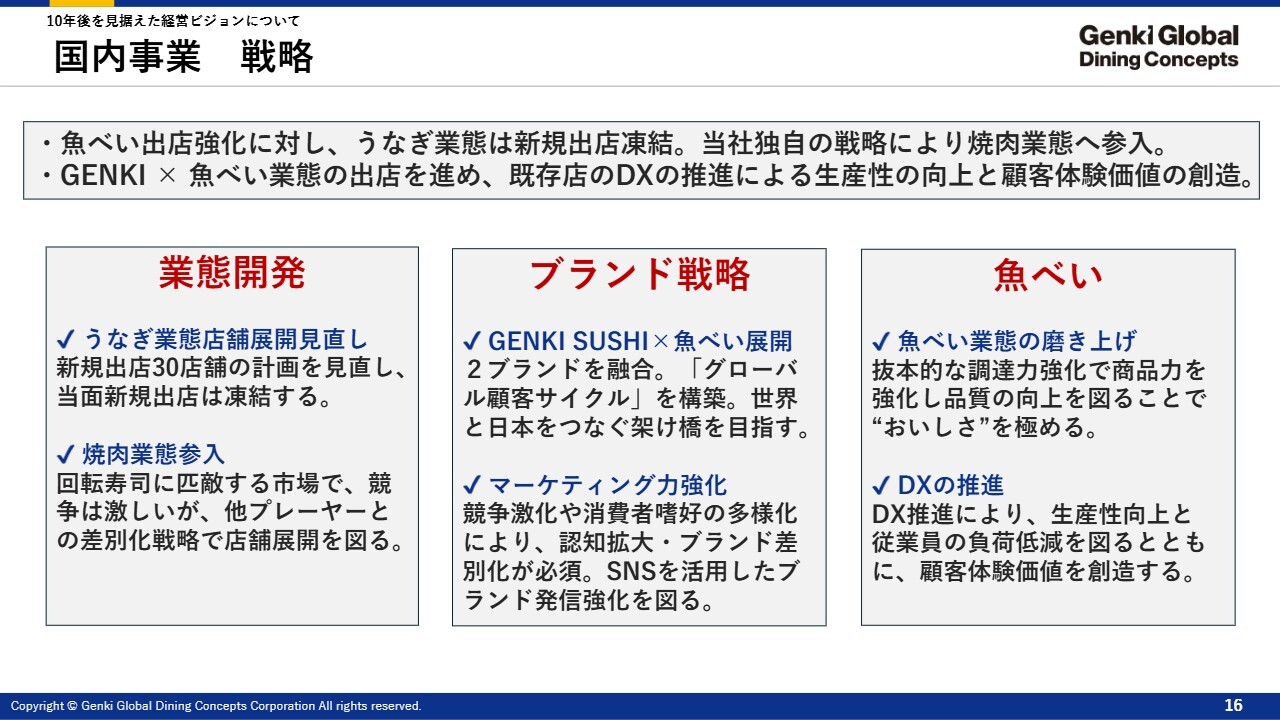

国内事業 戦略

新業態の開発について、焼肉事業を開始する計画です。

「魚べい」のお客さまについては、当初LINE会員が65万人でしたが、現在はLINE会員数がこの半年で130万人を超える状態にまでなっています。

焼肉のお客さまと回転寿司のお客さまを共有できる、つまり、現在「魚べい」に来ているお客さまに焼肉にも来ていただきたいと考えています。例えば、「今週は『魚べい』、次週は『元気寿司』、でも今週は焼肉にしようか」といったように、同じお客さまを共有する仕組みが成り立つことから、焼肉事業への参入を決定しました。

一方で、うなぎに関しては現在2店舗を展開していますが、非常に苦戦しており、いったん凍結する流れで進めています。

今後は、ブランド戦略と「魚べい」の磨き上げを主軸に、国内事業を進めていきます。

新業態 焼肉

焼肉事業については、良質な肉を提供することが重要だと考えています。当社が目指すのは、食べ放題や飲み放題ではなく、良質な肉をリーズナブルに提供することです。

ブランドコンセプトとしては、大阪・鶴橋をイメージした大衆焼肉で、客単価は3,000円、お酒を飲む場合で4,000円から5,000円程度を想定し、質の良い肉を提供することを進めていきます。

今回出店する1号店は栃木県を予定しています。「『魚べい』の人気店の近くに出店しよう」と指示し、「魚べい」のお客さまにも焼肉店のオープンを訴求し、誘導する計画です。特に栃木地域では当社に対する信頼が強く、「Genkiは焼肉もやっているんだ」となれば、焼肉事業も栃木で展開することで成功すると確信しています。

さらに、「魚べい」の近くに出店することで物流や人の交流がスムーズになり、運営がしやすくなると考えています。戦略としては「魚べい」人気店の近くに出店し、そのお客さまをうまく誘導するかたちをとります。そして、関東を軸にそれよりも東のエリアに出店を進めていきます。

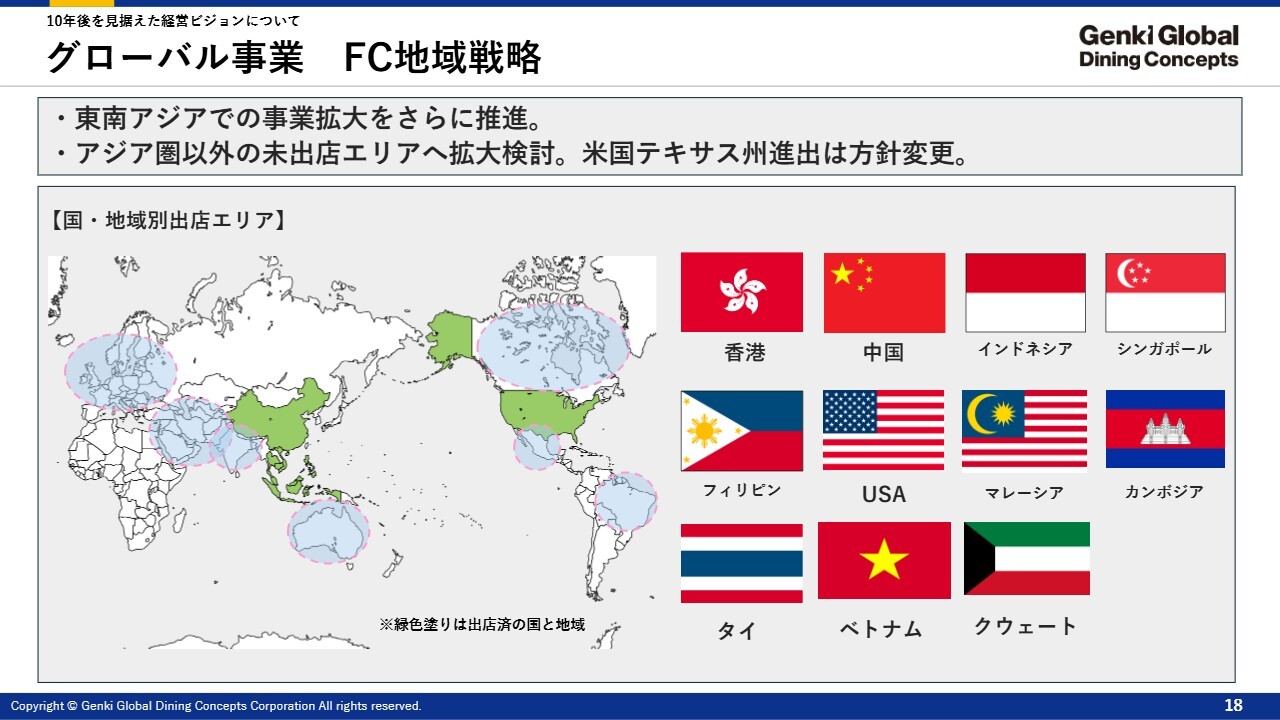

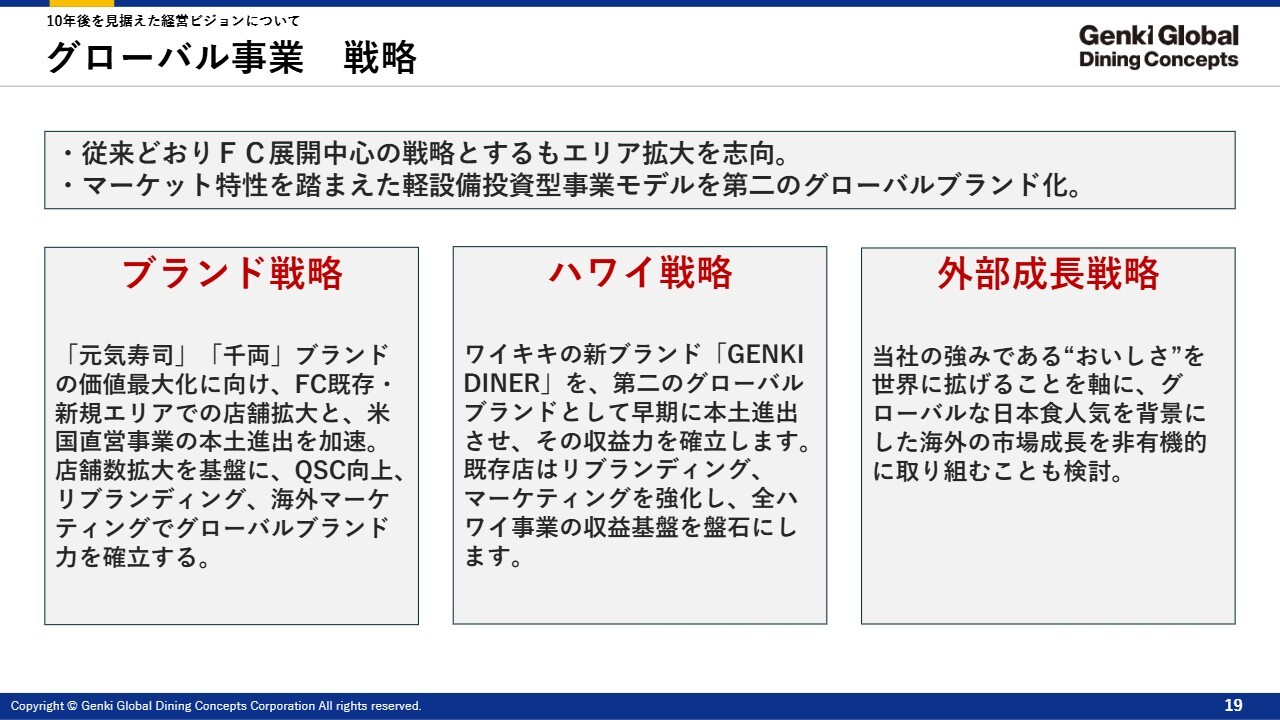

グローバル事業 FC地域戦略

グローバル事業については、これまでどおり東南アジアへの出店を進めていますが、今後は東南アジア以外へも展開していきます。ただし、アメリカ・テキサスについてはいったん白紙に戻すことにしました。今年5月に私が現地を訪問した際、回転寿司の事業展開自体が非常に困難だろうという結論に至ったためです。

アメリカで何を展開するかという点についてはいくつかの方向性を考えていますが、アメリカでは寿司がファストフード化している現状を踏まえ、展開するのであればファストフード形式を検討しています。まずは、当社が強みを持つハワイにおいて、新しい業態として寿司店をオープンする予定です。

そこで成功し、運営が軌道に乗ることが確認できれば、テキサスへの進出も再度検討しますが、まずは当社が強みを持つハワイで成功させた上で進めたいと考えています。また、寿司だけでなく、先ほど述べた焼肉なども今後の展開対象として検討しています。

グローバル事業 戦略

今回、先ほどお話ししたハワイ戦略の一環として、ブランド戦略とハワイ戦略を進めます。新しいブランド「GENKI DINER」をハワイでオープンし、これをどれだけ活用できるかが鍵となります。この店舗は回転寿司ではなく、新たなファストフード的なカジュアルな業態です。

また、外部成長戦略として、M&Aを含む海外戦略も視野に入れています。

新業態 GENKI DINER

こちらが「GENKI DINER」です。ほぼ実際のデザインに近いものとなっており、来年ハワイのワイキキにオープンする予定です。カジュアルな雰囲気ではありますが、回転寿司ではなく、お客さまに直接お寿司を提供する店舗です。おしゃれな雰囲気でアルコールも楽しめるようになっています。また、現地では手巻き寿司が非常に話題となっているため、手巻きの種類を豊富に揃え、ある程度ボリュームを持たせたお寿司を提供します。

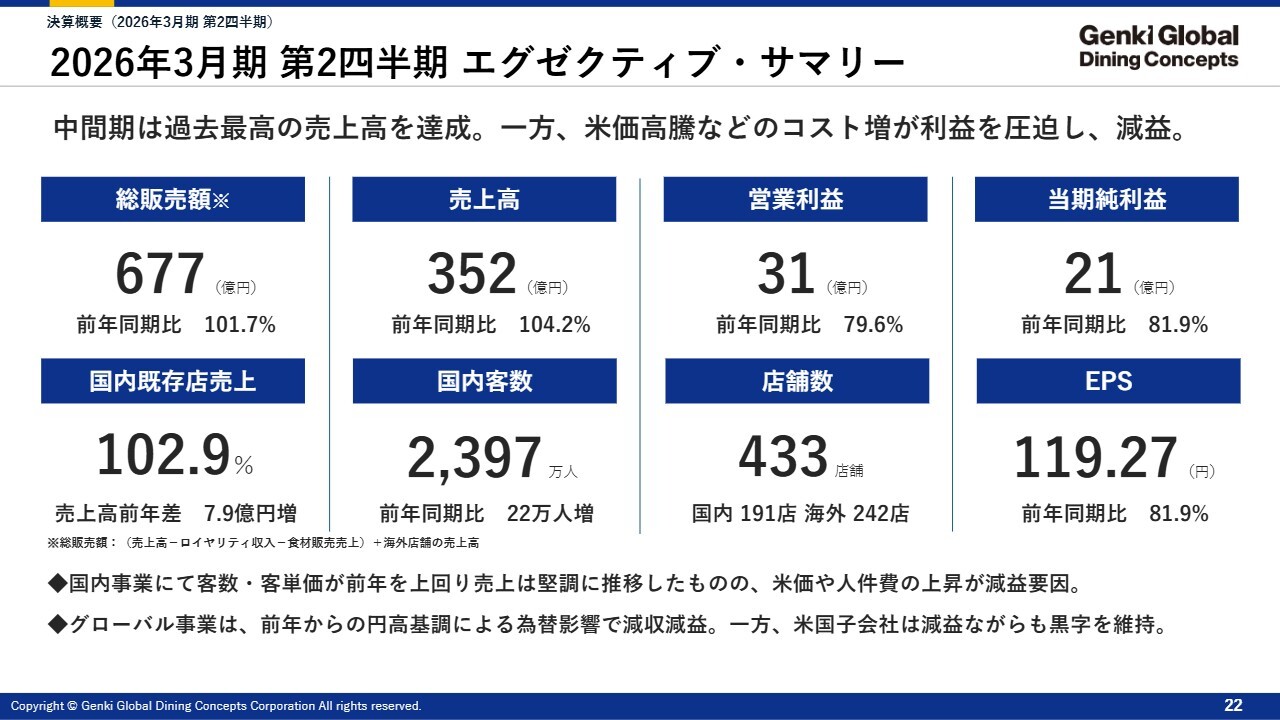

2026年3月期 第2四半期 エグゼクティブ・サマリー

続いて、第2四半期の決算概要です。総販売額は677億円、売上は352億円となり、総販売額は前年同期比101.7パーセント、売上は前年同期比104.2パーセントでした。一方で、営業利益は前年同期比79.6パーセント、当期純利益は前年同期比81.9パーセントと、増収減益という結果になりました。

客数や売上は増加していますが、利益が減少している点が今回のポイントです。また、EPS(1株当たり利益)は前年同期比81.9パーセントで、当期純利益の前年同期比と同じ比率となっています。

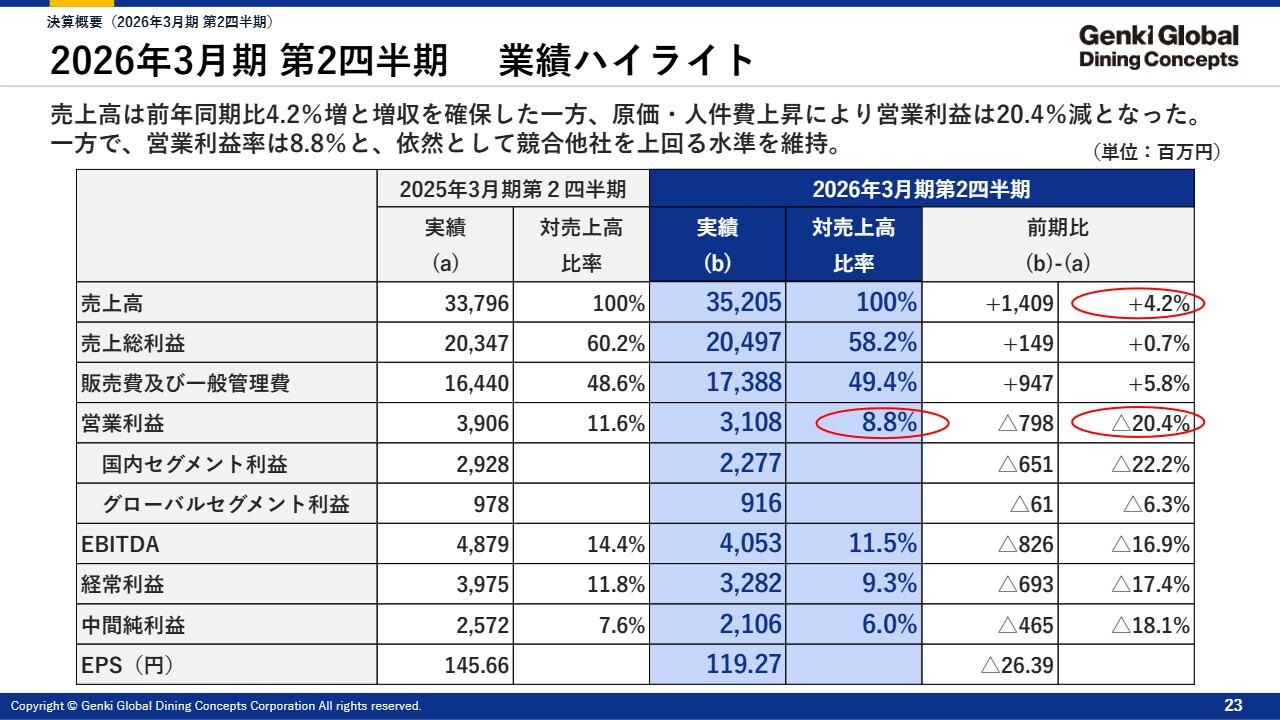

2026年3月期 第2四半期 業績ハイライト

特に目立つ点として、営業利益率は8.8パーセントであり、飲食業界では決して悪い数値ではありませんが、前期の11.6パーセントと比較すると低下しています。この営業利益率の低下については、後ほどご説明します。売上総利益は増加しているものの、仕入れコストの上昇や人件費の影響により、このような結果になっています。

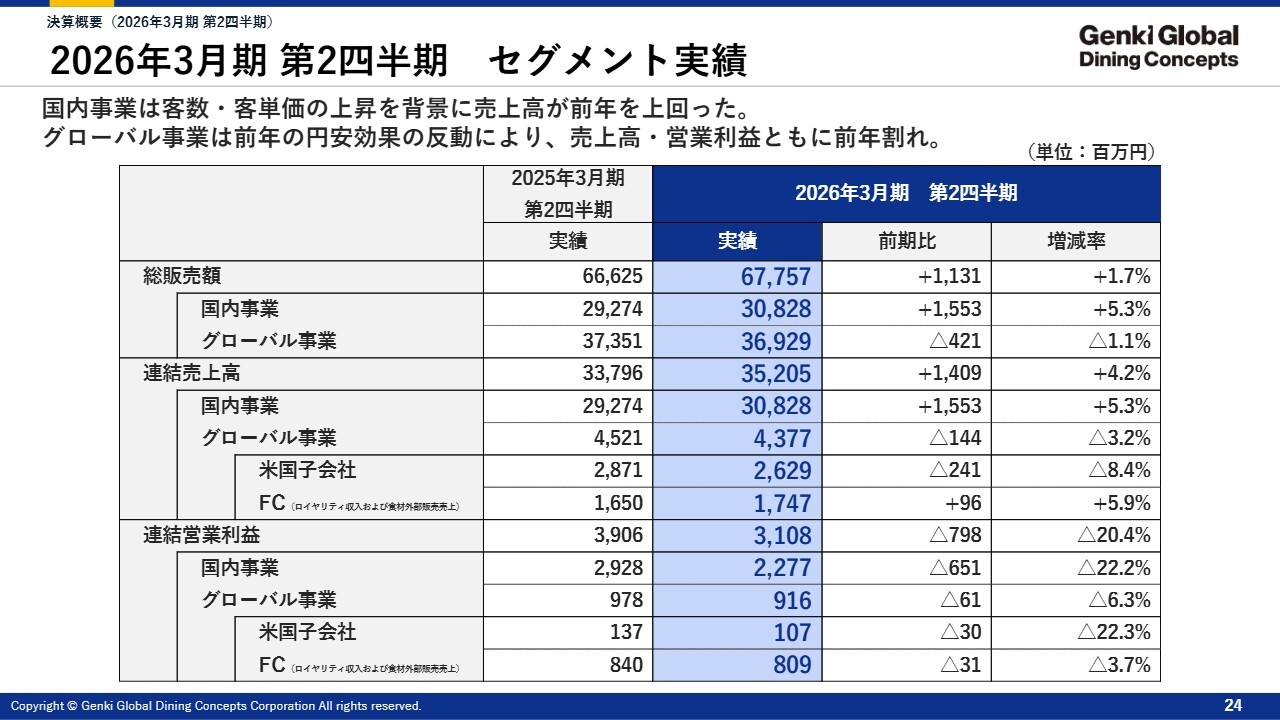

2026年3月期 第2四半期 セグメント実績

セグメント別の状況です。国内事業の総販売額は前年同期比で5.3パーセント増加しました。一方、グローバル事業の総販売額は前年同期比で1.1パーセント減少しています。

連結売上高は前年同期比で4.2パーセント増加しましたが、連結営業利益を見ると、国内事業は前年同期比で22.2パーセント減少し、グローバル事業も前年同期比で6.3パーセント減少しました。

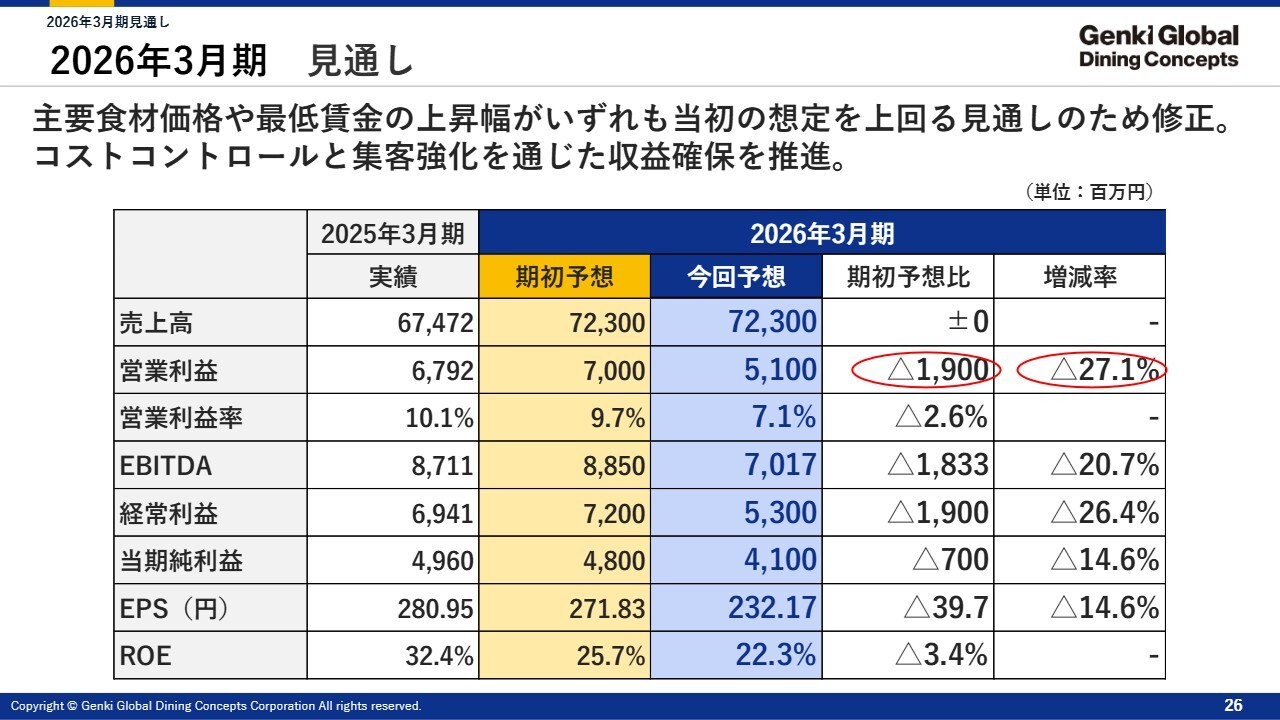

2026年3月期 見通し

2026年3月期の見通しです。売上高は723億円を見込んでおり、ほぼ当初計画どおりとなっています。営業利益は51億円で、前年比マイナス27.1パーセントとなります。EBITDAは70億円強、当期純利益は41億円で、前年比マイナス14.6パーセントです。この結果、増収減益となり、予算に対しても利益面では下回る見通しです。

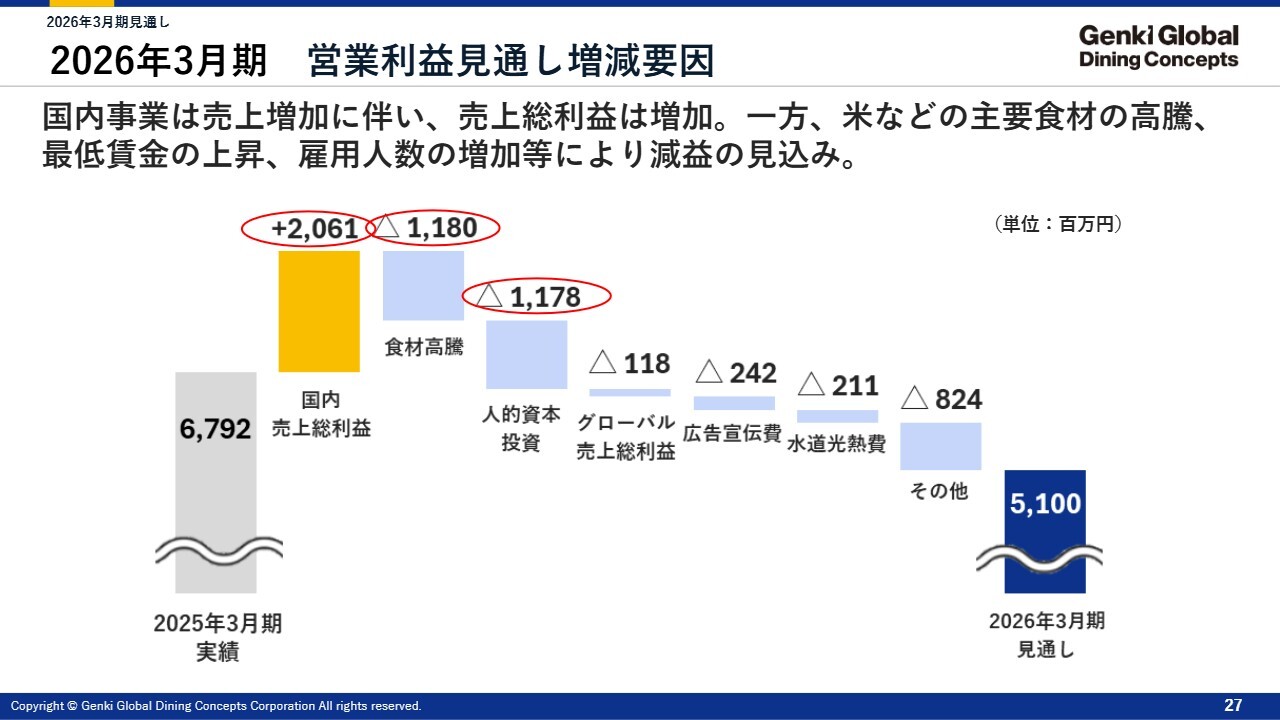

2026年3月期 営業利益見通し増減要因

2025年3月期の営業利益実績は約67億円です。国内売上総利益は約20億円増加しているものの、食材の高騰が11億8,000万円、この中でも特に米の価格上昇が顕著です。さらに人的資本投資として11億7,800万円が加わり、最終的な見通しとしては51億円となりました。

米についてですが、今年は非常に価格が高騰しており、国内市場で米が売れていないという状況があります。ただし、今後米は適正価格に戻ると考えられています。今年収穫した米については、私を含めて業界全体で価格高騰が落ち着くと予測していたものの、予想に反して価格が上昇したため、このような結果となったという状況です。

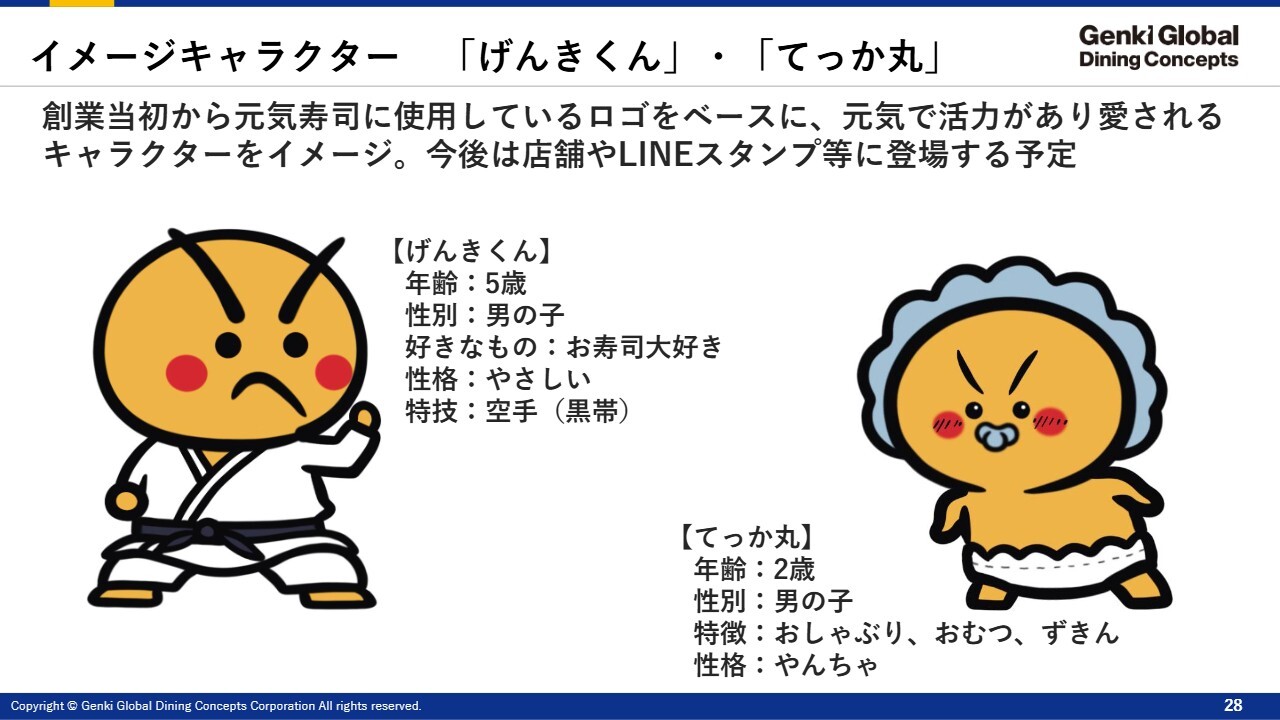

イメージキャラクター 「げんきくん」・「てっか丸」

最後にイメージキャラクターについてです。栃木県では特に、子どもの頃から「元気寿司」に来ていただいている方や、「魚べい」に来店されるお客さまが非常に多く、「げんきくん」の知名度が非常に高いです。また、香港でも「げんきくん」の知名度は非常に高いのですが、全国展開を進める中であまり積極的に売り込んでいなかったという背景があります。

今回、社内でもさまざまな議論を行い、会社全体で活性化を図ること、そしてキャラクターという存在が非常に重要であることを再認識しました。そのような中、子どもに愛されるキャラクターを作ろうということで、「げんきくん」の弟である「てっか丸」が誕生しました。

今後、このキャラクターをキッズセットや食器、フォーク、ナイフなどにも入れていき、小さい頃からなじんでいただき、「げんきくん」や「てっか丸」のファンを作りながら、私たちと一緒に成長していければと考えています。

先ほどお話しした総販売額3,000億円・1,000店舗という目標に向けて、今後は新たな中期計画の見直しを進めていきたいと思っています。

この銘柄の最新ニュース

ゲンキGDCのニュース一覧マーケットニュース

おすすめ条件でスクリーニング

Genki Global Diningの取引履歴を振り返りませんか?

Genki Global Diningの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

Genki Global Diningの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ