マイクロアド、地方自治体を中心にアカウント数が拡大、大手顧客の予算回復により、1Qは当初計画を大きく上回り着地

2024年9月期 第1四半期決算説明

渡辺健太郎氏:マイクロアド代表取締役の渡辺です。本日はお忙しいところお集まりいただき、誠にありがとうございます。それではさっそくですが、2024年9月期第1四半期の決算説明をさせていただきます。どうぞよろしくお願いします。

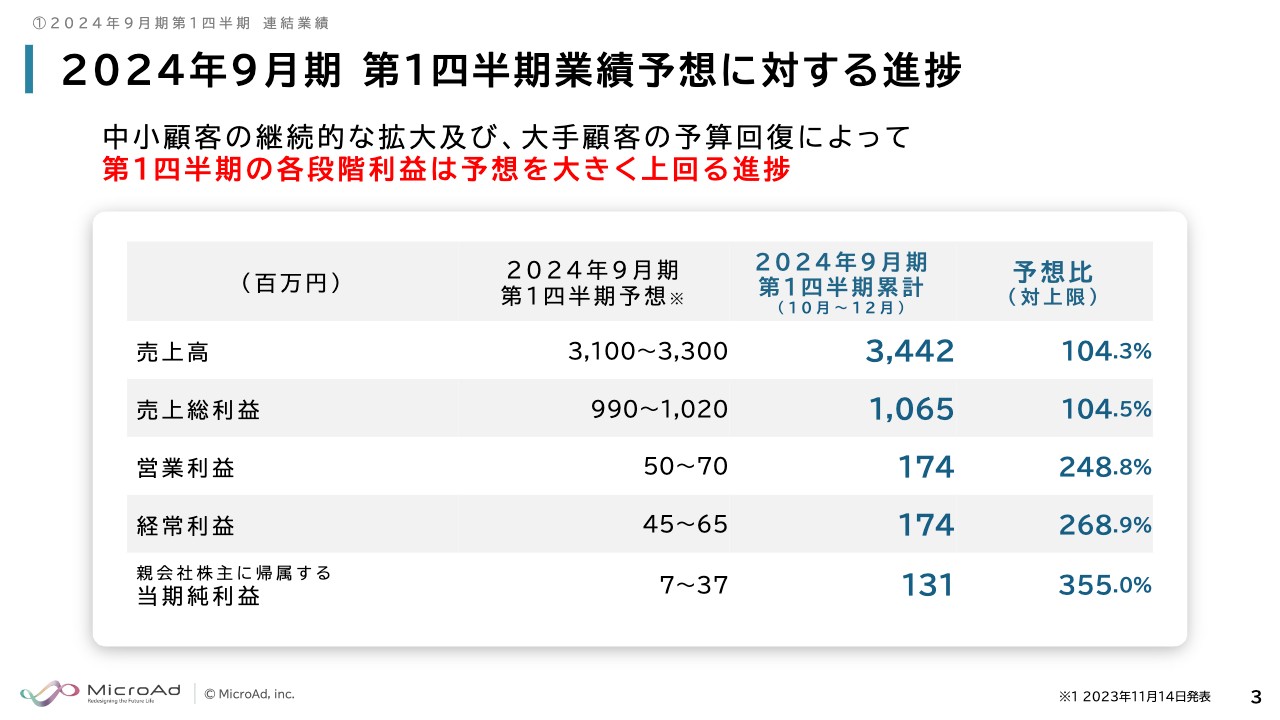

2024年9月期 第1四半期業績予想に対する進捗

業績のサマリです。前回の決算説明で第1四半期の業績予想を発表しましたが、もともと第1四半期は比較的保守的な数字と言いますか、後半勝負という期ですので、ご覧のようなレンジで業績予想を立てていました。

しかし、以前より注力している中小顧客の拡大および前期の第4四半期で落ち込んだ大手顧客の予算が回復し、売上高、段階利益ともに、当初の予想よりも大幅に進捗することができました。

売上高は予想レンジの上限である33億円に対して34億円と、予想比104.3パーセントの着地、営業利益以下はそれぞれ1億円ほど上振れして着地し、非常に順調な第1四半期となりました。

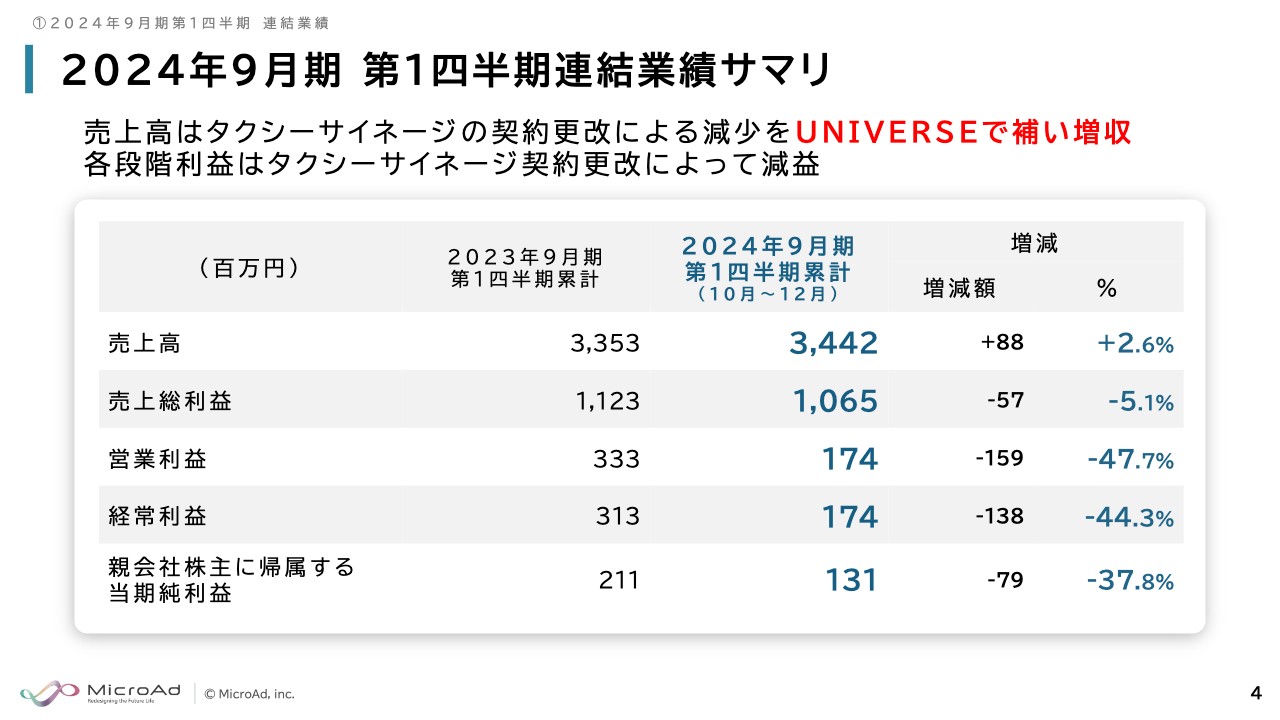

2024年9月期 第1四半期連結業績サマリ

昨年対比ですと、売上高は期初から織り込んでいたタクシーサイネージの契約更新により減少した部分を「UNIVERSE」の成長で補い、増収で着地することができました。

各段階利益は、当初から織り込んでいたとおりの着地で、タクシーサイネージの契約更改により減益となりました。

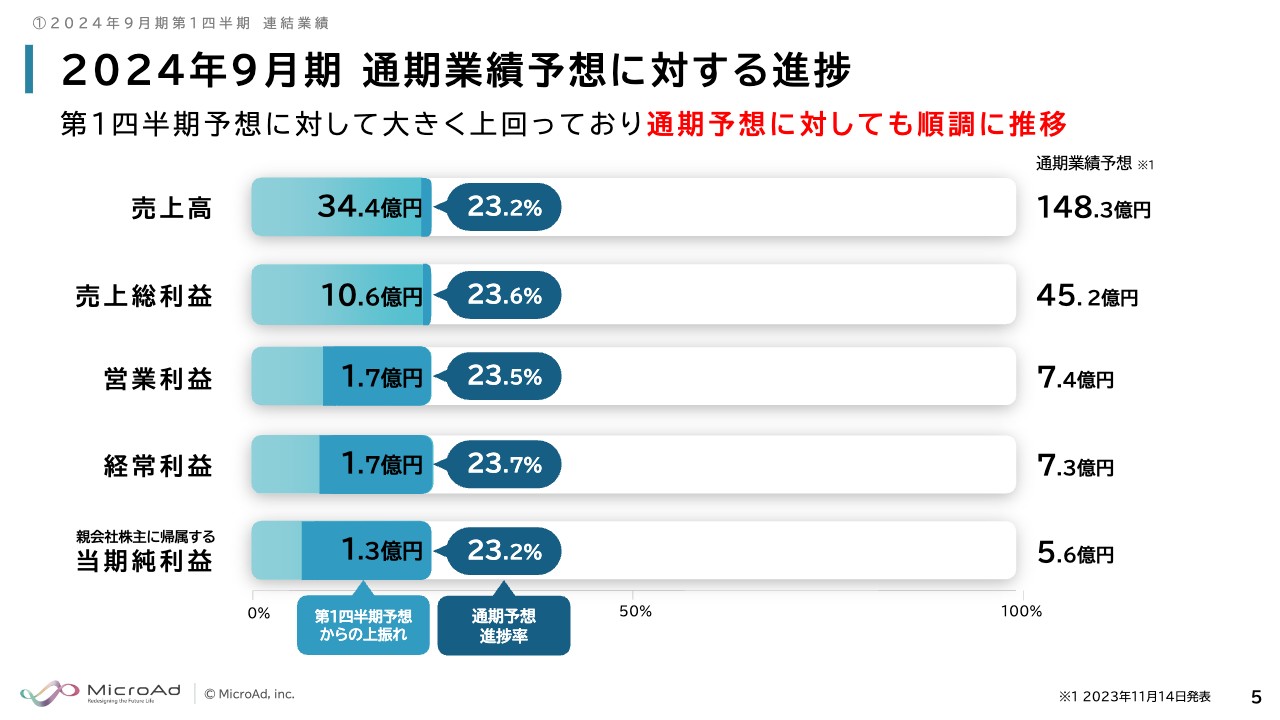

2024年9月期 通期業績予想に対する進捗

通期業績予想に対する進捗です。先ほどもお話ししたとおり、もともと第1四半期は厳しいと想定していましたが、すべての項目において予想よりも順調に推移しました。

グラフの濃い青色で示している部分が、当初予想からの上振れ分です。通期予想に対して、順調なかたちで第1四半期を終えることができました。

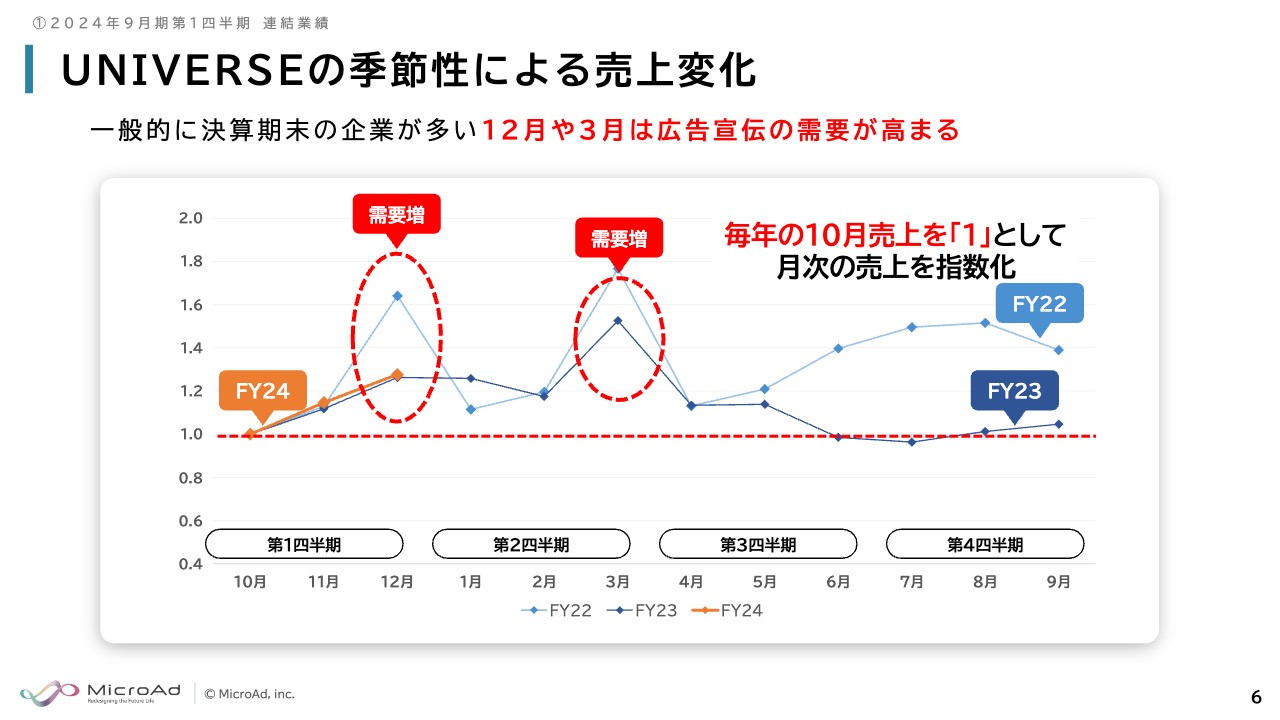

UNIVERSEの季節性による売上変化

「UNIVERSE」の季節性による売上変化です。毎回お出ししていますが、スライドのグラフは期初である10月の売上を「1」として、月次の売上を指数化したものです。12月と3月は需要が強く、10月、11月、12月の売上は順調に伸びています。

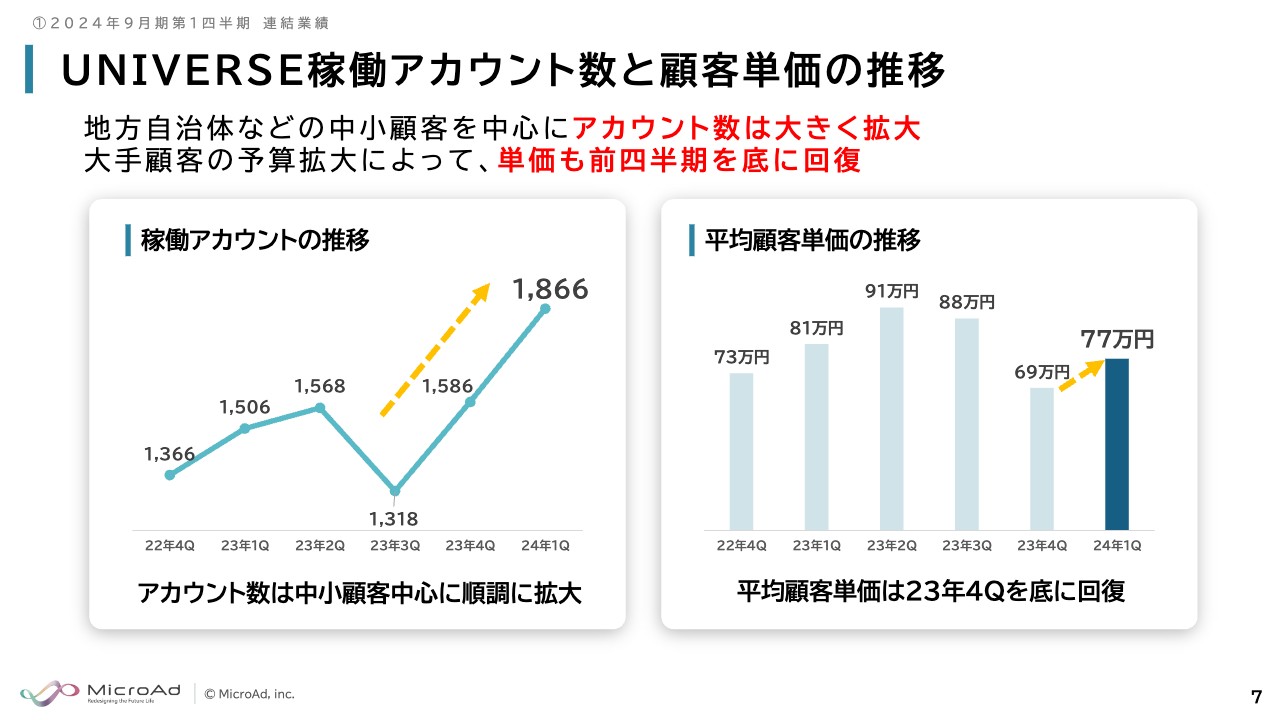

UNIVERSE稼働アカウント数と顧客単価の推移

「UNIVERSE」の稼働アカウント数と顧客単価の推移です。稼働アカウント数は大幅に拡大しています。平均顧客単価は前期の第4四半期で下がったものの、第4四半期を底として回復しています。

アカウント数については後ほどご説明しますが、地方自治体などの中小顧客を中心に大きく伸長しました。

2024年9月期 第1四半期連結業績まとめ

第1四半期連結業績のまとめとして、4つ記載しています。1つ目に、第1四半期は当初の計画よりも大幅に増益できました。2つ目に、第4四半期を底に大手顧客の売上が戻ってきています。

3つ目に、アカウント数は中小顧客を中心に大きく拡大できました。4つ目として、中小顧客の拡大による顧客基盤の安定化を継続して前に進んでおり、総じて順調な第1四半期だったと考えています。

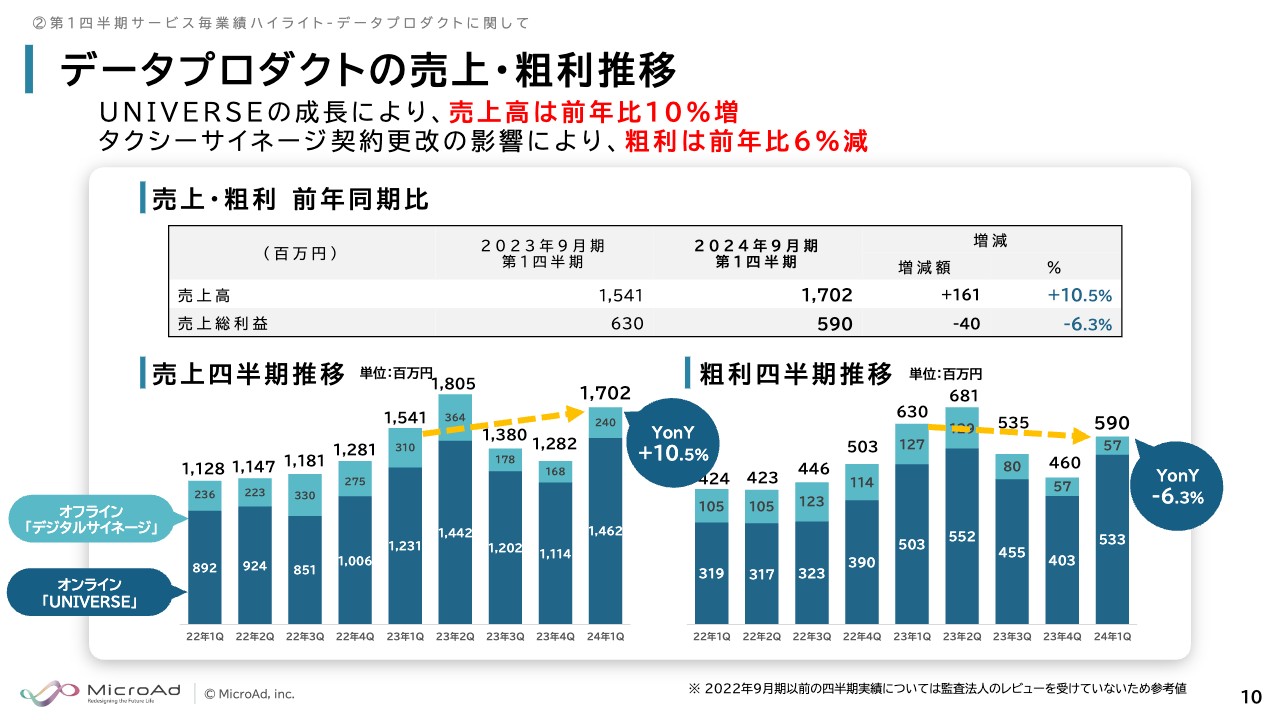

データプロダクトの売上 ・粗利推移

サービスごとの業績ハイライトに移ります。まずはデータプロダクトです。オンライン、オフラインのサービスをそれぞれ立ち上げていますが、売上高は「UNIVERSE」が牽引して、前年比10.5パーセント増となりました。

売上総利益については、タクシーサイネージ契約更改の影響による減少分がありますので、前年比6.3パーセント減となりました。

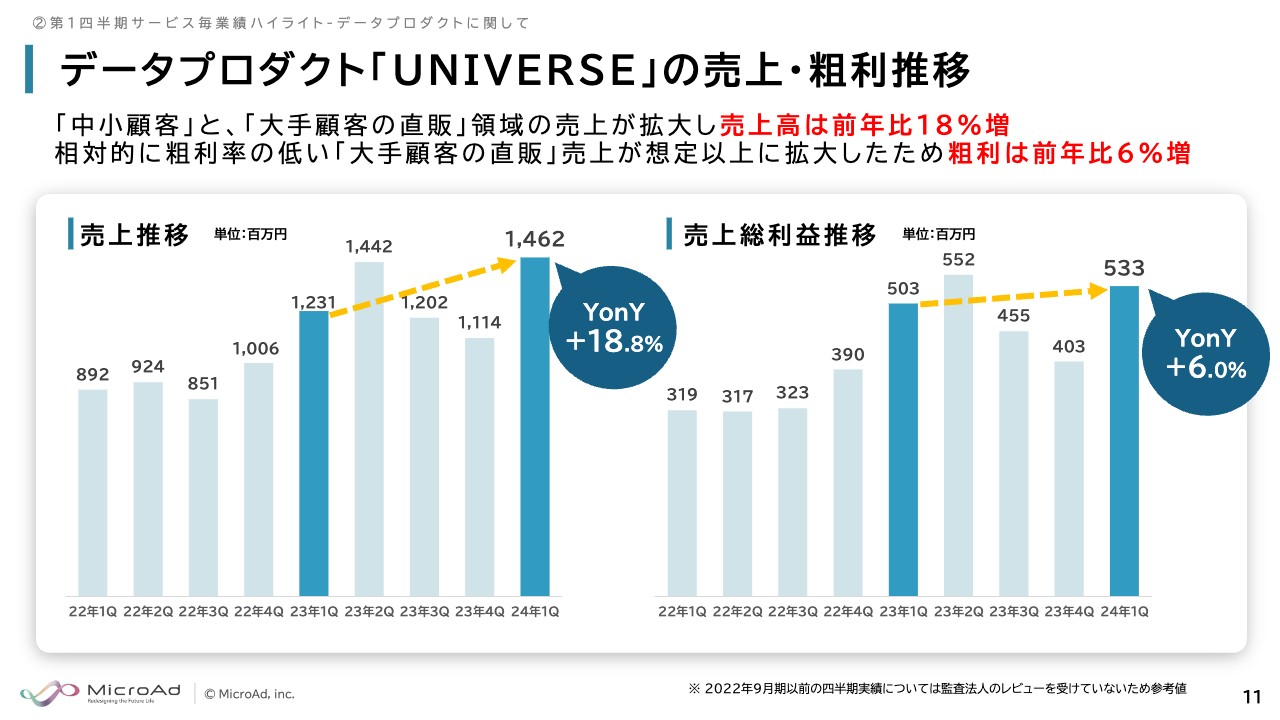

データプロダクト「UNIVERSE」の売上・粗利推移

主軸のデータプロダクト「UNIVERSE」です。売上高は前年同四半期比18.8パーセント増と大きく伸びました。後ほど細かくお話ししますが、中小顧客と、大手顧客の直販領域が前年同四半期比で大きく伸びたところが要因です。

売上総利益は、前期比6パーセント増です。粗利率のミックスが変わったことにより、売上高ほど伸びてはいませんが計画どおりの推移です。

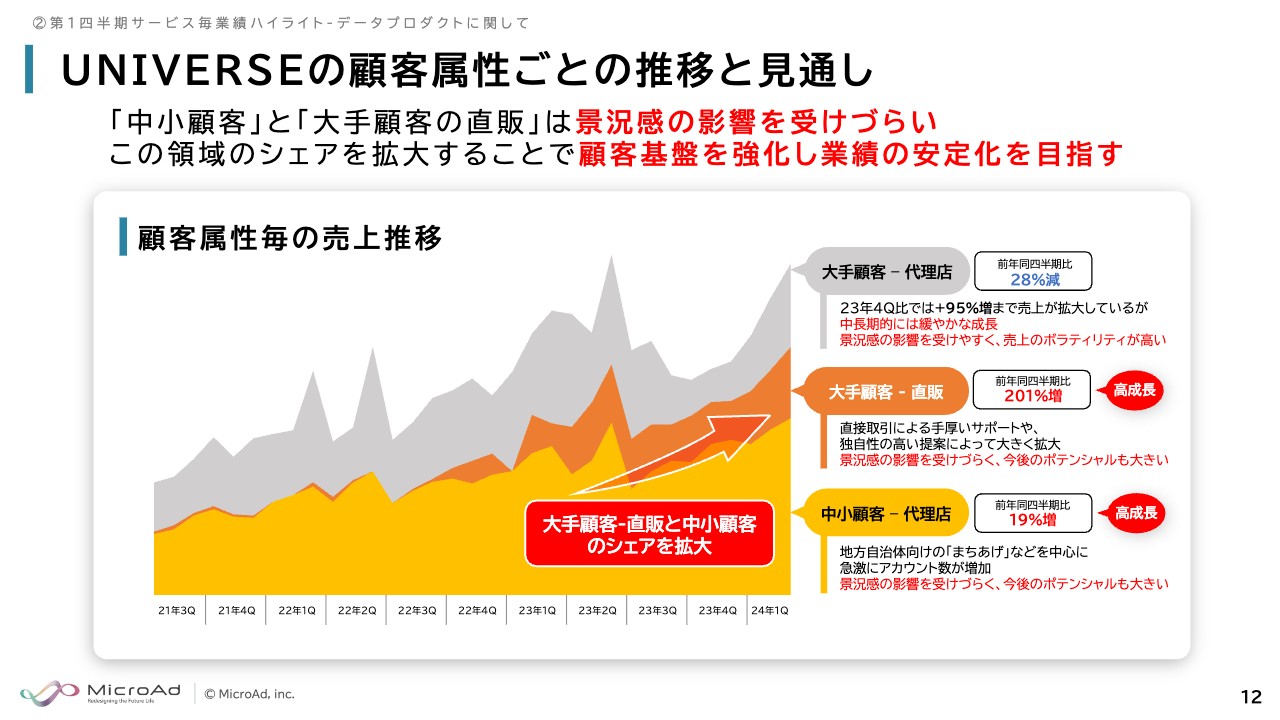

UNIVERSEの顧客属性ごとの推移と見通し

「UNIVERSE」の顧客属性ごとの推移です。今回より、グラフに「大手顧客-直販」という項目を追加しています。

代理店系の大手顧客の売上は、前年同期比で28パーセント減と大きく下がっています。しかし、落ち込んだ前年の第4四半期と比較すると、95パーセント増とだいぶ戻ってきているといえます。今後は緩やかに戻り、成長していくと想定していますが、どうしても景気観の影響や季節性が強いところです。

この領域は売上のボラティリティが高いため、大手顧客の直販と中小顧客のシェアをしっかり伸ばすことで、今後も安定的な成長を目指していきたいと考えています。

大手顧客の直販については、前期の第2四半期から大きく伸びており、前年同四半期比201パーセントと増と、かなり大きく成長しています。こちらは、景気観の影響を受けづらく、今後もさらに伸びる手応えを感じたところです。

ずっと注力している中小顧客については、ほぼ代理店経由の売上となりますが、前年同四半期比で19パーセント増と、引き続き高成長となりました。

特に今回は地方自治体向けの「まちあげ」を中心に、大きくアカウント数を伸ばしました。アカウント数が多いため、非常に安定的な売上基盤になっています。今後の伸びしろもまだまだあるため、引き続きこちらを伸ばしていきます。

スライドのグラフは、実際のシェアを表しています。売上の半分以上は中小顧客で構成されており、徐々に安定的な収益構造へ変わってきています。

データプロダクト「UNIVERSE」の業種特化製品

業種ごとのトレンドについてです。引き続きBtoBの「シラレル」や、地方自治体の「まちあげ」が伸びています。また、先ほどお伝えした大手顧客の直販を中心に、eコマース業種の売上も拡大しています。

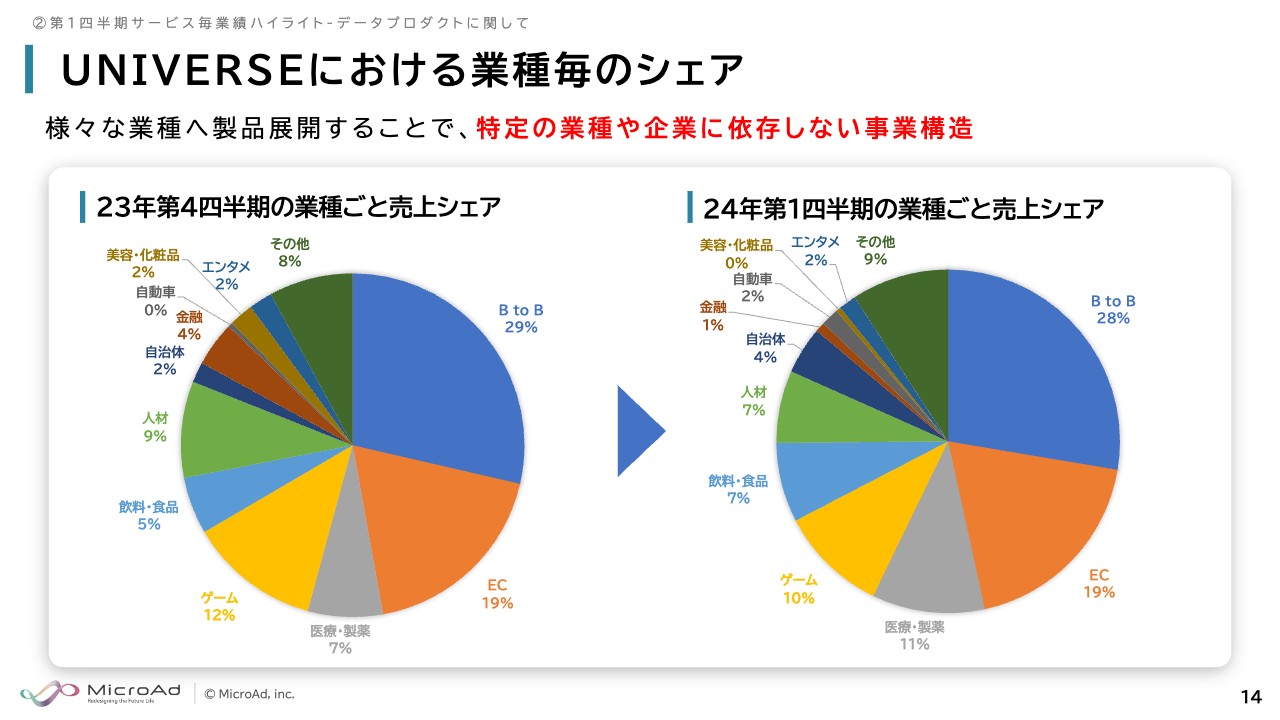

UNIVERSEにおける業種毎のシェア

業種ごとのシェアに関しては、特に大きく変わってはいません。業種によって強い季節性の需要が発生する時期があり、それによる変動は多少ありますが、全体的に大きな変化はありません。引き続き、分散したバランスのよいかたちになっています。

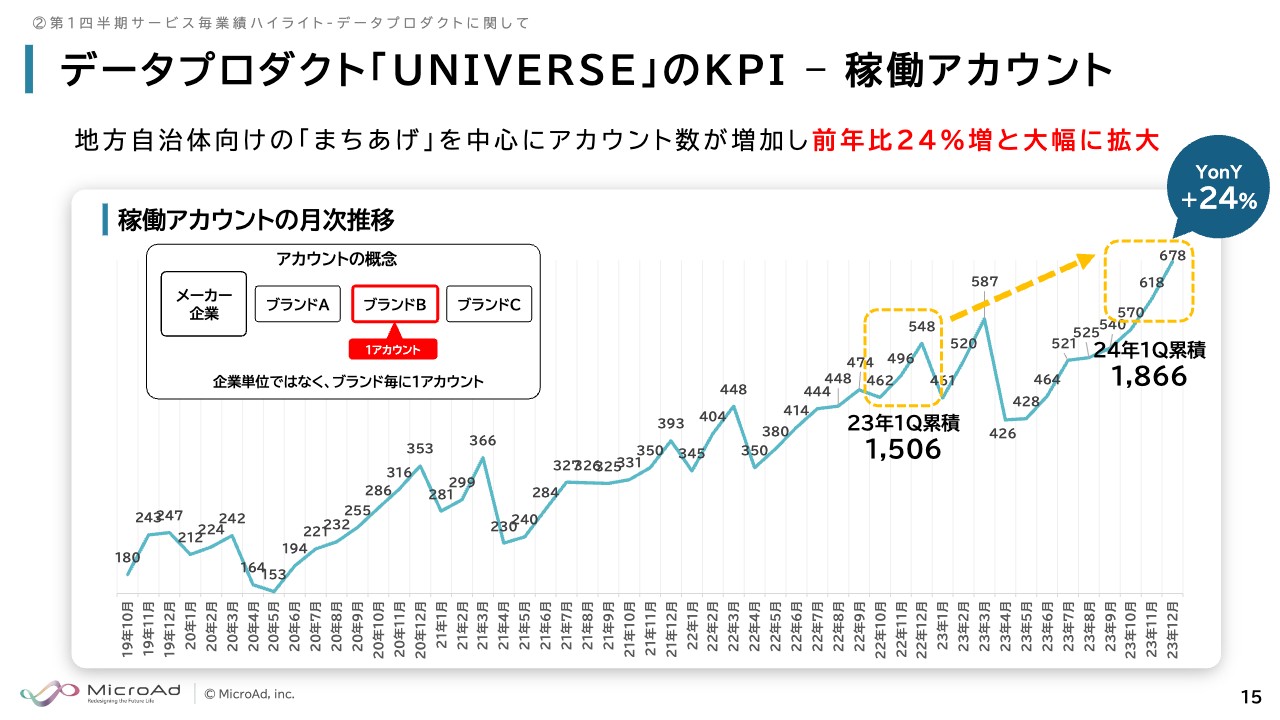

データプロダクト「UNIVERSE」のKPI – 稼働アカウント

「UNIVERSE」の稼働アカウント数は、前年比24パーセント増と大きく拡大しており、再び成長基調に乗ってきています。12月と3月は大きく伸びる時期であるため、1月はまた少し落ちるかと思いますが、想定以上に伸びてきています。

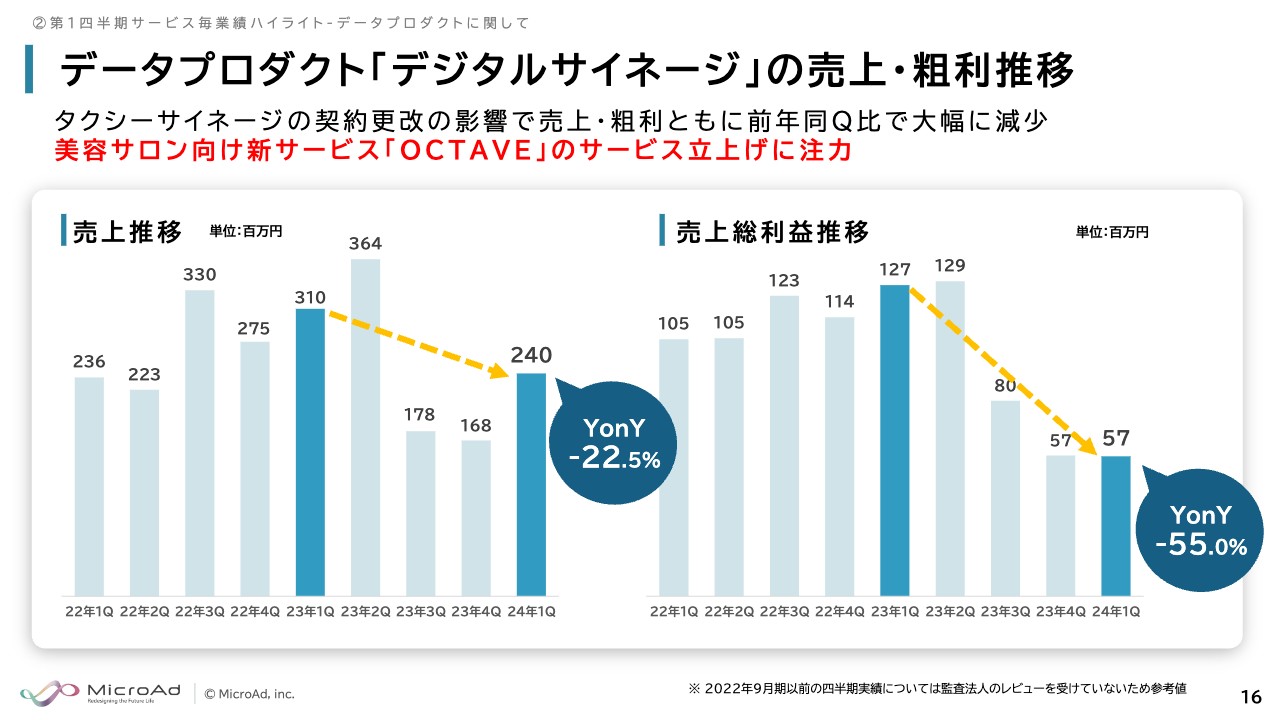

データプロダクト「デジタルサイネージ」の売上・粗利推移

「デジタルサイネージ」の売上・粗利推移です。昨年の第3四半期から、タクシーサイネージ契約更改の影響により、売上・粗利ともに一段階下がっている状況が続いています。

昨年の第1四半期は、タクシーサイネージ契約の更改前であったため、変化値が大きくなっていますが、当初の計画どおりです。今後は美容サロン向け新サービスの立ち上げに注力する予定です。

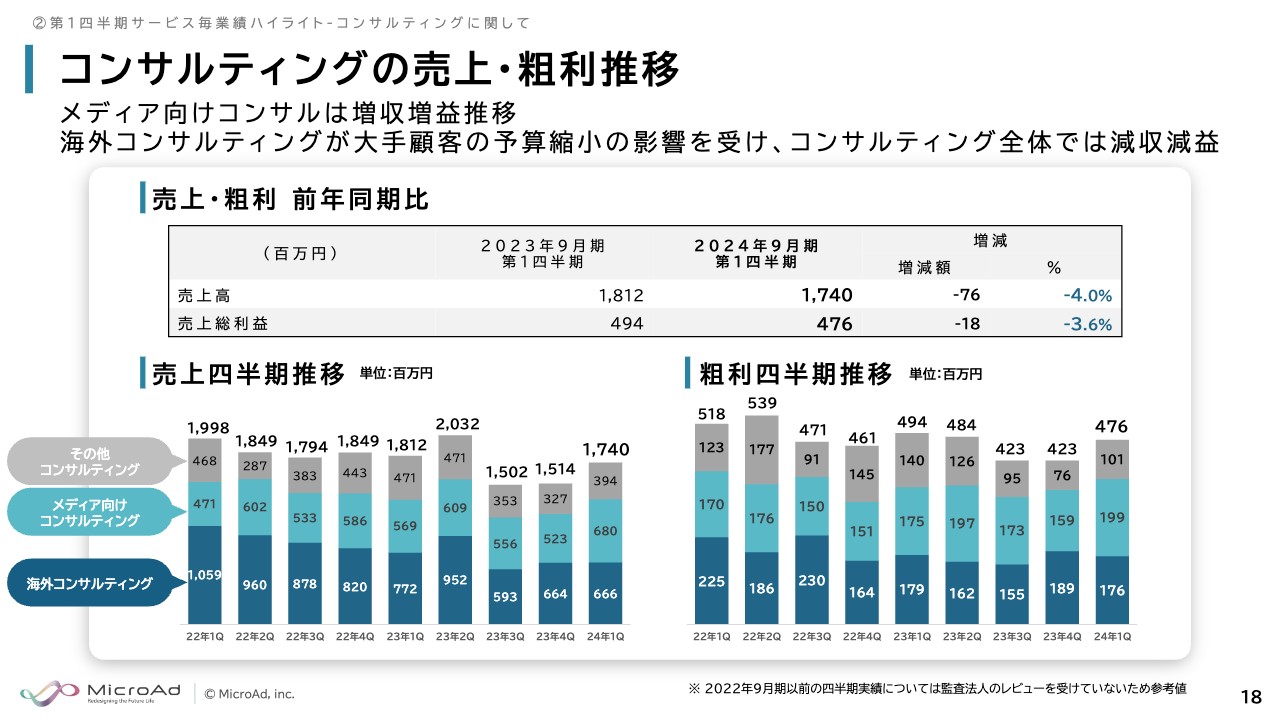

コンサルティングの売上・粗利推移

コンサルティングです。メディア向けコンサルティングは増収増益で、全体のネット広告需要が戻ってきたところが大きな追い風となっています。

海外コンサルティングは、クロスボーダー事業の仕込みがまだ売上に反映されてないところがあり、全体でいうと減収減益になります。

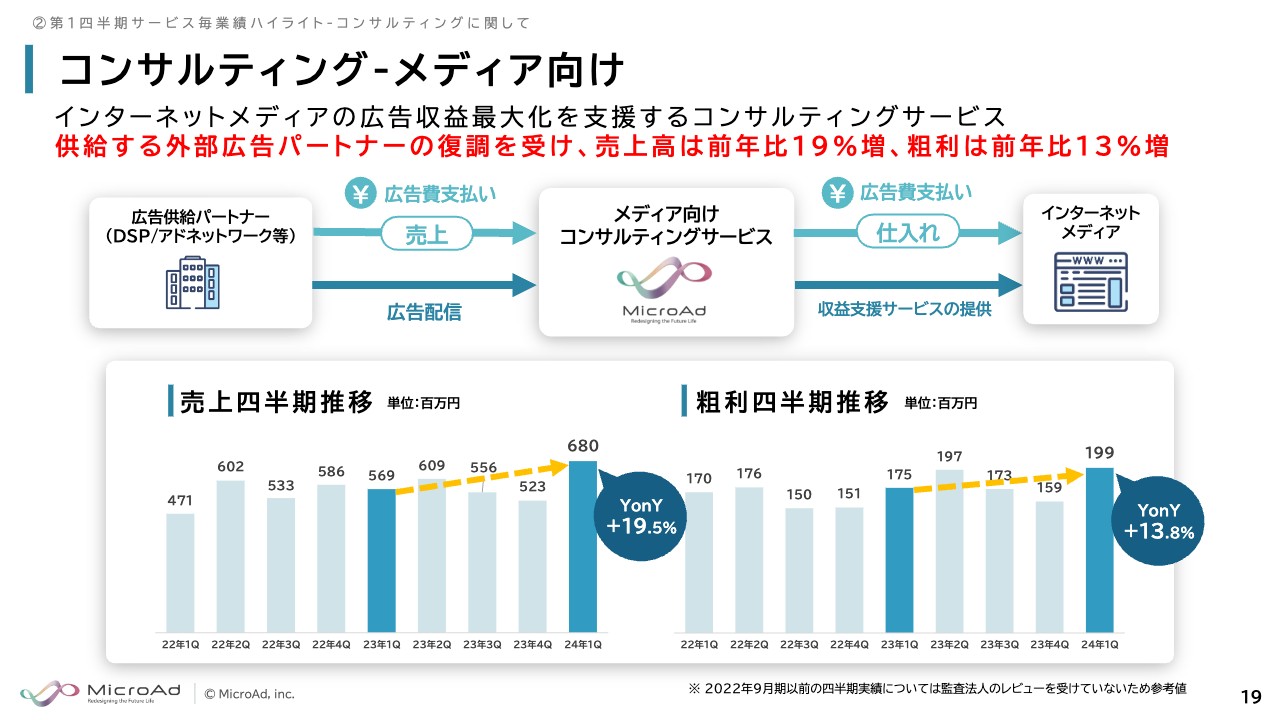

コンサルティング-メディア向け

メディア向けコンサルティングについてです。前年比で売上は19.5パーセント増、粗利は13.8パーセント増で、しばらく横ばいになっていたのですが、今四半期は大きく伸ばすことができました。

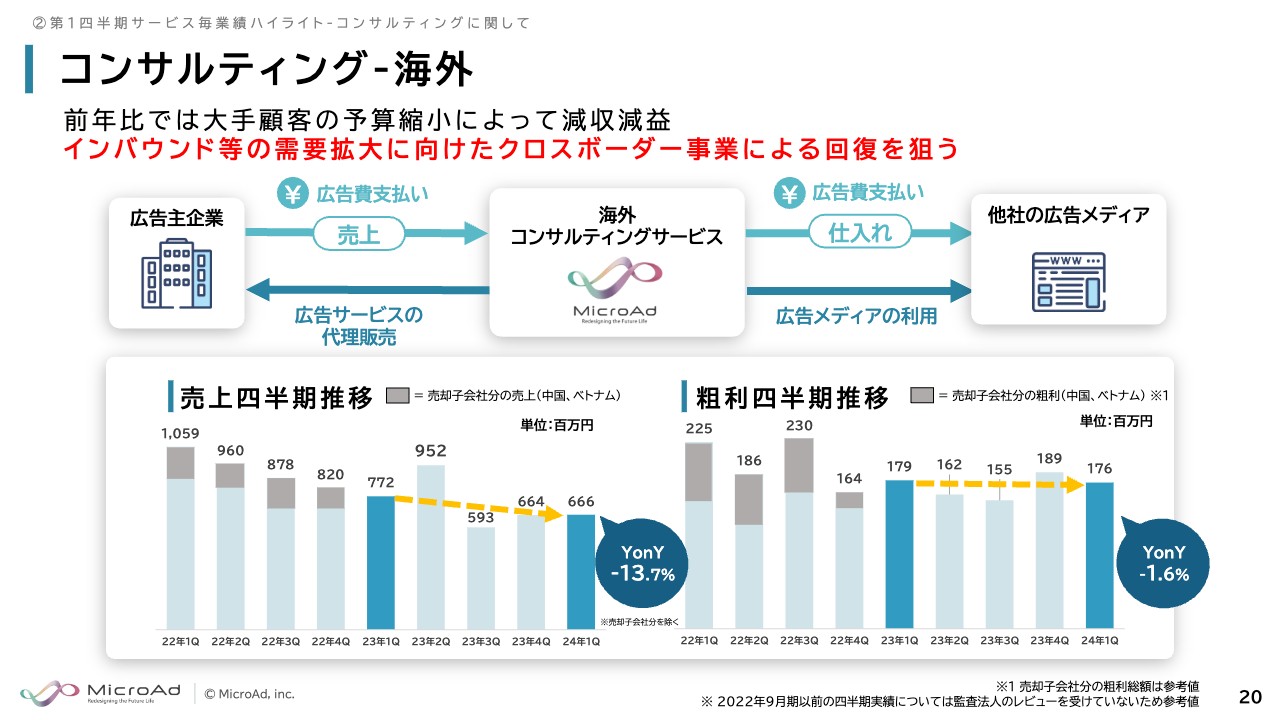

コンサルティング-海外

海外コンサルティングについてです。既存の代理店事業が、大手顧客の予算縮小などにより減収減益です。こちらはもともとクロスボーダー事業によって再成長を狙っていく予定ですので、引き続き仕込みと収益化を進めていく予定です。

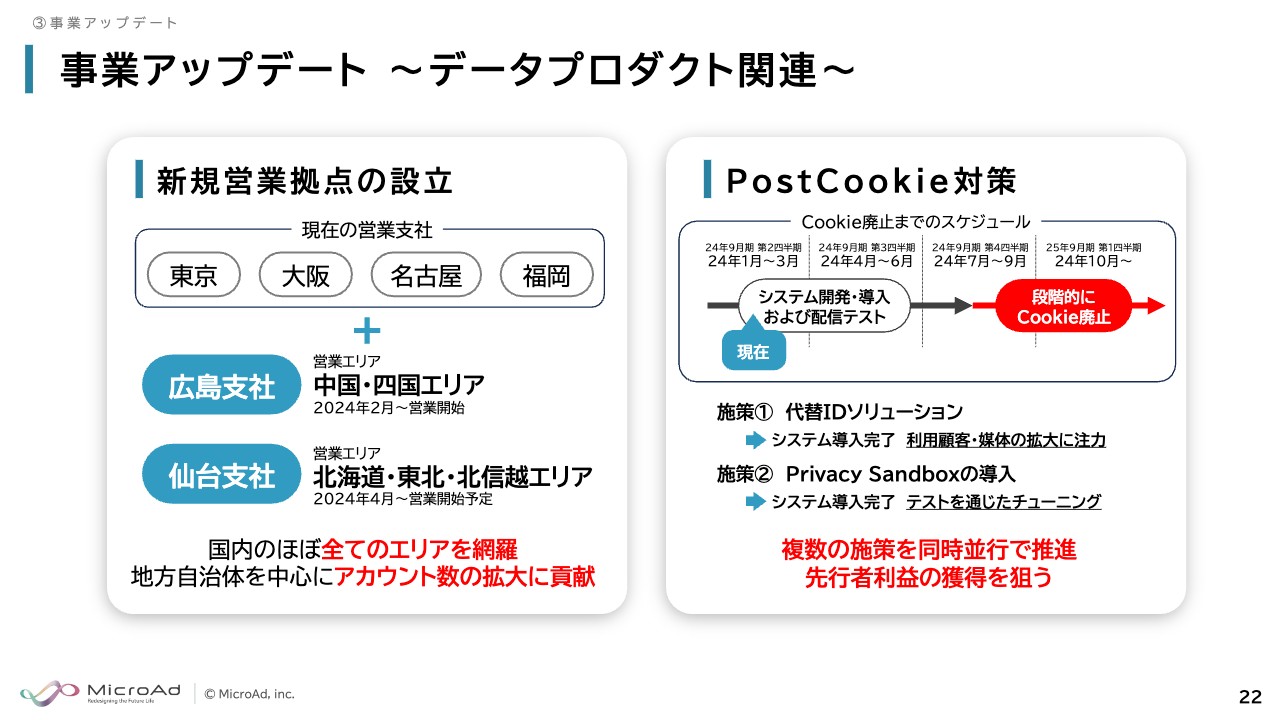

事業アップデート~データプロダクト関連~

最後に、事業アップデートについてです。まずデータプロダクト関連では、「新規営業拠点の設立」として、2月8日に広島支社設立のプレスリリース をしました。また、4月から仙台にも支社を設立します。

冒頭で述べたように、中小のアカウント、特に地方自治体を中心として大きく伸びています。地方のデータマーケティングのニーズが非常に強く、まだまだ伸びしろがあるということで、2拠点を今期設立します。

もともと出張ベースで実施していたことも多いのですが、これによりしっかりとした対応ができる体制になっていますので、今後さらに売上を伸ばせるのではないかと考えています。

もう1つは「PostCookie対策」を粛々と進めています。今年7月から8月、9月ごろにかけて段階的に廃止となりますが、問題なく進んでいます。先行者利益をしっかりと獲得できるように、引き続き進めていきます。

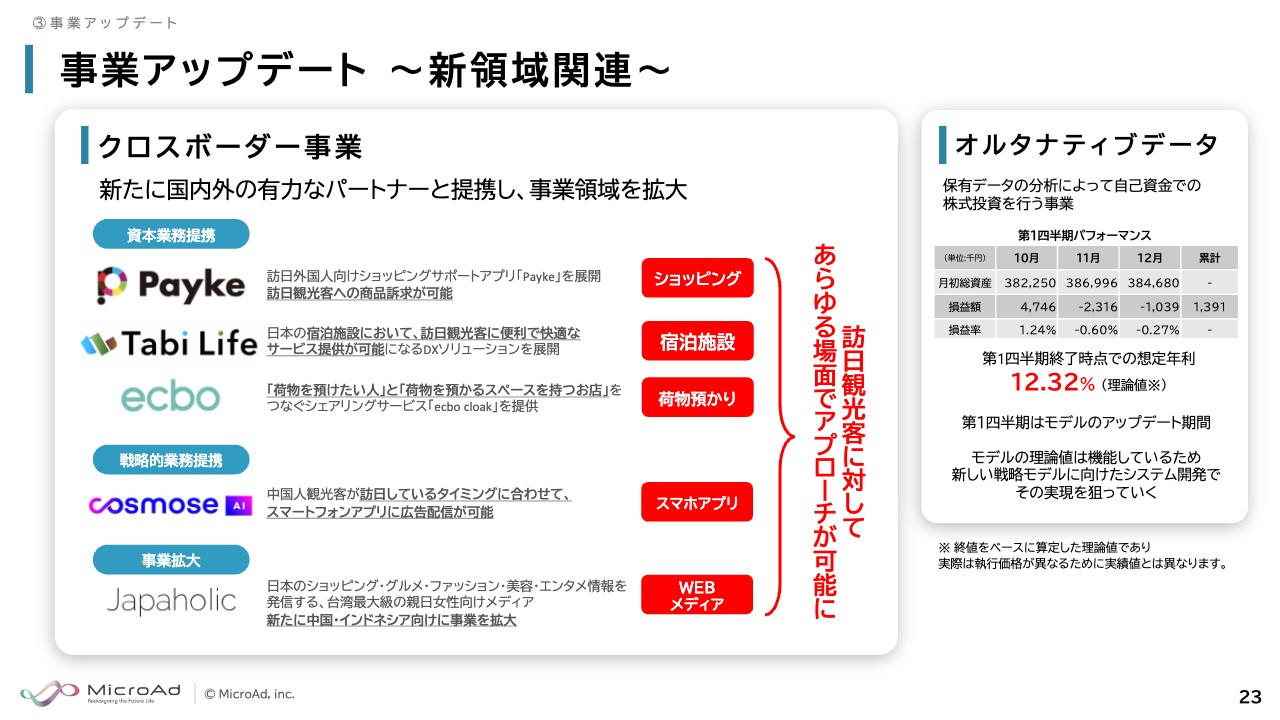

事業アップデート~新領域関連~

新領域関連についてです。クロスボーダー事業として、資本業務提携をはじめ、かなりいろいろなところで手を打っています。

直近で言いますと、日本のコインロッカーはスーツケースが入らなかったり、荷物の預かり拠点が大きく不足したりしています。インバウンド向けの荷物を預かるスペースを待つお店と、荷物を預けたい人をシェアリングで対処するような会社さまと資本業務提携をしています。

このように、さまざまなポイントで資本業務提携や業務提携を進めることで、全体的なクロスボーダーのサービスを提供できる体制が少しずつ整ってきています。しっかりと業績に貢献できるようなかたちに持っていけるのではないかと考えています。

また、オルタナティブデータについては今回から数字を開示しています。毎月のパフォーマンスとして、まだまだ微々たるものではありますが、想定年利はシミュレーション上では年間12パーセント強の利回りが出せるようなモデルになってきています。

どうしても執行とのギャップがあるため、まだこのとおりの数字にはなっていませんが、アップデートを重ねて理論値自体を上げていきながら、実績値を理論値に近づけていくよう、引き続き取り組んでいきます。

私からの説明は以上となります。ご清聴ありがとうございました。

この銘柄の最新ニュース

マイクロアドのニュース一覧- マイクロアド---子会社IP mixer、1ヶ月で3,300個販売実績がある人気料理家監修の日本製鉄鍋を台湾・香港で再販 今日 10:37

- マイクロアド---子会社IP mixer、カバー社が運営するホロライブEnglish所属VTuberとのコラボ香水を発売 2026/01/20

- 譲渡制限付株式報酬としての自己株式の処分の払込完了に関するお知らせ 2026/01/16

- 2025年【値上がり率】年間ランキング ベスト50 <年末特別企画> 2025/12/31

- 独立役員届出書 2025/12/26

マーケットニュース

おすすめ条件でスクリーニング

マイクロアドの取引履歴を振り返りませんか?

マイクロアドの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

マイクロアドの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ