【QAあり】スカパーJSATHD、1Q決算は堅調な宇宙事業とメディア事業のコストコントロールが寄与し増収増益

2024年3月期 第1四半期決算説明

米倉英一氏(以下、米倉):みなさま、こんにちは。スカパーJSATホールディングスの米倉です。本日はお忙しい中、スカパーJSATホールディングスの決算説明会にご参加いただきまして、誠にありがとうございます。

まず冒頭でCFOの松谷より第1四半期の業績概要をご説明し、その後、2030年に向けた進捗として、各担当取締役より直近の取り組みについてご報告します。

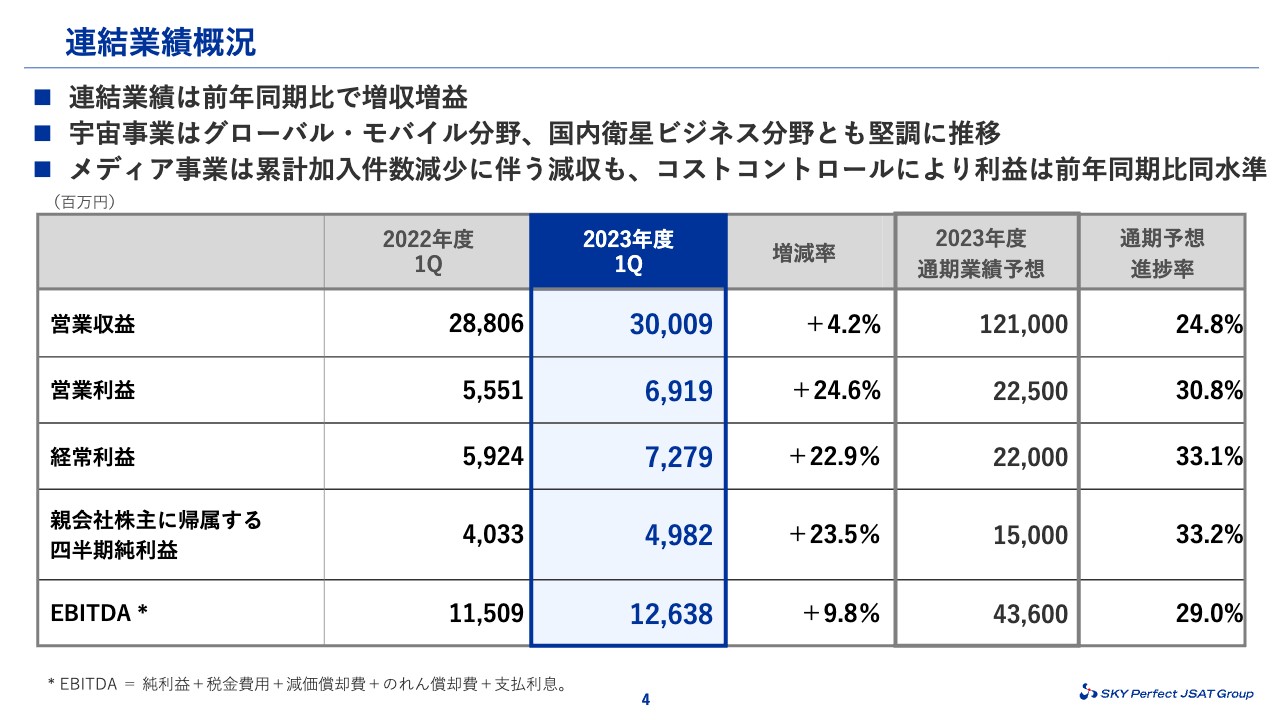

連結業績概況

松谷浩一氏(以下、松谷):松谷です。最初に、連結業績概況についてご説明します。

2023年度第1四半期の連結営業収益は、前年同期比4.2パーセント増収の300億900万円となりました。営業利益は、前年同期比24.6パーセント増益の69億1,900万円です。親会社株主に帰属する四半期純利益は、前年同期比23.5パーセント増益の49億8,200万円となりました。

宇宙事業は、グローバル・モバイル分野、国内衛星ビジネス分野ともに堅調に推移しました。メディア事業は累計加入件数減少に伴う減収となりましたが、コストコントロールにより、利益は前年同期と同水準を維持しています。

通期予想に対しては、概ね計画どおりの進捗となりました。

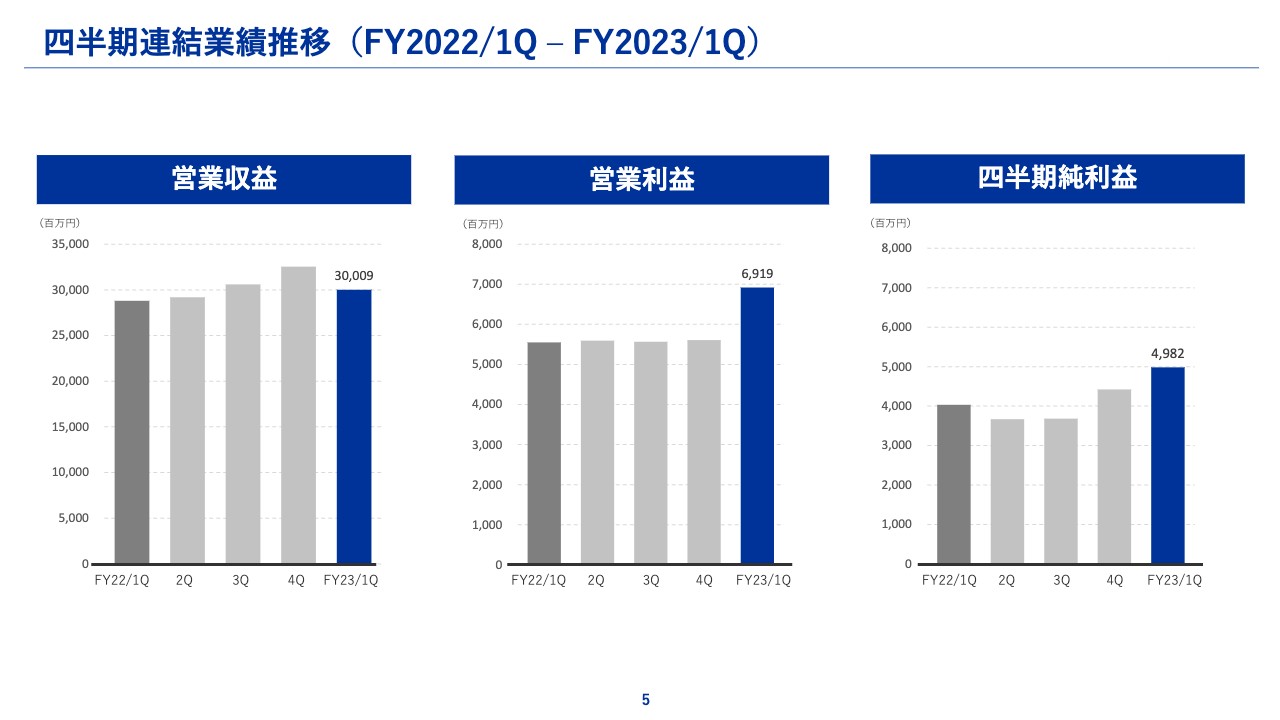

四半期連結業績推移(FY2022/1Q – FY2023/1Q)

四半期ごとの業績トレンドを棒グラフで示しています。

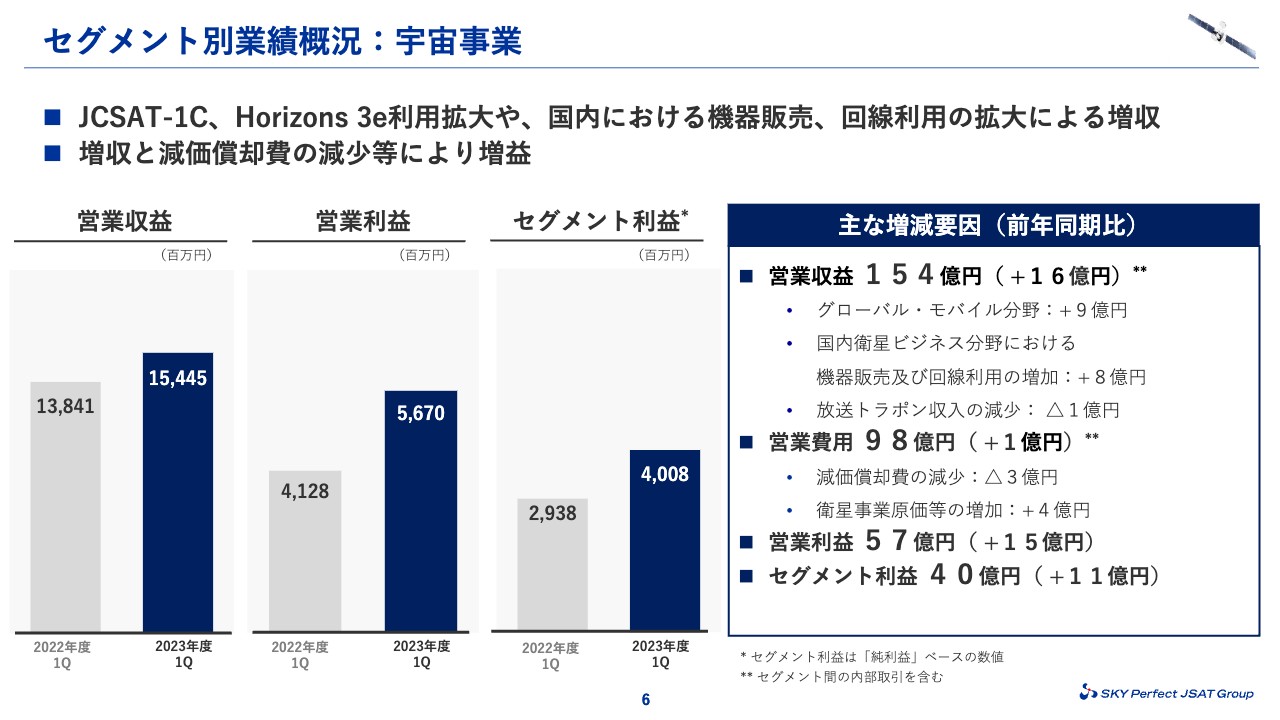

セグメント別業績概況:宇宙事業

各事業セグメントについて個別にご説明します。まずは、宇宙事業セグメントです。営業収益は154億円となりました。「JCSAT-1C」や「Horizons 3e」の移動体通信分野での利用拡大、国内衛星ビジネス分野での機器販売と回線利用の拡大等により、前年同期比16億円の増収となりました。

機器販売収入に連動して一部原価も増えていますが、減価償却費の減少も寄与し、営業利益は前年同期比15億円増の57億円となりました。純利益ベースのセグメント利益は11億円増の40億円です。

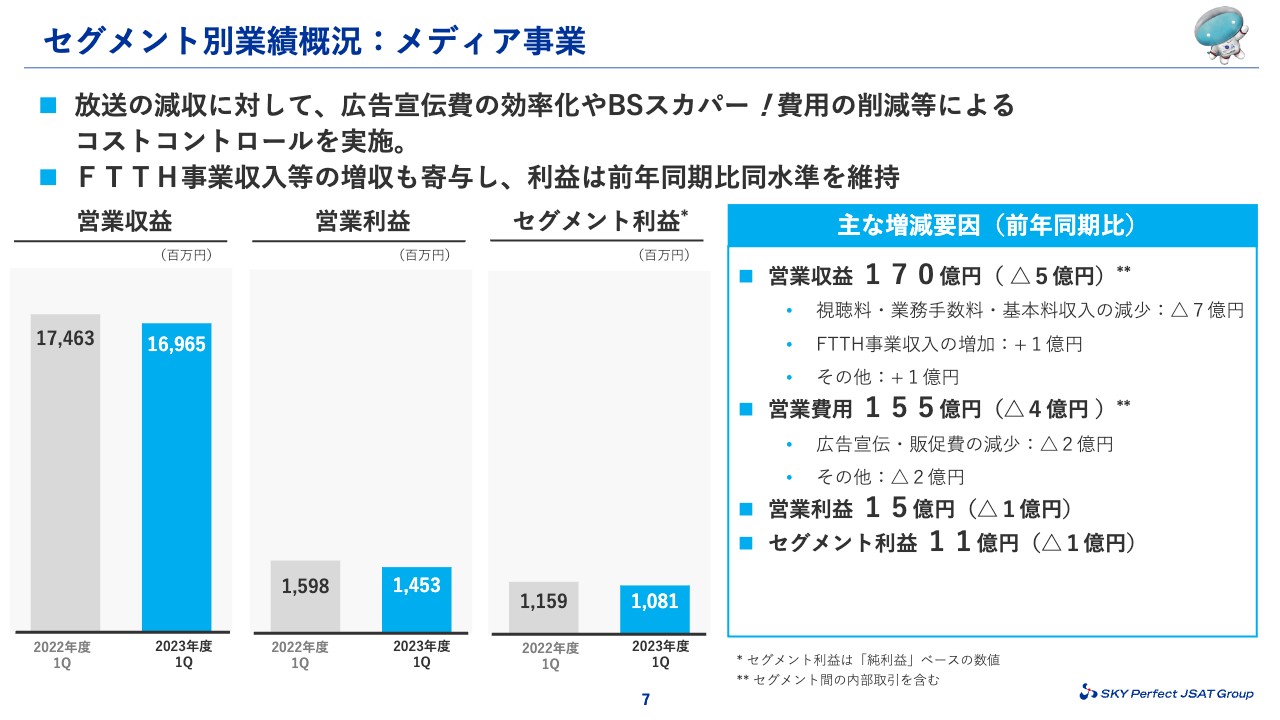

セグメント別業績概況:メディア事業

メディア事業セグメントについてご説明します。営業収益は170億円となり、「スカパー!」の累計加入件数の減少により減収となりました。放送の減収に対しては、広告宣伝費の効率化や、昨年10月末に閉局した「BSスカパー!」関連費用の減少などにより、コストコントロールを実施しました。

一方で、FTTH事業における接続世帯数の増加などにより、放送以外での収入を伸ばした結果、営業利益は前年同期比1億円減の15億円、セグメント利益は前年同期比1億円減の11億円と、前年とほぼ同水準の利益を維持しました。

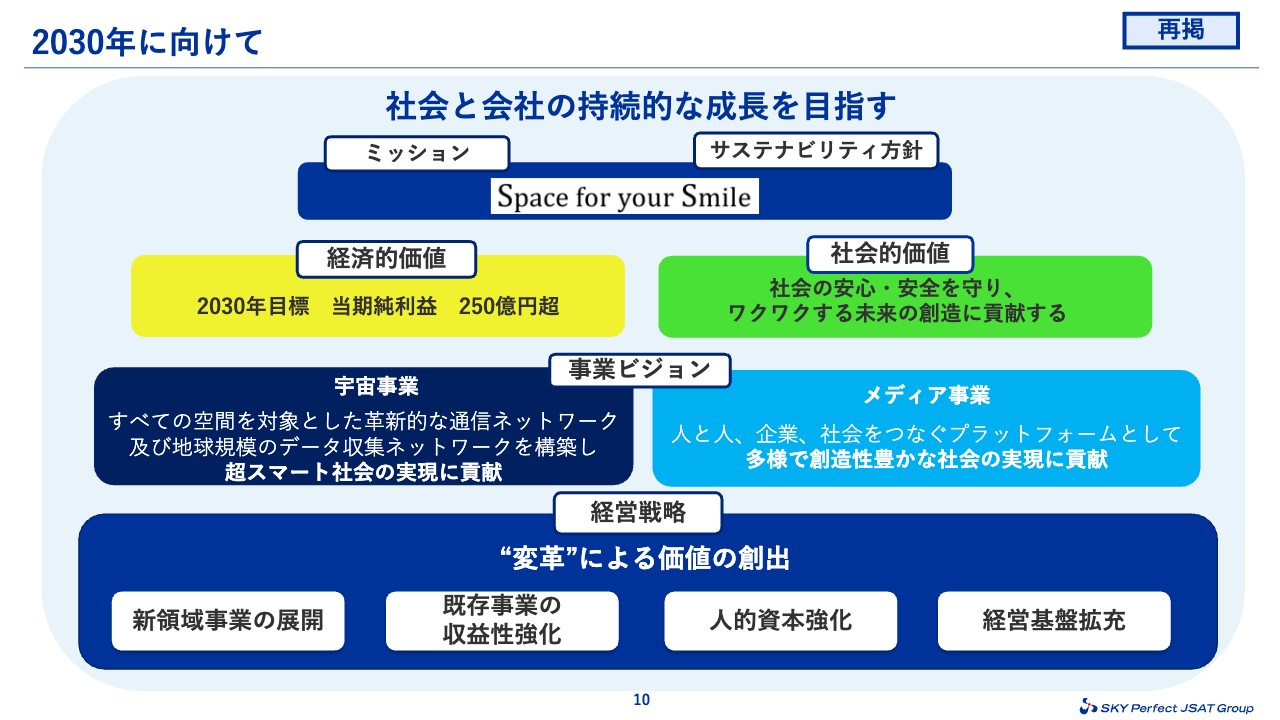

2030年に向けて

ここからは、2030年に向けた方針についてご説明します。当社グループは2030年に向け、既存事業の基礎収益力向上を図るとともに、新領域へ2,000億円以上の投資を行い、既存領域の拡大と新領域への積極的な展開を図っていきます。

2030年に向けて

グループミッション「Space for your Smile」のもと、2030年には250億円を超える当期純利益を目指すとともに、社会的価値を創出していきます。

2030年に目指す姿を達成するために、直近の取り組みについて、それぞれの事業の担当取締役よりご説明します。

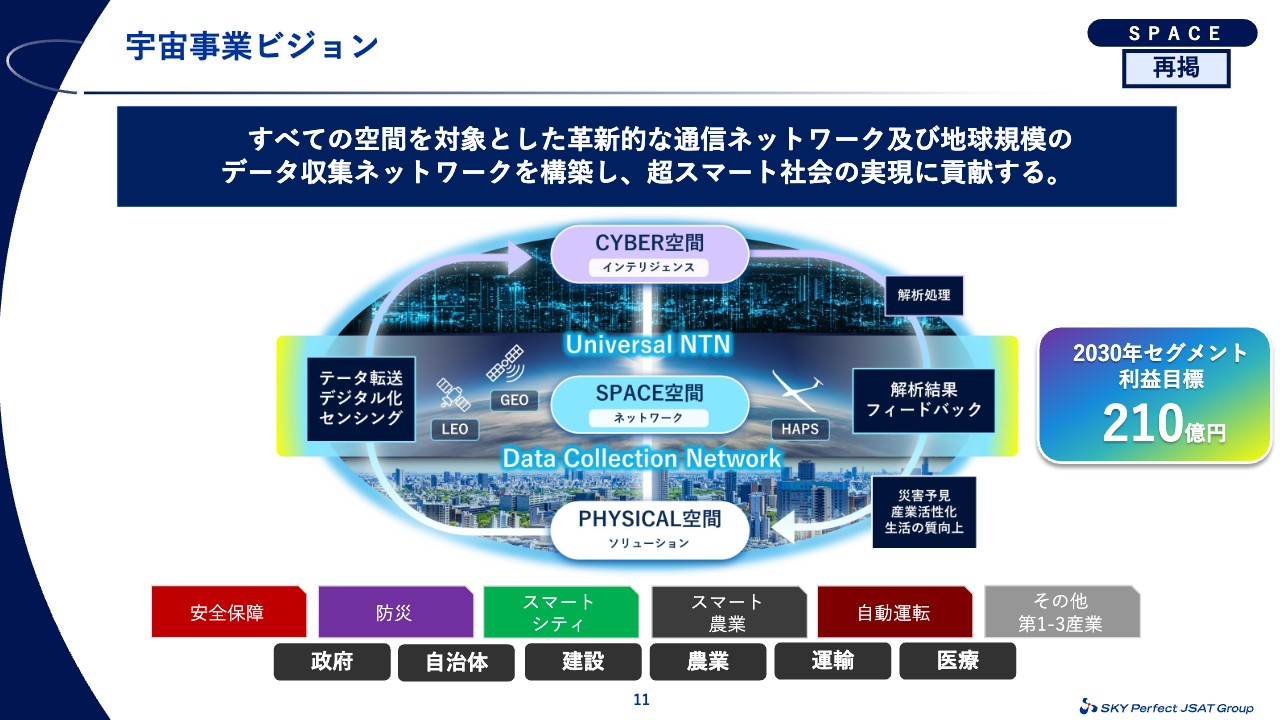

宇宙事業ビジョン

福岡徹氏(以下、福岡):宇宙事業担当の福岡です。私から、宇宙事業に関する最近のトピックス等についてご説明します。

スライドの図は、超スマート社会の実現に貢献することを目指した宇宙事業ビジョンの全体構想です。次ページから、このビジョンの実現に向けての取り組みをご説明します。

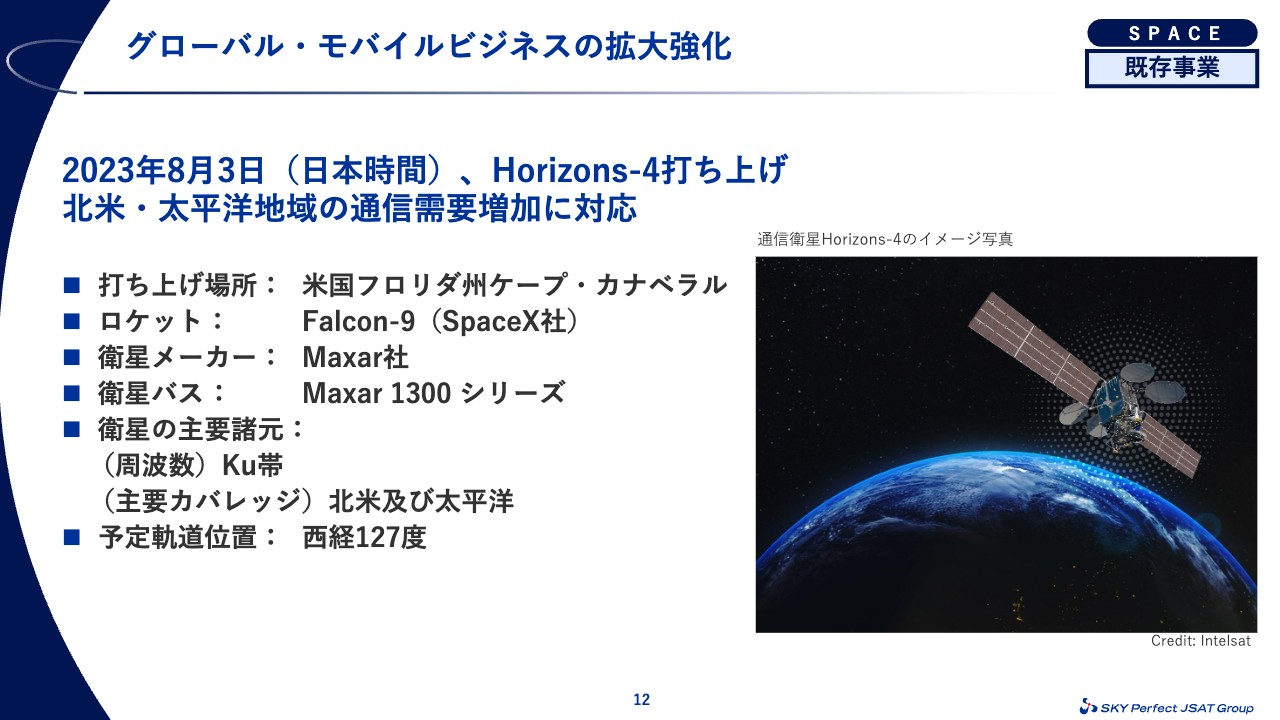

グローバル・モバイルビジネスの拡大強化

通期決算発表の際もお伝えしたとおり、米国のIntelsat社との共同衛星としては5機目となる「Horizons-4」を、日本時間の8月3日に打ち上げる予定です。

「Horizons-4」は、「Horizons-1」の後継機として、西経127度で運用します。Kuバンドのトランスポンダーと複数のビームを搭載し、アラスカ、ハワイ州を含む米国50州、メキシコ、カリブ海全域に加え、東太平洋地域の移動体通信を支える衛星となります。

グローバル・モバイルビジネスにおいては、海外事業者との連携やM&Aなどにより、衛星カバレッジの拡大や通信容量の増強を推進し、さらなる事業の拡大を目指します。

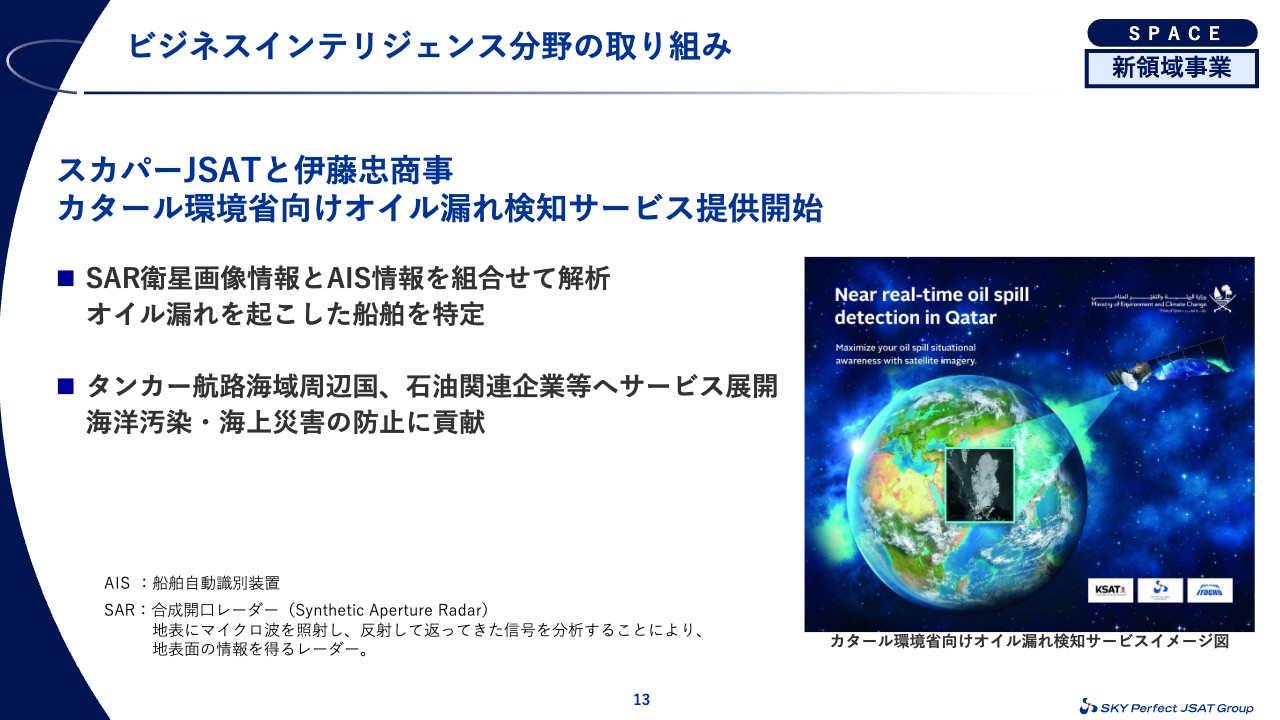

ビジネスインテリジェンス分野の取り組み

ビジネスインテリジェンス分野における取り組みとしては、衛星から得られるさまざまなデータを活用した解析サービスを開発し、販売活動を推進しています。

本年6月に伊藤忠商事とともに、カタール環境省向けに衛星画像を活用したオイル漏れの検知サービスの提供を開始しました。

このサービスは、スカパーJSATの業務提携先でもある、ノルウェーのKongsberg Satellite Services AS社(以下、KSAT社)や、KSAT社のパートナーが保有する地上局において取得したSAR衛星画像情報、いわゆるレーダー衛星の画像情報に、AIS(船舶自動識別層装置)の情報を組み合わせて解析を行います。

オイル漏れを起こした船舶を特定することもできますし、海上のオイル漏れの状況も把握することができます。海外への衛星データの販売は、当社としては初めてとなります。

今後、スカパーJSATと伊藤忠商事は、タンカーの航路の周辺海域の国々や石油関連企業などへの提案を進めていきます。このサービスの拡大を通じて、沿岸部の海水を淡水化する施設や、発電所などの重要施設をオイル漏れによる被害から防ぎ、海洋環境の保護・地球環境の改善にも貢献していきたいと思っています。

株式会社QPS研究所の動向

株式会社QPS研究所についても、2021年12月の業務提携以降、連携を進めています。QPS研究所は、36機の小型SAR衛星によるコンステレーションの構築を目指し、積極的な衛星打ち上げを計画・推進しています。

この度、1号機の「イザナギ」、2号機の「イザナミ」に続き、日本時間の6月13日にSpaceX社の「Falcon 9」にて、小型SAR衛星6号機「アマテル-Ⅲ」の打ち上げに成功しました。

その後、7月25日には、民間の小型SAR衛星において日本最高の分解能となる高精細モードでのアジマス分解能46センチメートルの画像取得に成功しています。スライドの写真がその一例です。アジマスとは、衛星の進行方向を指します。

現在の技術実証機である2号機の「イザナミ」に比べ、分解能が非常に向上し、またSAR観測データを画像とした際の濃淡の表現精度も向上しています。今後、幅広いお客さまの多くのニーズに応えることができるようになることが期待されます。

株式会社QPS研究所とのアライアンス強化

当社とQPS研究所との間で、本年7月に小型SAR衛星の運用業務に係る契約を締結します。技術面・運用面においても連携を強化することとなります。

当社は、これまでの累積30機以上の衛星運用実績と経験を活かし、QPS研究所の衛星運用を担うことによって、日本企業発の小型SAR衛星コンステレーション構築の早期実現をサポートしていきます。

当社とQPS研究所は今後もパートナーシップを強化し、互いのシナジーを最大限に活かしながら、小型SAR衛星コンステレーションを活用した事業への取り組みを推進し、宇宙ビジネスのさらなる発展を目指していきます。

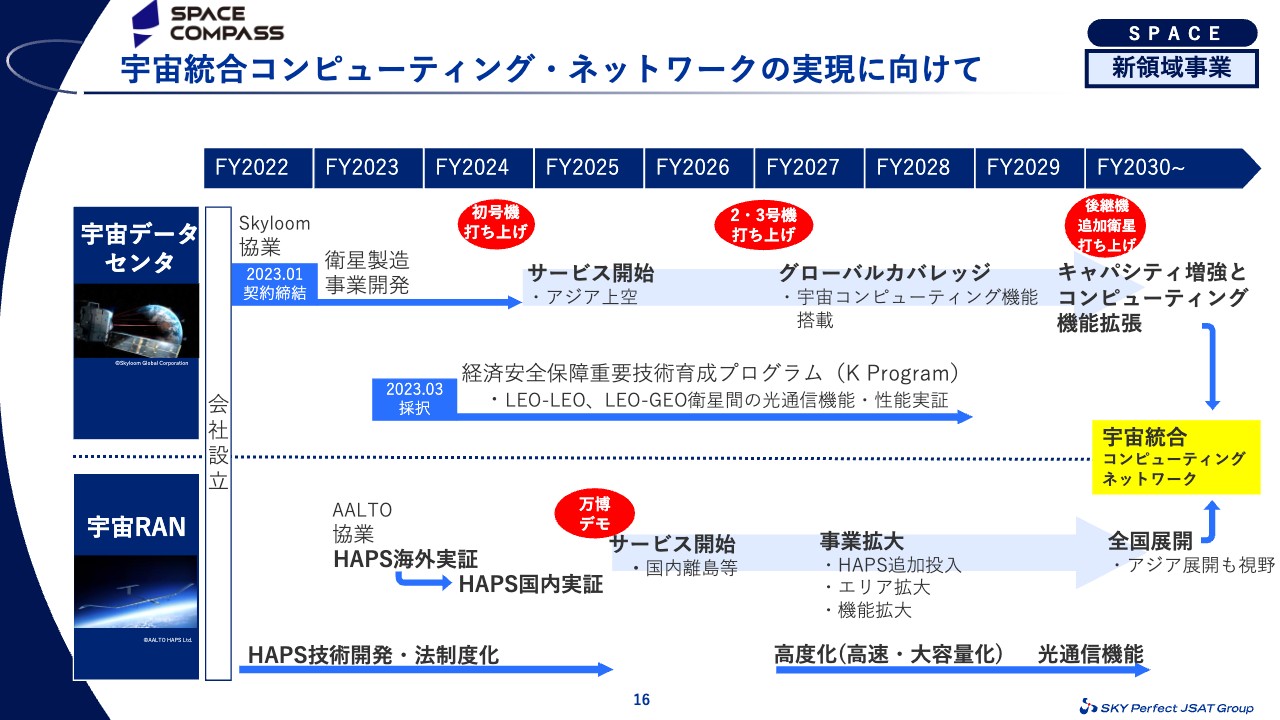

宇宙統合コンピューティング・ネットワークの実現に向けて

Space Compassについてです。Space Compassは、昨年7月に設立したNTTとのジョイントベンチャーです。この会社において、宇宙データセンタ、宇宙RANの両事業のサービス開始に向けた準備を進めています。昨今の取り組みと今後のスケジュールをご紹介します。

宇宙データセンタ事業では、初号機の「SkyCompass-1」の開発・製造について、提携している米国のSkyloom Global社とともに進めています。この衛星は、光データ中継のための静止衛星で、2024年に打ち上げる計画となっています。

並行して、光中継サービスの顧客となる地球観測衛星事業者との協業に向けた検討も進めているところです。

宇宙RAN事業においては、フランスのAirbusの子会社であるAALTO HAPS社とHAPSの技術開発・実証を進めているところです。併せて、HAPSを国内において運用するための法制度化への対応も進めています。国内でのサービス開始は2025年を目指しています。

目標である宇宙統合コンピューティング・ネットワーク構想の実現に向け、両事業のサービス提供・拡大に向けた取り組みを着実に実行していきます。

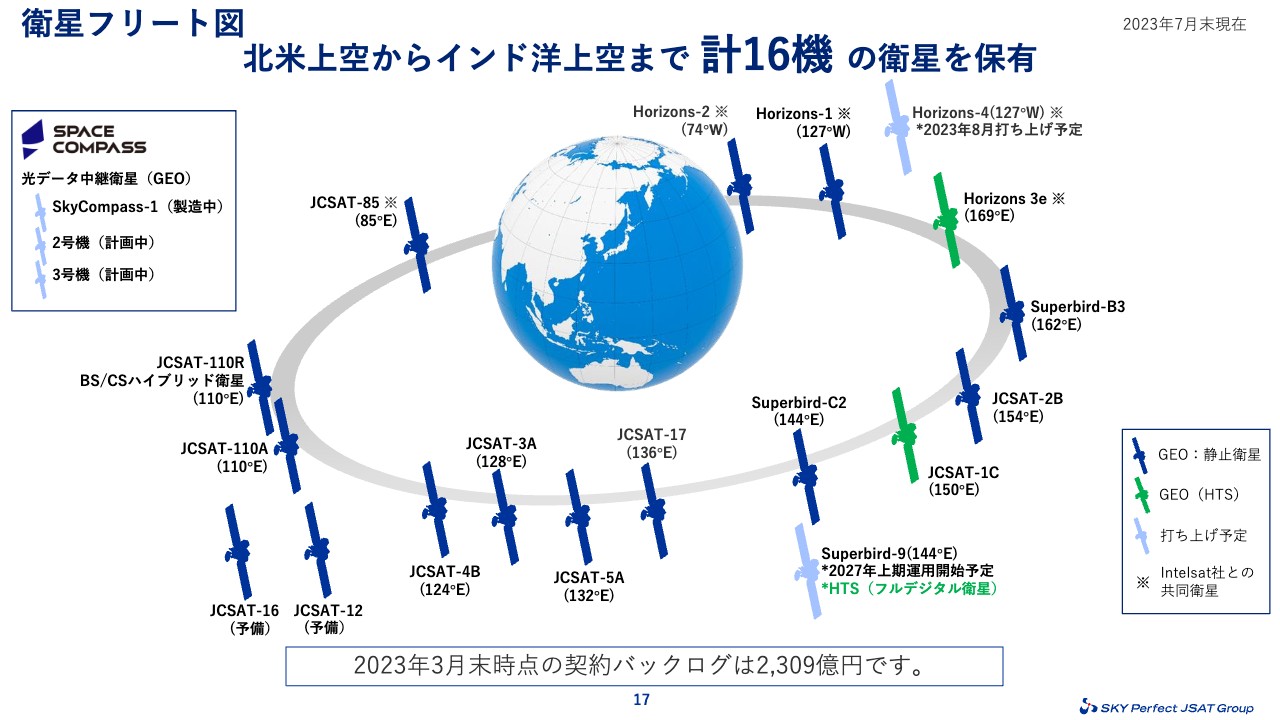

衛星フリート図

衛星フリートについてです。今回から、衛星の種類や状況がわかるように記載を見直しています。スライドの図の緑色の「Horizons 3e」と「JCSAT-1C」は、従来型衛星の約10倍のキャパシティを持つHTS(High Throughput Satellite)です。

右下の「Superbird-9」もHTSであり、それに加えて、打ち上げ後も周波数や衛星のサービスエリアを柔軟に変えることができるデジタル衛星でもあります。これから打ち上げる衛星については、「Superbird-9」や先ほどお話しした右上の「Horizons-4」を含め、薄いブルーで示しています。

左上の枠内の今後打ち上げ予定のSpace Compass社の衛星も、我々のビジネスにおいて重要な役割を果たしていきます。

下部には、2023年3月末時点の残存履行義務にリース収益を加えた、いわゆる契約バックログを掲載しています。宇宙事業の今後の重要な長期契約に関するものです。2,309億円という数字は、昨年の宇宙事業のセグメント収益の3.7年分となります。

以上、宇宙事業関係をご説明しました。

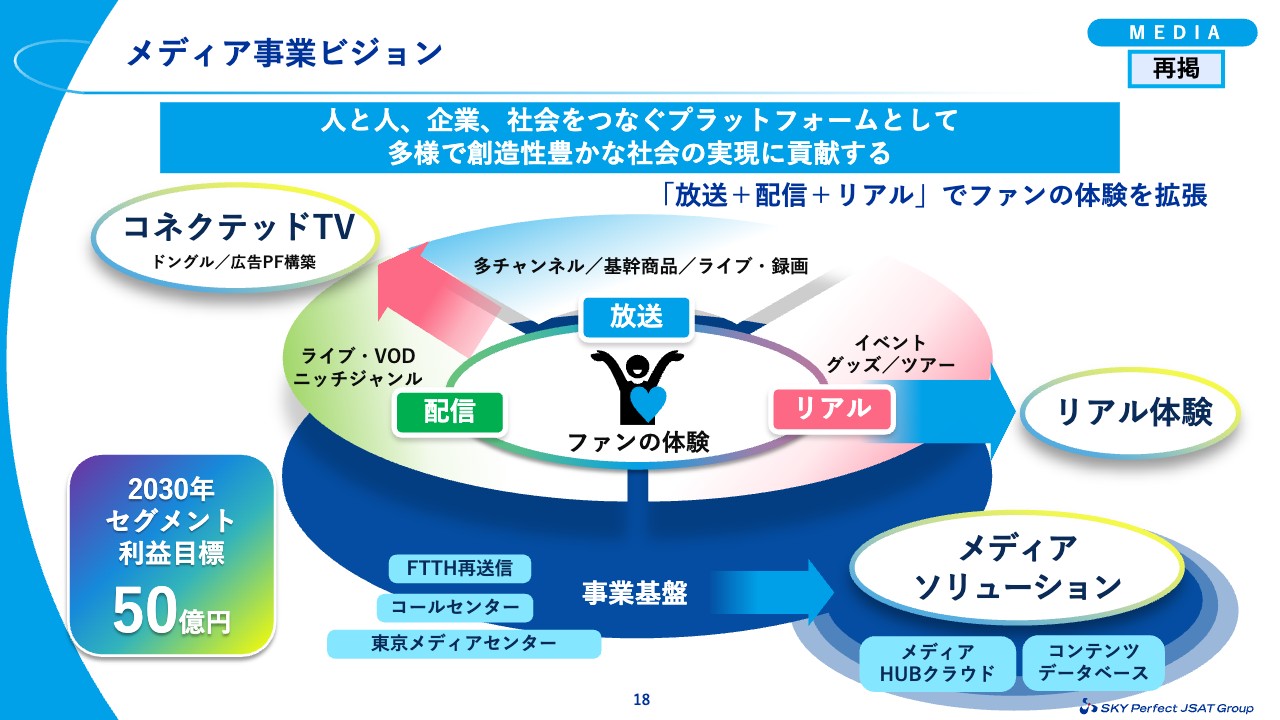

メディア事業ビジョン

小川正人氏(以下、小川):メディア事業を担当している小川です。ここからは、メディア事業についてご説明します。

まず、メディア事業のビジョンです。人と人、企業、社会をつなぐプラットフォームとして、多様で創造性豊かな社会の実現に貢献するため、ファンの体験を起点として、その先の体験領域を拡張していきます。

次ページから、このビジョンの実現に向けた具体的な取り組みについてご説明します。

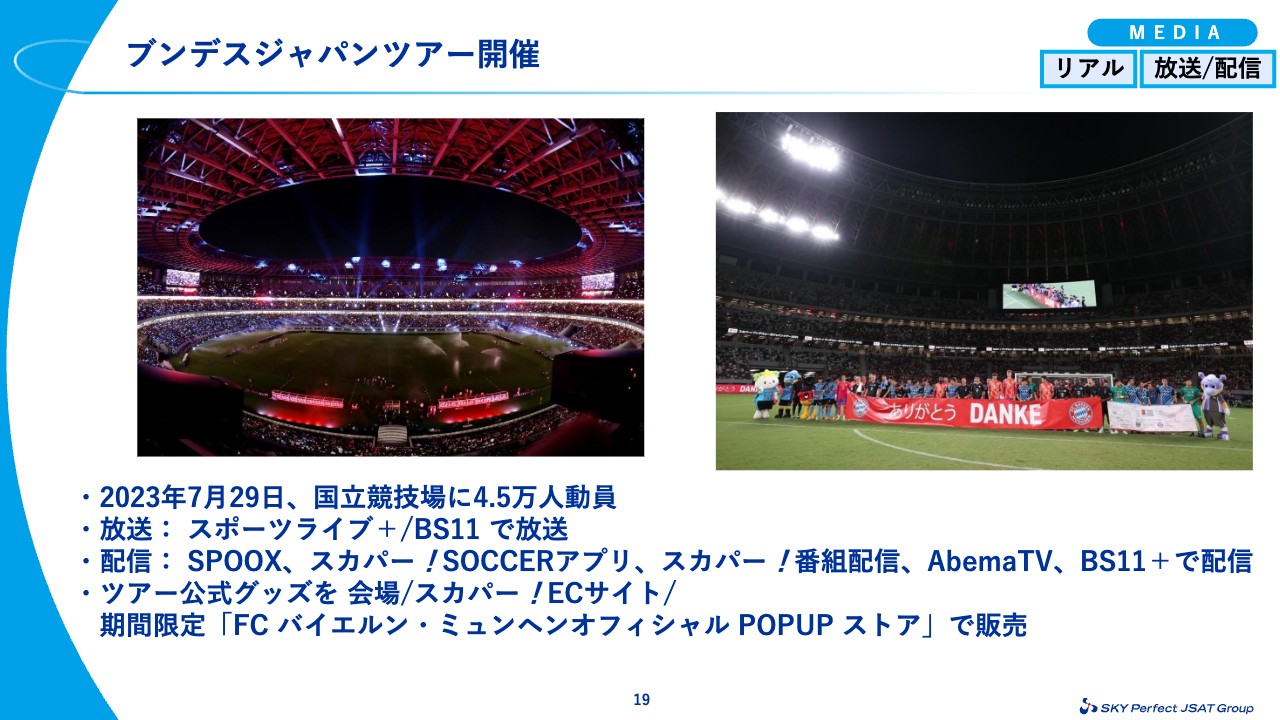

ブンデスジャパンツアー開催

まず、7月29日に開催した「ブンデスリーガジャパンツアー」です。欧州最高峰のクラブであるバイエルン・ミュンヘンと川崎フロンターレとの親善試合を開催しました。

国立競技場に約4万5,000人の観客を動員し、熱い戦いをお楽しみいただきました。スタジアムでは両クラブのテーマカラーで彩るなどさまざまな演出も行われ、特別な体験をお届けすることができたと思っています。

放送や配信でも多くの方にご視聴いただき、「スカパー!」や「ドイツ ブンデスリーガ」の露出も増えたため、今後の加入等につなげていきたいと考えています。

「23/24 ドイツ ブンデスリーガ」8/18 開幕

「ドイツ ブンデスリーガ」の新シーズンは、8月18日に開幕します。「ブンデスリーガジャパンツアー」でも来日を果たした王者バイエルンは、目下11連覇中です。バイエルンに対抗するチームがどこになるのか、また多くの日本人選手たちの活躍にも注目したいと思います。配信では全試合をライブ配信し、放送では全試合を放送します。

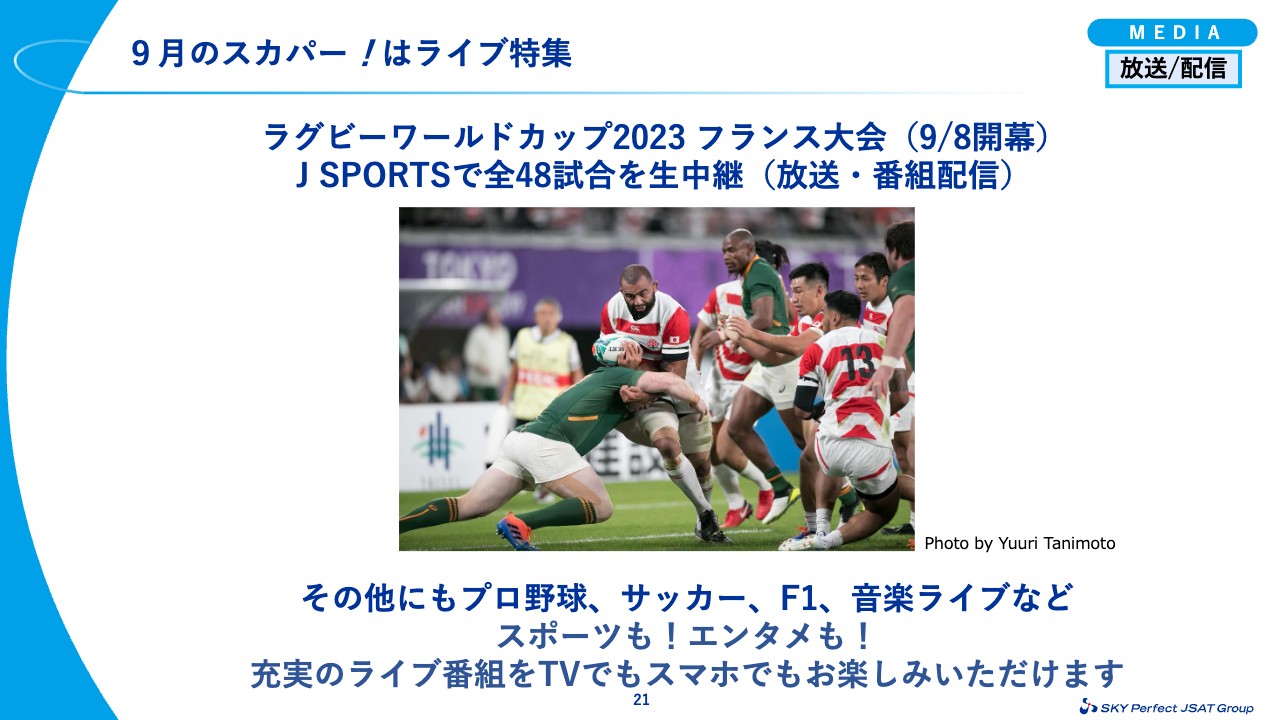

9月のスカパー!はライブ特集

9月に予定しているライブ特集のご案内です。「J SPORTS」では、9月8日に開幕する「ラグビーワールドカップ2023 フランス大会」の全試合を生中継します。放送のみならず、放送契約者であればスマートフォンでもご視聴いただける「スカパー!」番組配信でもお楽しみいただけます。

その他にも、プロ野球、サッカー、F1などの人気スポーツや音楽ライブなど、充実したライブ番組をテレビでもスマートフォンでもお楽しみいただけます。

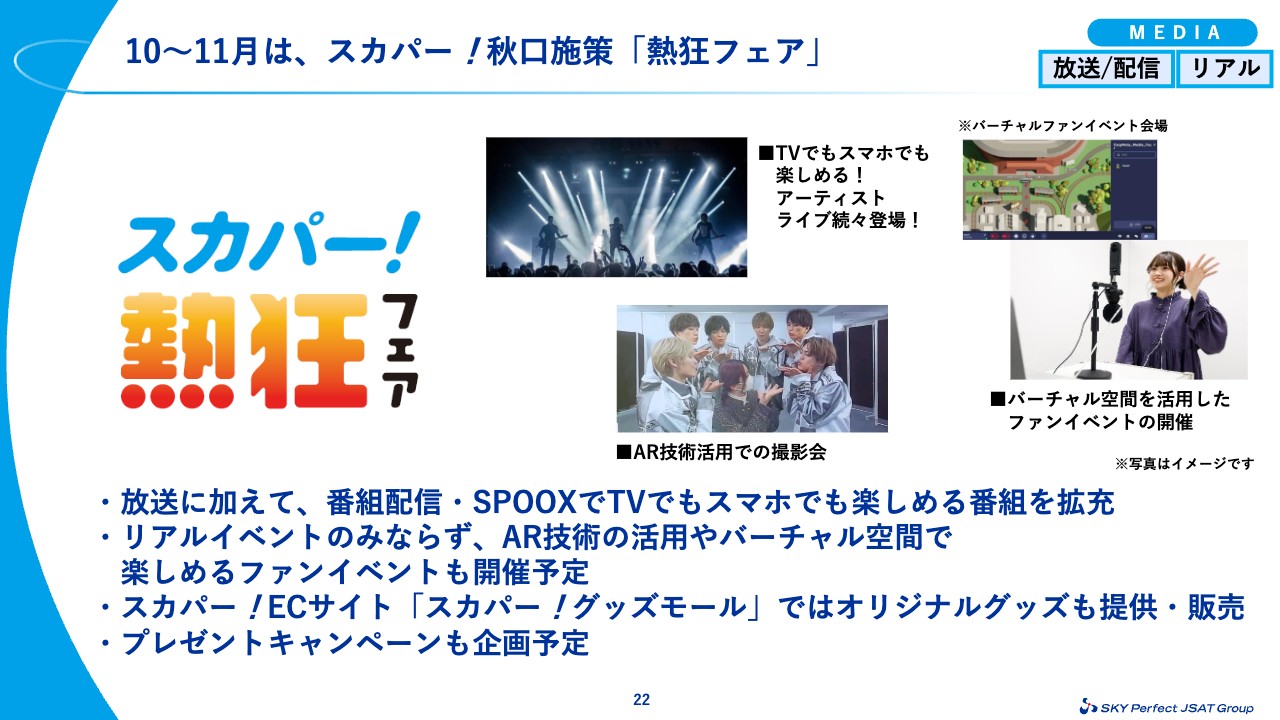

10~11月は、スカパー!秋口施策「熱狂フェア」

10月と11月は、「スカパー!熱狂フェア」として、放送だけではなく、配信やリアルサービスも含めたさまざまなコンテンツに触れて、ファン体験を拡張していただける企画を予定しています。

テレビでもスマートフォンでもご視聴できる番組配信サービスの拡充に加え、有観客でのイベント開催や、AR技術を活用した取り組み、バーチャル空間でも楽しめるファンイベントを開催します。

オリジナルグッズやプレゼントキャンペーンも予定しています。視聴だけではない体験も提供し、秋にかけて盛り上げていきたいと考えています。

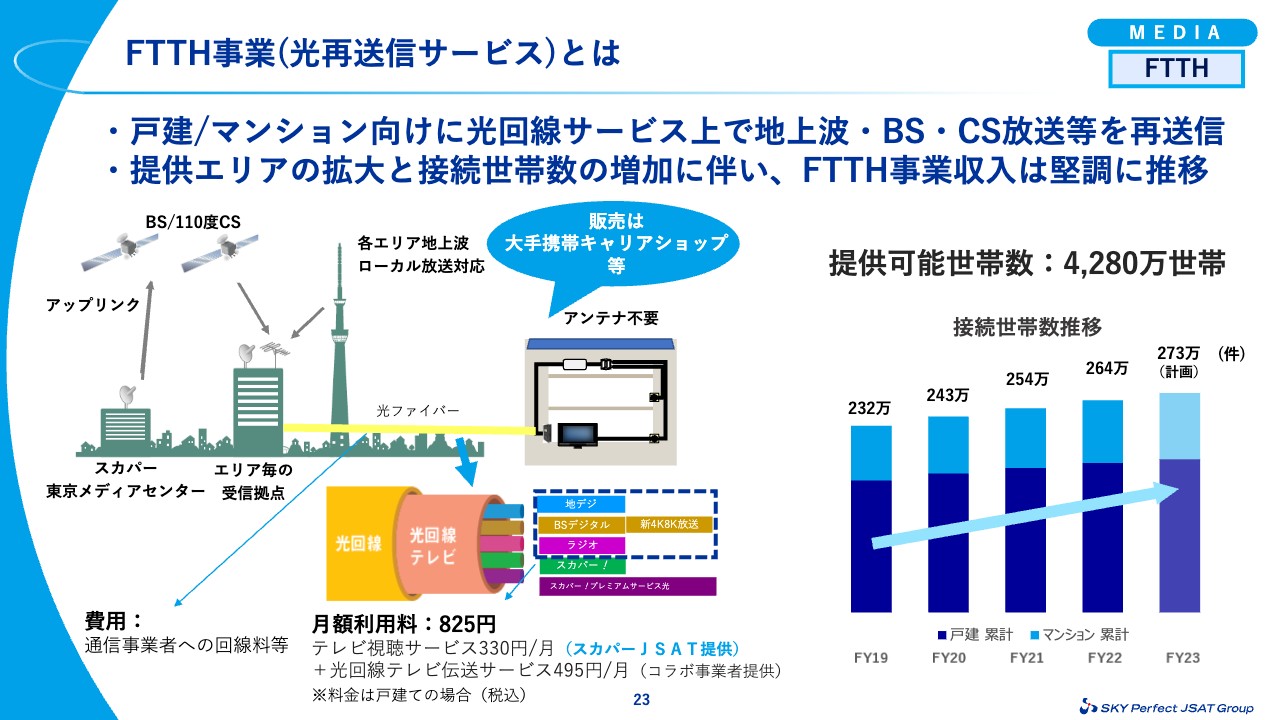

FTTH事業(光再送信サービス)とは

堅調に収入が増加しているFTTH事業について、あらためてご説明します。衛星放送サービスとは異なるサービスで、戸建てやマンション向けに光回線経由で地上波・BS・CS放送等を再送信するサービスを提供しています。

アンテナを設置することなく放送を受信できるということで、景観をすっきりさせたいというニーズ等にお応えし、現在は260万件を超える世帯でご利用いただいています。

このサービスをご利用されるお客さまの月額利用料は、戸建の場合で月額825円です。そのうちの330円が、スカパーJSATの提供するサービスに対する料金となっています。

現在の提供エリアは、37都道府県です。今後も提供エリアの拡大も含めて、FTTHの事業収入を拡大させていきます。

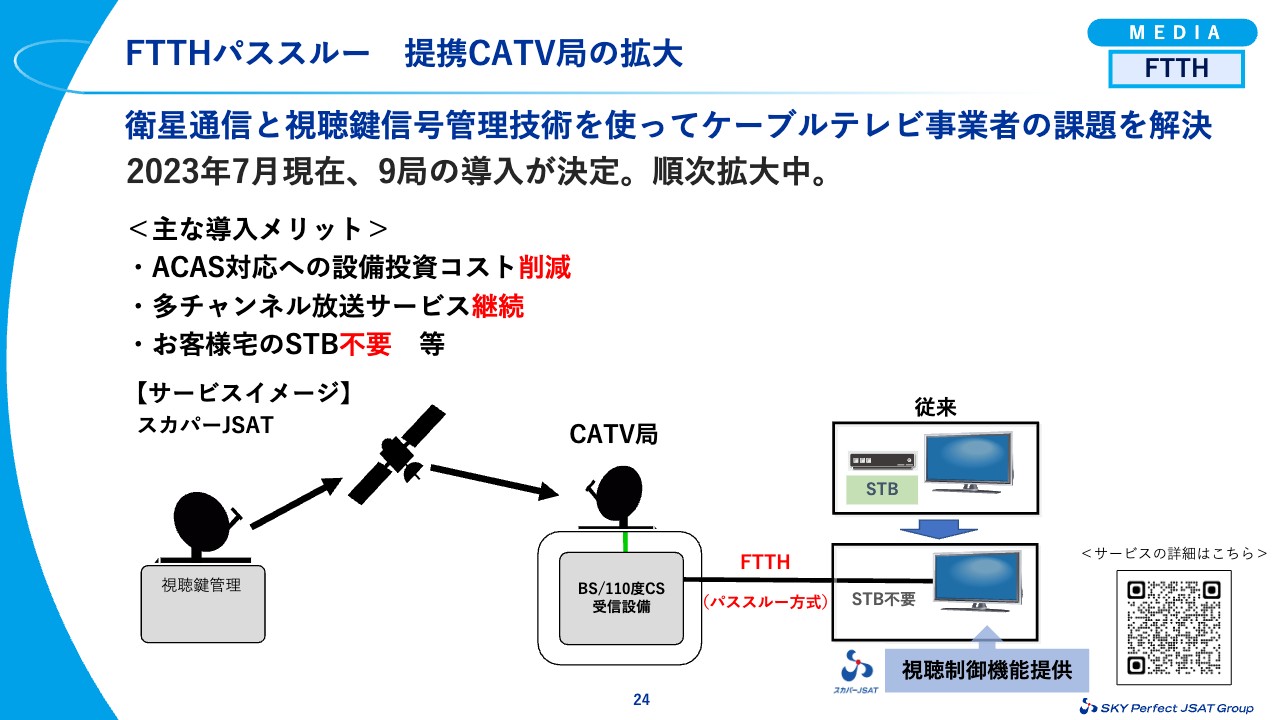

FTTHパススルー 提携CATV局の拡大

FTTHの仕組みを活用した、ケーブルテレビ局向けの映像伝送サービスが拡大しています。2023年7月現在、9局の導入が決まっています。

ACASに対応するために、信号受信設備の更新を行う必要があるケーブルテレビ局に対し、衛星通信と視聴制御機能を提供するサービスです。それにより、ケーブルテレビ局のコスト削減、並びに視聴者の維持を実現することができ、検討するケーブルテレビ局が拡大しています。

引き続き、既存の事業基盤を活用したBtoBの領域も強化していきます。

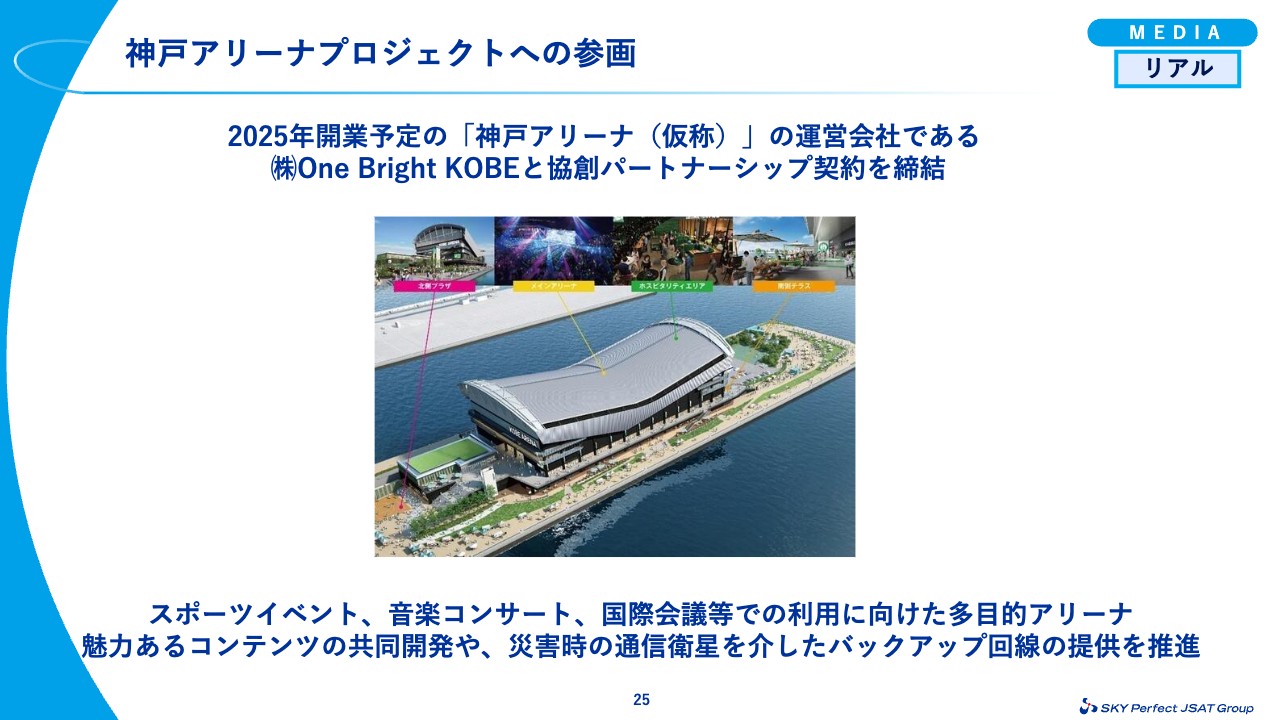

神戸アリーナプロジェクトへの参画

2025年開業予定の「神戸アリーナ(仮称)」の運営会社である株式会社One Bright KOBEと協創パートナーシップ契約を締結しました。「神戸アリーナ」は、スポーツイベントや音楽コンサート、国際会議などの利用に向けた多目的アリーナです。

今後は「神戸アリーナ」における魅力あるコンテンツの共同開発や、災害時における通信衛星を介したバックアップ回線の提供など、サステナブルな社会への貢献に寄与する活動を通してこのプロジェクトをともに推進します。

ESGの推進状況

米倉:ESGの推進状況についてご説明します。2023年6月にグローバルインデックスプロバイダーであるFTSE Russellにより構築されたESG指数「FTSE Blossom Japan Sector Relative Index」の構成銘柄に初採用されました。

この指数は、GPIFが採用する6つのESG指数の中で、当社として3つ目の採用となります。これまでの当社グループの取り組みが、外部からも評価された証と考えています。引き続き、環境面での温室効果ガス排出量削減に向けた取り組みをはじめとして、ESGに関わる各種対応を進めていきます。

2023年度は成長の足固めとして、基礎収益力を支える既存事業の強化と新領域進出に積極的にチャレンジしていきます。

説明は以上です。ご清聴ありがとうございました。

質疑応答:第1四半期の進捗と自己株式の取得について

質問者:「第1四半期の進捗はおおむね計画どおり」というお話でしたが、数字を見ると良かったのではないかと思いますが、いかがでしょうか?

また、前回の決算時にも「積極的な還元をする」とのことでしたが、今回も自己株式取得の発表はありません。そちらに対する考えを教えてください。

松谷:全体の進捗については、通期見通しよりも良いと言えるのではないかというお話でした。

先ほど機器販売等についてお話ししましたが、通期の計画の中で、月次でこれくらいの一時的な売上が立つであろうということで計画を作っています。その中で、期ズレで早くなったり遅くなったりするものがありますので、総合的に見ると「順調に推移している」というのが妥当だと判断しています。

株主還元については、基本的な方針は変えていません。日々さまざまな事業活動や取り組みを行っているため、今後のタイミングについては適切な時期を見定めて実行したいと考えています。

質疑応答:宇宙事業の海外分野における売上の中身について

質問者:宇宙事業の海外分野について、衛星では「Horizons 3e」と「JCSAT-1C」のどちらのほうが売上への寄与が大きかったのでしょうか?

グローバル・モバイル分野では、携帯事業社、船舶、航空機のうちどのあたりが良かったのでしょうか? また、円安の影響はあったのでしょうか? 売上の中身について教えてください。

福岡:衛星の貢献度について、見込みとの関係でお話ししますと、「Horizons 3e」はそれほど大きな金額ではありませんでしたが、第1四半期では、新たなお客さまの需要やお客さまの延長のようなかたちで増収となっています。

「JCSAT-1C」については、昨年度来からの新たなお客さまの需要が順調に進んでいます。前年同期と比較した増加要素という点においては、「JCSAT-1C」のほうが貢献度が大きいとご理解ください。

用途については、ご指摘のとおり、「Horizons 3e」や「JCSAT-1C」において、船舶、航空機の貢献度が非常に大きい状況です。また、為替の影響も若干含まれています。

質疑応答:宇宙事業の国内分野における売上の中身について

質問者:国内はかなりの増収となりました。回線はエアライン向けの売上が戻ってきたのではないかと思いますが、どのあたりが増えたのでしょうか? 機器は利益率が低いと思いますので、やはり回線の利益影響が大きかったのではないのかと思います。

福岡:機器販売および回線利用の増加が前年度比でプラス8億円とお伝えしました。おっしゃるとおり、利益率も含めて考えると回線の利用増が大きく影響しています。具体的には、移動体、携帯のバックホール利用が順調に伸びているのが大きな要素となっています。

当第1四半期に関しては、この8億円の中の大半ではありませんが、期ズレにより予算よりも計上がやや増えたものもあります。

質問者:機器販売の期ズレであれば、利益への影響はそれほどなかったのではないかと思いますが、いかがでしょうか?

福岡:機器販売もありますが、私どもの地上局を活用したサービスの関係において期ズレが生じている部分があります。

質問者:後に出ると思っていたものが期ズレで先に出たものについて、年間を通じて少し早めに出ているということでしょうか? あるいは、四半期の一過性の売上がズレているということでしょうか?

福岡:基本的には、後で計上されているものが第1四半期に前倒しで計上するかたちになったものがあります。

質問者:その分、後の売上が計画より減るということでしょうか?

福岡:おっしゃるとおり、その点は確かにあります。ただし、それほど大きな金額ではないため、年度末に向けての業績の達成にはそれほど大きなインパクトはないと考えます。

質疑応答:「Horizons-4」の売上効果と「Superbird-9」の運用開始時期について

質問者:「Horizons-4」の打ち上げが8月3日ということですが、売上の効果は、今年度、来年度において、どのようなものを見ておけばよいでしょうか?

また、「Superbird-9」は2027年上期に運用開始予定ということで、少し後ろにずれていますが、そのあたりの背景や影響について教えてください。

福岡:まず、「Horizons-4」の売上効果についてです。お伝えしたとおり、「Horizons-4」は「Horizons-1」の後継機になりますので、「Horizons-1」のお客さまの収益を基本的に引き継ぐかたちになります。そのため、「Horizons-4」は「Horizons-1」に置き換わるというかたちになります。

しかし、実際のところは5機目ということで、引き継いだ後に「Horizons-1」がまったく収益を上げないというわけではありません。「Horizons-1」は寿命がある限り、若干の新たな収益が期待できると考えています。ただし、今年度においては、それほど大きな金額にはならないと考えています。

「Superbird-9」については、ご指摘のとおり、打ち上げの時期がずれている状況となっています。

「Superbird-9」は、非常に大容量かつ、柔軟性を持った対応ができる衛星です。打ち上げ・サービスインまでの期間において、現在の新たな需要を掘り起こし、あるいは既存の帯域をさらに増やしていきたいというお客さまに対して、打ち上げ後、すぐに活用していただけるように営業活動を進めていき、打ち上げ以降の売上の確保にも努めていきたいと思います。

いずれにしても、これにかかる収益については、今年度、具体的に上がらないというのは事実です。

質問者:確認になりますが、20年前打ち上げられた「Horizons-1」より、新しく打ち上げられる「Horizons-4」は売上が増えると思いますが、そのような理解でよろしいでしょうか?

福岡:「Horizons-1」から「Horizons-4」にお客さまを移行した後の利用については、おっしゃるとおりです。

質疑応答:安全保障系の見通し、「Starlink」との競合、バックログについて

質問者:今後、需要が増えるであろう安全保障系について、今回、新規事業での画像系の販売の売上などのご説明はありませんでした。四半期でアップダウンはあると思いますが、そちらの売上は見込めるのかについて教えてください。

また、先ほどバックホールのお話がありましたが、最近、KDDIとソフトバンクが「Starlink」のバックホールを使うという発表もありました。競合についてどのように考えているかを教えてください。

御社はQPS研究所とのアライアンスもありますし、JAXAの近宇宙のところもできますし、OneWebの地上局も活用できるのではないかと思います。安全保障系の見通しと競合について教えてください。

また今回、バックログの2,309億円という数字が突然出てきましたが、どのように理解すればよいでしょうか? この数字がどのくらい増えており、今後どのくらい増えそうなのかに関して教えてください。

福岡:まず、安全保障関連の画像系についてです。実際のところ、今年度の予算の中では、安全保障系が大きなウエートを占めています。昨年度と比べて今年度は予算の倍増を予定しています。そのような意味で、安全保障関係におけるインテリジェンスビジネスの拡大は、今後も見込んでいるところです。

しかし、ご指摘のとおり、入札にかかる部分も大きなウエートを占めていますので、そのあたりは若干不確かな部分もありますが、今年度についてはこれから予算の倍増を予定しています。まだ詳細をお伝えすることはできませんが、我々としては、十分実現が可能であると考えています。

次に、バックホール回線について「Starlink」のお話がありました。国内で「Starlink」のサービスが開始されてすぐに、私どもの現在の静止衛星ビジネスに取って代わるというような影響は必ずしもないと思っています。

もちろん、いわゆる僻地等におけるインターネット接続において、「Starlink」が新たな需要に応じる部分はあると思いますが、現在のところ大きく代替していくものはまだ実現していません。

むしろ私どもとしては、「Starlink」に代表されるような、これからも出てくるLEOのサービスについては、競合という関係だけではなく、協調していく部分が大きいと思っています。

そのような意味で、私どもはすでに地上局のサービスも提供しており、今後、いろいろな商材の中で取り込んでいくことが十分にあり得る、また、その必要があると思っています。

もともと宇宙統合コンピューティング・ネットワークで、マルチレイヤーの構想を示しているように、やはりLEOを当社の衛星リソース・フリートの中に取り込んでいくことが必要であると考えています。具体的なことはこれからになりますが、そのような関係を構築していきたいと思っています。

バックログについては、今回、初めて数字を発表しました。過去の数字に関しては現在持ち合わせていませんので、この場でお伝えすることは難しいということをご理解いただければと思います。

ただし、1つの目安として、バックログの2,309億円という数字は昨年度の当社の売上の3.7倍とお伝えしました。海外の有力な衛星オペレーターも3倍程度という事例がありますので、バックログの保有量としてはそれなりの数字だと考えています。

米倉:少し補足します。福岡がお伝えしたとおり、「Starlink」「OneWeb」「Kuiper」などの低軌道のコンステレーションは必ずしも競合するわけではありませんし、私どもはSpace Compass社において米国のSkyloom Global社と一緒に衛星を打ち上げます。

基本的な考え方としては、次世代の「Starlink」「OneWeb」「Kuiper」は光データ通信の端末を積むことになると思います。おそらく次世代の低軌道のコンステレーションは、通信のみならず、地上の観測系のものをリアルタイムでどのようにデータを拾い上げて落とすかという世界に入ってきます。その時に私どもはサービサーとして、彼らとビジネスを行うこともイメージしています。

質問者:次世代の「Starlink」はすでに衛星間通信を実証できたということで、機能を付けたものをどんどん打ち上げていくと思います。宇宙データセンターで、LEOからデータを吸い上げるということで、LEO側のところに次世代衛星間通信込みの「Starlink」が位置づけられるという理解でよろしいでしょうか?

米倉:おっしゃるとおりです。やはり「OneWeb」「Starlink」「Kuiper」のマーケットは非常にキャピタルインテンシブなコンステレーションの世界になりますので、極めて厳しい競争が始まっています。

そして、もう1つ見えないところとして、中国が挙げられます。ご存じのとおり、中国には低軌道のコンステレーションを作る能力が十分にあります。中国の政治力を使うと、例えばアフリカのようなマーケットをごっそり持っていく可能性もありえます。

ですので、私どもは「OneWeb」「Starlink」「Kuiper」がどのように生き残るのかに注視しつつ、同等の距離感でサービスを提供していきたいと思っています。

質疑応答:メディア事業の契約数について

質問者:メディア事業について、6月末の契約数はけっこう良かったのではないかと思います。特に今年は、プロ野球の人気が契約数につながったのではないかと思っています。ただ、先般出た7月の契約数を見るとかなり減っているかと思います。6月、7月の評価についてお聞かせください。

小川:おっしゃるとおり、6月までの数字は昨年に比べるとよかったのではないかと考えています。プロ野球が盛り上がっていることに加え、サッカーを見るための加入者も多かったことが要因だと認識しています。

しかし、本日発表した7月に関しては、非常に厳しい数字となりました。7月はなかなか目を引くコンテンツがなかったこともありますが、4月、5月、6月と連続で配信していたコンテンツが終了したこともあります。そのようなことが理由で解約が出たことも相まって、7月の数字は悪かったと認識しています。

質疑応答:FTTH事業の売上の中身について

質問者:メディア事業の売上に関して、「FTTH事業で1億円の増収、その他で1億円の増収」というご説明がありました。FTTH事業の増収については再送信が起因したということで、ご説明にあったパススルーはまだ売上にそれほど影響していないのでしょうか?

また、その他は何を表すのかについても教えてください。放送設備のホールセールなども始められていると思いますが、どのようなものがその他の1億円に入っているのでしょうか?

小川:FTTH事業の1億円増収という部分については、先ほどお伝えした再送信の部分が大半になります。FTTH事業の再送信は、昨年1年間で10万件ほど増加しました。それに伴い、1億円ほどの増収がありました。

その他に関しては、放送設備を他企業に使っていただくことや、配信、コールセンターについても他企業への外販を進めています。そのようなものが合わさり、1億円程度の増収となりました。

質疑応答:メディア事業の営業費用について

質問者:メディア事業の営業費用について、その他で2億円減となっており、これは「BSスカパー!」が閉局した効果ということでした。第2四半期にもプラスの効果があると思いますが、今年1年をとおしてどこまでなくなった効果が続くのでしょうか? 第3四半期、第4四半期は、昨年比で影響はないということになるのでしょうか?

小川:おっしゃるとおり、昨年10月末で「BSスカパー!」が閉局しましたので、第1四半期、第2四半期は衛星回線代も含めて効果が出ると考えています。

その他にもいろいろな部分でコスト削減を行っており、そのようなことも含めて、営業費用のその他で2億円の減少となっています。これを数年でしっかりと進めていこうと思っています。

この銘柄の最新ニュース

スカパーJのニュース一覧- 前日に動いた銘柄 part1古河電気工業、日東紡績、キオクシアHDなど 2026/02/25

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/02/25

- <動意株・24日>(大引け)=タムラ、TBグループ、VLCセキュなど 2026/02/24

- 「宇宙開発関連」が10位、防衛・軍事でも要衝を担い世界的に脚光浴びる<注目テーマ> 2026/02/24

- <動意株・24日>(前引け)=指月電、キオクシア、アクセルHD 2026/02/24

#決算 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

スカパーJSATホールディングスの取引履歴を振り返りませんか?

スカパーJSATホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

スカパーJSATホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ