AGP、航空需要の回復を背景に業績改善 株主還元も拡充

目次

大貫哲也氏(以下、大貫):みなさま、こんにちは。株式会社エージーピー社長の大貫哲也です。本日は機関投資家のみなさまのための説明会にご参加いただき、誠にありがとうございます。

こちらが本日の目次です。2022年度の決算報告、中期経営計画の進捗状況と2023年度の主要取り組みについてご説明した後に、2023年度の業績予想についてお話しします。

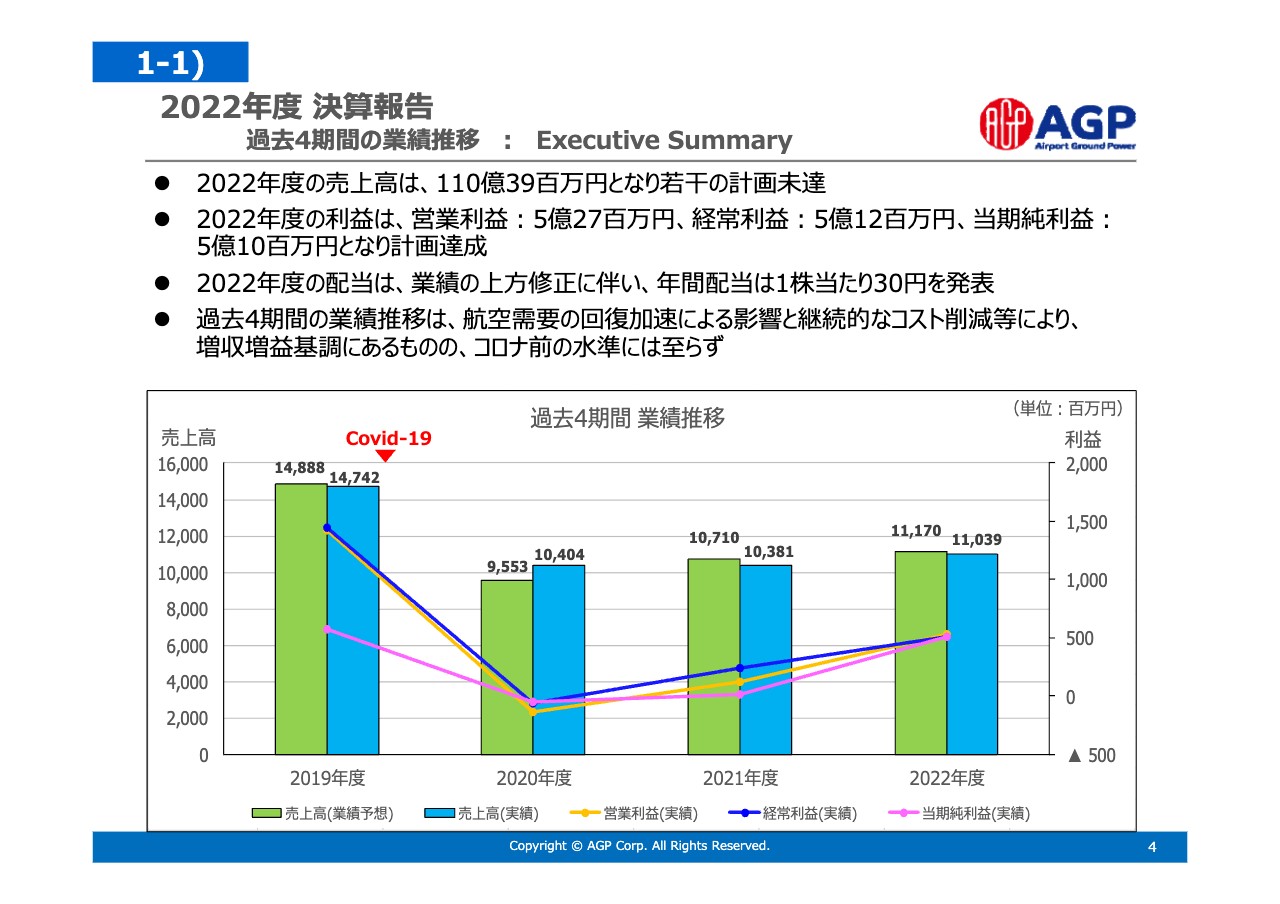

2022年度 決算報告 過去4期間の業績推移:Executive Summary

スライドには、エグゼクティブサマリーとして、2022年度の決算数値の概要と過去4年間の業績推移をまとめています。2022年度の売上高は110億3,900万円で、計画にはわずかに及びませんでした。一方で、営業利益は5億2,700万円で、経常利益、当期純利益ともに計画値を大きく上回ることができました。

これらの結果を踏まえ、株主のみなさまへの配当は期中で増配を決断し、前年度の5円から30円に引き上げました。過去4年間の業績推移はグラフのとおりですが、足元は増収増益基調にあります。コロナ禍からの確実な回復をお示ししており、早期にコロナ禍前の売上高150億円まで回復させる所存です。

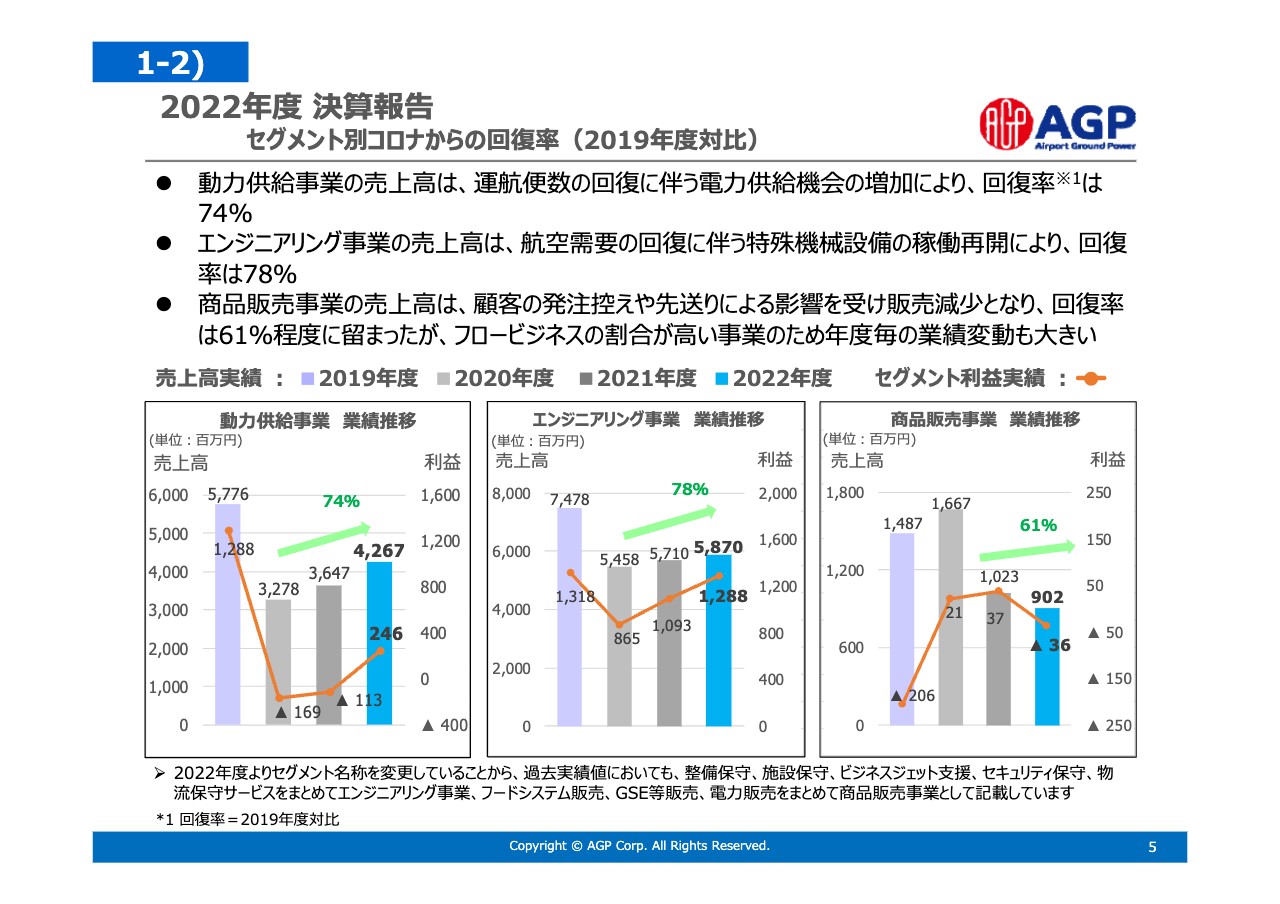

2022年度 決算報告 セグメント別コロナからの回復率(2019年度対比)

コロナ禍からの回復についてお話ししましたが、スライドには事業別の回復状況をまとめています。左の動力供給事業、中央のエンジニアリング事業はそれぞれ航空需要との相関があり、航空需要の回復を背景に業績が改善しています。コロナ禍前の75パーセント程度にまで戻っていることが、おわかりいただけると思います。

2023年度は国際線の回復がさらに進むため、そこが大いに期待されるところです。当社業績についても回復を加速させていきます。右の商品販売事業に関しては、お客さまの発注の先送り等によって回復率が伸び悩んでいます。

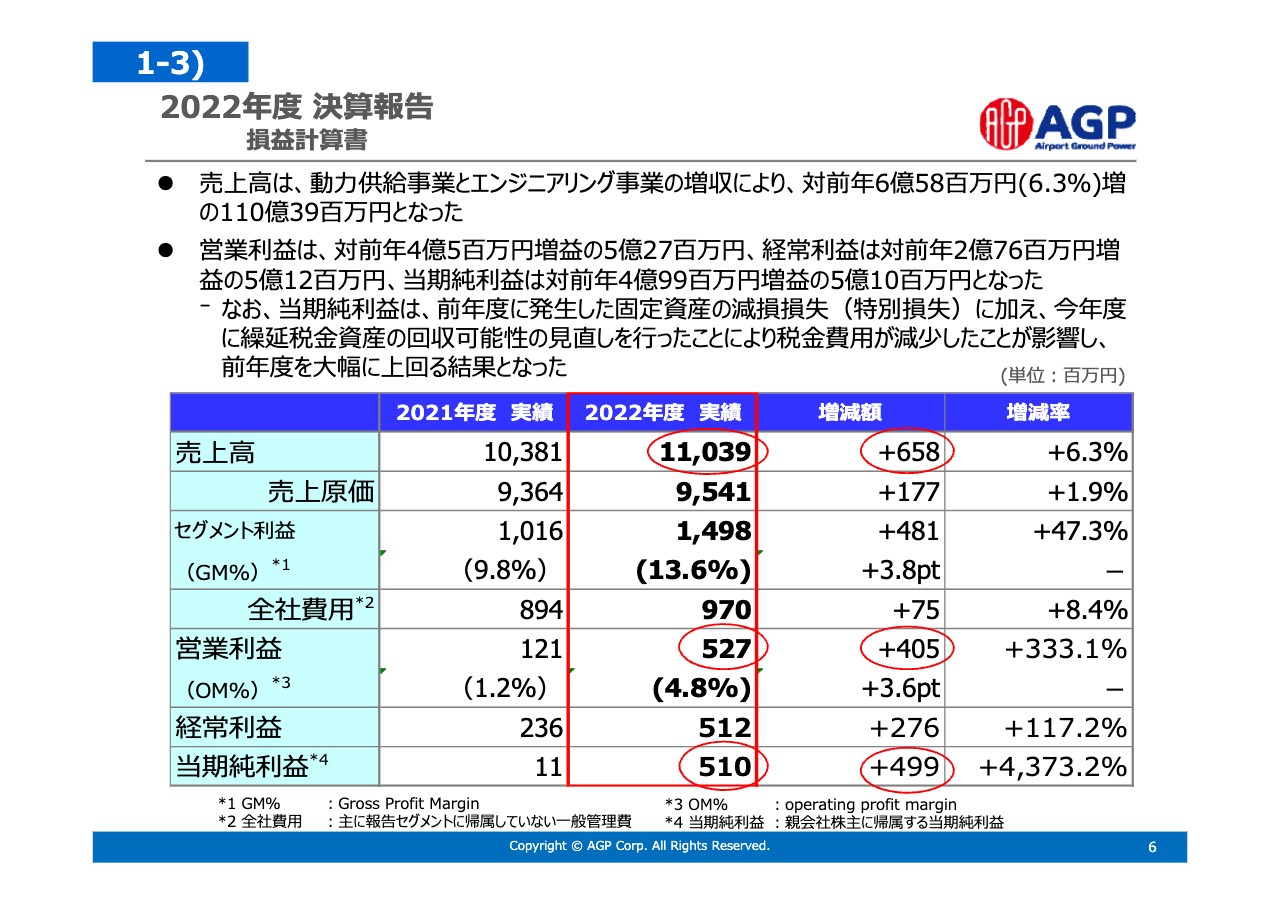

2022年度 決算報告 損益計算書

損益計算書の概要です。売上高は110億3,900万円、前年から6億5,800万円、6.3パーセントの増加となりました。売上原価については原材料費の増加がありましたが、コスト削減に努めながら、1億7,700万円、1.9パーセントの増加に抑えています。

全社費用は7,500万円、8.4パーセントの増加と記載していますが、両方を合算した費用全体としては、売上の伸びに対して抑えることができたため、営業利益は前年の1億2,100万円から5億2,700万円まで拡大しています。

なお、親会社株主に帰属する当期純利益は、前年度に固定資産の減損損失を計上した反動や、当年度に繰延税金資産の回収可能性の見直しを行ったことにより、税金費用が減少しています。結果、前年を大きく上回りました。

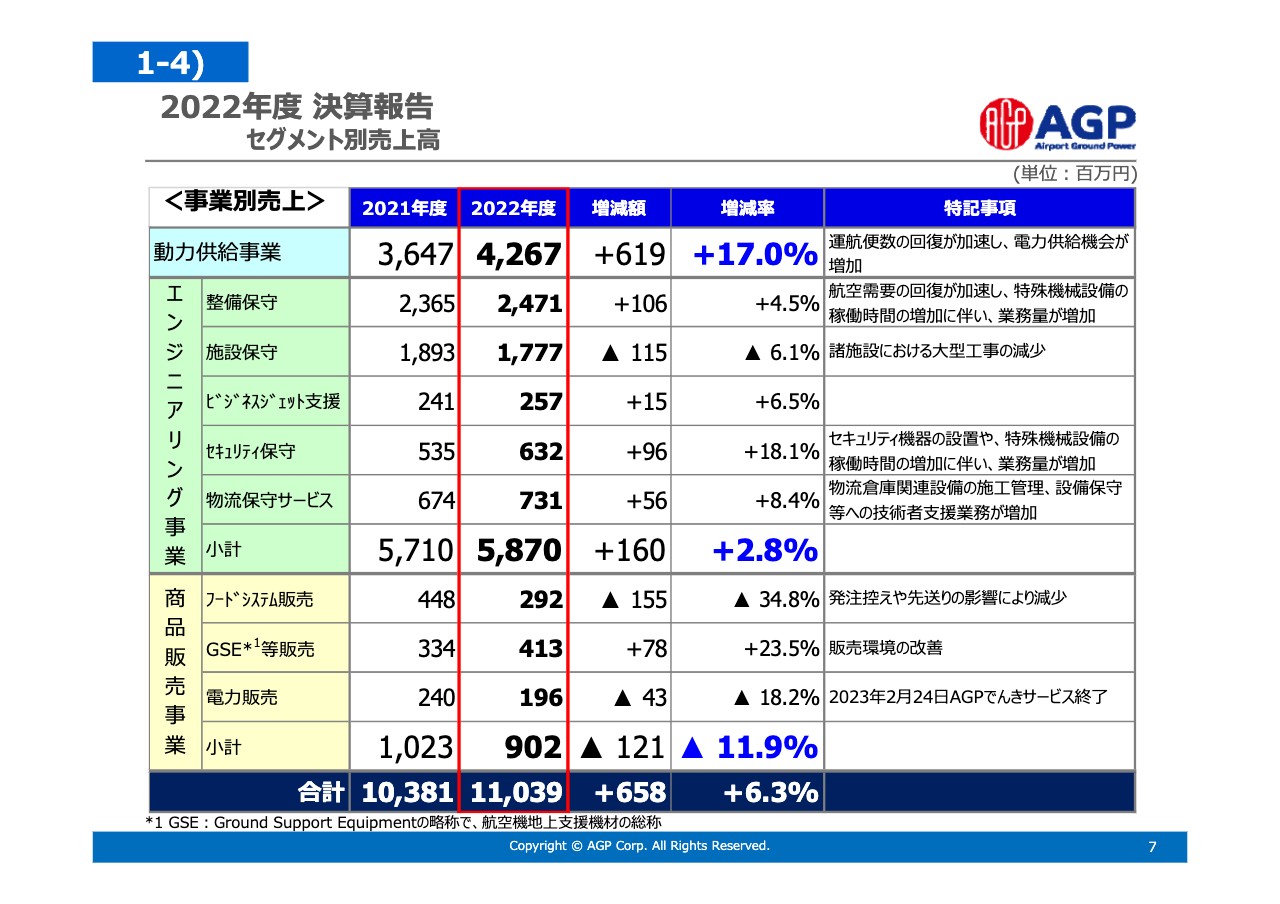

2022年度 決算報告 セグメント別売上高

事業別の売上状況についてご説明します。動力供給事業について、今期は大きく回復させることができました。こちらは、航空需要の回復が顕著となり、航空会社の運航便数が増加したことに加え、エアライン各社でCO2排出削減の取り組みが進んだことにより、当社設備の利用率が向上したことによる結果です。

また、エンジニアリング事業も、航空需要の回復に伴い、空港の機能が正常化・活性化し、その結果として、空港内の特殊機械設備やセキュリティ機器などの設置、また保守業務が増加して増収となりました。空港外の物流保守サービスも順調に事業を拡大しています。

商品販売事業では、お客さまの発注先送り等の影響があったため、フードシステム販売が減収となっており、事業セグメントとしても減収となりました。

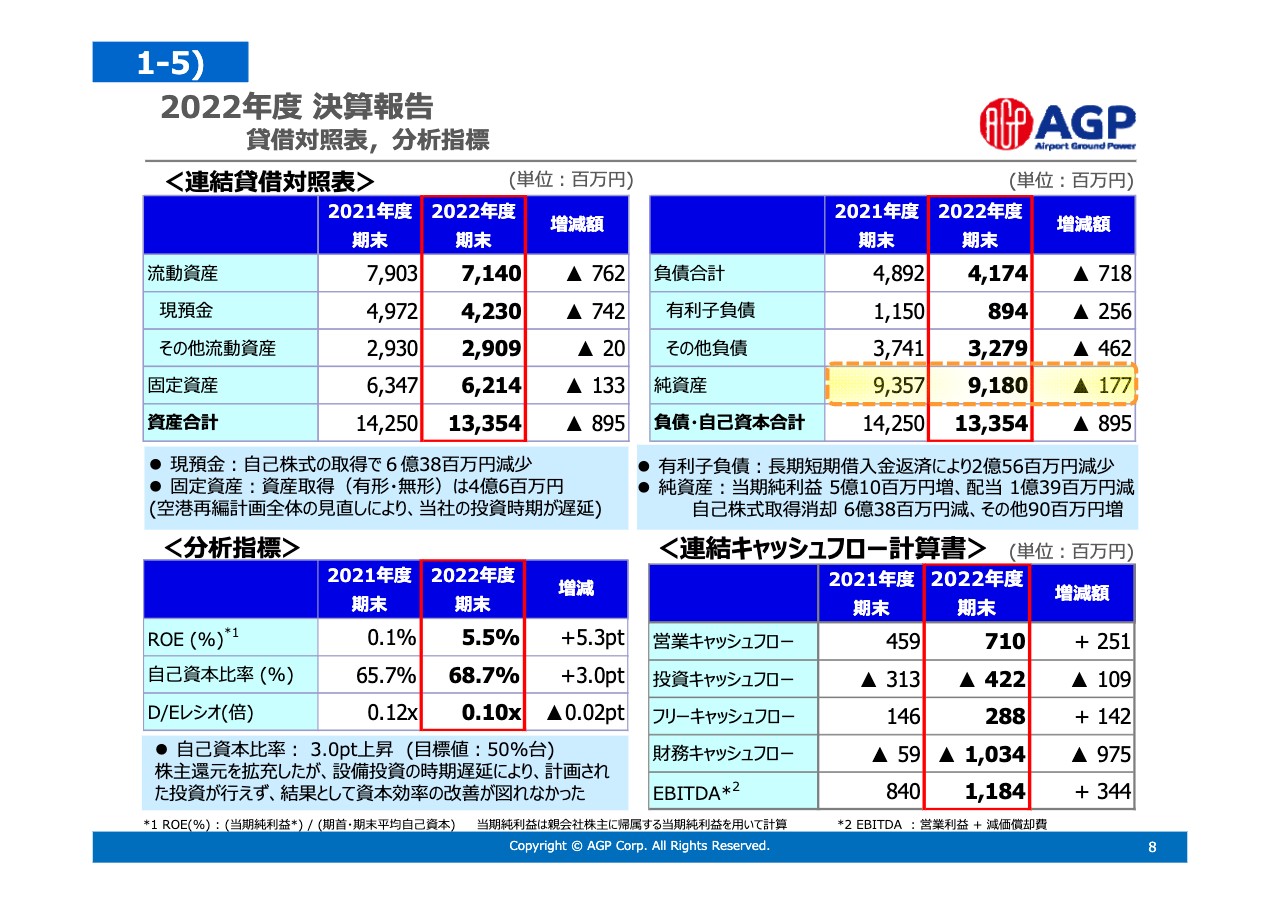

2022年度 決算報告 貸借対照表、分析指標

今期は事業活動と利益計上による変動に加え、自己株式88万株を6億3,888万円で取得しました。これに伴ってバランスシートに動きが出ています。

スライド左上の表に記載している資産合計は、133億5,400万円で8億9,500万円の減少となりました。現預金は自己株の取得等があり、7億4,200万円の減少です。固定資産は4億600万円の設備投資を行いましたが、減価償却の進行もあり減少しています。

有利子負債は返済が進み、2億5,600万円減少の8億9,400万円となりました。純資産は、利益計上があったものの、配当及び自己株式取得の影響により、1億7,700万円減少しています。

自己資本比率は68.7パーセントとなりました。空港の再編計画に併せて設備投資を予定していましたが、再編計画が遅れたことにより、投資時期も後ろ倒しとなりました。その結果、資本効率の改善を図ることはできませんでした。2022年度の決算の概要は以上です。

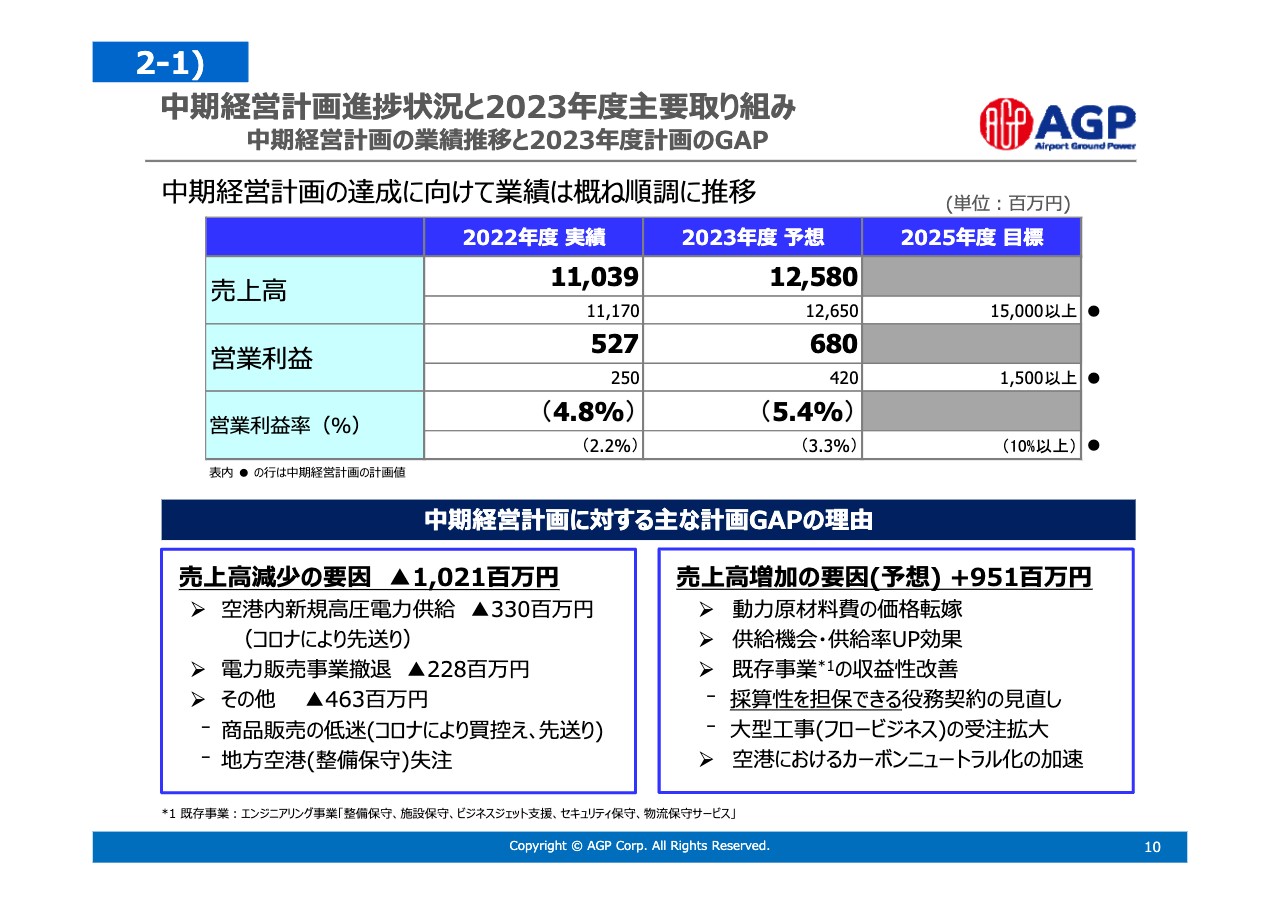

中期経営計画進捗状況と2023年度主要取り組み 中期経営計画の業績推移と2023年度計画のGAP

ここからは中期経営計画の進捗と、2023年度の取り組みについてご説明します。中期経営計画の達成に向けて、業績はおおむね順調に推移しています。一方で売上高は、2022年度、2023年度ともに、中期経営計画で想定した数字に1億円程度の未達となっています。

スライド下段には、2023年度の内訳を記載しています。中期経営計画の中で売上を見込んでいたにもかかわらず、達成できなかったものが10億円程度あることに対し、それ以外の案件で9億円を超える額を取り戻しています。「1億円程度の未達」とお話ししましたが、期中で売上を積み上げて、中期経営計画の数字をしっかり達成したいと考えています。

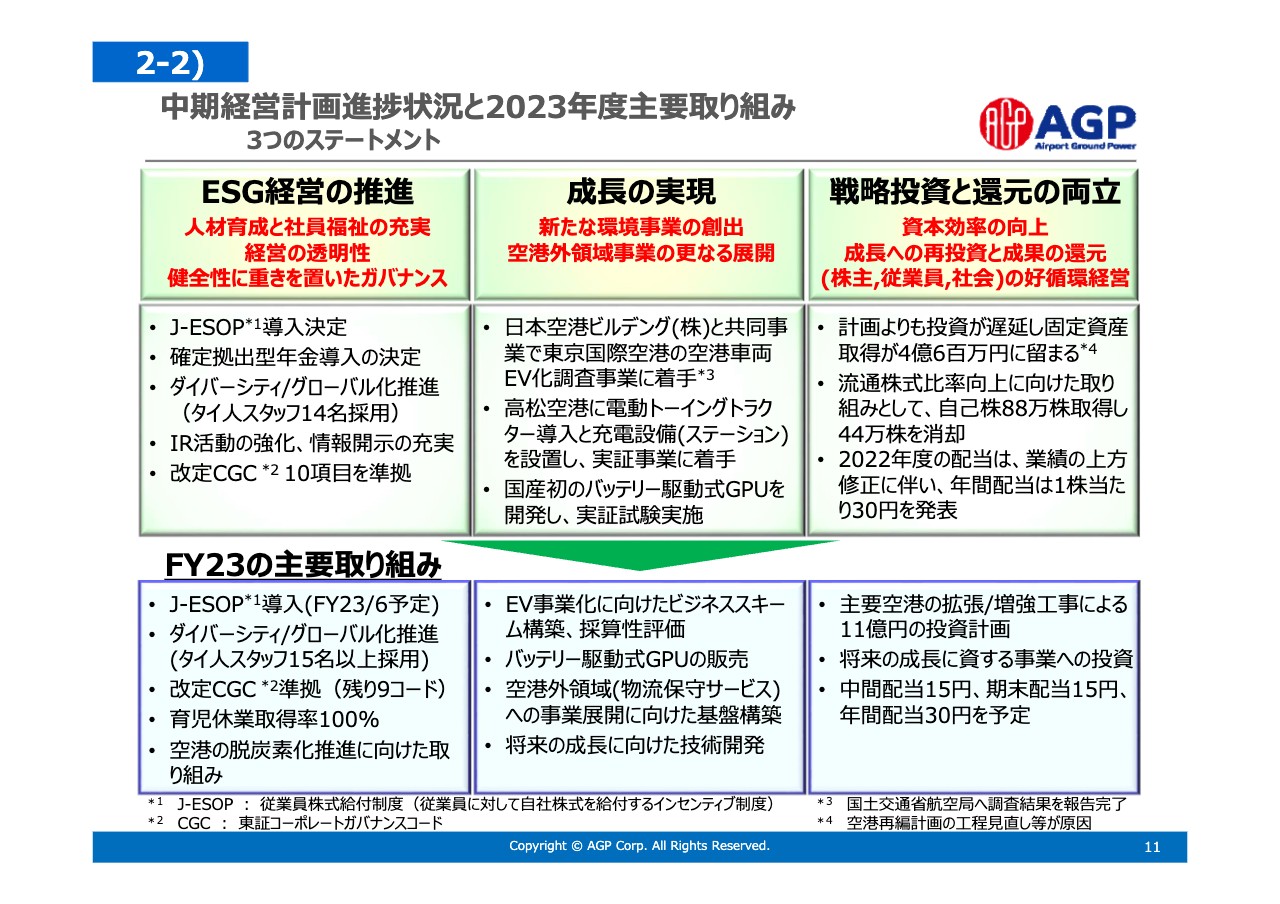

中期経営計画進捗状況と2023年度主要取り組み 3つのステートメント

中期経営計画では3つのステートメントと称して、「ESG経営を推進」し、「成長の実現」と「戦略投資と還元の両立」を行うというメッセージを掲げています。スライドの上段が2022年度の成果、下段が2023年度の取り組みです。

ESG経営の推進では、ダイバーシティを念頭に外国人社員の採用や、育児休業取得率100パーセントに向けた取り組みなどを推進してきました。2023年度もこの取り組みは継続します。社員福祉の向上についても、いくつかの点で進捗があり、着実に推進してきたと言えると思います。

また、中期経営計画の副題として「持続的な成長に向けて」を掲げています。空港の脱炭素化に関連した新しい取り組みを複数展開することで、ESGの「E」への貢献と同時に、当社事業の成長につなげていきます。動力供給事業の地方・海外展開や、空港車両のEV化に向けた羽田空港や高松空港での取り組み、あるいは空港外物流保守サービスの拡大に向けた基盤構築などが主要なテーマです。

安定した財務基盤をベースに、将来の成長に向けた戦略投資を行うことや、株主のみなさま、従業員、あるいは社会のみなさまに向けた還元の充実も、引き続き推進していきます。

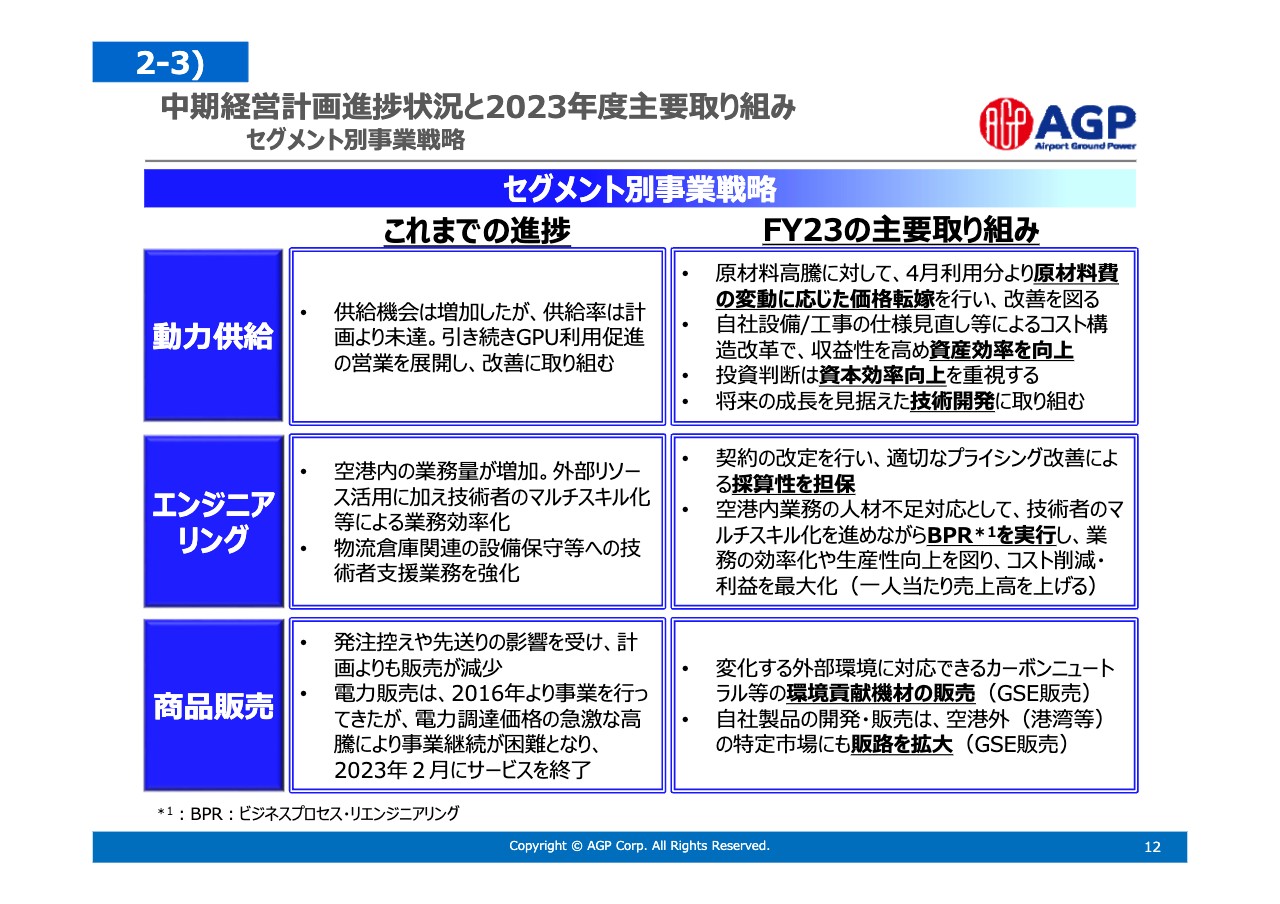

中期経営計画進捗状況と2023年度主要取り組み セグメント別事業戦略

スライドには既存の3事業について、2023年度の取り組みを記載しています。動力供給事業では、原材料費の高騰に対する価格転嫁の制度を導入し、従来同様の収益性を担保する仕組みを整えました。今後、いくつかの空港で拡張や再編等の計画が進みますが、当社としては資産効率の向上を意識しつつ、着実に投資を実行し、技術開発も継続していきます。

エンジニアリング事業では、事業環境の変化に応じて契約の改定を行いつつ、引き続き収益性の改善に努めていきます。事業拡大に際しては、人材が大きな課題となるため、技術者のマルチスキル化やビジネスプロセス改革の推進により、生産性の向上を図っていきます。

商品販売事業では、環境貢献をはじめとする社会課題の解決に資する商品を提供していきたいと考えています。

中期経営計画進捗状況と2023年度主要取り組み 成⻑の実現に向けた取り組み

既存事業に加え、成長の実現に向けた新たな取り組みとして、従来からご説明しているとおり、動力供給事業の地方・海外展開、カーボンニュートラルとDXなどのメガトレンドを踏まえた空港のCO2排出削減に貢献する新事業、空港外の物流保守サービス事業拡大の3つを推進していこうと考えています。

空港内事業では、環境貢献型の動力供給機材を地方空港に展開することや、主力の埋設型動力供給設備をASEAN市場に拡大していくこと、空港車両のEV化やクリーンエネルギーの調達・活用などのテーマに挑戦していきます。空港外においては、これまでメーカーを経由して行っていた保守サービス事業を、エンドユーザーのみなさまとの直接取引も視野に入れて拡大を図っていきます。

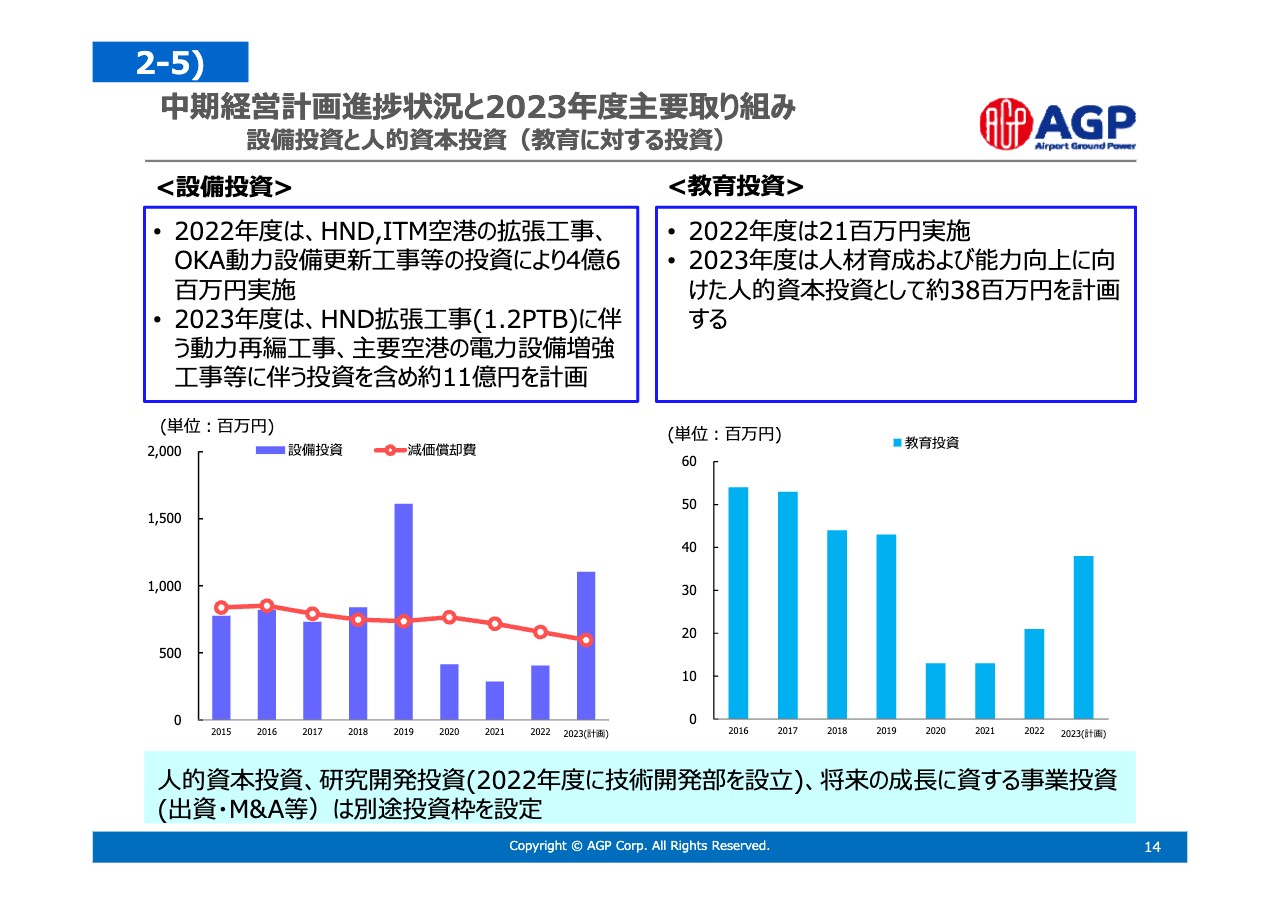

中期経営計画進捗状況と2023年度主要取り組み 設備投資と人的資本投資(教育に対する投資)

設備投資は、コロナ禍の影響もあり近年低調に推移していましたが、2022年度からコロナ禍前のレベルの投資を再開する計画でした。しかしながら、空港の拡張工事に関する全体計画が遅れたことに伴い、2022年度も4億円程度にとどまっています。

2023年度は、羽田空港国内線ターミナル1、2それぞれの拡張計画が本格化することから、当社の動力供給設備に関する投資も進めていく計画で、計11億円ほどを予定しています。

人材育成や能力向上のための教育投資も大幅に積み増す予定です。なお、人的資本への投資、研究開発の投資、成長に向けた事業投資については別途投資枠を設定しています。

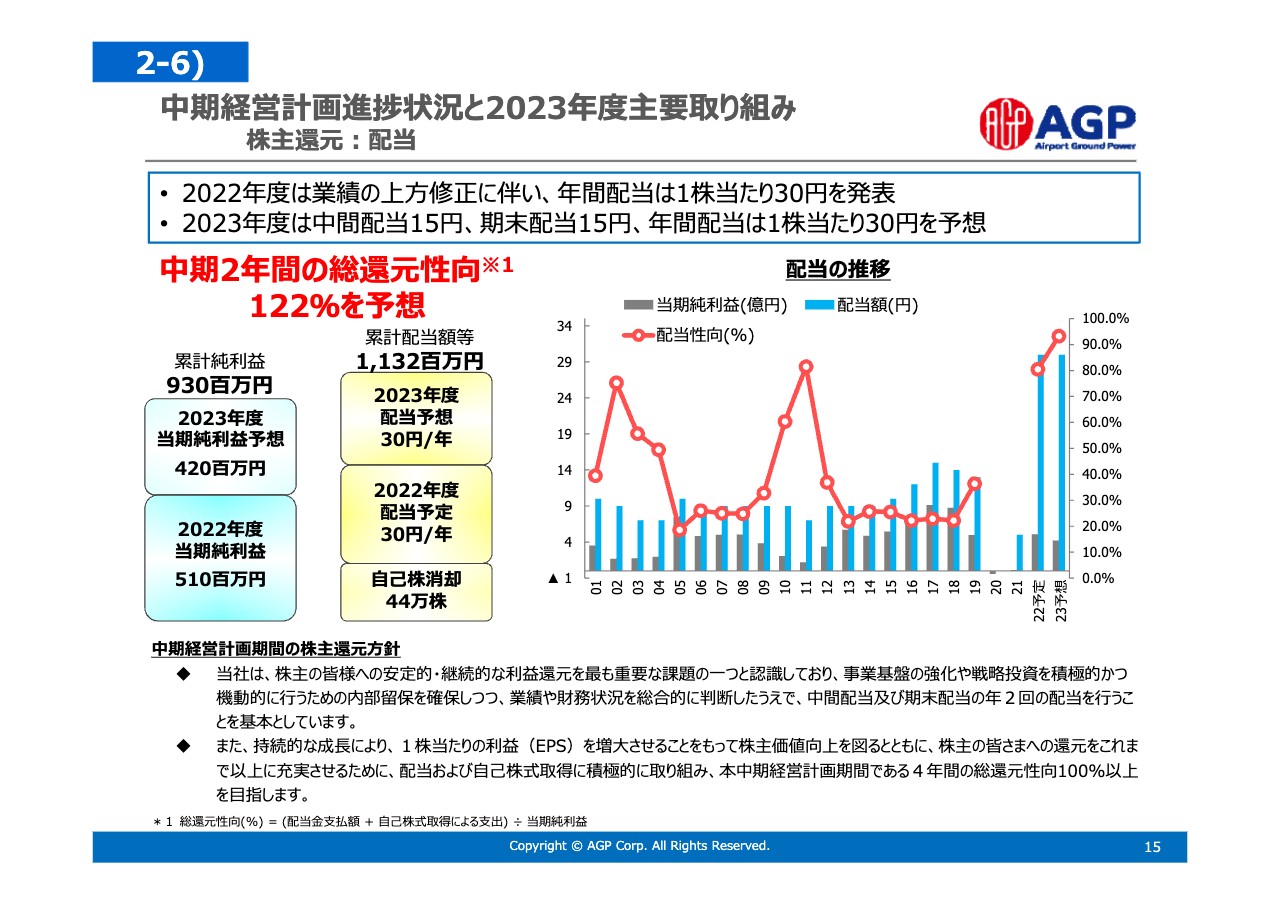

中期経営計画進捗状況と2023年度主要取り組み 株主還元:配当

当社は、株主のみなさまへの安定的・継続的な利益還元を、もっとも重要な課題の1つと認識しており、内部留保や業績、財務状況等を踏まえ、年2回の配当を行うことを基本としています。

また、1株あたりの利益を増大させることで株主価値の向上を図るとともに、配当及び自己株式取得に積極的に取り組んだ上で、中期4ヶ年トータルの総還元性向を100パーセント以上とすることを目指しています。

2023年度は年間配当30円を予定していますが、2022年度の実績と2023年度の計画を踏まえると、中期経営計画最初の2年間の総還元性向は、スライド左側に記載したとおり122パーセントと試算しています。これからも株主のみなさまのご期待に応えるべく、経営の改善に努めていきます。

2023年度 業績予想 損益計算書

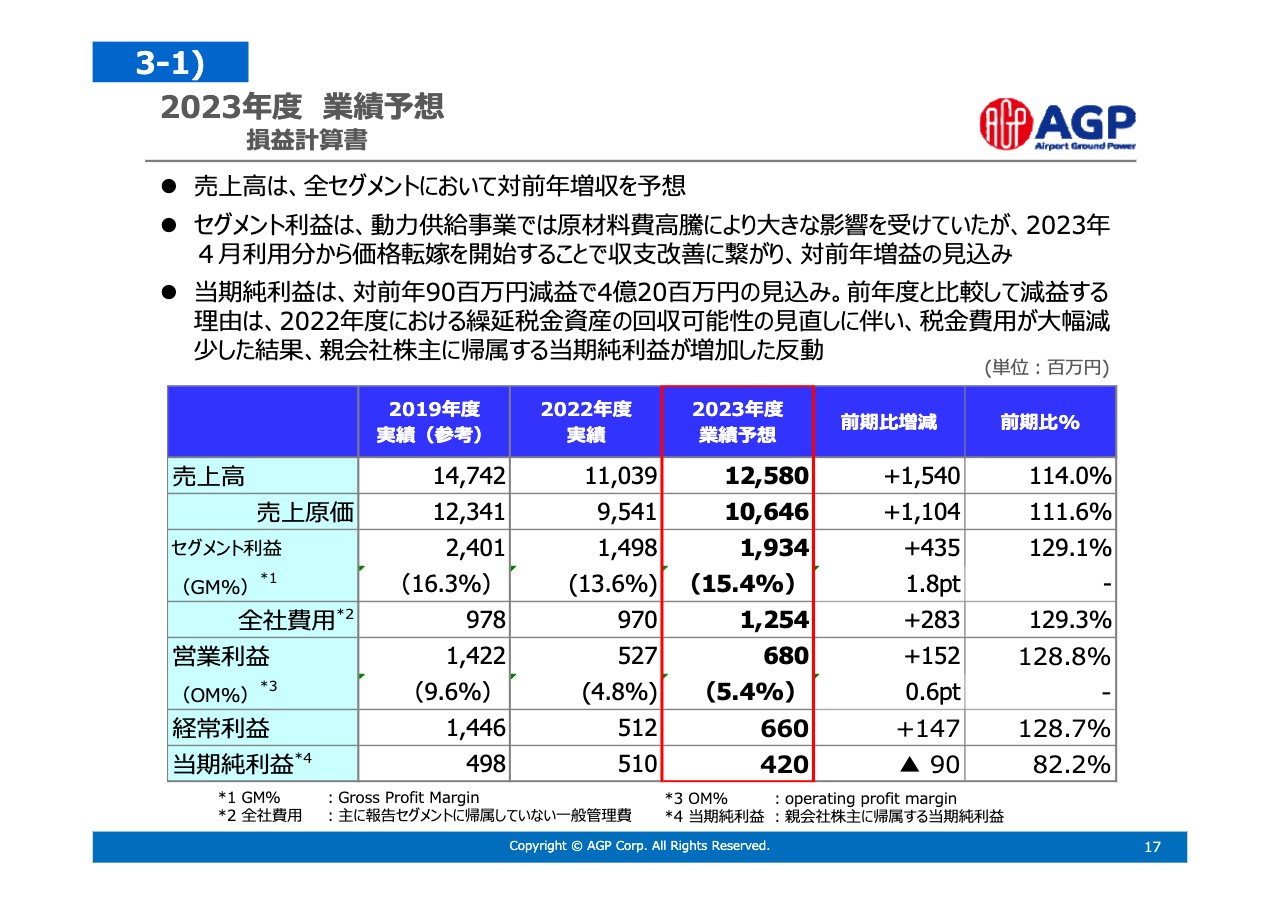

これらの取り組みを踏まえた2023年度の収支計画についてご説明します。まずは2023年度の損益計算書の概要です。

売上高は前年から15億4,000万円、14パーセント増加の125億8,000万円を計画しています。売上原価及び全社費用は、人件費や委託費等の増加はありますが、各種費用の効率化に努めていきます。営業利益は前年から1億5,200万円、28.8パーセント増加の6億8,000万円としています。

親会社株主に帰属する当期純利益は4億2,000万円と、前年から9,000万円減少していますが、前年度は繰延税金資産の回収可能性を見直したことにより税金費用が減少し、当期純利益が増加した反動によるものです。

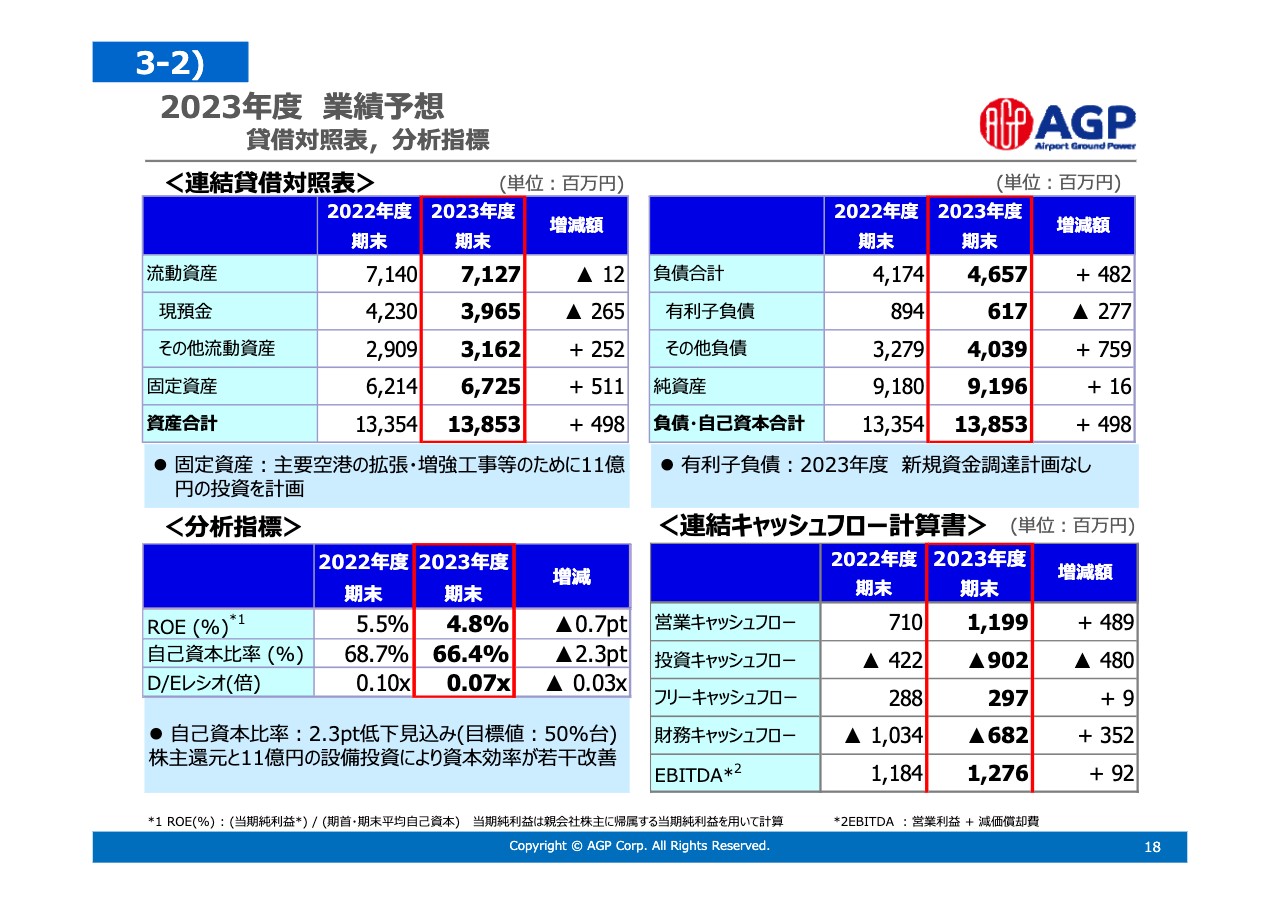

2023年度 業績予想 貸借対照表、分析指標

2023年度の連結貸借対照表の計画値を示しています。スライド左側の資産合計は138億5,300万円と、前年から5億円程度増加します。先ほどもご説明しましたが、主要空港の拡張や設備増強工事のために、11億円の設備投資等を計画していることによるものです。

スライド右側は負債の部です。新たな借入は計画していません。有利子負債は返済が進んで2億7,700万円減少し、計6億1,700万円を計画しています。自己資本比率については、株主還元と11億円の設備投資によって2.3ポイント低下し、66.4パーセントとなる見込みです。

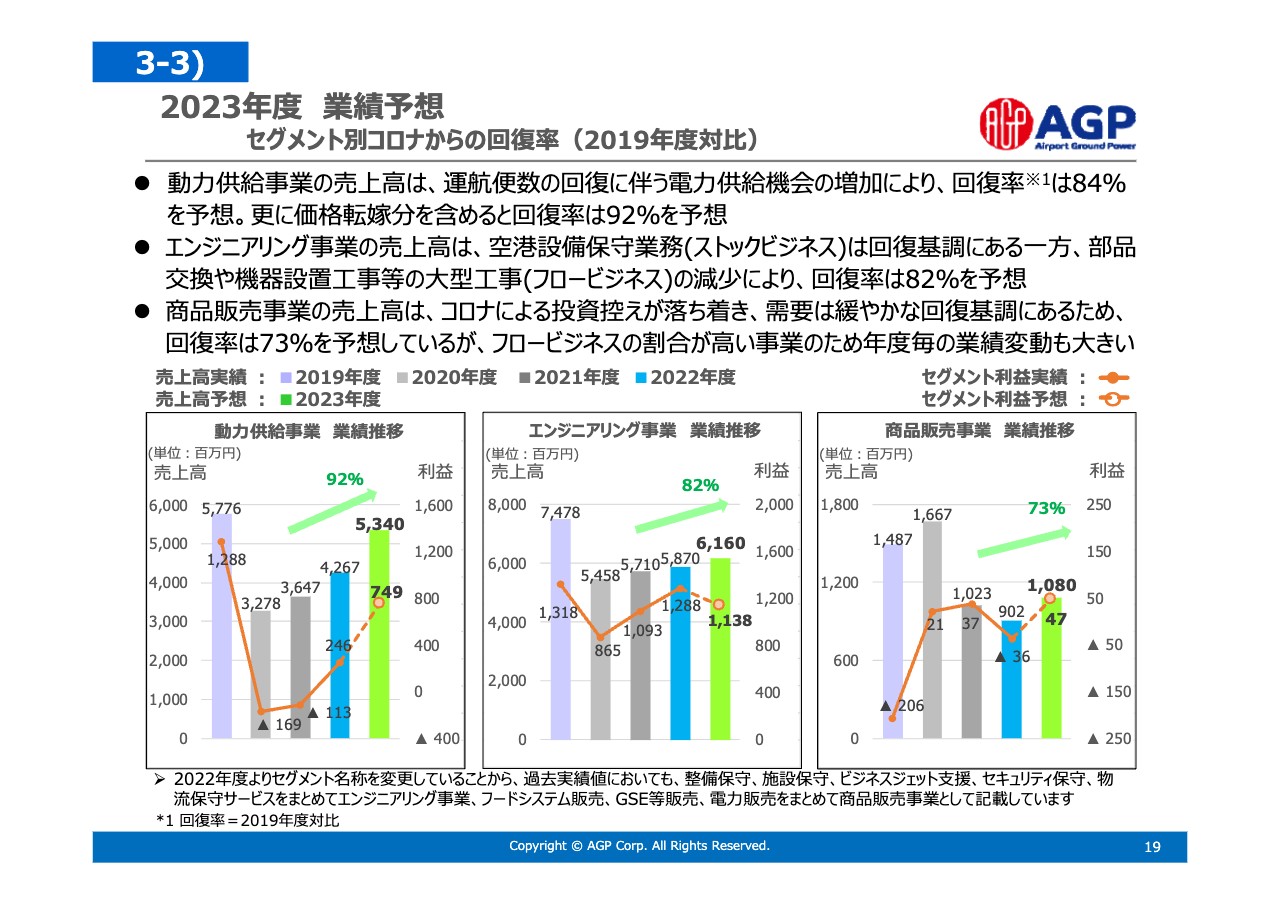

2023年度 業績予想 セグメント別コロナからの回復率(2019年度対比)

2022年度の実績においても、コロナ禍からの事業別回復状況についてお話ししましたが、2023年の計画値ベースでもまとめました。動力供給事業は、2022年度の74パーセントから92パーセントまで回復させる計画です。この中には、原材料費の価格転嫁相当分が含まれていますので、それを除けば実質的には84パーセントの回復と試算しています。

エンジニアリング事業は、2022年度の78パーセントから82パーセントまで回復する計画です。空港設備保守業務は順調に回復しますが、単発の大型工事案件の発注見込みが振るわないことで、緩やかな回復を想定しています。

商品販売事業は、お客さまの発注が回復基調にあり、2022年度の60パーセントから73パーセントまで回復する想定としました。年度ごとの業績変動が大きいビジネスですので、さらなる営業強化が必要だと認識しています。

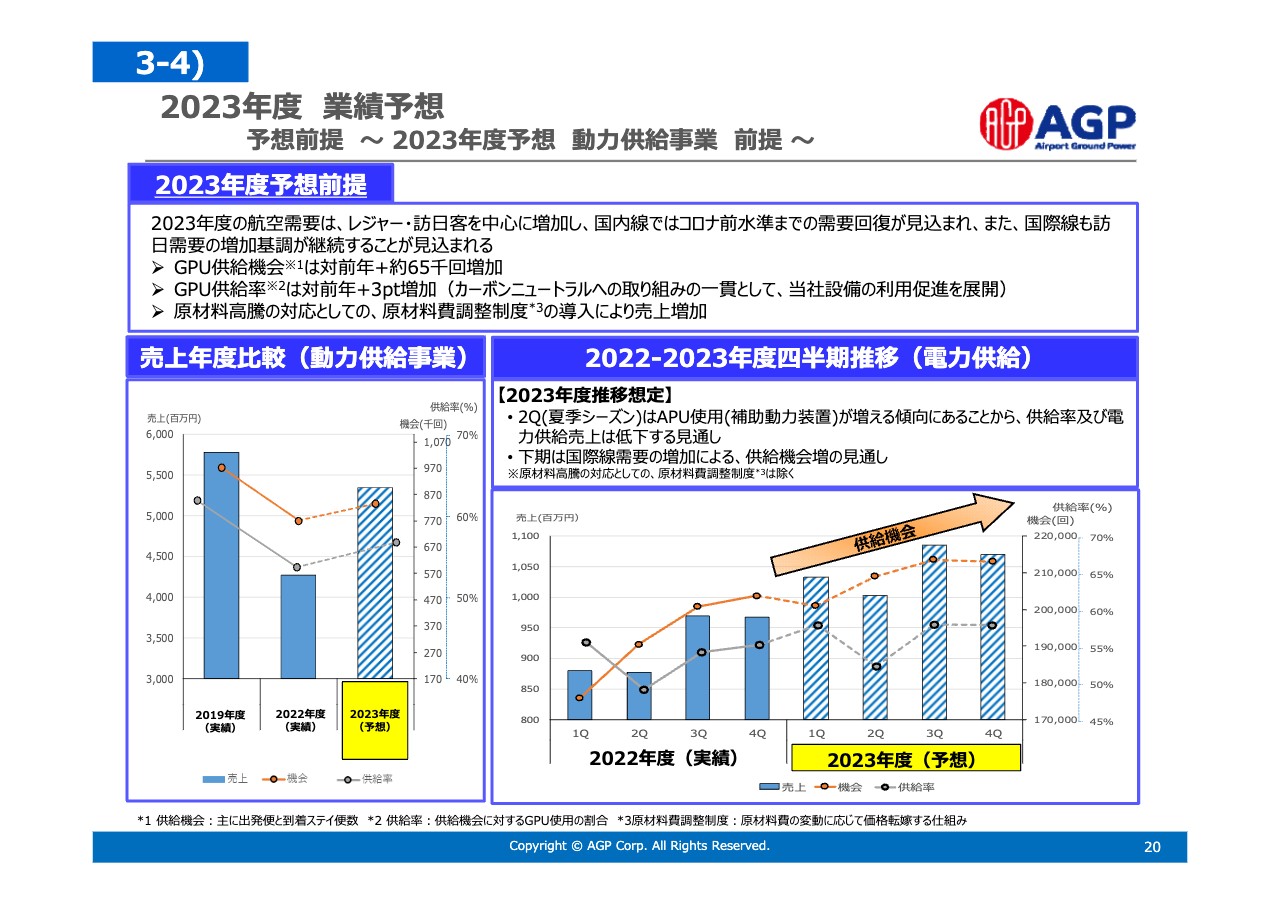

2023年度 業績予想 予想前提 〜 2023年度予想 動力供給事業 前提 〜

主力の動力供給事業について、回復状況を詳細に分析して示しています。当社の動力供給事業における供給機会は「航空機の運航便数」で構成されます。

2023年度の航空需要は、国内線はおおよそコロナ禍前の水準まで回復し、国際線も訪日需要の顕著な回復が想定されているため、供給機会が8パーセント増えるという想定に基づいて計画しました。供給率は、航空会社のCO2排出削減に関する取り組みの進捗に合わせて、航空機の補助動力装置を止めて、当社の動力供給設備をご利用いただくケースが増えると考え、3ポイント程度の改善を見込みました。

当社設備は、航空機の補助動力装置による発電に比べて、CO2排出量がおよそ10分の1という効率の良い仕組みですので、カーボンニュートラルの流れに応じて航空会社のご利用が増えると期待しているところです。

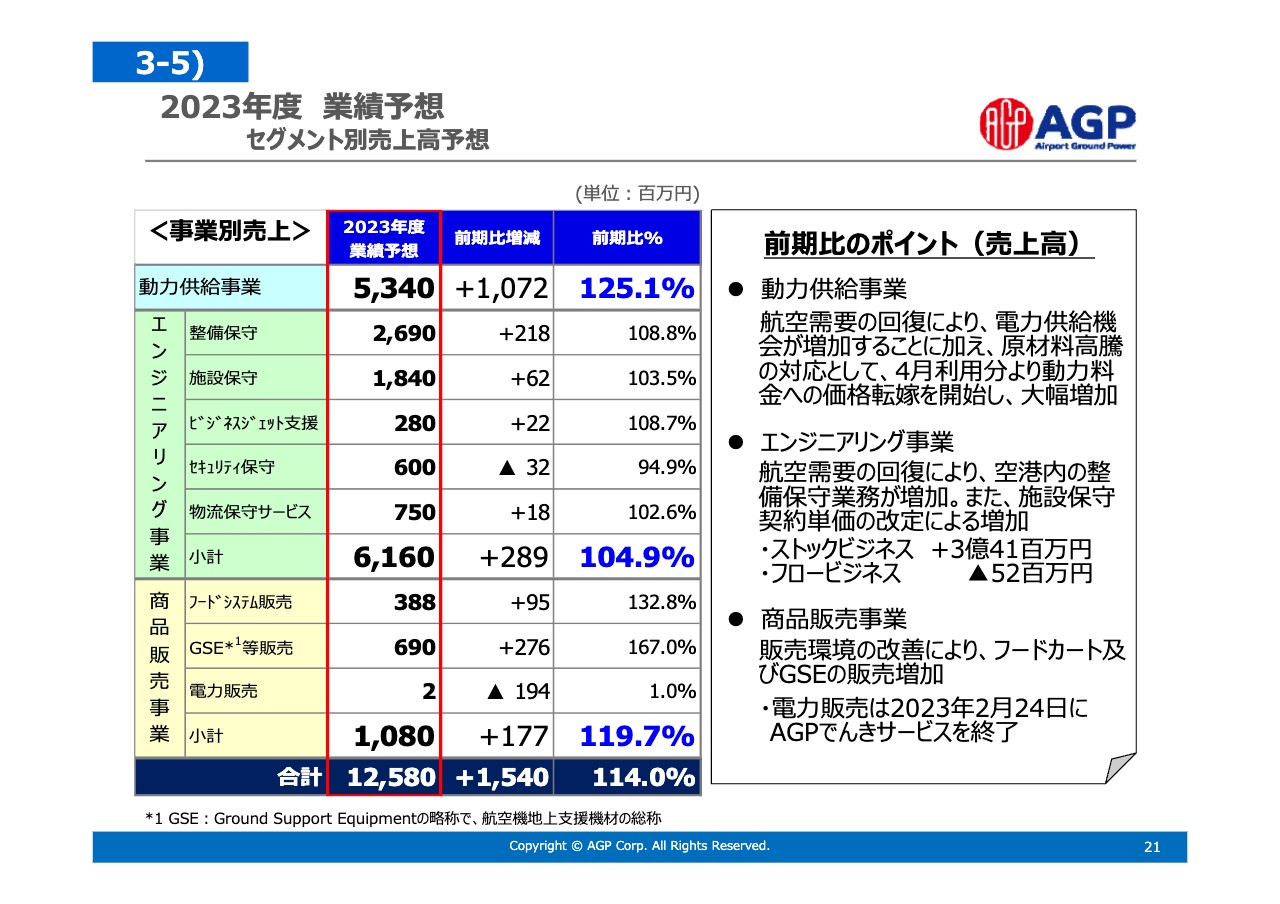

2023年度 業績予想 セグメント別売上高予想

スライドに記載している表は、売上計画を事業セグメント別にまとめ直したものです。動力供給事業、商品販売事業の伸びが20パーセントを超える一方で、エンジニアリング事業については単発の大型工事案件が見込めず、前年から5,000万円程度減少することから、全体の伸びは4.9パーセントと低く抑えるかたちとなっています。

期中で営業に努め、エンジニアリング事業の増収にしっかり取り組んでいくこともテーマの1つだと認識しています。

質疑応答:電気料金の価格転嫁について

司会者:「電気料金の価格転嫁が可能になったようですが、国内外すべての航空会社に適用可能なのでしょうか? また、エネルギーコストが下がった場合は、価格も下がるのでしょうか?」というご質問です。

大貫:国内・海外を問わず、すべての航空会社から、同様の仕組みで料金をいただくことを予定しています。現在はすべての航空会社と単一価格でお取り引きしている状況です。

原材料費の転嫁は、コロナ禍前の2017年から2019年までの平均単価を基準とし、そこからの上昇分をお客さまにご負担いただくというスキームで、各社に了解をいただいています。ほぼすべての会社から頂戴しますが、一部契約書締結中の会社もあります。

2017年から2019年までの基準から上昇した分については、上昇幅に応じて頂戴するという変動型で考えていますが、平均価格以下に下がった場合の値下げは現在考えていません。

質疑応答:2019年度からの回復割合について

司会者:「2023年度はコロナ禍前の2019年度と比較すると何パーセント程度の回復と見ればよいでしょうか?」というご質問です。

大貫:売上とセグメント利益は8割程度まで回復していると言えます。2019年度対比では動力供給事業が92パーセント、原材料費転化部分を除くと84パーセントという状況です。エンジニアリング事業は82パーセント、商品販売事業は73パーセントまで回復しています。

セグメント利益は8割程度まで戻っていますが、その下に固定費のオーバーヘッドコストがあります。それらを合わせた上で、2023年度の計画では営業利益をコロナ禍前の半分程度まで回復させる予定です。

質疑応答:コスト増の要因について

司会者:「今期の売上高予想は2桁の伸長となっていますが、それと比較して利益の伸びが弱いように思います。エネルギーコスト、人件費、投資といった経費増の要因を教えてください」というご質問です。

大貫:エネルギーコストについては、ご説明したとおりですので割愛させていただきます。人件費については前年からトータルで5億円ほど増加していますが、これには大きく3つの理由があります。

1つ目は年金です。当社は2019年に、地域ごとに分社していたエージーピーグループを一社化しました。それ以来積み残しになっていた年金制度を2023年度に改定する予定で、そのための費用が発生します。

2つ目は会計処理の問題です。会計制度上のボーナスの引当時期を変更しており、2022年度の下半期について賞与引当を計上していません。逆に言えば、2023年度はその反動で人件費が大きくなっています。

3つ目は人の採用です。今年は23名の新入社員を採用しました。それに加えて派遣など、非常勤スタッフのニーズもあり、その分の人件費が増えています。これらの要素を合わせて、5億円程度のコストプッシュとなりました。

投資については、空港の増強工事に11億円を投資する計画です。羽田空港のターミナルを貨物地区に伸ばしていく工事が行われており、そこに向けて当社の動力供給設備を増強していく予定です。

人材や研究開発、あるいは成長に資する新規事業等への投資については、この設備投資の11億円の外に別枠を設けている状況です。

質疑応答:自社株消却後の浮動株比率と、今期の自社株買いについて

司会者:「現在、自社株消却後の浮動株比率はどの程度でしょうか? また、今期も自社株買いを継続されるのでしょうか?」というご質問です。

大貫:2023年度3月31日時点で流通株式比率が21.39パーセントとなっています。また、5月9日に発表しましたが、従業員向けの株式給付信託の導入に伴い自己株式を処分することとなりました。

処分の期日は5月25日を予定していますが、この自己株式処分によって流通株式比率は24.65パーセントまで上がることになります。東京証券取引所スタンダード市場が定める25パーセントの基準にわずかに届きません。もちろん25パーセントあればいいという話ではありませんが、今後はこのような数字も意識していく必要があると考えています。

質疑応答:地方や海外の空港に向けたGPU供給の進捗について

司会者:「地方や海外の空港に向けたGPU供給の進捗はいかがでしょうか? 今期以降本格化されるのでしょうか?」というご質問です。

竹山哲也氏:まず地方空港への展開については、空港のカーボンニュートラル化が加速する中で非常にニーズが高まってきています。当社が開発したバッテリー式GPUの引き合いも多数いただいている状況です。

また、当社が40パーセント出資しているSASJ(Smart Airport Systems Japan)社のCOMBOが現在国内で7台稼働しており、2023年度にはこれが倍増する予定です。地方空港においてもカーボンニュートラル化が進む中で、当社の設備への需要は増加していくと見込んでいます。

海外空港については、新型コロナウイルスの影響で若干スピードが遅れておりましたが、コロナ禍の収束を受けてお客さまとの会話が再開している状況です。空港の再編計画も若干遅れるという情報が出ていますが、このあたりについてもしっかりと対応し、海外空港展開を進めていく所存です。

質疑応答:人員の過不足について

司会者:「人員の過不足はないのでしょうか?」というご質問です。

大貫:事業拡張していく上で人材管理は非常に大きなテーマです。人件費という言葉に置き換えられますが、従業員をきちんと処遇し、経営の進捗と合わせてしっかりコントロールしていくことは、リテンションという意味でも重要だと認識しています。

新卒の採用は23名と申し上げましたが、この他にも経験者や派遣スタッフの採用を進め、しっかりと人材を確保していきたいと思います。それに加えて、今いる従業員にいかに生産性高く働いていただくかということも考える必要があります。日頃から業務の見直しを行い、ビジネスプロセス改革を続けて生産性向上を目指していきます。

人の配置や教育も重要な課題です。人員が十分に足りているわけではありませんので、今ある人的リソースを最大限活用し、不足が出ないようコントロールしていきたいと思います。

質疑応答:エンジニアの配置と育成について

司会者:「アフターコロナの影響により、エンジニアリング事業の空港内での需要が回復する中で、空港外への需要取り込みが成長戦略の1つとなっていますが、この分野を拡大するためのエンジニアの育成または配置は問題ないでしょうか?」というご質問です。

大貫:空港外にはすでに社員50名程度、全社員の1割弱を配置しています。そのスタッフたちが、いろいろなメーカーさまのマテリアルハンドリングシステムの技術をしっかりと習得し、それを継続することは、空港外の事業をより成長させるために必須だと思っています。

社内でのOJTといった教育はもちろん継続していきますが、本年度以降は教育投資を行い、社員のみなさまに技術を身につけてもらうための機会をさらに増やしていきます。

大貫氏からのご挨拶

本日はお付き合いいただき誠にありがとうございました。コロナ禍からの回復途上ですが、全社員一丸となって2022年度を乗り切ったと思っています。

2023年度の見通しについて、利益計画こそ上回っていますが、収入計画が中期経営計画の値を下回っている現状もあります。また、株主のみなさまの期待値がもう一段高いことも十分認識しています。

いくつかの課題を述べましたが、生産性を高めて稼ぐ力を上げ、さらに新しい仕事を獲得し、期中で営業を積み上げていく所存です。この先の1年で計画以上の収入を達成し、利益をさらに増大させるためにチャレンジを続けていきます。

投資家のみなさまに良いご報告ができるよう、経営の改善に努めていきますので、どうか引き続きエージーピーをご支援いただければと思います。本日は誠にありがとうございました。

この銘柄の最新ニュース

AGPのニュース一覧- 今週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/28

- 来週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/27

- (変更)法定事前開示書類(株式併合) 2025/09/02

- Macquarie Asia-Pacific Infrastructure Investments 4 Pte. Ltd.による当社株式に対する公開買付け提案の検討の中止及び株式併合により生じる端数株式 2025/08/29

- 業績予想の修正に関するお知らせ 2025/08/29

マーケットニュース

おすすめ条件でスクリーニング

エージーピーの取引履歴を振り返りませんか?

エージーピーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ネット証券比較

みんかぶおすすめ