シーユーシー、ホスピス売上拡大で3Q累計売上高は前年比+16% 米国下肢医療プラットフォーム戦略を軸に成長加速

2026年3月期 第3四半期決算説明

塚本温子氏(以下、塚本):コミュニケーション戦略部部長の塚本です。本日はお忙しい中、当社決算説明会にご参加いただき、ありがとうございます。

はじめに、私から2026年3月期第3四半期の業績についてご報告します。続いて、来期以降の事業見通しおよび米国事業の成長戦略については、代表取締役の濵口よりご説明します。その後、みなさまからの質疑応答の時間とします。限られた時間ではありますが、本日はどうぞよろしくお願いします。

それでは、第3四半期の業績報告から始めます。

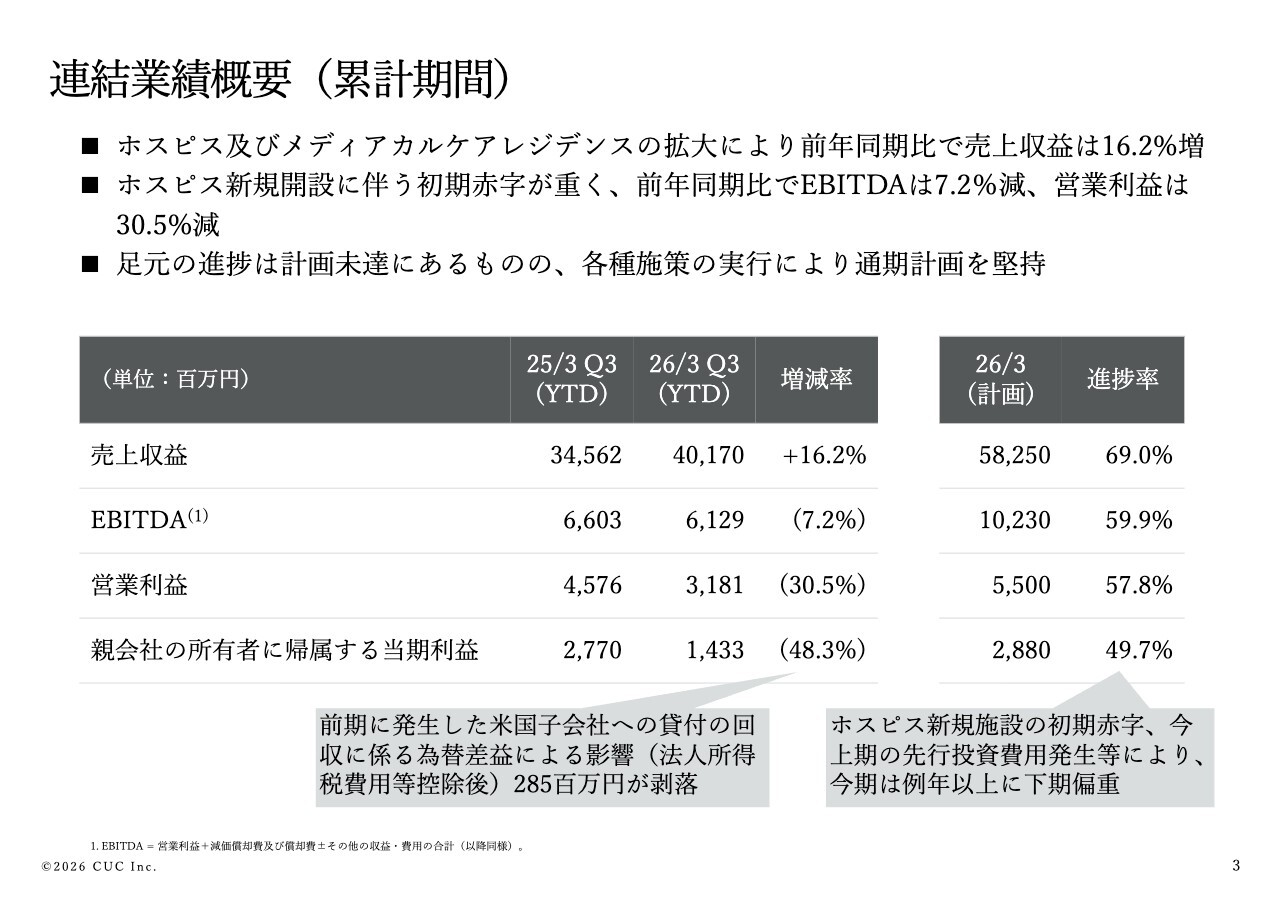

連結業績概要(累計期間)

3ページをご覧ください。2026年3月期第3四半期累計の連結売上収益は前年同期比16.2パーセント増加の401億7,000万円となりました。EBITDAは、ホスピスの新規開設に伴う初期赤字が主因となり、前年同期比7.2パーセント減少の61億2,900万円、また、親会社の所有者に帰属する当期利益は、前年同期比48.3パーセント減少の14億3,300万円となりました。

スライド右側に示したとおり、足元の進捗は計画を下回る水準で推移していますが、通期計画については据え置きとしています。

次のページから各セグメントの状況および第4四半期の見通しについてご説明します。

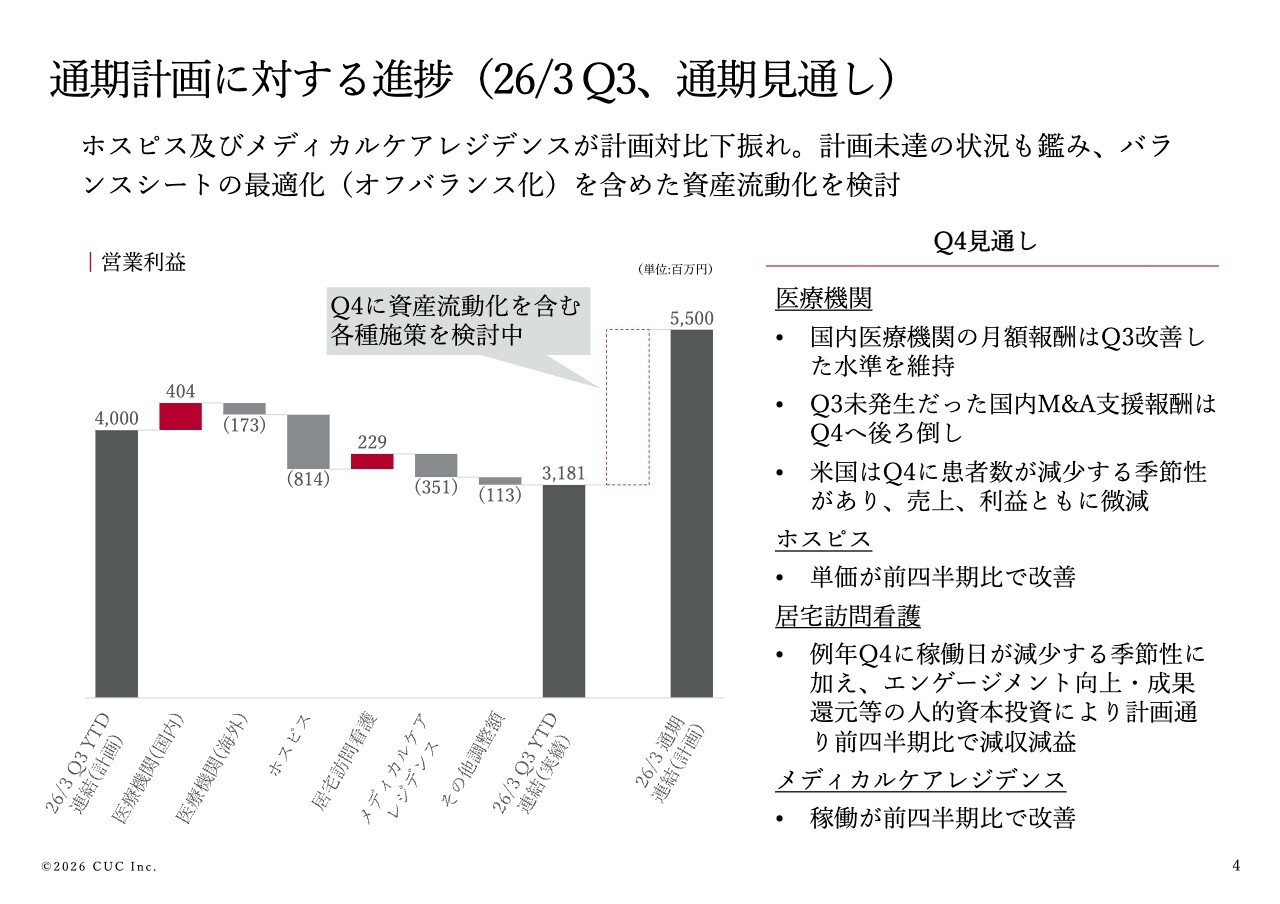

通期計画に対する進捗(26/3Q3、通期見通し)

スライド4ページの左側をご覧ください。ホスピスおよびメディカルケアレジデンスセグメントが計画比で下振れたことにより、第3四半期までの営業利益は計画の40億円に対して31億8,100万円と、約8億円下回って推移しています。

下期は回復基調にあるものの、上期の未達分を相殺するには至らず、通期目標の達成は厳しい見通しです。

一方で、現在、期初計画には含めていなかった事業用不動産の流動化の検討を進めています。バランスシートの最適化については、常時検討していますが、本件については期中に入り複数の好条件の引き合いをいただき、期初計画外ながらも前向きかつ機動的に検討を進めています。

次に、スライド右側に記載の第4四半期の見通しについてご説明します。

医療機関セグメントにおいては、国内で医療機関の月額報酬が第3四半期以降回復基調にあることに加え、第3四半期に計上予定だったM&A支援報酬が期ずれで発生する見込みです。

米国事業は季節性による患者数の減少により、売上・利益の微減が見込まれますが、セグメント全体としては大幅な改善が見込まれています。

ホスピスセグメントでは、稼働率は安定的に推移しており、懸念されていた単価も回復基調にあります。第3四半期比で改善が見込まれています。

居宅訪問看護セグメントでは、第4四半期に稼働日が減少する季節要因に加え、期初から計画していた人的資本投資を実施するため、第3四半期比で減収減益となる見通しです。

メディカルケアレジデンスでは、4施設でホスピスフロア化の工事が完了し、通常の受け入れ体制が再開されます。現在も集患施策を強化しており、稼働率の改善に伴い業績も好転する見通しです。

5ページ以降では、各セグメントの累計および四半期のトレンドや増減分析をお示ししています。13ページ以降のセグメントの説明と重複するため、詳細のご説明は割愛します。

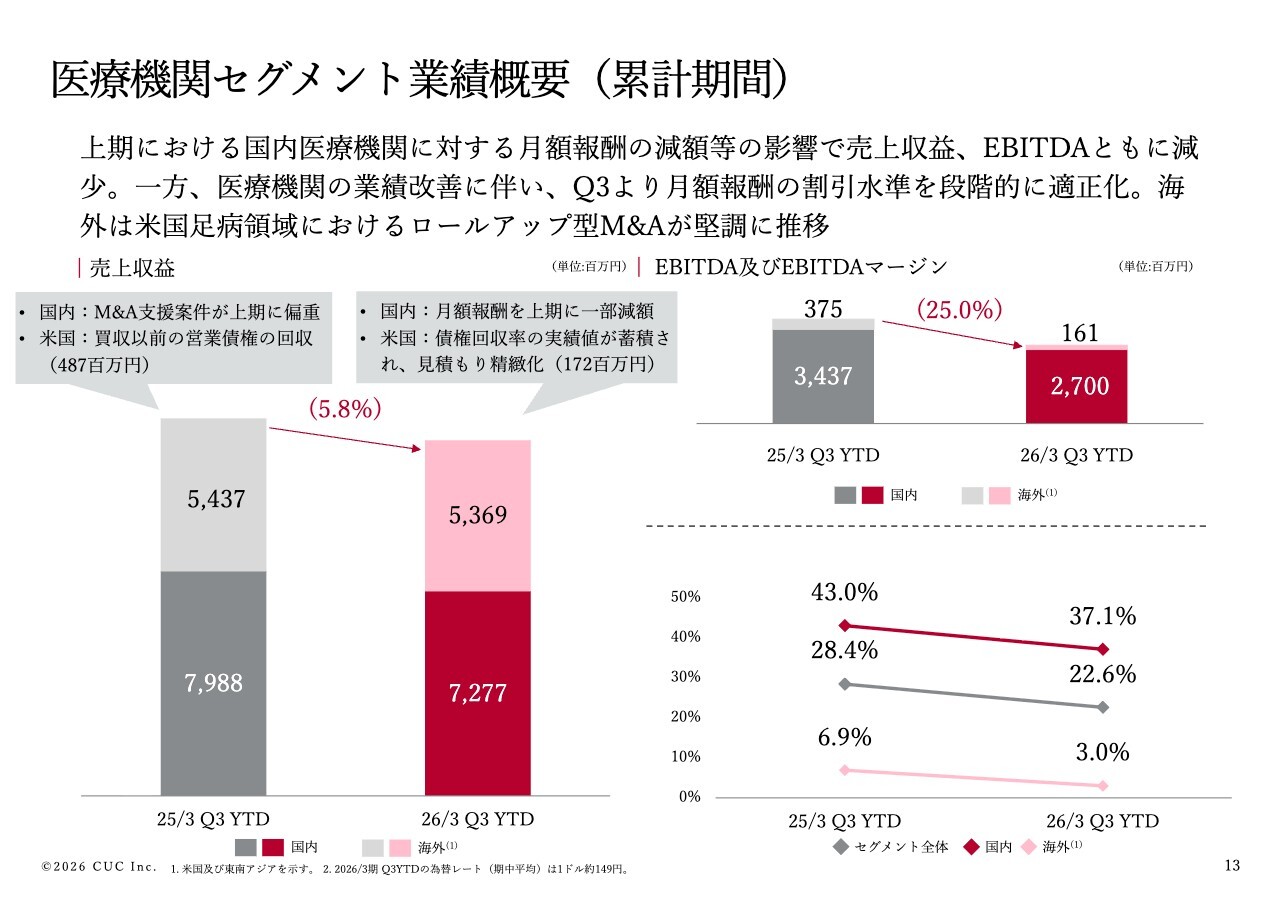

医療機関セグメント業績概要(累計期間)

13ページをご覧ください。まずは、医療機関セグメントです。国内および海外ともに売上収益が前年同期比で減少し、全体で5.8パーセント減となりました。

主な要因は、国内は上期の月額報酬の減額、海外は前期に計上した過去の営業債権の回収分、約5億円の反動減です。

月額報酬は、第3四半期より割引水準を段階的に適正化しており、現在は前年と同水準まで回復しています。

また、海外では米国の足病領域におけるロールアップ型M&Aが堅調に推移しました。

米国事業は、今期および来期を中長期的な成長に向けた事業基盤の構築フェーズと位置付けており、本格的な収益寄与や投資回収は2028年3月期を見据えています。詳細は、後ほどあらためてご説明します。

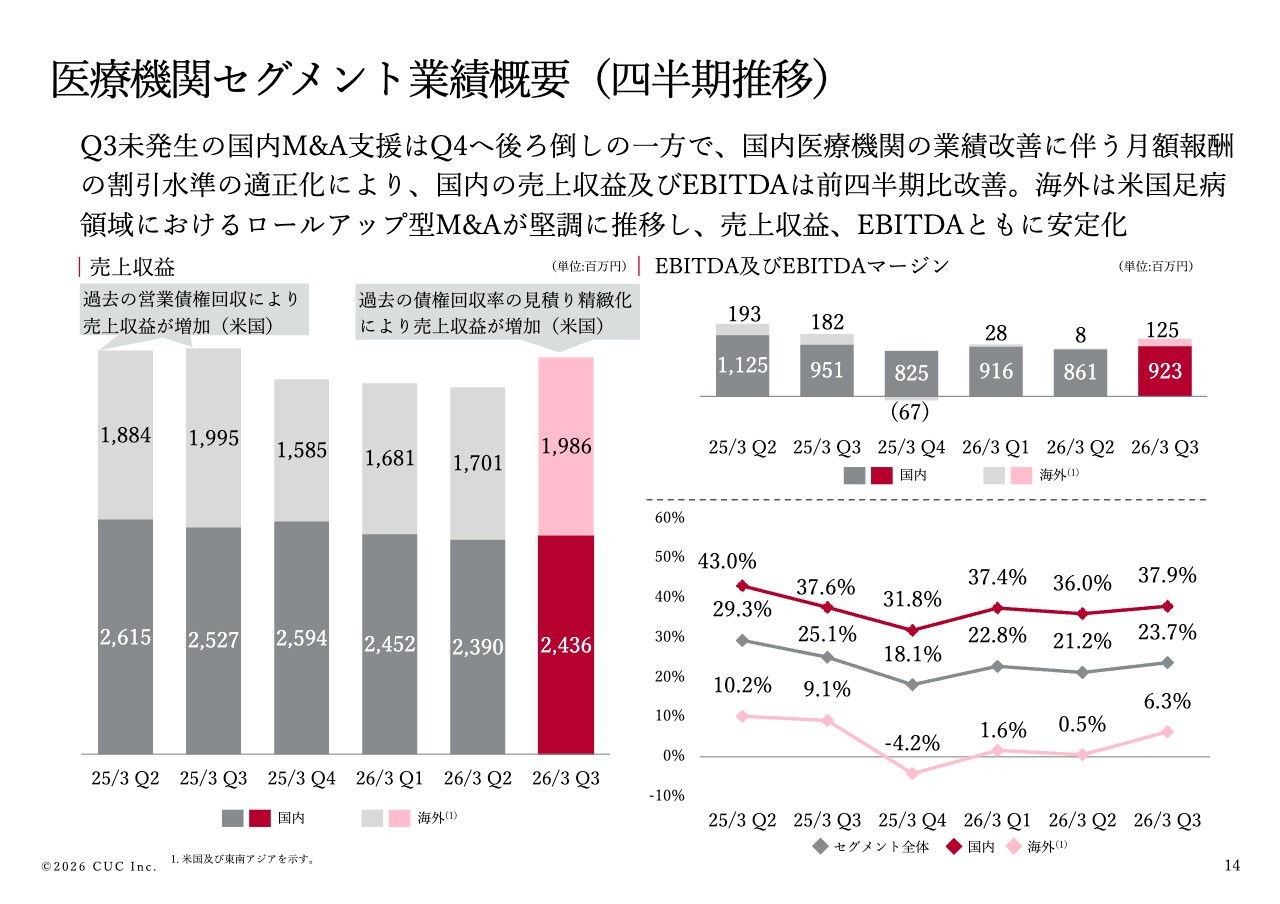

医療機関セグメント業績概要(四半期推移)

14ページをご覧ください。四半期ごとの業績についてです。国内ではM&A支援案件が第4四半期に期ずれしたものの、月額報酬の割引水準を適正化したことで、売上収益およびEBITDAが前四半期比で増加しました。

海外の業績も、売上収益と利益の双方が安定的に推移しています。

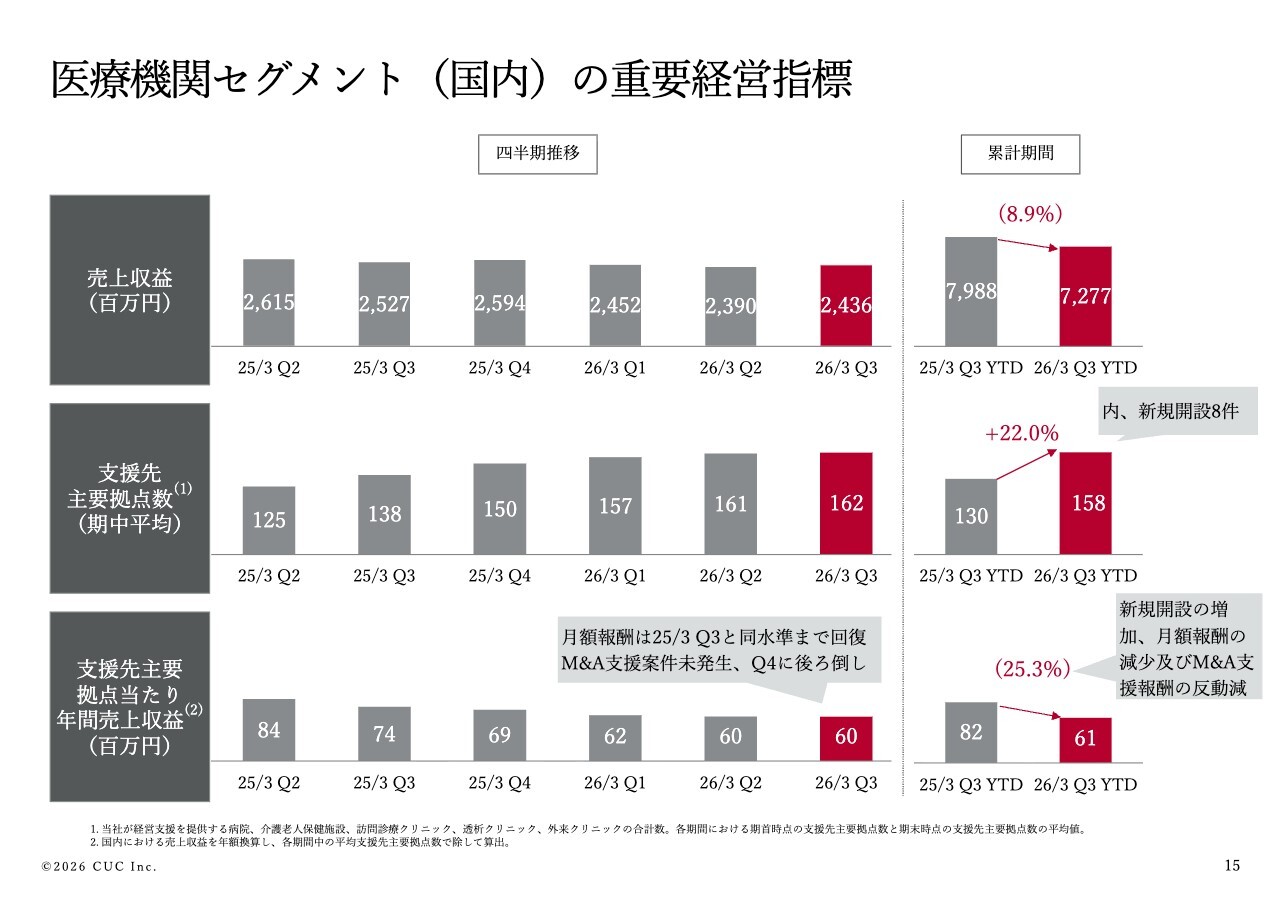

医療機関セグメント(国内)の重要経営指標

15ページをご覧ください。支援先主要拠点数が前年同期比で28拠点増加しました。拠点当たりの売上収益は、月額報酬が回復した一方で、M&A支援案件が発生しなかったため、第2四半期と同水準の6,000万円で推移しています。

また、本指標は、大規模な病院が加われば上昇し、小規模な新規クリニックが増えれば低下する性質を持っています。今回追加された28拠点のうち8拠点が新規開設クリニックであり、このような構成変化も平均値を押し下げる要因となっています。

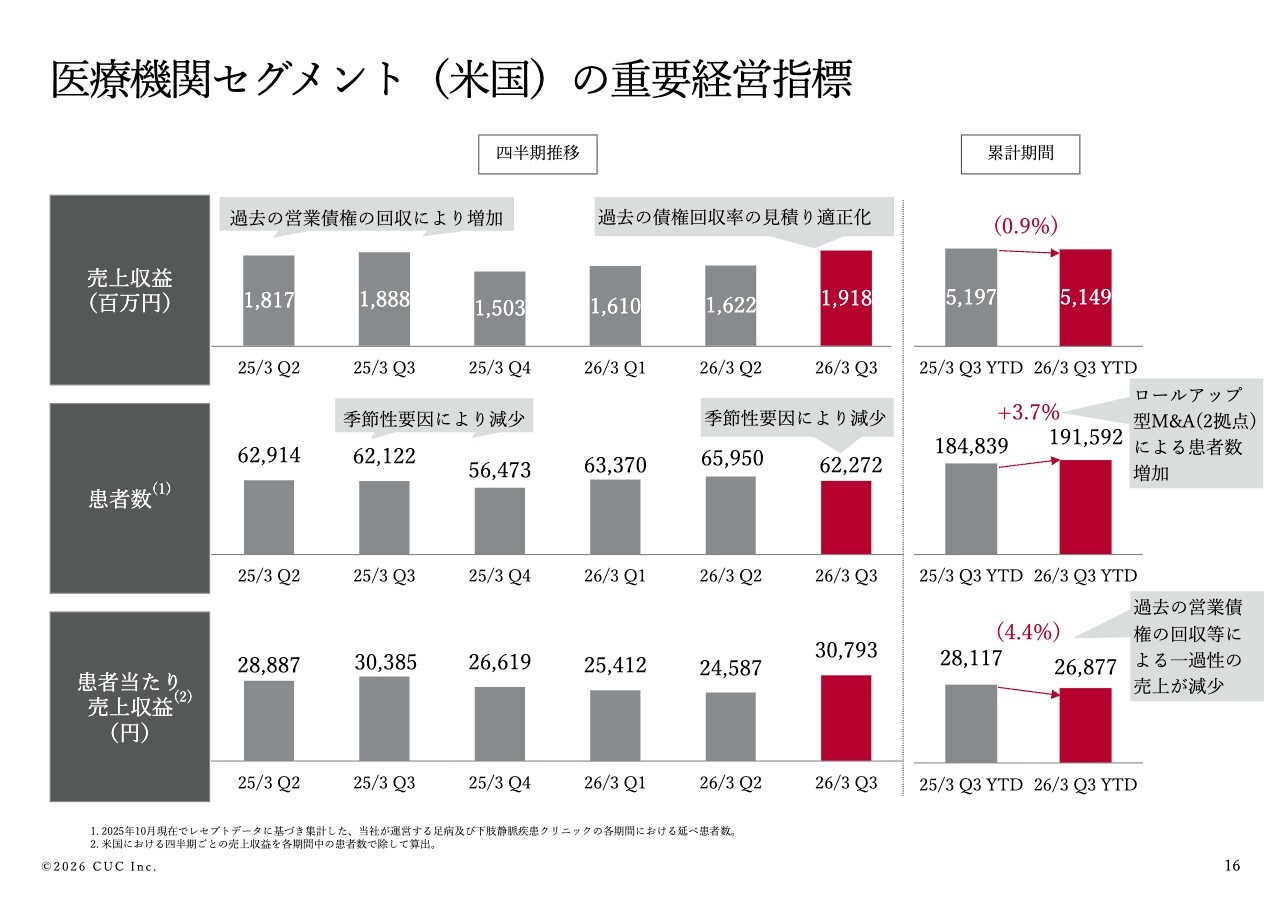

医療機関セグメント(米国)の重要経営指標

16ページでは、医療機関支援セグメント(米国)の主なKPIを示しています。患者数は施設数の増加に伴い、累計で3.7パーセント増加しました。

患者1人当たりの売上収益は減少していますが、前年度の一過性の売上を除けば増加しており、少しずつ高単価サービスへのシフトが進んでいます。

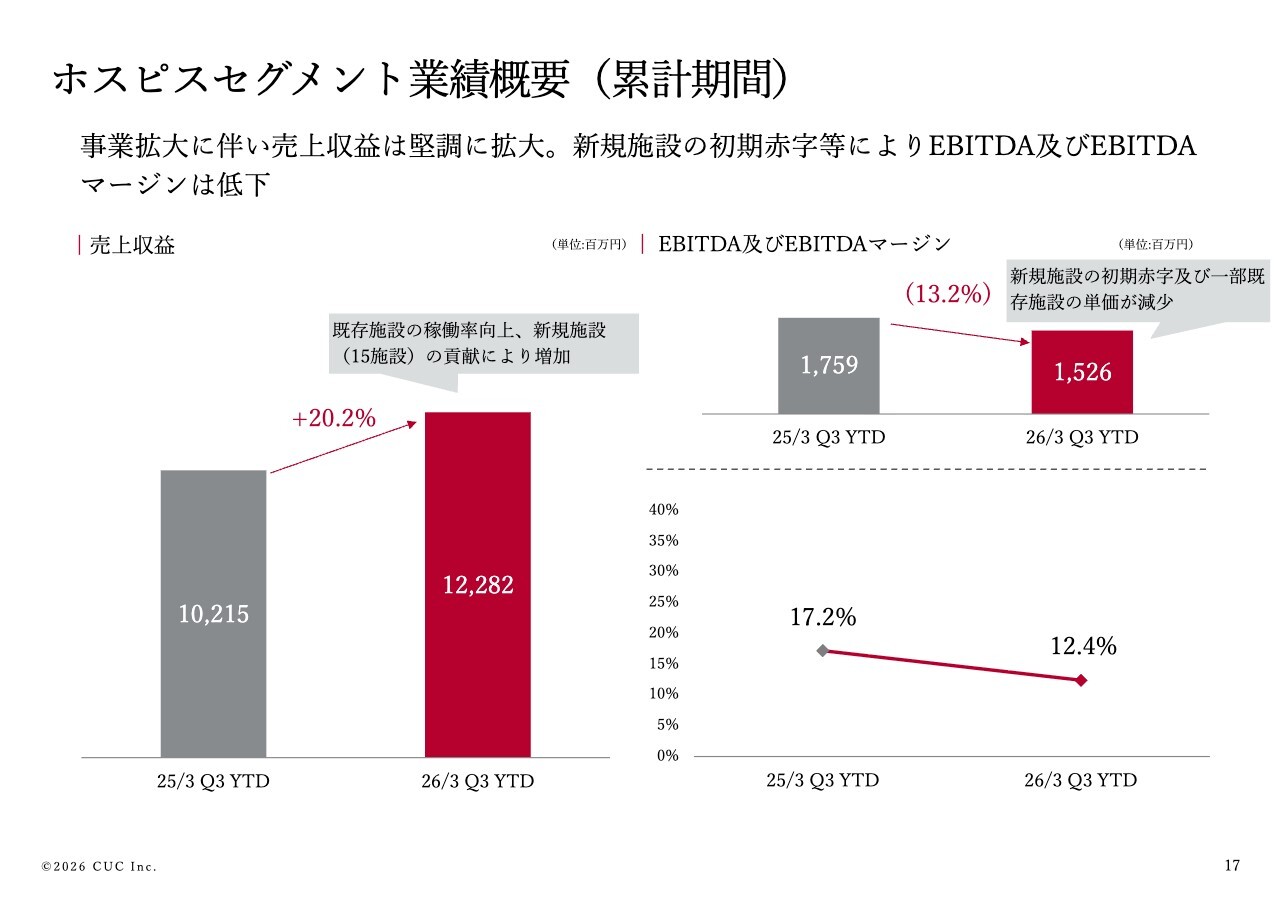

ホスピスセグメント業績概要(累計期間)

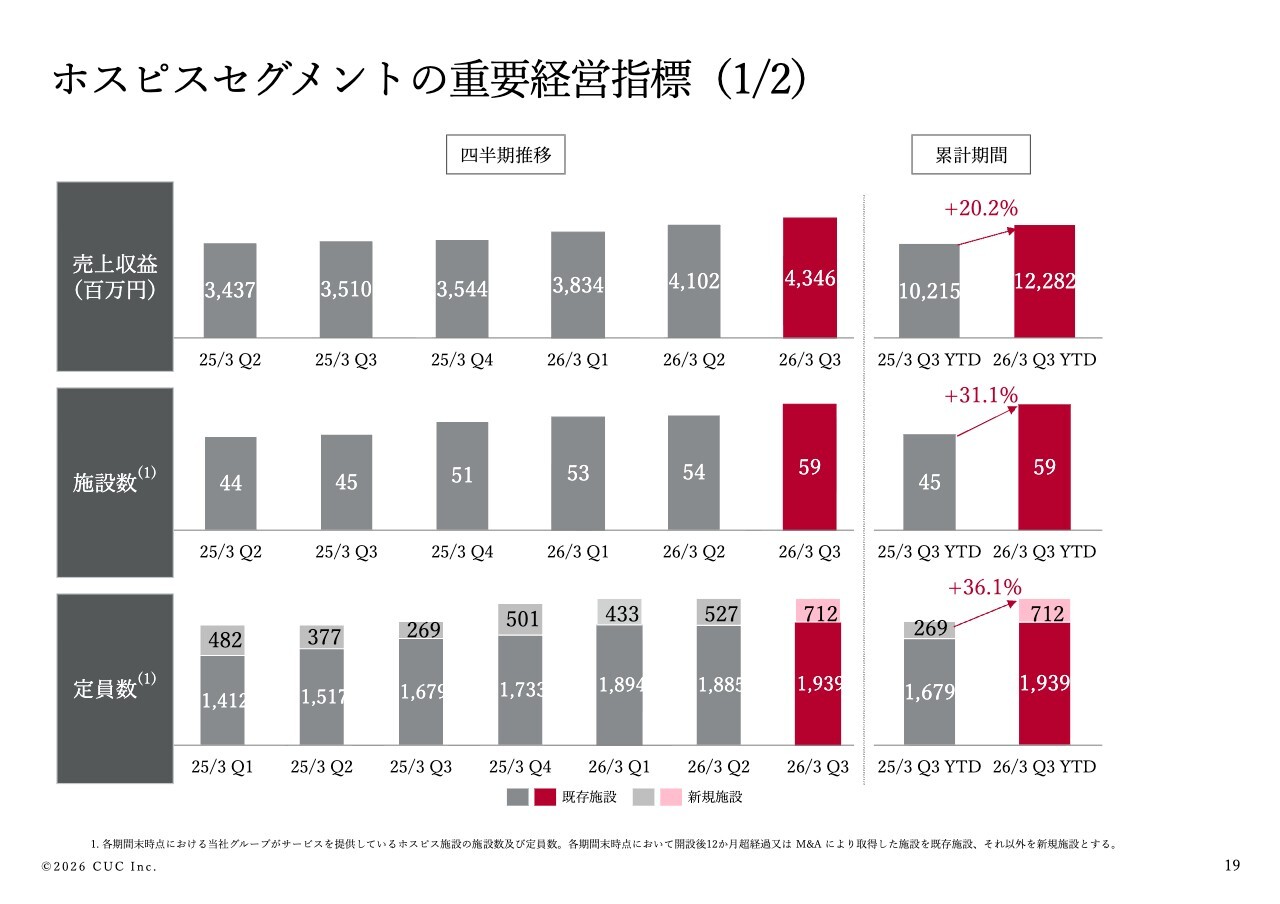

17ページは、ホスピスセグメントについてです。既存施設の稼働率上昇や新規施設の貢献により、売上収益は前年同期比で20.2パーセント増加しました。

一方で、新規施設の初期赤字などの影響により、EBITDAは前年同期比で13.2パーセント減少し、EBITDAマージンは前年同期比4.8ポイント低下して12.4パーセントとなりました。

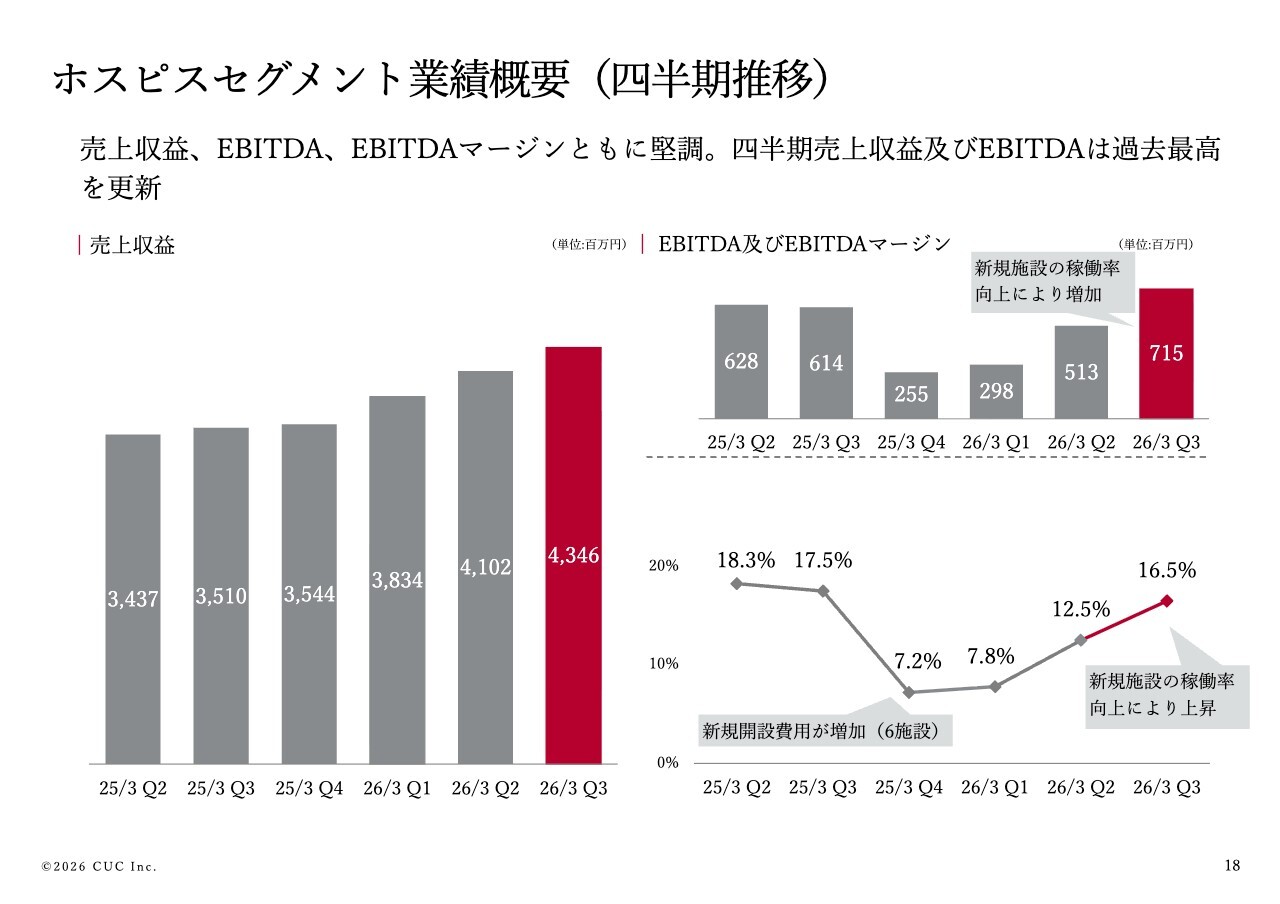

ホスピスセグメント業績概要(四半期推移)

18ページの四半期推移をご覧いただくと、新規施設の稼働率向上に伴い、売上収益、EBITDA、EBITDAマージンともに改善していることがわかります。

ホスピスセグメントの重要経営指標(1/2)

19ページと20ページでは、ホスピスセグメントのKPIを示しています。施設数の増加や稼働率の向上に伴い、売上収益も順調に拡大しています。

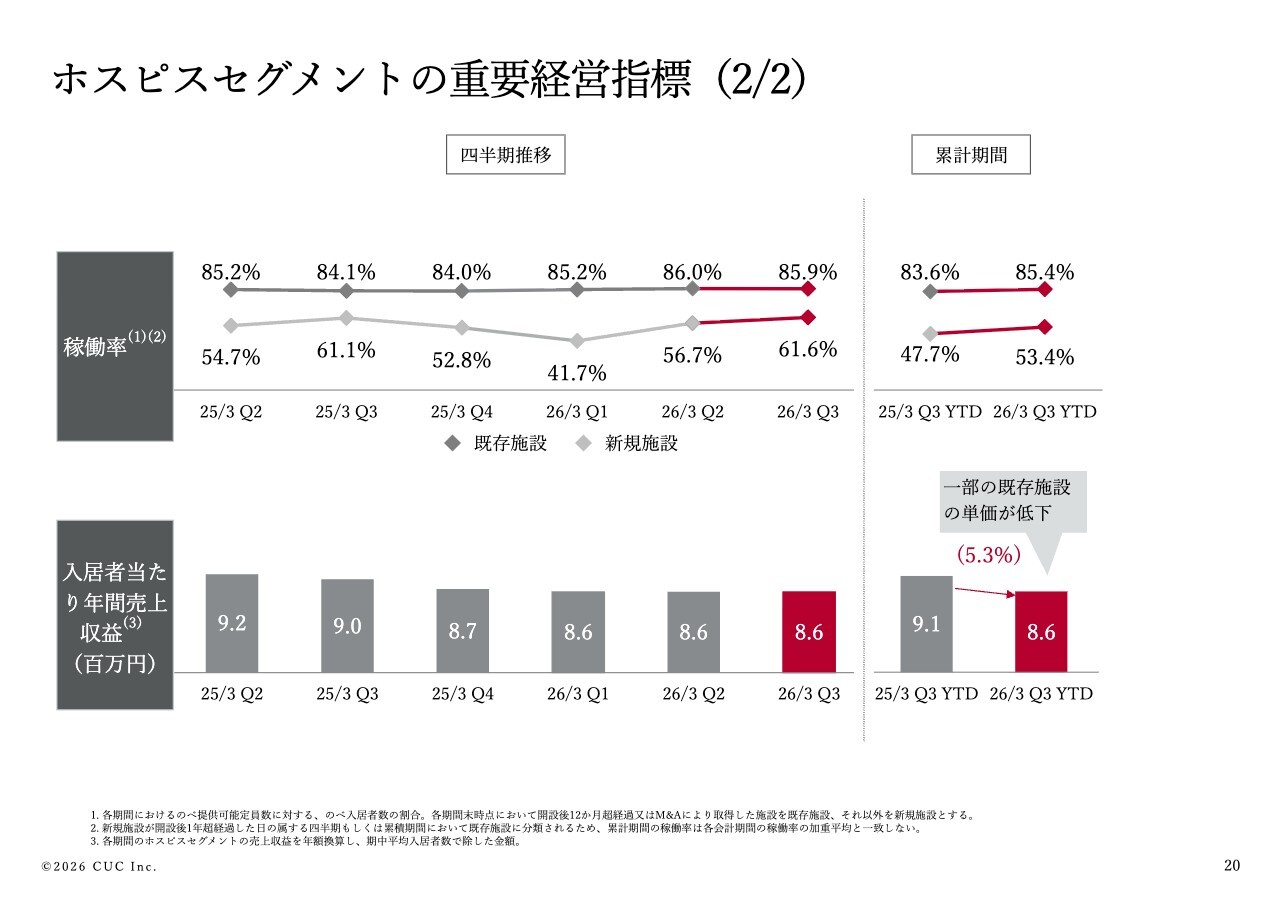

ホスピスセグメントの重要経営指標(2/2)

懸念されていた一部の既存施設における単価減少についても、各種施策の効果が見え始めており、第4四半期以降は段階的な改善を見込んでいます。

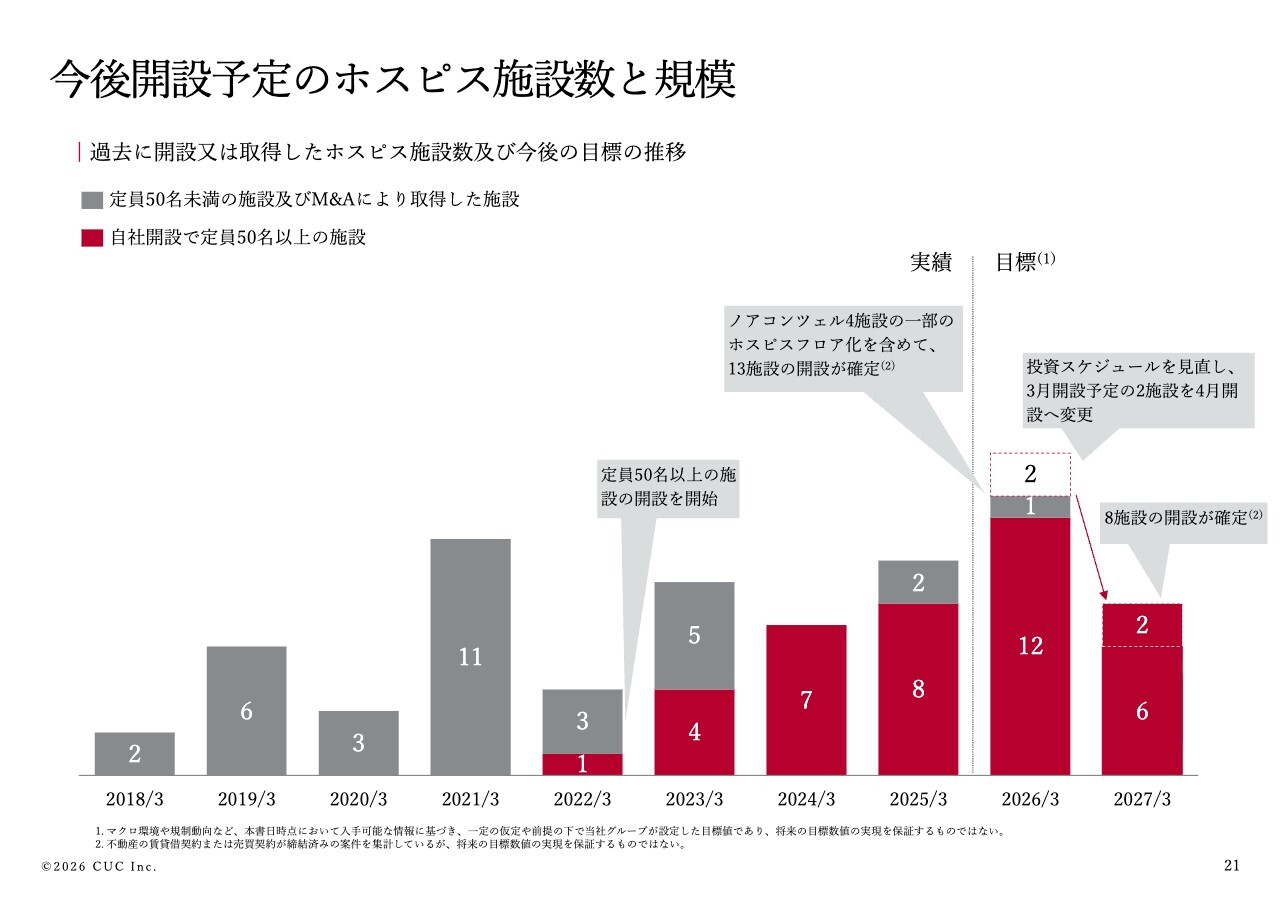

今後開設予定のホスピス施設数と規模

21ページ以降は、今後のホスピスセグメントの開設計画についてです。投資スケジュールを一部見直した結果、2026年3月開設予定の2施設を4月に1ヶ月後ろ倒ししましたが、概ね計画どおり進んでいます。

2026年3月期に13施設、2027年3月期に8施設の開設を予定しています。

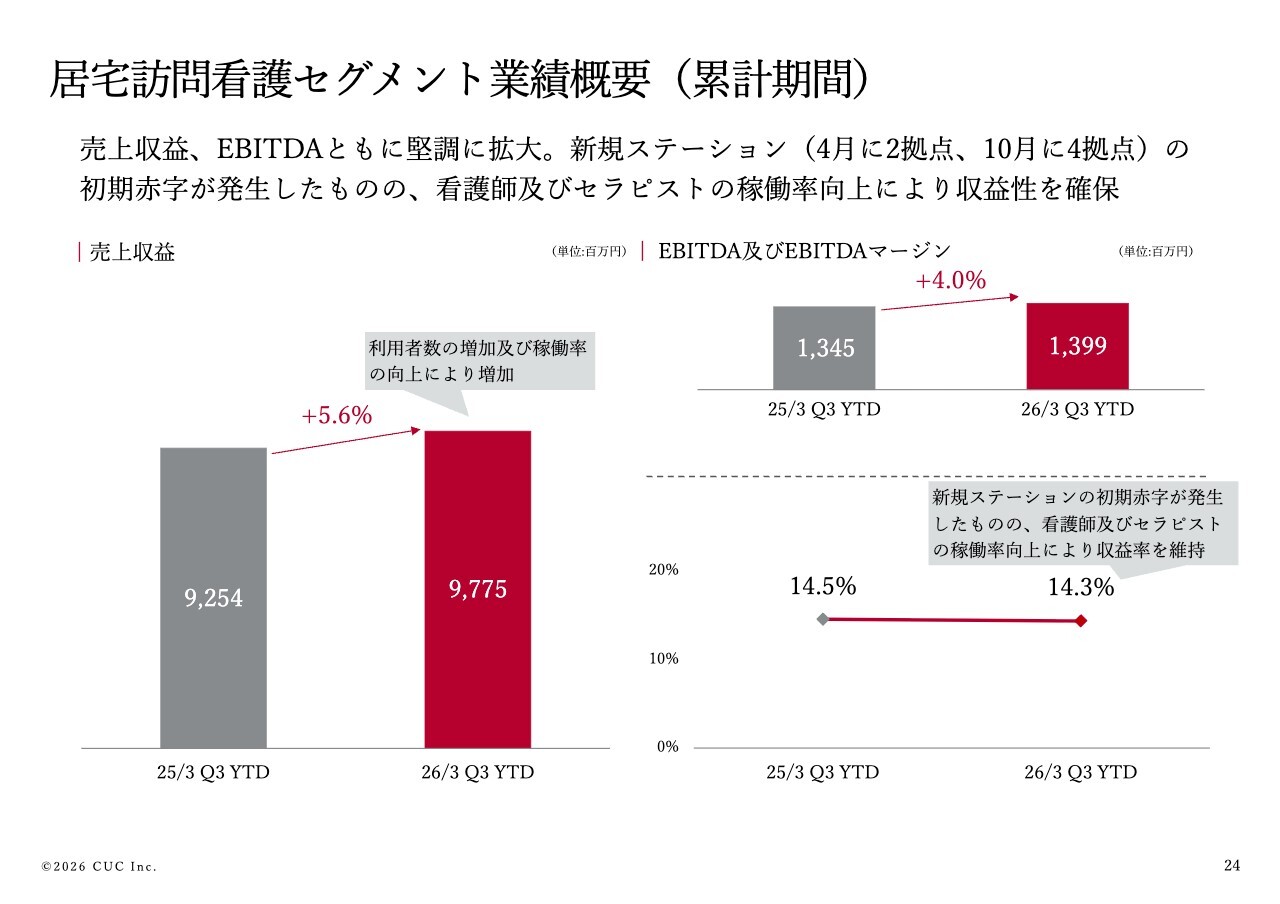

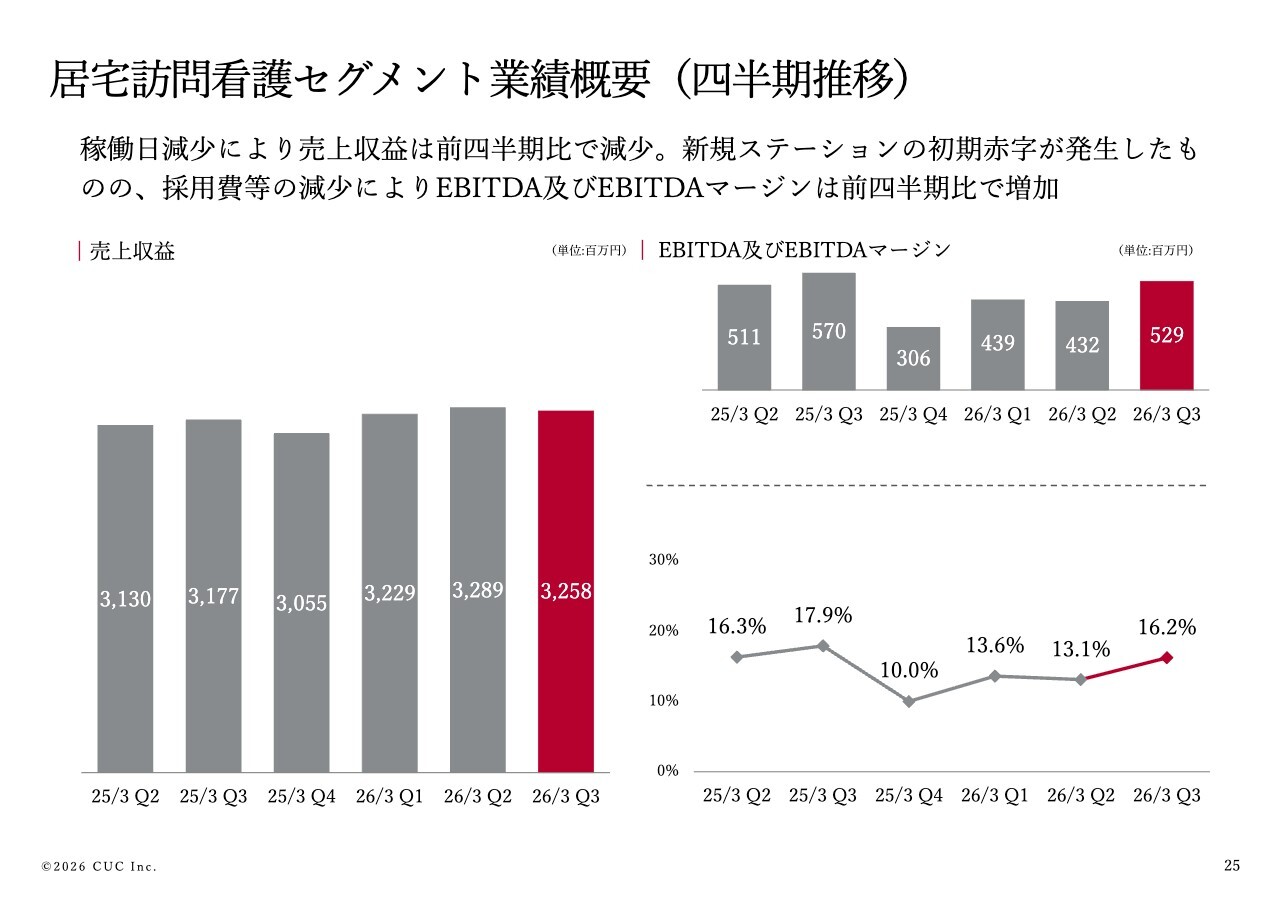

居宅訪問看護セグメント業績概要(累計期間)

24ページからは、居宅訪問看護セグメントについての説明です。利用者数の増加により、売上収益は前年同期比で5.6パーセント増加し、EBITDAは4.0パーセント増加しました。

新規ステーションで初期赤字が発生したものの、看護師およびセラピストの稼働率が向上したことで、EBITDAマージンは安定的に推移しています。

居宅訪問看護セグメント業績概要(四半期推移)

25ページの四半期推移をご覧ください。稼働日が減少したことで、前四半期比で売上収益は減少しましたが、採用費の減少を主因にEBITDAは増加しました。

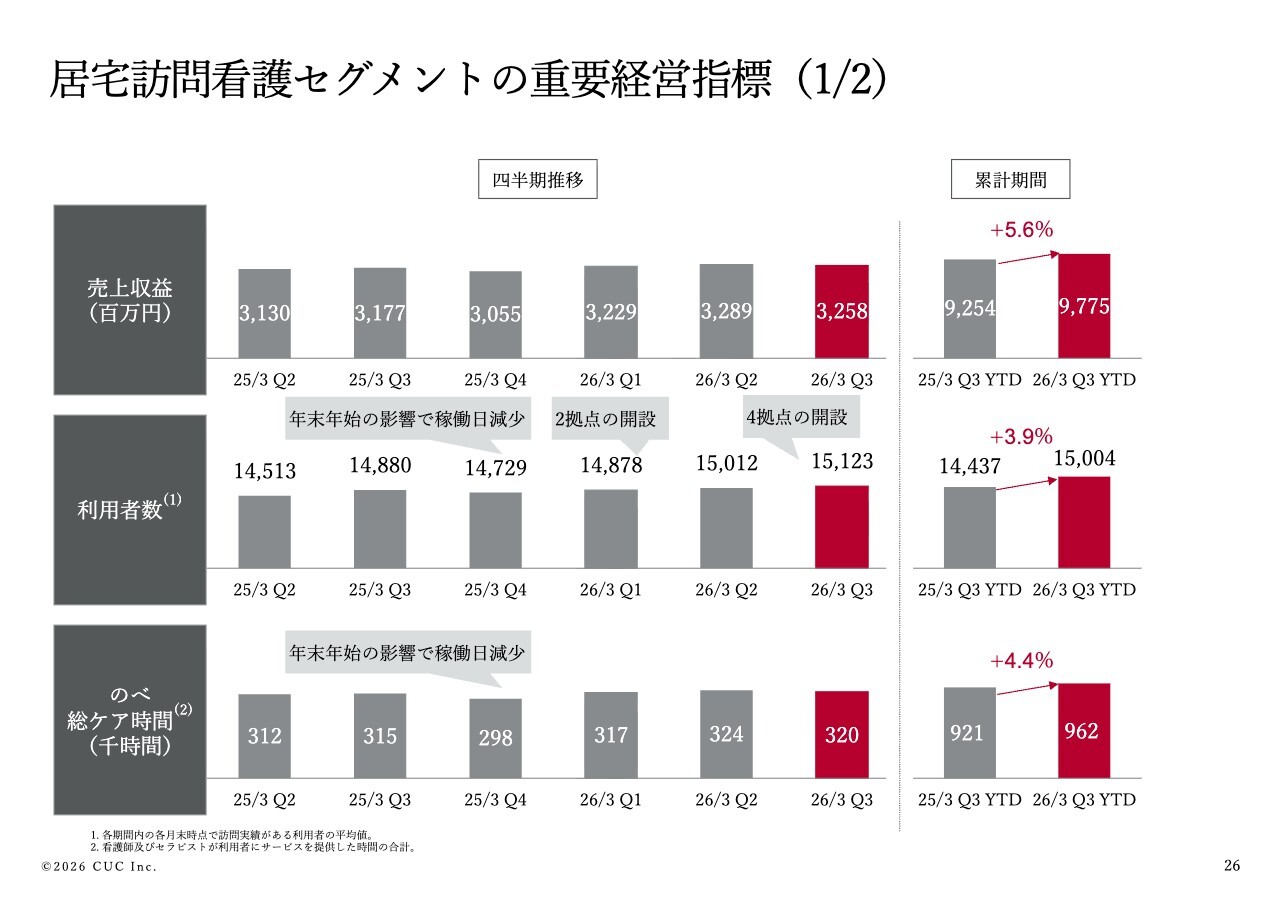

居宅訪問看護セグメントの重要経営指標(1/2)

26ページには、利用者数および延べ総ケア時間を掲載しています。利用者数は前年比で3.9パーセント増加し、中重度の患者さまの受け入れにより、延べ総ケア時間は前年比4.4パーセント増加しました。

居宅訪問看護セグメントの重要経営指標(2/2)

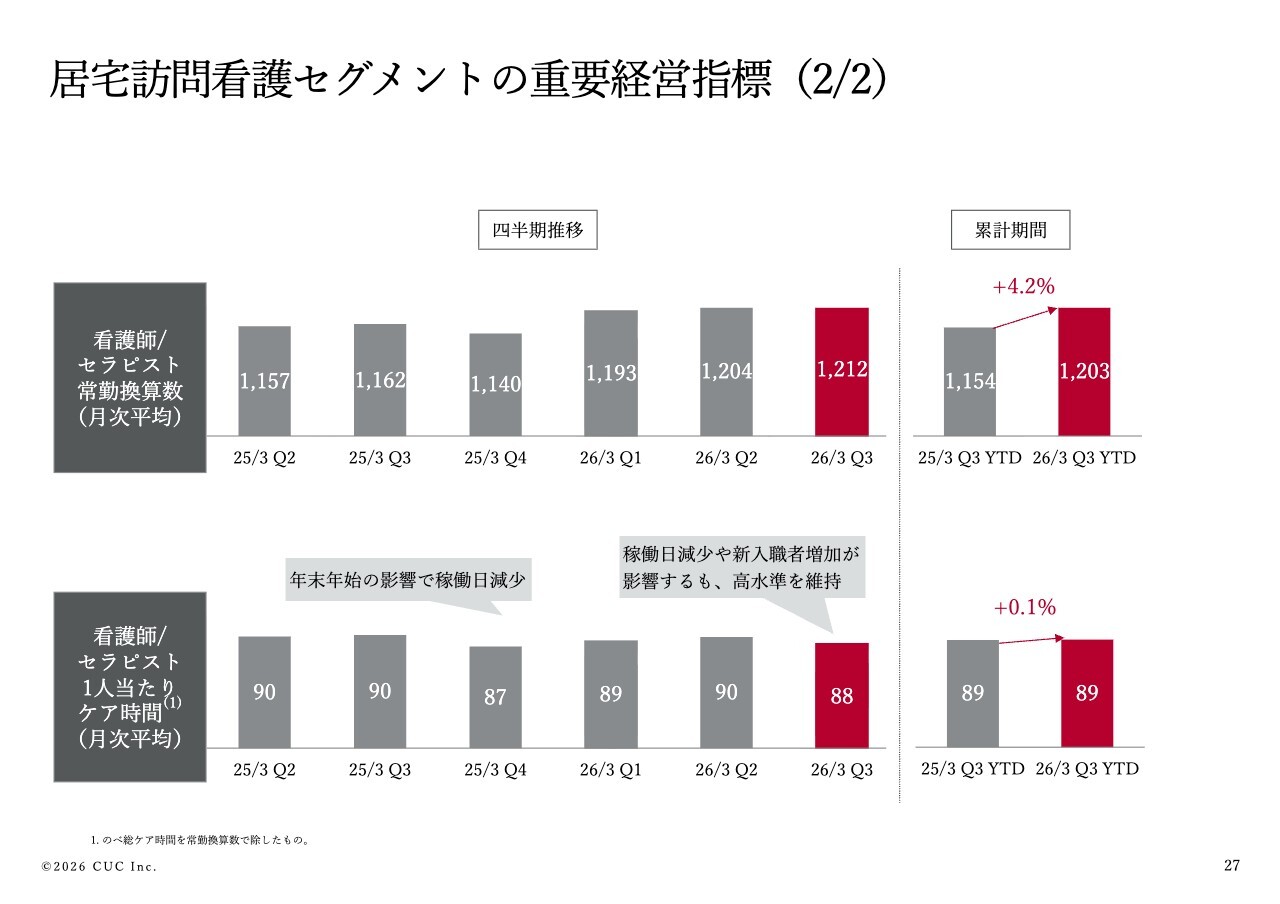

27ページに掲載している効率性の指標である、看護師およびセラピスト1人当たりのケア時間は累計期間で89時間です。新規拠点の立ち上がりも順調で、高い水準を維持しています。

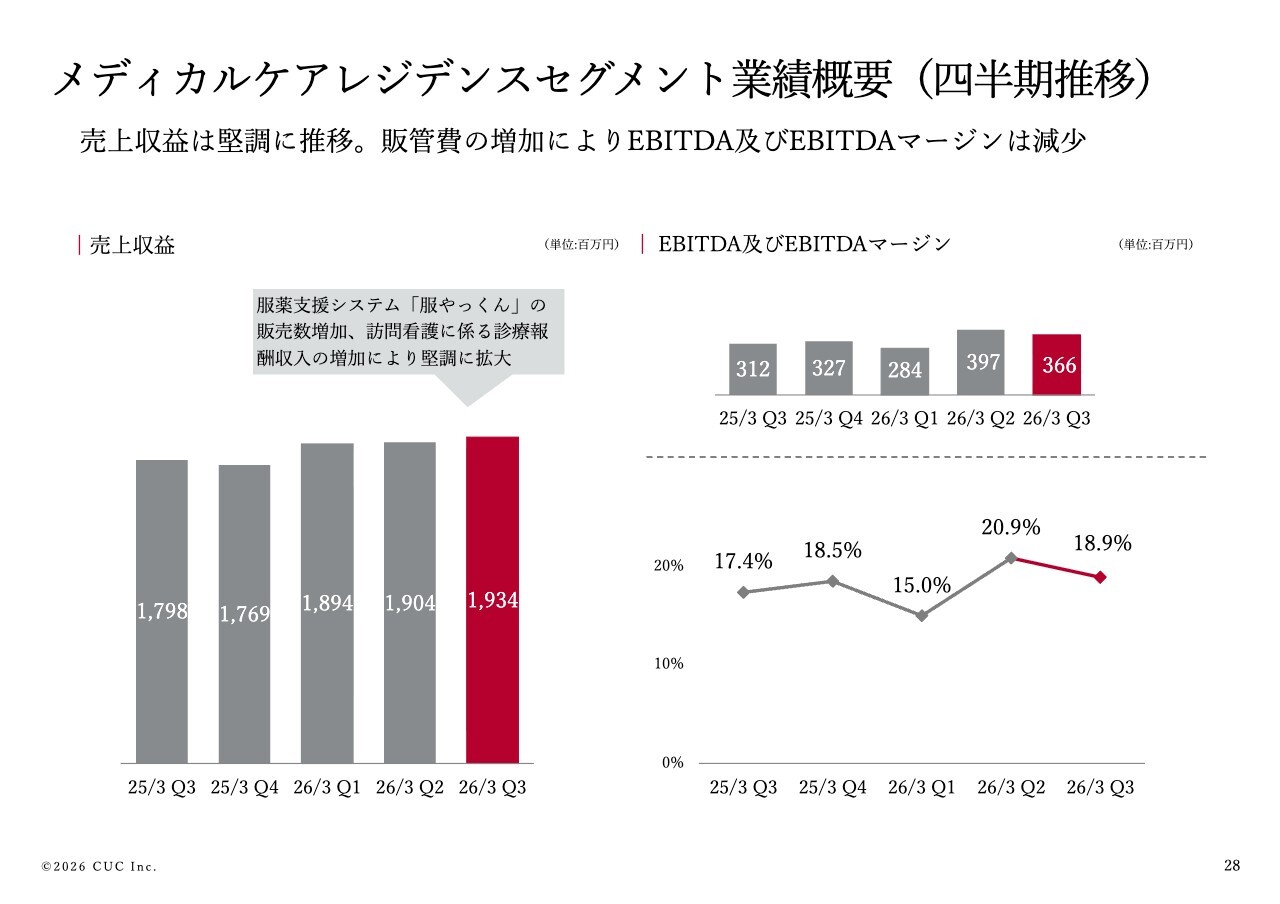

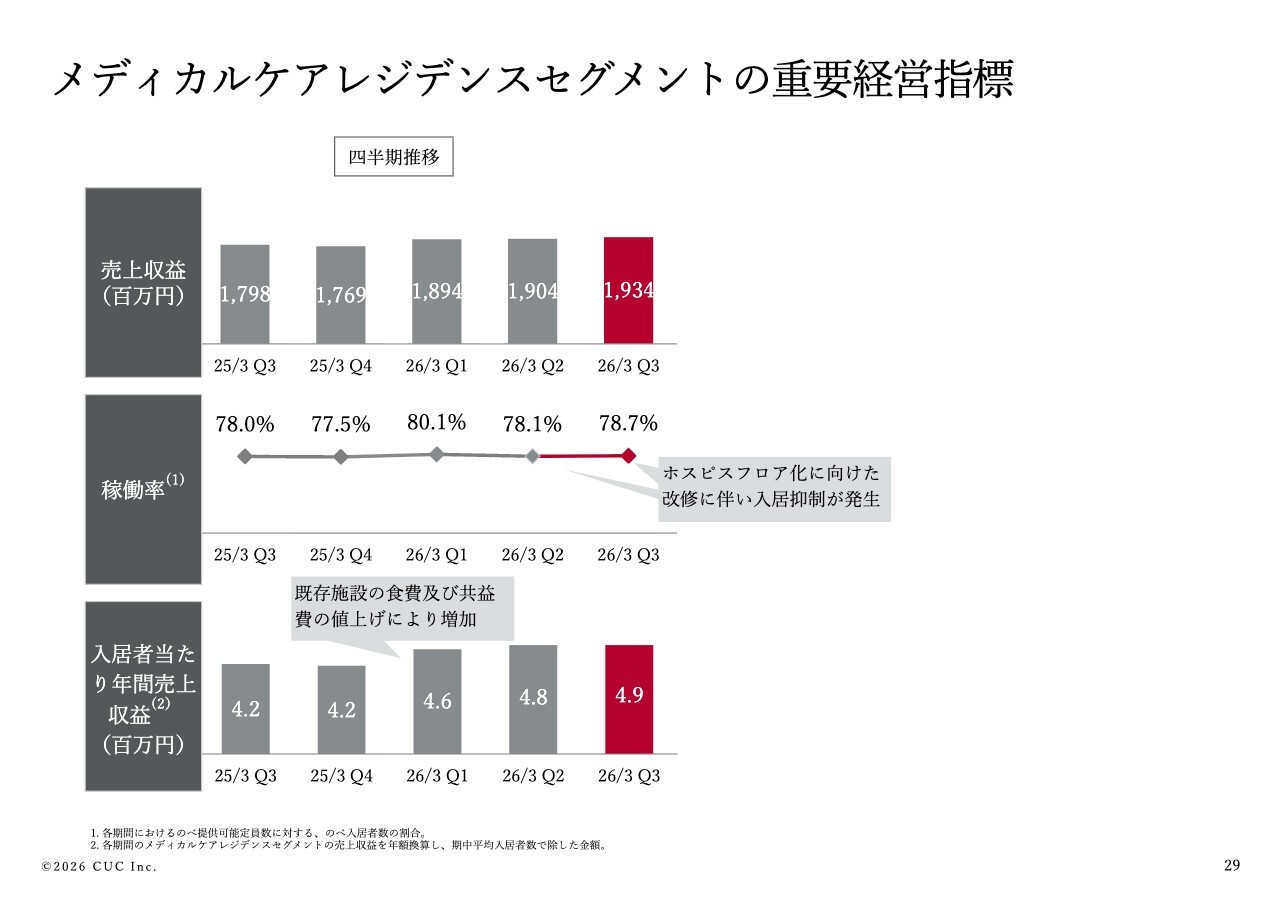

メディカルケアレジデンスセグメント業績概要(四半期推移)

28ページは、メディカルケアレジデンスセグメントについてです。訪問看護に係る診療報酬収入の増加に加え、服薬支援システム「服やっくん」の販売数が増加したことにより、売上収益は堅調に拡大しました。

一方で、人員体制の強化に伴う販管費の増加により、第2四半期比でEBITDAおよびEBITDAマージンが低下しています。

人員体制強化に伴う先行投資は今期で一巡し、今後は高単価入居者の受け入れを拡大することで、売上高と利益がともに拡大する見通しです。

メディカルケアレジデンスセグメントの重要経営指標

29ページでは、メディカルケアレジデンスセグメントのKPIを示しています。一部の既存施設をホスピスフロア化するため、改修に伴う入居抑制を行った影響で稼働率は低位で推移していますが、段階的に改善していく見通しです。

また、入居者1人あたりの年間売上収益は前四半期比で10万円増加しています。

33ページと34ページは、第3四半期累計期間実績の振り返りです。これまでのご説明と重複する内容のため、本日は省略します。

続きまして、来期以降の見通しおよび米国事業の成長戦略について、代表取締役の濵口からご説明します。

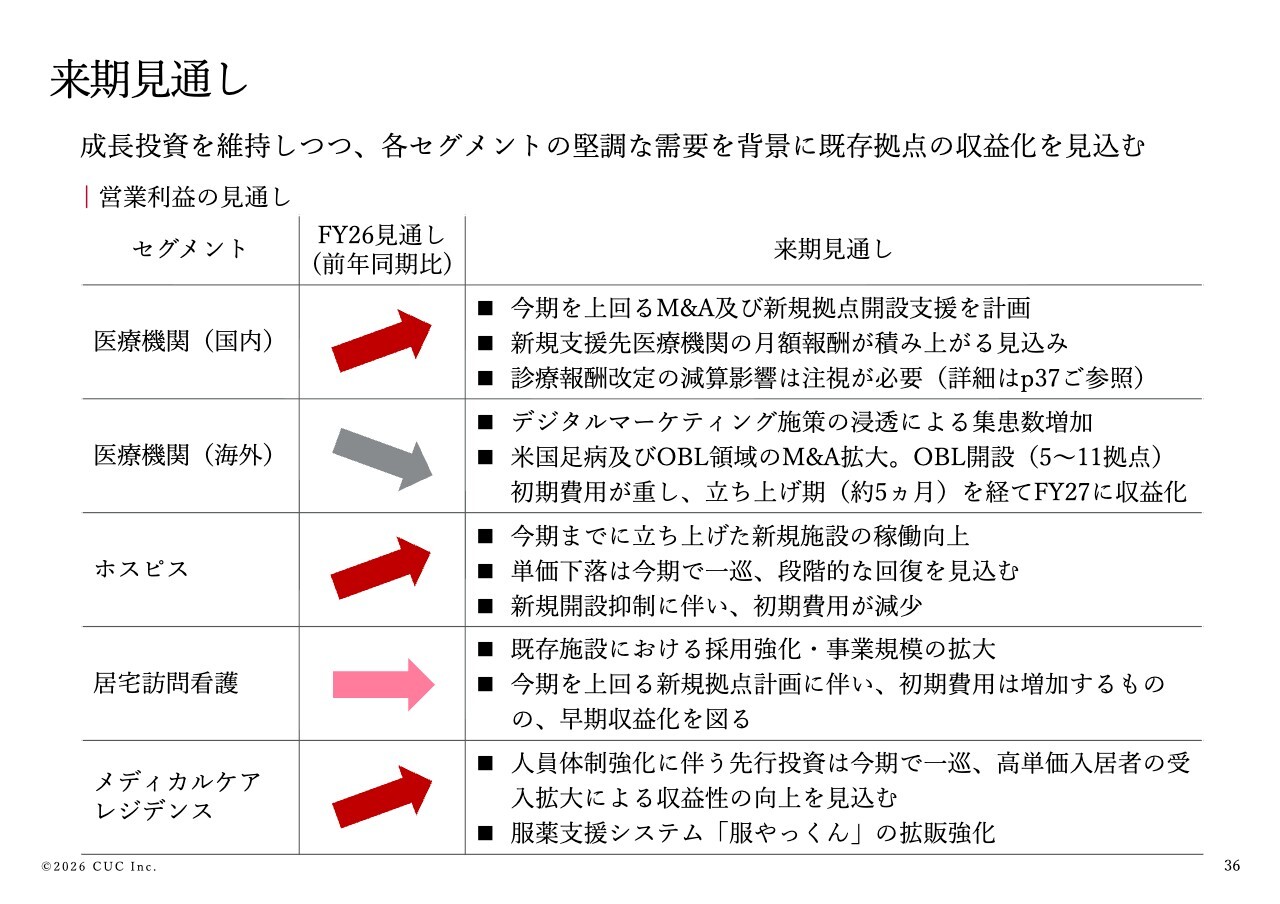

来期見通し

濵口慶太氏(以下、濵口):代表取締役CEOの濵口です。それでは、36ページをご覧ください。各セグメントの営業利益について、来期の見通しを示しています。上から順にご説明します。

医療機関セグメント(国内)では、今期を上回るM&Aおよび新規拠点開設支援を計画しており、これに伴いM&A支援報酬および月額報酬の増加が見込まれています。前年同期比で増益の見通しです。

医療機関セグメント(海外)は、先ほどお伝えしたとおり、来期までを事業基盤の構築フェーズと位置付けています。既存事業における集患数の増加や、米国足病およびOBL領域のM&A拡大を見込んでいます。一方で、OBL開設に伴う初期投資により、一時的に減益に転じる見通しです。OBLの新規拠点は立ち上げに約5ヶ月を要し、その後2027年度に向けて収益化を図っていきます。

ホスピスセグメントでは、今期までに立ち上げた新規施設の稼働向上に加え、単価下落の一巡や新規開設抑制に伴う初期費用の減少を背景に、増益の見通しです。

居宅訪問看護セグメントは、既存施設の事業規模拡大に伴う売上増が見込まれる一方で、今期を上回る新規拠点開設を計画しており、利益寄与は今期と同程度を見込んでいます。

メディカルケアレジデンスセグメントでは、先行投資が今期で一巡し、高単価入居者の受け入れ拡大による収益性の向上や、服薬支援システム「服やっくん」の拡販強化などにより、増益となる見通しです。

当社は引き続き投資フェーズにありますが、来期以降は特に国内の既存拠点における収益化が進む見込みです。

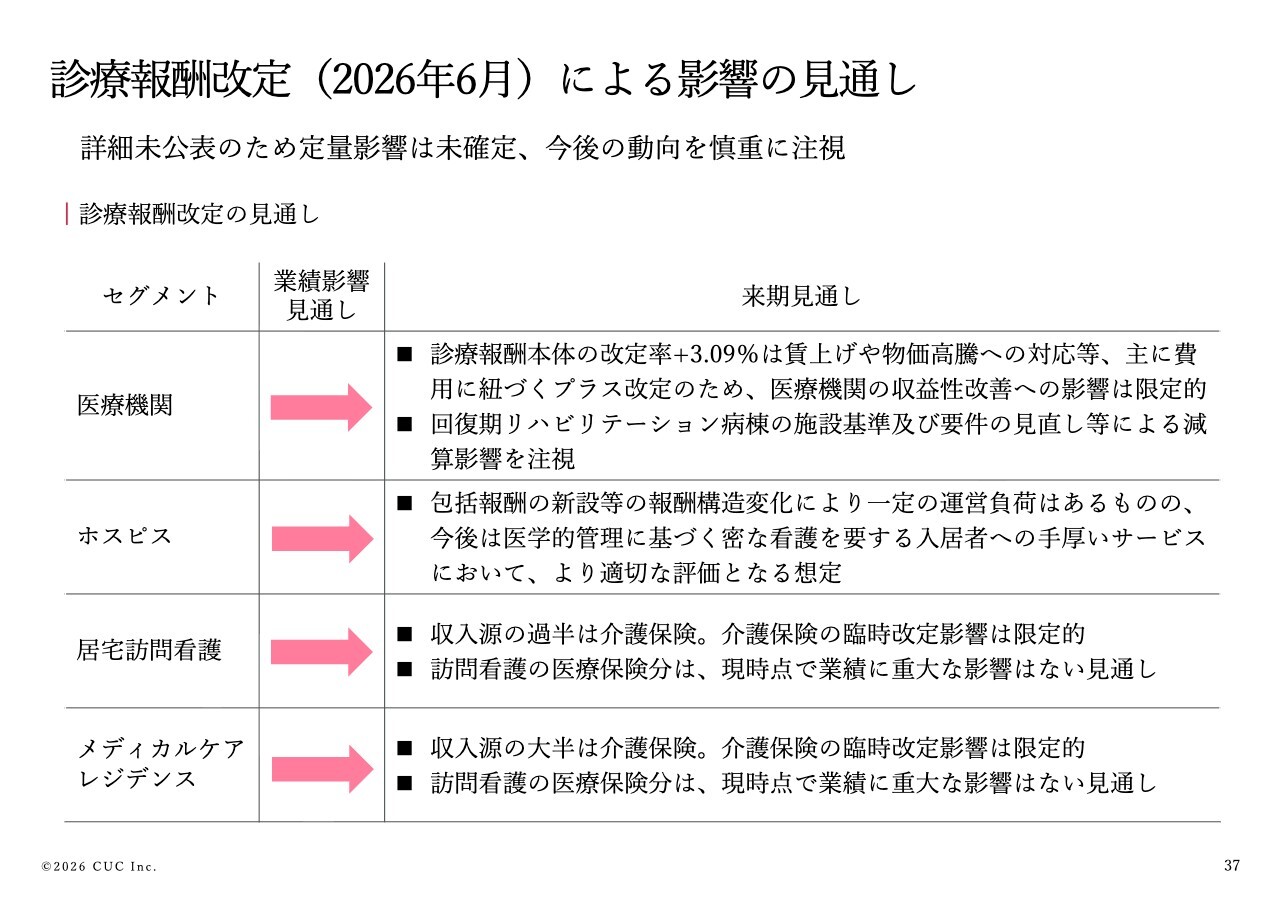

診療報酬改定(2026年6月)による影響の見通し

37ページでは、1月23日に公表された次回診療報酬改定の個別改定項目案について、当社事業への現時点での影響見通しを示しています。

詳細はお時間がある際にご覧いただければ幸いですが、全体としては、評価体系の精緻化・細分化が進んでおり、真摯に事業運営に取り組む質の高い事業者が適正に評価される方向へシフトしている印象です。

定量的な詳細が未定のため予断を許さないものの、当社にとってポジティブに作用する内容も多いと認識しています。

今の段階では、業績への定量的な影響額を算出できませんが、今後の動向を慎重に見極め、対応を検討していきます。

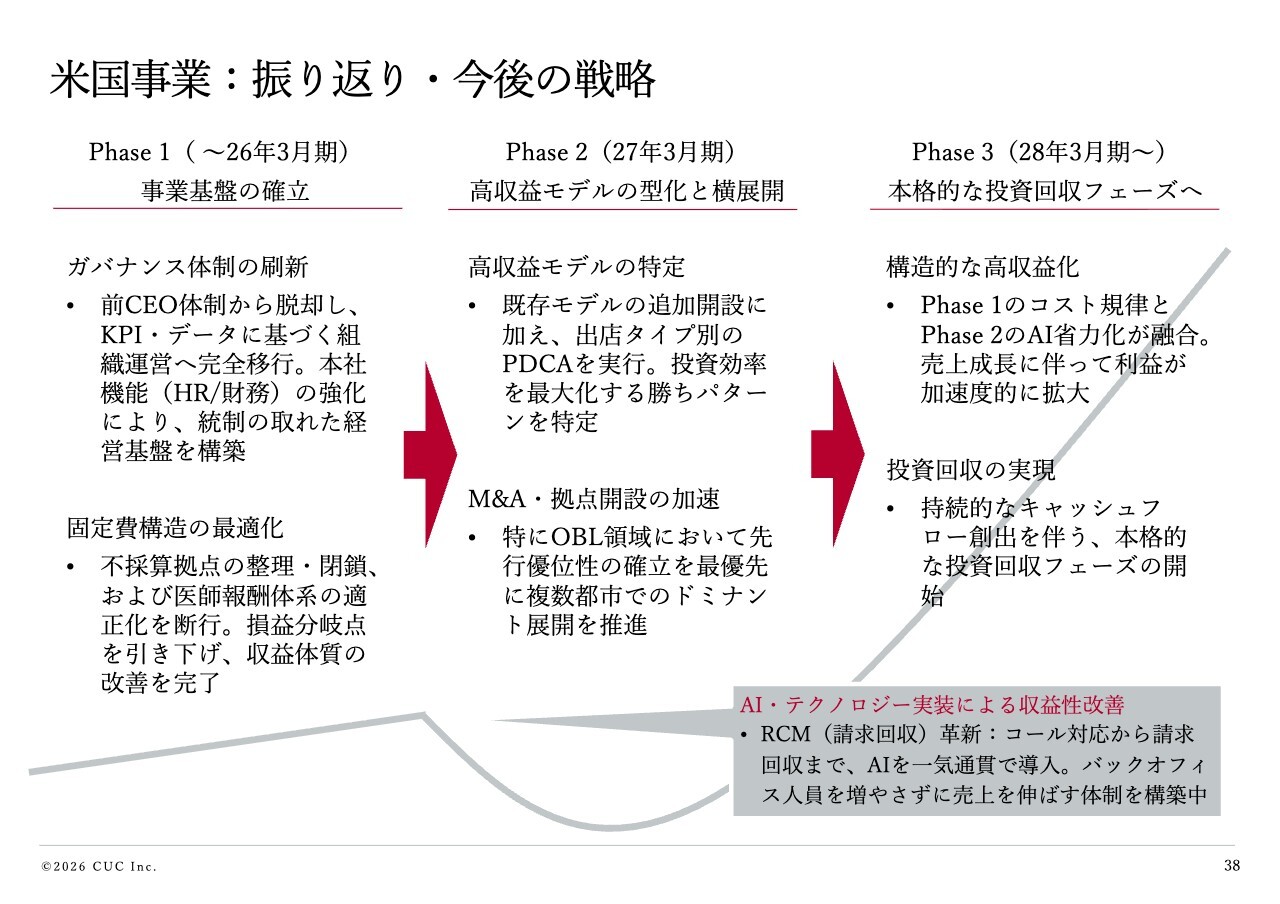

米国事業:振り返り・今後の戦略

最後に、2014年1月に足病プラットフォームの買収を契機として開始した米国事業について、これまでの振り返りと今後の戦略についてご説明します。

まず、これまでの取り組みについてです。初めにガバナンス体制を刷新し、前CEO体制から脱却するとともに、KPIやデータに基づく組織運営へ完全に移行しました。さらに、HRや財務など本社機能を強化し、統制のとれた経営基盤を構築しました。

次に、固定費構造の最適化にも取り組み、不採算拠点の整理・閉鎖や医師報酬体系の適正化を断行し、損益分岐点を引き下げ、現在、収益体質の改善に目途がついた状況です。

来期以降は、高収益モデルの型化と横展開を進める「Phase2」と位置付けています。具体的には、高収益モデルを特定するため、既存モデルの追加開設に加えて、出店タイプ別にPDCAを実施し、検討を進めていきます。

さらに、M&Aや拠点開設も進めていきます。特に、OBL領域においては、先行優位性の確立を最優先とし、複数都市でのドミナント展開を推進していきます。

2028年3月期以降を本格的な投資回収フェーズと位置付け、事業成長を牽引していきます。

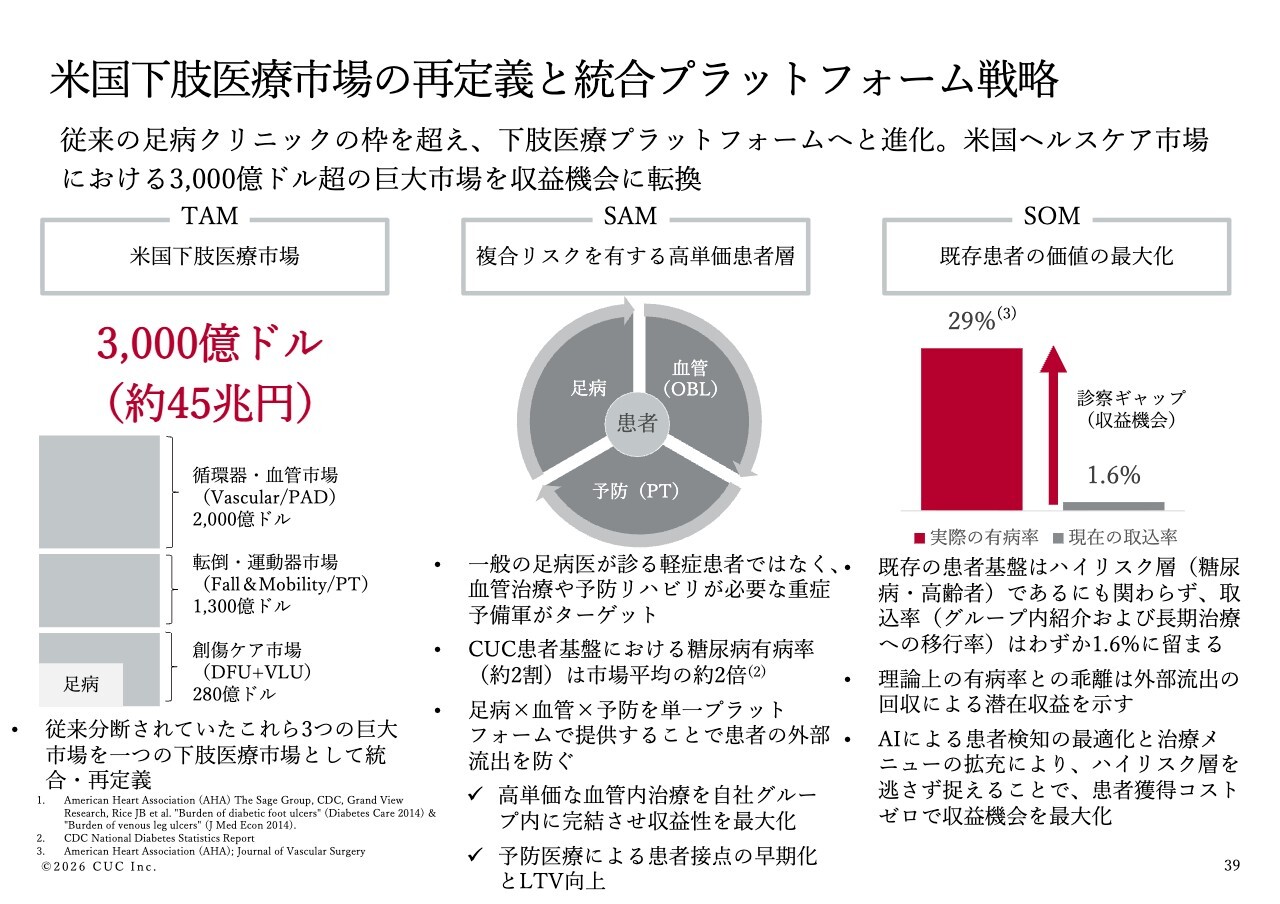

米国下肢医療市場の再定義と統合プラットフォーム戦略

39ページをご覧ください。我々は足病領域を突破口として、米国における下肢医療統合プラットフォームを構築します。具体的には血管、運動器、創傷ケアといった相互に親和性の高い市場を統合し、これらを包括的にアプローチすることで、事業価値の最大化を図ります。

この市場において、当社が注力するのは、複合リスクを有する高単価の患者層です。一般的な軽症患者ではなく、医学的な介入が必要で、かつ収益性の高い患者層を戦略的にターゲットとしていきます。

当社の患者データに基づく統計によれば、血管治療などを必要とする潜在患者の割合、理論有病率は29パーセントです。これに対し、実際に当社グループ内での紹介および長期治療への移行率は、現在のところ1.6パーセントにとどまっています。

このギャップを埋めるため、AIを活用した患者検知の最適化と、OBLを含む治療メニューの拡充を推進していきます。

まず、今期および来期において事業基盤の整備と高収益モデルの確立に注力し、市場への浸透を一気に加速させることで、本事業を当社グループの次なるステージを切り拓く強力な成長エンジンへ進化させていく所存です。

以上でご説明を終わります。

質疑応答:今期業績計画達成に向けた各種施策について

質問者:今期の業績についてです。計画は据え置かれているものの、かなりチャレンジングな部分があるのではないかと、ご説明をうかがいながら感じたところです。

この計画達成のために、第4四半期に資産流動化を含む各種施策を検討中とのお話でしたが、一時的な収益でカバーするというイメージでしょうか? その場合、流動化を進めることが中長期的に御社の事業戦略にどのような影響を与えるとお考えですか?

また、関連するかわかりませんが、足元でその他の収益が四半期ごとに多く計上されていると思います。この収益にはどのようなものが含まれているのか、ご解説いただけますでしょうか?

塚本:ご指摘のとおり、第3四半期の進捗状況としては、想定を下回る水準で推移していますが、第4四半期は事業自体も回復基調です。そこに加えて、ご質問いただいた資産流動化についても実行することで、計画達成を目指したいと考えています。

あくまでも事業の回復を主軸としつつ、資産流動化も適切に組み合わせるとご理解ください。

また、バランスシートの最適化については、資本効率向上の観点から従前より常時検討を重ねてきた施策です。長期的な財務戦略の一環として、適切なタイミングと条件が整ったため実行に移すものです。

その他の収益については、第3四半期において、ベトナム子会社における不動産購入契約の解除に伴い、2億2,000万円の債務消滅益を計上しています。一時的な要因によるものとご認識ください。

質疑応答:来期見通しと海外事業の収支計画について

質問者:先ほどご解説いただいた来期見通しの考え方について教えてください。来期は海外の医療機関がOBL領域の立ち上げということで、利益がマイナスになるという見通しでご説明いただいています。従来、この領域は比較的短期間で収益化が可能とご説明いただいていたかと思いますが、この点についてなにか変化があったのでしょうか?

また、医療機関をセグメント全体として見た場合、国内がプラスで海外がマイナスという方向感でご説明いただいていたと思います。そうした中で、全体として増益を維持できるのか、それとも横ばい程度なのか、もう少し具体的な見通しについてお聞かせいただけますでしょうか?

塚本:ご指摘のとおり、方向感としては国内は堅調な増益、海外は戦略的な赤字となります。国内事業はすでに安定成長フェーズにあり、収益性も改善傾向にあります。グループ全体としての利益成長を犠牲にすることなく、コントロールしていく所存です。

先ほど濵口からもご説明した通り、米国事業は中長期的な成長ドライバーへの転換を進めています。今期および来期は、その飛躍に向けた事業基盤の確立フェーズと位置付けています。

濵口:米国事業について補足すると、PodiatryとVeinの事業単体では、来期以降も増収増益を予定しています。ただし、OBL事業による初期赤字が発生し、増えた利益を超えて赤字を生むかたちとなります。そのため、足病関連の売上成長は引き続き順調に進められると考えていますが、新たに取り組むOBL領域に対しては積極的に投資を進める方針です。

質疑応答:診療報酬改定に関する医療機関のニーズとアプローチするマーケットの変化について

質問者:そもそもの部分についてお聞きしたいのですが、医療機関、病院側およびクリニックも含めて、御社やこのような経営支援に対するニーズがどの程度熱いのかを知りたいです。

新年度の改定において、先ほど回復リハが厳しい場合があるとうかがいました。クリニックもおそらく厳しい状況にあると思いますが、そのような先行きが厳しいところからの引き合いが強いのでしょうか? それとも急性期など、比較的手厚い報酬改定が行われる領域からのニーズを狙うことで単価が上がるのでしょうか?

病院のニーズと、御社がアプローチして取ろうとしているマーケットが今回の改定でどのように変化するのかについて知りたいです。

濵口:はい。診療報酬改定における1つの大きな方向性として、複雑性が増しているという点があります。これは、我々のようなサービスが必要とされるドライバーになっているのではないかと思っており、特に病院でその傾向が顕著だと考えています。

さまざまな要件を満たさなければ、従来どおりの単価が得られなくなったり、従来と同じ運営を継続すると収益性が大幅に低下してしまうため、人員体制をきちんと見直さなければならない状況です。ただ単に診療報酬の改定内容に対応するだけでは十分ではないという課題が、病院では非常に多く見られると思います。そのため、病院における引き合いは今後さらに高まるのではないかと見込んでいます。

今回の診療報酬本体の改定率は、本体部分の引き上げ率だけを見れば創業以来の高水準ですが、現場の手触り感としては、決して楽観視できる状況ではありません。実際、この先どう経営すればよいかというご相談は減っておらず、単なるプラス改定で経営危機感が薄れる、ニーズが減るという懸念は、現状あまり当たらないと考えています。

これまでにない傾向として、外来・内科系への締め付けが厳しくなっている点があります。この領域は、従来当社の主要ターゲットではありませんでしたが、今回の改定による環境変化を機に、新たな支援ニーズが生まれる可能性があるかもしれないと考えています。

質問者:補足でうかがいたいのですが、このようにニーズがあるという中で、御社のように経営支援をハンズオンで行う場合と、データソリューションというかたちで提供する場合が多く見られると思いますが、それらは使い分けになるのか、あるいは競合になるのでしょうか? 市場環境はいかがでしょうか?

濵口:競合するというよりは、顧客の組織課題の複雑性による棲み分けになっていると認識しています。我々が対象とする病院のような施設では、診療報酬改定に対応する際、簡単な打ち手だけでは改善が難しいです。人員体制を変更したり、患者を集めたり、病院との関係を変えたりするなど、さまざまな事項を統合的に取り組んでいかないと、組織の変革が難しいケースが非常に多くあります。

もちろん、自力で変革を完遂できる医療機関も一部には存在します。そうした先には、我々の支援は不要かもしれません。しかし、多くの組織にとって、実行段階で直面する数多くの課題をクリアするには、現場に入り込んだハンズオンの支援が不可欠であると考えています。

他方で、外来中心のクリニックや、改定の影響が軽微なケースであれば、セミナー等の活用で十分ご対応いただけるものと考えています。すべての医療機関にハンズオンが必要なわけではなく、課題の深さに応じてニーズはさまざまです。

質疑応答:診療報酬改定のホスピスセグメントへの影響見通しと対応方針について

質問者:今回の改定のホスピスへの影響についてです。これからの課題もあると思いますが、中央社会保険医療協議会の短冊やこれまでの議論を見ていると、特に訪問看護の要件や時間の記録がかなり細かくなった印象を受けています。

この点について、御社ではすでにこれらに対処しており、あまり影響はないとお考えでしょうか? それとも、要件の厳格化によってコストが増大し、効率化のための先行投資が必要となり、その結果、収益回復が今の見込みよりも遅れる可能性があるとお考えでしょうか? 改定の影響をどのように克服していかれるか、お聞かせください。

濵口:点数についてはまだ不明なため、非常に判断が難しい状況です。一方で、包括報酬の新設など報酬構造に変化があるため、一定の運営負荷は想定されますが、今後は医学的管理に基づく密な看護や入居者への手厚いサービスが適切に評価されるのではないかと考えています。

したがって、大きな影響とはならないのではないかと見ていますが、実際の点数が来週以降、2週間以内には公表される見込みのため、それを見て対応を決める必要があります。

質問者:前回の改定の際も、運営自体を置き換えることはなかったと認識しています。今回も同様に改定対応は行われると思いますが、収益性が著しく低下することはあまりないという理解でよろしいでしょうか?

濵口:それよりも点数がどうなるかということのほうが、インパクトが大きいと思います。

質疑応答:診療報酬改定におけるホスピス領域の議論の方向性と影響について

質問者:今回、ホスピスの診療報酬改定の影響について、数値を算出すること自体が難しい段階と理解しています。ただし、他社と比べると、今回の見通しはある意味で影響が軽微であると捉えています。

現在の包括報酬の導入や診療報酬改定の議論について、昨年10月や11月あたりの議論と比較した際、政策の議論の方向性がマイルドになったという感触はありますでしょうか?

塚本:議論がマイルドになったというよりは、より実態に即した議論になってきたと理解しています。 ホスピスの必要性については当局とも認識が一致していますが、同時に適正化の圧力も継続しています。

評価体系の精緻化・細分化が進んでいる印象があり、真摯に事業運営に取り組む質の高い事業者が適切に評価される方向へとシフトしていると理解しています。一方で、運営負担の増加に伴い、場合によっては中小の事業者にとってやや難しい改定になる可能性もあると考えています。お答えになっていますでしょうか?

質問者:大変理解できました。ありがとうございます。もう一点うかがいたいのですが、適切な評価、つまり加算を持ち込むということについてです。これらの加算は、これまで適切に取得していなかったのか、それとも新設されたものなのでしょうか? また、これまで取得していなかった加算に対して、今後どのように取り込む必要があるのかを確認したいです。

塚本:認識としては、取りこぼしの回収ではなく、改定により新設・強化される要件への適応となります。詳細はまだ検討中です。加算の取り込みについては、加算取得に伴うコスト増と収益増のバランス、業績への影響を定量的に分析した上で、最適な判断を行っていく考えです。

質疑応答:診療報酬改定に伴う新しいビジネスチャンスについて

質問者:同じような質問ばかりで恐縮ですが、コンパクトに申し上げます。診療報酬改定などの影響で、どのような新しいビジネスチャンスがあるかについて、少し解像度を上げてお聞きしたいと思っています。

具体的には、まず国内の病院に関してですが、今日まだ出ていない話として、病床の登録返上があり、それによってベッドが空く病院も出てくると思います。その空いたベッドをホスピスとして活用し、御社が運営を受託してホスピスを展開することが考えられると思います。

これにより、病院はベッドを活用でき、御社としては新たに施設を建設する必要がなく、医療機関のマネジメントコンサルティングとホスピスが連携するようなビジネスモデルが生まれる可能性があると想像しますが、そのような動きはあり得るのでしょうか?

濵口:今後そのような動きがあり得るかという点については、可能性はあると考えています。過去には、当社が支援する医療機関が所有していた介護老人保健施設(老健)を多機能併設施設に転換し、運営している事例もあります。

老健を運営して赤字となっている事業者はかなり多いため、そのような老健をこのモデルに転換する提案は、十分に実行可能ではないかと思います。老健という建物を活用し、ホスピスと定期巡回型を組み合わせた事業モデルです。こちらも直近で収益性の高い事業へと成長しており、我々の「あむらいふ」も非常に順調に推移しています。

質問者:では、2027年の今回の病床の登録返上規模がかなり大きいということで、確認なのですが、2027年3月期や2028年3月期において、今おっしゃったようなビジネスが新たな成長ドライバーになると確信する段階には、まだ至っていないという認識でよろしいでしょうか?

濵口:病床の返上は私たちもお手伝いをさせていただくケースがありますが、完全に建物を閉鎖するというよりは、病床機能の転換を進める中で、一部の余剰分を返上し、その資金を投資に充てるケースが非常に多いと認識しています。これによって大きなビジネスチャンスが生まれるかというと、必ずしもそうではないと考えています。

質疑応答:クリニック向けの新たなソリューションについて

質問者:今回の改定はクリニックにとって一定の厳しさがあると思います。一方で、データ提出加算などが幅広く適用されるようになり、その結果として、対応するための投資が求められる状況になっています。

例えば電子カルテの導入などが挙げられると思いますが、このような新しいニーズが生まれつつあります。また、訪問看護を展開するクリニックも増えてきていると認識しています。

そうした中で、今回の改定を契機に、クリニック向けのコンサルテーションにおいて新しいメニューが増え、2027年3月期または2028年3月期において、IT投資や事業展開の分野で、新たな流れが生まれる可能性はありますか?

濵口:病院全般に言えることかもしれませんが、特に内科系の病院では、訪問診療への取り組みや地域包括ケアの仕組みに組み込まれることが、非常に求められていると考えています。そのため、訪問診療への進出支援のニーズは、今後大きく増加するのではないかと思います。

また、ソフトウェアによるサポートに関しても、訪問診療におけるクリニック連携の「見える化」を実現するツールをこれまでも支援先の医療機関に提供してきました。しかし現時点では、こうしたツールを単体で販売することは行っていません。今後さらに価値のあるソフトウェアについては、ソフトウェア単体をサービスとして提供することも検討していきたいと考えています。

現在、アメリカのクリニックでは、外来診療を主体に、予約受付から診療録の記録、診療報酬請求、資金の回収までをAIエージェントが自動化するプラットフォームのトライアルを実施しています。このプラットフォームは5月から本格稼働する予定で、段階的に活用を進めているところです。完全にこの仕組みを導入することで、業務効率化が大幅に進むと想定しています。

こうしたソリューションを日本国内にも展開することについては、2028年頃の実現を見据えて検討を進めています。

質疑応答:米国における事業環境について

質問者:不勉強で的外れな質問でしたら恐縮ですが、北米のビジネスにおける現状の事業環境についておうかがいします。

現在、政権が変わり、オバマケアの補助金が停止されたことで、2,000万人ほどが無保険者となり、一部のアメリカの病院では経営を懸念する声が出ています。そのような状況から、「だからこそ、OBLなのだ」という考え方もあるかもしれません。

こうした中で、来期に北米への投資を積極化されるというお考えについて、外部環境の変化によるリスクや、逆にチャンスであるといった点について、私どもが認識しておくべき事項があればご教示いただけますでしょうか?

濵口:米国における医療の経済格差は非常に深刻な問題であり、私たちとしても解決策を提示できればと考えています。一方で、現状ではメディケイドの患者さまはほとんど受け入れておらず、むしろ中間層以上の方々を対象に、高付加価値なサービスの提供に取り組んでいます。

全体的には、人件費が高騰しており、医療資材についても価格がさらに上昇する可能性が高いと認識しています。今期は当初予想していたほどの医療資材の価格上昇は見られませんでしたが、将来的なコスト増加への懸念があります。そのため、必要性や緊急性、治療の重要性が高い疾患に向き合い、そうした治療をお金の問題で先送りすることがないように取り組んでいくことが重要であると考えています。

その取り組みの一環として挙げられるのがOBLであり、医療経済的な観点から見ても、OBLでの手術は病院で行う場合と比較して圧倒的に単価が低いという現状があります。そのため、メディケアや民間医療保険においても、「同じ治療なら病院ではなくOBLで行ってほしい」というニーズが高まっています。このように、OBLでの手術が可能になる流れをしっかり捉え進めていくことは、今後も追い風となる市場であると見ています。

質疑応答:米国下肢医療市場における潜在患者獲得について

質問者:39ページの右側について、潜在患者の取り込み率が低いというお話がありました。こうした下肢のデバイスを扱う会社でも、医師の認知度がなかなか上がらず、デバイスの売上が伸びにくいという話も耳にします。

これは御社単独の努力で解決可能なものなのか、それとも、さまざまなステークホルダーと連携しながら患者さまへの認知を高める活動が必要と考えているのか、御社が現在どのようにお考えで、さらに具体的にどのような取り組みをされようとしているのか、ここに書かれている内容以外でなにかあればおうかがいしたいです。

濵口:1つ目の取り組みとして「ケアナビゲーター」という職種を新たに設けることを考えています。これは、OBLとPodiatry、Veinの間で相互に紹介し合う形で、患者さまの動線を一貫してコーディネートする医療職スタッフを想定しています。

そのようなスタッフが配置されることで、医師の行動変容という壁を越えられることを目指しています。いろいろな勉強会を実施していますが、医師の行動を思うように変えるのは現状では難しいのが事実です。これはアメリカだけでなく日本でも同様ではないかと考えています。

我々は社名に「Change Until Change」、「なかなか変わらないけど諦めないぞ」という思いを込めています。この名前には、医療職の行動変容を促すことこそが本筋であるという意図があります。そしてこれは当社内で解決できる課題であると認識しています。そのため、この診療ギャップを着実に埋めることに取り組んでいきます。

診療ギャップを埋めなければ患者さまにとって不幸な結果を招く可能性があります。重大な血管疾患を足病の先生が発見し、命が救われた実例もあるように、そうしたエピソードを共有しながら医師の行動変容を促していくことが一丁目一番地だと考えています。

しかしながら、行動変容は簡単ではありません。そのため、「ケアコーディネーター」という職種を導入し、おそらくナースになると思いますが、患者さまをトータルでサポートする取り組みを、実験的にシカゴ周辺地域で進めようと考えています。

質問者:ありがとうございます。1点補足ですが、最近このような下肢治療を行うデバイスが、大手の会社、例えばボストン・サイエンティフィックやストライカーに買収され、市場も拡大の機運があるように感じます。こうした動きは間接的に御社にプラスの影響を与えることはあるのでしょうか?

大手のデバイスメーカーのほうが、市場を広げるためにさまざまな工夫を積極的に行う印象がありますので、その点について追加で質問させてください。

濵口:大手デバイスメーカーの参入は、当社にとって追い風になると捉えています。資本力のあるプレイヤーが、新しいデバイスや治療法の啓蒙活動をすることで認知が広がり、我々はその市場拡大の恩恵を直接的に享受できるポジションにいます。例えば、米国では高齢者の転倒が非常に大きな医療費につながっています。大腿骨頸部骨折となれば、当然病院で手術を受けることになり、アメリカでは手術費用が300万円から400万円に及ぶ場合もあります。こうした事例を未然に抑えられることは、医療経済学的にもかなりの効果があると考えられています。

スマートソックスやスマートスリッパのようなデバイスも開発されており、体圧がどこにかかっているのかを24時間モニタリングするものには保険が適用されるようになっています。転倒すると、その後の医療費が膨大になることは事実であるため、このようなフォールプリベンションのマーケットが急拡大しています。

もう一点、米国医療特有の構造的な課題についても触れておきます。 米国では、日本であれば温存できるようなケースでも、インセンティブ設計の違いなどから、安易に足の切断が選択されてしまう傾向があります。この不要な切断を防ぐには、血管治療が重要な鍵であると考えています。この領域では、多くのメーカーが取り組みを始めており、保険会社もさまざまなインセンティブを導入しています。

やはり、歩行機能の維持は健康の大前提であり、歩くことが難しくなると他の医療費がどんどん増加してしまいます。健康のゲートキーパーとしても、歩けることが非常に重要だと考えています。大手の会社を含めさまざまなプレイヤーから下肢領域の注目が高まるのは、そのような背景によるものだと思います。

質疑応答:米国事業戦略における経営リソースの配分について

質問者:そもそものこの米国戦略について確認したいのですが、OBLは新たな事業として展開する一方で、足病のところは今までと同じようなペースでの拡大を目指すという理解で問題ないでしょうか?

その場合、経営リソースについて少し気になります。マネジメントの考える時間も含め、そのあたりでリソースが分散してしまうのではないかと心配しました。もし誤解があるなら、むしろ相乗効果が得られるのか、その点についてはいかがでしょうか?

濵口:経営リソースの分散について、足病におけるシステム化はかなり完了していると考えています。拠点で追うべきKPIは非常に明確になっており、やるべきことも明確ですので、あとはそれをきちんと実行していくことが中心になるかと思います。

一方で、OBLはこれからPDCAを繰り返して進めていくことになりますが、圧倒的に収益性が異なる事業です。1ヶ月で10名の患者が来れば損益分岐点を超える事業となります。

また、足病からの紹介も含め、1ヶ月で10名の集患を実現する難易度は限りなく低いと考えています。そのため、この事業に早期に取り組むことが今後のアメリカ事業の収益性を考える上で非常に重要であると考えています。

質疑応答:米国における営業債権の回収プロセス、会計処理について

質問者:少し細かい質問になるかもしれませんが、16ページにアメリカのセグメント情報が記載されていますが、一番上に「前年の第3四半期に過去の営業債権の回収により増加」とあり、今回の四半期には「過去の営業債権回収率の見積もり適正化」と記載されています。

これまで御社が買収して育て、現在改善を進めている足病ビジネスについて、独特な営業債権の回収に課題があるように感じます。この部分を改善するだけでも、今後収益性が大幅に向上する可能性はあるのでしょうか?

それとも、医療保険業界全体の慣習や仕組みといった構造的な問題が関連しており、債権回収率の改善自体がビジネスチャンスと捉えられるのでしょうか? この点についてご教示ください。

濵口:営業債権の回収率に非常にばらつきがある点は、ご指摘のとおり、アメリカ医療の大きな特徴であると考えています。レベニューサイクルマネジメントという分野は、AIを活用するベンチャーが最も注目している分野の1つでもあったように思います。

日本では価格設定が1つに統一され、社会保険から支払いが行われますが、アメリカでは単価や保険制度が複雑で、さまざまな要素が重なり合い、最終的な売上が確定します。

診療を行う時点では、どこまでカバレッジが適用されるのかがわからない状況で医療機関が医療を提供する場合が少なくなく、これが回収率に大きく影響を与えるというのが、アメリカにおけるレベニューサイクルマネジメントの大きな課題であると考えています。

当社の場合は、Beyond Podiatryについて、営業債権・売掛金の過剰計上をしていることが買収後に判明し、非常に保守的に売上を計上する方針を取っていました。しかし、その結果、売上として計上した額よりも入金額が多いというケースが発生しました。

また、それがどの月、どの顧客、どの保険会社からの売上であるのかを特定できるシステムが存在せず、クオリティの高い売上を適切に計上する点で非常に苦戦していました。

基本的には、それぞれのクリニックと保険会社ごとに、これまでの回収率をもとに売上を計上しましたが、それでも入金額が多くなってしまう状況が続いており、正確な算定方法をどのように構築するかを長らく検討していました。今回、新たにITシステムを導入したことで、より精緻な売上予想が可能となり、それに基づいて来期以降、より質の高い売上計上ができるようになると考えています。

当社の事案とアメリカ市場全体の課題とは、やや性質が異なるものだと考えています。

塚本:当社の過去の債権回収による一時的な売上は、今期までのものと考えています。来期以降は、回収率の見積もりが適正化されることで、各四半期に平準化されるとご認識いただければと思います。

質問者:つまり、回収率が恒常的に向上するよりは、ばらつきが減少し、回収率自体は大きく変わらないという理解でよろしいでしょうか? また、回収率の部分で機会損失のようなものはあるのでしょうか?

塚本:まず会計面については、これまで保守的に低く見積もっていた部分が解消されますので、見え方としての回収率は上昇しますが、ご指摘のとおりそれはあくまで実態に収斂するという意味合いが強いです。一方で、ご質問いただいた機会損失については、明確にあると認識しており、ここが今後の改善余地になります。

質問者:わかりました。努力しているものの、御社がなにかユニークな仕組みを編み出したという話では、今のところはないということですね?

塚本:ご認識のとおりです。

この銘柄の最新ニュース

シーユーシーのニュース一覧- 東証グロ-ス指数は反発、終日堅調推移を維持 2026/02/16

- 東証グロ-ス指数は反発、主力市場に関心向かう 2026/02/09

- 米国OBLのM&Aを実施、イリノイ州 Vascular Specialists, LLCを連結子会社化 2026/02/06

- 医用画像解析AIの研究開発を行うBoston Medical Sciences株式会社と遠隔読影支援サービスを展開する新会社を設立 2026/02/05

- 前日に動いた銘柄 part2 マツモト、ヒーハイスト、ククレブなど 2026/02/04

マーケットニュース

- HALO銘柄の急先鋒、米関税克服し飛躍に向かう「建設機械」7銘柄 <株探トップ特集> (02/26)

- 明日の株式相場に向けて=逆張りでキャピタルゲインの宝庫に臨む (02/26)

- ダウ平均は続伸して始まる 312ドル高 ナスダックは反落=米国株オープン (02/26)

- 本日の【新規公開(IPO)】情報 (26日大引け後 発表分) (02/26)

おすすめ条件でスクリーニング

シーユーシーの取引履歴を振り返りませんか?

シーユーシーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

シーユーシーの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ