【QAあり】川崎汽船、上期は減収減益で着地 500億円以上の機動的な追加還元は引き続き前向きに検討の考え

A-1:2025年度第2四半期業績

五十嵐武宣氏:川崎汽船株式会社、代表執行役社長の五十嵐です。私から、資料に沿ってご説明します。

2025年度第2四半期までの業績は以下のとおりです。売上高は5,005億円で、前年同期比374億円の減少。営業損益は429億円で、前年同期比181億円の減少。経常損益は596億円で、前年同期比1,276億円の減少。中間純損益は686億円で、前年同期比1,145億円の減少となりました。平均為替レートは146円18銭、平均バンカー価格は547ドルです。

セグメント別の状況については、次ページのスライドに記載しています。2025年度第2四半期実績は、前年同期比で7.71円の円高となった為替の影響、自動車船の運航費用の増加、ドライバルク市況が好調だったものの前年同期を下回ったことなどにより、営業損益が減益となりました。

コンテナ船事業では、関税発動前の駆け込み需要などから、輸送量は前年同期並みを維持しましたが、新造船の竣工の影響などで短期運賃が前年同期比で低下しました。これにより、持分法適用会社であるOCEAN NETWORK EXPRESS(ONE社)の持分法損益が減少し、経常損益及び中間純損益も前年同期比で減益となりました。

保有船舶や子会社株式の一部売却により、当期間に特別利益を計上しています。

主な財務指標は、スライド左下に記載のとおりです。自己資本は1兆6,839億円、有利子負債は3,122億円、DERは18.5パーセント、自己資本比率は75.6パーセントです。

なお、傭船料債務などのオフバランス資産及び負債は約6,000億円から7,000億円あり、これを加味した連結自己資本比率は58パーセントから60パーセント程度となります。

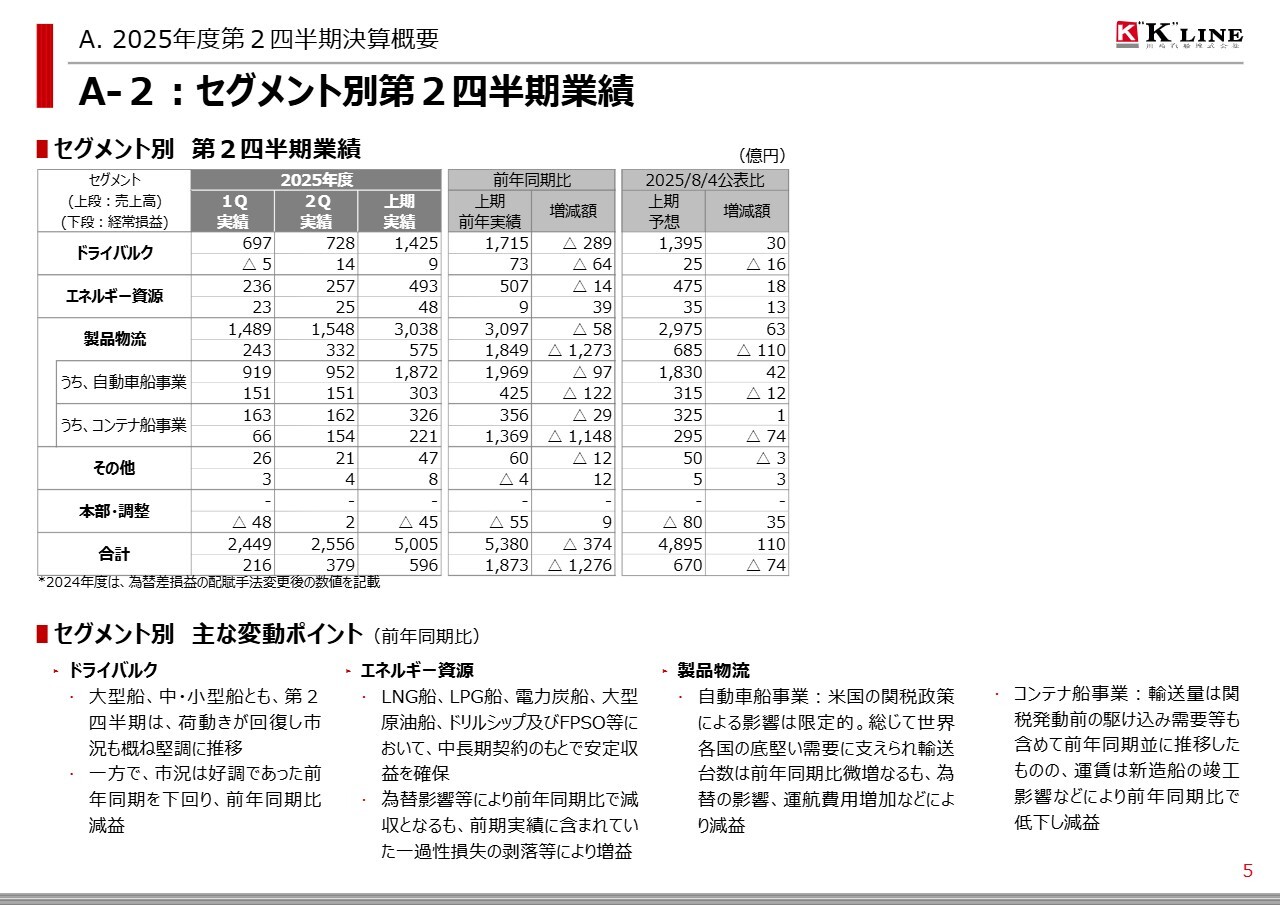

A-2:セグメント別第2四半期業績

第2四半期までのセグメント別業績です。ポイントをご説明します。

ドライバルクセグメントにおいて、第2四半期の市況は大型船、中・小型船ともに回復し、堅調に推移しました。しかし、上半期全体では市況が前年同期を下回り、経常損益も前年同期比で減益となりました。

一方、エネルギー資源セグメントでは、LNG船、LPG船、電力炭船、大型原油船、ドリルシップ及びFPSOなどが、引き続き中長期契約のもとで順調に稼働しました。また、前年度の一過性損失の剥落により、前年同期比で増益となりました。

製品物流セグメントでは、自動車船事業は第2四半期まで米国関税の影響が限定的であり、世界各国の底堅い需要に支えられて輸送台数は前年同期比で微増しました。しかし、為替の影響や運航費用の増加により、前年同期比で減益となりました。

コンテナ船事業では、貨物輸送量は関税発動前の駆け込み需要なども含めて前年同期並みで推移しましたが、新造船の竣工による供給増加の影響で市況が伸び悩み、ONE社からの持分法投資損益が減少したことにより、減益となりました。

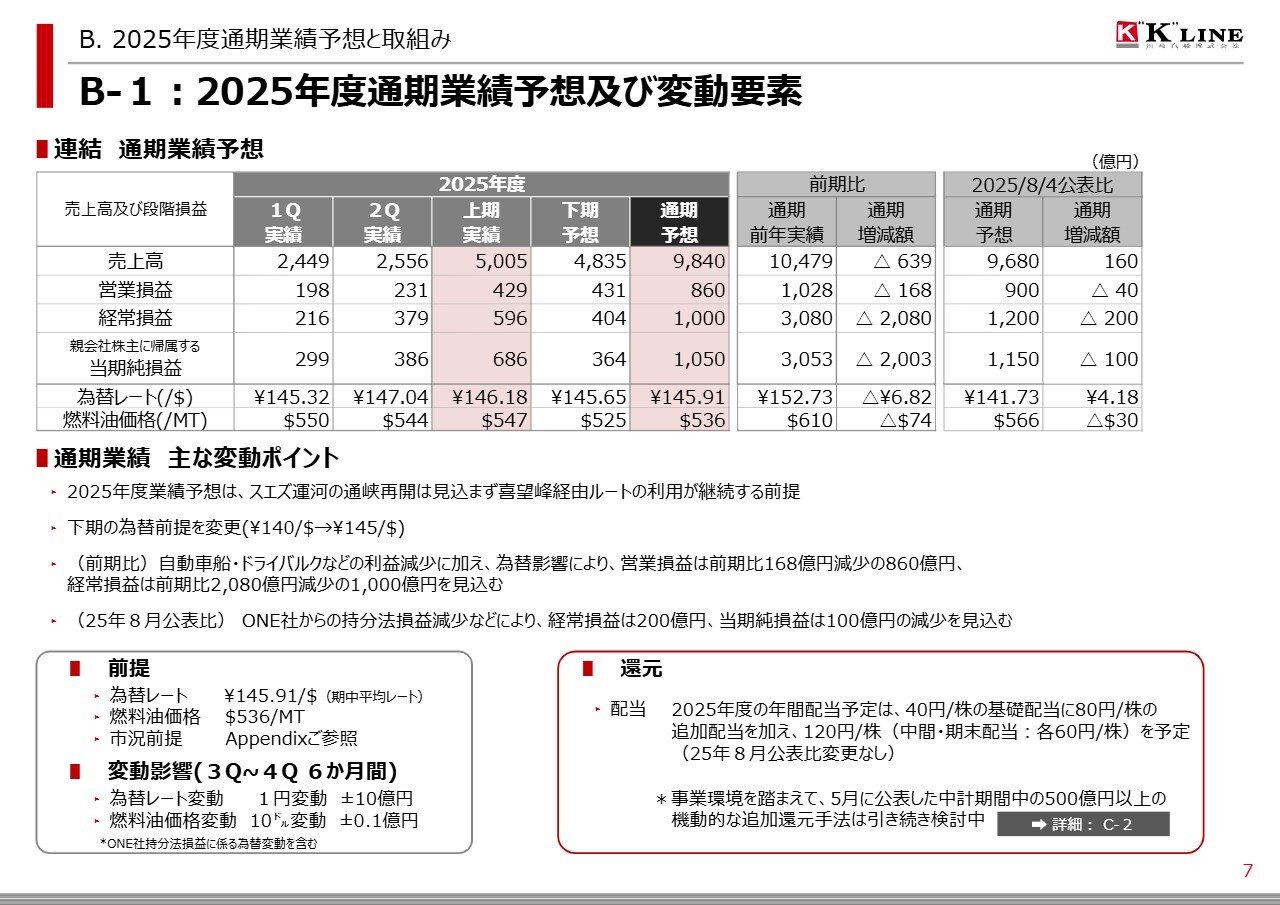

B-1:2025年度通期業績予想及び変動要素

2025年度通期の業績予想及び変動要素です。まず、予想の前提として、2025年度は自営事業とコンテナ船事業の両方において、スエズ運河を通峡せず、喜望峰経由としています。

先日の米中協議を踏まえ、自動車船を対象としたUSTRの入港料の影響は織り込んでいません。10月30日の米中協議では、追加関税の発動を1年延期または一部取り消しすることなどが合意されましたが、荷動きなどへの影響については明確には把握できないため、今後の動向に留意していきたいと考えています。

為替レートは通期平均145円91銭、燃料油価格は536ドルです。市況や積高の見通しはスライドのAppendixをご覧ください。

これらを前提とした2025年度通期の業績予想は、売上高は9,840億円で前年比639億円の減少、営業損益は860億円で前年比168億円の減少、経常損益は1,000億円で前年比2,080億円の減少、当期純損益は1,050億円で前年比2,003億円の減少となりました。

営業損益は、前期比自動車船やドライバルクなどの利益減少に加え、為替円高の影響もあり減益となりました。一方、経常損益の段階では、ONE社からの持分法損益の減少なども加わり、減益となっています。

為替レートの変動影響は1円当たりプラスマイナス10億円、燃料油価格変動は10ドル当たりプラスマイナス1,000万円です。

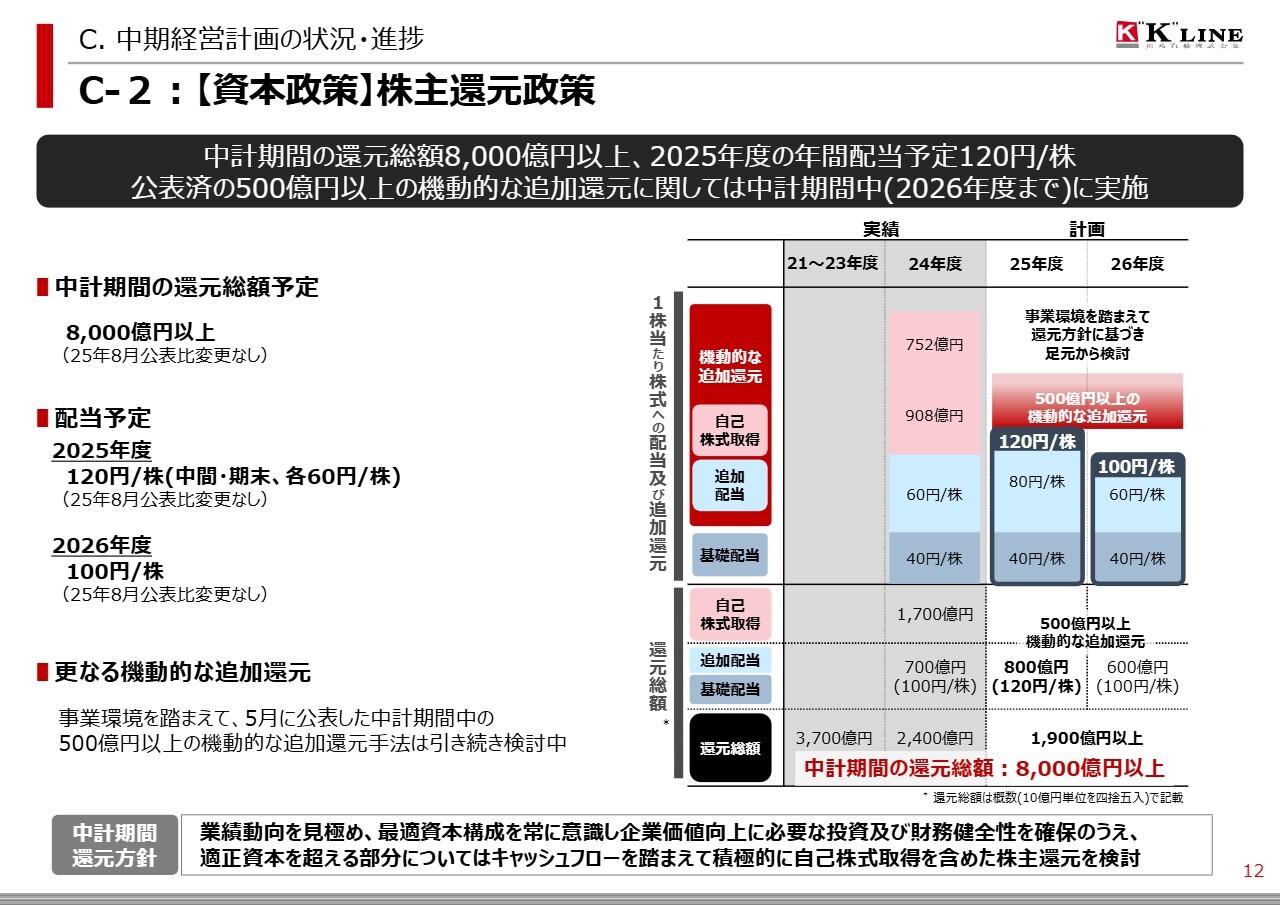

2025年の年間配当予定は前回8月の公表内容から変更なく、1株当たり基礎配当40円に追加配当80円を加えた、1株当たり120円を予定しています。本年5月に公表した500億円以上の機動的な追加還元については、足元の事業環境などを踏まえ、時期や手法を引き続き検討しています。

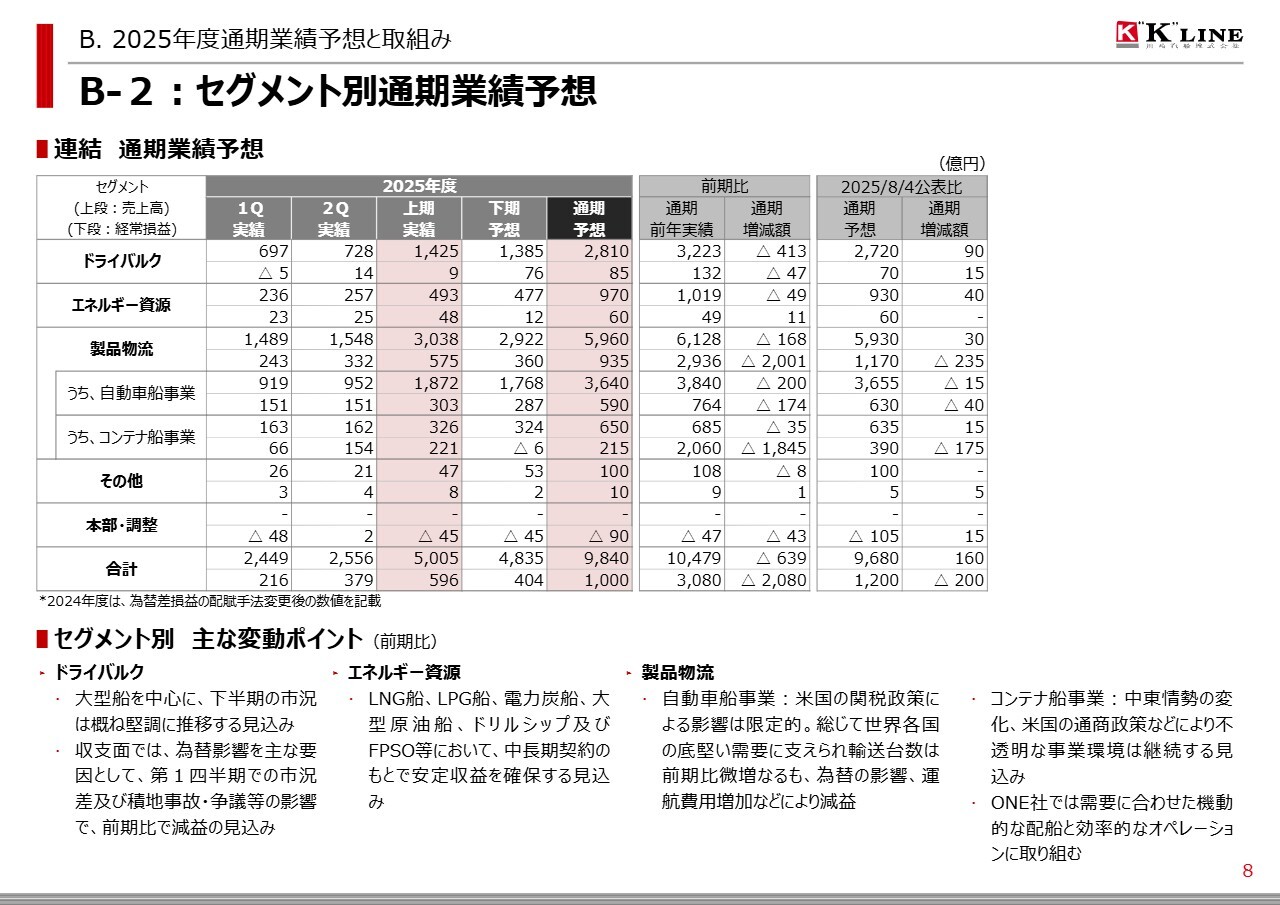

B-2:セグメント別通期業績予想

2025年度通期業績予想のセグメント別についてご説明します。

ドライバルクセグメントについては、為替の影響が主な要因ですが、第1四半期における前期比での市況低迷に加え、積地事故や争議などの影響もあり、前期比で減益を見込んでいます。

エネルギー資源セグメントでは、LNG船、LPG船、電力炭船、VLCCなどが中長期契約のもとで安定的に稼働しており、前年度の一過性要因が剥落することもあって増益を見込んでいます。

製品物流セグメントの自動車船事業では、米国関税政策の影響を前回同様、通年でマイナス35億円として織り込んでいますが、全体への影響は軽微と考えています。総じて、世界各国の底堅い需要に支えられ、輸送台数は前期比で微増となる見込みです。

一方、円高の影響や運航費用の増加などにより、前期比で減益を見込んでいます。USTRの入港料の影響については、先ほどご説明したとおり織り込んでいません。

製品物流セグメントのコンテナ船事業では、2025年度後半は地政学的リスクや米国関税影響に加え、新造船の竣工による供給増加の影響で運賃市況が低迷すると予想しています。その結果、ONE社からの持分法投資損益が減少したことで、経常損益は前期比でマイナス1,845億円、前回8月公表比でマイナス175億円の215億円を見込んでいます。

8月の公表では、その時点での事業環境を踏まえ、ONE社全体の税引後損益を7億ドル弱としていましたが、今回はONE社の公表資料に記載のとおり、全体で約3.1億ドルを見込んでいます。

B-3:2025年度収支比較(2025年8月公表比)

スライドは、2025年度の収支を比較したものです。スライド左側には、8月時点の経常損益予想1,200億円、スライド右側には、今回の最新経常損益予想1,000億円を示しています。

自営事業については、8月の公表時からドライバルクセグメントでプラス15億円の増加が見られました。

一方、自動車船事業では、8月の公表時に織り込んだマイナス35億円の米国関税の影響には変更はありません。しかし、モデル切り替えに伴う欧州向け輸送台数の減少や生産トラブルに伴う影響などによる台数減で、8月公表時からさらにマイナス40億円の影響額が見込まれています。

自営事業全体では、前回8月公表の810億円から25億円減少し、785億円の見通しです。コンテナ船事業では、先ほどご説明した影響などにより175億円の減益を見込み、通期で215億円の経常損益を見込んでいます。

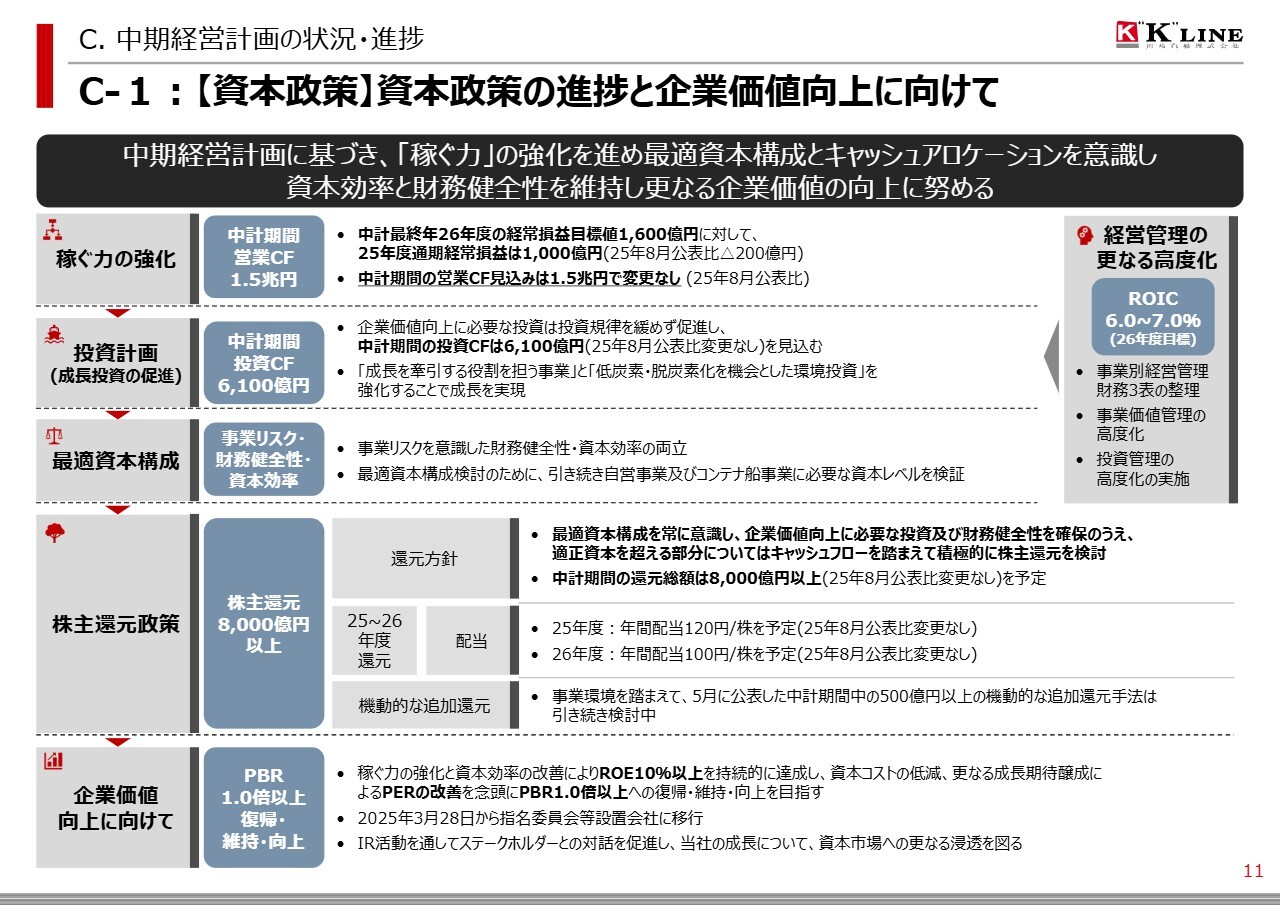

C-1:【資本政策】資本政策の進捗と企業価値向上に向けて

当社の現在の資本政策についてご説明します。稼ぐ力の強化では、2025年度通期経常損益について、先ほどご説明したとおり、8月公表比で200億円悪化し、1,000億円を見込んでいます。

一方、2026年度までの現行中期経営計画期間における営業キャッシュフローの見込みは、前回の8月公表から変更なく1.5兆円規模としています。これにより、全体のキャッシュアロケーションのスタートラインに変更はありません。

投資計画についても、2026年度までの投資キャッシュフローは前回公表の6,100億円から変更はない状況です。最適資本構成については、財務健全性と資本効率の両立を目指し、引き続き検証を進めていきます。

株主還元政策については、従来どおり最適資本構成を意識し、企業価値の向上や成長に必要な投資を実現するとともに、財務健全性を確保し、適正資本を超える部分についてはキャッシュフローを踏まえて積極的に株主還元を行う方針です。

したがって、最新のキャッシュアロケーションを踏まえたうえで、2025年度の配当予定は基礎配当40円、追加配当80円の合計120円とする予定であり、中期経営計画期間の還元総額8,000億円以上にも変更はありません。

また、すでに公表している500億円以上の機動的な追加還元については、事業環境を考慮しつつ引き続き手法や時期を検討しており、現行中期経営計画期間である2026年度までにしっかりと実施していく予定です。

足元でPBRが1倍を割っている状況については大きな課題であると認識しており、最適な資本構成と事業成長の実現を通じて市場から評価いただけるよう、引き続き努力していきます。

C-2:【資本政策】株主還元政策

スライドは、2026年度までの中期経営計画期間における株主還元全体をまとめたもので、前のスライドまでにご説明した内容の詳細となっていますのでご参照ください。

次のスライド以降では、事業環境や関税、USTRの状況についてまとめていますが、あらためてご参照いただければと思いますので、ここでのご説明は割愛します。以上で、私の説明を終わります。

質疑応答:自動車船の経常損益について

Q:自動車船事業について、通期の経常損益を下方修正されていますが、この際に輸送台数を下げたと理解しています。トラブルがあったというお話や、運航費の増加についての言及もありました。コスト増加にあたるのかわかりませんが、なにか川崎汽船特有の要因があるのでしょうか?

A:自動車船事業の経常損益について、8月公表値からの下方修正については、先ほどご説明したとおりです。

トラブルについては、韓国におけるストライキが原因で生産が円滑に進まなかったことが要因です。今回の40億円という数字に関しては、約半分が一過性の要因、残りの半分が非一過性の要因と分析しています。

一過性の要因については、トラブルが発生したことやモデルチェンジによる一時的な生産延期、いわゆるモデルチェンジの端境期が影響しています。

非一過性の要因としては、契約更改時に運賃が若干下がったことが挙げられます。複数年契約などがありますので、その影響で運賃が下がった分が反映されています。さらに、一部の市場で販売が少し落ちたことに伴い、荷動きが減少したことも影響要因です。荷動きの減少幅は3万5,000台程度を見込んでいます。

質疑応答:コンテナ船の下期運賃見通しについて

Q:コンテナ船の下期の短期運賃のイメージについて教えてください。具体的にお答えいただくのは難しいかもしれませんが、前回公表との比較でどのように下方修正したのか、なにかヒントをいただければ幸いです。

A:先ほどご説明したとおり、9月に短期運賃は下がりました。その状況を受け、10月中旬からONE社だけでなく各船会社がいわゆる値上げの調整を行っており、それが足元では効果を出しています。

現在の状況をご説明すると、ONE社は下期で想定している運賃レベルよりも高いレベルにありますが、この状況がどこまで続くのかという点が課題です。これからの短期運賃動向は、年末にかけて、特に欧米での需要期であるクリスマスシーズンやサンクスギビングなどの消費がどの程度進むかにかかっていると考えています。

一方で、先立って米中の関税が停止された影響が、来年2月の中国の春節の出荷シーズンに底上げ、つまり荷量の増加をもたらし、それに伴って短期運賃が再度上昇することを期待しています。

質疑応答:コンテナ船の需要環境について

Q:コンテナ船について、10月にGRIや値上げが実施され、前倒し需要があったというお話がありましたが、現在足元ではその反動減で需要が弱いのではないかと思っています。しかしながら、短期運賃の値上げがしっかりと通っている状況を考えると、10月から12月にかけての需要環境をどのように見ていますか?

A:船会社としては、2つのポイントがあります。1つ目は、短期運賃を引き上げるといういわゆるGRIの実行です。2つ目は、需要の前倒し、いわゆる先食いが明らかになったことです。

本来なら、10月の国慶節等でピークを期待していたものの、そこまで活況ではありませんでした。船会社では通常、冬場の需要低迷期、スラックシーズンに合わせた減便などの対応施策を実施します。

今年は、例年よりも早めに減便などの対応を行ったこともあり、結果的に現在の需給バランスが船会社にとって好影響をもたらし、GRIが効果を発揮している状況です。しかしながら、いつまでこの状況が続くかは注視が必要だと認識しています。

質疑応答:米中合意後の物流状況について

Q:米中合意後のコンテナ船や自動車船における荷動きや状況の変化について、どのように認識されているか教えてください。関税や、入港料が下がり良くなっている、引き合いに変化が出てきている、といったことが確認されているかどうかについて教えてください。

A:コンテナ船について、米中合意の影響は正直なところ、現状では手応えや目に見えた影響は確認できていません。

これは、先ほどお伝えした年末に向けた消費動向や、中国からの出荷がどれだけ増えていくかということに関連しています。来年の春節に向けたオーダー状況についても、コンサイニー、いわゆる受荷主からオーダー状況を各オフィスで聞き取るなど、現在調査を進めています。

自動車について、現時点では米中合意の影響はあまり出ていません。米国市場の販売については、10月の速報で総市場がマイナス5パーセントという数字が発表されましたが、1月から10月までの累計では前年比プラス3.3パーセントとなっています。

メーカーによって、モデルのラインナップや在庫量が異なるため、販売実績にはばらつきが見られるかと思います。

一方で、輸出国である日本、EU、韓国からの関税が15パーセントに引き下げられたこともあり、各OEMが販売対策を立てやすくなったのではないかと思います。そのため、今後は各メーカーの販売実績のばらつきが平準化されることを期待しています。

質疑応答:次期経営課題について

Q:今年も半期が過ぎ、来期以降のことを考えて対応していく局面に入ってきていると思います。五十嵐社長として、現在の変化や環境をどのように捉え、どのような経営課題に対して前もって手を打つ必要があるとお考えでしょうか? この半年間で、来期を見据えてどのような対応が必要だとお考えか教えてください。

A:半期を過ぎた段階で、いくつか考えなければならないことがあります。足元の現業でご説明すると、特に船が不足している状況です。これは各船種においても同様であり、不足が原因でさまざまな発注が行われています。

需給環境が一部崩れ始めていると見られ、自動車専用船のような例もあれば、逆にケープサイズ船のように不足が懸念される事例もあります。このような状況を踏まえ、日本の造船業の復興も含めて、将来的な手当をどのように進めていくのかをあらためて考え直すタイミングに来ていると思います。

特に脱炭素及びエネルギー関連の取り組みについて、先日のIMOのMEPCでネットゼロフレームワークの採択が延期されたものの、今後ともそのような準備をしっかり行う必要があると考えています。

脱炭素及びエネルギー関連については、来年度に向けてさらに踏み込んだ取り組みを準備し、それを基にしっかりと対応していきます。

Q:現状を見ると、中期経営計画や現在の状況で想定されている内容から、あまり変化がなく、修正する必要はないという認識でしょうか?

A:中期経営計画を2022年5月に提示し公表していますが、それ以降、一定の時間が経過しており、事業環境も大きく変化している部分があると思います。当社としては、必要な部分は柔軟に対応しながら進んでいきたいと考えています。

中期経営計画自体は2026年度が最終年度となっていますので、当然ながらその次の段階も見据えてさまざまなことを検討し始める必要があるタイミングです。そのため、十分に検討を重ねた上で、必要に応じて適時にご説明できるよう努めていきます。

質疑応答:500億円の機動的な追加還元について

Q:追加還元500億円以上の件について、今回は特にアップデートがなかったようでした。今後、どのような判断軸や時間軸でこの件についてお話しいただけるのか、その目線を教えてください。

A:500億円以上の追加還元の枠については、現在も検討を継続している状況です。時期については、現時点では申し上げられませんが、適切なタイミングで、できるだけ早く、どのようなかたちで実施するのかご説明したいと考えています。

営業キャッシュフローについては、非常に堅調に1兆5,000億円を維持できると考えています。そのため、大きな不安はなく、しっかりと2026年度末までに、できるだけ早いタイミングで方針を公表できるよう努力したいと思います。

質疑応答:マネジメントアロケーションの位置づけについて

Q: 800億円のマネジメントアロケーションの現状の位置づけについて教えてください。まだ営業キャッシュフローのバッファーという位置づけなのでしょうか? あるいは、投資キャッシュフローの面で変化が出てくる可能性があるのでしょうか?

特に、ネットゼロフレームワークの採択延期の話も踏まえた上で、投資キャッシュフローの見方について方針など、可能な範囲でおうかがいできればと思います。

A:マネジメントアロケーション800億円についても、追加還元と同様の要件となります。現在、さまざまな状況が完全に透明であるとはいえないため、キャッシュアロケーションとしての価値はあると考えています。

その上で、今後どのようなことに資金を活用していくのか、投資を含めて前向きに検討を進めている段階です。そのため、現時点では詳細をご説明できず大変申し訳ありませんが、適切なタイミングで、どのようなかたちで進めるのかについてご説明したいと考えています。

質疑応答:自動車船入港料の影響について

Q:自動車船事業に関して、入港料1年停止の影響については織り込まれていないかと思います。例えば、配船の繰り方のコストが軽減されることで、下期の自動車船事業の利益見通しが現在の計画より引き上がる可能性があるのかどうか教えてください。

A:自動車船の米国の入港料について、先ほどご説明があったかと思いますが、この影響は織り込んでいません。現在、1年延期されるかどうかを確認しているところですが、現状は10月14日から施行されているルールが適用されているという前提で、お客さまとご負担の分担について協議を進めています。

質疑応答:自営事業の来年度目標について

Q:自営事業について、今年度の経常損益予想は、一過性要因も含めて下方修正され、785億円となっています。来年度の目標である900億円達成に向けた手応えや確度がどのような状況にあるのかについて教えてください。

A:今回は、一過性の要因や為替の影響も含め、自営事業の経常損益を785億円と公表していますが、来期に向けてはさらに積み上がる事業も想定しています。為替の動向も一定程度影響すると考えていますが、それを見込みつつ努力していきたいと思っています。

さまざまな策を検討している部分もありますが、現時点で確実に実現するとは申し上げられません。以降、年度の後半を含めて計画を詰めながら、あらためてご説明する機会を設けられればと考えています。

質疑応答:自動車船事業見通しについて

Q:自動車船関連での40億円の下方修正について、そのうち20億円は一過性でトラブルに起因するとのことですが、これは運航費の上昇と同じ要因として理解してよいのでしょうか? また、残りの契約更改によるレート低下について、可能な範囲で背景を教えてください。

A:ご質問のトラブルについては、出荷がなく荷量が減少したことで説明がつくと考えています。減益の要因については、さまざまな要素が絡み合い、ばらつきが見られるものの、現在、当社では一過性要因と非一過性要因を分けて整理・分析を進めているところです。

非一過性要因における運賃について、足元では交渉を進めている状況です。今年度においては、若干想定を下回ったものの、来年度や再来年度を含む複数年契約を結べている点は良好です。

また、以前の事業説明会でもお伝えしたとおり、運賃の下落幅は基本的に想定の範囲内であり、運営に支障はないと考えています。

質疑応答:キャッシュアロケーション追加について

Q:キャッシュアロケーションの追加還元500億円についてうかがいます。今回、ベンチマークとなる営業キャッシュフローの見込みが変わらず確度が高い中で、アクションを起こされなかった理由について、どのような懸念や検討があったのか、お話しいただける範囲で教えてください。

A:率直に申し上げると、先ほどお伝えしたように、事業環境を含むさまざまな要因を検討しています。決してなにか悪い要因があるわけではなく、何が最適であるかを慎重に考えるため、現時点で具体的にお伝えすることができない状況です。

ただし、なにか障害があって実行できないというわけではありませんので、前向きに検討を進めています。適切なタイミングでご説明できればと考えています。ご理解のほど、よろしくお願いします。

質疑応答:最適自己資本構成の検討について

Q:最適自己資本構成に関して議論が進められているものの、まだ結論には至っていないと思います。時間がかかっている状況の中で、議論の内容がどのように深まってきているのか、また議論の進捗について教えてください。

A:さまざまな点を考慮しており、前々からご説明している内容もありますが、現在、ONE社の最適資本構成を含め、検討を進めています。この件については、株主3社とも議論を行っている状況です。

自営事業についても、現行の投下資本や事業資産だけでなく、将来計画を踏まえた上で、資本コストをしっかり回収できる資本構成に向けて、どのように調整すべきかを詰めている段階です。その中で、現状からこのような方向に動かしたほうがよいという話を積み重ねていますが、もう少し時間がかかると考えています。

質疑応答:ドライバルクセグメントにおける収益動向と下期予測について

Q:ドライバルクセグメントにおける第1四半期と第2四半期の利益の動き、さらに下期の利益の動きについてご解説をお願いします。

第1四半期では、2桁億円程度のトラブル影響があったと理解していますが、第2四半期には特に影響がなかったのかという点、そして市況の前提を考えると、ドライバルクセグメントの下期の経常損益予想76億円という数字はかなり大きいと感じます。

この点について、第2四半期と下期の利益水準が市況以外のどのような要因でこれほど変化したのか教えてください。

A:第2四半期と下期、特にこの差が大きい主な要因としては、第2四半期に市況が回復したものの、契約の時期や運航の時間差が影響しています。この運航の時間差は、通常からあるものですが、収益影響が後ろに出やすいという特性があります。

また今回、期をまたぐ運航において航海の滞船や航海の変更が発生し、やり繰りによって収益認識の時期が下期にずれ込んだものが、例年より少し多かったと考えています。これらをならすと、前回公表した第2四半期と下期のバランスに近かったのではないかと分析しています。

Q:第2四半期には、特にトラブルはなかったという理解でよろしいでしょうか?

A:おっしゃるとおり、ありませんでした。

この銘柄の最新ニュース

川崎汽のニュース一覧- 週間ランキング【業種別 騰落率】 (3月6日) 2026/03/07

- 今週の【早わかり株式市況】急反落、中東有事によるリスクオフで一時5万3000円台 2026/03/07

- [PTS]ナイトタイムセッション17時30分時点 上昇95銘柄・下落130銘柄(東証終値比) 2026/03/06

- 2026年の日経平均は50,500~59,000円!?イラク攻撃でヘッジ売りニーズも増す 2026/03/06

- [PTS]ナイトタイムセッション17時30分時点 上昇66銘柄・下落398銘柄(東証終値比) 2026/03/03

マーケットニュース

おすすめ条件でスクリーニング

川崎汽船の取引履歴を振り返りませんか?

川崎汽船の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

川崎汽船の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ