ヒガシHD、既存の顧客基盤と新規事業で安定性と成長性を両立 大手EC向け3PL・輸送業務拡大と拠点増強で成長牽引

目次

児島一裕氏(以下、児島):代表執行役社長の児島です。本日は、株式会社ヒガシホールディングスのIRセミナーにご参加いただき、誠にありがとうございます。本セミナーでは、ヒガシホールディングスの事業の特徴、その戦略、2026年3月期第2四半期決算の状況と株主還元について、資料をもとにご説明します。

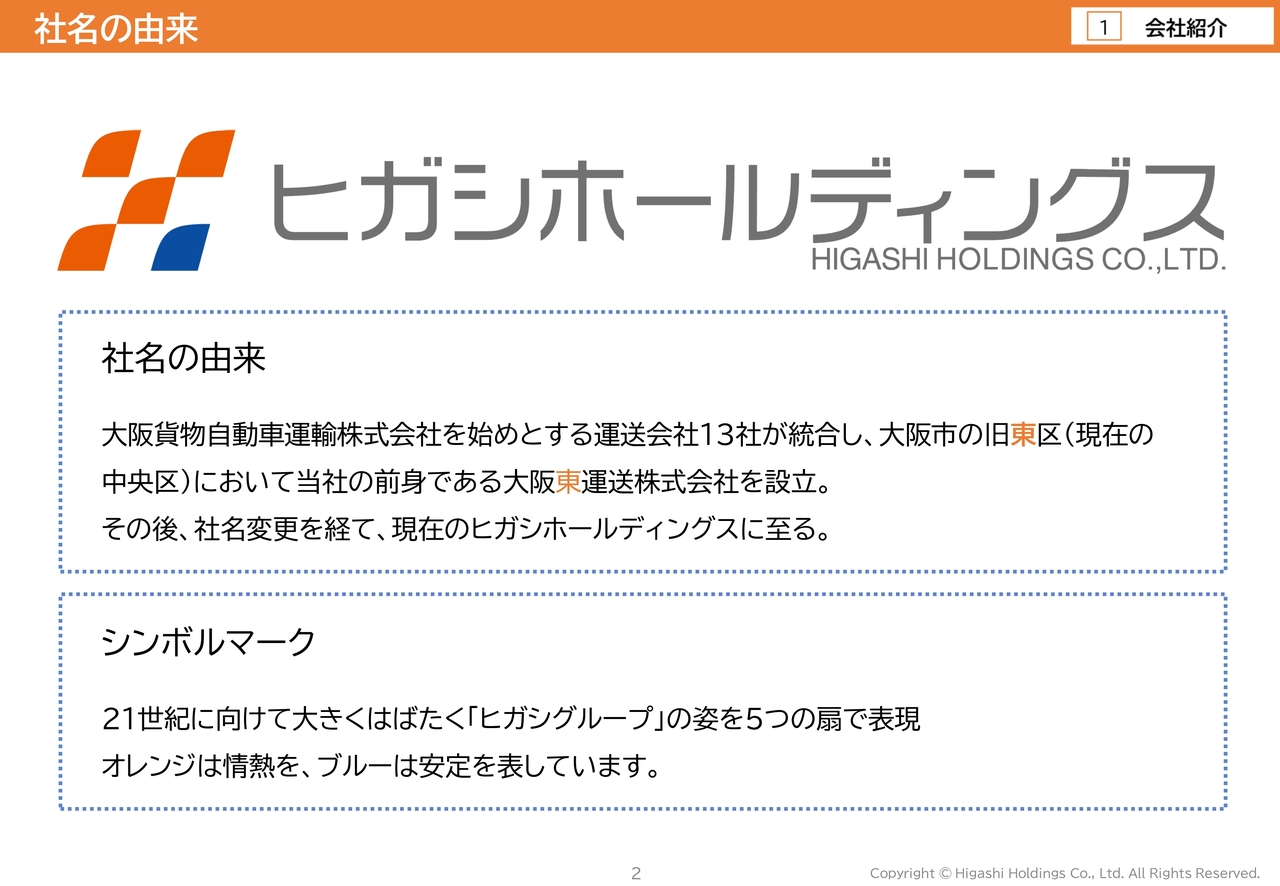

社名の由来

児島:本日は6つのテーマを用意していますが、初めに、ご質問をいただく機会の多い社名の由来についてお話しします。当社は、戦時中の鉄道省による運送統制を受け、1944年に大阪市の旧東区において運送会社13社を統合し、大阪東運送株式会社として事業をスタートしました。

設立以来、多くのステークホルダーのみなさまに広く認知されている「ヒガシ」という名称を引き継ぎつつ、社名変更を経て、2025年4月の持株会社体制への移行に伴い、現在の「ヒガシホールディングス」に至りました。

また、シンボルマークは、21世紀に向けて大きく羽ばたくヒガシグループの姿を表現し、オレンジは情熱、ブルーは安定を象徴しています。

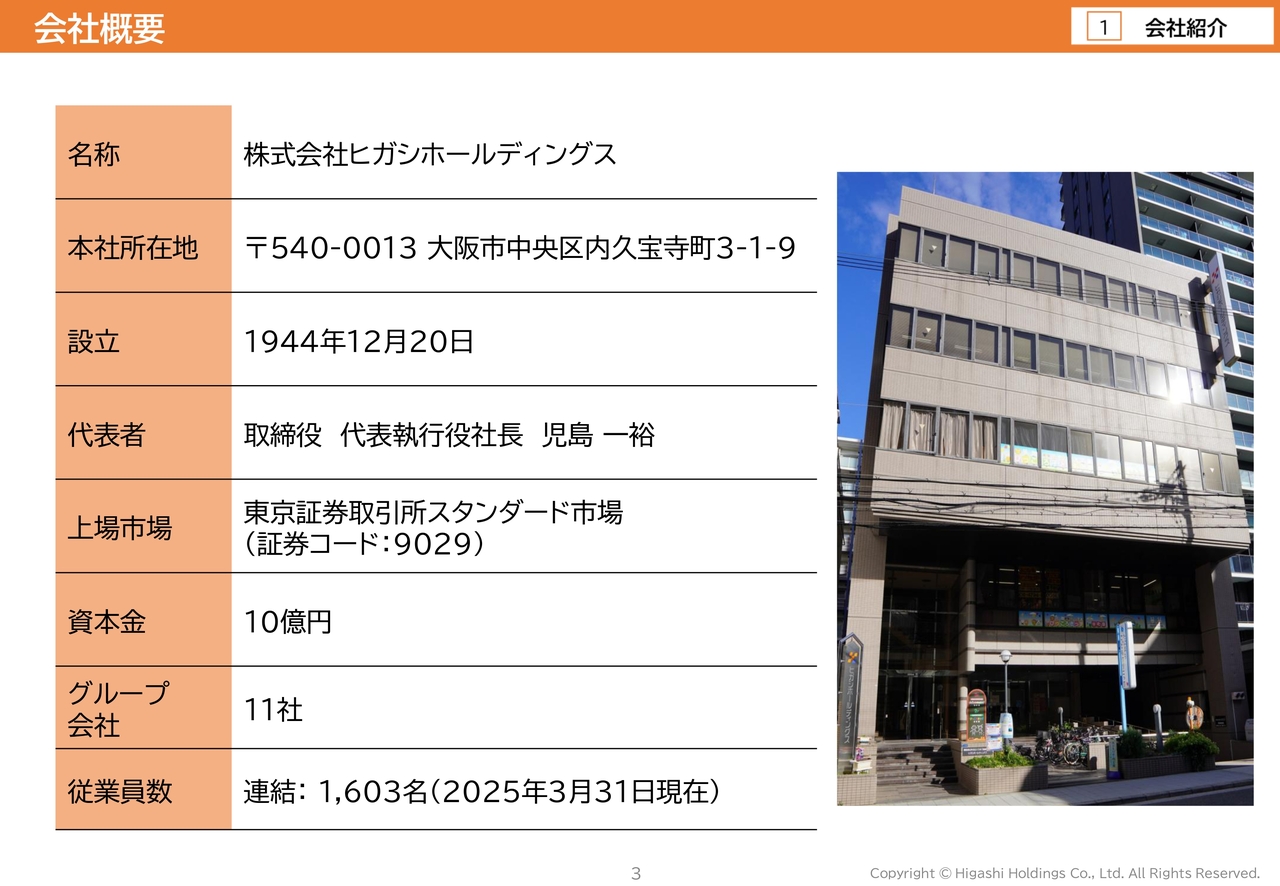

会社概要

児島:会社概況をご紹介します。ヒガシホールディングスの本社機能は大阪市中央区の自社ビルにあり、現在、11社のグループ会社を有しています。グループ売上高は2025年3月期で481億円、従業員数は約1,600名です。

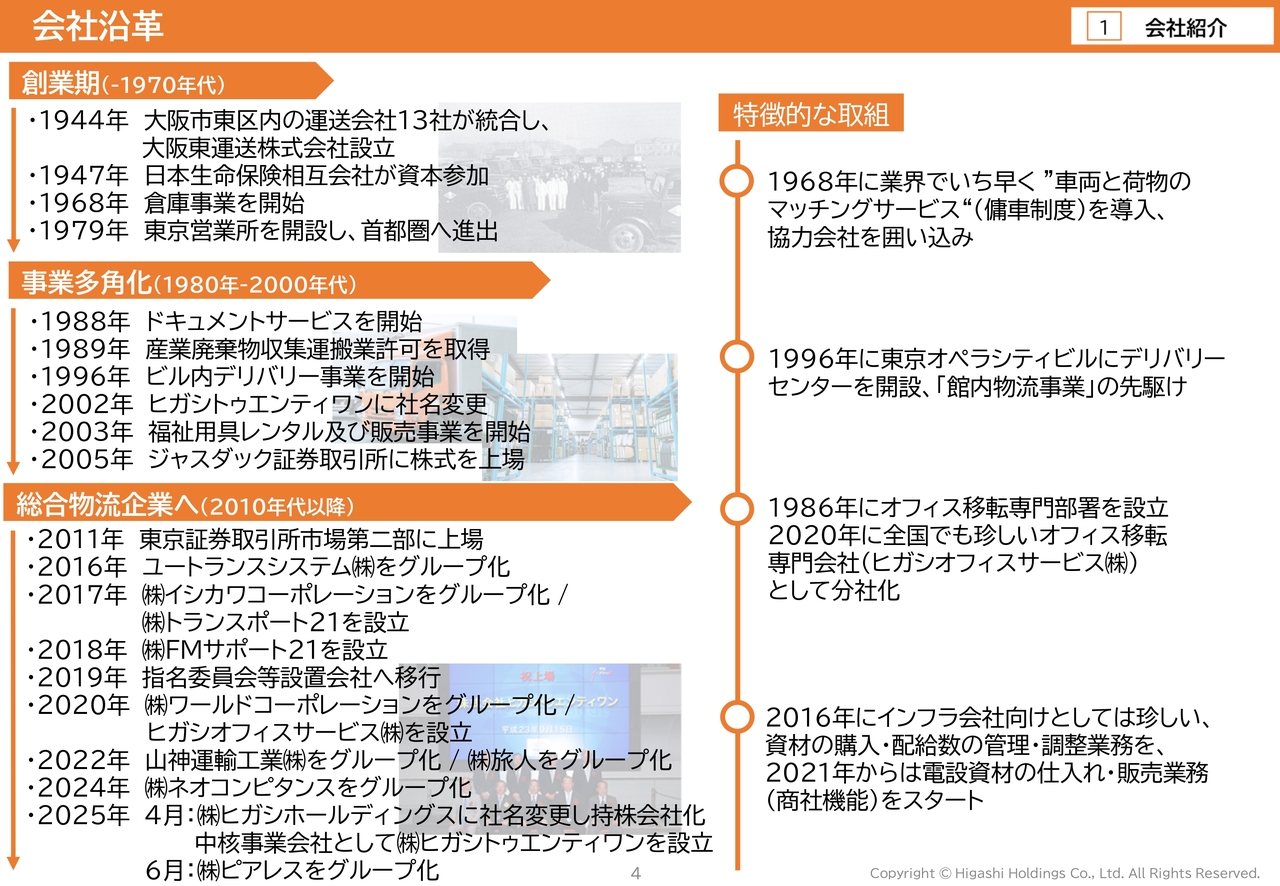

会社沿革

児島:会社の沿革についてご紹介します。当社はトラック輸送をメインとする物流事業を核として、多様なサービスを展開しています。

2016年よりM&Aを開始し、2025年には持株会社体制へ移行してグループ経営を推進しています。また、当社は業界に先駆けて特色のある物流サービスを提供してきました。取り組みとして、以下の4点をご紹介します。

1つ目は、1968年に業界でいち早く、傭車制度といわれる車両と荷物のマッチングサービスを導入し、協力会社の囲い込みを行ったことです。

2つ目は、国土交通省を中心に推進されている館内物流事業の先駆けとして、1996年に東京オペラシティビルにおいて全国でいち早く館内物流事業をスタートしたことです。

3つ目は、1986年に会社内にオフィス移転専門部署を立ち上げ、2020年には全国でも珍しいオフィス移転専門会社として分社化したことです。

4つ目は、資材輸配送業務を経て、2016年からインフラ会社向けとしては珍しい、資材の購入や配給数をコントロールする業務を開始し、さらに2021年からは電設資材の仕入れや販売といった商社機能を開始したことです。

このように、当社は物流を基盤として、さまざまな革新的サービスを提供してきた特色ある会社だと自負しています。

グループ構成

児島:当社のグループ構成についてご紹介します。ヒガシホールディングスが持株会社として、グループ管理、企画、戦略業務を担いつつ、傘下の事業会社各社が特色ある事業を展開しており、グループの総合力を高めています。

直近では、2025年6月にICT機器の導入、保守・運用を行う株式会社ピアレスを経営統合し、現在は11社のグループ会社を有しています。

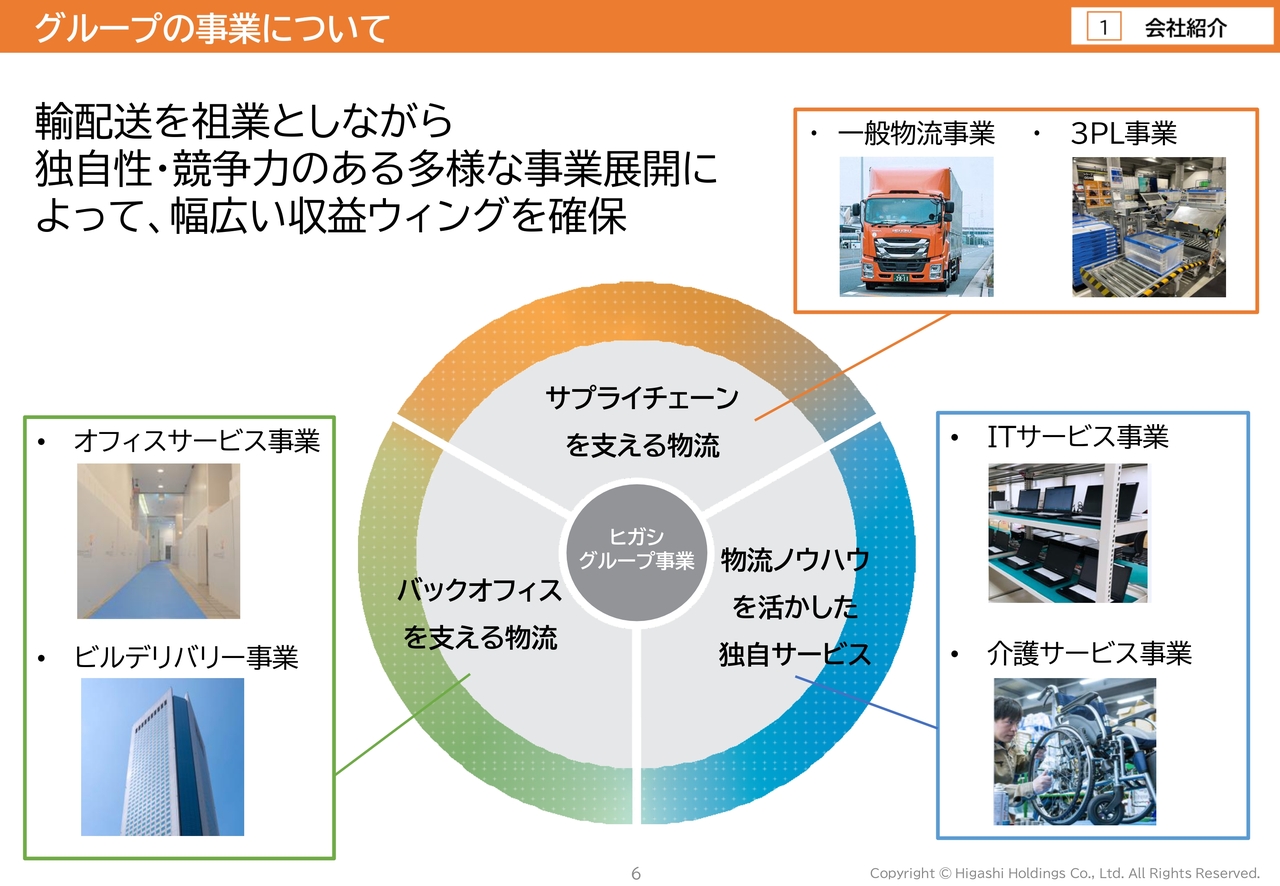

グループの事業について

児島:当社グループの事業についてお話しします。当社グループは、輸配送を祖業としながら、多様な事業展開を通じて幅広い収益源を確保しています。

各事業内容について

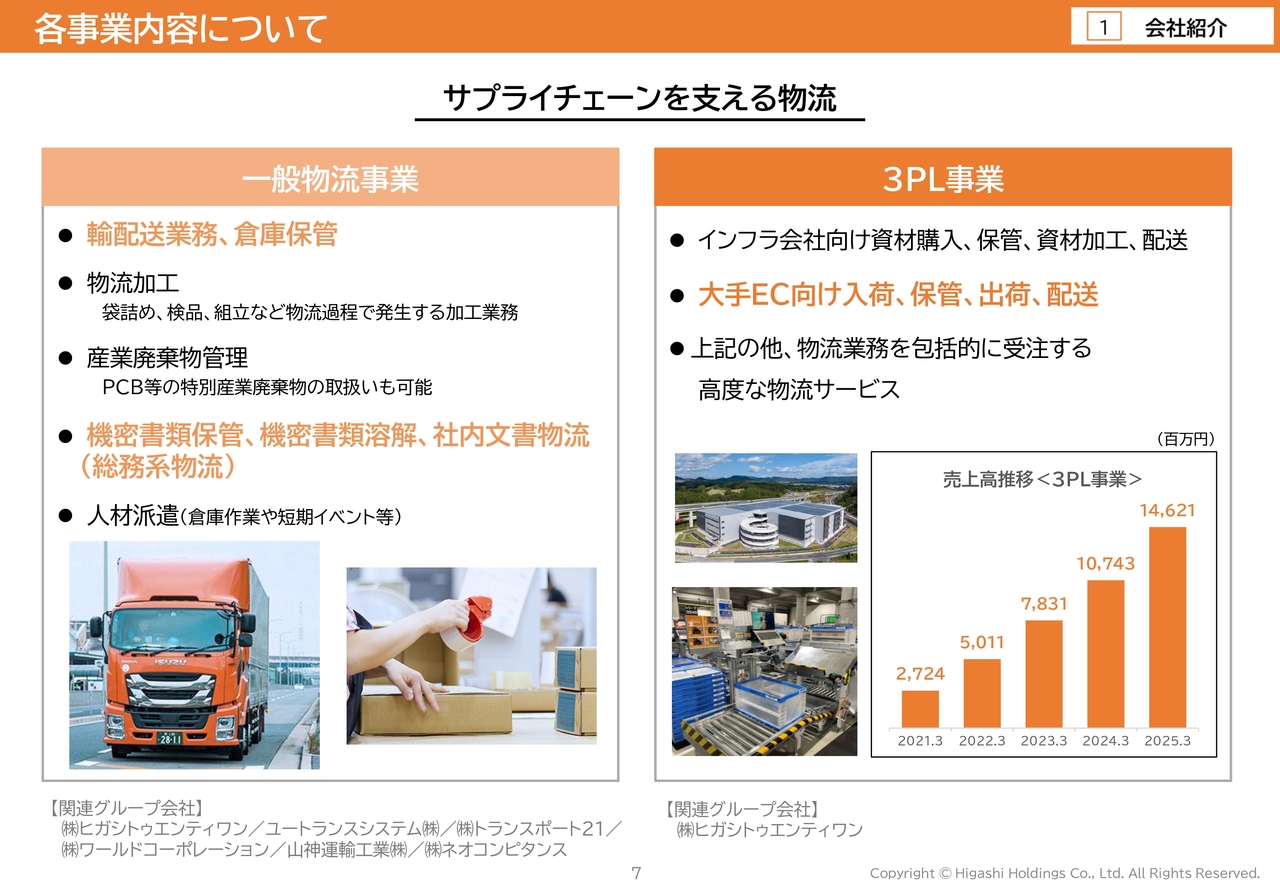

児島:主な事業として、サプライチェーンを支える一般物流事業と3PL事業があります。当社グループは、500台を超える自社車両と全国約800社に及ぶ協力会社ネットワークを活用し、輸配送業務を展開しています。

さらに、荷物の特性に応じた最適な倉庫保管サービスも提供しています。3PL事業では、大手EC向けを中心に物流センターを運営し、入庫から保管、出荷までの一連の作業を受託するなど、物流業務を包括的にサポートしています。

2021年3月期と比較すると、3PL事業の売上は、大手EC向け業務の拡大を主因として5倍以上に増加し、順調に規模を拡大してきました。

各事業内容について

児島:続いて企業のバックオフィスを支えるオフィスサービス事業およびビルデリバリー事業についてです。

オフィスサービス事業では、数千名を超える大規模なオフィス移転からフロアのレイアウト変更まで、さまざまなニーズに対応可能です。

ビルデリバリー事業では、搬入車両の誘導、荷物の一括荷受け、荷捌き、テナントさまへの配送まで、ビル内で生じるあらゆる物の流れを一元管理する館内物流サービスを主に行っています。

また近年では、ビル内のテナントさま向けに総務代行業務も同時に請け負い、収益基盤を確保することで固定管理料の引き下げを図っています。

各事業内容について

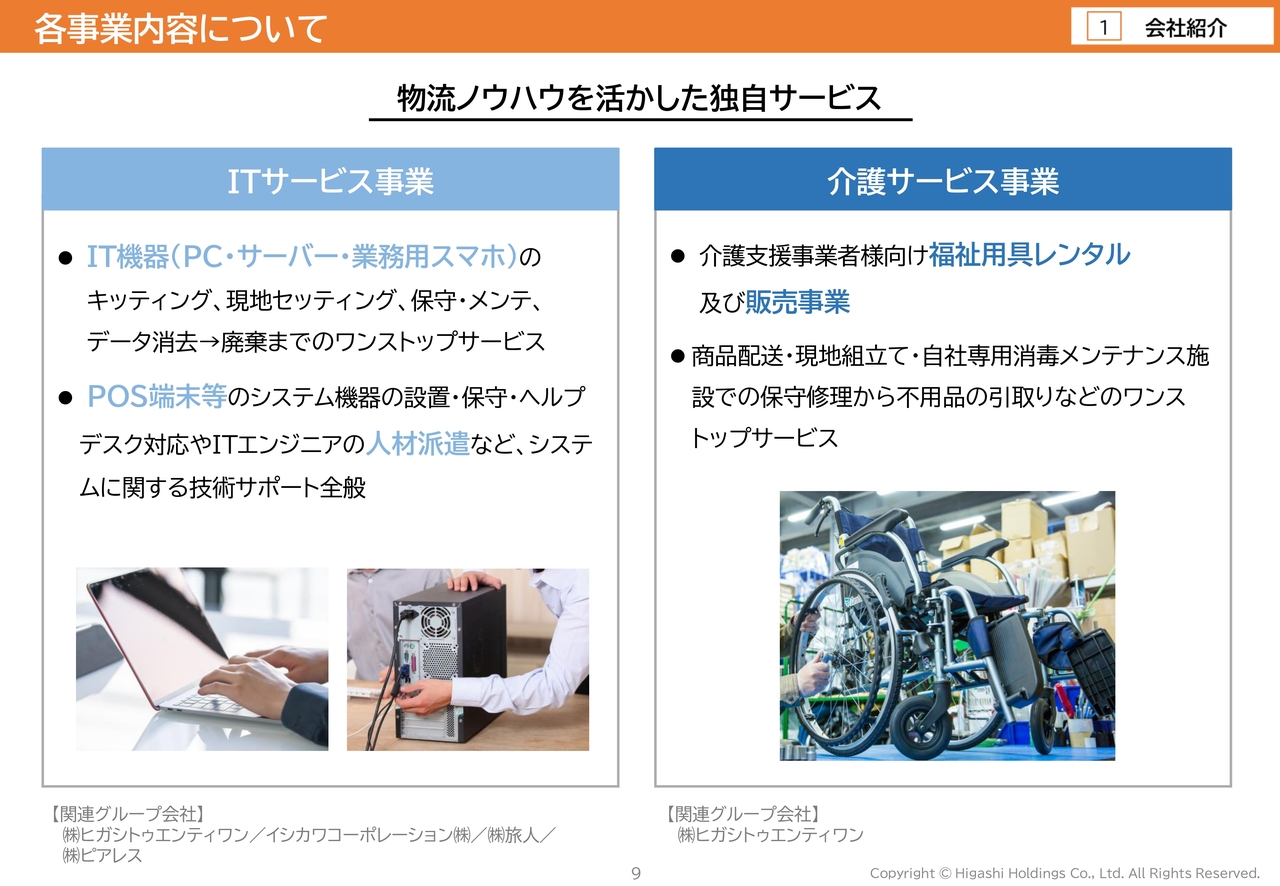

児島:物流事業から派生した独自サービスとして、ITサービス事業と介護サービス事業があります。ITサービス事業では、IT機器の導入から廃棄まで一連のサービスをワンストップで提供しており、企業だけでなく、自治体なども含めた、さまざまなお客さまからご依頼をいただいています。

また、システム機器の設置、保守、ヘルプデスク対応、ITエンジニアの人材派遣なども行っており、システムに関する技術サポート全般に関わっています。

また、介護支援事業者向けに福祉用具のレンタルや販売を行う介護サービス事業も展開しています。受発注から商品保管、洗浄・消毒、メンテナンス、利用者宅への納品代行まで、お客さま企業の多様なニーズに対応しています。

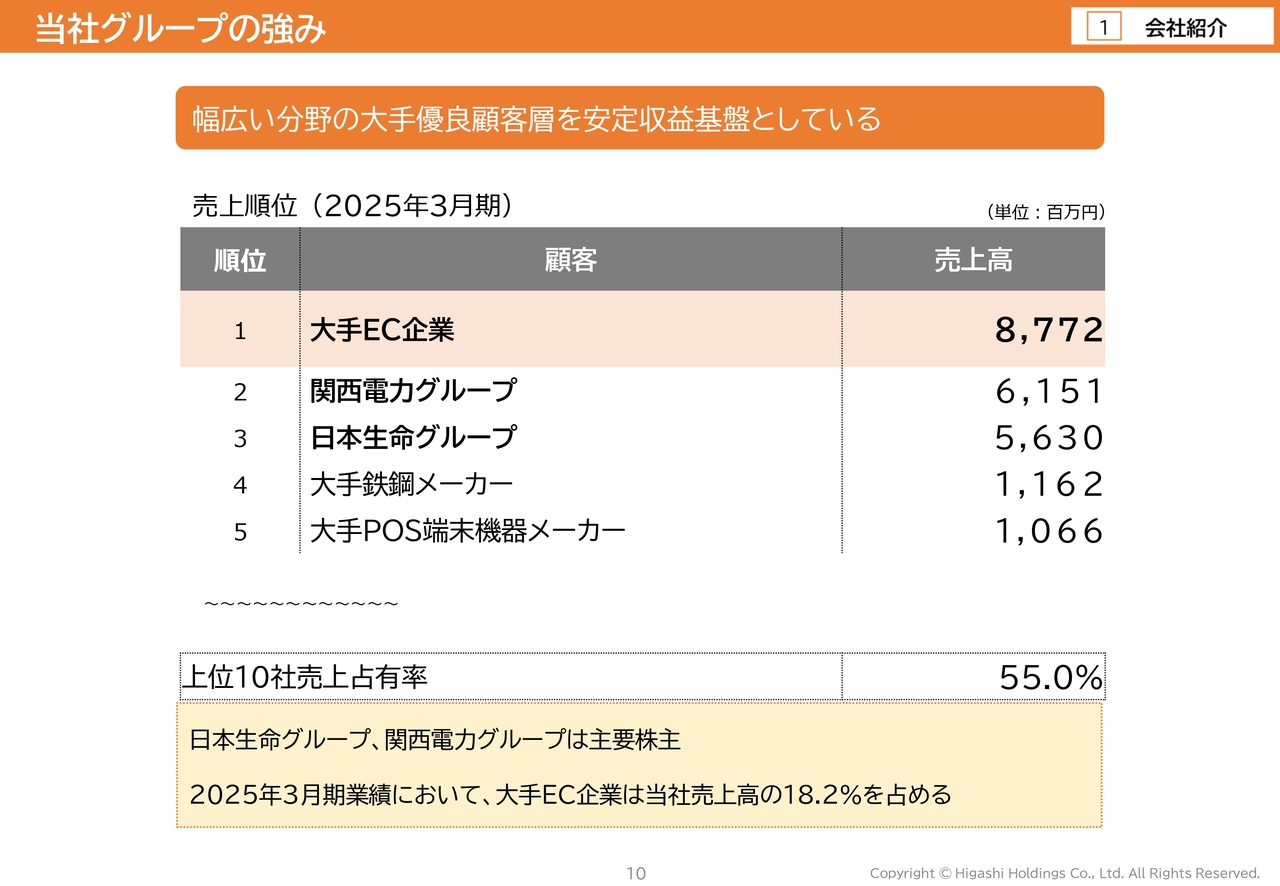

当社グループの強み

児島:当社グループの強みは、幅広い分野の大手優良顧客層を安定収益基盤としている点です。スライドをご覧いただくとおわかりのとおり、当社の主要顧客は日本生命や関西電力などの主要株主を中心とした大手優良企業であり、2025年3月期においては上位10社の売上が全体の55.0パーセントを占めています。

その中でも、大手EC企業については単体で約87億円の売上となり、当社売上高の18.2パーセントを占め、最大の取引先となっています。

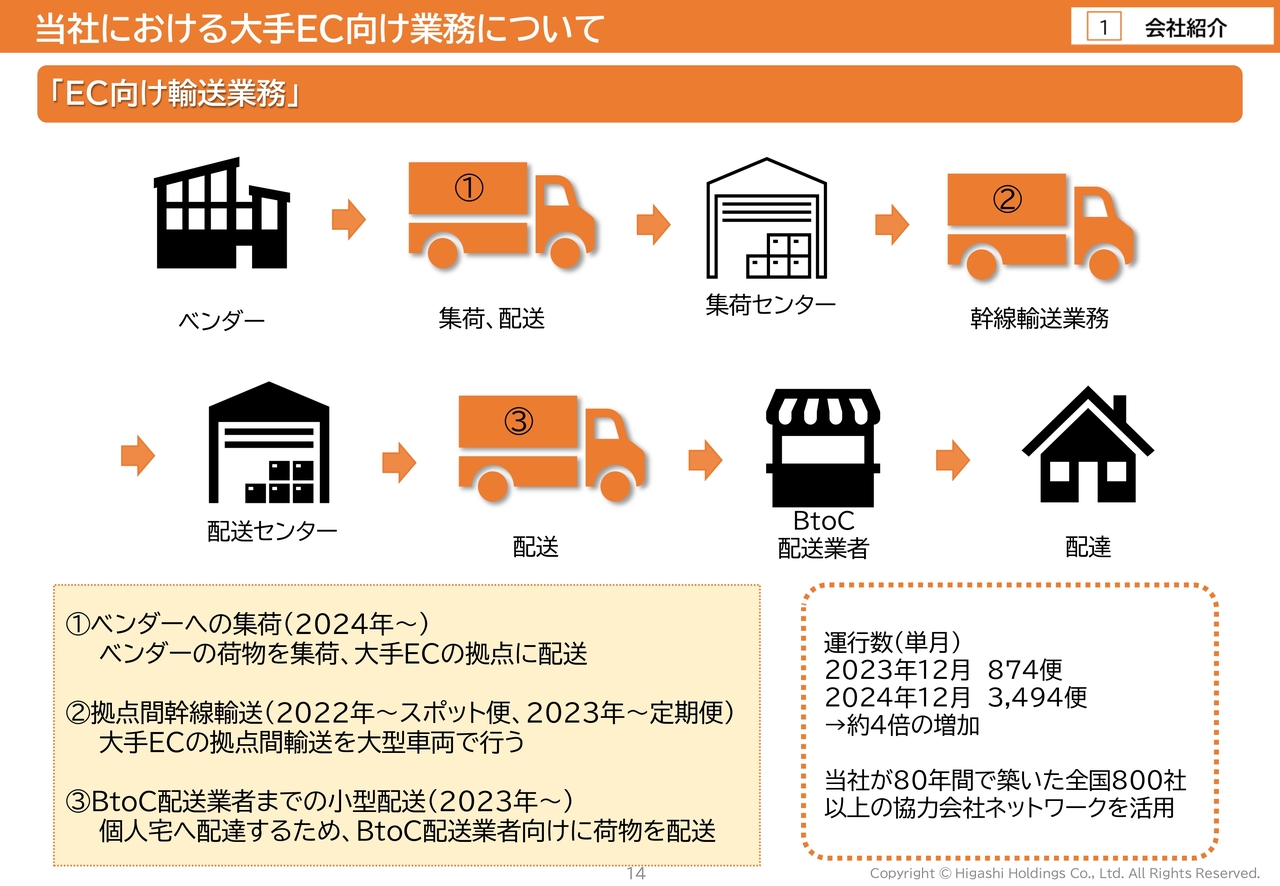

当社における大手EC向け業務について

児島:主な取引先である大手EC企業と当社の業務関係についてご紹介します。当社は2019年より、大手ECセンターの運営を受託しています。大手EC企業の自社センターでは取り扱いが難しい飲料商品の取り扱いを皮切りに、2020年からはゴルフクラブなどの長尺物や家電製品といった大型商品の取り扱いも開始しました。

2022年からはセンター運営だけでなく、センター間輸送をスポットで担うようになり、その後は定期便の受託も開始しました。当社の実績と対応力を高く評価いただいた結果、2023年からはセンター運営においても関東進出を果たしました。

当社における大手EC向け業務について

児島:当社における大手EC向け業務の始まりは、フルフィルメント業務と呼ばれるEC業務に伴う一連の作業を含むセンター運営の受託でした。

大手ECの自社センターでは、商品を方面別に仕分ける自動仕分け機を使用して、文房具、化粧品、サプリメントなど、サイズの小さい商品の仕分けや梱包を行っています。

一方、当社が運営するセンターでは、自動仕分け機で仕分けできない商品も取り扱っています。ここで現在、フルフィルメント業務を行っている当社のセンターについてご紹介します。

坪数2万1,866坪の大型センターである川西ロジスティクスセンターでは、ドリンクや紙オムツなどを扱っています。また、北大阪ロジスティクスセンターでは、冷蔵庫などの家電製品やゴルフクラブなどの長尺物を取り扱っており、いずれのセンターも24時間365日稼働で業務に対応しています。

拠点紹介

児島:当社は現在、5つの大型センターを運営しています。関西で開始した大手EC向け業務は順調に拡大しており、拡張再編の結果として、大阪府に1拠点、兵庫県に3拠点、さらに2023年の関東進出により、千葉県に1拠点を運営しています。

いずれのセンターも高速道路へのアクセスが良く、広域配送拠点として優れた立地となっています。各施設のメリットと、長年の歴史で培った豊富な物流ノウハウを最大限に活用し、最適かつ高品質な物流サービスを提供していきます。

当社における大手EC向け業務について

児島:大手ECの業務では、センター運営だけでなく、スライドの①から③の輸送業務も展開しています。

①ではベンダーへの集荷、②では、大口荷物が集まるセンターから、行き先ごとに各地域センターへ大型車で荷物を運ぶ幹線輸送業務、③では、BtoC配送業者までの小型配送も受託しています。

当社では、経験豊富なドライバーの対応力や全国の協力会社ネットワークを活用し、受託件数を着実に伸ばしてきました。

その結果が評価され、昨年1年間で当社が担当する輸送量は約4倍に増加しました。今後は、輸送部門でもエリアを拡大し、さらなる全国展開を目指して積極的に取り組んでいきます。

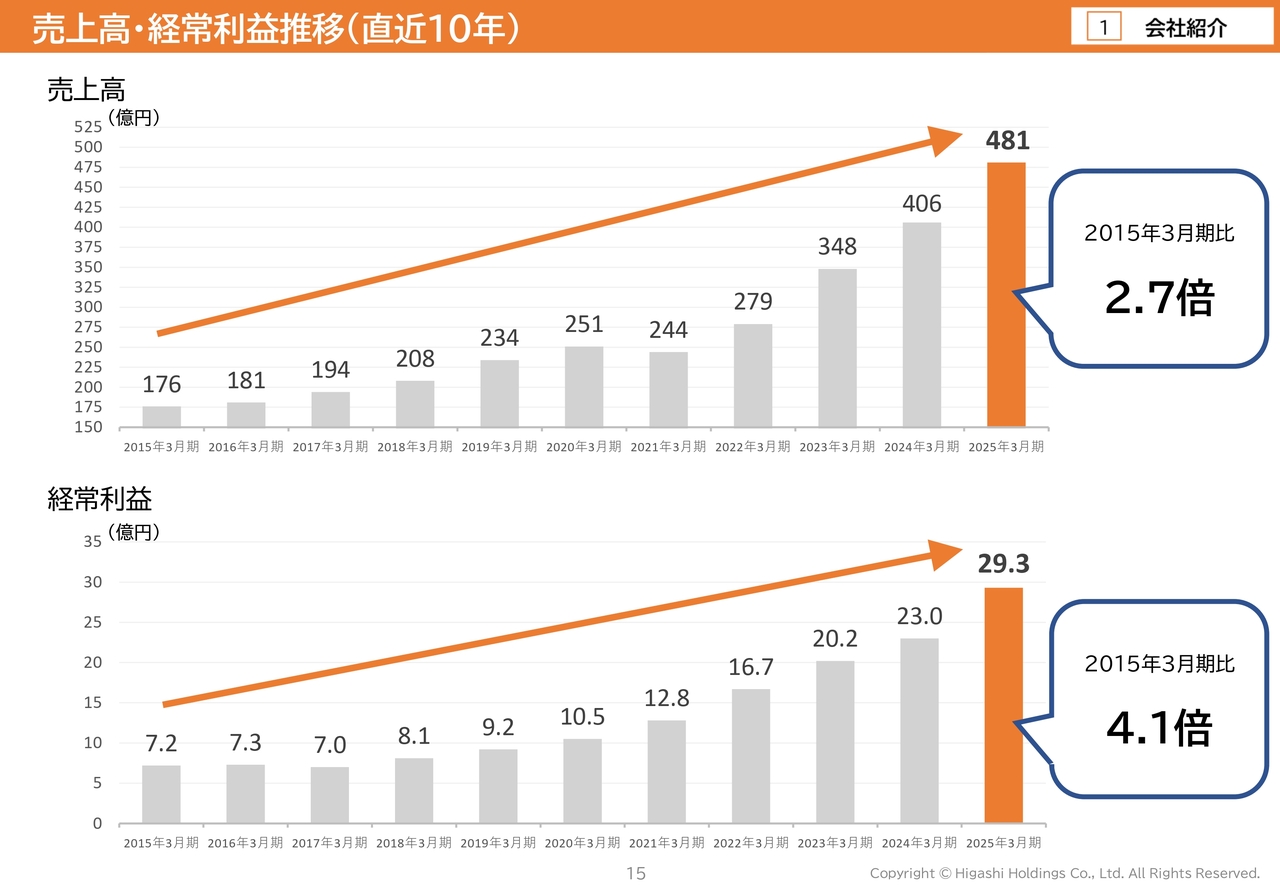

売上高・経常利益推移(直近10年)

児島:売上高と経常利益の推移です。当社ではこれまでに、3PL事業をはじめとする積極的な業容拡大やM&Aなど、成長投資に取り組んできました。その結果、2015年3月期比で売上高は2.7倍、経常利益は4.1倍と、著しい成長を遂げています。

関本圭吾氏(以下、関本):ここまでの事業概要について少し質問させていただければと思います。

まず、事業領域についておうかがいします。物流の領域といっても、3PL事業やオフィスサービス、ITサービスといったさまざまな分野がありますが、それぞれ顧客層や付加価値の源泉が異なるのではないかと考えています。

こうした事業をどのような意思決定や背景から拡大してきたのか、その経緯をお聞かせいただければと思います。

児島:当社の生い立ちにも関係していますが、先ほども少しお話ししたとおり、当社は戦時下において国の物流効率化を目的に、大阪市中央区に存在していた13社の運送会社が合併して誕生しました。

設立当初、13社それぞれが有していた物流機能、例えば新聞の配送、金融機関関連の書類の配送、アルミ材の配送など、多様な物流業務をコアとしていたため、そもそも幅広い業務を内包していたことが背景にあります。

お客さまの事業の変化に伴い、当社へのサービスのニーズが拡大してきたという事情も挙げられると思います。

例えば、大手の電力会社さまの場合、最初の取引は単なる運送・運搬業務から始まりました。しかし、その後、倉庫と物流システムを整備し、お客さまの資材物流を一括で引き受ける3PL形態へと移行しました。

さらに現在では、資材の一部を当社が購入し、電力会社さまが工事を依頼する設備業者さまに対して、その資材を当社が販売するという商社機能まで内包するかたちで事業を拡大しています。

80年以上にわたりお客さまの要請に応じて物流を設計してきた物流設計能力や、設計した内容を確実に実行してきた現場力を競争優位として、新規のお客さま開拓を進めています。

多岐にわたる物流サービスを展開することにより、物流の幅を広げるだけでなく、ポートフォリオが構成されることでさまざまなリスクを吸収する事業内容となってきたと考えています。

関本:お客さまからの要請や事業が変わっていくにつれて、会社の事業も変化していくとうかがうことはありますが、確かに多くの経験が集まった結果として、ノウハウが集積されているのは興味深いですね。

次の質問です。事業が多岐にわたることに関連する内容ですが、主に一般物流と3PLが中心となっているようです。その中で、これらが安定的な事業なのか、それとも成長ドライバーとして拡大しているのかといった事業ポートフォリオ上の位置づけについてお聞かせいただけますか?

児島:当社の事業領域は多岐にわたりますが、最近では売上規模が非常に大きくなってきています。一部の成長ドライバーに事業成長を依存すると、企業としての成長スピードが鈍化する可能性があると懸念しています。

そのため、特定の事業に依存せず、すべての事業領域を成長ドライバーとして位置づけています。ただし、例えばオフィスサービス事業やビルデリバリー事業は、近年首都圏での大型ビル開発が継続していることもあり、新規顧客の獲得に大きく成功しています。結果として、これらの事業では高い成長力を維持しています。

また、先ほどお話ししたEC市場の拡大に伴い、対応する3PL事業や、情報通信機器など、昨今大きく成長しているIT関連産業に付随して、当社のITサービス事業も同様に高い成長率を維持しています。

このような点が成長を大きく牽引していると認識しています。

関本:プレゼンの途中で触れられた大手EC向けの事業についても気になっています。

こちらは売上高構成比が非常に大きいのですが、そもそもどのような強みがあってこの事業を受注できたのか、多くの物流会社が存在する中でどれほど大きな案件を受けられるようになったのか、加えて、今後この優位性を維持・拡大することが可能なのかについてお聞かせいただければと思います。

児島:先ほどもご説明したとおり、大手EC企業では、自社倉庫では対応できない商品を中心に、当社のような社外の受託者に業務を委託する構成となっています。

こうした業務を引き受ける会社は日本に数社しか存在しません。そのため、今後も事業拡大のチャンスは十分にあるのではないかと考えています。

なぜその数が限られているのかという点についてですが、この業務は、巨大な倉庫に自社で設計したマテハン機器を設置し、数百人の庫内作業員や数十台のフォークリフトなどを短期間、具体的には3ヶ月から半年程度で揃え、稼働開始と同時に1日で数万ケースの出荷を行うという、非常に難易度の高いビジネスです。

このため、当社も初めてこの仕事を請け負った際には、スピード感と作業量に非常に圧倒されたという経緯があります。しかし、数年の経験を経てようやく対応できる体制や知見を集約することができました。

こうした取り組みを信頼していただき、現在の受託につながっていると思います。これが当社の強みであると考えています。

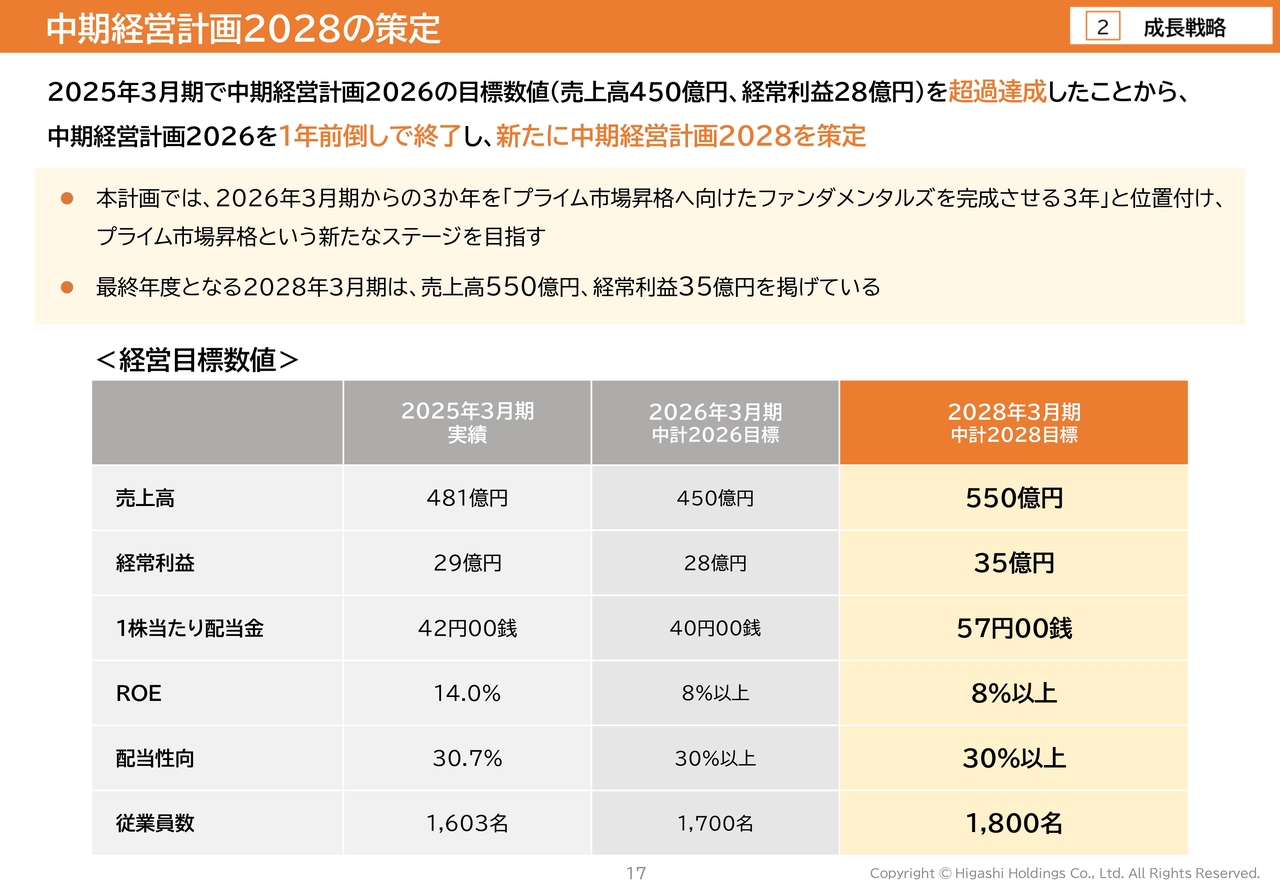

中期経営計画2028の策定

児島:当社グループの成長戦略についてお話しします。当社グループでは、2025年3月期の好調な業績を受けて、中期経営計画2026を1年前倒しで終了し、新たに中期経営計画2028を策定しました。

本計画では、今期からの3年間をプライム市場昇格に向けたファンダメンタルズを完成させる期間と位置づけ、さらなる取り組みを進めていきます。経営目標数値としては、2028年3月期で売上高550億円、経常利益35億円を掲げています。

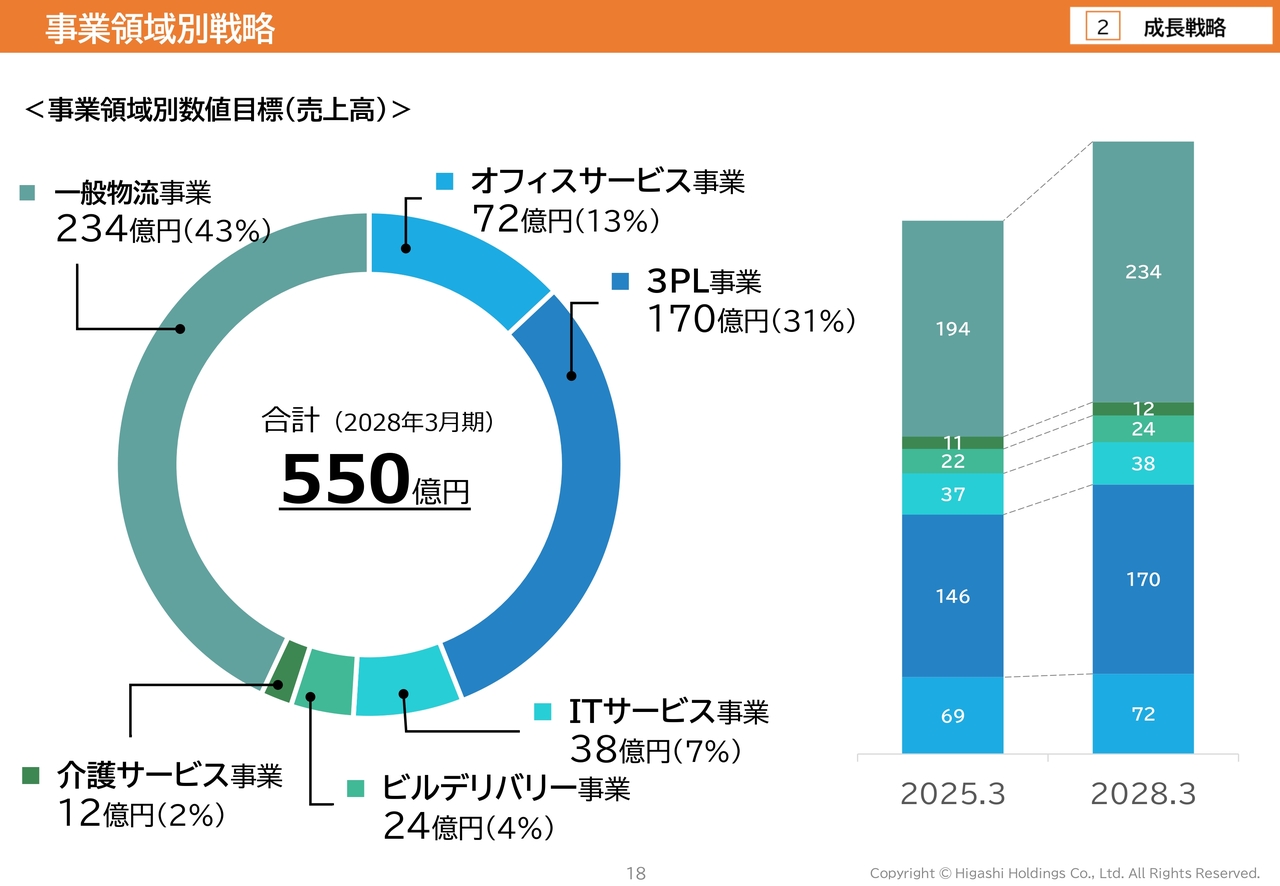

事業領域別戦略

児島:それでは、中期経営計画2028における当社グループの事業戦略についてご説明します。当社グループは、全事業領域を原動力として成長を続ける、いわばすべての車両に動力のある新幹線型の売上拡大に取り組んでいます。

各事業領域の目標は円グラフに記載のとおりです。全領域で2025年3月期からプラス成長を目標としており、特に3PL事業と一般物流事業では、大幅な成長を見込んでいます。

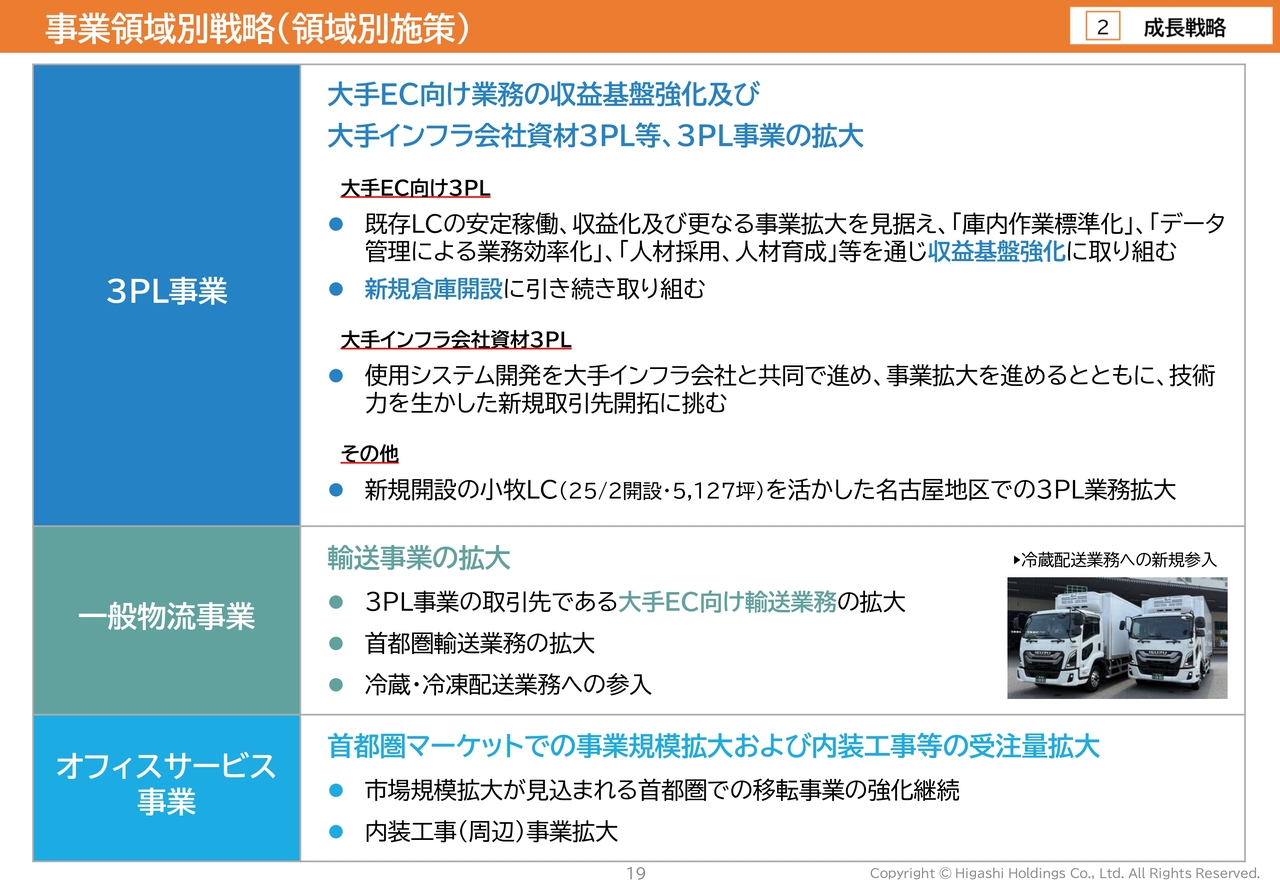

事業領域別戦略(領域別施策)

児島:これらの事業における主な施策をご紹介します。

3PL事業では、大手EC向け業務のさらなる拡大を目指しています。既存のロジスティクスセンターの安定稼働、収益化およびさらなる事業拡大を見据え、庫内作業の標準化やデータ管理による業務効率化、人材採用・人材育成を通じた収益基盤の強化、新規倉庫の開設に取り組んでいます。

一般物流事業では、大手EC向け輸送業務や首都圏での輸送業務に加え、5月から開始した大手小売店向けの冷蔵配送の拡大に取り組んでいます。

オフィスサービス事業においては、首都圏マーケットでの事業規模拡大を目指すとともに、移転前後に発生する内装工事などの受注量拡大にも注力しています。

これらの取り組みを通じて、プライム市場昇格という新たなステージを見据え、グループ売上高のさらなる伸長を目指していきます。

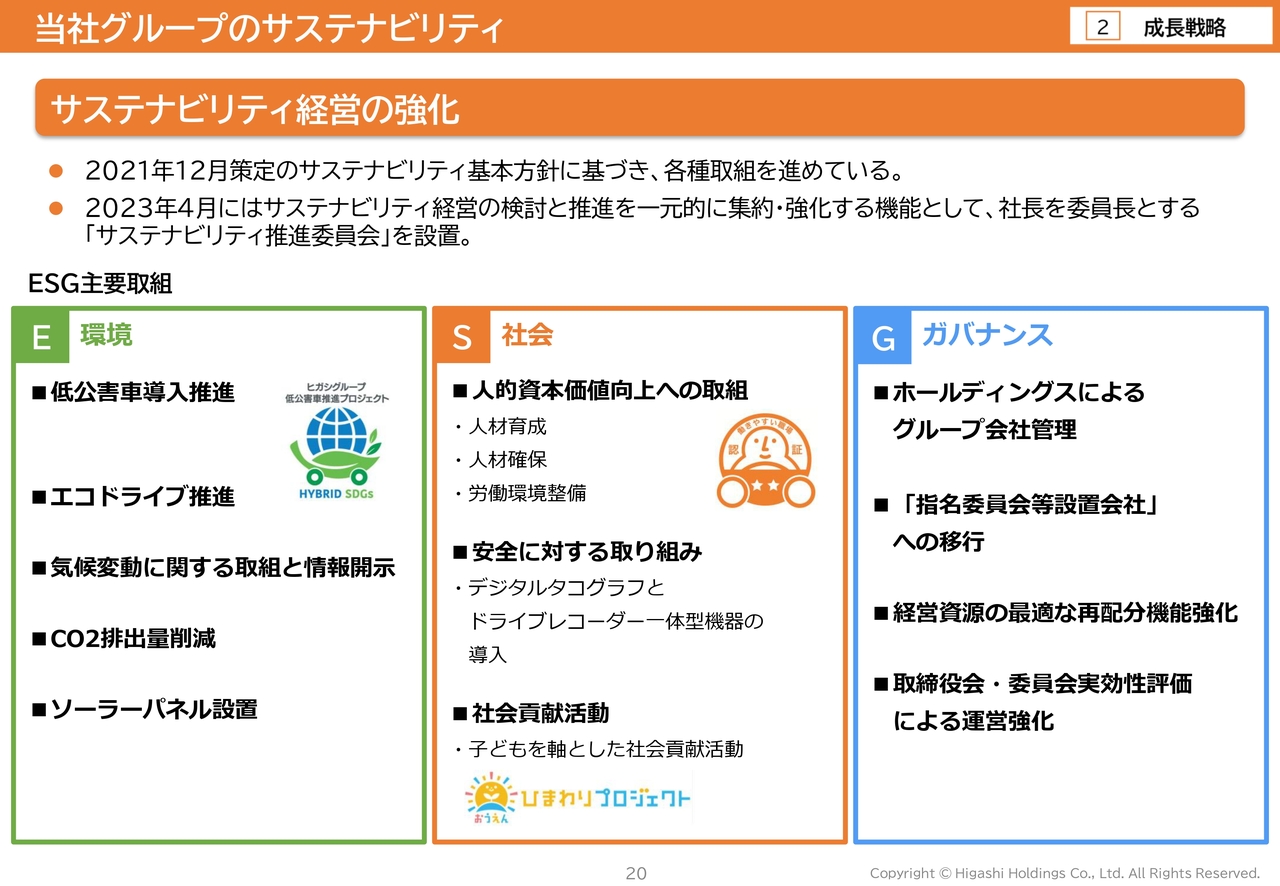

当社グループのサステナビリティ

児島:当社グループのサステナビリティについてご紹介します。プライム市場昇格に向けては、売上高や利益水準の引き上げだけでなく、企業価値の向上や経営基盤の強化も必要不可欠と考えています。

当社では、2021年12月にサステナビリティ基本方針を策定しました。また、2023年4月にサステナビリティ経営の検討と推進を一元的に集約・強化する機能を持つサステナビリティ推進委員会を設置し、サステナビリティを軸にCSV経営の推進に取り組んでいます。

関本:成長戦略について、いくつかご質問します。

まず、現在の中期経営計画がプライム市場への昇格に向けたファンダメンタルズを完成させる3年であるとおっしゃいましたが、実際に現段階では現在の上場基準に対してどのような位置にあるのか、詳しくうかがってもよろしいでしょうか?

児島:プライム市場への上場には財務基準とガバナンス基準を満たす必要があります。財務基準については、大まかに言えば時価総額が250億円以上、流通株式比率が35パーセント以上であることが求められます。

現在、当社の株式時価総額はおおよそ250億円前後で推移しており、流通株式比率は約40パーセントとなっていますので、財務基準についてはほぼ満たしている状態と考えています。そのため、中期経営計画の期間内には、この基準を十分に完全クリアできる水準に達するのではないかと考えています。

また、ガバナンス基準については、当社グループのガバナンス水準が主幹事証券会社や東京証券取引所の審査をクリアする必要があります。現在、主幹事証券会社のアドバイスを受け、プライム市場で求められるガバナンス基準を満たすよう改革を進めています。

関本:ガバナンス面のさらなる高度化を今後進められるとのことで、しっかりと体制が整えば解決できるといった印象ですね。

今回は中期経営計画を前倒しで達成したということですが、この前倒し達成が実現した背景についてお聞きしたいと思います。具体的にどの点が想定を上回って推移し、好調の要因となったのか教えていただけますか?

児島:最も想定を上回った要因として挙げられるのは、中期計画の策定時には想定していなかった大型案件です。具体的には、2024年3月に神戸西ロジスティクスセンター、2024年8月に川西ロジスティクスセンターを開始した3PL事業が、中期計画開始直前年度である2023年3月期の売上78億円から、2年間で146億円にまで増加したことが大きな理由です。

また、一般物流事業においても、大口顧客のカタログ発送業務や新紙幣に対応したATMの配送・設置業務が拡大しました。さらに、M&Aによって買収したネオコンピタンス社が売上に寄与し、この2年間でこれらを合わせて37億円の伸びを達成しています。

加えて、ITサービス事業や、他のM&Aで買収した会社、オフィスサービス事業など順調に推移した結果、中期計画を早めることになりました。

関本:各事業が非常に好調だったということですね。

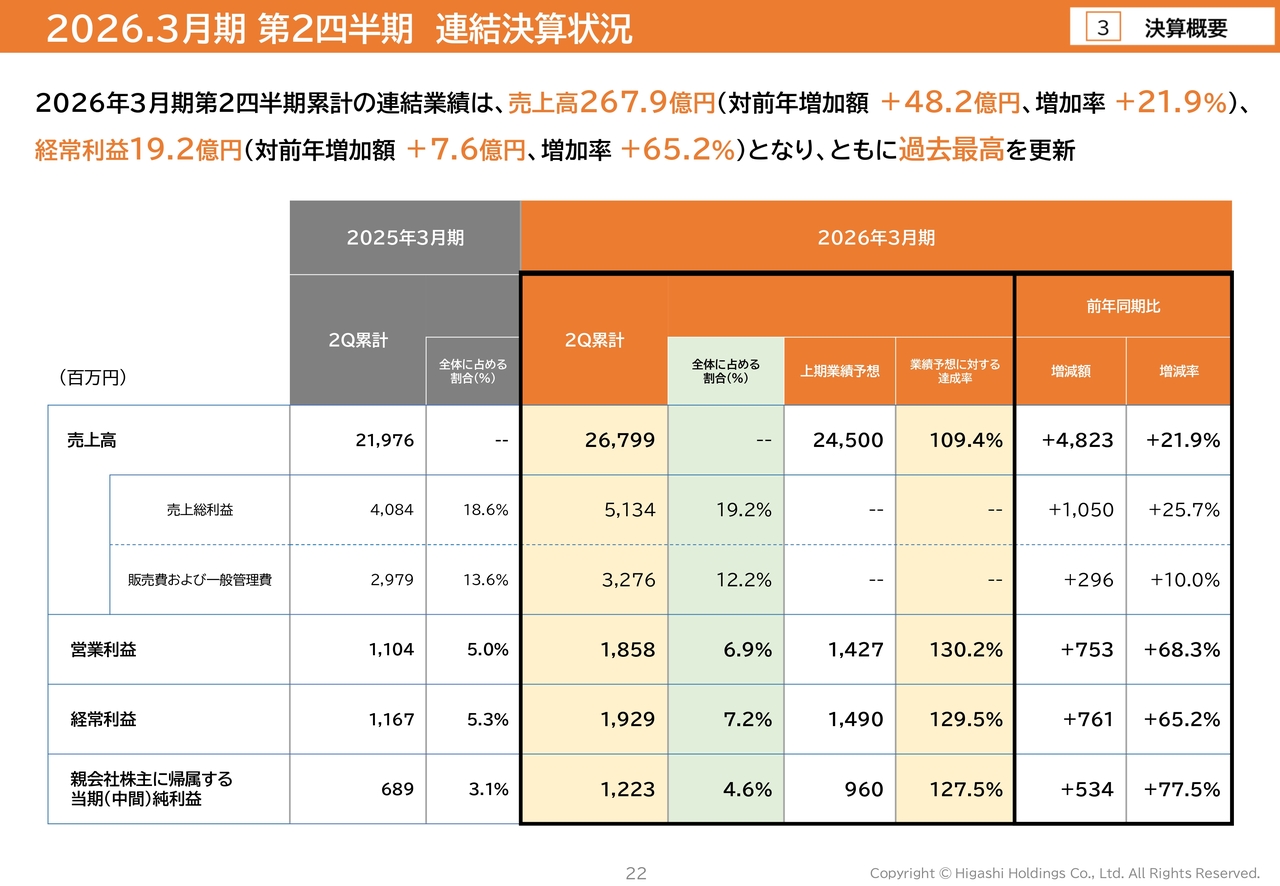

2026.3月期 第2四半期 連結決算状況

児島:2026年3月期第2四半期決算を中心に、会社業績についてお伝えします。

2026年3月期第2四半期累計の連結業績について、売上高、経常利益ともに過去最高を記録しました。具体的な数字として、売上高は前年同期比21.9パーセント増の267億9,900万円、営業利益は前年同期比68.3パーセント増の18億5,800万円、経常利益は前年同期比65.2パーセント増の19億2,900万円、親会社に帰属する当期純利益は前年同期比77.5パーセント増の12億2,300万円となっています。

売上高・経常利益の主な増収増益の要因

児島:増収増益の要因として、売上高は、前年度に開設した大型3PLセンターである川西ロジスティクスセンターの本格稼働、ネオコンピタンス社の連結期間の通年化、オフィスサービス事業での大型案件受注などにより増収となっています。

また、経常利益は、このような幅広い事業領域での増収に加え、既存の大手EC向け大型3PLセンターが安定稼働に入ったことにより増益となっています。

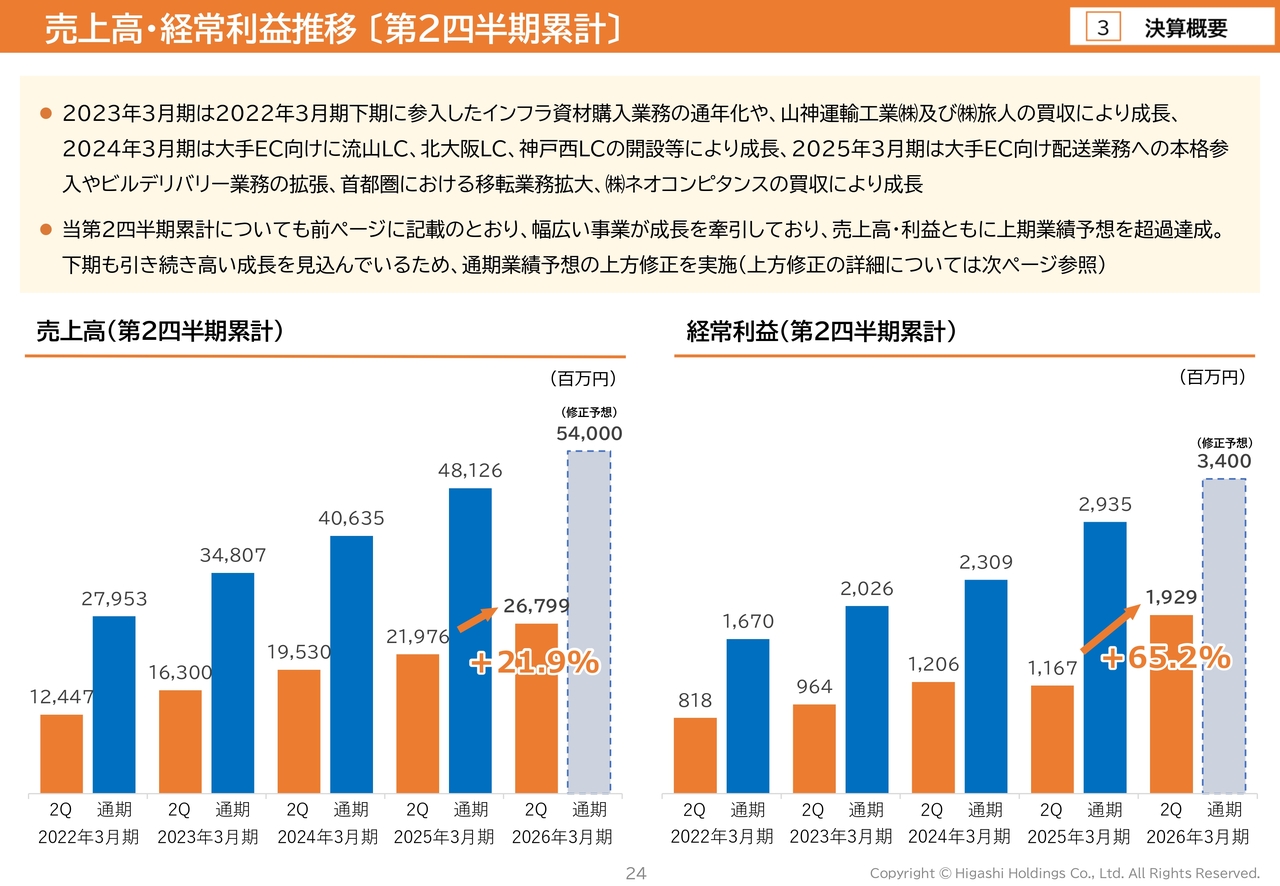

売上高・経常利益推移〔第2四半期累計〕

児島:スライドのグラフは、過去5年間の第2四半期累計および通期における売上高、経常利益の推移を示しています。売上高、経常利益ともに業容拡大により成長基調を維持しており、通期では売上高が4期連続、経常利益が5期連続で過去最高を更新しています。

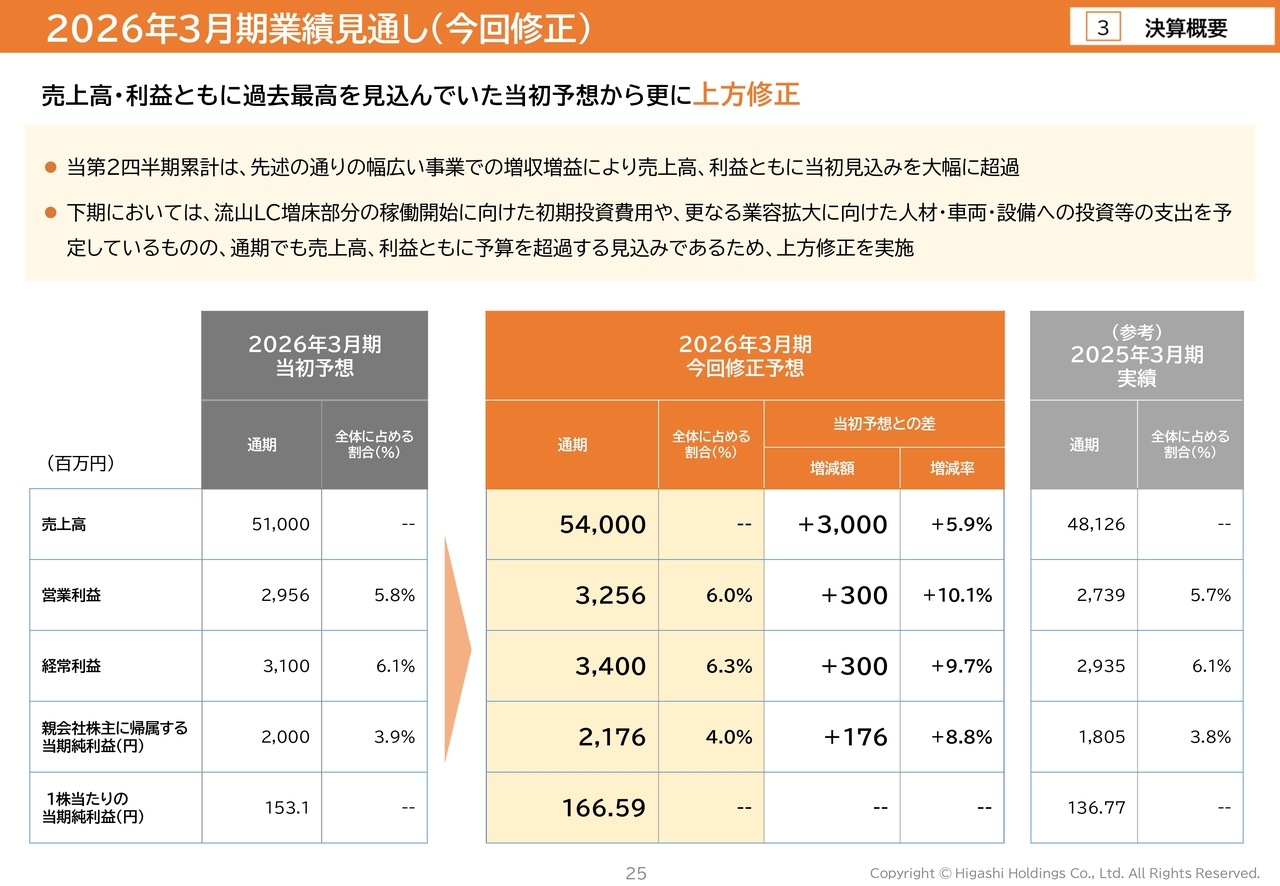

2026年3月期業績見通し(今回修正)

児島:今期の業績予想です。当第2四半期は、売上高、経常利益ともに高い成長を示し、当初見込みを大幅に超過しました。

下期では、後ほどご紹介する、流山ロジスティクスセンターの増床部分の稼働開始に向けた初期投資費用や、幅広い事業のさらなる業容拡大に向けた人材・車両・設備への投資などの支出が予定されていますが、通期でも売上高、利益ともに当初予算を超過する見通しです。

そのため、売上高を540億円、経常利益を34億円とし、通期の業績予想を上方修正しました。

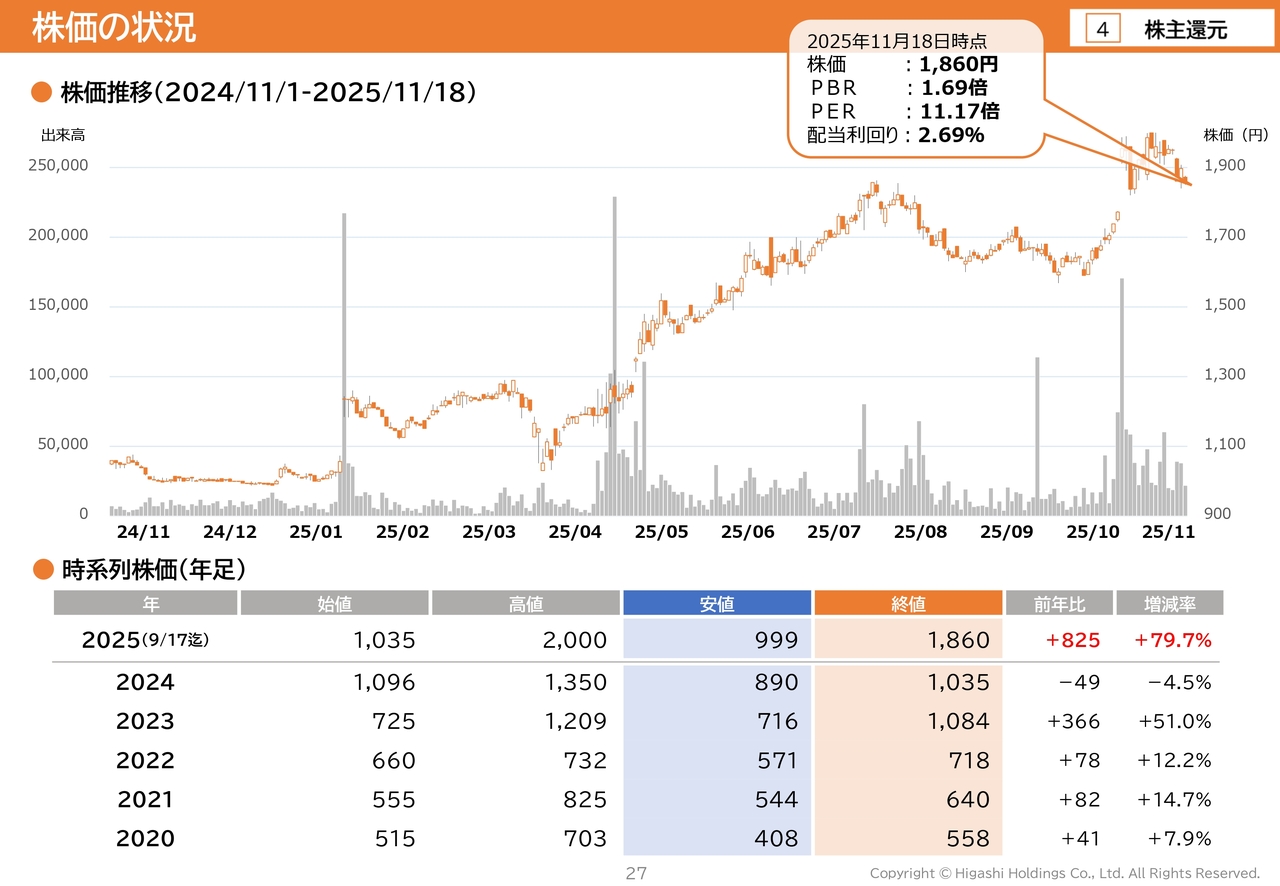

株価の状況

児島:株主還元についてご説明します。まず株価の状況ですが、スライド下部の年足をご覧ください。各年の安値は年を追うごとに上昇しています。終値については、2024年は前年と比べてマイナスとなりましたが、通期決算の結果を受けて回復基調に転じ、当社の事業成長に合わせて株価も順調に推移していると考えています。

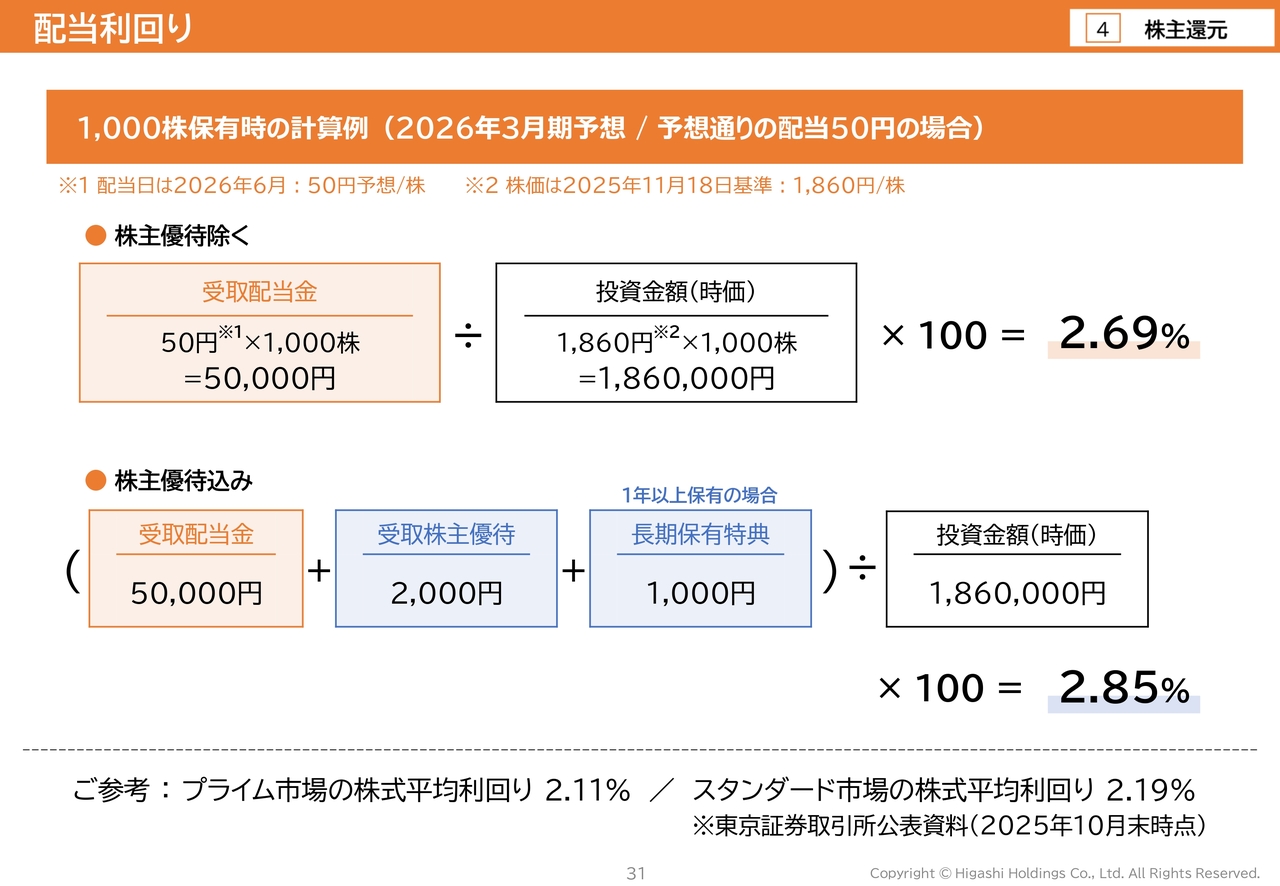

続いて、直近の株価についてです。スライド上部に2025年11月18日の終値を記載しています。株価1,860円、PBR1.69倍、PER11.17倍、配当利回り2.69パーセントとなっています。なお、11月6日には取引時間中に上場来高値2,000円を記録しました。

東証ではPBR1倍を下回る企業に対し、低PBR改善に向けた取り組みを要請していますが、当社は解散価値を上回る1.69倍を維持しています。

株価は、年初は1,000円前後で推移していましたが、好調な第2四半期決算を受けて、現在は1,900円前後で推移しています。

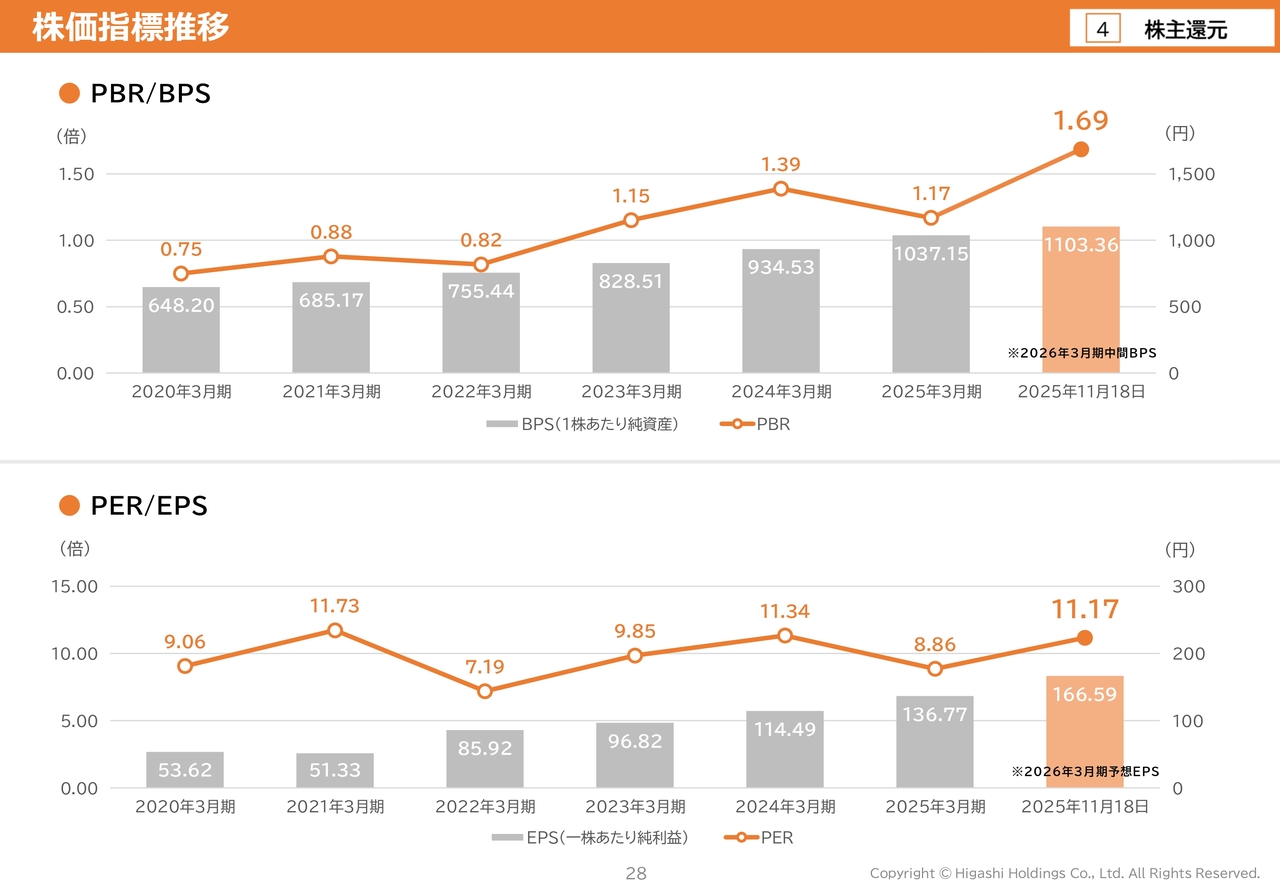

株価指標推移

児島:株価指標の推移です。スライドのグラフをご覧ください。過去5年間のPBRおよびPERは、当社の業績動向等を反映しつつ変動しているものの、全体として堅調に推移しています。

2025年3月期の実績PERは8.86倍と下落傾向にありますが、先ほどのスライドにあったとおり、11月18日時点での予想PERは11.17倍となり、業績成長に伴い、株価上昇が追いついてきている状況です。

今後もIR活動を充実させ、みなさまにヒガシホールディングスへの期待を高めていただくことで、さらなる株価上昇につなげていきたいと考えています。

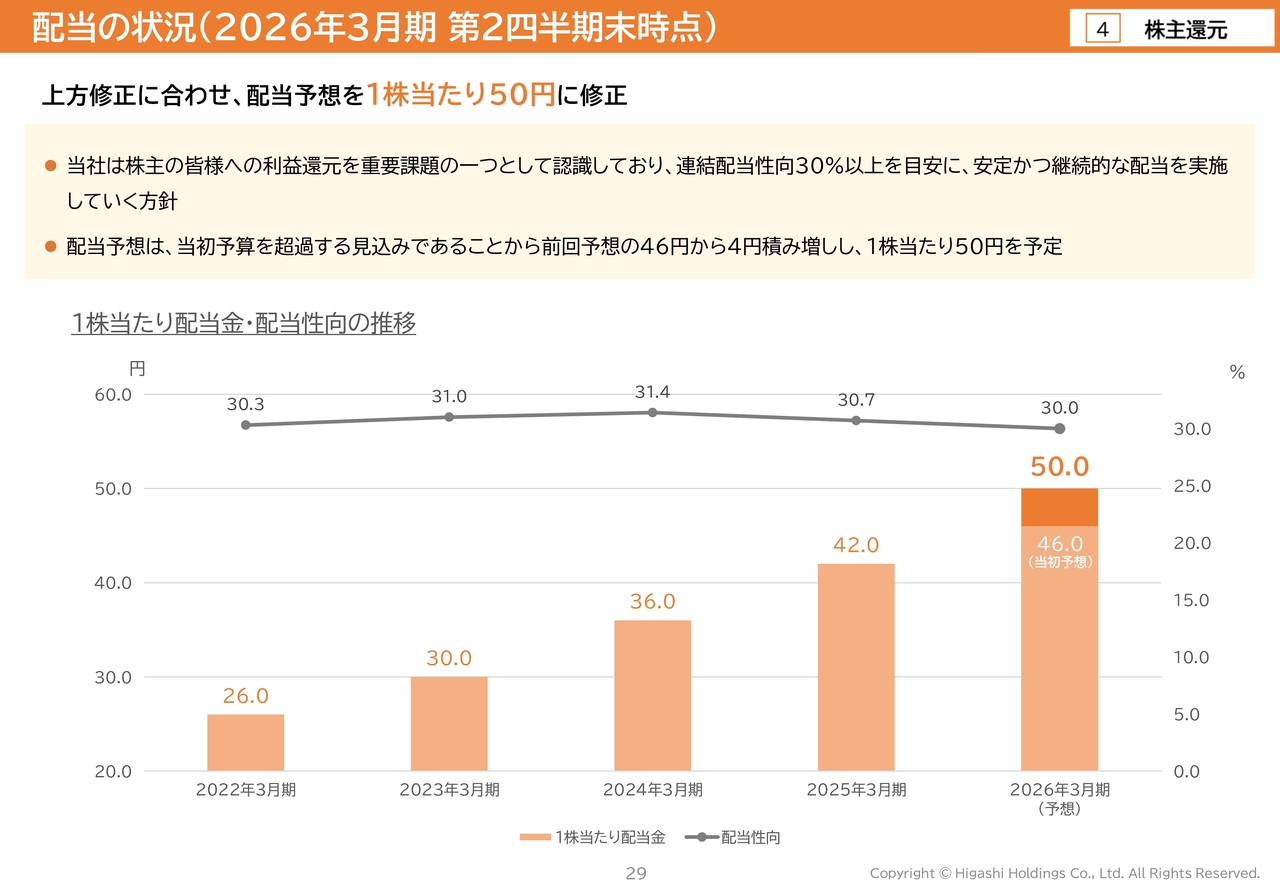

配当の状況(2026年3月期 第2四半期末時点)

児島:配当還元状況です。当社では株主還元について、財務体質の強化と安定配当の維持を基本としつつ、成長により獲得した利益については、連結配当性向30パーセント以上を目安に還元する方針としています。

2026年3月期については、期末配当予想を1株46円としていましたが、今回の業績予想の上方修正に伴い、当初予想からさらに4円を上乗せし、前回配当から8円増の1株50円とする予定です。

引き続き、さらなる株主還元の充実を検討していきます。

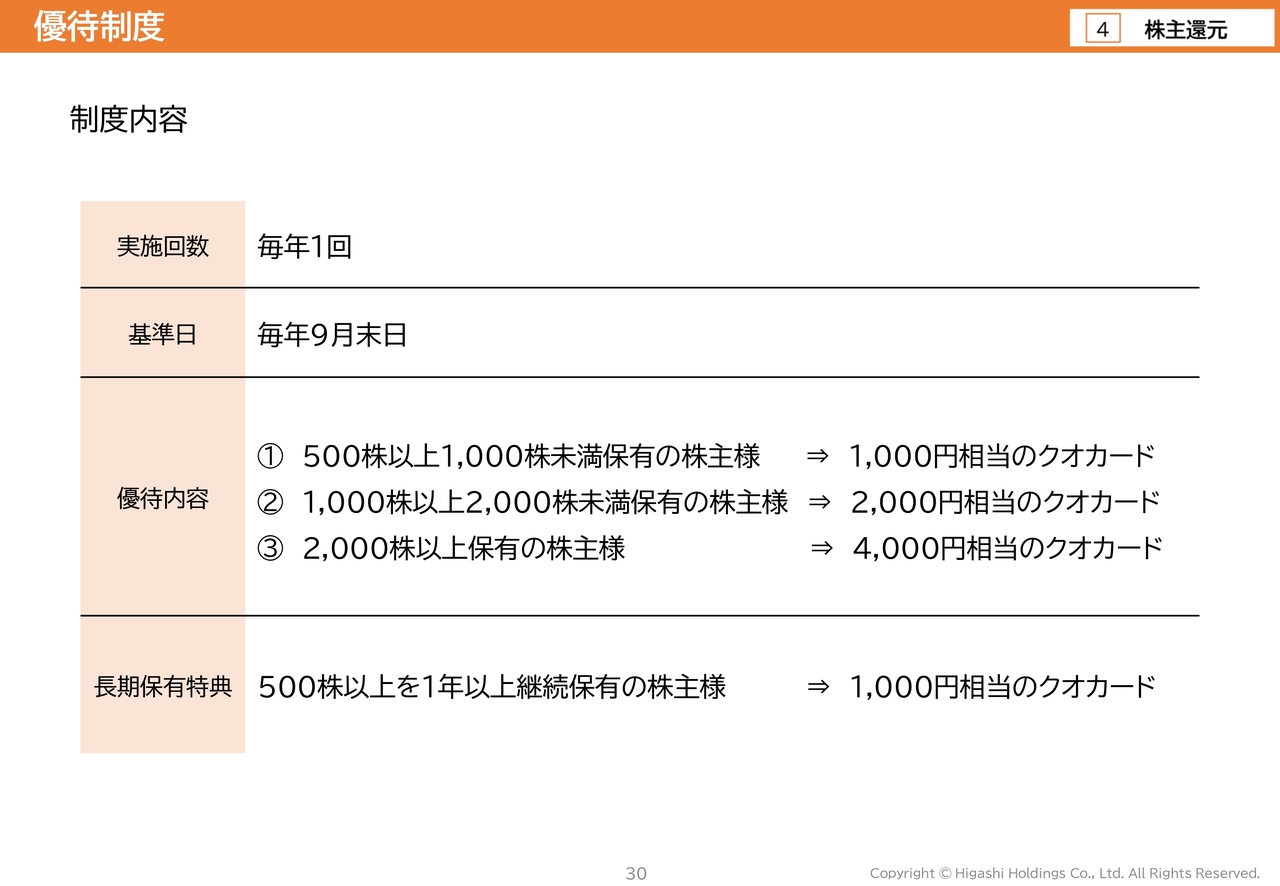

優待制度

児島:優待制度として、毎年1回、9月末日を基準日とし、スライドに記載のとおり、保有株数に応じて「QUOカード」をお渡ししています。また、長期保有特典として、500株以上を1年以上保有している方には1,000円相当の「QUOカード」をお渡ししています。

配当利回り

児島:配当利回りについてですが、2026年3月期に予想配当50円が実施された場合、2025年11月18日時点で1,000株を保有しているケースでは、株主優待を除いた配当利回りが2.69パーセントとなり、2025年10月末のプライム市場およびスタンダード市場の平均利回りを上回る状況です。

なお、1年以上の長期保有の場合、1,000円分の「QUOカード」を株主優待としてお渡ししています。取得時の株価が同じと仮定し、配当、株主優待としての2,000円分の「QUOカード」、長期保有特典の1,000円分の「QUOカード」を合算すると、利回りは2.85パーセントになります。

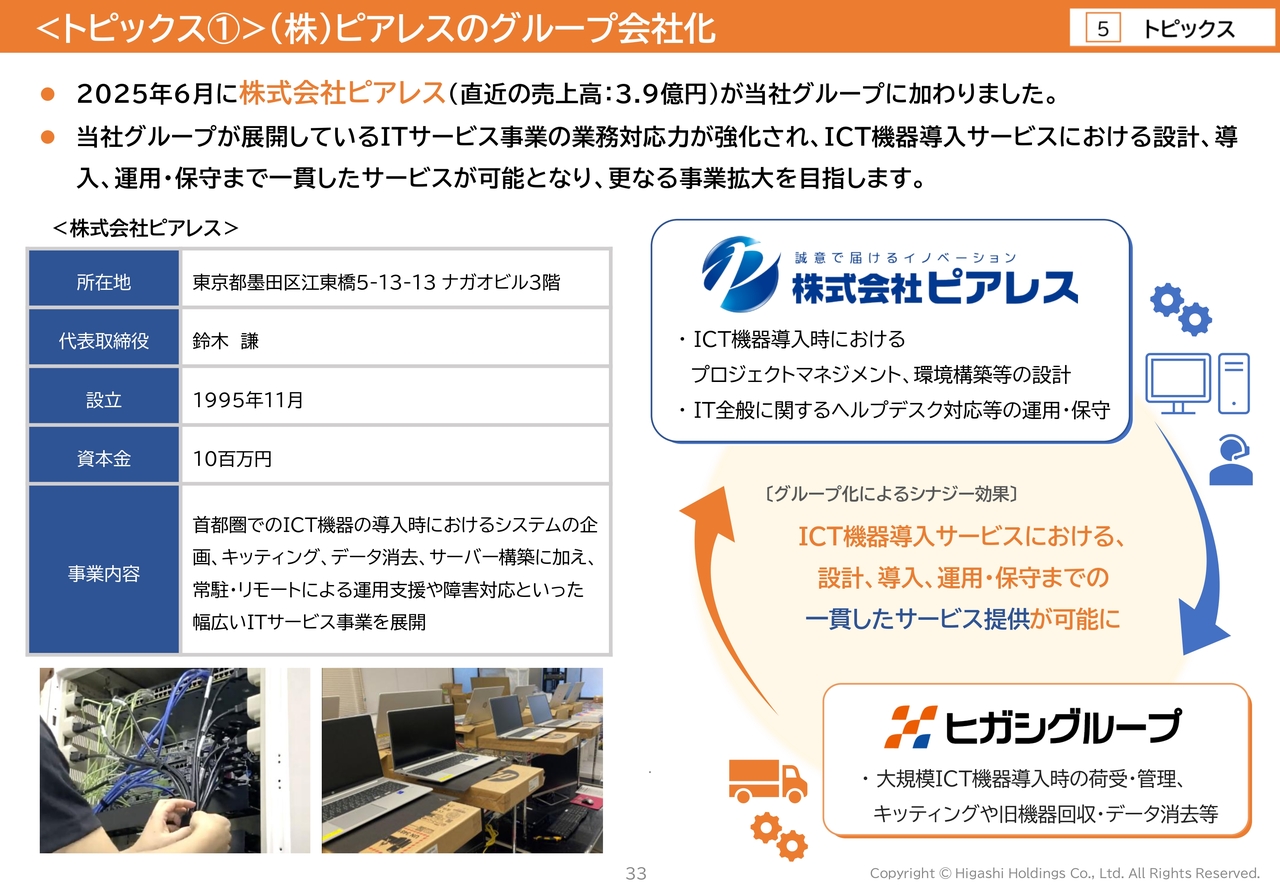

<トピックス①>(株)ピアレスのグループ会社化

児島:直近のトピックスをご紹介します。まずは、株式会社ピアレスのグループ会社化についてです。2025年6月に、首都圏でのICT機器導入時のサポート、常駐およびリモートによる運用支援や障害対応など、幅広いITサービス事業を展開している株式会社ピアレスが、当社グループに加わりました。

当社グループが展開するITサービス事業の業務対応力が強化され、ICT機器導入サービスにおける設計、導入、運用・保守までを一貫して提供可能となり、さらなる事業拡大を目指します。

<トピックス②>(株)FMサポート21のビルデリバリー事業

児島:続いて、株式会社FMサポート21のビルデリバリー事業についてです。当社グループのFMサポート21では、独自のノウハウを活用し、高層ビル内配送の効率化を目指してビルデリバリー事業を展開しています。

近年の都心部における大規模再開発の機会を捉え、ビルデリバリー拠点の拡大を着実に進めており、虎ノ門アルセアタワーや赤坂トラストタワーといった新拠点での業務を開始しています。

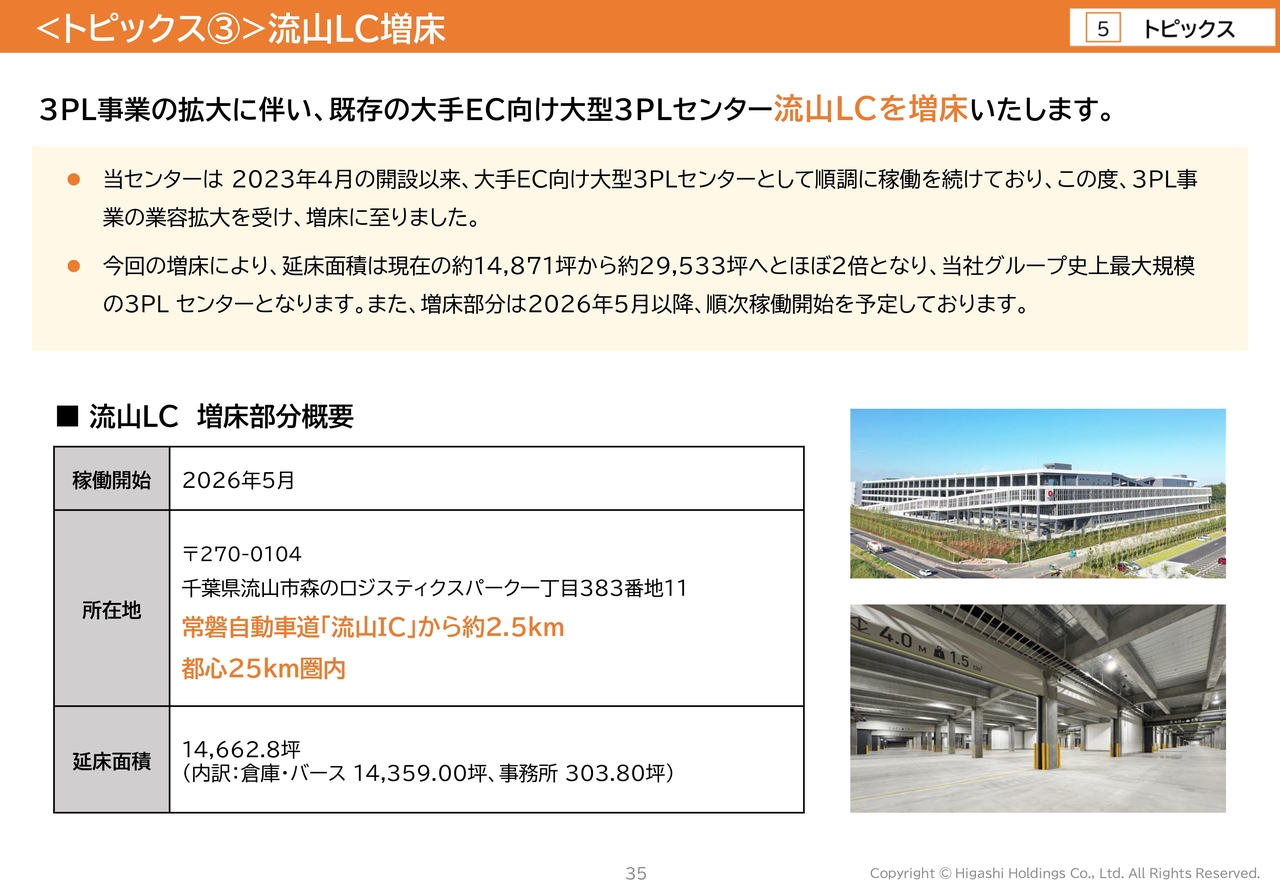

<トピックス③>流山LC増床

児島:9月1日に発表した、流山ロジスティクスセンターの増床についてご紹介します。当センターは常磐自動車道流山インターチェンジの近隣に位置し、首都圏向け配送拠点として高い利便性を備えています。

2023年4月の開設以来、大手EC向け大型3PLセンターとして順調に稼働しており、この度、3PL事業の業容拡大を受けて増床に至りました。

今回の増床により、延床面積は現在のおよそ2倍の約3万坪となり、当社グループ史上最大規模の3PLセンターとなります。

当社グループは、引き続き3PL事業の業容拡大と収益基盤の強化に努めていきます。

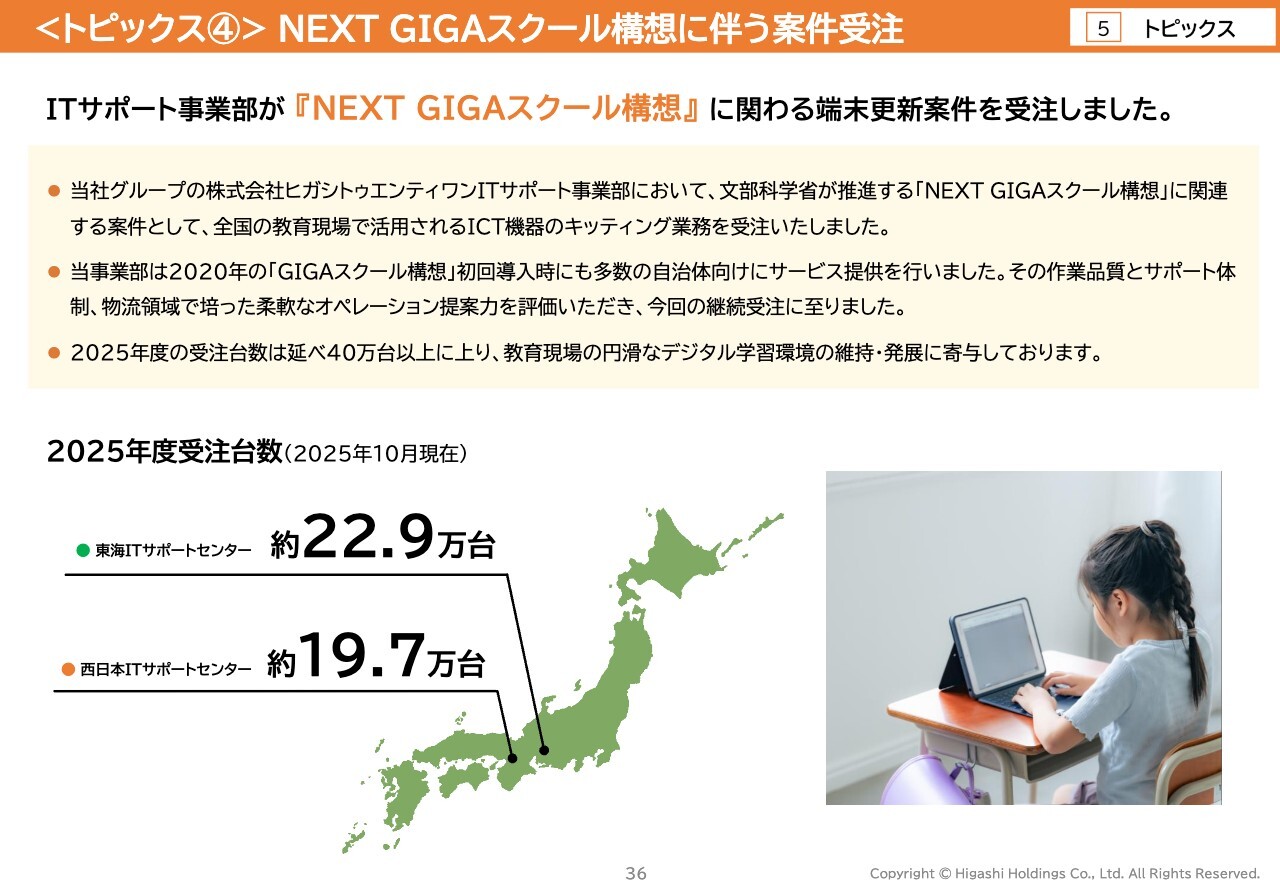

<トピックス④> NEXT GIGAスクール構想に伴う案件受注

児島:ITサポート事業部の受注案件についてご紹介します。当社グループの株式会社ヒガシトゥエンティワンITサポート事業部では、文部科学省が推進する「NEXT GIGAスクール構想」に関連する端末更新案件を受注しています。

本案件は、2020年度の「GIGAスクール構想」により全国の小・中学校で1人1台導入されたICT機器の更新にあたるもので、当事業部は初回導入時にも多数の自治体向けにサービス提供を行いました。

当時の作業品質とサポート体制、物流領域で培った柔軟なオペレーション提案力を評価いただき、今回の継続受注に至りました。

対応範囲としては、端末のキッティングから輸送、設置、旧端末の回収までを一貫して実施しています。今年度は大阪府内で約19万7,000台、東海地区で約22万9,000台、延べ40万台以上を受注し、教育現場の円滑なデジタル学習環境の維持と発展に寄与しています。

進化を続けるヒガシグループ

児島:私が考える当社グループの本源的競争力についてお話ししたいと思います。

当社グループの競争力の本質は、お客さまのために進化し続けていくという点に凝縮されていると考えています。公表している長期ビジョンの中でも、「Evolution for Customers ー 全進で未来へ“シンカ” ー」という言葉で表現しています。

お客さまの物流に対するニーズは、長い歴史の中で常に変化してきました。例として、関電ロジネット事業部の場合、当初は単純に商品を運ぶだけの物流でしたが、社会全体で物流の時間短縮が求められる中、お客さまの受発注システムを当社倉庫に設置しました。

そして、お客さまから商品の入荷・出荷データのみを提供いただき、そのデータに基づいて当社がすべての物流を担当するという3PL形態へ変化しました。

近年では、資材の物品メーカーからの購入や協力会社への販売といった商社機能の追加に加え、この受発注システムそのものの次世代開発についても、現場業務に精通している当社に開発依頼が寄せられています。当社はこのようなお客さまの変化するご要望に応える過程で進化を続けてきました。この進化こそが当社の競争力の源泉です。

当社グループは創業80年以上の長い歴史を持ちます。しかし私は、「老舗企業です」と自慢したいのではありません。ヒガシはお客さまの変化に合わせて80年以上にわたり、“シンカ”し続けてきた企業です。そして今後も“シンカ”を続け、お客さまの成長や社会の成長を担っていきたいと考えています。

進化を続けるヒガシグループ

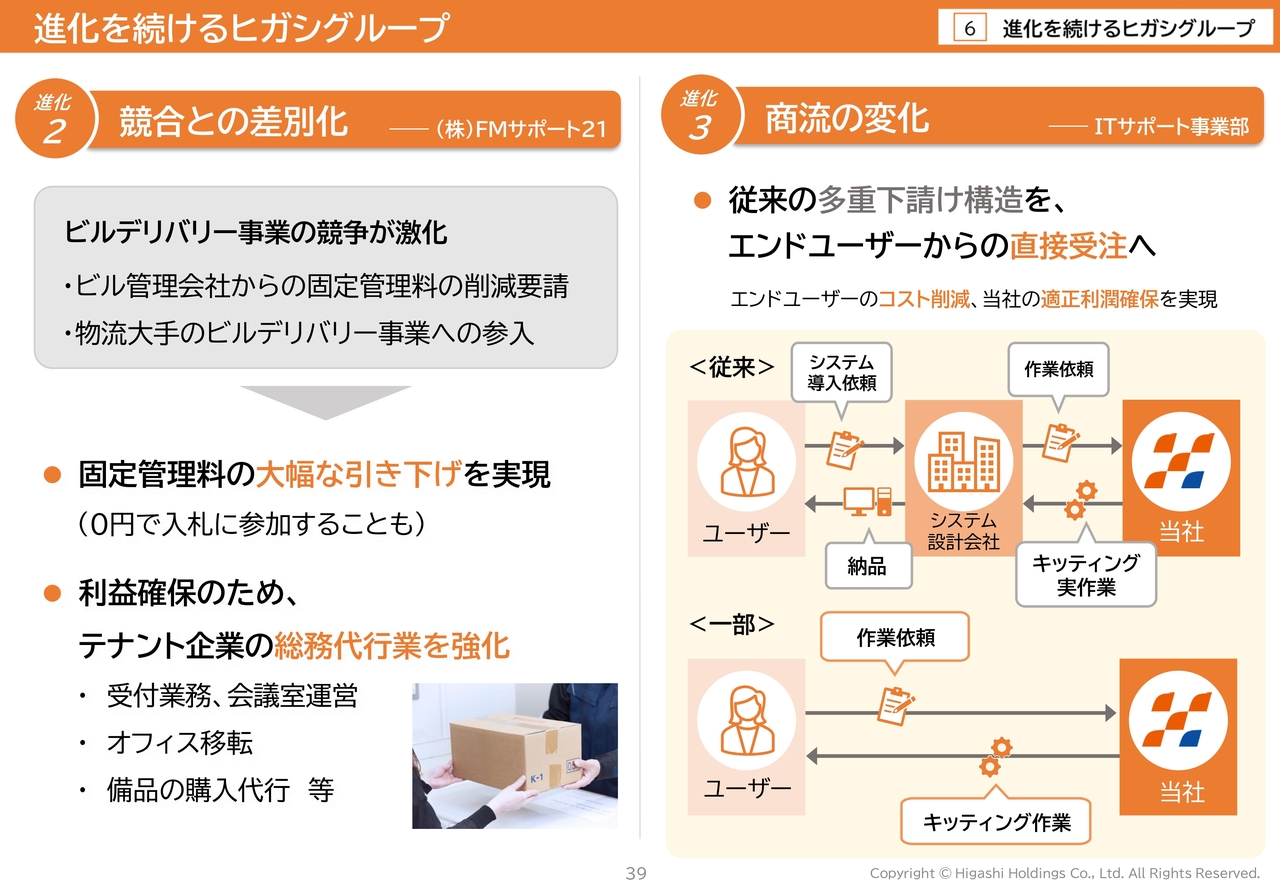

児島:こうした変化への対応事例について2つご紹介します。当社のビルデリバリー事業は、大型ビル内の館内物流業務の先駆者として競争力を維持してきました。大きな収益源は、ビル管理会社さまから受け取る固定管理料と、ビルに荷物を配送する宅配業者さまからいただく館内配送手数料の2つで構成されています。

近年、大型ビルの開設が首都圏や関西圏を中心に加速しており、ビルデリバリー需要は高まっていますが、同時にビル管理コストの高騰を背景に、ビル管理会社さまから固定管理料の削減が強く求められています。

ヤマト運輸さまや佐川急便さまといった物流大手業者がこの業界に参入し、競争が激化しています。これを受け、ビルデリバリーを担当する株式会社FMサポート21では、固定管理料を思い切って引き下げる、あるいは極端な場合は0円にして入札に参加しています。

固定管理料を0円とし、館内配送料のみでは当然ビジネスとして成立しません。そのため、ビル内のテナントさま向けに総務代行業務、いわゆるBPOサービスを強化するというかたちで対応することとしました。

ビルに常駐している人材を活用し、受付業務や会議室の運営に対する人材派遣、グループ会社による移転・引っ越し業務を強みとすることで、オフィス移転、レイアウト変更、社員の個人引っ越しの受託、さらにはオフィス什器の購入代行など、テナントさまのよろず屋になることで、固定管理料を0円にしても成立する新たなビジネスモデルを構築しました。

この進化により、競合他社との差別化を実現し、先ほどのトピックスでもご紹介したように、新たなビルデリバリー拠点を相次いで受託することに成功しています。

もう1つは、ITサポート事業部の商流の変化です。ITサポート事業部では、エンドユーザーの社員さまにとって必要なアプリや社内ネットワークの設定を当社でまとめて実施し、PCなどの電源を入れるだけで業務を開始できるキッティング事業を展開しています。

この業界は多重下請け構造にあり、エンドユーザーさまがPCなどの入れ替えを依頼する多くの先は、システムインテグレーターと呼ばれるシステム設計会社です。しかし、システムインテグレーターは自社でキッティング等の実作業を行わず、グループ会社や下請け作業会社にその業務を依頼するケースが多く見られます。

当社の位置付けとしては、そのようなシステムインテグレーターからの依頼を受け、最下流でシステムキッティング実作業や配送などを請け負う、いわゆる汗をかく立場です。ただし、ヒガシグループ全体としては、日本生命さま、関西電力さま、神戸製鋼さまなど超大手企業との直接取引を多数行っており、強固な営業ネットワークを有しています。

もちろん、お客さまの発注部門であるシステム担当部署さまにとっては、機器購入やキッティング作業などをまとめて依頼するほうが負担が軽減されます。しかし、コスト削減の観点からは、各工程で部品発注したほうがコストの見える化が進み、大幅なコスト削減が可能となります。

また、エンドユーザーさまのオフィスにIT機器を届けるのは当社の役割ですので、キッティング以降の流れを一元化することが可能です。このようにして、お客さまのコスト削減と当社の適正利潤の確保を両立させ、現在のビジネスを推進しています。

進化を続けるヒガシグループ

児島:今後、私たちはさまざまなかたちで“シンカ”を遂げていきたいと考えています。引き続き“シンカ”し続ける当社グループを、これからも長い目で見守っていただければ幸いです。

関本:最後のトピックスと、「進化を続けるヒガシグループ」というところでおうかがいしたいのですが、過去からの業態やビジネスの拡大、あるいはここでお話しいただいた大胆なコストカットの施策など、非常に大胆な動きだと感じています。

ぜひ、こうした部分に関わる根本的な強みについて、児島社長から「実はこういうところが強いのです」というかたちでお話しいただければと思いますが、いかがでしょうか?

児島:我々の会社は、安定した顧客基盤と新規に開拓してきた新規事業の基盤、この2つの基盤から成るハイブリッド構造を持つ会社だと考えています。安定した顧客基盤から安定した収益を計上しており、この売上が全体の約55パーセントを占めています。

その基盤で得た利益を新規事業開拓のために投資することで、事業の安定性を保ちながら成長性も確保できる、そのような構造の源泉になっていると考えています。

また、大手優良顧客や金融機関さまからの紹介案件もありますが、新規顧客の開拓に向けて専門の部署を用意しています。その部署は営業企画開発部といい、専門家が事業の実現可能性や収益性、リスクなどを検討します。可能であれば、受託後は立ち上げを主体的に行い、安定稼働の状態になった段階で既存の事業部に引き継ぐ、というプロセスで新規案件を進めています。

質疑応答:物流事業をコアとした事業の進化と展望について

分林里佳氏:「今後に関して、物流以外の事業を強化していく方針なのか、それとも、あくまで物流事業の強化プラス周辺のサービスという捉え方なのか、その戦略の優先順位を確認したいです」というご質問です。

児島:当社には、オフィスサービス事業、ビルデリバリー事業、ITサービス事業など、幅広い事業があります。これらの事業は、お客さまから物流業務を受託する過程で進化し、生まれてきたものと考えています。

今後も物流事業をコアとして、当社の豊富な知見や実行力に裏打ちされた競争力を有する事業領域で、お客さまや社会の要請に応じてサービスを進化させていきたいと考えています。基本的には物流事業を基軸に据えて、今後も経営を進めていく方針です。

児島氏よりご挨拶

児島:本日はご視聴いただき、ありがとうございました。物流を取り巻く環境は大きく変化しています。先ほどお話ししたとおり、当社グループは時代の変化を確実に捉え、持続的な成長につながる“シンカ”を続けていきたいと考えています。

本日を機会に、当社に少しでも興味や関心を持っていただき、今後の私たちの挑戦や成長を見守っていただければ幸いです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

質問:さらなる成長には人員増が欠かせません。採用の状況はいかがでしょうか? 順調に進んでいるのでしょうか? また、従業員に長く働いてもらうための取り組みがあれば教えてください。

回答:物流業界全体で人材不足が続く中、当社グループは昨年度、人材派遣事業を展開する株式会社ネオコンピタンスをグループに加え、倉庫作業員を安定的に確保できる体制構築を進めています。また、ドライバーについては専門子会社も活用し、多様な募集媒体を用いながら、タイトな市場環境でも着実に母集団の拡大を図っています。

さらに、中計2028で掲げる従業員数1,800人体制の実現に向けて、新卒・第二新卒の採用を継続するとともに、給与水準の見直し、研修体系の強化やエンゲージメント調査の実施等により、入社後の成長と長期的なキャリア形成を支援しています。

こうした採用・育成・定着を一体で強化することで、長く活躍できる環境づくりを進めています。

この銘柄の最新ニュース

ヒガシHDのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ダイハツイン、メディアL、リアルゲイト (1月23日~29日発表分) 2026/01/31

- 今週の【上場来高値銘柄】四国化HD、住友鉱、アドテストなど84銘柄 2026/01/31

- 前日に動いた銘柄 part1東邦亜鉛、アステリア、神戸物産など 2026/01/27

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/27

- 本日の【上場来高値更新】 住友鉱、ヒガシHDなど25銘柄 2026/01/26

マーケットニュース

おすすめ条件でスクリーニング

ヒガシホールディングスの取引履歴を振り返りませんか?

ヒガシホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ヒガシホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ