スリー・ディー・マトリックス、大幅増収増益で通期黒字化に向け着実に進捗 米国は高成長継続で数倍の拡大余地

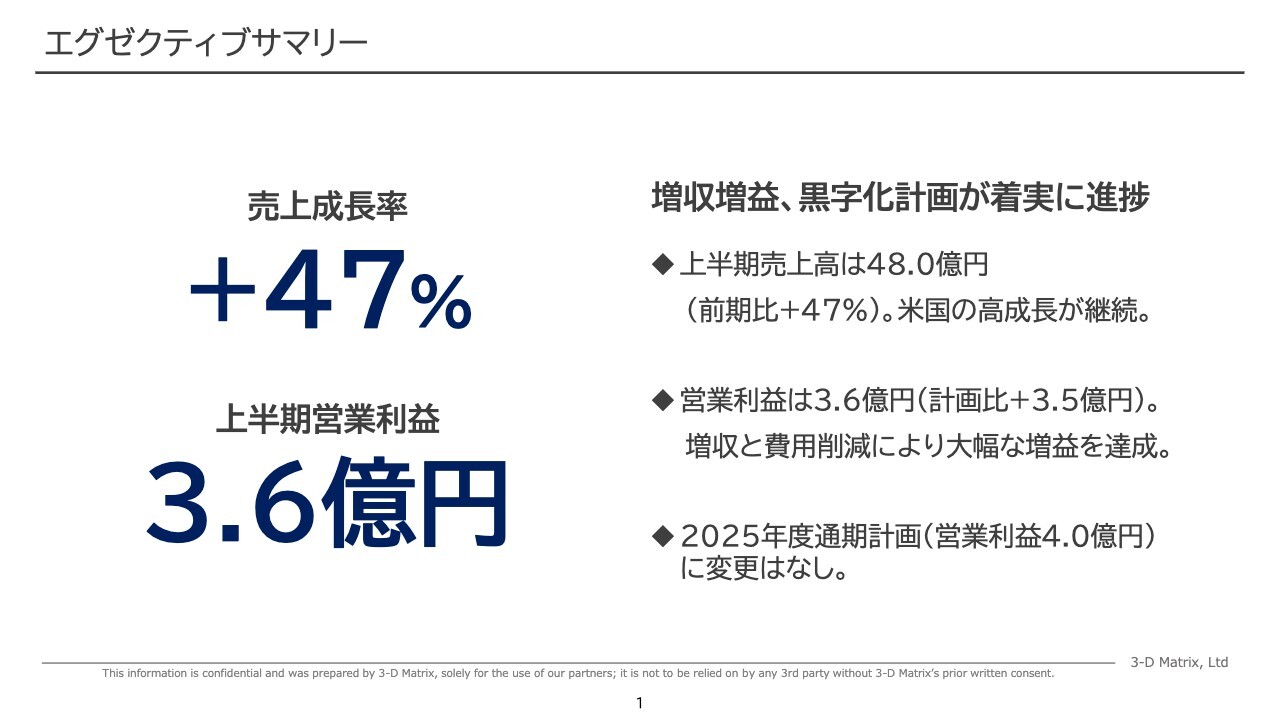

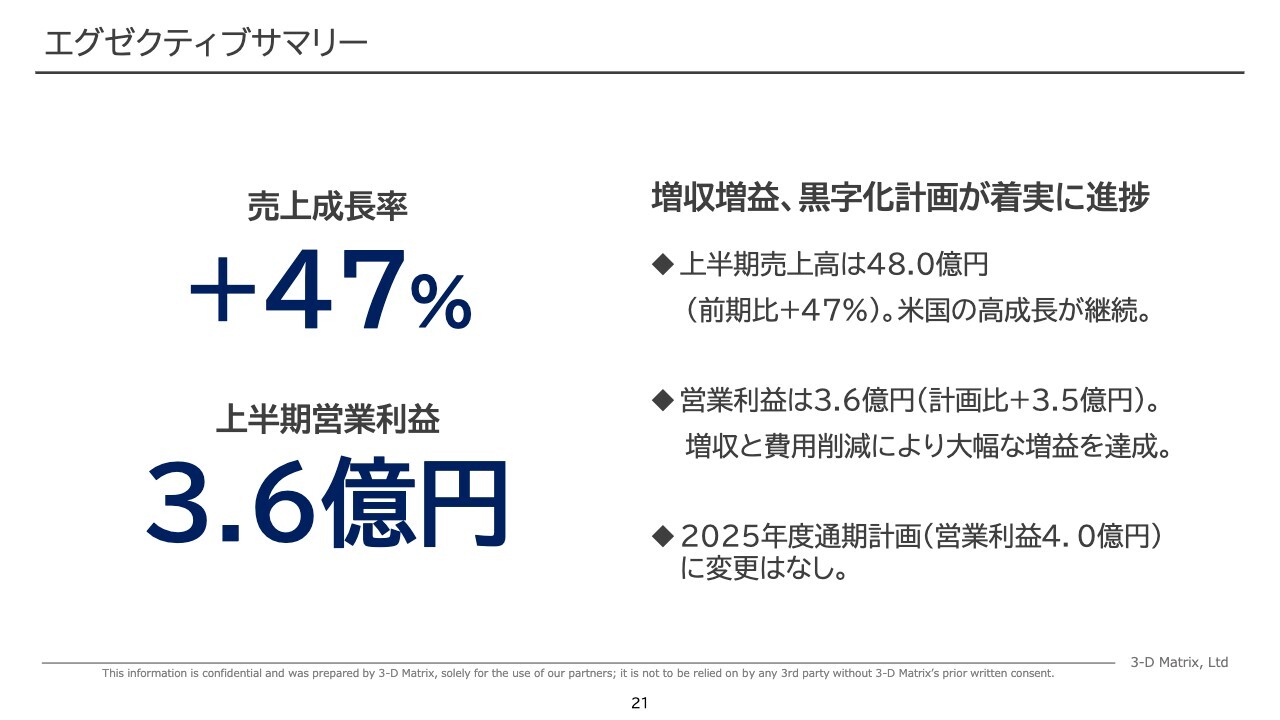

エグゼクティブサマリー

岡田淳氏:代表取締役の岡田です。本日はご視聴いただき、誠にありがとうございます。2025年度第2四半期決算についてご説明します。よろしくお願いします。

まず、エグゼクティブサマリーです。今期は増収増益を達成し、黒字化計画が着実に進捗しています。上半期の売上高は48億円で、前期比47パーセント増となりました。特に米国市場での高成長が引き続き継続しています。

営業利益は3億6,000万円で、計画比で3億5,000万円上回る結果となりました。増収に加え、費用削減により大幅な増益を実現しています。

なお、本年度の通期計画については、現時点で変更はありません。

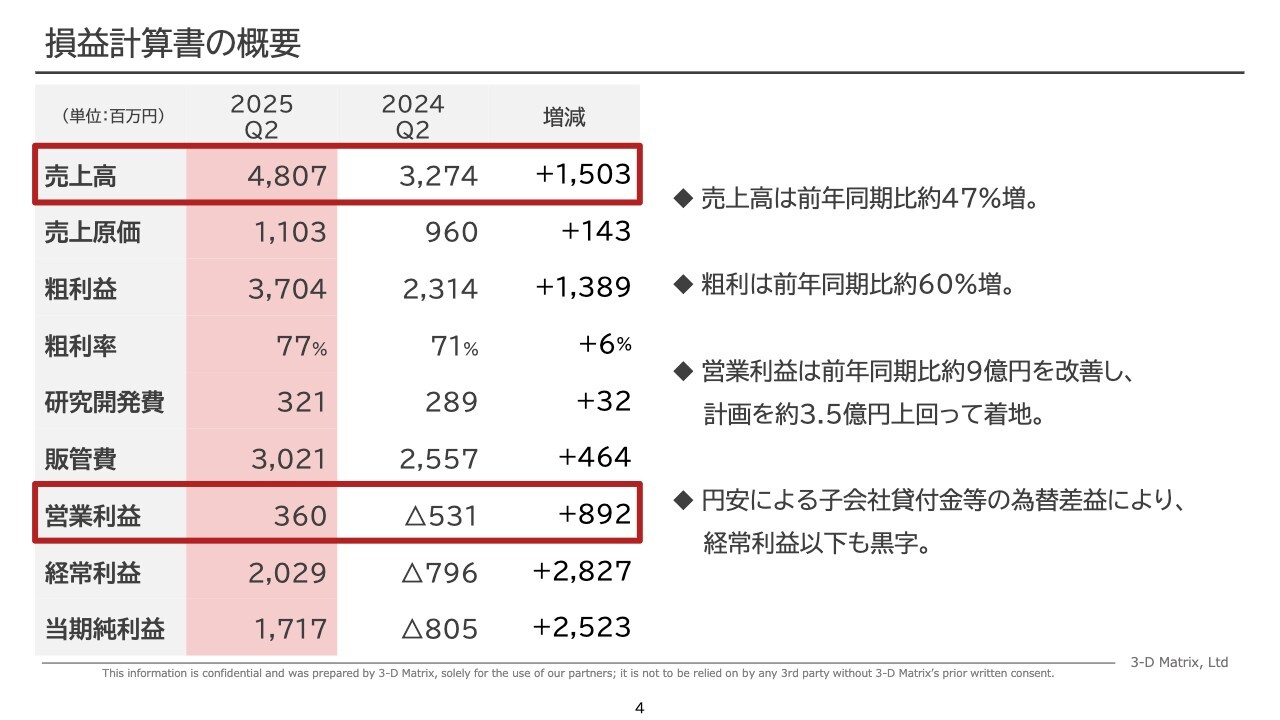

損益計算書の概要

財務状況についてご説明します。スライドは損益計算書の概要です。売上高は前年同期比約47パーセント増で着地しました。

粗利益はさらに好調で約60パーセント増となり、粗利率も改善しています。

営業利益は前年同期比で8億9,200万円改善し、計画を3億5,000万円ほど上回って着地となりました。

また、円安による子会社貸付金などの為替差益により、経常利益以下も黒字になり、黒字化が拡大している状況です。

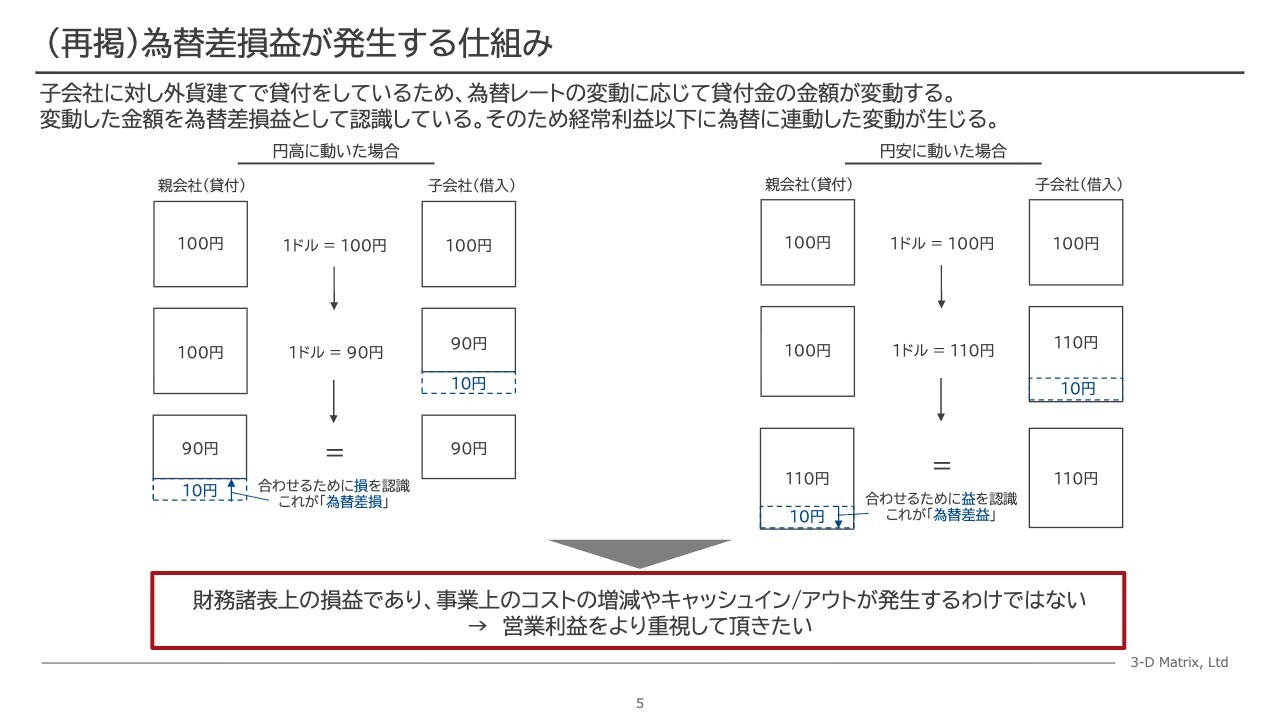

(再掲)為替差損益が発生する仕組み

為替差損益が発生する仕組みを再掲しました。詳細なご説明は省略しますが、簡単にお伝えします。当社の場合、子会社に対する貸付金が相当額あるため、為替が動くと円ベースで貸付金の金額が膨らんだり減ったりし、為替差損益が発生します。

今回は円安の影響で為替差益が生じたため、経常利益や当期純利益において大きな利益が認識されています。ただし、この損益はあくまで財務諸表上の損益であり、事業上のコストの増減やキャッシュイン・アウトが発生するわけではありません。

したがって、当社の業績を判断する際には、営業利益を重視していただければと考えています。

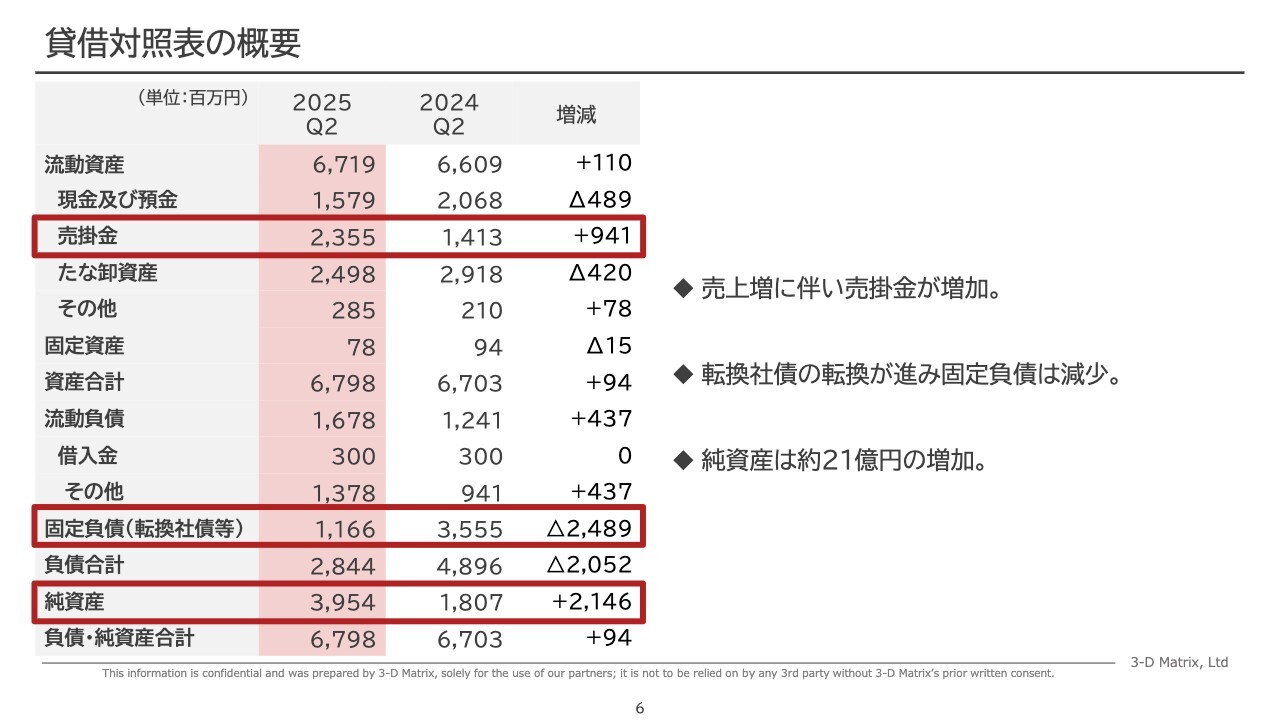

貸借対照表の概要

貸借対照表の概要です。売上高の増加に伴い、売掛金も増加しています。

また、転換社債の転換が進み、固定負債は前年同期比で24億8,900万円減少し、残り11億6,600万円となっています。

さらに、純資産は前年同期比で21億4,600万円増加し、約40億円となり、非常に厚くなってきています。

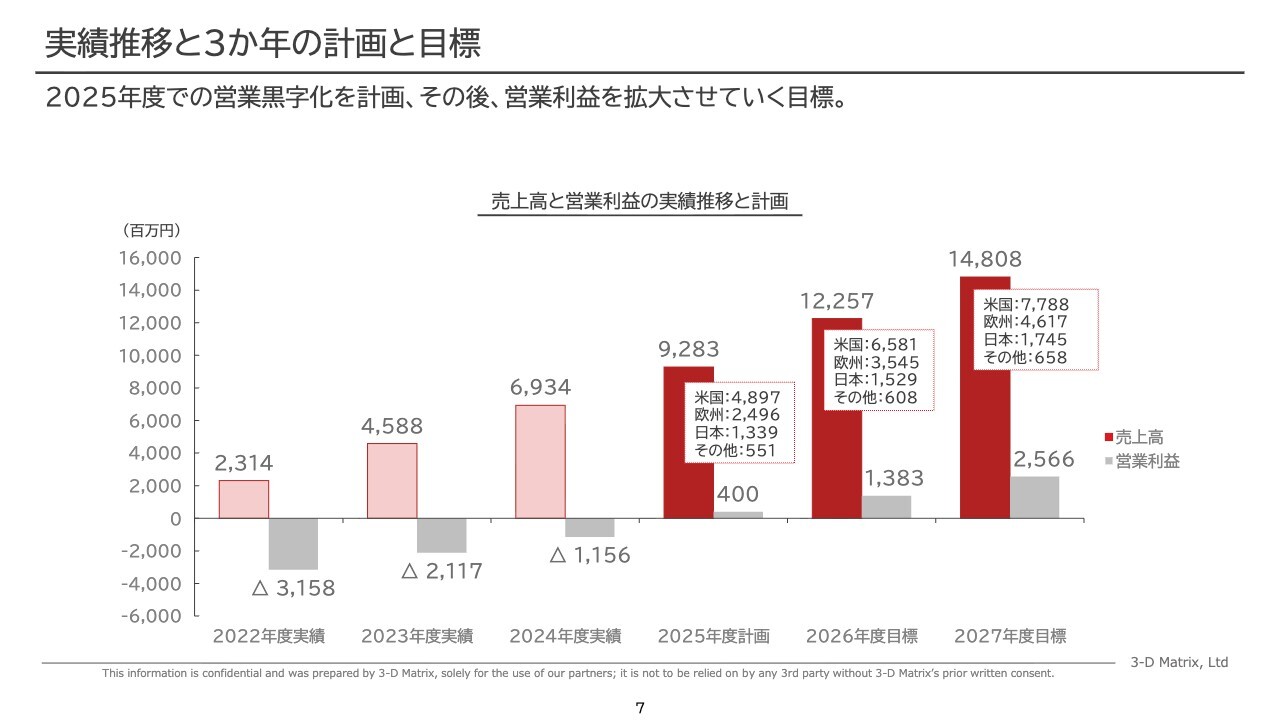

実績推移と3か年の計画と目標

期初に発表した3ヶ年の計画と目標についてです。こちらも再掲のスライドとなります。今期の売上高は中央の赤いバーで示し、前年から約34パーセント増加して、92億8,300万円の売上を計画しています。

営業利益に関しては、損益分岐点に到達し、若干の営業利益を計上する計画です。

その後、売上を30パーセント、20パーセントと順次伸ばし、150億円程度まで拡大するとともに、増収により営業利益を大幅に拡大する計画です。

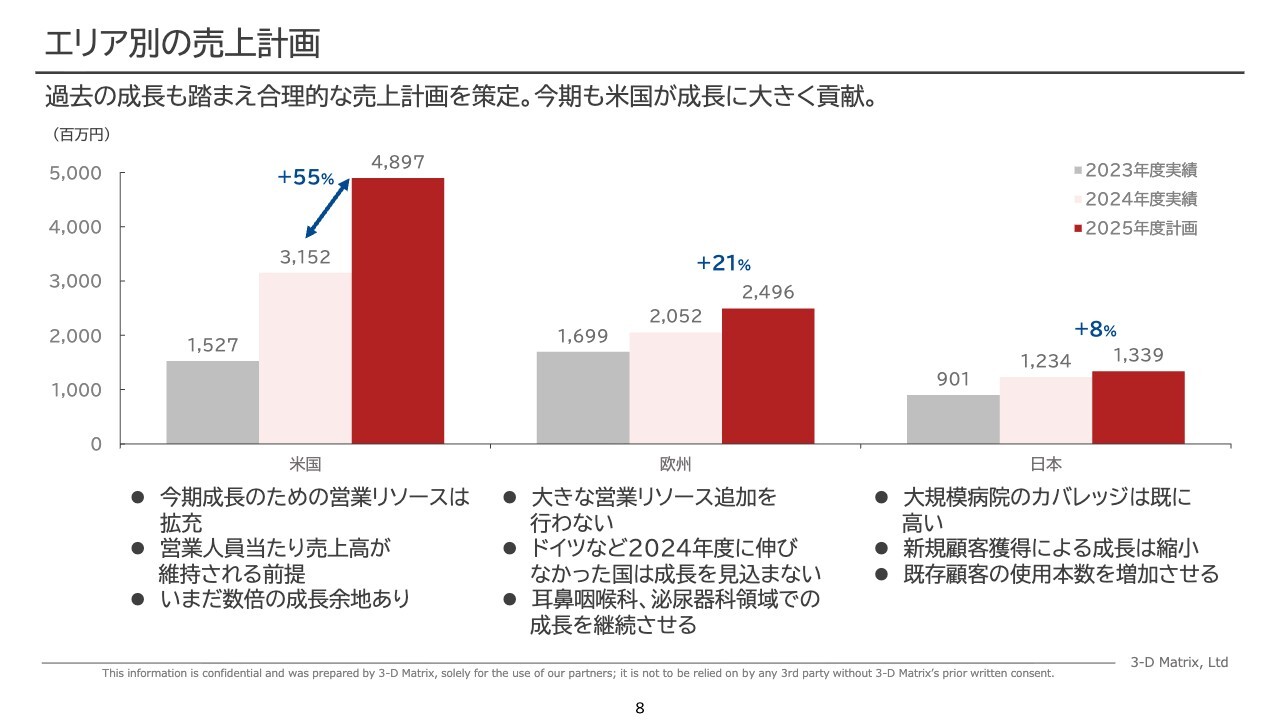

エリア別の売上計画

エリア別の売上計画についてご説明します。スライドの棒グラフで、グレーのバーが前々期、薄いピンクのバーが前期、赤いバーが今期の計画を示し、左側から米国、欧州、日本の順に並んでいます。

米国については、スライドのとおり、高い成長を継続する計画です。営業リソースはすでに十分に拡充していますので、営業人員当たり売上高が維持されれば、この売上目標は達成可能と考えています。

現在はマスセグメントに入り始めた段階であるため、まだ数倍の成長余地があります。直近で頭打ちになる可能性は低く、今後も伸びていくと見込んでいます。

欧州については、前期は21パーセントの成長を遂げましたが、今期も同様に21パーセントの成長を目指します。欧州では代理店ビジネスを展開しているため、大きな営業リソースの追加は行いません。

また、ドイツなど2024年度に成長を伸ばせなかった地域については、成長を見込まず保守的な計画としています。ただし、耳鼻咽喉科や泌尿器科の領域では引き続き高い成長を遂げており、この領域においては成長を継続させる計画です。

日本に関しては、前期の37パーセント成長に対し、今期は8パーセントの成長を計画しています。これは、大規模病院のカバレッジがすでに高いため、新規顧客獲得による成長が限定的となることを考慮した結果です。

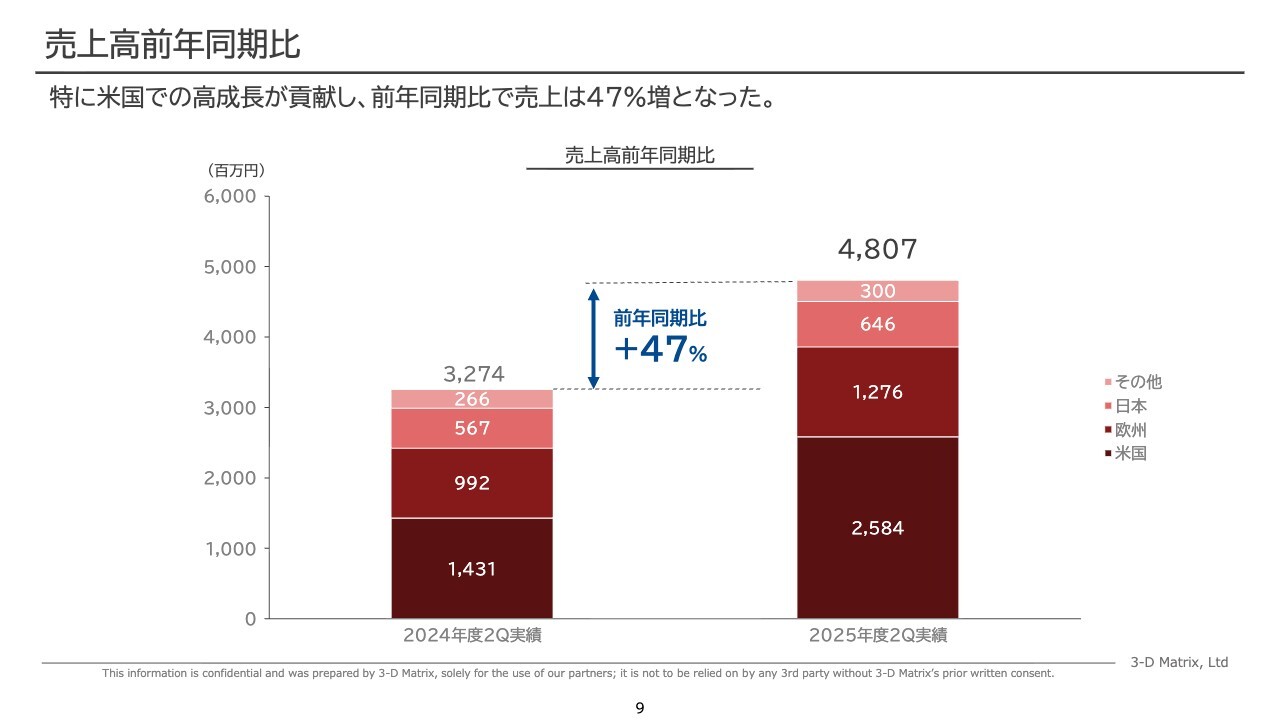

売上高前年同期比

売上高の実績です。今期は48億700万円を計上しました。繰り返しになりますが、前年同期は32億7,400万円ですので、前年同期比で47パーセントの成長となります。

内訳をご覧いただくとわかるように、米国で非常に高い成長が見られ、それにより高い成長率が維持されている状況です。

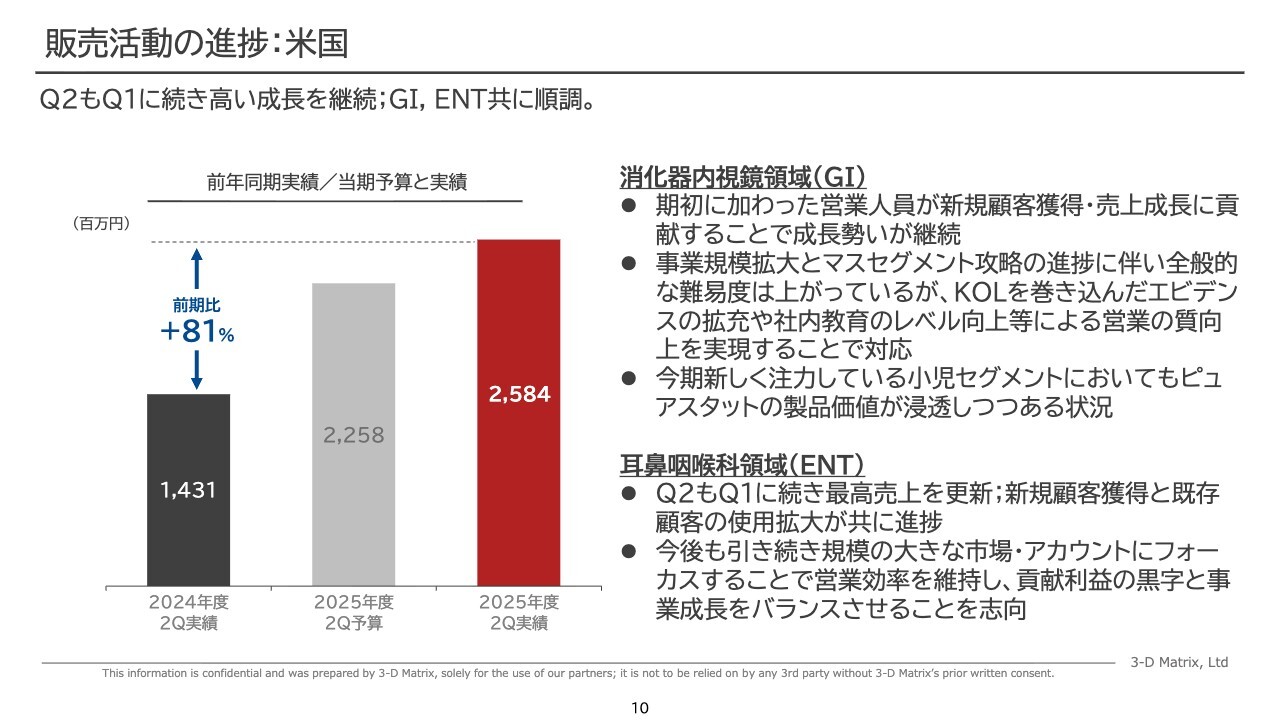

販売活動の進捗:米国

各国ごとの販売状況についてです。まず米国からご説明します。米国は第1四半期に引き続き、第2四半期も高い成長を継続しています。

前期比で成長率は81パーセント増となり、予算を大幅に上回る状況です。期初に加わった営業人員が新規顧客の獲得や売上成長に貢献し、成長の勢いを維持しています。

また、事業規模の拡大やマスセグメント攻略の進捗に伴い、全般的に営業活動の難易度が上がる中、KOLを巻き込んだエビデンスの拡充や、社内教育のレベル向上等、営業の質を向上させて対応すべく、準備を進めています。

今期に新たに注力している小児セグメントにおいては、「ピュアスタット」の製品価値が浸透しつつあり、唯一無二の製品として高い評価を得始めています。

また、耳鼻咽喉科領域(ENT)においても、第2四半期は第1四半期に続き、最高売上高を更新しました。新規顧客の獲得と既存顧客の使用量拡大の両方が進展しています。

今後も引き続き、規模の大きな市場やアカウントにフォーカスすることで、営業効率を維持しつつ、貢献利益の黒字と事業成長をバランスさせることを志向します。

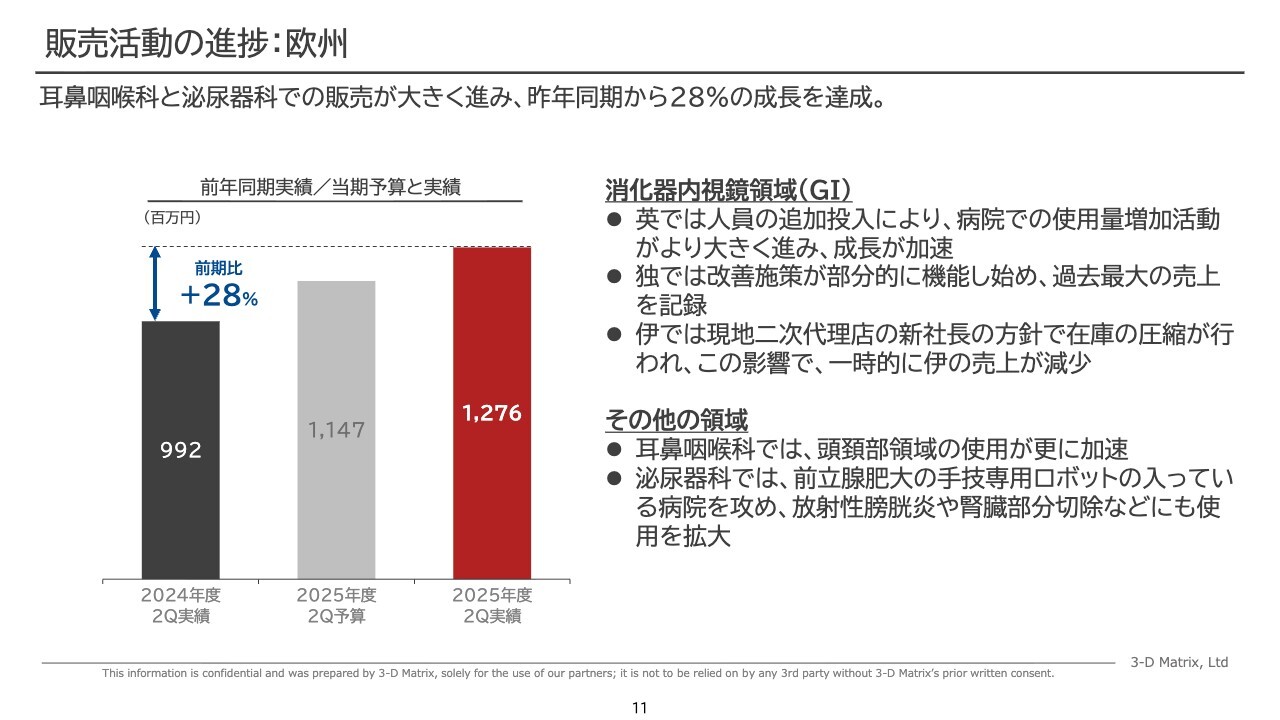

販売活動の進捗:欧州

欧州の状況です。耳鼻咽喉科および泌尿器科での販売が大きく伸び、前年同期比で28パーセントの成長を実現しています。また、予算を超える成果を達成しています。

消化器内視鏡領域(GI)については、イギリスで人員を追加投入し、病院での使用量増加に向けた取り組みが進んだことで成長がさらに加速しています。

また、ドイツではいくつかの改善施策を実行し、それらの一部が効果を上げ始めており、過去最大の売上高を記録しています。全体として、売上の伸びが再開しつつある状況です。

イタリアでは、1次代理店が現地の2次代理店を変更しました。これは2次代理店の社長交代により、継続が非常に難しい状態が発生したための判断です。

変更後の2次代理店では販売継続できず、今ある在庫を売るかたちで在庫が圧縮されています。この影響で新規の在庫が購入されていないため、一時的にイタリアでの売上高が減少しています。

また、その他の領域は高い成長を続け、全体の業績に貢献しています。耳鼻咽喉科領域(ENT)では、頭頸部領域での使用がさらに加速しています。

泌尿器科領域においては、前立腺肥大の手技専用ロボットを導入している病院を重点的に攻めています。そこでロボット手術だけでなく、放射性膀胱炎や腎臓の部分切除にも使用してもらえるように、クロスセルの拡大を進めています。

この2つの領域で高い成長を続けています。

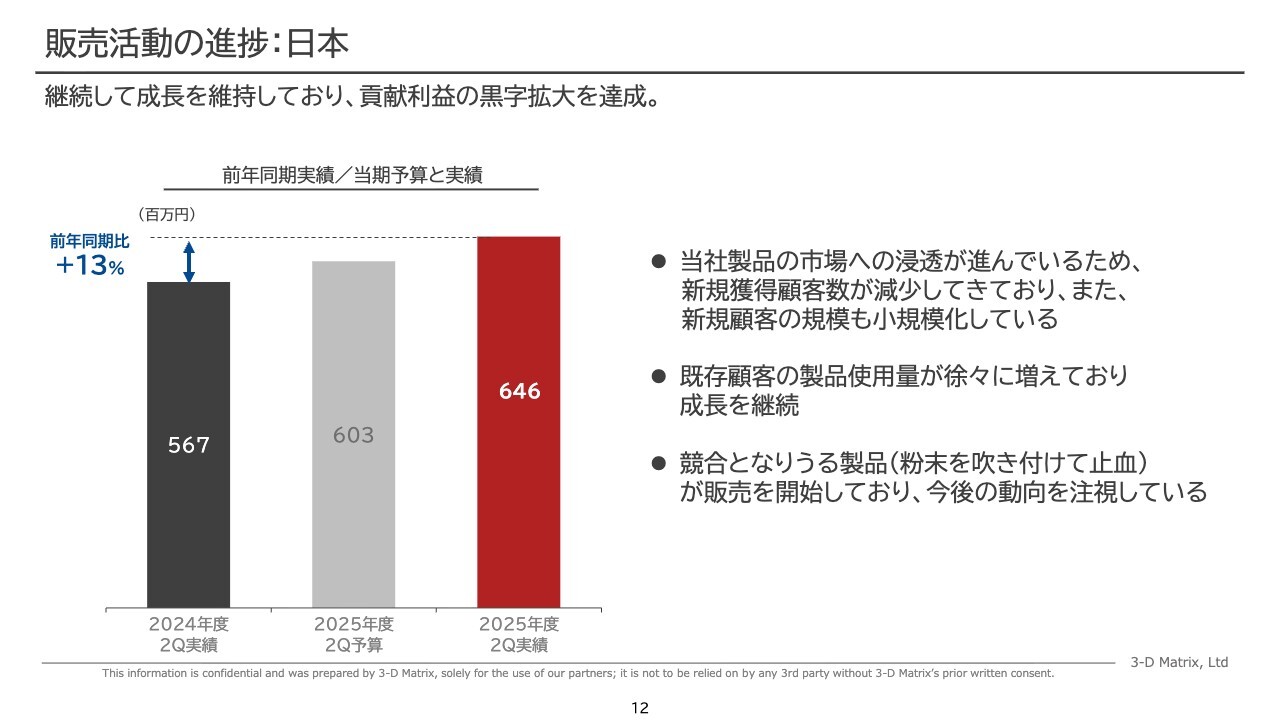

販売活動の進捗:日本

日本に関しては、目標を上回る売上高の成長を達成しており、前年同期比で13パーセントの増加を記録しています。また、予算を超える結果となっています。

市場への浸透が進んだことで、新規獲得顧客数が減少し、新規顧客の規模も小規模化しています。しかし、既存顧客の製品使用量が徐々に増えているため、成長が継続しています。施策の効果が表れていると考えています。

なお、トピックの1つとして、競合製品の販売が9月に開始されています。今後の状況を注視しているところです。米国ではすでに数年前から当該製品が販売されているため、米国においては当社製品と競合他社製品が同時に市場に存在する状況が数年間続いています。

競合製品は粉末を吹き付けて止血するものです。粉末を吹き付けると、術野全部をカバーするため、その後の処置ができなくなります。そのため、緊急の出血で出血点が特定できない場合に全体に吹き付け、一律に止血するというのが、当該製品の主な使われ方です。

これに対し、当社の「ピュアスタット」は、透明で洗い流せるという特徴があるため、手術の途中で使用されることが主な使い方です。少し切って血が出たら「ピュアスタット」を使用し、さらに切って血が出たら再び使用するといったように、手技の中で長時間にわたって使用されることが「ピュアスタット」の強みとなっています。

そのような意味では、米国においては棲み分けが進んでいると考えています。今後、同じ状況が日本でも起こるのかを注視していきます。

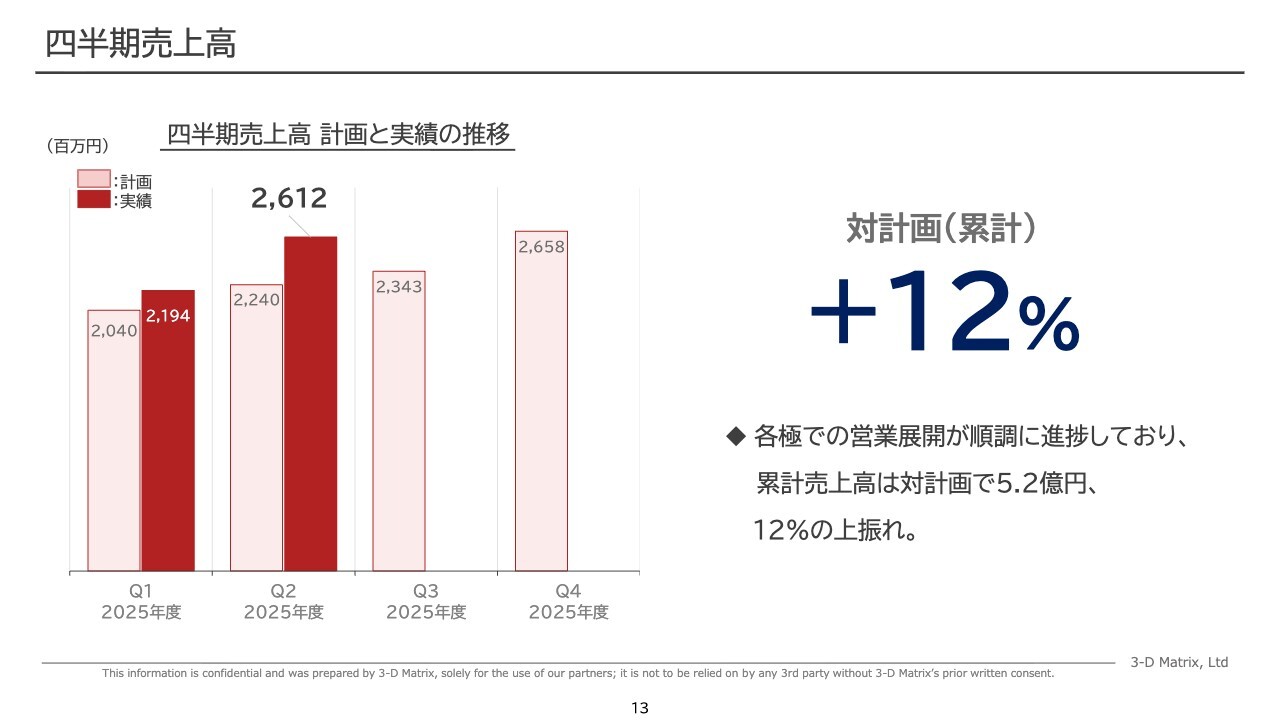

四半期売上高

四半期の状況についてです。スライドのグラフで、第1四半期および第2四半期の計画と実績値を示しています。いずれも計画を達成しており、累計では計画に対して12パーセント上振れしています。

各極での営業展開が順調に進み、累積売上高は計画比で5億2,000万円、12パーセントの上振れとなっています。

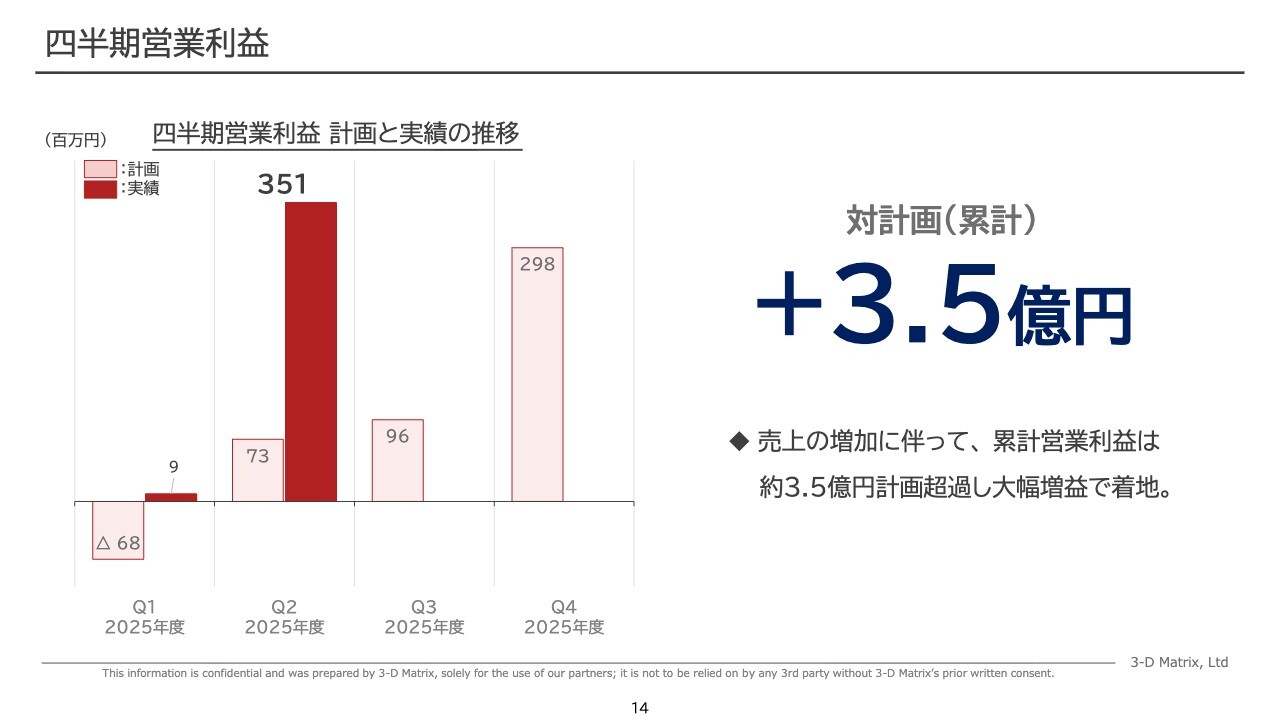

四半期営業利益

四半期ごとの営業利益についてです。スライドのグラフでは、第1四半期と第2四半期の実績値が反映されています。

第1四半期は赤字計画でしたが、ほぼ収支均衡で終えることができました。第2四半期では計画を大幅に上回り、高い営業利益を達成しています。売上の増加に伴い、累計営業利益は計画を約3億5,000万円超過し、大幅増益となりました。

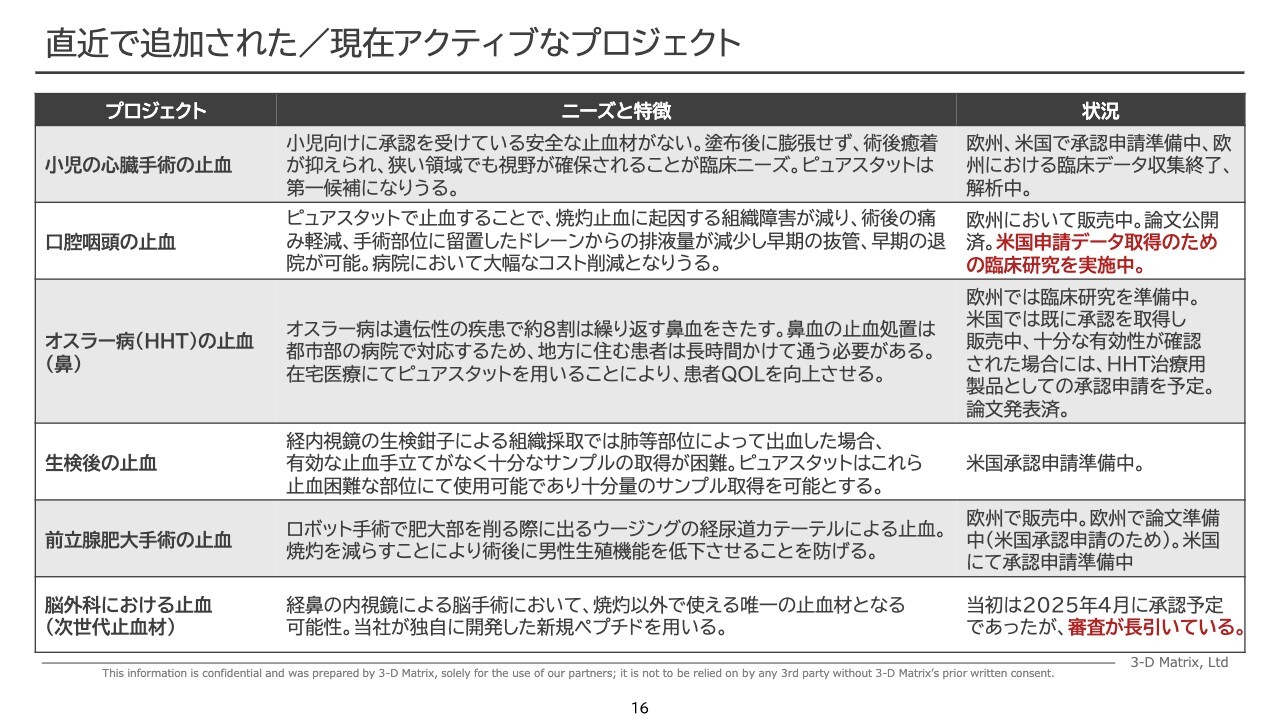

直近で追加された/現在アクティブなプロジェクト

開発状況についてお知らせします。赤字で示したアップデート箇所を中心にご説明します。

まず、口腔咽頭の止血に関しては、欧米ではすでに販売中で、論文も公開されています。また、米国での申請データ取得を目的とした臨床研究が実施されています。

次に、脳外科においては、次世代止血材の承認を予定しています。ただし、承認の審査が長引いており、現在のところCEマーク証書が届いていないため、引き続き待機している状況です。

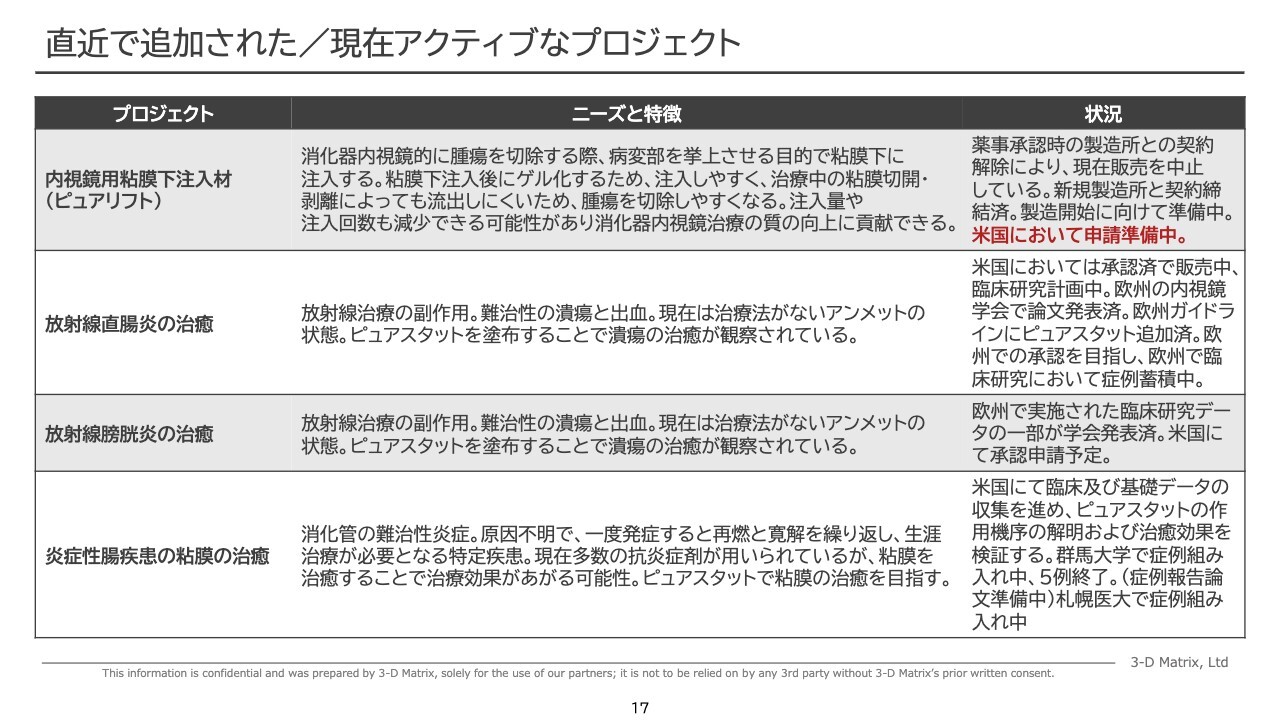

直近で追加された/現在アクティブなプロジェクト

内視鏡用粘膜下注入材「ピュアリフト」は、日本では現在販売が中止されていますが、新規製造所で製造準備を進めています。また、米国においても申請を予定し、現在は申請準備の段階です。

直近で追加された/現在アクティブなプロジェクト

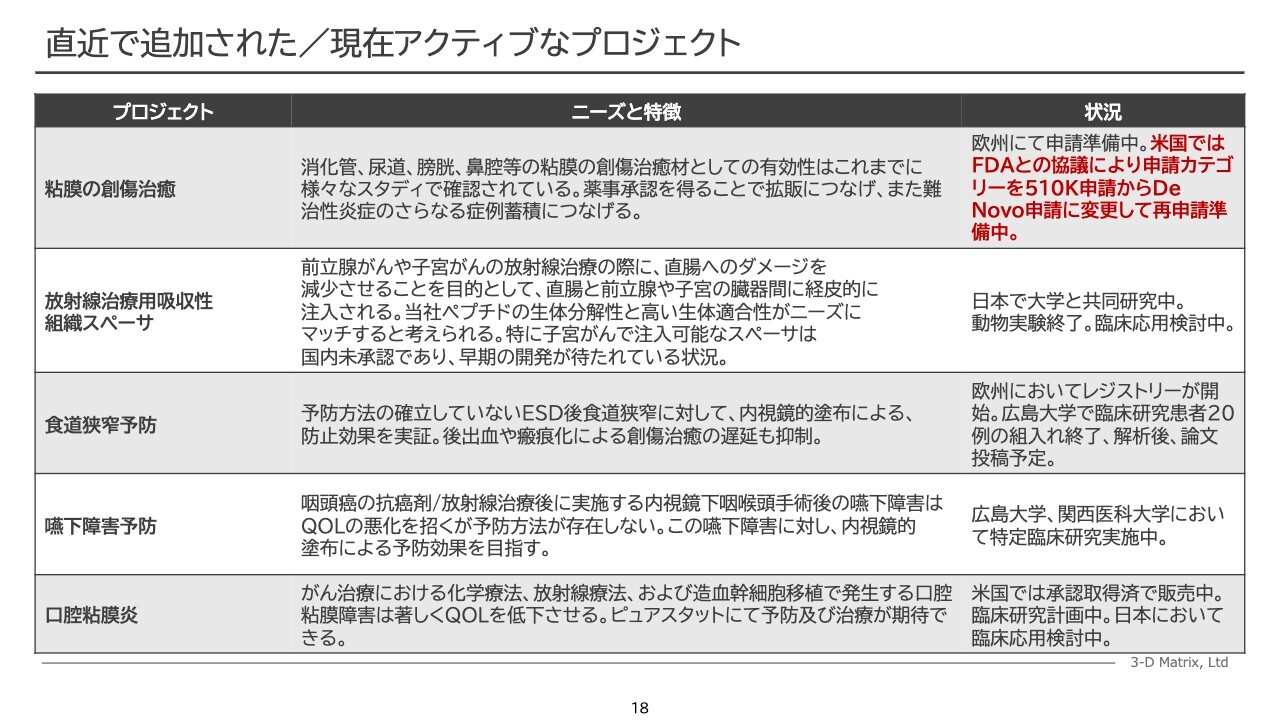

粘膜の創傷治癒については、米国ではFDAに510(k)というカテゴリで申請しましたが、FDAとの協議の結果、De Novo 510(k)という申請に変更されました。

510(k)は、すでに先行品があるものについて、その類似品として承認を取っていくものです。しかし、我々の粘膜創傷治癒というインディケーションに関して、それを前面に押し出している製品が現時点では存在しないというのがFDAの認識です。

先行品がない場合は、510(k)ではなくDe Novo 510(k)で申請する必要があるため、我々としてもDe Novo 510(k)申請に変更し再申請を準備中です。

直近で追加された/現在アクティブなプロジェクト

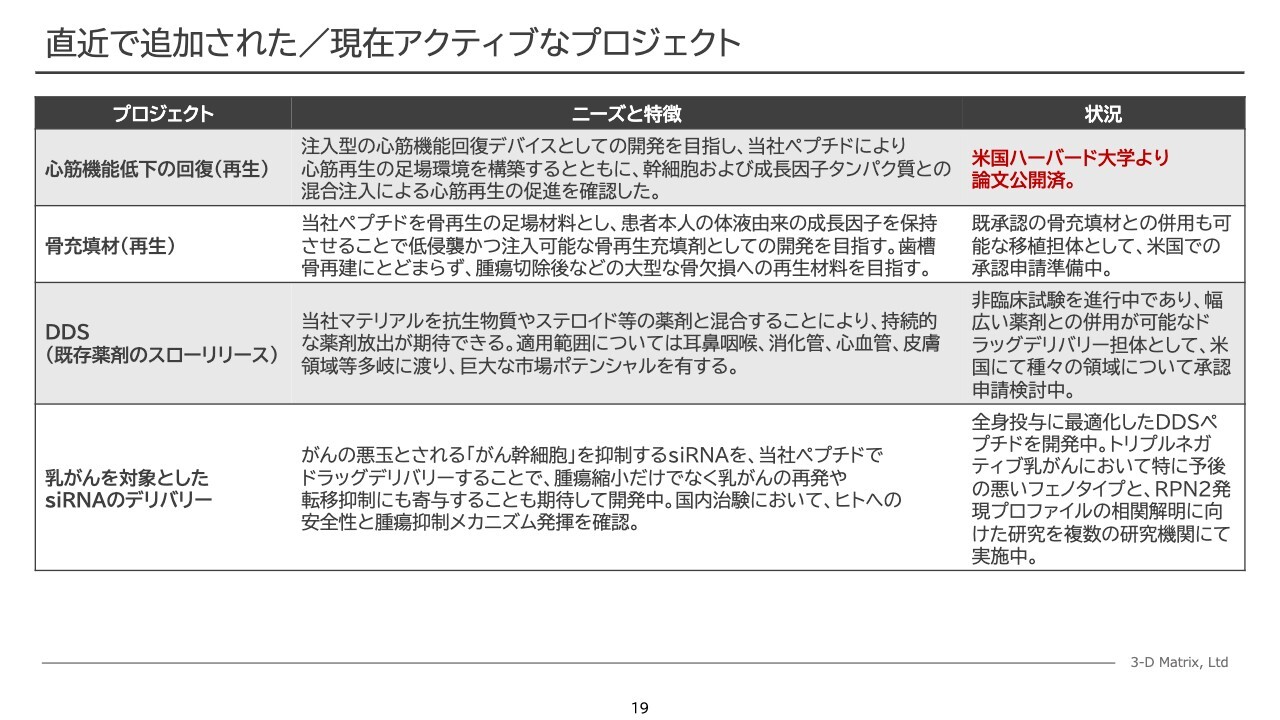

心筋機能低下の回復、すなわち心筋の再生に関しては、ハーバード大学より論文が公開済みです。また、学術雑誌『Science』にも掲載されています。以上が研究開発の状況です。

エグゼクティブサマリー

最後にまとめです。当社は増収増益を達成し、黒字化計画は着実に進捗しています。上半期の売上高は48億円で、前年同期比47パーセントの増収となりました。営業利益は3億6,000万円を計上しています。今期の通期計画に変更はなく、このまま通期の黒字化を引き続き目指していく考えです。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

この銘柄の最新ニュース

3DMのニュース一覧- 東証グロ-ス指数は反発、終日堅調推移を維持 2026/02/16

- 東証グロ-ス指数は3日続伸、主力市場とは対照的に強い1日 2026/01/19

- 前日に動いた銘柄 part2 ハイブリッドテク、マトリクス、ポストプライムなど 2026/01/19

- 前週末16日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/19

- 週間ランキング【値上がり率】 (1月16日) 2026/01/17

マーケットニュース

おすすめ条件でスクリーニング

スリー・ディー・マトリックスの取引履歴を振り返りませんか?

スリー・ディー・マトリックスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

スリー・ディー・マトリックスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ