【QAあり】レオクラン、2Qは前年比・前四半期比ともに大幅増収増益 中核事業のビジネス機会拡大に向けて出資・提携を推進

2025年9月期第2四半期決算説明

竹内興次氏(以下、竹内):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社レオクラン代表取締役社長の竹内です。これより2025年9月期第2四半期決算についてご報告します。

初めに2025年9月期第2四半期の決算実績、続いて通期の決算見通し、そして最後にトピックスをご説明します。

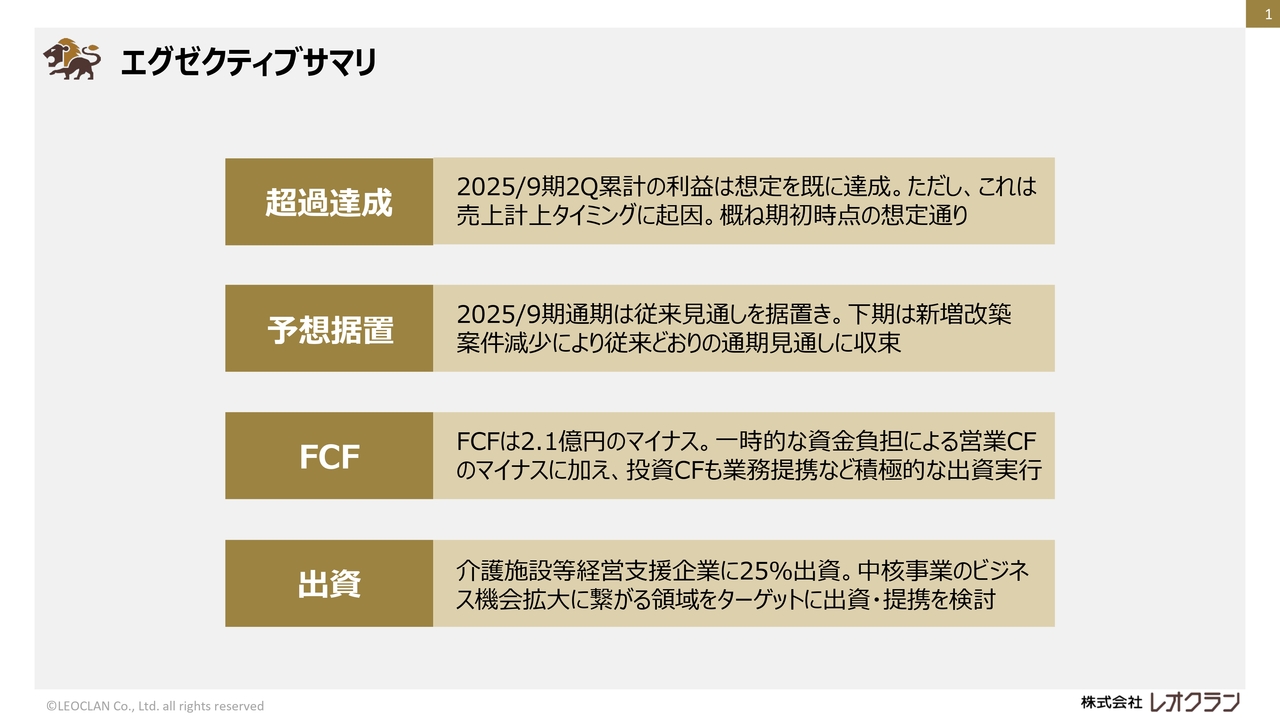

エグゼクティブサマリ

まずは、サマリからご説明します。2025年9月期第2四半期の決算は、大型の新増改築案件の売上計上により前年比で増収増益となり、利益は通期の見通しをすでに達成しています。ただし、これはおおむね期初時点の想定どおりです。

通期の見通しについては、従来の予想を据え置いています。下期は新増改築案件の減少により、通期は従来の見通しに収束する想定です。

フリーキャッシュフローは、2億1,000万円のマイナスとなりました。これは一時的な資金負担によって営業キャッシュフローがマイナスとなったことに加え、業務提携などの出資を実行したことによるものです。

トピックスとしては、介護施設等の経営支援を行う企業に出資し、関連会社としました。また、中核事業のビジネス展開の拡大につながる領域をターゲットに、出資・提携を検討しています。

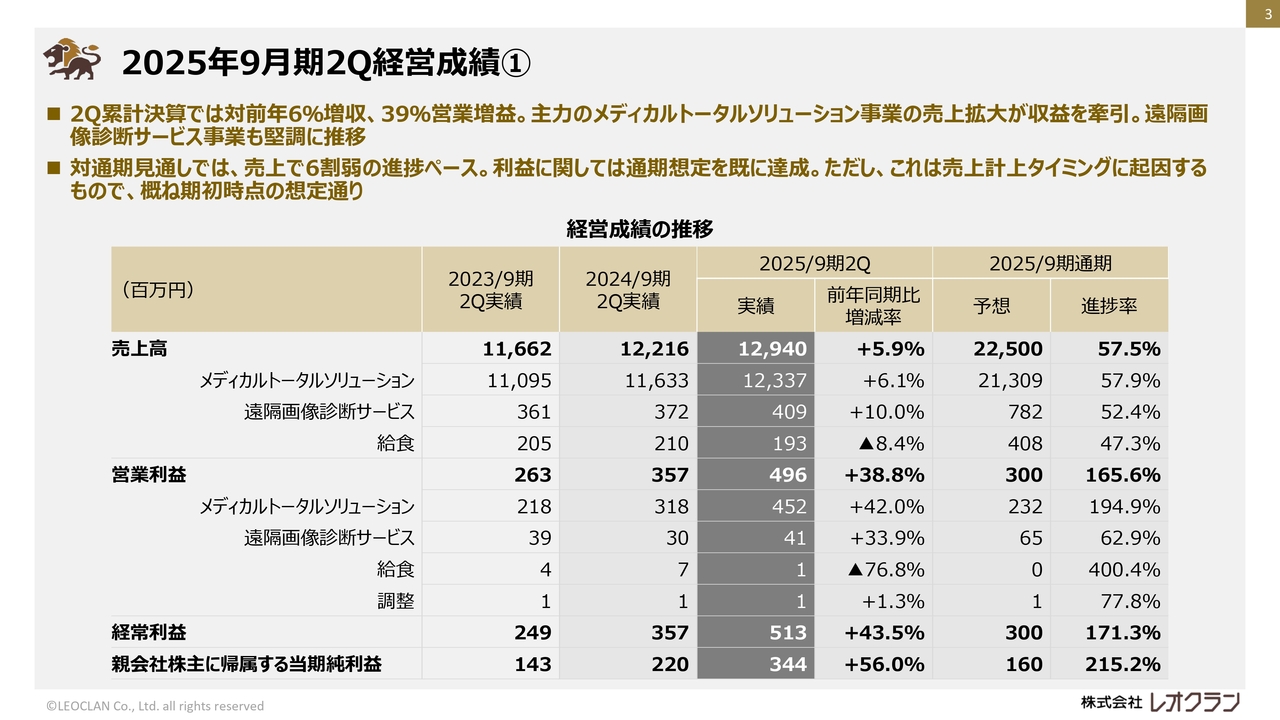

2025年9月期2Q経営成績①

各項目の説明に入っていきます。まず、2025年9月期第2四半期の決算実績についてご説明します。

こちらは経営成績の推移を示したスライドです。2025年9月期第2四半期は、主力であるメディカルトータルソリューション事業において、大型の新増改築案件の売上計上があったことを主な要因として、売上高は前年同期比約6パーセント増の約129億4,000万円、営業利益は前年同期比約39パーセント増の4億9,600万円となりました。セグメント別の業績については次のスライドでご説明します。

通期の見通しは、期初の予想に対して売上で6割弱の進捗です。利益に関してはすでに超過していますが、これは大型案件の売上計上のタイミングに起因するもので、下期は利益が減少すると見込んでおり、期初の予想を据え置いています。

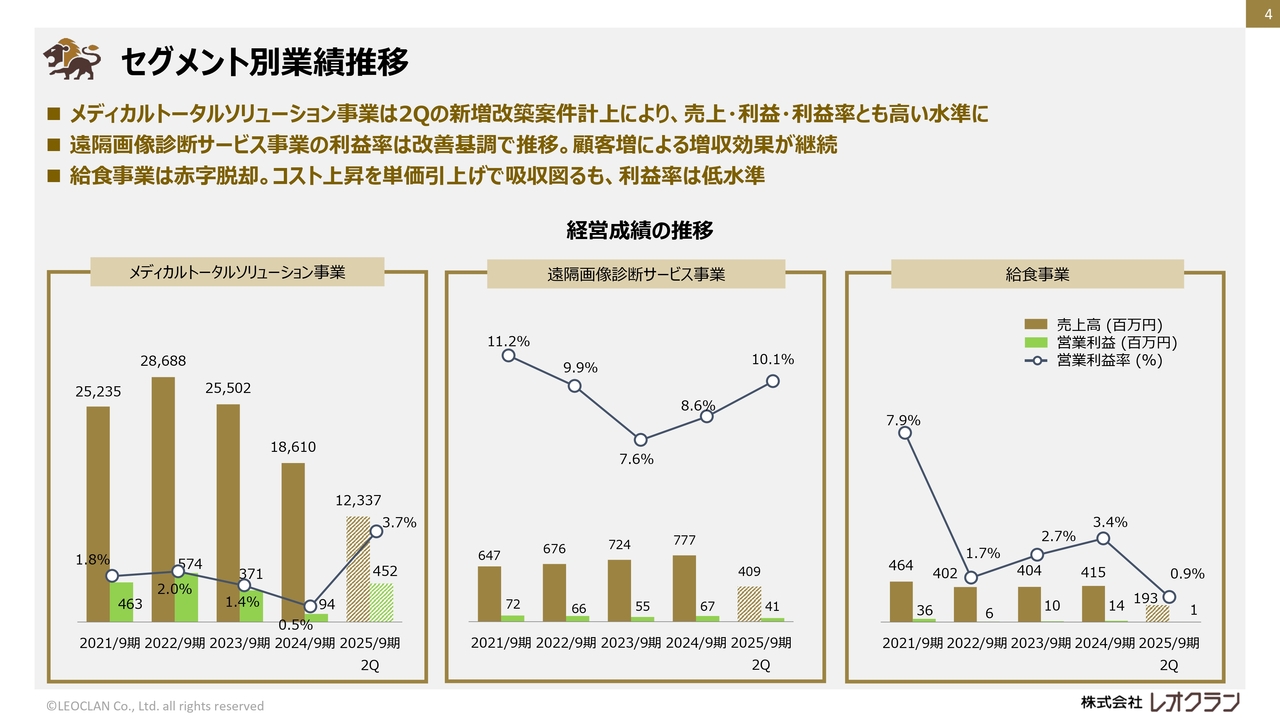

セグメント別業績推移

セグメント別の業績推移です。セグメント別の売上高、営業利益、営業利益率の推移を示しています。過去の期間については、通期の数値、2025年9月期は第2四半期時点の数値です。

スライド左側のメディカルトータルソリューション事業は、先ほどもご説明したとおり、大型の新増改築案件の売上計上を主要因として前年同期比で増収増益となり、利益率も高い水準となりました。ただし通期では、下期の新増改築案件の減少によって利益率は低下する見込みです。

スライド中央の遠隔画像診断サービス事業は堅調に推移し、前年同期比で増収増益となりました。

スライド右側の給食事業は、価格の見直しなど収益性の改善に取り組みましたが、前期の一部施設の解約による減収に加え、材料費や人件費の上昇などにより、前年同期比で減収減益となりました。

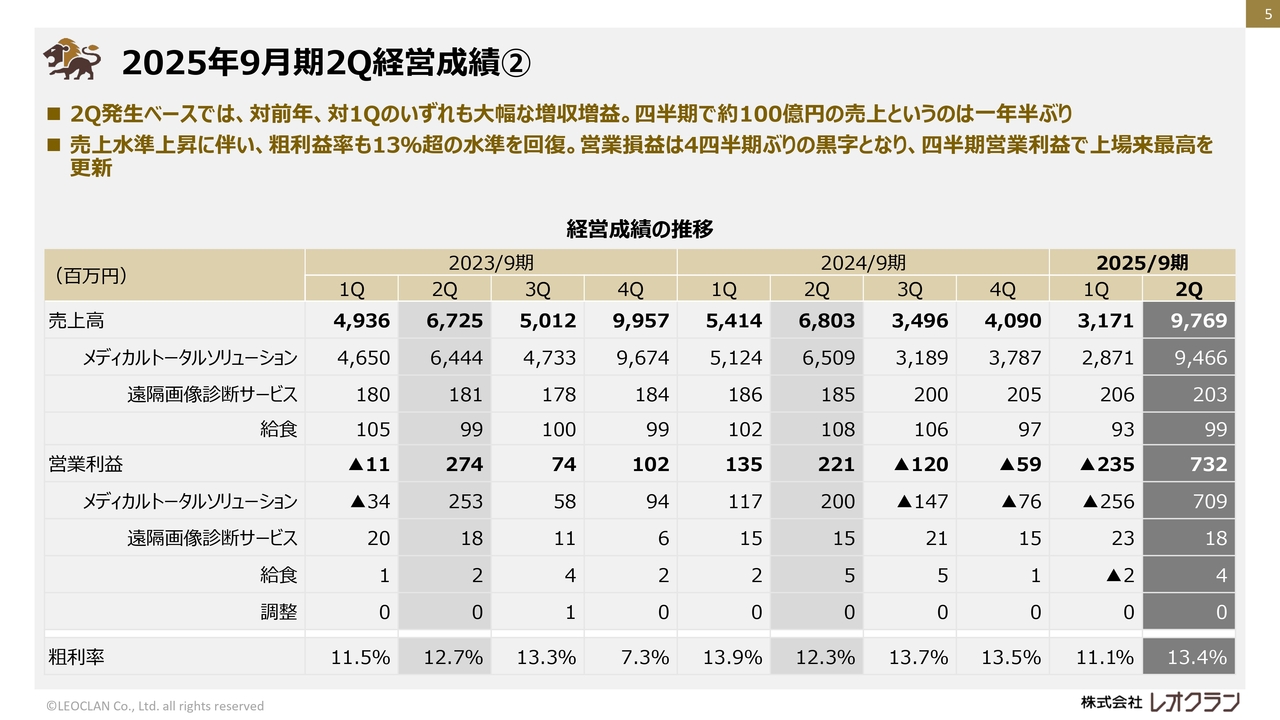

2025年9月期2Q経営成績②

四半期ごとの業績です。主力のメディカルトータルソリューション事業は、狩猟型のビジネスであり、売上の対象となる案件の大小多寡により四半期ごとに売上高が大きく変動します。

2025年9月期第2四半期は、大型の新増改築案件の売上計上と粗利益率の上昇により、対前年同期、対第1四半期のいずれも大幅な増収増益となり、四半期ベースでは過去最高水準の売上高および営業利益となりました。

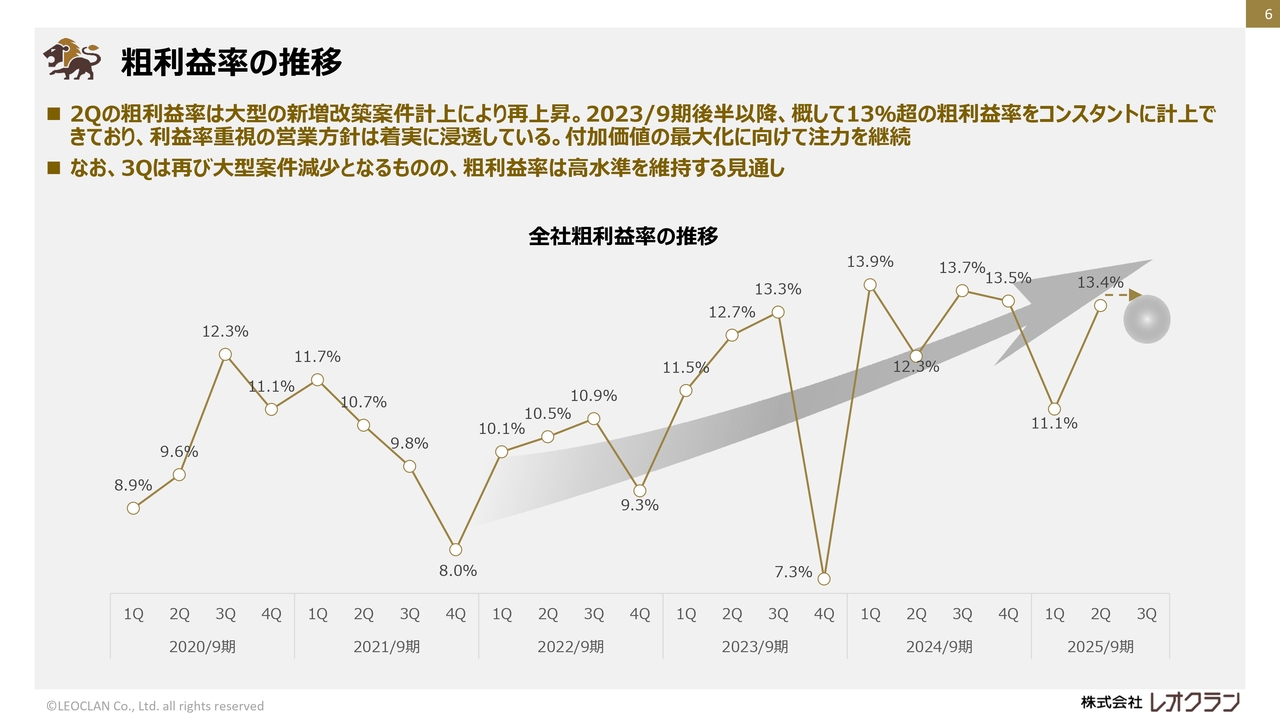

粗利益率の推移

粗利益率の四半期ごとの推移です。第1四半期ではやや低下したものの、全体として粗利益率の上昇傾向は継続していると認識しています。第3四半期においても、売上は減少するものの、粗利益率は高い水準を維持できる想定です。

付加価値を高めるアプローチが貢献していると考えているため、今後も継続していきます。

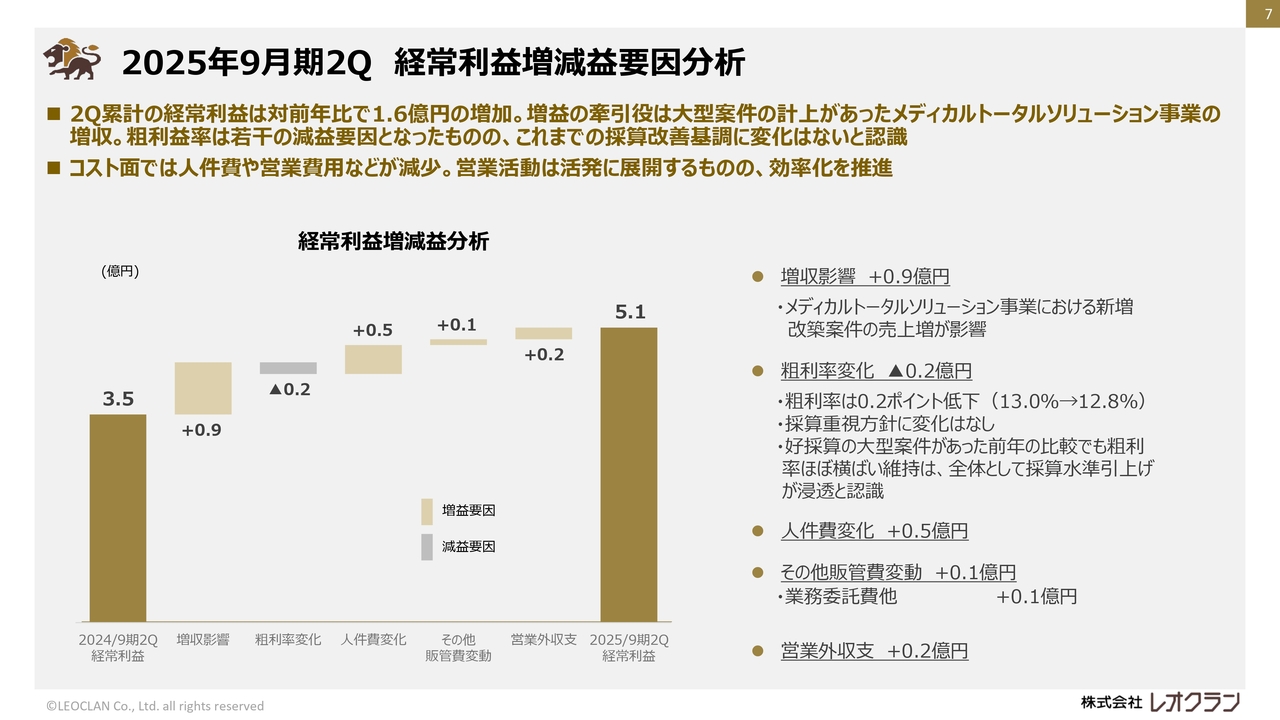

2025年9月期2Q 経常利益増減益要因分析

前年同期と比較した経常利益の主な増減要因についてご説明します。2025年9月期第2四半期は、前年同期比で1億6,000万円の増益となりました。主な要因は、メディカルトータルソリューション事業における新増改築案件の増加などによる増収の影響です。

一方で粗利率については、わずかに低下したことで減益の要因となりました。

販管費については、人件費やその他の販管費はいずれも減少し、増益の要因となりました。

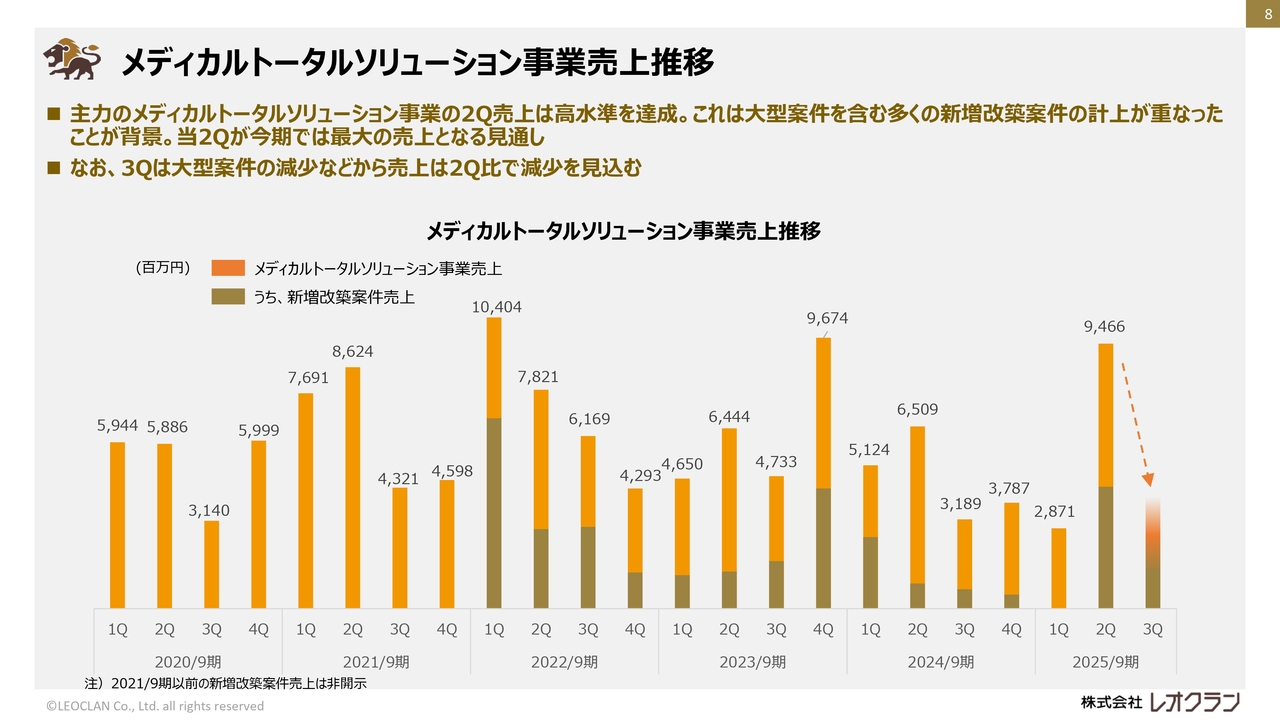

メディカルトータルソリューション事業売上推移

メディカルトータルソリューション事業の四半期ごとの売上推移です。第2四半期は新増改築案件が大型案件の売上計上で増加したことに加え、他の領域も納入先である医療施設等の年度末の時期で売上が増加し、高い水準の売上となりました。

なお、第3四半期については、例年の傾向と同様ではありますが、大型案件の減少により売上は減少することを想定しています。

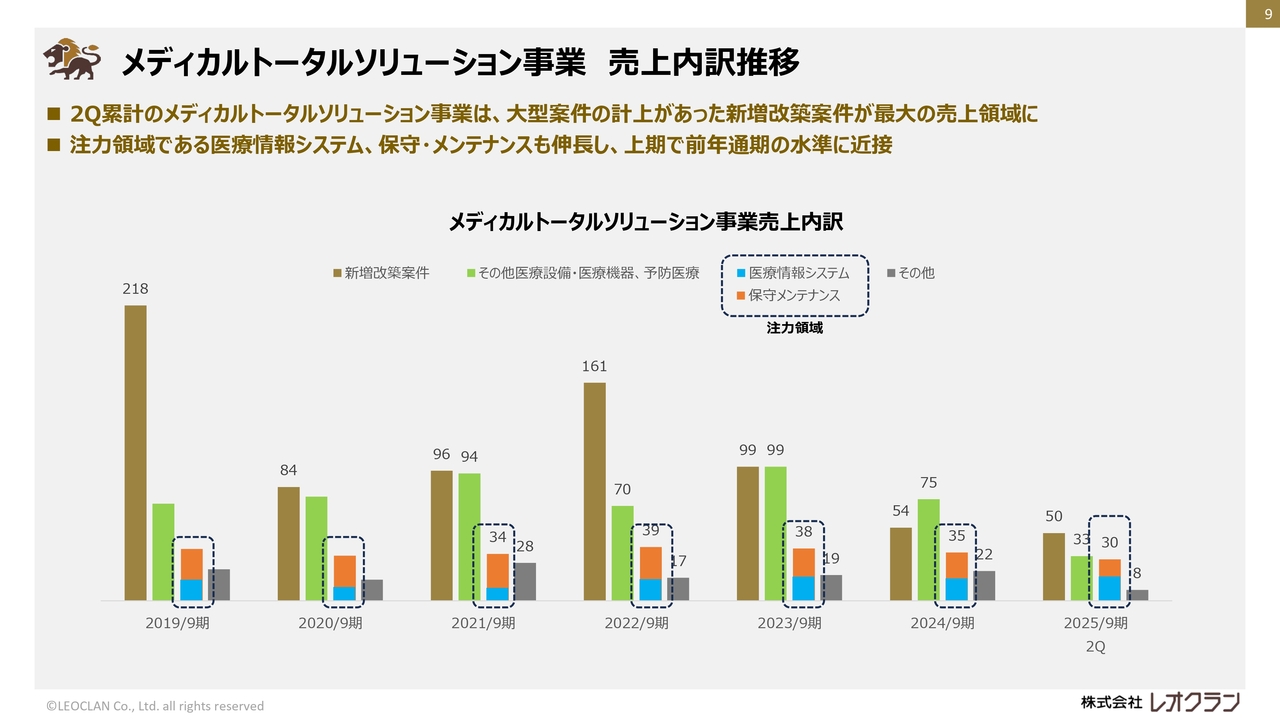

メディカルトータルソリューション事業 売上内訳推移

メディカルトータルソリューション事業の売上内訳の推移です。前期までの数値は通期、2025年9月期は第2四半期時点の数値です。

主力の新増改築案件では、大型案件の売上計上により、第2四半期時点で前年通期と同水準の売上となりました。

また、注力領域である医療情報システム、保守メンテナンスについても同様に前年の第2四半期よりも大きく増加し、前年通期と同水準の売上となりました。

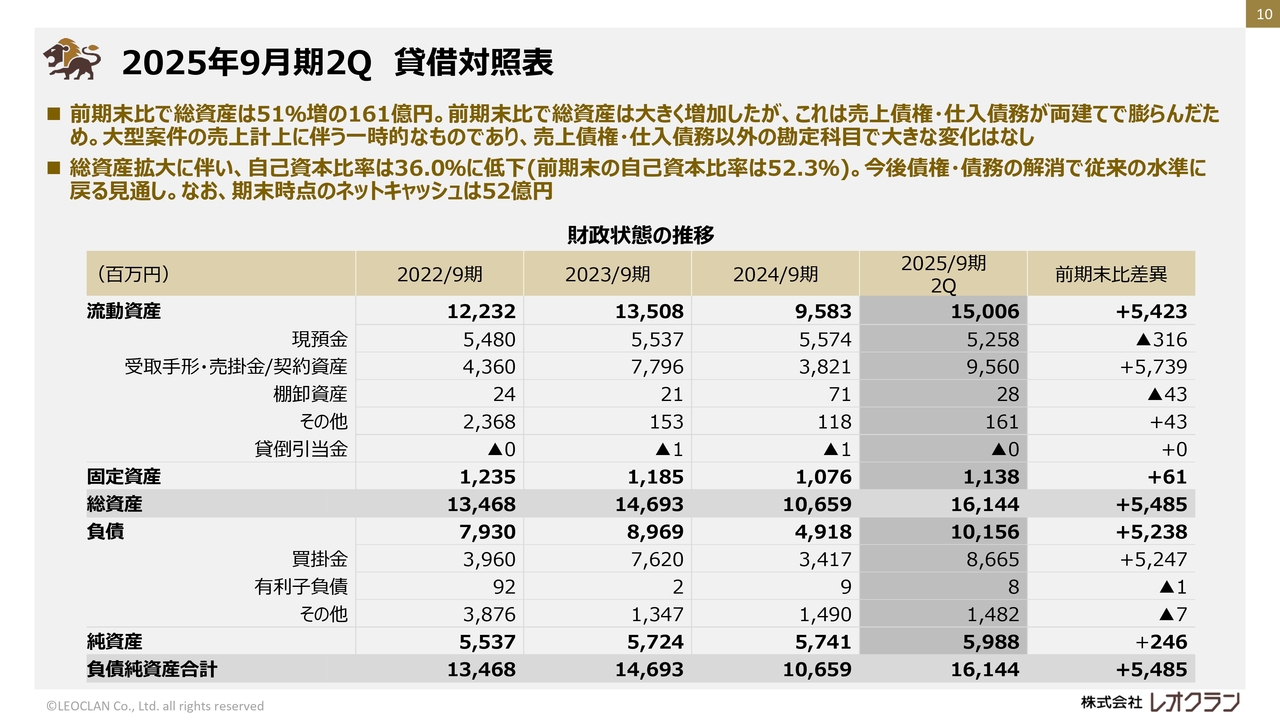

2025年9月期2Q 貸借対照表

第2四半期末時点の財政状態についてご説明します。総資産が前期末比で51パーセント増の約55億円となりましたが、これは大型案件の売上計上に伴う売上債権と仕入債務の増加による一時的なもので、その他の内容には大きな変化はありません。

今後、債権債務の決済によって従来の水準に戻る見通しです。

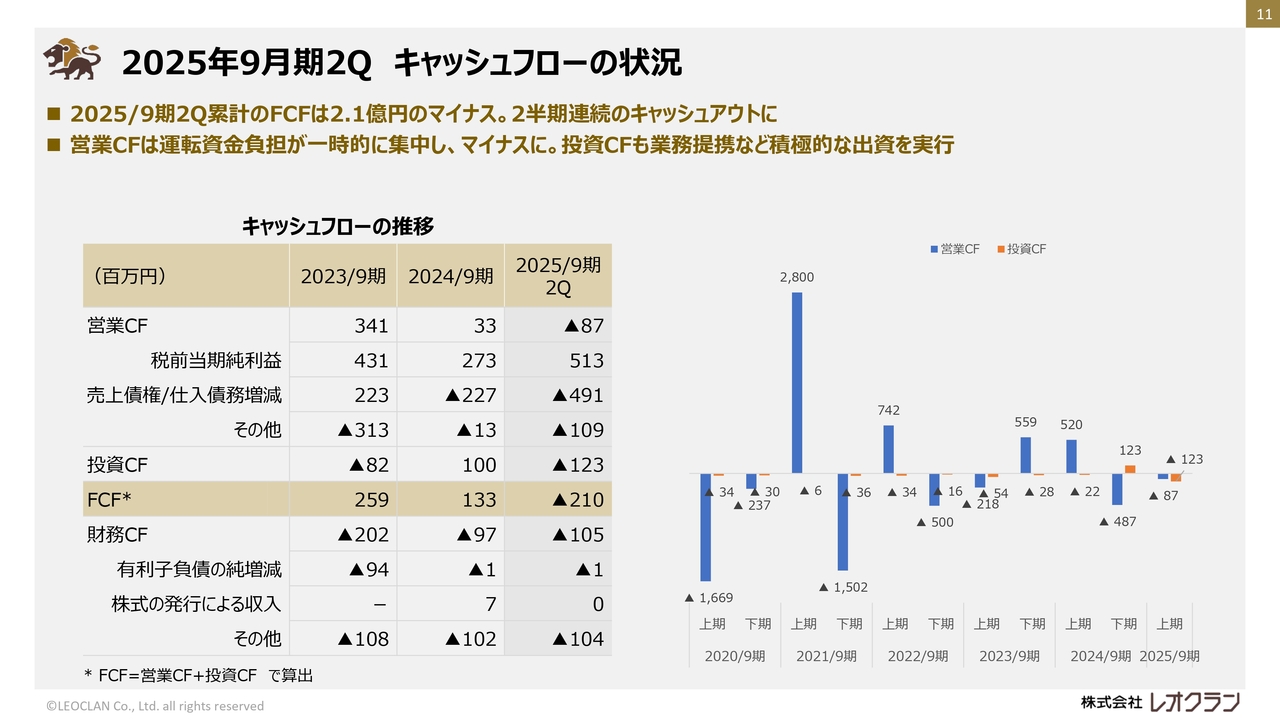

2025年9月期2Q キャッシュフローの状況

キャッシュフローの状況についてご説明します。第2四半期は営業キャッシュフローが8,700万円のマイナスとなりました。これは一時的な運転資金の負担によるもので、通期では売上債権の回収によりプラスに転じていくと想定しています。

また、投資キャッシュフローは出資の実行などにより1億2,300万円のマイナスとなり、フリーキャッシュフローは2億1,000万円のマイナスとなりました。

以上が、2025年9月期第2四半期の決算実績のご説明となります。

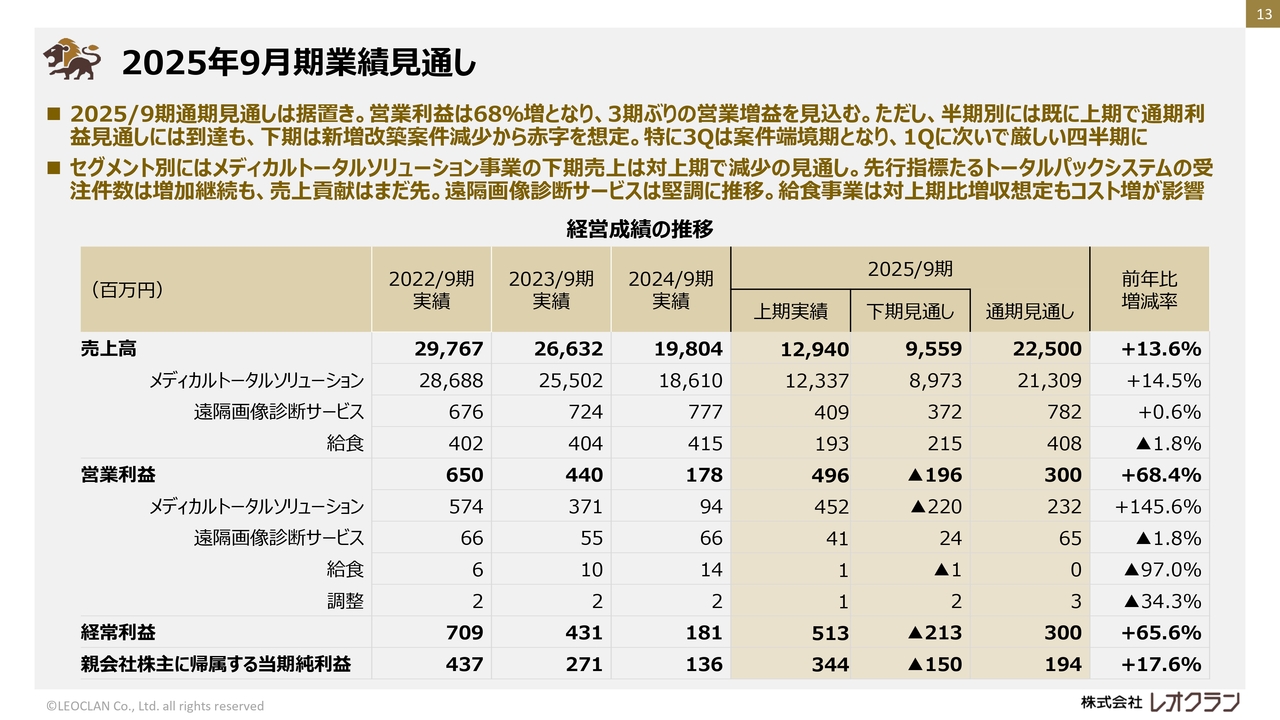

2025年9月期業績見通し

2025年9月期通期の業績見通しについてご説明します。こちらのスライドでは、過去の実績の推移と2025年9月期の見通しを示しています。

第2四半期時点で期初の業績予想数値に対して、売上高は6割弱の進捗、また利益では上回る数値となっていますが、期初の想定どおり下期は新増改築案件が減少することで、通期の業績見通しについては据え置いています。

引き続き、売上および利益の上積みに向けて取り組んでいきます。

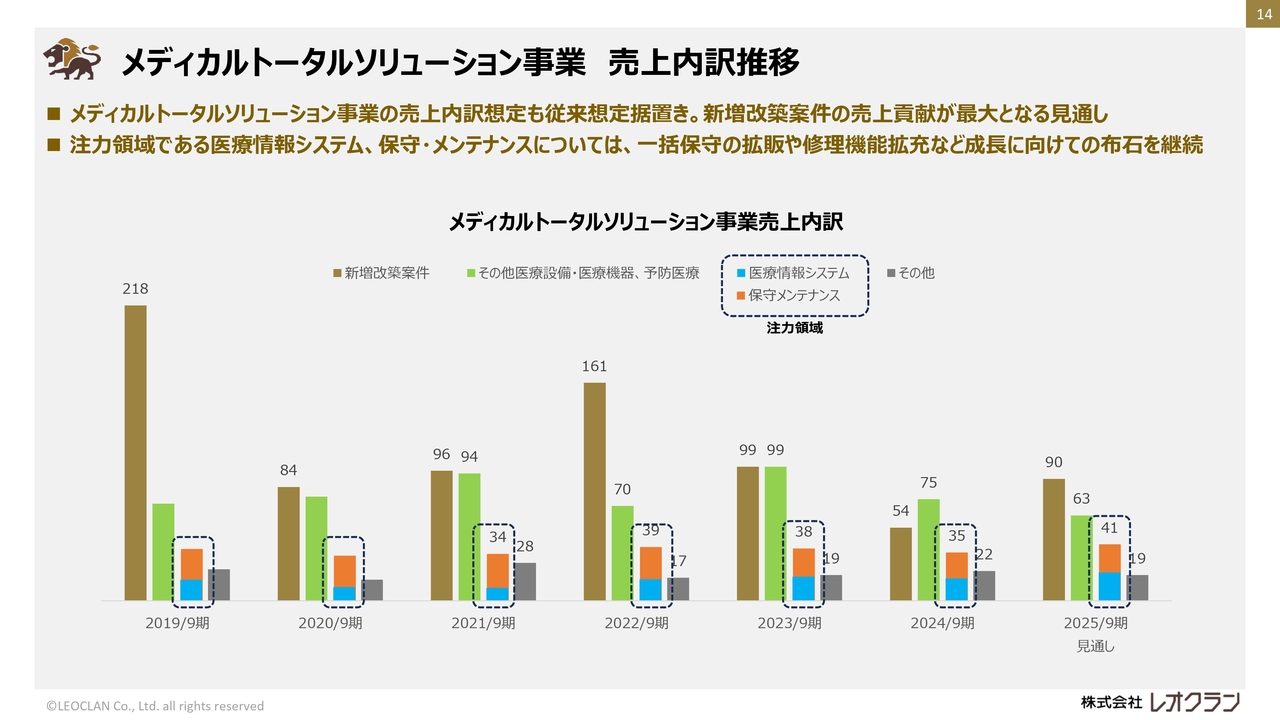

メディカルトータルソリューション事業 売上内訳推移

メディカルトータルソリューション事業の売上内訳の推移です。こちらも期初の見通しを据え置いています。

新増改築案件や医療情報システム、保守メンテナンスの領域での売上の増加を見込んでおり、現状では想定どおりの進捗となっています。それぞれの領域で積み上げに向けて取り組みを継続していきます。

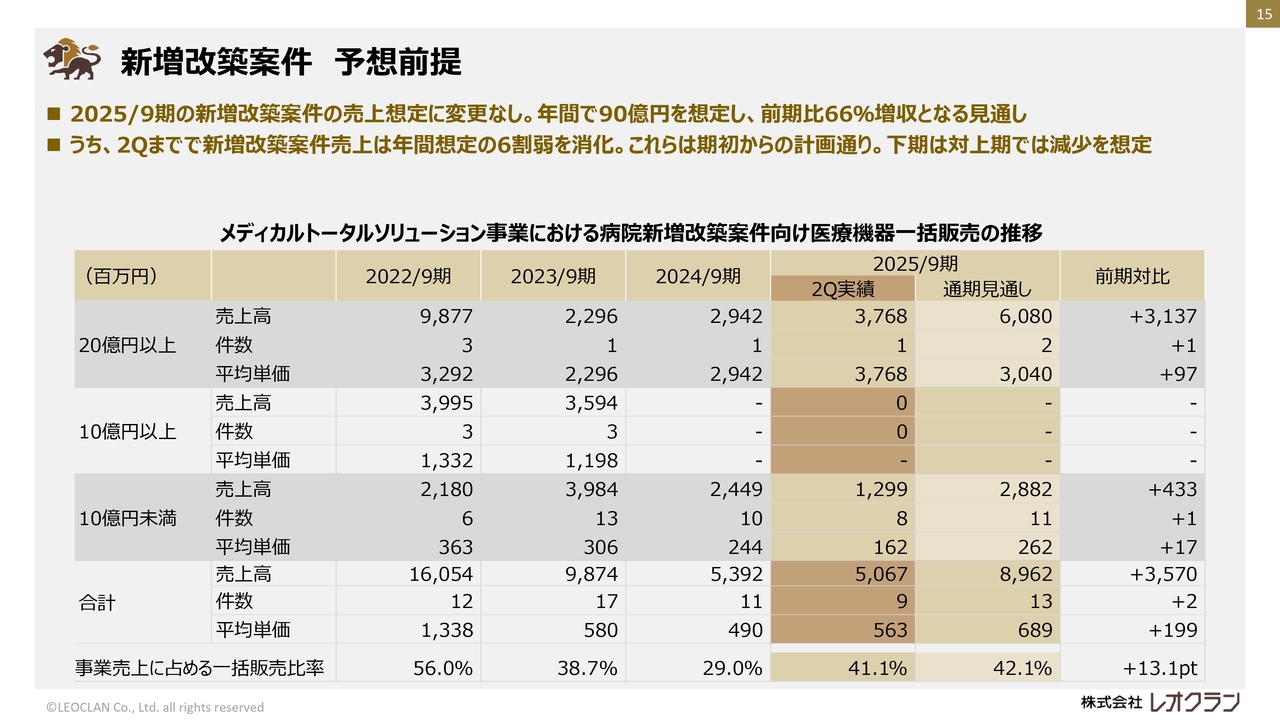

新増改築案件 予想前提

メディカルトータルソリューション事業における新増改築案件向け医療機器一括販売の推移です。2025年9月期は第2四半期までで、大型の案件を含め、50億円の売上を計上しています。

通期の6割弱の進捗となっていますが、これは期初からの想定どおりで、下期は上期と比べると減少するものの、通期では約90億円の売上を想定しています。

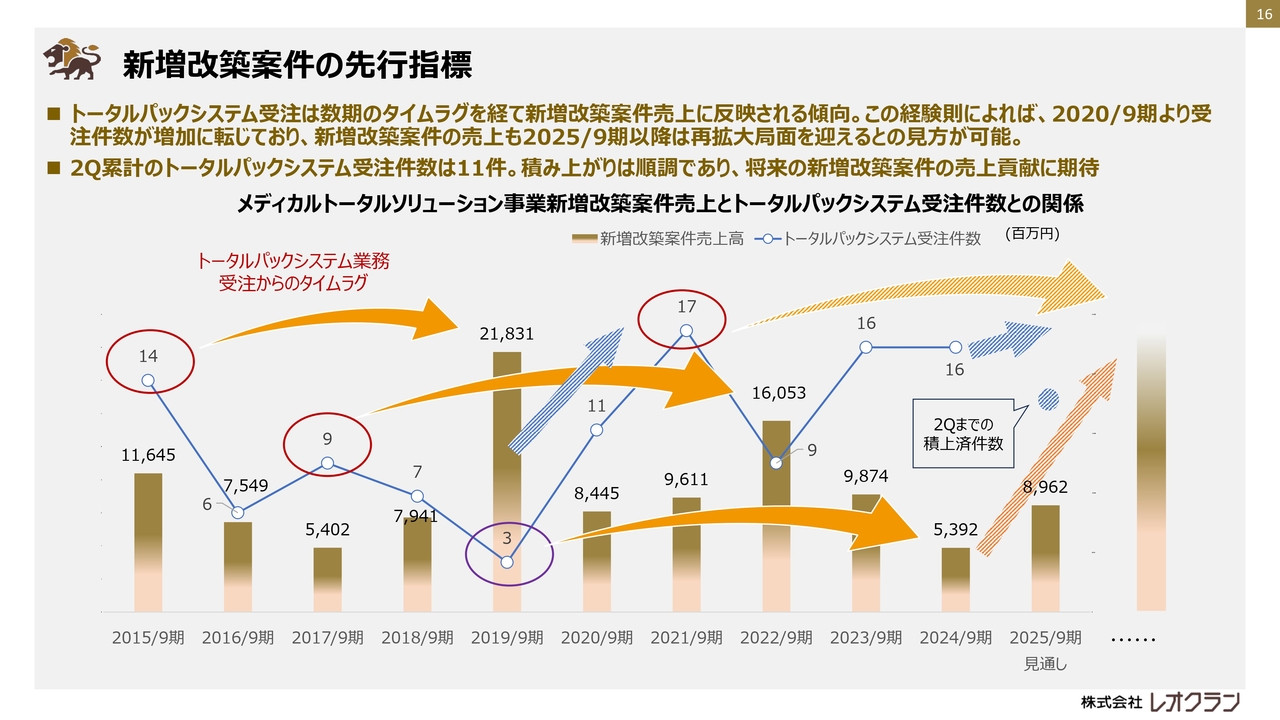

新増改築案件の先行指標

新増改築案件の先行指標と捉えている「トータルパックシステム」の受注件数と新増改築売上高の推移です。

「トータルパックシステム」は、お客さまのすべての期待・要望に応えるため、新築・移転のための基本計画から開院までのさまざまな場面でノウハウおよびソリューションを提供するもので、受注から数年、場合によっては10年近くの年数を要する場合があります。

スライドに記載している折れ線グラフは、「トータルパックシステム」業務の受注件数を示したものです。2025年9月期の新規受注件数も堅調に推移しており、現時点で11件を受注しています。

今後の売上の拡大に寄与していくと期待していますが、病院は物価高騰の影響や人手不足、診療報酬の改定などの厳しい経営環境に加え、建築コストの高騰により新増改築の計画を先送りする事例が出てきているため、さらなる積み上げに向けて取り組みを継続していきます。

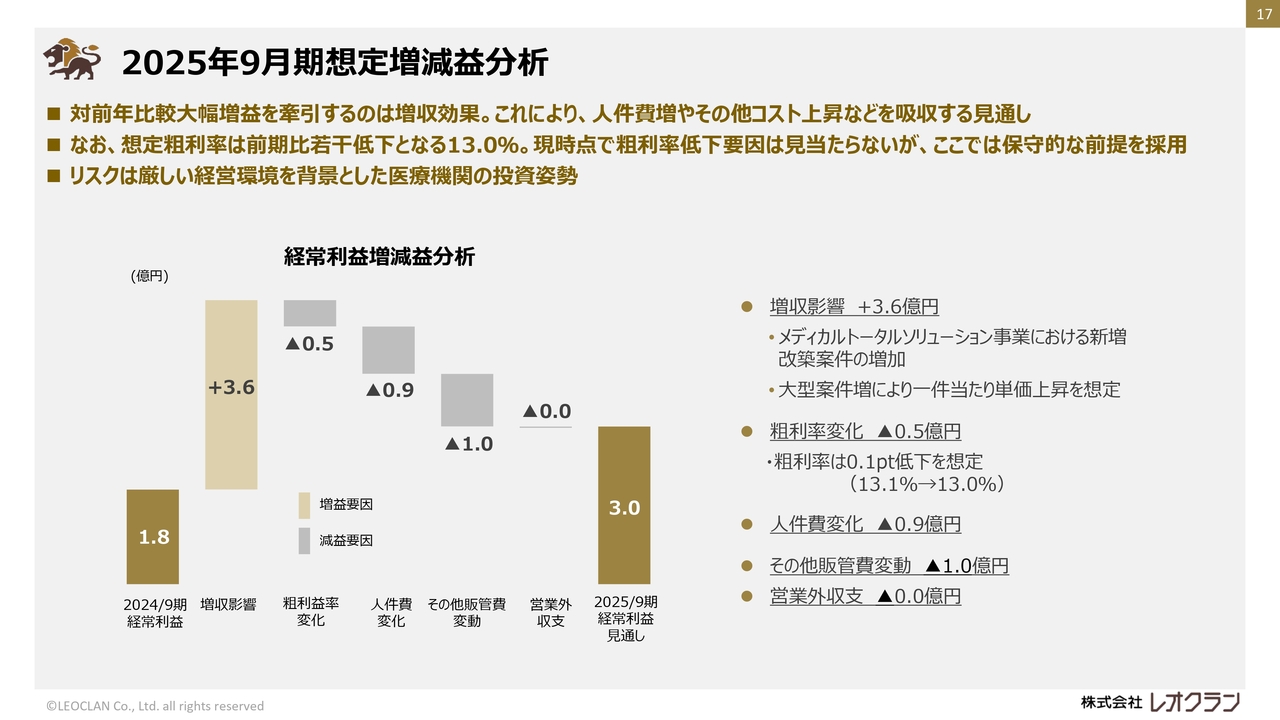

2025年9月期想定増減益分析

こちらのスライドは経常利益について、2025年9月期の通期見通しの前期実績からの増減要因を示したものです。これまでご説明したメディカルトータルソリューション事業における新増改築案件の増加を中心とした増収の影響により、3億6,000万円の増益効果を見込んでいます。

粗利率は若干の低下を想定し、5,000万円の減益影響と見込んでいます。販管費は人件費を中心に増加を想定していますが、投資効果や足元の状況も勘案しながらコントロールしていきます。

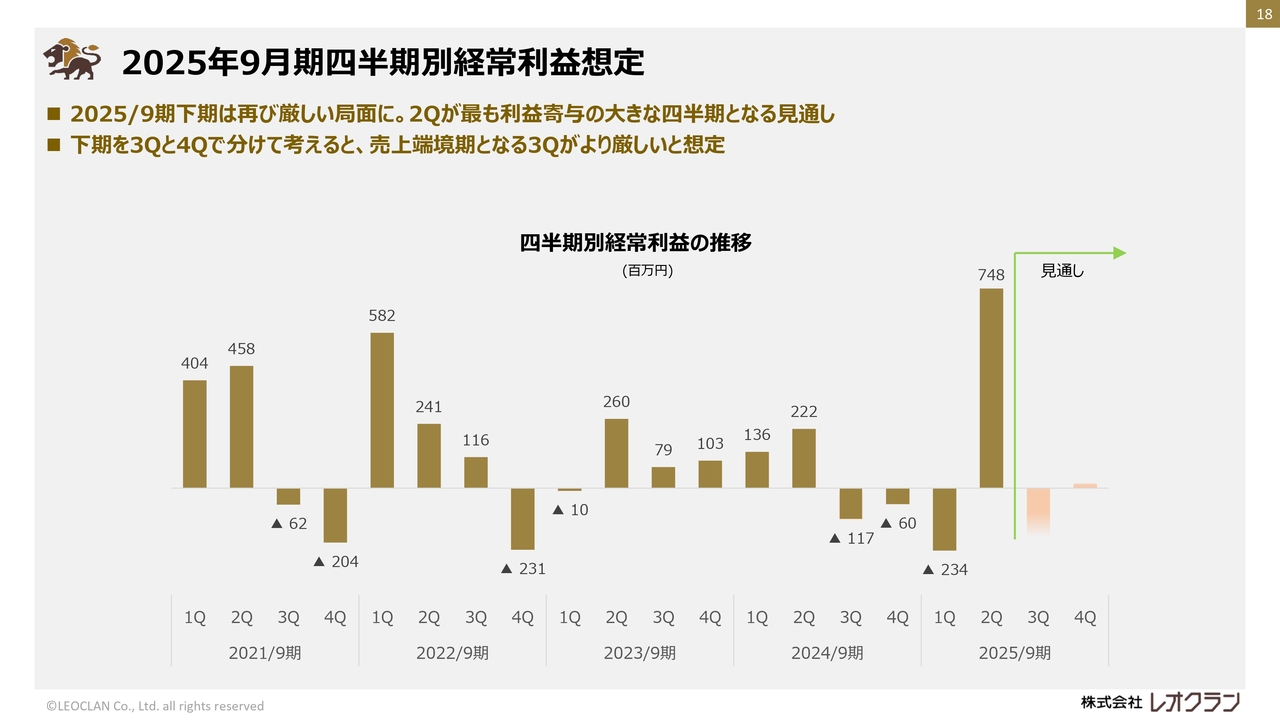

2025年9月期四半期別経常利益想定

四半期ごとの経常利益の推移です。第2四半期までの実績はこれまでご説明したとおりですが、期初の想定どおり、新増改築案件の売上減少に伴い利益はダウンする見込みです。

トピックス

最後に、3点の主要なトピックスについてご説明します。

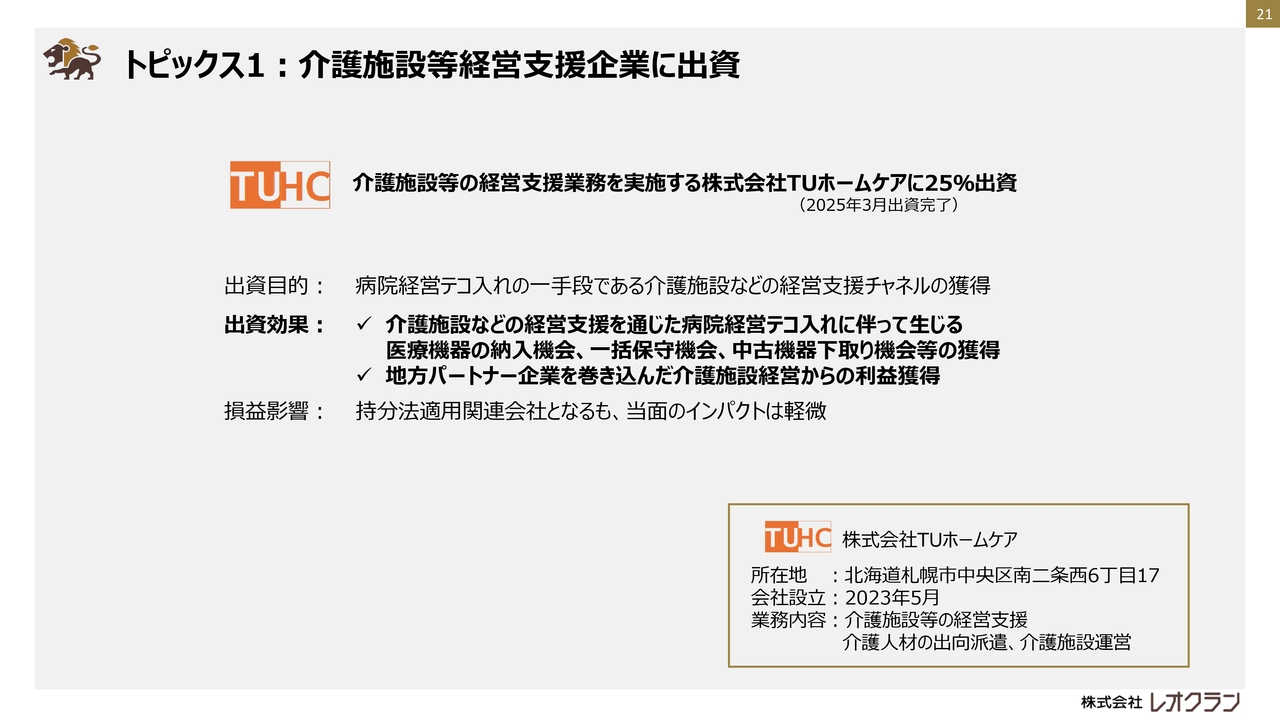

トピックス1:介護施設等経営支援企業に出資

トピックス1は、3月に実行した出資についてです。当社は3月に、介護施設等の経営支援業務を行っている株式会社TUホームケアに対して25パーセントを出資し、株式会社TUホームケアは当社の持分法適用の関連会社となりました。

今回の出資は介護施設などの経営支援により、顧客である病院等のニーズに応えていくことに加え、当社の医療機器の販売や一括保守などのビジネス機会を獲得していくことを目的としています。

今回の出資による当面の直接的な損益インパクトは大きくはないと考えていますが、効果を大きくできるように取り組んでいきます。

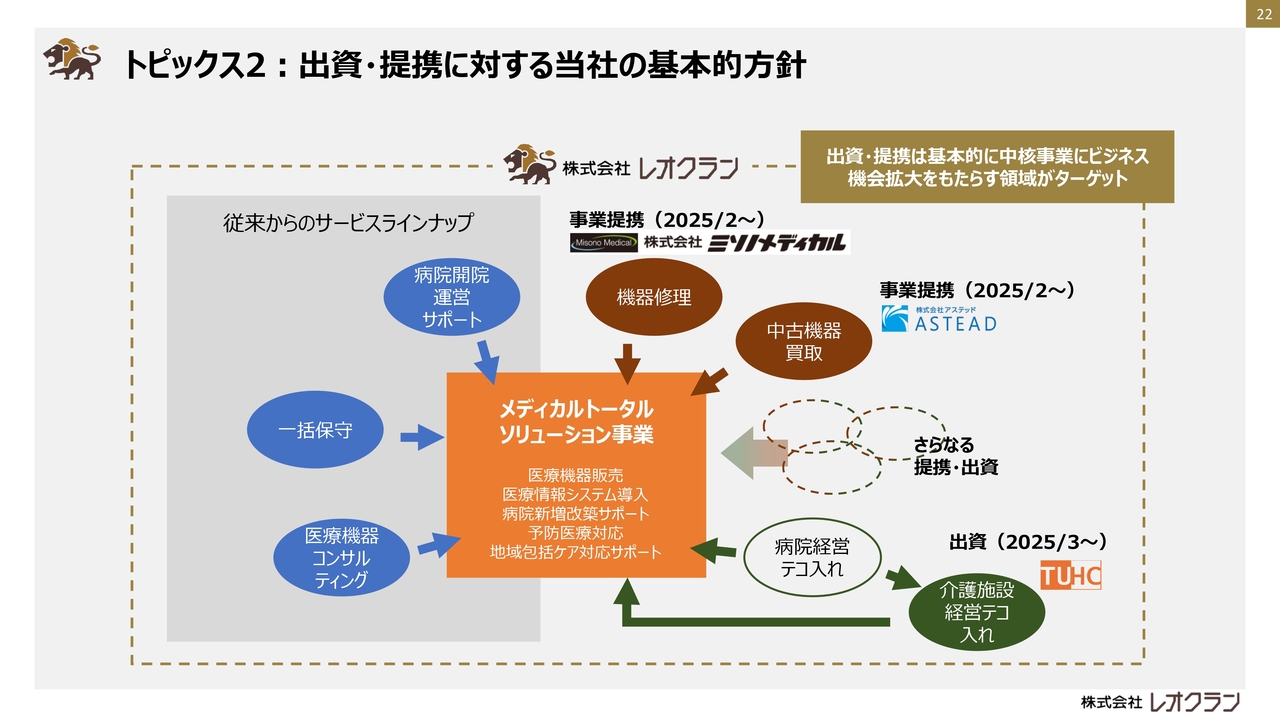

トピックス2:出資・提携に対する当社の基本的方針

トピックス2は、出資・提携に対する当社の基本的方針についてです。当社では、1つ前のスライドのトピックス1でご説明した株式会社TUホームケアへの出資のほか、第1四半期には、医療機器の修理を手がける株式会社ミソノメディカル、中古医療機器の買い取りを行う株式会社アステッドの2社と資本業務提携を行いました。

これら2社との資本業務提携は、医療機器修理や中古医療機器の買い取りを通じて、医療機器の販売や、注力している一括保守サービスの事業拡大に向けた機会を獲得することを目的として、実施しました。

このように、いずれも当社のミッションである「医療、福祉、保健に関わる人達のすべてのニーズに応え、付加価値を提供していく。」と一致し、当社の中核事業であるメディカルトータルソリューション事業のビジネス拡大をもたらすという観点から、出資・提携を行ってきました。

当社は引き続き、中核事業に対して、ビジネス機会の拡大というシナジーを得られる領域、相手先を対象とすることを基本方針として、今後も出資・提携を検討していきます。

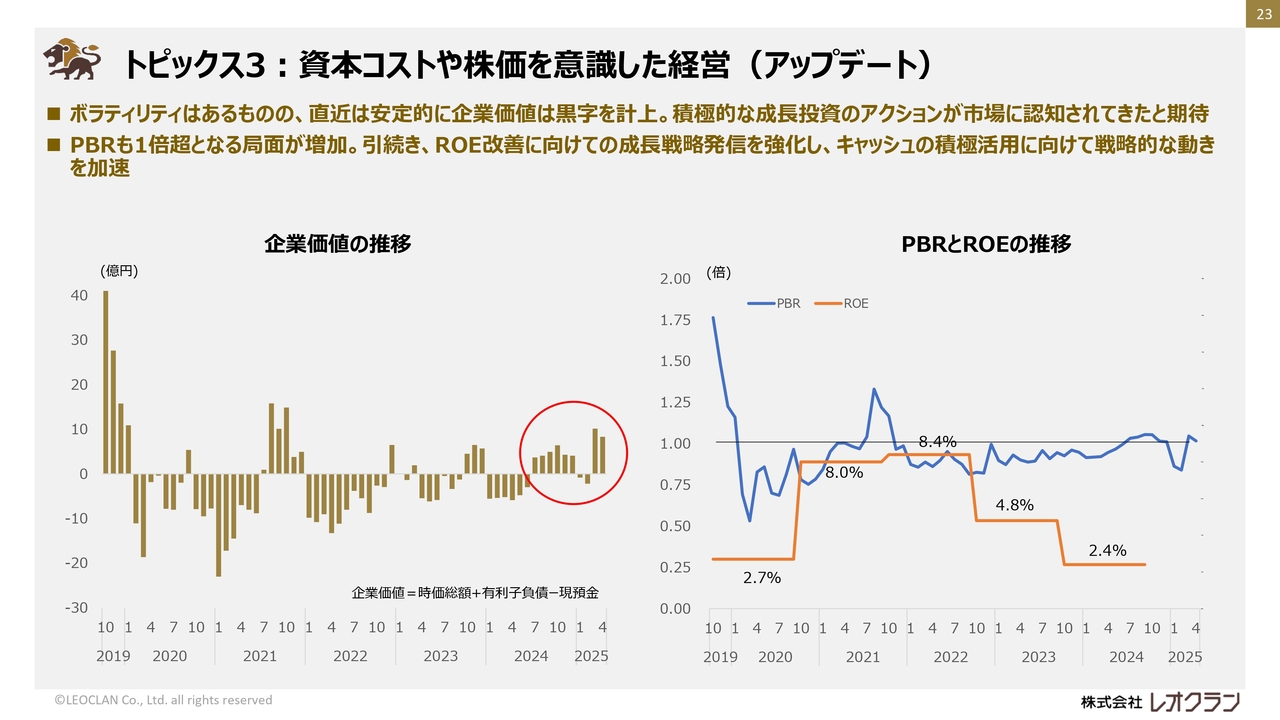

トピックス3:資本コストや株価を意識した経営(アップデート)

トピックス3は、資本コストや株価を意識した経営についてです。現状については、3月時点でのPBRがわずかに1倍を超える水準となっています。ROE改善に向けた成長戦略の取り組みが、少しずつではありますが、市場で認知いただきつつあるのではないかと考えています。

しかし、いまだROEの改善という結果は出せていませんので、当社の保有する有形・無形の資産を十分に活用して、引き続きROE改善へ取り組んでいきます。

また、あわせてIR活動やコーポレートガバナンスの強化といった、資本コストを下げるための取り組みについても並行して、着実に取り組んでいきます。

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:下期の見通しと市場環境のリスクについて

司会者:「足元の受注状況についてコメントをいただきたいです。下期の減速を前提に通期見通しは据え置きとされていますが、投資家としては上方修正を期待しています。その兆しはないのでしょうか? また、市場環境も含め、どのようなリスクがあると考えていますか? 対策を含めお聞きしたいです」というご質問です。

竹内:私どもの売上の中心となっているのが、メディカルトータルソリューション事業の新増改築案件です。この領域については、竣工時期がおおむね数年前から予測できているため、想定から大きくぶれることがなく、ある意味では安定していると考えています。

今期は13件ほどの新増改築案件の売上計上を予定していますが、順調に推移していますので、想定より大きく上回ったり、下回ったりする可能性は非常に低いと考えています。

加えて、市場環境については、先ほどもご説明したとおり、病院は物価高騰の影響や人手不足、診療報酬の改定など、厳しい経営環境にあります。それゆえ、これらを背景とした医療機器の購入予算の縮小、および建築コストの高騰によって、新増改築案件の計画が延期、あるいは中止になるリスクがあります。

そのため、対策としては、取りこぼしのないように得意先へのアプローチを徹底しているということと、新たな顧客の獲得に向けた営業活動の強化や、利益確保のために付加価値を最大限生み出せるよう取り組むなど、売上・利益の積み上げを今後も図っていきたいと考えています。

質疑応答:株式会社TUホームケアへの出資について

司会者:「株式会社TUホームケアへの出資についておうかがいします。当該事業は市場からどのようなニーズがあるのかということと、今後の展開について、もう少し詳しくお聞かせください」というご質問です。

竹内:株式会社TUホームケアの事業内容は、介護施設等の経営支援、介護人材の出向支援、介護施設運営となります。

市場の現状としては、特に地方の過疎地のヘルスケアマーケットは、少子高齢化が進んでいく中で、人材確保の問題、後継者の問題、さらに経営収支の問題を抱え、おおむね三重苦となっているのが実情です。その中で、医療・介護の垣根なく、高齢者ケア全体を見通した観点が重要となってきます。

我々のミッションとして「医療、福祉、保健に関わる人達のすべてのニーズに応え、付加価値を提供していく。」とあるように、我々もこれから株式会社TUホームケアと着実に連携しながら、そのような過疎地の高齢者医療において、安定的に、継続可能なスキームを提供していきたいと考えています。その中で、我々は販売チャネルを拡大していきたいと思っています。

質疑応答:株式会社ミソノメディカル、株式会社アステッドとの資本業務提携の狙いと効果について

司会者:「第1四半期に株式会社ミソノメディカル、株式会社アステッドと資本業務提携を実施したと説明がありましたが、提携の狙いと、シナジー効果が出ているのかについて、現状も踏まえて教えてください」というご質問です。

竹内:まず、株式会社ミソノメディカルについてご説明します。株式会社ミソノメディカルは、キヤノン製の放射線機器の修理、点検・整備を実施している会社です。我々が力を入れている一括保守・メンテナンスの商談時に、優位に交渉を進めていきたいと考えており、今実施しています。

次に、株式会社アステッドの事業内容としては、中古医療機器の買い取りのほか、特に海外への販売事業に強く、それら以外に、医療機器を含めた廃棄処分等を実施しています。

我々は強みを活かして、既存ユーザーでの医療機器の更新時の機器の買い取り、さらに新増改築案件における、旧病院の中古医療機器や備品等の残置物の買い取りや廃棄処分にも対応し、着実にシナジー効果を出していきたいと考えています。

両社と提携していくことで、新規のお客さまを含むより多くの顧客のニーズに応え、当社のサービス、特に注力している一括保守の顧客獲得につなげていけるように、着実に展開していきたいと考えています。

ご質問にあったシナジー効果についてはもちろん、下半期から来期以降に十分な成果が出てくると考えています。

質疑応答:提携・出資案件について

司会者:「基本的方針において、さらなる提携・出資とありますが、具体的に進めている案件があれば、差し支えない範囲でお教え願えないでしょうか? また、直近において提携・出資案件が増えているのは、なにかきっかけがあったのでしょうか?」というご質問です。

竹内:今期は株式会社TUホームケア、株式会社ミソノメディカル、株式会社アステッドの3社との資本業務提携を実施していますが、現状では、そのほかに具体的に進めている案件は特にありません。

このような中核事業に対して、ビジネス機会の拡大というシナジーを得られる領域、相手先を対象とすることを基本方針として、今後も提携・出資を検討していきたいと考えています。

直近で提携・出資案件が増えている理由としては、特に今、ヘルスケア業界においては診療報酬の改定や物価上昇、働き方改革などにより、病院の経営に大きく影響が表れるようになってきていることに加え、ユーザーからもいろいろなニーズがあり、付加価値を提供するべく、当社もいろいろと検討してきました。

その中で、今年度より経営体制を刷新し、会長の杉田がM&Aや投資、またIR活動に専念する体制をしっかりと取ってきた成果が、ここに出てきていると考えています。

質疑応答:医療情報システム、保守・メンテナンスの売上について

司会者:「注力されている医療情報システム、保守・メンテナンスの売上は順調に推移しているようですが、今後も増加していくのでしょうか?」というご質問です。

竹内:まず、医療情報システムについてです。この領域については、病院経営において医療費の増加と担い手不足という課題を背景に、質が高く効率的な医療提供体制を構築するために、医療情報システムは不可欠なものとなっています。

一方で、病院ではシステム人材は不足しており、システム選定・導入には非常に多くの労力を要することから、このような導入を支援するニーズは、非常に多く感じています。

病院の電子カルテや部門システムの更新のタイミングなどの影響で変動があり、毎年安定的に増加していくかどうかは不透明なのですが、我々も保守・メンテナンス体制を拡充してニーズに対応していくことで、十分に事業は拡大していけると考えています。

次に、保守・メンテナンスの領域についてです。特に現在、一括保守サービスに注力して拡大を目指しています。一括保守サービスは、病院向けに個々の医療機器の保守を当社が一括して受託し、医療機器の管理業務の効率化を提供するビジネスです。

現在、業務の効率化が非常に求められている中で、保守サービスの窓口を一括ですべて取りまとめるニーズは十分にあると考えています。そのため、現状どおり受注に向け、営業活動をさらに継続していきたいと考えています。

いずれの領域についても、変動の大きい主力の新増改築案件の売上に対して、一定程度、安定的に収益を獲得できる領域と考えていますので、引き続き収益の拡大に向けて取り組んでいきたいと考えています。

質疑応答:人件費の減少について

司会者:「第2四半期実績の前年同期からの増益要因の1つとして、人件費の減少が5,000万円となったとの説明がありましたが、従業員が減少しているのでしょうか? もしそうであるならば、対応策はあるのでしょうか?」というご質問です。

竹内:前年からの人件費の減少については、昨年12月の経営体制の変更によって人員減となったことが大きな要因となっています。

ただし、当社では将来を担う人材として、毎年継続的に10名程度の新卒者の採用を計画しており、4月には5名が入社しました。当然将来を担う大切な人材のため、メンター制度、また研修を充実させるなど、施策に取り組んでいます。このようにして、将来、着実に会社を担うことになる人材を確保・育成していきたいと考えています。

質疑応答:業績の変動格差に対する施策について

司会者:「病院の新築・増改築案件を主流としているため、大きく業績がぶれる傾向があると以前から聞いています。これを緩和、平準化するためには、どのような施策が必要だと考えているのでしょうか? なにか取り組みをされているのかお聞きしたいです」というご質問です。

竹内:これまでのご説明のとおり、狩猟型のビジネスであることと、病院の開院時期や補助金活用、そして年度予算の消費など、顧客やユーザーの事情によって、売上の計上時期が特に3月や9月に集中するなど、売上計上時期がなかなか平準化しません。そのため、当社の主力事業においては、売上がどうしても変動しやすい状況になっています。

ただし、取り扱い案件が増えてくることで変動の水準が下がり、売上がある程度平準化していくことも想定されますので、現時点では案件の獲得件数や金額、このあたりに重点を置いて、業績向上を図っていきたいと考えています。

一方で、安定した売上・利益の獲得が当社のリスク、ひいては資本コストを下げるために必要だと考えています。そのため、現在注力している一括保守ビジネス、さらに情報システム、このあたりの領域の売上を拡大していくことで、業績の平準化に一定程度の貢献があるものと見込んでいます。継続して、この点を中心に注力していきたいと思っています。

質疑応答:「トータルパックシステム」の今後の見通しについて

司会者:「先行指標である『トータルパックシステム』の案件獲得状況を見れば、今後は大きく業績が伸びるのではないかと期待したいです。現時点でけっこうですので、今後の見通しについて手応えを教えてください」というご質問です。

竹内:私どもの売上の中心となっている「トータルパックシステム」については、病院の新築移転、増改築は、来年以降に売上計上となる見込みの案件として約30件を現在順調に進めていますので、手応えは十分感じています。

ただし、先ほども説明したように、現状では医療業界において、物価高騰の影響、人手不足、診療報酬の改定などの厳しい経営環境に加え、特に建築コストの高騰によって、計画が先送り、あるいは中止になる事例も出てきています。

そのため対策として、医療情報システムや一括保守業務、そのような案件の受注とベースアップに確実に取り組んでいきたいと考えています。

この銘柄の最新ニュース

レオクランのニュース一覧- 2026年9月期 第1四半期決算短信〔日本標準〕(連結) 2026/02/13

- レオクラン、10-12月期(1Q)経常は黒字浮上で着地 2026/02/13

- 2026年9月期 第1四半期決算補足説明資料 2026/02/13

- コーポレート・ガバナンスに関する報告書 2025/12/19 2025/12/19

- 財務上の特約が付された金銭消費貸借契約締結に関するお知らせ 2025/12/18

マーケットニュース

- 17日=シンガポール・日経平均先物寄り付き5万6735円(-195円) (02/17)

- 「株式」ADR日本株ランキング~NY市場はプレジデントデーのため休場 (02/17)

- 前場に注目すべき3つのポイント~海外勢のフロー限られ押し目狙いのスタンス~ (02/17)

- 東証グロース市場250指数先物見通し:売り買い交錯か (02/17)

おすすめ条件でスクリーニング

レオクランの取引履歴を振り返りませんか?

レオクランの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

レオクランの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ