佐鳥電機、前年比増収増益を達成 経営統合で「MIRAINI HD」として新規上場へ

目次

佐鳥浩之氏(以下、佐鳥):佐鳥電機株式会社、代表取締役社長執行役員の佐鳥浩之です。本日はご多用のところ、当社の2026年5月期中間期決算説明会にご参加いただき、誠にありがとうございます。

本日ご説明する内容は、スライドのとおりです。はじめに財務状況として、2026年5月期中間期の実績概況と通期予想についてご説明します。次に「中期経営計画2026」の進捗として、事業戦略の取り組み状況についてお伝えします。

最後に、すでに開示している萩原電気ホールディングス株式会社との経営統合についてご説明します。どうぞよろしくお願いします。

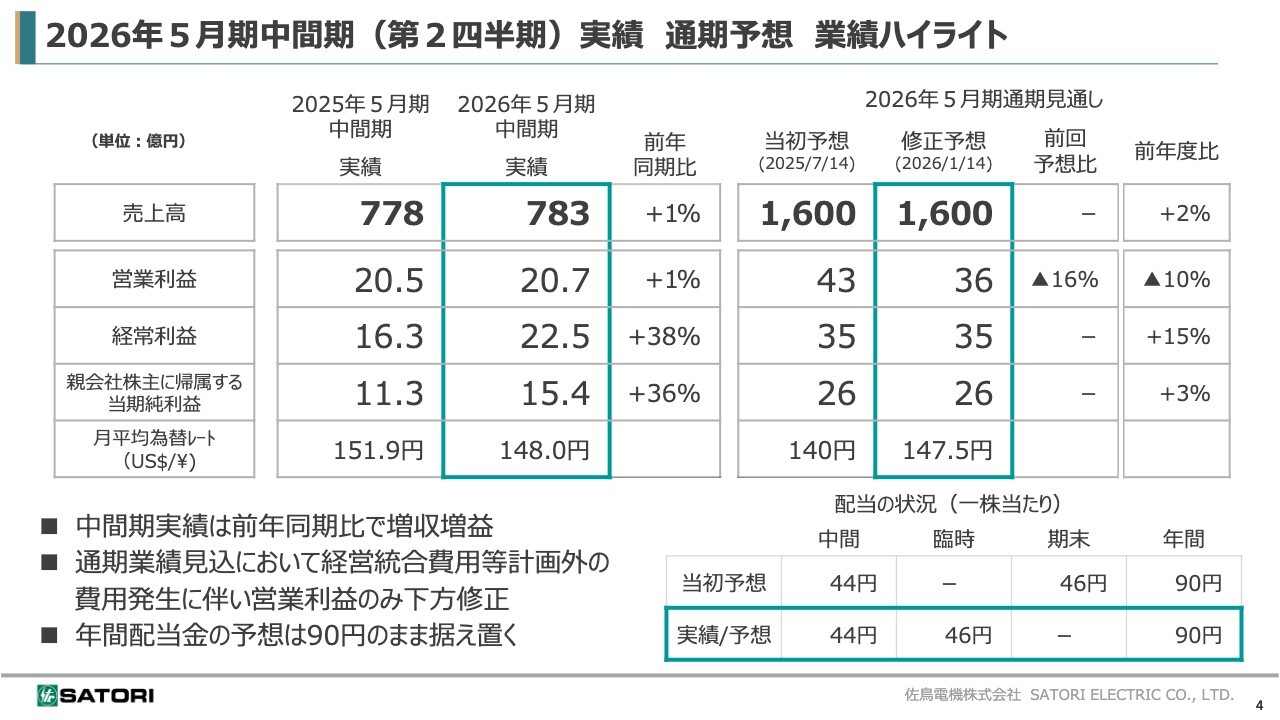

2026年5月期中間期(第2四半期)実績 通期予想 業績ハイライト

はじめに、2026年5月期中間期の実績および2026年5月期の通期予想についてご説明します。

2026年5月期中間期は、スライド中ほどにあるように、わずかではありますが前年同期比で増収増益となりました。詳細は、次ページ以降で詳しくご説明します。

通期の売上高は、当初予想どおり1,600億円を見込んでいます。一方で営業利益は、7月の開示時点で未確定だった経営統合に伴う統合費用の発生や、基幹システムの全面更新を主としたIT投資費用の増加により、業績予想を下方修正しました。

経常利益は円安による為替の影響もあり、当初予想どおりの35億円、親会社株主に帰属する当期純利益も当初予想どおりの26億円を見込んでいます。

期末配当は、萩原電気ホールディングスとの経営統合に伴い、3月31日を基準日とする臨時配当として1株当たり46円を見込んでいます。年間配当は、当初の予定どおり1株当たり90円を予定しています。

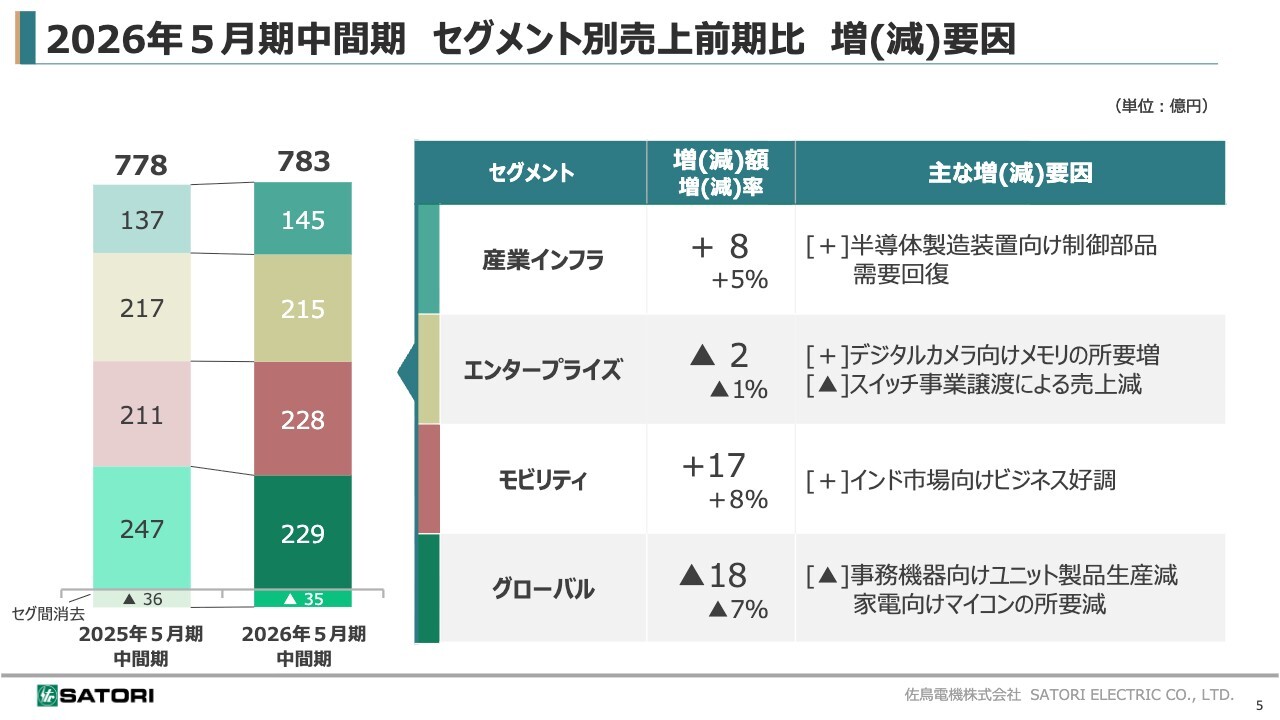

2026年5月期中間期 セグメント別売上前期比 増(減)要因

2026年5月期中間期のセグメント別売上増減要因についてご説明します。

先ほどご説明したとおり、全体の売上高は前年同期比1パーセント増加の783億円となりました。

セグメント別に分解すると、スライドの表のとおりです。産業インフラセグメントでは、半導体製造装置向け制御部品の需要が回復基調となり、全体では8億円ほど増加しました。

エンタープライズセグメントでは、昨年度にスイッチ事業を譲渡したことにより売上が10億円ほど減少しましたが、デジタルカメラ向けに採用されているメモリのシェア拡大などにより、全体では2億円の減少にとどまりました。

モビリティセグメントでは、インド市場向けビジネスの好調などにより、全体で17億円増加しました。

グローバルセグメントでは、事務機器向けユニット製品の生産減少や家電向けマイコンの所要減少などにより、全体で18億円ほど減少しています。

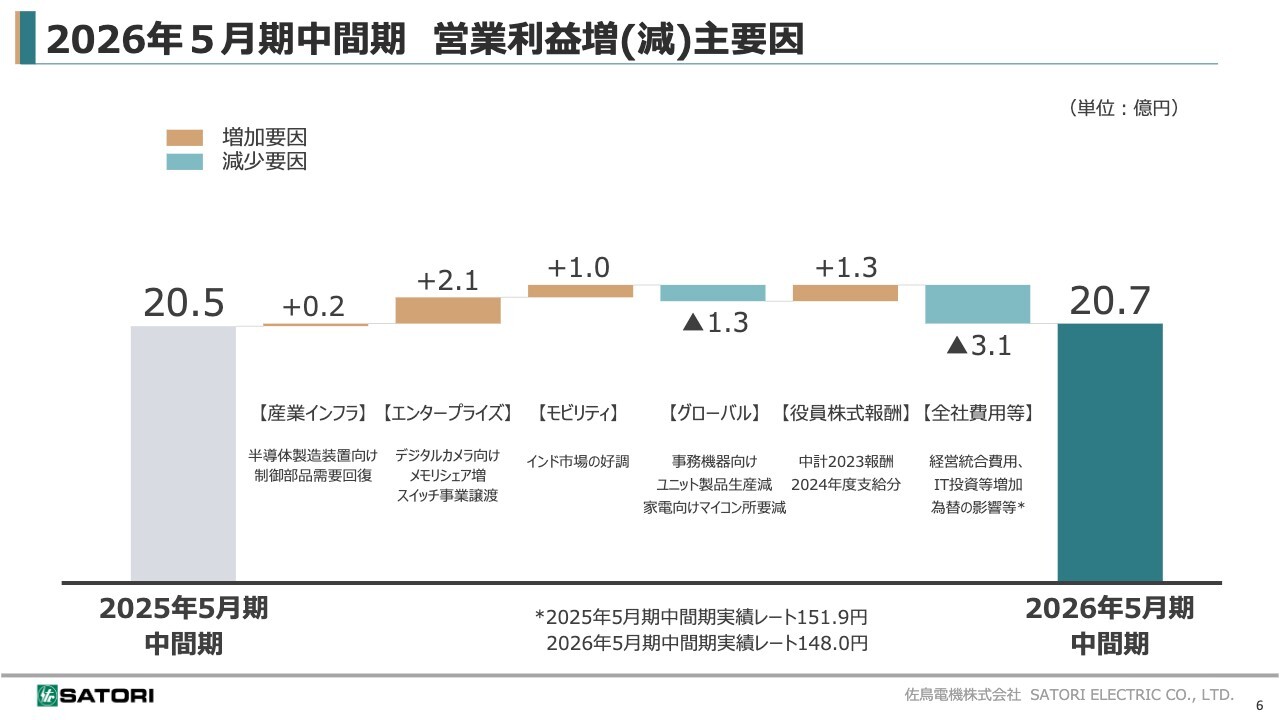

2026年5月期中間期 営業利益増(減)主要因

2026年5月期中間期の営業利益の増減要因についてです。

産業インフラセグメントでは、半導体製造装置向け制御部品の需要回復や携帯基地局向け光部品の所要増加などにより、売上が増加しました。その結果、セグメント利益も2,000万円ほど増加しています。

エンタープライズセグメントでは、デジタルカメラ向けメモリのシェア増加およびスイッチ事業の譲渡により、セグメント利益が2億1,000万円増加しました。

モビリティセグメントでは、インド市場向けビジネスの好調を中心とした売上の増加により、セグメント利益が1億円ほど増加しました。

一方、グローバルセグメントでは売上減少に伴い、セグメント利益が1億3,000万円ほど減少しました。

また、全社費用では、主に経営統合に伴う統合費用およびIT投資費用が計画外で上期から発生したことが主な要因となり、3億1,000万円ほど増加しました。結果として、営業利益は前年同期比1パーセント増の20億7,000万円となりました。

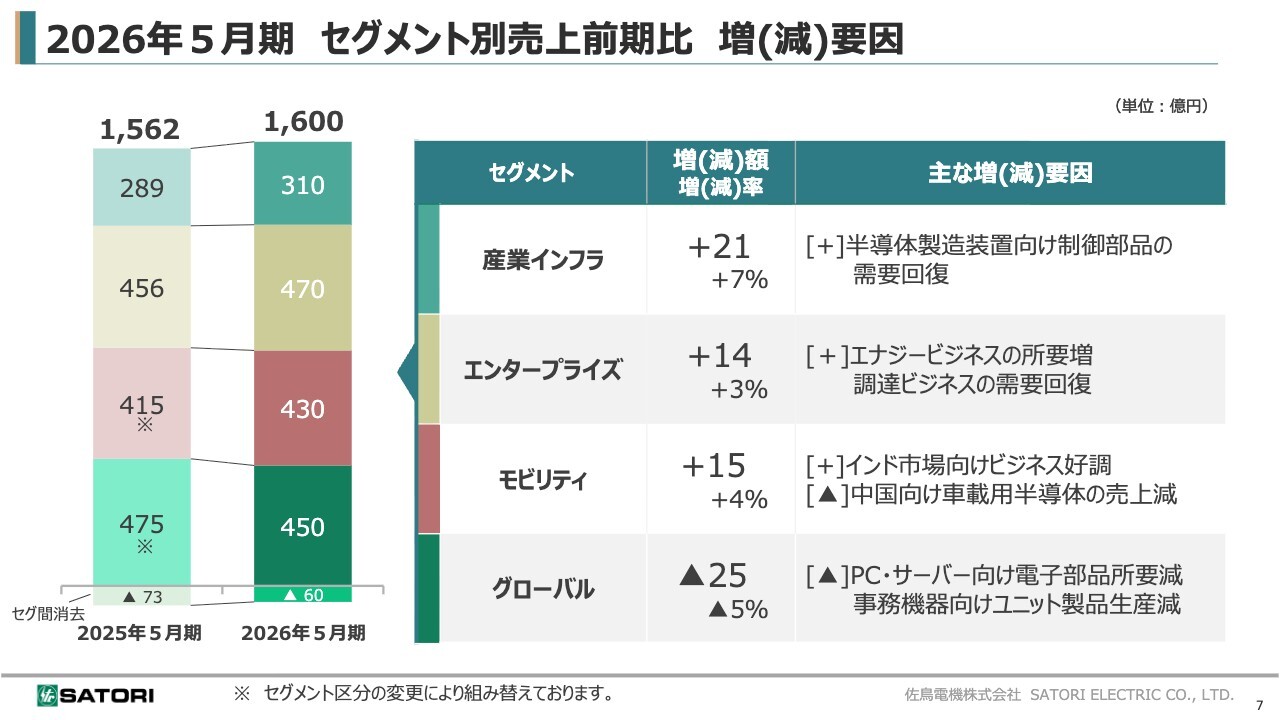

2026年5月期 セグメント別売上前期比 増(減)要因

2026年5月期のセグメント別売上増減要因についてご説明します。

全体の売上高は前年度と比較して38億円増加の1,600億円を予想しています。セグメント別で見ると、スライドの表のとおりです。

産業インフラセグメントでは、昨年度回復が遅れていた半導体製造装置向け制御部品の需要が着実に回復すると見込まれ、全体では7パーセント増加の310億円を予想しています。

エンタープライズセグメントでは、エナジービジネスの所要の増加や調達マネジメント事業の需要回復などにより、3パーセント増加の470億円を見込んでいます。

モビリティセグメントでは、中国車載市場の減速を見込んでいますが、一方でインド市場向けビジネスは引き続き成長が見込まれ、4パーセント増加の430億円を予想しています。

グローバルセグメントでは、PCやサーバー向けの電子部品所要の減少および事務機器向けユニット製品の生産減少が見込まれるため、5パーセント減少の450億円を予想しています。

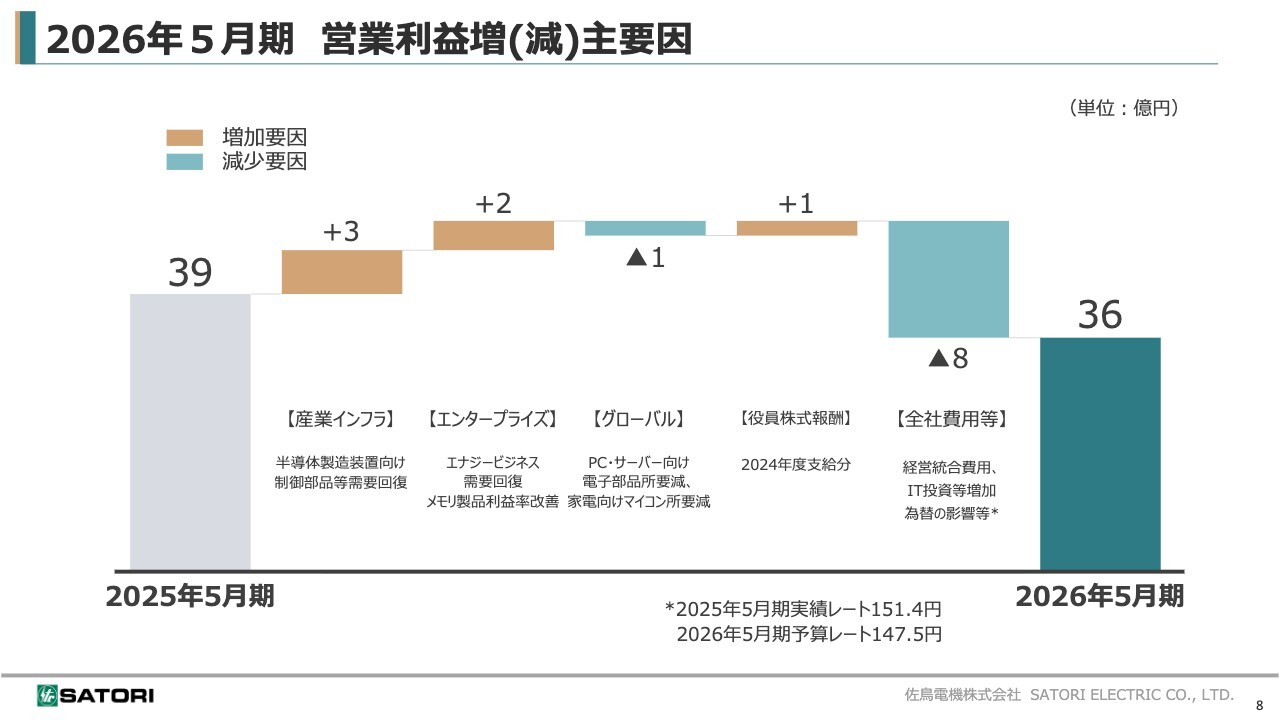

2026年5月期 営業利益増(減)主要因

2026年5月期予想の営業利益増減要因についてです。営業利益は、前年度比10パーセント減益の36億円を見込んでいます。

産業インフラセグメントおよびエンタープライズセグメントでは、先ほどご説明したような需要の回復や売上の増加が見込まれ、それぞれ3億円、2億円の増益を見込んでいます。

グローバルセグメントでは、PC・サーバー向けの電子部品や家電用マイコンの所要減少が見込まれることから、1億円の減益を見込んでいます。

そして全社費用として、7月の通期業績開示時点では未確定だった経営統合に伴う費用が約5億円、IT投資費用が3億円、合計8億円の計画外の費用が発生すると見込まれることから、営業利益は前年度比10パーセント減益の36億円を見込んでいます。

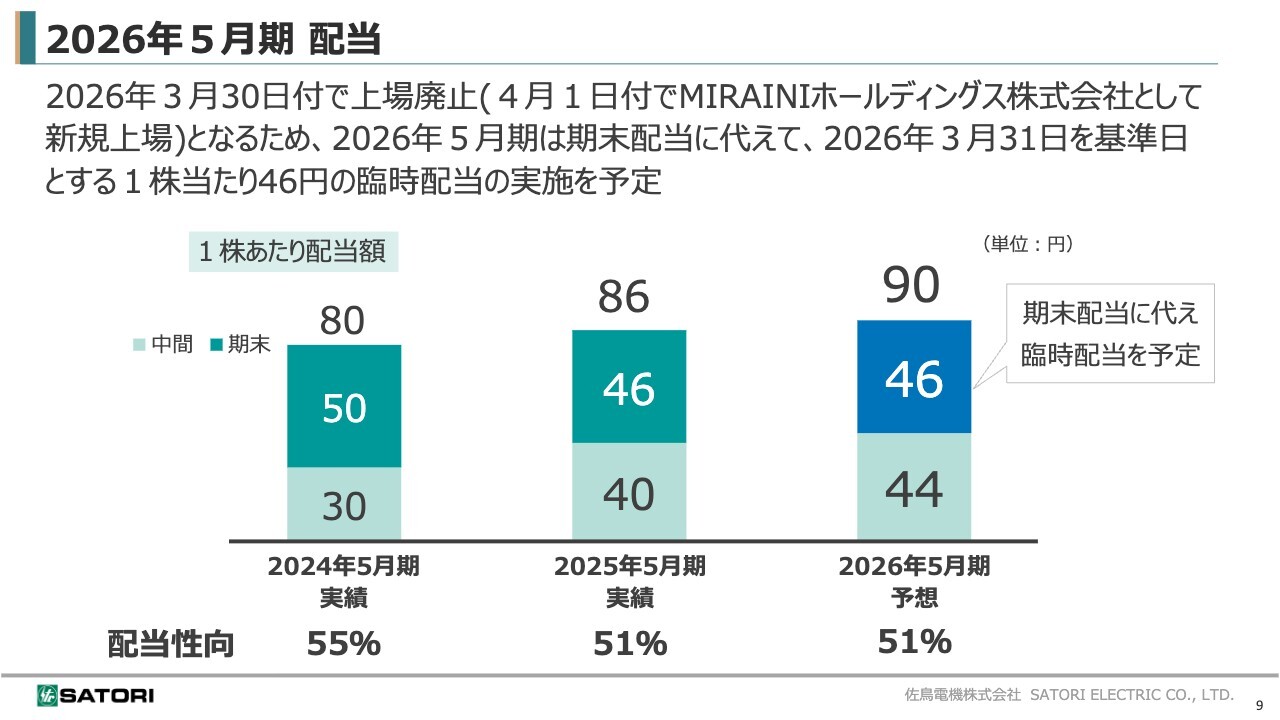

2026年5月期 配当

最後に、配当についてご説明します。上期の配当として、当初予想どおり1株あたり44円を配当します。後ほどご説明する萩原電気ホールディングスとの経営統合に伴い、当社は3月30日をもって上場廃止となります。

先ほどご説明しましたが、期末配当に代えて、2026年3月31日を基準日とする1株当たり46円の臨時配当を実施する予定です。年間では、当初の配当予想どおり1株当たり90円の配当を見込んでいます。

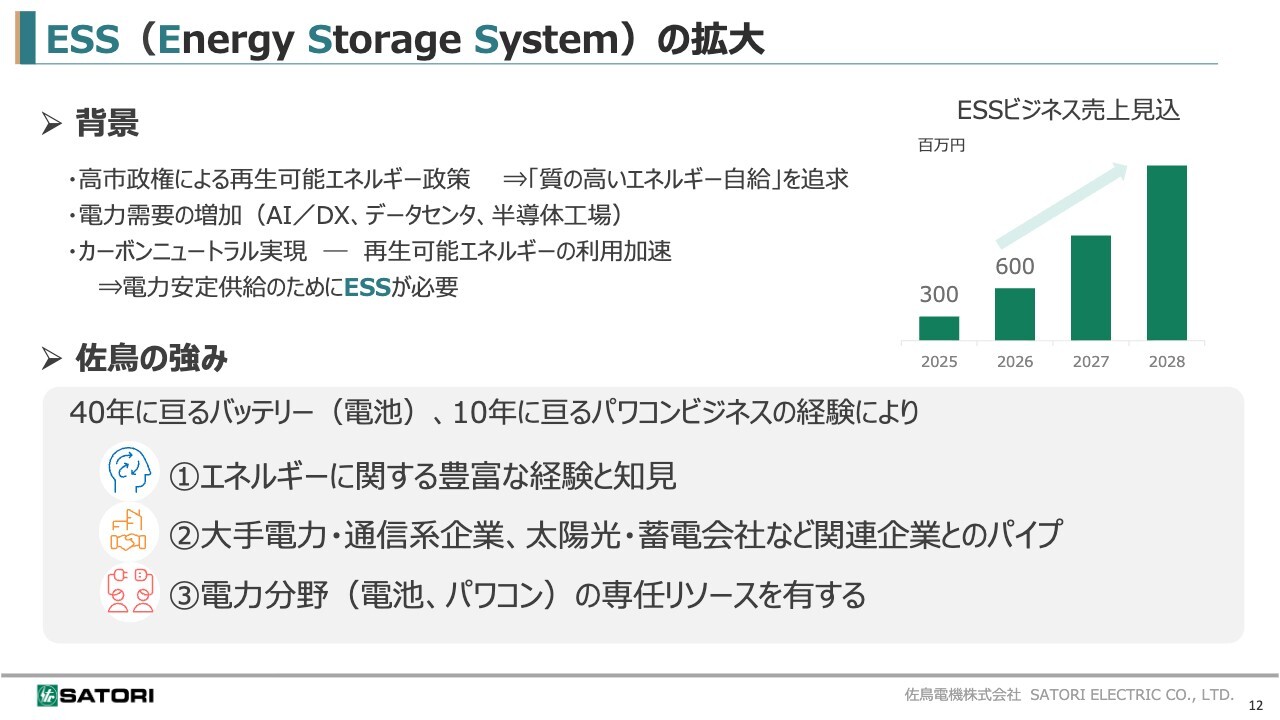

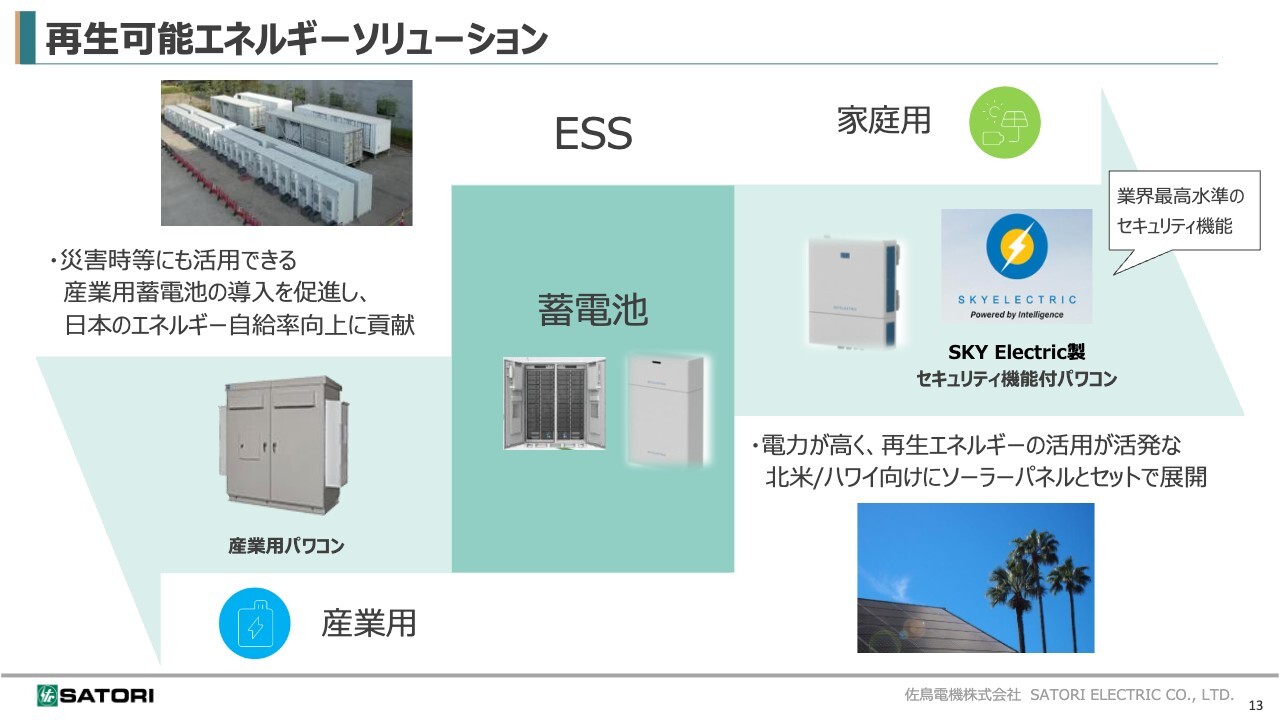

ESS(Energy Storage System)の拡大

ここからは「中期経営計画2026」の進捗状況、事業戦略の取り組み状況をご説明します。最初に、今年度から開始した再生可能エネルギーソリューションについてです。

現在、日本政府はDXやAIの普及に伴うデータセンターや半導体工場の新増設などによる電力需要の増加を踏まえ、再生可能エネルギーの活用に向けた取り組みを強化しています。

この取り組みを進めるためには、電力の安定供給が不可欠です。その実現には、「Energy Storage System」、通称「ESS」が必要となります。

当社では、1985年からバッテリーの取り扱いを開始し、2014年からはパワコンも取り扱い、産業向けの市場に提供してきました。

我々はこれまで培ってきた経験から、再生可能エネルギーに関する知見を有しており、大手電力会社、通信系企業、さらに太陽光や蓄電会社といったさまざまな再生可能エネルギー関連企業とのパイプを持っています。

さらに、電力分野の専任リソースを有するという強みもあります。これらの強みを活かし、この「ESS」ビジネスを推進しています。

高市政権でも、成長戦略17分野の1つとして「質の高いエネルギー自給を追求」が掲げられており、長期的に50億円を目指しています。

再生可能エネルギーソリューション

再生可能エネルギーソリューションの全体像についてご説明します。

まず、産業用再生可能エネルギーソリューションでは、災害時などにも活用可能な産業用蓄電池を自治体向けに展開し、日本のエネルギー自給率の向上に貢献していきます。

次に、新たに取り組んでいる家庭用再生可能エネルギーソリューションについては、先日、政府は2027年度から太陽光発電を制御するシステムにサイバー対策を義務付けることを公表しました。

昨年7月の説明会でご紹介しました、アメリカのSkyElectric Inc.製の「Sky Electric Secure Gateway」、通称「SSG」は、日本と米国で今後必要となるサイバーセキュリティ対策の要件をすべて満たし、本対策の基準にも十分対応しています。それに加え、業界最高水準のサイバーセキュリティ機能を更新しました。

また、この「SSG」を付加したパワーコンディショナーと家庭用蓄電池をセットとした再生可能エネルギーソリューションの販売を、住宅メーカー向けに開始しました。

そして当社は、このソリューションを国内市場だけでなく、海外市場にも提供する取り組みを開始しています。

特に注力しているのは、アメリカ市場です。北米やハワイでは電力料金が高く、再生可能エネルギーの活用が活発であるため、ソーラーパネルを含めたソリューションを提供していきます。

これらの再生可能エネルギーソリューションを提供することで、社会とお客さまの課題解決に貢献します。

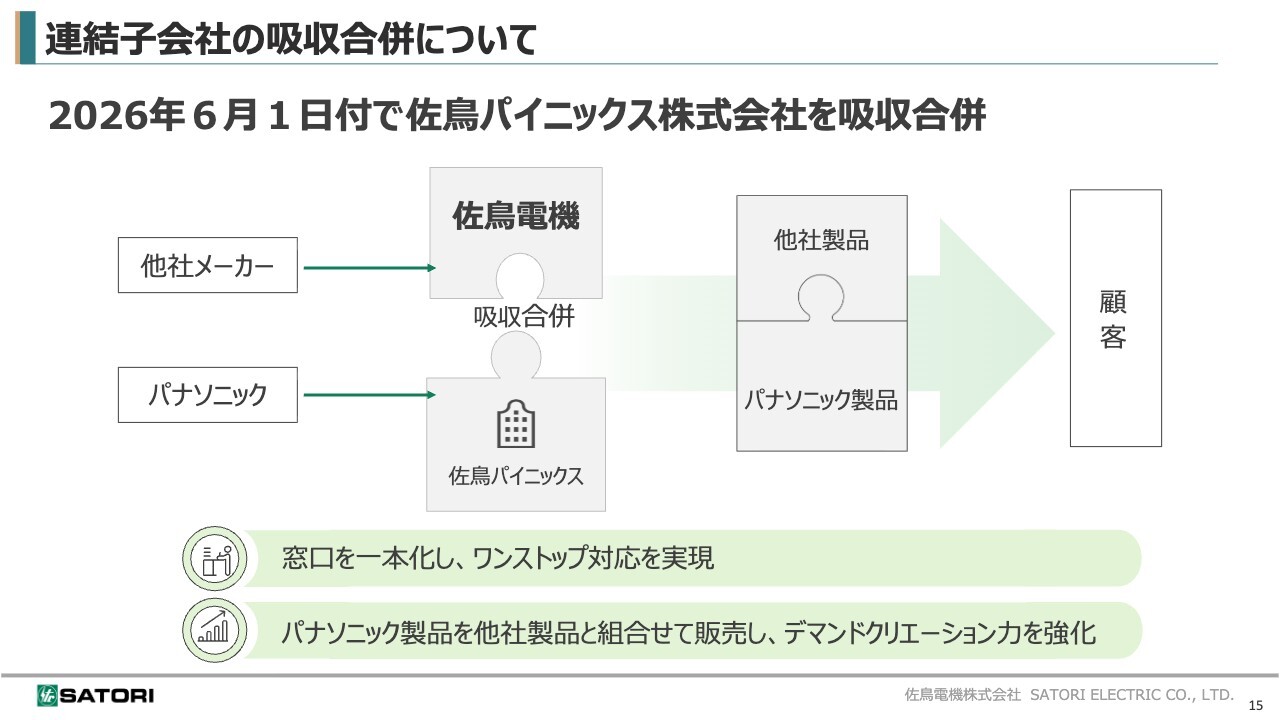

連結子会社の吸収合併について

次に、先日開示した連結子会社の吸収合併についてご説明します。

当社は1月14日に開催された取締役会において、2026年6月1日付で佐鳥パイニックス株式会社を吸収合併することを決議しました。

佐鳥パイニックス社は1969年の設立以来、約57年間、パナソニックインダストリー社の代理店として、同社のデバイス製品のみを取り扱ってきました。57年の間に事業環境が大きく変化する中、パナソニック社の事業戦略も大きく変化しました。

この変化に対応するため、佐鳥パイニックス社を佐鳥電機に取り込み、窓口を一本化します。これにより、当社が保有する3,000社に及ぶ顧客に対してワンストップ対応を実現し、顧客サポートの向上を図ります。

また、パナソニックインダストリー社製品と当社が取り扱う他社製品を組み合わせて販売することで、デマンドクリエーション力の強化も推進していきます。

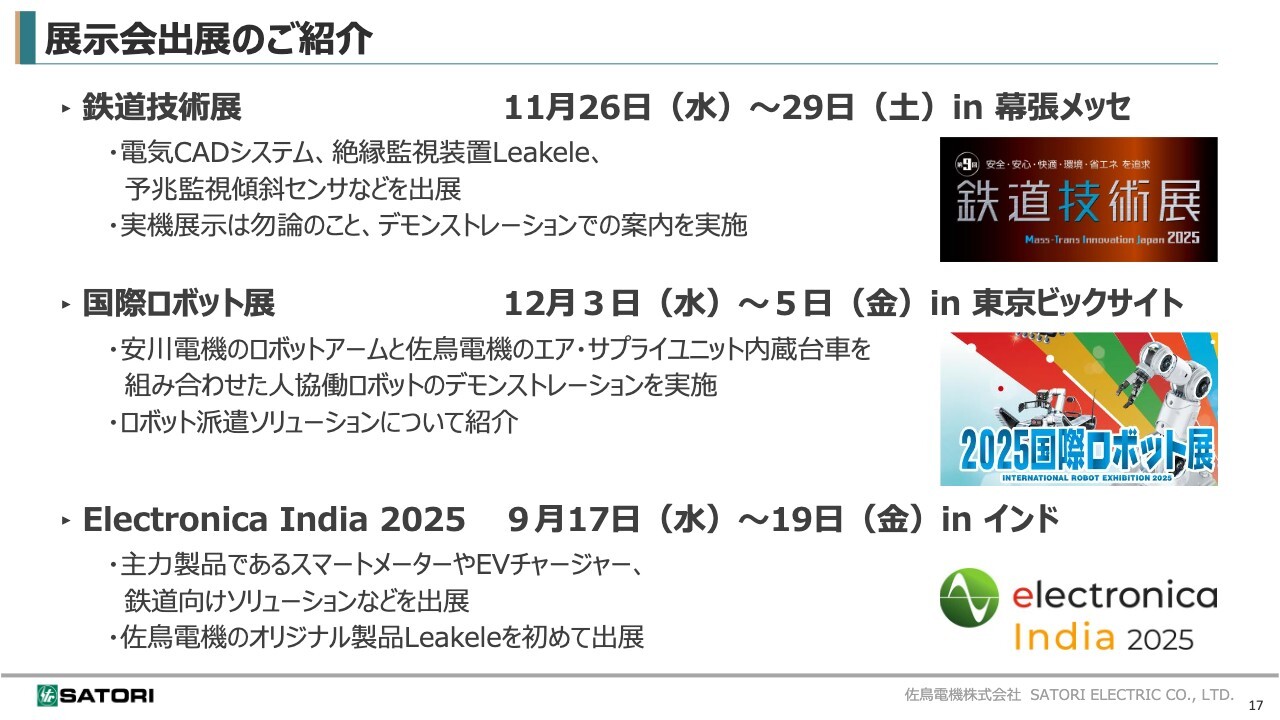

展示会出展のご紹介

3つ目の事業戦略として、展示会出展による販売促進活動をご紹介します。

当社は展示会への出展を通じて、より多くのお客さまに当社の取り扱い製品やソリューションをアピールし、お客さまの社会課題解決に貢献できるよう、販売促進活動にも積極的に取り組んでいます。

昨年も、鉄道技術展や国内ロボット展に出展しました。鉄道技術展では、当社の自社製品である絶縁監視装置「Leakele」をはじめ、大手鉄道会社向けの電気CADシステムや予兆監視傾斜センサなど、鉄道の安全・安心を守るソリューションを出展しました。

国際ロボット展では、安川電機のロボットと当社の台車を組み合わせた人協働ロボットを展示しました。

また、新たな取り組みとして、派遣社員の代わりにロボットを派遣する「ロボット派遣ソリューション」も紹介しました。こちらは、働き手不足への対応や現場へDXを導入したいお客さまに向け、必要な期間・場所に応じてロボットを派遣するという、新しいかたちのソリューションです。

さらに、子会社であるインドSMET(SM Electronic Technologies Pvt. Ltd.)が9月に開催した「Electronica India 2025」に、当社も出展しました。今回初めて絶縁監視装置「Leakele」をインドで展示し、デモンストレーションも行いました。

これらの展示会の様子を動画でご紹介します。どうぞこちらをご覧ください。

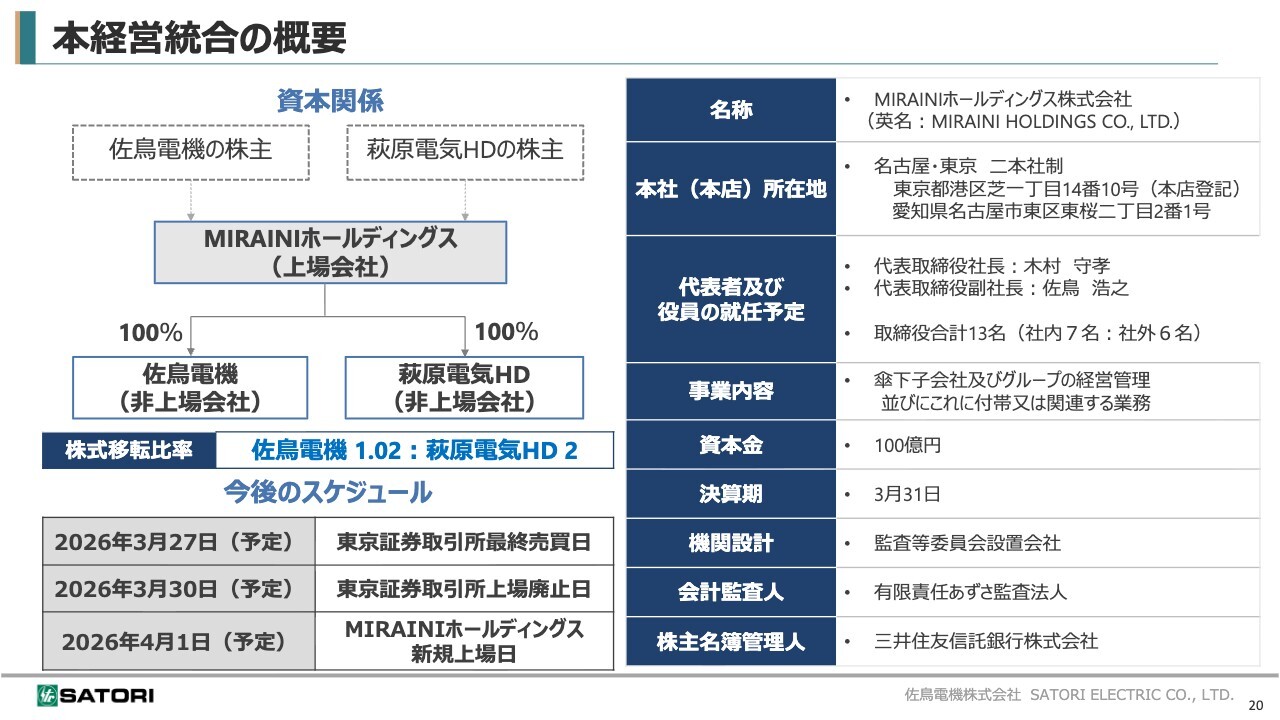

本経営統合の背景と目的

ここからは、昨年12月11日の臨時株主総会で決議された萩原電気ホールディングスとの経営統合についてご説明します。最初に、本経営統合の背景と目的についてです。

両社はエレクトロニクス商社として、創業以来それぞれの強みを活かしながら、お客さまの多様なニーズに応えるソリューションをグローバルに提供してきました。

近年、貿易摩擦や地政学的な緊張といった事業環境の不確実性が大きく増している中、エレクトロニクス・IT業界では、次世代の自動車やIoT、AI、そしてDXへの対応など、技術活用ニーズが急速に高まっています。さらには、高度なサプライチェーンの構築が求められています。

本経営統合の目的は、日本国内のみならず海外を含め、これまで両社が培ってきた経営資源を集中し、強みを結集させることにより、AIやDXといった技術を活用し、さまざまな社会課題の解決にさらなる貢献を加速させ、最終的には企業の持続的な成長と価値向上を目指します。

両社が一つになることで、お客さまや仕入れ先に対して、これまで以上に高い機能価値を提供し、企業価値向上につながると確信しています。

本経営統合の概要

本経営統合の概要です。資本関係は、スライド左上に記載されているとおりです。当社および萩原電気ホールディングス株式会社は、2026年4月1日以降、株式移転により新たに上場する持株会社「MIRAINIホールディングス株式会社」の完全子会社となります。

また、当社および萩原電気ホールディングスは2026年3月30日をもって上場を廃止し、4月1日からMIRAINIホールディングス株式会社の株式を上場する予定です。

新会社の概要についてご説明します。新会社は東京と名古屋の二本社制を採用し、本店登記は東京とします。こちらは、傘下の子会社の経営管理を行う会社となります。

代表取締役社長には、現萩原電気ホールディングス代表取締役社長執行役員の木村守孝氏、代表取締役副社長には私、佐鳥浩之が就任予定です。設立時の資本金は100億円、決算期は3月末とする予定です。

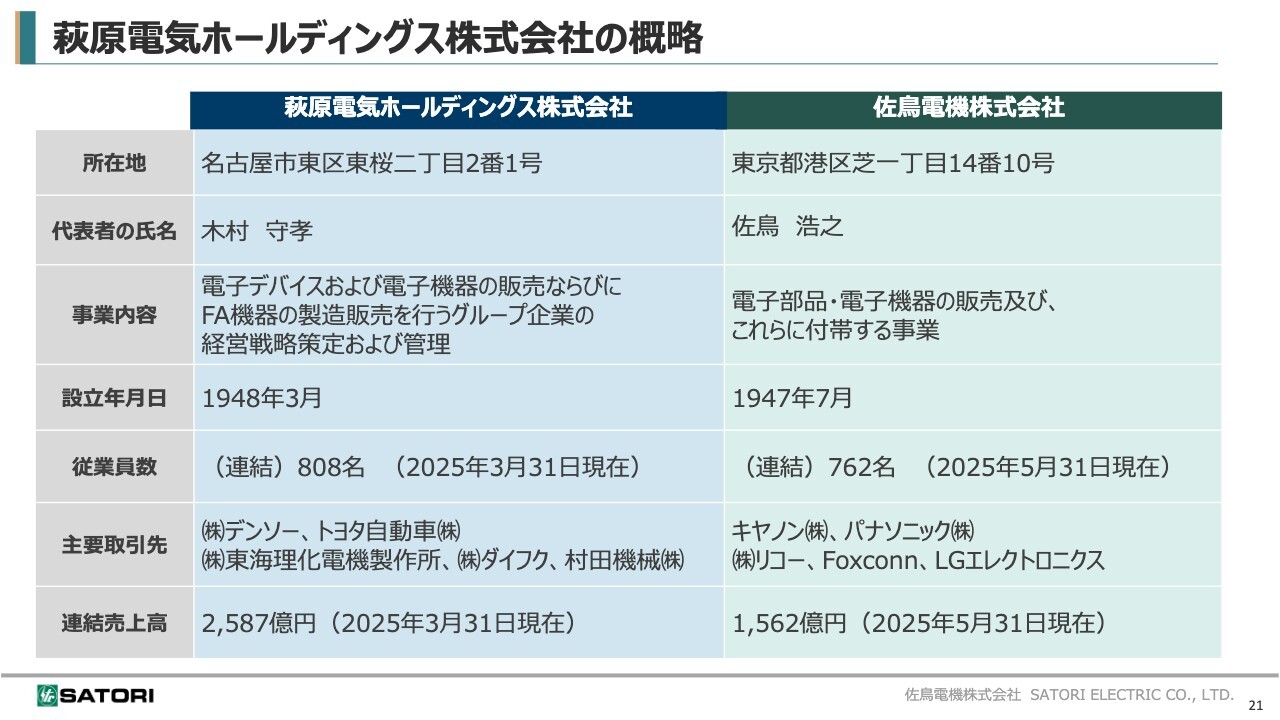

萩原電気ホールディングス株式会社の概略

萩原電気ホールディングスについて簡単にご紹介します。

同社は愛知県名古屋市に本社を置き、当社とほぼ同じ1948年に創業されたエレクトロニクス商社です。創業以来、約78年間にわたり事業を展開してきました。地域の特性に応じて、特に自動車関連市場で豊富な実績を持つ会社です。

一方で、当社は産業系市場や海外事業に強みがあり、多くのシナジーを見込むことができます。今後は両社の強みを活かし、より一層の事業発展を目指していきます。

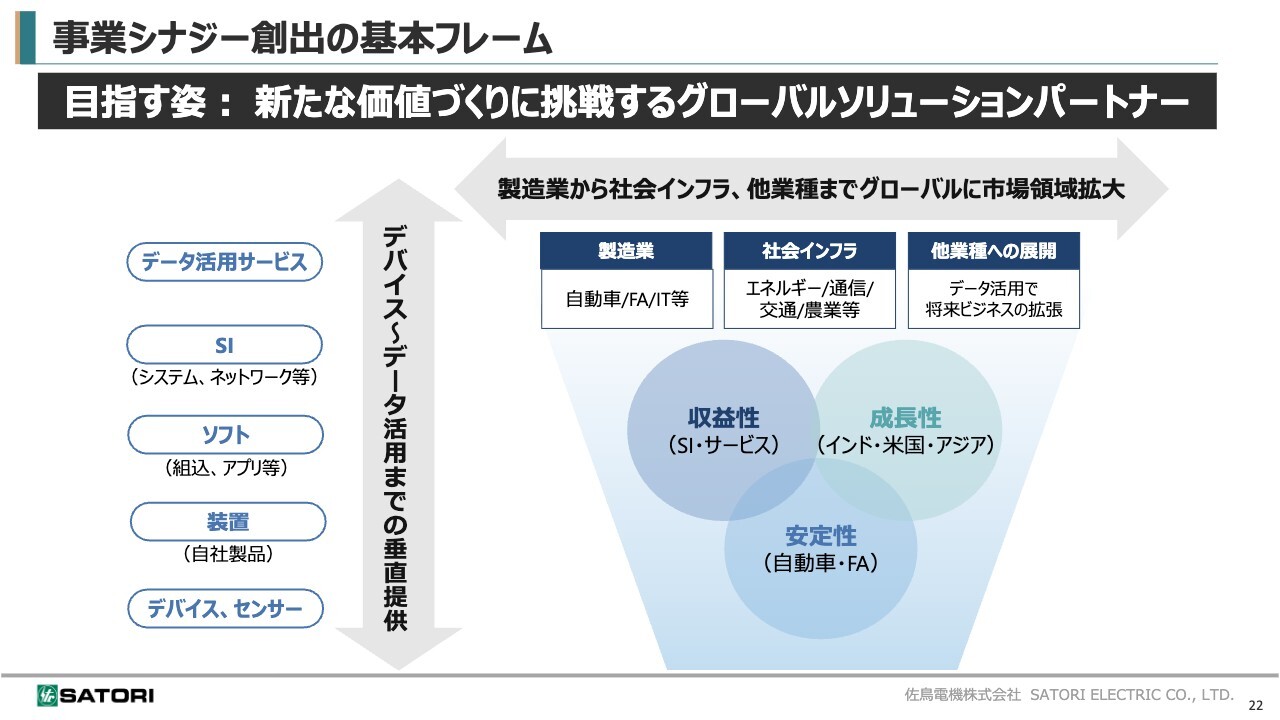

事業シナジー創出の基本フレーム

MIRAINIホールディングスは、これから「新たな価値づくりに挑戦するグローバルソリューションパートナー」を目指して活動していきます。

キーワードは「収益性」「成長性」「安定性」です。このキーワードを念頭に置き、事業を展開していきます。

スライド左側の縦軸にある半導体やセンサといったデバイスを基に、これまで両社が培ってきた経験や技術力をはじめとする資産を結集させ、社会的なニーズが高まっているソフトウェア開発やデータ活用のサービスなど、幅広いソリューションをワンストップで提供していきます。

そして、ラインカードの拡充や新たなソリューションの開発を推進し、両社の統合による新たな価値を提供していきます。

また、両社が得意とする製造業や社会インフラといった市場だけでなく、単独では展開できていなかった成長市場にも事業を進めていきます。より幅広い市場領域でのビジネス展開を通じて、「新たな価値づくりに挑戦するグローバルソリューションパートナー」へと成長していきます。

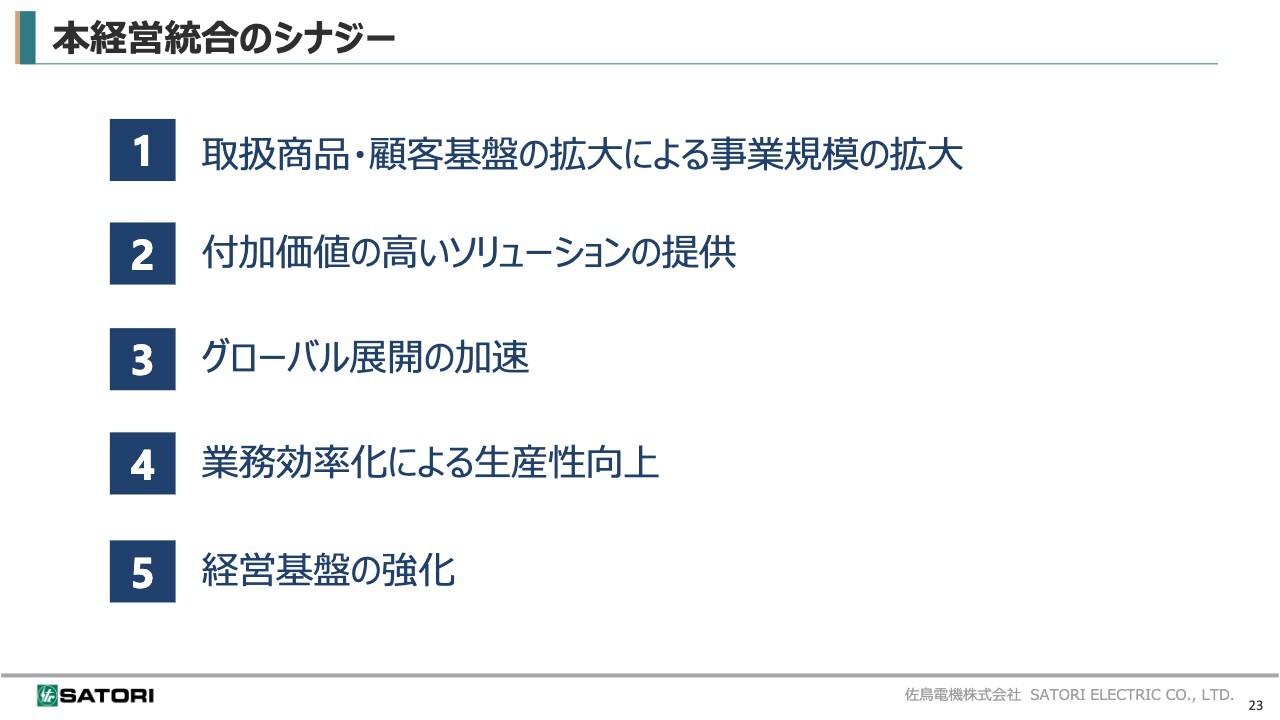

本経営統合のシナジー

本経営統合により、両社の経営資源とノウハウを融合することで、こちらのスライドに示すように、大きく5つのシナジーを創出することを考えています。

1点目は、取扱商品や顧客基盤の拡大による事業規模の拡大です。両社の幅広い製品ラインナップや多様な顧客基盤を活用し、互いの強みを活かしたクロスセルを進めることで、事業領域を広げていきます。

2点目は、付加価値の高いソリューションの提供です。両社の技術力や開発リソースを融合することで、付加価値をさらに高めたシステムソリューションを提供していきます。1点目と2点目のシナジーにより、お客さまの多様化・高度化する課題の解決を実現していきます。

3点目は、グローバル展開の加速です。成長著しいインド市場をはじめとするアジア地域や、欧米などの海外市場において、両社のネットワークとノウハウを活かし、グローバル展開を推進していきます。

4点目は、業務効率化による生産性の向上です。物流インフラやIT、セキュリティなど、国内外の拠点や管理機能の最適化を実施し、グループ全体の業務効率化による生産性向上を進めていきます。

5点目は、経営基盤の強化です。両社の組織力や人材、ノウハウを融合させることで、社員一人ひとりの能力を最大限に発揮できる環境を整え、活力ある組織作りを進めていきます。

さらには、両社の財務が一体化することで財務基盤が強固となります。インオーガニックな成長戦略を推進するとともに、変化の激しい市場においても安定した経営が可能となります。

社名に込めた想い

最後に、新会社の社名「MIRAINIホールディングス」の命名についてご説明します。

「MIRAINI」という名前には、新会社が目指す「新たな価値づくりに挑戦するグローバルソリューションパートナー」としての姿勢を象徴する、3つの意味が込められています。

1つ目は、名前のとおり「未来」に向かって、社員一人ひとりが挑戦を積み重ねていく集団になりたいという思いです。

2つ目は、「INITIATIVE(イニシアティブ)」です。社員が自発的に主体となって動き、新たな価値創造へ関係者を巻き込んで仕事に取り組んでいくという強い意志を示しています。

3つ目は、アルファベットの中に「I」という文字が多く含まれていることです。この「I」は、すなわち「わたし、人(ひと)」です。私たち一人ひとりの行動が原動力となる会社でありたいと考えています。

これら3つの要素と想いを込めて、新会社の社名としました。この社名とともに、社員と役員が一体となり、前進していきます。

これが佐鳥電機として最後の決算説明会となります。多くの機関投資家や金融機関のみなさま、これまで弊社の決算説明会にお越しいただき、厚く御礼申し上げます。

次回の決算説明会には、MIRAINIホールディングス副社長として出席します。これまで以上にMIRAINIホールディングスにご注目、そして、ご期待いただければ幸いです。

2026年5月期中間決算についての説明は以上となります。ご清聴誠にありがとうございました。

質疑応答:インドのモビリティ事業の好調と中国市場の減速要因について

質問者:業績について質問です。モビリティ分野において、インドが非常に好調だったとのお話がありましたが、具体的にどのようなものが好調で、その中身に変化はあったのでしょうか?

併せて、中国市場では下期が急減速している状況ですが、上期の中国の状況はどうだったのか、下期の中国では何が急に悪化したのかについても、教えていただければと思います。

佐鳥:私どもはSMET社を買収し、現在、インド市場に共に取り組んでいます。

もともとSMET社が強みを持っていたマーケットとして、第1に挙げられるのがスマートメーターです。特に電力メーターを中心としたスマートメーターで、大きなシェアを持っています。

次に、インドのモビリティ市場では、四輪よりも二輪や三輪のマーケットに注力しています。四輪よりも二輪や三輪のほうが技術的な要求水準が低く、加えてお客さま側の技術レベルも四輪に比べて対応しやすいため、我々としても取り組みやすい領域です。

そのため、例えばメーターのクラスターやEV用コントローラーの中に使用されるさまざまな部品に注力しており、今まさに立ち上がりを見せています。

さらに3点目として、インドでは鉄道市場が非常に大きいです。その中でも、昨年あたりからインフォテイメントに関連するソリューションが導入され始めています。

一言でまとめると、インドは1980年代の日本、つまり高度成長期のような状況にあり、SMET社はその中でビジネスを力強く展開しています。

また、中国市場の減速についてです。私たちは自動車のTier1およびTier2のお客さまに向けて、特にADASやEVに使用されるセンサ類を納品するビジネスを展開しています。

中国市場ではローカルメーカーではなく、主に日系の、自動車業界で調子があまり良くないお客さま向けのビジネスが中心です。

上期にはトランプ関税の影響で部品の前倒し納入が進みましたが、下期になると逆にEVの売れ行きが鈍化してきました。そのため現在は出荷調整を行っており、私たちの売上も減速している状況です。

したがって、中国市場で製造を行っている日系メーカーの業績が振るわない状況であると捉えていただければと思います。

質疑応答:エンタープライズセグメントの通期での増収見通しについて

質問者:エンタープライズセグメントに関して質問です。上期はスイッチ事業がなくなり、デジカメのほうは良かったものの若干の減収となっています。通期では増収に転じてくるとのことですが、上期と下期でどのような変化を見込んでいるのか教えてください。

佐鳥:エンタープライズセグメントについて簡単にご説明すると、商材としてはデバイスがメインとなり、マーケットとしては精密機器系となります。デジカメやコピー機といった、精密機器関連のマーケットが対象です。また、当社では調達事業を行っており、民生系のビジネスが大きな割合を占めています。

上期と下期を比較すると、特に民生系分野では生産調整が終わって回復する、というのが適切な表現かと思います。

昨年や一昨年と比較して増加しているわけではありませんが、回復してきた状況の中で、今回のような見通しを立てています。

質問者:「民生」というのは、調達を指していますか?

佐鳥:そのとおりです。

質疑応答:萩原電気との経営統合の背景と決断の理由について

質問者:萩原電気ホールディングス社に関して質問です。そもそもの馴れ初めはどのようなものだったのでしょうか? また、いつ頃から具体的な統合の話が始まり、最終的な決断を下すに至った、背中を押した要因は何だったのでしょうか?

佐鳥:なかなか核心的なご質問をありがとうございます。

日本のデバイス業界において、当社のお客さまにはエレクトロニクス関連の企業が多いのですが、ご承知のとおり、全体として市場は徐々に縮小しています。デバイスを仕入れて販売するというビジネスの市場規模が、着実に小さくなっている状況です。

さらに、仕入れ先の面に目を向けた際、日本の半導体メーカーはどこが挙げられるでしょうか?ソニー社のCMOSセンサや、ルネサスエレクトロニクス社などがありますが、現在は完全にアメリカ型、欧米系のマネジメント方式になっています。

「あとはどこだろう?」といったように、仕入れ先も減少している状況です。このように、仕入れ先もお客さまのマーケットも、いずれも規模が縮小してきています。

そのため、当社としても「デバイスを仕入れて売る」というビジネスモデルだけでは対応できない状況にあります。

そこで、自社製品の開発や各種ソリューションの創出に取り組んでいます。当社が有するデバイスの知見を活かしたモジュールやソリューションを展開するというビジネスモデルを推進しており、さまざまな取り組みを進めています。

そのような中、当社は約800人規模の会社ですが、やはりヒト・モノ・カネの観点から見ると、このようなビジネスを増やすことは非常に難しいと考えています。そのため、ヒト・モノ・カネをさらに充実させることが、このようなビジネスを実現するための近道になると考えています。

これはおそらく当社だけでなく、現在エレクトロニクス商社と呼ばれる企業の社長のみなさまも、同じ悩みを抱えていると感じています。

私は、2013年に社長となりました。当時、当社はルネサスエレクトロニクス社の代理店業務を担っていましたが、同社の経営が厳しい状況の中、私もまた厳しい経営環境下で社長に就任しています。

ルネサスエレクトロニクス社に問題が生じれば、当社も同様に影響を受けるという状況のもと、実際に問題が発生したこともありました。

当時から私が抱いていた危機感は、現在までずっと持ち続けています。「どうしていけば良いだろう?」ということを念頭に置きながら、今日に至るまで経営に取り組んできた次第です。

ご存じのとおり、我々の業界では加賀電子社とレスターホールディングス社、そして身近な例としては、3年前にリョーサン社と菱洋エレクトロ社が統合した事例があります。このような動きは、多くの企業が同様の課題に直面し、それに対する解決策を模索した結果であると考えています。

そのため、私は単独で経営を続けるのか、他社と統合して事業を進めるのかを常に検討しながら、これまで経営に当たってきました。

そのような中で、木村氏とたまたまお会いしてお話ししてみたところ、同じような考えを持っていることがわかりました。

萩原電気ホールディングス社と当社は、いわば重なる部分が少ない関係です。私はこれを「凸と凹の関係」と表現しています。当社は3,000社以上の顧客基盤を有している一方、萩原電気ホールディングス社は自動車関連に特化した非常に太く堅実な基盤をお持ちです。

そのような関係性の中で、シナジー効果がしっかり出ていくだろうと判断し、今回、萩原電気ホールディングス社と一緒に取り組むことを決めました。

また、我々は創業者がNEC社と住友電工社の仕事を創業前から行っていた関係で、住友電工社とNEC社の販売代理店として1947年に創業した会社です。特にNEC社は、かつてデバイス分野でも1980年代の半ばには世界No.1の半導体メーカーであり、我々もデバイスの分野で成長してきました。

萩原電気ホールディングス社もNEC社のデバイスを扱ってきた会社であり、経営者同士が昔から知り合いである間柄でもありました。同じような事業を展開してきたことから、社風も比較的似ている部分もあり、今回このようなかたちでの協業に至りました。

質疑応答:萩原電気との統合による事業拡大について

質問者:私も萩原電気ホールディングス社との件について関心があるため、質問です。売上規模で見ると、両社が一体となることで、いわゆる商社の5,000億円規模の壁に近づくようなイメージを抱いています。この規模をある程度意識された上での動きなのでしょうか?

佐鳥:統合による規模感は、先方が約2,700億円、当社が約1,600億円、合計4,300億円程度の会社となります。

売上だけで見ると、この業界ではデバイス業界を意識してもあまり意味がないと考えています。ただ現状、マクニカホールディングス社、加賀電子社とレスターホールディングス社に次ぐポジションに位置するかと思っています。

しかし、重要なのは営業利益だと思います。半導体電子部品のエレクトロニクス商社の営業利益率をご覧いただくと、基本的には2パーセントから3パーセント、良くても4パーセント、5パーセント以上あれば非常に優れた水準であると言えます。

ただ、営業利益率5パーセントの会社がプライム企業として評価されるのかというと、私は難しいのではないかと思っています。

この点については萩原電気ホールディングス社の木村氏も同じ意見を持っていますが、当然ながら簡単なことではありません。それでも、我々はその水準を目指していく必要があります。

現在の当社の仕事である商社機能を手放すことは、まったく考えていません。我々の技術と仕事の源泉はここにあります。また、このディストリビューションという機能も決してなくならないと考えています。

そのため、この商社機能を基盤としながら、ソリューション機能を強化して営業利益率を向上させることが、新会社がステークホルダーから評価される重要な指標になると考えています。そのためにも、ヒト・モノ・カネ、この三要素が絶対に欠かせないと考えています。

したがって、規模や売上にとらわれるのではなく、営業利益率をしっかりと見据え、今後の活動を進めていく必要があると考えています。

現在、社内では統合に向けた委員会を設置し、議論や打ち合わせを進めています。このような基本的な考え方を根幹に据えながら、活動を進めている状況です。

質疑応答:萩原電気との統合による将来の組織形態について

質問者:ホールディングスに完全子会社として加わるというかたちは、リョーサン菱洋社のかたちに似ているという印象を受けています。

3年経過して完全に一体化する方向性に向かっているリョーサン菱洋社の事例を踏まえ、御社も将来的には完全一体化を意識されているのでしょうか?

それとも、現時点では白紙の状態として、いったん走り出した後に将来像を検討していくというお考えでしょうか? 今後に向けた展望について、ある程度描かれているものがあれば教えていただけると幸いです。

佐鳥:会社形態については、まずスピードを重視し、今回のようなかたちを採用しました。その結果ホールディングスが2つできた、明らかにいびつな構造となっています。

こちらは、どのような組織形態が「MIRAINIホールディングス」としてビジネスの拡大や事業成長に最適なのかについて、新年度が始まる4月1日以降に議論を進めていく予定です。

「最適なかたちはどのようなものか」についてはまだ決まっておらず、これから検討することになるかと思います。ただし、それが5年後や10年後という話ではないと考えています。

この銘柄の最新ニュース

佐鳥電機のニュース一覧- 萩原電気ホールディングス---MIRAINIホールディングスの東証・名証新規上場承認 2026/03/03

- MIRAINIホールディングス株式会社の東京証券取引所プライム市場及び名古屋証券取引所プレミア市場への新規上場承認に関するお知らせ 2026/03/02

- 役員の異動に関するお知らせ 2026/02/18

- 剰余金の配当(臨時配当)に関するお知らせ 2026/02/18

- MIRAINI(ミライニ)ホールディングス株式会社設立に関わる組織、役員、コーポレートロゴに関するお知らせ 2026/01/30

#IPO の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

佐鳥電機の取引履歴を振り返りませんか?

佐鳥電機の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

佐鳥電機の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ