【QAあり】ネットプロテクションズHD、業績好調に伴い通期業績を再度上方修正 営業利益見通しは前回発表+6.1億円と大幅増

アジェンダ

柴田紳氏(以下、柴田):みなさま、こんにちは。ネットプロテクションズホールディングス・CEO柴田です。2025年3月期第2四半期の決算説明をはじめます。

アジェンダはご覧のとおりとなります。最初に業績好調にともなう上方修正についてご報告し、その後に業績の詳細をご説明します。

25年3月期 通期業績の上方修正

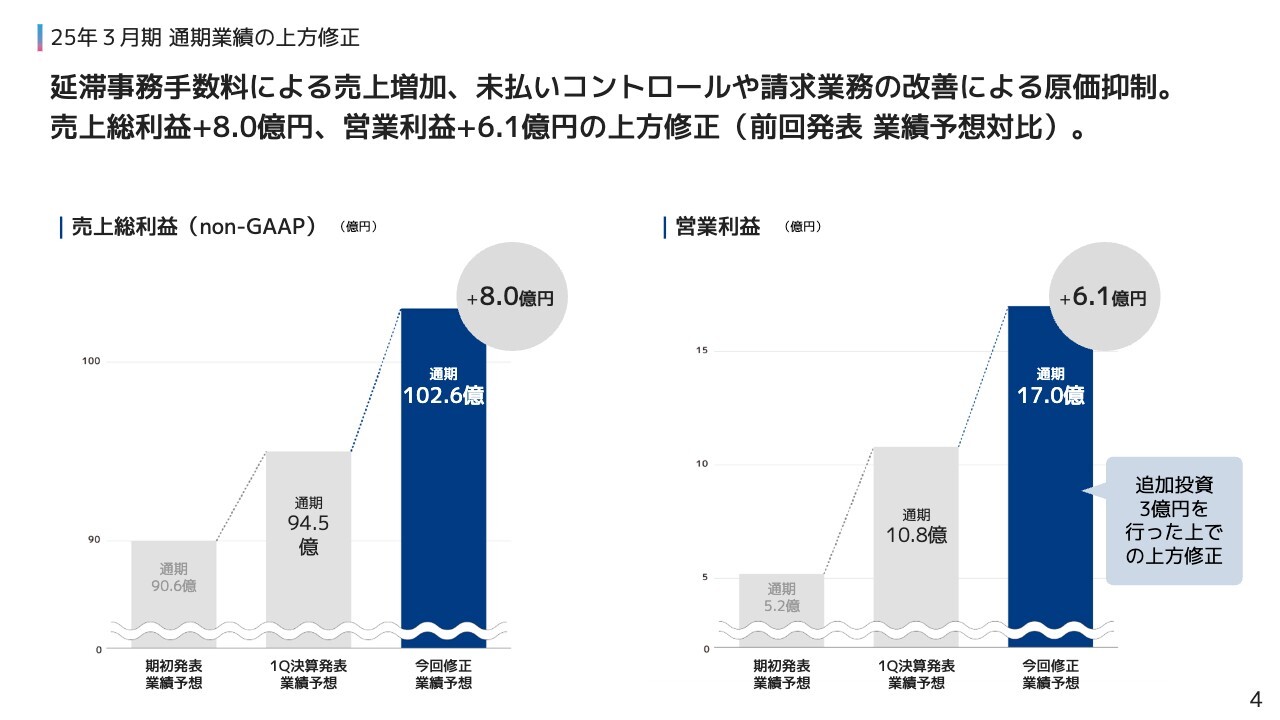

第2四半期の業績も好調であり、下期も堅調に推移すると想定されることから、通期業績を上方修正します。

上期は未払率が低位安定し、下期も継続する見通しです。また、NP後払いの延滞事務手数料徴収が第2四半期において順調だったことから、下期の延滞事務手数料の収益見通しも修正しました。

売上総利益の上方修正幅は8.0億円です。下期にマーケティング関連の追加投資3.0億円を行う判断をしました。営業利益については、当該追加投資を行った上で、プラス6.1億円の上方修正を行います。

25年3月期 通期業績の上方修正

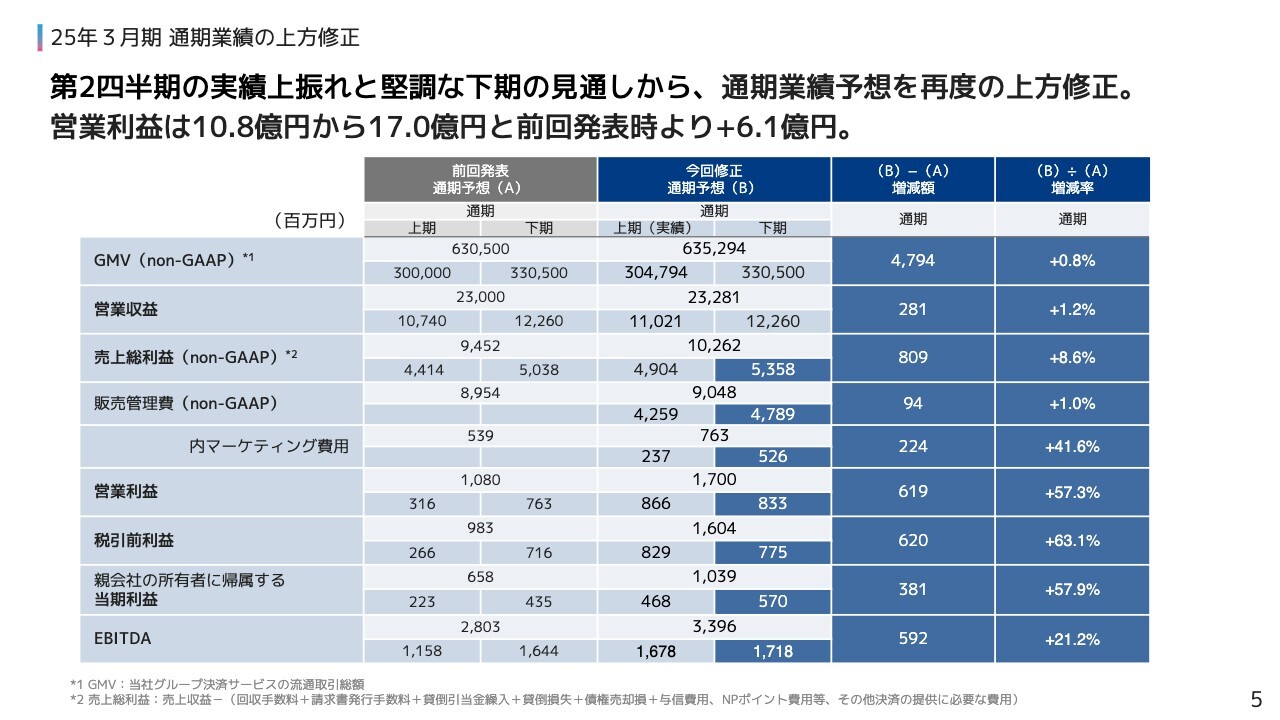

こちらが修正内容となります。

GMV・営業収益については、上期がほぼ計画通りに着地し、下期も同様に計画通りと見込んでいます。一方で、与信リスクと販管費を安定してコントロールできていることから、通期見通しの段階利益を上方修正します。

下期にマーケティング費用を積み増すことにしましたが、その上で通期の営業利益見通しを上方修正し、17億円としています。

なお、マーケティング投資効果は翌年度以降発現するため、下期のGMVは従前の見通しを据え置いています。

25年3月期 追加投資の考え方

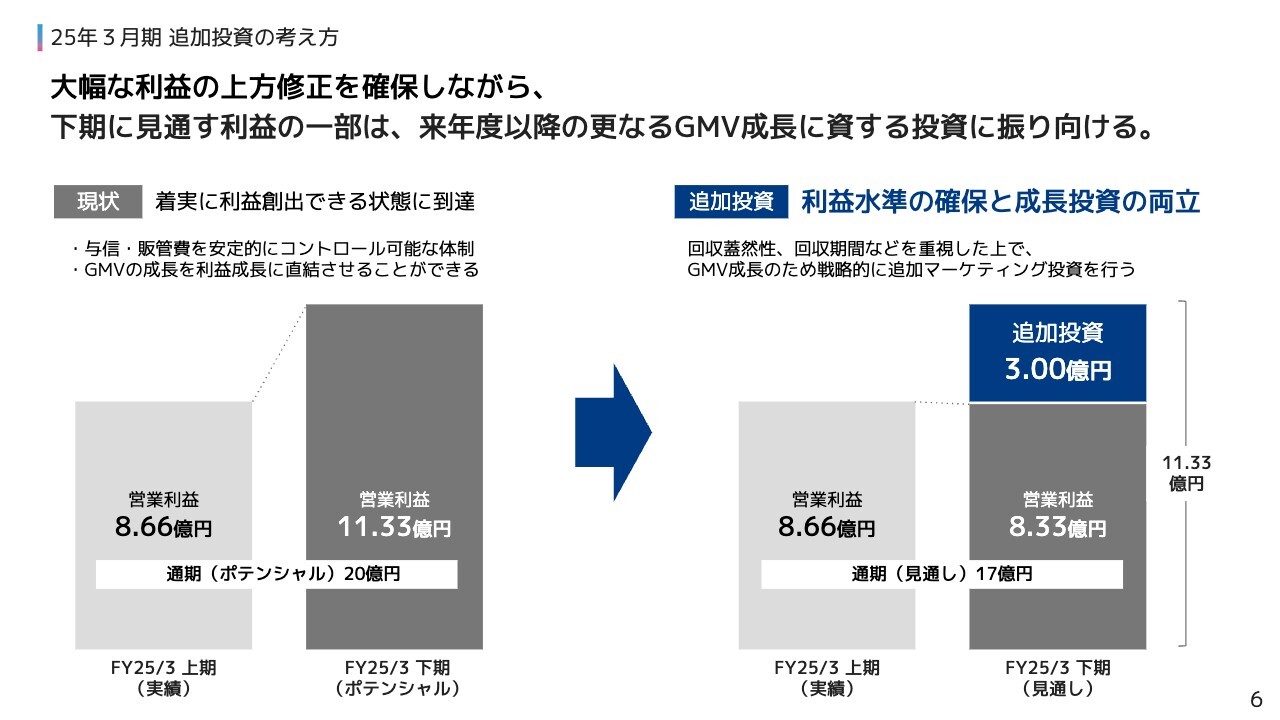

下期に行う追加投資の考え方についてご説明します。順調な経営状況に鑑み、特段新規施策を行わなければ下期の営業利益は11億円を超え、通期の営業利益は20億円に達する見込みです。

この下期に見通す利益のうち3億円を追加投資に回すことにします。詳細については、次のページでご説明します。

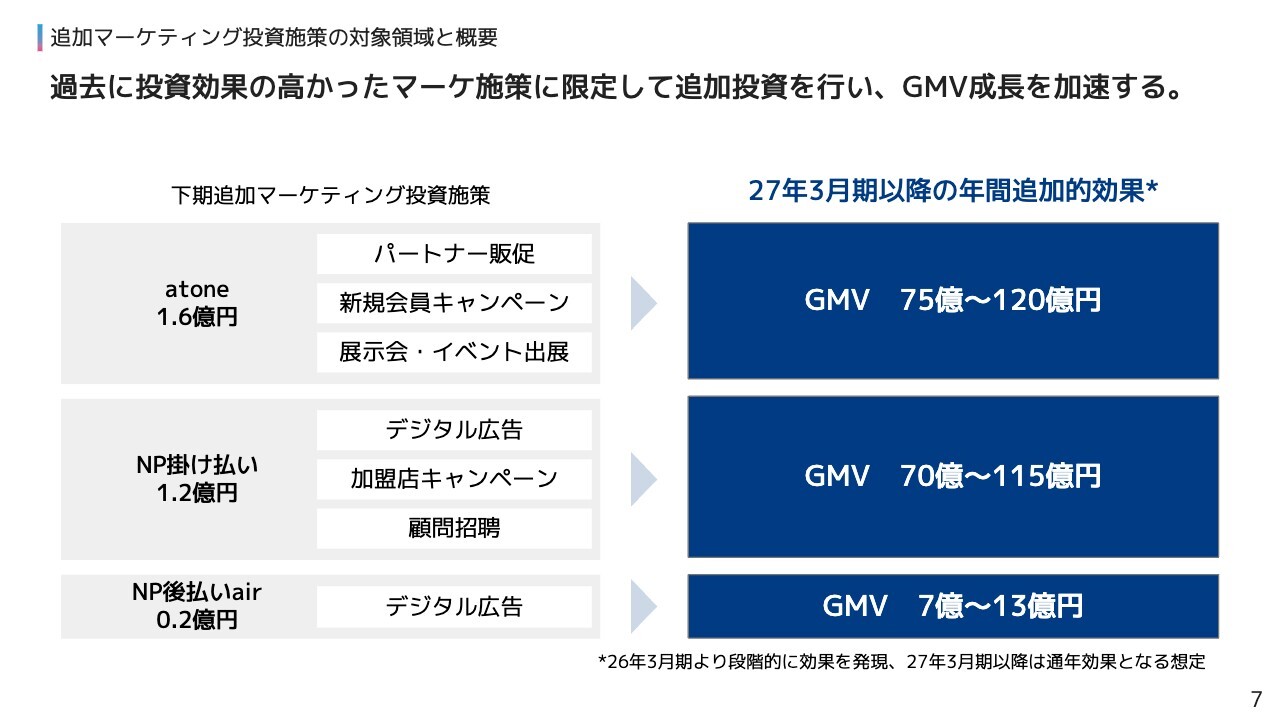

追加マーケティング投資施策の対象領域と概要

下期における具体的な追加投資について、内容をご説明します。対象事業は、GMV成長を期待する領域である、atone、NP掛け払い、そしてNP後払いairです。

各事業において、特に有効と思われるGMV獲得施策に資金を投下します。なお、いずれも過去に実施済みで、具体的・定量的に効果を測定できるものとなっています。

来年度より徐々に効果が発現し、再来年度以降のGMVを着実に増やせるものと考えています。来年度も、販管費の対GMV比率を意識しながら、有効な投資を継続する方針です。

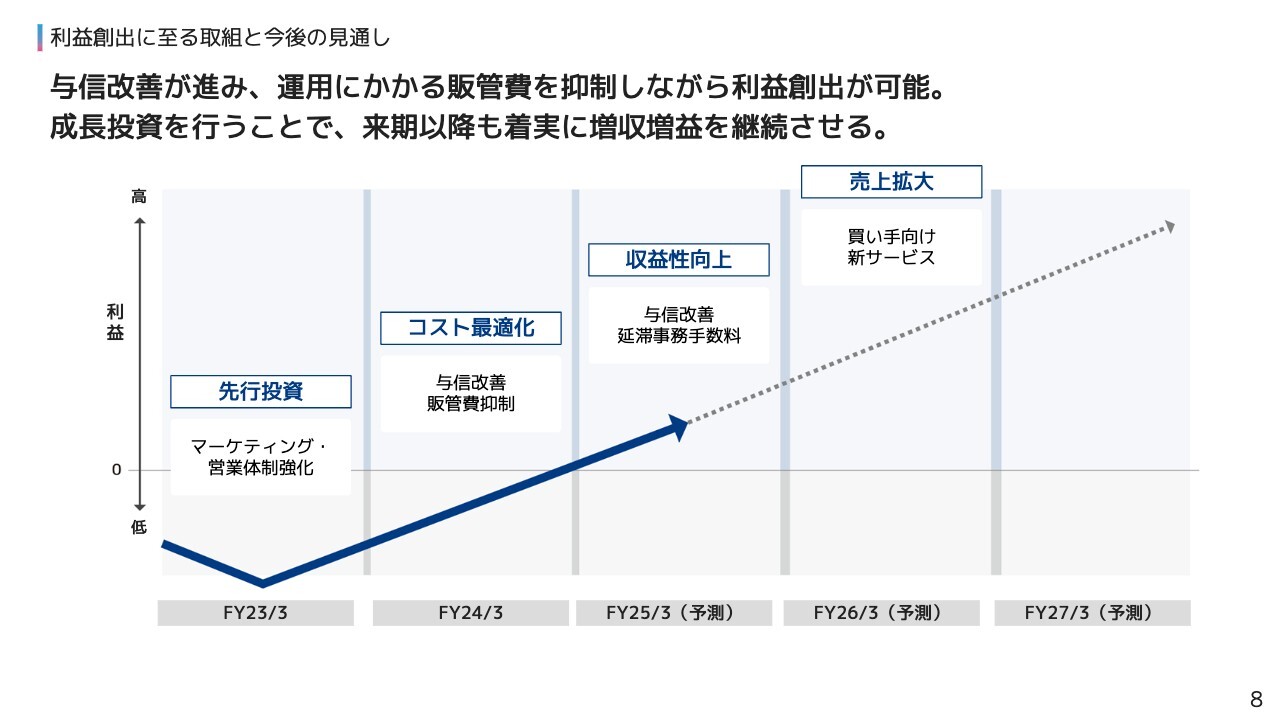

利益創出に至る取組と今後の見通し

当社は、一昨年に先行投資を行ったのち、運用にかかる販管費を抑制しながらGMVを成長させる体制をこれまで整えてきました。

これにより、今年度に入り、力強く利益創出が実現できています。下期に追加のマーケティング投資を行うことでさらにGMV成長を加速し、来期以降も着実に増収増益を継続します。

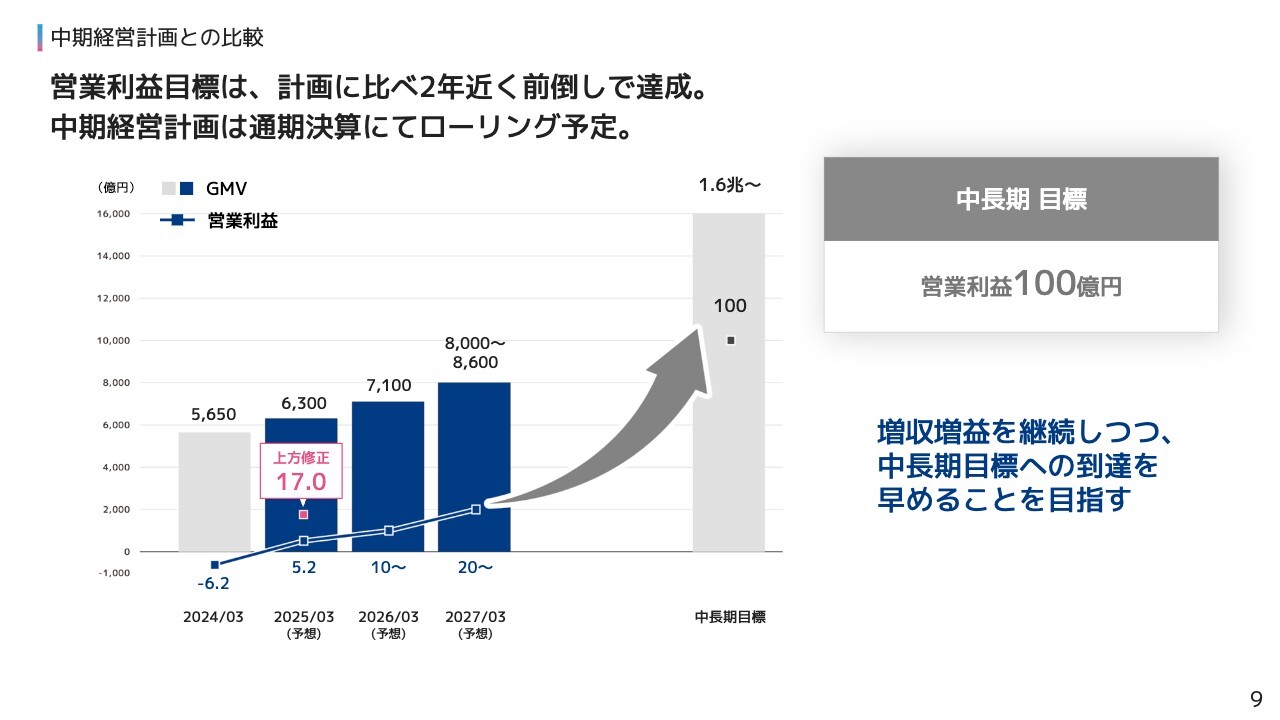

中期経営計画との比較

今回の上方修正を、当社の中期経営計画と比較しています。今期のGMVは計画通りですが、営業利益は2年近く前倒しで進捗していることがお分かりいただけると思います。

中期経営計画は通期決算に合わせて見直しを行う方針ですが、増収増益を続けながら中長期の目標である営業利益100億円の早期到達を目指します。

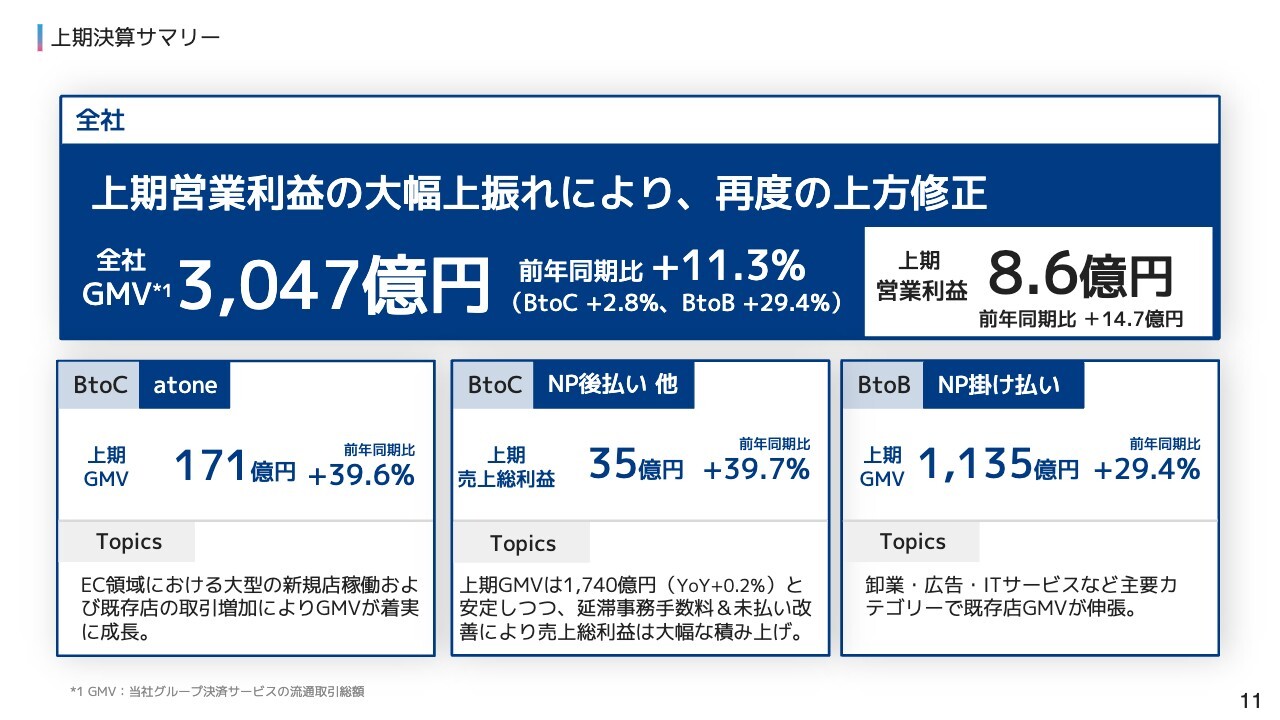

上期決算サマリー

渡邉一治氏(以下、渡邉):全社の業績ハイライトはCFOの渡邉からご説明します。

第1四半期に続き第2四半期の業績も順調に推移し、上期の営業利益は前年同期比で14.7億円ジャンプアップし、8.6億円となっています。

サービス別に見ると、atoneのGMVはプラス40パーセントと力強く成長しています。ECでの新規加盟店の獲得、既存店の取引増加がともに好調でした。

NP後払いはキャッシュ・カウのビジネスとして売上総利益を重要指標に据えていますが、第1四半期に続き第2四半期も与信コントロールが上手くいき、延滞事務手数料の徴収も利益貢献しました。

前年同期比で40パーセント増の結果となっています。NP掛け払いは引き続き好調を維持しています。

昨年度から求人広告の取引が牽引していますが、加えて食品卸の取引も伸長し、GMVは29パーセント成長となっています。

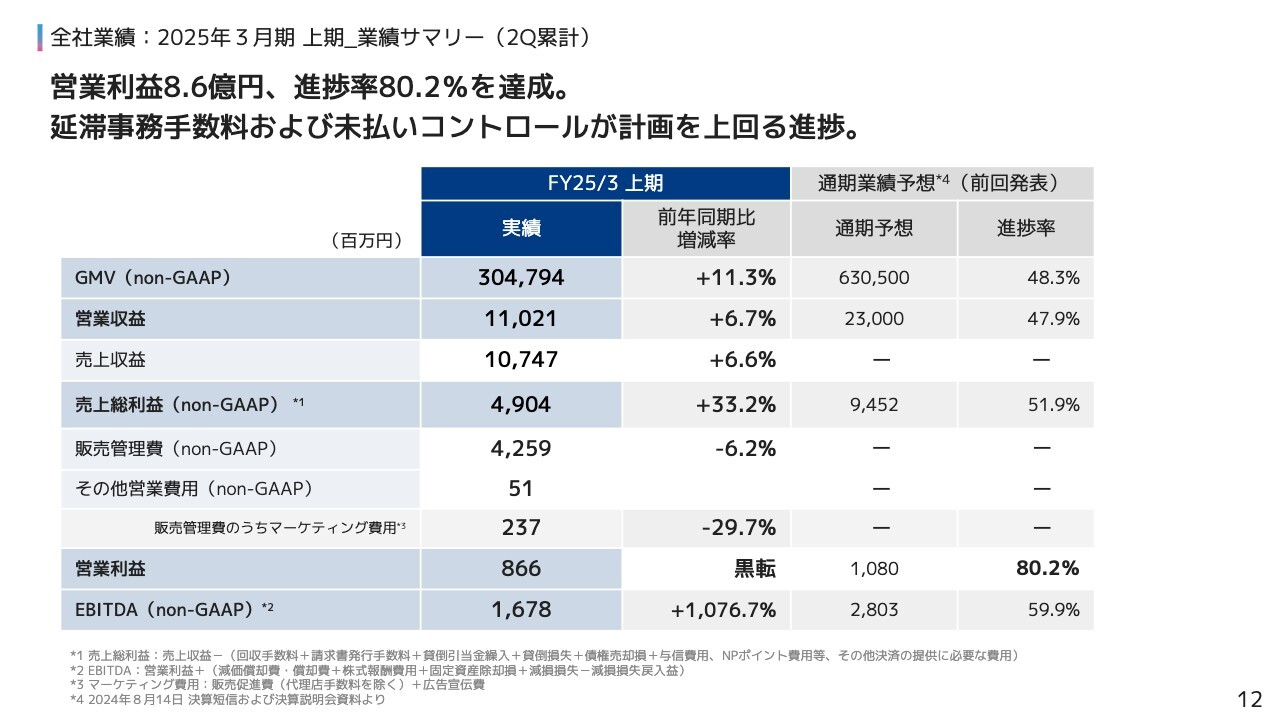

全社業績:2025年3月期上期_業績サマリー(2Q累計)

こちらが業績サマリーとなります。全社のGMV・営業収益は概ね計画どおりです。主にBtoCサービスの与信改善により、原価が抑制され、売上総利益は前年同期比で30パーセントを超える積み上げが出来ています。加えて、販管費を適正にコントロールできています。

営業利益は、前回発表した通期予想の80パーセントまで進捗しており、先の通り、通期予想を上方修正しました。

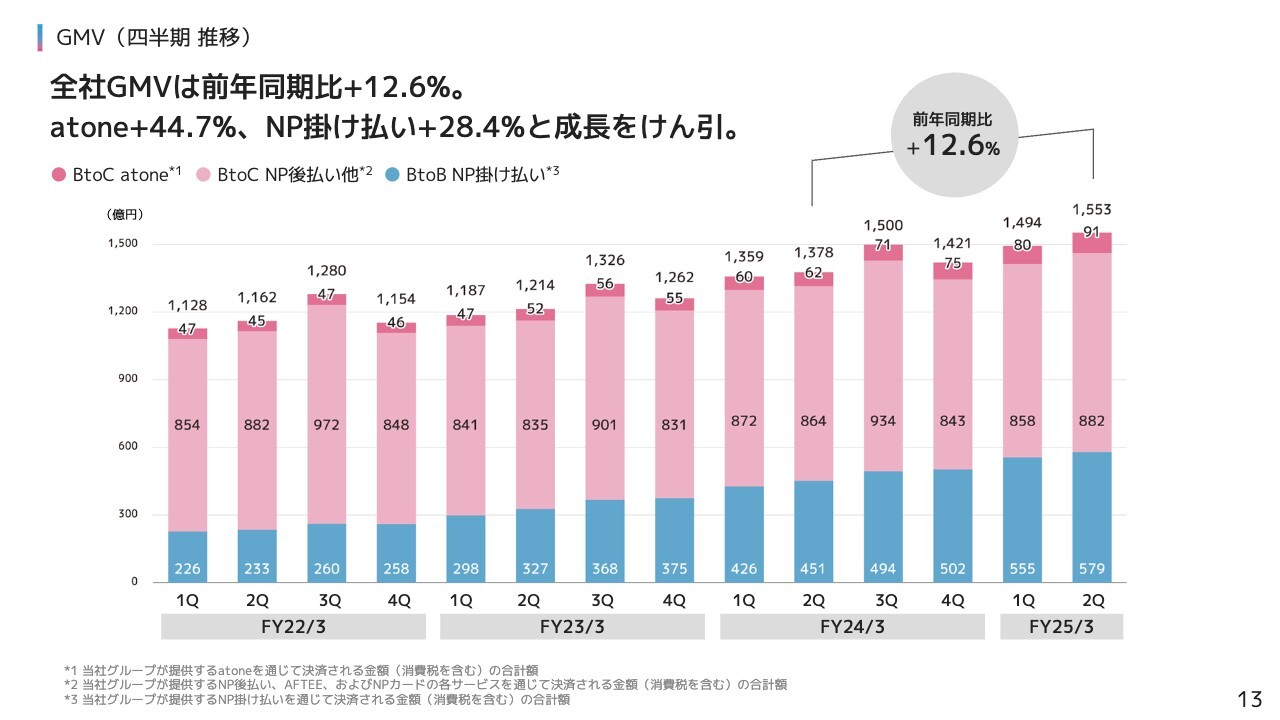

GMV(四半期 推移)

全サービスのGMV構成の推移はご覧の通りです。BtoCのatoneは前年同期比プラス45パーセント、BtoBのNP掛け払いは同プラス28パーセントの成長率を達成しています。これら2サービスを成長ドライバーとして推進していきます。

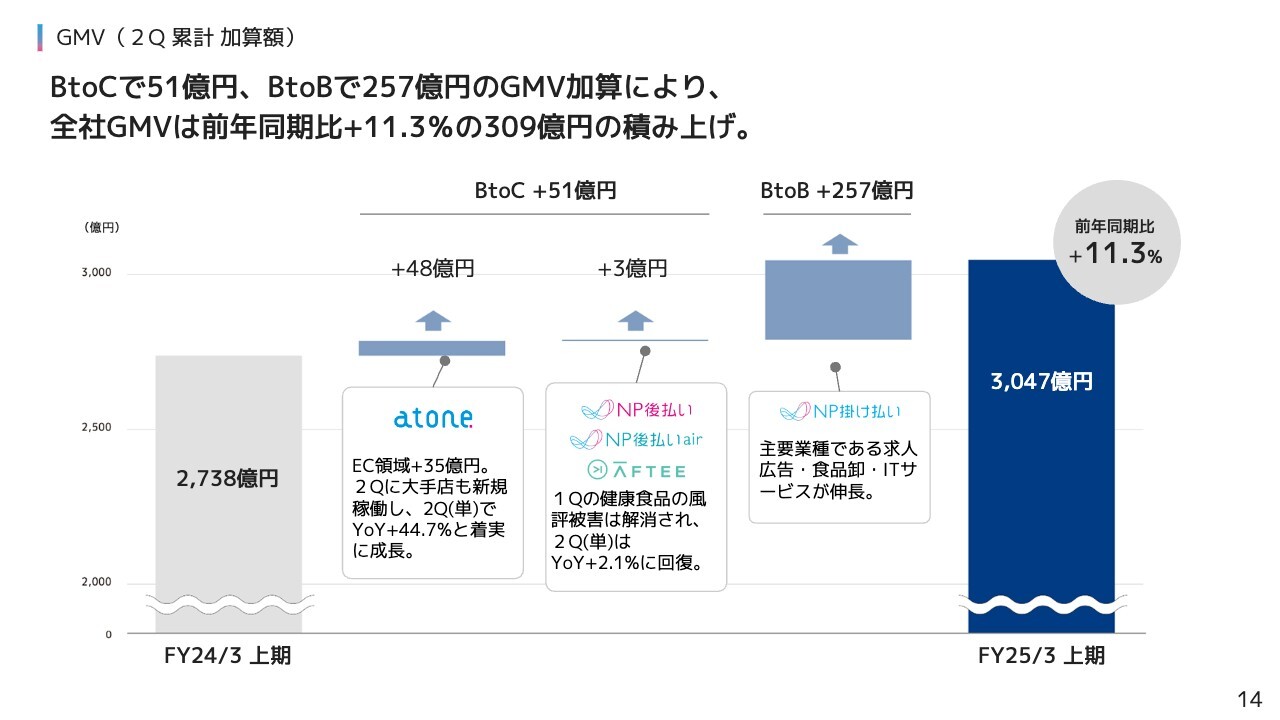

GMV(2Q累計 加算額)

GMV加算額の内訳となります。atoneは、第2四半期に新規稼働した加盟店の寄与に加えて、既存加盟店の取引拡大もあり、前年同期比プラス48億円の積み上げができています。

NP後払いは第1四半期で健康食品の健康被害報道によりGMVが減少しましたが、第2四半期では対前四半期プラスに回復しました。

BtoBのNP掛け払いは、求人広告・食品卸・ITサービスなどの既存加盟店におけるGMVの成長が大きく貢献し、250億円を超える積み上げとなりました。

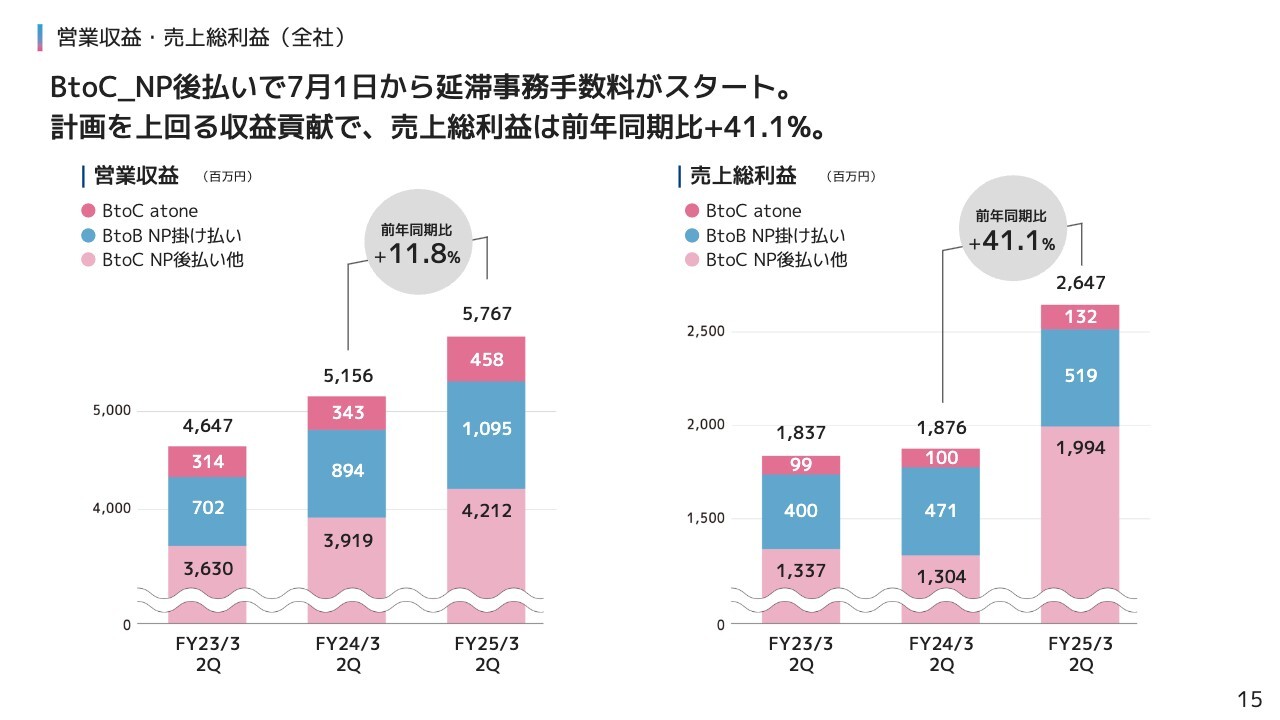

営業収益・売上総利益(全社)

全社の営業収益と売上総利益です。

営業収益は計画どおりの進捗ですが、売上総利益については与信コントロールにより大きくジャンプアップしています。過去2年と比べても、しっかり利益が出せる体質になっていることが、お分かりいただけるかと思います。

次のページからサービス別の主要指標についてご説明します。

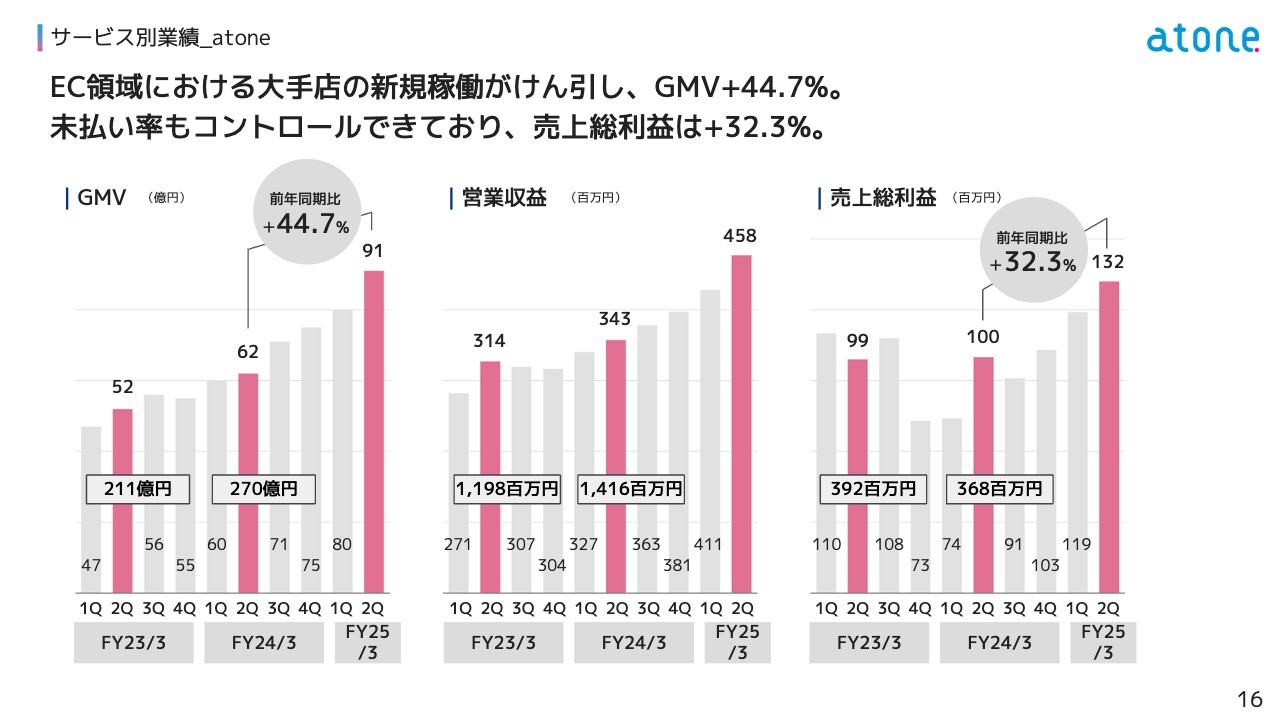

サービス別業績_atone

atoneは第2四半期のGMVが45パーセント増と力強く成長しています。

大型加盟店の獲得に加えて、既存加盟店においても、アパレル・エンタメを中心としてサービス利用範囲が拡大したこともGMVの増加に寄与しました。未払いコントロールにより、売上総利益も右肩上がりに増えています。

また、atoneでは請求や督促手法の効率化を図り、取引あたりのコストを削減するなど収益率の改善にも取組んでいます。

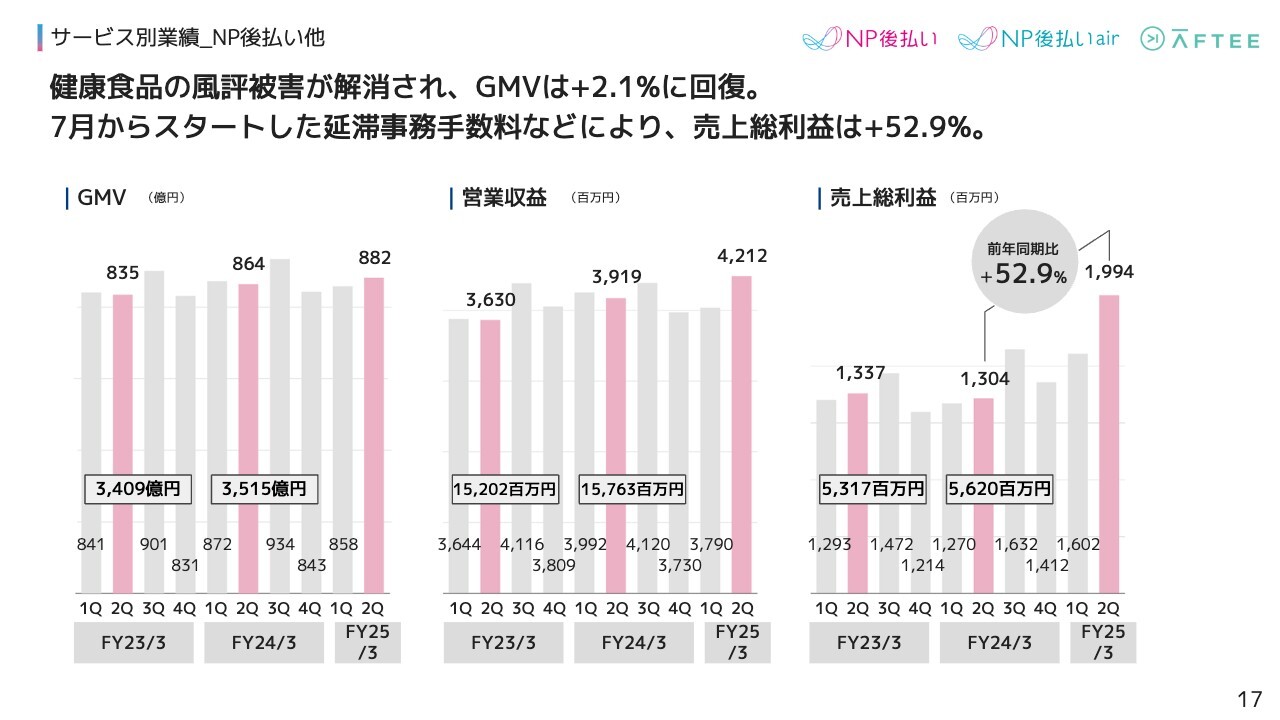

サービス別業績_NP後払い他

NP後払いはGMVは横ばいも、売上総利益を前年同期比で50パーセント超積み上げることが出来ました。

第1四半期に続き未払い率を低水準でコントロールできていることに加え、延滞事務手数料の徴収が順調に推移しました。

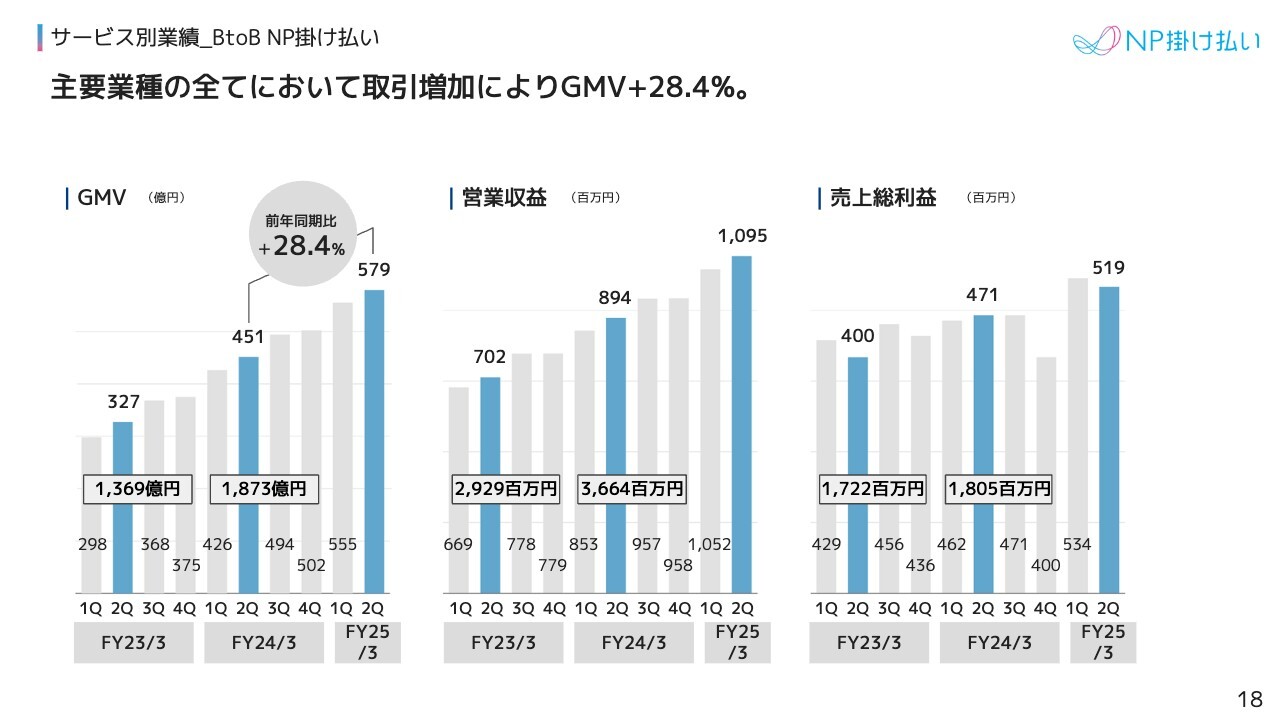

サービス別業績_BtoB NP掛け払い

BtoBのNP掛け払いは、GMV28パーセント増の高成長をキープしています。第2四半期においては、既存加盟店がGMV成長を牽引しました。

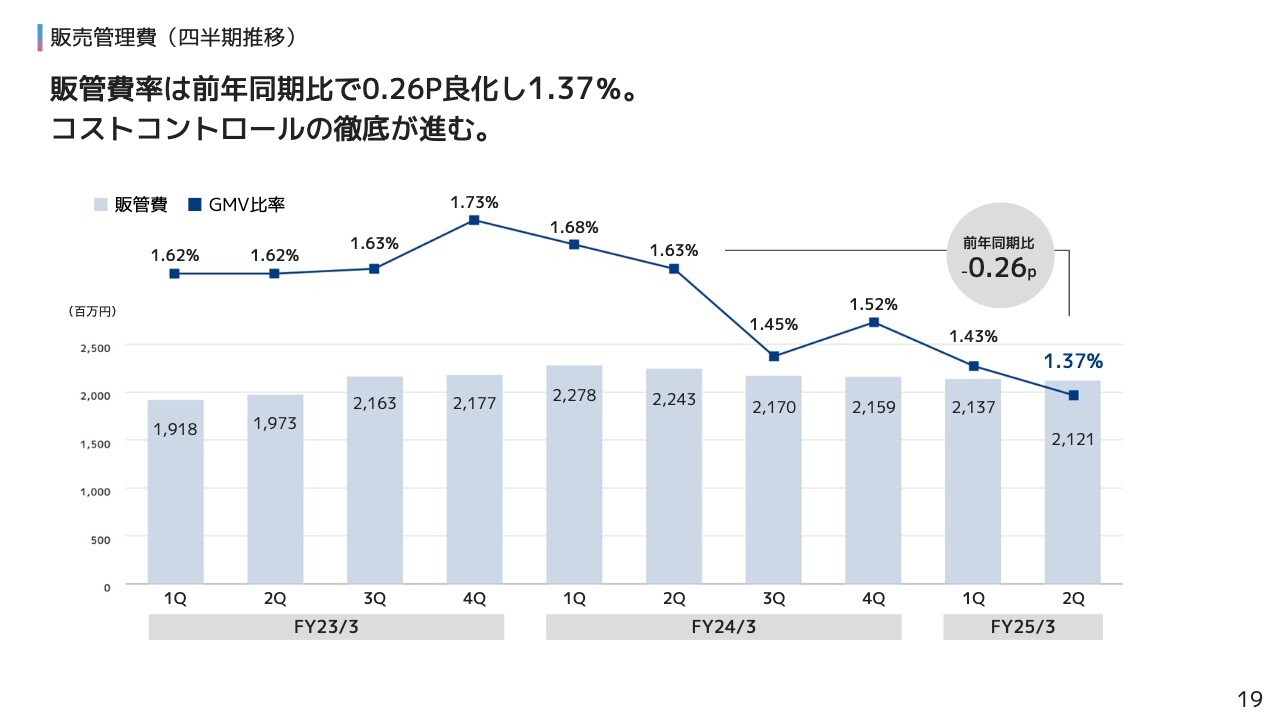

販売管理費(四半期推移)

販管費およびGMV対比の販管費率の推移です。第2四半期の販管費は初めて1.4パーセントを下回る水準となりました。

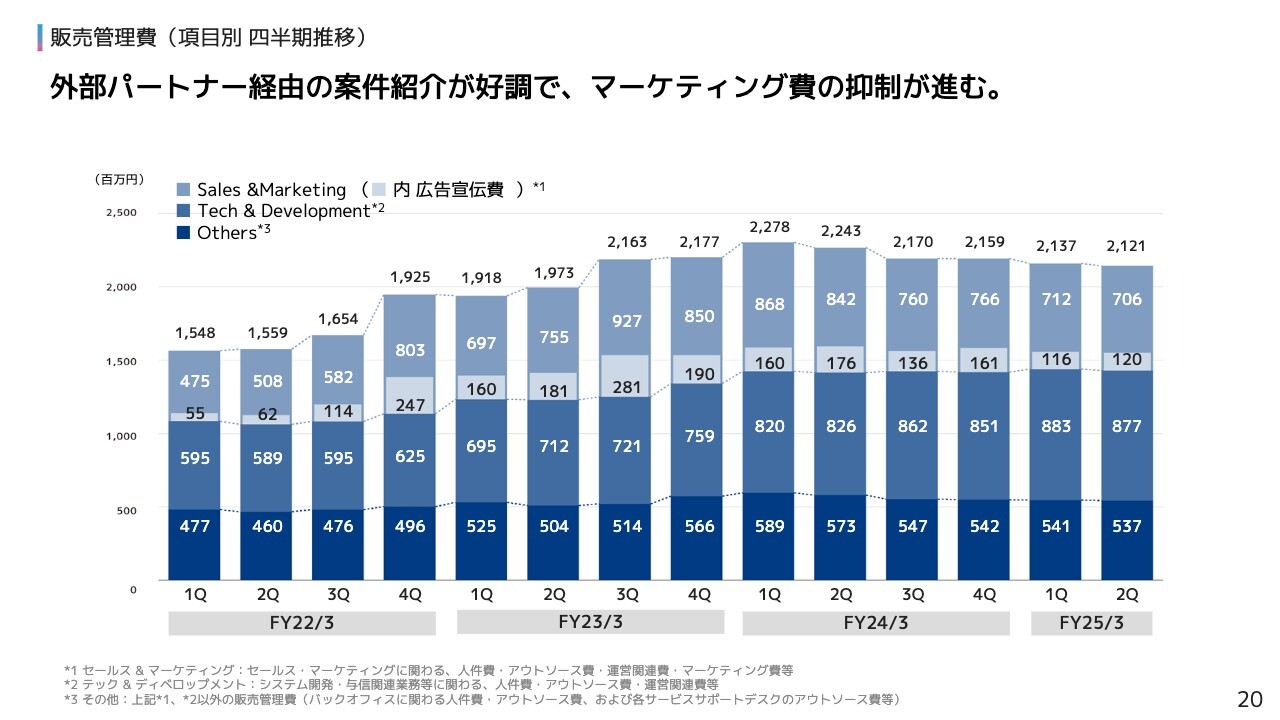

販売管理費(項目別 四半期推移)

項目で見ると、セールス&マーケティングの効率化が進んでいます。一方、マーケティングは重要な成長戦略と考えますので、リターンが見込める取組み、とくに広告宣伝費については、下期および来期以降、あまり抑えすぎないようバランスを取りたいと考えています。

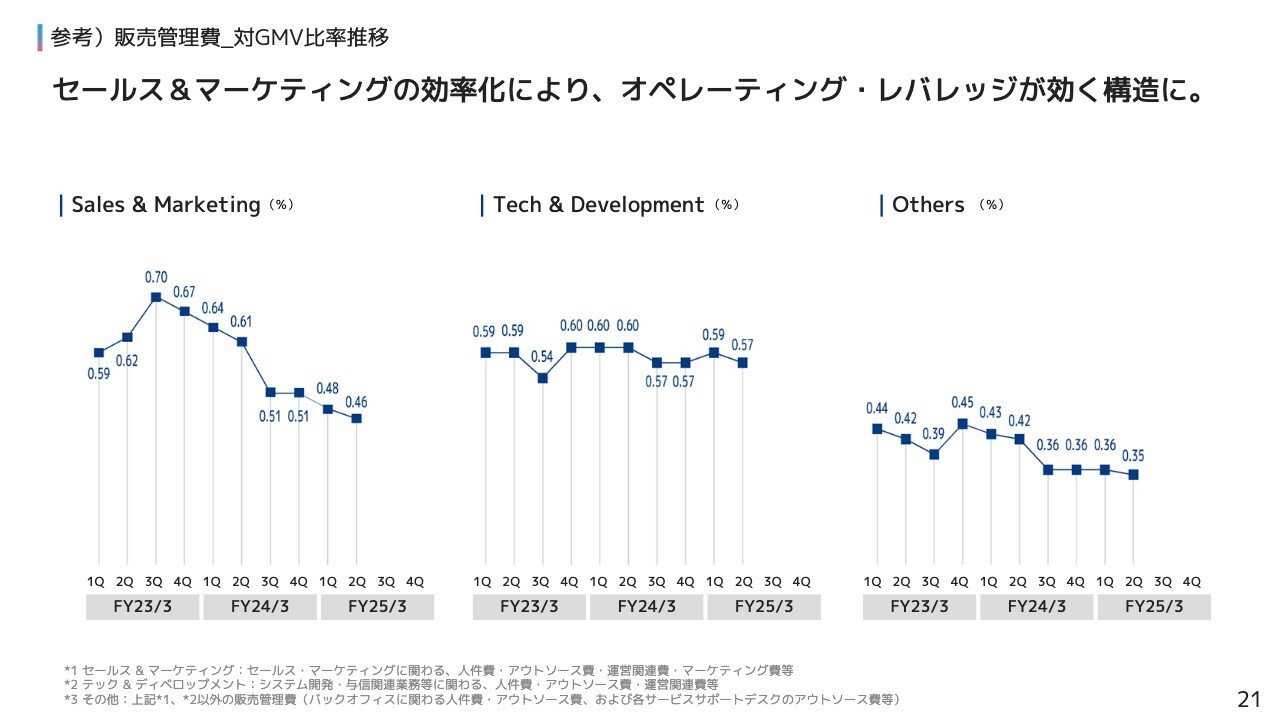

参考)販売管理費_対GMV比率推移

項目別のGMV対比の販管費率です。システム開発たるテック&ディベロップメントはGMVの一定割合にコントロールされ、セールス&マーケティングは効率化が進み、オペレーティング・レバレッジが効く構造になっています。

新規稼働店・新規プラットフォーム連携(2Q)

柴田:経営トピックスは私、柴田からご説明します。

第2四半期も引き続きatoneの営業状況は好調です。ターゲット市場のサービス・チケット業界の導入も順調に進んでいます。

NP後払いairは直近kintoneとシステム連携を完了し、新規加盟店獲得に注力しています。NP掛け払いも新規導入が順調に進んでいます。全事業で営業状況は一層加速してきています。

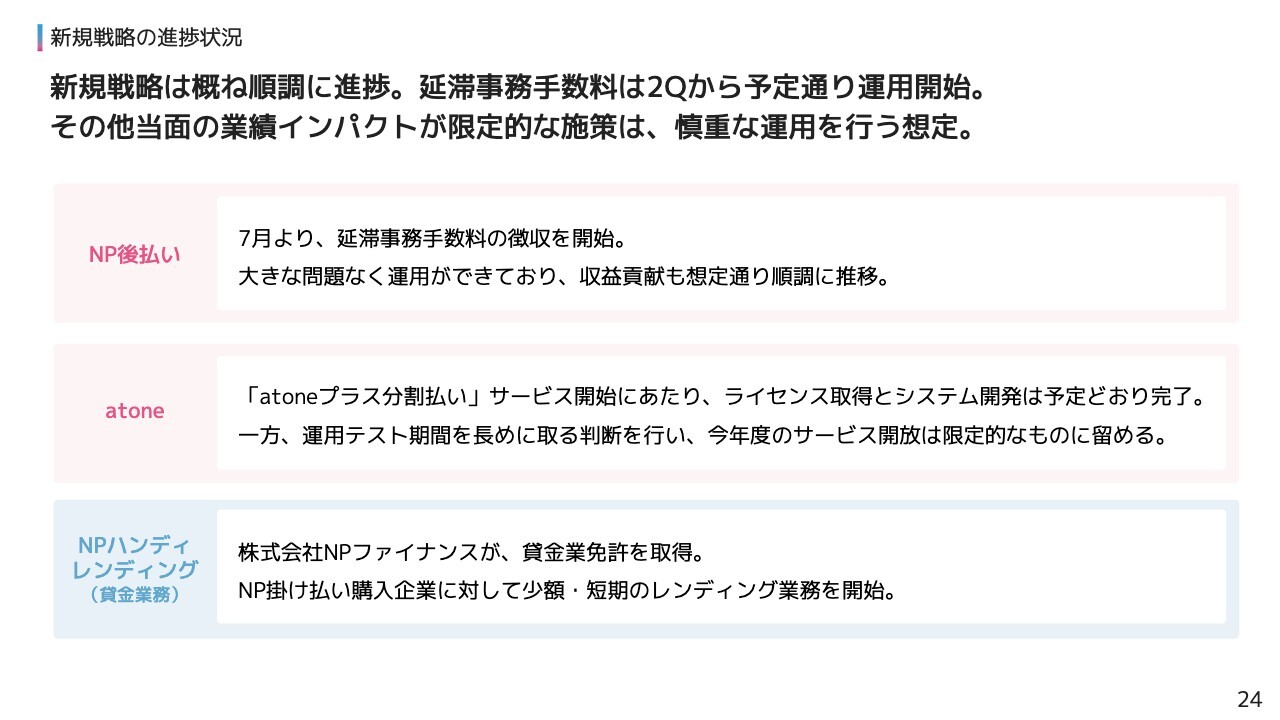

新規戦略の進捗状況

今年度開始の新規戦略について、進捗状況をお知らせします。

NP後払いにおける延滞事務手数料の徴収は既にお伝えしている通り7月より開始し、大きな問題なく運用ができています。収益貢献も想定通り順調に推移しています。

その他、中期的な成長に資するいくつかの施策についても、概ね順調に進捗しています。 まず、atoneプラス分割払いは、ライセンス取得は完了しています。

一方で、運用テスト期間を長めに取る判断を行い、今年度のサービス解放は限定的にすることにしました。また、子会社、NPファイナンスでのレンディング事業を10月より開始しました。NP掛け払い購入企業に対してスピーディーな貸付けを提供するもので、サービス名をNPハンディレンディングとしています。

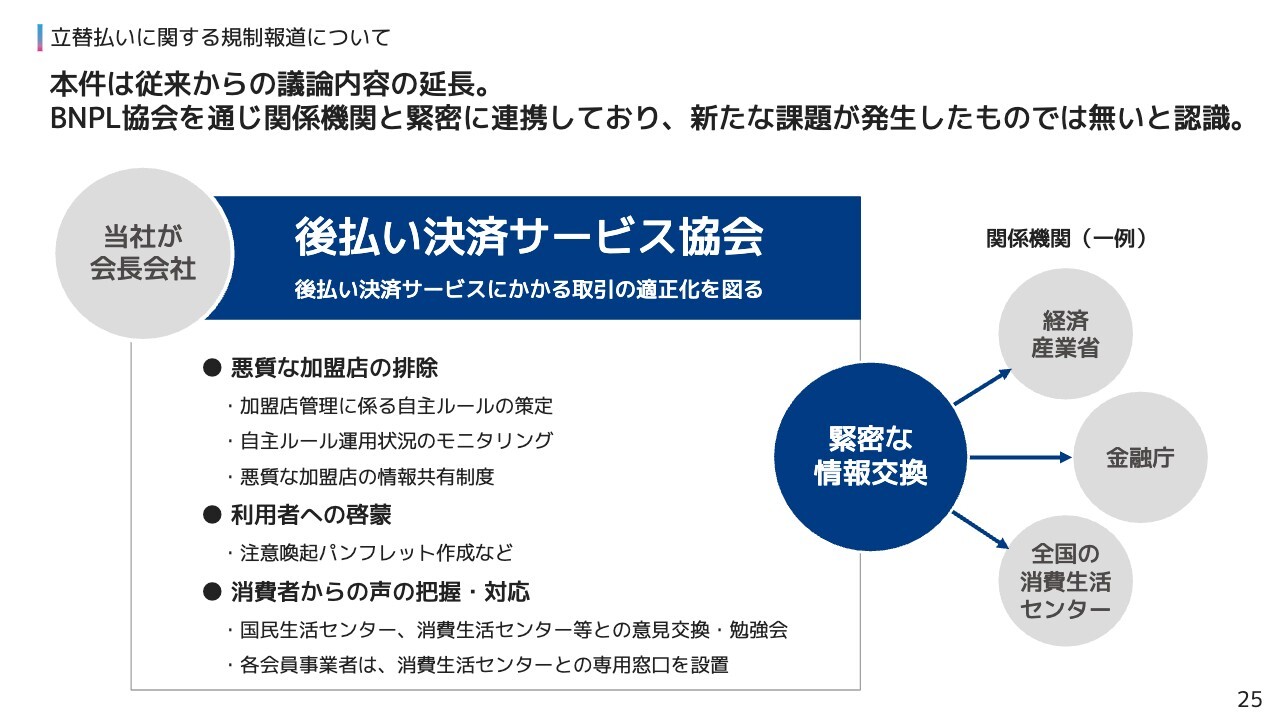

立替払いに関する規制報道について

先月、後払いを含む立て替え払いにかかる規制のあり方について一部報道がありましたが、現時点において当社のビジネスを揺るがすような事象は発生していないと認識しています。

ここで改めて、後払い決済に関する当社のスタンスを簡単にご説明します。後払い決済は、幅広い世代をユーザーとして、商品を受け取ってから支払える安心・安全な決済として利用されています。

当事業において、みなさまに安心・安全にご利用いただけるサービスの普及に長年にわたり取り組んできています。また、自主規制団体の会長会社として、従前より経済産業省を中心とする関係機関との協議を緊密に行っています。

悪質加盟店にかかる調査・情報共有などを通じた消費者保護活動も行ってまいりました。今後も、関係機関との連携を継続し、より一層安心なサービスを提供できるよう努めてまいります。

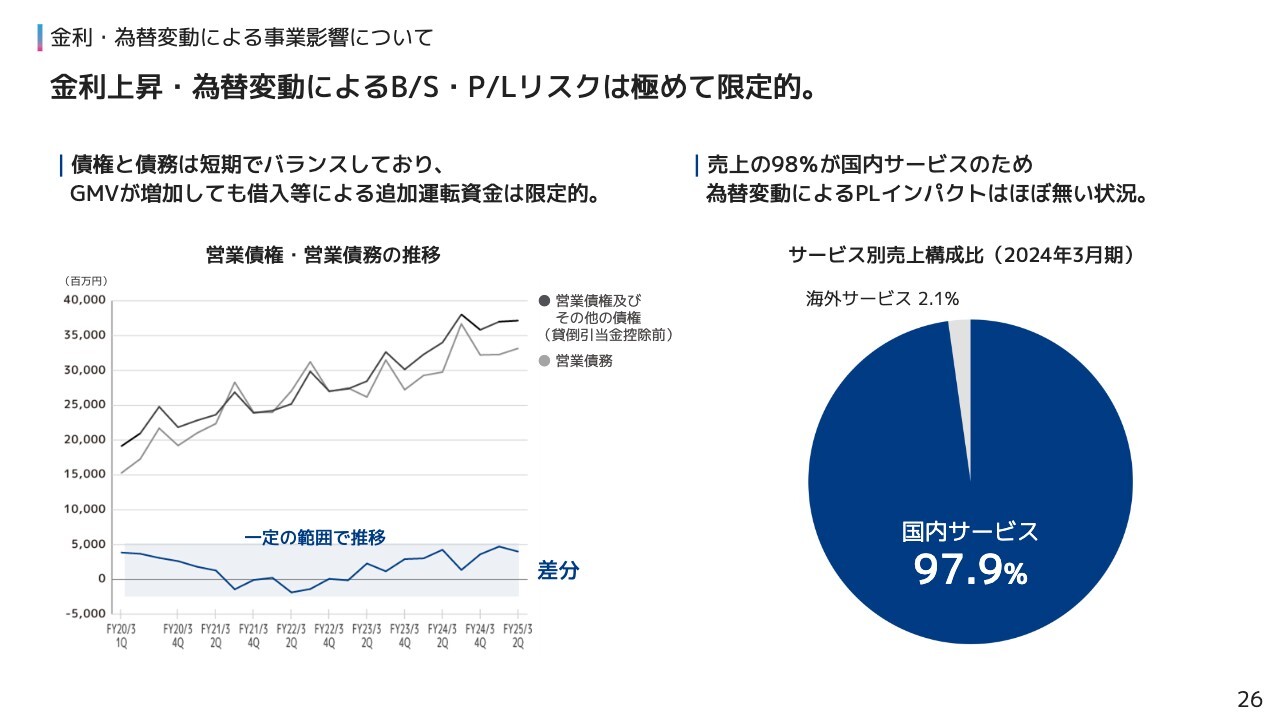

金利・為替変動による事業影響について

最後に金利・為替変動の事業影響についてです。日米の政局に動きがあり、金利市場、為替市場への影響の波及が話題となっていますが、当社への事業リスクは極めて限定的です。債権と債務は短期でバランスしており、大きな運転資金は不要ですので、金利影響は受けづらいです。

海外事業はまだ規模は小さく、為替リスクもほぼ無い状況です。なお、物価変動の事業影響についても適切にコントロールできています。

以上、2025年3月期第2四半期の決算説明となります。ご清聴ありがとうございました。

質疑応答:上半期の営業利益の上振れ分を分解するとどのようになっているか

質問者:上期営業利益の上振れ分を延滞事務手数料導入と未払コントロールに分解すると、各いくらぐらいになるのでしょうか、教えてください。

柴田:通期で期初の計画と今回の上方修正での比較を行っているんですけれども、そちらで見た場合、延滞事務手数料が元々の想定より2億円強良くなっているというところと、あとやっぱり未払い周り、貸し倒れ周りの改善が7億程度ですかね。

それから請求周りの費用も元々保守的に見込んでいたので、こちらが4億円程度となっております。

渡邉:そうですね。今申し上げた通りだと思います。

質疑応答:延滞事務手数料の上振れ要因について

質問者:延滞事務手数料が想定より上振れたのは、どこが予想と違っていたのでしょうか。

柴田:どちらかというと、もしかすると予想とは合っていたかもしれないですが、当然その予想した上でそれをそのまま計画にするわけではないので、そこを一定保守的に見込んでいた部分の差異が出たかなと思っています。

渡邉:そうですね、新しい取り組みになりますので、少し保守的に見ていたということだと思います。

質疑応答:未払い率の改善要因について

質問者:未払いの改善は、マクロ環境的な要因なのか、御社のコントロールが想定以上にうまくいったのか、どういった要因でしょうか。

柴田:こちらは、手前味噌になるのですけれども、ほとんどが社内要因、社内の各事業の現場で、すごく頑張ってくれたというところになるかなと思っております。

マクロがすごく良化したという感覚はあんまりないんですね。NP後払いにおいても、あるいは、NP掛け払いが一旦復活して、それが今よくなりつつあるのも、なにか波に乗ってるというわけではなく、社内でしっかりと分析をして、適切な打ち手を打てているというところが要因かなと思っております。

ですから人の強さ、あるいは社風の強さが反映されているので、まさに競争優位に繋がるところ ではないかなと自信を持っております。

質疑応答:給与受け取りのデジタル化が進むことで回収率への影響はあるか

質問者:給与のデジタル払いが日本でも本格的にスタートいたしましたが、給与の受け取り方法が多様化することで、貴社のBtoC向け後払い事業の回収率に何がしかの影響が及ぶ可能性はあるとお考えでしょうか。

柴田:当社も調査もしてますし、状況も見ておりますが、現時点ではこちらが回収率に何かしらの影響を及ぼすところはあまりないんじゃないかなとは思っております。ただ、しっかりとアンテナを立てて調査を続けたいなと考えております。

質疑応答:下半期の売上総利益の水準の考え方について

質問者:今回、会社計画修正における下期売上総利益の修正3億円は、どういった要素をどの程度織り込んだものなのでしょうか、教えてください。

柴田:まず延滞事務手数料のところですね、こちらが元々想定したよりもやや上を走っているというところで、そちらを織り込んでおります。

渡邉:原価率が良くなってきてるというところが効いてくるところになると思います。

柴田:そうですね、現状確実に見込まれるところを織り込んでこの数字となっております。

質疑応答:GMVを据え置いた背景とパイプラインの状況について

質問者:上期も若干GMVは会社計画を上振れたと思いますが、GMVを据え置かれたのは、そこまで上振れ幅が大きくなかったからという理解でよろしいでしょうか。

また、下期、来期に今のところ期待しておられるパイプラインを教えてください。

柴田:そうですね、GMVについては多少マクロの影響も受けますし、そういった点では、足元多少好調でも一定保守的に見ておくのが妥当かなとは考えております。足元は決して悪くはない状況かなと考えています。

それからパイプラインのところも、もちろん社名等を出すのは難しいんですけれども、実は各事業において大手企業様がパイプラインに一定並んできているところですので、この下半期ないし来期にどれぐらい実現してくるかというところは、個人的には楽しみにしてるところでもあります。

渡邉:GMVのところは順調にきているとご理解いただければと思います。

質疑応答:現在はどういった加盟店が成長を牽引しているのか

質問者:今活躍しておられる加盟店はどういったものがございますか。

柴田:各事業で特に上位の並びはさほど変わってないかなとは思いますが、まさに既存加盟店様に伸ばしていただいていて、貢献いただいてると思っております。

それからatoneにおいては夏に無印良品さんに導入いただいておりますが、そちらでもしっかりと 使っていただいていて、非常に感謝しております。

質疑応答:下半期でマーケティング費用を積み増す考え方について

質問者:マーケティング費用について、以前から適正化が進んでいたと思われますが、ここであえて積み増す背景をご説明いただけませんでしょうか。現在と下期のマーケティングの仕方が変わったのでしょうか。

柴田:まず今期は、しっかりと黒字を出していこうというところで、マーケティング費用に 関しては極小化して進めてきたところもありまして、適正な額とも言えますし、一方で少しチャ ンスを失っているところもあったかもしれないと考えております。

ですので、こういった形で利益をしっかり出せるという中で、今回の3億円程度の追加投資に関し てはROI高く実現、実施できるだろうと考えて、やらせていただきたいという判断をしております。

質疑応答:売上総利益がさらに上振れた場合の戦略投資の考え方について

質問者:仮に下期、従来見通しに比べ、売上総利益が上振れた場合、戦略投資の考え方はどうなるのでしょうか。上振れ分だけ投資に回すのか、または戦略投資枠は3億円を維持するのか教えてください。

柴田:これから考えていくところですけれども、ただマーケティング投資をROI高く行うためにも一定の準備が必要ですので、ちょっと上振れたのですぐに投資に回すというのは現実的には少し難しいかと思います。おそらくこちらは3億円をほぼ維持する形で、もし上振れたらそのまま利益として出てくることになるのかなと考えております。

質疑応答:来期の考え方について

質問者:来期の考え方を教えてください。現行中計の前提となっている、来期は25年3月期対比で5億円の営業増益要因というのは、別に変わっていないのでしょうか。

また、今期3億円、戦略投資で使って来期の戦略投資費用が浮くとすると、8億円くらいが今のところ見えている来期増益要因と考えてよいのでしょうか。

柴田:来期以降のところはまだ社内で議論が尽くされてるわけではないですけれども、まず現在の中計でお出ししているそのGMVの伸びに関しては、ここはしっかりやっていけるんじゃない かと思ってますし、そこにおける粗利もしっかりと期待できるんじゃないかなと。ですので、ここが大きな増益要因にはなるかなと思っております。

あとは、それに対して販管費のところですね。GMV増加に伴って必要な販管費はさほど大きくな いんですが、さらに将来の成長を加速するための投資をどれぐらい行うか、それはしっかり議論していきたいなと考えております。

渡邉:そうですね。利益を見ながら追加投資も考えていくという形ですので、増収増益の形はキープしていきたいなと思っております。

質疑応答:GMO-PSとの競争環境はどうか

質問者:GMO-PSは、BNPLと掛け払いにより、来期増収率加速の方針とのことですが、競争環境はどうなってますでしょうか、教えてください。

柴田:他社さんのことですので何ともわからないですけれども、ただ、いま現場の感覚としては、例えばいたるところで常にコンペになってるとは感じていないので、どういう戦略かは現場を見ている限りはまだわからないですね。

質疑応答:競争環境によっては貸倒リスクを許容したシェア拡大もありうるか

質問者:今後、同業他社がシェア拡大のために競争を仕掛けてきた場合、御社も貸し倒れをある程度許容して、ボリュームを取りにいくことになるのでしょうか。

柴田:この競争を仕掛けてきそうなプレイヤーが今のところあまり見えていないというか、各社さん、当社もですけれども、しっかりと利益を今目指しにいっている動きが多いなと思っています。もしどこかがこの貸し倒れを許容してボリュームを取りにいく戦略をとって当社とぶつかる場合においては、そこでまた戦略的な判断をするかなと思ってます。ただ目の前では、あまりこれが必要だとは感じられてはいない状況です。

でも、必要あれば当然当社も、利益の中でどこまで競争に対して対応していくかを考えることになるかなと思います。

質疑応答:法規制のリスクについて

質問者:今後、割販法をベースとした規制で加盟店管理義務や信用情報機関の利用義務などが科された場合、御社の事業に影響が出ることはないのでしょうか。また、御社の相対的な強みが失われることはないのでしょうか。

渡邉:貸金業法をベースとしたところは少し距離があるかなと思いますが、割販法は一定距離が近いところかなとは思っています。

一方で、加盟店管理義務については、すでに後払い決済協会を通じて、あるいは社内としてもしっかりやっています。この問題が本当にメディアにも多数出てくるという感じになると、この義務がより強く求められるところはあるかもしれないですが、現時点では少しまだ距離はあるのかなと思っております。

それから、信用情報機関の利用義務は過剰与信を防ぐためのものかと思いますが、当社はかなり 距離が遠いと思っています。特に一番ボリュームの大きなNP後払いにおいては上限5万円で平均単価6,000円から7,000円ですので、こちらが信用情報を使わなくてはいけないほどの過剰な与信に繋がるというところとは、だいぶ距離があると考えております。

質疑応答:株主還元の見通しについて

質問者:今期の急激な利益改善を踏まえて、株主還元の見通しについて改めてアップデートいただけないでしょうか。

渡邉:株主還元、非常に大事なものだと経営をはじめ認識しているところでございます。

ここはですね、利益と投資を見ながら、還元は実際に出していきたいなと思っておりますので、 今いくらするということは申し上げられないんですが、これは大事なテーマとして、ちゃんと経 営で考えていくというところは約束したいと思います。

質疑応答:株主還元において重視する指標は何か

質問者:株主還元を考える際に重視する指標は何になりますでしょうか。ROEでしょうか、自己資本でしょうか。

渡邉:当期から通期で黒字が出る形ですので、まだ確固たる指標を定める状況ではないと思っております。先ほど申し上げました通り、利益の中から投資に回す分、それと還元に回す分を、そのときの状況によって考えていく形になると思います。

※質疑応答の内容は企業のご提供となります。

この銘柄の最新ニュース

ネットプロのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】 … アシックス、第一生命HD、三井金属 (2月13日~19日発表分) 2026/02/21

- 週間ランキング【業種別 騰落率】 (2月20日) 2026/02/21

- (訂正)「2026年3月期 第3四半期 決算説明資料」の一部訂正に関するお知らせ 2026/02/20

- 【↓】日経平均 大引け| 3日続落、朝高も利益確定売りで値を消す (2月16日) 2026/02/16

- [Transcript] Q&A of Financial Results Presentation for the Nine Months Ended December 31, 2025 2026/02/16

#相場見通し の最新ニュース

マーケットニュース

- HALO銘柄の急先鋒、米関税克服し飛躍に向かう「建設機械」7銘柄 <株探トップ特集> (02/26)

- 明日の株式相場に向けて=逆張りでキャピタルゲインの宝庫に臨む (02/26)

- 本日の【新規公開(IPO)】情報 (26日大引け後 発表分) (02/26)

- 明日の為替相場見通し=ドル円は上値の重い展開か (02/26)

おすすめ条件でスクリーニング

ネットプロテクションズホールディングスの取引履歴を振り返りませんか?

ネットプロテクションズホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ネットプロテクションズホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ