【QAあり】ハルメクHD、売上利益ともに業績予想達成、システム除却損等の計上により減益も物販売上好調 2025年3月期末より配当開始を決定

経営理念

宮澤孝夫氏(以下、宮澤):代表取締役社長の宮澤です。本日はよろしくお願いいたします。それでは2025年3月期第2四半期の決算についてご説明します。まず、当社の経営理念をご紹介します。「50代からの女性がよりよく生きることを応援します。」と掲げ、こちらの経営理念をもとにさまざまな事業を展開しています。

目次

本日は4部立てでご説明します。1つ目に第2四半期の決算概要、2つ目に成長戦略と今期の取り組みの進捗状況、3つ目に2025年3月期業績予想、4つ目に2025年3月期配当予想についてお伝えします。

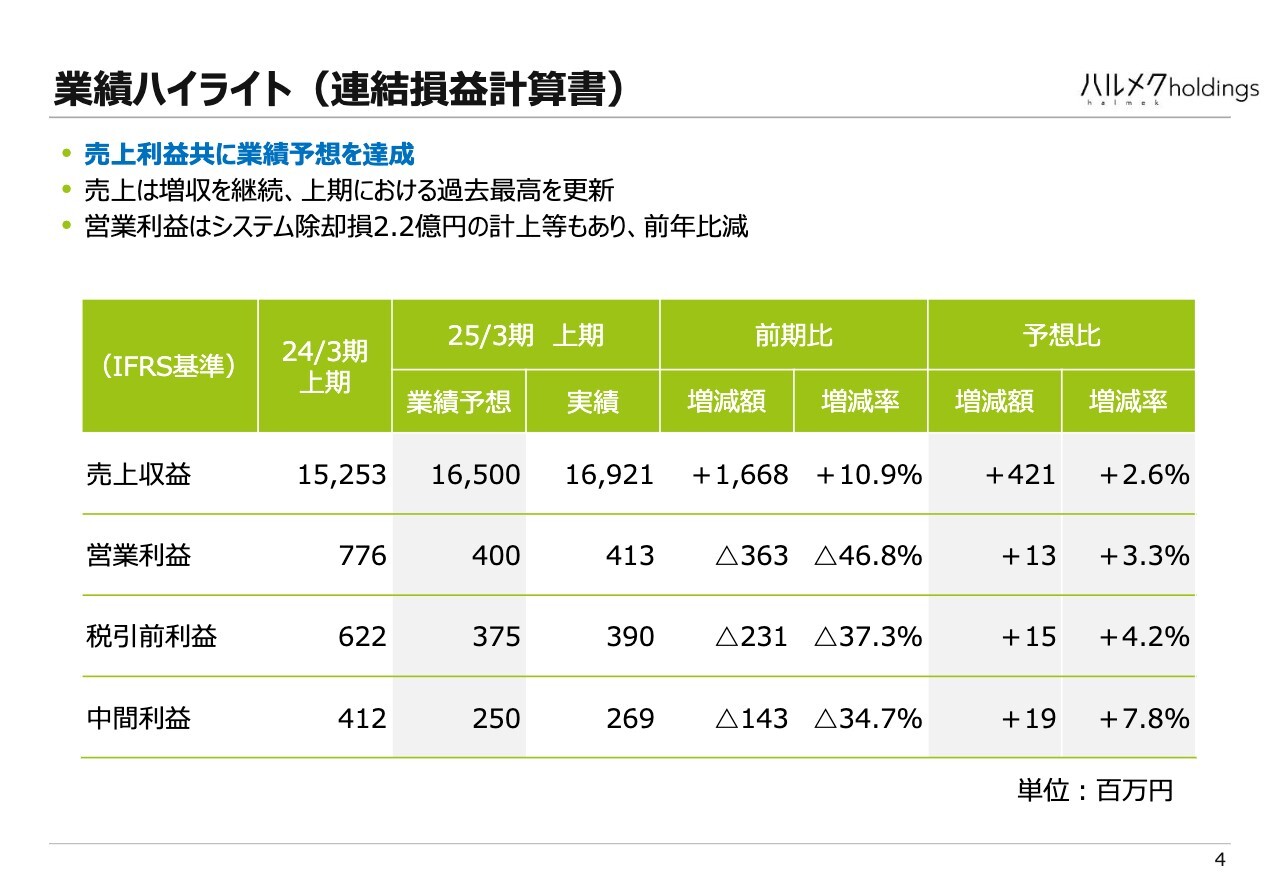

業績ハイライト(連結損益計算書)

第2四半期の決算概要についてご説明します。上期は、売上利益ともに業績予想を達成できました。

売上収益は約169億円と、前年の約152億円よりも10.9パーセント増え、業績予想の165億円よりも約4億円上乗せできました。

営業利益は4億1,300万円で、業績予想の4億円を超えることができましたが、残念ながら前年の7億7,600万円という数字に対しては大幅な減益となっています。4億1,300万円は、業績予想段階では想定していなかったシステム除却損の2億2,000万円を計上した後の数値です。

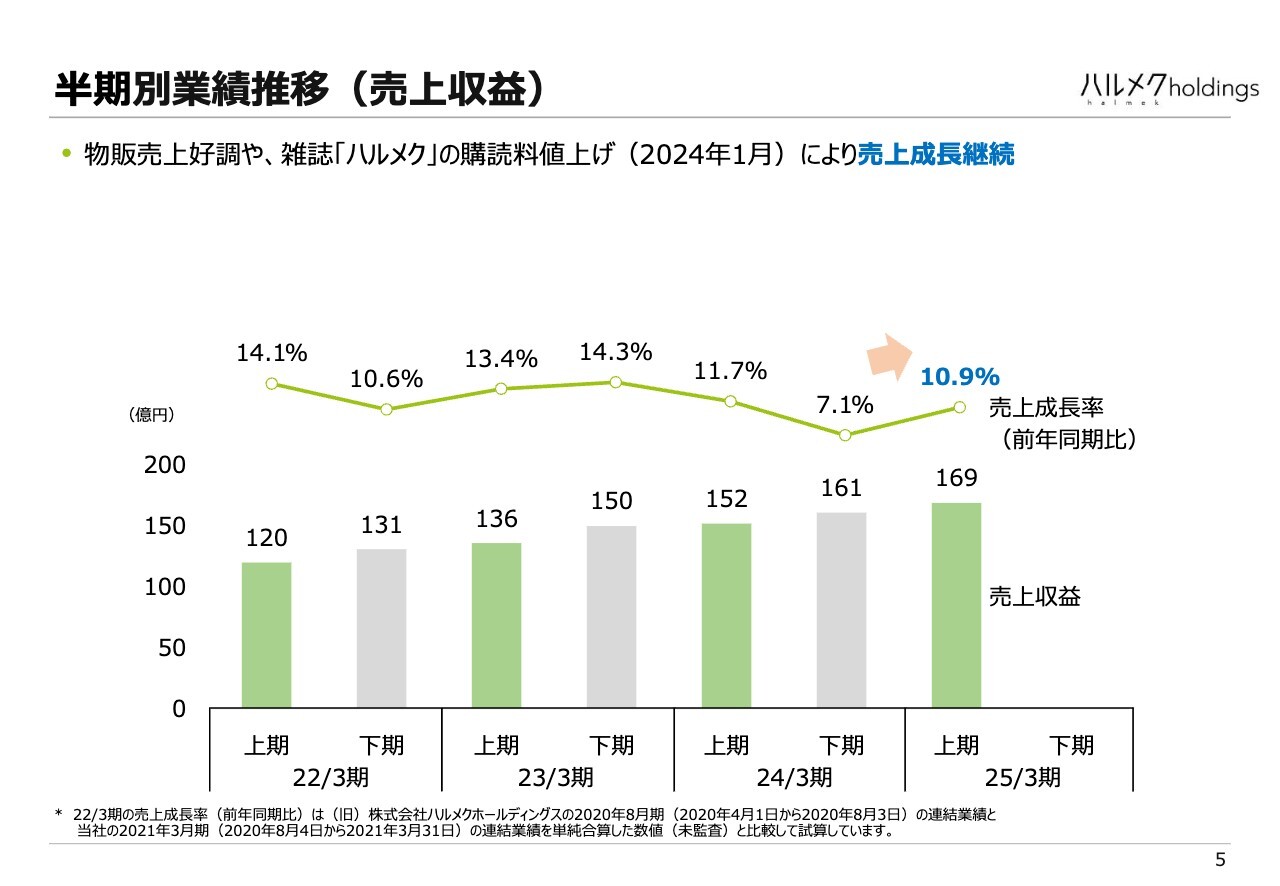

半期別業績推移(売上収益)

半期別業績推移です。上期単位の売上収益は169億円で、先ほどお伝えしたように前年比10.9パーセントと順調に伸ばすことができています。後ほど要因分析についてご説明しますが、物販の売上が好調だったことと、1月に『ハルメク誌』の定期購読料を値上げした効果もあり、順調に伸ばすことができました。

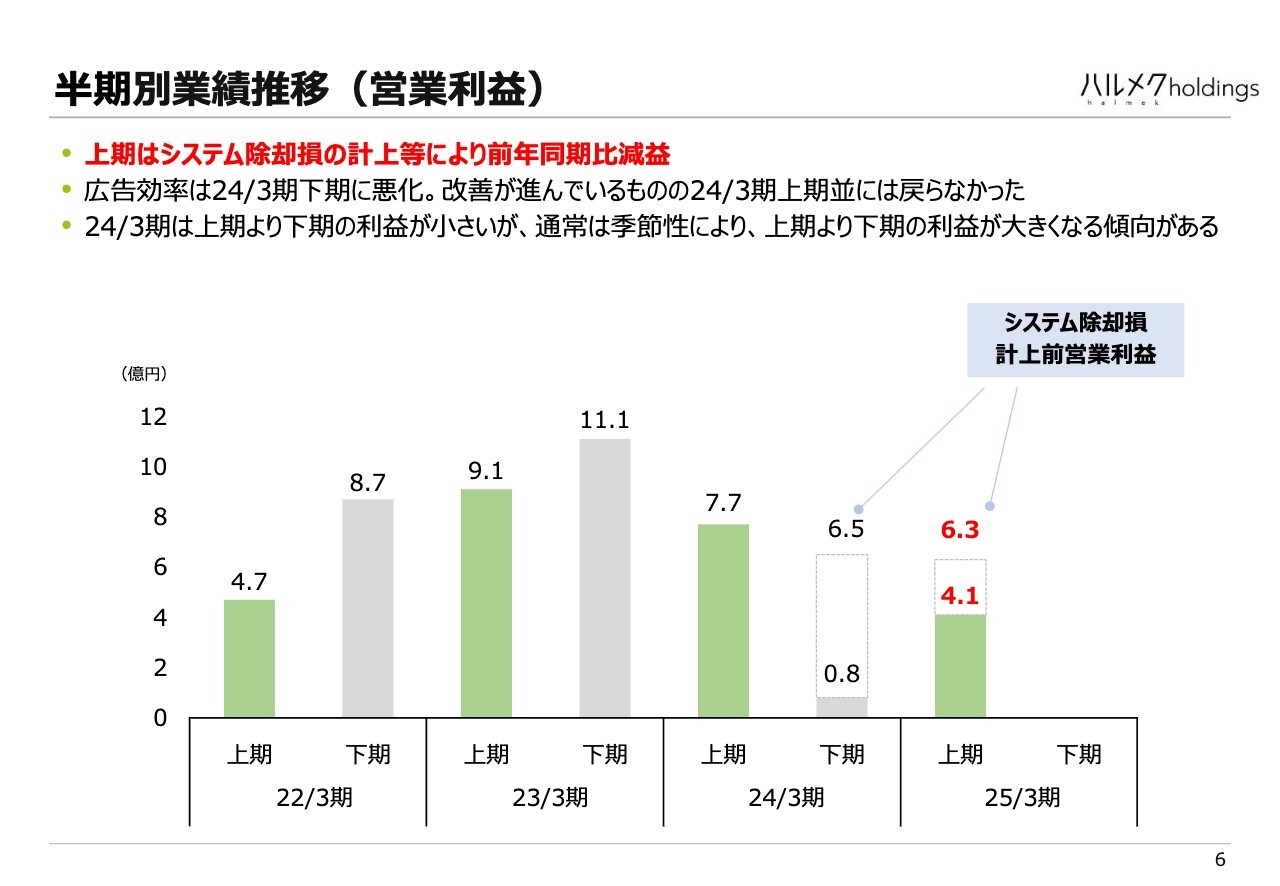

半期別業績推移(営業利益)

営業利益は、2億2,000万円のシステム除却損を計上したためです。IFRS基準では営業利益に含まれてしまいます。除却損計上前ですと、こちらの4億1,000万円に2億2,000万円を加えて6億3,000万円になります。このような利益水準ですが、残念ながら昨年上期の7億7,600万円よりは減少している状況です。

昨年下期は大きな問題が発生し、広告効率が非常に落ちたという課題がありました。合わせて5億7,000万円のシステムの除却損を計上しましたが、そちらを除くと6億5,000万円と、上期よりも下期の利益が減少してしまいました。

それまでの期を見てもわかるように、上期よりも下期の利益が増えるのが通常のパターンです。2023年3月期もそのような傾向がありましたが、残念ながら昨年は上期よりも下期の営業利益が落ちてしまいました。

広告効率の悪化が主な原因でしたが、現在改善に取り組んでいます。残念ながら上期並みの利益水準には戻せませんでしたが、回復途上にある状況です。順調に進めば、下期は上期よりも利益が増えます。

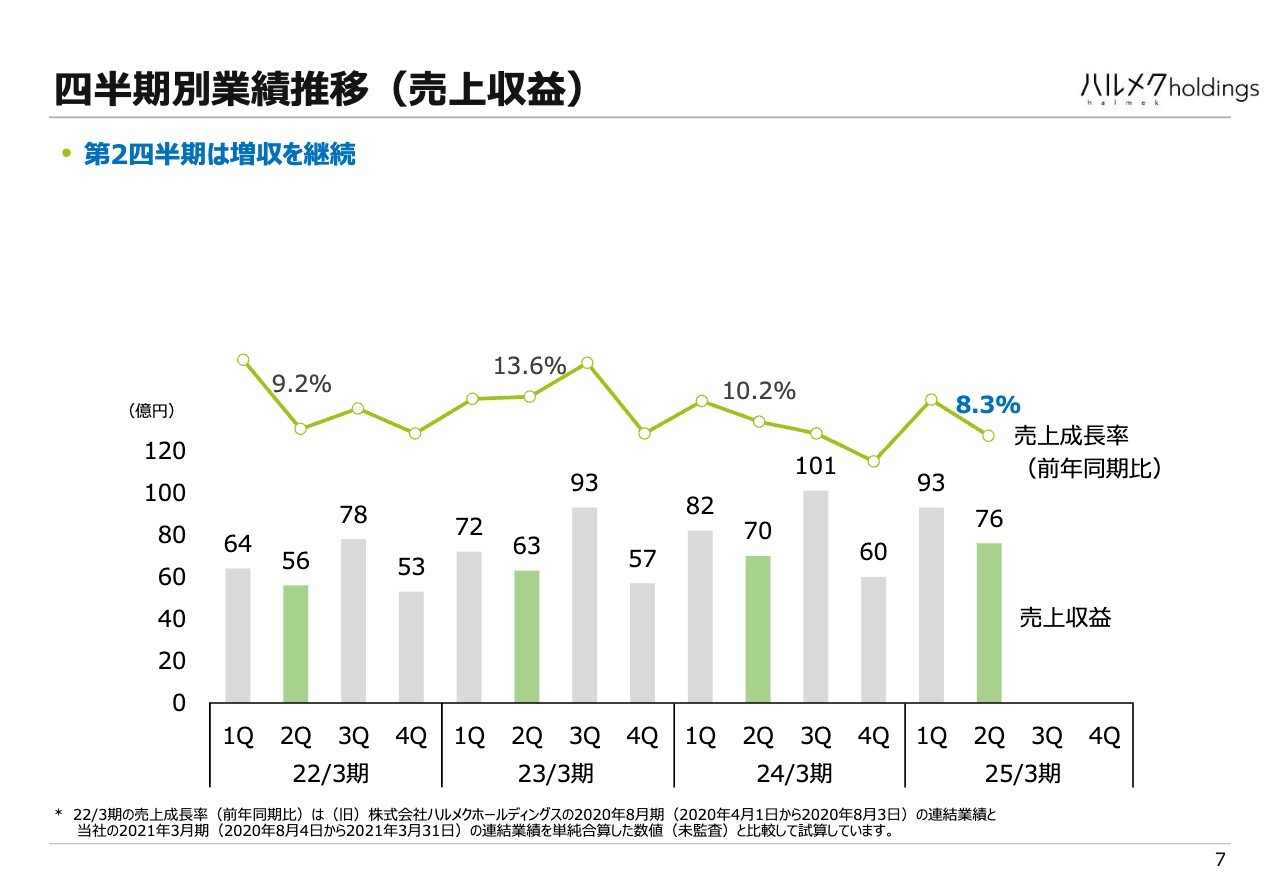

四半期別業績推移(売上収益)

四半期別業績推移です。四半期で見ても増収を継続できています。売上収益が76億円で、売り上げ成長率が8.3パーセントとなっています。過去3年間は56億円、63億円、70億円となっており、売上収益を伸ばすことができています。

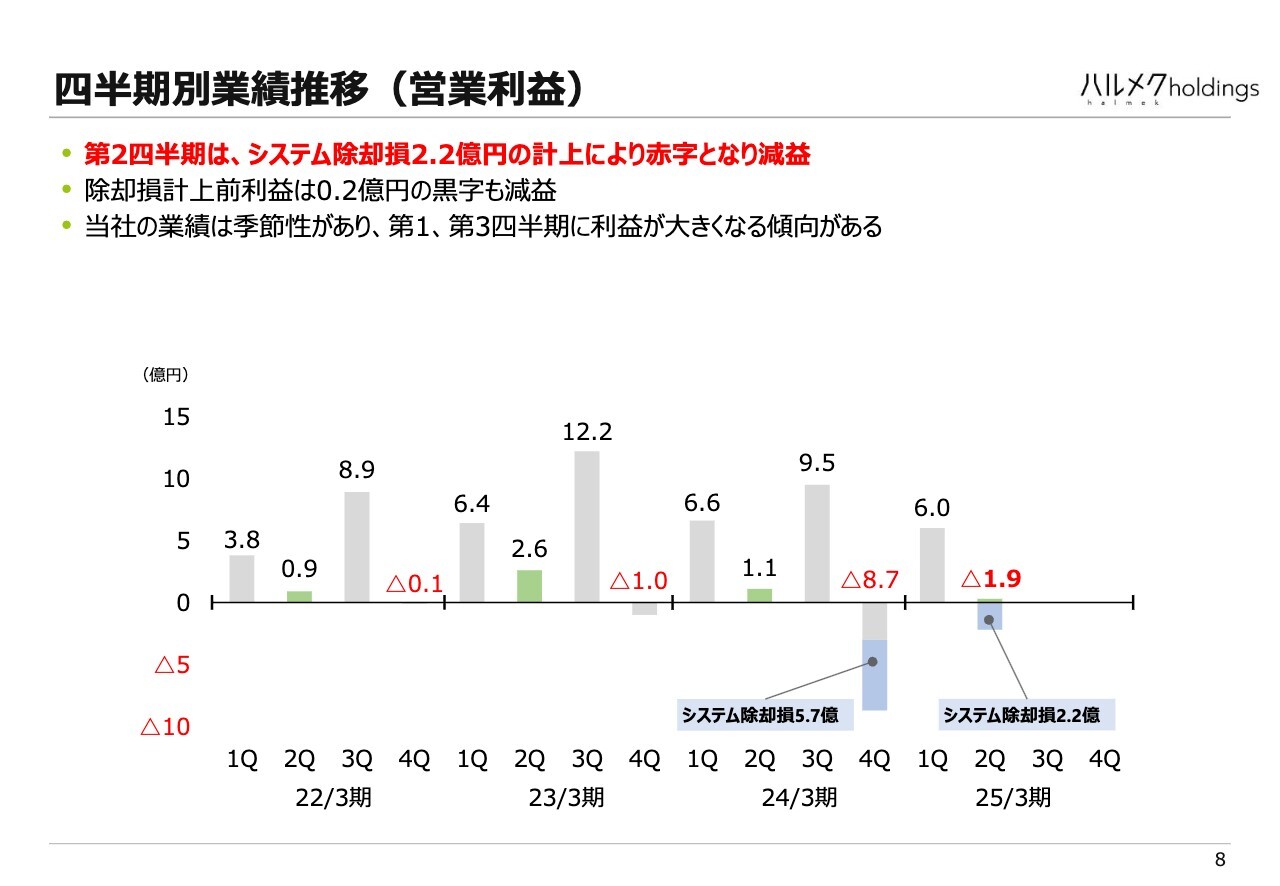

四半期別業績推移(営業利益)

営業利益を四半期単位で見ると、1億9,000万円の赤字でした。システムの除却損2億2,000万円を計上した後の数字が1億9,000万円のため、2億2,000万円を戻すと約2,000万円の黒字だったということです。前年が1億1,000万円で利益額が減っています。

当社の業績は季節性があり、四半期で見ると特に顕著に出ます。基本的に第1四半期と第3四半期に利益が出て、第2四半期と第4四半期は利益とんとんか若干赤字になる構造になっています。

このような傾向は、前年も同様でした。第4四半期で想定以上に悪化して、8億7,000万円の赤字となっています。システムの除却損5億7,000万円を計上しましたが、こちらを除いても約3億円の赤字と、通常の赤字幅よりもかなり増えてしまいました。

こちらは、広告効率等が悪化したことが影響しています。そのような意味で言いますと、本第2四半期は除却損を除けば約2,000万円の黒字とだいぶ正常な状態に近づいてきた状況です。

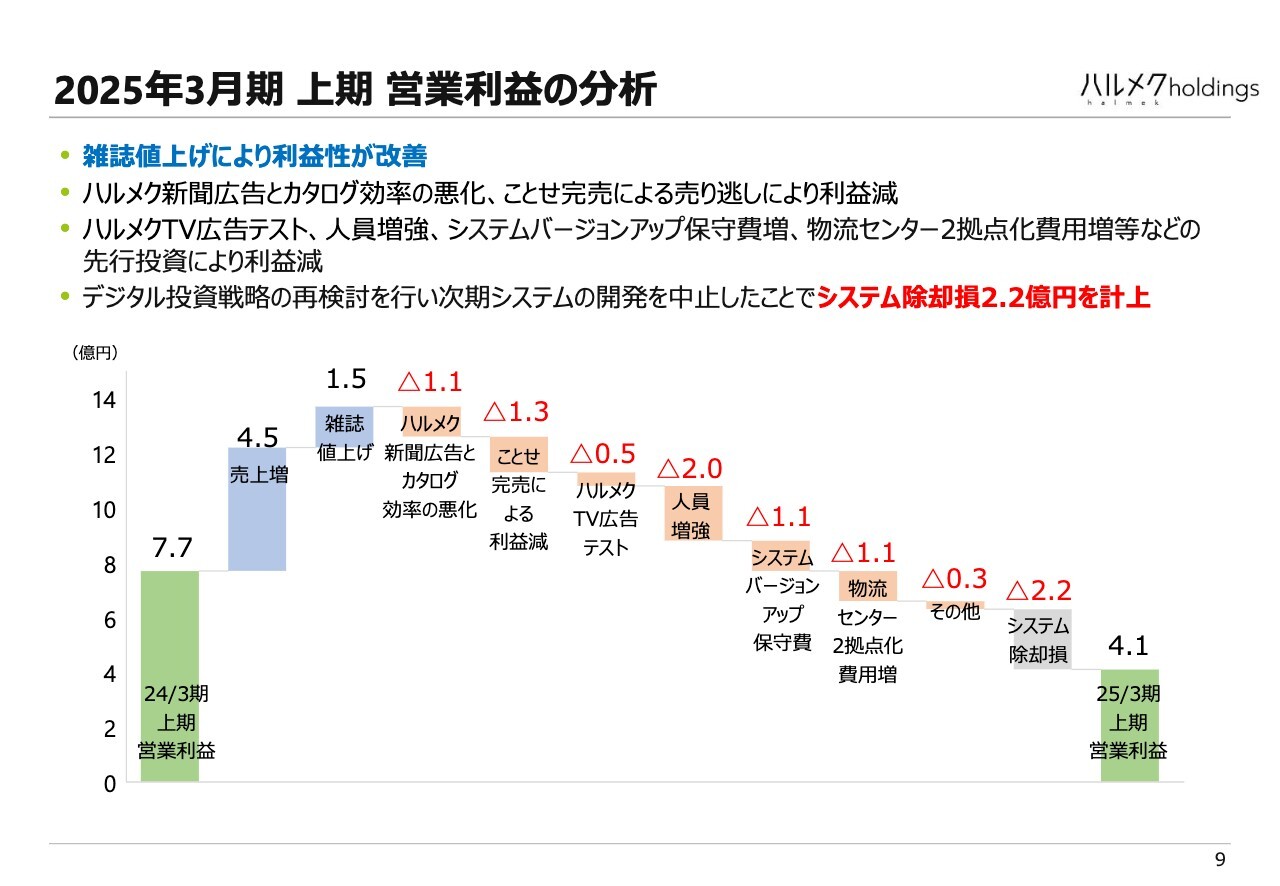

2025年3月期 上期 営業利益の分析

営業利益について要因別に分析しています。昨年上期と比較して、7億7,000万円から4億1,000万円へ落ちています。増益要因は売上収益の増加と雑誌の値上げで、約6億円の増益要因がありました。一方、新聞広告および物販のカタログ効率の悪化が減益要因として、1億1,000万円あります。

先ほどもお伝えしたように、昨年上期の段階ではあまり効率が落ちる現象は発生していませんでしたが、下期に急激に出てきたため、正常状態だった上期に比べると残念ながら負けている状態です。

2つ目が、「ことせ」の完売による利益減です。初めてお伝えすることですが、上期の「ことせ」のオペレーション上の失敗と言いますか、想定外のことがありました。当社が把握しているよりも早く商品が完売していたということで、売り逃しが発生しました。

注文は入りましたが商品がないといった状況が多く発生し、こちらが減益要因になっています。こちら以外は、基本的には今後の成長のために使っている、健全な赤字幅の拡大です。

以前もお伝えしたように、テレビをいかに使うかについてテストを繰り返し、上手い手法を開発しています。これまでは新聞広告がメインでしたが、露出量が天井に近づいています。一方テレビはまだほとんど利用できていないため、採算がとれる形で利用しようと現在テストをしています。そちらの費用が5,000万円となっています。

また、昨年は1年間で48人採用したため、人件費の増加が2億円、システムのバージョンアップや保守費が1億1,000万円あります。BCP対策や配送費の削減のため、これまでは東側に1ヶ所しかなかった物流センターを、尼崎市に新たに作り稼働を開始し費用が増えたため、1億1,000万円かかっています。

このようなものが、先行投資的に利益を圧迫しています。また、先ほどお伝えした2億2,000万円のシステム除却損もあり、最終的には4億1,000万円になりました。

ご参考:システム除却損の計上について

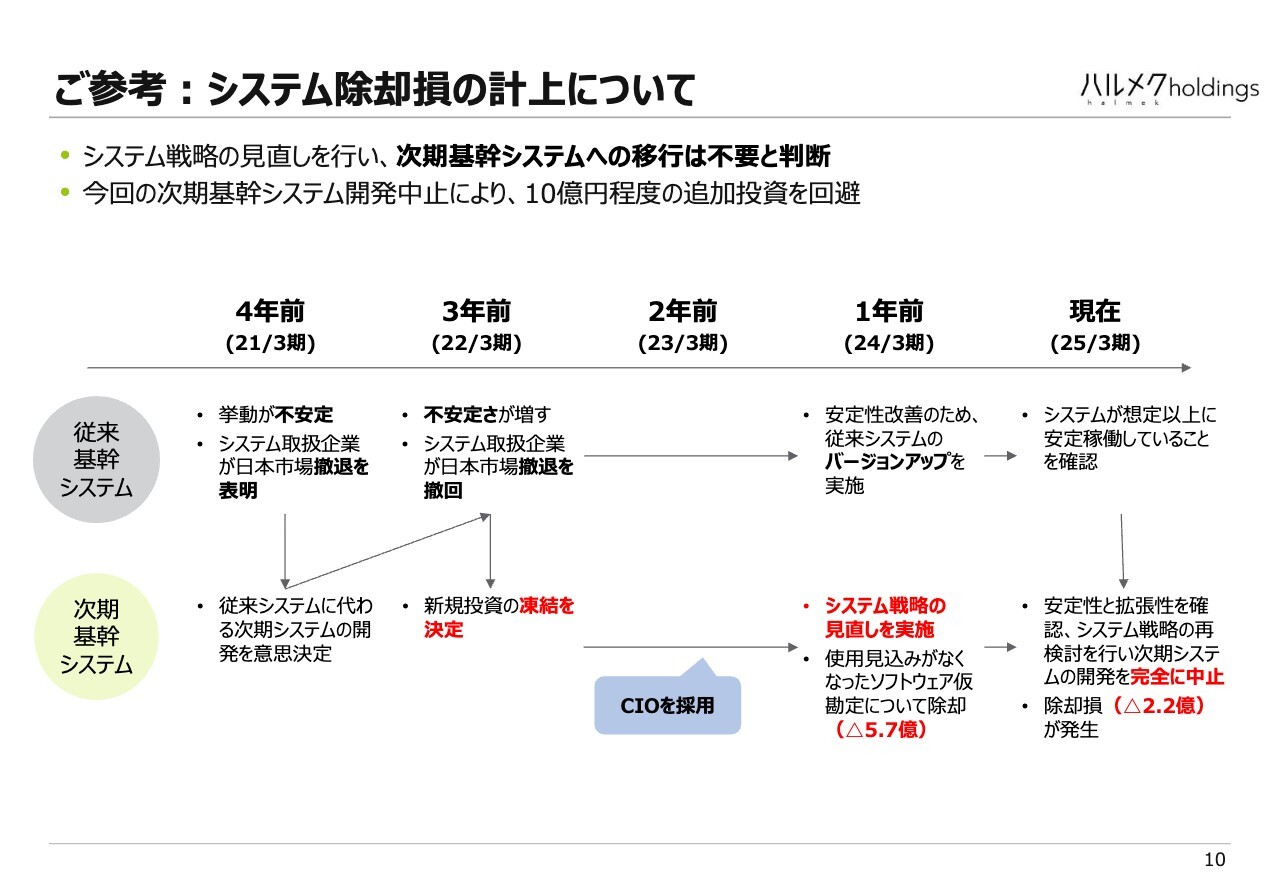

システムの除却損は、昨年が5億7,000万円で今年は2億2,000万円と、かなりの額を計上しています。今後は大丈夫なのかとご心配をおかけしていると思い、詳しくご説明します。

スライドが複雑で申し訳ありません。今回なぜ2億2,000万円を除却したかと言いますと、次期システムの開発に着手し途中まで行っていましたが、こちらのシステムは不要だと判断し、すべて除却したという状況です。

次期システムの開発にさらに追加で10億円程度の投資が必要と見込んでいましたが、必要がなくなったという面はプラスです。細かいですが、経緯を細かくご説明します。

発端は4年前で、従来の基幹システムの挙動が不安定になるといった事象が発生しました。受注しようと思っても、なかなか画面が動かないといったことがあったことに加え、こちらのシステムを扱っていた企業から、「日本の製品はサポートしない」と通知されてしまいました。それでは大変だということで、急遽代わりとなる次期基幹システムの開発を開始しました。

翌年には、元の基幹システムの挙動がさらに不安定になってきていましたが、幸か不幸かシステム会社の方針が変わり、「サポートする」と通知がありました。このことを受け追加投資を凍結しました。「サポートに加えてバージョンアップもできる」という通知も受けたため、バージョンアップを行うことにしました。

日々の受注が取れない状態では非常に大きなダメージを受けるため、バージョンアップすれば安定するだろうと見込んで、1年前に行いました。

バージョンアップが終わると、安定稼働するようになりました。使える機能も増え、次期システムとして開発していたものの一部は使わなくなったため、5億7,000万円を除却した次第です。その後もバージョンアップしたシステムは想定以上に安定稼働しており、今後の事業拡張や安定性を考え、このまま次期システムを開発するか再考しました。

前期除却しなかったものは小規模に使う予定でしたが、そちらも要らないのではないかという結論に達し、完全に開発を停止して、残っていた2億2,000万円を除却した結果、合計で7億9,000万円の除却損が発生しました。こちらで次期システム関係の除却は整理がつきました。

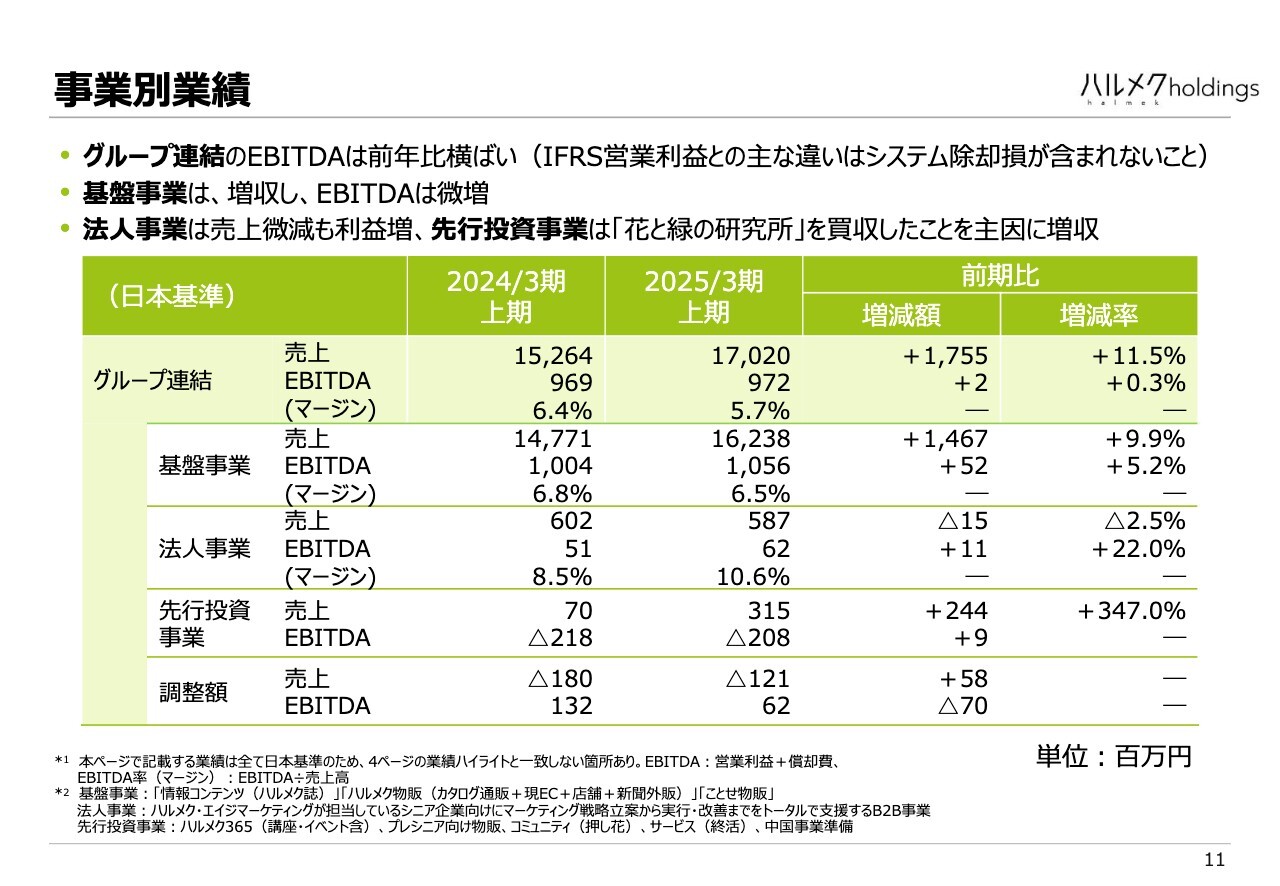

事業別業績

事業別の業績についてご説明します。1点ご注意いただきたいのが、今まではIFRS基準でご説明していましたが、こちらからは日本基準となります。売上は多少違いがありますが、増収です。

利益はEBITDAで見ています。先ほどは前年比で減益とお伝えしましたが、IFRSとは違ってシステムの除却損等が計上されていないため、9億7,200万円とほぼ横ばいで若干良い数字になっています。

基盤事業、法人事業、先行投資事業の3事業を分けてご説明します。基盤事業は、約162億円と前年比9.9パーセント増やすことができています。EBITDAは10億5,600万円と、微増です。後ほど内訳もご説明します。

法人事業は、売上は減少したもののEBITDAは増やすことができています。以前お伝えしましたが、減収は最大のクライアントの仕事がなくなった影響であり、想定通りでした。

ただ、減益を見込んでいましたが、新しいクライアントを獲得するなどして、EBITDAを増やすことができました。

先行投資事業は3億1,500万円と大幅に増収していますが、4月に花と緑の研究所という押し花教室を展開している会社を買収したことによって、大幅に増えています。赤字幅はほぼ横ばいという状況です。

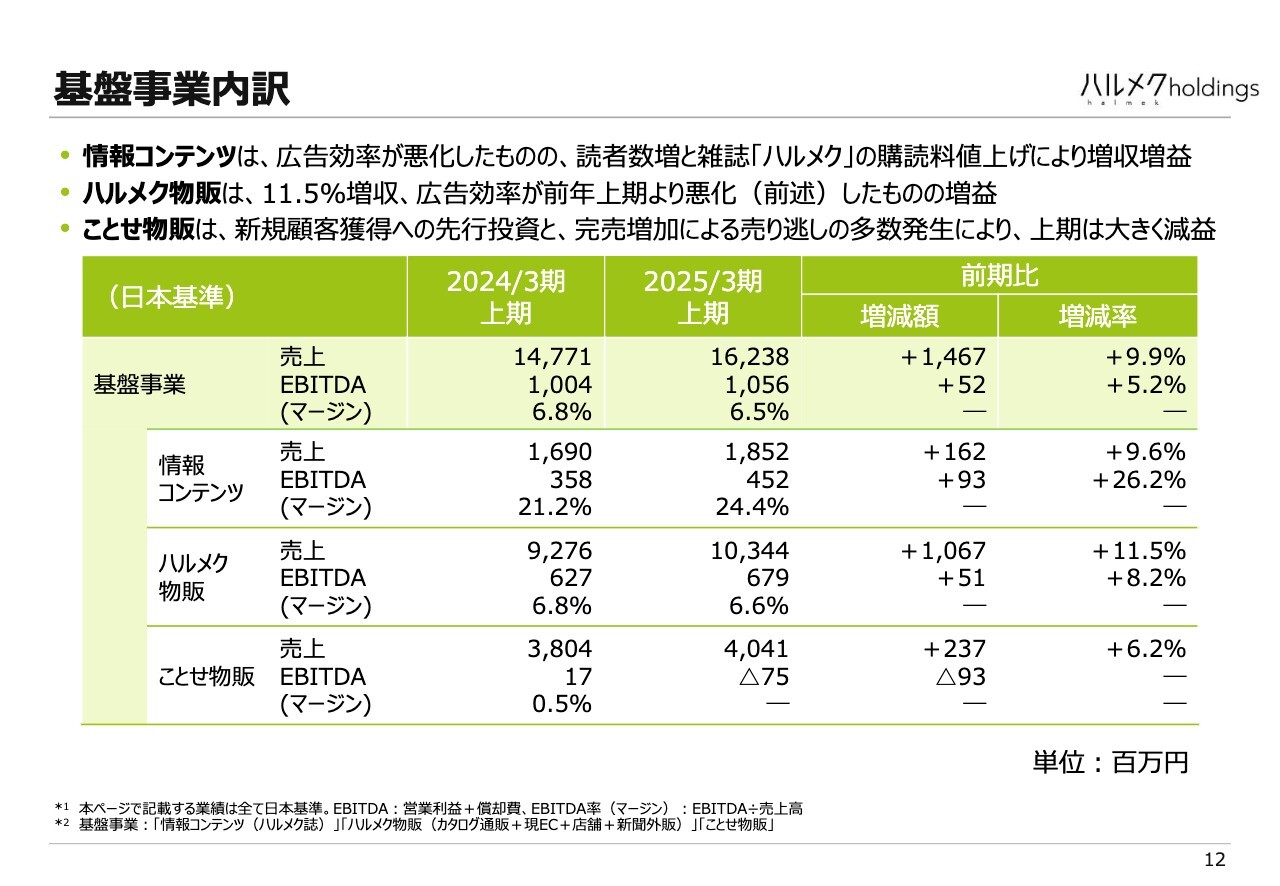

基盤事業内訳

基盤事業の内訳をご説明します。

情報コンテンツ、ハルメク物販、ことせ物販の3区分です。情報コンテンツは「ハルメク」の雑誌がメインで、売上は約18億円と前期比9.6パーセント増やすことができました。EBITDAも4億5,200万円と増やすことができています。

読者数の増加と値上げの効果により、増加しています。しかし、課題であった広告効率を良くするという点は、まだ途上であり改善できていません。

ハルメク物販は売上が約103億円で、前期比11.5パーセントの増収と順調に伸ばすことができています。カタログ効率の悪化という課題を抱えていましたが、EBITDAは6億7,900万円と前年比で増加しています。こちらは、広告、カタログ効率の改善の途上です。後ほど詳しくご説明します。

ことせ物販の売上は約40億円で、前期比6.2パーセント増やすことができています。こちらは新規のお客さまを増やす余地がけっこう大きく、今後先行投資を行います。しかし、先ほどもお伝えしたとおり想定外の完売が増えて、赤字が7,500万円出てしまいました。その結果、前年比でマイナス9,300万円と1億円近い減益になりました。

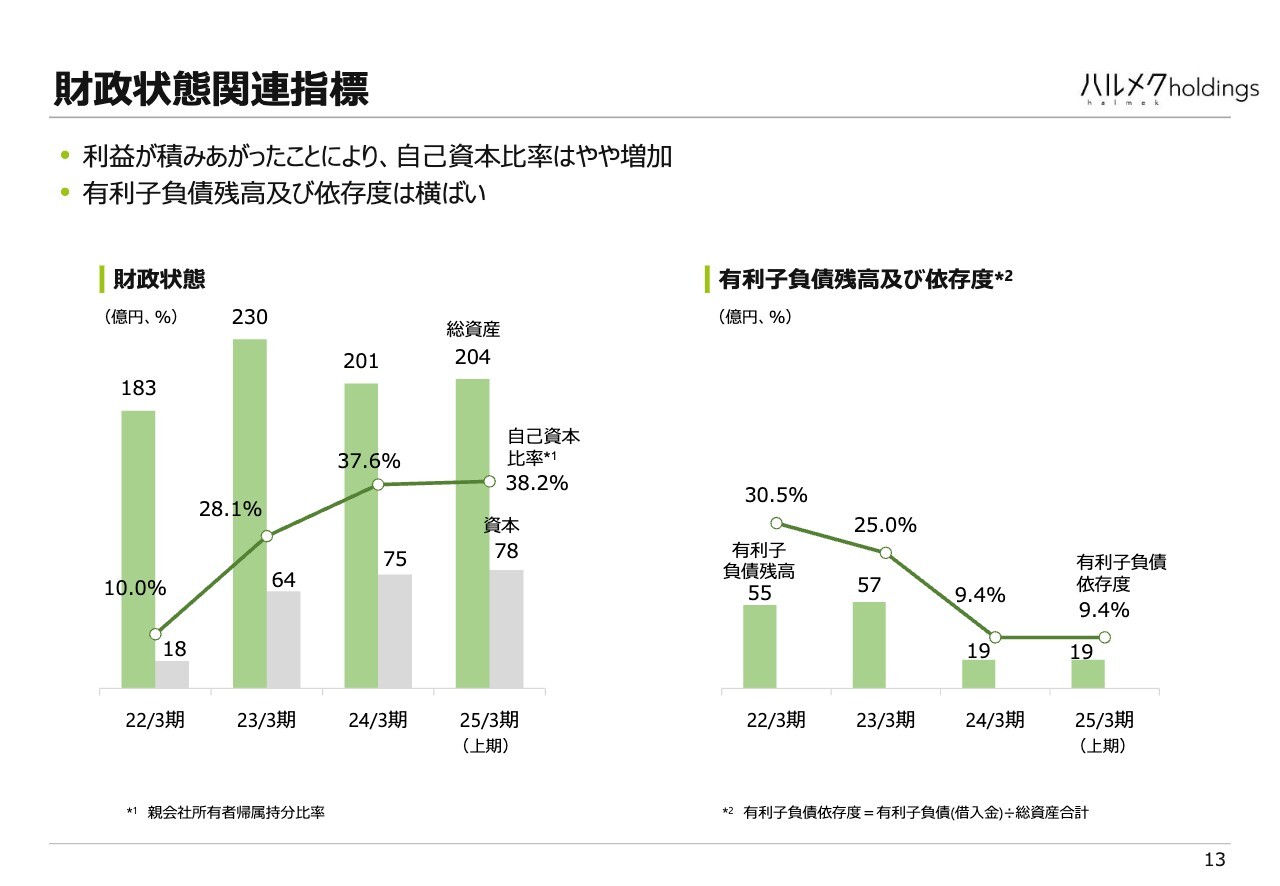

財政状態関連指標

財政状態関連指標です。自己資本比率は38.2パーセントと前年比で若干改善して健全な状態にあります。利益が積み上がり、資本剰余金が増えた効果です。借り入れは19億円で、有利子負債の依存度が9.4パーセントと、こちらも健全と言いますか、借入余力がある状況です。

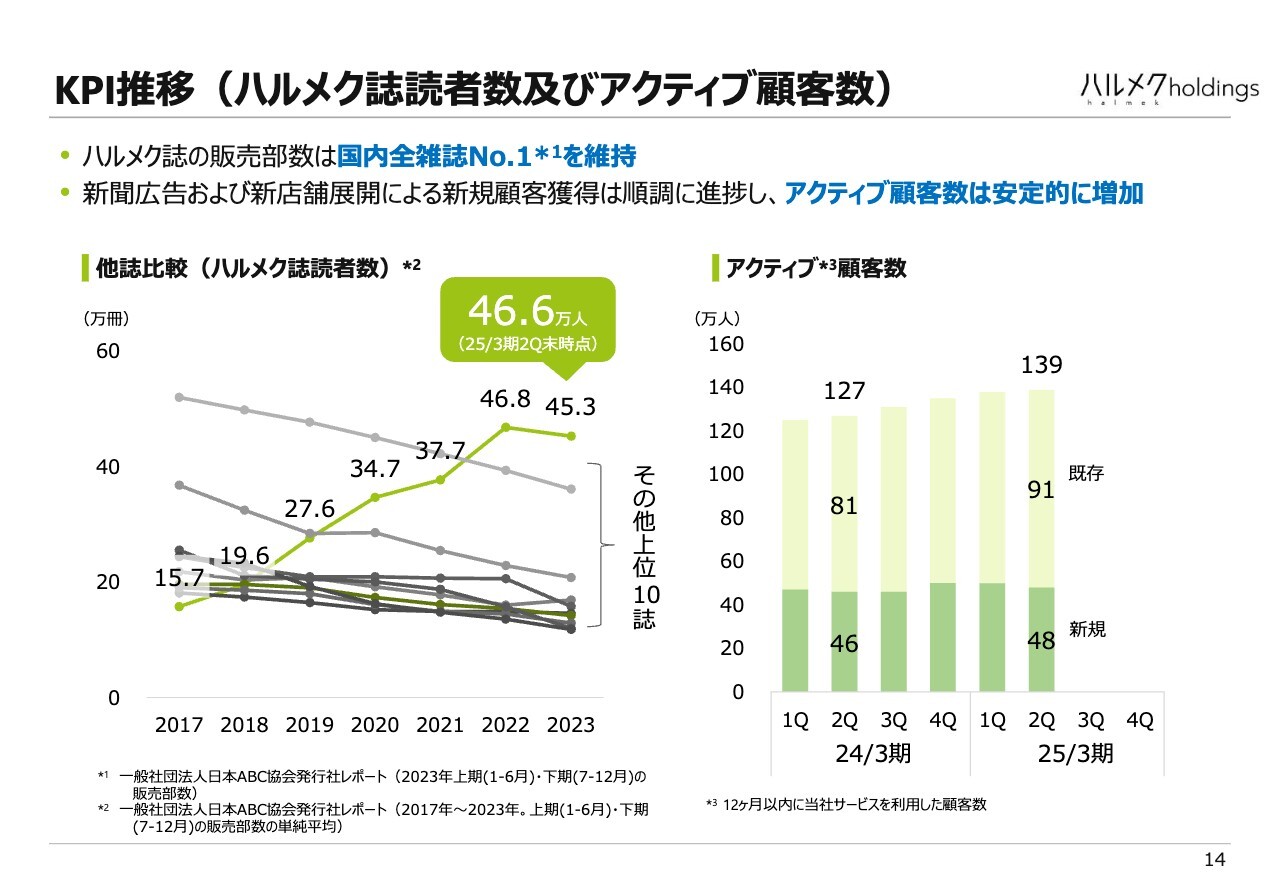

KPI 推移(ハルメク誌読者数及びアクティブ顧客数)

KPIについてご説明します。スライドの左側のグラフが『ハルメク誌』の読者数で、右側のグラフがアクティブ顧客数の状況です。『ハルメク誌』は、国内の全雑誌の中でNo.1というポジションを維持できています。

具体的な購読者数は、ABC協会が2023年上期(1月から6月)と下期(7月から12月)という単位で発表しています。今年の上期の数字はまだ出ていませんでしたが、2023年は2022年の46万8,000人に対して若干減少しました。しかし、実態としては今年9月末時点で46万6,000人とほぼ横ばいの状況です。今はこれを若干の微増まで引き上げるための取り組みを進めています。

一方、すべての事業でのお客さまの合計数は139万人となり、順調に伸ばすことができています。特に貢献しているのは、従来は新聞広告を使った手法でしたが、ここに来て店舗展開で新しいお客さまを獲得することに力を入れています。これが非常にうまくいき、お客さまの数とアクティブ顧客数を増やすことができています。

この後、成長戦略とともにこの取り組みの進捗状況についてご説明します。

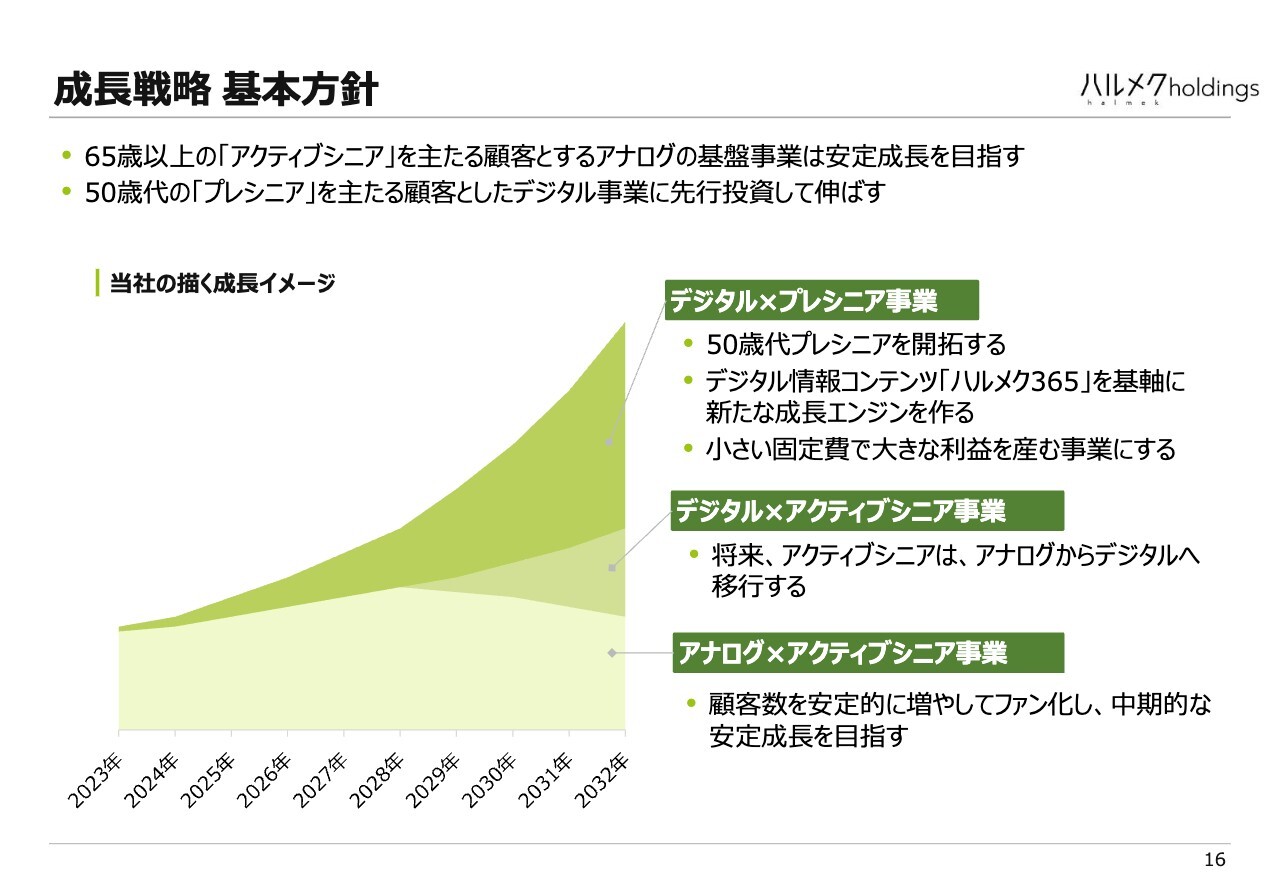

成長戦略 基本方針

まず最初に、私どもの成長戦略の基本についてあらためてその骨格をご説明します。今、私どものお客さまの主軸は65歳以上の「アクティブシニア」と呼んでいるお客さまです。この層はデジタルも若干使いますが、やはり新聞などのアナログ中心のお客さまです。ここについては、やはり私どもの事業の基盤ですので、安定的に成長し、利益を確保するという考え方です。

プラスして、今はまだ私どものお客さまとしては少ないより若い世代、50歳代から64歳の「プレシニア」と呼んでいる層のお客さまを増やすべく、ここに先行投資していくことが成長戦略の一番の骨格です。

スライドはイメージ図ですが、薄い緑の部分が「アクティブシニア」でアナログの方々です。どこかで減り始めることになると思いますが、5年後の「アクティブシニア」の方々にはデジタルを使える方が増えますので、そこはデジタルで獲得しようという考え方です。

ただし、全体の成長率としては安定成長で、さらに成長を上乗せをする部分が50歳代から64歳の「プレシニア」のデジタルをかなり使える方々です。このビジネスを伸ばし、ハルメク全体としての成長率を高めていこうと考えています。

その第1弾が情報コンテンツです。いってみれば雑誌の代わりにインターネットで情報提供する「ハルメク365」をまずスタートとして成長エンジンを作っていこうと思っています。

この事業の特色は、デジタル中心ですので固定費が小さいことです。そのため、ある損益分岐点を超えると利益が大幅に増えます。雑誌もある程度そのような傾向がありますが、雑誌の場合はカタログと同様、紙代、印刷代、郵送代が変動費としてかかります。

さらに悪いことに、今は残念ながらその部分が非常にコストアップしてきています。年間億単位でそのコストが増えるということが起きています。デジタルにシフトすることによってそのような影響も受けにくくなります。

アナログ×アクティブシニア事業での取り組み

ここからはアクティブシニア事業とプレシニア事業の取り組みについて、もう少し詳しくご説明します。

アナログ×アクティブシニア事業の取り組みとして、4つご紹介します。

1つ目は、お客さまを増やす観点から、店舗展開を加速し、ここで新規顧客を獲得しようという取り組みです。2つ目は、さまざまな商品を提供していますが、おしなべてではなく、非常に競争力のある商品を優先して伸ばしていくことに取り組んでいます。

3つ目は、これまで触れてきた利益性の問題の改善です。4つ目は、さらにM&Aによって成長を加速しようという考え方で取り組みを進めています。

店舗展開を加速

この4つについてご説明します。まず、1つ目の店舗展開の加速です。スライドの右側には店舗数推移のグラフを掲載しています。今年10月末時点で18店舗となっており、2024年3月期末で12店舗でしたが、6店舗ほど増やしています。特に9月、10月はかなりの出店ラッシュで、それぞれ2店舗ずつ出店することができました。現在11都道府県に店舗があります。

基本的には、まずは百貨店の中への出店に取り組んでいきます。立地として良いと判断している百貨店はまだ残っています。

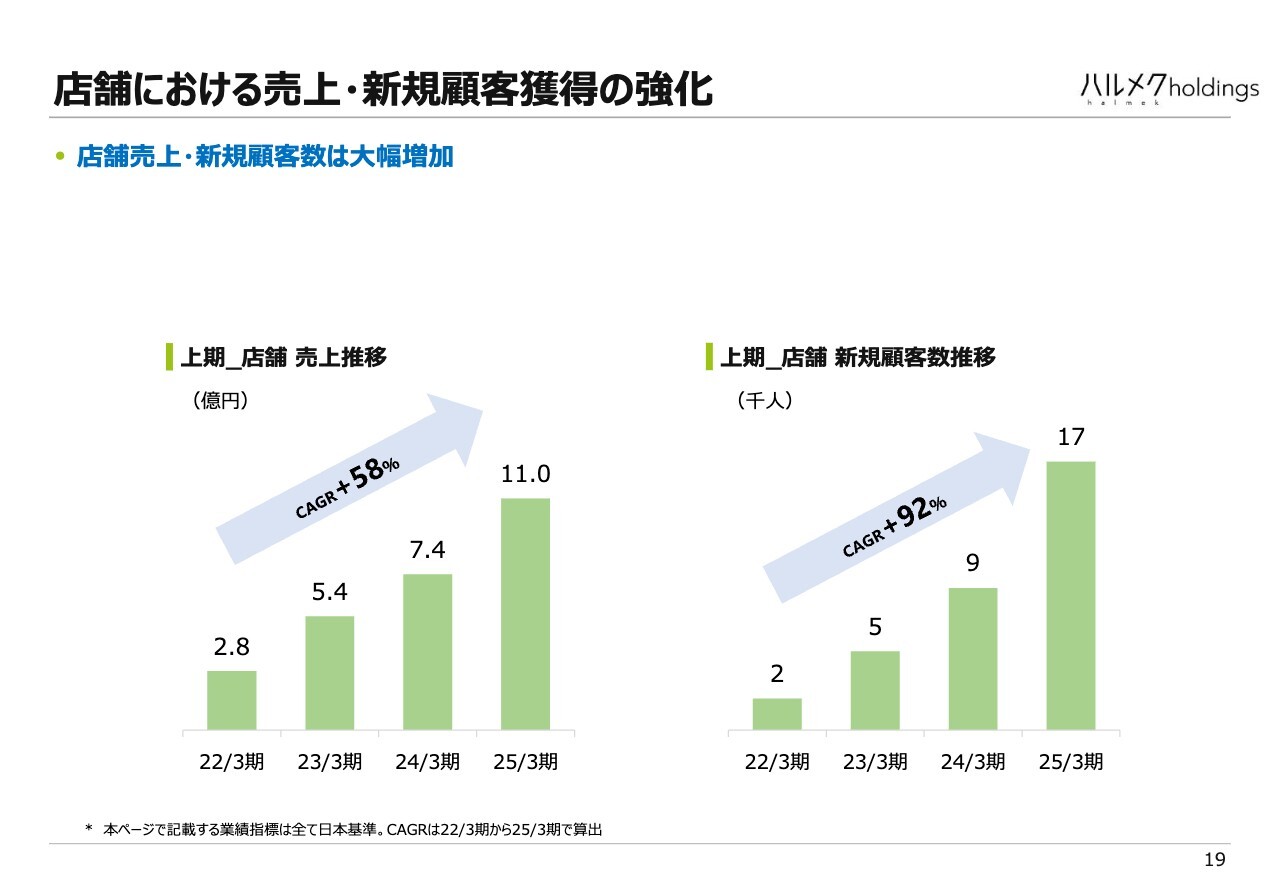

店舗における売上・新規顧客獲得の強化

この店舗展開の効果としては、上期の売上推移のみでみると、売上面では11億円、2022年3月期からのCAGR(年平均成長率)は58パーセントとなっており、順調に売上を増やすことができています。

また、上期の間に獲得できた新しいお客さま数として、ご購入いただいた方々にはお名前や住所、電話番号、Eメールアドレスなどを登録していただくのですが、その方々の数が今期上期は1万7,000人です。2022年3月期はまだ2,000人程度でしたが、CAGR92パーセントで大幅に増やすことができています。

ちなみに今は「店舗は店舗で」という展開だけではなく、今下期からは例えば新聞広告を載せて店舗にお客さまを誘導することや、カタログから店舗への誘導、ECから店舗への誘導などに取り組み始めています。

それぞれいろいろなチャネルがありますが、我々の内部ではクロス・マーケティングという呼び方で、このようなメディアをミックスしたかたちでお客さまを獲得したり、維持したりする取り組みを強化しています。

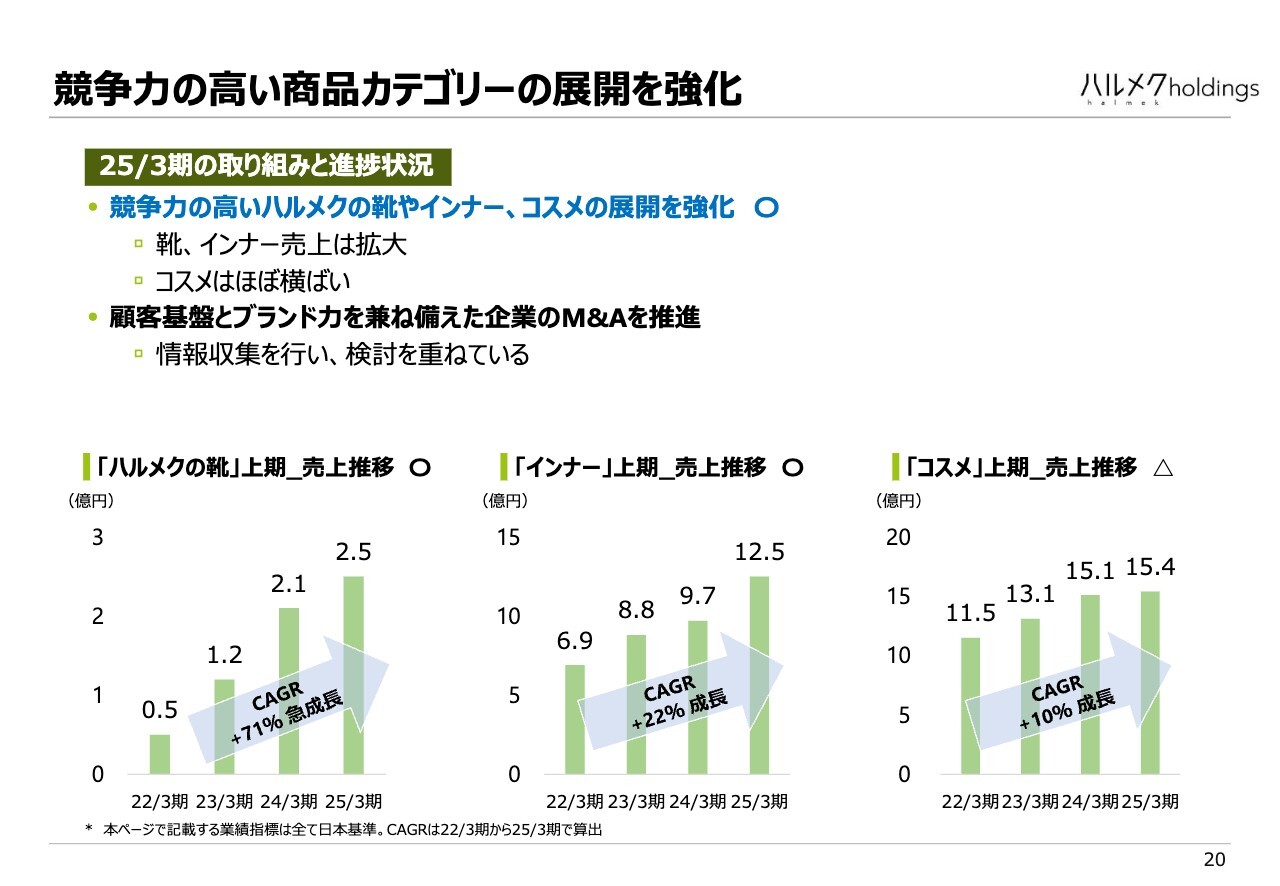

競争力の高い商品カテゴリーの展開を強化

2つ目の競争力の高い商品カテゴリの展開の強化についてです。こちらについては順調に進んでいます。具体的には、ハルメクの靴、インナー、コスメの3つに力を入れています。靴、インナーは順調に進みましたが、コスメはまだ成長率がそれほど高くない状況で課題を残しています。

その状況をスライドのグラフで示しています。各商品カテゴリーの上期の売上推移です。ハルメクの靴は今期上期で2億5,000万円、CAGR71パーセントです。インナーは12億5,000万円、CAGR22パーセントとかなり急成長ができています。

コスメについては15億4,000万円、CAGR10パーセントと数字自体はそれほど悪くないのですが、さらに大きな成長を狙っていますので、ここはまだ課題を抱えています。

そして、競争力が高い商品という意味では、自前のものだけではなく、他社でブランド力があり、シニアの女性のお客さまをきちんと持っている企業のM&Aに向けて取り組みを進めています。

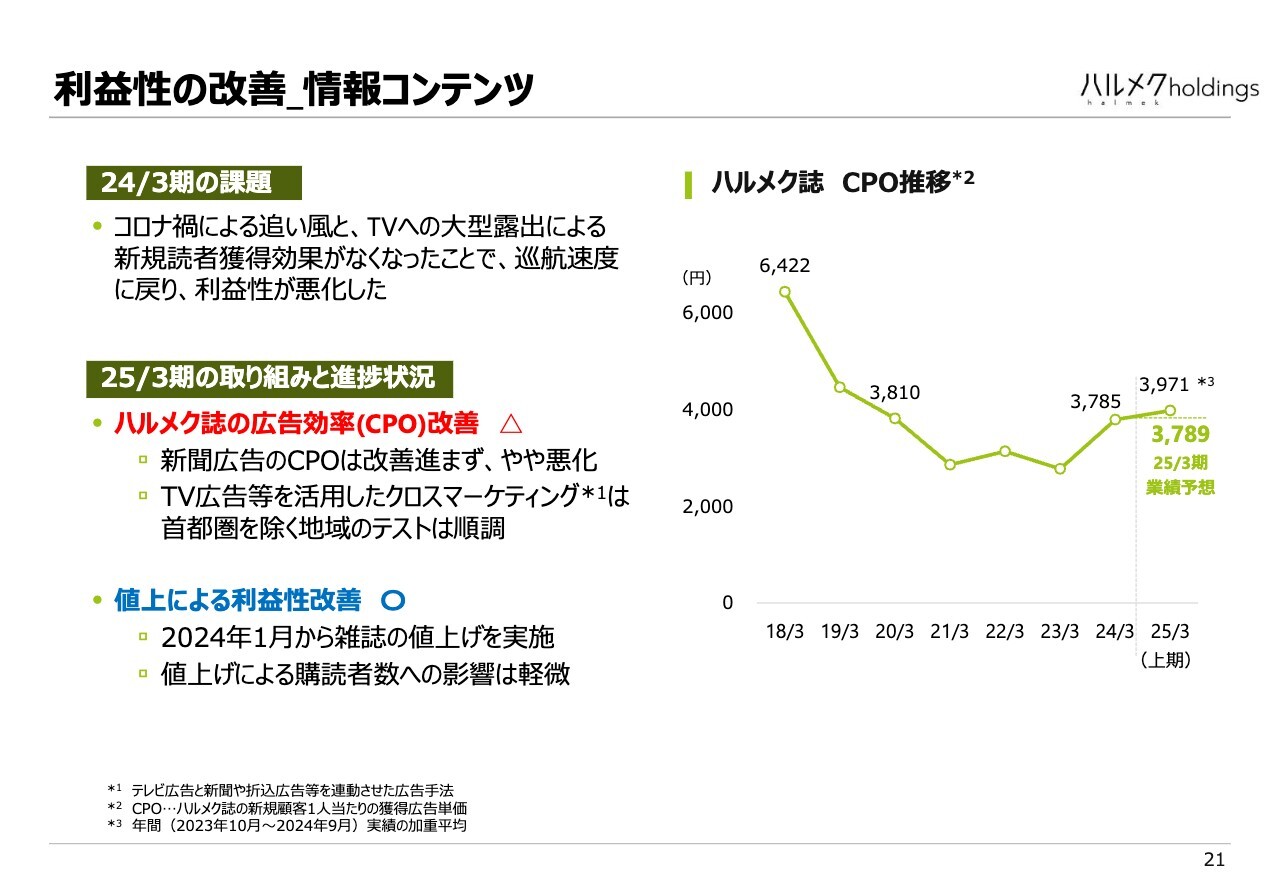

利益性の改善_情報コンテンツ

3つ目の利益性の改善についてです。それぞれの事業ごとに見ていきます。

まず、情報コンテンツです。『ハルメク誌』は大型のテレビ露出が続き、コロナ禍の追い風もあったことから効率的にお客さまを獲得することができていたところから、効率性が落ちています。

スライドのCPO推移のグラフからもお分かりいただけます。この値は1人当たりの獲得広告単価で数値は低いほうが良いのですが、直近の2024年3月期では3,785円に上がってしまいました。

今期上期については3,971円となり、それほど大きな悪化ではないものの、残念ながら増えてしまいました。

ちなみに業績予想の作成時点では、3,789円からほぼ横ばいのままで進捗する前提で予想を立てています。この改善については現在まだ取り組み中です。

またもう1点、利益面ではありませんが、実は新聞への広告掲載料がかなり上限に近づいてしまっています。さらに新規顧客を増やすためには新しい媒体が必要だということから、今はテレビ広告のテストを行っています。

先ほどもお話ししたクロス・マーケティングの取り組みとして、初めは1地域で開始しましたが、現在は国内の複数の地域で行っています。すべての地域ではありませんが、取り組み方によって成功することが見えてきています。首都圏はテストの実施に非常にコストがかかることから、今期はまだ実施せず、来期に回そうと思っています。

加えて、利益を改善するために値上げを行ったのですが、副作用としての購読者減少の影響は顕著には出ておらず、大きな問題は出ていません。

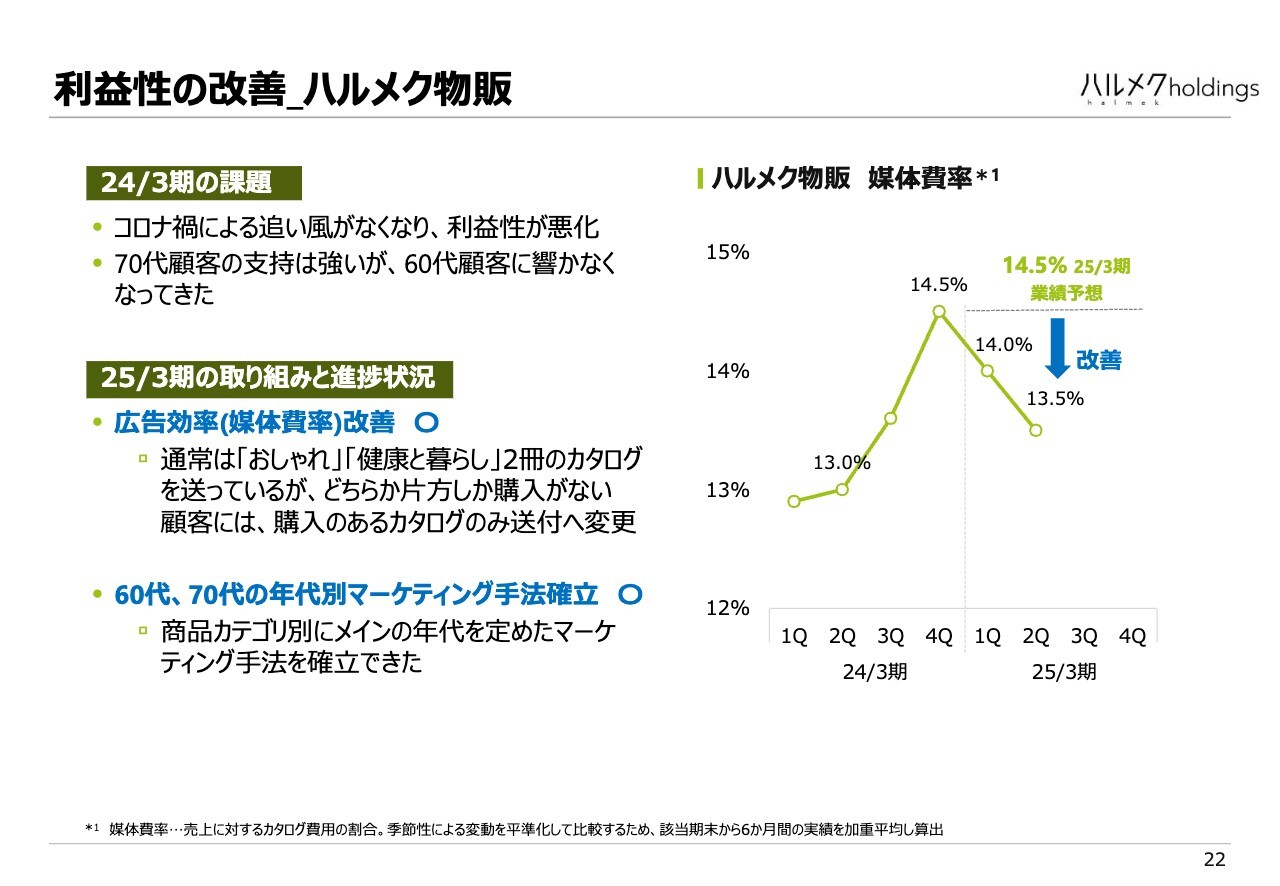

利益性の改善_ハルメク物販

物販の利益率の改善です。ここもコロナ禍で通販、物販が非常に好調でした。

もう1点、年代別に響くお客さまと響かないお客さまが出てきたという課題を抱えていました。これにより、スライドのグラフで示している媒体費率が、昨年下期には急激に14.5パーセントまで上がってしまいました。媒体費率は媒体費用を売上で割ったもので、低いほうがよい数字です。

この媒体費率を下げる取り組みを行ってきたのですが、第1四半期には14パーセント、第2四半期には13.5パーセントまで改善が進んでいます。

具体的な取り組みとして、現在カタログは2冊ありますが、どちらかのカタログの商品しか購入しないお客さまがいらっしゃるので、その場合はもう一方のカタログの送付を中止し、1冊だけ送ることにしました。社内では配布施策と呼んでいますが、それをレベルアップさせ、精緻に実施することで数字を下げることができています。

なお、業績予想は2024年第4四半期の14.5パーセントという非常に悪い数字のままで進捗した場合の仮定で立てています。

また、年代別のマーケティングについては、ある程度マーケティング手法を確立することができましたので、修正ができています。

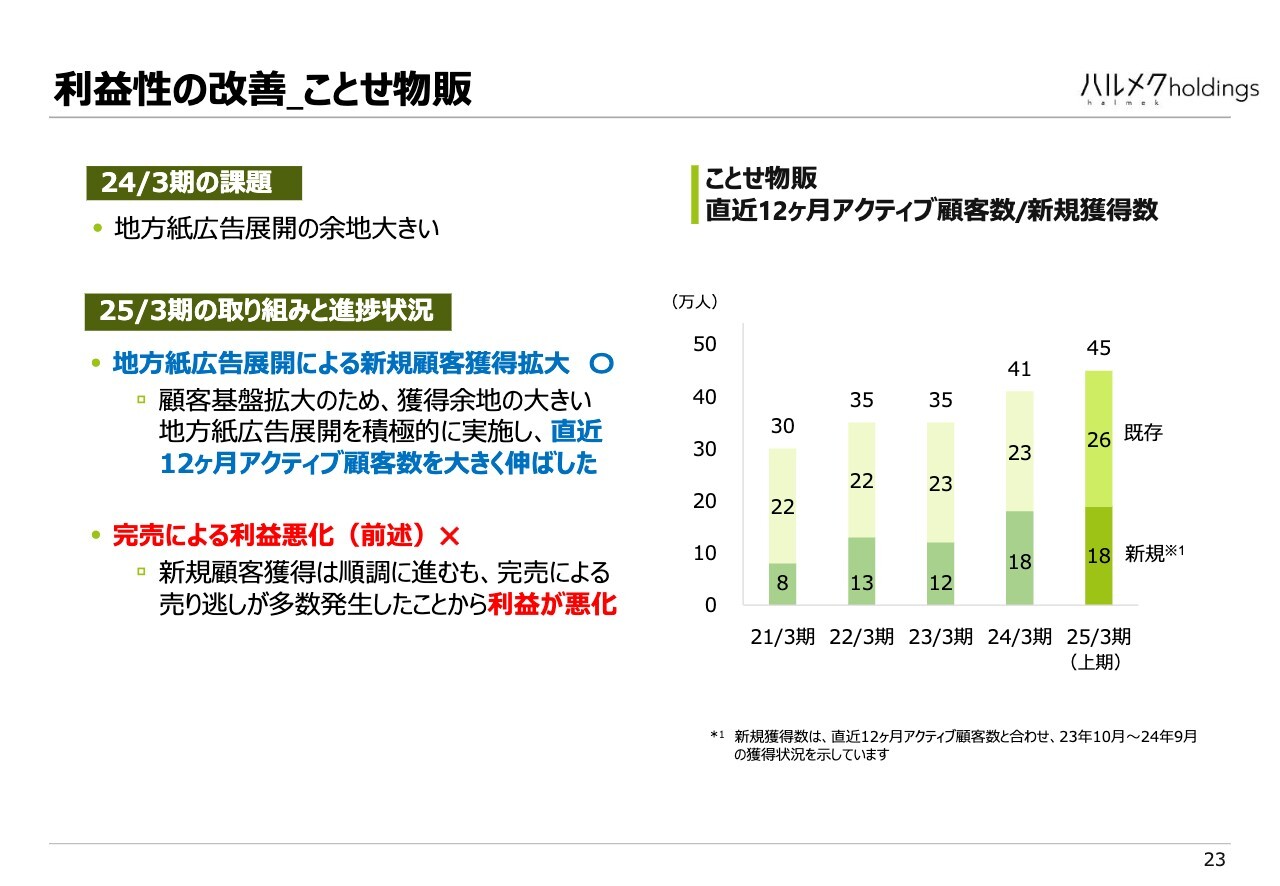

利益性の改善_ことせ物販

ことせ物販の利益改善についてです。ここは利益の問題というよりは、どちらかといえば前向きに、まだ地方紙には広告を出す余地があることから、そこに出していく取り組みを進めました。これについては順調に進んでいます。そのおかげで、アクティブ顧客数も45万人に増やすことができています。

しかし残念ながら、想定外のこととして、せっかくカタログを配ったり新聞に広告を載せたりしたものの、完売商品が出てしまい、本来得られるよりも少ない売上とお客さま数になってしまい、利益の悪化が起きました。これについてはオペレーショナルな問題ですので、是正の措置を打っており、今後改善していく見込みです。

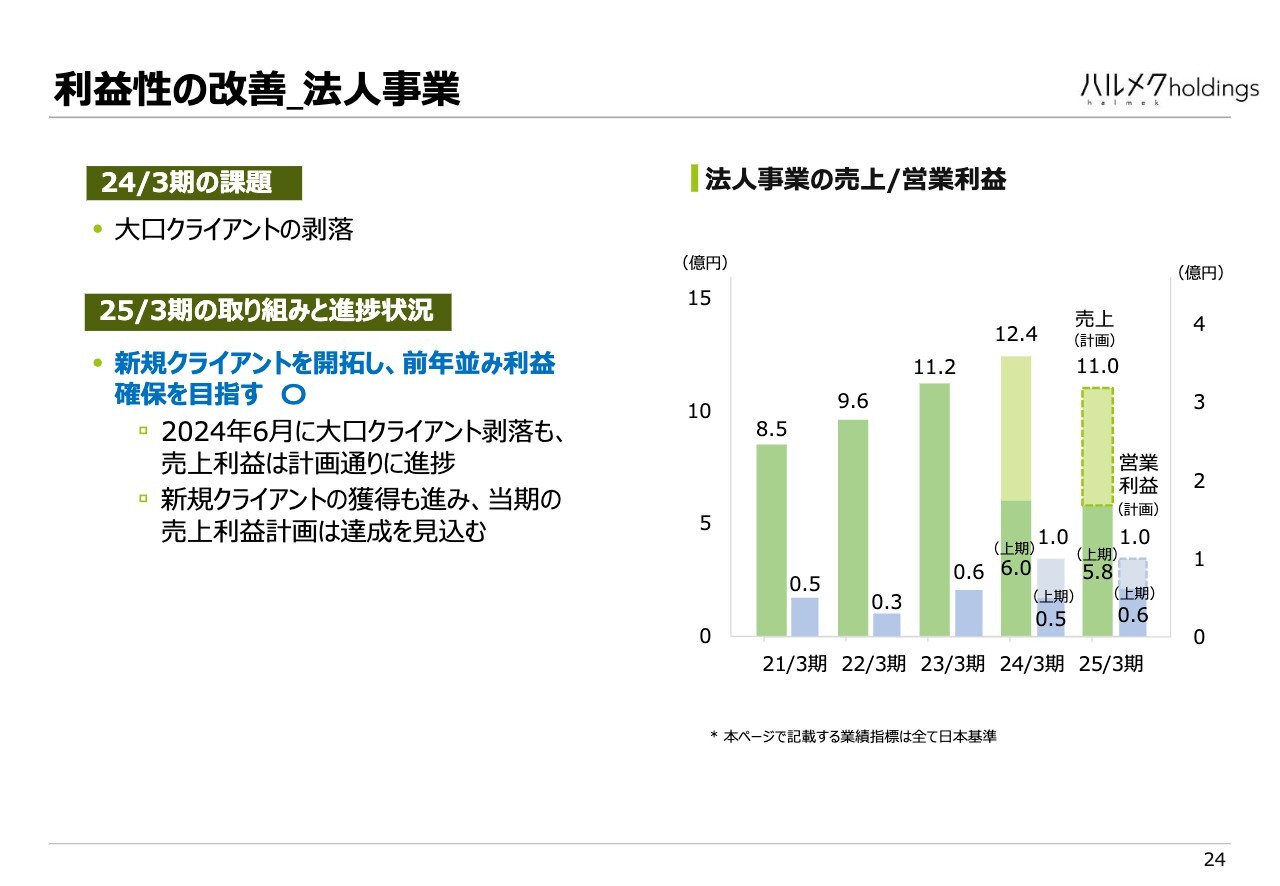

利益性の改善_法人事業

利益面では、先ほど触れたようにハルメク・エイジマーケティングの法人営業で事前にわかっていたことではありますが、2024年6月に大口のクライアントが剥落しました。しかし新規クライアントの獲得等を進め、売上は残念ながら6億円から5億8,000万円に落ちているものの、利益については増やすことができたという状況です。

以上がアナログ×アクティブシニア事業についての取り組みのご説明となります。

デジタルxプレシニア事業での取り組み

続いて、デジタル×プレシニア事業の取り組みについてご説明します。1つ目は「ハルメク365」の大規模リニューアルです。プレシニア向けに改修を行っています。

2つ目は、情報コンテンツだけではなく、プレシニア向けに物販も始めようと、50代向け物販サイト「ReDial」を展開しています。

3つ目は、押し花等の教室コミュニティ事業です。これもプレシニアを対象に、自律的に生徒が先生になり、また新しい生徒を獲得することで大きくなっていきます。このようなモデルで利益が上がるものを構築中です。

4つ目は、中国での物販ビジネスです。中国の場合、だいたい50代でリタイアされるのですが、そのような中国のプレシニアの方々を対象にしたビジネスに向けて準備を進めています。

ハルメク365を大規模リニューアル

もう少し詳しくご説明します。まず「ハルメク365」は、現在、大規模リニューアルの準備を進めています。以前のターゲットはアクティブシニアですから、年齢の高い方々向けに作ってきましたが、ここには無理があり、うまくいきませんでした。

やはり70歳を越えた方々がネットで情報を日常的に見るというのはなかなか難しいということから、やはりこれはプレシニアの50歳代の方々向けだということで、大きくUIを変えます。写真はハルメク365新サイトのイメージ画面でスマホとパソコンそれぞれのものです。

また、50代の方々の関心事と70代の方の関心事はぜんぜん違います。50代の方ではまだ働いている方が多かったり、あるいはお子さんがまだ働いていない方もいらっしゃいますので、関心のあるテーマが変わってきます。

そのように、UIとコンテンツの中身の両方のリニューアルを大規模に行っており、下期中にローンチする予定です。

物販、押し花、中国事業の取り組み

その他の取り組みについてです。物販については「ReDial」という物販サイトを楽天市場で開始しています。まだ規模としては小さいのですが、順調に伸びています。カテゴリ別のランキングでは時々トップになることもあります。

押し花については花と緑の研究所を今年4月に買収し、先ほどお話ししたように、自律成長の仕組みを作っています。

中国での展開については、中国ではシニアもWeChatなどのデジタルツールを使えますので、デジタルマーケティングによる物販ビジネスの準備を進めている状況です。

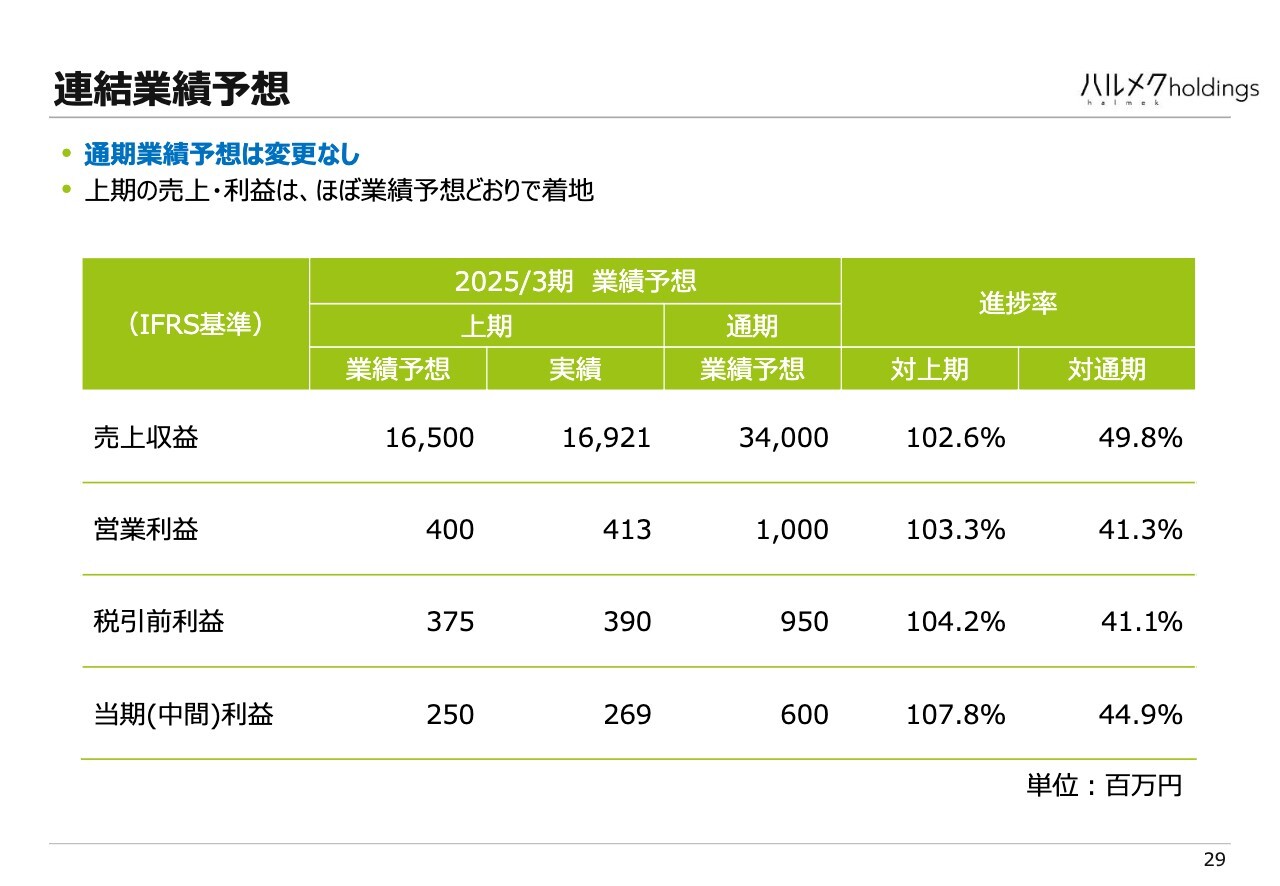

連結業績予想

業績予想についてご説明します。連結業績予想は変更なしとしました。期初どおり、売上収益340億円、営業利益10億円です。上期は業績予想を若干上回ることができていますが、一応据え置きとしています。若干保守的に期初予想をそのまま維持しました。

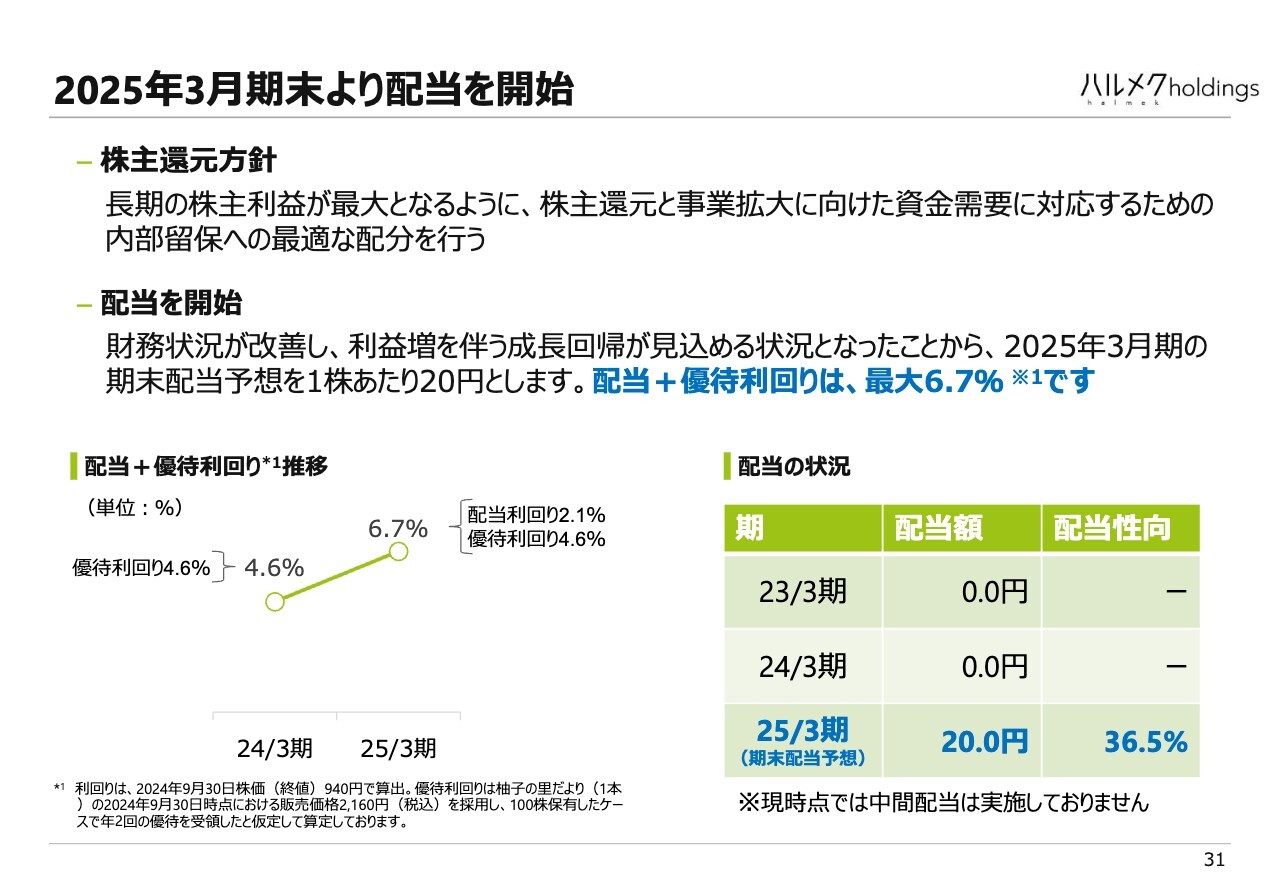

2025年3月期末より配当を開始

最後に配当予想です。私どもはこれまで配当を出してこず、基本的な株主還元方針として、長期の株主利益を最大化するために何ができるかを考えてきました。そこで、株主還元と事業の拡大に必要な資金を内部留保し、そのバランスを適切に取っていく考え方でしたが、今回配当を開始したいと考えています。

財務状況は上場して非常に改善しましたが、これまでご説明してきたように、利益の問題が発生しました。その回復に取り組んできたわけですが、回帰の見込みが立ったことから、配当を開始しようと判断しました。今期は1株当たり20円の予想としています。

なお、スライド右下にも記載しているように、配当性向としては36.5パーセントとなります。株主優待の利回りがだいたい4.6パーセントあり、配当利回りが2.1パーセントとなります。合計6.7パーセントほどの利回りになると予想しています。

ご参考:株主優待

これはご存知かもしれませんが、ご参考までに、優待については現在100株以上500株未満と、500株以上保有の2種類に分けて株主優待を行っています。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:店舗による新規顧客獲得の投資効率について

質問者:店舗展開策についてです。店舗展開で成果が上がっているとのお話ですが、新聞広告等と比べた時に新規顧客獲得の面で店舗展開の投資効率をどう捉えているのでしょうか?

宮澤:店舗による新規獲得の効率について、今日その数字はお出ししていないのですが、基本的にはコスト・パー・アクイジション(CPA)やコスト・パー・オーダー (CPO)という指標で見ています。

これでまず比較し、さらに、その後のライフ・タイム・バリュー(LTV)として、最初に獲得する時のコストがどうか、購入がどのぐらい積み上がっていくかという観点からも見るという、両方の面で効率性を捉えています。

その上で、これら両面でバランスが取れていないと駄目なのですが、そのような意味で言いますと、店舗展開策は他に比べても遜色がないと認識しており、新規顧客獲得に向けて、経済的合理性がある施策だと思っています。

質疑応答:「ハルメク365」のマーケティング手法について

質問者:「ハルメク365」の認知を上げていくためにマーケティングをどうしていくのでしょうか?

宮澤:「ハルメク365」のマーケティング手法については、まず計画の前提として、下期はおそらくまだ積極的に獲得するところまでアクセルを踏まないだろうと見ています。

ローンチの時期次第ですが、「ハルメク365」がたくさんの方に知られ、まずは「ハルメク365」の中身が読まれるまで、ある程度の母数が必要にはなると思います。

そのため、読者が増えるのを待ちつつ、読者を獲得しても画面が切り替わらなかったり、バグがあるということでは駄目ですので、基本的にシステムが滞りなく動くか、内容的にも読まれる魅了あるコンテンツが作れているのかなどをテストしていくのが、下期だと想定しています。これをフェーズ1と捉えています。

その上で、マーケティング手法としては、基本的にはデジタルを使ったものを考えています。プレシニアを対象にした、デジタルを使った新しいマーケティング手法、獲得手法が必要になってくると考えており、このようなものを、どのように進めるかというプランはすでに作っています。

例えば、SNSをもっと使って発信し、インフルエンサーマーケティングを行うなど、今まで私どもがあまり手掛けてきていない、デジタルマーケティングの世界に、フェーズ2で取り組もうと考えています。

ただしそこに、全力でアクセルを踏むのは、この下期ではなく、来期だと予定しています。最初のフェーズ1の進捗次第だと考えています。

質疑応答:店舗展開について

質問者:店舗展開を進めていくにあたり、直営店方式で継続していくのでしょうか? フランチャイズ方式で増やすといった考えはあるのでしょうか?

宮澤:今の段階ではすべて直営を考えています。

百貨店はまだだいぶ残っていますが、すべての百貨店でよいわけではなく、やはり業績がかなり右肩下がりの百貨店に出してもなかなか集客が難しい状況になります。

直営を進める上で、ある程度基準値を設けており、それに合致したところがまだかなり多く残っているため、直営で進めていく方針です。

さらにその先にはフランチャイズもあり得ると思うのですが、なぜ先に直営を優先するかと言いますと、やはりお客さまに私どもの社員に接していただいて、エンゲージメントを非常に高めていく等の利点があり、店舗で上がってきた情報を我々が吸い上げる時に、フランチャイズより直営のほうが進めやすいということがあるためです。百貨店はその点で、限界があります。

もう1つ考えているのは、違うフォーマットで、百貨店内の出店ではない店舗の出し方を考えようと思っています。

質疑応答:ベンダーに対する損害賠償請求等の考えについて

質問者:システムの除却損についてですが、ベンダーにも問題があるように思えます。相手方に損害賠償等を請求はしないのでしょうか?

宮澤:除却損を出したシステムは、新しい次期システムのほうです。不安定になってしまったシステムは、もともとあったかなり古いシステムであり、これが、私どものビジネスが相当大きくなったことなどの諸要因から、うまく動かなくなりました。

したがって、損害賠償等を請求するとしたら、「もともとの基幹システムのほうが安定的に動かないではないか」というお話になると思います。しかし、さすがにもう償却も終わっているぐらいのシステムですので、そこは請求は無理かと考えています。

つまり、次期システムの開発で動いた際に瑕疵があったわけではなくて、我々の判断として、古いシステムをもう使わないでいこうと進めていた結果です。いくつかのモジュールを使う予定はいたのですが、そのすべてのモジュールを基本使わないということで判断したため、除却損が出ました。そのため損害賠償のような話には当たらないかと思っています。

質疑応答:「ことせ」完売による売り逃しが生じた要因について

質問者:ことせ物販事業で、完売による売り逃しがあり、利益が悪化したとご説明がありましたが、新聞広告を打った商品の影響なのでしょうか? それ以外でも影響はあったのでしょうか?

宮澤:これについては、両方で影響がありました。何が起こったかと言いますと、新聞広告を打って注文が入った際に、「すみません、売り切れました。完売です」と答えていたということです。

さらに、この完売商品への問い合わせ数については、我々が認識していた数が少なく、実際は多数の問い合わせがきていました。つまり現場では問題が起きていたが、「それほど大きな問題は出ていない」と誤認してしまったのです。

これは同じことがカタログでも起こっており、カタログをせっかく配ってお届けして注文が入った際に、「売り切れました」と答えているケースがありました。そのような「売り切れました」とお答えしている率が、正常の範囲内だと認識していたのですが、データの間違いがあり、実態はもっと、それより高かったという実態でした。

実態が正確にわかっていれば、追加生産なり、追加仕入れをしていたのですが、それを正しく認知できていなかったため、その手を打てていなかったことが後日発覚しました。そして、現在そのオペレーション上の問題解決の手を打ったところです。

質問者:それはいつぐらいにわかって、すでにもう解消しているのでしょうか?

宮澤:わかったのが8月ぐらいです。そこから是正措置に取り組み、今は対応を組織的に変えており、それほど時間がかからず、この下期中に正常化できると思っています。発注してから入ってくるまでのタイムラグなどが若干あるため、現段階ですべてが改善しているわけではないですが、ほどなく解消する見込みです。

質疑応答:50代のプレシニアを狙ったMD等施策の状況について

質問者:「ReDial」に関連して、50代のプレシニアを狙ったMD等もすでにチャレンジしているのでしょうか?

宮澤:おっしゃるとおり、すでに取り組んでいます。例えば先ほど写真が出ていたと思いますが、このような写真を載せる場合も、60代や70代の方に対する写真の撮り方とぜんぜん違う方法で、写真を撮るスタジオも変えたりなど、工夫しています。

質問者:実際に、50代の層の購入がなされているのでしょうか?

宮澤:年代はかなり若くなっています。70代ではなくて、プレシニア層が主に買ってくださっています。この見せ方でいうと本当は40代とかも取れてもよさそうですが、50代ぐらいの方が多いです。

質問者:将来的に、どのようなチャネルを使って、プレシニア層にアプローチしていくのでしょうか?

宮澤:そこはまだ結論を出していませんが、我々は今、基本的には自社サイトで販売しています。それをこれから、プラットフォーマーをどうするか、例えば「Amazon」「楽天市場」、「ZOZOTOWN」のどれかを使うのか、プレシニアへのアプローチ方法については、まだ結論を出していません。

質疑応答:配当開始の経緯について

質問者:配当方針について、以前は配当しないと聞いていました。配当開始の経緯について、詳しく教えてほしいです。

宮澤:配当については、「成長資金に回す」という理由で、上場時には、配当をいったん「しない」という方針できました。最初から配当するのではなくて、状況を見てから配当しようと考えていました。

その中で、前期に起こってしまったように、利益が非常に悪化する事態となりました。「配当をしていなくてよかった」と言ったら失礼な言い方かもしれませんが、そう思わざるを得ない状況にもなりました。

今回それが解消し、本来であれば、配当することが健全なかたちですし、先ほど財務状況を見ていただきましたように、現状は借入余力はかなりある状態ですので、方針を転換することにしました。

具体的には、有利子負債が19億円で10パーセント以内の有利子負債依存度であり、M&Aをする場合の借入余力も十分あるだろうということで、配当しようと判断しました。

質疑応答:下半期の業績予想について

質問者:下期の見通しについて教えてください。

宮澤:下期については、今の段階では正直判断がつかないと思っています。理由としては、私どもには年に2回の山があり、6月と、11月・12月です。「冬の感謝市」という、通常の商品を最大20パーセントまで値引きするというキャンペーンを毎年開催しています。

これは、先ほどお見せした、四半期単位の営業利益の棒グラフからわかりますように、年間の最大の利益を稼ぎ出すところが、第3四半期で「冬の感謝市」の時期にあたります。

したがって、下期は特にこの時期の結果次第で大きく業績がぶれるのですが、まだ今日は11月14日で、実際にカタログが届き始めたのが10日前後であります。初速はほぼ計画どおりではありますが、今の段階で判断するのは時期尚早と見ています。

逆に言えば、この11月・12月の感謝市が終わると、ほぼ通年の数値が見えてきますので、その段階であれば、良い・悪いの状況がわかります。その時点であれば、業績予想の修正が必要かどうかなど、確度高く判断が出せると思います。

現段階では、一番の山が始まったばかりであり、判断するのは難しい状況です。特に昨年には、例年通りにいけると思ったら急激にブレーキがかかってしまったという経験もあるため、油断してはならないと判断し、業績予想を変えませんでした。ただし、下げるほどの悪い材料が現時点であるわけではありません。

この銘柄の最新ニュース

ハルメクのニュース一覧- 本日の【株主優待】情報 (19日引け後 発表分) 2026/02/19

- 株主優待制度の変更に関するお知らせ 2026/02/19

- ハルメクホールディングス---3Qは2ケタ増益、ことせ事業が黒字転換 2026/02/16

- ハルメク、4-12月期(3Q累計)最終は54%増益・通期計画を超過 2026/02/13

- 2026年3月期 第3四半期決算短信〔IFRS〕(連結) 2026/02/13

#配当 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

ハルメクホールディングスの取引履歴を振り返りませんか?

ハルメクホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ハルメクホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ