ユニバーサルエンターテインメント、約2,291億円の減損計上で統合型リゾート資産を再評価 新体制で立て直しへ

本日のAgenda

岡田知裕氏:ユニバーサルエンターテインメント代表取締役社長の岡田です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。2025年12月期の本決算を、アジェンダに沿ってご説明します。

2025年度は、将来成長に向けた前提条件を見直し、経営基盤を立て直す1年であったと位置づけています。2024年9月の新体制発足以来、グループ全体の事業と経営資源をあらためて精査し、選択と集中を徹底してきました。

その結果、統合型リゾート(IR)事業を中心に、事業環境の変化を反映した資産価値の再評価を行い、大規模な減損損失を計上しています。

事業面では、遊技機事業において新基準機に対応した商品をいち早く市場投入し、一定の実績を確保しました。統合型リゾート(IR)事業では、VIPマーケットのジャンケット(Junket)依存からの脱却を進めています。

本日は、このような2025年度の振り返りと、2026年度以降に向けた取り組みについてご説明します。

これまでの主な取り組み

スライドには、私が代表に就任した2024年9月以降の主な取り組みをまとめています。新体制発足後に最優先で取り組んだことは、コーポレート・ガバナンスの強化と、グループ全体の戦略の見直しおよび再整理でした。

まず、これまで十分でなかったコーポレート・ガバナンスの強化に着手し、企業理念の再設計、監査等委員会設置会社への移行、指名・報酬委員会の設置、ワンマン型経営から合議制に移行すべく経営会議の開催などを実行しました。

事業面では、当社の2本柱である遊技機事業と統合型リゾート(IR)事業を中心に、収益性と将来性を冷静に見極め、事業の選択と集中を進めました。

遊技機事業および統合型リゾート(IR)事業については中期戦略を策定し、実行段階に移行しています。あわせて、事業統括本部を設置し、責任所在を明確化する組織変更を実施しました。

社員のエンゲージメント向上を目的に、人事評価制度の見直しも行っています。さらに、事業評価会制度という事業を見直し判断するための会議体を導入し、不採算事業の整理や不稼働資産の売却を進めました。

また、長期化していた訴訟問題の解決など、経営の健全化を目指した守りの施策にも注力してきました。これらはすべて、次の成長に向けた土台作りと位置付けています。

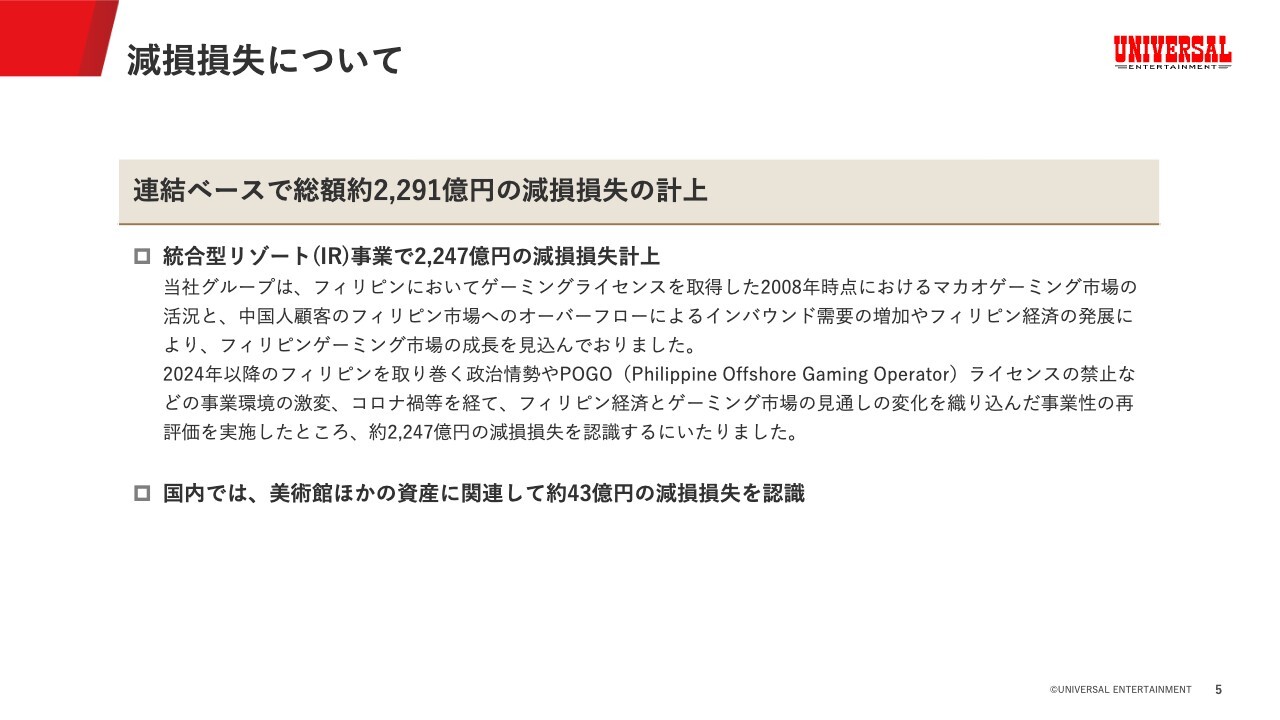

減損損失について

今回の決算で最も重要なトピックである、減損損失についてご説明します。当社は2008年以降、統合型リゾート(IR)事業において、アジアの経済成長とインバウンド需要の拡大、特にマカオで形成されていた中国人VIP市場のフィリピンへの波及を前提に、長期的な視点で投資を行ってきました。

しかし、その後の事業環境は根本的に変化しました。中国人観光客の激減、POGO(Philippine Offshore Gaming Operator)ライセンスの禁止によるVIP市場の構造変化、さらにフィリピン市場における競争環境の激化などの要因により、フィリピン経済およびゲーミング市場の将来見通しは従来の想定から大きく修正せざるを得ない状況に陥りました。

このような事業環境の激変を受け、当社グループでは「オカダ・マニラ」の収益性やキャッシュフロー予測を改めて精査し、フィリピンにおける事業性の再評価を実施しました。将来予想をゼロベースで見直し、保守的な前提に置き換えた結果、統合型リゾート(IR)事業を中心に約2,291億円の減損損失を計上しました。

今回の減損により、当社は過去の楽観的な前提から明確に決別し、現在の市場環境に即した財務状況へとリセットしました。今後は本水準を基点に、収益改善とキャッシュ創出力の向上に集中していきます。

連結損益計算書

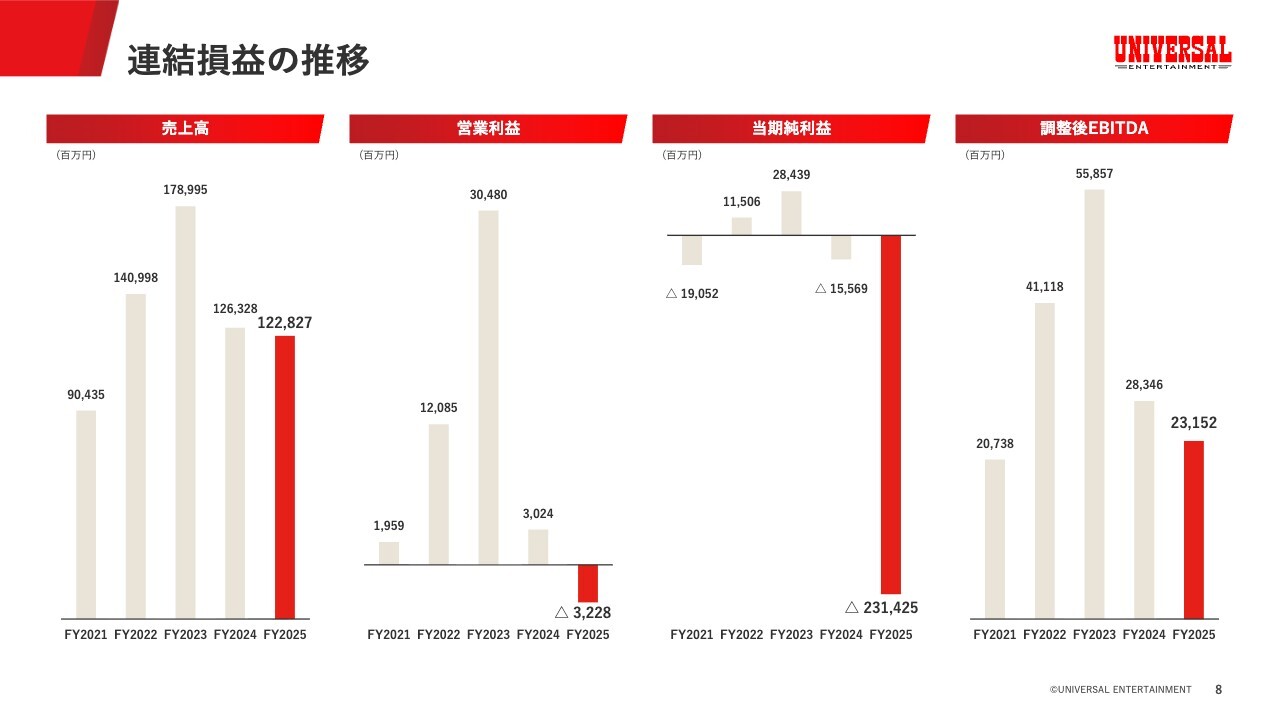

2025年12月期の決算概況についてご説明します。スライドは連結ベースの損益です。

売上高は、遊技機事業において2024年度と比べ投入商品数が増加したことで、一定の利益を確保しました。一方で統合型リゾート(IR)事業はVIP市場縮小の影響を受けています。その結果、全体では前年を下回る結果となりました。

当期純利益については、減損損失や評価損の影響を受け、大幅な損失を計上していますが、これらは一過性の要因が中心です。

当社グループは、実質的な事業収益力を測る指標として、調整後EBITDAを重視しています。

連結損益の推移

過去5年間の連結ベースでの損益推移です。2025年12月期については、次のスライドで詳しくご説明します。

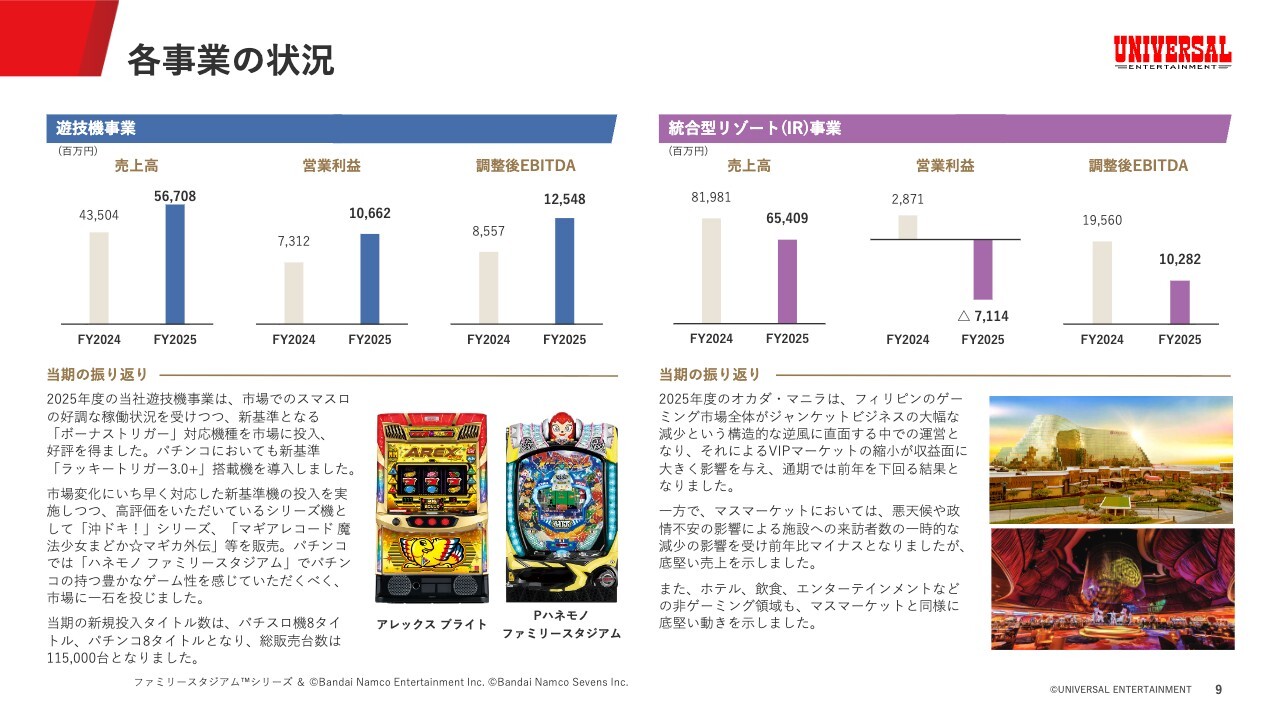

各事業の状況

各事業の状況についてご説明します。セグメント別に見ると、遊技機事業と統合型リゾート(IR)事業とでは、状況が大きく異なります。

遊技機事業では、スマート遊技機の普及による活性化した市況を追い風に、新基準機をいち早く投入しました。これまでご好評いただいていたシリーズ機も販売し、パチスロ機8タイトル、パチンコ8タイトルを市場に投入しました。総販売台数は11万5,000台です。

この結果は必ずしも満足のいくものではありませんが、新基準への素早い対応という点では、一定の成果を残せた1年だったと捉えています。

また、「ハネモノ ファミリースタジアム」によって、羽根モノというパチンコ特有の豊かなゲーム性の一端をユーザーに届けることができたことも、当社の商品開発に大きな手応えを感じました。

次に、統合型リゾート(IR)事業の状況です。2025年度はフィリピン市場全体がジャンケットビジネスの大幅な減少という構造的な逆風に直面しました。当社もその影響を大きく受け、VIP市場での減収がそのまま業績に反映されました。

一方で、マスマーケットについては、悪天候や政情不安による一時的な減少の影響があり、通年で前年比マイナスとなったものの、売上は底堅く推移しています。

また、非ゲーミング領域も同様に、ホテルや飲食、エンターテインメントなど、今後の成長余地が確認できています。

連結貸借対照表

連結貸借対照表です。減損による貸借対照表への影響は次のとおりです。資産の部では、固定資産が約5,531億円から約2,795億円となり、資産合計で約2,591億円減少しました。

また、負債・純資産の部では、純資産合計が約3,697億円から約1,296億円に減少しました。なお、有利子負債はほぼ横ばいとなり、現金および現金同等物については、減損による直接的な影響はありません。減損は損益計算書(P/L)および貸借対照表(B/S)上の調整であり、資金流出を伴うものではありません。

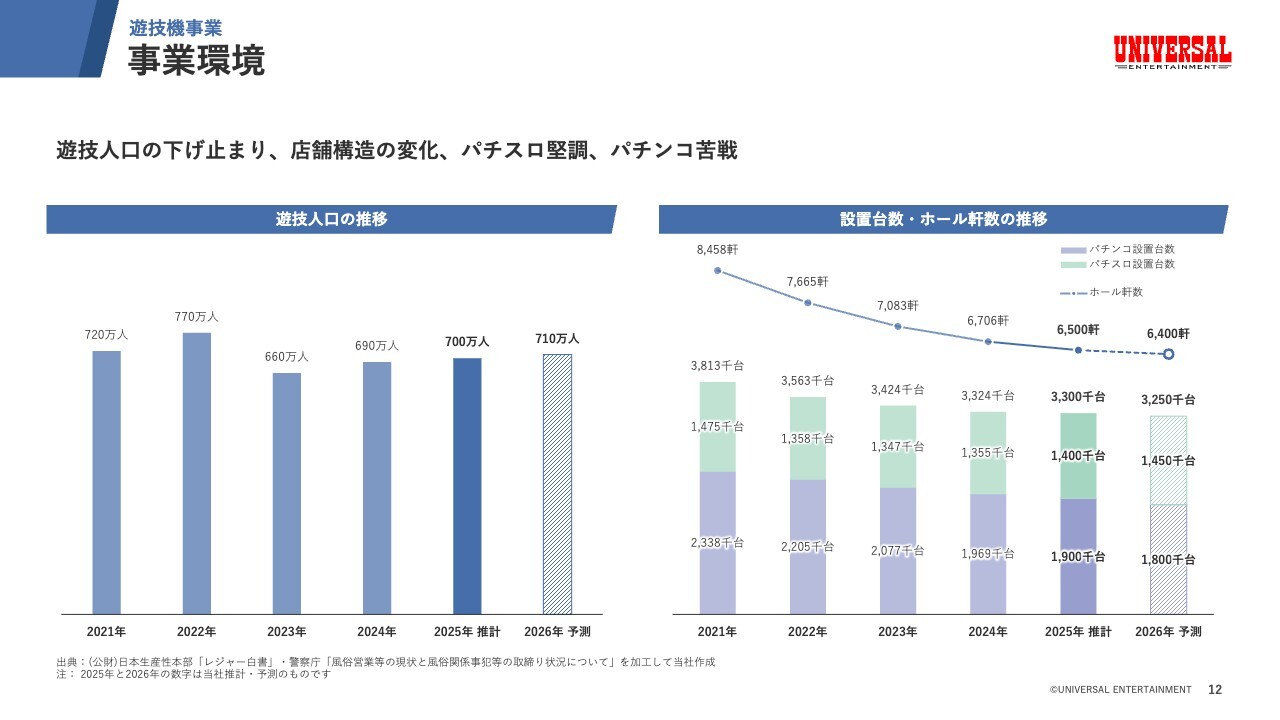

事業環境

ここからは、2026年度の取り組みについてご説明します。遊技機事業の事業環境の特徴として、遊技人口の下げ止まり、店舗構造の変化、パチスロは堅調、パチンコは苦戦といったことが挙げられます。

遊技人口はコロナ禍前の水準には回復していないものの、2024年には前年比で30万人増加し、700万人近辺で底打ちしたと考えています。

ホールに目を向けると、1,000台規模の大型店の開業件数が増加しているため、店舗数は減少しているものの、設置台数は底打ちしたような状況が見られます。設置台数については、2026年の市場においても、パチンコの島がパチスロの島に転換していく傾向が続くと考えられます。

遊技機に対する需要は、パチスロが堅調である一方、パチンコは苦戦が予想される状況です。当社はメーカーとして、既存のファンの方々だけでなく、新たなファンや休眠しているファンの方々がホールに足を運びたくなるような新商品の投入を進めていきます。

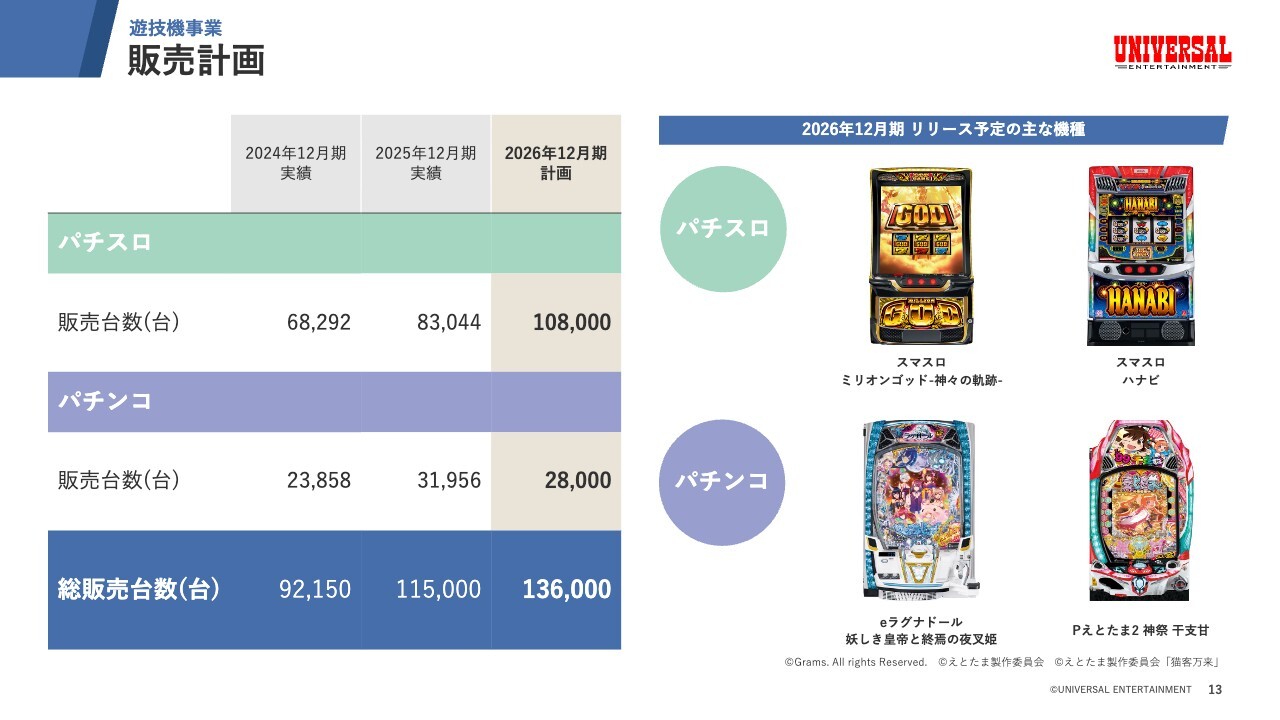

販売計画

2026年度の販売計画についてご説明します。パチスロ市場では、スマスロが2023年および2024年で市場に活気を呼び戻し、2025年には市場基盤として安定しました。

2025年はホールのパチスロ購買意欲が高まりましたが、多くのメーカーがAT機の適合率低下により苦戦を強いられました。当社もその1社として非常に苦労しましたが、販売計画の確度を高めるため、適合率などを含め集中して体制の強化・改善に取り組みました。

その結果、2025年の年末以降、少しずつ成果を実感できる状況になりつつあります。ファンのみなさまをお待たせした「スマスロ ミリオンゴッド-神々の軌跡-」も適合が承認され、ようやくリリースできる運びとなりました。

パチンコは2025年7月より「ラッキートリガー3.0+」を搭載した機種が複数投入され、稼働と販売台数ともに若干の盛り上がりは見られたものの、結果としては軟調でした。そのような中で、昨年1月にリリースした「Pハネモノ ファミリースタジアム」はお客さまから高い評価をいただき、業界に一石を投じることができたと考えています。

今後は、当社として不足している、ホールのメイン機種として活躍できる商品の提供を目指します。

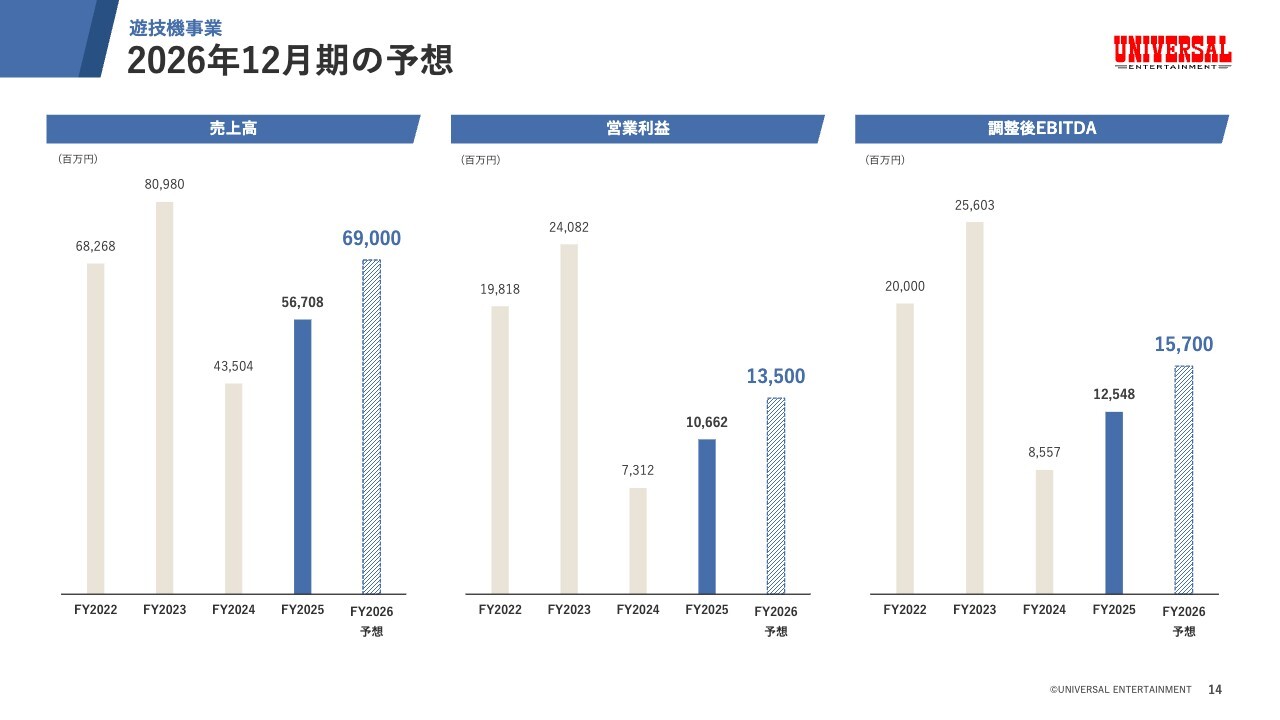

2026年12月期の予想

遊技機事業では、2025年の取り組みを2026年も継続します。

パチスロにおいては、大型商戦をターゲットに大型タイトルを投入するとともに、その他の機種をコンスタントに市場に投入することで、販売の空白期間をなくしていきます。また、AT機からAタイプまで幅広い商品ラインナップを取りそろえ、ホールのすべてのコーナーに当社のパチスロ機が設置される状態を目指します。

パチンコでは、新たなIPを使用した魅力的な新機種の導入や、「Pハネモノ ファミリースタジアム」のようにパチンコの楽しさを広げるような商品を市場投入することで、ヒット機種の創出を目指します。

また、商品投入サイクルの最適化とヒット機種の創出により、キャッシュフローの安定化を図ります。さらに、2026年からは営業力を活かし、他社製品の販売を通じて売上高の増加を目指します。

遊技機事業セグメントでは、2年連続の増収増益を達成すべく取り組みます。

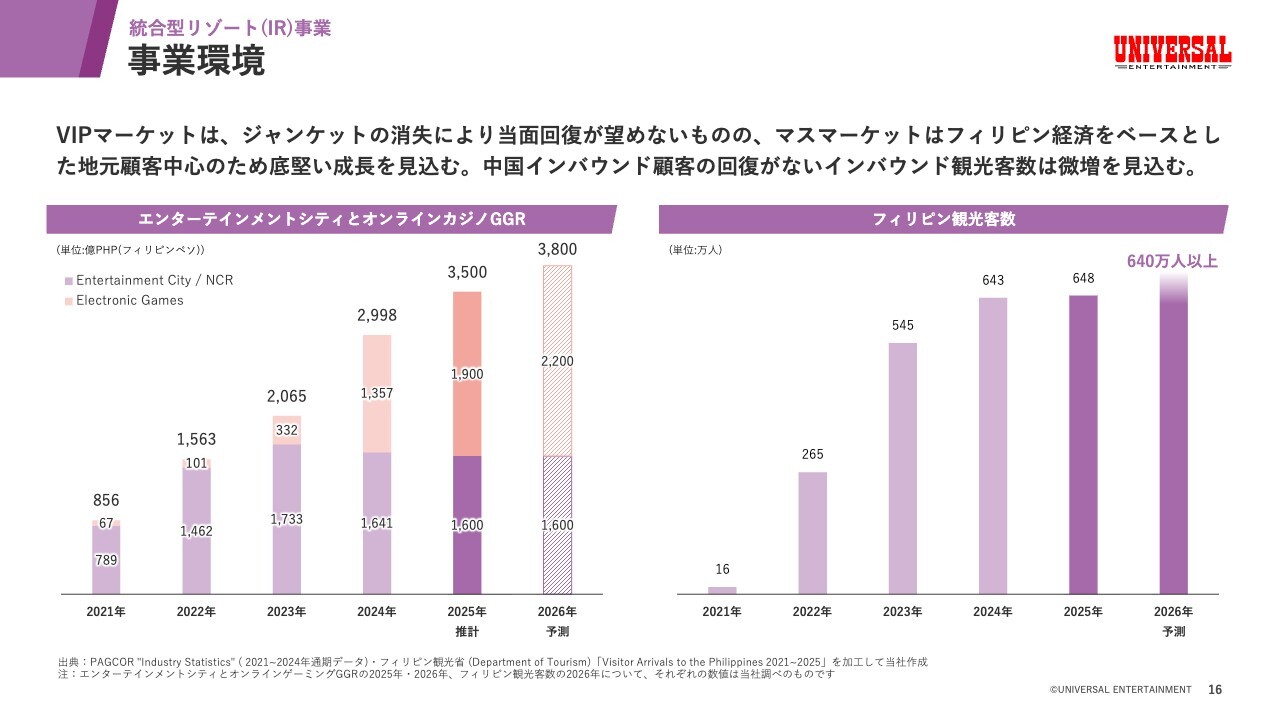

事業環境

統合型リゾート(IR)事業についてご説明します。まず、事業環境についてです。VIPマーケットはジャンケットの消失により当面回復が望めないものの、マスマーケットは地元顧客が中心であるため、フィリピン経済を基盤とした底堅い成長が見込まれます。

中国インバウンド顧客の回復がない中、フィリピンの観光客数は微増の見込みです。市場としては依然として強力な触媒がなく、成長率は1桁台で推移すると考えています。

また、顧客獲得コストの増加によるEBITDAマージンの低下により、収益面での苦戦が続いています。ニューカマーの開業により既存顧客の奪い合いがさらに激化することや、POGOライセンスの禁止に伴うVIPマーケットの構造変化の影響なども逆風となっています。

しかし、フィリピン国内のゲーミング市場全体の成長は、これらの要因により一時的に鈍化したとしても、底堅い成長が一定程度続くと考えられます。

また、中国人観光客の増加が見込まれる新制度が、2026年1月16日からフィリピンで始まりました。この新制度は、フィリピン政府が中国籍の方に14日間のビザなし滞在を認めるものであり、当社としても大いに期待しています。

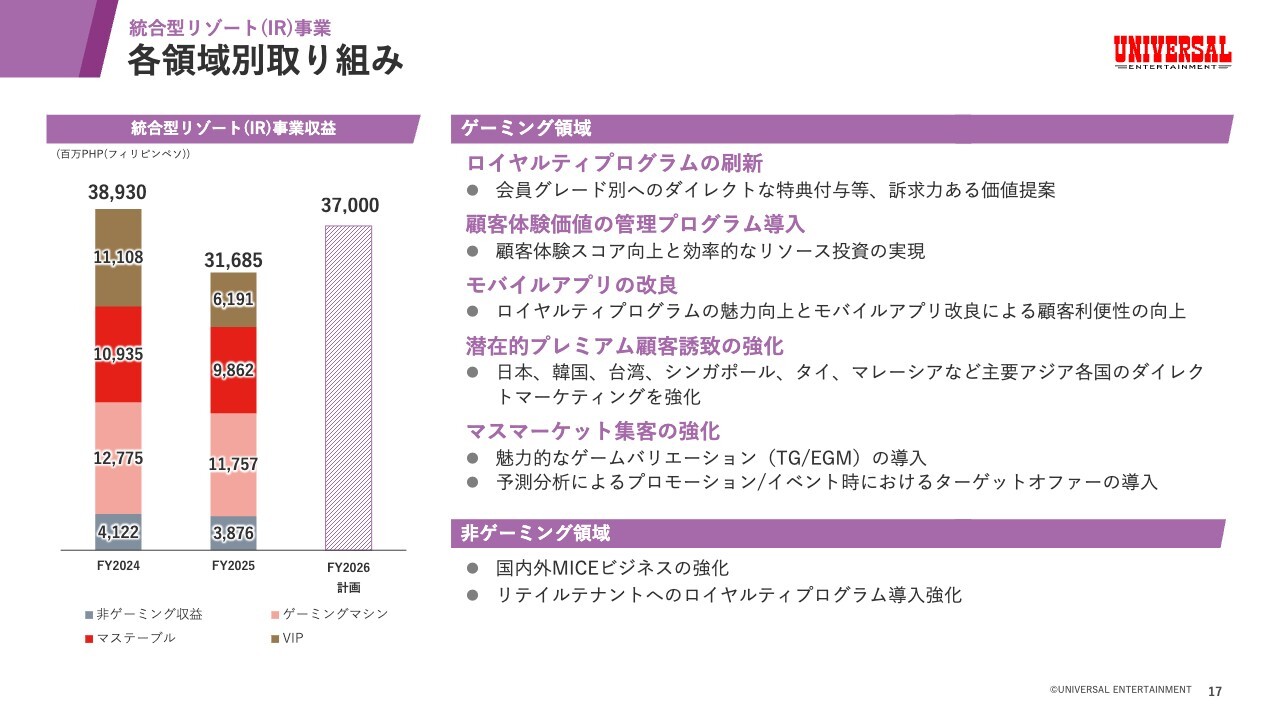

各領域別取り組み

2025年度の「オカダ・マニラ」のGGRは前年比で20パーセント減少しました。その内訳は、VIPが44パーセント減、マステーブルが10パーセント減、ゲーミングマシンが8パーセント減となっています。

VIPが下落した主な要因は、ジャンケットが前年比で50パーセント以上減少したことです。ジャンケットに関しては、構造的な問題に加え、従来から規制リスクが指摘されています。当社としては戦略的な観点から、あえて大規模な回復策を講じず、今後はジャンケットを介さない直接のVIP顧客を増加させる方針です。

そのため、昨年9月から「オカダ・マニラ」の運営会社であるTiger Resorts, Leisure and Entertainment Inc.(TRLEI)の新社長の指揮のもと、リワード会員にグレード別の特典を付与するなど、訴求力のある価値を提案しています。また、日本をはじめとする主要アジア各国でのマーケティング強化も進めており、その効果が徐々に現れています。

「オカダ・マニラ」は、フィリピンにおける統合型リゾートの中で、最大規模の集客数を誇っていますが、マスマーケットおよび非ゲーミング施策によってその集客をさらに強化します。

マスマーケットは、マステーブルやゲーミングマシンを含みますが、これらが低下傾向にある主な要因として、他社ゲーミング施設との競争激化や顧客のeゲーミングへのシフトが挙げられると分析しています。

この状況に対し、当社はゲームバリエーションの魅力を高めるため、ゲームエリアの見直しやリワード会員を中心とした行動予測分析によるターゲットオファーを導入し、リピート率の向上を図ります。

非ゲーミング領域では、MICEビジネスの積極的な誘致や、リテイルテナントのロイヤリティプログラムの導入強化を通じ、さらなる国内外からの顧客の呼び込みを図ります。

スライドに記載されているもの以外にも、中期的な視点で50以上の施策を進めます。2026年度には市場成長率を上回る結果が出せると考えています。

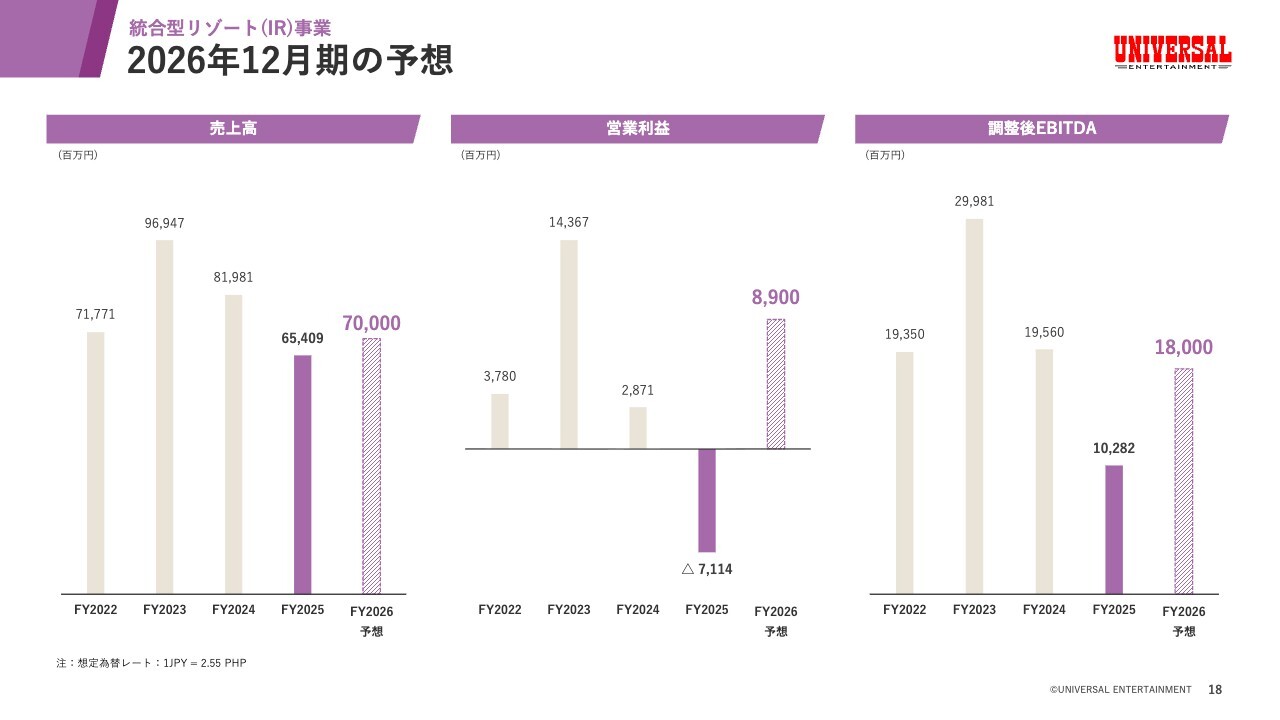

2026年12月期の予想

2026年度12月期の予想です。ジャンケット依存からの脱却を進めるとともに、独自マーケティングによるVIP誘致、マスマーケットの拡大、非ゲーミングの強化に取り組みます。

持続的に収益を積み上げられる構造への転換を進め、短期的な急成長を追求するのではなく、長期的な成長を目指します。

2026年12月期 業績予想

来期の見通しと将来ビジョンについてご説明します。2026年12月期の業績予想は、売上高1,400億円、営業利益160億円、経常利益22億円、当期純利益20億円、調整後EBITDA290億円となります。

本日発表した2025年12月期決算は、数字上、非常に厳しい結果となりました。連結ベースで2,291億円という巨額の減損損失を計上することは、経営陣として重い決断でした。

しかし、これは決して後ろ向きな処理ではありません。激変する市場環境を直視し、将来の成長を阻むリスクを今ここで切り離す、いわば新生ユニバーサルエンターテインメントとして再出発するための断固たる決意の表れです。

私たちは現在、過去の課題を整理し、未来へ全力を注ぐための強固な基盤を築き始めています。

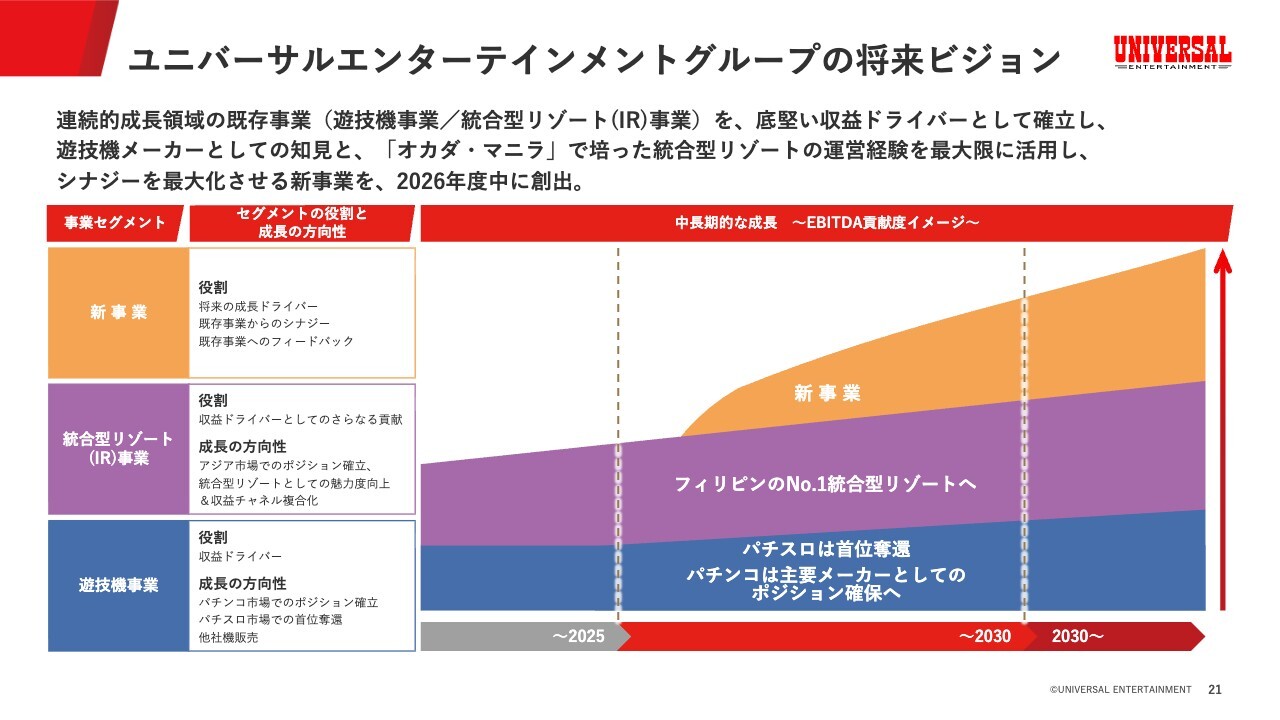

ユニバーサルエンターテインメントグループの将来ビジョン

私たちの将来ビジョンは明確です。まず、当社グループの既存事業は、収益ドライバーとして着実な拡大を目指します。遊技機事業では、パチスロで首位の座を奪還し、パチンコにおいても多くの方に支持されるヒット作を創出します。

2026年度には、販売台数13万6,000台の目標を掲げ、中期的には市場のリーダーとしての地位を奪還します。

また、統合型リゾート事業「オカダ・マニラ」については、フィリピン国内のマスマーケットの底堅さを活かし、独自のマーケティングルートを強化することで、収益において中長期的にグループ貢献できるよう成長させます。目指すのはフィリピンナンバーワンの統合型リゾートです。

さらに、今後当社が注力するのは、シナジーを最大化させる新事業の創出です。当社は、遊技機メーカーとして長年培ってきたエンターテインメントマシンの技術と、世界最高水準を誇る統合型リゾートの運営ノウハウの両方を兼ね備えています。

この唯一無二の強みを掛け合わせ、2026年度中に第3の柱となる新事業を立ち上げます。これにより、特定の市場に依存しない多角的な成長ポートフォリオを構築します。

2026年以降、ユニバーサルエンターテインメントグループは大きく進化します。既存事業が安定したキャッシュを生み出し、そこから生まれる新事業がさらなる成長を牽引します。この循環こそが、私たちが描く持続可能な成長の姿の第一歩です。

私たちはエンターテインメントの力を信じ、世界中の人々に驚きと感動を届ける企業として、企業価値の最大化に邁進していきます。これからのユニバーサルエンターテインメントグループの飛躍に、ぜひご期待ください。

ここまでご清聴いただき、ありがとうございました。引き続きよろしくお願いします。

この銘柄の最新ニュース

ユニバーサルのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … アイスペース、プレイド、フリー (2月6日~12日発表分) 2026/02/14

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … トヨコー、プレイド、フリー (2月12日発表分) 2026/02/13

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … トヨコー、フリー、エクサWiz (2月12日発表分) 2026/02/13

- 通期連結業績予想値と実績値との差異に関するお知らせ 2026/02/12

- 2025年12月期 決算短信〔日本基準〕(連結) 2026/02/12

マーケットニュース

- 本格普及へ開かれた扉、「ステーブルコイン」関連に投資マネー大還流 <株探トップ特集> (02/19)

- 明日の株式相場に向けて=日米国策始動で半導体株の強気傾斜に期待 (02/19)

- 本日の【新規公開(IPO)】情報 (19日大引け後 発表分) (02/19)

- 明日の為替相場見通し=高市首相の施政方針演説に視線集中 (02/19)

おすすめ条件でスクリーニング

ユニバーサルエンターテインメントの取引履歴を振り返りませんか?

ユニバーサルエンターテインメントの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ユニバーサルエンターテインメントの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ