【QAあり】日本コンクリート工業、前中間期比減収減益も対予想では順調に進捗 株主層の拡大等を目的として株主優待制度を導入

目次

塚本博氏(以下、塚本):みなさま、日頃から大変お世話になっています。日本コンクリート工業代表取締役社長の塚本です。本日は説明会にご参加いただき、誠にありがとうございます。資料に沿って、2024年度中間期決算概要についてご説明します。

事業概要

まず事業概要についてご説明します。当社は基礎事業、ポール関連事業、土木製品事業、そして環境事業と、大きく4つの事業を行っています。それぞれの内容についてはスライドをご確認ください。

経営理念

当社の経営理念です。ご確認ください。

行動理念

こちらは当社の行動理念です。

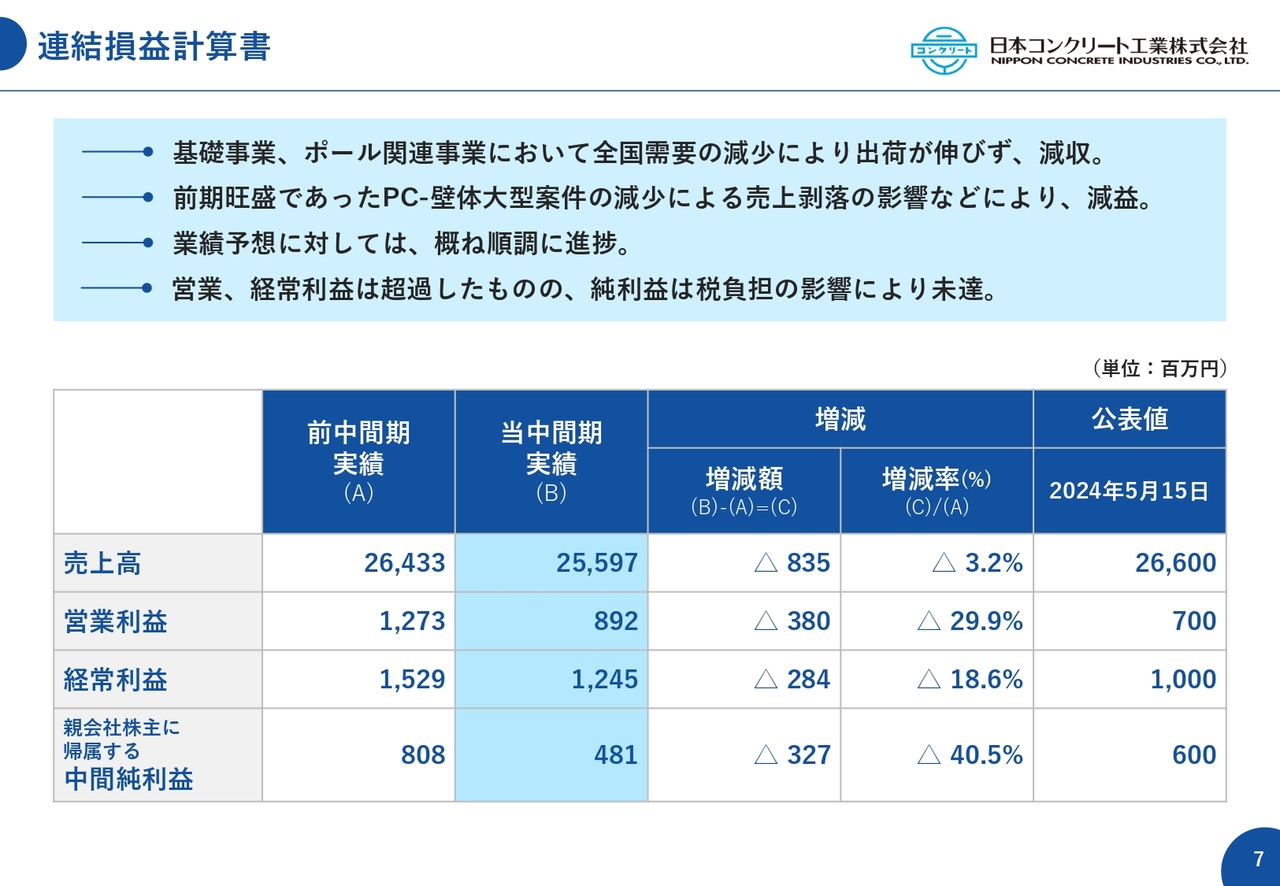

連結損益計算書

2024年度中間期決算概要についてご説明します。

まず中間期の実績です。売上高は前中間期に対して8億3,500万円マイナスの255億9,700万円、営業利益は前中間期に対して3億8,000万円マイナスの8億9,200万円、経常利益は前中間期に対して2億8,400万円マイナスの12億4,500万円、親会社株主に帰属する中間純利益は前中間期に対して3億2,700万円マイナスの4億8,100万円という結果です。

基礎事業、ポール関連事業においては、全国需要の減少により出荷が思うように伸びず、減収となりました。また前期において、特に上期で旺盛でだったPC-壁体大型案件の減少による売上剥離の影響などにより減益となっています。

スライドの表右端の公表値の業績予想に対しては、営業利益・経常利益はそれぞれ超過しているものの、親会社株主に帰属する中間純利益に関しては税負担の影響などにより未達となっています。しかし、おおむね順調に進捗しています。

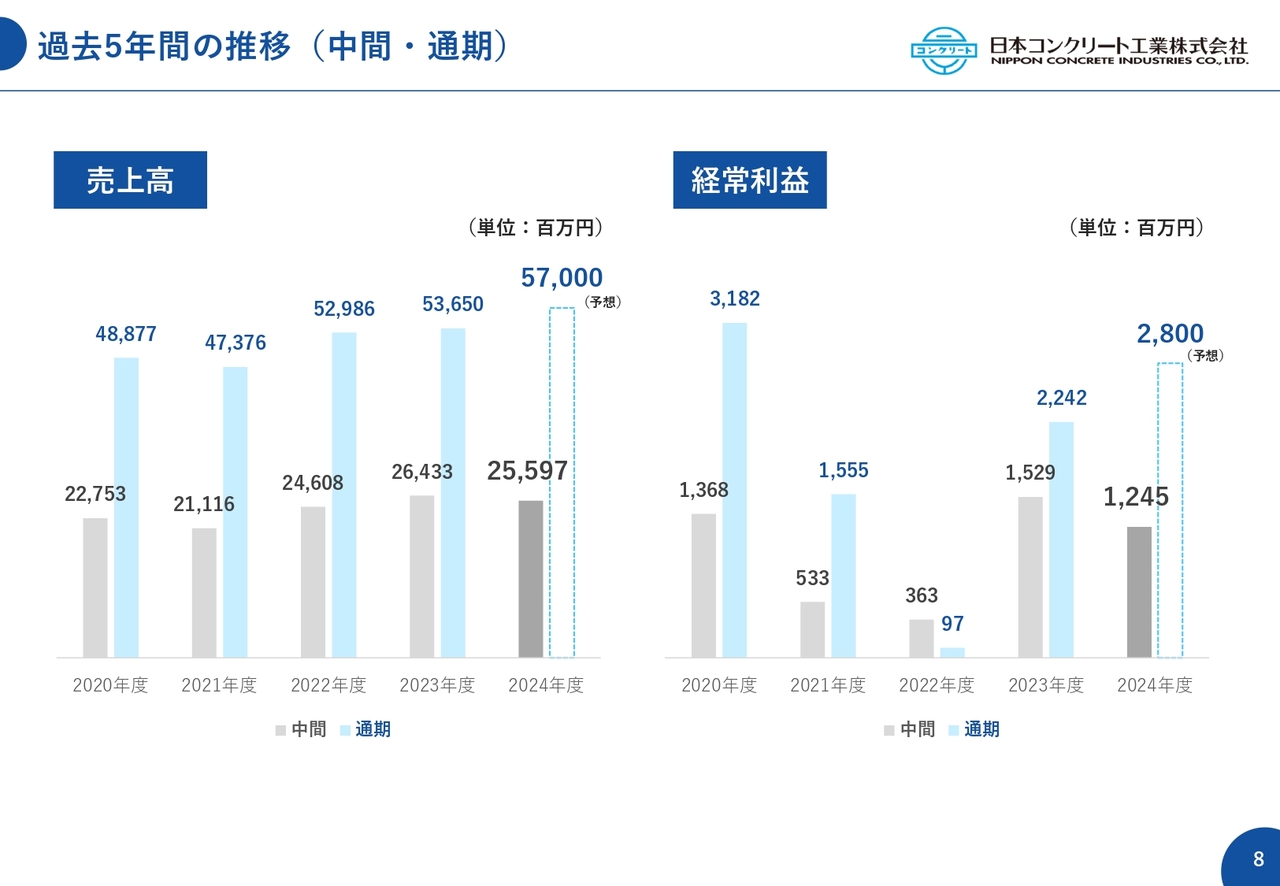

過去5年間の推移(中間・通期)

売上高と経常利益の過去5年間の推移です。先ほどお話ししたように、中間期の売上高は255億9,700万円となり、通期では570億円を予想しています。また、経常利益は12億4,500万円の中間期実績に対し、通期では28億円を予想しています。

2022年度を底として回復基調になっていますが、2020年度の過去最高益にはまだ届かない状況であり、今期は確実に2024年度の通期予想を達成するよう努めてまいります。

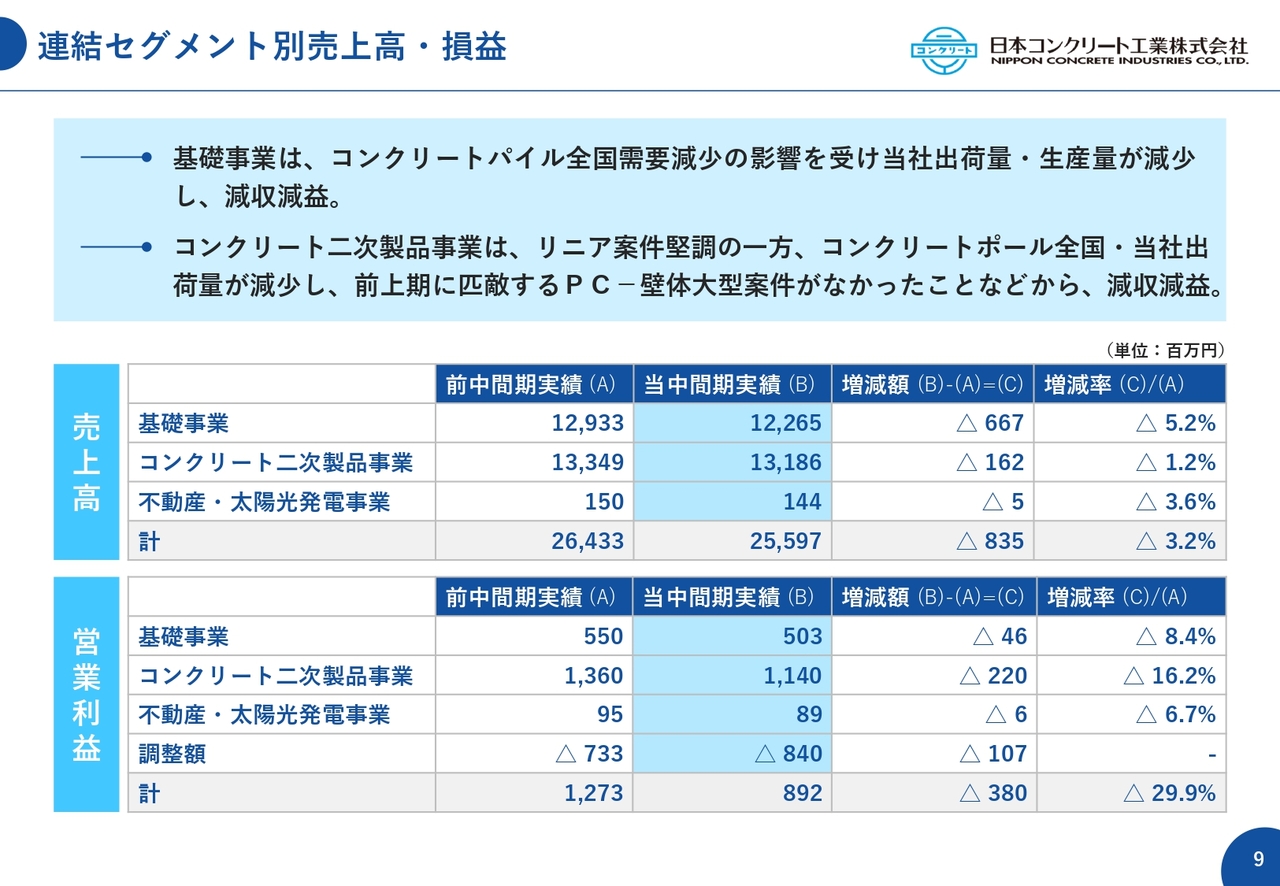

連結セグメント別売上高・損益

連結セグメント別売上高・損益です。当社は基礎事業、コンクリート二次製品事業、そして不動産・太陽光発電事業の3セグメントに分けて表示しています。

まず基礎事業については、売上高は前中間期に対して6億6,700万円マイナスの122億6,500万円、営業利益は前中間期に対して4,600万円マイナスの5億300万円という結果となっています。基礎事業ではコンクリートパイルの全国需要が減少しており、その影響を受けて当社の出荷量・生産量が減少し、減収減益となりました。

一方、コンクリート二次製品事業は、売上高が前中間期に対して1億6,200万円マイナスの131億8,600万円、営業利益は前中間期に対して2億2,000万円マイナスの11億4,000万円という結果となりました。

コンクリート二次製品事業のうち、ポールについてはコンクリートポールの全国・当社出荷量の減少により売上高は微減となりましたが、生産効率改善などにより利益は増加しております。一方、土木関連では、2024年度上期には2023年度上期に匹敵するPC-壁体の大型案件がなかったことの影響が大きく、リニア向け案件などで売上高は維持したものの利益は減少いたしました。

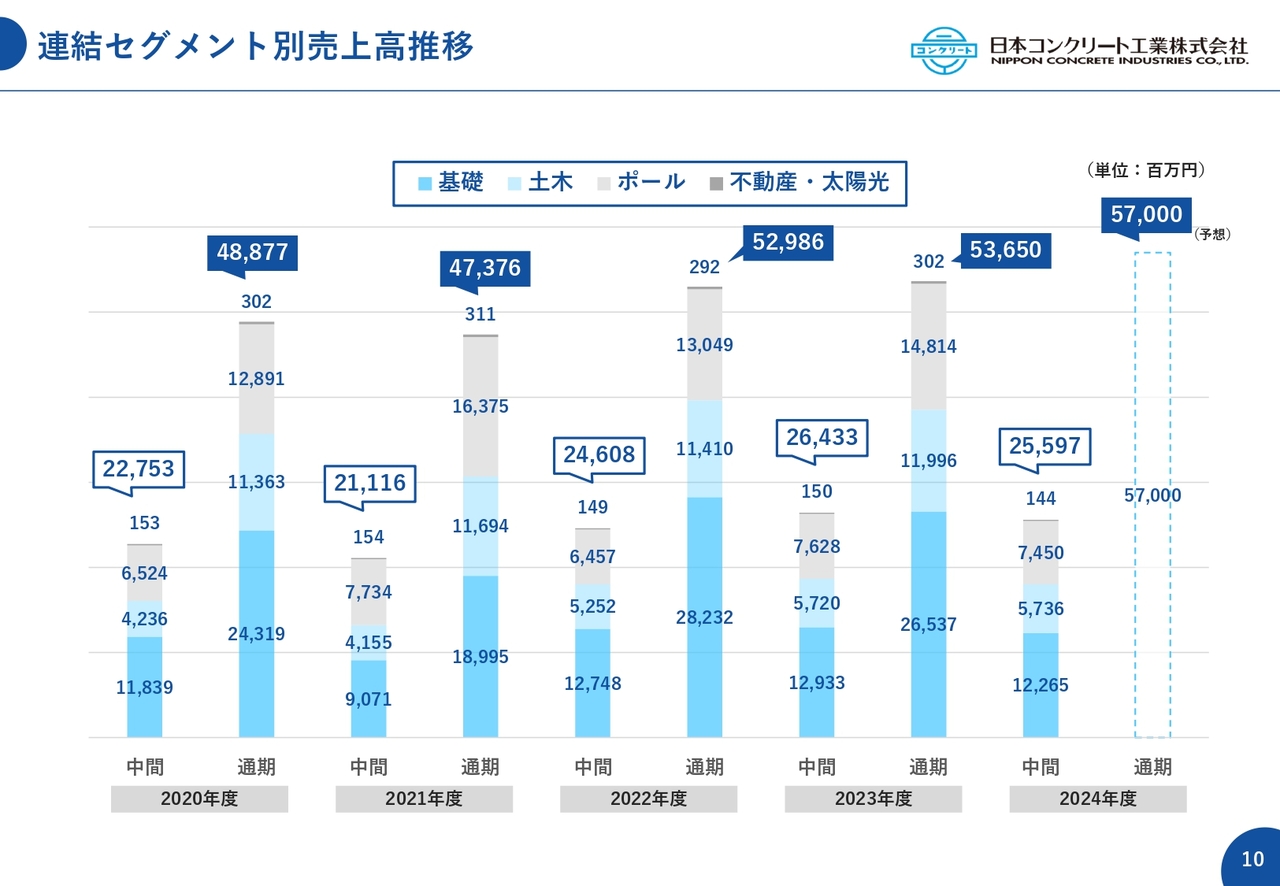

連結セグメント別売上高推移

連結セグメント別の売上高推移です。先ほどご説明したように、売上高としては、中間期はポール関連事業が減収、土木製品事業が横ばい、基礎事業が減収となり、トータルでは255億9,700万円という結果となりました。

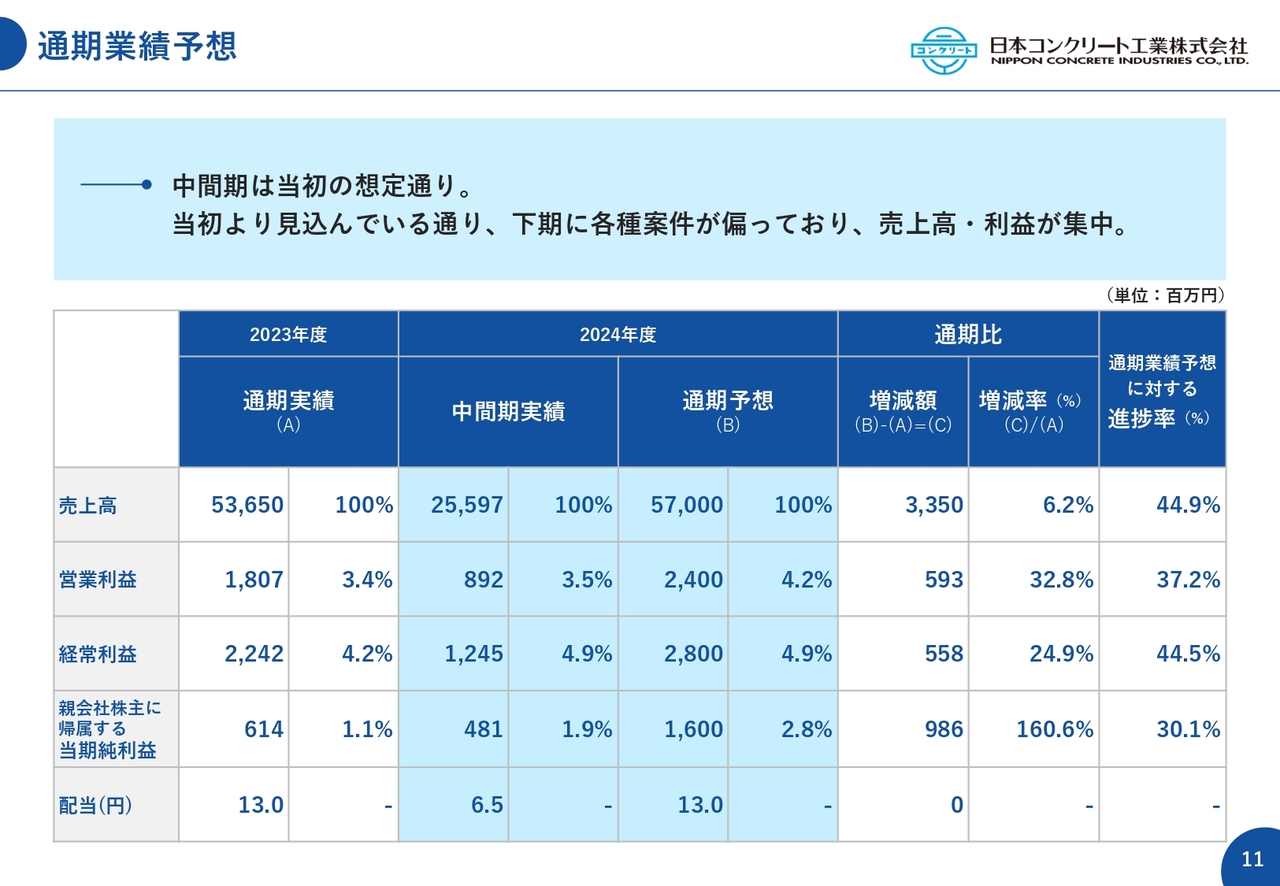

通期業績予想

通期業績予想です。スライド中央の2024年度通期予想の売上高は、前期比33億5,000万円プラスの570億円、営業利益は前期比5億9,300万円プラスの24億円、経常利益は前期比5億5,800万円プラスの28億円、当期純利益は前期比9億8,600万円プラスの16億円を予想しています。

中間期は当初の想定どおりまずまずの結果となりました。通期につきましては、当初より下期に各種案件が集まっていることから下期に売上高・利益が伸びる想定としておりますが、上期の実績を踏まえ通期予想値は先ほど述べた数字に据え置いています。

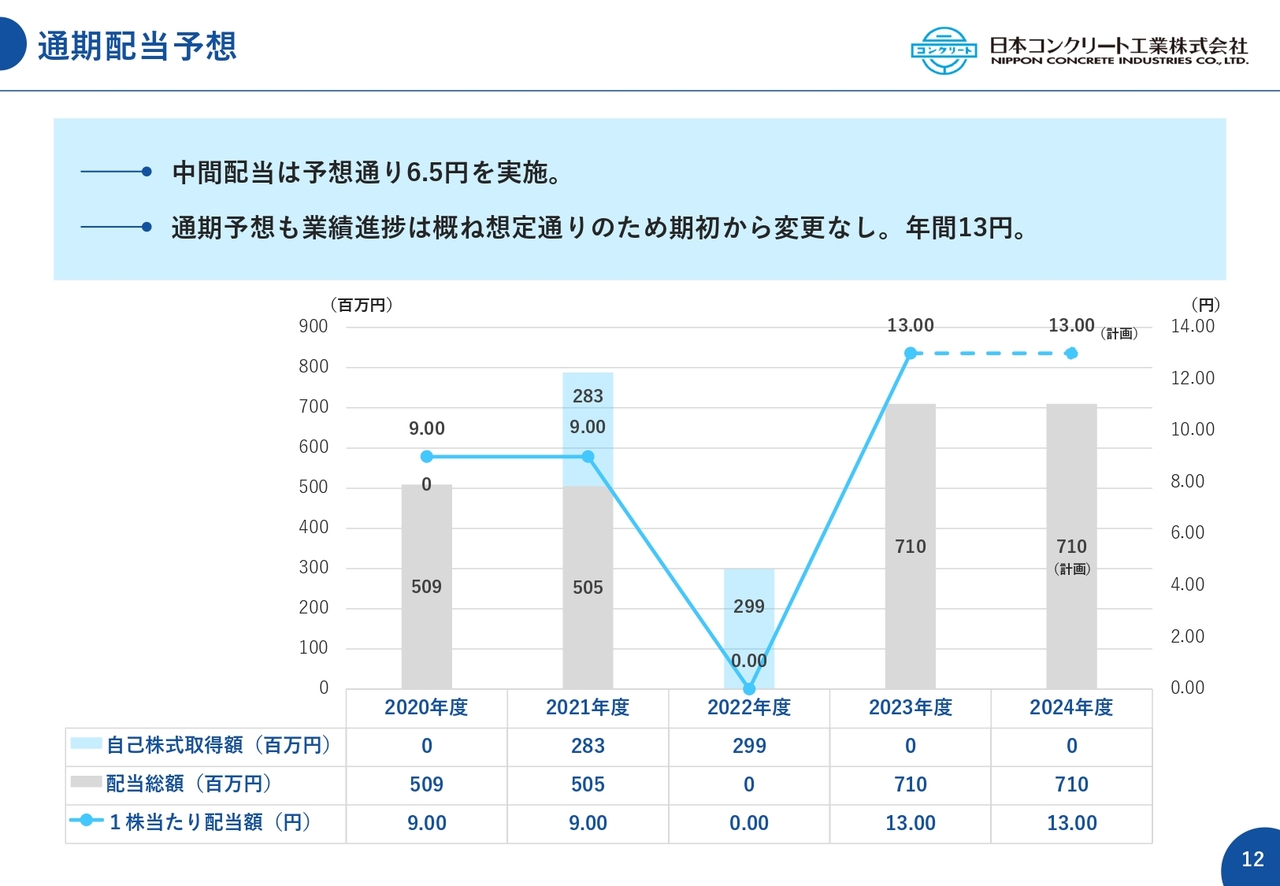

通期配当予想

通期の配当予想です。その前に中間配当について、これは予想どおり6円50銭を実施いたします。通期予想についても、今のところ業績進捗はおおむね想定どおりのため、期初から変更なく年間13円を予定しています。

連結貸借対照表

連結貸借対照表です。流動資産は前期末比44億2,900万円マイナスの319億8,800万円、固定資産は前期末比4億1,200万円マイナスの451億6,600万円、資産合計は前期末比48億4,100万円マイナスの771億1,500万円となっています。案件の減少に加え、回収が進んだことにより流動資産が減少しています。

負債合計は前期末対46億400万円マイナスの369億9,500万円、純資産合計は前期末比2億3,700万円マイナスの401億5,800万円となっています。前期末休日要因や有利子負債の返済が進んだことにより、負債全体としては減少という結果です。

参考として、自己資本比率は45.7パーセントから2.5ポイント増加し、48.2パーセントとなっています。

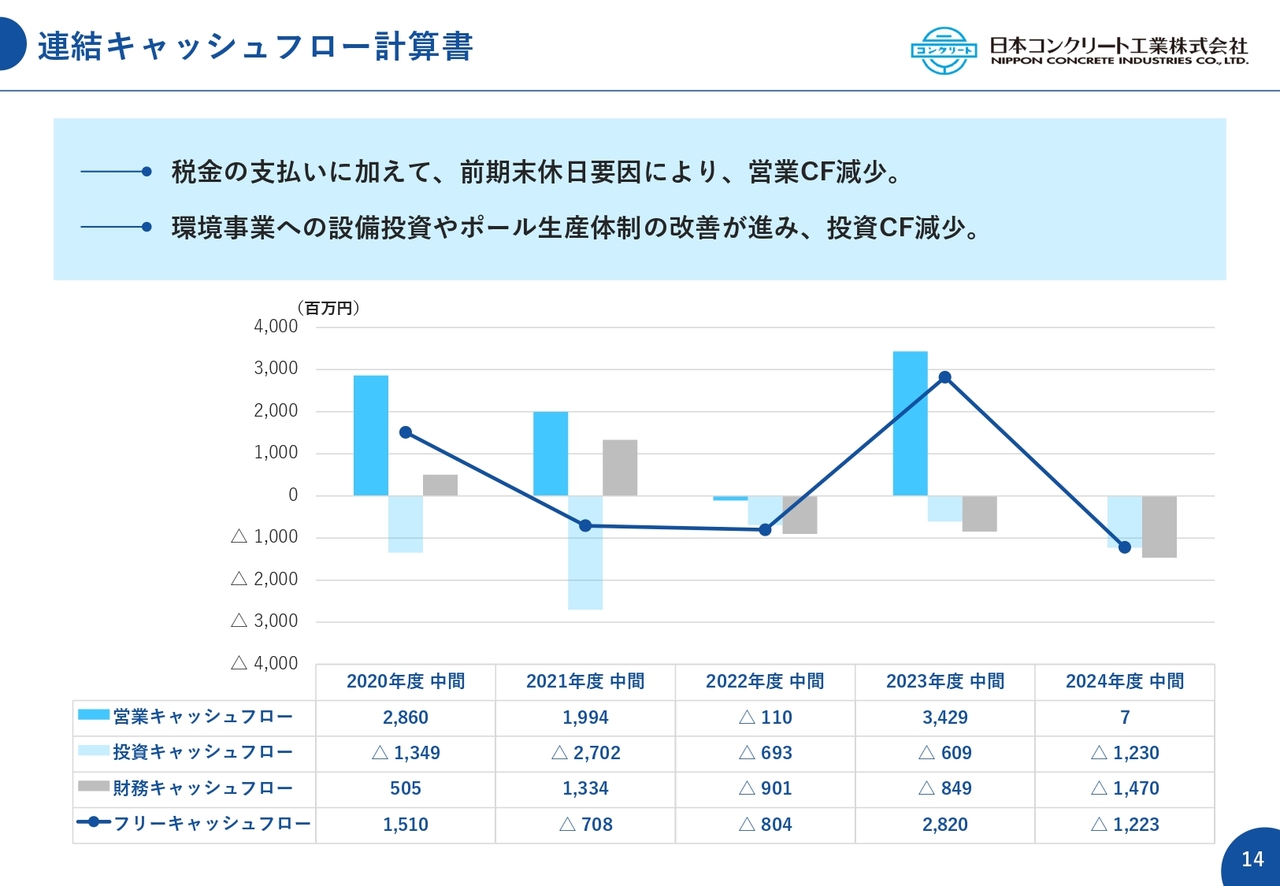

連結キャッシュフロー計算書

連結キャッシュフロー計算書です。税金の支払いに加えて前期末休日要因もあり、営業キャッシュフローは減少しています。営業キャッシュフローは700万円となっています。

また、環境事業への設備投資、ポール生産体制の変更・改善等への投資を進めていることから、投資に係る支払は増加しており、投資キャッシュフローは12億3,000万円ほどのマイナスとなりました。

結果として、フリーキャッシュフローは12億2,300万円のキャッシュアウトとなっております。財務キャッシュフローは借入金の返済により14億7,000万円のキャッシュアウトという結果です。

簡単ですが、以上が中間期末の決算概要です。

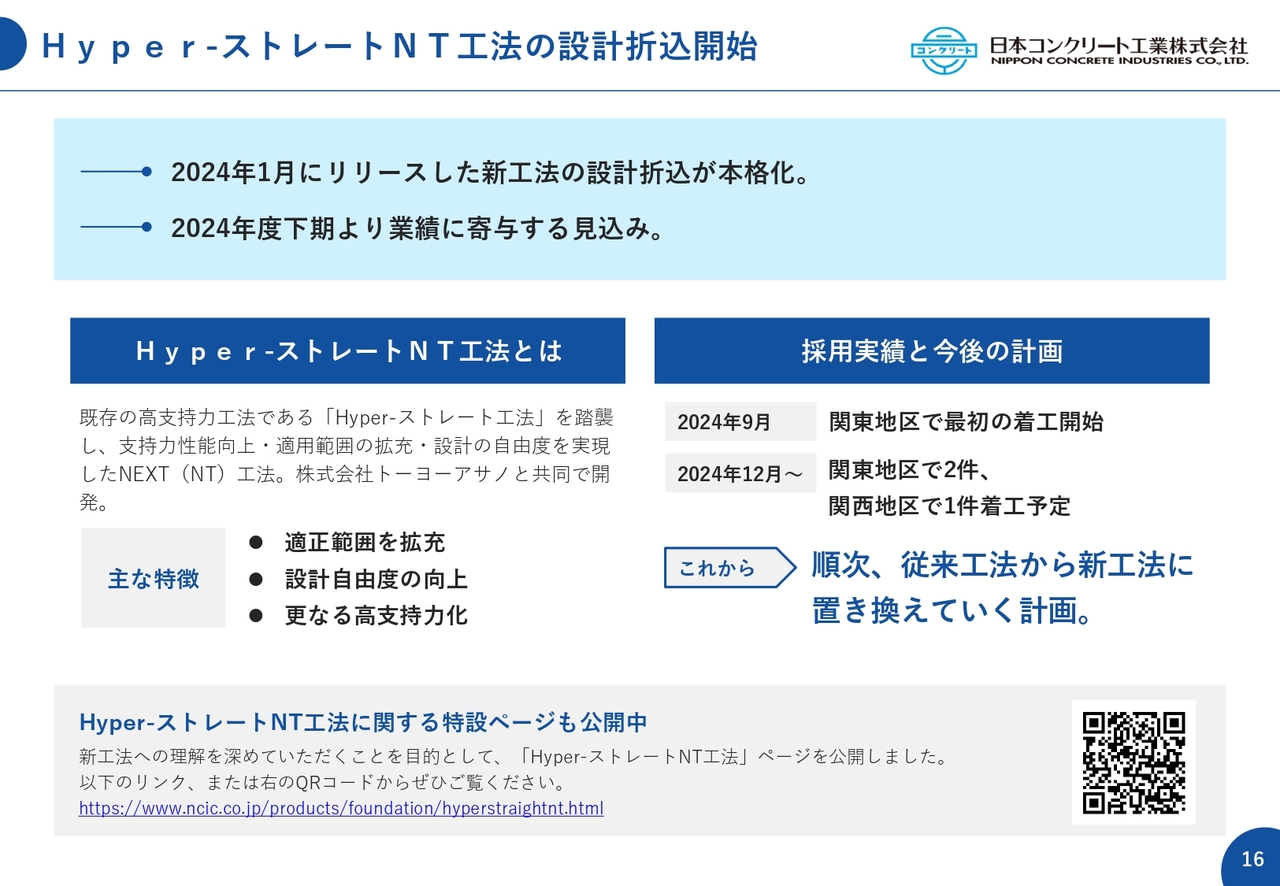

Hyper-ストレートNT工法の設計折込開始

トピックスを3点ほどお知らせします。

まず1つ目のトピックスは、「Hyper-ストレートNT工法」の設計折込開始です。2024年1月にリリースした新工法の設計折込が本格化し始め、下期から業績に寄与する見込みです。

採用実績と今後の計画として、今年9月に関東地区で最初の着工が開始され、今年12月には関東地区で2件、関西地区で1件が着工予定となっています。

主な特徴として、適正範囲の拡充、設計自由度の向上、さらなる高支持力化があります。内容については、弊社ホームページに特設ページも公開していますので後ほどご覧ください。

当社コンクリートポールとして初のグリーン製品を開発

2つ目のトピックスです。当社のコンクリートポールとして、初のグリーン製品を開発しました。

グリーン製品とは当社の製品群の中でCO2削減に貢献する商品で、これから販売を開始していく商品の1つです。今回、グリーン製品をデザインポールとして開発し、実際に使用した事例をスライド右側に載せています。

このデザインポールは、八角形のデザインで意匠性に富んだコンクリート製のポールです。また、当社のCO2固定化技術を活用した環境製品であり、「エコタンカル」と呼ばれる原材料を使用しています。当社のコンクリートポールで初めてのグリーン製品です。

この写真は都内の赤坂に建てられた1本で、上部にはスピーカーやLED、AIカメラを搭載しています。柱の下部には、それらをしまい込んでおく多機能ボックスが設置されています。お近くに来られた際は、ご参考にご覧いただければと思います。

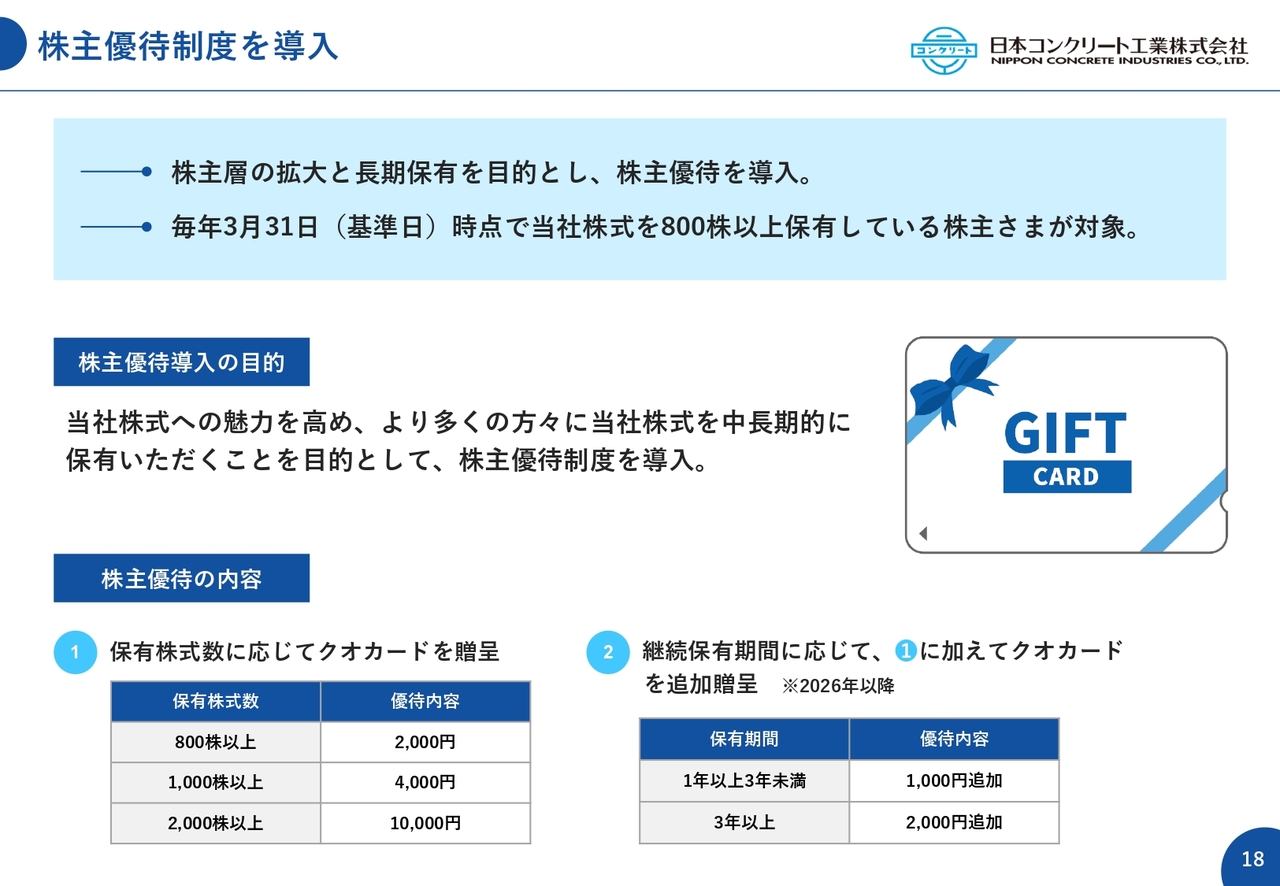

株主優待制度を導入

3つ目のトピックスは、今年度から導入する株主優待制度です。

株主層の拡大と長期保有を目的として、株主優待制度を導入しました。毎年3月31日を基準日として、当社株式を800株以上保有している株主さまが対象となります。スライド下部に株主優待の内容を掲載していますので、ぜひご参考にご覧ください。

また、継続保有期間に応じた追加贈呈も行っていますので、併せてご覧ください。

ご説明は以上です。引き続き努力していきますので、ご支援のほどよろしくお願いします。

質疑応答:基礎事業の下期の見通しについて

質問者:基礎事業についておうかがいします。上期は売上高が落ちており、下期に案件が寄っているということでした。

現状ではかなりの人手不足や工事遅延などがある中で、基礎事業では受注した工事をしっかりとこなしながら、収益性も維持し、利益を出していくことはできるのでしょうか? 今の事業環境等も踏まえてご解説をお願いします。

塚本:おっしゃるとおり、市場環境は予想に比べても、前年に比べても、非常に良くない状況ではあります。昨年度に比べて今6パーセントほど全国需要が落ちています。

そのような中で、当社としては案件をきちんと獲得し、継続して進めていくことは当然なのですが、売価転嫁も含めた売上増に加え、工事関係の効率を上げることに力を入れることで、利益を向上させる取り組みを順次進めていこうと思っています。

下期に案件が偏っていますので、それらを確実にこなして売上と利益を確保していくことが、今の目標となっています。

質問者:それをしっかり行っていくことで、営業利益10億円以上はコンスタントに稼いでいけると理解してよろしいのでしょうか?

塚本:そのように期待しています。

質疑応答:コンクリート二次製品事業の見通しについて

質問者:コンクリート二次製品事業についておうかがいします。最近電力会社での送電網の配備など設備投資の話が出てきていますが、ポールの動きに関係してくるのでしょうか? また携帯キャリアとの関係でポールが動く可能性はあるのでしょうか? このあたりのポールの見通しについて教えていただけないでしょうか?

塚本:電力関係については、個々の単価は上がっているものの、全体が落ち込んでいるのが実際のところです。ご質問の中にもあったように、電力が非常に厳しい状況にありますので、なかなか難しいと思いますが、我々としては受注したものをしっかりこなしていくことが現段階だと思います。

ただし、レベニューキャップ制度が始まっているため、電力側ではしっかり設備更新を進めていく動きが今後出てくると思います。そのあたりに期待しているところです。

また、携帯キャリアが将来、5Gや6G、自動運転等に対して、デザインポールを必要とする時期が来るのではないかと思っています。そこで、本日ご紹介したような都市型のデザインポールを積極的に販売していく考えです。

質問者:キャリア向けの状況は、足元でどのような状況になっているのでしょうか?

塚本:キャリアの会社によってそれぞれ状況は異なりますが、一時期より落ちています。携帯基地局の新設や更新などを行っている携帯キャリアもありますのでゼロではありませんが、やはり一時期より落ちているという実感があります。

質疑応答:下期の業績と基礎事業の見通しについて

司会者:「下期の収益については、主にポールソリューションやPC-壁体など、コンクリート二次製品事業の拡大が背景となって回復する見通しでしょうか? また、基礎事業の下期の見通しはいかがでしょうか?」というご質問です。

塚本:ポール関連、ポールソリューションや材工案件を取り込んでいく部隊、そしてPC-壁体については、下期にある程度の案件が見えています。そのため、おっしゃるとおり下期に収益は回復する見通しです。

また、基礎事業についても下期は物件が見えていますので、ある程度の売上と利益は確保できると考えています。

質疑応答:「エコタンカル」と「パデックス」の採用状況について

司会者:「グリーン製品のポールに関連しておうかがいします。『エコタンカル』と『パデックス』の、『グリーン-ONAパイル』や固形剤用途などへの採用状況はいかがでしょうか?」というご質問です。

塚本:当社の製品への「エコタンカル」などの採用については、現在、対象製品を広げている状況です。

まず最初に「グリーン-ONAパイル」というパイル系の製品に採用し、その後、鋼管コンクリートパイル、そしてPC-壁体という擁壁部材へと順番に採用しました。今回初めてポール製品に「エコタンカル」を混ぜ込み、グリーン製品として出しました。

今後も引き続き、当社の「エコタンカル」を当社の製品に活用し、グリーン製品を広げていきたいと思っています。

質疑応答:今後の成長戦略とキャピタルアロケーションについて

司会者:「今後の成長戦略として、キャピタルアロケーションをどのようにしていくのでしょうか? 中長期的な視点で、可能な範囲でご教示ください。設備投資、研究開発、M&Aなどの戦略的投資への考え方や、手元現預金、キャッシュフローや財務レバレッジをどのようにしていくのか教えてください」というご質問です。

塚本:成長戦略としては、事業ごとにいろいろと方向性を模索しているところです。まず1つには、今の市場環境と事業環境を広げていきます。併せて、新たな分野に取り組み、新規事業も含めて進めていこうと大きく考えています。

市場の拡大に関しては、これまで関東一円を主として販売していたPC-壁体を全国展開させていきます。また、材工で仕事を始めたポール関係をあらゆるところに広げていきます。メンテナンス事業も、幅を広げていきたいと思っています。

新たな分野としては、土木関連の製品があります。コンクリート二次製品として、例えば橋梁の床やトンネルのライニング材などでインフラ整備に携わっていければと思っています。

新規事業としては、まずは環境製品を確実に事業化し、利益を確保できるように進めています。当然ながら工場への設備投資や研究開発も逐次進めています。中期経営計画で示したとおり、財務に関しても、さまざまな目標に対して進めているところです。

質疑応答:異業種や他企業とのコラボレーションについて

司会者:「異業種やスタートアップ企業、ベンチャー企業などとのコラボレーションやオープンイノベーションの考え方、取り組み方針について教えてください」というご質問です。

塚本:当社では、基本として、コンクリート製品を世の中に出すことで、国土強靱化やインフラ整備に強く貢献したいと考えています。

そのような中で、当社にとって異業種やスタートアップ企業、ベンチャー企業とのコラボレーションにメリットがあったり、良い方向に進んだりするのであれば、ぜひ取り組んでいきたいと思っています。

しかし現実としては、今のところ具体的な実例はありません。今後、必要に応じて、協議して取り組んでいければと思っています。

質疑応答:「Hyper-ストレートNT工法」の展望について

司会者:「『Hyper-ストレートNT工法』について、今期と来期の受注見込みの規模感、他社の工法との違い、従来の工法と比べた単価や利益率の違いについて教えてください。また、例えば5年後など、将来的には基礎事業のうち『Hyper-ストレートNT工法』がどの程度の割合を占めるようになるとお考えでしょうか?」というご質問です。

塚本:まず「Hyper-ストレートNT工法」の受注見込みとしては、2024年度はこれまでに1件、今後3件、実際に施行される予定です。2025年度は具体的な件数はまだ見えていませんが、現在、営業サイドで積極的に折込やPRを進めていますので、2024年度以上に増えていくことを期待しています。

工法としては、他社の工法と比べて「どこが良い、ここが悪い」ということは申し上げづらいので、具体的なコメントは控えさせていただきます。

単価や利益率については、今の想定では従来の工法よりも工事効率は上がり、対象範囲も広がっていきますので、従来の工法よりも利益率は良くなると考えています。

5年後どの工法がどのくらいを占めているかは、なかなかお答えが難しいご質問です。どの工法がすぐれているかは断言ができず、地域や地盤によってもそれぞれに適した工法が出てきます。そのため、それぞれに応じた工法が活用されていくと考えています。

この銘柄の最新ニュース

日コンのニュース一覧- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … 三井海洋、テルモ、オリンパス (2月13日発表分) 2026/02/16

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … 三井海洋、オリンパス、住友林 (2月13日発表分) 2026/02/16

- 日コン、今期経常を一転31%減益に下方修正 2026/02/13

- 代表取締役および役員の異動に関するお知らせ 2026/02/13

- 通期業績予想の修正に関するお知らせ 2026/02/13

マーケットニュース

おすすめ条件でスクリーニング

日本コンクリート工業の取引履歴を振り返りませんか?

日本コンクリート工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

日本コンクリート工業の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ